資源基礎觀點下創業投資業者投資評估準則之研究

71

0

0

全文

(2) 資源基礎觀點下創業投資業者投資評估準則之研究 Venture Capitalists’ Evalaution Criteria of Investment under Resource-based Perspective 研 究 生:高全德. Student:. Chuan-Te Kao. 指導教授:楊. Advisor:. Dr. Chyan Yang. 千. 國 立 交 通 大 學 管理學院碩士在職專班經營管理組 碩 士 論 文. A Thesis Submitted to the Master Program of Business and Management College of Management National Chiao Tung University In Partial Fulfillment of the Requirements for the Degree of Master of Business Administration 2009 Taipei, Taiwan, Republic of China. 中華民國九十八年六月.

(3) 資源基礎觀點下創業投資業者投資評估準則之研究 研究生:高全德. 指導教授:楊千 博士. 國立交通大學管理學院碩士在職專班經營管理組 摘 要 自 2001 年以來,由於受到網際網路、光纖通訊等產業熱潮消退,資訊產業發展趨 緩及全球景氣衰退等因素影響,使得全球創投業陷入調整期,管理資產規模與投資額均 大幅縮水,投資與募資活動均呈現保守現象,因此創投業對於新創企業之投資評估準則 的看法有隨之調整的可能。而本研究在對過去文獻進行探討時發現,所有創投業投資評 估準則之相關知名研究均是在 2000 年以前所發表,對於網路泡沫後之研究則不多,因 此引發本研究由資源基礎理論探討創投業者投資新創公司之投資評估準則的動機。本研 究首先經由文獻的回顧,推論出初步之概念性架構與創投業角度下資源基礎觀點的新創 事業之投資準則;再利用統計方法,透過對國內創投業者進行問卷調查,並將問卷結果 進行資料統計與整合分析。本研究利用因素分析萃取創投業資源基礎觀點投資準則之重 要因素,接著再運用 AHP 探討創投業資源基礎觀點投資準則之重要排列次序。在因素 分析的結果中,「創業家及經營團隊掌握市場與管理風險的能力」、「創業家及經營團隊 的本業專業能力與態度」、「創業家及經營團隊的經驗」、「產品力」以及「投資案本質」 為資源基礎觀點下創投業投資評估準則的五大主要構面,接下來本研究再透過 AHP 對 各主要構面及其下之評估準則項目進行權重分析,而得到研究結論如下: 一、「團隊」這項要素不論在網路泡沫前後或以資源基礎觀點著眼,都是創投業者對於 新創企業評估最重要的準則項目;此外,團隊本身也是必須是新創企業重要的資源 連結; 二、「產品」成為新創企業資源與競爭力的必要條件之一,是新創企業成功必備的基礎 資源,但創投業者對於產品本身獲利能力的重視已經大於傳統觀點的產品技術進入 障礙; 三、「投資案本質」成為創投業者資源基礎投資評估準則構面,因為網路泡沫後創投業 者們對於新創企業的評估轉趨保守,開始回歸將本求利的投資回報觀點對新創企業 投資案進行審視。. 關鍵字:創業投資、投資評估、資源基礎. i.

(4) Venture Capitalists’ Evalaution Criteria of Investment under Resource-based Perspective Student:Chuan-Te Kao. Advisors:Dr. Chyan Yang. Institute of Business and Management National Chiao Tung University ABSTRACT Since 2001, due to the influential factors such as the ebbing of the Internet and fiber-communication industries, the slowing-down of IT industrial development as well as the global business recession, the global venture business has fallen into a period of adjustment. Both the property-management scale and investment amount have greatly shrunken. The investment and capital collection activities have appeared being conservative. Therefore, the venture industry has been hence adjusting her viewpoint about the investment evaluation criteria regarding the new-venture business. Having done the literature review, it has been found that all the relevant well-known researches regarding evaluation criteria of venture business investment were published before the year of 2000. There are not many studies completed after the Internet bubbles. Hence it leads to the motive of this research to explore the investment evaluation criteria adopted by a venture entrepreneur for investing a new-venture business. A preliminary conceptual framework and the investment criteria of a resource-based new-venture businesses viewing from venture-business angle have been proposed. A questionnaire investigation has been conducted with respect to the domestic venture entrepreneurs. Factor analysis has been adopted in this research to extract the critical factors of resource-based-viewpoint investment criteria adopted by a venture business. Then, implementing AHP to study the critical ranking sequences of the resource-based-viewpoint investment criteria of a venture business. From the factor analysis results, we found that <The ability to control the market and to manage the risk of an entrepreneur and a managing team>, <The industry-focused professional ability and attitude of the entrepreneur and the managing team>, <The experiences of the entrepreneur and the managing team>, <Product realization capability> and <The natural essence of the investment> are the five key aspects of the investment evaluation criteria of a venture business under the resource-based point of view. In the next, a weighting analysis has been performed against the key aspects and the. ii.

(5) corresponding evaluation criteria items by using AHP method; the following research conclusions have been acquired: I. <Team> factor is the most important criteria item adopted by the venture entrepreneur for a new-venture business evaluation no matter it is before or after the Internet bubbles; it (the team factor) applies too when considering from the resource-based viewpoints. In addition, the team itself must also be an important resource linkage of the newly founded business. II. <Product> has become one of the compulsory requirements concerning the new-venture business resources and competitive ability; it is the basic resource that must be owned by a new-venture business in order to be successful. However, the strong attention paid upon the product profitability by the venture entrepreneur has become greater in importance than the entry barrier of the product technology, which used to be the traditional viewpoint. III. <The natural essence of the project investment> has become the resource-based-viewpoint investment evaluation criteria aspect of a venture entrepreneur because after the Internet bubbles the venture entrepreneur has turned conservative with respect to the new-venture business evaluation. It begins to return to the ROI viewpoint of demanding a suitable profit vs. the cost in order to proceed with the inspection on the investment project of a new-venture business.. Keywords: Venture Capital; Resource-Based Theory; Investment Criteria. iii.

(6) 誌. 謝. 取得上個理工碩士學位並離開學校的生活已有十多年光景,有感役畢後從事之工作 職務均以商管性質為主,惶恐商學理論知識之不足,因此決定再次重拾書本進修。所幸 得以至交通大學經管所這個大家庭來學習,兩年的學習讓本人不管在學術涵養、人際關 係與專業知識上得以再增進。 能夠如期順利地自交大畢業,除了個人努力外,更重要的是要歸功於許多協助與指 導本人的長官、師長、學長與同學們。這份喜悅與榮耀希望與各位分享,同時在此以最 誠摯的心,向各位說聲感謝。 在交大經管所就讀這兩年,除了感謝所上老師們在課堂上諄諄教導,讓個人受益良 多外,最重要的是指導教授楊千老師,給予本人相當大的空間得以發揮,讓本人論文能 在較寬廣的學習環境裡得以順利完成,同時也感謝林君信教授、洪秀婉教授與傅振華教 授等人給予論文上的修改意見,使得本論文得以更臻完善。 由於本論文的問卷填答,是近幾年少數學術研究對創投業者做相對較大規模的調查 之一,主要是創投業界從業人員均比較低調,外人較無法一窺該行業中個別公司的投資 訣竅與準則,所做之研究有一定困難度,但所幸同行長官與同業們對本人的愛戴,特熱 情協助此次論文問卷填答,在此特別感謝這些長官與同業們,沒有您們的協助也無法將 本行實務狀況與理論有再一次的結合,進而做實務的驗證。 其次感謝楊門的同學們,明意、紀靜、明倫、秀莉、美嘉、念蓁,與管科所的靜安、 貞吟、慧珍,以及本班其他同學,猷凱、少君、清華、彥志、士祥、俊傑、俊昇、俊呈、 永泉、怡婷、修珮、靜怡、錦昌、志鴻、惠美、立心、儀馨、蕙蘭、秋榮、詩瑩、金源、 季鈺,能與大家一起學習,可以說是這兩年一大樂事,希望畢業後大家的情誼依舊。 另外,最重要的還要特別感謝交大科管所博士班李光斌學長,如果沒有他給予研究 方向的建議,創投業相關經驗分享,並提供本論文相關資料與指正,及協助修正本論文 相關內容,本論文將無法如期完成。 最後要感謝的是我的家人,尤其是本人父母的養育之恩與培育之情,讓本人得以有 現今小小的成就。再來就是我的老婆靖琪與兒子碩亨,他們是本人另一奮發向上的力 量,雖然是甜蜜負荷,但也甘之如飴,自得其樂。 總之,非常感謝各階段周遭曾經協助過本人的貴人們,讓本人得有現今的我,交大 現階段學習的結束,也是本人另一階段挑戰的開始,期許未來努力進而有更好的成就, 來報答並回饋大家。 高全德. 謹誌於. 台北 交大管理學院 中華民國 98 年 7 月 iv.

(7) 目 錄 頁次 中文摘要 …………………………………………………………………….………………. i 英文摘要 …………………………………………………………………….……………….ii 誌謝 ………………………………………………………………………….….……...……iv 目錄 ………………………………………………………………………….……………….v 表目錄 ……………………………………………………………………….……………...vii 圖目錄 ………………………………………………………………………..…………….viii 一、緒論 .................................................................1 1.1. 研究背景與動機 .....................................................................................................1 1.2. 研究目的 .................................................................................................................2 1.3. 研究範圍與對象 .....................................................................................................2 1.4. 研究流程 .................................................................................................................2 二、文獻探討 .............................................................4 2.1 創業投資 ..................................................................................................................4 2.1.1 創業投資的定義 .............................................................................................4 2.1.2 創業投資事業之運作模式 .............................................................................4 2.1.3 創業投資事業的投資程序 .............................................................................5 2.1.4 台灣創業投資業現況 .....................................................................................6 2.2 資源基礎理論 ..........................................................................................................7 2.3 創業投資事業的評估準則 ....................................................................................10 2.4 投資評估準則問項 ................................................................................................15 三、研究方法 ............................................................17 3.1 研究架構 ................................................................................................................17 3.2 研究對象 ................................................................................................................17 3.3 研究方法 ................................................................................................................18 3.3.1 因素分析 .......................................................................................................18 3.3.2 層級分析法 ...................................................................................................19 3.4 研究限制 ................................................................................................................21 四、實證研究結果分析 ....................................................22 4.1 樣本資料說明 ........................................................................................................22 4.2 因素分析法研究結果 ............................................................................................23 4.3 創業投資業者資源基礎觀點投資評估模式之建構 ............................................30 4.4 AHP 第二層評估因素 ...........................................................................................34 4.5 AHP 第三層評估準則 ...........................................................................................36 五、結論與建議 ..........................................................44 5.1 結論 ........................................................................................................................44 v.

(8) 5.2 後續研究建議 ........................................................................................................49 參考文獻 ................................................................50 附錄一 因素分析研究問卷 .................................................52 附錄二 AHP 研究問卷 ......................................................54. vi.

(9) 表目錄 表 2.1 資源基礎相關論文整理 .................................................................................................8 表 2.2 TYEBJEE 和 BRUNO 的研究構面與投資評估準則 .......................................................12 表 2.3 MACMILLAN,SIEGLE & NARASIMHA 研究構面與投資評估準則 .................................13 表 2.4 FRIED 和 HISRICH 研究構面與投資評估準則.............................................................14 表 2.5 投資評估準則問項整理 ...............................................................................................15 表 4.1 第一階段問卷調查樣本回收率 ...................................................................................22 表 4.2 本研究之 KMO 與 BARTLETT 檢定結果 .....................................................................23 表 4.3 因素特徵值及累積解釋變異量 ...................................................................................24 表 4.4 構面一與變數 ...............................................................................................................25 表 4.5 構面二與變數 ...............................................................................................................25 表 4.6 構面三與變數 ...............................................................................................................26 表 4.7 構面四與變數 ...............................................................................................................26 表 4.8 構面五與變數 ...............................................................................................................26 表 4.9 各資源基礎之投資評估準則的信度檢定 ...................................................................29 表 4.10 第二階段問卷調查樣本回收率 .................................................................................31 表 4.11 創業投資業者資源基礎觀點投資評估之構面與指標 .............................................33 表 4.12 第二層評估之對比矩陣表、主要構面之成對比較矩陣 .........................................34 表 4.13 第二層評估權重順序表 .............................................................................................35 表 4.14 第三層評估之對比矩陣(創業家及經營團隊掌握市場與管理風險的能力) .....36 表 4.15 權重順序表(創業家及經營團隊掌握市場與管理風險的能力) .........................37 表 4.16 第三層評估之對比矩陣(創業家及經營團隊的本業專業能力與態度) .............38 表 4.17 權重順序表(創業家及經營團隊的本業專業能力與態度) .................................38 表 4.18 第三層評估之對比矩陣(創業家及經營團隊的經驗) .........................................39 表 4.19 權重順序表(創業家及經營團隊的經驗) .............................................................40 表 4.20 第三層評估之對比矩陣(產品力) .........................................................................41 表 4.21 權重順序表(產品力) .............................................................................................41 表 4.22 第三層評估之對比矩陣(投資案本質) .................................................................42 表 4.23 權重順序表(投資案本質) .....................................................................................42. vii.

(10) 圖目錄 圖 1.1 研究流程 .........................................................................................................................3 圖 2.1 創業投資流程圖 .............................................................................................................6 圖 2.2 資源基礎觀點的基本架構 .............................................................................................9 圖 2.3 傳統 SWOT 分析、資源基礎模式與產業吸引力模式之關係 ...................................9 圖 2.4 企業知識的成長流程 ...................................................................................................10 圖 3.1 研究架構 .......................................................................................................................17 圖 3.2 因素分析之步驟 ...........................................................................................................18 圖 3.3 AHP 步驟 ......................................................................................................................20 圖 4.1 本研究 AHP 問卷架構 .................................................................................................32. viii.

(11) 一、緒論. 1.1. 研究背景與動機 台灣創業投資事業自 1984 年起至今已發展二十多年歷史,至 2007 年底創業投資公 司總家數約 272 家,累積共募集壹仟柒佰多億元新台幣,投資國內外壹萬貳千多個投資 項目,在台灣資本市場中,近一半(約四百家)上市及上櫃的科技公司均有創業投資基 金的投入與創投業者的策略性支援。雖然台灣創投基金投入國內高科技產業僅約貳仟多 億元,卻成功地帶動國內科技產業資本形成將近貳兆肆仟多億元的規模,約佔 2007 年 台灣 GDP 之 19%,顯示台灣創投業對國內早期新創科技事業及國內經濟發展的貢獻厥 偉(TVCA ,2008)。 創投業不同在於一般投資業的業務,主要是非以提供被投資事業資金而已,而是強 調「新創」與「新興」事業的經營與輔導,且結合資本、技術與管理能力協助被投資公 司;對擁有新構想、新技術而擬開發新市場的「新創」或「新興」事業,提供組織發展 所欠缺的資金,並藉由參與被投資企業的經營決策,提供專業的企業經營諮詢,甚至安 排產業上、下游結合的機會,使被投資公司得以迅速的成長與茁壯(Gonenc,1984; Lorenz,1985;Barry,1994) 。所以,過去 20 年來,全球創業投資規模持續擴增,儼然 已成為世界各國發展知識經濟及促進高科技產業的重要政策工具(Haemmig,2003)。 由於新創事業是經濟活水,不但對於保持經濟成長與就業機會的創造具有相當的貢獻, 而且新創的高科技產業更是提升國家產業的原動力。因此,從國家經濟建設與發展的角 度來看,創投業占國民生產毛額的比率雖然不大,但卻可有效彌補政府投資與高科技成 果商業化之間資金的缺口,並協助企業提升研發與技術轉化的能力,提高科技進步對經 濟成長的貢獻。因此,創投業是各國發展知識經濟以及促進高科技工業發展的重要政策 工具之一(行政院經濟建設委員會,2003)。 然而,台灣創投產業在過去 20 年來成長快速,但自 2001 年以來,由於受到網際網 路、光纖通訊等產業熱潮消退,資訊產業發展趨緩及全球景氣衰退等因素影響,使得全 球創投業陷入長達多年的調整期,管理資產規模與投資額均大幅縮水,投資與募資活動 均呈現保守現象。 雖然,根據實證研究指出產業面對企業績效的影響僅達 8~15%(Rumelt,1991; Grant,1991) ,但全球創投業者經歷過 2001 年的網路泡沫化後,創投業普遍受到波汲。 另外,根據文獻回顧探討有關創投業投資評估準則之相關知名研究,均是在 2000 年以 前發表的,對於網路泡沫後之研究則不多。 1.

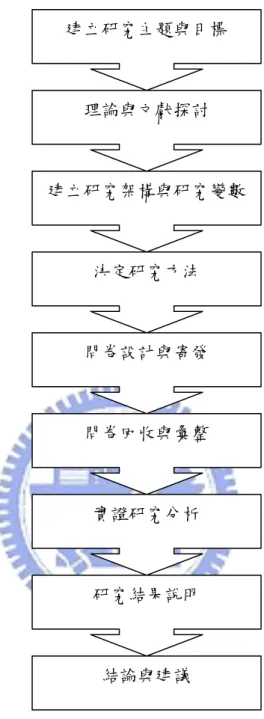

(12) 因此,本研究嘗試重新思考評估一家新創公司的準則是否要還要針對由外而內的產 業面來評估,或是可以由內而外來的資源基礎觀點來檢視創投業的投資評估準則。. 1.2. 研究目的 本研究由資源基礎理論探討創投業者之投資新創公司的投資準則為何。首先經由文 獻的回顧,推論出初步之概念性架構;再利用統計方法,透過對國內創投業者進行問卷 調查,並將問卷結果進行資料統計與整合分析。本研究之目的包括: 一、從相關文獻中整理出創投業投資準則; 二、探討創投業角度下資源基礎觀點的新創事業之投資準則; 三、利用因素分析萃取創投業資源基礎觀點投資準則之重要因素; 四、運用 AHP 探討創投業資源基礎觀點投資準則之重要排列次序。. 1.3. 研究範圍與對象 本研究範圍以台灣地區創業投資相關從業公司(創投公司、金控創投、公司創投) 之從業人員為主要對象。 一、第一階段:根據 198 位創投投資人員,經郵寄電子問卷方式至各人員電子郵件信箱, 並請其回傳後,將結果整理進行因素分析。 二、第二階段:根據第一階段因素分析結果所產生之構面形成 AHP 問卷,再郵寄電子 問卷給高階從業人員(副總級以上),共發 20 份回收有效問卷 18 份。. 1.4. 研究流程 本研究首先針對台灣創業投資業者,探討在資源基礎觀點下投資評估準則,確立研 究主題之目標後,進而整理相關文獻,建立研究之理論基礎。繼而綜合文獻探討建立出 本研究之研究架構、研究變數與研究方法。根據理論發展問卷設計並發送問卷,待問卷 回收整理後,以統計軟體進行實證分析,最後將分析結果加以討論說明,並提出本研究 的結論與建議。本研究之研究流程如圖 1.1 所示。. 2.

(13) 建立研究主題與目標. 理論與文獻探討. 建立研究架構與研究變數. 決定研究方法. 問卷設計與寄發. 問卷回收與彙整. 實證研究分析. 研究結果說明. 結論與建議. 圖 1.1 研究流程. 3.

(14) 二、文獻探討. 2.1. 創業投資. 2.1.1 創業投資的定義 「中華民國創業投資商業同業公會」(2008)對創業投資基金與創業投資的定義如 下:創業投資基金(Venture Capital Fund)係指由一群具有技術、財務、市場或產業專 業知識和經驗的人士操作,以其專業能力,協助投資人於高風險、高成長的投資案,選 擇並投資有潛力之企業,追求未來高回收報酬的基金。創業投資是指對具有潛力之新興 事業提供資本的投資行為,但其並不以經營企業為目的。其更可擴及將資金投資於需要 併購與重整的未上市企業,以協助實現再創業的理想之投資行為。有別於一般公開流通 的證券投資活動,創業投資主要是以私人股權方式從事資本經營,並以培育和輔導企業 創業或再創業、併購或被併購、上市或上櫃,來追求長期資本增值的一種較高風險、亦 較高收益的投資模式(TVCA,2008)。 一般而言,創業投資公司會執行以下幾項工作:1.投資新興而且快速成長中的科技 公司。2.協助新興的科技公司開發新產品、提供技術支援及產品行銷管道。3.承擔投資 的高風險並追求高報酬。4.以股權的型態投資於這些新興的科技公司。5.經由實際參與 經營決策提供具附加價值的協助。 雖然創投業佔各國國民生產毛額比率雖然不大,但可以配合政府經濟發展需求引導 民間資金投資新科技事業,以建立科技事業為核心之產業體系,改善國家產業結構。同 時藉由支援新創事業資金、技術、人才及管理,有效補政府投資與高科技成果商業化間 資金的不足,並有助於企業研發與技術轉化能力,提高科技進步對國家經濟成長的貢 獻。因此,透過創業投資事業投資於新創事業,藉其結合資金、技術、人才及管理等全 方位整合功能,帶動新創事業之發展,提昇國家技術水準。. 2.1.2 創業投資事業之運作模式 創業投資事業的運作模式可以依創投基金的資金來源、經營方式等不同,區分為各 種不同的類型。 Gonenc(1984)依創業投資基金投資人身分別,將創業投資公司分成五種運作模式: 一、 天使投資者(Angel Investors) :係指個人將其所擁有之資金和管理技術投資於風險 事業; 二、 高科技創業投資基金:由數個投資者共同出資,委託專業經營團隊負責基金之管 4.

(15) 理。 三、 政府創業投資基金:政府授權並管理的創業投資基金公司,其任務在於協助中小企 業的創新與競爭力。 四、 投資銀行:由傳統銀行業務逐漸擴張於科技公司投資以及金融服務。 五、 企業創投:以集團資金為主成立創業投資基金,其主要目的在協助母公司的資金做 適當的分配,並藉此找尋創新技術。. 2.1.3 創業投資事業的投資程序 Tyebjee & Bruno(1984)對美國 41 家創業投資公司進行調查,將創業投資活動之 決策程序劃分為五個階段,如圖 2.1 所示: 一、方案取得階段:調查結果發現投資方案的來源: (一)由創業家自行提出(25.6%)。 (二)由創業投資家自行開發(65%)。 (三)經由第三者的介紹(9.4%)。 二、方案篩選階段:在接獲投資方案之後,隨即進行初步的篩選階段: (一)投資規模:風險資金對投資金額大小的政策。 (二)技術與市場:投資方案之技術與市場是否為創業投資決策者所熟悉。 (三)位址因素:投資方案的位址是否利於創業投資決策者能就近照顧。 (四)發展階段:該投資方案處於何種發展階段。 三、方案評估階段:創業投資決策者一般皆以主觀評估方式,來對創業家所提出的經營 計畫書,給予其在風險與報酬方面應有的權重,以決定是否投資。 四、方案簽約階段:創業投資家一旦接受投資方案後,即與創業家進行合資協議,決定 投資事業股票交換價格,以及其他有關雙方權利義務之協定。 五、投資後活動階段:在簽署合作條約後,創業投資家即由投資者變成合夥人,並協助 與輔導新事業之經營管理。. 5.

(16) 第三者介紹 其他創投公司介紹. 創業者主動提出. 投資方案之取得. 取自於專業研究機構. 投資公司主動尋訪. 初步篩選. 方案評估. 合資協議書. 退出 圖 2.1 創業投資流程圖 資料來源:Tyebjee & Bruno(1984). 2.1.4 台灣創業投資業現況 根據「中華民國創業投資商業同業公會」 (2008)表示,台灣創投事業源自1982年, 並於1984年設立台灣第一家創投公司,1995~2000年台灣科技事業高速發展的投資成果 傲視群倫,使台灣頓時成為全球知名創投最活躍的地區之一。但自2000年政府取消創投 事業股東的租稅優惠,加上2001年全球經濟步入衰退期,使得創投事業資金來源驟減。 2001~2006年新增創投公司急速銳減,甚至步入衰退期。以下就募資、投資、退出、績 效等四方面說明2007年台灣創投的現況(TVCA,2008): 一、募資情形 1. 台灣創投進入重整期,連二年家數設立情形均為個位數。 2. 創投清算解散激增,減資金額創新高。 二、投資情形 1. 整體投資案件數及投資額僅呈現小幅度成長。 2. 投資產業別仍著重於IT、IC產業,生技產業及傳統製造業投資比例有增加的趨勢。 3. 擴充期、成熟期的投資比重較高;種子期、創建期、重整期的投資比重減少。 4. 投資國內金額比重增加,投資國外比重減少。 5. 科技產業及傳統產業投資金額均呈小幅度增加。 三、退出情形 6.

(17) 1.創投支持企業上市(櫃)公司家數大幅增加。 2. 退出企業以電子、半導體、光電等三大產業居多。 四、績效表現 1.創投EPS正值比率持續增加,EPS負值比率減少。 2.盈餘品質較2006年有大幅改善。 然而近年來受國際間經濟不景氣及台灣政經環境變動之影響,台灣創投業面臨資金 不足、投資範圍限制、投資抵減取消、國際化困難等多重問題,使得創投發展面臨極嚴 苛的挑戰。過去十多年來(1995~2007年),台灣創投發展從快速成長期進入成熟衰退 期,猶如坐雲霄飛車般,迅速攀上高峰之後又快速滑落到谷底。觀察創投發展的四大構 面—募資、投資、退出、績效,除了「績效」受惠於全球股市上揚而有較佳表現之外, 其餘仍受困於環境不佳的因素,使得近年來創投事業發展受阻,逐漸失去全力扶植新創 事業的能力,難以突顯創投對產業、經濟發展之貢獻。 創投提供資金、人才、技術及管理以協助被投資公司成長,是科技產業與經濟發展 不可或缺的重要推手。為使創投恢復扶植產業的功能,期待未來在政府與民間的努力之 下,藉由提供獎勵政策、解除法令限制、推動輔導計畫,以協助創投業度過難關、走出 谷底,重登高峰(TVCA,2008)。. 2.2. 資源基礎理論. Penrose(1959)認為企業是一有機體也是一個管理控制的組織,企業的一般活動既 可以培養資源又可以累積資源。同時經由經濟學理論的推導出「組織不均衡成長」理論, 指出企業成長的主要原因是來自於,存在不完全市場中的「組織內部資源剩餘」,即企 業累積資源,並造就企業的成長。此觀念的形成,讓後續學者,如Wernerfelt(1984)、 Barney(1986) 、 Kogut and Zander(1992)、Grant (1996b)、 Dyer(1996)等,發 展出「資源基礎」相關理論觀念與基礎。 企業生存的目的在於永續的經營,八零年代對於企業經營環境多以麥克波特所提的 產業競爭優勢的產業經濟為基礎,但是根據Grant(1991)指出企業制定策略時應先檢視 其內部條件,了解企業內部資源,配合內部條件制定可獲取競爭優勢之策略,然而早期 對於企業永續生存的策略訂定均以外在環境(產業與市場)來決定,但經過資源基礎理 論的觀念產生後,反而可以資源基礎觀點來檢視企業內部的小環境,是否具有獨特的資 源與能力來建立出公司的競爭優勢或競爭能耐,讓企業永續發展,這樣也補足針對外部 環境分析的不足。 根據資源基礎做為理論基礎之研究相當多,其中Acedo, Barroso, and Galan(2006) 於1991~2001年間整理SSCI相關資源基礎約有3,904篇相關研究,並依據文獻引用分析 將資源基礎理論分為三個觀點,分別為(一)資源基礎觀點 (Resource-Based View) 、 (二)知識基礎觀點(Knowledge-Based View) 和(三)關係觀點 (Relational View)。每 7.

(18) 個觀點除了有各精闢論述與研究外,更重要的是每個觀點分別有重要引用文獻當基礎, 根據 Acedo, Barroso, and Galan(2006)之研究,上述三觀點各有其核心文獻,相關論 述基礎與文獻整理如表2.1。 表 2.1 資源基礎相關論文整理 起始文獻. 核心文獻. Penrose (1959). Barney (1991). 觀點. 主要文獻. 資源 Amit and Schoemaker (1993) ; Barney (1986a) ; ; 基礎 Barney (1986b) ; Barney (1991) ; Black and Boal 觀點 (1994) ; Collis (1991) ; Collis and Montgomery Wernerfelt (1995);Conner (1991);Dierickx and Cool (1989); (1984) Grant(1991) ;Hart (1995);Hunt and Morgan(1995) ; Lado and Wilson (1994);Leonard-Barton (1992); Lippman and Rumelt(1982);Mahoney and Pandian (1992);Miller and Shamsie (1996);Nelson and Winter (1982);;Penrose(1959);Peteraf(1993);Powell (1995) ; Prahalad and Hamel (1990) ; Reed and DeFillippi (1990); Rumelt (1984, 1991) ;Teece, Pisano,and Shuen(1997);Wernerfelt(1984) Kogut and 知識 Cohen and Levinthal(1990);Conner and Prahalad 基礎 (1996);Grant (1996a);Grant (1996b);Kogut and Zander (1992) ; 觀點 Zander (1992) ; Levinthal and March (1993) ; Mowery,Oxley,and Silverman(1996);Nahapiet and Grant Ghoshal (1998);Spender (1996);Szulanski(1996); (1996b) Tsoukas (1996);Zander and Kogut (1995) Dyer (1996). 關係 Dyer (1996);Dyer and Singh (1998);Eisenhardt and 觀點 Schoonhoven (1996). Acedo, Barroso, and Galan(2006)的研究中發現,資源基礎的相關研究約有3,904 篇,其中引用至少兩篇核心文獻的研究約有1,644 篇(41%),然而約有921 篇引用至 少三篇核心文獻,以下針對各觀點的核心文獻說明如下: 一、資源基礎觀點之核心文獻為 Barney(1991)與 Wernerfelt(1984) (一)Wernerfelt(1984)提出資源基礎觀點是根據Penrose(1959)所提的「組織內 部資源剩餘」演進的,Wernerfelt(1984)認為企業資源可取代產品的觀點,其資源可 為實體與非實體資產,並認為企業除了要具備具優勢的資源外,就是要有強而有力的資 源運用能力,才能累積公司的優勢,獲得比競爭者更好的競爭優勢,這也是公司長期經 營的高績效獲利的來源。. 8.

(19) (二)Barney(1991)將企業視為資源的集合體,並將資源分為三類:(1)實體資 本資源,如廠房、設備、技術等,(2)人力資源,指管理者與員工的經驗、判斷力及 智能等,(3)組織資本資源,則為企業的規劃、控制與協調合作系統以及企業間的非 正式關係等。並假設每個企業所擁有的資源不完全相同,致使企業的資源有異質性以及 不可移動性,也因為這兩個特性,才會產生先進者優勢與進入的障礙,然而,這兩個特 性無法透過交易與轉換。再加上資源的特徵具有稀少性、價值性、不可模仿性和不可替 代性等特性時,企業資源可為其創造持久競爭優勢(如圖2.2)。這些競爭優勢則是企業 利用內部資源來執行,並創造出與競爭者不同的策略所創造出來的價值,這些價值是競 爭者所無法利用本身資源來模仿的,也讓企業因此得到超額報償。 企業=資源集合體. 資源的特徵. 1.企業資源異質性. 1. 價值性(value). (firm resource. 2. 稀少性(rareness). heterogeneity). 3. 不可完全模仿(imperfect. 2.企業資源不可移動性. 持久競爭優勢 (sustained competitive. imitability). (firm resource. advantage). 4. 不可替代性 (non-substitutability). immobility). 圖 2.2 資源基礎觀點的基本架構 資料來源:Barney(1991) 另外若將策略思考模式外部審視與內部審視兩面向來看,傳統策略思考由外向內的 方向,多著重於機會與威脅的分析,Barney(1991)則屬於著眼於由內部向外來分析企 業內部的長處與弱點,因此企業可利用本身資源與能力來累積及培養,來達到企業長期 與持久性的競爭優勢。如圖2.3所示:. 內部分析. 外部分析. 優. 勢. 機. 會. 劣. 勢. 威. 脅. 資源基礎模式. 產業吸引力模式. 圖 2.3 傳統 SWOT 分析、資源基礎模式與產業吸引力模式之關係 資料來源:Barney(1991) 二.知識基礎觀點為 Kogut and Zander(1992)與Grant(1996b) (一)Kogut and Zander(1992)認為企業運用組織內部知識(如資訊與Know How), 9.

(20) 同時透過企業內部組織的整合能力將知識轉化為成具創新的技術衍生的機會,進而獲取 市場機會,將所產生的產品與服務現有市場推廣銷售,以達到企業的競爭優勢,這就是 Kogut and Zander(1992)所提的企業知識成長流程。. 銷售於現有市場 (sales to. 內部學習(internal. current markets). learning). 資訊. 整合能力. (information). (combinative. 訣竅(know how). capabilities). 組織與技術機會 (organizing and. 市場機會(market. technological. opportunities). opportunities). 外部學習(external learning). 圖 2.4 企業知識的成長流程 資料來源:Kogut and Zander(1992) (二)Grant(1991,1996)認為以往傳統策略多以企業與環境間的相互關係來分析, 卻忽視企業內部資源的檢視來配合策略的擬定,因此,企業如欲擬定策略時,應先檢視 其企業內部資源,配合企業內部條件制定具競爭優勢之策略,以達到企業獲得利潤的結 果。Grant(1996)認為知識為企業最重要的策略性資源之一,然而知識的認定與保存則 相當重要,這些知識是需要能替企業創造價值才是真正的策略性資源,而企業需能保留 具策略性資源特性的知識才能替企業帶來具有持續性的競爭優勢。 三.關係觀點為 Dyer(1996) Dyer(1996)認為資源相互專質性高,即企業網路間的成員其資源與相互交易程度 為高的關係。Dyer and Singh(1998)認為這些透合作關係方能創造之利益所獲得關係租, 則需要透過成員關係間的專屬資產、彼此的知識分享程序、成員間互補的資源與能力, 以及有效的統治結構。因此,若要若要讓這些成員發揮具有優勢的競爭力,就要讓企業 網路間的成員之關鍵資源,能在彼此之間相互流動與分享,以創造優勢。. 2.3. 創業投資事業的評估準則 在國外知名期刊中相關創業投資的投資準則研究中多以 2000 年網路泡沫化以前為 10.

(21) 主,這可能因為各家創投業者因各有個別特別的投資訣竅(Know How)與可動用資源, 對於所選擇則之新創公司的投資標的均有獨特的看法,因此,較無一體適用的投資準 則;再者因為網路泡沫化後,創投業者投資標的普遍表現不佳,以往的榮景不在,迫使 創投業者閉門思考以往的投資決策以及投資策略,讓欲窺探該領域之興趣的外人卻無法 在此時對於苦思未來發展創投業者能有進一步的接觸。. 以下針對幾篇國外知名學者研究有關的投資準則準則明: 一、Tyebjee和Bruno(1984)將投資分為︰投資案之取得(Deal Origination) 、投資案之 篩選(Screening)、投資案之評估(Evaluation)、簽約合作(Structuring)、及投資 後活動(Post Investment Activities)等五個階段,創投業者就根據這五階段週而復 始的評估各個具獲利潛力的新創公司。Tyebjee和Bruno(1984)並根據美國46 家 創投公司所投資的90個投資案作歸納整理研究,提出四個初步篩選準則,分別為: 1.投資案規模大小與創投基金的投資策略。2.對投資標的與技術能力的熟悉程度。 3.投資標的的所在地是否方便管理以及其發展階段為何。4.市場競爭狀況。另外, 根據該研究結果整理出12 項的評估準則,分別為管理技能與記錄、市場大小與成 長率、投資報酬率、市場利基與定位、財務背景、地理位置、成長潛力、進入障礙、 投資金額大小、對市場與產業的專精程度、事業所處的風險階段,以及創業家的股 本。 Tyebjee和Bruno(1984)再根據該研究與過去學者的研究結果,對41位創投業者進 行問卷調查,結果將其投資準則因素分析後得出五個評估構面及投資準則: (一) 市場吸引力:包括市場接受度、市場需求、市場大小、市場成長潛力等項目。 (二) 產品差異化:包括技術能力、獲利能力、產品獨特性、產品專利保護性。 (三) 經營管理能力:包括管理能力、行銷能力、財務能力、創業家人格特質。 (四) 因應環境威脅能力:包括競爭者進入障礙、對景氣循環的因應能力、防止技術 退化的能力、以及對抗倒閉風險的能力。 (五) 變現潛力:退出市場的機會及被併購的潛力。. 11.

(22) 表 2.2 Tyebjee 和 Bruno 的研究構面與投資評估準則 構面. 投資評估準則. 市場吸引力. 市場接受度 市場需求 市場大小 市場成長潛力. 產品差異化. 技術能力 獲利能力 產品獨特性 產品專利保護性. 經營管理能力. 管理能力 行銷能力 財務能力 創業家人格特質. 因應環境威脅能力. 競爭者進入障礙 對景氣循環的因應能力 防止技術退化的能力 對抗倒閉風險的能力. 變現潛力. 退出市場的機會 被併購的潛力. 二、Macmillan,Siegle & Narasimha(1985)以訪談與問卷方式,對14家創業投資業者進 行研究,經歸納與整理後,得到6大類的投資評估構面。 (一)創業家特質:包含是否能持續且專心工作、對風險是否有良好的評估及反應能 力、是否具清楚表達能力與能否具敏銳的觀察力等因素。 (二)創業家經驗:包含熟悉市場狀況、是否具有領導能力與經營企業的相關實績等 因素。 (三)產品與服務特性:包含產品是否具有專利的保護、市場對產品的接受性與產品 是否已具有原型等因素。 (四)市場特性:包含市場成長潛力、產品現有市場狀況、熟悉企業所處之產業熟悉 度與低度競爭者威脅等因素。 (五)財務考量:包含短期投資報酬率與資金退出能力及回收程度等因素。 (六)管理團隊考量:包含經營團隊的特質、經營團隊的經營理念、經營團隊對營運 計畫掌握的程度與經營團隊在管理、生產、行銷、財務等管理能力 上的綜合能力等因素。. 12.

(23) 表 2.3 Macmillan,Siegle & Narasimha 研究構面與投資評估準則 構面. 投資評估準則. 創業家特質. 是否能持續且專心工作 對風險是否有良好的評估及反應能力 具清楚表達能力 具敏銳的觀察力. 創業家經驗. 熟悉市場狀況 具有領導能力 經營企業的相關實績. 產品與服務特性. 產品是否具有專利的保護 市場對產品的接受性 產品是否已具有原型. 市場特性. 市場成長潛力 產品現有市場狀況 熟悉企業所處之產業熟悉度 低度競爭者威脅. 財務考量. 短期投資報酬率 資金退出能力與回收程度. 管理團隊考量. 經營團隊的特質 經營團隊的經營理念 經營團隊對營運計畫掌握的程度 經營團隊在管理、生產、行銷、財務等管理能力上的綜合 能力. 最後此3位學者更在上述所列舉之因素中,歸納出12項重要之創業投資評估因素。 將此12向投資評估因素列出如下,(1)對所經營產業的熟悉度 (2)團隊組成的結構 (3)創 業家個人特質 (4)產品特性 (5)產品是否具有專利保護 (6) 競爭者威脅 (7)市場成長潛 力 (8) 產品現有市場狀況(9)產品發展的是否以具有原型(10)市場對產品的接受性 (11) 投資報酬率(12) 退出能力。 三、Fried and Hisrich(1994)以個案訪談的方式,針對18家創投公司研究,將創投評估 分為六個階段,分別為: (一)初始階段(Origination), (二)由創投業者以篩選公司的方式來篩選(VC Firm-Specific Screen), (三)一般篩選(Generic Screen), (四)第一階段的評估(First-Phase Evaluation), (五)第二階段的評估(Second-Phase Evaluation), (六)結束(Closing)。 13.

(24) 兩學者認為創業投資之評估標準是建立在概念(Concept)、管理(Management)、 報酬(Returns)此三大構面上。並從中延伸出以下一般準則(Generic Criteria),分別 為: 1. 有顯著的營運獲利成長的潛能 2. 具兩三年內即可實現的創業構想 3. 具有明顯的競爭優勢 4. 具有合理的資本規劃 5. 經理人具誠信 6. 經理人過去有良好實績 7. 經理人具有優良的判斷能力 8. 管理是有彈性 9. 經理人具備良好的領導能力 10.經理人對產業有全面性的的瞭解與專業知識 11.需有退出的機會 12.投資報酬率需高(IRR 30%~70%) 13.股權具流動性 表 2.4 Fried 和 Hisrich 研究構面與投資評估準則 構面. 投資評估準則. 概念(Concept). 有顯著的營運獲利成長的潛能 具兩三年內即可實現的創業構想 具有明顯的競爭優勢 具有合理的資本規劃. 管理(Management). 經理人具誠信 經理人過去有良好實績 經理人具有優良的判斷能力 管理是有彈性 經理人具備良好的領導能力 經理人對產業有全面性的的瞭解與專業知識. 報酬(Returns). 需有退出的機會 投資報酬率需高(IRR 30%~70%) 股權具流動性. 14.

(25) 2.4. 投資評估準則問項 本研究根據上述 Tyebjee and Bruno (1984)[1]、Macmillan,Siegle and Narasimha(1985). [2]與 Fried and Hisrich(1994)[3]三篇研究之文獻,經專家意見篩選符合企業資源基礎 理論相關的投資評估準則問項,整理如下:. 表 2.5 投資評估準則問項整理 投資準則. 參考文獻. 1.專利保護. [1,2]. 2.銷售可行性(市場接受度). [1,2]. 3.產品與技術的獨特性. [1]. 4.產品利潤(毛利). [1]. 5.產品技術層次. [1]. 6.產品已有原型. [2]. 7.創業家及經營團隊能夠持續專注於工作. [2]. 8.創業家及經營團隊對風險能夠有良好的評估與反應能力. [1,2]. 9.創業家及經營團隊對公司營運與產品等具有清楚表達的能力. [2]. 10.創業家及經營團隊注重並能夠留意細節. [2]. 11.創業家及經營團隊的人格特質. [1,2,3]. 12.團隊成員過去經營實績或相關經驗. [3]. 13.創業家及經營團隊的財務管理能力. [1,2]. 14.創業家及經營團隊的行銷能力. [1,2]. 15.創業家及經營團隊的研發能力. [1,2]. 16.創業家及經營團隊的生產能力. [2]. 17.創業家及經營團隊的經營理念. [2]. 18.創業家的領導能力. [2,3]. 19.創業家及經營團隊的誠信. [3]. 20.創業家及經營團隊對所提出營運計畫書的掌控程度(執行能力). [2]. 21.創業家及經營團隊對該產業/市場的熟悉度. [2,3]. 22.創業家及經營團隊對景氣循環的因應能力. [1]. 23.創業家及經營團隊對抗倒閉風險的能力. [1]. 15.

(26) 表 2.6 投資評估準則問項整理(續) 24.投資案的預估報酬率. [2,3]. 25.投資案具較快回收時間與較低回收障礙(能在 2~3 年內回收). [1,3]. 資料來源:本研究整理. 其中,本研究在問項中將「創業家」與「經營團隊」相關之準則均統稱為「創業家 及經營團隊」,此乃因在創投事業的投資經驗中,經營團隊往往均是共同創業的夥伴, 亦即為創業團隊,其中的每一位成員均是「創業家」,且每一位成員也往往均扮演著重 要的經營功能與角色。所以,本研究為了避免受訪的創投業者們的混淆,所以在問項中 將「創業家」、「創業團隊」以及「經營團隊」統一以「創業家及經營團隊」進行呈現, 以利本研究之進行。. 16.

(27) 三、研究方法 本章之目的,旨在說明本研究之研究架構、研究對象、研究方法與研究限制。. 3.1. 研究架構. 方 法. 因素分析. 施 測 對 象. 層級分析 (AHP). 創投業從業人員. 程 序. 1. 資源基礎觀點 2. 投資評估準則. 新評估準則 構面. 創投業高階人員. 評估準則 重要性排序. 圖 3.1 研究架構. 3.2. 研究對象 本研究第一階段主要是針對台灣從事創業投資之創投經理人作為研究對象,並對資. 源基礎理論下之新創公司的投資評估準則進行第一階段問卷調查後,進行因素分析;第 二階段針對篩選出之新構面,再請創投業高階人員進行層級分析(Analytic Hierarchy Process:AHP 法),篩選出重要的投資準則的排序。 本研究第二階段層級分析問卷法之篩選條件嚴謹,為謹慎挑選台灣地區創投產業之 重要業者,以廣泛彙整不同面向之專業意見,選出符合進行「資源基礎觀點下創業投資 業者投資評估準則之研究」之問卷名單中。每位專家均至少需符合以下二項條件中之一 項條件: 一、 台灣地區創投公司之副總經理級以上; 二、 台灣地區創投公司具五年以上創業投資實務經驗,學歷涵養豐富、經驗及實務負責 層面涵蓋台灣地區或重要國際市場,位階或實際管理幅度在協理級以上之主管。 17.

(28) 3.3. 研究方法. 3.3.1 因素分析 因素分析(Factor Analysis)是二十世紀初在心理學領域所發展出來的一種多變量統 計技術,其主要的目的是將一群相關的變數濃縮成少數相互獨立的因素,而以較少的維 度(構面)來代表原先的資料結構,且能保存住原有資料結構所提供的大部分資訊,亦 可解決變數間共線性問題。. 萃取共同因素. 決定因素項目. 因素轉軸. 解釋與命名 圖 3.2 因素分析之步驟. 本研究以因素分析為手段,同時為使下階段 AHP 問卷更具代表性,即根據相關文 獻彙整出 25 個投資評估準則問項進行因素分析,以得出 AHP 法第三層的評估準則問 項。本研究因素分析採取主成分法與最大變異轉軸法進行因素分析,並將所得因素命名。 1.. 因素分析前需進行 KMO(Kaiser-Meyer-Olkin)與 Bartlett 球體檢定,以瞭解刪除部 分變數後的資訊是否適合因素分析,一般來說 KMO 值需大於 0.5。. 2.. 至於因素分析的內部信度(Internal Reliability) ,則以大於 0.6 的 Cronbach’s α 係數 為選取標準,來檢並內部一致性。. 3.. 因素分析選取原則則根據 Kaiser(1974)的三個標準,分別為(1)特徵值(Eigenvalue) 大於 1; (2)最大變異轉軸法選轉後,取因素負荷量(Factor Loading)絕對值要大 於 0.5;(3)兩因素負荷量差大於 0.3 者,直接對萃出之因素命名。. 18.

(29) 3.3.2 層級分析法 層級分析法(AHP 法)為 Saaty 於 1971 年所發展出來的一套決策方法,主要應用 在不確定情況下具有多個評估準則的決策問題上。AHP 法是透過系統的分解問題,將問 題層級化後,採用兩兩成對比較方式,找出元素間相對重要性比值,排列出選擇方案順 序,做為選取最佳方案的依據(Saaty,1990)。 AHP 法已廣泛應用於各領域之多準則 決策問題。各層級要素間權重的計算程序如下: 1. 建立成對比較矩陣 A 設 C1,C2,…,Cn 為一組評估要素,給予成對兩要素(Ci,, Cj)一量化的相對重要性判 斷,表示為 aij,並以 1,3,5,7,9 之分數表示,1 表「等強」 ,3 表「稍強」 ,5 表「頗強」, 7 表「極強」,9 表「絕強」,可求得 n 乘 n 的矩陣 A,如下:. C1 ,. C2 ,. …, Cn. K a1n ⎤ C1 ⎡ 1 a12 ⎢ L a 2 n ⎥⎥ C 1/ a 1 A = aij = 2 ⎢ 12 M ⎢ M M M ⎥ ⎢ ⎥ C n ⎣1 / a1n 1 / a 2 n L 1 ⎦. [ ]. (1). 其中,aii = 1 及 aji = 1/aij, i, j = 1,2,…,n.。在矩陣 A 中,以 W1,W2,…,Wn 表示 為 n 個要素 C1,C2,…,Cn 之數量化的權重。若根據專家意見所建構之矩陣 A 相當一 致,其權重 Wi 與判斷 aij 之間的關係可簡單的表示為 Wi /Wj = aij (for i, j = 1,2,3,…,n)。 2. 計算特徵值(Eigenvalue)與特徵向量(Eigenvector) 成對比較矩陣 A 乘上要素的權重向量 X 等於 nX,即(A–n I )X= 0,此時 X 稱為 特徵向量。由於 aij 是專家進行成對比較時,主觀判斷所給予的評比,與真實的 Wi /Wj 值,一定有某種程度的差異,故 AX= nX 便無法成立,Saaty(1980)建議以 A 矩陣 最大特徵值 λ max 來取代 n。即 n Wj λ max = ∑ aij Wi j =1. (2). 若 A 為一致性矩陣時,特徵向量 X 可由(3)式求算出來。 (A- λ max I ) X =0. (3) 19.

(30) 3. 一致性的檢定 成對比較矩陣 A 是否具一致性,Saaty(1980)建議以一致性指標(Consistence Index;CI),與一致性比率(Consistence Ratio;CR)來檢定,CI, CR 公式如下: CI = ( λ max - n) / (n-1). (4). CR= CI / RI. (5). 其中 RI 為一隨機指標,是隨機產生配對比較矩陣的一致性指標,當 CR≦ 0.1 表示符合「一致性」。 確定評估問題. 影響要素分析. 將問題建立 層級式的架構. 建立成對比較 矩陣 否 計算最大特徵 值及特徵向量. 一致性的檢定. 是. ≦0.1. 整體權重計算. 提供決策者 參考之資訊 圖 3.3 AHP 步驟 資料來源:鄧振源、曾國雄(1989) 20.

(31) 3.4 研究限制 沒有一種理論能夠提供對實體現象的完整或完備的描述,因為任何理論皆是對整體 實體現象的抽離萃取,故理論必隱含著限制,對整體實體現象進行有限的描述。本研究 所建構的創投業者資源基礎投資投資評估準則與模式架構亦不例外,在有限的研究資源 與時間下,尤其創投業者大多行事低調的狀況下,本研究即使已為國內最多創投業者參 與的學術研究之一,但仍具有參與研究的創投業者以台灣地區的創投業者為主之遺憾。. 21.

(32) 四、實證研究結果分析 本章內容是依據問卷回收資料加以分析整理,主要是針對創投業者所採用之資源基 礎投資評估準則來進行分析,並利用多變量統計方法之因素分析方法找出創投業者對於 新創公司投資案評估所考量之資源基礎關鍵準則;其次,利用層級分析法,來進行創投 業者的關鍵資源基礎投資評估模式的權重分析。. 4.1. 樣本資料說明 本研究主要是針對台灣從事創業投資業務之創投經理人做為研究對象,而調查方式. 以電子郵件方式共寄出 198 份問卷,回收有效問卷共 82 份,樣本問卷回收有效率為 41.41%,如表 4.1 所示。. 表 4.1 第一階段問卷調查樣本回收率 調查創投經理人人數. 樣本數. 回收率. 198. 82. 41.41﹪. 資料來源:本研究整理 本研究主要利用 Kaiser(1974)所提出之 KMO 值之決策標準依據,若 KMO 值低 於 0.6 以下則為不佳,若介於 0.6 到 0.7 之間為普通,0.7 到 0.8 則為中度,0.8 到 0.9 為 有價值,若其 KMO 值為 0.9 以上則極佳,其值愈接近 1,表示變項間之淨相關係數愈 低,進行因素分析抽取共同因素效果愈佳。在於 Bartlett 球面性檢定係假設變數間之淨 相關係數矩陣是單元矩陣,即矩陣非對角線數值(即淨相關係數)均為 0,若檢定結果 不能達到顯著水準則不適合進行因素分析。 由表 4.2 可以得知本研究之 KMO 取樣適切性之統計值為 0.846,達到具有相當價值 之標準;而 Bartlett 球面性檢定值為 1210.314,在自由度為 300 時,己達顯著之水準, 因此本研究在於取樣之適切性具有相當之價值。. 22.

(33) 表 4.2 本研究之 KMO 與 Bartlett 檢定結果 Kaiser-Meyer-Olkin 取樣適切性量數 Bartlett 球形檢定. 4.2. 近似卡方分配. .846 1210.314. 自由度. 300. 顯著性. .000. 因素分析法研究結果 本研究利用因素分析法,針對問卷中 25 變數進行因素的萃取,並以此作為 AHP 分. 析之基礎。本研究根據過去的文獻探討所獲得的「專利保護」「銷售可行性(市場接受 度)」 、 「產品與技術的獨特性」 、 「產品利潤(毛利)」 、 「產品技術層次」 、 「產品已有原型」 、 「創業家及經營團隊能夠持續專注於工作」 、 「創業家及經營團隊對風險能夠有良好的評 估與反應能力」 、 「創業家及經營團隊對公司營運與產品等具有清楚表達的能力」 、 「創業 家及經營團隊注重並能夠留意細節」 、 「創業家及經營團隊的人格特質」 、 「團隊成員過 去經營實績或相關經驗」 、 「創業家及經營團隊的財務管理能力」 、 「創業家及經營團隊 的行銷能力」 、 「創業家及經營團隊的研發能力」 、 「創業家及經營團隊的生產能力」 、 「創 業家及經營團隊的經營理念」 、 「創業家的領導能力」 、 「創業家及經營團隊的誠信」 、 「創 業家及經營團隊對所提出營運計畫書的掌控程度(執行能力)」、「創業家及經營團隊對 該產業/市場的熟悉度」 、 「創業家及經營團隊對景氣循環的因應能力」 、 「創業家及經營團 隊對抗倒閉風險的能力」 、 「投資案的預估報酬率」 、 「投資案具較快回收時間與較低回收 障礙(能在 2~3 年內回收)」,總共具有 25 項資源基礎評估準則變數,以此作為因素分 析,並以特徵值大於 1.0 做為因素選取分野,也就是代表某一因素所能解釋之變異數, 解釋變異數能力小於 1.0 之因素即不予選取。 為了使因素結構變得簡單且容易解釋,本研究將因素矩陣利用 Kaiser 於 1958 年所 提出之最大變異法(Varimax)對因素進行直交轉軸(Orthogonal rotation),而所謂因素 轉軸(Factor Rototion),係指在共同性不變之下,旋轉 J 個因素軸,使得因素間相關性 更加明顯。根據 Kaiser Rule,因素特徵值需大於 1 才保留,結果中有 5 個因素其特徵值 大於 1,這 5 個因素解釋了原始資料 65.476%的變異量,因此相當能夠代表原始資料, 其因素負荷量詳見表 4.3。第 6 個因素因特徵值小於 1,故予以刪除,因此,包含「創業 家及經營團隊的財務管理能力」與「產品已有原型」兩個變項,也因此一併刪除。. 23.

(34) 表 4.3 因素特徵值及累積解釋變異量 因素名稱. 特徵值. 解釋變異量%. 累積變異量%. 1. 8.722. 40.008. 40.008. 2. 1.835. 8.415. 48.423. 3. 1.342. 6.157. 54.580. 4. 1.249. 5.731. 60.311. 5. 1.126. 5.165. 65.476. 6. 0.899. 4.123. 69.600. 另外,從萃取因素負荷量絕對值大於 0.5 的變數來解釋因素構面,並依此對各因素 構面進行命名,如表 4.4~4.8 所示。. 24.

(35) 表 4.4 構面一與變數 因素與變數. 負荷量. 特徵值. 累積解釋變 異量(%). 構面一:創業家及經營團隊掌握市場與管理風險的 能力 20.創業家與經營團隊對所提出 BP 的掌控程度(執. 8.722. 40.008. 特徵值. 累積解釋變. 0.735. 行能力) 2.銷售可行性(市場接受度). 0.730. 8 創業家及經營團隊對風險能夠有良好的評估與. 0.680. 反映能力 23.創業家及經營團隊對抗倒閉風險的能力. 0.604. 21.創業家與經營團隊對該產業/市場的熟悉度. 0.572. 18.創業家的領導能力. 0.540. 3.產品與技術的獨特性. 0.530. 19.創業家及經營團隊的誠信. 0.509. 表 4.5 構面二與變數 因素與變數. 負荷量. 異量(%) 構面二:創業家及經營團隊的本業專業能力與態度. 1.835. 17.創業家與經營團隊的經營理念. 0.775. 16.創業家與經營團隊的生產能力. 0.699. 11.創業家及經營團隊的人格特質. 0.581. 14.創業家與經營團隊的行銷能力. 0.575. 7.創業家與經營團隊能夠持續專注於工作. 0.573. 15.創業家及經營團隊的研發能力. 0.542. 22.創業家及經營團隊對景氣循環的因應能力. 0.537. 25. 48.423.

(36) 表 4.6 構面三與變數 因素與變數. 負荷量. 特徵值. 累積解釋變 異量(%). 構面三:創業家及經營團隊的經驗. 1.342. 10.創業家及經營團隊注重並能夠留意細節. 0.911. 12.團隊成員過去經營實績或相關經驗. 0.911. 9.創業家及經營團隊對公司營運與產品等具有清. 0.543. 54.580. 楚表達能力. 表 4.7 構面四與變數 因素與變數. 負荷量. 特徵值. 累積解釋變 異量(%). 構面四:產品力 1.專利保護. 0.743. 5.產品技術層次. 0.719. 4.產品利潤(毛利). 0.644. 1.249. 60.311. 特徵值. 累積解釋變. 表 4.8 構面五與變數 因素與變數. 負荷量. 異量(%) 構面五:投資案本質. 1.126. 24.投資案的預估報酬率. 0.830. 25.投資案具有較快回收時間與較低回收障礙. 0.710. 65.476. 一、各因素命名說明如下: (一)因素一:創業家及經營團隊掌握市場與管理風險的能力 在此因素內所包含之資源基礎評估準則變數為銷售可行性(市場接受度)、產品與 技術的獨特性、創業家及經營團隊對風險能夠有良好的評估與反應能力、創業家的領導 能力、創業家及經營團隊的誠信、創業家及經營團隊對所提出營運計畫書的掌控程度(執 行能力)、創業家及經營團隊對該產業/市場的熟悉度、以及創業家及經營團隊對抗倒閉 風險的能力等因素。 26.

(37) 對創投業者所投資的新創企業而言,尤其在台灣地區,其所投資的新創企業絕大部 分為科技產業之新創企業,其所面對的往往是終端產品為外銷出口導向型態的全球化競 爭,必須時時面臨降低生產成本與風險、交期控管,以及在變化快速的市場中即時反應 客戶需求等管理方面的挑戰。 尤其在網路泡沫後不景氣的產業環境下,新創企業的經營團隊必須能夠確實檢視自 身經營,深刻了解競爭環境,並且鞏固核心競爭力以迎接未來事業機會發展的能力。甚 至在處於不景氣的產業環境時,有能力將危機視為商機與轉機,審慎檢討內部,進行組 織結構調整或業務流程改善等,以因應外部環境的變化,並為未來的景氣復甦作萬全準 備。而對創投業者而言,這也是新創企業經營團隊為保全創投業者對其之投資的必要條 件。. (二)因素二:創業家及經營團隊的本業專業能力與態度 在此因素內所包含之資源基礎評估準則變數為創業家及經營團隊對景氣循環的因 應能力、創業家及經營團隊的行銷能力、創業家及經營團隊的研發能力、創業家及經營 團隊的生產能力、創業家及經營團隊的經營理念、創業家及經營團隊的人格特質、創業 家及經營團隊能夠持續專注於工作等因素。如許多過去的研究文獻的研究結果,創業家 及經營團隊的本業專業能力與態度均為創投業者最為重視的評估準則之一。. (三)因素三:創業家及經營團隊的經驗 在此因素內所包含之資源基礎評估準則變數為創業家及經營團隊注重並能夠留意 細節、團隊成員過去經營實績或相關經驗以及創業家及經營團隊對公司營運與產品等具 有清楚表達的能力。此因素代表創業家及經營團隊必須豐富的實務經驗背景,才能清楚 地了解並妥善執行其新創企業的市場、產品、技術,以及未來營運策略。. (四)因素四:產品力 在此因素內所包含之資源基礎評估準則變數為專利保護、產品利潤(毛利)以及產 品技術層次等。對於新創企業而言,擁有具競爭力與獲利力的產品是帶動公司成長的基 礎,在過去的文獻中,產品力也如同因素二一般,在許多過去的研究文獻的研究結果中, 均認為產品力為創投業者最為重視的評估準則之一。然而,其差異在於產品價值的實際 性,亦即新創企業的產品必須兼具專利保護、產品利潤(毛利)以及相當的產品技術層 次之進入障礙,而非僅重視其創新性與團隊的研發能力。. 27.

(38) (五)因素五:投資案本質 在此因素內所包含之資源基礎評估準則變數為投資案的預估報酬率以及投資案具 較快回收時間與較低回收障礙(能在 2~3 年內回收)等。 對於創投業者而言,所有對新創企業投資活動的根本為經由對新創企業的投資所獲 得之投資獲利。此因素代表對於創投業者而言,新創企業投資案除了需具備創業團隊本 身的條件因素與產品力外,投資案本身是否具有能夠讓創投業者能夠獲得足夠的投資報 酬率以及較快回收時間與較低回收障礙等本質,也是創投業者進行投資評估的準則與考 量前提。. 二、信度與效度檢定 本研究對變數進行效度與信度之檢定,玆分別說明如下: (一)信度 乃指對同一或類似母體重複進行調查或測量,其所得結果一致之程度。簡而言之, 即指衡量變數具穩定性、正確性,且測量無誤。本研究利用 Cronbach’sα 係數來檢驗並 衡量量表之「內在一致性」(Internal Consistency)。根據 Wortzel(1979)的研究指出, 若 Cronbach’sα 係數介於 0.7 與 0.98 之間,都可以算是高信度值;而若係數低於 0.35 使 屬於低信度,必須予以拒絕。本研究以 Cronbach’s α 係數來衡量策略變數之信度,結果 如表 4.9 所示,其 Cronbach’s α 相當接近高信度之標準,故本研究選擇分析之策略變數 信度,具有相當高之可靠性。. 28.

(39) 表 4.9 各資源基礎之投資評估準則的信度檢定 Cronbach’s α 值. 投資評估準則 1.專利保護. 0.931. 2.銷售可行性(市場接受度). 0.932. 3.產品與技術的獨特性. 0.932. 4.產品利潤(毛利). 0.931. 5.產品技術層次. 0.932. 6.產品已有原型. 0.931. 7.創業家及經營團隊能夠持續專注於工作. 0.930. 8.創業家及經營團隊對風險能夠有良好的評估與反應能. 0.930. 9.創業家及經營團隊對公司營運與產品等具有清楚表達的能力. 0.928. 10.創業家及經營團隊注重並能夠留意細節. 0.930. 11.創業家及經營團隊的人格特質. 0.930. 12.團隊成員過去經營實績或相關經驗. 0.930. 13.創業家及經營團隊的財務管理能力. 0.930. 14.創業家及經營團隊的行銷能力. 0.929. 15.創業家及經營團隊的研發能力. 0.930. 16.創業家及經營團隊的生產能力. 0.931. 17.創業家及經營團隊的經營理念. 0.930. 18.創業家的領導能力. 0.930. 19.創業家及經營團隊的誠信. 0.933. 20.創業家及經營團隊對所提出營運計畫書的掌控程度(執行能力). 0.930. 21.創業家及經營團隊對該產業/市場的熟悉度. 0.929. 22.創業家及經營團隊對抗倒閉風險的能力. 0.928. 23.創業家及經營團隊對景氣循環的因應能力. 0.928. 24.投資案的預估報酬率. 0.932. 25.投資案具較快回收時間與較低回收障礙(能在 2~3 年內回收). 0.931. 資料來源:本研究整理. 29.

(40) (二)效度 以內容效度而言,內容效度係指研究測驗內容(題目)之代表性,或對所要研究測 量層面取樣之適切性。因此內容效度乃在考驗研究測驗之題目能否適切測量到測驗所要 測量的目的或其他層面。由於本研究所計之問卷內容主要係以過去相關領域學者在 Journal of Business Venturing 等 SSCI 期刊文獻中所提出之創投業者資源基礎相關投資準 則,而且亦經實務界人士試訪與討論後確認為真確可行之資源基礎投資準則,因此問卷 在客觀性、實用性及內容效度與建構效度等方面,具有相當之可信度及高效度。 本研究之建構效度主要係利用因素分析之相關矩陣,其統計方法為在企業與產業研 究中最常被用於衡量建構效度之統計方法為因素分析,因素分析係利用一種相關係數找 出一份研究測驗潛在共同建構(因素)之統計方法。其基本原理係藉由共同因素之發現, 以驗證理論性特質建構之正確性。故本研究配合本研究之特性與研究方法使用,採用因 素分析方法來檢驗建構效度,也就是每一因素所含涵蓋之題目,如與理論之層面相一 致,則表示具有相當良好之建構效度,並以因素負荷量大小來判定建構效度之好壞。由 本研究準則間相關矩陣之行列值極接近 0 可得之本研究在於建構效度上具有相當之可靠 性。. 4.3. 創業投資業者資源基礎觀點投資評估模式之建構 在建構「創業投資業者資源基礎觀點投資評估模式」的目標下,透過創業投資業者. 投資評估準則相關文獻的探討及以因素分析法進行實證研究後,可以得知「創業家及經 營團隊掌握市場與管理風險的能力」 、 「創業家及經營團隊的本業專業能力與態度」 、 「創 業家及經營團隊的經驗」 、 「產品力」以及「投資案本質」等資源基礎觀點下之投資評估 因素構面,對於創投業者在新創企業投資案的評估過程中佔有相當重要程度的比重。然 而,過去對於創投業者投資評估準則的研究除了絕大部分都是在網路泡沫前之文獻外, 對於創投業者投資評估準則之研究大都是採用認知型問卷以主觀指標來評估,或是僅用 一些簡單的客觀指標(如市場規模等),並未考量各構面與指標之相對重要權數值,因 此很容易隨填答者的主觀認知產生偏差。有鑑於此,本研究在發展了創業投資業者資源 基礎觀點投資評估因素構面架構之後,將更進一步建構創業投資業者資源基礎觀點投資 評估模式。 本研究本節所發展之創業投資業者資源基礎觀點投資評估模式,為以層級分析程序 法問卷,透過對創業投資業者投資評估模式主題有所專長之台灣創投產業十八位資深專 家進行構面與指標之成對比較,以求得層級與指標之相對權重,之後建構創業投資業者 30.

(41) 資源基礎觀點投資評估之計算公式,並完成創業投資業者資源基礎觀點投資評估模式的 建構。. 表 4.10 第二階段問卷調查樣本回收率 高階創投經理人人數. 有效樣本數. 有效率. 20. 18. 90﹪. 本研究在匯集專家之意見與因素分析之結果後,建立研究層級架構,共分為三個層 級,在第一層目標層級-「創業投資業者資源基礎觀點投資評估模式」下,分別為第二 層的主要構面層級與第三層的指標層級,分別為「創業家及經營團隊掌握市場與管理風 險的能力」、「創業家及經營團隊的本業專業能力與態度」、「創業家及經營團隊的經驗」 以及「產品力」以及「投資案本質」五大主要構面,而五大構面之下則有 23 個指標, 詳細的構面與指標見圖 4.1。. 31.

(42) 第二層. 第三層 創業家與經營團隊對所提出 BP 的掌控程度(執行能力). 構面一. 銷售可行性(市場接受度). 創業家及經營 團隊掌握市場 與管理風險的 能力. 創業家及經營團隊對風險能夠有良好的評估與反映能力 創業家及經營團隊對抗倒閉風險的能力 創業家與經營團隊對該產業/市場的熟悉度 創業家的領導能力 產品與技術的獨特性 創業家及經營團隊的誠信. 第一層. 創業家與經營團隊的經營理念. 構面二. 創業家與經營團隊的生產能力. 創業家及經營 團隊的本業專 業能力與態度 創投業重 要投資評 估準則. 創業家及經營團隊的人格特質 創業家與經營團隊的行銷能力 創業家與經營團隊能夠持續專注於工作 創業家及經營團隊的研發能力 創業家及經營團隊對景氣循環的因應能力. 構面三 創業家及經營 團隊的經驗. 創業家及經營團隊注重並能夠留意細節 團隊成員過去經營實績或相關經驗 創業家及經營團隊對公司營運與產品等具有清楚表達能力. 構面四 專利保護. 產品力. 產品技術層次 產品利潤(毛利). 構面五 投資案本質. 投資案的預估報酬率 投資案具有較快回收時間與較低回收障礙. 圖 4.1 本研究 AHP 問卷架構. 32.

數據

+7

![表 2.6 投資評估準則問項整理(續) 24.投資案的預估報酬率 [2,3] 25.投資案具較快回收時間與較低回收障礙(能在 2~3 年內回收) [1,3] 資料來源:本研究整理 其中,本研究在問項中將「創業家」與「經營團隊」相關之準則均統稱為「創業家 及經營團隊」,此乃因在創投事業的投資經驗中,經營團隊往往均是共同創業的夥伴, 亦即為創業團隊,其中的每一位成員均是「創業家」,且每一位成員也往往均扮演著重 要的經營功能與角色。所以,本研究為了避免受訪的創投業者們的混淆,所以在問項中 將「創](https://thumb-ap.123doks.com/thumbv2/9libinfo/8736218.203141/26.892.321.561.501.754/往均是共同創業的夥伴亦即為創業團隊其中的每一位成員每一位將創.webp)

相關文件

(1) 加國政府未採美國大幅減稅措施,改編列 5 年約 140 億加元預算,鼓勵企業投資抵免稅務,預期有助新企 業投資(new business investment)之整體平均稅率(以邊

亞洲‧矽谷學院 工業技術研究院 資訊工業策進會 產業人才投資方案.

資源和支援 學與教資源 社區資源 學校設施 和支援 研究與 發展計劃 學校領導與

目標 策略 策略 策略 策略 成功準則 成功準則 成功準則 成功準則 評估方法 評估方法 評估方法 評估方法 時間表 時間表 時間表 時間表 負責人 負責人 負責人 負責人

在資本形成方面,因半導體設備比較基數偏高,第1季資本設備

假如基金所持有投資的價格上升,但基金經理並無賣出有關 投資,則在基金的股份價格上升的情況下,投資者可以賣出

Although Taiwan has become an observing member of WCO in 2006, the government has not only actively cooperated with SAFE policies, but has also joined in the AEO

譚志忠 (1999)利用 DEA 模式研究投資組合效率指數-應用