人民幣國際化之貿易與金融條件分析

黃志典

(臺灣大學國際企業學系副教授)摘

要

本文根據貨幣國際化理論,分析人民幣國際化的貿易與金融條 件。中國的貿易規模有利於人民幣國際化,但貿易結構因素對人民幣 國際化不利。中國的金融條件嚴重制約人民幣的國際化,資本管制使 人民幣的境外可得性與可用性受到限制,境外居民難以使用人民幣進 行投資或籌資。基於相對的經濟實力與地緣關係,人民幣在東亞發揮 國際貨幣功能,阻力比較小。人民幣能否超越東亞地區,在全球扮演 國際貨幣的角色,取決於中國是否能大幅改變對外貿易結構,並且解 除資本管制、實現人民幣利率與匯率市場化、提高金融發展程度。 關鍵詞:國際貨幣、貨幣國際化、人民幣國際化、貨幣國際化的條 件、資本管制壹、前言

2008 年美國的次級房貸問題引發全球金融危機以後,中國政府開 始積極推動人民幣國際化的政策。1中國政府的策略是先推動跨境貿易 馬駿、徐劍剛等,《人民幣走出國門之路:離岸市場發展和資本項目開放》 (北京︰中國經濟出版社,2012 年),頁 3。使用人民幣計價與結算,然後推動跨境直接投資使用人民幣計價與結 算,同時與其他國家簽署人民幣貨幣互換協議。 自從中國推動人民幣國際化以來,人民幣國際化的速度驚人。根 據中國人民大學編製的人民幣國際化指數,2010 年初人民幣的國際化 程度只有 0.02%;到 2013 年底,人民幣的國際化程度已經達到 1.69%, 而 同 期 美 元 、 歐 元 、 英 鎊 與 日 圓 的 國 際 化 程 度 分 別 為 52.96%、 30.53%、4.30%與 4.27%。2由此可知,人民幣的國際化速度雖然很快, 但國際化程度離美元、歐元、英鎊與日圓仍有相當距離。3人民幣的國 際化速度之所以如此快,一是因為比較基期低;二是因為預期人民幣 升值的心理強烈,境外居民樂於接受人民幣。這些因素消失後,人民 幣是否還能快速國際化,有朝一日超越日圓與英鎊,成為與歐元並駕 齊驅、挑戰美元的國際貨幣,則取決於很多因素,而中國比較有主導 權的是本身經濟結構的改善與經濟實力的提升。 本文根據貨幣國際化理論,分析人民幣成為國際貨幣的貿易與金 融條件,並評估人民幣國際化的展望。本文第貳節分析貨幣國際化的 意義,並藉由回顧貨幣國際化理論推論與歸納一國貨幣國際化應該具 中國人民大學國際貨幣研究所,《人民幣國際化報告 2014》(北京︰中國 人民大學出版社,2014 年),頁 7、25。 由於受限於後文所討論的制約條件,目前人民幣的國際用途主要為:中國的 跨境貿易與直接投資結算,以及中國企業在境外使用人民幣籌資。在其他方 面,人民幣的國際用途仍然有限,例如國際間的大宗物資交易並不使用人民 幣計價,人民幣在境外的流通也局限在香港、緬甸、柬埔寨、寮國、越南、 北韓與蒙古國等周邊地區與國家,而人民幣在世界各國外匯準備中所占的比 例可能不到 0.2%。根據國際貨幣基金(International Monetary Fund, IMF)統 計,截至 2013 年底,世界各國有揭露名稱的外匯準備貨幣中,瑞士法郎所 占的比例最低,只有 0.2%, 其他沒有揭露名稱的個別貨幣,其所占的比例 應該比瑞士法郎更低,因此可以合理推論人民幣在世界各國外匯準備中所占 的比例可能不到 0.2%(請見本文表 8)。

備的條件,推論所得的條件將作為以下各節的分析基礎;第參節分析 人民幣成為國際貨幣的貿易條件;第肆節以美元為例說明金融優勢與 貨幣國際化的關係;第伍節分析人民幣成為國際貨幣的金融條件;第 陸節總結本文。 近年來,人民幣國際化已經成為國際學界的熱門研究議題,既有 文獻從各種角度分析人民幣國際化的相關問題,例如李靖(Jing Li)、陳 曉莉(Xiaoli Chen)與張賢旺(Yin-Wong Cheung)闡述人民幣國際化的意

義並分析人民幣國際化對中國的利益與成本;4瓦黎(Shahin Vallée)根

據中國的經濟規模與貿易規模、中國政府的相關政策,評估人民幣國

際化的展望;5高海紅(Haihong Gao) 分析貨幣可兌換性對人民幣國際

化的影響;6艾肯格林(Barry Eichengreen)、佛蘭克(Jeffrey Frankel)根

據美元、英鎊、馬克與日圓等的興衰經驗,分析人民幣成為國際貨幣

的可能性;7朴永哲(Yung Chul Park)、朴永哲與宋志揚(Chi-Young

Song)分別分析人民幣國際化對東亞貨幣金融合作與經濟整合的意 涵;8伊藤隆敏(Takatoshi Ito)、薩勃拉曼尼亞(Arvind Subramanian)與

Jing Li, “The Rise of the Renminbi in Asia: Cost-Benefit Analysis and Road Map,” The Chinese Economy, Vol. 40, No. 4, July/August 2007, pp. 29-43; Xiaoli Chen & Yin-Wong Cheung, “Renminbi Going Global,” China

& World Economy, Vol. 19, No. 2, March/April 2011, pp. 1-18.

Shahin Vallée, “The Internationalization Path of the RMB,” Bruegel, March 13, 2012, <http://www.bruegel.org/publications/publication-detail/publication/715-the-internationalisation-path-of-the-renminbi/>.

Haihong Gao, “Convertibility as a Step for the RMB Internationalization,”

Economic Change and Restructuring, Vol. 46, No. 1, February 2013, pp. 71-84.

Barry Eichengreen, “The Renminbi as an International Currency,” Journal

of Policy Modeling, Vol. 33, No. 5, September 2011, pp. 752-759; Jeffrey

Frankel, “Internationalization of the RMB and Historical Precedents,”

凱斯勒(Martin Kessler)、佛雷瑟(Marcel Fratzscher) 與梅爾(Arnaud

Mehl)分析人民幣成為定錨貨幣的前景;9李鐘和(Jong-Wha Lee)則分

析人民幣成為國際準備貨幣(international reserve currency)的前景。10

既有文獻大多著重中國的經濟規模、貿易規模與經濟成長等總體經濟 面因素,從貿易結構與金融結構面因素切入,對人民幣國際化議題作 系統性分析的文獻則比較少見。本文根據貨幣國際化理論,有系統分 析人民幣成為國際貨幣的貿易與金融條件,並據以評估人民幣國際化 的展望,應有助於擴展既有文獻的分析視角。

貳、貨幣國際化的意義、條件與國際貨幣體系的現況

一、貨幣國際化的意義

貨幣的主要功能是充當交易媒介、計價標準和價值儲存工具,一 國貨幣如果能跨越國界在國際間發揮交易媒介、計價標準和價值儲存 Yung Chul Park, “RMB Internationalization and Its Implications for Financial and Monetary Cooperation in East Asia,” China and World Economy, Vol. 18, No. 2, March 2010, pp. 1-21; Yung Chul Park & Chi-Young Song, “Renminbi Internationalization: Prospects and Implications for Economic Integration in East Asia,” Asian Economic Papers, Vol. 10, No. 3, Fall 2011, pp. 42-72.Takatoshi Ito, “China as Number One: How about the Renminbi?” Asian

Economic Policy Review, Vol. 5, No. 2, December 2010, pp. 249-276;

Arvind Subramanian & Martin Kessler, “The Renminbi Bloc Is Here: Asia Down, Rest of the World to Go?” Journal of Globalization and Development, Vol. 4, No. 1, August 2013, pp. 49-94; Marcel Fratzscher & Arnaud Mehl, “China’s Dominance Hypothesis and the Emergence of a Tri-polar Global Currency System,” The Economic Journal, Vol. 124, No. 581, March 2014, pp. 1343-1370.

Jong-Wha Lee, “Will the Renminbi Emerge as an International Reserve Currency?” Asian Development Bank Institute, June 14, 2014, Accessed, <http:// aric.adb.org/grs/papers/Lee.pdf>.

的功能,便是國際貨幣,而貨幣國際化則是指一國貨幣超越國界發揮 交易媒介、價值儲存和計價標準的功能。11就貨幣的三項主要功能而 言,貨幣國際化包括三個面向: 交易媒介功能的國際化:一國貨幣在國際貿易和金融交易中被私 人部門作為媒介貨幣(vehicle currency),被官方部門作為干預貨幣 (intervention currency),用於干預外匯市場和平衡國際收支。 計價標準功能的國際化:一國貨幣被外國私人部門作為商品和金 融交易的計價貨幣(invoice currency),被官方部門作為確定匯率 平價的定錨貨幣(anchor currency)。 價值儲存功能的國際化:一國貨幣及以其計價的金融資產被外國 私人部門與官方部門持有,作為投資工具與官方準備資產。 國際貨幣在私人部門與官方部門的功能及貨幣國際化的面向可以 歸納如表 1。12

Menzie Chinn & Jeffery Frankel, “Will the Euro Eventually Surpass the Dollar as Leading International Reserve Currency?” NBER Working Papers

Series, No. 11510, August 2005, pp. 1-40, National Bureau of Economic Research, <http://www.nber.org/papers/w11510>. 一國貨幣在各項貨幣功能的國際化程度可以下列方式衡量(以人民幣為 例):國際貿易之支付貨幣功能的國際化程度=全球貿易總額中以人民幣結 算的比重;國際金融交易之支付貨幣功能的國際化程度=全球國際債券與票 券發行額、對外放款及境外存款中以人民幣結算的比重;計價貨幣與投資貨 幣功能的國際化程度可以使用類似方式衡量;定錨貨幣功能的國際化程度= 以人民幣為匯率平價標準的國家數占以他國貨幣為匯率平價標準的國家數的 比重或人民幣幣值變動對他國貨幣幣值變動的影響程度;準備貨幣功能的國 際化程度=全球外匯準備中人民幣所占的比重。

表1 國際貨幣的功能及貨幣國際化的面向 功能 私人部門 官方部門 交易媒介 交易貨幣(用於國際貿易與國際金 融交易的支付) 干預貨幣(用於干預外匯市場與平 衡國際收支) 計價標準 計價貨幣(用於國際貿易與國際金 融交易的計價) 定錨貨幣(充當其他國家確定匯率 平價的標準) 價值儲存 投資貨幣(用於金融資產的計價) 準備貨幣(充當其他國家的外匯準備)

資料來源:Menzie Chinn & Jeffrey Frankel, “Will the Euro Eventually Surpass the Dollar as Leading International Reserve Currency?” p. 5。

二、貨幣國際化的條件

本文回顧貨幣國際化的相關文獻,並從中推論、歸納一國貨幣成 為國際貨幣的條件,為了行文方便,分為基於貨幣功能與貨幣發行國 特徵的貨幣國際化條件進行討論。 基於貨幣功能的貨幣國際化條件 一國貨幣成為國際交易媒介的條件 斯沃博達(Alexander K. Swoboda)從交易成本的角度分析,認為如 果沒有國際貨幣,國際貿易商必須持有很多不同的貨幣,使交易成本 增加,能夠讓交易成本降到最低的貨幣將成為國際貨幣。13克魯曼(Paul R. Krugman)分析本國貨幣與外幣之間的交易成本,發現交易成本會隨 交易量增加而遞減,交易量最大的貨幣,交易成本通常也最低,這個 貨幣將成為國際交易的媒介貨幣。14羅伊(Hélène Rey)使用一般均衡模Alexander K. Swoboda, The Euro-Dollar Market: An Interpretation (New Jersey: Princeton University Press, 1968), pp. 1-47.

Paul R. Krugman, “Vehicle Currencies and the Structure of International Exchange,” Journal of Money, Credit, & Banking, Vol. 12, No. 3, April 1980, pp. 513-526.

型分析交易成本,發現一個國家的出口規模越大,該國貨幣的國際需 求越大,在外匯市場越具有流動性,越有可能成為國際交易媒介。15 一國貨幣成為國際計價標準的條件 麥金農(Ronald I. McKinnon)認為,在國際貿易中,產品的差異性 越高,16出口商的談判優勢越大,越可能以本國貨幣計價;而為了比價 方便並節省交易成本,同質性產品與初級產品則傾向於以交易成本低 的美元計價。17巴凱塔(Philippe Bacchetta)與凡因庫(Eric van Wincoop)

發現一個國家的出口品的市場占有率越高,產品差異性越大,出口商 越可能使用本國貨幣計價;反之,出口商越可能以競爭者使用的貨幣 計價。18高柏(Linda Goldberg)與提耶(Cédric Tille)發現國際貿易計價

貨幣的選擇有「從眾效應」(coalescing effect),商品的替代性越強, 出口商「從眾」的現象越明顯,因此替代性強的商品通常是以美元計 價。19 一國貨幣成為國際價值儲存工具的條件 根據資產選擇理論,交易成本越低、預期報酬率越高、持有風險 越低的資產,越容易得到投資人的青睞。據此,哈特曼(Philipp

Hart-Hélène Rey, “International Trade and Currency Exchange,” Review of

Economic Studies, Vol. 68, No. 2, April 2001, pp. 443-464.

商品差異性可以需求交叉彈性(cross-price elasticity of demand)衡量,兩種 商品的需求交叉彈性越低,代表彼此的替代性越低,差異性越大。

Ronald I. McKinnon, Money in International Exchange: The Convertible

Currency System (New York: Oxford University Press, 1979), pp. 72-77.

Philippe Bacchetta & Eric van Wincoop, “A Theory of the Currency Denomination of International Trade,” Journal of International Economics, Vol. 67, No. 2, December 2005, pp. 295-319.

Linda Goldberg & Cédric Tille, “Vehicle Currency Use in International Trade,” Journal of International Economics, Vol. 76, No. 2, December 2008, pp. 177-192.

mann)與伊辛(Otmar Issing)認為一個國家的金融市場深度、廣度與開 放程度越高,20境外居民越能以較低的成本在該國投資,使該國貨幣的 使用範圍擴大,成為國際社會的價值儲存貨幣。21 基於發行國特徵的貨幣國際化條件 經濟規模 經濟規模越大的國家,其國際貿易與金融市場規模通常也越大, 境外居民使用該國貨幣的機會越大,因此,經濟規模是一國貨幣國際 化的重要基礎。陳庚辛(Menzie Chinn)與佛蘭克的實證研究顯示,一國 國內生產毛額占全球的比重增加,該國貨幣作為國際準備貨幣的比例 也會增加。22 國際貿易地位 貿易規模越大、貿易競爭力越強的國家,其貨幣被使用的機會越 多,越有可能成為國際貨幣。德威爾(Gerald Dwyer)與羅西(James Lo-thian)分析國際貨幣史,發現國際貨幣通常都是對外貿易活躍的經濟強 國發行的貨幣。23夏姆斯(Rasul Shams)指出在全球貿易占的比重越大 的國家,其貨幣越有機會成為國際貨幣,而貿易逆差有利於一國貨幣 國際化,因為其貨幣能透過貿易逆差流出,擴大境外的流通量和使用 範圍。24 金融市場的深度是指金融市場的規模;廣度是指金融商品的多樣性;開放程 度可以資本帳與金融帳的開放程度衡量。

Philipp Hartmann & Otmar Issing, “The International Role of the Euro,”

Journal of Policy Modeling, Vol. 24, No. 4, July 2002, pp. 315-345.

Menzie Chinn & Jeffrey Frankel, “Will the Euro Eventually Surpass the Dollar as Leading International Reserve Currency?” pp. 28-31.

Gerald Dwyer & James Lothian, “The Economics of International Monies,”

Federal Reserve Bank of Atlanta, June 14, 2014, Accessed, <https://www.

frbatlanta.org/research/publications/wp/2003/03_37.aspx>.

格拉斯曼(Sven Grassman)發現先進國家間的貿易,通常以出口國 貨幣計價,原因是這些貿易,產品差異化比較大,出口國具有定價能 力與談判優勢。至於先進國家和發展中國家間的貿易,則主要以參與 貿易的先進國家發行的貨幣或第三國貨幣計價,原因是發展中國家的 產品多處於產業鏈的底端,市場競爭激烈,先進國家具有談判優勢, 可以選擇本國貨幣或者更有利的第三國貨幣作為計價貨幣。以上關係 通稱為「格拉斯曼法則」(Grassman’s Law)。25 金融市場發展程度 波特(Richard Portes)與羅伊、哈特曼與伊辛強調,一國的金融市 場發展程度攸關其貨幣是否能成為國際貨幣,他們認為金融市場規模 大、流動性高、金融產品齊全、開放程度高的國家,境外居民(包括 中央銀行和一般投資人)可以比較低的成本在該國投資與融資,這會 產生「網路外部性」,使該國貨幣的使用範圍擴大,成為國際金融交 易的計價與結算貨幣及國際社會的價值儲存貨幣,而這又會使境外居 民以該國貨幣作為國際貿易計價與結算貨幣的意願提高。26 慣性 國際貨幣的使用有自我強化效應,國際間使用 C 國貨幣進行交易 的人越多,則使用 C 國貨幣的方便性越大,C 國貨幣的優勢將越大,

International Currencies,” HWWA Discussion Paper, No. 321, May 2005, pp. 1-34, Social Science Research Network, <http://papers.ssrn.com/sol3/ papers.cfm?abstract_id=743064>.

Sven Grassman, “A Fundamental Symmetry in International Payment Patterns,” Journal of International Economics, Vol. 3, No. 2, May 1973, pp. 105-116.

Richard Portes & Hélène Rey, ”The Emergence of the Euro as an International Currency,” Economic Policy, Vol. 13, No. 26, April 1998, pp. 307-343; Philipp Hartmann & Otmar Issing, “The International Role of the Euro,” pp. 315-345.

並吸引更多人使用 C 國貨幣,進而強化 C 國貨幣的優勢。這種自我強 化效應最後可以使 C 國貨幣成為主要國際貨幣。 自我強化效應使國際貨幣的使用出現慣性,即使國際貨幣發行國 的國際地位式微了,其貨幣的國際地位也不會同步下跌。國際貨幣的 慣性意味著,一個國家的貨幣要成為國際貨幣,必須面對現有國際貨 幣的先占優勢。克魯曼強調國際貨幣的使用具有自我強化的功能,進 而產生慣性,陳庚辛與佛蘭克的實證研究證實國際貨幣的使用確實有 慣性現象存在。27 貨幣國際化的條件歸納 根據上述的貨幣國際化文獻,我們可以歸納出一國貨幣成為國際 貨幣的基本條件: 出口規模越大的國家,其貨幣越有可能成為國際貨幣。 出口商品差異性越大的國家,其貨幣越有可能成為國際貨幣。 同質性產品與初級產品傾向於以美元這種低交易成本的單一關 鍵貨幣進行計價。 貿易競爭力越強,越具有談判優勢的國家,其貨幣越有可能成 為國際貨幣。 先進國家之間的貿易,通常是以出口國的貨幣計價。 先進國家與發展中國家之間的貿易主要是以參與貿易的先進國 家貨幣或美元為主的第三國貨幣計價。 金融市場深度、廣度與開放程度越大的國家,其貨幣越有可能 國際貨幣。28

Paul R. Krugman, “The International Role of the Dollar: Theory and Prospect,” in John Bilson & Richard Marston, eds., Exchange Rate Theory

and Practice (Chicago: University of Chicago Press, 1984), pp. 261-278;

Menzie Chinn & Jeffrey Frankel, “Will the Euro Eventually Surpass the Dollar as Leading International Reserve Currency?” pp. 17-31.

國際貨幣的使用有自我強化效應。

三、國際貨幣體系的現況

一國貨幣的國際化程度主要是以其在國際上發揮的貨幣功能衡 量,以下分別根據國際貿易與國際金融交易的計價貨幣與各國外匯存 底的組成貨幣,分析國際貨幣體系的現況。29 國際貿易的計價貨幣現況 各國對外貿易使用的計價貨幣,統計資料及分析比較欠缺,比較 有系統的分析是康普斯(Annette Kamps)的研究。30表 2 是根據康普斯 的研究整理的國際貿易計價貨幣結構,由表 2 可知在歐洲各國的對外貿 易中,歐元是最主要的計價貨幣,美元次之,英鎊再次之;在亞太各 國的對外貿易中,美元是主要的計價貨幣,日圓次之,歐元再次之; 而美國的對外貿易幾乎都以美元為計價貨幣。 綜合而言,美元是最主要的國際貿易計價貨幣,在沒有美國參與 的國際貿易中,以美元計價的比例也很高;歐元主要在歐盟內部之間 的貿易中作為計價貨幣,在沒有歐盟參與的貿易中,以歐元計價的比 例極低;英鎊的貿易計價功能局限在歐洲貿易中;日圓的貿易計價功 能局限在亞太各國的貿易,特別是在日本參與的貿易。31 由貨幣國際化的三個面向可知(請見表 1),國際貨幣在金融領域發揮的功 能遠多於貿易領域。另外,目前國際金融交易的規模遠超過國際貿易的規模 (請見下文之表 18),一國貨幣最終的國際化程度,金融方面的條件遠比 貿易方面的條件重要。 請見黃志典,〈人民幣國際化的現況、路徑與策略分析〉,《問題與研 究》,第 53 卷第 3 期,2014 年 9 月,頁 5-11。Annette Kamps, The Euro as Invoicing Currency in International Trade (Frankfurt am Main: European Central Bank, 2006) , pp. 19-23, 43-47.

European Central Bank, The International Role of the Euro (Frankfurt am Main: European Central Bank, 2014), p. 77.

表2 國際貿易的計價貨幣結構 單位:% 出口 進口 美元 歐元 英鎊 日圓 美元 歐元 英鎊 日圓 歐洲 27.9 53.7 6.1 - 歐洲 37.5 49.5 4.1 -亞太 64.8 7.9 - 19.3 亞太 70.3 5.5 - 12 日本 48 9.6 - 38.4 日本 68.7 4.5 - 24.6 美國 - - - - 美國 90.3 2 - -加拿大 70 - - - 加拿大 - - -

-資料來源︰作者計算自 Annette Kamps, The Euro as Invoicing Currency in International

Trade, pp. 19-23, 43-47。 說 明:表中為 2004 年之資料,「-」為無此資料。 國際金融交易的計價貨幣現況 以下根據主要貨幣占全球外匯交易的比重、主要國家的海外銀行 資產的計價貨幣結構與國際債券的計價貨幣結構,分析國際金融交易 的計價貨幣現況。

根據國際清算銀行(Bank for International Settlements, BIS)三年 一度的調查報告 Central Bank Survey of Foreign Exchange and

Derivatives Market Activities,2013 年在全球外匯市場,透過美元進

行的外匯交易占總交易金額的比例最高,為 87%;其次為透過歐元、 日圓、英鎊、澳元、瑞士法郎及加元進行的外匯交易(請見表 3)。由 於外匯交易有 95%以上是因金融交易產生,以上數據可以反應這些貨 幣在國際金融交易中所扮演的計價貨幣角色。 表 4 是主要國家的銀行所持有的海外資產之計價貨幣結構,由表 4 可知美元和歐元是這些資產的主要計價貨幣,其次為日圓、英鎊與瑞 士法郎。表 5 是主要國家的銀行所持有的海外資產以本國與外國貨幣計 價的結構,由表 5 可知以美元計價的銀行海外資產,計價貨幣為本國貨 幣與外國貨幣之比例只有 0.281,顯示這些資產大多是美國境外的銀行

持有。以歐元計價的銀行海外資產,計價貨幣為本國貨幣與外國貨幣 之比例高達 2.179,顯示這些資產絕大部分是歐元區境內的銀行持有, 相對而言,歐元區境外的銀行持有歐元計價的海外資產比較少。 表 6 是國際債券的計價貨幣結構,由表 6 可知美元和歐元是國際債 券市場的主要計價貨幣。表 7 是 2013 年以歐元計價的債券在歐元區居 民與非居民中的發行與持有結構,這些債券有將近 70%是由歐元區居 民發行並由歐元區居民持有,由居民發行並由非居民持有,或由非居 民發行並由居民持有的歐元債券,比例不高。 綜合而言,按照規模和範圍,可以將發揮金融資產計價功能的國 際貨幣分為四級︰第一級是美元,美元是主要國家的銀行海外資產的 主要計價貨幣,也是國際債券市場的主要計價貨幣,而且以美元計價 的金融資產的發行人與持有人中,境外居民占的比例很高。第二級是 歐元,在主要國家的銀行海外資產中,以歐元計價的比例僅次於美 元,在國際債券市場,以歐元計價的比例高於美元。歐元資產主要為 歐盟國家持有或發行。第三級是日圓與英鎊,在國際金融市場上,以 它們計價的金融資產比例不高,其地位遠低於美元和歐元。第四級是 瑞士法郎、澳元及加元,它們在國際金融市場也扮演計價貨幣的角 色,但是地位明顯低於日圓與英鎊。

表3 主要貨幣占全球外匯交易金額的比重 單位:% 年份 幣別 2004 2007 2010 2013 美 元 88.7 86.3 84.9 87.0 歐 元 37.2 37.0 39.1 33.4 日 圓 20.3 16.5 19.0 23.0 英 鎊 16.9 15.0 12.9 11.8 澳 元 6.1 6.8 7.6 8.6 瑞士法郎 5.5 6.7 6.4 5.2 加 元 4.2 4.2 5.3 4.6

資料來源:作者整理自 Bank for International Settlements, “Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity in 2013,”

Bank for International Settlements, December 8, 2013, <http://www.bis.

org/publ/rpfx13.htm>。 說 明:依 2013 年的排名排列。一筆外匯交易涉及兩種貨幣,因此所有貨幣占外匯交 易金額比重之合計數為 200%。 表4 主要國家的銀行海外資產之計價貨幣結構 單位:% 年份 幣別 2008 2009 2010 2011 2012 2013 美 元 39.0 39.3 41.5 42.4 43.2 41.0 歐 元 38.8 38.9 35.1 34.0 37.2 33.7 日 圓 4.4 3.5 4.2 4.4 4.6 4.0 英 鎊 5.7 5.7 5.1 4.4 5.1 4.8 瑞士法郎 1.6 1.4 1.5 1.6 1.7 2.1

資料來源︰作者計算自 Bank for International Settlements, “BIS Quarterly Review September 2014,” Bank for International Settlements, September 14, 2014, <http://www.bis.org/publ/qtrpdf/r_qt1409.htm>。

表5 2013 年主要國家的銀行海外資產以本外幣計價之結構 本/外幣 幣 別 本國貨幣(10 億美元) 外國貨幣(10 億美元) 本幣/外幣 美 元 2,564.2 9,141.5 0.281 歐 元 6,599.3 3,029.2 2.179 日 元 666.1 478.2 1.393 英 鎊 592.0 788.0 0.751 瑞士法郎 233.9 372.8 0.627

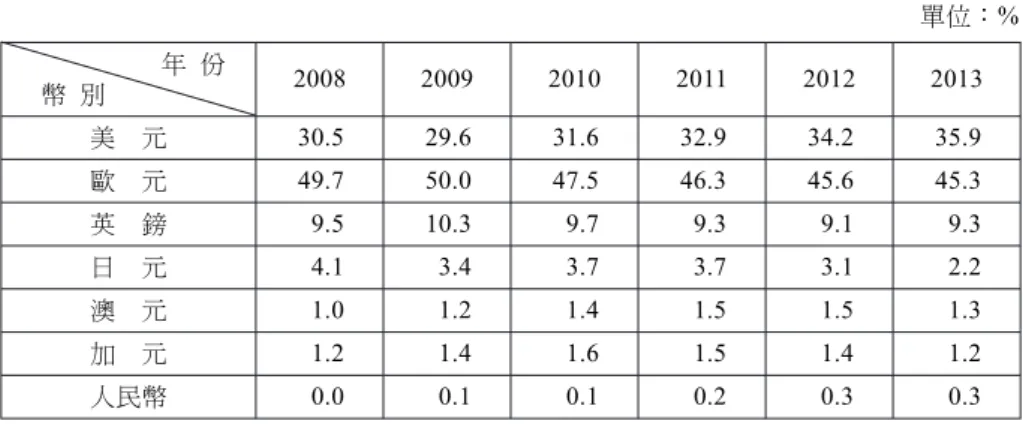

資料來源︰作者計算自 Bank for International Settlements, “BIS Quarterly Review September 2014”。 說 明:列入計算的為 44 個主要國家與地區的銀行所持有的海外資產。 表6 國際債券的計價貨幣結構 單位:% 年 份 幣 別 2008 2009 2010 2011 2012 2013 美 元 30.5 29.6 31.6 32.9 34.2 35.9 歐 元 49.7 50.0 47.5 46.3 45.6 45.3 英 鎊 9.5 10.3 9.7 9.3 9.1 9.3 日 元 4.1 3.4 3.7 3.7 3.1 2.2 澳 元 1.0 1.2 1.4 1.5 1.5 1.3 加 元 1.2 1.4 1.6 1.5 1.4 1.2 人民幣 0.0 0.1 0.1 0.2 0.3 0.3

資料來源︰作者計算自 Bank for International Settlements, “BIS Quarterly Review September 2014”。

表7 2013 年歐元計價債券在歐元區居民與非居民中的分布 單位:% 持有 發行 居民持有 非居民持有 總計 居 民 發 行 67 20 87 非居民發行 9 4 13 總 計 76 24 100

資料來源︰ European Central Bank, The International Role of the Euro, p. 73。

世界各國的外匯準備組成貨幣現況 根據國際貨幣基金統計,截至 2013 年底,世界各國的外匯準備, 美元占的比例為 61.2%,歐元的比例為 24.4%,日圓與英鎊的比例分別 為 3.9%與 4%,瑞士法郎的比例為 0.20%,其他貨幣合占 2.9%(請見 表 8)。 表8 世界各國的外匯準備組成貨幣 單位:% 幣別 年份 美元 歐元 日圓 英鎊 瑞士法郎 其他貨幣 2008 64.1 26.4 3.13 4.01 0.14 2.21 2009 62.0 27.7 2.90 4.25 0.12 3.05 2010 61.8 26.0 3.66 3.93 0.13 4.44 2011 62.2 25.0 3.53 3.83 0.11 5.29 2012 61.9 23.9 3.90 4.00 0.13 6.10 2013 61.2 24.4 3.90 4.00 0.20 2.90

資料來源︰作者計算自 International Monetary Fund, “Currency Composition of Official Foreign Exchange Reserves Database,” International Monetary Fund, November 20, 2014, Accessed, <http://www.imf.org/external/np/sta/cofer/ eng/>。

綜上所述,目前國際貨幣可以劃分為四個等級:第一級為美元; 第二級是歐元;第三級是日圓與英鎊;第四級是瑞士法郎、澳元及加

元。各級的國際貨幣所扮演的角色歸納於表 9。 綜合而言,這些國際貨幣發行國的特徵,與前述根據貨幣國際化 文獻歸納而得的基本條件大致吻合,而這些國際貨幣的等級則取決於 競爭與市場選擇,在其他條件大致相同的前提下,出口規模大而且金 融市場深度、廣度與開放程度大的國家,如美國與歐元區,其貨幣越 具有優勢,國際化的程度越高。 表9 國際貨幣的等級 貨幣國際化面向 等級、幣別 貿易計價與結算 資產計價與結算 外匯準備 第一級 美元 國際貿易大多以美元 計價結算。 主要國家銀行資產的 主要計價貨幣;國際 債券市場的主要計價 貨幣;美元資產的發 行人與持有人中,非 美國居民占的比例很 高。 占世界各國外匯準備 的 61.2%。 第二級 歐元 在國際貿易中的結算 比例僅低於美元,但 主要在歐盟內部貿易 使用。 以歐元計價的銀行資 產比例僅次於美元, 以歐元計價的國際債 券比例高於美元;歐 元資產主要為歐盟與 周 邊 國 家 發 行 與 持 有。 占世界各國外匯準備 的 24.4%。 第三級 日圓、英鎊 在國際貿易中的結算 比例明顯低於歐元; 主要在有本國參與的 進出口中使用。 在國際金融市場扮演 的計價貨幣角色明顯 低於歐元。 約各占世界各國外匯 準備的 4%。 第四級 瑞士法郎、澳元、 加元 在國際貿易中的結算 比 例 比 日 圓 和 英 鎊 低。 在國際金融市場扮演 的計價貨幣角色低於 日圓和英鎊。 占世界各國外匯準備 的比例低。 資料來源︰作者自行整理。

參、人民幣成為國際貨幣的貿易條件分析

本文根據貨幣國際化理論,從中國的貿易總額、貿易區域結構、貿易差額的區域結構、貿易商品結構、貿易競爭力、貿易方式與貿易 主體七個面向,探討人民幣成為國際貿易計價與結算貨幣的潛力。32

一、中國對外貿易的全球比重

中國自 1978 年開始推動經濟體制改革以來,對外貿易規模持續成 長,中國的貿易規模占全球貿易的比重,由 1980 年的 0.77%提高為 2013 年的 10.04%(請見表 10),中國並於 2013 年成為世界第一貿易 大國。中國的貿易規模為人民幣國際化奠定了重要基礎,但是一個國 家的貿易規模並不會直接促成其貨幣國際化,日圓就是例子,科恩 (Benjamin J. Cohen)發現日本以日圓計價的進出口比例遠低於美國與 德國,也低於英國、法國、荷蘭與義大利。33 表10 中國貿易總額占世界貿易總額的比重 年份 世界貿易總額(億美元) 中國貿易總額(億美元) 比重 排名 1980 49,564 380 0.77% 22 1985 48,259 752 1.56% 20 1990 87,965 1,256 1.43% 15 1995 129,162 3,252 2.52% 11 2000 162,227 5,408 3.33% 8 2005 264,207 15,803 5.98% 3 2010 384,417 33,295 8.66% 2 2013 468,140 46,985 10.04% 1資料來源:作者整理自 World Trade Organization, “Statistics Database,” World Trade

Organization, June 3, 2014, Accessed, <http://www.wto.org/english/res_e/

statis_e/trade_data_e.htm>。 說 明:貿易係指商品與勞務之貿易。 李超,《人民幣區域化問題研究》(北京:中國金融出版社,2011 年), 頁 103。理論上,計價貨幣不一定是結算貨幣。實務上,基於交易成本的考 量,計價貨幣通常也是結算貨幣。為了行文流暢,以下不再嚴格區分計價貨 幣與結算貨幣。

二、中國的貿易區域結構

一個國家對外貿易的區域分布對貿易計價貨幣的選擇有重要影 響,根據格拉斯曼法則,先進國家和發展中國家的貿易,主要是以先 進國家貨幣計價。其他條件不變,一國出口的市場占有率越高,該國 貨幣越可能成為計價貨幣。 如表 11 所示,目前中國對歐盟、美國和日本這三個地區的貿易比 重仍然比較高,這三個地區的貨幣都是國際貨幣,短期內人民幣要在 中國與這三地區的貿易中充當計價貨幣的可能性不大。 表11 中國對外貿易的區域結構 單位:% A. 中國的出口區域結構 年份 歐盟 美國 香港 日本 韓國 臺灣 東協 其他 2005 19.1% 21.4% 16.3% 11.0% 4.6% 2.2% 7.05% 18.35% 2010 19.7% 18.0% 13.8% 7.6% 4.4% 1.9% 8.40% 26.20% 2012 16.3% 17.2% 15.8% 7.4% 4.3% 1.8% 9.46% 27.74% 2013 15.3% 16.7% 17.4% 6.8% 4.1% 1.8% 10.41% 27.49% B. 中國的進口區域結構 年份 歐盟 美國 香港 日本 韓國 臺灣 東協 其他 2005 11.2% 7.4% 1.9% 15.2% 11.7% 11.3% 11.25% 30.05% 2010 12.1% 7.3% 0.7% 12.6% 9.9% 8.3% 10.91% 38.19% 2012 11.7% 7.1% 1.0% 9.8% 9.2% 7.3% 10.63% 43.27% 2013 11.3% 7.8% 0.8% 8.3% 9.4% 8.0% 10.01% 44.39%資料來源:作者整理自 CEIC Data, “Global Database,” CEIC Data, August 20, 2014, Accessed, <http://www.ceicdata.com/en>。

說 明:東協係指印尼、馬來西亞、菲律賓、新加坡、泰國與越南六國。

三、中國貿易差額的區域結構

適度的貿易逆差對一國貨幣的國際化有推動作用,一國貨幣能夠 透過貿易逆差流出,擴大境外的流通量和使用範圍。相對而言,大規 Benjamin J. Cohen, The Geography of Money (Ithaca: Cornell University Press, 1998), pp. 97-109.

模的貿易順差則會限制本國貨幣在境外的可得性。34 近年來,中國一直有大規模的貿易順差,這會限制人民幣在中國 境外的可得性。分析中國貿易差額的區域結構,可以發現從 2005-2013 年,中國除了對美國、歐盟及香港之外,對臺灣、日本、韓國與東協 各國大致都保持較大規模的貿易逆差(請見表 12)。由於中國對資源 類產品的需求增加,中國對東亞地區的貿易逆差狀況很可能會持續下 去。35另外,由表 13 可知,中國與這些經濟體的貿易占後者外貿規模 的比重高,中國的貿易談判地位比較強。綜合而言,中國對東亞經濟 體的貿易逆差及中國在本地區的貿易地位有助於人民幣在東亞地區的 國際化。 表12 中國對個別區域的貿易差額 單位:億美元 年份 歐盟 美國 香港 日本 韓國 臺灣 東協 2005 717 1,144 1,123 -164 -418 -581 -205 2010 1,430 1,817 2,087 -560 -692 -861 -198 2011 1,450 2,057 2,525 -471 -788 -898 -280 2012 1,219 2,239 3,057 -262 -789 -954 5 2013 1,182 2,159 3,687 -120 -918 -1,159 347

資料說明:作者整理自 CEIC Data, “Global Database”。

說 明:中國對各區域的貿易差額=中國出口到各區域的金額-中國從各區域進口的金

額。

貿易順差對一國貨幣的國際化有正反兩面的作用,一方面貿易順差有利於本 國貨幣的幣值穩定因而提高各國持有本國貨幣的意願,但是大規模的貿易順 差會使境外的本國貨幣流回本國,限制本國貨幣在境外的可得性。

David Roland-Holst, “An Overview of PRC’s Emergence and East Asian Trade Patterns to 2020,” Asian Development Bank Institute, No. 44, October 2002, pp. 1-49, Asian Development Bank Institute, <http://www.adbi.org/ files/2002.10.rp44.prc.emergence.trade.pdf>.

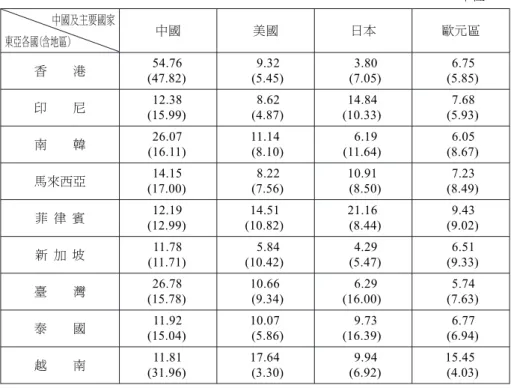

表13 2013 年中國及主要國家占東亞各國(含地區)的進出口比重 單位:% 中國及主要國家 東亞各國(含地區) 中國 美國 日本 歐元區 香 港 (47.82)54.76 (5.45)9.32 (7.05)3.80 (5.85)6.75 印 尼 (15.99)12.38 (4.87)8.62 (10.33)14.84 (5.93)7.68 南 韓 (16.11)26.07 11.14(8.10) (11.64)6.19 (8.67)6.05 馬來西亞 (17.00)14.15 (7.56)8.22 10.91(8.50) (8.49)7.23 菲 律 賓 (12.99)12.19 (10.82)14.51 21.16(8.44) (9.02)9.43 新 加 坡 (11.71)11.78 (10.42)5.84 (5.47)4.29 (9.33)6.51 臺 灣 (15.78)26.78 10.66(9.34) (16.00)6.29 (7.63)5.74 泰 國 (15.04)11.92 10.07(5.86) (16.39)9.73 (6.94)6.77 越 南 (31.96)11.81 17.64(3.30) (6.92)9.94 15.45(4.03) 資料來源:作者整理自 CEIC Data, “Global Database”。

說 明:未加括弧的數字為東亞國家對世界主要國家的出口金額占該國總出口金額之比 重;括弧內的數字則為進口金額之比重。

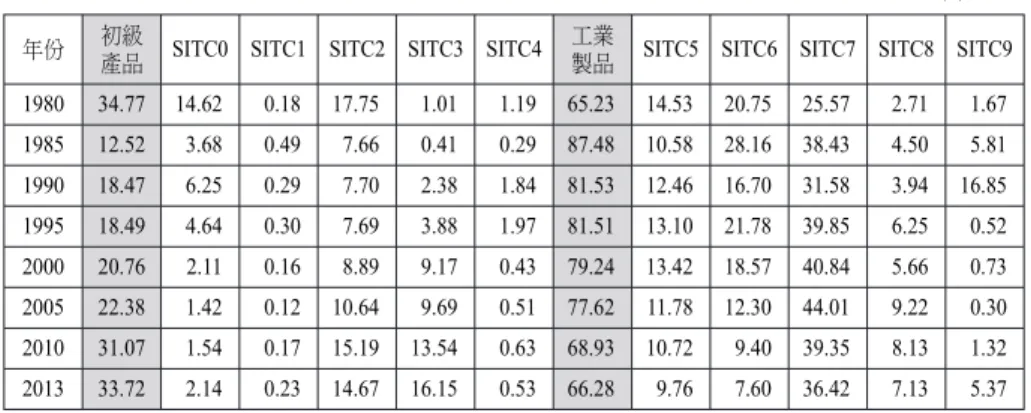

四、中國的貿易商品結構

如前所述,一國出口商品的差異程度越高,該國出口商選擇計價 貨幣的權力越大,越可能使用本國貨幣定價。依照產品種類區分,產 品差異程度由高到低的排序大致為技術密集型或高附加價值的工業產 品、非技術密集型(勞動密集型或中低技術)的工業產品、初級產 品。由於產品的同質性高,大宗商品(如能源與資源類產品)通常使 用同一種貨幣(通常是美元)定價以方便比價。因此,一個國家的進 口,同質性高的初級產品的比重越高,本國貨幣成為計價貨幣的可能性越低。

本文根據聯合國的國際貿易標準分類(Standard International Trade Classification, SITC)計算中國的進出口品結構(請見表 14 與表 15), 藉此分析中國貿易商品的差異程度。根據 SITC,國際貿易商品分為 10 大類:0 類(食品和活畜)、1 類(飲料及菸類)、2 類(非食用原 料)、3 類(礦物燃料、潤滑油及有關原料)、4 類(動植物油、脂及 蠟)、5 類(化學成品及相關產品)、6 類(按原料分類的製成品)、 7 類(機械及運輸設備)、8 類(雜項製品)、9 類(未分類商品)。 0-4 類為農產品與初級產品,這幾類產品屬於資源密集型產品,5-9 類 為工業製品,其中 6 類與 8 類為勞動密集型產品,5 類、7 類與 9 類為 資本密集型產品。 表 14 顯示,中國的出口結構已經由 1980 年的以農產品、初級產 品與勞動密集型產品為主導,轉變為以資本密集型產品為主導。1980 年農產品與初級產品占中國出口商品的比重為 50.30%,工業製品占中 國出口商品的比重為 49.70%,其中勞動密集型產品與資本密集型產品 各占 37.72%與 11.98%。到 2013 年,前者的比重下降為 4.85%,後者 的比重則高達 95.15%,其中勞動密集型產品與資本密集型產品各占 42.63%與 52.51%。大致而言,在中國的出口品中,有 47.49%是屬於 差 異 程 度 低 的 產 品 , 而 差 異 程 度 屬 於 中 等 至 高 等 的 產 品 合 計 約 占 52.51%。 表 15 顯示,自 1980 年以來,中國的進口商品,農產品與初級產 品占的比重出現先降後升的現象。1980 年農產品與初級產品的比重為 34.77%,工業製品的比重為 65.23%,其中勞動密集型產品與資本密集 型產品各占 23.46%與 41.77%。2005 年前者的比重下降為 22.38%,後 者的比重則上升為 77.62%。到了 2013 年,前者的比重回升為 33.72%, 後者的比重則回降為 66.28%,其中勞動密集型產品與資本密集型產品 各占 14.73%與 51.55%。大致而言,在中國的進口品中,有 48.45%是 屬於差異程度低的產品,而差異程度屬於中等至高等的產品合計約占

51.55%。 整體來說,中國的出口結構由以農產品、初級產品與勞動密集型 產品為主導轉變為以資本密集型產品為主導,可以提高中國出口商使 用人民幣作為交易媒介的優勢,但資源密集性商品(即農產品與初級 產品)的進口比重高,對中國使用人民幣作為進口品的交易媒介不 利。 表14 1980-2013 年中國的出口商品結構 單位:% 年份 初級產品 SITC0 SITC1 SITC2 SITC3 SITC4 工業

製品 SITC5 SITC6 SITC7 SITC8 SITC9 1980 50.30 16.47 0.43 9.44 23.62 0.33 49.70 6.18 22.07 4.65 15.65 1.14 1985 50.56 13.90 0.38 9.70 26.08 0.49 49.44 4.97 16.43 2.82 12.75 12.48 1990 25.59 10.64 0.55 5.70 8.43 0.26 74.41 6.01 20.25 9.00 20.43 18.72 1995 14.44 6.69 0.92 2.94 3.58 0.31 85.56 6.11 21.67 21.11 36.66 0.00 2000 10.22 4.93 0.30 1.79 3.15 0.05 89.78 4.85 17.07 33.15 34.62 0.09 2005 6.44 2.95 0.16 0.98 2.31 0.04 93.56 4.69 16.95 46.23 25.48 0.21 2013 4.85 2.52 0.12 0.66 1.53 0.03 95.15 5.41 16.32 47.02 26.31 0.08 資料來源:作者整理自 CEIC Data, “Global Database”。

表15 1980-2013 年中國的進口商品結構

單位:% 年份 初級產品 SITC0 SITC1 SITC2 SITC3 SITC4 工業

製品 SITC5 SITC6 SITC7 SITC8 SITC9 1980 34.77 14.62 0.18 17.75 1.01 1.19 65.23 14.53 20.75 25.57 2.71 1.67 1985 12.52 3.68 0.49 7.66 0.41 0.29 87.48 10.58 28.16 38.43 4.50 5.81 1990 18.47 6.25 0.29 7.70 2.38 1.84 81.53 12.46 16.70 31.58 3.94 16.85 1995 18.49 4.64 0.30 7.69 3.88 1.97 81.51 13.10 21.78 39.85 6.25 0.52 2000 20.76 2.11 0.16 8.89 9.17 0.43 79.24 13.42 18.57 40.84 5.66 0.73 2005 22.38 1.42 0.12 10.64 9.69 0.51 77.62 11.78 12.30 44.01 9.22 0.30 2010 31.07 1.54 0.17 15.19 13.54 0.63 68.93 10.72 9.40 39.35 8.13 1.32 2013 33.72 2.14 0.23 14.67 16.15 0.53 66.28 9.76 7.60 36.42 7.13 5.37 資料來源:作者整理自 CEIC Data, “Global Database”。

說 明:表中初級產品為農產品與其他初級產品之概稱。

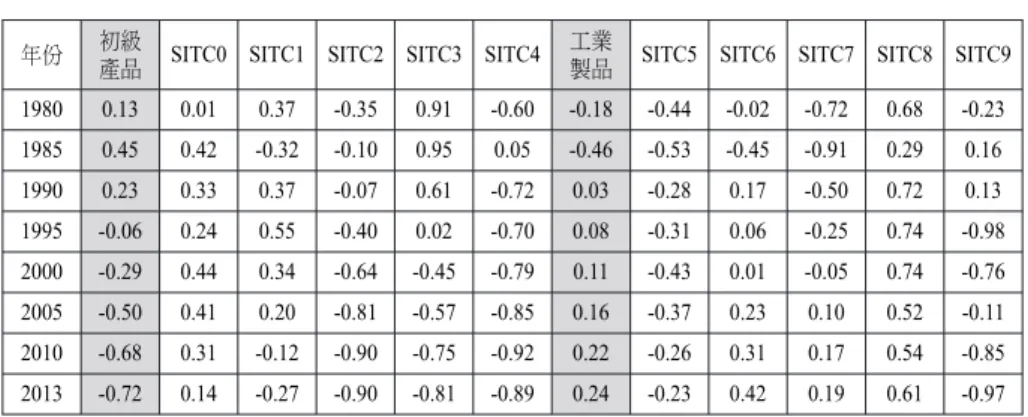

五、中國的貿易競爭力分析

一國的對外貿易競爭力越強,該國出口商選擇計價貨幣的優勢越 明顯。本文使用「貿易競爭力指數」(Trade Competitiveness Index, TCI)衡量中國的貿易競爭力,其公式為: TCIi=XXi Mi i+Mi 其中,TCIi 為中國第 i 類產品的貿易競爭力指數, Xi為中國 第 i 類產品的出口額,Mi 為中國第 i 類產品的進口額。如果 TCI 值為 正,表示中國在第 i 類產品的生產效率高於國際水準,是第 i 類產品的 淨出口國,具有較強的出口競爭力;如果 TCI 值為負,則中國在第 i 類 商品處於競爭劣勢。TCI 是衡量一國特定產品與產業之國際競爭力的重 要指標,因為計算簡便又能反映本國產品相對於他國產品,是否具有 競爭優勢及競爭優勢的大小,TCI 成為學術界與實務界衡量一國特定產 品與產業之國際競爭力的慣用指標,例如曹飴真與陳偉雄都使用 TCI

來衡量國際競爭力。36 本文根據 SITC 分類標準計算中國自 1980-2013 年的貿易競爭力指 數(請見表 16),分析中國在這段期間的貿易競爭力指數變動可以得 到以下結論: 中國農產品與初級產品的貿易競爭力下降 1980 年中國農產品與初級產品的貿易競爭力指數為 0.13,到了 1995 年指數轉為負值,再到了 2013 年指數已經下降為-0.72。這顯示 中國對原物料與資源的依賴程度越來越高,中國必須從國際市場大量 進口原物料與資源以滿足國內需求。 中國工業製成品的貿易競爭力上升 在 1980 年中國工業製成品的貿易競爭力指數為-0.18,到了 1990 年,指數轉為正值,以後大致都為正值,到了 2013 年,指數為 0.24。 這顯示長期以來,中國在工業製成品上具有貿易競爭優勢。 中國工業製成品之貿易競爭優勢集中在勞動密集型產品 就勞動密集型產品(SITC 第 6 類產品與第 8 類產品)而言,1980 年,中國 SITC 第 6 類產品與第 8 類產品的貿易競爭力指數分別為-0.02 與 0.68,2013 年指數分別變動為 0.42 與 0.61,而同年中國工業製成品 的貿易競爭力指數為 0.24。這顯示目前中國在工業製成品的競爭優勢 主要集中在勞動密集型產品上。 中國的資本密集型產品還沒有明顯的貿易競爭優勢 就資本密集型產品(SITC 第 5 類產品、第 7 類產品與第 9 類產品) 而言,在 1980 年中國 SITC 第 5 類產品、第 7 類產品與第 9 類產品的 曹飴真,〈東協與中國大陸(東協加一)的貿易關係變化分析〉,《東亞經 貿投資研究季刊》,第 44 期,2009 年 6 月,頁 1-22;陳偉雄,〈中國內地 創意產品貿易及國際競爭力分析〉,發表於「第三屆兩岸競爭力論壇」研討 會(青島:台灣競爭力論壇、中華經濟研究院與臺灣綜合研究院,2012 年 11 月 30 日至 12 月 3 日),頁 1-6。

貿易競爭力指數分別為-0.44、-0.72 與-0.23,2013 年指數分別變動 為-0.23、0.19 與-0.97。這顯示除了第 7 類產品(機械及運輸設備), 目前中國在資本密集型產品上並無競爭優勢。 另外,基於技術含量和顯示性競爭優勢的分析也顯示中國在技術 含量高的產品上並沒有競爭優勢。齊俊妍發現中國出口的多是低附加 價值與勞動密集型產品,中國在最能反映一國技術深度的中等技術產 品,以及要求有自主知識產權和較高研發投入的高技術產品,出口比 重仍低,不具備貿易競爭力。范愛軍、常麗麗計算中國高新技術產品 的顯示性競爭優勢指數,發現中國只有電腦與通信技術產品的顯示性 競爭優勢指數顯著大於零,其他高新技術領域都處於劣勢。37 綜合而言,中國在勞動密集型商品和第 7 類產品(機械及運輸設 備)的競爭力比較強,但是中國對外貿易的整體競爭力仍然停留在比 較低的水準上,中國在全球產業鏈中仍然停留在低附加價值和勞動密 集型的產業環結。因此,中國的對外貿易競爭力並不利於人民幣國際 化。 齊俊妍,〈中國是否出口了更多高技術產品--基於技術含量和附加值的考 察〉,《世界經濟研究》(上海),2008 年第 9 期,2008 年 9 月,頁 40-46; 范愛軍、常麗麗,〈中美高新技術產品出口競爭與互補關係--基於出口相 似性指數的實證分析〉,《世界經濟研究》(上海),2010 年第 4 期,2010 年 4 月,頁 39-43。

表16 1980-2013 年中國貿易競爭力指數 年份 初級產品 SITC0 SITC1 SITC2 SITC3 SITC4 工業

製品 SITC5 SITC6 SITC7 SITC8 SITC9 1980 0.13 0.01 0.37 -0.35 0.91 -0.60 -0.18 -0.44 -0.02 -0.72 0.68 -0.23 1985 0.45 0.42 -0.32 -0.10 0.95 0.05 -0.46 -0.53 -0.45 -0.91 0.29 0.16 1990 0.23 0.33 0.37 -0.07 0.61 -0.72 0.03 -0.28 0.17 -0.50 0.72 0.13 1995 -0.06 0.24 0.55 -0.40 0.02 -0.70 0.08 -0.31 0.06 -0.25 0.74 -0.98 2000 -0.29 0.44 0.34 -0.64 -0.45 -0.79 0.11 -0.43 0.01 -0.05 0.74 -0.76 2005 -0.50 0.41 0.20 -0.81 -0.57 -0.85 0.16 -0.37 0.23 0.10 0.52 -0.11 2010 -0.68 0.31 -0.12 -0.90 -0.75 -0.92 0.22 -0.26 0.31 0.17 0.54 -0.85 2013 -0.72 0.14 -0.27 -0.90 -0.81 -0.89 0.24 -0.23 0.42 0.19 0.61 -0.97 資料來源:作者整理自 CEIC Data, “Global Database”。

說 明:表中初級產品為農產品與初級產品之概稱。各SITC 產品之貿易競爭力指數係將其進口額與出口額 代入貿易競爭力指數公式計算而得,初級產品之貿易競爭力指數係將SITC0 至SITC4 之進口總額 與出口總額代入貿易競爭力指數公式計算而得;同理,工業製品之貿易競爭力指數係將 SITC5 至 SITC9 之進口總額與出口總額代入貿易競爭力指數公式計算而得。

六、中國的貿易方式與貿易主體

對外貿易方式主要分為加工貿易與一般貿易,一個國家不容易在 加工貿易中使用本國貨幣計價,如果原物料是以外幣計價,更是如 此。當原物料是以外幣計價時,出口商對加工之後的出口商品,將偏 好以同樣的外幣計價,如果以其他貨幣計價,出口商必須承擔匯率風 險。 多年來,中國的對外貿易,加工貿易的比重大多在四成以上。以 2012 年與 2013 年為例,加工貿易的比重高達 42.1%與 39.0%(請見表 17 之 A)。另外,在中國的進口商品中,大宗商品占的比例比較高, 近年來這一比重接近 40%,而大宗商品都以美元計價。由於進口大多 以美元計價,如果出口以人民幣計價,出口商將面臨匯率風險。整體 來看,由於加工貿易的比重高,中國在對外貿易中以人民幣定價的能 力並不高。 對外貿易主體主要分為本國企業和外商投資企業,與本國企業相比,外資企業在選擇計價貨幣時比較複雜。多年來,外資企業在中國 對外貿易中的占比大致都在 50%上下。2013 年外資企業占進口與出口 的比重分別為 47.3%與 44.9%(請見表 17 之 B 與 C)。外資企業的經 營決策往往受制於國外母公司,這些企業在選擇貿易計價貨幣時,人 民幣不一定是最好的選擇。 表17 中國的貿易方式與貿易主體結構 單位:% A. 中國的出口貿易方式 年份 一般貿易 加工貿易 其他貿易 2010 45.7 46.9 7.4 2011 48.3 44.0 7.7 2012 48.2 42.1 9.7 2013 49.2 39.0 11.8 B. 中國的出口主體結構 年份 國有企業 外商投資企業 其他企業 2010 14.9 54.6 30.5 2011 14.1 52.4 33.5 2012 12.5 49.9 37.6 2013 11.3 47.3 41.5 C. 中國的進口主體結構 年份 國有企業 外商投資企業 其他企業 2010 27.8 52.9 19.2 2011 28.3 49.6 22.1 2012 27.3 47.9 24.8 2013 25.6 44.9 29.5

七、小結

由以上分析可知,雖然中國的貿易規模已經名列世界第一,但是 中國在貿易結構和貿易談判地位上都處於弱勢地位。換言之,中國是 貿易大國,但不是貿易強國。整體而言,中國的貿易規模有利於人民 幣國際化,但貿易結構方面的因素大多對人民幣國際化不利,包括出 口市場高度集中在美、歐、日這三個地區、出口品的異質性不高、對 外貿易的整體競爭力不強、原物料和資源的對外依賴程度高、貿易方 式以加工貿易為主、外資企業在貿易主體結構中占主導地位。 雖然貿易結構方面的因素對人民幣國際化不利,但人民幣要在東 亞地區扮演國際貨幣,阻力比較小。首先,中國與這些經濟體的貿易 占後者外貿規模的比重高,中國的貿易談判地位比較強;其次,中國 對這些經濟體保持貿易逆差,人民幣在這些地區的可得性高。 目前,美元、歐元、英鎊與日圓是排名前四位的國際貨幣,也是 國際貿易的主要計價貨幣與結算貨幣。由於國際貨幣的使用具有慣 性,人民幣要成為國際貨幣,必須面對美元、歐元、英鎊與日圓的先 占優勢。人民幣要超越東亞地區扮演國際貨幣角色,有賴於貿易結構 的改善。肆、金融優勢與貨幣國際化:以美元為例

如本文第貳節所述,貨幣國際化是指一國貨幣跨越國界發揮交易 媒介、計價標準和價值儲存的功能。觀察貨幣國際化的三個面向,可 知除了在私人部門的國際貿易中發揮交易媒介功能,國際貨幣的使用 都與金融活動有關(請見表 1),換言之,國際貨幣在金融領域發揮的 功能遠多於貿易領域。目前國際金融交易的規模已經遠超過國際貿易 的規模,根據國際清算銀行三年一度的調查報告,2013 年 4 月全球外 匯市場的日平均交易量高達 5.3 兆美元,38其中絕大多數的外匯交易是由跨國金融活動衍生而來,由貿易活動衍生的外匯交易至多可能不超 過外匯交易總額的 5%(請見表 18)。 目前世界各國普遍實行不可兌換紙鈔制度,一國通貨之所以能流 通,是因為發行國以法令強制其流通,因此現在各國通貨本質上都是 「強制貨幣」(fiat money)。在這種制度下,流到境外的貨幣最後多以 各種形式回流到發行國境內。如果一個國家的金融市場不能為境外居 民提供合適的投資場所,那麼即使該國在貿易方面的條件具有優勢, 境外居民也不願意多持有該國貨幣。換言之,一國貨幣最終的國際化 程度及其國際流通範圍,金融方面的條件遠比貿易方面的條件重要。 美元是目前國際化程度最高的貨幣,美國的金融市場規模與金融 發展程度獨步全球,而如前所述,一國貨幣最終的國際化程度及其在 國際上的流通範圍,金融方面的條件遠比貿易方面的條件更為重要, 因此,本文以美元為例,說明金融優勢與貨幣國際化的關係,藉以凸 顯金融條件對一國貨幣國際化的重要性。必須一提地是,一國貨幣的 國際化程度及國際貨幣的使用範圍是有位階存在的(請見表 9 與第壹節 中國人民大學所編製之貨幣國際化指數),本文分析並不意味本文是 以人民幣能否取得與美元相同的國際地位為標準,衡量人民幣國際化 是否成功。

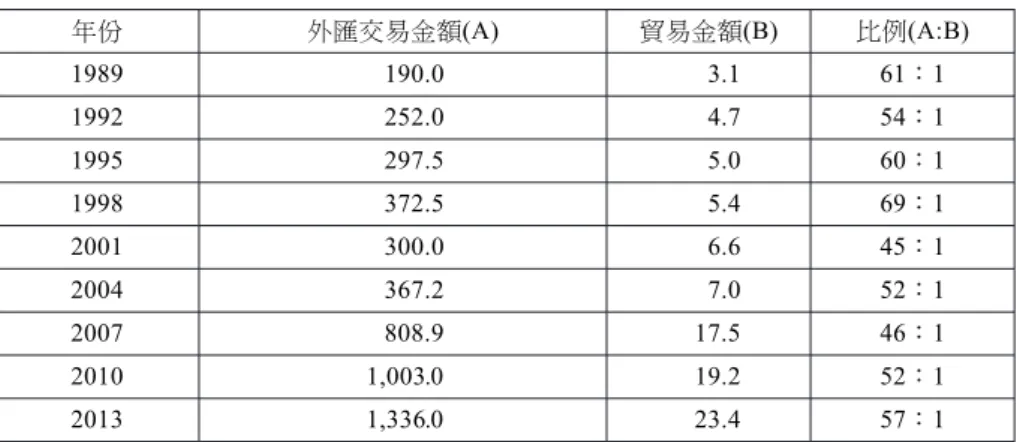

表18 全球外匯交易金額與貿易金額之比重 單位:兆美元 年份 外匯交易金額(A) 貿易金額(B) 比例(A:B) 1989 190.0 3.1 61:1 1992 252.0 4.7 54:1 1995 297.5 5.0 60:1 1998 372.5 5.4 69:1 2001 300.0 6.6 45:1 2004 367.2 7.0 52:1 2007 808.9 17.5 46:1 2010 1,003.0 19.2 52:1 2013 1,336.0 23.4 57:1

資料來源:1989-2004 年資料整理自 Joseph Daniels & David Van Hoose, International

Monetary and Financial Economics (Nashville, TN: Southwestern Publishing

Group, 2005), pp. 30-50。

說 明:2007 年、2010 年與 2013 年資料為根據國際清算銀行的全球日平均外匯交易金

額資料,以及世界貿易組織(World Trade Organization, WTO)的全球貿易金額 資料計算,計算時假設每年的外匯交易天數為 252 天。 一國貨幣的流出和回流主要是透過貿易和金融兩個管道,由此形 成兩種跨境循環模式。第一種模式是透過金融管道流出,貿易管道回 流;第二種模式是透過貿易管道流出,金融管道回流。二次世界大戰 結束以來,美元的跨境流動恰好經歷了這兩種模式。 在第一種模式下,美元是透過美國居民對外投資流出,並透過境 外居民購買美國商品和勞務回流。這時候,美國的國際收支表現為經 常帳順差,資本帳與金融帳逆差,美國是商品和勞務的淨輸出國,也 是其他國家的債權國。在第二種模式下,美元是透過美國居民購買外 國商品和勞務流出,並透過境外居民對美國投資回流。這時候,美國 的國際收支表現為經常帳逆差、資本帳與金融帳順差,美國是商品和 勞務的淨輸入國,也是債務國。

1980 年以前,美元的跨境流動主要是第一種模式,在這段期間, 美國的經常帳大致維持順差的格局,國際投資淨部位持續增加。1980 年代以後,美元的跨境流動轉變為第二種模式,這段期間,美國的經 常帳持續出現赤字,國際投資淨部位持續下降。 1985 年底美國在外國的投資部位約為 1 兆 2,874 億美元,而外國 在美國的投資部位約為 1 兆 2,203 億美元,美國的國際投資淨部位約為 617 億美元,代表美國對外國的債權比外國對美國的債權約多出 617 億 美元,亦即在 1985 年底美國還是一個債權國(請見表 19)。 由於美國的經常帳持續出現逆差,1986 年底美國的國際淨投資部 位轉為負數(約為-278 億美元),美國成為債務國。經常帳逆差使美 國的國際投資淨部位持續下降,到了 2003 年美國已經淪為世界最大的 債務國,當年底美國的國際投資淨部位約為-2 兆 938 億美元。截至 2013 年底,美國的國際投資淨部位已擴大為-4 兆 5,775 億美元(請見表 19)。 第二種模式是建立美國的金融優勢上,在這種模式下,美國對其 他國家持續有經常帳逆差,而美國的對外淨負債則不斷上升。第二種 模式的順利運作取決於外國投資人對美國的信心。美國擁有發達的金 融市場,其他國家為了持有美國的金融資產,必須取得美元,而要取 得美元,必須對美國有經常帳順差。其他國家購買美國的金融資產, 考慮的主要是流動性,投資報酬率並不是主要的考量因素,美國即使 沒有提供好的投資報酬率,也可以吸引其他國家購買其金融資產,這 使得美國對外融資的成本減輕、限制減少,美國因而可以持續融通其 經常帳赤字。 美國擁有的金融優勢相當明顯。首先,美國金融體系的整體發展 水準領先世界各國,根據世界經濟論壇(World Economic Forum)編製 的金融發展指數(The Financial Development Index),美國的金融發展

指數只略低於香港,排名世界第二(請見表 20)。39其次,美國的金

計,2013 年底世界各國的債券發行餘額約為 90.9 兆美元;40而根據美

國的證券業與金融市場協會(Securities Industry and Financial Markets Association)統計,2013 年年底美國的債券發行餘額約為 39.9 兆美

元,41亦即美國的債券市場規模約占全世界的 43.9%。根據世界證券交

易所聯盟(World Federation of Exchanges)統計,2013 年底世界各國 的股票總市值約為 64.2 兆美元,而美國的股票總市值約為 24.0 兆美 元,42亦即美國的股票市場規模約占全世界的 37.4%。最後,美國金融 市場的開放程度高,根據美國財政部的最新調查,2013 年 6 月底外國 投資人持有美國長期證券的比重是 19.9%,其中外國投資人持有美國股 票的比重、可交易國債的比重、公司債和其他債券的比重,分別為 13.7%、50.1%與 19.3%。43 美國的金融優勢與美元的國際貨幣地位有互為強化的作用,美國 金融市場的高流動性和高效率吸引外國資本流入美國,這會強化美元 的國際貨幣地位;而因為美元是主要國際貨幣,美國可以使用美元和 其他國家進行貿易與金融交易,單就交易媒介而言,美國居民從事國

World Economic Forum, The Financial Development Report 2012 (Geneva: World Eeonomic Forum, 2012), p. 12, World Economic Forum, <http:// www.weforum.org/reports/financial-development-report-2012>.

Bank for International Settlements, “BIS Quarterly Review September 2014.” Securities Industry and Financial Markets Association, “Statistics Databank,”

SIFMA, June 3, 2014, Accessed, <http://www.sifma.org/research/statistics.aspx>.

World Federation of Exchanges, 2013 WFE Market Highlights (Paris: World Federation of Exchanges, 2014), pp. 1-11, World Federation of Exchanges, <http://www.world-exchanges.org/insight/reports/2013-wfe-market-highlights>. U.S. Department of the Treasury, Report on Foreign Portfolio Holdings

of U.S. Securities (Washington D.C.: Department of the Treasury, 2014),

p. 3, U.S. Department of the Treasury, <http://www.treasury.gov/ticdata/ Publish/shla2013r.pdf>.

際交易如同從事國內交易,這又強化了美國的金融優勢。如果美國喪 失金融優勢,其他國家持有美國金融資產的意願勢必會受到嚴重影 響,這時候美國對外融資的成本將會上升,限制也會增加,美國將無 法順利融通經常帳赤字,美元的國際貨幣地位將受到威脅。因此,美 國的金融優勢是美元維持主要國際貨幣地位的關鍵因素。 表19 美國的國際投資淨部位與經常帳餘額 單位:億美元 年份 對外淨投資部位(年底值) 經常帳餘額 1980 3,603.5 23.2 1985 617.4 -1,181.6 1986 -277.6 -1,471.8 2002 -20,446.3 -4,572.5 2003 -20,937.9 -5,190.9 2005 -19,321.5 -7,457.7 2010 -22,503.0 -4,419.5 2013 -45,775.0 -3,792.8

資料說明:作者整理自 U.S. Bureau of Economic Analysis, “International Economic Accounts Databank,” U.S. Bureau of Economic Analysis, June 3, 2014, Accessed, <http://www.bea.gov/international/index.htm>。

表20 主要經濟體的金融發展指數 2012 年排名 2011 年排名 分數(1-7) 分數變動 香港特別行政區 1 1 5.31 +0.15 美國 2 2 5.27 +0.12 英國 3 3 5.21 +0.21 新加坡 4 4 5.10 +0.14 澳洲 5 5 5.01 +0.08 加拿大 6 6 5.00 +0.14 日本 7 8 4.90 +0.19 瑞士 8 9 4.78 +0.15 荷蘭 9 7 4.73 +0.02 瑞典 10 11 4.71 +0.20 德國 11 14 4.61 +0.28 丹麥 12 15 4.53 +0.22 挪威 13 10 4.52 +0.01 法國 14 12 4.43 -0.01 南韓 15 18 4.42 +0.29 比利時 16 13 4.30 -0.08 芬蘭 17 21 4.24 +0.13 馬來西亞 18 16 4.24 -0.01 西班牙 19 17 4.22 -0.02 愛爾蘭 20 22 4.14 +0.04 科威特 21 28 4.03 +0.31 澳地利 22 20 4.01 -0.10 中國 23 19 4.00 -0.12

資料來源:作者整理自 World Economic Forum, The Financial Development Report

2012, p. 12。

伍、人民幣成為國際貨幣的金融條件分析

一、中國當前的跨境資金流動模式

加。近年來,中國的國際收支持續出現順差,呈現資金淨流入的局面 (請見表 21)。 中國的跨境資金流動可以分為兩類,第一類是中國與歐美先進經 濟體的資金循環,第二類是中國與東亞經濟體及其他貿易逆差國的資 金循環。 在第一類資金循環中,資金是透過中國的經常帳順差流入中國, 透過中國的資本帳與金融帳逆差流出: (一)中國對歐美先進經濟體有貿易順差,資金流入中國。 (二)歐美先進經濟體是中國對外證券投資的主要目的地。歐美 具有全球最發達和開放的金融市場,同時美元和歐元又是 全球主要的國際準備貨幣,上述經濟體成為中國外匯準備 的主要投資地。 在第二類資金循環中,資金透過中國的經常帳逆差流出中國,透 過中國的資本帳與金融帳順差回流: (一)中國對東亞經濟有貿易逆差,資金流出中國。 (二)東亞經濟體是中國吸收直接投資的主要來源,也是中國企 業到境外上市的主要目的地,資金流入中國。另外,東亞經濟體是中 國對外直接投資的主要目的地,資金流出中國。但是整體而言,前者 規模大於後者,資金回流至中國。44 這兩類資金循環主要是透過美元或歐元進行。要在第一類資金循 環中推動人民幣國際化,困難度高。美元與歐元是主要國際貨幣,而 且歐美各國都是高度發達的經濟體,中國與其進行貿易與金融交易, 處於弱勢地位,要使用人民幣計價與結算並不容易。相對而言,在第 二類資金循環中推動人民幣國際化,則比較容易。除了日圓之外,東 亞各國的貨幣都不是國際貨幣,中國在這個區域比較容易使用人民幣 進行計價與結算,人民幣可以透過中國的貿易逆差流出到東亞各國, 李超,《人民幣區域化問題研究》,頁 138-141。

另外,中國與東亞各國的貿易與投資關係密切,如果允許中國居民使 用人民幣進行對外直接投資,同時允許境外居民使用人民幣對中國進 行直接投資和證券投資,人民幣可以透過資本帳與金融帳順差回流。 表21 中國的國際收支結構 單位:億美元 年份 國際收支總差額 經常帳差額 資本和金融帳差額 2005 2,506 1,324 953 2010 4,717 2,378 2,869 2011 3,878 1,361 2,655 2012 966 2,154 -318 2013 4,314 18,282 3,262 資料來源:作者整理自中國國家外匯管理局,〈中國國際收支平衡表〉,《中國國家外匯 管理局》,2014 年 6 月 3 日(檢索),<http://www.safe.gov.cn/wps/portal/ sy/tjsj_szphb>。 說 明:因為有統計誤差與遺漏,國際收支總差額並不等於經常帳差額與資本和金融帳 差額之和。

二、人民幣國際化的金融條件制約

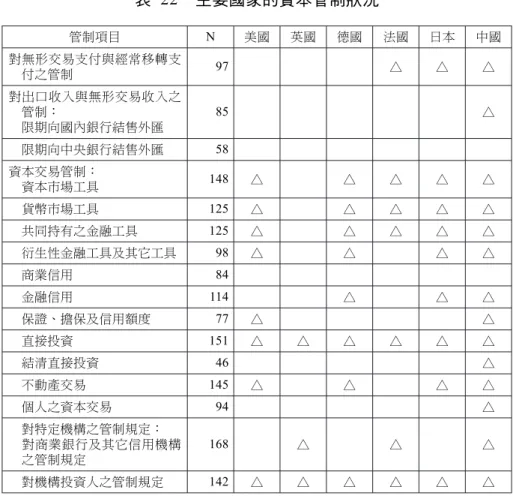

中國目前的金融條件對人民幣國際化造成嚴重制約,這些制約條 件主要為資本管制、人民幣的利率與匯率沒有市場化、金融發展程度 低,茲分析如下。 資本管制 資本帳與金融帳開放是一國貨幣國際化的關鍵條件,如果一國貨 幣在資本帳與金融帳交易上不可以兌換,則對境外居民來說,該國貨 幣的可得性與可用性將會受到嚴重限制,在這種情況下推動貨幣國際 化,有如緣木求魚。 中國雖然把實現人民幣在資本帳與金融帳交易上的可兌換列為外 匯管理體制改革的重要目標,但是中國目前仍然實施嚴格的資本管 制。根據國際貨幣基金 2013 年公布的 Annual Report on ExchangeAr-rangements and Exchange Restrictions,中國在列入調查的資本交易 項目上幾乎都有管制(請見表 22)。45 一國貨幣要成為國際金融交易的計價與結算貨幣並在國際社會發 揮價值儲存的功能,前提是其貨幣可以自由兌換。如果中國繼續實施 資本管制,在資本帳與金融帳交易項目上維持人民幣不可兌換,46人民 幣將無法達成有意義的國際化,遑論要達到與中國的貿易與經濟規模 相稱的國際化程度。 在資本帳與金融帳交易不可兌換下,人民幣雖然可以作為國際 貿易的計價與結算貨幣,但是其使用範圍會受到嚴重限制。這時候, 境外居民持有人民幣的用途將局限於進口中國產品,由於可用性低, 人民幣難以成為中國沒有參與的國際貿易的計價與結算貨幣,遑論成 為國際金融交易的計價與結算貨幣。 在資本帳與金融帳交易不可兌換下,人民幣作為境外居民的價 值儲存工具或投資工具,發展空間有限,因為對境外居民來說,人民 幣的可用性低。 在資本帳與金融帳交易不可兌換下,人民幣在中國境外充當融

International Monetary Fund, Annual Report on Exchange Arrangements

and Exchange Restrictions 2013 (Washington D.C.: IMF, 2013), pp. 76-84, International Monetary Fund, <https://www.imf.org/external/pubs/nft/2013/

areaers/ar2013.pdf>. 中國所推動的人民幣離岸業務是當前嚴格的資本帳管制與金融帳管制的例 外,也是中國在資本帳管制與金融帳管制下推動人民幣國際化的策略。毫無 疑問,人民幣離岸業務的存在絕對會提高人民幣在中國境外的可得性與可用 性;但是,人民幣離岸業務還是受到中國嚴格管制,因而限制了人民幣在中 國境外的可得性與可用性。例如,即使是香港與臺灣這兩個中國重點支持發 展人民幣離岸業務的地區,每人每天所能兌換的人民幣限額為人民幣兩萬 元,中國對香港地區的限額已於 2014 年 11 月 17 日因開放滬港通而取消, 但香港地區仍然受到每日匯款不能超過人民幣八萬元的限制。

資工具,發展空間有限,因為人民幣在中國境外的可得性不高。 在資本帳與金融帳交易不可兌換下,人民幣難以成為一般國家 的外匯準備貨幣,因為一般國家難以使用人民幣進行國際支付。 人民幣利率與匯率形成機制尚未市場化 解除資本管制必須有配套措施,其中最重要地是本國利率與匯率 必須市場化,而且時間必須先於解除資本管制。關於金融自由化的順 序,經濟學界已經有相當共識,即先推動利率與匯率的自由化,再推 動資本帳與金融帳的自由化,原因是如果利率與匯率沒有自由化,而 資本帳與金融帳已經自由化,或者是利率與匯率的自由化落後於資本 帳與金融帳的自由化,那麼在本國利率和匯率與國際環境不一致時, 極易產生大規模的資金流入或資金外逃。著名學者麥金農曾有系統地 分析金融自由化順序,47此後金融自由化的順序逐漸在經濟學界與決策 圈形成共識。中國很多經濟學者與經濟決策官員都受過經濟學訓練, 由於與經濟改革的成效息息相關,這些人士更加著重上述的自由化順 序。因此,人民幣利率與匯率形成機制的市場化對推動人民幣國際化 具有重大意義。 金融資產的定價通常涉及以利率將未來的現金流折現,因此只有 利率市場化之後,金融資產的定價才有合理的基礎。如果人民幣在資 本帳與金融帳交易實現自由兌換,而人民幣利率繼續受到管制,人民 幣將在中國境內與境外出現兩種利率,境內受到管制,境外沒有受到 管制,這將導致資金大量跨越國界流動,使利率管制失效或引發後遺 症。中國人民銀行已經在 2013 年 7 月 20 日開放金融機構的放款利率管 制,但是存款利率與個人住房的放款利率仍然受到管制,48而且放款利

Ronald I. McKinnon, The Order of Economic Liberalization: Financial

Control in the Transition to a Market Economy (Baltimore: Johns Hopkins

University Press, 1991), pp. 1-10.

率的定價機制還沒有上軌道,金融機構的信貸還受制於有關部門的行 政審批。 同理,如果人民幣在資本帳與金融帳交易實現自由兌換,而人民 幣匯率沒有市場化,一旦人民幣匯率偏離均衡匯率,將導致資金大量 跨越國界流動,對人民幣匯率進行投機攻擊。 自 2000 年代初期以來,由於中國的國際收支順差持續擴大,中國 與主要貿易夥伴的貿易摩擦不斷加劇,主要貿易對手國不斷要求中國 放棄固定匯率制度,並讓人民幣大幅升值。2005 年 7 月 21 日,中國人 民銀行終於宣布實施匯率機制改革,將匯率機制改為以市場供求為基 礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,並在當天將 人民幣對美元升值約 2.1%。49自匯改以來,中國人民銀行曾經三度放 寬美元對人民幣匯率的每日浮動區間。2007 年 5 月 18 日起將每日浮動 區間,由中間價上下 0.3%擴大為 0.5%,2012 年 4 月 16 日起擴大為中 間價上下 1%,2014 年 3 月 17 日起再擴大為中間價上下 2%。 自匯改以來,人民幣對美元匯率的日變動率(取絕對值)都相當 小,日變動率的最大值只有 0.7274%,平均值更是只有 0.0616%,遠低 於中國最初宣布的 0.3%上限(請見圖 1)。 根據國際貨幣基金分析,中國雖然宣稱實施參考一籃子貨幣的匯 率機制,但真正實施的其實是爬行匯率機制(Crawling Peg),50相關研 究也顯示人民幣係以爬行方式釘住美元。51 行提供的金融操作並不是完全合法。對人民幣國際化而言,境外居民是否能 使用人民幣作為投資與融資工具才是關鍵因素,境外居民如果要使用影子銀 行的產品,必須承擔相當的訊息成本與法律風險。 中國人民銀行,〈關於完善人民幣匯率形成機制改革的公告〉,《中國人民 銀行》,2005 年 7 月 21 日,<http://www.pbc.gov.cn/publish/tiaofasi/584/ 1438/14381/14381_.html>。

International Monetary Fund, Annual Report on Exchange Arrangements

東亞地區的貿易大多以美元計價與結算,在中國與東亞各國的貿 易推動以人民幣計價和結算,實際上是人民幣對美元的部分替代。由 於目前人民幣係以爬行方式釘住美元,而目前東亞國家仍然以美元為 主要定錨貨幣,52釘住人民幣與釘住美元差別不大,因此東亞各國改以 人民幣作為定錨貨幣的動機不高。如果東亞各國貨幣與人民幣要建立 緊密的匯率安排,人民幣必須在資本帳與金融帳交易可以自由兌換, 而且人民幣匯率必須市場化,否則各國很難在外匯市場進行調節,維 持本國貨幣對人民幣匯率的穩定。

Jyh-Dean Hwang, “Verifying China’s Exchange Rate Regime: It Is a Discretionary Crawling Peg to the US Dollar!” International Journal of

Trade and Global Markets, Vol. 7, No. 3, September 2014, pp. 250-270.

黃志典,〈誰在乎人民幣?〉,《中國大陸研究》,第 56 卷第 4 期,2013 年 12 月,頁 67-96。

表 22 主要國家的資本管制狀況 管制項目 N 美國 英國 德國 法國 日本 中國 對無形交易支付與經常移轉支 付之管制 97 △ △ △ 對出口收入與無形交易收入之 管制: 限期向國內銀行結售外匯 85 △ 限期向中央銀行結售外匯 58 資本交易管制: 資本市場工具 148 △ △ △ △ △ 貨幣市場工具 125 △ △ △ △ △ 共同持有之金融工具 125 △ △ △ △ △ 衍生性金融工具及其它工具 98 △ △ △ △ 商業信用 84 金融信用 114 △ △ △ 保證、擔保及信用額度 77 △ △ 直接投資 151 △ △ △ △ △ △ 結清直接投資 46 △ 不動產交易 145 △ △ △ △ 個人之資本交易 94 △ 對特定機構之管制規定: 對商業銀行及其它信用機構 之管制規定 168 △ △ △ 對機構投資人之管制規定 142 △ △ △ △ △ △

資料來源:作者整理自 International Monetary Fund, Annual Report on Exchange

Arrangements and Exchange Restrictions 2013, pp. 76-84。

說 明:N 代表有管制的 IMF 會員數 IMF,有註記△者代表有實施管制;列入統計的