國立高雄大學金融管理學系

碩士論文

連續與不連續未預期盈餘對未來報酬的影響

The Influence from Consecutive and Non-consecutive

Unexpected Earnings on Future Returns

研究生 :劉育儒 撰

指導教授 :余歆儀 博士

連續與不連續未預期盈餘對未來報酬的影響

指導教授 :余歆儀 博士 國立高雄大學金融管理學系 學生 :劉育儒 國立高雄大學金融管理學系 摘要 賭徒謬誤與熱手效應在過去廣泛的被探討與研究,本文使用台灣樣本,賭徒 謬誤和熱手效應是否會影響未預期盈餘這個市場異常現象。實證結果發現,台灣 的投資者對於連續未預期盈餘存在賭徒謬誤的心理偏誤,此外藉由連續未預期盈 餘所構成的資產組合對未來報酬有預測能力。在等值加權之下,根據策略所建構 的資產組合,帄均月報酬為 1.512%,此報酬無法被資產定價模型與三因子模型 所解釋。本文更進一步探討投資者反應不足的原因,發現其源於投資者注意力有 限所導致的。 關鍵字: 賭徒謬誤、熱手效應、未預期盈餘、連續未預期盈餘、反轉、趨勢、 注意力有限The Influence from Consecutive and Non-consecutive

Unexpected Earnings on Future Returns

Supervisor:Hsin-Yi Yu

Department of Finance, National University of Kaohsiung

Student: Yu-Ru Liu

Department of Finance, National University of Kaohsiung

ABSTRACT

The gambler’s fallacy and hot hand effect have been extensively explored and studied in the past. This paper utilizes the Taiwanese sample to test whether the gambler’s fallacy and the hot hand effect affect the anomalous returns earned by using

standardized unexpected earnings (SUE). The empirical results show that investors

possess the gambler’s fallacy when facing the consecutive SUE. Such behavior can be exploited to earn significant risk-adjusted returns by constructing a zero-investment

portfolio. Buying the longest consecutive positive SUE with the highest SUE and

selling the longest consecutive negative SUE with the lowest SUE earns 1.512%, per

month. This profit cannot be explained by various asset pricing models. We further

uncovers that such profit possibly stems from limited attention of investors.

Keywords: Gambler fallacy, Hot hand effect, Unexpected Earning,Streak, Reversal, Trend, Limited Attention

i

目錄

壹、前言 ... 1

貳、資料與研究方法 ... 6

一、 資料來源 ... 6

二、 樣本 ... 7

參、實證結果 ... 13

一、

樣本敘述 ... 13

二、

資產組合筆數 ... 14

三、

Streak 資產組合報酬 ... 15

四、 不同排序的 Streak 資產組合 ... 18

五、 不同連續長度 Streak 資產組合 ... 20

六、 過去一年未預期盈餘趨勢的資產組合 ... 23

七、 Fama-MacBeth 迴歸 ... 25

八、 心理偏誤 ... 28

肆、結論 ... 36

參考文獻 ... 38

ii

表目錄

表 1

樣本敘述統計表 ... 13

表 2

樣本變數總筆數 ... 14

表 3

資產組合報酬:

SUE與 Streak 雙重排序交易策略 ... 17

表 4

資產組合報酬:不同

SUE與 Streak 雙重排序交易策略 19

表 5

資產組合報酬:依連續未預期盈餘連續長度 ... 21

表 6

資產組合報酬:一年中未預期盈餘的趨勢 ... 24

表 7 Fama-MacBeth

迴歸結果 ... 27

表 8

在不同持有期間下的資產組合報酬 ... 29

表 9

不同方法資產組合-市值加權 ... 32

表 10 同分類方法Fama-MacBeth

迴歸結果-依 Size ... 34

表 11 同分類方法Fama-MacBeth 迴歸結果-依成交值 ... 35

iii

圖目錄

圖 1

月資料偏移示意圖 ... 10

圖 2

季資料偏移示意圖 ... 11

圖 3

台灣上市櫃財報發布時間 ... 11

圖 4

趨勢與反轉建構示意圖 ... 23

1

壹、 前言

賭徒謬誤與熱手效應在過去廣泛的被探討與研究,Tversky 與 Kahneman

(1971)的小數法則 (Law of small numbers)解釋了賭徒謬誤與熱手效應的成因,人

們錯誤地認為小樣本可以反映總體,人們往往忽略樣本的大小,認為小樣本和大 樣本一樣具有代表性且呈常態分配。當人們通過觀察歷史結果,對未來進行預測 時,小數法則使投資者傾向認為隨機事件的序列結果隱含自相關(autocorrelation)。 這種預測,會產生兩種不同的結果,一種是熱手效應(hot hand effect),意即人們 傾向認為事件的結果會繼續持續下去,如 Grether (1980)發現人們在評估隨機事 件發生機率高低時,過度相信歷史會重演,Gilovich (1985)研究籃球比賽發現, 如果籃球員投籃連續命中,球迷會覺得球員的手感很好,並預期下次投籃還是會 命中。另一種是賭徒謬誤(gambler fallacy),一枚硬幣連續擲出正面時,犯賭徒謬 誤的人會預期下一次會出現反面,直覺上,賭徒的謬誤是相信趨勢需要通過相反 的結果來“帄衡”。這種帄衡的理由是為了確保實驗結果的分布,會恢復到符合先 前的信念,即機率會對稱分布,這是把大數法則的結果錯誤地應用在小樣本中。 Clotfelter 與 Cook (1993)在樂透彩券中證明了賭徒謬誤的存在,Croson 與 Sundali

(2005)在賭場發現了顯著的賭徒謬誤的行為,Huber 與 Kirchler (2010)進行一個實

驗,分析風險下決策者投資行為發現依靠自己決定而不是聽從專家意見的會有賭 徒謬誤的行為。

承 襲 這 些 研 究 , 本 文 檢 視 賭 徒 謬 誤 和 熱 手 效 應 是 否 會 影 響 未 預 期 盈 餘

(standardized unexpected earnings, SUE)這個市場異常現象。股票市場也有行為偏

誤的存在,Rabin (2002)的模型驗證了資訊的接受順序會影響投資者的預期,並 且預測了投資者會因賭徒謬誤導致對趨勢反應不足。Croson 與 Sundali (2005)和 Asparouhova (2009)發現更穩健的結果以支持 Rabin (2002)的模型,而後續的 Loh

(2012)也驗證了賭徒謬誤確實存在股票市場,他發現投資人對於連續且相同符號

2

並參照台灣的市場機制,檢驗賭徒謬誤或是熱手效應是否可以解釋台灣股票市場 的未預期盈餘現象。

過去許多研究發現未預期盈餘對未來股票橫斷面報酬有預測能力,此一現象

在美國、台灣及其他許多國家都很顯著。Foster et al. (1984),Chan et al(1996)均 發現未預期盈餘對未來股票報酬有預測能力。其中 Foster et al. (1984),Bernard 與 Thomas (1989)發現未預期盈餘較高的公司所形成的資產組合會有異常報酬, 此現象在小公司比大公司更為顯著。在台灣,顧廣帄(2010)研究台灣市場,使用 營收動能策略,依未預期營收排序,買入前 20%較高未預期營收之股票並同時賣 出後 20%較低未預期營收之股票,形成動能策略,發現能得到正的異常報酬。接 著顧廣帄(2011)則是研究盈餘動能與營收動能之間的關係,發現存在顯著之盈餘 動能與營收動能效應,此證據支持投資人反應不足導致動能效應,以及保守性偏 誤促使投資人對訊息反應不足。余歆儀、李冠樺、雲慕書 (2018)研究發現根據 未預期盈餘離差所形成的投資組合對未來有預測能力,其原因可能來自投資人注 意力有限所造成的反應不足。而在成因方面,Battalio 與 Mendenhall (2005)發現 小型交易者對訊息有反應不足,Shanthikumar (2012)比較了大型公司與小型公司 在連續未預期的反應,發現連續未預期盈餘的報酬與中小型交易者有關。 Igboekwu (2015)對投資者進行連續未預期盈餘檢驗。該檢驗遵循 Rabin (2002)的 研究模型,發現連續未預期盈餘連續越多次時,賭徒謬誤對存在信息不確定性的 投資者影響變得更加明顯。 綜合上述所說,本文從未預期盈餘的連續長度與股票報酬之間的關係進行探 討,是否有賭徒謬誤或熱手效應的現象。若投資人存在賭徒謬誤,則會對於連續 的正向 (負向)未預期盈餘反應不足,因為會預期接下來不會再有正向 (負向)的 未預期盈餘,而反應不足的結果,會造成報酬率延後反應,意即具有連續正向 (負 向)未預期盈餘公司的未來報酬率會上升 (下降)。另一方面,若投資人存在熱手 效應,則事態會反向發展,對於連續的正向 (負向)未預期盈餘過度反應,導致

3 超漲 (超跌),此一過度反應會在之後被修正,因此具有連續的正向 (負向)未預 期盈餘的公司,其未來報酬率會下降 (上升) 。 為了檢視台灣投資人是否具有賭徒謬誤或是熱手效應,以及檢視賭徒謬誤或 是熱手效應是否可以解釋台灣股票市場的未預期盈餘現象,我們首先計算未預期 盈餘(SUE),其計算方法是最近一期的稅後淨利扣除過去四季的稅後淨利後再除 以過去八季合之標準差,接著我們遵循 Loh (2012)的方法,從未預期盈餘出發, 進一步建構兩個變數,分別是連續未預期盈餘(Streak)和不連續未預期盈餘,即 反轉(Reversal) ,兩者均為一虛擬變數 (dummy variable),其中連續未預期盈餘 (Streak)是當未預期盈餘的正負符號至少連續兩次相同時,再更進一步細分,

Streak 又可分為正的 Streak 和負的 Streak,前者為至少連續兩次大於零,後者為

至少連續兩次小於零。反轉(Reversal)則是當連續未預期盈餘(Streak)連續終止 時。

根據 Streak 和 Reversal 兩個變數,本文首先,買進正的連續未預期盈餘

(Streak),並同時賣出負的連續未預期盈餘(Streak),反轉(Reversal)策略亦是買進

負的連續未預期盈餘終止,賣出正的連續未預期盈餘終止。報酬率計算方式採用 等值加權 (equally weighted)和市值加權 (value weighted),並持有資產組合一個 月。

實證結果發現,在等值加權下買入買進全部正的連續未預期盈餘(Streak), 並賣出負的連續未預期盈餘(Streak),每月可產生顯著的正向報酬 1.033% (t=5.705)。而且根據 Streak 所形成的這個零投資組合,其異常報酬無法被三因子 模型中的市場溢酬、公司規模、以及淨值市值因子所影響,在其他穩健性測詴中 亦為顯著,顯示該異常報酬不會受到風險調整的影響。以上結果代表投資人對於 Streak 存有反應不足的現象,亦即賭徒謬誤有可能存在。

4

接著,我們使用雙重排序檢視根據 Streak 所形成的零投資組合異常報酬率,

是否可以被 SUE 所形成的零投資組合異常報酬率所解釋。首先,將所有樣本內 股票先依 Streak 與 Reversal 排序後,再依未預期盈餘(SUE)排序分為五組,於每 月月初分別在 Streak 與 Reversal 中買入排序後數值最大的 20%,並同時賣出排 序後數值最小的 20%,觀察是否可產生異常報酬。 實證結果發現,在等值加權下,藉由 Streak 所形成的投資策略每月可獲得顯 著正報酬 1.512% (t=5.862)。接著我們改變先後排序順序,首先,依 Streak 排序 再依 SUE 排序,進行一次檢測,每月可以獲得顯著正報酬 1.532% (t=5.709)。以 上實證結果表示排序的方法不影響 Streak 的異常報酬,此結果與 Loh(2012)的發 現相同。此外我們亦使用 Fama-MacBeth 迴歸 (Fama 與 MacBeth (1973)),發 現在全部樣本、小型與中型公司中,Streak 與 Reversal 對於未來期望報酬的預測 能力無法完全被 SUE 完全解釋。 本文接著檢視是否會隨著 Streak 的長度越長,賭徒謬誤愈顯著。若投資人有 賭徒謬誤,則可預期 Streak 越長的族群,未來報酬越高。我們將 Streak 依連續 次數進行分組,依其連續次數切分為連續 2 至 3 次, 連續 4 至 5 次,連續 6 至 9 次和連續 10(含)以上次共四組,於每月月初將所有樣本內股票針對個別公司進行 雙重排序,先依各組 Streak 排序後再依未預期盈餘(SUE)排序分為五組,投資策 略為於每月月初買入排序後數值最大的 20%, 並同時賣出排序後數值最小的 20%的投資資產組合。實證結果發現,在高群組別 Streak 大部分顯著,在連續 2 至 3 次的 Q5-Q1 有 1.64%(t=6.325)連續 4 至 5 次的 Q5-Q1 有 1.328%(t=4.002), 意即 Streak 連續越多次,未來報酬沒有越高。 Streak 講求絕對的連續,是一個相對嚴格的標準,我們也可以稍微放鬆這個 標準,改用趨勢的概念。因此我們建立的另一個趨勢變數,趨勢(Trend)為當最新 一季的 SUE 具有與先前 SUE 大部分(50%)相同方向時,定義為趨勢。例如,當 最新的一季 SUE 大於 0,且過去一年大部分也是大於 0 時,則為正向趨勢。

5

反之,若最新的一季 SUE 小於 0,且過去一年大部分也是大於 0 時,則為

反轉(Reveral)。實證結果發現,Trend 與 Reveral 在高 SUE 群組中對報酬有顯著 的預測能力。此結果與 Loh(2007)的結果一致。然而這顯示了,Trend 與 Reveral 對未來報酬皆有預測能力,且該預測能力集中在高 SUE 組別。由此觀之,賭徒 謬誤的存在並非十分顯著。而 Reversal 有預測能力,也暗示了投資人有反應過度 的現象。 另外,Reveral 在本文表三的 Q5-Q1 策略高於 Streak 的策略報酬係數為 0.168%(t=4.969),對未來報酬有預測能力可能來自於投資者的反應過度。在台灣 反轉(Reversal)有顯著的異常報酬,思考反轉本質,即是在連續多期正向(負向) 的 SUE,轉變為負向(正向)SUE,若投資人有熱手效應的偏誤,則會對於由正轉 負的情況,產生預期落差之感,進而引發反應過度的現象。造成下一期報酬的預 測可預測性,以上推論值得進一步討論。 最後我們探討,藉由 Streak 所形成的資產組合為何有預測未來報酬的能力, 我們以規模、成交值作為衡量投資人注意力多寡的代理變數,將樣本區分為大中 小三組,發現 Streak 只在小公司中顯著,其原因可能是來自於小公司較不受投資 人注意,有反應不足的現象所導致的。 本文的研究貢獻為,發現台灣的投資者對於連續未預期盈餘可能存在賭徒謬 誤的心理偏誤,因此連續未預期盈餘這個變數對未來報酬有預測能力,此預測能 力雖然部分會被 SUE 所解釋,但在實務上,結合 SUE 和 Streak 或 Reversal 將會 大幅降低股票的交易個數,進而降低交易成本。我們探究結果是對連續未預期盈 餘有反應不足的現象,而我們繼續深入探討,發現反應不足的現象可能是來自投 資者注意力有限所造成的。

6

貳、資料與研究方法

一、 資料來源

本研究的資料來自於台灣經濟新報資料庫 (TEJ),一共用到了股票報酬、市 值、大盤加權指數報酬、收盤價、成交量、股東權益、稅後淨利、無風險利率、 法人持股率等變數。 其中股票報酬、收盤價、成交量、市值、大盤加權指數報酬資料來自於「股 價資料庫-調整股價 (月)-除權息調整」;股東權益、每股盈餘和稅後淨利資料來自「TEJ Finance DB-Consolidated Finance DB-以合併為主 (單季)-一般產業 III」;

無風險利率是使用台灣一銀一個月期存款利率其資料來自「TEJ Profile-總體經 濟」;法人持股率資料來自「TEJ 公司治理 TCGI1 股權結構 (控制持股與董監 結構)」。 本研究樣本包含台灣所有普通股股票,但排除 TDR 此種間接投資方式的公 司與排除金融業。為避免存活偏誤(Survivorship Bias),樣本期間中所有曾經出現 的上市、上櫃的普通股公司皆納入。所以樣本之中包含了上市、上櫃、下市、下 櫃之普通股票。 由於 Streak 計算是至少連續兩次相同正(負)未預期盈餘 SUE 為資料,所以 需要過去 2 年(8 季)的稅後淨利資料為基礎,而台灣於 2008 年後才修法強制上市 櫃公司需公布合併季報,為避免財務報表公布之相關法規變動造成結果的偏誤, 樣本期間從 2008 年 01 月到 2016 年 12 月為止,共 96 個月。

7

(一) 資料頻率

台灣經濟新報資料庫中可取得的資料頻率有日、週、月、季、年這幾種資料 頻率。若資料頻率過短,資訊有可能在股票市場上反應不足,以致無法分析資訊 的影響。反之資料頻率過長,資訊所帶來的影響可能已經反應完畢,且蒐集到的 資料量也會較少,可能造成無法進行研究分析,或降低分析的精準度等情況發生。 本研究中計算 Streak 最基本的資料為稅後淨利,雖然其資料為季資料,但基於上 述的考量且為了使本研究資產組合的建立與真實狀況相近,故本研究樣本頻率採 用月資料進行實證分析。二、 樣本

(一) 樣本-股票報酬率

樣本中的股票報酬率資料是從 TEJ 資料庫當中的「調整股價 (月)-除權息調 整」來取得以月為頻率的股票報酬率資料,單位為百分比。一般而言,當公司決 定發放現金股利或股票股利時,該公司股票的股價將會進行除權或除息的調整, 進而改變公司股價。但由於這樣的股價波動純粹只是因為公司將其獲利分配給股 東,並非受到公司營運狀況的改變或其他無經濟意義的事件造成對股價的影響而 有所不同,故需將其影響排除,所以本研究使用經過除權息調整的股票報酬率來 進行每個月資產組合報酬。8

(二) 樣本-股票市值

樣本中的股票市值率資料是從 TEJ 資料庫當中的「調整股價(月)-除權息調 整」所取得以月為頻率的股票市值率資料,單位為百萬元。當每個月的資產組合 建構後,再來需要決定資產組合中每支股票的購買權重,一般分為等值加權 (Equal-Weighted)或市值加權 (Value-Weighted),等值加權是指在給予資產組合內 每支股票相同的權重,而市值加權是指對投資產組合內每支股票依其市值佔整個 資產組合總市值的比例進行加權。本研究採用等值加權方法與市值加權方法,進 行探討研究。(三) 未預期盈餘變數

根據 Chordia 與 Shivakumar (2005),個別公司標準化未預期盈(individual

standardized unexpected earnings,標記為 SUEi,tidv)計算方式如下:

SUEi,tidv= Ei,q-Ei,q-4

σi,q (1)

Ei,q為股票 i 離 t 期最近之宣告日之稅後淨利,Ei,q-4為第 i 股票前四季之稅後淨

利,σit為股票 i 在過去八季盈餘和 (即式 (1)之分子)之標準差。因此 s

為當期稅後淨利減去四季前稅後淨利再除以其過去八季合之標準差。此外為避免 計算筆數太少造成變數的可信度降低,只有當過去八季稅後淨利資料至少有 4 筆以上 (含 4 筆)才使用該樣本。

9

(四) Streak 變數

根據 Cohen 與 Frazzini (2008),個別公司連續未預期盈餘(Streak),計算方式如下:

Streaki,tidv:當未預期盈餘至少連續兩季以上都是相同正(負)方向,即視為Streaki,tidv。

t-6 t-5 t-4 t-3 t-2 + + -t-1 -+ +

Streak Streak Streak

t +

(2)

Streaki,tP:當未預期盈餘連續兩季以上都是相同正方向,即被視為Streaki,tP。

+ +

t-6 t-5 t-4 t-3 t-2

+ - + +

-t-1 t (3)

Streaki,tN: 當未預期盈餘連續兩季以上都是相同負方向,即被視為Streaki,tN 。

+ - - - + -

-t

t-6 t-5 t-4 t-3 t-2 t-1 (4)

Reversali,tidv:為Streaki,tidv的終止,當Streaki,tidv正負變號時,即視為Reversali,tidv。

t-2 t-1 t

- - + - + +

10

Reversali,tP:為Streaki,tN的終止,當前兩季連續為負SUEi,tidv,而最新的一季SUEi,tidv為

正,由負變正,即視為Reversali,tP。

- +

t-6 t-5 t-4 t-3 t-2 t-1 t

- - + -

(6)

Reversali,tN: 為Streaki,tP的終止,當前兩季連續為正SUEi,tidv,而最新的一季SUEi,tidv為

負,由正變負,即視為Reversali,tN。 + -t-6 t-5 t-4 t-3 t-2 t-1 t + + - + + (7)

(五) 樣本調整

1. 樣本調整-時間偏移

在本論文中的所有變數,都希望貼近實際投資人在股票市場上所建構的資產 組合,因此為了不觸犯前瞻偏誤(Look-ahead Bias),必頇對樣本的時間點進行調 整。由於從 TEJ 所取得的資料為月帄率資料(例如:報酬率)為每月月底的資料, 因此站在投資人的角度,在每個月月初所建構的資產組合所能參考的最新資料是 上個月資料,換而言之,當在建構資產組合時是 t 期,而使用最新的資訊為 t-1 期的資訊,偏移的結果如圖 1 所示。 圖 1、月資料偏移示意圖 7114 8413 4217 6789 5692 實際發生 偏移 8413 4217 6789 5692 Date 201405 201406 201407 201408 201409

11 若建構的資產組合時所用到的資料為季頻率的資料,則頇根據台灣公布 的季報時間進行偏移,例如:2010 年 9 月初投資人可以取得最近的季報資料是 6 月底所公布的第二季財報,依此類推,如圖 2 所示。 圖 2、季資料偏移示意圖

2. 樣本調整-回溯

在建構資產組合時,所用到的變數有月頻率與季頻率變數資料,這兩種資料 除了要考慮時間點的偏移外,還需考慮資產組合的建立是以每個月重新排序建立, 故頇把此兩種頻率的資料都轉為月資料,以貼近現實的資產組合建構排序。台灣 上市櫃公司財報發布時間點如圖 3 所示: 圖 3、台灣上市櫃財報發布時間 上圖季資料的處理方法,也運用在規模因子(SMB)和市價淨值比(HML)上, 反而沒有使用 Fama 與 French(1993)在每年七月初建立資產組合且使用年資料的 方法,這是因為台灣與美國財務報表公布的規則有所不同。 若是年頻率資料的話,由於看的到的最新資料為去年底的資料,故每月建構 資產組合時,都使用去年年底的資料,一年內都是使用此資料,直到下一年再更 新一次最新資料。 201006 5692 201007 201004 201005 5566 Date 實際發生 偏移 201003 5566 隔年4/30 8/14 1/1~6/30 1/1~12/31 10/31 10/31 11/14 8/31 8/31 1/1~12/31 隔年4/30 第二季 第三季 第四季(年報) 隔年4/30 5/15 季別 財報期間 2012以前 2012 2013以後 4/30 1/1~3/31 4/30 第一季12

(六) 研究方法

本文研究方法採用資產組合和迴歸分析。在資產組合方面,我們採用雙重排

序於每個月月初針對 SUE 進行排序,排序後分為五組,買入 SUE 最大的 20%中 的Streaki,tP並同時賣出 SUE 最小 20%的Streaki,tN,以等值加權 (equal-weighted),

來計算資產組合報酬率,資產組合持有期間為一個月。在測完主測詴後,後續還 測詴切割 Streak 次數、改變雙重排序等方法。

除了建構資產組合外,本研究也使用 Fama-MacBeth 迴歸來控制其他會影

響股票橫斷面報酬的因素,如下式:

Reti,t=α+βSUEi,tidv+θStreaki,tidv+Reversali,tidv+λ κ

Χt-1Κ +εi,t-1 (8) SUEi,tidv定義如(1)所示,Streaki,tidv定義如(2)所示,Reversali,tidv為定義如(5),Χt-1Κ 為

13

參、 實證結果

一、 樣本敘述

表 1 樣本敘述統計表

本表報告了樣本期間所採用的資料之敘述統計。樣本為 2008 年 01 月到 2016 年 12 月所有上市 櫃公司。SUE 為當期稅後淨利減去四季前稅後淨利再除以其過去八季合之標準差。 表 1 為樣本敘述統計表,為本研究資產組合所使用的變數,其中「稅後淨利 (千元)」為季資料,「報酬率(%)」與「市值 (百萬元)」為月資料。 在樣本期間內,報酬率(%)帄均數為 1.099%,但其最大值最小值差距高達 337.851%,此數據顯示國內公司股票報酬差異很大1。而個別公司的未預期盈餘 (SUE)也有相同情況,最大值為 492.3812,最小值為-32.567,帄均數為 0.123。 稅後淨利 (千元)最大值為 100 ,200 ,3103,最小值為-31 ,12 4 ,8584,差異很大, 但看其標準差 1903755.65,可得知其數值分散。 由於極端值佔總樣本的比例很小,並且為模擬投資人在投資當下也同樣會面 臨到極端值存在的情況,因此本研究依然將這些極端值納入樣本。 1 國眾(5410)在 2009 年 12 月的數值資料,其原因為國眾(5410)從 2009 年 12 月 1 日收盤價 5.99(元)上漲到 2009 年 12 月 31 日的 21.47(元),價格大幅度上漲的結果。另外興航(6702)在 12 月 1 日收盤價 3.06(元),下跌到 2016 年 12 月 31 日 0.7(元),價格大幅度下跌的結果。 2 中和(1349)在 2010 年第三季的稅後淨利為 2,014,269(千元),相較於 2009 年第三季的稅後淨 利為 8,257(千元),導致較高的未預期盈餘。 3 台積電(2330)在 2016 年第四季稅後淨利為 100,200,310 4 奇美電(3009)在 2008 年第四季稅後淨利為-31,124,858 帄均數 標準差 最小值 最大值 報酬率(%) 1.09 12.23 -79.35 258.5 未預期盈餘SUE 0.12 3.19 -32.56 492.381 稅後淨利(千元) 187498.49 1903755.65 -31124858 100200310 市值(百萬元) 14610.47 78985.3 8 4887876 B/M ratio 0.943 0.96 0.002 95.2914

二、 資產組合筆數

表 2 中 Streak、Reversal 的總筆數相加不會等於 SUE 總筆數,因為 Streak 定義是至少連續兩次相同正(負)未預期盈餘(SUE)所建構,Reversal 的定義是當連

續未預期盈餘(Streaki,tidv)連續終止時,則為反轉(Reversali,tidv)。兩個變數均需要連

續兩季以上相同的資料才能建構。筆數的衡量是採用表 3 的 Streak、Reversal 投 資資產組合所得,我們可以看出 Streak 的各組筆數和總筆數都大於 Reversal,顯 示當我們建構投資策略(Q5-Q1)時,Reversal 僅需要較少的公司股票就可建構出 資產組合。

表 2 樣本變數總筆數

表 2 報告了樣本期間所採用變數的筆數。樣本為 2008 年 01 月到 2016 年 12 月所有上市櫃公司。 表 2 的 Streak、Reversal 均由 SUE 建構,連續未預期盈餘(Streak)為至少連續兩次相同正(負)未預 期盈餘(SUE)所建構,當連續未預期盈餘(Streak)終止時,則為反轉(Reversal)。表 2 筆數的衡量是 採用表 3 的 Streak、Reversal 投資資產組合所得。

Streak

Reversal

SUE

Q1(最低)

15588

4263

24629

Q2

13032

5363

24668

Q3

14239

5645

24666

Q4

14556

4791

24668

Q5(最高)

16436

3483

24695

Total

73851

23545

123326

15

三、Streak 資產組合報酬

藉由 SUE 我們建構 Streak 與Reversal變數, 表 3A 部分報告交易策略買進

全部Streaki,tP (Reversali,tP),與賣出 Streaki,tN (Reversali,tN),表 3B 部分報告各別依

SUE 與Reversal排序後,再依未預期盈餘(SUEi,tidv)排序分為五組5的雙重排序,於

每月月初買入排序後數值最大的 20%,並同時賣出排序後數值最小的 20% 。表

3 的 A、B 部分均為等值加權的結果。

結果顯示 Streak 和Reversal均可以預測股票橫斷面報酬。A 部份均只有正的

Streaki,tP和Reversali,tP有顯著,而負的Streaki,tN和Reversali,tN都不顯著,A 部份策略全

部買入正的Streaki,tP公司並全部賣出負的Streaki,tN公司,每月 Q5-Q1 策略可獲得顯

著正報酬 1.033% (t=5.705)。全部買入負轉正反轉(Reversali,tP)的公司並全部賣出

正轉負反轉(Reversali,tN)的公司,每月 Q5-Q1 策略可獲得顯著正報酬 1.008%

(t=5.585)。

表 3 B 部份資產組合策略是雙重排序,依在 Streak(Reversal)排序後再依未

預期盈餘(SUEi,tidv)排序分為五組。其中 Q1 是雙重排序後 SUESUE 最小的 20%部

份,Q2 是雙重排序後 SUE 大於等於 20%且小於 40%的部份,Q3 是雙重排序後 SUESUE 大於等於 40%且小於 60%的部份,Q4 是雙重排序後 SUESUE 大於等於

60%且小於 80%的部份,Q5 則是雙重排序後 SUESUE 最大的 80%部分,而 Q5-Q1

策略是買入依排序前 20%公司並同時賣出後 20%公司的投資資產組合。在 Streak

與 SUE 雙重排序 Q5 中,買進Streaki,tP可獲得顯著正報酬,月報酬為 1.483%

(t=2.653),隨著 SUE 下降,報酬率跟著下降,Q1 中Streaki,tN報酬率雖然不顯著,

但為最低的群組,月報酬為-0.029%(t=-0.046),策略投資組合(Q5-Q1)每月可以獲

得顯著正報酬 1.512% (t=5.862)。在Reversal與 SUE 雙重排序 Q5 中,買進Reversali,tP

可獲得顯著正報酬,月報酬為 1.722% (t=2.781),隨著 SUE 下降,報酬率跟著下 降,Q1 的Reversali,tN報酬率雖然不顯著,但為最低的群組,月報酬為 5 本文建構投資組合,會分成五組(Q1、Q2、Q3、Q4、Q5),Q5、Q4 組買入組中正Streak i,t P,Q3

16

0.042%(t=0.068),策略投資組合 (Q5-Q1)每月可以獲得顯著正報酬 1.68%

(t=4.969)。結果顯示,在 SUE 中 Streak 和 Reversal 的預測能力均顯著,亦即 SUE

無法完全解釋 Streak 和 Reversal 的預測能力。此結果支持賭徒謬誤,由於投資者 對於 Streak 的反應不足。

表 3 亦報告了這些資產組合在 Fama-French 三因子模型之下的截距項。可發

現,根據 Streak 所形成的資產組合報酬包含無法被三因子解釋的市場異常現象。 例如:Panel A 的 Streak 其係數為 1.608(t=6.935)和 Panel B 的 Streak 其係數為 1.567(t=7.081) 。

17

表 3 資產組合報酬: SUE與 Streak 雙重排序交易策略

此表報告了橫斷面交易策略的報酬,單位為百分比。樣本為 2008 年 01 月到 2016 年 12 月所有上 市櫃公司。連續未預期盈餘(Streak)為至少連續均大於 0 或小於 0 的未預期盈餘(SUE)建構,當連 續未預期盈餘(Streak)期連續性終止時,則為反轉(Reversal)。我們於每個月月初將樣本內股票依 據連續未預期盈餘(Streak)、反轉(Reversal),分為正連續未預期盈餘(Streaki,tP)、負連續未預期盈餘(Streaki,tN)、負轉正的反轉(Reversali,tP)、正轉負的反轉(Reversali,tN)。A 部分交易策略為全部買進 Streaki,tP (Reversali,tP),與賣出Streaki,tN (Reversali,tN)。B 部分為我們於每月月初將所有樣本內股票針

對各別公司進行雙重排序,先各別依 Streak 與 Reversal 排序後,再依未預期盈餘(SUE)排序分為 五組,於每月月初買入排序後數值最大的 20%,並同時賣出排序後數值最小的 20%,使用等值 加權計算資產組合報酬率,資產組合持有期間為一個月。A、B 部份均為等值加權的結果。3-factor alpha 為 Fama-French 三因子模型的截距項,三因子模型建立方式和 Fama 與 French (1993)相 同。括號內為 t 值,*、**號分別表示在 5%、1%顯著水準下,帄均報酬率 (或截距項)顯著異於 零。 Negative Positive Spread Q1(最低) Q2 Q3 Q4 Q5(最高) Q5-Q1 A 部分:SURP signs B部分:SURP quaint

Raw return 3- factor alpha

1.567** 1.724** -0.156 (7.081) (5.059) (-0.421) 1.852** 2.072** -0.22 (10.445) (7.01) (-0.83) 1.085 1.014** -0.338 1.164**

Raw return 3- factor alpha

0.349 -1.115 (3.946) (1.784) (0.228) (0.211) Streak 1.535** -0.104 (-0.693) -0.054 Streak Reversal (-0.36) 0.05 (10.812) 1.068** (6.935) Difference (3.549) (0.068) (-0.312) (-0.046) (1.979) (6.169) (-1.429) 1.017** (5.555) 0.467* 0.284 1.724** -0.064 (1.766) (5.05) (-0.281) 0.636** 1.014** 0.15 (9.09) (6.169) (0.769) 0.663 -0.029 (0.098) Reversal (2.516) (0.281) 1.221 -0.892 (0.941) 1.205* 1.033** (5.705) Streak (1.078) Reversal Difference 0.571** (3.747) 1.588** (11.209) 1.008** Difference 0.042 -0.071 1.25* -0.044 (2.176) 0.025 (5.585) 0.218

Streak Reversal Difference

0.171 0.241 -0.07 (0.537) (0.417) (-0.446) (1.863) (-0.857) 0.975 (0.532) 0.881 (1.594) 0.329 (5.862) (4.969) (-0.441) 1.3* -0.325 (2.272) (-1.38) 1.483** 1.722** -0.238 (2.653) (2.781) (-0.885) 1.512** 1.68** -0.168 (1.1)

18

四、不同排序的 Streak 資產組合

表 4 為研究改變表 3 之 B 部分雙重排序,Streak 與 Reversal 的預測能力是 否依舊存在。首先根據 SUE 排序分成五組,其中 Q1 是雙重排序後 SUESUE 最 小的 20%部份,Q2 是雙重排序後 SUESUE 大於等於 20%且小於 40%的部份, Q3 是雙重排序後 SUESUE 大於等於 40%且小於 60%的部份,Q4 是雙重排序後 SUESUE 大於等於 60%且小於 80%的部份,Q5 是雙重排序後 SUESUE 大於等 於 80%的部份。而 Q5-Q1 策略是買入依雙重排序前 20%公司並同時賣出雙重後 20%公司的投資資產組合。表 4 均為等值加權結果。在 Streak 與 SUE 雙重排序 Q5 中,買進Streaki,tP可獲得顯著正報酬,月報酬

為 1.491% (t=2.674),隨著 SUE 下降,報酬率跟著下降,Q1 中Streaki,tN報酬率雖

然不顯著,但為最低的群組,月報酬為 -0.035%(t=-0.05),策略投資組合 (Q5-Q1) 每月可以獲得顯著正報酬 1.532% (t=5.709)。在 Reversal 與 SUE 雙重排序 Q5 中,

買進Reversali,tP可獲得顯著正報酬,月報酬為 1.629% (t=2.721),隨著 SUE 下降,

報酬率跟著下降,Q1 中Reversali,tN報酬率雖然不顯著,但為最低的群組,月報酬

為 -0.131%(t=-0.22),策略投資組合 (Q5-Q1)每月可以獲得顯著正報酬 1.76% (t=6.588)。結果顯示,SUE 中 Streak 與 Reversal 均顯著,亦即 Streak 與 Reversal

無法完全被 SUE 解釋仍有預測能力,改變雙重排序順序,其預測能力不會被影 響。

表 4 亦報告了這些投資組合在 Fama-French 三因子模型之下的報酬率。從表

可以發現,由 Streak 與 SUE 雙重排序的投資組合報酬亦無法被 Fama-French 三 因子模型所解釋的市場異常現象。

19

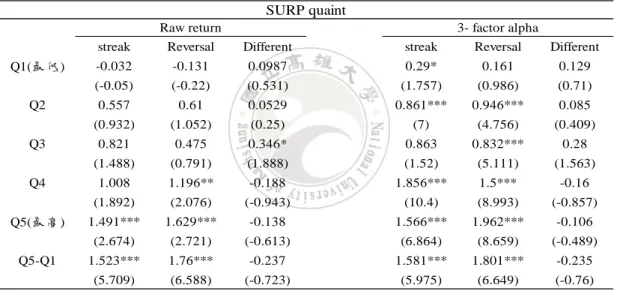

表 4 資產組合報酬:不同 SUE與 Streak 雙重排序交易策略

表 4 報告了橫斷面交易策略的報酬,單位為百分比。樣本為 2008 年 01 月到 2016 年 12 月所有上 市櫃公司。連續未預期盈餘(Streak)為至少連續兩次未預期盈餘(SUE)所建構,當連續未預期盈餘 (Streak) 連續中止時,則視為反轉(Reversal)。表 4 與表 3 B 部分的雙重排序順序相反,於每月月 初將所有樣本內股票針對個別公司先依未預期盈餘(SUE)排序,再分別依 Streak 與 Reversal 排序 分五組的雙重排序。投資策略為於每月月初買入雙重排序後 SUESUE 數值最大的前 20%, 並同 時賣出雙重排序後 SUESUE 數值最小的 20%,使用等值加權計算資產組合報酬率,資產組合持 有期間為一個月。表均為等值加權的結果。3-factor alpha 為 Fama-French 三因子模型的截距項, 三因子模型建立方式和 Fama 與 French (1993)相同。括號內為 t 值,*、**號分別表示在 5%、1% 顯著水準下,帄均報酬率(或截距項)顯著異於零。

streak Reversal Different streak Reversal Different Q1(最低) -0.032 -0.131 0.0987 0.29* 0.161 0.129 (-0.05) (-0.22) (0.531) (1.757) (0.986) (0.71) Q2 0.557 0.61 0.0529 0.861*** 0.946*** 0.085 (0.932) (1.052) (0.25) (7) (4.756) (0.409) Q3 0.821 0.475 0.346* 0.863 0.832*** 0.28 (1.488) (0.791) (1.888) (1.52) (5.111) (1.563) Q4 1.008 1.196** -0.188 1.856*** 1.5*** -0.16 (1.892) (2.076) (-0.943) (10.4) (8.993) (-0.857) Q5(最高) 1.491*** 1.629*** -0.138 1.566*** 1.962*** -0.106 (2.674) (2.721) (-0.613) (6.864) (8.659) (-0.489) Q5-Q1 1.523*** 1.76*** -0.237 1.581*** 1.801*** -0.235 (5.709) (6.588) (-0.723) (5.975) (6.649) (-0.76) Raw return 3- factor alpha

SURP quaint

20

五、不同連續長度 Streak 資產組合

此外我們 Streak 變數預測能力,表 5 將連續未預期盈餘(Streak)依其連續次 數切分為連續 2 至 3 次, 連續 4 至 5 次,連續 6 至 9 次和連續 10(含)以上次共四組, A 部分為於每月月初將所有樣本內股票針對個別公司進行雙重排序,依各組 Streak 排序後再依未預期盈餘(SUE)排序分為五組,其中 Q1 是雙重排序後 SUESUE 最小的 20%部份,Q2 是雙重排序後 SUESUE 大於等於 20%且小於 40% 的部份,Q3 是雙重排序後 SUESUE 大於等於 40%且小於 60%的部份,Q4 是雙 重排序後 SUESUE 大於等於 60%且小於 80%的部份,Q5 則是雙重排序後 SUESUE 最大的 80%部分,而 Q5-Q1 策略是買入依排序前 20%公司並同時賣出 後 20%公司的投資資產組合。B、C、D 部分依照 A 部分,進行細分,B 部分為 買進這四組中正的連續,C 部分為賣出這四組中負的連續,D 部分為買進這四組 中正的連續,並賣出這四組中負的連續。 A 部分可發現,在等值加權下 Streak of 2 to 3 的投資組合策略有預測能力, 報酬顯著最高,每月可獲得顯著正報酬 1.691%(t=7.202),隨著 Streak 連續越多 次,報酬率顯著跟著下降,直到連續 Streak of 10(含)以上時,報酬最低 0.483%(t=0.359)且不顯著沒有預測能力。B 部分也發現在等值加權下 Streak of 2 to 3 的投資組合策略有預測能力,每月可獲得顯著正報酬 1.52%(t=2.818),但在 C 部分我們沒發現有任何顯著。而我們在 D 部分所形成的投資策略也有相似結 果,在 Streak of 2 to 3 與 Streak of 4 to 5 的投資組合策略有預測能力,每月分別 可獲得顯著正報酬 1.222%(t=6.709)與 0.872%(t=3.157) 。根據 Rabin(2002),若投 資者對未來訊息不確定時,熱手效應(hot-hands-effect)6會取代賭徒謬誤。結果顯 示,連續未預期盈餘(Streak)仍有顯著的預測能力,在本文中並未發現有熱手現 象,此結果支持賭徒謬誤的現象。 6熱手效應(hot-hands-effect),當人們觀察到某一現象已經連續一段時間,接下來他還是會預期此 現象繼續下去21 表 5 亦報告了這些投資組合在 Fama-French 三因子模型之下的報酬率。從表可 以發現,由各長度的 Streak 投資組合報酬亦無法被 Fama-French 三因子模型所解 釋的市場異常現象。

表 5 資產組合報酬:依連續未預期盈餘連續長度

表 5 報告了橫斷面交易策略的報酬,單位為百分比。樣本為 2008 年 01 月到 2016 年 12 月所有上 市櫃公司。連續未預期盈餘(Streak)為至少連續兩次相同正(負)未預期盈餘(SUE)所建構,當連續 未預期盈餘(Streak)連續終止時中止時,則為反轉(Reversal)。表 5 將連續未預期盈餘(Streak)依其 連續次數切分為連續 2 至 3 次, 連續 4 至 5 次,連續 6 至 9 次和連續 10(含)以上次共四組。A 部分 為於每月月初將所有樣本內股票針對個別公司進行雙重排序,先依各組 Streak 排序後再依未預 期盈餘(SUE)排序分為五組,投資策略為於每月月初買入排序後數值最大的 20%,並同時賣出排 序後數值最小的 20%,使用等值加權計算資產組合報酬率,資產組合持有期間為一個月。B 部 分為買進這四組中正的連續,C 部分為賣出這四組中負的連續,D 部分為買進這四組中正的連續, 並賣出這四組中負的連續。表為等值加權的結果。3-factor alpha 為 Fama-French 三因子模型的 截距項,三因子模型建立方式和 Fama 與 French (1993)相同。括號內為 t 值,*、**符號分別表 示在 5%、1%顯著水準下,帄均報酬率 (或截距項)顯著異於零。 A部分:Streak quaint streaks of 2 to 3 streaks of 4 to 5 streaks of 6 to 9 streaks>=10 Streaks of 2 to 3 Streaks of 4 to 5 Streaks of 6 to 9 Streaks≥10 1.64** -0.347 0.264 1.349 -0.055 0.696 -0.519 1.554* 0.205 (-0.517) (0.414) (0.458) (0.782) (1.559) (2.727) 0.271 0.525 1.018 1.365** (-0.323) (0.597) (0.774) (1.038) (2.069) Raw return Q1(最低) Q2 Q3 Q4 -0.203 0.36 0.454 0.566 1.126* 1.328** (0.113) (1.004) (1.865) (2.373) (3.025) (6.325) Q5(最高) Q5-Q1 0.072 0.601 1.037 1.286* 1.719** (4.002) 3-factor alpha Q1(最低) Q2 Q3 Q4 Q5(最高) Q5-Q1 (1.107) (-0.073) (1.034) (-0.724) (1.937) (0.148) (1.366) (5.72) (8.356) (7.993) (10.854) (7.202) 0.229 0.77** 1.175** 1.434** 1.92** 1.691** (2.034) (4.65) (5.806) (5.645) (7.45) (3.858) 0.505* 1.048** 1.137** 1.202** 1.747** 1.242** (1.089) (3.127) (3.046) (3.445) (4.507) (3.073) 0.319 0.897** 0.874** 1.198** 1.667** 1.348** (1.672) (0.585) (1.6) (-0.271) (3.61) (0.359) 1.76 0.331 0.914 -0.171 2.244** 0.48322 Streaks of 2 to 3 2.218 0.478 (0.387) 0.624 (2.369) 0.397 (1.507) 0.566 (0.557) Streaks of 2 to 3 0.297 (-0.025)

Raw return 3-factor alpha

(3.105) 0.848* (2.5) 0.567 (0.469) 0.085 (0.082) 1.293** (7.856) 0.813** 0.564 (1.364) 0.339** (2.885) 0.537* (3.105) 0.848* (2.5) 1.133* (2.65) 3-factor alpha Streaks of 4 to 5 0.775 3-factor alpha 1.633** (10.912) 0.813** Raw return Streaks of 2 to 3 1.52** (2.818) (1.538) Streaks of 6 to 9 0.663 (1.165) Streaks ≥10 0.614 (0.984) Spread 0.728 0.289 (-0.248) 0.289 (0.499) Streaks of 4 to 5 -0.096 (-0.159) Streaks of 6 to 9 -0.216

B部分 Positive Streak quaint

C部分 Negative Streak quaint

D部分 Strage Streak quaint

Streaks ≥10 0.289 0.2483 Spread 0.414 1.222** 6.709 Streaks of 4 to 5 0.872** 3.157 Streaks of 6 to 9 0.879 (1.614) Raw return (-0.314) Streaks ≥10 Spread

23

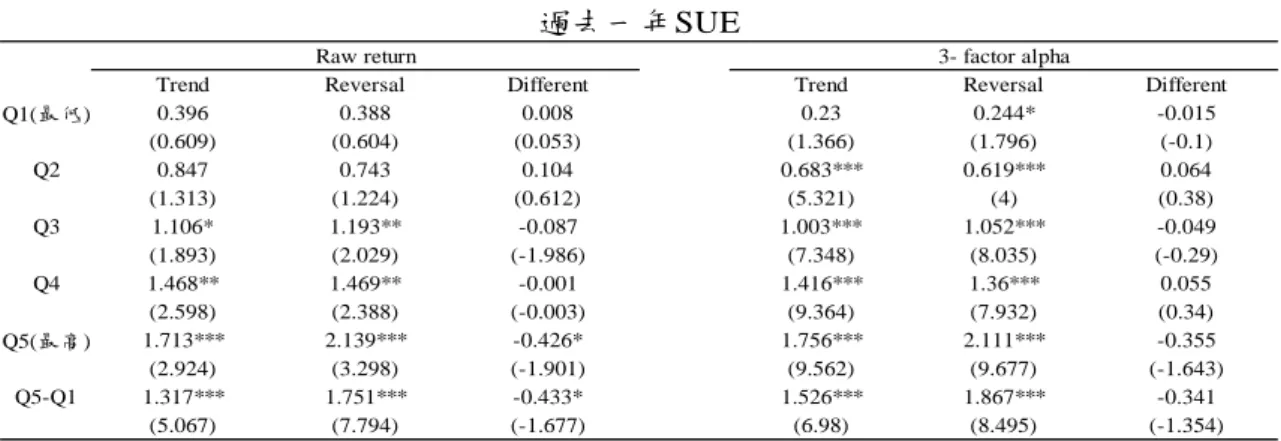

六、過去一年未預期盈餘趨勢的資產組合

在研究了 Streak 的預測能力之後,接著我們探討 SUE 的一致性是否也有預

測能力。趨勢(Trend)為當最新一季的 SUE 數值具有與年中先前大部分(50%)SUE 數值相同方向時,定義為趨勢(Trend),反之方向不同則定義為反轉,不同於 Streak, Trend 的建構是不需要依靠排序,而是依靠過去歷史 SUE,當最近一季 SUE 的

正方向或負方向與先前 SUE 大多數(相反)相同時,就會視為趨勢(反轉)。 此外,利用一致性定義,所有 SUE 均可以分為趨勢或反轉,不像 Streak 需要 至少兩個連續相同正方向或負方向 SUE,才能建構出來7。如圖 4 所示。 圖 4、趨勢與反轉建構示意圖 7 Streak 因為需要至少兩個連續的相同符號才能建構而出,因此 SUE 不會全部被分類定義到。 + + + - + - - + + - + + - + - - + + most recent Positive imbalance Positive imbalance Reversal Positive Trend most recent

24 表 6 報告一年中未預期盈餘的趨勢,結果顯示,Trend 與 Reversal 均無法完 全被 SUE 所解釋預測能力, Trend 在 Q5、Q4、Q3 組中顯著,而其策略(Q5-Q1) 也顯著,報酬率 1.317%(t=5.067),這與 Akbas (2017)發現趨勢能夠預測股票報酬 的結果一致。其原因可能跟 Chan (2004)發現投資者對一年的趨勢反應不足一樣。 另外 Reversal 也在 Q5、Q4、Q3 組中顯著,策略(Q5-Q1)也顯著,報酬率 1.751%(t=7.794),更是比 Trend 報酬率來的高且穩定。表 6 亦報告了這些投資組

合在 Fama-French 三因子模型之下的報酬率。從表可以發現,Trend 與 Reversal 的投資組合報酬亦無法被 Fama-French 三因子模型所解釋的市場異常現象。

表 6 資產組合報酬:一年中未預期盈餘的趨勢

表 6 報告了橫斷面交易策略的報酬,單位為百分比。樣本為 2008 年 01 月到 2016 年 12 月所有上 市櫃公司。趨勢(Trend)為當最新一季的 SUE 具有與先前 SUE 大部分相同(相反)正方向或負方

向時,定義為趨勢(反轉),表 6 為顯示最新一季的 SUE 與過去一年期間 SUE 的一致性。

我們於每月月初將所有樣本內股票針對個別公司根據未預期盈餘(SUE)排序,分為五組。投資策 略為於每月月初買入排序後數值最大的 20%, 並同時賣出排序後數值最小的 20%,使用等值 加權計算資產組合報酬率,資產組合持有期間為一個月。表均為等值加權的結果。3-factor alpha 為 Fama-French 三因子模型的截距項,三因子模型建立方式和 Fama 與 French (1993)相同。括 號內為 t 值統計量,*、**號分別表示在 5%、1% 統計顯著水準下,帄均報酬率 (或截距項)顯 著異於零。 Q1(最低) Q2 Q3 Q4 Q5(最高) Q5-Q1 0.396 (0.609) 0.847 (1.313) 1.106* 1.193** (2.029) 1.469** (2.388) (5.067) (1.893) 1.468** (2.598) 1.713*** (2.924) 1.317*** (-1.677) Trend (0.612) -0.087 (-1.986) -0.001 (-0.003) (6.98) 0.23 (1.366) 0.683*** (5.321) 1.003*** (7.348) 1.416*** (9.364) (0.34) -0.355 (-1.643) -0.341 (8.035) 1.36*** (7.932) 2.111*** (9.677) 1.867*** Trend Reversal Different

Raw return 3- factor alpha

Reversal Different (-0.29) (7.794) 0.388 (0.604) 0.743 0.008 (0.053) 0.104 -0.426* (-1.901) -0.433* 2.139*** (3.298) 1.751*** (1.224) 0.055 過去一年SUE (-1.354) -0.015 (-0.1) 0.064 1.756*** (9.562) 1.526*** (8.495) 0.244* (1.796) 0.619*** (4) 1.052*** (0.38) -0.049

25

七、

Fama-MacBeth 迴歸

除了建構投資組合外,本研究使用Fama-MacBeth(1973)迴歸來驗證了我 們之前投資組合的結果以及控制其他會影響股票橫斷面報酬的變數。對於以下橫 斷面迴歸8的幾個具體定義,應變數為R t0,t+1是持有一個月股票報酬,Pret 是忽略 最新(t-0)期的報酬,而連續買入持有 t-1 期到 t-12 期的報酬,Ln(size)是市值(size) 取自然對數、Ln(BM)是淨市值比(B/M) 取自然對數,反轉(Reversal),SUE為未預期盈餘,當 SUE 為正表示為SUEP,當 SUE 為負表示為SUEN。

Streak 變數在此迴歸中定義為:

而StreakP、StreakN分別是正 Streak 虛擬變數與負 Streak 虛擬變數,在此迴歸中

定義為: 8 回歸的公式詳細收入在 P.7 公式(8) 當Streak為正 其他 當Streak為負 +1 0 Streak -1 0 1 當Streak為負 其他 StreakN dummy

26

結果如表 7 所示,我們發現三個重點,第一,由迴歸(1)、(4)、(5)可知,個 別未預期盈餘(SUE),連續未預期盈餘(Streak), 反轉(Reversal)皆有預測未來橫 斷面預期報酬的能力,且無法被 SUE 所解釋。第二,在迴歸(2)(3)不管是將 SUE

細分成SUEP和SUEN,Streak 的係數為 0.235%(t=3.22),或是 Streak 細分成StreakP

和StreakN,StreakP的係數為0.253%(t=2.57),StreakN的係數為 0.31%(t=2.94) 。 其得到的結果均顯著且無法被 SUE 所解釋。第三,在迴歸(1) 、(2) 、(3) 、(5) 中, Pret 對 Streak 和 SUE 均不顯著,表示過往持有報酬對未來沒有預測能力。 綜合以上所有實證結果來看,Streak 和 Reversal 均無法被 SUE 的異常報酬

所解釋,且藉由 Reversal 所建構的投資組合策略,未來報酬高又穩定,而且建構 資產組合所需要的公司股票相對較少9。 9 如表 2 所示,在現實世界中,依據 Reversal建構的投資資產組合成本,將低於 Streak所建構投資資產組合成本。 當Streak為正 其他 1 0 StreakP dummy

27

表七 Fama-MacBeth 迴歸結果

表 7 報告Fama-MacBeth迴歸結果。樣本期間為 2008 年 01 月到 2016 年 12 月所有上市櫃公司。 迴歸中應變數是 i 公司 t 期股票報酬,自變數包含 i 公司 t-1 期市值取自然對數為 Log(size),帳市

值比取自然對數為 Log(BM),Pret,未預期盈餘(SUE),正未預期盈餘(SUEP),負未預期盈餘(SUEN),

連續未預期盈餘(Streak),SUE 中連續為正未預期盈餘虛擬變數(StreakPdummy),SUE 中連續為

負未預期盈餘虛擬變數(StreakN dummy),反轉(Reversal)。市值為公司在外流通股數乘上期期末

股價,淨值市值比依照 Fama 與 French(1993)的方法,公司期末的淨值除上市值之比,Pret 是忽 略最新(t-0)期的報酬,而連續買入持有 t-1 期到 t-12 期的報酬,SUE 為當期稅後淨利減去四季前

稅後淨利再除以其過去八季合之標準差,正未預期盈餘(SUEP)為 SUE 大於 0 顯示其值,否則為

0,負未預期盈餘(SUEN) 為 SUE 小於 0 時顯示其值,否則為 0。連續未預期盈餘(Streak)為至少

連續兩次相同正(負)未預期盈餘(SUE)所建構,正連續未預期盈餘虛擬變數(StreakPdummy)為當

Streak 為正時,令為 1,其餘則 0,負連續未預期盈餘虛擬變數(StreakN dummy)為當 Streak

為負時,令為 1,其餘則 0。反轉(Reversal)為 Streak 的連續性終止,即視為 Reversal。括號內為 t 值統計量,*、**號分別表示在 、5%、1% 統計顯著水準下。 (1) (2) (3) (4) (5) intercept 3.057** 3.082** 3.076** 3.076** 3.049** (3.23) (3.27) (3.27) (3.13) (3.22) Log(size) -0.229** -0.230** -0.229** -0.229** -0.229** (-2.72) (-2.74) (-2.72) (-2.66) (-2.72) Log(bm) 0.438** 0.438** 0.440** 0.375* 0.432** (3.22) (3.22) (3.23) (2.60) (3.18) SUE 0.202** 0.204** 0.190** 0.175** (5.56) (5.58) (5.05) (4.76) Streak 0.276** 0.235** 0.325** 0.303** (3.63) (3.22) (4.21) (4.07) Pret 0.188 0.172 0.188 0.217 (0.71) (0.65) (0.71) (0.82) 0.215** (4.24) 0.268** (5.49) 0.310** (2.94) 0.253* (2.57) Reversal 0.325** 0.331** (3.97) (4.07) N 120037 120037 120037 123326 120037 Fama-MacBeth 迴歸 SUEP SUEN StreakN dummy StreakP dummy

28

八、心理偏誤

若變數所隱含的訂價資訊來自於投資人注意力有限的可能性很大,我們可以 預期投資人注意力有限會造成反應不足 (underreaction)的現象 (Hou, Peng 與 Xiong (2009))。因為投資人注意力有限,無法在第一時間對新資訊做出合宜反應, 而造成未來報酬的可預測性,但是此種反應不足所造成的可預測性應該會隨著持 有期間增長而逐漸減弱。故我們調整資產組合的持有期間,在其它參數不變下, 檢視不同持有期下,根據 Streak 和 Reversal 排序後所建立的零投資組合市值加權 的累積報酬率10 我們使用表 3 的排序方法依據 Streak 建構資產組合持有時間拉長為一到十二 個月,結果如表 8 所示,可以發現報酬率從持有一個月的報酬 1.496%(t=5.935), 持續下降到持有十二個月報酬 0.248%(t=5.295) 。依 Reversal 建構的資產組合, 從持有一個月的報酬 1.686%(t=4.981),持續下降到持有十二個月報 0.127%(t=1.634) 。 隨著持有時間的增加,不管是根據 Streak 或是 Reversal 所建構的組合,其累 積報酬逐漸下降,代表 Streak 與 Reversal 皆隱含定價資訊的能力,其可能來自於 投資人注意力有限造成反應不足的。投資者吸收與處理最新資料的能力有限,在 有限注意狀態下,即使有影響相關公司盈利事件的發生,也不會對其股票價格瞬 間產生大的影響,而這個影響將會因為反應不足而遞延到下一期。 10 持有期拉長後,每月報酬率的計算採取重新帄衡的方式 (rebalance),詳情可參見 Jegadeesh 與 Titman (1993)。

29

表八 在不同持有期間下的資產組合報酬

表 8 報告了橫斷面交易策略的報酬,單位為百分比。樣本為 2008 年 01 月到 2016 年 12 月所有上 市櫃公司。我們於每月月初將所有樣本內股票針對各別公司進行雙重排序,先各別依 Streak 與 Reversal 排序後,再依未預期盈餘(SUE)排序分為五組,於每月月初買入排序後數值最大的 20%, 並同時賣出排序後數值最小的 20%,使用等值加權計算資產組合報酬率,資產組合持有期間為 一到十二個月。表均為等值加權的結果。括號內為 t 值統計量,*、**號分別表示在 5%、1% 統 計顯著水準下,帄均報酬率(或截距項)顯著異於零。持有期間

Streak

Reversal

1

1.496**

1.686**

(5.935)

(4.981)

2

1.169**

1.216**

(6.785)

(6.134)

3

0.967**

1.053**

(7.082)

(6.654)

4

0.796**

0.87**

(7.098)

(6.358)

5

0.678**

0.7392**

(7.164)

(6.202)

6

0.604**

0.635**

(7.03)

(5.952)

7

0.527**

0.555**

(7.054)

(5.845)

8

0.455**

0.48**

(6.956)

(5.565)

9

0.388**

0.403**

(6.453)

(4.916)

10

0.3256**

0.309**

(6.066)

(3.86)

11

0.275**

0.209**

(5.638)

(2.647)

12

0.248**

0.1274**

(5.295)

(1.634)

30

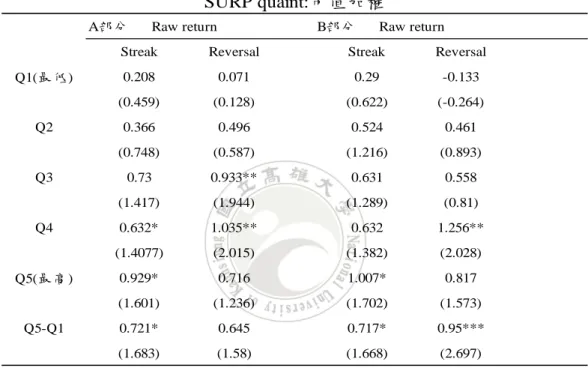

31 本節以行為財務的角度,討論連續未預期盈餘與反轉的現象與其成因為何。 我們於上述實證結果可得知連續未預期盈餘有預測未來報酬的能力,其原因來自 於賭徒謬誤的心理偏誤,此結果與 Rabin (2002)和 Loh(2012)相同。 接著,為了驗證上一節投資者是否有注意力有限的現象,首先,對表 3 與表 5 進行市值加權11,觀察是否與先前研究會有所不同。表中的 A 部分為依照表 3 的排序方法進行市值加權的結果,B 部分為依照表 5 的排序方法進行市值加權的 結果。發現在市值加權下,控制 SUE 所形成的 Streak 資產組合異常報酬,在高 群組別依然顯著。A 部分的 Q4 與 Q5 報酬分別為 0.632%(t=1.407)和 0.929%(t=1.601),Q5-Q1 的投資策略報酬為 0.721%(t=1.683) 。B 部分的 Q5 報酬 為 1.007%(t=1.7002),Q5-Q1 的投資策略報酬 0.717%(t=1.688) 。 我們可以發現,無論是表 3 或表 5 使用市值加權的策略報酬,均低於使用等 值加權的策略報酬,吾推論 Streak 與 Reversal 所無法解釋的異常報酬,可能源自 於投資人注意力有限,無法關注到小型公司的最新資訊所導致。我們於下一個表 進行探討。 我們使用市值、成交值作為衡量投資人注意力多寡的代理變數,並依此代理 變數,數值如果越小代表對該公司注意力越低。將樣本分為三組子樣本 Fama-MacBeth的迴歸。實證結果發現,不管是依市值、成交值的區分,Streak 只有 在小型公司有顯著,證明了我們上述的推測,投資人確實有注意力有限的情形。 11 市值加權(value-weighted)即是用調整後的市值 (t-1 期)對股票報酬進行加權。

32

表九 不同方法資產組合-市值加權

表 9 的 A、B 部分為依照表 3 與表 5 的雙重排序方法進行市值加權的結果,單位為百分比。A 部 分為先各別依 Streakm 與 Reversal 排序後,再依未預期盈餘(SUE)排序分為五組。B 部分為將所 有樣本內股票針對個別公司先依未預期盈餘(SUE)排序,再分別依 Streak 與 Reversal 排序分五組 的雙重排序。A、B 部分均為於每月月初買入排序後數值最大的 20%,並同時賣出排序後數值最 小的 20%,使用市值加權計算資產組合報酬率,資產組合持有期間為一個月。括號內為 t 值統 計量,*、**號分別表示在 5%、1% 統計顯著水準下,帄均報酬率(或截距項)顯著異於零。

Streak Reversal Streak Reversal Q1(最低) 0.208 0.071 0.29 -0.133 (0.459) (0.128) (0.622) (-0.264) Q2 0.366 0.496 0.524 0.461 (0.748) (0.587) (1.216) (0.893) Q3 0.73 0.933** 0.631 0.558 (1.417) (1.944) (1.289) (0.81) Q4 0.632* 1.035** 0.632 1.256** (1.4077) (2.015) (1.382) (2.028) Q5(最高) 0.929* 0.716 1.007* 0.817 (1.601) (1.236) (1.702) (1.573) Q5-Q1 0.721* 0.645 0.717* 0.95*** (1.683) (1.58) (1.668) (2.697) A部分 Raw return B部分 Raw return

33

表 10 為Fama-MacBeth迴歸結果,依照 t-1 期的市值排序,根據其數值大小 分為小型公司 、中型公司、 大型公司。我們可以發現以下幾點,第一,即便控

制 SUE 或是細分成SUEP與SUEN,Streak 依然顯著,第二,Streak 均只在小型公

司顯著,在中型與大型公司都不顯著,例如小型公司中,迴歸(1)的 Streak 係數 顯著為 0.426%(t=3.69),但在大型公司中,迴歸(7)的 Streak 係數不顯著為 0.155%(t=1.16)。第三,Streak 的報酬率與 t 值,隨市值越大而遞減。第四,當

Streak 細分成正連續未預期盈餘虛擬變數(StreakPdummy)與負連續未預期盈餘虛

擬變數(StreakN dummy),迴歸(3)的StreakPdummy 的係數顯著為 0.519%(t=2.65),

(StreakN dummy) 的係數顯著為 0.41%(t=2.4),但在中型與大型公司的迴歸(6)、

(9)是不顯著的。第五,將 SUE 細分成正未預期盈餘(SUEP),負未預期盈餘(SUEN),

可發現SUEP的報酬隨市值越大而遞減,但SUEN的報酬卻隨市值越大而遞增。 為了驗證是否投資人確實有注意力不集中的情況,我們使用成交值作為代理 變數,表 11 為Fama-MacBeth迴歸結果。結果與表 10 相同,投資人確實有注意 力不集中的情況發生。 綜合以上結果,Streak 無法被 SUE 解釋的異常報酬,可能源於小公司較不 受投資人注意,因此有反應不足的現象,此結果與 Battalio (2005)與 Shanthikumar (2012)藉由未預期盈餘發現小型交易者有反應不足的現象。

34

表十 不同分類方法Fama-MacBeth 迴歸結果-依 Size

本 10 表報告Fama-MacBeth迴歸結果。樣本期間為 2008 年 01 月到 2016 年 12 月所有上市櫃公司。 根據 t-1 的市值排序後,依數值大小分為小型公司 、中型公司、 大型公司。迴歸中應變數是 i 公司 t 期股票報酬,自變數包含 i 公司 t-1 期市值取自然對數為 Log(size),帳市值比取自然對數 為 Log(BM),未預期盈餘(SUE),正未預期盈餘(SUEP),負未預期盈餘(SUEN),連續未預期盈餘(Streak),SUE 中連續為正未預期盈餘虛擬變數(StreakPdummy),SUE 中連續為負未預期盈餘虛

擬變數(StreakN dummy),反轉(Reversal)。市值為公司在外流通股數乘上期期末股價,淨值市值

比依照 Fama 與 French(1993)的方法,公司期末的淨值除上市值之比, SUE 為當期稅後淨利減去

四季前稅後淨利再除以其過去八季合之標準差,正未預期盈餘(SUEP)為 SUE 大於 0 顯示其值,

否則為 0,負未預期盈餘(SUEN) 為 SUE 小於 0 時顯示其值,否則為 0。連續未預期盈餘(Streak)

為至少連續兩次相同正(負)未預期盈餘 SUE)所建構,正連續未預期盈餘虛擬變數(StreakPdummy)

為當 Streak 為正時,令為 1,其餘則 0,負連續未預期盈餘虛擬變數(StreakN dummy)為當 Streak

為負時,令為 1,其餘則 0。反轉(Reversal)為 Streak 的連續性終止,即視為 Reversal。括號內為 t 值統計量,*、**號分別表示在 5%、1% 統計顯著水準下,帄均報酬率(或截距項)顯著異於零。 (1) (2) (3) (4) (5) (6) (7) (8) (9) intercept 10.46** 10.36** 10.45** 0.993 0.946 0.977 0.612 0.754 (0.41) (4.98) (4.94) (4.96) (0.63) (0.61) (0.63) (0.47) (0.58) 0.660 log(size) -1.316** -1.307** -1.319** 0.0316 0.0371 0.0322 0.0151 0.00501 0.0160 (-4.20) (-4.15) (-4.20) (0.22) (0.26) (0.22) (0.15) (0.05) (0.16) log(bm) 0.785** 0.795** 0.792** 0.310 0.327 0.316 0.185 0.181 0.178 (3.56) (3.62) (3.57) (1.61) (1.72) (1.63) (1.06) (1.03) (1.02) Sue 0.233** 0.239** 0.266** 0.268** 0.255** 0.256** (3.72) (3.80) (5.55) (5.56) (5.31) (5.33) Streak 0.462** 0.384** 0.162 0.116 0.155 0.117 (3.69) (2.98) (1.51) (1.14) (1.61) (1.25) Suepositive 0.313** 0.302** 0.243** (2.83) (4.59) (3.48) Suenegative 0.270** 0.323** 0.377** (3.13) (4.81) (5.04) Streaknegative 0.410* 0.149 (2.40) (0.93) 0.275 Streakpositive 0.519** 0.176 (1.81) (2.65) (1.32) 0.0605 N 37341 37341 37341 48946 48946 48946 37039 37039 (0.51)

size小 size中 size大

35

表十一 不同分類方法Fama-MacBeth 迴歸結果-依成交值

表 11 報告Fama-MacBeth迴歸結果。樣本期間為 2008 年 01 月到 2016 年 12 月所有上市櫃公司。 根據 t-1 期的成交值排序後,依數值大小分為小型公司 、中型公司、 大型公司。迴歸中應變數 是 i 公司 t 期股票報酬,自變數包含 i 公司 t-1 期市值取自然對數為 Log(size),帳市值比取自然對 數為 Log(BM),未預期盈餘(SUE),正未預期盈餘(SUEP),負未預期盈餘(SUEN),連續未預期盈餘(Streak),SUE 中連續為正未預期盈餘虛擬變數(StreakPdummy),SUE 中連續為負未預期盈餘

虛擬變數(StreakN dummy),反轉(Reversal)。市值為公司在外流通股數乘上期期末股價,淨值市

值比依照 Fama 與 French(1993)的方法,公司期末的淨值除上市值之比, SUE 為當期稅後淨利減

去四季前稅後淨利再除以其過去八季合之標準差,正未預期盈餘(SUEP)為 SUE 大於 0 顯示其值,

否則為 0,負未預期盈餘(SUEN) 為 SUE 小於 0 時顯示其值,否則為 0。連續未預期盈餘(Streak)

為至少連續兩次相同正(負)未預期盈餘(SUE)所建構,正連續未預期盈餘虛擬變數(StreakPdummy)

為當 Streak 為正時,令為 1,其餘則 0,負連續未預期盈餘虛擬變數(StreakN dummy)為當 Streak

為負時,令為 1,其餘則 0。反轉(Reversal)為 Streak 的連續性終止,即視為 Reversal。括號內為 t 值統計量,*、**號分別表示在 5%、1% 統計顯著水準下。 (1) (4) (6) (1) (4) (6) (1) (4) (6) intercept 6.288** 6.250** 6.389** 18.70** 18.90** 18.69** 20.16** 20.33** 20.17** (3.88) (3.90) (3.94) (8.89) (9.03) (8.89) (9.99) (10.16) (10.05) log(size) -0.965** -0.957** -0.969** -2.175** -2.183** -2.175** -1.769** -1.771** -1.763** (-4.91) (-4.90) (-4.92) (-11.03) (-11.09) (-11.03) (-11.61) (-11.66) (-11.54) log(bm) 0.415 0.411 0.421* 1.266** 1.257** 1.268** 0.800** 0.810** 0.803** (1.97) (1.97) (2.01) (7.28) (7.24) (7.28) (4.11) (4.14) (4.14) Sue 0.144** 0.146** 0.172** 0.174** 0.210** 0.211** (2.81) (2.86) (3.98) (4.03) (4.07) (4.11) Streak 0.320** 0.268** 0.175* 0.112 -0.114 -0.200 (3.45) (2.88) (2.00) (1.34) (-0.85) (-1.46) Suepositive 0.170 0.0983 0.160* (1.65) (1.78) (2.15) Suenegative 0.208** 0.346** 0.504** (3.21) (5.36) (4.48) Streaknegative 0.459** 0.141 -0.00270 (3.07) (1.23) (-0.01) Streakpositive 0.190 0.184 -0.210 (1.29) (1.33) (-1.24) N 36952 36952 36952 49340 49340 49340 37034 37034 37034 成交值小 成交值中 成交值大 Fama-MacBeth 迴歸

36

肆、結論

公司盈餘的宣告會產生的效應,是許多學者研究的議題,其中未預期盈餘在 過去國內外的學者研究發現未預期盈餘對股票報酬有預測能力,本文更進一步探 討,連續未預期盈餘與連續未預期盈餘終止時,投資人的反應。 實證結果顯示,不論在等值加權或市值加權下,SUE 中的 Streak 確實對股 票報酬有顯著影響,證實了賭徒謬誤的存在。本文買進 SUE 連續為正的股票, 賣出 SUE 連續為負的股票,資產組合月報酬為 1.033% (t=5.705)。此策略所得的 報酬,透過因子模型和 Fama-MacBeth 迴歸,我們也發現此異常報酬無法完全 被三因子模型以及未預期盈餘所解釋,尤其在小公司特別顯著。 接著檢視是否會隨著 Streak 的長度越長,而有賭徒謬誤愈顯著。若投資人有 賭徒謬誤,則可預期 Streak 越長的族群,未來報酬越高。實證結果發現,在高群 組別 Streak 大部分顯著,在連續 2 至 3 次的 Q5-Q1 有 1.64%(t=6.325),連續 4 至 5 次的 Q5-Q1 有 1.328%(t=4.002),意即 Streak 連續越多次,未來報酬沒有越高。 另外,我們藉由趨勢的概念建立趨勢變數與 Reversal,經實證結果發現,Trend 與 Reveral 在高 SUE 群組中對報酬有顯著的預測能力,且該預測能力集中在高 SUE 組別。由此觀之,賭徒謬誤的存在並非十分顯著。而 Reversal 有預測能力, 也暗示了投資人有反應過度的現象。從先前實證結果可觀察到,Reversal 的投資 策略帄均報酬居大於 Streak 的投資策略帄均報酬,顯示出投資者有較強烈的過度 反應。本文得到的結果與 Barberis (1998)發現相同,投資人會同時有反應不足與 過度反應的現象,但關於 Reversal 過度反應的現象,值得深入探討。 最後本文探討該異常報酬的成因,我們納入衡量投資人注意力多寡的變數, 包括市值、成交值等,分成三組進行觀察。實證結果發現,連續未預期盈餘在投 資人注意力較低的組別有較佳的報酬預測能力,此一實證結果支持連續未預期盈 餘的預測能力是來自於注意力有限的心理偏誤,當投資人注意力有限,就無法在 第一時間對新資訊做出合宜反應,而造成未來報酬的可預測性,但是此種反應不37 足所造成的可預測性應該會隨著持有期間增長而逐漸減弱,實證結果也發現,隨 著持有期間的增加,連續未預期盈餘對於未來報酬的預測能力的確逐漸下降,顯 示了反應不足的存在。 本文的研究貢獻為,發現台灣的投資者對於連續未預期盈餘存在賭徒謬誤的 心理偏誤,此外藉由連續未預期盈餘所構成的資產組合對於未來報酬有預測能力。 我們探究結果是對連續未預期盈餘有反應不足的現象,而我們繼續深入探討,發 現反應不足的現象可能是來自投資者注意有限所造成的。

38

參考文獻

余歆儀、李冠樺、雲慕書 (2018) ,「公司未預期盈餘和產業未預期盈餘之離差

與股票定價:心理偏誤或風險補償?」,討論稿,國立高雄大學管理學院。

顧廣帄(2011),「盈餘與營收動能」,《管理學報》,第 28 卷第 6 期,521-544。

Asparouhova, E., Hertzel, M., & Lemmon, M. (2009). Inference from streaks in

random outcomes: Experimental evidence on beliefs in regime shifting and the law of

small numbers. Management Science, Vol. 55,No. 11, 1766-1782.

Battalio, R. H., & Mendenhall, R. R. (2005). Earnings expectations, investor trade

size, and anomalous returns around earnings announcements. Journal of Financial

Economics, Vol. 77,No. 2, 289-319.

Bernard, V. L., & Thomas, J. K. (1989). Post-earnings-announcement drift: delayed

price response or risk premium?. Journal of Accounting research, 1-36.

Clotfelter, C. T., & Cook, P. J. (1993). The “gambler's fallacy” in lottery play. Management Science, Vol. 39,No. 12, 1521-1525.

Chan, L. K., Jegadeesh, N., & Lakonishok, J. (1996). Momentum strategies. The

Journal of Finance, Vol. 51,No. 5, 1681-1713.

Croson, R., & Sundali, J. (2005). The gambler’s fallacy and the hot hand: Empirical data from casinos. Journal of risk and uncertainty, Vol. 30,No. 3, 195-209.

Chordia, T., & Shivakumar, L. (2006). Earnings and price momentum. Journal of

financial economics, Vol. 80,No. 3, 627-656.

Fama, E. F., & French, K. R. (1993), “Common risk factors in the returns on stocks and bonds,” Journal of Financial Economics, Vol. 33, No. 1, 3-56

Fama, E. F., & MacBeth, J. D. (1973), “Risk, return, and equilibrium: Empirical tests,” Journal of Political Economy, Vol. 81, No. 3, 607-636.

39

Foster, G., Olsen, C., & Shevlin, T. (1984), “Earnings releases, anomalies, and the behavior of security returns,” Accounting Review, Vol. 59, No. 4, 574-603

Grether, D. M. (1980). Bayes rule as a descriptive model: The representativeness

heuristic. The Quarterly Journal of Economics, Vol. 95,No. 3, 537-557.

Gilovich, T., Vallone, R., & Tversky, A. (1985). The hot hand in basketball: On the

misperception of random sequences. Cognitive psychology, Vol. 17,No. 3, 295-314.

Huber, J., Kirchler, M., & Stöckl, T. (2010). The hot hand belief and the gambler’s fallacy in investment decisions under risk. Theory and Decision, Vol. 68,No. 4,

445-462.

Loh, R. K., Warachka, M., Bernardo, W. T. A., Brennan, M., Chan, K., Diether, K.,&

Hong, H. (2007). The Influence of Trends and Reversals in Earnings Surprises on

Stock Return Predictability.

Loh, R. K., & Warachka, M. (2012). Streaks in earnings surprises and the

cross-section of stock returns. Management Science, Vol. 58,No. 7, 1305-1321.

Igboekwu, A. (2015). Representative agent earnings momentum models: the impact of

sequences of earnings surprises on stock market returns under the influence of the

Law of Small Numbers and the Gambler's Fallacy.

Rabin, M. (2002). Inference by believers in the law of small numbers. The Quarterly

Journal of Economics, Vol. 117,No. 3, 775-816.

Shanthikumar, D. M. (2012). Consecutive earnings surprises: Small and large trader

reactions. The Accounting Review, Vol. 87,No. 5, 1709-1736.

Tversky, A., & Kahneman, D. (1971). Belief in the law of small