董事會結構、市場機制與企業價值之關聯性 -台灣市場之實證 - 政大學術集成

62

0

0

全文

(2) 致謝 研究所兩年的生涯,在論文完成後即將告一個段落。在政大企研中所思所學, 也隨著這本論文之完成,有了很好的整理與回顧。對我而言,這段碩士班的學習 時光很辛苦,卻也是最精彩的一段了。 踏入研究的領域中,懵懂的我如今能夠完成這份挑戰,首先最感謝我的指導 教授吳啟銘博士。一年前與老師的結緣來自財管與企業購併的課堂上,接著跟隨 老師進行一年的論文研究之路,在這段路上感謝老師總是給我許多鼓勵與建議, 並在學生徬徨時刻給予最適時的救援。在您的專業與耐心指導下,讓我能夠順利 的完成論文,並培養獨立思考之研究能力。同時,也感謝您如師如友的關心與支 持。. 立. 政 治 大. ‧ 國. 學. 同時,也感謝父母在研究所兩年給予我最溫暖的後盾。感謝您們時時刻刻的 包容與信賴,讓我能夠全心全意的在自己喜歡的領域中,爭取每個學習成長的機 會。您們教導我樂觀進取,永不放棄的處事態度,讓我能夠在 25 年求學生涯中,. ‧. 不斷突破自己,成為一位善良且積極的人。. Nat. sit. y. 「三人行必有我師」,一路求學過程中,也感謝我每位優秀的同學與朋友,. io. er. 讓我能夠在這樣挑戰的氛圍中,跟大家一同成長。每個求學階段因為有你們一起 相知相惜,一起集思廣益,讓我每天都有點滴的累積與成長。也感謝親愛的男朋. n. al. Ch. i n U. v. 友盧冠宇,感謝你在我壓力最大的時候給予我萬分的包容與體貼,更犧牲休息時. engchi. 間無條件的陪伴我、幫助我。因為有你,讓我變得更好。 最後,謝謝一路上給予我幫助的人,所有親愛的父母、師長與朋友的支持都 是我論文期間最大的動力。也感謝口試委員在口試期間不吝賜教,使我獲益良多。 詹捷宇 謹識 于政大企管研究所 民國一百零三年六月. ii.

(3) 摘要 良好的公司治理不只強調於公司與股東之間之良好關係,更希望以此帶給社 會環境正向影響。本研究研究公司治理對企業價值之影響。研究貢獻在於整合公 司內部治理機制(董事會結構)與外部市場機制,探討其與公司價值直接與間接之 關聯性。本研究以 2008 年至 2012 年之台灣上市公司為樣本,以企業價值為應變 數,董事會結構(董事會規模、CEO 雙元性與外部董事席次比率)及市場機制(資 訊揭露透明度、分析師預測頻率、機構投資人持股率)為主要解釋變數,除探討 解釋變數與企業價值之直接影響力外,也透過交乘項了解市場機制是否對公司治. 政 治 大 利用追蹤資料迴歸模型進行分析。 立. 理與企業價值有間接影響效果。在控制企業風險、成長、獲利與規模大小因素後,. ‧ 國. 學. 本研究之結論為以下三部分:(一)董事會成員背景更多元、吸納更多外部專 業人士之組合,可強化其監督機制,提升公司價值。(二) 市場可藉由分析師對. ‧. 公司之關注度與預測頻率,有效監督公司經營團隊,提升公司價值。(三) 董事. sit. y. Nat. 會外部董事席次比率與分析師預測頻率存在互補效果,在資訊不對稱下能夠透過. al. er. io. 資訊互補達到有效監督,進而提升公司價值。. v. n. 台灣企業多為家族企業或是強人治理公司之公司形態,為了強化個人或是家. Ch. engchi. i n U. 族之控制權,往往以內部董事為多數,雖能夠提升決策效率,卻易囿於內部個人 成見與利益。透過本研究對台灣市場之實證,希望能提供企業董事會與外部主管 機關在決策上之建議,並強化市場機制對於公司治理之監督之概念。. 關鍵字:公司治理、市場機制、企業價值. i.

(4) Abstract The main purpose of this study is to examine the influences of governance mechanisms on corporate value. What’s more, this research measures governance mechanisms via integrated sources based on direct and indirect mechanism to learn further more about the effect can improve corporate monitoring mechanism, and then further enhance corporate performance. Based on the samples of Taiwan listed firms for the period from 2008 to 2012, this study employs panel regression model with Corporate value (Tobin’s Q) as the dependent variable against various combinations of. 政 治 大 mechanisms variables( Information. internal governance mechanisms variables (Board size, CEO duality, Outside. 立. Director)and external market. Disclosure and. ‧ 國. 學. Transparency, Frequency of Analyst Forecasts, Institutional Investors’ Ownership). The conclusion of this study is the following three parts: (1) when the board have. ‧. more diverse background, it can attract more external professionals and strengthen its. sit. y. Nat. monitoring mechanism to enhance company value. (2) The market can supervise the. n. al. er. io. management team effectively and enhance the company's value by the frequency of. i n U. v. analyst forecast (3) Outside directors and the frequency of analysts forecast are. Ch. engchi. complementary, which can enhance the transparency of information, which prompted the company has more neutral and objective supervision team to help the board lead the management team to create long-term value for the company. Companies in Taiwan are mostly family control or centralized. However, it could be easily restricted by the personal prejudices and interests. Through this research about the experience of Taiwan market, hoping provide the advices on corporate boards and external authorities to reinforce the market mechanisms for oversight of corporate governance. Key words : Corporate Governance, Market Mechanisms ,Corporate value ii.

(5) 目錄 圖目錄 ............................................................ iv 表目錄 ............................................................. v 第一章 緒論 ....................................................... 1 第一節. 研究動機 ...................................................... 1. 第二節. 研究目的 ...................................................... 3. 第三節. 研究架構 ...................................................... 3. 第四節. 研究結果與貢獻 ................................................ 5. 第二章 第一節. 政 治 大 董事會結構與企業價值 .......................................... 6 立. 文獻回顧 ................................................. 6. ‧ 國. 學. 第二節 市場機制與企業價值 ............................................. 10 第三節 公司內部治理與市場機制 ......................................... 13. ‧. 第四節 假說發展 ....................................................... 13. 第三章 研究設計 ................................................... 17. y. Nat. sit. 第一節 研究範圍與資料來源 ............................................. 17. n. al. er. io. 第二節 研究變數 ....................................................... 19. i n U. v. 第三節 樣本敘述統計 ................................................... 25. Ch. engchi. 第四節 研究模型建構 ................................................... 29. 第四章 實證分析 .................................................. 34 第一節 董事會結構對公司價值之關聯性 ................................... 34 第二節 市場機制對公司價值之關聯性 ..................................... 37 第三節 市場機制、董事會結構與企業價值之關聯性 ......................... 39. 第五章 結論與建議 ................................................. 47 第一節 研究結論 ....................................................... 47 第二節 管理意涵 ....................................................... 49. iii.

(6) 第三節 研究限制與建議 ................................................. 50. 參考文獻 .......................................................... 51. 圖目錄 圖表 1-1 研究流程圖 ................................................................................... 4 圖表 2-1 研究架構 .................................................................................... 16. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. iv. i n U. v.

(7) 表目錄 表 3-1 樣本產業分布表 ............................................................................. 18 表 3-2 變數衡量方式與預測方向 ............................................................ 24 表 3-3 樣本分佈主要變數之敘述統計量 ................................................. 26 表 3-4 Pearson 相關性檢定......................................................................... 27 表 3-5 各研究變數共線性檢定表 ............................................................. 28. 治 政 大 35 表 4-1 假說一多元迴歸分析(Model1) ...................................................... 立 學. ‧ 國. 表 4-2 假說二迴歸分析(Model2) .............................................................. 38. ‧. 表 4-3 假說三迴歸分析(Model 3-A) ......................................................... 41. y. Nat. er. io. sit. 表 4-4 假說三迴歸分析(Model 3-B) ......................................................... 43 表 4-5 假說三迴歸分析(Model 3-C) ......................................................... 45. n. al. Ch. engchi. v. i n U. v.

(8) 第一章 緒論 第一節. 研究動機. 公司治理是一種機制、一種制度的設計,包括董事會功能結構、股東權利等 方面的制度安排。 從廣義和社會觀點來看,是指社會組織在該社會法制規範下,自行制定內部 制度和關係,運用權力引導、控制和規範所屬成員的各種活動,以最大限度增進. 政 治 大 Vishny (1997)對公司治理機制的解釋: 「如何確保資金提供者的投資能夠獲得應 立 有的報酬」。本國學者葉銀華、李存修與柯承恩(2002)也提出「公司治理機制. 該團體的共同利益(Prakash and Hart,2000) 。狹義定義而言,根據Hleifer and. ‧ 國. 學. 是透過完整制度的設計與執行,期能提升策略管理效能與監督管理者的行為,藉 以保障外部投資者應得的報酬,並兼顧其他利害關係人的利益」。. ‧ sit. y. Nat. 良好的公司治理,能夠為企業帶來兩項重要功能:首先為「興利」,即透過 公司治理去強化公司策略管理之效能,即「做對的事」 ,確保企業策略方向正確,. io. n. al. er. 並有效執行,進而提升企業價值,為股東創造共同利益。哈佛大學Andrei. Ch. i n U. v. Shleifer 教授與芝加哥大學Robert Vishny 教授在此概念下,將公司治理機制. engchi. 思考的方向解釋為─「如何確保資金提供者的投資能夠獲得應有的報酬」。 另一公司治理之功能為「防弊」,此為最重要之功能。即透過公司治理制度 去控制所有權與控制權分離後所產生的代理問題。其中代理問題則是包含了道德 危險(moral hazard)與逆向選擇(adverse selection)兩大部份。在防弊之概念 下,公司治理政策透過公司內部應設有獨立的董事與監察人,藉由透明之資訊揭 露來監督公司的管理者,避免管理者由於自身利益,傷害公司價值及侵佔其他股 東之權利。. 1.

(9) 過去歷史經驗給了我們警訊。1997 年亞洲金融風暴的發生,突顯出亞洲許 多企業多為家族與集團化的經營,而隱含財務資訊不透明的嚴重性。2001年美國 爆發的安隆案,與陸續發生的世界通訊、全錄和默克藥廠等會計交易醜聞案。近 年來,國內企業如東隆五金、廣三集團、博達、皇統科技等案件,皆為內部非常 規的關係人交易之利益輸送、內線交易或公司資產被掏空等情事,引發嚴重之不 良連鎖效應,也傷害整個社會體制,並波及社會大眾。這些歷史教訓也提醒了我 們公司治理議題之重要性。 關於公司治理的歷史研究與文獻,大都著眼於公司治理與公司績效之間的關 係, 且多侷限於公司治理的內部機制,甚少探討到外部機制。如董事會組成與. 政 治 大 事的專業以及其獨立性,可以減少公司高階主管共謀剝奪股東財富的可能性。過 立. 公司績效相關性,相關學者研究Fama(1980)、Fama 及Jensen(1983)發現外部董. 去有關企業外部市場機制與其經營績效關聯性的文獻,主要偏重「董監事連結」. ‧ 國. 學. (interlocking directorates),說明公司透過董監事連結可以取得重要資源,與外界 溝通,爭取社會大眾的好感,進而為公司創造價值 (Nicholson, Alexanderand Kiel. ‧. 2004)。然而,在台灣此方面的實證研究並沒有一致的結論。因此,本研究將改善. Nat. er. io. sit. y. 企業外部關係的研究方法,進一步探討在與企業經營績效之關聯性。 本研究希望站在前人研究之成果上,延伸探討公司治理機制。此機制將從內. n. al. Ch. i n U. v. 部治理機制延伸致外部市場機制。市場機制為公司治理架構中不可或缺之一環,. engchi. 在效率市場下,其重要性甚至超過內部機制。故本研究第二概念,將探討企業、 機構投資人與市場分析師在其中所扮演之角色。在考量內外部機制下,希望以完 整之公司治理架構來探討投資決策對公司價值之影響。同時,也將探討外部市場 機制對於公司治理之影響效果。. 2.

(10) 第二節. 研究目的. 本研究基於前述背景與動機之討論,將本研究目的歸納如下,期望藉由實證 過程達到下列目的: 1 探討不同董事會組成下,公司治理程度之差異與企業價值之關係。探討董事會 規模、CEO 雙元性、外部董事席次比率與企業價值之相關性。 2.探討不同市場機制與企業價值之關係。探討資訊揭露透明度、分析師預測頻率、 機構投資人持股比率與企業價值之相關性。 3.探討證券市場中公司當局資訊揭露、分析師預測頻率、機構投資人持股與董事. 政 治 大. 會結構對企業價值有影響替代或互補之關係。. 學. ‧ 國. 立 第三節. 研究架構. ‧. 本論文將分成五個章節,第一章介紹本研究的動機與目的,第二章整理研究. y. Nat. 相關的文獻資料,建立本研究的基礎,第三章則說明本研究的實驗數據、研究方. er. io. sit. 法,第四章將呈現研究的結果,最後,在第五章則整理本研究的結論,並提出研 究限制與相關建議,以供後續研究參考。詳細敘述如下:. al. n. v i n 第一章 緒論。主要敘述研究背景與動機、研究目的及研究流程。 Ch engchi U. 第二章 文獻探討。共有三節:第一節為董事會結構與公司績效關係之相關 文獻探討;第二節為市場機制與公司績效關係之相關文獻探討;第三節公司治理 與市場機制之交互影響效果。第四節為文獻總結與假說發展。 第三章 研究方法。共有四節:第一節為為研究範圍與資料,說明研究期間 與對象,樣本選取標準及資料來源;第二節為研究變數說明;第三節為樣本敘述 統計;第四節為研究模型之建構。 第四章 實證結果與分析。透過迴歸分析進行實證研究。. 3.

(11) 第五章 結論與建議。共有三節:第一節為研究結論;第二節為管理意含; 第三章為研究限制及未來研究方向. 研究動機與目的. 文獻回顧與探討. 外部市場機制. 公司內部治理機制. 立. 政 治 大. ‧. ‧ 國. 學. 研究假說與設計. sit. io. 進行統計分析. n. al. er. Nat. y. 蒐集樣本資料. Ch. engchi. i n U. 實證結果分析. 結論與建議. 圖表 1-1 研究流程圖. 4. v.

(12) 第四節. 研究結果與貢獻. 過去研究多集中於探討公司內部治理機制與企業價值之關係。故本研究為了 能夠更完整地探討公司治理與企業價值之影響關係,以董事會結構與公司價值之 關聯性為基礎。並延伸此概念,向外與市場機制連結,探討當企業面對其外部證 券市場各成員(管理當局、分析師與投資人)時,透過特定形式之關係連結,是否 能對企業決策與價值帶來影響。 由於證券市場為由訊息流動所構成的一種社會網絡(Cetina, 2005),資訊更 是促成證券市場資金需求者、供給者與其他成員間行為互動的基礎(吳宗昇,. 政 治 大 研究為基礎,探討企業所處網絡地位的鑲嵌特性可透過資訊流動帶來哪些利益? 立. 2006)。本文希望以 Gulati, 1998;Burt, Gabbay, Holt, & Moran, (1994)之. ‧ 國. 學. 以及公司在整個營運循環過程中,能否與網絡其他成員保持良好互動,並由此建 立企業競爭優勢?. ‧. 本研究之研究重點為董事會結構與外部市場機制對企業價值之影響力。在理. sit. y. Nat. 論方面之貢獻則包括:(1)將代理問題與證券市場社會網絡進行整合,較傳統單. io. er. 獨由代理理論探討公司治理議題,更能解釋企業行為的異質性與可能的行動動機。. al. 採用全面性的組織績效衡量方式,更能與世界銀行所提出,公司治理架構應兼顧. n. v i n Ch 股東以及各種利害關係人利益之觀點相呼應。(2) 整合董事會結構與市場機制對 engchi U 企業價值之影響,並延伸探兩者之間是否具有替代或互補之關係,進而影響企業 價值。本研究希望以此更全面的進行探討,並為公司管理之政策與後續研究提供 建議。. 5.

(13) 第二章 文獻回顧 本章文獻回顧希望了解董事會結構、市場機制與公司價值之關聯性。主要分 成四節:第一節探討董事會組成與企業價值之關聯性。第二節探討市場機制與公 司價值之直接與間接影響效果。第三節探討公司治理與市場機制之相互影響效果。 第四節為文獻結論與假說發展。. 第一節. 董事會結構與企業價值. 公司治理源自於公司的所有權與經營權分離所產生之代理問題,為克服代理. 政 治 大. 問題及因市場資訊不對稱而發生的市場失靈問題,進而採行不同之政策與不同公. 立. 司治理制度。經濟合作暨發展組織認為優良的公司治理是在公司政策制訂的同時,. ‧ 國. 學. 能夠確實將股東的權益納入考量,並且推行資訊的透明化。並且公司董事會必須 明白其對公司及股東雙方都具有義務。當董事會能夠善盡其義務與責任,不但公. ‧. 司可因此為社會提供正面的效益,也能為公司爭取投資者的信任並吸引長期資金。. y. Nat. sit. 一般而言,臺灣目前所推動的公司治理則著重在公司董監事的獨立性及功能. n. al. er. io. 且強制要求經營資訊要公開與即時,強調提供投資大眾可靠、及時的資訊來保護. i n U. v. 小股東。在公司內部機制上,董事會結構著重於股東與經營管理者之間的委託關. Ch. engchi. 係,透過董監事機制的設計與功能,建立內部約束監督機制,以降低公司內部結 構與成員的代理成本,以確保股東能夠獲得應得的報償,亦即董事會具有聯繫公 司治理與管理績效的功能。 Fama and Jensen(1983)與DeAngelo and DeAngelo(1985)認為公司所有 權結構的組成,或許可呈現出支配公司特定有價值資訊的創辦人對公司控制的慾 望。但另一方面,Jensen(1993)也提出董事會僅扮演提供諮詢與監督管理的角 色時,許多內部的控制問題反而是肇因於董事會本身,並進一步將董事會治理的 失敗歸因於CEO干預議程排定的權力、董事會成員的股權過低、董事會過度擁擠、. 6.

(14) 排除異聲的董事會文化等。在過去探討董事會結構與企業價值之文獻多有正反論 述,以下分為董事會規模、CEO雙元性及外部董事比率探討之。. 2.1.1 董事會規模與企業價值 Zahra and Pearce (1989)認為,董事會必須同時扮演服務、策略及控制的 角色,而當董事會規模越大時,組織的複雜程度相對地愈高,所牽涉到的利益範 圍也較廣,較不易被管理階層所操縱,更能達到監督的功效。Bacon(1973)認為 董事會人數與公司績效成正比,因為較多的董事人數會有不同的專業背景,可以 提供公司不同的意見,在公司管理階層進行決策時給予適當的決策依據,對於公 司有正面且積極的作用。. 立. 政 治 大. 相反的, Fama(1980)則認為董事會規模過大會使董事會的運作較無效率,. ‧ 國. 學. 反而無法發揮應有之監督功能。此外,Lipton and Lorsch(1992)與 Jensen (1993)指當董事會規模愈大時,將因成員過多導致效率降低,而且也較容易受. ‧. 到經理人所控制。Yermack(1996)、Eisenberg, Sundgren and Wells(1998). y. Nat. sit. 亦支持董事會規模與公司價值呈反向關係,並且研究指出董事會規模較小的公司,. n. al. er. io. 會有較佳的營運績效。在組織文化上,Jensen(1993)也認為董事會規模過大時,. i n U. v. 組織內部易生派系,不易整合不同意見,反而使決策效率變差,故董事會規模越 大,監督的效率反而降低。. Ch. engchi. 2.1.2 CEO 雙元性與企業價值 Fama(1980)指出董事會是受股東之委託,代為執行對決策的監督與控制,管 理者則負責決策的管理。一旦董事長兼任總經理時,便會產生球員兼裁判的情形, 使得董事長過於涉入公司的內部業務。Patton 及 Baker(1987)也同樣認為具有 雙重角色的總經理可能會因為自身的利益,而影響董事會議事的功能,甚至使董 事會無法達到監督的功能。國內學者高莉華(2004)在探討台灣上市公司之公司 7.

(15) 治理對盈餘資訊價值內涵的影響後發現,董事長兼任總經理時,公司投資較不易 受到完善監督而無法發揮應有之效果,最後使得公司價值下降。 有關 CEO 雙重性(CEO duality)的文獻上通常包含代理理論(agency theory) 及管家理論(stewardship)這兩派論點。在代理理論的觀點上,Rechner and Dalton(1991)研究 1978 年至 1983 年 Fortune 500 的 250 家公司其 CEO 雙重性 與組織績效之關係,績效變數分別採用投資報酬率、股東權益報酬率及銷貨毛利, 發現 CEO 非雙重性公司的三個績效指標皆顯著高於 CEO 雙重性公司。 另一方面,在管家理論的觀點上,認為 CEO 雙元制的公司因權力較為集中,. 政 治 大 雙重性與股東報酬之間的關係,發現 CEO 雙重性會增加股東權益報酬率。在管家 立. 使得經營效率得以提升。Donaldson and Daivs(1991)研究美國 321 家公司其 CEO. 理論的觀點上,Donaldson and Daivs(1991)研究美國 321 家公司其 CEO 雙重性與. ‧ 國. 學. 股東報酬之間的關係,發現 CEO 雙重性會增加股東權益報酬率,此外,Peng et al.. ‧. (2007)研究 1992 年至 1996 年中國的 1202 間公司其 CEO 雙重性與公司績效間之. y. Nat. 關係,發現當 CEO 雙重性與股東權益報酬率、銷售成長率呈正相關,其結果同樣. er. io. sit. 支持管家理論之觀點。. CEO 雙元是否有助於公司價值的提昇,並無一致的結論。國內學者廖秀梅、. al. n. v i n 李建然、吳祥華(2006)探討台灣上市公司董事會結構特性與企業績效之間關係, Ch engchi U 考量不同企業控制型態,董事會結構特性與企業績效關係是否有不同的影響;實. 證結果發現,在非家族企業,董事長同時兼任總經理對企業績效沒有明顯的關聯; 但在家族企業,董事長同時兼任總經與企業績效則呈現顯著的負相關;此結果可 能家族企業中,大部分公司董事長或總經理是由家族成員擔任,故當董事長與總 經理由同一人擔任時,其同時扮演決策執行者及決策監督者的角色,造成其權力 過大,較易喪失其客觀性及監督的力量,因而企業績效較差。. 8.

(16) 2.1.3 外部董事比例與企業價值 一般而言,外部董事並非公司內部人,相較於內部董事可能利用優越的資 訊與經理人勾結,較不會有誘因去侵占股東權益,也較具客觀性,能維持獨立 之運作。Fama(1980)、Baysinger 及 Hoskisson(1990)等學者即認為,外部董事 可提升董事會的效率,比內部董事更能保障一般股東的權益。Richard、Kang 及 Kumar(2002)之研究也發現,當外部董事的任命消息被公佈後,股價呈現顯 著上揚趨勢。國內文獻中,高莉華(民 93)發現獨立監察人或外部董事比率愈 高之公司,其盈餘與股票報酬之關聯性愈高,與 Fama(1980)、Baysinger 及. 政 治 大 過公司治理進而提升公司價值,則公司外部董事比率愈高,公司治理效果愈 立. Hoskisson(1990)和 Richard et al.(2002)觀點相同。因此若公司投資決策透. 好,則公司價值愈高。. ‧ 國. 學. 但 Byrd 及 Hickman(1992)的實證結果則指出,若董事會全部由外部董事. ‧. 所組成,董事會將僅剩監督管理當局的功能,反而會降低董事會的運作效率。. y. Nat. 同時Jensen and Ruback(1983)在探討公司控制權、股權結構對公司績效之影. er. io. sit. 響上發現:當外部董事持股超過一定比例時,為維持自身利益,可能會與高階管 理者勾結,做出一些對公司價值不利的決策行為,例如與其他機構法人合作,收. al. n. v i n Ch 購公司股票。近期美國研究也多有不同結果: Hermalin and Weisbach (1991)及 engchi U Yermack (1996) 指 出 公 司 經 營 績 效 與 外 部 董 事 比 例 無 關 ; Agrawal and. Knoeber(1996)甚至認為美國公司使用太多的外部董事,外部董事比例與公司價 值無關。雖Millestein and MacAvoy (1998)的研究中發現,公司治理制度較好的公 司平均績效較高,然而Huson, Parrino, and Starks (2001)的研究顯示,儘管董事會 外部董事的比例提高,內部人持股比例增加,並強化其他公司內部監督機制,卻 無法直接有效提升公司績效。顯示董事會結構與公司經營績效或價值並無關聯性。. 9.

(17) 第二節 市場機制與企業價值 證券市場可透過企業管理當局、分析師與投資人之間資訊流通,形成資訊連 結的社會網絡。透過文獻探討,藉資訊揭露透明度、分析師預測頻率與機構投資 人持股使企業與證券市場有了連結。透過資訊之揭露可降低市場不確定性,強化 公司市場地位(Singhvi & Desai, 1971);分析師預測之頻率可透過資訊之傳遞, 強化企業當局與投資人之關係(Gulati, 1998);而透過資訊傳遞,企業當局將與 投資人建立投資信心,以長期支持企業永續發展(Ryan & Buchholtz, 2001)。. 政 治 大. 證券市場資訊流動在資本市場產生激勵機制和約束機制,將對企業營運之監. 立. 督或控制結構與利害關係人之權益帶來影響,以下將從市場機制與企業價值之關. ‧ 國. 學. 聯性進行探究。. ‧. 2.2.1 資訊揭露透明度與企業價值. y. Nat. sit. Baginski et al.(1990)與 Williams(1996)提出當企業透過各種管道揭露訊息,. er. io. 證券市場網絡中其他成員即會開始產生連結關係。同時,Coleman(1988)研究顯. al. n. v i n Ch 動。在良性的互動溝通下有助於彼此關係發展,並能強化利害關係人與企業共 engchi U 示,當公司對外揭露越多非財務績效資訊,會使公司與利害關係人有更多互. 享價值規範。. 另一方面,企業資訊透明度的提昇,可以分成增加市場的流動性及降低資 金成本兩部份來討論;在增加市場的流動性方面,Diamond and Verrecchia (1991)針對企業與投資者之間所存在資訊不對稱的情形,可藉公司改善資訊 品質而降低,提昇股票之流動性。Healy and Palepu(1993)認為當企業價值被 市場低估時,公司可透過自願性揭露的方式,以提高財務報導的可信度,矯正 企業價值被低估的情形,增加企業的實質利益。. 10.

(18) 在降低資金成本方面,Amihud and Mendelson(1986)指出資訊不對稱與 不確定性會造成買賣價差,而買賣價差的加大則使交易成本提高,投資人為彌 補買賣價差造成交易成本,便會提高資金成本率。Lang and Lundholm(1996) 實證結果發現,公司之揭露行為會影響分析師報導該公司之質量,及其財務預 測能力,並可以降低資訊不對稱及公司之資金成本。 過去文獻也發現公司資訊透明度高低,會影響報表使用人察覺公司當局是 否進行盈餘管理的行為(Hirst amd Hopkins 1998;Maines and McDaniel 2000)。因此,公司資訊揭露及透明度愈高時,由於進行盈餘管理較容易被發 現,故會降低管理當局進行盈餘管理的動機,提升公司的盈餘品質,進而影響. 政 治 大 管理架構及過程的揭露程度,與公司績效有顯著的正向關係;同時,控制投資 立. 盈餘價值攸關性。何里仁(2003)的究財務透明度、資訊揭露程度、董事會與. 者關係透明度和所有權透明度後,經營績效有顯著不同。蔡美莉(2003)分析. ‧ 國. 學. 金融控股公司資訊透明度與公司價值之間的關 聯性,結果顯示,資訊透明度較 佳的金融控股公司,其 Tobin’s Q 值亦較高。. ‧ er. io. sit. y. Nat. 2.2.2 分析師預測頻率與企業價值. Jensen 及 Meckling(1976)、Fama 及 Jensen(1983)認為證券分析師提供了一. n. al. Ch. i n U. v. 個完善的外部監督機制,幫助投資人監督公司。Beaver (1998) 的研究也指出分析. engchi. 師是證劵市場最重要的資訊中介者,其任務大致可以分為以下幾點:(1) 進行私 有資訊的蒐集,藉低廉的成本取得公司之公開資訊,並且利用財務分析師本身的 專業知識與經驗將其擁有的資訊轉換為投資者所需的資訊。(2)分析師透過分析、 處理及解釋公開和私有資訊對預測公司未來的營運結果進行預測。(3)分析師據 預測結果與實際結果間的差異,進行更新該公司、該公司所屬的產業及該公司所 處的總體環境資訊,以進一步對未來的資料蒐集、分析及解釋,提供證券市場資 訊回饋之功能。 因分析師本身職責為蒐集有關公司重大政策的資訊,進而加以分析、並監控 11.

(19) 公司整體的表現,故分析師之關注程度越高,代表分析師會較頻繁且深入地蒐集 公司之相關資訊,能連續且密切地監控公司整體表現,故可降低代理成本,而提 升公司價值。Lang、Lins 及 Miller (2004)即使用分析師關注程度作為外部公司 治理之代理變數,其發現分析師關注程度較高之企業較不會隱藏或操縱資訊,並 且分析師關注程度與公司價值呈正比。. 2.2.3 機構投資人持股與企業價值. Pound(1988)針對機構投資人監督公司運作的情形提出三種假說,分別是「效 率監督假說」、「利益衝突假說」及「策略聯盟假說」。在 Morck et al.(1988)發. 政 治 大. 現,由於機構投資人本身不涉及公司內部營運,可扮演中立監督之角色,並因其. 立. 自身專業了解公司內部的運作,能夠降低代理成本。Brickley et al.(1988)、. ‧ 國. 學. Kaplan 及 Reishus(1990)、Jiambalvo、Rajgopal 及 Venkatachalam(2002)等 研究也都發現機構投資人持股比率與企業績效成正比,故支持效率監督假說。同. ‧. 時,機構投資人除具有較佳資源優勢與專業決策團隊,能夠採取股東行動主義. y. Nat. sit. (Shareholder Activism)外,機構投資人較個別投資人之持股行動為更理性,且. n. al. er. io. 雙方之交換關係更是長期且著重於信賴與承諾,能夠對管理階層形成更多約束力. i n U. v. (Morgan & Hunt, 1994;Coleman, 1988;Gedajlovic & Shapiro,2002)。在. Ch. engchi. Rajgopal and Venkatachalam(1998) 的研究結果也指出機構投資人並非僅著重 於公司短期績效,而是主動發揮長期監督公司營運狀況的功能。 雖多數的文獻支持機構投資人對公司治理及經營績效有正面的影響,但目前 研究結果仍有不同主張,對於機構投資人在公司治理上因缺乏經營公司的專業知 識,無法解決「撘便車」(free-rider)的問題,無法有效的監督公司管理當局 ( Black,1990 ; Admati , Pfleidere and Zechner,1994)。並且也有實證研 究發現機構投資人過度重視短期績效,反而會對管理當局施加壓力以極大化短期 財務利潤而不注重長期獲利的改善(Coffee,1991);就機構投資人的責任而言, 12.

(20) 僅是維持與增加它自己投資人的利益,無法真正為企業價值帶來正向影響,因此 主張不應介入被投資公司的公司治理(Wharton et al.,1991)。. 第三節 公司內部治理與市場機制 林寶珠(2006)提及公司治理機制及其效益可分為內部與外部兩面向。內部機 制及其效益乃指獨立董事、監察人制度,使所有權、決策、經營管理及監督權發 揮制衡,以確保公司遵守良好的治理守則,增進決策、經營管理及監督的效率及. 政 治 大 共規範、市場體系及民間相關專業團體,促使公司治理的水平,可完全反映出該 立 效果,增進股東長期利益並使公司永續經營。而外部機制及其效益乃為完善的公. 公司之形象、投資人之認可(股價、本益比)與人才之吸引力(徵才及留才比率) 。. ‧ 國. 學. Williamson (1983)提出替代性假說(Substitution Hypothesis),認為董事. ‧. 會的功能與市場接管功能之間具有替代性,在管理人力市場功能較無法發揮的地. y. Nat. 方,董事會將扮演更重要角色。Fama (1980)更強調董事會的主要優點在於其是. er. io. sit. 成本較低的監督管理機制。John與Senbet(1998)提出公司治理內部(董事會)與外 部(購併市場)存在相互影響。. n. al. Ch. engchi. i n U. v. 第四節 假說發展 本章前三節回顧過去文獻結果關於董事會結構、市場機制與公司價值之關 聯性。本節將根據過去之研究與理論,發展本研究之假說。 在董事會規模上,Bacon(1973)研究發現董事會人數與公司績效成正比,透 過不同董事不同的專業背景,可以提供公司不同的意見,且當董事會人數較高 時,較不易被管理階層所操控,故對公司有正面且積極的作用。CEO 雙元性. 13.

(21) 上,Fama(1980)根據代理理論,認為一旦董事長兼任總經理時,便會產生球員 兼裁判的情形,而 Patton 及 Baker(1987)也同樣認為具有雙重角色的總經理 可能會因為自身的利益,去干預董事會議事,使董事會無法達到監督之功能。 在外部董事比率上,Fama(1980)、Baysinger 及 Hoskisson(1990)等學者即認 為,外部董事可提升董事會的效率,比內部董事更能保障一般股東的權益。若 公司董事會有較高的外部股東,則可以提供更多元之意見,能為公司帶來價 值。故綜合以上之討論,本研究期望探討董事會結構與企業價值之關聯性,建 立假說,並建立相關子假說。. 政 治 大 1-A: 董事會規模與企業價值正相關。 立 假說一:董事會結構與企業價值之關聯性。. 1-C: 外部董事席次比率與企業價值正相關。. 學. ‧ 國. 1-B: CEO 雙元性與企業價值負相關。. ‧. Nat. sit. y. 證券市場中無論是公司當局、分析師、機構投資人皆扮演重要之角色。透. er. io. 過這三個主要角色之資訊連結與流通,對公司治理與企業價值有正向之影響。. al. Coleman(1988)研究顯示,當公司對外揭露越多非財務績效資訊,會使公司與利. n. v i n Ch 害關係人有更多互動。在良性的互動溝通下有助於彼此關係發展,並能強化利 engchi U 害關係人與企業共享價值規範。並且高資訊揭露程度有助於提高公司股價、降 低資金成本,有助於公司價值之提升。分析師預測頻率上,Lang、Lins 及. Miller (2004)研究發現分析師關注程度較高之企業較不會隱藏或操縱資訊,並 且分析師關注程度與公司價值呈正比。機構投資人持股上,基於效率監督理 論,Morck et al.(1988)提出機構投資人雖身不涉及公司內部營運,但可提供 其專業知識了解公司內部的運作,能夠降低代理成本,同時 Brickley et al.(1988)等學者之研究也多發現機構投資人持股比率與企業績效成正比。故基 於過去文獻研究成果,本研究期望探討市場機制與企業價值之關聯性,建立假. 14.

(22) 說,並建立相關子假說。. 假說二:市場機制與企業價值之關聯性。 2-A: 資訊透明度與企業價值正相關。 2-B: 分析師預測頻率與企業價值正相關。 2-C: 機構投資人持股比率與企業價值正相關. 同時,證券市場成員企業當局、分析師、機構投資人透過網絡中的資訊之 流動,產生相互之影響力。企業當局在市場中透過資訊之流動,建立市場地位與 影響力,進而得到網絡其他個體(分析師、投資人)支持,使公司能夠永續發展。. 治 政 過去學者Williamson (1983)提出替代性假說(Substitution 大 Hypothesis),認為 立 董事會的功能與市場接管功能之間具有替代性, 本研究以此延伸探討公司治理 ‧ 國. 學. 與市場機制對企業價值之影響效果,建立假說三,與相關子假說:. ‧. 假說三:市場機制、董事會結構與企業價值關聯性。. 3-A: 機構投資人持股比率與董事會結構對企業價值有影響效果。. y. Nat. io. sit. 3-B: 資訊揭露透明程度與董事會結構對企業價值有影響效果。. n. al. er. 3-C: 分析師預測頻率與董事會結構對企業價值有影響效果。. Ch. engchi. i n U. v. 本研究以公司治理構面切入,探討公司價值之提升是直接受到公司內部治 理之董事會組成與外部市場機制(資訊揭露透明度、分析師預測頻率、機構投資 人持股比率)之影響。同時延伸探討,外部市場機制是否能對公司內部治理有影. 15.

(23) 響關係,進而影響公司價值。研究架構與相關變數之關係說明如圖 2-1 所示。. 董事會組成 董事會規模 CEO 雙元性 外部董事比率. 假說三. 政 治 大. 企業價值. 學 ‧. ‧ 國. 立. 假說一. n. sit er. io. al. y. Nat. 市場機制 資訊揭露透明度 分析師預測頻率 機構投資人持股比率. Ch. engchi. i n U. 圖表 2-1 研究架構. 16. v. 假說二.

(24) 第三章 研究設計 本章根據文獻探討與假說發展進行研究設計,共有四節:第一節為為研究範 圍與資料,說明研究期間與對象,樣本選取標準及資料來源;第二節為研究變數 說明;第三節為樣本敘述統計;第四節為研究模型之建構。. 第一節 研究範圍與資料來源 本研究相關資料的蒐集來源及篩選標準,以台灣證券交易所之上市公司為研 究對象,研究時間為 2008 至 2012 年,共計五年。本研究採用次級資料法,資料. 政 治 大. 來源為國內各上市公司公開說明書、時報資料庫、台灣經濟新報資料庫(Taiwan. 立. conomic Journal,TEJ)。資料處理上,首先刪除資料不齊者,並考量後續 panel. ‧ 國. 學. data 模型所需之條件,刪除僅一年資料之公司,最後扣除 1%極端值,與金融與. ‧. 營建業之樣本,共計有 1986 筆資料。. n. er. io. sit. y. Nat. al. Ch. engchi. 17. i n U. v.

(25) 表 3-1 樣本產業分布表. 2008 代碼 產業. 2009. 2010. 2011. 2012. 樣本數 比重% 樣本數 比重% 樣本數 比重% 樣本數 比重% 樣本數 比重%. 11 12 13 14. 水泥工業 食品工業 塑膠工業 紡織工業. 7 15 20 39. 1.79 3.85 5.13% 10.00. 7 15 18 40. 1.79 3.83 4.59 10.20. 6 19 20 37. 1.52 4.80 5.05 9.34. 7 18 21 40. 1.74 4.48 5.22 9.95. 7 17 20 39. 1.72 4.19 4.93 9.61. 15 16 17 18 19 20 21 22 23. 電機機械 電器電纜 化學生技醫療 玻璃陶瓷 造紙工業 鋼鐵工業 橡膠工業 汽車工業 電子工業. 34 13 31 6 7 25 9 4 59. 8.72 3.33 7.95 1.54 1.79 6.41 2.31 1.03 15.13. 34 10 33 6 7 24 9 6 62. 8.67 2.55 8.42 1.53 1.79 6.12 2.30 1.53 15.82. 33 13 35 7 6 25 8 7 57. 8.33 3.28 8.84 1.77 1.52 6.31 2.02 1.77 14.39. 33 11 38 7 7 28 9 6 56. 8.21 2.74 9.45 1.74 1.74 6.97 2.24 1.49 13.93. 36 12 37 6 7 29 9 8 60. 8.87 2.96 9.11 1.48 1.72 7.14 2.22 1.97 14.78. 24 27 29 99. 半導體業 觀光 貿易百貨 其他. 70 4 11 36. 17.86 1.28 2.55 9.18. 69 4 12 38. 17.42 1.01 3.03 9.60. 67 4 12 38. 16.67 1.00 2.99 9.45. 67 4 11 37. 16.50 0.99 2.71 9.11. n. al. 100.00 396 總樣本數. Ch. 1986. engchi. 18. y. sit. io. 100.00 392. 100.00 402. er. 70 5 10 36. ‧. 17.95 1.03 2.82 9.23. 學. ‧ 國. 立. Nat. 390. 政 治 大. i n U. v. 100.00 406. 100.00.

(26) 第二節 研究變數. 3.2.1 應變數:公司價值變數 最常被引用的公司價值變數是為 1981 年諾貝爾經濟學獎得主James Tobin 所提出之Tobin’s Q。Tobin’s Q 原定義為公司的市值除以資產重置成本 (replacement cost of asset)。當公司無形資產價值愈高,Tobin’s Q 的值愈 高,即當公司之獨佔力愈強、商譽與專利權價值愈高或能力強的經理人愈多,公 司所創造的無形資產或未來成長機會愈大,使得市場給予公司的評價(公司市值). 政 治 大. 高於資產的重置成本,亦即可定義為公司價值愈高。. 立. ‧ 國. 學. 在計算 Tobin’s Q 時,由於目前台灣並無具公信力之上市公司資產重置 的估算,所以無法取得其資料,故以資產帳面價值取代。也就是採用權益市價加. ‧. 負債帳面價值,除以資產帳面價值來衡量Tobin’s 。公式呈現如下:. y. 資產帳面價值. ). n. er. io. al. 權益市場價值 + 負債帳面價值. sit. Nat. 𝐿𝑁(𝑇𝑂𝐵𝐼𝑁𝑆 Q) = Ln(. Ch. i n U. v. Tobin’s Q 是對於公司未來價值之衡量。所以本文以Tobin’s Q 之對數 作為衡量公司價值之主要指標。. engchi. 3.2.2 自變數. (一). 董事會規模(BSIZE). 本研究以公司當年度董事總人數衡量公司董事會規模。根據文獻探討, Bacon(1973)認為董事會人數與公司績效成正比,因為較多的董事人數會有不同 的專業背景,可以提供公司不同的意見,在公司管理階層進行決策時給予適當的 19.

(27) 諫言,對於公司有正面積極的作用。故本研究以董事會規模作為公司內部治理變 數之一,研究董事會組成與企業價值之關聯性。. (二). CEO 雙元性(CHAIR). 本研究以虛擬變數衡量總經理與董事長職務是否由同一人擔任,如樣本公司 總經理和董事長為同一人,則虛擬變數為 1;如非同一人,則虛擬變數為 0 (Boyd, 1995; Kor, 2006; Zahra et al., 2000)。樣本資料 CEO 雙元性的情況呈現如 下:. CEO 雙元性. 立. 29.91%. 學. 無 CEO 雙元性(CHAIR=0). 1392. 70.09%. ‧. (三). 比率%. 594. ‧ 國. 有 CEO 雙元性(CHAIR=1). 治 政樣本數目 大. 外部董事席次比率(OUTDIR). y. Nat. sit. 代理理論認為外部獨立董事可有效監控管理者的投資決策,且外部獨立董事. n. al. er. io. 的比率越高,董事會的獨立性越高,其監控經理人投資決策的功能越強(Fama,. i n U. v. 1980;Fama and Jensen, 1983)。故本研究亦將外部董事比率納入自變數中,定 義變數為:. Ch. engchi. 外部董事席次比率(OUTDIR) =. (四). 外部董事席次 董事會規模. × 100%. 資訊揭露透明度(IT). 本研究以證基會「資訊揭露評鑑系統」之評鑑結果為變數衡量之指標。該系 統在第一、二屆(2003 年與 2004 年)時,屬於初步推行階段,採用鼓勵之方式, 故只公布評鑑結果較為透明之公司名單。從第三屆起(2005 年),即將評鑑結果 20.

(28) 分為等第制度,並將等第分級從原本五級,細分為七級,各組依評鑑成績高低﹝最 後評鑑得分=原始總分(亦即得分指標之總數)÷適用標數(即 114-不適用指標 數)×100﹞,即 A++、A+、A、 A-、 B、 C、 C-。本研究根據等第之高低,由高 至低給予分數 7、6、5、4、3、2、1,相關評分結果如下表:. 評鑑等級. 樣本數量. 百分比. 本研究分數. A++. 11. 0.01. 7. A+. 61. 0.03. 6. A. 497. 0.25. 5. A-. 217. B. 933. 治 政 0.11 大 0.47. C. 252. 0.13. 學. 15. 0.01. 1. 分析師預測頻率(IC). y. Nat. (五). 2. sit. C-. 3. ‧. ‧ 國. 立. 4. n. al. er. io. 根據文獻探討,分析師報導頻率可充分反映公司所鑲嵌的資訊環境,並發揮. i n U. v. 影響力(陳瑞斌等,2006)。分析師在與企業的互動過程中,有能力分辨企業是否. Ch. engchi. 有誘因隱匿或操縱資訊,進而導致其發布該公司預測評價資訊的意願(陳瑞斌等, 2006;Hope, 2003 與 Lang et al., 2004)。本文基於分析師在網絡之資訊媒介 角色,企業鑲嵌較高程度的「分析師預測頻率」,會促進資訊傳遞之廣度與效率 (Burt,1992/1997;Marcus et al., 1991;Lang, et al., 2004;Koka & Prescott, 2002),且若預測次數較高,則表示分析師對於此公司關注度較高,分析師較頻 繁深入蒐集公司資訊,連續而嚴密監控,可降低代理成本,提升公司價值。因此 本研究以券商對各公司 EPS 預測次數為「分析師預測頻率」之代理變數,透過了 解券商針對公司個年度之 EPS 表現之預測次數,研究分析師對於公司治理表現之 影響力。 21.

(29) (六). 機構投資人持股(STK_INST). 根據文獻探討,機構投資人相較於散戶更能利用當期資訊來預測未來盈餘, 甚至影響散戶之投資動向,特別是機構投資人持股比例愈高,更能發揮監督之功 效,直接或間接影響企業之經營與策略方向。故本研究加入機構投資人持股為自 變數,期望從機構投資人持股與企業價值與公司治理之關係,瞭解台灣機構投資 人所扮演之角色。本研究認為除三大機構投資人外,其他機構投資人的投資指標 亦不容忽視,故本研究將國內與國外法人機構皆列入變數考量,共分為政府機關 (GOV)、本國金融機構(DFI)與本國證券投信基金(DTF)、公司機構投資人(DC)、 外資(QFII)與國內其他機構投資人(OJP)五大類。將機構投資人持股比率定義為:. 政 治 大. 本國及僑外金融機構、公司法人與基金持股的股份佔流通在外普通股股數之比例。. 立. 3.2.3 控制變數. ‧ 國. 學. 本文引 用過 去的 研究 ( Modigliani and Merton ,1963 ;Hall, 1993;. ‧. Bosworth and Rogers, 2001)認為企業價值相關之因素尚有公司成長機會、獲. er. io. sit. y. Nat. 利能力以及風險層面,故根據上述面向,將之列為對公司價值影響之控制變數;. (一) 公司規模(SIZE). n. al. Ch. engchi. i n U. v. 公司規模不同,其企業價值可能也會不同。在過去許多公司評價的研究中, 公司規模為一重要控制變數(Hall, 1993; Bosworth and Rogers, 2001),規模 愈大之公司,對於公司治理與市場之表現皆不同。本研究以公司總資產的自然對 數為代表公司規模,探討公司規模是否會影響企業價值。 SIZE = LN(當年度資產總額). 22.

(30) (二) 營收成長率(RG) 本研究將營收成長率作為評估企業「成長機會」的代表變數。營收成長率愈 高,表示投資人公司未來之成長性高,將使投資人信心提升,股價上漲,因此創 造股東權益,提昇企業價值。因此本研究將營收成長率納入為影響企業價值的重 要變數。. RG =. (本年度營收 − 上一年度營收) 上一年度營收. (三) 負債比率(LEV). 立. × 100%. 政 治 大. 本研究以負債比率作為代表企業「風險」面的變數,其用以評估公司的長期. ‧ 國. 學. 償債能力。當公司負債比率愈高,其公司的財務風險愈高, 破產風險也愈高。 另外,在過去研究中,Modigliani and Merton (1963)指出,公司舉債愈多,節. ‧. 稅所產生的利益愈大,公司價值愈高;本研究認為負債比率對於企業價值具有相. n. Ch. (四) 資產報酬率(ROA). 負債總額 資產總額. × 100%. engchi. er. io. al. LEV =. sit. y. Nat. 當影響力,且長期對於企業價值是負向影響因子,故將之列入控制變數中。. i n U. v. 本研究以資產報酬率作為衡量企業「獲利能力」的代表變數。透過資產報酬 率可了解企業之獲利能力與市場流動性績效之表現。故本研究將 ROA 作為控制 變數,預期獲利能力高的公司,企業價值也會提升。. ROA =. 稅後息前淨利 平均總資產. 23. × 100%.

(31) (五) 固定效果─產業類別與年度的影響 不同的產業,其公司治理情況皆有不同。本研究為控制產業的影響,本研究 依據 TEJ 之產業分類,以虛擬變數產業類別作為固定變數。另外,公司治理表現 亦會因各年度經濟狀況不同,而有所差異,故本研究亦以虛擬變數,將年度的影 響作為固定效果之調整。 將上述應變數、自變數及控制變數名稱、衡量方式與預期符號彙總於表 4-3:. 政 治 大. 表 3-2 變數衡量方式與預測方向. 立. 變數名稱與代號. ‧ 國. 學. Ln((權益市場價值 + 負債帳面價值)/資產帳面價值). 企業價值(TOBINSQ). Nat. io. CEO 雙元性(CHAIR). y. 當年度該公司之董事總人數. sit. 董事會規模(BSIZE). ‧. 自變數. 將董事長是否兼任總經理 (CHAIR) 設立虛擬變數,當 董事長兼任總經理時 CHAIR 為 1,否則 CHAIR 為 0。. n. al. er. 應變數. 定義. Ch. engchi. i n U. v. 外部董事席次比(OUTDIR). 外部董事席次/董事會規模 × 100%. 資訊揭露透明程度(IT). 依證基會資訊揭露透明度評比,資訊揭露透明度評等 為 A++,A+,A,A-,B,C 級,C- 級,依序分別給予分 數 7 至 1,評等愈高分數愈高。. 分析師預測頻率(IC). 該年度被券商預測之稅後 EPS 次數。. 機構投資人持股比率 (STK_INST). (本國與僑外金融機構、公司法人與基金持股之股份 /公司在外流通股股數) × 100%. 24.

(32) 控制變數 公司規模(SIZE). LN(當年度資產總額). 營收成長率(RG). (本年度營收 − 上年度營收)/上年度營收 × 100%. 負債比率(LEV). 年度負債帳面價值/資產總額 × 100%. 資產報酬率(ROA). 年度稅後淨利/年底總資產 × 100%. 第三節 樣本敘述統計 3.3.1 敘述統計. 治 政 大 表 4-1 為主要變數之敘述統計量。本研究之樣本變數刪去 1%後,其應變數 立. 與自變數最大值與最小值存在有相當程度的差異,其中自變數外部董事席次比率. ‧ 國. 學. (OUTDIR)與機構投資人持股(STK_INST)之最大值與最小值差異較大,故本研究在. er. io. sit. y. Nat. 事會成員組成與機構投資人持股差異較大之情況。. ‧. 扣除 1%離群值,期望呈現資料之原始分佈情形,同時也顯示台灣上市公司在董. 自變數離散程度上,以機構投資人持股(STK_INST)與分析師預測頻率(IC)樣. al. n. v i n 本變異數較大,其餘分佈較為平均,顯示台灣證券市場在個股偏好與關注程度上 Ch engchi U. 有較大之差異。控制變數方面,則以營收成長率(RG)樣本離散程度較大,其餘離 散程度差異不大。. 藉由觀察不同性質之變數之平均數與中位數可發現,大部分自變數平均值多 大於中位數,呈現右偏分配。此外,控制變數平均數則多小於中位數,略為左偏 分配。. 25.

(33) 表 3-3 樣本分佈主要變數之敘述統計量. Variable. Mean. StDev. Minimum. Median. Maximum. 1.252. 0.576. 0.372. 1.094. 4.619. BSIZE. 9.581. 2.484. 6.000. 9.000. 22.000. CHAIR. 0.299. 0.458. 0.000. 0.000. 1.000. OUTDIR. 18.218. 16.908. 0.000. 14.286. 90.000. STK_INST. 36.937. 33.455. 94.250. IT. 3.582. 1.138. 1.000. 3.000. 7.000. 14.238. 12.902. 0.000. 15.500. 40.000. 4.527. 7.033. -23.240. 1.342. 12.732. 29.100. -82.990. 0.155. 0.041. 應變數 TOBINS Q 自變數. 2.874. al. n. LEV 1. 樣本數為 1986。. 0.352. Ch. engchi. i n U. y. v. 28.630. 15.649. 21.263. 0.510. 437.150. 0.341. 0.812. sit. 15.819. io. RG. Nat. SIZE. 4.375. er. ‧ 國. ROA. ‧. 控制變數. 學. IC. 立. 治 政 22.727 0.000 大. 2. 變數定義:應變數:TOBINSQ 為企業價值;自變數:BSIZE 為董事會規模,CHAIR 為 CEO 雙元性 虛擬變數,OUTDIR 為外部董事席次比率,IT 為資訊揭露透明程度,IC 為分析師預測頻率, STK_INST 為機構投資人持股比率。控制變數:RG 為樣本公司之營收成長率,ROA 為資產報酬率, LEV 為負債比率,SIZE 為公司規模。樣本資訊見表 3-2. 26.

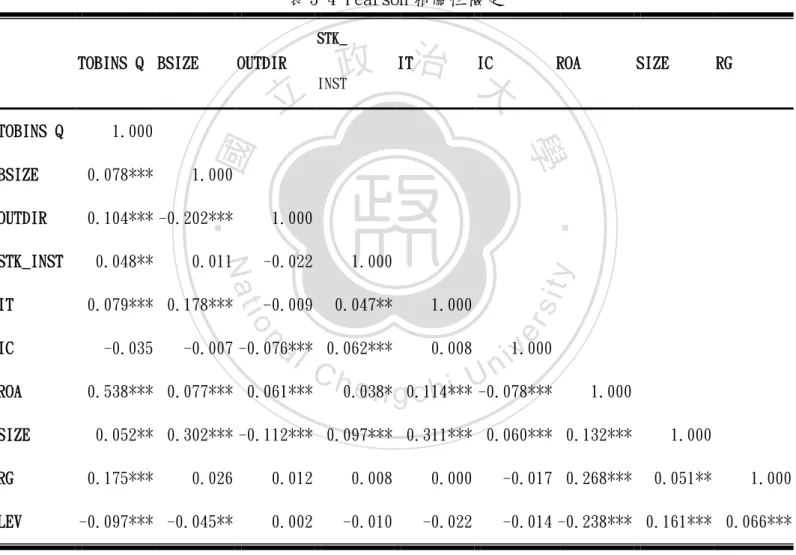

(34) 3.3.2 Pearson 相關分析 本研究為了解兩兩變數間之相關程度,利用Pearson相關分析求出各變數之 相關係數矩陣,結果呈現如下表4-2。Thomas and Williams(1991)認為若相關係 數< 0.65,表示各研究變數具有獨立性且沒有共線性的問題。本研究變數間顯示 無共線性問題。並且各自變數除分析師預測頻率與Tobin’s Q不顯著外,其餘皆 正相關,並達到顯著水準。 表 3-4 Pearson 相關性檢定 STK_. TOBINS Q BSIZE. 1.000. SIZE RG LEV. 0.079*** 0.178***. -0.009. 0.047**. 1.000. -0.007 -0.076*** 0.062***. 0.008. -0.035. al. y. 1.000. n. ROA. -0.022. io. IC. 0.011. Nat. IT. 0.048**. 1.000. Ch. 0.538*** 0.077*** 0.061***. engchi. sit. 0.104*** -0.202***. STK_INST. 1.000. er. OUTDIR. i n U. v. 1.000. 0.038* 0.114*** -0.078***. 1.000. 0.052** 0.302*** -0.112*** 0.097*** 0.311*** 0.060*** 0.132*** 0.175***. RG. ‧. 0.078***. SIZE. 學. BSIZE. ROA. INST. 立. ‧ 國. TOBINS Q. 政 IT治 IC大. OUTDIR. 0.026. 0.012. 0.008. 0.000. -0.097*** -0.045**. 0.002. -0.010. -0.022. -0.017 0.268***. 1.000 0.051**. 1.000. -0.014 -0.238*** 0.161*** 0.066***. 1. 樣本數為 1986。 2. * p 值達 10 % 顯著水準。** p 值達 5 % 顯著水準。*** p 值達 10% 顯著水準 3. 變數定義:應變數:TOBINSQ 為企業價值;自變數:BSIZE 為為董事會規模,CHAIR 為 CEO 雙元性虛擬變數,OUTDIR 為 外部董事席次比率,IT 為資訊揭露透明程度,IC 為分析師預測頻率,STK_INST 為機構投資人持股比率。控制變數:RG 為 樣本公司之營收成長率,ROA 為資產報酬率,LEV 為負債比率,SIZE 為公司規模。樣本資訊見表 3-2. 27.

(35) 3.3.3 共線性檢定 由表 4-3 顯示,自變數與 Tobin's Q 研究變數間平均 VIF=1.12,且各變數 之 VIF<10,顯示本研究沒有共線性的問題。 表 3-5 各研究變數共線性檢定表 VARIABLE. VIF. SIZE ROA BSIZE LEV IT RG OUTDIR CHAIR IC. 1.29 1.23 1.17 1.15 1.13 1.10 1.06 1.03 1.02. sit. y. ‧ 國. 1.12. ‧. 1.01. Nat. Mean VIF. 學. STK_INST. 立. 政 治 大. 1. 樣本數為 1986。. io. er. 2. 變數定義:應變數:TOBINSQ 為企業價值;自變數:BSIZE 為董事會規模,CHAIR 為 CEO. al. n. v i n Ch 頻率,STK_INST 為機構投資人持股比率。控制變數:RG 為樣本公司之營收成長率,ROA 為 U i e h n c g 資產報酬率,LEV 為負債比率,SIZE 為公司規模。樣本資訊見表 3-2. 雙元性虛擬變數,OUTDIR 為外部董事席次比率,IT 為資訊揭露透明程度,IC 為分析師預測. 28.

(36) 第四節 研究模型建構 為驗證本研究所建立之研究假說,並了解公司內部治理機制、外部市場 機制與企業價值之關聯性,本研究採用追蹤資料迴歸模型(Panel regression), 以企業價值(TOBINSQ)為應變數,並分別加入董事會組成之相關變數與市場機制 變數,加入一些重要的控制變數,作為驗證本研究假說之模型。其中,本研究已 考慮產業及時間固定效果及殘差異質變異之調整。 各研究模型如下,先驗證假說一與假說二,探討其與企業價值之直接影響效. 政 治 大. 果,最後再考量市場機制對於公司內部治理影響,進而外部市場機制對於公司治. 立. 學. ‧ 國. 理是否存有間接影響效果。. 本研究之迴歸分析模型設計如下:. ‧. (一) 假說一:董事會結構與企業價值之關聯性。(Model 1) 1-A: 董事會規模與企業價值正相關。. al. er. io. 1-C: 外部董事席次比率與企業價值正相關。. sit. y. Nat. 1-B: CEO 雙元性與企業價值負相關。. n. v i n Ch 公司內部治理機制著重於透過董監事機制之設計,建立內部約束監督機制, engchi U. 降低公司內部結構與成員之代理成本,以追求公司價值極大化。本研究根據前人 文獻之基礎,建立以下研究之迴歸模型,模型預期之效果呈現於下式: 𝑇𝑂𝐵𝐼𝑁𝑆𝑄 = 𝛼0 + 𝑎1 𝐵𝑆𝐼𝑍𝐸𝑖,𝑡 + 𝑎2 𝐶𝐻𝐴𝐼𝑅𝑖,𝑡 + 𝑎3 𝑂𝑈𝑇𝐷𝐼𝑅𝑖,𝑡 + 𝑎4 𝑆𝐼𝑍𝐸𝑖,𝑡 + 𝑎5 𝑅𝐺𝑖,𝑡 + 𝑎6 𝐿𝐸𝑉𝑖,𝑡 + 𝑎7 𝑅𝑂𝐴𝑖,𝑡 + 𝑎8 𝑌𝐸𝐴𝑅𝑖,𝑡 + 𝑎9 𝐼𝑁𝐷𝑈𝑆𝑇𝑅𝑌𝑖,𝑡 + 𝜀𝑖,𝑡. 29.

(37) 各變數說明如下表: 變數 𝑇𝑂𝐵𝐼𝑁𝑆𝑄. 變數解釋. 預期效果. 樣本公司之企業價值. N/A. 𝐵𝑆𝐼𝑍𝐸𝑖,𝑡. i 公司在 t 年的公司規模之成員數目. +. 𝐶𝐻𝐴𝐼𝑅𝑖,𝑡. i 公司在 t 年的董事長是否兼任經理人之虛擬變 數,若有則 CHAIR 為 1,若無 CHAIR 為 0。. −. i 公司在 t 年的外部董事席次站董事會席次之比率. +. i 公司在 t 年的公司規模. −. 𝑅𝐺𝑖,𝑡. i 公司在 t 年的營收成長率. +. 𝐿𝐸𝑉𝑖,𝑡. i 公司在 t 年的負債比率. −. 𝑅𝑂𝐴𝑖,𝑡. i 公司在 t 年的資產報酬率. +. 𝑂𝑈𝑇𝐷𝐼𝑅𝑖,𝑡. 立. 政 治 大. 學. ‧ 國. 𝑆𝐼𝑍𝐸𝑖,𝑡. (二) 假說二:市場機制與企業價值之關聯性。(Model 2). ‧. 2-A: 資訊透明度與企業價值正相關。. Nat. sit. y. 2-B: 分析師預測頻率與企業價值正相關。. n. al. er. io. 2-C: 機構投資人持股比率與企業價值正相關公司外部市場機制與企業價值. Ch. i n U. v. 外部治理藉著資本市場的激勵機制和約束機制,達到對企業營運之監督或控. engchi. 制結構與利害關係人的權益之考量,透過市場運作上能降低代理成本的力量。本 研究根據前人文獻之基礎,建立以下研究之迴歸模型,模型預期之效果呈現於下 式: 𝑇𝑂𝐵𝐼𝑁𝑆𝑄 = 𝛽0 + 𝛽1 𝐼𝑇𝑖,𝑡 + 𝛽2 𝐼𝐶𝑖,𝑡 + 𝛽3 𝑆𝑇𝐾_𝐼𝑁𝑆𝑇𝑖,𝑡 + 𝛽4 𝑆𝐼𝑍𝐸𝑖,𝑡 + 𝛽5 𝑅𝐺𝑖,𝑡 + 𝛽6 𝐿𝐸𝑉𝑖,𝑡 + 𝛽7 𝑅𝑂𝐴𝑖,𝑡 + 𝛽8 𝑌𝐸𝐴𝑅𝑖,𝑡 + 𝛽9 𝐼𝑁𝐷𝑈𝑆𝑇𝑅𝑌𝑖,𝑡 + 𝜀𝑖,𝑡. 30.

(38) 變數. 變數解釋. 𝑇𝑂𝐵𝐼𝑁𝑆𝑄. 預期效果. 樣本公司之企業價值. N/A. 𝐼𝑇𝑖,𝑡. i 公司在 t 年的資訊揭露透明度等級. +. 𝐼𝐶𝑖,𝑡. i 公司在 t 年的分析師預測頻率. +. i 公司在 t 年的機構投資人持股比率. +. i 公司在 t 年的公司規模. −. 𝑅𝐺𝑖,𝑡. i 公司在 t 年的營收成長率. +. 𝐿𝐸𝑉𝑖,𝑡. i 公司在 t 年的負債比率. −. 𝑅𝑂𝐴𝑖,𝑡. i 公司在 t 年的資產報酬率. +. 𝑆𝑇𝐾_𝐼𝑁𝑆𝑇𝑖,𝑡 𝑆𝐼𝑍𝐸𝑖,𝑡. 立. 政 治 大. (三) 假說三:市場機制、董事會結構與企業價值之關聯性(Model 3). ‧ 國. 學. 3-A: 機構投資人持股比率與董事會結構對企業價值有影響效果。. ‧. 3-B: 資訊揭露透明程度與董事會結構對企業價值有影響效果。 3-C: 分析師預測頻率與董事會結構對企業價值有影響效果。. sit. y. Nat. er. io. 由上述假說一與假說二,本研究希望再進一步探討其外部市場機制與公司董. al. v i n Ch 制變數之交乘項所引發之共線性問題,本步驟改以代表外部市場機制之虛擬變數 engchi U n. 事會組成,是否具有替代或互補之關係,進提升企業價值。為了降低加入市場機. 作為交乘項中之變數。. 31.

(39) 交互項變數. 變數說明. 資訊揭露透明程度虛擬 變項(IT_D). 依證基會資訊揭露透明度評比,資訊揭露透明 度評等為 A++、A+,A,IT_D=1;資訊揭露透明 度評等為 B,C 級,C- 級,IT_D=0。. 分析師預測頻率虛擬變 項(IC_D). 以分析師預測頻率之中位數為基礎,若高於預 測中位數,則 IC_D=1;若低於中位數,則 IC_D=0. 機構投資人持股比率虛 擬變項(STK_INST_D). 以機構投資人持股比率之中位數為基礎,若高 於持股率中位數,則 STK_INST_D=1;若低於中 位數,則 STK_INST_D=0. 立. 政 治 大. ‧ 國. 學. 因此,本步驟將市場機制變數改以虛擬變數設定後,再與公司治理變數形成 交乘項以驗證假說三。所篩選出的市場機制虛擬變數共有三項,即 IT_D、IC_D. ‧. 與 STK_INST_D, 將其與公司治理變數為交乘項加入迴歸式中。同時,為了解各 外部市場機制對於公司治理之影響,本研究採分次放入 IT_D、IC_D 與 STK_INST_D. y. Nat. sit. 與公司治理變數之交乘項之方式。迴歸式則簡化為(MKT*CG),其中𝑀𝐾𝑇𝑥 為市場. n. al. er. io. 機制變數,x=1、2、3,依序為 IT_D、IC_D 與 STK_INST_D;𝐶𝐺𝑦 為董事會組成變. v. 數,y=1、2、3,依序為 BSIZE、CHAIR 與 OUTDIR。其實證模型如下:. Ch. engchi. i n U. 𝑇𝑂𝐵𝐼𝑁𝑆𝑄 = 𝛾0 + 𝛾1𝐵𝑆𝐼𝑍𝐸𝑖,𝑡 + 𝛾2 𝐶𝐻𝐴𝐼𝑅𝑖,𝑡 + 𝛾3 𝑂𝑈𝑇𝐷𝐼𝑅𝑖,𝑡 +𝛾4 𝐼𝑇𝑖,𝑡 + 𝛾5 𝐼𝐶𝑖,𝑡 3. + 𝛾6 𝑆𝑇𝐾_𝐼𝑁𝑆𝑇𝑖,𝑡 + ∑ 𝛾7 (𝑀𝐾𝑇𝑋 ∗ 𝐶𝐺𝑦 )𝑖,𝑡 + 𝛾8 𝑆𝐼𝑍𝐸𝑖,𝑡 + 𝛾9 𝑅𝐺𝑖,𝑡 𝑛=1. + 𝛾10 𝐿𝐸𝑉𝑖,𝑡 + 𝛾11 𝑅𝑂𝐴𝑖,𝑡 + 𝛾12 𝑌𝐸𝐴𝑅𝑖,𝑡 + 𝛾13 𝐼𝑁𝐷𝑈𝑆𝑇𝑅𝑌𝑖,𝑡 + 𝜀𝑖,𝑡. 32.

(40) 變數. 變數解釋. 𝑇𝑂𝐵𝐼𝑁𝑆𝑄. 預期效果. 樣本公司之企業價值. N/A. 𝐼𝑇𝑖,𝑡. i 公司在 t 年的資訊揭露透明度等級. N/A. 𝐼𝐶𝑖,𝑡. i 公司在 t 年的分析師預測頻率. N/A. 𝑆𝑇𝐾_𝐼𝑁𝑆𝑇𝑖,𝑡. i 公司在 t 年的機構投資人持股比率. N/A. 𝑀𝐾𝑇𝑋 ∗ 𝐶𝐺𝑦. 市場機制變數與公司治理良窳之虛擬變數交互向. +(互補效果). 其中𝑀𝐾𝑇𝑥 為市場機制變數,x=1、2、3,依序為 IT_D、IC_D 與 STK_INST_D;𝐶𝐺𝑦 為董事會組成 變數,y=1、2、3,依序為 BSIZE、CHAIR 與 OUTDIR。. −(替代效果). i 公司在 t 年的負債比率 i 公司在 t 年的資產報酬率. ‧ y. Nat. io. sit. 𝑅𝑂𝐴𝑖,𝑡. +. 學. 𝐿𝐸𝑉𝑖,𝑡. −. n. al. er. 𝑅𝐺𝑖,𝑡. ‧ 國. 𝑆𝐼𝑍𝐸𝑖,𝑡. 治 政 i 公司在 t 年的公司規模 大 立 i 公司在 t 年的營收成長率. Ch. engchi. 33. i n U. v. − +.

(41) 第四章 實證分析 本章延續第三章研究方法,主要將索取得之樣本資料以適當統計方式之,以 驗證本研究之各項假說。第一節進行假說一:董事會結構對公司價值之關聯性之 驗證。第二節進行假說二:市場機制與企業價值之關聯性之驗證。第三節進行假 說三: 市場機制、董事會結構與企業價值之關聯性之驗證。. 第一節 董事會結構對公司價值之關聯性 本小節驗證假說一:. 政 治 大. 假說一:董事會結構與企業價值之關聯性。分別深入探討子假說:. 立. 1-A: 董事會規模與企業價值正相關。. ‧ 國. 學. 1-B: CEO 雙元性與企業價值負相關。. ‧. 1-C: 外部董事席次比率與企業價值正相關。. y. Nat. io. sit. 主要探討公司治理內部機制對於公司未來之價值成長程度之影響。為進一部. n. al. er. 了解公司內部治理不同機制對於公司價值提升之重要性,本研究以董事會組成之. Ch. i n U. v. 相關變數為自變數, 以 Tobin's Q 為應變數,分析公司內部治理機制對 Tobin's. engchi. Q 影響,並依序納入控制變數進行討論。其中,董事會組成自變數為董事會規模 (BSIZE)、董事長兼任總經理(CHAIR)與外部董事比率(OUTDIR);相關結果呈現於 表 4-1。. 34.

(42) 表 4-1. 假說一多元迴歸分析(Model1). 𝑻𝑶𝑩𝑰𝑵𝑺𝑸 = 𝜶𝟎 + 𝒂𝟏 𝑩𝑺𝑰𝒁𝑬𝒊,𝒕 + 𝒂𝟐 𝑪𝑯𝑨𝑰𝑹𝒊,𝒕 + 𝒂𝟑 𝑶𝑼𝑻𝑫𝑰𝑹𝒊,𝒕 + 𝒂𝟒 𝑺𝑰𝒁𝑬𝒊,𝒕 + 𝒂𝟓 𝑹𝑮𝒊,𝒕 + 𝒂𝟔 𝑳𝑬𝑽𝒊,𝒕 + 𝒂𝟕 𝑹𝑶𝑨𝒊,𝒕 + 𝒂𝟖 𝒀𝑬𝑨𝑹𝒊,𝒕 + 𝒂𝟗 𝑰𝑵𝑫𝑼𝑺𝑻𝑹𝒀𝒊,𝒕 + 𝜺𝒊,𝒕. Model 1-1 (未加入控制變數) INTERCEPT BSIZE CHAIR OUTDIR. 立. ROA. Model 1-2 (加入控制變數). 0.988 (16.99)*** 0.020. 1.133 (8.31)*** 0.014. (4.08)*** 0.077 (2.96)*** 0.003 (3.69)***. (3.16)*** 0.050 (2.21)*** 0.002 (3.16)** 0.039 (23.44)*** -0.008 (-0.90). 政 治 大. ‧ 國. 學. SIZE. Yes. al. n F Statistic Adj. 𝑹𝟐. Ch. i n U. 44.84. engchi. 0.000 [1.19] 0.124 (1.70)***. er. io. Fixed Effect. sit. y. Nat. LEV. ‧. RG. v. 0.1368. Yes 105.06 0.3714. 1. 樣本數為 1986。 2. * p 值達 10 % 顯著水準。** p 值達 5 % 顯著水準。*** p 值達 10% 顯著水準 3.括號內為迴歸係數之 t 值。最下方列中為 F 值與調整後 R 平方。 4.變數定義:應變數:TOBINSQ為企業價值;自變數:BSIZE為董事會規模,CHAIR為CEO雙元 性虛擬變數,OUTDIR為外部董事席次比率。控制變數:RG為樣本公司之營收成長率,ROA為 資產報酬率,LEV為負債比率,SIZE為公司規模。樣本資訊見表 3-2. 35.

(43) 首先,在未考慮控制變數下,董事會組成變數方面,Model1-1 顯示:董事會 規模(BSIZE)、董事長兼任總經理(CHAIR)與外部董事比率(OUTDIR)之係數皆為正 值,並達到顯著水準。 將控制變數加入模型中,分別控制公司成長面、風險面之變數:營收成長率 (RG)與負債比率(LEV),並控制公司規模(SIZE)與資產報酬率(ROA),在同樣固定 年份與產業下,結果呈現於 Model1-2:董事會規模(BSIZE)與外部董事比率 (OUTDIR)之係數仍為正值,且皆達到顯著水準。另一方面,董事長兼任總經理 (CHAIR)之係數於此則呈現負值,並達到顯著水準。. 政 治 大 Model1-2 皆為顯著正相關。過去對於董事會規模與企業價值之影響無一致論點, 立 總結表 4-1 之結果顯示:董事會規模(BSIZE)與 Tobin’Q 從 Model1-1 至. 本研究透過實證驗證,發現結果與 Bacon(1973)之研究一致,假說 1-A 成立。即. ‧ 國. 學. 董事會規模與公司價值成正比。在董事會人數愈多時,組織的複雜度相對愈高,. ‧. 當牽涉利益範圍層面愈廣時,董事會之運作較不易受到公司管理階層之操控,更. y. Nat. 能達到其監督之目的。並且,較多的董事會人數,也能達到集思廣益之效益,為. er. io. sit. 公司之策略與成長提供正面之影響力。. 同時,CEO 雙元性(CHAIR)於 Model1-1 至 Model1-2,隨著控制變數之加入,. al. n. v i n CEO 雙元性與 Tobin’Q 之關係仍維持正相關,係數為 0.504,並達到顯著水準, Ch engchi U 假說 1-B 未獲支持。過去代理理論之論點認為當董事長兼任 CEO,載雙重角色下 基於個人私利,影響董事會支監督運作,然於此實證結果不予支持。相反地,站 在管家理論的觀點上,此實證結果與 Donaldson and Daivs(1991)與 Peng et al. (2007 之研究結果相似。即當董事長兼任 CEO 雖有降低監督效果之疑慮,但 一方面卻能降低公司核心代理問題,有助於公司發展與策略推行。. 36.

(44) 至於外部董事席次比率 (OUTDIR)與 Tobin’Q 之關係,由 Model1-1 至 Model1-3 實證結果顯示皆為顯著正相關,本研究假說 1-C 成立。即當外部董事 席次比率愈高,董事會之運作將更具有獨立客觀性,達到對管理當局監督之功能, 公司治理成效佳,則公司價值提升,與 Fama(1980)、Baysinger 及 Hoskisson(1990) 等學者研究結果相似。. 第二節 市場機制對公司價值之關聯性. 政 治 大 假說二:市場機制與企業價值之關聯性。 立 本小節主要驗證假說二:. 2-B: 分析師預測頻率與企業價值正相關。. Nat. y. ‧. 2-C: 機構投資人持股比率與企業價值正相關. 學. ‧ 國. 2-A: 資訊透明度與企業價值正相關。. er. io. sit. 探討公司治理外部市場機制對於公司未來之價值成長程度之影響。由於證券 市場中,根據 Kogut & Zander(1992)與 Gulati(1998)提出經濟行為是鑲嵌於社. al. n. v i n Networks)之觀點,對於證券市場而言,公司管理當局與外部 Ch engchi U. 會網絡中(Social. 證券分析師與投資人此中扮演關鍵角色,本研究強化專注於此網絡資訊流通所扮. 演之角色與影響效果,提出其代表性之變數為研究自變數,並依序納入控制變數, 與 Tobin’s Q 進行討論,相關結果呈現於表 4-2。. 37.

(45) 表 4-2 假說二迴歸分析(Model2) 𝑻𝑶𝑩𝑰𝑵𝑺𝑸 = 𝜷𝟎 + 𝜷𝟏 𝑰𝑻𝒊,𝒕 + 𝜷𝟐 𝑰𝑪𝒊,𝒕 + 𝜷𝟑 𝑺𝑻𝑲_𝑰𝑵𝑺𝑻𝒊,𝒕 + 𝜷𝟒 𝑺𝑰𝒁𝑬𝒊,𝒕 + 𝜷𝟓 𝑹𝑮𝒊,𝒕 + 𝜷𝟔 𝑳𝑬𝑽𝒊,𝒕 + 𝜷𝟕 𝑹𝑶𝑨𝒊,𝒕 + 𝜷𝟖 𝒀𝑬𝑨𝑹𝒊,𝒕 + 𝜷𝟗 𝑰𝑵𝑫𝑼𝑺𝑻𝑹𝒀𝒊,𝒕 + 𝜺𝒊,𝒕. Model 2-1 (未加入控制變數). Model 2-2 (加入控制變數). 0.001 (2.21)** 0.036. 1.176 (4.50)*** 0.001. (3.48)*** 0.001 (-0.53) 1.097 (21.76)***. [1.24] 0.013 [0.82] 0.001 (2.39)** 0.039 (7.68)*** -0.003 (-0.11). INTERCEPT STK_INST IT IC. 立. ROA. 政 治 大. ‧ 國. 學. SIZE. 0.000 (0.62). 41.79. al. 0.1224. n. 1. 樣本數為 1986。. io. Adj. 𝑹𝟐. Ch. engchi U. sit. F Statistic. er. Yes. Nat. Fixed Effect. y. ‧. RG. v ni. Yes 156.18 0.3642. 2. * p 值達 10 % 顯著水準。** p 值達 5 % 顯著水準。*** p 值達 10% 顯著水準 3.括號內為迴歸係數之 t 值。最下方列中為 F 值與調整後 R 平方。 4.變數定義:應變數:TOBINSQ為企業價值;自變數:IT為資訊揭露透明程度,IC為分析師 預測頻率,STK_INST為機構投資人持股比率。控制變數:RG為樣本公司之營收成長率,ROA 為資產報酬率,LEV為負債比率,SIZE為公司規模。樣本資訊見表 3-2. 38.

(46) 根據表 4-2 結果,在固定年份與產業下,未加入控制變數時,Model2-1 結 果顯示:資訊揭露透明誠度(IT)與機透投資人持股(STK_INST)與 Tobin’s Q 呈 現正相關,並達到顯著水準。而分析師預測頻率(IC)同樣呈現正相關,但未達顯 著水準。 考量風險面與成長面因素,放入相關控制變數後,Model2-2 模型解釋力上 升(0.12 至 0.36),其結果顯示:分析師預測頻率(IC)與 Tobin’s Q 呈現正相 關,並達到顯著水準,支持假說 2-B。此結果與 Lang、Lins 及 Miller (2004)之 研究成果相似,即外部分析師預測頻率愈高,表示其公司關注程度愈高,企業在 此情況下受到市場機制監督,較不會隱藏或操縱資訊,有利於公司價值之提升。. 治 政 大投 資 人 持 股 (STK_INST) 與 另 一 方 面 , 資 訊 揭 露 透 明 程 度 (IT) 與 機 構 立 Tobin’s Q 呈現正相關,然多未達到顯著水準,故假說 2-A、2-C 不成立,無法 ‧ 國. 學. 確知其對企業價值是否產生直接影響效果。然兩者係數皆為正值,分別為+0.126 與+0.005 與預期方向相同,可知外部市場治理機制對於企業價值,存有正面之. ‧. 影響力。. y. Nat. n. al. er. io 本節探討假說三:. sit. 第三節 市場機制、董事會結構與企業價值之關聯性. Ch. engchi. i n U. v. 假說三:市場機制、董事會結構與企業價值之關聯性(Model 3) 3-A: 機構投資人持股比率與董事會結構對企業價值有影響效果。 3-B: 資訊揭露透明程度與董事會結構對企業價值有影響效果。 3-C: 分析師預測頻率與董事會結構對企業價值有影響效果。. 39.

(47) 透過探討公司內部治理機制與外部市場機制對於企業價值間接關聯性,期望 了解市場監督機制對於公司治理與企業價值之影響。本研究以交乘項來驗證假說 三,並將外部市場機制變數:資訊揭露透明度(IT)、分析師預測頻率(IC)與機構 持股人(SKT_INST)轉換成虛擬變數,以降低變數間共線性之問題。. 透過外部市場機制變數與公司內部治理變數之交乘項之建立,即董事會組成 變數*外部市場變數,期望透過交互效果了解其對公司價值之關係,期望了解外 部市場機制與董事會結構之相互影響關係,與是否存在有替代或互補之效果。並. 政 治 大 在此研究設計下本研究建構三組交互模型,為 Model3-A、3-B 與 3-C。其相 立. 分別與 Model1 與 Model2 比較。. 關結果呈現如下表 4-3、4-4、4-5:. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 40. i n U. v.

(48) 表 4-3 假說三迴歸分析(Model 3-A). BSIZE. CHAIR. OUTDIR. Model 2-2. Model 3-A(1). Model 3-A(2). Model 3-A(3). 1.133. 1.176. 1.069. 1.096. 1.141. (8.31)***. (4.50)***. (4.71)***. (4.79)***. (4.54)***. 0.014. 0.017. 0.014. 0.142. (3.16)***. (1.78)*. (1.38). (1.45). 0.050. 0.047. 0.050. -0.048. (2.21)***. (1.15). (0.92). (-1.17). 0.002. 0.002. 0.002. 0.002. (3.16)**. (2.87)**. (2.81)**. (2.94)**. 0.001. 0.002. 0.001. STK_INST. 0.001 (1.24). IT. 0.009. 0.009. (0.82). (0.51). (0.50). (0.51). 0.001. 0.001. 0.001. 0.001. (2.39)**. (2.83)**. (2.79)**. (2.74)**. 立. -0.006 (-1.31) -0.060. OUTDIR*. io. STK_INST_D. (-1.14). a0.039 l C (7.68)*** h. n. 0.039. y. Nat. STK_INST_D. ROA. 0.009. sit. CHAIR*. (1.95)*. ‧. STK_INST_D. (1.58). 0.013. ‧ 國. BSIZE*. (1.60). 學. IC. 政 治 大. er. INTERCEPT. Model 1-2. 0.039. 0.038 iv n U (7.73)***. -0.001 (-0.77) 0.038. -0.008. -0.003. e n(7.71)*** gchi -0.011. -0.011. -0.01. (-0.90). (-0.11). (-0.51). (-0.51). (-0.51). 0.000. 0.000. 0.000. 0.000. 0.000. [1.19]. (0.62). (0.61). (0.60). (0.62). 0.124. 0.112. 0.129. 0.126. 0.128. (1.70)***. (0.72). (0.82). (0.80). (0.82). Fixed Effect. Yes. YES. YES. YES. YES. F Statistic. 105.06. 156.18. 1248.79. 473.63. 312.78. Adj. 𝑹𝟐. 0.3714. 0.3642. 0.3750. 0.3748. 0.3743. (23.44)*** SIZE. RG. LEV. 41. (7.75)***.

數據

相關文件

This research was based on a 12-year compulsory education syllabus in the field of mathematics, and it integrated mathematical culture to develop game-based lesson plans to

H.. In contrast to the two traditional mechanisms which all involve evanescent waves, this mechanism employs propagating waves. This mechanism features high transmission and

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

Financial Reporting),及英國研究企業管治財務範 疇的委員會(Committee on the Financial Aspects of Corporate Governance),又稱「坎特伯里委員

“More Joel on Software : Further Thoughts on Diverse and Occasionally Related Matters That Will Prove of Interest to Software Developers, Designers, and Managers, and to Those

• One of the main problems of using pre-trained word embeddings is that they are unable to deal with out-of- vocabulary (OOV) words, i.e.. words that have not been seen

this: a Sub-type reference variable pointing to the object itself super: a Base-type reference variable pointing to the object itself. same reference value, different type

method: an abstraction of action, where informa- tion is passed through argument/parameter and re- turn