PWIO流程分析模式與ABC成本制度及顧客利潤之探討-以A製造業為例

125

0

0

全文

(2) 誌謝詞 此篇論文能夠順利完成,首先我要感謝我的指導教授林宛瑩博士及蔡瑞煌博 士,他們抽出週末時間,陪我一起研討論文內容,給予許多寶貴的建議與指導, 讓我能夠在工作之餘完成這篇論文,並且在研究過程中受益匪淺。同時,我也要 感謝淡江大學陳叡智博士及台北大學黃瓊慧博士給予我許多寶貴的補充意見,讓 此篇論文內容更加充實。. 接著我要感謝在工作中的伙伴,淑美、金屏、丁珊、富斌、世宏及博瑋,他. 治 政 們協助提供個案公司實務作業的流程說明與資料收集,並提出許多建議,讓我在 大 立 論文研究中可依據具體數據反覆驗證,才能將我的研究想法轉化成具體的文字。 ‧ 國. 學. 另外,我要感謝林紀山先生的協助,他利用Tableau軟體幫我把繁雜的數據彙整. ‧. 成我想呈現的數據與圖形,有了圖文佐證,更增加論文的說服力與完整性。. y. Nat. sit. 還有要感謝在政大EMBA學習中傳道、授業、解惑的師長與一起學習共勉的. n. al. er. io. 慧珠、子民、康莊、美雪、政蓉、送來學長及秀玲學姐…等,我們有幸聚在一起,. i Un. v. 快樂學習,共同成長,有他們的期勉,我才能在繁忙的工作中順利完成學業。. Ch. engchi. 最後,我要感謝家人的支持與鼓勵,尤其是我的父母親,讓我這個鄉下小孩 能讀到大學畢業,並且在多年工作之後,重回校園繼續充實自我,在沒有後顧之 憂下,完成當年未完成的夢想。謹以此論文獻給我親愛的家人及朋友,感謝你們 在我生命中予我最美好的一切。 許慶璋. 謹識於. 國立政治大學 商學院經營管理碩士學程 中華民國 一 百 年 七 月. ii.

(3) 摘要 隨著資訊科技與生產技術大幅進步,以及全球化及自由化下瞬息多變的競 爭環境,經營者除了關注企業內部的議題外,亦需了解全球經濟發展趨勢與產 業脈動,在競爭者與客戶回應之前,提出有效對策因應,如此才能在激烈的競 爭中存續與發展,維持競爭力及提升經營績效。因此,現今企業勝出的核心關 鍵不再單純依賴規模與效率,而是如何發揮創意,找出新的競爭定位,並藉助 資訊快速運算及不斷增強的商業智慧功能來改善企業本身的經營條件,甚或尋 求新的商業模式。. 治 政 及線材組件。和大多數公司一樣,個案公司目前正面臨全球化競爭帶來的挑戰。 大 立 處於原物料及人力成本持續上漲的壓力,以及面對客戶少量多樣客製化的產品 個案公司是一家電子零組件製造與銷售公司,主要產銷連接器、軟性排線. ‧ 國. 學. 需求與愈趨繁複的出貨要求下,個案公司之產品毛利愈來愈低。為解決這些經 營上的問題,個案公司期待運用 ERP 資訊系統客製「商品計價作業」來反映成. ‧. 本上漲對產品報價的變動,並藉此快速且適度反應到對客戶的報價上,以期提. sit. y. Nat. 升經營彈性,因應市場變化。. al. er. io. 本研究從個案公司為了因應市場變化而建置資訊系統,以期快速且正確的. n. 反映產品報價的需求出發,首先針對個案公司,應用企業流程資訊有機體. Ch. i Un. v. (Process-Wide Information Organism, PWIO)分析模式,重現及檢視個案公司銷售. engchi. 流程,並結合時間導向的作業基礎成本制求算出客戶最終毛利,據此重分類客 戶屬性,並提出對應之銷售策略及對資訊系統需求之反思與建議。. 關鍵字:企業流程資訊分析模式、客戶利潤分析、時間導向作業基礎成本制度. iii.

(4) Abstract Information technology and manufacturing techniques are greatly improved by days. The globalization and liberalization make industrial competition fierce and ever-changing. Under such circumstances, the company managements can not only focus on internal topics but should observe the global economic development trend and also the commercial and industrial variety. They should put forward solution strategies to deal with the responses of competitors and requests of customers. Only then can they keep competition power and enhance the operation profit to continue. 政 治 大 success factor today is not to depend on operation scale and efficiency only but to 立. sustainable operation and development in the sharp competition. Therefore the key. bring creativeness into full play to find the competition advantage of the company.. ‧ 國. 學. In addition, they should improve management conditions by means of rapid information operation and ever-growing business intelligent features or to create. ‧. new business model.. y. Nat. sit. A case company is a component manufacturing and sales company. Its main. er. io. products are connectors, flexible flat cable and wire harness. Facing the severe. al. n. iv n C material h and e nlabor, h i U products g c customized. global competition as the others, the company is challenged by margin issue due to increasing cost of raw. requests with. high-mix/ low-volume. To conquer this business issue, the case company plans to utilize ERP to build up the “Product Pricing Program” to re engineer the pricing methodology by reflecting the increased cost in the quotations to customers. The pricing process can enhance the operation efficiency to respond to the variety market changes. To deal with the market changes, the case study is aimed to establish effective information system for the purpose of responding rapidly and precisely to pricing decision. The research reviews and inspects the sales flow of the case company by Process-Wide Information Organism (PWIO). It also combines the time-oriented activity base costing (ABC) to forecast the final gross profit of customers. Based on. iv.

(5) this, the case company could re-categorize the customer segmentation and put forward related sales strategy and enhancement on the demand of information system.. Key words: Process-Wide Information Organism (PWIO); Customer profitability analysis; Time-Driven Activity-Based Costing. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. v. i Un. v.

(6) 目. 錄. 第一章 緒論........................................................................................1 第一節 研究背景.............................................................................1 第二節 研究目的.............................................................................5 第二章 文獻探討................................................................................8 第一節 企業流程資訊有機體模式 ................................................8 第二節 時間導向之作業基礎成本制 ..........................................14 第三節 顧客利潤分析...................................................................19. 政 治 大 第一節 研究方法...........................................................................23 立. 第三章 研究方法及個案背景分析 .................................................23. ‧ 國. 學. 第二節 個案公司產業分析 ..........................................................25 第三節 個案公司分析...................................................................34. ‧. 第四章 第四章 個案公司企業流程分析 .....................................................49. sit. y. Nat. 第一節 企業流程分析...................................................................49. er. io. 第二節 PWIO 基礎之作業成本制度的應用 ...............................81. n. al 第三節 顧客利潤分析................................................................... 90 iv n. C. hengchi U 第五章 結論.................................................................................... 100. 第一節 研究發現.........................................................................100 第二節 管理建議.........................................................................106 第三節 研究限制與後續研究建議 ............................................ 111 參考文獻.......................................................................................... 113. vi.

(7) 表 目 錄 表 2-1 PWIO 國內個案研究彙整 .............................................................................. 11 表 2-2 作業基礎成本制度與傳統成本會計制度比較.............................................. 14 表 2-3 高服務成本顧客與低服務成本顧客的特色分析.......................................... 21 表 3-1 2009 年全球連接器區域市場 ......................................................................... 29 表 3-2 國內連接器(接續元件)產值 .......................................................................... 31 表 3-3 公司主要業務職掌 ......................................................................................... 34 表 3-4 營收比重 ......................................................................................................... 36 表 3-5 銷售地區.......................................................................................................... 36 表 3-6 個案公司 SWOT 分析 .................................................................................... 44 表 4-1 銷售作業流程實作總表 ................................................................................. 50 表 4-2 客戶確認與潛客建立作業實作表.................................................................. 50. 政 治 大. 表 4-3 目錄標準品詢價報價作業實作表.................................................................. 52 表 4-4 非目錄標準品詢價報價作業實作表.............................................................. 53 表 4-5 「新品需求單」作業實作表.......................................................................... 55 表 4-6 「新品設計提案書」作業實作表.................................................................. 57 表 4-7 客戶索樣作業實作表...................................................................................... 59 表 4-7-1 客戶索樣作業實作表 .................................................................................. 60 表 4-7-2 客戶索樣作業實作表 .................................................................................. 61 表 4-8 量產訂單作業實作表...................................................................................... 64 表 4-9 訂單變更作業實作表...................................................................................... 67 表 4-9-1 訂單變更作業實作表 .................................................................................. 68 表 4-9-3 訂單變更作業實作表 .................................................................................. 69 表 4-10 出貨作業實作表............................................................................................ 71 表 4-11 應收帳款立帳作業實作表 ............................................................................ 74 表 4-12 催收帳款作業 ............................................................................................... 75 表 4-13 應收帳款收款及沖帳作業實作表 ............................................................... 76. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 表 4-14 客訴處理作業實作表.................................................................................... 78 表 4-15 PWIO 基礎之 ABC 制度之實施步驟與資訊安排 .................................... 81 表 4-16 營銷流程作業項目與作業細目表 ............................................................... 83 表 4-17 營銷費用明細表............................................................................................ 84 表 4-18 營銷費用資源屬性說明 ............................................................................... 85 表 4-19 資源動因說明表 ........................................................................................... 86 表 4-20 資源動因 ....................................................................................................... 87 表 4-21 營銷人員在銷售流程所耗用作業時間明細 ............................................... 88 表 4-22 一般交易營銷人員投入作業時間 ............................................................... 89 表 4-23 非一般交易營銷人員投入作業時間 ........................................................... 89 vii.

(8) 表 4-24 銷貨金額、銷貨毛利與最後淨利關係 ....................................................... 92. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. viii. i Un. v.

(9) 圖 目 錄 圖 2-1 PWIO 分析方法簡要步驟 ............................................................................... 10 圖 3-1 研究觀念性架構 ............................................................................................. 23 圖 3-2 個案公司研究流程圖 ..................................................................................... 24 圖 3-3 2009 年全球連接器市場規模 ......................................................................... 26 圖 3-4 2009 年全球連接器應用比重 ......................................................................... 27 圖 3-5 2009 年全球連接品應用比重 ......................................................................... 29 圖 3-6 產業上中下游關連圖 ..................................................................................... 32 圖 3-7 公司組織圖 ..................................................................................................... 34 圖 3-8 連接器產製流程 ............................................................................................. 40 圖 3-9 軟性排線產製流程 ......................................................................................... 41 圖 4-1 銷貨作業流程圖 ............................................................................................. 49. 政 治 大. 4-2 客戶銷貨金額曲線圖 ..................................................................................... 91 4-3 客戶銷貨毛利曲線圖 ..................................................................................... 91 4-4 客戶最終利潤曲線圖 ..................................................................................... 92 4-5 客戶銷貨金額與銷貨毛利率分佈 ................................................................. 93 4-6 客戶銷貨金額與最終毛利率分佈 ................................................................. 93 4-8 年銷貨金額 1,000 萬以上客戶銷貨金額與最終毛利率分佈 ...................... 94 4-9 年銷貨金額 100 萬至 1,000 萬以下客戶銷貨金額與銷貨毛利率分佈 ...... 95 4-10 年銷貨金額 100 萬至 1,000 萬以下客戶銷貨金額與最終毛利率分佈 .... 95 4-11 年銷貨金額 10 萬至 100 萬以下客戶銷貨金額與銷貨毛利率分佈 ......... 96 4-12 年銷貨金額 10 萬至 100 萬以下客戶銷貨金額與最終毛利率分佈 ......... 96 4-13 年銷貨金額 10 萬以下客戶銷貨金額與銷貨毛利率分佈 ......................... 97 4-14 年銷貨金額 10 萬以下客戶銷貨金額與最終毛利率分佈 ......................... 97 4-15 年銷貨金額與客戶特殊要求分佈 ............................................................... 98 4-16 年銷貨金額 1,000 萬以上客戶銷貨金額與客戶特殊需求分佈 ................ 99 5-1 客戶銷貨金額與最終毛利率分佈圖............................................................ 101. 立. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖. Ch. engchi. i Un. v. 圖 5-2 客戶分類與銷售策略之連結 ....................................................................... 102 圖 5-3 客戶作業成本金額與銷貨毛利率分佈圖 ................................................... 103. ix.

(10) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(11) 第一章 緒論 第一節 研究背景 現代企業經營除面臨全球化和技術發展日新月異的競爭環境外,解除管制 (deregulation)亦造成許多產業競爭規則的改變,這些因素使企業所須面對的 產品市場與經營環境,變得更加複雜和不可預測。經營管理階層無法僅關心企 業本身及其所屬產業,而必須以更宏觀的角度來觀察總體競爭環境,了解企業 本身的競爭基礎,並有效運用資料分析,獲得有助營運管理之資訊,以洞悉商 機,更快地感受競爭對手並做出適當的回應。管理階層如何從不斷改善企業的. 政 治 大 之企業流程,深入了解客戶對企業之資源耗用與利潤貢獻,為現代企業經營階 立 過程中,發展出持續的競爭力,了解企業客戶之需求,持續改善滿足客戶需求. 層所必須重視之管理課題。. ‧ 國. 學. 台灣企業面臨全球化、自由化及科技應用的企業競爭環境,企業勝出的核. ‧. 心關鍵不再僅單純的競爭規模經濟與效率,而是如何發揮洞悉商機的能力,找. y. Nat. 出新的競爭定位,藉助資訊科技的創意應用與經營管理資訊的蒐集,來了解及. er. io. sit. 改善企業本身的經營條件,改變企業的商業模式。. 綜觀台灣企業面臨的競爭與挑戰,可歸納為以下幾點:. n. al. 一、成本持續上漲的壓力. Ch. engchi. i Un. v. 因為上世紀末地球資源過度開發,目前遭遇溫室效應與氣候異常的反撲, 各國開始思考節能減碳的要求,對礦產能源開採設限。但是金磚四國及印尼、 南非等開發中經濟體對礦產及能源需求量大增,以致供需失衡造成大宗物資急 遽上漲。加上各國勞工意識抬頭,工資及福利支出亦是每年調漲且漲勢驚人, 以前利用亞洲廉價勞工做為世界製造工廠的優勢已不復存在。 台灣的製造業多為 ODM / OEM 代工產業,憑藉著彈性管理與全方位服 務,在世界舞台上爭取一席之地。這其中,台灣的電子資訊業可做為典型代表。 這些企業以台灣為營運總部,運籌中國大陸、東歐、中南美洲各地生產基地, 再透過靈活的物流調控服務世界大廠,在電子零組件與組裝代工供應鏈上均佔. 1.

(12) 有舉足輕重的地位及全球佔有率。資訊產業面對客戶零庫存的要求與新產開發 上市的時間壓力,必須動態調整供應鏈,以及透過專案管理與彈性作業的方式 來因應管理需求。 由於台灣製造業的產業特性,經常處於變動調整的環境中,所以有利於經 營分析與管理的作業基礎成本制度在台灣推動面臨許多困難。主要是作業基礎 成本制度完整模式建置耗時又需經常因應實務來調整,結果變成花了更多人力 與成本在資料收集與模式建置上,但卻得不到預期效果。所以台灣的製造業大 都採用傳統成本制度,但傳統成本制在個別產品成本分攤上易失真,而且未考 量其它成本,以致對客戶無法合理報價、爭取合理的利潤,常導致低價搶標流 血輸出一途。這樣惡性循環的結果,讓電子資訊代工產業的付出與所得極不對. 政 治 大. 稱,重創台灣製造業整體的生存與發展。面對成本持續上漲的壓力,傳統的成. 立. 本分攤方式已無法充分反映經營的績效與問題,但因限於現實的經營條件,多. ‧ 國. 學. 數企業選擇逃避,反而讓企業面臨更大的經營風險。 二、銷售策略與經營績效缺少有效連結. ‧. 公司法第一條開宗明義提出:「本法所稱公司,謂以營利為目的,依照本. y. Nat. sit. 法組織、登記成立之社團法人。」 。公司以營利為目的,透過出售產品產生利潤,. n. al. er. io. 再減除相關管銷費用之後成為公司之營業利益。營業收入被要求持續高幅度成. i Un. v. 長,成為企業更重要的指標與挑戰;尤其以股票公開公司得到的關注與壓力更. Ch. engchi. 大。因此,企業管理階層多致力於大客戶關係的維持與產品的推陳出新,常忽 略探討銷售策略與經營績效提升的關聯性。 企業一般對顧客的定位,大都著眼在營業額貢獻與產品銷貨毛利率。一般 認為,銷貨毛利金額高的顧客就是好顧客,而少去思考服務個別顧客必定產生 相關的其它資源成本。若將相關服務成本納入之後,主觀上認定可以為企業帶 來利潤的顧客與銷售,可能變成是對顧客無償的付出,賣愈多虧愈大,企業往 往得不償失。此外,傳統的行銷策略專注於顧客的銷貨金額,以此做為顧客層 級分類的基礎,但卻忽略其最終利潤貢獻,常將資源集中在大客戶身上,因而 忽略許多有潛力的優質客戶。 三、資訊系統建置與管理資訊回饋機制的落差. 2.

(13) 隨著電腦問世與普及運用,全球工業起了巨大革命。靠著電腦快速運算的 特性與網際網路快速傳遞,以前靠人腦與紙筆計算的管理模式,已被辦公桌上 的電腦靠著網路線連接到電腦機房的主機,靠著指令隨時從資料庫中讀取經過 運算後需要的資料,來做為管理決策的依據。 企業資源管理系統(Enterprise Resource Planning System, ERP)、客戶關係管 理系統(Customer Relationship Management System, CRM)、供應鏈管理系統 (Supply Chain Management System, SCM) 因應企業管理需求被開發問世。隨著 電腦運算功能日益強大加上網際網路可傳輸頻寬急速擴增,企業與企業間、企 業與消費者間、消費者之間的 e 化連線建置誕生,商業智慧(Business Intelligence) 也頂著企業電子化的另一個光環,成為今日企業電子化不可或缺的里程碑。. 政 治 大 企業為了滿足現代產業競爭需求,除了產品創新之外,另外也需從流程及 立 電子化著手,藉由透過資訊系統的建置與導入,提升企業反應速度與競爭力。. ‧ 國. 學. 但多數企業導入新的資訊系統後,發現和最初想要達到的效果有極大的出入, 究其原因最主要是初期評估粗糙,為導入而導入,以致投入大筆資源但最後以. ‧. 失敗收場。. y. Nat. sit. 資訊化投資已成為企業成長可缺少的助力,但資訊系統建置卻未必符合公. n. al. er. io. 司營運需求,反而成了另一個棄之可惜,沒有附加價值但必需投入資源維護,. i Un. v. 增加作業流程的「系統」 。因此,企業要思考的是必需資訊化的潮流下,企業如 何做才能成功。. Ch. engchi. 本研究所探究之個案公司目前也面對全球化競爭下帶來的挑戰,一是原物 料持續上漲增加生產成本,一是面對客戶多樣少量需求的產銷安排。在期待運 用資訊化減少作業時間,提升經營彈性下,個案公司必需跳脫傳統的思考模式, 不再以既有的經營方式及作業流程來建置資訊系統,而是重新思考經營策略, 再透過資訊系統的協助來解決所面對的問題,進而提升經營績效。 本 研 究 首 先 針 對 個 案 公 司 , 應 用 企 業 流 程 資 訊 有 機 體 (Process-Wide Information Organism, PWIO)分析模式,重現及檢視其現行的銷售作業,並結合 「作業基礎制成本」制度之觀念,蒐集銷售作業流程的相關資訊,求算服務客 戶對銷售作業資源所耗用之作業成本,進而計算考量對服務資源的耗用後每筆. 3.

(14) 銷貨訂單的毛利,了解個別客戶的毛利及淨利貢獻。接著,本研究以初步分析 出之客戶別利潤貢獻予以分類,對不同類別之客戶提出不同的銷售策略建議。 最後,以本研究得出之分析結論,針對個案公司 ERP 及 BI 系統之整合提出建 議,以期充分發揮運用資訊系統協助經營管理之成效。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 4. i Un. v.

(15) 第二節 研究目的. 本研究是結合個案探討,想找出公司在面對全球化競爭,藉由資訊化建置 來提升競爭優勢時,應如何打破既有經營思考,並將「想像」和資訊系統結合, 轉化成有效的經營模式,為公司帶來競爭力。 個案公司是一家生產及銷售連接器、軟性排線及線材組件的公司,以位於 台灣新北市淡水區的總公司為營運總部,負責集團資源調配、行銷及研發中心。 生產基地則以位於中國大陸廣東省東莞市及江蘇省吳江市的工廠為重心。如何 協同整合生產及銷售兩項重要活動,在穩固現有客戶基礎上再持續開發新客源. 政 治 大. 以增加營收,同時降低生產及營運成本來提升利潤,成為個案公司繼續成長的 重要課題。. 立. ‧ 國. 學. 個案公司早期從事連接器組件貿易業務,後來才投入連接器、軟性排線及 線材組件研發製造。秉持為客戶提供全方位服務的理念,舉凡客戶提出的需求,. ‧. 除了自行研發生產外,也儘可能尋求向外採購,再出貨給客戶,讓客戶只要和 個案公司聯繫即可取得整合的服務。同時,個案公司也持續觀察產業發展趨勢. y. Nat. sit. 及對連接器零組件的需求,自行開發生產或依客戶要求規格開發生產,加上部. n. al. er. io. 分產品在市場一直有需求存在,生命週期長,所以個案公司連接器、軟性排線. v. 及線材組件等產品的品號高達三萬種,半年內有交易的品號亦有五仟種之多。. Ch. engchi. i Un. 此外,個案公司從產品研發、模具設計、塑膠射出、端子沖壓、成品組裝、 品質保證、銷售到客戶滿意,提供一條龍全方位服務。為因應客戶需求,生產 製令多為少量多樣,而且不同品號的生產程序並不一定相同,有的全程自動化 組裝,有的是半自動半人工的,有的組裝因太繁複需要全程人工作業,製程雖 然不長,但成本計算上卻是非常繁複。個案公司設定標準成本,以標準成本做 為業務報價的基礎,同時也是檢討實際成本差異的重要指標,希望經由不斷檢 討精進,提升生產效率與良率,降低生產成本。標準成本係由個案公司在 workflow ERP 系統中建立,由研發建立材料組成用量(BOM 表)計算標準材料成 本,由製造單位依照工序建立品號途程計算人工成本及製費,標準成本計算後, 再以 EXCEL 計算維護售價價目表,提供給業務做為報價參考。因為需要維護 品號非常多,而且是由人工來管理,遇到近年塑膠粒、銅板等原物料高漲的情 5.

(16) 形,行情一週數市,履創新高,但標準成本卻無法因原物料上漲而更新,讓業 務了解產品成本上升幅度儘早快因應,嚴重侵蝕獲利。 歸納個案公司遇到主要的問題如下: 1.. 品號繁多,不便於管理. 生產及銷售是目前個案公司最重要的兩個活動。隨著消費性電子產品推陳 出新,LCD TV、數位相機、電子遊戲機價格平價化後帶來的需求,連接器及線 材組件的需求也日益增加,而且愈來愈精密。如前所述,個案公司的成長策略 是兼顧大中華區市場及歐美等外銷市場,為滿足客戶需要及提升成長動能,不 斷研發生產新產品以擴大產品線,因此品號繁多,在產品資料管理及多樣少量. 政 治 大 理及產銷協調模式便成了個案公司繼續成長的前提。 立. 生產下的資材、生產協調上都是極大的挑戰。如何尋找一套有效的品號資料管. 原材料價格持續上漲. ‧ 國. 學. 2.. 近年來塑膠、銅材及黃金等原物料因中國、印度等新興國家大幅需求,加. ‧. 上天災如智利地震、澳洲大水災造成採礦區開採及運輸困難而減少產量,供需. sit. y. Nat. 失衡造成價格持續飆漲,光 2010 年銅價即漲了 46%,金價也漲了 26%,而這些. io. er. 原材料正是個案公司生產連接器、軟性排線及線材組件的主要材料之一,原材 料高漲嚴重影響個案公司的毛利。因此,如何做好銷售管理,讓業務員在原物. n. al. Ch. i Un. v. 料變動中掌握成本上升幅度,適時反應到客戶的報價上。以及如何降低生產損. engchi. 耗及不良率,提高原材料使用效率。此兩者雙管齊下來因應原材料價格波動, 以減緩毛利率下降的衝擊。 3.. 管理資訊整合的困難. 個案公司在台灣台北及中國華東、華南均有生產基地,銷售時是集合各地 生產產品,透過多角貿易下單後運送到客戶端。目前各廠均有相同的 ERP 系統 來做進銷存、生產及人事、財會等活動的控管,但各資料庫均是獨立的,如果 要了解集團全貌來進行資源整合,尚需由人工來整合資料後才做分析判斷,耗 工費時,而且不容易即時看到全貌,或看得不夠深入,因而誤判現狀做成錯誤 決策,影響公司經營績效。. 6.

(17) 面對產業環境激烈競爭及經營中遇到的問題,個案公司必須藉由資訊系統 的協助,將日常作業與資訊系統整合,以提升回應能力及彈性,建立未來競爭 力。除了生產紮根,強化製造成本的管控外,另一個重點便是客戶報價管理, 讓報價能適時反應成本,藉由適時的調整,降低毛利下降的趨勢。 本個案將重點放在客戶報價管理上,利用 ERP 客制「商品計價作業」,讓 成本能透過資訊系統反應在報價管理。在思考新增此個案作業時,跳脫原有的 經營模式,將銷售流程中發生的費用,利用作業制成本會計歸屬到每筆訂單中, 求 算 出 每 筆 訂 單 的 真 實 的 利 潤 。 並 由 「 企 業 流 資 訊 有 機 體 (Process-Wide Information Organism , PWIO)模式」的分析,完整檢視現行的銷售作業,再結合 資訊系統的建置,如 ERP 的個案程式及 BI 的建置,達到真正要管理的目的。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 7. i Un. v.

(18) 第二章 文獻探討 第一節 企業流程資訊有機體模式 企業流程(Business Process)一詞最早出現在 80 年代初期 IBM 公司所發展的 企業系統規劃(Business System s Planning)。企業流程是一組邏輯上相關業務活 動。簡言之,流程是企業集合各類型原料或作業項目,進行製作後提供服務以 足顧客所需產品或服務的一連串活動,也即是當顧客有需求時,作業流程才有 起點,一切運作才有意義和價值1。流程與企業的組織、策略、資源配置、文化、 資訊系統及其作業程序等因素息息相關,因此每一企業之企業流程皆有其獨特. 政 治 大. 性,無法輕易模仿或被模仿、亦無法透過模仿而獲得滿意的成效。. 立. 隨著企業成長與外在環境變化,加上資訊化帶來的便利,企業不能固守原. ‧ 國. 學. 有流程來因應經營環境的變遷與愈來愈激烈的商業競爭,於是 Harmmer 在 1990 年提出「企業流程改造」的觀念,鼓吹企業管理者從流程的觀點來思考企業所. ‧. 面臨的問題,消弭企業組織部門與功能之界線,以促使企業獲得重大的成長。. y. Nat. 同時隨著全球資訊化的腳步愈走愈快,電腦處理大量資料愈快愈成熟,與流程. io. sit. 相關的資訊服務業應運而生,如企業資源規劃系統(Enterprise Resource Planning. n. al. er. System)、企業流程管理系統(BPM, Business Process Management System),試圖. i Un. v. 以流程結合資訊系統,將流程 e 化,以加速流程處理速度,在發揮最大效益同 時兼顧內部控管機制。. Ch. engchi. Tsaih and Lin 思考企業流程概念後於 2006 年提出企業流程資訊有機體 (The Process-Wide Information Organism, PWIO)的看法。他們指出,為完成商 業活動的目的,每個公司都建構一個或多個企業流程資訊有機體來處理有關的 資訊商業流。在公司裡,不管公司大小,為了讓公司能順利運作一定建置有正 式的單位(unit)並被賦予不同職權來處理資訊、製造產品與提供服務,以產生 收益。公司裡的各單位都有其特定負責的事務,實務運作中,單位組成可能是 一個很大的部門,也可以是一個團隊,甚至是一個人獨立作業。每一個單位在 結構、功能上完全不同,以便發揮特定、專門的功能,並應及時對企業經營動. 1. 利用價值分析改善企業流程之研究. 楊和炳,2003/12 8.

(19) 態商業環境作出迅速回應。 在公司每個作業流程裡的每個單位,都同時扮演著客戶單位與提供服務單 位兩種角色。客戶單位扮演接收資訊和對其他企業內外單位發出支援需求的角 色,提供服務單位則扮演資訊供應者與加值者的角色。為了達到加值的目的, 每一個單位都具備接收其他單位傳遞的資訊、執行負責的任務,並傳遞資訊到 其他單位的機制。公司執行這些流程以活絡商業活動任務必須仰賴資訊在單位 與決策機制間傳遞、流動。因此,聯絡管道(Information Channel,IC)和接觸 點(Contact Point,CP)成為完成企業活動的兩種基礎。聯絡管道是資訊流動的 管道,而接觸點則是執行相關企業活動的員工或資訊系統。 聯絡管道是指在企業各單位之間或與企業外部資訊的傳遞與回饋。管道型. 政 治 大. 式包括企業網路、電話、面對面接洽、視訊會議、企業內網路、電子郵件、傳. 立. 真、傳統郵件、手機…等等可傳遞或接收資訊的都可概括。同時,為處理商業. ‧ 國. 學. 活動的資訊,各聯絡管道裡各單位都有其相對應的接觸點。每一各單位都透過 落實聯絡管道和接觸點,完成對應的商業活動。接觸點可能是職員或者資訊系. ‧. 統。換言之,聯絡管道或接觸點的落實可能是人工的、自動化的或者兩者混合. sit. y. Nat. 的型式。. al. er. io. 企業流程資訊有機體的落實是透過彼此獨立但相互關聯的聯絡管道與接觸. n. 點。透過所有聯絡管道和接觸點的落實,公司不僅可以掌握交易或非交易的資. Ch. i Un. v. 訊流,也可以達成相關的企業任務(規劃、控制、實作) 。一個公司的競爭優勢. engchi. 取決於公司針對其企業整體資訊有機體裡的聯絡管道、接觸點的設計與管理。 每一個單位是否具有良好的加值績效,取決於每一個單位管理其相關的聯絡管 道與接觸點的落實。因此想診斷一個公司的競爭優勢,首先必須發展分析的方 法以辨識相關的聯絡管道與接觸點,接著評估相關聯絡管道與接觸點的實作。 基於前述觀點,Tsaih and Lin (2006)發展流程資訊有機體模式分析方法,來 辨識、評估聯絡管道與接觸點,及其實作。企業整體資訊有機體分析方法包含 四個步驟,依序為(1)定義企業流程表;(2)定義所有相關實作表;(3)完成所有實 作表之績效衡量指標欄位;(4)彙總並完成企業流程表之目標及績效衡量指標欄 位。以下簡要說明各步驟之主要內容: 1.定義企業流程表:此步驟是要定義管理階層重視的系統及相關單位。管理 9.

(20) 階層重視的系統應是價值鏈上之主要活動。每個系統表包括責任、功能、目標 及績效衡量指標四個欄位,在此階段僅須決定該主要系統表的責任及功能。 2.定義所有相關的實作表: 實作表探索管理階層有興趣的功能表中所有聯 絡管道與接觸點的實作細節。實作表中包括接觸點、接觸點工作、內向聯絡管 道實作、內向聯絡管道工作、外向連絡管道實作、外向連絡管道工作及目標(績 效衡量指標)七個欄位。在此階段除了目標(績效衡量指標)欄位外其餘六個 欄位都必須填具。 3.完成實作表之績效衡量指標欄位:若無法描述企業流程即無法衡量流程的 績效,而無法衡量績效當然也無法管理。因此在每一實作表必須先明確定義及 描述相關聯絡管道及接觸點之工作及目標,然後再依據其工作與目標賦予相對. 政 治 大. 應的主要績效衡量指標。. 立. 4.彙總並將實作表中的各接觸點的目標及績效衡量指標整合到流程表中的. ‧ 國. 學. 目標及績效衡量指標欄位中。. ‧. PWIO 分析方法簡要步驟如圖 2-1 所示。. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 圖 2-1 PWIO 分析方法簡要步驟 資料來源:Tsaih and Lin (2006) Tsaih and Lin (2006) 認為,應用 PWIO 模式分析企業流程具有下列管理意 涵 :(1)可依據分析結果,妥善對待資訊處理策略,例如在決定採用自動或人工 處理接觸點/傳遞管道(CP/IC)實作時應該考慮整體企業流程,而非只考慮 CP/IP. 10.

(21) 本身,並且是要基於顧客價值導向的策略行動,而非基於資訊科技本身。為了 改善溝通與任務處理的效益與效率,應合理修正任何兩個接觸點(CP)間內向 與外向的傳遞管道(IC)實作的不對稱情形;(2)可以依據系統表中的目標發展 成衡量與管理績效的平衡計分卡;(3)可以發展與企業流程相應的資訊科技與應 用改善流程效益;以及(4)將績效衡量指標區分成績效動因(領導指標)與成果動 因(落後指標),有助於了解與強化企業流程目標的因果(effort-achievement)關係。 自蔡瑞煌、林宛瑩與王克陸(2003)在資訊系統價值評估技術研究中提出 PWIO 分析模式之後,國內相關的個案研究文獻整理如表 2-1。 表 2-1 PWIO 國內個案研究彙整 年度 行業. 李承璋 2004 印刷. 研究過程及重點. 研究結果. 延續蔡瑞煌、王克陸及林宛瑩於. 提出「EWIO 資訊流. 立. 政 治 大. 2003 年在資訊系統價值評估技術研 程分析方法」,對企. 板. 究中提出「企業流程有機體. 業整體營運流程進. 學. 行分解,建立「企業. (enterprise-wide information. organism, EWIO)」及會計交易循環 資訊有機體. ‧. ‧ 國. 電路. 為之概念,加以補充並建立「EWIO ( EWIO)」. Nat. sit. 資訊流程分析方法」藉由個案公司. y. 作者. n. al. er. io. 的實作來讓讀者更了解 EWIO 這個. i Un. v. 分析方法該如何進行,也透過兩家. Ch. engchi. 公司的比較來說明 EWIO 分析方法 鄭雅玲 2004 會計. 利用 PWIO 分析方法結合平衡計分 建立國際型會計師. 師事. 卡觀念,針對國際會計師事務所個 事務所作業流程相. 務所. 案,將其現況描繪,並進行關鍵流 關實作中的目標與 程「審計業務流程」的分析診斷。 績效衡量指標. 黃淑滿 2005 百貨. 利用 PWIO 分析方法結合平衡計分 建立大型百貨量販. 量販. 卡觀念,針對大型百貨量販店個. 店作業流程相關實. 店. 案,呈現其現況,並進行關鍵流程 作中的目標與績效 「銷貨及收款、採購及付款、物流 衡量指標 配送」三個循環的分析診斷。. 11.

(22) 袁慧珠 2006 軟性. 利用 PWIO 分析方法結合平衡計分 建立軟性印刷電路. 印刷. 卡與 ABC 觀念,針對軟性印刷電路 板個案作業流程相. 電路. 板個案,描述其現況,並進行關鍵 關實作中的目標與. 板. 流程「銷貨及收款、生產」兩個循 績效衡量指標,並結 環的分析診斷。. 合 ABC 制度建立顧 客利潤管理方案. 張送來 2007 連接. 利用 PWIO 分析方法結合 ABC 觀. 線組. 建立連接線組個案. 念,針對連接線組個案,描述現況 作業流程相關實作 描繪,並進行關鍵流程「銷貨及收 中的目標與績效衡 款、生產及採購與付款」等循環的 量指標,並結合 ABC. 政 治 大. 分析診斷。. 立. ‧ 國. 分析與定價管理. 利用 PWIO 分析方法結合 ABC 觀. 建立五金製造加工. 學. 陳心澤 2008 五金. 制度建立顧客利潤. 念,針對五金製造加工個案,先描 個案作業流程相關. 加工. 述其現況,後對其關鍵流程「銷售 實作,瞭解個案公司. ‧. 製造. 與收款及生產」兩個循環進行分析 資源耗用習性,並據. y. Nat. n. er. io. al. 以提出成本控制之. sit. 診斷。. Ch. engchi U. v ni. 建議,再結合 ABC 制度提供利潤分析 與定價管理. 黃秀玲 2010 運動. 利用 PWIO 分析方法結合平衡計分 建立國際運動知名. 服飾. 卡觀念,針對國際運動知名品牌個 品牌開設銷售店點. 與器. 案,將其現況予以描繪,並就其關 流程相關實作中改. 材. 鍵流程「開設銷售店點循環作業」 善建議與檢驗重點 進行分析診斷 資料來源:本研究整理. 本研究利用 PWIO 模式分析個案公司之銷售作業流程,重現並檢視個案公. 12.

(23) 司銷售作業流程中聯絡管道與接觸點之實作,以作為建立銷售流程相關作業成 本之依據。對於 PWIO 流程與績效衡量連結,本研究中不採用。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 13. i Un. v.

(24) 第二節 時間導向之作業基礎成本制 隨著生產技術之更新、企業競爭激烈、產品種類增加、產品生命週期縮短、 資料蒐集與處理成本降低等重大的製造環境改變後,資本密集製造產業的成本 結構己產生重大的結構變化,製造費用之比重可達總製造成本的 50%以上。傳 統成本制度以單一或簡略的基礎分攤製造費用,可能會導致成本分攤的錯誤, 產生成本扭曲的現象,無法計算出準確的產品成本。而今日企業的管理策略又 逐漸重視成本面的考量,成本制度除了可提供產品的成本資料外,還必須作為 各種管理策略的參考依據。因此,Cooper and Kaplan(2000)提出作業基礎成 本制(Activity-Based Costing, ABC) ,由生產流程出發,以作業之概念來解構整. 政 治 大 流程作業與成本兩大類之基礎資訊,並根據企業之管理需求,發展出所需之決 立 策支援資訊。. 個流程,對製造費用之分攤建立更合理之基準。透過 ABC 的基礎架構,可產生. ‧ 國. 學. ABC 制度利用二階段分攤的概念,對製造費用產生的經過進行較為詳細的. ‧. 分析,以改善傳統成本分攤方式的成本扭曲現象。ABC 較為明顯的優點在於,. sit. y. Nat. 透過 ABC 系統能依據成本動因將成本分攤到各項作業項目,協助分析人員能. n. al. er. io. 更正確的掌握與判斷各項成本發生的來源,可以更有效地獲得更準確產品成本. v. 與建立產品組合與定價策略上的決策支援(Kaplan and Cooper 1997)。. Ch. engchi. i Un. 作業基礎管理制度(Activity-Based Management, ABM)可以協助企業獲得客 戶、服務、產品、通路及程序別的成本與利潤資訊,並藉由運用這些成本與利 潤資訊,做出更好的策略判斷,從事作業改善,改進作業績效,以降低成本並 增加企業獲利。表 2-2 列示比較傳統成本會計制度與作業基礎成本制度之不同:. 表 2-2 作業基礎成本制度與傳統成本會計制度比較 作者. 作業基礎成本制. 傳統成本會計制度. Turney. 與作業有關之資訊。. 無法提供製造成本外之其他作業、客. (1991). 與非製造性作業有關之資訊。. 戶、或非製造性作業之成本資訊。. 可擴展應用至服務業。 14.

(25) Burch. 適合產品多樣化與複雜化。. 適合成本的增加與生產數量有關。. (1996). 製造費用是變動的,發生與很多因素 製造費用是固定的。 有關。 以耗用作業數量正確計算成本。. 容易發生產品間的成本交互補貼,低 估低產量客製化產品成本,高估高產 量標準化產品成本。. 可採取正確的管理決策。. 因成本扭曲無法提供正確資訊。. Harmmer. 多 個 同 質 性 製 造 成 本 庫 及 分 攤 基 採單一成本庫或單位水準來分攤製. et al.. 礎,需計算作業成本庫以及認定作業 造費用。. (1995). 動因。 兩階段成本計算制度,第一階段把資 可為一階段或兩階段。若成立部門或 源成本按照資源動因分攤到作業形 成本中心,採兩階段先將資源分攤到 成作業成本庫是。第二階段再經由作 成本中心,再由成本中心分攤到成本. 政 治 單一階段, 大. 業成本庫分攤到成本標的形成作業 標的。若未使用個別成本中心者,採 成本。. 立 資料來源:袁慧珠(2006). ‧ 國. 學. 彙總而言,傳統成本會計制度完全忽略價值因素以及策略性計畫資訊及營運. ‧. 作業控制資訊,不注重作業消耗,僅重視成本及利潤數字。但相反的,作業基礎. sit. y. Nat. 成本制度則強調成本、利潤、價值、品質、時間與彈性,重視作業消耗資源所產. io. er. 生之成本及對利潤之影響,以及長期策略性計畫及競爭性營運作業控制資訊相結 合之重要性(吳安妮 1990)。. n. al. Ch. engchi. i Un. v. ABC 制在 1980 年代以後,經由 Cooper、Kaplan、Turney、Sharmen 等多位 學者大力提倡之後,應用的範圍除了正確計算產品成本及提供作業績效量之 外,更擴展到策略性成本管理、作業管理、績效管理…等方面。ABC 制度的實 施,可取得並供作業成本資訊、作業績效資訊及成本動因資訊,將這些資訊加 以分析及使用將有助於企業取得競爭優勢。2 然而,每種管理制度的實施除耗用企業本身所屬有限的經濟資源外,還會 對企業的經營產生重大的影響。ABC 制度的實施可為企業帶來很大的效益,而 且過去許多案例的實施業已證實使用 ABC 制度可行持續的改進,但是實務上很 多在組織中大規模實施 ABC 制度的管理者,在面對成本上升和員工的不滿之. 2. 影響我國企業採用成本制度之因素探討:以作業基礎成本制為例 陳國泰 15. 2000/9.

(26) 下,都紛紛放棄這項作法(Kaplan & Anderson,2004)。 陳國泰(2000 年)研究指出,實施 ABC 制度可能面臨之問題如下: 1.. 高階管理階層不支持實施 ABC 制度. 2.. 組織的抗拒. 3.. 未將績效衡量制度與獎酬制度與 ABC 制度相結合. 4.. 未能妥善規劃實施 ABC 制度後的人員配置. 5.. 資料的蒐集與處理. Anderson and Yang(1997)亦曾經利用訪談及問卷,蒐集 256 位管理者關於執. 政 治 大 實證結果顯示與報償系統相結合、管理者的參與與支持、資訊系統的品質與發 立. 行 ABC 制度的意見,由組織管理的觀點,探討 ABC 制度能夠執行成功的因素。. ‧ 國. 學. 展 ABC 制度專案的商當資源等均與執行有關。. 在 ABC 制度剛建立初期,一般企業不願意推展或執行不成功的原因,高階. ‧. 主管的參與與支持與組織的抗拒可能佔了主要原因,但隨著 ABC 制度的推廣與. y. Nat. 愈趨成熟,以及成功案例的分享,讓更多高階主管了解並願意接受這項新的管. al. er. io. sit. 理制度。資料的蒐集與處理,變成 ABC 制度執行成功與否的主要因素。. n. 建立一套 ABC 模型,需先對員工進行調查,估計他們在投入某項作業中實. Ch. i Un. v. 際(或預期)的時間比例,調查的方法可能是用碼錶實際算出,也可能是用問卷方. engchi. 式。再按所得出的平均比例分攤部門的資源費用。這方法在某種限度的範圍內 效果良好,但當要試著擴大規模時,並且持續性的推動這個方法,就會出現困 難了。 一個企業內部存在許多複雜的流程,將各流程的成本動因收集並估算作業 時間,需要投入大量的時間和成本。再加上這個系統在建立之後很少更新(因為 重新訪談和重新調查又要耗費大量成本),因此對於流程、產品和客戶成本的預 估準確度很快就下降。再者,員工們會浪費時間在爭論時間動因是否正確,因 為一旦和績效報酬連結後,員工在意的是績效數字如何顯現,會去在意數字背 後的公式與算法,而不去根據 ABC 所揭露的無效流程、無利的產品或過剩產能 進行改善,而這點,和前面提到未將績效衡量制度與獎酬制度與 ABC 制度相結. 16.

(27) 合是導致 ABC 執行無法成功的原因似有違背。 當作業資料庫愈來愈大,相對需使用的資訊系統硬體等級要求愈高,同時 需建置能處理更繁複、資料更多的 ABC 軟體系統來因應,還可能需花一至兩天 時間才能蒐集資料並產生可能有幫助的資訊。ABC 制度的實施花費大量成本在 資料蒐集與處理上,評估成本與效益,許多企業對 ABC 望而卻步。Kaplan & Anderson (2004)看到 ABC 制度在推行上遇到這個問題,因此提出時間導向的作 業基礎成本制(Time-Driven Activity-Based Costing),可以簡化傳統 ABC 在大規 模實施所產生的複雜度。 時間導向的 ABC,管理者直接預估每筆交易、產品或客戶所產生的資源需 求,不需要將資源成本先分攤到作業上,再分攤到產品或客戶之上。這套方法. 政 治 大. 只需對每一組資源估計以下兩個參數:. 立. 供應資源產能的時間單位成本. 2.. 資源產能的單位時間耗用情形,並依照該資源為產品、服務和客戶所. ‧ 國. 學. 1.. ‧. 執行的作業來區分. sit. y. Nat. 同時,這個新方法在面對複雜而特殊化的作業項目,也因為納入單位時間,. io. al. er. 能更準確地估算成本動因費率。. n. 時間導向的 ABC 建立步驟如下: 1.. Ch. engchi. i Un. v. 估算產能的時間單位成本:管理者直接估算供應資源的實際可達成產. 能,並計算此產能佔理論上產能的百分比。估計方法可依經驗法則,也可以依 過去的作業水準來估計。然後依供應資源所耗費的成本除以實際可達成產能, 即可算出每小時或每分鐘單位成本。 2.. 估算各項作業的單位時間:可透過員工訪談或直接觀察而得。. 3.. 導出成本動因費率:將估算產能的時間單位成本乘以各項作業的單位. 時間,即可導出各成本動因費率。 4.. 成本的分析和報告:時間導向的 ABC 制度讓管理者能持續展現每項業. 務的作業時間成本及所花費的時間,並依此方式來製作成本分析報告。這份報 告可讓管理者檢視未使用的產能同時考慮採取相對應的措施來改善。 17.

(28) 5.. 時間導向 ABC 模型的資料更新:管理者可以容易地更新時間導向 ABC. 模型中的資料,以反應營運狀況的變動。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 18. i Un. v.

(29) 第三節 顧客利潤分析 早在 1950 年代,Peter Drucker, Theodore Levitt 等學者就指出滿足客戶的 需求係企業最基本的目標,其論點包括:全面品質管理、客戶滿意度及顧客忠 誠度等。但其並未指出,何種顧客係企業的目標客戶,該花多少錢,以及在何 處投資以吸引並保有顧客( Wayland and Cole, 1997)。管理當局長期以來就已 確知單位銷貨收入對企業利潤的貢獻程度並非相同,基於顧客特質及耗用資源 不同,企業自個別顧客所獲取之利潤差異甚大。顧客利潤分析嘗試確認上述論 點並估計每個顧客所產生的真實收益,以便擬定相關策略。. 政 治 大 以管理會計領域而言,顧客利潤分析(Customer Profitability Analysis)技 立. ‧ 國. 學. 術遲至 1990 年代以後才逐漸發達,其發展相對較遲的主要原因在於:顧客利 潤分析所需資訊較多,而傳統管理會計制度及資訊科技發展均無法提供所有分. ‧. 析所需資訊(Foster and Gupta, 1994)。Foster, Gupta and Sjoblom 於 1996 年提. sit. y. Nat. 出管理會計新發展方向:顧客帳戶獲利分析(Customer Account Profitability,. er. io. CAP) ,其指出,傳統管理會計制度的分析重點過度集中於產品別、部門別及地. al. iv n C hengchi U 業深入分析每一個不同的顧客帳戶後發現,個別顧客帳戶之單位銷貨收入對企 n. 理區別而非顧客別資訊,故無法提供顧客導向的企業決策所需資訊。尤其當企. 業淨利貢獻不同,分析 主要差異原因來自以下五點: 1. 收入來源(顧客收入來源面)。此類差異包括:顧客因消費不同產品及 服務之單價、數量、種類及部分顧客已使用企業所提供之產品或服務但未收費 所造成之差異。 2. 成本發生特質(顧客對企業資源耗用)。此類差異包括:企業產品或服 務提供的程度、型態屬標準化或客製化及行銷資源的耗用程度不同等所造成之. 19.

(30) 差異。 3. 通路別(顧客使用不同通路間的差異)。 4. 顧客服務層級(提供服務的程度)。此類差異來源包括:服務團隊的數 量及支援部門投入程度等所造成之差異。 。此類差異來源包括:規模較大的服務組織— 如 5. 服務業(服務提供規模) 飯店及規模較小的服務組織—如律師事務所等所造成之差異。 另從行銷領域文獻發現,以顧客為導向的行銷研究則多半集中在直接行. 政 治 大. 銷、關係行銷、關係品質、顧客滿意度、顧客忠誠度及顧客生命週期等議題,. 立. 而對企業利潤之影響則集中在企業層級、行業層級、產品或品牌層級. ‧ 國. 學. ,針對顧客層級的獲利力分析則較少,其 (Anderson,Fornell and Lehmann,1994). ‧. 原因在於,針對顧客層級的利潤分析需要個別顧客的購買屬性及一段時間的變 動行銷成本資訊,此類資訊在傳統的管理會計甚至企業資訊系統內並不存在. y. Nat. er. io. sit. ( Mulhern, 1999),此與管理會計學者的看法不謀而合 。. al. iv n C h e n gandcUncles(1997)指出:傳統認為「忠 潤的影響,往往流於簡化之弊。Dowling hi U n. 此外,若干研究亦指出,單就顧客忠誠度或顧客滿意度來衡量其對企業利. 誠度高的顧客即代表獲利性較佳的客戶」係過度簡化的事實。雖然直覺上顧客 滿意度與顧客保留率為正相關,但在考慮其他因素如:經濟環境競爭激烈程度 後,兩者之關係即未如預期線性般單純。在競爭環境相對較不激烈時,因替代 商品少或轉換成本高,雖滿意度較低的顧客亦不易轉換廠商;但在競爭激烈的 產業,較多的選擇機會或較低的轉換成本,導致高滿意度之顧客仍有可能轉換 品牌( Reinartzand Kumar, 2000)。 了解顧客利潤分析與企業策略的相關性與重要性後,可藉著目前資料收集 較為方便與資訊系統運算發達的特性,嚐試對顧客利潤進一步分析,即從收入. 20.

(31) 與所有支出的角度來估算出顧客對公司真正的貢獻,擬定不同的銷售策略。 Kaplan and Cooper 指出,不同顧客之服務成本與特色均不同(如表 2-3 所示)。 故以顧客為導向的企業可以根據實際服務成本,提供不同的折扣與具附加價值 的服務,以建立企業的競爭優勢。 表 2-3 高服務成本顧客與低服務成本顧客的特色分析 高服務成本顧客. 低服務成本顧客. 訂購特殊產品. 訂購標準產品. 訂單量小. 訂單量大. 無法預期訂單何時會到. 可預知訂單何時會到. 人工處理訂單. 以電子數據交換系統處理訂單. 需要大量的售前支援服務(行銷、 技術與銷售). 少量售前支援服務. 治 標準交貨方式 交貨方式與時間有特殊要求 政 大 立 會改變交貨要求 交貨要求不會改變. io. ‧. ‧ 國. 學. 無須售後支援服務 生產多少訂購多少. sit. y. Nat. 需要大量的售後服務(安裝、訓練、 產品保證、到府服務). er. 要求廠商保留存貨. n. al iv 付款緩慢(高額積欠應收帳款) 準時付款 n Ch U i e h n c g 資料來源:徐曉慧譯(2000) ,成本與效益:以整合性成本制度提昇獲利與 績效,初版,台北:臉譜,譯自:Kaplan and Cooper,第 310 頁。 唯傳統成本制度依實際產量做為成本中心分攤的基礎,扭曲了產品、顧客 與產品類別的成本。亦即傳統成本制度下,無論產量或產品複雜程度高低,均 採用相同的成本分攤基礎,此會造成不同產品間成本相互補貼及計算不正確, 進而使企業擬定錯誤決策,包括錯誤的顧客選擇、產品組合規劃及市場定位等, 喪失市場佔有率及競爭力。 透過作業基礎成本制度(ABC)即可消除傳統成本制度產品成本相互補貼. 21.

(32) 的問題。Kaplan and Cooper 指出:作業基礎成本模式係指一張根據企業的支出 與獲利情況而勾勒出的經濟地圖,特別適用於企業開始生產新產品、推動新流 程或開發新顧客,同時又要滿足不同顧客的需要時。其分攤模式係將各項資源 支出根據產品、服務、顧客的種類及複雜程度作分配,透過資源成本動因及作 業成本動因的劃分,試圖以更精確且具關連性的分攤邏輯,求得攸關決策的產 品、服務與顧客成本。 透過作業基礎成本制度(ABC)除了可以取得更攸關的資訊外,由於作業 基礎成本制度(ABC)分攤邏輯的不同,更可以藉此觀察出不同作業與成本動. 政 治 大 制度無法衡量之複雜性、批次、品質及效率等。此結果亦引領管理當局從純粹 立 因對成本的影響,進而掌握其對企業獲利能力之影響,此類動因包括傳統成本. ‧ 國. 學. 數量性生產成本之控制擴大至產品複雜性、品質及效率等之控管,亦即所謂作 業基礎管理制度(ABM)。. ‧. 本研究採用顧客利潤分析之觀念,以個案公司顧客別在 2010 年銷貨金額. y. Nat. er. io. sit. 減去原始廠產品生產成本後之銷貨毛利(排除內部交易移轉訂價影響) ,再減去 營銷單位在銷售流程中服務顧客產生之作業成本,估算出顧客別對個案公司之. n. al. Ch. 最終毛利貢獻,作為顧客利潤分析之基礎。. engchi. 22. i Un. v.

(33) 第三章 研究方法及個案背景分析 第一節 研究方法 本研究係透過個案研究的方法,對個案所處產業與環境做綜觀性的了解, 並選擇銷售流程做為研究重點,利用企業流程資訊有機體(PWIO)之流程分 析模式,分析個案公司的主要銷售循環流程。首先,整理參與循環的每個接觸 點與作業項目,透過深度訪談與問卷調查,估算每個重要銷售流程主要參與者 所花用的時間,進而推算其作業成本。其後,根據推算出之作業成本,試算顧 客別對個案公司之利潤貢獻,並據此訂定顧客別銷售策略與訂價依據,提出建. 政 治 大. 議給個案公司供管理與客制化系統參考之用。研究流程如圖 3-1 所示。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 圖 3-1 研究觀念性架構 基於此項研究目的,本研究將採用個案研究方法,透過企業流程資訊有機 體的分析架構,重現及分析個案公司的銷售循環流程,以作為建立顧客利潤分. 23.

(34) 析的基礎。圖 3.1 圖示本研究之個案研究內容的觀念。 本研究之主要研究方法包括文獻蒐集與個案訪談及分析。充分瞭解個案公司經 營所處環境及面臨之管理議題,採用 PWIO 分析模式重現並評估現有銷售流 程,再進一步估算出銷售流程之時間導向的作業成本與顧客利潤分析,最終依 據個案公司分析結果給予管理建議。個案公司研究流程圖如圖 3-2 所示。. 立. 政 治 大. er. io. sit. y. ‧. ‧ 國. 學. Nat. 圖 3-2 個案公司研究流程圖. al. iv n C 們參與日常銷售作業,對銷售流程實際參與並充分掌握。接著再與不同層級的 hengchi U n. 本研究個案訪談與問卷對象為 3 位對銷售流程有充分了解的資深主管,他. 作業員工交互比對,包括訪談資深員工與半年內的新進員工,了解其對某作業 流程花費的時間,交叉驗證後得出銷售循環主要流程的作業項目花費時間。 除上述人員訪談之外,同時從個案公司資料庫中擷取 2010 年全年度銷售 循環主要流程的作業項目記錄,重覆驗證,得出最終的銷售循環主要流程作業 項目的作業時間。另亦從個案公司取得 2010 年全年主要參與銷售循環流程人員 的薪資成本與直接歸屬費用,計算出每分鐘平均作業成本,再以各作業時間乘 以每分鐘平均作業成本以估算出每項作業成本。 透過上述取得資料,進一步探討作業成本與顧客利潤分析,並提供銷售策 略制定與企業 e 化的參考。. 24.

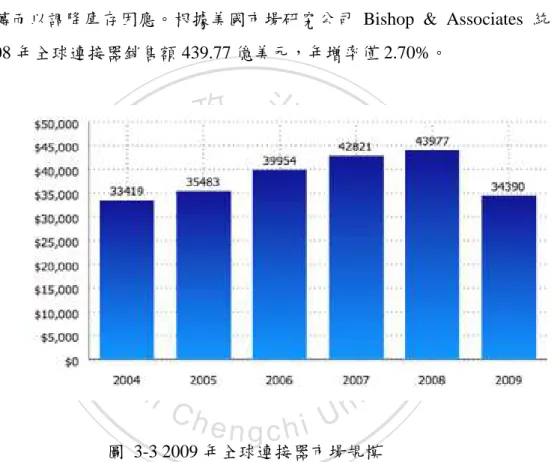

(35) 第二節 個案公司產業分析. 個案公司是一家從事連接器、軟性排線及線材組件等電子零組件製造及銷 售公司。連接器為全世界用量最大的被動元件,目前全球前十大廠都是外商。 由 於電子資訊產品應用愈趨普級,以及中國已成為世界最大代工廠及最大消費市 場的強勁需求,個案公司產業商機處於向上發展的階段。 1.產業之現況與發展: 連接器泛指所有用在電子訊號與電源上的連接元件及其附屬配件,主要係. 政 治 大 流與訊號傳輸之可靠度,亦會牽動整個電子機器之運作品質及壽命。連接器從 立 用於元件之間的連接,擔任所有訊號之間的橋樑角色,其品質良莠不僅影響電. 第二次世界大戰後即開始發展,目前應用領域已經廣達 IT 產業、汽車與運輸. ‧ 國. 學. 業、通訊數據應用、工業、軍事航太業、消費性電子、醫療、儀器設備等領域。. ‧. 不過最大應用端仍是電腦類的 IT 產業,其次為汽車,兩者合計約約五成比例。. y. Nat. 電子零組件可分為化合物半導體元件、被動元件、印刷電路板、接續元件. io. sit. 及能源元件等五大類,連接器屬接續元件,為 3C 及光電產業製造過程不可或. n. al. er. 缺之零組件。連接器具有高度相似性,外觀不易區分。線纜連接器主要用於各. i Un. v. 類 3C 產品訊號及電源傳輸之用,產品包括 USB 連接線、1394 連接線及應用. Ch. engchi. 於遊戲機、數位相機、MP3 及手機等產品之傳輸線及 Data Cable 等。通訊連 接器產品則為各類不含線纜之連接器,產品主要應用於手機、網路週邊設備、 遊戲機及各類消費性電子產品等。而手機連接器可分為內部用及外部用連接器 兩部分,主要產品則包括有板對板連接器、SIM 卡連接器、I/O 連接器、RF 連 接器、電源及訊號線連接器等。網路連接器則用於連結網路週邊設備使用。而 遊戲機連接器則是用於主機及遙桿端上,以作為連接其他配備之使用。 個案公司以生產銷售連接器、軟性排線及線材組件為主。目標市場為 LCD/LED 面板供應鏈、筆記型電腦、網路通訊電腦及周邊、消費電子、手持裝 置、工業電子等產業。 (1)全球連接器概況: 25.

(36) 全球連接器在 2004~2008 年銷售量大致呈現穩定成長趨勢,主要係因全球 通訊產品與 NB、DT 均有新規格產品推出,全球出貨量呈現持續成長趨勢外, 大尺寸 LCD TV 市場需求急速成長及汽車電子產品應用持續擴大,均有效帶動 全球連接器產值之穩定成長。 2008 全球連接器市場銷售年增率相較 2007 年出現大幅收斂的情況,係受 到 2008 年下半年全球金融風暴衝擊以致於各國經濟環境陷入衰退窘境,故削 減民眾消費者信心並拖累下游終端產品的需求力道,以致於下游客戶面臨營運 困境並轉而以調降庫存因應。根據美國市場研究公司 Bishop & Associates 統 計,2008 年全球連接器銷售額 439.77 億美元,年增率僅 2.70%。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 圖 3-3 2009 年全球連接器市場規模 資料來源:Bishop & Associates (單位:百萬美元) 根據 Bishop & Associates 統計,2009 年全球電子連接器銷售額為 343.90 億美元,年增率下滑 21.80%,其中車用連接器銷售額衝擊最大,年衰退率約 37.4%,主要由於全球經濟景氣仍處於衰退階段,各國失業率更是節節攀升以 致於消費者信心大幅滑落並連帶削弱對於汽車購買意願,其中歐美等汽車製造 商更面臨嚴重財務問題甚至步入申請破產保護的情況。直至 2009 年下半年起各 國政府持續加強民眾購車補貼優惠,包括中國汽車下鄉政策效益發揮,而低價 化與高環保用途的汽車銷售有轉趨回升的現象,使得全年汽車銷售衰退的幅度 有部分收斂的情形。而 2009 年全球車市相對疲弱,連帶影響全球車用連接器的 26.

(37) 需求。. 圖 3-4 2009 年全球連接器應用比重. 政 治 大 資料來源:Bishop & Associates (單位:百萬美元) 立. ‧ 國. 學. 2009 年電腦及其週邊產品銷售動能也面臨全球經濟景氣衰退衝擊而呈現 相對疲弱的走勢,受到 NB 替代排擠效應以致於 DT 買氣不彰,惟低價. ‧. Notebook 崛起也部分影響高階 NB 產品的銷售情況,而低價化產品在週邊配備. Nat. sit. y. 簡化之下使得各類板對板連接器及軟排連接器之使用量隨之減少。縱然國際品. al. er. io. 牌大廠投入 CULV NB 產品開發,在輕薄節能特性上使得單一產品內部用板數. n. 增加,故對於連接器使用數量相對增加,惟 CULV NB 市場買氣並不足以大幅. Ch. i Un. v. 提振對於整體 PC 產品的貢獻挹注。在全球經濟景氣逐季緩步回升,加上因應. engchi. Windows 7 上市以及年底假期銷售旺季等因素激勵,使得全球資訊產品出貨表 現較 2009 年初有所改善,但相較於以往的水準仍為疲弱,故對於 2009 年全球 電子連接器產值貢獻挹注仍相對有限。 展望 2010 年,Bishop & Associates 預估全球連接器銷售額 382.71 億美元, 年成長率 11.3%。2010 年全球經濟環境已明顯擺脫金融風暴陰影而朝向復甦方 向,民眾消費意願隨之改善,將對於下游終端產品出貨力道有直接的助益,無 論在資訊與通訊產品及消費性電子產品等皆有推升成長的動能挹注。同時市場 依舊樂觀期待 Windows 7 後續所帶來的換機效應,並配合新款機種與新應用如 iPad、LED TV、微投影機、電子書等仍備受市場關注,加上中國家電下鄉政策 可望再次放寬適用項目與提高補貼金額,故對於整體連接器需求也同樣有相當. 27.

(38) 大的幫助,並反映在 2010 年連接器產值貢獻挹注有所提升。 A.產業發展驅勢 全球連接器產業進入成熟期階段,下游廠商對於價格敏感度持續提高。產 品結構發展方向,電子產品如手機、筆記型電腦、醫療器材、汽車電子等雖持 續朝高精密度與高頻化發展,有利於連接器平均單價與毛利率的提升;至於 PC 與網路通訊產品則因技術上已相當成熟,此部分連接器將會面臨更大的價格下 滑壓力與更低的進入障礙。連接器產業在市場全球化、下游客戶減少供應商數 量並嘗試委外代工等趨勢下,具足夠資金「全球運籌」、「技術研發」及「Total Solution」的歐美日大廠往往能取得優勢。歐美廠商較偏向併購與利用整合後的 完整解決方案來搶攻市場。日系廠商則較擅長利用技術領先拉出競爭優勢,發. 政 治 大. 展小尺寸、低高度、窄間距、多功能、長壽命、表面安裝、複合化、嵌入式等. 立. 連接器。國內連接器業者挾著低成本及製造整合的優勢,縮短開發時程及產品. ‧ 國. 學. 線,積極往通訊及消費性等高成長或高毛利產品發展。在新產品應用及國際大 廠在不堪成本壓力下逐步對台釋出代工訂單,國內連接器廠商將持續提昇技術. ‧. 層次以及高度客製化,並與國內下游電子產業建立更緊密的供應鏈體系,建立 兩岸三地新營運模式及策略結盟的策略。由於連接器産業應用領域廣泛,具有. y. Nat. er. io. sit. 獨特性,而國內廠商彼此間的市場區隔明確,未來仍能維持穩定成長。 B.就連接器應用市場分析. n. al. Ch. engchi. i Un. v. 連接器最早應用於二次世界大戰的戰機維修,接著於電腦業興盛時達到產 業顛峰,如今數位生活已成為另一波趨勢。根據 Bishop & Associates 資料顯示, 全球連接器前三大應用產業為汽車、個人電腦(桌上型電腦和筆記型電腦)及週 邊、電信數據,共占全球連接器總需求量約五成五以上,其餘則應用於軍事航 太、其他消費性電子、運輸、醫療、儀器、商業等,且無單一產業超過一成的 比重。就連接器應用別未來的成長性來看,在汽車電子日益複雜且功能越來越 多之趨勢下,預計長期仍將成為全球連接器主要成長動能之一。在國內連接器 產品應用領域方面,由於全球桌上型電腦接近飽和,相關連接器產品技術成熟 高,產品單價下滑迅速,再加上中國大陸業者挾持著低成本優勢對該領域虎視 眈眈,國內連接器業者開始往通訊及消費性等高成長或高毛利產品發展。. 28.

(39) 2 0 0 9 年全球連接器應用比重 消費性商品 5.9%. 其他 7.6%. 電腦及周邊 23.3%. 電信及數據 16.0%. 商業 1.6% 儀器 2.8% 醫療 3.4%. 軍事國防 8.4% 運輸設備 4.1%. 工業用設備 10.7%. 汽車 16.3%. 圖 3-5 2009 年全球連接品應用比重. 政 治 大. 資料來源:Bishop & Associates. 立. C.區域市場分析. ‧ 國. 學. 2007 年歐洲已超越北美成為連接器最大市場,中國大陸連接器市場也超 越日本成為全球第三大連接器市場。2008~2009 年歐洲、北美及中國仍分居全. ‧. 球前三大連接器市場。2009 年歐洲、北美及中國之市占率分別為 24.7%、20.7%. y. Nat. 及 19.7%,惟受全球景氣衰退影響使得下游終端產品需求力道不如以往,2009. io. sit. 年歐洲、北美及中國連接器市場分別衰退 28.9%、24.4%及 11.3%。根據 Bishop&. n. al. er. Associates 預測,2010 年中國連接器市場成長率達到 22.4%,遠高於全球連接. i Un. v. 器市場成長率 11.3%。中國已經成為全球連接器成長最快的市場,預計其市占 率也將持續攀升。. Ch. engchi. 表 3-1 2009 年全球連接器區域市場 2008. 2009. 9,432.50. 7,130.60. -24.40%. 7,679.70. 7.70%. 11,934.60. 8,486.80. -28.90%. 9,062.80. 6.80%. Japan. 6,890.90. 5,195.80. -24.60%. 5,517.90. 6.20%. China. 7,629.20. 6,766.90. -11.30%. 8,282.70. 22.40%. Asia-Pacific. 5,000.60. 4,320.90. -13.60%. 4,917.20. 13.80%. ROW. 3,089.30. 2,490.00. -19.40%. 2,811.20. 12.90%. 43,977.10. 34,391.00. -21.80%. 38,271.50. 11.30%. North America Europe. Total World. Change (%). 單位:百萬美元. 29. 2010(F). Change (%).

(40) 資料來源:Bishop & Associates. (2)我國連接器概況: 我國連接器的發展,早期則多由模具廠商轉型而成,接著 1980 年代個人 電腦產業興起,台灣廠商藉著電腦產業的群聚效應,並受惠於桌上型電腦、筆 記型電腦、主機板、監視器、安全監控系統等產業興盛,使連接器廠商奠定了 國際性的規模。2001~2002 年在全球連接器產業面臨近三成跌幅,國內連接器 廠商即積極調整產品發展方向,由專精電腦範疇轉往網通及消費性電子產品發 展,尤其為避免中國廠商低成本競爭,最近二年國內連接器業者逐漸開發高階 NB、高階手機及消費性等高成長或高毛利產品。2008 年受到大陸勞動合同法. 政 治 大. 造成人事成本增加及下半年金融海嘯襲擊下,全球系統產品銷售遲滯。其中汽. 立. 車銷售更陷入困境,全球第一大汽車廠日本豐田汽車面臨成立以來首度虧損,. ‧ 國. 學. 連帶影響到汽車連接器產業。而我國連接器廠商主要以資通訊產品為主,汽車 連接器著墨不深,故我國連接器產業在 2008 年景氣寒冬之下,仍較 2007 年成. ‧. 長 4.64%,產值達新台幣 1,376 億元。. sit. y. Nat. 2009 年國內連接器產值則達到新台幣 1,286 億元,較 2008 年產值衰退. io. er. 6.56%,主要係因年初國內連接器產業經營環境仍籠罩在全球經濟景氣衰退陰 影及面臨下游客戶調降庫存壓力,導致各廠商僅以調降產能利用率為之因應並. n. al. Ch. i Un. v. 反映在產值表現不如以往。儘管受惠於中國家電下鄉政策激勵有助於部分訂單. engchi. 回流,惟初期回流訂單型態仍以急短單為主,對改善訂單能見度相當有限。直 至第二季方明顯感受到下游市場需求回溫的力道,主要係因各國公佈經濟數據 優於市場預期,因而提振民眾採購動能,致國際 NB 品牌大廠為因應下游市場 強勁需求的提升亦持續出貨,並配合新款機種順勢推出如 CULV NB 產品,故 反映在我國連接器業者接單貢獻挹注也相對強勁。再者中國家電下鄉政策補貼 與適用項目更有擴大的情形,更由於日圓滙價持續走升有利於國內廠商接獲其 他國際客戶的轉單挹注,並因應下半年終端產品出貨旺季以及各類新款機種上 市,部分客戶亦有提前下單的舉動。 由於全球經濟景氣好轉並帶動民眾消費需求,對於下游終端產品出貨力道 挹注有正面的助益,預估 2010 年國內連接器產業景氣表現將走出 2009 年的營. 30.

數據

相關文件

This research developed a model, which combines Fuzzy Delphi Method and Fuzzy Analytic Hierarchy Process, to evaluate building management company.. Important factors from the

It has been well-known that, if △ABC is a plane triangle, then there exists a unique point P (known as the Fermat point of the triangle △ABC) in the same plane such that it

Promote project learning, mathematical modeling, and problem-based learning to strengthen the ability to integrate and apply knowledge and skills, and make. calculated

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most

For 5 to be the precise limit of f(x) as x approaches 3, we must not only be able to bring the difference between f(x) and 5 below each of these three numbers; we must be able

[This function is named after the electrical engineer Oliver Heaviside (1850–1925) and can be used to describe an electric current that is switched on at time t = 0.] Its graph