員工分紅入股與組織績效:智慧資本觀點

Employee Stock Bonus and Firm Performance:

A Perspective of Intellectual Capital

莊智薰

1Chih-Hsun Chuang

林福來

2Fu-Lai Lin

國立中興大學企業管理學系 大葉大學財務金融學系

沈明鑑

3Ming-Jian Shen

李岳蓉

4Yueh-Jung Lee

德明財經科技大學會計資訊系 資誠會計師事務所

1

Department of Business Administration, National Chung Hsing University,

2

Department of Finance, Da-Yeh University,

3Department of Accounting Information,

Takming University of Science and Technology, and

4Pricewaterhouse Coopers,

Taiwan

(Received October 27, 2008; Final Version August 24, 2009)

摘要:員工分紅入股 (Employee Stock Bonus; ESB) 制度在台灣已實行多年,相關研究認為 ESB

有助於提升組織績效。然而,為何ESB 能夠影響組織績效?此議題卻顯少被探討。本研究假設 ESB 有助於智慧資本的蓄積,並進而提升組織績效。本研究選取台灣上市 (櫃) 公司 1994-2007 年間資料為樣本 (金融業除外),透過智慧資本附加價值係數衡量智慧資本運用效率,檢視 ESB、 智慧資本與組織績效三者之間的關聯性。研究結果顯示ESB 與智慧資本以及智慧資本與組織績 效之間皆呈現顯著正相關,而且智慧資本在ESB 與組織績效的關聯性中具有中介效果;相較於 非資訊電子產業,資訊電子產業的中介效果更為明顯。員工分紅入股制度是激勵員工學習成長 與促進組織內部合作及知識分享的管理作法,更是蓄積智慧資本的重要因素,企業在制定管理 決策時,應重視員工分紅入股及智慧資本對於組織績效之影響 。

本文之通訊作者為沈明鑑,e-mail:[email protected]。 感謝兩位匿名評審之寶貴意見。本研究承蒙行政院國科會經費補助(編號:NSC 96-2416-H-212-007),特此 致謝。

關鍵詞:員工分紅入股、智慧資本、組織績效

Abstract:Employee stock bonus has been introduced in Taiwan for years. It is believed that employee stock bonus can promote firm performance. However, “Why employee stock bonus influences firm performance?” is a research question that was rarely explored. This study hypothesizes that employee stock bonus could facilitate the accumulation of intellectual capital, which in turn contributes to firm performance. Data of this study were drawn from all public-listed companies in Taiwan (excluding banks and financial companies) from 1994 to 2007. Employing Value Added Intellectual Coefficient to evaluate the efficiency of intellectual capital utilization, the current study investigated the associations of employee stock bonus, intellectual capital, and firm performance. Results of this study showed positive relationships between employee stock bonus and intellectual capital and between intellectual capital and firm performance. It also found a mediating effect of intellectual capital in the relationship between employee stock bonus and firm performance, and the mediating effect is stronger for companies in high-tech sector than non high-tech companies. Employee stock bonus is a managing practice that encourages employees to learn and grow, and then to accumulate intellectual capital. Firms should pay much attention to the impacts of employee stock bonus and intellectual capital on firm performance.

Keywords:Employee Stock Bonus, Intellectual Capital, Firm Performance

1. 緒論

員工分紅入股 (Employee Stock Bonus; ESB) 在台灣已經實行多年,國內企業採用此制度者 不在少數,尤其以資訊電子產業最為普遍。雖然員工分紅入股存在削弱股東權益的疑慮 (Park and Song, 1995),許多企業仍願意以此方式來奬勵員工。一般認為透過 ESB 制度的實施,讓員工持 有公司股份而成為企業股東,如此員工的努力成果便可與組織績效產生聯結;因為當組織績效 提升之際,即可帶動股價上漲,而ESB 的價值亦越高,員工為了不斷提昇自身利益,將會致力 於協助公司獲利,於是ESB 就可達到激勵員工的效果。ESB 可使勞資成為一體、增進勞資合作 (古今英,民 88),提高員工向心力與組織承諾;不少實證研究亦支持 ESB 制度確實能提升員工 的生產力及組織績效 (Conte and Svejnar, 1988; Zahid and Shaikh, 2000)。

過去有關ESB 的實證研究與相關理論的討論中,大都採用代理理論觀點來解釋 ESB 與組織

效?其中應該有促成兩者之間關係的連結機制;亦即 ESB 可能是藉由促進某項 (或某些) 對績 效有顯著影響的要素,進而達到提升組織績效之效果。然而這箇中原因卻顯少為學者所探究及 實證,因此引發本研究動機,希望透過相關理論探討與實證資料分析來瞭解。

資訊科技與知識不斷地演進變遷,在「知識經濟」時代,企業應思考如何創造、累積、共 享與整合企業知識、厚植企業實力,才能取得競爭優勢 (Harrison and Sullivan, 2000)。市場對於 企業的評價標準,已演變成以組織核心競爭能力、專業知識、創新觀念、經驗豐富的經營團隊 等主要結構方式為主,而形成了智慧資本 (intellectual capital) 的概念。智慧資本與有形資產不 同,它可以藉由人類的智慧和理智而產生,並經由分享、傳播、交流、了解、轉換、運用的過 程,創造出有用的價值,故以報酬遞增呈現,特別是當使用人數越多,所創造出來的價值也越 高 (Roos et al., 1997; Sveiby, 1997)。智慧資本既然包括人們內在的知識技能,則員工的知識、技 術、能力、個人特質等,自然就成為企業相當重要的資源。

ESB 之所以對於組織績效有正向的影響,或許就是因為這樣的制度能夠促進組織智慧資本 的形成,因為一方面誘使員工選擇互利的行為 (Chiu and Tsai, 2007),樂於學習及主動分享;另 一方面則有效的吸引與留住人才,並將智慧資本轉化在財務資本上 (Stewart, 1997)。也就是說, ESB 使創造價值的智慧資本累積與成長,進而達到組織績效提升的效果。據此,並非企業只要

實施ESB 制度,則組織績效便一定提升,而是透過智慧資本這個關鍵因素所創造的價值來影響

組織績效;換句話說,智慧資本的蓄積在ESB 與組織績效關係之間扮演關鍵的中介角色。

本研究根據知識基礎觀點 (knowledge-based view) (Grant, 1996),採取有別於以往文獻的觀

點來探討ESB 與組織績效之間關係,並以台灣上市 (櫃) 公司的財務資訊,實證檢測 ESB 是否 透過其對智慧資本之正向影響而使組織績效提升。再者,由於資訊電子產業實施ESB 的企業眾 多,而此制度過去二十年來對於台灣科技產業吸引人才、創造企業價值似乎有重要的意涵。因 此,本研究擬進一步比較資訊電子產業與非資訊電子產業的上市 (櫃) 公司,其智慧資本在 ESB 對於組織績效之影響中所扮演的中介角色。

2. 文獻探討與研究假設

2.1 員工分紅入股 (ESB)

一般財經資訊多將「分紅入股制度」視為現金紅利、股票紅利、認股選擇權及員工持股計 畫等之統稱。所謂員工分紅即利潤分享 (profit sharing),其基本概念認為公司的整體經營效率與 企業全體的努力合作有關,因此藉由分紅達到「共同分享」的目的,以此提升員工對企業的向 心力及認同感。員工入股則是讓員工成為股東,共同分擔企業損益責任及經營風險,而員工的 努力成果可透過企業發放股息及股利中獲得,因此就勞資關係而言,入股制度使員工與企業立場一致,較現金分紅更能激勵員工。Han and Shen (2007) 的研究指出,台灣員工分紅制度的實 施具有一些特色,例如從1980 年代起,員工分紅普遍為高科技公司所採用,而員工分紅主要有 現金分紅、股票分紅以及現金與股票組合等三種形式,其中採用股票分紅的公司家數逐年增加; 在公開發行公司中,員工分紅的價值往往佔稅後營收相當高的比率,而現金分紅因分配比率較 低,再加上無法產生稅賦上的利益,因此要求此方式作分配紅利的員工較少;最後,國內高科 技產業大都以股票分紅方式來吸引或留住有才幹的人才,並藉這些優秀素質的員工的貢獻,進 而達到增進企業經營效率的目的。 目前依相關法規衍生出的ESB 制度有員工參與公司現金增資、分派員工股票紅利、買回庫 藏股予員工及發行員工認股權證四種。如上述,國內企業普遍採行員工股票分紅制度,而員工 認股權證則是財政部於2000 年才宣布實施,因此至目前為止較少企業採行。本研究基於現金紅 利屬於分紅形式,只是紅利的分配,對於激勵員工之作用可能較低 (Murphy, 1990),而 ESB 制 度中發放員工認股權憑證方式,由於實施期間較短,為避免樣本數過少,故僅以實施兼具分紅 入股的股票紅利之公司為主要研究對象。

Jensen and Meckling (1976) 從代理理論觀點指出,員工持股將使得員工誘因與股東財富結合 而代理成本降低,並有助於公司績效及市場價值的提升,此論述得到許多研究支持 (韓志翔,民 92;Cheng, 2005; Core and Guay, 1999; Rajgopal and Shevlin, 2002)。

後續亦有許多學者相繼提出公司可藉由執行選擇權等與組織績效連結的方式,建立此獎酬制 度,使員工能以公司利益為依歸,用經營者的態度去對待所屬公司,同樣可以解決員工與股東 之間的代理問題 (Coughlan and Schmidt, 1985; DeFusco et al., 1991),亦有助於公司績效與市值的 提升,也就是支持誘因連結說理論 (incentive alignment perspective) (Cheng, 2005; Hanlon et al., 2003)。對企業而言,實施 ESB 制度讓員工成為公司股東,當公司績效提升帶動股價上漲,使員 工分紅配股的價值上升 (Black and Scholes, 1973),員工為了擴大提高其利益效果,將會致力提 升其工作生產力與績效,企業也達到激勵與留住人才的效果。因此,企業如果願意將股權以紅 利方式無償分配與員工,並肯定員工工作價值,將有助於勞資關係和諧發展,且員工取得股權 後,往後的獲利端視該公司的未來營運獲利狀況,所以此一機制將會激勵員工提升生產營運效 率。

近年來,國內外有許多實證顯示企業實施ESB 會提升企業生產力與獲利能力 (Cheng, 2005; Conte and Svejnar, 1988; Zahid and Shaikh, 2000),而此提升的效應,在組織內部的運作時間及在 績效評價的反應時間下,產生遞延效果 (Jones and Kato, 1995; Kruse, 1996)。Han and Shen (2007) 以台灣高科技產業為樣本,進行生產函數模型檢測員工分紅系統 (投入) 與企業績效 (產出) 的

函數模型關係,結果發現員工分紅入股會對企業績效產生重大顯著的影響。但亦有學者指出ESB

權,將間接影響股東權益 (Pugh et al., 2000)。Park and Song (1995) 便認為員工持股雖可提升組 織績效,但員工亦可將股權透過股東會行使投票權來傷害股東財富,因此,組織績效的提升與

否,視兩者相互平衡的淨效果而定。雖然有些學者對於ESB 與組織績效間的關係持不同看法,

但普遍認為有正向影響,且回顧過去二十年,台灣有越來越多企業採用ESB 制度來激勵員工與

留住人才,特別是高科技的資訊電子產業最為明顯 (Han and Shen, 2007)。但何以 ESB 有助於績 效提升?過程中一定是透過某些因素的作用而產生。其原因可能是公司以此制度吸引且留住有 高度智慧的專業人才,激勵員工分享並蓄積知識,而依知識基礎的觀點推論,智慧資本便在這 個過程中扮演一個相當重要的聯結機制,以協助企業獲取較高的報酬。

2.2 員工分紅入股與智慧資本

2.2.1 智慧資本定義 組織智慧資本在組織中,代表組織擁有之知識、智慧與能力,具有報酬遞增 (increasing returns) 的特質 (Edvinsson and Malone, 1997)。近年來,雖然許多學者相繼投入智慧資本的探 討,但是對於智慧資本之定義卻不盡相同。根據資源基礎觀點 (resource-based view),組織內部 資源為其競爭力及績效的主要動因 (Barney, 1991)。知識基礎觀點延伸資源基礎觀點,主張知識 乃是組織內部的重要資源,透過知識的可移轉性、聚集能力、專用性及獲得專業化和生產所需 知識的特性,因而產生有價值的競爭優勢 (Grant, 1996)。Bontis (1999) 認為智慧資本概念是源 自資源基礎觀點,強調的重點在於組織內部的資源乃是塑造組織持久競爭優勢的來源,故凡是 能有效提昇效率與效能、開發市場機會以及減低競爭威脅,而能有助於組織策略的形成與執行 者,都是有價值的資源 (Barney, 1991; Ulrich and Lake,1991; Wright and McMahan, 1992)。Ulrich (1998) 提出了智慧資本是員工能力與對組織承諾之乘積的概念,說明智慧資本係鑲嵌在員工對 於工作的看法與做法之中,以及組織如何創造政策及系統以執行工作。Nerdrum and Erikson (2001) 對Ulrich (1998) 所提出的觀點進一步加以解釋,強調智慧資本是員工能力和對組織承諾之互補 性能力,透過此互補性能力的作用方能使員工擁有的能力產生附加價值並從而創造財富。 由於智慧資本具有抽象及動態的特質,因此很難界定它的意義 (Zhou and Fink, 2003)。綜觀各學者提出的概念,本研究將智慧資本定義為:「由知識所創造的價值,具有無形性、獨特性及

效能遞延性,透過技能、知識、資訊、經驗、創新的形式呈現,成為企業有別於其它企業之競 爭優勢」。

2.2.2 智慧資本組成要素

隨著智慧資本的廣泛討論,學者間對於智慧資本內涵的看法並不一致,綜觀相關文獻,大 都認為智慧資本包括人力資本與結構資本 (Edvinsson and Malone, 1997; Roos et al., 1997; Sveiby, 1998)。人力資本 (human capital) 指組織內人員擁有的一切創造組織價值的知識、經驗與技能;

結構資本 (structure capital) 指用以增加組織內部作業效率的資源,即組織所擁有的策略、系統、 結構及文化等等。斯堪地亞 (Skandia) 金融保險公司在 1991 年設置了全球第一個智慧資本部門 並發表第一份智慧資本年報,做為財務報告的補充資料,其衡量模式稱為「導航者」(navigator), 此計劃召集人之一Edvinsson 所提出智慧資本觀念是建立在資產負債表的架構上,對於無形資產 的描述,可以從負債方的數字對應出,較容易看出市場價值與帳面價值的差異而顯示出隱藏價 值,這是其獨特之處,可以藉此架構辨認及改進公司的無形資產,透過知識網的建立與發展, 達到無形資產資本化與未來化的目的。這份報告將智慧資本由上而下分為五個領域:財務焦點 (financial focus)、顧客焦點 (customer focus)、流程焦點 (process focus)、更新與開發焦點 (renewal and development focus)、人力焦點 (human focus),並根據這五個焦點形成導航架構 (navigating structure),最後再根據這些類別去找尋衡量指標。但斯堪地亞智慧資本導航者 (scandia navigator) 實際操作上未脫離實務日常經營管理的操作技術,概念上的理論尚待釐清,其所提供的指標數 字項目也僅能從資產負債表上參考,運用上無法產生預測功能等盲點。

Pulic (2000, 2008) 認為以往使用建立指標方式來衡量智慧資本,涉及主觀判斷與數字精確 性的問題,而且以不同衡量指標所計算出的智慧資本,無法進行跨企業或產業比較,因此提出 智慧資本附加價值係數 (Value Added Intellectual Coefficient; VAICTM)。此係數計算簡單,所使用

的數據來自財務報表,若是財務報表經過專業會計師審查,更能提高其效度;而且衡量基礎的 標準一致,不涉及主觀判斷,能夠有效地比較不同企業甚至不同國家之間的情形 (Firer and Williams, 2003)。Pulic 認為企業最終所重視及市場對每個經濟行為的評價仍是財務報酬,所以要 發展對智慧資本的衡量應用財務性資訊;再者,衡量企業最佳指標是附加價值 (Value Added; VA),於是依據 Edvinsson (1997) 斯堪地亞智慧資本導航的價值架構,提出以附加價值為計算基 礎的 VAICTM,來計算企業運用資本創造附加價值的效率,包括實體資本附加價值係數 (Value

Added Capital Coefficient; VACA)、人力資本附加價值係數 (Human Capital Coefficient, VAHU)、 結構資本附加價值係數 (Structural Capital Coefficient; STVA) 等三項係數,其中實體資本附加價 值係數表示資產的運用效率;人力資本附加價值係數表示人力資本創造企業價值的能力;結構 資本附加價值係數是衡量企業在創造附加價值的過程中,結構資本所占的比重。本研究採用 VAICTM來衡量企業的智慧資本。 2.2.3 員工分紅入股與智慧資本 關於智慧資本的相關論述,Edvinsson 所提出的斯堪地亞智慧資本導航者認為,人力資本是 智慧資本的核心,顯示出人力資本的重要性。Lynn (1999) 也指出智慧資本中的人力資本類似樹 根,樹木的生長必須靠著樹根吸收養分。人力資本為企業成長及創新的開端,不論作業流程再 造、產品開發等企業內部及外部活動能力的提升皆需「人」的推動 (Probst et al., 2000),而人力 資本較不屬於企業所擁有,企業必須透過知識管理,將人力資本轉化為流程資本,為企業創造

長期競爭優勢 (鄭惠之,民 95)。Harrison and Sullivan (2000) 亦認為任何知識類型企業創造的價 值,均是來自人力資本所引導的創新,而許多實證也指出人力資本與結構資本可能存在一定程 度的相關性 (Bontis, 1999; Wang and Chang, 2005)。

「員工」是企業人力資本的核心,企業透過員工彼此貢獻出的能力來協助其達成既定的目 標,然而,即使具備優異的能力,員工若是不願意盡心盡力發揮所長,則企業難以有效運用人 力資本以創造競爭優勢,因此如何誘發員工的動機便成為經營管理之重要課題。據此,企業經 常採取相關激勵措施來增強員工向心力並進而發揮良好工作效率,以提升生產力與績效 (Jenkins et al., 1998)。ESB是企業激勵員工的政策工具之一,係將員工報酬與公司利益相結合,讓員工成 為公司股東,促使勞資雙方結合為一體,增進雙方合作 (古今英,民88),以增進人力資本的蓄 積及整體智慧資本之提升。李建然等 (民95) 的實證結果顯示ESB會增進人力資本,而結構資本 是由人力資本所建立。由於ESB是一種團體獎酬制度,有益於鼓勵員工產生自發性或來自同儕水 平監督的合作行為 (Kruse, 1993);透過分紅計畫可以增進員工信任並彼此合作,進而減緩不正 常的個人激勵所產生的負面影響 (Pendleton, 2006)。另外,Baddon et al. (1989) 也認為ESB的團 體獎酬可以提高員工對組織目標的承諾,而在此制度下會激勵員工以更具效率與效能的方式工 作,員工亦會比較願意分享與技術相關的資訊,並主動學習新的技術 (Kim, 1998)。因此,透過 ESB制度的實施,能夠凝聚員工向心力使其主動負責並產生共識,協助企業孕育具備優質工作態 度及合作模式的員工與團隊。根據Chiu and Tsai (2007) 以台灣資訊電子業為樣本的研究,以及 Caramelli and Briole (2007) 推論發現,ESB會增進員工的組織承諾與工作滿足,改善工作態度, 使其表現出組織公民行為 (如勤勉謹慎,利他等);組織公民行為則有助於內部的合作與知識分 享 (Lin, 2008),進而促進知識的創造與智慧資本的累積。而組織承諾與分享的知識系統亦符合 結構資本的內涵,意即知識分享系統的強化與分享文化的建立,都可代表結構資本的形成 (Bontis, 1999; Chen, 2008; Dzinkowski, 2000; Johnson, 1999)。另員工分紅入股制度可以有效激勵 員工並提高生產力,增進公司營收並促進未來盈餘成長。因此,根據資源基礎的理論觀點 (resource-based view),企業透過員工分紅入股制度的實施,除了凝聚員工向心力與形成一致共識 外,亦可促使經營團隊培育優質工作態度及合作模式,有利於公司持續超越競爭者 (Cheng, 2005),逐漸形成擁有具競爭優勢的資源,更有助於企業內部形成有效的功能管理系統,如此可 促成結構資本的創造 (林月雲等,民95;Lin, 2003)。其次從員工與團隊的方面來看,組織可透 過員工分紅制度的建立,凝聚員工願意為組織效力的承諾,基於社會交換理論的觀點 (social exchange theory),當員工獲得良好的待遇,便會覺得有義務努力協助企業達成目標以作為回報 (Rhoades and Eisenberger, 2002)。員工分紅入股制度可視為企業對於員工的一種承諾,由於認可 他們的價值及其未來性,因此讓員工成為股東,期望一起為企業的未來而努力;此一承諾的呈 現,是一種雙向承諾 (組織與員工間的相互承諾) 的僱佣關係。對於員工而言,管理措施往往會

釋放訊息 (Wayne et al., 1997),代表企業對於員工所作承諾的程度高低,若管理政策係表彰員工 的貢獻及價值,顯示對於員工的肯定、並願意投資在他們身上,這種企業承諾將有助於提升員 工的組織承諾 (Allen et al., 2003)。此一制度的精神可以塑造出員工與公司共榮共存的有利環 境,讓員工努力達成企業目標與策略,有效地發揮團隊管理效能,累積結構資本;在此一制度 下所形成的承諾會引導員工往企業所規劃之願景與目標努力,員工對組織的認同與承諾亦可反 應在產品設計上,研發以顧客為導向的創新產品,重視顧客關係的維繫管理等,亦可幫助組織 對於顧客資本的累積。 最後,組織如能夠透過員工分紅制度的建立,協助激勵員工持續學習運用新技術的能力來 提升績效,並藉由這些新技術建構知識管理系統 (結構資本),促進組織內部知識流通;而此一 科技更新亦有助於組織與顧客間溝通品質的提升與成本的降低。從員工關係管理的角度而言, 良好的報償制度以及因員工分紅制度所營造的良好員工關係管理及人員管理措施之所以能夠影 響結構資本,在於其有助於散播組織文化的關鍵特質 (例如核心價值、信念等等),強化對於組 織文化的共同詮釋,並協助將企業的know-how制度化 (Kang and Snell, 2009; Wright et al., 2001)。組織文化及制度化程序對於知識累積和應用,包括如何有效地管理顧客,皆扮演舉足輕 重的角色,而這些程序及框架主要係由員工發展並維繫 (Yang and Lin, 2009)。若企業採行員工 分紅入股制度,可促使員工與企業成為一體,然而當組織透過一些良好的管理流程設計,可以 提升生產、財務、行銷、研發、人力資源等各部門的功能;在前述流程建構完備之際,組織則 可同時促進結構資本與社會資本(包含顧客與關係資本)的創造,與外部相關利害關係人進行聯 盟,建立良好的夥伴關係 (林月雲等,民95;Lin, 2003)。因此,本研究推論實施ESB制度將有助 於智慧資本之提升,於是建立研究假說1如下: 假說1:員工分紅入股制度之實施與智慧資本有顯著正相關。

2.3 智慧資本與組織績效

新知識經濟時代,企業不能只重視有形資產或財務指標,更應該重視知識資源等無形資產 的運用。Barsky and Marchant (2000) 認為組織若能有效率的做好資源配置,將可使企業在快速 變遷的環境中增加競爭力,因此,企業要能創造高報酬,對於智慧資本之創造、衡量、評價與 管理將是未來競爭的重要關鍵。智慧資本對公司獲利力具有槓桿作用,它可幫助公司創造新的 價值,建立新的組織形式,意即智慧資本之所以能提升組織績效,是因為其能創造、累積、共 享與整合知識,將知識轉換為價值 (Edvinsson and Sullivan, 1996)。Bollen et al. (2005) 即認為企 業應將智慧資本及智慧財產權管理納入公司策略中,以增進組織績效。至今,國內外許多學者 對於智慧資本蓄積與組織績效的關係上做許多實證研究,顯示企業致力於智慧資本的建立與管 理,將知識加以轉化運用,有助於組織績效提升,增加企業附加價值 (薛富井等,民 90;Chen etal., 2006; Firer and Williams, 2003; Mavridis and Kyrmizoglou, 2005)。Chen et al. (2005) 對台灣上

市公司探討其智慧資本與市價淨值比及傳統績效指標的關聯性時,更提出企業的智慧資本可能 會成為將來組織績效的指標。Edvinsson and Malone (1997) 指出智慧資本各要素若單獨存在則效 果有限,惟有透過各要素之間的相互作用,彼此蓄積、整合,方能相輔相成、產生綜效,進而 創造出更高的企業價值。是以本研究認為企業對智慧資本之蓄積將提升組織績效,於是建立研 究假說2 如下: 假說2:智慧資本蓄積與組織績效有顯著正相關。

2.4 智慧資本之中介效果

員工分紅入股制度,已成為企業吸引人才及激勵員工的主要措施。透過此股制度將員工與 股東關係聯結在一起,不僅可提升員工向心力與組織承諾,並藉由員工未來股票價值獲得與公 司利益的聯結,達到讓員工致力於組織績效提升的激勵效果。然而探究ESB 之所以會提升組織 績效的原因,在於其所獲得的效益能達到提升人力資本的效果,使智慧資本蓄積,故智慧資本 在ESB 與組織績效的關聯性中成為重要因素。企業擁有珍貴且難以取代的知識,是競爭優勢的 關鍵,如果透過團體內的相互學習,就會形成知識的傳遞和創新。Andrew Carnegie 曾說過:「一 家機構無法取代的資本,就是其人員的知識與能力。而這種資本的生產力,端視個人和他人分 享他這份能力的效率而定」(Stewart, 1997)。人才雖可以租用卻不能擁有,若是要將存在於員工 內心的知識轉化成為企業專屬的優勢,便需要在員工和公司之間建立起交叉擁有的感覺 (Stewart, 1997)。ESB 制度能讓員工視自己為資本家,一方面建立歸屬感與延續感,使員工願意留在企業 體裡,讓公司可以將他們的人力資產轉化成資本使用;另一方面,則是因為其將員工自身利益 與組織績效作連結,讓員工與公司共同承擔損益結果,而促使員工表現出讓雙方都能互利的行 為。 知識管理最大的挑戰便是如何將內隱知識讓它在組織中分享 (Koulopoulos, 1999),企業擁有 優秀的人力資本似乎並不足夠,更要讓其發揮槓桿效果,便是要鼓勵員工分享知識及不斷學習 (Bontis et al., 2000)。Kim (1998) 提出在利潤分享前提下,員工更樂意與管理者分享技術資訊系 統,且更願意接受有助提高生產力的技術,促使企業整體效率提升,亦即形成所謂結構資本。 員工持股計畫可產生員工之間的合作與信任,並擴大其績效的範圍與期間 (Pendleton, 2006), ESB 可激勵員工並樂於學習對公司有益的知識,並且樂於分享,透過知識的分享、討論、改善 或擴大等傳遞,促進知識成為有價值的資訊,故公司雖然未擁有其人力資本,亦可透過分享傳 遞的方式,將一部份屬於員工的人力資本編碼為企業擁有的智慧資產。因此,ESB 之所以能提 升組織績效,在於ESB 將公司擁有權與員工分享,聯結成生命共同體的觀感,誘使員工願意留 在企業中,學習對組織有用的知識並樂於分享。這樣的效果促進了人力資本的成長、促使企業將員工知識轉化為競爭力,也將人力資本與財務資本作聯結,進一步使智慧資本蓄積為競爭優 勢,因而提升了組織績效 (Bontis, 1999)。 綜上所述,本研究認為企業實施 ESB 將有助於組織績效之提升,此效果是藉由 ESB 對智慧 資本的增進,並帶動智慧資本之蓄績,促使組織績效的提升,意即ESB 與組織績效的關聯性中, 智慧資本具有中介效果,於是建立研究假說3 如下: 假說3:員工分紅入股制度藉由智慧資本之中介效果與組織績效有顯著正相關。

3. 研究方法

3.1 研究樣本

本研究係以台灣證券交易所上市 (櫃) 公司為研究對象,主要探討員工分紅入股、智慧資本 及績效三者之間的關聯性,所需財務資料均選取自台灣經濟新報資料庫。由於考慮變數之間因 果關係檢驗的邏輯,以及員工分紅入股的激勵作用及智慧資本對組織績效的提升作用具有遞延 效果,故以發放ESB 當年度為基準年 (第 1 年),智慧資本蓄績為次年度 (第 2 年),而組織績效 提升為後年度 (第 3 年),研究期間為 1994 年至 2007 年止。產業的區分是以台灣經濟新報資料 庫為準,基於金融業之產業特性及財務結構異於其他產業,因此不列入研究範圍。其中,資訊 電子業包括系統製品、主機板、光電/IO、電子零組件、網路數據機、IC 產製、電子業設備、通 訊網路、通路、消費性電子、軟體服務、其他電子等公司,其餘則屬於非資訊電子業。在樣本 篩選上,依所定義之各項研究變數,逐步確認每家公司的年度資料是否完整,剔除資料殘缺不 完整之公司年度資料,以確保資料完整性。另外,由於研究模型中考量不同公司的個別效果, 故剔除資料不足 5 年的公司資料。在剔除資料殘缺不完整之公司年度資料後,總觀察值個數為 6,207,其中資訊電子業為 2,205 個觀察值,非資訊電子業為 4,002 個觀察值。3.2 變數衡量

3.2.1 員工分紅入股 (ESB) 本研究主要是想瞭解企業實施員工分紅入股制度對於智慧資本蓄積和企業績效所產生之影 響,重點在於發放分紅股票對於員工的激勵效果,因此參考Jones and Kato (1995) 作法,以虛擬變數作為ESB 的代理變數,數值 1 表示當年度有實施員工分紅入股制度,未實施者則以 0 表示。

3.2.2 智慧資本

本研究採用Pulic (2000, 2008) 提出的智慧資本附加價值係數 (VAICTM) 作為智慧資本的代

理變數。楊朝旭 (民94) 指出,VAICTM 已被廣泛地運用在學術研究及實務上 (如:Firer and

之效度 (Schneider, 1999)。國內外有關VAICTM 之實務應用與學術文章簡述如下:楊朝旭(民94)

以亞洲地區之台灣、香港、新加坡、韓國等四國商業銀行之VAICTM 進行年度趨勢 (1996-2001

年)與績效進行比較;澳洲銀行Nova KBM於其2000之年報中,專章說明其VAICTM 所產生之智慧

資本附加價值與其他澳洲24家銀行之現況比較。至於學術研究方面,以智慧資本附加價值係數 (VAICTM ) 作為IC的代理變數與公司價值或績效關連性的研究有黃劭彥等 (民97)、Chan

(2009)、Chen et al. (2005)、Goh (2005)、Kamath (2008; 2007)、以及Yalama and Coskun (2007); 而Tseng and Goo (2005) 則選用VAICTM 當做研究變數之ㄧ探討新經濟時代台灣製造業智慧資本

與公司價值的關係;Appuhami (2007) 以投資人分享資本利得對智慧資本的影響進行相關研究; 而Ho and Williams (2003) 則分析探討智慧資本與實體資本對於董事會結構與附加價值係數間關

係,進行國際間的比較;最後亦有一些學者參考斯堪地亞領航者及VAICTM 的部分概念進行有關

人力資源管理、智慧資本與績效的關連性研究 (如:Cuganesan, 2006; Mayo, 2000; Yang and Lin, 2009; Youndt and Snell, 2004) 等。有關VAICTM 的計算過程及財務資料選取如下:

首先計算企業所創造的附加價值。根據 Pulic 提出的公式:附加價值 (VA)=產出 (OUT)

-投入 (IN) 來看,所謂附加價值即是企業的銷貨 (勞務) 收入減去企業從外部買入產品及服務

的所有成本及費用。由於Pulic 認為薪資費用應視為企業對人力資本的投資,故在計算時將薪資

費用自投入面 (IN) 中予以扣除。根據 Ahmed (2003) 對附加價值的定義,以損益表來看,計算 方式如第(1)式:

R=S-B-DP-W-I-DD-T (1) 其中:R=保留盈餘變量 (changes in retained earnings)、S=銷貨收入 (sales revenues)

B=買進原料或服務成本 (bought-in materials and services)

DP=折舊 (depreciation)、W=薪資費用 (wages)、I=利息支出 (interest) DD=股利支出 (dividends)、T=稅 (taxes)

將上述(1)式移項可得出第(2)與(3)式:

S-B=DP+W+I+DD+T+R (2) 或

S-B-DP=W+I+DD+T+R (3)

上述(2)式為毛附加價值 (Gross Value Added);(3)式為淨附加價值 (net value added)。此二式 左邊代表價值創造總和,右邊代表財富分配予員工、股東、債權人、政府機構等。本研究以淨 附加價值為研究工具,其中股利加上保留盈餘變量為淨利的分配,因此修改第(3)式為第(4)式:

S-B-DP=W+I+T+NI (net income) (4) 故附加價值定義為淨利加上薪資費用、利息支出、所得稅 (Chen et al., 2005)。

Pulic (2008) 提出的 VAICTM,其主要內容係依據Edvinsson (1997) 斯堪地亞智慧資本導航的

市場價值架構所發展。在其架構觀念中,結構資本是除了人力資本以外,組織中一切足以創造 價值的資本,包括顧客資本與組織資本的概念 (Chen et al., 2005; Pulic, 2008),因此結構資本等 於總附加價值減去人力資本。同時,在附加價值創造過程中,若人力資本所佔比重較大,則結 構資本所佔比重便較小 (Pulic, 2008)。企業運用資本創造附加價值的效率之計算包括實體資本附 加價值係數如第(5)式、人力資本附加價值係數如第(6)式以及結構資本附加價值係數如第(7)式 等,計算式如下:

實體資本附加價值係數 (VACA)=附加價值 (VA) / 實體資本 (CE) (5) 其中:實體資本 (CE)=有形資產+財務資產=資產總額-無形資產

人力資本附加價值係數 (VAHU)=附加價值 (VA) / 人力資本 (HU) (6) 其中:人力資本 (HU)=薪資費用總額=直接人工+間接人工+薪資支出 結構資本附加價值係數 (STVA)=結構資本 (SC) / 附加價值 (VA) (7) 其中:結構資本 (SC)=附加價值 (VA)-人力資本 (HU) 最後計算出企業之智慧資本附加價值係數(VAICTM),如第(8)式: VAICTM =VACA+VAHU+STVA (8) 3.2.3 組織績效 績效不只是組織過去的成就,也包含為了達成未來目標而成功執行各種行動方案的潛能 (林妙雀,民94),而現今企業之財務報表並無法完全反應企業價值,故本研究將績效衡量分為財 務面及市場面,財務面採用中華徵信所提出的淨值報酬率 (ROE)、資產報酬率 (ROA),加上美 國 NAA 第四號管理會計公報提出的每股盈餘 (EPS) 等傳統財務績效指標來衡量;市場面代表 投資人對公司的價值評量,以市場價值與帳面價值比 (M/B ratio) 及 Tobin’s Q 作為衡量指標。 關於M/B Ratio,雖然影響股價的因素很多 (Stewart, 1997),不過股價是企業市場價值的指標, 表示外部投資人對企業的肯定程度,且學者指出市場價值與帳面價值之差與智慧資本及財務資 本有關 (Chen et al., 2005),而考慮彼此差異數會受規模大小影響,因此採用 Park and Song (1995) 使用的M/B Ratio。計算公式如第(9)式:

M/B ratio=市場價值 / 帳面價值

=(流通在外普通股股數×股價) / (股東權益總額-特別股股本) (9) 由於考慮員工分紅入股對績效的遞延效果,故股價以遞延年度年底除權息前收盤價為計算

值,以將遞延年度之員工分紅入股的激勵效果排除。另外,Tobin’s Q 值是資產市價和其重置成 本之比值,然而考慮企業重置成本的取得不易,因此採用 Chung and Pruitt (1994) 提出的 Approximate q,古今英 (民 88) 亦指出其效力至少達到 Tobin’s Q 運算結果的 96.6%。計算公式 如第(10)式: Approximate q = (MVE+PS+DEBT)/TA (10) 其中: MVE=流通在外普通股乘以股價,亦即普通股市價。PS=流通在外特別股市價。 DEBT=流動資產減去流動負債再加上長期負債帳面值之和。TA=總資產帳面值。 3.2.4 控制變數 根據以往的實證研究結果,企業的特性可能會影響企業的經營績效,因此本研究參考Jones

and Kato (1995),以公司員工人數 (Labor) 與公司規模 (Size) 作為控制變數,並分別以公司員 工人數及總資產取自然對數衡量。

3.3 研究模型與分析方法

由於本研究的樣本包含上市 (櫃) 公司多年期資料,若採用傳統的多元迴歸分析,將無法同 時考慮到時間因素及廠商間之個別差異,致使估計結果產生偏誤現象。有鑑於此,本研究採用 panel data 模型進行分析。panel data 又稱「縱橫面資料」,此分析法結合橫斷面 (cross-section) 資料與時間序列 (time-series) 資料之分析法,也就是針對研究樣本中的每一家公司進行一段時 間的連續觀察,觀察到的資料即為縱橫面資料。有別於多元迴歸分析或時間序列分析僅能單獨 處理橫斷面資料或時間序列資料,panel data 模型不但擁有時間序列的動態分析,又可兼顧不同 公司間的特性,以避免估計式所產生的偏誤。panel data 模型可分為固定效果模型 (fixed effect model) 和隨機效果模型 (random effect model),在固定或隨機效果模型的選擇上,可先進行 Hausman 檢定,若檢定統計量拒絕虛無假設,則應建立固定效果模型;若無法拒絕虛無假設, 則採用隨機效果模型。根據檢測結果 (如後述),本研究採用 panel data 中的固定效果模型進行 分析,透過加入虛擬變數來衡量未被觀察的變數 (unobserved variables) 對模型的影響,藉此衡 量不同公司間的差異,此固定效果模型又稱最小平方虛擬變數模型 (Least Square Dummy Variable Model; LSDV)。據此,本研究於模型中加入不同公司的截距項係數,藉以控制個別公司 潛在卻不容易被衡量的恆常特質,例如管理能力或其它人力資源管理作法;同時在模型中加入

不同年度的年虛擬變數,藉以控制不同年度的影響 (Jones and Kato, 1995)。 為檢測員工分紅入股與組織績效是否有正相關,發展出研究模型一,如第(11)式:

P i(t+2) = β1,tEEi,t + β2,tSIZEi,t + β3,tESBi,t + αi + γtDt + εi,t (11)

為檢測員工分紅入股與智慧資本是否有正相關,發展出研究模型二,如第(12)式:

IC i(t+1) = β1,tEEi,t + β2,tSIZEi,t + β3,tESBi,t + αi + γtDt + εi,t (12)

另為檢測智慧資本蓄積與績效是否有正相關,發展出研究模型三,如第(13)式:

P i(t+2) = β1,tEEi,t + β2,tSIZEi,t + β3,tIC i(t+1) + αi + γtDt + εi,t (13)

最後為檢測員工分紅入股是否藉由智慧資本之中介效果與組織績效有正相關,發展出研究模型 四,如第(14)式:

P i(t+2) = β1,tEEi,t + β2,tSIZEi,t + β3,tESBi,t + β4,tIC i(t+1) +αi + γtDt + εi,t (14)

關於模型中使用的符號,其中 P i(t+2)為第i 家公司在第 t+2 年的組織績效,在此,績效的代

理變數為ROE、ROA、EPS、M/B ratio 以及 Tobin’s Q;EEi,t為第i 家公司在第 t 年的員工人數

取對數值;SIZEi,t為第i 家公司在第 t 年的總資產取對數值;ESBi,t為第i 家公司在第 t 年的員工

分紅入股;而ICi(t+1) 為第 i 家公司在第 t+1 年的智慧資本 (VAICTM);αi為第i 家公司的截距項 係數,代表不同公司的個別效果,其值不隨著時間改變;最後Dt為第t 年的虛擬變數。

4. 資料分析與研究結果

4.1 敘述性統計與相關分析

表1 列示樣本公司之 ESB、智慧資本與組織績效等基本資訊及相關分析。由表 1 中可以看 出,當企業實施員工分紅入股制度時 (智慧資本平均數 = 5.290),所蓄積的智慧資本平均高於未 實施員工分紅入股制度的企業 (智慧資本平均數 = 2.415)。至於績效部分,實施員工分紅入股制 度之企業其各項績效指標平均數都明顯高於未實施員工分紅入股制度企業。另外,相關分析顯 示ESB 與智慧資本之間為顯著正相關 (r = 0.309 , p < 0.01)。再者,ESB 與績效指標 ROE(r = 0.297)、ROA(r = 0.302)、EPS(r = 0.313)、M/B(r = 0.291)、Tobin’s Q (r = 0.335)等,以及智慧資 本與績效指標ROE(r = 0.190)、ROA(r = 0.240)、EPS(r = 0.298)、M/B(r = 0.151)、Tobin’s Q (r = 0.156)等,皆在 p < 0.01 的顯著水準上呈現正相關。表 1 敘述性統計與相關分析表 全產業 平均數 (標準差) ESB=1 平均數 (標準差) ESB=0 平均數 (標準差) 1 2 3 4 5 6 7 8 9 1.ESB -- -- -- 1.000 2.EE 6.024 (1.216) (1.164) 6.178 (1.232) 5.959 0.050 ** 1.000 3.SIZE 22.286 (1.218) 22.326 (1.301) 22.268 (1.180) -0.009 0.678 ** 1.000 4.IC 3.275 (9.352) (8.601) 5.290 (9.526) 2.415 0.309 ** 0.025* 0.108** 1.000 5.ROE(%) 3.328 (25.722) (15.293) 10.000 (28.585) 0.481 0.297 ** 0.131** 0.069** 0.190** 1.000 6.ROA(%) 3.837 (9.015) (8.970) 7.317 (8.618) 2.352 0.302 ** 0.135** 0.093** 0.240** 0.724** 1.000 7.EPS 0.977 (2.403) (2.832) 2.001 (2.044) 0.541 0.313 ** 0.135** 0.125** 0.298** 0.657** 0.879** 1.000 8.M/B (1.170) 1.479 (1.191) 1.864 (1.121) 1.315 0.291** 0.078** -0.005 0.151** 0.208** 0.336** 0.376** 1.000 9.Tobin’s Q 1.142 (1.263) (1.898) 1.558 (0.798) 0.965 0.335 ** 0.075** 0.016 0.156** 0.229** 0.348** 0.361** 0.497** 1.000 觀察值(n) 6207 1856 4351 6207 6207 6207 6207 6207 6207 6207 6207 6207

*表 p < 0.05。**表 p < 0.01。ESB=員工分紅入股的虛擬變數,其中 ESB=1 表示實施員工分紅入股;ESB=0 則未實施。EE=「ln(員工人數)」、SIZE=「ln(總資產)」、IC= 智慧資本「VAICTM

」、ROE=淨值報酬率、ROA=資產報酬率、EPS=每股盈餘、M/B=市場價值與帳面價值比。 除ESB 與其它變數之相關性採用 Spearman 相關係數外,其餘變數皆採用 Pearson 相關係數。

修正式無 保留意 見是否預 告了公 司不佳的 經營績 效? 221

4.2 假說驗證

本研究在採用 Panel Data 模型分析前,先進行 Hausman 檢定,以作為選擇固定效果模式或

隨機效果模型的依據。就模型一而言,其檢定統計量約介於114~305 之間,其 p 值接近 0,在

1%的顯著水準下,其檢定統計量落入拒絕域,表示拒絕虛無假設之隨機效果模型,故支持採用 固定效果模型。就模型二而言,其檢定統計量為 29.35,其 p 值接近於 0;而模型三的檢定統計 量約介於178~811 間,其 p 值接近於 0;最後,模型四的檢定統計量約介於 179~1115 間,其 p

值接近於0。在 1%的顯著水準下,上述的檢定統計量皆落入拒絕域,表示拒絕虛無假設之隨機

效果模型,顯示適合採用固定效果模型。經過上述Hausman 檢定,本研究採用 Panel Data 中之

固定效果模型,對本研究所建構的四個迴歸模型進行假設驗證,分析結果如表2 及表 3 所示。

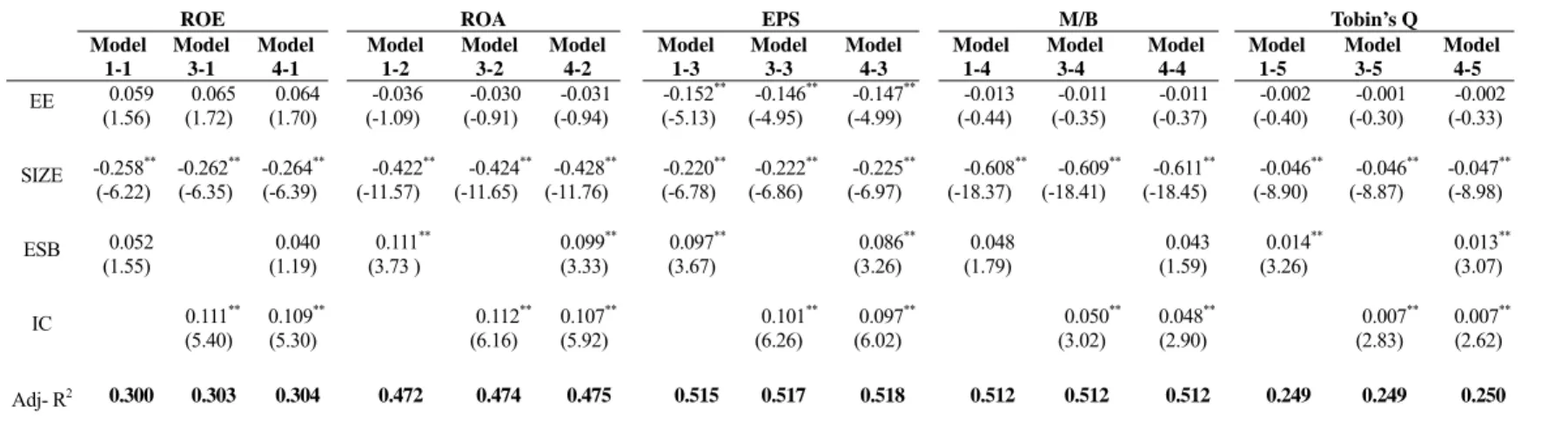

首先,模型一中將控制變數與ESB 放入,以檢測在控制員工人數及企業規模情形下 ESB 對組織

績效之影響 (表 2 Model 1-1 至 Model 1-5),結果顯示 ESB 與 ROA、EPS、Tobin’s Q 等有顯著正

相關,但是ESB 對於 ROE 及 M/B 的影響雖是正向,但是未達到統計上顯著水準,呈現出不一

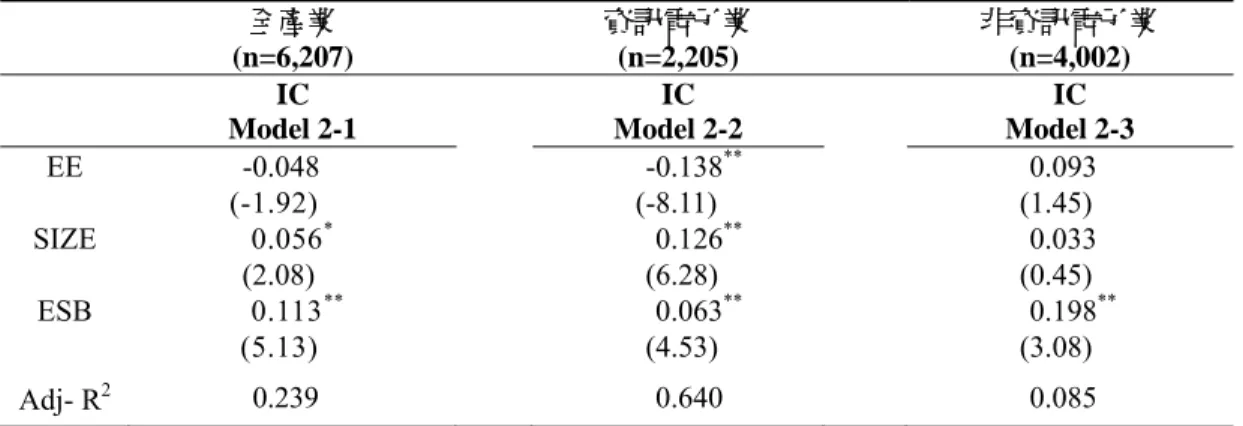

致情形,有進一步探討其連結機制之必要。模型二以智慧資本為依變數,將控制變數與ESB 放

入模型中以驗證假說1 有關 ESB 與智慧資本的相關性,結果如表 3 之 Model 2-1,ESB 對於智慧 資本有顯著正向影響 (β = 0.113, p < 0.01),假說 1 獲得支持。模型三則是將智慧資本及控制變數 置入以檢視智慧資本與組織績效之相關性,並驗證假說2。如表 2 之 Model 3-1 至 Model 3-5 所 列示,智慧資本對於傳統財務績效指標ROE(β = 0.111, p < 0.01)、ROA(β = 0.112, p < 0.01)、EPS(β = 0.101, p < 0.01) 及市場績效指標 M/B(β = 0.050, p < 0.01) 與 Tobin’s Q (β = 0.007, p < 0.01) 皆

有顯著正向影響,研究結果支持假說2。

最後,模型四係檢測智慧資本在 ESB 與組織績效關聯性中的中介效果,因此以模型一為基 礎,再放入智慧資本變數,並對各績效指標進行迴歸分析。對於中介效果之檢測,過去許多研 究採用Baron and Kenny (1986) 所提出的方法,包括三項主要條件:條件一是自變數與依變數必 須相關;條件二是自變數與中介變數必須相關;條件三則是在控制自變數的情形下,中介變數 與依變數必須相關。若三項條件皆成立,則存在中介效果。至於效果屬於完全中介或是部份中 介,則視加入中介變數後,原先自變數對於依變數的影響是否仍為顯著,若是由顯著變得不顯 著,此為完全中介效果;若自變數仍顯著,但係數值降低,則為部份中介效果。不過,後續學 者對於這個檢測方式有所質疑,特別是針對自變數與依變數必須相關的這項先決條件 (例如 James et al., 2006; MacKinnon et al., 2002)。Kenny et al. (1998) 則是針對 Baron and Kenny (1986) 的步驟作出調整,認為中介效果的成立不需要建立在自變數與依變數之直接效果必須存在的條 件上,只需要符合上述條件二及條件三即可。學者建議,檢測中介效果存在與否其實是複雜而 細膩,要視理論與實際統計策略來決定 (James et al., 2006; Shrout and Bolger, 2002)。Shrout and Bolger (2002) 認為應參考自變數與依變數之間關係的強度,如果自變數對於依變數的影響屬於

表 2 員工分紅入股、智慧資本與組織績效之迴歸分析表 (全產業)

ROE ROA EPS M/B Tobin’s Q Model 1-1 Model 3-1 Model 4-1 Model 1-2 Model 3-2 Model 4-2 Model 1-3 Model 3-3 Model 4-3 Model 1-4 Model 3-4 Model 4-4 Model 1-5 Model 3-5 Model 4-5 EE 0.059 (1.56) 0.065 (1.72) 0.064 (1.70) -0.036 (-1.09) -0.030 (-0.91) -0.031 (-0.94) -0.152** (-5.13) -0.146** (-4.95) -0.147** (-4.99) -0.013 (-0.44) -0.011 (-0.35) -0.011 (-0.37) -0.002 (-0.40) -0.001 (-0.30) -0.002 (-0.33) SIZE -0.258** (-6.22) -0.262 ** (-6.35) -0.264 ** (-6.39) -0.422 ** (-11.57) -0.424 ** (-11.65) -0.428 ** (-11.76) -0.220 ** (-6.78) -0.222 ** (-6.86) -0.225 ** (-6.97) -0.608 ** (-18.37) -0.609 ** (-18.41) -0.611 ** (-18.45) -0.046 ** (-8.90) -0.046 ** (-8.87) -0.047 ** (-8.98) ESB 0.052 (1.55) 0.040 (1.19) 0.111** (3.73 ) 0.099** (3.33) 0.097** (3.67) 0.086** (3.26) 0.048 (1.79) 0.043 (1.59) 0.014** (3.26) 0.013** (3.07) IC 0.111** (5.40) 0.109 ** (5.30) 0.112 ** (6.16) 0.107 ** (5.92) 0.101 ** (6.26) 0.097 ** (6.02) 0.050 ** (3.02) 0.048 ** (2.90) 0.007 ** (2.83) 0.007 ** (2.62) Adj- R2 0.300 0.303 0.304 0.472 0.474 0.475 0.515 0.517 0.518 0.512 0.512 0.512 0.249 0.249 0.250 *表 p < 0.05。**表 p < 0.01。係數估計值為標準化結果,括號內為係數估計值之 t 統計量。觀察值(n)=6,207。

ESB=員工分紅入股的虛擬變數、EE=「ln (員工人數)」、SIZE=「ln (總資產)」、IC=智慧資本「VAICTM」、ROE=淨值報酬率、ROA=資產報酬率、EPS=每股盈餘、

M/B=市場價值與帳面價值比。 員工分紅 入股與 組織績效 :智慧 資本觀點 223

表 3 員工分紅入股與智慧資本之迴歸分析表 全產業 (n=6,207) 資訊電子業 (n=2,205) 非資訊電子業 (n=4,002) IC Model 2-1 IC Model 2-2 IC Model 2-3 EE -0.048 (-1.92) -0.138** (-8.11) 0.093 (1.45) SIZE 0.056* (2.08) 0.126** (6.28) 0.033 (0.45) ESB 0.113** (5.13) 0.063** (4.53) 0.198** (3.08) Adj- R2 0.239 0.640 0.085 *表 p < 0.05。**表 p < 0.01。係數估計值為標準化結果,括號內為係數估計值之 t 統計量。

ESB=員工分紅入股的虛擬變數、EE=「ln(員工人數)」、SIZE=「ln(總資產)」、IC=智慧資本「VAICTM」。

較為「遠端」(distal) 的效果,則沒有顯著直接效果是合理的,可逕自以條件二與條件三來檢測,

避免產生型二 (Type II) 誤差 (p. 438)。由於 ESB 對於組織績效之影響不是近端效果,亦即並非 實施ESB 就能有良好績效,因此本研究採用 Kenny et al. (1998) 修正後的方法來檢測中介效果。

由表2 結果發現,在模型一基礎上加入智慧資本後,針對傳統財務績效指標 ROE(β = 0.109,

p < 0.01)、ROA(β = 0.107, p < 0.01)、EPS(β = 0.097, p < 0.01) 而言,智慧資本的影響係數皆達到

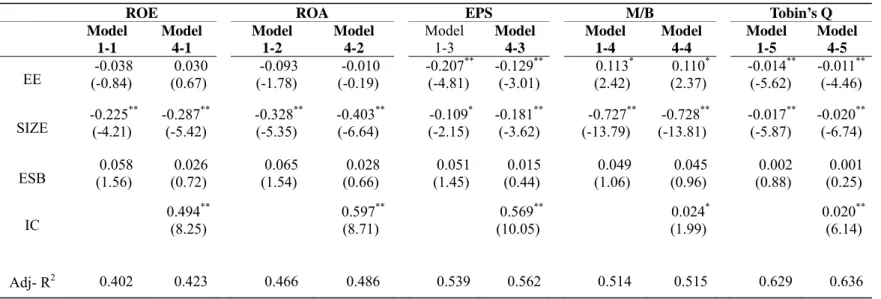

顯著水準(Model 4-1 至 4-3);智慧資本對於市場績效指標 M/B(β = 0.048, p < 0.01)與 Tobin’s Q (β = 0.007, p < 0.01) 的影響亦是類似情形 (Model 4-4 及 4-5)。再者,ESB 對於 ROA、EPS、Tobin’s Q 的β 值皆下降 (分別為 0.099、0.086、0.013)但仍為顯著 (p < 0.01),因此,ESB 與 ROA、EPS、 Tobin’s Q 分別的關聯中,智慧資本皆具有部分中介效果。至於 ESB 對於 ROE 及 M/B 的 β 值下 降且不顯著 (分別為 0.040 與 0.043),所以智慧資本在 ESB 與 ROE 及 M/B 分別的關係中扮演完 全中介角色。綜合而言,ESB 與組織績效之間,智慧資本是相當重要的連結機制,因此研究假 說3 獲得支持。 本研究進一步將樣本區分為資訊電子業與非資訊電子業來分別檢測其中介效果。首先,關 於ESB 對於智慧資本的影響如表 3,不論是資訊電子業 (β = 0.063, p < 0.01) 或非資訊電子業 (β= 0.198, p < 0.01) 皆達到顯著水準。再者,資訊電子業分析結果如表 4 所示。單純檢測 ESB 對於組織績效之影響時 (Model 1-1 至 1-5),五項績效指標皆未達顯著水準,顯示對於資訊電子 業而言,實施ESB 制度並非就能引導出良好的績效成果。接著加入智慧資本對各績效指標進行 分析,以檢視其中介效果 (Model 4-1 至 4-5),結果發現智慧資本對於五項績效指標 ROE(β = 0.494)、ROA(β = 0.597)、EPS(β = 0.569)、M/B(β = 0.024) 與 Tobin’s Q (β = 0.020) 之影響均達到

p < 0.01 顯著水準;且加入智慧資本後,ESB 對於所有績效指標之係數值均下降,顯示資訊電子

表 4 員工分紅入股、智慧資本與組織績效之迴歸分析表 (資訊電子業)

ROE ROA EPS M/B Tobin’s Q

Model 1-1 Model 4-1 Model 1-2 Model 4-2 Model 1-3 Model 4-3 Model 1-4 Model 4-4 Model 1-5 Model 4-5 EE (-0.84)-0.038 (0.67) 0.030 (-1.78) -0.093 (-0.19) -0.010 -0.207 ** (-4.81) -0.129 ** (-3.01) 0.113 * (2.42) 0.110 * (2.37) -0.014 ** (-5.62) -0.011 ** (-4.46) SIZE -0.225 ** (-4.21) -0.287 ** (-5.42) -0.328 ** (-5.35) -0.403 ** (-6.64) -0.109 * (-2.15) -0.181 ** (-3.62) -0.727 ** (-13.79) -0.728 ** (-13.81) -0.017 ** (-5.87) -0.020 ** (-6.74) ESB (1.56) 0.058 (0.72) 0.026 (1.54) 0.065 (0.66) 0.028 (1.45)0.051 (0.44)0.015 (1.06) 0.049 (0.96)0.045 (0.88)0.002 (0.25)0.001 IC 0.494 ** (8.25) 0.597 ** (8.71) 0.569 ** (10.05) 0.024 * (1.99) 0.020 ** (6.14) Adj- R2 0.402 0.423 0.466 0.486 0.539 0.562 0.514 0.515 0.629 0.636 *表 p < 0.05。**表 p < 0.01。係數估計值為標準化結果,括號內為係數估計值之 t 統計量。觀察值 (n)=2,205。

ESB=員工分紅入股的虛擬變數、EE=「ln (員工人數)」、SIZE=「ln (總資產)」、IC=智慧資本「VAICTM」、ROE=淨值報酬率、ROA=資產報酬率、 EPS=每股盈餘、M/B=市場價值與帳面價值比。 員工分紅 入股與 組織績效 :智慧 資本觀點 225

表 5 員工分紅入股、智慧資本與組織績效之迴歸分析表 (非資訊電子業)

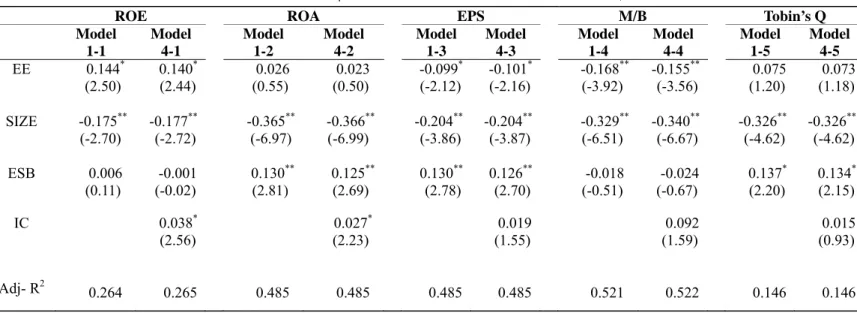

ROE ROA EPS M/B Tobin’s Q

Model 1-1 Model 4-1 Model 1-2 Model 4-2 Model 1-3 Model 4-3 Model 1-4 Model 4-4 Model 1-5 Model 4-5 EE 0.144* (2.50) 0.140 * (2.44) (0.55) 0.026 (0.50) 0.023 -0.099 * (-2.12) -0.101 * (-2.16) -0.168 ** (-3.92) -0.155 ** (-3.56) (1.20)0.075 (1.18)0.073 SIZE -0.175** (-2.70) -0.177** (-2.72) -0.365** (-6.97) -0.366** (-6.99) -0.204** (-3.86) -0.204** (-3.87) -0.329** (-6.51) -0.340** (-6.67) -0.326** (-4.62) -0.326** (-4.62) ESB 0.006 (0.11) (-0.02) -0.001 0.130 ** (2.81) 0.125 ** (2.69) 0.130 ** (2.78) 0.126 ** (2.70) (-0.51) -0.018 (-0.67)-0.024 0.137 * (2.20) 0.134 * (2.15) IC 0.038* (2.56) 0.027 * (2.23) 0.019(1.55) 0.092(1.59) 0.015(0.93) Adj- R2 0.264 0.265 0.485 0.485 0.485 0.485 0.521 0.522 0.146 0.146 *表 p < 0.05。**表 p < 0.01。係數估計值為標準化結果,括號內為係數估計值之 t 統計量。觀察值 (n)=4,002。

ESB=員工分紅入股的虛擬變數、EE=「ln (員工人數)」、SIZE=「ln (總資產)」、IC=智慧資本「VAICTM」、ROE=淨值報酬率、ROA=資產報酬率、 EPS=每股盈餘、M/B=市場價值與帳面價值比。

管理與

至於其它非資訊電子業情形如表 5。在模型一基礎上加入智慧資本,僅有以 ROE 及 ROA 為依變數時智慧資本之影響達到顯著水準 (分別為 β= 0.038, p < 0.05 及 β= 0.027, p < 0.05);進一

步檢視ESB 的係數,兩者皆有弱化現象。此結果顯示,對於非資訊電子業的企業而言,智慧資

本僅在ESB 與傳統績效指標 ROE 與 ROA 的關係上具有某種程度的中介效果,對於其它績效指

標則無,此與資訊電子產業之情形大相逕庭。

5. 結論與建議

5.1 結論與討論

今日知識經濟掛帥時代,如何蓄積智慧資本進而提升組織績效,已成為實務界與學術界最 關切的議題之一,也唯有透過不斷地累積新技術、知識並廣泛運用,方能創造組織競爭優勢。 因此,本研究關注的議題為,企業以員工分紅入股這項誘因獎勵機制以吸引優秀人才,成為企 業人力資本,並強化組織內員工向心力、增進組織承諾,建立資訊技術分享與薪酬系統,進而 形成結構資本,最終在促進智慧資本累積與提升組織績效等之間的關聯性為何?此研究採知識 基礎理論來檢視智慧資本在ESB 與組織績效的關聯性中是否具有中介效果。 首先,就整體樣本而言,ESB 大致與組織績效之間有正向關係,此點與學者過去的實證結 果類似。企業在面對高度競爭的時代,最重要的資產就是具有高知識且富競爭力的員工,而為 了要吸引高素質人才進駐,以創造公司價值、提升營運績效,迄今ESB 仍是最受歡迎的激勵方 式之ㄧ。當薪資水準較低或誘因不足,企業實施ESB 制度除了可使員工薪資得到額外的補助, 且能進而建立公司成長與個人利益的橋樑,讓員工成為公司的股東,促使其為自身利益而努力 工作,激勵未來工作效能,因而有助於提升組織績效。不過,ESB 與 ROE 及 M/B 的正向關係 並不顯著,除了代表ESB 的影響是「遠端」較弱的效果外,可能原因包括發放股票紅利給予員 工某種程度弱化了股東權益,而這兩項績效指標與股東權益的關連性較大。因此,ESB 若要對 ROE 及 M/B 發生影響可能必須透過其它媒介。 其次,研究結果顯示智慧資本蓄積與組織績效兩者之間具有顯著正相關,表示企業在知識 經濟時代面對高度不確定性的競爭,能否有效運用知識對企業格外重要,因此,智慧資本已成 為企業成長的驅動力;當企業致力於增進智慧資本時,便有助於組織績效提升,此點與Bollen et al. (2005) 的看法一致。進一步分析發現,智慧資本不論與傳統績效指標或是市場績效指標均呈 現顯著正相關,顯示企業致力提升蓄積智慧資本的同時,除了可增加競爭力,使營收、淨利成 長外,亦會牽動投資人對企業的評價,持續增加投資;而且智慧資本對於組織績效的影響效果 具有遞延性,乃是企業獲取競爭優勢的利器。 本研究也發現ESB 與智慧資本有顯著正相關。企業的人力資本係有價值之資源,雖然智慧存於人的內在,企業並不能直接擁有,但是可以透過相關管理活動計劃性地募集這些智慧,並 激發其發展與應用;若能進一步將人力資本與組織之結構、系統等相整合,即使個別人員離職, 組織仍能保有知識資源 (DeNisi et al., 2003)。企業實施 ESB 促使員工產生知識分享及樂於學習 的激勵效果,增進其技能、知識與能力,進而讓員工所形成的人力資本轉換成企業所有,且可 藉此增進組織能力與知識系統、建構具激勵的薪酬制度,最終形成結構資本,促進整體智慧資 本的累積。而ESB 會對智慧資本的提升產生遞延效果,表示員工獲得分紅股票後,可能更願意 學習對於企業有益的知識與技能,彼此分享、整合所具備的知識,繼而創造新知識,使智慧資 本持續地蓄積。研究更進一步發現,實施ESB 制度不但有助於智慧資本的蓄積,更會藉由智慧 資本之中介效果來影響組織績效。有關此一結果,顯示ESB 此種激勵政策某種程度需要透過智 慧資本的蓄積作用才能對於組織績效有所貢獻,因此,智慧資本在ESB 與組織績效之間扮演著 一定程度的中介角色。 台灣過去二十年來,實施ESB 的企業中資訊電子產業佔相當多數,這樣的制度似乎對於台 灣科技產業吸引人才、創造企業價值有重要的影響;相對而言,其它非資訊電子產業的公司採 用的情況較少,這樣的差異或許隱含重要的意涵,因此本研究進一步比較資訊電子業與非資訊 電子業中,ESB 對於組織績效之影響及智慧資本的中介效果。資訊電子業的分析結果顯示,ESB 實施與否對於所有的績效指標皆無直接影響,此點明顯不同於過去的研究;但在加入智慧資本 後,則五個迴歸模式的中介效果檢定均達到顯著水準,亦即在資訊電子業中,企業實施ESB 制 度並非直接導致良好的績效表現,而是要建立在促進智慧資本這個重要的連結機制上。相反地, 非資訊電子業分析結果顯示ESB 對於多數績效指標有正向影響,但在智慧資本的中介效果上, 則大多未受到支持。 關於上述兩群體的差異,推論可能原因是資訊電子產業具有知識密集特性,產品或服務注 重創新、設計、品牌與技術等,唯有不斷的學習、適應並即時回應市場,才能掌握競爭優勢。 而知識的投入至生產活動,主要來自優秀的人力資本以及良好的結構資本配合運用,故企業營 運最重要的資產價值來自於知識運用所累積的智慧資本。再者,資訊電子業受知識發展日新月 異的影響,知識與資訊流動快速,人才汰換率高,因此對於吸引與留住高知識素質人才、蓄積 智慧資本的必要性與迫切性更甚於非資訊電子業,並且更需要積極地鼓勵員工學習成長。ESB 制度具有將公司所有權和員工一起分享,營造生命共同體的氛圍,讓員工有留在企業的誘因, 並樂於分享與學習對組織有助益的知識,而能將內在所擁有的知識轉化成有利於組織的資源, 促進智慧資本的蓄積,進而提升企業競爭優勢。相對而言,非資訊電子業較大比例屬於勞力密 集特性,較注重作業流程、設備使用等,員工從事低技術性工作能為組織累積的智慧資本較為 有限,因此激勵的重點可能在於員工勞動上的勤奮,所以ESB 制度對於蓄積智慧資本、進而增 進組織績效的效果較低。由此可見,智慧資本扮演ESB 與績效之間的連結機制在資訊電子產業

尤為重要。這對於以知識為競爭基礎的資訊電子產業而言,是一個相當重要的研究發現。

5.2 管理意涵

本研究之結果可提供管理者重要的實務意涵。現今時代,經濟發展型態已經改變為以知識 為本位的競爭主軸,知識成為生產力提升與經濟成長的主要驅動力量。因此,以知識為基礎之 智慧資本成為企業能否獲取競爭優勢的關鍵。企業所累積擁有的智慧資本水準愈高,則一方面 提升自身經營實力、展現財務成果,另一方面也能吸引市場關注、賦予較高價值。本研究強化 了過去對於智慧資本的相關論述,繼而彰顯其在實務上之重要地位。 既然智慧資本對於組織績效具有關鍵影響力,如何促進智慧資本之蓄積則是管理者應加以 關注的議題。由於人力資本在無形資產中居樞紐地位,結構資本之建立亦受到人力資本所影 響,因此可從擁有知識的員工著手,而本研究顯示透過ESB 制度可促進企業的智慧資本蓄積。 雖然實施 ESB 可能因此稀釋原股東權益,但若能因此提升智慧資本蓄積水準,則有益於企業 經營績效並增加股東財富,所創造的利益可能會大於股東財富移轉的損失;否則光是發放股票 給員工,並不能保證對於企業績效有直接的正向助益。因此,企業實施 ESB 制度的同時,應 思考相關配套措施,例如建置互相討論的空間、知識與資訊學習與傳遞的管道、知識分享的獎 勵及評鑑措施等等,以營造一個活絡知識活動的環境,讓員工在受到激勵且樂於取得、分享、 整合、運用知識的同時,能有適切的管道。若是不斷發放分紅股票給員工,卻忽視知識傳遞的 途徑,造成員工想做卻不能做的窘境,將會影響ESB 對績效的提升效果。 上述的管理意涵對於有相當高比例實施ESB 制度的資訊電子產業而言更顯得重要。面對全 球競爭以及大陸和新加坡等地的公司相繼對台招募人才,提供相當優渥的薪酬福利進行挖角, 台灣高科技產業面臨人才流失的壓力。另一方面,隨著2008 年開始實施員工分紅費用化新制, 加上個人最低稅負制的規定,未來企業在擬定員工分紅的相關策略上必須要有更縝密的思考, 並以提升智慧資本為主軸;除了股票紅利外,亦可發放員工認股權及現金紅利等。再者,員工 紅利或員工認股權證都只是激勵政策的一環,企業尚應整合其它人力資源管理活動,例如,經 由招募吸引並嚴格甄選具有專業能力、創造力的人才;藉由學習講座、師徒制、在職訓練等方 式提升員工素質;規劃良好的薪資福利制度以強化員工向心力及忠誠度;設計完善及彈性的工 作流程;建立以知識為導向的企業文化;開發符合企業需求的支援系統等等(Collins and Smith, 2006; Jackson et al., 2006; Youndt et al., 2004),以發揮企業人力資本、結構資本的最大功效,對 將來智慧資本的蓄積提供助益。5.3 研究限制與建議

本研究採用智慧資本附加價值係數 (VAICTM) 作為智慧資本的衡量,包括實體資本、人力

係此衡量工具稍嫌不足之處,建議未來可以考量將其列入,並可考慮輔以問卷調查或訪談等方 式進行資料搜集,以期更能精準量測企業的智慧資本。至於智慧資本的遞延性,建議後續研究 者可加以討論其遞延年數效果,如此應能對智慧資本的特性產生更進一步的瞭解。另外,未來 研究模型可進一步納入動態觀點,如知識分享的過程與ESB 制度的關係進行深入比較討論,以 提供企業制定員工持股制度等獎勵機制的參考。再者,由於員工認股權實施年限較短,故本研 究並未納入實證中,當未來實施期間較長後,亦可探討其他類型之員工分紅制度與智慧資本及 組織績效的關聯性。最後,隨著2008 年員工分紅費用化的實施,使得 ESB 制度不再僅是盈餘之 分配,對企業財務結構產生一定的影響,以及2007 年以後個人最低稅負制度的規定,這些改變 是否會影響ESB 與智慧資本及組織績效之間的關聯性等,建議可作為後續研究之議題。

參考文獻

古今英,「員工入股計劃是否有助於提升公司績效-兼比較持股可出售與否之效果」,台北銀 行月刊,第二十九卷第五期,民國88 年,51-68 頁。 李建然,劉正田,葉家榮,「以市場評價觀點檢測員工分紅入股是否增進人力資本」,會計與 公司治理,第三卷第一期,民國95 年,47-74 頁。 林月雲、魏郁禎、李怡禛,「智慧資本創造與蓄積」,智慧資本管理,台北:華泰文化,民國 95 年,69-90 頁。 林妙雀,「企業之智慧資本與分享組織文化對組織管理績效影響之實證研究」,管理評論,第 二十四卷第一期,民國94 年,55-81 頁。 黃劭彥、林有志、林琦珍、施志成,「智慧資本、智慧資本附加價值與企業績效之整合分析」, 台灣管理學刊,第八卷第一期,民國97年,27-42頁。 楊朝旭,「衡量智慧資本之生產力以台灣、南韓、香港、新加坡之商業銀行為例」,會計研究 月刊,第二三七期,民國94年,96-107頁。 鄭惠之,「政大會計系教授吳安妮:專注策略性核心智慧資本,創造更高價值」,會計研究月 刊,第二四七期,民國95 年,36 頁。 薛富井,王蘭芬,楊政峰,「智慧資本對經濟報酬與會計報酬關聯之研究-以IC 設計和軟體業 為例」,2001 會計理論與實務研討會,台北:私立東吳大學,民國 90 年。 韓志翔,「分紅入股的經濟效果:台灣高科技公司的經驗」,台灣管理學刊,第三卷第一期, 民國92 年,1-22 頁。Ahmed, R. B., “Intellectual Capital and Firm Performance of US Multinational Firms,” Journal of

Allen, D. G., Shore, L. M., and Griffeth, R. W., “The Role of Perceived Organizational Support and Supportive Human Resource Practices in the Turnover Process,” Journal of Management, Vol. 29, No. 1, 2003, pp. 99-118.

Appuhami, B. A. R., “The Impact of Intellectual Capital on Investors' Capital Gains on Shares: An Empirical Investigation of Thai Banking, Finance & Insurance Sector,” International Management

Review, Vol. 3, No. 2, 2007, pp. 14-26.

Baddon, L., Hunter, L., Hyman, L., Leopold, J., and Ramsy, H., People’s Capitalism? A Critical

Analysis of Profit-sharing and Employee Share Ownership, New York: Routledge, 1989.

Barney, J. B., “Firm Resources and Sustained Competitive Advantage,” Journal of Management

Science, Vol. 17, No. 1, 1991, pp. 99-120.

Baron, R. M. and Kenny, D. A., “The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations,” Journal of

Personality and Social Psychology, Vol. 51, No. 6, 1986, pp. 1173-1182.

Barsky, N. P. and Marchant, G., “The Most Valuable Resource - Measuring and Managing Intellectual Capital,” Strategic Finance, Vol. 81, No. 8, 2000, pp. 58-62.

Black, F. and Scholes, M., “The Pricing of Options and Corporate Liavility,” Journal of Political

Economy, Vol. 81, No. 3, 1973, pp. 637-659.

Bollen, L., Vergauwen, P., and Schnieders, S., “Linking Intellectual Capital and Intellectual Property to Company Performance,” Management Decision, Vol. 43, No. 9, 2005, pp. 1161-1186.

Bontis, N., “Managing Organizational Knowledge by Diagnosing Intellectual Capital: Framing and Advancing the State of the Field,” International Journal of Technology Management, Vol. 18, No. 5-8, 1999, pp. 433-462.

Bontis, N., Keow, W. C., and Richardson, S., “Intellectual Capital and Business Performance in Malaysian Industries,” Journal of Intellectual Capital, Vol. 1, No. 1, 2000, pp. 85-100.

Caramelli, M. and Briole, A., “Employee Stock Ownership and Job Attitudes: Does Culture Matter?”

Human Resource Management Review, Vol. 17, No. 3, 2007, pp. 290-304.

Chan, K. H., “Impact of Intellectual Capital on Organizational Performance: An Empirical Study of Companies in the Hang Seng Index,” The Learning Organization, Vol. 16, No. 1, 2009, pp. 4-39. Chen, M. C., Cheng, S. J., and Hwang, Y., “An Empirical Investigation of the Relationship between

Intellectual Capital and Firms’ Market Value and Financial Performance,” Journal of Intellectual

Capital, Vol. 6, No. 2, 2005, pp. 159-176.

Development Performance -- The Manufacturing Companies of Taiwan as An Example,” Total

Quality Management and Business Excellence, Vol. 17, No. 10, 2006, p. 1323-1339.

Chen, Y. S., “The Positive Effect of Green Intellectual Capital on Competitive Advantages of Firms,”

Journal of Business Ethics, Vol. 77, No. 3, 2008, pp. 271-286.

Cheng, K. H., “Employee Stock Ownership Schemes and Firm Performances,” Soochow Journal of

Economics and Business, No. 51, 2005, pp. 101-130.

Chiu, S. and Tsai, W., “The Linkage between Profit Sharing and Organizational Citizenship Behavior,” International Journal of Human Resource Management, Vol. 18, No. 6, 2007, pp. 1098-1115.

Chung, K. H. and Pruitt, S. W., “A Simple Approximation of Tobin’s Q,” Financial Management, Vol. 23, No. 3, 1994, pp. 70-74.

Collins, C. J. and Smith, K. G. “Knowledge Exchange and Combination: The Role of Human Resource Practices in The Performance of High-technology Firms,” Academy of Management Journal, Vol. 49, No. 3, 2006, pp. 544-560.

Conte, M. A. and Svejnar, J., “Productivity Effects of Worker Participation in Management, Profit-sharing, Worker Ownership of Asset and Unionization in U.S. Firms,” International Journal

of Industrial Organization, Vol. 6, No. 1, 1988, pp. 139-151.

Core, J. and Guay, W., “The Use of Equity Grants to Manage Optimal Equity Incentive Level,”

Journal of Accounting and Exonomics, Vol. 28, No. 2, 1999, pp. 151-184.

Coughlan, A. T. and Schmidt, R. M., “Executive Compensation, Management Turnover, and Firm Performance: An Empirical Investigation,” Journal of Accounting and Economics, Vol. 7, No. 1-3, 1985, pp. 43-66.

Cuganesan, S., “Reporting Organizational Performance in Managing Human Resources: Intellectual Capital or Stakeholder Perspectives?” Journal of Human Resource Costing & Accounting, Vol. 10, No. 3, 2006, pp. 164-188.

DeFusco, R. A., Zorn, T. S., and Johnson, R. R., “The Association between Executive Stock Option Plan Changes and Managerial Decision Making,” Financial Management, Vol. 20, No. 1, 1991, pp. 36-43.

DeNisi, A. S., Hitt, M. A., and Jackson, S. E., “The Knowledge-based Approach to Sustainable Competitive Advantage. In S. E. Jackson, M. A. Hitt, and A. S. Denisi (Eds.), Managing Knowledge

for Sustained Competitive Advantage, San Francisco, CA: Jossey-Bass, 2003, pp. 3-33.