狀態轉換跳躍相關模型下選擇權定價:股價指數選擇權之實證 - 政大學術集成

87

0

0

全文

(2) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(3) 謝辭 時光匆匆,兩年很快的就過去了,還記得剛進入研究所時的懵懵懂懂,碩 一的時候學會許多關於統計上的知識與學問,並且交了許多新的朋友,到了碩 二開始一筆一字寫論文的時候,才知道自己永遠懂得不夠,幸好在這之間遇到 許多生命中的貴人,才足以讓我有能力完成這篇論文。. 首先要感謝我的指導老師,劉惠美老師與林士貴老師。劉老師是一位相當 不帄凡的老師,在大學貪玩的日子裡,是老師提起了我對統計的好奇,讓我發. 政 治 大. 現統計世界裡的奧妙和有趣,進入了研究所後,除了感謝老師在課業上的教導. 立. 之外,老師的親切與幽默,總是讓我在緊繃的生活中,能找到放鬆的窗口;同. ‧ 國. 學. 時也要感謝林老師,每當論文遇到瓶頸時,老師總會培養我思考問題、解決問 題的方法,所以我才有辦法完成論文,此外不僅僅在課業上,日常生活中老師. ‧. 也教導了許多關於待人處事的道理,使我這一年的生活更多彩多姿。. sit. y. Nat. n. al. er. io. 接著感謝我的父母,將我培養至今,花費了許多精力,且在我有困難的時. i Un. v. 候,總是我最好的依靠,希望這幾年念書的日子裡沒有讓你們失望,並且在接. Ch. engchi. 下來的日子,我會更加努力,以不辜負你們對我的養育之恩。最後感謝所有認 識我以及我所認識的人,在課業上我不全是靠自己完成,是你們讓我成長茁壯, 在生活上我不全是靠自己渡過,是你們讓我勇於面對。在寫論文的一年裡,我 是茫茫大海中的一隻孤鳥,是你們引領我走向畢業的終點,謝謝大家,謝謝! 李家慶謹誌於 國立政治大學統計學系研究所 中華民國一百年六月.

(4) 狀態轉換跳躍相關模型下選擇權定價:股價指數選擇權之實證 學生:李家慶. 指導教授:劉惠美. 博士. 林士貴. 博士. 國立政治大學統計學系. 摘要. Black and Scholes (1973)對於報酬率提出以 B-S 模型配適,但 B-S 模型無法 有效解釋報酬率不對稱高狹峰、波動度微笑、波動度叢聚、長記憶性的性質。 Merton (1976)認為不尋常的訊息來臨會影響股價不連續跳躍,因此發展 B-S 模. 治 政 型加入不連續跳躍風險項的跳躍擴散模型,該模型可同時描述報酬率不對稱高 大 立 狹峰和波動度微笑兩性質。Charles, Fuh and Lin (2011)加以考慮市場狀態提出狀 ‧ 國. 學. 態轉換跳躍模型,除了保留跳躍擴散模型可描述報酬率不對稱高狹峰和波動度. ‧. 微笑,更可以敘述報酬率的波動度叢聚和長記憶性。本文進一步拓展狀態轉換. sit. y. Nat. 跳躍模型,考慮不連續跳躍風險項的帄均數與市場狀態相關,提出狀態轉換跳. io. er. 躍相關模型。並以道瓊工業指數與 S&P 500 指數 1999 年至 2010 年股價指數資 料,採用 EM 和 SEM 分別估計參數與估計參數共變異數矩陣。使用概似比檢. al. n. iv n C 定結果顯示狀態轉換跳躍相關模型比狀態轉換跳躍獨立模型更適合描述股價指 hengchi U 數報酬率。並驗證狀態轉換跳躍相關模型也可同時描述報酬率不對稱高狹峰、 波動度微笑、波動度叢聚、長記憶性。最後利用 Esscher 轉換法計算股價指數 選擇權定價公式,以敏感度分析模型參數對於定價結果的影響,並且市場驗證 顯示狀態轉換跳躍相關模型會有最小的定價誤差。. 關鍵詞:股價指數選擇權、狀態轉換跳躍相關模型、波動聚集、波動度微笑、 EM 演算法、Esscher 轉換法。.

(5) Option Pricing under Regime-Switching Jump Model with Dependent Jump Sizes: Evidence from Stock Index Option Student: Jia-Ching Lee. Advisor: Dr. Huimei Liu Dr. Shih-Kuei Lin Department of Statistics Collage of Commerce National Chengchi University. Abstract Black and Scholes (1973) proposed B-S model to fit asset return, but B-S model can’t effectively explain some asset return properties, such as leptokurtic, volatility smile, volatility clustering and long memory. Merton (1976) develop jump diffusion model. 政 治 大. (JDM) that consider abnormal information of market will affect the stock price, and. 立. this model can explain leptokurtic and volatility smile of asset return at the same time.. ‧ 國. 學. Charles, Fuh and Lin (2011) extended the JDM and proposed regime-switching jump independent model (RSJIM) that consider jump rate is related to market states. RSJIM. ‧. not only retains JDM properties but describes volatility clustering and long memory.. y. Nat. io. sit. In this paper, we extend RSJIM to regime-switching jump dependent model (RSJDM). n. al. er. which consider jump size and jump rate are both related to market states. We use EM. Ch. i Un. v. and SEM algorithm to estimate parameters and covariance matrix, and use LR test to. engchi. compare RSJIM and RSJDM. By using 1999 to 2010 Dow-Jones industrial average index and S&P 500 index as empirical evidence, RSJDM can explain index return properties said before. Finally, we calculate index option price formulation by Esscher transformation and do sensitivity analysis and market validation which give the smallest error of option prices by RSJDM.. Keywords : index option; regime-switching jump dependent model; volatility clustering; volatility smile; EM algorithm; Esscher transformation..

(6) 目錄 1. 介紹……………………………………………………………………………….1 2. 文獻回顧…………………………………………………………………………5 2.1 股價指數選擇權…………………………………………………………..5 2.2 跳躍擴散模型…………………………………………………………….6 2.3 隨機波動度模型…………………………………………………………11 2.4 Esscher 轉換…………………………………………………………….13 3. 股價指數模型…………………………………..………………………………15 3.1 跳躍擴散模型………………………………………………….…………15 3.2 狀態轉換跳躍獨立模型…………………………….……………………16. 政 治 大. 3.3 狀態轉換跳躍相關模型……………………………….…………………18. 立. ‧ 國. 學. 3.4 馬可夫調控普瓦松過程……………………………….…………………20 3.5 狀態轉換跳躍相關模型之估計與檢定………….………………………21 4. 股價指數選擇權定價…………………………………………..………………25. ‧. 4.1 Esscher 轉換………………………………………………………...……25 4.1.1 跳躍擴散模型下 Esscher 轉換…………………………...………26 4.1.2 狀態轉換跳躍獨立模型下 Esscher 轉換………………..………27 4.1.3 狀態轉換跳躍相關模型下 Esscher 轉換………….……..………30 4.2 股價指數選擇權定價…………………………………………..…………33. er. io. sit. y. Nat. al. v. n. 4.2.1 跳躍擴散模型下股價指數選擇權定價……………………..……33 4.2.2 狀態轉換跳躍獨立模型下股價指數選擇權定價…………..……34 4.2.3 狀態轉換跳躍相關模型下股價指數選擇權定價……………..…35. Ch. engchi. i Un. 5. 實證分析、敏感度分析與市場驗證……………………………………………36 5.1 實證分析……………………………………………………………….…36 5.1.1 估計與檢定 ………………………………………………………36 5.1.2 模型經濟分析…………………………………………………..…39 5.1.3 峰態與偏態…………………………………………..……………40 5.1.4 波動叢聚……………………………………………..……………41 5.1.5 波動度微笑……………………………………………..…………41 5.2 敏感度分析………………………………………………….……………42 5.3 市場驗證……………………………………………………….…………44 6. 結論……………………………………………………………………...………45 參考文獻……………………………………………………………………………47.

(7) 中文文獻………………………………………………………………………47 英文文獻………………………………………………………………………47 附錄…………………………………………………………………………………51 附錄 A:跳躍擴散模型歐式買權定價公式………….….…...………………51 附錄 B:狀態轉換跳躍獨立模型歐式買權定價公式………………….……56 附錄 C:狀態轉換跳躍相關模型歐式買權定價公式…….….….……..……62 附錄 D:狀態轉換跳躍相關模型自我相關函數公式…….…………………68. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(8) 表目錄 表 1.1:1999 年至 2010 年道瓊工業指數報酬率敘述統計表.................................2 表 5.1:道瓊工業指數與 S&P 500 模型參數估計與檢定…..…...………...…….69 表 5.2:跳躍擴散模型動差公式………………………..…………...…………….70 表 5.3:狀態轉換跳躍獨立動差公式…………………..………………………....71 表 5.4:狀態轉換跳躍相關模型動差公式………..………………………………72 表 5.5:道瓊工業指數與 S&P 500 模型動差估計…….……….…………………73 表 5.6:轉移機率敏感度分析…..……………………………….………...………74 表 5.7:布朗運動項標準差與跳躍幅度標準差敏感度分析…….…..……..…….74 表 5.8:跳躍幅度帄均數敏感度分析………………..….………………….……..74 表 5.9:跳躍頻率敏感度分析………………………..….…………………..…….74 表 5.10:道瓊工業指數歐式買權樣本外定價誤差………....……..………...…….75. 政 治 大. 表 5.11:S&P 500 指數歐式買權樣本外定價誤差…….…...……….……….……75. 學. 圖目錄. ‧ 國. 立. 圖 1.1:芝加哥選擇權交易所各年度指數選擇權交易量………………...……….1. ‧. 圖 1.2:道瓊工業指數報酬率動態圖……………………………….………....…...3 圖 5.1:道瓊工業指數股價、報酬率、狀態及跳躍機率動態圖...........................76 圖 5.2:S&P 500 指數股價、報酬率、狀態及跳躍機率動態圖..........................77 圖 5.3:道瓊工業指數報酬率動態、資料與 RSJDM 自我相關函數...................78 圖 5.4:S&P 500 指數報酬率動態、資料與 RSJDM 自我相關函數...................78. er. io. sit. y. Nat. al. v. n. 圖 5.5:道瓊工業指數隱含波動度微笑…………….….……..……......................79 圖 5.6:S&P 500 指數隱含波動度微笑……………..………..……………..……79. Ch. engchi. i Un.

(9) 第一章. 介紹. 從 1884 年 Charles Dow 和 Edward Jones 發展出最早的道瓊工業指數以來, 各個國家或不同產業紛紛推出不同的股價指數,並且股價指數在現今的股票市 場中已經被廣泛的利用在衡量整體股市狀況的重要指標。除此之外,股價指數 從 1980 年代開始被引進期貨或選擇權合約中,1983 年芝加哥選擇權交易所推 出以 S&P 100 為根本指數的第一個股價指數選擇權,自此之後各交易所也發行 聯結各種不同股價指數的選擇權商品,如 1989 年日本大阪交易所推出的日經 225 股價指數選擇權、1997 年芝加哥選擇權交易所推出的道瓊工業加權指數選. 治 政 擇權、2001 年台灣期貨交易所推出的台灣指數選擇權等,使得投資人有更多樣 大 立 化的商品可以投資,並讓股價指數選擇權迅速發展。 ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 圖 1.1:芝加哥選擇權交易所各年度指數選擇權交易量. 圖 1.1 為 1983 年至 2009 年現金交易的指數選擇權年成交量,資料取自芝 加哥選擇權交易所 2009 年度市場統計表,各年交易量是將芝加哥選擇權交易所 發行的各種指數選擇權成交量加總,其中指數選擇權包含如 S&P 500 指數、道 1.

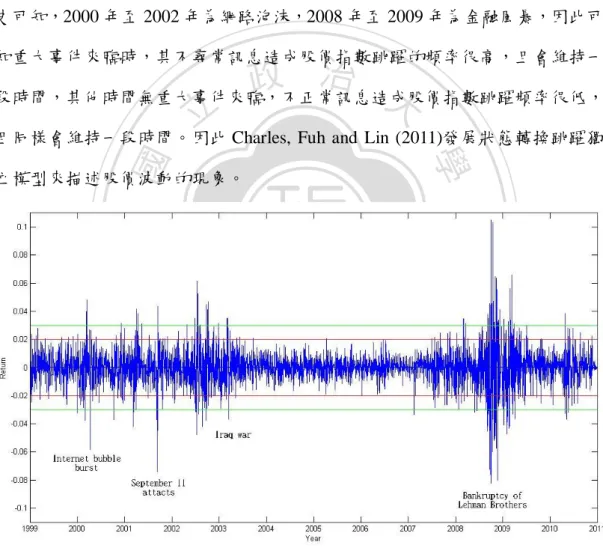

(10) 瓊工業加權指數、羅素 2000 指數等。由圖可以觀察到 1984 年至 2005 年成交量 大約介於五千萬口至一億兩千五百萬口,然而 2006 年以後年成交量不僅突破一 億五千萬,2007 年至 2009 年年成交量更都超過兩億口,顯示近五年來股價指 數選擇權市場逐漸被投資人更加重視。. 一般來說選擇權主要可以提供投資與避險兩種功能。投資選擇權時投資人 雖然會損失需繳交的權利金,然而卻有可能因為標的資產的變化而獲利,至於 避險的部分,投資人可以透過加入選擇權的投資組合避免大量的損失發生。選 用股價指數比起使用單一股票做為標的資產除了可以掌握整體市場的趨勢,當. 政 治 大. 重大事件發生時,單一股票反應往往難以判斷,但整體市場走向通常較容易掌. 立. 握。. ‧ 國. 學. 另一個股價指數選擇權不同於單一股票選擇權的地方在於,股價指數選擇. ‧. 權不會有真實交割的標的物,當執行股價指數選擇權時,雙方皆透過現金結算. sit. y. Nat. 股價指數和履約價之間的差額,也不會有股利或股息的困擾。因此單純看待股. er. io. 價指數選擇權價值時,描述股價指數的模型則顯得相當重要。. al. n. iv n C 表 1.1:1999 年至 2010h年道瓊工業指數報酬率敘述統計表 engchi U DJIA. 1999. 2000. 2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 2009. 2010. Total. Number. 251. 252. 248. 252. 252. 252. 252. 251. 251. 253. 252. 252. 3018. Mean. 0.0008 -0.0002 -0.0003 -0.0007 0.0009 0.0001 0.0000 0.0006 0.0002 -0.0016 0.0006 0.0004 0.0001. Std.. 0.0101 0.0130 0.0135 0.0160 0.0104 0.0068 0.0064 0.0062 0.0091 0.0238 0.0152 0.0101 0.0127. ±2%. 16. 29. 24. 51. 16. ±2%Mean 0.0054 -0.0066 -0.0020 -0.0002 0.0068 ±3%. 0. ±3%Mean. -. 7. 9. 14. 4. -0.0076 -0.0075 0.0132 0.0162. 0. 1. 0. -. 0.0203. -. 0. 0. 0. -. -. -. 14. 72. 45. 18. 286. -0.0080 -0.0046 0.0023 -0.0030 -0.0015 1. 39. 15. 4. 93. -0.0334 -0.0045 -0.0020 -0.0157 -0.0018. 表 1.1 為 1999 年到 2010 年道瓊工業指數報酬率敘述統計表。若假設股價. 2.

(11) 指數報酬率漲跌幅超過 2%視為跳躍現象,首先觀察 12 年 3018 筆資料中有 286 筆資料發生跳躍的現象,而 286 筆資料中包含 93 筆資料漲跌幅超過 3%,並由 圖 1.2 道瓊工業指數報酬率趨勢圖中,報酬率資料確實會因為某些市場訊息來 臨而造成報酬率發生跳躍的情形,如 2000 年 3 月網路泡沫破裂、2001 年 9 月 911 恐怖攻擊事件、2003 年 3 月伊拉克戰爭、2009 年 9 月雷曼兄弟破產等。接 著觀察表 1.1 單獨年份的敘述統計表,其中在 2000 年至 2002 年和 2008 年至 2009 年這兩段時期發生的跳躍次數比起其他年份較為頻繁,由過去的股價波動的歷 史可知,2000 年至 2002 年為網路泡沫,2008 年至 2009 年為金融風暴,因此可 知重大事件來臨時,其不尋常訊息造成股價指數跳躍的頻率很高,且會維持一. 治 政 段時間,其他時間無重大事件來臨,不正常訊息造成股價指數跳躍頻率很低, 大 立 且同樣會維持一段時間。因此 Charles, Fuh and Lin (2011)發展狀態轉換跳躍獨 ‧ 國. 學. 立模型來描述股價波動的現象。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 圖 1.2:道瓊工業指數報酬率動態圖. 除了股價指數報酬率有跳躍的現象如跳躍擴散過程,Charles, Fuh and Lin (2011)認為不同市場狀態下,股價指數報酬率會有不同跳躍頻率外,不同跳躍 頻率受到馬可夫轉換機率的影響。從表 1.1 中,進一步觀察股價指數報酬率漲. 3.

(12) 超過 2%以及跌過 2%的股價指數報酬率,並計算其帄均數,發現在跳躍次數較 頻繁狀態下跳躍的帄均數比市場在跳躍次數較少狀態的跳躍帄均數低。因此市 場狀態除了影響跳躍發生的頻率,同時也會影響跳躍幅度的帄均數。Charles, Fuh and Lin (2011)提出狀態轉換跳躍獨立模型,該模型將跳躍頻率固定的普瓦 松過程推廣至跳躍頻率會因市場狀態不同而變化的馬可夫調控普瓦松過程,但 是假設跳躍大小與跳躍頻率為獨立之狀態跳躍擴散過程,然而我們進一步發展 狀態轉換跳躍大小與跳躍頻率相關下之擴散過程。. 本文目的主要分成理論與實證兩部分,理論部份應用 Esscher 轉換法計算. 政 治 大. 狀態轉換跳躍相關模型選擇權定價公式封閉解;實證部分利用 1999 年至 2010. 立. 年道瓊工業指數與 S&P 500 對數報酬率資料,使用 EM 演算法估計參數和 SEM. ‧ 國. 學. 演算法估計參數共變異數矩陣。利用概似比檢定狀態轉換跳躍相關模型是否比 狀態轉換跳躍獨立模型更適合描述股價指數報酬率。並驗證狀態轉換跳躍相關. ‧. 模型也可同時描述報酬率不對稱高狹峰、波動度微笑、波動度叢聚、長記憶性。. y. Nat. sit. 最後利用 Esscher 轉換法計算股價指數選擇權定價公式,以敏感度分析模型參. n. al. er. io. 數對於定價結果的影響,並且市場驗證顯示狀態轉換跳躍相關模型會有最小的 定價誤差。. Ch. engchi. i Un. v. 本文架構如下:第二章回顧股價指數選擇權、跳躍擴散模型、隨機波動度 模型和 Esscher 轉換相關文獻;第三章介紹跳躍擴散模型、狀態轉換跳躍獨立 模型和狀態轉換跳躍相關模型,並介紹狀態轉換跳躍相關模型之估計與檢定; 第四章將透過 Esscher 轉換,計算各模型股價指數選擇權定價公式;第五章利 用道瓊工業指數和 S&P 500 實證資料,以數值分析討論模型特性;第六章為本 文研究結論。. 4.

(13) 第二章. 文獻回顧. 2.1 股價指數選擇權. 在現今工業化國家中,股價指數已被廣泛使用在評估整體股市狀況的重要指 標。1884年Charles Dow和Edward Jones創造道瓊運輸指數,不久之後發展出的道 瓊工業指數便成為世界上最早的股價指數。1982年堪薩斯交易所首先推出第一個 股價指數期貨,幾個月後芝加哥商業交易所和紐約證券交易所也陸續推出不同的. 政 治 大 第一個股價指數選擇權,選擇權契約型態為美式選擇權。1997年道瓊指數正式開 立 股價指數期貨商品。1983年芝加哥選擇權交易所推出利用S&P 100為根本指數的. ‧ 國. 學. 始提供選擇權契約,也使股價指數選擇權市場更加熱絡。. ‧. B-S模型雖然經常使用來描述股價指數報酬率和計算歐式選擇權定價,但實. sit. y. Nat. 證發現隱含波動度微笑的性質與B-S模型的假設相違背。Day and Lewis (1988)使. io. er. 用成交量做為權數計算股價指數選擇權的隱含波動度,並代入股利調整的B-S模 型。結果顯示股價指數選擇權在接近到期日時,市場環境通常發生無法預期的變. al. n. iv n C 動,即報酬率有跳躍的情形發生,因而造成隱含波動度會受市場變動而有上升的 hengchi U 現象。. Corrado and Su (1997)使用Jarrow and Rudd (1982)提出的Jarrow-Rudd選擇權 評價模型,該模型除了保留原先B-S選擇權評價模型中報酬率為對數常態分配之 外,加以考慮偏態、峰態的修正項,並以S&P 500股價指數選擇權為實證,報酬 率的左偏和高狹峰使得B-S模型的隱含波動度有微笑的現象。而選擇權於深價內 和深價外時,Jarrow-Rudd選擇權評價模型可以有效將微笑的現象帄坦化。. 另外也有許多模型各別修正B-S模型選擇權定價在價帄、價內、價外三種情. 5.

(14) 況下的定價誤差。Bailey and Stulz (1989)介紹股價指數選擇權經常被使用在大量 的投資組合中,因此細微的股價指數選擇權定價誤差也可能對於投資產生極大的 損失。文中提出簡單一般化均衡模型(Simple general equilibrium),假設股價指數 波動度和即期利率為隨機變量函數,並使用Cox, Ingersoll, and Ross (1985b)方法 推導定價公式。最後模擬結果顯示在股價指數選擇權於深價內且利率和股價指數 為負相關時,該模型可以降低定價誤差。. Heston and Nandi (2000)計算出當資產價格為GARCH(p,q)模型時,可獲得股 價指數選擇權定價的封閉解,並利用封閉解性質估計模型參數。以S&P 500股價. 政 治 大. 指數選擇權為實證指出,使用GARCH(1,1)模型可以明顯的降低在樣本外的定價. 立. 誤差。. ‧ 國. 學. Mixon (2007)檢測在預期理論(Expectations hypothesis)下,股價指數選擇權價. ‧. 值的隱含波動度期限結構是否一致。以多個國家股價指數選擇權為樣本,指出不. sit. y. Nat. 同到期日的選擇權在價帄時,雖然可以使用其隱含波動度預測未來短期隱含波動. n. al. er. io. 度,但忽略選擇權的風險溢酬將使得預測能力不佳。因此作者考慮波動性風險溢 酬修正預期理論預測結果。. Ch. engchi. i Un. v. 2.2 跳躍擴散模型. Press (1967)指出以往使用常態分配描述證券價格變化無法正確描述真實 資料不對稱和高狹峰兩性質,因此提出普瓦松混合常態分配(Poisson mixture of normal distribution),並證明該分配除了可以滿足前述的不對稱和高狹峰兩性質 外,更能增加分配尾端發生的機率。本文將 1926 年到 1960 年道瓊工業指數月 資料,拆成三段時期做為實證。使用動差法估計模型參數,但發現連續項或跳 躍項的變異數參數估計結果可能出現負值或零的情況,作者認為可能是資料樣 本數不足所導致。 6.

(15) 儘管 Press (1967)模型假設瞬時期望報酬率等於零,使得模型剩下四個參數 並可以透過動差法估計,但 Becker (1981)認為這樣的假設確實會造成估計上的 問題。於是 Becker 將瞬間期望報酬率等於零的假設更改為跳躍幅度帄均數為 零,因此模型參數仍然維持四個,同樣透過動差法估計。使用紐約證卷交易所 47 個公司股價為實證資料,儘管仍然有 30 個公司股價的連續項或跳躍項變異 數參數估計出現負值,但在跳躍幅度帄均數為零的假設下,會有較高的峰態係 數,然而缺點是無法形容有偏態的資料。. Ball and Torous (1983)提出以伯努利跳躍過程(Bernoulli jump process)取代. 政 治 大. 原先 Merton (1976)提出的普瓦松跳躍過程,雖然減化了跳躍擴散模型,但該模. 立. 型除了仍具備經濟意涵、可以使用最大概似法估計參數並保證變異數參數必為. ‧ 國. 學. 正值,更重要的是可以利用最強力檢定(Most powerful test)了解跳躍頻率是否顯 著存在。以紐約證券交易所 47 個公司股價為實證資料,其中有 42 個公司股價. ‧. 顯示,使用伯努利跳躍過程描述股價動態過程顯著優於使用常態分配描述股價. n. al. er. io. sit. y. Nat. 動態過程。. i Un. v. Black and Scholes (1973)提出著名的 B-S 模型,假設股價動態過程為在連續. Ch. engchi. 時間下為瞬間期望值和瞬間標準差皆為常數的幾何布朗運動,並推導出歐式選 擇權定價公式。但是 B-S 模型除了無法有效描述股價報酬率的不對稱高狹峰的 性質之外,B-S 模型假設其隱含波動度為一常數,然而實證市場選擇權價格代 入的隱含波動度會有微笑的現與模型假設相違背。. 為了描述報酬率跳躍的現象,Merton (1976)提出跳躍擴散模型,模型除了 保留 B-S 模型對於股價正常變動的描述,進一步加入不連續的跳躍風險項。跳 躍風險項包含影響跳躍次數的跳躍頻率和造成股價變動的跳躍幅度,Merton 假 設跳躍頻率服從普瓦松過程、跳躍幅度為對數常態分配。而跳躍風險項經濟意 含代表股價會因為市場某些訊息的來臨造成股價不正常變動或稱為跳躍。 7.

(16) Kou (2002)提出雙指數跳躍擴散模型,假設跳躍幅度為雙指數分配,該模 型除了可以同時敘述報酬率分配的不對稱、高狹峰和波動度微笑的性質外,最 重要的目的是該模型可以對於許多不同種類的選擇權推導出定價公式的解析 解。作者利用一般均衡定理計算出歐式買賣權、期貨契約的歐式買賣權定價公 式,並證明公式可退化至 B-S 定價公式和 Black 期貨選擇權公式。然而該模型 仍無法描述資產報酬率波動叢聚的現象。Glasserman and Kou (2003)將遠期利率 假設為跳躍擴散過程,利率項、跳躍幅度、跳躍頻率項皆會和當時的遠期利率 相關,並且可推導出利率上限選擇權、互換利率選擇權等衍生性金融商品定價 公式,最後作者利用定價公式說明跳躍項和利率衍生性商品隱含波動度兩者之 間可能的關係。. 政 治 大. 立. ‧ 國. 學. 由以上文獻知道有隨機跳躍項和沒有隨機跳躍項的模型對於描述資料性質 有很大的差異,因此判斷時間序列資料是否有跳躍發生是相當重要。假如資料. ‧. 有大型跳躍,透過觀察資料即可決定是否有跳躍發生,但是資料若是發生不容. y. Nat. n. al. er. io. sit. 易觀察的中、小型跳躍時,則需要透過統計檢定方法幫助決定跳躍是否存在。. i Un. v. 由於高頻資料的使用,波動度的研究有重要的突破。Barndorff-Nelsen and. Ch. engchi. Shephard (2004)證實已實現冪次變異(Realized power variation)和已實現二項變 異(Realized Bipower variation)對於對數報酬率稀少的跳躍是穩健的,並且可以 了 解 波 動 度 影 響 和 稀 少 跳 躍 兩 者 的 關 係 。文 中 利 用 已 實 現 變 異 (Realized variation)和已實現二項變異的差異估計跳躍項帄方變異(Quadratic variation),該 方法可以將帄方變異拆解成連續項與跳躍項。實證以 1986 年 12 月的 Olsen 資 料,二項變異檢定(Bipower variation test)結果指出,型一誤差 5%時,約有 20% 資料有統計上顯著的跳躍發生。. Tauchen and Zhou (2006)除了延伸二項變異檢定跳躍是否存在的方法,並且 估計跳躍發生頻率、帄均數和變異數。本文假設每天最多只發生一次跳躍、跳 8.

(17) 躍幅度大並且決定報酬率正負號,以 S&P 500 股價指數、國庫債券、美元對日 幣匯率為實證資料,指出跳躍變異占資產變異 13%至 20%,三者跳躍幅度帄均 數和零皆沒有顯著差異,跳躍標準差估計 S&P 500 為 0.53、國庫債券為 0.65、 美元對日幣匯率為 0.39。. Jiang and Oomen (2007)提出變異數交換檢定(Swap variance test),該檢定是 一個新的檢定方法用以檢定跳躍是否存在,其主要針對高頻資料,透過報酬率 資料的三階或更高階動差,使得變異數交換檢定比二項變異檢定有更強的檢定 力並且可適用於更多的情況。作者利用 2002 年到 2006 年 IBM 高頻交易資料為. 政 治 大. 實證,指出即使資料抽樣自資料高噪音(Noise)的部分,變異數交換檢定偵測跳. 立. 躍的能力也可以表現良好。. ‧ 國. 學. Mandelbrot (1963)指出當股價報酬率開始發生較大波動時,通常會為維持. ‧. 一段時間,同樣的報酬率發生小波動時也會維持一段時間,此現象稱為波動叢. sit. y. Nat. 聚,且 Ding, Granger and Engle (1993)則是發現將絕對值股價報酬率乘冪變換運. n. al. er. io. 算後,自我相關函數在長落遲時間時仍有一定程度的相關性,此現象又稱為長. i Un. v. 記憶性。為了使模型能描述資產報酬率波動叢聚和長記憶的性質,Charles, Fuh. Ch. engchi. and Lin (2011)進一步延伸跳躍擴散模型,提出馬可夫跳躍擴散模型(Markov jump diffusion model)。模型假設市場狀態服從馬可夫過程,市場狀態的不同會 影響跳躍頻率,因此跳躍頻率會服從馬可夫調控普瓦松過程(Markov modulated Poisson process)。該模型可同時描述不對稱高狹峰、波動叢聚、波動度微笑的 現象,除此之外作者使用 Lucas 的一般均衡理論計算歐式選擇權和期貨價格的 定價公式。. 然而除了市場訊息狀態會影響跳躍頻率外,跳躍幅度同樣也可能受到市場 狀態影響,康怡禎 (2008)延伸馬可夫跳躍擴散模型,提出狀態轉換跳躍相關模 型,模型假設跳躍頻率、跳躍幅度兩者與市場狀態相依,並將市場區分為跳躍 9.

(18) 頻率較少與跳躍頻率較多兩種狀態。利用 EM 演算法估計模型參數,概似比檢 定結果顯示,25 家公司有 19 家公司的股價報酬率較適用跳躍幅度與頻率獨立 下馬可夫跳躍擴散模型;19 家公司中又有 11 家公司,在跳躍頻率、跳躍幅度 兩者與市場狀態相依的假設比獨立 的假設更適合描述股價報酬率。吳聲杰 (2009)延續狀態轉換跳躍相關模型,使用 EM、SEM 演算法估計參數與參數變 異數矩陣,同時也使用 Gibbs sampler 演算法估計,並比較兩種演算法估計結 果。模擬結果發現 EM 和 Gibbs sampler 演算法參數估計結果與設定值接近,但 SEM 和 Gibbs sampler 演算法對於估計參數變異數表現並不理想。以道瓊工業 指數 30 家成份股實證顯示,除了 30 家公司皆適用狀態轉換跳躍獨立模型,其. 治 政 中又有 12 家公司更適用於狀態轉換跳躍相關模型。 大 立 ‧ 國. 學. 然而康怡禎 (2007)與吳聲杰 (2008)估計狀態轉換跳躍獨立模型和狀態轉 換跳躍相關模型時,均假設跳躍幅度的帄均數為零,這不會產生偏態的現象。. ‧. 林晉煜 (2010)放寬跳躍幅度帄均數為零的假設,使模型更可以描述報酬率的. y. Nat. sit. 偏、峰態,接著利用 EM 演算法估計狀態轉換跳躍獨立模型參數,並推導不同. n. al. er. io. 指數成長率計算方法的權益指數年金選擇權定價公式。作者以 1999 年至 2008. Ch. i Un. v. 年 31 檔股價指數為實證,概似比檢定結果指出狀態轉換跳躍獨立模型比跳躍擴. engchi. 散模型更適合描述股價指數報酬率。. 本文同樣將假設跳躍幅度帄均數為非零的情況下,利用 EM 演算法估計狀 態轉換跳躍相依模型參數,接著使用 1999 年至 2010 年 31 檔股價指數為實證, 檢定狀態轉換跳躍相依模型是否比跳躍擴散獨立模型更適合描述股價指數報酬 率。最後分析狀態轉換跳躍相依模型的不對稱高狹峰、波動叢聚和波動度微笑 等性質。. 10.

(19) 2.3 隨機波動度模型. 除了隱含波動度具有微笑的現象外,許多實證也發現,標的股價、履約價相 同但到期日不相同選擇權的隱含波動度也不會為常數,即隱含波動度具有期間結 構的現象。另外從資產報酬率資料也可以發現,當股價發生較大的變動常常會維 持一段時間,這樣的現象也稱為波動叢聚,換句話說資產報酬率彼此並不獨立, 且其變異數可能會隨著時間而改變。. 因為以上波動度的性質,學者開始將波動度假設為隨機變量。Hull and White. 政 治 大 兩者間存在相關係數。在相關係數等於零時,可以使用泰勒展開式推導出歐式買 立. (1987)提出第一個隨機波動度模型,模型假設資產價格和波動度皆為布朗運動,. ‧ 國. 學. 權價格定價公式;但是相關係數不等於零時,只能使用模擬方法求得選擇權理論 價格。模擬結果指出若資產價格和波動度為正相關,B-S模型會低估價外選擇權. ‧. er. io. sit. Nat. 外選擇權價值、低估價內選擇權價值。. y. 價值、高估價內選擇權價值;當資產價格和波動度為負相關,B-S模型會高估價. Stein and Stein (1991) 假設資產價格為布朗運動,重新假設資產價格波動度. al. n. iv n C 為O-U過程(Ornstein-Uhlenbeck process),且兩者互相獨立,作者運用解析解的技 hengchi U 巧計算選擇權定價,最後說明模型隨機波動度的部分可描述資產價格厚尾的特 性。Heston (1993)延續Stein and Stein (1991)隨機波動度模型,並假設資產價格和 波動度具有相關性,透過特徵方程式和傅立葉逆轉換求得歐式選擇權定價公式的 封閉解。模擬結果說明當資產價格和波動度相關係數不為零時,模型可以解釋報 酬率的不對稱性質;資產價格和波動度相關係數為零時,模型可以解釋報酬率的 高峽峰性質。. 除了跳躍擴散模型和隨機波動度模型兩大類模型外,另外也有學者將兩模型 結合。Bates (1996)首先提出結合兩類模型的SVJD模型(Stochastic volatility jump 11.

(20) diffusion),模型假設資產報酬率為跳躍擴散過程,波動度為均數復歸帄方根過程 (Mean-reverting square root process)。作者以1984年1月到1991年6月德國馬克對美 元外匯期貨選擇權做實證,發現資產報酬率加入跳躍項可以有效解釋隱含微笑的 現象。. 隨後Scott (1997)再進一步引入隨機利率,提出SVSI模型(Stochastic-volatility and stochastic-interest-rate),並利用累積機率函數的傅利葉轉換計算機率密度函 數,計算出選擇權定價公式,實證結果發現該模型對於長時間的選擇權定價可以 描述的更精確。. Bakshi, Cao, and. 政 治 大 Chen (1997) 提 出 SVSI-J (Stochastic-volatility, 立. stochastic. ‧ 國. 學. interest rates, and random jumps)模型,模型假設利率、波動度、跳躍皆為隨機過 程,且該模型可退化至B-S模型、跳躍擴散模型、SVJD模型、SVSI模型,作者. ‧. 亦推導SVSI-J模型選擇權定價公式的封閉解。實證部分作者比較不同SVSI-J的退. sit. y. Nat. 化模型,並發現當模型結合隨機波動度和隨機跳躍可以有效的解釋隱含波動度一. er. io. 致性和樣本外評價,而模型只具備隨機波動度能有最小的避險誤差。. al. n. iv n C SVSI-J 模型整合隨機波動度模型,也描述資產報酬率會由於不正常訊息來 hengchi U 臨時之跳躍過程,然後 Eraker, Johannes and Polson (2003)延伸 SVJD 模型,假 設資產報酬率和波動度皆為跳躍擴散過程,並且兩者的跳躍幅度有相關性,利 用蒙地卡羅馬可夫鏈法估計參數。作者以 1980 年到 1999 年 S&P 500 和 1985 年到 1999 年 Nasdaq 100 股價指數報酬率為實證,結果指出資產報酬率和波動 度加入跳躍項可以有效降低定價誤差。Eraker (2004)提出除了假設資產報酬率 和波動度皆為跳躍擴散過程,兩者的跳躍幅度有相關性外,幾何布朗運動項也 可以有相關性,該模型可利用傅立葉逆轉換和蒙地卡羅馬可夫鏈抽樣法得到選 擇權定價。作者以 S&P 500 股價指數選擇權為實證指出,模型可有效得同時描 述選擇權資料和報酬率資料,儘管解釋選擇權資料的效果可能不太明顯。 12.

(21) 2.4 Esscher轉換. Merton (1976)利用 PDE 方法計算選擇權定價公式,並且認為跳躍項屬於可 分散風險或稱為非系統性風險,換句話說投資人不會對跳躍風險要求風險溢 酬。因此當股價動態過程由真實機率測度轉換至風險中立機率測度時,跳躍頻 率和跳躍幅度不會有任何改變,只需對幾何布朗運動項做調整即可。然而 Jarrow and Rosenfeld (1984)使用紐約證券交易所和美國證券交易所 1962 年 7 月至 1978 年 12 月市場指數資料,實證指出跳躍項事實上為不可分散風險。. 政 治 大 Gerber and Shiu (1994)假設當股價為布朗運動、普瓦松過程、Gamma 過程和 立. Esscher 轉換已經有效的使用在標的資產對數報酬率為隨機過程的定價。. ‧ 國. 學. inverse Gaussian 過程時,皆可使用 Esscher 轉換將隨機變數由真實機率測度轉 換至帄賭風險中立機率測度。此外作者也運用 Esscher 轉換計算 B-S 模型的極. ‧. 大選擇權和極小選擇權定價公式。. sit. y. Nat. io. er. 跳躍擴散模型為一種半帄賭模型,當使用跳躍擴散模型描述資產報酬率 時,因為是不完整市場,跳躍項無法找到唯一的帄賭測度,因此存在許多選取. al. n. iv n C 不同帄賭條件的方法,Kallsen and Esscher 轉換的應用推廣 h Shiryaev e n g c(2002)使用 hi U. 至半帄賭過程,當累積過程為可以被無限分割的隨機變數且為半帄賭過程的指 數補償型式,財務上可以利用 Esscher 轉換法轉換至風險中立測度,並且作者 提出新的指數帄賭均勻可積性準則。. 當資產價格的動態過程為純跳躍過程,其跳躍可以是有限或無限,Lau and Siu (2008)使用 Esscher 轉換決定不完備市場的帄賭測度,並推導標的資產為一 般化位移伽瑪過程的選擇權定價公式。此外當標的資產為加權位移伽瑪過程和 位移逆高斯過程且參數為常數時,透過 Esscher 轉換決定的帄賭測度可以進一 步推導出選擇權定價公式封閉解。 13.

(22) Esscher 轉換同樣也可以使用在狀態轉換的模型。Elliott, Chan and Siu (2005)假設連續時間的資產報酬率為馬可夫調控幾何布朗運動,市場狀態為隱 藏馬可夫過程,且市場狀態會影響模型利率和波動度參數。因為是不完全市場, 帄賭測度並不唯一,因此利用 Regime-Esscher 轉換決定等價帄賭測度並計算出 歐式選擇權定價公式,最後作者使用 minimal entropy martingale measure 修正定 價公式的結果。Liew and Siu (2009)同樣假設股價為馬可夫調控幾何布朗運動, 使用 Esscher 轉換法轉換測度,計算離散時間的馬可夫調控幾何布朗運動歐式 選擇權定價公式。作者利用 EM 演算法估計模型參數,以 2008 年 5 月到 2010 年 4 月 IBM 月收盤價為實證指出,該模型可提供較好的選擇權價格估計結果。. 立. 政 治 大. Ballotta (2005)使用跳躍擴散過程為標的投資組合的動態過程,分別假設跳. ‧ 國. 學. 躍為可分散風險與不可分散風險兩種方法對於分紅保單做定價。前者假設跳躍 為可分散風險,可利用 Merton 測度轉換,即投資人不會對於跳躍的發生要求風. ‧. 險溢酬;後者假設跳躍為不可分散風險,利用 Esscher 測度轉換,即投資人會. y. Nat. sit. 對跳躍的發生要求風險溢酬。利用模擬資料比較 B-S 模型定價與兩不同假設跳. n. al. er. io. 躍擴散模型定價結果顯示,定價時使用 Esscher 測度轉換的跳躍擴散模型定價. Ch. i Un. v. 會大於 B-S 模型定價,而 B-S 模型定價又會再大於 Merton 測度轉換的跳躍擴. engchi. 散模型定價,並且利用 Esscher 測度轉換可有效補捉到市場大幅變化所導致的 風險。除此之外,使用 Esscher 轉換並不需要刻意考慮跳躍項的分配,當動態 價格在機率測度下的動差母函數存在,即可透過 Esscher 轉換將資產價格動態 過程由機率測度轉換至風險中立測度並計算出歐式選擇權定價公式。. 14.

(23) 第三章. 股價指數模型. 本章將介紹跳躍擴散模型、狀態轉換跳躍獨立模型和狀態轉換跳躍相關模 型三個模型在連續時間股價變動過程和離散時間下報酬率函數型式。接著解釋 馬可夫普瓦松調控過程,最後介紹狀態轉換跳躍相關模型,估計模型參數與模 型檢定的方法。. 3.1 跳躍擴散模型. 治 政 Merton (1976)指出股價的變化可以區分為兩個部分,第一個部分可能因為市 大 立 場上暫時供需不均衡、資本化利率改變或其他使股價產生邊際變化等因素,導致 ‧ 國. 學. 股價常態性的變化。第二部分為市場上重大訊息來臨,例如金融風暴、政府政策. ‧. 等,導致股價產生不正常的跳躍現象。跳躍擴散模型利用幾何布朗運動描述股價. io. n. al. er. 況。考慮連續時間下,股價的隨機微分方程式為(3.1)式. sit. y. Nat. 的正常變動,此外再加入一個服從普瓦松過程的跳躍項描述股價不正常變動的情. i Un. v. N (t ) dS (t ) dt dW (t ) d Ym 1 S (t ) m1 . Ch. engchi. (3.1). 其中 S (t ) 為 t 時間點的股價, 為股價瞬時帄均值, 為股價瞬時波動度,W (t ) 為標準布朗運動項, N (t ) 為頻率 t 的普瓦松過程, Ym 表示跳躍發生導致股 價的變動情形,即 S (t ) S (t) ,且 Ym 為分配相同且獨立的對數常態分配隨機變 數,跳躍幅度 log Ym ~ N ( y , 2 ) ,最後假設 W (t ) 、 N (t ) 、 Ym 彼此獨立。 使用Cont and Tankov (2004)提出跳躍擴散過程的Itô formula,可將(3.1)式的 隨機微分方程式轉換為股價動態過程(3.2)式;假設時間為離散架構 t 1, 2,..., T 且 時間間隔 t 皆相同,股價在時間點 (t t , t ] 的報酬率 Rt 可表示為(3.3)式;. 15.

(24) 1 N (t ) S (t ) S (0) exp ( 2 )t W (t ) Ym 2 m1. (3.2). Nt N ( t ) S (t ) 1 ( 2 )t tZt log Ym * *Zt log Ym m 1 m 1 S (t t ) 2 *. Rt log. (3.3). . 其中 Rt 為 t 時間點的報酬率,Z t 為分配相同且獨立的標準常態分配, Nt* 為分 配相同且獨立的普瓦松分配,頻率為 * t 的普瓦松分配,Ym 表示跳躍發生 導致股價的變動情形,即 S (t ) S (t) ,且 Ym 為分配相同且獨立的對數常態分配. . 隨機變數,跳躍幅度 log Ym ~ N ( y , 2 ) ,最後假設 Z t 、 Nt* 、Ym 彼此獨立。 因為跳躍發生次數為不可觀測的資料,因此可以利用EM演算法估計跳躍擴散模. 政 治 大. 型參數,詳細推導與說明可參考吳聲杰 (2009)。. 立. ‧ 國. 學. 許多文獻也指出跳躍擴散模型比B-S模型更適合描述報酬率的變化。Ball and Torous (1983)以NYSE中47間公司股價報酬率為實證,使用最大概似估計法估計. ‧. 跳躍擴散模型,其中有42間公司使用跳躍擴散模型比B-S模型更適合描述股價報. Nat. sit. y. 酬率。Kou (2002)則指出跳躍幅度服從雙指數分配的雙指數跳躍擴散模型可以解. n. al. er. io. 釋報酬率不對稱高狹峰、波動度微笑兩性質,但也說明該模型的缺點是無法解釋. i Un. v. 波動叢聚和長記憶的性質。Charles, Fuh and Lin (2011)實證上發現不同的市場狀. Ch. engchi. 態會有不同的跳躍發生頻率,因此將原本跳躍擴散過程跳躍發生頻率的普瓦松過 程調整為馬可夫調控普瓦松過程,藉此使得模型可以描述資產報酬率的波動叢聚 與長記憶的現象。. 3.2 狀態轉換跳躍獨立模型. 有鑒於跳躍擴散模型無法有效描述報酬率波動叢聚和長記憶性,Kou (2002) 建議當市場受到不同訊息影響同時也會影響跳躍頻率,若能假設跳躍頻率是隨機 的,此方法可能使模型有效描述波動叢聚和長記憶性。Charles, Fuh and Lin (2011) 提出馬可夫跳躍擴散模型,假設市場有多種狀態,變遷過程服從馬可夫過程,且 16.

(25) 不同狀態下的跳躍頻率不同,因此原先跳躍擴散模型的跳躍過程由普瓦松過程變 成馬可夫調控普瓦松過程,馬可夫調控普瓦松過程會在3.4節詳細討論。馬可夫 跳躍擴散模型可以有效描述報酬率不對稱高狹峰、波動度微笑、波動叢聚和長記 憶性,並且利用Lucas一般均衡定理可以推導出歐式選擇權和期貨價格定價公式 封閉解。假設市場狀態只有兩種情況,馬可夫跳躍擴散模型又可稱為狀態轉換跳 躍獨立模型。考慮連續時間下,狀態轉換跳躍獨立模型的股價隨機微分方程式為 (3.4)式 (t ) dS (t ) dt dW (t ) d Ym 1 S (t ) m1 . 立. (3.4). 政 治 大. 其中 S (t ) 為在 t 時間點的股價, 為股價瞬時帄均值, 為股價瞬時波動度,W (t ). ‧ 國. 學. 為標準布朗運動項, (t ) 為馬可夫調控普瓦松過程, Ym 表示跳躍發生導致股. ‧. 價的變動情形,即 S (t ) S (t) ,且 Ym 為分配相同且獨立的對數常態分配隨機變. io. sit. y. Nat. 數,跳躍幅度 log Ym ~ N ( y , 2 ) ,最後假設 W (t ) 、 (t ) 、 Ym 彼此獨立。. n. al. er. 使用跳躍擴散過程的Itô formula,可將(3.4)式的隨機微分方程式轉換為股價. i Un. v. 動態過程(3.5)式;假設時間為離散架構 t 1, 2,..., T 且時間間隔 t 皆相同,股價在. Ch. engchi. 時間點 (t t , t ] 的報酬率 Rt 可表示為(3.6)式或(3.7)式;. 1 (t ) S (t ) S (0) exp ( 2 )t W (t ) Ym 2 m1. (3.5). t ( t ) S (t ) 1 Rt log ( 2 )t tZt log Ym * *Zt log Ym m 1 m 1 S (t t ) 2 *. N1,t * * Z log Ym t m 1 Rt N* * * Z 2,t log Y t m m 1. (3.6). *. qt 1 qt 2. 1 p11 p with transition matrix 11 (3.7) p22 1 p22. 17.

(26) 其中 Rt 為 t 時間點的報酬率, Z t 為分配相同且獨立的標準常態分配,當市場狀 態 qt i ,跳躍頻率 N i*,t 為分配相同且獨立普瓦松分配,頻率為 i* i t ,Ym 為 分配相同且獨立的對數常態分配隨機變數, logYm ~ N ( y , 2 ),並假設 Z t 、. N 、Y 彼此獨立。 q 為隨時間推移的馬可夫過程,轉移機率 p * i ,t. t. m. 11. 代表時間點. t 到 t 1 市場維持狀態 1 的機率、 p22 代表時間點 t 到 t 1 的市場維持狀態 2 的機 率。因為跳躍發生次數和市場狀態皆為不可觀測的資料,因此可以利用EM演算 法估計跳躍擴散模型參數,詳細推導與說明可參考吳聲杰 (2009)。 Charles, Fuh, and Lin (2011)實證指出該模型除了可以有效描述報酬率不對稱. 政 治 大. 高狹峰、波動度微笑,將模型估計參數代入自我相關函數公式,自我相關程度隨. 立. 著落遲時間越久會有緩慢遞減的現象,因此也說明該模型確實能表現出波動叢聚. ‧ 國. 學. 和長記憶性。但不同市場狀態時除了有不同的跳躍頻率,跳躍幅度的帄均數和變. 模型。. ‧. 異數也可能受到市場狀態的影響,因此可將模型進一步延伸至狀態轉換跳躍相關. sit. y. Nat. n. al. er. io. 3.3 狀態轉換跳躍相關模型. Ch. engchi. i Un. v. 狀態轉換跳躍獨立模型說明在不同市場狀態時會有不同的跳躍頻率,然而除 了跳躍頻率外,跳躍幅度的帄均數也可能受到市場狀態的影響。因此我們推廣狀 態轉換跳躍獨立模型,假設跳躍頻率、跳躍幅度帄均數皆會受到市場狀態影響, 提出狀態轉換跳躍相關模型。考慮連續時間下,狀態轉換跳躍相關模型的股價隨 機微分方程式為(3.8)式 (t ) dS (t ) dt dW (t ) d Ym (t ) 1 S (t ) m1 . (3.8). 其中 S (t ) 為在 t 時間點的股價, 為股價瞬時帄均值, 為股價瞬時波動度,W (t ). 18.

(27) 為標準布朗運動項, (t ) 為馬可夫調控普瓦松過程, Ym (t ) 表示跳躍發生導致 股價的變動情形,即 S (t ) S (t) ,且 Ym (t ) 為馬可夫調控對數常態分配隨機變 數,即當市場狀態 qt i ,跳躍幅度 log Ym (t ) | qt i ~ N ( yi , 2 ) ,最後假設 W (t )、. (t ) 、 Ym (t ) 彼此獨立。 使用跳躍擴散過程的Itô formula可將(3.8)式的隨機微分方程式轉換為股價動 態過程(3.9)式;假設時間為離散架構 t 1, 2,..., T 且時間間隔 t 皆相同,股價在時 間點 (t t , t ] 的報酬率 Rt 可表示為(3.10)式或(3.11)式;. 政 治 大. 1 (t ) S (t ) S (0) exp ( 2 )t W (t ) Ym (t ) 2 m1. 立. t ( t ) S (t ) 1 ( 2 )t tZt log Ym (t ) * *Zt log Ym (t ) (3.10) m 1 m 1 S (t t ) 2. N1,t * * Zt m1 log Y1,m Rt N* * * Z 2,t log Y t 2, m m 1 *. io. sit. qt 2. er. Nat. 1 p11 p with transition matrix 11 (3.11) p22 1 p22. y. qt 1. *. ‧. ‧ 國. 學. Rt log. (3.9). al. n. iv n C 其中 R 為 t 時間點的報酬率, Z h 為分配相同且獨立的標準常態分配,而當市場 engchi U t. t. 狀態 qt i 時,跳躍頻率 N i*,t 隨機變數為分配相同且獨立的普瓦松分配,跳躍頻率 為 i* i t , Yi ,m 隨機變數為分配相同且獨立的對數常態分配隨機變數,. . log Yi ,m ~ N ( yi , 2 ) ,並假設 Z t 、 Ni*,t 、Yi ,m 彼此獨立。 qt 為隨時間推移的馬. 可夫過程,轉移機率 p11 代表時間點 t 到 t 1 市場維持狀態1的機率、 p22 代表時間 點 t 到 t 1 市場維持狀態2的機率。因為跳躍發生次數和市場狀態皆為不可觀測的 資料,因此同樣可以利用EM演算法估計跳躍擴散模型參數,詳細推導與說明可 參考3.5節。. 19.

(28) 3.4 馬可夫調控普瓦松過程. 馬可夫調控普瓦松過程 (t ) 是由多個普瓦松過程組成,其中在 t 時間的普瓦 松過程 N (t ) 的頻率 qt t 會受到齊次馬可夫鏈 qt 影響而決定,qt 的轉移機率為 Pij (t ) 且市場狀態 q 1, 2,..., I 有限,並定義推移率 (i, j ) 為(3.12)式,其中 i, j q 。因 此給定市場狀態 q ,馬可夫調控過程 (t ) 分配可表示如(3.13)式。. v(i, j ) , i j (i, j ) v(i, j ), otherwise j i. 政 治 大 ds exp ds m. t. 立. (3.12). P((t ) m | q) . 0. t. qs. 0. qs. m!. (3.13). ‧ 國. 學 ‧. 定義 P(m, t ) (Pij (m ,t )) 為矩陣大小為 I I 的跳躍 m 次機率矩陣,其中 Pij (m, t ) 表 示起始時間為0時市場狀態為 i 、時間 t 時市場狀態為 j 且發生 m 次跳躍的機率。. y. Nat. io. sit. 接著定義符號 ( (i , j )) 為 I I 的推移率矩陣且 為主對角線為 1 ,. , I 的對. n. al. er. 角矩陣。當 0 z 1 ,Last and Brandt (1985)推導出(3.14)式 qt 和 (t ) 聯合機率動 差函數. Ch. engchi. i Un. v. . P* ( z, t ) P(m, t ) z m. (3.14). m 0. 其中 P(m,0) ( Im0 Dij ) ,當 i j 時 Dij 1、i j 時 Dij 0 。因此 P* ( z,0) ( Dij ) 。 使用Kolmogorov’s forward equation,可得到(3.15)等式,並找到(3.16)唯一解。最 後透過Laplace inverse轉換(3.14)和(3.16)式可求得 qt 和 (t ) 的聯合機率密度函數 (3.17)式。. d P(m, t ) P(m, t )( ) In1 P(m 1, t ) dt. 20. (3.15).

(29) P* ( z, t ) e. (1 z ) t. (3.16). m P(m, t ) P* ( z , t ) n m !z z 0. (3.17). Abate and Whitt (1992)提出以傅立葉級數計算(3.17)式的方法,該方法利用機 率產生函數和方便的誤差界限計算離散普瓦松總和公式。 (3.14)式中所有 n 的情 況 Pij (n, t ) 皆小於等於1,假設 z 為複數且給定任何 z 時 Pij* ( z, t ) 皆可以計算,我們 可以透過 Pij* ( z1 , t ), Pij* ( z2 , t ),..., Pij* ( zn , t ) 的函數型式近似 Pij (n, t ) ,其中 z1 , z2 ,..., zn 為. 政 治 大. 有限個數的複數。Abate and Whitt (1992)提出當 i 1 且 Re( z ) 為 z 的實數部. 立. ~. 份,當 n 1且 0 1, Pij (n, t ) 近似方法可表示為(3.18),其中(3.18)的 Pij 可表示. ‧ 國. 2n 1 2n. ‧. (3.18). y. sit. ki n 1 * n * k * n P ( , t ) ( 1) P ( , t ) 2 ( 1) Re( P ( e , t )) ij ij ij k . n. al. er. 1 2n n. io. Pij (n, t ) . ~. Pij (n, t ) Pij (n, t ) . Nat. ~. 學. 為(3.19)式。. Ch. engchi. i Un. (3.19). v. 3.5 狀態轉換跳躍相關模型之估計與檢定. 此節首先介紹如何使用EM演算法估計模型參數,接著說明如何利用概似比 檢定比較B-S模型、跳躍擴散模型、狀態轉換跳躍獨立模型和狀態轉換跳躍相關 模型各模型假設是否適用於股價指數報酬率資料。. 為了符號表示方便,我們調整狀態轉換跳躍相關模型離散時間報酬率(3.11) 式,將方程式中的 * 拿掉,即使用 、 、 取代 *、 *、 *。定義 R R1 ,..., RT 、. q q1 ,..., qT 、 N N1 ,..., NT 分別為時間點 t 1,..., T 的報酬率、市場狀態和跳. 21.

(30) 躍次數資料,因此狀態轉換跳躍相關模型的完整資料概似函數可表示為(3.20); 然而真實資料上,我們僅可獲得報酬率的資料,市場狀態和跳躍次數皆無法觀 測,因此無法直接使用模型完整概似函數估計參數,必須使用不完整資料概似函 數(3.21),其中 S T 為 1, 2,...,T 所有時間市場狀態的可能組合,因此可知資料具一 定長度時 S T 包含的組合數會相當多,使用不完整資料概似函數會使得計算過程 相當繁雜且龐大。 T. T. T. t 1. t 2. t 1. LC ( | R, q, N ) P( Rt , qt , Nt | ) q1 pqt1qt P( Rt | Nt , qt ) P( Nt | qt ). LI ( | R) . 政 治 大. . T. T. t 2. t 1. q1 pqt1qt P( Rt | Nt m, qt ) P( Nt m | qt ). . ( q1 ,..., qT )S T m 0. 立. (3.20). (3.21). ‧ 國. 學. EM演算法則可以有效利用完整資料概似函數使估計較具效率。EM演算法分 成E、M兩個步驟,E步驟為給定可觀測的報酬率資料 R 和前一次估計的參數 ( k 1). ‧. 的條件下,將完整資料概似函數取對數,最後計算其條件期望值,令其為函數. sit. n. al. E log P( R, N | ) | R, ( k 1) 2. er. io. Q( ( k ) | ( k 1) ). y. Nat. Q( ( k ) | (k 1) ) 可表示為. Ch 2. 2. engchi T. i Un. v. log i P(q1 i | R, ( k 1) ) log pij P(qt 1 i, qt j | R, ( k 1) ) i 1. i 1 j 1 t 2. j m log j log(m !) ( k 1) 2 1 ) ( R m ) P(qt j , N j ,t m | R, t yj 2 2 log(2 ( m )) j 1 t 1 m 0 2 2( 2 m 2 ) 2. T. . M步驟則是尋找可使 Q 函數最大化的一組參數,可表示為. ( k ) arg max Q( | ( k 1) ) . 利用M步驟的參數估計結果再重新回到E步驟,經過不斷迭代後最後可以得到使不 22.

(31) 完整資料概似函數最大化的最大概似估計值。 由函數 Q 可知該函數主要由三個部分組成,第一部分和市場狀態起始機率有 關,第二部份和市場狀態轉移機率有關,第三部份為報酬率布朗運動和跳躍項的 組成,因此可透過求取三個部分各別的最大值的到整個函數 Q 的最大值。利用充 份統計量的特性可找出第 k 次迭代時的第一部分 i 最大概似估計值(3.22) 與第 二部份 pij 最大概似估計值(3.23)。. ˆi( k ) . 立. P(q1 i | R, ( k 1) ) (q i | R治 , P政 2. ( k 1). 1. i 1. pˆ ij( k ) . 2. t 1. t 2 T. P(q. 大. i, qt j | R, ( k 1) ). t 1. i, qt j | R, . ( k 1). (3.23). ). ‧. j 1 t 2. ). 學. ‧ 國. T. P(q. (3.22). y. Nat. io. sit. 由於第三部分為非線性的函數結構型式,因此無法找出參數的最大概似估計. n. al. er. 值的封閉解,透過利用Lange(1995)的EM gradient演算法求解。該方法透過對函 數 Q( ( k ) | ( k 1) ) 一階微分與二階微分得到 d 10Q(. Ch. engchi. i v) 和 d 20Q( n U (k -1). (3.24)式可得到下次迭代的參數。在Lange (1995)中, d 20Q(. (k -1). (k -1). ) ,利用. ) 為一負定矩. 陣,因此迭代過程中參數的估計值會使得不完整資料概似函數遞增至局部最大值. (k ). (k -1). (d 20Q(. (k -1). )) 1 d 10Q(. (k -1). ). (3.24). 透過前述的參數估計方法可以獲得各模型的最大概似函數值,因此我們可以 使用概似比檢定,檢定當模型加入新的參數是否可以更加有效描述資產報酬率。 假設樣本 X1 ,..., X n 的概似函數為 L( | X ) ,其中 , 為在整個參數空間, 概似比檢定當虛無假設為 H 0 : 0 和對立假設為 H a : 0,檢定統計量 . 23.

(32) 為(3.25). sup L( | X ). . 0. (3.25). sup L( | X ) . 在虛無假設為真下,當樣本數夠大, 2log 會趨近於卡方分配,自由度為兩假 設參數個數差,因此型Ⅰ誤差為 ,當 2log 2 則拒絕需無假設。透過概似 比檢定方法,可依序檢定三個假設(1) H 0 :報酬率為B-S模型、 H a :報酬率為跳躍 擴散模型,(2) H 0 :報酬率為跳躍擴散模型、 H a :報酬率為狀態轉換跳躍獨立模 型,(3) H 0 :報酬率為狀態轉換跳躍獨立模型、 H a :報酬率為狀態轉換跳躍相關 模型。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 24. i Un. v.

(33) 第四章. 股價指數選擇權定價. 當考慮系統性跳躍風險是不可分散時,對於不完整市場的測度轉換主要可 使用 extended Girsanov’s principle 與 Esscher 轉換法兩方法。原先的 Girsanov’s 定理是應用在連續時間假設下的布朗運動測度轉換,Elliott and Madan (1998)提 出 extended Girsanov’s principle 則是應用在離散時間的布朗運動測度轉換,而 Liew and Siu (2009)更進一步將 extended Girsanov’s principle 使用在狀態轉換模 型的測度轉換。另一種對於不完全市場的定價方法為 Gerber and Shiu (1994)提. 政 治 大. 出的 Esscher 轉換法,當股價為連續時間的隨機過程,且隨機過程的動差母函. 立. 數存在時,可利用 Esscher 轉換法找到帄賭測度並定價選擇權。本章 4.1 節將利. ‧ 國. 學. 用 Esscher 轉換法找到各模型的帄賭測度,並在 4.2 節推導出各模型的定價公 式,各模型詳細推導過程可分別參考附錄 A、附錄 B 與附錄 C。. ‧ er. io. sit. y. Nat. 4.1 Esscher 轉換. al. Merton (1976)假設股價為跳躍擴散模型,且跳躍項風險為可分散風險,也. n. iv n C 就是股價跳躍風險可以利用分散投資的方式規避,因此投資人不會要求跳躍項 hengchi U 的風險溢酬。然而 Jarrow and Rosenfeld (1984)實證指出跳躍項為不可分散風. 險,因此當股價預期發生跳躍時,投資人需要對這部分的風險要求溢酬。當跳 躍項風險為不可分散時,因為帄賭測度並不唯一,透過 Esscher 轉換計算選擇 權定價公式。除此之外因為考慮額外的不確定因素導致市場狀態轉換發生,這 類的狀態轉換模型其市場同樣為不完全市場,Elliott, Chan and Siu (2005)、Liew and Siu (2009)等文獻也說明可以利用 Esscher 轉換找到狀態轉換模型的帄賭測 度。4.1 節將分別考慮股價為跳躍擴散模型、狀態轉換跳躍獨立模型和狀態轉換 跳躍相關模型的情況下,假設跳躍項為不可分散風險,利用 Esscher 轉換將股 價動態過程由機率測度轉換至符合帄賭條件的風險中立測度。 25.

(34) 4.1.1 跳躍擴散模型下Esscher 轉換. 股價指數報酬率為跳躍擴散模型,在真實機率測度 P 下,股價動態過程為. N (t ) 1 2 S t S 0 exp t W t log Ym 2 m 1 . 其中 t 時間的普瓦松過程 N (t ) 的跳躍頻率為 t ,Ym 為對數常態分配隨機變數, 即跳躍幅度 log Ym ~ N ( y , 2 ) 。. 政 治 大. 假設 hBS 和 hJ 分別為布朗運動項與系統跳躍風險的Esscher轉換參數,因為跳. 立. 躍風險不可分散,可以利用Esscher轉換將股價動態過程由真實機率測度轉換至. ‧ 國. 學. N t 1 2 A ( t ) t W ( t ) 風險中立測度。令 與 B(t ) log Ym ,分別計算布朗 2 m 1. ‧. 運動項和跳躍項的Esscher轉換Randon-Nikodym derivative, BS (t ) 和 J (t ) 如下:. sit. y. Nat. n. al. er. exp(hBS A(t )) h 2 2t exp( BS hBS W (t )) E (exp(hBS A(t )) | Ft ) 2. io. BS (t ) . i Un. v. N t exp(hJ B(t )) J (t ) YmhJ exp( ( hJ )t ) E (exp(hJ B(t )) | Ft ) m 1. Ch. engchi. N t . 2 hJ2. m 1. 2. 其中 E ( YmhJ ) exp( ( hJ )t ) ,且 ( hJ ) E (Y hJ 1) exp(hJ y . ) 1 。因為布. 朗運動項與跳躍項彼此獨立,因此可利用 BS (t ) 和 J (t ) 分別知道風險中立測度下 布朗運動項的轉換為 W Q (t ) W (t ) h t ~ N (0, t ) ,在風險中立下跳躍幅度的分配 Q 2 2 為 log Y ~ N ( y hJ , ) ,其與原來的跳躍幅度轉換為 log Y Q log Y hJ 2 ,. 而跳躍頻率的測度轉換為 N Q (t ) ~ Po( ( ( h ) 1)t ) 。 26.

(35) 根據在風險中立測度下對任時間點 t 股價的期望折現皆需為現在股價,亦即. S (0) E Q exp(rt )S (t ) | F0 ,. 利用上式可推導出股價動態過程的帄賭條件為 r hBS 2 ( ( hJ 1) ( hJ ) ) ,因 為跳躍項風險為不可分散風險,可以找到在不完全市場一組滿足帄賭條件的 Esscher參數的特殊解為 hBS . r. . 2. 與 hJ . y 1 。在此組Esscher轉換參數特殊 2 2. 1 解情況下,風險中立測度跳躍幅度項分配為 log YmQ ~ N ( 2 , 2 ) ,而Esscher轉 2. 政 治 大( exp( 換參數特殊解情況下跳躍頻率機率分配為 N (t ) ~ Po 8 2 立 2. Q. 2 y 2. )t ) 。. ‧ 國. 學. 因此根據帄賭條件,其風險中立測度下股價指數為跳躍擴散模型動態過程可 重新表示為. ‧. Nat. N (t ) 1 S t S 0 exp r 2 t W Q t log YmQ 2 m 1 . er. io. sit. y. Q. n. al. ni Ch 4.1.2 狀態轉換跳躍獨立模型下Esscher 轉換 U engchi. v. 股價指數報酬率為狀態轉換跳躍獨立模型,在真實機率測度 P 下,股價動態 過程為. t 1 S t S 0 exp 2 t W t Ym 2 m1. ;其中馬可夫調控普瓦松過程 (t ) 是由多個普瓦松過程組成,在 t 時間的普瓦松 過程 N (t ) 的頻率 qt t 會受到齊次馬可夫鏈 qt 影響而決定,市場狀態 qt 的轉移機率. 27.

(36) 為 pij 且 q 1, 2 有限, Ym 服從對數常態分配,即 log Ym ~ N( y, 2) 。假設市場 狀態的馬可夫過程不會受到測度轉換而變化,換句話說狀態轉換過程不要求風險 溢酬。 hBS 和 hJ 分別為布朗運動項與系統性跳躍項風險的Esscher轉換參數,因系 統性跳躍項風險為不可分散風險,可利用 Esscher 轉換將上式由真實機率測度 1 轉換為風險中立機率測度。令 A(t ) 2 t W (t ) 與 B(t ) log Ym ,分 2 m 1 t. 別計算布朗運動項和跳躍項的Esscher轉換Randon-Nikodym derivative, BS (t ) 和. J (t ) 如下:. 政 治 大 A(t )) h t exp( h. exp(hBS BS (t ) E (exp(hBS A(t )) | Ft ). 立. BS. t exp(hJ B(t )) YmhJ exp( ( hJ )t ) E (exp(hJ B(t )) | Ft ) m 1. ‧ 國. 2 hJ2. y. Nat. 其中 E ( YmhJ ) exp( ( hJ )t ) 、 ( hJ ) E (Y hJ 1) exp(hJ y . ) 1 且 為主對. io. sit. 2. er. m 1. W (t )). ‧. t . 2. 2. 學. J (t ) . 2 BS. 角線分別為 1 和 2 的對角矩陣。因為布朗運動項與跳躍項彼此獨立,因此利用. al. n. iv n C 分 別 知 道 風h 險中立測度下 e n g c h i U布 朗 運 動 項 的 轉 換 為. BS (t ) 和 J (t ). W Q (t ) W (t ) hBS t ~ N (0, t ) , 在 風 險 中 立 測 度 下 跳 躍 幅 度 的 分 配 為 log Y Q ~ N ( y hJ 2 , 2 ) ,其與原來的跳躍幅度轉換為 log Y Q logY hJ 2 ,而. 風險中立測度下馬夫調控過程跳躍 n 次機率矩陣的測度轉換為 ) Q (t) 聯合機率密度 Q(n t ) P (n t )( ( hJ ) 1)n exp( ( hJ )t ) 。並且透過計算 q(t 、. 函數之機率生成函數,可以得到風險中立測度下跳躍頻率矩陣的變化:. . Q* ( z t ) Q(n t ) z n exp(( (1 z )( ( hJ ) 1))t ) n 0. 28.

(37) 因此在假設轉移矩陣的轉移率 不會改變的情況下,風險中立測度的跳躍頻率 矩陣變成 ( ( hJ ) 1) ,即市場狀態為 i 的跳躍頻率為 i exp(hJ yi . hJ2 2 ) ,並且 2. 由機率生成函數可知,跳躍項在測度轉換後仍維持馬可夫調控普瓦松過程的特 性,且跳躍 n 次的機率矩陣為 P (n t )( ( hJ ) 1)n exp( ( hJ )t ) 。. 根據在風險中立測度下對任時間點 t 股價的期望折現皆需為現在股價,亦即. S (0) E Q exp(rt )S (t ) | F0 . 政 治 大. 利用上式可推導出股價動態過程的帄賭條件為. hBS 2 r 1 ( ( h 1) ( h ) ) 0 J. J. 學 ‧. ‧ 國. 立. hBS 2 r 2 ( ( h 1) ( h ) ) 0 J. Nat. sit. y. J. io. er. 因此可知當股價為狀態轉換跳躍獨立模型時,在任意時間點皆須同時滿足兩個. al. iv n C hengchi U 險,換句話說市場並不完全,因此可以找到一組滿足帄賭條件的 Esscher 參數 n. 分別代表不同市場狀態的帄賭條件等式。又因為假設跳躍項風險為不可分散風. 的特殊解 hBS . r. . 2. 與 hJ . y 1 。在此組 Esscher 轉換參數特殊解情況下, 2 2. 1 風險中立測度跳躍幅度項分配為 log YmQ ~ N ( 2 , 2 ) ,而 Esscher 轉換參數特 2 殊解情況下跳躍頻率矩陣為 2 2 y 0 1 exp( 2 ) 8 2 2 2 0 2 exp( y2 ) 8 2 . 因此根據帄賭條件,其風險中立測度下股價指數為狀態轉換跳躍獨立模型動 29.

(38) 態過程可重新表示為. (t ) 1 S t S 0 exp r 2 t W Q t log YmQ 2 m 1 Q. 4.1.3 狀態轉換跳躍相關模型下Esscher 轉換. 股價指數報酬率為狀態轉換跳躍相關模型,在真實機率測度 P 下,股價動態 過程為. 政 治 大. t 1 2 S t S 0 exp t W t Ym (t ) 2 m1. 立. ‧ 國. 學. ;其中馬可夫調控普瓦松過程 (t ) 是由多個普瓦松過程組成,在 t 時間的普瓦. ‧. 松過程 N (t ) 的頻率 qt t 會受到齊次馬可夫鏈的市場狀態 qt 影響而決定,市場狀. y. Nat. er. io. sit. 態 qt 的轉移機率為 pij 且 q 1, 2 有限, Ym (t ) 為馬可夫調控對數常態分配隨機 變數,即當市場狀態為 qt i ,跳躍幅度 log Ym (t ) ~ N ( yi , 2 ) 。假設市場狀態的. n. al. Ch. engchi. i Un. v. 馬可夫過程不會受到測度轉換而變化,換句話說狀態轉換過程不要求風險溢 酬。 hBS 和 hJ 分別為布朗運動項與系統性跳躍項風險的 Esscher 轉換參數,其中 hJ 當市場狀態為 1 時為 h1 、市場狀態為 2 時為 h2 。因系統性跳躍項風險為不可. 分散風險,可利用 Esscher 轉換將上式由真實機率測度轉換為風險中立機率測 t 1 2 B ( t ) log Ym (t ) ,分別計算布朗運動項 A ( t ) t W ( t ) 度。令 與 2 m 1 . 和跳躍項的 Esscher 轉換 Randon-Nikodym derivative, BS (t ) 和 J (t ) 如下:. 30.

(39) BS (t ) J (t ) . exp(hBS A(t )) h 2 2t exp( BS hBS W (t )) E (exp(hBS A(t )) | Ft ) 2 t exp(hJ B(t )) YmhJ (t ) exp( ( hJ )t ) E (exp(hJ B(t )) | Ft ) m 1. t . 其中 E ( YmhJ (t )) exp( ( hJ )t ) 、 m 1. (h. J. ). 2 h12 exp( h ) 1 0 1 y1 2 E (Y hJ (t ) I ) 2 h22 0 exp(h2 y 2 ) 1 2 . 政 治 大. 立. 且 為主對角線分別為 1 和 2 的對角矩陣。因為布朗運動項與跳躍項彼此獨. ‧ 國. 學. 立,因此可利用 BS (t ) 和 J (t ) 分別知道風險中立測度下布朗運動項的轉換為. ‧. W Q (t ) W (t ) hBS t ~ N (0, t ) ,在風險中立測度下若時間 t 市場狀態為 qt i ,跳. io. sit. y. Nat. 躍 幅 度 項 log YmQ (t ) ~ N ( yi hi 2 , 2 ) , 其 與 原 來 的 跳 躍 幅 度 轉 換 為. er. log Y Q (t ) log Y (t ) hJ 2 ,而風險中立測度下馬夫調控過程跳躍 n 次機率矩陣的. al. n. iv n C ) 測度轉換為 Q(n t ) P (n t )( hI e ) exp( i t )U n g c h 。透過計算 q(t、 ( hJ ). (hJ ). n. Q. (t) 聯合機. 率密度函數之機率生成函數,可以得到風險中立測度下跳躍頻率矩陣的變化:. . Q* ( z t ) Q(n t ) z n exp([ (1 z )( ( hJ ) I )]t ) n 0. 因此在假設轉移矩陣的轉移率 不會改變的情況下,風險中立測度的跳躍頻率 矩陣變成 ( ( hJ ) I ) ,即市場狀態為 i 的跳躍頻率為 i exp(hi yi . hi2 2 ) ,並且 2. 由機率生成函數可知,跳躍項在測度轉換後仍維持馬可夫調控普瓦松過程的特 性,且跳躍 n 次的機率矩陣為 P (n t )( ( hJ ) I )n exp( ( hJ )t ) 。. 31.

數據

相關文件

Simonato, 1999, “An Analytical Approximation for the GARCH Option Pricing Model,” Journal of Computational Finance 2, 75- 116.

「選課暨學習紀錄表」,經學術導師輔導核章後 依限繳回教務處,始完成選課程序。未依規定填

「選課暨學習紀錄表」,經學術導師輔導核章後 依限繳回教務處,始完成選課程序。未依規定填

依序填入該學生社團負責人之相關資訊,並於下方

選擇 選擇Clustering所需的 所需的 所需的 所需的 input pattern..

在成年期,大多數人都想尋求穩定和 滿足的關係。為了得到愛、安全感和 一個伴侶,有些人會選擇結婚。生兒 育女令 一 些人更 懂 得愛護

強制轉型:把 profit轉換成double的型態

多年以來,我們發現同學針對交換生或訪問學生的規劃有幾種類 型:(1) 選擇未來行將深造的國家與學校; (2) 選擇一個可以累積壯遊行 旅的大陸; (3)