義守大學

資 訊 工 程 研 究 所

碩 士 論 文

兩岸專利發展影響-以通資領域為例

The Influence of the Patent Development in the Field

of Communication and Information between the

Cross-Straits

研 究 生: 容智高

指 導 教 授 : 郭忠民 博士

The Influence of the Patent Development in the Field

of Communication and Information between the

Cross-Straits

Student:Chih-Kao Jung

Advisor:Chung-Ming Kuo

A Thesis

Submitted to Department of Information Engineering

I-Shou University

in Partial Fulfillment of the Requirements

for the Master degree

in

Information Engineering

July, 2015

目錄

致謝 ...I

摘要 ... III

第一章 緒論 ...1

1、前言 ...1

1.1 問題描述 ...1

1.2 研究動機與背景 ...5

1.3、研究架構 ...14

第二章、文獻回顧與探討 ...15

第三章 兩岸通資領域專利之展望與布局 ...31

3.1 大陸整體通訊政策及行動通訊法規分析 ...33

3.1.1 兩岸通資訊產業發展政策檢討 ...47

3.1.2 從兩岸當前專利政策發展談專利布局 ...51

3.2、兩岸資訊產業專利發展之競合 ...54

第四章 兩岸通資訊產業專利發展之評估與建議 ...59

4.1 探討下世代行動通訊專利布局策略分析 ...59

4.1.1 各國對下世代行動通訊布局規劃現況分析 ...61

4.2 我國下世代行動通訊布局探討 ...71

4.2.1 未來資通訊科技所帶來的可能性 ...75

4.2.2、未來資通訊產業專利發展之展望 ...82

4.3、下世代行動通訊專利布局之評估與建議 ...88

第五章 結論...92

表目錄

表 1、2012~2013 年各國向我國申請專利統計表 ……… 7

表 2、2013 美國法院專利訴訟案件裁定的損害金額統計………12

表 3-1、兩岸申請專利案件數比較 ……… 16

表 3-2、兩岸申請商標案件數比較 ……… 16

表 3-3、台商在大陸智權問題

……… 17

表 4、2014 前三十大發明專利申請企業近年於台灣申請數量統

計 ……… 18

表 5、2014 前三十大發明專利申請企業近年於大陸申請數量統

計 ………21

表 6、連續 2 年台灣發明專利申請量下降的企業於大陸及美國專

利申請量之升降比率 ………..………25

表 7、鴻海近年發明專利申請量及年增率………26

表 8、聯發科近年發明專利申請量及年增率………27

表 9、我國與美、日、歐、韓、中國大陸專利申請件數統計…57

表 10-1、近 10 年大陸人民在臺灣專利申請件數統計表……… 58

表 10-2、近 10 年臺灣人民在大陸專利申請件數統計表 ….…59

表 11、各國 5G 策略規劃情況 ………72

圖目錄

圖 1、商標申請註冊件數(以案件計)趨勢圖 ………… …9

圖 2、各國(地區)向我國申請商標註冊統計表-以案件計..10

圖 3、研究架構圖 ……… …14

圖 4、小米公司在 SIPO 的專利搜尋結果……… 28

圖 5、台灣通訊設備產業趨勢……… 54

致謝

時間過得真快,轉眼在職進修已經 2 年,在這進修的時間,對我個 人來說收獲頗大,資工系的課程,讓我有機會能夠更廣泛的了解科技與智 財權的相關議題,論文的撰寫則讓我對於未來專利的發展與趨勢有更進一 步的體會和認識,而其中最重要的是將取得碩士學位,特別是論文的撰 寫,增強了我對兩岸資訊領域上專利的知識與觀念,進而能夠提升我個人 的素質。 本篇論文能夠順利完成,最感謝的是我的指導老師郭忠民教授,早在 考取本校資工所時,就有同事告訴我,郭老師在學校開的課程叫好又叫 座,叫我一定要去選修,因此老師在學校開的課程我也都 一一上過,聽 課的過程中,發現老師實務及學問豐富且治學認真,希望能有機會做其入 門弟子,選定論文方向後,向老師報告請求給予指導也幸蒙同意,自論文 大綱的擬定就與老師開始做定期的討論,論文的初稿也經多次的修正,許 多錯誤或不周詳之處,老師會直接指明並提供修改的建議和資料查詢的方 向,老師在百忙之中要看我們的論文初稿及約時間討論,特別是討論時間 多會占用到老師假日休息的時間,也讓老師付出相當的心力,讓我能夠同 時及早準備論文,使得我能順利撰寫論文期間也曾因自已的家務事向老師 報告,老師更給予我加油 鼓勵,要求我堅持下去把論文完成,我感受到老師的用心良苦,不敢不完成,若無老師在我後面督促我並堅持及要求,本論文應該還無法完 成;再來是感謝的我任職學校的軍訓室主任周昌明總教官,周昌明總教官 在我進修期間時常關心我在論文寫作上的進度,並再三叮嚀不要錯過與論 文有關的各種期限;此外我也要感謝我的學長曾深茶先生,使本論文有進 步的空間,對論文中的議題及討論,給予我多面向的思考;另感謝對於本 篇論文研究計畫的評審老師們,給予我指正及建議,使得撰寫本篇論文時 減少錯誤。由衷感謝深茶學長提供及慶偉同學提供我書籍、資料和建議, 讓我在資料的蒐集比較輕鬆,也藉由他們在實務界的經驗,提供撰寫時的 一些依據;也要感謝辦公室的所有同仁,在我學習時,工作上的支援和職 務上的代理給予我最大的方便,讓我無後顧之憂地完成我的學業,上述種 種都對本篇論文的完成有重要的幫助。就學以來,除上班處理工作上的事 務外,假日也多忙於學校及工作的事情,在此感謝我家人的支持與付出, 讓我能夠專心於工作及學業之中,才能夠在 2 年完成畢業論文。 雖然本篇論文雖已完成,但也認知到自己對於論文及文章的寫作 上,尚有不足和欠缺的地方,日後將會持續的學習使其更精進,最後 再 次深深的感謝並祝福幫助我的老師、同學、同事及家人們身體健康、 事 事如意。

摘要

專利最早的觀念是在生產或貿易上的獨占,是給予輸入特殊技藝或製 造方法的外國人的特權。當時的專利,實質上是種「進口專利」。政府以 專利權的授與換取發明人公開其技術,使社會公眾利用該專利以促進產業 發展,這是專利制度的立法精神之一,在全球化的發展趨勢下,企業競爭 已不再局限於地區性廠商之間,進而轉成國家之間相互較勁。相對於對岸 -中國大陸,面對一個快速崛起的大國,位居舉足輕重的世界角色。故有 了解其專利法關於侵權及事後救濟的必要性。近年我國與大陸商務往來密 切,我國人在資訊產業上申請大陸之專利案件數量不少,但我國與大陸之 相關規定或兩岸之間專利布局策略、見解是否一樣,差異在哪? 本研究就 是針對兩岸在專利資訊領域的發展上,來探討比較兩岸之間的專利策略有 何異同,並藉由兩岸專利案例的分析做資料的收集和整理,思考兩岸對此 議題的差異性,最後提出分析出的結果和前瞻性之建言,以提供我國專利 申請人、專利權人或專利業務從業人員,在辦理我國及大陸專利申請相關 事宜時的參考,最後論述對兩岸資通訊產業在專利布局策略上的建議。 關鍵字: 專利制度、通訊政策、專利佈局Abstract

A patent was initially considered as a monopoly to manufacture or trade. It was an exclusive right for special techniques or manufacturing methods. In fact, the patent is a kind of “Imported Patent”. The spirit of the patent law is that the government makes the inventors disclose their techniques by providing them with the patents. In that way, people can use the patent to promote the industry development. With the trend toward globalization, the competition is not just among local companies. It has become national competition.

Nowadays, mainland China plays an important role in the whole world. For this reason, it is necessary to understand its law about patent infringement. There have been persistent commercial affairs between the cross-Straits in recent years. In mainland China, there are a great number of patent

applications from Taiwanese people in the industry of information technology recently. What are the differences of patent-related regulations, strategies, and opinions between mainland China and Taiwan? The aim of the research is to focus on the development of the patent for information industry and compare patent strategies between the cross-Straits. Besides, patent cases are collected and analyzed to explore the different viewpoints between cross-Straits.

Finally, the analysis results and suggestions are given for Taiwanese patent applicants, patentees, and patent salesmen when they apply for the patent in mainland China and in Taiwan. Furthermore, patent strategies in the industry of information and communication are suggested in the conclusion.

第一章 緒論

1、前言

1.1 問題描述

為什麼會有「專利制度」? 它的由來是這樣的: 專利制度的前身-「特許」(privileges),起源於中世紀,拉丁文之特許令為 litterae patentes,此一名詞後來被沿用而成為今日之專利(patent)。接近現代 化的專利法,乃 1474 年 3 月 19 日威尼斯共和國(Venetian Republic) 頒布之威尼斯專利法(The Venetian patent statute),為了使發明人願 意公開技術內容,減少以營業秘密形式之保護,威尼斯專利法已有公開發 明、賦予發明人一定期間利益及取得發明實施對價之制度。威尼斯共和國 所建立的專利制度迅速為歐陸各國所採納,其後亦為大西洋彼岸之北美洲 殖民地所接受。1624 年英格蘭議會制定獨占法(English Statute of Monopolies of 1624),專利權之保護期間為十四年。本法在專利制度之 發展史占有重要地位,蓋自此專利權之性質不再視為其乃君主之特許權, 權利人因專利權行使而享有之利益非封建領主的恩賜,而是因為該發明符 合法定要件而能受到排他性權利之保護。於此時期,大西洋彼岸的北美洲 殖民地亦因歐洲國家影響而陸續有專利法之頒布施行,例如:Massachusetts 於 1641 年、Connecticut 於 1672 年及 Carolina 於 1691 年立法。其後美國獨立運動時期,基於促進科學(science)與實用技術

(useful art)的發展,各邦提議由國會制定適當法律以尊重著作權與專 利權,該等建議亦明定於 1787 年所制定之美國憲法第 1 條第 8 項第 8 款, 賦予國會制定法律之權利,該法律的核心為:鼓勵實用技術之進步、在有 限期間內賦予發明人排他權。美國隨後於 1790 年頒訂專利法(The Patent Act of 1790)。[1]為了達成促進科技進步的目的,希望眾人最新最好的 科技都能公諸於世。如果沒有搭配適當誘因的話,沒有人會願意將辛苦研 發的成果無條件與眾人分享。因此,專利制度的意義就是鼓勵人民「公開 創新技術」, 而國家則回饋以「專屬排他權」,以保障原發明人應得之權 益。[2]

根據世界智慧財產權組織(World Intellectual Property

Organization, WIPO)於 2011 年 2 月 9 日公布之最新統計資料顯示,2010 年 PCT(Patent Cooperation Treaty)國際專利申請數量高達 162,900 件,與 2009 年之 155,398 件相較,專利申請數量已回復到 2008 年狀態, 顯示各國已逐步走出金融海嘯陰影。另外,從各國專利申請案之消長情 形,即可窺知該國之科技研發與產業發展概況。美歐國家向來為專利申請 大國,但近年來東亞國家急起直追,中國大陸於 2010 年之 PCT 國際專利 申請數量高居第四位,當年度之成長幅度高達 56.2%,日本及韓國之成 長狀況亦不遑多讓,此與中國大陸及其他東亞國家引領科技產業發展之現 況相符。同樣的,從專利申請之發明領域別,可觀察到產業結構與技術發

展之脈絡。例如:數位通訊(digital communication)技術領域於 2010 年成長最為驚人,高達 17.3%,從 2009 年的第三位躍為專利申請數量最 多的技術領域別。生物技術(biotechnology)、食品化學(food chemistry) 及材料(materials, metallurgy)領域自 2006 年以來持續呈現穩定成長 趨勢,專利申請數量未明顯受到金融海嘯之影響。相較於此,數位化以外 之傳統通訊技術(telecommunications)已趨成熟,該產業及技術發展空 間有限,因而於所有技術領域中,其專利申請案數量下滑之結果最為明 顯。[3]在 2012 年智慧局舉辦「專利策略高峰會議」中提到:從 2005 至 2014 年,台灣資通訊產業因專利訴訟、侵權以及和解官司,光支付權利 金每年就得付出約近仟億元新台幣的金額,到 2014 年更達新台幣 1500 億 元。台灣企業不僅平時要支付一筆為數不小的授權金,遇到專利訴訟糾紛 時甚至還得要付出巨額的賠償金,對國內業者來說衝擊非常大,也影響資 通訊產業的研發。[4] 近年來在市場競爭激烈及智慧財產權意識高漲環境下,企業除增加自 己核心競爭力與創造高附加價值產品外,更大量申請專利,同時更將專利 的商業價值極大化;全世界許多知名的科技大廠也紛紛成立專利授權管理 公司,原先目的是想藉由專利來保護自己的技術或產品、收取授權金或權 利金擴大營收與建立技術龍頭形象,如今專利策略著重以攻擊性專利或是 申請之專利與國際標準結合成標準關鍵專利(Standard Essential Patent,

SEP)布局,最終目的為趕走競爭對手出局獨占該技術市場;我國科技大 廠,目前在智慧財產權領域方面所面臨的是場生死存亡的戰爭,因此必須 充分了解全球現今專利生態及重視專利品質,才不會陷入泥沼無法自拔 [5],要如何不讓自己的行銷創意與既得市場拱手讓人,以及該如何防範 智慧財產權被人剽竊,甚至掉進對手所設下的陷阱,成為對手反撲的武 器,這就成為了一個專利布局者一項非常重要的課題,因此藉探討兩岸通 訊產業專利發展上的差異,以提升產業技術創新及競爭力。

1.2 研究動機與背景

關於有關兩岸專利發展及重要性的研究已非常多,顯示這個領域的問 題對台灣的企業發展已愈來愈重要,甚至對於未來資通訊產業的生存有著 決定性的影響,以下將針對三個不同的面向: 商業競爭、智慧財產權以及 法律層面來探討相關的研究背景。 從商業競爭的角度上來看: 所謂「商業模式」專利,精確的說法應是:利用資訊技術應用於商業 用途上的專利,重要的是誰能優先取得專利,而不是誰先進入商業市場, 在電子商務市場中,其實並沒有很高的進入障礙。也就是說,並不會因為 你先進入市場,便能夠掌握所謂「首動利益」(first moveradvantages)。 舉例說明:專利史上著名的世紀大戰-Polariod v. Kodak。柯達公司 無視對手 Polariod 已經擁有拍立得相關技術專利的事實,仍然強行開發 製造類似的相機,於是這場專利大戰就此展開,歷經長達十餘年的纏訟, 最後判決專利侵害成立,柯達公司除必須支付近十億美元的巨額賠償金 外,還要再花費五億美元的經費將已經流入市面上的侵權相機回收。這也 讓先前柯達公司所投入研發與投資建廠約三、四十億美元的成本,以及十 餘年寶貴的研發時間均因此付之流水,這真是一場研發與市場爭奪史上的 大災難。而從此案例所探討的內容我們可以清楚的發現:實際上,這背後 所隱藏的是一個商務市場上激烈的爭奪戰,而專利則是這場爭奪戰中策略運用的秘密武器以及攫取另一種龐大商機的工具而已,毋庸置疑的是,這 將是當今所謂經營"知識經濟"真正的價值之所在!而其中台灣在這場爭 奪戰中,目前每年約「貢獻」一百億美元以上,而且還會有 N 倍成長的潛 力。根據統計美國有關電子商務專利從 1998 年起便以兩倍(甚至三倍) 的速度成長,要知道,一項專利的申請是必須經過約兩年(甚至更久)的 審查才有可能獲證。因此,由此推估,在美國有關電子商務專利的爭奪戰 大約早在 1996 年間便已經全面開打。而反觀我國相關產業目前對於專利 的認知卻可說是遠遠落後歐美各先進國,對於專利的素養它們早在百年前 就已相當成熟,任何研發成果均與專利脫離不了關係,如果我國各界再不 正視此問題並且加以因應,相信這樣的差距將會急遽擴大。而且根據電子 商務專利研究分析發現,這些比較重要且具關鍵性技術的專利,外商均會 來台取得專利權,以作為未來索取權利金的籌碼。此消彼長,勢將對於我 國發展中的電子商務造成相當巨大的影響[6]。根據從智慧局公布 2013 年 受理專利商標申請概況來看,近年來日美韓在我國設計專利布局非常積 極,外國人在我國申請件數前三名中,日本(14,013 件)已連續多年蟬 聯冠軍,申請件數節節升高,並遙遙領先其他國家;美國(8,432 件)申 請件數持續成長,仍穩居亞軍;南韓(2,336 件)則再次超越中國大陸而 重回季軍寶座。從成長率觀察,發明專利方面,日本(12,419 件,-1.80%) 與美國(7,475 件,-1.12%)二大發明專利申請大國均略有下滑,相較之

下,南韓(1,997 件,+13.72%)則是成長最為快速的國家。在新型方面, 向來在我國申請數量最多的中國大陸(503 件),下降 8.71%,幅度較大。 設計方面,日本(1,428 件,+16.19%)、美國(795 件,+46.41%)與南韓 (321 件,+181.58%),除了在件數上有優勢外,高成長率亦顯示善用我 國新法相關規定,布局相對積極(如表 1)。 表 1、2012~2013 年各國向我國申請專利統計表(單位:件數) 2012 年 2013 年 名次變動 排名 國籍 發明 新型 設計 合計 國籍 發明 新型 設計 合計 1 日本 12,646 103 1,229 13,978 日本 12,419 166 1,42 8 14,013 -- 2 美國 7,560 183 543 8,286 美國 7,475 162 795 8,432 -- 3 中國 大陸 1,254 551 140 1,945 南韓 1,997 18 321 2,336 +1 4 南韓 1,756 17 114 1,887 中國 大陸 1,147 503 135 1,785 -1 5 德國 1,301 35 327 1,663 德國 1,164 42 316 1,522 -- 6 瑞士 553 2 142 697 瑞士 517 8 167 692 -- 7 香港 327 153 192 672 香港 357 101 36 494 -- 8 法國 412 17 86 515 法國 381 7 92 480 --

9 荷蘭 389 0 37 426 英國 241 21 60 322 +1 10 英國 262 7 39 308 新加坡 225 13 39 277 +1 資料來源: 智慧財產局,2014.01.28 而國內新商標法與專利法的正式施行對於權利人的保護將更為周 延,根據 2013 年專利商標申請的整體表現來看,除了設計專利因放寬申 請標的,吸引較多外國人前來布局,申請件數明顯上升以外,其他專利與 商標註冊申請件數則呈現持平或下降的情形,推測應與台灣近年景氣低 迷,又正值產業轉型時期,申請人在專利與商標註冊之投入轉趨保守,或 布局方向改變有關。在商標註冊申請方面,2013 年我國受理商標註冊申 請(以案件計)74,031 件,較 2012 年微降 0.44%,表現持平(如圖 1)。 [7]

圖 1、商標申請註冊件數(以案件計)趨勢圖 資料來源: 智慧財產局,2014.01.28 就國籍而言,本國人(55,338 件)與外國人(18,693 件)分別較前 (2012)年微降 0.64 及小漲 0.17%,變化不大。外國人申請件數前三名 中,美國(3,694 件)重登第 1 名寶座,惟件數下滑 3.83%;日本(3,593 件)落居第 2,申請件數亦大幅衰退 15.85%,長期占據向我國商標註冊申 請之前二大國家雙雙下滑,值得注意。中國大陸(2,830 件)則增加 11.24%,成長快速,逐漸縮小與前 2 名之差距,穩居第 3 名(如圖 2)

圖 2、各國(地區)向我國申請商標註冊統計表-以案件計 資料來源: 智慧財產局,2014.01.28 從智慧財產的角度來看: 台灣的專利與商標的戰火早已開打了,近幾年來這場戰火不但沒有減 緩的跡象,反而侵權爭訟的火舌更為迅速漫延,市場上陷井詭譎多變;許 多企業受到此一波折,公司常常無聲無息的倒下,成為專利侵權案的犠牲 者,專利是智財權的一種保護方式,從國內過去五十年來專利件數的統計 結果來看,八0年代專利件數急速的增加,而九0年代呈持續性的成長。 顯示這十五年來專利的取得和以專利技術為本的公司愈來愈多了。因此對 於企業界在研究開發的當時,要先有一套完整的專利布局,這布局的步驟 包括有自行或委由專業智權公司做一個專利檢索,並且對相關類似產品專

的情形並了解到目前相關行業在專利技術上的分布,做為後續研發的參 考;若是經分析發現有侵害他人的專利,則應該做出迴避設計可避免官司 纏身,才能對自己有較佳的保障。 源海精密、戴爾電腦、德州儀器等例子正驗證了今日的商場競爭,其 優勢不再是來自存在的市場地位,而是來自知識資產與運用方式。[8] 根 據北美智權報 120 期產經分析指出:台灣的專利申請量連 6 季都呈現衰 退,分析受理發明專利的數量顯示:美、歐、韓及中國大陸都是正成長, 尤以大陸專利成長最多,上達 54.8%,南韓也增幅 14.3%,由這點可看出 其他亞洲國家市場將逐漸成為專利布局的重心,根據以上的數據來分析, 申請量的持續下滑,對台灣來說當然是一種值得注意的警訊。 從法律的角度來看: 專利成為不可或缺的商場競爭利器,隨著專利制度的成熟,現代對於 各企業而言,許多大型企業都以專利申請當作手段,極盡所能地將技術領 域或產業內的各種技術加以申請專利形成如網狀綿密的網絡專利,突破競 爭對手業形成的專利布局,以求獲得具優勢的獨占性專利,以美國為例, 在這十年當中,專利訴訟的價值是比較模糊的。但是蘋果和三星的專利侵 權訴訟戰案例,凸顯出設計專利的潛在價值是有其必要性的。 事實上,依據美國專利法第 289 條之規定,設計專利權可獲得的損害 賠償總 是遠遠超過發明專利。在 2014 經濟部智財局主辦的「專利侵害損

害賠償制度之落實」國際研討會中,就有探討美國專利侵權損害賠償實務 發展及案例,根據 2013 年美國專利訴訟調查報告, 2013 年美國法院在 專利訴訟案件裁定的損害賠償金額統計排序(如圖 1 所示),第一名是 Monsanto vs. Dupont 案的 10 億美元的損害賠償金,第二、第三名是 Apple vs.Samsung 侵權訴訟總共 9.298 億美元的損害賠償金。[9] 表 2 、2013 美國法院專利訴訟案件裁定的損害賠償金額統計 資料來源:北美智權報 2014.11.19 有鑒於此,將來對於我國企業的研發團隊而言,新產品的開發雖然為 其首要任務;然而於新產品的開發過程中,要如何避開競爭對手所設下的 專利陷阱,以避免所設計出的產品涉入專利侵權糾紛的潛在可能,因此未 來在專業的布局考量上,如何做好專利迴避設計則為關鍵性的考量。(所 謂專利迴避設計,即是指迴避當下仍處於有效狀態的專利。所迴避之對象

象的技術特徵,設計出對所欲迴避專利不構成侵權的產品,才能避免陷入 潛在的專利侵權糾紛。

1.3、研究架構

本論文研究架構是採質性分析,大致分成三個階段,第一階段是藉由 分析兩岸通訊產業專利布局發展上法規上的差異,瞭解出兩岸手機通訊產 業專利布局的制度及法規上有何異同? 設定出研究議題。第二階段則是根 據文獻探討及數據分析;將相關資料蒐整及分析並整合各方解釋及論點給 予研究評估建議。最後在第三階段則是依據評估建議歸納出結論撰寫研究 報告 (詳如圖 3) 研究架構如下: 圖 3、研究架構圖 資料來源:作者自行繪製第二章、文獻回顧與探討

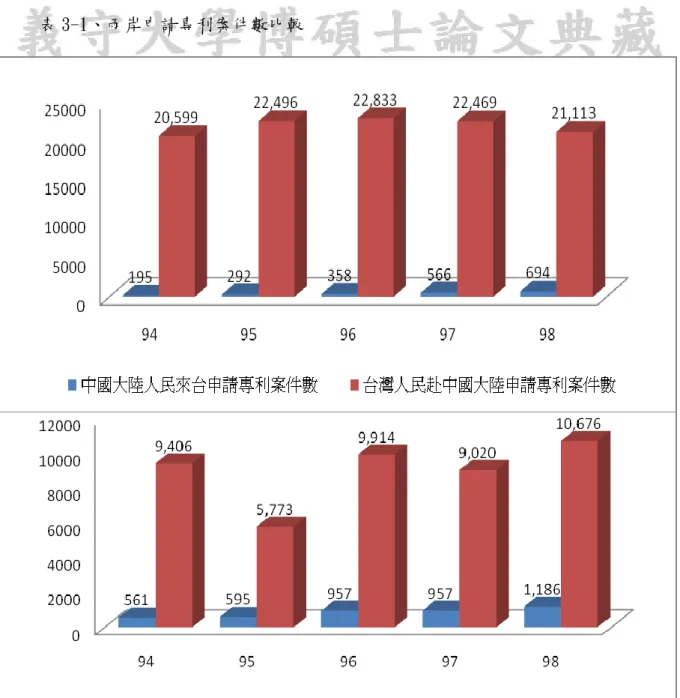

自從於 2010 年兩岸簽訂了 ECFA「海峽兩岸經濟合作架構協議後,兩 岸經貿活動交流愈趨密切,也因此衍生出許多智財權之保護、申請及侵權 等相關爭議,到底協議能否有效解決爭議,引發國內產、官、學各界關切。 中國大陸與台灣在 2002 年加入世界貿易組織(WTO)後,依 WTO 規定,包括 開放進口、互惠保護智慧財產權等,雙方都應該給予對方國民待遇及最惠 國待遇,但實際上台灣並沒有依 WTO 規定對中國大陸開放進口,中國大陸 也沒有依循 WTO 爭端解決機制與台灣進行談判。除了在智慧財產權保護方 面,「優先權」議題,也沒有解決。面對瞬息萬變的經貿發展,各國不願 等待,紛紛改以簽署雙邊自由貿易協定(FTA)」,來處理兩國間經貿議題。 台灣也藉由與中國大陸簽訂 ECFA,來當作與其他國家簽署 FTA 之開展。 [10]如下表(表 3-1〜3-3)所顯示我國人民在中國大陸申請專利商標案件 遠超過大陸人民在我國的申請案件。表 3-1、兩岸申請專利案件數比較

資料來源:智慧財產局 99.06.22 表 3-2、兩岸申請商標案件數比較

資料來源:智慧財產局 99.06.22

資料來源:智慧財產局 99.06.22 由上述圖表可看出 2 重點: 1. 智慧財產權之申請、保護及權利遭等相關爭議層出不窮。 2. 財產權保護攸關產業利益與國家競爭力。 產品被仿冒與盜版、著名的商標及著名的產地名稱被搶先註冊是目前 我國的資訊產業在中國大陸常碰到的智慧財產權問題,顯見智財權保護已 是兩岸共同的課題,如果,加強兩岸合作透過協商,相對提升兩岸智財權 保護環境,除可保護我國產業競爭力外,也可達到互利雙贏的效果。[11] 究竟是大環境影響使得企業削減專利相關項目的支出,還是因為策略 改變而調整了專利布局,將重心放在其他地區?我們從數據解讀出。在表 二中連續二年台灣發明專利申請量下降的企業為友達光電、群創、中華電 信、威盛電子、奇景光電、及英華達等 6 家,觀察這 6 家廠商於同樣時間 區間在美國及中國大陸的發明專利申請狀況時,發現這 6 家廠商大部分在

美國地區也都是連續 2 年呈下降的情況,而且幅度不低;唯在大陸地區部 分,部分廠商於 2011 年至 2012 年有比較明顯的升幅,且升高之趨勢延續 至 2013 年,像群創就是很明顯的例子。 表 4、2014 前三十大發明專利申請企業近年於台灣申請數量統計 排名 中文名稱 英文名稱 2010 2011 2012 2013 1 鴻海精密工業 股份有限公司

HON HAI PRECISION INDUSTRY CO., LTD. 4,296 4,366 3453 1020 2 友達光電股份有限公司 AU OPTRONICS CORP. 1,170 869 529 138 3 宏碁股份有限公司 ACER INCORPORATED 220 526 459 222 4 緯創資通股份有限公司 WISTRON CORP. 307 667 649 262 5 台灣積體電路製造 股份有限公司 TAIWAN SEMICONDUCTOR MANUFACTURING CO., LTD. 337 177 239 427 6 群創光電股份有限公司 INNOLUX CORPORATION 126 97 23 56 7 旺宏電子股份有限公司 MACRONIX INTERNATIONAL CO., LTD. 168 130 132 73 8 宏達國際電子 股份有限公司 HTC CORPORATION 229 403 276 201 9 中華電信股份有限公司

CHUNGHWA TELECOM CO., LTD.

277 265 199 33

11 矽品精密工業 股份有限公司 SILICONWARE PRECISION INDUSTRIES CO., LTD 63 101 100 42 12 中國大陸鋼鐵 股份有限公司 CHINA STEEL CORPORATION 181 193 231 135 13 華邦電子股份 有限公司 WINBOND ELECTRONICS CORP. 23 55 56 30 14 瑞昱半導體 股份有限公司 REALTEK SEMICONDUCTOR CORP. 151 151 100 51 15 玉晶光電股份有限公司 GENIUS ELECTRONIC OPTICAL CO., LTD. 11 14 42 59 16 台達電子工業 股份有限公司 DELTA ELECTRONICS, INC. 269 340 268 119

17 廣達電腦股份有限公司 QUANTA COMPUTER INC 116 135 131 82

18 光陽工業股份有限公司

KWANG YANG MOTOR CO., LTD 195 33 111 44 19 佳世達科技 股份有限公司 QISDA CORPORATION 58 71 60 11 20 和碩聯合科技 股份有限公司 PEGATRON CORPORATION 150 156 91 37

21 啟碁科技股份有限公司 WISTRON NEWEB CORP 51 126 117 41

21 晨星半導體 股份有限公司 MSTAR SEMICONDUCTOR, INC 142 111 125 62

22 威盛電子股份有限公司 VIA TECHNOLOGIES, INC. 167 105 59 50 23 原相科技股份有限公司 PIXART IMAGING INCORPORATION 145 132 147 46 24 隆達電子股份有限公司 LEXTAR ELECTRONICS CORPORATION 56 245 213 81 25 聯詠科技股份有限公司 NOVATEK MICROELECTRONICS CORP. 166 200 160 43 26 奇景光電股份有限公司 HIMAX TECHNOLOGIES LIMITED 196 178 108 35 27 精材科技股份有限公司 XINTEC INC 12 50 33 12 28 達方電子股份有限公司 DARFON ELECTRONICS CORP. 146 180 116 60 29 群聯電子股份有限公司 PHISON ELECTRONICS CORP 79 79 64 20 29 三緯國際立體列印科技 股份有限公司 XYZPRINTING, INC. 0 0 0 3 30 英華達股份有限公司 INVENTEC APPLIANCES CORP. 89 77 52 21 總計 9,759 10,389 8509 3617 註:為方便讀者了解趨勢,與前一年相較,申請量增加以紅色標註,減少則以綠 色標示。

資料來源:TIPO 專利檢索系統 ,統計時間:2014/11/17 表 5、2014 前三十大發明專利申請企業近年於大陸申請數量統計 排名 中文名稱 2010 2011 2012 2013 1 鴻海精密工業股份有限公司 3,459 3,465 3,060 915 2 友達光電股份有限公司 697 772 694 442 3 宏碁股份有限公司 228 388 280 118 4 緯創資通股份有限公司 140 317 486 154 5 台灣積體電路製造股份有限公 司 529 369 717 414 6 群創光電股份有限公司 7 0 2 49 7 旺宏電子股份有限公司 136 91 120 77 8 宏達國際電子股份有限公司 148 249 231 187 9 中華電信股份有限公司 54 31 47 8 10 勝華科技股份有限公司 83 77 120 50 11 矽品精密工業股份有限公司 35 51 68 35 12 中國大陸鋼鐵股份有限公司 12 31 21 13 13 華邦電子股份有限公司 13 36 42 33 14 瑞昱半導體股份有限公司 80 96 97 55 15 玉晶光電股份有限公司 2 2 6 1 16 台達電子工業股份有限公司 163 206 231 86 17 廣達電腦股份有限公司 45 59 81 35 18 光陽工業股份有限公司 59 57 42 11

19 佳世達科技股份有限公司 121 133 184 144 20 和碩聯合科技股份有限公司 73 31 28 24 21 啟碁科技股份有限公司 24 57 55 16 21 晨星半導體股份有限公司 93 80 107 68 22 威盛電子股份有限公司 120 79 56 62 23 原相科技股份有限公司 81 93 132 44 24 隆達電子股份有限公司 5 100 110 31 25 聯詠科技股份有限公司 101 146 138 41 26 奇景光電股份有限公司 42 38 25 11 27 精材科技股份有限公司 18 35 24 13 28 達方電子股份有限公司 20 33 42 78 29 群聯電子股份有限公司 41 49 49 19 29 三緯國際立體列印科技股份有 限公司 0 0 0 0 30 英華達股份有限公司 50 50 33 33 總計 8,689 9,232 9,340 5,280 註:為方便讀者了解趨勢,與前一年相較,申請量增加以粉紅色標註,減少則以綠標 示。2013 年資料公開尚不完整,數據僅供參考。 資料來源:SIPO 統計時間:2014/11/17 再從表二觀察排名前三十大企業在大陸 SIPO 的專利申請情況。這 32 家台灣申請人中,有 10 家在 SIPO 的發明申請數量是連兩年(2010〜2012

年)都上升,包括緯創資通、矽品精密工業、華邦電子、瑞昱半導體、台 達電子、廣達電腦、佳世達科技、原相科技、隆達電子、達方電子。而有 4 家則是連續兩年申請量遞減,這 4 家公司分別是光陽工業、和碩聯合科 技、威盛電子和奇景光電。其中,只有威盛電子是在台、陸、美都同步減 少發明專利申請。三十大企業在 2011 年度於大陸的申請情況較為活躍, 32 家企業中有 19 家申請量都比 2010 年成長,其中隆達電子(1900%)、 華邦電子(176.91%)、中鋼(158.33%)、啟碁科技(137.5%)、緯創資 通(126.43%)都寫下超過三位數的高成長率。不過,表二及表三圖表分 析可知,從 2012 年開始,可看出申請量有下滑的趨勢,且成長幅度明顯 趨緩,只有台積電(94.31%)、緯創資通(53.31%)、中華電信(51.61 %)、勝華科技(55.84%)、玉晶光電(200%)等五家公司成長率過 50 %。再觀察表三的結果,似乎這些持續在台灣減少專利申請的企業,在美 國及大陸的申請量也是同時減少;因此比較合理的推測是整體專利相關支 出削減,而非調整專利申請地區之效應。

表 6、連續 2 年台灣發明專利申請量下降的企業於大陸及美國專利申請量之升降比率 企業名稱 2010-2011 台灣 2011-2012 台灣 2010-2011 大陸 2011-2012 大陸 2010 - 2011 美國 2011 - 2012 美國 友達光電 -25.7 -39.1% +10.8% -10.1% -5.2 +2.2% 群創 -23% -76.3% -700% +200% -40% +9% 中華電信 -4.3% -24.9% -42.6% +51.6% -11.1% -62.5% 威盛電子 -37% -44% -34.2% +29.1% -7.4% -17.3% 奇景光電 -9.2% -41% -9.5% -34.2% -31.7% -48.1% 英華達 -13.5% -32.5% 0% -34% -67.3% -18.7% 資料來源:TIPO、SIPO、USPTO 統計時間:2014/11/17 而鴻海今年第三季在台灣的專利申請案減至 190 件,年減高達七成, 但總數量仍居各企業之首。回顧鴻海過去三年專利申請情況,從 2012 年 第 4 季達到破千件的巔峰,如今只剩不到五分之一,累計今年前三季專利 申請量年衰退幅度超過 61%。雖然鴻海表示集團專利布局依然完整,不會 縮手研發投資,但從已經公布的申請量來看,其實鴻海不僅在台灣申請量 變少,在大陸從 2011 年的 3,465 件降至 2012 年的 3,060 件,減幅 11.69 %;美國申請案則是 2011 年的 3,268 件、2012 年的 2,313 件,短短一年 就衰退近三成(詳見下表四)。若從 2013 年已經公開的專利申請數量來推 估,台灣、大陸應該都還是繼續減少,研判應是鴻海專利申請策略轉向, 台、中、美三地同步減量。

表 7、鴻海近年發明專利申請量及年增率 鴻海 2010 2011 年增率 2012 年增率 2013 台灣 4,296 4366 1.63% 3453 -20.91% 1020 大陸 3459 3465 0.17% 3060 -11.69% 915 資料來源:TIPO、SIPO、USPTO 統計時間:2014/11/17 比較令人擔憂的是,與 2011 年兩岸的發明專利申請量相比,台灣前 三十大發明專利申請企業 2012 年於大陸的發明專利申請量成長比率,明 顯都比台灣來得高,顯示大陸市場對這些企業來說已越來越重要。曾有某 大資訊設備公司的法務處長表示:「因為專利是屬地市義,因此市場在那 裡、專利就在那裡申請」,以聯發科為例(詳見下表六),就可清楚看出市 場與專利的關係。聯發科是著名的行動通訊解決方案供應商,其中又以智 慧型手機及平板電腦的晶片為主,智慧型手機及平板電腦的製造商都可能 是聯發科的客戶,那台灣有多少智慧型手機及平板電腦的製造商呢?很明 顯的,包括知名品牌或是白牌在內的手機及平板電腦製造商,大部分都是 在大陸採購、生產,甚至是在地銷售的,這應證了為何聯發科在台灣及大 陸專利申請量此消彼長的現象。

表 8、聯發科近年發明專利申請量及年增率 聯發科技 2010 2011 年增率 2012 年增率 2013 台灣 258 294 13.95% 231 -21.43% 35 大陸 153 191 24.84% 252 31.94% 170 資料來源:TIPO、SIPO、USPTO 統計時間:2014/11/17 從上述的資料我們可以發現,大陸的專利申請量成長比率,比台灣高 中許多,這表示大陸市場越來越重要。台灣應讓企業願意將研發根流台灣 並加強專利保護建立起申請優勢,否則台灣科技產業競爭力恐將流失。 [12] 舉例說明:小米機它不管是外觀設計、操作介面及行銷手法都跟 Apple 的 iPhone 雷同,剛推出 4 個月來就狂賣 40 萬支。不過,去探討小米手機 的專利後,才發現它居然是一隻零專利的手機,前不久才發生 Apple 利用 專利訴訟攻擊狠狠追殺 HTC 的案例,難道小米是有備而來做好專利布局不 怕 Apple 來找碴?換言之,從小米手機自發布,到正式發售為止,小米手 機都是一隻零專利的手機。當初小米機沒有針對它的關鍵核心技術來作出 專利申請保護動作,等小米機一公開發布,由小米研發或改良的技術將不 能再提出專利申請了。小米手機的「零專利」案例,在中國市場出現兩派 聲音,一方認為沒有專利,小米機才能以低價銷售;但一方卻認為專利將 是小米機的致命傷。 [13]

圖 4、小米公司在 SIPO 的專利搜尋結果 畫面來源:SIPO 官網, 2012 年 1 月 9 日 反觀我國,我國在 1990-2000 年間每百萬人口獲得美國專利的增加數 量成為世界之冠,這個由瑞士全球經濟論台(WEF)所統計的專利資料的確 為國人的專利信心增色不少。在統計數字中,台灣的專利數量超越第二名 的美國 1.6 倍、超越第三名的瑞典 2.38 倍、超越第四名的日本 2.41 倍、 超越第五名的新加坡 3.26 倍。然而在台灣這些專利數量的背後,我國技 術貿易輸出與輸入的比例卻是先進工業化國家中表現最差的。以技術貿易 的統計資料來比較,第一名的美國,技術貿易收入為 22436 百萬美元、技 術貿易支出為 5666 百萬美元,R&D 占 GDP 的比重為 2.55;第二名的德國 技術貿易收入為 10529 百萬美元,技術貿易的支出為 1299 百萬美元,R&D 占 GDP 的比重為 2.30,而第九名的台灣的技術貿易收支比例為 0.05、 R&D:GDP=1.81。台灣技術貿易收入為 59.2 百萬美元跟美國相差約 279 倍、

跟加拿大相差約 21 倍。若以台灣的技術貿易收支表現若與台灣的專利產 量相比,我們可以歸納出一個結論:「台灣的研發專利相較於世界先進工 業國家,可謂一點商業價值都沒有」。探究出這些結果的原因,經研析可 歸納出下列幾項幾點: (1) 業界充斥低商業價值的運用性專利與模仿剽竊的無意義專利: 台灣產業在專利上的數量來兩個部分,一部分是大規模科技代工製造 廠在製程技術、產品設計過程中申請的各種應用性專利。這種專利的特色 在於其商業價值低、複製可能性高、缺乏獨立性與整合性,且難以實際解 決商業核心問題。另一部分是台灣各個中、小型產業在發展過程中將他國 的專利做參數的修改、工程的逆向操作所得來的模仿抄襲型專立。這種專 利的特色在於處心積慮的以小動作規避他人的專利權、但缺乏原創性的設 計價值、中看不重用、有朝一日可能被課以重大的權利賠償金。又由於專 利權採屬地主義的認證,我國許多工商產業往往也在沒有專利基礎的研發 架構下,以搭順風車的方式將修改過(甚至是剽竊來的專利)在其他未申請 專利的國家去申請專利。這類的專利更只會造成東施效顰的結果而已,進 一步來說,多數台灣的高科技產業,除了台積電擁有較高度創新的晶片設 計專利之外,多數科技公司其實沒有什麼較強的專利也罕見創新的商業模 式,更沒有足以讓國際大公司覬覦的無形資產(如行銷能力、品牌能力、 顧客忠誠度、高度專業人才的知識與技術培育等)。

(2)產、官、學各界對專利知能缺乏正確認知與態度: 由於我國的產、官、學各界無論在專利核心的研究、發展,或專利商 業化過程的維繫與法治上均嚴重不足,甚至一種重質不重量的態度在發展 專利知識與核心的基礎性研究。這種高度缺乏原創研發價值的專利競爭更 是不停的加深代工發展的路徑依賴。而台灣的產業就在這種失焦的政經發 展體制下,長期無法發展出具國際競爭力的產業而只能能靠微薄的製造毛 利維生。尤有甚者,在毛利不斷降低的同時,一旦廠商在各種應用性專利 遇上先進國家原創專利者的質疑時,更必須與這些早已養成高度專業與專 利的廠商進行沒有奧援且曠日廢時的專利訴訟,而這些過程更必須支付高 額的成本與代價。舉例來說,台灣 CD-R 產業的發展於 1997 年,一開始我 國製造量約占全球 30%,每片光碟片約有 7 塊美金的利潤。經過四、五年 的發展台灣的產量市占率占了全球 80%,但市場價格卻下殺到每片光碟只 剩 0.2 塊美金的利潤。其中權利金的折讓竟高達 32~41%,遠高於國際上 一般科技產業 5%的水準。1997 年台灣股王聯發科技公司也曾因唯讀光碟 機晶片的侵權訴訟案,每月必須提列營業額的 7%作為訴訟準備之用。 (3)產、官、學各界對專利背後的基礎性研究只敢說不敢做: 台灣的產業發展瓶頸除了後端的專利發展,更必須上朔到科技發展的 核心-也就是大規模、大風險的原創基礎性研究。基礎性的研究是專利的 來源,而越先進的國家如美國,其產、官、學各界對於高風險的基礎研究

就越是重視。美國的大學研究人員除了能與產業界進行專利合作的各種學 習與商業機會之外,詳實的學術研究紀錄、透明的企業科學管理紀錄都是 美國的專利價值能夠持久領先世界的重要因素。舉例來說,德國西門子集 團下的製造商 Infineon 與設計公司 Rambus 的侵權訴訟案,Infineon 因 為一份四千餘頁舊檔案資料中的研發備忘錄中記載了將 Rambus 公司科技 外流的文字而失去了訴訟的利基。這意味著先進國家的公司治理對於任何 一份研究紀錄都有詳盡的保存,其中的工作記錄必須詳盡記載各種過程, 包括錯誤的過程與結果均不能刪除、撕除,甚至不用可能退色的色筆或鉛 筆記錄。此外,產學合作過程中大學研究者與研究生的筆記非經指導教授 的核可不得將正本帶離校園,因為這是專屬於實驗是與指導教授的專屬財 產,但由於大學具有非營利與知識擴散的角色,研究生可將自己的紀錄影 印攜出作為日後參考。然而,這些在先進國家中被視為基本的常識與要 求,在台灣卻不常見。是否正意味著台灣的公司治理、產學合作等打造國 際競爭力的核心知能均嚴重缺乏。[14]

第三章 兩岸通資領域專利之展望與布局

3.1、大陸整體通訊政策及行動通訊法規分析

(一)大陸整體通訊政策分析 大陸的通訊政策不像日、韓有釐定通訊產業白皮書,目前“電信法” 及“電信管理條例”都尚未頒布,所有的通訊政策及法規都藉國務院、國 家計畫發展委員會、相關主管機構(主要是信息產業部)不定時地發布行政 命令、辦法、條例或指導目錄等,作為規範電信服務及通訊產品生產與進 口的依據,因此本文將先電信產業變革、WTO 進展、十五計劃等影響大陸 通訊之相關政策與法規做一簡要說明,再就目前行動通訊政策加以分析。 (1) 電信產業的變革 中國電信於 1999 年下半年開始分拆,依固定電話、行動通訊、傳呼、 衛星分拆成四家專業公司。最早分離的是傳呼業務,於 1999 年 9 月分 離出的國信尋呼公司併入中國聯通,中國移動通信總公司則於 1999 年底 完成分離,未來中國電信的名稱由負責固網業務的公司繼承,除了新成立 的中國衛星集團,中國移動通信集團公司和中國聯通的組建方案已獲國務 院批准,中國移動通信總公司可望在 2000 年第一季掛牌;中國電信和中 國衛星集團的方案也已呈報國務院,將在 2001 年第一季得到批覆。而重 組後的聯通原計劃在海外上市融資 30 億美元,但由於處理“中中外”投 資問題,上市計劃延遲到 2000 年第一季以後。未來集團中,最龐大的仍是中國電信集團,總資產估計在 4 千億元人民幣以上,轄有原中國郵電 電信總局的本地電話業務、長途電話業務、大陸電信基礎網路和數據通信 業務,仍能保有其壟斷地位。信息產業部表示,初期這幾大電信公司各有 側重的經營業務,但長遠將走向互跨經營領域形成競爭的態勢。 (2)加入 WTO 進展及影響分析 a.大陸入 WTO 的時程正加快速度中 隨著大陸於 1999 年 11 月中下旬陸續與美國、加拿大就加入 WTO 事 宜簽署雙邊協議,及於 2000 年 5 月 19 日簽署的「中歐雙邊協議」後, 大陸還要再與五個國家進行談判,這五個國家分別是墨西哥、瑞士、厄瓜 多爾和另外兩個拉丁美洲國家,其中較重要的是墨西哥和瑞士,中國大陸 在與這五個國家達成協議後,它很快就會進入在日內瓦舉行的多邊談判, 在達成的雙邊協議的基礎上,中國大陸把對締約方所作出的承諾通通加到 一個多邊框架裡,等待世貿部長級會議通過後,大陸加入 WTO 後,由「中」 美雙邊協議及「中」歐雙邊協議中有關於電信服務開放內容及時程的進 度,可觀察出大陸對於傳呼、ICP 及加值服務的開放腳步較大,而對於固 網及行動電話服務甚至 ISP 的開放態度較為遲疑。 b .加入 WTO 對大陸電信服務業的衝擊—機會和挑戰兼具機會 (1)加速電信服務業的國際化進程: 雖然中國大陸還是發展中國家,但電信網路發展已初具規模,業已成

為全球第二大電信網和第三大行動通訊網。中國大陸用戶規模雖龐大,但 因為國家地理幅員廣闊,相對的電信網路普及率較先進國家相比,它的比 率仍偏低,但在電信基礎建設上已具備了滿足基本通訊需求和對外開放的 基本競爭力。所以預判中國大陸進入 WTO 會員國後,可能會利用跨國貿 易方式,向周邊的 WTO 會員國提供相關電信業務。例如:在鄰近中國附 近的東南亞國家規劃經營衛星通訊業務,包括利用衛星進行大陸境內和國 際通訊業務及使用衛星容量。此外,進入 WTO 後,國外企業將會大舉進 駐中國市場,這將提高大陸電信網路服務的利用率,包括一般線路的租用 和通訊業務的申請等,這都會促進中國大陸電信產業的發展。有鑒於兩岸 WTO 的雙向性,大陸電信企業也可在海外發展電信業務,為其邁向國際化 創造一條大路。 (2)促進電信服務業的全方位發展: 大陸電信服務市場向有高裝機率、低使用率的現象,預期進入 WTO 後,外資進入中國電信市場,將可打破壟斷、開放市場,塑造公平的競爭 環境。電信服務業者迫於競爭壓力之下,其電信服務費率將降低,並提供 多樣的服務,以擴大市場佔有率。同時業者亦將引進先進的技術、經營和 管理經驗,可有效促進網路的現代化及利用率,對長期受保護的電信服務 業而言,市場的開放與自由化,將使消費大眾及業者互蒙其利。

挑戰 (1)將使大陸電信服務產業競爭更加嚴峻: 雖然大陸電信服務業已完成了政企分離,在信息產業部成立後,信息 產業部也將逐漸退出電信事業的經營,扮演監督管理的角色。但電信服務 業仍存在資費嚴重偏離成本、經營效率不高、經營管理不善、服務品質不 佳等問題。雖然目前已引入了適度競爭,使這些問題有所緩解。但與國外 電信公司相較之下,國外競爭環境和電信市場的開放已日漸完善,在激烈 競爭環境下,外資電信業者在資金、技術、管理及市場經驗等都遠超過大 陸電信業者。 (2)將影響大陸電信服務業的發展 WTO 對會員國的要求,主要是保證各國都能在相同的體制下進行國際 貿易,只有在企業能適應市場才開放競爭。但目前大陸電信企業的經營體 制剛從計劃經濟轉向市場經濟體制,還只是市場經濟的初步階段,與資本 市場的經濟體制及機制還有相當差距,不利其正常發展與面對競爭。根據 WTO 的透明度原則,各會員國應該及時公布有關或影響該協定執行的相關 措施,每年至少一次,並對其它會員國的詢問作出迅速回覆。現在大陸電 信業的管制尚無法可循,其電信市場管理也都是依靠各地區相關部門和地 方的法規。由於這些法規種類繁多與 WTO 的透明度原則相悖。再加上市 場管制能力和經驗都有待於提升和累積,在這種情況下,法規會直接影響

與其它國家的合作、往來及電信服務業的正常發展,在這樣的狀況下,遽 然開放市場有可能影響到電信服務業的發展。 (3)將加劇大陸電信區域發展的不平衡: 由於大陸是發展中國家,其電信發展的不平衡表現在多方面,如果外 資進入大陸電信市場,由於投資的獲利性,將會出現資金流向高收益區域 的現象,使本來已不平衡的發展態勢趨於惡化,影響電信服務業的整體發 展水準。 c.大陸可能採行的因應策略分析 1.利用 WTO 的相關條款保護薄弱部門: 許多人誤解中國大陸一但加入 WTO,就會全面開放服務市場。但是若 大陸以“發展中國家”的名義加入 WTO 後,WTO 會根據大陸的經濟狀 態、社會情況,有一些相應的特殊優惠。某些行業可在一定時期內享受一 定時間的過渡期,因此未來的 2-3 年期間將是大陸電信服務業的緩衝 期。事實上 WTO 不是簡單地禁止會員國政府保護其民族工業,而是要依 市場發展的準則,並使其會員國符合它的相關條款。如果企業的競爭成本 劣勢是由於研究開發、環境保護或持續發展所致,則可實行補貼和保護。 因此大陸仍可能研究其電信產業,因上述因素引起的成本劣勢部分,並結 合 WTO 的條款,對電信企業相關部門和內容進行補貼和保護。 2.加速訂定相關管理法規

目前為止大陸仍沒有《電信法》來規範電信產業的經營與管理,《電 信管理條例》的制定也還正在進行之中,而過去頒布的行政法規顯然有的 已不能適應今天的產業需求。該如何結合加入 WTO 的因素,將大陸電信 管理相關法規由行政命令導引為法治條文,且融入國務院所提出的破除壟 斷、鼓勵競爭的電信改革原則,既能對未來的《電信法》提供一個平滑過 渡的橋梁,又滿足當前電信改革與發展的需要,將是大陸電信法制定的一 個基本原則。根據 WTO 規則,大陸對任一成員國所作讓步均適用於所有 成員國,所以這些電信相關協議內容都將成為大陸未來擬定電信法或電信 管理條例的參考。於 7 月中旬經媒體發布的外資投資大陸電信領域的相 關草案,應屬於由大陸信息產業部政策法規司所擬,送國務院審批中《電 信管理條例》中的部份法規。事實上該電信管理條例中對電信服務業各有 不同程度的開放,其內容如下。 第一類—基礎電信: 包括固定通訊、行動通訊、衛星通訊等具有基礎網路設施的業者。此 類電信服務業僅允許國有及國有控股企業經營,外資及國內私營企業可參 股,但不得控股。 第二類—加值電信: 包括互聯網及其相關服務等,將對任何所有制形式企業開放,及不限 外資、國有、私營企業都可參與經營。觀察大陸研擬此條例的目的,在於

趕在大陸加入 WTO 之前,先開放民營企業的加入,並擬定外資進入電信 服務市場之規則,以扶植其國內電信服務業。由這個法令可看出大陸對開 放經營 Internet 的態度已較為放鬆,且可看出中國信息產業部對電信服 務市場管理的新思維,即是對有基礎網路的業者的定義,必需是依法成立 的電信公司,且必須是官方經營的國有機構。可見對中國電信、中國移動、 中國聯通、中國網通等國營電信集團保護心態仍很濃,既限制外資入股比 例又阻止民營業者進入第一類電信服務領域。而對於第二類加值電信服服 務內容,在目前法規尚未公布的狀況下,無法明瞭其基本定義,更不明白 開放經營的範圍何在。至於日後是否允許外資或其他電信業者租用中國電 信的網路來進行相關加值服務,仍無法得知。故由這幾點的檢討,大陸電 信服務開放之路,實是“明修棧道暗渡陳倉”,保護多過於開放。為加入 世界貿易組織(WTO),大陸當局已起草關於外資投資大陸電信領域的詳細 規定,新規定將鼓勵參與互聯網等加值服務,但對進入行動電話領域及固 定電話市場設置了較高的門檻,相關內容如下說明: 先開放加值服務大陸已承諾: 在入 WTO 後,允許外資擁有網路行業、傳呼業與其他加值服務領域 公司股權的 30%,並於一年後增加至 49%,兩年後則提高到 50%。新規定 要求合資外商之年度營收額超過 50 萬美元,資產至少為 100 萬美元, 合資中方必需具有一年以上商業經驗,每年營收額需達 200 萬元人民幣

(約 24.16 萬美元)。另外,大陸私營企業將獲准參與建立合資公司,以 提供電信加值服務。允許大陸私人資本進入加值服務領域,將是大陸開放 民間經營電信服務的一大步。 2.不易進入行動電話與固定電話領域: 新規定中對於建立行動及固定電話合資企業的要求則苛刻得多,規定 合資中方必需為具有該領域兩年以上商業經驗,及年營收額達 30 億元人 民幣的已註冊國有企業。上述規定使外資只能與如中國電信、中國移動、 中國聯通等國有大公司合作,而這幾家國有巨頭是否有意與外資合作,仍 值得質疑。大陸曾允諾在加入 WTO 後,允許外資擁有行動電話合資公司 的 25%股權,並於三年後控股比例提高至 49%,外國公司正冀望大陸當局 向新的國有企業發放行動執照,以便有機會與之合作,但目前看來符合新 規定條件的新公司,仍需假以時日才會出現。規定中要求,參與行動及固 定電話合資的外國公司需至少有兩年營收額逾 100 億美元的電信公司, 無疑僅有全球前 20 大電信巨擘符合此一條件。該規定的另一條款要求, 公司董事會主席需由中方投資者指定,總經理需由中方推薦。西方投資者 對此規定頗多微詞,雖對許多合資企業而言,公司主席為大陸人實屬平 常,但仍有許多國外公司認為具有選擇總經理的權力至關重要,外商紛紛 對草案條款中關於電信合資公司主席需由中方指定,而無視外商同等權益 之事表示不滿,對外資開放料將為有限形式的開放。

回顧中美協議及大陸電信管理條例,乃至於新近被媒體披露的外資投 資電信領域草案,大陸雖把開放競爭的口號,喊得震天價響,其開放之路 只不過是從沒有門的城堡,進展到開了扇小門,讓外資可以削足適履地進 入覬覦已久的電信服務市場。大陸限制年營業額及資本額甚至需與國有企 業合作等高門檻條件,外資大多可勉強接受,惟由中方推薦合資企業的總 經理一事,明擺著大陸只要外商的資金、經營管理技術,但是卻不要外資 的人來參與經營決策及管理,試問有幾家外資甘冒送錢給大陸電信公司之 風險,接受日後無經營主導權或決策權的合資方式,值得商確,在高門檻 的限制下,外資是否難以進入大陸電信市場,從市場的容納量來分析,儘 管信息產業部表示,大陸暫無意發放第三張行動通訊執照的情況下,但鑑 於大陸行動電話的普及率僅有 3.5%,以目前大陸僅有中國移動與聯通擁 有行動通訊執照的情況下,事實上大陸可容許三至四家公司經營行動通訊 業務,而且不對這兩家公司造成威脅。因此大陸在加入世貿後,在需要外 資與經營管理、技術等壓力下,兩家既有業者勢必會尋求合作夥伴,預期 中國移動可能與國際大型電信機構結盟,參與開發行動通訊業務。中國移 動引進外資夥伴可帶來新技術及資本,以解決日後 3G 發展的龐大資金需 求。中國移動若與國際機構結盟後,可能先發展行動數據服務,以其龐大 的用戶群,將吸引最佳的內容供應商和其合作,發展行通訊數據服務,中 國移動可成為大陸最大的互聯網內容供應商,將可使其行動通訊用戶推至

高峰。 上有政策下有對策,外資也可採用一一突破的方式,因為不論是中國 電信或是中國移動,其公司組織都是採集團式,在各省設行動通信公司或 固網公司,因此外商可考慮與地方政府及各省分公司合資方式進入當地市 場。如 AT&T 和上海電信公司、上海信息投資公司計劃組成合資企業,該 合資公司註冊資本為 2,000 萬美元,AT&T 將擁有 25%的股份,此合資公 司計畫為跨國公司提供加值的網路服務。此合資案信息產業部已經批准, 並正等待外經貿部的批准,然後就可簽定合同開始展開服務。AT&T 雖進 入的是加值服務領域,此途徑仍可作為外資進入大陸服務市場之範例。 3.對外資的鬆綁非一蹴可成 (1)ICP 投資政策可望調整: 加入世貿組織後,大陸現行的 ICP 政策將進行調整,允許外資進入 ICP 產業,在外資的參與下,大陸的 ICP 競爭必然加劇,唯有透過不斷 改進與豐富網上資訊內容,將吸引更多的企業與個人上網,增加網上用戶 的訪問量與上網時間,藉此帶動電子商務、電子銀行與電信消費等相關業 務的發展。因此允許外資進入 Internet 內容服務領域,將有利於大陸 Internet 市場的長遠發展,並帶動大陸電信服務業的發展。外資對於進 入大陸進 ICP 市場躍躍欲試,如方正與雅虎(Yahoo)合作成立 ICP;美國 線上(AOL)也計劃經香港進入大陸市場。因此大陸即將入會,對 ICP 業者

而言實是一大利多,許多早已潛行入大陸的外資,將可化暗為明,成為合 法投資。 大陸 ICP 業者認為在加入 WTO 後,大陸市場政策透明度更高,法規 制度以及公平競爭環境將更完善,有利於外資的投入。但從大陸對網路安 全及內容控管的負面因素來看,大陸視網路為國土的延伸,其對網路內容 的管制仍由公安部門管理,因此雖可能開放外資投資,但以大陸對媒體的 管制,允許經營模式可能無法與國際同步,這也值得欲投資者審慎考慮, 勿輕惹其鋒。 (2)行動通訊的扶持與管制: 1‧對外資的限制未見放鬆: 大陸有關部門將嚴格執行對合資手機企業的配額制度、外商獨資,加 強整體總量控制及嚴格執行回銷比例控制。 2‧大力扶持國產手機產業: 面對大陸即將加入 WTO,大陸加大對國產手機產業的扶持,予以研究 資金並指定重點生產企業。 (3)對市場干預的法規面臨考驗 中國聯通和中國移動公司於 1999 年 11 月在大陸行動通訊市場爆 發價格大戰,即展開所謂免費贈送手機的促銷,卻遭到大陸當局的禁止, 這樣的行銷方式在大陸現有法律法規體系下,違反有關《反不正當競爭

法》;另一方面,如果這種免費贈機若預繳一定金額的通訊服務費,這種 行為又違反現行有關禁止亂集資和高息攬存等金融法規。但此類行銷手 法,是許多國外營運商常使用的正常商業促銷手段之一,因此欲導入正常 的市場經濟,大陸需修正相關的消費法規,否則這樣綁手縛腳的法規,根 本無法恢復正常的市場機能,反而讓此類的法規成為外資進入市場的絆腳 石。 d.入會才是談判的開始 大陸雖即將進入 WTO,但是仍有若干時間的緩衝期,為固守其 重點產業發展的本土化,當局對這些產業勢將投注資金大力扶持。而 對於電信服務的開放,將視其電信服務業的壯大時程,來考慮開放的進 展,而且開放後,極有可能以相關國家安全、金融秩序、保障消費權益等 相關法規,來阻礙正常市場的發展,因此其後續法規的訂定值得加以重視 探討。台商面臨兩岸入會的利多,除了台灣戒急用忍政策的轉向,在大陸 的投資可化暗為明外,生產成本的降低更有利於將大陸延伸為生產基地, 但是外資的進駐,台商與外資在資金及技術上的競爭將面臨更大的衝擊, 因此切莫將大陸入會視為進軍大陸的仙丹靈藥,入會才是真正貿易談判的 開始,大陸市場的開放仍是暗潮洶湧,需加以審慎觀察評估。 2010 年中國大陸遠景目標就已經制定了綱要與框架。其中它的國家 資訊基礎設施、寬頻高速傳輸網路、高速互聯網是中國信息產業首先要積

極建設的目標,並加快西部資訊化進程。開發利用資訊資源以及提高通訊 服務水平,接著將加速發展信技術及產業。繼而突破 IC、軟體產業在發 展上的瓶頸,引導和推動數位技術的應用,加速產品更新並創新技術能 力。另外統籌規劃,實施相關資訊化重大工程等。如推動電子商務、改造 和提升傳統產業、推動企業資訊化等資訊及通訊技術在各行各業的應用。 由中國大陸所擬定的目標,我們可看出未來它的網路建設將著重三網融合 跟寬頻高速網路建設。[15] (二)大陸行動通訊政策及法規分析 大陸目前並無「資訊法」或「電信法」等相關的法律來規範電信服務 的經營,在管理的實務上是用行政規定來控制,大陸對於法律或行政規章 中未列入之事項,即列為未規範,而所謂未規範的事項,在大陸視同違法; 另外大陸對於通訊設備的生產與銷售、進口亦都列有規定,起對產品加以 釐定相關技術標準及頻譜,而對於重點發展的產業亦列有指導指南,至於 外資投資亦有相關指導目錄,故其相關法規項目相當繁多,以下就行動通 訊政策擇要說明及分析專利布局現況。 1.專利政策引導手機產業發展 (a).進行宏觀調控: 信息產業部對手機產業的專利發展策略,決定採用重點企業政策、許 可認證制度,於 1999 年底選出 9 家發展行動電話的重點企業(定點生產

企業),包括:東方通信、中國科健、廈華、TCL、中興通訊、康佳、波導、 海爾、南方高科。為發展國產手機、提高自有品牌佔有率,信息產業部採 取相關的配套措施,將對外商實施手機進口限制及生產配額,以扶持大陸 手機業者。 (b).對外資加以管制: 大陸於 1998 年底不再審批外商獨資及合資的行動通訊產品生產企 業之設立,對 1994 年以後未經中央認可,係由地方政府審批的合資案(投 資金額在 3000 萬人民幣以下之企業)將由中央再重新確認。1999 年 11 月大陸提出強化獨資及合資企業之技術轉讓制度,對進口手機採取限額, 且限制外商在大陸生產手機年產量為 150 萬台,同時對輸入零組件的總 量進行控制,將由信息產業部及國家計畫發展委員會審查國外廠商輸入的 零組件數量,並要求國外廠商提升產品的出口比例,2000 年在大陸生產 產品需有 40%的外銷比例,當地採買或生產的零組件需達 60%,且需在大 陸設立研究開發中心。 (c).資金扶持達成國產化目標: 大陸自 1994 年起每年從固定電話的初裝費,提撥 5%作為國產行動 電話的研究及產業化計畫經費,1999 年更從行動電話網路的使用費撥出 14 億人民幣投入研發。1999 年底國家計畫發展委員會則計畫提撥國債的 4 億人民幣及提供 17 億人民幣的銀行融資預算來推動“數位行動通訊

國產化計畫”。目前信息產業部的郵電科學院及電信所已構築數位行動通 訊的模擬網路環境、電信網路設備資料庫、檢測系統,並設立數位行動通 訊研究中心,並要求大唐電信科技產業集團公司在 2000 年底前要開發出 核心晶片。因此目前國家機關著重在行動電話國產化的推動,以縮小與國 外技術的差距。信息產業部預計大陸國產行動電話產業的生產效率在 2-3 年內提升,國產產產品市場佔有率從 2001 年的 20%到 2005 年的 50%。 2. CDMA 發展政策阻力與助力兼施 (a).為防止重複建設進行宏觀調控: 大陸當局為落實技術與貿易結合方針,促進 CDMA 行動通訊產業發 展,防止業者盲目引進和重複建設,加強對 CDMA 行動通訊產業的宏觀調 控。由大陸國家計委和信息產業部於 1999 年 9 月中旬發布相關管理規 定,就是大陸政府將不予批准企業自行簽訂購買 CDMA 設備合約或簽訂組 建中外合資公司生產 CDMA 設備合約。這項決定還包括了要在國家統一指 導下進行 CDMA 行動通訊網路營運業和製造業,統籌規劃、布局及發展, 並統一由國家計委及信息產業部會同有關部門研究制定發展 CDMA 系統 的技貿結合方案;有關技術引進、合資和商貿談判工作,將由信息產業部 會同有關部門組織電信營運業和製造業相關單位統一對外進行。在這樣統 籌控制的規定下,不免讓人質疑聯通是否可依計畫發展其 CDMA 網路建 設,再者,早先卡位的 Samsung、 Lucent、Motorola、Nortel 等公司是

否就無法與地方政府合作擴張其版圖,這些疑問將在 2000 年中分曉。 (b).發布 CDMA 相關標準: 信息產業部於 2000 年 1 月下旬發布了一系列有關 CDMA 領域的通 訊行業標準,該標準的推出將規範大陸 CDMA 系統建設,並有利於業務的 推動。此外,無線通信標準研究組 CDMA 工作組於 2000 年 1 月 20 日 在北京召開了第七次工作會議,會議中審查通過了 3 項 CDMA 標準草 案,分別是《800MHz CDMA 數位蜂巢行動通信網設備總測試規範:基地台 部分》、《800MHz CDMA 數位蜂巢行動通信網設備總測試規範:交換子系統 部分》和《800MHz CDMA 數位蜂巢行動通信網行動應用部分(MAP)測試規 範》,這 3 項標準草案將於近期修改後呈送審查稿,待信息產業部批准發 布。大陸快速地公布 CDMA 相關標準,將有利於 CDMA 系統設備及手機製 造的專利進展。[16]

3.1.1 兩岸通資訊產業發展政策檢討

一、台灣通訊政策檢討 台灣在電信管理法規較大陸先進,已有電信法、廣播法規來管理網路 的經營,且台灣在電信服務的開放較大陸早,外資投資比例可在 60%,此 門檻較大陸低,而對通訊設備的生產對外資亦無任何限制,可以說是一完 全開放的市場,在缺乏技術、資金相關的扶持或保護政策下,台灣的通訊 設備廠商幾無發展高階通訊系統的機會,大部分廠商以發展用戶終端產品 為主力。 台灣對於通訊產業的管理組織較為鬆散,不似大陸有一個事權統一的 “信息產業部”,交通部負責頻譜規劃及電信經營管理,但對通訊設備產 業的輔導或獎勵則由經濟部的工業局負責。歸納政府目前再輔導通訊產業 的獎勵措施與輔導計畫可分為四個主要部份:租稅優惠、金融補助、技術 輔導、輔導計畫,但這些都是針對一般產業的“促進產業升級條例”、“開 發新技術或新產品之補助辦法”等,至於技術輔導則是工研院、資策會、 中科院等三個單位的科技專案研發成果之技轉或人才擴散。在輔導計畫方 面,較有實質幫助的是“無線通訊產業發展五年計畫”,由其計畫內容, 可看到政府繼發發展半導體產業、資訊工業之後,推動下一個明星產業— 無線通訊產業之發展方向,各分項計畫詳述如下:1.無線多媒體服務整合應用開發輔導 (1)推動無線科技島 (2)電信及網路服務業者與製造業之合作 2.無線通訊產業發展環境改善 (1)部會協調 (2)推動試驗/認證實驗室設立 (3)IC/無線通訊整合(4)協助聯盟 SIG (5)推動國際大廠技術合作跨國研發中心 (6)海外專家回國創業或服務 3.無線通訊市場協助開拓 (1)推動旗艦公司發展 (2)電信及網路服務業者與製造業之合作 (3)協助開拓商用內需及國外市場 (4)推動國際大廠 IPO 來台採購 4.扶植高頻通訊元件產業發展 (1)於無線通訊聯盟下擴大成立 SIG (2)協助廠商專利分析