國 立 交 通 大 學

管 理 學 院 在 職 專 班 經 營 管 理 組

碩

士 論 文

兩岸太陽能光電產業商業模式比較分析

A Comparative Analysis of Solar Photovoltaic Industrial

Business Models in Taiwan and Mainland China

研

究 生:蔡 逸 姝

指導教授:胡 均 立 教 授

兩岸太陽能光電產業商業模式比較分析

研究生:蔡逸姝 指導教授:胡均立

國立交通大學管理學院在職專班經營管理組

中文摘要

企業經營首要目標即為獲取利潤,企業如何將投入轉換成產出,藉此獲取利潤, 此一過程即為企業的商業模式。本研究首先從產業整體探討台灣與中國大陸兩岸太陽 能光電產業發展模式的異同,接著採用個案分析法,選取兩岸太陽能光電產業中的龍 頭廠商為樣本(台灣選取茂迪、益通及昱晶,中國大陸選取尚德、英利及晶澳),從企 業成長策略切入探討兩岸太陽能光電廠商的商業模式,比較不同商業模式下的經營成 果。經過比較分析,本研究發現台灣太陽能光電產業的產值集中於太陽能電池次產業, 中國大陸則在矽晶圓、太陽能電池及太陽能模組三個次產業都已經成為全球最大的生 產地。目前中國大陸在太陽能光電產業之廠商在產業規模及市場占有率上的發展領先 台灣,而台灣太陽能光電廠商則在獲利率上優於中國大陸廠商。本研究建議台灣太陽 能光電廠商不論未來要維持專業生產廠之商業模式或是朝垂直整合廠發展,都應加強 需求面的整合,太陽能電池廠商可以跨足品牌太陽能模組廠,拓展市場創造利潤;就 現有太陽能光電市場需求高的國家加強策略聯盟策略或進行垂直整合,取得商機,亦 可以採取與中國大陸太陽能光電廠商策略聯盟或相互投資的方式,即早佈局中國大陸 這塊太陽能光電的新興市場,以此提升台灣太陽能光電廠商的競爭力。 關鍵字:商業模式、成長策略、太陽能光電產業、太陽能電池廠A Comparative Analysis of Solar Photovoltaic Industrial Business

Models in Taiwan and Mainland China

Student:I Shu, Tsai Advisors:Jin Li, Hu

The Master Program of Business Management

College of Management

National Chiao Tung University

ABSTRACT

Earning profit is the primary priority of the company. The process of how to input the resources and output products and services in order to gain profit is the company’s business model. This paper begins with studying on the overall differences between development models of solar photoelectric (PV) industries in Taiwan and mainland China. Next, cross-strait leading companies are chosen as samples with the case study method to evaluate their business models, using growth strategies and comparing operation outcomes among different business models. By using the comparative analysis, this study finds that the output of Taiwan's solar PV industry focuses on solar cell sub-industries. On the other hand, mainland China companies had become the world's largest producers in 3 sub-industries, including silicon wafer, solar cells and solar modules. Recently, mainland China solar PV companies have surpassed those in Taiwan in scales and market share. However, Taiwan companies had better net margin ratio than mainland China players. Taiwan solar companies should hence focus enhancement of integration from demand aspect, i.e., to maintain the business model of professional producers or to move toward vertical integration. For example, solar cell manufacturers in Taiwan could fortify their competitive advantage by collaborating with brand-name solar module producers to expand market coverage and reinforce the joint venture strategy, to form vertical integration with companies in markets with higher demand of solar energy in order to acquire business opportunity. Joint venture and co-investment with mainland China solar energy companies help enter its Mainland China solar market and raise the competitive advantages.

誌謝

本論文得以順利完成,首先要感謝指導教授胡均立博士,在系主任的任期內,被 繁忙的教務與系務夾攻下,仍每週撥冗給予家族成員論文方面的指導。從論文題目的 選定、文獻整理到論文框架的確認,都承蒙指導教授的提點,才能理出個頭緒。此外, 更承蒙論文書審老師 ─ 楊千教授及周雨田教授的寶貴意見,及口試委員─鄭政秉博 士、張明忠博士及曾芳代博士針對本論文的指正與建議,在此謹致上最深的謝意! 在兩年的求學過程中,各科教授的指導,是本論文寫作的基石;而同學之間的相 互扶持及所辦謝安慈小姐的鼎力幫助,是本論文得以依照進度、如期完成的最大助力。 此外,為了準時上課得到了同事與主管的體諒與協助,為了搜集台灣與中國大陸兩岸 的產業資訊得到許多相關人士的幫助,沒有大家協助,本篇論文就無法完成。 現在,論文完成了,順利畢業了,謹向在這兩年間給予我幫助的所有人,致上最 深的感謝! 謝謝你們!有你們真好! 蔡逸姝 謹誌 民國九十九年六月目錄 中文摘要...i ABSTRACT ...ii 誌謝...iii 目錄...iv 表目錄...vi 圖目錄...vii 一、 緒論...1 1.1 研究動機與背景 ...1 1.2 研究目的 ...2 1.3 研究範圍 ...2 1.4 研究流程 ...3 二、 文獻回顧...5 2.1 商業模式 ...5 2.2 商業模式與企業經營策略 ...7 2.3 企業成長策略 ...9 2.3.1 企業成長方向(目的) ...9 2.3.2 企業成長方法 ... 11 2.4 小結 ...12 2.5 太陽能光電產業 ...12 2.5.1 太陽能光電產業概況 ...12 2.5.2 太陽能光電產業鏈概況 ...15 三、 研究方法...18 3.1 研究架構 ...18 3.2 研究方法 ...19 3.2.1 文獻分析法 ...19 3.2.2 個案研究法 ...19 3.3 資料蒐集 ...20 四、 兩岸太陽能光電產業商業模式比較分析...21 4.1 台灣太陽能光電產業 ...21 4.1.1 台灣太陽光電產業概述 ...21 4.1.2 台灣太陽能光電廠商之商業模式 ...23

4.2 中國大陸太陽能光伏產業發展現況 ...32 4.2.1 中國大陸太陽能光伏產業概述 ...32 4.2.2 中國大陸太陽能光伏廠商之商業模式 ...34 4.3 兩岸太陽能光電產業之比較 ...44 4.3.1 產業總體比較 ...44 4.3.2 個別廠商之商業模式比較 ...47 4.3.3 小結 ...48 五、 結論與建議...50 5.1 結論與建議 ...50 5.1.1 結論 ...50 5.1.2 給台灣太陽能電池廠商之建議 ...50 5.2.1 研究限制 ...52 5.2.2 未來研究方向 ...52 六、 參考文獻...53

表目錄 表 1:2008 年全球前十大太陽能電池廠商 ...1 表 2:商業模式組成要素彙總 ...5 表 3:六種策略商業模式 ...7 表 4:太陽能光電產業發展階段 ...14 表 5:太陽能光電業產業鏈中各次產業之成本結構 ...16 表 6:台灣太陽能光電產業鏈概況 ...21 表 7:台灣科技大廠投入太陽能光電產業一覽表 ...22 表 8:茂迪 2008 年產品別銷售表 ...24 表 9:茂迪 2008 年地區別銷售表 ...24 表 10:益通 2008 年產品別銷售表 ...27 表 11:益通 2008 年地區別銷售表 ...28 表 12:昱晶 2008 年產品別銷售表 ...30 表 13:昱晶 2008 年地區別銷售表 ...31 表 14:中國大陸太陽能光電產業鏈概況 ...33 表 15:中國大陸太陽能光電廠商海外上市一覽表 ...34 表 16:尚德 2008 年產品別銷售表 ...35 表 17:尚德 2008 年地區別銷售表 ...35 表 18:尚德與上游廠商之投資關係列表 ...37 表 19:英利 2008 年產品別銷售表 ...39 表 20:英利 2008 年地區別銷售表 ...39 表 21:晶澳 2008 年產品別銷售表 ...42 表 22:晶澳 2008 年地區別銷售表 ...42 表 23:2008 年台灣及中國大陸之太陽能光電各次產業的市場占有率 ...45 表 24:2008 年兩岸太陽能光電龍頭廠商垂直整合分布 ...46 表 25:兩岸太陽能場商之商業模式比較 ...49

圖目錄 圖 1:研究流程圖 ...4 圖 2:成長策略商業模式 ...8 圖 3:多角化成長策略三大範疇 ...9 圖 4:企業成長方式 ...10 圖 5:企業內外部成長方式 ... 11 圖 6:2008 年全球主要各國太陽能光電裝置量比率 ...13 圖 7:2008 年全球主要各國太陽能電池產量比率 ...14 圖 8:太陽能光電產業供應鏈及次產業前五大廠商 ...16 圖 9:研究架構 ...18 圖 10:茂迪之投資關係 ...25 圖 11:茂迪之商業模式 ...26 圖 12:益通之投資關係 ...28 圖 13:益通之商業模式 ...29 圖 14:昱晶之投資關係 ...31 圖 15:昱晶之商業模式 ...32 圖 16:尚德之投資關係 ...36 圖 17:尚德之商業模式 ...38 圖 18:英利之投資關係 ...40 圖 19:英利之商業模式 ...41 圖 20:晶澳之投資關係 ...43 圖 21:晶澳之商業模式 ...44

一、緒論 1.1 研究動機與背景 企業經營的首要目標為獲利!如何獲利,即為該企業的商業模式(Business Model)。目前討論太陽能光電產業,多會強調技術能力,在太陽能光電的轉換效率 上多做著墨,若是以社會科學的角度探討太陽能光電產業,則多以競爭力的鑽石模 式、五力分析等進行分析。本研究擬從企業經營的角度切入,探討兩岸太陽能光電 廠商的商業模式為何,在不考慮政府對再生能源的補助方案下,廠商本身要如何成 長、擴張事業版圖、提升市場佔有率、獲取利潤,此為身處於太陽能光電產業之廠 商應要面臨的經營面的重要議題。 表 1:2008 年全球前十大太陽能電池廠商 排名 廠商名稱 所在地 2008 年生產量(MW) 1 Q-Cell 德國 570.0 2 First Solar 美國 504.0 3 Suntech (尚德) 中國 497.5 4 SHARP 日本 473.0 5 JA Solar (晶澳) 中國 300.0 6 Kyocera 日本 290.0 7 Yingli Solar (英利) 中國 281.5 8 Motech (茂迪) 台灣 272.0 9 Sun Power 美國 237.0 10 SANYO 日本 215.0 資料來源:工研院IEK (2009/5) 台灣與中國大陸的太陽能光電廠商主要投入太陽能光電產業的時點差不多都 在2000 年以後,但發展至 2008 年,中國大陸的太陽能光電廠商的發展在經濟規模 及市場占有率上似乎領先台灣廠商的發展。以太陽能光電產業中的太陽能電池次產 業為例,依Photon 統計,2008 年太陽能電池產量全球市場規模為 7.9GW,單純從 太陽能電池生產量來看(不區分技術類別為矽晶太陽能電池或是薄膜型太陽能電

池,前十大廠商分別如表1 所示),其中中國大陸廠商尚德、晶澳及英利,於 2008 年分為全球第三大、第五大及第八大的太陽能電池廠商;而台灣廠商中僅有茂迪為 全球第八大太陽能電池廠商。 究竟兩岸太陽能光電廠商的商業模式發展上存在什麼差異,導致目前在市場占 有率上的優異不同,而商業模式之異同對於企業獲利之影響為何,係本研究想要研 究的議題。 1.2 研究目的 本研究利用對兩岸太陽能光電產業中廠商進行個案研究分析,擬達成以下目 的: 1. 瞭解台灣與中國大陸的太陽能光電廠商如何運用企業成長策略來架構商業模 式。 2. 瞭解台灣與中國大陸的太陽能光電廠商之商業模式有何異同。 3. 架構台灣與中國大陸太陽能光電廠商競合之可能模式。 1.3 研究範圍 本研究之研究對象為台灣及中國大陸太陽能光電產業中之龍頭廠商。因台灣與 中國大陸目前投入太陽能光電廠商之家數眾多,故將研究重心著重在較大型且較具 營運績效之廠商為主,擬以產業鏈中段之太陽能電池廠商為主,就已公開掛牌之公 司為研究對象。 台灣太陽能光電廠商選擇了茂迪股份有限公司(以下簡稱茂迪)、益通光能科技 股份有限公司(以下簡稱益通)及昱晶能源科技股份有限公司(以下簡稱昱晶)為研究 對 象 ; 中 國 大 陸 太 陽 能 光 電 廠 商 選 擇 尚 德 電 力 股 份 有 限 公 司(Suntech Power Holdings Co., Ltd.,以下簡稱尚德)、英利綠色能源股份有限公司(Yingli Green Energy Holding Company Limited,以下簡稱英利) 及晶澳太陽能股份有限公司(JA Solar Holding Co., Ltd.,以下簡稱晶澳)為研究對象。

本研究首先將回顧太陽能產業發展現況,包含台灣及中國大陸地區兩岸之發展 現況;接著整理台灣及中國大陸地區中太陽能光電產業中個別廠商之營運模現況, 將著重在企業成長策略運用的說明,藉由運用成長策略架構出其商業模式,最後就

本研究中所提及之「兩岸」,係指台灣與中國大陸海峽兩岸的地區。 本研究所引用之財務數據,以各公司2008 年年報中之數據為準。 1.4 研究流程 本研究首先針對太陽能光電產業進行觀察,瞭解其產業概況,從中發掘可研究 之議題,決定本研究論文的題目「兩岸太陽能光電產業商業模式比較分析」。 接著,開始著手蒐集相關之資料,包含論述商業模式之文獻資料,及企業成長 策略之資料文獻,並且同時蒐集太陽能光電產業之產業資料,包含產業分析及個別 廠商之資料。 文獻探討的部分擬針對商業模式及企業成長策略做論述,瞭解商業模式為何? 其組成要素?及如何從研究對象的行為模式等判別其商業模式為何?接著找出商 業模式與企業成長策略之關聯性,更進一步就企業成長策略進行文獻探討,瞭解企 業成長模式要如何定義與運用。此外,在文獻探討的部分亦針對太陽能光電產業的 產業概況做簡單的介紹。 論文本體部分,首先就兩岸太陽能光電產業發展的概況做簡單的整理分析,並 找出研究對象廠商,接著再針對個別研究對象廠商的商業模式做歸納整理,藉由比 較兩岸太陽能光電廠商運用不同的成長策略(投入),產生不同的獲利結果(產出), 定義出兩岸不同的商業模式。 在比較兩岸太陽能光電廠商的商業模式後,做成結論與建議,架構出兩岸競合 的可能模式,供台灣太陽能光電廠商參考。 研究流程圖詳圖1。

圖 1:研究流程圖 太陽能光電產業觀察 資料蒐集 決定題目 文獻探討 兩岸太陽能光電產業現況分析 兩岸廠商現況概述 兩岸廠商商業模式分析 商業模式 企業成長策略 太陽能光電產業 商業模式文獻 企業成長策略 文獻 太陽能產業及 廠商資料 結論與建議

二、文獻回顧 本章第一節首先說明商業模式的定義,第二節探討商業模式與企業經營策略之 間的關聯性,第三節則針對本研究之研究主題 ─ 企業成長策略的相關研究進行文 獻回顧及探討,最後第四節再針對文獻回顧做一個小結。 第五節則針對太陽能光電產業之產業文獻資料做彙總,從產業發展與產業鏈兩 個方面切入,對太陽能光電產業現況做簡單的概述。 2.1 商業模式 何謂商業模式(Business Model)?簡言之,商業模式係指企業如何將投入轉換 成產出以獲取利潤、創造企業價值的過程,也可以說商業模式就是企業獲取利潤的 方法。 商業模式一詞的出現,早期是用來討論1990 年代的網路公司(dot.com)的經營 方式,之後便開始被廣泛地引用。許多學者都試著要給商業模式的組成要素一個明 確的定義,簡單彙總表2。 表 2:商業模式組成要素彙總 學者 商業模式組成要素 Timmers (1998) 價值網路(供應商)、收入/訂價、資訊流及產品/服務 流 Markides (1999) 產品創新、顧客關係、組織架構管理、財務面

Afuah and Tucci (2001) 顧客(目標市場及範疇)、價值主張、技術、作業程

序/活動、收入/訂價、執行、永續經營

Alt and Zimmerman (2001) 使命、組織結構、作業程序、收入、法務、技術

Amit and Zott (2001) 資源/資產、技術、資訊流、產出、產品/服務流、

商業機會、創造價值、交易內容、交易管理、交易 結構

Applegate (2001) 概念、能力、價值

Gordijn et al. (2001) 行動、市場區隔、價值提供、價值活動、利害關係

學者 商業模式組成要素

Petrivuc et al. (2001) 價值模式、資源、產出、顧客關係、收入、資本、

市場

Weill and Vitale (2001) 價值網路、資訊流、產品/服務流

Betz (2002) 資源、營業收入、利潤、資本 Dubosson-Torbay et al. (2002) 價值網路、顧客(目標市場及範疇)、資源/資產、價 值主張、作業程序/活動、收入/訂價、成本、品牌、 顧客關係、財務面、利潤、組織結構管理、產品創 新 Hamel (2002) 價值網路(供應商)、顧客(目標市場及範疇) 、資源/ 資產、技術、作業程序/活動、收入/訂價、策略、 顧客資訊、差異化、使命 Magretta (2002) 顧客(目標市場及範疇)、價值主張、競爭者、利潤、 經濟邏輯

Rayport and Jaworski (2002) 顧客(目標市場及範疇)、資源/資產、價值主張、收 入/訂價、產品/服物流、財務面、顧客利益

van der Vorst et al. (2002) 價值網路、價值主張、作業程序/活動、執行、組織 結構應用、特質 Hoque (2002) 價值網路、顧客(目標市場及範疇)、資產/資源、競 爭者、品牌、差異化、企業文化、環境、企業形象、 企業聲譽 Chesbrough (2003) 價值網路、顧客(目標市場及範疇)、價值主張、競 爭者、策略

Hedman and Kalling (2003) 價值網路、資源/資產、技術、作業程序/活動、產 出

李信興與劉常勇 (2008) 環境、資源與能力、價值網路、價值鏈執行、財務

結構、治理結構

個營運的過程。

Shafer et al. (2005) 彙整多位學者定義的商業模式組成要件,提出了商業模式 組成要件的親和圖(components of business model affinity diagram),將商業模式的組 成要素分成了四大類型:(1)策略選擇(Strategic Choices)、(2)創造價值(Create Value)、(3)價值網路(Value Network)及(4)獲取價值(Capture Value)。親和圖中的每一 個類別中的要素都可能會影響商業模式。在策略選擇項下包括了顧客(目標市場及 範疇)、價值主張、產能、營業收入/訂價、競爭者、產出、策略、品牌、差異化及 任務等組成要件;創造價值項下包括資源/資產、作業程序/活動二項組成要件;價 值網路項下包括了供應商、顧客訊息、顧客關係、資訊流程及產品/服務流程等組 成要件;獲取價值項下包括成本、財務狀況及利潤等組成要件。 2.2 商業模式與企業經營策略 表 3:六種策略商業模式 投入(input) 產出(output) 商業模式 資源 ─ 供應商 銷貨 ─ 收入 利潤 ─ 盈餘 資本 ─ 股價 財務策略商業模式 資源 ─ 供應商 利潤 ─ 效率 銷貨 ─ 銷貨數量 資本 ─ 股價 反應策略商業模式 資源 ─ 供應商 資本 ─ 投資 銷貨 ─ 銷貨數量 利潤 ─ 盈餘 事業策略商業模式 銷貨 ─ 收入 資本 ─ 投資 資源 ─ 創新 利潤 ─ 盈餘 成長策略商業模式 銷貨 ─ 收入 利潤 ─ 效率 資源 ─ 創新 資本 ─ 股價 企業策略商業模式 利潤 ─ 效率 資本 ─ 投資 資源 ─ 創新 銷貨 ─ 銷貨數量 創新策略商業模式 資料來源:Betz (2002)

Betz (2002) 在認為商業模式即為一個企業從投入轉換成產出的運作系統的觀 念下,提出了策略商業模式的概念,從資源、營業收入、利潤與資本四個不同的要 素做為投入項與產出項,組成六種常見的策略商業模式:財務策略商業模式、反應 策略商業模式、事業策略商業模式、成長策略商業模式、企業策略商業模式及創新 策略商業模式(如表 3 所示)。其中成長策略商業模式係指強調資源成長及企業利潤 的商業模式,常運用在善用資源開創新的市場版圖的狀況,成長策略之商業模式如 圖2 所示。 圖 2:成長策略商業模式 資料來源:Betz (2002) Shafer et al. (2005) 認為商業模式代表了企業基本的核心邏輯,商業模式本身 並不是一個企業策略,商業模式是用來測試、分析及驗證商業模式的。有時一種商 業模式只需要運用一種企業經營策略就可以達成,但有時需要運用多整企業經營策 略才可以完整架構一個商業模式,換言之,商業模式反應了企業經營策略的選擇及 策略運用的經營結果。 Morris (2007) 認為商業模式具有闡明價值主張、辨識市場區隔、定義價值鏈、 產生營收、價值網路定位及制定競爭策略的功能。換句話說,商業模式是企業經營 策略的框架。 利潤 (盈餘) 資本 (投資) 企業成長策略 銷貨 (收入) 資源 (創新)

2.3 企業成長策略

企業成長策略係指企業追求擴張事業版圖的成長方法與手段,本業成長、垂直 整合、多角化成長等都屬於企業成長策略。

Devlin (1991) 提出了多角化成長策略的類型(Types of Diversification)、多角化 成長策略的方向(Direction of Diversification)及多角化成長策略的模式(Mode of Diversification)三大範疇(圖 3),將企業成長策略加以分類。多角化成長策略的類型 主要分為四大類型:單一企業、主導企業、關聯企業及非關聯企業;多角化成長策 略的方向即為成長策略所涵蓋的領域,,也就是企業成長的目的,如技術、產品、 服務、區域性市場及通路等;多角化成長策略的模式係指企業成長的方式或成長的 手段,常見的有購併、策略聯盟、經銷代理、合資經營、技術合作及內部發展等。 圖 3:多角化成長策略三大範疇 資料來源:Devlin (1991) 2.3.1 企業成長方向(目的)

Hax and Majluf (1996) 認為企業成長方式可從擴充既有產業或是要多角化進

入新產業二個方向去討論。如圖4 所示,擴充既有產業可分為產品市場及地區範圍 改變及垂直整合二種方式,在產品市場及地區範圍改變方式則又會依產品及市場有 不同組合─既有產品與市場、既有產品進入新市場及新產品上市;多角化進入新事 方向 模式 類型 購併 策略聯盟 經銷代理 合資經營 技術合作 內部發展 非相關企業 技術 產品 服務 區域性市場 客戶群 通路 相關企業 主要企業 單一企業

業又可區分為相關事業多角化及複合式多角化,相關事業多角化則是朝產品技術、 製程技術、採構、原物料等幾個方面進行多角化。 企業成長方式 既有事業擴充 多角化 進入新事業 產品市場 及地區範圍改變 既有產品與市場 既有產品 進入新市場 垂直整合 新產品上市 區域擴張 市場滲透 相關事業多角化 複合式多角化 產品技術 製程技術 採購 原物料 圖 4:企業成長方式 資料來源:Hax and Majluf (1996)

Mahoney (1992) 認為採行垂直整合的動機有四種:交易成本的考量、策略考 量、投入或產出的價格優勢及成本或售價的不確定性。 伍忠賢 (1998) 認為企業為追求大型化、全球化以維持其競爭優勢,因此會採 行各種成長策略。所謂大型化係指企業透過規模經濟等經營模式,以求降低企業營 運成本或分散營運風險;全球化係指透過國際行銷、國際直接投資、國際策略聯盟 等策略,以求達到擴張市場、掌握資源或克服貿易障礙及分散營運風險等目的。 劉佳怡 (2007) 以台灣 IC 產業與 TFT 產業為例,比較市場交易成本與內部化 成本,以此二個指標來探討廠商的成長策略應採用專業分工或是垂直整合。若是市 場交易成本大於內部化成本時,則應朝專業分工方式發展;反之,市場交易成本小 於內部化成本時,則應採行垂直整合及控股併購等策略。

2.3.2 企業成長方法 Devlin (1991) 所提出的企業成長三大範疇中,購併、策略聯盟、經銷代理、 合資經營、技術合作及內部發展等都屬於企業成長方式。 Mahoney (1992) 將垂直整合的方式分為取得股權的財務性整合及契約式整合 等方式。其整理了眾多學者的看法後認為採行取得股權的財務性整合策略在獲利、 協調與控制、監理及資源配置、企業自發性成長及溝通上較為有利;但採行財務性 整合也有可能產生官僚成本、策略採行的成本及對產品成本產生負向影響的缺點。 Mahoney 建議企業要考量交易成本及資源狀況來決定採行哪種成長方式架構其組 織結構。 合資型策略聯盟 直接設廠 合併收購股權 少數股權型 策略聯盟 收購資產 買進技術 技術移轉型策 略連盟 契約型策略聯盟 企 業 內 部 成 長 策略聯盟 購併 企 業 外 部 成 長 圖 5:企業內外部成長方式 資料來源:伍忠賢 (1998) 伍忠賢 (1998) 提出以 45 度線來劃分,將企業的成長方式分為內部成長與外 部成長二種方式(圖 5)。直接設廠、合資型策略聯盟、以工業合作或是整廠輸入等 方式買進技術等,係為企業內部成長;合併收購股權、收購資產、契約型策略聯盟、 以授權或共同開發等方式進行技術移轉或策略聯盟等,係為外部成長方式。當產業 進入障礙高,或是市場已經飽和容不下新廠商加入時,或是想迅速進入市場捕捉商

機時,常會採用外部成長方式。此外,更進一步說明策略聯盟係指企業與其他企業 的合作,包含了水平、垂直及複合式的成長,包含了聯合行為、垂直限制、生產合 作及行銷合作等方式。聯合行為係指水平式的同業間合縱連橫,垂直限制係指加 盟、獨家經銷及中心衛星工廠體系等,生產合作係指統一採購、共用專利、技術合 作及聯合投資設廠等,行銷合作係指銷貨配額、聯合促銷及統一銷售等。 2.4 小結 簡單來說商業模式就是企業如何將投入轉換成產出,使企業獲利的過程。而企 業經營策略與商業模式的關係,商業模式可以說係由企業經營策略組成,也可以說 商業模式是企業經營策略的框架;從另一個角度來看,亦可將企業經營策略視為投 入,經過企業經營產出各種不同的產出(如獲利),這一整個過程即為企業的商業模 式。 企業經營策略包含很多方面,例如行銷策略、財務策略…。本研究擬針對企業 策略中之企業成長策略進行探討,運用本章前述之各種企業成長策略理論,探討採 行不同企業成長策略如何組成該企業的商業模式。 2.5 太陽能光電產業 所謂太陽能係指太陽的幅射能,在地球上接收到太陽的幅射能後,將其轉換成 可供使用的能量。 太陽能光電的應用最早開始於1950 年代,美國貝爾實驗室開發出以矽為主要 原料的太陽能電池,早期因為轉換效率較差、成本高,僅應用在人造衛星等太空科 技上。1970 年代之後隨著技術改善,提昇轉換效率,成本逐漸降低,太陽能電池 的應用也愈來愈廣。太陽光電系統一般係指太陽能電池,即透過半導體將太陽能轉 換為電能的裝置,狹義地說太陽能光電系統是一種電力儲存裝置,但廣義來說係為 發電系統的一種。目前太陽能光電產業已商品化之產品,仍以矽為主要原料,其他 新技術,如薄膜太陽能電池等技術,皆仍處在初始發展階段。 2.5.1 太陽能光電產業概況 1990 年代以後,因為半導體產業製造技術日趨成熟,帶動了太陽能光電產業

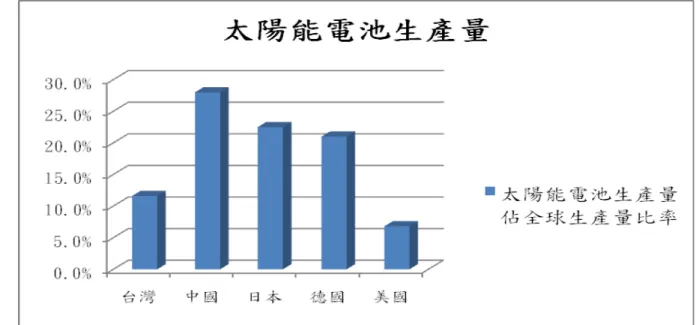

本仍高於一般如核能發電、火力發電等的電力成本,太陽能光電產品應用的普及仍 需政府的補貼來刺激需求,以政策拉動太陽能光電產業之最終系統應用需求。 依據工研院IEK 統計之太陽能光電產業資料顯示,截至 2008 年以德國之太陽 能光電裝置量占全球的27.8%、美國占 6.0%及日本占 4.1%為主要的應用市場(詳圖 6),其中德國的裝置量遠遠領先其他各國。全球太陽能系統裝置量前三大國家,主 要都是因為政府政策性推動及補助,因而刺激了裝置需求。 圖 6:2008 年全球主要各國太陽能光電裝置量比率 資料來源:工研院IEK (2009/05) 2000 年起,太陽能裝置需求提升,加上石油等耗竭性能源因為有耗竭危機而 價格逐年上漲,尋找替代性能源勢在必行,因此整個太陽能光電產業蓬勃發展,各 國廠商都積極地投入市場。從太陽能從太陽能電池的生產製造來看,原以德國最為 積極設廠生產太陽能電池,其次為日本,而截至2008 年,中國大陸太陽能光電產 業則因中國政府大力推行與補助,導致中國大陸主要廠商近幾年都積極擴產。在 2008 年中國大陸太陽能電池生產量占全球的 28.0%、日本生產量占全球的 22.5%與 德國占全球的 21.0%為前三大太陽能電池的生產國(詳圖 7),中國大陸已經超越德 國與日本,成為全球第一大的太陽電池生產國。

圖 7:2008 年全球主要各國太陽能電池產量比率 資料來源:工研院IEK (2009/05) 表 4:太陽能光電產業發展階段 導入階段 萌芽~成長階段 成熟階段 1990~2005 2005~2010 2010~2020 2020~ 產業結構 低度競爭 競爭者增加 淘汰過度投資廠商 穩定 進入障礙 量產設備標準化 材料穩定 產業規格建立 規模經濟 成本效益 群聚關係 產品價格 成本加成 政策市場供需 滲透性低價壓力 自由市場供需 通路策略 垂直整合 產銷佈局 策略合作 全球性群聚發展 競爭手段 內需市場 群聚關係 製程效率 現行技術開發 新技術開發 品牌 通路 差異化 資料來源:台灣經濟研究院產經資料庫 (2009/8) 台灣經濟研究院產經資料庫對太陽能光電產業做了產業基本環境的調查,將太 陽能光電產業的發展分成了四個階段(如表 4)。1990 年至 2005 年屬於導入階段,

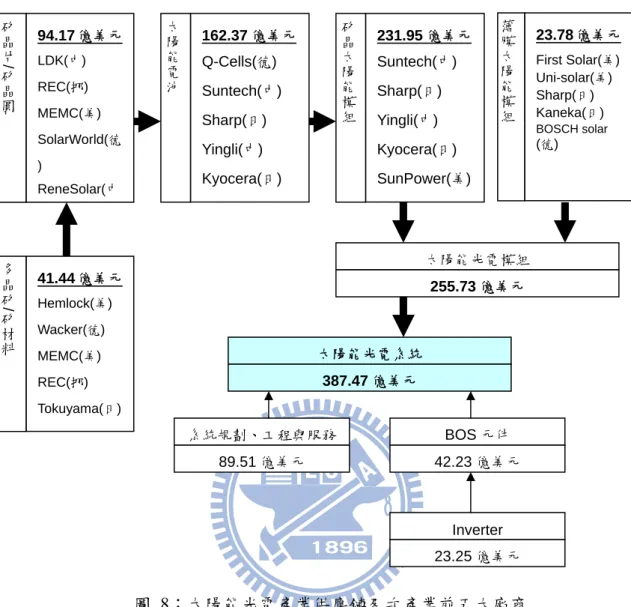

段初期因為有超額利潤產生,會使許多廠商相繼加入,到2010 之年後,產業結構 將開始進行調整,過度投資之廠商將紛紛被淘汰、退出市場;預計到2020 年整個 產業將進入成熟階段,會由市場供需的自由機制決定市場的結構。 觀察目前太陽能光電所處之階段應屬於萌芽及成長階段,目前的太陽能光電系 統裝置需求多係政府補助而產生,且因為產業目前有超額利潤產生,許多廠商都爭 相進入市場,但是否具有穩定的材料料源及其生產技術能力,是該階段廠商是否可 以成功發展的關鍵。 2.5.2 太陽能光電產業鏈概況 工研院IEK 將其產業鏈分成太陽能光電模組、系統規劃、工程與服務及 BOS 元件三個部分(圖 8),但因目前以太陽能光電模組的產值最大,因此在討論太陽能 光電產業時,主要都是針對由矽材料到組裝成太陽能光電模組的部分進行探討;就 台灣經濟研究院之產業分類,將太陽能光電產業定義為電子零組件製造業下之光電 材料及元件製造業,產業範圍包含了上游的矽晶圓、中游的太陽能電池、下游的太 陽能模組及太陽能發電系統。 2008 年全球太陽能光電產業總產值為 387.47 億美元。太陽能光電產業的最上 游為多晶矽原料產業,2008 年產值為 41.44 億美元,前五大廠商分別為美國廠商 Hemlock、德國廠商 Wacker、美國廠商 MEMC、挪威廠商 REC 及日本廠商 Tokuyama,前五大廠商的市佔率達 66%;矽晶片/矽晶圓產業 2008 年產值為 94.17 億美元,前五大廠商分別為中國廠商賽維 (LDK)、挪威廠商 REC、美國廠商 EMEC、德國廠商 SolarWorld 及中國廠商昱輝(ReneSolar),前五大廠商的市占率為 43.5%;太陽能電池產業 2008 年產值為 162.37 億美元,前五大廠商分別為中國廠 商尚德(Suntech)、日本廠商 Sharp、中國廠商英利(Yingli)及日本廠商 Kyocera,前

五大廠商之市場佔有率為32.4%;太陽能模組產業 2008 年產值為 231.95 億美元,

該次產業投入之廠商為數較多,產業集中度為太陽能產業整體產業鏈中最低的,前 五大廠商分別為中國廠商尚德 (Suntech)、日本廠商 Sharp、中國廠商英利(Yingli)、 日本廠商Kyocera 及美國廠商 SunPower,市占率為 31%。薄膜太陽能模組產業 2008 年產值為23.78 億美元,目前產值尚低,主要廠商為美國廠商 First Solar,其市占 率達50%,其次分別為美國廠商 Uni-solar、日本廠商 Sharp、日本廠商 Kaneka 及 德國廠商BOSCH solar,前五大廠商之市占率達 75.5%。

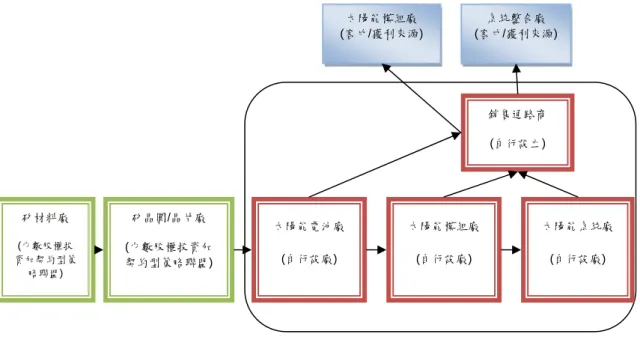

圖 8:太陽能光電產業供應鏈及次產業前五大廠商 資料來源:工研院IEK (2009/10) 表 5:太陽能光電業產業鏈中各次產業之成本結構 矽晶片/矽晶片 太陽能電池 太陽能模組 太陽光電系統 生產材料 比重 生產材料 比重 生產材料 比重 生產材料 比重 矽原料 >95% 矽晶圓/晶片 60~70% 太陽能電池 60~70% 太陽能模組 80~90% 其他 <5% 金屬膏 10~20% 膠膜片 10~15% 轉換器 5~10% 化學品 <5% 玻璃 10~15% 底座 5~10% 其他 5% 框 10~15% 電纜 <5% 其他 5% 資料來源:台灣經濟研究院產經資料庫 (2009/8) 162.37 億美元 Q-Cells(德) Suntech(中) Sharp(日) Yingli(中) Kyocera(日) 太陽能電 池 94.17 億美元 LDK(中) REC(挪) MEMC(美) SolarWorld(德 ) ReneSolar(中 矽晶片 / 矽晶 圓 41.44 億美元 Hemlock(美) Wacker(德) MEMC(美) REC(挪) Tokuyama(日) 多晶矽 / 矽材 料 231.95 億美元 Suntech(中) Sharp(日) Yingli(中) Kyocera(日) SunPower(美) 矽晶太陽 能模 組 太陽能光電模組 255.73 億美元 太陽能光電系統 387.47 億美元 系統規劃、工程與服務 89.51 億美元 BOS 元件 42.23 億美元 Inverter 23.25 億美元 23.78 億美元 First Solar(美) Uni-solar(美) Sharp(日) Kaneka(日) BOSCH solar (德) 薄膜太陽 能模 組

從太陽能光電產業的產業鏈來看,以產業鏈中每個次產業的成本結構來觀察太 陽能光電產業的整體成本結構。如表 5 所示,在矽晶片/矽晶圓次產業中,矽原料 占整體產品成本的 95%以上;而在太陽能電池次產業中,矽晶圓/矽晶片占產品成 本的60%~70%;太陽能電池成本占太陽能模組產品成本約 60%~70%;太陽能模組 成本則占太陽能光電系統成本約80%~90。從整個產業鏈來看,矽是整個矽晶圓太 陽能光電產業鏈中最主要且最關鍵的原物料,因此產業中所有的參與者在營運過程 都非常重視掌握矽原料的供應,以維持生產流程順暢。

三、研究方法 3.1 研究架構 本研究之研究架構係由Betz (2002) 提出之六種策略商業模式中的成長策略商 業模式加以衍生,針對採行不同之成長策略對於太陽能電池廠商的商業模式之影響 進行探討,將台灣與中國大陸二岸太陽能光電廠商所採行之企業成長策略視為投入 項,即為Betz 模式中的投資項,以獲利做為產出項,即為 Betz 模式中的盈餘項, 做為對商業模式影響程度的衡量指標,探討採行不同之企業成長策略下的商業模式 所產生之不同的獲利結果。研究架構如圖9。 圖 9:研究架構 成 長 策 略 技術 原料 區域性市場 通路 內部成長方式 自行設廠 合資經營 多數股權投資 成長方向 外部成長方式 併購 契約型策略聯盟 少數股權投資 成長方式 獲利 商業模式 矽材料 太陽能光電 系統 太陽能模組 太陽能電池 矽晶圓/矽晶片 成長策略

本研究將投入項之成長策略從成長方向(成長目的)及成長方式二方面進行討 論。成長方向包含技術、原料、區域性市場及通路四種成長目的;成長方式則分為 內部成長方式與外部成長方式來探討。內部成長方式包括自行設廠、合資經營及多 數股權投資等成長方式,外部成長方式則包括併購、契約型策略聯盟及少數股權投 資等成長方式。 內部成長策略中的自行設廠除指企業自行設立工廠、架設產線外,亦指100% 轉投資設立之工廠;合資經營指與他人共同享有經營權;多數股權投資指轉投資持 有50%以上之股權,但未達 100%。而外部成長方式中之併購係指二家公司合併: 契約型策略聯盟則指以簽訂合約之方式,達到策略聯盟之目的;少數股權投資係指 轉投資持有20%以上未達 50%之股權,對被投資公司具有影響力。 3.2 研究方法 本研究屬於質化研究,主要在研究分析台灣與中國的太陽能光電產業中廠商如 何運用成長策略來架構其商業模式。商業模式與成長策略之探討,難以運用量化的 數據進行分析與討論,因此採質化的描述性研究(Descriptive Research)為主要的研 究方法。 本研究主要採用文獻分析法與個案研究之方法進行分析討論。 3.2.1 文獻分析法 楊國樞 (1995) 認為所謂的文獻分析法係蒐集他人所做的相關研究,分析其結 論與建議的應用價值,並將其研究結論與建議應用在本身研究上。文獻來源有三 類:(1)相關主題之研究報告、定期刊物及學術期刊論文等;(2)科學的學說與理論; (3)一般著作、民間通俗典故及具創造性或思考性的文章。 3.2.2 個案研究法 Yin (2001) 認為個案研究法是一種用來研究複雜社會現象的實證調查方法,運 用解釋、探索與描述等方式,來問「如何」與「為什麼」。使用個案研究法,不需 要完全以直接、詳細的觀察做為證據來源,只要回答「如何」和「為什麼」,在研 究者對於事件沒有或是只有極少的操弄時,個案研究法是適合的研究方法。個案研 究法所得的研究結論,是從推論到理論的命題,即研究者使用個案研究法的目的是

要擴展跟推論理論。 3.3 資料蒐集 本研究為質化之研究,主要係利用次級資料進行分析,所蒐集的次級資料包括 以下幾類: 1. 學術研究資料:國內外學術期刊論文、國內碩博士論文資料庫及政府出版品 等。 2. 產業次級資料:台灣經濟研究院、工研院產業經濟與趨勢研究中心(IEK)產業 評析及研究報告、電子時報(DigiTimes)等相關資料庫及產業年鑑報告、新聞、 其他產業分析報告及各太陽能光電廠商之年報等。

四、兩岸太陽能光電產業商業模式比較分析 4.1 台灣太陽能光電產業 4.1.1 台灣太陽光電產業概述 台灣太陽能光電產業的發展,大約自1989 年開始有廠商陸續投入該產業,但 直至2000 年以後,整個產業才真正開始蓬勃發展。 表 6:台灣太陽能光電產業鏈概況 次產業 多晶矽材料 矽晶圓 矽晶片 太陽能電池 太陽能模組 太陽能系統 廠商家數 7 家 (量產 0 家) 10 家 (量產 4 四家) 28 家 (量產 18 家) 19 家 (量產 17 家) 37 家 (量產 37 家) 全球市占率 0% 4% 11% 1% <0.1% 主要廠商 福聚太陽能 山陽科技 元晶 旭晶 科風 中美矽晶 綠能科技 合晶(大陸 廠) 茂迪(大陸 廠) 崇越 統懋 茂迪 益通 昱晶 新日光 旺能 昇陽 耀華 科冠 茂矽 威士通 頂晶 生耀光電 興達科技 聯相 知能光電 立碁 茂暘 奈米龍 全能 中國電器 科風 茂鑫 茂迪 奈米龍 夏普光電 崇越 統昱 永旭 永炬光電 資料來源:台經院 (2008/6),工研院 IEK (2009/11) 2008 年台灣太陽能光電產業之產值達新台幣 106,138 百萬元,主要集中於中游 之太陽能電池產業,個別產值達新台幣74,674 百萬元,占總產業產值之 70.36%。 從整體產業鏈觀察,上游多晶矽材料自2005 年陸續有廠商宣布投入,但截至 2008 年尚未有廠商達到量產規模;矽晶圓部分,2008 年個別產值為新台幣 26,041 百萬

元,投入之廠商有8 家,實際量產達到經濟規模者僅有中美矽晶、綠能及合晶三家。 下游之太陽能電池模組及應用系統,投入廠商家數眾多,但個別產值不大,2008 年分別只有新台幣5,080 百萬元及 343 百萬元。 台灣目前能源主要能以進口為主,使用太陽能光電的需求小,僅占 5.6%,政 府尚未有大幅增進需求的政策與補助,因此太陽能光電產業主要以外銷為主,根據 台灣經濟研究院的統計,在2008 年外銷比重達 89.34%,前五大出口國分別為中國、 西班牙、德國、印度及美國。 台灣在發展半導體、面板和LED 等高科技產業上有良好的技術水準,就全球 高科技產業來講,台灣是重要的生產基地。矽晶圓太陽能光電產業的前段製程與半 導體產業雷同,而台灣太陽能光電廠商的經營團隊多數來自其他高科技領域,承襲 台灣高科技產業的技術優勢,因此台灣太陽能光電產業中的參與廠商,擁有高品質 的技術與研發能力,此外台灣在高科技產業上已有成績的企業集團,近年來亦積極 跨入太陽能光電產業(如表 7 所示),此為台灣太陽能光電產業的優勢 表 7:台灣科技大廠投入太陽能光電產業一覽表 科技集團 集團本業 成長方式 跨足領域 億光 LED 投資益通光電 與晶電、億芳能源合資 太陽能電池 聚光型太陽能電廠 台達電 電源供應業 轉投資成立旺能 太陽能電池 力晶 半導體 轉投資新日光 太陽能電池 友達 面板 入股日商M.Setek 自行設廠 多晶矽料源與矽晶圓 薄膜太陽能電池 奇美 面板 轉投資奇美能源 薄膜太陽能電池 台積電 半導體晶圓代工 投資茂迪 投資設立新公司 矽晶圓太陽能電池 薄膜太陽能電池 聯電 半導體晶圓代工 轉投資成立聯相光電 薄膜太陽能電池 大同 家電 轉投資成立綠能 矽晶圓長晶、薄膜太陽能 電池 華新 電線電纜 透過彩晶入股達能 太陽能矽晶圓

科技集團 集團本業 成長方式 跨足領域 耀華 印刷電路板 自行設立新廠 太陽能電池 中環 光碟片 轉投資富陽 薄膜太陽能電池 錸德 光碟片 與Scheuten 策略聯盟 轉投資安可光電 太陽電池模組 太陽能電池用玻璃 鴻海 連接器 擬建太陽能電廠 太陽能電廠 宏達電 智慧手機 由董事長旗下投資公 司轉投資昇陽科 太陽能電池 光寶集團 3C 產品 與中美晶合資經營俄 羅斯料源廠 多晶矽材料 資料來源:各公司、經濟日報、台經院產經資料庫 (2009/10) 台灣本身不產矽礦,下游太陽能光電系統的需求不高,台灣廠商多卡位在太陽 能電池次產業上,上下游產業鏈的先天不足,此為台灣太陽能光電產業發展上的劣 勢,因此台灣太陽能光電廠商多強調產品的技術與品質。而矽原料的成本占太陽能 電池之成本比重高,台灣太陽能電池廠商為求生產順利及降低生產成本,因此極為 重視穩定料源;另外依照過去產業發展經驗,模組產業的毛利率普遍偏低,因此台 灣太陽能電池廠商對於跨足太陽能模組次產業的意願不高,主要還是專注在太陽能 電池的生產與銷售。 4.1.2 台灣太陽能光電廠商之商業模式 本研究針對台灣太陽能光電產業中產值最大的矽晶圓太陽能電池產業中的廠 商做為研究對象,選取龍頭廠商做為樣本,從樣本廠商的企業成長策略觀點探討其 商業模式。 1. 茂迪股份有限公司 (1) 個案背景概述 茂迪設立於1981 年 6 月 3 日,原為經營儀器設備製造之廠商,企業 總部位於台灣台北縣;1998 年於台灣台南科學園區(南科)設立光電事業部 門,發展太陽能電池事業,於 2000 年 7 月太陽能光電事業部門正式量產

及營運。於 2003 年 5 月茂迪以太陽能光電類股於台灣證券櫃檯買賣中心 掛牌上櫃,為台灣太陽能光電廠商上市櫃的先趨。 茂迪之光電事業部門自設立開始,致力於太陽能電池轉換效率之改善 與工廠產能之擴充,除了台灣南科廠房產線持續擴充外,2004 年於中國寧 波設廠,負責儀器及太陽能電池之製造。截至 2008 年製造太陽能電池產 生之營業收入占茂迪整體的98.05% (2008 年產品別銷售狀況如表 8),主要 以銷售歐美地區為主 (2008 年地區別銷售狀況如表 9),太陽能電池現已成 為茂迪的核心事業。 表 8:茂迪 2008 年產品別銷售表 項目 銷售額(新台幣百萬元) 占總銷售額比率(%) 太陽能電池 22,413 98.05 太陽能電力轉換器 85 0.37 太陽能發電系統 121 0.53 通訊/測試儀器 114 0.50 其他 126 0.55 合計 22,859 100.00 資料來源:茂迪 (2009/5) 表 9:茂迪 2008 年地區別銷售表 項目 銷售額(新台幣百萬元) 占總銷售額比率(%) -美洲 8,661 37.89 -歐洲 7,082 30.98 -亞洲 5,249 22.96 -其他地區 207 0.91 外銷小計 21,199 92.74 內銷 1,660 7.26 合計 22,859 100.00 資料來源:茂迪 (2009/5)

茂迪除了儀器與太陽能電池事業外,2004 年設立電力事業部開始朝 太陽能光電系統發展,截至 2008 年在台灣地區設計太陽能電池系統達 440KW (千瓦),惟其營業收入占整體營業收入之比重仍小於 1%。 此外因為2000 年至 2008 年太陽能光電產業上游原物料產業係屬賣方 市場,太陽能電池生產廠商為了尋求穩定的生產原料供應來源,皆運用許 多策略手段,而茂迪也不例外。茂迪在產業上游的佈局採投資策略為主、 契約策略為輔,於2007 年於中國昆山設置矽晶圓製造廠,於 2008 年 9 月 已開正式開始量產,而 2007 及 2008 年持續投資美國多晶矽廠 AE Polysilicon。茂迪除了投資上游產業外,亦與供應商簽訂原料供應長期合 約,但其比重在同業中比率較低。 圖 10:茂迪之投資關係 資料來源:茂迪(2009/5) 簡單彙總茂迪之投資狀況如圖10。茂迪(寧波)為茂迪 100%持股,自 行設立之太陽能電池製造工廠,主要為在生產成本較低的地區設置產線擴 充產能,亦可藉此打進中國市場;茂迪(蘇州)設廠於昆山,主要營業項目 為矽晶圓及太陽能電池之生產製造,除擴充太陽能電池產能外,並跨足上 游矽晶圓產業,該廠已於2008 年開始量產;AE Polysilicon 的主要營業項 30.04% 100% 100% 100% 100% 51.03 100% 100% 茂迪(股)公司 (台灣) Think Global Enterprises Limited (Brutusg)

Power Islands Limited (Samoa) 廣閔科技(股)公司 (台灣) 茂迪(寧波)電子 (中國) 茂迪(寧波)貿易 (中國) 茂迪(蘇洲) (中國) Cheer View (BVI) AE Polysilicon (USA)

目為太陽能產業最上游的矽原料(多晶矽)的製造生產,為位於原料產出國 之一美國的新廠商,預計於2009 年可以開始量產。茂迪投資 30.04%,雖 未取得對公司的控制權,但持股在20%以上仍是對公司具有影響力,可以 藉由投資關係穩定料源,是重要的策略聯盟手段。 茂迪於2005 年開始即進入全球前十大太陽能電池廠商之列,於 2008 年茂迪太陽能電池的產出量為產出272MW,占全球約 3.5%,為全球第八 大太陽能電池廠商,為台灣太陽能電池廠商中惟一進入全球前十大廠商 者,且茂迪之獲利表現佳,2008 年營業收入新台幣 22,859 百萬元、營業 毛利新台幣3,499 百萬元,毛利率 15.31%、稅後淨利新台幣 2,302 百萬元, 淨利率10.07%,每股盈餘(EPS)新台幣 9.23 元。茂迪為台灣太陽能電池廠 中之佼佼者。 (2) 從成長策略分析商業模式 茂迪的商業模式係以太陽能電池專業生產廠商之定位,進行上游產業 的垂直整合。茂迪之商業模式如圖11。 圖 11:茂迪之商業模式 茂迪之主要係生產太陽能電池銷售給太陽能模組廠,在台灣及茂迪 (寧波)採自行設廠之成長方式擴充太陽能電池之產能,太陽能電池銷售額 占茂迪總銷售額之98.05%,故茂迪為一太陽能電池之專業生產廠商。 本研究從企業成長方向(成長目的)及成長方法二個象限分析茂迪的 商業模式,在太陽能電池之上游矽晶圓產業部分,茂迪同時採內部成長方 太陽能電池廠 (自行設廠) 矽晶圓/晶片廠 (自行設廠) 矽材料廠 (少數股權投資 策略聯盟) 矽晶圓/晶片廠 (契約型策略聯盟) 太陽能模組廠 (客戶/獲利來源)

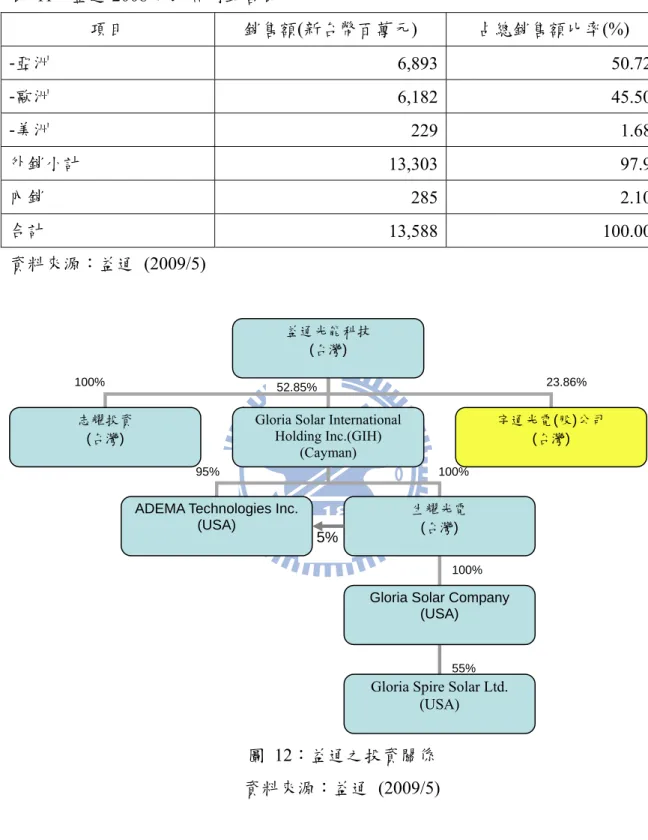

擬以自行設廠方式生產,以供太陽能電池生產之用;另茂迪亦採契約型策 略聯盟之成長方式,與挪威廠商REC、德國廠商 Wacker 及中國廠商昱輝 (Renesolar)等多家矽晶圓廠商簽訂長期供貨合約。 茂迪亦佈局矽材料產業,採少數股權投資方式達到取得原料之成長方 向。茂迪轉投資美國晶圓廠AE Polysilicon Corporation,除少數股權的投 資關係外,再佐以簽訂長期供貨合約來穩定原料來源的穩定性。 從成長策略來分析茂迪的商業模式,主要產品為太陽能電池,以太陽 能模組廠商為其主要之客戶,為專業太陽能電池生產廠商,而在太陽能電 池生產廠的基本定位下,為穩定料源,採行向上游垂直整合之成長策略。 2. 益通光能科技股份有限公司 (1) 個案背景概述 益通設立於2001 年 12 月 26 日,企業總部設立於台灣台孻市,於 2003 年7 月太陽能電池正式量產。2007 年 11 月益通始於台灣證券交易所掛牌 上市。 益通的核心業務為太陽能電池之生產製造,重視太陽能電池轉換效率 之提昇等技術面之發展,與研究機構及政府輔導機構等都有技術合作關 係,惟截至 2008 年益通之太陽能電池產量僅有 31MW,產能規模不大, 且太陽能電池的銷售金額僅占總體營業收入之 64.98%,其餘之營業收入 係出售原物料給其他太陽能電池廠 (2008 年產品別銷售狀況如表 10)。目 前益通以外銷為主,主要銷售地區為亞洲市場與歐洲市場 (2008 年地區別 銷售狀況如表11)。 表 10:益通 2008 年產品別銷售表 項目 銷售額(新台幣百萬元) 占總銷售額比率(%) 太陽能電池 8,830 64.98 商品及原料 4,757 35.01 其他 1 0.01 合計 13,588 100.00 資料來源:益通 (2009/5)

表 11:益通 2008 年地區別銷售表 項目 銷售額(新台幣百萬元) 占總銷售額比率(%) -亞洲 6,893 50.72 -歐洲 6,182 45.50 -美洲 229 1.68 外銷小計 13,303 97.9 內銷 285 2.10 合計 13,588 100.00 資料來源:益通 (2009/5) 圖 12:益通之投資關係 資料來源:益通 (2009/5) 益通對於垂直整合的態度在台灣太陽能光電廠商中是較為積極的 (投資狀況如圖 12),主要以持股比率 52.85%之 GIH 做為集團垂直整合的 控股中心,朝上下游進行垂直整合。下游部分益通投資設立太陽能模組廠 生耀光電,另生耀投資再投資Gloria Solar Company,以其轉投資太陽能

52.85% 55% 100% 100% 95% 5% 23.86% 100% 益通光能科技 (台灣) 志耀投資 (台灣)

Gloria Solar International Holding Inc.(GIH)

(Cayman)

宇通光電(股)公司 (台灣)

ADEMA Technologies Inc. (USA)

生耀光電 (台灣)

Gloria Solar Company (USA)

Gloria Spire Solar Ltd. (USA)

上游部分 GIH 以併購換股的方式取得美國矽晶圓廠 ADEMA 100%的股 權。另益通亦針對太陽能電池本業之新技術開發進行投資,以少數股權投 資方式持有宇通光電 23.86%股權,宇通光電主要業務為薄膜型太陽能電 池之研發與製造。 益通2008 年營業收入為新台幣 13,588 百萬元、營業毛利新台幣 1,830 百萬元 (毛利率 13.47%)、本期稅後淨利新台幣 1,213 百萬元 (淨利率 8.93%),在股本新台幣 1,025 百萬元之下每股盈餘(EPS)新台幣 12.07 元。 因為益通 2008 年太陽能電池產量僅有 31MW,雖配合出售原物料獲利, 但相對其他廠商營收規模較小,且毛利率於同業中亦屬後段班,惟在EPS 上仍可達到新台幣 10 元以上,等於每年賺取一個資本額以上,營運績效 尚稱良好。 (2) 以成長策略分析商業模式 益通之商業模式為由太陽能電池專業生產廠商,朝垂直整合廠發展。 益通之商業模式如圖13 所示。 圖 13:益通之商業模式 益通本身負責太陽能電池之製造生產及銷售,目前 50%以上之營業 收入仍來自於本業的太陽能電池,主要客戶為太陽能模組廠,因此目前益 通屬太陽能電池專業生產廠。 益通在矽晶圓產業同時採行內部成長方式及外部成長方式達到取得 原 料 之 成 長 目 的 。 以 多 數 股 權 轉 投 資 之 方 式 整 合 上 游 的 矽 晶 圓 廠 ADEMA,另外亦與多家矽晶圓廠商簽訂長期供料合約,以取得穩定的原 太陽能電池廠 (自行設廠) 矽晶圓/晶片廠 (多數股權投資) 矽材料廠 (契約型策略聯盟) 矽晶圓/晶片廠 (契約型策略聯盟) 太陽能模組廠 (多數股權投資) 太陽能模組廠 (客戶/穫利來源)

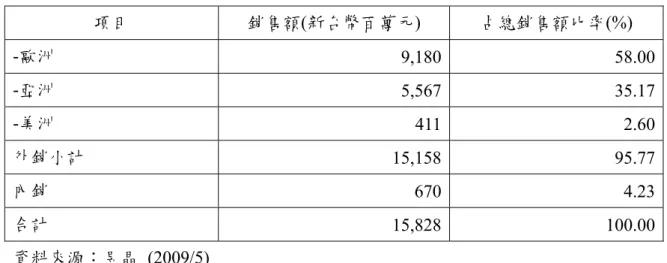

料來源。 在矽材料產業,益通係採外部成長方式達到取得原料之成長目的。與 供應商簽訂長期供料合約,以穩定ADEMA 之生產所需原料。 另益通採多數股權投資之外部成長策略跨足太陽模組產業,以達到發 展新產品的成長目的。 從成長策略來分析益通的商業模式,主要產品為太陽能電池,以太陽 能模組廠商為其主要之客戶,在為專業太陽能電池生產廠商的前提下,同 時朝上下游產業進行垂直整合。為穩定料源,益通採行向上游垂直整合之 成長策略,另亦以多數股權投資之方式跨入下游太陽能模組新產品領域。 3. 昱晶能源科技股份有限公司 (1) 個案背景概述 昱晶設立於2005 年 9 月 10 日,企業總部位於台灣新竹科學園區,並 於台北市內湖科學園區及桃園觀音工業區設有辦公室及工廠。於2006 年 8 月正式量產,其主要研發團隊多來自半導體相關產業,深耕產品品質與技 術的改善。昱晶於2007 年 11 月在台灣證券交易所掛牌上市,為台灣太陽 能光電廠商首家上市公司。 昱晶的核心業務為生產及製造太陽能電池,自設立開始,即積極擴充 太陽能電池之產能及轉換效率的提升,於2008 年太陽能電池產量達 2008 年產出189.81MW,占全球約 2.40%,約為太陽能電池產業全球第十三大 廠商,而太陽能電池的營業收入占全體營業收入之97.95% (2008 年產品別 銷售狀況如表12),以外銷歐洲市場為主(2008 年地區別銷售狀況如表 13)。 表 12:昱晶 2008 年產品別銷售表 項目 銷售額(新台幣百萬元) 占總銷售額比率(%) 太陽能電池 15,504 97.95 其他 324 2.05 合計 15,828 100.00 資料來源:昱晶 (2009/5)

表 13:昱晶 2008 年地區別銷售表 項目 銷售額(新台幣百萬元) 占總銷售額比率(%) -歐洲 9,180 58.00 -亞洲 5,567 35.17 -美洲 411 2.60 外銷小計 15,158 95.77 內銷 670 4.23 合計 15,828 100.00 資料來源:昱晶 (2009/5) 多晶矽及矽晶圓大廠MEMC 為昱晶之主要供應商之一,亦持有昱晶 6.85%之股權,使昱晶在太陽能電池上游原物料的掌控上無後顧之憂。昱 晶之轉投資狀況如圖14,投資設立昱昕能源與昊晶能源二家公司,但二家 轉投資公司目前皆尚未有營業收入產生。另與台灣 LED 廠商億光及美商 SRI 共同投資設立旭晶能源,主要業務係矽晶片製造,目前昱晶雖僅持股 8.6%,但擔任該公司的董事職務,故對該公司有一定之影響力。 圖 14:昱晶之投資關係 資料來源:昱晶 (2009/5) 昱晶2008 年的獲利狀況佳,營業收入達新台幣 15,828 百萬元、營業 毛利新台幣2,672 百萬元且毛利率為 16.88%、本期稅後淨利新台幣 1,909 百萬元,淨利率12.06%,在股本新台幣 1,492 百萬元的狀況下,每股盈餘 (EPS)達新台幣 12.79 元。 8.6% 100% 6.85% 100% 100% MEMC (USA) 昱晶能源科技 (台灣) 昱昕能源 (台灣) 昊晶能源 (台灣) 旭晶能源 (台灣)

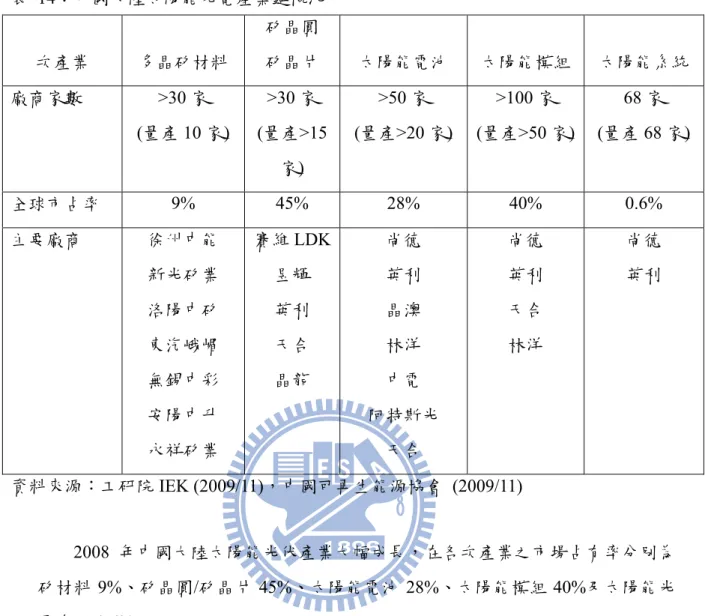

(2) 以成長策略分析商業模式 昱晶之商業模式為太陽能電池之專業生產廠商。昱晶之商業模式如圖 15。 圖 15:昱晶之商業模式 昱晶主要係生產太陽能電池銷售給太陽能模組廠商,在台灣自行設 廠,積極擴充太陽能電池生產之產能,屬太陽能電池之專業生產廠商。 在太陽能電池上游之矽晶圓產業,昱晶主要採外部成長方式以達成取 得原料之成長目的。為鞏固料源的穩定性,與多家矽晶圓廠商(如:美國 廠商MEMC、德國廠商 Deutsche、中國廠商賽維(LDK)、台灣廠商中美矽 晶等)簽訂長期供貨合約,此外有對昱通採少數股權投資之股東 MEMC 在 原料供應上的支援。昱晶亦採自行設廠(100%轉投資)與少數股權轉投資旭 晶方式進行佈局,惟尚未見其效益。 從成長策略來看昱晶的商業模式,其屬專注在太陽能電池生產的太陽 電池專業生產廠商。 4.2 中國大陸太陽能光伏產業發展現況 4.2.1 中國大陸太陽能光伏產業概述 中國大陸太陽能光電產業,在產業鏈中的每個次產業都已經有廠商投入,且都 已經量產,其中以矽晶圓、太陽能電池及太陽能模組三個次產業的規模最具有競爭 力,在全球的市場占有率已分別達到45%、28%及 40%,為全球最大的生產地。 太陽能電池廠 (自行設廠) 矽晶圓/晶片廠 (少數股權投資策 略聯盟) 矽晶圓/晶片廠 (契約型策略聯盟) 太陽能模組廠 (客戶/獲利來源)

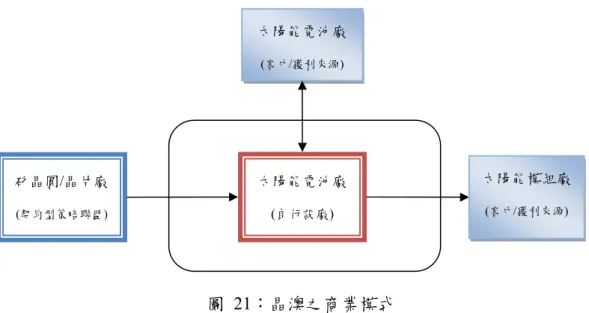

表 14:中國大陸太陽能光電產業鏈概況 次產業 多晶矽材料 矽晶圓 矽晶片 太陽能電池 太陽能模組 太陽能系統 廠商家數 >30 家 (量產 10 家) >30 家 (量產>15 家) >50 家 (量產>20 家) >100 家 (量產>50 家) 68 家 (量產 68 家) 全球市占率 9% 45% 28% 40% 0.6% 主要廠商 徐州中能 新光矽業 洛陽中矽 東汽峨嵋 無錫中彩 安陽中升 永祥矽業 賽維LDK 昱輝 英利 天合 晶龍 尚德 英利 晶澳 林洋 中電 阿特斯光 天合 尚德 英利 天合 林洋 尚德 英利 資料來源:工研院IEK (2009/11),中國可再生能源協會 (2009/11) 2008 年中國大陸太陽能光伏產業大幅成長,在各次產業之市場占有率分別為 矽材料 9%、矽晶圓/矽晶片 45%、太陽能電池 28%、太陽能模組 40%及太陽能光 電系統0.6%。 中國大陸較具規模的太陽能光電廠商偏好在國際性股票市場掛牌(在國際股票 市場掛牌之廠商一覽表詳表15),以利資金的籌措,在市場一片看好太陽能光電產 業的狀況下,中國大陸的太陽能光電廠商都以很高的溢價掛牌,取得充裕的資金, 得以大舉擴張產能,達到經濟規模,降低生產成本,並積極布局國際通路,以低價 策略搶攻市場;另一方面,因為資金充裕,在國際股票市場掛牌的廠商亦積極於進 行上下游的垂直整合動作。 在市場對太陽能產業一片看好的趨勢下,中國太陽能光電廠商不論規模大小, 前仆後繼的投入,使得廠商家數爆增,太陽能模組廠商就達到上百家,但在 2008 年底太陽能光電產業也受到金融海嘯的影響,不具經濟規模的廠商紛紛關廠或倒 閉,存活下來的廠商多是採行垂直整合度高的大廠,或是有國家支援的廠商。

表 15:中國大陸太陽能光電廠商海外上市一覽表

公司簡稱 上市地點 上市時間

尚德電力 (Suntech) NYSE 紐約交易所 2005 年 12 月

阿斯特 (CSI) NASDAQ 納斯達克 2006 年 11 月

天合光能 (Trina) NYSE 紐約交易所 2006 年 12 月

林洋新能源 (solar fun) NASDAQ 納斯達克 2006 年 12 月

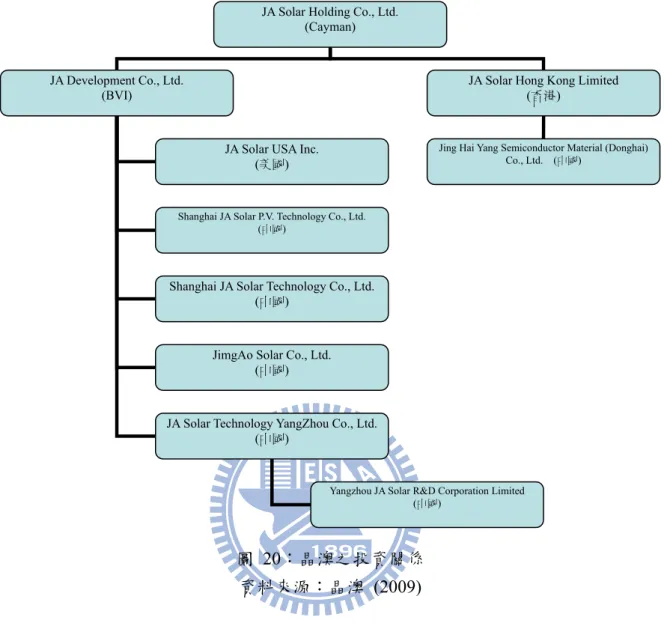

晶澳太陽能 (JA Solar) NASDAQ 納斯達克 2007 年 2 月

南京中電電氣光伏 (China Sunery) NASDAQ 納斯達克 2007 年 5 月

賽維 (LDK) NYSE 紐約交易所 2007 年 6 月 英利綠色能源 (Yingli) NYSE 紐約交易所 2007 年 6 月 浚鑫 (Jetion) LSE 倫敦交易所 2007 年 7 月 昱輝 (Renesolar) (LSE 倫敦交易所) NYSE 紐約交易所 (2005 年) 2007 年 7 月(轉) 東營光伏 歐盟交易所 2008 年 資料來源:IT IS (2009/11),中國可再生能源協會 (2009/11) 在太陽能發展初期,中國大陸廠商以切入太陽能電池及模組之廠商居多,但中 國大陸本身產矽礦,在太陽能產業上游有優良的發展條件,因此自2007 年開始政 府輔助大規模進入上游矽晶圓、矽材料次產業。另外,中國大陸過去因為太陽能發 電成本仍遠高於傳統發電成本,因此太陽能發電的需求極少,截至2008 年光伏產 業仍以外銷為主,現在中國政府已經開始大力推動如金太陽工程等擴大中國太陽能 內需市場的政策,中國內需市場將成為全球太陽能光電產業的新興市場。在產業上 下游的發展條件逐漸備齊的趨勢下,預估中國太陽能光伏產業未來應會朝向自給自 足的方向發展。 4.2.2 中國大陸太陽能光伏廠商之商業模式 1. 尚德電力股份有限公司 (1) 個案背景概述 尚德於2001 年 1 月設立,企業總部位於中國無錫,於 2002 年 5 月量

家光電廠商至海外資本市場掛牌籌資者。 尚德主要產品包含太陽能電池、太陽能電池模組及太陽能系統,所生 產之太陽能電池主要係供自行生產太陽能模組之用,但亦有部份出售。其 太陽能模組與系統包含結合太陽能光電技術與建築的BIPV(一體成型太陽 能電池模板)產品(2008 年產品別銷售狀況如表 16)。尚德 2008 年太陽能電 池產量為497.5MW,佔全球產量 6.3%,為全球第三大太陽能電池廠商; 太陽能模組為全球第一大廠商,2008 年市場占有率為 8.0%。尚德之太陽 能模組及太陽能電池以外銷為主,銷售地區以歐洲地區為主,太陽能光電 系統之市場則以中國及美國之市場為主(2008 年地區別銷售狀況如表 17)。 表 16:尚德 2008 年產品別銷售表 項目 銷售額(美金百萬元) 占總銷售額比率(%) 太陽能電池模組 1,785.8 92.8 太陽能電池 99.3 5.2 太陽光電系統 38.4 2.0 合計 1,923.5 100.00 資料來源:尚德(2009) 表 17:尚德 2008 年地區別銷售表 項目 銷售額(美金百萬元) 占總銷售額比率(%) -歐洲 1,493.2 77.7 -美洲 142.7 7.4 -其他 152.7 7.9 外銷小計 1,788.6 93.0 內銷 134.9 7.0 合計 1,923.5 100.00 資料來源:尚德(2009) 尚德之投資狀況如圖16 及表 18。圖 16 所列為包含於尚德(合併)財務 報表主體的企業,即持股 100%之企業。中國地區的企業主要為太陽能電 池及模組的製造基地;位於海外如歐洲、美國、韓國等地的企業,為當地

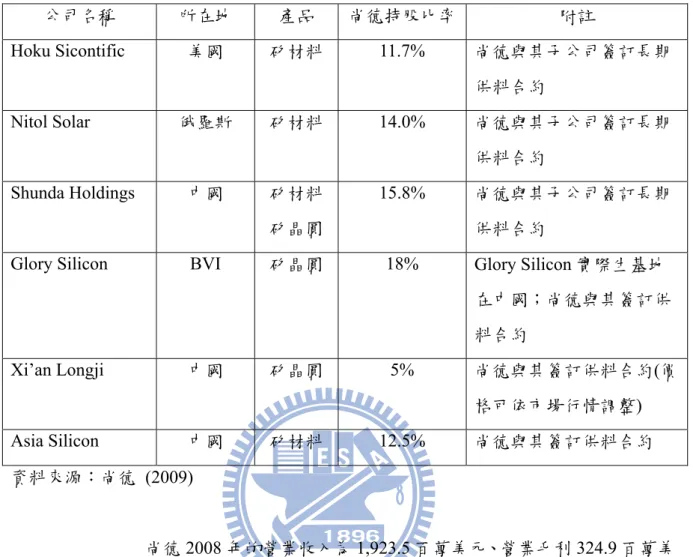

的辦事處,負責當地市場開發、行銷與銷售業務;另位於日本之MSK 主 要為生產BIPV 應用之太陽能模組廠商,尚德收購 MSK 100%的股權後, 基於生產成本的考量,將部分製造業務移轉至中國生產基地;另尚德致力 於生產自動化改良,KSL 即為負責自動化設備設計生產。另尚德與六家上 游矽材料及矽晶圓廠商藉由股權投資建立夥伴關係(如表 18 所列)。 圖 16:尚德之投資關係 資料來源:尚德 (2009)

Suntech Power Holding Co., Ltd. Cayman

Power Solar System Co., Ltd. (BVI)

Suntech Power (Cyprus) Co., Ltd. (Cyprus)

Sunergy Power Co., Ltd. (中國)

Wuxi Suntech Power Co., Ltd (中國)

Suntech Power Co., Ltd. (中國) Suntech Power Investment Pte. Ltd. (新加坡) MSK Corporation (Japan) Suntech Power International Ltd. (Switzerland)

Bright Path Holding Litimted

(BVI)

Suntech Power Development Co., Ltd.

(USA)

Suntech Power Holding GmebH (Germany)

Suntech Energy Solution Inc.

(USA)

Suntech America, Inc. (USA)

Suntech Power GmbH & Co., KG. (Germany) KSL-Kuttler Automation System GmbH (Germany) Kuttler Automation Systems (Suzhou)Co., LTrd.(中國) Luoyang Suntech Power

Co., Ltd. (中國) Suntech Energy Engineering Co., Ltd. (中國) Suntech Power (Korea)Co., Ltd. (Korea)

Yangzhou Suntech Power Co., Ltd.

(中國)

Suntech Power Australia (Australia)

表 18:尚德與上游廠商之投資關係列表 公司名稱 所在地 產品 尚德持股比率 附註 Hoku Sicontific 美國 矽材料 11.7% 尚德與其子公司簽訂長期 供料合約 Nitol Solar 俄羅斯 矽材料 14.0% 尚德與其子公司簽訂長期 供料合約 Shunda Holdings 中國 矽材料 矽晶圓 15.8% 尚德與其子公司簽訂長期 供料合約

Glory Silicon BVI 矽晶圓 18% Glory Silicon 實際生基地 在中國;尚德與其簽訂供 料合約 Xi’an Longji 中國 矽晶圓 5% 尚德與其簽訂供料合約(價 格可依市場行情調整) Asia Silicon 中國 矽材料 12.5% 尚德與其簽訂供料合約 資料來源:尚德 (2009) 尚德2008 年的營業收入為 1,923.5 百萬美元、營業毛利 324.9 百萬美 元,毛利率為17.8%,因其自行建構通路發展品牌,在行銷推廣上有較多 支出,因此稅後淨利為88.2 百萬美元,淨利率僅有 4.6%,而每股盈餘 (EPS) 為 0.57 美元。 (2) 以成長策略分析商業模式 尚德之商業模式為以品牌廠商之思維發展之垂直整合廠。

圖 17:尚德之商業模式 尚德發展初期係從太陽能電池切入,發展至太陽能模組及太陽能系 統,三類產品皆對外銷售,但以出售太陽能模組為主。在太陽能電池、太 陽能模組及太陽能系統三個產業均採自行設廠之成長策略達到擴充產能 之成長目的,另外設立海外子公司佈局海外市場通路,擁有自有之品牌, 銷售至海外市場。 太陽能電池之上游矽晶圓及矽材料產業,尚德採取外部成長方式以達 到取得原料之成長目的。採以少數股權投資供應商,佐以簽訂長期供料合 約,以投資加上契約的策略聯盟來鞏固與上游廠商的關係。 從成長策略看尚德之商業模式,尚德自行發展品牌、架設通路,此係 品牌廠之思維;尚德主要係從太陽能電池切入,主要向下游進行垂直整 合,進入太陽能模組、太陽能系統產業,目前以銷售太陽能模組為主,在 上游部分僅採行少數股權投資與契約式的策略聯盟,故尚德之商業模式係 以品牌廠商之思維向下游進行垂直整合。 2. 英利綠色能源股份有限公司 (1) 個案背景概述 英利設立於1998 年 8 月,於 2002 年正式量產太陽能電池。於 2007 年6 月於紐約交易所掛牌上市。 英利主要生產之產品包含矽晶圓/矽晶片、太陽能電池、太陽能電池 太陽能電池廠 (自行設廠) 矽晶圓/晶片廠 (少數股權投資加 契約型策略聯盟) 矽材料廠 (少數股權投 資加契約型策 略聯盟) 太陽能模組廠 (自行設廠) 系統整合廠 (客戶/獲利來源) 太陽能系統廠 (自行設廠) 銷售通路商 (自行設立) 太陽能模組廠 (客戶/獲利來源)

模組及太陽能系統。矽晶圓/矽晶片生產後係供生產太陽能電池之用,所 生產之太陽能電池不以對外銷售為主,係再加工成為太陽能電池模組後再 銷售,太陽能電池模組之銷售目前主要之營業項目(2008 年產品別銷售狀 況如表19)。英利 2008 年太陽能電池產量為 281.5MW,市場占有率 3.56%, 為全球第七大之太陽能電池生產廠商。太陽能電池模組為全球第三大廠 商,市場占有率達 5.8%。英利之太陽能電池模組以外銷為主,銷售地區 以歐洲地區為主,太陽能光電系統之市場目前仍以中國內之市場為主 (2008 年地區別銷售狀況如表 20)。 表 19:英利 2008 年產品別銷售表 項目 銷售額(美金百萬元) 占總銷售額比率(%) 太陽能電池模組 1,091 98.6 太陽能系統 4 0.4 其他 12 1.0 合計 1,107 100.00 資料來源:英利 (2009) 表 20:英利 2008 年地區別銷售表 項目 銷售額(美金百萬元) 占總銷售額比率(%) -歐洲 972 87.8 -亞洲 88 7.9 -美洲 19 1.7 -其他 1 0.1 外銷小計 1,080 97.5 內銷 27 2.5 合計 1,107 100.00 資料來源:英利 (2009) 英利之投資狀況如圖 18。英利之生產基地、市場通路等皆採投資方 式佈局。主要生產基地設立在中國大陸,包含矽晶圓/矽晶片、太陽能電 池、太陽能模組及太陽能系統等;另已在中國大陸100%轉投資 Fine Silicon

Co., Ltd.,準備生產太陽能的最上游材料─多晶矽,惟目前尚在設廠準備 中,預計要到2009 年底或 2010 年初才能量產。海外轉投資佈局之海外市 場通路,包含美國、德國、希臘、巴爾幹半島及中東等地區市場。 圖 18:英利之投資關係 資料來源:英利 (2009) 英利2008 年獲利狀況良好,營業收入達 1,107 百萬美元、營業毛利

Yingli Green Energy Holding Co., Ltd. (Cayman)

Cyber Power Group Limited

(BVI) Yingli Green Energy (International) Holding Company Limited (BVI)

Baoding Tionwei Yingli New Energy Resources Co., Ltd.

(中國)

Cyber Lighting Holding Co., Ltd (香港)

Fine Silicon Co., Ltd. (中國)

Yingli Green Energy Americas, Inc. (USA)

Yingli Green Energy Capital Holding Co., Ltd.

(BVI)

Yingli Green Energy Europe GmbH (Germany)

Yingli Energy (China) Co., Ltd. (中國)

Yingli Green Energy Green Sales GmbH (Germany)

Yingli Energy (Beijing) Co., Ltd. (中國) Yingli Green Energy Capital

Holding (HK) Co., Ltd. (香港)

Yingli Green International Trading Ltd. (香港)

Yingli Shuntong (Beijing) International Forwarder Co., Ltd.

(中國)

Beijing Gelin Science & Electronics Technologies Co., Ltd. (中國)

Chengdu Yingli New Energy Resources Co., Ltd. (中國)

Yingli Green Energy HK Trading Ltd. (香港)

Tibetan Yingli New Energy Co., Ltd. (中國)

Tibetan Keguang International Trarding Co., Ltd. (中國)