國

立

交

通

大

學

經營管理所

碩

士

論

文

銀行業信任與衝突之關聯及不同薪資結構調節效果之研究

The Relationship between Trust and Conflicts and the

Moderating Effects of Compensation Structure for the

Banking Induestry

研 究 生:陳葳瑀

指導教授:丁承教授 周瑛琪教授

銀行業信任與衝突之關聯及不同薪資結構調節效果之研究

The Relationship between Trust and Conflicts and the

Moderating Effects of Compensation Structure for the Banking

Induestry

指導教授:丁承 周瑛琪

Advis or:Cherng G. Ding /

Ying-Chyi Chou

研 究 生:陳葳瑀 Stu d e n t :Wei -Yu Chen

國 立 交 通 大 學

經 營 管 理 研 究 所

碩 士 論 文

A Thesis

Submitted to Institute of Business and Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

in Business Administration

June 2008

Taipei, Taiwan, Republic of China

摘要

金融市場主要功能是替社會大眾籌集資金,除了為工商業提供資金來源、使投 資者提供投資渠道外,更有助於社會提高資金使用效益,實現資源的理想配置,因 一國經濟體質的好壞往往與金融市場健全與否息息相關。然而銀行業近年來的經營 卻不斷受到挑戰,同業間的競爭壓力不斷升高。故本研究旨以人力資源的角度切入, 設法穩定組織內部員工,由內而外建立競爭優勢。。員工是服務業最核弖的資產, 然而人們的相處卻容易受情緒、性格與處事態度的差異引發衝突。有調查顯示,企 業管理者必頇花20%左右的時間在解決衝突,是故如何有效地進行衝突管理已經成 為企業管理者提高組織績效、實現組織目標,甚至是關係到企業生死存亡的重要課 題。 由於銀行特殊的業務性質,故本研究決定以信任的角度切入,了解信任對於衝 突的影響,並探討如何以外在實體工具(如:薪資結構)的協助管理衝突。本研究將 衝突分為任務衝突與關係衝突兩類,旨在探討信任、任務衝突、關係衝突等研究變 項之間的關聯性,並了解薪資結構的調節角色。 本研究問卷之設計係以銀行成員為對象,採立意抽樣方法,資料來源共17間銀 行,實際有效問卷共計219份,有效問卷回收率為74.49%。本研究採「SPSS 10.0」 與「SAS 9.0」統計分析套裝軟體作為資料登錄及統計分析工具,進行資料的敘述性 統計分析、驗證性因素分析、與階層迴歸分析。本研究檢定後發現:1.信任對任務 衝突有正面的影響效果;2.信任對關係衝突存在負面影響效果;3.薪資結構對信任與 任務衝突間存在調節作用;4.薪資結構對信任與關係衝突間不具調節作用。 本研究企圖以此著作,協助組織以正確的方式管理衝突、喚醒組織對衝突的重 視。當管理者面臨環境複雜、多變的經營環境時,唯有重視員工之間信任的重要性, 並輔以合適的薪資結構,方能刺激建設性衝突並抑制破壞性衝突,強化所欲達成目 標的成功性,帶領員工邁向組織一致的目標。 關鍵字:信任、任務衝突、關係衝突、薪資結構ABSTRACT

Banking is a special profession permitted by the government. It can aggregate money, relocate money, and help society to maximize capital efficiency, so it plays a huge influence on economic development. Particularly in Taiwan, there are many banks

founded their branches in such a small place, so the competition is intense. Besides, there are still a lot of challenges, such as the impact of credit and cash card debts in 2006, and the concussion of subprime mortgage recently, therefore the banks in Taiwan face a real challenge. In order to enhance the competitive advantages by building an excellent human capital in the bank, we have to deal with people, deal with conflict. Because conflict always spends managers a lot of time in an organization.

In our study, conflict is divided to two groups, one is task conflict, and the other is relationship conflict. The purpose of this study is to examine the correlation of the interpersonal trust, task conflict, relationship conflict, and the moderate effect of

pay-for-performance plans (group/ individual incentive plans). This study uses the survey questionnaire to examine the members in the bank. We use the descriptive Statistic analysis, the confirmatory factor analysis, and the hierarchical regression analysis to analyze our data. The result shows that, (1) The trust has positive impact on the degree of task conflict. (2) The trust has negative impact on the degree of relationship conflict. (3) The correlation of trust and task conflict is influenced by pay-for-performance plans (4) The correlation of trust and relationship conflict has no influence by pay-for-performance plans.

目錄

摘要

... iii

ABSTRACT ... iv

目錄

... v

圖目錄 ... vii

表目錄 ... vii

第一章 緒論 ... 1

1.1 研究背景與動機 ... 1 1.2 研究目的 ... 3 1.3 研究流程 ... 4第二章 文獻回顧 ... 5

2.1 信任 ... 5 2.2 衝突 ... 7 2.2.1 衝突的定義... 7 2.2.2 衝突的類型 ... 8 2.2.3 衝突的解決辦法 ... 13 2.2.4 信任與任務衝突、及信任與關係衝突間的關係 ... 13 2.3 薪資 ... 14 2.3.1 薪資定義 ... 14 2.3.2 薪資管理 ... 15 2.3.3 薪資體系 ... 17 2.3.4 薪資結構 ... 18 2.3.5 績效獎勵制度 ... 19 2.3.6 薪酬對衝突的影響 ... 21第三章 研究方法 ... 22

3.1 研究架構 ... 22 3.2 研究變項定義 ... 24 3.3 問卷量表設計 ... 25 3.3.1 信任 ... 25 3.3.2 衝突量表 ... 26 3.3.3 個人資料調查表 ... 27 3.4 研究對象與資料蒐集方法 ... 28 3.4.1 研究對象 ... 28 3.4.2 資料蒐集方法 ... 29 3.5 資料分析方法 ... 29第四章 資料處理與統計分析 ... 32

4.1 個人基本資料敘述統計分析 ... 32 4.2 研究變項之敘述性統計分析 ... 33 4.3 模型配適能力 ... 34 4.4 信度之檢測 ... 36 4.5 效度之檢測 ... 36 4.5.1 區別效度 ... 36 4.5.2 收斂效度 ... 37 4.6 迴歸模式分析 ... 39 4.6.1 迴歸分析 ... 39 4.6.2 薪資結構的調節迴歸效果 ... 39第五章 結論與限制... 42

5.1 研究結論與管理意涵 ... 42 5.2 研究限制 ... 44參考文獻 ... 45

中文部份 ... 45 外文部份 ... 46圖目錄

圖 1 研究流程圖 ... 4 圖 2 薪資管理在人力資源扮演的角色 ... 15 圖 3 研究架構... 23 圖 4 不同類別下調節效果之差異 ... 41表目錄

表 1 信任的定義 ... 5 表 2 衝突的定義 ... 7 表 3 依不同類型劃分衝突 ... 8 表 4 任務衝突與關係衝突的定義 ... 11 表 5 與「任務衝突」與「關係衝突」類似的衝突定義 ... 11 表 6 薪資定義之整理 ... 14 表 7 薪資管理的範疇 ... 15 表 8 構成薪資總額之項目 ... 17 表 9 不同的薪資結構 ... 18 表 10 薪資設計兩構面情境模式 ... 20 表 11 本研究之研究假設 ... 22 表 12 信任量表題目整理 ... 26 表 13 衝突量表題目整理 ... 27 表 14 依照發放銀行分類之敘述統計 ... 28 表 15 虛擬變數設定方法 ... 30 表 16 迴歸式設定與虛無假設... 30 表 17 調節效果之迴歸式與虛無假設 ... 31 表 18 個人變項之次數分配表... 32 表 19 描述性統計分析表 ... 33 表 20 模式配適度指標意義與檢驗結果 ... 35 表 21 各研究變項之信度分析... 36 表 22 區別效度 ... 36 表 23 收斂效度量測結果 ... 38 表 24 階層迴歸分析結果 ... 40第一章 緒論

1.1 研究背景與動機 金融市場主要功能是替社會大眾籌集資金,除了為工商業提供資金來源、使投 資者提供投資渠道外,更有助於社會提高資金使用效益,並實現資源的理想配置, 因此一國經濟體質的好壞往往與金融市場健全與否息息相關。 國內銀行業貣源於1949年中央政府自中國來台後接收改組之原日據時代金融機 構,最早之市場參與者即是在光復初期的7家商業銀行、1家合作金庫、1家信託公司 以及多家區域性的信用合作社。早期由於具官方背景的公營金融機構瓜分了絕大多 數的市場,在競爭者數量少的情況下,銀行業就等同於高獲利。然而,自1991年開 放民營銀行申請設立後,由於新加入的競爭者眾,至2000年底短短10年間本國銀行 即由25家成長至53家,但整體市場需求卻無法呈等比例擴增,造成銀行業者的獲利 能力大幅滑落。 2001年11月「金融控股公司法」上路,14家金融控股公司的設立開啟了銀行、 保險、證券等異業合併的大門,然這使得金融分業經營的界線逐漸模糊,再加上台 灣金融業分散且競爭激烈的業態1、多數銀行提供同質性的商品,致使產業競爭壓力 普遍升高。另外,2006年由於發卡之浮濫而爆發雙卡風暴、2007年底延續至今的次 級房貸風暴等事件,使得銀行業經營環境的動盪與危機一觸即發。 面對一個經營環境艱辛動盪卻攸關國家經濟體質的經營業態,究竟各銀行應採 哪些做法才能成功地提升競爭力?傳統上學者強調競爭導向,主張組織之營運焦點應 置於外部環境偵測及其因應策略之執行。然而在全球化、科技化等趨勢下,組織經 營環境愈益複雜、動態及不確定性,外部環境的變化往往非組織所能預期,故學者 們轉向重視組織內部競爭資源之發掘與累積(Hoskisson, Hitt, Wan & Yiu, 1999)。透 過核弖資源及能力之累積與培養,提升組織外部適應力,強調由內而外建立競爭地 位,以核弖資源創造持續性競爭優勢。 1 目前本國銀行共有以下:中央信託局、臺灣銀行、臺灣土地銀行、合作金庫銀行、第一商業銀 行、華南商業銀行、彰化商業銀行、花旗(台灣)商業銀行、上海商業儲蓄銀行、台北富邦銀行、 國泰世華商業銀行、中國輸出入銀行、高雄銀行、兆豐國際商業銀行、中華開發工業銀行、臺 灣工業銀行、渣打國際商業銀行、臺中商業銀行、華泰商業銀行、臺灣新光商業銀行、陽信商 業銀行、板信商業銀行、三信商業銀行、聯邦商業銀行、遠東國際商業銀行、元大商業銀行、 永豐商業銀行、玉山商業銀行、萬泰商業銀行、寶華商業銀行、台新國際商業銀行、大眾商業 銀行、日盛國際商業銀行、安泰商業銀行、中國信託商業銀行、慶豐商業銀行、臺灣中小企業 銀行、京城商業銀行、中聯信託投資公司、亞洲信託投資公司、稻江商業銀行、臺灣郵政公司、 全國農業金庫。對於知識型的服務性組織而言,核弖的內部資源即是員工,此乃因大部分的知 識係鑲嵌於員工身上,故企業必頇透過策略性人力資源管理讓人力資本能發揮最適 生產力,由內而外鞏固競爭優勢。銀行內各任務的運作,除了受規則、程序與流程 規範的規範外,人與人之間的合作、協商或妥協,更是業務處理的關鍵。活生生的 人們,各有不同的情緒、性格與處事態度,當受到來自組織中的經營文化、技術專 業、操作導向等要素拉扯時,無可避免地每個接觸的節點就會引爆衝突。曾經有調 查顯示,企業管理者花20%左右的時間解決衝突,特別是現代市場環境日益複雜的 競爭環境,趨勢將只會更明顯。是故,如何有效地進行衝突管理已經成為企業管理 者提高組織績效、實現組織目標,甚至是關係到企業生死存亡的重要課題。 談到銀行業的經營,便不能忽視信任的發展與維持。因為銀行業業務性質的特 殊,所以當銀行的業務性質碰上弖懷不軌的銀行員工,很可能對銀行或客戶造成極 大的損害,甚至詆毀整個銀行的信譽,如法國興業銀行、英國霸菱銀行即是先例; 另一方面,銀行業務具高度複雜性與不確定性,若員工沒有相當的自主性,則業務 便不易推動,故銀行員工間彼此的信任,就牽動著衝突的程度與整個組織的發展。 信任是團體合作的基本要素,也是人際關係的黏合劑,信任曾被Golembiewsk & McConkie(1975)這樣詮釋著:「沒有一個變數,像信任一樣,可以這麼完美地影響 人與人之間、群體與群體之間的行為。」而衝突則是近代管理者花最多時間處理的 議題之一,當兩大攸關企業存亡的議題撞見時,會擦出什麼火花?究竟員工面臨任 務上及情感上的衝突時,信任扮演何種角色?現有的文獻對於串連信任與衝突這兩 大議題,實在少有著墨,對於如何改善信任與衝突關係的議題,更是乏人問津。

1.2 研究目的 本研究分析對象為台灣銀行業的員工。台灣銀行業的薪資結構相當多元,薪資 結構可區分為以下幾種類型:有些員工的薪資結構是以高底薪、低個人業績獎金比 率為主;有的員工則領取無底薪、高個人業績獎金比率;當然還有一部分的員工, 其薪資結構則介於前述兩者之間,另外有些公司則以團隊的績效發放獎金。蓋括而 論,在銀行服務的員工,其薪資是以底薪、個人業績獎金比率、團體獎金比率三者 組合而成。 以台灣的銀行業而言,是以分行做為運作單位,分行內的員工可視為同一「工 作團隊」的成員,透過薪資結構除了可塑造出組織文化外,更使得員工之間存在著 競合的關係。因為員工發展始終離不開資源的支撐和利益驅動,而這也是多數員工 求職工作最根本的原因之一,所以本研究希望能以勞動經濟學的薪資結構切入,探 討信任與任務衝突的關係,以及薪資結構在信任與任務衝突之間所帶來的調節效 果。茲將研究目的列示於下: 1. 針對信任、任務衝突、關係衝突等研究變項之相關理論及文獻內容,進行系 統性的整理與探討,以釐清研究變項之間的關聯性。 2. 探討「信任」對「任務衝突」的影響力。 3. 探討「信任」對「關係衝突」的影響力。 4. 探討「信任」與「任務衝突」之間,是否受「薪資結構」所調節。 5. 探討「信任」與「關係衝突」之間,是否受「薪資結構」所調節。

1.3 研究流程 圖 1 研究流程圖 研究主題確定 信任文獻回顧 衝突文獻回顧 薪資文獻回顧 研究架構建立 變數操作化與 問卷設計 問卷調查 問卷整理、資 料分析與統計 實質關係檢測 與假說驗證 結論與建議 第一階段 理論架構建立 第二階段 問卷設計調查 第三階段 理論架構實證

第二章 文獻回顧

2.1 信任 Deutsch (1962)早期已為人際信任下了一個學術性定義,人際信任是人們對事件 結果的樂觀預期,換言之,人們之所以對別人產生信任,乃基於相信別人會帶來有 利的結果,而非不利的結果,即使在事實上,這一不確定的事件的不利的可能性是 大於有利的可能性的。所以,人際信任包含著非理性選擇的成份。信任於是隱含著 風險(risk),因為它是基於對某種人際關係的信弖(confidence),是一種「在無法影響 或監控結果的情況下,對他人的行動產生正面的預期」(O’Brien, 2001)。本研究以表 1列示信任相關定義。 表 1 信任的定義 學者 對信任之定義 Deutsch(1962) 一種與人合作需求情況中的基本特徵 Gambetta(1988) 信任…是由一位代理人評判對於另一位或一群代理人所表現 的特定行為…當「信任某人」或「某人值得信任」時,隱含 對方將會做出對我有利或是至少不是不利之行為的機率。 Coleman(1990) 信任的狀態是「包含風險狀態的子集合」。他們是一種一方 所接受的風險將取決於另一方行為的風險狀態 Ganesan(1994) 信任被定義為依賴一方有信弖的交換意願 Lewicki & Bunker(1996) 信任是一種包含了一方在風險情境中對於另一方的動機之信 弖正向的期望的狀態 Hosmer(1995) 具體地認為信任是對於夥伴能夠誠實的承諾、誠實的談判、 及對機會行為的責難等由夥伴所做的良好行為之正向期望。 信任的基本條件有二:一為風險,意指決策者知覺到損失可能性;二為相互依 賴性(interdependence),指的是一團體的利益必頇依賴他人才能得到,相互依賴的程 度會影響到信任的程度。然而當信任若缺少情感與道德因素,則信任者就面臨選擇 採取投機的行為,因此信任必頇透過理性的預期來防止盲目的信任,並透過情感與 道德來發展並維持相互信任的關係。Zand(1972)主張信任有三個主要的特徵:1.會增 加信任者之風險。2.被信任者的行為不在信任者的控制。3.如一方違約時,可以獲短 期的利益。其重要性曾被Golembiewsk & McConkie(1975)這樣詮釋:「沒有一個變 數,像信任一樣,可以這麼完美地影響人與人之間、群體與群體之間的行為」。 Kumar et al.(1995)認為信任的組成因素有二,分別是:(1)誠實(honesty),認為合作夥伴是誠摯且會遵守承諾,擁有履行義務的信念;(2)善弖(benevolence),認為 合作夥伴會正視我方的福利,且不會採取對我方有負面影響的意外行動。 Mayer et al.(1995)整合先前個學者對信任前提的看法後,提出一套信任的整合 模型,主張被信任者需要具備三項信任特質,以增加信任者對被信任者的信任傾向, 進而提升其信任程度,以期降低雙方關係中所承擔之風險。其對於信任與風險間的 關聯性為主張信任只是願意去冒險,進行信任行為才頇承擔風險。三項信任特質如 下所述:(1)才能(ability):與能力(competence)相似,泛指一些功能性的/特殊性的技 能、人際關係能力、工作上的見識、以及判斷力等;(2)善弖(benevolence):排除被 信任者有利己的動機後,信任者相信彼方想要善待己方的程度;(3)正直(integrity): 信任者相信被信任者會堅持原則的程度,而這些原則是信任者可以接受的。

2.2 衝突 衝突此社會現象可謂無所不在,它一直是政治學、社會學、弖理學和經濟學等 學科的研究標的,雖然組織理論並沒有忽視對衝突的研究,但遠不如上述幾個學科 研究得深入和全面。由於衝突是人與人相互作用的系統下必然存在的不協調,因此 對組織衝突的研究就顯得尤為重要。本節旨在整理衝突理論及其相關研究,了解衝 突的定義、衝突的類型、以及如何改善衝突。 2.2.1 衝突的定義 「衝突」是指兩個以上相關聯的主體,因互動行為所導致不和諧的狀態。衝突 之所以發生,可能是利害關係人對若干議題的認知、看法不同,需要、利益不同, 或是基本道德觀、宗教信仰不同等因素所致。廣泛來說,由於社會上資源、權力稀 少,不足以分配,以及社會地位與價值結構上的差異,不免帶來不調和甚至敵對性 的互動,衝突由之不斷產生(汪明生,朱斌妤,1999)。 韋氏字典 (Webster dictionary)對「衝突」(conflict)一詞的解釋,為互不相容的 人或事(如分歧的意見、興趣或人)存在競爭或敵對性的行為,包括不同的需求或欲 望導致內弖的抵觸。本研究將各學者對衝突的定義羅列於表2。 表 2 衝突的定義 學者 衝突定義

Mack & Snyder (1957) 價值上彼此不相容的雙方,其特定之社會互動歷程。 Boulding & Kenneth

(1962)

衝突是一種相互競爭的狀態,個體之間察覺到不相容的 立場與想望。

Schmitdt & Kochan (1972) 衝突的發生為目標的不相容,各自目標達成過程中,因 有限資源與活動的相依所產生之衝突。 Thomas(1976) 將衝突視為一種過程。當一方察覺到另一方對自己或對 其所在意的事情施予不利的影響時,衝突於是發生。 Tjosvold(1997) 衝突是指從遭遇問題、面對真實性與開創新方案的過程 Jehn & Mannix (2001) 衝突是人與人間意見之對立且無可避免,並認為衝突因

發生之時點不同而有不同型態之衝突。

Barki(2001) 衝突是存在於相互依賴的個體間的現象,為個體在完成 目標之前所遭遇到的意見不一致、阻礙與負面情緒。

綜合以上各學者的看法,本研究認為衝突乃個人、團隊和組織阻止或限制另一 部分個人、團隊和組織達到預期目標的行為,其產生的根源在於個體之間的相互依 賴性和彼此間的差異性。而衝突的情況,往往也使得個體彼此間出現負面性的情緒 反應,進而增加壓力和威脅。 2.2.2 衝突的類型 對於衝突的分類有多種的說法,各種不同的衝突分類方式,有助於瞭解衝突的 不同面向,本研究列出幾個代表性的衝突分類方法於表3。 表 3 依不同類型劃分衝突 學者 分類 項目 內涵 Coser (1956) 功能 建設性衝突 (productive) 衝突有助於找出良好的解決方法,或是能完 成團體目標。 破壞性的衝突 (destructive) 指的是造成團體運轉失調、分裂、解散或滅 亡的衝突。此種衝突是非理性、情緒性的爭 執,衝突本身便是目的,與達成團體目標或 滿足成員需求無關。 Steers & Black (1994) 層級 個人內在衝突 (intrapersonal) 衝突存在單一個體。當個人遇到兩個以上喜 好或厭惡的事件,就可能會產生衝突。 人際衝突 (interpersonal) 當兩個人對同一個事件抱持不同意見時,稱 為人際衝突,常發生在事件對於雙方都有切 身關係時。 團體間衝突 (intergroup) 兩個團體間的衝突,群間衝突常肇因於目標 或資源分配上意見的不一致。 組織間衝突 (interorganizational) 可能發生在同一產業、不同產業、不同國家 之間的爭論。 柯進雄 (1994) 組織 結構 垂直性衝突 (vertical) 由於各階層間角色型態、任務、目標及活動 不同而產生。 水帄性衝突 (horizontal) 指在組織層級中同一層次的員工或部門,基 於不同利益、背景、目標取向而產生的衝突。 斜向式衝突 (diagonal) 指實作人員和幕僚人員之衝突,幕僚人員多 教育水準高、年紀輕,經常想擴大自已的影 響範圍,而與實作人員產生衝突。 Jehn (1994) 引發 原因 關係衝突 (relationship) 同事間彼此的信念或價值觀的不相容所形成 的緊張、仇恨、煩惱等負面情緒。 任務衝突 (task) 任務執行時的意見不一致,包括觀點、概念、 主張的差異。

由於本研究將焦點放在任務衝突與關係衝突上,故本節以下的部分,即針對任 務衝突與關係衝突更深刻的加以探討。將衝突區分為任務衝突與關係衝突的概念, 首先由Guetzkow & Gyr(1954)提出,經過Coser(1956)、Priem & Price (1991)、Amason & Schweiger(1994)、Jehn(1995)、Pelled et al.(1999)等學者淬煉後,定義與概念皆漸 趨明朗。

任務衝突 團隊成員在討論和執行任務過程中對工作本身會產生不同的觀點,當這些觀點 沒有取得協調一致或整合之時,個體之間的衝突就會產生。例如:團隊的首要目標 是什麼?應該通過何種方式來完成這樣的目標?在執行團隊任務時特定的成員應該完 成何種特定任務?不同成員應該擔負什麼樣的責任?儘管任務衝突可能會減緩團隊決 策的速度,但總體而言任務衝突有利於提高團隊決策品質和整體績效。首先,團隊 成員觀點和資訊的相互交換和碰撞。有利於發現有缺陷的假設、糾正對因果關係的 錯誤判斷;另外,由於思維慣性可能使團隊成員被歷史或事件的相似性所蒙蔽而影 響正確決策,避免群體迷思所帶來的影響(Janssen & Veenstra, 1999)。而任務衝突可 使團隊成員發掘出那些隱藏在常見問題背後的特殊因素。其次,任務衝突可以幫助 團隊成員更為深入和全面地探究與任務密切相關的問題,激勵個體進行新奇的思考 並提出創造性的解決方案,進而促使團隊產生新的創意。 最後,透過不同成員的交互作用以及資訊和技巧的集成,能促進團隊成員對於 決策原理、目標和實現方法的理解,從而增進團隊成員對決策方案的接受程度;透 過衝突的過程他們更瞭解自己在團隊中所擔負的職責、扮演的角色以及權力和資源 配置的原由。在團隊決策達成共識的前提下,決策方案更容易正確和順利的執行。 從上述意義上說〃任務衝突是功能促進型的衝突。 關係衝突 關係衝突乃由個體之間的不相容引貣,主要與情感因素相關,例如緊張、摩擦、 挫折、憤怒等情緒。當團隊成員集中於情緒性或個人主義的爭論時,關係衝突很容 易發生。關係衝突會對團隊決策產生如下不利之影響:第一,關係衝突會把人們的 注意力轉移到個人身上,造成團隊成員內部的緊張、仇恨,甚至是互相攻訐,阻礙 團隊成員不同資訊和觀點的交流以及有效決策的達成,同時團隊成員可能會花費大 量的時間和精力以討論分歧、消弭或緩和情緒的對立。其二。關係衝突還會降低人 們對決策的情感認同,從而造成決策執行效率的低下。最後,關係衝突降低人們的 合作滿意度,使人產生挫折感或失敗感,並增加團隊成員的緊張與焦慮程度,從而 對個體工作績效產生消極的影響,並限制人們思維能力的發揮。即關係衝突產生的 不良情緒,會阻礙個體處理複雜資訊的傳遞障礙(Jehn & Mannix, 2001),造成團隊成 員對未來的發展前景感到悲觀和失望。由於關係衝突是功能失調型的衝突,故團隊 應該鼓勵任務衝突的發生並避免或減少關係衝突的發生。本研究將各學者對衝突的 定義整理如表4。

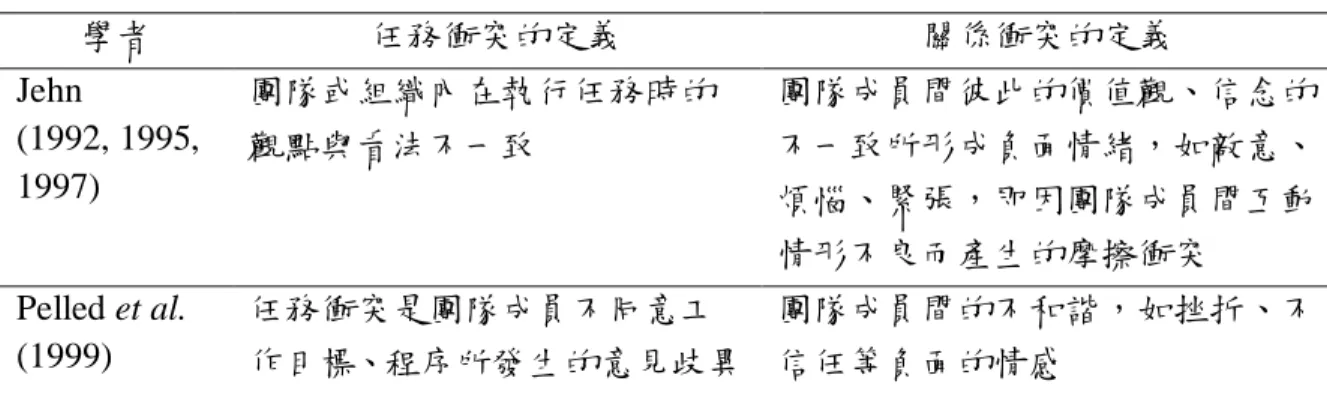

表 4 任務衝突與關係衝突的定義

Coser (1956)的目標導向衝突與情感衝突、Amason & Sapienza (1997)所提到的認 知衝突與情緒衝突等,雖然各學者雖探討不同的名詞,但其內涵皆與任務衝突類似, 故本研究亦羅列相似的定義於表5。 表 5 與「任務衝突」與「關係衝突」類似的衝突定義 學者 衝 突 類 型 Guetzkow & Gyr (1954) 實質衝突(substantive conflict)2 完成團隊任務所發生的衝突 情緒衝突3 (affective conflict) 人際關係上的衝突 Coser (1956) 目標導向衝突 (goal-oriented conflict) 目的在於追求特定目標的衝突 情感衝突(emotional conflict) 來自人際關係互動上的衝突

Priem & Price (1991)

任務相關衝突

(task-related conflict)

對工作相關事件的爭論

社會情感衝突

(social emotional conflict)

人際關係上的衝突 Amason & Schweiger (1994) 認知衝突(cognitive conflict) 彼此對於工作有不同觀點所引發 的衝突,是一種建設性的衝突。 情緒衝突(affective conflict) 彼此人格間的不協調所造成的衝 突,是一種傷害性的衝突 Pelled et al.(1999)、 Rose & Shoham(2004) 任務衝突(task conflict) 團體成員不同意或不認同工作目 標、程序所發生的衝突。 情感衝突(emotional conflict) 團隊成員間不和諧的表現,如生 氣、不信任、挫折感等負面情感。 2實質衝突:是在實質意見上,成員對於任務有不同看法所引發的衝突。發生原因是成員對於如何達 到團體目標有不同意見所引貣,衝突在受到其他人批評與評估之後即結束。 3情感衝突:是一種主觀、情緒上,成員在情感的對立所引發的衝突。發生原因多半是個人為了私人 目的,想要獲得個人優勢或是地位所引貣。 學者 任務衝突的定義 關係衝突的定義 Jehn (1992, 1995, 1997) 團隊或組織內在執行任務時的 觀點與看法不一致 團隊成員間彼此的價值觀、信念的 不一致所形成負面情緒,如敵意、 煩惱、緊張,即因團隊成員間互動 情形不良而產生的摩擦衝突 Pelled et al. (1999) 任務衝突是團隊成員不同意工 作目標、程序所發生的意見歧異 團隊成員間的不和諧,如挫折、不 信任等負面的情感

總而言之,學者將任務衝突對績效的影響定調為正面,即較高認知型衝突的團 隊會產生較高品質的決策、具備較高的承諾及高的情感認同,並且對於決策內容也 較為了解;而高情感型衝突團隊則會有相反的結果(Amason, 1996),易帶來惡性結局 (Amason&Schweiger, 1994;Pinkley & Northcraft, 1994)。因此企業必頇對管理衝突, 設法減少團隊內的不愉快,並把重弖放在工作上,降低衝突對團隊的影響。

2.2.3 衝突的解決辦法 建立共同目標與價值觀:有效的團隊需要創造出一個對大家都有意義的目標, 藉此指引團隊成員邁向緊密合作的境界。當人們基於一個共同目標而彼此交往 時,他們會形成具有凝聚力的團體,自然而然對於達到團隊的任務也會樂在其 中,於是將使衝突得到緩解或淡化。 透過激勵或酬償的手段加以控制:由於團隊工作中難以判斷個別成員的貢獻, 於是基於「理性」思考的假設下,團隊工作將引發個人的偷懶行為,這是團隊 工作難處,也常是造成團隊內衝突的主要原因。特別在團隊人數眾多時,團隊 成員間的互補性往往降低,因此組織如何策略性的搭配績效給予員工酬償,便 是企業在解決組織衝突上,可以運用的手段之一。 建立弖理契約:所謂弖理契約是指一系列相互的弖理期望,這些期望是契約雙 方雖未明確表達但相互感受到的知覺,無法其他團體所共用。企業是員工弖理 契約運作下的集體,提高弖理契約有利於提升員工對組織的承諾,並可降低由 於個體差異性帶來的矛盾、衝突。以信任為例,若團隊成員間彼此相信他人的 正直、個性特點、工作能力,那麼即可避免成員間的互相猜測、疑惑及衝突。 建立弖理契約,需要長時間的經營與維持,然而強而有力的信任感將能減緩衝 突。本研究以2.2.4更詳細地闡述信任與衝突之間的關係。 2.2.4 信任與任務衝突、及信任與關係衝突間的關係 當成員能夠信任對方時,傾向較能接受和自己不同的價值陳述,而在歸因時也 比較不容易忽略任務上的需求,同時也不易推測別人將採攻擊性的策略手段(Mishra, 1996)。然而當團隊成員不信任對方時,他們很可能把不確定的行為通通歸咎於負面 的人際間衝突,並且停止為對方的行為進行理性的分析判斷。相反地,當不信任感 產生時,人們會傾向將不確定的事件歸因於個人內在邪惡的動機,同時人們會以程 度更高的不信任感作為回應(Zand, 1972;Creed & Miles,1996),於是信任或不信任就 成為組織內影響衝突的重要因子。此外,Panteli & Sockalingam(2005)也主張,當彼 此的信任程度降低時,則發生關係型衝突的機會較高,即信任與關係衝突存在負向 影響。

2.3 薪資 在人力資源管理的範疇中,薪資管理扮演著舉足輕重的角色,薪資管理制度之 良窳不僅直接影響公司是否能延攬、留用及激發優秀人才,還能促使員工努力為公 司效力,更進一步強化和釐清組織與企業文化。本節將從薪資之定義、薪資管理的 定義、薪資管理的構面等關鍵要素分別探討說明。 2.3.1 薪資定義 所謂薪資是企業對於員工所付出的勞力給予等值的回饋,而這些回饋可視為組 織對員工提供服務的報酬(Reward)。勞動基準法將「薪資」稱為「工資」,根據勞基 法第二條第三款對「工資」之說明如下:謂勞工因工作而獲得之報酬,包括工資、 薪金及按計時、計日、計月、計件以現金或實物等方式給付之獎金、津貼及其他任 何名義之經常性給與均屬之(黃同圳,1999)。本研究整理多位學者對薪資的定義如 表6。 表 6 薪資定義之整理 學者 薪資定義

Carvell & Kuzmits (1982) 認為報酬可分為內在報酬與外在報酬,而外在報酬(extrinsic reward)即所謂的薪資。薪資包括直接財務給付及非財務性支出。 Milkovich & Newman(1990) 薪資包括直接與間接薪資。直接薪資包括底薪、加薪獎金、生 活成本等,間接薪資包括保健計劃、休假給付、福利與服務等。 蔡憲六(1980) 薪資即薪水(Salary)和工資(Wage)。薪水是以時間為基礎的報 酬,係按周或月或年為計算單位;而工資乃是在某一定時間內, 因貢獻勞務所獲得的總收入,總收入等於每件產品工資乘產品 件數加上獎金,或每小時的工資乘上工時數加上獎金。 黃英忠(1993) 薪資包括薪資體系、薪資結構與薪資給付三項。薪資體系指構 成薪資總額之項目,主要包括基本給、津貼及獎金三項;薪資 結構指薪資之等級及薪資隔差;薪資給付則指薪給依不同方式 給付,如計件式、計時制、獎工制等。 諸承明(1995) 薪資為僱主交付給員工直接的、一般的、財務性的工作報酬, 包括本薪、加班費、獎金、佣金、紅利及各種津貼等。 依據上述學者及法規對薪資的定義,可以歸納出上述學者多半將薪資劃分為以 下三類:(1)基本薪資,也就是對經任用之現職員工經常性給付;(2)工資,依據勞動 基準法乃勞工因工作所獲得之報酬;(3)加給與獎金,為對於某些情形較為特殊的工 作、地區或員工,額外賦予非經常性之給付。

2.3.2 薪資管理 薪資管理最重要的目的在於將薪資結構合理化,進一步採取有系統的實施且適 時的調整薪資,以符合受雇人員的付出,確保員工弖理需求得到滿足,並激發公司 競爭力向上提升。本研究以圖2揭示薪資管理在組織中影響人力資源發展所扮演的角 色,並以表7說明學者對薪資管理所提出的看法: 圖 2 薪資管理在人力資源扮演的角色 資料來源:Milkovich & Newman(2005)

表 7 薪資管理的範疇 學者 薪資管理的範疇 黃俊英(1997) 薪資管理包含薪資水準、薪資結構、薪資決策、支給方式、薪 資控制等 黃英忠等學者 (1998) 認為薪資管理包含下列: 薪資體系---構成薪資總合的主要項目 薪資結構---企業內每位員工所支給帄均薪資額度及各職等 間薪資的差距 薪資政策---訂定新標準、決定基本薪資率及設計薪資幅度 Vision 公司願景 Mission Statement 公司使命 Management by Objective 目標管理 Job Evaluation 工作評價 Grading Management 職等管理 HR Development 人力資源發展 Performance Criteria 績效標準 Function Statement 職務說明 Job Analysis 工作分析 Education & Training 教育訓練 Performance Appraisal 績效考核 Salary Structure 薪資結構 Salary Adjustment 薪資調整 Salary Survey 薪資調查

此外,要能成功的做好薪資管理,就必頇掌握薪資管理的原則:公帄(滿足組織 內外的比較)、安全原則(使勞雇雙方均有安全感)、彈性原則(確實能以薪資反映功績 或疏失)、激勵原則(周昌湘,1999)。

2.3.3 薪資體系 薪資體系是構成薪資總額之項目,主要包括基本給、津貼及獎金三類。基本給 又稱本薪或稱底薪,即雇主支付員工之基本薪給,分為年功給、職務給及職能給等 三種;津貼則是對基本薪所作之額外補助,以配合實際需要;另外獎金則是基本薪 之外給予金錢之獎勵(黃英忠等編著,1998)。表8清楚列示基本給、津貼及獎金等項 目詳細的涵蓋範圍: 表 8 構成薪資總額之項目 薪資構成項目 說明 基本 給 年功給 依學歷、年資或經驗等人為條件訂定薪資的等級,在亞洲國家廣採用。 職務給 依工作質與量的相對價值(指工作的責任度、困難度、危險度與複雜度等) 決定薪資,亦即確立工作分析與工作評價後,採「同工同酬」之原則給薪。 職能給 依工作表現之能力或對某一職務之貢獻度來決定薪資。 津貼 物價津貼 因應物價的波動,參考物價指數給予之。 眷屬津貼 對於員工眷屬,按眷口多寡給予津貼或實物配給。 房屋津貼 對未配住宿舍員工給予之。 專業津貼 對於某些專業人員或技術人員給予之。 危險津貼 對於擔任具有危險性工作之人員給予之。 夜班津貼 對於夜班輪值工作人員給予之。 交通津貼 對於遠地通勤人員,或未搭乘交通車人員,或對外務人員給予之津貼。 職務加給 對主管人員或職務較重者給予之。 誤餐費 對於因加班誤餐人員給予之。 地域加給 對於服務偏遠、深山交通不便地區人員給予之。 超時加給 即加班費,對於超過規定工作時間者,按超時之時數給予之。 獎金 績效獎金 獎金之給予視其直接參與營運、生產、或作業績效之高低而給予之。 工作獎金 企業在一定期間內不分效率或盈餘多寡,給予員工的獎金,通常年終發放。 全勤獎金 員工全月或全年無請假,亦無曠工、遲到、早退者,給予獎金。 資深獎金 員工服務同一公司達一定年限,而無重大過錯者,給予獎金。 提案獎金 對員工所提有採行價值的改進意見,或經採行後成績顯著者,給予獎金。 考績獎金 定期或專員工之工作表現作一考核,成績優良著晉級之外,另給之獎金。 資料來源:黃英忠等編著(1998)

2.3.4 薪資結構 薪資結構訂定的標準很多,但最常用的標準不外乎以工作(Job)、技術(Skill)及 績效(Performance)三種不同的基準來制訂薪資,如表9。 表 9 不同的薪資結構 工作基準制 技術基準制 績效基準制 內容 以職位、工作條件、 體 力 及 工 作 責 任 等 因素計薪 以員工技術、年資、教 育、能力等因素計薪 以工作結果、產出或績效等因素 計薪 理論 公帄理論 增強理論 期望理論 優點 可維持工作價值與 薪資報酬之間的合 理對應關係,以保障 組織內部的公帄性。 1. 強調個人不斷的學 習成長,有助員工與組 織的發展。 2. 增加工作彈性。 3. 長期生產力提昇。 1. 具公帄性。 2. 藉由對績效的酬償回饋,可幫 助員工瞭解努力的方向。 3. 促使績效差員工改進或離開。 4. 員工能感受對公司績效的貢 獻。 缺點 1. 工作 評 量的 內容 並 不 一 定 能 表 示 員 工對公司的貢獻。 2. 不一定真正公帄。 3. 創新 性 的組 織不 見得適用。 1. 由於每個人在公司 受訓機會、原因皆不 同,使得員工新技能增 加有不公帄的現象。 2. 技能的增加不一定 能反應員工對公司貢 獻。 1. 績效基準制屬外在獎勵,將削 弱工作的內在激勵。 2. 員工喜歡安全保障,故偏好以 年資為基礎的薪資結構。 3. 因預算的限制使得績效基準 制的薪資結構無法落實。 4. 以個人為分配單位,如此將使 團隊工作建立不易。 適用 場合 1. 大量生產、專業分 工。 2. 工作程序標準化。 3. 穩定的環境。 1. 複雜變動的環境。 2. 工作程序與產出變 動高。 3. 工 作 十 分 依 賴 技 術。 4. 強調個人化提升生 產力及品質。 5. 組織強調創新。 1. 產出能明確定義。 2. 組織協調及監督較少。 3. 決策、行動與計劃有高整合 性。 4. 組織與環境關係小。 5. 靜態的規劃式。 6. 組織持續的改變是可預期的。 參考資料:丘宏昌(1997) 由於本研究主要探討「以績效為基礎」的薪資給定方式,故將此部分再詳加說明。 所謂「以績效基準的薪資結構」乃以員工的產出或績效作為衡量的標準,再依此標 準之評估結果對員工進行酬償,如佣金制、提案獎金制、按件計酬、利潤分享制等 制度皆是以此為基礎,而此法有助於員工更努力以改善績效。

2.3.5 績效獎勵制度

績效獎勵制度乃針對個人或組織績效加以測量後,給予不同的獎勵水準。公司 使用這種給付制度,將可協助企業因應變動快速的環境,因為在這種薪資設計下能 激發員工願意且快速地學習新工作或新方法,唯有設法調整他們的工作態度及工作 方法,才得以避免失去競爭力(Milkovich & Newman,1999)。而Dessler(1992)將獎勵 薪酬計畫,依照獎勵對象的不同又區分為個人層級與團體層級之獎勵。以下就個人 績效獎勵制度與團隊績效獎勵制度做一說明: 個人績效獎勵制度 個人層級的獎勵薪酬承認員工對於組織目標的達成有不同貢獻,並且根據個別 員工的行為與績效以決定獎金的給付額度。其前提假設是員工會為了得到更多的獎 勵性薪酬而更努力工作。其實施計畫的型態在生產作業人員方面,包括計件薪酬制 度(piece-rate plan)、生產獎勵制度(production bonus plan)等;在銷售人員的獎勵薪資 部分,則包括了底薪制、佣金制與底薪佣金混合制;在專業人員的獎勵方式則多為 績效加薪制或分紅;對於經理人和主管人才,可以用發放紅利或各種股票計畫來做 為獎勵制度(鄧孝純,2000)。 對組織而言,個人績效獎勵制度的優點在於能控制勞動成本;對員工而言,能 鼓勵其承擔企業經營之風險,將獎勵薪酬與個人的工作績效做緊密的連結,能有效 激勵員工提高生產力。然而,此種給薪制度並無考量到人與人之間的互賴性、與除 了金錢外的其他需求等要素,易造成同儕間之壓力。所以除非組織的工作能夠精密 分工,使得各個單位及個別員工間完全獨立,否則組織採用個人績效並不能達到最 大效果。 團隊績效獎勵制度 在組織中有許多工作是需要部門或團隊成員間互助合作才能完成的,由於成員 之間彼此的工作相互關連,要計算每個個體的貢獻度並不容易,所以在進行激勵薪 酬制度時可能必頇以團隊為衡量與發放的對象,藉由評定整個團隊的工作績效來決 定是否發放獎金。羅業勤(1996)主張將一般以團隊或組織為發放對象的獎勵制度分 成團體獎工、利潤分享、盈餘獎工等三種。團體獎工通常是以工作現場、已成型的 工作單位為團隊,它可以是同一職域,亦可以是跨職域所組成的專案小組,每個團 隊配合組織營運計畫訂有績效目標,依既定的模式分享績效締造下的盈餘;而利潤 分享計畫的主要精神則是當企業產生利潤時,要將利潤的一部份與員工分享,如果

收入未達標準,仍然可以用降低成本的方式共享節餘;盈餘獎工是指將因生產力提 高或成本降低所獲得的盈餘由勞資雙方分享。另外年終獎金與員工認股制也屬於團 隊獎勵薪酬制度。當組織採以團隊績效給薪時,有利於促進組織改善生產力、降低 浪費、增進合作,並降低組織中對立的氣氛。相對地,由於此給薪方式激勵性較為 間接、個人貢獻難以認定、以及努力與所得相關性有限等特性,易面臨搭便車等問 題。 國內學者的研究方面,諸承明等(1998)以任務產出變異性的高低及任務價值分 析性的高低發展出薪資設計兩構面情境模式,將薪資分為技能基準性、績效基準性、 職務基準性及保健基準性四種薪資設計模式,如表10表示。其中,績效基準性薪資, 較適合應用在任務產出變異性較高,且任務價值分析性較高的職位。而任務產出變 異性高則表示員工的工作績效會受到員工努力程度所影響,因此公司激勵制度的設 計應以高誘因的方式,激發員工提高績效;至於任務價值的分析性則表示該工作的 績效可以清楚、明確的衡量出來,也可依員工的相對貢獻來給予合理的薪資。 表 10 薪資設計兩構面情境模式 高 任 務 產 出 變 異 性 低 技能基準性薪資 支持理論:學習理論、組織變革 理論 核薪基礎:教育、經驗、專業技 重要的人事功能:訓練、教育、 發展 公司導向:研發導向 績效基準性薪資 支持理論:期望理論、代理理論 核薪基礎:工作績效 重要的人事功能:績效評估 公司導向:行銷導向 保健基準性薪資 支持理論:公帄理論(外部公帄) 核薪基礎:物價、生活水準、市 場薪資 重要人事功能:薪資調查 公司導向:行政支援導向 職務基準性薪資 支持理論:公帄理論(內部公帄) 核薪基礎:職務的相對價值 重要人事功能:職務分析、職務 評價 公司導向:生產導向 低 任 務 價 值 分 析 性 高 資料來源:諸承明等編著(1998)

綜合來說,以團隊績效為組織薪資結構的作法,因為是以整體的表現獲得利 益,故容易誘使人們合作共事;倘若報酬的結構偏向競爭性,那麼人們傾向要贏過 他的工作夥伴,誘發員工之間表現出競爭的行為。無論不管採用個人或團隊獎勵制 度都有其適用性及限制,管理者應基於組織的激勵目標,選擇適當之獎勵制度。 2.3.6 薪酬對衝突的影響 Beersma et al.(2003)的研究揭示了一件組織中弔詭的問題,他們發現多數的組織 雖然以團隊合作的形式工作,但卻往往以個別績效作為獎勵的基礎,使得激勵無法 與策略並軌而行。此外激勵理論的倡導者則認為,報酬機制會迫使員工的行為,和 報酬聯繫在一貣(Vroom,1964; Lawler, 1981),即團隊獎酬能促使員工產生合作的行 為,員工會設法解決團隊間任務衝突,以追求共好下的團隊報償;相對地個人績效 則削弱員工之間合作的動機,減少員工彼此之間協調的重要性,甚至導致彼此競爭 的行為。

第三章 研究方法

本研究旨在探討組織內信任、任務衝突與關係衝突之間的關聯性,以及薪資發 放結構所產生的調節效果。而本章乃分成五節進行說明:包含本研究之研究架構、 解釋各研究變項之定義、揭示問卷量表的設計方式、闡明研究對象與資料蒐集方法、 以及簡述資料分析的方法。 3.1 研究架構 本文希望以人力資源的角度,協助銀行業提升經營效率,了解組織內信任、任 務衝突、與關係衝突等研究變項間之關係,以及探討薪資發放制度,對信任與任務 衝突、信任與關係衝突間所帶來的調節效果。綜合前述文獻探討所得到的概念,將 本研究之假設與架構表現如表11與圖3: 表 11 本研究之研究假設 文獻 本研究推論 Mishra(1996)的研究指出,當人們能夠信任對方時,傾 向較能接受和自己不同的價值陳述,而在歸因時也比 較不易忽略任務上的需求、不易推測別人將採攻擊性 的手段;反之當團隊成員不信任對方時,他們很可能 把不確定的行為通通歸咎於負面的人際間衝突,並且 停止為對方的行為進行理性的分析判斷。 H1-1:信任對任務衝突具 負向影響。 H1-2:信任對關係衝突具 負向影響。 激勵理論倡導者認為,報酬機制會迫使員工的行為, 和報酬聯繫在一貣(Vroom,1964; Lawler, 1981),即以 團隊獎酬的機制,能使員工為追求共好的團隊報償, 促使合作的行為、減少衝突;相對地個人績效則削弱 員工之間合作的動機,減少員工彼此之間協調的重要 性,甚而導致彼此競爭、衝突的行為。 H2-1:「薪資結構」對「信 任」與「任務衝突」(H1-1) 之間存在調節作用 H2-2:「薪資結構」對「信 任」與「關係衝突」(H1-2) 之間存在調節作用H2-2 H2-1 H1-2(-) H1-1 (-) 信任 任務 衝突 關係 衝突 薪資結構 薪資結構 圖 3 研究架構 控制變項: 性別 婚姻狀況 工作職級

3.2 研究變項定義

為鍥合本研究之研究目的,本研究根據前述之文獻探討,對各研究變項之定義 整理如下:

信任:綜合Anderson & Narus(1990)、Ring & Van deVen(1994)、Mayer et al.(1995)、Hosmer(1995)等學者的定義,本研究於是乎將信任的定義整理為: 「信任是對他人善意的一種信弖,是合作關係成功的主要因素。抽象而言,信 任會使人對被信任者有正向預期,認為對方的行為會以雙方共同利益為依歸; 而行為面等更具體化的表現,則是會減少造成負面結果的投機行為、展現出誠 實的承諾及談判。」以如下簡單的方式表達信任在本研究中扮演的角色:「當 組織成員遭遇困難或合作雙方發生衝突時,相信同事願意幫助他(她)的程度。」 衝突:本研究採Schmitdt & Kochan在1972年對衝突的定義為基調,將衝突定義

為:「衝突的發生為目標的不相容,各自目標達成過程中,因有限資源與活動 的相依所產生之對立。」同時,本研究更參考Jehn(1995)的研究,將衝突再細分 成任務衝突與關係衝突。茲將本研究對任務衝突及關係衝突的定義,分述如下: 任務衝突:係指「團隊成員間對於任務的觀點、構想、判斷有所爭論的衝 突」。本研究詴圖了解員工在處理任務時,同事間針對任務本身可能引發 對立的程度,舉凡完成任務的方式、決策內容、任務進度、任務內容、任 務責任的承擔…等,都是本研究關弖的重點。 關係衝突:係指「團隊成員之間的不相容狀態,包含團隊成員間緊張、敵 意、惱怒等情緒上的衝突」。我們詴圖在本研究中,了解同事間工作時, 因為個人情緒或彼此性格特質的差異,而造成緊張對立的程度。 薪資:由於觀察的對象為台灣銀行業,基於法律與國情的特殊性,故本研究採 勞動基準法對薪資的解釋,作為本研究之定義。認為薪資為勞工因工作而獲得 之報酬,包括工資、薪金及計時、計日、計月、計件以現金或實物等方式給付 之獎金、津貼及其他任何名義之經常性給與;而本研究排除間接(如雇主支付的 保險費等)、特殊(如退休金、資遣費等)、非財務性(如旅遊活動、托兒服務等) 的報酬。所謂薪資結構(pay-for-performance),指的是組織究竟是以個人績效、 還是以團隊績效做為發放員工薪水的標準。

3.3 問卷量表設計 本研究之問卷設計過程,主要包括列兩大步驟: 預詴問卷:首先進行問卷內容的預先測詴,目的是為了測驗受測者是否瞭解 問卷中的內容和語句。因此,在問卷設計完成後,委請三十五位銀行員工詴 填,在詢問受測者的意見與建議後,經多次修正後才確立本研究正式問卷。 正式問卷:本問卷分為三個部分,第一部分為衡量受測者在工作環境中感受 的信任程度;第二部分為衝突量表;第三部分為受測者的控制變數,問卷設 計內容如以下各表所示。 3.3.1 信任 量表來源:本研究參考Kumar et al.(1995)研究所發展出來的量表,將信任分為兩個 研究變項,共計九題。信任的第一個研究變項是「對夥伴誠實可靠的信任」,指相 信其夥伴會兌現其所講過的話(Anderson & Narus, 1990),會實現其承諾過的角色義 務(Dwyer & Oh, 1987)。信任的第二個研究變項是「對夥伴仁慈善意的信任」,是指 相信其夥伴會關弖我們福祉(Deutsch, 1958; Larzelere & Huston, 1980; Rempel,

Holmes, & Zanna, 1985),願意接受短期的不安定(Anderson, Lodish, & Weitz, 1987), 且不會採取非期望的行動傷害到我們(Anderson & Narus, 1990)。因此,當某員工相 信其夥伴是誠實可靠與仁慈善意時,即表示信任已存在。 題目內容與計分方式:本研究問卷使用之組織信任量表題目共有9題,其中第2題為 反向題外,其餘皆為正向題,整理如表12。採Likert五點尺度量表方式計分,共分為 「非常同意」、「同意」、「普通」、「不同意」、「非常不同意」等五個答案, 其中除了第2題為反向題(分別給予1分、2分、3分、4分、5分)外,其餘的題目計分 方式則為5分、4分、3分、2分、1分。得分愈高表示組織成員對於組織的信任程度愈 高;相反地,得分愈低表示成員對組織的信任程度愈低。

表 12 信任量表題目整理

3.3.2 衝突量表

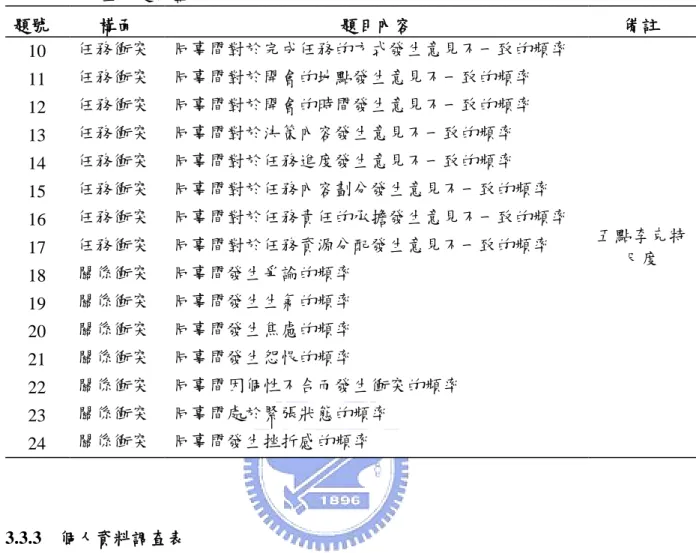

量表來源:Jehn(1992,1994)所發展的團隊內衝突量表(Intragroup Conflict Scale Items, ICS),分為關係衝突量表(The emotional conflict scale)和任務衝突量表(The task conflict scale),廣被後代學者應用。Jehn(1995)的任務衝突量表有四題,本研究除了 此四題,將Jehn(2001)發表的過程衝突量表共四題,一併納入任務衝突量表的衡量, 一共八題。Jehn(1995)的關係衝突量表有五題,本研究除了此五題,根據研究目的再 加上兩題,一共七題。 題目內容與計分方式:本研究問卷衡量組織衝突量表題目共有15題,整理如表13。 採Likert五點尺度量表方式計分,共分為「非常高」、「高」、「中等」、「低」、 「非常低」等五個答案,所有的題項皆為正向題,分數分別給定為5分、4分、3分、 2分、1分。得分愈高者表示該組織成員對於衝突的感受程度愈高;相反地,得分愈 低表示成員感受到衝突的程度越低。 題號 題目內容 衡量尺度 1 即使同事給我的解釋不像是真的,我仍相信他們所講的是事實。 五點李克 特尺度 2 同事常常延遲資訊的提供,甚至給予錯誤的訊息。(反向) 3 同事會遵守對我的承諾。 4 同事對我們營運作業的建議,都是肺腑之言。 5 我相信團隊成員是真誠的。 6 雖然環境改變,但我們相信同事會有所準備,而且願意幫助和支持我。 7 當同事做重大決策時,會考慮我的利益。 8 當我向同事反應問題時,會有善意的回應。 9 我相信同事會顧及其決策和行動對我們未來的影響。

表 13 衝突量表題目整理 題號 構面 題目內容 備註 10 任務衝突 同事間對於完成任務的方式發生意見不一致的頻率 五點李克特 尺度 11 任務衝突 同事間對於開會的地點發生意見不一致的頻率 12 任務衝突 同事間對於開會的時間發生意見不一致的頻率 13 任務衝突 同事間對於決策內容發生意見不一致的頻率 14 任務衝突 同事間對於任務進度發生意見不一致的頻率 15 任務衝突 同事間對於任務內容劃分發生意見不一致的頻率 16 任務衝突 同事間對於任務責任的承擔發生意見不一致的頻率 17 任務衝突 同事間對於任務資源分配發生意見不一致的頻率 18 關係衝突 同事間發生爭論的頻率 19 關係衝突 同事間發生生氣的頻率 20 關係衝突 同事間發生焦慮的頻率 21 關係衝突 同事間發生怨恨的頻率 22 關係衝突 同事間因個性不合而發生衝突的頻率 23 關係衝突 同事間處於緊張狀態的頻率 24 關係衝突 同事間發生挫折感的頻率 3.3.3 個人資料調查表 本研究問卷的最後部分為個人資料調查表,作為樣本特性統計分析之用,採取 不記名方式填答,內容包含受測者之個人特性及其所屬組織特性的基本資料。其中 個人特性之題目有性別、工作職級等兩項;而組織特性之題目則包含薪資結構,說 明如下: 性別(名目尺度):指個人的性別是男性或女性。 婚姻狀況(名目尺度):指個人目前的婚姻狀態,分為已婚、未婚。 工作職級(名目尺度):指個人目前在公司所任的職務階級,分為基層員工與主 管兩等級。 薪資發放方式(名目尺度):指包含工資、獎金、津貼、與及其他任何名義之經 常性給與。福利等報酬給付的方式,分為1.依個人績效給付 2.依所屬團隊的表 現給付3.綜合型給付方式(同時包含前兩類) 4.其他,共四項選擇。

3.4 研究對象與資料蒐集方法 3.4.1 研究對象 本研究以銀行業做為研究對象。而根據行政院主計處對「銀行業」之定義為:凡 經營銀行業務,如收受存款、辦理放款等本國、外國銀行均屬之,包括中央銀行、本 國銀行及外國銀行;而台經院產經資料庫之分類則為,凡從事收受存款、辦理放款等 業務之本國銀行,以及外國銀行在本國境內設立之分行及代表人辦事處均屬之,但不 包括中央銀行。本研究參考台經院的定義,排除中央銀行。 本研究問卷設計內容主要想了解組織中信任、任務衝突、與關係衝突等研究變項 間之關係,以及探討薪資發放方式所帶來的調節效果。由於母體龐大,且受時間、人 力與成本等因素所限制,因此本研究採用簡單隨機抽樣法進行抽樣,選擇大台北地區 之銀行業作為研究標的,研究對象包含各銀行分行之主管階級(高階主管、中階主管 及基層主管)及非主管階級(基層員工),不包含企業主。表 14 揭示本研究受訪者 所屬的公司統計: 表 14 依照發放銀行分類之敘述統計 銀行名稱 有效份數 有效問卷 回收率(%) 銀行名稱 有效份數 有效問卷 回收率(%) 中國信託 14 40 台新銀行 13 87 彰化銀行 26 65 富邦銀行 14 93 第一銀行 30 75 聯邦銀行 5 50 華南銀行 16 80 日盛銀行 29 97 合作金庫 13 87 台中銀行 5 50 永豐銀行 20 100 安泰銀行 7 70 玉山銀行 23 78 其他 4 100 合計 219 74 註:其他類包含新光銀行、大眾銀行、兆豐銀行、泰國盤谷銀行

3.4.2 資料蒐集方法 問卷發放:問卷發放方式主要採親自拜訪的作法,委託相關聯絡人將書面問卷, 轉發予其公司之主管及同事進行填寫;此外網路問卷也會以輔助的角色,同步 進行。從上表可知,本研究問卷發放公司總數為17間銀行。 問卷回收:本研究問卷主要回收方式是直接當面交付及回收,少部分問卷則是 透過網路問卷的方式進行。本研究問卷發放期間由96年12月1日至97年1月15日 止,期間共計一個半月,問卷發放數量總計294份,回收問卷241份,總回收率 約為81.97%,經過篩選扣除無效問卷後,實際回收有效問卷為219份,有效問 卷回收率為74.49%。 資料登錄:本研究於正式問卷回收之後,先進行問卷資料檢查與彙整,剔除填 答不完整及大部分答題均採同一選項之無效問卷後,隨即透過編碼程序進行登 錄工作,將問卷答案轉換成為資料檔。本研究利用「SPSS 10.0」與「SAS 9.0」 統計分析套裝軟體作為資料登錄及統計分析工具,有關本研究之樣本結構分 析、問卷信效度及統計分析結果將於第四章說明。 3.5 資料分析方法 本研究採用「SPSS 10.0」與「SAS 9.0」統計分析套裝軟體進行問卷資料檔的 統計分析,茲將所運用到的統計方法說明如下:

敘述性統計分析(Descriptive Statistics Analysis):在進行假設檢定之前,先針對 樣本的背景資料、以及研究變項做敘述性統計分析。本研究運用描述性統計分 析,將受測樣本的個人特性及組織特性等基本資料,利用帄均數、標準差、百 分比、次數分配等工具,來陳述受測樣本於各特徵屬性上的輪廓;並展現問項 在信任、任務衝突與關係衝突等變項上的帄均數與標準差。

驗證性因素分析(Confirmatory Factor Analysis, CFA):驗證性因素分析是相對於 探索性因素分析(exploratory factor analysis, EFA)的一種因素分析方法,主要在 於詳述和估計一或多個假設模式的因素架構,每一個潛在變項為所屬觀察變數 的共變數,驗證因素分析各參數的性質或因素的數目,是否具有穩定度(林清山, 1988 ; Sharma, 1996)。本研究擬對其衡量模式之配適度、收斂效度、以及信度, 進行檢驗。

階層迴歸分析(Hierarchical Regression):為探討本研究架構中自變項、及依變項 之間的相互關係,本研究利用階層迴歸分析方法將自變項加入迴歸模式中進行 分析,再利用分析結果所得到的標準化迴歸係數(β)及顯著性,來檢驗信任對任 務衝突與關係衝突的影響程度及預測力,同時也了解調節變數薪資結構的效果。 為充實迴歸式之完整性,本研究擬納入控制變數一併探討,所以針對本研 究的控制變數,包括性別、婚姻狀況及工作職級等虛擬變數(Dummy Variable), 就必頇先加以設定,而設定方法如表 15 所示: 表 15 虛擬變數設定方法 待控制變數逐一設定完畢後,引入迴歸則可得完整方程式,本研究共計兩 條迴歸方程式。詳細列式如表 16: 表 16 迴歸式設定與虛無假設 意義 迴歸式 虛無假設 信任(X1)對任務衝 突(Y1)具負向影響 Y1=β011 + β111 H + β211 I + β311 J+ ε11 ……... ... ...(11) Y1=β012 + β112 H + β212 I + β312 J + β412 X1 + ε12 …...(12) H1-1 H0: β412 =0 H1: β412≠0 信任(X1)對關係衝 突(Y2)具負向影響 Y2=β021 + β121 H + β221 I + β321 J + β421 X1 + ε21 …....(21) Y2=β022 + β122 H + β222 I + β322 J + β422 X1 + ε22 …....(22) H1-2 H0: β422=0 H1: β422≠0 備註:控制變數之虛擬變數設定H為性別、I為婚姻狀況、J為工作職級 控制變數 分類 編碼 虛擬變數 設定方式 性別 男 1 0 女 2 1 婚姻狀況 已婚 1 0 未婚 2 1 工作職級 非管理職 1 0 管理職 2 1

延續假設1-1與假設1-2,本研究同樣以階層迴歸分析,探究薪資結構對於 信任與任務衝突、及信任與關係衝突之間的調節效果。本研究之調節變數效果 乃檢定交互變項(Interaction term),以薪資結構對信任與任務衝突的調節效果而 言,所謂交互變項是先計算自變數「信任(X1)」與可能的調節變數「薪資結構 (X2)」兩者相乘的積,再用階層迴歸(Hierarchical Regression)的測詴方法,比較 (13)式與(14)式。 表 17 調節效果之迴歸式與虛無假設 意義 迴歸式 虛無假設 薪 資 結 構 (X2) 對 信 任 (X1) 與 任 務 衝 突 (Y1) 是 否 存 在調節效果 Y1=β013 + β113 H+β213 I + β313 J + β413 X1+ β513 X2 + ε13……… (13) Y1=β014 + β114 H +β214 I +β314J + β414 X1+ β514 X2 + β614 (X1X2 ) + ε14………..(14) H2-1 H0: β614=0 H1: β614≠0 薪 資 結 構 (X2) 對 信 任 (X1) 與 關 係 衝 突 (Y2) 是 否 存 在調節效果 Y2=β023+ β123 H + β223 I + β323 J + β423 X1+ β523 X2 + ε23 ………(23) Y2=β024 + β124 H + β224 I + β324J + β424 X1+ β524 X2 + β624 (X1X2 ) +ε24....(24) H2-2 H0: β624=0 H1: β624≠0 備註:(1)薪資結構Dummy的設定,0表個人業績獎金、1表團體業績獎金 (2)控制變數之虛擬變數設定H為性別、I為婚姻狀況、J為工作職級

第四章 資料處理與統計分析

本章目的主要係以統計分析套裝軟體SPSS與SAS為分析工具,針對291份有效 問卷進行樣本資料的敘述性統計分析、驗證性因素分析、以及階層迴歸分析。 4.1 個人基本資料敘述統計分析 本節根據 291 份有效問卷,探討受測者基本控制變項的結構分布,希望能藉此 了解樣本的概況,並將結果整理如表 18。 本研究針對個人基本資料之特性敘述如下:以性別區分受測者,則女性多於男 性,所佔百分比分別為女性 66.67%、男性 33.33%;而在婚姻狀況的資料中,多數 的受測者表示自己處於未婚狀態(佔 68.95%),故已婚者相對為少數(佔 31.05%);若 以工作職級加以劃分,則基層員工所佔比例(佔 88.13%)明顯高於主管層級(佔 11.87 %)。若以薪資發放方式觀之,則發現受測者所屬的公司,以同時衡量員工個人與團 隊績效的公司最多(佔 43.83%)、而以個人績效衡量員工表現、以所屬團隊績效衡量 員工表現的公司則分居二、三,各佔 31.51%與 15.07%。 表 18 個人變項之次數分配表 變數 類別 樣本數 百分比(%) 性別 男生 73 33.33% 女生 146 66.67% 婚姻狀況 已婚 68 31.05% 未婚 151 68.95% 工作職級 基層員工 193 88.13% 主管 26 11.87% 薪資發放方式 依個人績效給付 69 31.51% 依所屬團隊績效給付 33 15.07% 混合型(含個人與團隊績效) 96 43.83% 附註:N=2194.2 研究變項之敘述性統計分析 本研究於表19揭示衡量信任、任務衝突與關係衝突等各變項問題的帄均數與標 準差。綜觀而言,信任的帄均數皆達3.00以上(除第1題外)且接近中間值3,而任務衝 突與關係衝突的帄均數則3.00之下,顯示受測者對信任、任務衝突與關係衝突感受, 多半介於「普通」到「同意」之間、以及「中等」至「低」之間。 表 19 描述性統計分析表 研究 變項 題號 帄均 數 標準 差 總和 研究 變項 題號 帄均 數 標準 差 總和 帄均 數 標準 差 帄均 數 標準 差 信任 1 2.81 1.01 3.426 0.846 任務 衝突 10 2.88 0.77 2.685 0.848 2 3.37 0.93 11 2.37 0.95 3 3.53 0.75 12 2.47 0.91 4 3.53 0.78 13 2.69 0.81 5 3.68 0.76 14 2.63 0.71 6 3.56 0.81 15 2.77 0.85 7 3.11 0.97 16 2.85 0.89 8 3.61 0.79 17 2.82 0.89 9 3.63 0.81 關係 衝突 18 2.55 0.89 2.53 0.873 *N=219 19 2.52 0.88 20 2.59 0.85 21 2.43 0.90 22 2.51 0.84 23 2.55 0.87 24 2.56 0.88 信任在各題項的整體標準差為0.846,而總帄均數為3.426,接近帄均水準3.00, 仔細觀察後仍可發現各題項中帄均數分佈情況的差異,其中第1題帄均數落在2.81, 顯示相較於其他問項,受測者傾向較不認同的態度;此外3、4、5、6、8、9等題項 的帄均數則都介於3.50至4.00間,表受測者對於這幾個題項持較認同的態度,由此判 定受測者對於信任的不同面向,存在知覺程度上的差異;而在任務衝突方面,各題 項之整體標準差為0.848,總帄均數為2.685,低於帄均水準3.00,顯示受測者感知到 的任務衝突程度帄均而言偏低;關係衝突在各題項的整體標準差為0.873,而總帄均 數為2.53,低於帄均水準3.00,其中這個部份所衡量出來的帄均數普遍較低,顯示受 測者感知到的關係衝突程度帄均而言偏低。

4.3 模型配適能力 本節重點聚焦在問卷回收後其填答結果與研究架構間之契合度。為判斷過度辨 認,模式必頇符合 Bollen (1989)提出的 t 法則,t 值代表模式中的自由估計參數數目 (邱皓政,2003),當 t < DP(Data Point,資料點數)則模式為過度辨識。本研究之觀察 變數為 24 個,DP=(24*25)/2=300,t < DP。整體模式適配度檢驗指標(goodness-of-fit indices)種類有數十種以上,不同指標具有不同評價意義。本研究採用以下幾種指 標,並以 SAS 9.0 對研究變數作辨認,確認模式估計是否合理。茲將各指標概念說 明如下: 卡方值(χ2 ):在結構方程模式SEM的檢驗中,研究者通常希望獲得不顯著的結 果,以表示模式與資料之間適配。然而卡方值的檢定易受到樣本大小的影響, 通常樣本數達200人以上,卡方檢定便容易達到顯著程度,導致模式與資料的 不適配(余民寧,2006)。因此,卡方值並不是唯一的檢定工具。 正規化卡方值(NORMED χ2 ):正規化卡方值即χ2和df的比值,指數值與期望的 差距度。邱皓政(2006)認為NORMED χ2 >2以上為判斷標準,但沒有提到上限 為何。余民寧(2006)認為NORMED χ2 在1〜3之間表示有精簡適配程度,<1表 示模式可能過度辨識(over identified),>5以上表示模式需要修正。綜上所述, NORMED χ2 值2〜4之間都算不錯,過高或過低都不好。

均 方 根 近 似 誤 (root-mean-square error of approximation, 簡 稱 RMSEA) : RMSEA被認為最能代表適配度的指標之一。它是用來衡量某個具有未知但適 當選定參數值之模式,用來適配母群體共變數矩陣時的適配程度(余民寧, 2006)。RMSEA=0模式最佳,RMSEA<0.05為良好適配,0.05<RMSEA<0.08 為合理適配,0.08<RMSEA<0.10為普通適配,RMSEA>0.10為不良適配。 均方根殘差(root-mean-square residual,簡稱RMR):RMR代表觀察共變異量矩 陣與資料數據矩陣間差異帄方的帄均值。Jõreskog & Sõrbom(1993)認為,當 值小於0.08(最好是0.05)時,則可以表示模式適配度佳;而其值為0時,則表示 此模式具有極佳適配度(葉美玲、高美玲,1999)。 適配度指標(goodness-of-fit index,簡稱GFI):GFI為被公認最具信賴的絕對適配 指標代表之一(余民寧,2006),數值愈大表示愈適配,其可能的值域在0至1之 間,若大於0.90以上,表示具有良好的適配度。

修正的適配度指標(adjust goodness-of-fit index,簡稱AGFI):AGFI為用來表示 整體模式適配程度的一種指標。其值域介於0至1,若大於0.90以上,表示具有 良好的適配度。

正規化適配指標(normed fit inde,簡稱NFI):NFI的值域也是介於0到1之間, 在0.90以上表示適配良好。 雖AGFI未落在判斷值的範圍,但根據學者田部井明美(1995)指出,RMSEA落在 0.05到0.1的範圍內,被視為灰色區域,尚可接受。雖然並未完全達理想配適的標準, 但已趨近門檻,因此仍可為良好模式。表示本研究所提出之模型,可用以描述實際 觀察所得之變項間的關係。本研究將結果列示於表20: 表 20 模式配適度指標意義與檢驗結果 配適度指標 判斷準則 本研究結果 模式配適結果 χ2 /df <3 2.9553 適配 RMSEA <0.08 0.0771 合理適配 RMR <0.05 0.0791 合理適配 GFI >0.9 0.8766 合理適配 AGFI >0.9 0.8276 未達標準 NFI >0.9 0.9038 適配