台灣資通訊業者因應雲端運算之發展策略 - 政大學術集成

92

0

0

全文

(2) 謝 辭. 感謝郭教授炳伸博士在我課業上的教導,尤其是區域競爭優勢的境外教學課 程中,藉由安排代表處、不同類型產業參訪,與企業負責人、高階主管深入對談, 讓我對東南亞印尼的整體發展與潛力有更深一層的認識,也對郭教授教學的專業、 嚴謹與認真留下深刻的印象。承蒙郭教授同意擔任我論文指導教授,在論文寫作 期間密集討論及郭教授深入淺出的解析與指導,讓我得以就問題聚焦並完成論文 研究及寫作,也對問題歸納總結與研究方法有進一步的收獲,可說是就 EMBA 學. 政 治 大. 程各項課程所學與邏輯性思考訓練做一完整的綜合總整理。. 立. 感謝蔡口試委員瑞煌博士與藍口試委員青玉博士,在我論文口試時,就研究. ‧ 國. 學. 內容提出多項深入細微且實用的前瞻性指導,讓我能更進一步的深入學習。也感 謝在 EMBA 學程期間所有師長在專業領域與策略思考的諄諄教悔,每次境外教學. ‧. 時老師在行程安排的費心與教學內容的務實,也讓我對海外企業在不同區域優勢. y. Nat. sit. 與競爭策略有不同於以往的體會。. n. al. er. io. 最後要感謝我的家人在我工作兼求學期間能給我最大的精神支持,公司陳總. i n U. v. 經理文祥博士能給我工作時間及出差行程的機動與彈性,讓我在學程期間能全勤. Ch. engchi. 並參與每一次境外課程學習。當然各位同學在論文討論會議前細心的安排,討論 時多面向意見的交流,更是我能按進度完成論文與課業的重要推手,感謝有你們 豐富了我的學習之旅。回首一路走來身邊的師長與貴人,除了感恩還是感恩。. 孫烱煌 謹識於 國立政治大學 商學院經營管理碩士學程 中華民國 100 年 05 月 20 日. i.

(3) 摘 要. 近年來雲端運算已成為全球資訊與通訊科技產業重要的發展趨勢和議題,台 灣過去在資通訊產業價值鏈中一直扮演著硬體製造代工的重要角色,是全球資通 訊產業發展分工與資源整合不可或缺的重要一環。雲端運算將藉由各種類型的端 末設備(如個人電腦、智慧手機及平板電腦等裝置),透過網路連接遠端的資料中 心,連結整合並使用各項資訊服務。未來企業機房建置與伺服器,甚至個人電腦 的升級將不再具有如今日的大量需求。原本毛利率就已不高的台灣資通訊代工業,. 政 治 大 產業群聚效應尚未形成之前,如何在既有政府政策、網通基礎建設下,就企業在 立. 勢必面臨訂單減少、業績衰退的衝擊。本研究將就台灣資通訊業者,在雲端運算. ‧ 國. 學. 產業相對位置,採取最適之優勢競爭策略,來做為進入及因應雲端運算發展趨勢 之企業策略做探討。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. ii. i n U. v.

(4) Abstract. Clouding computing has recently become a developing trend and key concern in IT and telecommunication sectors worldwide. Taiwan enterprises, used to be important hardware manufactures via OEM/ODM business model in these value chains, continue to be critical in the all segments of worldwide resources integration.. 政 治 大 Cloud computing will take advantage of all terminal devices, including PC, 立. ‧ 國. 學. smart phone and tablet computer, to access all information in the cyber space. ‧. via the integrated service of distant data centers.. sit. y. Nat. The expected demands for the setup of IT rooms and upgrade of servers. n. al. er. io. and PC are decreasing. Accordingly, Taiwan IT OEM/ODM companies with. i n U. v. thin gross margin will suffer from the impact of reducing orders and declining profit.. Ch. engchi. This research studies the strategies of all Taiwanese ICT firms in different subsectors, before the cluster formation of related participants, to join in and deal with the development of cloud computing with the government’s current policies and infrastructure.. iii.

(5) 目錄 謝 辭 ........................................................................................................... i 摘 要 .......................................................................................................... ii Abstract .................................................................................................... iii 目錄 ........................................................................................................... iv 表目錄 ....................................................................................................... vi. 政 治 大. 圖目錄 ..................................................................................................... viii. 立. 第一章 緒論 ............................................................................................... 1. ‧ 國. 學. 研究背景與動機 ................................... 1 研究目的與問題 ................................... 2 研究方法與架構 ................................... 2. ‧. 第一節 第二節 第三節. y. sit. er. 網路價值--梅特卡夫法則(Metcalfe’s Law) .......... 4 雲端運算系統建置 ................................. 8. io. 第一節 第二節. Nat. 第二章 雲端運算相關概念 ....................................................................... 4. n. a. v. l C 第三章 台灣網路基礎建設與資通訊產業發展現況 n i .............................18 第一節 第二節. hengchi U. 網路基礎建設 .................................... 18 台灣資通訊產業及產值現況 ........................ 31. 第四章 台灣資通訊業者雲端運算發展策略分析 ................................. 40 第一節 第二節 第三節 第四節 第五節. 台灣雲端運算發展現況 ............................ 台灣資通訊產業面對全球雲端運算之分析 ............ 競爭優勢之一般策略、產業群聚與創新 .............. 資通訊業者的雲端運算策略應用 .................... 策略的具體形現-以廣達公司來說明 .................. 40 44 51 55 62. 第五章 結論與建議 ................................................................................ 65 參考文獻 .................................................................................................. 67 iv.

(6) 附錄一:全球物聯網的發展與應用 ...................................................... 70 附錄二:經濟部『雲端運算產業發展方案』摘要 .............................. 73 附錄三:世界其它主要國家雲端運算的發展 ...................................... 78 附錄四:我國ICT產業範圍 ..................................................................... 83. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. v. i n U. v.

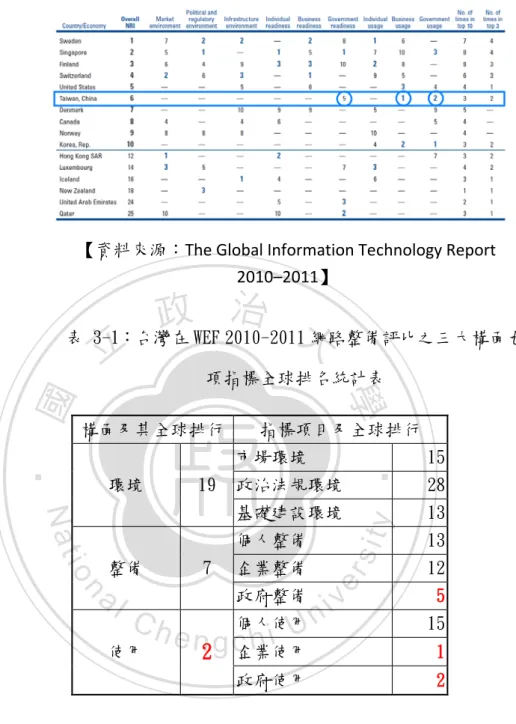

(7) 表目錄 表 3-1:台灣在WEF 2010-2011 網路整備評比之三大構面九項指標全球排 名統計表 ........................................................................................................ 21 表 3-2:WEF對 2008 年主要國家寬頻網路建設競爭力評比 ...................... 22 表 3-3:2011 年 01 月底台灣寬頻上網帳號數統計表 ................................ 25 表 3-4:2011 年 01 月底台灣 3G上網帳戶數 .............................................. 25 表 3-5:2010 年 01 月~2011 年 01 月台灣 3G當月上網帳戶數統計表 ...... 26. 政 治 大 表 3-7:全球網路上傳排名 立 ........................................................................... 30. 表 3-6:全球網路下載排名 ........................................................................... 29. ‧ 國. 學. 表 3-8:全球網路上下傳合計排名及相較台灣之倍數 ............................... 31 表 3-9:行政院主計處對國民所得行業分類與我國行業標準分類之對照表. ‧. ........................................................................................................................ 32. sit. y. Nat. 表 3-10 : 民國 90 年到 98 年台灣ICT產業生產毛額 .................................... 34. er. io. 表 3-11 : 民國 90 年到 98 年台灣ICT產業固定資本形成 ............................ 34. n. 表 3-12 : 民國 90 年到 98 a 年台灣ICT每單位固定資本形成創造生產毛額比較 v. i l C n hengchi U ........................................................................................................................ 35. 表 3-13:全球前 250 大ICT公司相關指標比較 ............................................ 37 表 3-14:全球前 250 大ICT公司所屬產業別家數分類統計表 .................... 38 表 3-15:2009 年全球 10 大資訊設備及系統製造業公司 .......................... 38 表 4-1:預估台灣 2014 年於全球雲端運算市場占有率目標表 ................. 45 表 4-2:台灣位居 2009 年全球 10 大資訊設備及系統製造業公司利潤率比 較 .................................................................................................................... 63 表 4-3:資通訊產業之雲端運算主要優勢競爭策略區分表 ....................... 64 附表 1:經濟部雲端運算產業發展方案SWOT分析 ..................................... 75 vi.

(8) 附表 2:經濟部雲端產業發展方案 15 項計劃 ............................................ 76. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. vii. i n U. v.

(9) 圖目錄 圖 1-1:研究流程與步驟: ............................................................................. 3 圖 2-1:梅特卡夫法則(Metcalfe’s Law)........................................................... 4 圖 2-2:雲端運算關鍵軟體架構圖 ................................................................. 6 圖 2-3:運算技術的演進過程 ......................................................................... 8 圖 2-4:全國路網車速資訊交通雲計算基礎建設示意圖 ........................... 15 圖 2-5:傳統訂票系統網路架構簡圖 ........................................................... 16. 政 治 大 圖 3-1: WEF 2010-2011 立NRI 指標 .............................................................. 20. 圖 2-6:混合雲訂票系統網路架構簡圖 ....................................................... 17. ‧ 國. 學. 圖 3-2: WEF 2010-2011 NRI 三大構面九項指標之全球排行圖 ............... 21 圖 3-3:我國歷年經常上網人口成長趨勢圖 ............................................... 23. ‧. 圖 3-4:我國歷年商用網際網路帳號區分與總數成長趨勢圖.................... 24. sit. y. Nat. 圖 3-5:2010 年 01 月~2011 年 01 月台灣 3G當月上網帳戶數統計圖 ...... 26. er. io. 圖 3-6:民國 90 年到 98 年台灣ICT產業每元固定資本形成可創造生產毛額. n. 走勢圖 ............................................................................................................ 35 a v. i l C n h e n g....................................................... 圖 4-1:資策會雲加端服務平台分工圖 41 chi U 圖 4-2:台灣雲端運算產業鏈發展現況 ....................................................... 44 圖 4-3:波特三種競爭策略 ........................................................................... 51 附圖 1:物聯網範疇 ...................................................................................... 70 附圖 2:物聯網架構 ...................................................................................... 71 附圖 3:salesforce.com三年股價走勢圖 ...................................................... 81. viii.

(10) 第一章 緒論 第一節 研究背景與動機 雲端運算近年來逐漸成為全世界最熱門的資通訊科技產業議題,各界對雲端 運算的定義莫衷一是。簡言之,雲端運算(cloud computing)是將電腦的各項資 源都放在提供服務的網路伺服器上,使用者不必知道提供服務的伺服器在何處, 也不用將服務的軟體下載到個人電腦或行動裝置上,即可透過網路取得所需之服. 治 政 大 雲端的概念並非這幾年才開始,乃承襲自『分散式架構』與『網格服務』 。 立. 務。. 早期最為常人所知的應用就是 Google 的搜索引擎及 GMail,使用者只要在任何. ‧ 國. 學. 電腦的瀏覽器就可以查到所要的資訊,在網頁上登入 Google 郵件帳號就透過網. ‧. 路使用 GMail 的大量郵件空間,不必知道網頁索引及庫存頁面所在,也不需知道. y. Nat. 實體郵件儲存的主機與地理位置,這就是雲端運算服務走入普羅大眾的開始。. er. io. sit. 雲端運算的運用需基於良好的網路基礎建設,隨著各國網路建設的陸續完善 與網速的提升,使雲端運算成為更可行的概念模式實踐。伴隨雲端服務與資料中. al. n. v i n 心建置的成形,使用者對於個人電腦或移動裝置等『端裝置』效能的依賴將逐漸 Ch engchi U 降低,硬體更新的需求也將趨緩,這對以硬體代工見長,但毛利率相對偏低的台. 灣資通訊產品製造業,未來將造成相當大的衝擊。以目前智慧手機及平板電腦的 銷售成長來看,其雖不能完全取代,但已逐漸替代筆記型電腦的需求與瓜分部份 市場。本研究將探討雲端運算所帶來的可能新需求與經營模式的改變,台灣資通 訊業者在各分類產業特性下,未來分別能採取之可能競爭優勢策略與價值轉型商 機,希望台灣在因應雲端運用發展趨勢能提早做好準備,以再次創造台灣資通訊 產業優勢、知識經濟與創新資訊服務轉型之產業發展新契機。. 1.

(11) 第二節 研究目的與問題 雲端運算帶來資通訊科技與服務的量變與質變,台灣專長的硬體代工在雲端 資訊中心的硬體上雖仍具競爭力,但隨著使用者的各項服務與資料中心都透過網 路,儲存在雲端裝置與虛擬系統上,端裝置的硬體更新需求降低,將使傳統類型 硬體如個人電腦與伺服器的產能需求也將下降。因此本研究試著就台灣資通訊業 者在未來雲端運算應用,與資訊服務發展的新世代可能競爭優勢做探討。並從雲 端運算產業發展方向、服務應用創新等實務運用的角度,來探討台灣未來面對此 一議題的產業競爭力與轉型服務要點。期能使台灣資通訊業者在產業群聚效應形. 政 治 大 組織調整,以轉型思維及優勢競爭策略之採用來共同因應,也再次創造整體產業 立. 成之前,於雲端運算資訊產業價值鏈上找到利基市場與定位,提早做人才培育、. ‧. ‧ 國. 學. 優勢與國家競爭力。. 第三節 研究方法與架構. y. Nat. sit. 研究方法採文獻分析做探討,在面對此一資通訊產業新議題,百家爭鳴且未. n. al. er. io. 來充滿許多不確定也充滿各種可能性的狀況下,結合文獻資料、科技新聞、研究. i n U. v. 報告與產業界先趨的專訪報導,來彙整分析提出目前台灣在因應雲端運算發展下,. Ch. engchi. 資通訊業者可行之優勢競爭策略。. 本研究之研究流程如圖 1-1 所示。. 2.

(12) 圖 1-1:研究流程與步驟:. 確立研究背景/動機 與研究方法. 訂定流程與步驟. 立. 政 治 大. 網路與雲端運算架 構相關概念說明. ‧. ‧ 國. 學. 台灣網路與資通訊 產業現況說明. 台灣資通訊業者雲 端運算發展策略分 析. n. 雲端運算之策略應 用. Ch. engchi. 結論與建議. 3. y. sit. io. al. 台灣雲端運算發展. er. Nat. 國際主要國家雲 端運算發展. i n U. v.

(13) 第二章 雲端運算相關概念 本章將藉由網路與雲端運算的相關文獻資料探討,來說明網路與雲端運算的 相關概念與發展歷程。. 第一節 網路價值--梅特卡夫法則(Metcalfe’s Law) 林東清(2010)指出,梅特卡夫法則(Metcalfe’s Law)乃由 3Com 公司創辦人 羅伯特.梅特卡夫所提出,即「網路的效用性會與使用者數目(n)的平方成正比」。. 政 治 大. 方博亮、林祖嘉等(2007)對網路外部性提出解釋,乃是『指一個人使用一種商品. 立. 或服務時,其使用的利益或成本與使用人數的多寡有直接的關係』,而網路外部. ‧ 國. 學. 性正是梅特卡夫法則的本質。. 這個法則告訴我們,如果一個網路中有 N 個人,那麼網路對每個人的價值與. ‧. 2. n. al. Ch. engchi. er. io. 圖 2-1:梅特卡夫法則(Metcalfe’s Law). sit. Nat. 當使用者 N 為無窮大時,總效用為使用者的平方即 N2。. y. 網路中其他人的數量成正比,網路對於所有人的總價值為 N x (N-1) = N -N,. i n U. v. 【資料來源:本研究整理】 梅特卡夫定律說明了新科技推廣與普及的速度,新科技只有在許多人使用它 時才會變得有價值。一部電話沒有任何價值,幾部電話其價值也有限,但當成千 4.

(14) 上萬部電話組成通訊網路時,才能把通訊技術的價值最大化,傳真機也具有這樣 的特性與效果。 當一項技術已達必要的用戶規模時,其價值將呈爆炸性成長。當使用者對新 技術進入的代價越低,這項新技術達成用戶規模的速度也越快。但當新技術的用 戶規模形成後,新技術開發者在理論上就具有可以提高對用戶價格的定價能力。 因這項技術的應用價值比以前增加,由此將進而衍生出,某項新科技產品的價值 將隨使用人數的增加而增加的定律。 資訊資源的特性在於不因被消費而損耗,且資訊被消費使用過程同時也是生. 治 政 大 感受與應用,當越多人消費其所蘊含的整體效益也會累積越大。因此梅特卡夫認 立 產過程,知識的內涵或感受將於消費過程中,在消費者處轉換產生更多的知識、. 為,隨著上網人數增加,網路資源將呈幾何級數增長。. ‧ 國. 學. 梅特卡夫法則說明每個上網的用戶,都會因別人的聯結網路而獲得更多資訊. ‧. 交流機會,具體應用實例就是目前的社群網。所以網路具有極強的外部性與回饋. y. Nat. 性,隨著使用者越多其價值也將越大,網路連線的需求也就越多,梅特卡夫定律. er. io. sit. 從總體上看消費形成的效用遞增,即需求創造了新的需求。. 因此一個國家的資通訊產業發展與電子化運用的普及,將與該國在資通訊基. al. n. v i n 礎建設程度成呈正相關性。所以若要發展數位化政府、數位內容與資訊服務之應 Ch engchi U 用,在網通基礎建設上必需網路涵蓋率高、網路普及率高、網路滲透率高、網路 品質穩定,連網速度快、收費低廉甚至寬頻網路服務使用者免費使用,或轉而向 網路服務提供者收費等以使網路效益極大化。. 一、. 雲端運算與分散式架構. (一)、. 雲端運算名詞的由來: 雲端運算的由來,從陳瀅(2010)總結在一般書籍或文章上最常見. 對雲端運算的說法,「在網路技術剛興起的時候,人們在畫圖時習慣 5.

(15) 以一朵雲來表示,因此當在選擇一個名詞以代表這種基於網路的運算 與服務方式時,就選擇了『雲端運算』這個名詞」。 黃重憲(2009)提出『雲端運算』=『網路』=『網路運算』的說法, 舉凡運用網路溝通多台電腦的運算工作,或是透過網路連線取得由遠 端主機提供的服務等,都可以算是『雲端運算』。所以雲端運算是一 種概念而非全新的技術,其本質乃承襲自「分散式運算」(Distributed Computing) 及「網格運算」(Grid Computing)。 資策會產業情報研究所(MIC)(2010)將雲端運算的概念具體以. 治 政 大 端運算的架構概念,本研究綜合上列雲端概念整理架構圖如圖 2-2。 立 「端裝置、雲服務、雲建置」的三層架構九大關鍵軟體市場來說明雲. 學 sit. n i『o端裝置』. al. y. 公有雲 私有雲 混合雲. er. Nat. 『雲服務』. ‧. 『雲建置』. ‧ 國. 圖 2-2:雲端運算關鍵軟體架構圖. Ch. engchi. i n U. v. 【資料來源:本研究整理】. 二、. 演算技術的演進過程: 黃重憲(2009)與陳瀅(2010)分別就演算技術與演進過程提出相關. 概要性的說明: (一)、. 分散式運算(Distributed Computing): 分散式運算是將大型運算工作透過系統軟體區分成小塊後,交由. 眾多電腦同時各自進行運算,再彙整結果,以完成單一電腦在有限資 6.

(16) 源下所無法完成之工作。 (二)、. 網格運算(Grid Computing): 網格運算為分散式運算的另一延伸,其主要特點在於將各種不同. 平台、不同架構、不同等級的電腦透過分散式運算的方式做整合運用。 「網格」指的是以公開的基準處理分散各處的資料。 「網格運算」著眼於整合眾多異質性架構平台,由多個零散資源 為單個任務提供運行環境,而「雲端運算」則強調在本地端資源有限 之下,利用網路取得遠端的運算資源,即由單個整合資源為多個使用. 治 政 大 公用運算(Utility Computing): 立. 者提供服務。 (三)、. 公用運算強調運算、儲存、資訊資源等,能根據使用者的需求來. ‧ 國. 學. 提供,使用者只需按其實際使用情況付費。其目標是讓資訊資源像傳. ‧. 統公共設施(如水、電、瓦斯等)般的供應與收費,企業及個人不需. y. Nat. 投入大額的資訊建置經費,即可擁有龐大運算資源可使用,並能降低. 成本、提高資源使用靈活度。. n. al. (四)、. er. io. sit. 維護及管理成本。公用運算能提高資源的有效利用率,降低資源使用 雲端運算(Cloud C h computing):U n i engchi. v. 雲端運算更進一步藉由網路以自身為平台開發、運行和管理不同 的服務,不只注重資源的提供,也注重服務的提供。所以不僅 IT 的 基礎資源能以服務的形式提供,各項應用的開發、運行與管理也是以 服務的方式來提供。. 7.

(17) 圖 2-3:運算技術的演進過程. 運算技術的演進過程. 網格運算 (Grid Computing) 以平行運算解決 大型問題 學術研究、國防 科技應用較多 Virtual Server. 公用運算 (Utility Computing) 以使用量計價的 IT 運算資源 名詞始於 1960 年 代,至 90 年代末 期逐漸成形 Virtual Platform. 雲端運算 (Cloud Computing). 軟體即服務 (SaaS) 以網路為基礎的 應用程式訂閱服 務 名詞始於 2001 年 Virtual Application. 新一代的網路服務 新一代的資料中心. 政 治 大. 立 【資料來源:資策會 MIC】. ‧ 國. 學. 第二節 雲端運算系統建置. ‧. 一、. 雲端運算服務層次:. y. Nat. sit. 典型的雲端運算提供廠商,往往提供通用的網路服務應用,可以透. n. al. er. io. 過瀏覽器等軟體或其它 Web 服務來存取,而軟體和資料都儲存在遠端的. i n U. v. 伺服器上。雲端運算的關鍵要素還包括個性化的使用者體驗。. Ch. engchi. 雲端運算可以包括以下幾個層次的服務: (一)、. 基礎設施即服務(Infrastructure as a Service, IaaS): 用戶無需購買、維護軟硬體,即可直接在基礎架構上(即服 務層)建構自己的平台和應用,基礎架構提供用戶虛擬化的運算 資源、儲存資源和網路資源,並能根據用戶的需要進行動態分配, 典型實例為亞馬遜公司的 EC2。. (二)、. 平台即服務(Platform as a Service, PaaS): 提供豐富的『雲中介軟體』資源,包括應用容器(container)、 資料庫和訊息處理等,服務對象主要為軟體開發人員,使其能充 8.

(18) 份運用這些開放資源來開發客製化運用。 (三)、. 軟體即服務(Software as a Service, SaaS): 根據用戶需求,軟體供應商將軟體或應用透過租賃形式提供 服務給用戶。主要有三個特徵: 1.. 用戶不需在本機安裝該軟體的副本,也不用維護相應的硬體資 源。. 2.. 軟體以服務方式透過網路交付用戶,用戶只需要打開瀏覽器或 安裝某種用戶端工具,就可以使用服務。. 3.. 該服務。. 立. 雲端運算的關鍵要素:. ‧ 國. (一)、. 硬體和軟體都是資源,透過網路以服務的方式提供給使用者。 資源可以根據需要進行動態擴充和配置. 資源以分散式的共用方式存在,最後卻以單一整體的形式呈. y. sit er. al. v. 用戶依需求使用雲端中的資源,然後按照實際使用量計費,不. n. (四)、. io. 現。. Nat. (三)、. ‧. (二)、. Ch. engchi. 需要擔負管理的責任。. 三、. 學. 二、. 政 治 大. 服務同時面對多個用戶,但每個用戶都感覺是獨自享有及使用. i n U. 雲端運算的分類 陳瀅(2010)指出,在雲端運算的世界中,軟硬體以分散式分享的形. 式存在,可以透過動態的擴充和配置後,再以服務的形式提供給使用者 使用。各種型式的雲端運用都存在著相同點,即獲取雲中的服務,快速 且高效率的完成工作。差異則是獲取服務的類型不同,所以雲端運算可 以依所提供的服務類型和方法為雲端運算做以下分類: (一)、. 按服務類型分類:. 9.

(19) 1.. 基礎設施雲(infrastructure cloud):為使用者提供底層的、 接近於直接操作硬體資源的服務介面。. 2.. 平台雲(platform cloud):為用戶提供一個託管平台,用戶可 以將所開發和營運的應用託管到雲平台中,一旦應用開發及佈 署完成後,所涉及的其它管理工作,如動態資源調整等都將由 該平台層負責。. 3.. 應用雲(application cloud):直接為用戶提供所需的應用服 務,用戶透過瀏覽器或其它程式就可使用這些服務。. (二)、. 治 政 大 公有雲:由若干企業和用戶共同使用的雲端環境,使用者所需 立 按服務方式分類:. 1.. 服務由一個獨立的雲端供應商所提供,該雲端供應商也同時為. ‧ 國. 學. 其它使用者服務,使用者共享該雲端供應商的資源。 私有雲:由某個企業獨立建構且使用的雲端運算環境,使用者. ‧. 2.. y er. io. 採用雲端運算的虛擬化技術優勢: a. iv l C n hengchi U 虛擬化技術的日趨成熟是雲端運算的幕後功臣,乃雲端運算彈性的 n. 四、. 混合雲:指公有雲與私有雲搭配的混合應用。. sit. 3.. Nat. 是企業或組織的內部成員。. 最關鍵技術之一,可歸納以下的優勢: (一)、. 降低成本減少開銷: 雲端運算虛擬化可以減少企業不斷投資在 IT 基礎建設與軟、硬. 體更新及維護成本,透過軟體來做管理與調度資源,也可降低管理 人員成本及人為介入或錯誤的發生。 (二)、. 提高應用相容性:. 10.

(20) 虛擬化可以在單一實體主機上運行不同作業系統環境平台的虛 擬機,不需為不同應用平台採購不同主機及管理建置底層系統環 境。 (三)、. 加速應用佈署: 伺服器虛擬化後未來只要將一份封裝好的作業系統和應用程式. 虛擬機檔案上傳或啟動,就可以立即完成佈署並由管理軟體接手運 行,不需人工介入。 (四)、. 提高服務可用性:. 治 政 大 擬化後可以與硬體資源做分隔,當硬體有故障或資源不足時,管理 立 服務可用性指的是服務能持續、可靠並不間斷的運行。由於虛. 軟體可以立即啟動另一實體硬體裝置,來做為系統移轉或建立備份. ‧ 國. 學. 機,使用者可以獲得最佳的服務可用性。 提升資源利用率:. ‧. (五)、. y. Nat. 目前企業為管理安全及效能擴充考量,伺服器的 CPU 使用率普. er. io. sit. 遍在 20%以下,透過虛擬化的隔離性、封裝性可以將多台伺服器整合 到一台伺服器上運行,以虛擬化整合提高資源的利用率。. n. al. (六)、. Ch. 動態調度資源應付突發需求:. engchi. i n U. v. 資料中心管理程式及管理員可以透過虛擬化「即時搬移」的關 鍵技術,來靈活分配實體資源給需要的虛擬機內部資源。 (七)、. 降低能源消耗: 虛擬化可以在平時關閉資料中心的備用伺服器,當需要時再啟. 動,節省冷卻、通風與運算等耗電需求,更進一步者將虛擬機發佈 到雲端的資料中心則整個資訊機房的空調、電力、備用電力系統更 可做大幅的降低。. 11.

(21) 五、. 雲端運算其它需面對的考量: 面對雲端運算是機會也是威脅,企業的高階主管,甚至資訊主管面對. 雲端運算尚有疑慮,因此許多企業現階段在企業內部開始架設私有雲或運 行虛擬機,以求應對及測試未來的可能,私有雲是現階段雲端運算應用的 試金石也是目前最大的市場,對雲端運算的主要疑慮列舉如下: (一)、. 資料安全性: 雲端資料的安全性一直是企業主管關心的問題,雲端資料中心的. 實體設備可能近在咫尺也可能遠在地球的另一端,一切都由系統配置。. 政 治 大 有交易延遲或資料遺漏、資料處理有問題時是否迅速恢復及重新啟動 立 資料是否被駭客竊取、資料庫備份是否即時、虛擬機啟動移轉時是否. ‧ 國. 學. 運作等。以國內金融資訊監理高度要求的金融業而言,其資訊中心要 求甚高,從服務不中斷的即時備援線路與主機系統、防止天災人禍的. ‧. 資料異地備援,防止駭客入侵的嚴密網管及防火牆弱點偵測,到關係. sit. y. Nat. 人員品德操守的主動式電腦異常稽核軟體運作、日常操作記錄審核等,. al. er. io. 都是為了保障資料處理的安全、即時與正確性。所以就現階段雲端運. v. n. 算的技術、安全及可信賴度而言,在尚未達到使用者資訊安全要求之. Ch. engchi. i n U. 前,仍應避免將敏感性資料如財務金融資料、個人醫療資料等送入雲 端,這是目前雲端運算的阻力,未來也是雲端運算的另一塊商機。 (二)、. 資料隱密性: 由於雲端運算中心是與不知名的其它使用者共用實體裝置,虛擬. 機的技術雖強調其隔離性、封裝性,但是否因其它使用者的植入惡意 程式,或類似記憶體溢位等作業系統漏洞造成資料被竊取、外洩或遺 失,這也是企業主管所最關心的問題。甚至是否因雲端中心管理問題, 而造成虛擬機在設備維修過程被複製等,除了是技術問題也是管理的 信任,也將有待時間來證明技術與雲端運算中心品牌的可信賴度。未 12.

(22) 來使用者在雲端運算中心服務使用的選擇考量時,將不只是技術與成 本考量,雲端服務企業的品牌形象與管理嚴謹度也會是重要決勝點。 (三)、. 不同雲端中心的移轉及架構轉換成本: 雲端運算的潛在進入評估者,對於供應商鎖定問題也列入重要考. 量因素,資訊系統建置從資訊科技發展以來,一直有系統供應商鎖定 的問題。從大型主機時代專屬系統的 IBM 主機、UNISYS 主機或 UNIX 系統等,不只硬體主機及週邊設備,連作業系統、程式語言、網路設 備、端末系統等都有其專屬性。目前個人電腦作業系統區分,有主流. 治 政 大 耗用許多資源來做系統與應用程式或資料庫轉換。 立. 的 Linux、Windows、MacOS 等,一旦選定使用,在轉換平台時通常要. 不同平台的程式語法與資料庫結構不同,企業在開發軟體時會根. ‧ 國. 學. 據選定作業系統來發展商業應用軟體,所投入的成本與系統穩定度造. ‧. 成無法在短時間內做系統轉換。. y. Nat. 雲端運算雖可藉虛擬技術讓不同作業系統在異質平台上執行,但. er. io. sit. 不同雲端中心所支援的虛擬機檔案架構與相容性,卻是目前存在最大 的問題。分散式管理任務小組(DMTF)成立的「開放雲端標準研究組」. al. n. v i n (Open Cloud Standards C h incubator)於U2009 年 11 月提出一份「可交 engchi. 互運作的雲端運算」(Interoperable Clouds)白皮書,強調使用者必 須有標準介面可資運用,未來才能彈性延伸擴展,避免被單一供應商 鎖定。 雲端運算的先驅亞馬遜其使用的 AMI 格式不相容於 VMWare 的 VMDK 與 Microsoft 的 VHD 格式, 亞馬遜甚至以其擁有的市佔優勢, 而尚未開始支持由分散式管理任務小組(DMTF)所提出的中繼檔標準 OVF 格式轉換。即使 Microsoft 及 VMWare 也只支援單向的從 OVF 轉 為自家格式,而沒有由自家專屬格式轉檔到中繼格式,形成檔案格式 13.

(23) 轉換流程的單行道,就商業模式而言,即希望對手客戶轉入而不是自 家客戶轉出。目前雖已有廠商開發在 AMI 與 VMDK 之間的轉換工具程 式,但不同公司專屬規格的轉換鴻溝,一直是現階段雲端應用普及化 很大的障礙, 如果雲端供應商無法很容易移轉,而企業的系統與資料在雲端架 構的數量非常大時,對特定雲端中心的依賴就非常大,即使檔案格式 能很容易移轉,未來大量資料的轉移、同步時間與移轉成本也是讓企 業裹足不前的因素,這是未來雲端的世代所要面臨的重要議題。. 六、. 政 治 大 物聯網與雲端運算的整合運用: 立. ‧ 國. 學. 物聯網係指各項終端與感應裝置互相聯結傳遞訊息的連網架構,目 前正在全球快速發展,以共同打造智慧地球的新境界(物聯網說明及全球. ‧. 發展現況請參考附錄一)。物聯網的用途相當廣泛,其效益的發揮除物與. sit. y. Nat. 物之間的聯網溝通協同運作外,最主要的是將這些收集的資訊透過雲端. al. er. io. 運算高效率運算與擴充能力,搭配創新的服務應用來使其做智慧的融合。. v. n. 由個人週邊的藍芽耳機開機即自動連結行動電話與自動接聽、汽車的行. Ch. engchi. i n U. 人感應自動煞車系統、雨滴感應自動雨刷、RFID 的料架物料自動進耗存 管理,車牌辨識系統、大到地震洪水警報系統及經濟部雲端產業發展方 案『計劃 9 的全國路網車速資訊交通雲計算』(參考圖 2-4),透過車速 感應器及 GPS 衛星定位的感知系統,將大量端末資料傳輸雲端綜合管理 運用。最近的熱門應用如遠距醫療及健康照護的雲端醫療網等,其運用 有無限可能,端賴創新服務模式的想像空間與具智慧的人性化端裝置研 發。. 14.

(24) 圖 2-4:全國路網車速資訊交通雲計算基礎建設示意圖. 學. ‧ 國. 立. 政 治 大. 【資料來源:經濟部雲端產業發展方案】. ‧. 七、. 舉例說明雲端運算架構運用:. y. Nat. n. al. er. io. 理:. sit. 茲以網路訂票系統為例來說明基本的雲端運算架構彈性擴充運用原. i n U. v. 應用說明:A 公司為影視表演網路訂票系統公司,為安全及管理方便. Ch. engchi. 考量,訂票網站架設在公司內部,因訂票及表演場次零散故其頻寬 50%以 上均為閒置,在 500 人同時上網查詢各項表演資訊或訂位也足以因應,不 致有明顯網頁處理延遲現象,架構圖如圖 2-5。某日該公司接受一國外來 的偶像團體演唱會訂票劃位服務,因預期會有多人搶好的位子及門票,為 公平起見,統一於 D 日 11:00 開始網路門票銷售與劃位業務,不料公司網 管人員發現自 D 日 10:30 起網站回應速度開始變慢,雖未達開放時間,卻 已有多人開始上網查詢座位狀況及試按訂票畫面,網站伺服器出現忙碌現 象。到 11:00 開始售票時刻網路已呈癱瘓狀態,網管人員只好在網路的路 由設備上限制流量,導致大量該偶像團體粉絲因無法連線或連線逾時買不 15.

(25) 到票,或因買不到好位子引發抗議與退票糾紛,造成公司商譽及實質損 失。 圖 2-5:傳統訂票系統網路架構簡圖. 【資料來源:本研究繪製】. 政 治 大 A 公司資訊主管思考如何防止此一現象再度發生,但又不能無限制的 立. ‧ 國. 學. 擴充網路頻寬與機房設施,投下大量經費只為將來有可能發生的那一瞬間, 而平時可能只是設備的閒置。在資訊資源充分使用又需具備彈性的策略要. ‧. 求下,於是 接受 B 資訊顧問公司的輔導,調整訂票系統到雲端運算架構(見. sit. y. Nat. 附圖 2-6),當網路流量瞬間大量增加時,雲端中心監管軟體會立即發現. al. er. io. 流量上升,可透過即時啟動票務服務虛擬機來擴充網路伺服器數量,並做. v. n. 負載平衡處理。以網路路由來分散集中的網路瓶頸,使連線使用者能順利. Ch. engchi. i n U. 連接到指定的虛擬設備提供服務,在公有雲的雲端架構上完成訂票前置作 業。最後訂票資料在使用者按下確定的瞬間才由雲端送入 A 公司私有雲的 訂票介面存入資料庫,透過此一混合雲的設計 A 公司順利的在後續的訂票 服務達到不延遲的安全與即時訂票服務,支付雲端中心的費用為峰時流量 與虛擬機以時間計價的租用費用,大大節省資訊設備投資與機房水電及維 護費用支出。. 16.

(26) 圖 2-6:混合雲訂票系統網路架構簡圖. 立. 治 政【資料來源:本研究繪製】 大. 本案例中,A 公司選用混合雲的模式,乃基於建置初期雲端系統對敏. ‧ 國. 學. 感性資料的安全性考量,且其企業本身有資訊機房與資訊人員。但在雲端 運算機制越來越成熟之下,A 公司的私有雲資料庫將會陸續規劃移往雲端. ‧. 資料庫,除了可節省機房的硬體更新維護與運作管理成本外,更可享受雲. sit. y. Nat. 端大容量資料庫空間的好處,A 公司可專心在票務推廣,原本的資訊部門. al. er. io. 也只要保留熟知公司各項業務流程與雲端分析模式的資訊規劃人員,並定. v. n. 期會同雲端資訊顧問的公司做需求與安全診斷調整即可滿足公司業務需 求。. Ch. engchi. 17. i n U.

(27) 第三章 台灣網路基礎建設與資通訊產業發展現況 本章將就台灣目前在網路基礎建設和資通訊產業發展的現況做說明,了解目 前產業所處之大環境,並藉以分析企業自己在產業中的相對位置。. 第一節 網路基礎建設 雲端運算乃根基於網路的運用,因此台灣網路建設雖然在世界上名列前茅, 惟台灣島國的地域特性相對地廣人稀地域分散的國家而言,在寬頻佈建上更具優. 治 政 大 有線光纖網路的連接或無線中繼站的傳遞連接,因此無線與高速寬頻光纖網路為 立 勢。無線網路雖可解決部份有線裝置的移動限制,但同樣的無線基地台仍需基於. 貫穿雲端運算產業與應用的主軸。. ‧ 國. 學. 增加台灣的寬頻網路普及率是雲端運算產業發展的基礎,政府推出為期 8. ‧. 年(2009-2016 年) 的「智慧台灣(Intelligent Taiwan)」計劃,以達 2012 年我. y. Nat. 國 30Mbps 以上的寬頻網路涵蓋率達到 80%;2016 年 50Mbps 以上的寬頻網路涵蓋. 寬頻網路與國家的經濟發展 a. er. io. iv l C n hengchi U 雲端運算所依賴的基礎架構之一就是網路,世界經濟論壇(WEF)2010 n. 一、. sit. 率達到 70%之目標。. 年 03 月發布「2009-2010 年全球資訊科技報告」指出,寬頻網路將改變 人們互動方式,相關應用幾乎涵蓋健康照護、教育學習、公共服務及企業 資訊通信科技(ICT)等產業與生活各面向。 (一)、. 寬頻網路促進創新與經濟成長: 經建會根據近年國內統計,政府對網路與通訊基礎建設投入經費,. 每增加 1%,約可增加 1.3%的寬頻用戶數。經濟合作與發展組織 OECD(2010)指出,寬頻網路改變人類社會的生活和工作型態,對提升 生產力及技術創新具有重大貢獻。估計寬頻普及率每提高 10 個百分 18.

(28) 點,可提升高所得國家每人 GDP 成長率 1.12 個百分點,中低所得國 家每人 GDP 成長率 1.38 個百分點。世界經濟論壇 WEF(2010)也實證 指出,寬頻普及率與創新效率兩者關係密切,且呈指數變動關係(即 80%寬頻普及率所提升的創新效率,為 40%寬頻普及率的 2 倍多);寬 頻普及率每提高 10%,約可提高勞動生產力的成長率 1.5 個百分點。 美國時代週刊(TIME)2010 年 3 月 22 日封面文章「對未來 10 年的 10 個看法」其中之一即為寬頻網路建設,指出美國家庭每月在有線電視、 行動電話、網際網路等方面的支出高達數百美元,部份家庭的寬頻網. 治 政 大 求持續成長,未來將取代石油成為眾人爭奪的黑金(Black Gold)。 立. 路支出與能源支出已不相上下,隨著經濟社會快速發展,寬頻網路需. 台灣寬頻在主要國家之競爭力評比:. 學. ‧ 國. (二)、. 台灣近年積極投入網通基礎建設,並逐年完善中,在寬頻建設部. ‧. 份,WEF (2010)評比,台灣網路整備度指標(NRI)全球排名第 11 位,. y. Nat. 亞洲第三位。到 2011 年發表評比報告時已提升到全球第 6 位,比 2010. 典、新加坡、芬蘭、瑞士、美國及台灣。. n. al. Ch. engchi. 19. er. io. sit. 年評比在全球前進了 5 名,居亞洲第二位,排名前六名國家分別為瑞. i n U. v.

(29) 圖 3-1: WEF 2010-2011 NRI 指標. 【資料來源:The Global Information Technology Report 2010–2011】. 政 治 大. 在 WEF 評比項目的三大構面九大次指標中,台灣的企業網路使用. 立. 排名全球第一,政府使用全球第二,政府整備為全球第五。WEF 對台. ‧ 國. 學. 灣排名提升做出的評論認為,2009 年台灣專利部門處理超過 78,000 件專利申請,平均每百萬人有 3,392 件專利排名全球第一,遠高於排. ‧. 名第二的韓國 2,611 件及第三的日本 2,315 件,而成為國際創新的動. y. Nat. sit. 力。台灣政府把資通訊的技術與發展放在核心競爭力議程中,透過獎. n. al. er. io. 勵投資項目及基礎建設也促進資通訊產業的積極發展,這些可從政府. i n U. v. 整備及政府使用指標在全球的排名中,分別為第五及第二名看出來,. Ch. engchi. 這些努力也使台灣近年來從資源匱乏的國家,轉變 成為全球高科技發 展的主要參與者。. 20.

(30) 圖 3-2: WEF 2010-2011 NRI 三大構面九項指標之全球排行圖. 【資料來源:The Global Information Technology Report 2010–2011】. 治 政 表 3-1:台灣在 WEF 2010-2011大 網路整備評比之三大構面九 立 構面及其全球排行. 學. 指標項目及全球排行 市場環境 政治法規環境. Nat. 基礎建設環境. io. 整備. n. al. 7. 企業整備 政府整備. 13 13. er. 個人整備. i n Ch 個人使用 U i e h n c g 使用 2 企業使用. 28. y. 19. 15. sit. 環境. ‧. ‧ 國. 項指標全球排名統計表. v. 政府使用. 12 5 15 1 2. 【資料來源:The Global Information Technology Report 2010–2011;本研究整理】. 2008 年台灣固網寬頻費率以購買力平價計算,平均每月 17.63 美元,在亞洲國家中低於香港(35.99 美元)、新加坡(28.97 美元)、 南韓(26.62 美元),並在全球排名第六位。但在 2008 年時台灣每 21.

(31) 百人寬頻網際網路用戶數只有 21.81 戶,在全球排名第 23 位,因 此未來在此項目上仍有許多改善空間。 表 3-2:WEF 對 2008 年主要國家寬頻網路建設競爭力評比 國家 或地區. 寬頻普及率. 固網寬頻費率(單位:美元). (每百人寬頻網際網路用戶數). (每月費用,按 PPP 計算). 全球排名. 數值. 全球排名. 數值. 巴貝多. 1. 64.81. 91. 80.05. 瑞典. 2. 41.19. 12. 22.04. 丹麥. 3. 37.12. 5. 17.36. 荷蘭. 4. 35.14. 32. 28.21. 瑞士. 5. 34.15. 9. 20.57. 8. 32.14. 27. 26.62. 13. 28.21. 16. 22.51. 14. 28.11. 53. 35.99. 日本. 21. 23.65. 31. 28.04. 美國. 22. 23.46. 2. 14.95. 台灣. 23. 21.81. 6. 17.63. 新加坡. 24. 21.74. 36. 28.97. 南韓. 立. 英國. 學 ‧. ‧ 國. 香港. 政 治 大. Nat. 2009-2010:ICT for Sustainability,March. 】. n. a. l 台灣寬頻與無線網路使用現況. 二、 (一)、. Ch. engchi. er. io. sit. y. 【資料來源:WEF(2010),The Global Information Technology. i n U. v. 台灣寬頻網路帳戶使用現況. 寬頻普及率是衡量一國寬頻接取程度的重要指標之一,普及率越 高表示國內發展寬頻相關應用的體質與基本面越佳。台灣國家通訊傳 播委員會(NCC)統計,台灣寬頻帳號普及率由民國 92 年之 12.4%大幅 提升到 97 年 11 月之 30.4%(自 95 年 9 月起加計 3G 上網戶),各類寬 頻用戶數合計由 304.1 萬戶增至 700.4 萬戶。 資策會創新應用服務研究所-FIND (Foreseeing Innovative New Digiservices)中心統計,到 2010 年 12 月底止,我國有線寬頻總體 戶數為 505 萬,其中有線電視纜線數據機(Cable Modem)上網數為 85 22.

(32) 萬,佔總寬頻用戶數 17%,而光纖(FTTx)用戶數為 205 萬戶,佔有線 寬頻用戶數 41%,上述兩者均呈穩定成長。我國商用網際網路帳戶數 為 2,514 萬,資策會將各個連線方式用戶數加權運算,並加上學術網 路(TANet)用戶數,扣除低用度用戶與一人多帳號及多人一帳號等重 複值後,2010 年第四季經常上網人口為 1,079 萬人。其歷年成長趨 勢圖如圖 3-3,另外由圖 3-4 可看出我國歷年商用網際網路帳號區分 與總數的成長情況。. 政 治 大. 圖 3-3:我國歷年經常上網人口成長趨勢圖. 立. ‧. ‧ 國. 學 er. io. sit. y. Nat. 註:經常上網人口指每季末在網際網路業者登記有帳號且仍在. n. al. 使用中者. Ch. engchi. 【資料來源:資策會 Find】. 23. i n U. v.

(33) 圖 3-4:我國歷年商用網際網路帳號區分與總數成長趨勢圖. 台灣 3G 無線網路帳戶使用現況. 學. (二)、. ‧ 國. 治 政 大 【資料來源:資策會 Find】 立 ‧. 目前 3G 無線上網帳戶隨著智慧手機、平版電腦與 3G 上網卡等普. y. Nat. 及,已呈現快速增加趨勢,使無線基礎建設正加緊腳步往更高速的. er. io. sit. 3.5G、4G 電信傳輸標準規劃、興建與擴充,期能滿足隨選資訊的無 線資料傳輸與雲端資訊大量頻寬需求。以國家通訊傳播委員會統計數. al. n. v i n 據指出 ,到 2011 年C01 月底行動寬頻帳戶數為 16,712,626 戶(參考表 hengchi U 3-3),其中當月有使用 3G 電話及網路卡上網的帳戶數為 4,662,051. 戶(參考表 3-4)。隨著智慧型手持行動裝置的普及,與 Apple 公司的 iPhone4 與 iPad 陸續在 2010 年 9 月起在台灣熱銷之推動下,3G 行 動上網的帳戶使用率在近半年有大幅成長(參見表 3-5 統計及圖 3-5)。. 24.

(34) 表 3-3:2011 年 01 月底台灣寬頻上網帳號數統計表 寬頻上網帳號數 固網寬頻 年(月)別. Cable ADSL. 行動寬頻. Leased. FTTx. 合計 PWLAN. Modem 100 年 1 月 2,342,438 1,988,718. 小計. 3G 數據. Line. 939,219 19,024. 46,412 5,335,811 16,662,445. 註: 1.行動寬頻上網帳號數係向行動通信業者蒐集,3G 數據為開通數據傳輸服務之 3G 用戶。 2.其他帳號數統計資料係向第二類電信業者蒐集,可能與實際寬頻上網用戶數有所差別。 資料來源:國家通訊傳播委員會. 【資料來源:國家通訊傳播委員會】. 政 治 大 表 3-4:2011 年 01 月底台灣 3G 上網帳戶數 立 3G. 3G. Phone. Data Card. 合計. 914,642 4,662,051. ‧. 100 年 1 月 3,747,409. 學. ‧ 國. 3G 當月上網情形. 年(月)別. sit. y. Nat. 註:3G 上網用戶數係 NCC 向行動通信業者蒐集。. io. n. er. 【資料來源:國家通訊傳播委員會】. al. Ch. WBA. engchi. 25. i n U. v. 50,181 21,998,256.

(35) 表 3-5:2010 年 01 月~2011 年 01 月台灣 3G 當月上網帳戶數統 計表 3G 上網帳戶數統計 年度月份. 3G Phone. 3G Data Card. 合計. 2010 年 01 月 2,156,556 681,755 2,838,311 2010 年 02 月 2,116,015 699,890 2,815,905 2010 年 03 月 2,122,596 716,060 2,838,656 2010 年 04 月 2,175,052 735,201 2,910,253 2010 年 05 月 2,146,739 753,786 2,900,525 2010 年 06 月 2,098,650 770,709 2,869,359. 政 治 大. 2010 年 07 月 1,890,719 786,605 2,677,324 2010 年 08 月 1,937,814 811,362 2,749,176. 立. 2010 年 09 月 1,969,315 831,293 2,800,608. ‧ 國. 學. 2010 年 10 月 2,534,853 848,430 3,383,283 2010 年 11 月 2,485,180 863,689 3,348,869 2010 年 12 月 2,696,743 890,625 3,587,368. er. io. sit. y. Nat. 【資料來源:國家通訊傳播委員會】. ‧. 2011 年 01 月 3,747,409 914,642 4,662,051. 圖 3-5:2010 年 01 月~2011 年 01 月台灣 3G 當月上網帳戶數統計圖. n. al. Ch. i n U. v. e台灣3G上網帳戶數統計圖 ngchi. 5,000,000 4,500,000 4,000,000 3,500,000 3,000,000. 帳 戶 2,500,000 數. 3G Phone 3G Data Card 合計. 2,000,000 1,500,000 1,000,000 500,000. 20 10 年 01 月 20 10 年 02 月 20 10 年 03 月 20 10 年 04 月 20 10 年 05 月 20 10 年 06 月 20 10 年 07 月 20 10 年 08 月 20 10 年 09 月 20 10 年 10 月 20 10 年 11 月 20 10 年 12 月 20 11 年 01 月. 0. 年度月份. 【資料來源:國家通訊傳播委員會;本研究整理】 26.

(36) (三)、. 台灣現有網路傳輸速率: 雲端運算的資料與服務因架構於網路的特性,使得遠在雲端的應. 用服務不受地理限制而隨手可得。近年來無線通訊與行動載具的發展, 使得雲端概念的應用與實現更為具體,隨身攜帶的智慧型裝置透過 3G 無線上網,使用瀏覽器可以瀏覽雲端資訊。無線通訊技術的進步 在 3G 傳輸下使得影音訊息也隨手可得,例如 YouTube 軟體透過雲端 概念,人人可上傳視訊短片,人人可隨時觀看最新及熱門視訊,也可. 治 政 大 影片資料存在何處,人人都可隨時將生活週遭所發生的視訊上傳分享, 立 透過搜尋找到想要的視訊分類或內容。不用知道上傳視訊的人在何處,. 使網路效益最大化。雲端運算機制也解決了不定用量波動需求之資訊. ‧ 國. 學. 資源限制,透過網路路由管理與雲端虛擬化技術來分散流量瓶頸,也. ‧. 許目前使用者在使用上有時會偶有延遲現象,但問題可能不單是出在. y. Nat. 雲端伺服器端的訊息回應,而也可能部份歸因於連接端裝置到資料中. er. io. sit. 心機房的網路流量瓶頸。. 資策會Find網站(2011)引用SPEEDTEST.NET所提出一份網路上下. al. n. v i n 傳速度測試數據指出,台灣網路下載速度為9.85Mb/s,在全球185個 Ch engchi U 國家中排名第37,全球排名第一的南韓網路下載速度為38.38Mb/s, 是台灣的3.8倍。台灣網路上傳速度為1.85Mb/s,在全球185個國家中 排名第48,全球排名第一的南韓網路上傳速度為20.41Mb/s,是台灣 的11.03倍。若合併上下傳速度計算,台灣在全球排名第40名,第一 名的南韓是台灣的5.02倍。由表3-6到表3-8的比較中,可以看出台灣 與前五名國家,甚至加計日本與新加坡的差異,其間台灣網路上下傳 的速度差距太大,下載的速度是上傳的5.32倍,即上傳僅為下載的 18.78%,這是其它國家中較為少見。在現代雲端運算與知識經濟發展 27.

(37) 的時代,資訊分享會形成更大的網路知識外溢效果,若上下傳速度差 距過大,可能使線上即時數位內容與影音互動之串流落差更明顯。 我國在『智慧台灣計劃』中,僅提出下世代寬頻網路將整合現有 之固定通信及行動通信等主要公眾網路,並以加速建設光纖接取網路 (FTTx)及無線寬頻接取網路為重點,列出的實施指標為高速網路涵蓋 率。因此從資料中可看出政府在寬頻佈建方案實施時,應同時加強對 稱式上傳之速度提升,並縮短與南韓的落差,提升國家數位內容的產 業競爭力。南韓因有著全球最快的上下傳網路基礎設施,所以也成了. 治 政 大 為未來數位台灣規劃之方向。 立. 全球線上遊戲產業最發達的國家,這點非常值得我國政府研究探討做. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 28. i n U. v.

(38) 表 3-6:全球網路下載排名 下載速度排名 排名. 速度(Mb/s). 國家. 相較台灣之倍速. 1. 38.38 南韓. 3.90. 2. 27.75 立陶宛. 2.82. 3. 26.19 拉脫維亞. 2.66. 4. 25.43 奧蘭群島(位於波羅的海). 2.58. 5. 24.70 羅馬尼亞. 2.51. 6. 23.58 荷蘭. 2.39. 7. 22.69 摩爾達維亞. 2.30. 21.20 瑞典. 2.15. 治 政 大 18.38 日本 立18.01 葡萄牙. 9 10 23. 13.76 法國. 32. 10.74 英國. 34. 10.22 美國. 37. 9.85 台灣. 183 184 185. 1.40 1.09 1.04 0.87. sit. 8.61 澳洲. er. 0.62 伊朗. a l0.62 萬那杜(位於太平洋) i v 0.56 n C h玻利維亞 U engchi 0.55 喀麥隆. n. 182. io. 181. Nat. 41. 1.78. ‧. ‧ 國. 17.53 新加坡. 1.83. 學. 13. 1.87. y. 8. 0.47 黎巴嫩. 1.00 0.06 0.06 0.06 0.06 0.05. 【資料來源:SEPPDNET.NET;資料整理:資策會 FIND;本研究增加相對 台灣網路倍速之整理】. 29.

(39) 表 3-7:全球網路上傳排名 上傳速度排名 排名. 速度(Mb/s). 國家. 相較台灣之倍速. 1. 20.41 南韓. 11.03. 2. 18.06 立陶宛. 9.76. 3. 13.54 拉脫維亞. 7.32. 4. 12.70 奧蘭群島(位於波羅的海). 6.86. 5. 10.14 羅馬尼亞. 5.48. 6. 9.50 日本. 5.14. 7. 9.28 冰島. 5.02. 9.24 摩爾達維亞. 4.99. 治 政 大 8.68 保加利亞 立8.25 安道爾. 10 28. 3.27 法國. 35. 2.64 美國. 48. 1.85 台灣. 55. 1.63 英國. 1.77 1.43. 1.20 澳洲 0.17 留尼旺島(位於印度洋). 1.00 0.65. er. io. 181. Nat. 72. 3.39. ‧. ‧ 國. 6.28 新加坡. 4.46. 學. 15. 4.69. y. 9. sit. 8. 0.88 0.09. 185. 0.09 萬那杜(位於太平洋). 0.05. 183. n. 0.09. 184. a l0.16 安哥拉 v i 0.14 塔吉克 n Ch engchi U 0.10 黎巴嫩. 182. 0.08 0.05. 【資料來源:SEPPDNET.NET;資料整理:資策會 FIND;本研究增加相對 台灣網路倍速之整理】. 30.

(40) 表 3-8:全球網路上下傳合計排名及相較台灣之倍數 上下傳合計之排名 下載 上傳 合計 排名 (Mb/s) (Mb/s) (Mb/s). 下載與上 傳之速度 比. 國家. 相較台 灣之倍 數. 1. 38.38 20.41. 58.79. 1.88 南韓. 5.02. 2. 27.75 18.06. 45.81. 1.54 立陶宛. 3.92. 3. 26.19 13.54. 39.73. 1.93 拉脫維亞. 3.40. 4. 25.43 12.70. 38.13. 2.00 奧蘭群島(位於波羅的海). 3.26. 5. 24.70 10.14. 34.84. 2.44 羅馬尼亞. 2.98. 9. 18.38. 9.50. 12. 17.53. 6.28. 40. 9.85. 1.85. 1.93 治日本 政 23.81 2.79 新加坡大 立11.70 5.32 台灣 27.88. 2.38 2.04 1.00. io. er. 資通訊產業的分類與定義:. y. Nat. 一、. sit. 第二節 台灣資通訊產業及產值現況. ‧. ‧ 國. 學. 【資料來源:SEPPDNET.NET、資策會 FIND;本研究整理】. al. 我們常稱台灣為資訊王國,這樣的說法一般所指乃台灣為電子零組件. n. v i n Ch 與電腦、電子產品及光學製品等代工生產王國,通常未包含軟體與資訊服 engchi U 務業。為分析資通訊產業的產值與對策,本研究所指資通訊產業,在國際. 上與台灣政府官方統計資訊,將包含軟、硬體與資訊服務,資通訊產業定 義與統計資料區分的說明如下: (一)、. 行政院主計處: 隨資訊與通信科技(Information and Communication Technology,. 簡稱ICT)快速發展,國際間對ICT相關資訊之需求日益殷切。經濟合 作暨發展組織(OECD)之資訊社會指標工作小組,以聯合國國際行業 標準分類(ISIC Rev.4)現有架構為基礎,制定ICT部門,提供一個 31.

(41) 可供國際比較之統計架構。OECD並定義ICT產業的特性為「必須以電 子方式達到或促進資訊處理及通訊之功能,包括傳送及顯示」。我國 主計處為使相關統計資料與國際接軌,並能做國際間ICT資通訊產業 的生產、附加價值、就業、研發及貿易之衡量與產業競爭力的比較, 所以修改行業分類標準,並列出與國際編碼的對照表(詳附錄四所列 對照)。在國民所得的分類中,也增列ICT相關統計資訊,其中國民所 得統計區分為ICT製造業與ICT服務業,其對照我國行業標準分類如下 表3-9。. 政 治 照表 大. 表 3-9:行政院主計處對國民所得行業分類與我國行業標準分類之對. 立. 271. 產品及光學製. io. 品製造業. n. al. JB 電信業. 272. 務業 JC 資訊業. 通訊傳播設備製造業. 273. 視聽電子產品製造業. 274. 資料儲存媒體製造業. v i n C h 4642 易類 U 電子、電信設備及其零件批發業 engchi 61 電信業 4641. 46. ICT 商品交 電腦及其週邊設備、軟體批發業. 62 ICT 服. 電腦及其週邊設備製造業. y. CS 電腦、電子 27. ICT 製造業. sit. 造業. 電子零組件製造業. Nat. ICT 製. 26. 行業名稱. er. 件製造業. 中類 小類 細類. ‧. ‧ 國. CR 電子零組. 我國行業標準分類(第 8 版). 學. 國民所得行業分類. 63. 95. 電腦系統設計服務業 631. ICT 服務業. 入口網站經營、資料處理、網站代 管及相關服務業. 9521. 電腦及週邊設備修理業. 9522. 通訊設備修理業. 【資料來源:行政院主計處;本研究整理】 (二)、. 經濟部工業局對資訊服務業的定義: 經濟部工業局在「99 年度資訊服務業發展計劃成果彙編」中指出. 資訊服務業的定義為,凡透過資訊系統或軟體從事加值服務,以產品、 專案、服務等形式,提供給企業及個人產品或服務的行業均屬之。其 32.

(42) 範疇為 行政院主計處(2006)之中華民國行業標準分類第 8 版,歸納為 62 類「電腦系統設計服務業」及 63 類「資料處理及資訊供應服務類」 均屬之。. 綜合上述的國際分類與國內政府部門統計分類架構,本研究所指資通 訊產業包括 ICT 製造業與 ICT 服務業(其中服務業即含經濟部工業局所指 之資訊服務業),而非單指傳統觀念上較狹義的資訊與通信硬體設備製造 廠商所形成之工業製造產業。. 二、. 政 治 大 我國現有 ICT 資通訊產業產值: 立. ‧ 國. 學. 依主計處統計資料,我國資通訊產業在 2009 年的生產毛額為新台幣 1 兆 5,689 億,佔生產面 GDP 比重為 12.63%,在 ICT 總額中有 77.44%為. ‧. 製造業,22.56%為服務業,兩者比重約為 3:1。在固定資本形成的比較中. sit. y. Nat. 可看出,製造業的固定資本形成為 4,591 億元,服務業為 677 億元,兩者. al. er. io. 比重為 6.5:1,服務業明顯偏低。再綜合每單位(元)固定資本形成所能創. v. n. 造的生產毛額比較,服務業所投入每一新台幣元固定資本形成,其所能創. Ch. engchi. i n U. 造的生產毛額歷年均在 3.0~5.9 元之間,遠大於製造業的 1.6~2.6 元,且 高於產業平均值。. 33.

(43) 表 3-10 : 民國 90 年到 98 年台灣 ICT 產業生產毛額 單位:新台幣億元;% 按當期價格計算. 民. 國 生產毛 增加率 占 GDP(生 年 90. 額. (%). 產面)比重. 9,305. 製造業. 服務業. 按 95 年價格計算 製造業佔 服務業佔 ICT 比率. 生產毛. ICT 比重. 額. 9.37%. 6,213. 3,092. 66.77%. 33.23%. 7,630. 成長率. 91 11,179. 20.14%. 10.78%. 8,091. 3,087. 72.38%. 27.61%. 8,959 17.42%. 92 12,976. 16.08%. 12.10%. 9,835. 3,140. 75.79%. 24.20%. 10,680 19.21%. 93 14,104. 8.70%. 12.41%. 10,952. 3,152. 77.65%. 22.35%. 12,201 14.24%. 94 14,670. 4.01%. 12.47%. 11,525. 3,145. 78.56%. 21.44%. 14,254 16.82%. 95 16,940. 15.48%. 13.84%. 13,745. 3,195. 81.14%. 18.86%. 16,940 18.85%. 96 17,392. 2.67%. 13.54%. 13,984. 3,408. 80.40%. 19.60%. 19,623 15.84%. 97 16,944. -2.58%. 13.43%. 13,423. 3,522. 79.22%. 20.79%. 21,306. 8.58%. 98 15,689. -7.41%. 12.63%. 12,149. 3,539. 77.44%. 22.56%. 21,592. 1.34%. 立 【資料來源:行政院主計處】. 政 治 大. ‧ 國. 學. 表 3-11 : 民國 90 年到 98 年台灣 ICT 產業固定資本形成 單位:新台幣億元;%. ‧. al. 定資本 製造業 形成比. Ch. 重 90 4,405. 服務 業. 製造業 服務業 業佔全. 業佔全. 佔 ICT 佔 ICT. 體產業. er. 產業固. ICT 製造 ICT 服務. n. (%). io. 金額. 增加率. 算. sit. 占全體 年. 按 95 年價格計. y. Nat. 按當期價格計算. e n比率g c比重 hi. iv n U資產比 體產業. 率. 金額. 成長率. 資產比 率. 21.66%. 3,385 1,020 76.84% 23.16%. 16.64%. 5.02%. 4,671. 91 4,501. 2.18%. 21.87%. 3,547. 954 78.80% 21.20%. 17.23%. 4.64%. 4,778. 2.29%. 92 4,757. 5.70%. 22.47%. 3,995. 763 83.98% 16.04%. 18.87%. 3.60%. 4,918. 2.94%. 93 7,528 58.24%. 29.03%. 6,760. 769 89.80% 10.22%. 26.07%. 2.97%. 7,501 52.51%. 94 7,121 -5.41%. 27.02%. 6,528. 593 91.67%. 8.33%. 24.77%. 2.25%. 7,253 -3.30%. 95 8,335 17.05%. 30.52%. 7,731. 605 92.75%. 7.26%. 28.31%. 2.22%. 8,335 14.93%. 96 8,834. 5.98%. 31.09%. 8,258. 577 93.48%. 6.53%. 29.06%. 2.03%. 8,631. 97 7,215 -18.33%. 27.06%. 6,502. 713 90.12%. 9.88%. 24.39%. 2.67%. 6,673 -22.68%. 98 5,267 -26.99%. 22.36%. 4,591. 677 87.17% 12.85%. 19.49%. 2.87%. 4,706 -29.47%. 【資料來源:行政院主計處】 34. 3.55%.

(44) 表 3-12 : 民國 90 年到 98 年台灣 ICT 每單位固定資本形成創造生產毛額比較 產業生產毛額 產業固定資本形成 每元固定資本形成可創造生 民 (新台幣億元) (新台幣億元) 產毛額(元) 國 生產毛額 製造業 服務業 金額 製造業 服務業 ICT 產業 製造業 服務業 年 A B C D E F G=A/D H=B/E I=C/F 90. 9,305 6,213 3,092. 4,405. 3,385. 1,020. 2.1124. 1.8355. 3.0314. 91. 11,179 8,091 3,087. 4,501. 3,547. 954. 2.4837. 2.2811. 3.2358. 92. 12,976 9,835 3,140. 4,757. 3,995. 763. 2.7278. 2.4618. 4.1153. 93. 14,104 10,952 3,152. 7,528. 6,760. 769. 1.8735. 1.6201. 4.0988. 94. 14,670 11,525 3,145. 7,121. 6,528. 593. 2.0601. 1.7655. 5.3035. 95. 16,940 13,745 3,195. 8,335. 7,731. 605. 2.0324. 1.7779. 5.2810. 96. 17,392 13,984 3,408. 8,834. 8,258. 577. 1.9688. 1.6934. 5.9064. 97. 16,944 13,423 3,522. 2.3484. 2.0644. 4.9397. 98. 15,689 12,149 3,539. 2.9787. 2.6463. 5.2275. 立. 治 713 7,215 政 6,502 大 5,267 4,591 677. 【資料來源:行政院主計處;本研究整理】. ‧ 國. 學. 圖 3-6:民國 90 年到 98 年台灣 ICT 產業每元固定資本形成可創造生產毛額走勢. ‧. io. al. n. 6.00. sit. y. Nat. 7.00. 5.00. 單位:元. er. 圖. 4.00. Ch. engchi. i n U. v. ICT產業. 3.00. 製造業. 2.00. 服務業. 1.00 0.00 90. 91. 92. 93. 94. 95. 96. 【資料來源:行政院主計處;本研究整理】. 35. 97. 98.

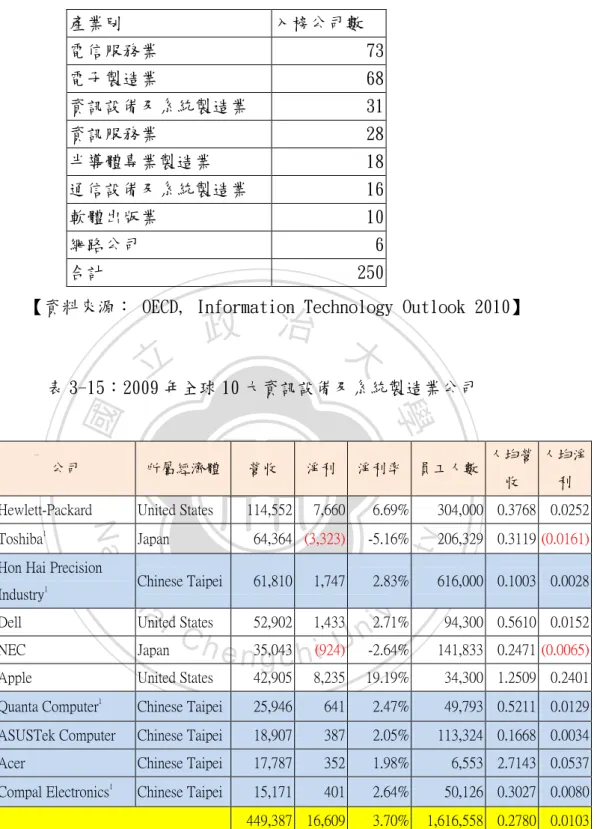

(45) (一)、. 台灣 ICT 產業在全球排行 OECD(2010)發表「2010 年資訊技術展望(Information. Technology Outlook 2010)」報告,指出全球 250 大資訊通訊技術公 司(Top 250 ICT Information and Communication Technology firms), 就 2009 年營業額統計,台灣佔了 18 家,在入榜的所有經濟體中排名 第 3,僅次於美國及日本(請參見附表 3-13)。台灣入榜的 18 家公司 營業額由 2000 年的 435.45 億美元到 2009 年的 2,296.03 億美元,年 成長率 20.3%,相較於整體成長率的 6.0%高出許多。由營收資料雖可. 治 政 大 未使淨利率相對增加。台灣入榜的 18 家企業,其淨收益由 2000 年的 立. 以看出台灣在 ICT 產業的國際競爭力與市佔率,但營收規模的成長卻. 73.26 億美元下降到 2009 年的 63.89 億美元,由資料表中可以換算. ‧ 國. 學. 出淨利率由 2000 年的 16.82%下降到 2009 年的 2.78%,OECD 統計全. ‧. 球整體平均淨利率,則為從 2000 年的 6.79%下降到 2009 年的 5.55%,. y. Nat. 隨著產業發展,台灣反由高淨利率時代走到低於整體平均淨利率的微. er. io. sit. 利市場。. 在 250 大 ICT 公司所屬產業別八大類的分類中,各類的前十名排. al. n. v i n 行台灣有鴻海(2317)、廣達(2382)、華碩(2357)、宏碁(2353)、仁寶 Ch engchi U. (2324)等 5 家公司進入資訊設備及系統製造業前十大,但從表 3-15. 中可看出這五家公司其淨利率,均低於該分類前十大之平均淨利率的 3.70%,台積電(2330)則進入半導體專業製造業前十大。. 36.

(46) 表 3-13:全球前 250 大 ICT 公司相關指標比較 2009 年 2006 年 前 250 大 ICT 公司 占有家數. 美. 國. 75. 99. 日. 本. 52. 台. 灣. 法 英. 2009 年. 2000 年. 2000-2009 年 營業額. 營業額. 淨收益. 受僱員工. 營業額. 淨收益. 受僱員工. 年成長率. (億美元). (億美元). (萬人). (億美元). (億美元). (萬人). (%). 904.66. 336.84 7,172.49. 765.22 260.64. 6.0. 40. 8,838.27 -106.26. 314.77 7,556.59. 191.06 228.50. 1.8. 18. 19. 2,296.03. 63.89. 128.07. 國. 9. 7. 1,788.78. 67.04. 國. 7. 6. 1,210.53. 156.97. 加拿大. 7. 7. 621.68. 68.58. 德. 國. 6. 5. 2,210.73. 56.86. 74.83 1,154.55. 韓. 國. 6. 6. 2,015.03. 91.97. 30.13. 荷. 蘭. 6. 5. 676.10. -1.47. 巴. 西. 6. 3. 470.84. 印. 度. 6. 4. 香. 港. 4. 中. 國. 4. 新加坡. 2. 俄羅斯. 2. 2. 卡. 達. 1. 0. 埃. 及. 1. 1. 1. 1. 29.46. 1. 2. 28.08. 197. 216. 非 OECD. 53. 34. 總. 250. 250. 9.10. 20.3. 60.92 1,259.79. 78.68. 60.92. 4.0. 26.05. 747.45 -143.37. 36.85. 5.5. 21.90. 566.30. 4.23. 12.68. 1.0. 135.79. 59.01. 7.5. 855.06. 46.24. 30.54. 10.0. 23.04. 529.17. 112.09. 26.68. 2.8. 13.91. 7.42. 165.56. 16.63. 2.84. 12.3. 332.06. 55.51. 34.39. 57.93. 5.35. 0.90. 21.4. 4. 1,116.57. 187.87. 4.01. 388.92. 27.15. 8.04. 12.4. 4. 727.28. 63.79. 61.16. 175.28. 28.04. 10.26. 17.1. 2. 352.35. 24.39. 18.32. 149.73. 7.20. 9.50. 10.0. 189.48. 30.52. 6.27. 8.10. 1.20. ... 41.9. 66.03. 7.64. 0.18. 3.64. 1.99. 0.18. 38.0. al. 3.18. 1.65. 5.53. 0.10. ... 27.9. 1.06. 0.13. 26.9. -2.35. 0.08. 39.1. 33,795.03 1,580.42 1,011.06 22,043.10 1,427.94 814.11. 4.9. 0.56. y. sit er. v ni. C h7.04 0.84 3.46 engchi U 3.54. ‧. 50.65. 政 治 大. 學. ‧ 國. 立. n. 百慕達. 73.26. io. 群島. 435.45. Nat. 開曼. 12,165.76. 1.44. (餘略) OECD 國家. 計. 6,125.80. 634.38. 311.66 1,534.22. 172.24. 41.28. 16.6. 39,920.83 2,214.80 1,322.72 23,577.32 1,600.18 855.39. 6.0. 【資料來源:整理自OECD, Information Technology Outlook 2008及2010。經 建會管制考核處2011/03/02新聞稿】. 37.

(47) 表 3-14:全球前 250 大 ICT 公司所屬產業別家數分類統計表 產業別. 入榜公司數. 電信服務業. 73. 電子製造業. 68. 資訊設備及系統製造業. 31. 資訊服務業. 28. 半導體專業製造業. 18. 通信設備及系統製造業. 16. 軟體出版業. 10. 網路公司. 6. 合計. 250. 【資料來源: OECD, Information Technology Outlook 2010】. 立. 政 治 大. 表 3-15:2009 年全球 10 大資訊設備及系統製造業公司. 所屬經濟體. Hon Hai Precision. Japan. 64,364 (3,323). -5.16%. Chinese Taipei. 61,810. 1,747. 52,902. 1,433. al. United States. Ch Japan. NEC Apple. United States 1. 人均營 人均淨 收. 利. 304,000 0.3768 0.0252. y. 6.69%. n. Dell. 員工人數. 7,660. io. Industry1. 114,552. 淨利率. 206,329 0.3119 (0.0161). sit. United States. Nat. Toshiba. 1. 淨利. 2.83%. 616,000 0.1003 0.0028. 2.71% iv n U. 94,300 0.5610 0.0152. i e n35,043 g c h (924). er. Hewlett-Packard. 營收. ‧. ‧ 國. 學. 【 公司. -2.64%. 141,833 0.2471 (0.0065). 42,905. 8,235. 19.19%. 34,300 1.2509 0.2401. Quanta Computer. Chinese Taipei. 25,946. 641. 2.47%. 49,793 0.5211 0.0129. ASUSTek Computer. Chinese Taipei. 18,907. 387. 2.05%. 113,324 0.1668 0.0034. Acer. Chinese Taipei. 17,787. 352. 1.98%. 6,553 2.7143 0.0537. Chinese Taipei. 15,171. 401. 2.64%. 50,126 0.3027 0.0080. 449,387 16,609. 3.70%. 1,616,558 0.2780 0.0103. Compal Electronics. 1. Note:Firms are ranked by 2008 total revenues. 1. Figures based on 2008 annual data as 2009 annual data were not available at the cut-off date.. 【資料來源: OECD, Information Technology Outlook 2010;本研究整理】. 38.

(48) 從本章引用之各項國內外統計數據可以看出,台灣資通訊產業不論在網路與 通訊的基礎建設,或硬體設備生產製造總產值等方面,均已在全球的排名中列於 前茅,但對於軟體與資訊服務的比重卻偏低。此現象雖代表全球對台灣資通訊設 備生產製造的依存程度高,且台灣站在整體產業發展的關鍵位置,但逐年下降的 淨利率,也將使產業內廠商在不斷擴大規模下,經營風險相對提高,因此台灣資 通訊業者,面對雲端運算的產業衝擊必須善用現有優勢,採取有效優勢競爭策略 預為因應。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 39. i n U. v.

(49) 第四章 台灣資通訊業者雲端運算發展策略分析 從統計數據顯示,台灣資通訊產業主要業者在全球之生產製造規模與專利研 發上,已在全球佔有領先地位,並推升台灣成為 ICT 產業主要生產大國,然而面 對雲端運算的興起,本章將就台灣是否有繼續保有產業優勢,或相關業者如何採 轉型因應策略應用與未來發展之策略方向來做探討。. 第一節 台灣雲端運算發展現況 一、. 治 政 政府部門及相關組織、機構: 大 立. 台灣政府部門在雲端運算發展中,扮演著以政策引導產業發展方向的. ‧ 國. 學. 角色,希望透過各項相關計劃的推動與方案實施,來帶動基礎建設與產業. ‧. 發展並吸引投資。行政院經建會於 2009 年 8 月推動智慧台灣計劃,其中. y. Nat. 寬頻匯流計劃,目標在 2010 年高速(30Mbps 以上)匯流網路涵蓋率達 80%,. er. io. sit. 帶動民間投資 1,000 億新台幣,並推動資通訊科技生活應用,為國內業者 擴大內需市場。2010 年 04 月 29 日行政院會通過經濟部「雲端運算產業. al. n. v i n 發展方案」 ,提出 15 項計劃,以 億新台幣的經費,目標為帶動 C h 5 年共 240U engchi 企業研發投資 127 億元,促進投資(含製造、服務)1,000 億元、新增就 業人口 5 萬人,雲端運算產值累計達 1 兆新台幣(詳附錄二雲端運算產業 發展方案)。 2010 年 04 月,由工研院、中華電信及英業達等 68 家業者共同組成「台 灣雲端運算產業聯盟」,目標招募 400 家企業加入,未來將以資訊軟體服 務發展為主要方向,趨勢科技與廣達電腦更分別成立子公司,開發雲端服 務與產品。資策會協助國內廠商投入「高附加價值」的雲端服務(Cloud Service)創新業務,定位在發展軟體即服務(SaaS enabler)。藉由成立「雲 40.

(50) 端運算服務中心」,與工研院「雲端運算行動應用研究中心」密切合作, 以協助台灣廠商順利搶占市場商機。工研院研發「綠能雲端運算系統架構 技術」及「大型雲端系統軟體技術」,扶值台灣做「整廠輸出」形式之雲 端資料中心進軍全球,定位在發展基礎設施即服務(IaaS enabler)。. 圖 4-1:資策會雲加端服務平台分工圖. 立. 政 治 大. ‧. ‧ 國. 學. n. (一)、. 鴻海:. hengchi. er. io. a. l C 資通訊業者:. 二、. sit. y. Nat 【資料來源:資策會】. i n U. v. 自 2009 年 06 月起與資策會合作發展雲端運算軟體與系統架構, 其資訊系統運作橫跨全球,除做內部資訊管理系統外,最重要是支援 外部客戶服務用途。在降低資訊系統運作成本、增進效率、系統彈性 與未來擴充要求之考量下,採用雲端運算架構,將藉此發展雲端運算 的伺服器等硬體,與了解雲端運算軟體與系統之整合運作。 2010 年在高雄軟體園區成立雲端中心,以做為企業內部雲端架 構之應用,並與 IBM 共同研發雲端運算產品,與資策會進行雲端運算 41.

(51) 技術平台的安全與技術驗證,希望由硬體代工業務逐步加入大型系統 與雲端整合能力。 (二)、. 廣達: 廣達在林百里帶領下是國內最早看到雲端市場商機,也是 最早進. 入雲端運算發展領域的廠商之一。廣達積極研發雲端應用相關之新 3C 產品,除了提出雲端運算(Cloud Computing)、連網技術 (Connectivity)及客端服務(Client Device)的 3C 外,還發展 3S,分別是系統(SYSTEM)、解決方案(SOLUTION)、以及服務. 治 政 大 在人力資源及研發上,廣達投入大量經費,成立廣達菁英學校和 立. (SERVICE)。. 廣達研究院,培養人才作為企業發展所需,並整合原來負責伺服器、. ‧ 國. 學. 儲存設備的企業解決方案部門(ES)加以大力擴編,到 2010 年底研. ‧. 發人員已經超過 700 人,大力推動雲端科技的各項技術發展。廣達並. y. Nat. 不斷與麻省理工學院透過各項合作計劃,發展次世代計算機理論及應. 發與服務整合之雲端運用廠商。. n. al. (三)、. Ch. 中華電信:. engchi. er. io. sit. 用,已將雲端運算列為未來十年重要商機,由代工製造轉型為創新研. i n U. v. 中華電信的雲端發展偏重在其專長的基礎建設服務,投資 130 億新台幣,在板橋建立資料中心(IDC),預定 2012 年完工,目標希 望成為台灣最大的雲端資料中心。中華電信目標是以提供設備及專 業,協助使用者建立企業專屬或使用雲端運算服務。2010 年 4 月開 始推出虛擬專屬主機(Virtual Private Server,VPS)租賃服務,有 別於以往的實體主機設備代管業務,是雲端運算虛擬化技術的正式 應用。 (四)、. 趨勢科技: 42.

(52) 1988 年成立於美國,目前總部設在日本東京並於東京證券交易 所上市掛牌的趨勢科技,是台灣在資訊安全與病毒防護的國際級大廠。 早在雲端的名詞出現之前就和廣達一樣開始投入雲端科技的發展,目 前是少數能獨立造雲的非美國公司,並透過成立子公司,以「騰龍計 劃」和中華電信合作開發雲端運算開放性作業平台與應用服務平台 TCloud。 趨勢科技在資安防護上已可透過雲端掃毒的能力,將病毒或蠕蟲 軟體等,攔截或阻檔於進入終端的網路上,不用等到進入防火牆或電. 治 政 大 負荷與提高安全防範。趨勢公司一天要過濾六十億個以上的網址,如 立. 腦後再進行病毒掃描、殺毒等攔截與防護工作,減少電腦的系統處理. 此龐大的資料運算與防護,若非透過雲端運算機制來處理,一般的電. ‧ 國. 學. 腦機房是達不到這樣的規模與速度。張明正認為就雲端運算的精神來. ‧. 說,『服務』要比『科技』來得更有價值,服務又必須軟中帶硬,以. y. Nat. 各種符合人類工作與生活需求的服務來做軟硬體結合,自然就能提升. er. io. 其它:. al. v i n 國內尚有許多其它業者與大學紛紛投入雲端資料中心的建立與 Ch engchi U n. (五)、. sit. 軟體設計的水準。. 服務應用開發,期能由自己的應用提升到服務提供的商業營運模式。 如宏碁在桃園建立雲端資料中心,華碩與交大及國外廠商共同研發雲 端小型伺服器,並發展雲端運算與通信應用服務。這股雲端發展力量 在民間企業與學校已自發性的展現其活力,未來可使產業的基礎更加 穩固,台灣雲端運算的產業鏈發展現況如圖 4-2。. 43.

數據

相關文件

又到了回顧年度成績的時刻,Google 於 12 月 1 日公布台灣「Google Play 2020 年 度最佳榜單」,總共有 16 款應用程式與 20 款遊戲上榜。因應

(https://www.mercadolibre.cl/): 提供平台由當地供 應商自營,不像 amazon、pchome 等有 B2B2C 廠商

課程利用雲端學習平台 OpenEdu 從最基礎開始說明 Python 的語 法與應用,配合 Quiz in Video

機器人、餐飲服務、花藝、雲端運算、網路安全、3D 數位遊戲藝術、旅 館接待、行動應用開發、展示設計、數位建設

• 受供養⾧者人口比率上 升。就業人士要承受額 外的負擔, 以資助增加 的⾧者人數及更多的醫

普通話科由 1998 年開始,成為香港中、小學核心課程之一。學

Verio 提供網站代管公司完整的軟體、運算 與網路資源,也提供網路零售業者開發電子 商務及網站代管的服務 V i 也提供小型 商務及網站代管的服務。

「SimMAGIC eBook 互動式多媒體電子書編輯軟體」所匯出之行動 版電子書,可結合電子書管理平台進行上傳及下載之設定,使用者依 據載具類型至各系統應用程式市集,下載取得 SimMAGIC