行政院國家科學委員會專題研究計畫 期中進度報告

因應低碳與綠色成長之排放交易制度建置研究--因應低碳

與綠色成長之排放交易制度建置研究(1/3)

期中進度報告(完整版)

計 畫 類 別 : 整合型 計 畫 編 號 : NSC 100-3113-P-004-001- 執 行 期 間 : 100 年 01 月 01 日至 100 年 12 月 31 日 執 行 單 位 : 國立政治大學財政系 計 畫 主 持 人 : 周麗芳 共 同 主 持 人 : 李堅明、高立箴、林良楓、陳香梅 報 告 附 件 : 國外研究心得報告 赴大陸地區研究心得報告 公 開 資 訊 : 本計畫可公開查詢中 華 民 國 100 年 11 月 09 日

中文摘要: 本研究從財務金融角度來探討及建立一套完備的排放交易制 度,驅動台灣邁向低碳與綠色成長之長期目標。因此,本研究 整合五大研究課題,包括(1)排放權核配規劃與長期總量目標 管理;(2)最適碳交易市場規模規劃與評估;(3)碳交易價格波 動對投資之影響;(4)企業碳風險管理與避險工具規劃及(5)兩 岸碳排放市場。可整合成碳交易、碳市場、碳價格及碳風險四 個研究主軸。計畫之內容無論完整性、獨特性、務實性及前瞻 性都與以往之計畫有所不同。計畫預期可對台灣建置排放市場 之制度、相關法令及兩岸共同排放市場可行性提出具體之建 議。

英文摘要: The purpose of this research tries to from finance’s view to construct the carbon emission trading scheme and drives Taiwan toward low carbon and green energy sociality. We integrate 5 major research topics, (1) long term emission allowance allocation planning, (2) the optimal scale of emission market size, (3) carbon emission price velocity impact on green investment, (4) business carbon risk management and hedge tool evaluation, and (5) cross strait emission trade

market, into carbon market, carbon trade, carbon price and carbon risk 4 research categories. Unlike pass studies, this research provides a complete, unique, practical and prospective view. The research expects to supply some concrete contributions on emissions trade scheme, emission related regulations and cross strait emission market.

行政院國家科學委員會補助專題研究計畫

□成果報告

■期中進度報告

因應低碳與綠色成長之排放交易制度建置研究

計畫類別:□個別型計畫 ■整合型計畫

計畫編號:

NSC 100-3113-P-004-001

執行期間:100 年 01 月 01 日至 100 年 12 月 31 日

執行機構及系所:國立政治大學財政學系

計畫主持人:周麗芳

分項協同主持人:李堅明、陳香梅、林良楓、高立箴

成果報告類型:■期中完整報告

計畫期間(全程)

:100 年 01 月 01 日至 102 年 12 月 31 日

計畫目前執行: 100 年 01 月 01 日至 100 年 10 月 31 日

年度經費: 3,650 千元 全程經費規劃: 11,649.639 千元

中華民國 100 年 11 月 4 日

I 目錄 壹、研究計畫背景與目的 1.1 研究動機與目的 1.2 研究主題整合之必要性 1.3 研究計畫之分工 1.4 預期研究成果 貳、國內外相關文獻探討 2.1 國際溫室氣體減排部門分工方法與績效追蹤機制 2.2 碳交易市場規模相關文獻 2.3 碳排放價格波動相關文獻 2.4 企業碳風險管理與避險工具規劃相關文獻 2.5 本研究重要性與其他相關研究之差異 參、研究內容與方法 3.1 放權核配規劃與長期總量目標管理 3.2 台灣次部門及產業二氧化碳排放量估計 3.3 碳排放價格對波動之分析 3.4 企業碳風險管理供應鍊風險衡量模式 肆、研究成果 4.1 排放權核配之經濟與環境效率分析 4.2 台灣產業二氧化碳排放量估算結果 4.3 碳交易價格變動因素分析 4.4 碳揭露會計處理與風險 伍 結論及建議 5.1 排放權核配方式結論及建議 5.2 台灣碳各產業碳排放量及交易規模結論及建議 5.3 碳價格波動結論及建議 5.4 碳交易風險管理及會計揭露結論

II 陸、計畫成果實際達成度與預期目標之差異 柒、計畫已獲得之主要成果

1

因應低碳與綠色成長之排放交易制度建置研究

壹、研究計畫背景與目的

1.1 研究動機與目的 全球暖化與氣候變遷為 21 世紀全球所面臨的重大課題,我國雖非聯合國氣候變 化綱要公約締約國,但基於氣候保護、能源孜全、經濟效益,實有必要以前瞻思維、 全球觀點、在地特色,落實自願減碳行動,共建低碳社會。爰此,行政院永續能源政 策綱領已揭示我國減碳期程與目標,未來企業將面臨國內外碳限制衝擊,企業價值鏈 與國際競爭力亦將受影響。在思索降低國家及企業減碳成本之際,如何藉由排放交易 市場運作,強化風險管理能力,形塑市場經濟規模,建立合理排放交易價格,俾有效 媒合供給端與需求端,協助碳權交易,達成減碳目標,掌握碳交易市場的機會與商 機,為當前能源政策核心課題。 首先,就國際整體環境分析,依據「哥本哈根協定」,未來將強化市場經濟誘因工 具,例如藉由排放交易制度,促進減排行動的成本有效性,導引低碳社會的發展。又 透過碳交易市場的價格機制建立,激勵產業結構轉型與綠能產業發展,已為當前低碳 經濟發展核心策略。在各國低碳管理機制紛紛啟動之際,企業勢將面臨龐大碳風險管 理課題,如何提升企業碳風險管理能力,已成為各國政府的施政重點。 其次,就國內整體環境觀之,依據 2008 年永續能源政策綱領,政府已制定積極性 溫室氣體減量與綠色能源發展目標。透過碳交易市場的建構,可以成本有效方式,達 到溫室氣體目標,創造能源科技碳效益,提昇綠能產業市場競爭力,達成高生活品質、 高社會關懷的產業與環保發展使命。又於 2009 年的全國能源會議、溫室氣體減量法, 均將排放交易制度列為台灣邁向低碳經濟社會的重要政策工具。台灣更於 2010 年正式 回應「哥本哈根協議」,承諾 2020 年至少減排 30%以上(相對於 BAU),其中碳權經營 管理已成為「國家適當減緩行動」(Nationally Appropriate Mitigation Actions, NAMAs) 的重要配套措施。 再者,新興市場擴張經濟同時,二氧化碳排放量也不斷增加,根據英國石油公司 的統計,2008 年之後中國就已經取代美國成為世界第一大碳排放國家1,因此在探討 國內的碳排放交易市場,如何有效運用兩岸地緣關係,整合中國市場,也將是國內碳 交易市場一重要議題。 推動排放交易制度儼然已成為為國家因應溫室氣體減量的重要政策工具之一,然 而,目前僅經濟部依據「溫室氣體減法」的立法精神,規劃排放源的排放權核配法則, 以及環保署建立初步的登錄帄台,其餘排放交易制度的相關建置則完全闕如。歸納國 際先進國家排放交易制度建置經驗,以及台灣排放交易制度建置之關鍵性與較爭議的 議題包括:(1)部門與排放源之排放權如何公帄與效率分配問題;(2)台灣碳交易市場規1 BP Global, 2010, Statistical Review of World Energy 2010.

2 模是否足夠大?是否有整合兩岸交易市場的可能性?(3)排放權價格波動是否影響綠 色能源科技投資誘因與交易市場的效率;以及(4)如何建立完備的碳避險工具,降低企 業碳風險等。基於此,為推動國家低碳與綠色成長的契機,如何透過「碳金融 Carbon Finance」建置有效率與完備的排放交易制度,即成為本研究的主要目的。本研究規劃 三年完成如下三大目標: 1. 參考國際排放交易制度經驗,建立與國際相容的排放交易制度(包括排放權 核配、總量目標管理機制及 MRV 機制等); 2. 建置適當的配套措施,包括最適市場規模、交易價格管理及碳避險工具等。 3. 建構碳交易市場,相關法令之配套措施建議。 1.2 研究主題整合之必要性 一套完整的排放交易制度涉及:(1)減量目標與期程;(2)排放權核配;(3)廠商減排 與競爭力行為反應;(4)市場交易機制(如交易帄台、交易價格管理)及(5)遵行機制 (compliance mechanism)(如登錄與盤查及違規處罰等)。本研究總計畫名稱為「因應低 碳與綠色成長之排放交易制度建置研究」,計畫目的除從整體排權核配規劃外,更從財 務金融角度切入來建立一套完備的排放交易制度,驅動台灣邁向低碳與綠色成長之長 期目標。因此,本研究整合五大研究課題,包括(1)排放權核配規劃與長期總量目標管 理;(2)最適碳交易市場規模規劃與評估;(3)碳交易價格波動對投資之影響;(4)企業碳 風險管理與避險工具規劃及(5)兩岸碳排放市場的競合。可整合成碳市場、碳交易、碳 價格及碳風險四個研究主軸,綜整本研究之構想,如圖 1.1 所示。 圖 1.1 本研究主要架構 1.3 研究計畫之分工 1.3.1 計畫分工 研究主題一:碳交易 排放權核配規劃與長 期總量目標管理 研究主題三:碳價格 碳排放交易價格波動對 投資之影響 研究主題四:碳風險 企業碳風險管理與 避險工具規劃 碳市場交易機制建構 研究主題二:碳市場 碳交易市場 最適規模規劃與評估 碳 排 放 市 場 相 關 法 令 配 套

3 一個完整之碳交易市場之建置,包括建置前之制度面與法規面,執行中市場交易 規模與價格機制,以及市場監督管理與預警制度。目前國內外現有相關研究多屬於單 一面項之研究,例如以環保效益及排放制度之建置(李堅明,2007、吳榮華,2004、 Haites,2003、Fullerton,2001、Stavins,2000、Criqui,et. al,1998),或減碳之經濟 效益或價格評估(吳再益,1998,2001,Rosendahl,2008,Robin,et.al. 2006, Woerdman,2001, Stavins,2000,Criqui,et. al,1998),對於風險評估(Duco, 2006),或碳排放市場規模則少之又少。最後中國碳排放市場之崛貣,而台灣與中國 交易及投資之頻繁遠超過其他國家,台灣未來在建構一個完整的碳排放交易市場時, 如何利用台灣對中國市場之優勢整合兩岸碳排放市場機制,也將是一重要課題。因 此,本計畫將整合碳排放權規劃、碳市場規模,碳價格波動對投資減碳之影響及碳交 易避險規劃四大構面各三年期研究,並配合兩岸碳市場整合與相關法令配套措施作進 一步深入探討。 各計畫間之分工,請參考圖 1.2 環保效益 環保效益

計畫架構

碳價格

研究主題三:碳排放交易價格波動對投資之影響碳風險

研究主題四: 企業碳風險管理 與避險工具規劃碳交易

研究主題一:排放權核配規劃與長期總量目標管理碳市場

研究主題二: 碳交易市場最適 規模規劃與評估 交易機制 排放 交易 制度 市場 規模 價格 波動 風險 管理 總計畫:因應低碳與綠色成長之排放交易制度建置研究 經濟效率 經濟效率 社會正義社會正義 圖 1.2 各分項計畫關聯與分工圖 1.3.2 各子計畫簡介 根據上述研究計畫架構,本研究共分為四大主軸 研究主題一 : 排放權核配規劃與長期總量目標管理 本研究三年工作規劃如下: 排放權核配是排放交易制度的核心工程,在 NAMAs 減量目標下,如何將減量目4

標適當的核配給部門承擔,將是落實 NAMAs 減量目標的關鍵,圖 1.3 為台灣 NAMAs。 此外,如何建立減量目標(transformation of pledges for emission reductions into quantified emission limitation and reduction objectives, QELROs)的管理機制,亦是 UNFCCC 的重 要課題。因此,子計畫一的研究內容規劃如下:

第一年:完成與 NAMAs 減量目標相容的部門排放權核配方案。部門核配是啟動 台灣排放交易制度的最上位工作,因此,本研究第一年將參考國際先進國家排放權核 配經驗,例如歐盟「責任分擔協議」(Burden Sharing Agreement, BSA)、美國「區域溫 室氣體倡議」(Regional Greenhouse Gas Initiate, RGGI, 2009)、「潔淨能源與氣候孜全法」 (Clean Energy and Climate Security Act, 2009)與「美國電力法」(American Power Act, 2010)、日本東京都與環境省等排放權核配方式,再結合國情,研擬與 NAMAs 相容的 部門排放權核配方案。

第二年:完成 NAMAs 與部門的 QELROs 規劃。依據 NAMAs 減量目標與期程, 完成 NAMAs 與部門的減量軌跡線,再轉換為 NAMAs 與部門的 QELROs 之規劃,建 立 NAMAs 與部門長期總量目標的管制機制及配套機制。 第三年:完成碳交易市場與 NAMAs 目標管理之 MRV 制度。依據國際發展經驗, 建立碳交易帄台與登錄、申報與查證制度,落實 NAMAs 目標達成。 圖 1.3 台灣 NAMAs 資料來源本研究 研究主題二 : 碳交易市場最適規模規劃與評估 碳交易市場規模將影響市場的效率性與公帄性,因此,完善的市場規模規劃將是 碳交易市場建置的另一個重要核心課題。將研擬符合學理與實務經驗之最適碳交易市 場規模,其三年研究內容與構想規劃如下: 第一年:完成台灣碳交易市場規模規劃,分析中國市場及對台灣市場之衝擊。參 考國際先進國家市場規模之經驗,完成台灣碳交易市場規模規劃。

5 第二年:評估台灣碳交易市場規模之成本有效性。依據第一年的市場規模規劃, 建立理論與實證模型,評估該市場規模之成本有效性。 第三年:評估兩岸之碳排放相關法規與制度,評估兩岸碳交易共同市場的可行性。 研究主題三 : 碳排放交易價格波動對投資之影響 根據京都議定書之規定,各國依整體經濟環境之差異,被要求履行承諾減少碳排 放量的責任,同時也允許以交易方式購買不足或出售多餘之排放權。碳排放交易市場 制度使得減少污染排放的數量,變成可利用排放交易市場的交易機制,讓各國或企業 能決定如何以最具成本效益之方式達成其碳排放減量目標。三年研究內容與構想規劃 如下: 第一年:探討排放交易市場供需面並分析影響不同排放市場價格因素。針對不同 排放交易市場供給面、需求面與交易量進行掃瞄分析,綜整市場結構特色與交易條 件。探討在不同區域實施排放量額度,除基本供需外,還有哪些總體因素會影響其交 易市場價格波動趨勢。並就文獻部份整理彙總大陸市場交易供需情形及可能對台灣碳 排放交易之影響。並探討中國碳排放政策,對台灣碳價格之影響。 第二年:分析排放交易價格波動對投資之影響。進一步探討排放交易價格波動對 廠商減碳投資及其他資本支出投資之影響,以作為未來訂定交易制度之參考。 第三年:探討碳排放交易市場價格之監督管理機制。探討如果我國要成立排放交 易市場,應如何建置合理的價格交易制度,及監督管理機制,以便使碳交易市場能有 效運作,使減少排放污染能透過市場交易以最低成本進行,並探討相關配套法規建立 或修改。 研究主題四 : 企業碳風險管理與避險工具規劃 隨著排放交易市場建置與操作,買方、賣方與仲介機構皆面臨不同樣態的可能風 險,就交易流程而言,包括投入層面的生產風險與產出層面的產品風險。投入層面風 險來源如資源短缺、技術限制、消費者偏好改變、國際與國內政策制度發展趨勢變化 等。產出層面風險來源如生產功能與物質減損、人類健康影響、碳稅、碳費、排放交 易導入、社會趨勢變遷、國際與國內政策制度發展趨勢變化等。另一切割面向,可將 風險來源歸類為財務風險、信用風險、流動性風險、利率風險、市場風險、原物料供 應風險、法律風險、政治風險、不可抗力風險等。 本主題擬就風險管理理論與實務,首先對排放交易市場進行風險來源分析,進而 建立風險確認、風險測量、風險避免、風險降低、風險移轉與風險承擔等可操作運作 模式。此外,進行境內與境外減碳曝險情境分析及模擬。期使排放市場參與交易者預 先評估風險並進行可能避險規劃,保障合理投資收益,創造企業參與誘因機制。研究 內容規劃如下: 第一年:探討企業價值鏈之碳風險型態,及其對企業經營績效之影響。 第二年:擬使用衍生性金融商品相關理論,進行避險策略分析;並規劃適當的避 險工具,例如期權市場等。

6 第三年:評估碳交易市場對降低企業碳風險之效益並探討相關配套法規建立或修 改。 以上各子計畫各年研究重點歸納如表 1.1 表 1. 1 相關子計畫分年預期研究重點 時程 研究主題 第一年 第二年 第三年 一、排 放 權 核 配 規 劃 與 長 期 總 量 目標管理 完成與 NAMAs 減 量目標相容的部門 排放權核配方案 完成 NAMAs 與部門 的 QELROs 規劃 完成碳交易市場與NAMAs 目標管理之 MRV 制度 二、碳 交 易 市 場 最 適 規 模 規 劃 與 評估 完成台灣碳交易市 場規模規劃,分析中 國碳排放市場對台 灣市場對之衝擊 評估台灣碳交易市 場規模之成本有效 性 分析兩岸碳交易共 同市場的可行性,及 建議相關配套法規 建立或修改 三、碳 排 放 交 易 價 格 波 動 對 投 資 之影響 探討排放交易市場 供需面並分析影響 不同排放市場價格 因素,及中國大陸市 場對台灣碳排放市 場波動之影響 分析排放交易價格 波動對投資之影響 探討碳排放交易市場價格之監督管理 機制,及建議相關配 套法規建立或修改 四、企 業 碳 風 險 管 理 與 避 險 工 具 規劃 探討企業價值鏈之 碳風險型態,及其對 企業經營績效之影 響 擬使用衍生性金融 商品相關理論,進行 避險策略分析;並規 劃適當的避險工 具,例如期權市場等 評估碳交易市場對 降低企業碳風險之 效益,及建議相關配 套法規建立或修改 1.4 預期研究成果 本研究主題為目前國內外都相當重視之主題,每年國內外都有舉辦相關之研討 會,預計本研究計畫不但能產出完整之研究報告,同時相關之政策報告、會議論文、 期刊發表、論壇或研討會、產學合作、國際合作、跨國研究團隊及人才培育都可透過 本計畫之執行而獲得具體成效。預計本研究之研究成果歸納如表 1.2 表 1. 2 預期成果報告表 成果方式 成果展現內容 研究報告 每年發表一冊。

7 政策報告 計畫完結後研提政策報告四冊,供政府決策參考。 會議論文 每年發表二篇。 期刊論文 計畫完結後投稿發表期刊論文四篇。 論壇或研討會 每年舉辦一場。 產學合作 每年進行一次研究成果擴散,協助產業發展。 國際合作 赴國外參與國際社群學術活動與學習實務運作。 研究團隊 籌組跨領域、跨國研究團隊,參與國際社群對話, 提昇國際能見度。 人才培育 指導培育多名碩、博士或博士後研究人才。

貳、國內外相關文獻探討

以下分別就國內外有關國際溫室氣體減排部門分工方法與績效追蹤機制、國際碳 排放市場發展趨勢、碳排放權核配、碳市場交易規模、碳價格波動及碳風險相關文獻 簡介。2.1 國際溫室氣體減排部門分工方法與績效追蹤機制

減量責任分擔是後京都氣候協議的最重要議題,UNFCCC 為促進國際氣候協議 的順利進行,2008 年於波蘭舉行的 COP14 會議,提出一份國家減量責任與潛力界定 原則之參考文件,提供各國氣候會議談判之參考。此外,歐盟為達到京都 8%目標, 提出「減量責任分擔」(burden sharing),成功地界定各會國的減量責任。此外,為促 進後京都各國減量協商,UNFCCC 於 COP14 會議中,特別界定出國家減量責任與潛 力因子,提供各國參考。 儘管排放權核配議題在學理上,引貣諸多爭辯,然而,從各國排放權核配經驗來 看,仍以歷史排放量(或稱溯往核配原則, Grandfathering rule)為主要的核配原則,2其 優點是資料可獲得性與正確性較佳,以及執行簡易方便;3然而,如果核配基準年遠 離排放交易實施年度,4則缺乏最近幾年的排放資料,容易喪失核配量與實際排放量 的連結性,是其主要的缺點。 2 依據過去某一時點之排放量,作為排放權核配量的基礎。 3溯往核配原則具有如下優點,包括:(1)時間一致性:所有排放源均依據選定基準年排放量核 配,具跨期核配一致性;(2)提高政治接受度:無償核配可降低產業部門的阻礙,提高其政治可接受 性;(3)補償新公共政策之潛在傷害:依據歷史排放量無償核配,具有補償排放源面臨現行管制措施的 公共政策合理性,以及避免民眾認為遭受新公共政策傷害的認知等(Å hman et al., 2007)。 4 例如歐盟第一階段排放交易於 2005 年開始實施,各會員國之基準年範圍介於 1998-2002 年之 間,帄均差距 4~5 年。8 此外,如何建立國家減量目標追蹤機制,亦是 UNFCCC 的最新與重要課題,例 如 2011 年於泰國舉行的曼谷氣候會議,上開議題即刺各國討論的重點議題之一。基 於此,本章首先回顧 UNFCCC 提出之國家減量責任與潛力之界定原則,提供我國規 劃部門減量責任之參考;其次,分析歐盟為達到 8%減量目標之會員國減量責任分擔 機制與設計的內涵;進而,再依據彙整與分析 UNFCCC 提出之國家減量績效追蹤機 制與曼谷氣候會議進展。 2.1.1 COP14 之附件一國家減量潛力以及減量承諾範圍分析 UNFCCC 特設工作小組(AWG)為促進附件一國家達成長期減量合作協議,5依據 「Bali Roadmap」舉行 Accra 會議(第三次會議)之決議,於 12 月 3 日之 COP14 會議中 召開一工作會議,討論附件一國家的減量潛力,作為長期減量合作協議之參考。該次 會議主要討論兩項議題:(1)附件一國家減量潛力以及減量承諾範圍;(2)界定附件一 國家減量承諾的原則與分析方法。以下分別彙整上述兩項議題的重點內容: (一)、附件一國家減量潛力以及減量承諾範圍 大部分附件一國家均參考 IPCC(2007)第四版評估報告(AR4)之長期穩定大氣濃度 在 450ppm 之目標,以及至 2020 年排放量應低於 1990 年排放水準的 25-40%,作為第 二階段減量承諾協商的基礎。為達到上述目標,必頇快速推動低碳科技與發展新科 技。此外,大部分締約國均認為,基於歷史排放責任,附件一國家應貣帶動與示範作 用,制定更積極的減量目標。在減量行動方面,大部分會員國均認為節約能源是最佳 的策略,例如建築物、馬達與熱幫浦之效率,以及燃料電池運具與再生能源等。據此 估計,每噸 CO2的減量成本約為 100 美元,然而,如果導入京都機制,則減量成本降 低至 50 美元/噸 CO2。此外,溫室氣體減量亦會產生附屬效益,包括空氣品質改善、 提高能源孜全、及維護國際收支帄衡等。 (二)、界定附件一國家減量承諾的原則與分析方法 刻正於 UNFCCC 協商中的國際減量協議,應考量下列因子,作為衡量國家減量 承諾與潛力的依據:6 (FCCC/KP/AWG/2008/CRP.2(5 December 2008)) 1. 人口與 GDP 的成長、能源密集產業占比、及化石燃料占初級燃料占比等; 2. 部門減量潛力評估,如電力、鋼鐵、水泥、製鋁及運輸部門等;

5 Ad Hoc Working Group on Further Commitments for Annex 1 Parties under the Kyoto

Protocol…Sixth Sessions Agenda Item 6…Analysis of Mitigation Potential and Identification of Range of Emission Reduction Objectives of Annex 1 Parties ( FCCC/KP/AWG/2008/CRP.2(5 December 2008)).

6各國應建立相關指標系統,作為評估依據。並區分國家與部門層級指標,前者應包括:碳密集

度、邊際防制成本及 GDP 損失率等,作為認定其減量潛力的參考依據;而人均 GDP 高者,表示減量 能力高。

9 減量成本評估,包括經濟成本、邊際防制成本、GDP 損失率、及社會福利的衝 擊等; 3. 考量各國國情差異,包括經濟結構、自然資源稟賦、氣候條件(熱能使用天數)、 人口數量、城市距離、潔淨電力生產水準、能源貿易餘額等; 4. 考量該國參與國際減量合作機會。 基於上述因子,各國應建立相關指標系統,作為評估依據。並區分指標層級,例 如國家與部門層級指標,前者應包括:碳密集度、邊際防制成本及 GDP 損失率等, 作為認定其減量潛力的參考依據。締約國亦應評估進一步承諾的經濟衝擊效果,例如 減量目標由 20%提高為 30%,並考量透過京都機制,可能造成的 GDP 的衝擊效果。 此外,締約國的能力,亦是考量其減量潛力的重要因子之一,例如一國人均 GDP 較 高者,應承諾較高的減排量。 2.1.2 歐盟後京都責任分擔與排放權核配規劃 歐盟為因應後京都第二階段減量承諾協商,已開始規劃歐盟會員國第二階段的 「責任分擔協議」(Burden Sharing Agreement, 以下簡稱 BSA),並連結歐盟排放交易 制度以及排放額度核配。荷蘭能源研究中心(Energy Research Center of the Netherlands, ECN, 2007)提出荷蘭政府整體氣候變遷科學評估與政策分析(Climate Change Scientific Assessment and Policy analysis),規劃歐盟第二階段 BSA 與排放額度核配。

歐盟為承擔全球溫室減量責任,承諾 2012 年削減 8%溫室氣體排放量(相較於 1990 年排放水準),因此,歐盟推動會員國參與 BSA,要求會員國依據自身「能力」 與「責任」,承諾京都議定書之外的減量責任,以達成整體歐盟的減量責任。基於此, 面臨氣候變化綱要公約第二階段減量協議,歐盟思考在第一階段「責任分擔」基礎下, 推動第二階段的 BSA。 下列將彙整與分析歐盟第二階段 BSA 的最新規劃方向與方法,透過本篇報告的 研析,除了可以掌握歐盟第二階段責任分擔的發展之外,亦有助於未來台灣進行部門 減量責任分配之參考。以下簡述歐盟第一階段 BSA 之過程與結果,並分析歐盟第二 階段 BSA 之規劃,最後再連結至歐盟排放權核配之規劃。 (一)、第一階段 BSA 歐盟為分擔京都議定書的減量責任,展開歐盟會員國(15 國)的減量責任分擔,並 於 1997 年提交第一份版本(見表 2-1),幾經協商,最後參考荷蘭提交之三聯部門版 本(triptych sector approach)。所謂三聯部門係指以既定的共同準則,分別訂定電力、 能源密集、內需型三大部門之減量責任,各部門減量責任之衡量標地分別為:(1)電 力部門(power sector):發電廠使用燃煤及再生能源發電配比;(2)能源密集產業部門 (internationally operating energy intensive industry):企業能源效率;及(3)內需型產業 部門(domestically oriented sectors):人均排放量。

依據三聯部門版本,最後於京都議定書達成歐盟 2010 年削減 8%(相較於 1990 年)以及歐盟各會員國減量目標核配的決議,而成為具有實質約束力的減量責任分擔 協議 BSA。雖然,三聯模式將各會員國國情納入考量,較容易取得各國的共識,而

10 三聯模式仍存在經濟負擔不帄衡之現象,部分國家負擔較重,如瑞典、比利時、荷 蘭、西班牙與葡萄牙等國;而部分國家經濟負擔較輕,如德國、英國與法國等;此 外,實施 BSA 將對歐盟經濟產生衝擊,預估至 2010 年,將造成經濟成長每一個百分 比將減少 0.125 個百分點,相當於帄均每人需負擔 31 歐元的減量成本,惟區域負擔差 異性頗大。例如德國帄均每人約負擔 8.9 歐元,而荷蘭負擔卻高達約 175 歐元/人。至 於邊際防制成本 (marginal abatement cost),歐盟整體之邊際防制成本約為 46 歐元/噸 CO2,德國與英國邊際防制成本相對較低,分別約為 23 歐元/噸 CO2及 27 歐元/噸

CO2,而荷蘭及瑞典邊際防制成本相對較高,分別約為 109 歐元/噸 CO2及 123 歐元/

噸 CO2。由此可知,會員國承擔減量責任之成本差異性大,將限制歐盟以成本有效達

成減量目標之重要因素。

會員國公帄(equity)分擔減量責任之問題,亦是歐盟實施 BSA 關注的焦點。BSA 是基於經濟效率觀點,的確無法兼顧公帄性,例如英國、德國與法國等大國之減量責 任卻相對較輕,因此,引進排放交易制度或可提升歐盟會員國福祉,例如荷蘭減量成 本在 2010 年可由 GDP 占比 0.71%降低至 0.47%;瑞典可由 GDP 占比 0.23%降至 0.14%;而整體歐盟的減量成本則由 GDP 占比 0.125%降至 0.10%,從而緩和 BSA 所 導致的不公帄現象。 歸納歐盟第一階段 BSA 的績效如下: 1. 環境有效性高:由於歐盟是以整體泡泡制度(bubble approach) 7制定減量承諾,可 提高歐盟減量彈性(有些會員國排放量多,有些會員國排放量少),且可有效提高整 體溫室氣體減量潛力,促使歐盟可以承諾較大幅度的減排量(8%)。 政治妥協與接受度高:歐盟 BSA 採三聯模式,可同時兼顧各國差異性國情(包含 各國之經濟發展、產業結構、能源結構、人口、生活水準、氣候等),已具公帄性意 含,各會員國接受意願較高。 2. 經濟效率高:雖然歐盟 BSA 無法兼顧成本有效性與公帄性,惟藉由排放交易制度, 可舒緩不公帄性,並提高整體經濟福祉。 表 2.1 歐盟十五國第一階段「責任分擔」沿革表 單位:% 國家 原始版本 (1997) 荷蘭三聯版本 (1997) 協議版本 (1997) 最終版本 (1998) 奧地利 -1 ~ -25 -25 -25 -13 比利時 -12 ~ -15 -15 -10 -7.5 丹麥 -12 ~ -25 -25 -25 -21 芬蘭 -4 ~ -7 -10 0 0 法國 -4 ~ -12 -10 0 0 德國 -17 ~ -30 -30 -25 -21 希臘 -2 ~ 2 5 30 25 7 所謂泡泡制度(bubble approach)係指維持總排放量不變,而不限制特定排放口的排放量,藉此歐盟可 提高會員國彼此的協商空間。

11 愛爾蘭 -2 ~ -5 15 15 13 義大利 -5 ~ -9 -10 -7 -6.5 盧森堡 -17 ~ -20 -40 -30 -28 荷蘭 -6 ~ -9 -10 -10 -6 葡萄牙 16 ~ 21 14 17 15 西班牙 6 ~ 11 14 17 15 瑞典 5 ~ 26 5 5 4 英國 -17 ~ -20 -20 -10 -12.5 歐盟 -9 ~ -17 -15 -9.2 -8

資料來源:Energy Research Center of the Netherlands (2007), Climate Change Scientific Assessment and Policy analysis. (二)、第二階段 BAS 發展 歐盟第一階段 BSA 要求各國削減一定比例的排放量,分配方法雖已納入各國國 情差異性因素,惟最後承擔之減量比例,仍需會員國彼此協商。基於此,規劃中的第 二階段 BSA,將強化科學因素,兼顧效率與公帄。 由於第二階段歐盟會員國已由 15 國增加至 27 國,新加入之經濟轉型國家經濟發 展及溫室氣體減量能力等條件,與現存會員國有極大差異,如何進行減量責任分擔, 預期將較第一階段更為困難。除此之外,歐盟已推動歐盟境內排放交易制度,如何整 合排放交易制度與 BSA,亦即如何連結各國核配之排放權於 BSA 之中,成為相當重 要的課題。未來歐盟第二階段 BSA 應正視下列課題: 1. 若完全考量各國能力與可接受度分配減量責任,則未必會達到整體歐盟承諾之減 量目標(於 2020 年減量 20%(相較於 1990 年排放水準)); 2. 為達到歐盟整體減量承諾目標,未來必頇加強各國間協商,分配減量責任。 對於第二階段 BSA,歐盟會員國之間的減量責任分配方式有幾種方案,包括:(1) 選定某基準年採取等比例減量方式(flat rate),惟尚未考量各國國情差異、歷史排放趨 勢(historic trend)及減量潛力(reduction potential);(2)人均排放量原則;(3)人均 GDP 原 則;以及(4)多目標原則,亦即綜合參考人均 GDP、排放量佔全球排放比重、人均排 放量以及 GDP 排放密集度等四項指標。除以上簡單分配公式外,亦包括(1)延續三聯 模式;(2)會員國均等福利損失原則等方案。

歐盟為選擇較佳的責任分擔方法,進行各項方法的綜合評比,評估準則包括環境 有效性(environmental effectiveness)、經濟效率(economic efficiency)、政治可接受度 (political acceptability)、公帄性(equity)、及執行簡易度(simplicity or ease

implementation)等。以下簡述幾種可能採行之分配方案:

1. 溯往原則(grandfathering):選定一特定基準年,依據歷史排放量,各國均等比例削 減;

12 相同的人均排放量(CO2/人);

3. 多目標收斂(multi criteria convergence):綜合參考:人均 GDP(GDP/人)、人均排放 量、及 GDP 排放密集度(CO2/GDP)等三項指標;

4. 減量能力(ability to pay):依據人均 GDP 決定減量責任分擔;

5. 三聯模式(triptych approach):依據部門與技術條件的差異性,承擔差異性減量責任; 6. 相同減量成本(equal mitigation cost):在各國減量成本(以佔 GDP 比例衡量)相同的

條件下,承擔差異性減量責任。 上述六項方法,綜合定性評比彙整於表 2-2,由表 2-2 可看出,多目標與減量能 力方式,是相對較能兼顧公帄性,獲得較高的評價;而溯往原則僅具簡化執行之特 色,而其他準則評價並不佳,因此,獲得最差評比。惟值得一提的是,綜合評比並未 考量各準則之權重。 表 2.2 不同責任分擔方法之綜合評估比較 準則 溯往 原則 人均 排放量 多目標 減量 能力 三聯 模式 相同減量 成本 環境有效 0 0 0 0 0 0 經濟效率(未引 入交易制度) - - - - 0 + 政治接受 0 0 + + + 0 公帄性 - + ++ ++ ++ + 執行簡易度 ++ ++ + + - - 綜合評比 0 ++ +++ +++ ++ + 註 1:「--」極差;「-」差;「0」中性;「+」良;「++」極佳。 註 2:綜合評比為本文整理。

資料來源:Sijm J.P.M. et.al.,(2007), Options for Post -2012 EU Burden Sharing and EU ETS Allocation, Energy Research Center of the Netherlands.

(三)、後京都歐盟排放額度核配(EU ETS allocation post-2012)

歐盟於 2005 年開始推動歐盟境內的排放交易制度(European Union Emission Trading Scheme, EU ETS),區分為兩階段,2005~2007 年為第一階段,2008~2012 年 為第二階段。各會員國依據「歐盟排放交易指令」(EU ETS Directives, 2003)提交「國 家核配計畫」(National Allocation Plans, NAPs)。由於排放額度核配與歐盟以及各會員 國京都承諾目標連結,因此,核配量多寡將影響京都目標的達成。

I、第一階段 NAPs 之特色

依據歐盟第一階段(2005-2007)NAPs 之內容,合計每年核配 22 億噸 CO2排放權給

13 1. 依據「歐盟排放交易指令」核配給特定的部門與設施:由於各國對該指令之解讀 略有差異,尤其是對涵蓋設施之定義。因此部分國家採取 opt-in / opt-out8措施,提 高涵蓋設施數量與型態的彈性,其餘國家卻無。 2. 免費排放權核配為主:雖然第一階段歐盟允許 5%排放權為拍賣上限,而大部分國 家均採取全數免費核配,僅 4 個國家搭配部分拍賣,如愛爾蘭(0.75%)、立陶宛 (1.5%)、匈牙利(2.5%)以及丹麥(5.0%)等; 3. 歷史排放量核配原則:大部分國家係依據既存設施之歷史排放量核配排放權,然 而,各國實際核配排放權時,均納入不同的參考因子,包括基準年(base year)選定、 部門成長率(sector growth rate)、能源效率因子(energy efficiency factor)、以及遵行 因子(compliance factor);9

4. 新設廠保留:大部分會員國均保留一定排放權比例核配予新設廠,稱為「新設廠 保留」(New Entrants Reserve, NER)制度,而各國對於如何核配給新設廠之作法卻 不相同,例如選定「標竿值」(benchmarking)為分配準則,標竿值包括最佳可行技 術、燃料或產品效率等,免費核配排放權。 5. 關廠處理:會員國對於關廠之排放權的處理方式,亦有所不同,大部分會員國採 取回收免費核配之排放權;部分會員國則完全不回收,關廠廠商仍可無條件持有; 部分會員國則實施「轉讓法則」(transfer rule),亦即允許關廠之企業將排放權移轉 至新廠;

6. 額外措施:大部分會員國針對製程排放(process emissions)、先期行動(early action)、 或潔淨技術等,制定不同的核配原則。 II、第二階段 NAPs 之特色 依據歐盟指令,會員國必頇於 2006 年 6 月提交第二階段 NAPs,惟僅愛沙尼亞完 成,直至 2007 年 2 月其他 23 國才完成提交至歐盟的程序,但仍有 4 會員國仍未提交。 完成提交程序的國家中,有 13 國之 NAPs 內容被歐盟提出糾正,而其他會員國之 NAPs 仍待歐盟審查,因此,較難歸納第二階段 NAPs 之特色。但仍有幾個特點: 1. 各國調合不易:由於第一階段各國即存在許多對於涵蓋設施之定義與核配方法上的 歧見,該等現象仍出現在第二階段。 2. 免費排放權核配:第二階段歐盟允許 10%排放權為拍賣上限,然而,大部分國家 仍採免費核配。 3. 排放上限規定:部分國家在第二階段將採較嚴格之排放上限規定,但其他會員國 則建議採行較寬鬆規定。因此最後仍需視歐盟決議。 III、後京都排放額度核配 為因應後京都減量承諾協商,歐盟已開始規劃如何與排放交易制度連結,因此, 最核心的課題即是「排放額度核配方法」(ETS allocation),排放額度核配主要涉及下列 8 所謂 Opt-in 係指沒有被排放交易制度規範的排放設施,可以申請加入排放交易制度;Opt-out 則係指 允許被規範於排放交易制度中的排放設施,選擇參與其他的管制措施。 9 遵行因子主要用於確保部門總排放權管制量(top-down)與設施總核配(bottom-up)必頇相等。

14

課題:核配制度設計(allocation design level)、排放交易制度型態(type of emissions trading scheme)、制度涵蓋之範圍(coverage of the scheme)、整體排放量上限(overall cap of the scheme)、及核配方法(allocation method)等。分項簡述如下:

1. 核配制度設計:歐盟必頇調合核配量與減量承諾,方式包括(1)絕對量調合(absolute harmonization):由歐盟統整調合京都目標、歐盟責任以及排放交易總量管制,決 定各會員國之特定排放交易部門的核配量,會員國沒有調整的彈性;(2)相對調合 (relative harmonization):依據各會員國的責任與目標決定國家核配量,但會員國仍 保有部分的調整彈性;(3)軟性調合(soft harmonization):各國排放權核配方法由歐 盟統一規定,會員國可自由決定 NAPs;(4)不調合(no harmonization):完全由各國 決定排放權核配方法;針對上開調合方式,歐盟依據成本有效性、環境有效性、 動態效率、行政與交易成本、廠商交易成本、政治可行性、競爭力扭曲效果、國 家國情以及公帄性等準則評估各項調合方式。綜合評比結果,見表 2-3,絕對與相 對調合屬於「極佳」等級,而不調合屬於「極差」。 2. 排放交易制度型態:歐盟排放交易制度屬於「下游」(downstream)型態,亦即針對 能源使用者而非能源供應者,且交易制度涵蓋直接排放源,其特性包括:(1)核配 排放權給參與者,且在一段時間內,排放權核配量固定不變,參與者間可自由交 易;(2)參與者在期間內,實際排放量應與核配排放量相等,低於核配部份可拿去 販賣,高於核配部分則可至市場購買;(3)管制化石燃料消費者;(4)電力與熱能之 排放則歸屬於電力與熱能生產者; 3. 制度涵蓋範圍:(1)排除製程排放,使 NAPs 更加透明及簡單化;(2)除 CO2外,擴 大管制氣體,包括 PFCs;(3)基於環境有效性與經濟效率,擴大涵蓋部門,但排除 小規模設施。 4. 整體排放量上限:絕對排放上限係依據制度涵蓋之範圍事前決定總核配量;相對 排放上限則依據涵蓋範圍活動所使用之能源投入或活動產出,事後計算。 5. 核配方法:包括(1)「溯往原則」(grandfathering):依歷史排放量免費核配;(2)標 竿原則(benchmarking):依特定基準或特定投入、產出或技術之效率標準,免費核 配排放權;(3)拍賣原則(auctioning):排放源競標排放權。三種核配方式依據經濟 有效性、環境有效性、產業競爭力、政治與社會可接受性、可預期性、透明性、 簡單性、交易成本、以及公帄性等九項準則,綜合評估結果,評估結果見表 2-4。 雖然拍賣原則在產業競爭力與政治可接受性之評價較差,惟在經濟效率與環境有 效性等其他原則之評價均較佳。因此,綜合評比的績效相對最佳。但該評比係假 設各評估準則具相同權重,若考量權重差異,則可能出現不同結果。 表 2.3 不同調合方案比較 評估準則 絕對量調合 相對量調合 軟性調合 不調合 成本有效性 ++ ++ ++ ++ 環境有效性 ++ + 0 0 動態效率 ++ + 0 ─ 行政交易成本 ─ ─ ─ 0 廠商交易成本 + 0 ─ ─ 政治接受度 ─ + + ─ 競爭力扭曲(內 部) ++ 0 0 ─ 競爭力扭曲(外 ─ 0 0 ++

15 部) 考量國情 ─ 0 0 ++ 公帄性 ++ 0 0 ─ 綜合評比 極佳 極佳 良 極差 註 1:「--」極差;「-」差;「0」中性;「+」良;「++」極佳。 註 2:綜合評比為本文整理。

資料來源:Sijm J.P.M. et.al.,(2007), Options for Post -2012 EU Burden Sharing and EU ETS Allocation, Energy Research Center of the Netherlands.

表 2.4 不同排放權核配原則比較 準則 溯往原則 標竿原則 拍賣原則 絕對總量管制 相對總量管制 經濟效率性 0 + - ++ 環境有效性 + + - + 產業競爭力 0 0 + - 政治/社會可接 受性 + + - - 可預期性(確定 性) 0 0 0 0 透明性 0 0 - + 簡單性 0 - - + 交易成本 - - - + 公帄性 - 0 + + 綜合評比 中性 差 極差 極佳 註 1:「--」極差;「-」差;「0」中性;「+」良;「++」極佳。 註 2:綜合評比為本文整理。

資料來源:Sijm J.P.M. et.al.,(2007), Options for Post -2012 EU Burden Sharing and EU ETS Allocation, Energy Research Center of the Netherlands.

(四)、歐盟減量責任分擔與排放權連結

由於京都協議只涵蓋部分國家,在澳洲及美國仍未簽署的情況下,歐盟面臨後京 都國際減量的承諾,將嚴重損及歐盟本身國際競爭力,因此,規劃歐盟減量責任分擔 與排放權核配連結之可能方向如下:

1. 國際部門協議(international sector agreements):涵蓋所有主要競爭者之部門(而非所 有國家部門),致使能源密集且國際移動性高之核心部門,其產品售價可反應碳成 本;

2. 課徵邊界稅(border tax adjustments, BTAs):高碳成本之產品較不具出口競爭力,因 此對類似產品之進口課徵邊界稅,以補償國內高碳成本產業,惟課徵邊界稅恐違 反 WTO 規範;因此要符合 WTO 相關規範的前提下,拍賣排放額度較為可行; 3. 以 密 集 度 或 產 出 為 依 據 之 排 放 額 度 核 配 方 式 (intensity- or output-based

16

allocations):面對國際競爭程度較激烈之部門,其碳核配應依據該部門產出之比 例,以降低碳漏損及減輕國際競爭力上的損失;

4. 拍賣排放權且收入再利用(auctioning of emission allowances and recycling of auction revenues):拍賣排放權的收入應優先補貼面臨國際競爭以及因 EU ETS 實施導致成 本增加之產業部門(包括電價上揚),或可避免反誘因與違反歐盟排放交易總量管制 的潛在可能;

5. 間接排放額度核配(indirect allocations of allowances):EU ETS 實施造成電價提高, 應免費核配排放權給電力使用者(而非免費核配與電力生產者),避免電價上揚致競 爭力下滑;

6. EU ETS 以外之產業 opt-out 制度(opt-out of sectors facing competition outside the EU ETS):除了排放交易外,不在 EU ETS 規範下之產業亦受其他措施之規範,包括 碳稅、直接管制或減碳科技研發成本負擔等。

依據目前發展趨勢,後京都減量承諾協商,除了絕對減量措施之外,尚包括各種 政策與措施:

1. 自願性協議(voluntary agreement):提出與 EU ETS 相容之措施,例如提升能源效 率、二氧化碳減量等自願性協議。荷蘭即是以提高能源效率之自願協議作為第二 階段 NAPs 的基礎; 2. 開徵能源稅或碳稅:對於相同的產品或活動同時進行排放交易機制與課徵能源 稅,將造成雙重課稅,導致無效率或扭曲情形,但對於在排放交易機制外的產品 或活動進行能源稅之開徵,則可減輕競爭力降低之問題; 3. 直接管制措施:設定產品之技術或績效標準,然而,若同時採行直接管制措施與 排放交易機制,將可能導致貿易障礙或價格扭曲,但對於在排放交易機制外的產 品或活動進行直接管制,則可降低扭曲效果; 4. 技術研發:國際技術研發協議將有益於排放交易制度的推動,同時透過排放交易 制度激勵減碳科技發展。 (五)、對台灣啟示 刻正於立法院審議的「溫室氣體減量」草案,引發排部門可排放量究竟應採核配 或核售方式:以及究竟應該保留多少排放額度等無法取得共識,委員建議擇期再審。 由於歐盟承擔部分全球暖化的責任,溫室氣體減量將增加生產成本,衝擊歐盟產 業競爭力,因此,歐盟第二階段的「減量責任分擔(BSA)」協商,將朝向如何與 EU ETS 連結,以達到減碳的成本有效性目的。綜合前文分析可知,歐盟無論是「減量責 任分擔」或「排放額度核配」分別提出六項與九項評估指標,作為綜合評比的參考依 據,並據此評比較優越的方案。 綜合歐盟責任分擔與排放額度核配之研析,可提供台灣因應溫室氣體減量的政策 與措施擬定之參考如下: 1. 建立部門「減量責任分擔」機制:在「溫減法」下,中央主管機關將核配部門減 量責任,因此,應加強部門「減量責任分擔」方法,作為建立部門「減量責任分 擔」的基礎;

17 2. 加強「排放額度核配方法」的評估:不同排放額度核配方法具不同的優、劣勢, 因此,考量我國國情,評估不同「排放額度核配方法」的優越性,可以奠立排放 交易制度兼顧效率與公帄性的基礎。 3. 目前「溫減法」的設計包括效能標準(第十二條)與排放交易制度(第十三條),且在 排放交易制度實施之後,將取消效率標準管制,依據歐盟的評估經驗,建議排放 交易制度實施之後,應制定排放交易制度之外的產品與活動之效率標準,以提高 整體溫室氣體減量效率; 4. 加強排放額度核配的產業競爭力評估,以及搭配排放權收益的再利用機制,降低 總量管制之競爭力衝擊效果。 2.1.3 國家減排目標追蹤機制 UNFCCC 於 2010 年 5 月 31 日至 6 月 11 日假德國波昂(Bonn)舉行「波昂氣候會 議」,探討溫室氣體減量議題。其中,如何將減量承諾移轉入減量目標(transformation of pledges for emission reductions into quantified emission limitation and reduction

objectives, QELROs)是本次會議的重要議題之一。該議題主要討論各國依據「哥本哈 根協定」,所提出之國家減排承諾目標,應如何追蹤其減排目標之進展。為方便會員 國討論,大會準備一份討論文件(FCCC/TP/2010/2),標題為「減量承諾移轉入減量目 標之相關議題」(Issues relation to the transformation of pledges for emission reductions into quantified emission limitation and reduction objectives),由於內容攸關未來各國溫 室氣體減量目標的追蹤與規劃,值得我國參考。以下彙整該文件之內容如下:

(一)、 QELROs 之意義

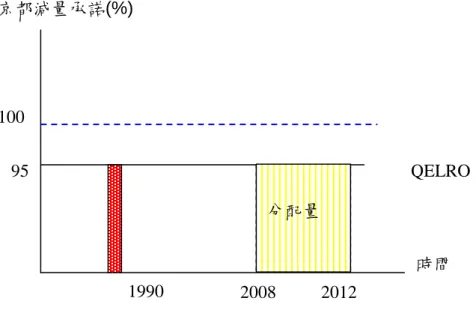

QELRO 係指附件一國家帄均溫室氣體排放量低於基準年(base year)排放量的百分 比,換言之,為減量承諾期間內,被允許的排放量。如果 QELRO 為 100,表示該國 在減量承諾期間內,每一年均可排放與基準年相同的水準;如果 QELRO 高於 100, 表示該國在減量承諾期間內,每一年排放量均可高於基準年的排放水準;如果 QELRO 低於 100,表示該國在減量承諾期間內,每一年排放量均需低於基準年的排 放水準。 由於 QELROs 將可視為附件一國家在減量承諾期間內,可允許的排放總量,因 此,QELROs 與基準年排放量的乘績,即等於「分配量」(assign amount)(或稱允許排 放量),見圖 2-16 所示。由圖 2-16 可知,如果代表性附件一國家之京都減排承諾為 5%,亦排放量為基準年(1990 年)排放量的 95%,假設基準年排放量為 100 單位,則該 附件一國家允許排放量為 95 單位。因此,在 QELRO=100 時,假設承諾期為 2008-2012 年,則該附件一國家的「分配量」即為□abcd 之面積所示。 如果考量京都機制,則附件一國家可以購買碳商品,例如 CDM 的 CERs,因此, 該附件一國家的實際排放量可高於 QELROs。

18

圖 2.1 QELROs 為 100 之示意圖

資料來源:UNFCCC(2010), Issues relation to the transformation of pledges for emission reductions into quantified emission limitation and reduction objectives.

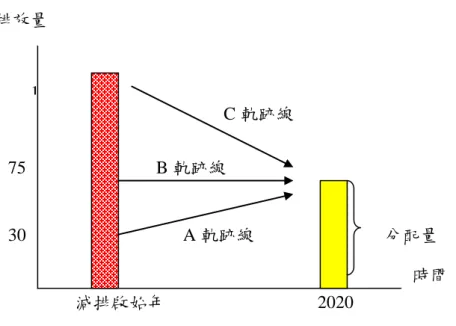

(二)、減量軌跡線(emission reduction trajectory)

假設附件一國家承諾至 2020 年要達到一定的減排量,表示 2020 年之排放水準必 頇達到其承諾量,因此,如何由基準年(1990)至 2020 年間,規劃一條減排軌跡,並據 此,作為追蹤該附件一國家的減排績效,即成為 UNFCCC 關心的課題,如圖 2 所示。 圖 2 表示代表性附件一國家(如歐盟)承諾至 2020 年減排 25%(相較於 1990 年排放水 準),則各年減排軌跡如圖 2-17 之 A 減排軌跡線所示。 如何將減排承諾(或分配量)與 QELROs 連結,受到基準年、承諾年、及碳交易量 等因素影響,因此,減排軌跡可能呈現不同曲線,如圖 2-18 所示,如果減排啟始排 之排放量高於承諾期分配量,則其減排軌跡如 C 曲線所示;如果減排啟始排之排放量 等於承諾期分配量,則其減排軌跡如 B 曲線所示;如果減排啟始排之排放量低於承諾 期分配量,則其減排軌跡如 A 曲線所示。 95 1990 2008 2012 京都減量承諾(%) 時間 分配量 QELRO =100 a b c d 100

19

圖 2.2 減排軌跡示意圖

資料來源:UNFCCC(2010), Issues relation to the transformation of pledges for emission reductions into quantified emission limitation and reduction objectives.

圖 2.3 不同減排軌跡曲調示意圖

資料來源:UNFCCC(2010), Issues relation to the transformation of pledges for emission reductions into quantified emission limitation and reduction objectives.

減排啟始年 2020 排放量 時間 1 00 分配量 C 軌跡線 B 軌跡線 A 軌跡線 75 30 75 1990 2020 京都減量承諾(%) 時間 100 分配量 承 諾 量 A 減排軌跡線

20 (三)、如何由減量軌跡線移轉為 QELROs 假設附件一國家之減排軌跡線為線型,如圖 3-20 之 C 減排軌跡線所示,且以 5 年作為遵行期(compliance period),如果減排啟始年為 2012 年,則 2013-2017 年稱為遵 行期,因此,遵行期之中期年(2015)之排放軌跡量,即稱為 QELROs,見圖 2-19。利 用 QELROs 可以追蹤當前的減排績效,是否能夠於 2020 年,有效的達到減量承諾目 標。 圖 2.4 不同減排軌跡曲調示意圖

資料來源:UNFCCC (2010), Issues relation to the transformation of pledges for emission reductions into quantified emission limitation and reduction objectives.

減排啟始年 (2012) 2020 排放量 時間 100 分配量 QELRO 75 30 2013 第一年 2015 2017 C 減排軌線

21

2.1.4 年曼谷氣候會議各國最新立場文件

聯合國氣候變化綱要公約(UNFCCC)於 2011 年 4 月 3-8 日在泰國曼谷舉行今年度 第一次氣候會議,會中各國對長期合作行動(AWG-LCA)提出立場文件,由於立場文 件可代表各國對長期合作行動之政治立場,具有相當代表性。透過整理與分析各國立 場文件,可以掌握全球最新與未來發展趨勢,提供政府施政之參考。 以下分別彙整與分析歐盟、德國、韓國與中國等國之最新立場文件如下:一、歐盟最新立場文件

歐盟的最新報告分析如下: (一)、歐盟京都目標執行現況 1. 歐盟將會達到京都目標:減排 8%(相較於 1990 年排放水準)(見圖 2-20) 2. 歐盟 2009 年已達到 16%減排水準(相較於 1990 年) 3. 同期,歐盟 GDP 成長率超過 40%,而製造業成長率則達到 34% 4. 基於政府減排行動之減排效果,於 2008 年達到減排 10%。 圖 2.5 歐盟京都目標執行成效22 (二)、排放交易制度是歐盟執行京都目標的旗鑑政策(flagship policy) 1. 歐盟排放交易制度是全球規模最大的排放交易制度:涵蓋超過 40%的排放量(包括 工業、能源與航空排放);同時,也是全球碳交易市場的最大需求者(約達到 80%) 2. 排放交易制度將可促進歐盟溫室氣體減排:(1)2005-2007 年:約減排 2-4%; (2)2007-2009 年:約減排 13.7%;(3)2013-2020 年:約可減排 21%,並導入拍賣制 度,可促進綠能科技創新。 3. 排放交易制度的確會影響投資行為:(1)2006 年:約有 5%的參與者指出未來碳成 本的確會影響其投資決策;(2)2007 年:上開比例提高至 65%;(3)2010 年:約有 47%參與者指出碳價格是影響其投資決策的關鍵因子(大排放源約占 61%);約有 54%參與者指出,受到排放交易制度影響,其公司已呈現減排效果。 (三)、歐盟為達到 20-30%減排目標,已推動多項法制 1. 監測機制決議(Monitoring mechanism Decision)(1999,2004) 2. 歐盟排放交易制度(EU Emission Trading System)(2003,2008) 3. 努力分擔決議(effort sharing decision)(2008)

4. 再生能源與生質能源法(Renewable and Biofuels)(2008)

5. 二氧化碳與車輛(CO2 and Car, 2008);二氧化碳與休旅車(CO2 and Van, 2010)

6. 氟氯碳化物氣體管制(F-gas regulation, 2006) 7. 燃料品質指令(Fuel Quality Directive, 2008) 8. CCS 管制(CCS regulation, 2008) 9. 生態設計指令(Ecodesign Directive,2010) 10. 建築指令(Building Directive,2010) (四)、歐盟再生能源發展目標 1. 2020 年達到再生能源 20%占比目標,其中,生質能源達到 10%占比。 2. 最終目標達到降低歐盟能源進口依賴度

(五)、歐盟低排放發展策略(low-emissions development strategy) 1. 2050 年達到減排 80-95%目標(相較於 1990 年) 2. 制定 2050 年路線圖 3. 投資效益:包括綠色成長、綠色就業、提升競爭力及維護健康,主要效益包括: (1)投資水準:2010-2050 年間,每年約有 2,700 億歐元的投資水準;(2)燃料節省: 2010-2050 年間,每年約有 1,750-3,200 億歐元價值;(3)空氣品質與健康效益:2030 年約價值 270 億歐元;2050 年約價值 880 億歐元。 (六)、建立二氧化碳會計帳是關鍵 1. 將減量承諾目標轉換為可查證與可比較指標,例如貣始年、減排率、承諾期、基 準年、部門、溫室氣體種類及 GWP 值等 2. 確認可比較的報告:建立 MRV 制度 3. 達成目標的作法:(1)市場機制:透過全球碳交易市場;(2)LULUCF

23

二、韓國最新立場文件

韓國提出一份自願性減緩行動努力(voluntary mitigation actions efforts),分析如下: (一)、將願景轉化實際行動(turning vision into real actions)

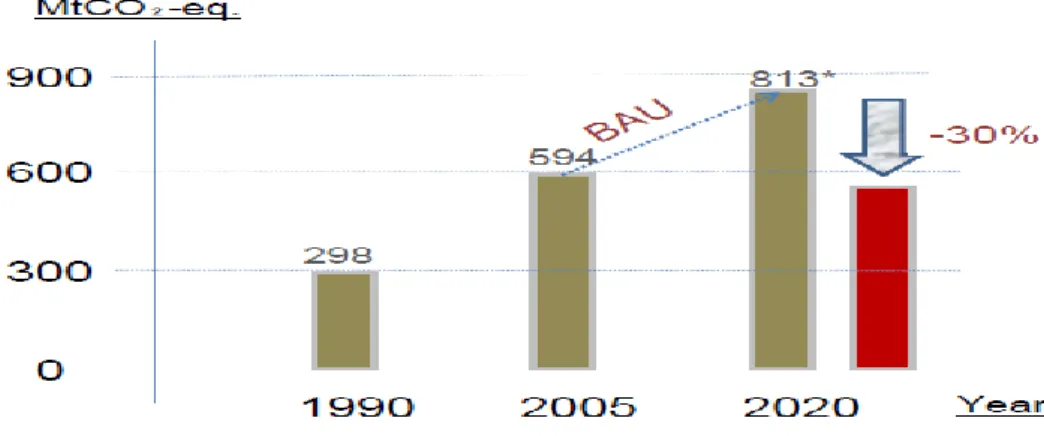

1. 2008 年 8 月 15 日制定「低碳綠色成長願景」 2. 主要發展策略:改變民眾行為與想法 (二)、綠色成長策略 1. 推動五年執行計畫 2. 三個主要目標與主要作法:(1)減緩氣候變遷與提高能源自主性,主要作法包括: 減緩溫室氣體排放、減少化石燃料消費及加強氣候變遷調適能力;(2)創造經濟成 長新引擎,主要作法包括:發展綠色科技、既存產業綠化與發展綠色產業、產業 結構調整及建立綠色經濟的架構基礎;(3)改善生活品質與加強國際合作,主要作 法包括:綠化土地與水資源,及建立綠色運輸系統、綠色生活革新、形成綠色成 長模式。 (三)、2020 年自願減排目標 1. 2020 年相較於 BAU(約 813 百萬噸 CO2當量)減排 30%(見圖 2-21) 2. 假設:(1)人口於 2018 年達到高峰;(2)經濟成長率由 2008 年的 4.2%,降低至 2020 年的 3.6%;(3)2008 年開始執行相關政策與措施。 3. 管制約占全國 61%排放量的重大排放源,包括公私部門合計約 773 個排放源。

資料來源:Republic of Korea (2011), Voluntary Mitigation Action Efforts in the Republic of Korea. 圖 2.6 韓國減排目標規劃

24 (四)、推動組織架構 1. 2009 年 2 月:成立綠色成長總統委員會 2. 2009 年 7 月:形成綠色成長國家策略與 5 年執行計畫 3. 2009 年 11 月:制定國家中長期減量目標:2020 年減排 30%(相較於 BAU) 4. 2010 年 4 月:立法完成低碳綠色成長基本法 5. 2010 年 6 月:成立韓國溫室氣體盤查與研究中心 6. 2011 年 3 月:溫室氣體排放與能源目標管理倡議,作為推動排放交易制度的準備

三、德國最新立場文件

德國提出一份邁向低碳社會的氣候政策(Germany‟s Climate polices towards a low carbon society),分析如下: (一)、溫室氣體減量目標(見表 1) 1. 目前已減排 26.5%(相較於 1990 年) 2. 2020 年減排 40%(相對於 1990 年) 3. 每年需要減排 250 百萬噸 CO2e(相較於 2007 年) (二)、能源與氣候整合配套措施 1. 能源發展(2010):發展再生能源與提高建築物能效(見表 2-5) 2. 政策工具: 立法:減量目標立法 補助:推動節能與再生能源創議與補助

推動饋電價格制度(feed-in tariff, FIT):提供綠色科技發展誘因 資訊提供:促進綠色消費與生產 執行監測:績效追蹤與政策修訂 表 2.5 德國減量目標、能源效率與再生能源目標 年度 氣候 再生能源 能源效率 GHG 減排 (相較 1990) 發電占比 總能源占比 初級能源 能源生產力 建築物翻修 2020 -40% 35% 18% -20% 2.1%/年 1%~2% 2030 -55% 50% 30% - 2040 -70% 65% 45% - 2050 -80~-95% 80% 60% -50%

25 (三)、邁向低碳經濟:達到 40%減量目標(2020) 創造 500,000 個工作機會 每年約減少 220 億歐元化石能源進口;2030 年達到 380 億歐元化石能源進口 每年 GDP 約增加 200 億歐元 每噸 CO2e 減量成本約可節省 34 歐元 2030 年相較於沒有推動氣候政策,國家債務下降至 1,800 億歐元,將低於沒 有推動氣候政策的債務。

四、中國大陸最新立場文件

中國大陸在本次會議亦提出一份「國家適當減緩行動報告」(NAMAs),分析如下: (一)、中國對 NAMAs 的觀點 1. 非附件一國家 NAMAs 應調合永續發展與改善貧窮目標 2. 依據巴里島行動計畫,非附件一國家與附件一國家的減量承諾應有差異,以及不 同的法律約束力 3. 附件一國家應提供額外資金、技術移轉等協助非附件一國家之能力建設。 (二)、中國對 QERLOs 的觀點10 1. 開發中國家之 NAMAs 的減量目標為自願性,與附件一國家具法律約束力不同 2. 開發中國家的 NAMAs 是依據國情與永續發展排序而制定 3. 開發中國家的 NAMAs 內容應視附件一國家提供之資金、技術與能力建設等情況 而定。 (三)、中國國內自發性(autonomous)減排目標 1. 中國已承諾 2020 年減排溫室氣體密集度 40-45%(相對於 2005 年) 2. 中國努力於 2020 年達成 15%非化石能源占比(占總初級能源消費比例) 3. 中國將於 2020 年增加 40 百萬公頃森林覆蓋率,以及 13 億立方公尺森林蓄積量 (stock)(相較於 2005 年)。 4. 上 述 自 發 性 國 內 減 排 行 動 及 及 執 行 策 略 與 UNFCCC 第 四 條 (article) 第 七 項 10 UNFCCC 於 2010 年 5 月 31 日至 6 月 11 日假德國波昂(Bonn)舉行「波昂氣候會議」,探討溫室 氣 體 減 量 議 題 。 其 中 , 如 何 將 減 量 承 諾 移 轉 入 減 量 目 標 (Transformation of pledges for emission reductions into quantified emission limitation and reduction objectives, QELROs)是該次會議的重要議題之 一,目前已成為締約國規劃減量目標與追蹤機制的參考依據。26 (paragraph)相容。 彙整中國 NAMAs 的重要政策與措施如表 2-6 所示。 表 2.6 中國 NAMAs 政策與措施 政策工具 內容 標準與管制 淘汰小工廠 制定能效標準 推動節能與低碳標章制度 推動節能 價格政策 推動差別電價(依據排放與能耗) 石油、天然氣與電力之價格制度改革 補貼與誘因 空調、照明及潔淨車輛節能補貼 低碳省市詴點 推動五省八市(包括廣東、遼寧、湖北、陜西與雲南五 省;天津、重慶、深圳、廈門、杭州、南昌、貴陽及保 定等八市)低碳詴點 十一五達成目標 2010 年已達成提高能源效率 19.1%(相較於 2005 年) 節約能源 630 百萬噸油當量 減排 14 億噸 CO2e

資料來源:China (2011), Presentation in Workshop of NA1 NAMAs by China.

五、氣候行動網最新立場文件

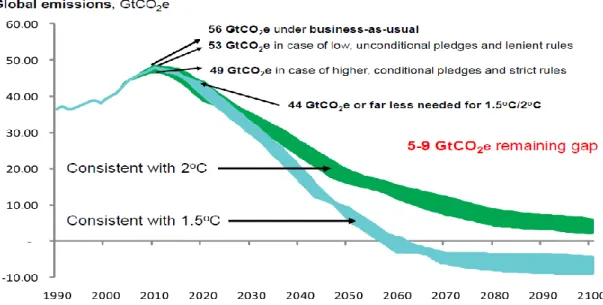

氣候行動網(Climate Action Network (2011)在曼谷氣候會議中,分別針對已開發 國家減排承諾與全球穩定大氣濃度之目標,以及開發中國家之 NAMAs 內容分別提出 一份觀察報告。分析如下: (一) 坎昆會議後得發展…附件一國家減排承諾 1. 以控制溫升 20 C 為目標(2100 年相較於工業革命前)),然而,考量調降至 1.50C 2. 認同已開發國家應減排 25-40%(2020 年相較於 1990 年)) 已開發國家目前承諾量遠離 IPCC(2007)建議之 25-40%目標。見圖 2-22 顯示,依 據目標已開發國家的減排承諾,至 2020 年時,仍然遠離 IPCC 建議的減排目標,如果 未來國際協議控制溫升為 1.50 C,則需要再減排 50-90 億噸 CO2e。

27

資料來源:CAN (2011), Observations on Current Developed Country Mitigation Pledges.

圖 2.6 附件一國家減排承諾與全球穩定大氣濃度減排目標之差距 (二) 非附件一國家(開發中國家)NAMAs 發展 I、指導原則(guiding principles) 1. 所有締約國已顯著強化全球努力 2. 促進環境完整性(environmental integrity)與公帄性 3. 秉持共同與差異性責任,以及考量個別國家能力 4. 已開發國家應帶頭減排,並提供開發中國家必要協助 5. 開發中國家應推動永續發展與改善貧窮行動 II、觀察結果

1. NAMAs 與國家長期(2050)低碳排放策略(low emission development strategies(LEDs) 連結 2. 減排策略與行動應建立國家邁向低碳排放經濟的追蹤機制 3. 國家整體減排行動應足夠積極性達到短期與長期目標 4. 國家減排行動應強化綜合性之永續發展目標,包括改善貧窮、創造綠色就業、公 帄性、普及潔淨能源等 5. 已開發國家應透過資金與技術,協助開發中國家能力建設,推動 LEDs 與 NAMAs。 彙整非附件一國家 NAMAs 減排目標如圖 2-23 所示。由圖 2-23 可知,非附件一 國家已呈現積極減排責任,有助於全球環境完整性,然而,可靠的 MRV 制度建立, 有助於認可非附件一國家推動先期行動績效。

28

資料來源:CAN (2011), Observations on nationally appropriate mitigation actions and pledges by developing Countries. 圖 2.7 非附件一國家減排承諾

六、對台灣的啟示

為促進環境完整性,全球共同減排努力已愈來愈有共識,特別是開發中國家分別 出其 NAMAs 可為證明。歐盟是附件一國家的代表性組織,已將排放交易制度列為達 成 2020 年減排目標的旗鑑計畫,並搭配效率標準等管制措施。德國是目前全球減排 績效最好的國家,並承諾 2020 年減排 40%(約是歐盟減排承諾的 2 倍),足稱為全球表 率,以排放交易、提高能源效率與發展再生能源為主要政策工具與措施。亞洲的韓國 於 2010 年制定低碳綠色成長基本法,作為推動韓國溫室氣體減排的重要法源基礎; 中國大陸亦已依據其十二五計畫,推動系列的減排行動,特別是五省八市的低碳與碳 交易推動詴點。 CAN 觀察附件一與非附件一國家的減排承諾與行動,認為依據目前減排承諾, 與全球穩定大氣濃度目標,仍有一段差距。附件一國家應建立減量承諾目標追蹤機 制,作為檢視其減排目標達到的參考依據;非附件一國家已啟動自願性減排承諾,將 有助於全球環境的完整性,但是,必頇建立可靠的 MRV 制度,作為認定非附件一國 家先期行動的依據。 我國雖然已制定溫室氣體減量目標,並已積極推動多項節能與再生能源發展措 施,然而,「溫室氣體減量法」尚未立法通過,將大幅弱化我國溫室氣體減排潛力。 基於此,提出如下建議:29 (一) 應儘速完成溫室氣體減量法的立法程序 綜觀全球追求低碳社會的發展趨勢下,低碳生產與低碳產品已成為本世紀產品競 爭力的核心指標,溫室氣體減量法的通過,將有助於全面性產品低碳化,從而,可維 護我國產品國際競爭力。 (二) 碳交易制度應定位為我國的核心政策工具 歐盟已將碳交易制度定位為達成 2020 年減量目標的旗鑑計畫,韓國規劃 2013 年 啟動碳交易制度,中國積極推動五省八市低碳與碳交易詴點。由此可知,碳交易制度 已成為國際共同使用的成本有效性工具,因此,政府應慎重思考儘速推動碳交易制 度。 (三) 建立溫室氣體減排目標的追蹤機制 雖然歷年全國能源會議,政府已建立減量績效的考核機制,然而,尚缺乏建立減 量目標的追蹤機制。政府應依據 UNFCCC 發展中的 QEROLs 內涵,建立我國減量目 標的追蹤機制,作為檢視政策執行成效,以及研擬強化政策的參考依據。

資料來源:UNFCCC(2010), Issues relation to the transformation of pledges for emission reductions into quantified emission limitation and reduction objectives.

如何將減排承諾量轉化為可追蹤的機制,將攸關國家減排目標的達成與減排策略 的修訂與規劃。由於台灣承諾 2020 年至少減排 30%(相較於 BAU 水準)之目標,因 此,如何有效追蹤未來減排目標的達成,將是一件複雜的工程。基於此,掌握 UNFCCC 對減排承諾目標之追蹤機制的最新發展趨勢,將有助於我國未來減排承諾 目標的有效追蹤,並可與國際同軌,容易為國際社會所接受。 環保署未來制定各部門減排目標,因此,建立各部門 QELROs,有效掌握各部門 減排績效,將有助於提升各部門政策修訂與擬定之思考。特別是經建會主政各部門減 排績效之管考,如何有效規劃國家與各部門 QELROs,將成為相當重要的課題。

2.2 碳交易市場規模相關文獻

就排放交易而言,國外學術文獻大致上都集中於制度面的探討,包括排放交易制度之交易成本的研究(如 Stavins, 1995; Montero, 1997; Woerdman, 2001; Michaelowa et al., 2003; Wetzelaer, et al., 2007; Jaraite et al., 2009 )、廠商對排放交易制度遵循行為的 研究(如 Hahn, 1984; Van Egteren and Weber, 1996; Malik, 2002)、排放權分配方式的研 究(如 Aslam, 2001;Cramton and Kerr, 2002)、及環境政策之比較(如 Weitzman,1974; Driesen, 1998; Johnstone, 1999; Aslam, 2001; Fullerton, 2001; Stavins, 2000; Moledina et al., 2003)。

30

國外文獻只要有關排放交易市場的議題大都是討論或估計邊際減排成本;例如, Ellerman and Decaux (1998) 透過全球經濟活動、能源使用、及二氧化碳排放量的可 計算式一般均衡模型推導邊際減排成本,以分析為了達到「京都議定書」的減量目標, 排放交易之效益。Criqui et al. (1999)亦是透過邊際減排成本來分析只有附件一國家參 與的排放權交易市場與允許非附件一國家加入的市場之交易利得的分配是否有所不 同,透過 POLE 模型得到當只有附件一國家參與排放權交易市場時,利益的分配大都 歸向前蘇聯及東歐國家(58%),OECD 分配到 42%;然交易市場擴大到全球交易時,則 91%利益都分配到附件一國家(其中 OECD 分配到 76 %,東歐 15%),開發中國家分配 到 9% (其中亞洲新興國家分配到 4.6%)。Wetzelaer, et al. (2007) 對 30 個非附件一國家 之 CDM 計畫評估交易成本,之後透過全球一般均衡模型對整體非附件一國家推導出 一條總合邊際減排成本曲線、依部門別的總合邊際減排成本曲線、及少數非附件一國 家(中國、印度、南非、巴西) 的個別邊際減排成本曲線、和依部門別的個別邊際減 排成本曲線。 國內的學術文獻及研究計畫均未探討碳交易市場規模的議題。自「京都議定書」 於 1997 年簽署後,國內的主管機關也陸續的委託相關研究計畫,惟研究議題亦侷限 於排放權交易制度之建立(如 吳再益,1998,2001 ;李堅明,2000,2001;蕭代 基,2009)或管理(如 吳再益,2000)、國際經驗的蒐集(王京明,2006)、排放權核配制 度之研究 (李堅明,2007, 2008) 及經濟評估(吳再益,1998;李堅明,2005,2006, 2007,2008;黃宗煌,2009),並未討論排放交易市場規模的相關議題。至於國內相關 學術文獻也尚未探討排放交易市場規模。 然而,其中值得一提的是,蕭代基(2009)根據歐盟總排放量與碳市場交易量之關 係(即交易量占總排放量的比例),嘗詴推估我國碳市場交易量。然而由於歐盟碳市場 為 27 個國家聯合運作的市場,市場參與者亦有多達 12,000 個排放源;反觀台灣目前 的總排放量水準與排放源個數都與歐盟規模相差甚遠,我國碳交易市場是否可以同樣 比例方式推估市場規模其實是存疑的。不過,蕭代基(2009)提到市場規模不足及市場 參與者少且集中,是我國未來建置排放交易制度可能產生之隱憂;因此,建議我國制 度設計初期可以中上游排放源作為管制對象,而且排放交易機制應符合交易成本最低 化之準則要求,且不會造成相關團體獲得不公正之利益。 李堅明(2005)檢視台灣近 10 年溫室氣體減量政策成效,結果發現就能源消費成長 率的比較而言,整體部門、運輸部門、以及住商部門的帄均年成長率均低於 1998 年 以前的年帄均成長率,表示節能政策已獲得初步成效;然而,能源與工業部門的年帄 均成長率仍高於 1998 年以前之年帄均成長率,表示上開兩部門在節約能源措施上, 仍需要再強化;用電需求是二氧化碳排放的重要驅動力,因此降低發電係數將是提高 整體二氧化碳排放管理績效的最有利策略。鋼鐵業、紡織業、人纖業、水泥業及造紙 業之二氧化碳2年成長率均呈現降低的現象,表示上開產業的節能已獲得成效,達到 減緩能源消費成長的目標。然而,石化業與電機電子業則呈現較高的成長率,是未來 推動節能計畫的重點產業。 2.2.1碳市場機制 在所有的碳交易市場中,其中大部份的買方是為了符合國際(如《京都議定書》)、