人壽保險公司之績效歸因模型分析 - 政大學術集成

45

0

0

全文

(2) 謝誌 感謝我的指導教授. 張士傑老師,在我在政治大學求學的過程中,給我非常多. 良好的建議及鼓勵,不僅是學術上的幫助,老師跟我說過很多做人做事的道理, 其實影響我更深刻;也感謝風險管理與保險研究所的所有師長及助教,在這一路 上教了我很多知識,也提供我很多地幫助,您們對我的恩情,我會點點滴滴都記 在心頭。. 治 政 大 我見識風管所的同學有多優秀和努力,一直激勵著我,讓我學習的過程不會感到 立. 感謝風管所許多好同學和學弟妹,謝謝你們總是和我分享許多事情,也常常讓. 孤單和無助。. ‧ 國. 學. 感謝我的家人支持我唸完風管所,我知道,過去有很多時間,我沒有確實地好. ‧. 好努力去過我的人生,有時候我們會有些衝突,但謝謝你們的包容,我以後一定. sit. y. Nat. 會很努力地為我的未來負責任,請不要擔心我,我真的非常愛你們。. al. er. io. 感謝你,陪我渡過兩個寫論文的焦躁和煩悶,能認識你真的是件非常美好的事. n. 情,我會永遠記得你的好。. Ch. engchi. i n U. v. 謝謝所有人,我也期待有一天,我能為你們做些什麼。. 謝耘曦. i. 102 年 6 月.

(3) 中文摘要 本研究以 Plantinga(2010)對退休金基金所提出之績效歸因模型應用於臺灣的 壽險公司,並檢定每單位負債下,壽險公司的資產負債配置不匹配是否會影響到 公司的投資收益;以及檢定在公司規模及壽險公司負債成本兩因素做為控制變數 之下,資產負債不匹配程度是否會影響到壽險公司的投資報酬率的部分,得到以 下結果:. 治 政 大 配置不匹配會影響到公司的投資收益,且影響為負。 立. 在 2007 年至 2012 年間,每單位負債下,壽險公司的資產負債. (二). 壽險公司的盈餘資產積極投資報酬率,與其負債成本間有顯著. ‧ 國. 學. (一). 的正向相關;和公司規模間有正向相關;而與資產負債不匹配. 壽險公司的名目資產積極投資報酬率,與其資產負債不匹配程. sit. y. Nat. (三). ‧. 程度無明顯的相關性。. al. er. io. 度有正向相關,但並不非常顯著;而與公司規模無明顯的相關. v. n. 性;與負債成本相關性之間的關係,亦不是非常顯著。. Ch. engchi. i n U. 此研究應用 Plantinga(2010)的內部績效衡量的模型,其以每單位負債表示報 酬率,更能清楚看出,若在不增加自有資本的前提下,每個績效歸因對公司負債 的影響大小,可以做為業界之參考。. 關鍵字:資產配置、內部績效、追蹤資料、資產負債不匹配程度. ii.

(4) Abstract This research of pension fund is conducted based on Plantinga’s (2010) performance attribution model and applied to insurance companies in Taiwan; The research tested how insurance companies investment return per unit of liability and investment rate of return would be affected would be affected under the circumstance of asset-liability-mismatch based on two variables: company size and cost of capital. The result is shown below: (i). 政 治 大. Under unit liability, the asset-liability allocation has negative effect. 立. on the return of insurer during 2007 to 2012.. ‧ 國. 學. (ii). There is a significant positive relationship between insurer’s cost of. ‧. liability and surplus asset active return rate; positive relationship between insurer’s liability scale and surplus asset active return rate; no. y. Nat. surplus asset active return rate.. al. n. (iii). Ch. er. io. sit. significant relationship between asset-liability mismatch level and. i n U. v. There is a posit ive but not significant relat ionship between. engchi. asset-liability mismatch level and nominal asset active return rate; no significant relationship between insurer’s liability scale and nominal asset active return rate; no significant relationship between insurer’s cost of liabilit y and nominal asset active return rate, either. The research, which is based on Platinga’s (2010) internal performance measurement model, demonstrates the degree of influence on company’s liability disregard of any capital injection. The result can be used as industry reference. Key words:asset-liability allocation, internal performance measurement model, asset-liability mismatch level, panel data iii.

(5) 目錄 謝誌 ....................................................................................................................................................... I 中文摘要 .............................................................................................................................................. II ABSTRACT....................................................................................................................................... III 第一章. 緒論..................................................................................................................................... 1. 第一節、研究動機及背景 ................................................................................................................ 1 第二節、研究範圍及方法 ................................................................................................................ 2 第三節、研究架構............................................................................................................................ 3 第二章. 文獻探討 ............................................................................................................................. 4. 政 治 大 第二節、影響保險公司投資績效之因素分析 .................................................................................. 8 立 第三節、保險業資產配置策略對保險公司的攸關性 .................................................................... 11. 第一節、績效歸因模型之架構......................................................................................................... 4. ‧ 國. 學. 第三章. 研究方法 ........................................................................................................................... 14. 第一節、研究模型探討 — 績效歸因模型 .................................................................................... 14. ‧. 第二節、研究模型探討 — 追蹤資料分析 .................................................................................... 17 第三節、研究假說.......................................................................................................................... 20. y. Nat. sit. 第四節、會計績效指標探討 .......................................................................................................... 21. io. 第四章. er. 第五節、樣本敘述統計 .................................................................................................................. 23. al. 實證結果 ........................................................................................................................... 27. n. v i n Ch 第一節、資料之敘述性統計 .......................................................................................................... 28 U i e h n g c ......................................................... 29 第二節、資產負債不匹配對壽險公司負債影響之計量分析 第三節、資產負債不匹配程度對壽險公司投資報酬率影響之計量分析 ...................................... 30. 第五章. 結論及建議 ....................................................................................................................... 35. 第一節、結論 ................................................................................................................................. 35 第二節、研究限制及建議 .............................................................................................................. 37 參考文獻 ............................................................................................................................................. 38. iv.

(6) 表目錄 表 3-1. PLANTINGA 績效歸因模型的資產負債分類與表示符號 .............................................. 14. 表 3-2. PLANTINGA 績效歸因模型之績效歸因決策過程.......................................................... 15. 表 3-3. PLANTINGA 績效歸因模型之各類績效計算方式.......................................................... 16. 表 3-4. 研究樣本公司之各類資產及負債規模. 表 3-5. 研究樣本公司之歸因後績效............................................................................................. 25. 表 3-6. 研究樣本公司各年度之比較基準 ..................................................................................... 26. 表 4-1. 研究樣本資料之各變數平均數 ......................................................................................... 28. (單位:新臺幣拾億元) ............... 23. 治 政 大 表 4-3(I) 資產負債不匹配程度、公司規模及壽險公司負債成本對盈餘資產積極投資報酬率之追 立 蹤資料檢定結果 .................................................................................................................................. 31 學. 表 4-3(IIA). 每單位負債下,資產負債不匹配所致之收益率之 T 檢定............................................... 29. ‧ 國. 表 4-2. 資產負債不匹配程度、公司規模及壽險公司負債成本對名目資產積極投資報酬率之. 追蹤資料檢定結果 .............................................................................................................................. 33. ‧. 表 4-3(IIB) 資產負債不匹配程度及壽險公司負債成本對名目資產積極投資報酬率之追蹤資料檢定 結果.............................................................................................................................................................34. y. Nat. io. sit. 資產負債不匹配程度、公司規模及壽險公司負債成本之相關係數 ................................ 34. n. al. er. 表 4-4. Ch. engchi. v. i n U. v.

(7) 圖目錄 圖 2-1. BRINSON ET. AL (1991)績效歸因模型架構之圖示 .................................................... 5. 圖 2-2. BRINSON ET. AL (1991)績效歸因模型架構之績效計算方式 ..................................... 6. 圖 3-1 追蹤資料分析步驟 .................................................................................................................. 19 圖 3-2(A). 研究樣本公司之各類資產規模 .................................................................................... 24. 圖 3-2(B). 研究樣本公司之各類負債規模 .................................................................................... 24 研究樣本公司之歸因後績效............................................................................................. 26. 立. 政 治 大. 學 ‧. ‧ 國 io. sit. y. Nat. n. al. er. 圖 3-3. Ch. engchi. vi. i n U. v.

(8) 第一章. 緒論. 第一節、研究動機及背景 人身保險業的保險合約多為長年期的合約,經營人身保險業務的主要資金來 源為也是長期的保費收入,又保險給付發生的時點是不確定的,所以人身保險公 司在收取保費之後,必須以生命表及預定利率等合約內容為依據,提存責任準備. 政 治 大 事業發展中心統計,臺灣人身保險業 2012 年底的責任準備約佔人身保險業總資產 立 金和其他準備,而責任準備金便成為壽險業的主要負債科目,根據財團法人保險. ‧ 國. 學. 的 83%,顯示人身保險業的財務性質是,有非常大量的負債暴露於高度的不確定 性之下,使人身保險業的財務報表性質與一般企業的財務報表之性質相差迥異;. ‧. 又因人身保險的負債攸關被保險人權益,所以人身保險公司需視負債組成而決定. sit. y. Nat. 資產配置策略,使人身保險業在經營上有其特殊性。所以若未考量到人身保險業. io. er. 在會計及經營上的特殊性,而與一般企業一樣,採用相同的內部經營績效衡量指. al. 標以衡量壽險業的經營績效,可能會在人身保險業的經營績效衡量上造成偏差。. n. v i n C h ,並在資料取得的限制下 故本文考量人身保險業會計特性 ,將 Plantinga (2010) engchi U. 對固定給付退休金基金所提出之績效歸因模型,試套用於臺灣的壽險公司上,欲 為臺灣之壽險公司,提出一個可以合理地衡量內部經營績效之績效歸因指標的參 考。. 1.

(9) 第二節、研究範圍及方法 由於臺灣的壽險公司多不是上市公司,且本論文實證研究中,需要取得保險 公司的資金成本或負債成本,僅某些保險公司會於第一季法說會時公布於公開資 訊觀測站中,受限於研究資料限制,本論文以可以取得完整資料的三家臺灣壽險 公司 — 國泰人壽、富邦人壽及三商美邦人壽為研究對象,以 2007 年至 2012 年 中之所有可取得資料,套用 Plantinga(2010)對固定給付退休金基金所提出之績 效歸因模型,計算各公司於各年度之績效歸因,並做為實證研究中的研究對象, 進行二部分研究:. 立. 政 治 大. (一) 以 2007 年度至 2012 年度可取得的會計資訊,計算績效歸因,並將歸因於資. ‧ 國. 學. 產負債配置不匹配之投資報酬率,進行 t 檢定,比較在每單位負債下,壽險公. ‧. 司的資產負債配置不匹配如何影響公司收益。. sit. y. Nat. (二) 以 2007 年度至 2012 年度可取得的會計資訊,計算績效歸因,並將歸因於盈. io. al. er. 餘資產與名目資產之投資報酬率,分別進行固定效果的追蹤資料分析,比較在. n. 控制變數 — 公司規模及保單資金成本下,自變數 — 資產負債配置不匹配程. Ch. 度如何影響資產的積極報酬率。. engchi. 2. i n U. v.

(10) 第三節、研究架構 本論文各章節安排如下: 第一章. 緒論,說明本文的研究動機,並簡述研究對象及方法及架構介紹。. 第二章. 文獻探討,首先,探討學者過去所提出之績效歸因模型架構,第二步再 探討績效歸因模型中,何因素為影響退休金保險公司投資績效的主要因 素,最後再探討保險業資產配置策略對保險公司的攸關性。. 第三章. 政 治 大. 研究方法,介紹本研究所使用之計量經濟方法 – t 檢定及追蹤資料分析. 立. (Panel Data),介紹本論文所選取之財務績效指標的定義、意涵及選取原. ‧ 國. 建立假說,實證分析結果及解釋實證結果,包含進行在每單位負債下,. ‧. 第四章. 學. 因,最後概述樣本之敘述統計。. 壽險公司的資產負債配置不匹配如何影響公司收益之 t 檢定,及在控制變. y. Nat. io. sit. 數-公司規模及保單資金成本下,自變數-資產負債配置不匹配程度如何影. er. 響資產的積極報酬率之固定效果追蹤資料分析二部分。. al. n. v i n Ch 結論及建議,包含本研究之結論、建議、研究限制及後續延伸研究等。 engchi U. 第五章. 3.

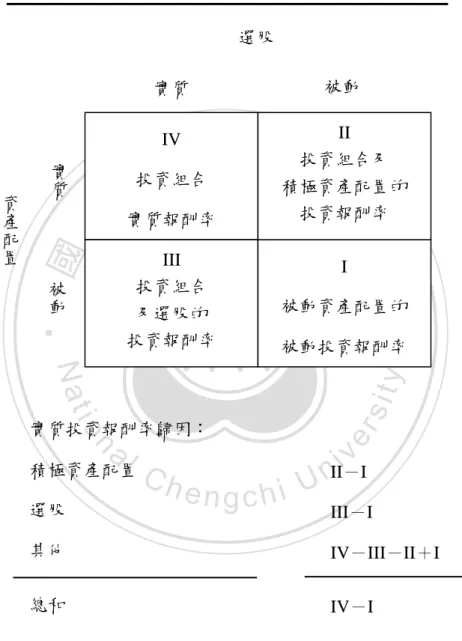

(11) 第二章. 文獻探討. 第一節、績效歸因模型之架構 在一個共同基金、退休金基金或是保險公司的經營上,投資收益可能是歸功 於經理人對投資標的選擇眼光獨到,也有可能歸功於資產類別配置得當,也可能 是因為投資市場正值牛市,所以若單純以投資報酬率來衡量一基金或保險公司之 績效,可能無法真實反映內部各個單位的績效,以利獎懲;因此,發展出了績效. 政 治 大. 歸因模型(performance attribution model)的概念,使基金或保險公司,可以藉此. 立. 了解到各單位的投資績效好壞,方便獎勵及檢討改善。. ‧ 國. 學. Brinson et. al (1991)對退休金基金提出了一個績效歸因模型的架構,以 SEI. ‧. Corporation 資料庫中的 82 個退休金基金,1977 年底至 1987 底的資料為研究對象,. y. Nat. 定義每個退休金基金於此 10 年間的在權益(equity) 、債券(bond)和現金(cash). er. io. sit. 三類資產的平均資產配置為被動的資產配置(passive asset allocation) ,取 S&P 500、 Salomon Broad Investment Grade (BIG)及 30 天期國庫券為此三類資產的被動報酬. al. n. v i n 率,即一般稱之的比較基準;計算績效歸因模型架構下圖 2-1 及圖 2-2,先將績效 Ch engchi U 計算分成四個象限,第一象限(I)為投資組合被動資產配置的被動投資報酬率, 計算方式為先將每個資產類別的被動資產配置權重,乘以每個資產類別比較基準 的報酬率後,再將其總和;第二象限(II)為投資組合及積極資產配置的投資報酬 率,計算方法為先將每個資產類別的實質資產配置權重,乘以每個資產類別比較 基準的報酬率後,再將其總和;第三象限(III)為投資組合及選股的投資報酬率, 計算方法為先將每個資產類別的被動資產配置權重,乘以每個資產類別實質投資 報酬率後,再將其總和;第四象限(IV)為整體投資組合的實質投資報酬率,計 算方法為先將每個資產類別的實質資產配置權重,乘以每個資產類別實質投資報 酬率後,再將其總和。 4.

(12) 而各種因素的績效計算方試,如圖 2-1,整個投資組合的投資報酬率為 IV 減 去 I,其中歸因於積極資產配置的投資報酬率為 II 減去 I,歸因於選股的投資報酬 率為 III 減去 I,歸因於其他的部分為 IV 減去 II 及 III 再加上 I。. 選股 被動. IV. II 投資組合及 積極資產配置的 投資報酬率. 政 治 大. 實質. 投資組合. ‧ 國. 立實質報酬率 被動. III 投資組合 及選股的 投資報酬率. I. ‧. 被動資產配置的 被動投資報酬率. io. sit. y. Nat. n. al. er. 實質投資報酬率歸因: 積極資產配置 選股. 學. 資產配置. 實質. Ch. engchi. iv II-I n U. III-I. 其他. IV-III-II+I. 總和. IV-I. 圖 2-1. Brinson et. al (1991)績效歸因模型架構之圖示. 5.

(13) 選股. 實質. 資產配置. 實質. 被動. IV. II. �(wai − R ai ). ��wai − R pi �. III. I. ��wpi − R ai �. ��wpi − R pi �. i. 被動. i. 立. i. 政 治 大 i. ‧ 國. 學. Wpi=i 類資產在投資組合的被動資產配置權重 Wai=i 類資產在投資組合的實質資產配置權重 Rpi=i 類資產的被動報酬率. ‧. Rai=i 類資產的實質報酬率. Brinson et. al (1991)績效歸因模型架構之績效計算方式. n. al. er. io. sit. y. Nat. 圖 2-2. i n U. v. 而 Plantinga(2010)所提出的績效歸因模型,考慮退休金計畫有業主與參加. Ch. engchi. 人兩部分,他們的風險偏好不同,所以會有利益衝突產生,業主期待高報酬,偏 好將退休金基金的資金投資在盈餘導向的資產上,而參加人訴求的是未來可以領 到的給付的保障,所以偏好退休金基金的資金可以投資在負債導向的資產上,若 在這兩類資產的配置上差異過大,導致盈餘資產收益部分顯著影響整的退休金基 金的淨值,則可能是退休金基金暴露在過高的風險下的訊號;所以,Plantinga (2010)將一固定給付的退休金基金之資產與負債,依性質將其分類為各三個部 分,在資產方面有(i)名目資產,是以模擬名目負債所產生的現金流量所配置之 資產、(ii)實質資產,是以模擬實質負債所產生的現金流量所配置之資產及(iii) 盈餘資產,是經理人或業主為賺取超額報酬之資產;而在負債方面有(i)名目負 6.

(14) 債,主要由固定給付部分組成,此類負債的主要風險為利率風險、 (ii)實質負債, 主要由未來給付之支付,是與一固定的購買力連動的部分所組成,此類負債的主 要風險為通貨膨脹率風險及(iii)盈餘,為屬於退休金基金中不屬於保單持有人權 益的部分;負債導向的投資策略的目的,是透過選擇可以做為負債中隱含的風險 之有避險效果的資產,來降低整的退休金計畫的風險,這種策略必須在資產和負 債所面對的風險因子有限下才可以達成。在此績效歸因模型中,最主要的風險因 子為利率風險和通貨膨脹風險。 Plantinga(2010)績效歸因模型對績效衡量方式,是以每單位負債表示,可以. 政 治 大. 清楚地呈現收益對負債影響的大小,此模型將績效歸因於(一)資產負債不匹配、. 立. (二)盈餘資產投資績效及(三)覆蓋負債的資產之投資績效三部分,其中覆蓋. ‧ 國. 學. 負債的資產之投資績效有可再分為(1)覆蓋名目負債的資產之投資績效及(2) 覆蓋實質負債的資產之投資績效二部份,其中(二)及(三),是先將投資績效與. ‧. 市場上的比較基準進行比較,再以每單位負債表示,Plantinga 稱之為積極報酬率。. y. Nat. sit. 如此可以看出退休金基金經理人在(二)及(三)中,各部份的表現是否有優於. n. al. er. io. 整體市場?在此績效歸因模型中,也可以衡量歸因於資產負債的期間匹配(duration. i n U. v. match)與現金流量匹配策略(cash flow matching strategy)的偏差。. Ch. engchi. 7.

(15) 第二節、影響保險公司投資績效之因素分析 Brinson et. al (1991)的績效歸因模型中,以決定係數方法(coefficients of determination),即兩聯合分配的變數間相關係數的平方值,可以用來判斷其中一 個變數的變異,有多少是受到另一個變數影響;發現退休金基金的被動資產配置, 即過去十年間各類資產的平均比重,對績效的影響佔了91.5%,顯示資產配置策略 對退休金基金的投資績效有非常大的影響。 而Ibboston和Kaplan(2000)認為Brinson et. al (1991)的研究結果,只能解. 政 治 大. 釋,在一段時間下,資產配置所致之變異,佔一退休金基金績效變異的91.5%,但. 立. 是卻無法顯示在各退休金基金之間,資產配置扮演了何種角色;Ibboston和Kaplan. ‧ 國. 學. 改變了Brinson et. al (1991)計算「被動資產配置」的方式,Brinson et. al是以「所 有」退休金基金過去十年的平均資產配置,為每個退休金基金的被動資產配置,. ‧. 即所有樣本退休金基金的被動資產配置都相同;而Ibboston和Kaplan則是以「每個」. y. Nat. sit. 退休金基金過去十年的平均資產配置,為每個退休金基金的被動資產配置,讓各. n. al. er. io. 個退休金基金的資產配置之不同能被考慮進迴歸式中,再進行投資績效和資產配. i n U. v. 置的時間序列分析,此時判定係數僅剩40%,雖然資產配置在基金間的解釋能力下. Ch. 降,但仍然佔有重要的影響力。. engchi. Binay(2005)也是以績效歸因的概念,進行影響機構投資人投資績效之因素 分析,他以Fama-French的三因子及四因子模型,以因子們所代表的意義,去找出 影響機構投資人投資股票的投資績效之因素,其中機構投資人包含保險公司和退 休金基金等,研究期間為1981年至2002年,整體來說,美國的機構投資人有成功 地為他們的客戶賺取超額報酬,其中最主要的影響因素是受到這些機構投資人的 投資風格之影響,所謂的投資風格,是以持有股票的時間長短和數量變化幅度來 衡量,即是否為追求動能趨動股票的短線投資型態;機構投資人的選股能力也是 影響投資績效的主要因素之一;此研究期間包含了2000年的網路泡沫危機,在2000 8.

(16) 年,機構投資人亦能為客戶賺得超額報酬,也顯示其經理人對投資標的擇時的能 力。 除了以績效歸因模型分析影響退休金基金的投資績效之因素外,國內學者蔡 政憲與吳佳哲(2000)以臺灣第一期成立的保險公司為研究對象,以1987年至1997 年的年度會計資料中的投資收益,其中投資收益的定義為 — 利息收入+證券(及) 投資收益-證券(及)投資損失-利息支出(不包含不動產投資部分),先以T檢 定及Wilcoxon檢定進行驗證,欲檢定保險法對保險業投資限制是否會影響保險業投 資績效,以Wilcoxon檢定檢驗的結果,發現1992年保險法對保險業投資限制內容的. 政 治 大. 修法,使得保險業在修法前後的投資收益率顯著不同;但T檢定結果的信賴區間包. 立. 含0,無法顯示修法前後的投資收益率有顯著不同。. ‧ 國. 學. 而以追蹤資料分析部分,蔡政憲與吳佳哲(2000) ,對保險業投資績效影響之. ‧. 實證研究的檢定結果,發現保險公司的投資報酬:. y. Nat. (1) 與其在股票市場的投資報酬有顯著的正相關,表示在股市獲利越豐厚,保. er. io. al. sit. 險公司的投資收益率也就越高;. n. (2) 與銀行一年期存款利率上升,會提高保險公司的投資收益率,不過p-value 不顯著;. Ch. engchi. i n U. v. (3) 保險公司的規模會對投資收益率有正面的影響,公司越大,投資收益率越 高,表示保險公司在投資收益率有經濟規模; (4) 有中度的證據顯示壽險公司的投資收益率比產險公司低,若把不動產投資 亦納入模型中,壽險公司的投資收益率就會顯著地高於產險公司,可能是 因為壽險公司比產險公司更積極地涉入不動產市場,且在不動產市場中頗 有斬獲。 綜合國內外學者的研究,影響保險公司投資收益的因素主要包含了 — 公司 的資產配置、保險公司本身的規模和市場狀況等,若只看投資股票的績效,則經 9.

(17) 理人操作投資標的的投資風格及經理人的選股能力又為主要的影響因素;其中資 產配置對保險公司投資收益的影響力和重要性,又最受到學者的注意,故下一節 將更深入探討資產配置對保險公司的攸關性。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 10. i n U. v.

(18) 第三節、保險業資產配置策略對保險公司的攸關性 Baranoff 和Sager(2009)以美國的保險公司資產配置的動態程度,研究資產 配置和投資收益的關聯性,發現越積極管理資產配置的投資策略,整體的投資收 益越高,尤其是在普通股、短期投資、抵押貸款和不動產投資部分的投資報酬率 表現較好,但在債券的投資收益,則是以資產配置最平穩的保險公司表現最佳。 Sigma No. 5/2010也以不同資產配置策略,實證在法規限制下,資產配置對投 資報酬率的影響,發現若在法規限制保險業要順循環投資下,會減低保險公司的. 政 治 大. 投資收益,此研究報告也模擬極端狀況下,即若法規限制保險業僅能投資在公債. 立. 和國庫券上,會造成全球保險公司每年的投資收益損失高達三千四百億美元,這. ‧ 國. 學. 也顯示了積極的資產配置管理是對保險業投資收益有非常大的影響。. ‧. 保險業的資產配置策略的積極與否,確實為其投資收益的主要影響因素,而 本國學者黃雅文與張士傑(2011)於「保險業資產配置之決定及其影響」一文中. y. Nat. io. sit. 提到,以本國壽險公司為例,壽險公司為高槓桿倍數的金融機構(2009年底壽險. n. al. er. 業之槓桿倍數為23.88),此類型公司對市場波動的敏感度很高,微幅市場波動也. Ch. i n U. v. 可能對壽險公司績效造成劇烈影響,可以解釋資產配置對保險業影響甚鉅的原因;. engchi. 並建議面對不同資產型態的市場風險、利率風險以及監理機構對自有資本之最低 要求時,保險公司經理人必須選擇不同類型之資產項目及決定最適投資比例以達 成最佳獲利的預期目標,並符合監理機關規範。 黃雅文與張士傑(2011)以歐美壽險業自1992年至2008年之資產配置為例, 美國保險公司資產約有80%配置於權益及債券,而歐洲保險市場則有70%資產比重 配置於此兩資產。但美國與歐洲的配置行為略有差異,美國以債券投資為主,而 歐洲在1998年之前以債券為重,其後則為債券與權益並重。造成此差異的可能原 因為:(1)美國雖然股票市場發達,但債券市場更具優勢。美國債券市場特別是 公司債市場特別發達且具有高流動性、期限結構齊全、收益率穩定且相對較高的 11.

(19) 特點,因此美國保險業配置於債券市場的比重超過五成;(2)歐洲保險市場之投 資型保險十分發達,投資型保單多連結到權益類資產,因此在權益類資產項目比 重較高;(3)監管制度差異也會影響資產配置行為,以美國為例,其對保險公司 之投資監管較為嚴格,各州不僅對保險公司股票投資採取十分嚴格的直接比例限 制,更以風險基礎資本額(Risk-Based Capital, RBC)制度來對風險性投資進行間 接限制。 顯示,資產配置策略不僅只是考慮資產類別,還要視投資環境而有能所 因應。 此外,保險具有下述兩性質,(1)壽險公司主要資金來源為與保戶訂定保險. 政 治 大. 契約取得保費收入,保險契約明訂保險人之給付內容,當保險事故發生時保險人. 立. 負有給付義務,而保險事故是否發生以及發生損失的大小,使得保險負債具有或. ‧ 國. 學. 有性和金額上的不確定性;(2)為能履行對保戶的給付義務,公司需同時兼顧的 獲利能力與清償能力;故保險公司在持有資產時,需權衡資產的獲利性與變現性。. ‧. 國內壽險公司的商品以長年期傳統型保險商品為主,以存續期間概念進行資產與. y. Nat. sit. 負債配合,則資產負債管理的目標原則上應考量將資金運用在長年期固定收益之. n. al. er. io. 金融商品,才能與負債面之存續期間和現金流量相配合。目前國內的保險業面臨. i n U. v. 到的問題是,由於政府公債受到公共債務法的限制,無法大量發行,截至2009年. Ch. engchi. 底,國內保險業整體可運用資金達新台幣9.26兆,在國內長年期固定收益金融商品 規模不大的限制下,國內壽險公司在資金運用上無法得到滿足,紛紛將資金移到 國外投資市場,尋求新的投資標的並增加資金運用效率。 保險業資金運用需同時考量投資資產之安全性、收益性及流動性,流動性高 的資產,通常其獲利能力較差;獲利能力高的資產,其風險性較高,亦即安全性 較低。故保險公司在擬訂資產配置策略時,針對某一資產不可能同時投資符合高 安全性、高收益性及高流動性的要求,三者間存在抵換關係。保險公司需充分了 解負債結構,根據債務特性、公司目標及監理單位的要求,將資產配置在不同的 投資標的。其中壽險屬於長期保險,具有儲蓄性質且保費收入與理賠支出之現金 12.

(20) 流量穩定的特色,故其資金管理方面較強調安全性,因而可接受具有安全性及收 益性高,但流動性較低的資產配置策略。 保險業為高財務槓桿之金融產業,當壽險公司發生流動性資產短缺問題時, 廣大的保單持有人為主要的受害者。為保障消費者權益,監理機關提出各種方法 來監管及提升保險公司的財務健全度。為使壽險公司同時兼顧資金流動性及受益 性,黃雅文與張士傑(2011)「保險業資產配置之決定及其影響」提出下列建議。 1. 良好的資產負債配合管理. 治 政 大 視安全性及流動性,將產生流動性風險危及公司的正常經營。資金運用要同時考 立 保險業具有高財務槓桿特性,在擬訂資產配置時,若僅著重資產收益性而忽. 慮安全性、流動性及收益性,需有良好的資產負債配合。壽險公司需先分析其負. ‧ 國. 學. 債到期期限,資產配置策略擬訂時,應注意其資產到期期限與負債到期期限應配. ‧. 合,避免產生流動性問題。. sit. y. Nat. 2. 資產風險評估及風險分散. er. io. 壽險公司資產配置時,雖已做好資產負債到期日的配合,仍可能因為投資資. al. v i n Ch 對於投資資產的風險性需充分了解,此可參考各信評機構的資產風險評等。此外, engchi U n. 產的風險性過高,而產生投資巨額虧損,進而產生資金流動性缺口。故壽險公司. 資產配置應嚴守風險分散原則,避免過度投資在高風險性資產上,使得因此項高 風險資產價格下跌時,公司遭受巨額虧損。 3. 資金流動性模型之建構或模擬之要求 壽險公司集合保戶的資金,因契約多為長期性質,故其資金投資運用的良窳 常為壽險公司未來是否能正常支應理賠支出的重要因素。此有賴於壽險公司是否 已建立適當的現金流模型之模擬,瞭解公司遭遇重大事故急需大量資金流出時, 公司是否已有完善的應變措施。監理機關應要求壽險公司定期提出現金流量模型 模擬之報告,並瞭解其資產配置策略是否確實配合。 13.

(21) 第三章. 研究方法. 第一節、研究模型探討 — 績效歸因模型 本論文是根據 Plantinga(2010)對退休金基金所提出的績效歸因模型,套用 於國內壽險公司以進行績效歸因討論,Plantinga 將一退休金基金之資產與負債分 類如表 3-1,其中(一)名目負債,如定額退休金給付、死亡給付等,為一種於合 約中事先約定好給付金額後,其精算現值不受通貨膨脹所影響的負債; (二)實質. 政 治 大 實質負債的精算現值會與通貨膨脹率等影響實質生活成本的因素連動,亦即退休 立 負債,如醫療給付,由於未來的醫療費用可能會隨通貨膨脹等因素而升減,所以. ‧ 國. 學. 金負債的風險因子主要有二者(1)利率風險及(2)通貨膨脹率風險,利率主要 影響名目負債,通貨膨脹率主要影響實質負債;(三)盈餘,指退休金基金中,不. ‧. 屬於參加人權益的部分,可能是來自於此退休金基金過去良好的投資績效所賺得,. sit. y. Nat. 為基金經理人或退休金基金之業主的權益。而其中(一)名目資產,為投資在可. io. er. 以覆蓋名目負債的投資標的之資產,主要為追求固定且穩定的名目收益,如配息;. al. (二)實質資產,為投資在可以覆蓋實質負債的投資標的之資產,主要為追求通. n. v i n Ch 貨膨脹率連動的實質報酬,如與通貨膨脹率連動的投資商品; (三)盈餘資產,指 engchi U 的是基金經理人投資在追求高報酬的資產,如為追求價差的股票證券等。. 表3-1. Plantinga績效歸因模型的資產負債分類與表示符號. 資產. 負債. 盈餘資產. As. 盈餘. S. 名目資產. Anl. 名目負債. Ln. 實質資產. Arl. 實質負債. Lr. 14.

(22) Plantinga 以每單位負債表示績效衡量的方式,可以清楚地呈現投資報酬率是 參加人權益的多少倍,如報酬率為 1%,表示本期的投資收益為上期末總負債的百 分之一,即對參加人的權益而言,本期的投資收益為其 1%,若為-1%,則表示本 期的投資損失,為參加人權益的 1%。 Plantinga 將績效歸因於(一)資產負債不匹配,(二)盈餘資產投資績效,及 (三)覆蓋負債的資產之投資績效三部分,其中覆蓋負債的資產之投資績效又可 再分為(1)覆蓋名目負債的資產之投資績效,及(2)覆蓋實質負債的資產之投 資績效二部份,其中(二)及(三) ,Plantinga 先將投資績效與市場上的比較基準. 政 治 大. 進行比較,再以每單位負債表示,Plantinga 稱之為積極報酬率。如此可以看出退. 立. 休金基金經理人在(二)及(三)中,各部份的表現是否有優於整體市場?. ‧ 國. 學. 表 3-2 為績效歸因的決策過程,將各種資產的實質報酬率減去比較基準後,乘. ‧. 以該資產大小,再以每單位總負債表示,即為積極投資報酬率,可以呈現基金經 理人在管裡此種類資產的投資報酬率,是優於或劣於市場,且投資收益與參加人. y. Nat. Plantinga績效歸因模型之績效歸因決策過程. n. al. er. io. 表3-2. sit. 權益的比較下,是多少倍。. i n C 實質報酬率 h e n g c比較基準 hi U. v. 積極報酬率. 盈餘資產. ras. rps. (ras-rps)S / L. 名目資產. ranl. rpnl. (ranl-rpnl)Ln / L. 實資資產. rarl. rprl. (rarl-rprl)Lr / L. 每單位負債下, 資產負債不匹配所致. [(As-S)ras+(Anl-Ln)ranl+(Arl-Lr)rarl] / L. 投資報酬率的大小 *其中 L=Lr+Ln,即 L 為總負債。. 15.

(23) 每單位負債下,資產負債不匹配所致投資報酬率的大小,則是計算各類資產負債 配置差異,所造成的報酬率差益,可以呈現資產配置所致之損益為參加人權益的 多少倍。 表 3-3 為此績效歸因模型計算各類資產投資績效的方式, (i)為盈餘資產的積 極報酬率,(ii)為每單位負債下,資產負債不匹配所致投資報酬率的大小,(iiia) 為名目資產投資的積極報酬率,而(iiib)為實質資產投資的積極報酬率,藉此, 可以衡量此退休金基金在不同類型投資上之表現優劣,以有效獎懲各個部位的經 理人,為一內部績效衡量機制。. 表3-3. 立. 政 治 大. 學. 績效歸因. ‧ 國. Plantinga績效歸因模型之各類績效計算方式 計算方式. ‧. (ras-rps)S / L. (i)盈餘資產投資績效. y. sit. [(As-S)ras+(Anl-Ln)ranl+(Arl-Lr)rarl] / L. io. 資產負債不匹配所致. er. Nat. (ii) 每單位負債下,. al. n 投資報酬率的大小 (iii)覆蓋負. Ch a. engchi. p nl-r nl)Ln. (a) 名目. (r. (b) 實質. (rarl-rprl)Lr / L. /L. 債的資產之 投資績效. *其中 L=Lr+Ln,即 L 為總負債。. 16. i n U. v.

(24) 第二節、研究模型探討 — 追蹤資料分析 同一時間點橫跨不同個體所取得的資料稱為橫斷面資料(cross-sectional data), 在不同時間點所記錄的資料為時間序列資料(time series data),混合時間序列資料與 橫斷面資料的資料則稱為追蹤資料(panel data)。 典型的追蹤資料包含了非常多的個體,但卻只涵蓋少數的時間,個體間存在 某些造成彼此間不同的不可觀察因素,稱為異質性(heterogeneity),如公司的經營 能力等,而追蹤資料的核心就是捕捉這些個體間的異質性(截距),即追蹤資料可以. 政 治 大. 控制某些不可觀察的遺漏變數,因此包含了較多的訊息。. 立. 依 Wooldridge(2002)之說明,追蹤資料模型之分析方法可分為四種:. (二) 似不相關迴歸(seemingly unrelated regression, SUG). ‧. ‧ 國. 學. (一) 合併迴歸(pooled regression). 不同的個體和不同期間都可以存在異質性(截距),依此可分為(一) one-way. y. Nat. er. io. sit. effect 模型:不同個體間有不同截距,或不同時期間有不同截距,以及(二) two-way effect 模型:不同個體有不同截距,且不同時期也可以有不同截距,. n. al. Ch. 再依異質性(截距)之性質分為下列兩種 (三) 固定效果(fixed effect). engchi. i n U. v. (四) 隨機效果(random effect) 一、. 合併迴歸 適用於所有迴歸係數為固定值,且假設干擾項中已包含異質性之情形:. 二、. Yit = α + ∑kk=1 βk Xk + εit. (1). 似不相關迴歸. SUR 模型基本上是處理時間序列長度“大於”橫斷面的情形 (即 T > N ), 而追蹤資料模型則是處理時間序列長度“小於"橫斷面的情形 (即 T < 17.

(25) N )。 三、. 固定效果模型 固定效果模型又稱為虛擬變數模型,可以同時考慮橫斷面及時間序列的 資料,允許各個變數間有差異性存在,適用於斜率係數為固定值,但截 距會因個體不同而改變之情形:. 四、. Yit = α + βi + ∑kk=1 γk Xk + εit. (2). 隨機效果模型. 政 治 大 可以同時考慮橫斷面及時間序列的資料,但較著重母體整體的關係,而 立 隨機效果模型又稱誤差成份模型,隨機效果模型和固定效果模型類似,. ‧ 國. 學. 非個別變數間的差異,假設所有個體(或時期)的截距(即(2)式之 α)相同, 不同的個體(或時期)之截距(即(2)式之 βi)不同,與固定效果模型不同的是,. ‧. 此截距項為隨機變數。. sit. n. Ch. (3). er. io. al. y. Nat. Yit = ∑kk =1 γk Xk + μt + εit. i n U. v. 固定效果與隨機效果模型主要的差異在於,固定效果模型以固定截距表. engchi. 示每個橫斷面的不同結構,隨機效果模型以隨機變數截距表示每個橫斷 面的不同結構。所以在選擇進行固定效果或隨機效果檢定之前,可以先 檢定(2)式之γ11=γ12=…=γ1k,若拒絕虛無假設,採固定效果模型; 檢定(3)式之σ2μ是否為零,若拒絕虛無假設,採隨機效果模型。. 18.

(26) 建立良好追蹤資料分析模型之流程如下圖示:. 追蹤資料. CHOW 檢定 H0:截距項一致. 不拒絕 H0:截距項一致. 拒絕 H0:截距項一致. OLS 檢定. 追蹤資料分析. H0: γ11=γ12. H0: σ2μ=0. 1k. 拒絕 H0: γ11=γ12=…=γ1k. 學. ‧ 國. 立. 政 治 大 =…=γ. ‧. 隨機效果分析. er. io. sit. y. Nat 圖 3-1 追蹤資料分析步驟. n. al. Ch. engchi. 19. i n U. v. 拒絕 H0: σ2μ=0 固定效果分析.

(27) 第三節、研究假說 綜合以上敘述與第二章的文獻分析,本論文以臺灣的壽險公司為例,欲將 Plantinga的績效歸因模型套用於壽險公司,並驗證,壽險公司資產負債配置不匹配 會影響到公司每單位負債下的投資收益,以及驗證資產負債不匹配程度對壽險公 司投資收益的影響,最後,可以提供壽險公司一個可以有效地進行內部績效衡量 之方法,本研究之假說如下:. 政 治 大. 假說一:壽險公司資產負債配置不匹配,會影響到公司每單位負債下的投資收益。. 立. Brinson et. al 在1986年及1991年,對退休金基金績效歸因實證研究,均證實資. ‧ 國. 學. 產配置在績效歸因模型的解釋中,佔了最主要的解釋比例,若臺灣的壽險公司資. ‧. 產負債配置不匹配,亦會影響到公司的投資收益,則可以建議策略長在進行資產. y. Nat. 配置時,先參考公司目前的盈餘與負債的比率,是否可以承受資產負債配置不匹. er. io. sit. 配所可能造成的負面影響。. al. n. v i n Ch 假說二:資產負債配置不匹配程度會如何影響各項資產的積極報酬率。 engchi U 黃雅文與張士傑(2011)提到保險業資金運用需同時考量投資資產之安全性、 收益性及流動性,故保險公司在擬訂資產配置策略時,針對某一資產不可能同時 投資符合高安全性、高收益性及高流動性的要求,三者間存在抵換關係。本研究 欲檢定在策略性投資行為(即資產配置)先決定的情況下,保險人的戰略性投資 行為(積極投資報酬率)將會受到何種之影響?若保險人的積極投資酬率是受到 策略面之影響,則在衡量內部績效時可以將此因素考慮在衡量經理人績效表現 上。. 20.

(28) 第四節、會計績效指標探討 本研究希望能探討壽險公司的績效歸因,並探討資產配置與壽險公司投資績 效之相關性,而以會計指標表示之壽險業投資績效可概略分為三個種類:. (一) 盈餘資產積極投資報酬率 盈餘資產積極投資報酬率=. 立. �盈餘資產實質投資報酬率−比較基準�×期初盈餘資產總額 期初負債總額. 政 治 大. 盈餘資產積極投資報酬率的計算方式,是將盈餘資產的實質投資報酬率減去. ‧ 國. 學. 比較基準後,在每單位負債下,衡量基金經理人操作以賺取資本利得為主的投資 商品之績效。可以看出經理人在衡量期間的選股/投資標的之能力,是否超越市. ‧. 場平均水準。. sit. y. Nat. er. io. (二) 每單位負債下,資產負債不匹配所致投資報酬率的大小. al. n. v i n 每單位負債下,資產負債不匹配所致投資報酬率的大小 Ch engchi U ( ) 盈餘資產−盈餘 ×盈餘資產實際報酬率. =. �+(名目資產−名目負債)×名目資產實際報酬率� +(實質資產−實質負債)×實質資產實際報酬率 期初負債總額. 每單位負債下,資產負債不匹配所致投資報酬率的大小的計算方式,是將每 類資產與對應負債的差額,乘上該類資產的實質報酬率後再加總,以每單位負債 表示,可以看出在整個資產配置策略下,整體投資收益率和負債間之關係。. 21.

(29) (三) 覆蓋負債之資產之積極投資報酬率 i.. 名目資產積極投資報酬率 �名目資產實質投資報酬率−比較基準�×期初名目資產. 名目資產積極投資報酬率=. 期初負債總額. 名目資產積極投資報酬率的計算方式,是將名目資產的實質投資報酬率 減去比較基準後,在每單位負債下,衡量基金經理人選擇可以複製名目負債 現金流量的投資商品之績效。可以看出經理人在衡量期間的名目資產負債期. 政 治 大. 間配置之能力,是否超越市場平均水準。. 立. ‧ 國. 實質資產積極投資報酬率. 學. �實質資產實質投資報酬率−比較基準�×期初實質資產. 實質資產積極投資報酬率=. ‧. 期初負債總額. y. Nat. io. sit. 實質資產積極投資報酬率的計算方式,是將實質資產的實質投資報酬率 減去比較基準後,在每單位負債下,衡量基金經理人選擇可以複製實質負債. n. al. er. ii.. i n U. v. 現金流量的投資商品之績效。可以看出經理人在衡量期間的實質資產負債期. Ch. engchi. 間配置之能力,是否超越市場平均水準。. 22.

(30) 第五節、樣本敘述統計 本論文以臺灣的三家壽險公司 — 國泰人壽、富邦人壽及三商美邦人壽為研 究對象,以 2007 年至 2012 年間之可取得資料,得樣本公司之各類資產及負債規 模如表 3-4:其中盈餘資產為壽險公司的所有國外股票,加上以公平價值衡量的國 內股票之總和;名目資產則為被分類為投資項目的資產總額減去盈餘資產;盈餘 為股東權益減去金融商品之未實現利益部分;名目負債則為未滿期保費準備、賠 款準備、責任準備、特別準備及保費不足準備的總和。由於臺灣壽險公司所販售. 政 治 大. 與通貨膨脹風險相關之商品,主要為利變型商品,部位較小且投資績效多由保單. 立. 國泰人壽. 2008. 國泰人壽. 2009. 國泰人壽. 2010. 國泰人壽. 2011. 51. 富邦人壽. 2009. 富邦人壽. 研究樣本公司之各類資產及負債規模 盈餘資產. 名目資產. 盈餘. 名目負債. 2007. 42. 1,916. 100. 1,816. 62. 2,025. 112. 35. 2,100. Ch. 2,411. io. sit. y. Nat. 年度. ‧. 公司. (單位:新臺幣拾億元). er. 表3-4. 學. 國泰人壽. ‧ 國. 持有人自行負責,所以本研究為將實質資產及實質負債列入分類。. 1,949. 106. 2,054. 109. 2,303. 2,694. 102. 2,526. 315 註一. 18 註一. 30. 509. 2010. 43. 1,088. 65. 1,052. 富邦人壽. 2011. 46. 1,334. 65. 1,243. 三商美邦. 2010. 6. 374. 16. 369. 三商美邦. 2011. 3. 439. 17. 423. 三商美邦. 2012. 4. 525. 20. 496. n. al. 49. engchi. i n U. v. 註一:富邦人壽2009年度的資產分類,以全權委託託證券投資信託事業代為操作部位為盈 餘資產,其餘為名目資產。 23.

(31) 立. 政 治 大. ‧. ‧ 國. 學. 圖 3-2(a) 研究樣本公司之各類資產規模. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 3-2(b) 研究樣本公司之各類負債規模 24.

(32) 在投資報酬率計算上,本研究以金融資產評價(損失)利益、採權益法認列之投 資(損失)利益、處分投資利益及兌換損益為盈餘資產部位的投資收益;以利息收入、 金融商品之未實現損益之變化、不動產投資利益、投資減損(損失)迴轉利益及未實 現重估增值之變化為名目資產部位的投資收益,得樣本公司於各年度的歸因後績 效為表 3-5,而計算各積極投資報酬率之比較基準如表 3-6,本研究以臺灣股市中 臺灣 50 之年報酬率為盈餘資產投資報酬率之比較基準,以各壽險公司之負債成本, 或保單資金成本為名目資產投資報酬率之比較基準。 研究樣本公司之歸因後績效. 年度. 學. 積極投資報酬率. 名目資產 積極投資報酬率. 投資報酬率的大小 5.506%. -1.632%. 國泰人壽. 2008. 2.388%. 0.078%. 國泰人壽. 2009. -5.612%. 1.307%. 國泰人壽. 2010. -1.881%. -0.154%. 國泰人壽. 2011. 富邦人壽. -1.911% -4.169%. y. ‧. 2007. Nat. 國泰人壽. n. er. io. al. sit. 公司. 政 治每單位負債下, 大 盈餘資產 立 資產負債不匹配所致. ‧ 國. 表3-5. iv. 1.672% -0.998%. 2009. n U engchi -3.653% -8.876%. 12.192%. 富邦人壽. 2010. 0.779%. -0.408%. -0.277%. 富邦人壽. 2011. 1.978%. -0.132%. -1.365%. 三商美邦. 2011. 2.993%. -1.704%. 0.625%. 三商美邦. 2010. 0.606%. -4.214%. -1.108%. 三商美邦. 2012. 2.017%. -0.926%. -1.417%. Ch. 1.716%. -0.313%. 25. -1.224%.

(33) ‧. 研究樣本公司各年度之比較基準. al. 名目資產投資報酬率之比較基準. n. 台灣 50-報酬率%(年). er. io. 年度. y. Nat. 表3-6. 研究樣本公司之歸因後績效. sit. 圖 3-3. 學. ‧ 國. 立. 政 治 大. Ch. 國泰人壽. engchi. iv 富邦人壽 n U. 三商美邦. 2007. 10.337%. 5.40%. 2008. -43.201%. 5.07%. 2009. 74.963%. 4.83%. 4.5600%. 4.42%. 2010. 13.035%. 4.78%. 4.1600%. 4.25%. 2011. -15.843%. 4.63%. 4.1600%. 4.21%. 2012. 11.928%. 4.79%. 4.09%. 國泰人壽之名目資產投資報酬率比較基準為其負債成本,富邦人壽與三商美邦之名目資產 投資報酬率比較基準為其保單資金成本。. 26.

(34) 第四章. 實證結果. 本研究旨在將 Plantinga(2010)對退休金基金投資績效所提出的績效歸因模 型,應用於臺灣壽險公司中,並探討資產負債不匹配及公司規模、資產負債不匹 配程度及壽險公司負債成本,是否會影響到壽險公司的投資報酬率: (1) 壽險公司的資產負債配置不匹配,會影響到公司每單位負債下的投資收益,本 論文採用 t 檢定:. 政 治 大 H =壽險公司資產負債配置不匹配,會影響到公司每單位負債下的投資收益 立. H0=壽險公司資產負債配置不匹配,不會影響到公司每單位負債下的投資收益 1. ‧ 國. 學. 即檢定歸因於資產負債不匹配的投資收益率是否顯著異於零。. ‧. (2) 在公司規模及壽險公司負債成本兩因素做為控制變數之下,資產負債不匹配程 度是否會影響到壽險公司的投資報酬率的部分,本論文採用固定效果追蹤資料. y. Nat. io. sit. 分析,如下式:. er. Yit = α0 + α1 ln(Size)it + α2 Mismatch_levelit + α3 cost it + εit. al. n. v i n Ch Y :i 壽險公司於 t 年之投資績效,分為盈餘資產積極投資報酬率及名目資產 engchi U it. 積極投資報酬率二式進行追蹤資料分析。 ln(size)it:i 壽險公司於 t 年之總負債準備, Mistmatch_levelit:i 壽險公司於 t 年的資產負債不匹配程度,計算方式為 �|盈餘資產−盈餘|+|名目資產−名目負債|�. 盈餘+名目負債. costit:i 壽險公司於 t 年之負債成本。. 27.

(35) 第一節、資料之敘述性統計 本研究以樣本壽險公司之年報及法說會資料為會計資料收集資料庫,而比較 基準資料以台灣經濟新報(TEJ)的 TEJ Equity 資料庫蒐集的投資報酬率績效相關資 料為研究資料來源。 表 4-1 為樣本資料之敘述統計,國泰人壽的總負債準備達新臺幣二兆元以上, 而富邦人壽則是接近一兆元,在資產負債不匹配程度上則介於 6~7%之間,負債成 本以國泰人壽的 4.942%最高,三商美邦的 4.183%最低,三家公司的資產負債不匹. 政 治 大. 配對負債之影響的平均數均小於零,在積極投資報酬率上,國泰人壽和三商美邦. 立. 都在盈餘資產管理比現較名目資產的管理為佳,而富邦人壽則是在名目資產上的. 研究樣本資料之各變數平均數. io. 負債成本 每單位負債,資產負債. 富邦人壽. 2129.614. 934.8527. 7.0150%. 7.04212%註一. 三商美邦. y. al. n. 資產負債不匹配程度. 國泰人壽. sit. 規模 (十億). Nat. 變數. 429.3458. er. 表4-1. ‧. ‧ 國. 學. 管理優於盈餘資產管理。. iv. n C4.9420% 4.2933% hengchi U. 6.474% 4.183%. -0.1430%. -3.1385%. -2.281%. 0.4233%. -0.2987%. 1.872%. -1.3263%. 3.5166%. -0.633%. 不匹配所致之收益率 盈餘資產 積極投資報酬率 名目資產 積極投資報酬率 註一:富邦人壽 2009 年度的資產分類,以全權委託託證券投資信託事業代為操作部位為 盈餘資產,其餘為名目資產,不列入其資產負債不匹配程度平均數之計算。. 28.

(36) 第二節、資產負債不匹配對壽險公司負債影響之計量分析 本論文採用 t 檢定,檢驗資產負債不匹配對壽險公司負債的影響關係,即檢定 資產負債不匹配對其負債的影響是否顯著異於零,由表 4-2 可見 t 檢定的 p-value 為 0.0982,在 90%信心水準下,可以拒絕虛無假設 Ho:壽險公司資產負債配置不 匹配,不會影響到公司每單位負債下的投資收益,即此樣本中的資產負債不匹配 對壽險公司負債之影響數值顯著異於零。 可知壽險公司在策略面的資產配置,會影響到公司每單位負債下的投資收益,. 政 治 大. 在此樣本內,壽險公司每單位負債下的投資收益之平均數為-1.543%,樣本區間小. 立. 於零,表示在此樣本區間內,壽險公司每單位負債下的投資收益之影響為負面影. ‧ 國. 每單位負債下,資產負債不匹配所致之收益率之t檢定 11. 最大值. 1.31%. -1.543%. n. al. er. io. 平均數. y. Nat. 樣本數. sit. ‧. 表4-2. 學. 響。. 最小值 標準差. Ch. n U engchi. iv. -8.876% 2.807% -1.82. t value. 0.0982 p-value. (*) *以 SAS 進行 t 檢定,若 p-value<0.001 時,以***表示,0.001<p-value<0.05 時,以**表示, 0.05<p-value<0.1 時,以*表示. 29.

(37) 第三節、資產負債不匹配程度對壽險公司投資報酬率影響之計量分析 受限於臺灣壽險公司所提供的公開資訊有限,本論僅能蒐集到三家共 11 筆完 整樣本資料,故本論文直接採用固定效果的追蹤資料檢定,檢驗在控制變數 — 公 司規模和壽險公司負債成本下,資產負債不匹配程度如何影響到壽險公司的投資 報酬率;此部分將壽險公司的投資報酬率分為(i)盈餘資產積極投資報酬率,及 (ii)名目資產投資報酬率二部分,以下式進行檢定: Yit = α0 + α1 ln(Size)it + α2 Mismatch_levelit + α3 cost it + εit. 治 政 大 Y 表示壽險公司之積極投資報酬率;ln(size)為壽險公司於總負債準備(以新 立. 臺幣拾億元為單位),取自然對數;Mistmatch_level 為壽險公司於資產負債不匹配. ‧ 國. 學. 程度,以盈餘資產與盈餘之差的絕對值,和名目資產與名目負債之差的絕對值相. ‧. 加,再除以盈餘和名目負債的和;cost 是壽險公司的負債成本,國泰人壽是以法說. y. Nat. 話資料中,所揭露之負債成本數值,富邦人壽及三商美邦人壽是以法說會資料中,. er. io. sit. 所揭露之保單資金成本數值。. al. 檢定結果如表 4-3(i)及表 4-3(ii),表 4-3(i)為資產負債不匹配程度、公司規模及. n. v i n Ch 壽險公司負債成本對盈餘資產積極投資報酬率之追蹤資料檢定結果,判定係數 R engchi U. 2. 為迴歸模式之變異值,與所有依變數變異量之比例,R2 愈大,代表此迴歸模式能 夠解釋全體依變數變異量的比例愈大,此檢定之判定係數為 0.699852,足夠解釋 應變數與依變數間之關係; (1) 壽險公司的盈餘資產積極投資報酬率,與其負債成本間之相關性檢定的 p-value 為 0.0380,且迴歸係數為 17.17578,顯示壽險公司的盈餘資產積極 投資報酬率,與其負債成本間,有顯著的正向相關 (2) 壽險公司的盈餘資產積極投資報酬率,和公司規模間之相關性檢定的 p-value 為 0.1106,迴歸係數為 0.193985,表示壽險公司的盈餘資產積極投 30.

(38) 資報酬率,與其公司規模間,有正向相關 (3) 壽險公司的盈餘資產積極投資報酬率,與資產負債不匹配程度之相關性檢 定的 p-value 為 0.6090,顯示壽險公司的盈餘資產積極投資報酬率,與資產 負債不匹配程度無明顯的相關性。. 表4-3(i) 資產負債不匹配程度、公司規模及壽險公司負債成本對盈餘資產積極投 資報酬率之追蹤資料檢定結果 R2. 立. ‧ 國. t 檢定值. p-value 0.0716. -2.135810. 0.937107. -2.279152. n. al. 0.100187. 0.027867 不匹配程度. sit. y. (*). 1.936230. 0.1106. er. 0.193985. io. 資產負債. 標準誤. Nat. 公司規模. 迴歸係數. 0.399704. ‧. 截距. 2. 學. 變數. Adjusted-R 政 治 大. 0.699852. Ch. 0.051100. engchi. i n U. v. 0.545337. 0.6090. 0.0380 負債成本. 17.17578. 6.136207. 2.799087 (**). *以 Eviews 直接以固定效果追蹤資料進行檢定,若 p-value<0.001 時,以***表示,0.001<p-value<0.05 時,以**表示,0.05<p-value<0.1 時,以*表示. 31.

(39) 表 4-3(iia)為資產負債不匹配程度、公司規模及壽險公司負債成本對名目資產積 極投資報酬率之追蹤資料檢定結果,應變數與依變數間之關係; (1) 壽險公司的名目資產積極投資報酬率,與其資產負債不匹配程度間之相關 性檢定的 p-value 為 0.1255,迴歸係數為 0.067858,表示壽險公司的名目資 產積極投資報酬率,與其資產負債不匹配程度間,有正向相關,但因為 p-value 大於 0.1,且迴歸係數很小,所以壽險公司的名目資產積極投資報酬 率,與其資產負債不匹配程度的關係,並不非常顯著; (2) 而壽險公司的名目資產積極投資報酬率,與公司規模之相關性檢定的. 政 治 大. p-value 為 0.3438,顯示壽險公司的名目資產積極投資報酬率,與其公司規. 立. 模間,無明顯的相關性;. ‧ 國. 學. (3) 壽險公司的名目資產積極投資報酬率,在與負債成本相關性之檢定部分,. ‧. p-value 為 0.2333,迴歸係數為-6.008928,顯示壽險公司的名目資產積極投. sit. y. Nat. 資報酬率與負債成本間的關係,不是非常顯著,但是影響程度卻頗大。. io. er. 表 4-3(iia)的判定係數高達 0.9 以上,本研究進行各自變數間的相關係數計算,. al. 如表 4-4,發現公司規模和其負債成本間的相關係數高達 66%,所以在剔除公司規. n. v i n Ch 模後,再進行一次固定效果的追蹤資料分析,得表 e n g c h i U4-3(iib),發現判定係數降低為. 89%,解釋力仍然非常高,且壽險公司的名目資產積極投資報酬率,與其資產負債 不匹配程度間之相關性檢定的 p-value 為 0.0000,關係非常顯著. 32.

(40) 表4-3(iia). 資產負債不匹配程度、公司規模及壽險公司負債成本對名目資產積. 極投資報酬率之追蹤資料檢定結果 R2. Adjusted-R2. 0.912171. 0.824342. 變數. 迴歸係數. 標準誤. t 檢定值. p-value. 截距. 0.790576. 0.677049. 1.167680. 0.2956. 公司規模. -0.075649. 0.072384. -1.045106. 0.3438. 資產負債. 立. 0.067858. -6.008928. 4.433335. 學. 負債成本. ‧ 國. 不匹配程度. 政 治 大 0.036919 1.838016. -1.355397. 0.1255. 0.2333. ‧. *以 Eviews 直接以過定效果追蹤資料進行檢定,若 p-value<0.001 時,以***表示,0.001<p-value<0.05. n. al. er. io. sit. y. Nat. 時,以**表示,0.05<p-value<0.1 時,以*表示. Ch. engchi. 33. i n U. v.

(41) 表4-3(iib). 資產負債不匹配程度及壽險公司負債成本對名目資產積極投資報酬. 率之追蹤資料檢定結果 R2. Adjusted-R2. 0.888218. 0.860273. 變數. 迴歸係數. 標準誤. t 檢定值. p-value. 截距. 0.037978. 0.053408. 0.711096. 0.4972. -1.027866 政1.166119治 大. 0.3341. 資產負債 0.095919 不匹配程度. 立. 0.012124. ‧ 國. -1.198614. 7.911418. 學. 負債成本. 0.0000 (***). ‧. *以 Eviews 直接以過定效果追蹤資料進行檢定,若 p-value<0.001 時,以***表示,0.001<p-value<0.05 時,以**表示,0.05<p-value<0.1 時,以*表示. sit. y. Nat. n. al. er. 資產負債不匹配程度、公司規模及壽險公司負債成本之相關係數. io. 表4-4. v i n C h e n g負債成本 公司規模 c h i U 資產負債不匹配程度. 公司規模. 1. 0.660626. -0.32297. 負債成本. 0.660626. 1. 0.00495. 資產負債不匹配程度. -0.32297. 0.00495. 1. 34.

(42) 第五章 結論及建議. 第一節、結論 在本研究實證結果中發現,於樣本期間內,即 2007 年至 2012 年間: (1). 壽險公司在與市場比較基準進行比較後的績效歸因中,資產配置對 投資收益率有顯著影響,且影響為負,. 政 治 大 負債不匹配程度沒有顯著相關性, 立. 盈餘資產的積極投資報酬率和負債成本有顯著的正相關,但與資產. (3). 名目資產的積極投資報酬率和資產負債不匹配程度有正向相關。. ‧ 國. 學. (2). 盈餘資產積極投資報酬率和負債成本有顯著正相關,理由可能如黃雅文(2011). ‧. 在「保險業資產配置研究報告」中所述,在目前低利率時代下,壽險公司會面臨. Nat. sit. y. 到嚴重的利差損問題,因此必須調整其資產配置,務使其收益能達到所需的資金. n. al. er. io. 成本。1998 到 2009 年間,壽險公司為追求較高的投資報酬,將大量的資金由存款. i n U. v. 投入其他報酬率較高的投資標的。壽險公司資產配置策略在 1998 到 2009 年間有. Ch. engchi. 很大變化,可以發現:(1)公債及庫券配置比重上升;(2)擔保放款、貸款與銀行存 款比重顯著下降;(3)國外投資比重從 2002 年開始顯著上升,到 2009 年國外投資 為資金運用中最高比重項目。所以盈餘資產積極投資報酬率可能是來自於負債成 本太高的壓力,故本研究發現盈餘資產積極投資報酬率和負債成本有顯著正向相 關之結果。 而本研究中所提到的資產負債不匹配程度對積極投資報酬率之影響,結果不 如預期顯著,可能是由於保險法一百四十六條以及其相關授權子法,對於保險業 資金運用,主要為四層之監理架構,(1)對保險公司資產配置類別的限制;(2) 對保險公司資產配置比例之限制;(3)對保險公司交易對象、投資標的條件及審 35.

(43) 核條件的規定;以及(4)對保險公司分散投資的要求。在類別部分有嚴格之限制, 投資收益必須符合所提出的商品假設,也就是和負債面的平衡。而投資標的之投 資比例也有上限之限制,顯示整體壽險業資產配置受法令規範影響的程度非常高, 所以資產負債不匹配程度這個變數,在受到法律上的限制後,壽險公司在策略面 上對其影響有限,也導致其不會是影響積極投資報酬率的重要因素。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 36. i n U. v.

(44) 第二節、研究限制及建議 由於臺灣的壽險公司多不是上市公司,在可做為研究之資訊揭露上不夠完整, 所以本研究僅能蒐集到 2007 年至 2012 年間三家壽險公司共 11 筆資料,在使用計 量模型檢定時略有不足,此外,在各類資產及收益的分類上,因為壽險沒有被要 求要詳細揭露各類資產的投資目地,也沒有揭露各項收益的緣由,在未實現損益 部分的分類更為模糊,故本研究僅能以粗略的分類計算各類資產及其收益之數值, 在數據的精細上仍有諸多待改進的空間。. 政 治 大. 此外,因為 Plantinga(2010)所提出的模型中,計算資產負債不匹配的績效歸因. 立. 中,沒有考慮到正負相消問題,所以可能低估了資產負債不匹配的績效。. ‧ 國. 學. 但本研究主要之目的為介紹此內部績效衡量的模型,可以看出各種影響績效. ‧. 的因素對衡量期間收益率之影響大小,並以每單位負債表示,更能清楚看出,若 在不增加自有資本的前提下,每個績效歸因對公司負債的影響大小。. n. er. io. sit. y. Nat. al. Ch. engchi. 37. i n U. v.

(45) 參考文獻. 中文部分 1. 蔡政憲、吳佳哲,2000,保險法中投資限制對保險業投資績效影響之實證研究, 風險管理學報,第 2 卷第 2 期,1-36。 2. 黃雅文、張士傑、詹淑卿、楊尚穎,2011,保險業資產配置之決定及其影響, 財團法人保險安定基金委託研究計畫結案報告書。 英文部分. 立. 政 治 大. 1. Etti G. Baraanoff and Thomas Sager, 2009, Do Life Insurers’ Asset Allocation. ‧ 國. 學. Strategies Influence Performance within the Enterprise Risk Framework, The Geneva Papers, 2009, 34, 242-259.. ‧. 2. Murat Binay, 2005, Performance Attribution of US Institutional Investors, Financial. y. Nat. io. sit. Management, Summer 2005, 127-152.. n. al. er. 3. Gary P. Brinson, Brian D. Singer and Gilbert L. Beebower, 1991, Determinants of. Ch. i n U. v. Portfolio Performance II: An Update, Financial Analyst Journal, May/Jun 1991; 47, 3, 40-48.. engchi. 4. Roger G. Ibbotson and Paul D. Kaplan, Does Asset Allocation Policy Explain 40, 90, or 100 percent of Performance, Financial Analysts Journal, 2000, 56, 26-33. 5. Auke Plantinga, 2010, Performance and Risk Measurement for Pension Funds, Pension Fund Risk Management: Financial and Actuarial Modeling, 71-84. 6. Swiss Re, Insurance investment in a challenging global environment, Sigma, No5/2010.. 38.

(46)

數據

Outline

相關文件

The purpose of this research lies in building the virtual reality learning system for surveying practice of digital terrain model (DTM) based on triangular

The purpose of this study is to analyze the status of the emerging fraudulent crime and to conduct a survey research through empirical questionnaires, based on

The main purpose of this research is to compare how a traditional narrative teaching method and a GeoGebra-based computer-assisted instructional method affect

This research does a survey on their children’s academic performance and the life adjustment at school, and studies how the backgrounds of the mothers of

This research is based on the consumer decision- making theory, to study what may affect people to join the army force and the intention to enlist oneself in military force.. We

The first estimation is made by psychology practical model in this research, grading each landscape by use of slide, and analyzes tourist’ s preferred roadway landscape type; then,

The objective of this research is to conduct the theoretical and experimental studies on how to use the Empirical Mode Decomposition method to process the response of a single

In view of it, this research is based on the foundation with the companies that check and approve to manage property of VoIP business of general bureau of telecommunication in