行政院國家科學委員會專題研究計畫 成果報告

廠商外包行為與其生產力成長率—台灣製造業與服務業之

比較

計畫類別: 個別型計畫 計畫編號: NSC93-2415-H-002-009- 執行期間: 93 年 08 月 01 日至 94 年 07 月 31 日 執行單位: 國立臺灣大學經濟學系暨研究所 計畫主持人: 林惠玲 共同主持人: 陳正倉 報告類型: 精簡報告 處理方式: 本計畫可公開查詢中 華 民 國 94 年 9 月 28 日

行政院國家科學委員會專題研究計畫成果報告

廠商外包行為與其生產力成長率

-台灣製造業與服務業之比較

計畫類別: 個別型計畫

計畫編號: NSC93-2415-H-002-009-

執行期間: 93 年 08 月 01 日至 94 年 07 月 31 日

執行單位: 國立臺灣大學經濟學系暨研究所

計畫主持人: 林惠玲

共同主持人: 陳正倉

報告類型: 精簡報告

處理方式: 本計畫可公開查詢

中華民國 94 年 9 月 28 日

變更題目之說明

本案的研究計畫原擬實證研究外包行為對生產力的影響,但因外包資料的缺 乏,特別是製造業外包服務業的部分,均未能由經濟部或相關單位獲得,問卷調 查的結果亦不理想,因此本研究仍利用近年來經濟部積極調查對外投資的相關資 料,進行研究影響台灣對外投資之時點的選擇與其影響因素,實證結果有許多不 錯的發現,亦準備投稿於台大經濟系的「經濟論文叢刊」,以上特此說明變更題 目的理由。台灣製造業廠商對外投資時機之研究

計畫主持人:林惠玲

共同主持人:陳正倉

關鍵詞:對外投資時點,存活分析,製造業廠商

台灣製造業廠商對外投資時機之研究

摘要

本文利用台灣製造業廠商對外投資的資料,探討對外投資時點之選擇。實 證研究方法採用Split population regression 方法,實證結果發現:在 1987~2002 年間,對外投資的機率呈長期上升的趨勢,此外,實證結果也發現:同產業先對 外投資家數愈多、廠商規模愈大、技術能力愈強、垂直整合程度愈大、地主國愈 具優勢、出口比率愈高,則廠商會縮短最佳對外投資的時間,同時在各時點上投 資機率會增加。又進一步得知,影響廠商對中國大陸、東南亞、先進國家投資的 時點與機率之因素各有不同。 關鍵詞:對外投資時點,存活分析,製造業廠商 JEL 分類代號:F21,F23,L22,L60

The Timing of Foreign Direct Investment:

Evidence from Taiwanese Manufacturing Firms

Abstract

This paper investigates the relationship between attributes of firms and

the timing of foreign direct investment. Based on foreign investment data

of Taiwan’s manufacturing industry, the models are estimated using split

population model. Empirical results show that timing has a significantly

positive influence on the probability of foreign direct investment during

the period of 1987-2002. In addition, results generally confirm the

hypotheses that prior investors in host country and firm size, as well as

possession of technological ability, vertical integration, are significantly

related to early FDI. The evidence also show that timing of FDI is

affected by export. Finally we have noted that the determinants of timing

and probability vary in investment in mainland China, South east Asia,

and developed countries.

Key words: Timing of FDI, Survival analysis, manufacturing firms

JEL classification:

F21,F23,L22,L601. 前言

台灣是屬於海島型的開放經濟,因此對外貿易依存度一直相當高。台灣經濟 的快速發展,使得消費性產品及生產性機器設備產品出口日益增加,同時累積了 豐富的資本。不過由於台灣天然資源的短缺及日漸增加的勞工成本等因素,為了 獲取天然資源和廉價勞工,廠商走向海外以開拓產品市場並尋求國外投資機會, 乃是必然之發展趨勢。 根據經濟部投審會的資料指出,至2004 年 11 月止,台灣對外投資家數為 43,438 家,其中以前往中國大陸投資為最多,計有 3,3825 家(佔 77.87%),其次 則是先進國家與東南亞地區,分別為5,332 家(12.28%)和 1,635 家(3.76%),至於 投資金額共計82,188.5 百萬美元,對中國大陸投資金額為 40,371 百萬美元(佔 49.12%),先進國家與東南亞分別為 10,298 和 7,783.25 百萬美元。觀察台商在各 地區的投資趨勢各有不同,中國大陸地區在1991 年時僅有 286 家,1993 與 1997 年因投審會辦理補登記,因此投資家數有暴增的情形,在1997 年後,除了 1999 年因經濟景氣不佳而對大陸投資減少外,其餘各年均呈增加趨勢,至2002 與 2003 年則分別高達3171 與 3975 家。對先進國家的投資,1997 至 2002 年皆有大幅增 加趨勢,這可能是因為先進國家景氣的影響,至於東南亞則在1998 年有減少的 趨勢,這可能因對中國大陸投資取代對東南亞投資所導致。 有關對外投資的理論研究在1960 年代已有許多學者(Vernon 1966;Hymer1960;Kindlebeger 1969;Kojima 1973;Rugman 1981;Dunning 1988)研究對外 投資的原因、動機、及影響因素,此外,從事其他研究的文獻亦相當多,有關探 討影響對外投資因素的研究均著重於靜態分析,利用選擇模型進行分析,較少利 用動態方法探討廠商對外投資的時機選擇以及具影響的因素。Lno(1998)曾指出 較早進行對外投資相對於後進投資者,在當地市場的擴張與資產周轉具有優勢, 而較晚投資者在承擔風險與回收利潤上具有優勢,顯示廠商對外投資的時機是相

當重要的。

2. 對外投資時點的理論與實證研究

過去文獻探討廠商對外投資時點的文獻並不多,Uracki and Vertinsky (1992) 曾指出若廠商有很強的專屬化優勢(ownership advantage),則會進行對外投資, 因為廠商相對其他不具優勢的廠商可從國際市場獲取較高的利潤,然而對外投資

具有不確定性,那麼廠商將會等待看看一個最佳的時點。Rivoli and Salorio (1996)

進一步指出,廠商若具有高水準的專屬-區位-交易內部化優勢

(ownership-location-internalization),對外投資是必然的,然而對外投資會受到投 資是否具延後性及撤回性的影響,使得投資時不必然在某一特定的第一時間,而

會等待看看選擇較適當的時間去投資。因此根據Rivoli and Salorio 的觀點,有三

個因素會影響廠商等待看看再選擇比現在更具投資價值的時點,這三個因素是: 投資是否能撤回的程度、廠商延後投資的能力以及投資的不確定性。在投資不確 定性不可避免的條件下,若投資可延緩且不能完全撤回,那麼等待看看選擇時點 是值得的且有必要的。 大部分投資均具不確定性,且不確定性不會隨著投資而減少,但時間會使 不確定性減少,廠商對外投資時所面臨的不確定性,比國內投資的不確定性更 高,此種不確定性會影響廠商的生產力、成本、利潤,一般而言,所加入國外市 場廠商的獲利能力會低於既存廠商,但隨著時間經過,學習將使獲利的差距縮 小。此外,大部分投資都不具有完全撤回性,若有完全撤回性,則可隨時將成本 撤回,那麼並不需等待看看便可馬上投資,因此廠商不會馬上投資,若撤回的成 本愈大(即沈入成本很高),或根本不可撤回,或撤回時信譽受損,則使廠商投 資時會等待看看再選擇投資的適當時機。上述二個條件是投資時經常存在的現 象,此種狀況將使投資可能延後,但若投資本身不具延遲能力,那麼投資可能馬 上必須進行而不能等待(例如專利權的時效快要過期了,則投資必須馬上進行)。

一個廠商的延後投資能力決定於:專屬優勢的本質及其與時間的關係,若廠的專 數優勢是唯一的且不隨時間而消失,那麼其延後能力較強,亦即可能採取等待看 看的投資策略;反之,若廠商的專屬優勢很容易被複製,那麼延後投資能力較弱, 若能優先進入市場,可搶先獲得國外市場的客戶。Robinson et al (1994)曾指出先 行者較後進者能獲得市場佔有率的優勢,則是說明了廠商的優勢不強,那麼先行 者較後進者具有佔據市場的優勢。 另外根據詹懷瑾(2005)利用動態模型探討廠商對外投資時點,指出隨著時間 而下降的對外投資固定成本和投資利潤均會影響廠商投資的時點。當對外投資的 固定成本愈高,則廠商將愈晚進行對外投資,當對外投資可獲得利益愈大時,廠 商將愈早進行對外投資,而投資的利益決定於廠商的專屬、區域及內化的優勢。 此外若固定成本下降,則廠商因為預期延後投資能享有較低的固定成本,所以會 將投資時點延後。而競爭對手的加入,廠商將因為市場佔有率與利潤的考慮提前 對外投資。 由以上說明可知影響廠商對外投資時點的因素包括: (1). 同業先行者的家數:在廠商的專屬優勢固定下,先行者較具有市場佔有率的 優勢,因此廠商會為了提高其市場佔有率而提早進行對外投資。 (2). 廠商專屬優勢及其延後能力:廠商若在生產技術、管理或銷售上擁有相對其 他廠商的優勢時,會較早進行投資,且其優勢的延後能力愈弱時,愈會較早 前往投資;反之,廠商不具有專屬優勢,或專屬優勢延後能力愈強,則會較 晚或不會去投資。 (3). 投資的不確定性:廠商產品的需求改變(可能因顧客嗜好的改變)、廠商生產 力及成本的改變(因技術上的不確定性)、地主國政治環境的不確定性,均使 國外投資時間延緩。

電子廠商與美國、加拿大對外投資時點的關係,他們驗證的假設包括: (1). 對外投資的利潤越高時,在特定時點下決定對外投資的機率也會較高,且在 較早的時點進行對外投資的機率也會較高。 (2). 隨著時間經過,廠商可以累機經驗與資源,能夠從先前已進行對外投資的廠 商身上學習經驗、降低風險,因此時間越晚,由於不確定性降低的關係,會 讓廠商對外投資的機率上升。 (3). 無形資產的累積與地主國當地的策略性優勢也和對外投資的預期淨利潤有 正向的影響關係,因此隨著無形資產的累積增加,或是廠商能在投資的地主 國當地取得策略性優勢的話,即能有較高的預期淨利潤,在特定時點對外投 資的機率也會較高。 (4). 母公司或上游公司若已經先去進行對外投資,已對投資當地的環境較為熟 悉,對於其下游廠商到當地投資的便利性亦有幫助,故下游廠商在特定時點 也去進行對外投資的機率較高。 (5). 當市場具有很大的發展潛力時,例如:正處於快速成長階段的已開發國家, 國民所的高成長率將使得市場具有很大的發展潛力;或是市場集中度很高, 接近獨佔或寡佔的情況下,新廠商的加入可以分得很大的利潤,這些都會提 高廠商加入市場的誘因,因而增加廠商採取對外投資決策的機率。

實證方法則利用Cox's Proportional Hazard regression model 來進行實證研 究,結果大致與上述假設一致,例如廠商規模、財務能力、技術能力、專屬資產 均與早去對外投資有顯著的正向關係,但當地市場集中度與對外投資的時機較無 關係。

Blanden(2001)則研究西班牙銀行對外投資的時點,他發現銀行越早對外投 資越佳,因為銀行專屬優勢的延緩能力很小,其專屬優勢很容易被複製,他探討

影響銀行早點對外投資的因素包括銀行全部資產(Asset)、銀行資本資金比率 (capital asset ratio)、銀行對外投資國家數、銀行產業的集中程度、文化程度的相 似度等,結果發現銀行總資產、投資的國家數、銀行的集中度、文化的相似等均 會使銀行對外投資早一些,這些實證結果顯示廠商的專屬優勢仍是最重要的因 素。 台灣自1987 年開放對大陸投資後,對外投資特別是對中國大陸投資增加很 多,台灣廠商的對外投資行為與時間的關係如何?影響廠商投資時點的因素有哪 些,是否與上述的理論或過去的實證結果相同,相當值得去探討,本文將利用 split population 的存活分析方法來分析台灣製造業廠商的對外投資時點及其影響 因素,並分別區分中國大陸、東南亞、先進國家三地來討論其差異性。

3. 研究方法

本文利用存活分析方法(survival analysis),分析廠商在 1992~2002 年間對 外投資行為與時間的關係以及受哪些素的影響。我們假設當廠商尚未對外投資, 有意進行對外投資廠商會因投資的不確定性、不可撤回性以及可延緩性,去等待 最佳投資時間,因此我們定義「等待最佳對外投資時間」,(以下稱為等待投資時 間)為隨機變數 T,T 的機率分配函數表示為F( ) (

T =PT ≤t)

,此時,危險函數 (hazard function)是指廠商於時點 t 尚未對外投資,在未來很短時間會去對外投資 的機率函數,表示為h( )

t 。從h( )

t 的函數形式,可瞭解廠商對外投資與時間的關 係,以及影響h( )

t 的因素。我們設定參數模型來進行實證【註:未利用proportional hazard model 是因

為該模型的適用性仍未知】,常用的參數模型為Weibull model、log logistic model、Gamma model 等(請參閱林惠玲 1993),另外,為了考慮有些廠商最終一

直不會進行對外投資的實際情況,我們採用Schmidt & Witte (1989)的建議,考慮

立Split population regression model。設定廠商等待對外投資時間的對數(logT) 為一群解釋變數的線性函數如下:(請參閱林惠玲 1993) w ' x T log = β +σ 其中: x :影響對外投資時機之解釋變數 β :解釋變數的係數 σ :尺度參數 w :隨機項 當已知T 之函數形式 f

( )

t 時,則相對可得知W 之函數 f( )

w ,f( )

t 之函數形 式常用的有Weibull model、log logistic model、Gamma model 等(相對的f( )

w 請參閱Greene 2003),此外,有些廠商在 2002 年時尚未對外投資,因此無法觀察 到完整的等待最佳對外投資時間屬截斷的資料,令δ =1表示廠商已在2002年對 外投資,因此可得完整的等待投資時間,δ =0表示未對外投資,所計算的等待 投資時間屬截斷資料。另外,在考慮廠商最終對外投資機率為Pi,不對外投資機 率1−Pi,且Pi可能決定於一些解釋變數,設定Pi如下:

(

α)

α Λ i z' i i e ' z P + = = 1 1 其中:z:影響最終對外投資的變數 α :解釋變數z的係數 Λ :logistic分配函數 估計未知參數β 、α 、σ 時,以MLE估計之,其概似函數如下:( ) (

[

)

( )

]

i i i i i n i i i f w P PS w P L δ δ σ − = − + ∏⎢⎣⎡ ⎥⎦⎤ = 1 1 1 1(

)

( )

{

[

(

)

]

(

) ( )

}

i i i i i n i i i' f w z ' z ' S w z δ δ α Λ α Λ σ α Λ − = − + ∏⎢⎣⎡ ⎥⎦⎤ = 1 1 1 14. 資料說明與變數說明

4.1 資料說明 本文研究對象為台灣製造業廠商對外投資時點的選擇行為,研究期間自 1992年至2002年,研究資料來自經濟部統計處的「製造業對外投資時況調查」 和「工廠校正資料」原始資料。(註:利用該資料而未利用投審會核准時間資料 的原因是核准時間未必是真正對外投資時間,因廠商可能先去投資再申請核准, 或申請核准再選擇時點進行對外投資)。2002年「製造業對外投資時況調查」針 對2002年以前已對外投資及2001~2002年間核准對外投資的廠商進行調查,有 效樣本共41,852家,與2002年「工廠校正資料」串聯,再回溯對應1992年「工 廠校正資料」共得出樣本939家,939家中以資訊電子業最多,共385家,佔 41.36%,其次為機械工業和民生工業,各有214家與169家,佔22.79%與18.00%, 此外從地區別來看,以中國大陸(含香港)有726家,佔77.32%為最高,其次 為東南亞國家共113家,佔12.03%,在其次為先進國家(美國與日本)共67家, 佔7.14%。未對外投資廠商則自工廠校正資料在1992~2002年間均未對外投資 的廠商,以產業別分層比例抽樣得3538家廠商,(註:未對外投資廠商在1991 ~2002年均存在廠商共有36,578家,抽取10%的廠商,並去除一些營業數額、 員工人數為零的不合理廠商,共計3538家廠商),因此,合計有對外投資與未對 外投資廠商的樣本廠共4477家。 4.2 檢定假設與變數說明 根據前節的理論說明與過去的實證文獻可知廠商的專屬優勢、地主國優勢 以及交易內部化優勢均會影響投資不確定性(生產力降低與成本上升)進而影響 投資的時點,此外,同業內先去對外投資的家數,也會影響到廠商對外投資的延後性,因此本文所欲驗證的假設與變數包括如下: (1). 產業內已先對外投資的家數(PRIORFIRM) 根據詹懷瑾(2005)指出當產業內廠商已先從事對外投資,對手廠商則因蒐集 訊息成本下降,風險較低,且其專屬優勢性已降低,為了佔有市場,在其他條件 固定下,會加速進行對外投資。我們利用投審會二位數字產業分類,計算1992 年以前各產業已先行對外投資的家數,根據理論先行家數愈多,等待最佳對外投 資時間愈短,同時在t時尚未對外投資,未來投資的機率較大。 (2). 廠商的專屬優勢 廠商的專屬優勢愈大,對外投資獲利的機會愈大,且其較有能力去面對較 高的投資風險,在其他條件不變下,會較早去對外投資。衡量廠商專屬優勢的變 數有廠商規模(Size),本文以總員工人數衡量之。此外,廠商的技術能力亦可代 表廠商的專屬優勢,技術能力愈大,對外投資獲利的空間也愈大,因此愈會較早 進行對外投資、佔有市場,技術能力我們以廠商R&D的資本支出與經常支出及 技術購買金額的合計數並取對數值來衡量廠商的技術能力(lnRD)。 (3). 組織與生產管理的能力 組織與生產管理的能力是指廠商從組織員工、原料進行生產,使生產有效 率(控制成本)及控制生產品質等能力,因此生產過程的垂直整合度,或存貨管

理、品質管制能力均可代表組織與生產管理能力。Caves & Mehra (1986)發現生

產能力與對外投資有正向關係,本文以廠商附加價值率(VERINT)來衡量廠商垂

直整合度,代表生產能力,另外,並加入獲利能力的變數,代表廠商生產與經營 能力,廠商獲利能力較佳時,根據Caves & Mehra (1986)及Lin & Yeh (2004)均指 出與對外投資有正向關係,本文以工廠校正資料中「營業收入合計」減去「營業 支出合計」所計算出來的廠商利潤,再除以「營業收入合計」則可得出廠商之利 潤率,代表廠商的獲利能力。

(4). 出口與貿易障礙

出口與對外投資理論上均是開發國外市場的策略,兩者間可能為一替代關 係,然而Drake & Caves (1992)實證研究指出:日本對美國的出口與對美國的投

資在1975~1986年有正向關係,他們指出出口與對外投資可能為一互補關係,

推究其原因是因貿易限額及保護策略盛行下,廠商為對抗貿易保護,將儘早進入 外國市場,避免受到貿易障礙的威脅,此點Kogut(1991)及Hannart & Park (1994)

亦獲得相同的結論,出口愈多廠商將會愈早進行對外投資。 (5). 地主國的優勢 地主國的優勢包括地主國的總體經濟及管制政策可能吸引或阻礙對外投 資。此外,地主國各產業的發展、勞動成本亦代表對外投資市場機會及成本,因 此均會影響對外投資,本文由於資料的限制,僅以二個變數來衡量。一為地主國 的工資(WAGE),以每小時工資來衡量,當地主國工資較低,在其他條件不變下, 廠商較會進行對外投資,另一個變數是地區別虛擬變數,包括中國大陸(含香 港)、東南亞、先進國家(CHINA、SEASIA、DC),三個虛擬變數分別代表地區 別總體經濟的條件。 上述變數說明與對外投資預期符號整理如表4.1:

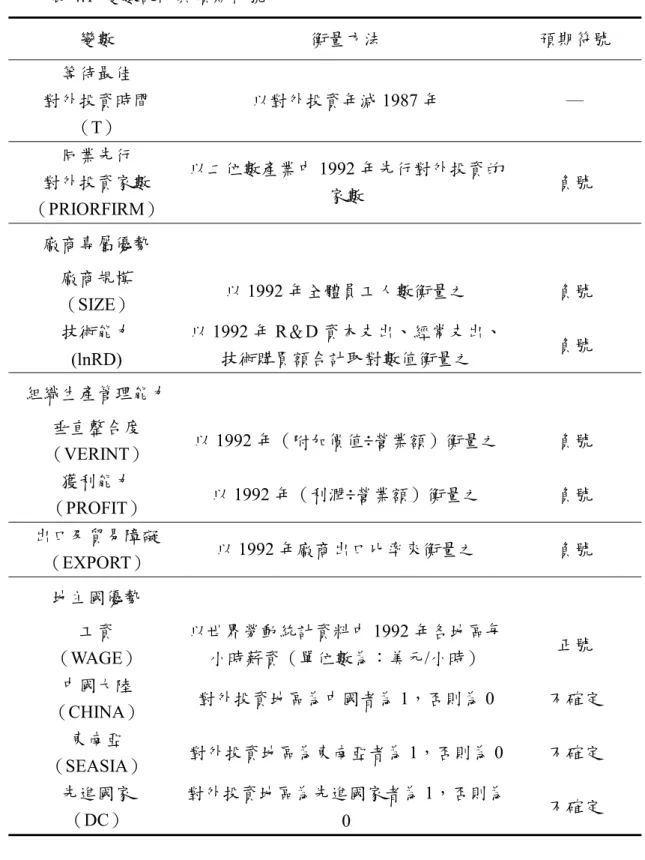

表4.1 變數說明與預期符號 變數 衡量方法 預期符號 等待最佳 對外投資時間 (T) 以對外投資年減1987年 ─ 同業先行 對外投資家數 (PRIORFIRM) 以二位數產業中1992年先行對外投資的 家數 負號 廠商專屬優勢 廠商規模 (SIZE) 以1992年全體員工人數衡量之 負號 技術能力 (lnRD) 以1992年R&D資本支出、經常支出、 技術購買額合計取對數值衡量之 負號 組織生產管理能力 垂直整合度 (VERINT) 以1992年(附加價值÷營業額)衡量之 負號 獲利能力 (PROFIT) 以1992年(利潤÷營業額)衡量之 負號 出口及貿易障礙 (EXPORT) 以1992年廠商出口比率來衡量之 負號 地主國優勢 工資 (WAGE) 以世界勞動統計資料中1992年各地區每 小時薪資(單位數為:美元/小時) 正號 中國大陸 (CHINA) 對外投資地區為中國者為1,否則為0 不確定 東南亞 (SEASIA) 對外投資地區為東南亞者為1,否則為0 不確定 先進國家 (DC) 對外投資地區為先進國家者為1,否則為 0 不確定

對外投資所有變數的統計分析如表4.2: 表4.2變數之統計分析表 變數 全部廠商 (4477家) 有對外投資廠商 (939家) 未對外投資廠商 (3538家) 平均值 最大值 平均值 最大值 平均值 最大值 (標準差) 最小值 (標準差) 最小值 (標準差) 最小值 等待最佳對外 投資時間(年) (T) 14.7704 (2.9218) 16 1 10.1374 (3.6804) 16 1 - - - - 同業先行對外投 資廠商家數 (PRIORFIRM) 83.5937 (104.4775) 350 4 126.3855 (135.9794) 350 4 72.2366 (91.075) 350 4 廠商規模(人) (SIZE) 70.958 (280.1993) 9248 1 245.689 (564.6727) 9248 2 24.5837 (67.3725) 3009 1 技術能力 (lnRD) 1.5532 (3.3174) 13.8951 0 4.8324 (4.5471) 13.8951 0 0.6829 (2.1979) 13.659 0 垂直整合度 (VERINT) 0.6542 (0.4782) 1 0 0.6944 (0.2844) 1 0 0.6021 (0.4237) 1 0 獲利能力 (PROFIT) 0.0421 (5.4327) 15.1894 -10.2540 0.0643 (4.2133) 13.2567 -2.5843 0.0582 (4.7825) 15.1894 -10.2540 出口比率 (EXPORT) 15.9823 (30.3968) 100 0 32.2863 (35.4277) 100 0 11.6552 (27.3332) 100 0 工資 (WAGE) 5.1073 (2.3963) 18.3870 0.0005 1.4514 (3.2356) 18.387 0.0005 6.0776 (0) - - 中國大陸 (CHINA) 0.1622 (0.3686) 1 0 0.7732 (0.4190) 1 0 - - - - 東南亞 (SEASIA) 0.0252 (0.1569) 1 0 0.1203 (0.3255) 1 0 - - - - 先進國家 (DC) 0.0150 (0.1214) 1 0 0.0714 (0.2575) 1 0 - - - - 由表4.2可知,自1987年開放中國大陸投資至2002年止,有對外投資廠商 平均等待時間為10年,若自1992年算起,平均約為5年,亦即廠商平均等待或 準備對外投資的時間自1992~2002年間約為5年。此外1992年前各產業平均約

有83家去對外投資,最多為資訊電子業的350家,最少為化學產業只有4家。 對外投資廠商的平均規模為245人,而未對外投資廠商的規模為24.5人,比較 兩者平均規模相差約十倍,可見對外投資廠商的規模較大,此外,比較其他變數 如技術能力、垂直整合度、獲利能力、出口比率,對外投資廠商的平均水準均較 未對外投資的水準大,工資則顯示:對外投資地主國家的工資小於台灣的工資水 準,這些結果顯然與所觀察的事實及理論頗為一致。

5. 實證結果與分析

首先我們利用存活分析中自由度較高的參數模型:Generalized Gamma進行估計,並分別與Weibull、Exponential、lognormal(註:Weibull、Exponential、

lognormal均屬Gamma分配的一種)分別進行檢定,結果發現Weibull模型較為 適當,表5-1為Generalized Gamma分配的結果,該實證結果與表5-2Weibull分 配參數估計結果相差接近,兩者的Log Likelihood function值亦相當接近,Weibull

分配的對數概似值較大,顯示Weibull分配是一個較適當的模型。

Weibull模型的hazard function為:

( )

=( )

p−1 t p x , t h λ λ 其中:λ=exp(

−x'β)( )

λt p−1 σ 1 = p 若p=1,λ=exp(

−x'β)

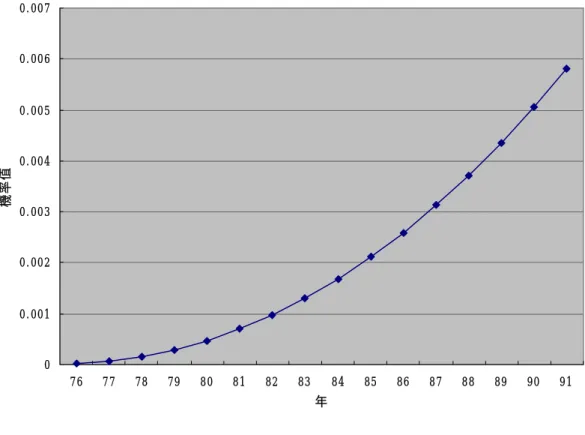

,則對外投資在時間過程中投資的機率不受時間影 響,若p>1則對外投資機率隨著時間的累積,機率呈現增加;反之若p<1,則 隨著時間累積(經過),機率呈現降低。 由表5-2可知無論是模型I或模型II,均可得p>1( σ 1 = p ),顯示台灣製 造廠商在時間過程中,隨著時間累積對外投資的機率會提高,如圖5.1所得的結 果,該結果指出在其他條件不變下,台灣製造業廠商的對外投資趨勢是不斷上升的,此結果與Tan and Vertinsky (1996)相當一致。 圖 5-1. Weibull Hazard Function

0 0. 001 0. 002 0. 003 0. 004 0. 005 0. 006 0. 007 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 年 機率值 為了考量有些廠商最終不一定會對外投資的實際情形(註:上述模型中式

假設所有廠商最終一定會對外投資),我們利用Split Population Model進行估計

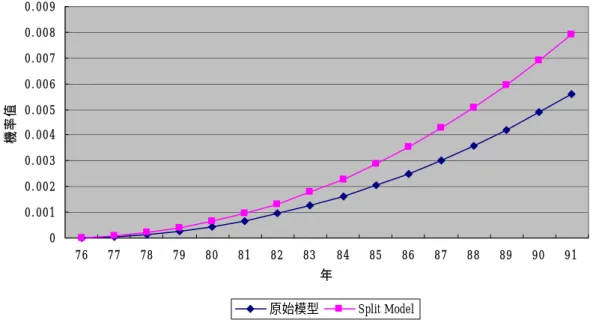

Weibull模型,實證結果如表5-3,比較表5-3及表5-2模型II,可知Split Population Model中的 325 3074 0 1 . . p= = 大於Weibull模型中的 305 3270 0 1 . . p= = ,顯示Split Population Model中的hazard function較高,如圖5-2,survival function(尚未對外

圖 5-2. Hazard Function 比較 0 0. 001 0. 002 0. 003 0. 004 0. 005 0. 006 0. 007 0. 008 0. 009 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 年 機率值 原始模型 Split Model 圖 5-3. Survival Function 比較 0. 94 0. 95 0. 96 0. 97 0. 98 0. 99 1 1. 01 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 年 機率值 原始模型 Split Model 因此可得知,若未考慮實際上有些廠商最終不會對外投資的特性,則會低 估對外投資的機率(hazard function)。這是相當重要的結論。由圖5-2可知在2002 年所估計的對外投資的hazard function兩者相差0.0023(0.0079-0.0056),機率相 差0.012(0.972-0.960),若製造業有10萬家廠商,則累積到2002年,會減少估 計1200家廠商的對外投資。另外亦可發現平均對外投資的機率為0.6413,亦即

最終有六成的廠商會去對外投資。 由表5-3的實證結果可發現到影響台灣製造業廠商對外投資時點的因素,首 先觀察到產業內先行家數(PRIORFIRM)實證結果係數為-0.003,且在α =5%具 統計顯著,顯示同業內廠商先行對外投資家數愈多,則使廠商較早採取對外投 資,這可能是因產業內先行對外投資者增加,訊息增加,不確定風險減少,或因 廠商需要加緊去佔有市場,而使等待最適時機的廠商提早採取對外投資。 廠商的專屬優勢變數:廠商規模及技術能力,均具有對等待時間有統計顯 著的負影響,對hazard function(投資機率)有統計顯著的正影響,顯示廠商愈 具有專屬優勢,將預期可獲得市場與利潤而會較早採取對外投資。此結果與Tan and Vertinsky (1996)的結果相似。 組織與生產管理變數:垂直整合程度與獲利能力二個變數,則垂直整合程 度係數-0.0184,在α =10%下顯著,獲利能力變數則雖為負但不顯著,垂直整合 程度一般反應廠商管理與整合資產的能力,反應廠商具降低成本、控制品質的能 力,因此垂直整合程度高的廠商在對外投資上亦具有內部化的優勢,而較會對外

投資。實證結果亦驗證此理論,不過與Tan and Vertinsky (1996)的實證結果相反,

他們認為廠商有高度的垂直整合,若進一步對外投資則會降低管理上的優勢,造 成管理上的不經濟,且若進一步從事全球化的垂直整合,如在國外設置生產部 門,以獲得廉價的勞動或自然資源,將會使生產的整合複雜化,而較不會去對外 投資,顯然台灣與日本有不同的結果,台灣廠商進行全球化的多角化特別是與中 國大陸的垂直整合生產,並未形成所謂的複雜與困難,因此,若廠商整合生產能 力愈強,愈會提早去國外投資。獲利能力的實證結果不具顯著,無法確知獲利能 力與對外投資的關係,這可能是因獲利能力與對外投資有兩種相反的效果。獲利 能力高表示廠商經營能力較佳,是廠商專屬化優勢的一種,將會提高對外投資; 但廠商技術能力高同時表示其在本國市場發展良好,前往國外投資不僅要承受沈 沒成本與風險,且能夠獲利的空間較為有限,反而降低其對外投資的誘因,因此

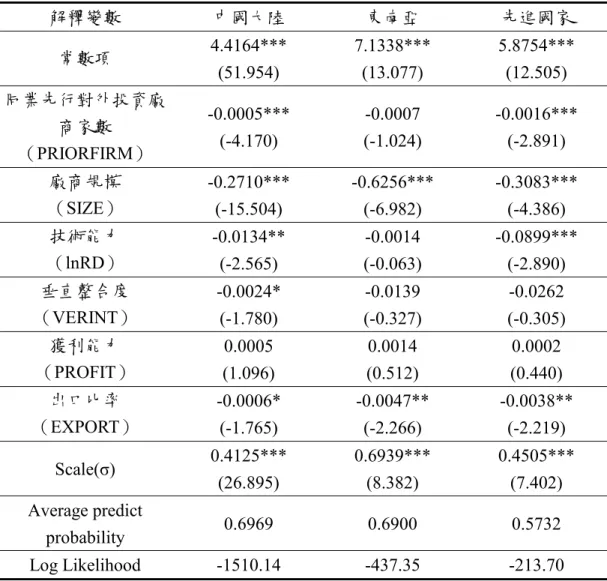

實證結果未能顯現其影響方向。 出口與對外投資可能為替代關係,亦可能互補關係,本文的實證結果顯示 出口比率的係數為-0.009且具統計顯著,結論為:出口比率愈高,廠商將提早對 外投資,驗證廠商在目前關稅保護或貿易額限制下,為避免受到貿易限制,出口 比率愈高的廠商,愈會提早對外投資。 地主國優勢變數包括地主國的工資,及地區別的虛擬變數,實證結果顯示, 工資愈高的地區顯著地與等待投資時間有正向關係,同時地主國較低的工資,廠 商去投資的機率較高,地區別的虛擬變數均有很強的顯著性,中國大陸、東南亞、 先進國家(美國、日本)有很顯著地主國的優勢(local advantage)。為了比較中 國大陸與東南亞地主國的優勢,我們嘗試將樣本去除掉先進國家只包括中國大陸 與東南亞,並設一個虛擬變數0,1表為東南亞與中國大陸(其他變數均相同), 結果發現前往中國大陸投資的機率較高,相較於東南亞地區而言,有更大的機率 廠商會前往大陸地區,這顯示中國大陸有較顯著的地主國優勢。 最後進一步分析投資三個地區時點的差異,如表5-4,由表5-4可知廠商去 中國大陸投資的機率最高約七成,東南亞較低約六成,先進國家更低約五成。此 外,影響投資時點的因素,先行投資的家數在中國大陸地區及先進國家均有顯著 的影響,但在東南亞則較不顯著。廠商規模的優勢,則對東南亞地區的影響較大, 其係數較中國大陸、先進國家大。另外,技術能力的優勢在東南亞較不明顯,在 中國大陸及先進國家則有明顯對外投資的優勢。垂直整合程度在中國大陸亦有對 外投資的優勢,而其他二個地區則無。至於出口比率,則在三個地區均得到出口 比率愈高,則愈早去對外投資的結果。因此,根據地區別的實證結果,可得到如 下結論:中國大陸與先進國家在廠商專屬優勢均有顯著效果,而東南亞則只有廠 商規模具優勢,在先行廠商家數方面,亦只有中國大陸與先進國家對對外投資有 正的效果。在垂直整合上,若在台灣垂直整合度愈高,對中國大陸投資愈快,投 資機率亦愈高,其他地區則並無此現象。

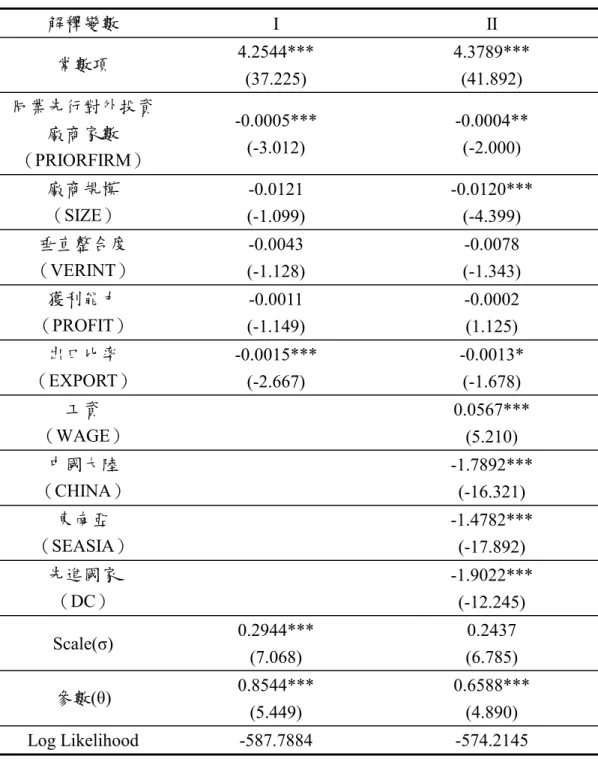

表5-1 Generalized Gamma實證結果 解釋變數 I II 常數項 4.2544*** (37.225) 4.3789*** (41.892) 同業先行對外投資 廠商家數 (PRIORFIRM) -0.0005*** (-3.012) -0.0004** (-2.000) 廠商規模 (SIZE) -0.0121 (-1.099) -0.0120*** (-4.399) 垂直整合度 (VERINT) -0.0043 (-1.128) -0.0078 (-1.343) 獲利能力 (PROFIT) -0.0011 (-1.149) -0.0002 (1.125) 出口比率 (EXPORT) -0.0015*** (-2.667) -0.0013* (-1.678) 工資 (WAGE) 0.0567*** (5.210) 中國大陸 (CHINA) -1.7892*** (-16.321) 東南亞 (SEASIA) -1.4782*** (-17.892) 先進國家 (DC) -1.9022*** (-12.245) Scale(σ) 0.2944*** (7.068) 0.2437 (6.785) 參數(θ) 0.8544*** (5.449) 0.6588*** (4.890) Log Likelihood -587.7884 -574.2145 說明:括弧內為標準差。***:0.001非常顯著,**:0.01顯著,*:0.05顯著

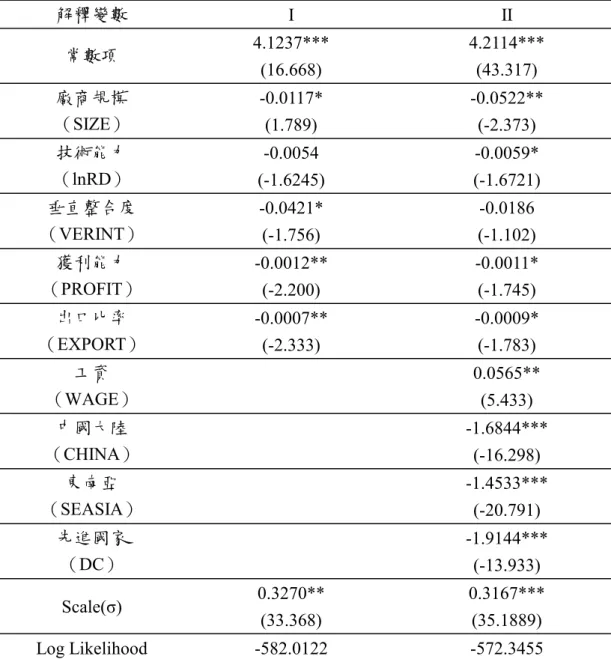

表5-2 Weibull實證結果 解釋變數 I II 常數項 4.1237*** (16.668) 4.2114*** (43.317) 廠商規模 (SIZE) -0.0117* (1.789) -0.0522** (-2.373) 技術能力 (lnRD) -0.0054 (-1.6245) -0.0059* (-1.6721) 垂直整合度 (VERINT) -0.0421* (-1.756) -0.0186 (-1.102) 獲利能力 (PROFIT) -0.0012** (-2.200) -0.0011* (-1.745) 出口比率 (EXPORT) -0.0007** (-2.333) -0.0009* (-1.783) 工資 (WAGE) 0.0565** (5.433) 中國大陸 (CHINA) -1.6844*** (-16.298) 東南亞 (SEASIA) -1.4533*** (-20.791) 先進國家 (DC) -1.9144*** (-13.933) Scale(σ) 0.3270** (33.368) 0.3167*** (35.1889) Log Likelihood -582.0122 -572.3455 說明:括弧內為標準差。***:0.001非常顯著,**:0.01顯著,*:0.05顯著

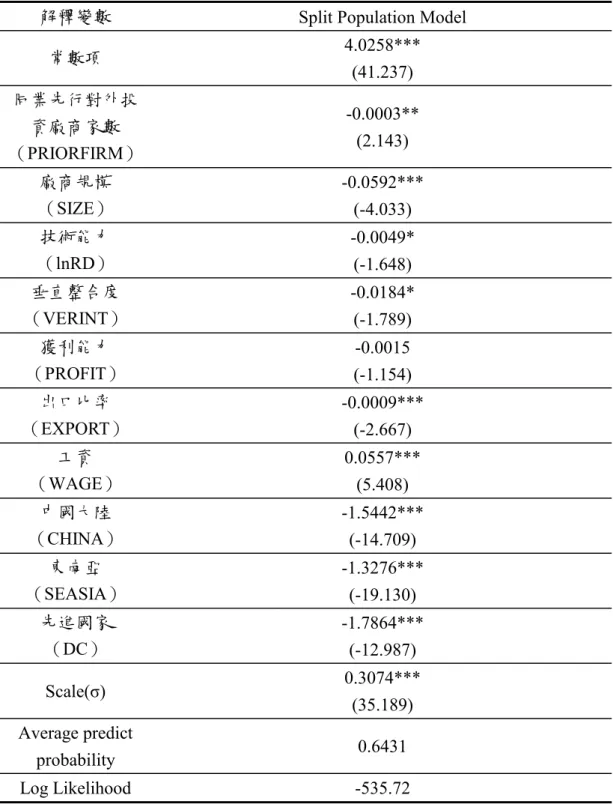

表5-3 Split Population Model實證結果

解釋變數 Split Population Model

常數項 4.0258*** (41.237) 同業先行對外投 資廠商家數 (PRIORFIRM) -0.0003** (2.143) 廠商規模 (SIZE) -0.0592*** (-4.033) 技術能力 (lnRD) -0.0049* (-1.648) 垂直整合度 (VERINT) -0.0184* (-1.789) 獲利能力 (PROFIT) -0.0015 (-1.154) 出口比率 (EXPORT) -0.0009*** (-2.667) 工資 (WAGE) 0.0557*** (5.408) 中國大陸 (CHINA) -1.5442*** (-14.709) 東南亞 (SEASIA) -1.3276*** (-19.130) 先進國家 (DC) -1.7864*** (-12.987) Scale(σ) 0.3074*** (35.189) Average predict probability 0.6431 Log Likelihood -535.72 說明:括弧內為標準差。***:0.001非常顯著,**:0.01顯著,*:0.05顯著

表5-4 Split Population Model-地區別 解釋變數 中國大陸 東南亞 先進國家 常數項 4.4164*** (51.954) 7.1338*** (13.077) 5.8754*** (12.505) 同業先行對外投資廠 商家數 (PRIORFIRM) -0.0005*** (-4.170) -0.0007 (-1.024) -0.0016*** (-2.891) 廠商規模 (SIZE) -0.2710*** (-15.504) -0.6256*** (-6.982) -0.3083*** (-4.386) 技術能力 (lnRD) -0.0134** (-2.565) -0.0014 (-0.063) -0.0899*** (-2.890) 垂直整合度 (VERINT) -0.0024* (-1.780) -0.0139 (-0.327) -0.0262 (-0.305) 獲利能力 (PROFIT) 0.0005 (1.096) 0.0014 (0.512) 0.0002 (0.440) 出口比率 (EXPORT) -0.0006* (-1.765) -0.0047** (-2.266) -0.0038** (-2.219) Scale(σ) 0.4125*** (26.895) 0.6939*** (8.382) 0.4505*** (7.402) Average predict probability 0.6969 0.6900 0.5732 Log Likelihood -1510.14 -437.35 -213.70

6. 結論

近年來對外投資已成為台灣製造業廠商擴張發展與生存的重要策略之一, 過去學者從探討台灣對外投資的文獻相當多,但以動態方法探討對外投資時機的 研究較少,本文利用survival analysis with split population regression model分析1992到2002年台灣製造業廠商對外投資與時間的關係及其影響因素,可了解廠

商對外投資行為以及早去或晚去的原因。

(1). 本文利用參數模型的存活分析來探討台灣製造業廠商對外投資與時間

的關係,結果發現Weibull模型較為適當,且發現隨著時間的經過(累

積),台灣對外投資的機率(hazard function)會較高,對外投資的hazard function呈長期上升的趨勢。若進一步考慮有些廠商最終都不會對外投

資的事實,利用split population model,則可發現隨著時間經過,對外投

資的機率較高。換言之,若未考慮該項特質,則會低估各時間點台灣對 外投資的機率。 (2). 實證結果顯示:同業先行家數、廠商專屬優勢、內生化優勢、地主國 優勢、出口比率均對對外投資有顯著的正影響,亦即當這些特性愈明 顯,如同業先行家數愈多、規模愈大、技術能力愈強、垂直整合程度 愈大、地主國愈具優勢、出口比率愈高,則會縮短廠商等待對外投資 的時間,在各時間點上均會增加廠商對外投資的機率。 (3). 有關台商在中國大陸、東南亞、先進國家三個地區對外投資行為,實證 結果發現:影響因素有些差異,在中國大陸地區同業先行家數、廠商規 模及技術能力的專屬優勢、垂直整合度、出口比率,對對外投資均有正 的影響,但在先進國家地區,則垂直整合度並無影響,東南亞地區則有 廠商規模的優勢及出口比率對對外投資有正的影響,亦即同業先行的家 數增加對東南亞地區的投資並無增加訊息、減少風險的效果,此外,技 術能力在東南亞亦無專屬優勢,影響台商早去投資。不過可發現廠商規 模優勢及出口比率是在三個地區都是顯著影響因素,顯示大廠商對外投 資能較具有優勢,對台商而言出口與對外投資並非替代關係,而是互補 關係,亦即出口比率愈高的廠商,為避免闗稅保護或貿易配額,會較早 對外投資。 本文實證研究利用2002年對外投資調查的資料,但該資料缺乏相當多廠商 特質變數,因此必須與工廠校正資料串連才能獲得更進一步廠商特質資料,因此

樣本有限,然而對外投資家數仍高達993家,仍應具代表性,此外,本文以1992 年廠商特質為基準,以1987年台灣開放大陸投資為時間原點,來計算在廠商未 在1987年馬上投資,而等待最佳投資的時間受哪些因素影響,大部分廠商在1992 年後對外投資,僅有8家在1992年前投資,但因為未為獲得1987年廠商特質資 料,因此均以1992年的廠商特質來替代,此外,廠商的特質隨著時間可能受時 間的影響,未來研究方向將考慮廠商特質變數受時間因素影響的研究。

參考文獻

林惠玲(1997),「台商赴大陸投資決定因素之探討-紡織工業與電子電器業之實 證研究」,國科會專題計畫,民國86年6月。 林惠玲(1993),「廠商退出率與存活時間之計量模型-台灣電力及電子機械器材 製造業的驗證」,《經濟論論文叢刊》,21:4。 林培州、顧瑩華、陳添枝、林祖嘉(2000),「東南亞經貿研究計畫-台商在東南 亞與中國大陸投資行為之比較與我國因應對策」,中華經濟研究院。 高長(2001),「製造業赴大陸投資經營當地化及其對台灣經濟之影響」,經濟情 勢暨評論,7:1,138-173。 陳忠榮、楊志海(1999),「台灣對外直接投資的決定因素-擴張型與防禦型的比 較」,經濟論文叢刊,27:2,215-240。 劉碧珍、林惠玲(2001),「對外投資與回銷決策-台灣製造業之驗證」,經濟論文 叢刊,29:4,479-510。 劉碧珍、陳添枝、翁永和(2002),「國際貿易理論與政策」,雙葉出版社。 經濟部統計處編(2003),「民國九十二年中華民國台灣地區製造業對外投資實況 調查報告」。Anderson, E. and H. Gatignon (1986) “Modes of Entry: A Transaction Cost Analysis and Propositions” Journal of International Business study, 17:3, 1-26.

Buckley, P. J. (1990) ”Problems and Developments in the Core Theory of

International Business” Journal of International Business Studies, 21:4, 15-24. Buckley, P. J. and M. Casson. (1981) “The Optimal Timing of a Foreign Direct

Investment” The Economic Journal, 91, 75-87.

Caves, R. E. (1974) “Causes of Direct Investment: Foreign Firm’s Shares in Canadian and United Kingdom Manufacturing Industries” Review of Economics and Statistics, 56, 279-293.

Chen, t. j. et al (1995) ”Taiwan’s Small and Medium-sized Firm’s Direct Investment in Southeast Asia” Taipei: Chung-Hua Institution for Economic Research. Chen, T. J. and Ku Y. H. (2000)”The Effect of Foreign Direct Investment on Firm

Growth : the Case of Taiwan’s Manufacturers” Japan and the World Economic, 12, 153-172.

Cox D. R. (1972) “Regression Models and Life Tables” Royal Statistical Society, 34, 187-220.

Dunning, J. H. (1988) “The Electric Paradigm of International Production: A Restatement and Some Possible Extension” Journal of International Business Studies, 1-31.

Dunning, J. H. (1998) “Location and the Multinational Enterprise: A Neglected Factor” Journal of International Business Studies, 29:1, 45-66.

Greene, W. H. (2003) “Econometric Analysis” fifth edition, New York University Press, Prentice Hall.

Helpman, E. and Krugman P. (1985) “Market Structure and Foreign Trade” Cambridge, MA:MIT Press.

Hennart, J. F. and Y. R. Park (1994) “Location, Governance and Strategic determinants of Japanese manufacturing investments in the United State” Strategic management Journal, 15, 419-436.

Hymer, S. (1960) “The International Operations of National Firms:a Study of Direct Foreign Investment” PH.D Thesis, MIT, (MIT Press, Cambridge, MA, 1976). Kindleberger, C. P. (1969) “American Business Abroad” New Haven: Yale University

Press.

Kojima, K. (1973) “A Macroeconomic Approach to Foreign Direct Investment” Hitosubashi Journal of Economics, 1-21.

Krugman, P. R. (1983) “The New Theories of International Trade and the Multinational Enterprises” MIT Press.

Lin, H. and Yeh, R.S. (2004) “To Invest or Not to invest in China: The Choice of Taiwanese Small and Medium Size Firms” Small Business Economics, 22, 19-31.

Lipsey, R. E. (2001) “Foreign Direct Investment and The Operations of Multination Firms: Concepts, History, and Data’ NBER Working Paper, 8665.

Luo, Y. (1998) “Timing of Investment and International Expansion Performance in China” Journal of International Business Studies, 29:2, 391-408.

Ozawa, T (1991) “Japan in a New Phase of Multinationalism and Industrial Upgrading: Functional Integration of Trade, Growth and Foreign Direct Investment” Journal of World Trade, 25-1, 43-60.

Rivoli, P. and E. Salorio (1996) “Foreign Direct Investment and Investment under Uncertainty” Journal of InternationalBusiness Studies, 27:2, 335-357.

Tan, B. and I. Vertinsky (1996) “Foreign Direct Investment by Japanese Electronics Firms in the United States and Canada: Modeling the Timing of Entry” Journal of International Business Studies, 27:4, 665-681.

Vernon, R. (1966) “International Investment and Trade in the Product Cycle” Quarterly journal of Economics, 80,190-207.

Perspectives” Twentieth Annual Conference of the Association of third World Studies, Dec.2002, Taipei.

Yeh, R. S. and Lin, H. (1999) “The Investment Taiwanese Small and Medium Enterprises in China: Past and the Future” Global Focus, 4, 155-165.