義 守 大 學

資 訊 管 理 研 究 所

碩士論文

台灣國軍─官士兵理財規畫素養之探討研究

The research of Taiwan`s army officer`s financial

planning skills

研 究 生:楊天池

指導教授:吳昭彥 教授

台灣國軍─官士兵理財規畫素養之探討研究

摘要

在國軍這個體系中有各式各樣的國軍人員在,或許在外界的一般人們眼中,俬乎覺 所掌握到的理財投資資訊或資源並不多,但能透過此研究來達到一般國軍人員不會去 注意的一些理財投資觀念,進而增進國軍官士兵的基本投資理財素養。一般性的投資 理財的方式,可分為兩大類,一為保守派,為定存類愛好者,屬於低風險、低獲率之 投資方式,二為積極派,多為海外基金,股票類屬於高風險,高獲率的投資的方式, 另外針對國軍官士兵對線上網際網路自主學習課程的方式運用達成在軍旅期間自我理 財目標及期許,投資理財不能只靠運氣,是要找到方法、一種工具,簡單易懂方便管 理,不要超出自己的能力範圍去而去瞭解一些太複雜的金融理財商品,如果不貪心的 話,定期、定額真的是一個不錯的方式,且能分散投資風險而創造長期穩定的投資獲 利。 舉例投資理財者要像開店老闆一樣,每個月都固定有一筆金錢來進貨,價格漲, 買的數量就少、價格跌,買的數量就多,把貨物統統屯到倉庫,等價錢較好的時候再 拿出來賣,那又怎麼會賠錢。但是在股市投資者可不是這樣想的,股票跌了就會怕, 看到帳面虧錢就想趕緊賣出,股票漲了,賺錢了反而不會脫手賣出,股票輸贏就在這 一念間。 最後根據此研究結果提出後續建議,希望提供國軍弟兄們相關投資理財訊作為根 態度,進而提升國軍官士兵理財規畫素養能力,以供及後續研究之參考。 I誌謝 歷經短短的一年在職碩專班生活,感觸特別多,首先當然是要感謝指導我的教授吳昭 彥博士,在這一年的學習生涯中,除了對我論文上的指導,及一些相關的理財資訊根 知識的傳授,讓我在這短短一年收穫良多,這均對我往後生涯規劃中有極大幫助與影 響,在這論文漸漸完成出爐時,更加感謝教授不厭其煩的指證及更正我不足地方,不 論是題目的選取,架構的建立,資料的蒐集及分析內容所不足的地方,這些都有賴教 授的細心教導,甚至在我遇到難關無法自我突破時指引我一條明路讓我有所動力可以 繼續下去。此外,承蒙另外兩位口試委員吳有龍及宋詩夫博士能在口試後給予指導, 及提供諸多寶貴的意見,能讓我的論文能更加完善及完整,在此致上最高的謝意。 在一年來也要感謝我的家人對我的支持,能使我在這一年能無所顧忌的專心完成我的 學業,也很感激我的女友在我身旁時時提醒我不要放棄並時時鼓勵著我。在此即將完 成碩士學歷讓我感到無比的榮耀與喜悅,讓我將這一些榮耀根喜悅跟我身邊得每一人 分享。 楊天池 謹誌於 高雄義守大學資訊管理研究所 中華民國106 年 7 月 II

Army-soldiers of Taiwan financial programming literacy research

ABSTRACT

All kinds of countries in this system of military servicemen, perhaps in the eyes of ordinary people in the outside world, furniture and sleep available investment information or resources is not much, but can be reached through this research general military staff not to pay attention to some investment ideas, and officers soldiers of the promotion of the basic investment literacy. General of investment financial of way, can is divided into two big class, a for conservative, for set save class lovers, belongs to low risk, and low was rate of investment way, II for active sent, more for overseas Fund, stock class belongs to high risk, high was rate of investment of way, addition for country officers soldiers on online Internet independent learning courses of way using reached in military during self financial target and the expectations, investment financial cannot only by luck, is to found method, and a tool, simple understand convenient management, Do not exceed the limits of their capacity to understand some of the complex financial products, if not greed, periodic, fixed is a really good way, and can diversify risk and create a long-term and stable investment profits. Finance and investment as well as shop owner, for example, every month an amount of money to purchase fixed, prices, buying less quantity, prices fall, buy more than the number of, Tun to the warehouse stock, better price when sold out, what will lose money. But stock market investors may not think so, the stock would be scared, see the book lost money wants to sell, stock, make money but do not sell sell stock win in this study.

Finally, according to follow-up on the results of this study suggested that hopes to provide military brethren related investment as attitudes, thereby enhancing the financial planning officer soldier literacy, for reference and follow-up research.

目錄

摘要...II ABSTRACT………III 目錄... VII 表目錄...X 圖目錄... IX 第一章 緒論... 1 一、 研究背景... 2 二、 研究動機... 2 三、研究步驟與流程... 3 第二章 文獻探討………....4 第一節 相關文獻回顧... 4 一、理財投資定義... 4 二、財投資優點、缺點及原則... 7 第二節 理財投資的態度跟正確觀念...8 一、 態度的定義………....8 二、 態度分類與內涵………10 第三節 理財投資成效……….11 一、 投資理財種類...12 二、 理財投資的評估指標……….….12 三、 理財投資的原則…….……….….15 第三章 研究方法……….………16 第一節 研究態度... ………16 IV第二節 研究對象... 21 第三節 研究工具... 22 一、 正式問卷對象... 23 第四章 研究結果討論………..…40 第一節 國軍-軍士官個人背景資料統計分析 ... ………40 第二節 國軍-軍士官投資理財態度與投資理財成效之現況分析 ... 49 第三節 國軍-軍士官在投資理財態度之差異性分析 ... 51 第四節 國軍-軍士官在投資理財成效之差異性分析 ... 62 第五節 國軍-軍士官投資理財態度與投資理財成效之相關分析 ... 75 第六節 國軍-軍士官個人背景變項與理財態度,理財成效預測力分析 81 第五章 結論與建議….………..…86 第一節 研究驗證結果... ………86 第二節 研究結論... 88 第三節 研究建議... 90 參考文獻………... 93 V

表目錄

表 2-1 投資理財的定義彙整表 ... 5 表 2-2 低風險投資理財與高風投資險理財比較表 ... 8 表 2-3 投資理財之相關網站 ... 9 表 2-4 態度之定義彙整表 ... 11 表 2-5 線上學習態度之內涵彙整表 ... 12 表 2-6 理財觀念圖 ... 12 表 2-7 國內外學者對於成效看法與見解 ... 18 表 2-8 成效的層級 ... 18 表 2-9 投資理財成效之指標與中心議題 ... 20 表 3-2 國軍-軍士官投資理財態度的評估指標及操作性定義 ... 36 表 3-3 國軍-軍士官投資理財態度量表評估指標與題目內容 ... 37 表 3-4 國軍-軍士官投資理財成效的評估層面 ... 38 表 3-5 國軍-軍士官投資理財成效量表評估指標與題目內容 ... 39 表 4-1 性別次數分配及百分比統計表 ... 40 表 4-2 年齡次數分配及百分比統計表 ... 42 表 4-3 服役年資次數分配及百分比統計表 ... 43 表 4-4 最高學歷次數分配及百分比統計表 ... 44 表 4-5 擔任職務次數分配及百分比統計表 ... 45 表 4-6 服務地區次數分配及百分比統計表 ... 45 表 4-7 國軍-軍士官基本資料分析彙整表 ... 48 表 4-8 國軍-軍士官理財態度量表各層面之平均數與標準差 ... 49 表 4-9 國軍-軍士官理財成效量表各層面之平均數和標準差 ... 50 表 4-10 不同性別的國軍-軍士官在理財態度各層面之 t 檢定摘要表 ... 51 VI表 4-11 不同年齡的在投資理財態度各層面之單因子變異數分析摘要表 ... 53 表 4-12 不同服役年資的國軍在理財態度各層面之單因子變異數分摘要表 ... 55 表 4-13 不同學歷的國軍在理財態度各層面之 t 檢定摘要表 ... 56 表 4-14 不同擔任職務的國軍在理財態度各層面之單因子變異數分析摘要表58 表 4-15 不同服務地區的國軍在理財態度各層面之單因子變異數分析摘要表59 表 4-16 國軍個人背景變項與理財態度之差異性彙整表 ... 60 表 4-17 不同性別的國軍在理財成效各層面之 t 檢定摘要表 ... 63 表 4-18 不同年齡的國軍在理財成效各層面之單因子變異數分析摘要表 ... 65 表 4-19 不同服役年資的國軍在理財成效各層面之單因子變異數分析摘要表67 表 4-20 不同最高學歷的國軍在理財成效各層面之 t 檢定摘要表 ... 68 表 4-21 不同擔任職務的國軍在理財成效各層面之單因子變異數分析摘要表70 表 4-22 不同服務地區的國軍在理財成效各層面之單因子變異數分析摘要表72 表 4-23 國軍個人背景變項與理財成效之差異性彙整表 ... 73 表 4-24 相關係數標準表 ... 75 表 4-25 國軍理財態度與理財成效相關分析摘要表 ... 76 表 4-26 性別虛擬變項轉換說明表 ... 81 表 4-27 年齡虛擬變項轉換說明表 ... 81 表 4-28 服務年資虛擬變項轉換說明表 ... 82 表 4-29 學歷虛擬變項轉換說明表 ... 82 表 4-30 擔任職務虛擬變項轉換說明表 ... 82 表 4-31 服務地區虛擬變項轉換說明表 ... 83 表 4-32 不同背景變項與理財態度預測理財成效之逐步多元迴歸結果摘要表84 表 5-1 研究假設與驗證結果彙整表 ... 87 VII

表 4-4 國軍-軍士官投資理財成效的評估層面 ... 38

圖目錄

圖 1-1 研究架構圖 ... 3 圖 2-1 存利率僅CPI 的 7 分之 1 ... 16 圖 2-2 2017 年 MSCI 各產業漲跌表現 ... 23 圖 2-3 消費物價圖指數圖 ... 25 圖 3-1 研究方向 ... 28 圖 3-2 學習型特點圖 ... 32 圖 4-1 性別分配百分比長條圖 ... 41 圖 4-2 年齡分配百分比長條圖 ... 42 圖 4-3 服役年資分配百分比長條圖 ... 43 圖 4-4 最高學歷分配百分比長條圖 ... 44 圖 4-5 擔任職務分配百分比長條圖 ... 45 圖 4-6 服務地區分配百分比長條圖 ... 46 IX第一章

緒論

研究背景與動機

一、研究背景

從時代變遷到現在,台灣這個國家經歷了經濟急速成長到現在日漸低迷,從一開 始社會大眾對軍公教不感興趣,到現在人人搶著要這個俗稱鐵飯碗,但軍公教雖有固 定穩定的薪資,但不擅於理財投資規劃的人,大有人在,因此想希望藉由此研究來幫 助國軍弟兄人員規劃理財投資態度與方式,以達到未來能得到更好生活品質跟需求。 生活在軍中這一體制、環境、氛圍中得知,這理財投資方面不單單很淺薄,又缺 乏相對的知識、學識,又會受到外界眾多,不同觀念、觀點的影響,諸如:人為因 素、文化因素、傳統觀念、政治因素、心理因素、社會因素等等,使的國軍人員無法 逃脫一些老舊的觀點,進而接受多方新的論點、任何事都是需要花費心血跟時間才能 換取成果,效益,舉凡一些技術面、心理面、社會大眾,不斷透過反覆研究、求證、 分析,才能達到的一種結果論、理財投資也不外是如此。二、研究動機

軍公教人員理財投資目的,是要除了有穩定薪資供應平時需求開銷,其餘開銷以 外的薪水可就進行短期或長期的投資,對一名懂得理財投資規劃的人,在每天相同的 時間跟條件下,所要獲取的相對報酬也會相對提高許多,如何在有限的時間內選擇高 風險投資配套獲取高報酬的報酬,還是選擇低風險穩定的投資配套,穩穩的賺取報 酬,在運用此原則的配套組合,來進行理財投資規劃,進而達到人們所要的生活需 求,但私乎、或許還有更多及更好的理財投資方式,在研究過程中也許會出現,一般 的國軍人員與也多為投機者,不擅長分析與蒐集各方面資訊,心想那邊有好處就到哪 邊去,這些觀點跟觀念都可能是是軍中環境所造成的,就是因為有這樣的理財投資素 養,往往造成國軍人員不擅理財投資,相關知識淡薄,從軍中的養成教育就可以慢慢 1了解到,軍人的習性,真的極為需要改進並加以導正,往後方能離開軍中這樣的小型 社會,正式進入社會中才不會完全脫節,導致不能適應。外界社會爾虞我詐的形式真 的太多了,多方了解各式各樣的資訊也是相對在保護、保障我們本身安全及個人的權 利,也能慢慢提高我們的生活水平,促進經濟發展,社會才會進步,人民也才能穩定 過好每一天,軍中也不外如此。

三、研究步驟與流程

根據上述研究目的,將此研究將分成下列幾個步驟,其整體流程如下圖 1-1 所示: 一、擬定研究方向 研讀理財投資與成效之相關文獻,並與指導教授共同討論,確定研究題目及研究範 圍與內容,擬定本研究架構圖與研究方法,經指導教授指導修正後,隨即著手開始進行 本研究之素養探討。 二、蒐集與閱讀相關理財文獻 蒐集有關理財投資與成效之相關文獻,經由研讀了解過程,逐次詳細記錄、分析、 整理後,著手進行本研究之文獻探討,以作為本研究方向與研究設計之參考。 三、製作研究問卷 經由文獻探討、蒐集、分析之中、歸納整理國內、外相關「理財投資」與「理財成 效」,研究、擬定此研究問卷初稿。問卷初稿完成後,先請指導教授及協助提供寶貴的 意見或建議,再依據諮詢意見加以修正除或刪不適合的題目項次,進而製作成本研究之 初試問卷。 一、實施問卷調查 本研究以台南機場、高雄鐵衛、屏東憲兵隊、嘉義憲兵隊、大崗山雷達站,九鵬基 2地與恆春基地為問卷調查者。 二、資料整理分析資料 本研究問卷回收後,選取有效問卷,併著手進行資料編碼與登錄,校正確認無誤後, 進行統計分析與事後討論。 三、撰寫研究論文 依相關文獻內容與問卷調查結果加以分析、討論,遂次完成本研究論文。 三、結果與建議 蒐集、整理出本次研究之研究結果,並提出研究建議。 圖 1-1 研究架構圖 擬定研究方向 蒐集與閱讀相關理財文獻 實施問卷調查 資料整理分析資料 撰寫研究論文 結論與建議 製作研究問卷與方法 3

第二章

文獻探討

於本研究是針對台灣國軍全體官士兵對理財投資基本素養探討而做的實證研究, 故蒐集國內、外相關文獻,在過程中了解、發現、並探討各類型海內外基金、股票型 投資報酬率,進而探討相關產業對理財投資的關聯性,做為本研究參考。第一節 理財投資文獻

一、理財投資的定義

理財投資概念來自於美國,雖然美國現今已有好幾十萬名的投資理財師,但是在 初期的年代,投資理財僅僅是保險人員為兜售某公司商品而採取的一種全新的營銷策 略。真正的理財投資概念是在 20 世紀 60 年代,它的標誌是 1969 年國際理財協會的成 立。 隨著金融業改革的不斷演進和個人金融資產的增加,促進理財投資行業不斷發 展。20 世紀 70—80 年代是美國理財投資發展的關鍵時期,它的發展主要受到兩個層 面的影響:一個層面是金融改革的不斷演進;另一個層面就是個人金融資產的迅速增 加發展。另一方面,在能夠運用的個人資產方面增加的同時,成為理財投資對象的商 品選擇性越多也越廣,但單靠個人本身的判斷很難做出最佳投資選擇,再加上世界各 國各種複雜又雜煩的稅收制度,在投資者選擇各類各項的商品投資的同時還必須考慮 如何節稅和避稅,這時就需要有專業理財投資人士的幫助;另一方面,是為了滿足投 資者的需要、需求,理財投資師的教育制度和資格評定制度也趨接近於完善。也就是 說,投資者顧客的需要、需求,和理財投資行業的興起,共同促進了理財投資的發 展。「理財投資」一詞,最早見於 20 世紀 90 年代初期。美國的理財投資行業已經穩定 成熟發展中,並且有了鞏固而穩定的社會地位,並著手理財投資師的選拔。在眾多的 文獻探討的過程中,發現有國內、外學者對理財投資的定義相當多的見解,以下表格 4為本研究者參考多位國內、外專家學者對理財投資的定義,如表 2-1: 表 2-1 投資理財的定義彙整表 研究者 理財投資的定義 尤金·法瑪 (Eugene F. Fama): 全世界引用率最高的 經濟學家之一、金融 經濟學領域的思想 家,2013 年諾貝爾經 濟學獎獲得者 法瑪教授最主要的貢獻是提出了著名的“有效市場假說” (Efficient Market Hypothesis,EMH)。該假說認為, 相關的信息如果不受扭曲且在證券價格中得到充分反映, 市場就是有效的。有效市場假說的一個最主要的推論就 是,任何戰勝市場的企圖都是徒勞的,因為股票的價格已 經充分反映了所有可能的信息,包括所有公開的公共信息 和未公開的私人信息,在股票價格對信息的迅速反應下, 不可能存在任何高出正常收益的機會。 默頓•米勒 (Merton Miller) 因在金融特別是在 證券投資方面做出 傑出貢獻而獲 1990 年諾貝爾經濟學獎 米勒進一步提出,對不抵債公司的稅收優惠,雖然會影響 一個給定的經濟部門的總債務率,但對個別企業債務—資 產率卻無關緊要不痛不癢。這無疑在“雙 M 理論”的基礎 上又向前邁進了一大步。米勒在將理論應用於金融領域的 其他一些方面,也頗有建樹。這些引人註目的觀點以後導 致了大量的反對性研究,但是 MM 定理已經證明比許多人 開始想象的更長期適用。現在這個定理仍然是幾乎所有公 司財務的實驗性研究的出發點。 馬丁·舒比克 為現代博弈論的創 始人之一,馬丁·舒 比克較早預見到博 弈論將會成為構建 現代社會科學,尤 其是經濟學理論的 方法論基石) 馬丁·舒比克在拍賣理論之中,留下了一個非常著名的一 美元拍賣游戲。馬丁·舒比克在 1971 年發表的論文 The Dollar Auction Game: A Paradox in Noncooperative Behavior and Escalation 設計了下麵這個陷阱游戲:一 名拍賣人拿出一張 1 美元鈔票,請大家給這張鈔票開價; 每次叫價以 5 美分為單位;出價最高者得到這張 1 美元鈔 票,但出價最高和次高者都要向拍賣人支付相當於出價數 目的費用。1 美元拍賣在哈佛大學、耶魯大學等高校進行 了多次實驗,最終的報價在$20 到$66 美元之間。以遠遠 大於 1 美元的代價去競買 1 美元似乎不是明智之舉,但假 設這些名校的學生是傻瓜,恐怕也不具有說服力。這其實 是囚徒困境理論在拍賣理論中的再現,也是實驗經濟學的 5

研究者 理財投資的定義

一個經典範本,2005 年發表的 A Double Auction Market: Teaching, Experiment and Theory 是這一思想 集中體現。 克斯塔•馬凱德蒂 (Costas Markides) 倫敦商學院戰略領 導學著名教授,被華 爾街日報描述為 “叢林策略” (Jungle strategy) 的創始人 馬凱斯指出,假設你發現自己困在一座危險的森林里,天 已黑了,你只能看到幾呎的距離。但是你還是得設法逃出 這個叢林,你需不需要策略? 在這個情況下,你最不可能選擇在原地站著不動,對 “不確定”開始感到麻痹。你必鬚根據所擁有的信息,分 析出所處的地理位置,然後找出方向。這是策略的首要原 則:根據當時所擁有的信息,做出困難的選擇。 策略的第二原則是:停止分析,採取行動。即使你並 不完全確定判斷是否正確,還是得動身。當你開始移動, 新信息自然會出現,然後,你可以根據新信息修正最初的 方向。 接著,你會面臨策略的第三原則:隨著嘗試錯誤,你 開始一邊學習,一邊修正你的策略。如果你遇到野獸的突 襲或走到懸崖邊,策略就必須改變。因此,策略就是在不 確定下,做出困難的選擇,並一路學習與調整你最初的決 定。顯然,即使在不確定的年代里,企業都還是需要“策 略”。 勞倫斯·彼得 (Laurence.J. Peter)著述頗豐, 他的名字還被收入 了《美國名人榜》、 《美國科學界名人 錄》和《國際名人 傳記辭典》等辭書 中

彼得原理(The Peter Principle)正是彼得根據千百個 有關組織中不能勝任的失敗實例的分析而歸納出來的。其 具體內容是:在一個等級制度中,每個職工趨向於上升到 他所不能勝任的地位。彼得指出,每一個職工由於在原有 職位上工作成績表現好(勝任),就將被提升到更高一級 職位;其後,如果繼續勝任則將進一步被提升,直至到達 他所不能勝任的職位。由此導出的推論是:每一個職位最 終都將被一個不能勝任其工作的職工所占據。層級組織的 工作任務多半是由尚未達到勝任階層的員工完成的。每一 個職工最終都將達到彼得高地,在該處他的提升商數 (PQ)為零。至於如何加速提升到這個高地,有兩種方 法。 其一,是上面的“拉動”,即依靠裙帶關係和熟人等從上 面拉。 6

研究者 理財投資的定義 其二,是自我的“推動”,即自我訓練和進步等,而前者 是被普遍採用的。 資料來源:本研究整理

二、理財投資的優、缺點及原則。

優點:

1、投資者的個性化需求,比較為靈活,甚至可以根據個人特殊需求而定製產品,給許 多對投資流動性要求比較高的人提供了便利性。 2、個人資產投資模式是在分散投資人的風險也同時突破了單一理財投資的產品在負債 期限和資產期限必須嚴格對應的缺陷,擴大了各家銀行的資金運用範圍和投資者客戶 收益空間, 3、理財投資者賦予發行主體充分的主動管理行銷能力,最大限度地發揮了各家銀行在 資產管控運用及風險防控方面的優勢,資產管理團隊可以根據市場狀況進行調查與了 解。缺點:

1、理財投資透明度不高的缺點,投資者難以及時瞭解詳細,投資哪些資產以及比例投 資於這些資產並不明確了解,增加不對稱性。 2、理財投資主體的管理水平,理財投資賦予發行主體靈活的主動管理能力,同時對其 資產管理和風險防控能力提出更高的要求。 3、負債期限和資產期限增加了複雜性,導致決定最終收益的因素增加了許多,投資風 險也可能會隨之擴大,造成投資者的恐慌。理財投資 10 項原則

: 1.競爭者少法則,可以買進的商品就越多 2.公開法則:據實以告,尋求協助 73.脫衣法則:存錢有一定的程序 4.情報員法則:幫助我賺錢的朋友 5.逆向思考法則:跟別人想的不一樣才能成功 6.玫瑰有刺法則:對於優厚的條件,抱持懷疑的態度 7.黃金分割法則:分散投資,膨脹後再回流 8.清晨法則:全部都說「不」的時候,就是最佳時機 9.發酵法則:時間創造利潤 10.錢口袋法則:錢口袋多的人裝得多 以下表 2-2 顯示對照比較來顯示出低風險跟高風險得差別性。 表 2-2 低風險理財投資與高風理財投資比較表 類別 低風險理財投資 高風險理財投資 主體 定存,基金、保險。 期貨、債劵、股票。 投資成效 穩定,利息低,有保障。 高利潤,浮動大,風險高。 成本效益 投資的成本低,隨著理財人數增 多,相關成本亦隨之增加。 投資的成本較高,隨著理財人數增加成 本相對降低。 資料來源:本研究自行整理 8

三、理財投資之相關網站 目前在網際網路上,可提供投資者的平台相當多,再自行彙整如下表 2-3: 各大網路平台名稱 網址 理財周刊─致富關鍵 Pad.mooneydj.com 怪老子理財首頁 www.masterhsiao.com.tw 聯合財經網 Money.udn.com 富朋友理財筆記 Blog.17rich.com 財經綜合資訊網 https://www.moneydj.com 股票王─期指王 www.stock88168.com.tw

第二節、理財投資的態度跟正確觀念

在理財投資領域中,「態度」是一個相當重要的概念,因為態度普遍存在於日常生 活當中,而且對投資理財行為表現有著一定的影響。因此在本次研究將態度分為二個 方面來探討:分別態度的定義、態度的相關內涵等二部分來探討。一、理財『態度』的定義

「態度」將這一個名詞定義清楚,如此一來才有辦法真正的瞭解何謂正確得理財 投資態度。正向又良好的態度是對某一事物或某一情形中有相當並持續性的好感。這 種好感是可以從日常生活中接觸中並且得到的。因為是學習態度,是理財投資必然要 被教導的。從這幾段文字中最大的重點是在於可以瞭解到其實態度是屬後天所獲得的 並非天生的,因此每一個人在不同的生活環境中或學習裡都會造就了每一個人對於同 一件事有著不同的態度。 而在現今社會裡也有些學者們對於「態度」的看法也有著相類似見解和定義,例 如:吳瓊汝認為態度是後天生活環境中逐漸形成的,會影響個人在特殊情境中的行 為。劉耀明同意吳女士的看法,但更認為態度是社會化的一個產物,一個人對某一些 事物、情境和他人如何反應、應對,都會受到態度的影響。所以根據上述的說法,如 果知道此人的生活背景大概就可以猜出對某事物的態度,甚至可以預測出往後會有什 麼樣的反應。 學者 Kotler 更進一步對態度做深入的定義:態度是指人對環境中某一些對象所抱 9持的情緒、動機、知覺及認知的持續的過程,簡單的說,是對個人本身有某些個體或 觀念上存有的一種持久性的喜歡或不喜歡的認知評價、情緒、感覺及行動傾向。從 Kotler 的定義中可以看出態度是有方向性的「正向和負向」而且是一種持久性的反 應,從以下幾位學者們的定義也可以發現到有相同的看法。劉恬妏認為態度是個體對 人、事、物周圍環境所有的一種具有一致性與持久性的傾向。張春興認為態度是一種 內在存有的一種心理傾向,所以無法直接在觀察中取得的,只能從人在日常生活中所 表現出的外在行為來判斷,而且可以從對人、對事的表現上是正向的積極的態度「認 為是對的、喜歡的,進而支持」與負向的消極態度「認為是錯的、不喜歡的,故而不 支持」來看。 綜合以上所有學者對於態度的看法,可以對於態度做個較為完整的定 義。 態度是指個人對於某個人、事、物的喜好與偏好,而這種偏好是永久性的。而為 何對人、事、物有所喜好或偏好是因為是受到其生活背景和環境所造就的,所以態度 是一種透過學習跟環境中所得來的。 針對態度學習,幾位研究者針對其做了以下定義:劉恬妏對於態度是學習活動 上的「一種心理準備狀態」,能指示人在學習行為的方向,且是基於後天的習得。 態度是影響學習的因素之一,這些因素是由認知能力與環境交互作用而來,會影響 往後工作成就上的表現。另外劉耀明對於態度的看法和劉恬妏較為類似,對於態度 學習所抱持的一種持續且一致的看法或傾向。亦是一種「心理準備狀態」,能指示 人學習方向,且是基於後天經驗習得的,具有一致性與持久性。 10

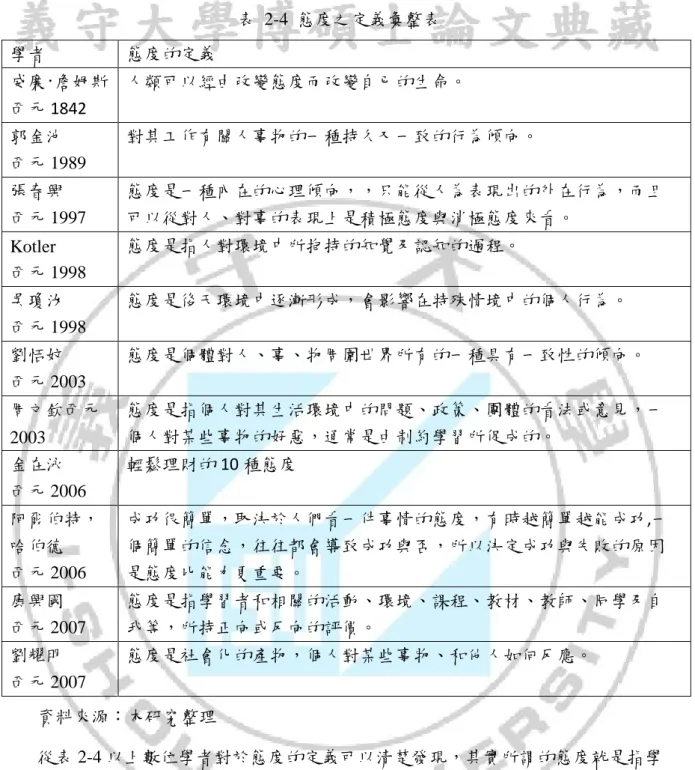

表 2-4 態度之定義彙整表 學者 態度的定義 威廉·詹姆斯 西元1842 人類可以經由改變態度而改變自已的生命。 郭金池 西元 1989 對其工作有關人事物的一種持久又一致的行為傾向。 張春興 西元 1997 態度是一種內在的心理傾向,,只能從人為表現出的外在行為,而且 可以從對人、對事的表現上是積極態度與消極態度來看。 Kotler 西元 1998 態度是指人對環境中所抱持的知覺及認知的過程。 吳瓊汝 西元 1998 態度是後天環境中逐漸形成,會影響在特殊情境中的個人行為。 劉恬妏 西元 2003 態度是個體對人、事、物周圍世界所有的一種具有一致性的傾向。 周文欽西元 2003 態度是指個人對其生活環境中的問題、政策、團體的看法或意見,一 個人對某些事物的好惡,通常是由制約學習所促成的。 金在泳 西元 2006 輕鬆理財的10 種態度 阿爾伯特, 哈伯德 西元 2006 成功很簡單,取決於人們看一件事情的態度,有時越簡單越能成功,一 個簡單的信念,往往都會導致成功與否,所以決定成功與失敗的原因 是態度比能力更重要。 康興國 西元 2007 態度是指學習者和相關的活動、環境、課程、教材、教師、同學及自 我等,所持正向或反向的評價。 劉耀明 西元 2007 態度是社會化的產物,個人對某些事物、和他人如何反應。 資料來源:本研究整理 從表 2-4 以上數位學者對於態度的定義可以清楚發現,其實所謂的態度就是指學 習者對於相關活動可能是正面或反面的行為的表現,而這種偏好是一種持續性的狀 態,經由後天經驗所產生的,也就是受到個人的生活背景和環境所造成。

二、理財『態度』的分類與內涵

一般而言,多數的研究將態度分為積極與消極兩種「理財投資也不外如此」,所謂 積極的態度是指學習者「投資者」會主動去參與相關活動或事物,對於學習得各項活 11動內容具有高度的熱情和投入學習活動中將會心無旁騖的專心於其中;而消極的學習 態度是指學習者「投資者」對於參與相關活動或事物並沒有太大的興趣,所以不會主 動參與或研究,就算參與其中也會表現的散漫和怠惰。 在劉耀明的研究當中對於態度的測量,也沿用了張春興的分類方式,分為行為、 認知與情感三個面向。而且認為積極正面的態度有助於學習,而消極的態度會阻礙學 習,因此建立良好的態度是所有學習者「投資者」應努力的目標。 然而在陳雅晴的研究當中,對於態度的分類卻不同於張春興和劉耀明。認為在態 度的分類上應更為具體,而將態度分為行為、認知和情感是較廣泛性的分類,所以在 研究當中,將態度分為:興趣、習慣、自我效能和實用性四類。 (一)、興趣:有理財投資學習的興趣與理由而參與學習,讓理財投資學習者對於 投資事物都感 到興趣、以及能瞭解到事情的前因與後果,並且能充分應用在工作與生 活上。 (二)、習慣:參與理財投資學習時,會認真於理財投資學習上,遇到不懂之處會 尋找相關參考資料,以解決相關問題。 (三)、自我效能:參與理財投資學習時,思考問題時會和同好討論,用具體的方 式解決問題,並對理財投資規劃更加努力。 (四)、實用性:參與理財投資學習時,將所學的理財投資知識應用於工作理財投 資上的最佳方法。以下表 2-5 針對學者對於線上學習方面的內涵加以分析探討。 表 2-5 線上學習態度之內涵彙整表 作者 線上學習理財投資態度之內涵 張春興 西元 1997 認知性成分、情感性成分、行為性成份 朱志玲 西元 2002 認知、喜好 劉恬妏 西元 2003 學習理財投資的參與度、對學習理財環境的態度 吳佩瑜 西元 2005 理財投資教學方式、互動方式、本身態度、、評量方式、 整體滿意度 12

陳雅晴 西元 2008 認為在態度的分類上應將態度分為:興趣、習慣、自我效 能和實用性四類。 資料來源:本研究整理。

三、投資理財的『正確觀念』

Yahoo 理財專欄作者 黃逸強「觀念對才會賺錢」 在一次飯局中聊到投資理財,說定期、定額買基金是最適合一般上班族的投資方 式,聚餐中有一個朋友說他從未賺過什麼錢,另一個說她也是。當下好奇問她們買什 麼樣的基金?她當下說的不太清楚,當下還問目前還有在扣款繳交嗎?她們都說要回 去看看才知道。答案很明顯,連自己投資什麼基金都不知道不清楚,這樣怎麼會賺 錢? 投資理財不能只靠運氣 有一個朋友說他去年運氣不錯,買了一支股票脫手之後有賺錢,營業人員報給 他,然後他等技術指標 KD 在低檔時進場,當下聽了嚇出一身冷汗。營業人員報的股 票能聽嗎?KD 在低檔就能買嗎?看來他真的是運氣不錯,賺到錢。 營業人員每天在股票市場接收眾多的資訊,有的是研究報告、有的是市場的小道 消息、還有一些不知真假的內線消息,這一些資訊只能聽聽;而 KD 是諸多理財技術 指標之一,還要配合所謂的平均線、成交量和金額籌碼面,有時走空頭的 KD 會在低 檔鈍化,完全沒有參考利用價值,這樣投資股票下場會很慘。 許多投資者定期、定額的基金沒賺錢,發現一個共同的現象就是沒有正確的理財 投資理財「觀念」。下手簽單的時候只是一股衝動,只知道每個月固定扣款,並沒有真 正去了解它的獲利方式。會用這種方式投資就是因為一般人不會選股,也不會選買 點,所以就分批進場,高點也買、低點也買,取得一個平均成本,降低股票的波動風 險。但是這樣做很無聊,有的人看到賠錢,就很容易放棄。 投資定期定額的重點 投資賺錢了一定要會脫手賣出。這幾年投資市場波動大,像金磚四國基金、世礦 13基金、黃金和能源基金,投資者都有賺到錢但是沒有把它賣出,結果基金跌下來輸很 慘。投資定期、定額基金可以傻傻的買,但要聰明的賣,獲利的部份可以先賣一輪, 有人設定賺 20%、也有人設定賺 30%都可以賣出,保留現金等低檔的時候可以加碼買進 一些。 長期投資勝算高。這次不管結果如何,讓我們看到長期經營的重要,有人在地方 蹲點了六年,有人準備了八年,套句台灣俚語:「戲棚下站久了,位置就是你的。」賣 出賺錢的股票、基金,但是不要停止扣款。 三個正確的基本理財觀念 『基本理財觀念一:投資不要一窩蜂,適合別人的投資商品,不一定適合自己。』 這個觀念,若您仔細想想,不難理解,每個人在年齡、家庭狀況、現有資產、對理財 風險的可承受度…等基礎點上都不同,那麼理財的方式怎麼可能會一樣,選擇的投資 商品又怎麼可能相同?從表 2-6 下圖的理財規劃架構,相信可以更明顯的感受。 表 2-6 理財觀念表。 生命週期 成長期 Accumulation 鞏固期 Consolidation 支出期 Spending 贈與期 Gifting 週期 長,25-40 歲 長,40-55 歲 短,55-65 歲 短,65 歲 風險承受度 高 中等 低 低 短期目標 購屋、進修、 渡假 教育金、 渡假 退休生活、 休閒娛樂 休閒娛樂、 遺產贈與 長期目標 教育金、 退休金 退休金 財富管理 財富管理 理財重點 同時衡量長、 短期目標 固定收益 固定收益、 保本 資產移轉、 節稅 『基本理財觀念二:理財不僅是投資,也包括貸款、保險、節稅。』 14

理財的定義是,管理人一生的財富,也就是個人一生的現金流量管理與風險管 理。人一生中,主要的生涯規劃包含了事業、家庭、居家、退休,介而因應買屋、結 婚生子、子女教育基金、退休基金等理財目標及方向,而這些就是需要透過投資、貸 款、保險、節稅等理財計劃及方式加以實現。有多餘的預算時而進行理財投資;金錢 不足時則以貸款相呼應;以保險來保障自己與家人或在金錢收入中斷時仍可維持基本 生活開銷;藉由合法節稅,無須縮衣、節食也能減少支出,增加預算。 『基本理財觀念三:依市場經驗顯示,80%-90%的投資理財的成敗,決定於投資理財的 組合。』 所謂投資理財組合?就是運用現有金錢籌碼,在自身理財風險承受度、預期報酬 率後考量,選定適合投資理財工具,達到理想的理財目標。通常有效率的投資理財組 合,理財風險程度與預期報酬是成正比的,反之若當理財風險程度與預期報酬是成反 比時,則為無效率的理財投資組合。 透過預算管理,即使是月光族也要當個有本錢的月光族。 一來,透過預算管理 讓每一塊錢都知道去處,利用 Excel 的「資產負債表」,紀錄 的很清楚,哪一筆定存哪天會到期、哪一個戶頭還有多少錢,即使薪水還沒下來,也 知道哪邊有資金可以調度,不用解定存、保單,賣股票、基金之類的。 二來,平日有預算管理的習慣,每一塊錢都有它的用處,除了房租、生活費等 等,戶頭結餘也會拿去定存,或者是拿去股票交易的帳戶,用來投資,不會讓戶頭裡 有太多閒置資金。 首要原則是「每一塊錢都要知道用來幹嘛」,別讓它傻傻待在銀行裡,因為銀行利 率永遠抵不了通貨膨脹速度,死存可是會愈窮的。 由圖2-1 來顯示存利率僅 CPI 的 7 分之 1 來顯示出通貨膨漲對投資者影響多麼大。 15

圖2-1 存利率僅 CPI 的 7 分之 1。 不影響存錢目標,適度奢侈是必要的。 因為「資產負債表」和預算管理的關係,讓我知道,我花掉的錢是不會影響生 活、也不影響理財規劃目標的,不會因為購買了貴重的物品,下個月就沒錢,而脫離 理財的目標。而且,人生就是要有些意外的花費和驚喜,才能過得開心愉快,假如為 了存錢,不出國、不買東西、不吃大餐,人生豈不是太無趣了。 在理財上,如果年底之前要存 10 萬元,而我透過預算管理,知道我每個月的結餘 加總起來可以超過15 萬元,那多的 5 萬元就可以無後顧之憂的花掉!讓自己邊享樂、 邊存錢,這樣理財之路才能走得更長遠。

第三節、投資理財成效

巴菲特的投資理念是,每年維持 10%的報酬率,持續投資,長期持有。一般投 資人如果長期平均投資報酬率設定在 10%至 15%,是較為易於達成和合理的數字。 由以上定義,可以得知學習是從不知道到知道,或是由不會到會的過程,而探討 學習理財的成果大致上是以學習成效加以衡量。本段將究學習理財成效的意義,以及 投資成效的評估模式,詳述如下。 16投資理財成效是否有效果?對於個人有多少的收穫?所付出的投資成效是否值 得?是否有精進改進的空間?這些都是從事投資理財者所要關心的問題,並可以透過 線上網路學習方式來得到一些資訊。網路學習方式最主要的目標就是要讓人們知道自 己所進行線上網路學習是否有效果,以及需要改變的地方,這就是線上網路學習的價 值所在。 有效的投資理財成效,仰賴適當的方式及指標,在線上網路理財環境下,成效、效果 的方式,應不同於傳統環境。周斯畏(1999)認為,對於學習成效的評量,理應多多著 於過程而非結果,將其線上網路理財成效可分為:成果、滿意度、群體環境、個別化 模式等四方面。洪明洲(1999)認為,線上網路的理財成效,包括兩大類:(1)客觀的成 效(2)主觀的成效。 在成效的分類上,較常見的方式為狹義的方式,指學習者的成效,即較偏向特定成 效;另外,較為廣義的成效,包括滿意度、行為,以及成果、成效的表現等。針對理 財成效的分為兩大類:(一) 投資理財滿意度:指過程中,提高了興趣及在學習後是否 能滿意目前的成果。(二投資理財)績效:指學習後是否能將所學的理論與實務經驗相 結合,且利用所學來解決實務、實況上的困難,並提高投資理財績效。 許多國內、外學者均提出「成效」的看法與見解,茲整理分述如表 2-7: 表 2-7 國內、外學者對於『成效』看法與見解 學者 成效的看法與見解 Warr、Bird、 Rackham 等 (1970) 提出 CIRO 的看法,認為成效應由背景(context)、投入(input)、反 應(reaction)、結果(outcome)四個指標來看。 Donald Kirkpatrick (1975) 提出一種層次化方式,分成 4 個層次,依序是:反應(response)、 學習(learning)、績效(performance)、結果(results)等。 Bushnell (1990) 提出 IPO 方式,其成效應從投入(input)、過程(process)、產出 (output)等三個層面。 周斯畏 (1999) 成果、滿意度、群體環境、個別化模式。 洪明洲 客觀的成效、主觀的成效、 17

學者 成效的看法與見解 (1999) 朱彩馨 (2001) 目前科技中介學習的研究,皆利用許多指標以衡量學習者的學習 成效,這些指標包括:學習成效,學習者的自我評估、學習成 就、學習滿意度、課堂評估、參與程度、自我效能,學習興趣以 及電腦焦慮等。 梁佳玲 (2002) 成效可以用滿意度、使用頻率、績效等。 方德信 (2004) 線上網路在職進修的成效,從滿意度、方式、工作三方面。 李崇詠 (2010) 成效可歸納為:滿意度、職務績效、使用頻率等三類。 吳佩勳 (2012) 獻上網路學習成效評估的四個指標為:反應層面、學習層面、行 為層面、成果層面等四個面向。 郭莉芳 (2017) 三面向:培養孩子1.富腦袋 2.懂得珍惜 3.尊重 資料來源:本研究整理 表 2-8 成效的層級 成效的等級 成效的標的 1 反應(response) 對於投資理財的反應 2 學習(learning) 投資理財得到的知識與技能 3 績效(performance) 投資者應用理財所得的成效 4 結果(results) 投資理財成效產生的影響 (一) 第一層級:反應(response) 第一層級的投資者對於理財產生的反應,是否滿足其所參與的學習方式。結果反 映出投資者對於理財的反應,提供下列的訊息作參考。 1. 提供的理財是否能符合投資者的期望。 2. 投資者是否在身理與心理對於理財方式感到滿意。 18

3. 投資者自己本身是否認為所學的理財的確有所幫助。 4. 理財的方式是否讓投資者能夠接受。 5. 理財的困難度增加下,投資者有多少動力來參與。 6. 投資者是否完成理財課程讓成效產生效果的比例。 (二) 第二層級:學習(learning) 第二層級投資者是否能真正學習到東西,包括各種知識或學能。第二層級與第一 層級的差異,如在第一層級中投資者表示非常喜歡所學的課程內容,但不表示投資者 有真正學到知識與學能。所以知識主要確認原來的目標是否真正達到,透過知識的學 習可以了解到投資者的理財狀況如下: 1. 了解投資者學到的知識、概念、學能、態度及認知。 2. 了解理財的內容、成效、結果對於投資者有什麼樣的幫助。 (三) 第三層級:績效(performance) 第三層級投資者是否將所學應用到理財上,如投資者的投資效率是否因為學習理 財的成果而有所改善。進行第三層級能得到以下結果: 1. 經過投資之後在實際的理財成效上有多大的改善。 2. 投資者是否能適當地將所學理財觀念精準明確的運用在適用的投資中。 3. 哪些學能、知識與態度真正被用在投資理財中。 (四) 第四層級:結果(results) 第四層級線上網路學習的經濟效益,如商業投資目標是否達到,或是學習的過程 中成本上是否能產生倍增的效益。即使投資者對於理財成果感到滿意、投資成效也因 而得到改善,對於經營階層來說,可能會因學習理財成本過高或成效不夠等因素而有 所不同,所以第四層級須讓我們了解理財課程的學習是否真正值得: 1. 理財課程對於投資的商業目標是否有直接的幫助。 2. 理財課程是否有達到現前投資者所設定的目標。 3. 理財課程對於投資的商業程序的產生多大的影響。 19

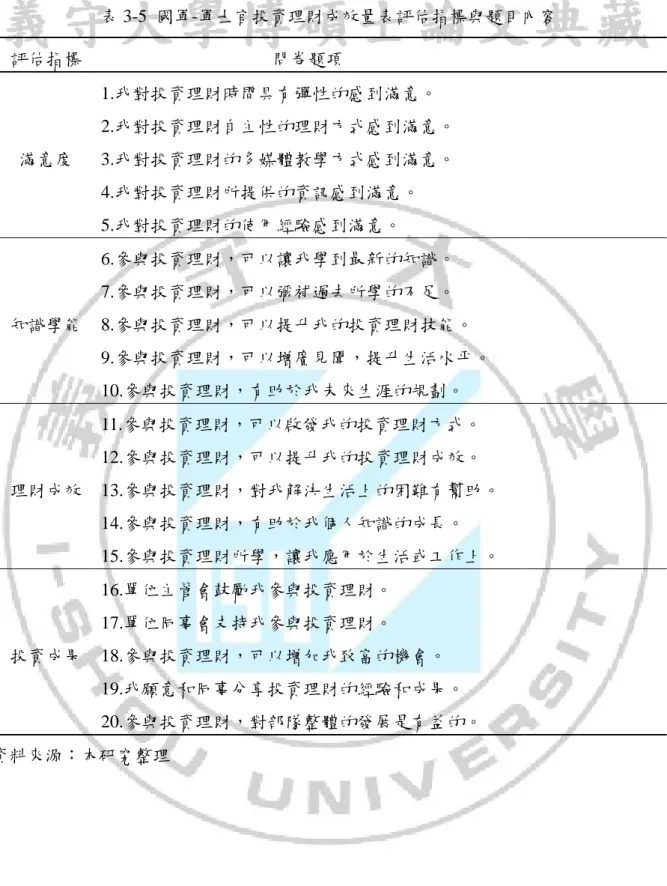

4. 理財課程的投資報酬是否優於其他商業投資項目。 5. 表 2-9 投資理財成效之指標與中心議題 成效指標 中心議題 反應 投資者是否滿意理財學習的課程? 學習 投資者從參與理財課程中學習到哪些知識與學能? 行為 基於理財課程所學,投資者於學習結束後是否有所改變? 成果 投資者改變的理財行為對其機關、工作、家庭、社會是否有貢獻? 此研究是關於投資理財成效,由於上述原由,採投資者自我評估的方式,以投資 理財成效的四個指標,對國軍-官士兵的理財學習成效進行評估。茲將上述四個指標的 內涵詳述如下: (一)滿意度:指國軍-官士兵參與投資理財學習後,對課程學習的一種態度或個人需求。 (二)知識學能:指國軍-官士兵參與投資理財學習後是否能學習到新的知識和學能。 (三)投資成效:指國軍-官士兵參與投資理財學習後,其理財觀念改變程度及在應用實 務上的程度差異。 (四)績效:指國軍-官士兵參與投資理財學習後所改變對其個人及社會的貢獻程度。

一、投資理財的種類及組合

舉凡透過金融資產市場交易權利和義務的金融憑證等都可稱之為投資理財工具 例如以下:說明特色,因為沒有特別明確的定義或形式。投資理財種類:

1、銀行定存:投資者本金承擔利率、風險,中央存款保險公司視情況會賠償一定之保 險金。 2、民間互助會:統稱民間之標會 3、高利貸:民法應付之最高利率 20%。 204、票券:係指國庫券(TB)、商業本票(CP)、銀行承兌匯票(BA)、可轉換定期存單(CD) 等工具以 20%分離課稅。 5、外幣:主要風險來自於國際事件及總體經濟之變化。 6、政府債劵:為政府所發行的債券,風險低且流動性很高。 馬凱爾曾經將債劵價格的特性歸納成五點: (1).債劵價格與殖利率成反向關係。 (2).到期時間越長,債劵價格對殖利率之敏感性越大。 (3).債劵價格對利率敏感性之增加程度隨到期時間越來而遞減。 (4).殖利率下降使價格上漲的幅度,高於利率上揚使價格下跌的幅度。 (5).低票面利率債劵之利率敏感性高於票面利率債劵。 7、保險契約:儲蓄型保險契約不可轉讓,可視為強迫性儲蓄。 8、公司債:係指一般企業為了通融所需資金,直接向投資大眾借錢所發行的金融工 具,由於公司風險比國家風險高,因此公司債的風險較政府債的風險高。 9、轉換債券:企業發行債券時後約定債權人在特定日期之後可將債券轉換為股票。 10、共同基金:是在證劵投資信託制度下,由專業得信託公司以發行公司股份或受益 憑證的方式,募集投資者大眾的資金。然後委託專業的基金經理人運用,進行投 資。 四四三三法則: 是台大財務金融所教授邱顯比、李存修建議用來挑選優質基金的法則, 『四』:1 年期基金績效排名在同類型基金前四分之一 『四』:2 年、3 年、5 年、今年以來基金績效在同類型基金前四分之一 『三』:6 個月基金績效排名在同類型基金前三分之一 『三』:3 個月基金績效排名在同類型基金前三分之一 11、股票:區分成長型股票、價值型股票,所謂成長型股票係指具有高度成長力公司 21

股票,股價大部分來自未來成長潛力。所謂價值型股票係指成熟不具高成長力公 司股票股價大部分來自目前營運資產價值。 舉例債券基金理財術: 富蘭克林華美全球高收益債券基金「此基金主要是投資於非投資等級之高風險債 券且基金之配息來源為本金」推出全新 C 分配級別,同樣每月配息,C分配型訴求以 較低的變動、規律的方式進行收益分配,讓有現金需求的投資者多一項選擇投資。 債券基金提供「A 累積型」、「B 分配型」、「C 分配型」三種級別,到底是要買會 配息的級別好?還是不配息的級別好呢?完全依照投資者的資金需求規劃來選擇投 資。下圖 1-2 為債券基金 A-B-C 型投資一覽表 美國川普時代來臨,減稅等財政政策可望讓美國經濟邁入史上最長擴張期,只要 選對能受惠於川普政策的主流產業,便可輕鬆搭乘美元資產多頭列車。 債券基金專注於成熟市場,且約六成五配置於美高收,掌握美國企業獲利契機。 22

川普上任後有望推動企業減稅,搭配經濟溫和成長,企業獲利能力料逐步改善。根據 預測,2017 年美國高收益債違約率可望逐漸下降。 債券基金「川普概念產業」比重較高,能源、金融可望受惠產業政策鬆綁,原物 料與工業族群則擁基礎建設題材,減稅政策對整體企業獲利更是大,利益多

圖 2-2 2017 年 MSCI 各產業漲跌表現 23

投資理財組合:

1 有助於領悟小錢價值的「CMA 存摺」 2 培養聰明消費習慣的「多功能卡」 3 建立理財基礎的「長期購物存款」 4 打破固有觀念的「私人金融機構」 5 長期投資習慣的夥伴「定期定額式基金」 6 拼湊式定期定額股票投資指南「ETF」 7 不讓剩餘資金閒放的「特賣商品:公司債」 8 傳授富翁投資法的「轉換公司債」 9 打破固有成見的「房地產投資信託基金」 10 投資的重新出發指南「紅利股」 11 手腦並用的「公開發行股」 12 未雨綢繆的「保險」三項投資理財風險:

這些風險條件其實並不會太難找。以專家為例,有3 項條件是絕對不去買進的: 1、股價持續破底的:買這類型股票,稱之為「摸底風險」,事實上底部在哪裡,沒有 人知道,只有當股價不再破底時,才是真正的底部,而這個價位由市場決定。 2、投資公司誠信不佳的:買這類型股票,稱之為「信用風險」,有些公司的老闆就是 喜歡操縱股價,一般投資者怎麼可能贏得了公司老闆呢?畢竟市場股票資訊的消息都 掌握在他們手裡。 3、長期市場性差的:買這類型股票,面臨的是「流動風險」,如果一檔股票股價有起 有落,成交量有高有低,這一種可以接受。但是如果股價不太波動,成交量也少得可 憐,就算有人跟我說它充滿轉機,我也不會去買,誰知道轉機會不會成功?就像是網 上說的:「轉得過去的是拓海,轉不過去的是填海」。 24二、

投資理財的評估指標

1.人力資源及薪資概觀:

觀察近期景氣走勢,全球經濟復甦不如預期,使歐、日、中、央行祭出寬鬆政策 因應,美國升息腳步放緩,也讓今年以來國際預測機構相繼下修 2016 全年全球經濟成 長率預測,整體國際情勢偏向保守。 展望未來,我國政府除積極參與雙邊及多邊經貿合作,推動「新南向政策」外, 亦將成立國家級投資貿易公司,開發新興市場動能,提振出口。理財投資方面,今年 政府公共建設投資及科技發展預算明顯增加,亦將積極推動五大創新產業,設置產業 創新轉型基金、成立跨部會促進理財投資小組,以激勵投資。民間消費方面,民眾對 未來景氣看法及消費信心仍偏保守,對購買意願之影響須密切觀察。整體而言,政府 短期將提振內需動能,並致力於長期經濟結構調整,促使景氣儘速回穩。 圖 2-3 消費物價圖指數圖 2011 年 7 月 1 日,公務人員、教師及軍人的薪資調薪 3%。 25根據全球領先的發展及人力資源分配方案供應商 ECA International 最新的薪酬趨 勢研究顯示,預計台灣勞工薪資水平將會上升 4%,與 2015 年相同,扣掉通膨因素 後,台灣員工今年的平均實質調薪幅度為 3%,高於香港的 1.5%和新加坡的 2.2%。因 此,此項調薪資大調查也反映出通膨因素對企業員工的實質薪資增長影響,同時也反 映了技術人才在高經濟成長地區的短缺情況以及區內對人才的渴求程度,而薪資成長 減緩將成全球趨勢。 2.投資組合的觀念和風險: 投資組合的觀念:是將多種投資標的集合起來,避免風險 過度中於單一投資標的以達到風險分散的目的。凡是有一種以上的證卷或資產所構成 的集合皆可稱為投資組合。投資組合的風險:以投資組合標準差為其風險得衡量指 標,標準差越大,其風險越高,若要求計算資組合的標準差,必須先求得其總合的變 異數,而投資組合的變異數並非由個別資產得變異數直接加權平均而得。

三、投資理財三項原則

1、投資報酬率

投資第一個應該知道的事,就是什麼是投資合理的報酬率,一旦你知道這個數 字,你對投資的期待才會比較正向,也才不會妄想自己能否在短期內就有超過 100%的 短期報酬率,也才能避開許多投資陷阱的風險。 據調查長時間投資市場的投資報酬率,合理的預估數字應該是 7%,這個數字可能 會讓許多人產生質疑,我們常在報章、雜誌或者新聞節目中聽見專家們提說可以選擇 某股票、某基金、某期貨,前年的成長報酬率為 12%,如果對長期投資持有複利的效 果比例,只要每月定存 5000 元上下不等的金額,就能達到你的投資、理財、規劃的目 標。我們都知道這種行銷式的專家們往往會用誤導或引導的方式,提說某股票、某基 金、某期貨真的去年的報酬率為 12%,但卻不保證它過去 10 年間所累計起來的年度報 酬率平均也是 12%,更不敢說未來 10 年內的報酬率也是以 12%複利比例來成長。 作者 John Bogle 就告訴大家長期投資,也要追求且注意的是真實性投資報酬率 (實質上的報酬率 Real Return),而不是名目上的報酬率(Nominal Return)。Siegel 教授在他的書(Stocks for the Long Runs)中,告訴我們投資市場的真實性 投資報酬率約在 7%,債券市場的真實性投資報酬率約在 3.5%。

雖然這是國外的資料,然而近 200 年來最強的經濟體【美國】的表現也不過如 此,實在很難有信心地說台灣的投資表現會比美國好很多?本人認為這可以作為退休 規劃時,預期市場真實性的投資報酬率的上限。

2、投資期限

從學術性研究報告中我們常常了解到,對長期性投資報酬率而言,如長期性的期 貨、債券、定存等,會導致投資人往往對投資期限有個錯誤的觀點,誤以為自己投資 的期間只有 3-5 年,然而真正的投資期限,其實遠比一般人以為想的長的多,對一位 三十歲的投資人,若預期活到八十歲,他可能的最大投資期限為五十年,就算到六十 歲退休之後,完全不投資,則也有三十年的投資期間,如果你從二十歲就開始投資, 則你在投資期限就更久了。以這樣的投資期限來看,長期投資絕對是必要的。因為要 短期得到高報酬率的獲利,相對的風險也來的高出了所多,這也要投資人所要承擔的 風險。3、投資價值

投資的領域中,我們通常翻譯英文 Value 為價值,價值投資法(Value Investing)是

很重要的投資分析方式。但是在投資分析領域中,『價值』到底是什麼? 另外還有人是以配息率(Dividend Yield)為評量標準,但同樣沒有一個數字可以 說,當配息值利率多高時,就算是高配息的投資往往也是以排名的百分位來區分,作 為研究的基礎。 就像巴菲特則稱他的價值評量方式為真實價值(Intrinsic Value),從我參考巴菲特相 關書籍,認為他是用股東們權益報酬率,盈餘成長率,保留盈餘報酬率等,推算未來 的現金流量折現,再加上一些調整。當市價低於真實性價值時才投資。可以算是市價 真實性價值比(Price-to-Intrinsic-Value Ratio)。 多方研究顯示,長期投資,報酬率會優於短期投資。 27

第三章

研究方法

本研究旨在探討屏東憲兵隊與岡山空軍官校,台南機場空軍防砲部隊官士兵理財 素養成效之相關內涵。本研究採問卷調查法,根據上述文獻探討,製作本研究之問 卷,並以量化分析。將本研究的研究架構、研究假設、研究對象、研究工具、資料處 理方法等,依次說明如下。研究方向

本研究旨在探討屏東憲兵隊與岡山空軍官校,台南機場空軍防砲部隊理財素養成 效的相關內涵,根據研究動機與目的,並參考國內、外相關文獻資料,擬定本研究方 向,如下圖 3-1 所示。學習型概念

1、投資的引導 2、多方的信息 3、投資的策略 4、投資的產業 5、投資的結構 6、社會的文化投資者態度

1. 風險愛好者 2. 風險中立者 3. 風險規避者結果與討論

圖 3-1 研究方向個人價值觀

1、價值觀類型 2、價值觀特性 3、價值觀作用 4、價值觀影響 28一、個人價值觀

1. 什麼是價值觀 價值觀是指個人對客觀事物(包括人、物、事)及對自己的行為結果的意義、 作用、效果和重要性的評價,對什麼是好的、是應該的看法、想法,也是推動並引 導一個人採用決定和行動的方式、標準,是個性、心理上結構的因素之一。它使人 的行為有穩定的傾向。價值觀是人用於區別好與壞,分辨是非及其重要性的心理傾 向。它反映了人對客觀人、事、物的是非及重要性的評價,人不同於動物,動物只 能被動適應環境,人不僅能認識世界萬物是什麼、為什麼,而且還知道應該做什麼、 選擇什麼,發現人、事、物對自己的意義,假設自己,確定並實現夢想目標。這都 是每個人的價值觀衍生出來的。個人價值觀決定、個性傾向中,低層次的需要、動 機、目標、願望等,它是人們的動機和行為模式的根本。人的價值觀建立在需求的 根本上,一旦確定則反過來會影響人進一步的需求。人們對各種人、事、物,如學 習、互動、享受、付出、成就等,在心中存在主次之分,對這些人、事、物的輕重 和好壞之分構成一個人的價值觀體系。價值觀體系是決定一個人行為及態度的根本。 價值觀受制於個人人生觀和世界觀,一個人的價值觀是從出生開始,在家庭和社會 的環境影響下,而形成的,一個人價值觀的形成,其所處的社會生產方式及社會經 濟地位的影響是決定性的,在一定程度上是不可違背的。具有不同價值觀的人才會 產生不同的態度和行為。 2. 價值觀的類型 人們在生活環境中和教導、教育經歷各不相同,因此價值觀也多方不同。行為 科學家格雷夫斯為了把價值觀進行分類,曾對各企業組織、團體內各式人物做了多 方調查,就他們的價值觀和生活習性作風進行分析,概括出以下七個等級: 第一級:反應型:這類型的人並不意識到自己和周圍的人是作為人而存在的。他們 是著自己的生理、心理上需要而做出行為反應,不顧其他任何條件。這種人非常少 見,實際等同於嬰兒。 第二級:部落型:這類型的人依賴成性,服從於傳統習慣和權勢。 第三級:自我中心型:這類型的人信仰個人主義,自私和愛挑釁,主要服從於權力。 第四級:堅持己見型:這類型的人對模棱兩可的意見不能容忍,難於接受不同的價 值觀,希望別人接受他們的價值觀。 第五級:玩弄權術型:這類型的人通過擺弄別人,篡改事實,以達到個人目的,非 常現實,積極爭取地位和社會影響。 第六級:社交中心型:這類型的人把被人喜愛和與人善處看作重於自己的發展,受 現實主義、權力主義和堅持己見者的排斥。 第七級:存在主義型:這類型的人能高度容忍模糊不清的意見和不同的觀點,對制 度和方針的僵化、空掛的職位、權力的強制使用,敢於直言。 這個等級分類發表以後管理學家邁爾斯等人在 1974 年就美國企業的現狀進行 了對照性的研究。認為,一般社會企業人員的價值觀分佈於第二級和第七級之間。 29就管理人員來說,過去大多屬於第四級和第五級,現在情況在變化,這兩個等級的 人漸被第六、七級的人取代。 3. 價值觀的特性 (1)、價值觀是因人而異。 由於每個人的先天條件和後天環境差異,人生際遇與社會經歷也不相同,每個 人的價值觀的形成會受到不同環境的影響,因此,每個人都有屬於自己的價值觀和 價值觀體系。在相同的客觀條件下,具有不同價值觀和價值觀體系的人,其動機不 同,產生的行為也不同。 (2)、價值觀是相對穩定的。 價值觀是人們思想所知道的基礎,它形成了人們的世界觀和人生觀。它是隨著 人們認知能力所發展出來的,在環境、教育的影響下,進而培養而成的。 人們的 價值觀一旦形成, 便是相對穩定的,具有持久性。 (3)、價值觀在特定的環境下又是可以改變的。 由於環境的改變、經驗的積累、知識的增長,人們的價值觀有可能發生變化。 4. 價值觀的作用 價值觀對人們自身行為的定向和調節起有非常重要的作用。價值觀決定人的自 我認識,它直接影響和決定一個人的理想、信念、生活目標和追求方向的性質。價 值觀的作用大致體現在以下兩個方面: (1)、價值觀對動機有導向的作用,人們行為的動機受價值觀的支配和制約,價值觀 對動機模式有重要影響,在同樣的條件下,具有不同價值觀的人,其動機模式不同, 產生的行為也會不相同,動機的目的、方向受價值觀的支配,只要那些經過價值判 斷被認為是可取的,才能轉換為行為的動機,並以此為目標引導人們的行為。 (2)、價值觀反映人們的認知和需求狀況,價值觀是人們對客觀及行為結果的評價和 看法,因而,它從某個方面反映了人們的人生觀和世界觀,反映了人的主觀認知世 界。 價值觀是一種基本信念,它帶有判斷的色彩,代表一個人對於什麼是好、什麼 是壞,以及什麼會令人喜愛或討厭的意見。每一個人由於其所受教育的不同和所處 的環境的不同,在職業取向上的目標和要求也是不相同的。在許多場合,我們往往 要在的一些得失中作出選擇,而左右我們選擇,往往就是我們的價值觀。例如,是 要工作舒適輕鬆,還是要高標準的工資待遇,要成就一番事業,還是要安穩;當兩 者有矛盾與衝突時,最後影響我們決定是存在於內心的價值觀,然而我們自己有時 對自己的價值觀並不是很清楚。本測試,就可以瞭解自己本身的價值觀傾向,從而 為自己選擇理想的職業提供信息。 5. 價值觀對個人行為的影響 從個人行為學的觀點來看,價值觀會影響當前及將來的行為,對塑造個人的未 來也有著深刻的影響,所以對價值觀的瞭解和研究就顯得極為重要。 價值觀在個人中的影響主要表現在以下幾方面:影響對他人及群體的看法,從而 影響到人與人之間的關係;影響個人對決定和問題解決方法;影響個人對所面臨 30

問題的看法;影響道德行為標準的確定;影響個人或抵制目標和組織壓力的程 度;影響對個人及團體的成功和成就的看法;影響個人對目標和組織目標的選 擇;影響管理和控制組織中人力資源的手段的選擇。 在人力資源管理中,根據個人的目標、基本的價值觀、對人的看法等方面的 不同劃分,存在著以下三種模式。 (一) 是最大利潤模式。在美國現有的人們和其他一些國家的人們中仍然信仰 和堅守這一觀念。在最大利潤模式下,理財的目標就是取得最大利潤, 以在市場競爭中求得生存和發展。一切管理決策和組織行為都必須以最 大利潤為出發點,並以此作為評價理財管理好壞的唯一標準。與這種理 財管理模式相適應的價值觀為利己主義、適者生存、個人奮鬥、競爭 等。人們僅僅是獲取利潤的手段而不是目的。方式是粗暴的、個人專斷 的。組織考慮個人福利是為了個人或團體取得最大利潤。 (二)是委托管理理財模式。它是從 20 世紀 20 年代開始,是在企業規模擴 大、組織複雜、投資額巨大等背景下形成的。委托管理理財模式不是只顧投資者 取得最大利潤,而要使各方面都感到滿意。既被看作是手段,也被看作是目的, 而不再單純是的一種資源。它承認投資者的權利必須得到承認,可以組織團體來 關註他們的利益。但是,它仍然有強烈的利潤指標需求。因此,它是一種在謀取 利潤與社會道德之間進行調和的管理理財模式。 (三)是生活質量管理理財模式。這是 20 世紀 70 年代興起的一種最新的管理 理財模式,它承認理財需要利潤,但強調追求利潤要合理,不僅要考慮投資所有 者的利益,還要考慮防止污染等社會效益。利潤更多地被看成是一種手段而不是 目的,人本身在組織中及組織外部的全面自由發展,被看成是比金錢、物質、技 術更為重要的事情,人所擁有的生活質量成為組織所追求的目標。與此管理理財 模式相適應的價值觀是分享、合作、開明和共贏。競爭不再被看作是你死我活, 而是努力爭取雙贏的局面。在管理理財中強調了人本主義觀念,人們的多樣性得 到承認和尊重,使其參與管理,投資管理者是互相溝通,彼此信任。

二、學習型概念

學習型描述。學習類型,美國學者彼得·聖吉(Peter M. Senge)在《第五項修煉》(The Fifth Discipline)一書中提出此管理理財觀念,應建立學習型,其涵義為面臨變遭劇烈的外 在環境,應力求精簡、扁平化、彈性因應、終生學習、不斷自我組織再造,以維持競 爭力。知識管理是建設學習型的最重要的手段之一。 學習型不存在單一的模型,它是關於個人的概念作用的一種態度或理念,是用一 種新的思維方式對個人的思考。在學習型個人中,每個人都要參與識別和解決問題, 使個人夠進行不斷的嘗試,改善和提高它的能力。學習型個人的基本價值在於解決問 題,與之相對的傳統個人設計的著眼點是效率。在學習型個人內,參加問題的識別, 這意味著要懂得投資者的需要。投資者還要解決問題,這意味著要以一種獨特的方式 31

將一切綜合起來考慮以滿足投資者的需要。組織因此通過確定新的需要並滿足這些需 要來提高其價值。它常常是通過新的觀念和信息而不是物質的產品來實現價值的提 高。學習型個人的特點可以用下圖來表示。 圖 3-2 學習型的特點圖 1.投資的引導:藉由理財諮詢師的意見,引導其正向的理財投資觀點、觀點。 2.多方的信息:瞭解各項投資理財訊息,才能安心、安穩得將其資金投入。 3.投資的策略:投資者與經營者相互研究探討而來的一種投資理念。 4.投資的產業:企業經營下的產物,能讓投資者把資金的投入的一種產業。 5.投資的結構:投資者與經營者相互研究探討而來的一種投資架構。 6.社會的文化:瞭解各種種族文化,來增進投資產業長久穩定、發展。 以上六點都是環環相扣的

三、投資者態度

1. 風險愛好者:當風險增加時,其所要求之額外報酬率減少,表示投資人喜好追求風 險。 2. 風險中立者:當風險增加時,其所要求額外報酬率均相同,表示投資人對風險態度 是中立的。 3. 風險規避者:一般來說,理性投資者即是屬於風險規避者。四、結果與討論

1. 總報酬率: (1).投資期間:從買進資產到出售資產獲利的持有時間。 投資的引導 多方的信息 投資的策略 投資的結構 投資的產業 社會的文化 32(2).資本利得(損失):出售資產的價值與買進價值的價差,大於 0 時稱為資本所得, 小於 0 則為資本損失。 (3).收益所得:在投資期間投資人可於資產中獲得的期間收益,例如股票之股利收 入,債劵之利息收入皆是。 (4).因投資報酬率至少包含兩個主要成分,「收益所得與資本利得(損失)」。 2. 期望報酬率: (1).期望值是一個在數學上的觀點,可能發生的狀況的加權平均結果,所謂得加 權平均,尚隱含了「機率」的成分在其中。 (2).預期報酬是一種期望值觀念,因為預期報酬率所要說明的,正是投資人進行投 資之前(事先觀念),其面臨的報酬情境下能預期之報酬率的長期平均狀況。

研究對象及假設

本研究以參與本次理財投資素養之研究的對象為屏東憲兵隊、空軍官校,台南機 場砲兵連為研究對象,欲探討個人背景變項,理財態度的方式進行,就預試及正式問 卷對象詳細說明如下:一、正式問卷對象

本研究正式問卷對象以南部地區部隊相關人員協助發正式問卷。二、研究假設

根據前述研究動機與目的,本研究提出以下假設: 假設一:不同背景變項的國軍-官士兵之投資理財學習態度有顯著差異。 1-1 不同性別的國軍-官士兵之投資理財學習態度有顯著差異。 331-2 不同年齡的國軍-官士兵之投資理財學習態度有顯著差異。 1-3 不同服役年資的國軍-官士兵之投資理財學習態度有顯著差異。 1-4 不同學歷的國軍-官士兵之投資理財學習態度有顯著差異。 1-5 不同職務的國軍-官士兵之投資理財學習態度有顯著差異。 假設二:國軍-官士兵參與投資理財學習態度與成效間有顯著相關。 假設三:國軍-官士兵之不同個人背景變項與投資理財學習態度與成效具有預測力。 34