退休基金資產負債管理:

公務人員退休撫卹基金實證分析

Asset-Liability Management for

Taiwan Public Employees Retirement System

王儷玲

國立政治大學風險與保險學系教授 Jennifer L. Wang

Department of Risk Management and Insurance, National Chengchi University, Taipei, Taiwan

彭愛蘋

國立政治大學風險與保險學系 Ai-Ping Peng

Department of Risk Management and Insurance, National Chengchi University, Taipei, Taiwan

作者特別感謝公務人員退撫基金監理委員會執行秘書陳登源先生以及楊永芳先生提供退 撫基金內部之實證資料並於研究過程中對本研究提出許多寶貴之意見與建議。

本 研 究 主 要 探 討 退 休 基 金 的 資 產 負 債 管 理 , 我 們 以 免 疫 理 論 (Immunization Theory)與投資組合理論(Portfolio Selection Theory)建構退 休基金的資產負債管理模型,希望在免除利率風險的情況下,極大化退休基 金的投資報酬率。另外,本研究利用民國86 年到 88 年退撫基金內部實際投資 的實證資料,以及其對未來退休給付的預測模擬值,考慮在不同清償能力控 管年限與提撥率下,退撫基金應如何配置最適的投資組合,並計算出退撫基 金進行資產負債管理的成本。最後,我們再以民國84 年到 88 年台灣投資市場 資料的實證結果,比較並驗證以退撫基金內部資料所做的實證結果。研究結果 發現: 1、 退撫基金進行資產負債管理的成本並不高,若以資產負債管理前後效率 前緣投資報酬率的差異作為退休基金資產負債管理的成本,以退撫基金內 部實證結果顯示,資產負債管理的平均成本為0.13﹪;而若以台灣投資市 場實證資料的研究顯示,資產負債管理的平均成本則為0.23﹪,因此我們 建議退撫基金應該儘早進行資產負債管理。 2、 在進行資產負債管理的分析後發現,若退撫基金希望能確保至少未來 30 年內不會因為利率變動而導致基金失卻清償能力,甚至破產的風險,則退 撫基金的提撥率應提高至14.8﹪。 3、 研究結果發現,若要使退撫基金免於利率風險的年限愈長,退撫基金的 投資重心必須從短期票券和債券轉移到債券、股票或受益憑證等 存續期間 較長之投資標的上。

壹、序論

隨著經濟的成長與醫療保健科技的進步,人類的平均壽命也逐年不斷地 延長,綜觀全世界,不論是在政府或企業的退休金制度規劃中,都有越來越 多國家或企業,透過年金保險方式(即給付月/年退休金直到死亡為止)支付 退休金,希望藉此達到保障老年基本生活需求不虞匱乏的目地。但是,由於市 場利率的變動,對於退休基金之資產與負債所造成的利率敏感度可能不同, 如此將使退休基金的資產與負債價值產生不同的改變,因而產生了利率風險。 尤其,目前退休金制度逐漸傾向採用年金方式支付退休金的趨勢,將使得在 利率變動的風險下,退休基金資產不足以支付未來退休給付義務的風險增加。 因此,利率風險的控管將成為未來退休基金經營管理上非常重要的一環。 我國公務人員退休金的給付方式依據公務人員退休法,於民國八十四年 從一次給付改為一次給付、月退休金給付以及一次給付與月退休金混合等領取 方式,亦即採用年金方式支付退休金。一個任職十五年以上的公務人員,在退 休時可以選擇以上其中一種給付方式,若根據員工預期餘命與利率作不同的 試算,則會發現選擇一次領取的公務人員必須在其投資報酬率高達19% 以上 的水準時1,其領取一次退休給付與月退休金才會沒有差別(即有相同之淨現 值)。所以我們可以預期,將來公務人員在退休時,因為預期會有較長的壽命 絕大部分可能會選擇月退休金(年金給付)的給付方式。因此,未來退撫基金 的負債及現金流出型態將不同於以往只有一次給付時的型態。有鑑於此,退撫 基金在進行其資產配置時,除了應注重投資報酬外,仍須考量其負債面的影 響,而非只是單純追求投資報酬率之極大,如此才可以進一步確保退撫基金 之清償能力。 本文採用免疫理論 (Immunization Theory)與投資組合理論(Portfolio Selection Theory)建構退休基金資產負債管理的模型,目的是希望在控制利率 風險下,極大化退休基金的投資報酬率。本研究利用民國86 年到 88 年退撫基 1 王儷玲、蘇培雅(1999)。金內部實際投資的實證資料以及其對未來退休給付的預測模擬值,考慮在不 同的清償能力控管年限與提撥率下,退撫基金應如何配置其最適的投資組合, 並計算出退撫基金資產負債管理的成本。最後,因為唯恐退撫基金內部資料數 不足而產生實證結果之偏差,我們再以民國84 年到 88 年台灣投資市場資料的 實證資料,比較並驗證我們以退撫基金內部資料所做的實證結果。

貳、文獻探討

資產負債管理理論源自於銀行業,其主要目的是在使金融機構能夠管理 其所面臨的利率風險與流動性風險,並兼顧收益性。Bodie (1990) 認為退休基 金應該進行資產負債管理以降低破產風險;而Gardner 與 Mills(1994)主張 退休基金的資產與負債都屬於長期性質,在所有的資產負債管理工具中,退 休基金較適合使用存續期間配置(Duration Match)的方式進行資產負債管理。 而對於利率風險之控管,則主要是以免疫理論為依據,以下針對免疫理論與 存續期間之重要相關文獻,簡要彙整如下: 存續期間(Duration)是為了分析債券的平均到期期間而設計的,並且也 代表利率變動對債券價格敏感度的大小,因此存續期間常被用來當成衡量利 率 風 險 的 工 具 。 在 存 續 期 間 的 計 算 方 法 上 , 以 Macaulay ( 1938 ) 及 Hick(1939)所提出的存續期間定義為主,但以上模型的缺點在於必須假設 利率的期間結構是水平且平行移動的情形。後來,許多學者認為在實際市場中 利率的期間結構應是隨機過程,因而發展出更複雜的存續期間模型。雖然如此 Bierwag, Kaufman 和 Toves (1983)發現,利用最簡單的 Macaulay 的存續期 間模型與較複雜的存續期間模型之計算結果相差不大,但是利用複雜的存續 期間模型卻增加了計算成本。因此,為了計算上的方便,本研究在存續期間的定義,是以Macaulay(1938)及 Hick(1939)所提出的存續期間定義為主,

公式只能適用於計算固定現金流量期間的資產,但是,在討論無固定現金流 量期間的資產時,例如股票、受益憑證等,就無法直接利用公式來計算其存續 期間。因此,Bierwag, Kaufman and Toevs(1983),Leibowitz (1986)和 Leibowitz, Sorensen, Arnott 和 Hanson(1989)便建議可以利率變動與股票市場 價格關係之迴歸分析模型來求出股票的存續期間。 免疫理論是Redington(1952)所提出來的,他指出假設利率的期間結構 是水平且平行移動的情況下,當公司的資產現值等於負債的現值,而且資產 的存續期間等於負債的存續期間時,保險公司便可以免疫於利率變動的風險。 後來,許多學者利用不同的利率期間結構來分析免疫策略的有效性,許多文 獻都支持當資產的存續期間等於負債對資產比例乘以負債的存續期間時,免 疫策略是有效的。但是,由於以上傳統的免疫理論模型只能適用在利率的期間 結構是水平且平行移動之缺點,Tzeng、Wang and Soo (2000) 建議以隨機過程 模 型 評 價 保 險 公 司 資 產 與 負 債 , 並 提 出 一 個 在 利 率 是 隨 機 過 程 之 mean-reverting 的期 間結 構下 ,測 試免 疫策 略的 理論 模型 , 他 們以 極大 化 凸 性 (convexity)為目標式,再以盈餘的存續期間為零及其他清償能力和預算為 限制式,用線性規劃方法執行免疫策略。Choie (1992) 認為應用免疫理論在退 休基金的資產負債管理時,必須先建立適當的折現模型去計算負債的折現值 與存續期間;再者,當利率不是平行移動時,除了單純考量存續期間的配置 之外,仍必須另外考量負債與資產的型態以及其價值敏感度。另外, Keintz and Stickney (1980)認為退休基金與債券在現金流出型態及給付條件都有相當 大的不同,所以,退休基金的免疫理論須先做適當精算假設後,再去選擇資 產的存續期間。 參、實證資料與研究方法 一、資料來源

本研究利用退撫基金內部實際投資資料與台灣投資市場實證資料,以及 退撫基金對未來50 年公務人員部分之退休基金現金流出之預測模擬值2進行實 證分析。因退休基金為一開放的組織群體,所以,若退休基金不因破產或改制 等原因而結束,基本上退休基金之負債是沒有一特定的到期日,因此我們比 照過去文獻,以20 年、25 年、30 年與 50 年為清償能力控管年限來進行退休基 金 的 資 產 負 債 管 理 。 此 外 , 我 們 也 同 時 比 較 分 析 在 不 同 薪 資 提 撥 率 8%、10%、12%及 14.84%3之下,退休基金的資產負債管理有何不同。 在設訂退休基金投資決策時,首先必須先了解基金投資標的之限制與特性, 所以,我們依據退撫基金管理條例的規定和目前退撫基金所投資的主要標的, 研究中採用定存、短期票券、五年期公司債、十年期公債、股票及受益憑證4 等 六項投資項目,並以民國86年7月5到88年12月6退撫基金內部實際投資資料, 計算退撫基金在資產負債管理前後之最適資產配置。但唯恐退撫基金內部資料 數不足而產生偏差,故本研究再根據民國847年到888年台灣投資市場實證資料, 計算資產負債管理前後之最適資產配置,並將以上兩種資料實際應用於本研 究所提出的資產負債管理模型,再進一步比較並分析退撫基金之最適的資產 配置情形。 二、理論模型的應用 (壱). 資產負債管理前之投資模型-風險/報酬權衡模型 2 此精算模擬中,領取月退及一次給付的人口比例之假設是採過去平均資料,以64.8﹪的人 口領取月退,而35.2﹪的人口領取一次給付。 3 鄭欣怡(2000)指出未來精算假設不變的情形下,基金需以 14.84﹪的薪資提撥率提撥 才能達成損益平衡。 4 退撫基金目前在此項投資中主要以持有開放型股票共同基金的受益憑證為主。 5 退撫基金內部資料自民國86 年 7 月起才較為齊全。 6 退撫基金內部資料顯示民國86 年 7 月到 89 年 12 月的股票收益率只有 0.11﹪,比活期 存款收益率0.35﹪還低,所以,89 年資料不列入計算。 7 為與退撫基金比較,所以實証資料從退撫基金成立之時,即民國84 年開始。 8 根據余雪明、何憲章(1995)所計算的我國股票平均持有 5 年的加權股價指數報酬率為 38.99﹪,所以若將民國 89 年的股市表現列入考慮將造成嚴重的偏差,因為 84 年到 89 年12 月的股票平均年報酬率為 0.65%。所以本研究的資料以民國 84 年到民國 88 年為限。

假設退休基金在考慮資產負債管理前是利用 Markowitz 的投資組合理論 架構決定其資產配置,分別計算在不同投資風險程度時,退休基金的最佳報 酬率及最適資產配置比例。其模型如下:

2 1 1 1 1 1 , cov 1 ,..., 2 , 1 , 1 0 . .

m i m j j i j i P m i i i i m i i P R R w w w m i w t S R w R Max 其中,P為投資組合的標準差 cov

R ,i Rj

為投資組合內第i 個資產與第 j 個資產的共變異數 wi為第i 個資產佔投資組合的比例 RP 為投資組合的期望報酬率 R 為資產 i 的報酬率i (弐). 資產負債管理模型 假設退休基金資產與負債的價值變動主要原因來自利率風險,則應用免 疫理論我們可以知道退休基金淨值(pension fund surplus,即資產減去負債之部分)的存續期間與基金的利率風險將成一定比例9,所以,我們利用基金淨

值的存續期間來衡量整體退休基金的利率風險,因此在風險/報酬權衡模型所 求出的投資組合中,可以藉由每一個投資組合下的基金淨值存續期間來了解

其利率風險的程度。此外,本研究延用Tzeng、Wang and Soo (2000) 所提出的

資產負債管理模型,再配合投資組合理論來架構一個退休基金的資產負債管 理模型,在退休基金的資產與負債符合免疫理論的條件下,極大化投資組合 的期望報酬率,其模型如下:

2 1 1 1 1 1 1 , cov / 1 ,..., 2 , 1 , 1 0 . .

m i m j j i j i D P L C C A m i i L S m i i i i m i i D P R R w w D D w D w S A D D w m i w t S R w R Max i 其中, D P 為投資組合的標準差 cov

R ,i Rj

為投資組合內第i 個資產與第 j 個資產的共變異數 wi為第i 個資產佔總資產的比例 L D 為負債面的存續期間 DAi 為資產i 的的存續期間 DS 為基金淨值的存續期間。 wC為提撥現值佔總資產的比例。 DC為提撥的存續期間。 A 為資產總現值 L 為負債總現值 D P R 為投資組合的期望報酬率 R 為資產 i 的報酬率i 另外,在應用免疫理論之前,必須先求出退撫基金資產與負債的存續期 間。負債的存續期間可以利用對未來給付支出預測的模擬值及存續期間的公式 計算得知;而資產的存續期間,對於退撫基金之未來提撥、未來給付及各項固 定收益的投資項目如債券、定存等,是依據Macaulay(1938)存續期間之定義 來計算;而非固定收益的投資項目如股票、受益憑證則採 Bierwag, Kaufman and Toevs(1983)所建議的迴歸分析模型,使用民國 84 年到 88 年每月的平均大盤收盤指數、國內開放型股票基金的平均淨值與每月中央銀行公布的一年 期定期利率的資料,來計算其存續期間,其迴歸模型如下:

r P ln1 ln 0 1 其中,P 為平均大盤收盤指數及國內開放型股票基金的每月的平均淨值 r 為市場利率 在求出各投資項目的存續期間後,再依存續期間的可加性,即可得知總 資產的存續期間。 (参). 資產負債管理成本 最後,我們將資產負債管理模型與風險/報酬權衡模型所求出相同風險值 下投資組合之期望報酬率相減之差,定義為資產負債管理的成本,其式如下:

D P P D P p R R t ALM cos 其中,ALM cost為資產負債管理成本。 RP為風險與報酬模型所求出投資組合之期望報酬率。 D P R 為資產負債管理模型所求出投資組合之期望報酬率。 P為風險與報酬模型所求出投資組合之標準差。 D P 為資產負債管理模型所求出投資組合之標準差。 伍、實証結果與分析 一、各項投資資產的存續期間 (一). 定期存款 本研究中使用的定期存款年限最長的三年期,利息每年給付一次,利率 採退撫基金中定期存款的平均年收益率6.66﹪,並配合負債模擬的折現率假 設6﹪,模擬定期存款的現金流量,研究結果顯示定期存款的存續期間為 2.82 年;若根據投資市場資料,利率採5 年的中央銀行公布三年期定存平均年利 率6.57%,定期存款的存續期間同為 2.82 年。(二). 短期票券 本研究採用貨幣市場中流通性最廣的商業本票,而商業本票為不付息之 票據,多以貼現的方式出售給公司、銀行或其他投資者。所以商業本票的存續 期間等於到期日,因此本研究的商業本票採到期日為30 天,研究結果顯示其 存續期間為0.083 年。 (三). 公債 本研究採公債市場較常見的十年期公債,以退撫基金公債之平均收益率 6.70﹪為其利率,模擬公債的現金流量,並配合負債模擬的折現率假設 6﹪, 求出的存續期間為7.67 年;若根據投資市場資料,以 84 年到 88 年五年來公 債的市場平均年利率6.02﹪為其利率,所求出存續期間為 7.80 年。 (四). 公司債 本研究採用債券市場中較常見的五年期公司債,以退撫基金平均年收益 率7.34﹪為其利率,模擬公司債的現金流量,並配合負債模擬的折現率假設 6﹪,求出的存續期間為 4.38 年;若根據投資市場資料,以 84 年到 88 年五年 來公司債的市場平均年利率6.88﹪為其利率,並配合負債模擬的折現率假設 6﹪,所以求出存續期間為 4.409 年。 (五). 受益憑証 因為受益憑証屬於非固定收益資產,所以我們利用迴歸方式求出受益憑 證價格對利率的敏感度,使用民國84 年到 88 年國內開放型股票基金的每月的 平均淨值及每月中央銀行公布的一年期定期利率的資料,根據迴歸分析結果, 如附表3,受益憑証的存續期間為 15.9 年。 (六). 股票 因為股票也屬於非固定收益的資產,故利用迴歸方法求出股票價格對利 率的敏感度,使用民國84 年到 88 年每月的平均大盤收盤指數,以及每月中央 銀行公布的一年期定期利率的資料,根據迴歸分析結果,如附表4,股票的存 續期間為14.6 年。

二、退撫基金資產負債管理之最適資產配置 在只考慮風險/報酬權衡模型的情況下,退撫基金的最適資產配置如表 1,其所求出的投資組合之風險值介於 0.02﹪到 6.31﹪。因為退撫基金內部資 料顯示與股票性質相同的受益憑證過去的平均年報酬率為負值,所以在規劃 求解時,會因為其負的報酬率及相當大的風險值而被排擠在外。研究結果發現 在考慮年限為 20 年時,所有投資組合所計算出來的基金淨值存續期間10

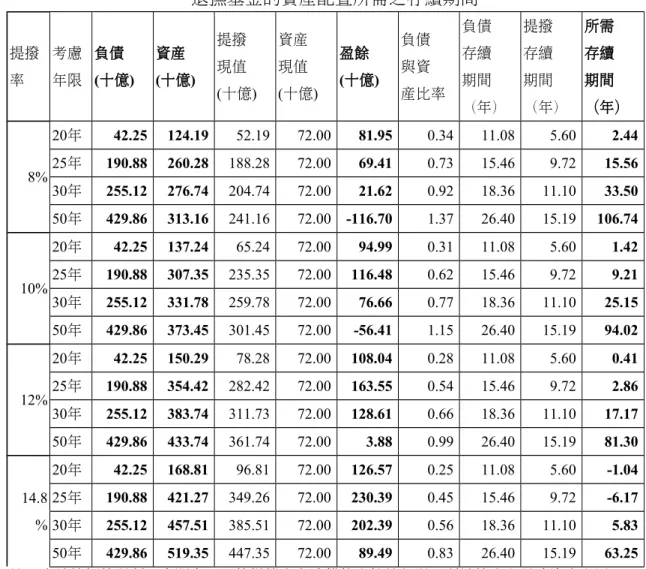

(Pension Fund Surplus Duration,PFSD)都是大於零的,所以利率的變動將會帶 給退撫基金利率風險,而且基金淨值存續期間越長利率風險則越高。 表1 未進行資產負債管理前退撫基金之最適資產配置 年報酬率(%) 7.33 7.36 7.40 7.46 7.61 7.64 7.95 8.57 9.82 10.45 11.28 月報酬率(%) 0.59 0.59 0.60 0.60 0.61 0.62 0.64 0.67 0.78 0.83 0.89 風險(%) 0.02 0.05 0.10 0.20 0.45 0.50 1.00 2.00 4.00 5.00 6.31 定存(%) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 短期票券(%) 5.03 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 公債10年(%) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 公司債5年(%) 94.93 99.30 98.47 96.87 92.90 92.10 84.17 68.32 36.63 20.78 0.00 受益憑証(%) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 股票(%) 0.04 0.70 1.53 3.13 7.10 7.90 15.83 31.68 63.37 79.22 100.00 PFSD(20年) 1.52 1.77 1.85 1.99 2.34 2.42 3.13 4.55 7.39 8.81 10.67 PFSD (25年) -11.82 -11.53 -11.44 -11.27 -10.85 -10.76 -9.92 -8.25 -4.89 -3.22 -1.02 PFSD (30年) -97.67 -96.73 -96.45 -95.90 -94.56 -94.29 -91.59 -86.21 -75.44 -70.06 -63.00 若退撫基金進行資產負債管理,在不同的薪資提撥率和不同的清償能力 控管年限時,資產配置所需的存續期間,如表2。 10 由於提撥率為8﹪且考慮年限為 50 年時,基金淨值小於零,所以考慮基金淨值的存續期 間已無多大意義。故只在考慮年限為20 年、25 年及 30 年時,計算基金淨值的存續期間。

表2 在不同提撥率與不同清償能力控管年限下 退撫基金的資產配置所需之存續期間 提撥 率 考慮 年限 負債 (十億) 資產 (十億) 提撥 現值 (十億) 資產 現值 (十億) 盈餘 (十億) 負債 與資 產比率 負債 存續 期間 (年) 提撥 存續 期間 (年) 所需 存續 期間 (年) 8% 20年 42.25 124.19 52.19 72.00 81.95 0.34 11.08 5.60 2.44 25年 190.88 260.28 188.28 72.00 69.41 0.73 15.46 9.72 15.56 30年 255.12 276.74 204.74 72.00 21.62 0.92 18.36 11.10 33.50 50年 429.86 313.16 241.16 72.00 -116.70 1.37 26.40 15.19 106.74 10% 20年 42.25 137.24 65.24 72.00 94.99 0.31 11.08 5.60 1.42 25年 190.88 307.35 235.35 72.00 116.48 0.62 15.46 9.72 9.21 30年 255.12 331.78 259.78 72.00 76.66 0.77 18.36 11.10 25.15 50年 429.86 373.45 301.45 72.00 -56.41 1.15 26.40 15.19 94.02 12% 20年 42.25 150.29 78.28 72.00 108.04 0.28 11.08 5.60 0.41 25年 190.88 354.42 282.42 72.00 163.55 0.54 15.46 9.72 2.86 30年 255.12 383.74 311.73 72.00 128.61 0.66 18.36 11.10 17.17 50年 429.86 433.74 361.74 72.00 3.88 0.99 26.40 15.19 81.30 14.8 % 20年 42.25 168.81 96.81 72.00 126.57 0.25 11.08 5.60 -1.04 25年 190.88 421.27 349.26 72.00 230.39 0.45 15.46 9.72 -6.17 30年 255.12 457.51 385.51 72.00 202.39 0.56 18.36 11.10 5.83 50年 429.86 519.35 447.35 72.00 89.49 0.83 26.40 15.19 63.25 註:由於篇幅的限制,有關在不同的提撥率與清償能力控管年限下所計算出之最適資產配置 與資產負債管理成本附表無法詳附於本文中,讀者若有興趣取得此部份資料,歡迎與作者聯 繫。 (1)提撥率為 8﹪ 在清償能力控管年限為20 年時,因為所需的存續期間只有 2.44 年,退撫 基金在進行資產負債管理後,其最適資產配置之投資組合有50% 以上的比例 投資在存續期間較短的短期票券。 在清償能力控管年限為25 年時,資產配置所需的存續期間增長為 15.56 年,投資組合也因此應集中在存續期間較長的受益憑證上,但因為退撫基金 內部資料顯示過去受益憑證的報酬率為負數,所以資產負債管理模型所求出 的投資組合不但風險值介於5.6﹪到 5.858﹪之間,且期望報酬率皆為負數。故

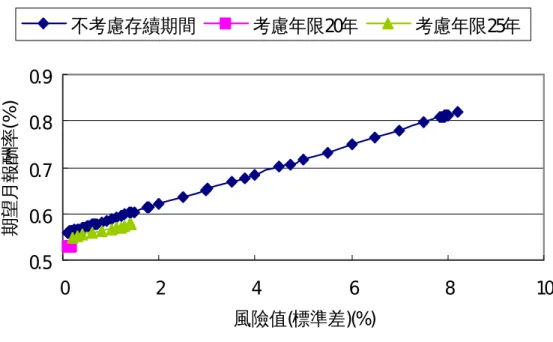

此時資產負債管理模型所求出的投資組合已無實質的意義。但此結果表示,在 目前的薪資提撥率下,退撫基金若要在未來25 年內免除基金淨值受利率風險 的影響而產生清償能力的問題,應將受益憑證的部分委外操作以提高此部分 的投資報酬率。 整體而言,在提撥率為8%的情況下,資產負債管理後所求出的效率前緣 線是在資產負債管理前效率前緣線的下方(見圖1),但距離並不大,此結果 顯示進行資產負債管理會犧牲掉部分投資報酬,但資產負債管理成本並不高。 另外值得注意的是,在清償能力控管年限為30 年及 50 年下,由於資產配置所 需的存續期間比研究中的任何一個投資工具的存續期間都來得長,所以無適 合的投資工具來免除退撫基金之利率風險。 圖1 提撥率為 8﹪資產負債管理模型之效率前緣線(退撫基金內部資 料) 2、提撥率 10% 當提撥率增加為10%時,使得退休基金資產總值提高,因此負債對資產 的比率也減少,當清償能力控管年限為20 年時,資產配置所需的存續期間也 -1 -0.5 0 0.5 1 0 1 2 3 4 5 6 7 ( )(%) 風險值 標準差 (% ) 期 望 月 報 酬 率 不考慮存續期間 考慮年限 年20 考慮年限 年25

減為1.42 年。此時,退撫基金在進行資產負債管理後,其最適資產配置之投資 組合有將近60%以上都投資在存續期間較短的短期票券。 在清償能力控管年限為25 年時,資產配置所需的存續期間為 9.21 年。和 提撥率為8﹪時的情況一樣,當清償能力控管年限為 30 年及 50 年下,並無適 合的投資工具來免除退撫基金之利率風險。 圖2 提撥率為 10﹪資產負債管理模型之效率前緣線(退撫基金內部資 料) 整體而言,當提撥率為10%,資產負債管理所求出的效率前緣線如圖 2。 隨著清償能力控管年限增加,資產配置所需的存續期間也跟著增加,所以投 資在股票的比例愈大,因此投資組合之期望報酬率也增加,故清償能力控管 年限愈長,其效率前緣愈往右上方移動。由於在清償能力控管年限為25 年時, 風險值較小的投資組合有受益憑證的成份,造成效率前緣的左端有往下的趨勢 (3)提撥率為 12% 薪資提撥率提高為12%時,清償能力控管年限為 20 年、25 年、30 年及 50 年時,資產配置所需的存續期間各減為0.41 年、2.86 年、17.17 年與 81.30 年。 0.500 0.600 0.700 0.800 0.900 1.000 0.000 1.000 2.000 3.000 4.000 5.000 6.000 7.000 ( )(%) 風險值 標準差 (% ) 期 望 月 報 酬 率 不考慮存續期間 考慮年限 年20 考慮年限 年25

雖然如此,在清償能力控管年限為30 年及 50 年時仍無可投資的投資項目。在 清償能力控管年限為20 年時,資產負債管理模型所求得的投資組合之投資比 例90﹪以上集中在短期票券。在此情境假設下,因為基金淨值的提高,退撫基 金可以承受的風險增加,我們建議可以採用Bookstaber 和 Gold(1988)所提 的盈餘保險(Surplus Insurance)投資策略,在退休基金盈餘價值升高時,此 時較無清償能力風險因此應增加對股票的投資以賺取更多額外報酬,而當退 休基金盈餘減少時,此時無清償能力風險較高應增加對免疫投資組合的投資 比重。 在清償能力控管年限為25 年時,資產配置所需的存續期間為 2.86 年,整 體而言,當提撥率為12%,資產負債管理前後所求出的效率前緣線如圖 3,我 們發現清償能力控管年限愈長則投資在股票的比例愈大,因此效率前緣線就 愈往右上方移動。 0.500 0.600 0.700 0.800 0.900 1.000 0.000 1.000 2.000 3.000 4.000 5.000 6.000 7.000 ( )(%) 風險值 標準差 (% ) 期 望 月 報 酬 率 不考慮存續期間 考慮年限 年20 考慮年限 年25 圖3 提撥率為 12﹪資產負債管理模型之效率前緣線(退撫基金內部資 料) (4)提撥率為 14.84﹪

在薪資提撥率提高到14.84﹪時,負債對資產的比率在清償能力控管年限 為20 年與 25 年時已降到 0.25 與 0.45,且其資產配置所需的存續期間都小於 零,此時退撫基金的投資策略可以考慮追求風險值較高且報酬率較高的投資 工具,例如以盈餘保險的投資策略。 在清償能力控管年限拉長為30 年與 50 年,其資產配置所需的存續期間 為5.83 年與 63.29 年。但是當清償能力控管年限為 50 年時,資產配置所需的存 續期間仍長達63.25 年,所以在此情境假設下,不論提撥率是從 8﹪還是到 14.84﹪,投資市場都無法提供這麼長存續期間的投資項目。 綜合上述研究結果,由於進行資產負債管理,比純粹以風險與報酬為衡 量投資組合模型多了存續期間的限制式,所以求出來的投資組合之可行解數 目以及風險範圍都相對地縮小。而當資產配置所需的存續期間較長時,限於市 場上的投資項目,可能無法透過存續期間的配置來進行資產負債管理,此時 必須另求解決方法,我們建議可利用期貨或選擇權來管理存續期間的缺口11。 本研究實證結果發現,資產負債管理模型所求出來的投資組合之期望報 酬率比只考慮風險與報酬模型所求出來的投資組合之期望報酬率低,所以資 產負債管理是必須要花費成本的。而以退撫基金內部報酬率為資料所求出資產 負債管理的平均成本為0.133﹪12。然而,由於退撫基金內部報酬率的資料只有 3 年,且其受益憑證的平均年報酬率為-6.27﹪,比市場資料中的平均報酬率來 得低,因此可能造成模型在求最適解時的差異。故本研究在下一節將以民國84 年到88 年投資市場平均資料與退撫基金內部資料所做出來的實證結果作比較, 並分析其差異。 三、 退撫基金之最適資產配置—台灣投資市場實證資料

11 Gardner & Mills, p791。

12 在提撥率為8﹪且考慮年限為 25 年時,由於退撫基金內部資料顯示受益憑證的報酬率為

負數,因此無法以資產負債管理模型求出適當的投資組合,為避免計算上造成偏差,故此 項結果不列入計算。

若以民國84 年到 88 年台灣投資市場各投資工具的平均月報酬率為實證 資料,即我們假設退撫基金的投資績效相當於台灣投資市場各投資工具的平 均報酬,在不考慮資產負債管理的情況下,退撫基金的最適資產配置如表3, 所求出來的投資組合之風險值介於0.03﹪與 8.193﹪之間。值的注意的是,台 灣投資市場資料中顯示受益憑證的平均年報酬率為10.27﹪大於股票的平均年 報酬率為7.29﹪,但兩者的風險值差異不大,所以在規劃求解時,股票被排 擠在外。 表3 不考慮存續期間之最適資產配置(市場平均資料) 年報酬率(%) 6.56 6.88 6.92 7.09 7.29 7.61 8.12 8.94 9.36 9.77 10.27 月報酬率(%) 0.53 0.56 0.56 0.57 0.59 0.61 0.65 0.72 0.75 0.78 0.82 風險(%) 0.03 0.05 0.10 0.50 1.00 1.77 3.00 5.00 6.00 7.00 8.19 定存(%) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 短期票券(%) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 公債10年(%) 38.02 0.83 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 公司債5年(%) 61.87 99.00 98.79 93.78 87.67 78.28 63.28 38.91 26.72 14.53 0.00 受益憑証(%) 0.11 0.18 1.21 6.22 12.33 21.72 36.72 61.09 73.28 85.47 100.0 股票(%) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 PFSD (20年) 2.99 1.86 1.94 2.44 3.05 3.99 5.48 7.91 9.12 10.34 11.79 PFSD (25年) -10.08 -11.41 -11.32 -10.73 -10.01 -8.91 -7.15 -4.28 -2.84 -1.41 0.30 PFSD (30年) -92.10 -96.38 -96.08 -94.19 -91.88 -88.34 -82.67 -73.47 -68.87 -64.26 -58.77 (1)提撥率為 8%、10%、12% 與退撫基金內部資料所求出的投資組合相比較,不同之處在於投資組合 的成分從股票變成受益憑證。利用台灣投資市場資料的實證結果顯示,在目前 提撥率8﹪的情況下,由於受益憑證的報酬率無明顯偏差的狀態13,不但所求 出來的投資組合的期望報酬率相當高,且所求出的資產負債管理成本相當小, 如此更驗證了退撫基金應將受益憑證這部分委外操作,不但可縮小資產負債 管理的成本,而且也提高投資組合的期望報酬率。 13 由於此處所討論的受益憑證是開放型的股票共同基金,所以,不論是報酬率、風險值與存 續期間應與股票差異不大才是。

由圖6、圖 7 及圖 8 所示,類似於前段所得到的結果,資產負債模型的效 率前緣線位於風險與報酬模型效率前緣線的下方,且隨著清償能力控管年限 的增加,投資在受益憑證的比例也愈大,所求出的效率前緣線愈往右上方移動 圖6 提撥率為 8﹪資產負債管理模型之效率前緣線(市場平均資料) 0.5 0.6 0.7 0.8 0.9 0 2 4 6 8 10 ( )(%) 風險值 標準差 (% ) 期 望 月 報 酬 率 不考慮存續期間 考慮年限 年20 考慮年限 年25 圖7 提撥率為 10﹪資產負債管理模型之效率前緣線(市場平均資料) 0.5 0.6 0.7 0.8 0.9 0 2 4 6 8 10 ( )(%) 風險值 標準差 (% ) 期 望 月 報 酬 率 不考慮存續期間 考慮年限 年20 考慮年限 年25

圖8 提撥率 12﹪資產負債管理模型之效率前緣線(市場平均資料) (2)提撥率為 14.84% 在薪資提撥率提高到14.84﹪時,負債比資產的比率在清償能力控管年限 為20 年與 25 年時,資產配置所需的存續期間已降為-1.04 年與-6.17 年,此時 退休基金並無太大的利率風險,因此可採用前一節所述的盈餘保險的投資策略 將清償能力控管年限拉長為30 年時,資產配置所需的存續期間為 5.83 年。 當清償能力控管年限為50 年時,資產配置所需的存續期間為 63.25 年,因投 資市場無法提供這麼長存續期間的投資工具,所以不論提撥率為何,皆無法 透過存續期間的方式進行資產負債管理。由圖9 所示,資產負債模型的效率前 緣線亦是位於風險與報酬模型效率前緣線的下方。 0.5 0.6 0.7 0.8 0.9 0 2 4 6 8 10 ( )(%) 風險值 標準差 (% ) 期 望 月 報 酬 率 不考慮存續期間 考慮年限 年20 考慮年限 年25

圖9 提撥率為 14.84﹪資產負債管理模型之效率前緣線(市場平均資料) 綜合以上兩個實證資料的研究結果,資產負債管理會犧牲掉部分的報酬 , 我們將資產負債管理的成本整理如表4。研究結果發現,平均而言,使用退撫 基金內部資料所得到的資產負債管理成本都低於使用台灣投資市場資料所得 到的資產負債管理成本。而且,不論是使用那一種資料或在那一個清償能力控 管年限下,資產負債管理的成本都相當低,因此退撫基金應儘早進行資產負 債管理。 表 4 資產負債管理成本比較 單位(﹪) 資料\清償能力控管年限 20 年 25 年 30 年 平均資產負債管理成本 退撫基金內部資料 0.125﹪ 0.165﹪14 0.095﹪ 0.133﹪ 台灣投資市場資料 0.330﹪ 0.210﹪ 0.116﹪ 0.234﹪ 陸、結論 14 此資產負債管理成本之計算排除提撥率為 8﹪之偏差值。 0.5 0.6 0.7 0.8 0.9 0 2 4 6 8 10 ( )(%) 風險值 標準差 (% ) 期 望 月 報 酬 率 不考慮存續期間 考慮年限 年30

本研究以免疫理論與投資組合理論建構退休基金的資產負債管理模型, 在免除利率風險的情況下,極大化退休基金的投資報酬率。利用民國86 年到 88 年退撫基金內部的實際投資資料,及其對未來退休給付支出預測的模擬值 進行實證分析,在不同的清償能力控管年限及不同提撥率下,求得退撫基金 之最適投資組合,並計算其資產負債管理的成本。最後,我們再以民國84 年 到88 年台灣資投資市場資料的實證結果,比較並驗證我們以退撫基金內部資 料所做的實證結果。 研究結果建議,退撫基金的薪資提撥率應提高至14.84﹪才能確保未來的 30 年內,退撫基金不會因為利率變動而導致基金無力清償,甚至破產的情形。 因為,在提撥率為8﹪、10﹪及 12﹪時,由於負債對資產的比率相當高,因此 造成資產配置所需的存續期間太長,而在台灣投資市場找不到可投資的投資 標的。當提撥率為14.84﹪時,不但可找到可投資的投資標的,而且資產負債 管理模型所求出的投資組合,在股票與受益憑證的投資比例合計平均不到 20﹪。根據 89 年退撫基金中心配置比例股票與受益憑證加總為 20﹪,所以在 提撥率為14.84﹪時,所求出的投資組合是符合中心配置的要求;而且在清償 能力控管年限為50 年時,基金淨值也大於零,故 14.84﹪應為理想的薪資提撥 率。另外,若要使退撫基金免於利率風險的年限愈長,退撫基金的投資重心必 須從短期票券與債券移到債券與受益憑證或股票等存續期較長的投資標的上。 值得注意的是,過去退撫基金多半自行投資受益憑證,但是由退撫基金 內部資料顯示,受益憑證的平均年報酬率並不佳,不僅遠低於市場上受益憑 證的平均年報酬率,而且為 -6.57﹪,此結果也造成退撫基進行資產負債管理 時的困難(即求不出可適用的資產配置比例)。因此,我們建議退撫基金應設 法增加受益憑證的報酬,或以部分委外投資方式委託專業的投資顧問來投資 管理受益憑證,如此不僅可提高退撫基金的投資報酬率,並可減少資產負債 管理的成本。

最後,若以資產負債管理前後效率前緣下投資報酬率的差異作為資產負 債管理的成本,本研究結果發現,退撫基金進行資產負債管理是會犧牲掉原 本可能擁有的投資報酬,但是資產負債管理的平均成本並不高,因此,我們 建議退撫基金應儘早進行資產負債管理。最後要強調的是,本研究之理論模型 不但淺顯易懂、操作容易,而且能充分反應退休基金的投資風險、利率風險與 投資報酬率對基金淨值的影響,因此提供給退休基金經理人一個有效的投資 管理機制,基金經理人能夠利用此研究模型隨時更新投資市場的實證資料, 再根據本身的投資目標求得新的最適資產配置比例,如此便能進行資產負債 管理以達到有效控管退休基金的投資績效。

參考文獻

中文部分: 1、 符寶玲,「退休基金制度與管理」,華泰書局,1997 年。 2、 陳登源,「退撫基金投資哲學與運用概況」,公務人員退休撫卹基金監理 委員會,1998 年。 3、 白郁婷,「退撫基金資產配置之研究」,公務人員退休撫卹基金監理委員 會,1998 年。 4、 楊永芳,「退撫基金精算與財務運用原則淺釋」,公務人員月刊,1998 年 第23 期,21-27 頁。 5、 余雪明、何憲章,「軍公教退撫基金如何有效管理運用之研究」,銓敘部委 託研究報告,1998 年。 6、 王儷玲、蘇培雅,「公務人員退休給付之探討」,研究論文手稿,1999 年。 7、 吳家宏,「免疫理論應用於壽險業資產負債管理之研究」,政治大學風險 管理與保險研究所碩士論文,1995 年。 8、 黃明煜,「公務人員退休撫卹基金管理與運用之研究」,政治大學企業管 理研究所碩士論文,1997 年。 9、劉選隆,「退休金資產配置之模擬研究」,中正大學財務金融研究所碩士論 文,1998 年。 英文部分:1、Bierwag, G.O., George G. Kaufman and Alden Toevs (1983), “Duration: Its Development and Use in Bond Portfolio Management.” Financial Analysts Journal, July-August, pp.15-35.

2、Bostock, Paul, Paul Woolley and Martin Duffy (1989), ”Duration-Based Asset Allocation.” Financial Analysts Journal, January-February, pp.53-61.

3、Bookstaber, Richard and Jeremy Gold (1988), “In Search of the Liability Asset.” Financial Analysts Journal, January-February, pp.70-80.

4、Bitner, John W. and Robert A. Goddard, Successful Bank Asset/Liability Management: A Guide to The Future Beyond Gap, John Wiley & Sons, Inc, 1992

5、Bierwag, Gerald O., Duration Analysis: Managing Interest Rate Risk, The Ballinger Press, 1987.

6、Choie, Kenneth S. (1992), ”Caveats in Immunization of Pension Liabilities.” Journal of Portfolio Management, Winter, pp.54-69.

7、Gardner, Mona J. and Dixie L. Mills, Managing Financial Institutions: An

Asset/Liability Approach, 3rd edition, The Dryden Press, 1994.

8、Gagnon, Louis and Lewis D. Johnson (1994), ”Dynamic Immunization under Stochastic Interest Rates.” Journal of Portfolio Management, Spring, pp.48-54. 9、Hull, John C., Options, Futures & other Derivatives, 4th edition, Prentice-Hall

International, Inc, 2000.

10、Hicks, J.R., Value and Capital, Oxford: Clarendon Press, 1939.

11、Keintz, Richard J. and Clyde P. Stickney (1980), ”Immunization of Pension Funds and Sensitivity to Actuarial Assumptions.” Journal of Risk and

Insurance, Vol.47, pp.222-238.

12、Logue, Dennis E. and Jack S. Rader, Managing Pension Plans: A

Comprehensive Guide to Improving Plan Performance, Harvard Business School Press, 1998.

13、Leibowitz, Martin L. (1986), ”Total Portfolio Duration: A New Perspective on Asset Allocation.” Financial Analysts Journal, September-October, pp. 18-29. 14、Leibowitz, Martin L., Eric H. Sorensen, Robert D. Arnott and H. Nicholas

Hanson (1989), ”A Total Differential Approach to Equity Duration.” Financial Analysts Journal, September-October, pp.30-37.

15、Leibowitz, Martin L. (1987), “Pension Asset Allocation through Surplus Management.” Financial Analysts Journal, March-April, pp.29-41.

16、Leibowitz, Martin L. and Roy D. Henriksson (1988), ”Portfolio Optimization Within a Surplus Framework.” Financial Analysts Journal, March-April, pp.43-51.

17、Leibowitz, Martin L., Stanley Kogelman and Lawrence N. Bader (1992), “Asset Performance and surplus control:A dual-shortfall approach.” Journal of Portfolio Management, Winter, pp.28-37.

18、Macaulay, Frederick R., The Movement of Interest Rates, Bonds, Yields, and Stock Prices in the United States Since 1965, New York: Columbia University Press, 1938.

19、Markowitz, Harry, Portfolio Selection, New York: John Wiley & Sons, 1959. 20、Pension and Investment, “P & I / InterSec World 300,” Sept., 1997.

21、Pension and Investment, “P & I / Watson Wyatt World 300,” July, 1997. 22、Redington, F.M. (1952), ”Review of the Principle of Life Office Valuations.”

Journal of the Institute of Actuaries 78, pp. 286-340.

23、Saunders, Anthony, Financial Institution Management: A Modern Perspective, 3rd edition, Irwin Publishing Co, 2000.

24、Samuelson, Paul A. (1945), ” The Effects of Interest Rate Increases on the Banking System.” American Economic Review, March, pp.16-27.

25、Tzeng, Larry Y. , Jennifer L. Wang and June H. Soo (2000), ”Surplus Management under A Stochastic Process.” Journal of Risk and Insurance, Vol.67, pp.451-462.

附錄

附表1 退撫基金投資平均年報酬率 單位:%

86 年 87 年 88 年 86-88 年平均

平均年報酬率* 2.52 11.44 8.88 7.61 平均年報酬率*為採取市價法之報酬率 附表2 各資產間相關係數 資料出處 相關係數 定存 短期票券10 年公債 5 年公司債 受益憑証 股票 退 撫 基 金 定存 1 短期票券 0.671 1 公債10 年 0.805 0.677 1 公司債5 年 0.190 -0.201 0.696 1 受益憑証 -0.127 -0.328 -0.132 0.124 1 股票 -0.230 -0.420 -0.104 0.060 0.936 1 資料出處 相關係數 定存 短期票券10 年公債 5 年公司債 受益憑証 股票 投 資 市 場 定存 1 短期票券 0.440 1 公債10 年 -0.126 0.171 1 公司債5 年 0.680 0.608 -0.274 1 受益憑証 -0.230 -0.219 -0.038 -0.246 1 股票 -0.191 -0.171 -0.150 -0.163 0.892 1 附表3 受益憑証存續期間之迴歸分析

Predictor Coef Stdv t-ratio P

Intercept 3.4782 0.2542 13.68 0.000

ln(1+r) -15.850 4.233 -3.74 0.000

S=0.2126 R-Sq=19.5﹪ R-Sq(adj)=18.1﹪

附表4 股票存續期間之迴歸分析

Predictor Coef Stdv t-ratio P

Intercept 9.7071 0.2049 47.38 0.000 ln(1+r) -14.584 3.413 -4.27 0.000 S=0.1714 R-Sq=23.9﹪ R-Sq(adj)=22.6﹪ 附註:有關在不同的提撥率與清償能力控管年限下所計算出之最適資產配置與資產負債管理 成本附表,由於篇幅的限制無法詳附於本文中,讀者若有興趣取得此部份資料,歡迎與作者 聯繫。