社會企業經營模式之驗證與分析 - 政大學術集成

95

0

0

全文

(2) 謝辭 大部分同學在一年前都已畢業,企管所碩三將至結束的七月,終於也是完成了碩論, 準備離開待了八年的政大。這份論文得以寫就,首先要感謝我的指導老師,管康彥教授, 給予我受益良多、不厭其煩的教導,每每在「卡關」的時候,點出我思考的盲點。老師 的教學方式,不是直接給學生答案,而像是給出一點絲線,要學生自行抽絲剝繭,過程 中雖常常絞盡腦汁、百思無解,但總在最後茅塞頓開時,發現這樣的方式,才能真正培 養學生找出答案的能力,而對老師十分敬佩和感謝。謝謝管老師。 兩年前修習廣告所孫秀蕙老師的「廣告批判理論」,這門課開啟了我對社會學、哲. 政 治 大 而後,在傳播學院修習柯裕棻老師、馮建三老師、陳儒修老師的課程,我學習觀看社會 立 學等人文學科的興趣,打開了我的眼界,從那時起,我在想法和價值觀上有很大的轉變。. ‧ 國. 學. 的另一種角度,也學習對社會的批判與關懷。哲學系鄭光明老師的倫理學,讓我在是非 倫理、道德價值的判斷上,得以突破一些以往沒發現的屏障。社會系黃厚銘老師,不論. ‧. 在社會學理論,或是關懷社會,都給我很大的啟發和榜樣,老師的教學態度和社會實踐. sit. y. Nat. 令我敬佩,也由衷感謝。謝謝這些老師。. al. er. io. 去年七月,我走進士林王家,這是我第一次踏進社會議題的現場,從這裡為起點,. v. n. 我看見了一些人,看見了一些事。雖然和這些夥伴,認識未久、未深,談不上深厚交情,. Ch. engchi. i n U. 但是基於對一些事情有相類似的信念和價值,我十分開心能夠認識他們,並且從心底看 重這些夥伴。從事件當事者,我看到他們的悲傷和勇敢,他們是如此令人敬仰和不捨。 在社會參與過程中,這些夥伴和當事者就是我的老師,我從他們身上見識到我所缺少的、 不曾接觸過的東西,也看到了珍貴的面向。祝福苗栗大埔四戶及所有迫遷戶,加油! 謝謝 2012 年至今的自己,希望還能繼續下去,繼續。謝謝家人、謝謝所有幫助過 我的人、謝謝每個階段的朋友。最後要謝謝我爸,這麼包容我這個不長進的兒子,一再 催促我趕快把論文寫完,總是默默把苦往肚裡吞。這份論文獻給我爸。爸,謝謝您!. 黃信傑. i. 2013 年 7 月 政大.

(3) 摘要 本研究以個案分析的方式探討社會企業之經營模式,試圖挖掘出社會企業經 營模式與一般企業經營模式間的差異,並以使命對象在價值鏈的位置作為操作變 數,比較兩類社會企業,因使命對象在價值鏈位置的不同,而對經營模式內涵產 生的影響。依使命對象在價值鏈的位置劃分:第一類社會企業,其使命對象位於 價值鏈末端,本研究以「台灣主婦聯盟生活消費合作社」,作為第一類社會企業 的代表個案;第二類社會企業,其使命對象位於價值鏈過程,本研究以「光原社 會企業股份有限公司」 ,作為第二類社會企業的代表個案。本研究以 Hamel(2000). 政 治 大 顧客介面、價值網絡,來對個案之經營模式進行驗證與分析。 立. 的經營模式架構為基底,以 Hamel 提出的四個經營元素:核心策略、策略性資源、. ‧ 國. 學. 根據本研究定義,社會企業為:以商業途徑來滿足特定社會需求或解決特定 社會問題的永續性組織,強調社會使命的達成,致力財務自足與自主,具有創業. ‧. 精神,能以創新的方式來運用機會與組合資源。社會企業與一般企業最根本的差. sit. y. Nat. 異在於,社會企業首重社會使命,不以營利為目的。在社會使命的追求下,社會. al. er. io. 企業經營模式不同於一般企業的地方在於: (1)社會企業關心的是,如何以經營. v. n. 模式創造最大化社會價值。 (2)經營模式之建構,必須納入使命對象,新增一經. Ch. engchi. i n U. 營元素「使命對象介面」。(3)建構經營模式時,社會企業須將非營利母組織納 入考慮,合併籌畫。 (4)社會企業更加強化與注重價值網絡,並且要能夠主動去 創造屬於社會企業自己的價值網絡。 使命對象位於價值鏈位置之差異,對社會企業經營模式帶來影響: (1)使命 對象位於價值鏈末端之社會企業,其經營模式以合作做為運作基礎;使命對象位 於價值鏈過程中之社會企業,其經營模式以市場競爭做為運作基礎。 (2)使命對 象位於價值鏈末端之社會企業,其使命對象在價值鏈可能會有位移、變異之現象, 此類社會企業須注意使命對象之動態,因應調整經營模式的各經營元素。. ii.

(4) 目錄 第一章 緒論........................................................ 1 第一節 研究背景................................................................................................ 1 第二節 研究動機................................................................................................ 4 第三節 研究目的與問題.................................................................................... 6 第四節 研究方法................................................................................................ 7 第五節 研究對象................................................................................................ 8 第二章 文獻探討................................................... 10. 政 治 大 社會企業的分類.................................................................................. 19 立. 第一節 社會企業的定義與內涵...................................................................... 10 第二節. ‧ 國. 學. 第三節 社會企業的經營模式.......................................................................... 25 第四節 台灣社會企業的發展背景.................................................................. 38. ‧. 第三章 個案分析-台灣主婦聯盟生活消費合作社....................... 42. sit. y. Nat. 第一節 個案描述.............................................................................................. 42. al. er. io. 第二節 台灣主婦聯盟生活消費合作社之經營模式...................................... 47. v. n. 第三節 經營模式分析...................................................................................... 57. Ch. engchi. i n U. 第四章 個案分析-光原社會企業股份有限公司......................... 60 第一節 個案描述.............................................................................................. 60 第二節 光原社會企業股份有限公司之經營模式.......................................... 63 第三節 經營模式分析...................................................................................... 74 第五章 結論與建議................................................. 77 第一節 研究結論.............................................................................................. 77 第二節 管理意涵.............................................................................................. 82 第三節 後續研究建議...................................................................................... 83 參考文獻........................................................... 85 iii.

(5) 圖目錄 圖 1. Hamel 的經營模式 ...................................................................................... 28. 圖 2. Johnson et al.的經營模式 ..................................................................... 31. 圖 3. 合作社結餘分配 ......................................................................................... 46. 圖 4. 台灣主婦聯盟生活消費合作社組織圖 ..................................................... 47. 圖 5. 共同購買示意圖 ......................................................................................... 55. 圖 6. 光原與瑪納的運作模式 ............................................................................. 65. 圖 7. 光原與瑪納的價值網絡 ............................................................................. 72. 圖 8. 主婦聯盟合作社與使命對象的促動關係 ................................................. 81. 圖 9. 光原瑪納與使命對象的促動關係 ............................................................. 81. 立. 政 治 大. Nat. y. ‧. ‧ 國. 學. 表目錄. 表 2. Dees 社會企業光譜 .................................................................................... 20. 表 4. er. al. v i n Alter 混合光譜 .......................................................................................... 21 Ch engchi U n. 表 3. sit. 歷年所得差距倍數及低收入戶統計 ........................................................... 4. io. 表 1. 社會企業的顧客類型 ................................................................................. 23. 表 5. 經營模式的元素 ......................................................................................... 36. 表 6. 主婦聯盟的分社與社員現況(2013/4/30 更新) .................................. 44. iv.

(6) 第一章. 第一節. 緒論. 研究背景. 現行社會的運作主要由三大部門擔起:政府部門、企業部門、非營利部門。 三大部門因各自的限制,使這樣的運作方式不足以滿足社會所需,或是產生一些 問題。近十幾年來,漸有不安於較屬被動式或防禦式的企業社會責任的聲音出現, 進一步思索企業的可能性;加上越來越多非營利組織囿於捐款補助漸減,或是發. 政 治 大. 展受到資金不足的限制,而尋求財務自主性,以維持營運穩定和永續。因此, 「社. 立. 會企業」的討論和實踐漸漸浮出。. ‧ 國. 學. 社會仰賴三大部門的充分運作和相互協調。針對人民生活需求的滿足,主要 依賴企業部門的自利生產行為,以及政府部門對公共資源的分配運用。市場機制. ‧. 下,企業基於自利,進行生產活動和交易行為,互通有無的結果,將滿足人民的. Nat. sit. y. 需求。當市場有所不及,則由政府部門分配公共資源,例如:基礎建設、公共服. n. al. er. io. 務、社會福利政策、社會救助措施等。若仍有不足之處,則由非營利部門擔任補. i n U. v. 足需求的安全網。然而,受限於政府部門的科層組織、企業自利帶來的負面影響、. Ch. engchi. 非營利組織資源能力有限的情況下,產生未解的社會問題,致使人民有未被滿足 的需求,社會福利無法達到最大。三大部門各自的限制和不足之處,可大致歸結 於:市場失靈、政府效能效率不彰、志願失靈。 傳統經濟學認為:在自由市場下,企業為了自利,會進行滿足人們偏好的生 產與交易行為,企業自利可使社會福利最大化。市場機能充分發揮,必須有以下 前提:市場自由開放、外部效應不嚴重、市場能確實反映人們偏好。上述前提有 任一不滿足時,市場即不能充分發揮效率,產生「市場失靈」。此外,企業追求 利益最大化時,往往因聚焦於獲利,在經營決策上較缺乏社會公益的考量,而忽 略弱勢族群需求。亦即,企業部門受限於市場運作法則時,容易發生「市場失靈」 1.

(7) 的狀況(Hansmann, 2003)。在市場是否自由開放方面。許多產業處於獨佔、寡 占等不完全競爭市場,此市場的企業具有壟斷能力,企業追求自利,會設立進入 障礙阻止新進者,並減少生產量,社會利益因此減損。企業的生產行為若具有正 面外部性,將使得供給少於需求;反之,當發生負面外部性,則供給過多。以下 狀況將使市場無法滿足人們偏好:公共財、資訊不對稱、無法市場化的偏好。具 有公共財性質的產品或服務,由於不具排他性和敵對性,需求會遠大於供給。通 常,賣方相較於買方,擁有較多的資源和資訊,產生「資訊不對稱」,此時,握 有較多資訊的一方可能會有欺騙或隱惡揚善的行為,使得市場無法真實反映偏好。. 政 治 大 被察覺,或者生產成本過高,如此將導致部分偏好沒有辦法透過市場來滿足。以 立 由於技術的限制、計量的困難、認知受限等因素,某些偏好無法被商品化、不易. 上種種反映出,市場和企業確有不足之處,發生市場失靈,以致社會福利無法最. ‧ 國. 學. 大化。. ‧. 政府或官員為博得人民支持,追求政績和施政表現,但可能因此將資源過度. y. Nat. 放在人民「看得見」的地方,造成資源配置失當,效能不彰。政府為一龐大組織,. er. io. sit. 各部會數量眾多且往來交錯,組織劃分方式主要為功能別,組織結構為科層式組 織。功能別組織常有「本位主義」的缺失,決策時缺乏通盤和全面的考慮,僅以. al. n. v i n 所屬部門的角度出發。政府為科層組織,政策形成的複雜性,以及政策規範的僵 Ch engchi U. 固或缺乏彈性,如此使得政府無法快速回應外界環境。當問題涉及兩個以上的部 會時,可能產生推諉卸責的情況,或是部會間的溝通協調缺乏效率,導致問題沒 有獲得妥善解決。無法充分發揮效能效率的結果,導致政府福利的傳送受阻。 非營利組織有其內在的侷限性。非營利組織主要的資金來源來自民間捐款和 政府補助,當資金來源過於集中,非營利組織的經營方向可能受制於捐款方,而 無法依組織自身的使命行事。一旦捐款短少或趨於不穩定,非營利組織將面臨經 營困難。因景氣循環或財政緊縮,民間捐款和政府補助日益下降,加上各非營利 組織競相爭逐捐款和補助,非營利組織面臨財政危機。同時,由於缺乏誘因,非 營利組織招攬不到足夠的專業人員,志工運用又缺乏穩定,使服務品質下滑及組 2.

(8) 織績效減損。Salamon(1990)歸結志願失靈的原因:慈善資源不足、組織領導 者存在家長作風、非營利組織的業餘特性、服務對象侷限於特定群體。非營利組 織存在的「品質危機」與「財政危機」是其最大的問題。 企業與社會間的矛盾,促使各方反思企業與社會的關係究竟為何?早期,這 樣的討論激發出「企業社會責任」的概念,認為若企業擔負起企業社會責任,可 大致解決企業與社會間的利益衝突。然而,企業社會責任普遍被認為是一種成本、 負擔,企業擔負社會責任只是基於外界對企業的期待,或是企業自己認為應該做 的。企業社會責任假定企業利益與社會利益是衝突的,而企業必須秉持社會責任,. 政 治 大 業化的經營方式,以達財務自主和服務品質提升,亦即「非營利組織商業化」。 立. 做出一些犧牲或貢獻(Porter & Kramer, 2011)。此外,許多非營利組織採取企. 1990 年代起,歐洲探索企業的另一種可能性,思考企業利益與社會利益能否相. ‧ 國. 學. 輔相成,並試著發展新的組織型態。由是,「社會企業」的構想應運而生。社會. ‧. 企業融合企業的經營方式,以及非營利的貢獻使命,試圖開創出新的模式,以解. y. Nat. 決三大部門無力處理的社會問題或需求。Young(2001)認為社會企業是:一、. er. io. sit. 對社會利益有貢獻的企業;二、以商業化手段獲取營收的非營利組織。社會企業 最著名的實例為葛拉敏銀行(Grameen Bank) 。為幫助孟加拉農村裡的窮人脫貧,. al. n. v i n 尤努斯(Muhammad Yunus)創立葛拉敏銀行,提供「微型貸款」(microcredit) Ch engchi U 給貧農,大幅改善了他們的生活。. 社會企業含納企業和非營利組織的特性,追求私利和公益的平衡。然而,這 亦隱含商業經營與社會貢獻並存可能帶來的矛盾和互相牽制。既然社會企業的概 念,不同於企業或非營利組織,其經營模式勢必與一般企業之經營模式之內涵有 所差異。由是,社會企業的經營模式,須另行摸索和探討。 「社會企業」是新進的想法,各界對社會企業的定義尚有歧見,社會企業的 經營方式在學界或業界仍在摸索中,且多數國家的政策法規也尚未因應而立。基 於社會企業能作為補強三大部門運作限制的新組織型態,並且得以解決過往束手 無策或無人碰觸的社會需求與問題。有鑑於此,社會企業的理論討論和實際創建, 3.

(9) 著實變得熱門且迫切。社會企業概念起源於西方,台灣在理論或實踐上,稍晚於 歐美。在台灣,或因多數民眾對社會企業認知不深,或因社會企業的觀念與經營 方式尚未成形,在社會企業的推廣仍有很大進步空間。. 第二節. 研究動機. 在市場經濟成熟及全球化經濟之下,經濟變得繁榮,改善或提升了人們的物 質條件。然而,經濟發展的結果卻也帶來負面影響:低薪工作、具工作能力者失. 政 治 大 and David(1998)所說,由於資本主義全球化的經濟效應,導致一種全球性的 立. 業、資源落差的弱勢族群、貧富差距擴大、貧窮人口增多等。如 Dixon, Makarov,. 貧窮,影響遍及世界各地。此外,知識經濟的工作型態對就業的衝擊、物價攀升、. ‧ 國. 學. 經濟不景氣、政府社會福利預算縮減等因素,將使得低收入者的生活處境更形險. ‧. 峻。根據主計處及內政部資料,近十年來,台灣的五等分位所得差距逐漸擴大,. y. Nat. 低收入戶戶數和比率逐年增加(見表 1)。. 歷年所得差距倍數及低收入戶統計. 年份 五等分位所得差距. n. al. 倍數 原始所. 計入政府. 得差距. 社會補助. er. io. sit. 表 1. 低收入戶. 低收入戶占 低收入戶 低收入戶人. v i n C 戶數 人數 U h e n g總戶數比率 i h c. 數佔總人數 比率. 1999. 6.468. 5.502. 58,310. 0.89. 136,691. 0.62. 2000. 6.568. 5.548. 66,467. 0.99. 156,134. 0.70. 2001. 7.667. 6.391. 67,191. 0.99. 162,699. 0.73. 2002. 7.469. 6.161. 70,417. 1.02. 171,200. 0.76. 2003. 7.319. 6.075. 76,406. 1.08. 187,875. 0.83. 2004. 7.413. 6.027. 82,783. 1.15. 204,216. 0.90. 4.

(10) 2005. 7.447. 6.036. 84,823. 1.16. 211,292. 0.93. 2006. 7.454. 6.006. 89,900. 1.22. 218,166. 0.95. 2007. 7.523. 5.981. 90,682. 1.21. 220,990. 0.96. 2008. 7.732. 6.046. 93,032. 1.22. 223,697. 0.97. 2009. 8.219. 6.343. 105,265. 1.35. 256,342. 1.11. 2010. 7.719. 6.194. 112,200. 1.41. 273,361. 1.18. 2011. 7.753. 6.166. 128,237. 1.59. 314,282. 1.35. 2012. N/A. N/A. 145,887. 1.78. 357,436. 1.53. 政 治 大. 資料來源:內政部「低收入戶戶數及人數」 (2012) 、行政院主計處「家庭收支調. 立. 查」(2011)。. ‧ 國. 學. 除了貧富不均,人們享受充裕物質生活的同時,也可能導致:環境破壞、奢 侈浪費、資源消耗、生態失衡等問題。大量的能源耗用和物質消費,產生嚴重溫. ‧. 室效應;大量消費帶動大量生產,開發了大量的土地和資源,林地快速減少。此. io. er. 來衝擊。經濟發展帶來的負面影響,確實引人反思。. sit. y. Nat. 述種種使得生態失衡,不只威脅到野生動植物的存續,也對人類的生存和生活帶. al. 市場失靈問題以外,仍有其他市場問題未被解決,此即「市場盲點」。根據. n. v i n Ch 胡哲生、陳志遠(2009),在企業的運作依賴市場機制之下,產生了所謂「市場 engchi U 盲點」,例如:企業無意願生產、消費者無能力購買、基礎建設不足導致市場力 量無法抵達、高價化的供給、區塊市場的差異性供需市場、供需分離的不成熟市 場,及企業經營決策的盲點。企業的目的為創造最大的股東利益,企業在追求利 潤極大化時,可能犧牲了環境保育、工作安全、勞工福利、甚至稅收與社會責任 等支出。而追求利潤的過程,亦可能忽略其生產行為對社會效益與社會價值的意 義,使得邊緣或弱勢的社會需求不易受企業青睞,低消費能力族群或偏遠地區的 需求不被滿足。此外,企業與社會之間的衝突時有所聞,例如:不當排放汙染物、 添加有毒物質到食品中、被控壓榨員工等。各界對企業的反省:企業與社會的關. 5.

(11) 係應是如何,兩者各自有什麼角色和職責?企業是否是對立於社會,還是與社會 形成一種互補關係? 由於上述各種負面狀況,許多反省現行制度的聲音不斷,企業的角色亦遭受 質疑或批評。而少數不肖企業為了私利,對社會或環境造成嚴重傷害,更惡化了 外界對企業部門的觀感。現行制度以及企業角色,是否有另一種可能性?企業能 否扭轉外界對其的看法?社會企業或許是回答這些問題的方案之一。. 第三節. 研究目的與問題. 政 治 大 本研究探討並試圖分析社會企業的經營模式,期望能對現行的社會企業有 立. 所幫助,並且給有志創立社會企業者提供些許參考。對社會企業經營模式做探討. ‧ 國. 學. 後,將以此經營模式檢視台灣成功的社會企業,盼從這些社會企業中汲取其成功. ‧. 經驗。. y. Nat. 由於社會企業的定義紛雜,且社會企業的類型各家亦有不同看法。經爬梳過. er. io. sit. 往文獻後,先確立所探討的社會企業究竟為何,再根據定錨後的社會企業定義, 對社會企業的類型進行劃分。有鑑於社會企業涵蓋廣泛,加上社會企業的類型各. al. n. v i n 異,本研究將從眾多類型中,辨識出何種類型的社會企業,其社會活動與商業活 Ch engchi U 動是同一的,並以此類型作為經營模式之探討對象。 本研究的研究問題如下: 1. 社會企業的概念涵蓋多重領域,不同領域的人對社會企業有不一樣的看法, 究竟一組織需具備什麼要件,才可被稱為是社會企業? 2. 社會企業與一般企業有何差異之處?社會企業與非營利組織有何差異之 處? 3. 社會企業的類型有哪些,是依據什麼劃分方式來分類?. 6.

(12) 4. 社會企業經營模式的內涵和元素是什麼,其經營模式是否不同於一般企業, 什麼樣的經營模式能夠適用於社會企業? 5. 不同類型的社會企業,其經營模式所側重的面向將有所不同,社會企業之類 型差異,會對其經營模式帶來什麼影響?. 第四節. 研究方法. 基於上述之研究問題,本研究將依序探討:. 政 治 大. 1. 社會企業的定義與內涵. 立. 2. 社會企業的類型與分類方式. ‧ 國. 學. 3. 經營模式的組成元素. sit. y. Nat. 5. 結論. ‧. 4. 個案經營模式之驗證與分析. n. al. er. io. 本研究以質化方式探討社會企業之經營模式,並採用個案研究法,從個案的. i n U. v. 經營模式萃取出社會企業經營模式與一般企業經營模式間的異同。在文獻探討一. Ch. engchi. 章,本研究先回顧學者們對社會企業之內涵的討論,以及學者們對經營模式之探 討。接著,再從社會企業的角度探討經營模式元素,分析社會企業經營模式著重 的面向為何。 本研究選取兩類型各異的社會企業個案,並各以專章探討。基於 Hamel(2000) 的經營模式適用性高,且包含周延,故本研究以 Hamel(2000)的經營模式的四 個經營元素,來檢視這兩個社會企業的經營模式。透過個案的實務研討,可以了 解兩個不同類型的社會企業在經營模式上的差異,同時進一步得出社會企業經營 模式不同於一般企業經營模式之處,並補充之。. 7.

(13) 在個案的資料收集上,本研究以訪談與次級資料為主。本研究從個案發布的 公開資料,例如:個案網站、年度成果報告書、個案發行之宣傳刊物,以及相關 文獻、報章雜誌、書籍等次級資料,獲得對個案的概略認識。接著,至個案之通 路與據點進行考察,並且參與個案所舉辦的公開活動,如:演講、座談會、入社 說明會,取得進一步的了解,並作為之後研究的基礎。最後,與兩個案之負責人 進行焦點式的深度訪談。訪談前,根據事前所收集到的背景資料以及當時的研究 成果,預先擬定訪談提綱供受訪者參考。訪談內容著重在經營模式各元素上,以 對個案之經營模式有更深入的掌握。訪談後,再重新回顧個案的相關資料及先前. 政 治 大. 的研究成果,確保對個案經營模式之理解與掌握。. 立 研究對象. ‧ 國. 學. 第五節. ‧. 本研究藉由探討成功社會企業之經營模式,汲取其營運經驗與經營模式,盼. y. Nat. 能提供其他有意從事社會企業者做為參考。各國的外在環境、政治經濟條件各不. er. io. sit. 相同,對社會企業的法規亦有所差異。在台灣,法律上尚無對社會企業有明確的 劃分,因此台灣的社會企業常以非營利組織行之,或是以公司名義行之。不論是. al. n. v i n 非營利組織形式的社會企業,還是公司形式的社會企業 ,皆各有其運作上的限制。 Ch engchi U 社會企業具有適地性,各個國家的社會企業之運作方式不太一樣。因此,本研究 選擇台灣社會企業作為個案研究對象,期望能對台灣的社會企業領域做出些許貢 獻。 本研究選擇個案的標準為: (1)營運業務及經營重心在台灣。 (2)營運穩定, 且為成功、具代表性的社會企業。 (3)社會活動與商業活動為同一,亦即提供社 會價值的活動與創造收益的活動是一致的。 (4)具有獲利能力,資金來源主要來 自商業活動,而非依賴捐款或補助,且能夠達到財務自主、自足。 (5)具有市場 競爭力,能與一般企業做競爭,並且能在市場上永續經營。 (6)以創新、獨特的 方式,創造社會價值與經濟價值。 8.

(14) 從本研究文獻探討一章對社會企業的分類,社會企業因著社會使命與經營模 式的差異,因此其使命對象在價值鏈上的位置也就有所不同:有的社會企業提供 最終產品,來滿足使命對象;有的社會企業則將使命對象納入組織內部,使命對 象為組織成員,因此亦參與價值鏈活動,在創造價值的同時,使命對象的需求得 以滿足。本研究認為,使命對象在價值鏈位置的差異,將對社會企業經營模式產 生不同的影響。因此,本研究選取的研究對象,一個案提供最終產品來滿足使命 對象,另一個案的使命對象則參與價值創造的活動。 根據上述條件,本研究選擇「台灣主婦聯盟生活消費合作社」與「光原社會. 政 治 大 社員安全、健康、環保的有機食品,其社會使命為:以綠色消費改善環境、解決 立 企業股份有限公司」,做為個案探討的對象。主婦聯盟合作社為社團法人,提供. 環境問題,並致力促使更多人一起來推動。光原社會企業為公司行號,致力於協. ‧ 國. 學. 助原住民部落發展有機農業經濟網絡,並負責有機農產品的配銷,其社會使命為:. y. Nat. 與生活。. ‧. 關懷原住民發展,致力於協助原住民文化的保存與傳承,以及提升原住民的經濟. er. io. sit. 主婦聯盟合作社提供最終產出來滿足使命對象、達成社會使命,使命對象在 價值鏈的最終端;光原社會企業則將使命對象納入價值創造活動,與使命對象共. al. n. v i n 同創造社會價值,使命對象在價值鏈的中段。本研究訪談對象為主婦聯盟合作社 Ch engchi U 的黃淑德理事主席,以及光原社會企業的王鵬超董事長。. 9.

(15) 第二章. 第一節. 文獻探討. 社會企業的定義與內涵. 社會企業結合企業部門與非營利部門的元素,整合社會公益使命與企業經營 管理,形成以企業經營的方式來達成社會公益和經濟利益的新組織型態。Mair and Martí(2006)整理不同學者的看法,將社會企業分為三類。第一類,從非 營利組織的角度出發,將社會企業視為非營利組織籌資策略的方式之一,或是一. 政 治 大 業是企業實踐社會責任所進行的跨企業部門與非營利部門的合作計畫;第三類, 立 種以創造社會價值為目的的管理架構;第二類,從企業的角度出發,認為社會企. ‧ 國. 學. 社會企業做為減緩社會問題或催化社會轉型的一種手段。Peredo and McLean (2006)指出,只要是為了社會目的的追求,而願意犧牲某個程度以上的利潤的. ‧. 企業,即是社會企業。. sit. y. Nat. 社會企業最重要的特質在於,它具有結合商業和公益元素的能力,然而這樣. al. er. io. 的結合能力也代表著,定義社會企業是一件困難的事。社會企業是一個跨企業部. v. n. 門與非營利部門的組織型態。在各國,社會企業是以涵蓋廣泛的樣貌呈現,而非. Ch. engchi. i n U. 有清楚精確的組織型態(Defourny, 2001)。此外,社會企業得到不同領域學者 和實務人士的關注,商管學者、社會科學學者、企業界、非營利組織等,皆跨入 社會企業的探討與實踐,各界對社會企業有各自的見解與定義。社會企業被各界 關注和討論,也因此尚未有明確的社會企業定義(Certo and Miller, 2008)。 本研究將先回顧學者對社會企業的定義與探討,收攏並擬定社會企業的內涵和分 類,確認出本研究欲討論的社會企業為何,以利社會企業經營模式之驗證與分 析。. 10.

(16) 壹、. 社會企業的定義. 社會企業概念在學術界的討論中,常以三個名詞交替使用:社會企業(Social Enterprise) 、社會創業精神(Social Entrepreneurship) 、社會創業家(Social ,強 Entrepreneurs) 。三者概念互通,但側重的角度略有不同。 「社會創業精神」 調過程或行為; 「社會創業家」 ,將焦點放在組織的創立者; 「社會企業」 ,則著重 在社會創業精神所帶來的有形成果(Mair and Martí, 2006)。本研究先分別探 討學者們對社會企業、社會創業精神、社會創業家的看法,之後再將此三者融合,. 政 治 大 精神、社會創業家,待定義和內涵彙整確立後,則皆以社會企業稱之。 立. 彙整出本研究對社會企業的定義。因此,此小節會特別區分社會企業、社會創業. 1. 社會企業. ‧ 國. 學. 經濟合作暨發展組織(Organization for Economic Co-operation and. ‧. Development, OECD)出版的《社會企業》(Social Enterprises, 1999),是研. y. Nat. 究社會企業的重要著作,在《社會企業》一書,OECD 將社會企業定義為:在公. er. io. sit. 共利益下,任何採取創業精神策略(entrepreneurial strategy)的私人活動, 以達成特定的經濟和社會目的,而非以利潤最大化為主要追求。OECD(1999)認. al. n. v i n 為社會企業的特徵有以下幾點: C(1)具有企業的樣貌,能保有自主性,並能發揮 hengchi U. 服務社會的行為價值; (2)提供就業機會,促進社區服務的需求,能夠彌補經濟 發展所導致的市場排擠或福利供給不足; (3)成員除了管理者以外,亦包括志工 及贊助者,能確保社會企業的非營利性質,並強化政府與服務對象對社會企業的 信任。社會企業是一個私人組織,目的是解決社會問題、服務弱勢、提供未被政 府或市場滿足的產品,組織追求的目標並非利潤、市佔率,或外界的支持(Dees, 1994)。根據 Haugh and Tracey(2004) ,社會企業是一個為了社會目的的企業, 它結合創新、創業精神、社會目的,並以獲取利潤的方式以使財務永續。社會企 業的社會使命優先於財務利潤,當有剩餘的盈餘,主要是用來進一步滿足服務對. 11.

(17) 象或社區的需求。Boschee and McClurg(2003)定義社會企業:非營利組織採 取營利模式或策略來創造營收,以達成慈善使命。 EMES 網絡成立於 1996 年,是歐洲研究社會企業的重要學術網絡。EMES 以三 個面向的指標來界定社會企業:經濟與企業面、社會面、參與式治理面。經濟與 企業面: (1)生產或銷售服務的持續性活動; (2)具有顯著程度的經濟風險; (3) 支薪員工數最小化。社會面: (1)對社區做出貢獻的明確目標; (2)由公民團體 或民間社會組織倡議的方案; (3)有限的利潤分配。參與式治理面: (1)高度自 主性; (2)決策權並非依據持股多寡; (3)組織的活動會影響不同的群體,各群. 政 治 大 整理上列學者對社會企業的看法,可以發現社會企業的構成元素有:達成社 立. 體皆有參與組織的權利。. 會目的、解決社會問題、以營利模式獲取資金、經濟利潤不是首要目的、創業精. ‧ 國. 學. 神、永續經營。. ‧. 2. 社會創業精神與社會創業家. y. Nat. Certo and Miller(2008)認為,廣義的社會創業精神為,具有創新與社會. er. io. sit. 性質的企業;狹義的社會創業精神則是,用創新的方式進行以市場為基礎的活動, 以解決社會需求和創造收益。Mair and Martí(2006)指出,社會創業精神是一. al. n. v i n 個廣泛的概念,並將其定義為:一個以創新方式來使用或組合資源的過程,目的 Ch engchi U. 是促進社會變革或滿足社會需求。根據Mair and Martí,社會創業精神是一個透 過新的方式來組合資源,藉以創造價值的過程;其次,這些資源組合是用來促使 社會變革,以創造社會價值或滿足社會需求;最後,社會創業精神以創立新組織 來提供產品或服務。創造社會價值是社會創業精神的首要目的,經濟利潤則是次 要目的,經濟利潤是用以確保組織的永續性和財務自主。Peredo and Mclean(2006) 認為社會創業精神具有以下特性: (1)採取獨特卓越的方式來創造社會價值; (2) 辨識與運用機會組合以創造社會價值; (3)運用創新; (4)承擔及容忍風險; (5) 不會受限於現有的資源。. 12.

(18) 社會創業精神是創造社會價值的創新活動,包含或橫跨非營利、企業、政府 三大部門(Austin, Stevenson, and Wei-Skillern, 2006)。據Dees(2001), 社會創業精神包含:具社會目的的一般企業、同時有非營利和營利元素的混合型 組織。社會創業精神是一個多面向的結構,涉及:具創業精神的活動以達成社會 使命、目標與行為連貫一致以面對道德複雜性、能夠發現創造社會價值的機會、 發掘決策的重要創新因素的能力、積極主動、風險承擔(Mort, Weerawardena, and Carnegie , 2002)。具體來說,社會創業精神能夠運用新科技或新方法來創造社 會價值;其次,社會創業精神具有多種形態,包含:個人創業家、新組織、已存. 政 治 大 社會創業精神可以是內部創業、企業流程創新,或是新創事業(Mair and Martí, 立. 在的組織(不管是非營利組織,或是一般企業) 、政府(Certo and Miller, 2008)。. 2006)。. ‧ 國. 學. 社會創業家對社會需求有敏銳的了解,社會創業家透過具有創意的組織來滿. ‧. 足社會需求(Certo and Miller, 2008)。有些需求無法透過國家福利系統來滿. y. Nat. 足,社會創業家知道滿足這些需求的機會在何處,他會集結必要的資源,像是:. er. io. sit. 人力、金錢、土地等,並能善用這些資源來創造截然不同的成果(Thompson, Alvy, and Lees,2000) 。Dees(2001)指出,社會創業家與企業創業家間的不同在於,. al. n. v i n 前者著重社會使命,後者則較重視利潤的創造 ,社會創業家在評估和發掘機會時, Ch engchi U 社會使命是重要的衡量準則。Dees(2001)並認為社會創業家在社會部門中,扮. 演變革代理人的角色,具有以下特質: (1)具有創造和維持社會價值的使命; (2) 辨識和追求達成使命的新機會;(3)致力於持續創新、適應和學習的過程;(4) 大膽地行動,而不受限於現有的資源; (5)對服務對象及所創造的成果具有強烈 的責任感。Boschee and McClurg(2003)認為 Dees 沒有考慮到社會創業家亦必須 追求永續發展和財務自足,且沒有將創造營收這一項納入。社會創業家必須創造 以達成社會目的(Boschee and McClurg, 2003)。同時,社會創業家在重視市場 力量之餘,不會因此而忽略了對社會使命的追求,社會創業家能夠平衡公益要求 和利潤動機之間的衝突(Boschee, 1998)。 13.

(19) 社會創業精神與創業精神(Entrepreneurship)最大的差異在於,前者視社 會價值創造比獲取利潤更為重要(Mair and Martí, 2006) 。Austin et al.(2006) 看法亦同,商業創業精神在於,確認、評估,及擷取能夠創造收益的機會;社會 創業精神則是,確認、評估,及擷取能夠創造社會價值的機會。商業創業家的使 命在於私人利潤的獲取,社會創業家則致力於創造社會價值,兩者組織型態之所 以差異,原因是兩者使命的不同。基於使命的不同,社會創業精神的績效標準不 若商業創業精神來得具體且易於量化,社會創業精神的績效較難衡量。在發掘機 會方面,商業創業精神著重突破性或全新的需求,社會創業精神則將焦點放在,. 政 治 大 廣大或成長中的市場,社會創業家則選擇市場機能失敗或社會需求未被滿足的市 立. 如何以創新的方式,有效滿足基本、持續性的需求。此外,商業創業家渴望進入. 場(Austin, Stevenson, & Wei-Skillern, 2006)。. ‧ 國. 學. 總結來說,回顧過去文獻可以發現,社會企業與社會創業精神在內涵和定義. ‧. 上十分相似,兩者所含有的元素大抵相同,且亦有交替使用的現象。由此可知,. y. Nat. 社會創業精神(Social Entrepreneurship)實為社會企業的核心概念。呂朝賢. er. io. sit. (2008)認為,「社會企業」與「社會創業精神」兩者皆是「創業家」一詞的衍 生概念;他指出,社會企業是由社會創業家所操持的組織或計畫,而這些組織或. al. n. v i n 計畫所反映的行事風格即為社會創業精神。社會創業精神(Social Ch engchi U. Entrepreneurship)與創業精神(Entrepreneurship)相較,最大的不同在於前. 者強調社會面。據此,將社會創業精神,分就社會(social)及創業精神 (entrepreneurship)兩面向來探討,並談及:達成社會目的、解決社會問題、 創業精神與創新、機會、以營利模式獲取資金、經濟利潤不是首要目的、永續經 營、資源、風險等面向。. 貳、. 創業精神面. 創業精神對社會企業是不可或缺的。社會企業不同於一般非營利組織的地方 在於,社會企業重視商業方法與創業精神的運用,並致力於永續發展和財務自主 14.

(20) 自足。若要探討社會創業精神的定義,必須先從「創業精神」開始(Martin and Osberg, 2007)。 創 業 家 能 夠 發 現 機 會 , 並 且 創 立 組 織 來 實 現 這 個 機 會 。 Shane and Venkataraman(2000)認為,創業精神的探討必須涵蓋:機會的來源、發現評估 及運用機會的過程、創業家的特質。Schumpeter(1934)認為,創業家是變革或 創新的代理人,創業家精神會產生創造性破壞(creative destruction),是一 種打破市場均衡的行為,創業精神創造出生產要素的新組合,具有五種形式: (1) 引進新產品或某項產品的新品質, (2)引進新的生產方法, (3)開發新市場, (4). 政 治 大 的重點放在機會,認為創業家總是不斷在尋求變革、回應變化,並且將變化轉為 立. 獲得原料的新供給來源,(5)創立新形式的組織。Drucker(1985)將創業精神. 機會。創業家面對變化,會將之化為機會,而不是視為問題。創業家具有發現和. ‧ 國. 學. 運用機會的能力,且願意承擔風險,並以獨特創新的想法來為世界帶來改變. ‧. (Martin and Osberg, 2007)。Stevenson(1983)為創業精神引入「資源」的. y. Nat. 概念,他指出,創業精神是對機會的追求,且不會受限於現有的資源。在這個定. er. io. sit. 義下,重點在於:如何辨識機會、運用機會的過程、對資源的掌握、管理內外部 的資源網絡、獎酬參與者的方式。. al. n. v i n 創業精神涉及的是,創造出新產品或服務的機會,是如何被發現、評估、運 Ch engchi U. 用(Venkataraman, 1997)。創業精神所指的機會不同於一般機會,前者是要發. 掘新事物、新關係、新方式等,後者則是在現有架構下的最適化(Kirzner, 1997) 。 創業機會是指,能夠引入新產品、新服務、新原料,及新組織方式的情境,並且 能夠創造出利潤空間(Casson, 1982) 。Drucker(1985)指出創業精神機會的三 個來源: (1)新科技的發明帶來了新資訊; (2)由於地理或時間差導致資訊不對 稱,善用資訊不對稱下的市場無效率所帶來的機會; (3)因應政治、法規、人口 統計的改變,以更具有成本效益的方式來使用資源。 根據Shane and Venkataraman(2000),要發現機會,必須具備兩點:(1) 擁有先期資訊以辨識機會; (2)衡量機會的價值的認知能力。為了辨認機會,需 15.

(21) 要掌握一些先期資訊以獲得更多攸關預測未來的新資訊。面對變化,創業家必須 認識到手段與目的的新關係,以找出創業機會。發現到的機會能否被善用,取決 於機會的屬性和創業家的個人差異(Venkataraman, 1997)。當運用機會所得到 的預期利益大於所需承擔的機會成本、能夠負擔需耗費的時間和資金,且風險貼 水可欲時,創業家才願意投入機會的運用和承諾(Kirzner, 1973)。Shane and Venkataraman(2000)整理各家學者研究後發現,具備以下資源或能力的創業家, 較能利用機會: (1)擁有較充沛的資金; (2)與資源提供者保持良好的關係; (3) 能從過去的經驗發展出有用的資訊;(4)具有將資訊應用於機會的能力。. 政 治 大 (2)正面或負面的外部性(externalities);(3)對產品的錯誤訂價,以致高 立. Cohen and Winn(2007)指出,市場存在以下缺陷:(1)不具效率的廠商;. 估或低估產品價值; (4)資訊不對稱,導致市場失靈。此四種市場缺陷產生了創. ‧ 國. 學. 業機會。創業精神是解決市場失衡的重要方式,其重要性如下: (1)創業精神是. ‧. 一個將技術資訊轉換為產品或服務的機制; (2)創業精神是一個發現和緩和市場. y. Nat. 無效率的機制; (3)創業精神將創新導入到產品和製程當中,是驅動變革的引擎. al. n. 社會面. er. io. 參、. sit. (Shane and Venkataraman, 2000)。. Ch. engchi. i n U. v. 社會企業不同於一般企業的地方在於,社會企業強調社會目的的達成。社會 使命是社會企業的核心特質,但每個社會企業對其社會使命的著重程度各有不同 (Peredo and McLean, 2006)。據 Certo and Miller(2008)的研究,有些學 者指出社會企業追求的是社會價值與私人利潤並重的混合價值;有些學者則認為 社會使命必須是組織的核心,經濟價值的追求應該有所設限。Emerson(2003) 提出混合價值說(The Blended Value Proposition)。Emerson 指出,傳統上認 為組織追求的目標,或者著重經濟利益,或者強調社會目的,這樣的說法是有問 題的。Emerson 提出的混合價值論點,認為組織目的同時包含:經濟、社會、環 境,這三種價值是同時被創造出來的,因此,組織追求的是,如何使此整合性價 16.

(22) 。然而,此論點可能產生的問題是:若組織 值的產出達到最大(Emerson, 2003) 沒有著重特定的核心價值,或其核心價值是不清晰的,當三者有所衝突時,該如 何取捨和平衡? 社會企業透過創造就業機會、提供服務訓練、環境資源保護與再生利用等方 式,滿足目標對象的需求,進而實現其社會使命(楊銘賢、吳濟聰、蘇哲仁、高 慈薏,2009)。Mair and Martí(2006)的研究指出,社會企業能達到的社會目 的包括:創造就業機會給弱勢群體、改善貧窮問題、推廣教育、促進兩性平等、 預防疾病等,此意謂著社會企業具有催化社會轉型的能力。胡哲生、陳志遠(2009). 政 治 大 費者; (3)對基礎結構不利市場交易的任務; (4)對科技發展不適需求的任務。 立 認為,社會企業的任務有: (1)對廠商停止供給的回應; (2)支援無力購買的消. 以上僅是針對社會企業能解決的事項,提供一些示例和討論。社會企業是要因應. ‧ 國. 學. 政府與企業對社會需求的服務之不足,以及非營利組織無法長期自足永續經營的. ‧. 遺憾(胡哲生、陳志遠,2009)。因此,在資源能力許可下,只要是未滿足的社. y. Nat. 會需求或未解決的社會問題,皆是社會企業可施展的空間。. er. io. sit. Defourny(2001)將社會企業的社會面向分三部分來探討: (1)活動的目的: 社會企業的關鍵指標為,服務成員或社區比利潤更重要。因此賺取到的收入必須. al. n. v i n 全部或部分做為社會用途。亦即 , C,h優先將盈餘再投入到對人們有益的活動發展上 engchi U 其次才是分配給組織的所有者。 (2)非商業的資源:社會企業同時從市場與非商. 業領域中取得資源和融資。社會企業可用非營利的方法獲取非商業資源,像是: 志工、捐獻。 (3)特有的組織方法:社會企業在決策上應是自主,甚至是獨立的。 此外,社會企業在管理決策上,並非以持股比例為依據,而是採取民主參與的方 式,由全體成員,包括:支薪員工、志工、服務對象、合作夥伴、社區代表等, 共同決定。這三點即為社會企業的社會面特質。 社會企業強調社會目的,這正是社會企業與一般企業最大的差異之處,也因 此社會企業和一般企業在其他方面也就有所歧異。Austin et al.(2006)從四 個方面來探討: (1)市場失敗:由於市場失效、契約失靈,市場力量無法滿足某 17.

(23) 些社會需求,因此致力於社會目的的組織應運而生。對商業創業家而言的問題, 即是社會創業家的機會所在。 (2)使命:社會企業的基本目的在於為社會大眾創 造社會價值;一般企業的目標則是創造私人收益。但這種對比是被過於高估。一 般企業提供新的或有價值的產品和服務,並創造就業機會,這些亦有利於社會, 而且能促使社會轉型。話雖如此,使命的不同仍是社會企業與一般企業的重要區 分,而使命會進而造就兩者在組織管理和人員激勵上的差異。 (3)資源動員:社 會企業不能任意分配盈餘,因此限縮了與一般企業競爭資金的能力。此外,社會 企業受限於經濟因素,難以用市場行情的薪資水準來雇用員工。社會企業員工重. 政 治 大 方法上,與一般企業有很大的不同。 (4)績效衡量:一般企業能使用具體、量化 立 視的是,從工作中獲得非金錢的收穫。社會企業在人力與財務的資源動員和管理. 的方式來衡量績效,例如:財務指標、市佔率、顧客滿意度、品質等。相反地,. ‧ 國. 學. 社會企業須對不同的財務和非財務的利益關係人(stakeholders)負責,使得管. ‧. 理這些關係益加複雜。社會變革難以量化、具有多重因果關係,且不同的利益關. y. sit er. 小結. io. 肆、. Nat. 係人對社會變革的認知亦有不同,這都是社會企業衡量績效所面臨的挑戰。. al. n. v i n 對社會目的的強調是社會企業與一般企業最根本的差異;而對創業精神與商 Ch engchi U. 業要素的強調,並且追求財務自足自主的永續發展方式,使得社會企業不同於傳 統的非營利組織。本研究回顧文獻後,將社會企業定義為:以商業途徑來滿足特 定社會需求或解決特定社會問題的永續性組織,強調社會使命的達成,致力財務 自足與自主,具有創業精神,能以創新的方式來運用機會與組合資源。 社會企業因需顧及社會目的的達成,相對一般企業,多了一些機會和限制。 機會方面,社會目的有助於社會企業獲得不同於一般企業的優勢與資源:志工、 捐款、政府補助、大眾及相關團體的支持和協助、市場不足之處即為社會企業的 操作空間、慈善性的創投資金等。此外,社會目的亦是組織全體成員的激勵來源。 然而,社會企業基於社會目的,盈餘分配不如一般企業來得自由,將限縮社會企 18.

(24) 業取得資金的能力和來源。並且,經濟資源不若一般企業充沛,社會企業無法提 供與一般企業同等的經濟誘因來獲取資源,使得其在資源取得和移動上有所受限。 同時,社會目的亦限制了社會企業擬訂和執行策略的彈性。而納入商業元素或營 利行為,亦可能與組織的社會使命有所衝突,而產生一些問題:利益關係人間的 利害衝突、員工對組織使命產生混淆與動搖、組織遭到利益關係人的質疑等。再 者,社會企業從事營利活動,將承擔市場風險,社會企業必須衡量風險威脅到社 會目的的可能情況。由於資源的缺乏,社會企業必須獲得各資源方的協力和合作, 因此組織內外部關係的管理十分重要(Austin et al, 2006)。. 政 治 大 標、多重績效、多重資源網絡。因此,建立一套整合各方的價值網絡和經營模式, 立 社會企業做為融合社會與商業的複合型組織,具有多重利益關係人、多重目. 對社會企業十分重要。. ‧. ‧ 國. 學. 第二節. 社會企業的分類. sit. y. Nat. al. er. io. 本研究將社會企業定義為:以商業途徑來滿足特定社會需求或解決特定社會. v. n. 問題的永續性組織,強調社會使命的達成,致力財務自足與自主,具有創業精神,. Ch. engchi. i n U. 能以創新的方式來運用機會與組合資源。因此,具有社會使命的一般企業,或是 採納商業運作機制的非營利組織,本研究認為亦是社會企業。 Dees(1998)依據慈善性質與商業性質間的比重,提出「社會企業光譜」 (social enterprise spectrum),並將社會企業劃分為三種類型:純慈善型 (purely philanthropic) 、混合型(hybrids)及純商業型(purely commercial)。 由於慈善與商業間的比重不同,三者與主要利益關係人的關係亦有不同(見表 2) 。 根據本研究定義,光譜兩端分別為典型的非營利組織和一般企業,並非屬社會企 業;社會企業應位於光譜兩端之間。非營利組織轉型為社會企業者,較偏向光譜 左端(慈善端);一般企業轉型為社會企業者,較偏向光譜右端(商業端)。 19.

(25) 表 2. Dees 社會企業光譜. 純慈善性質. 純商業性質. 動機、方法、目 訴諸善心. 兩者兼具. 訴諸個人利益. 標. 使命導向. 使命與市場並重. 市場導向. 社會價值. 社會與經濟價值並重. 經濟價值. 免付費. 補助價格,或服務對象. 依市價收費. 受益人. 要 資金. 捐款與補助金. 益 關. 情的資金兼具. 付低於市場行情的工. 依照市場行情給. 資,或同時有義工與支. 捐贈物品. 特殊折扣,或物品捐贈. 薪. ‧. 全薪的員工. Nat. 供應商. 治 政捐款與成本比照市場行 大. 依市價收費. y. 人. 義工. 市場價格的資金. 學. 員工. ‧ 國. 係. 立. 資金成本低於市價,或. 與全額捐款皆有. io. sit. 利. 有的付全額、有的免費. er. 主. al. 資料來源:Dees, J. G., 1998, “Enterprising nonprofits”.. n. v i n Ch Alter(2004)亦以慈善與商業的比重劃分社會企業,分別為:傳統非營利 engchi U. 組織(traditional nonprofit)、具有營利活動的非營利組織(nonprofit with income-generating activities)、社會企業(social enterprise)、社會責任 型企業(socially responsible business) 、力行社會責任的企業(corporation practicing social responsibility) 、傳統營利企業(traditional for-profit) (見表 3) 。Alter(2004)界定純慈善、混合型、純商業三種類型的組織,傳統 非營利組織為純慈善,傳統營利企業為純商業,其餘則皆為混合型組織。Alter 分類中的社會企業、社會責任型企業,為狹義的社會企業;廣義上,則可將具營 利活動非營利組織、顧及社會責任的企業,納入社會企業的範疇中。. 20.

(26) 表 3. Alter 混合光譜. 純慈善. 純商業. 傳統非營利 具營利活動 組織. 社會企業. 社會責任型 力行社會責 傳統營利企. 非營利組織. 企業 使命導向‧. 任的企業. 業. ‧利潤導向. 對利益關係人負責‧. ‧對公司的股東負責. 收入再投到社會計畫‧. ‧將利潤再分配給股東. ‧以社會手段實踐商業目的 政 治 大. 以商業手段實踐社會目的‧ 資料來源:Alter, K. 2004,. 立. From: http://www.virtueventures.com/setypology.pdf. ‧ 國. 學. Social Enterprise London 指出社會企業有三種特徵:社會取向、社會目. sit. y. Nat. 成︰. ‧. 的、社會所有,並以此三個特徵觀察英國的社會企業,依經營類型將社會企業分. io. er. (1) 消費生產合作社(co-operative):合作社的類型眾多。由人們志願組成並 共有合作社,來達成成員共同的社會或經濟需求。成員共享福利,力求自主、. n. al. 民主參與決策、平均。. Ch. engchi. i n U. v. (2) 為員工所有的企業(employee-owned business) :是合作社的其中一種形式。 由員工擁有股份並掌控企業,具有:員工參與感高、組織效率提升、員工個 人發展、有效創造和維持工作機會、促進地方經濟發展等特色。 (3) 社會道德型企業(social and ethical businesses) :透過交易來獲取資金, 用以達成有利於社區或社會的特定目的。如今有越來越多社會創業家運用他 們的管理能力來成立和經營社會道德型企業。社會道德型企業具有商業動能 和明確的使命陳述。有些非營利組織為避免與自身慈善性質相衝突,而會另 創立社會道德型企業,以獲取使命的所需資金或以市場方式滿足社會目的。 21.

(27) :以社區為導向,由社區共有的組織, (4) 聯合發展組織(development trusts) 舉辦各種社區再生活動。強調社區參與、自助(self-help)、自足 (self-sufficiency),從事經濟、環境、社會再生等方面的社區活動。 (5) 社會庇護工廠(social firm) :以市場導向來達成社會使命,提供產品或服務 來賺取營收,目的是提供身心障礙者或工作弱勢者就業和訓練的機會,幫助 其自立。 (6) 勞力市場仲介方案(intermediate labor market projects):為長期失業 者提供短期的就業輔導、訓練、工作,以幫助長期失業者日後的個人發展。. 政 治 大. 有些是獨立的組織,有些是與其他組織合作的方案。. 立. (7) 社區企業 (community businesses):可以是前述任何一種形式,但是特別. ‧ 國. 學. 具有地域性,關注當地市場或服務,重視地方發展,並致力為當地民眾創造 自我維生的工作。. ‧. (1)企業模式:以 根據林吉郎(2006)的研究,將社會企業分為三種類型:. y. Nat. io. sit. 企業般的管理組織,進行商業活動,部分會雇用弱勢社群的員工。 (2)合作社模. n. al. er. 式:由合作社成員負責社會企業的經營,以民主的方式管理,強調成員的平等和. Ch. i n U. v. 集體參與。 (3)社區經濟模式:強調社區的總體營造,以社區為本,著重社區的. engchi. 參與與發展。企業模式包含:社會庇護工廠、社會道德型企業、勞力市場仲介方 案。合作社模式包含:為員工所有的企業、消費生產合作社。社區經濟模式包含: 聯合發展組織、社區企業(楊君琦、郭欣怡,2011)。 只要是未被滿足的社會需求,或是未被解決的社會問題,都可能是社會企業 所要達到的社會目的,例如:創造就業給弱勢群體、提供服務訓練、環境資源保 護與再生利用、改善貧窮問題、推廣教育、促進兩性平等、預防疾病。台灣社會 企業資訊匯流平台, 「社企流」 ,依社會企業關注領域,劃分社會企業:經濟發展、 農業經營、教育文化、環境保護、醫療衛生、資訊科技、交通運輸、弱勢就業等。 有些社會企業是針對特定人,如:弱勢就業、社區發展;有些社會企業則不一定 22.

(28) 訴求特定對象,如:環境保護、經濟發展。本研究將社會企業之社會使命所要訴 求的特定群體,或者與達成社會使命最攸關的群體,稱為「使命對象」。使命對 象是社會企業首要的服務對象,亦是社會價值的接受者,甚至是社會價值的共創 者。 社會企業就像一般企業,亦在不同的市場中銷售產品或服務。有些社會企業 的使命對象,即是其產品或服務的使用者,例如:消費合作社;有些社會企業的 使命對象,與其產品或服務的使用者並非同一批人,例如:社會庇護工廠。社會 企業的產品或服務顧客可能是低所得者,如:微型貸款;社會企業亦可能是以經. 政 治 大 能力。Alter(2004)依顧客類型來區分社會企業(見表 4)。 立. 濟以外的變數來做顧客區隔,如:有機農產合作社,其顧客可能反而具有高消費. 表 4. 社會企業的顧客類型. ‧ 國. 學. 例子. 組織的目標對. 目標對象既是產品服務的使用. 貧農申請微型貸款. 象. 者,也是購買者。. io. y. sit. 付費者並非產品使用者。付費第. 社會福利計畫為低收入者. er. 付費第三方. ‧. 描述. Nat. 市場/購買者. 三方是捐款者、保險公司、政府。 付費提供醫療服務. al. n. v i n Ch 大眾可能基於社會動機而購買社 e n g c h i U 消費者向庇護工場購買產. 一般大眾. 會企業的產品或服務。. 品. 企業和非營利. B to B 模式。非營利組織或企業. 具社會意識的企業向友善. 組織. 向社會企業購買。. 環境的電廠購買再生能源. 政府. 政府向社會企業購買產品或服. 政府與雇用身心障礙者之. 務。. 清潔公司簽訂合作契約. 資料來源:Alter, K. 2004, From: http://www.virtueventures.com/setypology.pdf. 23.

(29) 透過 Alter(2004)依市場類型來區別社會企業,可知社會企業產品服務的 付費者不一定是使用者或使命對象。而部分社會企業,其產品服務的使用者並非 社會企業的使命對象。亦即,社會企業的使命對象,不一定是位於價值鏈最末端。 有的社會企業透過組織運作的過程,來滿足使命對象,或將使命對象納入作業流 程中,例如:社會庇護工廠;有的社會企業則是提供具社會價值的產品或服務給 使命對象,來達成社會目的,例如:微型貸款。由此可知,不同的社會企業,其 使命對象位於價值鏈的不同位置。換句話說,社會企業的使命對象是否參與價值 鏈上的價值創造過程,亦可作為社會企業的分類方式。. 政 治 大 的不同位置(Dees, 1998),因此亦被劃為不同類型的社會企業:具營利活動非 立. 總結來說。社會企業因其社會使命與經濟目的的重視比重不同,而位於光譜. 營利組織、社會企業、社會責任型企業、力行社會責任的企業(Alter, 2004)。. ‧ 國. 學. 在經營類型上,社會企業大略可分三類:企業模式、合作社模式、社區經濟模式. ‧. (林吉郎,2006);細分則為:消費生產合作社、為員工所有的企業、社會道德. y. Nat. 型企業、聯合發展組織、社會庇護工廠、勞力市場仲介方案、社區企業。另外,. er. io. 分社會企業的類型。. sit. 社會企業亦可依不同的社會目的、顧客或市場、使命對象在價值鏈的位置,來劃. al. n. v i n 值得注意的是,回顧有關社會企業經營類型的文獻,大多是以狹義的社會企 Ch engchi U. 業來進行劃分。廣義的社會企業亦包含,具社會使命的一般營利企業,而由於具 社會使命的一般營利企業各種各樣、各行各業皆有,故較難依經營類型來區分。 此節探討了幾種對社會企業的分類方式:社會性質與商業性質之比重、經營類型、 社會目的、銷售對象/顧客類型、使命對象位於價值鏈的位置。須特別留意的是, 以上羅列的社會企業分類方式是概念性的區分,實際上並未有明確界線來劃定各 個社會企業。在特定分類方式裡,社會企業可能兼有兩種類型以上的特質,而無 法被強放在單一類別裡。. 24.

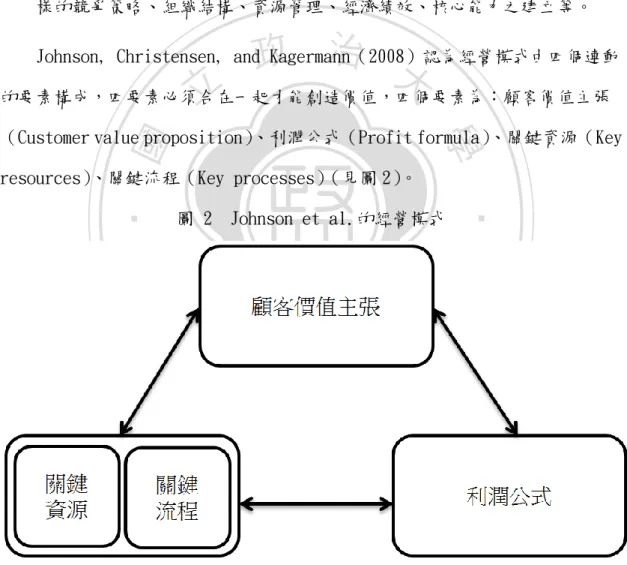

(30) 第三節. 社會企業的經營模式. 經營模式(business model)是一個系統,描述組織各關鍵經營元素的內涵, 以及經營元素彼此之間的關係。社會企業有別於一般企業,更重視社會使命的達 成,並以經濟利潤作為次要目的或是達成社會使命的手段,追求社會價值的永續 創造和傳遞。適用於一般企業的經營模式,強調經營模式如何為企業創造經濟收 益,由於社會企業兼求社會面和商業面的平衡,在經營模式上不同於一般企業。 社會企業之經營模式探討的是:社會企業如何自足永續地創造由社會價值與經濟. 政 治 大 式與類型,因此經營模式亦有所差異。 立. 利益兩者平衡加總的「綜合價值」。根據本章第二節,社會企業有不同的分類方. 此節首先確認經營模式之定義,並探討經營模式的組成元素及構面,由此掌. ‧ 國. 學. 握經營模式的內涵與用途。最後,整合前兩節關於社會企業內涵與分類之內容,. Nat. io. sit. y. 經營模式之定義. er. 壹、. ‧. 以及此節對經營模式之討論,進一步探討社會企業之經營模式。. Magretta(2002)指出,經營模式是在說明一企業如何經營事業、獲取利潤. al. n. v i n 的計畫,並探討在複雜且競爭的環境中 、界定目標顧客、 C h ,企業如何尋找利基定位 engchi U. 設計產品或服務的組合、選擇銷售方式與通路、與其他企業間的結合或合作等。 換句話說,建構經營模式涉及價值鏈的設計,而價值鏈可分為兩部分:涉及生產 (making something)的所有活動、涉及銷售(selling something)的所有活 動。前者包含:設計產品、取得原物料、製造等;後者包含:找尋及接觸顧客、 銷售交易、配銷產品或傳遞服務等。由是,經營模式涵蓋產品創新和過程創新 (process innovation),產品創新是指開發新產品來填補未被滿足的需求,過 程創新則是探討如何用更好的方式來製造、銷售、配銷產品或服務。Timmers(2000) 認為,經營模式是一個涵蓋產品流、服務流、資訊流的價值創造系統,包含:價 值、規模、收益來源、訂價、關聯活動、整合營運、能力、永續性,經營模式呈 25.

(31) 現出企業現在的獲利方式與對未來的長期規劃,描述了各企業參與者的定位及其 所扮演的角色、各企業參與者的營收來源和潛在利益。 Morrisa, Schindehutteb, and Allen(2005),整理歷來學者對經營模式的 研究,發現學者們對經營模式之定義分三個層面:經濟、作業(operational)、 策略。以經濟層面來定義的經營模式,關心的是獲取利潤的機制和邏輯,相關的 變數有:收益資源、訂價方式、成本結構、利潤、預期銷售量。Stewart and Zhao (2000)以經濟層面定義經濟模式:企業如何賺錢並持續獲利的一套陳述。作業 層面的經營模式呈現一套架構配置,重視企業的內部流程,以及有助企業創造價. 政 治 大 一套管理流程、資源流、知識管理、物流。Mayo and Brown(1999)從作業層面 立. 值的基礎設施(infrastructure) ,相關的變數是:生產產品或提供服務的方式、. 對經營模式的定義:設計一個關鍵的互賴系統,此系統是用以創造和維續一個具. ‧ 國. 學. 競爭力的企業。策略層面的經營模式定義著重的是:企業在市場定位的整體方向、. ‧. 組織疆界內外的互動關係、成長的機會。在策略層面,經營模式涉及競爭優勢和. y. Nat. 永續課題,相關的變數包含:辨識利益關係人、價值創造、差異化、願景、網絡. er. io. sit. 與聯盟關係。Slywotsky(1996)認為經營模式是一套整體架構,內容涵蓋:企 業如何選擇顧客、界定和差異化產品服務、界定出自行製造和外包的相關工作、. n. al. i n 配置資源、市場策略、為顧客創造價值、創造利潤。 Ch engchi U. v. 經營模式作為一個系統架構,涵蓋事業經營的各項重要元素,並強調系統中. 的各元素之間如何適配和整合。Morrisa, Schindehutteb, and Allen(2005) 回顧文獻後指出,各學者對經營模式的定義,最常提及的關鍵概念有:經濟模型、 顧客介面及顧客關係、合作夥伴的網絡及角色、內部基礎設施與關聯活動、目標 市場、資源、產品、價值提供。經營模式是一個關於企業如何在市場中創造持續 性競爭優勢的簡要陳述,描繪出企業策略、組織架構、經濟三個領域間互賴的決 策變數組合(Morrisa, Schindehutteb, and Allen, 2005)。 經營模式之建立,分為敘事面和數字面,敘事面描繪經營模式的運作機制和 方式,數字面則做為經營模式之目標確立和成果檢核之用(Magretta, 2002)。 26.

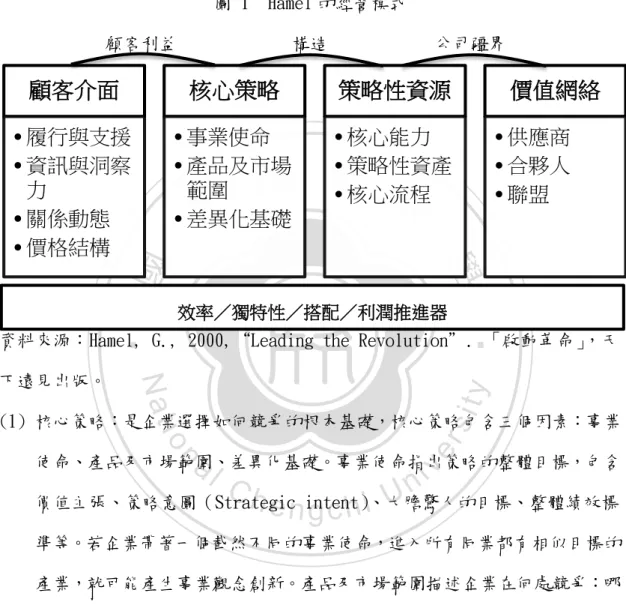

(32) 建置出經營模式後,隨著組織持續的經營與環境的變化,經營模式也會需要接受 檢驗和調整。經營模式與策略不同,後者強調各企業間的競爭互動關係,探討如 何比對手做得更好及如何差異化(Magretta, 2002)。經營模式並非去選擇一個 與競爭者相抗衡的定位,而是選擇繞過競爭者,它的用意是避開,而非攻擊(Hamel, 2000)。一套有效且創新的經營模式有助企業脫離激烈的競爭,並創造出強大且 持續的競爭優勢。. 貳、. 經營模式的元素與構面. 政 治 大 價值如何創造、價值如何傳遞給顧客、如何透過提供價值而為企業帶來收益。經 立. 經營模式是一套陳述,用以了解企業的經營概貌:創造出何種價值給顧客、. 營模式的內涵可由幾個關鍵經營要件來展現。雖學者們對經營模式的構面與元素. ‧ 國. 學. 或有不同看法,但大致不脫離對價值的探索、創造、傳遞,並且可簡以兩個提問. ‧. 來歸類: (1)創造或提供什麼價值?(what) ; (2)如何創造、提供價值?(how)。. y. Nat. 關於經營模式的討論,幾乎都會包含:廠商所提供之事物,以及生產這些事. er. io. sit. 物所須進行的活動。企業在構思經營模式時,必須提出:企業的價值主張(value proposition)、能實現這個主張的相關活動,以及活動如何進行的創價網絡. al. n. v i n (value creation network)。根據 ,價值的創造需要一套 C h Schumpeter(1936) engchi U. 能夠產生創新的獨特資源組合,而交易成本的高低則決定了交易效率和組織價值 來源的疆界。企業在價值網絡中的定位是企業創造價值的關鍵要素,因此企業必 須與供應商、合作夥伴、顧客等價值網絡角色,建立一套合作協調的良好關係 (Morrisa, Schindehutteb, and Allen, 2005)。 Hamel(2000)提出,經營模式是一套事業觀念(business concept)的組 合,事業觀念有四大元素:核心策略(Core Strategy) 、策略性資源(Strategic Resources)、顧客介面(Customer Interface)、價值網絡(Value Network)。 每個元素內又包含次要元素。四大元素之間有三座橋樑,將這些要素結合起來: 「活動構造」(Configuration)連結核心策略和策略性資源;「顧客利益」 27.

(33) (Consumer Benefit)連結核心策略和顧客介面; 「公司疆界」 (Company Frontiers) 連結策略性資源和價值網絡。支撐經營模式的,是決定利潤潛力的四個因素:效 率(Efficient) 、獨特性(Unique) 、搭配(Fit) 、利潤推進器(Profit Boosters) (見圖 1)。 圖 1. Hamel 的經營模式. 顧客利益. 構造. 公司疆界. 顧客介面. 核心策略. 策略性資源. • 履行與支援 • 資訊與洞察 力 • 關係動態 • 價格結構. • 事業使命 • 產品及市場 範圍 • 差異化基礎. • 核心能力 • 策略性資產 • 核心流程. • 供應商 • 合夥人 • 聯盟. 政 治 大. 學 效率/獨特性/搭配/利潤推進器. ‧. ‧ 國. 立. 價值網絡. 資料來源:Hamel, G., 2000,“Leading the Revolution”. 「啟動革命」,天. sit. y. Nat. 下遠見出版。. al. er. io. (1) 核心策略:是企業選擇如何競爭的根本基礎,核心策略包含三個因素:事業. v. n. 使命、產品及市場範圍、差異化基礎。事業使命指出策略的整體目標,包含. Ch. engchi. i n U. 價值主張、策略意圖(Strategic intent)、大膽驚人的目標、整體績效標 準等。若企業帶著一個截然不同的事業使命,進入所有同業都有相似目標的 產業,就可能產生事業觀念創新。產品及市場範圍描述企業在何處競爭:哪 些顧客、哪些地理範圍、哪些產品區隔。一企業對產品及市場範圍的定義若 與其他競爭者有顯著不同,可能形成事業觀念創新。差異化基礎描述企業競 爭的方法,其與競爭者的差異在哪裡。 (2) 策略性資源:獨特的競爭優勢需要有特定的資源做為基礎。策略性資源包含: 核心能力、策略性資產、核心流程。核心能力指企業擁有的知識,包括技能 及獨特能力。策略性資產是企業擁有的資產,包括:品牌、專利權、基礎建 28.

(34) 設、專利標準、顧客資料,及其他稀少有價值的東西。用新奇的方式運用策 略資產,可孕育事業觀念創新。核心流程指企業將投入轉變為產出的作法、 方法與例行流程。企業運用核心流程,將能力、資產與其他投入轉為提供給 顧客的價值。根本改變核心流程,可創造出事業觀念創新。 (3) 顧客介面:顧客介面包含四個因素:履行(fulfillment)與支援、資訊與 洞察力、關係動態,及價格結構。履行與支援意指,企業用何種方法將產品 帶進市場(go to market),以及如何「接觸」(reach)顧客:透過何種管 道、提供顧客的支援形式和服務水準。資訊與洞察力指,企業從顧客獲得,. 政 治 大 出的洞察力。關係動態描述企業與顧客間的互動關係:互動方式、互動頻率、 立. 且能運用在顧客身上的資訊,亦即顧客介面的資訊內容,以及從這些資訊得. ‧ 國. 學. 互動是否容易、顧客對互動的感受等。價格結構為企業選擇的收費方式:定 價方式、直接或透過第三方向顧客收費、拆售或搭售、差別取價等。. ‧. (4) 價值網絡:具有彌補與放大企業現有資源的作用,價值網絡的設計與管理是. Nat. sit. y. 事業觀念創新的重要來源。價值網絡包含:供應商、合夥人、聯盟。合夥人. n. al. er. io. 通常供應某個可以彌補最終產品不足的「互補品」 ,或某種「解決方案」 。合. i n U. v. 夥人與生產者間的關係以水平居多。在投資金額龐大、科技障礙甚高、或風. Ch. engchi. 險過高的競爭環境裡,聯盟是必要的策略。結盟者不只是合夥人,結盟者承 擔風險,也分享報酬。 構造(Configuration)連接核心策略與策略性資源,指企業以獨特的方式 結合能力、資產與流程,來支援某特定策略。構造亦是能力、資產與流程之間的 連結,及如何管理這些連結。顧客利益(Customer Benefits)連接核心策略與 顧客介面,指提供給顧客的特定利益組合。策略性資源和價值網絡之間的界線, 即為公司疆界(Company Frontiers) 。公司疆界思考的是,哪些工作由企業內部 執行,哪些工作外包給價值網絡。在支撐經營模式利潤潛力的四個因素方面。效 率是使顧客對所得利益的評價,超過生產這些利益的成本。獨特性強調,從顧客 29.

數據

相關文件

functional impairment: A systematic literature review." Journal of the American Geriatrics Society 64.1 (2016):

Choong, Mun-Keat, (2006), ‘A Comparison of the Pāli and Chinese Versions of the Bhikkhu Saṃyutta, a Collection of Early Buddhist Discourses on Monks’, Buddhist Studies Review

Work Flow Analysis: Since the compound appears in only 2% of the texts and the combination of two glyphs is less than half of 1% of the times when the single glyphs occur, it

Jonathan Pratt, Heather Norrington and Katie Underwood, (2011), Business Support for Social Enterprises :National Evaluation of the Office for Civil Society Social Enterprise

To stimulate creativity, smart learning, critical thinking and logical reasoning in students, drama and arts play a pivotal role in the..

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

“Time Discounting and Time Reference: A Critical Review.” Journal of Economic

Forssell, “Synovial chon- dromatosis of the temporomandibular joint: report of a case and review of the literature, ” International Journal of Oral and Maxillofacial Surgery,