行政院國家科學委員會專題研究計畫 成果報告

資料探勘技術研發與其在營建專案績效之運用與評估(2/2)

計畫類別: 個別型計畫

計畫編號: NSC93-2211-E-011-010-

執行期間: 93 年 08 月 01 日至 94 年 07 月 31 日 執行單位: 國立臺灣科技大學營建工程系

計畫主持人: 呂守陞

報告類型: 完整報告

處理方式: 本計畫可公開查詢

中 華 民 國 94 年 12 月 27 日

第一章 緒 論

公共建設係國家各項經濟建設之基礎,因此政府每年編列大量的預算投入 公共工程之執行。而近二年來政府為加速推動公共建設方案,積極研擬各項帶 動國家經濟發展的政策。例如,在九十年初推動「8100 臺灣啟動」政策,期望 以 8100 億元資金投入公共建設以刺激國內的經濟景氣,此一企圖以公共建設 帶動經濟成長、刺激景氣的思維邏輯非自今日始,自民國六十年代「十大建設

」起,政府均提出不同的政策,如「十二項建設」、「十四項建設」、「六年國建

」、「亞太營運中心」、「擴大內需方案」,以至近二年的「8100 臺灣啟動」均可 謂同一邏輯之產物。

1.1 研究動機

公共建設計畫之蓬勃發展,除可提昇國家競爭力外,亦攸關國家民生發展

,因此其執行成效一直以來均受到社會大眾的檢視。然而揆諸當前公共建設計 畫,多有工程進度落後、預算執行不佳、施工品質不良、監造管理不善及驗收 作業不實等缺失,甚至屢次發生重大工程災害,公共工程執行績效不彰等問題

,不斷被媒體逕相報導,不但為社會大眾詬病,亦有損政府施政形象。

目前公共建設計畫所建立之績效評估系統,著重於計畫之督導及考核,屬 於較被動、靜態之管理方式,表達的形式也多以統計數字為主,而且大都需在 計畫完工或者年度告一段落後,始能進行;而另一方面,由於所蒐集彙整的管 考資料流於形式,只能作為初步瞭解計畫主辦單位之執行情形,並無法即時反 應或警示計畫實際執行狀況,亦無法有效判斷計畫執行績效。相對於一般工程 而言,公共建設計畫需要更多之協調與溝通,所須解決的問題及複雜程度亦較 高,因此現行的績效評估系統,對於解決影響公共建設計畫績效執行之問題及 績效提升助益不大。

因此,本研究期望藉由公共建設計畫資料之蒐集彙整及有效利用,並配合 工程績效管理機制及資訊技術的探討,建立公共建設計畫管控之重要績效評估 指標及主動且動態的績效預測模式系統,俾利迅速掌握公共建設計畫之執行狀 況,並即時發掘影響執行績效之問題點,增進監測督導及協調的能力。

1.2 研究目的

由於國家重大公共建設計畫涵蓋層面甚廣,舉凡交通建設、水利工程、能 源閞發、工業建設、水土保持工程,以至遊憩休閒及環保教育…等均包含在內

。各類計畫均有其不同之工程特性及屬性,且分別由政府不同部會機關執行,

為迅速掌握各主管部門辦理之計畫推動情形,藉由公共建設計畫重要績效評估 指標及動態的績效預測模式系統的建立,有效掌握公共建設計畫執行績效,並 即時發現問題予以修正,所以本研究目的可分為下列幾點:

(一)有效應用公共建設計畫之基本屬性、執行狀況及影響因素等管考資料,

並探討其潛在問題,以便尋找建立符合「合理性」、「預測性」及「描述 能力」等考量之重要績效評估指標的方法。

(二)以進度與預算整合觀點,建立公共建設計畫之績效評估指標。並利用視 覺化之工程管理系統,展現計畫之整體執行績效,俾利公共建設計畫績 效評估指標重要訊息之傳達。

(三)結合資訊技術,建立動態之績效預測模式系統。

(四)利用績效預測模型系統,診斷影響公共建設計畫執行績效之因果關係,

即時掌握異常之計畫,並預測計畫未來發展趨勢。

(五)藉由公共建設計畫績效指標與影響執行因素之探討,瞭解指標管制圖與

1.3 研究範圍與限制

公共工程執行績效的探討範圍非常的廣泛,本研究探討的範圍則著重於建 立「績效評估指標」、「指標預測模型」及「績效影響因素」等幾個重點,研究 架構如圖 1-1 所示。

圖 1-1 研究架構圖

由圖中可自出各研究重點之使用工具及討論章節,依據此架構圖,本研究 之主要研究範圍可歸納如下:

(一)績效評估理論及預測原理之探討。

(二)蒐集國內外有關績效評估系統及績效評估指標之研究文獻。

(三)探討國內公共工程執行績效不彰之原因。

(四)蒐集公共建設計畫屬性及執行狀況等管考資料,並建置資料編碼及統計 運算等資料庫。

(五)建立公共建設計畫績效評估指標及指標趨勢管制圖資料庫。

(六)建置公共建設計畫績效預測模型及績效管制圖影響因素之探討。

績效指標之建構(EVM/SPC)

【Chapter 2】

影響因素之探討(DM)

【Chapter 5】

預測模型之建置(DM)

【Chapter 4】

(七)針對分析結果進行實例驗證。

由於全國性的公共工程所牽涉的範圍極為廣泛,計畫規模大小不一,工程 類別與作業特性也有所不同,再加上涉及的政府部門甚多,全面性的統計調查 實屬不易,而「重大公共建設計畫」所佔國家整體工程預算總值七成以上,具 有一定的代表性,且其資訊的取得與資料蒐集困難度較低,因此本研究在探討 時有此限制如下:

(一)本研究係以政府九十年初推動「8100 臺灣啟動」政策,由行政院公共工 程委員會(以下簡稱工程會)所列管之 238 件一億元以上公共建設計畫 為探討對象,不在工程會資訊管理系統所列管的計畫,不納入本研究範 圍內。

(二)為配合本研究之研究期程及縮短資料取得的時間,本研究計畫資訊之蒐 集僅以一年期執行狀況為限,亦即僅對一個年度之執行績效作探討,屬 短期之績效衡量。

(三)本研究僅考慮公共建設計畫執行期間之進度、預算等相關之議題,其他 涉及計畫完工後,能否產生社會福祉或公帑之有效運用…等,詳細的經 濟效益或工程效益等外部環境因素,不納入本研究之探討範圍。

(四)本研究所建立之績效評估指標僅呈現公共建設計畫之執行趨勢,而不去 界定績效評估指標之好壞等級。

1.4 研究方法與步驟

本研究之研究方法及主要進行步驟如圖 1-2 之研究流程圖所示,茲針對其 中主要階段進行說明:

(二)相關文件蒐集與探討

包含公共建設計畫執行現況資料之蒐集,以及國內外有關績效評估理論與 績效評估系統相關文獻資料之回顧,據以建置績效指標系統及預測模型。

(三)資料前置處理

依據研究的目的及需求選擇適當的分析資料,並將來自不同管理系統所蒐 集的原始資料,依分析技術或方法的需求,作適當的前置處理,據以建立各分 析階段所需之資料庫。

(四)建立公共建設計畫績效評估指標

依據所蒐集之相關文獻資料,針對評估績效指標之技術及方法,並利用公 共建設計畫之資料特性,進行方法測試,以建立符合實際需求及具「合理性」、

「預測性」及「描述能力」的績效評估指標。

(五)建置公共建設計畫績效預測趨勢模型

利用資訊技術,結合公共建設計畫屬性資料庫,建立公共建設計畫績效預 測趨勢模型。

(六)影響公共建設計畫因素之探討

依據所蒐集之影響執行因素,探討績效評估指標與影響因素之關係。

(七)實例驗證

藉由預測模型分析及影響因素探討結果,進行公共建設計畫資料之實際驗 證作業,以瞭解預測模型之預測能力。

(八)結論與建議

依據最後研究成果提出研究結論;並對本研究未臻完善事項及後續研究發 展提出建議。

研究動機、目的及範圍的確立

公共建設計畫資料之蒐集 相關文獻探討與回顧

分析技術及方法的選擇

資料前置處理作業

是 影響因素之探討

實例驗證

預測模型之建立 績效評估指標之建立

結論與建議 是

第二章 相關文獻探討與回顧

本章主要針對本研究所涉及之研究探討領域,進行相關文獻的蒐集及彙整 工作,內容除了包含績效評估理論及評估指標觀念的探討外,亦包含了國內外 有關工程績效評估系統的介紹,以及影響國內公共工程執行績效原因等資料的 回顧。

2.1 績效評估理論 [1] [2] [3]

「績效評估(Performance Evaluation)」乃是對於某種狀況加以測量,藉以 顯示該狀況的水準,是一門相當專業且有用的學科,亦是管理控制一項重要的 工作。它的應用範圍相當廣泛,例如,經建計畫可以應用它來作為研判執行成 效的工具;科技計畫、行政計畫或者公共政策,均可根據它的分析與研究,做 為決策的重要依據。而其評估的方法因量測的目的、對象、時機、性質之不同 而有所差異,本章乃參酌國內外相關文獻資料,對於評估理論及方法加以探 討,以做為公共建設計畫績效評估指標建立之參考。

(一)績效評估之闡釋

「績效(Performance)」一詞所函蓋的定義各方看法不一,惟一般認為其 與「效能(Effectiveness)」與「效率(Efficiency)」近似,因此三者之間的密 切關係常令研究學者混淆不清。例如,Kast(1979)認為績效應包含三個內容,

「效能」、「效率」及「參與者的滿意度」;Drucker(1980)認為效率是「以正 確的方法做事」、效果則是「做正確的事」。

但是就本研究而言,吾人認為應該從研究的目的及所蒐集資料的層面去定 義它。所以有關績效的定義,應該以Katzell(1975)所提出之「達成既定目標 程度」較為洽當。

「評估(Evaluation)」是指對某一組織、計畫、措施或人員的狀況,依據 某些標準進行評價,無論是主觀的或是客觀的價值判斷,都是評估的一個過 程,為了減少純屬個人私臆或個人偏見所引起的誤差,評估應該以科學方法與 科學精神來進行,使評估所得到的結果,真正能代表一種合理的價值判斷。

Wholey(1970)等人認為評估是應用科學方法之研究,以探討計畫執行的 成果,所以提出評估的內涵應包括:

1 確定計畫的目標。

2 發展衡量目標達成程度之指標。

3 評判計畫執行之效果。

4 預測計畫繼續執行的結果。

依據上述,績效評估是考量計畫之特性,以適當的科學方法,對於計畫進 行前之預期成果,或是計畫執行過程中與計晝結束後之成效加以衡量,藉以提 供執行者或管理者相關資訊,並協助他們更有效之管理規劃。

(二)績效評估的時機

績效評估的方法依其評估的時間不同可劃分為事前、事中及事後評估等三 種類型;一般來說事前稱為「評估」、事中稱為「追蹤」、而事後則稱為「考核」, 茲就各評估時機之目的及評估內容彙整如表2-1。

依據表2-1所述,「事前評估」,就是評估該項計畫的可行性及預期效益(預 期成果);「事中追蹤」主要在瞭解計畫執行中之偏差,對於可能造成問題,能 夠及早採取適當的矯正,或是作為審定計畫調整、變更之依據;而「事後考核」, 則透過計畫執行過程之追蹤考評,留下詳實之資料、紀錄,以瞭解計畫執行之

表2-1 績效評估時機彙整表

評估時間點 評 估 目 的 評 估 內 容

事前評估

事前評估是在探討與 審查該項計畫的內容 是否可行,審定計畫的

「必要性」與「效益 性」,藉以判定是否執 行此項計畫。

預期成果評估:評估計畫基本上該不該被執 行,或分析此計畫有無成立之必要。因此對 於計畫所預期解決的問題,須先予以肯定證 實,而且確認計畫有實施的必要。若計畫被否 決就毋須作一般可行性分析。

可行性評估:詳細衡量計畫內在因素的實際情 形,其評估工作一般包括經濟可行性、財務可 行性、社會可行性、行政可行性、環境可性行 與技術可行性六個部份。

事中追蹤

評估計畫執行的實際 狀況,與預期的工作指 標是否相符合,是否產 生偏差,並針對所產生 之問題,提出解決辦 法。

針對計畫執行的過程中,可能發生之種種導致 計畫執行績效不彰之原因,適時加以評估,以 反應實際執行之情況,針對影響計畫執行之問 題點,提出改善對策或措施,俾利計畫能順利 執行。

事後考核

瞭解計畫最後的執行 結果,是否達成預定之 目標與產生之效益。

成果評估:僅就計畫的產出(output)或成果

(outcome)進行評估,亦稱效能或效果

(effectiveness)評估。

效率評估:除了考慮計畫完成後的產出之外,

也考慮計畫的投入(input),亦即分析其經濟 性與有效性,是否達到最佳調配與妥善運用。

資料來源:本研究整理

就本研究的目的而言,吾人期望以年度執行狀況來評估公共建設計畫之執 行績效,是否符合原計畫目標,並探討影響計畫執行成效之問題點,使計畫能 順利執行,所以應屬於「事後考核」。

(三)績效評估模式

不同的工程計畫,其規模、性質及複雜程度不盡相同,如欲達成評估的目 的,產生實際的效果,必須針對不同類型之公共建設計畫,建立不同的評估模 式以適應其需要,以下將介紹幾種常用之績效評估模式。

1、傳統績效評估模式

傳統的績效評估模式有三種,如Suchman(1967)提出的目標模式

(Goal Model);Sriven(1983)提出的無目標之評估模式,以及改良 上二個模式的系統化考量的評估模式,如表2-2所示。

表2-2 傳統績效評估模式彙整表

傳統績效評估模式 模 式 架 構 模 式 內 涵 目標模式

(Goal Model)

以計畫或政策原來設 定之目標做為計畫績 效的評估依據。

計畫的績效可以界定為計畫達成其原 來設定的目標之程度。

無目標評估模式

(Goal Free Model)

建議評估人員應在一 種不受制於對計畫目 標的限制下,從事評估 工作。

此模式認為評估人員聽到愈少關於專 案目標的資訊時,愈不會有狹窄的視 野,因而就更能注意到實際發生的效 果,而非僅侷限於查看那些宣傳的效 果而已。

系統模式

(System Model)

視一個政策或計畫為 一種社會系統,如某項 計畫是由一組相互依 賴的次系統所組成,所 以若有任何一個次系 統表現不佳,整個系統 的績效也將受損。

為了維持系統的運作,一個系統就必 須要能維持其內部的穩定性,且能因 應外在的環境。據此,系統模式所關 注的不是短期、具體的目標,而是重 視系統如何可以維持及成長,如何可 獲致有限的可用資源,如何因應衝 突,適應環境的改變及平衡資源的分

2、理論導向的模式(Theory-Driven Model)

評估學者諸如Scriven和Deutscher(1983)認為目標模式有其弱點,因 而以理論導向模式嘗試去改進傳統目標模式的兩個主要缺失之策 略;此兩個缺失分別是正式的計畫目標未能真實反映出計畫的實際措 施,以及目標模式對非預期的計畫影響缺乏敏感性。評估模式如表2-3 所示。

表2-3 理論導向評估模式彙整表

理論導向的模式 模式架構 模式內涵

可達成性目標

(Plausible Goals)

為利益相關團體所重視 者,也是計畫措施中實際 追求的目標。

正式的計畫目標可能會包括某些 不可能達到的目標,乃是為了政 治層次上的功能。因此,除非利 益相關團體有所堅持,否則評估 這些不可能達成的目標實為一種 浪費時間與精力之舉。

可達成性結果

(Plausible Outcomes)

推論當計畫措施真正實施 後,可能產生的可達成性 結果時,吾人就必須要運 用現存的理論與知識,而 且要瞭解到計畫的執行情 形推論計畫的非意圖結 果。

目標模式的弱點之一,是非預期 結果。雖然若能和計畫人員或行 政人員談談他們日常生活的做 法,可能可以就計畫的潛在非預 期結果提供一些想法,但是比較 完善的方法則是用現有的社會科 學的知識來導引出一些可達成 性,但未意圖的結果。

資料來源:本研究整理

有關績效評估之模式,以目標模式最適用於工程績效之評估,公共工程執 行之過程中,諸如品質、預算、進度、安衛等,皆為工程執行中所追求努力之 目標,因此本研究乃是以「目標模式」之理論為建構績效評估指標之基礎。

2.2 評估指標之探討[1] [2] [3]

在2.1節中,提到評估的內涵之一為「發展衡量目標達成程度之指標」,所 以要充分發揮評估的功能,需藉由適切評估指標的建立,方能有效的達成原定 的目標。

「指標」是對某種狀況給予數據或判斷,為一測度值,藉以量測與顯示該 狀況之水準。指標的建立有許多要件,視其類型用途而有所不同。

(一)評估指標之定義

一般而言,指標並無一個特定之定義或求法,但基本上它是一種依時間不 同而可長期比較測度目標程度之時間數列。從社會指標學來解釋,統計量、指 數及指標三個名詞間有其不同之定義:

1、統計量(Statistics):為一種最原始而未經特別整理之測量度,例如 某月預算實際支出的總額,即是一種統計量。

2、指標(Indicator):將各種統計量經過組合、修正或改善後即成為指 標,其目的是希望藉此獲得較穩定之測量度,而較不易受其他變動影 響,比如衡量累積實際進度百分比之成長狀況所得到之指標,要比單 純之統計工作量在解釋程度或穩定性上更為有效。

3、指數(Index):係指兩個或兩個以上指標之加權組合,通常其目的在 於摘要說明某些為人們所關切之事項,例如消費者物價指數就是合併 了經濟學中各部門之物價指標而來。

本研究所蒐集的分析資料基本上就是一種統計量,藉由這些統計量的組

(二)評估指標之類型

指標依測度之角度、特性或解釋等之不同,可約略分成四種類型:

1、主觀指標與客觀指標

「主觀指標」乃是基於個人之感受和評價而建立之指標;而「客觀指 標」則是對於特定情況有關之行為和狀態予以說明。例如測度工程單 位對績效評估之瞭解程度便是主觀指標;而計算工程預定進度與實際 進度的差異,便是一種客觀指標。在擬訂指標時,應儘能可使用客觀 指標,因為測度客觀的情況通常比測度主觀的態度可靠。

2、直接指標與間接指標

指標依據測度之直接與否,可分成直接指標與間接指標,「直接指標」

是對於受測對象本身變數之測度;「間接指標」則是基於經驗或理論 之各項檢定,測定與某項變數有密切關聯之其他變數。由於間接指標 很可能受其他因素之影響而失去正確性,因此如有直接指標可用時,

應優先考慮採用。

3、敘述性指標與分析性指標

「敘述性指標」是指該指標未依據某種理論架構或模式發展產生,純 粹從某種標準而直接測得之結果;若某項變數之指標能夠明確地在某 個理論架構或模式中設定其與其他變數的關連,此種指標稱為「分析 性指標」。如經濟指標,此指標是從經濟模型中各變數相互關聯之組 合關係所得。

4、投入指標與產出指標

投入與產出為一般衡量生產力之兩個變數,而生產力可以定義為「生

產力乃是產出與生產該產出所需因素投入之比率」。所以在評估某事 件之成效時常會利用「投入指標」和「產出指標」之比率關係來衡量 績效狀況。

本研究依分析資料之來源,屬於「客觀指標」;另外,依資料測度方式係 屬於「間接指標」;而對於後續資料的解釋將朝向「分析性指標」層面建構。

(三)評估指標之建構原則

綜合上述的理論分析與探討,本研究乃依據績效評估之基本理論,以及公 共建設計畫之特性,擬訂了幾個選擇評估指標之原則,以做為建構公共建設計 畫執行績效指標之參考,其指標之建構原則說明如下:

1、有效性(Validity)

有效性是選擇指標最重要之條件,係代表指標所能反映出某一現象或 觀念之程度。大致可分為表面有效性、建構有效性、預測有效性以及 收斂有效性。

2、可靠性(Reliability)

指標之可靠性為該指標在測度時誤差變異量之函數,即是指標之變異 總和中不屬於誤差變異之比例,其可能值介於0與1之間。

3、穏定性(Stability)

測驗指標穏定性和可靠性,都是對指標加以重複地測度,但兩者之間 有一個主要之不同點,即測驗穩定性時,測度與測度之時間間隔必須 長些,使得被測度之情況有發生受動之可能。因此指標之變動應源自 測度目標的確有變動,且須排除一些無關因素變動之干擾。

4、資料之可用性(Availability of Data)

在選擇成效指標時,雖不能完全遷就有無現有資料可用,但在建立指 標之初,必須對這些指標資料來源檢視一下。

5、尺度性(Scalability)

選擇指標會隨著測度目標之不同而有不同之尺度。例如,評定目標間 排名或排序時,可選用序列尺度來衡量。

6、反應性(Responsiveness)

成效指標對所測度之成效目標發生變動時,必須能迅速而立即地反應 此種現象。指標之反應性如何,要視該指標之測度方法及其對變數直 接或間接測度而定,同時也與使用指標之環境有關。

7、代表性(Representativeness)

在某些情況下,為減少成效指標之複雜性,只選擇少數之幾個重要指 標來代表某些現象。當然,不論如何之結合各種指標以構成綜合指標 或選擇代表性之指標,都難免造成訊息之漏失,但重要的是,所選擇 之指標能涵蓋及衡量與成效有關問題之主要方針和層面,並且要能反 應對這些問題之影響性,同時這些選定之代表性指標與未被選取之指 標間,應存在高度之相關性。

8、比較性(Comparability)

指標應能表現不同時期之變化程度,以利評估成效是否有所改善之參 考,或是提供不同群體間成效之比較。

9、可理解性(Understandability)

一個成效指標,縱使其理論基礎或測度方法只能為專家所瞭解,但實

用須符合簡易性,使得使用者均能清楚其含意,而且容易理解。

10、政策相關性(Policy Relate)

對於其有與政策有重要性關聯之成效指標應予優先考慮。

大體而言,建構一個完善的評估指標應能涵蓋上述之基本原則,而其中尤 以有效性、可靠性、資料可用性、代表性及可比較性更屬公共建設計畫評估之 關鍵項目,因此本研究對於所建構之績效評估指標也將著重於此。

(四)公共工程參考指標[4]

一般公共工程所建立之評估指標,大都依據工程之進度、經費運用、實地 查核等追蹤及年終預算執行情形審查等方向進行參考指標之訂定,大概可分為 下列幾種:

1、進度性指標:可將目前之成果(數量、百分比等)與預期成果比較而 得知該工作目前之情形及未來應達到結果之間的差距。

2、數量性指標:此類指標是可量化的,但不一定要有預期成果數量,其 重點在時間序列中與前後之數量之比較(或數量之增減)而可判定目 前工作績效。

3、品質性指標:此類之指標較屬於不可量化之指標,但要知道其目前工 作情形,可直接描述目前工作情形、結果或狀態。此為無法量化之描 述,並從中判斷工作情形及未來方向。

4、重複性指標:此類指標適合用於固定作業模式(如定時、一定步驟)

所使用,由是否按規定執行工作判定工作績效。

6、總體性指標:此類指標考量工程主辦機關總體形象,由內部績效指標 歸納而得。因此,此類指標並非直接斷定「工作績效」,而是斷定「組 織整體績效」之指標。

綜合上述,有關績效評估及評估指標之內涵與觀念,將有助於本研究後續 績效指標建立之啟發。而本研究將實際參考相關論點,朝「如何建立『合宜』

之績效評估指標,藉以衡量並展現公共建設計畫之執行績效」層面作為研究之 重點。

2.3 公共工程績效評估系統

有關工程績效評估方面之相關研究,不論是業界、學術單位或者是政府機 關,都投入相當的人力及時間予以探討。故國內外對於此方面的研究文獻資料 或報告亦非常的多,本節除了就國內外及公私部門有關工程績效評估探討之相 關研究說明如外,另亦對目前公共工程使用之績效評估系統作簡單的介紹。

(一)國內文獻部份[1] [5] [6] [7] [8] [9] [10]

國內政府機關對於工程績效評估方面之研究,偏重於公共工程績效之督 導、控管或公共工程執行績效之考核,如表2-4所示。

表2-4 國內績效評估相關研究文獻(政府機關)彙整表 作 者 委託單位 研究著作 論 點

李得璋教授

(1996)

行政院國家 科技發展委

員會

「公共工程 執行績效評 估系統之研

究」

提出在不同階段,影響公共工程預算執行績效的 14項因素。針對影響因素,提出長程與短程的13 項建議,但屬預算制度的改善,並非評估預算績 效。

曾仁杰教授

(1998)

行政院公共 工程委員會

「現行公共 工程進度與 預算管理之 制度之檢

為改善現行公共工程進度與預算管理,以全國公 共工程建設計畫之執行期間為對象,於有關計畫 之進度、預算或品質與安衛等相關之影響因素,

將工程的生命週期分為七個階段,藉由CAPP訂

討」 立預測性參數建立之方式,找出27個指標。

王明德教授

(1999)

行政院公共 工程委員會

「公共建設 執行績效信 號機制之研

究」

仿照經建會之經濟景氣對策信號觀念,建立信號 機制,並利用技術普及率之研究模式作為迴歸模 型,針對工程後續數期可能的進度進行預測,使 公共工程之承辦人及政府各級機關能評估未來 可能變動的情況,提早做出適當的處理措施。

張行道教授

(2002)

行政院公共 工程委員會

「建置公共 工程施工績 效評估機

制」

針對工程會的標準契約與規範範本之目標及政 策,依據工程的三大目標時間、成本、品質,建 立17個指標,用以評估施工初期、中期及末期之 績效,並提出指標評估績效之使用程序。

資料來源:本研究整理

另外,國內學術機構有關績效評估方面的研究,則多偏向以政府推動的國 家重大的公共建設計畫作探討,如表2-5所示。

表2-5 國內績效評估相關研究文獻(學術機構)彙整表 作 者 著 作 論 點

羅永光教授

(1987)

「重大運輸投資計 畫成本控制之研

究」

針對交通建設投資計畫成本超支或控制不良之問題 癥結,以訪問調查方式並配合相關案例之研討,建 立重大運輸投資計畫之成本控制系統模式。

吳榮義教授

(1988)

「十二項建設計畫 之評估」

針對民國67至73年間政府推動之十二項建設計畫,

檢討其執行成效並評估其對整體經濟之影響,藉由 投入產出分析法來估計各項建設的產量效果,所得 效果及就業效果,而以社會成本效益來評估各項建 設資金運用的效率與資源分配的有效性。

李朝賢教授

(1990)

「台灣省均衡地方 經濟發展方案執行

績效評估」

針對民國77年實施之台灣省均衡地方經濟發展方案 之策訂過程、執行過程與執行績效加以評估,並利 用總體經濟投資乘數模式估測方案之經濟效益。

劉鴻喜教授

(1991)

「台灣省基層建設 計畫執行績效之評

估」

探討台灣省政府所策訂實施之基層建設計畫之執行 情形及績效成果,據以評估計畫之經濟效益,並針 對基建計畫執行上之問題研提出多項政策性建議。

吳壽山教授

(1993)

「交通建設計畫執 行績效評估方法之

研究」

針對高速公路、鐵路地下化等交通建設計畫,利用 修正之模糊數方法,建立其執行績效評估決策支援 系統。評估因子包括規劃設計、進度預算控制、資 源運用、技術移轉及技術發展、技術顧問、工程管

案管理應用之研 究」

專案管理與完成實值管理系統的差異,以完成實值 管理系統導入政府專案的初步評估。

張行道教授

(2001)

「工期延遲預警統 之建立」

以成本進度整合控制系統(C/S CSC)將進度及成本 構成單元有效整合,並做差異、預測及趨勢分析。

藉以建立包含進度規劃、進度控制及進度預警等工 期延遲預警系統。

廖啟煌

(2002)

「地理資訊系統為 基的公共績效管理 支援系統之研究」

應用多維度資料倉儲選定影響公共工績效評估指 標,並結合支援決策系統及地理資訊系統,建立工 程績效管理支援系統,以展現地理資訊圖像及信號 燈機制,藉以監測異常工程。

資料來源:本研究整理

(二) 國外文獻部份[5] [10] [11]

歐美各國因為長期發展營建管理理論,所以對於工程績效方面的研究不但 時間很早,而且更完善,如表2-6所示。

表2-6 國外績效評估相關研究文獻彙整表 作 者 發表時間 論 點

Fitz (1978) 結合工結構圖與CPM網圖之概念,導出專案計畫之績 效衡量。

美國能源部

(Development of Energy,

DOE)

(1980)

以成本控制系統(Earn Value System)為基礎,針對重 大採購案件之執行績效訂定了衡量準則,使用S-Curve 方法將累積成本,與進度成線性連結,更進一步結合 完成實值(Earned Value)之概念,建立了整合性的成 本/進度控制系統基準的管控工具。

Freeman (1992)

以預算執行之觀點,提出專案工程成功指標(Project Success Index, PSI)之構想,建立以量化的方式預估專 案工程執行方案的指標。

美國營建研究

院(CII) (1997)

發展工程管控系統(Continuous Assessment of Project Performance, CAPP)系統中擷取同類型歷史工程資 料,藉由歷史成功資料之分析以及時間序列理論建立

該類型工程之進度推展模型,達到一定精確度預測,

使模式具備建議性,且非預測工程進度發展模式以利 營建工程管理人員即時瞭解工程進度應有之走勢,且 提供警訊並提供管理者進行資源調配之依據。

資料來源:本研究整理

(三)績效評估系統[1] [2] [5]

國內目前之各項公共工程績效考核業務係由行政院研究發展考核委員會 負責推動,所使用的公共工程績效評估制機如圖2-1所示,該制度分為三個評 估層級:

1、計畫績效評估階段

首先每一專案計畫依據各執行階段,訂定評估項目,也就是評估的指 標,可依計畫的特性或評估的目的加以篩選,例如:在「現行公共工 程進度與預算管理之制度之檢討」中,則提出七個評估指標,分別為 規劃階段、用地取得、發包階段、管線遷移、工程設計、施工階段及 驗收用等,經由指標評估系統得到各指標績效評分後,經過彙總則得 到每項計畫之績效評分。

2、部會績效評估階段

其次在每一專案計畫均有績效評分後,透過以預算金額為基準之權 重,可得該部會之加權平均工程執行績效。

3、全國性績效評估階段

最後再以各部會列管計畫之總預算金額為權重基準,則全國公共工程

圖2-1 指標評估系統架構圖

上述之績效評估系統,大部份均著重於計畫之督導及考核,屬於較被動、

靜態之管理方式,表達的形式也多以統計數字為主。本研究則希望顛覆以往,

以動態及視覺化的方式來進行公共工程績效的評估。而所要借重的工程績效管 理方法及資訊技術將在後面章節說明。

第三章 計畫績效管理方法之探討及應用

為了尋找適合本研究的管理方法及資訊技術,除了需考慮研究的目的、範 圍及限制外,亦應將分析資料的特性考量在內。因此,本章首先從資料蒐集的 角度,探討資料特性及潛在問題,進而從中找到適合的研究方法及工具,並針 對所應用的方法及技術作深入之瞭解及探討。其間,亦會將本研究為何採用該 方法之緣由,並對於使用後可能造成之問題與解決對策作詳細之敘述。

3.1 資料蒐集與方法選擇

本研究係以工程會九十一年度所列管之 238 件一億元以上公共建設計畫為 探討及分析對象,所蒐集的資料除每項計畫之進度與預算等執行狀況資料外,

亦包含每項計畫所屬之基本屬性資料,以及影響計畫執行成效之因素。資料蒐 集的目的,除了建立預測模型分析所需的資料庫外,亦需探討資料特性及隱藏 的問題,以便尋找適合衡量公共建設計畫執行的績效評估指標。

3.1.1 資料特性說明

一般施工績效評估分析所採用的資料均以單一「工程」為探討,所謂工程 如以生命週期來描述,首先需經過事前的規劃及設計後,透過發包作業程序,

再由施工單位負責施工,直到最後的營運使用。其施工期限通常依合約規定行 使,工期較為固定,在此過程中,所有歷程均可以透過施工進度表來管制進度

。而工程的預算金額通常僅包含發包工程費、管理費及稅率等工程經費,且於 工程細部設計後大致底定;發包完成後之工程金額則幾乎確定,所能增加或減

畫即是一般所稱的「專案計畫」。專案計畫所含蓋的層面較廣,規模也較大,

一個專案計畫的形成,所需面臨的可行性評估及規劃可能需要好幾年,因此執 行時間也相對較長。而計畫開始執行後,可能因為各方因素的需求,如政策、

環境、經濟、社會…等條件,其內容會隨之變更,也因此專案計畫所需之工期 及投入之金額可能會隨之擴大。而專案計畫在經費的編列上,不同於一般的工 程標案,除了實際的工程經費外,亦包含計畫所需的人事費、業務費、差旅費

、設備費、雜費…等等。另外,專案計畫的期程,亦不同於工程標案,除了施 工期限外,亦包含經費審查、用地取得、拆遷補償、管線遷移、申請建照…等 行政作業時間。

簡單的來說,一個「專案計畫」係由許多「工程標案」所組成,少則數十 個;多則上千個。因此,公共建設通常是先有計畫,才由計畫中去規劃工程標 案,本研究以「專案計畫」為分析探討對象,亦即將一個計畫內,同一時間所 執行的「工程標案」彙集而成,進行分析。專案計畫進行過程中,需檢討專案 所產生的繁複大量的資料,以期瞭計畫的執行狀況及表現情形,並針對可能的 問題進行修正及改善,以期最後目標成果能夠符合要求。

3.1.2 執行績效問題陳述

為管制公共建設計畫之執行,計畫管理機關或督導、研考機關大都利用「

進度」及「預算」執行率加以監督,藉以瞭解計畫進展狀況,其中進度係以實 際完成工程之累積百分比作為描述;而預算執行率則以該工程案經費支出情形 為指標。兩者基本上應相關且一致,但是受行政作業及會計流程等因素影響,

可能會有某種程度之差異。例如,工程進度已進行到某一個程度,卻因為估驗 審核作業延宕,致使預算支用未及入帳,而使進度與預算資料不一致等問題。

惟其差異過若大,則可以確定計畫執行機關所擬定之計劃必定有相當程度的誤 差或偏差。

經檢視九十一年度工程會所列管之公共建設計畫[29],選取交通部、經濟 部、內政部、教育部…等機關共 170 項計畫加以驗證。將各計畫累積進度與預 算執行率差異值標示於圖 3-1。由圖中可發現差異值偏離 X 軸,其中 170 項計 畫之預算執行率與累積進度之差異絕對平均值達 14.99%,預算執行率與累積 進度之最大差異值為 141.39%。

圖 3-1 計畫進度與預算執行率差異圖[29]

另外,將各計畫進度與預算差異結果統計如表 3-1 所示。由計畫項目數統 計結果顯示,預算執行率與累積進度相符之計畫數僅 30 件,符合率約為 18%

。其中,進度與預算執行率絕對差異大於 50%之計畫共 13 件、差異大於 20%

之計畫數共 38 項、而差異大於 10%之計畫數更高達 73 項。

此等進度與預算執行率,無法配合的情形,顯示其中必有不合理而有待改 進之處。本研究乃希望藉由適宜之績效管理方法,處理此類問題,以便清楚表

-100 -50 0 50 100 150 200

1 8 15 22 29 36 43 50 57 64 71 78 85 92 99 106 113 120 127 134 141 148 155 162 169

計畫項目 預

算 與 進 度 差 異 (%)

表 3-1 公共建設計畫進度與預算執行分析表[29]

統 計 項 目 件數 累積件數 百分比(%)

|累積進度-預算執行率︱=0 30 30 17.65 0<|累積進度-預算執行率︱≦10 67 97 39.41 10<|累積進度-預算執行率︱≦20 35 132 20.59 20<|累積進度-預算執行率︱≦30 13 145 7.65 30<|累積進度-預算執行率︱≦50 12 157 7.06 50<|累積進度-預算執行率︱ 13 170 7.65

合 計 170 100

3.1.3 研究方法選取原則

專案計畫之績效評估指標常取決「工期」、「成本」與「品質」等三個層面,

而本研究所蒐集之分析資料,亦是屬於進度與預算方面之執行狀況資料,所以 所建立之績效評估指標,原則上也是以「進度」與「預算」執行狀況為建置參 考;致於「品質」則不再本研究考量範圍。

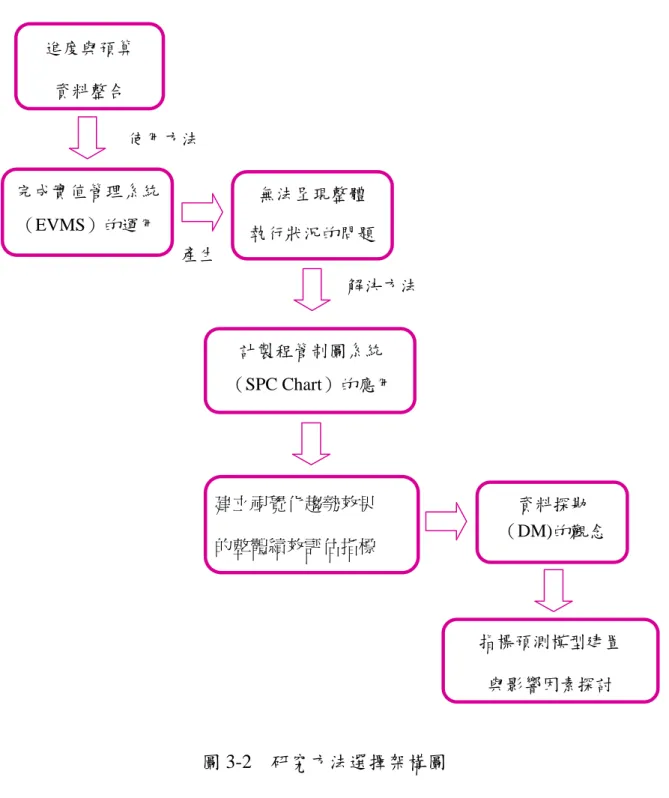

由於進度與預算方面之執行狀況資料在應用上會產生一些問題,而這些問 題也將影響後續工程績效管理技術及方法的選擇。有關績效指標建構之問題及 應用方法之選擇,將以圖 3-2 之研究方法架構圖予以說明:

(一)首先因為所蒐集的「進度」與「預算」資料,因查報基準不同,造成初 始量測尺度不一致,因此無法將二資料放在同一個基準考量。所以吾人 希望藉由「完成實值管理系統(EVM)」的運用,以進度及預算整合觀 點,消瀰進度與預算量測尺度基準不一致的問題,並簡化績效評估指標 建立之繁雜程序。

(二)因為所蒐集的「進度」與「預算」等數據資料,受行政作業及會計流程

之影響,而呈現差異等問題。因此,若純粹以「單一」進度與預算執行 數據資料,作為判定績效良窳之好壞,可能會造成判斷之錯誤或偏差;

另外,由於完成實值管理系統僅各別探討單一時間的績效,所以建立之 指標也僅能呈現單一時間點之之績效,無法反應計畫整體執行狀況,所 以吾人也將結合统計製程管制圖系統的應用,以整體執行狀況考量。

(三)單一時間點的績效雖然有助於我們瞭解該查核點的執行狀況,惟對於計 畫之全面掌控其整體執行情形是我們更想知道,也更重視的。因此利用 统計製程管制圖展現計畫執行過程之「績效指標趨勢」,以協助我們我 們監控計畫整體執行狀況,是本研究採用统計製程管制圖另一個原因。

(四)對於所建置之績效評估指標,除了希望能以計畫之進度及預算整合觀 點,並解決「進度」與「預算」資料差異的問題,以便對計畫執行狀況 加以描述,並解釋計畫的表現。所以,本研究對於績效評估指標建置的 重點將著重於「合理性」、「預測性」及「描述能力」。

(五)最後依據所建立之績效指標管制圖,再藉由「資料探勘」技術的觀念,

配合分析資料的特性,嘗試從資料中發現知識,將隱含的、先前並不知 道的、潛在有用的資訊從資料中粹取出來,協助本趼究預測評估模型建 置工作,以及計畫影響因素的探討。

圖 3-2 研究方法選擇架構圖

由於績效評估指標建置的目的,在於瞭解進行中或已完成之公共建設計畫 之執行狀況,並衡量計畫達成既定之執行進度與預算支用程度,以協助解釋公 共建設計畫之表現,並藉此瞭解並掌握計畫推動執行之關建資訊,進而採取適 當之管理之決策。

進度與預算 資料整合

完成實值管理系統

(EVMS)的運用 使用方法

無法呈現整體 執行狀況的問題 產生

解決方法

計製程管制圖系統

(SPC Chart)的應用

建立視覺化趨勢效果 的整體績效評估指標

資料探勘

(DM)的觀念

指標預測模型建置 與影響因素探討

3.2 完成實值管理系統[7] [8] [9]

由於本研究係以計畫之進度及預算整合觀點,來建立績效評估指標,而所 運用的方法就是「完成實值管理」系統。因此本節希望藉由「完成實值」概念 的導入,並對「完成實值管理」系統作扼要介紹。內容包含其理論基礎、發展 史及以本研究會使用到的一些技巧與運用上的問題。

依據美國防禦系統管理學院(Defense System Management College)(2000

)的定義,完成實值(Earned Value, EV)是一種與時程、技術績效有關的資源 規劃管理技術,完成實值管理系統則是以完成實值方法為核心工具,以整合成 本、時程與技術績效,同時兼顧風險管理的一套管理系統。其概念可用圖 3-3 完成實值系統概念圖表示。

圖 3-3 完成實值系統概念圖

Technical Schedule Earned

Value Management

Cost

WBS

Schedules CPR

C/SSR

3.2.1 完成實值管理系統的發展

有關完成實值管理系統的發展沿革,依據 DSMC 網頁提供的資料,可由 表 3-2 概述如下:

表 3-2 完成實值管理系統重要紀事表 時 間 重 要 大 事

1959 PERT 與 PERT/COST 的發展 1963 完成實值概念的發展

1964 累積實際成本的發展

1966 成本/時程規劃與控制的發展

1967 美國國防部訂定成本/時程控制系統的規範 Criteria(C/S SCSC)(DODI 7000.2)

1972 美國國防部修訂成本/時程控制系統的規範

1972 美國航空暨太空總署火星計畫採用成本/時程控制系統

1975 美國國防部發展績效衡量系統 DOE-Performance Measurement System ( PMS)

1976 美國國防部修訂成本/時程控制系統的規範 1980 美國國防部再修訂成本/時程控制系統的規範 1982 美國安全局採用完成實值管理系統

1984 FAA & NASA 均採用完成實值管理系統 1985 NASA 太空中之採用完成實值管理系統

1987 美國國防部再次修訂成本/時程控制系統的規範 1989 澳洲國防部參考採用

1990 加拿大國防部參考採用

1991 DODI 5000.2 取代 DODI 7000.2 版本

1992 National Oceanic And Atmospheric Administration(NOAA)參考採用 1993 Swedish FMV 參考採用 C/S CSC

1994 Internal /revenue Service(IRS)參考採用 C/S CSC 1995 DODI 5000.2-R 取代舊規範

1996 正式定名為「完成實值管理系統」

1997 修訂完成實值管理系統規範 1998 MIL HDBK 881 取代舊的版本

3.2.2 「完成實值管理」系統基本理論

完成實值管理系統是以完成實值為核心概念,改善傳統專案管理系統的缺 失所發展而成的專案管理系統。在專案管理中,時間、預算與品質是衡量專案 執行績效的最重要的構面。由於品質部分,可由獨立的品質管理系統以協助專 案計畫作品質的查核與控制,所以對專案管理而言,通常是把重心放在時程與 預算管控的兩個構面上。

因為時程與預算兩者之間單位衡量的尺度不一致,所以一般的專案管理管 控,為解決前述困境,通常分別採時程與預算的稽核方式來管理整個計畫,進 行形成無法整合管理的現象。為了解決前述問題,上有兩種方式可資運用:

(一)將貨幣或金錢尺度的數量與單價,依一定的計算規則,轉換成時間尺度,

如此就可以統一比較時程與預算管控系統。目前並無實務上完成前述轉 換的理論與計算規則。

(二)將時間尺度的數量,依一定的計算規則,轉換成金錢尺度,將可以統一 尺度,同時比較時程與預算管控系統。EVMS 理論就是將時間尺度轉換 成貨幣尺度,利用一套貨幣指標系統,同時衡量專案管理工作的時間與 預算之執行績效,即可解決無法同步稽核時程與預算系統的困境。

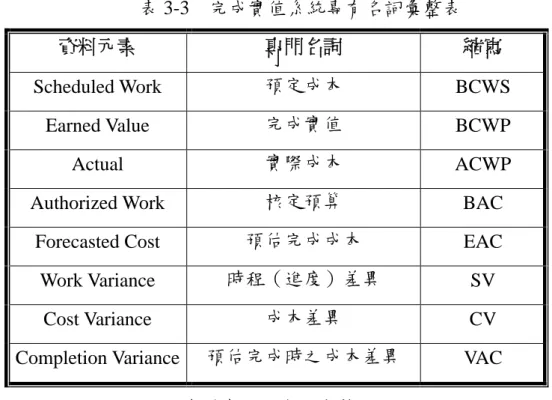

3.2.3 完成實值管理系統專有名詞簡介

「完成實值管理」是指一種管理技術,雖然「完成實值」只是這個方法中 的一部份,但是它卻是最重要的部份,它以完成實值的觀念,將系統採用貨幣 為共同單位,來整合專案時間管理與預算管理,其中較重要的名詞如表 3-3,

茲就專有名詞內較重要之概念及涵義,說明如下:

表 3-3 完成實值系統專有名詞彙整表

資料元素 專門名詞 縮寫

Scheduled Work 預定成本 BCWS Earned Value 完成實值 BCWP Actual 實際成本 ACWP Authorized Work 核定預算 BAC

Forecasted Cost 預估完成成本 EAC Work Variance 時程(進度)差異 SV

Cost Variance 成本差異 CV Completion Variance 預估完成時之成本差異 VAC

資料來源:本研究整理

(一)預定成本(Budgeted Cost for Work Scheduled, BCWS)

預定成本,係指依照原定計畫,到某一特定日期為止,該計畫或作業應該 完成價值“預算值"。該預算值是以貨幣來衡量,而且已經將時間(進度)因 子考慮在內。

(二)完成實值(Budgeted Cost for Work Performed, BCWP)

完成實值,係指到某一特定日期止,該計畫或作業係照事前協議的衡量方 法測旺而得的實際完成價值,該實際完成價值是以貨幣的單位來衡量。它是完 成實值管理系統最核心的概念,透過完成實值概念的運用建構整個衡量系統。

(三)實際成本(Actual Cost for Work Performed, ACWP)

實際成本,係指到某特定日期為止,執行該計畫或作業,所應歸屬的實際 支出金額。

(四)核定預算(Budget At Completion, BAC)

核定預算,係指計畫經負責人核可未來可動支的最高金額。專案經理重要

職責之一就是確保專案實際支出,不會超過核定預算之上限。

(五)預估完成成本(Estimate At Completion, EAC)

預估完成成本,係指專案執行後,在某一特定日期間,依據已發生的實際 成本,加上當時預估尚未完成作業所需的成本,其所估計所得的金額,即是預 估完成成本。在專案尚未執行前,預估完成成本與核定預算是一致的。

(六)時程差異(Schedule Variance, SV)

時程差異又可稱為進度差異,係指在某一特定日期時,計畫或作業之預定 進度與實際進度的差異,使用貨幣衡量。在完成實值管理系統中,時程差異為 完成實值與預定成本之差異。

(七)成本差異(Cost Variance, CV)

成本差異,係指在某一特定日期時,計畫或作業之完成實值與實際成本之 差異。

(八)預估完成時之成本差異(Variance At Completion, CV)

預估完成時之成本差異,係指計畫執行中,在某一特定日期時,預估計畫 完成時的預估完成與核定預算的差異。

3.2.4 完成實值管理系統之關係

「完成實值」簡單而言,就是一項作業,一個計畫在經過一段時間的努力 後,依照事前規定的衡量方法、標準,測量出該作業、計畫完成的應得金錢價 值。而完成實值是管理系統是以 BCWP 為核心,透 BCWP 可以合理評估整個 專案或部分專案的偏差,而依照該系統的概念,可以發展出績效衡量指標,各 完成實值管理系統關係如表 3-4 所示。

表 3-4 完成實值管理系統關係彙整表

英文名稱 中文名稱 符 號 公 式 說 明 Percent

Complete

完成百分比 %Done

整個作業的完 成百分比 Cost

Performance Index

成本績效指標 CPI or PF

完成的績效與 所花的成本比 To Complete

Performance Index

尚待完成工作

績效指標 TCPI or VF

尚待完成工作 與尚餘預算比 Schedule

Performance Index

進度績效指標 SPI

已完成與應完 成的工作比 Estimate At

Completion 預估完成成本 EAC ACWP+ETC

已發生費用與 預估花費和 Schedule

Variance

進度差異 SV BCWP-BCWS

已完成值與預 定完成值之差

Cost Variance 成本差異 CV BCWP-ACWP

已完成值與已 發生費用之差 Variance At

Completion

預估完成時成

本差異 VAC BAC-ETC

總預算與預測 總費用之差

「完成實值」要求我們必須有明確的達成目標並且能監督其進展以衡量與 計畫的偏差,它讓我們完全「客觀」的規劃、評估進展、運用資源並且預測未 來的進展。經由這個方法,我們得到一個可適用於企業、專案或其中一部分的

「統一的」量度單位、「一致的」分析進度與績效的方法及一個成本績效分析 的基準。

BCWP BAC BCWP ACWP

BAC-BCWP EAC-ACWP

BCWP BCWS

3.2.5 完成實值管理系統的應用與問題

本研究所蒐集之進度資料,係以實際完成工程之累積百分比作為描述;而 預算執行率則以該工程案經費支出情形作表達。由於進度與預算之量測尺度不 一致,因此無法將二者直接比較,據以判定彼此的執行績效與兩種構面間的關 聯。例如,當進度落後時,若預算動支率也不如原先規劃時,預算是否有超支?

為了解決前述困境,最簡單的一致化衡量方法,就是依據完成實值管理系的轉 換方法,將時間尺度轉換成貨幣尺度,以確定衡量的一致性;換言之就是以計 畫預算金額,合理分配至各項工作上,並作為衡量的轉換基準。

因此,本研究為了能將進度與預算予以整合,在進度資料部分,就是以上 述的轉換基準,將完成百分比轉換成貨幣單位,即可獲每月之完成實值,並運 用上述之完成實值關係與預算資料作比較,而得到初步的績效評估指標。詳細 的計算方式將再下章中描述。

另外,以完成實值管理系統所建立之初步績效評估指標,僅能呈現每個月 的執行績效,惟當一個計畫各月份所呈現之績效,有些為良好;而有些績效則 不佳時,我們將無法清楚瞭解計畫實際執行狀況,也無法明確去判斷計畫執行 績效之好壞。因此,為了解決上述問題,我們需將計畫整體執行狀況予以考量,

運用的方法就是「統計制程管制圖」。

將「完成實值管理系統」結合「統計制程管制圖」不但可以解決完成實值 管理系統單一績效考量的問題外,亦可解決資料受行政作業與會計流程發生不 一致的問題。此部分將再後續章節中陸續說明。

3.3 統計製程管制圖簡介[13] [14] [15] [16] [17]

在上節,吾人於建立績效指標方法中,希望以統計製程管制圖來解決完成 實值管理系統無法整體考量執行成效及進度與預算資料不一致等問題,並以

「視覺化」效果來展現本研究之績效評估指標。

因為統計製程管制圖種類非常多,需依據資料的特性予以選擇,而且在使 用上有其基本限制。因此,我們除了需知道統計製程管製圖之種類以功能外,

對於其統計基礎及趨勢判讀等基本原理亦而深入瞭解,俾利後續研究工作的進 行。

3.3.1 管制圖基本原理

統計製程管制(Statistical Process Control, SPC)是監控製程品質一個非常 重要的方法。在一般生產過程,會有一些自然變異(如:儀器本身特性)存在 於生產系統中,將之歸納為「機遇原因(Chance Causes)」;另外,有一些變異 原係系統外的因素(如:製程中材料、操作及機器的問題所造成的),而將這 些不可接受的原因歸納為「非機遇原因(Assignable Causes)」。統計製程管制 的一個主要目的,就是希望能迅速偵測出非機遇原因的發生或製程的改變,進 一步在許多不合格品生產前,採取矯正措施,降低品質成本,而管制圖即是達 成此目的一項非常適合的工具。

管制圖(Control Chart)是 Shewhart(1924)在貝爾實驗室所創,為一種 用以表達監視產品製程中品質特性變化的量化方式。管制圖和假設檢定有密切 關係,它主要在檢定『製程在管制狀態內』這項虛無假設。若資料落於管制界 線之外時,則相當於拒絕製程在管制狀態下之假設(型Ⅰ錯誤);相對若是製 程是在控制狀態外,但資料卻落在管制界限內時,則是拒絕製程在管制外之狀 況(型Ⅱ錯誤)。惟管制圖並不能控個一個製程,它只是提供製程重要的資訊,

這個資訊可作為品質決策與修正製程的基礎。

![表 3-1 公共建設計畫進度與預算執行分析表[29] 統 計 項 目 件數 累積件數 百分比(%) |累積進度-預算執行率︱=0 30 30 17.65 0<|累積進度-預算執行率︱≦10 67 97 39.41 10<|累積進度-預算執行率︱≦20 35 132 20.59 20<|累積進度-預算執行率︱≦30 13 145 7.65 30<|累積進度-預算執行率︱≦50 12 157 7.06 50<|累積進度-預算執行率︱ 13 170 7.65](https://thumb-ap.123doks.com/thumbv2/9libinfo/9124088.408601/26.892.120.791.121.471/公共建設計畫進度與預算執行分析表統件數累積件數百分比|.webp)

![表 3-6 管制圖趨勢類型彙整表[24] [25] 趨勢類型 圖形趨勢 形成原因 管制圖形式 Mixtures z 在此種混合的類型中,圖形呈各測量點有落在上、下管制界限的傾向,且在中心線附近缺乏正常的波動。 z 混合型式可分為”Stable mixture”及”Unstable mixture”。 此類型發生的原因,主要是因為同一個管制圖中包含了兩種不一樣的類型組合,如高基準線或低基準線。 Freaks z 圖形為單一測量值相較其他觀察值有明顯的差異,且顯著的落在上下管制界限外](https://thumb-ap.123doks.com/thumbv2/9libinfo/9124088.408601/39.1263.106.1180.132.795/管制圖趨勢類型彙整表趨勢類型圖形趨勢形成原因管制種混合型發生.webp)