行政院國家科學委員會補助專題研究計畫成果報告

人力財富、金融性財富及風險性資產需求之實證分析

計畫類別:V□個別型計畫 □整合型計畫

計畫編號:NSC

92-2416-H-002-032-

執行期間:

2003 年 8 月 1 至 2004 年 7 月 31 日

計畫主持人:陳明賢

共同主持人:魯慧中

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

執行單位:國立臺灣大學財務金融學系暨研究所

中 華 民 國 93 年 10 月 12 日

行政院國家科學委員會專題研究計畫成果報告

計畫編號:NSC 92-2416-H-002-032-

執行期限:2003 年 8 月 1 至 2004 年 7 月 31 日

主持人:陳明賢 執行機構及單位名稱:國立臺灣大學財務

金融學系暨研究所

共同主持人:魯慧中 執行機構及單位名稱:輔仁大學經濟系

計畫參與人員:林岳祥 執行機構及單位名稱: 國立臺灣大

學財務金融學系暨研究所

一、中文摘要 本文利用Chen and Lu (2004)的理論架構,從實證上探究個人的財富組成中,金融性 財富與人力財富對風險性資產需求影響是否不同?這是一個目前文獻尚未探討的問 題。本研究之資料來源是美國消費者理財調查(Survey of Consumer Finance, SCF) 1983-1989 年家戶追蹤調查(Panel Data)與 2001 年橫斷面的調查資料,用以檢測探究人 力財富是否對資產配置與風險性資產需求產生重大的影響;以及個人的財富組成中, 金融性財富與人力財富對風險性資產需求影響是否不同。我們更可使用SCF 的追蹤 調查資料,驗證Chen and Lu (2004)理論架構的動態調整,是否個人隨著年齡增加, 人力財富比率的減少,而減少對風險資產的需求(或增加對無風險資產的需求)? 本文實證結果發現,美國2001 年家戶平均人力財富所佔總財富的比例約為 78%, 與文獻上發現家計單位的人力財富佔財富比例的發現一致。此外,家計單位戶長越年 輕,或在財富增加時,會持有較多風險性資產。我們更發現當人力財富所佔總財富的 比例的平均增加時,家計單位的確會多持有風險性資產,這些結果均支持過去理論文 獻的預測結果。除此之外,我們亦藉著追蹤調查資料發現消費者之風險資產隨著時間 過去,會受財富增加,淨值增加而增加。同時,風險資產的持有也會受到消費者年齡 增加,或人力財富比率減少而有負的影響。這符合我們目前對消費者生命循環投資行 為的預測。 關鍵詞:人力財富,投資,消費者理財調查,風險資產Abstract

Most studies in the literatures so far only shed light on the relationship between the

level of wealth, rather than the composition of wealth, and an individual’s portfolio choice.

We will follow a simpler analytical framework, Chen and Lu (2004), which is a two-period analytical framework than Bodie et al. (1992) and obtains empirical predictions regarding the relationship among risky asset investment, wealth composition, and individuals’ labor supply characteristics.

We divide one’s endowed wealth into “human wealth” and “financial wealth”, and find that people with different wealth compositions have different propensities to invest in risky assets. We conduct empirical research by employing data collected by the Survey of Consumer Finance, and find human wealth does have a greater investment propensity on risky assets than does finance wealth. Also shown on panel data empirical result is that an individual’s risky assets possession decreases as one grows older and human wealth

decreases; this agree with the predictions of an individual’s life-cycle investment behavior suggested by most financial planners.

人力財富、金融性財富及風險性資產需求之實證分析

-

美國消費者理財調查

1.前言 大多數的財務規劃文獻,研究者在給定風險偏好之下,探究個人的最適資產 組合選擇。在這些文獻中,「財富」是資產配置之一個重要的解釋變數。然而這 些文獻中,通常忽略了財富「組成」對於資產組合選擇的可能影響。換言之,過 去文獻多將焦點集中在財富「水準」對於個人理財的影響,鮮少探討財富「組成」 與其間之關係。個人的財富可以概分為「有形」及「無形」兩種形式:前者主要 是指「金融性財富」(Financial Wealth),而後者則是指「人力財富」(Human Wealth)。「金融性財富」是以特定時點上個人所持有之資產的市場價值作為衡量 基準;而「人力財富」的價值則無法具體估算,一般文獻大多以「未來與薪資相 關的支付之折現值」作為衡量的基準。 自從Markowitz (1952)提出了著名的平均數-變異數(Mean-variance)效率前緣 模型之後,許多的財務文獻都在探討個人金融性財富水準與資產配置的關係。財 務上最著名的資產評價模型,如資本資產定價模型(CAPM)、套利定價模型(APT) 等也都以此一金融性財富水準與資產配置的關係出發而導出。但這些傳統的投資 組合理論似乎忽略了人力財富在資產的配置上的影響及重要性,直到近期的研究 才逐漸重視「人力財富」在個人總財富中所扮演的角色(e.g., King and Leape (1998),Tin (1998))。Gutter (2000) 根據美國「消費者理財調查」(Survey of Consumer Finance)

足以顯示「人力財富」在財富組成中的重要性。一般文獻大多以「未來與薪資相 關的支付之折現值」作為「人力財富」衡量的基準,然而個人的薪資會因為職業 風險不同,而具有不同的不確定性。例如一位國立大學教授在其職業生涯中的薪 資水準也變動不大,且其確定性高;以資產的特性視之,有如無風險債券。一位 生涯剛起步之年輕的國立大學教授,有如將其財富之百分九十以上以無風險債券 形式持有。反之,一個以新興科技產業為生涯的職員,或是自行創業的企業家, 其人力財富不確定性之高,以資產的特性視之,人力財富與投機性高的權益證券 不相上下。因此傳統投資組合分析,只以金融性財富的水準來衡量資產的配置, 忽略了人力財富的存在,將會使個人對於風險有錯誤的認知,亦會錯估其對於風 險性資產及無風險性資產的需求。 近年來,許多投資方面的文獻也開始提出人力財富對家計單位儲蓄、消費與 資產配置的影響(e.g., Friend and Blume, 1975; Bodie, Merton, and Samuelson, 1992; Hanna and Chen, 1997; Heaton and Lucas, 1997; Chen and Lu, 2004; 與其他)。 Friend and Blume (1975)首先提出個人的總財富中,應該包括無法交易的部分(即 我們所謂的人力財富),例如退休前個人所有未來的勞動收入(Labor Income)的現 值,與未來其他的退休基金等。在美國,退休基金主要包括了社會安全基金(Social Security Income)以及其他退休金計畫(Pension Plans)。這些未來的收入好像投資 證券的孳息,每個人不同的職業有不同的現金流量型態及不確定性,也好比不同 證券有不同的風險。因此,人力財富應該可以替代部分的金融性資產(Financial Asset)的收入,而進一步影響到資產的配置與風險性資產的需求。Heaton and Lucas (1997)也提出,大部分個人人力財富的風險性應小於股票,因此可以是低 風險性的投資工具,如債券的替代品。

首 先 提 出 與人 力 財 富相 關 的 投 資理 論 是 Bodie, Merton, and Samuelson (1992)。他們利用一個連續時間的模型,把個人未來的收入納入終身消費與儲蓄 行為的分析中。雖然他們分析的是消費與儲蓄行為,其模型同時也對人力財富與 個 人 資 產 配 置 間 的 關 係 有 明 確 的 預 測 。 他 們 提 出 當 未 來 工 資 為 「 非 隨 機 」 (Non-stochastic)變數時,在特定時點上所估計的人力資本之價值為「未來工資 之現金流量的無風險利率折現值」。Bodie et al. (1992)定義總財富為特定時點上之 金融性財富及人力財富之總和,他們發現:不同的財富結構(人力財富/金融性 財富)的確會影響個人的資產組合;當人力財富佔總財富之比例愈高時,個人將 會增加風險資產的持有比例。此外,當勞動供給決策為內生決定之設定下,將更 會增加風險資產的持有比例。根據這個結論,Bodie et al. (1992) 推論:相對於年 老的人而言,年輕人由於擁有較多的人力財富,因此會有較強的動機持有風險性 資產。他們的結論是人力財富與金融性財富的比重的確會影響個人的最適資產配 置。當個人還年輕時,其金融性財富對(未實現)人力財富比值較高;因此比較能 承受較大的風險,其資產配置之中可以有較高比重的風險性資產,以獲取較高的 報酬率。反之,隨著年齡漸長,個人的金融性財富開始累積,同時人力財富下降, 因此其金融性財富對人力財富比值降低,個人可以承受風險有限,故資產配置之 中風險性資產的比例降低。因此人力財富所占個人總財富的比重越高,對風險性 資產需求應降低。他們也證明了當個人人力財富中勞動收入的風險增加時,資產 配置之中風險性資產的比例降低。

在實證研究方面,Hanna and Chen (1997)則分析個人不同的風險性偏好之 下,人力財富所占個人總財富的比重與投資期間的關係。他們發現當人力財富所 占總財富的比重較高時,個人對風險也有較高的忍受程度,這是因為即使投資失

敗,所造成的損失也僅占個人總財富的一小部分。他們也認為因為有風險性較低 的人力財富的存在,不論個人的風險性偏好為何,其投資組合中都應該包含部分

風險性較高的股票。他們甚至建議當人力財富所占總財富的比重超過80%時,個

人應該將其現有的金融性財富完全投資於股票,且投資期間應長於5 年。

基於Bodie, Merton, and Samuelson (1992)連續時間模型之實證困難,Chen and Lu (2004)另外提出一個較簡單且可驗證的兩期理論模型。他們分析財富的組 成對風險性資產需求的影響。他們建立一個「兩期消費-休閒模型」,其中第一 期為「勞動工作期」,第二期為「退休期」。在此理論研究中,Chen and Lu (2004) 提出跟Bodie, Merton, and Samuelson (1992)類似,但是更近一步的結論。他們證 明出:人力財富與金融性資產的增加均會提高個人對風險性資產的需求。此外人 力財富之增加對於風險性資產需求的邊際效果將會大於金融性資產。在這個結論 下,他們推論出個人財富結構對於最適資產組合的選擇具有影響,並可進一步釐 清人力財富,年齡及教育程度對於風險性資產需求的差異性。

和Bodie, Merton, and Samuelson (1992)不同的是,Chen and Lu (2004)發現除 了金融性財富對人力財富比值對資產配置中風險性資產有影響外,金融性財富與 人力財富對風險性資產需求的影響程度是不一樣的。在他們的模型中,金融性財 富的增加對風險性資產需求的影響僅限於財富效果(Wealth Effect),而人力財富 的增加對風險性資產需求的影響除了財富效果之外,還多了價格效果(Price Effect);也就是說,因為人力財富的風險性較低,人力財富的增加相當於低風險 性資產的增加,使個人在風險性與非風險性金融性資產的選擇上,更願意相對多 持有一些風險性資產。而金融性財富的增加並沒有這部分的意涵,因此人力財富 增加對風險性需求的影響會大於金融性財富的增加。

本文利用 Chen and Lu (2004)的理論架構,從實證上探究個人的財富組成 中,金融性財富與人力財富對風險性資產需求影響是否不同?這是一個目前文獻 尚未探討的問題。本研究之資料來源是美國消費者理財調查(Survey of Consumer Finance, SCF) 1983-1989 年家戶追蹤調查(Panel Data)與 2001 年橫斷面的調查資 料,用以檢測探究人力財富是否對資產配置與風險性資產需求產生重大的影響; 以及個人的財富組成中,金融性財富與人力財富對風險性資產需求影響是否不 同。我們更可使用SCF 的追蹤調查資料,驗證 Chen and Lu (2004)理論架構的動 態調整,是否個人隨著年齡增加,人力財富比率的減少,而減少對風險資產的需 求(或增加對無風險資產的需求)?SCF 對美國家計單位在資產與負債的配置,與 相關退休基金的資訊上均提供了較詳細的資料,故關於人力財富計算上的實證文 獻大多以此調查為樣本(e. g., Lee and Hanna, 1995; Yuh, 1998; Gutter, 2000; Lai, 2003;與其他)。 本文實證結果發現,美國2001 年家戶平均人力財富所佔總財富的比例約為 78%,與文獻上發現家計單位的人力財富佔財富比例的發現一致。此外,家計單 位戶長越年輕,或在財富增加時,會持有較多風險性資產。我們更發現當人力財 富所佔總財富的比例的平均增加時,家計單位的確會多持有風險性資產,這些結 果均支持過去理論文獻的預測結果。除此之外,我們亦藉著追蹤調查資料發現消 費者之風險資產隨著時間過去,會受財富增加,淨值增加而增加。同時,風險資 產的持有也會受到消費者年齡增加,或人力財富比率減少而有負的影響。這符合 我們目前對消費者生命循環投資行為的預測。 以下第二部分將介紹本文的樣本與研究方法,第三部分為實證結果,第四部 份則為結論。

2. 樣本與研究方法 本實證研究的理論架構是遵循Chen and Lu (2004)。在論文模型中,他們的結論 是(定理一)當財富增加時,不論是來自金融性財富或是人力財富,對風險資產的 需求會增加。此外,(定理二)當人力財富增加時,其對風險性資產的邊際需求量 高於當金融性財富增加時,對風險性資產的邊際需求量。1本文即以實證資料來 檢測探究人力財富是否對資產配置與風險性資產需求產生重大的影響,以及個人 的財富組成中,金融性財富與人力財富對風險性資產需求影響是否不同。 2.1 樣本

本文所應用的資料來自於美國聯邦儲備理事會(Federal Reserve Board)所蒐

集之 SCF 的調查資料。此一調查資料是美國聯邦儲備理事會為研究美國家計單 位的收支習慣而進行的調查研究,從1983 年起固定每 3 年會對美國各地的家計 單位進行一次訪談。相對於其他的調查,SCF 在家計單位在資產與負債的配置, 與相關退休基金的資訊上均提供了較詳細的資料,故本文選擇使用此一資料為樣 本。本文所使用的是SCF 所公佈的最近一次,包括了 2001 年橫斷面,與 1983-1989 年家戶追蹤調查的調查資料,2 橫斷面部分計有 4,314 個家戶樣本;而家戶追蹤 調查部分則在去除無法計算人力財富的樣本後,計有1,379 個觀測值。 2.2 家計單位財富之計算 由於本文在探討家計單位的財富與其資產配置間的關係,本小節先介紹財 富的計算方式。在本文中家計單位的財富的定義是包括了家戶淨值(Net worth)與 1 有關理論模型的詳細推導及結果,請參考 Chen and Lu (2004). 2 雖然 SCF 在家戶追蹤的調查資料包括了 1983、86 與 89 三次,卻因故只公開了 83 與 89 年兩 次的資料,故本文中家戶追蹤調查的樣本實際上是兩次,只反映了83 年與 89 年的差異。

人力財富兩部分,其中家戶淨值為家計單位的資產減去負債。由於特別強調人力 財富的重要性,本文中家戶淨值的定義與美國聯邦儲備理事會中的定義(e.g., Aizcorbe, Kennickell, and Moore; 2003)並不完全相同,我們不包括屬於人力財富 定義下的資產或負債。例如退休基金帳戶的餘額,在美國聯邦儲備理事會的定義 下算是家戶淨值的一部分,本文則不將其歸入家戶淨值之中,而另外算成是人力 財富的一部分。關於家戶淨值的組成,在附錄中有詳細之說明。 本 文 中 人 力 財 富 的 定 義 為 個 人 或 家 戶 之 所 有 未 來 非 投 資 相 關 收 入 (Non-investment Income)的現值。此一非投資收入的來源主要有兩部分,第一是 個人或家戶的勞動收入;第二是個人或家戶的退休基金,包括了社會安全基金及 其他退休金計畫等。以下就勞動收入與退休基金這兩部分分別說明: 1.勞動收入 由於 SCF 在每次訪談中均只調查訪談當年度受訪消費者的各項收入金額, 以及消費者對訪談次年的收入預期是否比物價上漲速度快,而未要求其對未來的 收入金額做精確的估計。因此消費者未來的非投資收入必須以訪談當年度的非投 資收入為基準來估算。3為去除物價上漲可能帶來的估計誤差,本文依照 Gutter (2000)的做法,如果消費者認為次年的收入預期比物價上漲速度快,則以其訪談 當年度的非投資收入為基準,每年成長3%作為未來非投資收入的估計值。反之 若消費者不這樣預期,則就以消費者訪談當年度的非投資收入為未來的非投資收 入的估計值。 SCF 在訪談中亦調查受訪消費者與其配偶預期完全停止工作的時間。由於 上述非投資收入為整個家計單位的總和,本文假設以戶長的預期完全停止工作的

3 本文中非投資收入的定義為下列收入項目之和:wages and salaries; a professional practice;

unemployment or worker's compensation; child support or alimony; TANF, food stamps, or other forms of welfare or assistance; 以及 income from any other sources

時間為非投資收入結束的時間點。樣本中部分消費者的答覆是永遠不停止工作, 本文假設以其預期死亡的時間為非投資收入結束的時間點。在本文中,消費者預 期死亡之年齡以美國國家生命統計(the National Vital Statistics Reports)提供的生 命表估計,該生命表提供了不同種族與性別的預期死亡年齡,提供此處非投資收 入結束,及後文中退休基金領取結束時間點的估計。 2.退休基金 由於SCF 的訪談資料中,雖然有調查了受訪消費者與其配偶至多各 3 個退 休基金的預期領取金額與方式,然而其資料在1989 年之前與之後公開的部分卻 不一致。1989 年之前,SCF 只提供了受訪消費者退休基金現值最後的計算結果, 而不提供相關的訪談調查內容;1989 年以後則只公開了相關的訪談調查內容, 不再提供現值最後的計算結果。因此本研究中,1983 年家戶追蹤調查的退休基 金現值是使用SCF 直接的計算結果,1989 年家戶追蹤調查與 2001 年橫斷面現值 的計算則說明如下: (1) 社會安全所得 在美國社會安全的制度下受到保障之消費者,可以從62 歲起每年領取退休 給付直到其死亡為止。由於1989 年以後,SCF 並沒有提供其受訪消費者是否受 到 社 會 安 全 制 度 保 障 的 資 訊 ; 而 依 美 國 社 會 安 全 局(Social Security Administration)2002 年的統計資料中顯示,大約有 96%的工作都受到其制度保 障,因此本文依照文獻(e.g., Yuh, 1998; Gutter, 2000; Lai, 2003)之做法,假設樣本 中所有的消費者均受到社會安全的制度保障。

在社會安全制度的規定下,消費者從62 歲起可以選擇是否開始每年領取退

(Full Retirement Age)。4如果消費者選擇在完全退休年齡開始領取社會安全的退 休給付,則稱每年所領取的金額為主要保險金額(Primary Insurance Amount; PIA)。PIA 的計算方式,依照社會安全制度的規定,是以消費者在領取退休給付 之前,將各年的收入經過全國平均薪資指數(National Average Wage Index)調整之

後,取最多的35 年,即 420 個月的月平均為基準來計算。5此外,PIA 的計算也

與消費者個人決定領取退休給付時的婚姻狀況有關;因此實際上,消費者本身不

到領取退休給付時,也無法精確算出真實的PIA 值。因為 SCF 的調查資料中並

未要求消費者對未來的收入金額做精確的估計,本文依照文獻上(e.g., Yuh, 1998; Gutter, 2000; Lai, 2003)的做法,借用 Hamermesh (1984)比率分析(Ratio Analysis)

的方式來估計PIA。

Hamermesh (1984)的比率分析,是定義一個替代比率(Replacement Ratio)為 消費支出與收入的比例。此一做法假設社會安全制度會支付相當於消費者領取退 休給付當時的收入(稱為退休前收入, Pre-retirement Income)的特定比例以支應消 費者退休後應有的消費支出。例如替代比率為0.8 表示,消費者退休之後,社會 安全制度給予該消費者的退休給付可以替代他/她退休前收入的 80%,以使他/她 可以支付退休後應有的消費支出。而 PIA 的估計值就是替代比率乘以退休前收 入。由於比率分析的觀念比真實 PIA 的計算方式要容易理解,因此美國社會安 全局也以此一觀念來宣導一般美國民眾,在其各年的出版品中計算出消費者在不 同年齡與不同的年收入之下,預估的替代比率。6 因此文獻上估計 PIA 的方式, 4 例如在1960 年出生的消費者,完全退休年齡為 67 歲。 5 例如2004 年領取退休給付的消費者,其實際 PIA 為:平均月收入在$612 之前的部分乘以 90%, 加上超過$612,但未滿$3689 的部分乘以 32%,再加上超過$3689 的部分乘以 15%。金額(612 及 3689)與相乘比例(90%, 32%, 及 15%)社會安全局每年會重新精算並設定一次 6例如1937 年生的人,若退休前收入剛好為 8,181,則替代比率為 53.6%;若退休前收入為 13,526, 則替代比率為39.9%。

是先計算出消費者的退休前收入,由社會安全局最近一次的出版品中取得預估的 替代比率,再假設此一預估的替代比率跨年不變之下,將替代比率與退休前收入 相乘而得。 在本研究中,我們首先針對樣本中每位消費者與其配偶的出生時間,計算 出完全退休年齡,接著計算完全退休年齡時消費者與其配偶個別的退休前收入。 由於 SCF 提供的是整個家計單位,而非消費者與其配偶個別的收入金額,故若 家計單位為一雙薪家庭,本文假設戶長與其配偶的收入比為60-40。退休前收入 的估計值則相同於勞動收入的處理方式,與受訪消費者認為次年的收入成長速度 有關。 由於社會安全局出版品中預估的替代比率只針對最大、高、中、低等四個 等級的收入計算,故本文依照 Yuh(1998)的方法,若算出的退休前收入不剛好落 於這四個等級的收入時,則以線性差補的方式求算出替代比率。 在社會安全制度的規定下,消費者退休給付之領取時間若早於完全退休年

齡,則領取的退休給付會比 PIA 要少,稱為提前退休扣減(Early Retirement

Reduction);反之,若領取時間晚於完全退休年齡,則領取的退休給付會比 PIA 要多,稱為延後退休補助(Delayed Retirement Credit)。不論是提前退休扣減或是

延後退休補助均以百分比計算,並且和與消費者的出生年齡有關。7在本研究中, 假設消費者選擇領取退休給付的年齡即為其預期完全停止工作的時間,如果領取 退休給付的年齡未超過62 歲則設為 62 歲,如果此一年齡超過 70 歲,或消費者 的答覆是永遠不停止工作,領取退休給付的年齡則設為70 歲。然後依照社會安 7 例如 1960 年出生的人,完全退休年齡為 67 歲,每提早一年領取,就減少 6%的退休給付;如 果選擇提早從62 歲就開始領取,則他/她只能領取 PIA 的 70%。反之,若 67 歲以後,每延後一 年領取退休給付,就多8%的補助,故若晚到 69 歲才開始領,可以領取 PIA 的 116%,70 歲以後 才開始領,則領取124%。

全局的規定,將估計出的 PIA 做前退休扣減或是延後退休補助的調整。社會安 全退休給付的現值即是將消費者從選擇領取退休給付的年齡開始,直到預期死亡 的年齡為止,每年領取的退休給付金額折現回訪談年份即可得。 依照社會安全制度的規定,對於有結婚的消費者,PIA 除了上述的調整之 外,還將以家計為單位,合併考慮夫妻總和的領取金額。夫妻中任何一方先領取 退休給付時,用他/她自己的收入計算 PIA;但到了另外一方申請領取退休給付 的時候,社會安全制度將同時比較夫妻雙方的退休給付,以兩人所算出的給付較 多的金額為基準,先領取的人領取此一金額,後領取的人則領取50%。8 值得我 們注意的是,由於本文中假設雙薪家庭中戶長與其配偶的收入比為60-40,當配 偶的申請時間比戶長早時,她所領取的金額會依戶長的申請時間為界,而有兩段 不同金額的現金流量。整個家計單位的社會安全退休給付的現值即為夫妻雙方的 退休給付的現值和。

(2) 確定給付退休金計畫(Defined Benefit Pension Plans)

在SCF 的訪談資料中,有調查了受訪消費者與其配偶至多各 3 個確定給付

退休金計畫的預期領取金額與方式。這些退休基金與消費者與其配偶過去與現在 的工作有關,依性質而言可區分為兩大類,第一類是確定給付退休金公式(Defined Benefit Pension Formula),其領取方式為:自某一時間起,依一定的時間間隔領 取固定的金額,而此金額依退休薪資而定。在本文中若領取間隔非每年一次,則 將其換算成每年領取的金額。

第二類則為個人退休金帳戶(Account Plan),亦即所謂的確定提撥退休金計 畫(Defined Contribution Pension Plans)。在此退休金制度下,雇主為員工設立一個

帳戶(Account),雇主與受訪者持續提撥,且將此一帳戶做投資,員工退休之後則 領取此一帳戶之餘額。本文中即依照 SCF 所提供的上述資訊,計算員工退休時 之帳戶餘額,以訪談時帳戶之餘額與雇主、受訪者的持續提撥金額為基準,若該 帳戶全部投資在股票,則假設其有7%的年報酬;若全部投資在無風險資產,則 假設3%,若投資一半股票一半無風險資產,則假設 5 %。9消費者領取此一帳戶 之餘額的時間則假設為其預期完全停止工作的時間。整個家計單位的確定給付退 休金計畫的現值即為上述所有退休基金的現值和。 (3)其他 除了以上的退休基金之外,SCF 提供了受訪家計單位受訪當時是否領取了 其他年金(例如社會安全制度下的殘疾給付(Disability Payment))的資訊。但由於沒 有進一步提供領取結束時間點的資訊,本文依照文獻上(e.g., Yuh, 1998; Gutter, 2000; Lai, 2003)的做法,假設這些年金是領到預期退休年齡為止。 在人力財富的估計中,另一個會影響計算結果的假設是折現率。文獻上(e.g., Gutter, 2000; Lai, 2003)的處理方式,多是假設每一位消費者都有相同的折現率。 將非投資收入部分的風險視為與股票相同而使用股市報酬作為折現率,其他的退 休基金則假設無風險,而以無風險資產的報酬作為折現率。本文中則分別以7% 與3%來折現。 由於SCF 的訪談內容並未能完全包含有關人力財富的所有資訊,因此當計 算出來的人力財富現值很低時,並不代表家計單位真的沒有人力財富。因而文獻 上均假設人力財富有一下界值(e.g., Gutter; 2000)。在本文中,假設此一下界值為 美國主計處(US Census Bureau)提供的貧窮線(Poverty Threshold),此貧窮線之定

9文獻上(e.g., Yuh, 1998; Gutter, 2000; Lai, 2003)多將股票報酬率假設為紐約證交所市值加權股價

指數(NYSE Market-value-weighted Average),無風險資產報酬率則假設為中長期政府債券報酬率 (Intermediate Government Bond Return)。

義依年份、家庭人數與18 歲以下小孩數不同而不同。若計算出家計單位人力財 富的總和低於貧窮線,則假設人力財富為此貧窮線。家計單位的財富,即為其淨 值與人力財富的總和。最後,在調查資料屬於家戶追蹤調查的部分,本文將1989 年由上述過程中計算出的財富,減去1983 年 SCF 直接的計算結果,以求得同一 家計單位在1983 到 1989 年之間的差異。 2.3 風險性資產之求算 在本文中風險性資產之定義,在金融性資產的部分包括了與上市公司股票 相關的資產,包括家計單位直接持有上市公司股票的市價,以及透過股票型或平 衡性共同基金、信託基金,及其他退休金帳戶(IRAs, Keoghs, Annuities, MIA 等) 等間接持有的部分。如果間接持有的部分是全部投資股票,則以全額計算。若投 資資產包含股票及債券,則我們假設每種資產比重各占一半。若投資資產包含股 票、債券、貨幣市場工具,則我們假設每種資產比重各占 1/3。在非金融性資產 (Non-financial Asset)的部分則包括了不動產之市價,與家計單位自有非上市企業 的淨值。 2.4 基本統計量之求算 在使用SCF 的調查資料時,有兩點值得注意的地方。首先是 SCF 對高所得 的家計單位有過度抽樣(Over-sample)的問題。在 SCF 的調查中,除了一般家計單 位的收支習慣之外,也特別著重高所得家計單位的研究,因此在每次的調查中, 其抽樣方式可分為兩個部分:一部分是為了調查高所得家庭的收支習慣而特別選 取高所得的樣本,另一部分則是依美國各地區為比例而隨機選取的樣本。因此, 在求算各變數的平均數與變異數時,必須將高所得的樣本的權重降低,而隨機選 取的樣本權重提高。由於本文的分析重點並不在權重的分析上,因此直接假設

SCF 公開資料中各樣本的權重適當而進行分析。 第二,由於 SCF 的受訪消費者有拒訪,或因為故意或不了解問題而提供錯 誤 資 訊 的 可 能 ,SCF 每次訪 談後 ,會 針對 資料做 多次 的更 新, 稱為設算 (Imputation)。在設算更新的過程中,若資料中有遺漏(Missing)值的部分,則用各 種方法估計。由於SCF 在 1983 年的訪談資料中,僅公佈最後 1 次設算的結果, 而1989 年則公佈了 3 次設算的結果。因此本文中在調查資料屬於追蹤調查的部 分,是將1989 年 3 次設算的結果分別計算出消費者的財富與風險性資產後,將 3 次結果平均,再與同一家計單位 1983 年的計算結果相減,因此設算將不影響 後續基本統計量的求算與迴歸分析。然而值得注意的是,文獻上針對設算對後續 分析的影響,有一定的處理方式,稱為RII (Repeated-Imputation Inference) (e.g., Rubin; 1987)。本文中對於 2001 年橫斷面資料的部分,是依照文獻上 RII 的處理 方式處理。 在各項基本統計量中,平均數與變異數的求算會受到上述抽樣與設算的影 響。以下以財富為例,說明在考慮抽樣與設算之後,平均數與變異數的計算方式。 在2001 年的資料中一共做了 5 次的設算,首先就第 i (i=1,2,..,5)次設算分別 計算出每個樣本的財富值。平均數

µ

i與變異數σ

i2的計算方式分別為: ij N j ij ij iW

w

w

∑

==

1µ

, (1) ij N j ij ij iW

w

w

∑

==

1 2σ

, (2) 其中w

ij為第 i 次設算之下第 j 個樣本的權數,可由 SCF 的公開資料中獲得;W

ij 則為第 i 次設算之下第 j 個樣本的財富。財富的平均數µ

即為5 個µ

i的平均數:∑

==

5 15

i iµ

µ

. (3) 令5 個σ

i2的平均數為σ

i2,則財富的變異數σ

2的計算方式為:10∑

=−

+

=

5 1 2 2 2 2 2(

)

10

3

i i i iσ

σ

σ

σ

. (4) 2.5 迴歸分析 本文的主要目的在於提供實證模型驗證:「人力財富」與「金融性財富」的 組成對於「風險性資產」的需求將會產生不同程度的影響,進而證明人們對於資 產組合的決策不僅與「風險偏好」(Risk Aversion)的態度及財富「水準」有關, 而且與財富「組成」形式也有密切的關聯性。本文遵循Chen and Lu (2004)在理 論上證明出個人及家戶之「人力財富」對於風險性資產的邊際傾向高於「金融性 資產」的邊際傾向。因此針對現實社會中,高教育程度及年輕的個人持有較多風 險性資產的現象,我們可以提供「風險偏好態度」之外的另一種理由來解釋它的 發生情形。 本文實證的第一步驟為檢測家計單位對風險性資產的持有是否會因為人力 財富的增加而增加。我們執行以下的迴歸式:Ed

Age

H

W

R

=

β

0+

β

1+

β

2+

β

3+

β

4 , (5) 其中 R 為家計單位風險性資產的持有量,W 為家計單位的總財富,H 為家計單 位的總人力財富,Age 為戶長之年齡,Ed 為戶長的教育程度之變數(若高中程度 以下令為 1,高中程度令為 2,大學肄業令為 3,大學畢業以上則令為 4)。由於 同樣金額的風險性資產對財富高與財富低的家計單位所代表的意義並不相同,為 10 詳細推導見 Rubin (1987) 。避免財富的高低影響到迴歸結果,我們同時控制了家計單位的總財富,且將風險 性資產與人力財富以總財富平減。此外也同時考慮將式(5)中風險性資產與總人 力財富以總財富平減如下:

Ed

Age

W

HR

RR

=

δ

0+

δ

1+

δ

2+

δ

3+

δ

4 , (6) 此時應變數RR 成為家計單位風險性資產的持有比率;自變數中 HR 則成為家計單位的總人力財富佔總財富的比率。依據 Bodie et al. (1992),Chen and Lu

(2004),以及其他文獻,我們預測迴歸係數

δ

1應為正。 為檢測Chen and Lu (2004)中人力財富增加與金融性財富增加對風險性資產 的相對影響力的預測,本文利用總人力財富比率與淨值占總財富的比率和為 1 的特性,將式(6)改寫為Ed

Age

W

HR

NR

Ed

Age

W

HR

HR

NR

Ed

Age

W

HR

RR

4 3 2 0 4 3 2 1 0 4 3 2 1 0)

(

δ

δ

δ

γ

δ

δ

δ

δ

δ

δ

δ

δ

δ

δ

δ

+

+

+

+

=

+

+

+

+

+

=

+

+

+

+

=

, (7) 其中NR 為淨值占總財富的比率,而γ

≡

δ

0+

δ

1。若消費者之效用函數為絕對風險趨避遞減(DARA, Decreasing Absolute Risk Averse),則財富增加時其對於風險性資產的持有量應增加,不論財富增加的來源

為淨值或是人力財富,因此式(5)中迴歸係數

β

1與β

2應為正。若消費者之效用函數為相對風險趨避遞減(DRRA, Decreasing Relative Risk Averse),則財富增加時其 對於風險性資產的持有比率應增加,不論財富增加的來源為淨值或是人力財富,

因此式(7)中迴歸係數

δ

0與γ

應為正。若人力財富增加對風險性資產的相對影響力比與金融性財富增加的大,則式(7)中迴歸係數

γ

應大於δ

0,由於γ

=

δ

0+

δ

1, 故式(6)中δ

1應為正。財富相對較多而比較能承受較大的風險時,其資產配置中風險性資產比率應較 大。因此風險性資產持有量應隨著年齡增加而減少,式(5)中

β

3與式(6)、(7)中δ

3 應為負。當教育程度越高,勞動收入也越高時,人力財富會相對較多,因此風險 性資產持有量應隨著教育程度增加而增加,式(5)中β

4與式(6)、(7)中δ

4應為負。 為檢測消費者的風險性資產持有量是否會隨著戶長的年齡增加而減少,除了 上述迴歸式(5)之外,本文也執行以下的迴歸式:Ed

Age

W

H

RA

=

γ

0+

γ

1∆

+

γ

2∆

+

γ

3+

γ

4∆

, (8) 其中∆

R

為家計單位風險性資產的持有改變量;∆

H

為家計單位的總人力財富改 變量;∆

W

為家計單位的總財富改變量。此處仍將式(8)中風險性資產與總人力 財富以總財富平減如下:Ed

Age

W

HR

RR

=

φ

0+

φ

1∆

+

φ

2∆

+

φ

3+

φ

4∆

, (9) 其中∆

RR

為家計單位風險性資產的持有比率改變量;∆

HR

為家計單位的總人力 財富比率改變量。本文預測風險性資產持有改變量與持有比率改變量應隨著教育 程度增加而增加,即式(8)中γ

4與式(9)中φ

4應為負。 在迴歸係數的估計與檢定上,仍受到上述抽樣與設算的影響。以下以迴歸式 (5)為例,直接說明迴歸係數的估計與檢定方式。將迴歸式(5)改寫為矩陣形式為:ε

Xβ

Y

=

+

, (10) 其 中Y

為 應 變 數 R ,X

=

(

1

W

H

Age

Ed

)

為 自 變 數 矩 陣 , 廻 歸 係 數 ' 4 3 2 1 0)

(

β

β

β

β

β

=

β

。 樣本權數不一致對係數估計上的影響在於,從效率性的觀點來看,β

的OLS 估計量有時候可能不比另一個考慮過樣本權數的 WLS 估計量好,OLS 與 WLS的估計量分別為:

)

(

)

(

ˆ

X

'X

1X

'Y

β

=

− OLS , (11))

(

)

(

ˆ

X

'wX

1X

'wY

β

=

− WLS , (12) 其中w

為每個樣本權數的對角矩陣。其對應的變異數矩陣分別為: 2 1 ')

(

)

ˆ

(

β

=

X

X

−σ

OLSV

, (13) 2 1 1(

)(

)

)

(

)

ˆ

(

β

=

X

'wX

−X

'w

'wX

X

'wX

−σ

WLSV

. (14)為區分OLS 與 WLS 估計量兩者何者適當,Du Mouchel and Duncan (1983) 提出了一檢測方式,即執行下列迴歸式:

u

wX

X

Y

=

α

+

γ

+

, (15) 並以OLS 估計量之下,F 統計量檢定γ

是否等於0,若接受等於 0,則β

可用OLS 估計與檢定,若拒絕等於0,則必須用 WLS。在變異數矩陣中未知的σ

2則以迴 歸式(15)中的 MSE 代替。 設算對迴歸係數的影響與前述平均數與變異數的部分相同。就第i (i=1,2,..,5)次設算的樣本分別做上述Du Mouchel and Duncan (1983)的檢測。令得到的

β

估 計量為βˆ

i,變異數為V β

(

ˆ

i)

,接著將5 個βˆ

i求其平均,即得到去除設算影響後β

的估計值βˆ

,令5 個V β

(

ˆ

i)

的平均數為V β

(

ˆ

i)

,則去除設算影響後β

估計值的變 異數為:∑

=−

+

=

5 1 2)

)

ˆ

(

)

ˆ

(

(

10

3

)

ˆ

(

)

ˆ

(

V

i iV

iV

iV

β

β

β

β

. (16))

ˆ

(β

V

的對角元素,即為βˆ

之變異數。3. 實證結果 首先我們將本研究所使用之SCF 樣本資料之基本特性列於表 1-6。 於此處插入表1 表1 是 2001 年橫斷面資料的基本統計量。由 Panel A 中我們發現,人力財 富比率平均數為 77.64%,相對於其他文獻上發現家計單位的人力財富佔財富比 例發現一致。11在Panel B 中我們也發現在家戶資產的組成中,以資產的風險性 區分,風險性資產比率平均而言約73%。若以資產為實體或金融性區分,金融性 資產比率平均而言則只占26.7%。 我們依據第二節所敘述之人力財富計算方法呈現人力財富的組成於 Panel C。平均而言非投資收入占人力財富的比率達到 64%,社會安全收入比率與其他 退休基金比率均低於20%。此外非投資收入、社會安全收入與其他退休基金的比 率和只有89%,這表示文獻上對人力財富設有一下界值的假設,對人力財富的計 算有一定程度的影響。 於此處插入表2~表 4 表 2-表 4 則呈現 SCF 之 1983-89 年追蹤調查資料的基本統計量。我們發現 平均而言 2001 年樣本的各項財富比 1983-89 年追蹤調查資料的樣本增加。此外 我們也發現1983 年到 1989 年之間各項財富也有大幅增加的趨勢。由表 2 與表 3 的Panel A 可知,追蹤調查資料的樣本在 1983 年平均總財富約為 41 萬美元,1989 年則增加到74 萬。相對於總財富增加,風險性資產的比率亦大幅增加,從 1983 年平均的55%增加到 1989 年平均的 64%,表示財富量與風險性資產持有比率呈 11 時間上最接近於本文中 SCF 2001 年調查資料的文獻為 Gutter (2000),他用 SCF 1998 年的調查 資料,發現美國個人的人力財富占總財富的比例估計值為79.63%,與本文估計亦相當接近。

現正相關,支持文獻上,以及Chen and Lu (2004)定理一的預測。此外我們從追 蹤調查資料之表2-表 4 中亦可發現,隨著消費者年齡漸長,人力財富比率有下降 的趨勢,由1983 年的 78.5%略減到 1989 年的 73.21%。 在人力財富的組成方面,由表2 及表 3 的 Panel C 可發現非投資收入(以勞動 收入為主)平均而言仍占人力財富的一半以上,其比率由 1983 年之 56%,降至 1989 年之 51%。由於追蹤調查資料是同一組樣本,不同時間的資料登錄,因此 受訪者之年紀日增,未來的勞動收入之現值將會變小。此外樣本家戶之非投資收 入,社會安全收入與其他退休基金的比率和亦未達90%。 於此處插入表5 表5 呈現將 2001 年橫斷面樣本依總財富、年齡與教育程度區分後的基本統 計量。我們依照樣本家戶之財富水準與其財富內容和風險資產比率表達於 Panel A,發現樣本家戶之財富量與風險性資產持有比率呈現正相關,總財富越多的消 費者,其風險性資產的比率也越高。 依照樣本家戶之年齡高低與其財富內容和風險資產比率表達於Panel B 中, 我們則發現人力財富比率與年齡成負相關,越年輕的消費群人力財富比率越高。 樣本家戶風險性資產之持有比率先隨著年齡的增加而增加,之後又隨著年齡的增 加而減少。壯年時期的家戶,可能因為財富累積的效果,開始從事理財活動,因 而增加風險資產之比率。年長的個人通常累積較多的金融性財富,且其人力財富 (絕對值與比率)逐漸減少,因此晚年以後,家戶理財的目標傾向於保本與穩定, 投資較多於無風險或風險較低的資產,因此風險資產持有比率將會下降。此一現 象和Chen and Lu (2004)之定理二所預測之人力財富之風險資產邊際投資傾向高 於金融性財富之推論一致。其他相關的研究也發現相同的結果,亦即年齡和風險

資產持有率呈現負相關,如 Gutter (2000), King and Leape (1998),Tin (1998) 以及 Jagannathan and Kocherlakota (1996)。

我們依照樣本家戶之教育水準,財富水準,與其財富內容和風險資產比率表

達於Panel C,我們發現教育程度與財富量有正相關;教育程度越高時不論總財

富、淨值或是人力財富都越高。除此之外,教育程度與風險資產持有比率有正相 關;教育程度高者,風險性資產比率越高。此與本文中大學畢業以上的樣本群, 風險性資產比率達到九成以上之觀察相符。

有些經濟學者,如 Bodie et al. (1992)和 Shaw (1996),採用生命週期模型 (Life-cycle Model)論點,推論出一個個人人力財富應該是該個人薪資流量和年齡 之函數;也就是說,人力財富應該和個人的薪資流量呈正相關;而和個人年齡呈 負相關。12依據Chen and Lu (2004)定理二的預測,我們可以假設個人的高教育水 準,可以有效提升個人的薪資流量;而推論出較高教育水準之個人,在給定其他

條件下,會採用較積極的投資方式,也就是風險性資產比率越高。因此,表 5

之結果與上述的推論一致,並且與King and Leape (1998) 實證結果相同,他們發

現教育程度越高,對於權益投資的需求越高。表6 則呈現 1989 年追蹤調查樣本 依總財富、年齡與教育程度區分後的基本統計量,結果大多與表5 類似。 於此處插入表6 以上基本統計量,提供我們觀察單變量變動與風險資產需求間之關係。而我 們知道,風險資產需求卻同時受多種因素,如年齡,財富高低,教育程度等同時 影響,因此我們有必要進行多元廻歸分析。表7- 11 是我們針對 SCF 的橫斷面資 料,及追蹤調查資料進行迴歸分析的結果。

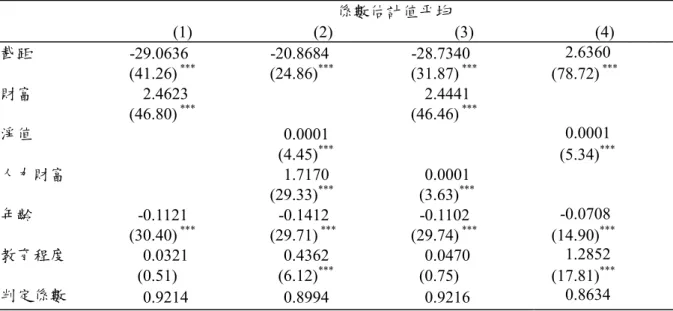

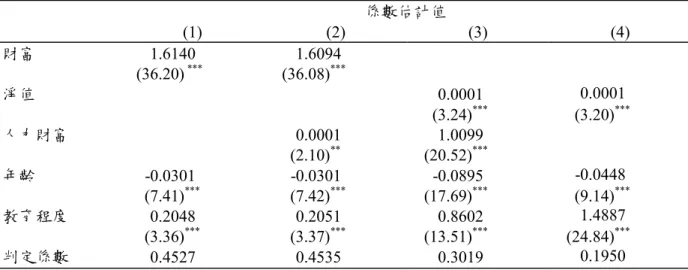

於此處插入表7 表7 呈現 2001 年橫斷面大樣本資料下風險性資產對各項財富組成的迴歸結 果。Panel A 為財富絕對量與風險性資產持有間之迴歸。我們發現財富與人力財 富的係數顯著均為正,表示家計單位在財富增加時,會多持有風險性資產。當我 們將財富區分淨值與人力財富同時放進廻歸式時(廻歸模型 2),人力財富對風險 資產的投資傾向高於淨值(金融性財富)。Panel B 我們將財富的組成以總財富平 減。我們發現以總財富平減之後,各項家戶財富組成變數與持有風險性資產的相 關性並不受影響。總財富的持有風險性資產傾向為正,且顯著於1%的水準,表 示家計單位在財富增加時,會多持有更高比率的風險性資產。淨值比率與人力財 富比率對風險性資產比率的影響亦顯著為正,表示不論財富增加為何種形式,均 對風險性資產的持有比率有正向影響。人力財富比率的持有風險性資產傾向(估 計值為0.2905)比淨值比率的持有風險性資產傾向(估計值為 0.2471)大,表示人力 財富對風險性資產持有比率的影響力較淨值大。此以上實證結果均支持Bodie et

al. (1992), Shaw (1996),和 Chen and Lu (2004)的理論預測,並且與 King and Leape (1998) 實證結果相同。 在大樣本的多元迴歸中,我們發現教育程度對家戶風險性資產持有的影響亦 顯著為正。我們在此迴歸中,已經將其他因素(包括人力財富)控制過。因此在相 同人力財富水準下,教育程度越高時,家計單位會多持有風險性資產。因此,人 力財富與教育程度,對風險資產之需求,應有相加的效果。年齡對風險性資產的 影響則為負,表示年齡越大的家計單位越不願持有風險性資產。這些結果與前面 之基本統計資料之結果相符。我們另外嘗試了不同的自變數組合之迴歸模型,我 們發現不同的模型設定並不影響各變數與風險性資產持有量的相關性。

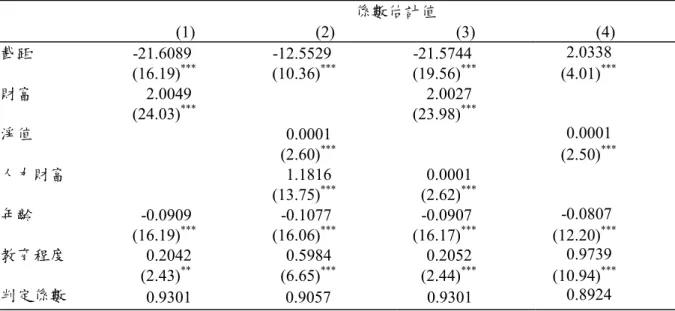

於此處插入表8-表 10 除了橫斷面的大樣本外,我們也利用1983-89 追蹤調查資料研究家戶隨著時 間改變,財富變動,是否改變風險資產支持有量。追蹤調查與橫斷面大樣本調查 之不同,在於控制家戶組成的不變,追蹤改變風險資產之持有量。表8 呈現一般 最小平方法(OLS)的估計結果,我們發現各項家戶財富組成變數不論是否以總財 富平減,各變數與風險性資產持有的相關性與顯著性均與大樣本迴歸之實證結果 大致相同。為去除時間因素可能帶來模型設定的影響,我們也利用專用於追蹤調 查的廻歸技術,即假設家戶風險資產支持有量在不同時間具有固定效果(Fixed Effects)或具有隨機影響(Random Effects)來估計多元迴歸參數,表 9 與表 10 分別 呈現估計的結果,各項家戶財富組成變數與風險性資產持有的相關性與顯著性仍 不受影響。13 於此處插入表11 在追蹤調查中,我們為檢測消費者的風險性持有量是否會隨著戶長的年齡增 加,可以觀察家戶對風險資產持有的動態調整,進行迴歸式(8)與式(9)的測試。 在此迴歸中,我們將同一家戶在1989 年與 1983 年的風險資產,財富,淨值,與 人力財富相減,得出增量資料,並進行迴歸;藉此我們可以觀察家戶對風險資產 持有,隨著時間改變之動態調整。我們必須注意的是,在此樣本期間因戶長年齡 增加,家戶的人力財富比率可能因而減少。由表2 和表 3 我們可以看出雖然 1983 到 1989 追蹤調查樣本之人力財富的絕對值是增加的,但平均人力財富比率由 1983 年之 78.53%降至 1989 年之 73.21%。從此可以看出在期間內淨值增加的速 度高於人力財富增加之速度;而風險資產的持有可能因為總財富及淨值之增加, 13 此處是假設各樣本的權重相同而得之估計值,故與 OLS 方式中估計出的值會有所差異。

而有正的增加。 我們經由風險性資產持有變化與財富增量,淨值增量比率,與人力財富增量 比率間的迴歸分析,可以觀察個別財富組成和風險資產持有改變之間關係。表 11 的 Panel B 實證結果顯示消費者之風險資產,隨著時間過去,會受財富增加, 淨值增加而有持續增加;同時,風險資產的持有也會受到消費者年齡增加,或人 力財富比率減少而有負的影響。 表 11 的實證結果可以解釋為何隨著年齡的增加,消費者對風險資產的持有 將會有的動態改變。在壯年期(本研究追蹤調查樣本期間 1983 至 1989,戶長平均 年齡由 45 歲到 51 歲),隨著消費者年齡的增長,財富增加和淨值增加所引起的 風險資產之增加,將大於被人力財富的降低所引起風險資產減少;因此風險資產 之持有會有正的淨增加。由於Chen and Lu (2004)預測人力財富對風險資產投資 傾向高於淨值的傾向;因此在消費者年齡繼續增加,步入老年期,人力財富繼續 減少的情況下,財富增加和淨值增加所引起的風險資產之增加,將會小於被人力 財富的降低所引起風險資產減少;因此風險資產之持有將會有負的成長。這符合 我們目前對消費者生命循環投資行為的預測。 4. 結論 近年來財務規劃的文獻,透過實證研究結果,均認為家戶的人口變數(如種 族別,性別,教育程度,年齡以及財富水準)對家計單位儲蓄、消費與資產配置 上有重大影響。然而至今,學者並沒有提出一個符合實證結果之經濟理論架構來 探討這些結果的成因。 本文延續 Chen and Lu (2004)之理論架構,在實證上探究個人的財富組成

中,人力財富所占的比重對資產配置與風險性資產需求的影響。我們採用 Chen and Lu (2004)的理論架構,是因為人力財富在某種程度上可以反應家戶的人口變 數(如種族別,性別,教育程度,年齡以及財富水準)。一般而言,不同種族,性 別,教育程度,以及年齡的個人,具有某種特殊型態的未來預期所得型態(水準 及波動性),因而影響所謂的人力財富的高低。此外,人力財富比率占家庭財富 比率非常重要 (美國家戶平均人力財富占總財富的比例約在 73%~78%之間) , 因此其對資產配置的重要性也必須得到研究者的注意。 Chen and Lu (2004)的理論架構結論是(定理一)當財富增加時,不論是來自金 融性財富或是人力財富,對風險資產的需求會增加。此外,(定理二)當人力財富 增加時,其對風險性資產邊際需求量高於當金融性財富增加時,對風險性資產邊 際需求量。 如Chen and Lu (2004)的定理一所預測,本研究發現,不論財富增加是來自 人力財富或淨值,家計單位都會多持有風險性資產。而人力財富對風險資產持有 的邊際傾向高於淨值之邊際傾向,亦如Chen and Lu (2004)的定理二所預測。除 此之外,我們亦藉著追蹤調查資料發現消費者之風險資產隨著時間過去,會受財 富增加,淨值增加而增加。同時,風險資產的持有也會受到消費者年齡增加,或 人力財富比率減少而有負的影響。這符合我們目前對消費者生命循環投資行為的 預測。此外我們亦發現教育程度對風險性資產的持有有正向的影響;年齡對風險 性資產的持有則有負向的影響,這些結果均支持過去理論文獻的預測。 本實證研究採用現行文獻對人力財富之運算方式,那就是針對家戶未來勞動 相關收入(薪資,社會安全,以及退休金),依其收入別設定折現率,設算人力財 富。在退休基金之部分上,本文根據 SCF 所提供之資訊,依個人退休基金帳戶

的投資組合不同而對退休基金部份的現金流量給予不同的折現率假設。然而在勞 動收入(薪資)的現值計算上,本文延續先前文獻作法,仍假設所有個人計算人力 財富的折現率相同。由於每個人職業不同,因此會有不同的現金流量型態(水準, 波動性,以及不確定性)。例如一位大學教授和高科技管理人員的薪資所得水準, 及不確定性均有不同;因此對未來將實現的薪資所得,應該有不同的折現率,才 能估算合理的人力財富金額。未來研究可以朝著針對不同的職業,給予不同個人 不同的折現率,才能更合理估算合理的人力財富金額。 另外,由於 SCF 只提供單一年份的收入資料,對個人未來薪資的設算,如 未來勞動收入或社會安全所得的估計上,我們(以及其他文獻)目前做法,均以受 訪年份薪資為基礎,依受訪者對未來物價上漲速度的預期,或薪資的年成長率作 調整,設算出一消費者生命週期的薪資所得,然後再依先前所敘述的過程進行折 現,計算人力財富。如此一來,人力財富金額計算,受到受訪年份當年收入高低 非常大的影響。如先前所述,個人的職業應該有不同的現金流量型態,不一定如 我們假設呈固定成長率成長。因此如何針對不同的職業,模擬出其生命週期所 得,同時考量其不確定性,才能更精準估計人力財富的大小,亦是未來研究應該 克服之難題。 因此以後的研究方向,可以針對不同行業個人之人力財富的衡量提出改善, 因而更進一步確定其對投資規劃的影響。由於人力財富占家庭財富非常大的部 分,而且具有無法交易性(Non-tradable)的特質,因此家戶無法針對人力財富進行 避險。如果我們可以更清楚了解人力財富的衡量及風險性,也許將有辦法發展出 可以對人力財富進行避險的新金融工具,使家戶的理財邁入一個全新的紀元。

附錄:淨值之定義

本研究所使用之淨值定義為資產減去負債。資產包括了金融性資產與非金 融性(Non-financial)資產兩種。

金融性資產包括了:

1. 流動性資產(Liquid Assets):包括了支票帳戶(Checking Accounts),存款 帳戶(Saving Accounts),貨幣市場基金帳戶(Money Market Accounts),股票交易帳 戶(Call accounts at brokerages)及定存(Certificates of Deposit)。

2. 股票投資(Stocks):家計單位直接持有上市公司股票的市價,持有的股票 型或平衡型共同基金,退休金帳戶(IRAs, Keoghs, Annuities, Trusts, MIAs Account, Retirement Account)中投資股票的部分。

3. 債券投資(Bond):家計單位直接持有債券的市價,持有的債券型或平衡 型共同基金,退休金帳戶中投資債券的部分。

4. 信託帳戶(Trust Accounts)。

5. 人壽保單之現金價值 (Cash value of whole life insurance)。 6. 對其他人之債權。

非金融性資產包括了則包括以下幾項:

1.家計單位所持有的車輛、船隻、飛機等動產之市價(Value of all vehicles) 2.家計單位自有或租於他人的不動產、土地合約等市價(Value of real estate)。 3.家計單位自有非上市公司的股權(Net value of Businesses)。

本研究中負債則包括了:

1. 住宅貸款(Housing Debt)以住宅抵押之貸款。

2. 信用貸款或信用卡負債(Other lines of credit and credit card debt)。

3. 其他分期付款負債(Installment Loans),各項動產或不動產的分期付款。 4. 對其他人之債務。

參考文獻:

Aizcorbe, Ana M., and Arthur, B. Kennickell, and Kevin B. Moore, “Recent Changes in U.S. Family Finances: Results from the 2001 Survey of Consumer Finances.”

Federal Reserve Bulletin, 1-32, 2003.

Bodie, Z., R. Merton, and W. Samuelson, “Labor Supply Flexibility and Portfolio Choice in a Life Cycle Model.” Journal of Economic Dynamics and Control 16, 427-449, 1992.

Chen, M., and H. Lu, “Wealth Composition and the Demand for Risky Assets.”

Academia Economic Papers 32(1), 1-21, 2004.

Du Mouchel W., and G.. Duncan, “Using Sample Survey Weights in Multiple Regression Analyses of Stratified Samples.” Journal of American Statistical

Association 78, 535-543, 1983.

Friend, I., and M. Blume, ”The Demand for Risky Assets.” American Economic

Review 65(5), 900-922, 1975.

Gutter, M. S., “Human Wealth and Financial Asset Ownership.” Financial Counseling

and Planning 11 (2), 9-19, 2000.

Hamermesh, D., “Consumption During Retirement: The Missing Link in the Life Cycle.” The Review of Economics and Statistics 66(1), 1-7, 1984.

Hanna, S., and P. Chen, “Subjective and Objective Risk Tolerance: Implications for Optimal Portfolios.” Financial Counseling and Planning 8(2), 17-26, 1997. Heaton, J., and Lucas, D. “Market Frictions, Savings Behavior, and Portfolio Choice.”

Macroeconomic Dynamics 1, 76-101, 1997.

Jagannathan, R. and N. R. Kocherlakota, “Why Should Older People Invest Less in Stocks than Younger People?” Federal Reserve Bank of Minneapolis Quarterly

Review, 20(3), 11-23, 1996.

King, M. A. and J. I. Leape, “Wealth and Portfolio Composition: Theory and Evidence,” Journal of Public Economics, 69, 155-193, 1998.

Lai, H., “Are U.S. Household Portfolios Efficient?” Unpublished Doctoral Dissertation, Ohio State University, Columbus, 2003.

Markowitz, H. “Portfolio Selection.” Journal of Finance 7, 77-91, 1952.

Rubin D. 1987. “Multiple Imputation for Non-response in Surveys.” John Wiley and

Sons.

Shaw, K. L., “An Empirical Analysis of Risk Aversion and Income Growth,” Journal

of Labor Economics, 14 (4), 626-653, 1996.

Social Security Administration 1998. Annual statistical supplement, 2002 to the Social Security Bulletin, US Department of Health and Human Services, Social Security Administration, Washington DC.

Tin, J., “Household Demand for Financial Assets: A Life-Cycle Analysis,” The

Quarterly Review of Economics and Finance, 38 (4), 875-897, 1998.

The National Vital Statistics Reports. Table 12: Estimated life expectancy at birth in years, by race and sex: Death-registration States, 1900-28, and United States, 1929-2000 (http://www.cdc.gov/nchs/data/dvs/nvsr51_03t12.pdf).

The National Vital Statistics Reports. Table 27: Life expectancy at birth, at 65 years of age, and at 75 years of age, according to race and sex: United States, selected years 1900-2001 (http://www.cdc.gov/nchs/data/hus/tables/2003/03hus027.pdf). U.S. Census Bureau. Poverty thresholds: 1983. [WWW document]

(http://www.census.gov/hhes/poverty/threshold.html).

U.S. Census Bureau. Poverty thresholds: 1989. [WWW document] (http://www.census.gov/hhes/poverty/threshold.html).

U.S. Census Bureau. Poverty thresholds: 2001. [WWW document] (http://www.census.gov/hhes/poverty/threshold.html).

Yuh, Y., 1998. “Adequacy of Preparation for Retirement: Mean and Pessimistic Case Projections.” Unpublished Doctoral Dissertation, Ohio State University, Columbus.

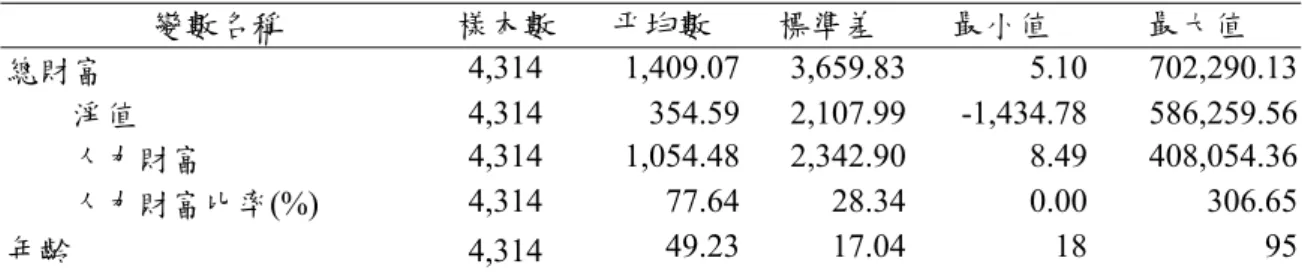

表 1 基本統計量:2001 年橫斷面資料 Panel A:總財富 變數名稱 樣本數 平均數 標準差 最小值 最大值 總財富 4,314 1,409.07 3,659.83 5.10 702,290.13 淨值 4,314 354.59 2,107.99 -1,434.78 586,259.56 人力財富 4,314 1,054.48 2,342.90 8.49 408,054.36 人力財富比率(%) 4,314 77.64 28.34 0.00 306.65 年齡 4,314 49.23 17.04 18 95 Panel B:淨值 變數名稱 樣本數 平均數 標準差 最小值 最大值 淨值 4,314 354.59 2,107.99 -1,434.78 586,259.56 負債 4,314 56.25 119.29 0.00 62,730.00 資產 4,314 410.84 2,141.66 1.00 648,989.56 風險性資產 4,314 358.73 1,885.50 0.00 564,226.02 非風險性資產 4,314 52.11 533.18 0.00 126,738.20 風險性資產比率(%) 4,314 72.81 144.77 0.00 6,353.33 金融性資產 4,314 141.87 1,095.91 0.00 419,494.82 非金融性資產 4,314 268.97 1,527.30 0.00 520,457.77 金融性資產比率(%) 4,314 26.70 30.06 0.00 100.00 Panel C:人力財富 變數名稱 樣本數 平均數 標準差 最小值 最大值 人力財富 4,314 1,054.48 2,342.90 8.49 408,054.36 非投資收入 4,314 670.13 1,807.96 0.00 365,639.61 社會安全收入 4,314 95.31 274.68 -264.65 46,586.32 其他退休基金 4,314 77.55 246.70 -3.00 18,750.88 非投資收入比率(%) 4,314 63.98 28.81 -6,858.99 114.29 社會安全收入比率(%) 4,314 16.14 20.56 -2,231.60 100.00 其他退休基金比率(%) 4,314 9.16 19.55 -14.29 3,543.30 年齡的單位為歲;年齡之外其他非比率變數單位為千元。 有關風險資產,非風險性資產,金融性資產,非金融性資產,以及淨值之內容與計算,請參考附 錄。有關人力財富之計算請參考文章本文。

表 2 基本統計量:追蹤調查資料(1983) Panel A:總財富 變數名稱 樣本數 平均數 標準差 最小值 最大值 財富 1,379 411.21 764.18 11.28 86,866.25 淨值 1,379 104.87 606.46 -852.44 86,847.00 人力財富 1,379 306.34 530.42 19.25 11,618.99 人力財富比率(%) 1,379 78.53 23.11 0.02 170.71 Panel B:淨值 變數名稱 樣本數 平均數 標準差 最小值 最大值 淨值 1,379 104.87 606.46 -852.44 86,847.00 負債 1,379 17.89 51.21 0.00 6,180.90 資產 1,379 122.76 619.94 15.00 86,852.43 風險性資產 1,379 94.28 530.42 0.00 80,500.00 非風險性資產 1,379 28.49 150.74 0.00 22,047.60 風險性資產比率(%) 1,379 54.82 37.89 0.00 100.00 金融性資產 1,379 31.31 369.90 0.00 57,822.49 非金融性資產 1,379 91.46 420.97 0.00 77,532.83 金融性資產比率(%) 1,379 25.92 30.22 0.00 100.00 Panel C:人力財富 變數名稱 樣本數 平均數 標準差 最小值 最大值 人力財富 1,379 297.70 347.93 19.25 11,618.99 非投資收入 1,379 248.65 357.20 0.00 11,501.33 社會安全收入 1,379 33.52 51.36 -59.18 358.27 其他退休基金 1,379 22.11 55.15 -867.33 2,315.78 非投資收入比率(%) 1,379 56.79 54.58 -817.56 150.66 社會安全收入比率(%) 1,379 21.04 36.03 -307.47 378.80 其他退休基金比率(%) 1,379 11.42 27.61 -4,505.83 245.24 年齡的單位為歲;年齡之外其他非比率變數單位為千元。 有關風險資產,非風險性資產,金融性資產,非金融性資產,以及淨值之內容與計算,請參考附 錄。有關人力財富之計算請參考文章本文。

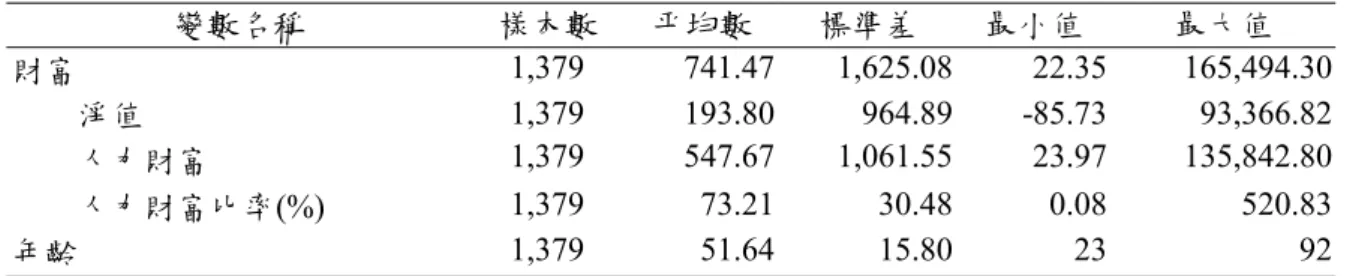

表 3 基本統計量:追蹤調查資料(1989) Panel A:總財富 變數名稱 樣本數 平均數 標準差 最小值 最大值 財富 1,379 741.47 1,625.08 22.35 165,494.30 淨值 1,379 193.80 964.89 -85.73 93,366.82 人力財富 1,379 547.67 1,061.55 23.97 135,842.80 人力財富比率(%) 1,379 73.21 30.48 0.08 520.83 年齡 1,379 51.64 15.80 23 92 Panel B:淨值 變數名稱 樣本數 平均數 標準差 最小值 最大值 淨值 1,379 193.80 964.89 -85.73 93,366.82 負債 1,379 27.51 55.47 0.00 4,825.00 資產 1,379 221.31 978.69 0.10 93,543.82 風險性資產 1,379 174.20 811.77 0.00 64,859.29 非風險性資產 1,379 47.11 264.56 0.00 28,684.53 風險性資產比率(%) 1,379 63.71 40.42 0.00 316.00 金融性資產 1,379 55.97 418.65 0.00 35,222.86 非金融性資產 1,379 165.34 722.93 0.00 59,641.49 金融性資產比率(%) 1,379 27.51 28.56 0.00 100.00 Panel C:人力財富 變數名稱 樣本數 平均數 標準差 最小值 最大值 人力財富 1,379 547.67 1,061.55 23.97 135,842.80 非投資收入 1,379 358.02 807.59 0.00 118,196.00 社會安全收入 1,379 59.80 122.62 0.00 16,861.36 其他退休基金 1,379 22.73 84.85 0.00 6,016.67 非投資收入比率(%) 1,379 50.78 33.25 0.00 100.00 社會安全收入比率(%) 1,379 28.20 30.12 0.00 100.00 其他退休基金比率(%) 1,379 6.54 14.78 0.00 100.00 年齡的單位為歲;年齡之外其他非比率變數單位為千元。 有關風險資產,非風險性資產,金融性資產,非金融性資產,以及淨值之內容與計算,請參考附 錄。有關人力財富之計算請參考文章本文。

表 4 基本統計量:追蹤調查資料 Panel A:總財富 變數名稱 樣本數 平均數 標準差 最小值 最大值 財富增量 1,379 330.26 1,244.96 -36,478.33 154,754.43 淨值增量 1,379 88.93 664.34 -35,682.45 60,586.74 人力財富增量 1,379 241.33 915.71 -10,123.68 131,779.20 人力財富比率增量(%) 1,379 -5.33 24.14 -126.25 425.95 Panel B:淨值 變數名稱 樣本數 平均數 標準差 最小值 最大值 淨值增量 1,379 88.93 664.34 -35,682.45 60,586.74 負債增量 1,379 9.61 60.26 -6,180.87 3,647.86 資產增量 1,379 98.55 663.51 -35,687.88 60,447.39 風險性資產增量 1,379 79.92 605.99 -53,070.04 50,308.17 非風險性資產增量 1,379 18.63 215.45 -9,749.90 21,663.36 風險性資產比率增量(%) 1,379 8.89 44.11 -98.59 316.00 金融性資產增量 1,379 24.67 328.32 -37,612.00 28,569.56 非金融性資產增量 1,379 73.88 572.86 -50,388.87 49,223.77 金融性資產比率增量(%) 1,379 -1.36 31.89 -99.30 96.06 Panel C:人力財富 變數名稱 樣本數 平均數 標準差 最小值 最大值 人力財富增量 1,379 -5.33 24.14 -126.25 425.95 非投資收入增量 1,379 109.38 671.72 -10,170.73 114,128.00 社會安全收入增量 1,379 26.28 134.98 -324.07 16,806.78 其他退休基金增量 1,379 0.62 87.40 -2,265.78 5,461.91 非投資收入比率增量(%) 1,379 -6.01 39.70 -142.74 835.69 社會安全收入比率增量(%) 1,379 7.16 37.95 -313.38 364.98 其他退休基金比率增量(%) 1,379 -4.88 27.22 -189.97 4,582.33 年齡的單位為歲;年齡之外其他非比率變數單位為千元。 有關風險資產,非風險性資產,金融性資產,非金融性資產,以及淨值之內容與計算,請參考附 錄。有關人力財富之計算請參考文章本文。

表 5 基本統計量:2001 年橫斷面資料 Panel A:依總財富區分 總財富 淨值 人力財富 人力財富比率(%) 風險性資產 風險性資產比率(%) 200,000 以下 36.69 70.58 67.29 33.97 42.88 200,001~400,000 75.71 223.83 74.26 64.24 51.56 400,001~600,000 93.35 402.74 81.35 94.29 68.86 600,001 以上 565.80 1,665.33 80.37 576.40 86.89 Panel B:依年齡區分 年齡 總財富 淨值 人力財富 人力財富比率(%) 風險性資產 風險性資產比率(%) 39 歲以下 1,230.63 110.15 1,120.48 93.78 140.52 62.33 40~49 歲 1,733.45 301.29 1,432.16 87.14 352.12 78.74 50~64 歲 1,912.05 588.77 1,323.27 77.33 585.15 83.78 65 歲以上 770.36 531.98 238.38 42.93 451.87 68.57 Panel C:依教育程度區分 教育程度 總財富 淨值 人力財富 人力財富 比率(%) 風險性資產 風險性資產 比率(%) 未滿高中 443.30 112.88 330.42 71.20 101.87 55.31 高中畢業 853.15 163.69 689.46 78.79 165.97 64.18 大學肄業 1,105.26 248.44 856.83 80.26 247.95 65.83 大學畢業以上 2,478.67 685.46 1,793.21 77.86 700.07 91.66 年齡的單位為歲;年齡之外其他非比率變數單位為千元。 有關風險資產,非風險性資產,以及淨值之內容與計算,請參考附錄。有關人力財富之計算請參 考文章本文。