東 吳 大 學 商 學 院 企 業 管 理 學 系 碩 士 在 職 班 碩士論文

指導教授:吳吉政 博士

BANK 3.0 時代

影響銀行分行據點決策之關鍵要素分析

Key Factors Influencing Bank Branch Location Decision in the BANK 3.0 Era

研究生:黃達源

中 華 民 國 一 ○ 五 年 七 月

i

摘要

近年來,數位科技的快速發展及網路的普及重新改變了顧客行為及需求,在 全世界掀起了一股產業轉型變革的波瀾,如今這股風潮正朝銀行業席捲而來;過 去銀行業者的利基中心是以分行據點為基礎,向外延伸,近而推出各類金融服 務,然而現今數位金融的崛起,使得實體據點的重要性不再,去分行化及分行轉 型的課題成為業者在未來激烈競爭環境中制勝的關鍵,分行據點區位選擇的策略 更顯其重要性。過去學者對於分行據點選擇的研究相當地多,其中不乏銀行選址 指標探討與研究,但多數是以新銀行新設分行據點為出發點,較未能滿足我國金 融者在金融 3.0 時代之現況需求。所以,本研究以現今數位化環境為考量基礎,

探討分行據點區位選擇的關鍵要素,以期能提供銀行業者在未來進行分行據點策 略時作為參考。本研究透過相關文獻分析、整理並歸納出影響銀行分行據點區位 選擇策略的關鍵準則,並透過專家訪談以協助確認關鍵準則選取的妥適性,後續 再結合決策實驗室法及分析網路程序法分析關鍵準則的因果影響程度,評估關鍵 準則間的相對權重。過去銀行業者進行選址時大多是以人口數、交通便利為主要 考量因素。然而,金融服務的數位化,使得分行據點服務已非服務客戶的第一線,

雖然分行據點設立的根本主要仍以服務客戶為主要目的。本研究發現商圈屬性已 成為影響銀行搬遷選址的評估方向,同時當地的生活機能完善與否以及未來的建 設計劃更是影響銀行分行據點區位選擇策略裡最重要的關鍵要素。

關鍵字:銀行據點、區位選擇策略、決策實驗室法、分析網路程序法

i

Abstract

In recent years, the popularity of digital technology and the rapid development of the internet have changed customer behavior and needs. The world set off a wave of industrial transformation waves of change, and now this trend is moving swept Banking. In the Past, bankers niche center is based on the bank branches, extending outwardly , nearly all types of financial services launched. However, the rise of modern digital finance such importance entity no longer stronghold, Removing branches and Branch transformation issues become critical to winning the industry in the future competitive environment. Policy Branch stronghold location choice is more important than in the past. Existing studies of criteria for bank branch selection are also rich whereas most of them are focused on establishment of new bank branches which do not completely match with the current needs of bank relocation decisions in Taiwan. Therefore, this study of discuses digital environment considerations based on the key elements of the regional branches location selection, in order to provide the banking industry a reference for the future when the policy branch locations. Therefore, this study aims to analyze and induce the key factors of bank branch location selection through literature review, and elicit experts’ preferences through DEMATEL-based analytic network process (DANP) to evaluate key factors. Existing studies mainly suggested population size in the bank’s neighborhood and transport facilities as the key factors. However, financial services, digital, making the non-branch locations and services have been the first line of customer service although it is fundamental to establish branch locations to provide customer service. This study found that property has become the district to assess the impact the direction of the bank relocation site whereas local life and future construction plans are the most influencing factors on other key elements of bank branches location selection.

Keywords:Bank Branches,

Location Selection Strategy

, DEMATEL, analytic hierarchy process (ANP)ii

目 錄

表目錄... iv

圖目錄... v

第一章 緒論... 6

1.1 研究背景與動機... 6

1.2 研究目的... 7

1.3 研究範圍... 7

1.4 研究內容與流程... 8

第二章 文獻探討... 10

2.1 BANK 3.0 定義及現狀探討 ... 10

2.1.1 BANK 3.0 之定義 ... 10

2.1.2 BANK 3.0 之現況探討 ... 11

2.2 銀行分行設立之概況... 13

2.2.1 國內銀行分行之定義與分類... 13

2.2.2 國內銀行分行之概況探討... 13

2.2.3 分行功能的概況探討... 14

2.2.4 國外地區銀行分行之概況探討... 14

2.3 區位選擇理論之相關研究探討... 15

2.3.1 區位選擇理論... 15

2.3.2 國內相關銀行區位研究... 16

2.3.3 國外相關銀行區位研究... 17

2.3.4 區位選擇衡量評估因素... 18

2.4 決策分析研究... 20

2.4.1 紫式決策分析架構... 20

2.4.2 決策實驗室法... 21

2.4.3 決策實驗室法分析步驟... 22

2.4.4 分析網路程序法... 24

2.4.5 以決策實驗室法為基礎之 ANP 程序分析法... 26

第三章 研究方法... 29

3.1 瞭解問題與定義問題... 30

3.2 建立目標層級架構及定義衡量屬性... 30

3.2.1 原始構面與準則選取... 30

3.3.2 評選指標之篩選... 33

3.3.3 建構層級網路關係... 34

3.4 屬性相對權重... 34

3.4.1 問卷設計... 34

3.4.2 選取訪談對象... 34

3.4.3 建構超級矩陣並獲得極限化加權矩陣... 36

3.5 方案選擇與應用... 37

第四章 研究分析... 38

4.1 準則篩選問卷分析... 38

4.1.1 準則篩選問卷發放對象... 38

4.1.2 問卷設計... 38

iii

4.2 決策實驗室法(DEMATEL)問卷分析 ... 39

4.2.1 DEMATEL 問卷發放對象 ... 39

4.2.2 DEMATEL 問卷發放結果 ... 40

4.2.3 因果圖建立與分析... 42

4.3 DANP 重要程度之問卷分析 ... 44

第五章 結論與建議... 48

5.1 研究結論... 48

5.2 研究建議... 49

5.3 研究限制... 50

5.4 未來研究建議... 51

參考文獻... 52

附錄一... 58

附錄二... 61

iv

表目錄

表 1.金管會新增線上申辦業務項目... 12

表 2 證券商新開放的線上業務... 12

表 3.Novantas 對銀行客戶活動的研究... 14

表 4 各產業與金融業區位選擇因素相異表... 19

表 5 AHP 與 ANP 方法差異比較表... 25

表 6 評估準則定義... 32

表 7 臺灣地區各金控公司旗下銀行子公司及其型態... 35

表 8 各銀行放款對象餘額及佔比彙總表... 36

表 9 受訪對象分類... 36

表 10 準則篩選問卷發放結果... 39

表 11 構面影響程度關係表 ... 41

表 12 準則影響程度關係表... 41

表 13 整體構面與準則之整體權重及排序... 45

表 14 整體構面與準則之整體權重及排序... 46

表 15 評估準則權重比較表... 47

v

圖目錄

圖 1 研究流程圖... 9

圖 2 2006~2015 國內行動上網比率... 11

圖 3 是否使用過行動銀行與使用過的行動銀行服務... 11

圖 4 DANP 法之研究流程圖 ... 22

圖 5 DEMATEL 因果圖各象限之意義 ... 24

圖 6 研究架構... 29

圖 7 整體關鍵準則因果圖... 43

圖 8 關鍵成功因素特性歸類圖... 43

6

第一章 緒論

1.1 研究背景與動機

因提出銀行 BANK 1.0 到 BANK 3.0 等概念,精準預言銀行變化而被尊稱為

「全球銀行創新之父」的 BRETT KING,在其 2012 年所發表的創作『銀行轉型未 來式 BANK 3.0』內提到,兩股力量正推動消費者的行為改變:一是資訊時代和 各項創新所帶來的「心理衝擊」,二是創新科技的「擴散效應」,兩種因素促使消 費者行為典範的轉移,致使金融機構需重新思考與客戶互動和服務客戶的方式;

而客戶行為改變的最後階段,銀行不再是一個「地方」,而是一種「行為」,我們 可以用最佳的方式使用銀行業務,而且銀行服務無所不在,能因應客戶需求隨 時、隨處提供。這樣的論點,引起全球金融業者一片嘩然。

在過去,銀行所屬的分行據點是金融機構利益的主要創造來源,顧客透過分 行實體通路,藉由與行員面對面的溝通、交易,得到最直接的服務,更能使顧客 對業者產生信賴感與安全感(陳士根,2001)。Carlson & Mictchenet (2005)曾 針對 1920 年代及 1930 年代之銀行分行據點近行探討,認為對於銀行的穩定性而 言,分行數量的多寡比起地理區位多角化更為重要。陳重光(2001)則認為一般銀 行增設分行的原因主要是包括追求規模經濟、降低成本、維持市場占有率、提升 顧客對服務品質的滿意度、擴大分行網路以及服務客戶、分散經營風險及提升銀 行聲望。

然而至今,隨著科技的進步及後 PC 時代的來臨,個人電腦的地位持續被行 動裝置(如智慧型手機和平板電腦)所取代;網際網路的發達、行動裝置的廣泛應 用加上全球化的影響,讓多數產業皆面臨衝擊,需加速轉型來面對未來的環境需 求。因此國內銀行業者已陸續推出各類新型態的電子金融服務,如無卡提款、線 上開戶、OTP 轉帳等等,但對消費者而言,業者所推出的新服務尚無法滿足其需 求。因此數位服務的開發與推展,對各業者而言,是未來所需面對的重要課題。

BANK 3.0 時代對金融業者而言,內憂外患不斷,科技進步促使產業面臨轉 型的壓力。分行據點轉型及去分行化將成為業者著重的未來重大議題之一。倘缺 乏系統化分析的方法,業者僅能憑經驗、決策者喜好或同業進駐家數多寡等傳統 方式來選擇,恐有失偏頗。現有的研究針對分行據點區位選擇策略及探討期關鍵 要素為何,並未將科技的進步及網路的普及此重要變數納入考量,因此探討在加 入科技進步此變數後對分行據點存續及區位選擇之評估決策及探討其中關鍵要 素所產生的變化為本研究之主要研究動機之一。

過去有關銀行分行據點區位選擇之研究,多以分析層級程序法為主。但現今

7

環境變化起伏大使得決策問題所需納入考慮的變數轉趨複雜,倘若僅採用 AHP 法 進行分析,各要素間的關係皆為相互獨立,而且採用此假設影響方法只能由上而 下,並無法納入群集與各要素間的影響關係,導致無法有效判斷各要素間彼此的 關連性,容易得出錯誤的分析結果。Saaty(2001)提出了分析網路程序法(ANP),

由於 ANP 法考慮層面較 AHP 法廣且問題結構具有循環性,因此在探討影響決策的 關鍵要素時,可以將不同要素間彼此相互影響的關係一起納入考量,讓進行評估 要素分析時,可以更加完整且貼切實況,如何將不同要素彼此複雜的因果關係簡 單化,並計算出衡量構面及準則的權重關係,此為本研究之研究動機之二。

本研究擬將科技進步及其所產生的消費者需求納入考量,並對既有的評估指 標進行調整定位及給予新的權重,以期望所得到的結果可以提供未來銀行業者針 對其營運方向,施行新布點策略時之重要決策參考。

1.2 研究目的

本研究基於Bank 3.0 浪潮來襲,業者重新檢視現有分行價值,並考量過去研 究所討論之影響因素,進而建構分行據點去留之評估指標架構。除希望能提供實 務面上使用外,更可以作為檢視既有分行據點是否座落於適當區位之參考依據。

本研究之具體目的如下:

1. 整理過去及現行銀行分行區位選擇之評估準則。

2. 探討影響銀行分行據點區位選擇之關鍵性評估指標為何。

3. 應用DANP方法重新分析銀行分行據點區位選擇評估指標權重及優先順序。

4. 提供銀行管理者未來分行據點區位選擇之相關參考建議。

1.3 研究範圍

銀行分行活動主要分為增設、遷移、裁撤、整併或變更等五種方式(金融機 構國內分支機構管理辦法第十條)。數位金融時代來臨,分行據點將不再是業者 現有各項業務的首要考慮選項及中心,因此業者將對既有據點進行遷移、裁撤、

整併或變更等策略;故本研究範圍仍以符合主管機關法規下之遷移、裁撤、整併 或變更活動為主。

金融業者為因應分行所在地區商業活動不同,將分行行態分為全功能分行及 簡易型分行,本次研究對象以未來有可能進行全功能分行據點數目調整之金融業 者為主,擬建構銀行業者未來針對全功能分行據點區位選擇的要素評估指標。

1.4 研究內容與流程

本研究主要研究項目包括瞭解並探討現行銀行分行據點區位選擇之評估準 則、關鍵性評估指標及其指標權重及優先順序,亦希望可作為銀行管理者對於未 來分行據點區位選擇策略之相關參考建議。

8

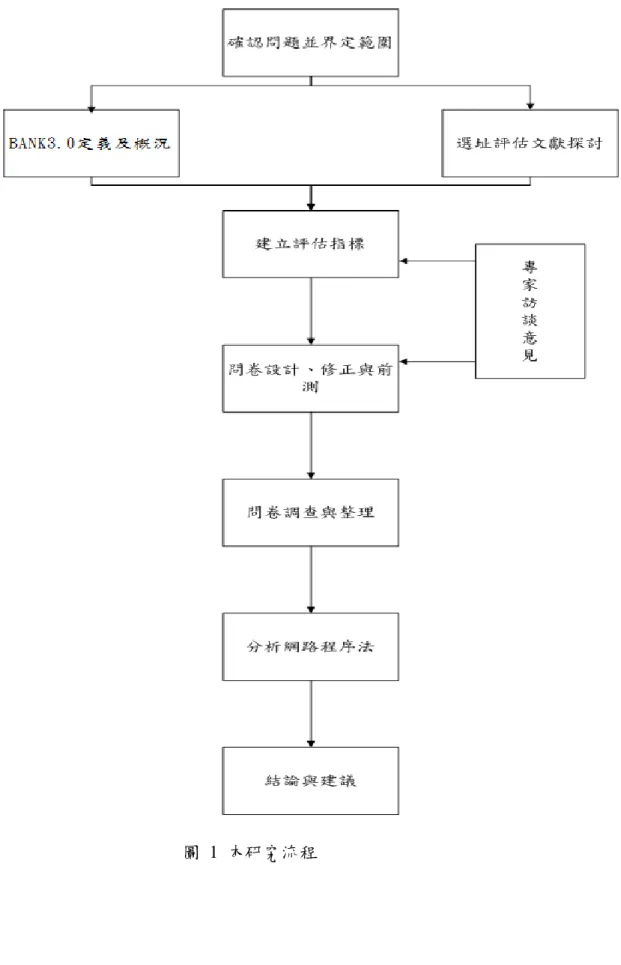

本研究之研究步驟如圖 3 所示,可分為五大章節:

1. 緒論:確認問題、了解問題、定義名詞,闡明本文之研究背景、動機、

目的、範圍、對象、內容及流程。

2. 文獻探討:首先闡述 BANK 3.0 的定義、概況,然後將國內銀行分行型 態並將目前銀行設立分行模式概略說明,再將國內外曾研究區位選擇、

銀行分行選址指標等彙整,以供新指標設計之參考。

3. 研究方法:根據文獻探討建構分析網路各層級變數,並透過專家訪談加 以修正架構變數及定義,經由問卷前測方式,重新設定變數間的關係後,

再寄發正式問卷並回收問卷。

4. 研究結果:對回收之有效問卷以 DANP 進行分析,計算出銀行分行據點 區位選擇之評估構面及其相互影響關聯、分類架構與其對應的權重和優 先順序,並進行信度分析。

5. 結論與建議:就實務上之貢獻意義作出具體的說明與建議,希望能提供 銀行管理者日後進行分行據點調整去留之參考建議。

9

圖 1 本研究流程

10

第二章 文獻探討

本章主要先說明 BANK 3.0 的定義及現況,解析本研究對象所處的環境,在 回顧銀行定義及分類,瞭解本研究對象的特質及現況,接著在探討國內外針對銀 行據點選址的評估指標及種類。最後就分析網路程序法步驟及過去研究加以說 明,作為本研究關鍵要素分析方法。因此本研究文獻回顧可分為四部份,依序為 BANK 3.0 定義及現況、銀行分行設立之概況、選址評估相關研究,以及研究方 法之概念與相關研究。

2.1 BANK 3.0 定義及現況探討

2.1.1 BANK 3.0 定義

BANK 1.0 時代到 BANK 3.0 時代是一段新興科技演進帶來「銀行服務型態轉 變」的歷程。BANK 1.0 時代起源於 13 世紀的義大利所誕生的第一家銀行『巴爾 迪銀行』,此階段的銀行服務型態完全是以實體銀行分布點為基礎來提供各項金 融服務。此模式順利運作數百年,即便在 1960 年全球第一台 ATM 的推出,亦不 影響此模式運行。

網路時代的興起,催生了網路銀行的產生,同時也宣告 BANK 2.0 時代的來 臨,在此階段,我們日常所辦理的絕大部分的銀行業務(如轉帳、定存..等)都可 以通過電子金融服務來進行,銀行業務不只有實體銀行可辦理,網路銀行亦可受 理,金融交易電子化使得銀行不僅提供線上服務,也將部分業務轉移至線下服 務,提供給予消費者不同的選擇。但對於部分金字塔頂端的客戶群、或有較為複 雜的理財業務需求的客戶及年長者而言,分行據點仍具備十分重要的意義,但它 已不再是多數客戶辦理金融業務的首要選擇。

依據財團法人台灣網路資訊中心 2015 年月 27 日公布 2015 年「台灣寬頻網 路使用調查」結果(詳圖 1),本次調查顯示,我國民眾上網率從 2014 年調查之 75.6%上升到 80.3%,推估我國上網人數達 1,883 萬人;12 歲以上民眾使用行動 上網之比例較去年上升 13.7%,使用具有網路連線功能的手機已超越桌上型電腦 成為主要上網設備。

11

圖 2 2006~2015 國內行動上網比率(資料來源:台灣寬頻網路使用調查)

此外,本次調查針對「行動銀行」、「行動支付」以及「穿戴式裝置」之使用 狀況進行探討,調查結果顯示,曾使用行動上網的受訪者中,19.8%使用過行動 銀行,15.0%使用過 行動支付。使用行動銀行之服務項目以「轉帳」的比例最高 (69.0%)、「帳戶查詢」(62.9%) 次之,使用行動支付的項目以「行動帳單付款」

(49.7%)的比例最高(詳圖 2)。

圖 3 是否使用過行動銀行與使用過的行動銀行服務(資料來源:台灣寬頻網路使 用調查)

在 Bank 2.0 時代,銀行業已開始進入電子時代,雖擁有一定程度的便捷和 迅速,但仍有其侷限性,主要有三點原因:

一、當客戶開戶後,帳戶即歸屬仍屬於某分行,在銀行業者的績效考核上,銀行 關心的是客戶所歸屬的分行據點究竟銷售多少產品予歸屬該分行的客戶。

二、客戶辦理多數重要的金融業務,仍需回到分行據點去完成。

三、數位化金融服務開始發展,但非業者所推展的主力重心,僅僅屬於降低成本 的手段,以及填補現有據點服務不足的延伸手段。

在 Bank 2.0 時代裡,銀行電子金融服務的交易金額及筆數逐年快速增長。

當全球化、網路及行動裝置開始風靡全球,成為人們生活中的一部分時,消費者 對於金融服務型態的需求有所改變,他們尋求可以突破時間及地點限制來辦理各 項銀行業務。然而假使客戶可以跨越時間和空間的阻礙,快速及便利地取得各項 銀行服務時,銀行分行據點的地位和作用必定下滑。這讓過去以分行據點為基礎

12

的銀行業面臨鉅大的衝擊。因此在 BANK 3.0 時代,主要意涵為各項銀行業務不 再依賴實體設施,而是轉向形成數位金融的概念,所謂的數位金融,就是由舊時 代「以產品/通路為中心」的固有思維,轉為「以顧客為中心」的思維方式;讓 銀行業者所能提供的各項服務可以和顧客的需求作結合並落實於顧客的生活 中,讓顧客的生活可以過得更加便利並解決客戶的問題。

近年來,隨著中國大陸經濟發展逐漸茁壯,互聯網交易金額、網上支付的使 用者規模及網路零售金額皆大幅成長,在電商發展迅速的同時更加突顯金融業者 所提供的服務不足,為因應消費者需求,衍生了許多不同的網路金融服務模式,

這些創新模式並非由金融業者所提出,卻有著取代傳統金融業者的功能及服務,

使得電商服務提供者與金融業者間形成了一種競合模式。

未來客戶對於銀行所提供功能的重視將大於銀行實體據點的設置,而銀行服 務將不只有銀行業者可以提供,像第三方支付業者、電信營運商、零售連鎖業等 各行各業皆可提供,消費者不會單獨使用特定銀行所提供的銀行服務。因此在此 態勢下,為迎合數位化金融發展的趨勢及提高自身之競爭力,既有據點之區位選 擇對業者而言更顯其重要性。

2.1.2 BANK 3.0 之現況探討

金管會於 2015 年正式起動「打造數位化金融環境 3.0 政策」,並在 2015 年 下半年上路。

1.銀行:針對既有客戶開放 12 項業務可於網路辦理(詳如表 1)。除此之外,金 管會也鼓勵銀行實體分行數位化,精簡分行人力,以自動化設備服務民眾需求,

而行員專注於提供更具附加價值之服務。除了非臨櫃服務外,第三方支付、手機 支付等也開放申請,截至 2015 年 6 月止,就有歐付寶及樂點行動支付投遞申請 電子支付機構。

表 1 金管會新增網路申辦業務項目 (資料來源:金管會網站)

存款 授信 信用卡 財富管理 共同行銷

業務 項目

§結清 銷戶

§約定轉入帳 戶

§受理客戶傳 真指示扣款,

無需取得正本

1.無涉保證人 (1)個人信貸

(2)房貸、車貸於原抵押 權擔保範圍內的增資。

2.客戶於網路上同意銀 行查詢聯徵中心信用資 料

§申請信用卡

§長期使用循環信 用持卡人申請轉換 分期信用卡或小額 信貸

§同意信用卡分期 產品交易約款

§信託戶 開戶

§認識客戶作業 (KYC)

§客戶風險承受 度測驗

§同意信託業務 之推介或終止推 介

共同行銷同 意書

交易 對象

既有存款戶 既有存款戶

既有貸款戶

既有信用卡戶 既有存款戶 既有存款戶

13

銀行過去推展各項業務的方式,是以分行據點作為網絡的最底層,往上慢慢 添加新的服務,如 ATM、電話客服、網路銀行…等等,分行網路可說是各項金融 業務的基石,而電子化服務只是點綴。數位化時代的來臨及行動裝置的普及,銀 行既有的通路策略面臨龐大的挑戰;當多數業務都可以在網路上辦理時,還需要 那麼多實體據點嗎?,僅管新據點區位選擇策略為銀行業者鎖著眼的新熱門議 題,但銀行據點的移轉、裁撤及合併並非簡單,其中涉及了多個層面及關係著組 織未來的整體策略,因此需要慎重並多方考慮,方可找出最佳解。為了因應快速 變化的市場,傳統金融機構不僅需改變自身原有的營運方式,更重要的是,需改 變舊時代「以產品/通路為中心」的固有思維,轉為「以顧客為中心」的思維方 式,進行從上到下的企業文化及價值體系重塑。

自 2014 年 12 月底至 2015 年 5 月止,台灣地區銀行分行數已從 3,460 家降至 3,443 家,當線上金融業務擴增後,實體通路的重要性將更為下滑。但即便大眾 消費者對實體通路的需求越來越少,實體通路仍有其存在的必要性,例如財富管 理規劃、進階金融商品諮詢等業務,仍需透過實體通路以進行服務;將線上服務 及線下服務進行完美調配後,相輔相成才能提供客戶極致的體驗。

2.保險:純線上投保在 2014 年 8 月已經開放,未來險種將進一步開放擴大,未 來不只旅行險,各項車險、壽險、住宅火險都可能研擬可於網路銷售與投保。目 前台灣地區主要以業務員作為主要銷售保險的通路,因投保環境資訊複雜且不透 明,民眾往往難以確實進行比價;未來網路投保全面開放後,針對各式保險,可 透過網路平台針對各個保障細節比較選擇,將可為顧客帶來更優化的投保服務。

3.證券:除了開放線上開戶外,關於線上交易的部份,未來將研擬否能從經紀業 務擴大到承銷業務(目前證券經紀業務約四成採用線上交易,期貨則有八成)。過 去證券業十分仰賴線下的營業員以提升其市占率,然而隨著數位浪潮席捲,線下 營業員傳統通路中和顧客接觸點的重要性逐漸降低,取而代之的是在線上提供從 開戶、引流到服務活化的各項服務,此種轉變對於各家傳統金融機構將是一大衝 擊,未來券商的影響力及競爭力不再受限於分行數,而是系統背後的科技服務力。

表 2:證券商新開放的線上業務(資料來源:金管會網站)

項目 內容

新開戶 有銀行帳戶,就可線上開戶。

承銷業務 線上交付投資人公開說明書、中籤通知書、配售通知書、得標 通知書

經紀業務 線上辦理帳戶的銷戶、取消委任授權;信用交易及有價證券借 貸的開戶、銷戶、額度調整與續約;款項借貸的簽約。

新金融商品 業務

以線上方式辦理交易契約的簽署、提供徵信資料等 KYC 相關執 行程序、取得交易條件說明書、風險預告書。

14

2.2 銀行分行設立之概況

2.2.1 國內銀行分行之定義與分類

現行國內金融分支機構營業據點型態分為全功能分行(闕啟勝,2007)、簡易 型分行、辦事處、代理收付處等四種型式(蕭長瑞,2002)。一般分行據點被認為 具有全功能作業能力,並能提供客戶全方面服務,具有獨立成本及利潤的營運單 位(蘇益良,2003);全功能分行營業項目包含存款、外匯、授信、保管箱及其它 財富管理業務。全功能分行承辦業務種類較多且更為複雜,因此所需配置的人員 往往超過 20 人以上、營業場所至少 200 坪左右(闕啟勝,2007)。

然而由於全功能分行建置及經營成本高、效率不易提升,為因應市場環境快 速發展及變化,主管機關於 2000 年訂定「金融機構設置簡易型分行辦法」,准許 國內金融分支機構將一家全功能分行執照抵換 2 家僅能辦理一般存匯款、外幣兌 換、基金及消費性金融等業務,且配置人力不超過 8 人的簡易型分行型態。簡易 型分行具成本低、人力精簡、業務單純、營業據點設置與營業時間彈性大及分行 據點遷址容易等優勢(柯正霖,2002)。但由於受限於業務項目,目前現今國內業 者多數銀行分行據點仍以全功能分行之型態為主要經營方向。

2.2.2 國內銀行分行之概況探討

以國內現有的 39 家銀行業者而言,國內分行數平均約 88 家,其中分行數量 最少的為瑞興商業銀行 21 家、最多的為合作金庫銀行 270 家。陳曉蓉(2007)研究 發現,分行網絡規模高於 50 家的銀行則傾向選擇新設分行據點,且偏好在熟悉 的區域內進行分行活動;而金融業者通常在評估分行據點通路上,往往都是侷限 於熟悉的區域中進行分行活動,而無法透過搬遷將分行據點網絡分佈得更廣泛。

以合作金庫商業銀行為例,全省設有 270 家分支機構,座落於雙北地區有 92 家、高雄市地區 37 家,其它 20 縣市則設有 141 家分支構構。換句話說,該 業者全省分支機構約有 48%座落於三大區域,剩餘 52%分支機構則分散於其它 20 個縣市,該分行據點網絡分佈仍不夠廣泛。

由上述可知,現況金融業者據點網絡分佈仍以全省三大直轄市為主要地區,

而分行活動也以此三大區域為主,並未針對各區域實際需求而進行分行活動。

依據金管會所發佈的統計資料顯示,近 9 年核准本國銀行新增設 59 處分行,

其中在 2007 年~2011 年間,年平均為 10 家,其餘各年開放額度皆在 5 家以下,

近 2013 年~2015 年,分別為 1 家、5 家及 4 家。近年因金融 3.0 發展,降低民眾 對實體分行的需求,以及部分銀行因過去承接問題金融機構,基於成本及據點過 近等考量,使得國銀在 2015 年共計裁撤 23 家分行,其中合作金庫銀行裁撤 11

15

家分行、匯豐銀行縮減 4 家分行、渣打銀行減少 6 家分行、澳盛銀行也縮減 2 家分行。

2.2.3 分行功能的概況探討

在過去,很多銀行喜歡強調旗下大多數分行能為客戶提供「一站購足」式 (one-stop shopping)的服務,只要客戶走進分行,所有跟銀行服務相關的問題 都能迎刃而解。然而至今已與以往大不相同,消費者跑銀行的次數以及在分行內 進行的活動正急速減少與式微;所有的改變其實都源自網際網路及行動網路廣泛 應用所帶來的衝擊,透過網頁、手機、自動櫃員機和平板電腦,我們可以用更輕 鬆的方式取得所需要的銀行功能,不需到限制營業時間、交通不便的某個地點去 取得服務。現今的銀行體系過於僵固且不具差異性,分行通路僅滿足現今消費者 的某些需求,使得分行通路無法用簡易且快速的方式提供予客戶取得銀行服務,

造成客戶想要跳過分行,轉而由網際網路及行動通路取得銀行服務。現在客戶只 會因為三種原因去分行:

1. 需要到實體通路存現金(多半是小型的零售類企業) 2. 因不了解產品而需有人提供建議及諮詢

3. 無法在虛擬通路解決的棘手問題(如辦理財產繼承)

根據一份諾瓦塔斯(Novantas)管理顧問公司於 2011 年 1 月發表的ㄧ份報告 指出,每一項和消費者行為相關的分行活動都呈現下滑的趨勢,相反地,每一種 用以評估直接通路(direct banking)的指標都顯示消費者轉向此類通路的現象。

表 3:Novantas 對銀行客戶活動的研究(資料來源:Novantas LLC)

客戶活動 選擇分行的

比例

選擇直接通路 的比例

和五年前相比 較,在分行進行

該活動的比例

和五年前相比較,

在直接通路進行該 活動的比例

開戶 75% 16% -11% +8%

購買產品 65% 22% -13% +9%

解決問題 36% 49% -17% +11%

轉帳 19% 60% -26% +29%

查詢餘額 6% 68% -16% +28%

蒐集產品資訊 16% 70% -28% +28%

相較其他市場,美國地區算是擁有最堅強分行擁護者的地區,因此不難想 像,在英國、澳洲等數位方案擴散速度更多的市場,銀行分行活動萎縮的速度會 有多快。

2.2.4 國外地區銀行分行之概況探討

依據英國諾丁罕大學的報告指出,英國各地銀行的分行在 1989 年~2012 間

16

共關閉近 7,500 家,約縮編四成;在 2013 年的上半年,蘇格蘭皇家銀行和旗下 的西敏寺銀行共撤掉 60 間分行,而巴克萊銀行關閉 30 家,匯豐銀行更於近期宣 佈未來透過異業合作,將會再裁撤更多的分行。

除了歐洲地區外,以美國本土第二大規模的美國銀行(Bank of America)為 例,2013 年,美國銀行在美國還有 5,328 家分行,但截至 2015 年第二季,分行 數只剩下 4,789 家,足足減少了 10%;關閉分行的同時,裁員也是免不了的。美 國銀行的員工 2 年以來,減少了 16%,現在員工總數為 25 萬 7158 位。此外,

美國銀行的 ATM 也減少 2%,剩下 1.6 萬台。

除了美國銀行外,摩根大通也表示,過去一年內其分行數量減少了 2%,現 有 5504 家。僱員人數相應減少到 6000 人。此舉幫助銀行上半年節省了 5 億美元 開支。花旗集團實行全球化的縮減,宣佈計劃在十幾個國家撤銷分支。

歐美各個金融巨擘不約而同競相減少分行,縮減人員編制主因在於數位金融 的浪潮,當金融與科技做結合,傳統的分行模式相形之下顯得既無效率又笨重。

2.3 區位選擇因素之相關研究探討

2.3.1 區位選擇理論

區位選擇理論是關於人類活動的空間分佈及其空間中的相互關係的學說。具 體地講,是研究人類經濟行為的空間區位選擇及空間區內經濟活動優化組合的理 論。本研究將針對區位理論之古典區位理論到現代區位理論做簡易之發展概述:

(1)新古典區位理論:新古典區位理論認為決定企業據點分布和經濟活動的目標函 數是涵蓋最大範圍的銷售市場。隨著社會的進步,運輸成本已不再是決定企業選 址的主要考量,產品銷售量的多寡變成了影響企業思考的關鍵核心。德國經濟學 家 Christaller (1933)提出了中地理論,討論中心地提供商品和勞務的最大銷售距 離和服務半徑。而 Losch (1954) 則更進一步提出市場區位理論,數學方法嚴格 的證明了一個企業的最適市場區域在地理形成了一個六邊形,而這種六邊形在現 實經濟活動中往往由於多種流動性變數的重疊和擠壓,最終形成蜂窩狀網路。同 時 Losch 發現區位問題不能只考慮單一廠商,更要考慮到廠商之間彼此相互依存 的關係。

(2)現代區位理論:現代區位理論圍繞更廣闊的區位因素及更寬鬆的理論假設條 件,上述兩條主線使得區位理論進行了深化和發展,且由於融合了發展經濟學等 相關理論,使得區位理論從純粹的單一經濟主體區位選擇理論衍變成集區位選 擇、區域經濟增長和發展等內容為一體的綜合區域經濟理論(Krugman, 1997)。此 外 Vernon(1966)創立產品生命週期理論,認為區位選擇應隨著產品和生產技術的

17

週期性變化而改變,因此生產方式的變化也是影響區位選擇的重要因素之一。因 此縱觀區位理論的演化,可以看出區位理論的形成是通過不斷放寬假設條件,將 各個理論與其他學科和現實問題相聯繫、融合而發展的過程。

2.3.2 國內相關銀行區位研究

數位化金融帶來最直接的衝擊為銀行實體通路的需求減緩,如何在既有的眾 多據點裡進行取捨,這是個難解的問題,也突顯了區位選擇策略的重要性;目前 國內對於零售業及不動產仲介業之營業據點區位選擇的相關文獻較多,而針對金 融機構區位探討的文獻較少,若將範圍縮小為銀行據點的區位選擇策略則相關文 獻又更少。故本研究之文獻探討將以金融機構區位選擇為主,參雜其他非金融機 構區位選擇之文獻,使本研究在設計問卷及研究方法上較為周全。

陳建成(1975)從研究都市經濟的觀點,說明影響銀行區位選擇之因素包括:

競爭、互賴、可及性、法令、聚集、交通、行政等因素。其中行政因素有二:一 為工商業單位數,另一為工商業密度。而人口聚集、工商業發達及交通便利之地 區,屬於銀行設立之良好區位。

黃建森(1984)提出五項銀行在進行分行區位選擇時應該考慮的因素:

1.競爭因素:都市地區包括無數相關活動,其區位選擇通常就若干區位的優缺點 加以比較,對企業而言是最大利益的區位,就消費者而言,則是最大效用的區位。

2.互賴因素:公司行號及一般大眾需要銀行的服務,銀行需要公司行號及一般大 眾的支持,彼此為互補關係,因此銀行區位選擇受其他行業分佈影響,銀行之設 立亦能吸引工商企業的聚集。

3.可及性因素:銀行擁有大量的顧客,經常且往來頻繁,因此對於銀行及其顧客 而言,可及性的重要不言而喻。

4.聚集經濟因素:經濟活動的聚集以及地區經濟規模之擴大會刺激金融業的發 展,而金融業又可提供各項商業融資及服務上的便利。

5.交通因素:道路寬度、停車場之設備、大眾運輸設備的多寡皆會對分行區位選 定造成影響。

曹昌勝(1988)認為都市的銀行已從昔日優先設置在車站出口附近以及都市 中心重要據點的型態,轉趨於考量銀行網的整體平衡。以實證來探討銀行區位之 使用特性,和影響商業銀行選擇分行區位之因子為:人際網路、資金網路、資訊 網路、交通網路。而研究結論為銀行之區位應由其變遷著眼,透過資訊技術、資 金流通、交通運輸、人際關係等作為整體考量;銀行與地區之間有生態與網路關 係;銀行區位之變遷受政策及經濟因素影響幅度較大。

林俊良(1987)針對銀行增設分行時的四大決策項目:分行增設數目、分行區

18

位選擇、行址選擇以及評估分行主管,採用 Tobit 模式、反覆抽取無關近似迴歸、

無母數分析、主成份分析與鑑別分析等計量方法作全面性研究,其結論為銀行業 在增設分行時要考量自身財務狀況是否能支持分行開設,而老銀行、中小企銀、

新銀行與信合社此四類金融機構,較重視之主觀區位關鍵因素為:競爭性分析與 市場潛能分析,而在行址選擇關鍵因素為:法令因素、交通因素、機能因素及房 地產因素等。

陳重光(2003)的研究中整理指出,國內對銀行分行區位選擇研究不僅為數不 多,而且大部分以傳統迴歸分析、因素分析為工具。 其提及到 1986 年前,國內 僅考慮市場需求性、便利性、聚集性等因素,為分行進行區位研究,而忽略區域 市場未來成長潛力。至 1986 年後參考林華山(1986)的作法,將區域市場未來成 長潛力列入銀行區位參考;1991 年後國內開放新銀行設立,銀行業陷入空前未 有的競爭情勢,區域市場未來成長潛力更成為選擇分行設立區位之重要參考。

2.3.3 國外相關銀行區位研究

大部份國外探討銀行區位選擇的文獻,多從影響銀行績效的角度出發,較少 專門針對區位作研究,然而績效與區位具正相關性,當研究發現區位因素會影響 銀行績效時,在增設新分行時並會將區位因素列入考量。而大部份對於研究績效 的方法可分為兩類:一為類比方法,二為重力方法。類比方法就是利用公司現有 的歷史資料,利用迴歸分析找出足以影響現有分支機構的統計特徵。

Alexanderson(1969)利用線性迴歸評估發現影響分行獲利的主要因素有人 口比率(超過 65 歲的人口數)、平均家庭所得及金融機構據點數量。Clawson(1974) 則運用逐步迴歸分析得出影響分行一年內的利得因素為 45~64 歲的人口比率、競 爭對手的淨儲蓄利得。Olsen and Dord(1979)發現需求面因素及供給面因素都會 影響分行的獲利,說明了在設立新分行時應注意之項目與現存分行的績效表現的 關係。Doyle、Fenwick & Savage(1981)亦從商業區特性、區位特徵、競爭情況 與分行特徵等四大構面來分析個人帳戶數目、存款平均餘額等項目對銀行績效表 現況狀的影響。Paraskevi(1995)利用逐步多元迴歸分析希臘商業銀行 62 家分行 之網路,發現區位因素中主要是零售業數目會影響總存款量。

由上述文獻可知,主要影響區位因素可分三大類,分別為商業區特性、區位 特性與競爭情況特性。如前述,對區位選擇與經營績效關連性研究另一類方法為 重力法。所謂重力法是將距離因素納入考量,可以用來評估整體分行網絡設計之 好壞,但無法確切評估新的地點。運用此模式的文獻,像是 Min(1989)採用模糊 標準目標規劃模型,而所納入的可能影響分行開設與否的區為因素,如人口數 目、與競爭對手之距離、所得水準、平均儲蓄傾向、商業存款潛力權數、公用事 業、現存分行數量、客戶離分行之平均距離等因素。

19

2.3.4 區位選擇衡量評估因素

各種產業對於區位選擇都有不同考量因素。過去學者也針對不同產業的區位 選擇做了諸多研究,同時也探討了影響各產業選址最重要的關鍵準則。像在便利 商店區位方面,李仰哲(1991)對消費者採用問卷調查方式所得到的結論為 當商 圈週圍道路寬度超過 40 公尺時,即形成購買意願障礙,以角店對來客數影響最 大,公共場所次之,人工障礙物的存在對消費意願影響不大。石世坤(1983)應用 地理行銷法分析營業額與各項區位因素的相關程度與顯著性,發現商圈的完整 性、競爭店家數與營業面積等三項因素與營業額有顯著的正相關。方傑(1995)運 用空間互動模式與零售重力模式作為理論基礎,整理得出便利商店的區位因素如 下:1.開店區域需在商業用地上。2.為減少同質性便利商店的競爭,新的便利商 店必須座落在各便利商店的主要商圈外。3.店址所需的基地約二十坪,且月租二 萬元以下。4.店址所在位址須離河流 200 公尺以上。

另外在不動產仲介區位方面,朱南玉(1995)針對台中市 58 家不動產仲介進 行問卷調查,其研究結論為對直營店仲介店之有力因素包括:戶數成長率、店面、

面寬、至最近站牌的步行時間、當地交易量、一樓營業面積等因素。而對加盟仲 介店有利區位因素為:至最近站牌的步行時間、店面面寬及當地戶數成長率等因 素。

而在服飾零售區位方面,葉純榮(1996)選取競合關係、基地性、可及性、交 通路線、固定成本、人口特性、可見性、經營管理因素等八大因素,作為區位選 擇之考量因素,再將八個區位因素量化為 25 個區位變數,以銷售額為因變數,

進行迴歸分析,並以佐丹奴服飾為實證對象,所得到的分析結果為營業面積、土 地使用分區、基地可見性、與角地的距離、裝潢費用、消費客層等六個區位變數 對銷售額具解釋能力且達顯著水準,證明銷售額與區位變數間具顯著相關。

學者對於銀行設立分支機構的區位選擇因素分為金融業潛力、地區人口特 性、競爭及聚集因素、地區產業情況、地區對金融服務需求情況、銀行本身政策 及地區未來發展潛力等七大準則(陳重光,2001)。

由於產業對於區位、廠址選擇所要考量的因素相當多,而且產業特性皆不盡 相同,因此在區位選擇上所要考量的因素也會有所差異;依據陳惠文(2013)所整 理的各產業與金融業區位選擇因素相異表(表 4)及參考前述國內外相關區位選擇 的文獻,僅管產業別不同,但部份影響區位選擇的因素卻是大同小異。

表 4 各產業與金融業區位選擇因素相異表

產業別 影響因素 相異

零售業 交通可及性 與金融業區位選擇考量亦同

20

市場可及性

聚集經濟 業者需考量該商圈是否具群聚經濟效益,惟 有此效益才有機會帶來人潮有利於未來據 點經營。

而金融業者則於區位選擇時,將考量該商圈 內同質性的競爭對手布點數量是否會瓜分 當地市場

製造業 接近消費市場 政府對製造業者會提供較好的廠房或稅金

優惠等措施,因此製造業者也會有聚集之情 事,以利政策推展

交通基礎設施 金融業者所考量的交通因素為該地區交通 的便利性與易達性,而製造業者所重視的為 對外交通的基礎設施是否完善

資訊普及性 製造業除了需要有良好的對外交通基礎建 設外,還需要對外聯繫方便,尤其是在於資 訊取得方便,更是需要即時且沒有障礙

百貨業 人口變數 與金融業區位選擇考量亦同

交通易達性 吸引力 發展潛力 競爭力因素

餐飲業 交通條件 與金融業區位選擇考量亦同

商圈條件 位置條件 區域潛力條件 商圈潛力條件

服飾業 商圈因素 與金融業區位選擇考量亦同

店址選擇因素 投資效益預估

2.4 決策分析研究

2.4.1 紫式決策分析架構

1978 年諾貝爾經濟學獎得主司馬賀教授(Herbert Simon)則認為決策是結合 事實性(factual)與價值性(valuational)兩種判斷的邏輯推理過程之結果(Simon, 1997)。現今面臨的所有決策問題,已不再只是單面向的由上至下問題(徐惠美,

2011),其繁複的程度,是需要靠系統化的邏輯推理與思考過程,將之抽絲剝繭

21

進而整理成有系統且可以應用的分析資料,以幫助決策者有效地綜合研判各種相 關資訊、定義對的問題、找到最佳化和最適合的決策方案(簡禎富,2005)。「紫式 決策分析架構」(UNISON Framework for Decision Analysis)就是將複雜的決策分析 化為一般化的思維架構。其步驟分為下列六大階段:瞭解並定義問題、界定利基、

架構影響關係、客觀敘述感受、綜合判斷與主觀衡量及權衡與決策(簡禎富與吳 吉政,2010)。

1. 瞭解問題 (understand):

藉由釐清決策問題的組成元素,來瞭解並定義決策問題,同時經由關鍵決策 元素的檢核與辨識,更可以區分決策問題的類型,針對不同類型的問題,而可以 採取不同的決策分析方法,同時也可以讓決策者在架構問題與評估方案前,就能 更清楚地掌握問題。

2. 界定利基 (niche):

透過決策元素的探討,可以更深入了解、整理決策問題的本質,並發掘出決 策問題的利基以聚焦在對的問題上。根據決策問題定義,必須界定三項主要決策 元素,分別為目標、方案與不確定因子。藉由找出此三項元素,可以更加瞭解問 題本質與決策背景。因此,尋找利基並界定問題範圍是最關鍵的步驟,

3. 架構影響關係 (structure influence relationship):

由於決策者對於決策問題的複雜及風險程度無法有效認知,所以架構目標層 級可協助決策者建立清楚的決策脈絡,用清楚的層級架構對複雜的問題進行描 述。

4. 客觀敘述感受 (sense and describe the results);

客觀敘述目前決策情形,可透過定性或定量的方式來描述每個方案在各屬性 的預測結果,若存在不確定因子,則須將受其影響的各種可能表現一一呈現,讓 決策者於決策時得以掌控全局。

5. 綜合判斷與主觀衡量 (overall judgment and measurement)

評估是決定的重要步驟也是非常主觀的程序,需要決策者做綜合的判斷並衡 量其主觀偏好,因此必須適當而準確地擷取決策者的心智模式,以價值函數或效 用函數等量化的方式呈現其偏好。不同屬性對決策者的重要性將反映在其權衡和 取捨時的屬性相對權重。

6. 權衡與決策 (tradeoff and decision)

透過紫式決策分析架構,決策者能夠依循明確的架構和步驟,瞭解問題的重 要程度,排出解決方案的優先排序,根據決策問題的性質做出最有效的決策方

22

法。因此該分析架構經營被應用於各種不同產業或領域的決策問題,如有學者利 用紫式決策分析架構,建構製程確效評估模式以提升營運品質,幫助製程人員進 行確效檢驗時有所依循(林繼勇等人,2008)。又有學者則依此架構建立人力規劃 決策模型與管理配套機制,將人力進行最有效的配置與運用,以提升員工生產力 (簡禎富等人,2009)。除此之外,此架構也被應用在國內 LED 產業發展製造策略 決策架構,建構一套縝密且客觀的製造策略評估方法(陳春男,2011)。

2.4.2 決策實驗室法

決策實驗室法(Decision Making Trial and Evaluation Laboratory, DEMATEL)是由 日內瓦研究中心的 Battelle 紀念協會於 1972~1976 年為了解決複雜難解的問題而 發展出來(Gabus & Fontela, 1973)。該方法可以針對特殊問題的了解、糾結問題的 群組關係,藉由層級結構提供識別可行方案(黃士滔等人,2008)。DEMATEL 發展 目的是為了將複雜的因果關係簡單化,透過比較準則之間的相互依存關係,再利 用矩陣運算出所有準則之間直接與間接的關係及影響程度,可獲得衡量構面及準 則中的最重要的元素,從中找出複雜問題中的癥結點,並提出改善策略,以利決 策的制定(Tezng et. al., 2007)。DEMATEL 法有以下四種特徵:(1)作準則(構面)間關 聯度的定量分析;(2)以問卷調查方式進行結構性確認;(3)許多結構的統計分析;

(4)作答者間在結構差異上的發現。其問卷調查分析的方式將先進行矩陣問卷式的 內容,再分析所要的結論(曾國雄,1980)。此法可以將複雜問題以量化方式計算,

並求出其直接與間接關係程度(Lin & Wu, 2008),由於可以將間接程度加入因果關 係,使其成為分析整體結構與系統中各準則間或多項方案關係最有效的方法(李 光玉與曾明朗,2008)。

決策實驗室法基本假設有三:(1)需要明確問題的性質(2)需有明確問題間的 關連度(3)需瞭解每個問題元素的本質特性。由於 DEMATEL 是依據客觀事務的具 體特點,以確定變量間的相互依存與制約關係,因此可反映出系統本質的特徵及 演變趨勢(范志先與施智耀,2008)。

本研究實施步驟包括兩部份:(一)採用決策實驗法建構網絡影響關係:藉以 分析銀行分行搬遷選址之構面及準則間影響關係;(二)以 DANP 方法求取動態的 重要程度:將 DEMATEL 結果應用在 ANP 方法,得到銀行分行搬遷選址關鍵要素 的重要程度。DANP 方法之研究流程如圖 2-1 所示。

23

準則問卷

獲得總影響關 係矩陣及因果 結構關係圖

DEMATEL

獲得DANP權重

T

CW

CT

DW

* 圖 4 DANP 法之研究流程圖 (資料來源:陳惠文整理,2013)2.4.3 決策實驗室法運算步驟

本研究使用 DEMATEL 方法所採用的操作步驟為參考(李光玉與曾明朗,2008)及(楊 淑涵,2012)之研究,其說明如下

步驟 I:瞭解問題並定義準則

深入並清楚問題後,將影響決策問題中的準則列出並對其定義,因子可透過 文獻探討、專家訪談、腦力激盪等方式取得。

步驟 II:建立評估尺度

建立準則特性間的因果關係與兩兩比較評估尺度,用以表示準則間的影響程 度,將其定義為無影響關係、低度影響關係、中度影響關係、高度影響關係及極 高度影響關係等五種影響程度,同時並給予 0~5 的衡量值。

步驟 III:建立直接關係矩陣

若準則個數為 n,將依其影響關係程度兩兩比較,得到 n×n 矩陣,稱為 直接關係矩陣,以 Z 表示。在直接關係矩陣中,Zij的數字代表準則 i 影響準則 j 的程度,並將其對角準則 Zij設為 0。

0 0

0

2 1

2 21

1 12

n n

n n

z z

z z

z z

Z

步驟 IV:建立正規化直接關係矩陣

陳政全(2009)指出正規化直接關係矩陣的計算有兩種,一種係以列向量和最 大者為正規化基準(Wu & Lee, 2007; Lin & Wu, 2008)。本研究則採用另一種以列或

24

欄的向量和最大者為基準,以求得λ值之計算方式(Tzeng et. al., 2007)。

n

j n ij

i

x

Max

1 1

1

或

n

i n ij j n

j n ij i

x x Max

Max Min

1 1 1 1

1

1經由上述運算,可以整個直接關係矩陣 Z 的因子乘以λ,即

X

Z

,便 可得到正規化直接關係矩陣。步驟 V:計算直接/間接矩陣 因為lim 0

k

k

X

,因此直接/間接矩陣 T 可從公式 a 得到,其中 0 為零矩陣,I 為單位矩陣。

2

1lim

X X X X I X

T

kk 公式 a 步驟 VI:繪製因果圖

將直接/間接關係矩陣 T 做行與列之運算,並以

D R

、D R

為座標位置進 行繪製。令t

ij i

,j

1,2,,n

為矩陣 T 中的元素,列的總和及行的總和分別以 Di及 Rj表示,由公式 b 及公式 c 可得到

nj ij

i

t

D

1

i

1,2,,n

公式 b

ni ij

j

t

R

1

j

1,2,,n

公式 cD

i表示以元素 i 為原因而影響其他元素的總和,包含了直接及間接影響,Rj表示 以元素 j 為結果而被其他元素影響的總和。由直接/間接關係矩陣 T 所得出 Di與R

j值都包含了直接與間接影響關係(楊淑涵,2012)。 D R

稱為中心度,由 Dk加 Rk而來的,其表示通過此元素影響及被影響的 總程度,可顯示出此元素在問題群中的中心度。 D R

為原因度,由 Dk減 Rk得25

來,若

D

kR

k

為正值,此元素偏向原因類;反之,若 D

kR

k

為負值,表示 此元素偏向影響類。因果圖分別以 D

k R

k, D

k R

k

為序偶的圖形,横軸為 D R

,縱軸為 D R

。由此可將複雜且難以瞭解的因果關係簡化為較簡單清 楚的結構,藉以深入瞭解問題並提供解決方向。同時,也可讓決策者根據準則所 在位置及其影響與被影響程度,來規劃合適的決策方案以解決問題(詳如圖 5)。低核心程度因子 高核心程度因子

中心度 Avg 原

因 類 因 子

結 果 類 因 子 0.00 原

因 度

第2象限:驅動因子區 特性:

中心度低、原因度高。

具獨立性,會影響少數的其他因子。

是管理資源運用的第二順位。

第1象限:核心因子區 特性:

中心度高、原因度高。

為解決研究主題的關鍵影響性因子,應 列為優先處理的對象。

管理資源首重此區運用。

第3象限:獨立因子區 特性:

中心度低、原因度低。

與其他因子互動性低、單獨管控好此區 因子即可。

是管理資源運用的第三順位。

第4象限:被影響因子區 特性:

中心度高、原因度低。

急需被管理的因子,但並非被直接進行 改善;管理好第1及2象限即可連動改 善。

是管理資源運用的第三順位。

圖 5 DEMATEL 因果圖各象限之意義(資料來源:陳政全,2009) 2.4.4 分析網路程序法

分析網絡程序法(Analytic Network Process)是 Saaty 於 1996 年透過層級分析法 (Analytic Hierarchy Process)衍生而來,ANP 發展主要目的是為了解決方案與準則 間的相依性與回饋關係的問題(任光德等人,2010),而各準則之間能有相依及回 饋的假設關係,較符合人類社會中所面臨複雜問題的真實情況(杜瑞澤與徐傳 英,2008),因此對於群體決策及評估結果較更具理論及實用基礎的信賴度(王麗 幸與謝玲芬,2009)。而 ANP 與 AHP 最大差異在於 AHP 的評估因素間的關係為各 自獨立。而 ANP 則認為目標、構面及各準則彼此間有相互影響關係,並經由兩 兩比對矩陣,求得出各準則中及構面的權重及優先排列順序,所以,ANP 是由建 立並結合具有關聯性準則超級矩陣,以求出各準則及構面間權重的解決方式

26

(Saaty, 1996)。AHP 與 ANP 之間仍存有部份相似之處,因此在 AHP 的基本假中,

除了網路與要素需獨立的假設外,其餘的假設在 ANP 中亦成立。鄧振源(2005) 彙整 AHP、ANP 差異,詳如表 5 所示。

表 5 AHP 與 ANP 方法差異比較表(資料來源:鄧振源,2005)

性質 AHP 法 ANP 法

要素間關係 互相獨立,且假設影響方向為由上至下 可相互依賴

結構特性 線性層級網路 非線性網路

回饋關係 無回饋 可存在回饋

權重計算 成對比較矩陣 超級矩陣

要素比較基礎 最終目標 指定評估項目

分析與評估 1. 評價準則數目 4~7 個為佳 2. 推導出比例尺度

3. 綜合、排序方案 4. 同時評分選擇方案

5. 探討利益、機會、成本與風險層級

1. 評價過程受準則影響 2. 分控制層與網路層

3. 極限超級矩陣運算及最佳方案 選擇

4. 準則之間具不可縮減、可循環 的特性

5. 以超級矩陣推演比較群組之間 的關係

6. 計算極限化超級矩陣 決策分析 決策過程與人類思考模式接近 與類神經網路節點類似 優點 理論簡單,操作容易,將複雜的決策問

題簡單化

1. 考慮層面比 AHP 廣 2. 問題結構具可循環特性 缺點 未考慮群組與要素的相互影響 問題架構設計與計算過程較為繁

瑣

過去許多學者曾使用 AHP 進行各式決策評估分析,如徐惠美(2011)研究半 導體記憶體產業如何選擇適合的委外封裝廠商時,利用 AHP 與決策樹分析法建 立適合的評選方法。陳玉芬(2010)也針對整合綠色供應鏈之外包廠商評選的關 鍵指標,以 AHP 專家問卷方式分析綠色供應鏈之外包廠商評選模式中各項指標 相對權重及重要性。田偉成(2009)於人力派遣業引進外國高階管理者關鍵成功 因素研究中,也是以 AHP 專家問卷方式分析各個關鍵因素相對權重。但由於上 述研究的問題,其屬性間的關係為單向且具獨立,因此可適用於 AHP 分析方 式。

然而,在複雜且不確定風險情況下的問題,為了得到較周全的考量及提升決 策品質,同時也為了在分歧的意見中獲得一致性看法,因此在多數決策過程中會 選擇 ANP 的網絡架構來建構層級關係(劉耀中等人,2011)。近年來,ANP 更是被 廣泛的應用於各種較複雜的決策模型中。徐茂陽(2003)利用 ANP 應用於企業通路 型態之選擇,使企業能選擇最有利的通路經營型態,而更符合市場環境的改變。

徐作聖等人(2004)則透過 ANP 的應用找出生物科技園區的區位最佳選擇,並使其

27

結果更加貼近產業發展之需求。王麗幸與謝玲芬(2009)更將 ANP 運用於企業建置 知識管理系統,藉以瞭解系統並延長其使用年限,同時提供較完整的知識分享機 制。Bayazit & Karpak(2007)利用 ANP 法替土耳其的製造業評估全面品質管理尋求 成功因素,同時證明可以有效評估全面品質管理的執行成效。

分析網路程序法主要是藉由預測構面、準則及方案間的相依性及回饋關係,

同時將群組與要素之間的連結,組成一個完整架構,並從中找出各個要素與群組 間的相互影響程度,決定各個要素權重,進而提供決策者最佳決策評估模式(陳 春男,2011)。由於 ANP 法是利用 AHP 法為基礎,再加上回饋的機制,以解決多 準則間相依性的問題。在實際問題中,有許多問題都無法以單向性、由上至下的 線性層級方式表示,因為各項準則間具有相互影響且相依關係。

2.4.5 以決策實驗室法為基礎之 ANP 程序分析法

依 DANP 操作程序內容可分為下列步驟,分別是(1)定義因素及評估尺度(2) 計算初始直接關係矩陣(3)正規化初始直接關係矩陣(4)求取總影響關係矩陣(5)求 取因子中心度與原因度(6)建構未加權超級矩陣(7)獲得加權超級矩陣(8)獲得極限 化加權矩陣(9)獲得權重(任光德,2010;何萱萱,2011),前五項為 DEMATEL 運 算步驟,第六項~第十項步驟說明如下:

步驟 VI:建構未加權超級矩陣

DANP 建構超級矩陣方法描述如下,

C 代表第 m 構面,

me

mn代表第 m 構面 中第 n 各準則,而W 則是代表第 j 構面與第 i 構面間主要的特徵向量,以及若第

ijj 構面與第 i 構面間並無關連時,則 W

ij

0 ,如公式 6,因此可得知超級矩陣的 展現是根據影響關係之結構而來。mnm m e

e m

e n n e e e

m

C C C

mm m

m

m m

mn m m

n n n

c

W W

W

W W

W

W W

W

e e e c

e e e c

e e e c

W

2 1 2

2 1 2 1 1 1 1

1

2 1

2 1

2 22

21

1 12

11

2 1 2

22 21

2 1

12 11

1

公式 6步驟 VII:獲得加權超級矩陣