國立臺灣大學管理學院國際企業學研究所 碩士論文

Graduate Institute of International Business College of Management

National Taiwan University Master Thesis

台北市住房可負擔性–剩餘所得法分析 Housing Affordability in Taipei–

Residual Income Approach

王悌伍 Ti-Wu Wang

指導教授:陳思寬 博士 Advisor: Shi-Kuan Chen, Ph.D.

中華民國 106 年 6 月

June, 2017

摘要

台灣持續高漲的房價已成為了嚴重的社會問題,而這樣的現象於台北市尤為 明顯。在所有房價相關議題中,住房可負擔性又與民眾最為切身相關。報章雜誌、

新聞媒體、政府機關及學界經常出於計算簡便及易於理解而使用房價所得比作為 住房可負擔性的衡量標準,隱含假設不論具備如何社經條件及人口特徵的家戶皆 適用相同比例做為住房是否可負擔的基準,不僅忽略了住房可負擔問題的邏輯本 質,也未考量除了購屋之外,以租屋形式消費住房也是主流住房方式的現實。

本文首先比較主流兩種住房可負擔性衡量方式的相對優劣,並以 2015 年台北 市購屋及租屋市場作為釋例,發現相較剩餘所得法 (Residual Income Approach) 衡 量住房可負擔性,以比例法 (Ratio Approach) 衡量住房可負擔性更容易得出誤導性 結論。因此本文有別於傳統以比例法衡量住房可負擔性的文獻,結合近年逐漸獲重 視且更有理論基礎的剩餘所得法及勞倫茲曲線的概念,並採用更完整且精確的內 政部實價登錄資料,從最早的資料完整年份 2013 年開始,逐年比較和衡量 2013 年 至 2015 年台北市整體及各所得水準,及 2015 年台北市各行政區及年齡層家戶的購 屋及租屋可負擔性。最後,根據上述分析結果及衡量模型,本文也分析比較了各種 政府政策對於購屋及租屋可負擔性的改善效果及成本效益關係。

本文發現,台北市存在嚴重且逐年惡化的購屋可負擔問題,而低所得分位家 戶存在租屋可負擔問題,但租屋可負擔問題整體而言較為穩定,沒有逐年惡化的現 象。此外,不同行政區的家戶面對的購屋與租屋可負擔問題程度差異甚大,且隨家 戶戶長年齡增長,住房可負擔問題有逐漸改善的現象。最後,本文發現,延長優惠 房貸還款年限對於整體購屋可負擔性改善效果明顯,但對於最低所得十分位的家 戶而言沒有效果。此外,在包含購屋補貼、利率補貼以及租屋補貼三種補貼類型政 策中,控制政府總支出的前提下租屋補貼的政策效益最佳,且採用排富條款不僅更 能改善低所得水準家戶無法負擔購屋及租屋的問題,也有助於顯著加強政策的整 體可負擔性改善效果。

關鍵字:購屋可負擔性、租屋可負擔性、勞倫茲曲線、剩餘所得法、住宅政策

Abstract

The rise of house price in Taiwan has become one of the most serious social problems, and it is particularly true in Taipei. Among all the issues related to house price, housing affordability is the most consequential one in terms of the interest of the public at large. Media outlets, government agencies and scholars often apply the price-to-income ratio in the measurement of housing affordability due to its relative ease of calculation and being understood, implicitly assuming, in determining whether there is a housing affordability problem for a specific household, the same threshold price-to-income ratio apply to every household regardless of its economic, social and demographic conditions.

This approach fails to recognize the logical essence of the housing affordability problem and the existence of house rental as an alternative.

This paper starts by comparing the strengths and weaknesses of the two mainstream methods for evaluating housing affordability, using house purchasing and rental markets in Taipei in 2015 as an illustrative example. It is discovered that, compared to residual income approach, misleading conclusions are more likely to be drawn under ratio approach. Therefore, this paper combines the idea of Lorenz Curve and the residual income approach which is getting growingly more attention and backed by logic and theory to evaluate housing affordability in Taipei by income levels, methods for housing consumptions, years, districts and ages. Finally, based on the model developed in previous chapters, this paper calculates and compares the costs and benefits of each possible policy aimed at improving housing affordability.

This paper discovers that purchase affordability problem in Taipei is serious and has been exacerbated as day goes by and even house rental is unaffordable for households with lower income, while rental affordability remains stable through the years. Besides, affordability varies greatly across different districts in Taipei and improves with the

increase in age. Finally, this paper finds out extension of repayment period has significant effect on overall purchase affordability, but has no effect for households with the lowest income. In addition, among three subsidy policies, holding total government expenditure constant, rental expense subsidy has greater effect in improving housing affordability, and income limits clause helps not only improve the purchase and rental affordability for households with lower income, but also helps improve the overall rental affordability.

Keywords:Purchase affordability, Rental Affordability, Lorenz Curve, Residual Income Approach, Housing Policy

目次

摘要 ... I Abstract ... II 表次 ... VI 圖次 ... VII

第一章 緒論 ... 1

第一節 研究動機 ... 1

第二節 研究目的 ... 2

第二章 文獻回顧 ... 4

第一節 住房可負擔性定義 ... 4

第二節 可負擔性衡量方式 ... 5

第三節 台灣住房可負擔性 ... 10

第三章 研究方法 ... 12

第一節 比例法與剩餘所得法比較 ... 12

第二節 住房可負擔性衡量模型 ... 14

第四章 研究結果 ... 18

第一節 台北市購屋可負擔性 ... 18

第二節 台北市租屋可負擔性 ... 20

第三節 台北市跨年度可負擔性比較 ... 22

第四節 台北市分區購屋與租屋可負擔性 ... 25

第五節 台北市分年齡層住房可負擔性 ... 32

第六節 政策效果分析 ... 39

第五章 結論 ... 43

表次

表 2-1:Demographia 住房可負擔性評級方式... 6

表 3-1:台北市各所得水準家戶房價所得比 ... 13

表 3-2:台北市各所得水準家戶所得租金倍數 ... 13

表 4-1:台北、新北、台南市各所得十分位家戶購屋可負擔情形 ... 20

表 4-2:台北市各所得十分位家戶租屋與購屋可負擔情形 ... 22

表 4-3:台北市各年度家戶購屋可負擔情形 ... 24

表 4-4:台北市各年度家戶租屋可負擔情形 ... 25

表 4-5:台北市各區家戶購屋可負擔情形 ... 31

表 4-6:台北市各區家戶租屋可負擔情形 ... 32

表 4-7:台北市各年齡層擁屋率 ... 34

表 4-8:2015 年各年齡層各所得分位購屋可負擔情形 ... 37

表 4-9:2015 年各年齡層各所得分位租屋可負擔情形 ... 38

表 4-10:政府政策對於各所得分位購屋可負擔情形影響 ... 41

表 4-11:政府政策對於各所得分位租屋可負擔情形影響 ... 42

表 4-12:政府政策效果比較 ... 42

圖次

圖 1-1:信義房價指數 ... 1

圖 2-1:住房可負擔性定義 ... 7

圖 2-2:恰好住房可負擔家戶之預算限制 ... 8

圖 2-3:比例法意義 ... 9

圖 3-1:完全不可負擔 ... 15

圖 3-2:完全可負擔 ... 16

圖 4-1:台北、新北、台南市購屋可負擔情形 ... 19

圖 4-2:台北市租屋與購屋可負擔情形比較 ... 21

圖 4-3:台北市各年度購屋可負擔情形比較 ... 23

圖 4-4:台北市各年度租屋可負擔情形比較 ... 24

圖 4-5:萬華區 2015 年購屋與租屋可負擔情形比較 ... 26

圖 4-6:信義區 2015 年購屋與租屋可負擔情形比較 ... 27

圖 4-7:南港區 2015 年購屋與租屋可負擔情形比較 ... 27

圖 4-8:松山區 2015 年購屋與租屋可負擔情形比較 ... 27

圖 4-9:北投區 2015 年購屋與租屋可負擔情形比較 ... 28

圖 4-10:文山區 2015 年購屋與租屋可負擔情形比較 ... 28

圖 4-11:內湖區 2015 年購屋與租屋可負擔情形比較 ... 28

圖 4-12:中正區 2015 年購屋與租屋可負擔情形比較 ... 29

圖 4-13:中山區 2015 年購屋與租屋可負擔情形比較 ... 29

圖 4-14:士林區 2015 年購屋與租屋可負擔情形比較 ... 29

圖 4-15:大同區 2015 年購屋與租屋可負擔情形比較 ... 30

圖 4-16:大安區 2015 年購屋與租屋可負擔情形比較 ... 30

圖 4-17:2015 年台北市未滿 30 歲之家戶住房可負擔情形 ... 34

圖 4-18:2015 年台北市 30 歲-34 歲之家戶住房可負擔情形 ... 35

圖 4-19:2015 年台北市 35 歲-39 歲之家戶住房可負擔情形 ... 35

圖 4-20:2015 年台北市 40 歲-44 歲之家戶住房可負擔情形 ... 35

圖 4-21:2015 年台北市 45 歲-49 歲之家戶住房可負擔情形 ... 36

圖 4-22:2015 年台北市 55 歲-64 歲之家戶住房可負擔情形 ... 36

圖 4-23:2015 年台北市 65 歲以上之家戶住房可負擔情形 ... 36

第一章 緒論

第一節 研究動機

台北房價究竟有沒有過高一直都是社會上爭議不斷的問題。根據信義房屋依 據特徵價格函數理論所編制的房價指數,2016 年第三季台北市房價指數已經到了 269.5,新北市房價指數達 296.6,代表從 2001 年第一季到 2016 年第三季,排除房 市普遍屋齡下降品質提升的趨勢造成的房價上升後,台北市房價平均上升了 169.5%,而新北市房價平均上升了 196.6%。

圖 1-1:信義房價指數

資料來源:信義房屋網站

根據內政部營建署公布的 105 年第 2 季房價負擔能力指標統計結果,台北市 中位數房價除以台北市家戶可支配所得中位數的房價所得比是 15.07 倍,代表台北 市中位數所得的家戶必須不吃不喝 15.07 年才能買得起中位數價格的房屋,可見要

在台北居確實大不易。也因為如此,從房地合一實價課稅到對於高級住宅加價課徵 的房屋稅,中央和地方政府紛紛端出各式”打房政策”,期望能夠壓抑房價漲幅以 平息民怨。

一方面,尤其是剛進入職場的年輕人所構成的一般家戶對於無法負擔台北房 價的現象多有抱怨。另一方面,投資客和建商則對台北房價漲勢不合理的說法持保 留態度,認為現行房價反映了市場可得資訊和供需雙方對於房屋合理價值的認知,

透過市場自由的議價機制所訂定出的房價,何來過高之說?

說到底,問題的癥結在於如何判斷房價是否合理。從上述的爭論中可以看出兩 種截然不同的標準 - 房價是否對於一般家戶而言屬可負擔範圍或房價是否偏 離其真實價值。過去大多的文獻都聚焦於探討以總經變數和例如屋齡、區位、附近 公共建設等房屋特徵作為房價的解釋變數,建構出房屋合理價格的計算模型。然而,

隨著台北房價迅速攀升,許多台北市家戶住不起房子的現象已經成為了嚴重的社 會問題,但以對於民眾更切身相關的可負擔性角度切入探討的文獻仍較缺乏,因此 以下將以住房可負擔性的角度切入研究大台北地區的住房可負擔性情形。

第二節 研究目的

從過去研究住房可負擔性的相關文獻上,可以歸納出兩種衡量可負擔性的方 法。以下將比較兩種方法優缺點。

第一種是一般人較為熟悉的比例法(Ratio-Income Approach),依據經驗法則給予 房價和所得之間或住房成本和所得間一個固定的比例,當實際比例超過此比例時,

就認定此房價或住房成本已經達到不可負擔的程度,例如西方國家常用 25%或 30%

當成住房成本佔收入的合理比例。此外,報章媒體經常引用的房價所得比也是一個 比例法的例子。在計算時,通常房價、住房成本和所得都是採用中位數。這種衡量 方式的優點在於計算方式簡單且易於大眾理解。然而,由於門檻比例的設定常常仰 賴主觀判斷和經驗法則,並無可供檢驗的理論基礎或邏輯可以依循,加上忽略房價 和所得分布,單以中位數房價與所得之比值代表整體負擔性情形,其論述上說服力

不足。同時,指定一個單一的門檻比例相當於隱含假設所有家戶無論所得水準和家 戶人口都適用相同的比例,但這樣的假設並不符合經濟常理和現實。所得水準越高 的家戶,維生所需的支出應該佔所得比例越小,因此在仍能維生前提下能夠負擔的 最高住房成本占所得比例應該更高。另一方面,將家戶所得水準的變異予以控制後,

家戶內人口數越多,維生所需的支出越高,因此所得可分配於住房成本上的最高比 例將越低。除了門檻比例的缺陷之外,以中位數房價或住房成本和中位數家戶收入 計算出的比值代表住房可負擔性的方法也值得商榷。當區域內房價或住房成本的 分配情形與區域內家戶所得的分配情形不同時,以中位數相除得出的比例無法代 表不同所得水準家戶的住房可負擔情形,而最低所得家戶更容易出現無法負擔住 房的情形卻很難從這種衡量方式體現。

另一種方式是近年來逐漸受學界重視的剩餘所得法(Residual Income Approach),

而此衡量方式大幅補正了比例法的缺陷。剩餘所得法將扣除住房成本後剩餘的所 得與貧窮線所得或其他最低生活開銷的指標相比較,判斷特定房價或住房成本對 於特定所得的家戶是否可負擔。因為剩餘所得法不要求不同家戶適用相同的可負 擔住房成本門檻比例,也會藉由家戶貧窮線所得或最低生活開銷的計算將家戶內 人口的維生所需開支納入考量,因此可以在更貼近經濟現實的狀況下,更廣泛地觀 察出不同所得和人口的家戶的住房可負擔情形。

以下的研究將同時以比例法及剩餘所得法檢驗 2015 台北市實價登錄不動產買 賣資料以比較兩種方法計算結果的差異,並以較適合的衡量方法計算與衡量 2015 年台北市各所得水準家戶以及台北市整體的住房可負擔性。

第二章 文獻回顧

第一節 住房可負擔性定義

住房可負擔性不僅是住宅政策的主要考量之一,也是社會持續關注的核心議 題。雖然住房可負擔性對於政府的政策擬定和民眾的生活福祉而言極為重要,但過 去文獻對於其定義仍沒有一致的看法。為了進行後續的分析,在嘗試釐清問題的現 狀之前,有必要藉由文獻回顧對於住房可負擔性確立更清楚的定義,有助可負擔性 的衡量、比較和提出改進方向。

Stone (2006) 認為可負擔性應體現每個家戶基於其個別住房情況的物質性和社 會性的體驗。可負擔性並非住房本身的特質,而是一種住房與人們間的關係,並反 映了每個家戶在住房支出以及其他消費支出間嘗試取得平衡的主觀判斷。此外,對 某些人而言,無論住房服務多昂貴都仍可負擔,而對另一群人而言,除非住房免費,

否則所有住房都不可負擔。換言之,就本質而言,可負擔性水平隨家戶個別狀況而 有不同的判定方式。即使如此,因為個別家戶的主觀體驗不易衡量,如房價所得比 或住房支出佔可支配所得比例等一般性的分析指標提供了住宅政策有一致且易於 依循的衡量標準。

Linneman (1992) 則進一步指出,住房可負擔性可分為購屋自住的可負擔性和 租屋的可負擔性,且應同時考慮房價與家戶所得的水準與分布情形。僅考量中位數 住房成本和家戶所得無法反映不同所得水準家戶所面對的可負擔性問題。

然而,這些解釋仍僅限於描述可負擔性的特性,尚未針對可負擔的意義做出明 確定義。Thalmann (2003) 認為,當住房過度排擠其他支出時,即存在住房可負擔性 問題。Maclennan (1990) 嘗試提出了一個概念性定義。他認為,住房是否可負擔取 決於站在政府的角度,符合一定標準的住房其購價或租金是否對於家戶收入造成 不合理的負擔。這樣的解釋不僅符合直覺,也對於住房品質訂立了一定的限制,即 並非只要有住得起的住房便代表該家戶沒有可負擔性問題。此外,他也對於住房成

本設下了條件,並非只要付得起即代表可負擔。即便如此,我們仍然必須找出住房 應符合的"一定標準"以及所謂對家戶收入造成的"不合理"負擔。

Bramley (1990) 對於這些問題做出了更圓滿的回應。他提出,可負擔性即是家 戶以不至於使其剩餘所得所能支持的生活品質落入貧窮標準的成本取得 (根據其 家戶大小和類型) 符合社會標準的合適住房的能力。因此,住房品質應符合社會通 念對於個別家戶狀況應有住房品質的期待,且所謂對家戶收入造成的不合理負擔 可以解釋成該家戶不應為了居住於符合上述標準的住房而支出過多的所得而導致 貧窮。

綜合以上的文獻回顧,好的可負擔性衡量方法必須考量不同所得水準的家戶 以購屋或租房獲得符合社會期待品質的住房的負擔情形,不致使其生活陷於貧困,

且應提供易於依循的分析指標。在下一章節,本論文的研究方法將主要建構在這樣 的定義之上。

第二節 可負擔性衡量方式

大多數學者皆同意,可負擔性與家戶收入、住房成本以及基本生活開銷有緊密 的關係。在實務操作上,為了納入以上考量,較常使用的可負擔性衡量方式主要有 兩種,而以下將就兩種衡量方式分別介紹。

壹、 比例法 (Ratio Approach)

比例法在計算上極為簡便、理解上相對容易和大眾較為熟悉,且因為它容易使 用於跨期間和跨國比較分析的特性,因此受學界和政府機關的高度重視。比例法以 住房成本和收入相除的比值是否跨過一特定門檻作為住房是否可負擔的判斷依據,

民眾所熟知的房價所得比也是出於相同的邏輯。一般而言,比例標準的設定並非源 於紮實的理論和邏輯基礎,而是由實證研究和追蹤社會中家戶普遍的住房消費行 為得出,是基於住房成本與家戶收入通常具有比例關係的觀察而形成的經驗法則

( rule of thumb )。

根據於 2017 年發布的第 13 期國際住房可負擔性調查報告 Demographia International Housing Affordability Survey,以房價中位數除以家戶所得中位數的比值 衡量住房可負擔性,小於 3 代表可負擔,而大於 5.1 代表極為不可負擔。

表 2-1:Demographia 住房可負擔性評級方式

可負擔性評級 中位數乘數

可負擔(Affordable) 3.0 以下 普通不可負擔(Moderately Unaffordable) 3.1~4.0 嚴重不可負擔(Seriously Unaffordable) 4.1~5.0 極為不可負擔(Severely Unaffordable) 5.1 以上

資料來源:The 13th Demographia International Housing Affordability Survey (2017)

在美國、英國與澳洲等許多西方國家,以比例法衡量住房可負擔性的作法被廣 泛採用。美國住房及城市發展部 (Department of Housing and Urban Development, HUD) 即以 30%的門檻值作為判斷是否家戶面臨可負擔性問題而需要政府援助的基準。

若家戶住房成本超過收入的 30%,即被認定剩餘的所得無法負擔維生所需的開銷。

隨著市場普遍的住房品質改善和經濟成長,門檻比例也會隨著時間而調整,例如 80 年代美國就曾將此標準從收入的 25%調高成 30%,反應家戶經濟條件和住房市場 供需的變化。

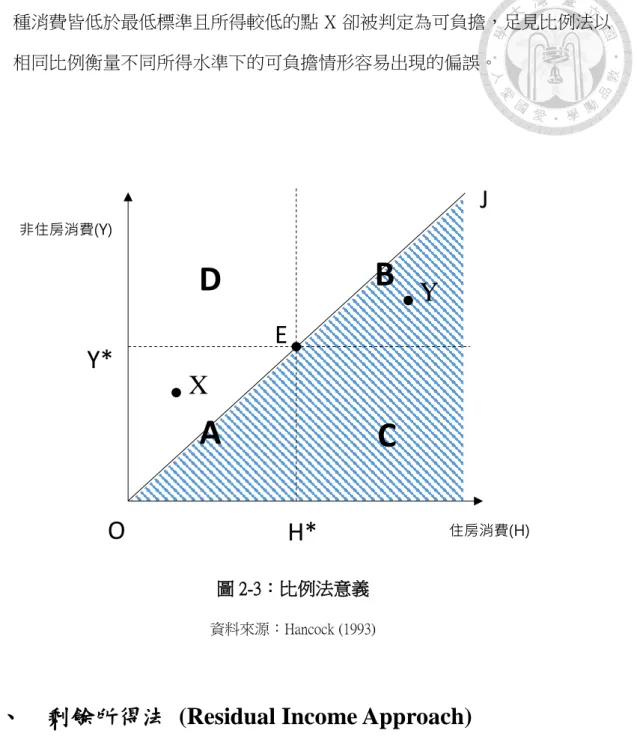

Hancock (1993) 以圖解的方式說明住房可負擔性的意義和比例法的潛在盲點。

如圖 2-1,兩軸分別代表個人住房消費 H 和非住房消費 Y。衡量標的為個人的目的 在於排除家戶人數和組成的影響以更根本地探討可負擔性和比例法的本質。H*和 Y*分別代表以社會標準而言最低限度的個人住房消費和非住房消費單位。由此可

知,當個人消費恰好位於 E 點時,此個人洽好處於住房可負擔的位置,而消費於 陰影區域 A 的個人所得不足以消費 E 點組合,因此屬於住房不可負擔。消費於 B 區域的個人則代表其所得足以支持超過最低標準的住房與非住房消費,因此屬於 住房可負擔。C、D 區域則因住房或非住房消費其中一種未達社會最低標準,但另 一種高於標準,因此不易判定其住房是否可負擔。

資料來源:Hancock (1993)

為了判定 C、D 區域內的住房可負擔性,Hancock 於分析中納入個人預算 限制線。如圖 2-2,給定住房消費和非住房消費相對價格後固定斜率,於恰好 滿足最低社會消費標準的點 E 描繪出預算限制線 FG。任何消費於預算限制內 陰影區的個人代表所得不足以消費於點 E 上,屬於住房不可負擔。然而,

Hancock 認為消費於 C、D 區域內非陰影區域的個人的住房可負擔情形仍難以 判定。雖然其所得足以消費點 E 的組合,但仍需考量是否該個人為了滿足最

住房消費(H) 非住房消費(Y)

H*

Y* E

A

B

C D

圖 2-1:住房可負擔性定義

資料來源:Hancock (1993)

低社會標準以上而須承擔過高的機會成本,例如喪偶的獨居老人或許居住於 合宜的住房,但房屋稅使其難以負擔其他消費。雖然理論上他可以透過出租 住房,改住較小的套房並將剩餘所得用於其他消費,但對於出租具情感歸屬 的舊住房衍生的心理機會成本可能過高。

圖 2-2:恰好住房可負擔家戶之預算限制

資料來源:Hancock (1993)

最後,Hancock 運用了相同的概念闡釋比例法的意義。如圖 2-3,OJ 線代 表在不同所得下,所得花費於住房消費上的比例等於比例法下判斷住房可負 擔與否的門檻比例。由於 E 點代表最低社會標準的消費,因此 OJ 線必通過 E 點。按照比例法定義,OJ 線以下陰影區屬於住房不可負擔區域。然而,依照 前述討論,A 區域應全數屬不可負擔,而 B 區域應全數屬可負擔,但在比例 法下,兩種消費皆高於最低標準且所得較高的點 Y 被判定為不可負擔,而兩

住房消費(H)

G

非住房消費(Y)

H*

Y* E

A

B

C D

F

種消費皆低於最低標準且所得較低的點 X 卻被判定為可負擔,足見比例法以 相同比例衡量不同所得水準下的可負擔情形容易出現的偏誤。

圖 2-3:比例法意義

資料來源:Hancock (1993)

貳、 剩餘所得法 (Residual Income Approach)

由於前述比例法之缺陷,Lerman and Reeder (1987) 認為,家戶實際住房支出占 收入比例是否高於一門檻值無法真實反映住房可負擔情形。所得高的家戶可能對 於高品質住房有較強烈的偏好,因此願意花費更高比例的所得於住房上,但這並不 代表該家戶有可負擔性問題。所得低的家戶可能因為其他更急迫的基本需求而只 能允許將更少比例的所得用於住房,但這也不代表該家戶沒有可負擔性問題。

Lerman and Reeder 考量住房品質差異,利用特徵價格法計算出符合美國政府最 低品質標準的住房的租金成本,並計算家戶是否有能力以小於或等於政府訂定的

住房消費(H) 非住房消費(Y)

H*

Y* E

A

B

C D

O

J

X

Y

30%門檻比例的收入支應該租金成本。雖然 Lerman and Reeder 嘗試解決比例法的缺 點,並採用基本住房開銷的概念衡量住房可負擔性,但仍落入比例法的框架中,無 法解釋特定門檻值適用所有所得水準家戶的合理性。

Stone (1993) 主張,家戶可用於住房的金額上限為家戶可支配所得扣除最低適 宜水準的非住房消費。若家戶住房成本超過此金額,則稱此家戶處於「住房貧困」

(Shelter Poor) 的狀態。Kutty (2005) 提出類似的「住房引發的貧困」的概念,並以 官方貧窮線所得的三分之二作為最低適宜的非住房消費水準。Stone 和 Kutty 兩者 皆是採用剩餘所得法的概念衡量住房可負擔性,其不以比率為衡量標準,而主張以 收入若不足以負擔最低非住房消費和符合某種品質標準的住房消費,則存在住房 不可負擔的問題。Hancock (1993) 也認為,從經濟觀點而言,使用某種形式的剩餘 所得法衡量可負擔性較比例法更具邏輯。Thalmann (2003) 則指出,當家戶收入扣除 標準住房成本小於標準非住房消費時,此住房即為不可負擔。

第三節 台灣住房可負擔性

總結本章前述回顧,探討住宅負擔能力時應同時考量「什麼樣的家戶以什麼形 式消費什麼樣的住宅」。過去國內探討合理房價文獻中,多數以特徵價格法設算合 理房價,並未從符合此三項條件的可負擔性角度切入。過去曾探討台灣住房可負擔 性的文獻中,曾平毅 (1993) 考量購屋家戶之財務能力與借款還款條件建立付款能 力指標,將「典型家庭」的負擔能力作為合理房價的基準,但並未考慮家戶特性以 及住房消費方式對於負擔能力的影響;薛立敏 (1996a) 以中位數收入家庭的合理比 例設算可以負擔購買住宅的價格來衡量合理房價,同樣忽略了所得及家戶人口情 況對可負擔性的影響,忽略中低所得家戶可能面臨的更嚴峻的可負擔性問題。

張金鶚 (2001) 在探討住房可負擔性時更進一步考量了家戶所得水準的差異,

以台北市各所得五分位的家戶於民國 72、77、82、87 四個年分實際住房開支佔所 得的比例做為合理住房成本比例的區間,發現此四年間住房成本比例落在 20-40%

間,並分別檢驗此四年度給定利率及貸款成數時,各所得分位家戶在花費 20%到

40%收入於購屋時是否能夠負擔當年度內政部所公布的標準住宅價格。然而,家戶 狀況差異並不僅限於收入,且隨家戶特性不同,合理的住房種類、品質及價格也不 同。此外,就可負擔性本質而言,以實際住房支出比例做為合理住房支出比例仍缺 乏邏輯基礎。

陳彥仲 (2013) 引用 Gan and Hill (2009) 可負擔極值(Affordable Limit,AL) 的概 念,給定自備款成數 2 成、利率 3%、合理還款支出占收入比例 30%及還款年限 20 年下,根據內政部營建署公布住宅動向需求問卷調查高、中、低所得家戶分別購屋 平均價格建立符合常態分佈的機率密度函數,比較該函數與高、中、低所得家戶的 可負擔極值得出購屋負擔風險值,用以代表各所得家戶購屋可負擔情形。結果發現,

台北市高所得家戶的購屋可負擔性甚至低於低所得家戶。雖然該研究進一步考量 了家戶所得差異對於適合住房之價格的影響,但高、中、低所得家戶實際購屋平均 價格可能因房價過高難以負擔而低於符合各類別家戶應有住房品質的價格,因此 不宜直接認定相等。

第三章 研究方法

第一節 比例法與剩餘所得法比較

前章文獻回顧已經詳盡地整理過去文獻對於比例法和剩餘所得法優缺點的評 判,而接下來本節將利用 2015 年台北市房地產買賣和租賃交易的實價登錄資料,

實際以兩種方法衡量的概念評估台北市的住房可負擔性,旨在更具體地呈顯兩種 方法的特性。

首先,由於經常使用的房價所得比僅衡量中位數房價和家戶所得間的關係,無 法反映各所得水準家戶實際面臨的住房選擇。因此,本節在應用比例法時,為了更 真實地捕捉各所得水準家戶的處境,本文假設家戶選擇住房時,其價格或租金將與 其家戶所得高度相關,進而將房價所得比的計算概念延伸至各十等分位所得,以每 個十分位的平均房價和租金與相對應十分位家戶可支配所得平均數相除,將常見 的中位數相除的單一比值拓展成十個比值,得出各個十等分位房價所得比和所得 租金倍數,以代表採用比例法時會得出的不同所得水準住房可負擔情形。

在應用剩餘所得法時同樣採用了相同的假設,不同所得家戶會選擇與其所得 相應的住房品質,而該品質可用房價代表。接下來,遵循剩餘所得法的精神,本文 將各個十分位家戶可支配所得的平均值扣除不同所得十分位家戶的家戶基本非住 房消費,得出剩餘可用於購房或租屋的所得。在扣除基本非住房消費時,我們利用 衛生福利部社會救助與社工司所公布的最低生活費,並參考台北市家戶收支調查 中住房消費佔可支配所得的比例,等比予以扣除,得出每人每月基本非住房開支。

將此數再乘上各所得十分位家戶的平均家戶人口數,最終得出各所得水準家戶的 最低非住房消費。應用比例法和剩餘所得法試算後,結果彙總如表 3-1、表 3-2。

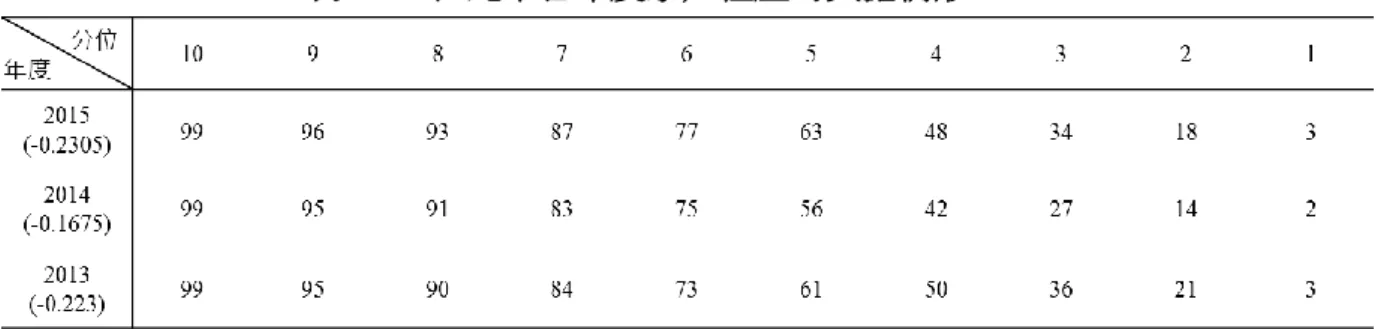

觀察兩表的計算結果會發現,房價所得比隨家戶收入增加而遞增或所得租金 倍數隨著家戶所得而增加而遞減的現象。若單以此欄判斷會得出越高所得的家戶 住房可負擔性越低,而所得最低的家戶其住房可負擔性最高的矛盾結論。然而,若

採用剩餘所得法計算,卻會發現最低十等分位的家戶其可支配所得扣除最低非住 房消費後,剩餘可用於住房消費的所得僅萬餘元,與採用比例法得出的結論完全相 左。這是因為不同所得水準家戶的最低生活費占所得比應不同,比例法單看比值而 假設不同所得家戶可用相同比例的所得支應最低生活費,因而容易得出錯誤的結 論,這也是我們於接下來的研究終將採用剩餘所得法的主要原因。

表 3-1:台北市各所得水準家戶房價所得比

資料來源:內政部不動產成交案件實際資訊資料供應網、本研究整理

表 3-2:台北市各所得水準家戶所得租金倍數

資料來源:內政部不動產成交案件實際資訊資料供應網、本研究整理

第二節 住房可負擔性衡量模型

根據文獻回顧第一節的結論,本文衡量住房可負擔性時將考量以下幾點:

1. 包含購屋與租房的兩種可負擔性

2. 不同所得水準家戶的住房可負擔情形差異

3. 何謂社會期待的住房品質?符合該品質的住房成本如何衡量?

4. 如何定義該住房成本是否使該家戶生活陷於貧困?

5. 應採用什麼分析指標衡量整體住房可負擔性?

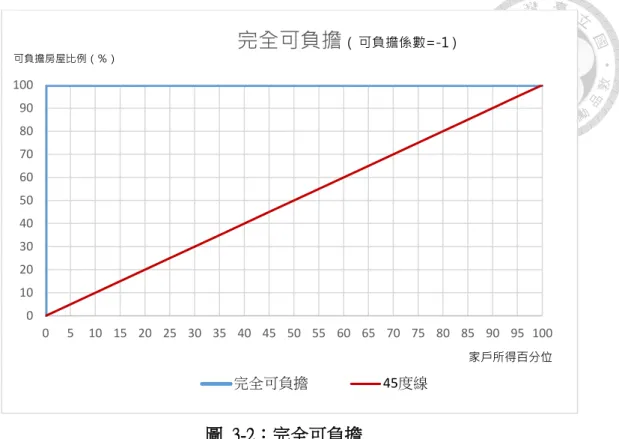

首先,本文定義的住房成本包含兩種,一種是購屋自住所需負擔的還本付息支 出,另一種是租房的租金成本。為了反映一般家戶在消費住房服務時真實承受的負 擔,在考量住房可負擔性時也應該同時考慮兩種住房手段。此外,為了同時呈現不 同所得水準的家戶和台北市整體而言的可負擔情形,我們將運用 Gan and Hill (2009) 曾採用的類似勞倫茲曲線和吉尼係數的概念,X 軸為家戶的所得百分位,Y 軸為可 以負擔區域內住房的百分比。在判斷各所得分位家戶的住房可負擔情形時,為了維 持與文獻回顧的可負擔性定義一致,本文考量個別家戶的所得差異也會使符合社 會期待品質的住房有所不同,而假設該期待品質與家戶所得分位有關。對於所得百 分位越高的家戶,其應有住房的房價或租金百分位越高。

例如,X 軸座標 50%與 Y 軸座標 40%的點表示在此區域中,所得第 50 百分位 的家戶其可支配所得扣除與其家戶人數相應的最低非住房消費後,剩餘所得可以 最高負擔得起消費第 40 百分位住房成本的住房服務,而本文定義該所得分位的家 戶存在住房可負擔性問題。將所有所得百分位的家戶可負擔情形坐落於平面上的 點連線後得出的曲線與 45 度線相交的面積,除以 45 度線下方圍起的面積得出的 比值,我們在本文稱為可負擔係數,此指標可用於衡量區域內各所得家戶整體而言 的住房可負擔情形。接下來本文將以兩種極端情境佐以圖表說明此一概念。

如圖 3-1,在任意 X 軸座標下,對應的 Y 軸座標皆為 0,代表不論家戶所得百 分位數為何,該百分位所得的家戶皆完全無法負擔任何百分比此區域內的房屋住

房成本。此時,此曲線將與 X 軸重疊,而曲線與 45 度線所圍成的面積恰好等於 45 度線下方圍成的面積,相除比值為 1。我們從情境設計可得知,1 的可負擔係數代 表區域內家戶住房可負擔情形為最差的完全不可負擔。

如圖 3-2,在任意 X 軸座標下,對應的 Y 軸座標皆為 100%,代表不論家戶所 得百分位數為何,該百分位所得的家戶皆可以負擔此區域內所有住房成本的住房。

此時,此曲線與 45 度線圍成的面積於 45 度線上方,大小與 45 度線下方圍成的面 積相等,但方向相反,因此相除的比值為-1。因此我們可以得知,當區域內住房可 負擔係數為-1 時,代表此區域內住房可負擔情形為最優的完全可負擔。

從這兩個情境的比較中也可以發現,可負擔係數是一個最小為-1,最大為 1 的 數字,數字越大代表區域內住房可負擔情形越差,反之則越佳。係數為 0 時,代表 該區域各所得家戶平均而言可以負擔相應房價或租金分位的住房,即平均而言恰 好可負擔。

圖 3-1:完全不可負擔

資料來源:本研究整理 0

10 20 30 40 50 60 70 80 90 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

完全不可負擔

完全不可負擔 45度線

(可負擔係數 = 1 )

可負擔房屋比例(%)

家戶所得百分位

圖 3-2:完全可負擔

資料來源:本研究整理

以下研究會使用到的資料中,家戶所得資料來自台北市、新北市與台南市主計 處的年度家庭收支調查。台北市每年公布家戶所得總額十等分位和家戶所得總額 及可支配所得五等分位資料,而新北市僅公布五等分位所得總額和可支配所得的 資料。為了更細膩的捕捉不同所得水準家戶的住房可負擔情形,本文假設台北市的 家戶所得總額十分位與五分位間的分布關係與新北市相同,並據此將新北市的五 等分位家戶所得總額調整為十等分位。台南市的家戶收支調查也僅提供五等分位 家戶所得資料,但台南市與雙北家戶的經濟與社會結構差異甚大,因此本文採用內 插和外推的方法設算台南市家戶所得總額十等分位平均。此外,由於所得總額並未 考慮稅與規費對於可支配所得的影響,因此本文假設第一、第二十等分位的所得總 額的家戶其所得總額與可支配所得的比例關係與第一五等分位所得總額與第一五 等分位可支配所得相同,第三第四十等分位與第二五等分位相同,依此類推設算台 北市與新北市家戶可支配所得十等分位。此外,本文在判斷各所得十分位家戶是否 有住房可負擔性問題時,假設所有十分位所得平均等於其中位數所得。例如第一所

0 10 20 30 40 50 60 70 80 90 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

完全可負擔

完全可負擔 45度線

( 可負擔係數=-1 )

可負擔房屋比例(%)

家戶所得百分位

得十分位平均即視為第五百分位所得。若該所得僅可負擔小於百分之五的住房時,

代表該十分位組別家戶存在住房可負擔問題。換言之,本文認定住房是否可負擔時,

不討論各所得家戶實際的住房與其他種類消費間的選擇,而是考量其家戶所得能 否負擔最低非住房開銷及與其所得水準相應的住房,即是否能夠負擔圖 2-2 中的點 E。

家戶最低生活開銷則是按衛生福利部社會救助與社工司公布的最低生活費,

並按區域內各所得分位的平均家戶人口計算。值得注意的是,由於社工司計算最低 生活費時,是將區域內每人可支配所得中位數乘 60%得出,而本文希望得到的數字 是非住房消費的最低生活開銷,因此本文將區域內住房服務消費佔可支配所得的 比例等比從最低生活費中扣除,得出除去住房後的每人最低生活開銷。

台北市 2013-2015 年與新北市與台南市 2015 年的房價和租金資料來自內政部 實價登錄系統。台北市 2015 年不動產買賣原始資料共 22,764 筆,新北市共 46,832 筆,台南市共 25,464 筆。台北市 2015 年不動產租賃交易原始資料共 6,850 筆。台 北市 2014 年不動產買賣原始資料共 29,187 筆,2013 年則有 32,881 筆。刪除主要用 途為、店面、工廠、倉庫等非住家用途和可能導致交易價格偏離市場價格的親友、

員工間交易後,2015 年台北市不動產買賣剩餘 12,746 筆資料,新北市剩餘 24,524 筆,台南市剩餘 9,244 筆。台北市不動產租賃交易則剩餘 3,606 筆。2014 年台北市 不動產買賣交易剩餘 15,766 筆,2013 年剩餘 18,168 筆。篩選完資料後,進一步將 房價和租金交易按大小排列,並計算所有百分位平均。其中我們進一步假設不分家 戶所得與抵押品情況,房貸利率一律同各年度央行公布的五大銀行新承作放款房 貸利率,並在 30 年內按月平均儲蓄頭期款及償還房貸本息,將房價轉換為住房成 本,不再區分頭期款和貸款,將整體房價皆視為家戶購房負擔的一部份。資料齊備 後,我們能夠更清晰地呈現台北市 2013-2015 年不同所得水準家戶和整體而言的購 房可負擔情形,並同時呈現 2015 年以租屋形式在台北居住,和在新北市和台南市 購屋三種其他狀況做為可負擔情形的比較基準。

第四章 研究結果

第一節 台北市購屋可負擔性

首先,本文選擇將前章所述的模型應用於 2015 年台北市房地產買賣交易的實 價登錄資料上,並按照前述步驟計算出台北市 2015 年各所得十分位家戶最多可負 擔的每月住房成本後,與當年度住房買賣價格設算得出的住房成本相比較,即可算 出各所得十分位家戶可負擔住房的百分比。由於台北市與新北市居民日常生活中 的公務、求學或休憩等活動往來密切且頻繁,實質上已經成為密不可分的大生活圈,

故考量台北市的住房可負擔性時,勢必不能忽略新北市的住房可負擔情形。此外,

為了比較台灣都會與非都會區住房可負擔性的差異,並同時比較在區域間家戶經 濟條件與房市活絡程度存在差異時此模型的衡量結果以作為比較基準。台南市屬 台灣所有家庭收支調查報告中有揭露縣市各家戶所得分位的縣市中所得最低的縣 市,因此本文選取台南市作為非都會區的代表縣市。基於上述原因,本文也將按照 相同資料處理的步驟,將此模型應用於同年度新北市與台南市的住房買賣交易資 料,結果彙總如圖 4-1。

台北市的家戶平均所得與各十分位平均所得皆為三市中最高,但最低生活費 也屬三市之冠。比較三市房價則可發現,在所有 2015 年成交的住房買賣中,在所 有房價百分位上台北市房價仍是三市中最高。因此,在較高的生活費和房價的影響 下,雖台北市家戶收入較高,但台北市所有所得水準家戶均無法負擔購買與所得分 位相同房價分位的住房,因此所有平面上的點都位於 45 度線之下。

新北市則僅所得較低的家戶面臨無法負擔購房的問題。第一所得十分位的家 戶可負擔購買新北市 4%的住房,稍低於其所得百分位的 5%。第三所得十分位的 家戶可負擔購買 24%的新北市住房,同樣低於其所得百分位的 25%。對於其餘所有 所得十分位中的家戶而言,他們都具備能力購買與其所得分位相同房價分位的住 房,因此整體而言沒有購屋可負擔性問題。對於新北市所得較低的第一、第二、第

三所得十分位家戶的負擔性皆非常靠近 45 度線,可負擔問題並不嚴重。對於較高 的第四到第十所得十分位的家戶,隨著所得上升購房可負擔性也有改善的現象,距 離不可負擔區域距離越來越大。

最後,雖然台南市家戶可支配所得平均數和各所得十分位皆低於新北市和台 北市,但由於台南市生活費較低,且房價遠低於台北市及新北市,因此購屋可負擔 性優於台北市及新北市。2015 年成交的住房買賣中,台南平均成交價為 576 萬,台 北市則高達 2,921 萬,將近是台南市平均房價的五倍。在所有房價百分位中,台北 市也遠遠高於台南市,而這樣的現象也反映在可負擔曲線上。除了第一所得十分位 的家戶僅可負擔購買台南 4%的住房之外,其他所有所得十分位的家戶皆可負擔購 買相同房價分位的住房,且仍與不可負擔的區域有相當距離。

圖 4-1:台北、新北、台南市購屋可負擔情形

資料來源:本研究整理 0

10 20 30 40 50 60 70 80 90 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

各所得百分位購屋可負擔情形

台南市 台北市 新北市 45度線

可負擔房屋比例(%)

家戶所得百分位

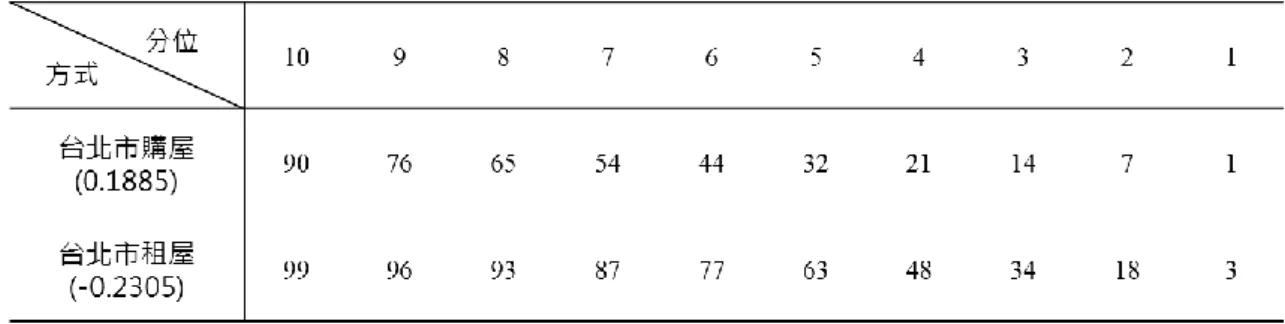

台北市、新北市及台南市各所得十分位家戶可負擔購買住房的比例彙總如表 4-1,縣市名稱下方括號內的數字代表可負擔係數。三個城市中,僅台北市可負擔 係數為正數,代表平均而言台北市各所得分位家戶無法負擔購買相同分位的住房,

存在購房可負擔性問題。新北市與台南市的可負擔係數則為負數,代表目前平均而 言區域內家戶沒有購房可負擔性問題。新北市 2015 年購房的可負擔係數為-0.073,

可負擔情形仍對家戶收入、物價水準、房價或家戶人口變化相當敏感,係數仍有由 負轉正的風險。台南市可負擔係數為-0.3625,預期未來短期內出現購房不可負擔問 題的風險相當微小。

表 4-1:台北、新北、台南市各所得十分位家戶購屋可負擔情形

資料來源:本研究整理

第二節 台北市租屋可負擔性

經過前節對於台北市、新北市與台南市購屋可負擔性狀況的呈現和比較後,本 文發現台北市家戶確實如同大眾認知,正面臨買房不易的困境。值得注意的是,台 北市不僅是低所得家戶有購屋困難,即使是中高所得的家戶同樣有購屋困難的問 題。然而,無法承受購房負擔並不必然代表有住房可負擔性問題。為了完整了解台 北市家戶真實的住房負擔,本文接下來將討論另一種消費住房服務的形式 ─ 租 屋。

以租賃的方式住房相對購屋自住而言在選擇上較為彈性,不用高額自備款且 無須負擔房價波動風險的特性,對於儲蓄較低和風險負擔能力較低的家戶而言是

較可行的選項。然而,早期農業社會「有土斯有財」的傳統觀念直到現代社會仍根 深柢固,導致一般家戶反而更偏好購房自住。這樣的現象也反映在圖 4-2 台北市 2015 年租屋和購屋可負擔情形的比較中。

除了最低所得十分位的家戶之外,其於所有所得十分位的家戶租屋負擔狀況 皆於 45 度線之上,代表所得足以負擔與其所得分位相同租金分位的住房,與購屋 可負擔狀況截然不同。此外,隨著所得分位上升,其可負擔房屋比例逐漸遠離 45 度線,代表台北市家戶負擔租金的能力隨所得上升而有逐漸上升的趨勢。至第六所 得十分位時,租屋與購屋的負擔能力差距到達最高峰。值得注意的是,對於台北市 最低所得十分位的家戶而言,不論是以租屋或購屋的方式消費住房服務的家戶皆 有住房不可負擔的問題。

圖 4-2:台北市租屋與購屋可負擔情形比較

資料來源:本研究整理 0

10 20 30 40 50 60 70 80 90 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

台北市各所得十分位購屋與租屋可負擔情形

租屋 購屋 45度線

可負擔房屋比例(%)

家戶所得百分位

表 4-2 整理了 2015 年各所得十分位家戶平均所得能夠負擔購買和租賃的 住房比例以及分別的可負擔係數。由此表可得知,除了最低所得十分位的家戶僅能 負擔租賃 3%的住房之外,其餘可負擔租房比例皆大於其所得分位。對於第六與第 七所得十分位的家戶而言,購屋與租屋可負擔住房比例差異最大,達到 33%。最後,

台北市 2015 年租屋的可負擔係數為-0.2305,代表平均而言所有家戶皆可負擔與其 所得分位相應租金分位的住房,且可負擔性甚至優於新北市購屋的可負擔係數- 0.073。

表 4-2:台北市各所得十分位家戶租屋與購屋可負擔情形

資料來源:本研究整理

第三節 台北市跨年度可負擔性比較

至本節為止,本文對於家戶購屋與租屋的可負擔性探討皆僅限於單一年度,而 跨年度的分析有助於減少單一年度極端狀況的影響,以及預測未來可負擔性的趨 勢。因此,本節按照與前文相同的資料處理步驟,計算與彙整了 2013 至 2015 年台 北市各所得分位家戶的購屋與租屋可負擔情形。

圖 4-3 呈現了 2013 至 2015 年台北市家戶的購屋可負擔情形。由圖可知,三角 形標記的 2013 年可負擔性曲線在所有所得水準下皆較靠近 45 度線,為三年中購屋 可負擔性最佳的年度。方形標記的 2014 年與圓形標記的 2015 年可負擔性曲線則幾 乎重合,不易判斷整體而言可負擔性較佳的年度。在較低所得水準下 2015 年的曲

線在 2014 年上方,顯示 2015 年時對於較低所得家戶而言購屋是比較容易的。在較 高所得水準下,2014 年的曲線則在 2015 年曲線上方,代表 2015 年高所得者較不容 易負擔購買與其所得相同房價分位的住房。

圖 4-3:台北市各年度購屋可負擔情形比較

資料來源:本研究整理

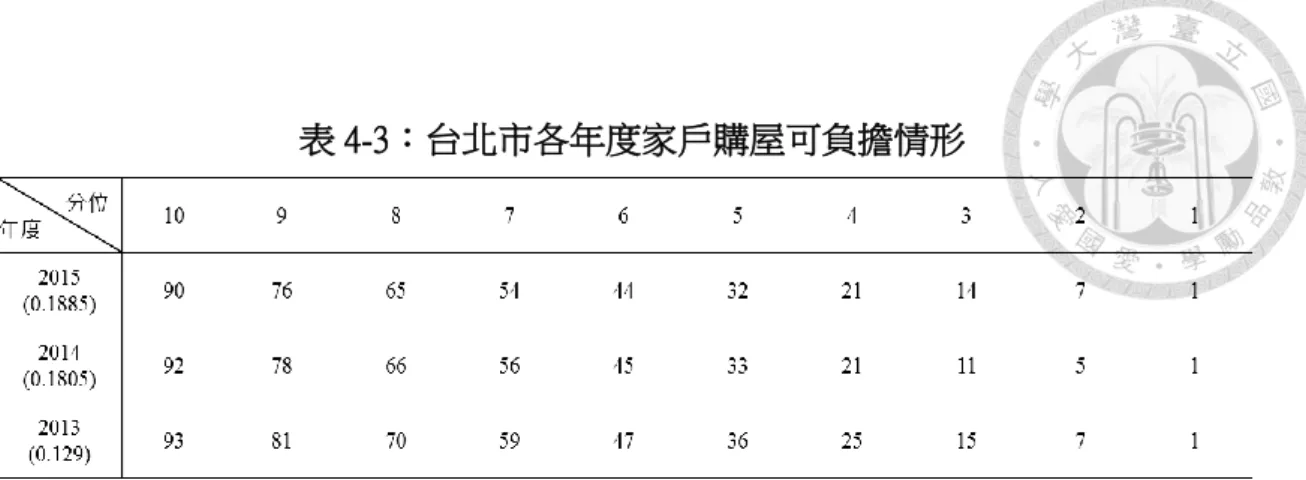

表 4-3 整理了 2015 年各所得十分位家戶可以負擔購買的住房比例。最低所得 的三個十分位家戶因所得上升而較低價格的住房房價維持穩定,2015 年的購屋可 負擔性甚至較前一年改善。在所有其他所得分位和其他年度間,由於房價持續攀升,

而家戶所得的上升不足以負擔房價的漲幅,導致購屋可負擔性逐漸惡化。從可負擔 係數也可發現,台北市居民各所得家戶平均而言的購屋負擔能力逐年衰退。尤其由 2013 年的 0.129 上升至 2014 年的 0.1805,幅度特別明顯。2014 年至 2015 年的變化 幅度較前期和緩,但仍維持惡化的趨勢。

0 10 20 30 40 50 60 70 80 90 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

台北市各年度購屋可負擔情形

2015年 2014年

2013年 45度線

家戶所得百分位 可負擔房屋比例(%)

表 4-3:台北市各年度家戶購屋可負擔情形

資料來源:本研究整理

圖 4-4 則呈現了 2013 年至 2015 年間台北市各所得分位家戶租屋可負擔情形。

此三年間,大部分所得十分位的家戶皆可負擔租賃高於其所得分位的住房百分比,

可負擔情形優於購屋自住。由於 2014 年較低百分位的租金上漲幅度較大,因此較 低所得十分位的家戶租屋可負擔情形較 2013 年下滑。隨著 2014 年至 2015 年家戶 所得上升,且租屋市場相對穩定的情況下,2015 年台北市家戶於所有所得分位上 皆能負擔租賃較 2014 年更多百分比的住房,租屋可負擔情形出現改善的現象。整 體而言,租屋可負擔情形於 2013 至 2015 年間並沒有出現顯著逐漸改善或惡化的趨 勢,與購屋可負擔情形不同。

圖 4-4:台北市各年度租屋可負擔情形比較

資料來源:本研究整理 0

10 20 30 40 50 60 70 80 90 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

台北市各年度租屋可負擔情形

2015年 2014年

2013年 45度線

可負擔房屋比例(%)

家戶所得百分比

表 4-4 整理了三年間所有所得十分位家戶能夠負擔租屋比例的變化。對於較高 所得的第六至第十所得十分位的家戶而言,租屋可負擔性普遍逐年改善。對於較低 所得的第一至第五所得十分位的家戶而言,租屋可負擔性呈現先惡化再改善的現 象。從可負擔係數的變化可以發現,台北市整體租屋可負擔於 2013 至 2015 年間先 惡化再改善,但 2015 年與 2013 年相比沒有顯著變化。這是因為台北市租金行情雖 然年度間有上下波動,但未如此三年間房價走勢般持續上升,而家戶所得的上升也 足以抵銷了租金上升的幅度。值得注意的是,對於最低所得十分位的家戶而言,即 使以租屋形式獲取住房服務,仍有不可負擔的情形。

表 4-4:台北市各年度家戶租屋可負擔情形

資料來源:本研究整理

第四節 台北市分區購屋與租屋可負擔性

截至本節,本文發現台北市確實存在較其他城市更嚴重的住房可負擔性問題。

將住房服務拆分為購買和租賃後,本文進一步發現,對於所有所得十分位的家戶而 言購屋皆比住房而言更不可負擔。平均而言,台北市家戶可以負擔租屋而無法負擔 購屋。最後,從 2013 年至 2015 年三年間的住房可負擔性比較中,本文發現購屋可 負擔性有惡化的趨勢,而租屋可負擔性則相對穩定,沒有明顯惡化或改善的現象。

然而,即使在台北市內,房市及租屋市場的特性以及家戶經濟條件分布也並非均質。

大致了解台北市的住房可負擔性狀況後,本節將近一步將台北市再以行政區細分,

探討不同行政區獨特的住房可負擔性情形。此外,由於台北市家戶收支調查中,行

政區別的所得分位資料僅公布五分位,因此本節僅將家戶按收入收入區分為五個 組別。

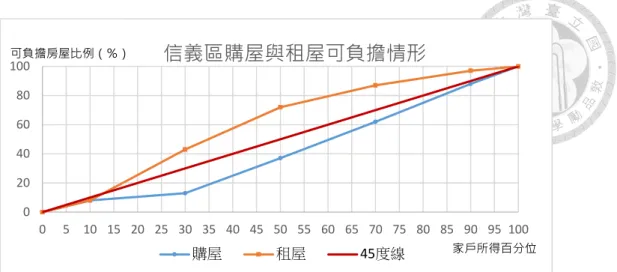

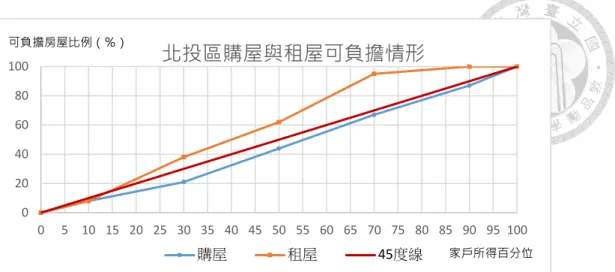

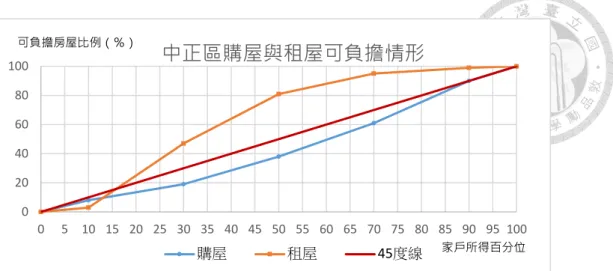

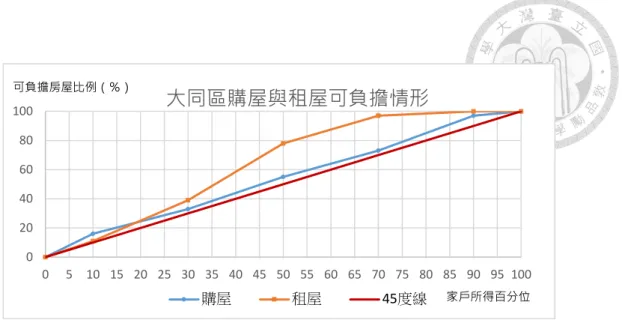

各行政區可負擔曲線彙總於圖 4-5 至圖 4-16 中。在台北市南港區和內湖區中,

對所有所得五分位的家戶而言皆無法負擔購屋自住,但具備足夠的剩餘所得用以 租屋。在萬華區和大同區中,所有所得的家戶均具備足夠剩餘所得用以負擔購屋自 住或租屋的住房成本。在剩餘的八個行政區中,以購屋或租屋形式衡量的住房可負 擔狀況隨該行政區內家戶所得五分位的變化而有不同。在信義區、北投區、中正區 和大安區中,對於大多數的所得五分位的家戶而言,購屋屬不可負擔而租屋屬於可 負擔。但對於最低所得五分位的家戶而言,租屋仍屬不可負擔。在松山區,所有所 得五分位的家戶皆能負擔租房,而僅最高所得五分位的家戶可以負擔購屋自住。在 文山區,除了最低所得五分位的家戶外,其他家戶皆能負擔租屋,而較低的兩個所 得五分位無法負擔購屋,較高的三個所得五分位則具備購屋自住的能力。在中山區,

所有所得水準的家戶皆能負擔租屋,而僅第二所得分位能夠負擔購屋。最後,士林 區中除了最高的兩個所得五分位家戶能夠負擔租屋之外,較低的三個所得五分位 家戶無法負擔租屋,而所有所得五分位皆無法負擔購屋。

圖 4-5:萬華區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理 0

20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

萬華區購屋與租屋可負擔情形

購屋 租屋 45度線

可負擔房屋比例(%)

家戶所得百分位

圖 4-6:信義區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理

圖 4-7:南港區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理

圖 4-8:松山區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理 0

20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

信義區購屋與租屋可負擔情形

購屋 租屋 45度線 家戶所得百分位

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

南港區購屋與租屋可負擔情形

購屋 租屋 45度線

可負擔房屋比例(%)

家戶所得百分位

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

松山區購屋與租屋可負擔情形

購屋 租屋 45度線 家戶所得百分位

可負擔房屋比例(%)

可負擔房屋比例(%)

圖 4-9:北投區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理

圖 4-10:文山區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理

圖 4-11:內湖區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理 0

20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

北投區購屋與租屋可負擔情形

購屋 租屋 45度線 家戶所得百分位

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

文山區購屋與租屋可負擔情形

購屋 租屋 45度線

可負擔房屋比例(%)

家戶所得百分位

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

內湖區購屋與租屋可負擔情形

購屋 租屋 45度線 家戶所得百分位

可負擔房屋比例(%)

可負擔房屋比例(%)

圖 4-12:中正區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理

圖 4-13:中山區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理

圖 4-14:士林區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理 0

20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

中正區購屋與租屋可負擔情形

購屋 租屋 45度線 家戶所得百分位

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

中山區購屋與租屋可負擔情形

購屋 租屋 45度線 家戶所得百分位

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

士林區購屋與租屋可負擔情形

購屋 租屋 45度線 家戶所得百分位

可負擔房屋比例(%)

可負擔房屋比例(%)

可負擔房屋比例(%)

圖 4-15:大同區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理

圖 4-16:大安區 2015 年購屋與租屋可負擔情形比較

資料來源:本研究整理

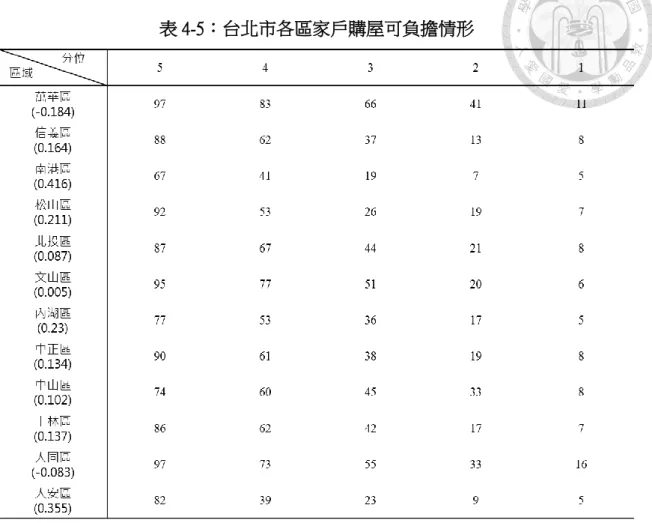

表 4-5 整理了 2015 年所有行政區各所得五分位家戶可負擔購買住房的百分比 以及可負擔係數。萬華區與大同區整體而言沒有購屋不可負擔問題,甚至最低所得 五分位的家戶也能負擔購買同房價分位的住房。其他所有行政區的購屋可負擔係 數皆為正數,表示整體而言存在不可負擔狀況。

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

大同區購屋與租屋可負擔情形

購屋 租屋 45度線 家戶所得百分位

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

大安區購屋與租屋可負擔情形

購屋 租屋 45度線

可負擔房屋比例(%)

家戶所得百分位 可負擔房屋比例(%)

表 4-5:台北市各區家戶購屋可負擔情形

資料來源:本研究整理

表 4-6 整理了 2015 年台北各行政區各所得五分位家戶的租屋可負擔情形。除 了士林區之外,其他所有行政區租屋可負擔係數皆為負數,代表整體而言各行政區 家戶皆可負擔租賃與收入相應品質的住房。然而,在信義區、北投區、文山區、中 正區、士林區以及大安區,最低所得五分位的家戶不僅無法負擔購屋,也有無法負 擔租屋的問題。

表 4-6:台北市各區家戶租屋可負擔情形

資料來源:本研究整理

第五節 台北市分年齡層住房可負擔性

對於許多剛脫離教育體系並投入職場的年輕族群而言,首要面對的問題即是 住房問題。若住房成本對於年輕人加諸過多負擔,不僅減少消費傾向較高的年輕人 可用於消費的剩餘所得、影響年輕人成家育兒的意願,也使年輕無房階級無法累積 儲蓄和實現階級流動,造成嚴重社會分歧和長期負面影響。因此,本文除了區分行 政區外,本節旨在計算、彙整並分析以不同年齡層個人作為經濟戶長之家戶其住房 可負擔性,驗證青年住房可負擔性是否確實較差的命題。其中,由於台北市家戶收 支調查僅公布各所得五分位內家戶戶長年齡組成比重及各五分位內以不同年齡層 個人為經濟戶長的家戶平均收入以及家戶人口數,並未直接提供以各年齡層個人 為經濟戶長之家戶收入五分位及人口數,因此以下分析採用的數字是基於家戶收 支調查報告並內插及外推求得。值得注意的是,經計算後以 30 歲以下個人為經濟

戶長的家戶最高所得五分位其平均收入高於以 30 歲-34 歲個人為經濟戶長之家戶,

與常理不符。推測可能因經濟戶長認定乃挑選家戶中具有能力且實際負擔家計之 個人,與一般家戶狀況不同。且此年齡區間之個人其雙親可能仍未退休,因此賺取 所得人口較多所導致。雖然如此,因幅度不大且僅最高所得分位出現此現象,本文 推測對於整體結論沒有顯著影響。

圖 4-17 至圖 4-23 以圖形呈現台北市 2015 年以各年齡層個人為經濟戶長的家 戶其租屋與購屋可負擔性。無論經濟戶長的年齡層,對於所有家戶而言租屋可負擔 性在所有所得分位上皆優於購屋,與本章發現一致。此外,經濟戶長未滿 30 歲的 家戶中,最低所得的兩個五分位內的家戶因所得較低而有租屋負擔問題。

最低所得分位的家戶僅勉強能夠負擔相同租金分位的住房,而倒數第二所得五分 位的家戶甚至無法負擔租賃相應的住房。經濟戶長 35 歲-39 歲間的家戶中,最低所 得五分位的租屋可負擔性甚至低於經濟戶長 30 歲-34 歲間的家戶,有租屋可負擔 性問題。

細究其原因,這兩個年齡層最低所得五分位的租屋可負擔性之所以有如此明 顯的差異,除了較低的家戶所得有部分貢獻外,家戶人數的影響更為嚴重。經濟戶 長 30 歲-34 歲家戶中,最低所得五分位的家戶平均家戶人口數為 2.43 人。經濟戶 長 35 歲-39 歲間的家戶中,最低所得五分位的家戶平均家戶人口數為 2.94 人,高 於前一年齡層相同所得分位的家戶人口數 21%,相當於最低非住房生活費也高了 21%,而非住房消費對於所得較低的家戶而言影響更為明顯。這反映了隨著經濟戶 長年齡增長至生育子女的適齡區間,家戶人口數也上升。養兒育女的經濟負擔也使 得這個薪資仍未顯著上升的年齡層住房負擔更為沉重。

經濟戶長 65 歲以上的家戶中,最低的三個所得五分位也有租屋負擔性的問題。

然而,根據表 4-7 民國 99 年人口及住宅普查報告結果,戶長 65 歲以上之家戶擁屋 率為各年齡層最高,高達 86.4%。由於這個年齡層的人口經過數十年工作累積財富,

因此雖然退休後所得無法負擔租屋或購屋,但對於早已擁房的他們沒有明顯的住

房可負擔問題。對於其他所有經濟戶長的年齡區間和所得分位的家戶而言,租屋皆 是一個可負擔的住房方式。

表 4-7:台北市各年齡層擁屋率

資料來源:行政院主計總處人口及住宅普查(2010)、本研究整理

除了經濟戶長 40-44 歲和 55 歲-64 歲間的家戶的第四所得五分位的家戶能夠負 擔購屋之外,其他所有經濟戶長年齡家戶的所有所得五分位皆有購屋可負擔問題,

與本章對於台北市整體購屋可負擔性的發現一致。此外,除了經濟戶長 65 歲以上 的家戶之外,整體而言,購屋可負擔性隨著經濟戶長年齡上升而改善,可負擔性曲 線逐漸上移,甚至超過 45 度線。

圖 4-17:2015 年台北市未滿 30 歲之家戶住房可負擔情形

資料來源:本研究整理 0

20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

未滿30歲購屋與租屋可負擔情形

購屋可負擔性 租屋可負擔性 45度線

圖 4-18:2015 年台北市 30 歲-34 歲之家戶住房可負擔情形

資料來源:本研究整理

圖 4-19:2015 年台北市 35 歲-39 歲之家戶住房可負擔情形

資料來源:本研究整理

圖 4-20:2015 年台北市 40 歲-44 歲之家戶住房可負擔情形

資料來源:本研究整理 0

20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

30歲-34歲購屋與租屋可負擔情形

購屋可負擔性 租屋可負擔性 45度線

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

35歲-39歲購屋與租屋可負擔情形

購屋可負擔性 租屋可負擔性 45度線

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

40歲-44歲購屋與租屋可負擔情形

購屋可負擔性 租屋可負擔性 45度線

圖 4-21:2015 年台北市 45 歲-49 歲之家戶住房可負擔情形

資料來源:本研究整理

圖 4-22:2015 年台北市 55 歲-64 歲之家戶住房可負擔情形

資料來源:本研究整理

圖 4-23:2015 年台北市 65 歲以上之家戶住房可負擔情形

資料來源:本研究整理 0

20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

45歲-54歲購屋與租屋可負擔情形

購屋可負擔性 租屋可負擔性 45度線

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

55歲-64歲購屋與租屋可負擔情形

購屋可負擔性 租屋可負擔性 45度線

0 20 40 60 80 100

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

65歲以上購屋與租屋可負擔情形

購屋可負擔性 租屋可負擔性 45度線