國立臺灣大學社會科學院公共事務研究所 碩士論文

Graduate Institute of Public Affairs College of Social Sciences National Taiwan University

Master Thesis

地方稅法通則實踐案例分析

:以花蓮縣為例 The Implementation of The Act Governing Local Tax

Regulations: A Case Study of Hualien County

陳博揚 Bo-Yang Chen

指導教授:趙永茂 博士 Advisor: Yung-Mao Chao, Ph.D.

中華民國 108 年 10 月

October, 2019

II

謝 辭

感謝父母親默默支持與趙永茂老師悉心指導,就花蓮縣地方稅法

通則之實踐情形,總算有相當的研究成果,望能作為學界與實務界之參

照。而今識盡寫論文滋味,欲說還休,欲說還休。

國立臺灣大學 109 學年度第 1 學期 碩士 學位論文提要

論文題目:地方稅法通則實踐分析:以花蓮縣為例

論文頁數:339

所 組 別:公共事務研究所(學號:R04343018)

研 究 生:陳 博 揚 指導教授:趙 永 茂

關 鍵 字:地方稅法通則、地方財政、地方財政自主、稅課收入、地方稅

論文提要內容:

地方稅法通則於民國91 年施行以來,對整體地方財政助益相當有限,但花 蓮縣自105 年提高特別稅提高後,稅收大幅增加,財政情況獲得改善,是成效最 顯著之案例。本文以花蓮縣為例,探討地方稅法通則施行情形,望能作為學界與 實務界之參考。本文有以下主要研究發現:

一、花蓮縣成功加稅因素有三:地方首長勇於運用行政手段消彌反對加稅之聲 浪,府會關係運作良好,以及相關產業為少數且毫無遷移可能。

二、兩項特別稅提高稅率後,成本效益巨大,大幅改善花蓮縣政府財政狀況,同 時引進集中支付制度,落實量入為出之預算籌編,達到預算平衡。增加之稅 收優先爭取中央計畫補助款,歲出規模大幅增加。

三、稅課施行影響方面,由於市場結構限制,土石稅主要由疏濬主管機關承擔;

礦石稅則由採礦業者承擔。

四、未來開徵新稅或提高稅率不易,首先財政改善弱化了動機;其次是府會關係 因選舉換屆,難謂如過去穩定;第三則是預期開徵新稅成本效益不高。

IV

Abstract

The Implementation of The Act Governing Local Tax Regulations:

A Case Study of Hualien County by

BO-YANG CHEN October 2019 ADVISOR: YUNG-MAO CHAO, Ph.D.

DEPARTMENT: GRADUATE INSTITUTE OF PUBLIC AFFAIRS DEGREE: MASTER OF PUBLIC MANAGMENT

KEY WORD: The Act Governing Local Tax Regulations, Local Finance, Local fiscal autonomy, Tax Revenue, Local Taxation

Since the Act Governing Local Tax Regulations was implemented in 2002, the overall financial benefit to local government has been quite limited. However, Hualien County becomes the most remarkable case by raising the tax rate of special county taxes in 2016, thereby significantly increasing the tax revenue and improving the financial situation.

This thesis conducts a case study of the implementation of the Act Governing Local Tax Regulations in Hualien County. This research first finds that three factors account for the success of raising the tax rate in Hualien County. One is the leadership of the magistrate, who exercised administrative measures to dissipate the opposition to the tax increase. Another important factor is a smooth working relationship between the executive and the legislature. The other reason is that related industries are minorities, and they are unlikely to relocate.

Second, this study reveals that the reforms were conducive to the fiscal situation of Hualien County. The cost-effectiveness was improved profoundly after the tax rate of two special county taxes were raised. At the same time, the treasury single account system, which follows the principle of keeping the expenditure within the limits of revenues, was introduced. By doing so, the government achieved a balanced budget.

Third, regarding the impact of the taxation, this thesis finds that due to the restrictions on the market structure, the dredging agency mainly bears the quarrying special tax burden, and the mining industry bears the ore mining special tax burden.

Fourth, the finding suggests that it is difficult to introduce new taxes or raise tax rates in the future. There are three reasons for this conclusion. One is that the fiscal improvement has weakened the motives. Another is that, due to the change of government, the relationship between the Hualien government and the county council may not be as stable as it was before. The last reason is that other possible new tax items are expected to be less cost-effective compared to the status quo.

口試委員會審定書... I 謝辭... II 中文摘要... III 英文摘要... IV

研究背景與問題意識 ... 1

研究目的 ... 6

研究流程 ... 7

地方財政自主之意涵 ... 9

我國地方財政體制 ... 11

地方財政問題探討 ... 25

地方稅理論探討... 38

地方稅法通則沿革與主要內容 ... 41

地方稅法通則施行概況 ... 45

地方稅法通則實踐文獻綜述 ... 63

花蓮縣財政情況分析 ... 84

花蓮縣地方稅實踐情形 ... 95

研究範圍與研究問題 ... 129

研究方法 ... 130

訪談名單 ... 132

訪談大綱 ... 134

兩項特別稅加稅之推動過程 ... 139

加稅對稽徵業務及相關產業之影響 ... 155

稅收對財政之助益以及分配與運用 ... 173

實行相關問題及未來可能發展 ... 188

附帶討論 ... 198

研究發現 ... 204

政策建議 ... 211

研究貢獻與研究限制 ... 215

圖目次

圖 1-1 研究流程圖 ... 8

圖 2-1 107 年度各直轄市與縣市財政自主指標 ... 11

圖 2-2 107 年度直轄市與縣市賦稅依存度 ... 17

圖 2-3 我國府際財政移轉制度 ... 18

圖 2-4 107 年度直轄市及縣市補助及協助收入依存度情形 ... 24

圖 2-5 97 年度-107 年度地方政府歲入歲出趨勢圖 ... 27

圖 3-1 地方稅法通則歷年實徵數趨勢圖 ... 59

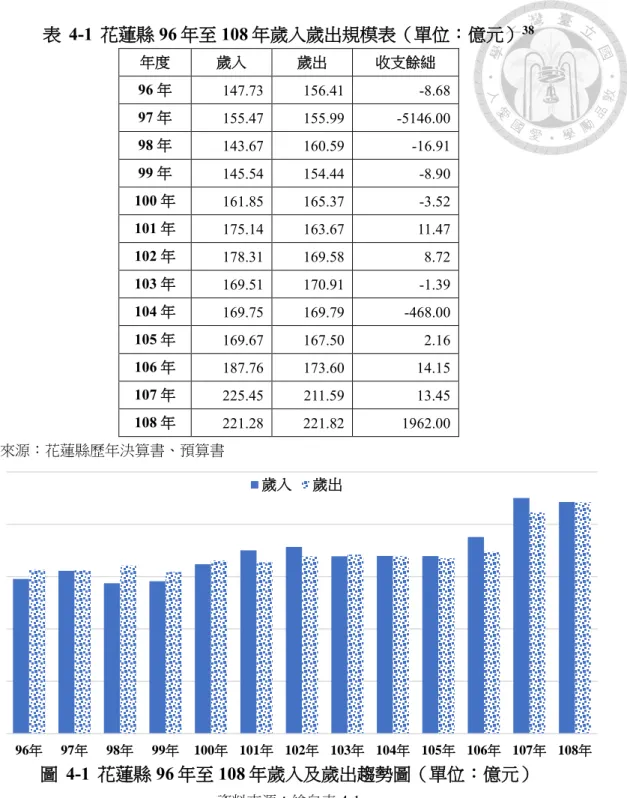

圖 4-1 花蓮縣 96 年至 108 年歲入及歲出趨勢圖 ... 85

圖 4-2 花蓮縣 96 年至 107 年收支餘絀趨勢圖 ... 86

圖 4-3 花蓮縣歷年特別稅實徵數趨勢圖 ... 113

圖 4-4 花蓮縣特別稅歷年實徵數占比趨勢圖 ... 114

圖 4-5 花蓮縣 96 年至 107 年砂石生產量 ... 118

圖 4-6 東砂西運海運量及臺北港與基隆港砂石進口量趨勢圖 ... 119

圖 4-7 102 年至 108 年 5 月砂石價格量趨勢圖 ... 120

圖 4-8 花蓮縣歷年大理石與蛇紋石產量趨勢圖 ... 124

圖 4-9 大理石歷年開採管制量與生產量 ... 125

圖 4-10 台泥與亞泥歷年水泥產量圖 ... 126

圖 6-1 98 年至 107 年花蓮縣大理石產量趨勢圖 ... 148

圖 6-2 105 年至 108 年 6 月燃煤進口價格趨勢圖 ... 169

圖 6-3 亞泥花蓮廠歷年繳納礦石開採稅額度 ... 170

圖 6-4 花蓮縣 98 年至 108 年債務付息支出趨勢圖 ... 174

表目次

表 1-1 我國近年中央及地方歲入淨額與歲出淨額比例表 ... 1

表 1-2 地方稅法通則實際課徵稅課列表 ... 4

表 2-1 稅源劃分方式以及我國稅例表 ... 14

表 2-2 各級政府稅收分成比例表 ... 15

表 2-3 我國近年中央及縣市政府稅課收入比重表 ... 16

表 2-4 107 年中央統籌分配稅款分配表 ... 19

表 2-5 107 年度中央對地方補助款編列情形表 ... 22

表 2-6 我國 97 年至 107 年中央及地方歲入歲出情形 ... 26

表 2-7 106 年度直轄市與縣市人事費用表 ... 29

表 3-1 地方稅法通則稅課列表 ... 42

表 3-2 開徵未成功地方稅列表 ... 46

表 3-3 地方稅法通則實際課徵稅課列表 ... 48

表 3-4 桃園市兩項特別稅歷年實徵情形 ... 50

表 3-5 苗栗縣兩項特別稅歷年實徵情形 ... 51

表 3-6 花蓮縣兩項特別稅歷年實徵情形 ... 52

表 3-7 南投縣土石採取稅歷年實徵情形 ... 53

表 3-8 宜蘭縣兩項特別稅歷年實徵情形 ... 54

表 3-9 屏東、高雄、雲林、臺東與嘉義土石採取稅歷年實徵數 ... 55

表 3-10 前臺中縣歷年特殊消費稅收入情形表 ... 56

表 3-11 土城市、鶯歌鎮及淡水鎮歷年建築工地稅收入情形表 ... 57

表 3-12 彰化縣員林市歷年建築工地稅收入情形表 ... 58

表 3-13 嘉義縣太保市歷年建築工地稅收入情形表 ... 59

表 3-14 各地方政府歷年地方稅占歲入比例表 ... 61

表 4-1 花蓮縣 96 年至 108 年歲入歲出規模表 ... 85

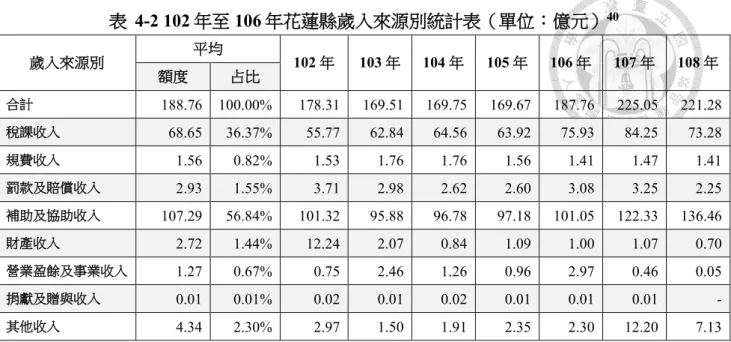

表 4-2 102 年至 106 年花蓮縣歲入來源別統計表 ... 87

表 4-3 花蓮縣 102 年度至 108 年度歲入來源別占比列表 ... 87

表 4-4 花蓮縣歷年稅課收入情形表 ... 88

表 4-5 花蓮縣歷年稅課收入占比列表 ... 89

表 4-6 花蓮縣 102 年度至 108 年度歲出政事別表 ... 90

表 4-7 花蓮縣 102 年度至 108 年度歲出政事別占歲出比例表 ... 90

表 4-8 花蓮縣 105 年與 107 年度歲出政事別比較表 ... 91

表 4-9 表 97 年至 108 年花蓮縣、直轄市與縣市財政自主指標列表 92 表 4-10 花蓮縣歷年公共債務未償餘額概況表 ... 94

表 4-11 花蓮縣土石採取稅立法過程時間表 ... 98

表 4-12 花蓮縣礦石開採稅立法過程時間表 ... 101

表 4-13 花蓮縣土石採取稅分配比例表 ... 108

表 4-14 花蓮縣礦石開採稅分配比例表 ... 109

表 4-15 花蓮縣歷年特別稅每公噸分配稅率表 ... 110

表 4-16 花蓮縣歷年特別稅分配鄉鎮市額度 ... 111

表 4-17 107 年特別稅實徵數分配明細表 ... 112

表 4-18 花蓮縣兩項特別稅歷年實徵情形 ... 113

表 4-19 花蓮縣特別稅歷年稅率變化表 ... 115

表 4-20 108 年各縣市土石稅與礦石稅稅率表 ... 116

表 4-21 花蓮縣特別稅歷年實徵案件數 ... 117

表 4-22 花蓮縣公共造產基金 104 年至 107 年收支情形 ... 120

表 4-23 花蓮縣 95 年至 107 年開工礦區與採礦面積表 ... 122

表 4-24 花蓮縣歷年主要礦產產量表 ... 123

表 5-1 本文深度訪談名單 ... 134

表 6-1 花蓮縣內大理石礦場 98 年-107 年產量表 ... 147

表 6-2 107 年亞泥花蓮廠繳納稅費列表 ... 150

表 6-3 105 年至 107 年花蓮縣地方稅稽徵每千元成本列表 ... 156

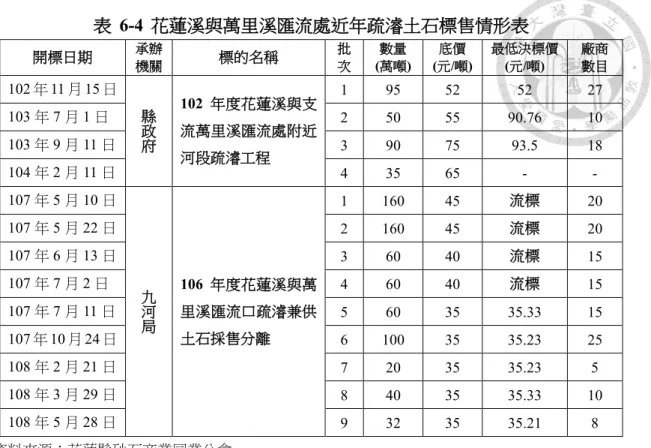

表 6-4 花蓮溪與萬里溪匯流處近年疏濬土石標售情形表 ... 161

表 6-5 本文受訪者對稅收運用意見彙整表 ... 188

表 6-6 亞泥花蓮廠 107 年回饋周遭部落情形 ... 193

緒論

研究背景與問題意識

地方財政的健全係地方自治的重要基礎,蓋「財政係庶政之母」,地方政府財 源充足與否,高度影響地方政策的推行,若缺乏足夠的財源,再好的政策都無法推 行(薄慶久,1997:437)。而地方財政若缺乏自主性,高度依賴中央補助款施政,

或能緩解地方財政的困窘,卻可能備受中央掣肘,而阻礙地方自治的落實。是以地 方財政健全與否,繫於地方財政是否達到自主。

然而,我國地方財政體制偏向中央集權,地方自始分得之稅收較少,存在財政 上垂直不均問題。以中央與地方歲入淨額與歲出淨額之分佈為例(如表1-1 所示), 中央占歲入淨額占比達70%以上,地方僅占 30%而已;在歲出方面,中央僅占 60%,

地方則達到40%,地方須仰賴中央補助維持運作。1

表 1-1 我國近年中央及地方歲入淨額與歲出淨額比例表2

年度 歲入占比 歲出占比

中央 地方 中央 地方

103 年 70.03% 29.97% 59.60% 40.40%

104 年 71.33% 28.67% 61.13% 38.87%

105 年 71.07% 28.93% 60.73% 39.27%

106 年 70.75% 29.25% 60.90% 39.10%

107 年 71.32% 28.68% 59.60% 40.40%

108 年 71.42% 28.58% 58.70% 41.30%

資料來源:財政部107 年財政統計年報

地方財政亦有水平不均之問題,即因地方間發展差異,致自有財源有先天差異。

如直轄市往往人口數較多、都市化發展程度較高,自有財源遠較縣市來得豐裕,縣 市卻高度依賴中央補助方能運作。財政水平不均問題並未通過財政移轉制度(統籌

1 歲入淨額不包括債務之舉借、移用以前年度歲計騰餘;歲出淨額不包括債務之償還。

2 本表所謂地方政府,係直轄市政府、縣市政府以及鄉鎮市區公所之加總。108 年度為預算數,其

2

分配稅款及補助款)有效平衡,反而因為縣市高度依賴中央補助款,致財政上缺乏 自主性,備受中央掣肘(蔡吉源,2001:20)。此外,我國憲政上長年以來未落實 地方政府租稅自主權,致缺乏法源依據自力徵稅開拓財源而自有財源偏低,財政上 高度依賴中央、地方財政自主性低落。

民國80 年代民主化及經濟成長放緩之後,民選首長及民意代表在選舉考量下 為討好選民,提出減稅措施及更多的公共服務,在此歲入成長有限、支出大幅增加 的情況下,無論中央或地方均須舉債方能度日,尤其許多地方政府面臨財政困境,

須仰賴中央補助彌補財政基本需求,嚴重影響地方自治功能之運作。為開闢財源,

甚至有地方首長在缺乏法源依據的情況下逕行徵稅,導致官司纏身,此即著名的鎮 長稅事件,反映了在財務困難下地方政府財政之需求孔急。在此情況下,地方財政 已失健全性和永續發展性,形成以債養債之惡質財政狀況,債臺高築下地方財政瀕 臨破產(吳淑姿,2003:5)。3

民主化與經濟發展成熟以前,地方政府猶能通過中央補助度日,但民主化之後 支出增加,中央財政亦自顧不暇,致地方能爭取的中央補助更為有限,不得不舉債 度日。因此,民國91 年立法院三讀通過地方稅法通則,賦予地方自行開徵稅課之 權源,補足地方長年來欠缺的租稅自主權,冀望地方藉此開徵地方稅以籌措財源,

改善地方財政之困境,減少對中央的依賴,增加地方財政自主。

改進地方財政困境的根本,或在於改進高度中央集權的財政劃分體制。但囿於 政治現實,中央方面不願對地方放權,歷年討論財政收支劃分法的修法,或中央統 籌分配稅款的分配方式時,均導致中央與地方間嚴重對立而無疾而終。如財政收支 劃分法,自88 年修法後迄今十餘年,未嘗成功修正。故在既有體制下,地方稅法 通則或為地方政府改進財政困境之道。依據地方稅法通則,各級地方政府,包括直 轄市、縣市及鄉鎮市,均得自行啟動立法程序,經地方議會審查,並報經中央主管

3 民國 79 年廖學廣於前臺北縣汐止鎮任職鎮長時,以回饋地方建設基金為由,僅依自治法規、地 方行政規則向投資建商徵收捐款,金額數萬到數百萬不等,通稱「鎮長稅」,致其日後被法院以「違 法徵收罪」判處2 年有期徒刑定讞。此事件且引起其他地方政府仿效的風氣,顯示許多地方政府財 政困難。

機關備查後,即得開徵特定地方稅,充實地方財源。

地方稅法通則立法之際,學界多認為在地方首長及民意代表面對選票壓力,和 各地方差異性不大的狀況下,地方首長及民意代表都對加稅及提高稅率非常敏感;

地方稅法通則的有效實施,仍有賴於地方行政首長及民意機關共同配合而定(趙永 茂,1998)。亦即,地方政府縱然獲得徵稅權源,地方首長在選舉考量下會討好選 民而不會開徵稅課;縱然開徵,也會盡量避免影響選民,以免影響選舉連任機會。

因此學界對地方稅法通則改善地方財政之成效,持保留態度。

地方稅法通則通過後,地方政府紛紛提案以開闢財源,但因政治上阻力、中央 的反對等因素而失敗告終。如前桃園縣特殊消費特別稅、臺東縣綠島鄉生態維護臨 時稅,以及金門縣環境維護臨時稅等,要非未經地方議會通過,就是中央認為損及 國家整體利益等原因而不予備查,未能成功開徵。但也有地方議會通過、中央准予 備查後因民意反對而無法開徵者,如前桃園縣體育發展臨時稅,原欲向高爾夫球場 按擊球人數每人50 元計徵,但因民意反對作罷,令該自治條例形同具文,顯示地 方政府開徵稅課將面臨不小的政治阻力。

儘管如此,地方稅法通則實施迄今十餘年來已有一定成果,共22 項地方稅分 別由18 個地方政府開徵且實際帶來收入。如下表 1-2 所示,稅種有營建剩餘土石 方稅、土石採取稅、礦石開採稅、特殊消費稅以及建築工地稅5 種。其中,最廣為 地方開徵者為土石採取稅,有桃園市、南投縣、高雄市、花蓮縣、苗栗縣及嘉義縣 等10 個地方自治團體進行開徵。營建剩餘土石方稅分別由桃園市、苗栗縣等 3 個 縣市開徵;礦石開採稅由宜蘭縣及花蓮縣開徵;特殊消費稅,僅有前臺中縣成功開 徵;建築工地稅一律由鄉鎮市層級以臨時稅課開徵,有前臺北縣土城市、淡水鎮、

五股鄉、鶯歌鎮等6 個鄉鎮市成功徵得稅收。

4

表 1-2 地方稅法通則實際課徵稅課列表4

地方政府 開徵稅課 課徵年度 實徵數累計至107 年

桃園市 營建剩餘土石方特別稅、

土石採取景觀維護臨時稅 94 年-112 年 6 億 7567 萬 南投縣 土石採取景觀維護特別稅 97 年-109 年 21 億 1085 萬 雲林縣 土石採取景觀維護特別稅 105 年-112 年 4669 萬 高雄市 土石採取景觀維護特別稅 105 年-112 年 1 億 4755 萬

宜蘭縣 營建剩餘土石方特別稅、礦

石開採特別稅 100 年-112 年 3 億 1558 萬

花蓮縣 土石採取景觀維護特別稅、

礦石開採特別稅 96 年-109 年 35 億 4680 萬

苗栗縣 營建剩餘土石方特別稅、

土石採取景觀維護特別稅 94 年-111 年 5612 萬 嘉義縣 土石採取景觀維護特別稅 106 年-109 年 620 萬 屏東縣 土石採取景觀維護特別稅 105 年-112 年 10 億 5632 萬 臺東縣 土石採取景觀維護特別稅 105 年-112 年 4485 萬

前臺中縣 特殊消費特別稅 98 年-99 年 3144 萬

前高雄縣 土石採取景觀維護特別稅 95 年-98 年 5958 萬

嘉義縣太保市 建築工地臨時稅 105 年-109 年 2184 萬

臺北縣土城市 建築工地臨時稅 94 年-99 年 1 億 1597 萬

臺北縣鶯歌鎮 建築工地臨時稅 97 年-99 年 6415 萬

臺北縣淡水鎮 建築工地臨時稅 97 年-99 年 2 億 3681 萬

臺北縣五股鄉 建築工地臨時稅 97 年-99 年 1265 萬

彰化縣員林市 建築工地臨時稅 101 年-105 年 6525 萬

資料來源:本文自行整理。

若與年度歲入加以對照,絕大多數的收入僅是杯水車薪。以最早開徵的桃園市

(桃園縣改制前即開徵)為例,其93 年起開徵各項臨時稅,累計至 107 年實徵數僅 達6.7 億,相對於其年度動輒 500 至 600 億元的歲入規模,挹注財政的效果相當微 渺,僅具象徵意涵;而屏東縣土石採取稅累計達10.5 億元,平均每年有 3 億元,

但其年度歲入規模約300 至 350 億,占歲入不到 1%。南投縣土石採取特別稅累計 達到21.1 億,平均每年約有 1.9 億,但其年度歲入規模約為 190 億到 240 億,地

4 部分地方政府之地方稅並非同年開徵,如花蓮土石稅與礦石稅即分別於 96 年與 98 年起徵,本表 僅顯示開徵與否之起迄年度。此外,臺灣縣五股鄉方面僅查得97 年-98 年之實徵數資料(張育哲,

2010:5),具體總共徵得若干待查。

方稅收入占年度歲入比例亦不到 1%,效果有限。其他縣市如苗栗縣、宜蘭縣等,

自不待言。亦有實證研究對縣市層級地方政府回歸分析,指出 92 年至 99 年開徵 地方稅對於地方政府增進自籌財源之成效不顯著,原因是特別稅課普遍帶來的收 入金額不多(王肇蘭、鄭瑋涵,2017:71)。

雖然不乏開徵稅課成果斐然者,如前臺北縣淡水鎮建築工地臨時稅,98 年實 徵數達1.9 億元,占當年歲入總額的 10.23%,助益十分顯著。惟淡水鎮於 98 年第 二次重行制定時,在代表會闖關失敗而告終。至於南投縣土石採取稅雖曾在99 年 度收入達4.2 億元,是當時成效最為顯著者,惟此後未有成長態勢,每年收入平均 不到2 億元,無法作為豐沛之自主財源,對促進地方財政自主之效益有限。

整體來看,地方稅法通則對地方財政的助益並不顯著,增進地方財政自主的效 益十分有限。顯示我國民主政治運行下,地方政府首長與民意代表為選舉考量,或 不願對選民課稅而得罪選民,縱然成功開徵,其訂定稅率亦可能偏低,以免妨礙政 治人物選舉連任之路。抑或成功開徵後,因各種因素無法維繫,無法作為長久穩定 財源。

相較於此,花蓮縣於 105 年起大幅調漲土石採取稅以及礦石開採稅的稅率,

稅收大幅增加。5107 年兩項特別稅實徵數達到 11.4 億元,占年度歲入的 5%,對長 年舉債度日的花蓮縣來說,可謂為數不小的自主財政收入。花蓮縣係地方稅法通則 實踐成果中最為豐碩者,不僅地方稅稅收冠於各縣市政府,更有成為長期且持續收 入的可能性,有望改善花蓮縣長年缺乏自有財源的財政困境。

因此,花蓮縣地方稅調漲一事,表明地方稅法通則或有可能克服其實踐上的政 治困難,達到緩解財政困境、增進地方財政自主之目的,對地方政府通過地方稅法 通則尋求自主、長期穩定的財源而言,頗具研究與參考之價值。

對此,本文希冀探討花蓮縣兩項特別稅施行情形,包括在 105 年立法調漲之 過程、實施之後是否遭遇困難、相關產業或市場對此反應為何、所得稅收如何分配

5 105 年 4 月起土石採取特別稅稅率從每立方公尺 20 元調漲至每公噸 50 元,經換算相當於提高 5

6

與運用,以及是否達到其徵稅目的,如改善財政與促進環境保護等問題,作深入且 有系統的研究。

研究目的

地方稅法通則的立法,標誌了地方自治發展的新里程碑,地方政府藉此獲得啟 動立法程序開徵稅課之權源,落實「取之地方,用之地方」之精神、增進財政自主。

惟如前述,在具有選舉制度的民主政治環境中,加稅素來是民選首長及民意代表所 忌憚之事,為選舉的考量,當然會為了討好選民而不願對選民加稅,甚至以促進產 業發展為名義,減稅以討好選民,然後增加政府陷入財政困境的風險,而這財政上 的風險在地方政府層級,勢必損及地方自治的發展。

由於民主環境使然,地方政府欲開徵稅課固然有政治上的困難,且縱然克服重 重困難成功開徵,稅率也勢必從影響人民最小的程度訂定,以免影響選舉,致使成 功開徵的地方稅能夠帶來的收入相當有限。

花蓮縣雖然克服政治阻力,成功分別於96 年開徵土石採取稅、98 年開徵礦石 開採稅,但因稅率不高,開徵以來對財政之助益一直相當有限;直到105 年將稅率 大幅調漲後,稅收始對地方財政有顯著的增益。不論開徵稅課或是調漲稅率,均係 對人民加稅,對於地方民選首長或民意代表而言,勢必面臨不小的政治阻力,因此 花蓮縣究竟如何克服種種阻力成功實現加稅,值得探討。且學界素來認為,加稅往 往對產業及相關市場有所影響,故大幅度加稅後實際影響為何,以及未來是否有持 續開徵可能性,亦值得探討。

本文以花蓮縣作為地方稅法通則實踐之案例,希冀達成以下目的:

壹、探討花蓮縣兩項特別稅的施行過程,並嘗試歸納成功加稅的因素,以及縣政府 方面應對的策略。

貳、探討兩項特別稅加稅後對相關產業、相關政府單位業務等的衝擊與影響。

參、探討兩項特別稅稅收對花蓮縣財政情況的影響,及其分配與運用。

肆、探討花蓮縣地方稅法通則未來的可能發展。

伍、綜前述探討之結果,提出相關建議,供中央政府修法時、其他地方政府規劃時 之啟發,以及學界對地方稅法通則相關研究之參考。

本文將通過文獻分析、個案分析與深度訪談等方法(詳見第五章),嘗試釐清 花蓮縣地方稅調漲之來龍去脈及其影響與問題,以提供其他地方政府開徵地方稅、

中央推動相關立法與學界相關研究之參考。

研究流程

本文研究流程如下圖1-1 所示。第一章為緒論,闡述本文之研究背景、研究目 的,以及研究流程。

第二章為地方財政自主與財政制度,旨在闡明地方財政自主意涵、我國地方財 政現行制度概況、地方財政困境之來由,以及相關文獻主要之建議。

第三章為地方稅法通則文獻回顧,除引介地方稅法通則沿革、主要內容以及施 行概況外,歸納影響成敗之因素與各文獻對地方稅法通則施行之建議。

第四章為花蓮縣初步個案檢視,蒐羅相關文獻與資料,分析花蓮縣財政情形,

並且初步探討花蓮縣兩項特別稅的實踐情況,包括花蓮縣兩項特別稅加稅立法過 程、施行概況與相關影響,及應對策略等問題。

第五章為研究設計,以前揭四章之內容為基礎,闡明本文的研究方法與研究設 計,主要包括訪談名單與訪談問題。

最後,針對訪談所得資料加以討論與分析,於第六章呈現具體研究所得之結果,

嘗試解答相關研究問題,並據以提出研究結論以及政策建議。

8

圖 1-1 研究流程圖

資料來源:作者自繪

第一章 緒論

第二章

地方財政自主與財政制度

第三章

地方稅法通則文獻回顧

第四章 花蓮縣個案檢視

第五章 研究設計

第六章 研究結論及建議

地方財政自主與財政制度

地方財政是地方自治成功的基石,無健全的地方財政制度,地方自治的目標將 無實現的可能(丘昌泰,2010:273)。若地方政府財政充足,卻大部分仰賴中央 或是上級機關,其施政勢必備受掣肘而缺乏自主,這樣的地方財政並非真正的健全,

對於地方自治的發展而言,助益有限。因此,地方財政自主與否,乃是地方財政健 全的關鍵所在。

本章首先探討地方財政自主之意涵,並略引我國地方財政自主現況。接著,引 介我國的中央地方財政體制概況,探討地方財政困境發生,以及學界提出面對地方 財政困境的解方或建議,鋪陳我國地方財政之基本圖象。

地方財政自主之意涵

地方財政自主係指各地方政府轄區內居民依自治需要,可自由決定轄區內公 共事務支出的範圍與規模,所需財源也由轄區內居民負擔;若財源主要仰賴上級政 府的補助或舉債,則財政自主性可謂低落,反之財政自主性較高。若無足夠的地方 財源,勢必不利於地方自治的落實與發展(許登芳,2001:162)。

地方財政自主性重要性在於,地方政府有效推動地方施政計畫的同時,藉由地 方人民對自治建設責任感,避免浪費而提高行政效率(林思惟,1994:15)。地方 政府若達到財政自主,則能夠達成因地制宜、建立財政自我負責精神,並通過地方 間施政的競爭,提升行政效能(周臺龍,1993:135)。一方面能因地制宜使資源 配置更有效率;另一方面使地方自治得以貫徹、民主精神得以落實(林玉婷,2011:

16)。

地方財政自主應當符合兩項條件,一是具有自主課責性,即地方對其財政的自 我負責精神;二是地方政府是否具備參與與決策之權限,若無此兩項條件,即便自 有財源再多,反而使得地方政府腐敗(黃世鑫,2002;李長晏,2003)。地方自治

10

與地方財政的健全與自主實互為表裡,缺一不可,倘地方財政的自主係受到中央掣 肘,則地方自治的發展勢必持續受限。

蘇彩足(2000:42)指出:完整的財政自主則包括「租稅自主權」和「支出自 主權」。地方政府較關心爭取租稅自主權,較少關注支出自主權,是因為地方政府 只要自主財源充裕,即可自由執行其支出計畫、排定政策先後順序。實務上只要不 違背國家整體利益或其他地方政府及人民之利益,上級政府對於地方政府並無置 喙餘地,從而租稅自主權比起支出自主權,更為務實與關鍵。衡量財政自主高低與 否的主要方式有二,一是衡量地方政府「自有財源占地方政府總收入百分比」,即 自有財源比例;二是衡量「租稅收入占全體政府租稅收入之比例」。

實務上,審計部將「自有財源」定義為歲入扣補助及協助之差;並另定義「自 籌財源」,為自有財源再扣除中央統籌分配稅款而得。6將兩者以歲入為分母,各 可求得「自有財源比率」與「自籌財源比率」,作為地方財政自主的參考指標。7 其中,自籌財源是較為嚴格的財政自主指標,蓋統籌分配稅款係由部分稅收一定比 例交由中央依法按一定比例重新分配給地方政府,係上級政府(即中央政府)所控 制,性質上仍非自主性收入(林全,1999:366)。質言之,無論自有財源或自籌 財源,均主要從兩方面著手,一是從積極面衡量地方政府是否從相對穩定的稅課收 入方面開拓財源,而促進財政自主;二是消極面地衡量地方對中央的依賴的程度,

因而均扣除補助協助收入以衡量財政自主性。

下圖2-1 為 107 年度地方政府財政自主概況(按自籌財源比例排列)。從圖中 可知,不論自籌財源或自有財源,直轄市財政自主程度普遍較縣市高,表明了人口 數與都市化發展程度對地方財政有相當影響;縣市方面,如連江縣、臺東縣、澎湖 縣及嘉義縣等,都市化程度發展均較低。惟縣市中金門縣、新竹縣市得躋入直轄市 的行列,有其特殊發展背景,前者有獨有的金門酒廠;後者乃新竹科學園區多年來 產業的聚集使然。由此可知,地方財政健全與否亦與一地的產業結構有所關聯。此

6 自籌財源=自有財源-中央統籌分配稅款;自有財源=歲入-補助及協助收入。

7 相對於審計部,財政部係以年度歲出為分母計算。

外,財政自主良善的地方多數位於臺灣北部,此亦顯示我國地方發展的南北差距。

總地來看,縣市財政自主性普遍偏低是不爭的事實。

圖 2-1 107 年度各直轄市與縣市財政自主指標

資料來源:中華民國統計資訊網

本文研究之標的花蓮縣在 107 年度自有財源及自籌財源占歲出比例分別為 45.64%及 22.95%,在各縣市中仍然敬陪末座,顯示自主性相對低落。惟地方財政 自主僅是地方財政的面向之一,非絕對之指標,故究竟兩項特別稅開徵與調漲對其 財政自主有無助益、或是否有其他財政因素影響,仍待進一步深入探討。

我國地方財政體制

我國中央與地方財政劃分

地方財政的健全與否與地方財政體制息息相關,而地方財政體制與中央與地 方權限劃分有密切連動關係。蓋必先有政策決策與執行權限,才有財源需求,以使 權責相符。所謂地方財政體制,係依附在中央與地方權限劃分關係下的財政分配,

若一國中央政府權責較大,政治任務較為繁重,財政需求較多,所分得財政收入也 較高;反之,若地方政府權責較多,自應分得較多的財政收入。如為強調中央集權 的單一制國家,那麼財政資源勢將集中於中央,英國、日本與中國大陸屬之;如為

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

臺北 市

新北 市

桃園 市

直 轄市 合 計

高雄 市

臺中 市

新竹 市

總計 臺 南 市

金門 縣

新竹 縣

嘉義 市

彰化 縣

基隆 市

宜蘭 縣

苗栗 縣

縣 市合 計

花蓮 縣

雲林 縣

南投 縣

屏東 縣

嘉義 縣

臺東 縣

澎湖 縣

連江 縣

自有財源比率 自籌財源比率

12

強調地方分權或區域分權的聯邦制國家,地方(如美國的州或德國的邦)財政上的 獨立自主具有更高度的憲法層次保障。

自我國憲法明文觀之,我國中央與地方權限劃分,係實施中央、省、縣三級均 權制,地方自治權為憲法所列舉,如同聯邦國之保障地方自治權,而異於單一制國 家那樣缺乏保障(趙永茂,1997:178)。民國 88 年修憲精省後,省併入中央政府,

為其派出機關,現行中央地方體制下,地方政府概略為直轄市、縣市,以及鄉鎮市 與直轄市原住民區。8在中央依據我國原有憲法所規範的地方分權的特性,地方政 府擁有一定程度的自治權,具有國家官署與自治團體的身份,與中央係分工、自治 與夥伴關係,同時承辦中央或上級政府的委任或委辦事項以及自治事項,而因為兼 辦了自治與委任事項,地方應有一定的自主與裁量權(趙永茂,1997:93)。故從 原有憲法或憲政精神來看,我國中央與地方權限劃分,並非截然屬於單一制或是聯 邦制,而係介於兩者之間。

惟我國從中央地方財政劃分觀之,難謂無偏向中央集權之嫌。依據憲法一百零 七條第七款規定,國稅與省稅、縣稅之劃分由中央立法執行之,亦即財政劃分係由 中央立法決定,地方無置喙之餘地。職此,歐信宏等(2005:175)指出,我國財 政收支劃分,一方面有如中央集權國家,由中央立法劃分;一方面又有如地方分權 國家,中央與地方各有獨立的稅源。

從歷史脈絡來看,我國中央與地方關係長年來有「中央集權,地方依賴」態勢,

中央一直占有主導態勢。過去國民黨政府為控制地方,避免地方做大,未給予地方 充足的財政權力,建構地方對中央的依賴,使地方對中央百依百順,穩定其統治(林 健次、蔡吉源,2007:191-195)。中央習慣利用財政集權的方式,控制地方之施 政方向與政治生態,主要手段即運用限制地方稅收,進而通過統籌分配稅與補助款,

加以左右地方的政治與行政(林全,2000:58)。

8 直轄市原住民區係中央為保障原住民族傳統部落自治精神與文化,避免因直轄市改制後,原鄉鎮 市改制為區而喪失自治權限,爰於103 年修正地方制度法,自治規定準用關於鄉鎮市之規定,地方 稅法通則相關規定亦予準用。

儘管我國地方財稅法制化相當程度完備且成熟,但其特色為中央「集權與集 錢」,中央仍有介入監督過度之虞,給予地方自治權限相當有限(陳清秀,2012)。

直到民主化後,各級政府面臨財政困境之時,中央才通過地方稅法通則,賦予地方 政府一定程度的租稅立法權,但這樣的中央集權態勢,卻未在民主化浪潮下加以改 善,迄今未解。

財政上,稅源劃分方式大致分為獨立稅制、共分稅制、附加稅制以及統籌分配 稅制四種,分述如下(馬自誠,1996:37;林錫俊,2001:92-95):

獨立稅制

獨立稅制又稱「稅源劃分制」,係指中央與地方各有獨立的稅源,如此劃分係 為了避免稅源重複而使得人民過分負擔,同時增進各級政府財政關係獨立性。優點 在於能因地制宜,顧及地方不同之特性;其次在於地方政府能夠有獨立之稅收,而 不易受中央牽制,亦使得地方稅收具有較大彈性;且在法制層面也較符合地方自治 之精神。但缺點係容易造成各級地方政府各自為政,在稅源之劃分上也具有相當爭 議。因而我國將所得稅歸予中央,印花稅、地價稅則歸予地方。

共分稅制

共分稅制係指稅源分別由中央與地方徵收,然後按一定比例劃分其收入。國稅 以中央分得比例較多;地方稅則以地方分得較多。中央與地方共同徵收,得在避免 重複課稅時降低課徵成本,並能夠藉由跨轄區的分配,達到平衡區域發展之功能。

我國遺產稅及贈與稅屬於此類。

附加稅制

附加稅制係指中央稅課附帶一定比例徵收地方稅課。亦即,地方按一定的額度 或比例隨同國稅徵收。此制度在中央集權國家多有,蓋地方本身缺乏徵收獨立地方 稅制權限,遂通過附加的方式歸予地方。此制度可促進各級政府財政上的合作,減 少徵收和管理上的成本。我國過去的教育捐屬之。地方稅法通則亦有之,地方得於

14

關稅、貨物稅及營業稅外之現有國稅中附加徵收,但實際上未嘗開徵。

統籌分配稅制

統籌分配稅制係指中央(或上級)政府依據地方政府財政收支情況,輔以各地 方政府之人口數、基本需求等項目作為分配標準,加以訂定分配比例予地方。此制 度目的在於調和各地方之間發展與財政不均的情況,我國營業稅即採此制度。缺點 在於,此由中央集中徵收、統籌分配的方式,犧牲地方政府的財政自主權,不符地 方自治之精神;其次,統籌分配稅制分配之標準以及分配之比例如何訂定較為合理,

一直充滿爭議。稅源劃分方式與稅例如下表2-1 所示。

表 2-1 稅源劃分方式以及我國稅例表

類別 劃分方法 稅 例

獨立稅 中央與地方各自擁有獨立的稅源。 關稅、證券交易稅歸中央;土地稅、房 屋稅等歸地方。

共分稅 中央與地方按一定比例劃分稅課收入。 遺產及贈與稅、煙酒稅。

附加稅 按一定比例附帶於國稅徵收。 88 年前的教育捐;現行地方稅法通則之 附加稅課,但未有實例。

統籌分配稅 由中央或上級政府,依地方政府財政收 支情況,重新分配予地方或下級政府。

所得稅、營業稅、土地增值稅及貨物稅 即劃分一定比例用於統籌分配。

資料來源:整理自沈政安(2003:22)。

世界各國對於國稅與地方稅的劃分之基本原則在於,國稅以量能課稅為標準,

地方稅則強調受益原則,並且考量稽徵效率、績效,目的在管理上的便利,以及避 免重複課稅(馬自誠,1996:37)。國稅屬於中央政府管轄,以全國為對象,由中 央依國家民意統一徵收,其權限與彈性較地方稅大;地方稅則權屬地方政府,以其 管轄為徵收對象,權限與彈性雖然不及於國稅,但有直接性、普遍性、時間性與積 極性等特性(薄慶玖,1997:359)。鑒於一國之內稅源共同,故事實上中央與地 方不能分別對其居民或發生在境內的標的任意課稅,而必須有所協調。只有對於地 緣性的稅捐客體,基於其相關活動之外部性,始適合由地方政府獨立於中央或其他 地方政府之外課稅,作為自己的自主財源之一(黃茂榮,2012:65)。簡言之,具 有跨轄區、間接性質的稅收,宜由中央政府課徵。

依財政收支劃分法,我國稅收分配比例如下表2-2 所示。屬於國稅(中央)的 稅收有所得稅、貨物稅、證券交易稅、礦區稅、遺產贈與稅、營業稅、關稅以及煙 酒稅;屬於地方稅的則有地價稅、土地增值稅、房屋稅、使用牌照稅、契稅、印花 稅與娛樂稅。另國稅中所得稅的10%、貨物稅的 10%以及營業稅扣除提撥統一發 票獎金後的 40%,作為中央統籌分配稅款的來源。而遺產及贈與稅在直轄市所得 的50%屬於市庫,另 50%歸國庫;縣市則是 80%歸鄉鎮市,20%歸國庫。煙酒稅 80%歸屬中央,而 20%中的 18%按人口比例分配給直轄市、臺灣省各縣市;另 2%

則亦按人口比例分配給福建省的金門縣與連江縣。

表 2-2 各級政府稅收分成比例表

稅 別 中 央 地 方

中央統籌 直轄市 縣市 縣統籌 鄉鎮市 國稅

一、關稅 100

二、礦區稅 100

三、營利事業所得稅 60 40

四、綜合所得稅 90 10

五、遺產及贈與稅 20/50 50 80

六、貨物稅 90 10

七、證券交易稅 100 八、期貨交易稅 100

九、菸酒稅 80 20

地方稅 一、土地稅

(一)地價稅 100 50 20 30

(二)土地增值稅 20 100 80

二、房屋稅 100 40 20 40

三、使用牌照稅 100 100

四、契稅 100 20 80

五、印花稅 100 100

六、娛樂稅 100 100

資料來源:本文整理自財政收支劃分法

依近年中央及地方稅課收入占國家整體稅收比例(如下表2-3 所示),反映了 中央分得較多稅收的事實,中央稅收占比一直維持七成以上,地方從未達到三成,

16

102 年至 107 年中央平均分得 71.69%,地方分得 28.31%,表明我國中央在財政上 有明顯主導地位,地方財政收入較中央低落。相較於此,我國財政體制同為單一制 國家的日本,在102 年則是租稅收入分配中央為 35.7%,地方占 64.3%。9換言之,

中央政府掌有劃分稅源權限,卻將絕大多數稅收分予中央自身。

表 2-3 我國近年中央及縣市政府稅課收入比重表10

項 目 102 年 103 年 104 年 105 年 106 年 107 年 平均 中央稅收占比 70.47% 71.84% 71.71% 72.15% 71.31% 72.64% 71.69%

地方稅收占比 29.53% 28.16% 28.29% 27.85% 28.69% 27.36% 28.31%

資料來源:財政部財政統計資料庫網站

此外,地方稅以財產稅(房屋稅、地價稅、契稅、土地增值稅等)為地方政府 的主要收入,但財產稅稅收成長有限;相對於此,國稅課稅收入則多屬稅源豐富之 稅目(鍾祥琦,2002:30)。地方政府租稅收入的主要項目包括土地增值稅、地價 稅、房屋稅與使用牌照稅,年收入均未超過千億元,地方政府無大額的租稅收入,

是造成地方財政無法自主的主要原因(徐仁輝,2009:31)。

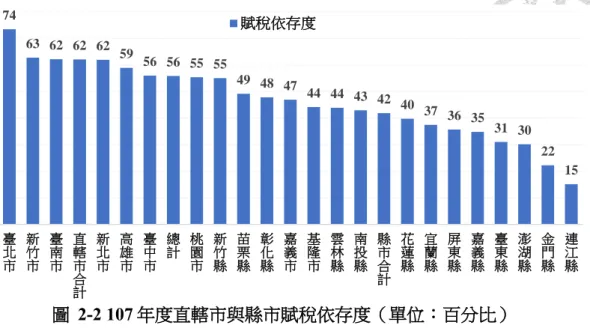

下圖2-2 為 107 年度直轄市及縣市政府賦稅依存度情形(稅課收入占年度歲出 比例),賦稅依存度越高表示財政越穩健。然而從下圖可見,直轄市賦稅依存度平 均為 62%,縣市為 42%,除了直轄市發展條件較佳外,也與中央統籌分配稅款的 失衡分配相關,表明在現行地方財政體制下,直轄市與縣市之財政失衡相當嚴重。

對 縣 市 來 說 , 每 年 度 歲 出 近 六 成 以 上 無 法 通 過 既 有 稅 課 收 入 支 應 。

9 參日本東京都政府網站,http://www.metro.tokyo.jp/CHINESE/ABOUT/FINANCIAL/financial01.htm,

檢索日期:2019/3/9。

10 由於省政府於 88 年修憲精省後,屬於中央政府派出機關,並自 107 年起中央不再編列預算支應,

臺灣省政府及福建省政府已視同廢除,故此處地方政府不包含省政府。

圖 2-2 107 年度直轄市與縣市賦稅依存度(單位:百分比)

資料來源:財政部106 年度財政統計年報

地方分得稅收以房地稅為主,尚難挹注地方充足的財源,是地方財源困境的一 大背景因素。雖然我國憲法明文保障地方政府自治權,但由於財政劃分權限由中央 所把持,地方財源一直未獲保障,使攸關地方自治發展的地方財政,在在為中央所 左右。實務上中央將大多數稅源劃分予中央自己,配合統籌分配稅款以及補助款,

建構中央高度控制地方的「中央集權、地方依賴」體制,地方自治精神因地方財政 備受中央的牽制下,難以完全落實。地方自治與地方財政的健全與自主實互為表裡,

缺一不可,倘地方財政的自主受到中央掣肘,則地方自治的發展勢必持續受限。

府際財政移轉

所謂府際財政移轉,係指中央(或上級政府)及地方之間,以財政移轉的方式 調劑財政上的盈虛、均衡區域發展,令各地區行政水平達一定程度,故又稱地方財 政調整。我國地方政府相對於中央政府而言,各自有財源項目(如財產稅)雖然穩 定,反面來看成長彈性小,無法支應日益增加的公共支出,需中央支應調節;且各 地方政府發展條件及稅基不一導致稅收有貧富之別,而有財政水平失衡之虞,因此 有財政調整之必要。一個有效的「府際財政轉支付制度」都應滿足如保證各級政府 的財政平衡,鼓勵地方政府努力提升自有財政能力並能有效控制支出,地區間財政 分配兼顧資源公平分配與運用效率,分配具透明度與穩定性的基本原則(廖坤榮,

74

63 62 62 62

59 56 56 55 55

49 48 47

44 44 43 42 40

37 36 35 31 30

22 15

0 10 20 30 40 50 60 70 80

臺 北市

新 竹市

臺 南市

直轄 市合 計

新 北市

高 雄市

臺 中市

總計 桃 園市

新 竹縣

苗 栗縣

彰 化縣

嘉 義市

基 隆市

雲 林縣

南 投縣

縣市 合計

花 蓮縣

宜 蘭縣

屏 東縣

嘉 義縣

臺 東縣

澎 湖縣

金 門縣

連 江縣 賦稅依存度

18

2001)。

因此,除稅源劃分外,財政收支劃分法還規範了我國主要兩項府際財政移轉機 制,分別是統籌分配稅款以及補助款。兩者均有水平及垂直財政調整之效果,但一 般而言,統籌分配稅款者主要用於水平之財政調整;補助款則因為中央介入考核,

干預程度更高,是為垂直之財政調整。目前,我國地方政府財源,主要來自於地方 稅、統籌分配稅款,以及上級政府補助款三種類型。

我國府際財政移轉制度如下圖2-3 所示,主要分為統籌分配稅款及補助款兩種 形式。其中,統籌分配稅款有中央及縣統籌分配稅款(兩者之一定比例為特別統籌 分配稅款);補助款則有一般性補助款及專案補助款,以下分別敘述:

圖 2-3 我國府際財政移轉制度

資料來源:本文自製

統籌分配稅款

統籌分配稅款係指將稅收之一部按比例交由中央(或上級)政府統籌分配,分 配時,係依據各級地方政府的財政收支狀況與財政基本需求,按規定之比例設算分 配予地方政府的一種財政重分配制度。亦即,通過中央將部分地方稅收集中收取,

然後按一定比例進行分配給地方政府,旨在消彌地方間的發展不均,因此應有「劫 富濟貧」的效果,以緩解地方間「富者越富、貧者越貧」的現象。相較於中央因特 定政策規劃、地方建設向地方財政移轉的補助款制度,統籌分配稅款的性質更偏向 於水平間財政調整,謀求地方均衡發展。目前,我國在直轄市與縣市層級,有中央 政府統籌的中央統籌分配稅款;在鄉鎮市層級,則有由縣加以統籌分配的縣統籌分

府際財政移轉

統籌分配稅款

中央統籌分配稅款

縣統籌分配稅款

補助款

一般性補助款

專案補助款

配稅款。

下表2-4 為 107 年度中央統籌分配稅款實際分配情況。直轄市人口占全國人口 比例為69.30%,統籌分配稅款分得比例達到 64.81%;相對於此,縣市人口占全國 人口比例為30.70%,統籌分配稅款分得比例僅有 26.54%,即使加上鄉鎮市比例的 8.64%,亦僅有 35.26%,顯示我國中央統籌分配稅款的分配比例,與各地方層級的 人口比例相去不遠。

分得額度前六名均由直轄市所包辦,其中臺北市分得額度高達 442 億元,相 較縣市之中分得最高的彰化縣僅有97 億元,顯示縣市政府分得額度遠遠不及直轄 市,分配方式明顯偏重直轄市,讓縣市在爭取分配稅款時相較於直轄市處於不利且 不平等的地位。此外,中央統籌分配稅款往往占地方政府年度歲入二成左右的比例,

是地方自有財源之一大部分,可見統籌分配稅款未能夠有效地消彌地方間的水平 財政不均(徐仁輝,2012:5)。

此外,從人均分得額度來看,乍看前3 名都是縣市層級,以離島連江縣人均分 得 34161 元為最,但以平均來看,直轄市人均額度為 10828 元,與縣市人均額度 10009 元差距不大,頗為接近人口比例;其次,資源明顯集中於臺北市,人均分得 額度高達 16564 元。惟人口較多的地方往往都市化程度較高、工商業發展較為發 達,自然擁有豐裕的稅基,若在分配上仍據以人口比例分配,難謂有助於平衡區域 發展,更何況分配數高度集中於工商發展最為發達的臺北市,顯然中央統籌分配稅 款並未實現調盈濟虛之功能。

20

表 2-4 107 年中央統籌分配稅款分配表

地方政府 人口數

(人)

人口占 全國比例

實撥金額

(億元)

稅款分得比例

(百分比)

人均分得額 度(元)

總計 23,588,932 100.00% 2730.98 100.00% 11,577 直轄市合計 16,346,419 69.30% 1769.94 64.81% 10,828 新北市 3,995,717 16.94% 328.74 12.04% 8,227 臺北市 2,668,572 11.31% 442.02 16.19% 16,564 桃園市 2,220,872 9.41% 208.77 7.64% 9,400 臺中市 2,803,894 11.89% 273.05 10.01% 9,754 臺南市 1,883,831 7.99% 207.02 7.58% 10,989 高雄市 2,773,533 11.76% 309.89 11.35% 11,173 縣市合計 7,242,513 30.70% 724.89 26.54% 10,009 宜蘭縣 455,221 1.93% 34.95 1.28% 7,678 新竹縣 557,010 2.36% 46.01 1.68% 8,260 苗栗縣 548,863 2.33% 52.95 1.94% 9,647 彰化縣 1,277,824 5.42% 97.06 3.55% 7,596 南投縣 497,031 2.11% 57.41 2.10% 11,551 雲林縣 686,022 2.91% 70.15 2.57% 10,226 嘉義縣 507,068 2.15% 52.83 1.93% 10,419 屏東縣 825,406 3.50% 80.36 2.94% 9,736 臺東縣 218,919 0.93% 38.88 1.42% 17,760 花蓮縣 327,968 1.39% 41.72 1.53% 12,721 澎湖縣 104,440 0.44% 20.25 0.74% 19,389 基隆市 370,155 1.57% 42.21 1.55% 11,403 新竹市 445,635 1.89% 43.30 1.59% 9,716 嘉義市 268,622 1.14% 26.86 0.98% 9,999 金門縣 139,273 0.59% 15.49 0.57% 11,122 連江縣 13,056 0.06% 4.46 0.16% 34,161

鄉鎮市合計 236.15 8.65%

資料來源:財政部國庫署

徐仁輝(2006)指出統籌分配稅的主要爭議有四點:一是餅不夠大,88 年財 劃法修正時,配合精省,將原屬省政府的營業稅劃歸國稅,統籌分配稅僅分得四成。

二是分配比例問題,直轄市一直較縣市為多,無助於平衡地方發展。三是院長「私 房錢問題」,即「特別統籌分配稅款」,該筆財源經行政院在年度進行中核定補助 計畫後,再由受補助縣市政府辦理追加預算,此控留部分比例支用權力交由行政院,

係強奪地方政府的支用權,有違地方自治之精神,若中央有緊急需要,仍可依預算

法有預備金或是特別預算機制應變。最後,是分配比例公式化問題,分配比例往往 遷就現實,一直難有客觀合理的分配公式。

統籌分配稅款是地方財政重要財源之一,學界對於中央統籌分配稅款問題提 出若干建議(林玉婷,2011;劉彩卿、陳欽賢,2001:30):首先是增加稅源,如 將營業稅重劃歸為統籌分配稅款,增加地方可分得的資源。其次是廢除特別統籌款、

還歸地方,而非由中央分配,畢竟依據預算法,中央仍有預備金或是特別預算加以 支應。第三是將公式入法取代比例入法,避免中央任意以辦法的形式操作分配公式。

最後,設法擬定客觀合理公式,以平衡區域發展為目的進行分配,避免富者越富,

貧者越貧,才能解決水平不均之問題。

然而,統籌分配稅款實為財政收支劃分法之一部,每論及財劃法修法時,經常 引起中央與地方之對立,然後在爭議聲浪中無疾而終,自88 年修法後,即未再修 法。財政收支劃分法不僅牽動地方制度法等涉及地方治理權限之相關法規,更是中 央與地方的政治爭議問題,致地方財政問題亦隨著相關修法懸而未決。

補助款制度

補助款是一種上級政府對下級政府的移轉支付,地方財政的問題主要在於各 級政府的財權分配不均、地方資源多寡不一,以致於府際存在垂直與水平失衡的現 象(林錫俊,2001:346)。補助款制度進行府際財政移轉,旨在縮短中央與地方 或是地方與地方間的財政差距,調劑地方財政的盈虛,可謂各國針對地方財政問題 行之有年的重要政策工具。時而地方政府因財政能力有限,在面臨特定公共建設、

計畫或是中央賦予必須完成之政策時,造成地方政府財政上沉重負擔,而需要補助 款加以挹注(楊明諭,2004:50)。相對於統籌分配稅款有較為客觀的分配設算公 式,中央對補助款的編列具有裁量與考核之權。

補助款依指定用途與否,分為一般補助款與專案補助款。一般補助款主要用於 補助地方政府的實質收入無法支應基本財政需要的差額,而差額主要來自於地方 政府經常性歲出之一部,目的係解決下級政府的基本需求(鍾祥琦,2002:38)。

22

11由於不限定受補助者用於特定用途,且無任何附加條件,易導致地方因政治或官 僚等因素,使地方政府在擴大支出的情況下,不思開闢財源,而是設法爭取上級政 府的補助(莊順博,2009:34)。

專案補助款又稱特定補助款、選擇性補助款或計畫補助款,具指定用途,地方 政府僅能用於中央政府所指定的特定支出(林錫俊,2001:351)。專案補助款多 用於中央較為重視、而未必為地方關切的項目,與國家目標與政策相關,分配方式 上,有依公式分配或依計畫分配等,非全額、僅補助一定比例的配合補助款亦包含 在內。12依計畫分配的專案補助款係由地方提出計畫申請補助款,彼此競爭,再由 中央裁量如何分配,最具有中央集權的特色(馬美蘭,2005:33)。

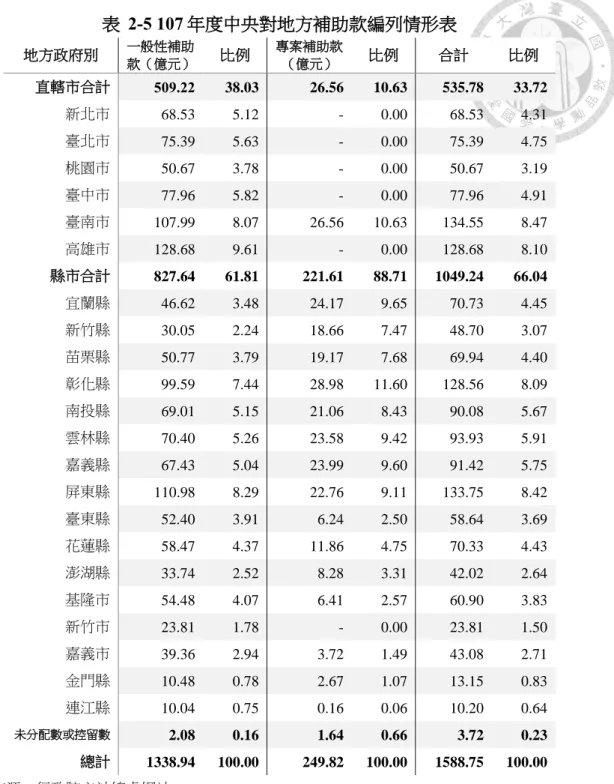

下表2-5 為 107 年中央對地方補助款的編列情形。一般性補助款在直轄市分得 38.08%,縣市達到 61.81%,顯示在水平分配上有均衡發展之效果,但也表明,各 縣市由於實質收入無法支應基本財政需要的差額較大,才分得較多的補助款;直轄 市自有財源情況較佳,自較不需要中央的補助。專案補助款方面,直轄市與縣市分 得比例的差距更大,直轄市僅分得10.63%,縣市高達 88.71%,顯示中央推行政策 時,縣市層級往往獲得的補助較多。

自我國補助款編列情況觀之,有收平衡直轄市與縣市差異之發展之效,尤其專 案補助款絕大部分挹注予縣市政府。但實質上,縣市政府往往缺乏充足的自有財源,

故不得不尋求中央補助,由於專案補助款更具有中央集權性質,令縣市政府在施政 時備受中央監督;中央亦為了推行國家建設,見地方財源困窘,乃不得不通過補助 方能落實。甚者,地方往往在尋求補助之後,不思開闢自有財源,如是再三,便加 劇了地方對中央的依賴,而妨害地方財政自主、甚至是地方自治之發展。

11 所謂基本財政需求包括:正式編制人員人事費、正式編制警政、消防人員超勤加班費、地方政府 應負擔的社會福利或社會保險費用以及基本辦公費用。

12 中央僅補助地方支出總額的一定比例,故又稱為比例補助款。