影響納稅義務人網路報稅行為意圖之研究

池文海

1

張書豪2

蕭煥龍3

1

國立東華大學企管系2

明道大學國際行銷與運籌系3

中華航空公司機務工程處會計部摘要

如何讓使用者願意採納新的服務系統是網路服務提供者主要的焦點,

本研究以科技接受模式為基礎,並結合創新擴散模式—相容性、以及信任、

知覺風險與安全性等網路交易成本的知覺,檢測在網路報稅系統中,相容 性、信任、知覺風險、安全性、知覺易用性、知覺有用性對使用者態度與行為 意圖之影響力。經由798 位納稅義務人並採用結構方程模式進行驗證,得 知相容性、信任、知覺風險與安全性等外生變數,會透過知覺易用性、知覺 有用性與使用者態度影響行為意圖,且其中以知覺風險的影響力最高,其 次為知覺易用性。本研究試圖發展納稅義務人網路報稅行為意圖模式,以 提供實務上之建議。

關鍵字:科技接受模式、創新擴散理論、信任、知覺風險、安全性

The Study of the Influence on Taxpayers Behavioral Intention Use Online Tax-Filing System

Wen-Hai Chih

1

Shu-Hao Chang2

Huan-Lung Hsiao3

1

Department of Business Administration, National Dong Hwa University2

Department of Global Marketing and Logistics, Ming Dao University3

Department of Engineering DIV., China AirlinesABSTRACT

Internet service providers primarily focus on how to improve users willing to adopt new system. The study is based on technology acceptance model and integrates innovation diffusion model- compatibility and trust, perceived risk, security etc., which is the perceived internet transaction cost. The research studies the influence of compatibility, trust, perceived risk, security, perceived ease of use and perceived usefulness on user attitude and behavioral intention.

This study investigates 798 taxpayers and adopts Structural Equation Modeling (SEM) to test our model. The results indicate that external variables- compatibility, trust, perceived risk and security will affect behavioral intention through perceived ease of use, perceived usefulness and user attitude. Besides, perceived risk has a most significant total effect on behavioral intention, and the next affecting factor is perceived ease of use. This study attempts to find out the influence on taxpayers behavioral intention use online tax-filing system to provide some practical suggestions.

Keywords:Technology Acceptance Model, Innovation Diffusion Model,

Trust, Perceived Risk, Security1. 前言

世界各國無不大力推動電子化政府,根據聯合國2005 年全球電子化 政府準備度調查的報告,94%的會員國都已導入電子化政府。政府推動電 子化的主要意義,並不只是引進新的技術,而是價值與觀念的轉型,使龐 大的政府組織轉型、改變成為更有效率、靈活、彈性及透明化的運作體系。而 台灣自2001~2007 年在美國布朗大學(Brown University)評比中都排名前 5 位,並有3 次名列第 1 名;此外,在 2007 年世界經濟論壇(World Economic Forum)所公佈的全球資訊科技報告中,台灣在全球 122 個受評國家中的整 體網路整備度排名第13 名,在亞洲中僅次於新加坡與香港,其中政府整 備度排名全球第6、政府使用度排名全球第 8(行政院研考會,2008)。由上述 可知,台灣在政府電子化上的努力是值得肯定的。

目前各國在推行政府電子化的方向主要有以下三項:(1)G to C:致力 於擴增網路便民服務;(2)G to B:在政府與企業間致力於促進電子商務應 用;(3)G to G:致力於推動跨政府機關資訊流通共享。其中與民眾日常生 活最息息相關者,即為「G to C 電子化政府服務」,且以個人綜合所得稅網 路申報較具指標性。網路報稅是應用電子認證的第一個線上服務,若能簡 化繳稅之程序並加強便利性,除可使民眾便利快速外,也可使民眾對政府 更具信心。由上述可知,電子化政府的推行已為世界潮流,且透過網路報 稅可直接提昇民眾對於政府的滿意度。因此,本研究針對民眾使用網路報 稅行為從事分析,除了瞭解民眾採用網路報稅的影響因素之外,更期望能 夠進一步瞭解使用者與新系統採用的行為意向,以提供政府與產業界引進 創新資訊系統的策略建議。

在 使 用 者 與 系 統 使 用 意 向 的 研 究 上 , 科 技 接 受 模 式(Technology Acceptance Model; ATM)是相當重要的理論,在資訊管理領域中經常被用 來作為實證的基礎。但經由學者彙整指出科技接受模式大約只能有40%的 解釋力,在實際應用時必須納入部份外生變數(如社會變革、民眾心理、創 新採用等)方能增加科技接受模式之解釋能力(Legris, Ingham & Collerette, 2003)。有鑑於此,本研究進一步納入創新擴散理論(Innovation Diffusion Theory),並將創新擴散理論中的相容性、信任、知覺風險與安全性視為外生 變數,對民眾使用網路報稅行為進行研究,以瞭解使用者採用網路系統的 行為意向。

對於台灣的許多民眾而言,網路報稅仍是一項創新性的方法及政策,

Moore and Benbasat (1991)採用創新擴散理論並經由實證研究後發現,個人 對資訊科技創新的認知會影響個人採用該資訊科技的意願,因此「創新」是 影響民眾使用網路報稅的動機之一。此外,要使使用者採用新的資訊科技,

最重要的條件就是要讓民眾感受此方法是有效率、方便、容易使用且沒有風 險。消費者對於網路交易最大的疑慮在於網路安全與個人隱私問題,當網 路交易的安全性愈高,知覺風險就愈低,消費者網路交易的意願就會增加 (Swaminathan, White & Rao, 1999)。

基於上述,本研究將科技接受模式、創新擴散理論、信任、知覺風險與 安全性應用於網路報稅系統。過去有一些電子商務(E-commerce)的研究是應 用科技接受模式與創新擴散理論(Chen & Tan, 2004; Gefen, Karahanna &

Straub, 2003; Moon & Kim, 2001; Pavlou, 2003),而電子商務與電子化政府 服務有許多相似的地方,因此本研究預期科技接受模式與創新擴散理論仍 可應用於網路報稅系統。此外,網路報稅雖然無直接金融交易行為產生,

但要繳稅的民眾仍會填寫相關銀行帳戶或信用卡授權資料,再加上申報資 料內含有民眾所得資料及基本資料,若資料外洩對民眾及政府都會有嚴重 的影響,故納入信任、知覺風險與安全性,以增加模式的解釋能力。本研究 提出納稅義務人網路報稅行為意圖模式,期能提供政府與業界經營策略的

考量依據。

2. 文獻探討

本研究之文獻可分為五大部分,第一部份探討科技接受模式;第二部分 探討創新擴散理論;第三部分、第四部份與第五部分則分別論述信任、知覺 風險與安全性應用在線上系統使用者之相關文獻。

2.1 科技接受模式

科技接受模式是由Davis 於 1989 年提出,以理性行為理論(Theory of Reason Action; TRA)為基礎,原先設計用來預測工作環境中資訊科技的接 受度與使用情況,目前已被廣泛地應用在各個環境下資訊科技的被接受度 與被使用程度。理性行為理論的基本假設為,一個人的實際行為(Actual Behavior)通常是是由行為意向(Behavior Intention)所決定,而行為意向又受 到個人對此行為的態度(Attitude Toward Behavior)與主觀規範(Subjective Norm)所影響(Ajzen & Fishbein, 1981)。TAM 部分繼承了 TRA 的基本精神,

認為內部信念會影響態度,態度進而影響行為意向,並主張影響使用者接 受新科技的外在因素主要是透過知覺有用性(Perceived Usefulness)與知覺易 用性(Perceived Ease of Use)兩個關鍵中介變數,對使用者之使用行為意向 產生影響。

然而,TAM 與 TRA 仍存在部分的差異:首先,TAM 並未包含「主觀 規範」,這是因為來自於外在因素影響的主觀規範在測量上並不容易;其 次,TAM 主張個人對於新系統的態度是預測新系統接受度的主要因素,

認為態度會受到使用者心理變數(知覺有用性與知覺易用性)的影響,此外,

更提出存在一些外生變數(External Variables)會影響知覺有用性與知覺易用 性,而本研究的重點在於探討不同的外生變數,會透過知覺有用性與知覺 易 用 性 , 進 而 影 響 使 用 者 的 態 度(Attitude) 與 行 為 意 圖 (Behavioral Intention)。因此,採用 TAM 作為本研究的理論基礎。

此外,在過去有多位學者應用科技接受模式進行實證研究,例如:

Bhattacherjee (2000)將科技接受模式結合電子經紀商進行探討;Lederer, Maupin, Sena and Zhuang (2000)探討網路工作者的知覺有用性與知覺易用 性對網站使用意向的影響;Moon and Kim (2001)探討知覺娛樂與知覺易用 性、使用態度影響網 站使用意向的程度 ;Bosnjak, Obermeier and Tuten (2006)將科技接受模式運用在網路拍賣等皆進一步支持 Davis 的 TAM 模式。

故本研究以科技接受模式為基礎模型,加入創新擴散理論、信任、知覺風險 與安全性等外生變數,來探討網路報稅的行為意圖。

2.2 創新擴散理論

創新可以說是一種構想(Idea)、活動(Practice)或是具體的事物(Object),

被採用的個人或組織認為是一種新的事物。所以只要一個想法對個人是新 的觀念,便可稱為創新。擴散是一種將創新事物加以拓展的活動,透過某 些特殊的管道傳播給社會系統中的個人或組織,經過一段時間後,由社會

系統成員所接受的過程(Rogers, 1983)。

創新擴散理論(Innovation Diffusion Theory; IDT)是 Rogers 於 1983 年提 出,其認為個人或是其他決策單位決定某項創新並不只是一時的行為,而 是經過一連串活動與決策的模式。影響個人或是其他決策單位形成與改變 創新態度的原因,主要是五個「創新特性」:相對優勢(Relative Advantage)、

相容性(Compatibility)、複雜性(Complexity)、可試用性(Trialability)及可觀察 性(Observability)。Moore and Benbasat (1991)以 Rogers 提出之創新擴散理論 為基礎,針對資訊科技中之創新特性,提出八個創新採用的特性,其中的 相對優勢、可試用性、相容性、易用性(Ease to Use),和 Rogers 所提的相對優 勢、可試用性、相容性、複雜性等四項是一致的。至於可觀察性,則進一步區 分為結果展示性(Result Demonstrability)及可視性(Visibility),另外還加入 形象(Image)和自願性(Voluntariness)。由於創新擴散理論可以用來了解個人 或組織採用創新事物的變化程度,所以後續學者皆以此理論來探討創新與 相關研究標的物的關係。

在資訊科技採用上,Hoffer and Alexander (1992)針對資料庫系統的採 用進行研究,其研究結果顯示潛在使用者知覺到系統具有較高之相對優勢、

較高的相容性或複雜性較低,均會具有較高之採用意願。Chin and Gopal (1995)則針對使用者採用群體決策支援系統進行研究,結果亦顯示潛在使 用者知覺到資訊系統具有較高之相對優勢、相容性,則採用意願也較高 。 Taylor and Todd (1995a)針對消費者採用創新產品進行研究,其結果顯示消 費者知覺到相對優勢、相容性與複雜性對其採用創新產品之行為態度皆有 顯著之影響。Takacs and Freiden (1998)進行網際網路擴散與採用的研究,其 研究結果指出,當使用者已經具有電腦的使用習慣則較會使用網際網路,

網際網路的相容性會影響採用意願。Busselle, Reagan, Pinkleton and Jackson (1999)針對網際網路使用因素的研究,亦發現當使用者知覺到網際網路具 有較大的優勢,或是知覺到網際網路較不複雜,則採用意願較高。Liao, Shao, Wang and Chen (1999)探討消費者在虛擬銀行的採用,研究結果顯示 當使用者知覺到虛擬銀行提供服務的相對優勢越高、相容性越高、複雜性越 低,採用虛擬銀行意願越高。Plouffe, Hulland and Vandenbosch (2001)則引 用 Moore and Benbasat (1991)之創新特性探討零售商對智慧卡付費系統之 採用意向,研究結果顯示,相對優勢、相容性等創新特性對採用意向均有 顯著影響。

綜合上述,創新擴散理論對資訊科技應用的解釋力皆獲得相當程度的 肯定,而網路報稅亦是屬於創新的資訊科技,所以創新擴散理論中之部份 創新特性-「相對優勢」、「相容性」與「複雜性」可以適用本研究之探討,且 在創新的特性中對於資訊科技接受度較具有影響的是相對優勢、複雜性及 相容性(Moore & Benbasat, 1991)。然而,Davis (1989)提出的「知覺易用性」

與Rogers 所提出的「複雜性」之創新特性互相對應,且知覺易用性為複雜

性之反向,而「知覺有用性」則與「相對優勢」不謀而合(Lowry, 2002)。因此,

經過與科技接受模式整合後,複雜性及相對優勢兩構面由知覺易用性及知 覺有用性取代,並將相容性列為創新特質中之影響構面。

2.3 信任

信任(Trust)為對交易對象誠實履行承諾的期望,亦即選擇相信對方不 會有投機行為且會實現其承諾的信念,亦即雙方可以相互認知到雙方的可 信度及善意(Doney & Cannon, 1997)。Feng, Lazar and Preece (2004)提出信任 是一種個人在風險情境中,對他人動機之信賴性的正面期待狀況。Zolin, Hinds, Fruchter and Levitt (2004)定義信任是一種期望或信念,使個人能夠 依賴他人的言行,並認為對方對自己是有善意的。Gefen (2000)認為信任在 電子商務中扮演重要的角色。若網路上的雙方存在風險因素時,「信任」就 成為最重要的議題,信任本來在商業活動中就是一項重要的議題,在網路 環境中亦是,因為在網路活動中更容易有投機行為 的發生(Reichheil &

Schefter, 2000)。信任有助於降低使用者在網路上進行活動時所面臨的各種 複雜情形,而影響使用者對於網路資訊系統的採用。Warkentin, Gefen, Pavlou and Rose (2002)提出民眾的信任是影響民眾是否採用電子化政府的 重要催化劑,也就是說,民眾必須對於政府以及所使用的技術具有足夠信 心時,才能增加民眾使用電子化政府服務的意願(Carter & Bélanger, 2005)。

2.4 知覺風險

知覺風險(Perceived Risk)是從心理學發展出來的觀念,根據其觀念,

將消費行為視為是一種風險承擔的行為,且此行為所產生的風險乃是因為 購買行為產生一些不可預期、不愉快的結果。Featherman and Pavlou (2003) 指出知覺風險通常被定義為不確定性與複雜結果的總合,Lim (2003)則將 知覺風險定義為消費者預期某特定之購買行為所知覺到風險特性與總合 。 Stone and Grønhaug (1993)研究消費者採用資訊設備的研究顯示,知覺風險 是影響消費者決策的重要因素。而網際網路是一種新型態的無店舖零售 (Nonstore Retailing),消費者使用網路的知覺風險比傳統實體交易來得高 (Poel & Leunis, 1999),網路報稅系統更是攸關個人隱私資料,因此納稅人 對於系統的知覺風險顯得更為重要。當消費者採用過去未使用過的產品或 服務時,消費者會有意識或無意識的知覺到風險。知覺風險已被證實會影 響對產品的使用,風險愈高則行為意圖會愈低,過去研究證實消費者對於 網路系統的知覺與採用,會受到知覺風險的影響,新的網路系統會對消費 者產生不確定性(Chan & Lu, 2004)。

五、安全性

自從網際網路開始成為社會的另一種溝通管道,「安全性」(Security)的 議題就一直受到重視和注意。安全性可以定義為網路使用者重視個人相關 資訊的安全與隱私,就系統建置及服務提供層面,安全性是網站建置的基 本需求(Dratva, 1995),DeLone and McLean (1992)在其關於資訊系統成功被

接受的研究中,將安全性列為資訊系統品質的影響因素。所以,網路上有 關個人資訊的保密與安全始終是一個相當重要的問題(Lanford, 1996),Park and Kim(2003)針對網路書店的研究,發現安全性會影響網路書店的使用滿 意度,進而影響購買行為。因此,「安全性」是影響網路系統使用的動機之 一。新的網路系統是否能被廣泛的接受使用,其關鍵因素也就是個人對於 資訊安全的考慮(Loh & Ong, 1998)。

3. 研究設計 3.1 研究架構

科技接受模式是作為使用者在決定接受科技時,提供一般性的解釋,

此模式可以用來分析外生變數對使用者的信念、態度與意圖的影響。在此模 型中,外生變數的影響是重要的,科技接受模式可藉由外生變數的擴充,

來進一步增加模型的解釋能力(Hu, Chau, Sheng & Tam, 1999)。因此,本研 究以科技接受模式為基礎,以創新擴散理論中的相容性,以及信任、知覺 風險及安全性作為科技接受模式之外生變數,並根據相關文獻修正構面變 數,來探討影響納稅義務人網路報稅之因素。詳細研究架構如圖1 所示。

圖

1 納稅義務人網路報稅行為意圖模式 3.2 研究假說

相容性是創新產品或服務與潛在使用者過去的價值、經驗與需求的一 致 性 程 度 , 高 的 相 容 性 能 夠 帶 來 使 用 者 的 偏 好 與 採 用(Wu & Wang, 2005) 。Moore and Benbasat (1991)指出資訊科技創新的特性中,相容性會影 響資訊科技的接受,Rogers (1983)也指出相容性會直接或間接影響潛在採 用者的採用意願。在科技接受模式中也明確地指出消費者是否接受具有科 技特質的新事物時,最先會考慮到的就是「知覺易用性」以及「知覺有用性」

兩種創新產品特性(Davis, 1989; Teo, Lim & Lai, 1999; Lederer et al., 2000),

而過去的實證研究也證實相容性會影響知覺易用性與知覺有用性(Liao et al., 1999; Plouffe et al., 2001; Taylor & Todd, 1995a; Wu & Wang, 2005)。基於

相容性相容性

信任信任

知覺風險知覺風險

安全性安全性

知覺有用性 知覺有用性

知覺易用性 知覺易用性

使用者態度

使用者態度 行為意圖行為意圖

H1 H2

H3 H4

H5 H6

H7 H8

H9

H10

H11 H12

H13

上述,本研究提出假說1 與假說 2:

H1:相容性對知覺易用性有顯著正向影響。

H2:相容性對知覺有用性有顯著正向影響。

信任在新資訊科技上的採用也扮演著相當重要的角色,民眾在網路報 稅中的角色就好比是在網路上交易的另一方,會質疑是否會面臨不確定之 情況,因此信任亦可視為影響民眾使用網路報稅之因素。信任能夠降低使 用者瞭解、監督與控制的情境,幫助系統的操作(Pavlou, 2003),換言之,

當信任程度低時,使用者必須特別的專注所有的交易過程,花更多的時間 與精力,因此信任能夠增加知覺易用性。Gefen et al. (2003)以線上購物為研 究對象,發展出信任與科技接受模式之架構,認為信任會影響知覺有用性 與使用意圖。Pavlou (2003)所提出消費者電子商務接受模式,亦是以信任為 基礎,顯示信任會正向影響消費者對網站資訊系統的知覺有用性與知覺易 用性。Reichheil and Schefter (2000)在針對網路忠誠度的研究中,指出信任 會影響網路的知覺有用性。因此綜合以上,本研究提出假說3 與假說 4:

H3:信任對知覺易用性有顯著正向影響。

H4:信任對知覺有用性有顯著正向影響。

知覺風險是指消費者進行消費時知覺到不確定性或是不利且有害的結 果(Dowing & Staelin, 1994),一般而言當消費者的知覺風險愈高,則購買 意願愈低。而民眾使用網路報稅亦可視為是一種消費行為,所以民眾主觀 判斷的知覺風險亦可視為會影響使用網路報稅之因素。當使用者知覺風險 越高時,其必須花更多時間與努力在風險的控制與監督,使得系統的使用 成本增加,降低知覺易用性。當顧客對網路服務產生知覺風險時,會憂慮 於不合理的情況發生(Wu & Wang, 2005),增加使用的難度。Featherman and Pavlou (2003)將知覺風險結合科技接受模式,針對消費者採用電子化服務 之研究,發現知覺風險會負向影響知覺有用性。Chan and Lu (2004)研究消 費者使用網路銀行的意圖時,發現知覺風險對知覺有用性有負向影響。基 於上述,本研究發展假說5 與假說 6:

H5:知覺風險對知覺易用性有顯著負向影響。

H6:知覺風險對知覺有用性有顯著負向影響。

消費者對於網路系統最大的疑慮在於網路安全與個人隱私問題,當網 路交易的安全性愈高,消費者使用網路服務的意願就會增加(Swaminathan et al., 1999),安全性是影響網路系統使用的動機之一(DeLone & McLean, 1992; Park & Kim, 2003)。Richmond (1996)針對購物網站的研究中,發現安 全性是消費者考量採用的因素,Keeney (1999)研究影響消費者採用網路系 統的因素,發現確保交易安全、保護相關個人資料,均可提高消費者對於 採用網路系統的意願。因此,安全性可說是採行網路交易相當重要的決定 因素,若網路報稅的安全性能超出消費者的預期,除了可降低監控的交易 成本,增加網路系統的知覺易用性,同時也可強化民眾對於網路系統的肯

定與使用意願,增加知覺有用性。因此,本研究發展假說7 與假說 8:

H7:安全性對知覺易用性有顯著正向影響。

H8:安全性對知覺有用性有顯著正向影響。

Davis (1989)研究結果指出,知覺易用性對知覺有用性具有正向影響關 係;換言之,使用者不需花費太多心力,就可以輕易的學會資訊科技,會 帶來較高程度的使用績效(Igbaria & Tan, 1997; Moon & Kim, 2001),亦即表 示使用者對於資訊科技的知覺易用性會正向影響知覺有用性。過去的實證 研究亦證實知覺易用性會顯著正向影響知覺有用性(Chan & Lu, 2004; Gefen et al., 2003; Pavlou, 2003; Wu & Wang, 2005)。因此,本研究發展假說 9:

H9:知覺易用性對知覺有用性有顯著正向影響。

在科技接受模式中,Davis (1989)認為知覺易用性與知覺有用性會影響 資訊系統使用者的使用態度。Chen and Tan (2004)針對虛擬商店的研究中也 指出知覺易用性與知覺有用性分別會影響使用者態度。Bosnjak et al. (2006) 亦證實了知覺易用性與知覺有用性對網路拍賣的使用態度分別有顯著正向 的影響。Igbaria and Tan (1997)以及 Haines and Petit (1997)也指出使用者對 於系統的知覺有用性和知覺易用性對使用者的態度分別具有顯著的正向影 響,因此發展假說10 與假說 11:

H10:知覺易用性會顯著正向影響使用者態度。

H11:知覺有用性會顯著正向影響使用者態度。

科技接受模式假設知覺有用性是關鍵的中介變數(Davis, 1989),當使 用者知覺到特定的科技服務能夠增進生產力時,能夠增加使用者的行為意 圖(Bosnjak et al., 2006),科技接受模式主張資訊系統的知覺有用性會顯著 正向影響行為意圖(Chen & Tan, 2004),Bhattacherjee (2000)的研究探討電 子經紀商網站特性,發現知覺有用性會影響網站的使用行為意圖。Lederer et al. (2000)在探討網路工作者對網站使用行為意圖,結果顯示知覺有用性 對網站使用行為意圖具有顯著正向影響。Moon and Kim (2001)在其研究結 果中顯示知覺有用性會顯著正向影響網站使用行為意圖。Chan and Lu (2004)亦指出網路銀行的知覺有用性會顯著正向影響使用者的行為意圖。因 此可以推論使用網路報稅若能使民眾更有效率地完成申報工作,民眾將會 更有意願使用網路報稅。基於上述,本研究提出假說12:

H12:知覺有用性會顯著正向影響行為意圖。

Davis (1989)針對其研究結果,亦指出當使用者對於資訊系統的態度愈 正向,則對於資訊系統的行為意圖愈高。本研究採用科技接受模式的基礎 模式:信念—態度—意圖—行為的關係(Chen & Tan, 2004),並提出納稅者 對於網路報稅系統的態度會影響行為意圖。Bosnjak et al. (2006)在驗證網路 拍賣者的行為模式時,亦指出網路拍賣者對於網路系統的使用態度,會影 響行為意圖。Agarwal and Prasad (1999)與 Swanson (1982)的研究結果皆認為 使用者態度會影響使用者對資訊科技的使用意圖。因此,本研究提出假說

13:

H13:使用者態度會顯著正向影響行為意圖。

3.3 問卷與資料蒐集

為了衡量相容性、信任、知覺風險、安全性、知覺易用性、知覺有用性、

使用者態度與行為意圖之間的關係,本研究依據文獻發展問卷內容,並進 行前測與專家及受訪者二方面進行初步分析與探討,修正後才成為正式問 卷並發放之。本研究以台灣需申報個人綜合所得稅之納稅義務人為主體,

問卷抽樣對象為曾使用網路報稅方式申報個人綜合所得稅之使用者。依據 財政部所屬五區國稅局(台北市國稅局、高雄市國稅局、北區國稅局、中區國 稅局及南區國稅局)之各區國稅局收件數之比例進行分層隨機抽樣,發放方 式為於每日五區國稅局上班時間內隨機選取洽公民眾填寫問卷。各區問卷 發放數:台北市國稅局173 份、北區國稅局 346 份、中區國稅局 221 份、南 區國稅局186 份及高雄市國稅局 73 份,合計 999 份。

正式問卷發放時間為2008 年 9 月 29 日至 10 月 13 日,總計回收 858 份,回收率為85.89%,經扣除填答缺漏不完全及題項勾選均為相同者 60 份無效問卷後,有效問卷數為798 份,有效回收率為 79.88%。各區有效回 收問卷數(有效回收率):台北市國稅局 138 份(17.29%)、北區國稅局 276 份 (34.59%)、中區國稅局 177 份(22.18%)、南區國稅局 148 份(18.55%)及高雄市 國稅局59 份(7.39%)。

在樣本結構方面,納稅義務人男女各佔335 與 463 人,大約 1:1.4;

年齡多分佈在36~45 歲之間佔 35.96%,以及 26~35 歲之間佔 35.46%;教 育程度則多為大學學歷佔53.01%,其次為專科學歷佔 28.45%;在職業方 面從事工商業者最多佔52.38%,其次為公教人員佔 22.56%。

3.4 問卷設計 3.4.1 相容性

相容性量表修訂於Moore and Benbasat (1991)的量表,定義為網路報稅 與個人習慣之契合度,衡量題項包括符合我喜歡工作模式的程度、與我工 作相容的程度、與目前報稅方式相容的程度、與我工作型態契合的程度。相 容性量表衡量題項共計四題。

3.4.2 信任

信任量表修訂於Gefen (2000)的量表,定義為民眾對網路報稅之信任 感,衡量題項包括即使不監視系統,我也相信網路報稅系統會把工作做對 的程度、對網路報稅系統的信賴程度、我相信網路報稅系統是可信賴的程度。

信任量表衡量題項共計三題。

3.4.3 知覺風險

知覺風險量表修訂於Stone and Grønhaug (1993)的量表,定義為民眾對 網路報稅風險之感受程度,衡量題項包括大體來說,採用網路報稅會讓我 擔心蒙受某些型式的損失(金錢、時間或個人資料外洩)的程度、當考慮所有

情形後,我想若使用網路報稅會是一個錯誤決定的程度、當該說都說與該 做都做了,我覺得不需使用網路報稅而產生不必要問題的程度。知覺風險 量表衡量題項共計三題。

3.4.4 安全性

安全性量表修訂於Park and Kim (2003)的量表,定義為民眾對網路報 稅安全性之認知,衡量題項包括個人申報資料會被安全管理的程度、個人 報稅資料會被保護的很好的程度、網路報稅系統提供民眾有關安全性資訊 的詳盡程度、害怕個人報稅資料會被沒有授權使用的程度(反向題)。安全性 量表衡量題項共計四題。

3.4.5 知覺易用性

知覺易用性量表修訂於Bhattacherjee (2000)的量表,定義為民眾使用 網路報稅容易學習或使用的程度,衡量題項包括學習網路報稅系統的容易 程度、使用網路報稅系統來完成報稅工作的容易程度、熟悉網路報稅系統的 容易程度、網路報稅系統是容易發現與使用的程度。知覺易用性量表衡量題 項共計四題。

3.4.6 知覺有用性

知覺有用性量表修訂於Bhattacherjee (2000)的量表,定義為民眾主觀 認為使用網路報稅,對未來工作或生活上的影響程度,衡量題項包括改善 報稅績效的程度、改善報稅生產力的程度、增強報稅效益的程度、認為網路 報稅系統在報稅時是有用的程度。知覺有用性量表衡量題項共計四題。

3.4.7 使用者態度

使用者態度量表修訂於Bhattacherjee (2000)的量表,定義為民眾對於 使用網路報稅正面或負面的感受,衡量題項包括使用網路報稅系統是個好 主意的程度、使用網路報稅系統是個蠢主意的程度(反向題)、我喜歡網路報 稅系統這個構想的程度、使用網路報稅系統的愉快程度。使用者態度量表衡 量題項共計四題。

3.4.8 行為意圖

行為意圖量表修訂於Bhattacherjee (2000)的量表,定義為民眾願意使 用網路報稅的意願強度,衡量題項包括決定採用網路報稅系統而非其他方 式來進行報稅的程度、希望使用網路報稅系統而非其他方式來進行報稅的 程度、希望盡可能使用網路報稅系統而非其他方式來進行報稅的程度。行為 意圖量表衡量題項共計三題。

4. 研究結果 4.1 測量模式分析

研究者透過自陳式的測量工具,從研究對象蒐集據以分析的資料,這 些資料包含了研究架構中的自變項與依變項,且以單一問卷向同一群受測 者蒐集而得,因此容易產生同源偏差(Single Source Bias),也就是共同方法 變異(Common Method Variance; CMV)所導致的偏差(Avolio, Yammarino &

Bass, 1991)。為了避免或減低發生共同變異的問題,問卷設計可採取受訪資 訊隱匿法、題項意義隱匿法、題項隨機配置法、反項題設計法及語意差異法 等設計方式,降低同源偏誤現象。因此本研究將正式問卷重新編排,採用 不記名方式,並將研究目的與變項名稱隱匿,以減少填答者在作答時的疑 慮,再將各構面的各題項隨機編排,同時增加部分反向題,以減少受訪者 一致性的動機及降低題項的暈輪效應;並避免生澀的術語或誘導性的提問 方式,使填答者能比較客觀的回答問題。

在共同方法變異(CMV)的偵測部份,則將所有題項進行探索性因素分 析,發現各題項分數共萃取出六個因子,其中第一因子的解釋變異量為 39.06%,未超過過去研究的建議標準,顯示本研究問卷編排能有效降低 CMV 問題(Podsakoff & Organ, 1986)。此外,採用一因子驗證性因素分析再 次檢測,將所有題項納入單一因子檢測,結果顯示並非所有題項均顯著地 負荷在一個因子上,顯示本研究並無同源偏差的現象(Mossholder, Bennett, Kemery & Wesolowski, 1998)。

其次,在測量模式方面,結果如表 1 所示。其 Cronbach’s α 值均高於 0.7 , 符 合 信 度 標 準 要 求 ; 再 者 經 由 驗 證 性 因 素 分 析 , χ

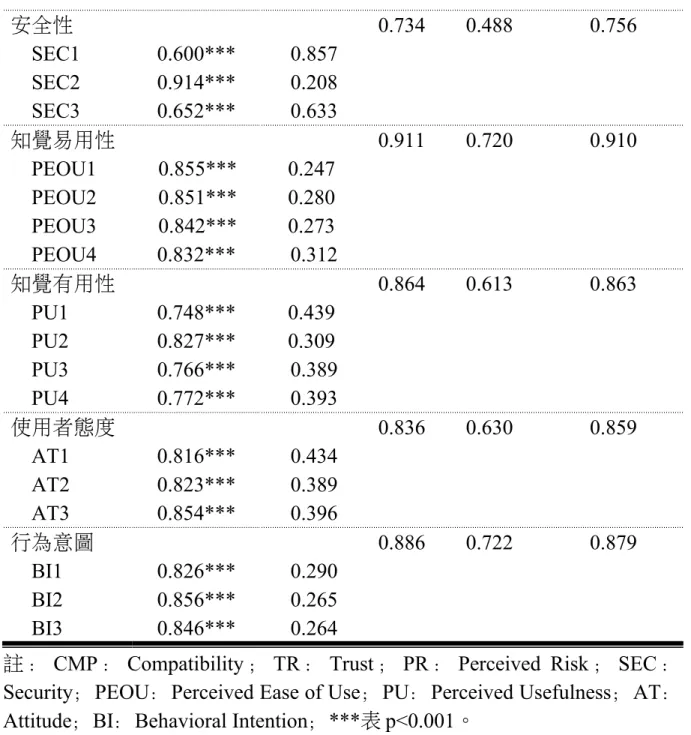

2

=747.804、d.f.=305、χ2

/d.f.=2.452、GFI=0.933、AGFI=0.917、NFI=0.945、TLI=0.962、IFI=0.967、CFI=0.967 與 RMSR=0.045 而 RMSEA 為 0.043 低於 0.08,各衡量題項之因素負荷量均已達顯著水準,組合信度皆超過 0.7 以 上,平均萃取變異量皆趨近或超過 0.5,故顯示各題項之收斂效度是在良 好的範圍內。

表1 測量模式分析 變項

MLE 的估計參數

組合

信度 平均萃取

變異量 Cronbach’s α 因素負荷量

(λ

x

/λy

) 衡量誤差 (δ/ε)相容性 0.844 0.577 0.845

CMP1 0.829*** 0.335 CMP2 0.824*** 0.336 CMP3 0.735*** 0.469 CMP4 0.646*** 0.563

信任 0.781 0.543 0.816

TR1

0.752*** 0.544 TR2 0.799*** 0.398 TR3 0.771*** 0.570知覺風險 0.865 0.681 0.863

PR1 0.807*** 0.342 PR2 0.835*** 0.299 PR3 0.829*** 0.314

安全性 0.734 0.488 0.756 SEC1 0.600*** 0.857

SEC2 0.914*** 0.208 SEC3 0.652*** 0.633

知覺易用性 0.911 0.720 0.910

PEOU1 0.855*** 0.247 PEOU2 0.851*** 0.280 PEOU3 0.842*** 0.273 PEOU4 0.832*** 0.312

知覺有用性 0.864 0.613 0.863

PU1 0.748*** 0.439 PU2 0.827*** 0.309 PU3 0.766*** 0.389 PU4 0.772*** 0.393

使用者態度 0.836 0.630 0.859

AT1 0.816*** 0.434 AT2 0.823*** 0.389 AT3 0.854*** 0.396

行為意圖 0.886 0.722 0.879

BI1 0.826*** 0.290 BI2 0.856*** 0.265 BI3 0.846*** 0.264

註 :CMP : Compatibility ; TR : Trust ; PR : Perceived Risk ; SEC : Security;PEOU:Perceived Ease of Use;PU:Perceived Usefulness;AT:

Attitude;BI:Behavioral Intention;***表 p<0.001。

在區別效度上,可由Gaski and Nevin (1985)所提出檢定區別效度之二 項準則進行,包括二構面間的相關係數小於1,以及二構面的相關係數小 於個別Cronbach’s α 信度係數。另可由 Fornell and Larcker(1981)所建議檢定 區別效度準則,亦即二構面的相關係數小於其各構面AVE 之平方根。結果 如表2 所示,均符合上述檢定區別效度的準則,顯示本研究各構面之間具 備區別效度。

表2 各構面相關係數與檢定值

構面 AVE Alpha CMP TR PR SEC PEOU PU AT BI CMP 0.577 0.845 0.760

TR 0.543 0.816 0.029 0.737

PR 0.681 0.863 -0.324 -0.279 0.825

SEC 0.488 0.756 0.359 0.035 -0.221 0.699

PEOU 0.720 0.910 0.386 0.300 -0.754 0.258 0.849

PU 0.613 0.863 0.392 0.285 -0.640 0.335 0.619 0.783

AT 0.630 0.859 0.340 0.198 -0.676 0.244 0.724 0.656 0.794

BI 0.722 0.879 0.348 0.330 -0.700 0.290 0.799 0.728 0.705 0.850 註:對角線數值為AVE 之平方根;下三角為 Pearson 相關。

4.2 理論模式分析與假說驗證

在整體模式的假說驗證上,結果如圖2 與表 3 所示。由圖 2 與表 3 可知,

在外生變數上,「相容性」、「信任」、「安全性」對「知覺易用性」、「知覺有用 性」的關係為顯著正向影響,亦即當網路報稅與個人習慣之契合度越高,

同時越信任網路報稅系統、對其安全性的認知越高時,個人對於網路報稅 系統越覺得容易學習與使用,同時認為網路報稅系統對未來工作或生活上 的幫助越大。然而,「知覺風險」對「知覺易用性」、「知覺有用性」的關係為 顯著負向影響,亦即當個人對網路報稅的知覺風險程度越高時,個人對系 統的知覺易用性與知覺有用性則越低。假說1 至假說 8 均獲得支持。

圖

2 結構模式彙整圖

表3 結構模式與假說驗證路徑 路徑係數 假說 檢定結果 γ

11

相容性 知覺易用性 0.074** H1 獲得支持 γ21

相容性 知覺有用性 0.099*** H2 獲得支持 γ12

信任 知覺易用性 0.081** H3 獲得支持 γ22

信任 知覺有用性 0.109*** H4 獲得支持 γ13

知覺風險 知覺易用性 -0.786*** H5-

獲得支持 γ23

知覺風險 知覺有用性 -0.248*** H6-

獲得支持 γ14

安全性 知覺易用性 0.099*** H7 獲得支持 γ24

安全性 知覺有用性 0.110*** H8 獲得支持ξ1相容性 ξ1相容性

ξ2信任 ξ2信任

ξ

3知覺風險 ξ

3知覺風險

ξ4安全性 ξ4安全性

η2知覺有用性 η2知覺有用性

η1知覺易用性 η1知覺易用性

η3使用者態度

η3使用者態度 ηη44行為意圖行為意圖

γ γ

1111=0.074** =0.074**

γ γ

2121=0.099*** =0.099***

γ γ

2222=0.109*** =0.109***

γ γ

1212=0.081** =0.081**

γ

γ

2323= = - - 0.248*** 0.248***

γ γ

1313= = - - 0.786*** 0.786***

γ γ

1414=0.099*** =0.099***

γ γ

2424=0.110*** =0.110***

β β

2121=0.490*** =0.490***

β

β

3131=0.708*** =0.708***

β

β

3232=0.190*** =0.190***

β

β

4242=0.492*** =0.492***

β β

4343=0.477*** =0.477***

β

21

知覺易用性 知覺有用性 0.490*** H9 獲得支持 β31

知覺易用性 使用者態度 0.708*** H10 獲得支持 β32

知覺有用性 使用者態度 0.190*** H11 獲得支持 β42

知覺有用性 行為意圖 0.492*** H12 獲得支持 β43

使用者態度 行為意圖 0.477*** H13 獲得支持 註:**表 p<0.01, ***表 p<0.001在知覺易用性方面,「知覺易用性」對「知覺有用性」、「使用者態度」的 關係皆為顯著正向影響,亦即當個人感覺網路報稅的使用與學習越容易時,

會認為網路報稅系統對未來工作生活的幫助越大,同時對網路報稅系統的 態度越正面。假說9 與假說 10 均獲得支持。而在知覺有用性上,「知覺有用 性」對「使用者態度」、「行為意圖」的關係皆為顯著正向影響,亦即當顧客 認為網路報稅系統對於工作與生活的助益越大時,顧客對於網路報稅系統 的態度越正面,同時使用的行為意圖越強;最後,「使用者態度」對「行為 意圖」的關係為顯著正向影響,即當使用者對於網路報稅系統的感受越正 面時,能夠增強個人使用網路報稅系統的行為意圖。因此,假說11、假說 12、假說 13 均獲得支持。

在行為意圖之直接效果、間接效果分析上,由表4 可知,相容性對行

為 意 圖 並 無 直 接 效 果 , 間 接 效 果

(γ

21

β42

、γ21

β32

β43

、γ11

β31

β43

、γ11

β21

β42

、γ11

β21

β32

β43

)等於總效果為 0.104;信任對行 為 意 圖 無 直 接 效 果 , 間 接 效 果

(γ

22

β42

、γ22

β32

β43

、γ12

β31

β43

、γ12

β21

β42

、γ12

β21

β32

β43

)等於總效果為 0.114;知覺風險 對 行 為 意 圖 無 直 接 效 果 , 間 接 效 果

(γ

23

β42

、γ23

β32

β43

、γ13

β31

β43

、γ13

β21

β42

、γ13

β21

β32

β43

)等於總效果為--0.6350.635;安全性對 行 為 意 圖 無 直 接 效 果 , 間 接 效 果

(γ

24

β42

、γ24

β32

β43

、γ14

β31

β43

、γ14

β21

β42

、γ14

β21

β32

β43

)等於總效果為 0.126;知覺易 用性對行為意圖無直接效果,間接效果(β21

β42

、β21

β32

β43

、β31

β43

)等於總效果 為0.624;知覺有用性對行為意圖直接效果(β42

)為 0.492、間接效果(β32

β43

)為 0.091,總效果為 0.583;使用者態度對行為意圖無間接效果,直接效果 (β43

)等於總效果為 0.477。由上述可知,整體影響行為意圖之前因變項以知 覺風險為最高,其他依序為知覺易用性、知覺有用性、使用者態度、安全性、信任及相容性。若就外生變數而言,對行為意圖之影響效果以知覺風險最 高,其他依序為安全性、信任及相容性。

表4 網路報稅行為意圖之直接效果、間接效果分析

變項 直接效果 間接效果 總效果 總效果

排名

外生變數 排名

相容性 -

-

0.104 0.104 7 4信任 -

-

0.114 0.114 6 3外 生 變 數

知覺風險 -

-

-0.635-

0.635 -0.635-

0.635 1 1安全性 -

-

0.126 0.126 5 2知覺易用性 -

-

0.624 0.624 2知覺有用性 0.492 0.091 0.583 3

使用者態度 0.477 -

-

0.477 45. 結論 5.1 討論與管理意涵

本研究目的探討納稅者採納網路報稅系統的過程中,從納稅義務人的 觀點,以科技接受模式為基本架構,探討創新擴散理論中的擴散理論中的相容性、信任、

知覺風險及安全性等外生變數對網路報稅行為意圖之關係,並以知覺易用 性、知覺有用性及使用者態度為中介變數,藉以建構其關係模式。整個研究 過程,整合過去學者的文獻後,推導研究架構與研究假說,並以結構方程 模式驗證構面、路徑與假說,主要的發現分述如后。

在外生變數上,本研究證實創新擴散理論中的相容性對民眾使用網路 報稅的知覺易用性與知覺有用性分別有顯著正向影響效果,此結果符合 Bradford and Florin (2003)之論述,使用者在評估新產品時,會由於創新與 原本的行為模式或生活型態不一致,而產生對於創新性的不確定性和風險,

這是使用者評估時的關鍵影響因素,亦會導致使用者是否會使用此產品或 措施(Veryzer Jr., 1998)。因此民眾若覺得使用網路報稅與自身之工作或生活 模式相同便會傾向於使用網路報稅。

在信任上,信任對民眾使用網路報稅的知覺易用性與知覺有用性 有顯 著正向影響效果,此與Gefen et al. (2003)的研究結果相符。民眾必須先要對 網路報稅系統產生信任感,才有可能去學習此系統,進而利用此系統幫助 自己更快速的完成報稅工作。

在知覺風險上,知覺風險對民眾使用網路報稅的知覺易用性與知覺有 用性分別有顯著負向影響效果。此研究結果符合交易成本論,當交易的風險 監督或約束成本降低,其交易成本(時間與努力)越低時,交易雙方越可能 達成協議,執行共同長期合作的關係(Ring & Van de Ven, 1994)。反之,若 知覺風險提高,會使得使用者憂慮於不合理的情況發生,增加使用者在使 用系統上的監控成本與難度,而降低知覺易用性與知覺有用性。

在安全性上,本研究證實安全性對民眾使用網路報稅的知覺易用性與 知覺有用性有顯著正向影響效果,網路安全與個人隱私問題,是影響網路 系統使用的動機之一(Park & Kim, 2003; Swaminathan et al., 1999)。要民眾主 動去學習網路報稅系統,先要讓民眾覺得有安全感民眾才會去學習,進一 步提高其使用意願。

在知覺易用性、知覺有用性與使用者態度上,本研究證實知覺易用性 對民眾使用網路報稅的知覺有用性有顯著正向影響,同時知覺易用性與知 覺有用性分別對使用者態度有顯著正向影響,此與Davis(1989)、Igbaria and Tan (1997)、Lederer et al.(2000)的研究結果相符。一般在考慮要使用某系統 或服務前,大部份的民眾都會先問「會不會很複雜?會不會很難學習?」,

所以必須要先確定此措施對民眾是否容易學習,民眾才會去使用,才能感 受到此系統帶給自己的方便性及有用性。而當民眾感受此系統是很容易上 手且對自己是有幫助時,會使民眾對網路報稅系統產生正面的態度。

而在知覺有用性、使用者態度與行為意圖上,知覺有用性、使用者態度 分別對民眾使用網路報稅的行為意圖有顯著正向影響,此與Bosnjak et al.

(2006)、Moon and Kim (2001)、Pavlou (2003)、Swanson (1982)的推論結果相 符。由此可知,政府在推動相關政策時必須考慮民眾的觀感,若民眾感受 到此系統是有用的,且對網路報稅系統持正面的態度,將可增加民眾的使 用意願,使民眾樂意去使用。

在理論貢獻上,科技接受模式在使用者採納新系統的運用已行之有年,

而結合科技接受模式與創新擴散理論的研究則較少,本研究結合兩者並增 加信任、知覺風險與安全性等網路交易成本的知覺,應用於探討網路報稅 系統的使用態度與行為意圖,期能在理論上提供一定程度的解釋力。而實 證結果亦證實信任、知覺風險與安全性會透過知覺易用性與知覺有用性顯 著影響使用者態度與行為,網路是一種新型態的交易模式,其知覺的交易 成本與風險比傳統實體交易來得高(Pavlou, 2003; Poel & Leunis, 1999),信 任、知覺風險與安全性是會左右使用者在網路上進行交易的交易成本,如 何降低網路交易成本的知覺,以及影響網路交易信任、知覺風險與安全性 之前因變項為何?應是未來研究的方向之一。

在實務上,就整體分析來看,網路報稅與本研究提出之架構具有良好 的配適度,影響使用網路報稅行為意圖最大者為知覺風險與知覺易用性,

其次依序為知覺有用性、使用者態度、安全性、信任及相容性。而由外生變數 的影響分析得知,知覺風險是影響民眾使用網路報稅的重要因素,其影響 效果高於其它三者(相容性、信任與知覺風險)甚多。知覺風險本身是對不確 定性的主觀判斷,對於購買行為、使用網路或資訊系統行為會有抑制效果 (Featherman & Pavlou, 2003),而網路報稅由於其交易平臺是在虛擬的網路 上,一般而言虛擬的服務比實體產品具有更高的知覺風險(Mattila, 2001)。

因此,網路服務提供者應該盡量提供民眾在網路上看到完整的實體報稅流 程,以降低報稅的不確定感。此外,也必須留意網路報稅系統的知覺易用 性,網路報稅系統並非只是單純地將申報的相關程序移至網路上,更重要 的是資訊服務與流程的改善及合理化,檢驗網路報稅服務是否可以幫助民 眾以更容易、更安心的方式完成申報工作,以達成預期目標。

5.2 研究限制與未來研究方向

首先,本研究是以曾使用網路報稅之納稅義務人為主要抽樣對象,但 未包含非網路報稅方式之納稅義務人;此外,問卷發放地點僅以五區國稅 局總局為主,缺少各分局及稽徵所等地點,故建議未來研究可擴及非網路 報稅方式之納稅義務人做為研究對象,並增加問卷發放地點,可進行比較 分析,以尋求更可靠之論證。其次,本研究探討使用網路報稅系統之影響 機制,其中未納入個人背景變項(如所得、年齡、網路使用經驗等)是本研究 不足之處,建議後續研究者可將上述因素歸納研究,以完整地驗證網路報 稅行為意圖。最後,由本研究實證結果得知,知覺風險是影響採用網路報 稅系統的決定因素,未來研究可針對網路報稅系統的知覺風險從事更細緻 的研究,如心理風險、財務風險、績效風險與時間風險等知覺風險,對於採 用網路報稅系統行為意圖之影響效果,應可增加研究之廣度。

參考文獻

1. 行政院研考會(2008),電子化政府白皮書,行政院,台北。

2. Agarwal, R. and Prasad, J. (1999), “Are individual difference germane to the acceptance of new information technologies?” Decision Sciences, Vol. 30, No. 2, pp. 361-391.

3. Ajzen, I. and Fishbein, M. (1981), “Attitudes and voting behaviour: An application of the theory of reasoned action,” Progress in Applied Social

Psychology, Vol. 1, No. 1, pp. 95-125.

4. Avolio, B., Yammarino, F. J. and Bass, B. M. (1991), “Identifying common methods variance with data collected from a single source: An unresolved sticky issue,” Journal of Management, Vol. 17, No. 3, pp. 571-587.

5. Bhattacherjee, A. (2000), “Acceptance of e-commerce service: The case of electronic brokerages,” IEEE Transactions on Systems, Man & Cybernetics:

Part A, Vol. 30, No. 4, pp. 411-420.

6. Bosnjak, M., Obermeier, D. and Tuten, T. L. (2006), “Predicting and explaining the propensity to bid in online auctions: A comparison of two action-theoretical models,” Journal of Consumer Behaviour, Vol. 5, No. 2, pp. 102-115.

7. Bradford, M. and Florin, J. (2003), “Examining the role of innovation diffusion factors on the implementation success of enterprise resource planning systems,” International Journal of Accounting Information Systems, Vol. 4, No. 3, pp. 205-225.

8. Busselle, R., Reagan, J., Pinkleton, B. and Jackson, K. (1999), “Factors affecting internet use in a saturaed-access population,” Telematics and

Informatics, Vol. 16, No. 1, pp. 45-58.

9. Carter, L. and Bélanger, F. (2005), “The utilization of e-government services:

Citizen trust, innovation and acceptance factors,” Information Systems

Journal, Vol. 15, No. 1, pp. 5-25.

10.Chan, S. C. and Lu, M. T. (2004), “Understanding internet banking adoption and use behavior: A Hong Kong perspective,” Journal of Global Information

Management, Vol. 12, No. 3, pp. 21-43.

11.Chen, L. D. and Tan, J. (2004), “Technology adaptation in e-commerce: Key determinants of virtual stores acceptance,” European Management Journal, Vol. 22, No. 1, pp. 74-86.

12.Chin, W. W. and Gopal, A. (1995), “Adoption intention in GSS: Relative importance of beliefs,” DATABASE Advances, Vol. 26, No. 2-3, pp. 42-63.

13.Davis, F. D. (1989), “Perceived usefulness, perceived ease of use and user acceptance of information technology,” MIS Quarterly, Vol. 13, No. 3, pp.

319-340.

14.DeLone, W. H. and McLean, E. R. (1992), “Information systems success:

The quest for the dependent variable,” Information Systems Research, Vol. 3, No. 1, pp. 60-95.

15.Doney, P. M. and Cannon, J. P. (1997), “An examination of the nature of trust in buyer-seller relationships,” Journal of Marketing, Vol. 61, No. 2, pp.

35-51.

16.Dowling, G. R. and Staelin, R. (1994), “A model of perceived risk and intended risk-handling activity,” Journal of Consumer Research, Vol. 21, No. 1, pp. 119-134.

17.Dratva, R. (1995), “WWW-based home banking services in Switzerland: A case study,” Computer Networks and ISDN System, Vol. 28, No. 1-2, pp.

199-208.

18.Featherman, M. S. and Pavlou, P. A. (2003), “Predicting e-services adoption:

A perceived risk facets perspective,” International Journal of Human-

Computer Studies, Vol. 59, No. 4, pp. 451-475.

19.Feng, J., Lazar, J. and Preece, J. (2004), “Empathy and online interpersonal trust: A fragile relationship,” Behavior and Information Technology, Vol. 23, No. 2, pp. 97-106.

20.Fornell, C. and Larcker, D. F. (1981), “Evaluating structural equation models with unobservable variables and measurement error,” Journal of Marketing

Research, Vol. 18, No. 1, pp. 39-50.

21.Gaski, J. F. and Nevin, J. R. (1985), “The differential effects of exercised and unexercised power sources in a marketing channel,” Journal of Marketing

Research, Vol. 22, No. 2, pp. 130-142.

22.Gefen, D. (2000), “E-commerce: The role of familiarity and trust,” Omega,

Vol. 28, No. 6, pp. 725-737.

23.Gefen, D., Karahanna, E. and Straub, D. W. (2003), “Trust and TAM in online shopping: An integrated model,” MIS Quarterly, Vol. 27, No. 1, pp.

51-90.

24.Haines, V. Y. and Petit, A. (1997), “Conditions for successful human resource information systems,” Human Resource Management, Vol. 36, No.

2, pp. 261-275.

25.Hoffer, J. A. and Alexander, M. B. (1992), “The diffusion of database machines,” Data Base, Vol. 23, No. 2, pp. 13-19.

26.Hu, P. J., Chau, P. Y. K., Sheng, O. R. L. and Tam, K. Y. (1999),

“Examining the technology acceptance model using physician acceptance of telemedicine technology,” Journal of Management Information Systems, Vol.

16, No. 2, pp. 91-112.

27.Igbaria, M. and Tan, M. (1997), “The consequences of information technology acceptance on subsequent individual performance,” Information

and Management, Vol. 32, No. 3, pp. 113-121.

28.Keeney, R. L. (1999), “The value of Internet commerce to the customer,”

Management Science, Vol. 45, No. 4, pp. 533-542.

29.Lanford, D. (1996), “Ethics and the internet: Appropriate behavior in electronic communication,” Ethics & Behavior, Vol. 6, No. 2, pp. 91-106.

30.Lederer, A. L., Maupin, D. J., Sena, M. P. and Zhuang, Y. (2000), “The technology acceptance model and the world wide web,” Decision Support

Systems, Vol. 29, No. 3, pp. 269-282.

31.Legris, P., Ingham, J. and Collerette, P. (2003), “Why do people use information technology? A critical review of the technology acceptance model,” Information & Management, Vol. 40, No. 3, pp. 191-204.

32.Liao, S., Shao, Y. P., Wang, H. and Chen, A. (1999), “The adoption of virtual banking: An empirical study,” International Journal of Information

Management, Vol. 19, No. 1, pp. 63-74.

33.Lim, N. (2003), “Consumers’ perceived risk: Sources versus consequences,”

Electronic Commerce Research & Applications, Vol. 2, No. 3, pp. 216-228.

34.Loh, L. and Ong, Y. (1998), “The adoption of internet-based stock trading: A conceptual framework and empirical results,” Journal of Information

Technology Vol. 13, No. 2, pp. 81-94.

35.Lowry, G. (2002), “Modelling user acceptance of building management systems,” Automation in Construction, Vol. 11, No. 6, pp. 695-705.

36.Mattila, A. (2001), “The impact of product category risk on service satisfaction evaluations,” International Journal of Hospitality Management,