不同投資環境下淨買壓假說對隱含波動度影響之台指選擇權實 證研究

羅庚辛

國立中央大學企業管理學系副教授 朱孝恩

國立中央大學企業管理學系研究生 林書賢

國立中央大學企業管理學系研究生 湯毅鋒

國立中央大學企業管理學系研究生

摘要

本研究旨在探討淨買壓假說在不同景氣狀況下對於台指選擇權隱含 波動度(TXOIVF)之影響,將研究期間區分為景氣好壞,並運用 Learning Hypothesis 和 Limits to Arbitrage Hypothesis 嘗 試 發 現 淨 買 壓 假 說 對 TXOIVF 之影響,且其是否因為景氣的好壞而使投資人之投資行為有所 不同。實證發現 TXOIVF 受到淨買壓的影響,而在不同的景氣狀況下 TXOIVF 也存在著顯著差異,然在景氣前景較好的投資環境中,價平賣 權 的 部 分 比 較 支 持 Learning Hypothesis,其餘結果普遍支持 Limits to Arbitrage Hypothesis。

關鍵詞:選擇權、隱含波動度、淨買壓、套利

Abstract

This paper examines the relation between net buying pressure and the Implied Volatility Function (IVF) for TXO (TXOIVF). We divide the data sample period into two parts, one is in booming business, and another is business depression. Our research try to detect that net buying pressure affects the Implied Volatility Function (IVF) of TXO or not by utilizing Learning Hypothesis and Limits to Arbitrage Hypothesis, and whether the investors change their investment caused by different business environment. Our paper find that the TXOIVF related to net buying pressure from public order flow, and there exists different TXOIVF in the two business environment significantly. Therefore, most situations support Limits to Arbitrage Hypothesis except at-the-money put.

Keywords: Options, Implied Volatility, Net Buying Pressure, Arbitrage

壹、緒論

隨著國內金融市場發展,各種衍生性金融商品陸續由國外引進台灣,

進而促進國內金融商品的多元化,也使得投資人對於各種新興金融商品 不再陌生。台灣證券加權股價指數選擇權(以下簡稱台指選擇權)於 2001 年 12 月 24 日正式由台灣期貨交易所推出。上市之初,台指選擇權的日交 易量只有百餘口,而經歷近六年發展後,選擇權市場平均日交易量更高 達四十萬口,足見國內投資者對選擇權市場的參與程度有顯著增加之趨 勢。雖然與國外的選擇權市場相比,台指選擇權市場仍屬於新興市場,

但其日漸成熟的市場規模已能為學術研究提供豐富的資料,並可以不同 的模型實證台指選擇權市場的特性及交易狀況。

早在六十年代,已經有經濟學家 Samuelson (1965)發表有關選擇權的 評價模型。直到 Black and Scholes (1973)提出歐式選擇權的評價模型,此 模型改變了當時對衍生性金融商品的評價觀念,而正確的選擇權評價模 型又開始受到業界及學術界的關注。然隨時間演進,BS 模型中的部份假 設也不斷的受到質疑與考驗,其中最受人爭議的莫過於波動率為常數的 假定。根據 BS 模型的假設,若以選擇權現貨的市價代入模型中反推市場 對選擇權的隱含波動率,不論選擇權的價性(Moneyness)為何,所繪出的 圖形應為一水平線。但實證研究卻發現,以隱含波動率及價性所繪出的 圖形均呈現微笑現象。

有別於過往波動率模型的研究論點,本研究試以行為財務學的觀點來 探 討 投 資 者 行 為 對 BS 模 型 中 隱 含 波 動 率 的 影 響 (Bollen and Whaley, 2004),進而檢視台指選擇權市場的投資行為,並深入研究在不同的投資 環境中投資者之投資行為對隱含波動率的解釋能力。本研究首要目的為 檢視台指選擇權市場中供給及需求不平衡對 BS 模型中隱含波動率是否 存在顯著影響關係,並探討投資者的投資行為到底是 否符合 Limits to Arbitrage Hypothesis,還是被市場預期所主導。其次為探討在不同的市場 狀況中,投資人的交易行為是否有所不同,而這樣的交易特性對隱含波 動率是否存在不同的影響。最後則檢視在不同的投資環境中,淨買壓假 說對解釋隱含波動率變化的顯著性。本研究的內容共分為四個部分:第 一部分為緒論,其次,第二部分為文獻回顧,第三部分則為研究設計,

第四部份為實證結果與分析,最後,第五部份為結論與建議。

貳、文獻回顧

Emanuel and MacBeth (1982)的研究中,提出以 Cox and Ross (1976)

的變異數固定彈性模型(Constant Elasticity of Variance Model, CEV)來修正

BS 模型中對於波動率為常數的假設,雖然在實證研究中 CEV 模型較 BS

模型更符合樣本的結構,但 Emanuel and MacBeth 卻認為 CEV 模型不能

比 BS 模型更有效解釋選擇權的訂價。Derman and Kani (1994)、Dupire

(1994)、Rubinstein (1994)嘗試以樹狀架構所產生的區間波動率結構模型

(Deterministic Local Volatility Model) 來解釋隱含波動率,雖然區間波動

率結構模型能精確描述出橫斷面(cross-section) 上每一個選擇權的價格,

但卻發現微小的價格變動會對隱含波動率的變化產生很大的結果。Hull and White (1987)、Heston (1993)分別提出波動率具不對稱特徵的隨機波動 率模型(Stochastic Volatility Model)。Chernov et al. (2003)的實證研究則指 出,道瓊斯工業平均指數的日報酬符合兩因子隨機波動率模型 (Two- factor Stochastic Volatility Model),然隨機波動率模型所描述的微笑現象,

普遍存在短期並不顯著的問題。

Merton (1976)提出跳躍擴散模型(Jump Diffusion Model)以解釋短期 波動率發生隨機變動的現象,與隨機波動率模型所相反,跳躍擴散模型 所描述的微笑現象雖然短期波動現象,但長期的研究結果卻不顯著 。 Bakshi et al. (1997)以具跳躍過程的隨機波動率模型(Stochastic Volatility Model with Jumps)來對標準普爾 500 (S&P 500)指數選擇權作評價,雖然 在選擇權的評價上,具跳躍過程的隨機波動率模型比 BS 模型來的好,

但所推導出來的公式並不穩定,其中的波動率係數的變異程度(Volatility of Volatility Coefficient) 會隨著報酬率的不同,而產生非常大的變異 。 Bates (2000)的實證研究中指出,隨機波動率模型不管是否加入跳躍過程,

普遍存在負偏態(negative skewness)與 含波動率的斜率一致,而加入跳 隠 躍過程雖可以產生符合選擇權市場價格的隱含波動率,但也會產生非常 不合理的參數。

套 利 交 易 將 使 市 場 價 格 趨 於 平 衡 , 事 實 上 , 此 模 式 已 隱 約 於 Fama(1965)所提出的效率市場假說分析和 CAPM 模型(Sharpe, 1964)以及 APT 模型(Ross, 1976)中表達出來,然無論是無風險套利或風險性套利通 常需要資本,而在無代理問題存在的情況下,當資產價格遠遠偏離理論 價格時,套利投資者將會積極進入市場(Grossman and Miller, 1988; De Long et al., 1990; Campbell and Kyle, 1993);因此,另一個論述是以行為 財務學的觀點為基礎,由於傳統財務理論往往奠基於理性、效率市場與 利潤極大化的假設上,著眼於客觀的市場狀況,然而卻常無法解釋一些 現實市場的紛亂與異常現象,有學者開始從心理學的角度來研究在不完 全市場的特性中如何解釋選擇權中隱含波動率的微笑現象。Kim et al.

(1994)指出選擇權市場及現貨市場的雜音,會影響選擇權的隱含波動率 。

Shleifer and Vishny(1997)提出與傳統財務理論相反的套利假設,認為理

性投資的套利能力受限於非理性投資者對短期價格的誤估,所以套利是

有風險、需成本的。Liu and Longstaff (2000)的實證研究中指出,由於選擇

權的部位必須每天清算損失,投資人必須面對標的到達目標價之前就被

迫提前平倉的風險,而造市者也存在持有的部位越大時,避險成本及風

險 暴 露 也 將 同 時 增 加 等 問 題 。 Figlewski (1989) 和 Green and Figlewski

(1999)探討套利投資者的避險部位所需面對不同風險的來源,包含模型

的選用不當、參數的偏誤以及不適當的投資組合,當供給者需要承接特

別多的部位時,所需的避險成本和風險貼水也會增加,因此,選擇權價

格和隱含波動度也 會同時增加; Bollen and Whaley (2004)以 Limits to

Arbitrage Hypothesis 和 Learning Hypothesis 兩個假說來解釋由於投資者

對選擇權的供需不平均而影響選擇權隱含波動率,和 Bakshi et al. (2003)

以及 Dennis and Mayhew (2002)的結果相似,指數選擇權的隱含波動度較 股票選擇權的隱含波動度斜率顯著為負;Park and Kang (2005)實證韓國 Kospi 200 指數選擇權的淨買壓及淨賣壓對隱含波動率的影響,研究指出 中 Kospi 200 賣權的淨買壓使隱含波動率下降;但淨賣壓則較提高了隱含 波動率,而買權的淨買壓使隱含波動率提高;但淨賣壓卻使隱含波動率 下降。另外,研究中也指出 Kospi 200 較為支持 Learning Hypothesis。Chan et al. (2006)以香港恆生指數期權(Hang Seng Index Options)對淨買壓假說 進行實證分析,研究中指出當在亞洲金融風暴發生的前期(1997 年 6 月到 1998 年 1 月)時,市場處於不穩定時期,價外選擇權的淨買壓對選擇權隱 含波動率變化的解釋能力並不顯著,此時,前一期隱含波動率的變化和 當期的隱含波動率的變化也沒有顯著的關係,使香港恆生指數期權在亞 洲金融風暴發生的前期較支持 Learning Hypothesis。

參、研究設計

3.1 資料來源與樣本處理

本研究以台灣加權股價指數選擇權進行實證研究,其中,台灣加權股 價指數及台灣加權股價指數選擇權的資料分別取自台灣經濟新報財經資 料庫及選擇權資料庫、台灣期貨交易所及證劵暨期貨市場發展基金會。此 外,台灣景氣的資料則取自行政院的經濟建設委員會。由於台灣選擇權 市場成立初期尚不成熟,選擇權市場規模較小,容易造成流動性不足而 影響波動率變化。為減低流動性不足導致結果偏誤的可能性,因此,樣 本期間為 2004 年 1 月 2 日至 2006 年 12 月 29 日,共計 745 個交易日。以 台灣經濟新報資料庫的台指選擇權當日交易明細資料(intra-day data)的分 時報價行情及委託簿揭示訊息中,比較報價時間內小於成交時間且最接 近成交時間的買價和賣價,先求出最佳買進價格及最佳賣出價格的中點,

再將成交價小於中點的交易定義為賣方契約口數,而成交價大於中點則 定義為買方契約口數。而無風險利率則採用第一銀行一年定存利率作為 其平均值(1.766%)。

3.2 隱含波動率模型

Black-Scholes 評價模型(以下簡稱 BS 模型)中有一個重要的假設,標的 資產的波動率為一個固定常數。但實證研究上卻發現,愈是價內或愈是 價外的選擇權會比價平的選擇權具較高的隱含波動率,而使選擇權的價 格偏離了 BS 模型的理論價格。然而,以 BS 模型反推隱含波動率的計算 十分複雜,一般會採用 Bisection Method 或 Newton-Raphson Method 來逼 近真正的隱含波動率。使用 Newton-Raphson Method 求解的優點為計算過 程較 Bisection Method 簡單,而且可將所求得的隱含波動率近似值與真 正的隱含波動率之絕對誤差值設定小於兩萬分之一,因而本研究採用 Newton-Raphson Method 來推算隱含波動率。模型說明如下:

1. 由市場中的資訊給定BS模型中的買權價格(

C)或賣權價格為(

P

)、標的證券價格(

S)、履約價(

X)、無風險利率( r )及

剩餘年數(

T)等六個變數。

2.

為波動率

甲、

21

0 2 ln

rT

X S

T

(3.1)

3. 把(3.1)式中的波動率代入 甲、

( () )0 0 0

1

f

C

c

(3.2)

乙、

T

T X

N Se T S

d N T S f

rT

0

2 0 0

5 . 0 ) ln(

) 1 ( )

(

4. 比較

0與

1其中,若在

0.000050 0

1

以內即收斂,以

1為隱 含波動率;否則以

1代入

0,重覆計算

1。

5.

本研究將選擇權的價性以 delta 值來分類,delta 值範圍所定義的價性 其絕對值在 0.02 以下及 0.98 以上的選擇權容易因流動性的不足而造成價 格的扭曲,因此只列入 Delta 的絕對值在 0.02 及 0.98 之間的選擇權,而 選擇權價性分類如表 3.1 所示。

表 3.1 選擇權價性的分類

類別 選擇權的價性 Delta 值範圍

1 深度價內買權(DITMc)

深度價外賣權(DOTMp)

0.875 < c ≦ 0.980 -0.125 < p ≦ -0.02

2 價內買權(ITMc)

價外賣權(OTMp)

0.625 < c ≦ 0.875 -0.375 < p ≦ -0.125

3 價平買權(ATMc)

價平賣權(ATMp)

0.375 < c ≦ 0.625 -0.625 < p ≦ -0.375

4 價外買權(OTMc)

價內賣權(ITMp)

0.125 < c ≦ 0.375 -0.875 < p ≦ -0.625

5 深度價外買權(DOTMc)

深度價內賣權(DITMp)

0.02 < c ≦ 0.125 -0.98 < p ≦ -0.875

註:c 為買權(call),p 為賣權(put)

3.3 淨買壓假說模型

為探討的台指選擇權市場上投資行為對隱含波動率的影響,以標的

報酬、標的交易量、選擇權的淨買壓及隱含波動度的延遲變化等四個變數

來檢視投資行為對隱含波動率變化的解釋力。其模型的建立如下(Bollen

and Whaley, 2004):

i,t 01RSt 2VSt 3Dx,t 4Dy,t 5i,t1t

(3.3)

式中,△σ

i,t為第 i 個價性分類下,第 t-1 期與第 t 期之間的平均隱含波動 度變化; RS

t為第 t-1 期與第 t 期之間標的報酬;VS

t為第 t-1 期與第 t 期 之間標的交易金額,並以百萬為單位表示; D

x,t為在第 x 個價性分類下,

第 t-1 期與第 t 期之間的淨買壓變數;而 D

y,t為在第 y 個價性分類下,第 t- 1 期與第 t 期之間的淨買壓變數。

Black(1976)的實證中指出由於標的報酬存在槓桿效果,使標的報酬與 選擇權隱含波動率呈現負相關,而標的交易量和隱含波動率皆代表流入 市場的資訊,所以兩者應為正相關。而在選擇權市場是否支持 Limits to Arbitrage Hypothesis 或 Learning Hypothesis,則分別以價平選擇權的淨買 壓與價外選擇權的淨買壓對隱含波動率變化的影響,及同一價性下前一 期平均隱含波動率的變化與當期的隱含波動率的變化量之關係作為檢定 準則。本研究探討在檢定選擇權供需的差異與選擇權隱含波動率之間的 關係時,依應變數不同分為四個類別,而各類別中又根據淨買壓的不同 而分為六組迴歸式。

3.4 景氣循環

景氣循環(business cycle)是指整體經濟狀況會持續出現繁榮、衰退、蕭條、

擴張的循環現象。而在經濟景氣較佳(擴張期)時,企業之投資意願較高;

而在經濟景氣差(衰退期)時,企業之投資則會下降。黃裕烈及徐之強 (2005)的研究發現,台灣第十一次景氣循環的高峰大約位於 2004 年 6 月 此次景氣循環的擴張期總共持續三十三個月,而 2004 年 7 月始為第十一 次景氣循環的衰退期。在經濟學相關研究中發現,投資與經濟景氣狀況 有密切關係。丁碧惠、曾家齊(2005)研究市場狀態對投資策略影響,實證 結果顯示市場景氣狀態較持有期長短更能有效解釋投資策略獲利性。

Burns and Mitchell (1946)將景氣循環定義為不同經濟變數之間的共同 波動現象。此現象不單影響企業的盈餘與成長,也是投資者在推行決策 勢必要考慮景氣面因素。基於景氣循環強調個別經濟變數之間的共移性 (co-movement),在討論景氣循環時不宜只用單一經濟數據作為代理變數。

各國市場環境不同,應選取什麼變數才能有效反映國內當前的經濟環境,

一直是研究景氣波動模型的重要課題。

3.5 兩母體平均數差的假設檢定

景氣循環探討淨買壓對隱含波動率的影響且在景氣前景分類上選取景

氣領先指標作為區分的準則。本研究分別對各分類下之母體平均數差異

作檢定來驗證各分類對選擇權隱含波動率是否存在顯著差異,再比較各

分類下淨買壓對隱含波動率的影響。

肆、實證結果與分析

4.1 台指選擇權隱含波動率

本研究以選擇權的 delta 值對隱含波動率作價性分類,列出在不同價 性分類下台指選擇權的隱含波動函數,包括在同一價性下所有選擇權平 均的隱含波動率、買權的平均隱含波動率、以及賣權的平均隱含波動率。

而依價性和隱含波動所繪之圖可以看出,台指選擇權的隱含波動率並非 為一水平線,而是呈現微笑狀之曲線(圖 4.1)。

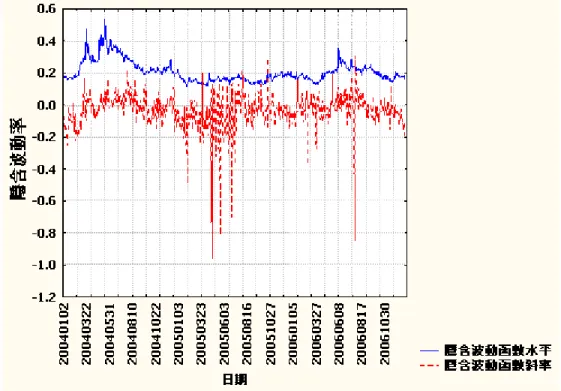

圖 4.2 為本研究期間台指選擇權的隱含波動函數水平及隱含波動函數斜率 圖 4.3 為隱含波動函數水平及斜率的改變量,改變量是指交易日與前一 交易日隱含波動函數的差距,而隱含波動函數水平為第三類價性下所有 選擇權的平均隱含波動率;隱含波動函數斜率則為第二類價性下選擇權 與第三類價性下選擇權的隱含波動率差異的百分比。由圖 4.2 可發現,台 指選擇權的隱含波動函數水平相對於隱含波動函數斜率比較穩定且為正,

而隱含波動函數斜率則波動較大且以負值居多(64%)。從圖 4.3 中也可發 現,隱含波動函數斜率的改變量明顯比隱含波動函數水平的改變量更不 穩定。表示台灣選擇權市場與 S&P 500 指數選擇權在隱含波動率的變化 上有相似的特性。

0.15 0.17 0.19 0.21 0.23 0.25 0.27 0.29 0.31 0.33

1 2 3 4 5 價性

隱含波動率

選擇權平均 隱含波動率 買權平均隱 含波動率 賣權平均隱 含波動率

圖 4 .1 隱 含 波 動 函 數

圖 4.2 隱含波動函數水平及斜率

圖 4.3 隱含波動函數水平及斜率改變量

4.2 台指選擇權淨買壓

本研究在比較買權及賣權的淨買壓後,發現台指選擇權市場以 價平買 權、價外買權、價外賣權及價平賣權這四類的成交口數最多,約佔總成交 口數的七成(69.82%);其中價外買權及價外賣權的成交口數超過總成交 口數的四成(41.10%),而且選擇權市場存在供過於求的問題,各價性下 的淨買壓皆為負。而在價平買權和賣權之淨買壓分別為 -1649248和- 803495,價外買權和賣權之淨買壓分別為-2920462和-2330614。

在 Learning Hypothesis 成立的情況下,價平選擇權的淨買壓應該比 價外選擇權的淨買壓更能影響隱含波動率的變化,因為價平選擇權對於 波動率有較大的敏感度,而在 Limits to Arbitrage Hypothesis 成立的情況 下,價外選擇權淨買壓對於價外選擇權的隱含波動率有最大影響力。迴 歸模型如下:

t t i t

y t

x t

t t

i RS VS D D

, 0 1 2 3 , 4 , 5 ,1

式中的

VSt定義為第 t 日台灣加權股價指數的交易量取對數。

1.價平買權及價平賣權的隱含波動率

表 4.1 為價平買權的迴歸模型分析結果,顯示台灣指數的報酬 及前一個交易日價平買權隱含波動率變化與價平買權隱含波動率的 改變量存在顯著負相關,而台灣指數的成交量與價平買權隱含波動 率的改變量存在顯著正相關。在淨買壓的部分,價平買權及價外買 權對價平買權隱含波動率改變量顯著為正。

價平賣權的迴歸模型分析結果如表 4.2,台指報酬和前一個交 易日價平賣權隱含波動率變化與價平賣權隱含波動率的改變量存在 顯著負相關。而在淨買壓的部分,價外買權的淨買壓對價平賣權隱 含波動率的改變量存在顯著正相關,價平買權的淨買壓只在與價平 賣權的淨買壓相比之情況下,對價平賣權隱含波動率的改變量存在 顯著正向影響,價外賣權的淨買壓也只有與價平賣權的淨買壓相比 之情況下,對價平賣權隱含波動率的改變量存在顯著負影響。由於 選擇權標的報酬與選擇權存在槓桿效果,使標的報酬與選擇權隱含 波動率呈現負相關,而台灣的價平選擇權市場較為支持 Limits to Arbitrage Hypothesis,造市者為被持各種成本及風險因素限制而傾 向在次交易日進行才沖銷部位,且在台灣選擇權市場買權的淨買壓 比賣權的淨買壓更影響著隱含波動率的變化,此結果可能與台灣選 擇權市場的投資特性有關。

2.價外買權及價外賣權的隱含波動率

價外買權的迴歸模型分析結果如表 4.3 所示。表中說明台灣指數

的報酬對價外買權隱含波動率的改變量具有顯著負影響而台灣指數

的成交量對價外買權隱含波動率的改變量存在顯著正影響且前一個

交易日價外買權隱含波動率變化與當日價外買權隱含波動率的改變

量存在顯著負相關。而在淨買壓的部分,價外買權及價平買權對價

外買權隱含波動率改變量皆存在顯著為正的影響力,與買權的淨買

壓相比之下,不論是價外賣權的淨買壓還是價平賣權的淨買壓,對 價外買權隱含波動率改變量的影響皆不顯著,唯價外賣權與價平賣 權的淨買壓相比之下,價外賣權的淨買壓對價外買權隱含波動率改 變量的存在顯著負相關。

價外賣權的迴歸模型分析結果可於表 4.4 清楚看出台指報酬和 前一個交易日價外賣權隱含波動率變化與價外賣權隱含波動率的改 變量存在顯著負相關;在淨買壓的部分,價外賣權及價平賣權的淨 買壓的對價外賣權隱含波動率的改變量皆不顯著,反而價外買權及 價平買權的淨買壓對價外賣權隱含波動率的改變量皆存在顯著正影 響。而部分結果與價平選擇權相似,皆指出台灣選擇權標的報酬與 選擇權存在槓桿效果及台灣的價外選擇權市場較為支持 Limits to Arbitrage Hypothesis。另外還指出淨買壓對價外買、賣權隱含波動率 的影響情況很相似,價平買權及價外買權對價外選擇權隱含波動率 皆存在顯著為正的影響力。

由表 4.1 至表 4.4 的分析結果,可以看出台灣指數選擇權市場的 隱含波動率是被買權的交易量所牽引著,即買權的交易對台指選擇 權的影響比賣權交易的影響大,而買權的交易除了對買權的隱含波 動率變化有顯著影響外,也是驅動賣權隱含波動率變化的主要因素,

其中又以價外買權的淨買壓對台指選擇權隱含波動率的影響最為顯

著,因此可推論出台灣選擇權市場的交易狀況較為符合 Limits to

Arbitrage Hypothesis。

表 4.1 價平買權迴歸模型分析結果

Dx Dy 0 1 2 3(*107) 4(*107) 5 F 樣本

數 adj.R2

ATMc ATMp -0.0666 ** -0.0030 *** 0.0137 ** 6.5013 *** -7.5689 ** -0.2995 *** 21.94 *** 711 0.1285 ATMc OTMc -0.0756 *** -0.0039 *** 0.0160 *** 4.2828 ** 5.1716 *** -0.2956 *** 24.05 *** 710 0.1398 ATMc OTMp -0.0650 ** -0.0027 *** 0.0135 ** 6.5047 *** -7.7201 -0.3025 *** 20.91 *** 711 0.1230 ATMp OTMc -0.0769 *** -0.0039 *** 0.0160 *** -6.0074 5.8680 *** -0.2973 *** 23.68 *** 710 0.1379 ATMp OTMp -0.0644 ** -0.0025 *** 0.0128 ** -7.7285 ** -1.9671 -0.3064 *** 19.58 *** 711 0.1157 OTMc OTMp -0.0762 *** -0.0037 *** 0.0160 *** 6.1587 *** -3.6019 -0.2993 *** 23 *** 710 0.1343

表 4.2 價平賣權迴歸模型分析結果

Dx Dy 0 1 2 3(*107) 4(*107) 5 F 樣本

數 adj.R2

ATMc ATMp -0.0373 -0.0162 *** 0.0081 6.2784 *** 1.6374 -0.3008 *** 59.54 *** 711 0.2919 ATMc OTMc -0.0452 -0.0182 *** 0.0100 2.7589 6.6979 *** -0.3058 *** 63.65 *** 710 0.3064 ATMc OTMp -0.0353 -0.0171 *** 0.0072 4.6461 -4.5886 -0.3052 *** 60.47 *** 711 0.2952 ATMp OTMc -0.0453 -0.0178 *** 0.0101 4.1594 7.6425 *** -0.3027 *** 63.58 *** 710 0.3062 ATMp OTMp -0.0330 -0.0166 *** 0.0065 2.7642 -6.0590 ** -0.3024 *** 59.77 *** 711 0.2927 OTMc OTMp -0.0423 -0.0186 *** 0.0090 6.5505 *** -3.9869 -0.3080 *** 64.15 *** 710 0.3081 註:*、**及***則分別代表 0.10、0.05 及 0.01 之顯著水準。

表 4.3 價外買權迴歸模型分析結果

Dx Dy 0 1 2 3(*107) 4(*107) 5 F 樣本數 adj.R2

ATMc ATMp -0.0635 *** -0.0042 *** 0.0131 *** 5.3500 *** -2.5274 -0.2298 *** 21.57 *** 710 0.1267 ATMc OTMc -0.0700 *** -0.0052 *** 0.0148 *** 3.3655 ** 4.1707 *** -0.2235 *** 24.73 *** 710 0.1433 ATMc OTMp -0.0614 *** -0.0045 *** 0.0126 *** 4.6723 ** -2.2365 -0.2264 *** 21.98 *** 710 0.1289 ATMp OTMc -0.0709 *** -0.0051 *** 0.0148 *** -1.1253 4.9439 *** -0.2254 *** 23.65 *** 710 0.1377 ATMp OTMp -0.0601 *** -0.0042 *** 0.0120 *** -2.1282 -3.3662 ** -0.2291 *** 19.99 *** 710 0.1181 OTMc OTMp -0.0694 *** -0.0053 *** 0.0144 *** 4.5660 *** -1.9986 -0.2228 *** 24.11 *** 711 0.1399

表 4.4 價外賣權迴歸模型分析結果

Dx Dy 0 1 2 3(*107) 4(*107) 5 F 樣本數 adj.R2

ATMc ATMp -0.0166 -0.0146 *** 0.0039 8.9589 *** 1.7858 -0.3392 *** 59.46 *** 713 0.2911 ATMc OTMc -0.0254 -0.0166 *** 0.0061 5.3757 ** 6.8255 *** -0.3447 *** 63.95 *** 712 0.3069 ATMc OTMp -0.0153 -0.0153 *** 0.0034 7.8042 -3.1813 -0.3435 *** 59.94 *** 713 0.2927 ATMp OTMc -0.0260 -0.0161 *** 0.0062 4.2926 8.4351 *** -0.3408 *** 63.02 *** 712 0.3037 ATMp OTMp -0.0118 -0.0145 *** 0.0022 2.3743 -5.4891 ** -0.3408 *** 57.55 *** 713 0.2842 OTMc OTMp -0.0273 -0.0167 *** 0.0060 7.3534 *** -3.1595 -0.3449 *** 62.31 *** 713 0.3010

4.3 不同景氣市場下淨買壓

本研究目的是要分析在不同景氣前景投資者的投資行為對隱含波動 率影響。若當月景氣領先指標大於研究期間平均景氣領先指標,則定義 為景氣前景較佳;反之則為景氣前景較差(徐之強、黃裕烈,2005)。樣本 期間自2004年1月至2004年11月共十一個月是屬於景氣前景較佳的投資環 境,而2004年12月至2006年12月共二十五個月是屬於景氣前景較差的投 資環境。在樣本的母體符合常態分配的假設之下,景氣較佳的交易日,

台指選擇權隱含波動率的平均值為0.2862,標準差為0.0855;而在景氣較 差 的 交 易 日 , 台 指 選 擇 權 隱 含 波 動 率 的 平 均 值 為 0.2058,標準差為 0.0627,而在這樣的區分之下選擇權隱含波動率是有顯著的差異。為預防 母體不為常態造成檢定結果出現的重大誤差,本研究再以無母數統計之 Mann-Whitney U Test檢定來重新檢定兩種分類對隱含波動率是否有顯著 影響。由表4.5中得知,雖然景氣較差的隱含波動率不合符常態分配,但 在Mann-Whitney U Test之下仍存在顯著差異。

表 4.5 不同景氣狀況下隱含波動率 U-test 結果

樣本數 等級和 U Z p-value

景氣較佳 227 123334 19903 14.3656 0.0000

景氣較差 517 153806

本研究再深入探討不同景氣狀況下的台指選擇權市場上的交易行為對 隱含波動率的影響,並嘗試在不同景氣狀況下台指選擇權市場是否還能 支持Limits to Arbitrage Hypothesis。 表4.6為景氣分類下價平買權迴歸模型 分析結果。第一部份為分類下景氣前景較佳的交易日狀況,由表中可知 台指報酬與價平買權隱含波動率的變化存在顯著負相關而台指成交量與 價平買權隱含波動率的變化存在顯著正相關且前一個交易日價平買權隱 含波動率變化對當日該隱含波動率的改變量存在顯著負相關。但在淨買 壓的部分則只有價外賣權的淨買壓相對於價平選擇權的淨買壓時,才會 對價平買權隱含波動率的改變量存在顯著負相關;第二部份為分類下景 氣前景較差的交易日狀況,表中所示台指報酬和前一個交易日價平買權 隱含波動率變化與價平買權隱含波動率的改變量存在顯著負相關。淨買 壓的部分,價平買權及價外買權對價平買權隱含波動率改變量顯著為正,

而價平賣權的淨買壓只在與價平買權及價外賣權相比之下,才會對價平 買權隱含波動率改變量存在顯著為負相關。

表4.7為景氣分類下價平賣權迴歸模型分析結果。第一部份為景氣分類

下景氣較佳的交易日狀況,由表中可知台灣指數的報酬和前一個交易日

價平賣權隱含波動率變化與價平賣權隱含波動率存在顯著負相關。而在

淨買壓的部分,只有價平賣權的淨買壓會對價平賣權隱含波動率存在顯

著影響;而第二部份為景氣分類下景氣較差的交易日狀況,顯示出台灣

指數的報酬與價平賣權隱含波動率存在顯著負相關,而台灣指數的成交

量與價平賣權隱含波動率具正向的顯著影響力,但前一個交易日價平賣

權隱含波動率變化對當日價平賣權隱含波動率的改變量存在顯著負相關。

淨買壓的部分,只有價外買權的淨買壓對價平賣權隱含波動率改變量顯 著為正。

表 4.6 景氣分類下價平買權迴歸模型分析結果

第一部份 景氣較佳

Dx Dy 0 1 2 3(*107) 4(*107) 5 F 樣本數 adj.R2

ATMc ATMp -0.1062 ** -0.0024 * 0.0215 ** 6.2531 -9.4286 -0.2717 *** 5.64 *** 215 0.0977 ATMc OTMc -0.1186 ** -0.0031 ** 0.0245 ** 5.1138 5.9747 -0.2712 *** 5.84 *** 214 0.1020 ATMc OTMp -0.1131 ** -0.0035 ** 0.0226 ** 5.0016 -10.888 * -0.2649 *** 6.07 *** 215 0.1059 ATMp OTMc -0.1087 ** -0.0031 ** 0.0222 ** -9.0519 6.2797 -0.2689 *** 5.98 *** 214 0.1048 ATMp OTMp -0.1033 ** -0.0034 ** 0.0204 ** -8.3707 -10.861 * -0.2635 *** 6.18 *** 215 0.1079 OTMc OTMp -0.1135 ** -0.0036 ** 0.0229 ** 4.1765 -8.6554 -0.2670 *** 6.11 *** 214 0.1070

第二部份 景氣較差

Dx Dy 0 1 2 3(*107) 4(*107) 5 F 樣本數 adj.R2

ATMc ATMp -0.0303 -0.0041 *** 0.0065 7.6879 *** -7.1257 ** -0.3208 *** 18.69 *** 496 0.1516 ATMc OTMc -0.0483 -0.0062 *** 0.0108 * 5.6666 *** 6.16881 *** -0.3107 *** 22.38 *** 496 0.1776 ATMc OTMp -0.0277 -0.0033 ** 0.0062 8.0329 *** 6.63627 -0.3239 *** 17.80 *** 496 0.1451 ATMp OTMc -0.0547 * -0.0057 *** 0.0117 * -5.0609 6.9816 *** -0.3182 *** 20.67 *** 496 0.1658 ATMp OTMp -0.0286 -0.0025 ** 0.0056 -7.3288 ** -1.3112 -0.3344 *** 14.86 *** 496 0.1228 OTMc OTMp -0.054 * -0.0052 *** 0.0118 * 7.3248 *** 4.21201 -0.3199 *** 20.21 *** 496 0.1625

表 4.7 景氣分類下價平賣權迴歸模型分析結果

第一部份 景氣較佳

Dx Dy 0 1 2 3(*107) 4(*107) 5 F 樣本數 adj.R2

ATMc ATMp -0.0158 -0.0198 *** 0.0042 15.2121 26.8241 ** -0.2947 *** 25.60 *** 215 0.3650 ATMc OTMc 0.0025 -0.0220 *** 0.0003 6.7536 8.7197 -0.3145 *** 25.42 *** 214 0.3644 ATMc OTMp -0.0028 -0.0210 *** 0.0010 11.8405 -4.5199 -0.3095 *** 24.42 *** 215 0.3537 ATMp OTMc -0.0047 -0.0215 *** 0.0021 29.2514 ** 12.3363 * -0.3022 *** 26.83 *** 214 0.3775 ATMp OTMp -0.0010 -0.0202 *** 0.0005 26.2248 * -8.4924 -0.2971 *** 25.26 *** 215 0.3618 OTMc OTMp 0.0092 -0.0221 *** -0.0013 9.3635 -2.1944 -0.3150 *** 25.33 *** 214 0.3635

第二部份 景氣較差

Dx Dy 0 1 2 3(*107) 4(*107) 5 F 樣本數 adj.R2

ATMc ATMp -0.0808 ** 0.0164 ** -0.0105 *** 0.8882 -3.2974 -0.3134 *** 28.63 *** 496 0.2182 ATMc OTMc -0.0943 ** 0.0108 ** -0.0121 *** -0.5570 4.2078 ** -0.3094 *** 30.14 *** 496 0.2274 ATMc OTMp -0.0742 * 0.0150 * -0.0108 *** 0.1455 -2.2860 -0.3150 *** 28.79 *** 496 0.2192 ATMp OTMc -0.0945 ** 0.0196 ** -0.0123 *** -1.8664 3.9998 ** -0.3104 *** 30.18 *** 496 0.2276 ATMp OTMp -0.0761 ** 0.0153 ** -0.0110 *** -2.9044 -2.2001 -0.3154 *** 28.91 *** 496 0.2199 OTMc OTMp -0.0904 ** 0.0187 ** -0.0124 *** 3.8669 ** -1.2091 -0.3116 *** 30.22 *** 496 0.2279

伍、結論與建議