國立臺灣大學社會科學院社會工作學系 碩士論文

Department of Social Work College of Social Science

National Taiwan University Master Thesis

退休後誰來養我?台北市青中年民眾世代契約觀及家 庭供養觀比較研究

Who Can Support My Retirement? A Comparative Study of Generation Contract and Family Support between

Youth and Middle-Age Population in Taipei

陳怡達 Yi-Da Chen

指導教授:古允文 博士 Advisor: Yeun-Wen Ku, Ph.D.

中華民國 101年 1月

I

謝辭

想當初,壓根沒想過自己會唸研究所,研究所的招生考試我是抱著姑且一試 的態度應試,放榜後得知自己上了台大社工所,一方面是高興自己有機會接受最 高殿堂的學術洗禮,另一方面也認為多念點書是好事情,毅然決然進入創造論文 的這條路。

可以無後顧之憂在台大念書,最感謝的就是我爸瑞慶、我媽碧香、我姊怡靜 以及我妹怡倩,他/她們是我最堅強的後盾,不論是在情感或是經濟方面的支持,

令我感到安心,可以在這條學術之路上繼續前進;此外,我也要很感謝啟蒙我思 考的杏語心靈診所陳俊欽醫師,從大學時期一路的陪伴與啟迪,啟發我用不同的 眼光看世界、思索世界,帶領我進入學習世界的康莊大道,我更從他身上得知助 人專業的技巧與態度,感謝。

初上台北,人生地不熟,最照顧我的就屬二姑姑跟二姑丈,她/他們常常帶 我上好吃、美味且令人食指大動的餐館,大快朵頤的享受美食成為我在台北這城 市最愉快的回憶之一。

台大社工所的同班同學麗燕,在口試時給我極大的協助,幫忙我預訂餐點、

架設電腦等等……台大國發所的群佩、怡如,她們兩位皆在口試前撥空,陪我演 練口頭報告並且提供建議給我,使我收穫良多;社工系辦的小雯在口試行政上的 幫忙,使我可以順利完成學業;大學同學家瑜在論文撰寫過程中提供受訪者樣本,

給了相當大的助益;高中同學尚勳、連峰以及書吟,這些一有機會就聚餐的夥伴,

更是支持我繼續從事論文的最佳動力。

97 級碩班的各位同學,碩一時的一起玩樂、一起討論以及一起跨年,我將 這些回憶視為論文的一部分,好好的珍藏著。

謝謝我的指導教授古允文老師,給了我一份兼職助理的工作,讓我有份收入 可以維持生計,也謝謝老師包容我有點丟三拉四的個性,以及喜歡在論文的學術

III

格式搞怪的叛逆個性,老師給了我自由的空間去撰寫論文,並且適時的給予建議 以及觀點,受益許多;也要向我的口委傅從喜老師跟吳明儒老師致上謝意,謝謝 你們提供的寶貴觀點,更要感謝所有參與論文的受訪者,沒有你們,這份論文將 無法成功產出。

即將告一個段落,我想每個人都有天下無不散的宴席的時刻,完成論文,只 是助人工作的一小環節,我對自我的期許是希望不僅在學術上完成一個里程碑,

更可以進一步的在社工實務專業上加以精進,期待自己愈來愈喜愛社會福利與社 會工作。

中文摘要

根據統計,台灣近幾年的總生育率約在 1 左右,而高齡人口的數目也占超過 總人口的 10%,扶養比逐年上升且人口老化趨勢轉為嚴峻,這對內涵世代契約 (generational contract)精神的社會保險制度,以及家庭內的供養制度造成危機。

對將來的估計,總生育率持續低迷,而高齡人口卻快速攀升,如此的人口變 遷困境將影響著每位民眾退休後老年經濟安全的穩定性,因此世界銀行(World Bank)也在 2005 年提出了多層次老年經濟保障模式,來穩固未來可能出現的老年 貧窮問題;相同地,台灣面臨一樣的人口變遷衝擊,所以大抵上依循著世界銀行 的多層次老年經濟保障模式來改革老年經濟安全。

研究者關注的是深受少子女化和高齡化影響的社會保險制度、家庭供養制度,

採用深度訪談法進行研究,透過臉書(facebook)的選樣、MAXQDA2007 質性軟體 協助進行文本的「剪裁」與「歸類」以及紮根理論式的分析方法,了解台北市 20-30 歲、40-50 歲兩世代對社會保險世代契約觀及家庭供養觀的看法。

研究發現,世代間現在因為面臨同樣的大環境不佳的困境,世代契約觀大抵 上相同世代內皆有支持與懷疑世代契約觀的觀點;而家庭供養觀與世代契約觀呈 現相同的趨勢,此外,研究者也將本研究所整理出來的世代契約觀點與國外學理 進行對話,企圖找出台灣本地的社會保險世代契約觀特徵。研究者也嘗試利用訪 談結果,對於目前的社會保險政策與家庭供養政策提出建言。

關鍵詞:少子女化、高齡化、世界銀行、世代契約、家庭供養

V

Abstract

According to statistics, in Taiwan, the total fertility has been around 1 and the persons aged 65+ have increased to over 10% of total population in recent years. The support ratio has increased year by year and the situation of aging is more serious, implying a kind of crisis that social insurance with the principle of PAYG generational contract and traditional family support could collapse.

Estimation for the future the demographic change with much lower total fertility as well as the population with age 65+ increasing quickly, the stability of old-age economic security after retirement will be impacted remarkably, so that in 2005 the World Bank proposed the multi-tier system to solve poverty problems in old age.

Correspondingly, Taiwan has to face the same circumstance of demographic shock, and mostly follow the proposal of a multi-tier system, to reform its old-age economic security system.

The researcher focuses on the Taiwanese social insurance system and family support influenced by lower total fertility and demographic aging. The researcher adopts in-depth interview method, by calling for cases through facebook and categorizing as well as sorting texts with MAXQDA2007 software. Finally, the researcher bases on grounded theory to understand two generations of aged 20-30 and 40-50 about their perspectives of social insurance with generational contract and family support.

In the end, this study finds that there is a common view of generational contract with attitude of supporting and doubting between 20-30 and 40-50, because they all face the tough circumstances like demographic change, economic problems, etc.

Meanwhile, family support is the same trend like generational contract. In addition, the researcher tries to link the theory of generational contract and real perspectives by

in-depth interview, in an attempt to look for native traits of social insurance with principles of generational contract in Taiwan. Eventually, the researcher also addresses suggestions to government for social insurance and family support policies by conclusions from research findings.

Keywords: lower total fertility, aging, Word Bank, generational contract, family support

目錄

口試委員會審定書... I 謝辭...II

中文摘要...IV 英文摘要...V

第一章 緒論 ... 1

第一節 研究背景 ... 1

第二節 研究目的 ... 9

第二章 文獻探討 ... 11

第一節 台灣現有老年經濟安全體系 ... 11

第二節 世代契約觀以及家庭供養觀評論分析 ... 15

第三節 國內相關碩博士論文 ... 34

第四節 老人狀況調查 ... 42

第三章 研究設計 ... 45

第一節 研究方法 ... 45

第二節 研究對象與選樣地區 ... 46

第三節 抽樣方法優勢與限制 ... 50

第四節 研究架構與資料分析 ... 52

第四章 社會變遷基本調查 ... 55

第一節 生活費的給予 ... 55

第二節 退休後生活費來源 ... 59

第三節 責任歸屬 ... 61

第五章 深度訪談資料分析(一):世代契約觀與家庭供養觀 ... 63

第一節 民眾世代契約觀比較 ... 63

第二節 民眾世代契約觀與國外學理比較 ... 78

第三節 民眾家庭供養觀比較 ... 87

第六章 深度訪談資料分析(二):民眾世代契約觀與家庭供養觀對政策的影響

………. 101

第一節 社會保險政策 ...101

第二節 家庭供養政策 ...106

第七章 結論與建議 ...111

第一節 重要研究發現 ...111

第二節 對台灣社會保險政策與家庭供養政策建議 ...115

第三節 研究限制與對未來研究方向的建議 ...116

參考文獻 ...118 附件一:訪談大綱 ...127 附件二:訪談同意書 ...129

表目錄

表 1.1:青壯年人口與退休人口之比例 ... 5

表 2.1:老年經濟安全制度政策工具 ... 13

表 2.2:碩博士論文相關研究 ... 35

表 2.3:65 歲以上老人主要經濟來源 ... 43

表 3.1:受訪者基本資料 ... 47

表 4.1:定期給予生活費(all case) ... 57

表 4.2:定期給予生活費(20‐30) ... 57

表 4.3:定期給予生活費(40‐50) ... 57

表 4.4:受訪者希冀未來生活費來源 ... 60

表 5.1:兩世代社會保險世代契約觀分析 ... 77

表 5.2:兩世代家庭供養觀分析 ... 98

圖目錄

圖 1.1:台灣歷年來總生育率 ... 3圖 1.2:台灣歷年老年人口比例 ... 3

圖 1.3:未來總生育率預估圖 ... 4

圖 1.4:未來 50 年人口結構 ... 4

圖 1.5:多層次老年經濟保障模式 ... 7

圖 2.1:現行台灣老年經濟安全制度結構顯示圖 ... 11

圖 3.1:研究架構圖 ... 54

圖 4.1:子女資助父母親生活費 ... 55

圖 4.2:定期提供父母親生活費 ... 56

圖 4.3:給生活費的頻率(1996 年的調查) ... 56

圖 4.4:2001 年定期、無定期給予生活費世代差異 ... 58

圖 4.5:2001 年退休後生活費來源 ... 59

圖 4.6:受訪者希冀未來生活費來源 ... 60

圖 4.7:老人生活所需應該是政府的責任還是個人/家庭的責任 ... 61

圖 5.1:社會保險系統內世代契約內涵 ... 86

第一章 緒論

第一節 研究背景

俾斯麥遺產 隨著人口老化崩毀

2011-01-07

新聞速報【中廣新聞/夏明珠】根據聯合國的統計,部分國家、像是日本、澳門以及南韓等,本世紀中,六 十歲以上人口將膨脹到總人口的百分之四十以上,對那些退休制度發展已經相當 成熟的國家,勞動人口萎縮、退休人口爆炸,首當其衝的就是退休基金難以維繫。

更糟糕的是,透過繳稅、貢獻國庫,讓退休金制度賴以維繫的勞動人口不足,

退休金系統,快要入不敷出,許多國家都面臨了不得不改革退休制度的壓力,但 是少有政府敢於碰觸這個具有高度政治敏感性的議題。德國現在大概是平均每四 個勞動人口,養一個退休者,等到現在新入社會的年輕人退休的時候,大概每一 個退休者,只剩兩個人來養,年輕人不免會擔心,等到他們退休的時候,已經領 不到退休金,他們搞不好得工作到進棺材為止。假使真的很不幸有一天走到這一 步,難保退休族不會跟政府拼老命,因為他們的退休金,有一部分可是他們自己 繳的。

開發中國家雖然多數沒有退休年金制度,退休族養老,得仰賴家庭體系,但 是他們同樣無法倖免於人口老化的衝擊,因為青壯人口比例降低,退休族可以倚 靠的子女平均數變少了,加上社會發展,愈來愈多年輕人必須往城市去謀生,讓 靠家庭支持的養老體系,也難以維繫,研究顯示,在金融危機之後,嬰兒潮世代 退出職場,將成為下一個席捲世界的海嘯。有退休保障的國家,如何改革退休福 利制度,讓它可長可久,沒有養老年金的人,即早建立起危機意識,更積極的替 自己儲備老本,以保障晚年生活,變得更重要了。

壹、人口少子女化與高齡化趨勢

根據上則新聞的報導知道,已開發國家中青壯年工作人口與老年人口比例已 見失衡,這對老年經濟安全即將造成威脅,尤其以世代契約為內涵的社會保險制 度以及開發中國家傳統的家庭養老體系1受到的衝擊最大。因此,讓我們回過頭 來觀看台灣現行狀況,似乎也正在邁向國外所出現的困境─人口少子女化以及高 齡化逐漸影響社會保險系統以及傳統養兒防老的家庭養老系統。在可預見的未來,

1

2

老人退休後的經濟所得上是否安全值得全國民眾注意,畢竟青壯年的工作人口將 因為總生育率的驟降而減少,如此一來,不論家庭的扶養功能或是相關的社會保 險老年給付以及退休制度皆將面臨嚴峻的考驗。

值此,聯合國早在 1992 年第 42 屆大會便通過「聯合國老齡權利宣言」

(declaration of the rights of the Elderly)也提醒須將老人視為社會貢獻而不是負擔,

每個人都能為生命後期做好準備,進而強化「世代間」的合作(李瑞金、林鑫柔,

2008)。

Walker(2002)在其文章中評論,在現今的現代化以及工業化的國家中,因為 人口結構的變化和社會變遷的雙重影響下,對於高齡化社會帶來了許多壓力,包 含年金系統的財政壓力、勞動力不足、社會保險和健康照護的需求逐漸升高。

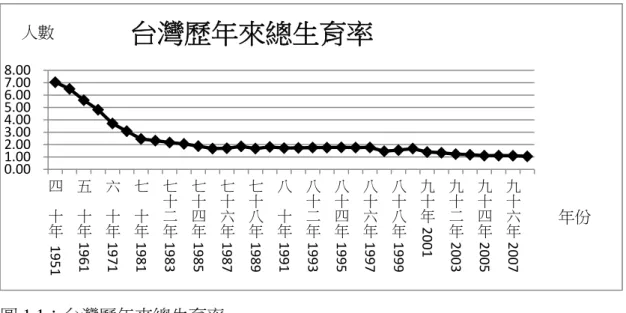

依據 Walker(2002)的評論,台灣也正遭受少子女化和高齡化的衝擊,從下圖 1.1、圖 1.2 的數據明顯的看出台灣總生育率逐年下降,2008 年更只有 1.052,而 老年人口則佔了全體人口的 10%左右,另外,對於未來總生育率的預估也都偏低,

在可預見的 40 年,最理想的狀態也只有 1.75 人(圖 1.3),並沒有達到人口替代的 2.1 人。

總生育率的降低將會影響未來的工作人口數量,從行政院經濟建設委員會所 進行的人口結構推估(圖 1.4),未來的「工作人口數」會逐年降低,至民國 145 年只剩下 52%,老年人口上升至 38%,按照這個趨勢,往後 40 年對於台灣老年 經濟安全制度有著相當的劇烈的影響,尤其是社會保險老年給付方面,將會發生 繳交保費的工作人口大量減少,而領取年金的人卻逐年增多,形成世代間的資源 競爭。

2 中華民國統計資訊網:http://www.stat.gov.tw/ct.asp?xItem=15409&CtNode=3622&mp=4

圖 1.1:台灣歷年來總生育率

數據來源:中華民國統計資訊網(2010)

圖 1.2:台灣歷年老年人口比例

數據來源:中華民國統計資訊網(2010)

0.001.00 2.003.00 4.005.00 6.007.00 8.00

四十年1951 五十年1961 六十年1971 七十年1981 七十二年1983 七十四年1985 七十六年1987 七十八年1989 八十年1991 八十二年1993 八十四年1995 八十六年1997 八十八年1999 九十年2001 九十二年2003 九十四年2005 九十六年2007

台灣歷年來總生育率

年份 人數

0.00 2.00 4.00 6.00 8.00 10.00 12.00

七十九年1990 八十年1991 八十一年1992 八十二年1993 八十三年1994 八十四年1995 八十五年1996 八十六年1997 八十七年1998 八十八年1999 八十九年2000 九十年2001 九十一年2002 九十二年2003 九十三年2004 九十四年2005 九十五年2006 九十六年2007 九十七年2008 九十八年2009 九十九年2010

台灣歷年老年人口比例

百分比

年份

4

圖 1.3:未來總生育率預估圖

資料來源:行政院經濟建設委員會(2010)

圖 1.4:未來 50 年人口結構

資料來源:行政院經濟建設委員會(2010)

貳、世代間資源分配議題

由上段資料顯示,台灣目前正面臨少子女化所帶來的勞動人口下降,以及快 速的人口老化所帶龐大老年支出的問題。根據內政部(2008)所制定的人口政策白 皮書顯示,未來 15-64 歲工作年齡的青壯年人口扶養 65 歲以上高齡人口,將自 2006 年的 7.2:1 降為 2026 年的 3.3:1,2051 年更降為 1.5:1,意即人口結構 將由 2006 年每 7.2 個青壯年人口扶養 1 個老年人口,至 2026 年每 3.3 個青壯年 人口扶養 1 個老年人口,而 2051 年則每 1.5 個青壯年人口扶養 1 個老人,造成 社會沉重的負擔(見下表 1.1);家庭成員逐年減少,老年人口的扶養問題,已難 全由家庭承擔。

表 1.1:青壯年人口與退休人口之比例

資料來源:內政部戶政司「2008 年人口政策白皮書」

以「從美麗新世界,到世界不美麗」來形容人口變遷的難題也不為過。彼得 杜拉克也曾預言,21 世紀世界許多先進國家的社會保險與退休制度也將因為人 口因素都將崩潰,大多數人可能要工作至 75 歲才能退休(林昭禎,2009)。

現今的青壯年人口所要面對的就是必須扶養更多老人的這個問題,這將造成 青壯年龐大的負擔,另外,老人們在其青壯年時期在社會保險的老年給付系統中,

也繳交為數不少的保費,如果因為未來青壯年的負擔加大而刪減這些老人的老年 給付,想必會形成老人們在政治上的反撲。

由上所述,世代間資源移轉的問題將會浮出檯面,老人不願意放棄既有的給 付水準,但可以預見的是,青壯年的負擔將日漸加深,一旦無法支撐退出社會保 險系統,以世代契約(generation contract)為基本理念的社會保險便會面臨瓦解的 命運。世代契約指的又是什麼呢?世代契約指的是「對上一代優厚的奉養可換取

6

下一代同樣的對待」,然而這種契約關係只是一種社會共識上擬制的承諾,在未 來世代對法定社會福利制度失去信心時,隨即瓦解(蔡維音,1997)。世代契約的 瓦解,關係到世代間的公平問題,葉肅科(2005)曾經提出世代公平對於社會連帶 的衝擊:「世代公平」與「跨世代連帶」因為少子女化和人口老化,轉換成「世 代不公平」以及「跨世代競爭」,加深年輕世代與年老世代的橫溝,進而破壞社 會該有的「連帶關係」,在有限的資源下,世代契約的根基漸漸地薄弱。

跨世代連帶的破壞以及競爭關係,對於台灣老年經濟安全制度的影響鉅深,

尤其當制度係以社會保險的結構為主軸(具有隨收隨付制的部分提存準備制),影 響特別深遠。此外,根據前述數據顯示,台灣的少子女化現象將使得未來的工作 人口快速降低,高齡化現象又因為醫療水準以及整體生活水平升高而逐漸加深,

這對老年經濟安全結構將會產生重大的衝擊。

除了強調世代契約的社會保險之外,另一個會影響到世代間資源的分配係屬 家庭的供養制度。孫健忠(2005)指出,傳統中國社會,家庭就是社會福利供給的 主要來源,特別是孝道的觀念;中國字的孝,本身就是「子下老上」的一個會意 字 的 組 合 , 表 示 兒 子 支 撐 老 人 。 養 兒 防 老 , 係 指 家 庭 內 的 代 間 移 轉 (inter-generational transfer), 可是隨著社會的變遷,家庭本身的結構也隨著社會 變遷而逐漸改變其樣貌,在子女數減少的情況下,家中老年人的經濟來源減少,

風險分擔效果也會為之下降。

參、世界銀行(World Bank)

一般來說,由國家強制性介入的社會保險勢必會遭遇到世代契約的問題,因 此面對世界各國在老年經濟安全結構上的衝擊,世界銀行也提出多層次老年經濟 保障模式,嘗試解決世代契約的困境。世代契約指的是青壯年工作人口可以滿足 老年人的經濟安全需求,而且青壯年工作人口本身是「接受」的。可是,依照趨 勢,未來工作人口的大量下降老年人口增多,使得其負擔愈來愈重,那「世代契

約」

了社 次老

圖 資 次為 於台 底層

」是否還能成 社會保險外

世界銀行 老年經濟保

圖 1.5:多層 資料來源:

Word Ban 為非繳納性 台灣制度,非 層社會保險

成立呢?不 外,家庭內代 行(World Ban 保障模式」:

層次老年經 修改自柯木 nk (2005)建 性社會福利制 非繳納式社 險看起,依次

任 退

強制性社

非繳納式

不只台灣,全 代間的扶養

nk)為了因應

經濟保障模式 木興、林建 建構多層次老

制度、社會 社會福利現有

次有勞工保 自 願 業保 資、

任意性員工退 退撫基金、勞

社會保險制度 國

式社會福利制

全世界各先 養功能也因少

應人口結構

式

建成(2005) 老年經濟保 會保險、退休 有的政策為 保險、軍、公 供 養 制 度 (家庭移轉 願 性商業 保 保險、個人

個人儲蓄) 退休金制度 勞工退休金

度(勞工保險 國民年金保

制度(社會救

先進已開發國 少子女化與 構改變的情況

保障模式,

休金、商業保 為社會救助 公教保險、國

度 轉)

保 險( 商 理財投 )

度(軍公教人 金)

險、軍人、

保險)

救助、老年

國家皆面對 與高齡化,而

況,2005 年

從圖 1.5 得 保險、供養 以及老年農 國民年金保 人員

公教保險

農民津貼)

對此一難題 而日漸減弱 年便提出「多

得知,最底層 養制度,相對 農民津貼;從 保險;第二層

、

。除 弱。

多層

層依 對應 從最 層的

8

退休金制度有勞工退休金、軍公教退撫基金以及私校退撫帳戶;第三層為個人理 財以及儲蓄;第四層為家庭內的供養制度。

這五層的安排提供台灣的老年經濟安全制度一個可供參考的架構。本研究會 將重點著重民眾對於第一層的社會保險以及第四層家庭內供養制度的看法,細節 請見往後章節說明。

肆、政府政策工具

政府通常透過某些政策工具來回應社會問題,老年經濟安全也是,主要的工 具形式為:保險(insurance)、津貼(allowance)、公積金(provident fund)以及社會救 助(social assistance),當然,在老年經濟安全問題的解決上也不例外(Ku, 2009)。

在世界銀行的多層次老年經濟保障模式中,第一層社會保險的系統,勢必因 為人口老化的因素,產生世代間資源的分配問題;而第二層的退休金制度,勞工 退休金已經轉變為公積金制以及私立學校教職員退撫新制也轉變為公積金制,因 此受到少子女化跟高齡化的影響較小。

現今台灣社會面臨快速的人口老化和少子女化,面對如此的社會變遷,政府 政策工具的因應顯得相當重要。以往台灣的福利政策大都是由上而下規劃的,屬 於「菁英式」的設計,是一種低國家福利介入弱勢公民社會以及強勢國家權力運 作的結果。當人口快速老化、少子女化等社會問題愈趨明顯,老人經濟安全也因 此愈來愈受到重視,所產生的需求也漸漸地增加 (吳老德,2004;Bonoli et al., 2000)。

值此,研究者打算從世代的角度去探討老年經濟議題,尤其是青壯年與老年 人口失衡下,造成社會保險中的世代契約以及家庭供養制度可能產生危機。面對 危機,研究者則好奇,人口結構失衡下,民眾如何去看待老年經濟議題中的世代 契約以及家庭供養制度面臨的衝擊。

以上所論述的各項政策工具、世代議題與家庭供養制度將會在第二章文獻探 討詳細說明。研究者希望調查民眾對於世代契約和家庭供養制度的認知和態度,

透過深度訪談了解民眾的想法。另外,更進一步而回應到政府政策工具,期待的 是一種由下而上的觀點的產生,以不同的視野來解析老年經濟安全。

第二節 研究目的

本研究將研究社會保險體制內的世代契約觀3以及養兒防老的家庭供養觀

4(這部分屬於非正式的世代契約觀,本研究以家庭供養觀稱之)。研究者將藉由深 度訪談瞭解兩世代間(20-30 歲、40-50 歲)的代契約觀以及對家庭供養制度的看法 是否有差異?透過訪談的瞭解,適當的回應家庭以及政府政策。

本研究也將著手分析台北市民眾的世代契約觀與國外世代契約學理是否存 有差異?此外,政府老年經濟安全政策工具又該怎麼去因應民眾的世代契約觀以 及家庭供養觀呢?以上成為了本研究的研究目的,詳細說明如以下所列:

1. 20‐30 歲、40‐50 歲這兩世代的世代契約以及家庭供養觀差異為何?

2. 20‐30 歲、40‐50 歲這兩世代的世代契約觀與國外世代契約觀差異為何?

3. 政府應該如何因應這兩世代的世代契約觀與家庭供養觀?

3 本研究的世代契約觀將限縮在社會保險體制討論,主要探討的是在社會保險範圍內世代對於彼 此資源分配問題進行探討,因此往後章節在論述世代契約時,等同於論述社會保險體制世代契約,

而家庭內的供養雖也有世代契約的內涵,但屬於非正式世代契約的討論範圍,本研究以家庭供養

第二章 文獻探討

第一節 台灣現有老年經濟安全體系

壹、整體老年經濟安全架構

目前來說,台灣的老年經濟安全體系除了社會救助以外,基本上是以職業為 分野,以公教人員、勞工、軍人、農民以及國民年金為主。吳明儒(2007)指出,

台灣的老年經濟安全制度是以軍人保險、公務人員保險、勞工保險以及老年農民 津貼為主體(見圖 2.15),而且不同的職業類別屬於不同的保險體系,不同體系間 不能轉換。

2008 年開始實施的國民年金保險的納保對象為 25~64 歲的學生、家庭主婦 或失業者。這類群體是社會上沒有工作的一群人,在國民年金保險實施之前,他 /她們老年經濟安全無法獲得保障,國民年金保險實施以後,對於他/她們 65 歲以 後的所得,提供某種程度的保護。

研究者將套用世界銀行的多層次的老年經濟保障體系圖來觀察台灣的老年 經濟安全制度,並做出說明。

圖 2.1 :現行台灣老年經濟安全制度結構顯示圖 資料來源:研究者自行繪製

5 正常來說,身為勞工或是軍公教人員都會有兩層保障:第一層乃為勞保以及軍公教保險的老年 給付;另外,第二層乃為職業退休金,係為勞工退休金或軍公教退休金。然而,身為失業者、婦

12

多層次老年經濟保障模式當中,最底層為非繳納性的社會福利系統,以台灣 來說,係是各種的津貼和社會救助。第一層當中,以職業類別來劃分,有軍人保 險(退伍給付)、公教人員保險(養老給付)、勞工保險(老年給付),由於這些保險都 屬於社會保險,在面臨未來劇烈的人口變化時(低出生率以及快速的老化速度),

結構上顯得非常脆弱,不提早因應,年金系統將會不堪一擊。

第二層是退休金系統,台灣現況有「公務人員退休法」、「陸海空軍軍官士官 服役條例」、「學校教職員退休條例」,規定關於公務人員、軍人、公立學校現職 教職員的退休金事宜,並且有所謂的「軍公教人員退撫金」的成立;另外,「學 校法人及其所屬私立學校教職員退休撫卹離職資遣條例」所規定的是私立學校教 職員的退休金事項,同樣地也建立了「私立學校教職員工退撫金」;至於人數最 多的勞工退休金,則在民國九十三年通過勞工退休金新制,採取個人帳戶制,可 以有效避免人口結構所帶來的財務不穩定。

第三層屬於自願性的商業保險,當個人有能力、有多餘的財富時,可以選擇 商業保險來保障老年經濟安全生活;不過並不是全部的勞動者皆有多餘的金錢可 以做此項投資,在現今全球化詭譎多變的經濟情勢影響下,彈性工時、薪資成長 速度緩慢、失業率居高不下,難以有多餘的資源去投資商業保險。但是透過此層 的建立,可以有效的分擔其它四層因為人口結構改變所帶來的壓力,加上以生命 週期的角度來思考資源的移轉也逐漸受到重視,在國家與社會整體資源有限的情 況下,個人也需要負起退休後的經濟來源責任。

第四層主要是家庭內的供養制度,其受少子女化和高齡化的影響也相當劇烈

。家庭內的勞動人口快速減少,即將要面對的是上一代「嬰兒潮」大量退休老人 的扶養問題。因此,根據世界銀行過去的處理年金改革的經驗來說,年金的改革 不能完全依賴單一層次的保障,需要透過多元層次的的整合和選擇,才能滿足需 求。職此之故,多層次老年經濟安全保障模式也由原本的三層轉變為五層(柯木 興、林建成,2005)。

大抵上,台灣的老年經濟安全制度遵循著世界銀行的多層次保障體系建構,

研究者可以很順利地將現有的制度套用到世界銀行多層次保障體系架構當中。接 著,下個部分,研究者將討論政府老年經濟安全政策工具。

貳、政府老年經濟安全政策工具

具體而言,Laslett(1992)認為,要維持社會保險中無條件的信任關係,政府 的政策工具如何有效舒緩人口結構的改變,顯得相當重要,以台灣來說,政府的 政策工具有以下幾種:

1. 社會救助(social assistance):經過資產調查後,救助對象的經濟狀況未達基 本維生的標準、救助對象在領有職業相關的老年給付加上個人和家庭資產後,

仍然無法維生,可以領取救助金。台灣則是透過稅收的方式來因應救助金的 支出。

2. 津貼(allowance):原本的敬老福利津貼與原住民敬老福利津貼已被併入國民 年金體系中,只留下老年農民津貼。

3. 保險(insurance):其為老年經濟安全制度的主幹,主要有「軍人保險」、「公 教人員保險」、「勞工保險」。

4. 公積金(provident fund)6:勞工退休金新制在 2004 年(民國九十三年)通過後,

採取的是個人帳戶制,以「個人」生命週期為基礎的重分配系統,強調個人 的責任。下表可以清楚地看出各種政策工具之間的差異:

表 2.1:老年經濟安全制度政策工具

政策工具

特色 保險 津貼 公積金 救助

目的 預防貧窮 社會補償 預防貧窮 緩和貧窮

6

14

財務基礎 參加者 稅 參加者 稅

資格 參加者繳費紀錄

以年齡或區域別 為分類的分配方 式或是一些因為 符合特殊條件的

分配方式

參加者繳費紀錄

資產調查 (means-test)

利益

與所得或是工作 別相關

齊一給付費率 延遲工資

貧窮線以下將會 發給現金(齊一費 率)或是實物補助 給付時機 工作年數與年齡 民眾需要 工作年數與年齡 需要

國家角色 規範者

規範者、資源提 供者

規範者

規範者、資源提 供者

責任

社會與個人責任 混合

社會責任 雇主與個人責任 社會責任

財務分配類型

水平重分配、世 代間資源分配

水平重分配

個人生命週期重 分配

水平重分配

例子

軍保、勞保、公 教保

敬老福利、原住 民敬老福利津貼 (已併入國民年

金)

勞工退休金 社會救助

資料來源:修改自 Ku, Y.W. (2009)

台灣的社會安全有兩大系統:社會救助(social assistance)與社會保險(social insurance);本質上來說,社會救助是一種所得移轉,而社會保險屬於風險分攤 的制度。

制度設計上,目前的老年年金給付基礎是以個人為單位的,但社會救助資格

取得是基於整個家戶總體資源不足而定,換句話說,領取老人年金之後還是有可 能落入貧窮線底下。由此觀察可以得知,老人年金的功能在於「事前防貧」,社 會救助的功能在於「事後濟貧」(王正、鄭清霞,2007)。

吳采旆(2004)提出,為了因應人口老化的問題,福利政策逐漸被東亞國家所 重視,包括台灣。但是福利政策的制定經常是具有一定的政治意涵或是意識形態,

也就是說,當我們根據某種意識型態及社會問題訂定福利政策時,必須經由一個 政治過程來決定誰可以享受或得到這一福利資源。以國民年金為例,陳琇惠(2007) 提出,國民年金在制度方面也有過「福利意識型態」的爭議,在 2000 年政黨輪 替過後,規劃出現了變革,不只「社會保險制」,同時,「稅收制」以及「個人儲 存帳戶制」也一併出現,形成不同的見解。這三種不同的制度也代表政府的政策 偏好,最後台灣在 2008 年選擇以社會保險制度(具有隨收隨付制精神的部分提存 準備制)的方式實施。可見世代間的風險分擔方式還是受到相當的重視。

Lloyd-Sherlock(1996)認為退休年金制度有兩種不同的邏輯,一是政府參與比 例較重的社會保險原則,另者為市場參與比例較重的個人帳戶原則。從上表 2.1 的例子即可看出,國民年金制度(社會保險、稅收、個人儲蓄帳戶制)的選擇,相 當程度符合 Lloyd-Sherlock(1996)的論述。從上表 2.1 得知,台灣在老年經濟安全 制度上,主要還是以社會保險為主軸的政策,政府有責任負起世代間信任關係的 維持。

第二節 世代契約觀以及家庭供養觀評論分析

壹、世代

世代這個詞的概念本身就相當模糊,在使用上常常地陷入一種曖昧不明的情 形。羅悅全(2011)解釋,其實台灣沒有自己的世代名詞,囫圇吞棗將一句廣告詞:

「新新人類,繼續喝茶五千年」,自行引申,混雜日本與美國的世代說法,創造 自以為是的解釋。「新新人類」借用自日本的「新人類」,後者指 1960 至 70 年代 出生的世代。美國於 1990 年代開始使用「X 世代」、「Y 世代」描述「戰後嬰兒

16

潮」後的兩個世代。而台灣忽略美國、日本與台灣歷史背景的差異,順理成章地 綜合美日的說法,把「X 世代」等同於「新人類」,「Y 世代」等同於「新新人類」,

有時候「新人類」與「新新人類」又都可以泛指 20 多歲的青少年。如此我們便 不難理解為何台灣 1990 年代的世代論,都像鬼打牆似地在胡同裡打轉。

以「時間」的方法來表示世代,例如以某個固定的時間點,或以介於某些特 定的時間範圍來界定世代,一般來說以十年為一期、另外也有將 15-60 歲的人視 為一個世代;以「生育」的方式來表示世代,利用祖先(progenitor)、子孫(progeny) 的 方 法 來 定 義 世 代 , 可 以 超 越 時 間 上 的 限 制 , 尤 其 在 於 界 定 非 鄰 近 世 代 (non-adjacency)和完全沒有重疊機會的遠期世代(remote generation)時,特別方便;

以「共同的歷史經驗」來表示世代,不論此一世代是否跨越不同年齡層,都將被 視為同一世代,例如戰後嬰兒潮、新人類或者新新人類等說法(Laslett, 1979:

35-56)。

不知道從哪時候開始,台灣逐漸出現以年級來區隔世代間的差異。仔細地去 探討此現象的起源,為 2001 年出版的《五年級同學會》,由一群於「明日報個人 新聞台」(類似部落格的網站)寫作、結識的網友將網路文字集結而成,因作者 出生年代大約介於民國 50 至 59 年而自稱「五年級」。所謂的「五年級同學」,泛 指民國 50 年到 59 年出生的「後青春期族群」,那樣的年頭出生的小孩,不曾經 歷逃難的歲月,又稱不上放肆的新人類,總有一股說不上來的靦腆與尷尬。「五 年級」世代放在台灣近代史來看自有其獨特意義:他們的童年,電視剛出現、經 歷了兩蔣統治、經濟起飛,青春期目睹解嚴、學運社運風起雲湧,進入社會正逢 網路興起。同時,藉由 1989 年「三月學運」出線的部分「五年級」世代剛好在 當時逐步取得政權的民進黨中佔據重要政治位置。以「年級」區分世代簡單易懂,

而且只適用於台灣,不多思索便可立即向上或向下延伸出「四年級」、「六年級」、

「七年級」,輕易打敗其他 2000 年前後從美國進口的 X 世代、Y 世代、E 世代、

N 世代、吞世代等等名詞,成為最受認同的世代說法(羅悅全,2011;mimiko et al.,

2001)。

是故,台灣的網路部落格文化創造的世代的說法,也同時意涵了 Laslett(1979) 對於世代的兩種定義:時間範圍以及共同的歷史經驗。首先就時間範圍而言,五 年級生表示的就是民國五十年代所出生的小孩,以十年為一期間。就歷史經驗而 言,如同文獻指出─「五年級生他們的童年,電視剛出現、經歷了兩蔣統治、經 濟起飛,青春期目睹解嚴、學運社運風起雲湧,進入社會正逢網路興起」,可所 謂見證台灣的主要發展時期。

將世代觀念放到社會保險中的世代契約來看,關於資源移轉的公平性,

Daniels(1988)提出「人口年輪」和「年齡層」的概念。人口年輪會隨著時間而老 化(aging),而年齡層則是抽離於人口年輪之上,為一個固定的分類標準。是以,

把時間拉長來看(over time),任何一個人口年輪皆會穿越每一個年齡層,短期之 內對人口年輪的不平等,若放在「年齡層」或「生命全程」(life-span)的觀點來 看,不見得會產生真正的不平等,因為先前的付出可能會被未來的報償所抵銷。

因此,Daniels(1988) 認為,我們應該以「年齡層間的正義」(justice between age-groups)而非「世代正義」或「人口年輪的正義」(justice between cohorts)來界 定福利國家中的世代正義問題。

就世代契約背後所隱含的世代正義(generational justice)問題,得視本研究訪 談的結果而定,是否真的如同 Daniels 所論述的一樣,世代正義應該以年齡層間 的正義(justice between age-groups)來取代世代正義。

因此,綜合以上言論,本研究對於世代契約中的世代的定義將採用台灣本身 因為部落格文化所衍伸出的「年級論」,以 2011 年本研究樣本為例:20-30 歲以 及 40-50 歲,所選的樣本為七年級生(包含民國 80 年出生者且滿 20 歲)與五年級 生(包含民國 60 年出生者且滿 40 歲)。

貳、世代契約

18

就公共年金的形式,主要有兩種:全民取向(universal approach)的貝佛里奇 模式與職業取向(professional approach)的俾斯麥模式。德國首相自 1883 年創立舉 世的第一個社會保險制度─勞工疾病保險,此後,社會保險便成為社會安全制度 的一環;而社會保險制所隱含的精神便是隨收隨付(pay-as-you-go)世代契約觀 (generational compact perspectives);隨收隨付制形成給付轉由下一代負擔的世代 移轉現象(蕭麗卿,2005)。

Laslett(1992)指出,現代福利國家是建立在世代契約上的,工作人口去支持 依賴人口,而且此契約假定,當這些工作人口變成依賴人口時,他們也會被後一 個世代的工作人口所支持。此種形式的代間契約是一種孕育的(viable)形式,,解 決了世代之間許多的道德問題(moral relations)。道德問題主要是由分配正義 (distributive justice)、互相負有的義務(mutual obligation)兩個部分組成的,乃是根 據世代跟世代之間都同意如此的安排且持續進行下去。可是,現代福利國家這種

「兩世代間」的契約關係卻受到質疑,根據一般的契約論的觀點,契約之成立必 須符合以下兩個條件:1.在可見的未來,訂立契約的各造所享受的福利和所承受 的負擔應是對等的 2.若前述條件不能滿足時,則應對遭受不公平對待的一方有補 償的可能性;然而,在少子女化和人口老化的影響下,世代間的權利義務極不對 稱,某個程度來說,下一代必然受到上一代的影響,例如年金負債。因此隨收隨 付制的世代契約無法自傳統契約論的觀點加以證成。另外,未來的世代尚未出現,

換句話說,後代子孫(successors)對於較早的一代沒有影響力,如此一來,較早的 世代要如何,及為何與未來的世代訂立契約呢?真正的世代契約應該包含三個世 代,這種「三個世代的代間契約關係」(intergenerational tri-contract)具體上應該 是:任何一個世代,其所繼承自上一個世代的權利,必須建立在這個世代滿足他 們對下個世代所應履行的義務上。意思是,三造世代契約的建構,不再如隨收隨 付制的兩代契約關係,強調上一代對下一代的權利,以及下一代對上一代奉養的 義務;正確的概念應該是,上一個世代對下一個世代只負有義務,絕不能因為上

一個世代有若干的付出,便據此宣稱對其後代子孫享有回報的權利,換言之,不 能強迫下一代一直滿足上一代的需求。

代間的契約不是一種具有「賠償」(quid pro quo)性質的特徵,它不是「我今 天如何對你,將來你也一定要這樣對我」(if I do this for you, you must do this for me)的方式,但確實地,今天這種方式卻被放在契約的關係當中。受託管理者 (trustees)的責任是假定必須知道未來任何可能變化的情況,並且通知委託人 (trustors),倘若我們把此種委託的概念運用到世代契約上,受託管理者就是國家 (state),而「代間契約所產生的資源移轉」(social goods)來自於稅收的成果,換 言之,也就是當代工作人口貢獻他們的稅賦,信任這個契約因而產生了信心,並 且期待後代子孫也會如此地繼續作為,換句話說,係指工作人口持續支撐著依賴 人口,不論依賴人口持續上升或是給付逐漸增加,這都是因為「信任」(trust)反 而不是因為「契約」(contract)的因素。委託人無條件的(discretionary)信任受託管 理人,相信受託管理人會依據未來的人口變化和經濟發展等原因,將會平衡世代 間資源分配(丁復華,1997;Laslett, 1992)。

現代的福利國家同時也是「重分配的機制」和「道德的共同體」(moral community)。福利國家的重分配機制,代表的是社會移轉型的分配,在某些財貨 或服務的分配,從市場或私人控制的領域,轉移到公共控制與集體決定的領域,

由上所述可知,由團體的角度切入來看,可以保證個別成員某些需求獲得滿足,

由社會群體來負擔,形成一種「道德共同體」,福利國家強調集體性的社會連帶 關係,以及社群成員彼此之間的互助義務和共同利益,在這當中涉及到不同的個 人與社會群體7之間的利益衝突,存在著一定程度的緊張關係(黎季芬,2010)。

由於世代與正義的概念難以確認,從世代正義的角度去論述現代福利國家的 代際資源移轉困境將顯得困難重重。因此,福利體系以某種固定的方式,對各種

7

20

不同的人口年輪採取某種差別待遇,經過時間的洗禮後,自然地會消除對各人口 輪 差 別 對 待 所 產 生 的 不 平 等 , 是 故 , 應 以 年 齡 層 間 的 正 義 (justice between age-groups)來論述福利國家的世代正義問題。生命全程(life-span)是 Daniels(1988) 所強調的概念:福利國家要能超越年齡層的限制,對於某個為工作人口的人口年 輪收取較其本身需求更高的稅賦,表面上看起來工作人口承受過重的負擔,違反 了世代正義的原則;可是從生命全程的觀點來看,並非關注在年齡層的正義上,

而是每個人就其整體而言,是否得到公平的資源分享。

楊靜利(2000)指出,隨收隨付制因為人口結構變化,導致各年輪人口回報率 差異過大,年齡愈大,愈接近退休的人口年輪,回報率愈高,隨著人口老化的趨 勢,回報率逐漸降低。回報率的概念常常引起誤用,以負回報率來否定隨收隨付 制的年金制度,事實上,「隨收隨付制的老年年金制度」與「家庭供養」乃是同 一套機制,前者將所有家庭集合成一個更大的家庭,倘若社會安全制度有負回報 率的結果,個別家庭也同樣會面臨同樣的問題,只是每個家庭之間的差異大,而 社會安全制度將個別家庭集合成一個大家庭,縮小原來個別家庭自行處理能力上 的差異,換句話說,個別差異被平均掉了,所以如果隨收隨付制有負回報率的結 論,表示個別家庭供養制度也會產生負回報率的結果,有趣的是,當子女負擔奉 養責任時,掛念負回報率有多少是相當不可思議的事情,在隨收隨付制中,老年 給付的對象就是繳費者的父母,以回報率當作捨棄此一年金制度的理由同樣地令 人無法接受。個別家庭在行有餘力,或雖然捉襟見肘預見後代子孫的困難,企圖 預先代為解決一樣,社會安全制度自然也可以相同的做法,讓高回報率的年輪人 口在工作期間除了負擔當時的養老費用外,也為後代先行儲蓄未來的養老費用,

如同美國在 1983 年社會安全制度的改革一樣,除了調整早期的費率使高於平衡 費率以產生年度盈餘之外,同時對年金給付課徵所得稅,加速累積基金作為爾後 保費不足支應給付時的挹注。

參、世代契約與老年經濟安全

勞動者不論身心狀況,統一於固定年齡退休是在二次大戰後才逐漸普及,以 致於就業體制迫使 60 至 65 歲以上公民進入退休生活,顯然地,老年經濟安全成 為重要的課題(王方,1999)。

王正(1999)認為,影響未來老人經濟安全的結構性因素有:人口結構、平均 餘命及出生、死亡、產業結構、經濟體系、福利意識與家庭結構功能。

台灣津貼式的老年經濟安全形式因為國民年金法的通過,對於國家財政產生 紓緩的作用。國民年金通過立法以前,已經存在敬老福利津貼、原住民敬老福利 津貼和老年農民津貼。由於各種津貼對於國家財政造成重大負擔,加上人口老化 嚴重以及少子女化等新型態的社會風險產生(李易駿,2005),改革是迫在眼前的,

否則人口結構因素對於非繳費式的社會福利系統會造成莫大的衝擊。幸好國民年 金的通過,延緩了國家的財政負擔8,降低第零層的非繳費式社會福利所造成的 財政負擔。

為了因應人口老化和少子女化,在原有的政策上必須做改變,原有的政策發 展路徑會有所謂的依賴性(路徑依賴)。老年經濟安全保障制度─如津貼,通常要 面臨一個足夠強大的衝擊,才會發生根本的變革(楊永芳,2004)。台灣使用津貼 的方式來處理老年經濟安全,在人口老化以及少子女化的強大衝擊下,勢必對國 家財政資源以及整體社會資源分配造成重大影響。此重大影響遂是未來 40 年,

國家將面臨世代間資源的分配不均。

國民年金適當「緩衝」了資源問題,可是無法避免「債留子孫」的道德難題。

所以,如何去協調世代之間的利益分配衝突,必須給予高度的重視(社區發展季 刊,2007)。畢竟福利的價值是建立在「公平」與「正義」的基礎上:所謂公平 是指「合理的分配與再分配」;正義是指「應得的分配」,特別是有利於弱勢者(吳

8 非繳費式社會福利系統為原本第零層的社會津貼:敬老福利津貼、原住民敬老福利津貼,在國

22

老德,2004)。觀察台灣國民年金的制度,納保人皆為弱勢者,如何去支撐國民 年金的老年給付?可見世代間的需求與期待成了一個重要的議題。

除了津貼與國民年金的議題,勞保同樣面臨到人口老化和少子女化的影響。

林昭禎(2009)指出,勞保老年給付屬於社會保險型態,財務運作採隨收隨付制,

意即「今日退休者的退休金由目前工作者負擔,等到目前工作者退休時,退休金 由下一代負擔」。勞工保險的財務危機,由於長期費率偏低,加以邁進高齡化社 會,勞保老年給付開始步入嬰兒潮世代的請領期,將直接造成勞保基金支出壓力。

此外,「當期工作人口負擔當期老年給付的隨收隨付型(pay-as-you-go)的制度」,

在扶養比高的國家會讓年輕人的負擔更加沈重,如何避免世代間的利益分配衝突,

應予高度重視。

勞保財務有以下幾項問題;(1)收入費率低於給付費率,低保費政策是財務 結構失衡的源頭。(2)人口結構老化,代間收支無法平衡。(3)退休年齡下降 及老 年給付月數增加擴大缺口。精算報告指出,單就已符合請領條件者而言,勞保一 次金部分潛藏債務已超過二兆(柯木興,2004)。

全國產業總工會副秘書長黃吉伶(2008)指出,許多勞工團體的代表,站在以 中高齡被保險人為主的立場,不斷要求年金給付加碼、再加碼,另一方面卻又堅 拒費率向上調高,完全沒有顧及未來新加入勞工保險的年輕人,將要付出多少保 費才足以支付給這些正在領年金的退休勞工。只有極少數的立委,堅持費率一定 要與所得替代率連動,勞保才能永續經營,因為勞工保險過去的費率已經是嚴重 低估,況且現行費率是以一次給付作為計算基礎而訂定,在草案中年金開辦初期 費率也是暫時不動,再逐步緩慢的調升,整體而言,即將開始領年金的這一代人,

對於勞保的保費貢獻度是較低度的,因此,所增加的保費負擔將會完全遞延到年 輕人身上。若照這種情緒繼續下去的話,勞保條件應該是全世界最優厚的。但是,

不要忘了「羊毛出在羊身上」的鐵律,想要領得好、保費當然要繳得多,這一代 不願意繳就會變成下一代的負擔!雖然社會保險本來就有世代契約的性質,由下

一代彌補上一代的不足,這已經被視為現代社會履行奉養責任的一種方式,但是 仍應該透過穩健的財務規劃,讓制度不至於太過傾斜,避免發生像日本厚生年金 的鉅額負債問題,為了使收支平衡,日本 2003 年開始進行年金改革:提高費率 與縮減給付水準。結果使年輕人口的保費滯納率高居不下!因為人口老化使領退 休年金的人所占比例愈來愈多,年輕人擔心,能付錢支持年金制度運作的勞動人 口愈來愈少,自己年輕時付了錢,老來領取到的年金反而比付出去的還少!目前,

台灣社會對於修法的意見幾乎只聽見一面倒的聲音,這個制度所隱含的世代不正 義已經成形,年輕人如果充分瞭解這個問題的話,他們是不是願意接受這種「世 代契約」?

對於勞保的議題,王順民(2008a)也提出其看法,其認為勞保所涉及到不單 單只是勞工本人的個別世代,而是一種世代之間乃甚至於跨世代之資源配置或是 負擔剝削的論述思考,而這多少使得諸如勞保費率、避免掛保、領取年齡、所得 替代率、財政缺口以及財務規劃等等的技術變革工程,形成了現有勞動人口的受 益者以及未來工作人口的受害者,彼此之間的不同爭論辯詰。

苦勞網(2007)社論認為,勞工退休新制的個人帳戶制有效的避免掉人口老化 和少子女化的影響,但卻衍伸出另一個議題─未來勞工退休時,領取的退休金,

將會是歷年每月提撥的總額,乘上基金歷年平均獲利率。這個制度有個極大的風 險,就是勞工職場生涯橫跨 30 至 40 年,年輕時候薪資水準和物價指數都較為 偏低,一旦基金獲利低於通貨膨脹,勞工存入的退休金,等到老年再領取時,絕 對無法支應勞工老年生活所需。

公教人員的老年經濟來源也與勞工保險面臨同樣的狀況─人口老化以及少 子女化衝擊。其實台灣各大職業保險中關於老年給付部分,皆受到人口變動的影 響。王順民(2008a)認為,軍、公、教、農與家庭主婦各自退休給付之所得替代 率的通盤性檢討,也必須放在 「世代剝削」之債留子孫的思考命題上。

探討老年經濟安全問題,不能只專注在此時此地的情境,應該要擴及到整個

24

社會環境的結構的變動,包括人的生命週期和年金政策的規劃(古允文,1997),

因此,要了解了津貼、國民年金、勞工以及公教人員所造成老年經濟政策問題,

必須以世代分配角度來切入。而世代分配問題衍伸出來的世代間資源移轉與世代 契約也必須詳加討論。

老年經濟來源所產生的世代問題關係到資源移轉的形式,有三種資源移轉方 式(引自詹宜璋,1998):

1. 家庭的移轉:成年子女將資源轉移到父母身上,資源的移動是透過親屬間網 絡的建立。

2. 生命週期的移轉:指個人透過早期資源的累積然後移轉到老年期,而早期資 源的累積主要是工作所得以及投資所得。

3. 社會移轉:當代青壯年工作人口將工作所得一部分經由國家社會安全保費的 徵收或是稅收移轉至當代的老年人身上,主要的財務徵收方式為隨收隨付制 (pay‐as‐you‐go)。

台灣老年經濟安全制度主要的財務處理是社會移轉方式,其有隨收隨付 (pay-as-you-go)的精神,丁復華(1997)認為,隨收隨付制的基礎乃在於一種世代契 約的假設上,即「每一個世代之所以願意且必須承擔福利提供者的義務,乃在於 未來他們能有權利(right)要求下個世代提供給他們等質和等量的福利,同時並預 期下個世代也將會(能)承擔相同的義務」。由於現代的工作人口由於出生率的下 降、經濟成長的趨緩以及退休年齡的降低,故未來勢必無法自下個世代得到等質 等量的福利回饋,因此現今這個工作世代常被戲稱「三明治世代」。人口老化過 程中,當代福利國家的各個世代,權利義務極不對稱,由於時間無法逆轉,未來 世代勢必在某一個程度上受到上一個世代的影響,承受上一個世代所遺留下來的 負擔(例如年金負債),可是我們卻沒有辦法對承受過重的負擔的世代有任何補償 的可能性(世代間權力不對等且亦缺乏真正對話的可能性)。

因為世代間對話不容易,更是加深權利與義務之間的模糊地帶,因此研究者

針對這個模糊地帶加以探討,想創造出某種形式的世代間對話,以建立世代契約 更佳堅實的基礎。

林萬億(2003)也分析國外的例子來解釋世代契約─德國的年金保險採取的 基本原則是「團結協定」,亦即現在的工作人口支持現在的老人,以換取未來的 工作人口支持現在的青壯年人口(未來即將老化),這也是社會保險中的隨收隨付 制,這是一種世代互助的契約。

根據丁復華(1997)、林萬億(2003)的研究可以得知,世代契約存在於青壯年 世代以及老年世代間權利與義務的信任關係中。另外,人口老化與少子女化現象 以及經濟人口與依賴人口的分配問題也影響著世代契約的成立,因此 Bonoli and Shinkawa(2005) 認為人口老化和年金系統的制度性結構的交互作用可以解釋不 同的年金政策。

Walker(2000)認為戰後的老年問題和年金政策約略可分成三個時期:

1. 1940‐1970:隨著固定的退休年齡確定以及退休後的經濟安全、所得穩定需 求受到日益重視,年金政策逐漸成形;從生命歷程的角度來看,主要是協助 老年人口安穩地從就業轉換到退休生活。

2. 1970‐1980:此時期的石油危機造成工作機會的快速下降,退休年齡的勞工 選擇以提早退休作為因應,因此而加速了勞動力的新陳代謝;對於失業是否 真的有幫助仍有爭議,但卻造成了人口依賴比的提升,對於年金財務以及工 作人口形成龐大的負擔,進而影響了個人生命週期的財務分配。

3. 1980 以降:老年人口已經被視為社會經濟的「負擔」,致使年金、健康與其 他社會服務成本居高不下,成為各國政府企圖刪減支出的的首要目標,此種 舉動卻引發了老年人口在政治行動上的反撲,以維護自己的權益。

Laslett(1992)也從福利國家角度提出其對世代契約的看法─福利國家代間移 轉 理 論 應 是 一 種 「 同 一 世 代 不 同 人 口 年 輪 間 之 信 任 關 係 」 (intragenerational intercohort trust relationship),在此一信任關係中,世代間的資源移轉並非以嚴格

26

的權利義務對等之契約方式進行,而是具有無條件的信任特質(discretionary character of the trust),是故在年金等的全國性社會政策層級上,國家(state)作為受 託者(trustee),便有義務根據人口的推估及經濟發展,為未來的需求累積必要的 基金,並信任下一個世代也會履行類似的義務。

福利國家的年金系統是建基在一種「不言自明的」(implicit)世代契約上,強 調的是每個世代都會遵循其本身應該負有的義務,繳交保費或是稅收給福利系統

。每個世代在年輕時貢獻其所得的一部分,以換取其在老年時從福利系統中得到 應有的利益,尤其在 1950~1960 年代時,經濟成長達到高峰,立即性的成本並不 明顯(slight)。人口老化、經濟成長的減緩,以及每個人一生中平均工作時間的減 少,以上的改變,對於福利國家的世代契約是否能繼續運作(viable)產生質疑。

工作人口的利益將會不可避免地與領取年金的民眾9產生衝突,因此我們必須要 更謹慎檢驗世代契約和就業的基礎與發展(Johnson, Conrad and Thomson, 1989)。

社會保險以及世代契約相當程度上還是會因為人口老化以及少子女化和其 它政治經濟因素而受到衝擊的。古允文(2005)提出,從 1980 年代以降許多決策 者和學者都認為戰後各國所建立的年金體系即將面臨破產的危機,主要的論點有 四項:

1. 年金的財務規劃不良 2. 人口的老化

3. 儲蓄對於經濟成長的不利影響 4. 公辦年金的缺乏效率

由於上述理由,各國開始皆以民營化向右走的福利意識形態來面對此一危 機,尤其隨收隨付制會因為人口老化和少子女化所產生的問題:繳費人口減少,

領取保費人口趨多,產生財務上的失調。最明顯的改革就是南美洲的智利。1981 年智利以「民營化個人儲蓄帳戶」制度取代過去的隨收隨付制,可是結果並沒有

9 在這裡作者並不稱領取年金為依賴人口,乃是因為這一群所謂的領取老年年金者,在其工作時 期仍付出勞力提供保費至社會保險系統中,意義上來說,並不是沒有付出的,稱之為依賴人口並 不恰當。

大家想像中的完美。

本研究並不細談智利的「民營化個人儲蓄帳戶」的缺失,但是事實上,的確,

此制度有若干的部分值得考量,是否將老人經濟安全完全的改成「民營化個人儲 蓄帳戶」,也成了各國的疑問。是故,具有「隨收隨付制精神」的社會保險制度 又開始受到大家的重視,在原有的制度上有些許的變更,但在本質上仍不脫離「世 代風險分擔」。

世代風暴一書指出了「世代不正義」以及「世代契約破滅」的兩種可能出現 的情境。以美國為例,2030 年時將有七千萬的「嬰兒潮世代」進入退休之列,

退休年金的給付將遽增,社會保險制度在結構上將面臨嚴重的財政危機(柯木興,

2005)。

肆、家庭供養與老年經濟安全

Greenhalgh(1985)對於東亞地區性別階層化的研究指出,雖然教育擴張增加 年輕世代的自主性,可是相對地,父母也希望對子女的教育投資,可以在老年時 提供相對的承諾與資源來奉養父母。

養兒防老的觀念也許是以往台灣高生育率的主要原因之一。Caldwell(1982) 根 據 非 洲 國 家 生 育 率 下 降 研 究 所 提 出 的 「 代 間 福 利 流 動 理 論 」 (theory of intergenerational wealth flows)就認為,家庭的核心化是導致生育率下降的主因,

其觀點指出,家庭核心化的結果使得家庭福利流動的淨效果集中至子女身上,父 母無法像過去預期成年子女對其老年生活的回饋。

個人在青壯年時期經濟能力的差異,將會延續至老年時期對於奉養方式的偏 好。老年時期的經濟依賴,本身就是一個貧窮化的過程,此過程並非完全是自然 生命週期的現象,亦是「社會環境的產物」。因此,不論是退休金、老人年金制 度或是社會福利制度,正是有助於希望老年時經濟自主的人們實現其理想,另外 要注意的是,以上制度的實施是否會使家庭制度受到影響,需要研究加以探討(胡

28

幼慧,1996;伊慶春、陳玉華,1998)

伊慶春、陳玉華(1998)提出對於奉養態度以質量並行的方式進行研究,老年 時的經濟來源有三種分類:子女負擔、自己自立、依靠政府;此外,對於受訪者 老年時的生活費安排也分成三種不一樣的態度:為人子女、為人父母以及自己規 劃。

研究結果得到以下幾點結論:

1. 子女奉養年老父母之傳統觀念尚未受到挑戰;

2. 父母表達不依賴子女的意願比子女贊同奉養態度父母者高出許多;

3. 受訪者展現出自理老年時的生活費的態度;

4. 都市受訪者較傾向由自己處理老年時的生活費

台灣經濟轉型之後,由於子女工作型態與家庭結構轉變,老人得到子女奉養 的比例日趨下降,在此趨勢下,老人未來的安養即成問題,因此,如何去因應家 庭結構變遷,以及保障老年生活的經濟安全,政府所扮演的角色逐漸加重(何華 欽,2007)。

政府扮演一種「分配平台」的角色,收取保費,達到養老風險分擔的效果,

社會保險即為最常用的方式之一。在思考任何一個社會保險制度時,都必須將其 他輔助機制納入考量,並且去比較其歷史性的成果,以及隨著其運作過程而來的 許多關注點,其中,輔助機制分為四項:家庭、社會救助、雇主支持年金以及志 願性或強制性的儲蓄方案(古允文譯,1998)。

陳香君(2008)在國姓鄉前溝村進行田野研究指出,父母與子女的經濟各自獨 立,加上政府老人年金與津貼的發放,減輕子女奉養父母的經濟負擔,造成彼此 之間的依賴性減少,在某些情形下,因為依賴的降低,會讓子女忘了自己對於父 母的奉養責任,不過也因為如此,老人在經濟上更自主,開源節流,以國姓鄉前 溝村來說,持續耕作或者販售自家種植的水果,這些經濟活動帶動了老人家勞動 與生活規律的習慣。

「家庭世代間」與「世代內」的經濟移轉,因為人口結構的改變與個人生命 週期風險的不確定性,勢必逐漸被「社會移轉」所取代(陳寬政、楊靜利,1996)。

人口老化對於家庭來說,也明顯感受到壓力,主要是因為婚姻不穩定性日增、地 理流動增加、經濟能力的限制以及「家庭責任態度」轉變等因素;Cowgill(1986) 認為,全世界老年人相對於其長大成人之子女間的地位存在著相當大的差異,此 一差異的存在可以從一種對其子女的權威性或統治性的關係,直到另一完全相反 的角色,導致父母難堪地依賴他們的子女。

雖然權威與權力關係的本質在不同家庭成員有所差異,但是家庭仍然是一個 重要的機制,來撫育下一代、分配(與再分配)經濟資源、協助與保護家庭成員免 受各種經濟不安全。

有許多的理由可以解釋為什麼會創造出年金制度來補充傳統家庭的保障措 施,其中一個理由是,不同的國家,人們都有個清楚的偏好,將老年經濟支持責 任的主要部分從「家庭領域」中移開,這不僅只是因為家庭能力上的嚴重限制而 已,也是因為不同國家的人們多半明顯傾向於「自行提供」老年所需,而不要導 致其子女的負擔(與另自己覺得卑屈),而年金制度提供給人們一個自行提供老年 所需的機會。普遍來說,父母還是盡量替子女設想,當子女有需要時,父母會毫 不吝嗇給予援助;倘若子女的生活允許,可以給予父母經濟上的資助最好,若非 不得已,否則父母不向子女開口,避免子女間因為奉養父母的花費而計較。是故,

到底誰應該來支持老人?並不是一道只能選擇一個答案的問題,政府方案很少用 來完全取代傳統型態的保障措施,地方社區與職業團體也常發展出複雜的社會方 案保障其成員,顯然地,我們不必要非得從支持或仰賴家庭或政府行動兩方面之 間做選擇(古允文譯,1998;陳香君,2008)。

從社會學的角度來看,家庭是個人經濟來源與情感依附的最基本單位,是個 人孕育與成長的地方,也是養老的場所,因此老人的照護責任理應由家庭來負擔。

但是,由於社會保險的概念與福利制度的興起,加上離婚率的提高與生育率的降

30

低,政府透過賦稅以及其它多種強制性的扣繳或者儲蓄機制,逐漸代替家庭成為 養老照護的負責機構;除此之外,人口老化程度愈來愈劇烈,加上民主政治福利 項目支出互相排擠,歐美許多福利國家反而在財政短絀的理由下,要求家庭負起 養老的主要照護責任(柯瓊芳,2002)。

王順民(2008b)也發表了其對於傳統孝觀與現今社會變遷兩者的看法:「養兒 防老」的社會價值觀,雖然有其代際之間相互的賡續與薪傳的人文意涵,但是,

該種的思維模式如果是相應於外在結構性條件的變遷,便顯得有些的蒼涼與無力

。主要是當前臺灣地區人口的快速老化以及偏低的出生率,明白地點明出「養兒 防老」背後的問題焦點,可能不全然是在於「不孝子女個別性的道德譴責」, 而 是一種客觀的能力問題,以及較少子嗣所造成兄弟手足之間稍嫌薄弱的社會支持 系統問題。也就是說,「養兒防老」作為一種理念思維以及真實現況,在其與社 會變遷兩者之間的貫通與落差,背後同時糾雜著「子女的個人失靈」、「父母的教 育失靈」以及「社會的支持失靈」等等的多重性意涵。

Chattopadhyay and Marsh(1999)發現,台北市在 1963 以及 1991 年 18 至 64 歲男性戶長對於父母的奉養態度,以「認為」兒子必須負擔父母的經濟為例,由 1963 年的 34.8%降為 1991 年的 8.6%;但在「實際行動」上提供經濟以及其它協 助給父母的比例卻由 1963 年的 69.6%增為 1991 年的 70.6%;從以上矛盾的現象,

反映出文化壓力與道德傳統的約束,理念上他們希望可以卸下照護的責任,但又 禁不起世俗的要求。

值此,與其去追索「養兒防老」該項人文價值的世道淪落,倒不如就個人年 邁時所可能會出現的像是所得維持、經濟安全、居住模式、醫療保健以及子孫孝 親等等的人身事故問題,再作詳實、縝密的思量。

社會變遷是老人問題產生的重要原因,在以往靜態的農業社會,人們崇尚傳 統、重視經驗,老人在以往的歲月中所累積的經驗,正是家庭與社會生活知識來 源之一,值此,老人問題並不明顯。然而,近代社會,因為工業化、都市化的影