國立臺灣大學管理學院財務金融研究所 碩士論文

Department of Finance College of Management

National Taiwan University Master Thesis

資訊不確定與機構投資人持股

Information Uncertainty and Institutional Ownership

袁若洋 Jo-Yang Yuan

指導教授:廖咸興博士

Advisor: Liao, Hsien-Hsing, Ph.D.

中華民國一零七年六月

June, 2018

誌謝

感謝廖咸興教授的指導,老師一直非常幽默風趣,親民沒架子,而且老師總 是有問必答,有效率的解決我們的問題,可以當老師的學生真的非常幸運。老師 還提供了研究空間供我們使用,這對我們來說真的非常難能可貴,讓我們在學校 也能有種家的感覺。同時也要感謝宗岡學長為我們解決資料上的問題,讓我們可 以用資料真正驗證我們的假說。再來要感謝的是研究室的各位同伴們,一起討論 論文,解決彼此的問題,做論文無聊的時候也一起講講閒話,逛逛全家,有他們 的陪伴,度過了很多快樂的時光。

台灣大學財務金融研究所 袁若洋 謹誌 中華民國一零七年六月

摘要

過去文獻提出許多影響機構投資人行為之要素,而本研究專注於探討資訊不 確定性因子是否會對整體及不同類型之機構投資人持股、以及整體機構投資人過 度持股行為產生影響。本研究蒐集了 1983 年至 2016 年美國公司年資料,使用 panel 資料迴歸分析。實證結果發現,在加入控制變數後,資訊不確定性與整體機構投 資人持股、過度持股成負向關係。而其中資訊不確定性又對非 TRA 型機構投資人 持股負向影響較大,對 TRA 型機構投資人持股負向影響較小。且資訊不確定性之 影響效果具有遞延性。

關鍵字:資訊不確定;機構投資人持股;TRA 型機構投資人;過度持股

Abstract

This study investigates the effects of information uncertainty on institutional share-holding and overweight behavior, including share-holding behavior of different types of institutional investor (TRA, Non-TRA). The empirical results show that the information uncertainty has a significant negative effect on institutional share-holding and overweight behavior. This negative relationship is robust after adding controlling variables. The negative effect of information uncertainty is more significant on the non-TRA institutional investors than on TRA ones. In addition, the effect of information uncertainty also defers in one period.

Key Words: information uncertainty ; institutional ownership;TRA institutional

investor ; overweight

The author appreciates professor Hsien-Hsing Liao and Tsung-Kang Chen for providing the research idea and their co-work in the development of the thesis, including the research framework, research hypotheses, methodology, data, the analyses of the research results, and the final version of this thesis.

目錄

口試委員會審定書 ... #

誌謝 ...i

摘要 ... ii

Abstract ... iii

第一章 概述 ... 1

第二章 研究假說 ... 5

第三章 研究樣本與研究方法 ... 7

3.1 資料來源與樣本處理 ... 7

3.2 變數介紹 ... 7

3.2.1.主要變數(解釋變數) ... 8

3.2.2.應變數(被解釋變數) ... 10

3.2.3.控制變數 ... 11

3.3 敘述統計 ... 13

3.4 研究方法 ... 14

第四章 實證結果與分析 ... 15

4.1 資訊不確定性與機構投資人持股的關聯性之實證結果 ... 15

4.2 資訊不確定性與不同類型機構投資人持股的關聯性之實證結果 ... 16

4.3 資訊不確定性與機構投資人過度持股的關聯性之實證結果 ... 18

4.4 實證額外發現(資訊不確定影響之遞延效果) ... 18

第五章 結論 ... 20

參考文獻 ... 21

圖表目錄

表 1、年樣本分布表(假說一) ... 23

表 2、年樣本分布表(假說二) ... 24

表 3、年樣本分布表(假說三) ... 25

表 4、各變數敘述統計量(假說一) ... 26

表 5、各變數敘述統計量(假說二) ... 27

表 6、各變數敘述統計量(假說三) ... 28

表 7、假說一迴歸變數相關係數 ... 29

表 8、假說二迴歸變數相關係數 ... 30

表 9、假說三迴歸變數相關係數 ... 31

表 10、假說一迴歸結果 ... 32

表 11、假說二迴歸結果 ... 34

表 12、假說三迴歸結果 ... 38

表 13、假說一迴歸結果(使用後一期之機構投資人持股比率(IOt+1)) ... 40

表 14、假說二迴歸結果(使用後一期之機構投資人持股比率(traIOt+1, nontraIOt+1)) ... 42

表 15、假說三迴歸結果(使用後一期之機構投資人過度持股比例(ORt+1)) ... 46

第一章 概述

過往文獻指出影響機構投資人持股原因眾多, Gompers et al. (2001)整理出,

影響機構投資人持股之因素可分為三大類,分別是審慎性因子(Prudence)、流動性 因子 (Liquidity)以及歷史報酬影響因子 (Historical Return Patterns)。審慎性因子包 含公司年齡 (Firm Age)、股利率 (Dividend Yield)、是否被納入S&P 500 (S&P 500 membership)以及股價波動度 (Stock-Price Volatility)。銀行、共同基金類型之機構 投資人,在選擇持股標的時因為身為受託機構 (fiduciaries)因此與一般投資人相比,

須遵守審慎投資之原則,受法律規範,因此透過以上審慎性因子去檢視投資標的。

根據Del Guercio (1996),不同類型之機構投資人受審慎性原則影響程度也不同,而 非銀行類型之機構投資人同樣也可能受到審慎性原則的影響,進而影響持股。

流動性因子包含公司規模 (Firm Size)、股價 (Stock Price)、股票周轉率 (Share Turnover),機構投資人因為持有相對一般投資人較大之部位,同時必須更頻繁的 依需求調整部位 (Schwartz et al. (1992)),因此會選擇流動性高之標的以降低風險,

同時流動性越高也代表越低之交易成本。

歷史報酬影響因子包含公司規模 (Firm Size)、帳面市值比 (Book-to-Market Ratio)、動能 (Momentum),過去研究指出,規模越小、帳面市值比越大、動能越 大之公司,有越大的歷史報酬。歷史報酬影響因子會影響機構投資人持股之原因 為,機構投資人對於歷史報酬資訊能更有效運用,將之視為能夠獲利之異常報酬 (anomalies)。再者是機構投資人也透過觀察歷史報酬以反映不同之風險偏好。

除了以上因子,本研究試圖找出機構投資人持股是否還受其他因素所影響。

投資人在評估資產價值時,會對投資風險要求較高的報酬率,亦即風險貼水 (Risk

Premium)。而投資的風險也可能來自於資訊傳遞之問題,如資訊不確定性、資訊 不對稱。過去文獻指出機構投資人相較一般投資人更擁有資訊上的優勢,而本研 究則想進一步探究公司「本質上」的資訊向外之呈現 (如:資訊不確定性)是否會 對機構投資人持股造成影響。

Zhang (2006)中提到資訊不確定性的定義為:新資訊產生價值模糊 (Value Ambiguity),意即公司價值無法被準確預測。Jiang et al. (2005)更精確的定義,資訊 不確定性即在衡量具有知識內涵之投資人,能否用一定範圍的成本,合理的預測 公司價值。資訊不確定性越高的公司,其未來現金流量可預知性越低,整體價值 越難估計,其原因可能基於公司商業本質,或營運環境。本研究主要之推論為,

公司表現出的資訊不確定性對於整體機構投資人來說是負向因子,資訊不確定性 與機構投資人持股為負向關係。

Gompers et al. (2001)中提出,由需求觀點 (demand shock)來看,機構投資人持 股上升會造成未來股價(報酬)上升。而Yan et al. (2009)進一步補充,上篇結論主要 由短期機構投資人所驅使。另外一方面,Zhang (2006)中提到,當資訊不確定程度 越高時,會因為投資人行為偏誤,造成價格漂移 (price drift)程度大 (若有好消息,

期望股價報酬越高,若有壞消息,期望報酬越低)。 除了漂移現象,Jiang et al. (2005) 中之結果顯示了其對於報酬之平均效果 (mean effect),實證發現,資訊不確定性高 之公司,會有較低之未來報酬。以上文獻皆是資訊不確定以及機構投資人持股各 別對於公司報酬影響之研究,但是過去文獻鮮少有資訊不確定對於機構投資人持 股的直接關聯性之研究,本研究動機即為用實證方法探究此兩者之關係。

同時結合以上文獻進行討論,由Jiang et al. (2005)可得知因資訊不確定造成有 資訊內涵之投資人產生行為偏誤 (過度自信)情形,即過度相信私有訊號而高估 (overestimate)公司股價,因此長期造成報酬下降,此情形可在本研究中假說二之實

證結果被觀察,本研究發現,在部分情況下,資訊不確定越高對於資訊含量較高 之TRA型機構投資人的持股具有正向影響 (原因為高估現有股價,增加持股)。但 是就整體擁有一般資訊含量之機構投資人來說,本研究推論資訊不確定帶來之價 格模糊效果仍為負向影響,造成機構投資人持股下降,套用Gompers et al. (2001) 需求觀點,股價下跌,因此造成長期報酬下降。

本研究採用1983年至2016年機構投資人持股 (Institutional 13(f) Common Stock Holdings)年資料作為被解釋變數,以及Lu et al. (2010)、Zhang (2006)中使用之資訊 不確定代理變數作為解釋變數,控制變數則使用Gompers et al. (2001)及Cao et al.

(2017)中整理出十一個影響機構投資人持股 (過度持股)之因素。假說一樣本數為 40,434筆年資料,假說二樣本數為37,750筆年資料,假說三樣本數為40,848筆年資 料。

實證結果發現,加入控制變數後,資訊不確定性確實對於機構投資人持股有 負向影響,又其負向影響對於非TRA型機構投資人來說較大,對TRA型機構投資人 來說負向影響較小,甚至部份情形出現正面影響 (顯示其產生行為偏誤),另外在 部分回歸結果也顯示資訊不確定性同時對於機構投資人過度持股也有負向影響。

整體來看,所有迴歸結果中,四個資訊不確定代理變數中至少有兩個或以上符合 本研究假說。

因此由本研究結果可推論過去文獻中造成資訊不確定性越大,長期報酬越低 之原因有二。一為過去文獻中Jiang et al. (2005)提到的資訊含量較高之機構投資人 產生行為偏誤,高估現有公司股價。二為整體機構投資人因資訊不確定性之負向 影響而降低持股,由Gompers et al. (2001)推知,長期報酬下降。

最後,本研究的架構共分為五章,第二章探討本研究的假說以及推論,第三

章描述了本研究用到的樣本資料來源以及研究模型與方法,第四章則是解釋說明 實證結果,最後一部分第五章則為結論。

第二章 研究假說

本研究建構以下假說以探討資訊不確定性與機構投資人持股之關聯。此部份 將呈現假說以及其推論的文獻背景。

假說一、面對資訊不確定性較高之公司,機構投資人會傾向持有較少此公司股票。

Jiang et al. (2005)提出資訊不確定性越高,長期報酬越低。其原因為資訊含量 較高之機構投資人產生行為偏誤(過度自信),高估現有公司股價。本研究為探討資 訊不確定性及機構投資人之直接關係,提出另一觀點之原因,套用Gompers et al.(2001)觀點(機構投資人持股越大,長期報酬越高),推論資訊不確定性會造成「整 體」機構投資人持股下降,進而造成長期報酬下降。

圖1、假說一關係圖

假說二、TRA型機構投資人持股受資訊不確定性負向影響較小,甚至不排除資訊 不確定性對之影響轉為正向。反之,非TRA型機構投資人持股受資訊不確定性負 向影響較大。

投資人主要投資短期 (short investment horizons)且投資部位分散 (highly diversified portfolio holdings) ; QUASI (quasi-indexer) 型 機 構 投 資 人 主 要 投 資 長 期 (long investment horizons)且投資部位分散 (highly diversified portfolio holdings);DED (dedicated) 型機構投資人主要投資長期 (short investment horizons)且投資部位集 中 (focused portfolio holdings)。本研究依投資期間 (investment horizons)將機構投 資人分為TRA型機構投資人 (短期機構投資人)以及非TRA型機構投資人 (長期機 構投資人)。

TRA型機構投資人在過去文獻中被視為資訊含量較高(informed)之機構投資人,

Jiang et al. (2005)中提到,資訊不確定會造成有資訊內涵之投資人過度相信私有訊 號而高估(overestimate)公司股價,產生過度自信(Overconfidence)之行為偏誤,而 TRA型機構投資人因資訊含量較高,推論較容易產生上述情形。

因此假說即為,若TRA型機構投資人產生過度自信,則資訊不確定性越高,

他們將會越容易高估股價,產生增加持股的正向力量,因此資訊不確定對於他們 的持股之負向影響將會減小,不排除甚至整體轉而產生正向影響,即資訊不確定 性越高,TRA型機構投資人持股越高的情形。

假說三、面對資訊不確定性較高之公司,機構投資人較不傾向去過度持有此公司 股票。

此假說使用 Cao et al. (2017)在探討投資交易(買賣)限制造成機構投資人對於 新資訊無法正確反應,出現價格反應不足(Price Underreaction)的現象時,所使用之 機構投資人過度持股變數(OR, Overweight),探討資訊不確定對於機構投資人過度 持股之影響。同理假說一,假說三認為資訊不確定會給機構投資人過度持股帶來 負向影響。

第三章 研究樣本與研究方法

3.1 資料來源與樣本處理

在此部分,將介紹本研究所使用的樣本資料,本研究使用1983年至2016年之 年資料。機構投資人持股比率以及過度持股比例的資料來自Thomson Reuters資料 庫,機構投資人分類來自 Bushee網站 (Institutional Investor Classification Data 1981-2015)。資訊不確定的代理變數,NANAL (分析師人數)及DISP (分析師預測之 EPS標準差)的資料則來自IBES資料庫,剩下兩個代理變數AQ (應記帳品質)及 CVOL (現金流量標準差)則是由COMPUSTAT資料庫提供。

控制變數方面,除了YLD (股利比率)、BM (淨值市價比)、SP (是否被納入S&P 500的dummy)來自COMPUSTAT資料庫,其餘皆由CRSP資料庫提供。

樣本處理的部分,移除缺漏值後,各個假說樣本皆有做極端值處理。假說一 樣本移除了應變數 IO 以及自變數 DISP、AQ、CVOL 後 1%之極端值。假說二樣 本移除了應變數 traIO、nontraIO 以及自變數 DISP、AQ、CVOL 後 1%之極端值。

假說三樣本移除了自變數 DISP、AQ、CVOL 後 1%之極端值。

做單尾(後 1%)樣本刪除原因為,以上刪除變數,如,應變數 IO、traIO、nontraIO 性質屬於比率;自變數 DISP、AQ、CVOL 屬於標準差性質,最小值皆逼近 0,故 左尾屬於合理範圍,惟右尾的部分,IO 類型變數有部分大於 1 蠻多的異常值,以 及標準差類型之變數有許多相較於平均值過大之值,研判對於結果會有偏誤之影 響,故刪除之。

3.2 變數介紹

以下分成三個部分介紹迴歸所使用的變數。第一部分將介紹主要變數(資訊不

確定之代理變數)。第二部分介紹應變數(機構投資人持股比率、機構投資人過度持 股比例)。最後一部分將提到所有迴歸所使用到的控制變數。

3.2.1.主要變數(解釋變數)

本篇主要之自變數為資訊不確定之代理變數,參考Lu et al. (2010)所使用的資 訊不確定之代理變數共四個。NANAL (分析師人數)、 DISP (分析師預測之EPS標 準差)、AQ (應記帳品質)及AGE (公司年齡)。惟AGE與本篇之控制變數重複,故刪 除之並加入Zhang (2006)中所使用之CVOL (現金流量標準差)。本篇利用這些代理 變數捕捉不同面向之資訊不確定性質。以下將針對這些代理變數做詳細的介紹。

1. 分析師人數 (NANAL, Analyst Coverage):

根據Lu et al. (2010),在IBES資料庫中,以公司為單位,NANAL即每年度追蹤 此間公司的的分析師人數,分析師人數愈多,資訊不確定性越小。

2. 分析師預測EPS之標準差 (DISP, Dispersion in analysts’ earnings forecasts):

根據Lu et al. (2010),使用IBES資料庫中,分析師對於公司EPS預測值的資料 (選擇fiscal year 1,代表是分析師於當年財務年度年底的前一個月預測值),將 預測值算標準差之後,再將標準差除上預測值的平均值(的絕對值)做調整。

3. 應記帳品質 (AQ, Accruals Quality):

根據Francis et al. (2005)、Dechow and Dichev (2002)及Lu et al. (2010),AQ為下 列迴歸式之殘差的標準差(t-1期至t-5期)。

𝑇𝐶𝐴𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1= 𝛽0,𝑗+ 𝛽1,𝑗 𝐶𝐹𝑂𝑗,𝑡−1

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1+ 𝛽2,𝑗 𝐶𝐹𝑂𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1+ 𝛽3,𝑗 𝐶𝐹𝑂𝑗,𝑡+1 𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1 + 𝛽4,𝑗 Δ𝑅𝐸𝑉𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1+ 𝛽5,𝑗 𝑃𝑃𝐸𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1+ 𝜈𝑗,𝑡

• 𝑇𝐶𝐴𝑗,𝑡= Δ𝐶𝐴𝑗,𝑡− Δ𝐶𝐿𝑗,𝑡− Δ𝐶𝑎𝑠ℎ𝑗,𝑡+ Δ𝑆𝑇𝐷𝐸𝐵𝑇𝑗,𝑡

• 𝐶𝐹𝑂𝑗,𝑡 =

𝑁𝐼𝐵𝐸𝑗,𝑡− (Δ𝐶𝐴𝑗,𝑡− Δ𝐶𝐼𝑗,𝑡− Δ𝐶𝑎𝑠ℎ𝑗,𝑡+ Δ𝑆𝑇𝐷𝐸𝐵𝑇𝑗,𝑡− 𝐷𝐸𝑃𝑁𝑗,𝑡)

• 𝐶𝐴: current assets, 𝐶𝐿: current liability, 𝑆𝑇𝐷𝐸𝐵𝑇: debt in current liability, 𝐷𝐸𝑃𝑁: depreciation and amortization, 𝑁𝐼𝐵𝐸:

net income before extraordinary items, 𝑅𝐸𝑉: revenue, 𝑃𝑃𝐸:

property, plant and equipment

• 以上資料皆來自COMPUSTAT資料庫。

殘差又可表示為 𝜈𝑗,𝑡 = 𝑇𝐶𝐴𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1− 𝛽0,𝑗− 𝛽1,𝑗 𝐶𝐹𝑂𝑗,𝑡−1

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1− 𝛽2,𝑗 𝐶𝐹𝑂𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1− 𝛽3,𝑗 𝐶𝐹𝑂𝑗,𝑡+1 𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1

− 𝛽4,𝑗 Δ𝑅𝐸𝑉𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1− 𝛽5,𝑗 𝑃𝑃𝐸𝑗,𝑡 𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1 AQ即為

𝐴𝑄𝑗,𝑡= 𝜎( 𝜈𝑗,𝑡) 𝑡 = 𝑡 − 1~𝑡 − 5

4. 現金流量波動度 (CVOL, Cash flow Volatility):

根據Zhang (2006),CVOL為過去5年營運現金流之標準差(若不滿5年,至少計 算到過去3年(以上)之標準差)。營運現金流計算方法如下:

𝑒𝑎𝑟𝑛𝑖𝑔𝑠 𝑏𝑒𝑓𝑜𝑟𝑒 𝑒𝑥𝑡𝑟𝑎𝑜𝑟𝑑𝑖𝑛𝑎𝑟𝑦 𝑖𝑡𝑒𝑚𝑠 − 𝑡𝑜𝑡𝑎𝑙 𝑎𝑐𝑐𝑟𝑢𝑎𝑙𝑠 𝑎𝑣𝑒𝑟𝑎𝑔𝑒 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠

其中𝑡𝑜𝑡𝑎𝑙 𝑎𝑐𝑐𝑟𝑢𝑎𝑙𝑠 = ∆𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑎𝑠𝑠𝑒𝑡𝑠 − (∆𝑐𝑎𝑠ℎ + ∆𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 + 𝑑𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛 𝑒𝑥𝑝𝑒𝑛𝑠𝑒) + ∆𝑠ℎ𝑜𝑟𝑡_𝑡𝑒𝑟𝑚 𝑑𝑒𝑏𝑡

以上資料皆來自COMPUSTAT資料庫。

圖2、資訊不確定性代理變數

3.2.2.應變數(被解釋變數)

本研究主要有四種被解釋變數,分別為IO (機構投資人持股比率)以及兩種不 同類型機構投資人持股比率traIO (TRA型機構投資人持股比率)以及nontraIO (非 TRA型機構投資人持股比率),最後是OR (機構投資人過度持股比例)。以下將針對 這些應變數做詳細的介紹。

1. 機構投資人持股比率 (IO, Institutional Ownership):

根據Gompers et al. (2001),使用Thomson Reuters資料庫中,各機構投資人持有 各公司股數之資料,以公司為單位,將所有機構投資人股數加總,然後除上 從CRSP資料庫抓取的總流通在外股數。

IO = 全部機構投資人持有之股數加總 / 總流通在外股數

2. 不同類型機構投資人持股比率 (traIO / nontraIO, Transient / Non-transient Institutional Ownership):

根據Bushee (1998)的機構投資人分類,從Institutional Investor Classification Data (1981 - 2015)網站上由Bushee提供之機構投資人分類資料,將上述機構投 資人分成TRA型及非TRA型,在分別將TRA型及非TRA型機構投資人之持股 加總,除上總流通在外股數。

traIO = TRA型機構投資人持有之股數加總 / 總流通在外股數 nontraIO = 非TRA型機構投資人持有之股數加總 / 總流通在外股數

3. 機構投資人過度持股比例 (OR , Overweight)

根據Cao et al. (2017),機構投資人過度持股比例 (OR)之定義如下:

OR = 過度持有的機構投資人人數 / 總機構投資人人數

資料一樣使用Thomson Reuters資料庫中,各機構投資人持有各公司股數之資 料。總機構投資人人數算法為,以公司為單位,所有投資此家公司之機構投

資人人數加總。過度持有的機構投資人人數算法則詳述如下:

首先針對各個機構投資人,可以下列不等式判斷此機構投資人是否過度持有 一家公司:

𝑃𝑖 ∗ 𝑁𝑖

∑𝐾𝑗=1𝑃𝑗∗ 𝑁𝑗 > 𝑀𝑖

∑𝐾𝑗=1𝑀𝑗

𝑖 = 此機構投資人是否對 𝑖 公司過度持股 𝐾 = 此機構投資人持有部位中之全部公司(數)

𝑃𝑖 = 𝑖 公司股票股價 , 𝑖 = 1, . . . , 𝐾

𝑁𝑖 = 機構投資人持有股票 𝑖 的股數 , 𝑖 = 1, . . . , 𝐾 𝑀𝑖 = 𝑖 公司股票市值 , 𝑖 = 1, . . . , 𝐾

若以上不等式成立,則此機構投資人對此公司( i )過度持股。重複檢驗此公司 ( i )之所有機構投資人,並將過度持股之機構投資人加總,即為過度持有的機 構投資人人數。

3.2.3.控制變數

其餘變數皆為控制變數,根據Gompers et al. (2001)及Cao et al. (2017),IO (包 含traIO、nontraIO)控制因子包含了LnPrc為股價 (取自然對數)、LnSize為公司規模 (取自然對數)、YLD為現金股利比率、BM為帳面市值比、MOM-3,0為短期動能,使 用過去3個月股價報酬計算 、MOM-12,-3為長期動能,使用過去九個月(前3個月至 前12個月)股價報酬計算、VOL為波動度,使用過去兩年股價(月)報酬之標準差、

AGE為公司年齡(年)、TURN為股票周轉率、SP為是否被納入S&P500的虛擬變數。

OR控制因子則包含了LnSize為公司規模 (取自然對數)、BM為帳面市值比、

MOM-12,0為長期動能,使用過去一年(前12個月)股價報酬計算、SP為是否被納入

S&P500的虛擬變數。以下將綜合介紹以上提到的各個控制因子。

1. 公司股價 (LnPrc, Natural log of Price):

使用 CRSP 資料庫中之各公司股價(Share Price),並取自然對數。

2. 公司規模 (LnSize, Natural log of Size):

即市值,使用 CRSP 資料庫中之各公司股價 (Share Price)乘上流通在外股數 (Share Outstanding)。

3. 現金股利比率 (YLD, Cash Dividend Yield):

使用 COMPUSTAT 資料庫中,全部現金股利 (DV, Cash Dividends (Cash Flow)) 除上市值。

4. 帳面市值比 (BM, Book-to-Market Ratio):

𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒

𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒= 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 ∗ 𝑆ℎ𝑎𝑟𝑒 𝑂𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔 𝑃𝑟𝑖𝑐𝑒 ∗ 𝑆ℎ𝑎𝑟𝑒 𝑂𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔

= 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 𝑃𝑟𝑖𝑐𝑒

使用 COMPUSTAT 資料庫中,每股帳面價值 (BKVLPS , Book Value Per Share) 除上股價 (Price)。

5. 短期動能(3個月) (MOM-3,0, Momentum-3,0)

使用 CRSP 資料庫中,前 3 個月的月報酬相加。

6. 長期動能(9個月) (MOM-12,-3, Momentum-12,-3)

使用 CRSP 資料庫中,前 3 個月至前 12 個月(共 9 個月)的月報酬相加。

7. 長期動能(十二個月) (MOM-12,0, Momentum-12,0) 使用 CRSP 資料庫中,前 12 個月的月報酬相加。

8. 股價報酬波動度 (VOL, Volatility)

使用 CRSP 資料庫中,過去兩年股價(月)報酬之標準差。

9. 公司年齡 (AGE, Firm Age)

使用 CRSP 資料庫中,公司報酬起始日 (Begin of Return Data)與公司報酬終止 日 (End of Return Data)之日期差(以年表示)。

10. 股票周轉率 (TURN, Turnover)

使用 CRSP 資料庫中,股票交易量 (Share Volume)除上流通在外股數 (Share Outstanding)。

11. S&P500虛擬變數 (SP, S&P500 dummy variable)

使用COMPUSTAT資料庫中,S&P500指數組成資料,若此公司當期在S&P500 成分股內,此虛擬變數為1,反之則為0。

3.3 敘述統計

此部分針對假說一至三之迴歸相關變數之進行敘述統計分析。主要解釋變數 來自於IBES及COMPUSTAT資料庫。被解釋變數則由Thomson Reuters資料庫及 Bushee網站提供,控制變數來自COMPUSTAT及CRSP資料庫。將以上資料庫合併 成為panel資料,樣本期間為1983年至2016年,樣本數為157,723筆。進一步進行移 除缺漏值樣本以及極端值後,假說一樣本數為40,434筆,假說二樣本數為37,750筆,

假說三樣本數為40,848筆。表1至3呈現的是年樣本分布表。

【表1、年樣本分布表(假說一)】

【表2、年樣本分布表(假說二)】

【表3、年樣本分布表(假說三)】

表4至6整理了各假說中主要解釋變數、被解釋變數以及控制變數的敘述統計 量,而表7至9則是呈現各假說中主要解釋變數以及控制變數的相關係數。

【表4、各變數敘述統計量(假說一)】

【表5、各變數敘述統計量(假說二)】

【表6、各變數敘述統計量(假說三)】

【表7、假說一迴歸變數相關係數】

【表8、假說二迴歸變數相關係數】

【表9、假說三迴歸變數相關係數】

3.4 研究方法

以 Panel 迴歸檢驗資訊不確定性與機構投資人持股、不同類型機構投資 人持股及機構投資人過度持股之間有無顯著關係。Panel 迴歸為 fixed effect (FE),有固定公司效果及控制年份,其主要迴歸式如下:

𝐼𝑂/𝑡𝑟𝑎𝐼𝑂/𝑛𝑜𝑛𝑡𝑟𝑎𝐼𝑂/𝑂𝑅𝑖,𝑡 = 𝛽0+ 𝛽𝑎𝐼𝑈𝑖,𝑡+ 𝛽𝑏𝐶𝑜𝑛𝑡𝑟𝑜𝑙𝑠𝑖,𝑡+ 𝜀𝑖

其中𝐼𝑈𝑖,𝑡是資訊不確定性 (Information Uncertainty)之代理變數,分別是 NANAL、DISP、AQ 及 CVOL,如 3.2.1 主要變數中所介紹。𝐶𝑜𝑛𝑡𝑟𝑜𝑙𝑠𝑖,𝑡為 i 公司在 t 年的控制變數,如 3.2.3. 控制變數所述。

本研究主要的應變數為機構投資人持股比率 (IO),但是為了探討假說二:

「非 TRA 型之機構投資人所受到資訊不確定之負向影響較 TRA 型之機構投 資人所受到的大。」是否成立,將 IO 分拆成 TRA 型以及非 TRA 型。因此本 研究的應變數有四個,分別是機構投資人持股 (IO)、TRA 型機構投資人持股 (traIO)、非 TRA 型機構投資人持股 (nontraIO)及機構投資人過度持股 (OR) , 如 3.2.2. 應變數所述。此四個應變數分別與自變數做 Panel 迴歸,觀察主要 變數與應變數之間關聯性是否顯著。

第四章 實證結果與分析

在此部分,將介紹本研究的實證結果。本研究依循過去文獻所使用解釋機構 投資人持股之迴歸模型,並加入資訊不確定之代理變數,及其他在過去文獻中被 認為對於機構投資人持股有解釋能力之控制變數,進一步探討資訊不確定性對於 機構投資人持股之影響。過去研究多集中探討資訊不確定性與機構投資人持股個 別對於股價報酬的影響,本研究認為資訊不確定性之大小對於機構投資人持股也 會有所影響,進而再影響到股價報酬。故本章分別針對資訊不確定對於機構投資 人持股、不同類型機構投資人持股以及機構投資人過度持股之影響的實證結果進 行說明。

4.1 資訊不確定性與機構投資人持股的關聯性之實證結果

𝐼𝑂𝑖,𝑡 = 𝛽0+ 𝛽1𝑁𝐴𝑁𝐴𝐿𝑖,𝑡+ 𝛽2𝐷𝐼𝑆𝑃𝑖,𝑡+ 𝛽3𝐴𝑄𝑖,𝑡+ 𝛽4𝐶𝑉𝑂𝐿𝑖,𝑡+ 𝛽5𝐿𝑛𝑃𝑟𝑐𝑖,𝑡+ 𝛽6𝐿𝑛𝑆𝑖𝑧𝑒𝑖,𝑡 + 𝛽7𝑌𝐿𝐷𝑖,𝑡+ 𝛽8𝐵𝑀𝑖,𝑡+ 𝛽9𝑀𝑂𝑀−3,0 𝑖,𝑡+ 𝛽10𝑀𝑂𝑀−12,−3 𝑖,𝑡+ 𝛽11, 𝑉𝑂𝐿𝑖,𝑡 + 𝛽12𝐴𝐺𝐸𝑖,𝑡+ 𝛽13𝑇𝑈𝑅𝑁 𝑖,𝑡+ 𝛽14𝑆𝑃𝑖,𝑡+ 𝜀𝑖

【表10、假說一迴歸結果】

表 10 欄(1)至欄(4)為機構投資人持股比率對各個資訊不確定代理變數做單變 量迴歸,由此可看出,資訊不確定代理變數與機構投資人持股比率成負向關係,

NANAL 變數之迴歸係數為正顯著,NANAL 變數越大,資訊不確定性越低,機構 投資人持股越高。DISP 及 CVOL 變數之迴歸係數皆為負顯著,此二變數越大,資 訊不確定性越高,機構投資人持股越低。AQ 變數之迴歸係數則不顯著。另外,欄 (5)加入所有資訊不確定代理變數,結果發現,以上三個變數 (NANAL、DISP、CVOL) 之迴歸係數同樣皆有 99%以上信心水準的顯著性,正負方向也同上,符合假說一 假設。欄(6)至欄(10)分別將上述迴歸加入控制變數。結果剩下 NANAL、CVOL 兩

變數之迴歸係數為顯著。DISP 變數則受到加入控制變數之影響,係數變為正向,

不符合假說一。

綜合表 10 之結果,在加入控制變數前,四個資訊不確定代理變數中有三個 (NANAL、DISP、CVOL)迴歸係數正負方向符合假說一且顯著。但若加入控制變 數後,因 DISP 變數解釋能力受到控制變數之影響,四個資訊不確定代理變數中剩 下兩個(NANAL、CVOL) 迴歸係數正負方向符合假說一且顯著。

4.2 資訊不確定性與不同類型機構投資人持股的關聯性之實證結果

𝑡𝑟𝑎𝐼𝑂𝑖,𝑡 = 𝛽0+ 𝛽1𝑁𝐴𝑁𝐴𝐿𝑖,𝑡+ 𝛽2𝐷𝐼𝑆𝑃𝑖,𝑡+ 𝛽3𝐴𝑄𝑖,𝑡+ 𝛽4𝐶𝑉𝑂𝐿𝑖,𝑡+ 𝛽5𝐿𝑛𝑃𝑟𝑐𝑖,𝑡+ 𝛽6𝐿𝑛𝑆𝑖𝑧𝑒𝑖,𝑡 + 𝛽7𝑌𝐿𝐷𝑖,𝑡+ 𝛽8𝐵𝑀𝑖,𝑡+ 𝛽9𝑀𝑂𝑀−3,0 𝑖,𝑡+ 𝛽10𝑀𝑂𝑀−12,−3 𝑖,𝑡+ 𝛽11 𝑉𝑂𝐿𝑖,𝑡 + 𝛽12𝐴𝐺𝐸𝑖,𝑡+ 𝛽13𝑇𝑈𝑅𝑁 𝑖,𝑡+ 𝛽14𝑆𝑃𝑖,𝑡+ 𝜀𝑖

𝑛𝑜𝑛𝑡𝑟𝑎𝐼𝑂𝑖,𝑡 = 𝛽0+ 𝛽1𝑁𝐴𝑁𝐴𝐿𝑖,𝑡+ 𝛽2𝐷𝐼𝑆𝑃𝑖,𝑡+ 𝛽3𝐴𝑄𝑖,𝑡+ 𝛽4𝐶𝑉𝑂𝐿𝑖,𝑡+ 𝛽5𝐿𝑛𝑃𝑟𝑐𝑖,𝑡 + 𝛽6𝐿𝑛𝑆𝑖𝑧𝑒𝑖,𝑡+ 𝛽7𝑌𝐿𝐷𝑖,𝑡+ 𝛽8𝐵𝑀𝑖,𝑡+ 𝛽9𝑀𝑂𝑀−3,0 𝑖,𝑡+ 𝛽10𝑀𝑂𝑀−12,−3 𝑖,𝑡 + 𝛽11 𝑉𝑂𝐿𝑖,𝑡+ 𝛽12𝐴𝐺𝐸𝑖,𝑡+ 𝛽13𝑇𝑈𝑅𝑁 𝑖,𝑡+ 𝛽14𝑆𝑃𝑖,𝑡+ 𝜀𝑖

【表 11、假說二迴歸結果】

表 11 欄(1)至欄(2)顯示了資訊不確定代理變數 NANAL 分別解釋兩種不同機構 投資人持股之迴歸係數,解釋 traIO 之 NANAL 迴歸係數數值為 0.0002,與解釋 notraIO 之 NANAL 迴歸係數數值 0.0048 相比,後者較大且較顯著,顯示非 TRA 型機構投資人持股受資訊不確定性負向影響較大(舉例來說,若 NANAL 減少一單 位,資訊不確定變大,traIO 減少 0.0002 單位,nontraIO 減少 0.0048 單位),符合 假說二。欄(9)至欄(10)顯示了加入控制變數後之 NANAL 分別解釋兩種不同機構投 資人持股之迴歸係數,解釋 traIO 之 NANAL 迴歸係數數值為-0.0004(此係數為負 顯著,代表 NANAL 變數越大,資訊不確定性越低,機構投資人過度持股反而越 低,顯示了資訊不確定對於 TRA 型機構投資人持股不但不是負向影響,反而變成

同向變動),與解釋 notraIO 之 NANAL 迴歸係數數值 0.0025 相比,後者較大且顯 著,結果同樣符合假說二。

欄(3)至欄(4)顯示了資訊不確定代理變數 DISP 分別解釋兩種不同機構投資人 持股之迴歸係數,解釋 traIO 之 DISP 迴歸係數數值為-0.0068,與解釋 notraIO 之 DISP 迴歸係數數值-0.0060 相比,皆為負值但非常相近,前者絕對值較大一點,顯 示 TRA 型機構投資人持股受資訊不確定性負向影響稍大,不符合假說二。欄(11) 至欄(12)為加入控制變數後的結果,解釋 notraIO 之 DISP 迴歸係數因受控制變數 影響甚至轉負為正,同樣不符合假說二。

欄(5)至欄(6)顯示了資訊不確定代理變數 AQ 分別解釋兩種不同機構投資人持 股之迴歸係數,結果皆不顯著。

欄(7)至欄(8)顯示了資訊不確定代理變數 CVOL 分別解釋兩種不同機構投資人 持股之迴歸係數,解釋 traIO 之 CVOL 迴歸係數數值為-0.0086,與解釋 notraIO 之 CVOL 迴歸係數數值-0.2090 相比,皆為負值,但後者絕對值較大且較顯著,顯示 非 TRA 型機構投資人持股受資訊不確定性負向影響較大,符合假說二。欄(15)至 欄(16)顯示了加入控制變數後之 CVOL 分別解釋兩種不同機構投資人持股之迴歸 係數,解釋 traIO 之 CVOL 迴歸係數數值為 0.0401(此係數為正顯著,顯示了資訊 不確定對於 TRA 型機構投資人持股不但沒有負向影響,反而還有正面影響),與解 釋 notraIO 之 CVOL 迴歸係數數值-0.0908 相比,後者為負且顯著,結果同樣符合 假說二。

欄(17)至欄(18),則是同時放入四個資訊不確定代理變數去分別解釋兩種不同 機構投資人持股,欄(19)至欄(20)則加入控制變數,其中也是 NANAL 以及 CVOL 這兩個代理變數符合假說二之假設。

綜合表 11 之結果,不管是否加入控制變數,四個資訊不確定代理變數中有兩 個代理變數(NANAL、CVOL) 在解釋兩種不同機構投資人持股上符合假說二之假 設。

4.3 資訊不確定性與機構投資人過度持股的關聯性之實證結果

𝑂𝑅𝑖,𝑡 = 𝛽0+ 𝛽1𝑁𝐴𝑁𝐴𝐿𝑖,𝑡+ 𝛽2𝐷𝐼𝑆𝑃𝑖,𝑡+ 𝛽3𝐴𝑄𝑖,𝑡+ 𝛽4𝐶𝑉𝑂𝐿𝑖,𝑡+ 𝛽5𝐿𝑛𝑆𝑖𝑧𝑒𝑖,𝑡+ 𝛽6𝐵𝑀𝑖,𝑡

+ 𝛽7𝑀𝑂𝑀−3,0 𝑖,𝑡+ 𝛽8𝑆𝑃𝑖,𝑡+ 𝜀𝑖

【表 12、假說三迴歸結果】

表 12 欄(1)至欄(4)為機構投資人過度持股比例對各個資訊不確定代理變 數做單變量迴歸,僅 DISP 變數之迴歸結果符合假說三,即資訊不確定與機構投資 人過度持股比例成負向關係。AQ 及 CVOL 變數之迴歸係數則不顯著。NANAL 變 數為負向顯著(代表 NANAL 變數越大,資訊不確定性越低,機構投資人過度持股 反而越低,兩者變為同向變動),推測可能原因為主要為過度持有的機構投資人大 多為具有資訊優勢之 TRA 型機構投資人,而由假說二迴歸部分結果顯示了資訊不 確定對於 TRA 型機構投資人持股可能沒有負向影響,反而還有正面影響。

欄(6)至欄(10)分別將上述迴歸加入控制變數,CVOL 變數由負向不顯著轉為負 向顯著(達 99%以上信心水準的顯著性),四個資訊不確定代理變數中有兩個代理變 數(DISP、CVOL)符合假說三之假設。

4.4 實證額外發現(資訊不確定影響之遞延效果)

將以上假說一至三迴歸之應變數 (IO, traIO, nontraIO, OR)調整為為後一期 (t+1),觀察資訊不確定性除了對同期機構投資人持股造成影響外,是否還會對下 一期之機構投資人持股產生影響(是否有遞延效果)。

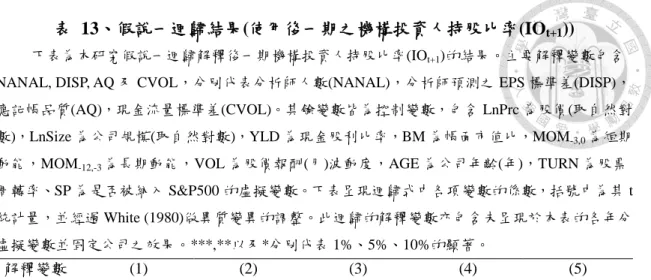

【表 13、假說一迴歸結果(使用後一期之機構投資人持股比率(IOt+1))】

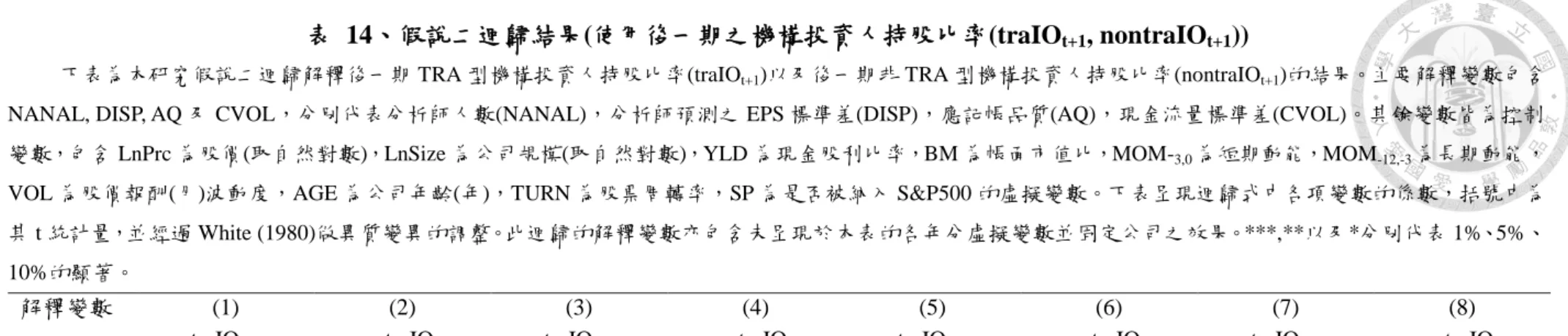

【表 14、假說二迴歸結果(使用後一期之機構投資人持股比率(traIOt+1, nontraIOt+1))】

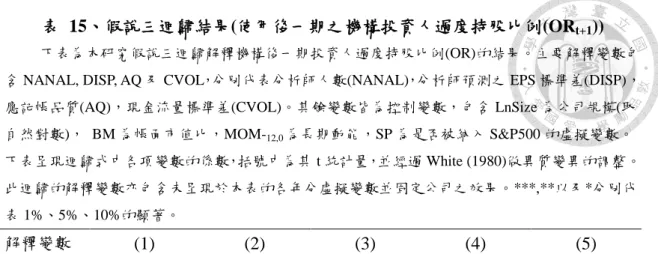

【表 15、假說三迴歸結果(使用後一期之機構投資人過度持股比例(ORt+1))】

結果發現,在假說二實證迴歸中,資訊不確定代理變數 DISP 在解釋後一期機 構投資人持股時(尚未加入控制變數),結果變為符合假說二。單變量迴歸中,解釋 traIOt+1之 DISP 迴歸係數數值為-0.0022,與解釋 nontraIOt+1之 DISP 迴歸係數數值 -0.0090 相比,皆為負值,後者絕對值較大,顯示非 TRA 型機構投資人持股受資訊 不確定性負向影響較大,符合假說二。

其他假說一至三的迴歸結果,表現顯著的係數中,除了假說三之 NANAL 變 數仍為負向顯著,不符合假說三之外,其他皆與本研究之假說推論一致。因此推 論資訊不確定性影響機構投資人持股之現象同時具有後一期之遞延效果。

第五章 結論

本研究參考 Gompers et al. (2001)、Lu et al. (2010)及 Zhang (2006)探討機構投 資人持股受資訊不確定性之影響。並且使用 Bushee (1998)中之方法將機構投資人 分類成 TRA 型及非 TRA 型,探討資訊不確定對於這兩種不同類型機構投資人之 影響程度。最後使用 Cao et al. (2017)中的機構投資人過度持股代理變數,探討資 訊不確定是否也影響機構投資人之過度持股行為。

實證結果發現,資訊不確定與整體機構投資人持股為負向關係,將機構投資 人分拆成 TRA 及非 TRA 型後,可看出資訊不確定性對於此二類型之機構投資人 影響程度不一,對於非 TRA 型機構投資人負向影響較大,對於 TRA 型機構投資 人則較小,原因為 TRA 型機構投資人在資訊不確定高時,容易太相信私有訊號進 而產生過度自信之行為偏誤,進而高估股價,對持股形成正向影響,消弱資訊不 確定性之負面影響。最後過度持股方面,也發現整體而言,若資訊不確定性越高,

機構投資人越不傾向過度持股。

同時由實證額外結果發現,資訊不確定性除了對同期機構投資人持股造成影 響外,還會對下一期之機構投資人持股產生同樣之影響(具有遞延效果)。

參考文獻

Boone, Audra L. and Joshua T. White. (2015). The effect of institutional ownership on firm transparency and information production. Journal of Financial Economics, 117(3), 508-533.

Borochin, Paul and Jie Yang. (2017). The effects of institutional investor objectives on firm valuation and governance. Journal of Financial Economics, 126(1), 171-199.

Brown, Stephen and Stephen A. Hillegeist. (2007). How Disclosure Quality Affects the Level of Information Asymmetry. Review of Accounting Studies, 12(2), 443-477.

Bushee, Brian J. (1998). The Influence of Institutional Investors on Myopic R&D Investment Behavior. The Accounting Review, 73(3), 305-333.

Cao, Jie, Bing Han and Qinghai Wang. (2017). Institutional Investment Constraints and Stock Prices. Journal of Financial and Quantitative Analysis, 52(2), 465-489.

Dahlquist, Magnus and Göran Robertsson. (2001). Direct foreign ownership,

institutional investors, and firm characteristics. Journal of Financial Economics, 59(3), 413-440.

Dechow, Patricia M. and Ilia D. Dichev. (2002). The Quality of Accruals and Earnings:

The Role of Accrual Estimation Errors. The Accounting Review, 77, 35-59.

Dechow, Patricia M., Richard G. Sloan and Mark T. Soliman. (2004). Implied Equity Duration: A New Measure of Equity Risk. Review of Accounting Studies, 9(2-3), 197-228.

Francis, Jennifer, Ryan LaFond, Per Olssona and Katherine Schipper. (2005). Journal of Accounting and Economics, 39(2), 295-327.

Gompers, Paul A. and Andrew Metrick. (2001). Institutional Investors and Equity Prices.

The Quarterly Journal of Economics, 116(1), 229-259.

Guercio, Diane D. (1996). The distorting effect of the prudent-man laws on institutional equity investments. Journal of Financial Economics, 40(1), 31-62.

Hermalin, Benjamin E. and Michael S. Weisbach. (2012). Information Disclosure and Corporate Governance, Journal of Finance, 67, 195-233.

Jiang, Guohua, Charles M. C. Lee and Yi Zhang. (2005). Information Uncertainty and Expected Returns. Review of Accounting Studies, 10(2-3), 185-221

Kogan, Leonid and Dimitris Papanikolaou. (2013). Firm Characteristics and Stock Returns: The Role of Investment-Specific Shocks. The Review of Financial Studies, 26(11), 2718–2759.

Lu, Chia-Wu, Tsung-Kang Chen and Hsien-Hsing Liao. (2010). Information uncertainty, information asymmetry and corporate bond yield spreads. Journal of Banking &

Finance, 34(9), 2265-2279.

Schwartz, Robert, and James Shapiro. (1992). The Challenge of Institutionalization of the Equity Market. Recent Developments in Finance, Anthony

Saunders, ed. (New York Salomon Center, New York: 1992).

Wang, Ashley W. and Gaiyan Zhang. (2009). Institutional ownership and credit spreads:

An information asymmetry perspective. Journal of Empirical Finance, 16(4), 597-612.

Yan, Xuemin (Sterling) and Zhe Zhang. (2009). Institutional Investors and Equity Returns: Are Short-term Institutions Better Informed?. The Review of Financial Studies, 22(2), 893-924.

Zhang, X. (2006). Information uncertainty and stock returns. The Journal of Finance, 61(1), 105-137.

表 1、年樣本分布表(假說一)

下表為假說一所使用之資料樣本的整理表。Panel A 呈現的是 1983 至 2016 年,從以下各資料 庫中(Thomson Reuters, IBES, COMPUSTAT, CRSP)抓取的資料合併後、移除缺漏值以及移除極端值 (移除應變數 IO 以及自變數 DISP, AQ, CVOL 的後 1%極端值)後的總樣本數。Panel B 呈現的是移 除缺漏值及極端值之後各年份的樣本數。

Panel A: 樣本處理過程

總樣本數

合併資料庫後 157,723 移除缺漏值後 42,016 移除極端值 40,434 Panel B: 樣本分布

年分 總樣本數 年分 總樣本數

1983 559 2000 1,313

1984 529 2001 1,270

1985 476 2002 1,491

1986 444 2003 1,573

1987 415 2004 1,612

1988 376 2005 1,794

1989 396 2006 1,780

1990 420 2007 1,688

1991 460 2008 1,654

1992 508 2009 1,682

1993 580 2010 1,729

1994 757 2011 1,748

1995 1,131 2012 1,821

1996 1,234 2013 1,815

1997 1,285 2014 1,844

1998 1,348 2015 1,804

1999 1,336 2016 1,562

總計 40,434

24

表 2、年樣本分布表(假說二)

下表為假說二所使用之資料樣本的整理表。Panel A 呈現的是 1983 至 2015 年,從以下各資料 庫中(Thomson Reuters, IBES, COMPUSTAT, CRSP, Bushee 網站)抓取的資料合併後、移除缺漏值以 及移除極端值(移除應變數 traIO, nontraIO 以及自變數 DISP, AQ, CVOL 的後 1%極端值)後的總樣本 數。Panel B 呈現的是移除缺漏值及極端值之後各年份的樣本數。

Panel A: 樣本處理過程

總樣本數

合併資料庫後 157,723 移除缺漏值後 39,595 移除極端值 37,750 Panel B: 樣本分布

年分 總樣本數 年分 總樣本數

1983 474 2000 1,285

1984 453 2001 1,243

1985 436 2002 1,445

1986 393 2003 1,536

1987 381 2004 1,546

1988 352 2005 1,758

1989 383 2006 1,740

1990 402 2007 1,647

1991 435 2008 1,621

1992 481 2009 1,671

1993 560 2010 1,714

1994 733 2011 1,727

1995 1,088 2012 1,816

1996 1,174 2013 1,792

1997 1,240 2014 1,829

1998 1,304 2015 1,788

1999 1,303

總計 37,750

表 3、年樣本分布表(假說三)

下表為假說一所使用之資料樣本的整理表。Panel A 呈現的是 1983 至 2016 年,從以下各資料 庫中(Thomson Reuters, IBES, COMPUSTAT, CRSP)抓取的資料合併後、移除缺漏值以及移除極端值 (移除自變數 DISP, AQ, CVOL 的後 1%極端值)後的總樣本數。Panel B 呈現的是移除缺漏值及極端 值之後各年份的樣本數。

Panel A: 樣本處理過程

總樣本數

合併資料庫後 157,723 移除缺漏值後 42,016 移除極端值 40,848 Panel B: 樣本分布

年分 總樣本數 年分 總樣本數

1983 560 2000 1,323

1984 530 2001 1,277

1985 478 2002 1,496

1986 446 2003 1,581

1987 416 2004 1,645

1988 377 2005 1,817

1989 396 2006 1,822

1990 420 2007 1,737

1991 460 2008 1,684

1992 509 2009 1,723

1993 581 2010 1,744

1994 757 2011 1,761

1995 1,139 2012 1,836

1996 1,238 2013 1,844

1997 1,302 2014 1,858

1998 1,358 2015 1,817

1999 1,344 2016 1,572

總計 40,848

表 4、各變數敘述統計量(假說一)

下表為本研究假說一迴歸所使用之被解釋變數、主要解釋變數以及控制變數的敘述統計量,

包含樣本數、平均值、標準差、最小值以及最大值。其中 IO 為被解釋變數,為機構投資人持股比 率。主要解釋變數包含 NANAL, DISP, AQ 及 CVOL,分別代表分析師人數(NANAL),分析師預測 之 EPS 標準差(DISP),應記帳品質(AQ),現金流量標準差(CVOL)。其餘變數皆為控制變數,包含 LnPrc 為股價(取自然對數),LnSize 為公司規模(取自然對數),YLD 為現金股利比率,BM 為帳面 市值比,MOM-3,0為短期動能,MOM-12,-3為長期動能,VOL 為股價報酬(月)波動度,AGE 為公司 年齡(年),TURN 為股票周轉率、SP 為是否被納入 S&P500 的虛擬變數。

(1) (2) (3) (4) (5)

變數 樣本數 平均值 標準差 最小值 最大值

IO 40,434 0.5987 0.2646 0.0000 1.1805 NANAL 40,434 10.6872 9.5747 1.0000 69.0000 DISP 40,434 0.3180 0.7088 0.0000 7.8168 AQ 40,434 0.0480 0.1619 0.0000 1.8393 CVOL 40,434 0.0768 0.0726 0.0011 0.5099 LnPrc 40,434 2.9378 1.0106 -3.0944 7.2903 LnSize 40,434 13.4645 1.9168 5.8698 20.2818 YLD 40,434 0.0021 0.0117 0.0000 0.7026 BM 40,434 0.5959 11.3972 -165.8808 2,279.1140 MOM-3,0 40,434 0.0515 0.2466 -1.7938 8.9241

MOM-12,-3 40,434 0.1024 0.4151 -2.9605 5.5865

VOL 40,434 0.1180 0.0660 0.0182 1.8929 AGE 40,434 21.8755 16.7946 0.5202 91.0007 TURN 40,434 0.1515 0.1766 0.0003 10.2958 SP 40,434 0.1581 0.3648 0.0000 1.0000

表 5、各變數敘述統計量(假說二)

下表為本研究假說二迴歸所使用之被解釋變數、主要解釋變數以及控制變數的敘述統計量,

包含樣本數、平均值、標準差、最小值以及最大值。其中 traIO 及 nontraIO 為被解釋變數,分別為 TRA 型機構投資人持股比率及非 TRA 型機構投資人持股比率。主要解釋變數包含 NANAL, DISP, AQ 及 CVOL,分別代表分析師人數(NANAL),分析師預測之 EPS 標準差(DISP),應記帳品質(AQ),

現金流量標準差(CVOL)。其餘變數皆為控制變數,包含 LnPrc 為股價(取自然對數),LnSize 為公 司規模(取自然對數),YLD 為現金股利比率,BM 為帳面市值比,MOM-3,0為短期動能,MOM-12,-3

為長期動能,VOL 為股價報酬(月)波動度,AGE 為公司年齡(年),TURN 為股票周轉率、SP 為是 否被納入 S&P500 的虛擬變數。

(1) (2) (3) (4) (5)

變數 樣本數 平均值 標準差 最小值 最大值

traIO 37,750 0.1343 0.0970 0.0000 0.4624 nontraIO 37,750 0.4550 0.2069 0.0000 0.9313 NANAL 37,750 10.8088 9.5962 1.0000 69.0000 DISP 37,750 0.3098 0.6912 0.0000 7.7592 AQ 37,750 0.0456 0.1528 0.0000 1.8191 CVOL 37,750 0.0766 0.0718 0.0011 0.4982 LnPrc 37,750 2.9426 0.9919 -3.0944 7.1507 LnSize 37,750 13.4886 1.8772 5.8698 20.2818 YLD 37,750 0.0022 0.0117 0.0000 0.7026 BM 37,750 0.6013 11.7922 -165.8808 2,279.1140 MOM-3,0 37,750 0.0526 0.2473 -1.7938 8.9241

MOM-12,-3 37,750 0.1000 0.4163 -2.9605 5.5865

VOL 37,750 0.1180 0.0661 0.0182 1.8929 AGE 37,750 21.9738 16.8248 0.5202 90.0835 TURN 37,750 0.1509 0.1766 0.0006 10.2958 SP 37,750 0.1612 0.3677 0.0000 1.0000

表 6、各變數敘述統計量(假說三)

下表為本研究假說三迴歸所使用之被解釋變數、主要解釋變數以及控制變數的敘述統計量,

包含樣本數、平均值、標準差、最小值以及最大值。其中 OR 為被解釋變數,為機構投資人過度持 股比例。主要解釋變數包含 NANAL, DISP, AQ 及 CVOL,分別代表分析師人數(NANAL),分析師 預測之 EPS 標準差(DISP),應記帳品質(AQ),現金流量標準差(CVOL)。其餘變數皆為控制變數,

包含 LnSize 為公司規模(取自然對數), BM 為帳面市值比,MOM-12,0為長期動能,SP 為是否被納 入 S&P500 的虛擬變數。

(1) (2) (3) (4) (5)

變數 樣本數 平均值 標準差 最小值 最大值

OR 40,848 0.5176 0.1413 0.0000 1.0000 NANAL 40,848 10.6833 9.5594 1.0000 69.0000 DISP 40,848 0.3173 0.7064 0.0000 7.8168 AQ 40,848 0.0482 0.1624 0.0000 1.8393 CVOL 40,848 0.0768 0.0726 0.0011 0.5099 LnSize 40,848 13.4620 1.9139 5.8698 20.2818 BM 40,848 0.5949 11.3394 -165.8808 2,279.1140

MOM-12,0 40,848 0.1538 0.4821 -3.3376 8.2387

SP 40,848 0.1569 0.3638 0.0000 1.0000

表 7、假說一迴歸變數相關係數

下表包含假說一迴歸所使用之主要解釋變數與控制變數之間的相關係數。主要解釋變數包含 NANAL, DISP, AQ 及 CVOL,分別代表分析師人數(NANAL),

分析師預測之 EPS 標準差(DISP),應記帳品質(AQ),現金流量標準差(CVOL)。包含 LnPrc 為股價(取自然對數),LnSize 為公司規模(取自然對數),YLD 為現金股 利比率,BM 為帳面市值比,MOM-3,0為短期動能,MOM-12,-3為長期動能,VOL 為股價報酬(月)波動度,AGE 為公司年齡(年),TURN 為股票周轉率、SP 為是否 被納入 S&P500 的虛擬變數。

NANAL DISP AQ CVOL LnPrc LnSize YLD BM MOM-3,0 MOM-12,-3 VOL AGE TURN SP

NANAL 1.0000

DISP -0.0991 1.0000

AQ -0.0226 0.0389 1.0000

CVOL -0.1394 0.1498 0.2812 1.0000

LnPrc 0.4247 -0.2958 -0.1125 -0.381 1.0000

LnSize 0.7222 -0.2135 -0.0203 -0.2736 0.7187 1.0000

YLD -0.0023 -0.0454 -0.0541 -0.1318 0.059 0.0461 1.0000

BM -0.0121 0.0028 -0.0036 -0.0088 -0.0126 -0.0177 0.0022 1.0000

MOM-3,0 0.0075 -0.0238 -0.0082 -0.022 0.2321 0.1443 -0.02 -0.0027 1.0000

MOM-12,-3 -0.0272 -0.0474 -0.0075 0.007 0.187 0.0778 -0.0223 -0.0061 0 1.0000

VOL -0.1976 0.2209 0.1224 0.3976 -0.4724 -0.359 -0.1572 -0.0021 0.1106 0.1632 1.0000

AGE 0.2317 -0.0863 -0.0787 -0.242 0.2872 0.3866 0.1712 -0.0049 0.0036 -0.0217 -0.2756 1.0000

TURN 0.1851 0.0328 0.0854 0.1483 0.0344 0.1346 -0.0639 -0.0099 0.0418 0.0424 0.3034 -0.0884 1.0000

SP 0.5725 -0.113 -0.0387 -0.1776 0.3427 0.6069 0.0481 -0.0081 0.0147 -0.0222 -0.2231 0.3927 0.0357 1.0000

表 8、假說二迴歸變數相關係數

下表包含假說二迴歸所使用之主要解釋變數與控制變數之間的相關係數。主要解釋變數包含 NANAL, DISP, AQ 及 CVOL,分別代表分析師人數(NANAL),

分析師預測之 EPS 標準差(DISP),應記帳品質(AQ),現金流量標準差(CVOL)。包含 LnPrc 為股價(取自然對數),LnSize 為公司規模(取自然對數),YLD 為現金股 利比率,BM 為帳面市值比,MOM-3,0為短期動能,MOM-12,-3為長期動能,VOL 為股價報酬(月)波動度,AGE 為公司年齡(年),TURN 為股票周轉率、SP 為是否 被納入 S&P500 的虛擬變數。

NANAL DISP AQ CVOL LnPrc LnSize YLD BM MOM-3,0 MOM-12,-3 VOL AGE TURN SP

NANAL 1.0000

DISP -0.0993 1.0000

AQ -0.0204 0.042 1.0000

CVOL -0.1387 0.1549 0.264 1.0000

LnPrc 0.4193 -0.2979 -0.1065 -0.3776 1.0000

LnSize 0.7219 -0.2148 -0.022 -0.2733 0.7153 1.0000

YLD -0.0012 -0.0454 -0.0547 -0.1329 0.0592 0.0497 1.0000

BM -0.0119 0.0029 -0.0033 -0.0085 -0.0122 -0.0174 0.002 1.0000

MOM-3,0 0.0035 -0.0232 0.0009 -0.0152 0.2303 0.1403 -0.0222 -0.0027 1.0000

MOM-12,-3 -0.0309 -0.0524 -0.0028 0.0094 0.1897 0.0736 -0.0247 -0.0059 -0.004 1.0000

VOL -0.1972 0.2225 0.1149 0.3937 -0.4692 -0.3601 -0.1574 -0.0021 0.1186 0.1609 1.0000

AGE 0.2281 -0.0851 -0.0813 -0.2441 0.2846 0.384 0.1764 -0.0048 -0.0012 -0.0254 -0.2773 1.0000

TURN 0.1784 0.0336 0.0804 0.1514 0.0288 0.1258 -0.0626 -0.0098 0.0426 0.0372 0.305 -0.0932 1.0000

SP 0.5692 -0.1136 -0.0361 -0.1788 0.3406 0.6132 0.0485 -0.0079 0.016 -0.0224 -0.2212 0.3913 0.0362 1.0000

表 9、假說三迴歸變數相關係數

下表包含假說三迴歸所使用之主要解釋變數與控制變數之間的相關係數。主要解釋變數包含 NANAL, DISP, AQ 及 CVOL,分別代表分析師人數(NANAL),分析師預測之 EPS 標準差(DISP),

應記帳品質(AQ),現金流量標準差(CVOL)。其餘變數皆為控制變數,包含 LnSize 為公司規模(取 自然對數), BM 為帳面市值比,MOM-12,0為長期動能,SP 為是否被納入 S&P500 的虛擬變數。

NANAL DISP AQ CVOL LnSize BM MOM-12,0 SP

NANAL 1.0000

DISP -0.0993 1.0000

AQ -0.0217 0.0383 1.0000

CVOL -0.1373 0.1491 0.2824 1.0000

LnSize 0.7212 -0.2128 -0.0199 -0.2708 1.0000

BM -0.0121 0.0028 -0.0037 -0.0088 -0.0176 1.0000

MOM-12,0 -0.0196 -0.0526 -0.0113 -0.0052 0.1411 -0.0067 1.0000

SP 0.5708 -0.1125 -0.039 -0.1763 0.6054 -0.008 -0.0114 1.0000

表 10、假說一迴歸結果

下表為本研究假說一迴歸解釋機構投資人持股比率(IO)的結果。主要解釋變數包含 NANAL, DISP, AQ 及 CVOL,分別代表分析師人數(NANAL),分析師預測之 EPS 標準差(DISP),應記帳品 質(AQ),現金流量標準差(CVOL)。其餘變數皆為控制變數,包含 LnPrc 為股價(取自然對數),LnSize 為公司規模(取自然對數),YLD 為現金股利比率,BM 為帳面市值比,MOM-3,0為短期動能,MOM-12,-3

為長期動能,VOL 為股價報酬(月)波動度,AGE 為公司年齡(年),TURN 為股票周轉率、SP 為是 否被納入 S&P500 的虛擬變數。下表呈現迴歸式中各項變數的係數,括號中為其 t 統計量,並經過 White (1980)做異質變異的調整。此迴歸的解釋變數亦包含未呈現於本表的各年分虛擬變數並固定 公司之效果。***,**以及*分別代表 1%、5%、10%的顯著。

解釋變數 (1) (2) (3) (4) (5)

NANAL 0.0052*** 0.0050***

(15.59) (15.29)

DISP -0.0125*** -0.0112***

(-9.41) (-8.80)

AQ 0.0157 0.0192*

(1.45) (1.91)

CVOL -0.2176*** -0.1819***

(-7.75) (-6.79) _cons 0.2378*** 0.3142*** 0.3091*** 0.3257*** 0.2570***

(22.75) (32.06) (31.46) (32.40) (24.12)

N 40434 40434 40434 40434 40434

adj. R2 0.331 0.313 0.311 0.315 0.336