國立臺灣大學管理學院國際企業學研究所

碩士論文

Graduate Institute of International Business College of Management

National Taiwan University Master Thesis

台灣產業控股公司總部發揮母合優勢之研究

A Study on The Headquarters of Holding Company and Parenting Advantages in Taiwan

廖宇祥 Yu-Hsiang Liao

指導教授:吳學良 博士 Advisor: Hsueh-Liang Wu, Ph.D.

中華民國 109 年 7 月

July, 2020

誌謝

當完成本論文研究時,也代表著碩士班兩年已經告一段落,即將踏入新的人生 旅程。這兩年來,非常感謝在台大國企所遇到的師長與同學,在與大家認識相處後,

發現可以從每個人身上學到不同的知識或待人處事的道理,當然也透過與他人的 互動,讓我發現自己仍有許多的缺點與不足,進而成為我繼續學習的動力與養分。

其中,要先特別感謝學問淵博的吳學良老師,除了論文指導外,老師總能帶給我們 不同領域的知識,並刺激我們深度及廣度思考,真的讓我頗有啟發。另外,也要感 謝李吉仁老師、吳政衛老師與盧秋玲老師,成為亦師亦友的角色,除了在這你們身 上學習到許多專業知識外,也給予我很多人生與職涯上的建議及協助,真心感到自 己很幸運有這福氣。

撰寫本篇論文期間,很感謝家偉、奕儒與政傑互相鼓勵扶持,還有佳臻、芮竹 與光成,陪我一起到咖啡廳寫論文釋放壓力。同時也感謝我的室友大為、嘉勳、鈺 峰、絜文及宗翰,以及多位朋友,總是不時關心我的論文進度及身心狀況,由於人 數眾多就不一一列舉,特別感激。最後,能完成本論文也要感謝口試委員峻賓老師、

佳蓉老師,以及義棋老師提供諸多的建議,同時讓我有機會再繼續進步成長。

最後也是最重要的,就是要好好感謝我的家人,如果沒有你們一路上的支持與 援助,我應該很難有今日的成就。能夠一路唸到台大研究所,正是因為家人們很放 心地讓我自己去闖蕩,並在背後默默提供資源與關心,由於你們的無私,我少了許 多後顧之憂,而專注地追夢,謝謝你們。

終於,要離開學生身份了,接下來的日子肯定有更多的挑戰,期許自己能保持 持續精進的動力,不畏艱難且更樂觀地迎接每個關卡,找尋自我的價值與使命,努 力而不懈地實踐,幫助他人,積極回饋社會。

廖宇祥 謹誌於台大國企所 中華民國一百零八年七月

摘要

在全球化的發展過程中,有許多台灣企業為了降低成本而開始轉往人力較便 宜或法規較寬鬆的國家進行生產,甚至面臨了大國的低價競爭,因而愈來愈難在全 球市場中獲利生存。為了避免惡性競爭,又或者達到規模與範疇經濟,企業間不斷 進行整併與合作。然而過往某些企業透過互相併購的模式,在整合後可能因利益或 文化不同,以及企業總部能力與經驗不足,致使最終成果無法實現原先預期之綜效。

近年來,有些產業與企業開始思考更好的整合模式,進而嘗試以投資控股的方 式進行整併。其中大聯大投資控股公司成功的案例,成為許多業界與學術的討論焦 點,尤其針對控股母公司的管理方法及旗下子公司的競合關係,頗具研究意義,可 作為其他投資控股模式的參考。另方面,藉由參考國外成功的投資控股公司,發現 Alphabet Inc. 的總部特別擅長於旗下投資事業的管理,並成功贏得投資人的信任,

帶動股價不斷上漲。至於在LVMH 集團企業的個案研究中,其獨特的六角柱管理 模型,使得如此龐大的集團企業能夠順利掌握旗下眾多的子集團與品牌,並且創造 更大的價值,提升整體的品牌權益。

本研究從國外的兩間公司個案中,觀察企業總部如何進行策略管理及規劃,又 如何展現其母合之能力,以達到卓越的成長績效。另方面從國內的控股公司案例中,

探討其籌組控股公司的目的,以及其控股母公司的功能,如何達到當初整併前之預 期目標並發揮整併後之綜效。最後,透過這三個個案公司的整理比較,觀察公司總 部的管理控制方法,留給後進研究者繼續深入探討投資控股公司型態的組織策略 運用,或者針對集團企業總部的經營管理方法進行更深入的研究。

關鍵字:投資控股公司、企業總部、母合優勢、管理控制、績效成果

Abstract

In consideration of cost savings, many Taiwanese corporations moved to other countries with cheaper manpower and looser regulations. However, under low-price competition, it becomes harder for these corporations to make profit in the global market.

To survive, they seek to obtain economies of scale or scope and prevent cut-throat competition by integration and cooperation. Nevertheless, some companies may not achieve expected synergy due to cultural differences or the lack of experiences and capability of their parent companies.

Recently, considering the possibility of better integration mode, some corporations start to take holding company as a way of integration. Among them, WPG Holdings, one of the successful cases of holding companies, comes into the focus of industry and academia. Especially, its parent company’s management method and co-opetition with its subsidiaries worth studying and can be taken for the other holding companies’ references.

On the other hand, the successful oversea holding company, Alphabet Inc., is skillful at the management of its investment business, which wins them the investors’ trust and lead the continuous rise in its stock price. As for the case of LVMH, its unique six-pillar operating model allows them to take a good control of its numerous sub-brands and subsidiaries, to create higher value and to increase total brand equity.

With the study of the two oversea companies’ cases, we observe how the headquarters conduct strategic management and arrangement and demonstrate its parenting capabilities to achieve remarkable growing performance. In addition, by studying the case of domestic holding company, we discuss its purpose of establishing a

holding company, functions of the parent company and how they achieve their expected goal – synergy. Finally, through the comparison of these three cases, we get the initial insight of the management and control methods of the headquarters, leaving the future research to explore more in organizational strategies of the holding company or to conduct more in-depth research on the management methods of the headquarters of business conglomerates.

Keywords: Holding Company, Headquarters, Parenting Advantages, Managerial Control, Performance

目錄

誌謝 --- I 摘要 --- II Abstract --- III 目錄 --- V 表目錄 --- VII 圖目錄 --- VIII

第一章 緒論 --- 1

第一節 研究背景暨動機 --- 1

第二節 研究問題與目的 --- 3

第三節 研究方法 --- 4

第四節 論文章節架構 --- 6

第二章 文獻回顧 --- 8

第一節 併購與分割策略 --- 8

第二節 企業總部及子公司關係探討 --- 12

第三節 策略規劃與控制 --- 19

第四節 母合優勢探討 --- 23

第三章 台灣產業控股公司發展研究 --- 28

第一節 發展緣起 --- 28

第二節 控股公司介紹 --- 30

第三節 籌組方法 --- 31

第四節 籌組目的 --- 33

第四章 個案研究 --- 36

第一節 Alphabet Inc. --- 36

第二節 大聯大控股 --- 46

第三節 LVMH --- 57

第五章 結論與建議 --- 68

第一節 研究結論 --- 68

第二節 研究限制 --- 71

第三節 未來研究建議 --- 72

參考文獻 --- 73

附錄 --- 78

表目錄

表 2-1-1 公司重組方式 --- 11

表 2-3-1 管理控制的方法 --- 20

表 2-4-1 母合價值與風險 --- 27

表 4-1-1ALPHABET INC. 董事會與委員會的成員組成 --- 39

表 4-1-2ALPHABET INC. 財務比率 --- 43

表 4-1-3ALPHABET INC. 母合能力 --- 44

表 4-2-1 大聯大股東會組成 --- 50

表 4-2-2 大聯大委員會組成 --- 50

表 4-2-3 大聯大控股 2016-2020Q1 財務比率 --- 54

表 4-2-4 大聯大母合能力 --- 55

表 4-3-1LVMH 集團董事會及委員會組成名單 --- 60

表 4-3-2LVMH 財務比率 --- 64

表 4-3-3LVMH 各精品事業財務表現 --- 65

表 4-3-4LVMH 母合能力 --- 66

圖目錄

圖 1-3-1 研究流程圖 --- 5

圖 1-4-1 研究架構圖 --- 6

圖 2-2-1 總部控制機制發展流程 --- 18

圖 2-3-1 控制流程 --- 19

圖 2-3-2 管理流程與控制模型 --- 21

圖 2-4-1 公司策略架構 --- 24

圖 2-4-2ASHRIDGE投資組合矩陣 --- 25

圖 4-1-1ALPHABET INC. 組織架構 --- 38

圖 4-1-2ALPHABET INC. 歷史股價走勢 --- 42

圖 4-2-1 大聯大控股公司組織架構 --- 48

圖 4-3-1LVMH 集團控股公司組織架構圖 --- 59

第一章 緒論

第一節 研究背景暨動機

產業控股模式,即純粹型投資控股,從2003 年和桐化學正式籌組成控股公 司,開啟組織轉型的第一槍。然而在當時的時空背景,政策與規劃尚不明確,且 產業控股的模式對大眾而言仍相當陌生,和桐控股公司上市後,投資人仍在觀 望,使得股價並不如預期,遂而使這間公司於2005 年決定返回原狀,改回原名

「和桐化學股份有限公司」。隨後,於2004 年大眾電腦公司為執行產業控股及分 業經營,以達成綜合效益及獨立發展政策,並擴展集團企業營運彈性及投資風險 分散目的(大眾全球投資控股公司, 2020)。在 2005 年時,世平與品佳,兩間半導 體通路商也宣布要籌組成產業控股公司,即大聯大投資控股公司。在往後這十五 年間,紛紛有許多公司相繼成立產業控股公司,無論是同產業的水平整合或垂直 整合,抑或是異業的整合,比如2019 年轉型成產業控股公司的聯華實業投資控 股公司,即為食品加工、電腦與租賃等事業體所整併而成。一直到2020 年 6 月,晶電與隆達兩間LED 生產公司也宣佈合組成產業控股公司,並透過換股的 方式來籌組,目的是為了加速整合,以因應未來對Mini LED 以及 Micro LED 的 全球市場。

在這15、6 年間,產業控股的形式逐漸邁向成熟,愈來愈多公司考慮以此方 式來取代過往單純的合作或併購整合,尤其大聯大控股公司的轉型成功,成了經 典的個案,董事長黃偉祥先生更大力推動台灣產業控股協會,希望能讓台灣的企 業可以能避免互相惡性競爭以壓低彼此利潤等狀況,甚至能透過這樣的方式來促 進良性的競合關係以共同成長、創造更多生產價值。

因此,參考國外類似產業控股的營運模式與經驗便成了重要的參考。其次乃 這些控股母公司或企業總部,究竟該如何協助這些子公司運作,並能達成整體企 業的獲利目標與發展策略,成了本次研究念頭的起源,希望能透過研究國外的個 案公司來了解大企業成功的案例,讓台灣的企業有些可以參考的經驗與方向,或 者提供給後繼研究者一些研究方向,在理論與實務中能有後人來提供更多的貢 獻,甚至協助台灣的企業成長。如此的動機,是作者在研究過程中,不斷心繫於 此念,期望這份研究能開啟一個研究台灣產業控股公司運作的先端。

第二節 研究問題與目的

本研究期望探討台灣企業逐漸能接受的產業控股形式,究竟能夠成功的關鍵 為何?在普遍呼聲最高的大聯大控股公司中,採取了哪些管理作法來創造出整合 後的綜效?希望透過研究過往的文獻資料與國外的個案公司能有所發現,且直覺 上這些控股公司的總部乃整個龐大企業運作的靈魂,因此選擇探討大型控股公司 的總部運作,發掘其管理方法與營運模式,或許能得到一些新的見解(Insight),

並且提供實務上的經驗來協助台灣產業控股公司的運作與整合。

具體而言,本研究希望藉由個案探討,來系統性地解答主要兩個問題:

1. 產業控股公司的模式,是否真的能達成預期中正向的企業競合關係,並達到 整併後的綜效?

2. 產業控股公司的總部,如何進行策略管理規劃及控制?又這些總部是否能發 揮母合優勢?

藉由回答上述兩個問題,可以廣泛性地找到一些成功案例以及關鍵成功因 素,又或者是找到控股公司總部營運的案例,探討其是否能在管理規劃中,將具 有前瞻的策略思維導入規劃及控制系統,並且因此為企業取得更好的發展或績效 表現。本研究將運用學術上前人的研究,用以檢視其管理控制可能的發展階段,

以及是否具備母合能力。

第三節 研究方法

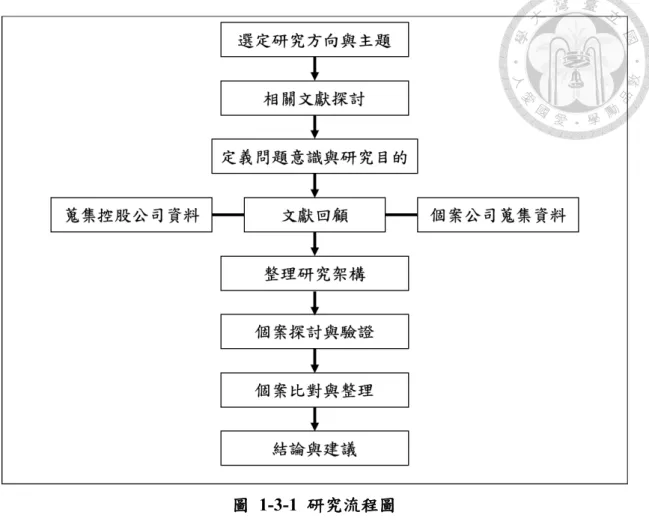

本研究為了能夠更深入的探討產業控股公司的籌組方法、目的與成效,並且 近一步探究這些控股公司的企業總部如何進行管理規劃及控制,是否又能發揮母 合能力,做出一個總結歸納與對企業的參考建議。考量無法輕易直接找到企業經 理人或總部負責人進行訪談研究,且諸多管理方法與策略發展難以透過幾次訪談 或以現有的公開數據資料來做推論,再加上時間不足以重新設計新的量化指標來 衡量企業總部採行策略管理與控制的方法及成效。因此本研究採取次級資料研究 法(Secondary Research),利用部分公司所公開的資料、財報與其他研究之論文期 刊,作為研究的主要資料來源(Stewart & Kamins, 1993)。

另外,除了次級資料的蒐集與使用外,本研究主要採取個案研究法(Case Study Methods)作為主要研究方法。所謂個案研究法是指專注於某個特定目標、

公司、事件或者活動等指定的單位對象或組織,進行資料蒐集及觀察,並且在閱 讀研究與拼湊比對後,進行個案的整理與探討,提出結論與建議(Sekaran &

Bougie, 2016)。綜合以上所述,本研究的流程與方法,整理於圖 1-3-1 中,供其他 研究者參考。

圖 1-3-1 研究流程圖 資料來源:本研究整理

第四節 論文章節架構

本研究將主要架構分成五個章節,每一個章節根據探討主題又有不同的小節 數。在第一章中,將描述作者的研究背景與動機,並且從研究主題中定義出問題 核心,以及對提出解答的期待,接著再描述研究的方法與編排架構,整體論文章 節架構如圖1-4-1。

圖 1-4-1 研究架構圖 資料來源:本研究整理

本研究之第二章為文獻回顧,探討本研究主題相關的前人研究,包含公司進 行併購與分割策略的方法與種類,以及企業總部及子公司間的關係探討,從中引 導出企業的組織型態、企業總部的功能,與總部及子公司間的互動關係。緊接著 將延伸出策略規劃及控制的觀念、方法與意涵,最後則是根據這些規劃及控制得 當的企業,探討總部如何發揮母合優勢,又過往研究中該如何定義母合能力與風 險。

本研究之第三章,進入本次探討的大主題,亦即台灣的產業控股公司發展及 研究。從控股公司發展的緣由、定義與法規,陸續探討到籌組之方法與成立目 的,甚至是目前較明顯的產業控股公司之特色。

本研究之第四章,則藉由兩間國外舉世聞名的大型控股公司,以及台灣產業 控股公司的經典個案——大聯大控股公司,作為研究與比較的對象。透過個案研 究,找尋其籌組之目的,以及控股母公司的管理及營運策略,進而根據其財務與 非財務的成果效益,來判斷其是否發揮母合優勢,並整理這些方法與特色,提出 台灣未來企業可借鏡的方向。

最後第五章的研究,即為研究結論、限制與未來建議,期望能將本次研究所 得到的成果,以及研究較不足的地方,整理之後能有後繼者繼續深入研究,或者 檢驗本研究成果,並作為未來修正的方向參考,在實務或學術上開啟研究台灣產 業控股公司及其管理運作的主題,並由後人提供更多的實質貢獻。

第二章 文獻回顧

第一節 併購與分割策略

企業往往透過併購(Mergers and Acquisitions)來作為成長的重要策略,亦即透 過收購股權或資產,或者合併兩間公司的方式來擴大經營規模與範疇、發揮競爭 優勢,或者實現其策略目的(台灣併購與私募股權協會, 2020a)。除了透過「整 大」的方式成長外,企業有時亦會選擇以撤資(Divestures)的方式,將業務分割或 出售至另一公司,藉此進行業務重組,專注於核心本業,以利企業成長。本節將 針對企業的併購與分割策略,探討其種類、目的與策略意涵(台灣併購與私募股權 協會, 2020b)。

(一) 併購方式

併購乃企業取得其財產或移轉其經營控制權的行為,一般而言,合併的方式 分為兩種,創設合併與存續合併,分別說明如下:

1. 新設合併(Consolidation):

指兩家以上公司合併,新設一間公司,並使參與合併的公司全數消滅。

2. 存續合併(Statutory):

指兩家以上公司合併後,其中一間成為存續公司,其餘參與公司被併入此存 續公司後而消滅。

(二) 併購類型

除了以上主要兩種合併方式,併購的種類也分成主要三種,分別介紹如下:

1. 水平式併購 (Horizontal Mergers):

主要為同產業中,從事類似業務的公司進行合併,進而擴大市占,促進規模 經濟(Economies of Scale)並降低平均單位成本的策略。比如 2014 年聯發科購併晨 星,兩者同為IC 設計產業的競爭對手,在購併完成後,擴大其市場競爭力,其 獲利表現也反應在該年度營收增長及股價表現。

2. 垂直式併購 (Vertical Mergers):

垂直式整併,指的是在同產業中,透過併購方式整合上下游產業鏈公司,其 中又可細分為向前整合(Forward Integration)以及向後整合(Backward Integration),

前者為上游併購下游公司,以獲取穩定的銷售通路;後者則指下游公司併購上游 公司,藉此穩定其原物料的供應。例如微軟Microsoft 併購 Nokia,前者專注於生 產其作業系統與軟體服務,後者則從事手機等硬體製造,透過此向前整合的模 式,使Microsoft 可以更清楚軟體與硬體的整合與服務體驗改善外,Microsoft 在 開發與銷售其自家產品Windows Phone 時,也能提升其軟硬體的品質。

3. 混合式併購 (Conglomerate Mergers):

混合式併購又分為同源併購(Congeneric Mergers)以及純混合式併購(Pure Conglomerate Mergers),差異主要在於是否為同產業與相似的業務性質,同源併 購乃指同個產業然業務不盡相同且無直接來往的公司合併,而純混合式併購為不 同產業間的併購,達成多角化的經營目的。

(三) 收購對象

一般而言,收購主要可分為兩種對象,分別為股權收購以及資產收購:

1. 股權收購 (Stock Purchase):

透過收購企業股東之股份或公司所發行之新股作為收購對象,藉此取得其經 營控制權。併購公司可以在證券市場直接購入或拍賣取得股東之股份、直接向被 併公司的股東提出要約收購,抑或是購買其私募或現金增支發行之新股。另外,

透過股份轉換的方式也很常見於股權收購中,其併購公司或新設公司透過股份轉 換的方式來達成換股交易。

2. 資產收購 (Asset Purchase):

顧名思義,即透過現金或股份購買公司的資產,為一般的資產交易行為。

股權收購與資產收購最大的差異在於,透過股權收購,仍須概括承受被併公 司原先的債務,而資產收購則注重在資產的取得與認列。又在股份買賣契約上,

交易對象主要為股東,而資產買賣,交易對象則通常為公司。當然若在資產收購 上,仍有抵押貸款時,購買資產時需連帶負有償還借款的責任。

(四) 分割方式

企業有時會透過分割事業單位或部分業務,讓與既存或新設之他公司,以重 組組織、再造功能並創造新的價值。一般在企業的撤資(Divestitures)計畫中,主 要可分為三種:

1. 資產分割 (Spin-offs):

指將欲獨立之營運或事業單位切割出去而成為獨立之公司,而新公司成立之 股權將依照原本的股東持股比例進行分配。另外,新公司將擁有獨立完整的董事 會與經營管理團隊,所有權則主要握在原公司股東裡。分割又可分為兩種分割型 態:

(a) 新設分割:

設立新公司,以接受被分割公司之營業與財產。

(b) 吸收分割:

指由一間或數間公司接受被分割公司所分割之營業與財產。

2. 資產出售 (Sell-offs):

將公司的營業或事業單位轉賣給另一家公司,並藉此移轉其所有權與經營控 制權至另一間公司。

3. 權益分割 (Equity Curve-out):

母公司將子公司之股權部分出售給外部人,但仍然握有相當的股份以控制子 公司之經營,此舉可為子公司挹注新資金,並且作為未來子公司上市計畫的股價 參考。

最後,我們將上述常見的公司重組方式,整理於表2-1-1。

表 2-1-1公司重組方式

資料來源:本研究整理

第二節 企業總部及子公司關係探討

本節將回顧過往探討多事業企業(Multi-business Corporate)與多國企業(Multi- nation Corporate)的總部與子公司間的關係(Headquarters-Subsidiary Relationships),

尤其將更著重在彼此間的競合機制與價值創造。

Chandler 認為總部是隨著公司規模和業務範圍不斷擴張所需而生,因此總部 應設計成適當的結構型態,以擬定策略並達成規模經濟和範圍經濟的競爭優勢 (Chandler, 1990; Chandler, Hikino, & Chandler, 2009)。另外 Williamson 則認為企業 該重視於資源的分配,總部可視為擁有最終決策權的角色,進而效率的運用與分 配資源,遂而探討M-form 的組織型態與策略(Williamson, 1976)。

(一) 組織型態

現代企業的組織架構,依照Williamson 所整理的分類(Williamson, 1975),可 粗分為三種型態,以下分別介紹:

1. U 型結構 (Unitary Structure)

企業的職能部門,按職務內容劃分的一體化結構,每一個部門都是一個垂直 管理系統,各部門的獨立性很小,大多由中央集權控制和指揮,專精於該生產線 上的業務內容,下級通常只需對上級主管負責即可,最早由美國GE 企業發展 出,理論上又可分成三種形式:

(a) 直線結構 (Line Structure)

直線結構指的是企業的組織分工是依照生產指揮鏈設計,每個人只向一個上 級負責,且服從上級的指令。此類結構較適合在組織規模小或者生產技術較簡單 的企業,又管理者需要有較全面的思維與能力,以應變各種狀況。

(b) 職能結構 (Functional Structure)

職能結構是指企業的分工依照職能專業來區分設計,下級除了服從上級外

,亦要對各職能業務的部門主管負責。

(c) 直線職能結構 (Line and Functional Structure)

直線職能結構則為上述兩者的結合,保證企業的指揮為直線式統一指揮,又 可發揮專業職能分工的設計,為U 型結構較理想的形式。

U 型結構可以較有效率的管理,企業可集中資源並著重在整體的目標上,通 常較適合於市場穩定、產品品類少或價格需求彈性較大的環境。然而,其缺點為 隨著規模的擴張,行政效率會愈來愈差,管理成本將上升,且高層領導人可能會 僅限於其業務發展而疏忽了整體的市場變化,或者無暇思考長遠企業策略規劃。

2. H 型結構 (Holding Company Structure)

控股公司結構,為一種企業集團的組織型態,設有一個控股總部,持有數個 子公司的部分股份或全部股份,而各子公司為獨立的法人機構,通常採取U 型結 構,也是獨立的利潤中心。控股公司依據其運作與介入子公司的程度,又可分為 兩種:

(a) 純粹控股公司 (Pure Holding Company)

純粹控股公司,以從事投資各子公司股份為主,掌握公司的股權與經營權,

藉此參與子公司的重大策略或經營活動,本身並不從事實際的生產活動。本研究 中所舉之台灣的產業控股公司,因為受到法律規定控股母公司只能持有其子公司 股份而進行投資,故主要採取此形式,控股母公司本身不具備實際的生產行為。

(b) 混合控股公司 (Mixed Holding Company)

混合控股公司,除了掌握各子公司的經營控制權,參與子公司的生產決策 外,亦會實際從事某些生產活動。

H 型結構的組織型態,各子公司間擁有較高的權力,高度分權各司其職,通 常多為獨立的利潤中心,較適合經營分散、多元產品或業務間相互獨立的公司。

另外,控股公司的結構,有利資本的籌資、節省稅負,或者企業重組等多角化經 營規劃。然而相對地,倘若投資企業多,或者橫跨產業多元複雜,在缺乏完整的 投資策略或發展規劃下,子公司難以被控制掌握,甚至提高控股公司的管理與人 事成本。因此在投資控股公司的結構下,如何讓各子公司間可以獨立運作,又能 產生整體的綜效,有賴控股公司(總部)的前瞻規劃與控制協調的能力。

3. M 型結構 (Multidivisional Structure)

事業部制結構,或稱多部門結構,是透過將企業總部與各事業部分權管理所 設置的組織型態。總部主要作為投資中心與整體企業發展的決策中心,各事業部 門通常則作為獨立的利潤中心,具有相當程度的自主管理權。這種M 型結構主要 建立在公司具有統一的發展規劃與經營戰略下,根據產品或地區發展劃分事業 部,實踐集中決策、分權經營的理想,也因此,事業部的設立又可分成產品事業 部或區域事業部。

M 型結構的特點在於企業底下各事業部擁有一定程度的自治權,最高決策單 位只需要專注於整體企業發展方向、應變總體環境變異,或者促進各單位的良性 競爭,因此非常有賴總部的統籌規劃與經營管理能力,需要較多全方位的頂尖領 導人才,穩定整個組織的長遠規劃與內部協調控制。然而,其缺點在於公司職能 有時會有重疊與資源浪費的情況,甚至若無法協調各事業部間的運作,有時容易

產生惡性競爭,或者與總部間的代理問題(Agency Problem)。

(二) 企業總部的功能

從Chandler 的研究中(Chandler, 1991),總部主要有兩種功能,分別為整合與 創新。在整合方面,總部需要能連結各個市場或事業部,發揮各事業體的綜效,

並且將資源有效地投入在具有附加價值的生產決策中。此外,Bartlett 與 Ghosal 也提出企業總部應該要建立適當的組織制度,同時增進跨組織間的合作連結,並 發揮出潛在合作綜效的誘因機制(Bartlett & Ghoshal, 2002)。而在創新方面,需要 找尋能夠開發新事業的機會與能力,尤其若是一個跨國企業的總部,更需要能找 尋海外發展的新機會,擴大其市場,現代的跨國企業總部更加需要推廣或將創新 創業的誘因整合至企業中。另外亦有其他學者認為,總部需要投入資源以達成規 模經濟、妥善運用與移轉企業內的知識(Ciabuschi, Martín, & Ståhl, 2010),又或者 建立一個系統使得各事業體或子公司能如同動態市場般,穩定且持續的創新與成 長,這將促進落後者模仿學習領先者的知識,進而又迫使領先者進行創新以搶回 失去的市場(Knott & Turner, 2019)。藉此可以讓企業總部為整體企業創造更大的附 加價值,以發揮其主要的功能(Ambos & Mahnke, 2010)。

(三) 總部及子公司關係

由Roth 與 Nigh 的研究中發現,透過適當的協調與控制機制,將加強總部與 子公司間的關係,發揮出企業的優勢(Roth & Nigh, 1992)。其中,在這實證研究中 發現三個重要的總部及子公司運營的關鍵。首先,協調程度愈高,愈有利於兩者 間的關係,而且透過協調,比起直接控制的效果更好更節省成本。另外,在協調 的機制上,若能發揮共同協作並一起解決問題的精神,藉由溝通、參與決定性事 務,將使得總部及子公司增加互信基礎,也會使得子公司更願意付出,以達成超 乎總部預期的成效。其次,在總部直接控制的機制中,藉由利益整合機制,將子

公司中個人的利益與期待做適當的管理與運用,將有機會促進子公司與總部共享 管理觀點或協作。最後,由於總部及子公司間可能因為空間或時間的區隔差異,

或是不同的組織文化,產生誤解進而引發衝突。這些衝突雖然難免會發生,但如 果無法順利化解衝突,透過協調與控制的方式來解決,將有害於總部及子公司間 的關係,甚至是整個公司的利益與發展。

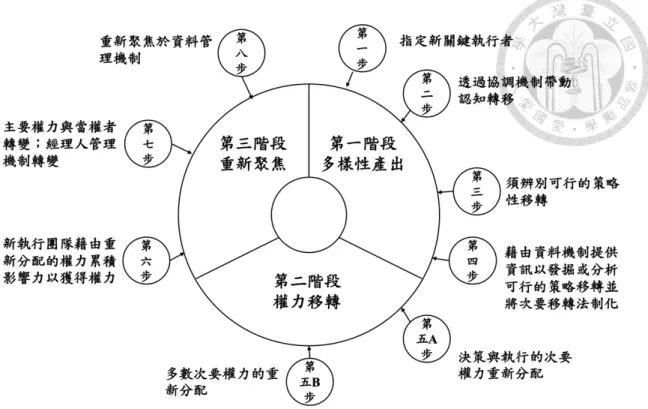

另外根據Doz 和 Prahalad 兩位學者的研究(Doz & Prahalad, 1981),整理了過 往探討總部對子公司的控制機制,進而更深入探討成功的企業總部,是如何透過 策略控制的過程來達成管理目的並發揮綜效。兩位學者先針對前人的研究,整理 出企業總部的控制機制,主要由四種驅動力產生,包含認知性、策略性、權力性 以及管理性等四種。一個總部能發揮具效能的影響力,需要透過這四種驅動力,

以及妥善的資源分配,做出相應的控制機制。緊接著,兩位學者認為除了上述四 種驅動因素外,企業總部要達成較好的控制方法,有三個先決條件,分別為資料 管理能力、經理人管理能力,以及衝突化解能力。

在資料管理能力中,包含資訊系統、評量系統、資源分配流程,甚至預算分 配等,使得這些資料能確實反映於公司的表現上並產生應變。而經理人管理能力 則包括了如何選擇適當的經理人、獎懲制度、管理發展,以及個人職涯發展等層 面,在適當的子公司自治權力前提下,能設計出一套控制系統,符合人性需求並 結合經理人個人所追求的自利行為等,使總部與子公司間能有一個良善的發展與 互動。最後,更重要的是化解衝突的能力,包含團隊組成、協調會、任務目標導 向,或者是衝突討論的流程等,這尤其容易發生在總部擬定與執行策略時,可能 會影響到子公司間的利益分配,所導致的利益衝突。

最後在兩位學者的研究整理後,總結了一個企業總部對子公司的控制發展流

程,分成三個階段,分別為多樣性產出(Variety Generation)、權力轉移(Power Shift)與重新聚焦(Refocusing),以下分別簡單整理之,並且呈現於圖 2-2-1 中:

1. 多樣性產出 (Variety Generation):

在多樣性產出階段,首先企業總部通常需要先指派每個任務的負責執行者,

進而透過協調機制讓總部決策、負責人與子公司等角色產生相同認知,亦即認知 轉移從總部移向子公司。接著,需要讓這些認知與可行的策略移轉到這些子公 司,過程中仍然需要仰賴資料管理、經理人能力與衝突化解等機制。最後則是提 供整理相關資訊,以發掘或分析出適用於總部與子公司間可行的發展策略。

2. 權力移轉 (Power Shift):

在這階段將針對一些較次要的事項與工作進行分配,這些事項與工作會助於 將權力移轉至新的執行者身上,可能包含一些職務上的自治或決定的權力,進而 使新的執行者或子公司負責人得以在工作上或者經營公司層面,能決定諸如出 口、產能、技術轉移、原物料採購或工廠專業分工與分配等管理問題。

3. 重新聚焦 (Refocusing):

在這個階段裡,基本上權力大多已經移轉至子公司或者相對的負責執行者上 了,而此執行者也能透過不斷的執行與影響力來分配其任務並累積個人的威信。

經理人管理機制逐漸改變,可能透過新的數據資料等管理機制,再次移轉目標重 心與權力分配,而重新一個新的控制循環。

圖 2-2-1總部控制機制發展流程 資料來源:Y. L. Doz & Prahalad (1981)

透過以上的總部與子公司間的關係探討,可以得知一個成功的企業,在順利 使用協調、控制與衝突協調等機能,並能夠在總部與子公司間的權力關係中找尋 一個平衡。在下一節中,將更深入回顧總部如何透過精準的策略規劃與控制,來 達成總部的功能,並帶領子公司共同創造母合優勢。

第三節 策略規劃與控制

過往諸多管理學者曾探討企業的規劃與控制議題,尤其在六零年代開始,學 者們認為企業除了重視短期的財務預算規劃外,更應該要做長遠的發展規劃,並 且針對企業中長程發展,擬定成長策略規劃。在Horovitz 學者所提出的觀點中,

試圖分析並整理了企業的規劃與控制流程,並且透過實證分析以驗證成功的企業 不只要做短期的財務規劃,更要因應營運狀況即時調整策略內容,進而衍伸長遠 的發展與策略性規劃及控制方法(Horovitz, 1979),如圖 2-3-1 中,Horovitz 彙整控 制流程的概念。企業在一個變化快速且複雜的環境中,若僅從短期的財務數據做 規劃與掌控,實際上並不足以成功,因此需要策略性控制(Strategic Control),專 注在標準設定、評量方法以及績效表現等等。

圖 2-3-1控制流程 資料來源:Horovitz (1979)

另外,Muralidharan 學者整理了眾多研究學者對規劃與控制的定義,並且重

新架構策略規劃與控制的內涵(Muralidharan, 1997)。傳統在探討規劃與控制時,

比較偏向管理性質,亦即針對企業的發展做短期的生產與經營規劃,尤其著重在 財務面的標準設定,而控制則比較在意能使營運行為能符合當初所訂定的規劃,

並且修正其偏差。其中,規劃具體上是指從企業營運目標、政策、程序或者計畫 方案中,選擇出適合企業運作發展的方向。而控制則是透過一連串的量測方法與 行動方案的修正,以確保企業能按照當初的規劃運作並產生成效。然而,近年來 的研究更傾向於探討企業如何實踐長遠的策略規劃,而本篇論文的作者認為最重 要的關鍵在於,策略控制始於認知到企業的關鍵成功因素或者能使規劃成功落地 的關鍵因子。如果能掌握到這些關鍵成功因素,擬定規劃與執行時,將依照這些 因子實施策略且能較聚焦於目標上。另外,大環境的變異也會被充分考量,修正 其策略規劃與控制方法,尤其在策略控制面,策略性問題管理(Strategic Issue Management, SIM)是一種具體實踐控制的方法。此套管理方法,最重要的在於認 知並定義出整體環境的變異,並且針對這些問題,持續地調整且落實於策略應用 中。以下為本文作者針對管理控制的方法做出整理,最後提出一個全新整合的策 略管理控制的模型,如圖2-3-1,可作為未來企業經營的參考。

表 2-3-1管理控制的方法

資料來源:Muralidharan (1997)

在上述整理出的六種控制方法中,可以發現傳統的管理控制,在乎的是短期 的規劃,且較重視每次規劃與執行中是否能精準地達成當初設立的目標或標準。

然而隨著企業經營的發展與環境的變異愈快速,諸多企業開始採取不同的控制方 法,以確保能使策略規劃落地,並且適時找尋新的機會或威脅,以調整外在因素 的變化,甚至重新調整策略的內容與方向。最後,本篇作者整合出一套管理規劃 與控制流程的模型,參見圖2-3-2,企業因此可以重新思考規劃與控制的方法,

以及如何透過此模型應用,將策略執行落地並適時調整以適應環境變異。

圖 2-3-2管理流程與控制模型

資料來源:Muralidharan (1997)

總結來說,本節透過文獻回顧探討企業如何有效地透過策略規劃與控制,來 達成企業的發展目標,並在這環境變遷迅速的時代,能夠迅速掌握到關鍵與發展 機會或威脅,調整其策略內容與規劃,藉此穩固市場定位,甚至提早贏得市場先

機。因此,一個成功的企業,需要有一個能靈敏的直覺以因應市場環境變化,尤 其總部在進行規劃與控制時,能妥善的運用策略管理方法。

第四節 母合優勢探討

在本節中將探討何謂母合優勢,尤其對於多事業部或多子公司的企業總部該 如何運用資源與技能,協助子公司發展,產生出超過個別企業所能創造的價值總 和。學術上,首先是Campbell 與 Goold 探討集團企業以及母公司的概念

(Campbell & Goold, 1995),隨後 Goold 與 Campbell 等學者繼續探討在集團企業 中,若母公司或企業總部其所帶來的成本若能小於各事業體的成本總和時,或者 當多事業集團企業能比競爭對手帶來更多優勢時,將能為企業整體帶來母合優勢 (Goold, Campbell, & Alexander, 1998)。

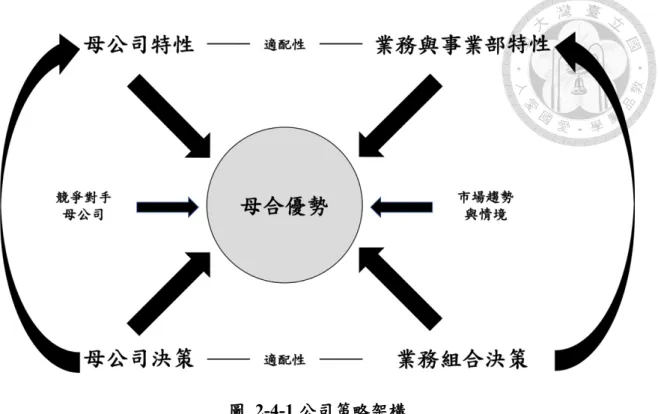

另外,Alexander 與 Campbell 等學者也提出,要在多事業體的集團公司達成 策略需求,如果只靠事業層級的策略規劃是不足夠的,反而需要以公司層級的策 略規劃角度來進行全面性且綜合的視野考量(Goold et al., 1998)。在這篇研究中,

作者認為擬定並執行公司策略前,首要任務是先評估母公司及其業務特性或事業 體之間的當前契合度,而成功的企業母公司更能分辨出發展問題的本質,以及定 義清楚當前欲解決的問題,藉此找出能增加企業整體價值的見解或方法,參考圖 2-4-1。因此,從母公司對企業各事業單位的了解,評估當前契合度,並且找出欲 解決問題的本質及有附加價值的見解,便成了母公司或集團總部的責任,進而創 造出母合優勢。

圖 2-4-1公司策略架構

資料來源:Goold, Campbell, & Alexander (1998)

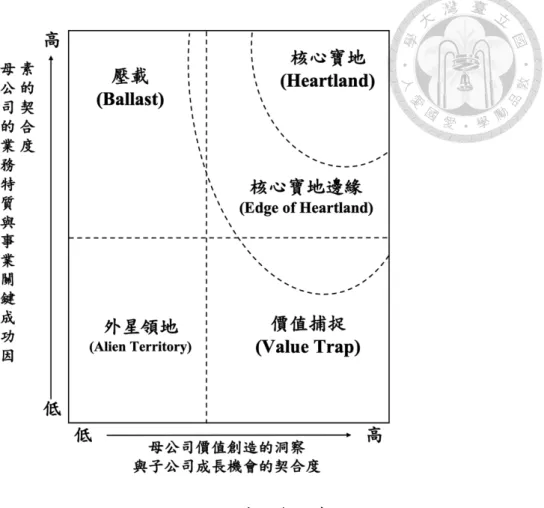

從以上Alexander 與 Campbell 提出的公司策略架構中,可見其宗旨都是希望 母公司與事業部門或子公司,能考量彼此間適配性、競爭對手或環境等因子,擬 定合適的策略以發揮母合優勢,創造於超過個別事業體的利益加總。另外,這幾 位學者也提出了一個事業投資的配適度矩陣,如圖2-4-2,其用途是來評估子公 司或事業體是否對母公司具有投資價值,橫軸主要以衡量母公司如何透過具有價 值創造的洞見來協助子公司業務發展,而縱軸則評量子公司業務與母公司業務的 契合度。透過如此的矩陣,可以將母合優勢中所強調的子母公司或總部及事業體 的決策與特性,做適配性衡量,並且觀察母公司或企業總部價值創造的能力,包 含如同上述所說,是否能判斷市場趨勢與情況而找到未來機會或威脅,以及提前 考量競爭對手的策略,協助子公司或事業體成長優於對手公司。最後,透過這個 矩陣,我們可以找尋出目前的投資或者商業模型,屬於哪種類型,以及綜合考量 後,投資的必要與先後順序,藉此讓母公司或企業總部能判斷整體企業的投資決 策或成長可能,以發揮正向的母合優勢。

圖 2-4-2 Ashridge投資組合矩陣 資料來源:Alexander, Campbell et al. (1994)

當母公司與子公司間業務的契合度愈低,且價值創造的洞察對子公司成長的 提升度愈低,即為外星領地型事業(Alien Territory Business)。這樣的投資案或公 司,與母公司發展不太相關,一般是不會被企業所考量或收購。若母公司與子公 司間業務的契合度高,但對子公司成長的提升度低,則稱為壓載型事業(Ballast Business)。通常代表這類投資或公司,與本身業務、市場或產業相近,投資效益 不高。至於位在右下角的區域乃價值捕捉型事業(Value Trap Business),雖然與母 公司的契合度不高,然而卻能夠為子公司帶來較高的成長機會。此類型的投資或 公司是值得被考慮的,具有一定的綜效。最後則是與母公司業務發展契合度高,

且投資後能為子公司的成長帶來大幅提升的核心寶地事業(Heartland Business),

通常會是公司在考量投資與成長策略的首選。至於核心寶地邊緣事業(Edge of

Heartland Business),則是指類似核心寶地事業,然而可能具有某些特徵,在投資 後引起與母公司或其他事業體間的摩擦,需要時間來熟悉磨合。例如,A 公司為 了投資B 公司在同個產業相似的業務上,期待能在這個產業發展上帶來綜效,然 而在進行併購投資後,發現B 公司在其他領域有多角化經營,因此使得 A 公司需 要花費時間與資源研究B 公司的多角化事業,以利 A 與 B 公司合併後能產生超 過各自獨立經營的效益,創造母合優勢,此類即可歸類為「核心寶地邊緣事 業」。

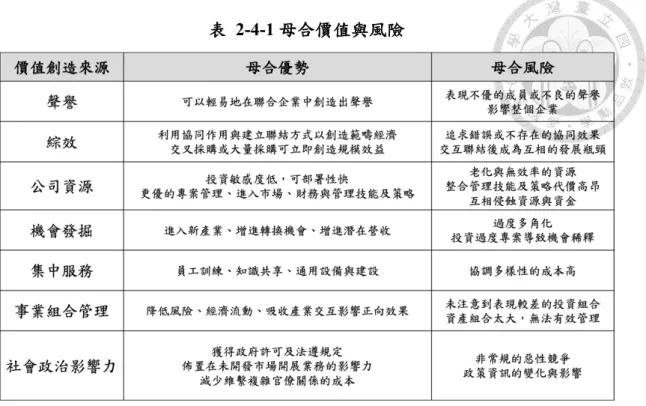

在本節最後,我們將利用Mishra 和 Akbar 整理的多事業體母合優勢與創造方 法作為統整(Mishra & Akbar, 2007),方便之後我們重新檢視究竟企業總部或母公 司有哪些手段可以創造出正向的母合優勢。兩位學者論述了母合價值的動機因子 與可能產生的成本,其次針對新興市場(Emerging Market)的企業進行探討,並比 較此與已開發經濟體(Developed Economies)的適用差別。由於根據 MSCI 新興市 場指標(MSCI, 2020),台灣屬於新興市場的成員之一,因此此篇研究的成果與分 類,將更適用於台灣的企業分析上,藉此判斷企業是否能產生出母合優勢。

表 2-4-1母合價值與風險

資料來源:Mishra and Akbar (2007)

透過以上的整理,可以發現若要衡量母公司與子公司間或企業總部與事業部 之間的母合優勢,可以從表2-4-1 中探討這七種價值創造的面向,細細檢視台灣 產業控股公司是否能在這種經營與競合模式下,產生出有別於個別企業各自努力 的成效。其次是這類控股公司的總部,在經營過程中採取哪些策略或行動來幫助 旗下各公司發展,並且產生出合併後的綜效。

第三章 台灣產業控股公司發展研究

第一節 發展緣起

在過去三、四十年間,國際產業鏈重新組合,鑑於當時台灣的土地及勞力成 本不斷上升,諸多企業遷出並西進中國或東南亞等地。政府擔心國內產業日益空 洞化等情況,陸續祭出政策以吸引台商或外資根留台灣,其中經濟部工業局曾打 算在《促進產業升級條例》中增訂產業控股專章,以排除設立產業控股的租稅障 礙,然最後多數見解認為現行的《公司法》與《企業併購法》等法令即可成立產 業控股公司,因此毋需再另外增訂產業控股專章(經濟日報, 2011)。

隨著企業的轉型需求與民間鼓吹,政府亦曾派人前往美國考察大型投資控股 公司的組織架構、相關法規與經營方法等,尤其全世界最大且公開交易的波克夏

・哈薩威公司(Berkshire Hathaway Inc.),也是間掌管多家子公司的純粹型投資控 股公司。隨後,在2013 年與 2019 年陸續通過兩部與投資控股公司上市櫃規範的 法規——《臺灣證券交易所股份有限公司投資控股公司申請股票上市審查準則》

以及《財團法人中華民國證券櫃檯買賣中心投資控股公司申請上櫃補充規定》。 藉由這兩部法規,將投資控股公司的定義與形式明確化,並且鼓勵企業轉型成投 資控股公司以發揮綜效。

為了響應政府的政策號召,在2003 年和桐化學嘗試轉型成產業控股公司,

亦即純粹的投資控股公司。於2004 年 1 月,將旗下的油品事業部門採取新設分 割,成立子公司「中華全球石油股份有限公司」;同年2 月底,再將化學事業部 門新設分割,成立另間子公司「和桐國際股份有限公司」,最後在當年將公司徹 底轉型成投資控股公司,並更名為「和桐投資控股股份有限公司」。在一連串的

改組完成後,董事會持續力推子公司上市。當時法規是准許投資控股公司及其子 公司上市櫃,然須符合若干條件,又其中,投資控股公司至少要有兩家直接或間 接持股逾50%的子公司,且投資控股公司合併財務報表的營業利益 70%以上應來 自其持股逾50%的子公司。依據前述規定,當時和桐控股旗下的和鑫光電已上 市,然和桐控股的持股不到20%,故不得算入其子公司,且中華全球石油股份有 限公司與和桐國際股份有限公司,若要上市櫃則須符合前項規定,因此如何設計 股權結構,董事會需要特別設計安排。另外,當時市場對於投資控股公司較為陌 生,以致和桐控股上市後股價表現持續不如預期,遂於2005 年決定返回原狀,

重新將子公司透過簡易合併方式併入和桐控股股份有限公司,並且將公司改回原 名「和桐化學股份有限公司」。

如此的失敗收場經驗,讓國內掀起一股檢討,政府亦開始積極聆聽民間企業 與學者的建議,進而修改相關法規,爾後將透過幾個個案公司的研究,檢討並發 現產業控股公司未來可行的發展,又如此的控股公司,其母公司該如何進行策略 管理規劃與控制,以其發揮控股公司的特性與綜效。

第二節 控股公司介紹

所謂的產業控股公司,基本上就是純投資控股公司,因為其組成目的大多以 同個產業的整合為主,故稱此種模式為產業控股。本身不從事實質的生產與營運 活動,以投資及經營管理各子公司為主要工作,如同一個利潤中心或集團企業的 總部,並以合併報表形式呈現旗下各子公司的營運績效及狀況。然而,若根據台 灣現行法規對於投資控股公司的定義,可從《臺灣證券交易所股份有限公司投資 控股公司申請股票上市審查準則》以及《財團法人中華民國證券櫃檯買賣中心投 資控股公司申請上櫃補充規定》中,將投資控股公司定義如下:「以投資為專業 並以控制其他公司之營運為目的之公司。」

除此之外,在申請上市櫃的規定中,亦針對投資控股公司做了如下的規定:

一、投資控股公司直接持有逾百分之五十已發行有表決權股份或出資逾百分之五 十之各被投資公司。

二、投資控股公司經由子公司間接持有逾百分之五十已發行有表決權股份或出資 逾百分之五十之各被投資公司。

三、投資控股公司直接及經由子公司間接持有逾百分之五十已發行有表決權股份 或出資逾百分之五十之各被投資公司。

四、投資控股公司直接或間接選任或指派董事會超過半數董事之公司。

從以上的規定中,簡而言之,若投資控股公司可以掌握被投資公司逾百分之 五十的股權,或者可以在其董事會擁有超過半數董事,握有最終控制權,並且符 合上市上櫃等法規中其他基本要件,即可成為投資控股公司,並且在公開市場上 市上櫃。

第三節 籌組方法

在文獻回顧的章節中,曾談到公司重組的方法,主要可透過合併、收購以及 分割的方式來重整結構。相似地,在籌組成投資控股的方式中,大致上也是藉由 上述三種方式來進行整併籌組,以下我們將舉例簡述之:

(一) 先分割後合併

許多企業在成立投資控股公司的過程,是透過將原公司的事業體分割出去,

成為新的子公司或者分割至其他業務性質相似的子公司中,再透過將原公司更名 或成立新的投資控股公司,完成後並逐一將子公司合併或收購整合。一般來說,

此類投資控股公司旗下子公司大多原屬於同一公司擁有與經營,因此多會透過完 全換股收購的方式,以取得子公司完整的經營控制權。

比如說,Google 公司由於投資事業眾多,為了避免投資人的疑慮,以及讓有 發展潛力的子公司得能更順利籌資,遂將Google 各事業體分割,並成為眾多子 公司,同時成立Alphabet 投資控股公司作為母公司上市,繼而併購各子公司。此 類的例子還有,台灣的國際中橡,於2018 年將旗下碳黑事業體新設分割於「林 園先進材料科技股份有限公司」,生技事業則分割給「全循環經濟股份有限公 司」,兩家公司均為國際中橡100%持股的子公司,國際中橡並更名成「國際中橡 投資控股公司」。

(二) 成立控股公司後換股合併

另外一種籌組產業控股公司的形式,乃先成立一間投資控股公司,並且藉由 換股方式取得其餘子公司的股份。例如,大聯大為國內兩家上市公司(世平興業與

品佳科技),藉由世平以每 1 股世平股票換發大聯大 1.18 股股票,而品佳以 1 股 換1 股的模式,換發控股公司大聯大的股票,共同籌組而成。又或者,如同波克 夏・海瑟威(Berkshire Hathaway)公司,是由波克夏精密紡紗聯合公司(Berkshire Fine Spinning Associates)與海瑟威工業公司(Hathaway Manufacturing)所合併,前身 為紡織公司,後來在巴菲特(Warren Buffett)擔任 CEO 時,重新配置其保留盈餘而 轉型成投資控股公司,專注於公開上市股票的長期投資,隨後更轉為全數股權的 企業併購。透過持續的併購,現今擁有諸多子公司,橫跨不同產業。

藉由上述的整理與歸納,可以了解若要籌組產業控股公司,大致可透過這兩 種方式來達成。又第一種先分割後合併的方式,較適合原本即為大型或多角化企 業,專注於將各事業體的分工更明確,使得集資或品牌間不互相影響,發揮出各 自的效益,也更能看出各事業體的發展能力。而第二種先成立控股母公司後,透 過換股合併的方式,則較適合用在多公司共同籌組成產業控股公司,以尋求類似 合併後的綜效。

第四節 籌組目的

企業將組織轉型成產業控股公司,按照過往所見的案例,大致上可以歸納出 五種原因,而這些亦屬於產業控股公司的特色,以下分別介紹之:

(一) 便於複雜事業的管理

企業為了讓旗下眾多事業體或子公司便於管理,或者讓各事業體更專心的發 展,因而將事業體採取分割成獨立公司,在母公司的掌握下,各自專業發展以謀 取更好的獲利發展。比如,聯華實業投資控股股份有限公司,旗下投資領域非常 多元,包含本業麵食事業、餐飲食品通路事業,以及石油化學、工業氣體等投 資。在2019 年,為了專注於海內外產業投資、整合育成、並提供集團後勤支援 及專業服務與管理之任務,持續協助旗下各營運公司永續成長經營,進而將麵食 與租賃事業分割成立子公司,並籌組成投資控股公司以達成上述目的(聯華實業投 資控股股份有限公司, 2020)。

(二) 避免事業體間互相干擾

從Google 將各事業體分割後,並重組成 Alphabet 控股公司的案例中,

Google 旗下擁有諸多不同類型的業務投資與產品開發,為了避免華爾街(Wall Street)的投資人對研發費用與投資成效的疑慮,甚至擔憂 Google 整體獲利成長會 因為多業務部門的投資而影響Google 本業,遂而將 Google 旗下的事業體分割成 數間公司,並成立Alphabet 控股母公司,持有包含 Google 在內等公司的股份。

如此的做法,可以使各事業體的發展與財務狀況更清楚透明,並且避免某些投資 事業的表現較差而影響到其他事業的獲利表現或融資能力。

(三) 減少併購風險或冗長的併購過程

在文獻回顧中,我們曾探討到併購可作為企業保持成長或擴張的方法,並且 探討併購的方法與形式。然而,併購過程冗長,從協商談判、盡職調查(Due Diligence)、公告到實際整合完成等面向,需要花費大量時間、金錢與人力,而且 併購中由於隱含極高的資訊不對稱(Information Asymmetry),成功率不高。併購風 險包含被併公司的財務狀況隱匿、估價風險等,以及併購後的經營與整合風險,

尤其在企業文化、制度、系統、知識移轉與人事的整合上特別艱辛,容易導致併 購失敗。因此,藉由重組成產業控股公司的方式,直接進行換股收購,掌握其控 制權,但又給予各控股子公司相對獨立的經營權,維持其管理運作方式,並且無 需進行人事或文化上的重新適應與調整,相對於合併該公司效率較高,且能降低 合併風險。

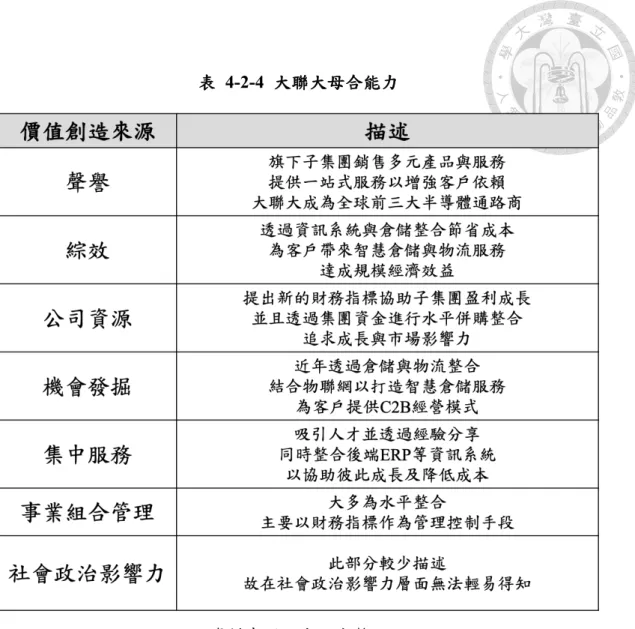

例如,大聯大控股公司,由同為半導體通路商的世平與品佳兩家公司籌組而 成,透過「前端分,後端合」的分工合作方式,擴大其產品與服務範圍,並將後 端的倉儲物流、資訊系統等整合以提昇效率,藉此也能提供給客戶更完整的產品 選擇與技術服務。另外,控股母公司亦能較專注的進行管理控制以及發展策略規 劃,如同大聯大為各個子公司量身定做許多合適的KPI,以鼓勵彼此競爭成長。

(四) 避開法律上的投資限制

有些進行投資控股公司的目的,在於繞過法律上對外國投資的限制,而以持 有其股份的方式進行投資。例如,若某些國家或地區法令上規範外國企業禁止在 當地進行設立或投資,則控股公司可以透過投資其股票,而間接投資該產業或公 司。

(五) 享有租稅優惠

學者Gajewski 在其研究中提到企業可透過控股公司形式來節稅,例如母公司 與子公司間由於合併後,避免在支付股息後被多次課稅,抑或是合併母子公司的 財務盈虧狀況後,可降低各自獨立課稅(Gajewski, 2013)。

在本節探討籌組產業投資控股公司的目的中,除了上述五種較常見的目的,

亦有些企業為了進行產業的水平或垂直整合,然而比起直接進行併購,或者單純 的企業間合作,產業控股公司的型態由於能有較多的股份掌握與權力支配,因而 能更穩固的合作以發揮預期成效,又能避免直接進行合併所需的耗費的高成本。

在第四章中,將詳細地介紹某些產業控股公司個案,以更深入了解其籌組目的、

方法、控股母公司的角色,以及績效成果等。

第四章 個案研究

第一節 Alphabet Inc.

(一) 事業發展概況

在1998 年,就讀史丹佛大學的理工博士 Larry Page 與 Sergey Brin 創立了 Google 公司,以設計網際網路的搜尋引擎為出發,秉持著「彙整全球資訊,供大 眾使用,使人人受惠」(To organize the world's information and make it universally accessible and useful)的使命,並在 2004 年於那斯達克交易所(NASDAQ)上市。隨 著企業規模與業務不斷地擴大,Google 除了搜尋引擎外,也開始積極的併購企 業,拓展其服務與產品,包含相片整理與編輯軟體Picasa、建立 3D 觀察地球的 軟體公司Keyhole、行動裝置作業軟體 Android、網路影片串流 YouTube 等,完整 其網際網路版圖中的產品與服務範圍。

隨著產品服務與投資的業務愈來愈龐大,於2015 年,創辦人 Larry Page 宣 布成立Alphabet 投資控股公司,陸續將 Google 各事業體與其他投資子公司做分 割,並成立成多間全新子公司,以歸於控股母公司旗下管理。整體而言,

Alphabet 的主要事業,仍舊是環繞在 Google 原有的商業模式與產品服務。

Alphabet 的產品主軸,以 Google 的網際網路服務為主,社交娛樂與資訊串流 搜尋等,另外也生產科技產品,以軟硬體的相容整合及創新,試圖改善人類的生 活體驗。包含Waymo 無人自駕車、Verily 生命科學研究、Pixel 手機等。另外亦 致力發展AI 與機器學習(Machine Learning)的技術,這些技術可以運用在產品與

服務上,使其更能精準或有效率地服務客戶,甚至運用於生物醫學以協助醫生診 療。

至於獲利模式,主要仰賴Google 對於商業客戶的廣告協助,包含協助品牌 最佳化行銷以及商業或用戶的行銷曝光與互動活動。在Google 的社交網絡平台 上,協助其建立與使用者的連結與互動,並且提供精準、優化、科技、數據與支 援等服務來針對客戶或品牌達成行銷目的並增加獲利。在這些廣告與曝光互動活 動中,向客戶收取服務費用,甚至銷售更有價值的建議及套件工具。另方面,也 著眼於長期的投資,包含AI 與量子電腦的應用,以及透過硬體設備的銷售,來 增進營收。

事業與投資範圍龐大,再加上科技與網際網路的應用發展變化十分迅速,

Alphabet 不同的事業體與子公司面臨與其他網際網路或科技公司,甚至是相似的 大集團企業強烈的競爭。比如說,在社交平台上,有Facebook、Snapchat 或 Twitter 這類的公司,而在廣告服務上,亦有 Amazon、Facebook、AppNexus 等公 司,可提供服務給商業用戶或者協助品牌直接進行端對端(End-to-End)的觸及互 動。在數位影音服務上,亦有Hulu、Disney 或 TikTok 等公司,又或是雲端產 品,有Amazon、Alibaba、Microsoft 等等。在這些大公司的競爭包圍下,

Alphabet 如果要繼續成長,除了本業的創新與擴張外,其他投資與事業的發展便 成了整個企業未來發展的動能,使其成為一個服務更多元完整的價值網或生態 圈,防止其他企業搶佔其市場,或者增加用戶的轉換成本(Switching Cost),以鞏 固其市占或營收成長。

(二) 組織架構

Alphabet 公司旗下目前擁有 13 間公司,整理於圖 4-1-1,分別為 Calico、

CapitalG、Deepmind、Google、Google Fiber、GV、Jigsaw、Loon LCC、Sidewalk Labs、Verily、Waymo、Wing 和 X 等公司(Wikipedia, 2020),以下分別簡介。

圖 4-1-1 Alphabet Inc. 組織架構 資料來源:本研究整理

Calico:生技研發公司,以研發抗老與相關疾病藥物技術為主。

CapitalG:私募公司,投資大型且已在成長階段的科技公司為主。

Deepmind:研究與開發人工智慧技術應用的公司。

Google:網際網路公司,服務商業客戶與個人,包含搜尋、社交娛樂、雲端服 務、廣告行銷等內容。

Google Fiber:設備營運商,以建造光纖網路基礎設施為主,並提供網路服務。

GV:創投公司,主要投資科技公司早期發展階段。

Jigsaw:技術孵化器,以應用技術解決方案保護資訊取得為主。

Loon:使用空中氣球技術傳輸訊號,以提供無線網路至偏鄉地區。

Sidewalk Labs:城市創新公司,以技術解決方案,改善城市基礎建設。

Verily:使用各種診斷工具搜集大量樣本,幫助醫療研究人員發現疾病。

Waymo:自駕車公司,研發並配合 Google 執行開發自動駕駛計畫。

Wing:使用空中運輸工具,快速配送產品貨物為服務的公司。

X:秘密實驗室,致力於完成開發 Google 數個獨立專案計畫。

(三) 公司治理

在2019 年底,Sundar 成為 Alphabet 的執行長,而 John L. Hennessy 成為董事 會的主席。董事會認為將執行長與董事會主席角色分開是有利於Alphabet 的業務 與營運發展,特別是分辨這兩個角色的職責與使命後,可以使得決策流程更精 簡,也得以加強問責制度。因此,董事會更有能力制定議程以確保將時間及精力 集中在最關鍵的事情上,而執行長則能專注於領導,當責以執行策略並解決問 題。

目前董事會由11 名專業且具有豐富經驗的專家所組成,整理於表 4-1-1,其 中多位董事曾有在頂尖的全球大企業中擔任領導或提供建議。這些董事多元的背 景與經驗,能夠為Alphabet 公司作出具有價值的策略決策,並能夠監督管理層以 確保股東及投資人的利益。下表列出董事會與委員會的成員組成:

表 4-1-1 Alphabet Inc. 董事會與委員會的成員組成

資料來源:Alphabet Inc.

(四) 經營決策模式

在Larry Page、Sergey Brin 與 Sundar Pichai 等人的帶領下,Google 於 2015 年決定成立Alphabet 控股公司,並將 Google 旗下部分較成熟的事業體分割成獨 立的公司,然而Alphabet 的本業仍舊環繞在在 Google 為主的服務與產品,由 Sundar 作為執行長,帶領企業繼續成長。Alphabet 控股公司的總部則主要由委員 會組成,並且負責擬定企業的成長策略。基本上透過文獻(Chaganti, 2019; Wirtz, 2019)與 10-K 財報中的內容,可以整理出 Alphabet 總部的幾大功能:

(a) 總部定位如同創投資本家

Alphabet 總部主要由 Larry Page 等董事會成員來治理並擬定方針,其角色定 位如同創投資本家,以原Google 旗下的投資事業群作為主要標的,並鼓勵內部 技術創新,或者藉由觀察公司外部新創公司,判斷是否具備戰略價值或能達成併 購綜效,藉此決定是否適合收購作為企業成長動能。另方面,評估旗下投資事業 群,是否能成為未來發展的新事業,或者評估是否該至市場中賣出。因此,外界 常稱Alphabet 的存在好比創投資本家,選擇投資哪些產業,又哪些已經屬於投資 矩陣中的外星領地(Alien Territory)事業該被割捨賣出。同時針對發展中的投資事 業體,給予指導或交由專業經理人來領導,以期能開拓以Google 為主體外的新 事業,並搶佔新的技術與市場。

(b) 打造以網際網路科技為主的生態圈

Google 本身的商業模式,以針對商業客戶或品牌的全方位廣告服務為主,藉 由其龐大的使用者基數以及強大精準的演算法技術,提供給客戶更精準的行銷方 針。除了這些服務外,原本Google 即有創業孵化器與創投等資源,期待內部創 新或者能夠收購具有發展潛力的新技術,以加強其網際網路生態圈的拓展、阻隔

對手進入的護城河、創造範疇與規模經濟,以及網路外部性(Network

Externality)。對於 Alphabet 而言,如今更重視這些新技術的發展,因此將原本 X 實驗室中的獨立專案,俟成熟後獨立成子公司,一來可讓投資者看見其發展潛能 而便於募資或者帶動Alphabet 整體的價值,再者,也讓這些公司有更多的資源與 權力,獨立發展其產品技術,比如Loon 原屬於 X 裡的獨立專案,發展後具有相 當的市場與商機,便於成立Alphabet 後將其獨立成集團旗下的子公司。

(c) 精簡組織結構及子公司發展指導

成立控股公司後,Alphabet 在投資事業上多專注於網際網路技術相關的產業 或公司,並且將組織精簡成以Google 發展為主,新技術或事業(Other Bets)為另 個發展重點,旗下目前總共有13 間公司,主要交給 Sundar 與 Sergey 管理。另 外,總部亦協助這些子公司的發展指導,除了集團內公司互相提供資源與經驗 外,在資源與資金上也挹注於這些公司的發展上。

(d) 資本與投資市場籌資事宜

Alphabet 在與 Google 組織重整完畢後,成為一個產業控股公司,在 2017 年 更成立了XXVI 投資控股公司,持有所有的 Alphabet 包含 Google 在內的股份。

成立此投資控股公司的目的單純是為了於市場中籌資與投資,此目的是為了讓 Google 與其他子公司間的業務,不互相干擾,避免受到潛在的新事業發展風險而 影響到其他業務。同時,由於Google 從股份有限公司,轉為有限責任公司,並 由母公司Alphabet 持有,無需公開披露財務數據。此種有限責任公司的結構,更 適合旗下子公司的發展。另外,Alphabet 亦將股票分類成兩種,分別為 A 類的 GOOGL 以及 C 類的 GOOG,此舉的目的乃避免公司的經營權被外部掌控,故 A 類的股東具有投票權,C 類則無。

(五) 經營模式之效益

Google 在改組成 Alphabet 控股公司後,並且再設立一間純投資控股公司 XXVI 來掌握 Google 與其他子公司的做法,使得投資人可以針對 Google 本業做 投資,避免其他事業體影響到本業發展。此外,除了在財務面上確實地從股價反 映觀察出Alphabet 的成長,也可以從非財務面觀察其營運成果及子事業的發展概 況,並且從Mishra 和 Akbar 的母合能力觀點來檢視其總部是否發揮了母合優勢。

(a) 財務績效表現

首先,如圖4-1-2,直覺地從股價表現上來判斷 Alphabet 公司的改組成果,

可以發現自從整併成控股集團後,股價從2004 年 8 月下旬至今一路成長了接近 30 倍。雖然單從股價來看並無法完全歸因於籌組成控股公司有關,然而股價卻能 反應了市場對公司的評價與未來成長前景的樂觀。

圖 4-1-2 Alphabet Inc. 歷史股價走勢 資料來源:Yahoo! Finance

其次,若我們觀察財報上的數據,單純就Google 本業的營收與營業利益,

以及其他事業體(合稱 Other Bets)的營收與營業利益做比較,並且列出網際網路產

業關鍵的指標,總流量獲取成本(Total Acquisition Cost, TAC),可得以下整理的表 4-1-2:

表 4-1-2 Alphabet Inc. 財務比率

資料來源:Alphabet 年報,本研究整理

從以上的整理中可以發現,Alphabet 公司依然仰賴 Google 本業的商業模式發 展,其他投資事業目前佔整體營收仍為一小部分,而且就營業利益而言,這些投 資事業明顯還在呈現虧損。然而,整體而言,Alphabet 的營收與營業利益仍在快 速成長,且從總流量獲取成本逐年提高,亦可得知這種網際網路產業愈來愈競 爭,也難怪Alphabet 除了在廣告、搜尋引擎或者個人化社交平台等優化其產品服 務,提高客戶的轉換成本(Switching Cost)外,更積極打造與網際網路應用相關的 產品服務,包含自駕車、人工智慧、生物醫學,甚至是區塊鏈等技術應用,以建 立更強大的網路生態圈,避免被其他競爭對手超越。

(b) 非財務管理效益

本質上,Google 的組織架構重整成控股公司的目的,主要在於讓投資人可以 對公司估價更透明,並且讓各投資事業的營運績效可以被看見,進而促進投資人

投資。另方面,也因為公司的現金流量與投資活動更為透明,能促進更高的紀律 和責任擔當。最後,若欲探討Alphabet 控股對於旗下子事業的控制與母合能力,

將其整理於表4-1-3。

表 4-1-3 Alphabet Inc. 母合能力

資料來源:本研究整理

從個案、公司新聞稿、年報與媒體報導整理中,大致可從Alphabet 的組織重 整中得知其原本主要目的在於籌資,避免投資事業被包覆於Google 底下而影響 Google 本業的發展與投資市場的疑慮。另外就其控股總部給予子公司的發展,則 大多在於專業管理人才的直接領導、資源的共用與外部市場籌資,並且選擇讓這 些投資事業分割成子公司、併購潛力公司,或者賣出事業單位等。在母合能力 上,表現其執行委員會的專業判斷,尤其在於發展策略上,發揮適當的規劃及控