企業社會責任事件宣告對股市的影響-以負面消息為例

77

0

0

全文

(2)

(3) 摘要 近年來CSR已成為企業所追求的目標之一,大多研究都僅探討其提升CSR,是否會 進而提高公司財務績效,鮮少有研究探討公司企業有負面消息的宣告時,是否將會影 響公司股價以及投資人的決策。本研究以台灣股票上市公司做為研究對象,以台灣經 濟新報(TEJ)資料庫蒐集負面事件消息,採用事件研究法檢測,為了控制其它因素之影 響,因此透過廻歸模型進一步驗證,欲探討負面CSR事件宣告對公司股市的影響,結果 反映投資人是否因負面消息的宣告而影響投資決策,並探討市場投資人近年來對負面 消息宣告是否相較於過去,有越來越顯著的影響,結果認為企業對負面消息宣告將會 反映在股價,呈現負向的異常報酬率反映,且投資人對於企業社會責任的消息宣告有 越來越重視的顯著影響。. 關鍵字:企業社會責任(CSR)、負面消息宣告、事件研究法. I.

(4) 英文摘要. In recent years, corporate social responsibility (CSR) has become a goal pursued by firms. Previous studies have mainly investigated whether increasing CSR can enhance a firm’s financial performance; however, few studies have explored whether negative news disclosed by a firm can affect its stock price and the decisions of its investors. This study targeted listed companies in Taiwan and used the database of the Taiwan Economic Journal to collect information regarding negative company news events. An event research method and a multiple regression model were adopted to explore the effect of negative CSR events on company stock prices. The empirical results confirmed that stock prices reflected the negative news disclosed by companies, resulting in abnormally negative rates of return. Moreover, the investors were significantly affected by the negative CSR events as they increasingly emphasize CSR events. Among the four types of negative CSR event considered in this study, the investors paid additional attention to environmental, safety, and other illegal or unlawful events. In addition, the results of the multiple regression model indicated that external and independent board members and the equity return rates of the shareholders could affect the cumulative abnormal return. Keyeords: corporate social responsibility, negative news events, event study. II.

(5) 目錄 摘要 ....................................................................................................................................................... I 英文摘要 ..............................................................................................................................................II 表目錄 ................................................................................................................................................. V 圖目錄 ................................................................................................................................................ VI 第一章 緒論 ...................................................................................................................................... 1 第一節 研究背景 ............................................................................................................................ 1 第二節 研究動機與目的 ................................................................................................................ 3 第三節 研究流程與架構 ................................................................................................................ 7 第二章 文獻探討 .............................................................................................................................. 9 第一節 企業社會責任與永續發展之關係 .................................................................................... 9 第二節 企業社會責任與財務績效之關聯 .................................................................................. 13 第三章 研究方法 ............................................................................................................................ 19 第一節 事件研究法 ...................................................................................................................... 19 第二節 資料篩選 .......................................................................................................................... 20 第三節 預期報酬率之計算 .......................................................................................................... 21 第四節 異常報酬率估計模式 ...................................................................................................... 25 第五節 廻歸分析 .......................................................................................................................... 26 第四章 實證結果 ............................................................................................................................ 28 第一節 企業社會責任事件事件宣告對股市之影響 .................................................................. 28 第二節 企業社會責任對股市影響之改變 .................................................................................. 51. III.

(6) 第三節 企業社會責任異常報酬之影響因素 .............................................................................. 60 第五章 結論 .................................................................................................................................... 64 研究結論 ........................................................................................................................................ 64 引用文獻 ............................................................................................................................................ 66 英文文獻 ........................................................................................................................................ 66 中文文獻 ........................................................................................................................................ 69. IV.

(7) 表目錄 表 4-1 負面社會責任事件樣本異常報酬率敘述統計 ................................ 28 表 4-2 環保與安全問題事件宣告之 AR 與 CAR- OLS 模式 ............................ 30 表 4-3 資訊公告事件宣告之 AR 與 CAR- OLS 模式 .................................. 32 表 4-4 勞資關係事件宣告之 AR 與 CAR- OLS 模式 .................................. 34 表 4-5 其他違法或違規問題事件宣告之 AR 與 CAR- OLS 模式 ........................ 36 表 4-6 全體負面消息事件宣告之 AR 與 CAR- OLS 模式 .............................. 38 表 4-7 環保與安全問題事件宣告之 AR 與 CAR- GARCH 模式 .......................... 41 表 4-8 資訊公告問題事件宣告之 AR 與 CAR- GARCH 模式 ............................ 43 表 4-9 勞資關係問題事件宣告之 AR 與 CAR- GARCH 模式 ............................ 45 表 4-10 其他違法或違規問題事件宣告之 AR 與 CAR- GARCH 模式 ..................... 47 表 4-11 整體負面消息事件宣告之 AR 與 CAR- GARCH 模式 ........................... 49 表 4-12 2005-2007 全題負面消息事件宣告之 AR 與 CAR- OLS 模式 .................... 52 表 4-13 2012-2014 全題負面消息事件宣告之 AR 與 CAR- OLS 模式 .................... 54 表 4-14 2005-2009 全題負面消息事件宣告之 AR 與 CAR- OLS 模式 .................... 56 表 4-15 2010-2014 全題負面消息事件宣告之 AR 與 CAR- OLS 模式 .................... 58 表 4-16 負面 CSR 事件宣告之前後 3 年比較 ....................................... 59 表 4-17 負面 CSR 事件宣告之前後 5 年比較 ....................................... 59 表 4-18 負面社會責任事件異常報酬影響因素敘述統計 ............................... 60 表 4-19 各變數間相關係數 ...................................................... 61 表 4-20 廻歸分析(-5~+5) ....................................................... 62 表 4-21 各變數間相關係數 ...................................................... 63. V.

(8) 圖目錄 圖 1-1 研究流程圖 ............................................................... 8 圖 3-1 事件研究期 .............................................................. 22 圖 4-1 環保與安全問題事件宣告之 AR 與 CAR - OLS 模式 ............................ 31 圖 4-2 資訊公告事件宣告之 AR 與 CAR - OLS 模式 .................................. 33 圖 4-3 勞資關係事件宣告之 AR 與 CAR - OLS 模式 .................................. 35 圖 4-4 其他違法或違規問題事件宣告之 AR 與 CAR - OLS 模式 ........................ 37 圖 4-5 全體負面消息事件宣告之 AR 與 CAR - OLS 模式 .............................. 39 圖 4-6 環保與安全問題事件宣告之 AR 與 CAR - GARCH 模式 .......................... 42 圖 4-7 資訊公告問題事件宣告之 AR 與 CAR - GARCH 模式 ........................... 44 圖 4-8 勞資關係問題事件宣告之 AR 與 CAR - GARCH 模式 ............................ 46 圖 4-9 其他違法或違規問題事件宣告之 AR 與 CAR - GARCH 模式 ...................... 48 圖 4-10 整體負面消息事件宣告之 AR 與 CAR - GARCH 模式 ........................... 50 圖 4-11 2005-2007 整體負面社會責任事件之 AR 與 CAR- OLS 模式 .................... 53 圖 4-12 2012-2014 整體負面社會責任事件之 AR 與 CAR -OLS 模式 .................... 55 圖 4-13 2005-2009 整體負面社會責任事件之 AR 與 CAR - OLS 模式 ................... 57 圖 4-14 2010-2014 整體負面社會責任事件之 AR 與 CAR .............................. 59. VI.

(9) 第一章 緒論 第一節 研究背景 近年來隨著時代的改變,永續經營與企業社會責任已經不在是學術上的討論,企 業社會責任(Corporate Social Responsility,簡稱 CSR)將受國家與企業之重視,並成為 企業永續經營的基本要件,社會企業在公司治理上所追求的企業目標,以及社會公民 做為選擇的指標,要在全球的競爭下生存,將透過進行企業企業社會責任來經營形象 與地方社區間之關係,因為企業社會責任的落實,可以提高企業之形象,並對企業的 長期發展有利,且企業所製造的社會問題,例如工廠廢水排放的水汙染、廢氣排放的 空汙染,所造成附近河川、土壤及空氣的嚴重汙染,將影響到附近居民生活品質,嚴 重還有可能影響生命安全,所產生的這些問題,理當應由企業本身來幫助社會解決。. 根據世界企業永續發展協會(world business council for sustainability and development,WBCSD)對於CSR之定義,乃指「企業社會責任是企業承諾持續遵守道 德規範,為經濟發 展作出貢獻,並且改善員工及其家庭、當地整體社區、社會的生活 品質」 ,所以企業在營運的過程不僅以股東獲利最大化為目標,更要顧及利害關係人、 社會弱勢族群、環境保護等。. 企業社會責任已成組織創造利益與永續經營的關鍵因素,並是為普世價值。世界 企業永續發展委員會指出,擔任營利(profit)、環境保護(planet)與社會關懷(people)等三 面向責任之三重盈餘(triple bottom line ; 3P),應是企業永續經營的目標。. 聯合國的全球盟約(UN Global Compact)與經濟合作暨發展組織的多國指導綱領. 1.

(10) (OECD Guidelines for Multinational Enterprises)也都指引企業落實CSR於營運策略中, 強化責任意識與綜效,已確立組織對社會的責任與價值(Porter & Kramer, 2006)。. 2001 年世界永續發展委員會指出企業社會責任已列入全球公共政策議 程中,為 追求企業永續發展企業必頇善盡社會責任。施余貞 (2011)認為企業永續發展與企業社 會責任,兩者是密不可分的,然而企業永續發展與社會責任會增加企業的社會成本, 例如企業必頇更嚴格的控制製造過程中的環保標準,就會提高生產成本;進行社會公 益,企業必頇提撥資金投入社會公益中,而降低了可以創造財富價值的投資資金等等, 進而影響企業的財務績效。. 面對世界主要國家及國際組織強調企業社會責任的潮流下,台灣於 1997 年 5 月正 式成立「社團法人中華民國企業永續發展協會」 ,成為 WBCSD 全球聯盟的成員。此協 會會配合國際趨勢及相關議題,進行專案研究或舉辦研討會,來推廣我國企業之永續 發展。社會企業責任為公司企業在追求企業營運績效的同時,必須兼顧社會責任及社 會進步的平衡。而台灣在社會責任的相關法案中已推動許多政策,期許台灣企業能重 視永續發展並做為公司營運的目標。. 在 2011 年至 2013 年間爆發全台高度重視的負面企業社會責任事件,日月光半導 體 K7 廠多次被高雄市政府環境保護局發現稀釋廢水、放流水不合標準並給予罰鍰, 此事件受到全台民眾的高度關注。於 2013 年 10 月 1 日,高雄市環保局抽驗後勁溪溪 水,發現溪水遭強酸廢水汙染,德民橋下方廢水的 pH 值高達 3.02,溯源追查找到日 月光 K7 廠,但高雄市環保局稽查人員巡查卻發現廠方隱匿通報並抽引自來水至採樣 槽供主管機關採樣,將完全沒處理的強酸廢水直接排入後勁溪。. 2.

(11) 在爆發負面企業社會責任事件後日月光半導體的收盤股價在事件曝光該週由 12 月 9 日的 29.75 元下挫至 12 月 13 日的 27.65 元,迫使大股東透過外資券商大舉護盤。 因日月光未將多次被高雄市環保局多處以罰鍰的訊息輸入證交所公開資訊觀測站,台 灣證券交易所於 12 月 13 日處罰日月光違約金新台幣 20 萬元。12 月 20 日,日月光 K7 廠排放污染,同日遭高雄市環保局依違反「水污法」,處以「勒令停工」處置。. 在日月光案例當中可得之,不論是一般社會大眾或是政府對企業社會責任的重視, 日月光事件爆發後,政府給予罰鍰並勒令停工、投資人嚴懲,造成股市多日重挫,因 此本研究想以 2005-2014 這 10 年間所發生的負面社會責任事件宣告,探討對公司股市 的影響,投資人是否因負面消息的宣告而影響投資決策,並探討市場投資人近年來對 負面消息宣告是否相較於過去,是否有越來越顯著的影響。. 第二節 研究動機與目的. 一般人皆認為企業社會責任即是企業公益,例如:企業從事慈善、公益活動,此 種 說法過於狹隘,企業除了對外從事慈善活動外,社會責任的概念使得企業不僅有經濟 和法律的義務,還須對社會負有其他責任。Johnson and McCord (1971)一個負責的企業, 必須向員工、供應商、本地社區,甚至是整個國家負責。Aupperle, Carroll, and Hatfield (1985)企業社會責任為社會在某既定時間對組織的期望,包括經濟的、法律的、倫理 的及自發的期望。. Wood (1991)將之定義為,企業對社會責任的原則和社會響應 的過程中所採取的 配置情形,或是任何與企業社會責任有關的策略、計畫。Griffin (1999)則認為企業社 會責任是指企業為了保護和強化其所處的社會必須盡的義務。一般人皆認為企業社會. 3.

(12) 責任即是企業公益,例如:企業從事慈善、公益活動,此種說法過於狹隘,企業除了 對外從事慈善活動外, Moore (1963)認為社會責任的概念使得企業不僅有經濟和法律 的義務,還須對社會負有其他責任。Wood(1991)將之定義為,企業對社會責任的原 則和社會響應 的過程中所採取的配置情形,或是任何與企業社會責任有關的策略、計 畫。. 社會企業責任以往多以道德勸說的方式要求企業善盡責任,而如今逐漸轉為企業 若無法善盡社會責任,便將無法在市場競存的趨勢。為了能讓企業善盡其應盡的責任, 各類相關的規範及標準也一一發展,如包括全球盟約 (Global Compact) 、國際勞工組 織公約 (International Labour Organization Convention, ILO)、OECD 跨國企業綱領、ISO 14000、AA 1000(Account Ability)、GRI(Global Reporting Initiative) 、 全球蘇利文原則 及 SA 8000( Social Accountability) 等統稱為「全球八大準則」 。此外,金融業也逐漸重 視企業永續發展的議題,因此有許多永續性績效指數被發展出來,例如倫敦金融時報 社會責任指數 (FTSE4Good Index) 、道瓊永續性指數 (Dow Jones Sustainability Index) 等,從上述各種情勢可探知企業社會責任日益漸增的重要性。. 遠見雜誌和天下雜誌也在 2002 年開始固定刊登百大標竿企業、社會公民等專題, 宣導企業社會責任的重要性,並每年選拔出「標竿企業」、「企業公民獎」、「企業 社會責任獎」優勝者,這些在名單上得企業都是擁有良好社會形象,在產業上相較於 其他同業更具產業競爭優勢,則主要優勢來自於企業在經營上認同永續發展的光點, 建立良好得企業社會責任,回饋社會並得到消費者認同,使企業擁有競爭優勢可以永 續經營。. 台灣目前有 CSR 的組織、媒體有 CSR 的獎項、越來越多公司開始編制 CSR 報告. 4.

(13) 書。在投資市場也出現以投資國內從事企業社會責任為主的 CSR 基金,如富邦台灣企 業社會責任基金等,學術界對於 CSR 的研究也越來越多(黃正忠, 2009)。政府也架設了 台灣永續發展機晶會與社會責任網站來呼籲企業一同響應,會計上也有環境會計就是 希望讓大眾理解企業永續發展的重要性。. 從安隆案(Enron)產生的金融信任危機,次級房貸引發的全球性金融海嘯,反映出 銀行業在社會責任上的缺失,也造成汲營短利的經營危機。Citigroup、ABN AMRO、 Barclays 、WestLB 等國際性金融機構引領專案融資處理準則之赤道原則(Equator Principles),已經將CSR的作為列入申貸審核的重要因素,考量銀行業是高度管制的產 業,對總體的經濟、環境與社會具公認性的影響力。. 2006 年在哈佛商業評論雜誌上發表《策略與社會:競爭優勢與企業社會責任得關 係》 ,來推廣公益行箱議題,當企業將策略結合企業社會責任,利用公司核心能源來執 行社會公益時,創造出另一個企業競爭優勢。有許多企業創辦人主張企業應該擁有企 業社會責任並追求永續發展,且對其企業的財務績效有良好表現。. 以 CSR 的觀點來看,公司不應只對股東負責,而是應該涵蓋各個層面的利害關係 人,包括員工、顧客、上下游廠商、社群和環境等,當然公司管理當局在參與 CSR 活 動時,還是必須顧慮股東對從事 CSR 的意願,因為股東是公司的所有權人,重視的是 公司財務績效( corpo rate financial performance; CFP),因此公司從事 CSR 活動對於公 司財務績效的影響是非常重要的議題。. 以往過去探討企業社會責任與財務績效相關聯之文獻,主要是探討企業社會責任 所投入的企業成本是否有提升創造企業價值的觀點,以及是否能有效的提升於公司績 效為重點。較少研究去探討在企業如果有產生負面企業社會責任的消息或是議題,是. 5.

(14) 否也會反映在投資者的選擇上,進而影響公司的股價。因此本文將探討,投資者對於 公司產生負面企業社會責任事件宣告時,是否將會影響投資的選擇,並以10年期間進 行比較,探討過去與現在投資者的反應情況。. 本研究為了控制其它因素可能之影響,因此亦透過複廻歸模型進一步驗證,主要 依據文獻將負債比率、股東權益報酬率、公司規模、董事會規模、獨立董事總人數、 生命週期等列為控制變數(Waddock and Graves (1997); Waddock and Graves (1997); Zahra and Pearce (1989))。 並透過三個期間進行做廻歸,包含事件發生前五日至後五 日、事件發生前三日至後三下,進行探討。. 6.

(15) 第三節 研究流程與架構 一、本文概述. 本論文共分為五章,茲將各章節內容概述如下:. 第一章. 緒論 說明本篇研究的動機及目的,概要介紹研究流程與研究架構。. 第二章. 文獻探討 旨本研究相關文獻與理論基礎,進而延伸本研究之假說發展。. 第三章. 研究方法 依據研究目的所建立之假說,說明研究期間、樣本選取、資料蒐集 與事件研究法。. 第四章. 實證結果 將所蒐集之資料應用於研究設計中,並進行統計檢定與分析,彙整 實證結果。. 第五章. 結論與建議 對本研究並做出結論,提出研究限制,並對後續研究、相關主管機 構、企業管理者提供建議。. 7.

(16) 二、研究流程 根據本研究動機與目的,茲將本研究流程圖以圖 1 呈現如下:. 研究動機與目的. 文獻探討. 研究方法與選擇檢定方法. 資料蒐集與統計. 實證結果與分析. 結論與建議. 圖 1-1. 研究流程圖. 8.

(17) 第二章 文獻探討 第一節 企業社會責任與永續發展之關係. 近年來隨著國人對環境意識與永續發展重視的提升,市場價值不再僅以單一經濟 績效為主,而是以整合經濟、環境與社會面向為基礎的「三重盈餘(Triple Bottom Line, TBL)」績效 (Elkington, 1997)。近年來主動實行環境保護與社會責任已成為國際領先 企業的趨勢,企業如何在這競爭激烈的大環境下,如何提升自我競爭優勢,這將成為 企業必須深思之課題。有鑒於此,國際企業嘗試透過永續發展與公司決策的整合,以 作為提升企業永續競爭力的基石。. 總結永續發展的原則,也回應到企業追求永續發展的目的,除了考慮到企業本身 的利益之外,也要注意到環境保護,尊重大自然,也就是對所有的社會公民的愛護, 繼而達到企業永續發展的原則。因此,永續發展可以基於下列所提出的永續發展三要 素: 1.環境要素(Environmental aspect) 係指盡量減少對環境的損害(Environmental Impact) 。儘管這一原則得到各方人士 的認可,但是由於目前人類科學知識的局限性,對於許多具體問題就會產生截然相反 的認識,例如核電站,支持人士認為它可以減少溫室氣體排放,是環保的,反對人士 認為核廢料有長期放射性污染,同時核電站存在安全隱患是不環保的。 2.社會要素(Social aspect) 係指除了要滿足人類自身的基本需求,當然也需要注重社會安定、公平,與個人 特殊價值的滿足,繼而擴展到各地區、國家、以至全人類的公平性,同時可兼顧當代. 9.

(18) 與未來子孫的跨時代公平性。永續發展並非要人類回到原始社會,儘管那時候的人類 對環境的損害是最小的。 3.經濟要素(Economic aspect) 係指必須在經濟上有利可圖,目標是追求持續而穩定的經濟成長,經濟發展與生 態環境的保護必須是可以且相容並蓄的,並非對立。以人為中心的經濟發展,必須與 自然維持和諧,達到人類最大的福祉。. 企業社會責任的概念源於 1950 年代,認為企業是權力與決策的中心,其作為與社 會大眾息息相關,應符合與滿足社會的共同價值與期望(Bowen & Johnson, 1953)。傳統 得觀點認為,經營利潤極大化及提供低廉的產品已經盡到社會責任;但從社會經濟得 觀點則認為企業如同社會的公民,不應只是營利,應對外承擔負共多的責任,才能使 社會均衡發展(Davis (1973);Friedman (1970))。因此 CSR 被稱為企業公民行為,也衍生 企業倫理、公司治理、綠色行銷等議題。. 一般人皆對企業社會責任的印象則是企業公益,例如:企業從事慈善、公益活動, 當然此種說法過於狹隘,Joseph(1963)認為企業除了對外從事慈善活動外,企業對 於社會責任的概念不僅有經濟和法律的義務,還須對社會負有其他的責任。. Johnson and McCord (1971),A.B. Carroll (1979),Wood(1991),J. J. Griffin and Mahon (1997)等學者們認為企業社會責任為社會在某既定時間對組織的期望,包括經 濟的、法律的、倫理的及自發的期望。一個負責的企業,必須向員工、供應商、本地 社區,甚至是整個國家負責。企業社會責任的原則包含了和社會響應的過程中所採取 的配置情形,或是任何與企業社會責任有關的策略、計畫,且認為企業社會責任是指 企業為了保護和強化其所處的社會必須盡的義務。. 10.

(19) 邱毅 (2000)及高希均 (2007)指出社會責任即企業在法律與經濟之餘,必須追求長 期對社會有益的目標,既有參與社會活動的義務,也要對社會條件的變化積極適應。 企業社會責任指的是企業在重視且遵守倫理與品德的原則下,去重視股東權益、勞動 者的人權、供貨商管理、消費者權益、環保影響、社區參與財務訊息的披露,以及對 利害關係人的責任,以上可知,企業社會責任所包含的範圍相當廣泛。. 企業社會責任的正式定義雖經多次國內、外論壇提出討論,卻仍莫衷一是。世界 企業永續發展協會(WBCSD)對此已詳加審議,並協助設立議程,期能領導討論之進行。 廣義而言,企業社會責任是指企業對社會合於道德的行為。特別是指企業在經營上須 對所有的利害關係人負責,而不只是對股東負責。. 關於企業社會責任的定義,至今尚無廣為接受的定論。有些人認為是企業將取之 於社會的利益,具體地回饋給社會,亦即社會賦予企業的權利中,亦包括企業應盡的 義務,須以社會所能接受的方式履行。有一個類似但較籠統的定義是,企業對於其所 依存而運作的社會,負有法律和社會義務,而企業社會責任就是企業和這些義務關係 的互動,以及如何履行這些義務。. 較為正式的定義,是由世界企業永續發展協會(WBCSD)邀集六十個企業界及非企 業界意見團體(opinion formers),在國際會議中所提出之看法:企業社會責任是企業承 諾持續遵守道德規範,為經濟發展做出貢獻,並且改善員工及其家庭、當地整體社區、 社會的生活品質。企業不應以社會責任缺乏完整定義,當成逃避社會責任的藉口。. 2004年由經濟部投資業務處委由中華民國永續發展協會所公佈之企業社會責任評 等架構,其內容兼具國際標準與規範,並將台灣地區之所屬特性納入考量,調查項目 依全球永續性協會(GRI)之分類,包含「經濟面」、「社會面」、「環境面」、共三大. 11.

(20) 類(胡憲倫、許家偉, 2006)。 1.經濟面-代表直接的經濟衝擊,其利害關係人包括股東、顧客、供應商、員工、資金 贊助者。 2.環境面-代表對環境的衝擊,其影響面包括能源,廢物的排放。 3.社會面-代表企業是否考量勞工、人權、社會等議題。. 經濟責任是經營的基本要求,否則浪費有限的資源。法律責任是在追求利論時也 須遵循法律的約制。當社會期盼超越法律的約制時,屬企業的倫理責任。其他非責任 性、規範性或倫理性的主動做為,則歸屬自發性責任(A.B. Carroll (1979); Matten and Crane (2005) ; Maignan (2001))。. 過去對於企業社會責任的認知,多在為股東謀取最大利益,也就是提升股東價值 的理論(Friedman, 1970),但是隨著社會的脈動與變遷,逐漸衍生出了企業倫理、企業 治理,及環境保護等不同議題,企業之社會 責任也就無法單從經濟層面的獲利情形來 決定。因此,如果以善盡社會責任的基準判定企業之好與壞,過去的好企業現今不一 定是好企業,因為社會發展趨勢隨時在變遷;而僅在單一經濟、環境或社會層面做好 的企業,似乎也不足以稱作好企業,因為一個所謂的「永續」企業,或「永續發展」 的企業,必定是一個能與其所處之環境和諧共處,並且致力於大環境永續發展的企業。. 2001 年的安隆案事件,信用破產、次級房貸引發的全球金融海嘯是忽視 CSR 所 衍生的社會問題。公司若致力於兼顧經濟、環境與社會等三面向的貢獻,將三重盈餘 經營反映在組織的策略與行動上,當可誘發更大的市場價值,使 CSR 導向經營成為競 爭優勢(劉漢榆 & 陳文姿, 2012)。. 目前國內總廣用的企業社會責任衡量指標為下列三種,其中天下雜誌以「公司治. 12.

(21) 理」、「企業承諾」、「社會參與」、「環境保護」共四大面向來進行評比所得出的 企業公民獎分數。遠見雜誌所舉辦的社會責任獎,在 2005 年首屆舉辦時,評比項目為 「社會績效」、「環境績效」與「財務績效」;在第二屆時將其評比項目延伸為「消 費者權益」、「社會參與」、「勞資關係與員工福利」、「公平競爭」、「環境政策」、 「財務管理與透明度」與「企業社會責任政策與管理系統」七大面向。. 策略大師 Michael Porter 強調: 「公益的行銷,是行銷,而非公益」 (Porter and Kramer, 2002)。因此,真正的「策略性公益」,應該要能加強企業競爭力,同時又能增進社 會福祉。企業社會責任是公司的核心營運策略之一,而非錦上添花的公關而已,真正 的企業社會責任應該是企業對會的正向影響力(吳韻儀, 2008)。. 許多學術文獻提出可以藉由CSR造就良好聲譽,產生名譽效果(reputation effects)。 Hillenbrand and Money (2007), Argenti and Druckenmiller (2004)以及Fombrun (2005) 皆提到CS R雖然與公司名譽是兩個不同的觀念,但CSR卻是造就良好聲譽的一個關鍵 前提;認為公司重視社會責任的觀點與程度,被視為企業組織建立與維持良好名譽的證 明,認為企業從事CSR可以幫助企業建立良好名聲,而不從事CSR則會為公司帶來名 譽上的風險。. 第二節 企業社會責任與財務績效之關聯 企業會責任何公司績效的關係,有許多學者提出看法,則研究所得之結果,因樣 本的差異、研究方法的不同或不同產業的特性,而有不同的研究論調,沒有一個明確 的結論,但越後期的研究結果傾向於正相關的比例居高(陳建福, 2010)。企業社會責任 已成為現在企業的經營策略之一, Preston and O’bannon (1997)提出兩個對立的論點探. 13.

(22) 討 CSR 與財務績效之間的關係,分別為抵換假說(trade-off hypothesis)與社會衝擊假說 (social impact hypothesie)。. 施余貞 (2011)對於跨國企業對於永續發展績效影響財務績效研究,提出正向與反 向並提出其假說,正向影響的假說包含社會影響假說、良好管理理論和利害關係人契 約成本理論,而反向影響假說則包含底換假說、私有成本理論、管理計謀理論(經營階 段狡猾理論)和焦點轉移理論等假說。. 未來企業社會責任將受到國家與企業的重視,並成為企與永續經營的基本要件, 在全球的競爭之下生存,將有必要透過推行企業社會責任來經營形象及維護地方社區 間的關係。而政府則須努力推行勞工福利與環境之改善,提升我國的企業競爭力與國 際形象,實現永續經營與發展(顏國瑞, 2009)。. Sen, Bhattacharya, and Korschun (2006)認為 CSR 和消費者有正面的關聯, 消費者 鼓勵企業奉獻其能力與資源於 CSR 活動,而企業則可以從廣大的消費群中賺取獲利, 這是驅使近年來企業如此強調 CSR 活動的主要原因。Siegel and Vitaliano (2007)指出消 費者會因為 CSR 的信念,會認為 CSR 公司誠實可靠,其產品品質良好,所以公司藉 由 C S R 可以建立成功的品牌行銷與消費者的品牌忠。. CSR 得獎企業考量多方利害關係人,可改善員工生產品質及提高商品聲譽,億可 使顧客對其商品產生信賴感,購買意願提升;企業產品具有良好品質,與其他競爭者 產生差異性,市場占有率意隨之提高,整體營運績效提升。CSR 投入會使顧客產生認 同感,認為企業產品具有品質且可信賴(McWilliams, 2000)。. 根據世界企業永續發展委員會,企業須同時附且經濟責任、環境保護責任和社會. 14.

(23) 責任等三種責任,才可以算是府型企業社會責任,其中包含(1)員工權益然全;(2)消費 者權益;(3)股東權益、經營資訊接漏及公司治理;(4)環境保護;(5)社區參與;(6)供 應商關係;以及(7)遵守政策法領等七項議題,身為企業公民必須取之社會,用之於社 會,應該回饋社會,例如企業捐助公益、參與社區發展和環境保護的重視,方能有利 於企業本身的發展。將企業社會責任分類,且皆認為企業從事企業社會責任之企業承 諾、社會參與或環境保護行動時,對於企業未來營運績效有正向的影響(Modic (1988); Archie B Carroll (1999))。. 儘管企業社會責任的執行將是無法避免的支出成本,但有些學者認為企業社會行 為與財務績效的關係不應該是呈現負向關係,而是彼此存在著正向關係。Hillman and Keim (2001)認為企業的利害關係人,會觀察企業社會責任的表現,進而改善與企業間 的關係,而增加企業的獲利。Moskowitz (1972), Parket (1975)以及 Solomon and Hanson (1985)都皆指出,企業實施社會責任所支出的顯著成本是相對及小的,且企業極有可 能因為企業責任的實施,而獲得相關利益。. Cornell and Shapiro (1987)認為社會績效表現良好將提高公司財務績效,因為公 司 藉由提高公司聲譽,可以降低交易風險並獲得監管機構的支持,與利害關係人(例如股 東、員工、供應商、顧客)建立良好關係,進而增進公司財務績效。反之當公司社會績 效不好,會降低公司的財務績效,因為當公司聲譽不好時,降低公司利害關係人對公 司的投入,使公司的財務績效表現不好。意味好的社會績效將會導致好的財務績效, 兩者為正向關係。(Cornell and Shapiro, 1987;Preston and O’Bannon, 1997)。. 企業社會責任包含廣泛的利害關係人,而提供員工滿意度是企業的義務之一 (Smith, 2007)。員工態度將會是影響組織效率的關鍵,並且是影響獲利的根本,員工滿 意度扮演提升企業營運績效的角色,而企業對社會責任的投入和績效表現,能讓員工. 15.

(24) 對企業產生認同感,激勵工作態度,提高員工滿意度。. Waddock and Graves (1997)研究發現公司財務績效取決於好的社會績效,藉由良好 的管理方式可以提高公司社會績效,例如公司提供良好工作環境,相對會增加員工生 產力和滿意度與社區建立良好關係,會刺激當地居民消費或者政府的補貼,所以當企 業有較好的社會績效時,將會增加企業的財務績效,也就說當企業永續發展績效越好, 企業的財務績效也會提升。. 企業希望遵循好的企業品德表現,但在實際的執行時卻取決於資源的可利用性。 因此唯有當企業財務績效表現良好時,企業就會考慮去追求永續發展,反之當企業財 務績效表現不好時,則不會考慮企業永續發展(Preston and O’Bannon, 1997)。因此當企 業有獲利時,企業相對比較有能力去追求永續發展的目標,因為追求永續發展 需要投 入成本。. 台灣國內部分,以 2007 年天下雜誌所舉辦的「天下企業公民 TOP50」的調查和 2005 年遠見雜誌「企業社會責任獎」所做的調查,最具代表性。王郁民 (2008)以遠見 雜誌 2005-2008 年所公布的企業做為樣本,使用配對法作為篩選的依據,研究結果發 現公司治理與 Tobin's Q 兩者間有正向的關係。劉昱菁 (2009)檢驗台灣遠見企業社會責 任的得獎公司,研究實證結果發現得獎組的風險、公司治理、財務結構和公司績效皆 優於對照組,此研究可之企業從事社會責任行為可提升公司績效。陳致匡 (2009)以天 下雜誌的「天下企業公民 TOP50」作為調查,2006-2008 年期間連續三年皆入選之多 國籍企業做為探討,結果發現前期公司財務績效對當期企業社會責任具有顯著的正向 影響。. 近 20 年來企業社會責任逐漸被政府機構、營利或非營利企業及社會大眾所重視,. 16.

(25) 環保意識的抬頭,也使得投資人贊成企業進行有關環境方面的企業社會責任之行動。 黃瓊瑤 (2009)以家族企業為例,探討公司治理與企業社會責任之關係,研究結果發現 家族控制企業和企業社會責任有顯著正向關係。. 蔡晴棠 (2010)研究從法學角度使用個案分析法,實證結果指出公司治理與企業社 會責任理論實質上具有同體共生、交互實踐之性質,公司治理除保護股東利益之外, 更應兼顧利害關係人利益,並落實對社會的責任。由此可知,企業社會責任與公司治 理兩者具關聯性。柯承恩 (2000)研究指出,公司治理的目的是要建立一個適當的公司 內部與外部機制,引導公司的負責人與管理階層在追求自我利益的誘因下,盡到對股 東、債權人與其他利害關係人的責任。Denis and (2001)的研究發現,在已建置適當公 司治理機制下,確實可有效降低經理人做出有損股東價值的行動。. 李建興、沈中華、顏碧霞與黃玉珂 (2011)指出良好的公司治理將必須符合以下四 項原則,分別為(1)公平性(fairness)、(2)透明性(transpa)、(3)課責性(accoutability)以及(4) 責任性(responsibility)。而其中,公司治理之內部機制為董事會,其運作功能是否能有 效發揮取決於董事會屬性,例如,董事會組成、特質及權力結構等。. H and Jones (1987)研究結果指出,當外部董事席次比率越高,愈將能有效防止管 理階層之違法行為。Kang (2000)指出,由董事長兼任總經理時,同時掌握公司執行權 與監督權,缺乏誘因履行企業社會責任可能,可能因而損害公司股東權利,故採單一 領導結構的公司其企業績效相較於雙領導結構較佳。然而, Weir (2001)認為董事長若 兼任總經理,更能瞭解公司營運情況,因此更能致力於保護股東權益,落實社會責任 以提升公司價值。. 另外, McWilliams and Siegel (2001)認為企業落實社會責任會取決於公司規模、. 17.

(26) 研究與開發等,並且規模較大之企業較能引發社會大眾的關注。而公司規模愈大,其 負債比率越大,許多規模較小之企業在缺乏資金的情況下,較無能力與意願履行社會 責任,諸多國外文獻已證實此觀點(McKendalll (1999); Molloy (2002))。. 18.

(27) 第三章 研究方法 第一節 事件研究法. 事件研究法主要目的,探討當某一事件發生時(如公司股利宣告或盈餘發布等事件) 是否會引起股價的異常變動,因而產出異常報酬率(abnormal returns;簡稱 AR),此資訊 可以用來瞭解市場證券價格與特定事件是否有關聯性。主要就是利用統計方法檢定異 常報酬率狀況,亦即檢定期望異常報酬率是否為零,虛無假設為. H 0 : E R event E Ri 0,其中 E Ri event 與 E Ri 分別代表有無事件發生之下的期望 報酬率,藉以明瞭事件是否對公司股價造成影響。. 在財務與會計領域中,事件研究法常常被廣泛的使用在研究訊息宣告與股票市場 之間的關係。事件研究法使用於文獻,最早為主要研究股票分割(stock splits)對股票價 格的影響,之後到 1960 年代有關事件研究法的應用與發展才逐漸興起,近年來,由於 台灣財經股價料庫已建立且研究風氣逐漸興盛,事件研究法儼然成為商學研究中常見 的研究方法,相關之實證研究大量使用事件研究法,並以累積許多的研究文獻根據諸 多文獻發現,許多的研究文章皆會針對特定的總經訊息或特定的公司訊息來研究是否 股價或股價指數有所關聯。 採用事件研究法內容,可以分為下列四大類: (1)市場效率性研究(market effect studies),這類的主題探討股票市場是否快速的, 不偏的反映某項新資訊。 (2)資訊內涵之研究(information content studies),探討資訊有用性之研究,主要目 的是評估股價對於某項資訊揭露的反應程度。. 19.

(28) (3)解釋異常報酬率研究(metric explanation studies),主要目的是進一步瞭解影響異 常報酬率之因素 (例如盈餘反應係數) 。 (4)方法論之研究(methodology studies),主要目的在於探討事件研究法之改進,並 多以模擬方法(simulation)進行。. 然而上述之分類並非互斥,例如探討資訊內涵之研究亦可以同時進行解釋異常報 酬率的分析。. 第二節 資料篩選 一、選樣標準 本文以台灣經濟新報資料庫(Taiean economic journal,TEJ)中所收錄的有關發生負 面社會責任事件的上市公司做為樣本,以檢視企業社會責任宣告對股價異常報酬之影 響。本研究以民台灣經濟新報資料庫民國 94 年 1 月 1 日至民國 103 年 12 月 31 日 ( 2005-2010)所提供之有關企業社會責任負面事件為樣本來源。. 二、負面社會責任事件 本文負面社會責任事件宣告,主要以收錄於台灣經濟新報公司治理模組中的「社 會責任資料庫」,其來源有股市觀測站「公開發行公司每日公告之重大訊息」、交易所 及櫃買中心公告之「懲戒或缺失記點名單」 、經濟日報、工商時報及其他公開資訊等。 主要分類如下: (1) 環保及安全問題:公司營運時污染環境,違反工安及公共安全等事件,而遭 主管機關處分或遭新聞媒體紕漏者。. 20.

(29) (2) 資訊公告問題:應揭露之資訊未揭露或未及時揭露,而遭主管機關處罰者。 (3) 勞資關係:發生勞資糾紛或違反勞工權益等事件,遭主管機關懲戒或遭媒體 批露者。 (4) 其他違法或違規問題:其他不屬於上述類別之其他違法或違規事件,而遭相 關主管調查、懲罰或媒體批露。 另外,本研究依據下列標準選取樣: (1) 為公開上市的普通股,以在台灣證劵交易所公開上市公司做為研究對象。 (2) 企業社會責任負面事件主要分為環保及安全問題、資訊公告問題、勞資關係 及其他違法或違規問題,共四類,樣本數為 470 家,共 1900 筆事件。. 第三節 預期報酬率之計算. 一、事件期設定 欲應用事件研究法的第一步,即確定所要研究的事件與資訊。當確定所要研究的 事件或資訊,便必須能夠確定市場接收該事件訊息的時間點,即事件日的確定。事件 期之選定,目前並無明確定論;國外學者對於事件研究法皆以宣告前後一日的研究為 主(e.g. McNichols and Dravid (1990); Banker, Das, and Datar (1993); Arya and Zhang (2009)),但台灣股票市場受限於漲跌幅限制,導致股價反應較不具效率,加上宣告消 息有時會有提前洩漏等現象,所以傾向觀察較長的事件期來彌補上述缺失。. 事件期間:定義事件日為第 0 日,定義區間 e1 , e2 ,則事件期起日為事件往前 e1 期, 事件期迄日為事件往後 e2 期。其中,事件期長度為 e2 e1 1 。. 21.

(30) 事件期越長雖然可以掌握到事件對股價的影響,但是也越容易遭受其他因素的干 擾。主要還是因研究目的而異,若著重於某事件發生對股價是否造成影響,通常事件 期僅設為事件日當日以及前後二天。一般而言,使用日報酬率時,多採用 2 天至 120 天;採用月資料則採用 12 個月至 24 個月。. 因此,本研究以事件宣告日前後五個交易日(-5,+5)做為主要事件窗口觀察 CSR 宣告效果之異常酬率的變化情形。. 估計期. 事件期. -206. -6. -5. 0 事件日. 5. 圖 3-1 事件研究期. 二、估計期之設定 事件研究法主要是希望得知時寄報酬與預期報酬之間的差異,並利用所獲得的差 異性報酬來檢定特定事件對於證券價格的影響,為了獲得預期報酬率必須先設定估計 期,再利用估計期所獲的估計系數來預測事件期的預期報酬率,而估計期一般都以事 件期的某段時間為主。大多學者都選擇估計期設定在事件期之前。Peterson (1989)指出 研究的事件不會造成預測模式結構的改變,則估計期可選擇在事件期之前。因此,本 研究估計期設定在事件期之前。. 22.

(31) 估計期間 :估計期間的起迄日定義雨事件期方法相同,假設估計期間為 s1 , s 2 , 則估計期起日漓事件日的則為 s1 期,估計期迄日離事件日則為 s 2 期。. 日報酬的估計期間,通常設定為 100 天至 300 天;週報酬的估計期間,通常設定 為 50 週至 120 週;月報酬的估計時間,通常設定為 24 個月至 60 個月。. 三、股票報酬率之頻率 股票報酬頻率:資料區分為日報酬、週報酬以及月報酬。本研究採用日報酬來做 為股票報酬頻率。. 四、股票報酬率預期模式之衡量方式 股票報酬率預期模式可以分為以下三大類:. (一)平均調整模式(Mean Adjusted Returns model) 此模式存在一個強烈假設,亦即個別證券事件期的預期報酬率即為估計期平均報 酬率,. 1 E ( Rˆ iE ) Ti. t2. R t t1. it. (1). 其中, Rit 代表 i 公司在估計期 t 期的報酬率, E ( RiE ) 代表 i 公司事件期 E 期的預 期報酬率。. (二)市場指數調整模式(Market Adjusted Returns model). 23.

(32) 此模式是假設某公司股價報酬率事件期在某一期之預期報酬率即為當期市場報酬 率,亦即. E ( Rˆ iE ) RmE. (2). 其中, RmE 為市場報酬率。且在 RmE 使用市價加權指數(value weighted index),可 反映市場的績效。然而 Brown and Warner (1985)指出,使用平均加權指數較能夠發現 異常報酬率。. Paterson(1989)認為平均加權指數與股票報酬率之間相關性較大,因此參數估計較 為精準,故能發現異常報酬率。. (三)市場模式(Market model) 市場模式是以估計期資料,利用普通最小平方法(Ordinary Least Square ;簡稱 OLS) 建立以下廻歸模式 Rit i i Rmt it ,. (3). 其中, it 為誤差項且 it ~ N (0, 2 ) 。經過最小平方法即可以得到估計值 ˆ i 與 ˆi , 因此事件期 E 期的預期報酬率為. E ( Rˆ iE ) ˆ i ˆi RmE. (4). 然而股價報酬率往往出現波動聚集(volatility clustering)的現象,亦即大波動伴隨著 大波動。Engle(1982)提出自我相關異質條件變異數(Autoregressive conditional Heteroscedasticity variance;簡稱 ARCH)模式以及 Bollerslev (1987)提出的一般化 ARCH(Generalized ARCH;簡稱 GARCH)模式可以描述此現象。沈中華 and 李建然 (2000)指出若出現波動聚集的現象,未考慮 ARCH 模式時,可能會有下列問題: (1)在估計期,市場模式 係數可能會被高估。. 24.

(33) (2)事件期的 ARCH, 變異數會隨時間改變。因此,異常報酬率要進行標準化時, 必須進行樣本外變異數的預測。 (3)若事件日發生連續三日報酬上漲,這可能是來自 ARCH 的聚集,而非股價真的 有連續三日正的效果。. 第四節 異常報酬率估計模式 一、異常報酬(abnormal returns) 上述為說明事件期預期報報酬率的估計方法,然而當企業社會責任事件宣告發生, 可能將會導致每一證券產生異常報酬。所謂的異常報酬是以事件期的實際報酬率減去 預期報酬率,亦即. ARiE RiE E ( Rˆ iE ). (5). 其中, AR iE 為 i 公司在事件期 E 之異常報酬率, RiE 為實際報酬率與 E ( Rˆ iE ) 為預期 報酬率,而且依據研究目的所選擇的預期模式而有所差異。文獻上,異常報酬一辭亦 稱為超額報酬(excess return)、預測誤差(prediction error)與殘差(residual)。. 二、平均異常報酬(average abnormal returns) 沈中華與李建然(2000)建議將所有樣本的異常報酬率平均,可降低這些干擾對股 票報酬的影響。因此欲進行統計檢定之前,必須先計算平均異常報酬率(average AR; 簡稱 AAR),定義為. AAR E . 1 N ARiE N i 1. 25. (6).

(34) 其中, N 為公司個數, AR iE 為事件期第 i 家公司的異常報酬率。. 三、累計平均異常報酬(cumulative average abnormal returns) 研究者會依其目的或是某種因素,累積事件期之異常報酬率,稱為累積平均異常 報酬率(cumulative AAR;簡稱 CAAR)。 累積平均異常報酬率定義如下. CAAR ( 1 , 2 ) . 2. AAR. E 1. E. (7). 許多文獻將個別證券異常報酬率標準化(standardized)後,計算平均異常報酬率以 及累積異常報酬率。其目的是將異常報酬率的分配轉換為標準常態分配,以符合齊一 分配(identical distribution)之條件。Ziebart and Kim (1987)指出此作法將有助於提高檢定 異常報酬率之能力,尤其是在股價對某些事件反應較弱的情況之下。. 第五節 廻歸分析 一、變數定義與說明 CAR it 0 1 D1it 2 D2 it 3 D3it 4 d 4 it 5 ROEit 6 LIBARit 7 BSIZEit 8 INDit 9 RETEit it. (8). i 表示各公司,t 則表示時間週期,其週期資料為季資料。. 1.. 累計異常報酬率(CAR)→,CARi,t 代表 i 公司在 t 時間點的累積平均異常報 酬。. 26.

(35) 2.. 環保及安全問題(D1)→公司營運時污染環境,違反工安及公共安全等事件, 而遭主管機關處分或遭新聞媒體紕漏者。. 3.. 資訊公告問題(D2)→應揭露之資訊未揭露或未及時揭露,而遭主管機關處罰 者。. 4.. 勞資關係(D3)→發生勞資糾紛或違反勞工權益等事件,遭主管機關懲戒或遭 媒體批露者。. 5.. 其他違法或違規問題(D4)→其他不屬於上述類別之其他違法或違規事件,而 遭相關主管調查、懲罰或媒體批露。. 6.. 股東權益報酬率(ROE)→衡量公司股東權益的獲利能力,是常用於分析公司 獲利財務指標之一,公式為 ROE=(稅後淨利÷平均股東權益)。. 7.. 負債比(LIBAR)→McWilliams and Siegel (2000)指出,負債比率會影響 CSR 對 財務績效的表現,因企業對於社會責任的投入,必須要企業得資金投入才可 達到。負債比若偏高,會影響企業資金的運用,將影響到企業的獲利能力。. 8.. 董事會規模(BSIZE)→由於董事會成員的知識經驗與產業背景影響公司決策 方向,學者 Dalton, Daily, Johnson, and Ellstrand (1999)指出若董事會規模較大, 則董事會成員較具多樣性,能使企業與較佳的產業環境連結。. 9.. 獨立董事席次(IND)→Zahra (1993)認為獨立董事扮演內部稽核之角色,能發 揮監督功能,提升企業營運績效,促使企業落實社會責任。. 10. 生命週期(RETE)→以未分配盈餘除以股東權益的比率來呈現產品生命週期。 Levitt(1965)將產品生命週期分為四個階段,隨著市場環境和時間的改變,新 產品的銷售額也隨其有所起伏,甚至會影響到整個公司績效。. 27.

(36) 第四章 實證結果 第一節 企業社會責任事件事件宣告對股市之影響 一、敘述性統計 表 4-1 為台灣經濟新報資料庫收錄民國 94 年至 103 年所發生的負面社會責任是件 樣本之異常報酬率平均數、標準差等之敘述性統計分析。負面社會責任是件樣本 1839 個樣本之異常報酬率敘述性統計值,事件期為 11 天(即 Day-5,到 Day+5)的異常報酬率 平均數除了宣告日前四天(Day-4)為正數,其餘皆為負,而異常報酬率的標準差皆大於 2,當天及第一天的異常報酬率標準差變異程度最大,分別為 2.4854 與 2.4159。. 表 4-1 變數. 負面社會責任事件樣本異常報酬率敘述統計. 平均數 Mean. 標準差 Std. Dev. 最小值 Min. 最大值 Max. Day-5 Day-4 Day-3 Day-2 Day-1 Day0 Day1 Day2 Day3 Day4. -0.0681 0.0249 -0.0371 -0.0309 -0.1095 -0.3088 -0.2777 -0.1685 -0.1301 -0.1598. 2.2376 2.1345 2.1816 2.2865 2.378 2.4854 2.4159 2.3028 2.3389 2.2975. -13.9667 -9.2973 -9.3367 -8.9166 -9.4127 -9.8948 -11.3218 -9.4614 -20.31 -8.4485. 9.7387 8.7303 10.0149 10.3139 10.6007 8.4634 10.1376 8.5296 9.0194 10.7782. Day5. -0.1791. 2.2604. -10.2777. 11.4555. 樣本個數=1839. 28.

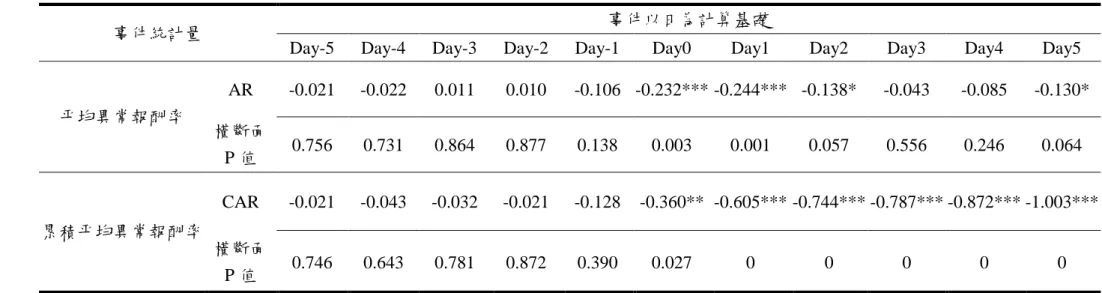

(37) 二、OLS 風險調整模式分析. 負面社會責任事件以事件類別區分為四類,共有 1900 個負面社會責任宣 告有效樣本數,本研究將以整體負面宣告事件及四類(環保及安全問題、資訊 公告問題、勞資關係、其他違法或違規問題)個別用 OLS 風險調整模式分析。. 表 4-2 及圖 4-1 為環保及安全問題中負面社會責任事件宣告,可以看出 這 11 天的事件期(即 Day-5 到 Day+5)的股票異常報酬率變化情形。根據 OLS 風險調整模式,由表 4-2 數據結果觀察發現,於環保與安全問題中的負面事 件宣告當天時,平均異常報酬率橫斷面檢定法 AR 值為-0.232 達到顯著水準; 累積平均異常報酬率橫斷面檢定法 CAR 值為-0.36 達到顯著水準。事件宣告 後一日, AR 值為-0.244 達到顯著水準;累積平均異常報酬率橫斷面檢定法 CAR 值為-0.605 達到顯著水準。. 平均異常報酬率與累計平均異常報酬率在事件宣告前一日(Dey-1)至宣 告後五日(Day5)皆為負向,且在事件日當天至後二日皆達統計上顯著之水準。 即投資人對於上市公司負面企業社會事件訊息宣告,環保及安全問題上是特 別重視的,其影響介於宣告日當天至宣告日後二日為主。此結果顯示,投資 人對此議題較為重是,當此相關負面社會責任事件宣告後,投資人會以實際 行做為懲治企業營運時所造成的社會負面衝擊,將會導至在公司股價呈現負 面情況。. 29.

(38) 表 4-2. 事件以日為計算基礎. 事件統計量. 平均異常報酬率. 累積平均異常報酬率. 環保與安全問題事件宣告之 AR 與 CAR- OLS 模式. Day-5. Day-4. Day-3. Day-2. Day-1. AR. -0.021. -0.022. 0.011. 0.010. 橫斷面 P值. 0.756. 0.731. 0.864. CAR. -0.021. -0.043. 橫斷面 P值. 0.746. 0.643. Day0. Day3. Day4. Day5. -0.106 -0.232*** -0.244*** -0.138*. -0.043. -0.085. -0.130*. 0.877. 0.138. 0.556. 0.246. 0.064. -0.032. -0.021. -0.128. 0.781. 0.872. 0.390. 0.003. 0.001. Day2. 0.057. -0.360** -0.605*** -0.744*** -0.787*** -0.872*** -1.003*** 0.027. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 30. Day1. 0. 0. 0. 0. 0.

(39) AR CAR. 圖 4-1 環保與安全問題事件宣告之 AR 與 CAR - OLS 模式. 表 4-3 及圖 4-2 為資訊公告問題中負面社會責任事件宣告,可以看出這 11 天的事件期的股票異常報酬率變化情形。由表 4-3 數據結果觀察發現,於 資訊公告中的負面事件宣告當天時,平均異常報酬率橫斷面檢定法 AR 值為 -0.086 不達到顯著水準;累積平均異常報酬率橫斷面檢定法 CAR 值為 0.070 不達到顯著水準。. 平均異常報酬率在事件宣告發生後只有在宣告後第四日有顯著反應,而 累積平均異常報酬率之值均不顯著。對此結果顯示,投資人對於上市公司負 面社會責任事件宣告,有關資訊公告問題的反應並不明顯。. 31.

(40) 表 4-3. 事件以日為計算基礎. 事件統計量. 平均異常報酬率. 累積平均異常報酬率. 資訊公告事件宣告之 AR 與 CAR- OLS 模式. Day-5. Day-4. Day-3. Day-2. Day-1. Day0. Day1. Day2. Day3. Day4. Day5. AR. -0.066. 0.188. 0.039. -0.010. 0.005. -0.086. -0.099. 0.033. -0.129. -0.214*. -0.189. 橫斷面 P值. 0.589. 0.121. 0.754. 0.937. 0.963. 0.477. 0.427. 0.784. 0.295. 0.091. 0.114. CAR. -0.066. 0.122. 0.161. 0.150. 0.156. 0.070. -0.028. 0.004. -0.125. -0.339. -0.528. 橫斷面 P值. 0.56. 0.449. 0.415. 0.509. 0.539. 0.801. 0.923. 0.988. 0.714. 0.347. 0.162. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 32.

(41) AR. CAR. 圖 4-2 資訊公告事件宣告之 AR 與 CAR - OLS 模式. 表 4-4 及圖 4-3 為勞資關係問題中負面社會責任事件宣告,可以看出這 11 天的事件期的股票異常報酬率變化情形。由表 4-4 數據結果觀察發現,於 勞資關係中的負面事件宣告當天時,平均異常報酬率橫斷面檢定法 AR 值為 -0.38 不達到顯著水準;累積平均異常報酬率橫斷面檢定法 CAR 值為 0.07 不 達到顯著水準。事件宣告後一日, AR 值為-0.219 不達到顯著水準; CAR 值為-0.85 達到顯著水準。. 雖然利用橫斷面檢定法在事件宣告日上有負向顯著之水準,但至事件宣 告後第二日及第四日才有出現負向顯著平均異常報酬率與累計平均異常報酬 率,此結果顯示,企業對於勞資關係問題事件宣告的發生,將會引起投資人 的懲治行為。. 33.

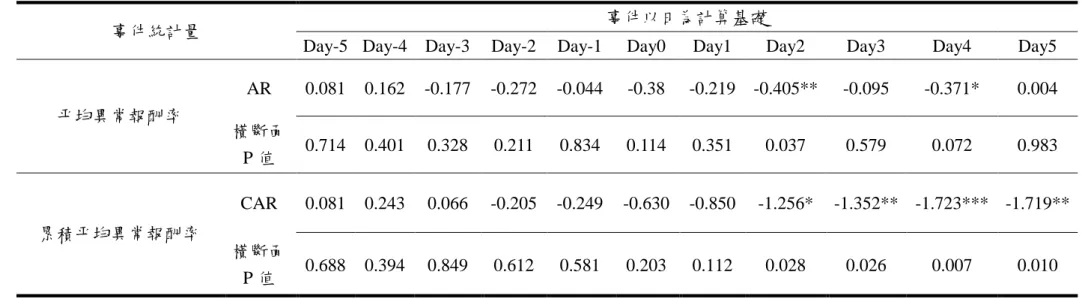

(42) 表 4-4. 事件以日為計算基礎. 事件統計量. 平均異常報酬率. 累積平均異常報酬率. 勞資關係事件宣告之 AR 與 CAR- OLS 模式. Day-5 Day-4. Day-3. Day-2. Day-1. Day0. Day1. Day2. Day3. Day4. Day5. AR. 0.081. 0.162. -0.177. -0.272. -0.044. -0.38. -0.219. -0.405**. -0.095. -0.371*. 0.004. 橫斷面 P值. 0.714. 0.401. 0.328. 0.211. 0.834. 0.114. 0.351. 0.037. 0.579. 0.072. 0.983. CAR. 0.081. 0.243. 0.066. -0.205. -0.249. -0.630. -0.850. -1.256*. 橫斷面 P值. 0.688. 0.394. 0.849. 0.612. 0.581. 0.203. 0.112. 0.028. -1.352** -1.723*** -1.719**. 0.026. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 34. 0.007. 0.010.

(43) AR CAR. 圖 4-3 勞資關係事件宣告之 AR 與 CAR - OLS 模式. 表 4-5 及圖 4-4 為其他違法或違規問題中負面社會責任事件宣告,可以看 出這 11 天的事件期的股票異常報酬率變化情形。由表 4-5 數據結果觀察發現, 於其他違法或違規問題中的負面事件宣告當天時,平均異常報酬率橫斷面檢 定法 AR 值為-0.584 達到顯著水準;累積平均異常報酬率橫斷面檢定法 CAR 值為-1.296 達到顯著水準。. 而平均異常報酬率與累計平均異常報酬率在事件宣告前一日)至宣告後 五日皆為負向,且在事件宣告發生前一日、當日至發生後五日皆達顯著水準。 此結果顯示,投資人對於負面企業社會責事件宣告,其他違法及違規問題上 是極為重視的,當投資人獲得消息時,將會立即反映在公司股價,做為懲治 企業營運所發生的社會衝擊。. 35.

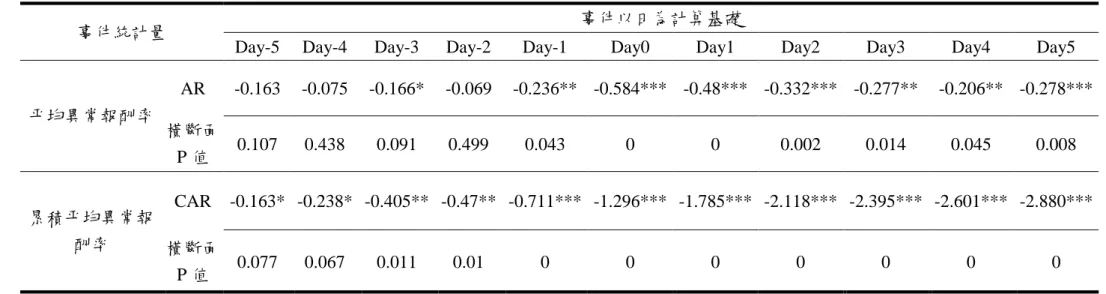

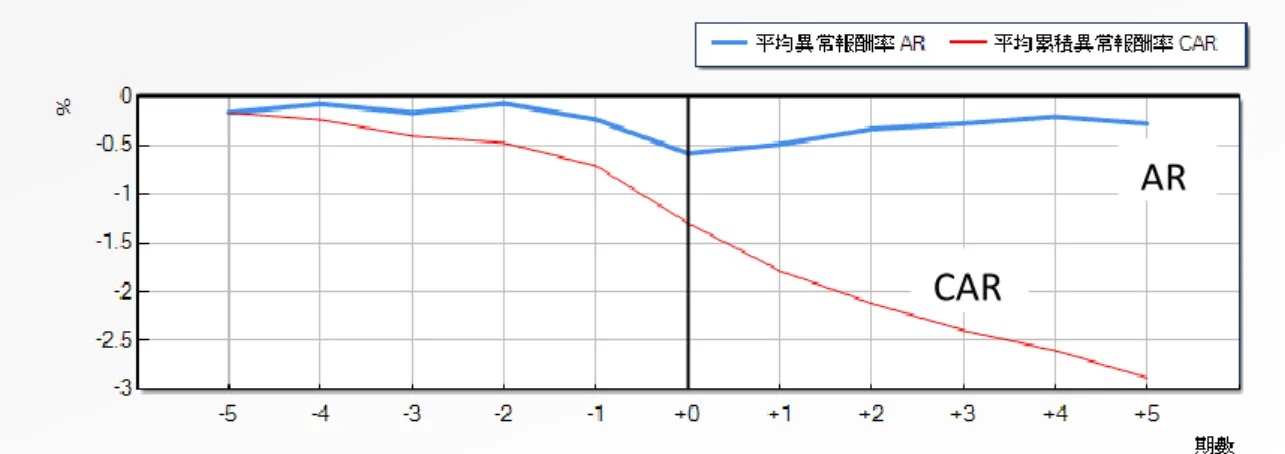

(44) 表 4-5. 事件以日為計算基礎. 事件統計量. Day-5. Day-4. Day-3. Day-2. -0.163. -0.075. -0.166*. -0.069. 橫斷面 0.107 P值. 0.438. 0.091. 0.499. AR 平均異常報酬率. 累積平均異常報 酬率. 其他違法或違規問題事件宣告之 AR 與 CAR- OLS 模式. CAR. Day-1. Day0. Day1. Day2. Day3. -0.236** -0.584*** -0.48*** -0.332*** -0.277** 0.043. 0. 0. 0.002. 0.014. Day4. Day5. -0.206** -0.278*** 0.045. 0.008. -0.163* -0.238* -0.405** -0.47** -0.711*** -1.296*** -1.785*** -2.118*** -2.395*** -2.601*** -2.880***. 橫斷面 0.077 P值. 0.067. 0.011. 0.01. 0. 0. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 36. 0. 0. 0. 0. 0.

(45) AR CAR. 圖 4-4 其他違法或違規問題事件宣告之 AR 與 CAR - OLS 模式. 表 4-6 及圖 4-5 為整體負面社會責任事件宣告,可以看出這 11 天的事件 期的股票異常報酬率變化情形。由表 4-6 檢定結果觀察發現,於事件宣告日 當天,平均報酬率橫斷面檢定法 AR 值為-0.308 達到顯著水準;累積平均異常 報酬率橫斷面檢定法 CAR 值為-0.529 達到顯著水準。由表中數值發現,當事 件宣告後平均異常報酬率與累計平均異常報酬率幾乎皆為負,其中事件宣告 日前一日、宣告當日以及宣告後五日,皆達統計顯著水準。. 驗證了負面企業社會責任事件訊息宣告,意味著當公司的營運經營出現 問題,將可能危及其社會合法性地位與未來經營績效,對投資人而言是負面 的消息。因此,投資人將會做出反應,讓公司的股價產生負向異常報酬率表 現,承擔所造成負面衝擊。. 37.

(46) 表 4-6. 事件以日為計算基礎. 事件統計量. Day-5 Day-4 Day-3 Day-2 AR. 平均異常報酬率. 全體負面消息事件宣告之 AR 與 CAR- OLS 模式. -0.068 0.024 -0.037. 橫斷面 0.191 P值 CAR. Day-1. Day0. Day1. Day2. Day3. Day4. Day5. -0.03 -0.109** -0.308*** -0.277*** -0.168*** -0.130*** -0.159*** -0.179***. 0.617. 0.465. 0.561. 0.048. 0. 0. 0.001. 0.017. 0.002. 0.. -0.068 -0.043. -0.08. -0.111 -0.220** -0.529*** -0.807*** -0.975*** -1.105*** -1.265*** -1.444***. 累積平均異常報酬率 橫斷面 0.160 P值. 0.529 0.3396 0.252. 0.0421. 0. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 38. 0. 0. 0. 0. 0.

(47) AR. CAR. 圖 4-5 全體負面消息事件宣告之 AR 與 CAR - OLS 模式. 39.

(48) 三、GARCH 風險調整模式分析. 負面社會責任事件以事件類別區分為四類,共有 1765 個負面社會責任宣告有 效樣本數,本研究將以整體負面宣告事件及四類(環保及安全問題、資訊公告問 題、勞資關係、其他違法或違規問題)個別用 GARCH 風險調整模式分析。. 表 4-7 及圖 4-6 為環保及安全問題中負面社會責任事件宣告,可以看出這 11 天的事件期的股票異常報酬率變化情形。根據 GARCH 風險調整模式,由表 4-7 數據結果觀察發現,於環保及安全問題中的負面事件宣告當天時,平均異常報酬 率橫斷面檢定法 AR 值為-0.2125 達到顯著水準;累積平均異常報酬率橫斷面檢定 法 CAR 值為-0.2454 達到顯著水準。. 此結果顯示,對於投資人而言,尤其以環保及安全問題的負面消息宣告,是 相當重視的,其造成股價影響宣告當日及宣告後二日為主。當此負面訊息宣告發 生時,投資人將會立即反應,對於公司股價產生負面影響。. 40.

(49) 表 4-7. 事件以日為計算基礎. 事件統計量. 平均異常報酬率. 累積平均異常報酬率. 環保與安全問題事件宣告之 AR 與 CAR- GARCH 模式. Day-5. Day-4 Day-3 Day-2 Day-1. AR. 0.007. -0.003 0.018. 橫斷面 P值. 0.912. 0.964 0.789 0.551. 0.161. 0.002. CAR. 0.007. 0.004 0.022 0.063 -0.032. -0.245. 橫斷面 P值. 0.912. 0.963 0.847 0.642. 0.144. 0.04. Day0. Day1. Day2. -0.096 -0.212*** -0.204*** -0.121*. 0.83. 0.003. Day4. Day5. -0.049. -0.072. -0.126*. 0.48. 0.295. 0.07. -0.449** -0.571*** -0.62*** -0.693*** -0.819***. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 41. 0.08. Day3. 0.013. 0.003. 0.002. 0.001. 0.

(50) AR CAR. 圖 4-6 環保與安全問題事件宣告之 AR 與 CAR - GARCH 模式. 表 4-8 及圖 4-7 為資訊公告問題中負面社會責任事件宣告,可以看出這 11 天的事 件期的股票異常報酬率變化情形。由表 4-8 數據結果觀察發現,於資訊公告問題中的 負面事件宣告當天時,平均異常報酬率橫斷面檢定法 AR 值為-0.062 不達到顯著水準; 累積平均異常報酬率橫斷面檢定法 CAR 值為 0.217 不達到顯著水準。. 平均異常報酬率與累積平均異常報酬率之值均未達統計上顯著水準。對此結果顯 示,投資人對於上市公司負面社會責任事件宣告的發生,有關資訊公告問題反應較無 環境及安全問題重視程度大。. 42.

(51) 表 4-8. 事件以日為計算基礎. 事件統計量. 平均異常報酬率. 累積平均異常報酬率. 資訊公告問題事件宣告之 AR 與 CAR- GARCH 模式 Day-5. Day-4. Day-3. Day-2. Day-1. Day0. Day4. Day5. AR. -0.018. 0.2. 0.063. 0.006. 0.029. -0.062 -0.066 0.055 -0.117 -0.190. -0.15. 橫斷面 P值. 0.875. 0.094. 0.591. 0.957. 0.804. 0.595. CAR. -0.018. 0.181. 0.245. 0.251. 0.28. 0.217. 0.15. 橫斷面 P值. 0.875. 0.286. 0.238. 0.293. 0.293. 0.455. 0.631. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 43. Day1. Day2. 0.5695 0.635. Day3. 0.319. 0.104. 0.2. 0.206. 0.089. -0.101 -0.251. 0.539. 0.801. 0.787. 0.522.

(52) CAR. AR. 圖 4-7 資訊公告問題事件宣告之 AR 與 CAR - GARCH 模式. 表 4-9 及圖 4-8 為勞資關係問題中負面社會責任事件宣告,可以看出這 11 天的事 件期的股票異常報酬率變化情形。由表 4-9 數據結果觀察發現,於勞資關係問題中的 負面事件宣告當天時,平均異常報酬率橫斷面檢定法 AR 值為-0.348 不達到顯著水準; 累積平均異常報酬率橫斷面檢定法 CAR 值為-0.463 不達到顯著水準。. 當事件宣告發生時,平均異常報酬率在宣告當日至宣告後四日皆為負面,且事件 宣告後第二日及宣告後第四日,皆有顯著水準。累計平均異常報酬率在事件宣告發生 後皆為負向,且在事件宣告發生後皆為顯著影響。結果顯示,在事件宣告當日投資者 雖然沒有立即反應,但在事件宣告後第二天即第四天有顯著,表示投資者還是在意勞 資關係問題的負面消息的宣告。. 44.

(53) 表 4-9. 事件以日為計算基礎. 事件統計量. 平均異常報酬率. 累積平均異常報酬率. 勞資關係問題事件宣告之 AR 與 CAR- GARCH 模式. Day-5. Day-4. Day-3. Day-2. Day-1. Day0 Day1. AR. 0.127. 0.166. -0.176. -0.240. 0.008. 橫斷面 P值. 0.556. 0.443. 0.414. 0.266. 0.968. CAR. 0.127. 0.294. 0.117. -0.123. -0.114 -0.463 -0.651 -1.0567* -1.195* -1.570** -1.551**. 0.556. 0.339. 0.756. 0.776. 0.813. 橫斷面 P值. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 45. Day3. Day4. Day5. -0.348 -0.187 -0.405*. -0.139. -0.374*. 0.019. 0.105 0.382 0.0585. 0.516. 0.080. 0.926. 0.384 0.257. Day2. 0.085. 0.066. 0.021. 0.03.

(54) AR CAR. 圖 4-8 勞資關係問題事件宣告之 AR 與 CAR - GARCH 模式. 表 4-10 及圖 4-9 為其他違法及違規問題中負面社會責任事件宣告,可以看出這 11 天的事件期的股票異常報酬率變化情形。由表 4-10 數據結果觀察發現,於其他違法及 違規問題中的負面事件宣告當天時,平均異常報酬率橫斷面檢定法 AR 值為-0.524 達 到顯著水準;累積平均異常報酬率橫斷面檢定法 CAR 值為-1.06 達到顯著水準。. 平均異常報酬率與累計平均異常報酬率皆在事件宣告的前一日、當日及事件發生 後的五日,皆呈現負向且有顯著反應。結果顯示,投資者對於有關其他違法或違規問 題的負面企業社會責任,極為關註且立即做出反應,導致公司呈現負面表現。投資人 即有可能在事件宣告前一日便獲得資訊,已先行做出反應。. 46.

(55) 表 4-10. 事件以日為計算基礎. 事件統計量. 平均異常報酬率. 累積平均異常報酬率. 其他違法或違規問題事件宣告之 AR 與 CAR- GARCH 模式. Day-5. Day-4. Day-3. Day-2. AR. -0.162. -0.003. -0.143. -0.016. 橫斷面 P值. 0.109. 0.969. 0.153. 0.871. CAR. -0.162. -0.166. -0.308*. -0.326. 橫斷面 P值. 0.109. 0.246. 0.077. 0.107. Day-1. Day1. Day2. Day3. Day4. Day5. -0.212** -0.524*** -0.469***7 -0.311*** -0.223** -0.181* -0.248** 0.033. 0. 0. 0.001. 0.025. 0.069. 0.012. -0.538** -1.063*** -1.532*** -1.843*** -2.067*** -2.248*** -2.497***. 0.017. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 47. Day0. 0. 0. 0. 0. 0. 0.

(56) AR CAR. 圖 4-9 其他違法或違規問題事件宣告之 AR 與 CAR - GARCH 模式. 表 4-11 及圖 4-10 為整體負面社會責任事件宣告,可以看出這 11 天的事件期的股 票異常報酬率變化情形。由表 4-11 數據結果觀察發現,於整體的負面事件宣告當天時, 平均異常報酬率橫斷面檢定法 AR 值為-0.274 達到顯著水準;累積平均異常報酬率橫 斷面檢定法 CAR 值為-0.367 達到顯著水準。事件宣告後一日,AR 值為-0.244 達到顯 著水準; CAR 值為-0.611 達到顯著水準。. 利用事件研究法中 GARCH 調整模式中,在平均異常報酬率與累計平均異常報酬 率,事件宣告日及宣告後五日,皆呈現負向且有明顯顯著。此結果與 OLS 調整模式的 結果一致,驗證了在負面企業社會責任事件訊息的宣告上,當公司的經營出現問題導 致負面企業社會責任的消息產生時,將會影響投資人,並且將會反映在股價上,讓公 司產生負向異常報酬率表現。. 48.

(57) 表 4-11. 事件以日為計算基礎. 事件統計量 AR 平均異常報酬率. 橫斷面 P值 CAR. 累積平均異常報酬率. 整體負面消息事件宣告之 AR 與 CAR- GARCH 模式. 橫斷面 P值. Day-5 Day-4 Day-3. Day-2. Day-1. -0.041 0.057 -0.021. 0.002. -0.088. 0.411. 0.956. 0.081*. -0.041 0.015 -0.006 -0.003. -0.092. 0.417. 0.422. 0.262. 0.827. 0.669. 0.946. 0.974. Day0. Day2. Day3. Day4. Day5. -0.274*** -0.244*** -0.149*** -0.116** -0.142*** -0.158*** 0. 0. 0.003. 0.022. 0.005. 0.002. -0.367*** -0.611*** -0.761*** -0.877*** -1.02*** -1.178***. 0.003. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 49. Day1. 0. 0. 0. 0. 0.

(58) AR CAR 圖 4-10 整體負面消息事件宣告之 AR 與 CAR - GARCH 模式. 50.

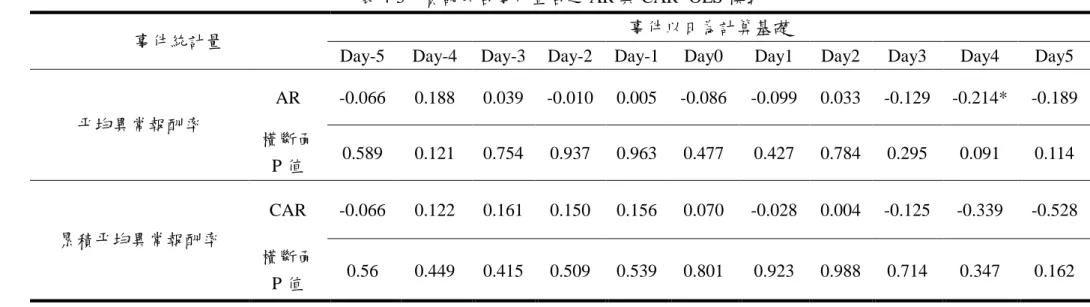

(59) 第二節 企業社會責任對股市影響之改變. 本研究將探討過去與目前負面企業會責任宣告事件,對於投資人選擇是否有明顯 差距,預證明投資人是否與過去相比,更為看重企業社會責任,並把企業社會責任列 為投資指標之一。在第一節中,分別採用的 OLS 調整模式與 GARCH 調整模式,結果 相似。因此,在此章節中,將利用 TEJ 所收集 2005-2014 年的負面企業社會企業責任 事件宣告,採用 OLS 調整模式分析,並將其間區分為前三年(2005-2007)與後三年 (2012-2014)、前五年(2005-2009)與後五年(2010-2014),並將前三年與後三年、前五年 與後五年,兩兩進行做比較。. 表 4-12 及圖 4-11 為前三年(2005-2007)負面社會責任事件宣告,可以看出這 11 天 的事件期的股票異常報酬率變化情形。由表 4-12 數據結果觀察發現,於負面事件宣告 當天時,平均異常報酬率橫斷面檢定法 AR 值為-0.021 不達到顯著水準;累積平均異 常報酬率橫斷面檢定法 CAR 值為-0.397 不達到顯著水準。此結果顯示,在平均異常報 酬率與累計平均當中,事件宣告當天和宣告後一日至二日,皆無顯著反應,只有在事 件宣告發生後第五日,才有顯著,表示在 2005-2007 年間的投資者,對於負面企業社 會責任事件的宣告,當下並無顯著反應,直到事件宣告後的第五日才有反應,並無立 即性。. 51.

(60) 表 4-12. 事件以日為計算基礎. 事件統計量. Day-5 AR. 平均異常報酬率. -0.071. 橫斷面 0.551 P值 CAR. 累積平均異常報酬率. 2005-2007 全題負面消息事件宣告之 AR 與 CAR- OLS 模式. -0.071. 橫斷面 0.491 P值. Day-4. Day-3. Day-2. Day-1. Day0. Day1. Day2. Day3. Day4. Day5. 0.111. -0.237** -0.049. -0.129. -0.02. -0.021. -0.063. 0.002. -0.095. -0.265**. 0.332. 0.030. 0.674. 0.269. 0.863. 0.859. 0.586. 0.980. 0.419. 0.018. 0.039. -0.197. -0.246. -0.376. -0.397. -0.418. -0.482. -0.479. -0.574* -0.840**. 0.786. 0.271. 0.234. 0.104. 0.118. 0.127. 0.1. 0.123. 0.079. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 52. 0.014.

(61) AR CAR. 圖 4-11 2005-2007 整體負面社會責任事件之 AR 與 CAR- OLS 模式. 表 4-13 及圖 4-12 為後三年(2012-2014)負面社會責任事件宣告,可以看出這 11 天 的事件期的股票異常報酬率變化情形。由表 4-13 數據結果觀察發現,於負面事件宣告 當天時,平均異常報酬率橫斷面檢定法 AR 值為-0.564 達到顯著水準;累積平均異常 報酬率橫斷面檢定法 CAR 值為-0462 達到顯著水準。. 與前三年(2005-2009)相比,後三年(2012-2014)的平均異常報酬率與累計平均異常 報酬率皆為負向且有顯顯著,甚至在平均異常報酬率當中,事件宣告的前兩日,便有 顯著反應;累計平均異常報酬率在事件宣告前一日,便有顯著反應,證明在前後三年 比較中,投資人相較於過去,更重視企業社會責任,並有可能提前獲得事件宣告消息, 以利於提早反應。. 53.

(62) 表 4-13 2012-2014 全題負面消息事件宣告之 AR 與 CAR- OLS 模式 事件統計量. 事件以日為計算基礎 Day-5 Day-4 Day-3. Day-2. Day-1. Day0. Day1. Day2. AR -0.013 -0.058 -0.134* -0.207** -0.306*** -0.565*** -0.462*** -0.199** 平均異常報酬率. 橫斷 面 0.878 P值. 0.461. 0.082. 0.016. 0.002. 0. 0. 0.024. Day3. Day4. Day5. -0.159*. -0.096. -0.171**. 0.075. 0.248. 0.015. CAR -0.013 -0.071 -0.205 -0.412*** -0.719*** -1.284*** -1.746*** -1.946*** -2.106*** -2.202*** -2.374*** 累積平均異常報酬率 橫斷 面 0.858 P值. 0.494. 0.108. 0.005. 0. 0. 註:***表示 p-value 小於 0.01;**表示 p-value 小於 0.05;*表示 p-value 小於 0.1. 54. 0. 0. 0. 0. 0.

(63) AR AR CAR CAR. 圖 4-12 2012-2014 整體負面社會責任事件之 AR 與 CAR -OLS 模式. 表 4-14 及圖 4-13 為前五年(2005-2009)負面社會責任事件宣告,可以看出這 11 天 的事件期的股票異常報酬率變化情形。由表 4-14 數據結果觀察發現,於負面事件宣告 當天時,平均異常報酬率橫斷面檢定法 AR 值為-0.148 不達到顯著水準;累積平均異 常報酬率橫斷面檢定法 CAR 值為-0.147 不達到顯著水準。. 此結果顯示,在平均異常報酬率與累計平均當中,事件宣告後第五日,才有顯著; 累計平均異常報酬率,責是在事件宣告發生後第四日及第五,有顯著,表示在 2005-2009 年間的投資者,對於負面企業社會責任事件的宣告,當下並無顯著反應,直到事件宣 告後的第五日才有反應,並無立即性。. 55.

數據

+7

相關文件

Transparency International (2013), Global Corruption Barometer, National Results (Taiwan), 2014/10/12 Retrieved from http://www.transparency.org/gcb2013/country/?country=taiwan

一、工業革命與19世紀社會背景 二、工業革命對設計環境的影響 三、平面設計的新形式與新媒材

將基本學力測驗的各科量尺分數加總的分數即為該考生在該次基測的總 分。國民中學學生基本學力測驗自民國九十年至九十五年止基測的總分為 300 分,國文科滿分為 60

In this study, the impact of corporate social responsibility to corporate image, service quality, perceived value, customer satisfaction and customer loyalty was explored

李友錚【5】指出有關顧客需求特性的探討目前以 Kano 二維品質模式 最具代表。因此,可以利用 Kano

是當舖業的生存利基所在。典當人的信用借貸選擇,在一般效用

在商業方面,乾洗店的乾洗油(主要是四氯 乙烯) 、加油站的汽柴油、瓦斯分裝及鋼瓶

另外,1970 年代起,美國推行最廣的戶外環境教育活動中包括 Project WILD (野生計畫)及 Project Learning