指數股票型證券投資信託基金(ETF)之績效評比

55

0

0

全文

(2) 摘要 本研究將過去五年各 ETFs 基金之資料,針對 Sharpe Ratio、Information Ratio、Omega Ratio、Sortino Ratio 及 Gain-Loss Ratio 等衡量指標當作績效 評比依據。 首先,分別從個別平均報酬及本利和的角度,進行 ANOVA 之 F 檢定 分析,檢視各績效指標在以一個月或三個月為衡量期間,最好(Winner)和最 差(Loser)ETFs 之次月(季) 平均報酬及本利和,是否存在顯著差異性。 再來,單獨利用 Sharpe Ratio、Information Ratio、Omega Ratio、Sortino. 政 治 大. Ratio 及 Gain-Loss Ratio 等指標,排序挑選每月(季)之前七檔(Winner). 立. ETFs,除一個月為投資前間之 Sharpe Ratio 外,其餘各指標在次月(季)的投. ‧ 國. 學. 資績效似乎都不明顯。然而績效指標可預先發出警訊,當指標與下一個衡 量期間之報酬率背離時,可當成空頭來臨前的警示燈號。. ‧. 此時在研究中,思考可擬定投資策略,分別同時做多(long)其最好之七. y. Nat. sit. 檔 ETFs,及做空(short)最差之七檔 ETFs,即使是經歷金融海嘯的過程,依. n. al. er. io. 此策略 Sharpe ratio、Omega ratio、Sortino ratio 或 Gain-Loss ratio 在絕大部 分時間裡都是正報酬。. Ch. engchi. i n U. v. 最後,迴歸分析結果顯示,要找出適合解釋 ETFs 報酬率能力的績效指 標並不容易。並未有單一績效衡量指標具有對不同 ETF 皆有很好的預測能 力,可見在金融市場裡,想單靠幾個績效指標來解釋 ETFs 基金的報酬率並 不易達成。同時在研究基金績效是否具有持續性上,結論也發現以各績效 衡量指標過去一個月的績效,並沒有能力去預測 ETFs 基金未來的價格,沒 有証據可支持 ETFs 基金績效具有持續性。符合"所有基金績效,均為過去 績效,不代表未來之績效表現";建議機構或個別投資人買賣 ETFs 基金應 著重於研究產經未來趨勢,而非過去績效。. i.

(3) 目錄 摘要 ................................................................................................................ I 目錄 ............................................................................................................... II 圖目錄 .......................................................................................................... III 表目錄 .......................................................................................................... IV 第一章 . 緒論 ............................................................................................ 1 . 第一節 第二節 第三節 . 立. 第二章 . 政 治 大. 文獻探討 .................................................................................. 12 績效衡量指標 ............................................................................ 12 基金績效持續性 ........................................................................ 14 . ‧ 國. 學. 第一節 第二節 . 第五章 第一節 第二節 . y. sit. er. 實證結果與分析 ....................................................................... 24 . al. n. 第一節 第二節 第三節 第四節 . io. 第四章 . 樣本及評估期間 ........................................................................ 16 績效指標的選取與說明 ............................................................ 17 研究模型與方法 ........................................................................ 20 . Nat. 第一節 第二節 第三節 . 研究方法 .................................................................................. 16 . ‧. 第三章 . 研究背景與動機 .......................................................................... 1 研究目的與問題 .......................................................................... 5 研究範圍與論文架構 ................................................................ 10 . Ch. i n U. v. 統計摘要 .................................................................................... 24 投資結果分析 ............................................................................ 33 擬定之投資策略 ........................................................................ 42 績效衡量指標之預測能力與 ETF 基金績效之持續性 ............ 44 . engchi. 結論與建議 ................................................................................ 47 結論 ............................................................................................ 47 建議 ............................................................................................ 48 . 參考文獻 ..................................................................................................... 50 . ii.

(4) 圖目錄 1: 台灣國內股票型基金各年度績效連續擊敗大盤檔數統計 ................ 4 2:Sharpe Ratio: 以一個月為計算基礎 .................................................... 33 3:Sharpe Ratio: 以一季為計算基礎 ........................................................ 34 4:Information Ratio: 以一個月為計算基礎 ............................................ 35 5:Information Ratio: 以一季為計算基礎 ................................................ 35 6:Omega Ratio: 以一個月為計算基礎 .................................................... 36 7:Omega Ratio: 以一季為計算基礎 ........................................................ 36 8:Sortino Ratio: 以一個月為計算基礎.................................................... 37 9:Sortino Ratio: 以一季為計算基礎........................................................ 38 10:Gain-Loss Ratio: 以一個月為計算基礎 ............................................. 39 11:Gain-Loss Ratio: 以一季為計算基礎 ................................................. 39 12:所有績效指標: 以一個月為計算基礎 ............................................... 40 13:所有績效指標: 以一季為計算基礎 ................................................... 41 14:投資策略所得報酬: 以一個月為投資期間 ....................................... 42 15:投資策略所得報酬: 以一個月為投資期間,比較單一指標策略 ... 43 . 立. 政 治 大. ‧ 國. 學. 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖. ‧. 圖 16:投資策略所得報酬: 以一季為投資期間 ........................................... 44 . n. er. io. sit. y. Nat. al. Ch. engchi. iii. i n U. v.

(5) 表目錄 1:研究標的 ................................................................................................ 16 2:Sharpe Ratio 平均報酬之 F 檢定 .......................................................... 24 3:Information Ratio 平均報酬之 F 檢定 .................................................. 25 4:Omega Ratio 平均報酬之 F 檢定 .......................................................... 26 5:Sortino Ratio 平均報酬之 F 檢定 ......................................................... 27 6:Gain-Loss Ratio 平均報酬之 F 檢定..................................................... 27 7:Sharpe Ratio 本利和之 F 檢定 .............................................................. 29 8:Information Ratio 本利和之 F 檢定 ...................................................... 30 9:Omega Ratio 本利和之 F 檢定 .............................................................. 30 10:Sortino Ratio 本利和之 F 檢定 ........................................................... 31 11:Gain-Loss Ratio 本利和之 F 檢定 ....................................................... 32 12:研究標的各績效衡量指標對 ETFs 之 P-value .................................. 45 . 立. 政 治 大. 學 ‧. ‧ 國 io. sit. y. Nat. n. al. er. 表 表 表 表 表 表 表 表 表 表 表 表. Ch. engchi. iv. i n U. v.

(6) 第一章. 緒論. 第一節 研究背景與動機 1.1 研究背景 ETF 英文原文為 Exchange Traded Funds,中文稱為「指數股票型證券 投資信託基金」 ,簡稱為「指數股票型基金」 ,ETF 即為將指數予以證券化, 由於指數係衡量市場漲跌趨勢之指標,因此所謂指數證券化,係指投資人 不以傳統方式直接進行一籃子股票之主動式投資,而是透過持有表彰指數. 政 治 大 交易所買賣,提供投資人參與指數表現的基金,ETF 基金以持有與指數相 立 標的股票權益的受益憑證來間接投資;因此簡而言之,ETF 是一種在證券. ‧ 國. 學. 同之股票為主,分割成眾多單價較低之投資單位,發行受益憑證。 ETF 具備下列幾項商品特色:. ‧. 一、被動式管理,追求指數報酬率. sit. y. Nat. 由於 ETF 商品將指數的價值由傳統的證券市場漲跌指標,轉變成具有. al. er. io. 流動性的資本證券,指數成分股票的管理由專業機構來進行,指數變動的. v. n. 損益直接反映在憑證價值的漲跌中。投資人經由購買 ETF 便可以追求指數. Ch. engchi. i n U. 的表現,獲得與指數變動損益相當之報酬率,與一般共同基金積極追求績 效的目的不同,而是以模擬指數表現為目的,主要在於讓淨值能與指數維 持連動的關係。因此,只會因為連動指數成分股內容及權重改變而調整投 資組合之內容或比重以符合「被動式管理」之目的。 二、獨特之實物申購/買回機制,使其市價得以貼近淨值 由於 ETF 是指數證券化之模式,故其實體資產即為組成標的指數之一 籃子股票。所謂 ETF 之「實物申購」便是交付一籃子股票以交換「一定數 量」之 ETF,相對應之「實物買回」便是以「一定數量」之 ETF 換回一籃 子股票。所謂「一定數量」即進行申購買回程序之最小單位,稱為「實物 1.

(7) 申購╱買回基數」 。ETF 發行人訂定實物申購╱買回基數,每日公布實物申 購買回清單(portfolio composition file,PCF) ,申購、買回只能以此基數或 其整數倍進行,並且只能以實物股票形式,以大宗數量,透過參與證券商 (Participating Dealer; PD)進行。 ETF 獨特之實物申購買回機制,可降低其溢折價之情形。在申購之程 序而言,當 ETF 在次級市場的報價高於其資產淨值(NAV),亦即發生溢價 時,機構投資人可以在次級市場買進一籃子股票,並同時賣出 ETF,並將 其所持有之一籃子股票在初級市場申購 ETF,以因應同日賣出 ETF 之交. 治 政 大 ETF 市價與淨值之 作,促使 ETF 價格下滑,縮小了溢價空間,亦間接使得 立 割,藉此賺取價差套利。因此,藉由機構投資人在次級市場賣出 ETF 的動. 間的差距縮小。. ‧ 國. 學. 另就買回之程序而言,當 ETF 在次級市場的市價低於基金資產淨值. ‧. 時,代表折價情形,機構投資人可以在次級市場買進 ETF,並同時賣出一. y. Nat. 籃子股票,並以買進的 ETF 在初級市場申請買回,以因應賣出一籃子股票. er. io. sit. 的交割。由於上述之套利交易,促使 ETF 在初級市場的價格受到機構投資 人套利買盤帶動上揚,因而使 ETF 的市價往上緊貼淨值,而當 ETF 市價和. al. n. v i n 淨值的價差接近零時,同時機構法人的套利活動也將因活動的利差歸零而 Ch engchi U. 停止。這就是市場套利交易的進行,讓 ETF 市價與淨值趨於一致的效果。 三、兼具股票與指數基金特色之商品 一般而言,股票與封閉式基金以次級市場之交易為主,而開放式基金 則是於初級市場與基金公司直接依淨值申購及買回,而 ETF 是同時存在次 級及初級市場,兼具股票和開放式指數基金特色之商品。ETF 與股票相似 處在於可於交易所上市買賣,亦可作為信用交易標的;另一方面,ETF 的 申購買回程序類似開放式基金之申購贖回程序,惟其通常並不准許現金申 購及買回,而是訂定大宗實物申購及買回之程序。另管理費用又比傳統股 票型基金低廉,亦是其廣受投資人歡迎的原因與特色。 2.

(8) 傳統一般基金研究公司、教授學者評比基金時,除了短中長期績效外, 穩定度、抗跌性、承擔風險的程度等也很重要,在此先列舉幾個評比績優 基金常用的指標: Sharpe Ratio(夏普值) :代表投資人每多承擔一分風險,可以拿到比無 風險報酬率(如定存利率、國庫劵利率)高出多少的絕對報酬。若夏普值 為正,表示這檔基金承擔風險後,績效還能夠超越定存利率;若為負值, 代表承擔風險後,報酬率卻不如放在定存。因此,夏普值越高越好。 Beta 值:指的是基金對大盤的敏感度,一般來說,Beta 值越高,代表. 治 政 大 基金同期間漲幅 0.9%;反之,大盤下跌 1%時,該基金下跌幅度就比大盤 立. 基金的波動度越大,例如一支基金 Beta 值為 0.9,表示大盤上升 1%時,該. 少,跌幅為 0.9%。. ‧ 國. 學. Jensen’s Alpha(Alpha 值;α):代表扣除大盤系統風險後,經理人可. ‧. 以賺取多少的「超額報酬」 ,是檢驗經理人功力相當好的指標。若一檔基金. y. Nat. Alpha 值越高,代表在很爛的行情中,經理人還是可以守住一定績效。. er. io. sit. 其他指標還包括 Information Ratio(資訊比) ,指的是期望在同類別基 金下,每單位相對風險(Tracking Error) ,可以創造比此類別基金更多的超. al. n. v i n 額報酬;以及 Treynor Ratio(崔納指標) ,用來衡量基金每承擔 1 單位系統 Ch engchi U 風險所能獲得的超額報酬,崔納指標為正,表示基金可賺取的報酬率高於 無風險報酬率,愈高代表績效愈好。根據台大財金系教授邱顯比、李存修 的研究,這些體檢指標都與共同基金短中長期績效呈正相關,不論是歐洲、 美國、台股、新興市場等基金,資訊比或α值大於 0,或夏普值較大者,一 年或三年的報酬率皆較為出色。. 1.2 研究動機 國內金融市場自由化與多元化的腳步日益加快,大眾理財觀念的不斷 改變。一般大眾不一定有足夠的專業知識足以應付日新月異的投資工具, 3.

(9) 使得專業化投資時代的來到。投資共同基金藉由投信公司專業的基金經理 人來操盤,是一個多數的投資選擇。共同基金市場日漸成長,專業化評等 機構出現,指引投資大眾規避風險的方向。 但遺憾的是,目前的評等機構都大多只依照基金的報酬率與簡單的風險變 數去評斷基金表現,雖然近幾年陸續加入 Sharpe 績效指標、Treynor 績效指 標、Jensen 與 Information Ratio 績效指標供投資人參考,但這些績效指標仍 然有其缺點及不足的地方。 元大寶來投信曾統計 1998 年至 2009 年底,台灣境內股票型基金雖然. 治 政 連續擊敗加權指數的機率越來越低,如下圖 1大 所示,長達 6 年以上即無股 立 在募集首年之績效逾半以上打敗加權指數,但隨著發行時間的增長,績效. 票型基金連續擊敗加權指數,顯示追蹤標竿指數為目標的指數化產品提供. ‧ 國. 學. 長期且穩定的績效。. ‧. n. al. er. io. sit. y. Nat. 圖 1: 台灣國內股票型基金各年度績效連續擊敗大盤檔數統計. Ch. engchi. i n U. v. 資料來源:Lipper、Bloomberg,統計期間 1997/12/31~2009/12/31,元大寶來投信整理. 近年來 ETF 投資的概念逐漸盛行,投資人漸漸脫離主動式基金投資, 追求打敗大盤的理財觀念,並且漸漸體會到手續費、管理費用對投資績效 影響之重大。但若要自行操作,面對過去投資人常常擔心賺了指數,卻賠 4.

(10) 了價差,而且類股輪動快速,不知如何選股、害怕買到地雷股,或者憂心 大盤漲,但是手中的股票卻不漲。相對在股海茫茫不知如何選擇產業、不 知如何選擇個股、不知如何選擇基金,且共同基金的長期績效不穩定。此 時,考慮投資報酬、投資風險、投資成本,ETF 相對簡單的僅需選擇產業、 選擇趨勢,ETF 的優勢就顯得相當吸引人。唯尚未有專業化評等機構對 ETF 進行績效評比。. 第二節 研究目的與問題. 政 治 大 指數化產品從 1971 立 年問世於美國法人圈以來,全球指數型基金目前已. 1.3 研究目的. ‧ 國. 學. 超過 1,650 檔,總資產規模超過 5,600 億美元,而 ETF 更為後起新秀,2003 年諾貝爾經濟學獎得主恩格爾(Robert F. Engle),將 ETF 譽為「偉大的創. ‧. 新」 ,投資人建構投資組合的思維有突破性的進展。至 2010 年 11 月底,全. sit. y. Nat. 球 ETF 有 2,422 檔,成長 807 倍,各交易所掛牌檔數 5,413 檔,總資產規. al. er. io. 模 1 兆 2310 億美元,較 1993 年 8.1 億美元成長 1520 倍,由 133 家資產管. v. n. 理公司發行,橫跨 46 個交易所,2012 年總資產規模突破 2 兆美元。. Ch. engchi. i n U. ETF 總資產規模如此之大,就其投資風險分類簡述如下。一般投資風 險,包含國內成分證券 ETF、國外成分股 ETF、連結式 ETF 及境外 ETF 皆 暴露於下述風險內: 1. 被動式投資風險:ETF 並非以主動方式管理,基金經理人不試圖挑 選個別股票,或在逆勢中採取防禦措施,故投資人可能因為標的指數/ETF 投資組合之波動而須承受損失。 2. 流動性風險:ETF 流動量提供者是負責提供 ETF 買賣報價,方便投 資人買賣 ETF。儘管 ETF 大部分有一個或以上的流動量提供者,但若有流 動量提供者失責或停止履行報價義務,投資人可能會有買不到或是賣不掉 5.

(11) ETF 的風險。 3. 市場風險:ETF 的價格會因經濟、政治、貨幣、法律等各種影響市 場因素而波動。 4. 追蹤誤差風險: (1) 追蹤誤差係指 ETF 報酬率與標的指數報酬率的差異程度。由於 ETF 的基金發行之投信公司會向基金持有人收取管理費用、加上基金資產與追 蹤指數成份股之間存在少許差異,可能會造成 ETF 的資產淨值與股價指數 間存在些許落差之風險。. 治 政 大 金資產與指數成分股之差異、基金的計價貨幣、交易貨幣及投資所用的貨 立 (2) 產生追蹤誤差的原因很多,包括基金須支付的費用及支出影響、基. 幣間的匯率差價,ETF 投資組合的成分股配股配息、基金經理人所使用的. ‧ 國. 學. 追蹤工具及複製策略等,皆會造成 ETF 的資產淨值與股價指數間存在落差。. y. Nat. 資風險:. ‧. 此外,國外成分股 ETF、連結式 ETF 及境外 ETF 另外須考慮之其他投. er. io. sit. 1. 市價波動風險:. (1) 境外 ETF、國外成分股 ETF 與連結式 ETF 價格無漲跌幅限制,價. n. al. 格波動可能較大。. Ch. engchi. i n U. v. (2) 台灣交易時間與境外不一致,若台灣市場收盤後,境外發生重大 事件,將造成在台上市之境外 ETF、國外成分股 ETF 與連結式 ETF 延遲反 映市價。 2. 匯率風險:國外成分股 ETF、連結式 ETF 及境外 ETF 之投資組合 係以外幣計價之資產為主,基金的計價貨幣、交易貨幣及投資所用的貨幣 間的匯率波動,皆會影響 ETF 表現。 3. 追蹤工具及複製策略所產生的交易對手風險: (1) 完全複製法:ETF 基金經理人依照標的指數的成份證券名單及其比 重,買齊所有成份證券,以複製指數表現。由於直接投資於證券現貨而非 6.

(12) 第三者發行的衍生性契約,較無交易對手風險。 (2) 代表性樣本複製:以歷史資料挑選並投資具代表性樣本成份證券, 以建立無論市值、行業、投資特點以至報酬率,皆與標的指數「貼近」的 投資組合。由於直接投資於證券現貨而非第三者發行的衍生性契約,亦較 無交易對手風險。 (3) 合成複製法:合成複製法不直接投資於指數成份證券現貨,而是運 用衍生性金融工具,如:期貨、選擇權、交換契約(Swap Agreement)等作為 追蹤工具,以複製或模擬指數報酬. 治 政 大 交換契約、客製化衍生性工具等,以複製指數表現。若衍生性工具之交易 立 i. 交易對手風險:基金經理人係採用透過與交易對手承作契約,如:. 對手無法提供契約議定所追蹤之標的指數表現,或甚至發生無力償還本金. ‧ 國. 學. 之情況,ETF 投資人將可能損失部分或全部本金。例如目前中國因有 QFII. ‧. 投資限制,因此於香港上市之中國 ETF 無法直接持有中國證券做為其投資. y. Nat. 組合,係與交易對手方經由契約操作而達成,所以香港的中國 ETF 便會產. er. io. sit. 生交易對手信用風險。. ii. 流動性及評價風險:由於多數衍生性的追蹤工具為店頭商品或無流. al. n. v i n 動性之上市商品,在市況不佳的情況下,可能產生評價、買賣或變現的困 Ch engchi U 難,即使可售出,可能須支付流動性溢價(Liquidity Premium),從而影響 ETF 價值。 (4) 再包裝複製法:連結式 ETF 由於經過再包裝,且基金內含衍生性 金融商品之操作,可能額外產生以下商品架構風險: i. 資訊透明度:再包裝將使資訊透明度下降。 ii. 費用收取:經過再包裝,將產生兩層管理費用。 iii. 發行人風險:投資人須同時承受境外及國內兩發行人之信用及管理風 險。 iv. 槓桿操作風險:衍生性金融商品為保證金交易,若部份資金從事期貨, 7.

(13) 基金將產生槓桿操作之投資風險。. 本研究主要是在對指數股票型證券投資信託基金(ETF)進行績效評 比,探討經風險調整後的績效(Risk-adjusted performance) ,其同時考量基 金單位風險的超額報酬率、投資人屬性、上漲潛力(Upside Potential)、下跌 可能性(Downside Potential)、下行風險(downside risk)、系統風險、個別特 定風險(Specific Risk)等要素,以彌補 Sharpe、Jensen 及 Treynor 等績效指 標之不足,提供作為機構或個別投資人投資時之參考。. 1.4 研究問題. 立. 政 治 大. 清楚且正確地描述問題被視為解決問題之關鍵所在,茲將本論文所欲. ‧ 國. 學. 探討之研究問題敘述如下。. ‧. 1) 各 ETF 之績效比較,分別以一個月和一季為衡量期間,計算 ETFs. y. Nat. 於過去五年內之績效衡量指標,含報酬率與主要之風險值(年化標準差)和. er. io. sit. Sharpe、Information Ratio 等衡量指標。上列為一般主動式基金績效評比所 常用之方法,唯未將如對經理人之 Return penalty、下行風險、投資人風險. al. n. v i n 偏好特性等因素考慮進去,因此此論文在探討 ETF 之績效時,將引入諸如 Ch engchi U. Omega Ratio、Gain-Loss Ratio 及 Sortino Ratio 等各個衡量指標,作為 ETF 基金之績效評比。 2) 常聽見傳統股票型基金的廣告中,最後會有一段警語"所有基金績 效,均為過去績效,不代表未來之績效表現"。過去投資人購買共同基金 依據的標準常常是基金過去績效的優劣表現,亦即共同基金的績效是否具 有持續性,表現優異的基金在下一期是否仍然有較佳的排名,便成為投資 人關心的重點。因為若是基金的績效表現具有持續性,績效排名對於投資 人才有意義,投資人才可以參考基金過去的績效,買進績效具持續性、表 現優異的基金。 8.

(14) 本論文將檢視在 ETF 中,過去績效與現在(未來)績效是否有關聯性? 並 希望可依據此研究結果,搭配不同指數特色之 ETF,擬定投資策略,做多 績效好的、放空績效差的。例如:投資與大盤指數連動性較高的臺灣 50 指 數 ETF,再加上波動性較大的臺灣中型 100 指數 ETF,或代表電子產業類 之臺灣資訊科技指數 ETF,投資人可依不同投資策略,調整其投資組合中 各種 ETF 或個股之比率,甚至可採取買進及放空不同指數 ETF 之操作,例 如某投資人研判大盤趨勢向下,但若此時中型股或科技股表現將較大盤 佳,則可融券放空臺灣 50 指數 ETF,並且買進臺灣中型 100 指數 ETF 或. 治 政 投資人透過不同投資策略,獲取更高的報酬。大 立. 臺灣資訊科技 ETF,以賺取不同指數表現之價差,故 ETF 亦適合積極型的. 3) 過往的基金績效評比也較少在投資人屬性上做分類或建議投資人. ‧ 國. 學. 了解自己的喜好,依自己屬性選擇合適之評比指標,投資適合自己的基金。. ‧. 應可在多頭或空頭趨勢中,建議投資人選擇購買 ETF 時,可依投資人自己. y. Nat. 的風險承擔屬性,參考適合自己之特定指標以選擇 ETF。如為風險規避屬. er. io. sit. 性之投資人,可能較在意下檔風險或連續性損失,所以可以參考依 Sortino Ratio 等指標評比,以選擇適合之 ETF 投資;本研究將以 ETFs 基金之實證. al. n. v i n 結果分析是否符合 Sortino C hRatio 指標之預期。反之,若為積極屬性者,可 engchi U. 能在多頭時願意多冒點風險賺取更多的報酬,所以上列的這些指標對此類 投資人在選擇 ETF 時,權重可能就可以放得較低。 絕對報酬與相對報酬的投資目標是否有不同的評估依據? 在投資人屬 性上,若投資者較少關注上檔報酬(Upside return)的變異性,但是非常擔心 下行的風險(downside risk)變化的話,此時風險調整後的績效評比看的是投 資者對風險不同的承受能力,就應著重於反應下行的風險,因投資人希望 避免損失,尋求的是絕對不是相對報酬。同樣地,本研究將以 ETFs 基金之 實證結果,檢視分析 Sortino Ratio 指標是否可適當回答此議題。 4) 在基金管理方式方面,ETF 管理的方式屬於:「被動式管理」,ETF 9.

(15) 經理人不會主動選股,指數的成份股就是 ETF 這檔基金之選股內容,ETF 操作的重點不是在打敗指數、而是在追蹤指數。一檔成功的 ETF 是能夠儘 可能與標的指數走勢一模一樣,亦即能「複製」指數,使投資人安心穩定 地賺取指數之報酬率。傳統股票型基金的管理方式則屬於: 「主動式管理」, 基金經理人將透過積極選股達到報酬率擊敗大盤指數的目的。在此將轉換 ETF「被動式管理」基金之傳統概念,建立 ETF 之投資組合策略。 5) 在這麼多的衡量指標裡,是否有最好的指標可用以衡量 ETF 基金績 效?. 政 治 大 第三節 研究範圍與論文架構 立. ‧ 國. 學. 1.5 研究範圍. 以下列各 ETF 之過去五年以來為評估期間,以每個交易日之收盤價、. ‧. 成交量及股息等資料為計算之基礎。選取共三十一檔之 ETF,目標群包含. sit. y. Nat. 商品與股票類型 ETF。. al. er. io. 衡量績效之指標,選擇以報酬率、主要之風險值、Sharpe Ratio、. v. n. Information Ratio、Omega Ratio、Sortino Ratio 及 Gain-loss Ratio 等各個衡 量指標為主。. Ch. engchi. i n U. 1.6 論文架構 本研究共分為五章,其內容大致如下: 第一章 緒論 本章主要在介紹研究背景與動機、研究目的與問題、研究範圍及論文 架構。 第二章 文獻探討 本章首先介紹基金績效評估的方式,並對各項績效衡量指標的發展做 10.

(16) 一簡略之介紹,最後對有關基金績效能力評比及績效持續性研究之文獻做 整理說明。 第三章 研究方法 本章首先敘述樣本來源及評估期間,再介紹所使用之績效指標的選取 與說明,最後針對研究模型與方法做一詳細之描述。 第四章 數值結果與分析 本章根據第三章之研究方法各別探討 ETF 基金評比、投資策略,並進 一步統計分析績效衡量指標與基金績效之關聯性,及研究基金績效是否具 有持續性。 第五章 結論與建議. 立. 政 治 大. 本章根據第四章之分析結果,給予重點摘要說明,並闡明相關結論,最後. ‧ 國. 學. 提出對機構投資人、大眾投資人及後續研究者之相關建議與未來可能探討. ‧. io. sit. y. Nat. n. al. er. 之方向。. Ch. engchi. 11. i n U. v.

(17) 第二章. 文獻探討. 第一節 績效衡量指標 自 1960 年代起開始,許多學者相繼提出各種衡量共同基金績效的評估 指標,早先從 Treynor(1965)、Sharpe(1966)、Jensen(1968)開始以 CAPM(資 本資產訂價模式)為基礎所建立衡量績效模式。這些學者的研究皆以美國 CRSP(Center for Research in Security Price)或是 S&P500 指數來當作指標的 基準。. 政 治 大 該文提出 Sharpe 立指標以衡量共同基金的績效,並且將 1954 年至 1963 一、Sharpe (1966). ‧ 國. 學. 年的研究期間切割為前後期,對共同基金做績效排名,再以 Spearman 等級 相關係數檢定前後期的績效持續性,結論顯示前後期績效的等級相關係數. ‧. 雖然為 0.36,但是並未達顯著水準,表示沒有証據可支持基金績效具有持. sit. y. Nat. 續性。. al. er. io. Sharpe Ratio 為一經風險調整後之績效指標,用以衡量每單位總風險所. v. n. 得之超額報酬,所謂超額報酬為基金過去一年平均月報酬率超過平均一個. Ch. engchi. i n U. 月美國國債利率之部分。代表投資人每多承擔一分風險,可以拿到較無風 險報酬率高出幾分的報酬。若為正值,代表基金承擔報酬率波動風險有正 的回饋;若為負值,代表承受風險但報酬率反而不如國債利率。 二、Jensen (1968) Jensen 使用這個衡量共同基金報酬的指標來引証系統風險和期望報酬 之間的線性關係。該文在 1945 年至 1964 年選取美國開放式共同基金,研 究其績效是否具有持續性,結論發現共同基金並沒有能力去預測未來的價 格,所以根據基金過去的績效表現來作為挑選基金的依據並不會比買進並 持有的策略好,亦即沒有証據可以顯示基金的持續性。 12.

(18) 三、Carlson (1970) 該文在 1948 年至 1967 年選取美國共同基金,研究其績效是否具有持 續性,將研究期間分割為前後兩期,分別以 Sharpe 指標、Treynor 指標做 Spearman 等級相關係數檢定前後期的績效持續性,結論發現這兩個指標都 沒有達到顯著水準,表示基金績效並不具有持績性。作者再繼續研究專門 投資於普通股的共同基金,對相鄰的前後兩期做檢定,整體平均而言,基 金績效也不具有持續性。 四、Shadwick and Keating (2002). 治 政 大 基金績效時,應該會更貼近實務並且更準確,甚至可能接替 Jensen’s alpha 立 Omega Ratio 考慮了報酬率的可能性分布不一定是常態分佈,用以衡量. 的地位。Omega Ratio 類似 Gain- Loss Ratio 的概念,探討是否能達成最低. ‧ 國. 學. 可接受的報酬或目標報酬率的比值問題,將能夠達成目標報酬-即潛在獲. ‧. 利上檔可能性與下檔可能性相除得到比率,以表示操作績效的優劣;當數. y. Nat. 值愈高,代表擊敗目標報酬的機會較大,操作績效愈好。. er. io. sit. 五、Frank A. Sortino (1991). Sortino Ratio 與 Sharpe Ratio 類似,所不同的是它區分了波動的好壞,. al. n. v i n 因此在計算波動率時它所採用的不是總標準差,而是下檔標準差,以區別 Ch engchi U 不利和有利的波動。這其中的隱含條件是投資組合的上漲、正回報率符合 投資人的需求,不應計入風險調整,這一衡量標準更符合那些對資產價值 下跌較為敏感的投資者。這比率越高,表明基金承擔相同單位下行風險能 獲得更高的超額回報率。 六、Carl Bacon (2009) 為 Information Ratio (資訊比率)正名,該指標除了強調基金與同類型基 金月報酬率的差異外,更要求其差異的穩定性。相對於 Jensen 是在評估基 金經理人的選股能力,Information Ratio 則是在評估基金績效的持續性。將 ETF 基金與其追蹤 benchmark 指數之報酬率差異的平均值除以其標準差, 13.

(19) 即可算出 Information Ratio,值越大,說明該 ETF 基金單位追蹤誤差所獲得 的超額收益越高,因此此值較大的基金的表現要優於較低的基金。 Gain-Loss Ratio (盈虧比),類似於 Omega Ratio 的概念。反映出投資交 易盈利所冒的風險;長期穩定獲利的都是高盈虧比的系統;此比率除擇股 能力之外,亦可看出各基金擇時能力之高低。. 第二節 基金績效持續性 一、Grinblatt and Titman (1992). 政 治 大 的傳統投資組合基準在評估績效的持續性時,容易受到基金屬性不同的影 立 該文分析基金過去績效與現在績效的相關性,其認為一般學者所使用. ‧ 國. 學. 響會有誤差產生,亦即可能存在選擇比較基準所產生的誤差。例如採用以 CAPM 或 APT 為主的的基準可能會較偏好高股利收益率的股票或資本小. ‧. 的股票,所以基金的持股標的若是以這些股票為主,可能會持續表現得比. sit. y. Nat. 這些基準更好。. al. er. io. 該文利用 P8(以公司規模、股利率及過去報酬為基礎所形成)指標來作. v. n. 為績效比較標準,再以 Fama and MacBeth(1973)的研究方法調整。在 1975 年. Ch. engchi. i n U. 至 1984 年選取美國成長型和積極成長型共同基金的月報酬,以 Jensen 指 標計算各基金的風險調整後報酬,再將研究期間分成前五年與後五年兩段 期間,把基金後五年的異常報酬對基金前五年的異常報酬作迴歸,計算橫 斷面迴歸的斜率係數。其結論顯示基金過去五年的績效可預測基金後五年 的績效,亦即過去表現好的基金在未來也會較好,基金績效具有持續性。 二、Hendricks,Patel and Zeckhauser (1993) 該文在 1974 年至 1988 年選取美國共同基金研究其績效是具有持續 性,假設共同基金所分配的股利在每季結束時都再投資去購買基金,限定 樣本為不收取費用的基金,因為投資在此種基金的交易成本接近於零,如 14.

(20) 此可以方便估計我們所考慮的策略。該文也限定樣本為成長型基金,以其 季報酬資料來研究前期績效可否用於預測未來績效。 使用 Fama and MacBeth(1973)的研究方法,考慮 t 季的橫斷面迴歸結 構,以每季基金報酬相對於市場報酬,進行迴歸以檢定每期的迴歸係數是 否顯著大於零,由此檢定共同基金績效是否具有持續性。. 當式中的 αjt 值為零,就表示前期的績效無法用來預測本期的績效,市. 治 政 大 金績效在短期具有持續性,長期則不具有持續性。 立. 場是具有效率性的,若 αjt 值大於零,則表示績效具有持續性。結論顯示基. 三、顏錚瑜 (2006). ‧ 國. 學. 共同基金的績效,受到經理人的管理型態、操作方式、市場狀況等諸. ‧. 多影響,過去的績效,不一定會在未來重複出現。基金績效之持續性,根. y. Nat. 據實證研究,過去績效好的基金,未來績效亦佳的比率較過去績效差的基. n. al. er. io. 並非唯一的因素。. sit. 金稍高。基金過去的績效是基金投資人在選擇基金時的重要參考資料,但. 四、邱永和 (2008). Ch. engchi. i n U. v. 利用國內共同基金的直接交易費用率、銷售費率、週轉率等投入,與 產出項 Sharpe、Jensen 及 Treynor Ratio 進行績效的評估,並對各種相關影 響基金表現的要素與績效進行相關性檢定,最後以基金績效與 information ratio 指標進行相關性檢定。得到下列結論: 一、基金績效具有持續性。 二、基金規模與基金績效呈顯著正相關,表示規模經濟存在。 三、基金在股市多頭行情下較具有效率。 四、基金績效與 Information Ratio 指標呈現顯著的正相關。 15.

(21) 第三章. 研究方法. 第一節 樣本及評估期間 本研究選取下列共約三十一檔左右之 ETF 為樣本,目標群包含股票、 商品與貨幣類型 ETFs,當作研究標的。 表 1:研究標的 代碼 0050 0051 0053 0055 0056. ETF名稱 台灣50 台灣中型100 台灣電子科技基金 台灣金融 台灣高股息. SPDR SDS QQQQ QID DIA DXD. S&P 500 2倍看空S&P 500 NASDAQ 綜合指數 2倍看空納斯達克100指數ETF DOW 30 工業平均指數 2倍看空道瓊30指數ETF. 3) 中國的ETF:. FXI. 新華指數基金. 4) 韓國ETF:. Nat. EWY. MSCI南韓指數基金. 5) 日本ETF:. EWJ. MSCI日本指數基金. EEM EWZ EPI RSX. MSCI新興市場 MSCI巴西 智慧樹印度 俄羅斯ETF. 7) 歐洲股票:. VGK. 歐洲股市指數型基金. 8) 全世界股票:. ACWI. MSCI全世界國家指數基金. 9)商品類ETF. XLE IYR XLB IAU USO UNG DUG MOO. SPDR能源指數基金 道瓊房地產 SPDR原物料指數基金 COMEX黃金指數基金 美國石油指數基金 美國天然氣ETF 2倍看空石油與天然氣ETF Market Vectors 農業ETF. 10)貨幣類ETF. FXE EUO FXY. 歐元指數基金 2倍看空歐元ETF 日圓指數基金. 1) 台灣的ETF:. sit. y. ‧. n. Ch. 學. io. al. 6) MSCI新興市場ETF:. er. 立. ‧ 國. 2) 美國的ETF:. 政 治 大. engchi. 16. i n U. v.

(22) 考量各衡量績效指標計算區間數目之豐富性,所以選取 ETFs 過去五年 以來之資料,分別以一個月、三個月為評估期間,使用每個交易日之收盤 價(NAV,資產淨值)等資料為計算之基礎。資料之取得係由 bloomberg 資料 庫中,直接撈取各 ETF 過去五年以來的每日資產淨值。 NAV (Net Asset Value,資產淨值)為共同基金的每股價格或指數股票型 證券投資信託基金(ETF)的每股價值。這兩種基金每股價值的計算乃是 將其投資組合中證券的總價值,減去任何負債,再除以該基金的流通股數 量。NAV 等於收盤價,在配發股息還原權值方面,假設今日收盤價為$10. 治 政 大 動的,像是受到消息或是投資人再投資的影響,所以假設隔天的收盤價已 立 配發股利$2,則照理說隔天應該以$8 來開盤,但是實際上的開盤價是會波. 學. 減,如下式。. 報酬率 R = ln(NAVn) - ln(NAVn-1). ‧. ‧ 國. 經有考慮這些因素了,故在計算報酬率時將兩天的收盤價取自然對數相. y. Nat. 此外,在風險的衡量上,以標準差(Standard Deviation)作為在投資上量. er. io. sit. 度回報穩定性的指標。標準差數值越大,代表回報遠離過去平均數值,回 報較不穩定,故風險越高。相反,標準差數值越小,代表回報較為穩定,. n. al. 風險亦較小。. Ch. engchi. i n U. v. 第二節 績效指標的選取與說明 衡量基金績效必須同時考量基金的實現報酬率與基金的風險程度,而 基金的風險指標有基金的 Beta 係數(系統性風險)與基金報酬率的標準差 (總風險)兩種。大部分的基金評估方法皆以 CAPM 資本資產定價模式為基 礎;比較不同投資組合或基金的績效表現,除了應考慮其報酬率外,亦應 納入考慮其所隱藏的風險大小,進而綜合評估其投資組合或基金的績效。 所以衡量績效指標的選取上,須同時考量 ETF 的風險與報酬,除選擇 17.

(23) 以報酬率、主要之風險值、Sharpe Ratio 等一般常用於共同基金評比之績效 指標外,也選取了其他經風險調整後的績效(Risk-adjusted Performance) 指標,如 Information Ratio、Omega Ratio、Sortino Ratio 及 Gain-Loss Ratio 等各衡量指標,除與追蹤指數標的之績效比較外,也同時考量了上漲潛力 (Upside Potential)、下跌可能性(Downside Potential)、下行風險(Downside Risk)、投資人屬性等要素。. 茲就各衡量指標的選取原因敘述如下。. 治 政 大 值越大表示基金績效越佳。若為正值,代表基金承擔報酬率波動風險有正 立 Sharpe Ratio 代表投資者承擔每單位總風險所能獲取的超額報酬。指標. 的回饋;若為負值,代表承受風險但報酬率反而不如國債利率。Sharpe 所. ‧ 國. 學. 使用的風險指標,為個別證券之總風險,其中除系統風險外,亦考量了基. ‧. 金所面臨的非系統風險。公式如下:. er. io. sit. y. Nat. al. n. v i n 其中,T 為 C ETF 基金的 Sharpe Ratio 績效指標 hengchi U p. Rp 為 ETF 基金的報酬率. Rf 為無風險利率 (美國 30 年國債利率) σ(Rp)為 ETF 基金報酬率之標準差. Information Ratio (資訊比率),該指標除了強調基金與同類型基金月報 酬率的差異外,更要求其差異的穩定性。相對於 Jensen 是在評估基金經理 人的選股能力,Information Ratio 則是在評估基金績效的持續性。將 ETF 基金與其追蹤 benchmark 指數之報酬率差異的平均值除以其標準差,即可 算出 Information Ratio,值越大,說明該 ETF 基金單位追蹤誤差所獲得的超 18.

(24) 額收益越高,因此此值較大的基金的表現要優於較低的基金。公式如下:. 其中,IRi 表示基金 i 的 Information Ratio 表示基金 i 跟蹤偏離度的樣本平均值 (Excess Return) TEi 為基金 i 的跟蹤誤差 (Tracking Error). Omega Ratio 考慮了報酬率的可能性分布不一定是常態分佈,用以衡量 基金績效時,應該會更貼近實務並且更準確,甚至可能接替 Jensen’s alpha 的地位。公式如下:. 立. 政 治 大. ‧. ‧ 國. 學. io. y er. rT 表示報酬率的目標. sit. Nat. 其中,ri 表示基金的報酬率. n. a l n 為衡量期數 v i n Ch engchi U. Sortino Ratio 與 Sharpe Ratio 類似,所不同的是它區分了波動的好壞, 因此在計算波動率時它所採用的不是總標準差,而是下檔標準差,以區別 不利和有利的波動。這其中的隱含條件是投資組合的上漲、正回報率符合 投資人的需求,不應計入風險調整,這一衡量標準更符合那些對資產價值 下跌較為敏感的投資者。這比率越高,表明基金承擔相同單位下行風險能 獲得更高的超額回報率。公式如下:. 19.

(25) 其中,rp 表示基金的報酬率. rT 表示報酬率的目標 σD 為下檔的標準差. Gain-Loss Ratio (盈虧比) 反映出投資交易盈利所冒的風險;長期穩定 獲利的都是高盈虧比的系統;此比率除擇股能力之外,亦可看出各基金擇 時能力之高低。公式如下: Gain-Loss Ratio = 一段時間內所有獲利之平均 / 相同時間內虧損之平均. 政 治 大 第三節 研究模型與方法 立. ‧ 國. 學. 定義研究問題與範圍後,取得各 ETF 之相關數據資料,依下列步驟計 算各期間之報酬率與各績效衡量指標,並以統計分析方法為基礎探討並歸. ‧. 納各個議題。. 分別以一個月和一季為衡量期間,計算各 ETF 於過去五年內,除. sit. y. Nat. 1). al. er. io. 報酬率外之績效衡量指標,如主要之風險值、Sharpe Ratio、. v. n. Information Ratio、Omega Ratio、Sortino Ratio 及 Gain-Loss Ratio. Ch. engchi. i n U. 等 各 個 衡 量 指 標 , 作 為 ETF 基 金 之 績 效 評 比 基 礎 。 其中 Information Ratio、Omega Ratio、Sortino Ratio 等三個指標 計算時得使用某個基準報酬率,例如 Information Ratio 必須參 考 ETF 基金所追蹤之 benchmark 基準指數報酬率;而 Omega Ratio 及 Sortino Ratio 則必須決定一個 Target rate(目標報酬率, 此研究 rT 設為 0)。. 2). 排序各 ETFs 以每一個月為基礎計算所得之各個績效衡量指標,作 為擬定下一期投資策略之依據。選出每一個月各績效衡量指標 20.

(26) 最好與最差的七檔 ETFs (最好與最差的 25%),作為下一期之投 資標的,投入上一期末之資金結餘以持有一個月,檢視績效指 標最好與最差的七檔 ETFs 之下一期投資報酬率差異。在期初 投資$1,隨衡量期數增加之本利和: 本利和 = $1(1+RT2) (1+RT3)….(1+RTn). 3). 排序各 ETFs 以每一季(三個月)為基礎計算所得之各個績效衡量指 標,作為擬定下一期投資策略之依據。選出每三個月各績效衡. 治 政 大 上一期末之資金結餘以持有三個月檢視每個期間績效指標最 立 量指標最好與最差的七檔 ETFs,作為下一期之投資標的,投入. 好與最差的七檔 ETFs 報酬率差異。. ‧ 國. 學. 以 ANOVA 中的 F 檢定做變異數同質性檢驗,檢查績效指標最好. ‧. 4). y. Nat. 與最差的七檔 ETFs 之下一期報酬率,看這兩變項的變異數是. er. io. sit. 否相等,來分析判斷各績效指標分別在以每一個月與每一季為 投資期間內之前七檔和後七檔 ETFs 之下一期報酬率差異顯著. n. al. 性與否。. 5). Ch. engchi. i n U. v. 將步驟 2)與步驟 3)的結果繪圖,比較分別以一個月與一季所算得 績效衡量指標最好與最差的七檔 ETFs,歸一化投資金額從期初 隨著持有期間報酬率差異所造成之投資績效本利和差異。 並計算出最多可接受之交易成本(Transaction Cost, TC),如下 式。則可知投資 ETF 所獲得之報酬,做多可以負擔多少的交易 成本;也就是 ETF 的交易成本必須小於多少才划算。亦可和一 般共同基金可接受之交易成本相比較。 (1 - TC)(n-1) = $1(1+RT2) (1+RT3)….(1+RTn) 21.

(27) 6). 依據研究結果,搭配不同指數特色之 ETF,擬定投資策略。如可 分別在多頭及空頭趨勢中,同時 long 其績效指標衡量結果最好 之七檔 ETF,並 short 最差之七檔 ETF;如此應可獲取相對低 風險之報酬。. 將研究期間分割為前後兩期,分別以各個績效衡量指標檢定前後 期的績效持續性,並找出用以解釋 ETF 報酬率能力最好之績效. 治 政 =α + β Sharpe 大 Ratio. 衡量指標。 報酬率 Yt. 立. 0. 1. t-1. + β2 IR. t-1. + β3. Omega Ratio t-1 +β4 Sortino Ratio t-1 +β5 Gain Loss Ratio t-1. 學. ‧ 國. 依據研究資料的型態不同,分析方法可分為橫斷面分析. ‧. (cross section analysis) 與時間序列分析(time series analysis),並. y. Nat. 以傳統之普通最小平方法(Ordinary Least Square, OLS) 最為廣. io. sit. 泛使用。. er. 7). ETFs 資料結構同時包含橫斷面與時間序列的特性時,使用. al. n. v i n 傳統的最小平方法進行分析,假設所有樣本皆有相同截距,忽 Ch engchi U. 視不同樣本間存在的差異性。則一般普通最小平方法 (Ordinary Least Square, OLS) 之迴歸式:. 其中,i 表示第 i 個 ETF, i =1, 2,…, N;t 表示第 t 月(季),t=1, 2,…, T; Yit :表示第 i 個 ETF 在第 t 月(季)的應變數數值; α :表示模型中之截距項,在此假設每個樣本的截距項皆相同; 22.

(28) βk:表示第 k 個解釋變數(績效衡量指標)的迴歸係數; Xkit :表示第 i 個 ETF 在第 t 期的第 k 個解釋變數(績效衡量指 標)之值; εit :表示誤差項,且 εit ~iid (0, σε2);. 8). 就單一 ETF 基金進行 OLS 估計,然後統計各個 β(貝它值,亦即 每個績效指標的迴歸係數)的顯著情形,例如 5%顯著水準下 有幾個,10%顯著水準下有幾個,還有不顯著的有幾個 ETF。. 治 政 大 檢視哪個或哪幾個績效指標解釋報酬率的能力較好,也就是可 立. 利用上述迴歸結果,來分析各績效指標與報酬率之相關程度,. 學. ‧ 國. 以看出哪個績效指標較具預測能力。找出最適合之指標,最能 解釋 ETF 之績效表現,可用以衡量 ETF 基金績效。. ‧. 因為不論對於機構投資人或個別投資人而言,在這許多的. y. Nat. 績效指標裡,要以甚麼樣的指標當作是選擇 ETF 投資標的時之. er. io. sit. 依據,進而可確切衡量、評價 ETF 標的之績效,恐怕是投資人 最想知道的議題之一。. n. al. 9). Ch. engchi. i n U. v. 同時利用上述迴歸結果,研究 ETFs 之績效是否具有持續性,即過 去績效與未來績效是否有關聯性。探討各績效衡量指標與 ETF 基金報酬率之關聯性,針對迴歸係數進行 t 檢定,若該係數顯 著為正,則表示該指標與 ETF 之未來報酬率績效表現有高度之 關聯性,亦即顯示該 ETF 基金績效具有持續性;反之,若該係 數顯著為負,則表示該 ETF 基金績效不具有持續性。. 23.

(29) 第四章. 實證結果與分析. 第一節 統計摘要 此研究資料選取期間為 2008/03/01 至 2013/02/28 共五年,排序各 ETFs 以每一個月及三個月(每一季)為基礎計算所得之各個績效衡量指標,作為擬 定下一期投資策略之依據。選出每一個月及每三個月各績效衡量指標最好 與最差的七檔 ETFs,作為下一期之投資標的,投入上一期末之結餘資金以 持有一個月及每一季檢視每個期間最好與最差的七檔 ETFs 報酬績效本利. 政 治 大 以 ANOVA 中的 立F 檢定做變異數同質性檢驗,檢查最好與最差的七檔. 和之差異。. ‧ 國. 學. ETFs 之報酬兩變項的變異數是否相等,來分析判斷各績效指標分別在以每 一個月與每三個月為投資期間內之前七檔(Winner)和後七檔(Loser)ETFs 之. ‧. 報酬差異顯著性與否。. sit. y. Nat. 若檢定每一個月(及每三個月)為投資期間之前七檔和後七檔 ETFs 之個. al. er. io. 別平均報酬差異與否,虛無假設 H0 為 RW = RL ;對立假設 H1 為 RW - RL >. n. 0;(其中 RW: 前七檔 ETFs 之次月(季)平均報酬; RL : 後七檔 ETFs 之次月 (季)平均報酬)。. Ch. engchi. i n U. v. F 檢定之結果如下各表。其中除一個月之 Sharpe Ratio 有顯著差異外, 其餘各績效指標不論在以一個月或三個月為衡量期間,F 檢定結果皆不足 以推翻虛無假設 H0 : RW = RL,表示前七檔(Winner)和後七檔(Loser)ETFs 之 次月(季) 平均報酬,並不存在顯著差異性。. 表 2:Sharpe Ratio 平均報酬之 F 檢定 一個月前七檔. 一個月後七檔. 三個月前七檔. 三個月後七檔. Mean. 1.003525. 0.981597. 0.983689. 0.985315. Median. 1.000979. 0.987915. 0.996380. 1.003214. 24.

(30) Maximum. 1.186933. 1.144741. 1.096052. 1.259552. Minimum. 0.882175. 0.782794. 0.778955. 0.527022. Std. Dev.. 0.055006. 0.064235. 0.083434. 0.144549. Skewness. 0.486076. -0.525476. -0.649150. -1.407880. Kurtosis. 4.692392. 3.835636. 3.064553. 6.836081. 一個月: Included observations: 60 Method. df. Value. Probability. 116. 1.991685. 0.0488. (1, 116). 3.966810. t-test Anova F-statistic. Probability. 36. 0.042473. 0.9664. (1, 36). 0.001804. 0.9664. io. sit. y. Nat. F-statistic. Value. n. al. er. Anova. df. ‧. t-test. ‧ 國. Method. 立. 學. 三個月:. 0.0488 政 治 大. Ch. engchi. 表 3:Information Ratio 平均報酬之 F 檢定. i n U. v. 一個月前七檔. 一個月後七檔. 三個月前七檔. 三個月後七檔. Mean. 0.988803. 0.996698. 0.973065. 0.986991. Median. 0.991678. 0.993630. 1.000222. 1.016299. Maximum. 1.140870. 1.175131. 1.261732. 1.126021. Minimum. 0.792855. 0.846736. 0.479537. 0.799469. Std. Dev.. 0.063949. 0.052456. 0.153251. 0.090042. Skewness. -0.376396. 0.470574. -1.555380. -0.482427. Kurtosis. 3.825697. 5.276668. 7.175705. 2.211999. 一個月: Included observations: 60. 25.

(31) Method. df. Value. Probability. t-test. 36. 0.341510. 0.7347. (1, 36). 0.116629. 0.7347. Anova F-statistic. 三個月: Method. df. Value. Probability. t-test. 36. 0.341510. 0.7347. (1, 36). 0.116629. 0.7347. Anova F-statistic. 治 政 表 4:Omega Ratio 平均報酬之 F 檢定 大 立 三個月前七檔 一個月前七檔 一個月後七檔 0.983379. 0.987491. 0.961001. Median. 0.996117. 0.992184. 0.995838. 0.989269. Maximum. 1.175131. 1.144741. 1.126021. 1.202541. Minimum. 0.846736. 0.790844. 0.762095. 0.429558. Std. Dev.. 0.054577. 0.062825. 0.087174. 0.159217. 0.379105. -0.408661. -0.617474. -1.924795. 4.989904. 3.958277. 3.592278. 7.728032. y. sit. n. al. er. io. Kurtosis. Nat. Skewness. ‧. ‧ 國. 0.997066. 學. Mean. 三個月後七檔. 一個月:. Ch. engchi. i n U. Included observations: 60 Method t-test Anova. df. Value. Probability. 116. 1.263253. 0.2090. (1, 116). 1.595808. 0.2090. F-statistic. 三個月: Method. df. Value. Probability. t-test. 36. 0.636108. 0.5287. (1, 36). 0.404633. 0.5287. Anova. 26. v.

(32) F-statistic. 表 5:Sortino Ratio 平均報酬之 F 檢定 一個月前七檔. 一個月後七檔. 三個月前七檔. 三個月後七檔. Mean. 0.996707. 0.983170. 0.987083. 0.957675. Median. 0.998079. 0.992184. 0.986485. 0.989269. Maximum. 1.146780. 1.144741. 1.126021. 1.202541. Minimum. 0.846736. 0.783752. 0.773005. 0.420149. Std. Dev.. 0.052099. 0.065100. 0.085379. 0.159027. Skewness. 0.089602. -0.469762. -0.501399. -1.990065. Kurtosis. 4.470977. 政3.889938治 大3.381997. 立. ‧ 國. 學. 一個月:. 8.112791. Included observations: 60. 0.2149. (1, 116). 1.555025. 0.2149. n. al. 三個月:. Ch. engchi. i n U. Method. df. Value. Probability. t-test. 36. 0.710179. 0.4822. (1, 36). 0.504354. 0.4822. Anova. y. 1.247006. sit. 116. io. F-statistic. Probability. er. Anova. Value. Nat. t-test. df. ‧. Method. v. F-statistic. 表 6:Gain-Loss Ratio 平均報酬之 F 檢定 一個月前七檔. 一個月後七檔. 三個月前七檔. 三個月後七檔. Mean. 0.999005. 0.990855. 0.978052. 0.969393. Median. 1.002877. 0.991170. 1.009541. 0.981762. 27.

(33) Maximum. 1.129302. 1.127140. 1.122217. 1.278545. Minimum. 0.857389. 0.793207. 0.592269. 0.612856. Std. Dev.. 0.049402. 0.055604. 0.118029. 0.126677. Skewness. -0.195446. -0.686573. -1.905694. -0.489474. Kurtosis. 4.448403. 4.935668. 7.138252. 5.885275. 一個月: Included observations: 60 Method. df. Value. Probability. 116. 0.841615. 0.4017. (1, 116). 0.708316. t-test. F-statistic. Probability. 36. 0.217983. 0.8287. (1, 36). 0.047517. 0.8287. y. Nat. F-statistic. Value. io. sit. Anova. df. ‧. t-test. ‧ 國. Method. 學. 三個月:. 立. 0.4017 政 治 大. n. al. er. Anova. Ch. engchi. i n U. v. 然而若以歸一化後之本利和的角度來分析,將前七檔(Winner)和後七檔 (Loser)ETFs 下一期之本利和當作兩條時間序列,然後進行 ANOVA 中的 F 檢定。 本利和 = $1(1+RT2) (1+RT3)….(1+RTn) 虛無假設 H0 為 RW = RL ;對立假設 H1 為 RW - RL > 0;(其中 RW: 前 七檔 ETFs 之平均本利和; RL : 後七檔 ETFs 之平均本利和)。 F 檢定之結果如下各表。其中除三個月之 Gain-Loss Ratio 之外,其餘 各績效指標不論在以一個月或三個月為衡量期間,F 檢定結果皆可推翻虛 無假設 H0 : RW = RL,表示前七檔(Winner)和後七檔(Loser)ETFs 下一期之本 28.

(34) 利和均存在顯著性差異。 此檢定結果支持本研究之方法論: 選出每一個月(每一季)各績效衡量 指標最好與最差的七檔 ETFs (最好與最差的 25%),作為下一期之投資標 的,投入上一期末之資金結餘以持有一個月(一季),長期檢視績效指標最好 與最差的七檔 ETFs 在下一期投資績效本利和是否存在差異,實證結果將於 下一節中討論。. 表 7:Sharpe Ratio 本利和之 F 檢定 一個月前七檔 Mean. 1.191591. Median. 1.208276. 立 1.466832. 三個月前七檔. 政0.412871治 大0.805173 0.359967 0.800209. 三個月後七檔 0.570980 0.543046. 0.968351. 0.794658. 0.279379. 0.667203. 0.462236. Std. Dev.. 0.182642. 0.179039. 0.081188. 0.110493. Skewness. -0.554235. 2.546819. 0.199100. 3.290662. 2.401878. 8.611156. 2.895691. 13.56433. io. sit. y. Nat. 一個月:. n. al. Included observations: 60 Method t-test Anova. ‧. Kurtosis. er. Minimum. 學. 1.079372. ‧ 國. Maximum. 一個月後七檔. df. Ch. i n U. e n gProbability chi. Value. 116. 23.38703. 0.0000. (1, 116). 546.9533. 0.0000. F-statistic. 三個月: Method. df. Value. Probability. t-test. 36. 7.445086. 0.0000. (1, 36). 55.42931. 0.0000. Anova F-statistic. 29. v. 1.001261.

(35) 表 8:Information Ratio 本利和之 F 檢定 一個月前七檔. 一個月後七檔. 三個月前七檔. 三個月後七檔. Mean. 0.538141. 0.899374. 0.472748. 0.855194. Median. 0.493501. 0.895388. 0.445856. 0.851228. Maximum. 1.076433. 1.136565. 1.041432. 1.010988. Minimum. 0.411149. 0.752273. 0.362430. 0.702829. Std. Dev.. 0.145576. 0.099220. 0.145901. 0.093007. Skewness. 2.465126. 0.422157. 3.332168. 0.122241. Kurtosis. 8.388814. 2.215067. 13.59139. 2.360525. 一個月:. 立. 政 治 大. Anova. (1, 116). 248.0549. 0.0000. y. adfl. Value. Probability. (1, 36). 92.82815. 0.0000. n. t-test. 0.0000. io. Method. 15.74976. Nat. 三個月:. 116. sit. F-statistic. Probability. ‧. Anova. Value. er. t-test. df. 學. Method. ‧ 國. Included observations: 60. i n C 36 9.634736 h e n g c h0.0000 i U. v. F-statistic. 表 9:Omega Ratio 本利和之 F 檢定 一個月前七檔. 一個月後七檔. 三個月前七檔. 三個月後七檔. Mean. 0.882583. 0.466637. 0.843146. 0.450915. Median. 0.864643. 0.434165. 0.814933. 0.388819. Maximum. 1.117980. 1.043714. 1.022863. 1.084885. Minimum. 0.750485. 0.329466. 0.719385. 0.286512. Std. Dev.. 0.095684. 0.157083. 0.086350. 0.223290. 30.

(36) Skewness. 0.567506. 2.422423. 0.641350. 2.275461. Kurtosis. 2.302810. 8.267256. 2.606341. 6.738906. 一個月: Included observations: 60 Method. df. Value. Probability. 116. 17.37034. 0.0000. (1, 116). 301.7287. 0.0000. t-test Anova. 三個月:. F-statistic Method. df. Value. t-test. 36. 7.141429. Anova. (1, 36). 立. F-statistic. Probability. 治0.0000 政 51.00001 0.0000大. ‧. ‧ 國. 學. 表 10:Sortino Ratio 本利和之 F 檢定. 0.883485. 0.467868. 0.826326. 0.390537. 0.877772. 0.422416. 0.811896. 0.359853. 1.079372. iv n U 0.716289. 1.041432. sit. er. al. 1.112490. y. 三個月後七檔. n. Maximum. 三個月前七檔. io. Median. 一個月後七檔. Nat. Mean. 一個月前七檔. Std. Dev.. C h 0.322277 e0.170746 ngchi 0.100379. Skewness. 0.450493. Kurtosis. 2.148358. Minimum. 0.739751. 0.168226. 2.405562. 0.651516. 3.242573. 8.041816. 2.781355. 13.19782. Included observations: 60. t-test Anova. 0.267251. 0.081324. 一個月:. Method. 0.998581. df. Value. Probability. 116. 16.11791. 0.0000. (1, 116). 259.7871. 0.0000. F-statistic 31.

(37) 三個月: Method. df. Value. Probability. t-test. 36. 10.16616. 0.0000. (1, 36). 103.3508. 0.0000. Anova F-statistic. 表 11:Gain-Loss Ratio 本利和之 F 檢定 一個月前七檔 Mean. 0.992256. Median. 1.009102. 立 1.176558. 三個月前七檔. 政0.592579治 大0.565808 0.557008 0.544995 0.976005. 0.840743. 三個月後七檔. 學. ‧ 國. Maximum. 一個月後七檔. 0.550571 0.522342 0.974820. 0.772174. 0.490594. 0.470663. 0.411761. Std. Dev.. 0.111919. 0.095940. 0.084622. 0.132244. Skewness. 0.048043. 2.385884. 1.841372. 1.684543. Kurtosis. 1.965123. 9.039341. 6.839934. 6.522523. n. al. er. io. sit. y. Nat. 一個月:. Included observations: 60 Method t-test Anova. ‧. Minimum. df. Ch. i n U. e n gProbability chi. Value. 116. 20.82582. 0.0000. (1, 116). 433.7146. 0.0000. F-statistic. 三個月: Method. df. Value. Probability. t-test. 36. 0.423028. 0.6748. (1, 36). 0.178953. 0.6748. Anova F-statistic. 32. v.

(38) 第二節 投資結果分析 排序各 ETFs 以每一個月及每一季為基礎計算所得之各個績效衡量指 標,作為擬定下一期投資策略之依據。選出每一個月及每一季各績效衡量 指標最好與最差的七檔 ETFs,作為下一期之投資標的,投入上一期末之結 餘資金以持有一個月及每一季檢視每個期間最好與最差的七檔 ETFs 本利 和報酬差異。 本利和 = $1(1+RT2) (1+RT3)….(1+RTn). 政 治 大 將計算所得結果以趨勢圖表示如下。(Y 軸為: 所投資的一塊錢($)隨時 立 ‧. ‧ 國. 學. 間變化之本利和結餘金額). 圖 2:Sharpe Ratio: 以一個月為計算基礎. n. er. io. sit. y. Nat. al. Ch. engchi. 33. i n U. v.

(39) 圖 3:Sharpe Ratio: 以一季為計算基礎. 立. 政 治 大. ‧ 國. 學. Sharpe Ratio 代表投資者承擔每單位總風險所能獲取的超額報酬。上兩. ‧. 圖結果顯示:. y. Nat. sit. 1) 以 Sharpe Ratio 為績效衡量指標,在過去五年,以一個月為投資基. n. al. er. io. 礎的績效比以一季為基礎的投資績效來得好。推測以較短期間做績. i n U. v. 效衡量,可淡化系統風險與非系統風險對投資績效之影響。. Ch. engchi. 2) 過去五年至今,僅有前七檔以一個月為投資基礎的績效是正報酬, 代表此一投資方式具鑑別差異化,實務上可考慮採用。 3) 其餘投資方式皆為負報酬,代表所選出之 ETFs 在下一期投資時, 承受風險但報酬率反而不如國債利率。 4) 績效指標可預先發出警訊,當指標與下一個衡量期間之報酬率背離 時,可當成空頭來臨前的警示燈號。. 34.

(40) 圖 4:Information Ratio: 以一個月為計算基礎. 立. 政 治 大. 圖 5:Information Ratio: 以一季為計算基礎. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. Information Ratio 指標除了強調 ETF 基金與 Benchmark 基金報酬率的 差異外,更要求其差異的穩定性。上兩圖結果顯示: 1) 過去五年以 Information Ratio 為績效指標之投資方式為負報酬,整 體來說,代表所選出之 ETFs 在下一期投資時,報酬率反而不如所 追蹤之 benchmark 指數。 2) Information Ratio 在空頭趨勢(2008 年金融海嘯)裡是反指標,期間 35.

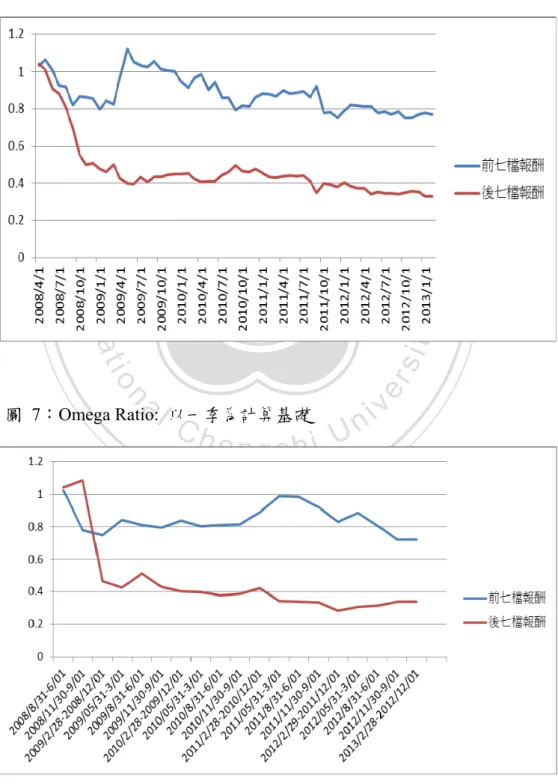

(41) 新興市場股市及原物料行情大跌,使得當時可短暫以 Information Ratio 相對 benchmark 指數有超額報酬的 ETFs,但在次一期間可能 出現鉅額虧損,表示其 ETFs 基金在空頭趨勢裡,相對於 benchmark 指數並未能穩定保有績效之持續性。. 圖 6:Omega Ratio: 以一個月為計算基礎. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 圖 7:Omega Ratio: 以一季為計算基礎. Ch. engchi. 36. i n U. v.

(42) 由於報酬率的可能性分布不一定是常態分佈,Omega Ratio 同時考慮了 上檔與下檔可能性。上兩圖結果顯示: 1) 不論一個月或一季為衡量期間,以 Omega Ratio 為績效指標之投資 績效都不明顯。 2) 過去五年以 Omega Ratio 為績效指標之投資方式為負報酬,整體來 說,代表所選出之 ETFs 在下一期投資時,承受下檔風險但報酬率 反而不如目標報酬率 Target rate。. 治 政 圖 8:Sortino Ratio: 以一個月為計算基礎 大 立 ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 若將一個月 Omega Ratio 與 Sortino Ratio 之趨勢圖擺在一起,雖然細 看本利和兩者還是都有差異,但 Omega ratio 與 Sortino ratio 的曲線幾乎重 疊。由公式來看,可能的原因為當計算 Sortino Ratio 時,目標報酬率 Target rate 設為 0 時,所挑選出的 ETFs 會剛好跟 Omega Ratio 很類似。. 37.

(43) 圖 9:Sortino Ratio: 以一季為計算基礎. 政 治 大. 立. Sortino Ratio 與 Sharpe Ratio 類似,所不同的是它區分了波動的好壞,. ‧ 國. 學. 計算波動率時採用下檔標準差來凸顯下檔風險值。上兩圖結果顯示:. ‧. 1) 不論一個月或一季為衡量期間,以 Sortino Ratio 為績效指標之投資. y. Nat. 績效都不明顯。. er. io. sit. 2) 過去五年以 Sortino Ratio 為績效指標之投資方式皆為負報酬,整體 來說,代表所選出之 ETFs 在下一期投資時,報酬率反而不如目標. n. al. Ch. 報酬率 Target rate。. engchi. i n U. v. 3) ETFs 基金並未如預期,無法以 Sortino Ratio 為衡量標準區別不利 和有利的波動,滿足那些對資產價值下跌較為敏感、風險規避屬性 的投資人。. 38.

(44) 圖 10:Gain-Loss Ratio: 以一個月為計算基礎. 學. ‧ 國. 立. 政 治 大. 圖 11:Gain-Loss Ratio: 以一季為計算基礎. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. Gain-Loss Ratio 除擇股能力之外,亦可看出各 ETF 基金擇時能力之高 低。上兩圖結果顯示: 1) Gain-Loss Ratio 一季與一個月結果差異頗大,2010 底以前以一季為 投資期間,績效後七檔的報酬竟還超越績效前七檔的報酬。可能原 39.

(45) 因為一個月與一季的波動性不同,或資金輪動致使 ETF 基金表現 也跟著輪動。 2) ETFs 基金因追蹤 benchmark 指數的關係,所以相較於共同基金較 無法發揮基金經理人之擇時能力。. 將所有的績效衡量指標之投資績效趨勢曲線放在同一圖上,如下圖所 示。. 政 治 大. 圖 12:所有績效指標: 以一個月為計算基礎. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 40. i n U. v.

(46) 圖 13:所有績效指標: 以一季為計算基礎. 立. 政 治 大. ‧ 國. 學 ‧. 整體而言,以趨勢圖 12、13 來看,頭一、兩個衡量期間內之績效指標,. y. sit. io. er. 為:. Nat. 後七檔在下一個衡量期間之報酬率常較前七檔之報酬率來得好,可能原因. 2008 年金融海嘯的影響,猶如於常規系統中給予一巨大. 甲、. al. n. v i n 擾動,績效衡量指標受到比歷史經驗更激烈之波動,因而衡 Ch engchi U 量能力或預測能力失效。. 乙、. 金融海嘯發生前,績效指標已預先發出警訊。果真如此, 日後當績效指標與下一個衡量期間之報酬率背離時,可當成 危機來臨前的警示燈號。. 此外,ETFs 過去五年投資績效,與第一節 F 檢定結果相吻合,除一個 月為投資前間之 Sharpe Ratio 外,其餘各指標在次月(季)的投資績效似乎都 不明顯,可能因素為: 1) 2008 年 金 融 海 嘯 影 響 : 資 料 選 取 期 間 為 2008/03/01 ~2013/02/28,評估期間涵蓋金融危機前後之資料,由開始起跌至今回 41.

(47) 升至相當的指數水位。 2) 傳統用於評比共同基金之績效衡量指標,並不見得適合用來當 作 ETFs 基金之績效指標。. 第三節 擬定之投資策略 在此轉換 ETF「被動式管理」基金之傳統概念,建立 ETF 之投資組 合策略。依據第一節本利和之 F 檢定分析與上一節之研究結果,搭配不同. 政 治 大 空頭與海嘯之後的各方救市多頭,在空頭及多頭趨勢中,將上述分析結果 立. 指數之 ETFs,擬定投資策略,由 2008 年初開始至今,期間經歷金融海嘯. ‧ 國. 學. 分別同時做多(long)其最好之七檔 ETF,及做空(short)最差之七檔 ETF,如 下式,所得累積報酬結果如圖 14。. ‧. 投資策略所得報酬 = 最好之七檔 ETFs - 最差之七檔 ETFs 報酬結餘. al. er. io. sit. y. Nat. (Y 軸為: 投資策略所得報酬($)隨時間變化之結餘金額). v. n. 圖 14:投資策略所得報酬: 以一個月為投資期間. Ch. engchi. 42. i n U.

(48) 以一個月為投資期間來看,依此投資策略,Sharpe ratio 過去五年所獲 得之報酬最為豐碩。且依此策略,即使是 Omega ratio、Sortino ratio 或 Gain-Loss ratio,在經歷金融海嘯的過程中,在絕大部分時間裡報酬仍都是 正數,以相對報酬和絕對報酬的角度來說,此策略可避開金融海嘯的風險。 唯此策略可能僅適用於長期投資,因 2011 年至 2012 年間,Sharpe ratio 及 Gain-Loss ratio 依此策略會出現較大的虧損。但相較於第二節中依單一績 效指標,如依 Sharpe ratio 在 2011 年買進 ETFs 基金,從相對報酬的角度來. 治 政 大 年第一季約少虧損 5~8%,如圖 15,顯示此策略在空頭市場裡有某種程度 立. 看,此策略績效仍稍微比單獨用 Sharpe ratio 好一些,從 2011 年高點至 2013. 避險的功能。. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 圖 15:投資策略所得報酬: 以一個月為投資期間,比較單一指標策略. Ch. engchi. 43. i n U. v.

(49) 圖 16:投資策略所得報酬: 以一季為投資期間. 立. 政 治 大. ‧ 國. 學 ‧. 以一季為投資期間所得之報酬,從 2008 年初至今仍為正報酬。但績效. y. Nat. 不如上述以一個月為投資期間所得之報酬;且用 Omega ratio、Sortino ratio. er. io. sit. 之報酬比 Sharpe ratio 來得好。. al. n. v i n Ch 第四節 績效衡量指標之預測能力與 U 基金績效之持續性 e n g c h iETF 將研究期間分割為前後兩期,就單一 ETF 基金進行 OLS 估計,然後統 計各個 β(貝它值,亦即每個績效指標的迴歸係數)的顯著情形。利用上述 迴歸結果,來分析各績效指標與報酬率之相關程度,檢視哪個或哪幾個績 效指標解釋報酬率的能力較好,也就是哪個績效指標較具預測能力。試著 找出最適合之指標,最能解釋 ETF 之績效表現,用以衡量 ETF 基金績效。 迴歸分析結果顯示,分別以各個績效衡量指標檢定前後期的績效持續 性,並找出適合解釋 ETF 報酬率能力的績效指標之企圖心,並不易達成。 因為由下表可見,對於過去五年之 ETFs 報酬率,真正具有解釋力的指標寥 44.

(50) 寥可數。並未有單一績效衡量指標具有對不同 ETF 皆有很好的預測能力, 可見在金融市場裡,要單靠一、兩個指標來解釋 ETF 基金的報酬率是相當 不容易的事。. 表 12:研究標的各績效衡量指標對 ETFs 之 P-value (5%顯著水準下以紅色表示,5%~10%顯著水準以藍色表示。) ETF名稱 台灣50 台灣中型100 台灣電子科技基金 台灣金融 台灣高股息. Sharpe Ratio 0.835 0.103 0.311 0.757 0.551. 立. Omega Ratio 0.527 0.525 0.803 0.771 0.943. Gain‐Loss Ratio Sortino Ratio Information Ratio 0.410 0.689 0.582 0.047 0.378 0.475 0.096 0.787 0.161 0.680 0.516 0.553 0.237 0.892 0.158. 政 治 大 0.466 0.968 0.828 0.856 0.903 0.861. 0.265 0.013 0.659 0.933 0.199 0.106. 新華指數基金. 0.601. 0.575. MSCI南韓指數基金. 0.427. MSCI日本指數基金. 0.107. 0.853. 0.703. 0.718. 0.836. 0.816. 0.894. 0.721. 0.039. 0.170. 0.040. 0.345. 0.979 0.958 0.474 0.435. 0.127 0.956 0.490 0.163. y. sit. io. 0.761 0.331 0.828 0.382 0.710 0.880. er. Nat. 0.951 0.425 a l 0.183 v 0.829 0.954 0.652 i n Ch 0.434 0.685 0.068 U i 0.905 0.098 e n g0.226 h c. n. MSCI新興市場 MSCI巴西 智慧樹印度 俄羅斯ETF. 0.486 0.337 0.637 0.287 0.842 0.841. ‧. ‧ 國. 0.785 0.071 0.583 0.059 0.708 0.317. 學. S&P 500 2倍看空S&P 500 NASDAQ 綜合指數 2倍看空納斯達克100指數 DOW 30 工業平均指數 2倍看空道瓊30指數ETF. 歐洲股市指數型基金. 0.910. 0.973. 0.403. 0.918. 0.889. MSCI全世界國家指數基金. 0.540. 0.990. 0.328. 0.852. 0.372. SPDR能源指數基金 道瓊房地產 SPDR原物料指數基金 COMEX黃金指數基金 美國石油指數基金 美國天然氣ETF 2倍看空石油與天然氣ETF Market Vectors 農業ETF. 0.255 0.165 0.096 0.755 0.712 0.572 0.888 0.728. 0.814 0.721 0.389 0.625 0.551 0.200 0.612 0.261. 0.644 0.434 0.519 0.753 0.101 0.868 0.711 0.471. 0.972 0.895 0.366 0.991 0.549 0.243 0.957 0.174. 0.356 0.219 0.079 0.717 0.525 0.934 0.758 0.319. 歐元指數基金 2倍看空歐元ETF 日圓指數基金. 0.545 0.651 0.033. 0.893 0.268 0.368. 0.376 0.124 0.538. 0.718 0.248 0.679. 0.581 0.985 0.123. 45.

(51) 在研究基金績效是否具有持續性上,結論發現以 Sharpe ratio、Omega ratio、Sortino ratio 及 Gain-Loss ratio 等指標之過去一個月的績效,並沒有 能力去預測 ETF 基金未來的價格,所以根據基金過去的績效表現來作為挑 選基金的依據並不會比買進並持有的策略好,表示沒有証據可支持 ETFs 基金績效具有持續性。說明此研究之結果,ETFs 基金亦符合這一段話"所 有基金績效,均為過去績效,不代表未來之績效表現";建議機構或個別 投資人買賣 ETFs 基金應著重於研究產經未來趨勢,而非過去績效。. 治 政 大 提下,不管在任何時刻,各項資產的價格應該永遠等於其投資價值,市場 立 或許根據 Fama(1965)提出的效率市場假說,認為在效率市場成立的前. 是處於均衡狀態,任何投資人都無法持續擊敗市場而賺取超額報酬。按照. ‧ 國. 學. Fama 的 理 論 , ETFs 基 金 的 績 效 表 現 應 該 無 法 超 越 市 場 投 資 組 合 或. ‧. benchmark 指數的績效,而且績效前後期的表現應該是無關的。. y. Nat. 另外可能原因在於,使用傳統的最小平方法進行迴歸分析,由於其假. er. io. sit. 設所有樣本皆有相同截距,而忽視不同 ETF 間存在的差異性,可能使估計 結果產生偏誤;日後可思考採用 Panel Data 模型進行分析,或許可有效降. al. n. v i n 低應變數遺漏導致的模型設定偏誤,使分析結果更為正確及效率。 Ch engchi U. 46.

(52) 第五章. 結論與建議. 第一節 結論 將過去五年各 ETFs 基金之資料,針對 Sharpe Ratio、Information Ratio、 Omega Ratio、Sortino Ratio 及 Gain-Loss Ratio 等衡量指標當作績效評比依 據,發現下面幾個結論。 以個別平均報酬的角度來分析,F 檢定的結果顯示,除一個月之 Sharpe Ratio 有顯著差異外,其餘各績效指標不論在以一個月或三個月為衡量期. 政 治 大 和後七檔(Loser)ETFs 立之次月(季) 平均報酬,並不存在顯著差異性。. 間,F 檢定結果皆不足以推翻虛無假設 H0 : RW = RL,表示前七檔(Winner). ‧ 國. 學. 以累積報酬的角度來分析,F 檢定的結果顯示,除三個月為投資前間 之 Gain-Loss Ratio 外,其餘各績效指標 Sharpe Ratio、Information Ratio、. ‧. Omega Ratio 及 Sortino Ratio 等,不論在以一個月或三個月為衡量期間,指. sit. y. Nat. 標前七檔(Winner)和後七檔(Loser)ETFs 之累積報酬差異均存在顯著性。. al. er. io. 單獨利用 Sharpe Ratio、Information Ratio、Omega Ratio、Sortino Ratio. v. n. 及 Gain-Loss Ratio 等指標,所挑選每月(季)之前七檔(Winner) ETFs,除一. Ch. engchi. i n U. 個月為投資前間之 Sharpe Ratio 外,其餘各指標在次月(季)的投資績效似乎 都不明顯。然而績效指標可預先發出警訊,當指標與下一個衡量期間之報 酬率背離時,可當成空頭來臨前的警示燈號。 依據上述本利和之 F 檢定結果,可思考擬定投資策略,轉換 ETF「被 動式管理」基金之傳統概念。分別同時做多(long)其最好(Winner)之七檔 ETFs,及做空(short)最差(Loser)之七檔 ETFs,以一個月為投資期間,依此 投資策略,Sharpe ratio、Omega ratio、Sortino ratio 或 Gain-Loss ratio,即使 是經歷金融海嘯的過程,在絕大部分時間裡報酬仍都是正數。而即使是在 2011 年至 2012 年間,Sharpe ratio 及 Gain-Loss ratio 依此策略會出現較大的 47.

數據

Outline

相關文件

8.2.1 In the 2012 Study, only the enrolment ratio method was used in projecting demand from local students. In the present study, both the enrolment ratio and the grade transition

gross profit margin, net profit margin, return on capital employed, working capital, current ratio and acid test ratio.. Use accounting ratios to evaluate a company’s profitability

假如基金所持有投資的價格上升,但基金經理並無賣出有關 投資,則在基金的股份價格上升的情況下,投資者可以賣出

The results show that (1) vertical integration, investment intensity and debt ratio have significantly negative impacts on ROE, (2) capital intensity and market share rate

以某種特定規則形成之統計邏輯,這些統計邏輯可用於檢測各種不同類型資料 之特徵。在計量學方面以 Bradford 定律及 Zipf 定律影響最為深遠,故本節將針

譚志忠 (1999)利用 DEA 模式研究投資組合效率指數-應用

1、由各評選委員就評選項目及權重,填寫評選表一份(如附表三 之一、三之二、三之三及三之四)

The existence and the uniqueness of the same ratio points for given n and k.. The properties about geometric measurement for given n