金融控股公司之資本配置與績效評估-以國泰金融控股公司為例 - 政大學術集成

55

0

0

全文

(2) 摘要 伴隨著台灣的金融整併,產生資本龐大的金融控股公司,為追求資本的效率,資 本配置的重要性隨之提升。此研究將資本配置之方法,應用於國泰金融控股公司, 檢視其資本分配的狀態。首先使用 Margrabe(1978)提出的交換選擇權計價模型來 計算金融控股公司的違約價值,並引用 Myers and Read(2001)之方法,利用各子 公司邊際違約價值應相等的概念,將金融控股公司的資本分配給各子公司。結果 顯示,人壽子公司相較於其他子公司而言,最需要資本來支撐其風險。此外計算 各子公司之資金成本與資本報酬做比較,結果顯示銀行資金成本低於資本報酬,. 政 治 大. 為獲利最佳子公司,而人壽資金成本高於資本報酬,反映其面臨風險較多,相較. 立. 其他子公司而言,需要更多資源作為風險的緩衝。. ‧. ‧ 國. 學 y. Nat. n. er. io. al. sit. 關鍵字: 資本配置,違約價值,資金成本,資本報酬. Ch. engchi. i Un. v.

(3) Abstract Since Taiwan's financial consolidation, many financial holding companies possess huge capital. For pursuing the capital efficiency, capital allocation becomes much more important than before. The study applys the capital allocation method on the Cathay Financial Holdings to inspects its capital allocation situation. We first use the exchange option pricing model, which was proposed by Margrabe(1978), to compute the default value of the financial holding company. And then we use the Myers and Read(2001) capital allocation method, allocating capital by the concept that all the. 政 治 大 comparing with other subsidiaries, the life insurance subsidiary has much more 立 subsidiaries should have the same marginal default value. The result shows that,. ‧ 國. 學. demand for capital. In addition, comparing the capital return and capital cost, we know that the bank subsidiary is the most profitable subsidiary. And the life insurance. ‧. subsidiary have higher capital cost than capital return, reflecting the fact that it need. Nat. n. al. er. io. sit. y. more capital to be the buffer of the risk it have.. Ch. engchi. i Un. v. Keywords: capital allocation, default value, capital cost, capital return.

(4) 謝辭 時光匆匆,當著手寫謝辭的時候,也意味著學生生涯即將告一個段落了。回 想求學生涯,每當覺得希望破滅,又看見了另一扇窗開啟,真的十分感激。 首先,能完成這篇論文,最感謝的就是老師張士傑教授的教導,老師的淵博 學識,以及對學術及實務的熱忱及追求,讓人深感佩服,而對人事物正面樂觀的 看法,也讓學生有所啟發,我想在人生中的任何時刻,這些都是我很好的榜樣, 謝謝老師。 碩一課業的填塞,碩二論文的撰寫,公文的繁瑣,偶爾充斥著的奇怪計畫, 我想最後都會是難得的回憶。謝謝精算組的大家,讓研究所生涯不感到孤單。最 早認識的是佩文,還記得面試時的加油打氣,現在都已到了要畢業的時刻,謝謝. 政 治 大 你的貼心和善解人意。謝謝乙瑄,讓研究所生活多了幾分喧囂和歡笑。謝謝珮芬, 立 在你身上看到某種專注和自信,希望可以跟你一樣聰明有能力。謝謝瑋翔,無論. ‧ 國. 學. 是 meeting 或是偉大計劃的好夥伴。謝謝炫羽,計經、財數、保財管、經濟學…, 數都數不清的感謝你。還有我的好鄰居虹羽,謝謝你不知不覺帶來的正面想法。. ‧. 感謝的當然不只如此,只是一時難以表達,我想一切盡在不言中。. n. al. er. io. sit. y. Nat. 不知從何時起,就有想快快獨當一面的渴望,今天也許算是達成了一半。我 想我最該謝謝的就是媽媽,雖然常常吵架,但真的非常謝謝你,有妳的存在,今 天我才能這樣。還有謝謝奶奶,在我心中妳一直是最慈祥的倚賴。還有姐姐、弟 弟,都是心中不可缺少的寄託。最後,謝謝天上的爸爸,希望你能以我為榮。. Ch. engchi. i Un. v. 黃馨眉 2013/6/28 於 莊敬九舍.

(5) 目錄 第一章 緒論 ...................................................... 3 第一節 第二節 第三節. 研究背景 ................................................ 3 研究動機與目的 .......................................... 7 文章架構 ................................................ 9. 第二章 文獻回顧 ................................................. 12 第一節. 資本配置文獻回顧 ....................................... 12. 第二節. 績效評估與資金成本 ..................................... 15. 第三章 研究方法 ................................................. 18 第一節 第二節 第三節. 資本配置 ............................................... 18 績效評估 ............................................... 29. 政 治 大 研究流程 ............................................... 32 立. 第四章 實證分析 ................................................. 33. ‧ 國. 學. 分析對象與取樣期間 ..................................... 33. 第二節 第三節 第四節. 金融控股公司之資本配置 ................................. 34 績效評估 ............................................... 39 實證結果 ............................................... 46. ‧. 第一節. y. Nat. io. sit. 第五章 結論與建議 ............................................... 48. n. al. er. 參考文獻 ......................................................... 50. Ch. engchi. 1. i Un. v.

(6) 表目錄 表 1-1. 台灣金融控股公司列表 ................................................................................. 4. 表 2-1. 過去常用之資本配置方法 ........................................................................... 13. 表 3-1. 一般資產負債表 ........................................................................................... 18. 表 3-2. 包含違約價值之資產負債表 ....................................................................... 19. 表 4-1. 平均負債及其波動以及子公司之理論邊際資本比率 ............................... 35. 表 4-2. 子公司間之相關係數 ................................................................................... 36. 表 4-3. 違約價值及參數表 ....................................................................................... 36. 表 4-4. 五年資本配置狀況 ....................................................................................... 37. 表 4-5. 子公司家數改變之資本配置結果比例比較 ............................................... 39. 表 4-6. 政 治 大 不同年度資本報酬率比較 立 ........................................................................... 41 資本報酬率比較 ........................................................................................... 42. 表 4-8. 各金融控股公司之 CAPM 係數 ................................................................. 43. 表 4-9. 子公司佔資本比重 ....................................................................................... 44. ‧. ‧ 國. 學. 表 4-7. y. Nat. 表 4-10 各子公司之資本成本 ................................................................................... 45. n. al. er. io. sit. 表 4-11 資本報酬和資金成本 ................................................................................... 46. Ch. engchi. 2. i Un. v.

(7) 第一章. 緒論. 若說產業是國家的骨幹,那麼金融就是國家的命脈,像血液一般滲透各地。 若要看一個國家的繁榮與否,其金融發展的健全程度絕對是重要關鍵。而台灣的 金融市場,在金融機構自身效率的考量,以及政府不斷的鼓吹之下,金融整併已 經成為金融產業的趨勢。伴隨著金融整併而來的是資本聚集龐大、影響力遽增, 而資本的配置問題也就顯得格外重要。著眼於此,本研究希望探討金融控股公司 的資本配置狀況。. 立. 政 治 大 第一節 研究背景. ‧ 國. 學. 跨業經營、金融百貨是世界金融發展的趨勢。歐洲早期就出現卡特爾(Cartel). ‧. 等寡占企業,也設立了控股公司處理國內外業務的運作,跨業經營在歐洲一直十. sit. y. Nat. 分流行。80 年代下半開始,美國直接金融漸漸取代間接金融,銀行為了增加獲. io. er. 利,從事證券業務的意願越來越大。而為了順應世界趨勢,強化本土金融業競爭 力 , 1999 年 在 花 銀 集 團 的 遊 說 下 , 美 國 通 過 了 格 雷 姆 - 里 奇 - 比 利 雷 法 案. al. n. iv n C (Gramm-Leach-Bliley Act),又稱金融服務法現代化法案 h e n g c h i U ,消除多年來銀行、保險、 證券業務的界線,結束美國法律上分業經營的限制,使得許多美國銀行控股公司 得以改制為金融控股公司。. 鑒於世界潮流的變化,我國財政部於 1996 年成立金融革新小組,規劃各項 革新議題,此時已注意到跨業之趨勢,因此決議增訂銀行法,讓銀行得以轉投資, 跨業經營其他的金融相關服務。在 1999 年提出銀行法修正草案後,立法進度卻 停滯。除了政治因素外原因有二,其一是不只銀行業,保險業和證券業亦希望可 以跨業經營,其二是美國和日本都通過相關條例,使用金融控股公司作為跨業經. 3.

(8) 營的平台,而非銀行。因此儘管最後銀行法修定成功,金融局也轉往金融控股公 司法的方向去思考。. 金融控股公司的出現,是二十一世紀中,台灣重要的變革之一。財政部於西 元 2000 年 3 月,正式對外公布⌜金融控股公司法初稿⌟,歷經波折,⌜金融控股 公司法草案⌟於西元 2001 年 6 月底,以立法院臨時會的方式完成三讀,並於同 年 11 月上路施行。金融控股公司法的設立讓金融同業、異業,可以透過金融控 股公司的設立,以子公司形式來合併,而台灣第一家金融控股公司-華南金融控 股公司,即於當年年底成立,其後亦有許多其他金融控股公司紛紛成立,至西元. 學. ‧ 國. 治 政 2003 年年底,台灣金融控股公司的家數已達十四家之多,而後更於 2008 年成立 大 立 台灣金融控股公司、2011 成立合作金庫金融控股公司,目前台灣金融控股公司 家數為十六家,詳細資料如表 1-1 所列。. (千元). (千元). al. 2,014,020,380. Ch. y. 股東權益. n. 1990/12/19. 資產. sit. io. 華南金 融控股 公司. 台灣金融控股公司列表1. 主要子公司. er. 設立日期. ‧. Nat. 名稱. 表 1-1. v. 131,324,016 華南商業銀行、華南永昌綜 合證券、華南金資產管理、 華南金創業投資、華南產物. engchi. i Un. 保險、華南永昌投信、華南 金管理顧問 富邦金 融控股 公司. 1. 1990/12/19. 4,025,209,626. 295,008,476 台北富邦銀行、富邦產物、 富邦人壽、富邦證券、富邦 行銷、金控創投、富邦銀行 (香港)、富邦資產管理、富 邦運彩科技. 設立日期來源: 除合作金庫金融控股公司外,來源為行政院金融監督管理委員會之「金融業務 統計輯要」,合作金庫金融控股公司之設立日期由公開資訊觀測站取得。資產和股東權益來源: 除台灣金融控股公司外,資訊由公開資訊觀測站取得,基準日為 101 年 9 月 30 日,台灣金融控 股公司之資訊則由台灣金融控股公司 100 年之年報取得。金融控股公司之主要子公司資訊由各金 融控股公司之官方網站取得。 4.

(9) 中華開 發金融 控股公 司. 1990/12/28. 483,800,512. 163,295,152 中華開發工業銀行、凱基證 券、大華證券. 國泰金 融控股 公司. 1990/12/31. 5,369,871,528. 246,116,012 國泰人壽、國泰世華銀行、 國泰產險、國泰綜合證券、 國泰創投、國泰投信. 玉山金. 1991/1/28. 1,198,477,941. 70,615,709 玉山銀行、玉山證券、玉山 創投、玉山保經. 1991/2/4. 809,866,153. 155,057,370 元大寶來證券、元大銀行、 元大證金、元大寶來投信、 元大投顧、元大寶來期貨、 元大創投、元大資產管理. 融控股 公司. ‧. y. sit. al. n. 公司) 日盛金. 211,946,973 兆豐證券、兆豐票券、兆豐 銀行、兆豐保險、兆豐資 產、兆豐投信. 2,522,372,480. io. (原名 交銀金 融控股. 1991/2/4. Nat. 兆豐金 融控股 公司. er. 公司). 立. 政 治 大. 學. (原名 復華金 融控股. ‧ 國. 元大金 融控股 公司. Ch. engchi. v. 1991/2/5. 239,306,932. 32,173,119 日盛證券、日盛銀行、日盛 國際產險代理、日盛投顧、 日盛期貨、日盛人身保代、 日盛科技管理顧問、日盛嘉 富證券(香港)、日盛嘉富資 本、日盛財務服務(開曼)、 日盛國際投資控股. 1991/2/18. 2,692,711,003. 177,767,752 台新銀行、台新證券、台新 創投、台新證券投顧、台新. 融控股 公司. 台新金 融控股. i Un. 公司. 行銷顧問、台新資產管理、 台新金保險經紀人、彰化銀 行 5.

(10) 新光金 融控股 公司. 1991/2/19. 2,253,634,552. 93,281,829 新光人壽、新光銀行、新光 投信、新光保經、新光創投. 國票金 融控股 公司. 1991/3/26. 210,541,659. 32,124,483 國際票券、國票綜合證券、 國票創投、國票投顧、國票 期貨. 永豐金 融控股. 1991/5/9. 1,357,062,321. 98,676,236 永豐銀行、永豐金證券、永 豐金租賃、永豐客服科技公. 公司. 司、永豐管理顧問公司、永 豐創業投資公司、永豐證券 投資信託(股)公司. (原名 建華金 融控股 公司). ‧. 國信託資產管理、中國信託 投信、中國信託保全、台灣 彩券 134,248,452 第一銀行、第一金證券、第 一金投信、第一金投顧、第 一金和昇證券、第一金人 壽、第一保代、第一產代、 第一金租賃、第一金 AMC、第一創投、第一管. io. n. al. sit. 2,086,511,895. er. 1992/1/2. y. Nat. 第一金 融控股 公司. 壽、中國信託證券、中國信 託保經、中國信託創投、中. ‧ 國. 司. 1991/5/17. 學. 中國信 託金融 控股公. 政 治 大 2,149,454,083 196,134,318 中國信託銀行、中國信託人 立. Ch. engchi. i Un. v. 顧、一銀租賃 台灣金 融控股 公司. 1997/1/1. 4,261,229,048. 249,709,640 台灣銀行、台灣人壽保險、 台銀綜合證券. 合作金 庫金融 控股公 司. 100/12/1. 2,919,898,261. 148,792,713 合作金庫銀行、合庫資產管 理、合作金庫證券、合作金 庫票券、合作金庫人壽、合 庫巴黎投信. 6.

(11) 設立為金融控股公司的金融機構確實主導了台灣的金融市場,由列表中之數 據可看出,台灣金融控股公司的資本有二到三兆之多,而資產更是達到了三十五 兆之多。這些金融機構龐大的資產突顯了他們在金融領域中的重要性,亦使其背 負了龐大的社會責任,一但這些機構出了問題,勢必產生巨額的社會成本,因此 審慎的監理使其維持正常的營運乃是監理機關的使命,而金融控股公司本身也必 須不斷尋求更佳的經營之道。. 政 治 大. 第二節 研究動機與目的. 立. 金融控股公司成立的目的即為發揮金融機構綜合經營的效益,此和金融控股. ‧ 國. 學. 公司法第一條立法目可以相互呼應2。金融控股公司法第四條第一項第二款也明. ‧. 確的定義何謂金融控股公司3。根據金融控股公司法第九條第一項,主管機關許 可設立金融控股公司前,應審慎斟酌該公司的財務業務及經營管理能力、資本適. y. Nat. io. sit. 足率、對市場競爭及公共利益之影響4,故可以過關申請成為金融控股公司的金. n. al. er. 融機構,相較於大部分非金融控股型態的金融機構,應已具備某種程度的優勢。. Ch. i Un. v. 金融控股公司法第十條亦明文規定除主管機關許可外,股票應該公開發行5。由. engchi. 於合組為金融控股公司後,子公司原先的股票皆會下市,由母公司取而代之,故 母公司的股票發行籌資方式,關係了整個金融控股公司整個集團的資金運作。. 2. 金融控股公司法,第一條:為發揮金融機構綜合經營效益,強化金融跨業經營之合併監理,促 進金融市場健全發展,並維護公共利益,特制定本法。 3 金融控股公司法第四條第一項第二款: 金融控股公司:只對一銀行、保險公司或證券商有控制 性持股,並依本法設立之公司。 4 金融控股公司法第九條第一項: 主管機關為前條許可設立金融控股公司時,應審酌下列條件: 一、財務業務之健全性及經營管理能力。二、資本適足性。三、對金融市場競爭程度及增進公共 利益之影響。 5 金融控股公司法第十條: 金融控股公司之組織,以股份有限公司為限。除經主管機關許可者外, 其股票應公開發行。 7.

(12) 由金融控股公司法第三十六條第一項6可知,我國的金融控股公司是純粹金 融控股公司型態,和美國及日本相同。而第三十六條第二項也明確的規範了金融 控股公司可以投資的產業7。金融控股公司法第四十一條第一項授予主管機關限 制金融控股公司財務比率的上下限8,用以監督健全的公司財務結構。金融控股 公司法第五十三條第一項規定,子公司需要增資時,母公司有義務於持股比例內 為其增資9。而第五十四條提到,當金融控股公司違反法令等規章時,主管機關 甚至有權可以停止其所有子公司之業務。第五十五條則說,當金融控股公司之投 資,會危及到其他子公司時,主管機關有權命其處分該投資事業,以維持整體健 全經營。而第五十六條第一項規範金融控股公司,當旗下子公司發生問題時,金. 治 政 融控股公司有義務協助其恢復正常營運 。由許多金融控股公司法的規範可看出, 大 立 雖然每間公司看似是可以獨立運作的公司,但事實上卻經由法律規範或其他各個 10. ‧ 國. 學. 面向而綑綁再一起,因此當金融控股公司旗下某個環節發生問題時,需要金融控. Nat. er. io. sit. y. ‧. 股公司整體集團來同承擔。. 金融機構組建成金融控股公司最重要的三個原因可以簡稱成 3C,即強化資. al. n. iv n C 本配置(capital allocation)、降低營運成本(cost h e n g c hdown)、交叉行銷(cross-sell),此三 i U 項是金融控股公司重要的優勢。透過金融控股公司可以有效的分配資本,當某家 子公司由於資本過剩,而無法達到期望的報酬時,可以經由減資將資本上繳到母 6. 金融控股公司法第三十六條第一項: 金融控股公司應確保其子公司業務之健全經營,其業務以 投資及對被投資事業之管理為限。 7 金融控股公司法第三十六條第二項: 金融控股公司得向主管機關申請核准投資之事業如下: 一、金融控股公司。二、銀行業。三、票券金融業。四、信用卡業。五、信託業。六、保險業。 七、證券業。八、期貨業。九、創業投資事業。十、經主管機關核准投資之外國金融機構。十一、 其他經主管機關認定與金融業務相關之事業。 8 金融控股公司法第四十一條第一項: 為健全金融控股公司之財務結構,主管機關於必要時,得 就金融控股公司之各項財務比率,定其上限或下限。 9 金融控股公司法第五十三條第一項: 金融控股公司之銀行子公司、保險子公司或證券子公司所 受之增資處分,金融控股公司應於持股比例範圍內為其籌募資金。 10 金融控股公司法第五十六條第一項: 金融控股公司之銀行子公司、保險子公司或證券子公司未 達主管機關規定之最低資本適足性比率或發生業務或財務狀況顯著惡化,不能支付其債務或有損 及存款人利益之虞時,金融控股公司應協助其回復正常營運。 8.

(13) 公司,而後再挹注到其他需要資金的子公司,來協調各子公司的獲利情況。此外 透過金融控股公司的整合,許多資源可以共同使用,以達到規模經濟、範疇經濟, 來節省整體的營運成本。金融機構的整合也讓顧客有更多的選擇,促進交叉行銷, 增加整體獲利。. 著眼於法規事實上將整個金融控股公司集團式的綁在一起,若其中任一家公 司發生困難,需要整體金融控股集團為其收拾殘局,因此事前無論哪個子公司的 健全營運都需要密切注意,而各個子公司資源分配的充裕性都是非常重要的議題。 強化資本配置也是金融控股公司想要成為金融控股公司的重要原因之一,順利達. 治 政 成這個優勢,勢必會讓此金融控股公司的獲利優於其他金融機構,故其資本配置 大 立 的成功與否與這間金融控股公司的成功與否有密切的關聯性存在。鑑於此,本研 ‧ 國. 學. 究希望能探究金融控股公司資本配置的現況,佐以學術理論來比較理論上最佳化. ‧. 的資本配置和實際的資本配置現況。. sit. y. Nat. io. er. 考慮需要分配的資本大小、子公司橫跨業務的多寡,以及公司的成立時間長 短、資料充裕與否等等的因素,此研究選用國泰金融控股公司作為實證研究的對. n. al. 象。. Ch. engchi. i Un. v. 第三節 文章架構 本研究先對過去資本配置的方法做一些回顧,並從中挑選適當的資本配置方 式來套用於研究對象之中,而後亦選用適當的績效評估方式來評斷資本配置之優 劣。文章架構如下:. 9.

(14) 第一章 緒論 第一章先簡述金融控股公司的發展歷史,並對台灣現存的金融控股公司做簡 單的整理,以及列舉相關法規等來釐清資本配置的重要性,用以說明此研究之動 機與目的。. 第二章 文獻回顧 回顧資本配置的相關文,整理常用的資本配置方法,並從中挑選適切的方法 來進行本研究。. 立. 第三章 理論模型. 政 治 大. ‧ 國. 學. 根據第二章的文獻回顧,決定使用之理論模型。資本配置部分採用邊際違約. ‧. 價值相等的概念來配置資本,並利用 Margrabe(1978)提出之交換選擇權定價模型. sit. y. Nat. 來計算違約價值,並用以推導出總公司和子公司之邊際違約價值。由於需要對配. n. al. er. io. 置績效做簡單比較,故另外計算各子公司的資金成本做為比較基礎,而資金成本. i Un. v. 部 分則採用資本資產定價模型 (CAPM)來計算 ,使用 充分資訊 beta 法(The. Ch. engchi. full-information Industry Beta Method, FIB),來推估各子公司之 beta 值,用以計算 各子公司的資金成本。. 第四章 實證分析 將第三章之研究方法應用到研究對象-國泰金融控股公司之中,探討其資本 配置的狀況。資金成本的部分先利用資本資產定價模型(CAPM)計算台灣各上市 金融控股公司之 beta 係數,並採用相同產業 beta 值相等的概念來求得充分資訊 下的 beta 值(Full-information beta, FIB)以及各子公司的資金成本,納入探討的為 銀行、壽險、產險、證券此四種子公司。 10.

(15) 第五章 結論與建議 針對實證結果提出結論,並對此研究整體的優缺點進行省思,提出相關後續 可行之建議。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 11. i Un. v.

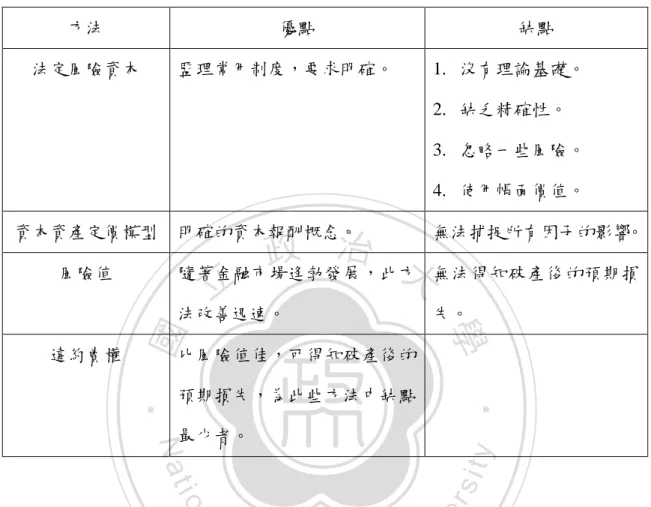

(16) 第二章. 文獻回顧. 本研究的主要目的是探討金融控股公司之資本配置狀況,故於本章第一節先 回顧資本配置相關的文獻及方法,並從中選擇較適當之方式來進行理論之資本配 置。資本配置是否增加各公司之獲利能力,除了看資本報酬的變化外,亦需要有 一比較標準,故另外估計各子公司的資金成本,而此章第二節則對此主題做簡單 的回顧。. 政 治 大. 第一節 資本配置文獻回顧. 立. Merton and Perold(1993)提出風險資本的概念(risk capital),一般金融機構債. ‧ 國. 學. 權人會希望自己的利益受到保障,因此希望資本波動度越小、越充足越好,然在. ‧. 投資者本身,卻比債權人更為風險追逐,因為他們可以得到相對程度的報酬,因. sit. y. Nat. 此兩者之間有利益衝突的存在,產生代理成本。而金融機構亦有資訊不透明. io. er. (opaqueness)的問題,許多資訊並未公開,而縱使資訊公開,也經過了一些時間 遞延,但金融機構的資產負債表卻可能在短時間內有大幅度的變化,因此也存在. al. n. iv n C 隱含的資訊不對稱成本。從許多面相我們可知,資本是有成本的,此外金融機構 hengchi U 處於競爭的金融市場中,獲利和資本成本高度相關,尤其是風險資本而言。而對 於客戶而言,資本是金融機構承諾的擔保,因此對金融機構之信用程度敏感的顧 客,會隨者公司資本的多寡而改變消費行為。基於此些原因,金融機構的資本分 配確實是非常重要的議題。. Cummins(2000)於文章中,整理了常用的資本配置方法,並分析了這些資本 配置方法的優缺點。其討論的資本配置方法包括法定風險性資本(Regulatory Risk-Based Capital)、資本資產定價模型(CAPM)、風險值(Value at Risk)、違約賣. 12.

(17) 權(Insolvency Put Option)。表 2-1 為常用之資本配置方法及其優缺點。. 表 2-1 過去常用之資本配置方法 方法. 優點. 法定風險資本. 監理常用制度,要求明確。. 缺點 1. 沒有理論基礎。 2. 缺乏精確性。 3. 忽略一些風險。 4. 使用帳面價值。. 資本資產定價模型 風險值. 明確的資本報酬概念。. 無法捕捉所有因子的影響。 治 政 大 無法得知破產後的預期損 隨著金融市場逢勃發展,此方 立 比風險值佳,可得知破產後的. er. io. sit. y. Nat. 最少者。. ‧. 預期損失,為此些方法中缺點. 學. 違約賣權. 失。. ‧ 國. 法改善迅速。. al. 法定風險資本(Regulatory Risk-Based Capital)是監理上常用的制度,法規常. n. iv n C 會要求公司真實資本達到風險資本的某一倍數,公司為了遵循法規,通常會使用 hengchi U 此方法來分配資本。此方法有許多缺失,除了沒有理論基礎外,計算方法也缺乏. 精確性,並忽略了一些像風險,例如利率風險,此外此方法使用帳面價值而非市 場價值,並且是基於最糟情形發生的情況假設來計算,也忽略了各業務間的相關 性,因此並非好的資本配置方法。Cummins, Harrington, and Klein(1995)認為法定 風險資本對於公司清償能力的辨別度低。. Sharpe(1964) 和 Lintner(1965) 等 人 提 出 資 本 資 產 定 價 模 型 (Capital Asset Pricing model, CAPM),資本資產定價模型提供明確的資本報酬的概念,但只考 13.

(18) 慮市場系統性風險的溢酬,忽略了其他公司會面臨的風險,譬如長尾風險,而一 些研究也顯示,除了公司本身的風險外,許多經濟因子也會影響報酬,因此此方 法只能當作粗略的比較基準。. 風險值(Value at Risk)也是常使用衡量風險的方法,其意義為某特定破產機率 下,可承受之最大損失所需資本,且由於金融市場的蓬勃發展,資料累積充裕, 因此關於此方法的研究也相對發展快速。保險公司等金融機構也可使用此方法來 衡量風險,但是資料的充裕性問題造成極大的障礙,一般金融機構的資料統計不 足,最多也只有月資料可取得,因此產生明顯誤差。此方法用於資本分配尚有其. 治 政 他缺失,計算所得的資本與公司實際尚待分配有所差距,不是過多就是不足,並 大 立 且也沒有考慮到分散性(diversification),且此方法也無法估計若破產情況發生時, ‧ 國. 學. 預期的損失金額會是多少。. ‧. sit. y. Nat. 違約賣權(Insolvency Put Option)使用於資本分配的概念類似於風險值的概. io. er. 念,但可以得到比風險值更多的資訊。假設一公司擁有資產 A、負債 L,負債會 在未來某特定時點到期,若到期日時資產大於負債,則債權人可以得到清償,股. al. n. iv n C 東則獲得剩餘價值。但若資產小於負債時,公司違約,債權人只能拿到負債小於 hengchi U 資產的部分,因此公司就像擁有一個違約賣權。故由此觀點來看,債權人的求償 權價值應為無風險負債的現值,即為負債現值扣除違約選擇權價值的部分。此方 法概念類似於風險值的概念,但能提供當公司違約時的預期損失資訊,而非只是 單純機率。. 分配資本和衡量報酬時,公司業務的多角化(diversification)會對結果產生影 響,當各業務之間相關性高時,風險降低,所需的資本也會降低,故在資本配置 之初,就需加以考量,因而也產生了邊際資本分配(marginal capital allocation,. 14.

(19) Merton and Perold(1993)) 這 個 名 詞 。 Merton and Perold(1993) 和 Myers and Read(2001)皆基於違約選擇權的概念,提出邊際資本分配的方法。兩者對邊際 (marginal)的概念不同,Merton and Perold(1993)考量的是單一業務的增減對違約 選擇權價值變化造成的影響,而 Myers and Read(2001)著眼點則是單一業務之負 債有微幅增減時對違約選擇權價值造成的影響。. 總結此些主流方法而言,Cummins(2000)於文章中明確指出違約賣權方法明 顯優於其他資本分配之方式。考量 Merton and Perold(1993) 和 Myers and Read(2001)兩種邊際資本分配(marginal capital allocation)的方式,由於此研究之目. 治 政 的是探討金融控股公司現存子公司之資本分配的適當與否,因此 Myers and 大 立 Read(2001)對單一業務之負債增減之概念才符合我們所需,而非 Merton and ‧ 國. 學. Perold(1993)單一業務(即子公司)增減的概念,故此研究於資本配置部分採用. ‧. Myers and Read(2001)之方法。. sit. y. Nat. io. n. al. er. 第二節 績效評估與資金成本. Ch. i Un. v. 資本報酬(Return on Capital, ROC)是普遍用來衡量資本獲利能力的工具。而. engchi. 風險調整資本報酬(Risk-Adjust Return on Capital, RAROC)則是 1970 年代後期, 由美國信孚銀行(Bankers Trust)所發展之績效評估方法,用來衡量風險調整後財 務績效常使用的工具。為了評估資本配置是否真正的提升了各子公司的獲利能力, 故本研究計算各子公司實際之資本報酬,並以理論配置之各子公司理論資本來計 算資本調整報酬,用來比較報酬率之變化。. 單就資本報酬與風險調整資本報酬做比較意義不大,需要一個基準去做比較, 此也是為何資金成本議題隨時間越來越受重視的原因,存在許多的研究皆需要可 靠的方法來提供比較之基礎,故另外計算各子公司的資金成本,用來與資本報酬 15.

(20) 做比較。. 常 用來估計資金成本的方 法為資本資產定價模型 (Capital Asset Pricing Model, CAPM)和 Fama-French 三因子模型(Fama-French 3-factor Model, FF3F)。資 本資產定價模型是單因子模型,只考慮市場系統性風險溢酬的部分。而 Fama and French(1992) 探討影響美國股票平均報酬的因素,認為資本資產定價模型無法充 分的解釋股票報酬的變化,他們提出了一個三因子模型,保留資本資產定價模型 中 的 市 場 系 統 性 風 險 因 子 , 再 加 入 公 司 規 模 (size) 和 帳 面 價 值 市 值 比 (Book-to-Market Equity Ratio, BE/ME ratio)這兩項因子的風險溢酬,為股票報酬 的變化提供更充分的解釋。. 立. 政 治 大. ‧ 國. 學. 由於金融控股公司只有母公司上市,故要計算子公司之資金成本尚需其他方. ‧. 法。早期常用來估計一公司內各業務資金成本之方法為單一經營法(Pure-play. sit. y. Nat. approach)(Fuller and Kerr,1981),此方法使用經營此單一業務的公司之平均資金成. io. er. 本,作為多角化公司中,此種業務資金成本的近似。此方法應用於產險市場會產 生一些問題,因為經營單一業務的公司較少,且規模通常不大,因此市場幾乎都. al. n. iv n C 被多角化經營的公司所瓜分,造成估計上的偏誤。台灣金融市場中,金融控股公 hengchi U 司確實掌握了大部分的業務,因此若使用此方法,也會產生極大誤差。. Ehrhardt and Bhagwat(1991) 提 出 充 分 資 訊 beta 法 (The full-information Industry Beta Method, FIB),其概念是公司的獲利是由底下各個業務的獲利所構 成,而於無套利市場當中,各公司投入於某特定業務中的獲利應該要相等,即各 公司於此特定業務之 beta 係數相等,也就是一公司整體之系統性風險係數為其 公司內各個業務系統性風險係數的加權平均。. 16.

(21) Cummins and Phillips(2005)對於資金成本估計有極具代表性的文章,正是使 用充分資訊下 beta 的方式來估計產險公司內各業務的資金成本大小,而實證結 果得出,使用 Fama-French 三因子模型(FF3F)所估計出的資本成本,會比使用資 本資產定價模型(CAPM)所得出的結果來的高,因此認為規模和帳面價值市值比 (BE/ME ratio)確實會對資本成本造成一些影響,因此 Fama-French 三因子模型 (FF3F)比資本資產定價模型(CAPM)更適合用來估計資本成本。. 然而在國內,王美晴(2007)計算金融控股公司下子公司的資金成本,比較資 本資產定價模型和 Fama-French 三因子模型,卻得到以資本資產定價模型計算之. 治 政 資金成本高於以 Fama-French 三因子模型計算之資金成本的現象,和 Cummins 大 立 and Phillips(2005)得到的結果不相同,沒有一致的共識。由於資本資產定價模型 ‧ 國. 學. 和 Fama-French 三因子模型並沒有證實存在顯著差異,因此考量金融控股公司家. ‧. 數不多,資料本就較為稀少,故若使用 Fama-French 三因子模型反而可能產生更. n. al. er. io. sit. y. Nat. 大誤差,故此研究使用資本資產定價模型來估計資金成本。. Ch. engchi. 17. i Un. v.

(22) 第三章. 研究方法. 承續前一章節探討後決定之方法,此章節詳述各方法之模型。第一節於資本 配置部分採用 Myers and Read(2001)之方法,以邊際違約價值相等的概念來配置 資本,並利用 Margrabe(1978)提出之交換選擇權定價模型來計算違約價值,並用 以推導出總公司和子公司之邊際違約價值。第二節績效評估部分,則說明資金報 酬率的計算,且由於需要對配置成果之績效做簡單的比較,故另外計算各子公司 的資金成本做為比較基礎,而資金成本部分則採用資本資產定價模型(CAPM)來 計算,使用充分資訊 beta 法 (The full-information Industry Beta Method, FIB),來. 政 治 大. 推估各子公司之 beta 值,用以計算各子公司的資金成本。. 立. ‧ 國. 學 ‧. 第一節 資本配置. Nat. sit. y. 資本配置部分採用 Myers and Read(2001)之方法,以邊際違約價值相等的概. al. n. 值,方法詳述如下。. er. io. 念來配置資本,並利用 Margrabe(1978)提出之交換選擇權定價模型來計算違約價. Ch. engchi. i Un. v. 一、 選擇權計價架構 表 3-1. 一般資產負債表. V=資產現值. L=負債現值 E=股東權益. 表 3-1 為一般的資產負債表,由資產、負債、股東權益所構成。股東權益為 資產扣除負債的部分,一般也稱資本。這種型態的資產負債表忽略了違約的可能 18.

(23) 性,即承諾不被履行的可能性。越多的資本代表負債被清償的可能性越高,但縱 使當下資本再高,在未來的某個時點,都有負債超過資產的可能性存在,而發生 此種情況時,公司便會違約,破產倒閉。公司實際上存在違約的可能,而當公司 破產時,公司實際清償的部分低於實際負債,因此資產負債表的左端不只包含資 產,亦包含違約價值,包含違約價值的資產負債表應為表 3-2 形式。. 表 3-2. 包含違約價值之資產負債表. V=資產現值. L=負債現值. D=違約價值. G=違約價值保證負債. 政 治 E=股東權益 大. 立. ‧ 國. 學. 當公司破產違約,債權人只能取得資產和負債兩者較低者,公司負擔債務的. ‧. 上限為資產,因此可視為公司擁有一個賣權。一般的選擇權有固定的履約價格,. sit. y. Nat. 但公司擁有的賣權價格是不確定的,會隨著未來的負債改變而改變,因此這個賣. io. er. 權是一個 Margrabe(1978)所提出的交換選擇權(exchange option)概念,給予公司用 資產交換對債權人承諾的權力。. n. al. Ch. engchi. i Un. v. 在 Myers and Read(2001)文中,此概念主要應用於產險公司。若產險公司存 在違約的可能,但計算保費時卻未將這可能性考慮進去,則向保戶收取的保費就 會超過實際應該收取的保費,因為多收取了違約權力的部分。但若當產險公司都 參與安定基金(state pool),為彼此提供擔保,那保戶的權益就可以受到保障,因 此保戶所繳的保費確實為應收取的保費,而此保費中即包含了違約價值選擇權的 部分,因此可以說產險公司從中得到一個違約價值,但也必須承擔因為其他公司 違約而產生的或有債務(contingent option)。. 19.

(24) 就像第一章所言,金融控股公司整個集團經由法律規範等等面相而綑綁再一 起。根據金融控股公司法第五十三條第一項規定,子公司需要增資時,母公司有 義務於持股比例內為其增資;而第五十六條第一項規範金融控股公司,當旗下子 公司發生問題時,金融控股公司有義務協助其恢復正常營運。由此兩條法規可以 明顯的看出他們彼此間的相互關係,就像彼此為彼此擔保一樣,任何一家子公司 出現問題,母公司皆須從健全的子公司抽資,挹注給需要資金的公司,因此也可 看成任何一家子公司皆擁有違約的選擇權。. 假設在未來,資產足以清償負債的話,子公司股東可以取得 𝑉1 − 𝐿1 (下標 1. 學. ‧ 國. 治 政 代表未來不確定的資產和負債),而若未來負債大於資產,則子公司違約,子公 大 立 司股東什麼都拿不到,因此可說子公司股東擁有清償負債從而實現剩餘價值 (residual value)的選擇權,即股東最後的報酬為:. ‧. 𝐸1 = Max{0, (𝑉1 − 𝐿1 )}. sit. y. Nat. al. n. 酬,即:. er. io. 而此股東報酬也可看成是未來的資產扣除未來的負債,加上違約選擇權的報. Ch. engchi. i Un. 𝐸1 = 𝑉1 − 𝐿1 + 𝐷1. 其中 𝐷1 = 𝑀𝑎𝑥{0, (𝐿1 − 𝑉1 )}. 而於期初,此違約選擇權之違約價值為: D = PV(Max{0, (𝐿1 − 𝑉1 )}). 20. v.

(25) 因為此選擇權的收益只和負債及資產有關,故動態可由負債及資產所複製, 即: 𝜕𝐷. 𝜕𝐷. D = ( 𝜕𝐿 ) 𝐿 + (𝜕𝑉 ) 𝑉. …… (1). 𝜕𝐷. 複製此投資組合時,其資產和負債的數量( 𝜕𝐿 及. 𝜕𝐷 𝜕𝑉. )會隨負債現值(L)、資產. 的市場價值(V),以及兩者之間的聯合機率分配而變。若負債和資產報酬為聯合 對數常態分配(jointly lognormal)時,則可使用 Margrabe(1978)對交換選擇權的計. 政 治 大 𝜕𝐷. 價方法。在此種計價方式中,(1)式中投資組合的權重係數為:. = 𝑁{𝑧}. ‧. 𝜕𝐷 = −𝑁{𝑧 − 𝜎} 𝜕𝑉. al. er. io. sit. y. Nat. 其中. 𝜕𝐿. 學. ‧ 國. 立. n. N{․} = 標準常態分配之累積機率函數. Ch. e n 𝐿g c h i. z=. i Un. v. ln ( ) 1 𝑉 + 𝜎 𝜎 2. σ = 資產負債比率之波動(volatility of the asset − to − liability ratio). 資產負債比率之波動會隨著負債的波動𝜎𝐿、資產的波動𝜎𝑉,以及負債和資產 取對數後的共變異數𝜎𝐿𝑉 而改變,即: σ = √𝜎𝐿2 + 𝜎𝑉2 − 2𝜎𝐿𝑉 21.

(26) 因此,違約選擇權的價值會隨著三個變數而改變-負債的現值 L、資產的市 場價值 V、資產負債比率之波動 σ,即: D = f(L, V, σ). 雖然事實上負債的求償權無法明確交易,但若假設金融市場是一個完全市場 (Complete Market),那麼這種選擇權計價方式依舊可以被使用。. 二、 違約價值. 立. 政 治 大. 使用此方法是想要將違約價值和資本需求分配於各子公司之中。因為違約價. ‧ 國. 學. 值和負債的現值、資產的市場價值、相關的風險波動有關,因此分配違約價值也. ‧. 像是將這些變數分配於各子公司之中。我們可以非常直覺地將負債和資產分配下 去,總負債應為各子公司負債的加總,假設存在 M 家子公司,則:. sit. y. Nat. io. L = ∑ 𝐿𝑖 , 𝐿𝑖 ≡ 𝑃𝑉(𝐿𝑖 ). n. al. 𝑖=1. Ch. engchi. er. 𝑀. i Un. v. 總資本則為各子公司資本的加總,並且為此子公司負債的一定比例,可表示 為: 𝑀. C = ∑ 𝐿𝑖 𝑐𝑖 = 𝐿𝑐 ,𝑐𝑖 ≡ 𝑖=1. 𝜕𝐶 𝐶 and c = 𝜕𝐿𝑖 𝐿. 𝑐𝑖 是子公司 i 的單位負債資本需求,而c為總和資本對負債比率(aggregate capital-to-liability ratio)。資產會等於資本和負債的加總:. 22.

(27) 𝑀. V = ∑ 𝐿𝑖 (1 + 𝑐𝑖 ) = 𝐿(1 + 𝑐) 𝑖=1. 此外總和資本比率是各子公司資本需求的加權平均,即c = ∑𝑀 𝑖=1 𝑥𝑖 𝑐𝑖 ,其中 𝐿. 𝑥𝑖 ≡ 𝐿𝑖是各子公司負債佔總負債之比例。. 𝑑𝑖 定義為子公司 i 對金融控股公司整體違約價值的邊際貢獻 (marginal 𝜕𝐷. contribution):𝑑𝑖 ≡ 𝜕𝐿 。而將各子公司之負債乘以邊際違約價值,加總會和金融控 𝑖. 政 治 大. 股公司的整體違約價值相等,即:. 立. 𝑀. ‧ 國. 學. ∑ 𝐿𝑖 𝑑𝑖 = 𝐷 𝑖. ‧. Nat. sit. y. Myers and Read(2001)認為此”可加性”並不需要在對負債、資產報酬的機率分. al. n. 價值即可。. er. io. 配有嚴格的假設下才會成立,只需要此金融市場是完全市場,負債有明確的市場. Ch. engchi. i Un. v. 為了要推導邊際違約價值,我們必須假設一個特定的未來負債和資產價值的 機率分配,而選擇權計價的文獻常用之標準假設為對數常態分配 (lognormal distribution),此外此分配還可以反映出資產為正的事實。但使用此分配會產生一 些技術上的問題,因為對數常態變數之加總並非依舊是對數常態變數,即若各子 公司之負債為對數常態分配,則金融控股公司的總負債不會是對數常態變數,而 若金融控股公司的總負債為對數常態分配,則個子公司的負債亦不會是對數常態 分配,因此在此假設下會無法得到封閉解。接下來違約價值和資本配置方法的推 導是在金融控股公司總負債和資產價值是聯合對數常態分配(joint-lognormal)的 23.

(28) 假設下,因為在合理的近似下,各別子公司的負債依舊會是對數常態分配。. 三、 邊際違約價值 如先前曾經提到的,若總和負債和資產價值是聯合對數常態分配,則資產負 債比率的波動性可以用來衡量金融控股公司相關風險:. σ = √𝜎𝐿2 + 𝜎𝑉2 − 2𝜎𝐿𝑉. 政 治 大 𝜎 、取自然對數後負債和資產價值的共變數𝜎 : 立. 若個別子公司負債的波動不大,則可用下列式子來近似求得總和負債之波動. 2 𝐿. 𝐿𝑉. ‧ 國. 𝑀. = ∑ ∑ 𝑥𝑖 𝑥𝑗 𝜌𝑖𝑗 𝜎𝑖 𝜎𝑗. 學. 𝑀. 𝜎𝐿2. 𝑖=1 𝑗=1. ‧. io. er. 𝑖=1. y. 𝜎𝐿𝑉 = ∑ 𝑥𝑖 𝜌𝑖𝑉 𝜎𝑖 𝜎𝑉. sit. Nat. 𝑀. al. n. iv n C 其中𝜌𝑖𝑗 是子公司 i 和子公司 j 負債取對數後彼此間的相關係數 ,而𝜌𝑖𝑉 則為子公司 hengchi U i 負債取對數和總資產取對數間的相關係數。. 金融控股公司整體違約價值會受到各子公司負債的邊際波動所影響,子公司 負債的變化會影響到選擇權評價的三個參數:負債現值、資產市場價值、資產負 債比率的波動性,即: 𝜕𝐷 𝜕𝐷 𝜕𝐿 𝜕𝐷 𝜕𝑉 𝜕𝐷 𝜕𝜎 = ( )( ) + ( )( ) + ( )( ) 𝜕𝐿𝑖 𝜕𝐿 𝜕𝐿𝑖 𝜕𝑉 𝜕𝐿𝑖 𝜕𝜎 𝜕𝐿𝑖. 而邊際違約價值和各子公司負債乘積的總和可表示成: 24.

(29) 𝑀. 𝑀. 𝑀. 𝑀. 𝑖=1. 𝑖=1. 𝑖=1. 𝑖=1. 𝜕𝐷 𝜕𝐷 𝜕𝐿 𝜕𝐷 𝜕𝑉 𝜕𝐷 𝜕𝜎 ∑ 𝐿𝑖 = ( ) ∑ 𝐿𝑖 ( ) + ( ) ∑ 𝐿𝑖 ( ) + ( ) ∑ 𝐿𝑖 ( ) … … (2) 𝜕𝐿𝑖 𝜕𝐿 𝜕𝐿𝑖 𝜕𝑉 𝜕𝐿𝑖 𝜕𝜎 𝜕𝐿𝑖. 式子(2)右方之前兩項為金融控股公司之整體違約價值,即式子(1),而第三 項會等於零。因為總負債為子公司負債之加總,因此子公司負債的變量會和總負 𝜕𝐿. 𝜕𝑉. 𝑖. 𝜕𝐿𝑖. 債的變量相等,也就是𝜕𝐿 = 1。而先前說過,V = ∑𝑀 𝑖=1 𝐿𝑖 (1 + 𝑐𝑖 ),所以. = 1 + 𝑐𝑖 ,. 因此下列兩等式成立: 𝑀. 𝑖=1. 𝑀. ∑ 𝐿𝑖 ( 𝑖=1. 𝜕𝑉 )=𝑉 𝜕𝐿𝑖. 學. ‧ 國. 立. 𝜕𝐿 )=𝐿 𝜕𝐿𝑖. 政 治 大. ∑ 𝐿𝑖 (. ‧. 𝜕𝐷. y. sit. 𝜕𝐷. Nat. 我 們 已 經 知 道 違 約 價 值 的 動 態 可 由 資 產 和 負 債 來 複 製 , 即 式 子 (1) ,. n. al. er. io. D = ( 𝜕𝐿 ) 𝐿 + (𝜕𝑉 ) 𝑉,故證明式子右方前兩項之合為金融控股公司之整體違約價 值。而式子(2)右方第三項,經過計算可表示為:. Ch. engchi. i Un. v. 𝜕𝜎 1 1 [(𝜎 − 𝜎𝐿2 ) − (𝜎𝑖𝑉 − 𝜎𝐿𝑉 )] = 𝜕𝐿𝑖 𝐿 𝜎 𝑖𝐿. 其中𝜎𝑖𝐿 是子公司 i 取對數後負債和金融控股公司取對數後總負債的共變異 數,而𝜎𝑖𝑉 為子公司 i 取對數後負債和金融控股公司取對數後總資產的共變異數。 此外,下列式子會成立: 𝑀. ∑ 𝑥𝑖 𝜎𝑖𝐿 = 𝜎𝐿2 𝑖=1. 25.

(30) 𝑀. ∑ 𝑥𝑖 𝜎𝑖𝑉 = 𝜎𝐿𝑉 𝑖=1. 故可知式子(2)右方第三項會為零: 𝑀. 𝑀. 𝑖=1. 𝑖=1. 𝜕𝜎 1 ∑ 𝐿𝑖 = ∑ 𝑥𝑖 [(𝜎𝑖𝐿 − 𝜎𝐿2 ) − (𝜎𝑖𝑉 − 𝜎𝐿𝑉 )] = 0 𝜕𝐿𝑖 𝜎. 政 治 大 和金融控股公司整體違約價值相等。 立. 因此式子(2)會等於式子(1),由此可以得知,各子公司違約價值的加總,會. ‧ 國. 學. 四、 子公司違約價值和資本需求. ‧. 接下來回歸到邊際違約價值的計算,這個方法式子可以用來回答兩個問題,. y. Nat. 定價等等策略考量下,將資本分配給子公司。. n. al. Ch. engchi. er. io. sit. 首先是子公司負債變化會對金融控股公司整體產生什麼影響,其次為如何在成本、. i Un. v. 為方便起見,可將違約價值表示為負債現值和違約價值負債比率 D. (default-value-to-liability ratio, d ≡ L )的乘積,即D = Ld。違約價值負債比率是資 V. 產負債比率(asset-to-liability ratio, v ≡ L)和資產負債比率波動性的函數。因為資 產負債比率會等於一家資本負債比率(v = 1 + c),所以違約價值負債比率也可以 用資本負債比率來表示,因此d = f(c, σ)。. 子公司之邊際違約價值為子公司負債之變動對整體違約價值的影響,可表示 成規模項(scale term)和組合項(composition term)相加: 26.

(31) 𝜕𝐷. 𝜕𝑑. 𝑖. 𝑖. 𝑑𝑖 ≡ 𝜕𝐿 = 𝑑 + 𝜕𝑥. …… (3). 規模項解釋違約價值的增加是由於負債現值的增加,忽略了組合成分的變動, 規模項即為 d,金融控股公司整體的違約價值負債比率。組合項則為子公司負債 規模變動對金融控股公司整體違約價值的影響。. 子公司負債權重的變動會影響總和資本負債比率(capital-to-liability ratio)和 資產負債比率的風險特性(volatility of the asset-to-liability ratio):. 政 治 大. 𝜕𝑑 𝜕𝑑 𝜕𝑐 𝜕𝑑 𝜕𝜎 = ( )( ) + ( )( ) 𝜕𝑥𝑖 𝜕𝑐 𝜕𝑥𝑖 𝜕𝜎 𝜕𝑥𝑖. 立. ‧ 國. 學. 子公司 i 負債權重的變動造成資本負債比率的變動,會和子公司 i 的資本負. y. sit. io. n. al. er. Nat. 𝜕𝑐 = 𝑐𝑖 − 𝑐 𝜕𝑥𝑖. ‧. 債比率扣除金融控股公司整體資本負債比率相等,即:. Ch. i Un. v. 而子公司 i 負債權重的變動,造成資產負債比率波動性的改變則為:. engchi. 𝜕𝜎 1 = [(𝜎 − 𝜎𝐿2 ) − (𝜎𝑖𝑉 − 𝜎𝐿𝑉 )] 𝜕𝑥𝑖 𝜎 𝑖𝐿. 因此子公司之邊際違約價值(3)可表示為: 𝜕𝑑 𝜕𝑑 1 𝑑𝑖 = d + ( ) (𝑐𝑖 − 𝑐) + ( ) { [(𝜎𝑖𝐿 − 𝜎𝐿2 ) − (𝜎𝑖𝑉 − 𝜎𝐿𝑉 )]} 𝜕𝑐 𝜕𝜎 𝜎. 此邊際違約價值會隨著三個因素而改變: 子公司之邊際資本𝑐𝑖 、子公司負債和其 他子公司之負債共變異數𝜎𝑖𝐿 、子公司負債和金融控股公司整體資產報酬的共變 27.

(32) 異數𝜎𝑖𝑉 。. 𝜕𝑑. 選擇權賣權避險參數 delta( 𝜕𝑐 )是負值,因此在其他條件不變下,越高的邊際 𝜕𝑑. 資本,會有越低的邊際違約價值。而避險參數 vega(𝜕𝜎)為正,因此子公司負債和 其他子公司負債的共變異數越高,邊際違約價值會越高;而子公司負債和金融控 股公司資產報酬共變異數越高,邊際違約價值則越低。. 子公司負債變動造成金融控股公司的影響,主要取決於子公司的風險特性,. 政 治 大. 包括子公司負債與其他子公司負債、金融控股公司資產報酬的共變異數,此外也. 立. 受到其他子公司負債變動造成金融控股公司資本變動的影響,因此知道各子公司. ‧ 國. 學. 之邊際資本是必要的。. ‧. 假設各子公司都維持相同的資本負債比率,在此情況下,各子公司的邊際資. y. Nat. er. io. 際違約價值為:. sit. 本比率會和金融控股公司整體的資本比率相等,即𝑐𝑖 = 𝑐。而此時,子公司的邊. al. n. iv n C 𝜕𝑑 1 U𝑖𝑉 − 𝜎𝐿𝑉 )]} i (𝜎 [(𝜎 𝑑𝑖 = d + ( )h { e −c 𝜎𝐿2h) − n 𝑖𝐿g 𝜕𝜎 𝜎 在均一的資本需求下,邊際違約價值只會受到子公司負債與其他子公司負債、 金融控股公司整體資產報酬所影響,因此若要求各子公司的邊際資本相同,則邊 際違約價值會隨著不同的子公司而不同。. 但使各個子公司的邊際違約價值不同並不是合理的資本分配方式,因為由法 規等面向可知,不管子公司家數是多是少,金融控股公司都是一體的概念,一旦 其中一家子公司發生問題,需要金融控股公司全體成員共同承擔,因此在分配資 28.

(33) 本時,應以讓各子公司邊際違約價值相等的概念來實行,即𝑑𝑖 = 𝑑。而當各子公 司違約價值負債比率相等時,各子公司的資本分配為: 𝜕𝑑 −1 𝜕𝑑 1 𝑐𝑖 = c − ( ) ( ) { [(𝜎𝑖𝐿 − 𝜎𝐿2 ) − (𝜎𝑖𝑉 − 𝜎𝐿𝑉 )]} 𝜕𝑐 𝜕𝜎 𝜎. 因為賣權的避險參數 delta 為負,而 vega 為正,因此子公司 i 與其他子公司 負債的共變異數越大時,資本需求越高;與金融控股公司資產報酬共變異數越大 時,資本需求則越低。. 政 治 大. 立 第二節 績效評估. ‧ 國. 學. 承續第二章之績效評估相關回顧,此小節詳述本研究中,風險調整報酬以及. ‧. 各子公司之資金成本的計算方法。. sit. y. Nat. er. 風險調整報酬. io. 一、. al. n. iv n C 做資本配置的目的和其他許多研究的目的相同,都是為了追求最大化的公司 hengchi U 價值,因此績效評估是資本配置後續不可或缺的部分。本研究使用經濟資本之風 險調整報酬進行初步評估,看在資本配置調整之後,單位資本的淨收入是否可以 得到明顯提升。而經濟資本之風險調整報酬為:. 𝑅𝐴𝑅𝑂𝐶𝑖 =. 二、. 𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒𝑖 𝐶𝑖. 資金成本. 單就資本報酬之變化意義不大,需要一個基準去做比較,故另外計算各子公 29.

(34) 司的資金成本,用來與各子公司的資報酬做比較。本研究使用充分資訊下 beta 方法(The full-information Industry Beta Method),估計各子公司 β 值,並以資本資 產定價模型(CAPM)來估計各子公司資金成本的大小。. 使用資本資產定價模型(CAPM)來估計資金成本的方法如下: E(𝑟𝑖 ) = 𝑟𝑓 + 𝛽𝑚𝑖 [𝐸(𝑟𝑚 ) − 𝑟𝑓 ]. 其中. 政 治 大. 𝐸(𝑟𝑖 ) = 第𝑖間公司的資金成本. 立. 𝑟𝑓 = 無風險利率. ‧ 國. 學. E(𝑟𝑚 ) = 市場投資組合預期報酬. ‧. 𝛽𝑚𝑖 = 第𝑖間公司對市場系統性風險的 beta 係數. y. Nat. er. io. sit. 使用資本資產定價模型(CAPM)來估計資金成本需先估計公司之 beta 係數, 利用特定股票報酬對市場風險因子進行迴歸,取得每間公司的 beta 係數。而由. n. al. Ch. i Un. v. 於股票的不頻繁交易,會造成估計上的偏誤,因此本研究使用 sum-beta 方法來. engchi. 改善誤差,即同時考量本期和上一期的影響,因此迴歸式會有些許不同。使用 sum-beta 方法調整的迴歸式如下: 𝑟𝑖𝑡 − 𝑟𝑓𝑡 = 𝛼𝑖 + 𝛽𝑚𝑖0 (𝑟𝑚𝑡 − 𝑟𝑓𝑡 ) + 𝛽𝑚𝑖1 (𝑟𝑚,𝑡−1 − 𝑟𝑓,𝑡−1 ) + 𝜀𝑖𝑡. 而此迴歸式中的兩個 beta 係數相加就是我們所要求之 beta,即 𝛽𝑚𝑖 = 𝛽𝑚𝑖0 + 𝛽𝑚𝑖1. 由資本資產定價模型(CAPM)可以求出各子公司之資金成本,但需先經由充 30.

(35) 分資訊下的 beta 方法(Full-information Industry Beta Method, FIB)來估計各子公司 之 beta 係數,而後才估計資金成本。充分資訊下的 beta 方法原本是應用於產險 公司,其概念是一間產險公司的獲利是由底下各個險種的獲利所組成,而於無套 利市場中,各公司投入於某特定險中的獲利應該要相等,即各公司於此特定險種 之 beta 係數相等。此概念可應用於金融控股公司,因為金融控股公司的獲利, 事實上是由各子公司的獲利所構成,而由金融控股公司法的規範也可知,金融控 股公司和各個子公司被綁在一起,密不可分,因此可視為一體。在金融控股公司 整體集團中,只有母公司股票上市,而旗下子公司沒有股票在市場交易,也就無 法直接經由常用的估計方式計算資金成本,因此藉由充分資訊下的 beta 方法之. 𝐽. ‧. 𝛽𝑚𝑖 = ∑ 𝛽𝑓𝑚𝑗 𝑤𝑖𝑗 + 𝑣𝑚𝑖 𝑗=1. n. al. er. io. sit. y. Nat. 其中. 學. ‧ 國. 治 政 概念,可以將各個金融控股公司的 beta 係數,當成是各子公司 beta 係數的加權 大 立 平均,迴歸式如下:. Ch. i Un. v. 𝛽𝑚𝑖 = 第𝑖間公司整體的市場系統性風險 beta 係數. engchi. 𝛽𝑓𝑚𝑗 = 充分資訊下𝑗子公司的市場系統性風險 beta 係數 𝑤𝑖𝑗 = 𝑗子公司佔𝑖公司的比重 𝑣𝑚𝑖 = 第𝑖間公司的隨機誤差項. 經由此方法,可以求得各子公司的 beta 係數,也就可以得知各個子公司的 資金成本,與各子公司的報酬作比較。. 31.

(36) 第三節 研究流程 此研究假設市場為完全市場(Complete Market),且金融控股公司總負債和資 產價值是聯合對數常態分配(joint-lognormal),而後在金融控股公司擁有違約賣權 的概念下,使用 Margrabe(1978)提出的交換選擇權計價模型來計算金融控股公司 的違約價值。在此方法下推導出總公司和各子公司的邊際違約價值,並利用各子 公司邊際價值相等的概念計算出最適資本配置。. 為了判別資本配置是否提升公司效率,因此計算各子公司的資本報酬和風險. 政 治 大 定價模型(CAPM)計算台灣各金融控股公司的 beta 值。利用同產業具備相同系統 立. 資本報酬做比較。此外為了提供一個比較基礎,使用 sum-beta 調整之資本資產. ‧ 國. 學. 性風險係數的概念,採用充分資訊 beta 法來估計各子公司的 beta 係數,並求得 資金成本,與資本報酬做比較。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 32. i Un. v.

(37) 第四章. 實證分析. 第四章將第三章所敘述之理論模型用於國泰金融控股公司,分為資本配置和 績效評估兩部分。. 第一節 分析對象與取樣期間 資本配置方面,本研究以國泰金融控股公司為探討對象。國泰金融控股公司. 政 治 大 國泰金融控股公司所屬的霖園集團,為 2012 年台灣規模最大的集團,資產總額 立 成立於 2001 年十二月,初期以國泰人壽為主體,而後增加銀行、產險等子公司。. ‧ 國. 學. 達 5 兆 525.38 億元,著眼於國泰金融控股公司對於台灣的重要程度,以及其龐 大的資本、子公司橫跨業務的多元、公司的成立時間較大部分的金融控股公司長、. ‧. 資料較為充裕等等的因素,此研究選用國泰金融控股公司作為實證研究的對象。. sit. y. Nat. n. al. er. io. 國泰金融控股公司為台灣金融控股公司中,資產總額最為龐大的金融控股公. i Un. v. 司,2012 年度 EPS 為 1.6,資產已達五兆之多。本研究探討子公司為國泰世華銀. Ch. engchi. 行、國泰人壽、國泰產險、國泰證券此四家。而採用之資料為 2004 年第二季到 2012 年第四季之財務報表數據,合計共 35 筆資料11。由於金融控股公司旗下子 公司組成複雜,合併之財務報表經過專業計算處理,子公司報表數據之加總並非 等於母公司之報表數據,產生研究的困難度,因此本研究使用虛擬金控的概念, 即金融控股公司之資本、負債、資產,為子公司報表數據之資本、負債、資產的 直接加總。. 11. 國泰世華銀行及國泰人壽資產、負債由 TEJ 之⌜TEJ Finance DB⌟中的⌜財務簡表(單季)-全產 業⌟中取得,資本則由資產項扣除負債項得出。而國泰產險及國泰證券資產、負債由 TEJ 之⌜TEJ PUB DB⌟的⌜TEJ PUB Finance⌟中的⌜未上市財務簡表(累計)-全產業⌟中取得,資本則由資產項 扣除負債項得出。 33.

(38) 績效評估部分,需要使用到其他家金融控股公司之資料,來計算充分資訊下 的 beta 值。由於台灣金融控股公司總家數只有 16 家,樣本已少,故不再刪減。 但其中由於台灣金融控股公司財政部為唯一股東,並未公開上市,故立足點相較 於其他金融控股公司而言,差異頗大,資料取得困難,故不採納。此部分先利用 資本資產定價模型(CAPM)計算台灣各上市金融控股公司之 beta 係數,並採用相 同 產 業 beta 值相等 的概念來求得充分資訊 beta 法下之各子 公司 beta 值 (Full-Information beta, FIB),以及估計各子公司的資本成本,而納入探討的為銀 行、壽險、產險、證券此四種子公司。. 政 治 大. 立. ‧ 國. 學. 第二節 金融控股公司之資本配置. ‧. 本研究主要探討對象為銀行、人壽、產險、證券此四家子公司,但好奇結果 是否會因探討子公司家數改變而產生明顯變化,因此亦在虛擬金控假設下,對(1). y. Nat. n. al. er. io. sit. 銀行、人壽、產險以及(2)銀行、人壽兩種情況下進行一些探討。. Ch. 一、 考慮四家子公司之情形. engchi. i Un. v. 資本配置部分主要探討年度為 2012 年之狀況,然因好奇整體情況是否因時 間而產生明顯改變,因此也對 2008 至 2011 年做一些討論。. (一) 至 2012 年之資本配置 表 4-1 為國泰金融控股公司資產、負債,以及其子公司之負債的平均數、權 重、波動性,和子公司之理論邊際資本比率。由表中數據可知,國泰世華銀行平 均負債佔總平均負債的 34.62%,而國泰人壽的平均負債則占了總平均負債的 64.92%,此兩家子公司之負債佔總平均負債的 95%以上,顯示國泰金融控股公 34.

(39) 司是以銀行、人壽為主的金融控股公司。. 表 4-1 (千元). 平均負債及其波動以及子公司之理論邊際資本比率. 平均. 佔負債權重. 波動性. 理論邊際資本比率. 銀行負債. 1,282,500,597. 34.62%. 0.19668. 0.05590. 人壽負債. 2,404,895,795. 64.92%. 0.26090. 0.05867. 產險負債. 15,230,108. 0.41%. 0.33128. 0.06209. 證券負債. 1,873,735. 0.05%. 1.53535. 0.09366. 總資產. 3,902,465,544. 總負債. 3,704,500,237. 立. 注:. 0.22967 治 政100.00% 大 0.23848 105.34%. ‧ 國. 學. 理論邊際資本比率即單位負債資本需求𝑐𝑖,將之乘以子公司負債可得出各子公司. ‧. 資本需求。. sit. y. Nat. io. er. 雖然國泰金融控股公司中,銀行子公司和人壽子公司的平均負債佔了總平均. al. 負債的 95%以上,但相較於產險子公司以及證券子公司而言,銀行和人壽的負債. n. iv n C 波動性卻是相對較低。造成此現象可能的原因為,銀行、壽險業務和產險、證券 hengchi U. 業務相比,擁有較長的時間性質,且兩者業務規模龐大,因此也降低了負債的波 動性。其中證券子公司的負債波動最大,除了其業務為短期業務、無法留住資金 外,證券業本身就極易受到環境因素影響而改變獲利,此外台灣證券業規模也較 小,總總原因都可以解釋為何證券業的波動較大。此外表 4-1 亦列出了各子公司 的理論邊際資本比率,其和波動性呈現正向關係。波動度最低者為銀行子公司 (0.19668),其理論邊際資本比率亦為最低(0.055590),而波動度最高的證券子公 司(1.53535),其理論邊際資本比率亦為最高(0.09366)。. 35.

(40) 表 4-2 為子公司間之相關係數,由這些數據可知,國泰金融控股旗下子公司 之業務彼此間皆為正向關係,其中又以銀行、人壽、產險三者間的相關程度較高, 皆為 0.95 以上,因為銀行和保險業務的相關程度本就較高,像是近年銀行保險 的崛起即是一例,因此這樣的結果合理。表 4-3 則為金融控股公司整體之違約價 值,以及所求得的實行資本配置所需之參數表。. 表 4-2. 子公司間之相關係數. 銀行. 人壽. 產險. 銀行. 1.0000. 0.9891. 人壽. 0.9891. 產險. 0.9659. 證券. 0.7998. 0.9659 治 政 大 1.0000 0.9796. 0.7998. 0.9796. 1.0000. 0.7532. 0.8059. 0.7532. sit. y. 違約價值及參數表. 資產負債波動性(σ). 0.22836. er. io. al. n. 違約價值負債比率(d). Ch. 1.0000. ‧. Nat. 表 4-3. 0.8059. 學. ‧ 國. 立. 證券. engchi U. 避險參數 Delta. 0.06902 v i n. -0.36612. 避險參數 Vega. 0.39637. 公司違約價值(D). 255679854. (二)歷年之資本配置 除了 2012 年之資本配置狀況外,亦希望探究先前各年之資本配置狀況,檢 視其資本分配使否越來越趨向理論最佳化。至 2012 年之資本配置狀況採用 2004 年第二季到 2012 年第四季之財務報表數據,而至 2011 年之資本配置狀況採用的 資料為 2004 年第二季到 2011 年第四季之財務報表數據,其他年度以此類推。 36.

(41) 表 4-4. 2009. 2008. 實際. 41.63%. 40.99%. 44.04%. 41.73%. 44.90%. 理論. 31.19%. 32.33%. 32.38%. 34.03%. 34.41%. 差異. 10.44%. 8.66%. 11.66%. 7.70%. 10.49%. 實際. 54.65%. 55.36%. 52.12%. 54.80%. 51.41%. 理論. 68.05%. 66.99%. 67.09%. 65.44%. 65.07%. 差異. -13.40%. -10.64%. -13.65%. 實際. 1.85%. 1.78%. 1.88%. 1.69%. 1.74%. 理論. 0.47%. 0.49%. 0.45%. 差異. 1.39%. 1.29%. 1.43%. 實際. 1.87%. 1.87%. 1.97%. 0.30%. 0.19%. 0.09%. 1.68%. 1.88%. io. 注:. 1.57%. al. n. 差異. 0.51%. 1.24%. 1.23%. 1.79%. 1.95%. ‧. Nat. 理論. 0.45%. y. 立. 政-11.63%治 -14.97% 大. 學. 國泰綜合證券. 2010. Ch. 0.08%. sit. 國泰產險. 2011. er. 國泰人壽. 2012. ‧ 國. 國泰世華銀行. 五年資本配置狀況. n engchi U. iv. 1.71%. 0.01% 1.94%. 1.. 表中”實際”代表現實情況中,各子公司資本佔總資本的比例。. 2.. 表中”理論”代表使用 Myers and Read(2001)方法所得出的配置資本中,各子公司資本佔總資 本的比例。. 表 4-4 為利用前章敘述方法所得到,五年來的國泰金融控股公司理論最適資 本配置結果,以及金融控股公司本身的資本分配情形。由比例差異可知,此五年 間,各子公司之資本配置情況皆無一致增減變化。且從 2008 年到 2012 年間,無 論是實際分配情形或者是理論配置結果,國泰世華銀行以及國泰人壽分配到的資 37.

(42) 本比例都超過總資本的 95%以上,理論和實際情況並不會相差太遠。但由結果可 看出,在這五年期間,在考慮此四家子公司的情況下,分配在銀行、產險、證券 子公司的資本都過多,應將這些資金挹注於人壽子公司,才可以獲得理論配置結 果。. 二、考慮子公司家數改變之情形 由於金融控股公司合併報表過於複雜,我們使用虛擬金融控股公司的概念, 假設金融控股公司之財報結果為各子公司財報數據的直接加總,因此也讓我們多. 政 治 大. 了討論考慮不同子公司配置情況的機會,而使用之方法和前述考慮四家子公司情. 立. 形的方法相同。. ‧ 國. 學. 表 4-5 為至 2012 年,各子公司所分配到之資本佔金控公司總資本的比例比. ‧. 較。由結果可看出,無論是理論情形或者是實際情況,當考慮的子公司家數增加. Nat. sit. y. 時,現存子公司所分配到的資本比例皆會下降,用以分擔新考慮之子公司的資本. n. al. er. io. 所需。考慮不同子公司計算所得出的理論邊際資本比率,無論考慮家數為何,由. i Un. v. 於子公司間相對的波動性等特性不會改變,因此當考慮四家、三家、兩家時,理. Ch. engchi. 論邊際資本比率的相對大小排序並不會因此改變,波動性最小的依舊是國泰世華 銀行,而其理論邊際資本比率在此三種情況下皆為最低。無論用幾家子公司來看, 國泰世華銀行、國泰產險、國泰綜合證券的實際資本都比理論資本來的高,而國 泰人壽之實際資本則皆呈現不足。此為合理結果,由於低利時代的來臨,過去壽 險所承保的業務都變成壽險公司的重擔,且投資獲利也不如從前,還有死亡率下 降等等風險,因此有時甚至呈現虧損狀態,確實需要更多的資本來承擔這些風 險。. 38.

(43) 表 4-5 資本佔總資本比例 四家. 三家. 兩家. 國泰世華銀行. 國泰人壽. 國泰產險. 國泰綜合證券. 實際. 41.63%. 54.65%. 1.85%. 1.87%. 理論. 31.19%. 68.05%. 0.47%. 0.30%. 差異. 10.44%. -13.40%. 1.39%. 1.57%. 實際. 42.42%. 55.69%. 1.89%. 理論. 31.29%. 68.24%. 0.47%. 差異. 11.13%. -12.55%. 1.42%. 實際. 治 政 56.76% 大 31.44% 68.56% 立 43.24%. 理論. -11.80%. ‧. ‧ 國. 11.80%. 學. 差異 注:. 子公司家數改變之資本配置結果比例比較. 表中”實際”代表現實情況中,各子公司資本佔總資本的比例。. 2.. 表中”理論”代表使用 Myers and Read(2001)方法所得出的配置資本中,各子公司資本佔總. y. sit. n. al. er. io. 資本的比例。. Nat. 1.. Ch. i. e. i Un. v. gch 第三節n績效評估. 績效評估部分主要研究年度為 2012 年。第一部分為資本報酬率變化之討論, 為了配合前一節對不同年度以及不同家數做的配置,此部分亦包含 2008-2012 年 各年度資本報酬率之變化,也檢視家數不同是否會造成結果的差異。而第二部分 資金成本的部分則以 2012 年為例。 一、. 風險調整報酬. 金融控股公司是營利機構,獲利是公司各個決策最主要的目的,亦是為何要 39.

(44) 做資本配置的重要理由。此部分衡量各子公司之資本報酬率,使用 2008 到 2012 年間,各年度之國泰金融控股公司的稅後盈餘,去計算不同年度時,在不同資本 配置下的資本報酬率變化。. 表 4-6 為 2008-2012 年度,使用原始資本計算之資本報酬,以及使用分配後 之理論資本計算的風險調整資本報酬。結果顯示當資本配置對象為國泰世華銀行 以及國泰產險時,理論的資本配置會使兩家子公司之資本報酬率上升。由先前的 資本配置結果可知,在這五年期間,此兩家公司資本皆為過多,對此兩家而言, 減資是對金融控股公司資源分配最有效率的方法,也能使子公司獲利能力上升。. 治 政 但在人壽及證券則看不到如此一致的結果,實際資本和理論配置資本的情況相較, 大 立 資本報酬並不一致呈現增加。由於壽險和證券產業相較於銀行和產險,相對較不 ‧ 國. 學. 穩定。由於過去高利率保單的存在,對壽險公司造成極大負荷,並且投資環境也. ‧. 不如以往,投資報酬率下降,加上死亡率也逐年下降等等因素,壽險產業近年實. sit. y. Nat. 為艱困經營,有些年度甚至呈現虧損狀態,故其現階段最重要的應為增加資本來. io. er. 承擔這些風險。而證券業相較於銀行、保險,屬於短期業務,在台灣規模亦較小, 波動性極高,因此其獲利也較不穩定。因此,人壽、證券之結果較不一致也是情. n. al. 有可原。. Ch. engchi. i Un. v. 表 4-7 為當考慮的子公司家數不同時,資本報酬的改變情形。雖然考慮的子 公司家數不同,但子公司間彼此的相對特性並不會因此改變,配置結果差異不大, 而其資本報酬的改變亦呈現一致性。以 2012 年為例,無論考慮的家數為何,理 論資本配置皆使銀行、產險、證券獲利能力上升,而壽險則是下降。. 40.

(45) 表 4-6 不同年度資本報酬率比較 國泰世華銀行 ROC. RAROC. 國泰人壽 差異. ROC. RAROC. 差異. 2012. 12.68%. 13.89%. 1.20%. 2.42%. 1.60%. -0.83%. 2011. 11.08%. 13.01%. 1.93%. 0.34%. 0.26%. -0.08%. 2010. 11.71%. 13.39%. 1.68%. -5.70%. -3.72%. 1.98%. 2009. 8.55%. 1.51%. -0.50%. 2008. 4.54%. 0.86% 2.01% 政 治 大 立7.55% 3.01% -1.76%. -1.77%. -0.01%. 學. 國泰產險 差異. ROC. RAROC. Nat. 49.03%. 33.96%. 3.52%. 14.77%. 2011. 13.77%. 46.06%. 32.28%. -1.60%. -14.91%. -13.31%. 2010. 7.31%. 92.81%. 87.67%. 2009. 19.27%. 78.17%. 74.27%. 2008. 12.57%. -366.18%. -364.88%. er. 15.07%. io. 2012. n. a25.83% 18.51% 5.14% iv l C n h g c h i U3.90% 65.13% e n45.86% 54.19%. 41.62%. 41. -1.30%. 18.29%. 差異. y. RAROC. sit. ROC. 國泰綜合證券. ‧. ‧ 國. 9.41%.

(46) 表 4-7 資本報酬率比較 國泰世華銀行. 國泰人壽. 國泰產險. 國泰綜合證券. ROC. 12.68%. 2.42%. 15.07%. 3.52%. RAROC. 13.89%. 1.60%. 49.03%. 18.29%. 差異. 1.20%. -0.83%. 33.96%. 14.77%. ROC. 12.68%. 2.42%. 15.07%. RAROC. 14.09%. 1.62%. 49.80%. 差異. 1.41%. -0.80%. 34.73%. ROC. 12.68%. 2012. 三家. 兩家. 立. RAROC. io. sit. y. Nat. 二、 資金成本. -0.76%. ‧. ‧ 國. 1.74%. 學. 差異. 2.42% 政 治 大 14.42% 1.66%. er. 四家. 只有資本報酬率無法做有意義的比較,故使用資本資產定價模式(CAPM)去. n. al. Ch. i Un. v. 計算充分資訊下各子公司的資金成本。其中無風險利率使用台灣銀行月定存利率,. engchi. 而市場風險報酬則使用台灣股價加權指數(Y9999)。. 表 4-8 為各金融控股公司 2012 年,使用資本資產定價模型(CAPM)求得之 α 係數,以及利用 sum-beta 調整之各金融控股公司的 β 係數。表 4-9 為各金融控股 公司四種子公司之資本比重,此研究採用相同產業 beta 值相等的概念,利用此 十五家金控公司之子公司資本比重,來迴歸拆解金融控股公司總體 beta 值,求 得各子公司充分資訊 beta 值(Full-information beta, FIB),並計算各子公司的資本 成本,結果如表 4-10 所示。. 42.

(47) 表 4-8 各金融控股公司之 CAPM 係數 名稱. 富邦金. 兆豐金. 中信金. 新光金. 第一金. α. 1.26223. 1.75684. 0.11047. -0.8625. 0.68513. 𝛽0. 1.11790. 0.75146. 0.98413. 1.07050. 0.81493. 𝛽1. -0.12168. -0.28267. -0.09312. -0.01091. -0.41863. β=𝛽0 + 𝛽1. 0.99622. 0.46879. 0.89101. 1.05959. 0.39630. 名稱. 玉山金. 台新金. 合庫金. -0.26857 政 治 大 0.88856 0.64497. α. 1.93592. 𝛽0. 1.39990. 𝛽1. -0.03502. -0.04424. -0.17044. 1.36488. 0.84432. 0.47453. ‧ 國. 國泰金. 日盛金. 國票金. 0.79758. 1.23157. 0.74777. -0.24668. -0.28790. 0.98489. 0.45987. 元大金. 開發金. Nat. 0.66750. -0.53498. 𝛽0. 0.99066. 1.50499. 0.45672. 0.08411. β=𝛽0 + 𝛽1. 0.98106. Ch. -1.34367. 1.57906. 1.72202. 0.30595. v-0.54455. 0.01484. e n g c 0.76267 hi. 1.03451. 1.73686. er. n. al. -0.00960. y. 0.38308. sit. -0.12677. io. α. 𝛽1. 華南金. 3.38601. ‧. 名稱. 1.33217. 學. β=𝛽0 + 𝛽1. 立. 永豐金. i Un. 1.58910. 表 4-9 為各金融控股公司中,子公司所佔的資本比重,此資本比重為原始資 本比重並非理論配置的資本比重,用以計算實際之資金成本。採用之金融控股公 司家數為 15 家,四種產業皆有參與的只有富邦金融控股公司與國泰金融控股公 司 2 家,參與三種產業的有 6 家,參與 2 種產業的有 6 家,而國票金融控股公司 只參與證券產業。. 43.

(48) 表 4-9 子公司佔資本比重 銀行. 人壽. 產險. 證券. 富邦金. 0.330. 0.512. 0.067. 0.092. 兆豐金. 0.906. 0. 0.025. 0.069. 中信金. 0.869. 0.095. 0. 0.037. 新光金. 0.374. 0.600. 0. 0.026. 第一金. 0.943. 0.009. 0. 0.048. 玉山金. 0.955. 台新金. 0.967. 合庫金. 0.939. 0.041. 0. 永豐金. 0.774. 0. 0. 華南金. 0.897. 0. 0.022. 國泰金. 0.416. 0.546. 0.019. 日盛金. 0.455. 0. 0. 0. 0. 0.033 0.020 0.226 0.080. ‧. io. n. a0l. Ch. 元大金. 0.322. 開發金. 0.852. e n0g c h i U0 0. 0. sit. y. 0.019 0.545. er. Nat. 國票金. 0.045. 學. ‧ 國. 立. 0 治 政0 大 0 0. v ni. 1.000 0.678 0.148. 利用相同產業 beta 值相等之概念,求得的各產業充分資訊 beta 如表 4-10 所 示。其中銀行產業、證券產業的 beta 係數較為顯著,因為此兩種產業子公司家 數較多,故誤差較低,其中銀行產業市值更遠大於證券業,故係數比證券業更為 顯著。. 44.

數據

相關文件

10.投標商及其採用原廠設備製造商,依經濟部公告『國外第三地區公司為

設計 黃政維 聽障 銀牌 宏佳資訊有限公司 呂芳懌;李金石 網頁設計 何季倫 聽障 銀牌 台灣軟體製造股份. 有限公司 蕭佳賓;陳彥錚

三、投資 保障勞工 根據韓國法律規定,公會有權與資方談判各項福

遠東集團 2010 年由旗下太平洋崇光百貨及百 揚投資(遠東百貨子公司)合資成立遠東巨城購

訊系 助理教授 張宏裕 冠捷科技公司 主任工程師 許景富 勝華科技股份有限公司 課長 李弘鈞 牧德科技股份有限公司 副理 陳政宏 國立虎尾科技大學 教授 吳宗霖

讓短期資金需求由短期負債來融通、長期資金需求由長期負債或權益資金來融通。同

A7:依政府資訊公開法第 18 條第 1 項第 6 款規定:「政府資訊屬於

若股票標的公司的財務體質不健全,或公 司管理階層刻意隱瞞經營危機事實,導致