中

華 大 學

碩

士 論 文

建構工程公務機關之策略地圖

~以交通部鐵路改建工程局為例

系

所 別: 行政管理學系研究所

學號姓名: M09517018 沈國良

指導教授: 黃 國 敏 博士

中華民國九十八年元月

摘要

論文名稱:建構工程公務機關之策略地圖~以交通部鐵路改建工程局為例 頁數:209 校所別:中華大學行政管理學系研究所 畢業時間:九十七學年度第一學期 學位:碩士 研究生:沈國良 指導教授:黃國敏 近年來因囿於政府財政日漸困難,政府部門公務預算正逐年緊縮,對於各工 程公務機關所執行中之國家重大公共建設計畫亦造成經費短絀之情形,如何在分 配有限的公務預算下,藉由較具效率的公共服務及管理技巧,來提高機關的預算 執行效能,將是機關永續發展不可或缺的一大課題。因此,如何建立一個機關的 內部核心價值與未來願景,作為機關永續經營之策略地圖,不僅可延續機關特色, 並進而提昇政府經營效能及帶動經濟成長。 基於交通建設服務不中斷之特性,本研究就交通部現有之施政績效評估制 度,探討建構一套較適合工程公務機關辦理績效評估之規定與方法。 依交通部目前所實施之績效考核制度,係以「交通部所屬各一級行政機關績 效考評作業規定」來辦理評核,其規定計分為三部分:一、列管施政計畫績效(70 %)、二、公文處理績效(15%)、三、人事業務績效(15%)等,於年終時對 所屬各機關進行年度施政效能績效考評。 近觀國內重大交通建設計畫工程陸續完工通車,民眾對於各項交通建設在質 與量的提升及要求日亦嚴峻,依現有評核機制僅侷限於計畫預算執行績效(財務 構面)、內部文書處理績效(內部流程控管構面)、人事業務處理績效(學習與 成長構面)等三構面,而與民眾最息息相關的顧客構面,諸如民眾滿意度調查、 民意反映與處理等事項卻完全忽略了。為期績效評估結果更貼近民意,本研究以目前執行國內軌道次類別重大交通 建設計畫有關鐵路改建、新建之專責工程機關--交通部鐵路改建工程局為例,依據 平衡計分卡理論,以「顧客」、「財務」、「內部流程控管」、「學習與成長」 等四個構面探討分析,以建構工程機關的策略地圖,並將透過鐵路改建工程局現 有績效評估制度之實際案例,初擬建立57 個題項,藉由專家深度訪談方式探討鐵 工局內部實施策略與使命,以探討建構該局的策略地圖,作為爾後願景的實施策 略與推動措施之依據。 關鍵詞:工程公務機關、平衡計分卡、策略地圖、績效衡量指標

目

錄

摘要... i 目 錄 ...iii 表目錄... vi 圖目錄...viii 第一章 緒論 ... 1 第一節 研究動機 ... 1 第二節 研究目的 ... 2 第三節 研究範圍與限制 ... 3 壹、研究範圍... 3 貳、研究限制... 4 第四節 研究架構與流程 ... 4 第五節 本研究章節安排 ... 7 第二章 文獻探討 ... 8 第一節 績效評估與關鍵績效指標(KPI) ... 8 壹、績效及績效評估之定義... 8 貳、績效評估... 11参、關鍵績效指標(key performance indication,簡稱 KPI) ... 18

第二節 平衡計分卡(BSC) ... 20 壹、平衡計分卡的意義及其發展... 20 貳、平衡計分卡的內容... 23 參、平衡計分卡之推動方法及及功能... 26 肆、平衡計分卡於公部門之應用... 29 第三節 策略地圖 ... 33 壹、何謂策略地圖... 33 貳、策略地圖與平衡計分卡之運用... 33 參、策略地圖的思考與繪製... 37 肆、國內相關研究論文... 40 第四節 小結 ... 50 第三章 研究方法 ... 53 第一節 個案研究法 ... 54 第二節 深度訪談法 ... 55

壹、深度訪談法的內涵... 55 貳、深度訪談的方式與對象... 55 参、深度訪談的內容... 56 第三節 調查研究法 ... 57 壹、研究範圍及對象... 57 貳、問卷內容設計... 60 參、問卷調查結構... 61 第四節 資料分析方法 ... 62 壹、衡量方法... 62 貳、分析方法及說明... 63 第四章 個案分析-交通部鐵路改建工程局及其績效考核規定... 70 第一節 鐵路改建工程局概述及其 SWOT 分析 ... 70 第二節 鐵工局 96 年度施政計畫績效考核辦理情形 ... 74 第三節 交通部績效考評規定及鐵工局 96 年度自評與交通部考評辦理情形 89 壹、績效評核作業情形... 89 貳、交通部96 年度業務及內部管理面向各施政策略目標達成情形 ... 91 參、初核結果... 91 肆、行政院複核結果... 99 第五章 研究結果與分析 ... 103 第一節 問卷調查與統計分析 ... 103 壹、鐵工局員工對組織認知程度調查... 103 貳、人員屬性、工作特性之差異分析 (T 檢定或 ANOVA) ... 113 第二節 平衡計分卡策略指標分析 ... 117 壹、策略指標敘述性統計... 117 貳、策略指標問卷之因素分析... 120 第三節 深度訪談分析 ... 136 壹、制度推動的省思... 137 貳、未來具體推動措施之建議... 138 第六章 結論與建議 ... 140 第一節 建構鐵工局策略地圖 ... 140 第二節 建構鐵工局平衡計分卡績效衡量指標 ... 142 第三節 結論與未來研究建議 ... 146 壹、結論: ... 146 貳、未來研究建議 ... 147 附錄1『建構工程公務機關之策略地圖』調查問卷 ... 159 附錄2 深度訪談摘要紀錄 ... 168

附錄3 交通部暨所屬各機關年度施政計畫管制考核作業規定 ... 183 附錄4 交通部所屬各一級行政機關績效考評作業規定 ... 207

表目錄

表 2-1 績效評估的定義 ... 10 表 2-2 平衡計分卡之內容指標 ... 28 表 2-3 民營企業與公部門間在平衡計分卡要件之比較 ... 31 表 2-4 變革的驅動因素 ... 38 表 2-5 民營企業私人公司導入平衡計分卡之研究文獻 ... 41 表 2-6 公部門導入平衡計分卡之研究文獻 ... 46 表 3-1 鐵工局深度訪談對象 ... 56 表 3-2 問卷發放及回收情形 ... 61 表 3-3 KMO 統計量數之判斷準則... 62 表 3-4 可信度高低參考標準 ... 64 表 4-1 鐵工局 SWOT 分析... 73 表 4-2 不可抗拒之特殊因素 ... 75 表 4-3 交通部各級管制計畫評核指標 ... 77 表 4-4 計畫管理之指標項目、權數與衡量標準 ... 78 表 4-5 鐵路改建工程局 96 年度列管計畫評核分數 ... 80 表 4-6 96 年度臺北市區鐵路地下化東延南港工程自評細項報告 ... 83 表 4-7 交通部鐵路改建工程局 96 年行政績效自評報告 ... 88 表 4-8 交通部所屬各一級行政機關 96 年績效考評分數 ... 90 表 4-9 完成鐵路改善里程數績效衡量目標 ... 92 表 4-10 績效管理制度績效衡量目標 ... 92 表 4-11 員工心理健康協助機制績效衡量目標 ... 93 表 4-12 機關年度各類預算員額控管百分比績效衡量目標 ... 93 表 4-13 分發考試及格人員比例績效衡量目標 ... 94 表 4-14 機關超額人力控管情形之員額績效衡量目標 ... 94 表 4-15 依法足額進用身心障礙人員及原住民人數績效衡量目標 ... 95 表 4-16 終身學習績效衡量目標 ... 95 表 4-17 人事資料考核系統資料正確率績效衡量目標 ... 96 表 4-18 經常門預算與決算賸餘百分比績效衡量目標 ... 96 表 4-19 各機關年度資本門預算執行率績效衡量目標 ... 97 表 4-20 中程施政目標、計畫與歲出概算規模之配合程度績效衡量目標 ... 97 表 4-21 概算優先順序表之排序與政策優先性之配合程度績效衡量目標 ... 98 表 4-22 促參案件達成率績效衡量目標 ... 98 表 4-23 促參案件簽約案件達成率績效衡量目標 ... 99 表 4-24 業務構面評估結果 ... 101 表 4-25 內部管理構面評估結果 ... 102 表 5-1 性別對鐵工局使命與願景認知差異分析 ... 113 表 5-2 主管與非主管對鐵工局使命與願景認知差異分析 ... 114 表 5-3 年齡對鐵工局使命與願景瞭解程度差異分析 ... 114表 5-4 教育程度對鐵工局使命與願景瞭解程度差異分析 ... 115 表 5-5 服務年資對鐵工局使命與願景瞭解程度差異分析 ... 115 表 5-6 工作性質對鐵工局使命與願景瞭解程度差異分析 ... 116 表 5-7 專業屬性對鐵工局使命與願景瞭解程度差異分析 ... 116 表 5-8 人員屬性對鐵工局使命與願景瞭解程度差異分析彙整表 ... 117 表 5-9 平衡計分卡策略指標重要性排列 ... 118 表 5-10 平衡計分卡策略指標問卷 KMO 與 Bartlett 檢定... 121 表 5-11 轉軸後的成份矩陣(第 1 次因素分析) ... 122 表 5-12 KMO 與 Bartlett 檢定(第 2 次因素分析)... 123 表 5-13 平衡計分卡量表因素分析摘要(轉軸後的成份矩陣(a)) ... 123 表 5-14 四大構面指標因素彙總 ... 125 表 5-15 顧客(總體)構面指標因素彙總 ... 126 表 5-16 財務(顧客)構面指標因素彙總 ... 127 表 5-17 內部流程控管構面指標因素彙總 ... 128 表 5-18 學習與成長構面指標因素彙總 ... 129 表 5-19 信度統計量 ... 130 表 5-20 因素層面 1 項目總和統計量 ... 130 表 5-21 信度統計量(因素層面 1) ... 132 表 5-22 項目總和統計量(因素層面 1) ... 133 表 5-23 信度統計量(因素層面 2) ... 133 表 5-24 項目總和統計量(因素層面 2) ... 134 表 5-25 信度統計量(因素層面 3) ... 134 表 5-26 項目總和統計量(因素層面 3) ... 135 表 5-27 信度統計量(因素層面 4) ... 135 表 5-28 項目總和統計量(因素層面 4) ... 136 表 6-1 鐵工局平衡計分卡績效衡量指標 ... 143

圖目錄

圖 1-1 研究流程 ... 6 圖 2-1 機關績效衡量指標 ... 16 圖 2-2 台北自來水事業處關鍵績效指標架構 ... 20 圖 2-3 平衡計分卡架構 ... 25 圖 2-4 企業導入平衡計分卡之方法 ... 26 圖 2-5 平衡計分卡應用在公共部門組織 ... 30 圖 2-6 夏洛蒂市之平衡計分卡 ... 32 圖 2-7 將組織使命轉化為期望的結果 ... 34 圖 2-8 策略地圖展開示意 ... 35 圖 2-9 平衡計分卡與行動方案之結合範例 ... 36 圖 2-10 台北自來水事業處策略地圖 ... 40 圖 3-1 鐵工局組織架構與員額編制 ... 59 圖 3-2 問卷實施因素分析流程 ... 66 圖 3-3 因素分析的萃取流程 ... 69 圖 5-1 員工對組織使命認知程度意見調查分配 ... 104 圖 5-2 員工對組織願景認知程度意見調查分配 ... 105 圖 5-3 員工認為鐵工局最重要的構面意見調查分配 ... 106 圖 5-4 員工認為服務單位最重要的構面意見調查分配 ... 107 圖 5-5 員工認為本身工作上最重要的構面意見調查分配 ... 108 圖 5-6 員工認為最需要加強的經營策略意見調查分配 ... 109 圖 5-7 員工認為鐵工局有無正式的績效評估制度意見調查分配 ... 110 圖 5-8 員工認為制訂績效評估指標的目的為何意見調查分配 ... 111 圖 5-9 員工認為由誰主持績效評估工作比較適合意見調查分配 ... 112 圖 5-10 員工認為績效指標制訂應依據項目意見調查分配 ... 113 圖 5-11 因素陡坡(第 1 次因素分析) ... 121 圖 6-1 鐵工局策略地圖 ... 142第一章

緒論

第一節 研究動機

政府施政係依據施政計畫,而施政計畫之績效衡量及計畫執行上之問題缺失,惟有 藉由績效評估制度,方有機會發掘、檢討並予以矯正。以目前行政機關績效評估指標而 論,較著重於預算執行之考核,相對於工程公務機關之績效評估制度,以計畫期程管控、 在施工中工程品質的查核,其方式有所不同。而我國政府會計所提供的管理資訊多偏重 於事後的檢討,不具時效性,因此使得政府機構無法適應內外環境的變化,及衡量各部 門的施政績效。因績效評估制度與政府施政績效之提昇息息相關,故建立良好績效評估 制度及找尋適當之績效評估指標,以衡量施政績效,實是政府機關當務之急。 《哈佛企管評論》曾將平衡計分卡評為 75 年來最具影響力的管理工具之一;《財 星雜誌》報導:五百大企業中已有近60%的企業實施平衡計分卡(于泳泓、陳依蘋,2004: 95);也有超過半數的北美企業採用它做為企業內績效評估工具,包括銀行、保險、零 售店、石油公司、高科技等不同產業(陳燈能,2003:57)。世界各地包括台灣,也有 不少政府與非營利事業單位導入平衡計分卡作為「策略實施」與「績效評估」的工具, 其中包括英國國防部、美國北卡羅萊州(North Carolina)的勒姆市(Durham)杜克兒童 醫院以及夏洛特市(City of Charlotte)等公部門。最主要的原因是導入平衡計分卡的組 織皆能落實策略的執行,並在2-3 年內達成突破性的良好績效表現。 國內外近幾年來,已有多數與平衡計分卡相關之研究,唯研究對象多以事業單位或 民間企業為主,以政府機關及非營利機構為對象之研究較為少見,Kaplan & Norton(1996) 指出,雖然平衡計分卡最初的焦點和應用是為了改善營利(私營)機構之管理,但是計 分卡用在改善政府及非營利機構的管理上,其效果更好。故本研究採個案研究方法,除 探討個案公務機關現有之績效評估制度於平衡計分卡四構面下之情形,並依文獻探討歸 納彙總公務機關績效衡量指標,以問卷調查及深度訪談方式,萃取出員工及主管之角度,以可實際應用於個案公務機關績效衡量之指標,俾供個案公務機關暨其他公務機關 日後績效衡量之參考。並進而建構工程公務機關之策略地圖,作為機關永續發展之遠景。 我國為推動臺北市區鐵路地下化,民國72 年 7 月奉行政院核定,成立「交通部台 北市區地下鐵路工程處」(民國 91 年元月更名為交通部鐵路改建工程局;簡稱鐵工局), 負責臺北地區縱貫鐵路地下化之規劃與執行,先期辦理之「臺北車站地下化」、「臺北市 區鐵路地下化東延松山工程」及「萬華板橋地區鐵路地下化工程」陸續完工通車啟用; 目前已核定並執行中之鐵路立體化計畫共 8 項,全部亦由鐵工局辦理中,包括:「臺北 市區鐵路地下化東延南港工程」、「東部鐵路後續改善計畫」、「臺鐵新竹內灣支線改善計 畫」、「臺鐵臺南沙崙支線計畫」(以上 4 項計畫均已動工)、「臺鐵高雄-屏東潮州捷運化 建設計畫」、「高雄市區鐵路地下化計畫」(以上 2 項計畫均已發包)、「員林市區鐵路高架 化計畫」及「臺中都會區鐵路高架捷運化計畫」(以上 2 項計畫均已設計中)等;另未核 定計畫則共有10 項,除臺鐵局辦理之「臺鐵都會區捷運化桃園段高架化建設計畫」外, 其餘9 項為鐵工局辦理之「樹林市區鐵路高架化計畫」、「新竹市區鐵路高架化計畫」、「臺 中鐵路高架延伸烏日案」、「嘉義市區鐵路高架化計畫」、「臺南市區鐵路地下化計畫」、「臺 南市區鐵路延伸永康計畫」、「高雄市鐵路地下化延伸左營案」、「高雄市鐵路地下化延伸 鳳山案」與「宜蘭市區鐵路高架化計畫」等案,計畫相當多項,人力及財政負荷已漸無 法順暢推動。 本論文以個案研究方式,以目前廣受學術界及實務界推崇之平衡計分卡觀念,探討 工程專責公務機關現有績效評估制度,另依文獻歸納彙總工程公務機關績效衡量指標, 以問卷調查及深入訪談方法,萃取出以員工及主管之角度,可實際應用於爾後工程公務 機關績效衡量之指標,俾提供其他工程公務機關日後績效衡量之參考。

第二節 研究目的

本研究以交通部鐵路改建工程局為研究對象,進行鐵工局平衡計分卡與策略地圖之規劃與設計,並且與其他企業實施平衡計分卡與策略地圖作比較,發現制度上不足之 處,另針對學者之主張比較之間的差異性;並藉由文獻探討找出適切的理論,提供鐵工 局推動平衡計分卡與策略地圖之參考,使其發揮應有的功效。所以,本論文研究目的在 希望針對工程公務機關-鐵工局長期執行各項交通建設計畫的經驗與績效,作為未來在 執行各項立體化計畫中,無論在人力、政府財政狀況及工程推動銜接順暢程度等工作項 目,訂定建構機關的策略地圖,期以更穩健之腳步,在有限的工程預算與精簡的人力來 推動計畫。研究目的包括下列數項: 一、 經由相關文獻探討個案公務機關績效評估制度現況,其現有績效指標在平衡計分 卡之四個構面之情形,探究問題改善的方向與實際可行的方法。 二、 調查鐵工局所屬員工及主管之觀點,建構平衡計分卡顧客面、財務面、內部流程控 管面及學習與成長面等四構面之績效指標,俾供其他公務機關日後建立指標暨政府 機關整體施政考評之參考。 三、 平衡計分卡與策略地圖過去研究多以營利機構為對象,本研究係以工程公務機關為 研究對象,將平衡計分卡與策略地圖研究領域延伸至非營利的政府部門的應用,並 利用適度的回饋修正,首次研擬以鐵工局為例建構之策略地圖。

第三節 研究範圍與限制

壹、研究範圍

本研究範圍是以鐵工局為研究對象,將其現行績效評估制度之各項構面與理論上學 者對於平衡計分卡與策略地圖制度之主張進行比較分析之研究,並檢討如何實施平衡計 分卡與策略地圖的各項措施優缺點,作為鐵工局平衡計分卡與策略地圖制度規劃設計之 參考。所以本論文的研究範圍為: 1.本研究僅就鐵工局已核定列管之鐵路立體化軌道工程計畫為績效評估對象之參考依 據。2.研究案例以鐵工局已完成之鐵路地下化交通建設計畫為主。 3.對於其他道路、橋梁、航空、港埠工程機關之探討不在本次研究範圍內。

貳、研究限制

本研究採取問卷普查方式,因受訪者之主觀意識不同,對問卷之填寫難免有差異, 且填表者的個人看法之寬嚴不同,難免有誤差。且受訪者對於題意是否全然了解也會影 響結果。另外受訪者在組織內參與的工作與層次也會影響調查的結果,因此本論文可能 的限制主要有: 一、 受訪者對題項的內涵不了解所造成的認知差異。 二、 本研究係針對鐵工局內部員工為研究對象,深度訪談僅為中高階主管幹部,無 法探究社會上普遍對鐵工局的認知。 三、 因配合鐵路立體化政策及國家財政短絀,部分計畫需俟審查其必要性後方能進 行,故無法統計分析計畫規模及期程。第四節 研究架構與流程

在研究架構上,配合公務機關之性質,並利用平衡計分卡在績效評估建構之顧客、 財務、內部流程控管、學習與成長等構面,建立多元績效衡量方向,此作法可打破傳統 公務機關績效評量,採用預算支用率暨執行率等單一財務面為主的績效衡量方式,建立 以平衡計分卡觀念評估一般公務機關施政績效之開端。 平衡計分卡的最初發展是提供績效衡量問題的解決方案,把組織的使命和策略化為 一套全方位的績效量度,做為策略衡量與管理體系的架構。經眾多企業的應用,做為一 種策略管理工具,針對策略之落實問題,它提供了一種更切實有效的方法,此種執行策 略的能力,也正是知識經濟時代的企業之成敗關鍵。影響績效衡量指標的因素很多,本 研究係針對鐵路地下化交通建設計畫,利用平衡計分卡(Balanced Scorecard,BSC)理 論建構財務、顧客、內部流程及學習成長等構面之績效衡量指標,以多元績效衡量方向,改善現有公務機關評估方式作為績效指標之衡量方式衡量指標模式。 在研究過程,探討國内外學者研究之建議績效衡量指標,並探討目前以平衡計分卡 及透過策略地圖的思考與繪製方式呈現,結合文獻内容之指標設計整理於平衡計分卡四 大構面指標架構,再以問卷調查加入篩選之方法及專家訪談,瞭解指標間的重要性及找 出可代表之衡量準則,以建構可行的績效衡量指標,作為未來績效評估應用的參考。 本研究係依據研究動機、目的及相關文獻理論之探討,建立工程機關績效之評估模 式。研究流程與項目如圖1-1 所示。

圖 1-1 研究流程 研究設計 (問卷設計與調查) 深度訪談 (主辦機關) 鐵路建設計畫 執行現況探討 研究主題構思與確立 界定研究範圍 政府機關績效 衡量制度文獻 平衡計分卡 策略地圖理論 策略評估 指標架構研析建置 諮詢及修正 指導審查 結論與建議 文獻資料蒐集與彙整 策略地圖建立 鐵工局現行 績效衡量制度 No Yes

第五節 本研究章節安排

本論文共分為六章,各章之內容概述如下: 第一章 緒論。主要說明研究背景與動機,使得對本研究要探討的鐵路改建工程局有所 瞭解,再說明研究目的、範圍、架構等。 第二章 文獻探討。平衡計分卡是作為「策略實施」的工具,第一節將回顧有關績效評 估與關鍵績效指標的相關文獻,第二節將回顧有關平衡計分卡的相關文獻,第 三節將檢討有關策略地圖的相關文獻,第四節則提出文獻探討初步的小結語。 第三章 研究方法:研究方法包括文獻分析法、個案研究方法、深度訪談法、調查研究 法。 第四章 個案分析:鐵路改建工程局及其績效考核規定。包括鐵路改建工程局概述、環 境評估與 SWOT 分析;交通部暨所屬各機關年度施政計畫考核規定及鐵工局 九十六年度自評與交通部初核、行政院複核辦理情形;交通部所屬各一級機關 績效考評規定及鐵工局九十六年度自評與交通部考評辦理情形。 第五章 研究結果與分析。先說明問卷設計與假設、問卷調查結果採取之分析方法,其 次再運用敘述性統計、態度量表因素分析、單因子變異數分析、T 檢定進行實 證分析。 第六章 結論與建議。說明建構鐵工局之平衡計分卡制度及其策略地圖。推演四大構面 之因果關係及建構平衡計分卡之策略指標及策略地圖之因果關係;並提出研究 發現與建議及後續研究之建議。第二章

文獻探討

管理學大師Peter F. Drucker 曾於六○年代倡導目標管理 (MBO) 的概念,並且指出 企業應該對行銷、創新、人力資源、財務資源、生產力、社會責任與必要利潤等八項關 鍵項目,分別訂定適當的目標,而且各項目標必須兼顧長短期均衡及彼此呼應,到了九 0 年代進一步提出績效評估觀念。他認為提升組織績效最佳的方法就是評估投資方案的 績效是否達到管理者原先的承諾與期望。過去五十年來,如果美國政府訂定一個類似的 回饋制度,一一評估政府各項措施的績效,人民的生活肯定要比現在好得多 (Drucker, 1995)。其實目標管理與績效評估最早主要都應用在企業界,強調個人目標與組織目標 相結合的績效評估方式,要求組織的績效必須納入評核的內容。績效評估比目標管理更 重視組織的整體價值與質化的績效指標,而且績效評估與績效衡量、績效追蹤、管制都 有密切關係,因此績效評估不僅具有誘因機制,也是一項管理工具(李允傑,1999)。 公私部門運用績效評估評鑑組織或成員在某一時段的工作表現,並運用評估結果獎 懲員工、回饋協助員工生涯發展、與策定組織未來的整體發展策略及方向,是為本論文 的研究焦點。本章第二節將回顧有關績效評估與關鍵績效指標的相關文獻,第三節將回 顧有關平衡計分卡的相關文獻,第四節將檢討有關策略地圖的相關文獻,第五節則提出 本章文獻探討初步的小結。

第一節 績效評估與關鍵績效指標(KPI)

壹、績效及績效評估之定義

企業必須達成良好的績效,才能永續成長下去。所謂「績效」乃指為了實現企業的 全體目標,構成企業的各部門功能別、團體業務別、團體或個人所必須達成的業務上之成果。許多學者皆認為績效是組織目標達成程度的一種衡量。一般而言,績效對企業 組織而言具有兩種意義: 1. 代表組織過去資源的運用是否具有效能以及是否具有效率。 2. 績效具有更正過去錯誤的行動和能夠指引企業未來資源分配的方向。 因此,「績效評估」乃是針對企業內各團體或個人所計畫的目標,實際上產生怎麼 的結果 (成果),以期、年、或以長期的趨勢來加以把握,然後與計畫、基準、目標或前 期實績等對照,評估其實現進度之謂 (楊平吉譯,1993:14-16)。 績效管理肇始於十九世紀初,當時只著重於個別員工的產出;直到十九世紀末,人 們才注意到組織的績效問題(黃同圳,2000)。績效評估本質上是一種管理活動中的控 制功能,這種功能在消極方面可以瞭解計畫之執行程度,如與規劃之方向有偏差時, 即應採取修正之因應對策;在積極功能方面,藉由評估制度之建立,能在事前或活動 進行中,對於行動者之決策與行為產生影響或引導作用,使努力之目標趨於一致(許 士軍,2000)。 美國加州交通廳對於專案計畫之施工前/中/後之績效定義為成本、時程及品質; 英國環境運輸與區域部對專案計畫各階段之投資/施工/營運/保固期滿/生命期結束, 其績效定義為時間、成本、品質、業主滿意度、變更設計、安全衛生;賀長青(1996) 對於專案計畫施工中/後之績效定義為進度控制、預算執行、工程品質、行政作業及 環境影響;另曾仁杰、黃玉霖、呂守陞等人(1998)則對專案施工中/後之績效定義 為進度、預算、品質與安衛。

Venkatraman and Ramanujam(1986)對於營運績效的衡量區分成三類:

1. 財務績效(financial performance):是指達成企業的經濟目標,如銷售成長,獲利 率、每股盈餘等。

2. 事業績效(business performance):除了財務績效外,尚包括作業績效(operational performance),亦即事業績效是兩者的總和,如市場佔有率、新產品上市、產品品 質、行銷效能等等。

3. 組織效能(organizational effectiveness):是最廣泛的組織績效定義,除包括財務 績效、作業績效外,並包括達成組織各種相互衝突的目標以及各種關係人的目標 滿足在內。 為利瞭解「績效評估」的定義,謹就近年各學者所論述之觀點整理如表2-1 所示。 表 2-1 績效評估的定義 學者 年份 定義

Langsner 1961 績效評估可稱為人事考核(Personal Rating),即對組織 內員工的能力、工作表現、資質及態度等,以客觀而有 系統的評鑑。 Kast and Rosenzweig 1974 績效評估是指組織對於目標達成程度所加以衡量的方 法,可由效率(efficiency)及效果(effectiveness)兩方 面來分析。有利於組織衡量其為達成目標所運用資源的 情況。 Peter Drucker 1974 效率即是把目前正在進行的任務做得更好,即「把事情 做好」(doing things right);效果則是成功的根源,為「做 對的事情」,(doing the right things right)。但一個成功 的企業可能也存在著無效率。 邢祖援 1975 績效評估是對一件工作考查其經過始末,寫出其正誤, 評論其優劣,並衡量其具體績效之意。 Carroll&Schneier 1982 績效評估是依照一定衡量因素或標準,評估員工工作績 效,審視個人所貢獻程度與未來個人工作發展的情形。 French 1990 績效評估指對員工績效表現,相對於設定之標準,作正 式且有系統評估,並與員工溝通評估事項。 Schuler&Huber 1990 廣義的績效評估是持續評估公司每位成員的過程。績效 評估是一種正式的、結構化的系統,用以衡量、評估及 影響員工的工作相關屬性、行為和結果,以瞭解員工的 生產力是如何;是否員工能在將來做得更有效率,如此 不論是員工本身、組織和社會都能獲利。 Mathis&Jackson 1991 績效評估是一組標準比較,用以決定員工工作成果,並 將此資訊與員工溝通過程。 林財源 1992 認為績效評估是組織了解本身是否有所成長之依據,對 組織而言,績效評估的重要性有下列四點:1.據以評估

過去的營運成果2.供作未來發展的基礎 3.作為管理控制 的工具4.作為是否繼績營運的參考。 Cascio 1992 認為績效是指員工完成其被指定的工作。績效評估是有 系統的描述員工工作相關的優點與缺點。績效管理是一 段時間觀察員工之工作相關績效,而後再予評估的整理 過程。 Miller 1996 績效評估是員工與雇主最重要雇用交易(employment exchange)的關係。雇主提供工作,並同意報償員工的 工作。員工也同意由工作來交換代價。雇主員工間都同 意這個交易,雇用契約始能繼續。

Armstrong & Baron 1998 認為績效管理是透過策略及整合的方法來發展個別員 工及團體之能力以改善人群的工作績效,以支持組織持 續的發展。 李宗勳 2002 一般而言,績效評估的基本信念與原則應涵括樂觀主 義、實事求是觀點、結合政治平衡分析、使用科學方法 分析、領導者鼓勵支持等。 高強、黃旭男、 Toshiyuki Sueyoshi 2003 任何一個組織,無論是營利性或者是非營利性,其經營 之基本理念均是希望以較少之投入獲得較大之產出,或 提供較多之服務,衡量此投入與產出間相對表現之過程 統稱為績效評估。 吳瓊恩 2004 績效評估最困難的地方在於確立衡量的指標體系,績效 指標可以使用系統模式,此一模式涵蓋四方面:一是投 路(Input) , 包 括 提 高 服 務 所 需 的 資 源 , 二 是 過 程 (Process),主要是指資源轉化為服務的路徑;三是產出 (Output) , 即 組 織 活 動 或 提 供 的 服 務 ; 四 是 結 果 (Outcome),指每一個產出或服務所產生的實際影響。 朱延智 2006 績效評估不僅使個人的能力、既能有較大的提高,同時 也使公司的整體人員素質不斷進步,在個人不斷進步的 同時,公司也持續受益,同時也使各部門及其運作流 程,朝企業戰略目標方向前進。 資料來源:本研究整理。

貳、績效評估

「績效評估」是管理中的「控制」功能。其消極意義係了解規劃的執行進度與狀況, 如有歧異,並達到一定程度時,即應採取修正的因應對策。其積極意義則希望藉由績效 評估制度之建立,能在事前或活動進行中對於行動者的行為產生影響或導引作用,使其 個人努力目標能與組織目標趨於一致,即所謂「目標一致化」(goal congruence) 作用, 因 為 它 可 以 顯 示 出 行 為 者 所 應 努 力 方 向 或 標 的 的 「 績 效 評 估 標 準 」(performance measurement criteria) 以及可以賦予行為者努力以赴的「動機」(incentives)。績效評估代 表整體管理制度之一子制度,因此,績效評估觀念及制度隨著管理學典範移轉,而使得 評估標準由原來偏重財務標準擴大到包括眾多的非財務標準(許士軍,2002)。 績效評估理論在時間上,可區分為事前、事中、與事後評估,此與以政策實施過程 區分為預評估、過程評估(或稱為執行評估)、結果評估有異曲同工之妙。然而若以評估 的標的,則可區分為個人績效評估(考績)、計畫(政策)績效評估、與組織績效評估(李允 傑,民 88)。計畫或政策績效評估主要針對其相關成本是否達成預期目標進行評估,而 組織績效評估的主要步驟有:界定組織的任務與目標、建構衡量指標、與衡量目標達成 度。 公部門的績效評估通常是以「機關」為標的,組織及其內部單位先發展出清楚的「任 務陳述」(mission statement),並依此發展工作目標與績效指標。然而,如何將行政機關 的組織目標轉化為可衡量的指標呢?一般來說,指標包括「量化」與「質化」兩類。在 講求「全面品質管理」與「顧客導向」的趨勢下,行政機關除了必須衡量一些可以量化 的組織績效外(例如:民眾申訴次數),更應重視「內在顧客」與「外在顧客」所受到 的服務品質。此外,績效評估必須兼顧客觀性,不重複性與可操作性。任何指標設計者 皆須在「質化與量化」、「主觀與客觀」、「實用與有效」間權衡。較可行的做法是依據特 定機關之業務性質加以分類,以使該特定機關之績效能確實反應出其特殊狀況,以降低 衡量的複雜性,增加指標之實用性。 如同企業界一般,公部門的績效評估亦是衡量該機關在某一特定時間內的表現,以 提供組織成員對工作回饋的資訊,期能持續提升行政機關的服務績效。因此,探討政府

的行政績效應該包含各個不同層面,如組織的任務、員工管理、績效評估以及如何克服 阻礙等。在社會資本理論(Social Capital Theory)探討政府績效主要著眼於經濟成長率, 社會資本的建立有助於政府績效的提升,而政府提升績效的能力主要取決於良好訓練的 官員、績效報酬的制度結構以及長期的規劃(謝俊義,2002:106-7)。 謝添進等(2000)探討公務機關行政效率衡量模式指出,一套完整的行政績效衡量體 系必須包括「衡量客體」、「衡量指標」、「權數設定與分配」、「計算方式」、「結果比較」、 「衡量期間」及「實施作業」等各方面。而效率是投入與產出間的比率關係,在實務上, 投入面的衡量以「勞動投入」和「財務經費投入」較具意義。產出面的衡量應注意「反 映重要職能」、「表現直接結果」與「可數量化表示產出量及品質」等原則。在實施方式 上,行政效率的衡量多採「由點而面」(漸進擴大實施範圍、「由下而上」(先從地方機關 實施,再擴及中央機關)、「由簡而繁」(由業務性質單純之服務性機關先實施,再推動至 擔負政策任務的行政機關) 及「逐步修正調整內容」的方式進行。 Tankersley (2000: 288-9) 則認為效率就是組織加權後的總產出與加權後的總輸入的 比率。綜合而言,行政效率指標包括: (1) 從投入到產出運作過程時間的適當性:指該項工作從最初資源引進到最後產 出目標所需耗費的時間。 (2) 預算成本適當控制:行政機關投入因素中最主要的一項就是金錢資本。 (3) 產出數量、品質適當性:最具體、客觀的衡量標準如平均每人服務對象人數。 (4) 資源有效利用程度:行政機關運作的投入包含「有形資源」與「無形資源」。 有形資源是指「人力」、「資本」、「設備」等;而無形的資源則包括「管理」、 「領導」、「研究發展」與「組織設計」等。 (5) 員工工作滿足感:組織成員的需求及意願的實現程度,就是所謂的「員工工 作滿足感」,亦即員工對其工作所具有的主觀評價、感覺及情感性反應。 除了重視「過程導向」的效率指標外,重視「結果導向」的行政效能亦是構成行政 績效的另一主要面向。而行政效能指標包括:

(1) 目標與需求的回應性:政府公共服務能否解決標的團體的需求。 (2) 產出(服務)的即時性:政府機關能否即時提供服務以解決民眾需求。 (3) 提供服務的態度:民眾直接或間接感受到的服務態度,可以顯示出政府服務品質 的良窳。 (4) 服務公平性:政府更應注重社會公平正義的價值,合理分配資源於各受益團體。 (5) 施政滿意度:接受服務的標的團體對政府所提供服務主觀上的滿意度評價。 績效評估能力的發展被視為公部門結果取向管理的整合方法,它是為提昇行政績效 而建立的廣泛管理架構。政府建構績效評估系統的原因主要是相信這套系統可以改善統 治方式;可以理解、值得信賴的評估系統,透過及時、有系統地提供許多單位和部門的 績效資訊給行政首長;可以用來提高公部門的管理績效,或立法部門的評估系統;及可 以用來改善相關的公共政策 ( Boyle, Lemaire, and Rist, 1999)。

Gianakis and McCue (1997: 257-8) 也指出,建構績效評估能力具有三項功能:(1)、 以結果及任務為焦點的績效評估系統,可以扮演地方政府各部門,地方行政機關、地方 議會、與民眾之間溝通的機制;(2)、藉由提高地方政府對民眾實際需求的回應力,績效 評估系統可以提升其治理能力;(3)、與資源分配過程結合的績效評估,可以賦予專業經 理人更多的決策彈性,並對績效結果負責。 在建構績效衡量指標方面,早在全面品質管理 (TQM) 時代已甚為強調行政生產力 指標的建立,惟近年來已逐漸被績效衡量指標所取代。設定衡量指標的步驟通常包括: 認定指標、量化、設立品質、與指定時間。Dunn (1981)指出評估指標的主要特性應該具 備:效果(effectiveness)、效率(efficiency)、充分(計畫內容是否充分,adequacy)、公平 (計 畫是否顧及社會上不同族群,equity)、回應(計畫是否回應大眾需求,responsiveness)、 與適切(是否與相關機關或計畫配合,appropriateness)。洪永泰(民 84)認為衡量指標的類 型可分為主觀、客觀指標,直接、間接指標,敘述性、分析性指標,投入、產出指標, 狀態、狀態變遷指標;而衡量指標應該具有:有效性、可靠性、穩定性、反應性、資料

的可取得性、量表性、可分割性、代表性、時間代表性、群體間比較性、適用性、可理 解性、規範性、政策相關性、時間性、與及時性等諸特性。

郭昱瑩 (2001) 參考 W. Dunn (1981) 政策評估指標、Saaty (1980)的分析層級程序法 (Analytic Hierarchy Process, AHP) 、與 Nutt and Backoff (1992) 所提「相關樹」(relevance tree) 概念,仿傚吳定 (民 82) 曾以共同性指標、特殊性指標、及個別性指標建構行政機 關生產力衡量指標的分類方式,配合現代行政機關績效評估的重要議題,建立一套績效 衡量指標如圖2-1。

共同項目 計劃作為 計劃目標之挑戰性:目標挑戰性;創新性;可接受性 作業計劃具體程度:計劃內容具體性;內容可量化;適切性 計劃之修訂:計劃修訂次數;計劃修訂內容 計劃執行 進度控制情形:依管考週期之累積進度;週期內執行成果 進度控制結果:年度完成之進度;年度內執行成果 經費運用 預算控制效果:預算執行控制;節餘經費;項目調整 預算執行進度:預定與實際進度的差異;執行成果 行政作業 作業計劃:填報期限;退件修訂次數;填報內容 進度報表:填寫詳實程度;填寫期限 年度考評資料:填寫詳實程度;填寫期限 個別項目 目標達成度:各機關執行計劃達成目標程度;是否回應民眾需求 自選項目 人力運用量之控制效果:原定人數數量;計劃是否落後 人力運用質之控制效果:人力結構、學歷、專長如預期程度 工程品質評鑑:工程品質鑑定獎次;有無重大疏失 工程勞安控管:勞安次數發生次數;受傷人員數 工程環保控管工程環保評鑑獎次;有無環保罰款 自訂項目:各機關依各計劃屬性自訂(可包括:效果、效率、充分、公 平、回應、適切) 圖 2-1 機關績效衡量指標 資料來源:郭昱瑩(2001: 36) 由於政府再造運動相當重視行政結果,而傳統評估則較重視輸入與過程而忽略績效 本身。近年來的績效評估則加入許多量化和質化的評估方法,如計量經濟學模型、焦點 團體等來評估績效結果;例如美國亞利桑那州政府經州議會的要求,於1993-1997 年間 實驗許多績效評估技術,試辦預算改革計畫,實施成效不錯。因此,亞利桑那州議會於

1997 年將其法制化(Franklin, Cawley, and O’Sullivan-Kachel, 1998)。另一實例是由北卡羅 來那州立大學政府研究所所指導的「北卡羅來那州地方政府績效衡量計畫」,它是一項 標竿學習法案,鼓勵地方政府府內以及府外互相比較行政績效,其主要目的在經由各區 績效和成本的比較以改善公共服務(Rivenbark, 2000:22-3)。 Wholey (1999) 認為績效並不是在那裡等待被衡量或被評估的客觀事實,而是存在 人心中由社會互動所建構的事實。所以,績效應以重要利害關係人的觀點,從輸入、行 動、輸出、與結果的網絡中去發現,通常績效是將上述各項的實際值與預期值相比較。 公部門的績效往往牽涉到議會、利益團體、相關部門、顧客、員工等互相競爭或衝突的 目標,而績效的面向可以包含直接或間接成本、公共服務、直接結果如顧客滿意度、以 及最後的結果;績效必須廣泛地界定以包含上述諸重要面向。

Rossi, et. al. (1999: 85) 也指出績效的標準 (criteria or standards) 包括:標的團體 (顧客) 的需求、已表明的目標與目的、專業標準、習慣及規定、法律要求、倫理或道德 價值如社會公平正義、過去的績效、方案負責人設定的目標、專家意見、標的團體原有 的水平、未實施方案的預期情況、以及成本等。最後,「滿意度調查」則是近年來非常 受到我國政府機關重視,用來判斷民眾對於公共政策或機關首長是否滿意的調查方法 (丘昌泰,1999:166)。顧客滿意度不僅可以當作品質績效衡量外,也可以當作成果績效 來衡量 (Martin and Kettner, 1996)。

Wang (2002) 研究績效衡量對美國市政府的影響發現,績效衡量可以幫助市政府設 定服務目標、期望值、與實施策略,並且可以幫助行政人員找出日常管理問題和解決方 法。因此,績效衡量的影響主要是組織內部的管理,多數行政機關都以績效衡量來管制 行政運作。然而,績效衡量最主要的作用在授能公共經理人以績效責任,他們必須向首 長、議會、與民眾等利害關係人報告實際績效。

参、關鍵績效指標(

key performance indication,簡稱 KPI)

除了平衡計分卡外,另兩類是利害關係人 (stakeholder) 計分卡與關鍵績效指標(key performance indication,簡稱 KPI)計分卡。利害關係人計分卡首先須界定最重要的利害 關係人,如股東、顧客、供應商、與員工等,再為其設定相關的目標並發展適當的量度 與指標以衡量這些目標的達成程度。然而,此一方法所欠缺的關鍵要素就是無法明確界 定企業績效的驅動因素,例如明確的價值主張、創新的流程以發展新的產品與服務、顧 客管理流程、科技的應用、員工特定的技術與能力等等能實現策略的必要條件。

所謂「指標」係衡量與整體社會或政治社群有關的價值,一項指標若朝正面發展, 通常會被預期有利於民眾(HEW, 1969:07; MacRae, 1986: 132)。而關鍵績效指標 (KPI) 最常出現在已經施行全面品質管理 (TQM)的企業,當企業高層的策略方案已經存在 時,多元化的策略目標能夠引導個人和團體,界定必須在哪些領域表現卓越以實現更高 層的策略目標。關鍵績效指標是一種透過組織內部某一流程的輸入(input)及輸出 (output)項的關鍵參數進行設置、取樣、計算、分析,衡量流程績效的一種目標式量 化管理指標,它是把組織的戰略目標分解為可運作目的之工具,是組織績效管理系統的 基礎。在建立關鍵績效指標體系時應遵循下列原則: 1. 目標導向:即關鍵績效指標必須依據組織總目標、部門目標、職務目標等來進行 確定。 2. 注重工作質量:因工作質量是組織競爭力的核心,但又難以衡量,因此對工作質 量建立指標進行控制就顯得格外重要。 3. 可操作性:關鍵績效指標必須在技術上是可操作的,對每ㄧ指標必須給予明確的 定義,而且建立完善的資訊收集管道。 4. 強調輸入和輸出過程的控制:設立關鍵績效指標要優先考慮流程的輸入和輸出 項,將兩者之間的過程視為一整體來進行控制。 而在建構關鍵績效指標時應把握的要點有:

1. 把個人和部門的目標與組織的整體戰略目標聯繫起來,以全局的觀念來思考問 題。 2. 關鍵績效指標應屬比較穩定,如果業務流程不變下,則關鍵績效指標也不應有太 大的變動。 3. 關鍵績效指標應該是可控制的、可以達到的。 4. 關鍵績效指標應當是簡單明瞭,容易被執行、接受和理解。 5. 對每一關鍵績效指標建立「關鍵績效指標定義指標表」。 現代組織若要在經營績效上具有高度競爭力,就必須將焦點從一般績效指標轉移到 策略性的關鍵績效指標 (KPI) 上,因為關鍵績效指標可以監控進度、可以推動變革、可 以進行標竿學習、也可以提高顧客滿意度,但是關鍵績效指標的設計必須連接策略、與 行動方案相連結、量化、容易理解、必須是可達到的、平衡和定義明確。行政院研考會 前主委施能傑曾表示,雖然我國政府沒有採用關鍵績效指標這樣的字眼,不過根據研考 會針對策略績效目標所擬定的衡量指標、衡量標準及原訂定目標值,甚至就各個指標所 賦予的權數,在相當程度上均具備了關鍵績效指標的概念與雛型,讓行政院所屬機關大 部份的策略績效目標均能以客觀、量化的方式加以評估 (齊立文,2005:106-108 )。在 公部門方面則以公營事業與企業的管理最為類似,茲以台北自來水事業處為例,該處過 去所建構的關鍵績效指標架構如圖2-2。

圖 2-2 台北自來水事業處關鍵績效指標架構

資料來源:台北自來水事業處編(2002)

《台北自來水事業處單位績效考核制度規劃方案》,自印,頁4-2-1。

第二節 平衡計分卡(BSC)

壹、平衡計分卡的意義及其發展

R. Kaplan 於一九九一年所提出平衡計分卡 (balanced score card, BSC) 後逐漸受到 重視,甚至已經從單純的績效評估工作發展成為落實策略願景的管理系統,事實上,它 建立績效評量指標 生產部門 供水部門 業務部門 工程部門 幕僚及後勤部門 1.水質控制 2.淨水處理 改善及應 變 3.出水量 4.加藥成本 控制 5.設備利用 率 6.生產過程 之減廢量 (污泥產量 、廢水排 放量) 7.水源保護 1.供水普及 率 2.高地區供 水 3.供水穩定 度 4.閥類維護 率 5.汰換舊漏 管線長度 6.檢漏計畫 7.漏水修復 率 8.支援省水 水量 1.每員工服 務用戶數 2.推動生飲 3 多元繳費服 務 4.顧客抱怨 案件處理滿 意度 5.無(缺)水 服務 6.售水率 7.違章用水 管理 8.欠費追討 1.增設及維 護消防栓 2.輸配水管 長度 3.工程單位 成本(工程 年成本/供 水量) 4.工程施工 如期完成百 分比 5.汰換舊漏 管線長度 6.高地區供 水 1.總盈虧 2.成本控制(售 水單位成本) 3.業主權益投資 報酬率 4.物料管理 5.每ㄧ員工營收 6.人力結構之改 進 7.研究發展 8.整體經營計畫 9.辦公室自動化

是結合企業管理與管理會計的綜合知識,將公司的策略目標與競爭需求整合到績效評估 制度中,督促經理人在傳統的財務指標之外,增加顧客滿意度、內部流程、創新及改善 行動等指標。從 Kaplan BSC 的四大構面觀察,財務構面與經濟附加價值 (EVA) 及財 務績效有關;顧客構面則與顧客關係管理 (CRM) 有關;內部程序構面與公司價值鍵 (VC) 有關;而學習成長構面則與員工、資訊科技、組織文化等智慧資本有關。所以, 它要求經理人在「願景」和「策略」的導引下,自顧客、內部作業流程、學習與成長、 以及財務績效等四個方面或層次評估組織的表現。另一方面,所有構面均與管理技術的 資訊化程度有關,因此,平衡計分卡所強調財務與非財務的度量必須是管理資訊系統 (MIS) 的一部分,倘若沒有管理資訊系統的輔助與配合,推動起來將會困難重重 (劉典 嚴,2002)。 平衡計分卡績效評估制度的主要特色有(許士軍,2002:6): (一) 以追求顧客滿意度為基本導向,要求經理人採取顧客觀念來界定績效標 準。 (二) 將績效評估提升到策略層次,要求組織的高階管理者必須參與標準的訂定 和評估結果的詮釋與決策。 (三) 以整體觀念評估績效打破傳統的功能部門的單一觀點,可以避免不同功能 部門間的本位主義與不必要的重覆活動。 (四) 它更進一步擴大到不同組織間價值活動鍵的整合,以配合目前所謂「供應 鍵」(supply chain) 或「依訂單生產」(build-to-order, BTO) 的趨勢。 Kaplan and Norton (1992) 指出「評估什麼就得到什麼成果」,因為組織的績效評估 制度強烈地影響經理人與員工的行為。平衡計分卡是在財務性指標和營運性指標之間求 取平衡,它解答了下列四個基本問題:

顧客是如何看待我們的?(顧客的觀點):顧客關心的重點可分為四類:時間、品質、 產品表現與服務、以及成本。

滿意度影響最大的業務流程中找出來,因為優良的顧客績效來自整體組織內部的流 程、決策及行動。 我們能夠不斷改善及創新價值嗎?(創新及學習的觀點):面對激烈的全球競爭環 境,公司必須不斷改善現有的產品,並要推出能力增強的全新產品。 我們在股東眼中表現如何?(財務的觀點):公司的策略和執行是否改善利潤,典型 的財務目標和獲利、成長及股東價值有關。 平衡計分卡代表了績效評估基本假設的根本變革,它揚棄傳統以控制為中心的績效 評估制度,改採以策略和願景為中心。而其指標的設計是為了將員工拉向整體願景的方 向,它也具有時下改革的精神:跨功能整合、顧客與供應商的夥伴關係、全球規模、永 續改善、以團隊責任取代個人責任。

Kaplan and Norton (1993) 指出許多公司目前都在實施局部性的改善計畫,如流程再 造 (process reengineering)、全面品質 (total quality)、員工授能 (employee empowerment) 等但都缺乏整合。平均計分卡可以做為組織各項努力的焦點,也是定義各項優先順序, 並與經理人、員工、投資人、甚至顧客溝通的中心點。它不只是績效評估工具,而是一 套管理制度,能在產品、流程、顧客及市場開發等重要的領域,激發出突破性的成長、 進步。而且它提供一套全面的架構,可將公司的策略目標轉換為一致的績效評估指標。 Kaplan and Norton (1996) 指出平衡計分卡使公司在追蹤財務成果的同時,也能監督 未來成長所需的無形資產,它不能取代財務指標,而是要補充財務指標的不足之處。使 用平衡計分卡的經理人無須將短期財務指標,當作公司績效的唯一指標。平衡計分卡引 進四項新的流程,以連結公司的長期目標與近期行動:(一)、轉化願景:釐清願景、建 立共識,以建立公司上下的策略共識;(二)、溝通與連結:主要活動有溝通與教育、設 立目標、連結獎賞與績效指標,讓經理人在組織內溝通他們的策略,並將策略與部門和 個人的目標連結,可以提高員工對公司長期策略的投入程度與責任心;(三)、業務計畫: 主要活動有設立目標值、連結獎勵方法、分配資源、建立里程碑,以整合公司業務與財 務計畫;(四)、回饋與學習:主要活動有說明共同的願景、提供策略回饋、進行策略檢

討及學習,以賦予公司策略學習 (strategic learning) 的能力。 建立平衡計分卡的過程就是釐清策略目標,然後找出數項關鍵要素。在此一過程 中,也創造了管理組織中各項改革計畫的架構。這些改革計畫包括:組織再造、員工授 能、時間基礎管理、全面品質管理等,都能帶來改革的成果。但也同時互相爭取稀少的 資源,包括最稀少的資源如高階主管的時間與注意力。有些公司則將它當作一套整合、 可重複使用策略管理制度的基礎,進一步擴大平衡計分卡的應用以 釐清及更新策略 向全公司溝通 讓單位目標、個人目標與組織策略一致 將策略目標與長期目標、年度預算連結在一齊 確認各項策略方案並使之一致 進行定期績效檢討以瞭解和改善策略 總而言之,平衡計分卡使公司的各項管理流程合作無間,且能將整個組織的焦點集 中在長期策略的執行,它提供一項管理和實施策略的架構,同時又能容許策略自行演 進,以因應競爭、市場以及技術環境的改變。

Kaplan and Norton (2001) 更進一步將平衡計分卡應用在組織策略的衡量和實踐 上,並提出下列五項原則:1.將策略化為營運執行面的術語、2.將組織的整體資源對準 策略、3.使策略與每位員工的日常工作相結合、4.使策略成為持續的循環機制、以及 5. 由高階領導動員組織變革。他們認為過去企業界績效衡量系統的內容通常為各自獨立量 度的集合,無法適切描述或用來管理企業的價值創造流程,因為單獨的度量無法捕捉企 業利用無形資產創造實體價值方式的全貌。但是策略地圖中的因果關係卻可以展現該價 值創造過程的秘訣。

貳、平衡計分卡的內容

平衡計分卡係為填補傳統以往衡量績效時,對於財物性指標不足,而發展藉由財務、顧客、內部程序及學習與成長等四個不同之構面所發表的策略管理工具,由於它均 衡之架構與執行策略之特殊價值,已成為現代企業發展策略性績效制度之主流。Kaplan 與Norton(1996)指出:績效評估指標是要確立出關鍵的企業績效驅動因素來驅駛重要 的成果量度以獲致突破性的績效,而指標必須是所有員工都能夠接受和信服的。平衡計 分卡包括兩部分,其一為平衡(Balanced),另一為計分卡(Scorecard)。計分卡即是 某種量化指標系統與載體,用以紀錄企業各類型經營績效數值,常見的計分卡就如同掛 在企業牆壁上的年度目標設定值。平衡即是具平衡性的,不偏斜的。那平衡什麼呢?平 衡財務指標與非財務指標,平衡長期與短期,平衡有形與無形,平衡策略與執行,平衡 企業不同營運面向等。換言之,平衡計分卡可理解為「企業多面向量化指標系統與載體」。 Kaplan 與 Norton 並將績效評估指標具體分為財務、顧客、內部流程、學習與成 長 等四大構面,分述如下: 1.財務構面(Financial Dimension)

所有的企業活動皆是影響獲利因果(Cause and Effect)的一部份,經由投資在顧客、 供應商、員工、流程及創新所產生的價值最後會在財務構面上表示出來。 2.顧客構面(Customer Dimension) 公司致力於滿足顧客的需求與慾望,這是公司達成財務目標的要務,因為顧客滿意 是公司獲利的來源,公司應注重顧客的價值、滿意度、忠誠度並讓顧客完全滿意。 3.企業內部流程構面(Process Dimension) 專注於改進品質,縮短週期時間、增加良品率,擴大生產量及降低生產成本,以創 新、營運及售後服務的流程,建立從認識顧客的需求到滿足顧客的需求這個完整的內部 價值鏈。

4.學習與成長構面(Learning and Growth Dimension)

此構面是上述三個構面能成功產出的動因(Driver),員工不斷的學習與成長是公司 無形的資產,有利於公司的進步與創新,以達成企業的願景。

平衡計分卡強調企業的績效衡量指標應涵蓋財務、顧客、企業內部流程及學習與成 長等 4 個構面(如圖 2-3),並就此四大構面規劃不同之策略目標,以藉之達成公司之願 景。雖然平衡計分卡最初的焦點和應用是為了改善營利(私營)機構的管理,但平衡計 分卡用在改善政府和非營利機構的管理上,效果更好;舉例而言,對於政府和非營利機 構而言,財務構面提供的並不是一個追求利潤的目標,反而是一種約束作用,衡量政府 和非營利機構是否合乎效益,並不僅僅視其是否有控制預算開支,而應視其能否有效滿 足民眾或贊助者之要求。但平衡計分卡並非萬靈丹,必須有效地結合其他管理工具,才 能充分地發揮其效用。 圖 2-3 平衡計分卡架構

資料來源: Kaplan and Norton, 1996:76

企業應找出本身的策略、願景,依此四大構面,分別為每一個構面設計一些衡量指 標,以期能在符合成本效益的原則下建立一套策略性績效衡量制度,此一策略性績效衡 量制度即為平衡計分卡,它除了可彌補以往傳統績效評估制度之不足外,更可藉之達成 公司的願景及策略目標。其策略轉化為作業面之架構如圖2-4 所示。

圖 2-4 企業導入平衡計分卡之方法 資料來源:邱永和(2005), 「93 年政府機關引進企業績效評估作法之研究」

參、平衡計分卡之推動方法及及功能

平衡計分卡是一套協助組織落實使命及策略之管理工具,它可以解決組織執行策略 之四大障礙。因為平衡計分卡包括七大要素:(一)策略性議題、(二)策略性目標、(三) 策略性衡量指標、(四)策略性衡量指標之目標值、(五)策略性行動方案、(六)策略 性預算及(七)策略性獎酬。平衡計分卡之七大要素間,具有環環相扣之因果關係,亦 即策略性議題會影響策略性目標,進而影響策略性衡量指標,以此類推。故平衡計分卡 四大構面亦具有因果關係,亦即財務、顧客、內部流程及學習與成長等構面息息相關 (吳 創造以策略為焦點組織,並 以平衡計分卡協助聚焦 第一階段:轉化願景 原則1、是必須將策略轉化 為執行面的語言 第一階段:轉化願景 原則1、是必須將策略轉 第二階段:溝通與整合 原則2、整合組織資源以創 造綜效 平衡計分卡 第三階段:事業規畫 原則3、將策略落實為每個 人的日常工作 第四階段:回饋與學習 原則4、讓策略成為持續性 的循環流程;規畫與預算、 策略性覆核、修正與學習 原則5領導統 御驅動變革 原則5 領導統 御驅動 變革 原則5、領導統 御驅動變革 原則5 領導 統御 驅動 變革安妮,1996)。又平衡計分卡具有結合目的及手段之功能;其具有四大子系統:(一)策 略系統:包括策略性議題及策略性目標;(二)衡量系統:包括策略性衡量指標及策略 性衡量指標之目標值;(三)執行系統:包括策略性行動方案、策略性預算及策略性獎 酬等內容;(四)溝通系統:平衡計分卡七大要素間之因果關係,皆透過企業組織內之 持續溝通而形成。 平衡計分卡係以連結量度與策略,來衡量策略之績效,其連結的方法為: 1. 因果關係:平衡計分卡選擇的每一個量度,都應該是一個因果關係鏈中的一環,才 能向組織傳達策略的意義。 2. 績效驅動因素:針對企業的獨特所發展出來的量度,是屬於領先指摽(Leading indicators,即將發生的),如獲利的財務驅動因素、需要技術再造的員工比率等;而 一般的概括性的量度通常是企業核心的成果量度,是屬於落後指標(Lagging indicators,巳經發生過的),如獲利率、市場佔有率、員工生產力等;一個好的平衡 計分卡應該包括成果量度與績效驅動因素,不可偏廢。 3. 與財務連結:平衡計分卡量度的因果循環關係,最後的都是連結到財務目標。 策略地圖與平衡計分卡有四個柱子,四個策略執行方向、四個量化指標系統或稱為 四個構面(perspective),分別為財務構面(financial perspective)、顧客構面(customer perspective)、內部流程構面(internal perspective)、學習與成長構面(learning and growth perspective),如圖2-3所示,而平衡計分卡之內容指標如表2-2所示。在實務操作上,這 四個構面有先後順序關係(邏輯),由下往上分別為學習與成長、內部流程、顧客與財 務等,但是從學理上論,不必然需要如此。需要說明,此四根支柱即是撐起策略大傘之 重要骨架,而每一骨架又可持續細分,並對應到不同指標體系與指標組合。

表 2-2 平衡計分卡之內容指標 構面類別 內容指標 財務 1.產品導入期與成長期: (1)銷貨收入成長金額或成長率。 (2)新產品或新顧客或新地區的銷售額佔總銷 售額之比率。 (3)每位員工之平均銷售額。 (4)市場佔有率。 (5)投資週轉率。 (6)研究發展費佔銷售額比率。 2.產品保持或成熟期: (1)營業淨利額 (2)每位員工之平均利潤。 (3)市場佔有率。 (4)顧客別利潤額。 (5)產品別利潤額。 (6)經濟附加價值。 (7)投資報酬率。 (8)銷售報酬率。 (9)流動資金周轉。 (10)成本與競爭者比較。 (11)成本降低率。 (12)間 接 費 用 佔 銷 售 額 比率。 3.產品收穫或衰退期: (1)顧客別利潤率 。 (2)產品別利潤率。 (3)不 獲 利 潤 顧 客 數 所 佔 之比率。 (4)單位成本。 (5)現金淨收入。 (6)返本期間。 顧客 1.市場佔有率。 2.新顧客人數或銷售額所佔比例。 3.舊顧客人數或銷售額增減情況。 4.顧客滿意度。 5.顧客別/區域別利潤分析。 6.品質指標:如產品退回次數(比率)、不滿意產品比率、延誤或準 時交貨次 數(比率)、顧客抱怨次數、產品耐用度、顧客介紹新 顧客次數(金額)、保 證期內顧客維修次數(金額)。 7.服務水準與服務態度指標:如對顧客要求之反應速度與品質、顧 客稱讚次數、與競爭對手比較、顧客滿意度調查。

8.價格與競爭者比較。 9.速度/時間指標:如產品送達時速、服務速度。 企業內部流程 1.新產品推出能力:如,新產品佔總銷售額比例、新產品推出速度、 五年來總營業淨利對研究發展費之比例。 2. 設計能力:如設計水準、工程水準、一年內設計修改次數。 3.技術水準。 4.製造效率:如產品及原材料耗損率、訂單交貨速度、準時交貨次 數、單位成本、品質標準、生產力。 5.安全性:如意外發生次數、受傷次數。 6.售後服務指標:如顧客滿意度、成本、品質、速度。 7.社區服務與關係。 學習與成長 1.員工滿意度。 2.員工流動率。 3.員工生產力。 4.員工培訓次數。 5.獎賞與員工士氣。 6.員工技術水準。 7.管理水準。 8.資訊系統更新程度。 9.員工提案改善建議次數。 10.因員工所提議而節省成本之金額。 11.新產品數量。 12.新產品銷售額佔總銷售額比例。 13.製造過程改善情況。 14.廢料降低情況。 資料來源:蕭梅苓(1999)整理自林文雄,經營績效平衡卡,管理會計,第 45 期 3-7 頁

肆、平衡計分卡於公部門之應用

政府機關不同於營利事業,因此不會將財務構面視為最終的目標,政府機關的施政 重點必然集中在促進社會進步的崇高使命與理想上,政府機關為達成組織使命,必須重 視顧客構面並置於最重要的地位,其次加強組織內部程序面及促進員工的學習、成長及 團隊合作之能力。非營利機關和政府部門在導入平衡計分卡時多會對其四大構面做一調 整。Kaplan 與 Norton(2001)認為公共部門的平衡計分卡架構如圖2-5所示:圖 2-5 平衡計分卡應用在公共部門組織

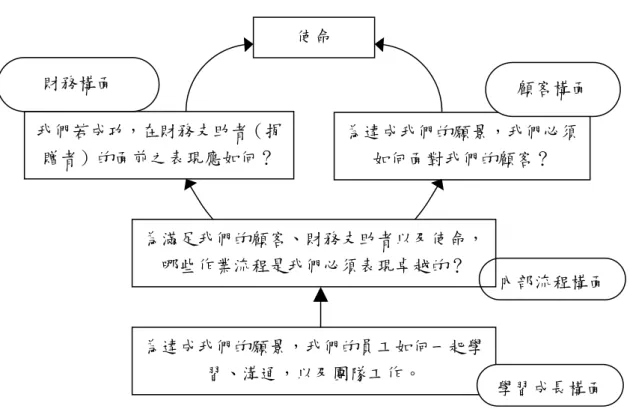

資料來源:Kaplan and Norton (Nov. 2000: 135). “The Strategy Focused Organization”in Harvard Business School Press. 吳安妮 (2003) 指出公部門在推動平衡計分卡時應包括下列內容: 1. 機構使命:政府機關應將其長期性的使命置於計分卡的頂端,以作為最高指導原 則,並衡量其成功與否,如此才有助於組織長期使命的達成及落實。 2. 顧客構面:對於政府機關而言,服務之對象為百姓,因此政府機構必須致力於達 成百姓的期望,為百姓創造最高的價值及福祉。 3. 財務構面:對於政府機關而言,經費之提供者為納稅義務人,為了維持及確保經 費之持績投入,政府機關必須重視納稅義務人的權利。然而有趣的是, 政府的顧客及財務主體均為百姓,因此政府得盡全力去創造人民的利 益。 4. 內部流程控管構面:為滿足顧客構面及財務責任面的目標,政府機關必須在業務 內部流程構面 為滿足我們的顧客、財務支助者以及使命, 哪些作業流程是我們必須表現卓越的? 使命 為達成我們的願景,我們必須 如何面對我們的顧客? 顧客構面 我們若成功,在財務支助者(捐 贈者)的面前之表現應如何? 財務構面 為達成我們的願景,我們的員工如何一起學 習、溝通,以及團隊工作。 學習成長構面

運作流程上表現卓越,以強化為民服務的品質與效率。 5. 學習與成長構面:學習與成長構面是驅動前面三個構面獲致卓越成果的動力與基 礎。例如員工的能力、資訊系統的運用、組織文化的建立等皆 為學習與成長構面的主要內容。 而政府機關與民營企業經營理念不同,所服務對象亦不同,故其在績效評估之指標 將更有所區別,相對在平衡計分卡之要件比較上如表2-3所示。 表 2-3 民營企業與公部門間在平衡計分卡要件之比較 民營企業 公部門 1.財務績效,這是個落後指標,乃組織成 敗的終極定義。策略被用來描述組織將 如何企圖為股東價值創造出持續性的成 長。 2.針對目標顧客獲得成功,將是改善財務 績效的首要因素。選定顧客價值主張乃 是策略的中心要 件。 3.內 部 流 程 主 要 在 為 顧 客 創 造 並 運交價 值主張。內部流程的績效如何,是後續 關於顧客及財務結果改善的領先指標。 4.無形資產是持續性價值創造的終極來 源。學習與成長衡量數字的改善,是 內部流程、顧客,以及財務績效的領 先指標。 5.位在四個構面的目標項目彼此間串結 成因果關係。 1.公 部 門 成 功 的 終 極 定 義 , 乃 是 他 們 完 成 使 命 上 的 績 效 高 低 。 公 部 門 的 使 命 範 圍 廣 泛 多 元 , 必 須 根 據 其 所 帶 來 的 社 會 影 響 與 高 階 目 標來分別對待。 2.這 些 組 織 的 使 命 , 就 像 是 民 營 企 業 的 模 式 ㄧ 樣 , 也 必 須 經 由 迎 合 目標顧客群的需求來達成。 3.為 了 追 求 成 功 , 這 些 組 織 得 透 過 由 無 形 資 產(學 習 與 成 長 )所 撐 持 出的內部流程績效來達成。 4.在信託構面方面,雖然不是至高無 上的,但可反應出提供資金之納稅 人 或 捐 獻 者 等 重 要 組 成 份 子的目 標。 資料來源:本研究整理。 實例:北卡羅來納州夏洛蒂市之平衡計分卡

北卡羅來納州夏洛蒂市(The City of Charlotte, North Carolina)自1980年以來一直是美 國推動政府再造的典範城市,也是公部門與非營利組織推動平衡計分卡的最佳實例。該 市自1996實施平衡計分卡以來績效卓著,1999年市經理Pam Syfert 先生被治理雜誌 (Governing Magazine)提名為前10名模範公務員,2001年該市被國際縣市經理人協會(the

International City/County Manager’s Association) 推舉為平衡計分卡最佳實踐者,2002年 成為平衡計分卡名人堂(Collaborative’s Hall of Fame)。夏洛蒂市的平衡計分卡如圖2-6 (Niven, 2003)。 願景 發展成為適合居住、工作和休閒的社區 策略主題 市議會關注領域 策略原則 明智成長原則 業務計分卡 服務 顧客 降低 犯罪率 提高安 全認知 強化鄰 里關係 提供多 樣交通 選項 保護 環境 促進經 濟發展 推動 業務 協同合作 解決問題 強化顧 客服務 改進技 術效率 管理 資源 維持 AAA 等級 提供競爭 的服務 擴大稅基 和收益 投資基 層 建設 發展 員工 提供正面的 員工氛圍 甄選和維護 有能力和多 元的人力 提昇員工 學習和成長 圖 2-6 夏洛蒂市之平衡計分卡 資料來源:Niven, 2003:274

第三節 策略地圖

壹、何謂策略地圖

策略地圖(Strategy Map)也是 Rober S. Kaplan 與 David P. Norton所提出之策略規 劃工具。策略地圖之核心有二,其一為策略(strategy),其二為地圖(map)。策略為 達成特定目標之行動方針規劃,地圖即是將規劃方針以圖形方式呈現,基於此,策略地 圖可以初步理解為「達成特定價值主張之行動方針路徑圖」。此外,策略地圖亦包括策 略之邏輯關係,亦即某種策略組合(strategy portfolio)關係。