機構投資者對股票投資報酬影響之研究

83

0

0

全文

(2) 誌謝. 兩年的研究所時光,隨著論文的付梓至此劃下句點。回憶起這兩年西子灣生 活的點點滴滴,著實讓人不捨離去,這段充滿著歡樂、悲傷、感動、沮喪的記憶 在往後的日子裡,將永遠伴隨著我。. 這篇論文得以完成,首先要感謝的是我的指導老師劉維琪教授,老師雖然工 作繁忙但對論文的指導仍不遺餘力地細心、耐心的解釋疑惑,另外在長期與老師 接觸中,也讓我深深體會到待人處事應有的態度,再次謝謝老師的諄諄教導。並 且也要謝謝兩位口試委員,黃振聰教授與吳欽杉教授對於論文所給予的寶貴意 見,使得本文得以更加嚴謹與完備,而兩位同門師兄國展與超逸,謝謝你們給我 精神上的鼓勵與課業上的協助,很高興能與你們一起完成論文。. 碩士班學習的過程,讓原本大學就讀教育學系的我,有幸一窺其原貌,兩年 的認真學習真的讓我受益許多,而令我覺得珍惜的是班上同學,MBA93 級的好 同學,很高興能與來自於四面八方的菁英在研究所中一起成長,因為有你們的陪 伴,讓我在這兩年的生活充滿了許多美好的回憶,另外要感謝的是一直陪伴著我 東爭西討的好友們,虹米、文蕙、玉龍、彥揚和我的室友宏銘等等,認識了你們 開闊我的視野也豐富了我的生活,很高興能與你們相遇與相知,很珍惜你們這些 MBA93 級的好朋友。. 最後要感謝的是我的家人,因為有你們的默默支持,才能讓我專心的完成 課業,願上天保佑我最敬愛的父母親,身心健康長命百歲。 林聖棠謹誌於 中山大學企業管理研究所 民國九十三年六月.

(3) 中文摘要. 本文探討機構投資者對台灣股市的影響,並驗證其持股比例與投資報酬的關 係,試著找出具有效度的報酬指標,以作為投資人另一種參考依據。本研究以 1999 年至 2003 年之上市公司為樣本,分析結果顯示台灣近五年來出現逆淨值市 價比效果與逆規模效果的現象,而機構投資者偏好為造成此現象原因之一;另外 以機構投資者持股總額為計算,其高持股者較低持股者有較高的報酬,但在考量 機構投資者總額持股變動量上,並無法證明投資報酬率會隨者持股比例增加而遞 增;最後在固定淨值市價比與規模因素下,結果也顯示出在同樣的淨值市價比或 規模下,其高持股組別的報酬率仍然大於低持股的組別,證明機構投資者在選股 上確實有其過人之處。. 關鍵詞:淨值市價比效果、規模效果、機構投資者、報酬率. I.

(4) Abstract. This paper probes into institutional investor’s impact on Taiwan’s stock market and its shareholding ratio in the relation of return. We aim to find out an effective return index of degree in order to provide another reference basis for investors. This research uses listed companies from 1999 to 2003 as sample. The analysis result shows that Taiwan has gone against the phenomenon of book-to-market and size effect in the past five years, and institutional investors’ partiality is one of the reasons causing this phenomenon. The stock with high share of all kinds of institutional investors is expected to have high return in addition. In consideration of the momentum of the share of all kinds of institutional investors, we are unable to prove that the stock which has the positive momentum of share of all kinds of institutional investors will yield high return. The size factor and book-to-market ratio factor at the regular value prove whether institutional investors still have the ability to select stocks. The result proves that the group with high share of all kinds of institutional investors still has high return under the same book-to-market ratio and size factor, and proves that institutional investors indeed have better tactics in selecting stocks.. Keywords: book-to-market effect, size effect, institutional investor, rate of return. II.

(5) 目錄. 第一章 緒論 ...........................................................................................................1 第一節 研究動機 ............................................................................................1 第二節 研究目的 ............................................................................................4 第三節 研究架構 ............................................................................................6 第二章 文獻探討....................................................................................................7 第一節 效率市場假說與市場異常現象 .........................................................7 第二節 機構投資者持股偏好與投資績效....................................................15 第三章 研究設計..................................................................................................22 第一節 資料來源 ..........................................................................................22 第二節 資料處理 ..........................................................................................24 第三節 研究方法 ..........................................................................................29 第四章 實證結果與分析 ......................................................................................31 第一節 逆淨值市價比效果與逆規模效果之驗證 ........................................32 第二節 探討逆淨值市價比效果與逆規模效果現象發生因素.....................35 第三節 機構投資者投資績效之分析 ...........................................................44 第四節 機構投資者總額持股與機構投資者總額持股變動量之探討 .........56 第五節 機構投資者選股能力之檢驗 ...........................................................63 第六節 機構投資者總額持股比例與價值溢酬的關係 ................................65 第五章 結論與建議..............................................................................................66 參考文獻 .................................................................................................................69 附錄.........................................................................................................................72. III.

(6) 表目錄. 表 3-1 表 3-2 表 3-3 表 3-4 表 3-5 表 3-6 表 3-7 表 3-8 表 3-9 表 3-10 表 3-11 表 3-12 表 3-13 表 3-14 表 3-15 表 3-16 表 3-17 表 3-18 表 3-19 表 3-20 表 3-21 表 3-22 表 3-23 表 3-24 表 3-25 表 3-26 表 3-27 表 3-28 表 3-29 表 3-30 表 3-31 表 3-32 表 3-33 表 3-34. 機構投資者總額、淨值市價比、規模與報酬之相關分析表........................ 31 淨值市價比分類下之分年報酬檢定表 .......................................................... 32 規模分類之下之分年報酬檢定表.................................................................. 33 以淨值市價比分組下之五年平均報酬率分類表........................................... 34 以規模分組下之五年平均報酬率分類表 ...................................................... 34 機構投資者總額與淨值市價比、規模之相關分析表 ................................... 36 歷年機構投資者總額與淨值市價比、規模之相關分析表 ........................... 36 各類機構投資者持股比例與淨值市價比、規模之相關分析表.................... 37 各類機構投資者持股比例與淨值市價比、規模之相關分析表.................... 39 各類機構投資者持股比例與淨值市價比、規模之相關分析表.................... 40 各類機構投資者持股比例與淨值市價比、規模之相關分析表.................... 40 各類機構投資者持股比例與淨值市價比、規模之相關分析表.................... 41 各類機構投資者持股比例與淨值市價比、規模之相關分析表.................... 42 自然人持股比例與淨值市價比、規模之相關分析表 ................................... 43 各類機構機構投資人五年平均報酬 .............................................................. 45 政府機構分類之下之分年報酬檢定表 .......................................................... 46 本國金融機構分類之下之分年報酬檢定表 .................................................. 46 本國證券投資信託基金分類之下之分年報酬檢定表 ................................... 47 僑外金融機構分類下之分年報酬檢定表 ...................................................... 48 僑外法人分類下之分年報酬檢定表 .............................................................. 49 僑外證券投資信託基金分類下之分年報酬檢定表....................................... 49 本國公司法人分類之下之分年報酬檢定表 .................................................. 50 國內其他法人分類之下之分年報酬檢定表 .................................................. 51 外資總額分類之下之分年報酬檢定表 .......................................................... 52 國內外基金分類之下之分年報酬檢定表 ...................................................... 53 專業投資機構分類之下之分年報酬檢定表 .................................................. 54 機構投資者總額持股比例分類下之分年報酬檢定表 ................................... 54 組合式機構投資者五年平均報酬.................................................................. 55 以機構投資者總額持股比例分組下之近一年平均報酬率分類表................ 57 以機構投資者總額持股比例分組下之近兩年平均報酬率分類表................ 57 以機構投資者總額持股比例分組下之近三年平均報酬率分類表................ 57 以機構投資者總額持股比例分組下之近四年平均報酬率分類表................ 58 以機構投資者總額持股比例分組下之近五年平均報酬率分類表................ 58 近一年機構投資者持股比例對投資報酬之單回歸分析 ............................... 59 IV.

(7) 表 3-35 近二年機構投資者持股比例對投資報酬之單回歸分析 ............................... 59 表 3-36 近三年機構投資者持股比例對投資報酬之單回歸分析 ............................... 59 表 3-37 近四年機構投資者持股比例對投資報酬之單回歸分析 ............................... 60 表 3-38 近五年機構投資者持股比例對投資報酬之單回歸分析 ............................... 60 表 3-39 機構投資者總額持股比例變動量表 .............................................................. 60 表 3-40 機構投資者總額持股比例變動量與報酬之檢定表....................................... 62 表 3-41 近五年機構投資者總額持股比例變動量對投資報酬之單回歸分析 ............ 62 表 3-42 淨值市價比分類下之機構投資者績效 .......................................................... 63 表 3-43 規模分類下之機構投資者績效...................................................................... 64 表 3-44 近五年成長股分類下機構投資者總額持股比例對投資報酬之單回歸分析 64 表 3-45 近五年大型股分類下機構投資者總額持股比例對投資報酬之單回歸分析 64 表 3-46 近五年機構投資者分類下之價值溢酬 ........................................................... 65. V.

(8) 第一章 緒論. 第一節 研究動機. 台灣是一個淺碟型的市場,價格容易被投機者炒作、股價波動性大,這是因 為台灣股市是個以散戶為主的股票投資市場,自然人的投資比例居高不下,一直 以來為股票市場主要的資金來源,但近年來隨著政府推動證券市場的自由化與國 際化,逐步的放寬外資投資國內股市投資金額(附錄一),並開放證券投資信託 公司的設立,期望在機構投資人比重逐漸提升之後,對台灣股票市場的運作能提 供更佳的穩定效果,是故隨著證券市場逐漸的開放,專業能力逐漸受重視下,機 構投資者在國內市場所扮演的角色日趨重要,而投資比例每年均呈現上升的趨 勢,從民國 88 年國內外法人比重佔股市全年總成交額的 11.76%,增加到民國 92 年佔了 20.92%,足足增加了近兩倍之多(附錄二) ,是故可預測未來台灣股市勢 必走向與美國市場一般,以機構投資者為主的投資環境。. 這既然是台灣股市未來的重要來趨勢,也因此引起學生的研究興趣,如果能 多瞭解機構投資者在投資持股上的一些特性,投資人在股票投資上勢必也能多增 加一些勝算,而從國內外文獻實證,Badrinath Kale and Noe(1995) 、Falkenstein (1996)、雷勇洲(1996)、劉慧欣(1997),得知機構投資人在投資持股上,偏 好高市值、規模較大的股票,這個現象是否在台灣股票市場持續存在?而此訊息 代表著何種含意?這都是值得我們探討的地方,另外在機構投資者持股與投資績 效方面,從國內外文獻幾乎一致顯現出機構投資者與股票投資報酬有正向的關 係,而從文獻中,我們可以將機構投資者與股票投資報酬率的關係再做進一步的 分類,也就是探討機構投資者持股比例與機構投資者持股變動兩者是否皆會顯著 1.

(9) 影響股票投資報酬率,在 Lodovic Phalippou(2003)、郭素菱(2001)研究結果 中,顯示出機構投資者持股比例越高的股票其投資報酬率相對也越高,而在機構 投資者買賣行為對股票投資報酬的影響上,易換棣(1995)發現機構投資者的買 賣行為確實會影響股價、但留宗燦(2000)研究結果則顯示出機構投資者在電子 類股,機構投資者與股價報酬率間皆會互相影響,但在金融類股中,機構投資者 對其股價報酬率則無影響,而 Gompers and Metrick(2001)則綜合以上兩者進 行研究,發現機構投資者持股比例對股票投資報酬率有顯著的影響力,但機構投 資持股變動對股票投資報酬率的影響力卻不顯著,本研究也將針對以上做進一步 的分析與探討。. 投資組合理論、資產定價模式與效率市場假說為傳統財務學理論的基礎, Markowitz(1952)提出投資組合理論,認為最適的的投資組合為投資者的無異 曲線與效率前緣相切之處,而 Sharpe(1964) 、Treynor(1961)與 Mossin(1966) 所發表的資產定價模式(CAPM),認為在效率市場中,市場因素(B 值)是影響 資產報酬的唯一因素,Fama(1970)提出效率市場觀念,在一個效率市場,所有 能夠影響股票價格的資訊都能迅速且完全的反映到股價上,股價隨時處於均衡狀 態,認為投資者不可能在已公開的資訊中獲得異常的超額報酬,換句話說就是投 資人不可能持續的擊敗市場,至 Ross(1976)提出套利定價理論(Arbitrage Pricing Theory,APT)認為影響資產報酬的因素很多,不是只有市場單一因素 而已,後續根據許多國內外文獻研究結果也發現有許多現象非 CAPM 所能解釋 的,如 Banz(1981)所發現的規模效果,Kem(1983)研究美國股市所證實的元 月效果,Rosenberg,Reid and Lanstein(1985)所提出的淨值市價比效果,這 些都是傳統財務學無法解釋的現象,一般稱之為異象(anomalies) ,最後由 Fama and French(1992、1993、1995)提出的三因子理論指出 CAPM 理論的系統風險 無法完全解釋資產報酬的橫斷面變化,試圖解釋當時 CAPM 理論所無法解釋的異 象,指出影響資產報酬的因素有三個,分別為市場因素,規模因素及淨值市價比 2.

(10) 因素,並證實規模與報酬成負向關係,而淨值市價比與報酬成正向關係,後續更 引發了一連串對市場異象的研究與探討。. 自 Banz 發現規模效果後,在國內外文獻幾乎對於規模效果與淨值市價比效果 是持肯定的較多,少數研究發現是不存在此兩項效果,如 Pontiff and Shall (1988)發現在 1960 前淨值市價比有預測能力,但 1960 年後卻無顯著關係,李 政翰(1991)研究結果顯示臺灣上市公司之規模大小與股價報酬無顯著關係,但至 近幾年來,似乎規模效果與淨值市價比效果已經沒有那麼明顯,甚而之在有些國 家發現甚至出現相反的效果,也就是大型股優於小型股,如 Gompers and Metrick (2001)研究美國股市,發現自 1980 年來,資本額較大的股票相較於資本額較 小的股票有明顯的超額報酬,並且證實其原因來自於機構投資者偏好所影響; Lodovic Phalippou(2003)同樣以美國股市,研究其間為 1980 至 2001 年的月資 料,同樣有與規模效果相反的現象發生;而成長股優於價值股的現象發生以汪彥 銘(2001)研究民國 80 年至 90 年的股票,以累積報酬率計算,發現在民國 80 至 85 年間價值股優於成長股,但民國 85 至 90 年間,卻是呈現相反的局勢,也 就是成長股優於價值股,而探究其原因為不同特色投資組合的報酬績效可能因為 總體環境以及投資人偏好等因素影響而有高低之分,次年陳榮昌(2002)也發現 在研究其間成長型股票報酬(-0.32%)優於價值型股票報酬(-0.83%),而究竟 台灣股市在這幾年內在規模效果與淨值市價比效果上,是否存在亦或是如汪彥銘 和 Gompers and Metrick 所研究出現逆規模效果和逆淨值市價比效果的現象?而 其中此現象發生的原因是否為投資者偏好所引起?本文也將會從此角度再重新 探討。. 3.

(11) 第二節 研究目的. 機構投資者以其龐大的財力與物力,透過專業的研究團隊,以收集市場上各 種可用的相關資訊,但相對的散戶因為資訊的不足,加上一般專業技術的缺乏, 以致在股票市場幾乎是十賭九輸,而本研究主要目的在試著找出台灣股市中是否 存在著某些指標可以獲得相對較高的報酬,以當作投資人選股的參考依據。. 本文以機構投資者的持股比例為研究主軸,將機構投資者分成政府機構、本 國金融機構、本國證券投資信託基金、本國公司法人、國內其他法人、僑外金融 機構、僑外法人、僑外證券投資信託基金等八大類,與以往研究有下列兩點不同: (1)以往文獻討論機構投資者主要以三大法人為主,但如此的話並無法包含全 部機構投資者的持股比例,可能導致分析結果的差異。 (2)本文將分析各類別機構投資者之投資績效,是以往文獻未著眼之處。. 隨著我國投資政策逐漸開放下,未來台灣勢必走向證券市場法人化 (Institutionalization)的趨勢,勢必對台灣股市報酬結構有所改變,故本文 針對於此再重新探討近年來台灣股市是否仍存在著規模效果與淨值市價比效 果,並嘗試以機構投資者的觀點切入,以比較機構投資者與淨值市價比效果和規 模效果三者之間的關係。. 本研究主要探討以下五項議題: (1) 分析台灣是否存在淨值市價比效果或規模效果的現象,並以機構投資者角 度探討其發生的原因。. (2) 探討機構投資者對淨值市價比與公司規模的偏好。 4.

(12) (3) 探討機構投資者對股票報酬的影響,以機構投資者持股比例與機構投資者 持股變動率探討之。. (4) 檢驗機構投資者是否具有選股能力。. (5) 探討機構投資者持股比例與價值溢酬(value premium)1的關係。. 1. 本文參考 Phalippou (2003)作法,以(成長股報酬率 – 價值股報酬率)當作價值溢酬 5.

(13) 第三節. 研究架構. 本研究共分為五個章節,各章節內容摘要如下:. 第一章:緒論 包含研究動機、研究目的與研究架構。. 第二章:文獻探討 探討規模效果與淨值市價比效果現象、機構投資者偏好以及其對股價報酬率影 響之相關理論以及國內外相關實證研究。. 第三章:研究設計 界定研究範圍、資料來源、變數定義,和選擇的統計檢定和研究方法. 第四章:實證結果與分析 第一節為逆淨值市價比效果與逆規模效果現象之驗證,第二節檢驗投資者對個 股的偏好並探討逆淨值市價比效果與逆規模效果現象發生的原因,第三節與第四 節為機構投資者對股票投資報酬影響之分析,第五節則對機構投資者是否具有選 股能力進行探討,第六節檢驗機構投資者持股比例與價值溢酬(value premium) 的關係。. 第五章:結論與建議 總結本研究所得之主要結論,同時提供適當建議以作為投資人選股參考依據, 並提出本文之研究限制與未來研究建議。. 6.

(14) 第二章 文獻探討. 第一節. 效率市場假說與市場異常現象. 一、效率市場假說 市場效率假說(efficient market hypothesis, EMH)是指在資本市場中,股票價 格已經反映了所有可得的訊息,且對於新的訊息,股票亦能即時地反應於股價 上,換言之,在一個效率市場中,證券價格總是處於均衡狀態,任何投資人都無 法持續擊敗市場而賺取超額報酬(abnormal return) ,是故當投資人由各種管道接 收訊息時,這些資訊皆已過時了,因此投資人大可不必辛苦地收集和分析資訊。 學者 Fama(1970)將市場效率性依其對(所有可得訊息)定義之不同將其分為 三種假設:即弱式、半強式 、強式等三種假設。 1.弱式(weak-form)效率市場假說:在弱式效率市場下,股票價格已經反映 了所有來自於市場交易的資料,如過去的股票價格、交易量及短期利率等。這個 觀點認為趨勢分析是無效的,弱式假說認為假如這樣的資料會傳達關於股價未來 表現的可靠訊息,則所有投資人早已知道該去利用這些訊息,最後當這個訊息已 眾所皆知時,將因此喪失了它的價值。所以在弱式假說下,技術分析是無法替投 資人賺無超額報酬. 2.半強式(semistrong-form)效率市場假說:所有關係到公司前景的公開可得 訊息都已經反映在股票價格上。這些訊息除了過去價格之外,還包括公開生產 線、管理的品質、資產負債表、專利權的持有、預期盈餘及會計方法等基本資料, 此及投資人無法藉由基本分析來獲得超額報酬。. 3.強式(strong-form)效率市場假說:認為股票價格反應了所有已公開及未公 開的所有訊息,因此包括公司內部所得到的訊息也無法在股市中獲取超額報酬。 7.

(15) 二、市場異常現象 Sharpe(1964),Lintner(1965)發表資本資產定價模式(CAPM),證實在效 率市場中,證券的期望報酬與市場風險成正向線性關係,且市場風險是決定證券 期望報酬唯一的風險變數。Ross(1976)則提出套利定價模式(Arbitrage Pricing Theory,APT)認為股票報酬是由多種因子所決定的,並非如資本資產定價模式 般只有市場風險會影響資產報酬,如通貨膨脹率、利率期間結構、風險趨避程度 等都可能會影響資產報酬。後續許多學者也相繼發表許多 CAPM 所無法解釋的 報酬型態,其中又以 Fama and French(1992、1993、1995)提出三因子模型最 為著名,指出 CAPM 理論的系統風險無法完全解釋資產報酬的橫斷面變化,試 圖解釋當時 CAPM 理論所無法解釋的異象,指出影響資產報酬因素有市場因素、 規模因素與淨值市價比因素,並證實規模與股票投資報酬成負向關係,淨值市價 比與股票投資報酬成正向關係。. 1980 年代起,許多學者陸續發現市場並非隨機般不可預測,許多現象也證實 利用技術分析與基本分析可得到超額報酬,如規模效果、淨值市價比效果、盈餘 市價比效果、一月效應和週末效應等等,並非如效率市場假說所述,無法藉由已 知資訊得到額外的超額報酬,以下將主要著重於本文相關的規模效果與淨值市價 比效果等異常現象. (一)規模效果 效率市場假說中,最重要的異常現象即是規模效果,或稱為小公司效果 (small-firm effect),Banz(1981)為首先提出有關規模效應研究的學者,利用 1926 年至 1975 年間在紐約證券交易所上市(NYSE)的股票為研究對象,將股票樣 本依規模大小分為五種投資組合,Banz 發現最小規模公司的年平均報酬為 19.8%,較最大規模公司的年平均報酬率為高,研究結果發現存在規模效果之異 常現象,顯示出小公司相較於大公司擁有較高的超額報酬,並解釋此異常現象可 8.

(16) 能是 CAPM 定價錯誤,規模效果可能是 CAPM 未觀察到的風險因子。. Keim(1983)用市值衡量公司規模,依每一個公司的規模分類成十個投資組 合,每一個月計算最小公司及最大公司的投資組合之平均超額報酬差異。發現一 月對小公司而言是一個特殊的月份,在一月其平均小公司的超額報酬就高達每天 0.714%,其中約有 50%的規模效果發生在一月份,因此解釋規模效果的發生是 因為小公司在一月所發生的效果。. Stoll and Whaley(1983)以 1955 年至 1979 年 NYSE 之上市公司為研究對象, 也發現具有規模效果,並探討其發生的原因,發現小公司因為交易不熱絡,故價 差較大,因此小公司有較高的超額報酬。. 蔡明正(1990)以 CAPM 為出發點,探討台灣股市的規模效果(Size Effect),並試 圖以資訊量貼水假說及流動性貼水假說,來解釋這種因為公司規模不同,而產生 的異常報酬現象。研究期間國 72 年至民國 78 年。資料分析方法則採用一因子變 異數分析法及因徑分析法。研究結果顯示,就整個研究期間而言,台灣股市不存 在規模效果。進一步將研究期間區隔為 72〜77 與 78 年,則發現 78 年有規模效 果出現。而在殘差分析法及因徑分析法下,不論是資訊量貼水假說或流動性貼水 假說,均無法完全解釋台灣股市 78 年的規模效果。. 李政翰(1991)採取民國 72 年 1 月至民國 79 年 12 月在臺灣證券市場上交易的 證券為樣本,使用變異數分析,成對比較檢定等研究方法,探討臺灣證券市場上 市公司之規模大小對股價報酬之影響。研究期間分割為三個子期來探討其相互關 係,研究結果顯示臺灣上市公司之規模大小與股價報酬無顯著關係。. 林淑芬(1993) 認為國內股市投資人喜歡搶短線進出,使我國股市的週轉率異 9.

(17) 常偏高;股市中的小型股容易被炒作,因為一般投資人以為投資股本小的股票可 獲得較高的報酬。研究分別以公司的市場價值與資本額為規模的定義,將投資區 間分成年、季、月、週,研究不同投資區間的規模效果,即投資規模較小的股票 能否獲得較高的超額報酬。發現選擇規模小的投資組合進行長期的投資可獲得較 高的超額報酬. 顧廣平(1994)利用 Black,Jensen 和 Scholes(1972)的時間序列分析方法及 Fama 和 French(1993)實證模式設計技巧建構股票定價模式,探討台灣股市在民國 70 年 至 82 年間,市場、漲跌幅及規模等三因子對股票平均報酬率的影響及其數量性 效果,並使用多變量 Repeated-Measures 實驗設計方法進行檢定台灣股市在研究 期間內,是否存在漲跌幅效果及規模效果,其實證結果發現在控制漲跌幅因子 下,台灣股市存在規模效果,公司規模與報酬率之間呈負相關。. Gompers and Metrick(2001)以 1980 年至 1996 年之美國上市股票為樣本, 發現自 1980 年來,資本額較大的股票相較於資本額較小的股票有明顯的超額報 酬,探究其因素是因為自 1980 年至 1996 年,機構投資者擁有的股票增加了近一 倍,控制約一半的證券市場,而機構投資者不同於一般投資者,偏好投資股本較 大、流動性較高的股票,所以市場上投資規模較大的公司資金變多,而投資於規 模較小的公司其資金變少,是故在供需量的改變下,造成逆規模效果現象的發生。. (二)、淨值市價比效果 Rosenberg,Reid and Lanstein(1985)以 1973 年至 1984 年美國 NYSE 上市 股票為樣本,檢視淨值市價比對股票報酬的解釋能力,研究方法為透過買進高淨 值市價比股票,並賣出低淨值市價比股票,建構淨投資金額為零的套利組合,研 究顯示出此方式確實能為投資人賺取超額報酬,認定股票市場無效率(market inefficiency)。 10.

(18) Pontiff and Schall(1998)以 1926 年至 1994 年美國道瓊工業平均指數的 成分股為樣本,探討其淨值市價比與股票報酬的關係,結果顯示出淨值市價比較 股利更能預測市場報酬,且發現在 1960 年以前淨值市價比有預測能力,但 1960 年以後卻無顯著關係。. 李銘仁(1997)分別觀察在研究期間全期,多頭時期,與空頭時期下持有各 種投資組合一季後的超額報酬狀況。經由民國八十一年七月至八十五年六月之股 市資料實證研究後,獲致以下結論:1.台灣股票市場,在 1992 年 7 月 1 日至 1996 年 6 月 30 日共計 4 年間及此段期間的多頭與空頭時期,當投資區間為一季下, 發現淨值市價比較高的投資組合有較高的報酬率,即有淨值市價比效應存在,且 在 1992 年 7 月 1 日至 1996 年 6 月 30 日共計 4 年間及此段期間的多頭與空頭時期, 在投資區間為一季下,即使控制了本益比的影響,發現淨值市價比較高的投資組 合依然有較高的報酬率,即有淨值市價比效應存在,不受本益比之影響。2.在台 灣股票市場存在淨值市價比效應卻不存在本益比效應效應可能原因,是由於公司 的淨盈餘比公司淨值有較多的雜訊(noise),較易受管理當局運用會計原則的選取 來操縱損益,而無法反映真實的經營成果與財務狀況。3.台灣股票市場並非半強 式效率市場,投資者仍可經由基本分析獲得超額報酬原因可能是公司的會計資訊 散布的速度不夠快,無法立刻反映於股價上。. 陳柏助(2001)採用 Fama and French[1993]所提出之三因子模式為基礎,以公司 規模(firm size)、帳面淨值市價比(book to market ratio)、及市場超額報酬(market excess return)為三因子,配合動能因子(momentum)及三種不同的流動性指標 (成交量,成交值,成交量週轉率)來延伸探討五因子的時間序列資產定價模式。 研究資料為 1992 年 1 月到 2000 年 12 月間的 452 家上市公司週資料,研究結論為 台灣股票市場確實有規模效果,淨值市價比效果,動能效果,及流動性效果但小 11.

(19) 公司投資組合解釋效果不佳,在台灣股票市場可能有其他因素未放入評價模式中 驗證。. 陳俊屹(2001)以平均數-變異數模型和平均數-左尾部分動差模型,發現台 灣股市在民國 75 年至 89 年間,以報酬而言,台股具有規模效應與淨值市價比效 應,在平均數-變異數模型下,公司規模與淨值市價比兩因子對效率投資組合的 選擇,並不具明顯的指標作用,在平均數-左尾部分動差模型下,淨值市價比對 效率投資組合的選擇,則較具明顯指標作用,尤其適用於公司規模較大的組別, 因此建議投資人與投資組合上的選擇應多斟酌規模較大且淨值市價比較高的股 票。. 汪彥銘(2001)研究民國 80 年至 90 年的股票,實證結果顯示台灣股票市場 並沒有明顯的價值效果或規模效果,其中價值股的整體績效表現甚至落後成長型 股票。以累積報酬率計算,發現在民國 80 至 85 年間價值股優於成長股,大型股 優於小型股,但民國 85 至 90 年間,卻是呈現相反的局勢,也就是成長股優於價 值股,小型股優於大型股,結果顯示,就短期而言,不同特色投資組合的報酬績 效可能因為總體環境以及投資人偏好等因素影響而有高低之分,但就長期而言, 台灣股票市場並不存在淨值市價比效果與規模效果。. 陳榮昌(2002)以 1997 至 2000 年台灣上市股票為樣本,以 Fama French 三 因子模型再加上股票交易周轉率因子及動能因子等五因子解釋台灣股票市場報 酬結構,從規模分析中,發現只有市場因素與股票周轉率因素對股票報酬有顯著 影響力,規模、淨值市價比與動能因子不具顯著性,且在研究其間發現成長型股 票報酬跌幅(-0.32%)小於價值型股票報酬跌幅(-0.83%),換言之,成長型股 票的表現是優於價值股。. 12.

(20) 三、小結 規模效果與淨值市價比效果發生的原因可從三個角度去探討,其一是認為規 模與淨值市價比代表的是一種風險,Fama and French 研究認為公司規模與淨值 市價比可視為報酬的風險因子,規模較小、淨值市價比較高的公司被視為可能有 潛在的財務危機,所以具有較高的風險,因此投資此類公司所得到的高報酬是因 為承擔高風險所作的補償。DeBondt and Thaler(1985)則提出過度反應觀點, 認為投資人是不理性的,當出現新訊息時,一般人傾向過度反應,而造成股價超 漲或超跌的現象,投資人對過去盈餘成長的股票常會過度樂觀買進,造成股價上 漲高於其應有的價格,成為低淨值市價比的公司,但當反應結束後,股價自然下 跌,因此造成低淨值市價比的股票報酬率較低。Stoll and Whaley(1983)則認為 小公司由於流動性不足原因,是故交易不熱絡,所以其高報酬是因為高交易成本 所做的補償。. 然而在文獻中並非全然皆發現有規模效果與淨值市價比效果現象存在, Pontiff and Shall(1988)發現在 1960 前淨值市價比有預測能力,但 1960 年 後卻無顯著關係,李政翰(1991)研究結果顯示臺灣上市公司之規模大小與股價報 酬無顯著關係,陳俊屹(2001)研究結果則建議投資組合選擇規模較大且淨值市 價比較高的股票,汪彥銘(2001)實證結果顯示台灣股票市場並沒有明顯的價值 效果或規模效果,且價值股的整體績效表現甚至落後成長型股票,另外發現在民 國 80 至 85 年間價值股優於成長股,大型股優於小型股,民國 85 至 90 年間,卻 是呈現相反的局勢,也就是成長股優於價值股,小型股優於大型股,而探究其原 因為不同特色投資組合的報酬績效可能因為總體環境以及投資人偏好等因素影 響而有高低之分,而次年陳榮昌(2002)也發現且在研究其間成長型股票報酬 (-0.32%)優於價值型股票報酬(-0.83%), Gompers and Metrick(2001)也 發現自 1980 年來,大公司股票股票報酬率優於小公司的股票,並且探究其原因 與汪彥銘(2001)結論相似,認為來自於機構投資者偏好所影響,而本文所要探 13.

(21) 討的現象之一,就是究竟台灣股市在近年來是否有規模效果和淨值市價比效果的 發生,或是如汪彥銘和 Gompers and Metrick 所研究出現逆規模效果和逆淨值市 價比效果的現象,而其中此現象發生的原因是否為投資者偏好所引起,本文將試 著針對此問題重新予以檢視。. 14.

(22) 第二節. 機構投資者持股偏好與投資績效. 政府為配合整體經濟及資本市場之發展,行政院 1982 年核定之「引進僑外資 投資證券計畫」,將我國引進僑外資投資證券之步驟分為三階段。自 1983 年第 一階段藉由開放國內證券投資信託公司在國外發行基金,間接引入外資投資國內 證券市場,1990 年進行第二階段正式開放外國專業投資機構直接投資國內證 券,至 1996 年進入第三階段,全面開放僑外資直接投資國內證券。我國證券市 場國際化及自由化程度已日漸成熟,僑外資投資金額及其佔我國證券市場比重亦 日益增加中。 台灣股票市場在機構投資者持股比重不斷增加下,證券市場法人化的趨勢 (Institutionalization)勢必不可避免,對台灣股市影響的重要性值得吾人再 做深入的研究,而機構投資者相較於一般市場上的投資人(散戶),擁有龐大的 資金與研究團隊做專業的研究與分析,因此在市場上對於個別股票資訊取得擁有 較大的優勢,那是否表示機構投資者在選股上具有獨特的能力以致於其投資績效 相對也較高呢?本段將分成兩個部分,藉由探討機構投資者相關文獻試著為此疑 點找出相關線索。. 一、機構投資者持股偏好 Badrinath Kale and Noe(1995)以 1981 年至 1988 年之美國股市為資料,計 算各種股票特性之持股比例平均數,顯示美國機構投資者偏好公司規模較大、上 市年數長、周轉率高、負債比率低、股利率高的股票。. Falkenstein(1996)對 1991 年至 1992 年的美國開放型共同基金持股比例進 行研究,發現基金偏好持有上市年數較長、高波動性、價格高、高流動性、資訊 揭露較完全的股票。 15.

(23) Kang and Stulz(1997)研究外資持股比率與日本公司屬性間之相關性,結果 顯示外資偏好公司規模大、出口量大、資產報酬率高、財務槓桿低、非系統風險 低、股票周轉率高有發行海外存託憑證的股票,探究其原因有以下三點:1.大公 司出口量較大,資訊透明度較高,外資較熟悉。2.大公司股票流動性較佳,對外 資而言,進出較容易。3.大公司發行海外存託憑證的比例較高,外資可同時藉由 投資海外存託憑證來套利或避險。. 在國內文獻中,杜樹森(1996)以共同基金為例,主要的目的在於探討機構 投資人是否存在群聚(herding)和正回饋(positive-feedback)的交易行為, 以及其對市場穩定性的可能影響。實證結果顯示,共同基金的交易行為的確存在 有群聚的現象,且參與交易基金家數愈多的股票,其群聚的程度愈明顯。. 雷勇洲(1997)透過分析參與我國股票上市市場的四大類機構投資者-自營 商、國內集資的我國投資信託基金、國外集資的我國投資信託基金,以及外國機 構投資者,研究中發現國內機構投資者的交易組合多數集中於短天期與高市值股 票上。. 江淑雯(1997)研究以 Falkenstein (1996) 所提出的共同基金對股票偏好 之模型為基礎,以國內開放式股票型基金為樣本,利用民國 84 及 85 年的資料, 以 MLE 及 OLS 估計 Tobit 模型(Censored 模型),檢視其對於國內上市股票的偏 好,並且以回歸分析的方法來檢視是否存在趨勢跟隨的行為。實證結果顯示在橫 斷面的分析上,國內開放式股票型基金偏好高市值及高盈餘的股票;而由混合資 料的結果分析上,則顯示基金對於上市較晚、具有高 Beta 值、高週轉率、高市 值及高盈餘的股票,有顯著的偏好。. 16.

(24) 劉慧欣 (1998) ,研究的樣本包括民國 84 年至民國 86 年底的每日股價資料, 每日外國機構投資人的持股明細,以及所有上市個股的財務資料,經實證後發現, 基於風險控管和模擬臺灣股價指數的考量上,外國機構投資人傾向買賣大型績優 個股,在相同交易行為上,通常有持續十日的現象,且每一次交易的張數並不大.。. 林堂馨(2000)研究以天下雜誌社 1996 至 1999 年『標竿企業聲望調查』所 受評的企業為對象,探討台灣企業之聲望的表現,對股票市場中的機構投資者持 股比例與直接或間接對未來股價報酬波動的影響。研究對象取自共計 151 家樣 本。實證結果發現:1.在台灣,企業聲望越高的公司越吸引機構投資者的注意而 增加持股比例;2.企業聲望評價的變動與機構投資者持股比例的變動對未來股票 報酬波動的變化因機構投資者屬性之不同而有不同的反應。. 許志彬(2002)以我國 89 年底之投資信託公司、銀行、壽險公司、自營商與 國外專業投資機構的持股為樣本,並以台灣證券交易所以及經濟新報為資料來 源,求得股票的特徵。之後再利用 Tobit 之迴歸模型,進行實證分析。實證結果 發現評等越高的股票,機構投資人持有的比例越高。此外,評比越高者,其獲利 性與流動性都較高,而財務槓桿則較低。而投信與外資傾向於選擇受過評比或是 評比較高的股票,然善良管理人責任之規範,並不會影響到全體機構投資人;進 一步分析則發現不同機構投資人的持股決策,並不全然相同。. 二、 機構投資者持股與股票報酬率的關係 Russ Wermers(2000)以 1974 年至 1994 年的美國共同基金為研究對象,發 現共同基金股票投資績效每年高於大盤指數 1.3%,但是其淨報酬卻低於大盤指 數 1%,其 2.3%的落差,有 0.7%是因為投資於非股票性質所引起,1.6%則是因 為考慮到交易成本與一般費用的關係,是故在單純考量股票投資績效上,共同基 金確實在投資績效上優於大盤指數。 17.

(25) Gompers and Metrick(2001)以 1980 年至 1996 年之美國上市股票為樣本, 將機構投資分成五種形式,分別為銀行、保險公司、投資公司、投資諮詢者 (investment advisor),其他(如退休基金或大學創投基金等),研究發現: 1.自 1980 到 1996 年來,機構投資者擁有股票增加近一倍,控制了約一半的證券 市場,實證結果,在實驗其間其機構投資者持股比例較高的股票相對較低的股票 其報酬率其每年平均報酬率分別為 15.11%,14.44%,證實機構投資者持股比 例可用來預測未來股票報酬。2.機構投資者持股比例與投資報酬率正面的關係主 要是因為機構投資者持股比例較高所以報酬率較高,而機構投資者持股變動並不 是主要因素。. Lodovic Phalippou(2003)以美國股市 1980 至 2001 年的月資料,採用 Gompers and Metrick 建構機構投資者持股方法,研究發現:1.對於機構投資者持股比例, 其機構投資者持股比例越高其股票投資報酬也相對越高 2.研究發現其價值溢酬 (value premium,價值股報酬率減掉成長股報酬率)會隨者機構投資者持股比 例越高而遞減 3.補充 Loughran(1997)所敘述其小型股有較高的價值溢酬,藉 由固定機構投資者持股比例,發現規模對價值溢酬無增加的解釋能力,而規模固 定時,機構投資者持股比例卻有很強的解釋能力,所以認為規模效果是包含在機 構投資者效果中。. 在國內文獻中,易換棣(1996)研究以日內詳細資料驗證機構投資人在股市 之基本特性、買賣行為與下單策略。發現機構投資人的買賣行為確實會影響股 價,即價格壓力說成立。四種機構投資人-自營商、國內集資的我國投資信託基 金、國外集資的我國投資信託基金,以及外國機構投資者皆呈現正向的價格壓力 行為,且效果會持續多日。可能的解釋:1.當機構投資人買入時,市場上會將此 一動作解釋為好消息,而採取跟買的動作,使得個股報酬上升;2.法人下單量會 18.

(26) 對市場造成持續性的影響。. 高妮瑋(2000)鑑於過去學者發展許多評估基金績效之模型且各種模式都有 其不同的意義,而選取四種評估方法來評比機構投資人投資績效,包括 Jensen 指標、Sharpe 指標、Grinblatt and Titman 的 GT 模型及 Daniel,Grinblatt, Titman and Wermer 所建立的以個股特性為基礎之績效評估方法,研究資料包括 1996 年至 1999 年機構投資者每季持股資料。實證顯示:1.外資與投信投資績效 明顯打敗大盤;2.外資具有順勢調節持股的能力;3.外資與投信最能於類似風險 股票中投資仍被市場低估的股票且投資績效會隨著市場表現而水漲船高;4.三大 法人中以自營商的投資績效最差。. 留宗燦(2000)以 1995 年至 2000 年台灣上市公司資料,研究中得到如下的 結論,在機構投資者與股價報酬率的關係裡,首先發現機構投資者中最受人矚目 的外資對於股價報酬率的影響,在不同期間並不一致。其次由分區與全區的比較 中可知,機構法人在不同時期有不同的操作策略,因此在不同時期會有不同的結 果產生。而由電子類股與金融類股的結果比較可知,在金融類股中,都是股價報 酬率會對機構投資者有所影響,而機構投資者對於其報酬率則無影響,但在電子 股中,機構投資者與股價報酬率間皆會相互影響,其原因應該是兩種產業的資本 額差異所引起的。在機構投資者的互動關係裡,發現在過去經常被人認為具有領 先特性的外資在本研究的結果裡面並不特別顯著。. 郭素菱(2001)以 1986 年至 2001 年之上市公司為研究樣本,研究對象為機 構投資人,研究結果發現:在 CAPM 下,機構投資人持股比例較高的公司,其風 險溢酬較小,亦即機構投資人持股有助於降低該公司所承擔的系統風險且根據投 資組合理論,位於效率前緣上的公司,其平均機構投資人持股比例較非屬於效率 前緣上之公司為高,亦即機構投資人持股比例較高的公司其不僅承擔相對較小的 19.

(27) 風險,且獲得相對較高的報酬。. 陳彥豪(2002)以 1995 年至 2000 年上市電子公司為樣本,以 Z 檢定與單回 歸分析檢定外資與投信法人持股比率變化對股價報酬率的影響,就短期而言 (週、日資料),外資與投信法人持股比率變化確實會對股價造成正面影響,也 就是說,外資、投信在市場上買進或賣出的動作皆會對個股股價具有顯著向上拉 力或向下壓力。. 三、小結 經由國內外文獻探討,機構投資者持股似乎皆對大型股情有獨鍾,探討其原 因:1.機構投資者交易量大,故需要周轉率較高的股票,而大型股因為股數較大, 流動性較佳,所以對機構投資者而言,進出較容易;2.大型股一般而言,資訊透 明度較高,因此機構投資者所需承擔的風險較小,因為機構投資者可以利用分析 工具研究公開資訊所隱含之公司訊息,而相對的,小公司因為資訊較不透明,所 以機構投資者無法分析公司相關資訊,因此投資小公司對機構投資者而言,風險 是相對較高的,而林堂馨(2000)與許志彬(2002)研究結果也顯示出機構投資 者隨者企業聲望評等越高其持股比例也越高,而在台灣企業中,大型企業通常都 是聲望較高;3.機構投資者間之可能如杜樹森(1995)所驗證彼此間存在者群集 (herding)的行為,當有一方投資大型股時,另一方也跟進,此行為加深機構投 資者偏好大型股的現象。. 在機構投資者持股與投資績效方面,從國內外文獻幾乎一致顯現出機構投資 者與股票投資報酬有正向的關係,而從文獻中,我們可以將機構投資者與股票投 資報酬率的關係再做進一步的分類,也就是探討機構投資者持股比例與機構投資 者持股變動量兩者是否皆會顯著影響股票投資報酬率,在 Lodovic Phalippou (2003)、郭素菱(2001)研究結果中,顯示出機構投資者持股比例越高的股票 20.

(28) 其投資報酬率相對也越高;而在機構投資者買賣行為對股票投資報酬的影響上, 易換棣(1995)發現機構投資者的買賣行為確實會影響股價、但留宗燦(2000) 研究結果則顯示出機構投資者在電子類股,機構投資者與股價報酬率間皆會互相 影響,但在金融類股中,機構投資者對其股價報酬率則無影響,陳彥豪(2002) 則發現就短期而言(週、日資料),外資、投信在市場上買進或賣出的動作皆會 對個股股價具有顯著向上拉力或向下壓力。而 Gompers and Metrick(2001)則 綜合以上兩者進行研究,發現機構投資者持股比例對股票投資報酬率有顯著的影 響力,但機構投資持股變動對股票投資報酬率的影響力卻不顯著。. 國內研究機構投資者持股偏好與投資績效往往以外資、自營商、投信基金等 三類機構投資者當作研究對象,但以此三類機構投資者欲涵蓋全部機構投資者持 股比例則有失偏頗,是故本研究參考 Gompers and Metrick(2001)、Lodovic Phalippou(2003)所採取機構投資者分類的方法進行研究,機構投資者持股類別 將涵蓋政府機構、本國金融機構、本國證券投資信託基金、本國公司法人、國內 其他法人、僑外金融機構、僑外法人與僑外證券投資信託基金等八大類,重新檢 驗其機構投資者持股偏好與投資績效,並且也對各類別機構投資者加以分析以提 供投資者另一項投資參考依據。. 21.

(29) 第三章 研究設計. 第一節. 資料來源. 本文章主要是探討機構投資者的持股偏好與持股比例對股票報酬率的影響, 機構投資者總類依照台灣證券交易所的分類依據,以歷年上市公司資本來源依序 分成: (一)政府機關:無法細分。 (二)本國金融機構:包括本國銀行業、保險業、信託投資公司及自營商。 (三)本國證券投資信託基金:無法細分。 (四)本國公司法人:包括本國投資公司、本國一般公司。 (五)國內其他法人:包括本國公司職工福利委員會、本國一般財團、本國一般 社團及其他。 (六)僑外金融機構:包括僑外金融機構、外國保險公司在台分公司。 (七)僑外法人:包括外國專業投資機構、外國法人。 (八)僑外證券投資信託基金:無法細分。. 該統計資料是由上市公司依據證期會七十二年函令規定,於每年股東會後按 投資人開戶之帳號與身分證字號分類造報。報表中各統計項目如何分類,並未有 明確的法令準則依據,實務作法上是按投資人在開戶時所提供之身分證明文件, 參酌相關之管理辦法,給予不同的開戶帳號作為區別,本文將第一項至第八項加 總總額定義為機構投資者總額持股比例。. 樣本來源主要取自於台灣證券交易所(機構投資者持股比例)與台灣經濟新 報資料庫(淨值市價比、規模、股票投資報酬率),樣本選取標準如下: (一)分析期間為 1999-2003 台灣證券交易所上市的普通股且資料完整者 22.

(30) (二)由於金融保險業具有其特殊的損益認列方式,與一般產業較為不同,會影 響到本研究因素之一,淨值市價比因子,且近年來金融合併的因素也導致 其分析的困難,故為避免其影響研究結果,因此不列為取樣範圍. (三)為避免新上市股的效應,故上櫃轉上市及新上市股票取其上市後次年之樣 本,因此樣本皆排除 2003 年新上市之股票. (四)各年度之樣本排除當年度終止上市或全額交割股之公司. (五)樣本排除淨值為負的公司. 23.

(31) 第二節. 資料處理. 一、變數定義 (一)公司規模:採 Banz(1981)之研究,以公司市價為公司規模的代理變數, 此及股票之市場價值,衡量方式係以未調整股價乘上流通在外股數,此數據取自 於台灣經濟新報資料庫,單位以百萬元計。公式如下: 公司規模 = (年底流通在外股數) * (年底未調整股價). (二)淨值市價比:衡量方式係以普通股淨值除以市場價值,其淨值計算方式係 以股東權益總額扣除特別股股本得之,股東權益總額與特別股股本數據取自於台 灣經濟新報資料庫。公式如下: 淨值市價比 = (年底股東權益總額 – 年底特別股股本) / (年底市場價值). (三)機構投資者持股比例:為上市公司資本的來源比例,依照每年上市公司召 開之股東大會名冊統計,資料取自於台灣證券交易所。. 二、淨值市價比與規模分類下之投資組合報酬分析 依淨值市價比高低做區分,取最高之 1/3 為高淨值市價比組,定義為價值股; 取最低之 1/3 為低淨值市價比組,定義為成長股。在分別以公司規模大小為區分, 取規模最高之 1/3 定義為大型股;取規模最小之 1/3 定義為小型股。公司規模、 淨值市價比則每年重新計算一次並改變投資組合持股內容,藉此探討在歷年期間 其成長股組合報酬率與價值股組合報酬率、大型股組合報酬率與小型股組合報酬 率,是否具有明顯的差異。. 三、機構投資者持股分類下之投資組合報酬分析. 24.

(32) 機構投資者持股比例同樣的依持股比例較高的 1/3 與持股比例較低的 1/3 定義 為高持股與低持股兩個組別,另外在政府機關、本國金融機構、本國證券投資信 託基金、僑外金融機構、僑外法人、僑外證券投資信託基金等六種類型法人因為 其持股比例為零的公司超過樣本數 1/3,因此將以其持股比例為零的公司定義為 低持股組別,持股比例大於零的公司定義為高持股組別。 (一)歷年報酬率 機構投資者持股比例則每年重新計算一次並改變投資組合持股內容,藉此探 討在歷年期間其機構投資者高持股組合報酬率與低持股組合報酬率,是否具有明 顯的差異。. (二)平均年度報酬率 本研究所採取的方式是以近兩年平均報酬率(2003、2002 年平均)、近三年 平均報酬率(2003、2002、2001 年平均) 、近四年平均報酬率(2003、2002、2001、 2000 年平均)與近五年平均報酬率(2003、2002、2001、2000、1999 年平均), 因為每年皆會有新上市股票,所以採用此方式的話,可以納入更多的樣本,以更 能接近市場的真實狀況。分組方式同歷年報酬率的作法,機構投資者持股比例與 個股報酬率則取歷年平均值計算得之。. 四、機構投資者總額持股比率變動對個股報酬率的影響 (一)機構投資者總額對個股之年持股比率變動率 =機構投資者總額持股比例(t 年)- 機構投資者總額持股比例(t-1 年). (二)報酬率=正(負)變動量在(t 年)之平均報酬率. (三)將機構投資者總額對個股的年持股比率變動量,分為兩個組別,變動率大 於零為正變量組別,變動量小於零為負變動量組別,並以 T 檢定方式檢驗兩組 25.

(33) 其機構投資者總額對個股的持股比率變動是否有顯著差異,接續同樣的以 T 檢 定方式檢驗正變動量組別與負動量組別其報酬率是否顯著差異;當正變動組在變 動幅度上顯著大於負變動量組別,且正變動組別其報酬率也顯著高於負動量組別 時,則可證實機構投資者總額持股比率變動量確實對股票報酬率有影響力。. 五、機構投資者選股能力之分析 (一)淨值市價比分類下之機構投資者績效 方法一: 以淨值市價比為分類依據,由低而高將樣本數均分成三組,(Low 、2、High), 再從三組依機構投資者總額持股比例由低而高將樣本均分成三組,共九種組合, 檢驗在淨值市價比分類下是否仍然會因為機構投資者總額持股比例較高,而報酬 率也相對較高。 方法二: 以成長股為分類下進行機構投資者總額持股比例對報酬率的回歸分析,檢驗其機 構投資者總額持股比例是否仍然可顯著解釋報酬率。. (二)公司規模分類下之機構投資者績效 方法一: 以公司規模為分類依據,由低而高將樣本數均分成三組, (Small 、2、Big) ,再 從三組依機構投資者總額持股比例由低而高將樣本均分成三組,共九種組合,檢 驗在公司規模分類下是否仍然會因為機構投資者總額持股比例較高,而報酬率也 相對較高。 方法二: 以大型股為分類下進行機構投資者總額持股比例對報酬率的回歸分析,檢驗其機 構投資者總額持股比例是否仍然可顯著解釋報酬率。. 26.

(34) 六、機構投資者總額持股比例與價值溢酬的關係 由國內外文獻周燕玲(2002)、D’Avolio(2002)、Phalippou (2003),探討得 到機構投資者比例越高,其融券的成本相對也越低,這是因為規模越小其融券的 供給越少,而機構投資者比例又與規模成正向關係,故其融券成本越高,故以機 構投資者總額持股比例當作融券成本的代理變數是合理的,此節分析方法參考 Phalippou (2003)的作法,將淨值市價比效果當作價值溢酬(value premium)的代 理變數,但因為近五年來,台灣股市呈現逆淨值市價效果,故以逆淨值市價比效 果代替價值溢酬,此作法的理論基礎是當市場發現有價值溢酬發生時,必定會有 套利行為發生,但套利必須考慮到成本,而因為融券成本的不同,所以在機構投 資者持股比例小的類組其融券成本較高故套利行為較不易,所以價值溢酬會較 高。. 七、股票報酬率計算方式 本研究計算持有股票年平均報酬率的計算期間是 t 年一月初至 t 年十二月底, ,平均年度報酬率則以歷年報酬率平均值計算。股票年報酬率的計算,必須先計 算日報酬率(除權(息)日必須調整權(息)值),然後按累積乘數的方法,計算出年報 酬率,其計算式如下: (一)日報酬率 a.普通股非除權(息)日 R j,t =[(Pj,t/Pj,t-1)-1]*100 b.普通股除權(息)日 R j,t ={[(P j,t*(1+S+N)+現金股利)/ (Pj,t-1+F*N)]-1}*100 其中 R j,t:股票 j 第 t 期(日)之報酬率 P j,t:股票 j 第 t 期(日)之收盤價 P j,t-1:股票 j 第 t-1 期(日)之收盤價 27.

(35) S:當期除權之無償配股率 N:當期除權之現金認購價格 F:現金增資每股承銷價. (二)年報酬率 R j,t =[(1+Rj,D1) (1+Rj,D2).… … .(1+Rj,DL)]-1 其中: R j,t:股票 j 第 t 期(年)之報酬率 R j,D1:股票 j 在當年第一交易日之日報酬率 Rj,DL:股票 j 在當年最後交易日之日報酬率. 28.

(36) 第三節. 研究方法. 一、檢驗淨值市價比效果、規模效果、機構投資者投資績效與機構投資者持股變 動量對股票報酬率的影響時,分別進行平均數差的單尾 T-檢定,以判定兩組之間 報酬率是否有顯著差異。. 二、檢驗機構投資者偏好時,進行雙尾的 Pearson 相關性檢定,以判定機透投資 者持股比例與股票特性(淨值市價比與規模因素)相互之間的關係。. 三、檢驗機構投資者持股比例和機構投資者選股能力時,採用單變量回歸分析, 以機構投資者總額持股比例為自變數,股票報酬率為因變數,檢定其因果關係是 否顯著。. 29.

(37) 四、研究流程. 機構投資者對股票投資報酬率影響. 機構投資者 偏好對逆淨值市 市 價比效果與逆規 模效果的影響. n n. T 檢定 相關分析. 機構投資者對股 票報酬率的影響. n n. 機構投資者 選股能力之分析. n n. T 檢定 單變量回歸 分析. 實證結果分析. 結論與建議. 30. 分組檢定 單變量回歸 分析. 機構投資者 與價值溢酬關係. n. 分組檢定.

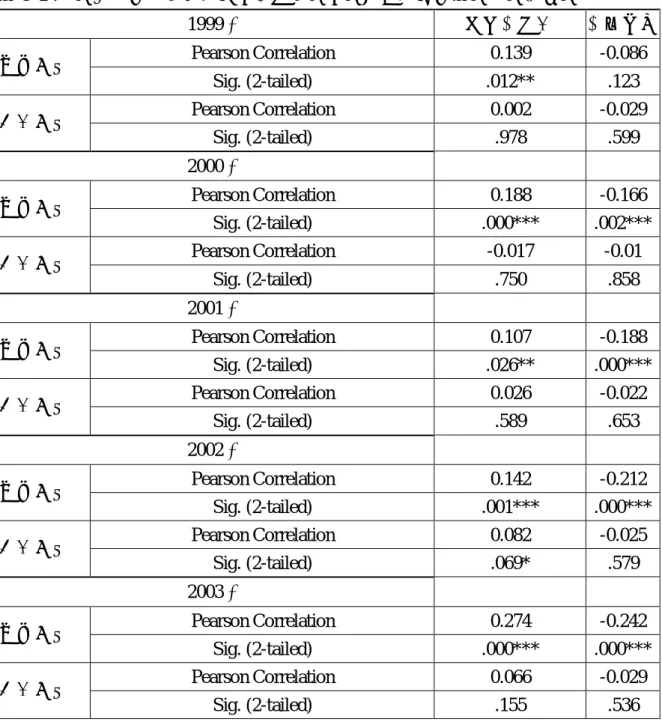

(38) 第四章 實證結果與分析. 表 3-1 為樣本五年平均之相關分析表,由表可看出投資報酬與機構投資者總 額、市場規模成顯著的正相關,與淨值市價比成顯著負相關;且機構投資者總額 與市場規模也呈現顯著正相關,和淨值市價比則呈現顯著負相關,以上顯示出機 構投資者總額、淨值市價比、市場規模與股票投資報酬四者之間似乎存在著某些 關係,本章節以此為主軸,將針對此現象分為六節予以分析與探討。第一節為逆 淨值市價比效果與逆規模效果之驗證,第二節為檢驗投資者對個股的偏好並探討 逆淨值市價比效果與逆規模效果現象發生的原因,第三節為機構投資者績效之分 析,第四節為機構投資者總額持股與機構投資者總額持股變動量之探討,第五節 則對機構投資者是否具有選股能力進行探討,第六節檢驗機構投資者持股比例與 價值溢酬(value premium)的關係。. 表 3-1. 機構投資者總額、淨值市價比、規模與報酬之相關分析表(雙尾檢定) 機構投資者總額. 機構投資者總額. 淨值市價比. 市場規模. 投資報酬. Pearson Correlation Sig. (2-tailed). 淨值市價比. 市場規模. 投資報酬. Pearson Correlation. -0.185. Sig. (2-tailed). .002***. Pearson Correlation. 0.169. -0.202. Sig. (2-tailed). .004***. .001***. Pearson Correlation. 0.254. -0.433. 0.193. Sig. (2-tailed). .000***. .000***. .001***. N. 284. 284. 284. ***,Correlation is significant at the 0.01 level (2-tailed).. 31. 284.

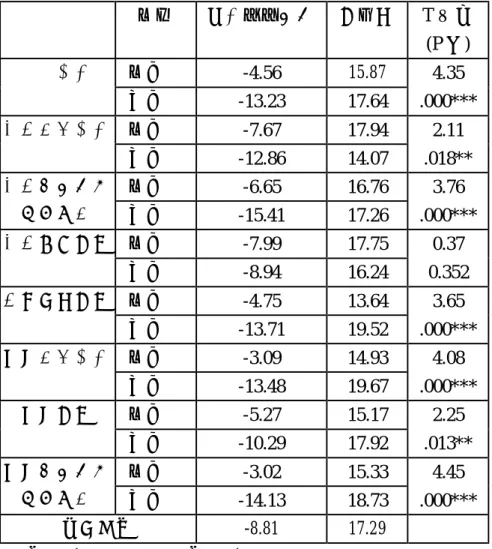

(39) 第一節. 逆淨值市價比效果與逆規模效果之驗證. 一、分年報酬率分析: 依照前述之研究設計,依序將淨值市價比依高低分成價值股與成長股兩類組 別,公司規模依大小分成大型股與小型股兩類組別,探討其近五年來各年的報酬 率是否有淨值價比效果與規模效果的效應,資料彙整於表 3-2、表 3-3。. 由表 3-2 可以看出成長股在 1999、2000、2002、2003 等四年在平均報酬上皆 顯著的高於價值股,只有在 2002 年報酬率低於價值股,但不顯著,且在報酬率 上也仍然高於樣本平均報酬率,而以報酬風險角度來看,在 1999、2001、2002、 2003 等四年,成長股的風險如一般我們所認知的確高於價值股,但相差並不是 很大。由表 3-3 可以看出大型股在 1999、2000、2002、2003 等四年在平均報酬 上皆顯著的高於小型股,只有在 2002 年報酬率低於小型股,但不顯著,而以報 酬風險角度來看,並沒有較一致性的高低,大型股與小型股在各年其風險高低並 不一致。. 表 3-2. 淨值市價比分類下之分年報酬檢定表(單尾檢定) 項目. 1999. 成長股. 總平均報酬. 平均報酬. 標準差. (%). (%). (%). -17.76. 27.76. 45.89. 13.69. -55.54. 43.49. .000***. -46.37. 45.17. 8.78. -99.02. 46.9. .000***. 38.58. 47.15. 11.74. -22.27. 40.58. .000***. 價值股 2000. 成長股. -67.69. 價值股 2001. 成長股. 6.80. 價值股. 32. T 檢定(P 值).

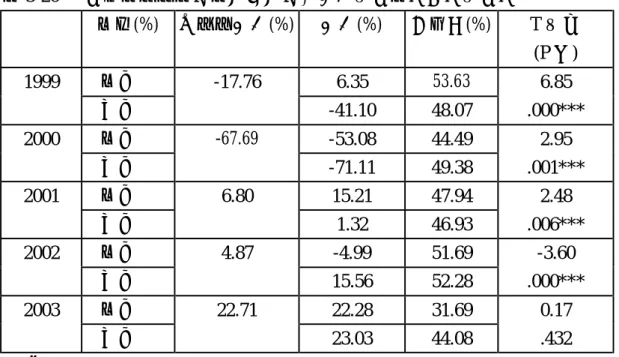

(40) 2002. 成長股. 4.87. 價值股 2003. 成長股. 22.71. 價值股. 8.01. 56.04. -0.13. 8.77. 53.54. .450. 30.34. 38.29. 4.12. 13.6. 36.54. .000***. ***達 1%顯著水準. 表 3-3. 1999. 規模分類之下之分年報酬檢定表(單尾檢定) 項目. 總平均報酬(%). 報酬(%). 大型股. -17.76. 24.19. 48.01. 12.13. -54.70. 47.58. .000***. -51.64. 44.96. 5.20. -85.20. 53.76. .000***. 21.86. 47.78. 7.27. -17.51. 43.98. .000***. 2.50. 59.22. -0.70. 6.84. 53.61. .242. 26.76. 31.75. 4.15. 9.85. 39.13. .000***. 小型股 2000. 大型股. -67.69. 小型股 2001. 大型股. 6.80. 小型股 2002. 大型股. 4.87. 小型股 2003. 大型股. 22.71. 小型股. 標準差(%) T 檢定(P 值). ***達 1%顯著水準. 二、平均報酬率分析 從五年平均值來看,將樣本依淨值市價比和規模高低,依等比例分成五個等 級,表 3-4,3-5,可以很清楚的看出隨著淨值市價比的提升,報酬率呈現遞減的 現象;另外隨著規模的遞增,報酬率卻呈現遞增的現象,再一次應證了台灣股市 在最近五年,成長股的表現優於價值股,大型股的表現優於小型股,而此種現象. 33.

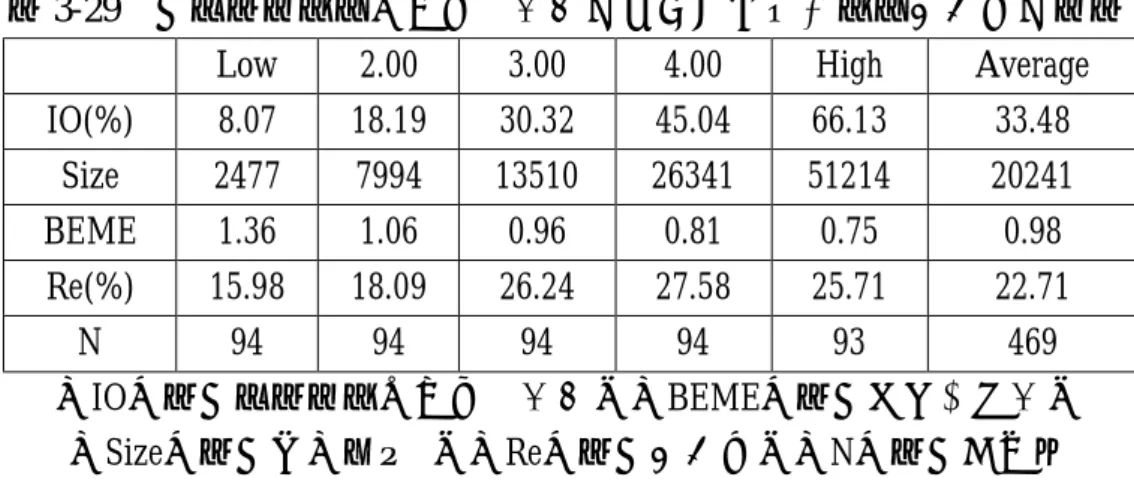

(41) 和以前國內外文獻所做的研究結果差異頗大,另外在淨值市價比、規模與機構投 資者持股比例三者之間,可以看出隨者淨值市價比的上升,而規模與機構投資者 比例卻呈現下降的趨勢,而這三者之間的關係,為下一個所要探討的主題,將試 著以機構投資者角度探討為何會有逆淨值市價比效果與逆規模效果現象的發生。. 表 3-4. 以淨值市價比分組下之五年平均報酬率分類表 Low. 2.00. 3.00. 4.00. High. Average. BEME. 0.51. 0.86. 1.23. 1.73. 3.04. 1.47. IO(%). 37. 40. 35. 30. 29. 35. Size. 72808. 18701. 8330. 3364. 2486. 21204. Re(%). 1.64. -5.02. -8.57. -12.37. -19.89. -8.80. N. 57. 57. 57. 57. 56. 284. (IO)表示機構投資者總額持股比例;(BEME)表示淨值市價比; (Size)表示規模大小 ;(Re)表示報酬率;(N)表示樣本數. 表 3-5. 以規模分組下之五年平均報酬率分類表 Small. 2.00. 3.00. 4.00. Big. Average. Size. 1051. 2379. 4445. 9210. 90143. 21204. IO(%). 25. 36. 31. 40. 41. 35. BEME. 2.38. 1.70. 1.53. 1.02. 0.69. 1.47. Re(%). -24.12. -11.21. -6.80. -0.61. -1.14. -8.80. N. 57. 57. 57. 57. 56. 284. (IO)表示機構投資者總額持股比例;(BEME)表示淨值市價比; (Size)表示規模大小 ;(Re)表示報酬率;(N)表示樣本數. 34.

(42) 第二節. 探討逆淨值市價比效果與逆規模效果現象發生因素. 一、投資人偏好 (一)機構投資者偏好 以相關分析驗證機構投資者對淨值市價比與規模兩因素是否有特別的偏好, 表 3-6 為五年平均的相關分析,從此表可以清楚看出機構投資者總額持股比例與 市場規模呈現顯著的正相關,而與淨值市價比呈現顯著的負相關,由此可看出在 這五年間機構投資者顯著偏好投資成長股與大型股,機構投資者偏好大型股在文 獻中已有所探討,因為機構投資者考量到交易流動性的問題所以偏好大型股且大 型股資訊透明度較高,機構投資者所承擔的風險相對也較低,因此大型股從歷年 來的文獻中,呈現非常一致性地偏好投資於大型股,而從表 3-7,也可以清楚看 出在這五年來機構投資者在各年皆呈現非常一致性地偏好大型股與成長股。. 機構投資者對淨值市價比的偏好在文獻中雖未被探討到,但是我們由淨值市 價比的公式(淨值市價比 = 淨值 / 市價)可以得知,市價越高相對地淨值市 價比越低,因此在表 3-6,從相關分析中也可以明顯看出兩者呈現顯著負相關, 而另一方面,近年來機構投資者偏好投資電子類股,而電子類股其淨值市價比皆 較低,因此顯現出機構投資者偏好淨值市價比較低的股票,而第三個可能因素, 因為機構投資者具有選股能力(在本研究第五節時會證明),所以發現成長股相 對於價值股具有較大的獲利潛力,所以偏好投資於成長股。. 35.

(43) 表 3-6. 機構投資者總額與淨值市價比、規模之相關分析表(雙尾檢定) 機構投資者總額. 淨值市價比 市場規模. Pearson Correlation 機構投資者總額 Sig. (2-tailed) Pearson Correlation. -0.185. Sig. (2-tailed). .002***. Pearson Correlation. 0.169. -0.202. Sig. (2-tailed). .004***. .001***. 284. 284. 淨值市價比. 市場規模. N. 284. ***,Correlation is significant at the 0.01 level (2-tailed).. 表 3-7. 歷年機構投資者總額與淨值市價比、規模之相關分析表(雙尾檢定). 1999 年 2000 年 2001 年 2002 年 2003 年. 淨值市價比. 市場規模. Pearson Correlation. -0.136. 0.095. Sig. (2-tailed). .014**. .087*. Pearson Correlation. -0.19. 0.174. Sig. (2-tailed). .000***. .001***. Pearson Correlation. -0.109. 0.193. Sig. (2-tailed). .023**. .000***. Pearson Correlation. -0.157. 0.22. Sig. (2-tailed). .000***. .000***. Pearson Correlation. -0.305. 0.255. Sig. (2-tailed). .000***. .000***. ***,Correlation is significant at the 0.01 level (2-tailed). **,Correlation is significant at the 0.05 level (2-tailed). *,Correlation is significant at the 0.1 level (2-tailed).. 從表 3-6 已證明機構投資者總額持股比例與規模成正相關、淨值市價比成負 相關,接下來繼續要探討的問題,是哪一類型的機構投資者偏好大型股與成股 股?另外一個問題是,機構投資者總額持股比例與規模和淨值市價比的關係,會. 36.

(44) 否只是因為某類型的機構投資者偏好但是其持股比例較大所引起?. 由表 3-8,可以發現機構投資者中除了本國公司法人與本國其他法人皆不顯著 偏好大型股與成長股外,偏好大型股的機構投資者有政府機構、僑外金融機構、 僑外法人、僑外證券投資信託基金,而偏好成長股的機構投資者有政府機構、本 國金融機構、本國證券投資信託基金、僑外金融機構、僑外法人、僑外證券投資 信託基金。. 從(附錄三)可以發現,本國公司法人為上市公司持股比例最高的機構投資 者,五年平均持股比例高達上市公司 22.4%,但由相關分析來看,並無顯著偏好 大型股或成長股,由此可看出機構投資者偏好大型股與成長股,並不是因為少數 類別的機構投資者偏好且其持股比例較高引起,且從表 3-8 可以發現,顯著偏好 大型股與成長股的機構投資者類型就佔了大多數,因此顯示出並非是少數類別的 機構投資者偏好大型股與成長股造成機構投資者總額持股比例與規模成正相 關、與淨值市價比成負相關,而是因為大多數類別的機構投資者偏好大型股與成 長股所造成。. 表 3-8. 各類機構投資者持股比例與淨值市價比、規模之相關分析表(雙尾檢定). 政府機構 本國金融機構 本國證券投資信託基金 本國公司法人 本國其他法人. 淨值市價比. 市場規模. Pearson Correlation. -0.103. 0.197. Sig. (2-tailed). .083*. .001***. Pearson Correlation. -0.118. 0.056. Sig. (2-tailed). .046**. 0.349. Pearson Correlation. -0.264. 0.046. Sig. (2-tailed). .000***. .440. Pearson Correlation. 0.072. -0.09. Sig. (2-tailed). .227. .129. Pearson Correlation. -0.082. 0.045. Sig. (2-tailed). .170. .449. 37.

(45) 僑外金融機構 僑外法人 僑外證券投資信託基金. Pearson Correlation. -0.108. 0.139. Sig. (2-tailed). 0.070*. 0.019**. Pearson Correlation. -0.223. 0.217. Sig. (2-tailed). .000***. .000***. Pearson Correlation. -0.247. 0.366. Sig. (2-tailed). .000***. .000***. N. 284. 284. ***,Correlation is significant at the 0.01 level (2-tailed). **,Correlation is significant at the 0.05 level (2-tailed). *,Correlation is significant at the 0.1 level (2-tailed).. 表 3-9 至 3-13 以橫斷面的角度來看,從歷年的相關分析表中,檢驗機構投資 者偏好在各年是否具有一致性。將歷年各機構投資者偏好整理於下: 1.政府機構:與規模皆顯著正相關,呈現穩定的一致性;與淨值市價比皆呈現負 相關,但只有 2002 年顯著。 2.本國金融機構:與規模皆呈現正相關,但只有在 2000、2001 年顯著; 與淨值 市價比皆顯著負相關,呈現穩定的一致性。 3.本國證券投資信託基金:與規模皆呈現正相關,但皆不顯著;與淨值市價比皆 顯著負相關,呈現穩定的一致性。 4.本國公司法人:與規模皆呈現負相關,但只有在 2001、2002 年顯著;與淨值 市價比除 2003 年呈現負相關,其餘皆為正相關,但歷年皆不顯著。 5.本國其他法人:與規模除 1999 年呈現負相關,其餘皆為正相關,但只有在 2002、2003 年顯著正相關;與淨值市價比皆顯著負相關,但只有在 2000 年顯著。 6.僑外金融機構:與規模皆顯著正相關,呈現穩定的一致性;與淨值市價比皆呈 現負相關,但只有 1999、2000 年顯著。 7.僑外法人:與規模皆顯著正相關,呈現穩定的一致性;與淨值市價比皆顯著負 相關,呈現穩定的一致性。 8.僑外證券投資信託基金:與規模皆顯著正相關,呈現穩定的一致性;與淨值市 價比皆顯著負相關,呈現穩定的一致性。 38.

(46) 有此可看出,政府機構在偏好大型股上具有一致性,本國金融機構在偏好成 長股具有一致性,本國證券投資信託基金在偏好成長股具有一致性,僑外金融機 構在偏好大型股具有一致性,僑外法人和僑外證券投資信託基金在偏好大型股與 成長股上皆具有一致性。. 此外也發現本國公司法人與規模在各年皆呈現負相關,且有兩年是顯著的, 顯示出本國公司法人傾向於偏好小型股,此點與其他機構投資者偏好相反,推究 其可能原因,台灣小型股的資本來源大多為原始股東或是由母公司投資所成立, 另外一方面本國公司法人常以公司經營的角度來思考,因此必須掌控足夠的持股 比例以達到如購併、董監事席位或經營權的爭取、關鍵技術取得等等目的,而小 公司因為股本小,容易掌控,所以較容易受到本國公司法人的青睞。. 表 3-9 各類機構投資者持股比例與淨值市價比、規模之相關分析表(雙尾檢定) 1999 年 政府機關 本國金融機構 本國證券投資信託基金 本國公司法人 本國其他法人 僑外金融機構 僑外法人 僑外證券投資信託基金. 淨值市價比. 市場規模. Pearson Correlation. -0.046. 0.174. Sig. (2-tailed). 0.405. .002***. Pearson Correlation. -0.117. 0.027. Sig. (2-tailed). .035**. .627. Pearson Correlation. -0.21. 0.047. Sig. (2-tailed). .000***. .403. Pearson Correlation. 0.068. -0.089. Sig. (2-tailed). .219. .110. Pearson Correlation. -0.043. 0.018. Sig. (2-tailed). .440. .752. Pearson Correlation. -0.103. 0.121. Sig. (2-tailed). .064*. .029**. Pearson Correlation. -0.17. 0.153. Sig. (2-tailed). .002***. .006***. Pearson Correlation. -0.138. 0.132. Sig. (2-tailed). .013**. .017**. N. 326. 326. ***,Correlation is significant at the 0.01 level (2-tailed). 39.

數據

+7

相關文件

10.投標商及其採用原廠設備製造商,依經濟部公告『國外第三地區公司為

開發投資合夥者( Joint Venture Partner ) 資金投資管理者( Managing Equity. Investor , or

(五) 永續成長:研發創新與環境(R&D + i)。此領域相關政府 部門資源整合及參與,以提高 R&D + i

依勞動部所訂頒「專案核定民間機構投資重大經建工程及政府機

建立相關資金連結,如國發基金通過「行政院國家發展基金協 助社會發展投資作業要點」,匡列 10

三十一、 履約保證金應由廠商以現金、金融機構簽發之本票或支票、保付

財務報表分析主要是著重在資料之比較 比較 比較及關聯 比較 關聯 關聯,例如根據損益表之資料顯

2.不論第 10.03 條及第 10.04 條之規定,締約國一方得要求締約國他