匯率轉嫁與市場取價-台灣的實證研究 - 政大學術集成

101

0

0

全文

(2) 謝辭 從專科到改制科大, 為期許自己成為一位稱職的大學教師, 完成自我偉大的挑戰, 32 歲 的我進入博士班進修。 在這七年的學習過程中, 神說:「妳不要害怕, 因為我與妳同在。 不要 驚惶, 因為我是妳的神。 我必堅固妳, 我必幫助妳, 我必用我公義的右手扶持妳。」 當我面對 挫折出現害怕放棄的念頭時, 這應許使我得著繼續向前走的力量。 我特別要感謝指導教授郭炳伸老師, 其於自身公務繁忙之際, 仍不忘叮囑學生要勤勉 思考, 立定心志向前, 並培養良好的研究習慣。 老師治學嚴謹, 在論文寫作與思考上給予我. 政 治 大 感謝老師七年來堅定的引導與提攜 立 , 使得辛苦的研究成果得以呈現。. 許多真心的建議與鼓勵, 使我受益匪淺。 其對研究的熱情與正向思考的態度實深深感動我。. ‧ 國. 學. 再者, 感謝論文口試委員林信助老師、 江永裕老師、 蔡文禎老師、 以及藍青玉老師, 提 供許多寶貴的意見與對疏漏之處的匡正, 使本篇論文更臻完善, 同時也指引我未來的研究. ‧. 方向。 同時, 感謝政大國貿諸多老師的關懷與教導, 以及助教們的悉心相助。 特別感謝青玉. sit. y. Nat. 學姐與何宗武老師, 幫助我突破許多自我的盲點。 也要謝謝同窗好友如伶、 書菲與麗如的. n. al. 支持, 有您們陪伴的日子, 將是我生命中美好的回憶。. Ch. engchi. er. io. 打氣, 與蘭藹傳道、 致剛學長、 景文科大的同事們以及教會弟兄姊妹等許多好友的關懷與. i n U. v. 最後, 謹將此論文獻給用心照顧栽培我的家人。 尤其感謝我的丈夫英俊, 您向我見證了 愛是凡事包容、 凡事相信、 凡事盼望。 您們給我的支持與安慰, 是我一生中莫大的祝福。. 黃恩恩 于政大 2010年仲夏. i.

(3) 匯率轉嫁與市場取價–台灣實證研究 摘要 台灣的經濟發展, 仰賴對外貿易甚鉅。 廠商如何因應匯率的變動, 在國際競爭激烈的貿易市場中策 略性的定價以取得優勢, 一直是國際貿易與金融發展上重要的議題。 因此, 本論文包括三篇文章, 依序透過台灣進口物價、 出口物價, 以及人造纖維梭織布的出口價格, 探討匯率轉嫁與市場取價 的相關議題。 以下就每篇文章的重點摘要如下。. 政 治 大. 第一篇主要驗證 「菜單成本」(menu costs) 存在, 所產生之不對稱匯率轉嫁行為。 由於菜單成. 立. 本的存在, 出口商必須在調價所產生的菜單成本, 以及不調價對其市場競爭力的減損中, 進行權衡. ‧ 國. 學. 取捨 (trade-off)。 我們首先透過模型推導, 說明在此情況下, 出口商唯有在匯率變動超過某一水. ‧. 準 (門檻) 時, 才會因應匯率變動進行調價。 這意謂若匯率波動幅度較小時, 出口商囿於菜單成本. sit. y. Nat. 不會調整價格, 進口國將面臨完全匯率轉嫁; 而若匯率變動幅度夠大, 出口商才會調整價格以維持. n. al. er. io. 其市場競爭力, 而產生不完全匯率轉嫁。 為驗證並說明此一不對稱匯率轉嫁現象, 我們利用門檻迴. i n U. v. 歸模型 (threshold regression model) 進行台灣進口品是否有不對稱轉嫁之實證分析。 結果顯. Ch. engchi. 示, 以匯率變動幅度為門檻變數下, 當匯率變動幅度小於門檻值3%時, 匯率轉嫁程度高達58.7%; 而匯率變動幅度高於門檻值 3%時, 則無顯著之匯率轉嫁。 我們因此認為菜單成本的存在, 確實可 能導致匯率不對稱轉嫁行為。 第二篇則應用門檻迴歸模型檢驗台灣出口物價是否因菜單成本導致在匯率變動幅度不同時, 產生不同程度調整加成的出口定價行為, 導致不對稱匯率轉嫁。 實證結果顯示, 當匯率變動幅度 低於門檻 2.5%時, 調整出口價格的幅度為 27%。 反之, 當匯率變動幅度超過門檻值時, 相較於前 者, 調價幅度增加至42%。 經檢定兩者有顯著差異, 證實有不對稱匯率轉嫁。 上述不對稱匯率轉嫁 ii.

(4) 的實證結果與理論預期並未完全相符。 我們認為可能的原因在於出口商考量當期市佔率對未來利 潤的潛在影響力, 因此即使當期匯率變動幅度小, 仍選擇微幅調價, 藉以維持市場優勢與價格競爭 力。 亦即菜單成本可能並非影響其定價行為的關鍵因素。 此外, 廠商也有可能考量其在短期無法 立即因應需求而擴張產能, 因此即使匯率變動幅度小, 仍選擇調價穩定進口價格, 如此可避免因產 能不足無法接單而流失客戶。 再者, 受限於資料的取得, 我們採用總體出口物價資料, 因此僅能呈 現出平均的定價行為, 而無法凸顯個別產業的出口定價行為。 上述皆有可能是造成理論預期與實 證結果不完全一致的原因。. 政 治 大. 為修正前兩篇使用總體資料的缺點, 並進一步瞭解出口商因應匯率變動時是否依不同目標市. 立. 場決定不同的調整加成幅度, 在第三篇中本文使用人造纖維梭織布產業資料, 主要探討在不完全. ‧ 國. 學. 競爭市場的結構下, 出口商面對匯率變動時的 「市場取價」 行為。 由於紡織業為台灣創匯產業, 早. ‧. 期以出口胚布和成衣服飾品為主。 到1980年代以後, 逐漸地轉為以出口紗與成品布為主。 在2005. sit. y. Nat. 年全面取消全球紡織品配額後, 紡織業的競爭更加激烈。 儘管台灣有許多紡織廠外移至大陸及東. io. al. er. 南亞國家生產, 使得台灣布料的出口額逐年減少。 然而, 台灣的人造纖維梭織布的出口單價卻有上. v. n. 升的趨勢。 因此, 本文主要探討台灣自 1999 年至 2009 年, 人造纖維梭織布出口至美國、 中國、 香. Ch. engchi. i n U. 港及印尼等前四大出口目的國, 因應匯率變動的出口定價行為是否具有市場取價的特性。 此研究 有助於我們瞭解產業競爭的過程與廠商的定價行為。 實證結果顯示, 台灣人纖梭織布的出口有市 場取價的能力。 對於出口至美國及香港的人纖梭織布, 出口商會因應匯率等比例調整加成, 自行吸 收匯率變動對進口價格的影響, 以穩定進口價格 (即 local currency pricing stability)。 對於出 口至中國及印尼的人纖梭織布, 則未有明顯的證據支持類似的調價行為。. iii.

(5) 目錄. 1 緒論. 1. 政 治 大. 5. 2 菜單成本與不對稱匯率轉嫁–以台灣進口物價為例. 立. 前言 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 2.2. 理論模型 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 9. 2.3. 計量模型與變數資料來源 . . . . . . . . . . . . . . . . . . . . . . . . . . .. 12. 2.3.1. 實證設定 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 12. 2.3.2. 估計策略 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 2.3.3. 變數與資料來源 . . . . . . . . . . . . . . . . . . . . . . . . . . . .. ‧ 國. ‧. y. sit. n. al. Ch. engchi. i n U. v. 16 17. 實證結果分析 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 18. 2.4.1. 門檻效果 (不對稱) 檢定 . . . . . . . . . . . . . . . . . . . . . . . .. 18. 2.4.2. 不對稱匯率轉嫁 . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 20. 結論 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 25. 3 出口定價行為與不對稱匯率轉嫁–以台灣出口物價為例 3.1. 5. er. io. 2.5. Nat. 2.4. 學. 2.1. 前言 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. iv. 27 27.

(6) 3.2. 3.3. 理論模型 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 29. 3.2.1. 理論推導分析 . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 29. 3.2.2. 產生兩個門檻的原因與直覺 . . . . . . . . . . . . . . . . . . . . . .. 36. 出口定價行為、 不對稱匯率轉嫁與門檻迴歸模型 . . . . . . . . . . . . . . . .. 37. 3.3.1. 變數與資料來源 . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 39. 3.3.2. 實證設定 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 41. 3.3.3. 估計策略 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 43. 政 治 大. 3.4. 實證結果 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 3.5. 結論 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 學. ‧ 國. 立. 4 市場取價–人造纖維梭織布出口價格實證研究. ‧. 理論模型背景 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 4.3. 市場取價實證設定與資料說明 . . . . . . . . . . . . . . . . . . . . . . . . .. n. Ch. i n U. 49 53 54. er. io. al. 49. y. 4.2. 47. sit. 前言 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. Nat. 4.1. 43. v. 4.3.1. 實證設定 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 54. 4.3.2. 變數與資料來源 . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 59. 4.4. 實證估計結果 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 61. 4.5. 結論 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 68. engchi. 70. 附錄 A. 第二章 理論模型證明 . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 70. B. 第三章 理論模型證明 . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 79. v.

(7) 88. 參考文獻. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. vi. i n U. v.

(8) 表格目錄. 2.1. 兩期模型中外國出口商之最適定價決策 . . . . . . . . . . . . . . . . . . . .. 13. 2.2. 外國出口商最適定價決策與預期總利潤 . . . . . . . . . . . . . . . . . . . .. 政 治 大 各變數單根檢定統計量與檢定結果 . . . . . . . . . . . . . . . . . . . . . . . 立. 14. 2.3. 19. d im 本文實證模型 (∆pim t = a + b∆st + c∆mct + d∆pt + e∆pt−1 + ǫt ) 推估結果. 21. 3.1. 兩期模型中台灣出口商最適之定價決策(以台幣表示) . . . . . . . . . . . . . .. 32. 3.2. 本國出口商最適定價決策與預期總利潤 . . . . . . . . . . . . . . . . . . . .. 35. 3.3. 各變數單根檢定統計量與結果 . . . . . . . . . . . . . . . . . . . . . . . . .. 3.4. 本文實證模型 (∆pex t = a + b∆st + c∆mct + d∆cpt + ǫt ) 估計結果 . . . . .. ‧. ‧ 國. 學. 2.4. n. er. io. sit. y. Nat. al. Ch. engchi U. v ni. 42 46. 4.1. 各變數單根檢定統計量與結果 . . . . . . . . . . . . . . . . . . . . . . . . .. 58. 4.2. 追蹤變數單根統計量與檢定結果 . . . . . . . . . . . . . . . . . . . . . . . .. 59. 4.3. 台灣人纖梭織布市場取價實證迴歸式估計結果(1999-2009) . . . . . . . . . .. 62. 4.4. 實證迴歸式係數檢定 . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 63. 4.5. 台灣人纖梭織布出口單價加成調整(依國家別) 實證迴歸式估計結果(1999-2009). 66. vii.

(9) 圖形目錄. 2.1. 出口商最適定價決策與門檻值 . . . . . . . . . . . . . . . . . . . . . . . . .. 2.2. 進口物價、 匯率變動率與門檻估計值 . . . . . . . . . . . . . . . . . . . . . .. 3.1. 出口商最適定價決策與門檻值 . . . . . . . . . . . . . . . . . . . . . . . . .. 3.2. 出口物價、 匯率變動率與門檻估計值 . . . . . . . . . . . . . . . . . . . . . .. 4.1. 物價指數與匯率 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 4.2. 人造纖維梭織布美金出口單價(國家別) . . . . . . . . . . . . . . . . . . . .. 4.3. 人造纖維梭織布新台幣出口單價(至印尼) 與名目匯率 . . . . . . . . . . . . .. 4.4. 人造纖維梭織布新台幣出口單價(至美國) 與名目匯率 . . . . . . . . . . . . .. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. viii. i n U. v. 12 24. 35 44. 57 64 67 67.

(10) 第1章 緒論. 政 治 大. 價格與匯率之間的關係, 自 1970 年開始就一直是熱門討論的議題。 其重要性涉及外部均衡 (ex-. 立. ternal balance) 及通貨膨脹等問題。 前者主要係關注一個國家的貨幣貶值, 是否能夠有效改善. ‧ 國. 學. 經常帳失衡, 亦即著名的 Marshall-Lerner condition 是否成立。 後者則關心透過匯率波動傳. ‧. 導導致進口國通貨膨脹的總體議題。 探討上述相關議題的文獻中, 將名目匯率變動時, 對貿易財. sit. y. Nat. 進口價格 (以進口國貨幣表示) 的影響, 稱為 「匯率轉嫁」(exchange rate pass-through, 簡稱. n. al. er. io. ERPT)。 而出口商面對匯率變動時, 依不同目標市場決定不同的調整加成幅度, 這樣的定價行為. i n U. v. Krugman (1987) 將之定義為 「市場取價」(pricing to market, 簡稱 PTM)。. Ch. engchi. 探討匯率轉嫁程度的實證文獻大多假設對稱的匯率轉嫁, 亦即進口價格方程式是一般的線性 模型, 無論匯率是升值或貶值, 轉嫁程度皆相同, 而較少討論不對稱匯率轉嫁的現象與成因。 少數 探討上述不對稱匯率轉嫁的實證文獻, 大部分著重在探討當匯率升貶值時 (亦即匯率變動的方向 不同時), 進口物價轉嫁效果是否具不對稱性。 然而, 對於探討當匯率變動幅度大小不同時, 轉嫁 至進口價格的不對稱現象與原因, 在過去的理論與實證文獻中似乎是被忽略的。 因此, 第一篇的 研究主題主要探討菜單成本存在, 導致當匯率變動幅度不同時, 所產生的不對稱匯率轉嫁。. 1.

(11) 菜單成本可能導致不對稱匯率轉嫁的經濟直覺並不難理解。 舉例而言, 假設出口商為一壟斷性 競爭廠商, 當進口國貨幣貶值時, 若出口商不調價, 貶值的幅度將直接衝擊進口價格, 造成進口國 消費者所面臨之價格上漲, 進而影響出口商在進口國的市場競爭力與佔有率, 使得出口商收益減 少, 總利潤也因此受到影響。 然而, 若出口商隨匯率變動而隨時調整價格, 固然可確保收益不受影 響, 但是卻面臨調價所產生額外之菜單成本。 衡量兩者之利弊得失, 我們認為出口商調整價格是 考量其整體成本與效益之後的決策, 而不僅是因應匯率變動而調整的結果。 在這樣的情況下, 由 於菜單成本的存在, 使得匯率的變動幅度, 成為攸關出口商是否調價的關鍵因素。 只有當匯率變. 政 治 大. 動率夠大, 不調價對出口商之利潤影響甚鉅, 故出口商 「調整價格」 會是最適的定價策略。 然而當. 立. 匯率變動率較小時, 調價的菜單成本可能超過調價的好處, 「不調價」 反而成為最佳決策。. ‧ 國. 學. 為證明上述經濟直覺的論點, 我們設立一簡單的兩期模型, 以分析存在菜單成本下, 廠商的最. ‧. 適定價策略。 分析結果發現, 當匯率變動在某個幅度以內, 出口商不會隨匯率變動而調價, 因此在. sit. y. Nat. 以出口國貨幣定價的情況下, 會產生完全匯率轉嫁; 而在某個幅度之外, 出口商將選擇調價而產生. io. al. n. 因而產生不對稱匯率轉嫁。. er. 不完全匯率轉嫁。 此時, 在菜單成本存在下, 出口商將視匯率變動是否超過門檻而決定調價與否,. Ch. engchi. i n U. v. 除理論外, 本篇應用門檻迴歸模型, 提供實證結果作為上述理論的支持依據。 在實證模型中, 首先必須觀察造成不對稱匯率轉嫁的門檻變數–菜單成本。 雖然菜單成本不容易被衡量計算, 但透 過理論模型推導發現, 在菜單成本存在下, 出口商會根據匯率變動幅度的大小而決定是否立即調 價。 因此, 本文以匯率變動幅度取代菜單成本作為門檻變數, 透過實證研究瞭解台灣的進口價格 是否存在不對稱匯率轉嫁。 實證結果顯示當匯率變動幅度超過3%時, 如理論模型所預期, 出口商 會選擇 「調整價格」 為最適定價決策, 使得匯率轉嫁不明顯。 而當匯率變動幅度未超過門檻值時, 出口商會選擇維持出口價格不變, 出口名目價格僵固使得匯率轉嫁係數高達 58.7%。 2.

(12) 從第一篇的研究結果顯示, 匯率轉嫁到台灣進口價格的平均程度為55%, 這意味著外國出口商 可能以調整加成的方式抵銷匯率變動45%的效果。 亦即外國出口商隨匯率變動調整其本國貨幣表 示的出口價格, 以緩和匯率變動對目標市場進口價格的影響。 因此, 延續第一篇的研究, 第二篇有 興趣探討的問題是, 相對於外國出口商對台灣不對稱匯率轉嫁的出口定價行為, 台灣的出口商因 應匯率變動下的定價行為, 是否也受菜單成本的影響, 具有策略性調整加成及不對稱的行為? 在 過去的理論與實證文獻中, 探討出口商是否因應匯率變動而有不對稱調價行為的研究似乎並不多 見。 有鑑於此, 我們沿用第一篇理論模型的基本假設, 並將其修正為更符合台灣出口商定價行為. 政 治 大. 的經濟模型。 希望藉由修正後的理論模型與實證研究, 進一步瞭解台灣出口的定價行為是否具不. 立. 對稱性。. ‧ 國. 學. 實證分析的結果, 我們發現當匯率變動幅度夠大, 超過 2.5% 的門檻時, 出口商會選擇在貶值. ‧. 時調降價格, 而升值時調高價格的定價策略, 使其利潤最大, 調價幅度約為 42%。 亦即出口商減. sit. y. Nat. 少成本加成, 自行吸收 43% 的匯率變動, 使匯率轉嫁程度為 57%。 如此定價乃為避免削弱其市場. io. n. al. er. 競爭力及增加應得利潤。 而當匯率變動幅度低於門檻值時, 台灣出口商的調價幅度卻降低為27%。. v. 台灣出口商並未如理論預期, 因為調價會產生菜單成本, 而在匯率變動幅度較小時選擇不調價作 為其最適定價策略。. Ch. engchi. i n U. 第三篇研究主要探討台灣人造梭織纖維成品布對外出口取價的行為。 此一主題的研究動機一 方面來自於前兩篇文章皆以總體資料作為實證分析, 然而定價行為的討論實應進一步以個體資料 觀之。 另一方面, 在今日全球化競爭趨勢下, 出口商極有可能策略性地視其在目標市場所面對的 需求彈性 (或產品替代與互補的程度), 來決定因應匯率變動調整成本加成的幅度, 亦即市場取價。 而目前研究亞洲國家小型開放經濟的 PTM 行為的文獻卻付之闕如。 台灣在世界地圖上屬於蕞爾 小國, 但在經貿版圖上卻未必如此。 依據 WTO 公布的資料顯示, 2007 年台灣為全球第 5 大紡織 3.

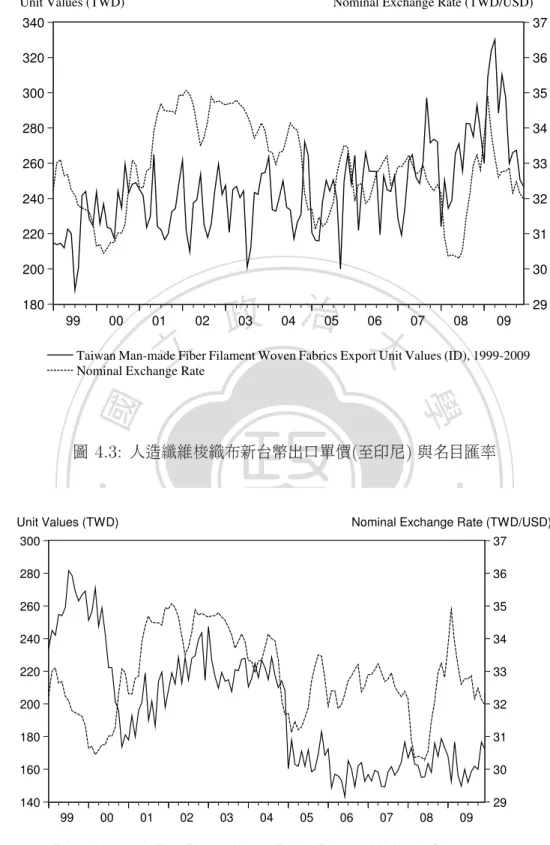

(13) 品暨第 31 大成衣出口國, 也是全球高級人纖布料主要供應國之一。 因此, 透過實證研究瞭解台灣 (亞洲小型開放經濟的代表) 紡織業的 PTM 行為實有其必要性。 第三篇研究沿用 Knetter (1995) 的理論模型, 並以台灣人造纖維梭織成品布為研究對象。 分 析自1999年到2009年間, 台灣出口至美國、 中國、 香港、 印尼等前四大出口目標市場的 PTM 行 為。 實證結果顯示, 台灣人纖梭織布的出口有市場取價的能力。 對於出口至美國及香港的人纖梭 織布, 出口商會因應匯率等比例調整加成, 自行吸收匯率變動對進口價格的影響, 以穩定進口價格 (即 local currency pricing stability)。 由於紡織品於美國及香港市場競爭激烈, 因此, 台灣出. 政 治 大. 口商除了立即回應符合流行趨勢成衣布料與機能性紡織品的需求, 並不斷創造高品質的布料設計. 立. 與生產外, 採取策略性調整加成的定價策略以維持競爭力也是不可或缺的。. ‧ 國. 學. 對於出口至中國及印尼的人纖梭織布, 則未有明顯的證據支持類似的調價行為。 實證結果顯. ‧. 示, 影響出口至中國單價的因素為上游成本的變動, 而非匯率。 而主要影響出口至印尼單價的因. sit. y. Nat. 素既非上游成本, 也非美元匯率變動。 中國與印尼皆是亞洲新興市場, 也是成衣業者重要的投資. io. al. er. 地。 中國成衣市場以供應亞洲市場為主, 印尼則因為 2005 年以前中國及越南受到紡織品配額的限. v. n. 制而受惠, 成為美國與歐盟成衣市場的重要供應者。 因此, 出口至印尼的布料單價明顯高於出口. Ch. engchi. i n U. 至中國的布料。 中國及印尼是台灣布料出口的潛力市場, 故影響出口至中國與印尼出口單價的因 素, 值得後續以更細的產品分類 (例如: 人造纖維長纖梭織布) 深入研究。. 4.

(14) 第2章 菜單成本與不對稱匯率轉嫁–以台灣進口物價為 例. 立. ‧. ‧ 國. 前言. 學. 2.1. 政 治 大. 廠商的定價策略, 攸關企業的利潤與生存, 於開放經濟體系中亦然。 貿易國之間清算交易貨幣種類. y. Nat. er. io. sit. 的不同, 使得出口商決定其出口報價時, 除了考慮生產成本與目標市場的市場結構等因素外, 匯率 變動的方向 (升值或貶值) 與變動幅度的大小 (匯率變動率) 所可能產生的風險與成本, 亦必須適. al. n. iv n C 時地反應於出口報價上, 進而影響進口價格。 所造成貿易財進口價格之變動, h e n這種名目匯率變動, gchi U 即為 「匯率轉嫁」(exchange rate pass-through)。. 然而, 當出口商欲調整出口價格時, 會產生調價的 「菜單成本」。 舉例而言, 餐廳若要改變菜單 必須要支付包括研究和確定新價格、 重新編排和印刷菜單、 更換並推廣新菜單等成本。 同樣地, 出 口商調整價格也要支付相應的成本。 這使得出口商在調整價格之前, 必須先考量菜單成本後, 才 能決定是否要進行價格調整。 Delgado (1991) 將文獻上菜單成本的定義歸納為兩類: 第一、 指. 5.

(15) 調整價格的直接成本。 例如: 改變型錄或標籤的印刷與勞動成本。1 第二、 菜單成本來自於廠商需 增加廣告或其他的行銷成本以安撫消費者對廠商調高價格的不滿, 或是消費者對廠商主動降價賦 予良好的印象與回饋。 在此定義下, 菜單成本不僅和調價幅度有關, 且對出口商未來的商譽具有 潛在的影響力。 瞭解菜單成本與匯率轉嫁之間的關係是很重要的。 因為菜單成本是導致名目價格僵固或價格 緩慢調整的主要原因之一 (Lane, 2001; Devereux and Yetman, 2005)。 而出口商報價的名目 價格僵固, 會影響匯率轉嫁的程度。2 儘管部分學者認為廠商調整價格所面對之菜單成本的比例其. 政 治 大. 實很微小, 因此可以忽略其對廠商定價決策所產生的影響。 然而, Fishman and Simhon (2005). 立. 卻證明即使是非常小的菜單成本, 也會導致明顯的價格僵固性。 Ghosh and Wolf (2001) 的實. ‧ 國. 學. 證結果即強調 「菜單成本」 是造成短期名目價格僵固, 導致不完全匯率轉嫁的重要因素之一。3 而. ‧. 這類探討影響不完全匯率轉嫁因素的實證文獻中, 大多忽略當存在菜單成本時, 出口商面對小幅. sit. y. Nat. 度的匯率變動時, 極可能會選擇 「不調價」 作為其最適的定價決策, 因而產生進口價格不對稱匯率. io. n. al. er. 轉嫁 (asymmetric exchange rate pass-through)。 而在目前探討 「匯率轉嫁」 的文獻中, 也尚 缺乏理論基礎以清楚說明菜單成本與不對稱匯率轉嫁之間的關係。. Ch. engchi. i n U. v. 菜單成本可能導致不對稱匯率轉嫁的經濟直覺並不難理解。 舉例而言, 假設出口商為一壟斷 性競爭廠商, 當進口國貨幣貶值時, 若出口商不調價, 貶值的幅度將直接衝擊進口價格, 造成進口 國消費者所面臨之價格上漲, 進而影響出口商在進口國的市場競爭力與佔有率, 使得出口商收益 1. Levy, Bergen, Dutta and Venable (1997) 將可直接以金錢衡量的菜單成本分為四大部分: 1. 改變價格標 籤的勞動成本; 2. 新價格標籤的印刷與運輸成本; 3. 過程中發生錯誤時所產生的成本; 4. 執行監督偵錯的成本。 2 出口名目價格僵固對匯率轉嫁程度的影響, 需視進口財以出口國或是進口國貨幣定價而定。 若進口財以出口國貨 幣定價(producer currency pricing), 匯率變動的影響將完全轉嫁至進口價格。 若進口財以進口國貨幣定價 (local currency pricing), 則會產生無匯率轉嫁。 3 根據Hooper and Mann (1989) 將狹義的匯率轉嫁定義為進口價格 (pim t ) 對名目匯率 (st ) 的偏導函數, 表示 dpim 名目匯率變動影響進口價格變動的程度。 其中, pim 及 s 為取對數後的結果。 因此, 匯率轉嫁彈性可寫成 η = dstt 。 t t 當 η = 1 , 稱為完全匯率轉嫁; 當 0 < η < 1, 稱為不完全匯率轉嫁。. 6.

(16) 減少, 總利潤也因此受到影響。 然而, 若出口商隨匯率變動而隨時調整價格, 固然可確保收益不受 影響, 但是卻面臨調價所產生額外之菜單成本。 衡量兩者之利弊得失, 我們認為出口商調整價格是 考量其整體成本與效益之後的決策, 而不僅是因應匯率變動而調整的結果。 在這樣的情況下, 由於 菜單成本的存在, 使得匯率的變動幅度, 成為攸關出口商是否調價的關鍵因素。4 只有當匯率變動 率夠大, 不調價對出口商之利潤影響甚鉅, 故出口商 「調整價格」 會是最適的定價策略。 然而當匯 率變動率較小時, 調價的菜單成本可能超過調價的好處, 「不調價」 反而成為最佳決策。 為說明此 一論點, 我們設立一簡單的兩期模型, 以分析存在菜單成本下, 廠商的最適定價策略。 分析結果發. 政 治 大. 現, 當匯率變動在某個幅度以內, 出口商不會隨匯率變動而調價, 因此在以出口國貨幣定價的情況. 立. 下, 會產生完全匯率轉嫁; 而在某個幅度之外, 出口商將選擇調價而產生不完全匯率轉嫁。 此時,. ‧ 國. 學. 在菜單成本存在下, 出口商將視匯率變動是否超過門檻而決定調價與否, 因而產生不對稱匯率轉. ‧. 嫁。. sit. y. Nat. 綜上所述, 本文所定義的 「不對稱匯率轉嫁」, 係指 「當匯率變動幅度大小不同時, 匯率變動影. io. n. al. er. 響進口價格的程度不對稱」。 探討這類不對稱匯率轉嫁的現象與原因, 在過去的理論文獻中似乎是. v. 被忽略的。 而探討匯率轉嫁程度的實證文獻大多假設對稱的匯率轉嫁, 亦即進口價格方程式是一. Ch. engchi. i n U. 般的線性模型, 無論匯率是升值或貶值, 轉嫁程度皆相同。 且所謂 「不對稱匯率轉嫁」, 在過去實 證文獻中, 大部分著重在探討當匯率升貶值時 (亦即匯率變動的方向不同時), 進口物價轉嫁效果 是否具不對稱性。5 (如 Menon, 1995; Gil-Pareja, 2000; 劉宗欣與張銘仁, 2000; Pollard and 4. Lane (2001) 指出過去經濟理論大多將名目價格僵固視為外生, 但在強調不完全競爭與名目僵固的動態總體一 般均衡模型中, 將名目價格僵固視為廠商價格決策的內生變數。 原因是若存在固定之菜單成本, 則廠商只有在面對夠 大的衝擊 (shocks) 時, 才有動機立刻調整價格。 因此, 菜單成本會造成內生的價格僵固。 5 理論預期的結果, 需視外國廠商面對本國市場的競爭程度而定。 舉例而言: 當外國廠商面對本國幣貶值(匯率上 升) 時, 可能因該廠商重視維持其在本國市場的市場占有率與競爭力, 故減緩本國進口價格上升的幅度, 由其成本加 成自行吸收, 因此匯率轉嫁程度小。 反之, 當外國廠商面對本國幣升值(匯率下降) 時, 為了順勢增加市場佔有率, 可 能會降低出口價格, 使得匯率轉嫁程度大。 因此, 產生不對稱匯率轉嫁的現象。. 7.

(17) Coughlin, 2004)。 而少見探討由於菜單成本存在, 導致當匯率變動幅度不同時, 所產生的不對稱 匯率轉嫁。 因此, 在利用理論模型說明菜單成本存在如何影響出口商調價與否的定價決策, 進而導致不 對稱匯率轉嫁之後, 我們進一步驗證以菜單成本解釋不對稱匯率轉嫁的現象是否在台灣得到實證 結果的支持。 在計量方法上, 我們認為最能與我們的理論分析結果相對應的實證模型為 Hansen (2000) 的門檻迴歸模型 (threshold regression model)。 應用門檻迴歸模型時, 首先必須觀察造 成不對稱匯率轉嫁的門檻變數–菜單成本。 雖然菜單成本不容易被衡量計算, 但透過理論模型推導. 政 治 大. 發現, 在菜單成本存在下, 出口商會根據匯率變動幅度的大小而決定是否立即調價。 因此, 本文以. 立. 匯率變動率取代菜單成本作為門檻變數, 透過實證研究瞭解台灣的進口價格是否存在不對稱匯率. ‧ 國. 學. 轉嫁。. ‧. 利用門檻迴歸模型主要有兩個優點: (1) 門檻效果檢定可提供是否支持不對稱現象的證據;. sit. y. Nat. (2) 該模型解決過去實證研究以虛擬變數主觀認定資料分類的缺點。6 其係以資料本身估計正確的. io. al. er. 門檻值, 避免資料分類偏誤所可能產生的錯誤推論。 由於廠商因應環境改變定價決策, 通常有時. v. n. 間落差, 且為避免實證迴歸模型產生內生性問題, 我們以 「前一個月的名目有效匯率變動率的絕. Ch. engchi. i n U. 對值」(以下簡稱匯率變動率) 做為門檻變數, 藉以捕捉出口商在當期定價決策時, 是否因存在菜單 成本, 以致於只有在前一期匯率變動率夠大時, 才促使出口商不得不在當期立即調整價格。 亦即 是否存在一個匯率變動率的門檻值, 使得匯率轉嫁有不對稱的現象。 本文實證模型以匯率變動率作為門檻變數, 實際檢驗存在菜單成本下不對稱匯率轉嫁行為。 實 證結果顯示當匯率變動率超過 3%時, 如理論模型所預期, 出口商會選擇 「調整價格」 為最適定價 決策, 使得匯率轉嫁不明顯。 而當匯率變動率未超過門檻值時, 出口商會選擇維持出口價格不變, 6. Pollard and Coughlin (2004) 實證研究匯率變動率的大小與轉嫁程度成正相關的假設。 該研究主觀認定以匯 率變動率 3% 作為資料分類的虛擬變數, 並得到部分產業不對稱匯率轉嫁與菜單成本有關的結論。. 8.

(18) 出口名目價格僵固使得匯率轉嫁係數高達 58.7%。 本文共分為五節, 除前言外, 第二節為理論模型, 透過探討出口商在考慮菜單成本之下的最適 定價決策, 來說明匯率變動率是出口商決定調價與否的決定因素; 第三節說明本文的計量模型: 我 們主要應用門檻效果檢定與門檻迴歸模型的估計方法, 結合理論建立實證迴歸模型, 以此驗證不 對稱匯率轉嫁的行為; 第四節為實證分析; 第五節則為結論。. 2.2. 理論模型. 政 治 大. 我們利用一兩期廠商最適定價模型, 說明菜單成本與不對稱匯率轉嫁之關係。 假設出口商是一風. 立. 險中立之壟斷性競爭廠商, 具有區隔市場並採取市場取價 (pricing to market) 的能力。 出口商. ‧ 國. 學. 以出口國貨幣為報價幣別, 並且調整價格會產生菜單成本。 我們將匯率 (St ) 定義為一單位外國貨. ‧. 幣可兌換本國幣的數量。 假設進口商為出口商在進口國的進口代理。 進口代理商直接接受出口商. sit. y. Nat. 的報價 (Pt ), 轉換為進口國貨幣計價後直接於進口國市場銷售, 而不會再調整價格。 因此進口國. n. al. er. io. 消費者所面對進口財的價格為 Pt St 。. i n U. v. 假設出口商面對進口國進口財需求是一條負斜率的市場需求線:. Qt = a − bPt St ;. Ch. engchi. (2.1). 其中 a ≥ 1, b > 0。 由式 (2.1) 可瞭解匯率轉嫁至進口價格的程度, 將直接影響消費者對進口財 的需求, 進而影響出口商在進口國的市場佔有率與競爭力。 我們假設出口商成本固定 (C), 且存在調整價格之菜單成本。 由式 (2.1) 與模型假設, 出口商 第一期的利潤函數可表示為:. Π1 = P1 (a − bP1 S1 ) − C.. (2.2) 9.

(19) 在第二期, 出口商必須因應匯率的升貶值而在存在菜單成本下決定調價與否。 但因出口商在第 一期無法確知第二期的匯率, 為了簡化分析, 我們假設出口商預期第二期的匯率變動率等於外生 給定的 λ , 且 0 < λ < 1 。 若為進口國貨幣貶值, 則第二期匯率為S2 = S1 (1 + λ); 若為升 值, 則匯率為S2 = S1 (1 − λ)。 因此, 第二期出口商的利潤函數需視進口國貨幣貶值 (Πd2 ) 或升 值 (Πa2 ) 而定:7 Πd2 = P2d [a − bP2d S1 (1 + λ)] − C − I(P2d 6= P1 )m|P2d − P1 |,. (2.3). Πa2 = P2a [a − bP2a S1 (1 − λ)] − C − I(P2a 6= P1 )m|P2a − P1 |;. (2.4). 其中 P2d. 政 治 大 (P ) 是出口商預期第二期進口國貨幣貶 (或升) 值時的價格決策變數。 m 是邊際菜單 立 a 2. ‧ 國. 學. 成本, 我們假設其為一固定的常數且 m > 0, 表示菜單成本與價格調整的幅度同比例變動的關. ‧. 係。8 I(P2 6= P1 ) 為指標函數, 當出口商在第二期選擇調整價格時 (P2 6= P1 ), 指標函數值為一,. y. sit. io. er. 單成本。. Nat. 此時產生菜單成本, 為 m|P2 − P1 | 。 反之, 若選擇不調價 (P2 = P1 ), 則指標函數值為零, 無菜. 假設第一期的匯率 (S1 ) 已知, 而第二期進口國貨幣貶值或升值發生的機率各為 1/2 。 在外生. al. n. iv n C 決定的匯率變動率 (λ) 與調價的菜單成本存在下, 一方面要面對未來進 h e n g 出口商在做定價決策時, chi U 口國貨幣升值與貶值的不確定性, 另一方面需考量調價所產生的菜單成本, 而選擇調價 (P2∗ < P1∗ 或 P2∗ > P1∗) 或是維持價格不變 (P2∗ = P1∗)。 因此, 在預期未來匯率變動並採行不同的定價策 略下, 我們分別可計算出兩期的最適價格 (P1∗ 、 P2d∗ 與 P2a∗ ) 與所對應之總預期利潤 (式 (2.5))。 出口商可比較在不同定價策略下的總預期利潤, 作為其因應未來匯率變動時, 最適定價決策的根 7. 為簡化分析, 我們假設進口商僅為出口商在本國市場的代理商。 因此當出口商調價時, 進口代理商不會再調價。 故在第二期進口國消費者面對的進口財價格在貶值時是 P2d S1 (1 + λ) , 升值時則為 P2a S1 (1 − λ) 。 8 調價涉及菜單成本, 如前所述, 本文採用Delgado (1991) 所歸納之第二種菜單成本的定義: 菜單成本來自於出 口商調價後, 需增加形象廣告或其他的行銷成本以安撫消費者對廠商調價的不滿, 或是增加消費者對廠商主動降價賦 予良好的印象與回饋。 因此, 若價格調幅大, 則消費者的不滿 (或回饋) 也會與調價幅度同比例增加。. 10.

(20) 據。 max. P1∗ ,P2d∗ ,P2a∗. E(Π) = Π1 + E(Π2 ) (2.5) 1 1 = Π1 (P1 ) + Πd2 (P2d T P1 ) + Πa2 (P2a T P1 ); 2 2. 其中 E 為條件在第一期資訊的條件預期因子。 我們將上述模型透過逆推歸納法 (backward induction) 求解 (計算過程於附錄), 可推導出 存在菜單成本之下, 九種不同的最適定價策略, 以及出口商在權衡調價與否時的門檻變數值 (表 2.1)。 從表 2.1, 我們可以瞭解出口商調價與否, 取決於預期匯率變動幅度 (λ) 與菜單成本 (m)、. 政 治 大. 需求狀況 (a) 之間的相對關係, 也同時歸納出其中四種定價策略 (I、V、VI 與 IX) 符合經濟理性. 立. 決策。 另外五種決策被排除的原因, 乃因其違反廠商追求利潤極大的假設。 以第 III 種定價決策. ‧ 國. 學. 為例, 當進口國貨幣貶值時, 進口價格面臨進口成本升高的壓力, 此時出口商為避免完全匯率轉嫁. ‧. 造成進口價格上升, 而喪失其在進口國的市場佔有率。 在同時權衡菜單成本與市場銷售兩者的利. sit. y. Nat. 弊得失後, 出口商有動機調降其出口報價, 或保持價格不變。 若此時選擇調升價格, 不僅對進口國. n. al. er. io. 市場銷售量有負面影響, 且需負擔額外之菜單成本, 明顯違反理性廠商追求利潤極大的定價決策. i n U. v. 行為。 同理, 當進口國貨幣升值時, 進口代理商進口成本下降, 追求利潤極大的理性出口商可調高. Ch. engchi. 出口報價, 或是維持出口價格不變, 藉以增加利潤。 若此時選擇調降價格, 似乎不符合經濟直覺。 因此, 由上述四種定價策略中, 可得知出口商面對匯率升貶值變動的不確定性時, 若考慮菜單 成本, 則不同的價格決策下所得到之預期總利潤 (表 2.2), 與外生的匯率變動率 (λ) 及菜單成本 (m) 有關, 且 ΠI > ΠV > ΠV I > ΠIX 。 此時廠商的最適定價決策, 也就取決於匯率變動幅度 的大小。 我們將不同匯率變動幅度下所對應的最適定價策略彙整於圖2.1, 並分為兩種狀況討論如 下: (一) 當. m a. < λ < 1 時, 亦即出口商在當第二期的匯率變動大於此水準 ( ma ) 時, 無論是升值. 或貶值, 出口商選擇調整價格將會使其總利潤最大。 (二) 當 0 < λ ≤ 11. m a. 時, 此時第二期匯率變.

(21) IX. 不調整價格. I. 調整價格. 1. m/a. 0. λ (匯率變動率). 圖 2.1: 出口商最適定價決策與門檻值 動的程度偏低, 出口商考慮調價所產生之額外的菜單成本, 故維持不調價乃最佳定價策略。. 政 治 大 出口商面對匯率變動的不確定因素, 唯有當進口國貨幣升貶值的幅度夠大時, 出口商才會進行價 立 由所推導的模型, 匯率變動幅度(λ) 是出口商決定調價與否的重要因素。 當存在菜單成本時,. ‧ 國. 學. 格調整, 因而導致不完全匯率轉嫁的現象。 然而, 當匯率變動幅度不夠大時, 出口商囿於菜單成本, 將不調整出口價格, 因而產生完全匯率轉嫁的現象。 綜上所述, 菜單成本存在, 將導致不對稱匯率. ‧. 轉嫁。. sit. y. Nat. n. al. er. 計量模型與變數資料來源. io. 2.3 2.3.1. 實證設定. Ch. engchi. i n U. v. 為驗證存在菜單成本確實是導致不對稱匯率轉嫁的重要因素, 我們必須建立一與理論模型一致的 門檻迴歸模型, 以驗證是否匯率變動幅度不同, 匯率轉嫁程度也隨之不同。 但在說明門檻迴歸估 計式與門檻變數之前, 我們必須先說明匯率轉嫁的估計式。 在前一節我們透過簡單的兩期模型, 假設出口商成本固定, 故推導出進口價格的變動主要受到 匯率變動率的影響。 然而, 影響進口價格變動的因素, 除名目匯率的變動外, 在估計匯率轉嫁程度 的實證文獻中, 大多認為與出口商生產成本的變化以及進口國國內市場的競爭程度有關 (Menon, 12.

(22) 表 2.1: 兩期模型中外國出口商之最適定價決策. 定價決策 第一期最適定價. 是否符合理性. 第二期定價決策. 第二期最適定價. 貶值 ( P2d∗ < P1∗ ). P2d∗ =. a+m 2bS1 (1+λ). 若λ >. m a. 升值( P2a∗ > P1∗ ). P2a∗ =. a−m † 2bS1 (1−λ). 若λ >. m a. 貶值 ( P2d∗ < P1∗ ). P2d∗ =. a+m 2bS1 (1+λ). 升值 ( P2a∗ < P1∗ ). P2a∗ =. a+m 2bS1 (1−λ). ×. 貶值 ( P2d∗ > P1∗ ). P2d∗ =. a−m 2bS1 (1+λ). ×. a+m 2bS1 (1−λ). ×. 本國幣升(貶) 值都會調整價格 I. II. III. P1∗ =. P1∗ =. P1∗ =. a 2bS1. a−m 2bS1. a 2bS1. 政 治 P大=. 升值 ( P2a∗ < P1∗ ). 立. a+m 2bS1. ‧ 國. P1∗ =. 貶值 ( P2d∗ > P1∗ ). P2d∗ =. a−m 2bS1 (1+λ). ×. 升值 ( P2a∗ > P1∗ ). P2a∗ =. 學. IV. a∗ 2. a−m 2bS1 (1−λ). 貶值 ( P2d∗ < P1∗ ). P2d∗ =. a+m 2bS1 (1+λ). 若λ >. 升值( P2a∗ = P1∗ ). P2a∗ =. 3a−m 2bS1 (3−λ). 貶值 ( P2d∗ = P1∗ ). P2d∗ =. 3a+m 2bS1 (3+λ). 升值 ( P2a∗ > P1∗ ). P2a∗ =. 本國幣升(貶) 值時才調整價格. n. al. VII. VIII. P1∗. =. P1∗ =. 3a+m 2bS1 (3−λ). 3a−m 2bS1 (3+λ). y. sit. er. 3a+m 2bS1 (3+λ). io. P1∗ =. 3a−m 2bS1 (3−λ). Nat. VI. P1∗ =. ‧. V. d∗ 2. ∗ 1. d∗ 2. a−m 2bS1 (1−λ). 若λ >. a−m 2bS1 (1+λ). ×. iv n C貶值 h e( Pn g>cP h)i PU =. m a. 升值 ( P2a∗ = P1∗ ). P2a∗ =. 3a+m 2bS1 (3−λ). 貶值 ( P2d∗ = P1∗ ). P2d∗ =. 3a−m 2bS1 (3+λ). 升值 ( P2a∗ < P1∗ ). P2a∗ =. a+m 2bS1 (1−λ). ×. 貶值 ( P2d∗ = P1∗ ). P2d∗ =. a 2bS1. 升值 ( P2a∗ = P1∗ ). P2a∗ =. a 2bS1. m a. 價格完全不調整 IX. †. P1∗ =. a 2bS1. 假設 m < a , 能保證決策變數–價格的最適解為有意義的正值。 此外, a ≥ 1是 m < a 的充分條件。 13.

(23) 表 2.2: 外國出口商最適定價決策與預期總利潤. 門檻變數. 最適定價決策. 預期總利潤. m a. <λ<1. I: 本國幣升貶值時皆調價. ΠI (S1 , λ, m) =. m a. <λ<1. V: 僅本國幣貶值時調降價格. ΠV (S1 , λ, m) =. m a. <λ<1. VI: 僅本國幣升值時調升價格 ΠV I (S1 , λ, m) =. 0<λ≤. m a. IX: 不論升貶值皆不調價. ΠIX (s1 ) =. a2 4bS1. a2 2bS1. +. (a+m)2 8bS1 (1+λ). (3a−m)2 8bS1 (3−λ). +. (3a+m)2 8bS1 (3+λ). +. (a−m)2 8bS1 (1−λ). (a+m)2 8bS1 (1+λ). +. − 2C.. − 2C.. (a−m)2 8bS1 (1−λ). − 2C.. − 2C.. 政 治 大. 1995; Goldberg and Knetter, 1997; 劉宗欣與張銘仁, 2000)。 由於台灣屬於小型開放經濟, 進. 立. 口品市場結構大多為不完全競爭且產品異質, 因此, 我們考慮上述兩項因素對進口價格的影響, 並. ‧ 國. 學. 以之作為控制變數, 將實證模型設定如下, 以驗證出口商匯率轉嫁的行為:. ‧. d ∆pim t = f (∆st , ∆mct , ∆pt ).. Nat. sit. y. (2.6). io. al. er. 其中, pim 代表以進口國貨幣計價之進口價格; st 為匯率, 表示一單位出口國貨幣可兌換進口國 t. v. n. 貨幣的數量; mct 則為出口商的生產邊際成本; pdt 為進口國競爭者價格, 以此代表進口國市場的. Ch. engchi. i n U. 競爭程度。 ∆ 則表示一階差分運算因子 (first-difference operator), 小寫字母代表取對數後的 結果, 即 ∆xt ≡ ∆ ln Xt ≡ ln Xt − ln Xt−1 ≈ (Xt − Xt−1 )/Xt−1 , 為第 t 期變數 X 的變動 率。9 將式 (2.6) 線性化後, 可得本文所採用之匯率轉嫁估計式:. d ∆pim t = a0 + b0 ∆st + c0 ∆mct + d0 ∆pt + ǫt . 9. (2.7). 由於時間數列的變數資料通常具非恆定的性質, 因此, 以一階差分值作為變數值, 除了可以直接從估計係數看出 彈性的意義外, 還可以避免資料具單根性質, 可能產生虛假迴歸(spurious regressions) 的問題。. 14.

(24) 其中 ǫt 為誤差項與泰勒展開式的高階項。 式 (2.7) 中估計係數的正負值與顯著與否, 分別代表名 目匯率、 出口商成本與進口國市場競爭強度對進口價格的影響效果。 以下依序說明個別影響因素 的經濟意義與理論預期的估計正負。 首先, 根據 Hooper and Mann (1989) 將狹義的匯率轉嫁 定義為進口價格對名目匯率的偏導函數, 表示名目匯率變動影響進口價格變動的程度。 因此, 匯 率轉嫁彈性可寫成 ∂pim t = b0 > 0. ∂st. 政 治 大 濟社會中存在運輸成本與貿易障礙等因素, 因此匯率轉嫁係數大多介於 0 與 1 之間, 0 < b 立. 若單一價格法則 (the law of one price) 成立, 則 b0 = 1 , 稱為完全匯率轉嫁。 但由於實際經 0. <1,. ‧ 國. 學. 此現象即為不完全匯率轉嫁。 其次, 當出口商的生產成本增加, 將促使其提高出口報價, 使得以進 口國貨幣衡量之進口價格上升, 即 c0 > 0 。 再者, 因進口國市場結構為不完全競爭, 當出口商的. ‧. 獨佔力愈高, 將愈能取得獨佔利潤。 反之, 當進口國市場競爭愈激烈, 出口商愈有可能會自行吸收. y. Nat. 理論預期的估計值為 b0 > 0, c0 > 0 及 d0 > 0 。. al. er. io. sit. 經濟環境變動所突增的邊際成本, 以維持其原有之市場佔有率, 故 d0 > 0 。 綜上所述, 式 (2.7). n. iv n C 由於本研究主張出口商調整價格時會產生菜單成本, 當存在菜單成 U h e n g c h i依前節理論分析的結果,. 本時, 出口商會評估匯率變動幅度的大小, 以決定是否調價。 這表示依匯率變動幅度的不同, 進 口價格匯率轉嫁的程度也將不同。 這意謂著理論模型中匯率變動幅度是門檻迴歸模型中的門檻變 數, 且存在兩個轉換的制度 (regime)。 因此, 我們依理論分析將式 (2.7) 改寫成式 (2.8) 之門檻 迴歸模型:. ∆pim t =. a + b1 ∆st + c∆mct + d∆pdt + ǫt ,. a + b2 ∆st + c∆mct + d∆pdt + ǫt , 15. 若|∆st−1 | > γ 若|∆st−1 | ≤ γ,. (2.8).

(25) 其中的 γ 即對應理論模型中的門檻值 (m/a)。 本文欲驗證之不對稱匯率轉嫁即相當於檢定 H0 : b1 = b2 。 亦即當匯率變動幅度不同時, 是否會影響出口商調價與否的定價決策, 導致不對稱匯率 轉嫁。 由於實際經濟社會中, 通常價格調整都會產生時間落差, 而非在當期進行調整。 因此, 在選 取門檻變數的實證資料方面, 我們以 「前一個月名目有效匯率變動率的絕對值」( |∆st−1 | ), 做為 實證模型的門檻變數。 此外, 由於理論模型並未顯示其他控制變數有門檻效果, 我們假設其他控制 變數沒有門檻效果。 即出口商因應成本變動與本國競爭環境改變時的定價策略, 不會因為匯率變 動幅度不同而有明顯差異。 故在不同門檻值的制度轉換下, 其估計係數相同。10. 2.3.2. 估計策略. 立. 政 治 大. ‧ 國. 學. 有別於過去文獻忽略不對稱(如Ghosh and Wolf, 2001) 或主觀任意 (ad hoc) 地設定 「門檻 值」,11 我們採用 Hansen (2000) 的門檻模型, 以瞭解菜單成本與不對稱匯率轉嫁之間的關係。 門. ‧. 檻模型的特色在於其由資料決定形成制度轉換的門檻估計值 (ˆ γ )。 以下說明門檻模型的估計方法:. y. Nat. n. er. io. al. sit. 首先, 我們將門檻模型式 (2.8) 改寫為. v ni. d ∆pim t = a + b1 ∆st + (b2 − b1 )∆st I(|∆st−1 | ≤ γ) + c∆mct + d∆pt + ǫt ,. Ch. engchi U. (2.9). 其中 I(|∆st−1 | ≤ γ) 為指標函數, 當 ∆|st−1 | ≤ γ 為真時, 指標函數值為 1 , 否則為 0 。 欲執 行檢驗門檻效果是否存在, 就相當於檢定式 (2.9) 中解釋變數 ∆st I(|∆st−1 | ≤ γ) 的估計係數 是否顯著為零, 即 H0 : b2 − b1 = 0 。 這相當於檢驗本文所使用的時間序列資料是否確實存在如 式 (2.8) 之非線性或不對稱性。 若門檻效果檢定可得到足以拒絕虛無假設的結果, 我們可以推論 台灣進口價格確實存在如門檻迴歸模型 (式 (2.8)) 所隱含之非線性, 即不對稱匯率轉嫁。 10. 若假設其他控制變數也可能有門檻效果, 實證結果為: 在相同的門檻值下, 同時存在不對稱成本轉嫁。 亦即當匯 率變動幅度超過門檻值時, 成本轉嫁的程度明顯地超過匯率小幅變動時的成本轉嫁。 至於, 其他控制變數則得到無法 拒絕無門檻效果的虛無假設的結果。 11 參見註6。. 16.

(26) 在門檻變數的選取方面, 由理論得知是 「匯率變動率」。 然而值得注意的是, 無論是門檻效果檢 定或是門檻模型估計, 均要求選取的門檻變數需具有外生性。 因此, 為避免使用當期匯率變動率 所造成之內生性問題, 本研究選取 「前一期名目有效匯率指數變動率」 作為門檻變數, 以符合理論 架構與外生性的要求。 若模型設定正確, 我們即可進一步透過循序 OLS 法 (sequential OLS) 來估計門檻值與迴 歸參數。 循序 OLS 的實際作法是將門檻變數 (|∆st−1 |) 的所有觀察值都當成可能的門檻值, 並 在每一個可能的門檻值之下將觀察值分割為兩組樣本。 兩組樣本分別以 OLS 迴歸後, 將其所對. 政 治 大. 應的殘差平方和 (sum of square error, SSE) 加總, 得到總殘差平方和。 最終以產生最小總殘. 立. 差平方和所對應的臨界點作為門檻變數的估計值 (ˆ γ )。 而該門檻估計值所對應的迴歸係數, 即為. ‧ 國. ‧. 2.3.3. 學. 參數估計值。. 變數與資料來源. y. Nat. er. io. sit. 在時間資料的選擇上, 我國在1979年即正式進入浮動匯率的外匯市場。 但受限於早期資料的缺漏, 故本研究僅能觀察自 1985 年 1月至2005年12 月之間時間數列月資料 (以 2000 年為基期) 共 252. al. n. iv n C 筆, 並以變動率為變數值後進行模型估計。 衡量方式與資料來源敘述 h e茲將本研究各變數的意義、 ngchi U 如下: 1. ∆pim t : 台灣地區進口物價指數變動率 因產業別之進口價格資料取得不易, 故本研究以新台幣 (NTD) 衡量之台灣進口物價作為 進口價格的替代變數。. 2. ∆st : 新台幣名目有效即期匯率指數變動率 我們以每年前十大進口國佔總貿易額的比例, 作為計算各年進口加權平均有效匯率指數的 17.

(27) 加權值。. 3. ∆mct : 以出口國貨幣衡量之出口商生產成本變動率 我們以台灣前十大進口來源國的生產者物價指數的加權平均值, 作為衡量外國出口商生產 成本的替代變數。 權數的計算與有效匯率的權數相同。. 4. ∆pdt : 進口國競爭者 (或進口替代品) 的價格變動率 由於進口貿易主要以有形商品為主, 因此, 本研究以台灣地區消費者物價指數-商品類作為 衡量本國競爭者價格的替代變數。. 立. 政 治 大. 本研究使用的資料皆取自教育部 AREMOS 統計資料庫。 其中 「台灣地區進口物價指數」 及 「消. ‧ 國. 學. 費者物價指數」 取自 「台灣地區物價統計資料庫」。 而 「新台幣匯率指數」 及 「生產者物價指數」 則. ‧. 取自 「IMF 國際金融統計 (IFS) 資料庫」。. 當使用時間序列變數進行實證研究時, 需注意所使用之變數是恆定 (stationary) 或是非恆定. sit. y. Nat. io. al. er. (non-stationary)。 若變數為非恆定 (具有單根性質), 以 OLS 進行迴歸分析, 可能會產生虛假. v. n. 迴歸的問題。 我們透過 ADF 檢定與 PP 檢定 (見表2.3) 得知, 無論是否包含時間趨勢 (a 為包. Ch. engchi. i n U. 含截距項與時間趨勢, b 僅包含截距項), 變數皆具有 I(0) 性質, 符合資料的恆定性。. 2.4 2.4.1. 實證結果分析 門檻效果 (不對稱) 檢定. 在確定資料的恆定性後, 為修正門檻迴歸模型 (式 (2.8)) 殘差自我相關, 影響參數估計一致性的 問題,12 我們在解釋變數中加入被解釋變數的一期落後項 (∆pim t−1 )。 殘差修正後之不存在菜單成 12. 檢定式(2.7) 與 (2.8) 之殘差是否自我相關的 Q 統計量依序為 Q(1)=13.705 及 10.876, 兩者的 p 值皆小於. 18.

(28) 表 2.3: 各變數單根檢定統計量與檢定結果. ADF 檢定. PP 檢定. 變數. (a). (b). (a). (b). ∆pim t. −11.32∗∗. −11.08∗∗. −11.14∗∗. −11.05∗∗. ∆st. −14.52∗∗. −14.26∗∗. −14.54∗∗. −14.38∗∗. ∆mct. −13.63∗∗. −13.58∗∗. −13.55∗∗. −13.54∗∗. ∆pdt. −11.98∗∗. −12.00∗∗. −21.51∗∗. −21.65∗∗. 說明:. 政 治 大. 1. ADF 及 PP 檢定分別表示 Augmented Dicky-Fuller (1979) 與 Phillips-. 立. Perron (1988) 檢定法。. ‧ 國. 學. 2. 檢定式 (a) 為包含截距項與時間趨勢, (b) 為僅包含截距項。 3. **表示在 5%的顯著水準下, 拒絕變數是單根的虛無假設。. ‧. 本 (無門檻效果) 與存在菜單成本 (門檻模型) 的實證迴歸模型, 依序表示為式 (2.10) 及 (2.11):. n. ∆pim t. =. (2.10). er. io. al. sit. y. Nat. d im ∆pim t = a0 + b0 ∆st + c0 ∆mct + d0 ∆pt + e0 ∆pt−1 + ǫt .. i n U. a + b1 ∆st + c∆mct + d∆pdt + e∆pim t−1 + ǫt ,. Ch. engchi. a + b2 ∆st + c∆mct + d∆pdt + e∆pim t−1 + ǫt ,. v. 若|∆st−1 | > γ. (2.11). 若|∆st−1 | ≤ γ. 我們首先執行門檻效果檢定, 以提供模型設定正確的依據。 由於當虛無假設 H0 : 無門檻效果 (b1 = b2 ) 為真時, 門檻值並無定義, 使得 LM 統計量的分配為非標準 (non-standard) 分配, 故以 「靴帶反覆抽樣 (bootstrap)」 法計算 p 值, 重複次數為 3000 次。 本研究檢定結果得到靴帶 抽樣的 p 值為 0.067。 表示在 10%的顯著水準下, 匯率轉嫁的門檻模型 (式 (2.11)) 有顯著的門 檻效果。 此檢定結果支持不對稱匯率轉嫁模型設定的合理性。 其次, 我們根據式 (2.10) 無菜單成 0.001。 表示推翻殘差無自我相關之虛無假設。. 19.

(29) 本與式 (2.11) 存在菜單成本的實證模型, 應用門檻迴歸模型的估計方法–循序 OLS 法估計迴歸 係數與門檻值, 並將實證結果列於表 2.4。 在表 2.4中, 迴歸式 I 表示未考慮門檻效果的線性迴歸 估計式 (式 (2.10))。 迴歸式 II.1 與 II.2 則是對應式 (2.11) 的門檻迴歸估計式。 依照理論模型所 推導的結果, 我們以 「前一個月名目有效匯率變動率的絕對值」 做為門檻變數, 並估計出門檻值為 2.98%(近似 3%)。 表示當匯率變動率超過 3% 時, 匯率變動率對台灣進口物價變動率的影響, 產 生結構性的變化。 比較表 2.4中門檻迴歸式 II 與不考慮門檻效果的迴歸式 I 兩種模式設定的估計結果, 我們發. 政 治 大. 現門檻迴歸式確實具有較佳的估計性質。 首先, 門檻模型可減少估計偏誤。 若觀察模式 II 與 I 的. 立. 匯率轉嫁係數估計值可發現, 忽略門檻效果, 則匯率轉嫁係數的估計只有 55.3%。 比迴歸式 II.2. ‧ 國. 學. (匯率轉嫁係數 58.7%) 低估了近 3.5%。 其次, 門檻模型的估計較具有效性與解釋力。 若比較兩種. ‧. 模式的殘差平方和 (SSE), 迴歸式 II 的 SSE 為 0.0319, 較迴歸式 I 的 SSE (0.0332) 低。 表示. sit. y. Nat. ¯ 2 ), 迴歸式 II 所提供的解 迴歸式 II 的估計較為有效。 最後比較兩種設定之修訂後的判定係數 (R. io. 2.4.2. al. n. 與正確的估計結果。. er. 釋力 (0.4710), 也明顯地比迴歸式 I (0.4522) 高。 我們因此認為門檻迴歸模型確實提供更可信. Ch. 不對稱匯率轉嫁. engchi. i n U. v. 確立門檻效果確實存在後, 我們比較兩個不同制度的估計結果。 當匯率變動率超過門檻值時 (迴 歸式 II.1), 我們發現匯率轉嫁程度並不顯著。 而當匯率變動率低於門檻值時 (迴歸式 II.2), 匯率 轉嫁程度為 58.71%, 且達到 1% 的顯著水準。 由此可看出當匯率變動率不同時, 匯率轉嫁程度也 隨之不同, 亦即存在不對稱匯率轉嫁。 產生不對稱匯率轉嫁的原因, 我們認為主因是出口商在調價時會產生菜單成本。 如理論所述,. 20.

(30) d im 表 2.4: 本文實證模型 (∆pim t = a + b∆st + c∆mct + d∆pt + e∆pt−1 + ǫt ) 推估結果. 迴歸式 I. 迴歸式 II.1. 無門檻變數. 解釋變數. 迴歸式 II.2. 加入門檻變數—前一期名目有效匯率指數變動率 |∆st−1 | > 0.03. constant. −0.0007. −0.0008. (−1.0885) 0.5529∗∗∗. ∆st. (12.4143). 立. 1.0649∗∗∗. 政 治(0.0148) 大1.1038. ∗∗∗. (7.0040). 0.0131. 0.0114. (0.2495). (0.2216). 0.1804∗∗∗. 0.1592∗∗∗. y. (3.1976). al. 14. 0.0319. n. 0.0332. Ch. 0.4522. Q 統計量. 1.5173. p值. (0.218). 236. er. io. 250. sit. Nat. SSE ¯2 R. (3.1597). (6.6595). (3.5909). 樣本數. 0.5871∗∗∗. −0.0027. ‧. ∆pim t−1. −1.0423. 學. ∆pdt. ‧ 國. ∆mct. |∆st−1 | ≤ 0.03. engchi. iv 0.4710 n U 1.3581. (0.244) 17.9274∗. 門檻效果檢定 p值. (0.067). 說明: 1.係數下方括弧內數字係指 t 值; ***、**與*分別表示在 1%、5%及 10%時顯著。 2. Q 統計量為 Q(1) 值, 下方括弧內數字係指 p 值; p 值大於 10%, 表示加入被解釋變數一期 落後項後, 在 10%的顯著水準下無法推翻 「殘差無自我相關」 的虛無假設。 3. 門檻效果檢定 LM 統計量下方括弧內數字係指 p 值; p 值小於 10%, 表示在 10%的顯著水準 下拒絕無門檻效果的虛無假設。. 21.

(31) 存在菜單成本會影響出口商隨匯率變動立即反應調價的意願。 因此, 當匯率變動率超過門檻值 (3%) 時, 儘管出口商調整價格有菜單成本, 但為避免不調價之下, 完全匯率轉嫁將大幅降低其市場價格 競爭力, 使市場需求萎縮, 此時出口商會調整價格。 調價策略的目的乃為設法維持該出口品在進 口國市場銷售的商品價格不變, 以穩定市場需求, 追求利潤最大, 亦即匯率轉嫁程度為零。 從迴歸 式 II.1 中, 當匯率變動率超過 3%時, 我們並未自資料中觀察出顯著的匯率轉嫁, 此結果與理論預 期相符。 然而, 當匯率變動率低於門檻值 (3%) 時, 此時因應匯率變動調整價格對整體收益影響不大,. 政 治 大. 但調價卻會產生額外的菜單成本, 故出口商此時最適化的定價決策應為 「不調價」。 如此將造成以. 立. 出口國貨幣定價的進口價格產生完全匯率轉嫁。 換言之, 依據我們的理論推導, 當廠商處於匯率. ‧ 國. 學. 變動率較小的狀態 (regime) 時, 此時應觀察到完全匯率轉嫁, 而有轉嫁彈性為一的估計結果。. ‧. 然而觀諸實證結果, 我們所估計之匯率轉嫁係數為 58.71%。 這個估計結果雖然顯著異於零, 表示. sit. y. Nat. 有顯著的匯率轉嫁行為, 但若進一步檢驗該係數之估計結果, 是否一如理論所預期為完全匯率轉. io. al. er. 嫁時, 我們卻也推翻了該轉嫁係數為一的虛無假設, 為不完全匯率轉嫁 (incomplete exchange. v. n. rate pass-through)。13 這種看似與理論無法切合之估計結果的可能原因為廠商出口價格指數化. Ch. engchi. i n U. (indexation) 的行為。 出口廠商可能因為交易習慣或便利等因素, 設定出口報價依匯率變動以某 一外生的固定比例進行調整 (Corsetti and Pesenti, 2005), 而非如本文模型所推導, 在菜單成 本存在下, 做最適的定價決策。 此種出口價格隨匯率指數之變動而連動調整的現象, 在文獻上稱 為出口價格指數化 (Corsetti and Pesenti, 2005; Teo, 2006; Engel, 2006)。 13. 檢定是否為完全匯率轉嫁(H0 : b2 = 1) t 檢定量的 p 值為 0.03, 表示在 5% 的顯著水準下, 拒絕完全匯率轉嫁 的虛無假設。 文獻上對匯率轉嫁的估計, 大多得到不完全轉嫁的結果。 例如: Menon (1995) 針對澳洲製造業進口 匯率轉嫁估計值為 66.27%; Campa and Goldberg (2005) 估計 OECD 中 23 個國家的短期匯率轉嫁彈性平均 值 46%, 長期平均為 64%; Coricelli et al. (2006) 針對歐盟會員國捷克長期匯率轉嫁估計值為 22%。. 22.

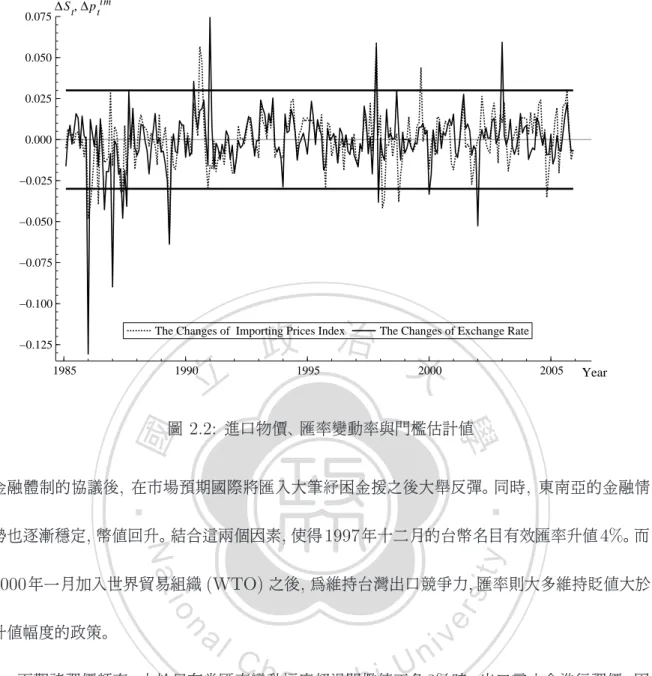

(32) 出口廠商的出口價格依匯率變動進行指數化連動調整之比例, 決定了匯率轉嫁之幅度。14 若部 份廠商並未每期進行最適定價決策, 而只制式地依固定外生的指數化比例來因應匯率之變動, 這 種違反利潤極大化的決策方式, 將可能會影響我們的估計結果。 舉例而言, 當匯率變動率小於門檻 值時, 衡諸調價所產生的菜單成本, 出口商的最適決策應為不調價, 最適指數化調整比例為零, 產 生完全匯率轉嫁。 然若部分廠商一味地依循固定比例調整報價, 此種固定比例的調價習慣, 因為忽 略菜單成本, 將使得轉嫁幅度因出口報價的調整, 而有不完全匯率轉嫁。 由本文的實證結果顯示, 當廠商處於匯率變動幅度低於門檻值(3%) 時, 我們雖然可以觀察到顯著的轉嫁行為(彈性), 然而. 政 治 大. 估計值卻使我們推翻完全匯率轉嫁, 而得到不完全匯率轉嫁的結果。 固定的出口價格指數化行為,. 立. 為我們的實證結果提供了合理的解釋。15. ‧ 國. 學. 我們可以進一步透過圖 2.2進口物價變動率、 名目有效匯率變動率與門檻估計值之間的關係,. ‧. 觀察影響出口商調價與否的結構轉變時點。 台灣自 1985 至 2005 年間, 歷經幾次匯率極大的變動,. sit. y. Nat. 而影響了廠商的調價決策。 先是自 1985 年起, 為解決貿易失衡的問題, 以美國為首的五大工業國,. io. al. er. 在廣場協議 (Plaza Accord) 中, 決議聯合干預迫使以日本為首的東亞國家貨幣升值, 新台幣也包. v. n. 括在內。 因此, 從 1985 至 1992 年間, 新台幣從 40 元兌換 1 美元升值至最高的 24.7 元。 其中 1986. Ch. engchi. i n U. 年一月受到印尼盾兌美元升值, 且台灣自印尼進口比例增加的影響, 使得當月台幣名目有效匯率 升值幅度高達 13%。 1987 年, 台灣修改 「外匯管理條例」, 同時放寬資本與解除外匯管制, 更加快 台幣升值的速度。 1991 年一月, 受到馬來西亞幣與印尼盾兌美元貶值, 以及自兩國進口比例升高 的雙重影響, 台幣又大幅貶值 7%。 直到 1997 年七月, 東南亞金融風暴泰銖大幅貶值延燒至東亞, 台幣在十一月間亦貶值 5%。 然而, 同年十二月南韓與 IMF 交涉緊急融資, 達成企業重整與整頓 14. 在以出口國貨幣報價的情形下, 若出口價格指數化比例為零, 表示出口報價不隨匯率變動調整, 為完全匯率轉嫁; 然而, 若指數化連動調整比例為百分之百, 則匯率之變動全為出口物價之調整所抵消, 進口國將觀察到無匯率轉嫁之 現象。 15 感謝台大經濟系張永隆教授所提供之寶貴建議。. 23.

(33) 0.075. ∆S t, ∆p tim. 0.050. 0.025. 0.000. −0.025. −0.050. −0.075. −0.100. 政 治 大. The Changes of Importing Prices Index −0.125 1985. 1990. 立. The Changes of Exchange Rate. 1995. 2000. 2005. Year. ‧ 國. 學. 圖 2.2: 進口物價、 匯率變動率與門檻估計值. ‧. 金融體制的協議後, 在市場預期國際將匯入大筆紓困金援之後大舉反彈。 同時, 東南亞的金融情. sit. y. Nat. 勢也逐漸穩定, 幣值回升。 結合這兩個因素, 使得 1997 年十二月的台幣名目有效匯率升值 4%。 而. io. al. n. 升值幅度的政策。. er. 2000年一月加入世界貿易組織 (WTO) 之後, 為維持台灣出口競爭力, 匯率則大多維持貶值大於. Ch. engchi. i n U. v. 而觀諸調價頻率, 由於只有當匯率變動幅度超過門檻值正負 3% 時, 出口商才會進行調價, 因 此對照圖 2.2之匯率變動率走勢可以發現, 除了 1997 年因亞洲金融風暴, 導致該年十一月及十二 月兩個月連續兩次的匯率急貶急升造成連續調價外, 我們所勾勒出之調價時點是不連續的。 這樣 的結果, 除了呼應 Teo (2006) 中台灣的進口價格平均 1.5-3.8 季才改變一次的發現外, 進一步計 算本實證結果所隱含之出口商調價頻率為平均2.9季才調整一次。 這亦與 Zbaracki et al. (2004) 及 Ellingsen, Friberg and Hassler (2006) 認為菜單 (或調價) 成本存在, 會減少廠商調價次數 的論點相一致。 24.

(34) 至於其他的解釋變數, 我們發現門檻迴歸模型中成本變動率 ( ∆mct ) 對進口價格變動率的 影響係數為1.1038, 且達到1%的顯著水準。 此結果的經濟直覺在於, 當出口商的生產成本改變時 (特別是成本增加), 無論匯率變動率的高低, 為避免虧損, 出口商往往需將成本變動完全反應於出 口報價上。 另外, 「進口國競爭者價格」( ∆pdt ) 對進口價格的影響, 則無明顯證據證明出口廠商 會考慮這項因素而調整出口報價。 其原因可能與台灣進口品市場, 無論是農工機械或是民生消費 品, 進口代理商大多以品牌行銷進行市場區隔, 避免與台灣國產品進行削價競爭有關。 因此, 進口 物價較不受台灣競爭者價格的影響。. 立. 結論. 學. ‧ 國. 2.5. 政 治 大. 有別於過去文獻對 「不對稱匯率轉嫁」 的研究, 本文有三項主要的貢獻: 首先, 我們探討過去文獻. ‧. 所忽略當匯率變動幅度大小不同時, 匯率變動影響進口價格的程度會有不對稱的現象。 經由本文. sit. y. Nat. 門檻模型的實證結果與分析, 我們發現匯率變動幅度的大小不同, 確實使得匯率轉嫁程度不同。. n. al. er. io. 其次, 我們以完整的理論架構說明菜單成本是導致進口價格不對稱匯率轉嫁的重要因素。 而匯. i n U. v. 率變動率的大小, 是出口商決定是否調價的重要依據。 由於菜單成本的存在, 使得出口商面臨匯率. Ch. engchi. 變動時, 必須衡量調價與否的利弊得失。 出口商一方面必須考慮調價所產生的菜單成本, 另一方面 亦需考量若不因應匯率波動調整價格, 任由匯率完全轉嫁至進口價格時, 將衝擊其市場佔有率及 利潤。 出口商必須在此兩者之間權衡取捨, 以決定最適定價策略。 當匯率變動率高於門檻值時, 出 口商會調價, 因此無匯率轉嫁的現象。 而當匯率變動率低於門檻值時, 出口商選擇不調價, 因此導 致完全匯率轉嫁; 第三, 我們修正過去文獻主觀建立門檻值的計量方法, 採用門檻迴歸估計, 估計出門檻變數的 門檻值, 並執行門檻效果檢定。 結合上述理論模型, 與實證分析的結果, 我們發現當前一期的匯率 25.

(35) 變動率夠大, 超過 3% 的門檻時, 儘管存在調價的菜單成本, 出口商仍需選擇在貶值時調降價格, 而升值時調升價格的定價策略, 使其利潤最大。 如此定價, 乃為避免削弱其市場競爭力及增加應 得利潤。 此時無明顯的證據支持有匯率轉嫁的現象。 然而, 當匯率變動率低於門檻值時, 相較於調 價之弊—菜單成本, 若出口商選擇不調價, 則其競爭力減損。 兩害相權取其輕, 選擇不調整價格將 是出口商的最適定價策略。 因此, 此時匯率轉嫁程度為 58.7%。 本文為不對稱匯率轉嫁提供立論與實證上支持。 未來研究的方向, 除了可以產業別資料代替 物價指數的總合資料加以分析, 以探究不同產業匯率轉嫁的行為與調價頻率是否有差異外; 在政. 政 治 大. 策意涵上, 穩定物價與匯率向來是經濟開發國家所追求的政策目標。 然而, 自本文的不對稱匯率. 立. 轉嫁的結論中可發現, 當匯率變動率較低時, 因菜單成本存在, 反而具有顯著之匯率轉嫁, 影響進. ‧ 國. 學. 口物價變動率, 導致物價不穩定的現象。 因此, 這種不對稱轉嫁行為, 對於政府穩定物價政策及匯. ‧. 率目標之調整, 又產生如何的影響, 也都是未來值得進一步深入探討之議題。. n. er. io. sit. y. Nat. al. Ch. engchi. 26. i n U. v.

(36) 第3章 出口定價行為與不對稱匯率轉嫁–以台灣出口物 價為例. 立. ‧. ‧ 國. 前言. 學. 3.1. 政 治 大. 維持出口競爭力, 向來是出口廠商決定出口定價的目標。 由於台灣對外出口貿易, 大多以外幣做. y. Nat. er. io. sit. 為報價幣別。 因此, 匯率變動幅度的大小, 對出口商的預期利潤影響甚鉅。 然而, 在實證文獻中, 大多發現出口商並未將匯率變動完全反應在以進口國貨幣表示的出口價格 (以下簡稱進口價格). al. iv n C (Menon, Campa and Goldberg, 2005; Coricelli et h e1995; ngchi U. n. 上, 亦即 「不完全匯率轉嫁」。. 1. al., 2006)。 舉例而言, 從第二章的研究結果顯示, 匯率轉嫁到台灣進口價格的平均程度為 55%, 這意味著外國出口商可能以調整加成的方式抵銷匯率變動45%的效果。 亦即外國出口商隨匯率變 動調整其本國貨幣表示的出口價格 (以下簡稱出口價格), 以緩和匯率變動對目標市場進口價格的 影響。2 延續第二章, 本章有興趣探討的問題是, 相對於外國出口商對台灣不對稱匯率轉嫁的出口 「匯率轉嫁」 係指當名目匯率變動, 所造成貿易財進口價格的變動幅度。 Ptf = PStt , St 表示一單位外國貨 幣(Ptf )可兌換本國貨幣(Pt )的數量。 當匯率變動時, 若本國出口商不調整出口價格, 則為完全匯率轉嫁。 但若本國出 口商隨匯率變動的幅度等比例調整出口價格, 使得進口價格維持不變, 則為無匯率轉嫁。 2 大部分探討匯率對出口物價影響的實證文獻都將 「成本」 對出口價格的影響當做控制變數。 1. 27.

(37) 定價行為, 台灣的出口商因應匯率變動下的定價行為, 是否也受菜單成本的影響, 具有策略性調整 加成及不對稱的行為? 在不完全競爭市場結構中, 若出口商在定價時策略性調整加成的行為愈明 顯, 表示出口商愈有能力因應匯率變動在目標市場中設定具競爭力的價格。 研究台灣出口定價行為的實證文獻中, 可能由於資料選取的年份不同, 或是產業分類的差異, 使得相關的實證結果缺乏一致性的結論。 吳中書 (1996) 加入考慮匯率波動可能對中間投入的影響, 研究自 1979 至 1995 匯率波動對 九大產業出口物價的影響, 其實證結果發現台灣九大產業依匯率波動調整出口價格的平均程度為. 政 治 大. 0.502。 這表示台灣出口產業面對匯率變動時, 會以調整出口價格 (以台幣表示) 的方式自行吸收. 立. 50% 左右的變動, 而僅將一半的匯率變動影響轉嫁給進口商。 Toh and Ho (2001) 以 1977 至. ‧ 國. 學. 1993 年季資料研究台灣總體出口物價的隨匯率變動而調整的程度為 0.873, 若僅針對製造業, 則. ‧. 調整出口物價的程度下降至 0.38。 至於 「化學及相關產品」 與 「機械及運輸」 兩項產業的調整幅. sit. y. Nat. 度更低, 依序為 0.192 及 0.16。. io. al. er. 綜合上述實證文獻的研究結果可以發現, 台灣出口商因應匯率變動改變出口價格的定價行為,. v. n. 將導致不完全匯率轉嫁, 使得進口國試圖以貨幣貶值政策改善國際收支的效果大打折扣, 甚至失. Ch. engchi. i n U. 效。 而影響上述出口商定價的因素, 除了出口財與進口國產品的替代程度外, 如第二章所述, 調價 所產生的菜單成本, 也是影響出口商的定價決策並導致不對稱匯率轉嫁的重要因素之一。 由於當 匯率變動時, 出口商必須決定是否要因應匯率變動而調整出口價格。 若調價會產生菜單成本, 則 出口商必須在調價所產生的菜單成本與不調價導致完全匯率轉嫁後, 對市場佔有率的影響之間權 衡取捨。 因此, 出口商只有在匯率變動幅度夠大時, 才會調整其以出口國貨幣的計價價格, 藉以維 持出口品在目標市場的價格競爭力。 在過去的理論與實證文獻中, 探討出口商是否因應匯率變動而有不對稱調價行為的研究似乎 28.

(38) 並不多見。3 有鑑於此, 我們沿用第二章理論模型的基本假設, 並將其修正為更符合台灣出口商定 價行為的經濟模型。 希望藉由修正後的理論模型與實證研究, 進一步瞭解台灣出口的定價行為是 否具不對稱性。 本章共分為四節, 除前言外, 第二節為理論模型; 第三節為本章的計量模型: 我們應用門檻迴 歸模型, 驗證台灣出口商是否因菜單成本而有不對稱的定價行為, 導致不對稱匯率轉嫁。 第四節 為實證結果。 第五節則為結論。. 3.2. 理論推導分析. 立. 政 治 大. 學. ‧ 國. 3.2.1. 理論模型. 沿用本論文第二章的理論架構, 我們建立一簡單的兩期出口商最適定價模型, 說明菜單成本的存. ‧. 在, 如何影響台灣出口商的定價決策, 並導致不對稱匯率轉嫁。. y. Nat. io. sit. 假設台灣出口商 (以下簡稱出口商) 是一風險中立之壟斷性競爭廠商, 具有區隔市場並採取市. n. al. er. 場定價的能力。 出口商在極大化利潤 (以台幣計算) 的前提下, 決定其最適的定價策略 (Pt ), 且出. Ch. i n U. v. 口商調整台幣表示的價格時會產生菜單成本。 出口商透過當期的匯率 (St ) 將之轉換成進口國貨. engchi. 幣計價的價格後對進口商報價。 匯率 (St ) 的定義為 「一單位外國貨幣可兌換本國幣的數量」。 我 們假設進口商為出口商在進口國的進口代理, 且進口代理商接受台灣出口商的外幣報價 (Ptf ) 後, 不會再調整價格, 而直接於進口國市場依此價格銷售, 因此外國消費者所面對進口財的價格為. Pt St. 。 3. Gil-Pareja (2000) 針對歐盟研究其出口價格在升貶值時是否具有不對稱。 實證結果並未有足夠證據可以證明 出口商在面對歐元升值或貶值時的出口定價有不對稱的行為。. 29.

(39) 假設出口商面對進口國進口財需求是一條負斜率的市場需求線: Qft = a − bPtf ;. (3.1). 其中 b > 0。 將 Ptf = Pt /St 代入式 (3.1), 得到 Qft = a − b ·. Pt ; St. (3.2). 由式 (3.2) 可瞭解出口商隨匯率調整出口價格的程度會影響進口價格 (Ptf ), 並直接衝擊消費者. 政 治 大. 對進口財的需求, 進而影響出口商在進口國的市場佔有率與競爭力。. 立. 我們假設出口商除面對固定生產成本 (C), 且存在調整價格之菜單成本。 由式 (3.2) 與模型. ‧ 國. 學. 假設, 出口商第一期以台幣表示的利潤函數可表示為: P1 ) − C. S1. ‧. Π1 = P1 (a − b ·. Nat. y. (3.3). io. sit. 在第二期, 出口商必須在菜單成本存在下, 考慮是否必須因應匯率的變動而調價。 但因出口商. n. al. er. 在第一期無法確知第二期的匯率, 為了簡化分析, 我們假設出口商預期第二期外幣的匯率變動率. Ch. i n U. v. 等於外生給定的 λ , 且 0 < λ < 1 。 若外幣升值 (台幣貶值), 則第二期匯率為S2 = S1 (1 + λ);. engchi. 若外幣貶值 (台幣升值) , 則匯率為S2 = S1 (1 − λ)。 因此, 第二期出口商的利潤函數需視台幣貶 值 (Πd2 ) 或升值 (Πa2 ) 而定: Πd2 = P2d [a − b ·. P2d ] − C − I(P2d 6= P1 )m|P2d − P1 |, S1 (1 + λ). (3.4). Πa2 = P2a [a − b ·. P2a ] − C − I(P2a 6= P1 )m|P2a − P1 |; S1 (1 − λ). (3.5). 其中 P2d (P2a ) 是出口商預期第二期台幣貶 (或升) 值時的價格決策變數。 m 是邊際菜單成本, 我 們假設其為一固定的常數且 m > 0, 表示菜單成本與價格調整的幅度同比例變動的關係。 I(P2 6= 30.

數據

相關文件

加拿大屬於已開發國家,是全球第 16 大經濟體,2018 年國 內生產毛額(GDP)達 2 兆 634 億加元。加拿大是經濟合作

表演藝術:1.認識 世界傳統舞蹈類 型實際學習體驗 原民舞蹈與文化 2.實際體驗舞台 與劇場藝術魅 力。3.透過街頭 藝術、國際藝術 節的介紹,體驗

為因應出口人實務上需要於海關放行前申請 原產地證明書,爰擬具本條有關放行前應檢

C7 國立台中護理專科學校護理科 台中市 主任 C8 中臺科技大學老人照顧系 台中市 助理教授 C9 中山醫學大學公共衛生學系 台中市 助理教授 C10

數學上有很多的定義,也有很多定理,定理是必須經過證明才能確立的事

就學與就業之職能 治療暨實習、職業 輔導評量學暨實 習、職業復健暨實 習、職能評估與職 業復健暨實習、職 業輔導評量專題研 究、職業輔導評量

國際半導體展即將於 23 日登場,國際半導體產業協會(SEMI)全球行銷長暨台灣區總

國際半導體展即將於 23 日登場,國際半導體產業協會(SEMI)全球行銷長暨台灣區總