台灣發行可轉換公司債之回顧與探討

59

0

0

全文

(2) 台灣發行可轉換公司債之回顧與探討. 指導教授:廖四郎教授 國立高雄大學金融管理所. 學生:謝武吉 國立高雄大學高階經營管理碩士(EMBA)在職專班 摘要. 本論文研究之目的在於探討台灣可轉換公司債的發展過程,第一件可轉換公司債 於民國 78 年開始上市,政府陸續推動各項法規修正,本研究做一統整說明,並 解釋法規變化對台灣可轉換公司債發行交易的影響。 發行可轉換公司債的公司通常也具有某些財務特徵,譬如規模小、高成長、高投 資支出的公司較傾向發行可轉換公司債,本研究整理各項理論,說明可轉換公司 債之發行動機與公司特性,並整理市場現況,以驗證台灣市場符合理論說明。. 關鍵字: 關鍵字:可轉換公司債、 可轉換公司債、贖回權、 贖回權、條款設計、 條款設計、法規沿革.

(3) The review and investigation on the development of issuing convertible bonds in Taiwan Advisor: Dr. Liao, Szu-Lang Institute of Finance, National University of Kaohsiung. Student: Wu-chi HSIEH Institute of Executive Master of Business Administration National University of Kaohsiung. ABSTRACT The purpose of this paper is investigating the development of convertible bonds in Taiwan, the first convertible bond was issued in 1989 in Taiwan, and the government revised the law progressively, this study will illustrate how the revised law affect the convertible bonds in Taiwan. The firms which issuing convertible bonds have some financial characteristics, such as small size, high growth rate, high investment expenditure. This study illustrates the convertible bond’s issuing motives and financial characteristics according to kinds of theory, and collect the market data to prove The market in Taiwan matches the theory.. Keywords: convertible bond、 、callable bond 、clause cogitation、 、development of bond ordinance.

(4) 目錄 第一章 緒論…………………………………………………………………………1 第一節 研究動機與研究目的…………………………………………………1 第二節 研究方法………………………………………………………………2 第三節 研究架構………………………………………………………………3 第二章 可轉換公司債簡介…………………………………………………………5 第一節 可轉換公司債基本介紹………………………………………………5 第二節 可轉換公司債法規沿革………………………………………………6 第三節 可轉換公司債名詞解釋……………………………………………....9 第四節 可轉換公司債之優缺點……………………………………………..10 第三章 可轉換公司債之條款設計 .....…………………………………………..14 第一節 可轉換公司債條款設計改革………………………………………..14 第二節 可轉換公司債贖回條款……………………………………………..17 第三節 可轉換公司債贖回條款宣告效果…………………………………..19 第四節 可轉換公司債在台灣的贖回情形…………………………………..21 第四章 可轉換公司債之發行……………………………………………………..23 第一節 發行動機之探討……………………………………………………..23 第二節 發行考量之探討……………………….…………………………….27 第三節 可轉換公司債在臺灣之發行狀況…………………………………..29 第五章 結論………………………………………………………………………..35 參考資料……………………………………………………………………………..37 附錄…………………………………………………………………………………..39.

(5) 第一章 緒論. 第一節 研究動機與目的. 一、 研究動機. 可轉換公司債於民國 79 年 4 月由遠東紡織公司首次在台灣發行掛 牌,市場反應熱烈,造成第一波發行熱潮。之後由於股市投資熱絡,股價 及利率高漲,因此上市公司皆偏好現金增資,以股權募集資金,公司債及 可轉換公司債的發行狀況比價差。可轉換公司債的第二波發行熱潮在民國 85 年 10 月開始,由於利率大幅下滑,加上看好未來股票的價格,因此公 司又開始以普通公司債為集資主要工具,而且可轉換公司債由於內含一選 擇權,因此可以設定較低的票面利率,節省公司成本。近年來由於利率及 股價相對處於低檔,可轉換公司債進入第三波發行熱潮。. 可轉換公司債作為集資工具,具有一些特性。可轉換公司債是一個附 有股權買權的公司債,也就是具有一個轉換權。由於可以轉換成股權,在 公司價值上升之後,享有股利或資本利得,比普通公司債具有較多的選 擇,且有機會享受較高的收益,因此可轉換公司債通常會比普通公司債具 有更低的票面利率。可轉換公司債也由於具有轉換權這項特性,在發行考 量上也與普通公司債及現金增資不同,因此本研究也在此探討可轉換公司 債的特性與公司發行考量因素。. 可轉換公司債除了可轉換權之選擇權之外,在條款設計中尚有可贖回 權及可賣回權之選擇權,公司在設計條款時會基於公司本身特性來設計此 二項選擇權,因此投資人可藉由可轉換公司債之條款來觀察公司所隱含之 1.

(6) 資訊。本研究在此探討可轉換公司債發行公司特性與條款設計,並對贖回 的宣告效果做一介紹。. 而可轉換公司債的發行動機具有許多理論,有以公司規模及風險作為 考量因素者,也有以可轉換公司債降低資訊不對稱作為動機,還有節省發 行成本及控制過度投資的目的,本研究也在此一一探討。另外也佐以介紹 台灣可轉換公司債之發行狀況與現況,並證明發行動機與考量的理論是否 符合現實。. 二、研究目的. 本研究的目的在於對可轉換公司債做一回顧與探討,介紹可轉換公司 債的基本特性以及以及其做為籌資工具的優缺點,而條款設計的變化也影 響可轉換公司債的價格與發展。另外對於企業選擇可轉換公司債作為籌資 工具的動機加以討論,配合理論與實際資料的分析,對台灣的可轉換公司 債發行狀況輔以理論做一說明。. 除此之外,外在環境的法規變化影響也非常大,在可轉換公司債的發 展過程當中,政府推動也是不遺餘力,本研究也在此探討法規對可轉換公 司債發行之影響,並希望能提出建議,希望能可轉換公司債的市場更加健 全。. 第二節 研究方法. 本研究以文獻回顧的方式,著重在學者對可轉換公司債發行動機與考 量之理論,並結合目前市場發行狀況,佐以資料蒐集,對可轉換公司債做 2.

(7) 一全面性之回顧與探討,並以實證分析說明法規沿革對市場發行的響,以 及證實理論是否符合台灣目前發行之狀況。. 第三節 研究架構. 本研究共分為五章,說明如下: 第一章為緒論,分別說明研究動機及目的,研究方法與研究架構。 第二章為可轉換公司債介紹,說明可轉換公司債的各項特性,並提出 詳細的解釋及將台灣可轉換公司債之法規沿革做一介紹,簡述可轉換公司 債之各項優缺點,對可轉換公司債做一全面之回顧與整理。 第三章為條款設計,闡述先前學者的並以綜合整理比較之方式,對宣 告效果做一總結。 第四章為發行現況,對發行動機及考量之文獻作一統整,並以台灣可 轉換公司債之發行現況作為理論實證資料,以確認理論是否符合現實。 第五章為結論,對本研究做一綜合性的論。. 本論文之研究架構如下:. 3.

(8) 研究動機與目的. 基本介紹. 法規沿革. 條款設計. 文獻比較. 發行現況. 結論. 圖 1-1 研究論文架構. 4.

(9) 第二章 可轉換公司債簡介. 第一節 可轉換公司債基本介紹. 目前企業籌資工具主要有四種,現金增資,普通公司債,銀行貸款, 以及可轉換公司債。 現金增資:公司以股權形式在市場上募集資金。 普通公司債:公司以債權形式在市場上募集資金。 銀行貸款:公司向金融機構借貸,以間接形式向市場募集資金。 可轉換公司債:公司以持有之股票或股權作價發行可轉換公司債,讓 投資人自行決定以債權或股權形式持有,也降低公司的籌資成本。. 表一 籌資工具比較表 發行工具 股價影響 盈餘稀釋 財務結構 股東節稅 籌資時間及週 其他因素 邊成本 現金增資 折價發 立即 自有資本 無 二至三個月, 資本控制 行,亦造 率提高 成本約發行總 及稅務 成短期賣 金額之 1.0% 壓 普通公司債 不易影響 不稀釋 負債比率 無 約一個半月, 規劃彈性 提高 成本約發行總 大 金額之 0.5% 銀行貸款 不易影響 不稀釋 負債比率 無 不定,視銀行 晴天給傘 提高 受信程序及公 雨天收傘 司之擔保品而 定 可轉換公司 溢價發 緩和 負債比率 可規劃節 約二個月,成 資本控 債 行,無及 提高 稅及確保 本約發行總金 制,擔保及 時賣壓 持股比率 額之 1.0% 信用評等 資料來源:大華證券. 5.

(10) 可轉換公司債與普通公司債不同,其發行一段時間之後,投資者有權 依照轉換價格或比率將債權轉換成普通股權,通常以庫藏股或新股作為轉 換之股票。另以其他上市公司的普通股作為標的者,則為可交換公司債 (Exchangeable Bonds) 。. 第二節 可轉換公司債法規沿革. 證管會於民國 72 年 3 月 4 日公佈了「上市發行公司申請募集可轉換 債審核標準」 。從投資者的角度來看,可轉換持有人僅能在每年 12 月 31 日及 6 月 30 日起 15 日內提出轉換要求,使得投資者無法根據公司的股價 表現及時調整可轉換公司債的投資策略。從籌資者的角度來看,發行公司 於接受債權人請求轉換普通股後,應申請公開發行新股及辦理新股上市買 賣,若每年債權人申請次數過於頻繁,將造成發行公司作業上之困擾與墊 高相關的作業成本。綜合以上所述,在過於嚴謹的法規限制下,可轉換公 司債對於投資者與籌資者雙方皆缺乏吸引力,故當時並無公司發行可轉換 公司債。. 針對上述缺點,證管會於民國 78 年 8 月 8 日公佈「上市發行公司申 請募集與發行可轉換公司債處理準則」 ,規定可轉換公司債自可轉換之日 起(發行後 1 年之內)至到期日前 10 日止,除依法暫停過戶期間外,持 有人得依發行公司之轉換辦法持換股權利證書即可隨時請求轉換,發行公 司於每年營業年度之前,一次辦理換發新股之申請。公司只需發給債券換 股權利證書,再於年底約定時間統一換發股票,且可一次變更資本額,節 省會計作業時間。以上法規的放寬,使得可轉換公司債逐漸被投資者與籌 資者所重視,自從民國 79 年遠東紡織公司第一次發行可轉換公司債以來, 陸續有多家上公司以發行可轉換公司債的方式籌資。可轉換公司債自此成 6.

(11) 為我國上市公司籌資的管道之ㄧ。. 民國 86 年底又再度放寬限制,開放上櫃公司也可以發行可轉換公司 債,並可在店頭市場掛牌上櫃,,民國 89 年更進一步開放上市公司也可 發行可轉換公司債於店頭市場掛牌上櫃,皆以議價方式交易。. 而換股權利證書的缺點是轉換時間長,使市場效率降低,易成為套利 工具。主管機關為健全資本市場,並引進市場基金,也積極引入庫藏股制 度,於民國 90 年修訂公司法第一百六十一條,91 年 3 月起改採新制,公 司可以選擇直接換發股票。直接換發新股可以在換發之後再辦理變更登 記,且每季至少辦理一次即可,而投資者可在請求轉換後 5 天之內取得股 票,取得當日即可交易,增加流動性,增加投資者之投資意願,公司每季 辦理一次變更登記,不必每次轉換皆須辦理,也較為輕鬆。. 其他相關的開放措施還有公司法第一百四十條之修正,開放公開發行 股票之公司得以低於票面金額發行股票(折價發行) ,使股價已低於面額 之公司可發行新賈禍可轉換公司債,否則原本規定轉換價格重設不得低於 面額,股價原以低於面額之可轉換公司債即失去轉換價值,與普通公司債 無異。. 公司法第二百五十七條之二修正,允許發行公司發行無實體債券,也 有效降低持券風險,並提高交割結算效率以及市場交易意願。. 民國 90 年底開放承銷商可採包銷制度,先行認購 5%至 15%之可轉 換公司債,發揮造市功能,促進次級市場交易。以及開放證券商得以可轉 換公司債承做附條件交易獲資產交換之標的,降低持有成本,提高投資人 7.

(12) 持有意願,有效降低發行成本。. 證期會在民國 91 年 2 月 1 日起宣布取消國內金融債券的千分之一交 易稅,降低交易成本,積極促進市場交易。. 另外有關於可轉換公司債贖回的重要規定,列舉較重要的法規以作說 明。因可轉換公司債須在發行辦法中載明有關強制轉換或贖回的條款,在 「證券商業同業公會承銷商會員輔導發行公司募集與發行有價證券自律 規則」第十六條規定,應限於有下列情況者才可強制贖回,一為本次可轉 換公司債流通在外餘額低於原發行總額之百分之十者,二為發行公司普通 股在集中交易市場或證券商營業處之收盤價連續三十個營業日超過當時 轉換價格達百分之五十者。此項規定對於可轉換公司債的贖回有相當的限 制性。在第十八條則明列可轉換公司債發行後,如遇有已發行普通股股份 增加時 發行公司應依規定之計算公式調整其轉換價格,此項規定是為了 保障債券持有人之轉換權益不被普通股股份增加所稀釋。. 「發行人募集與發行有價證券處理準則」第 32 條規定,發行及轉換 辦法中須訂定償還方法(如到期還本、到期前還本、收回、或贖回條款之 約定等)請求轉換之程序、轉換條件(含轉換價格、轉換期間、及轉換股份 種類等)的決定方式等事項。以上規定也會明確保障債券持有人的轉換權 利。其他未盡規範完備者,財政部證券暨期貨管理委員會也以公告方式說 明,例如可轉換公司債應該公開募集、公開發行公司尚不得私募可轉換公 司債及附認股權公司債。. 8.

(13) 第三節 可轉換公司債名詞解釋. 發行期限:從發行日起至到期日為止的存續其間,也就是可轉換公司債可 在市場上交易之前間,目前發行之可轉換公司債,期限多半介於 5-10 年 之間。. 面額:可轉換公司債之發行面額規定為 10 萬元或 10 萬元之倍數。. 票面利率:約介於 0%-5%之間,低於普通公司債之票面利率。. 付息方式:可轉換公司債為記名式,一年付息一次。. 轉換價格:可轉換公司債換成普通股的代價,每張債券之面額除以轉換比 率。轉換價格越高,可轉換的股數越少。轉換價格之訂立以財政部證券管 理委員會核准發行之核准函發文日為基準,取前 10 個營業日、前 30 個營 日、前 60 個營業日的普通股收盤價之簡單算數平均數,取較低者再加上 一定比率之溢酬為轉換價格,轉換價格不得低於股票面額。以公式表示如 下: 轉換價格=可轉換公司債面額÷轉換比率. 轉換比率:每張可轉換公司債能轉成幾股股票,一般認為在均衡的情況 下,公司預期未來的盈餘越低時,制訂之轉換比率越高。以公式表示如下: 轉換比率=可轉換公司債面額÷轉換價格 轉換比率愈低,則表示轉換價格欲高,可轉換的股數愈多,反之亦然。. 轉換價值:轉換一張可轉換公司債所能得到的股票市場價值,公式表示如 9.

(14) 下: 轉換價值=轉換比率×轉換時股票市價. 轉換期間:可轉換公司債得被轉換之期間,自凍結期過後至到期日前十日 止,於轉換期間內,債券持有人可隨時要求轉換,發行公司必須於次一營 業日發給已發行之股票,或於五個營業日內發給新股或換股權利證書。. 第四節 可轉換公司債之優點及缺點. 一、發行原因. 1.降低利息負擔:可轉換公司債之發行公司通常為風險較高之公司,因此 若以債權募集資金,則必須付出較高的風險溢酬,有利息成本過高的問 題,若以股權募集資金,又因風險過高且沒有保障,投資人不願意投資, 可能導致資金募集不足,而可轉換公司債一方面有債權保證支付的安全 性,一方面由於轉換權具有選擇權價值,與風險溢酬抵銷之下,可降低募 集資金成本。. 2.轉換價格較現金增資之認股價格高:當公司內部認為目前股價被低估, 以股權募集資金會使股權被低價賣出,損害股東權益,可轉換公司債可以 將轉換價格設定為公司認為之合理價格,因此被轉換為股權時,會是公司 內部認可的價值,避免賤賣股權之疑慮。. 3.延緩股票之發行:當公司預期未來景氣上揚,公司獲利會在未來增加, 則股東不願在目前稀釋股權,並且預期未來股價會上揚,目前以股權募集 資金會造成股權以低價售出之情形,因此以可轉換公司債來延遲股票之發 10.

(15) 行。. 二、不發行原因. 1.投資人接受度低:由於台灣可轉換公司債的流動性過低,難以在市場上 交易,因此投資人無法在需要時轉換成現金,導致購買意願低落。. 2.流動性不高:與投資人接受度低互為因果,使參與之投資人數少,無法 形成良好的次級市場。. 3.資金不短缺:沒有募集資金的必要,公司尚未有投資計畫,也沒有資金 需求,因此不必發行。. 三、優點. 1. 節省利息支出:可轉換公司債的票面利率較普通公司債以及銀行貸款利 率低,因為含有轉換權的選擇權價值,因此利率會比較低,公司的負擔 較小。. 2. 可轉換公司債的到期期限通常為 5-10 年,屬於中長期資金,公司比較 沒有再融資的需求,降低公司再融資風險。. 3. 可轉換公司債兼具股權與債權之雙重身份,債權人對於限制條款之規定 較小,因為債權具有優先償還的特性,因此若債權增加,會損害到原有 債權人的權益,因此會訂定限制條款以保護原有債權人的權益,但因為 可轉換公司債具有債權及股權性質,也通常會被轉換,因此限制較少。 11.

(16) 4. 以較高的價格發行股票:當公司看好未來營運前景,但目前股價較低, 不願賤賣股票,又想避免過高的利息支出則可採用可轉換公司債,轉換 價格通常高於目前市價。. 5. 調整資本結構及控制股價:強制贖回條款使公司可適的贖回,調整公司 資本結構,另外在股價被炒作時,強制贖回可迫使投資人提前轉換,股 數增加,產生賣壓,調節股價。. 6. 配合公司現金流量,債券初期現金流量少,正好配合新公司之創業期, 公司成長之後,便有足夠資金到期償本或是贖回,使資產與負債之到期 期間配合。. 7. 避免利用現金增資風勢無法一次籌措充足資金,且現金增資亦造成資本 額膨脹,減少股東獲利。. 8. 對投資人而言,進可攻退可守,當股價上揚,投資人可以執行轉換, 獲得資本利得,且享有公司控制權,若公司經營不善,則比股東具有 優先求償權。. 9. 可轉換公司債為債券加上買權,若公司風險提高,則債券價值降低, 買權價值提高,若公司風險低,則債券價值高,買權價值低,具有價 格下跌之僵固性,降低投資人錯估風險之損失。. 10. 在股票市價與轉換價格相近時,且看好未來股價,投資人可購入可轉 債,作為分散投資,並先享有債券利息,若未來股價上漲,也可享有 以轉換價格購入之買權。 12.

(17) 四、缺點. 1. 若投資人執行轉換權,則由債權轉換為股權,公司不需再支付利息, 利息費用減少,公司可以用來抵稅的利息費用消失,也就是稅盾會消失。. 2. 轉換時間由投資人決定,公司難以預測,公司的融資計畫決定需要視 資本結構而定,因此轉換時間不能確定的狀況下,使長期融資計畫難以 確定。. 3. 若執行轉換權,投資人持有的轉換成股權,持股比例變動,影響公司 控制權。. 4. 若股價未如預期的上漲,則只有純粹的債券價值,但票面利率低,收 益小,投資人獲利不如預期。. 5. 流動性差,可轉換公司債由於交易單位金額較大,投資人多為法人, 因此投資人數較少,加上台灣的可轉換公司債次級市場交易稀少,無法 達成促進流動性的功能。. 6. 發行新股通常被視為壞消息,會使股價下跌,可轉換公司債也具有此 種作用。. 8. 若轉換人數多,則股權被稀釋,股價也被稀釋,投資人獲利減少。. 13.

(18) 第三章 可轉換公司債之條款設計. 第一節 可轉換公司債條款設計改革. 一、. 保護性條款:. (1) 反稀釋化條款(Anti-dilution Provision) 因為可轉換公司債在發行時已經決定轉換價格或比率,且不得任意變 更,為保護債權持有人權利,當標的股票發放現金股利、股票股利或是股 票分割時,股權會被稀釋,轉換權利的價值也會降低。此條款用來避免轉 換價格之下降,不利債權持有人轉換,在發放股票股利時,依配股率調整 轉換價格。. (2) 凍結期間(Lock-up period) 避免持有人太早轉換而縮短債券之有效存續期間,因此會限制在發行 後的一段期間之內不得轉換,由發行公司自行訂立,目前國內規定凍結期 間不得少於三個月或多於六個月。. (3) 賣回權(Put Option) 目前之可轉換公司債的票面利率通常很低,甚至常為零利率,改以約 定賣回收益率,使投資人可以利用賣回權,當可轉換公司債不具有轉換價 值時,投資人可賣回可轉換公司債而獲取一定之收益率。. 二、. 贖回條款:可轉換公司債贖回條款的訂定目的為保護原股東,限. 制可轉換公司債的轉換利益,當公司宣告贖回時,則依照可轉換公司 債條款中約定的是強制轉換條款或強制贖回報酬率;若是強制轉換條 14.

(19) 款,則可轉換公司債持有人需於通知期限內轉換或是被贖回;若是強 制贖回報酬率,此報酬率已含有贖回溢酬補償債券持有人,債券持有 人可選擇轉換利益與贖回報酬率較高者,來選擇轉換或是讓公司贖回。. 三、. 可轉換公司債條款設定趨勢:為吸引投資人或保護公司股東,公. 司會再可轉換公司債的條款設計上做出各項變化,以取得最有利之選 擇,且在民國 87 年開始,證期會對可轉換公司債之條款及發行價格審 1. 查標準提高 ,可轉換公司債之條款設計也因此日益精細,茲將近年來 發行條件趨勢分析如下(王慧卿,2002). (1) 零票面利率:由於可轉換公司債具有轉換權,因此票面利率遠 低於普通公司債,近年來又以零票面利率居多,改以約定贖回 收益率或賣回收益率取代利息支付,減少付息之作業成本並方 便評估可轉換公司債之公平價值。自民國 85 年「華航一」出現 零票面利率後,多數公司皆仿效該條款。. (2) 轉換溢價率降低:轉換溢價愈高,轉換權愈不易行使,故從初 始溢價率高達 25%,目前幾乎為 1%~4%,主要受當時股票市 場行情影響而定。. (3) 強制贖回權:大部分公司在發行可轉換公司債時,會保留強制 贖回的權力,投資人若不想被贖回,只得申請轉換,可見公司. 財政部證券暨期貨管理委員會民國 87 年 4 月 14 日新聞稿:「為兼顧發行公司原股東及債券投資人權益,嗣後上市(櫃) 公司辦理前開案件,承銷商應於評估報告中審慎評估轉換公司債發行價格、理論價值、賣回收益率、及轉換價格之訂定 及調整等發行條件之合理性並分析其對原股東及債券投資人權益之影響;如期預定發行價格與債券理論價值差異過大 者,應說明其插億元陰極分析是否可能損及公司原股東及債券持有人權益,本會並將從嚴審查。」. 1. 15.

(20) 發行動機較偏向權益之遞延。. (4) 轉換價格重設條件日益優厚:字東圓電機增列重設轉換價格條 款後,為避免股價表現不佳,轉換權難以執行,影響投資意願, 發行條款對重設價格之調整幅度愈來愈寬,期限也愈來愈長, 甚至為了吸引投資人資金而將重設下限降到 50%( 「國揚一」及 「大裕一」 ) ,至民國 87 年 5 月證期會才以新聞稿方式,限制轉 換價格重設下限不得低於原始轉換價格之 8 成,90 年公司法修 2. 正時在特定時間下取消其下限規定 ,但在民國 93 年,證期會為 杜絕發行公司利用特別重設條款來圖利特定人的情況,核定中 華民國證券商業同業公會修正其「承銷商會員輔導發行公司募 集與發行有價證券自律規則」及「承銷商承銷或再行銷售有價 證券處理辦法」,刪除國內及海外可轉換公司債之特別重設條 款。. (5) 換股權利證書從換股次數增加演變到取消:換股權利證書雖然 可以在公開市場交易買賣,但受限於流動性不高,使其與普通 股一直存有折價情形,為縮小其折價幅度,民國 86 年 10 月「精 業一」首先將一般每年次換發時點提高為 4 次,民國 91 年 3 月 29 日,證期會正式宣佈取消換股權利證書,換股權利證書成為 歷史名詞。. (6) 賣回權設計多元化:除了早期發行之可轉換公司債不附有賣回 權外,近年來發行均附有賣回權以保障投資人之最小收益率,. 特別重設條款:在可轉換公司債賣回日時也許股價很低,公司可能拿不出一大筆現金,因此在賣回日前,讓重設價格 往下調整,不受重設下限為 80%之限制,其他時間仍受限制。. 2. 16.

(21) 且該賣回權以往屬於歐式選擇權,只能再固定日期行駛,漸漸 變成多次甚至是依段時間內皆可執行的美式選擇權。以民國 91 年發行的「東貿一」為例,滿 3 年後即享有美式賣回權,且滿 3 年之賣回收益率為 107.19%,滿 4 年為 112.55%。. (7) 承銷方式:民國 84 年起證期會將申購公司債由公開抽籤改為詢 價圈購,民國 89 年上市公司可將可轉換公司債於店頭市場買 賣,增加以議價方式出售可轉換公司債,民國 90 年底修正的公 司法允許承銷商包銷可轉換公司債可先自行認購一定比例,以 達造市功能。. 第二節 可轉換公司債贖回條款. 除了投資人可將債權轉換成股權的選擇權之外,公司也有提前贖回 (買回)的權利。因此可轉換公司債是由一債券加上二個選擇權所組成。 我國對於贖回之規定相當嚴格,只有在下列情形發生時公司才得強制贖 回,一為該債券在外流通之未轉換金額已低於發行總額一定比例時;一為 轉換標的之股票收盤價已超過轉換價格一定比例且持續一段時間,為保護 公司股東,限制可轉換公司債之轉換利益,當發行公司支普通股收盤價連 續 30 個營業日超過轉換價格百分之五十時,可宣告贖回。由此可以看出 我國對於贖回之規定相當嚴苛,相對於此,國外之可轉換公司債則無此規 定,加上歐美的債券市場相當活絡。以可轉換債券作為混合式籌資工具的 市場相當成熟。發行公司可以在發行辦法中自由訂定強制贖回的啟動時 機,因為發行辦法的贖回條款有利於發行公司決定贖回的時機,因此在發 行可轉換公司債時,籌資者與投資者之間有更大的議價空間,同時發行公 司可以自由制定贖回政策,彈性運用在整體的財務決策中,因而歐美學者 17.

(22) 針對可轉換公司債的贖回政策的研究文獻充分而完整,以下综合評述之。. 當可轉換公司債附有贖回權,會有較高的利息或轉換溢酬來補償投資 人之風險(Stein,1992)而贖回時造成的轉換會影響股東權益,因此有 許多學者研究公司最佳贖回時機,最先研究的學者是 Ingersoll(1977) 及 Brennan and Schwartz(1977) ,在完美資本市場下,最佳贖回時機為 可主換公司債之轉換價值等於贖回價值時,當發行公司提早在最佳時機前 贖回,又稱為價內贖回(In the money call) ,投資人若轉換將損失其中 價差;若發行公司延後贖回,則投資人將獲取資本利得,然而實證研究與 理論牴觸,大多數的可轉換公司債在轉換價值高於贖回價值甚多時,才被 發行公司贖回(延後贖回) ,針對此一衝突,陸續有多位學者進行相關研 究。. Brennan and Schwartz(1977)認為延後贖回的原因在於贖回的交易 成本較高,若延後贖回,會有較多投資人選擇主動轉換,降低交易成本, 且贖回後將喪失節稅的好處。. Harris and Raviv(1985)則認為延遲贖回是為了維護現有股東權益, 當發行公司處於營運利多狀態時,公司不會宣告贖回,以免公司未來增加 的盈餘由於可轉換公司債轉換增加的新股東而被稀釋,當有營運利空消息 時,公司才會宣告贖回,讓新股東分攤營運損失。. Jaffee and Shleifer(1990)認為轉換失敗帶來的財務危機是公司 不肯輕易宣告贖回的原因。當發行公司宣告贖回之後,股票價格通常會下 跌,若股票價格下跌幅度過大,導致轉換價值低於贖回價格時,投資人寧 願放棄轉換而讓公司贖回,使公司必須有大量的現金以因應投資人大量的 18.

(23) 兌現要求,因此公司寧願在轉換價值高出贖回價格許多之後,才宣告贖回。. Asquith and Mullins(1991)則由實證研究發現,公司會因為有顯 著現金流量之優勢而延後贖回,當公司可轉換公司債所產生之稅後利息支 出低於股利支出,公司不會宣告贖回。. 國內則顯示絕大部分符合最佳贖回時機的可轉換公司債都不會被贖 回,原因為我國贖回法規規定嚴格,使公司難以贖回,或是沒有必要贖回。. 第三節 可轉換公司債贖回條款宣告效果. 宣告贖回對股價影響之研究的簡述如下:. (一)、宣告贖回價內的可轉換公司債,因為流動成本的短期失衡而造 成股價的下跌 ,一旦宣告贖回,債券持有人會評估贖回價格與股價間的 資本利得,若其轉換為股票後集中式的賣出,將造成股價暫時性的下跌, 但下跌的股價會在未來兩到三週反轉。. (二)、宣告贖回價外的可轉換公司債,且贖回價格高於其市價,會傳 遞「正」的訊息給投資者,顯示公司對未來股價的成長深具信心,因此選 擇提前贖回,避免未來盈餘被可轉換公司債的轉換者稀釋,股價隨之上漲。. 通常宣告贖回會使股價呈現負報酬率,Mickkelson(1981)的實證研 究證明此點。Ofer and Natarajan(1987)的實證研究則顯示宣告贖回之 後,公司之營運績效呈現負成長,因此他認為公司管理者贖回是為了強迫 持有者轉換成股票,與原有股東分享未來公司價值下跌之損失,以稀釋原 19.

(24) 有股東之損失。. 近年來研究則顯示,宣告贖回而導致之股價下跌會在未來二至三週內 反轉(Mazzeo and Moore,1992、Ederington and Goh,2001) ,以下簡 述各項理論解釋贖回對股價的影響原因:. (一) 、訊息信號假說 一般認為宣告贖回會傳遞出有關公司不利之消息,因而造成宣告贖回 後股價下跌。公司管理者會在公司未來前景不佳時提前贖回,使債券持有 人轉換,與原有股東共同分攤公司損失,公司前景看好時,則不會贖回。 因此投資人會視提前贖回為不利的消息,使股價下跌。. (二) 、現金流量假說 公司管理者會考量現金流量差異來決定是否贖回可轉換公司債。當稅 後利息高出轉換後增加之股利時,才有贖回價值。但贖回將會減少公司睡 頓,使股東財富降低,因而造成股價下跌(Mikkelson,1985)。 發行可轉換公司債對股價的負向影響比發行新股小,因而被當作備位權益 籌資,發行可轉換公司債是為了延後權益之發行。一般高成長性公司因為 公司價值上揚可能性高,較容易被轉換,發行公司若贖回也較不需準備大 量現金,因此公司若宣告贖回,對股價負向影響較小(Stein,1992)。. (三) 、盈餘稀釋假說 公司宣告贖回將造成債券持有人轉換,使在外流通股數增加,稀釋公 司未來盈餘,導致股價下跌。Ederington and Goh(2001)的研究拒絕訊 息信號假說,實證顯示無證據證明宣告贖回時之股價被高估,甚至管理者 預期公司未來前景為正面走向,宣告贖回之股價下跌為暫時性的,是受到 20.

(25) 股數突然增加之影響。. (四) 、流動性成本假說 宣告贖回價內之可轉換公司債,因為流動性成本短期失衡,造成股價 下跌。且一旦需宣告贖回,債券持有人會因目前為價內贖回,具有轉換利 益,因而選擇轉換並賣出以獲得資本利得,造成在短時間內釋出大量賣出 的股票,導致股價暫時姓下跌。但下跌之股價將在未來二至三週內反轉 (Mazzeo and Moore,1992)。. (五) 、財務槓桿假說 可轉換公司債的發行使財務槓桿增加,股東之獲利增加,宣告贖回時 則降低財務槓桿(Mikkelson,1981) 。公司財務槓桿之改變可視為公司對 未來盈餘的看法。宣告贖回後由於減少槓桿,因此對股價會有負向影響, 但若贖回可轉換公司債之後,公司又發行新債或買回庫藏股等增加槓桿, 則會使股價上揚(Mayers,1998) 。. 第四節 可轉換公司債在台灣的贖回情形. 國內可轉換公司債可依轉換可能性分為權益型或債券型,史宏武(民 86)實證研究發現可轉換公司債發行,不論是債券型或權益型對投資人均 不具訊息效果。而張正中(民 87)研究則發現國內大部分可轉換公司債皆 可在短期內被轉換,屬於權益型可轉換公司債。因此市場將可轉換公司債 發行視為延後股權發行。. 又郭敏怡(民 86)的研究顯示,國內之可轉換公司債由投資人自行轉 換的數量超過發行總額的二分之一,因此國內可轉換公司債可視為發行公 21.

(26) 司間接權益融資。投資人選擇轉換則應在普通股市價高於可轉換公司債之 轉換價格時,獲釋現金股利高於可轉換公司債之利息時,但陳懿君(民 89) 之研究發現,國內可轉換公司債之投資人會在股價低於轉換價格時轉換, 取得更多股份,也就是投資人在乎轉換之後,公司成長帶動股價上揚所能 獲取之資本利得,並不重視轉換價格與股價之間的關係。. 針對國內的可轉換公司債市場所做的實證分析如下:. (一) 、國內可轉換公司債大多數以轉換完畢而下市,以贖回結束的 可轉換公司債為相對少數。 (二) 、國內的可轉換公司債市場符合「宣告贖回價內的可轉換公司 債會因流動性的影響造短期股價下跌」的理論。. 其餘尚有多項針對國內可轉換公司債的市場所做的實證分析,但其檢 定結果為不顯著,或因樣本數不足,其研究結果的可信度存疑,故不在此 贅述。. 我國可轉換公司債多數轉換完畢而下市,發行公司若宣告贖回,通常 為該債券在外流通數量稀少,或是欲結束可轉換公司債以發行新債或新 股。. 我國可轉換公司債宣告贖回可看出有逐年增加之趨勢,增加之原因除 了發行量相對成長之外,也與整體經濟環境有關。民國 92 年股票市場回 溫,債券持有人轉換意願增加,導致在外流工之可轉換公司債減少,使公 司宣告贖回之外,也可能因為發行公司由股市籌資變得容易,欲減少在外 流通債權,因此宣告贖回。 22.

(27) 表二 台灣近年宣告贖回件數統計 年月. 90. 91. 92. 93. 94. 95. 樣本和總數. 1 2 3 4 5 6 7 8 9 10 11 12. 1 1 -. 1 1 1 1 1 2 1 3 2. 1 1 4 3 3 3 1 2. 2 3 6 -. 1 2 1. 1 1 1 1 1 2 1 4 7. 4 4 8 2 1 2 5 8 5 5 11 12. 總和. 2. 13. 18. 11. 4. 19. 67. 資料來源:證券交易所、櫃臺買賣中心. 第四章 可轉換公司債之發行. 第一節 發行動機之探討. 公司發行可轉換公司債的動機為何?理論上有降低利息成本、改善財務結 構、降低風險敏感度、延遲發行股權、調整現金流量時點、降低代理成本 等等。最早提出解釋的是 Constantinides-Grundy Model,模型認為可轉 換公司債結合普通公司債及現金增資的特性,因此能降低資訊不對稱,促 進有效投資,因此發行可轉換公司債可以視為公司釋出利多消息。而之後 又陸續發展出各項假說,簡述如下:. (一) 目標資本結構假說(Target Capital Structure Hypothesis). 23.

(28) 此假說從 Modigliani & Miller(1958)對於公司最適資本結構的研 究而起,在完全市場及強勢效率市場及無資訊成本以及其他限制之下,若 沒有公司稅與個人稅,則公司的資本結構與公司價值無關,也就是最適目 標資本結構並不存在,因此公司不必調整其資本結構。 但若放寬限制,改為有公司稅及個人稅,則最適資本結構是存在的, 公司會努力達成使公司價值最大的目標資本結構,依照 Bromanc(1963) 的實證研究顯示,發行可轉換公司債的公司之負債權益比明顯高出發行純 債券的公司,因此 Bromanc 認為,公司發行可轉換公司債的目的應該是為 了降低負債權益比,因此可轉換公司債被當作發行股權的工具之一。. (二) 資產替換假說(Asset Substitution Hypothesis) 風險移轉假說又稱為資產替代假說(Risk-shiftiing Hypothesis), Fama & Miller(1972)首先提出資產替換假說,認為公司發行可轉換公 司債是為了保護債權人,以避免股東藉由過度投資高風險投資計畫來剝削 債權人權益,也就是公司發行可轉換公司債是為了減輕代理問題。 Jensen & Mecking(1976)對此假說又做進一步延伸,認為需要簽訂 無成本且完整的保護條款,這樣可以讓債權人權益不因資本結構改變而受 到影響。 Green(1984)認為投資機會較多且營運風險較高的公司,負債地理 問題較為嚴重,因此公司會採取發行可轉換公司債來保護債權人權益,以 吸引投資人投資。 Smith & Warner(1979)進一步說明,若公司發行公司債的目的是從 事低風險的計畫,而公司債也依預估的風險評價,之後若公司股東以高風 險投資計畫替換,則股東權益因此增加,但債權價值卻會下降,因而損傷 到債權人權益,為了減少公司股東進行替換的可能,除了用保護條款限制 公司處分或質押資產,或是進行非預定投資計畫,公司另外還可以採取發 24.

(29) 行可轉換公司債的方式來降低代理成本。 Essig(1992)認為公司發行可轉換公司債可以降低債權人與股東的 衝突,因為可轉換公司債含有股權的買權,因此若股東採取替換資產的動 作,則股東權益價值增加,可轉換公司債持有人則可進行轉換,分享股東 權益價值,稀釋股東原本預期的盈餘,因此股東進行替換的利益減少,也 就比較不會進行替換。. (三) 估計風險假說(Estimation Risk Hypothesis) 此假說由 Brennan & Schwartz(1986)提出,可轉換公司債具有混合 了債券與認股權證的特性,使可轉換公司債的價值對公司風險變動的靈敏 度較低,因為發行公司風險若高,則可轉換公司債中債券價值降低,但隱 含選擇權的價值提高,具有中和效果,也稱為風險綜效,因此發行可轉換 公司債的公司通常為風險難以衡量,具有高度不確定性的公司;也就是發 行公司通常為高風險及高成長機會的公司。 因為高風險之公司在集資時,通常必須付出較高的報酬率以吸引投資 人投資,但可轉換公司債因為含有一轉換權,使可轉換公司債的價值對公 司風險反應較小,價值變動較小,因此可以較低的報酬率吸引投資人投 資,降低公司的利息成本。. (四) 低融資成本假說(Cheap Financing Hypothesis) Whitifield et al.(1989)及 Klein(1992)主張公司發行可轉換公 司債是為了降低融資成本,但 Brennan & Schwartz 質疑此假說,因為可 轉換公司債包含一個認股權證,雖然有較低的利息成本,但股東必須與可 轉換公司債持有人一同分享公司未來的增值利益,因此總成本不一定比較 低,且此假說是將可轉換公司債與績效不佳的公司所發行的純債券以及績 效超出預期的公司所發行的股權所做的比較,因此成本相對較低。但若為 25.

(30) 相反情形時,也就是可轉換公司債與績效不佳公司所發行之股權與績效超 出預期的公司所發行的純債券相比,則可轉換公司債之成本反而較高。. (五) 後門權益假說(Backdoor Equity Financing Hypothesis) 1992 年 Stein 提出後門權益假說,後門權益假說認為發行公司把可轉 換公司債當作延遲股票發行的方法,發行動機在獲取比當下股價更高的融 資收入,尤其當資訊不對稱時,公司預期未來股價會上揚,但目前股價低 落,為了減緩逆選擇成本,公司會選擇發行可轉換公司債來降低資訊成 本,若發行普通股,則在未來資訊揭露時會造成股價震盪,對公司不利, 因此公司不會選擇發行普通股,公司也可以發行普通公司債來避免逆選擇 成本,但當公司的財務危機成本相對較高時,公司會避免發行長期負債, 所以可轉換公司債是資訊不對稱及財務危機成本高的公司最佳的融資選 擇,當高成長的公司處於資訊不對稱,股價無法反應公司真正價值,而且 資訊成本高、財務危機成本也高的公司,就會選擇發行可轉換公司債,還 可以在轉換時改善公司的資本結構。. (六) 連續性融資假說(Sequential-financing Hypothesis) Mayers 在 1998 年提出連續性融資假說,認為發行可轉換公司債是為 了降低發行成本,解決連續融資問題,以及控制過度投資。假設一個公司 處於兩期的世界,公司在第 0 期(現在)有一個有利的投資計畫要執行, 以及一個在第二期期初到期的投資選擇權(這個投資會在第一期期末知道 是否有價值投資) ,因此在第一期期末時,公司有可能有另一個資金需求 來執行第二期的投資選擇權,若發行兩次一期的普通公司債,則發行成本 會較高,因為根據 Smith(1977)及 Bhagat & Frost(1986)的研究,發 行成本具有規模經濟的特性,因此最好能避免少量多次的發行;但若發行 一次兩期的普通公司債,則公司會有過度投資的問題,若投資選擇權在第 26.

(31) 一期期末知道不會獲利,但由於公司有多餘的資金,管理者被迫將資金投 入較不利的投資計畫;因此公司可以選擇發行可轉換公司債,若第二期的 投資選擇權有執行的利益,則可轉換公司債持有人會樂於執行轉換,因此 公司可以取得權益融資,將資金留在公司投資,但若沒有執行利益,則公 司可以選擇贖回,也不會有多餘的資金留在公司,避免過度投資。. (七) 經理人利益假說 Isawaka 在 2001 年提出經理人利益假說,認為公司經理人會藉由發行 可轉換公司債來改善公司資本結構,使公司財務狀況表現良好,以保持自 己的地位。. 根據陳信智(1998)年的研究顯示,台灣發行可轉換公司債次數最多 的產業為高科技電子業及傳統營造建材業,而發行用途為改善資本結構及 籌措投資所需資金,符合 Stein(1992)和 Mayers(1998)提出的企業發行可 轉換公司債的動機。. 第二節. 發行考量之探討. Brigham(1966)認為有意願發行可轉換公司債之公司通常債券評等 較低,因為債券評等高之公司可用較低之利息發行普通公司債來避免逆選 擇成本。. Brenann & Schwartz(1977)認為高風險及高成長之公司較願意發行可 轉換公司債,因為此類公司之普通公司債利息過高,超出公司所願意負擔 範圍,而由於風險高導致股價變化大,因此股權選擇權之買權價值高,因 此可轉換公司債價值受到公司風險之影響將大為降低,此稱為「風險綜 27.

(32) 效」 ,使可轉換公司債之票面利率可大幅降低。而 Mikkelson(1981)認為高 財務槓桿及高成長之公司較願意發行可轉換公司債,此一結論符合臺灣實 證資料,高科技產業為發行可轉換公司債最多的產業。Chew(1983)也發現 發行可轉換公司債的公司多為規模較小、成長較快、財務槓桿高、股價變 動大之公司。. Stein(1992)的研究則發現,發行可轉換公司債的公司特徵為高財 務槓桿、高股價波動、高研發比例,且公司發行可轉換公司債時股價表現 會明顯優於發行普通股。大多數的公司承認發行可轉換公司債是為了間接 權益融資,在贖回保護期過後,公司大多會立即執行贖回以. 迫使投資. 人提前轉換。 Billingsley, Lamy & Thompson(1998)年的實證研究結果則顯示在 過去幾年普通股報酬率較高的公司會選擇發行普通股,次佳者會選擇發行 可轉換公司債,較差者則選擇普通公司債;公司規模較小者偏好發行可轉 換公司債或普通股;公司長期負債比率與目標負債比率離散程度愈大者, 發行權益證券的機會愈小。. 陳建志在民國 80 年的研究,以統計檢定的方法發現,將有意願和無 意願發行可轉換公司債的公司區分,兩者唯一的的差異在無意願發行的公 司之股價報酬率較高,在公司規模、負債比率、成長率等皆無顯著差異。 吳儀玲在民國 82 年的研究則指出臺灣發行可轉換公司債之公司公司規模 較大,成長率高,利息保障倍數高。. 費百達在民國 85 年的研究中也有與吳儀玲類似的結論,在台灣發行 可轉換公司債之公司多為資產規模大,高固定資產比,高破產風險之公司。 余曉亭在民國 87 年的研究指出發行可轉換公司債之公司,其資產報酬率 28.

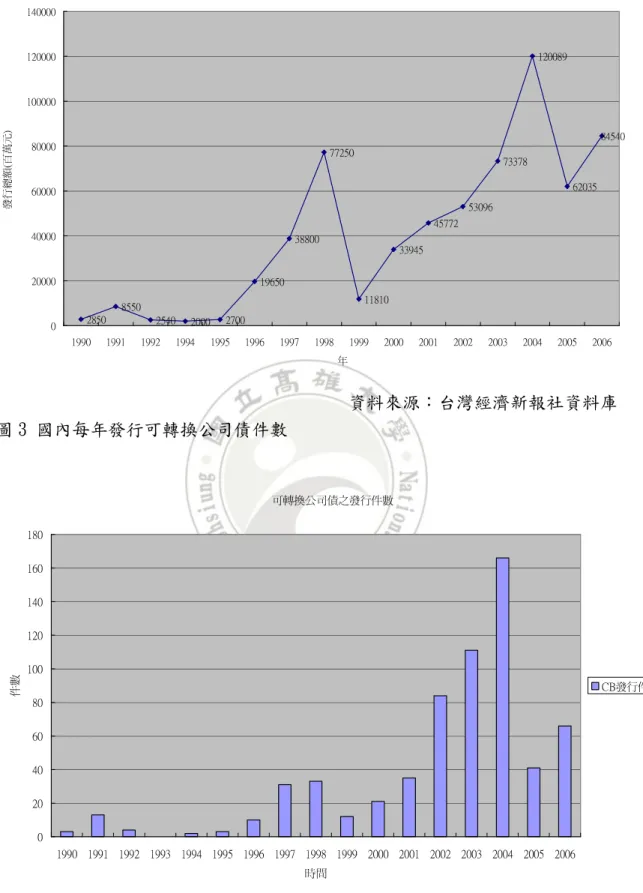

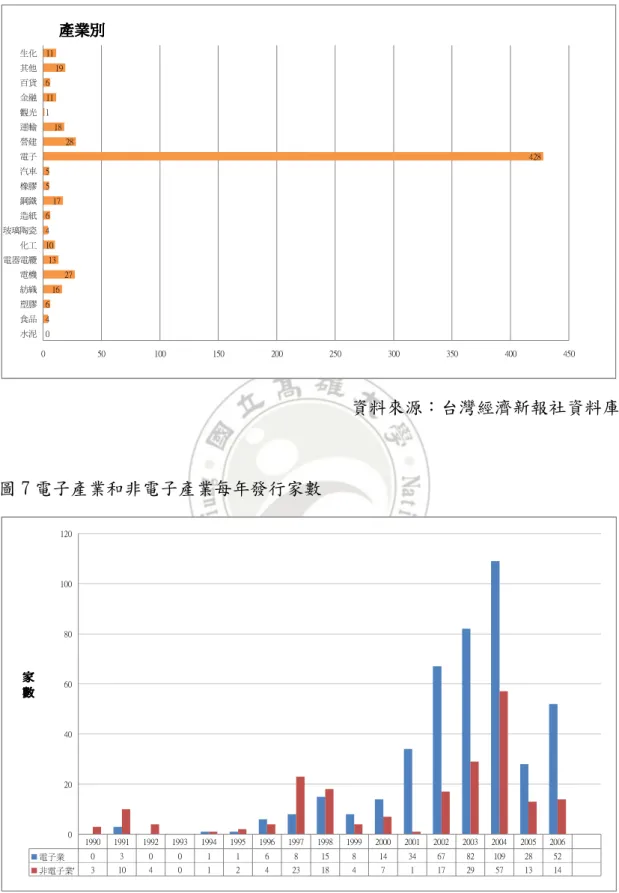

(33) 及權益報酬率皆低於未發行之公司。. 但陳信智在民國 87 年同年的研究又指出,發行可轉換公司債之公司 其資產總額平均較高,投資活動及研究費用也比同產業未發行可轉換公司 債之公司高,顯示其投資活動較為頻繁,具有較高成長的機會。. 綜合以上整理顯示,國內外實證結果不太相同,國外發行公司多為規 模較小財務條件較差之公司,而國內之發行公司通常規模較大且財務條件 相對較佳之公司,造成差異的原因在於國內對於可轉換公司債之發行條件 規定較為嚴格。. 第三節臺灣目前發行狀況. 自民國 79 年由遠東紡織公司發行的第一次可轉換公司債以來,便陸續 有許多的上市上櫃公司以發行可轉換公司債的方式籌措資金。國內可轉換 公司債發行的家數在民國 79 年為 3 家,民國 80 年為 13 家,民國 81 年為 4 家,民國 83 年為 2 家,民國 84 年為 3 家,民國 85 年為 10 家,民國 86 年為 31 家,民國 87 年為 33 家,民國 88 年為 12 家,民國 89 年為 21 家, 民國 90 年為 35 家,民國 91 年為 84 家,民國 92 年為 111 家,民國 93 年 為 166 家,民國 94 年為 41 家,民國 95 年為 66 家,合計共 635 家,累計 發行金額為 6390 億 5 百萬元(如圖 1 和圖 2 所示)。. 如以發行公司所屬產業別區分則為食品業 4 家、塑膠業 6 家、紡織業 16 家、電機業 27 家、電器電纜業 13 家、化工業 10 家、玻璃陶瓷業 4 家、 造紙業 6 家、鋼鐵業 17 家、橡膠業 5 家、汽車業 5 家、電子業 428 家、 營建業 28 家、運輸業 18 家、觀光業 1 家、金融業 11 家、百貨業 6 家、 29.

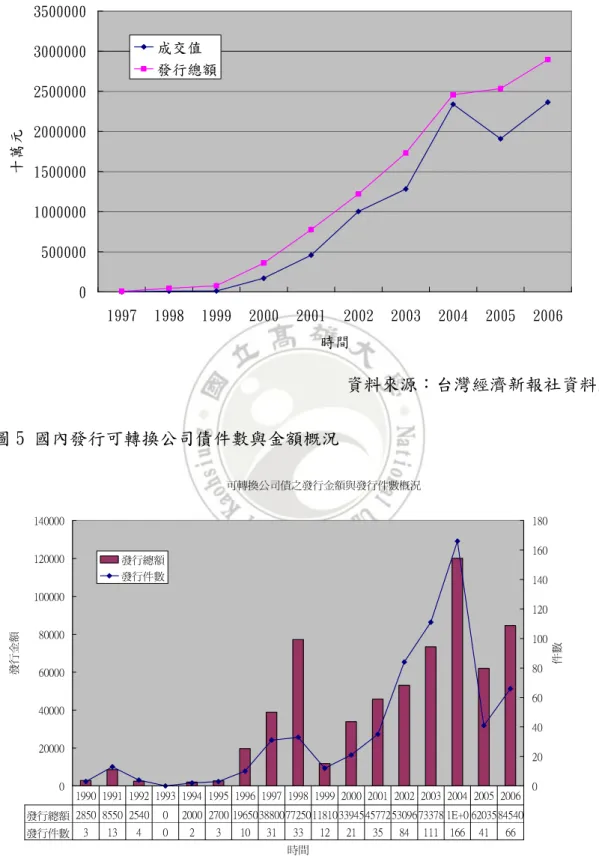

(34) 生化業 11 家、其他類別 19 家(如圖 3 所示)。 若以發行總額及成交值來看,共有過 3 波熱潮,民國 79 年至 80 年間, 由於初次發行,造成市場一波熱潮,之後由於股市熱絡,公司直接以股權 籌資即可,因此可轉換公司債的發行稀少;民國 86 年起由於利率大幅下 滑,才又開始第二波發行熱潮;近年來由於利率又處於相對低檔,因此造 成第三波發行熱潮,總體而言,可轉換公司債的發行呈現向上成長的趨 勢,每一波的發行熱潮都比前次更加熱絡,發行件數與金額都更高。而目 前這波的發行熱潮中,民國 94 年的發行總額與成交值差異最大,約有五 分之一沒有成交,金額約 500 億元台幣,也可以看出金融風暴對台灣的影 響。(如圖 4 和圖 5 所示). 圖 1 國內發行可轉換公司債家數. 180 166 160 140 120. 111. 100 發行家數. 84. 80 66 60 40. 31. 41. 35. 33 21. 20. 13 3. 4. 2. 3. 1992. 1994. 1995. 12. 10. 0 1990. 1991. 1996. 1997. 1998. 1999. 2000. 2001. 2002. 2003. 2004. 2005. 2006. 年. 資料來源:台灣經濟新報社資料庫. 30.

(35) 圖 2 國內發行可轉換公司債每年總金額 140000. 120089. 120000. 100000. )元 萬 百 ( 額 總 行 發. 84540. 80000. 77250. 73378 62035. 60000 53096 45772 40000. 38800. 20000. 33945. 19650 11810. 8550 0. 2850 1990. 2540 1991. 1992. 2000 1994. 2700 1995. 1996. 1997. 1998. 1999. 2000. 2001. 2002. 2003. 2004. 2005. 2006. 年. 資料來源:台灣經濟新報社資料庫 圖 3 國內每年發行可轉換公司債件數. 可轉換公司債之發行件數 180 160 140 120 100 數件 80 60 40 20 0. CB發行件數. 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 時間 資料來源:台灣經濟新報社資料庫. 31.

(36) 圖 4 國內每年可轉換公司債發行總額與成交值. 可賺換公司債之發行總額與成交值 3500000 3000000 2500000 元2000000 萬 十1500000 1000000 500000 0. 成交值 發行總額. 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 時間 資料來源:台灣經濟新報社資料庫. 圖 5 國內發行可轉換公司債件數與金額概況. 可轉換公司債之發行金額與發行件數概況 140000. 180 160 120000 發行總額 發行件數 140 100000 120 100 額金 80000 數 件 行發 80 60000 60 40000 40 20000 20 0 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 0 發行總額 2850 8550 2540 0 2000 2700 1965038800772501181033945457725309673378 1E+0 6203584540 發行件數 3 13 4 0 2 3 10 31 33 12 21 35 84 111 166 41 66 時間 資料來源:台灣經濟新報社資料庫. 32.

(37) 圖 6 國內發行可轉換公司債產業別分類. 產業別 生化. 11. 其他. 19. 百貨. 6. 金融. 11. 觀光. 1. 運輸. 18. 營建. 28. 電子. 428. 汽車. 5. 橡膠. 5. 鋼鐵. 17. 造紙. 6. 玻璃陶瓷. 4. 化工. 10. 電器電纜. 13. 電機. 27. 紡織. 16. 塑膠. 6. 食品. 4. 水泥. 0 0. 50. 100. 150. 200. 250. 300. 350. 400. 450. 資料來源:台灣經濟新報社資料庫. 圖 7 電子產業和非電子產業每年發行家數 120. 100. 80. 家 數. 60. 40. 20. 0. 1990. 1991. 1992. 1993. 1994. 1995. 1996. 1997. 1998. 1999. 2000. 2001. 2002. 2003. 2004. 2005. 電子業. 0. 3. 0. 0. 1. 1. 6. 8. 15. 8. 14. 34. 67. 82. 109. 28. 2006 52. 非電子業'. 3. 10. 4. 0. 1. 2. 4. 23. 18. 4. 7. 1. 17. 29. 57. 13. 14. 資料來源:台灣經濟新報社資料庫. 由前述文獻理論可總結出,適合發行可轉換公司債之企業特性為: (1) 資訊不對稱:公司預期未來股價會上揚,但目前股價較低。 33.

(38) (2) 財務危機成本高:公司財務危機成本高時,會避免發行長期負 債,但短期負債又有再融資風險,因此適合發行可轉換公司債。 (3) 債券評等較低:發行債券之成本較高,可藉由發行可轉換公司 債降低籌資成本。 (4) 高財務槓桿及高成長之公司:債券利息高,但股權價值大,未 來股價上揚機會高,因此可轉換公司債所含之轉換權價值高, 可大幅降低籌資成本。 (5) 股價變動大:若以股權籌資可能無法籌得預期價格,發行可轉 換公司債可鎖定轉換價格,不致賤賣股權。 (6) 股價報酬率高:投資人願意以較低之報酬取得可轉換公司債, 以獲得未來轉換之資本利得。 (7) 公司規模大,利息保障倍數高:此為台灣獨有現象,主因為法 規規定較嚴格,保障投資人之投資風險。 (8) 投資活動及研究費用高:此為公司尚處於新興階段,可預期未 來會有高成長率之公司。. 綜合以上條件,台灣之電子業最符合發行可轉換公司債之公司特性, 實證資料也顯示,電子業共發行了 428 支可轉換公司債,而非電子業的產 業共發行了 207 支可轉換公司債,所以說電子業佔了全部的 67.7%,明顯 的占了絕大多數。 (如圖 6 所示). 若以發行總金額來看,電子業共發行了 3950 億 64 百萬元,非電子業 共發行了 2439 億 41 百萬元。因此電子業佔了全部的 61.8%,由此資料也 可證實前人理論在台灣發行狀況之適用性。 (如圖 7 所示). 34.

(39) 結論. 本研究共蒐集了民國 79 年 4 月至民國 95 年 12 月共計 16 年的時間內, 曾於台灣證券交易所上市上櫃並公開發行可轉換公司債為對象,獲得了 635 個樣本。國內可轉換公司債發行的家數在民國 79 年為 3 家,民國 80 年為 13 家,民國 81 年為 4 家,民國 83 年為 2 家,民國 84 年為 3 家,民 國 85 年為 10 家,民國 86 年為 31 家,民國 87 年為 33 家,民國 88 年為 12 家,民國 89 年為 21 家,民國 90 年為 35 家,民國 91 年為 84 家,民國 92 年為 111 家,民國 93 年為 166 家,民國 94 年為 41 家,民國 95 年為 66 家,合計共 635 家,累計發行金額為 6390 億 5 百萬元。總體而言,可 轉換公司債的發行呈現大幅增加的趨勢,對於公司籌資可說是越來越重 要,但發行金額與發行件數皆在民國 93 年達到高峰,而民國 94 年起又開 始下降,本研究推測交易下降原因應為海外籌資盛行,海外籌資盛行原因 有二,一為海外交易市場較大,投資人數多,資金充足;一為海外可轉債 法規限制較少,公司偏好至海外發行。. 另外從這些樣本可以看出,電子產業發行可轉換公司債的家數越來越 多,且多為電子產業,因為跟非電子產業相比,發行可轉換公司債對電子 產業的公司有較大的利益。因為電子產業屬於未來成長率高,目前投資費 用較高的產業,發行可轉換公司債為其最有利的籌資方式。. 本研究也發現國內發行的公司主要是規模較大的公司,且發行的次數 也非常多,主要原因則是國內法規對於可轉換公司債發行的規定較為嚴 格,對於公司信用評等及規模等皆有限制,降低投資人風險,但也減少公 司發行意願,尤其是限制贖回的法規對我國債市活絡並無太大幫助,且國 內宣告贖回對股價影響非常輕微。 35.

(40) 由上述結果,若我國欲推動可轉換公司債市場交易,除了可以考慮開 放贖回限制,使公司能夠利用贖回調整財務結構與傳達訊息之外,另外還 可以考慮開放外資投資,推動市場自由化,吸引企業發行與投資,擴大市 場。. 36.

(41) 參考資料 1. Ang, J., R. Cole & J. Lin. 1999. Agency costs and ownership structure. The Journal of Finance 55, 81-106. 2. Black, F and M. Scholes, 1973, “The Pricing of Options and Corporate Liabilities,” Journal of Political and Economy, Vol. 81, p.637-659 3. Brennan, Michael and Eduardo Schwartz(1980), “Analyzing Convertible Bond”, Journal of Finance and Quantitative Analysis,vol.15, p.907-929 4. Lewis, C. M., J. R. Richard and K. S. James. 1999. Is convertible debt a substitute for straight debt or for common equity? Financial Management 28, 3, autumn, 5-27. 5. McConnell, J. J. and E. S. Schwartz(1986), “LYON Taming,” Journal of Finance, Vol.41, No.3, Jul.1986, p.561-576. 6. Mehta, D. R. 1976. The impact of outstanding convertible bonds on corporate dividend policy. The Journal of Finance 31, 2, 489-506. 7. Stein, J. (1992), “Convertible Bonds as Backdoor Equity Financing”, Journal of Financial Economics, p.3-21 8. 陳靜宜,上市公司不同融資方式對其股價影響之研究,國立政治大學企業管 理研究所,碩士論文,民國 95 年。 9.上市公司發行轉換公司債之考慮因素與公司價值之關係,證券市場發展季刊, 第二十二期,民國 83 年,頁 279-305。 10. 曹淑如,上市公司發行國內可轉換公司債特徵之實證研究,東華大學國際經 濟研究所碩士論文, 民國 87 年。 11. 吳儀玲,可轉換公司債發行公司之特徵探討,台灣大學財務金融研究所,碩 士論文,民國 82 年。 12. 宋榮娥,可轉換公司債 文化大學會計研究. 附轉換價格重設之公司特性探討,. 所,碩士論文,民國 88 年。 13. 李佳玲,可轉換公司債之發行對公司財務績效之影響:CB 與 ECB 有差異 嗎?,政治大學財務管理研究所,碩士論文,民國 93 年。 14. 陳麗君,可轉換公司債之研究:評價,發行動機,發行效果和贖回條款,大 同工學院事業經營研究所,碩士論文,民國 80 年。 15. 王彧疆,我國上市公司發行可轉換公司債之研究,政治大學企業管理研究 所,碩士論文,民國 88 年。 16. 林靜容,我國可轉換公司債發行之決定因素及其影響公司價值之實證研究, 中央大學財務管理研究所,碩士論文,民國 79 年。 17. 楊筱瑄,宣告贖回可轉換公司債對股價影響之研究,東吳大學企業管理研究 所,碩士論文,民國 92 年。 18. 高依暄,制度變革對國內可轉換公司債效率性之影響,中山大學財務管理研. 37.

(42) 究所,碩士論文,民國 95 年。 19. 燕正明,專案投資決策與舉債方式之交互影響,政治大學財務管理研究所, 碩士論文,民國 87 年。 20. 張瑗玲,國際間海外可轉換公司債發行條件差異之探討---以產業別為列, 東吳大學會計研究所,碩士論文,民國 92 年。 21. 呂柏君, 發行可轉換公司債對公司財務狀況之影響,元智大學管理研究所, 碩士論文,民國 93 年。 22. 陳信榮,融資工具選擇因素與宣告效果之實證探討,中山大學財務管理研究 所,碩士論文,民國 94 年。 23. 吳文生,臺灣企業現金增資與發行可轉換公司債對股東財富之影響,政治大 學國際貿易研究所,碩士論文,民國 81 年。 24. 潘秀慧,轉換公司債發行面與發行公司財務面之研究,銘傳大學財務金融學 系在職專班,碩士論文,民國 94 年。. 38.

(43) 附錄. 產業別 食品 食品 食品 食品 塑膠 塑膠 塑膠 塑膠 塑膠 塑膠 紡織 紡織 紡織 紡織 紡織 紡織 紡織 紡織 紡織 紡織 紡織 紡織 紡織 紡織 紡織 紡織 電機 電機 電機 電機 電機 電機 電機 電機. 表 3 各產業發行可轉換公司債之整理 可轉換公司債全稱. 發行日期. 順大裕國內第一次無擔保轉換公司債 久津實業第一次有擔保可轉換公司債 久津實業第二次無擔保可轉換公司債 環泰企業國內第一次無擔保可轉換公司債 聯成石油化學第一次國內無擔保可轉換公司債 大穎企業第一次國內無擔保可轉換公司債 大穎企業第二次國內無擔保可轉換公司債 炎洲國內第一次無擔保轉換公司債 炎洲國內第二次無擔保可轉換公司債 南亞科技國內第一次無擔保可轉換公司債 遠東紡織第一次國內無擔保可轉換公司債 新光合成纖維第一次國內無擔保可轉換公司債 立益紡織第一次國內無擔保可轉換公司債 新光合成纖維第二次國內無擔保可轉換公司債 遠東紡織第二次國內可交換公司債 新藝纖維第一次國內無擔保可轉換公司債 嘉裕第一次國內無擔保可轉換公司債 新燕實業第一次國內無擔保可轉換公司債 集盛實業國內第一次無擔保轉換公司債 如興製衣第一次有擔保可轉換公司債 百和工業國內第一次無擔保可轉換公司債 弘裕企業國內第一次無擔保轉換公司債 聚陽實業國內第一次無擔保可轉換公司債 聚陽實業國內第二次無擔保可轉換公司債 南緯實業國內第一次無擔保可轉換公司債 如興製衣國內第二次有擔保可轉換公司債 東元電機第一次國內無擔保可轉換公司債 東元電機第二次國內無擔保可轉換公司債 台安電機國內第一次無擔保可轉換公司債 士林電機國內第一次無擔保公司債 力山工業國內第一次無擔保轉換公司債 建準電機國內第一次無擔保轉換公司債 瑞智精密國內第一次無擔保轉換公司債 勤美國內第一次無擔保轉換公司債 39. 1998/05/18 2002/12/26 2002/12/27 2004/07/05 1992/02/25 1996/08/28 1998/07/17 2003/09/10 2006/07/28 2006/11/24 1990/04/13 1991/12/25 1992/02/01 1995/07/13 1996/12/26 1997/06/28 1997/11/08 1997/12/18 1999/08/24 2002/12/30 2003/01/16 2003/07/02 2003/07/23 2004/06/04 2004/07/20 2004/09/14 1991/12/29 1996/07/22 1998/08/13 1998/10/23 2000/07/17 2000/10/26 2002/09/02 2002/09/30. 發行總額 (百萬元) 2000 300 700 250 540 550 800 350 100 10000 1500 1000 300 1500 1500 600 650 1000 800 200 450 300 500 500 300 200 600 2000 1500 2000 1200 400 1000 350.

(44) 電機 電機 電機 電機 電機 電機 電機 電機 電機 電機 電機 電機 電機 電機 電機 電機 電機 電機 電機 電器電纜 電器電纜 電器電纜 電器電纜 電器電纜 電器電纜 電器電纜 電器電纜 電器電纜 電器電纜 電器電纜 電器電纜 電器電纜 化工 化工 化工 化工 化工 化工. 東台精機國內第一次無擔保可轉換公司債 勤美國內第二次無擔保轉換公司債 耿鼎企業國內第一次無擔保可轉換公司債 協易機械國內第一次無擔保轉換公司債 錩泰工業國內第一次無擔保可轉換公司債 高鋒工業國內第一次無擔保可轉換公司債 方土霖冷凍機械國內第一次有擔保可轉換公司債 和大工業國內第一次無擔保可轉換公司債 樂士電機國內第一次無擔保可轉換公司債 三林粉末冶金國內第一次無擔保可轉換公司債 堤維西交通工業國內第一次無擔保轉換公司債 富強鑫精密工業國內第一次無擔保可轉換公司債 帝寶工業國內第一次無擔保可轉換公司債 耿鼎企業國內第二次無擔保可轉換公司債 勤美第三次無擔保可轉換公司債 亞崴機電國內第一次無擔保可轉換公司債 和大工業國內第二次無擔保可轉換公司債 精確實業國內第一次無擔保可轉換公司債 建準電機工業國內第二次無擔保可轉換公司債 聲寶第一次國內無擔保可轉換公司債 聲寶第二次國內無擔保可轉換公司債 歌林國內第一次無擔保可轉換公司債 太平洋電線電纜第一次國內可轉換公司債 聲寶第三次國內無擔保可轉換公司債 華新麗華第八次無擔保公司債 合機電線電纜國內第一次無擔保轉換公司債 榮星電線工業國內第一次有擔保可轉換公司債 華電聯網國內第一次無擔保可轉換公司債 億泰電線電纜國內第一次有擔保可轉換公司債 大亞電線電纜國內第一次有擔保可轉債甲券 大亞電線電纜國內第一次有擔保可轉債乙券 大亞電線電纜國內第一次有無擔保可轉債丙券 李長榮化學工業第一次國內無擔保可轉換公司債 生達化學第一次國內無擔保可轉換公司債 李長榮化學工業國內第二次轉換公司債 和桐化學國內第一次轉換公司債 和桐化學國內第二次無擔保轉換公司債 長興化學工業國內第一次有擔保可轉換公司債 40. 2003/09/04 2003/09/05 2003/11/11 2003/12/15 2003/12/25 2004/02/20 2004/04/08 2004/05/13 2004/05/21 2004/06/02 2004/06/25 2004/06/28 2004/07/02 2005/02/02 2005/06/13 2006/01/25 2006/07/18 2006/10/19 2006/10/25 1990/12/31 1991/11/25 1991/11/30 1997/01/20 1997/06/30 1998/07/27 2000/08/19 2004/06/21 2004/07/07 2004/09/14 2005/02/14 2005/02/14 2005/02/14 1992/03/10 1997/07/25 1997/07/31 1999/09/06 1999/09/14 2000/06/20. 350 600 200 180 500 300 240 300 300 100 1000 238 1030 400 600 270 1380 50 400 350 500 1000 2000 1000 3200 300 400 150 400 300 300 460 500 400 1000 1700 600 800.

(45) 化工 化工 化工 化工 玻璃陶瓷 玻璃陶瓷 玻璃陶瓷 玻璃陶瓷 造紙 造紙 造紙 造紙 造紙 造紙 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 鋼鐵 橡膠 橡膠 橡膠 橡膠 橡膠 汽車 汽車. 濟生化學製藥廠第一次有擔保轉換公司債 生達化學製藥國內第二次無擔保可轉換公司債 美琪瑪國際國內第一次無擔保可轉換公司債 國精化學國內第一次有擔保可轉換公司債 凱聚第一次國內無擔保可轉換公司債 九豪精密陶瓷國內第一次有擔保轉換公司債 九豪精密陶瓷國內第二次無擔保轉換公司債 天揚精密陶瓷國內第一次無擔保轉換公司債 中華紙業第一次國內無擔保可轉換公司債 正隆紙業第一次國內無擔保可轉換公司債 榮成紙業第一次國內無擔保可轉換公司債 榮成紙業國內第二次有擔保轉換公司債 台灣紙業國內第一次有擔保可轉換公司債 台灣紙業國內第二次無擔保可轉換公司債 東和鋼鐵第一次國內無擔保可轉換公司債 威致鋼鐵工業國內第一次無擔保轉換公司債 嘉益工業第一次國內無擔保可轉換公司債 名佳利金屬工業國內第一次無擔保轉換公司債 新光鋼鐵國內第一次無擔保可轉換公司債 華祺工業國內第一次有擔保轉換公司債 燁輝企業國內第一次無擔保可轉換公司債 美亞鋼管廠國內第一次無擔保可轉換公司債 允強實業國內第一次無擔保可轉換公司債 新光鋼鐵國內第二次無擔保可轉換公司債 彰源企業國內第一次無擔保可轉換公司債 建錩實業國內第一次無擔保可轉換公司債 榮剛材料科技國內第一次無擔保可轉換公司債 東和鋼鐵企業國內第二次無擔保可轉換公司債 東和鋼鐵企業國內第三次無擔保可轉換公司債 新光鋼鐵國內第三次無擔保可轉換公司債 允強實業國內第二次無擔保可轉換公司債 中國合成橡膠第一次國內可轉換公司債乙券 中國合成橡膠第一次國內可轉換公司債甲券 中國合成橡膠第二次國內可轉換公司債 華豐橡膠工業國內第一次無擔保轉換公司債 厚生國內第一次無擔保可轉換公司債 裕隆汽車第一次國內無擔保可轉換公司債 中華汽車第一次國內無擔保可轉換公司債 41. 2002/08/08 2003/12/17 2003/12/18 2004/04/26 1991/05/20 2002/06/12 2002/06/13 2002/09/18 1991/10/30 1991/11/01 1994/12/28 1997/08/08 2004/06/02 2004/06/07 1991/08/23 1997/05/10 1997/11/15 1998/01/15 2003/07/09 2003/08/11 2003/09/01 2004/04/05 2004/04/12 2004/04/26 2004/06/15 2004/10/07 2004/10/20 2004/10/22 2006/09/13 2006/10/20 2006/10/27 1997/06/04 1997/06/04 2002/06/27 2003/06/16 2004/12/24 1990/06/07 1997/09/18. 100 400 200 200 350 200 160 850 700 750 500 1000 300 200 1000 800 1000 1200 320 120 3000 700 300 1000 1000 500 1000 2000 3000 600 300 800 400 700 700 2200 1000 3000.

(46) 汽車 汽車 汽車 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子 電子. 中華汽車第二次國內無擔保可轉換公司債 中華汽車工業國內第三次無擔保可轉換公司債 裕隆汽車製造國內第二次無擔保可轉換公司債 宏碁電腦國內第一次無擔保可轉換公司債 台達電子工業國內第一次無擔保可轉換公司債 神達電腦國內第一次可轉換公司債 聯華電子第一次國內無擔保可轉換公司債 宏碁電腦國內第二次無擔保可轉換公司債 聯華電子第二次國內無擔保可轉換公司債 亞瑟科技國內第一次無擔保可轉換公司債 宏碁電腦國內第三次無擔保可轉換公司債 台灣茂矽電子國內第一次無擔保可轉換公司債 致福國內第一次無擔保可轉換公司債 力廣科技國內第一次無擔保可轉換公司債 友訊科技國內第一次無擔保轉換公司債 全友電腦國內第一次無擔保轉換公司債 華邦電子國內第二次無擔保公司轉換公司債 碧悠電子國內第一次無擔保轉換公司債 精業國內第一次無擔保可轉換公司債 鴻友科技國內第一次無擔保可轉換公司債 大騰電子企業第一次無擔保轉換公司債 龍邦開發國內第一次無擔保公司可轉換公司債 所羅門國內第一次無擔保轉換公司債 聯華電子第三次國內無擔保可轉換公司債 光磊科技國內第一次無擔保可轉換公司債 華邦電子國內第三次無擔保可轉換公司債 神達電腦國內第二次無擔保可轉換公司債 震旦行國內第一次無擔保可轉換公司債 台灣茂矽電子國內第二次無擔保可轉換公司債 宏碁電腦國內第四次無擔保轉換公司債 台灣光罩國內第一次無擔保可轉換公司債 光聯科技國內第一次無擔保公司債 佳鼎科技國內第一次無擔保轉換公司債 皇旗資訊第一次無擔保可轉換公司債甲券 皇旗資訊第一次無擔保可轉換公司債乙券 倫飛電腦國內第一次無擔保轉換公司債 耀文電子國內第一次無擔保轉換公司債 東訊第一次無擔保轉換公司債. 42. 1998/04/29 2004/07/14 2005/01/04 1991/03/31 1991/06/01 1991/12/29 1994/02/03 1995/03/25 1996/05/20 1996/05/29 1996/06/27 1996/07/08 1996/08/07 1996/10/22 1997/04/12 1997/04/30 1997/06/30 1997/07/28 1997/10/06 1997/11/05 1997/12/12 1997/12/18 1998/01/13 1998/01/20 1998/02/20 1998/04/15 1998/05/13 1998/05/15 1998/05/21 1998/08/03 1998/08/06 1998/08/17 1998/08/21 1998/08/26 1998/08/26 1998/11/17 1998/12/15 1999/03/23. 3300 4000 5500 500 500 450 1500 600 6000 800 3000 2000 2000 800 1000 1200 4000 1000 750 800 400 1000 1500 15000 850 6000 2000 2000 5000 8000 1600 600 800 650 700 2100 1000 900.

數據

Outline

相關文件

Therefore, the focus of this research is to study the market structure of the tire companies in Taiwan rubber industry, discuss the issues of manufacturing, marketing and

The aim of this study is to investigate students in learning in inequalities with one unknown, as well as to collect corresponding strategies and errors in problem solving..

In order to partition the GPS market into different segments, this paper used purchase motives, product attributes and consumer lifestyle as the variables for market

Under the multiple competitive dynamics of the market, market commonality and resource similarity, This research analyze the competition and the dynamics of

Another point to financial performance indicators used to measure the performance of the industry's performance, to explore market in domestic container shipping industry

The main objective of this article is to investigate market concentration ratio and performance influencing factors analysis of Taiwan international tourism hotel industry.. We use

The study of purpose: We use Structure-Conduct-Performance structure of industry organization economy theory by Mason-Bain to analysis the influence of market

This research studied the experimental studies of integration of price and volume moving average approach in Taiwan stock market, including (1) the empirical studies of optimizing