實證台灣股市影響股票購回比例之因素

92

0

0

全文

(2) 實證台灣股市影響股票購回比例之因素 指導教授:楊琬如 博士 黃一祥 博士 國立高雄大學金融管理所. 學生:趙敏超 國立高雄大學金融管理所. 摘要. 本研究分開檢測台灣上市與上櫃公司可能影響股票購回比例的諸多因素,在 此利用道德危機假說、管理防禦假說、股利避稅假說、閒置資金假說、最適負債 假說等六種假說找尋可能存在之因素,並進一步依公司規模分為大規模、中規 模、小規模及依據行政院經濟建設委員會所公佈景氣對應燈號定義本研究之景氣 佳、正常、景氣差股票市場,檢測各假說在台灣上市(上櫃)公司的成立是否會因 公司規模大小及景氣榮枯有所差異,迴歸分析結果發現,上市公司隨著公司規模 愈大及景氣較差時,其依假說要素實行股票購回比例越高,反之上櫃公司無論在 總樣本、公司規模區分及景氣差異劃分之下,利用本研究假說要素實行股票購回 比例均不比上市公司來的高。. 關鍵字:股票購回、公司規模、景氣榮枯、道德危機. -I-.

(3) Testing the Determinants of Actual Share Repurchase in Taiwan. Advisor:Professor Wan-Ru Yang Professor I-Hsiang Huang Department of Finance National University of Kaohsiung. Student:Ming-Chao Chao Department of Finance National University of Kaohsiung ABSTRACT. This research studied whether Taiwan Stock Exchange ( TSE ) and Over-the-Counter(OTC)companies have factors to repurchase stocks in the Taiwan stocks market. We detected the following hypothesis: moral hazard hypothesis, managerial entrenchment hypothesis, dividend tax avoidance hypothesis, dividend substitution hypothesis, free cash flow hypothesis and optimal debt-ratio hypothesis. Additionally, accounting to company size and monitoring indicator based on Council for Economic Planning and Development, we detected validity of the above hypotheses in Taiwan stock market, when the sizes of companies and prosperities are different. The regression results show that in the larger size of the company and the weaker economy, TSE companies’ percentage to repurchase stock bases on the above hypothesis. On the contrast, we find that the percentage of OTC companies to implement the stock repurchase was less than TSE companies regardless of the total sample, company size and economic conditions.. Keyward:Share repurchase, Company size, Prosperities, Moral hazard. - II -.

(4) 誌謝 歲月如梭,轉眼間在高雄大學的求學生涯接近尾聲,回想二年中發生的大小 事,猶如昨日發生般在腦海中迴盪,將作為心中永存的美好回憶。 感謝指導老師. 楊琬如、黃一祥博士對我的細心教導,在研究方向、方法的. 建構確立,至論文最後修改完成,均給予我諸多批評與建議,在此由衷感謝二位 老師,另外二位校外口詴委員 謝舒帆、王銘駿博士的意見也讓我受益良多,讓 我的論文更加完備。 感謝明哲同學及其他高大金管所的所有同學,在二年的求學生涯無論是學術 上的討論、課餘之暇的娛樂,給予我二年外地生活美好的回憶,也感謝所有金管 系老師、系辦助理佩玥、學長姐及學弟妹,由於你們給予我的磨練與砥礪,讓我 成長茁壯,也讓二年研究生活變得絢麗多彩。 最後感謝父母親的栽培照顧,讓我放心完成學業,謹以此篇論文獻於您,作 為從小到大您不辭辛勞、含辛茹苦的微小回報,在此將這份喜悅與您分享。. 趙敏超. 謹誌於. 國立高雄大學金融管理所 中華民國九十九年七月. - III -.

(5) 目錄 第一章 緒論 ............................................................................................................... 1 第二章 文獻探討 ....................................................................................................... 5 第三章 研究方法 ..................................................................................................... 19 第一節 研究資料來源、研究範圍與樣本選取標準...................................... 19 第二節 研究假說.............................................................................................. 20 第三節 樣本敘述.............................................................................................. 23 第四節 研究方法.............................................................................................. 31 第四章 實證結果分析 ............................................................................................. 33 第一節 上市公司.............................................................................................. 33 第二節 第三節 第四節. 上市公司依規模大小區分.................................................................. 38 上市公司依景氣榮枯區分.................................................................. 46 上櫃公司.............................................................................................. 53. 第五節 第六節. 上櫃公司依規模大小區分.................................................................. 58 上櫃公司依景氣榮枯區分.................................................................. 65. 第五章 結論與建議 ................................................................................................. 73 第一節 結論...................................................................................................... 73 第二節 研究限制與建議.................................................................................. 76 參考文獻...................................................................................................................... 77 附錄.............................................................................................................................. 84. - IV -.

(6) 表目錄 表 3-1 所有變數定義 ............................................................................................... 23 表 3-2 樣本研究期間上市公司股票購回分佈情形 ................................................. 25 表 3-3 樣本研究期間上櫃公司股票購回分佈情形 ................................................. 26 表 3-3(續)樣本研究期間上櫃公司股票購回分佈情形 ....................................... 27 表 3-4 上市公司敘述統計量 ..................................................................................... 28 表 3-5 上櫃公司敘述統計量 ..................................................................................... 29 表 3-6 經建會網站定義景氣佳、正常、差匯總表 ................................................. 30 表 4.1 道德危機假說-上市公司總樣本 .................................................................... 35 表 4.2 管理防禦假說-上市公司總樣本 ..................................................................... 35 表 4.3 股利替代假說-上市公司總樣本 ..................................................................... 36 表 4.4 最適負債假說-上市公司總樣本 ..................................................................... 36 表 4.5 閒置資金假說-上市公司總樣本 ..................................................................... 37 表 4.6 股利避稅假說-上市公司總樣本 ..................................................................... 37 表 4.7 道德危機假說-依上市公司規模劃分 ............................................................. 40 表 4.8 管理防禦假說-依上市公司規模劃分 ............................................................. 41 表 4.9 股利替代假說-依上市公司規模劃分 ............................................................. 42 表 4.10 最適負債假說-依上市公司規模劃分 ........................................................... 43 表 4.11 閒置資金假說-依上市公司規模劃分 ........................................................... 44 表 4.12 股利避稅假說-依上市公司規模劃分 ........................................................... 45 表 4.13 道德危機假說-上市公司依景氣榮枯劃分 ................................................... 47 表 4.14 管理防禦假說-上市公司依景氣榮枯劃分 ................................................... 48 表 4.15 股利替代假說-上市公司依景氣榮枯劃分 ................................................... 49 表 4.16 最適負債假說-上市公司依景氣榮枯劃分 ................................................... 50 表 4.17 閒置資金假說-上市公司依景氣榮枯劃分 ................................................... 51 表 4.18 股利避稅假說-上市公司依景氣榮枯劃分 ................................................... 52 表 4.19 道德危機假說-上櫃公司總樣本 ................................................................... 55 表 4.20 管理防禦假說-上櫃公司總樣本 ................................................................... 55 表 4.21 股利替代假說-上櫃公司總樣本 ................................................................... 56 表 4.22 最適負債假說-上櫃公司總樣本 ................................................................... 56 表 4.23 閒置資金假說-上櫃公司總樣本 ................................................................... 57 表 4.24 股利避稅假說-上櫃公司總樣本 ................................................................... 57 表 4.25 道德危機假說-依上櫃公司規模劃分 ........................................................... 59 表 4.26 管理防禦假說-依上櫃公司規模劃分 ........................................................... 60 表 4.27 股利替代假說-依上櫃公司規模劃分 ........................................................... 61 表 4.28 最適負債假說-依上櫃公司規模劃分 ........................................................... 62 表 4.29 閒置資金假說-依上櫃公司規模劃分 ........................................................... 63 -V-.

(7) 表 4.30 股利避稅假說-依上櫃公司規模劃分 ........................................................... 64 表 4.31 道德危機假說-上櫃公司依景氣榮枯劃分 ................................................... 67 表 4.32 管理防禦假說-上櫃公司依景氣榮枯劃分 ................................................... 68 表 4.33 股利替代假說-上櫃公司依景氣榮枯劃分 ................................................... 69 表 4.34 最適負債假說-上櫃公司依景氣榮枯劃分 ................................................... 70 表 4.35 閒置資金假說-上櫃公司依景氣榮枯劃分 ................................................... 71 表 4.36 股利避稅假說-上櫃公司依景氣榮枯劃分 ................................................... 72. 圖目錄 圖 1-1 研究流程圖: ................................................................................................... 4. - VI -.

(8) 第一章. 緒論. 在 1987 年 10 月 19 日星期一,美國道瓊工業指數當日下跌 22.6%,市值蒸 發近 5,000 億美元,史稱「黑色星期一」 (Black Monday) 。在當時除了依賴美國 聯邦準備理事會的護盤操作以幫助美國止跌回穩外,兩週以內統計出現 650 家公 司有進行宣告進行大量股票購回計畫,目的為挽救積弱不振股價刺激其回升,在 此可發現股票購回行為對整體股票市場運作之重要性。 在 1997 年下半年度爆發了著名的亞洲金融風暴,此影響除了使亞洲多數國 家股價指數重挫外,美國股價指數也曾在一週內造成 11%的跌幅,在該年 10 月 27 日,美國股市即因為此風暴連累而大崩盤,但隨後經過在隔日 10 月 28 日有 多數大公司進行大量股票購回行為之後,美股指數反受此行為激勵而反彈大漲, 此結果再次驗證股票購回行為的確存在穩定股價、恢復投資者信心等影響,而普 遍獲得市場投資者認同,而此大崩盤現象依據國外學者研究所示應唯一非理性下 跌現象,造成公司管理者認為其股價受到低估,進一步進行股票購回行為。 對於我國情況而言,早期並未明文規範允許進行股票購回,但實務上公司常 會利用子公司來買回母公司股票產生企業間具備交叉持股的現象,對此有利有 弊,李哲孙(2000)認為此類型公司企業會存在炒作股價、利益輸送、美化財務 報表行為,可能進一步對公司資產進行掏空,造成此類公司企業因交叉持股爆發 財務危機,影響投資者信心及未來證券市場發展。另外在民國 85 年進行第一次 總統民選大選、中國實施飛彈詴射等使國內股市下跌;民國 86 年我國又受到亞洲 金融風暴影響也使的國內股市重挫;民國 89 年時經過 921 大地震、政黨輪替、興 建核四場與否所造成朝野政黨衝突等政治因素影響,市場上不斷面對壞消息使台 灣股價加權指數屢探新低,因為國內政經局勢的不穩同時牽動了國內經濟情況, 造成很大的衝擊,有鑑於過去美國面臨大崩盤時屢次利用股票購回行為來穩定股 價及投資者信心,不少上市櫃公司期望也能利用此工具來挽救委靡不振的台灣股 市,故於民國 89 年 6 月 30 日經立法院三讀通過證券交易法第二十八條之二及其. -1-.

(9) 相關規定,由財政部證券暨期貨管理委員會公佈「上市上櫃公司買回本公司股份 辦法」後正式在台灣股票市場施行,而依據公開資訊觀測站所提供資訊,截至民 國 95 年 3 月 31 日,共有 374 家公司進行股票購回行為,共計 1,269 件宣告事件, 而此中申請購回家數站總上市家數百分比達 55.08%,此情形至該年年底增加至 407 家上市公司,共計 1,499 件宣告購回計畫,佔總上市公司家數的 57.32%,對 此發展可看出股票購回行為的確對於公司管理者而言為一重要決策。 對於股票購回相關國外研究,大部分對於之後股價反應是有正向的報酬,且 主要動機為向市場投資人傳遞公司股價低估及管理者對於公司未來前景看好得 一種「訊號」,過去一些研究發現購回股數和過去股價反應為顯著負相關關係 (Comment and Jarrell(1991),Stephens and Weisbach(1998))。 公司進行股票購回的動機,一般而言是以「護盤」因素作為解釋,上市公司 會利用公司股價不合理被「低估」時進入股票市場買回自家公司股票,使公司流 通在外股數減少,以抑制股價下跌,達到「護盤」目的,對於歐美國家而研,公 司管理者會傾向進行股票購回來作為現金股利發放的替代方案,因為在國外的稅 率表現上,現金股利所需課徵稅率是大於資本利得所課徵稅率的,且此行為可使 公司保留較多資金以提供未來公司任何淨現金價值(Net Present Value)大於零 投資方案用,在公司財務運作上更具效率。 另外股票購回行為動機上可以利用在員工認股權制度、附認股權公司債、附 認股權特別股、可轉換公司債股份來源(Constantinides and Grundy,1989)、消除 被 接 管 威 脅 ( Billett and Xue,2007 )、 管 理 者 欲 進 行 管 理 防 禦 ( Hu and Kumar,2004)、內部人對於稅的偏好(Hsieh and Wang,2008)…等,但還是尚可 能存在利益輸送、內線交易等缺陷。 在國外實證方面,Gustavo and Michaely(2002)發現隨者時間越近,存在以 股票購回取代現金股利發放趨勢,是否台灣市場也如同美國具備此趨勢?而 Bagwell and Shoven(1988)也利用公司閒置多寡作為影響股票購回要素,Barth and Kasznik(1999)也發現閒置資金愈多公司愈傾向進行股票購回行為,此外, -2-.

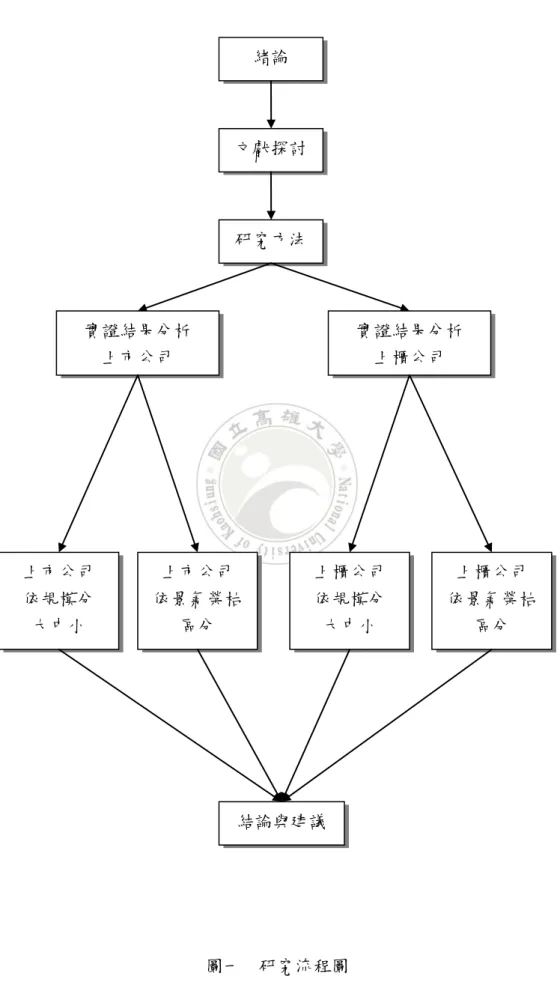

(10) Ditmar(2000)認為公司存在最適負債比率,並且會利用股票購回活動作為調整 至目標水準的工具,且公司負債比率低於目標水準愈多,愈增加購回可能性,台 灣企業是否存在因閒置資金較多及追求最適負債水準動機,對於公司股票購回比 例存在影響?另外在 Masulis(1980)和 Vermaelen(1981)提到因股票購回對股 東僅需課以較低資本利得稅,反之發放現金股利必頇課徵較多稅賦,而國外實證 的確發現公司有考慮稅的因素,以股票購回形式取代現金股利發放。另外在 Vermaelen(1981,1984)、Comment and Jarrell(1991)、Radd and Wu(1995)發 現內部人持股和股票購回異常報酬存在正向關係,表示存在道德危機,台灣企業 內部人是否如同美國企業存在該危機?最後在 Hu and Kumar(2004)提到公司 管理者會因想穩固在公司經營權改變公司支付政策,並推論管理者會因保護經營 權增加股利支付,但同樣的大股東及董監事也同時會因欲得到較多利益促使公司 做出對二者有利之股利支付政策,如此一來管理者、大股東、董監事均可能為穩 固自身部位價值及利益影響公司股利政策,此為該作者管理防禦假說,在此也檢 測台灣企業的股票購回股利政策其實行比例是否受該假說要素影響。 而目前國內普遍研究皆認為進行股票購回原因有三: 1.. 在股價低估時期,管理者可藉由發射股價低估的管理訊號,以提振股價 (Dann et al.,1991)。. 2.. 公司為了管理激勵員工,往往採取轉讓公司股份或提供認股權證予員工之方 式,而庫藏股票正是可提供員工之認股來源。. 3.. 公司購回自己股份亦可作為附認股權公司債、附認股權特別股、可轉換公司 債與可轉讓特別股轉換所需的股票來源,幫助公司募集資金管道多樣化 (Constantinides and Grundy,1989)。 圖 1-1 為本研究研究流程圖。. -3-.

(11) 圖 1-1 研究流程圖:. 緒論. 文獻探討. 研究方法. 實證結果分析. 實證結果分析. 上市公司. 上櫃公司. 上市公司 依規模分 大中小. 上市公司 依景氣榮枯 區分. 上櫃公司 依規模分 大中小. 結論與建議. 圖一. 研究流程圖. -4-. 上櫃公司 依景氣榮枯 區分.

(12) 第二章 文獻探討 股票購回的宣告與執行,最讓一般大眾所知為能提昇公司股價,保障股東權 益,但越來越多國內(外)實證結果表明尚存在不同的理論來解釋股票購回動機, 在本章將各類假說理論內容加以整理說明,並提出國內(外)實證研究結果。. 一、自由現金流量假說(Free cash flow hypothesis) 當公司有多餘的自由現金流量時,經理人投資於NPV>0的專案機率高,會產 生代理問題。Grossman and Hart(1982)、Easterbrook(1984)、Jensen(1986) 等文獻提出當公司有多餘的自由現金流量時,減少過度投資的方法為增加股利發 放。 因此當公司邁向成熟階段時,公司就會以股票購回或其他方式發放股利。 Green and Naik(1999)指出當公司投資機會減少時,系統風險下降,因此公司 現有資產決定了公司大部分的價值。 當公司風險投資組合下降,投資報酬率跟著下降。其他條件不變下,公司的 投資報酬率下降減少公司的獲利能力。當投資機會下降時,投資需求就會下降, 產生自由現金流量,此時公司過度投資的機率較大,公司就有動機增加股利發 放。因此股票購回與投資機會和風險改變有關,故在該假說下股票購回透露了公 司未來資本支出與投資機會的減少。本假說重點: 1.. 股票購回的公司,未來獲利能力下降。. 2.. 股票購回的公司資本支出下降,資金需求下降。. 3.. 股票購回的公司其系統風險會下降,因此權益資金成本也下降。. 4.. 市場對於過度投資可能性較高的公司反應較強烈。. Jensen(1986)指出,若公司沒有較好投資機會,為避免經理人過度投資, 公司將自由現金流量做股票購回以降低代理成本並將此股份轉讓予員工,形成以 「轉讓股份予員工」目的購回股份,作者指出由於股票購回需要大量資金,故公. -5-.

(13) 司流通性大小為公司決定購回與否重要決策要素。 Reyher and smith(1987)指出進行股票購回行為公司具備六項特性,其中提 及公司必頇存有大量多餘資金;Bagwell and Shoven(1988)以自由現金流量假 說來解釋公司進行股票購回動機;Medury et al.(1992)利用流動比率、速動比 率及現金比率來檢測自由現金流量假說的確為公司進行股票購回要素;Barth and Kasznik(1999)研究發現自由資金愈多的公司愈會傾向進行股票購回行為。此 外在 Vafeas and Maurice(1995)利用 Tobin Q 作為公司投資指標來檢測自由現 金流量假說,定義 Tobin Q 值小於 1 的公司屬過度投資,宣告股票購回後的累積 異常報酬會和自由現金流量呈正向關係。 Dittmar(2000)檢測公司股票購回行為的多種動機,以現金比率及現金流 量比率來測詴公司是否存有超額現金來進行購回行為。蕭麗娟(1996)研究民國 七十八年至八十二年國內上市製造業公司現金流量和投資規模大小相關性,以驗 證自由現金流量假說、融資順位理論與 Tobin Q 彼此關聯程度,方式為藉由進行 結合時間序列與橫斷面之迴歸分析,實證結果發現現金流量大小和和投資規模具 顯著正向關係。. 二、訊號發射假說(Information or signaling hypothesis) Miller and Modigliani(1961)指出不完全市場之下,公司藉由股利政策傳達 給投資人未來現金流量的資訊。Miller and Rock(1985)。Bhattacharya(1979)、 Vermaelen(1981),公司藉由發放股利傳達給市場本期的盈餘資訊,股利政策 不只是有資訊時才發生,經理人也可能藉此計劃性的有成本的傳達給股東公司未 來盈餘的資訊。 Ross(1977)指出對具有私有資訊且看好公司未來前景的經理人而言,使用 如財務槓桿和股利政策的財務訊號成為其向股東及投資大眾傳達公司具有良好 未來績效的一種方法。 Choi and Chen(1997)利用1968-1984年進行公開股權收購及股利發放增加 -6-.

(14) 的公司為研究樣本,將時間、產業別及現金分配規模後,發現公開股權收購式的 股票購回其公司股價有較強烈正向反應,代表利用股票購回為一傳遞較強訊號效 果機制,間接證明訊號放射假說成立,公司會利用股票購回向市場傳遞對公司有 利的正面訊息。另外,股票購回對財務分析師之盈餘預測會隨著公司系統性風險 降低產生正面影響。 Wansley, Lane, and Sarkar(1989)調查 98 家大公司股票購回動機,其研究 結果發現「股價低估」為最重要之原因。當公司的股價低於淨值時,公司將已發 行流通在外股票購回,藉此向投資大眾發佈一個訊號,表示公司管理當局認為其 股價被低估,以引起投資人之興趣,使股價能回到正常水準;Balachandran and Troiano(2000)證實實施股票購回宣告後,盈餘至少有兩年是上升的。 Gelb(2000)利用1981-1983年進行股票購回及發放股利為樣本,檢測當股 票購回及股利增加時的股票異常報酬,並以股票購回佔總股利發放比例為應變 數,發現當股票購回程度越低,市場反應越好,反而顯示現金股利發放較具正面 訊號效果,與一般理論不同。 Lamba and Ramsay(2000) 利用澳洲股票購回樣本進行檢測,發現於 1989-1995期間,因法令的管制較為嚴格,此時股票購回無法為公司有效傳遞訊 息,至1995年後,法令管制解除後,所有股票購回樣本均有正向市場反應,進一 步觀察其產業別,一級產業(農林漁畜業)異常報酬大於製造產業及金融保險業 公司。 Zhang(2005)調查香港股票購回行為日資料後續股價的績效表現,發現買 回公司會有股價下跌情形發生,平均而言,股票購回當天起三日內僅有異常盈餘 績效0.43%,但長期並無異常盈餘績效表現,然而購回公司依據公司規模及市值 和帳面價值比排序,股價績效會有一致的情形,市場反應最多進行股票購回公司 為小規模及價值型(高帳面市值比)公司,在長期而言有證據說明價值型公司有 特別績效,另外對投資組合的控制公司以公司規模及帳面價值對市值比配對,三 年持有投資組合的異常報酬有20%,最後可以得到一結論,高帳面價值對市值比 -7-.

(15) 公司由於價值被低估情形嚴重,買回的發生頻率會較為頻繁。 蔡柳卿(2000)以民國 84 至 87 年間,上市公司公告「子公司購回母公司股 票」之交易為研究樣本,探討子公司購買母公司股票與盈餘資訊之關聯,實證結 果發現子公司購回母公司股票後,母公司當季及後四季末預期盈餘合計數顯著為 正,但逐期比較時,當季及後續三季均分別顯著為正(相對於配對公司),但第 四季則否,顯示實質股票購回交易確實傳遞未來前景有利的資訊,但僅止於短期 而非長期的有利盈餘資訊,且母公司續有顯著為正的分析師盈餘預測修正(相較 於配對公司),顯示此一交易是分析師評估公司盈餘的攸關資訊。 陳振遠和吳香蘭(2002)以民國八十九年八月至八十九年十二月止台灣股市 進行股票購回宣告上市公司為研究對象,檢測上市公司為何選擇以轉讓員工股權 或以維護公司信用及股東權益為申報購回庫藏股目的?其中是否有不同之意 義?上市公司股票購回之申報購回目的不同,是否存在資訊內涵,進而影響到投 資人對公司真實價值之判斷,並對股價產生激勵影響而達到護盤目的,作者使用 事件研究法(Event study)評估當股票購回事件發生時股價是否產生異常報酬。 研究結果發現公司宣告股票購回對股價有正向之資訊內涵。當有購回宣告時,股 價會有正的累積平均異常報酬;購回目的不同之樣本公司,其累積平均異常報酬 在事件日及事件窗口(0,3)1並無顯著差異,但在事件窗口(0,10)、(0,20)及 (0,30),申報目的為維護公司信用與股東權益之樣本公司的累積平均異常報酬 率,顯著大於申報目的為轉讓與員工之公司,此結果顯示市場對以維護公司信用 及股東權益之股票購回宣告反應較強;非電子業對股票購回之正向資訊內涵之反 應較電子業強,此現象可能由於電子股已知低估程度不若傳統產業,故反應亦較 保孚;淨值市價比、公司規模及股票購回比率與累積異常報酬在事件日及事件窗 口(0,3)並無顯著關係,但在事件窗口(0,10) 、 (0,20)及(0,30) ,淨值市價比 及股票購回之比率與累積異常報酬間呈顯著正相關,但公司規模與累積異常報酬 間呈顯著反向關係;而內部關係人持股比率及內部關係人淨買入比率,則與累積 1. (0,t)是指由第 0 期至第 t 期。 -8-.

(16) 異常報酬無顯著關係。整體來說,淨值市價比、公司規模及股票購回比率皆對公 司宣告股票購回效果有顯著影響。 蔡柳卿和楊朝旭(2007)針對台灣上市公司的股票購回活動,檢測其是否和 傳遞盈餘績效資訊有關,並同時討論子公司買回母公司股票及公司自行買回股票 之交易活動,研究期間以民國八十九年至九十年底上市公司進行股票購回交易為 樣本,研究以宣告當季及後續八季為觀察期,除採逐季之單變量分析並且以迴歸 分析控制盈餘的時間趨勢來進行檢測,結果發現公司在宣告股票購回後續為正向 異常盈餘,且主要來自於盈餘低估之低成長公司,高成長公司後續並無盈餘改善 現象,研究結果和 Ikenberry et.(1995)關於「低成長公司較可能因價值低估而 宣告買回」之主張一致,顯示出台灣上市低成長公司在價值低估時會以股票購回 宣告放射出股價較低的資訊。 王祝三(2008)探討訊號發射假說是否成立於我國股市,並藉此比較公司買 回自家公司股票和子公司買回母公司股票兩種購回方式之宣告效果和資訊內涵 的異同,來驗證具強烈訊號特性之股票購回制度是否比子公司買回更能達到訊號 發射、與投資人溝通之目的,並且檢測我國股票購回和子公司買回之多重可能動 機,同時檢測財務訊號宣告果之決定因素,並進一步探討公司管理當局選擇以「公 司買回自家股票」或「子公司買回」作為財務訊號之決定因素,研究以民國八十 九年八月至九十年三月我國上市櫃公司進行股票購回宣告及公告以非公開發行 子公司買回母公司股票資料,以宣告日(t=0)前二天至後二天為宣告期間(t=-2 to +2) ,計算此期間的各公司短期累積超額報酬(CER)和累積異常報酬(CAR) , 對庫藏股與子公司買回兩組樣本分別取各組之平均值,並以有母數之 F-檢定和 無母數之 Kruskal-Wallis 檢定測詴其平均值是否存有顯著差異,為計算 CER,作 者先將宣告期間內各日之事件公司股票報酬率減去同日市場報酬率,再累積此差 額。而各公司 CAR 之衡量則取宣告期間前 185 天至前 6 天(及 t=-185 to -6)為 估計期,由市場模式計算而得,作者共使用 CER、CAR、BHAR(及持有期間異 常報酬)三種屬於事件研究法(event-time approach)之指標和 CAPM 一種屬於 -9-.

(17) 曆制時間法(calendar-time approach)之指標。CAR 之計算以宣告前十三個月至 前四十八個月為估計期,使用市場模式來衡量宣告前一年至宣告後二年之 CAR。研究發現二方法皆存在正向異常報酬,以買回自家股票宣告效果尤其強 烈,但買回自家股票宣告後長期正向股票績效並未優於子公司買回,且認定買回 自家股票為效能較強之財務訊號,但資訊內涵部份二種購回方式在和同產業或配 對公司相比則並未透露體質轉佳訊息;令外研究尚發現股價被低估原因為股價本 身超跌,非因市場低估公司相對營運績效將轉佳可能性;作者發現公司實施購回 自家股票時,如多餘資金假說所預期的,尚可將多餘資金發還給股東而達到降低 代理成本之功效。並發現子公司買回可能具有穩定經營權、避免市場派介入或掏 空企業資金之正面效應。在訊號發射宣告效果之構成因素方面,發現我國股市中 訊號之有效與否主要取決於訊號之真實性與可靠性,和訊號功能性無關,而當股 價被低估之真實性越高、或欲進一步強化訊號之可靠性時,管理當局會選擇較能 發揮傳遞訊息效用之自家買回公司股票而非子公司買回作為財務訊號;而若公司 本身有較多多餘資金,公司不屬於電子業、以及董監持股質押比率較低時,管理 當局也會傾向選擇以購回自家公司股票方式進行股票購回行為。. 三、資訊不對稱假說(Information asymmetry hypothesis) 在公司管理當局和市場投資人間雙方存在對自身公司了解程度不同之差距 而造成資訊不對稱問題,故管理當局會存在動機向市場傳遞訊息表達對公司未來 營運前景的看法。 Vermaelen(1981)認為公司規模越小公司越有動機進行股票購回行為以表 達股價低估資訊,主要購回目的為「維護公司信用與股東權益」 ;Pugh and Jahera (1990)研究發現公司內部人持有公司股份數越多,其資訊不對稱問題越不嚴 重,故此類公司不會以股票購回方式向投資人傳達公司股價低估資訊;Dhaliwal (1998)、Dittmar(2000)在進行股票購回後續異常績效表現時,皆以購回的總 資產規模作為替代變數。 - 10 -.

(18) 而融資順位理論就建立在此假說之下,Myers and Majluf(1984)提出在面 對新的投資方案中內部人通常為瞭解較多資訊方,在選擇融資方案時僅會選擇在 股價高估時期發行新股籌資,在面臨資訊不對稱情形,管理者會傾向以資訊成本 和交易成本較低的融資方式,故公司內部資金尚可支應投資方案會先採用內部融 資,其次使用舉債,前二者無法施行最終才採取發行新股籌措資金,此理論支持 無最適負債比例(資本結構)存在。 林卓民(2005)認為董監事屬於內部人,越有可能因為知悉內線消息進行股 票購回計畫,而當內部人持股和公司股價彼此關係越高時,越可能以「維護公司 信用與股東權益」目的進行股票購回,研究以董監事持股比例和董監事質押比例 為資訊不對稱之代理變數,由於董事會對於公司股票購回活動有實質決策權,故 若董監事將其持股質押,則為來可能產生利用股價低估時進行購回提昇公司股 價,故以「維護公司信用與股東權益」為目的進行股票購回動機也就越大。. 四、最適負債比率假說(Optimal debt-ratio hypothesis) 此假說主要認定最適負債比率存在,而公司可以利用股份購回方式調整至目 標資本結構,若公司最適負債比率低於目標水準,則會透過股票購回達成目標, 故公司之資本結構會影響其後續股票購回決策(Bagwell and Shoven 1988;Opler and Titman 1996)。 Masulis(1980) and Vermaelen(1981)提出公司最適負債比率可以解釋公 司進行股票購回所產生之異常報酬,研究分別以單純現金進行購回、單純舉債購 回、二種方法均包含之全樣本共三組做檢測,研究發現單純舉債組異常報酬最 高,純現金組異常報酬也高於全樣本組,表提高負債比率進行股票購回實際可以 增加異常報酬。 Ditmar(2000)認為公司存在最適負債比率,並且可以透過股票購回進行調 整達到目標,若公司負債比率低於目標水準越多,進行股票購回之可能性越高。. - 11 -.

(19) 五、股利替代假說(Dividend substitution hypothesis) 此假說係因發放所課徵之稅率和資本利得稅相異,而股票購回等同於以資本 利得形式替代股利發放,在台灣發放股利需支付稅金但資本利得免課徵,對股東 有節稅的優點,故公司會有動機以股票購回替代現金股利發放股利予股東,以便 降低大股東所負擔稅賦。 Jagannathan et al.(2000)比較美國上市公司,進行股票購回活動與股利發 放的情形,並假設兩者可相互替代。研究結果發現,當面臨股價低迷時,公司會 傾向進行股票購回,以提升士氣;當股價長紅,公司會增加現金股利發放,與股 東共享。由於股票購回具備對公司財務具內部彈性特點,公司常以股票購回代替 股利發放。 劉宜祥(2002)研究發現若公司過去發放越多現金股利,之後越可能傾向實 行股票購回,支持該假說。 鄭桂蕙(2005)研究民國八十九八月年至九十二年八月底止公告進行股票購 回公司,以單變量及多元迴歸分析,探討股票購回對公司股利發放之影響,兩者 之間是否存在替代效果,研究結果發現股票購回比率愈高,現金股利發放率愈 高,兩者之間呈顯著正向關係,而其與股票股利呈顯著負向關係,顯示公司進行 股票購回行為與現金股利政策並不衝突,呈現互補效應,且本結果在控制公司自 由現金流量後,股票購回活動與現金股利發放,兩者之間仍存在互補效果,表公 司未來並不保證會持續進行股票購回活動,僅可能在未來現金流量較不穩定以至 於無法持續發放現金股利時尚可能以股票購回方式替代。. 六、避免接管假說(The takeover deterrence hypothesis) Brown and Ryngaert(1991)、Bagwell(1992)、Hodrick(1996)發現股票 供給曲線斜率為正向上升關係,並且股東具備異質性(heterogeneity),此情況 之下可能為購併目標公司存有動機進行股票購回提高被購併成本,因為選擇在公 司股票購回時出脫持股股東其保留價值(reservation value)較低,剩餘股東則認 - 12 -.

(20) 定公司股票真實價值目前大於收購價值而選擇保留持股,而未來面對公司潛在購 併者其購併成本將隨之增加,故進行股票購回可降低目標公司被購併機率。此假 說認為存有高風險被購併公司存在高度動機進行股票購回活動。 Billett and Xue(2007)研究 1985 至 1996 年美國公開上市公司資料,調查 公司在購回股票動機方面是否可能因避免潛在購併者之購併行動,並認為公司會 因為可能存在的潛在購併意圖增加其公開市場股票購回活動,在此時提出假設在 公司有高機率成為接管併購目標時會使公司的股票購回行動次數增加,反之若被 併購機率不高,則公司購回股票行動次數會減少。方式採用 Powell(1986)建構 一 Censored Quantile Regression Model(CQR) 並定義接管機率為應變數檢驗公 司是否在察覺目前存在接管威脅時能適時做出合適之股票購回決策,結果同時發 現統計和經濟上顯著性,特別在公司面對高機率被接管威脅時,會增加其股票購 回活動,故更明確證實了股票購回行動為抵禦被接管動機的一種手段方法。作者 並提出在利用 Tobit model 進行檢測會受到變異數不齊一、樣本非常態影響,將 導致不可靠之估計結果,採用 Powell(1986)結果較符合一般情形。. 七、管理誘因假說(Management incentive hypothesis) 指公司管理人面臨持有公司股票選擇權會基於自利誘因維持股價穩定表 現,透過股票購回來影響股價,並且可在未來選擇權兌現時提供足夠的股票滿足 配股要求,故面對持有股票選擇權管理者之公司而言,將有較大誘因以股票購回 方式替代現金股利方式作為發放股利政策(Dunsby,1994);在 Fenn and Liang (1997、2001)研究進一步發現管理者所持有股票選擇權和股利發放彼此間呈現 顯著負向關係,而股票購回比率和股票選擇權為顯著正向關係,證實本假說存在 必要性。. 八、剝奪債權人財富假說(Bondholder expropriation hypothesis) 本假說提出當公司進行股票購回時將使公司資產下降,而公司債權人所能分 - 13 -.

(21) 配資產比例也隨之同時下降,但當初考量債券發行時實施股票購回並不為債權人 所知,故債權人對於債券的定價並未將公司股票購回行為納入其中考量,此舉等 同將債權人財富先行移轉予股東,而股票購回活動結果將使股價上升,但未來若 公司發生財務危機面臨清算時由於可分配資產比例下降,先前債券發行股東所得 資金等同變相將股東資產請求權順位至於債權人之前,故儘管此時實行股票購回 使股價上升,但同時變相剝奪債權人財富。 Maxwell and Stephens(2003)分析大規模公司股票購回樣本,並將樣本就購 回放射訊號分為正面及負面二組,研究發現在正面樣本中,進行股票購回宣告後 使股票報酬增加、公司債報酬微幅上升,使整體報酬增加結果;而在負面樣本中 股票宣告結果使股票報酬減少、公司債報酬大幅下降,使整體報酬減少結果,最 後作者並在關聯性分析發現股票報酬與公司債報酬彼此之間存在負向關係,說明 剝奪債權人財富是實際存在現象。. 九、管理防禦假說(managerial entrenchment hypothesis) 所謂管理防禦(managerial entrenchment)是指經理人在公司內、外部控制 機制下,選擇有利於維護自身職位並追求自身效用最大化的行為。管理防禦作為 一種假說,起源於有關內部人所有權與公司業績之間關係的研究。 Jensen and Meckhng(1976)提出當管理者持有本公司的股份較少時,在股 權分散的所有權結構下,股東不能對管理者的非價值極大化行為採取抵制行動, 管理者可以透過控制公司資產獲取私人利益。但是隨著管理者持股比例的增加, 採取背離公司價值最大化行為的同時,其自身利益也會受到影響。因此,管理者 持股比例的增加有利於減少和股東彼此之間的代理衝突,促使二者的利益趨向協 調一致。 Fama and Jensen(1983)認為即使對於管理者持股比率較低的情況,市場監 督也許依舊迫使經理人追求公司價值極大化,儘管他們缺乏個人動機從事此行 為。管理者擁有公司較高比例股權不見得就會以公司價值極大化為目標。相反 - 14 -.

(22) 的,當他們對於公司持股達重大比例,並可從中獲得足夠的投票權和影響力時, 就可以滿足他們的非價值極大化目標而不會危及他們的職位與所獲取的薪酬。 Morck, Shleifer, and Vishny(1988)利用 371 家美國大規模公司檢驗內部人 股票所有權和公司績效(Tobits’ q)的關係,研究發現二者之間存在非線性關係。 Short and Keasy(1999) 、Hillier and McColgan(2001)發現隨著管理者持股 比例的增加但在未超出某特定水準之前,此時市場對管理者的約束力下降,管理 者在公司中的地位會非常牢固,促使其追求非公司價值極大化目標,如此必然導 致企業價值的減損。近年來,一些以美國、法國為基礎的證據仍顯示管理者股權 結構與企業價值之間存在著非單純關係,代表公司管理者確實處於管理防禦狀 態。 公司資本結構決策主要在面對融資方式和負債對權益比率的選擇兩方面。從 融資方式選擇來看,防禦的管理者與股東在決策目標本身就存在著衝突關係。 Glson(1989)認為股東希望充分利用負債的槓桿作用實現收益的極大化, 但公司管理者為減輕支付利息壓力,並降低面對財務危機中所可能承擔之龐大資 產請求成本,而表現偏好股權融資而盡可能地避免負債融資。 Novaes and Zingales(1996)發現在融資方式選擇問題上,股東將負債作為 提高經營效率的工具,不同於管理人將負債作為防禦策略目的。前者的目標是股 東財富極大化,後者是管理者效用極大化。在本研究中作者比較分析企業價值極 大化決策與具有防禦特性的管理者所做出資本結構決策,結果發現不僅在債務水 準上,就債務對公司財務危機成本及和所得稅成本之敏感性而言,管理者對公司 資本結構的選擇與股東對公司資本結構的選擇均不一致。 Jung, Kim, and Stulz(1996)對於公司融資方式選擇研究中發現,使用權益 融資的大部分公司,均具備投資機會不多、尚有負債額度可供使用的特點。此結 果表明若公司使用負債為較有利的融資方式時,防禦動機的存在使得管理者選擇 了權益融資。 Jong and Veld(2001)以管理者受到資本市場約束較弱的荷蘭上市公司為研 - 15 -.

(23) 究對象,分析在管理防禦情況中增資資本結構決策。研究結果發現,具有道德風 險行為的管理者存在過度投資的傾向,而管理者避免舉債發行公司大多採取發行 新股作為增資方式。 Chan ,Liu, and Wu(1998)進一步從管理者特徵方面考察管理防禦對融資方 式選擇的影響。比較後發現,管理者能力高低、擁有股權比例多寡以及轉職成本 高低均會影響到他們融資方式選擇:高能力者比低能力者擁有更多的投資獲利機 會,故發生財務困難機率較低,因此可能使用高舉債經營;而經理人擁有股權愈 多,被解雇的威脅愈低,投資所可分配利潤的比例也愈高,且使用舉債的意願會 提高;管理者轉職越容易,轉職成本越低,舉債融資機率越高。相對而言,低能 力者和具有較高轉職成本的管理者由於對舉債風險有著高度的敏感性,所以更有 動機選擇股權融資進行自我防禦目的。 Berger, Ofek, and Yermack(1997)研究公司內部治理因素對管理者舉債水準 決策的影響。他們考慮了管理者持股、董事會規模與構成、是否存在大股東等內 部治理因素,以 1984~1991 年美國 434 個公司為樣本檢測管理者防禦動機與公 司資本結構決策之間的關係。研究發現,對於董事會規模偏大、缺乏大股東的樣 本公司,由於管理者無法受到強有力的內部監督,選擇的負債水準通常都較低, 存在舉債水準不足的現象,但當出現影響公司治理結構方面的突發事件後(如遭 遇不成功要求收購案件、公司前任 CEO 非志願離職等) ,隨著管理防禦程度的降 低,公司舉債水準會產生明顯的變化。具體來說,經歷失敗的要求收購後,樣本 公司之舉債規模水準會顯著增加;當公司高階主管出現變動後同樣會導致較高的 舉債程度。此研究結論 Berger et al.(1997)認為:「結果強烈地說明管理者防禦 動機會影響企業的資本結構」。 Hu and Kumar(2004)欲尋找新的股票購回動機,作者認為公司管理者會因 為想要穩固在公司的經營權而改變公司的支付政策,在此推論公司管理者會為了 保護經營權而降低股利支付,若成立則代表公司的支付動機也包含了管理者想要 穩固權力的因素存在。本研究期間為 1992 至 1998 年,以美國 9,616 筆公司年度 - 16 -.

(24) 觀察值檢測公司購回動機,將建構變數分別作 Logit 及 Tobit 迴歸分析,應變數 的選擇分別以總支付率和現金股利支付率來作估計,之後再進一步將公司規模大 小歸類成不同群組,並分別將最小規模及最大規模群組作為應變數,上述建構變 數作為自變數作 Logit 迴歸,最後在加入公司舉債程度於自變數中,研究結果發 現內部治理機制變數(Governance interaction)為顯著負向水準、投資機會 (Investment opportunities)負向水準、管理者薪酬(Salary&bonus)正向水準、 外部大股東對於管理者的監督(Large shareholder)負向。本篇和先前文獻不同, 本研究主架構利用「是否支付」和「支付層級」作為分類限制,本篇實證分析結 果支持該預測,管理防禦會影響公司支付政策,在以股利支付(僅包含現金股利 發放)和總支付(包含股票購回)角度而言分析而言成立,但是本篇模型結果對 於僅關注現金股利發放因素的解釋能力會比股票購回政策的解釋力來的更佳一 些。研究結果發現管理防禦會對於股利是否發放因素和發放層級因素有顯著的解 釋能力,此情形在控制公司年齡(Firm age)、公司規模(Firm size)、投資機會 品質(Investment opportunities)、公司有形資產對總資產比率(Tangible assets) 要素後同樣顯著。總而言之,本研究分析指出管理防禦對於公司的支付政策是很 重要的決定因素。. 十、道德危機假說(moral hazard hypothesis) 在 Vermaelen(1981,1984) 、Comment and Jarrell(1991) 、Radd and Wu(1995) 研究發現股票購回之異常報酬與內部人持股呈現正比關係,此部份與 Jensen and Meckling(1976)代理理論一致,因市場上存在資訊不對稱,公司內部人可能因 內線資訊提前知道公司的股票購回計畫。Comment and Jarrell(1991)研究公司 在購回自家股份前,公司管理者的交易行為,發現當公司管理者財富與公司價值 相關程度越高,在公司宣告購回自家股份前,管理者自身買入活動增加,賣出活 動減少,故存在道德危機。另外在 Gombola and Liu(1998)發現當公司管理者 自身持股比例較高時,將產生較高股票購回之宣告及執行量,此時股票購回宣告 - 17 -.

(25) 訊號可信度及市場反應會較強。故股票購回存在一潛在道德危機,若內部人財富 與公司股價相關聯程度越高,內部人越可能利用股票購回維護本身財富價值。對 於外部投資人而言,可能產生財富移轉或逆選擇效果,Brennan and Thakor(1990) 指出股票購回可能導致股東財富從得到資訊較少的大股東移轉到有內線消息大 股東手上。 在我國研究,大股東質押比例代表大股東信用擴張程度,而進一步透過質押 部位再融資結果,將使大股東個人財富與公司股價關聯性有倍數增加效果(黃志 仁,2002)。此時若股價持續下跌,大股東所質押股份將遭到銀行斷頭追繳,因 此大股東會有誘因要求公司進行股票購回達到間接護盤目的,造成道德危機。在 林良憲(2001)研究中,利用民國 89 年 8 月至 89 年 12 月之股票購回資料,探 討高質押比例董監事是否因股票購回鞏固個人利益,但結果並未支持此結果,故 關於董監事質押部位是否可能引起道德危機,值得進一步探討。. - 18 -.

(26) 第三章 研究方法 第一節. 研究資料來源、研究範圍與樣本選取標準. 一、研究資料來源 本研究之宣佈股票購回比例、實際購回數量比例、實際購回金額比例等資 料,為取自「公開資訊觀測站」中買回自己公司股份彙總統計表,各公司每年及 每季間財務相關資訊則取自台灣經濟新報(TEJ)上市上櫃公司資料庫,景氣對 應燈號來源取自行政院經濟建設委員會網站(http://www.cepd.gov.tw/). 二、研究範圍 由於我國於民國八十九年八月七日開始施行庫藏股制度,故本研究結果範圍 為民國八十九年八月七日至九十七年十二月三十一日止。. 三、樣本選取標準 本研究樣本選取需要滿足下列條件: 1. 曾在樣本期間中宣告股票購回並實際執行之上市(櫃)公司。 2. 在同季中宣告二次者予以排除。 3. 金融保險業行業特殊且財務資料結構與一般行業有所差異,加上相關會 計政策及會計制度頇一財政部指示,故不列入樣本考量。 4. 個別公司會計年度不同,會造成資料期間不一致而不易使用,將會計年 度統一為每年一月一日至十二月三十一日。 5. 資料不齊全或有明顯錯誤者亦不列入樣本。. - 19 -.

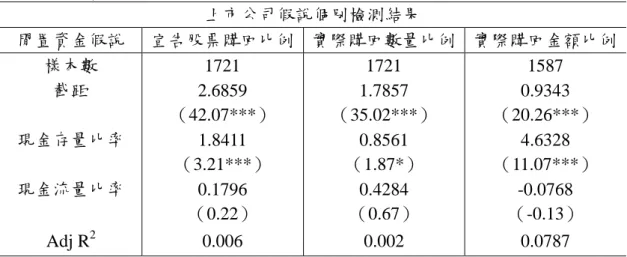

(27) 第二節. 研究假說. 在先前我國文獻大多為檢測三種購回自家股票動機(維護公司信用;予員工 認股權證及認股選擇權之用;配合公司附認股權公司債、可轉換公司債、可轉換 特別股或認股權憑證之發行,以購回公司自己公司股份準備作為股權轉換用 途),以及當股票購回事件發生時股價異常報酬反應及後續盈餘績效表現(徐清 俊和林惠敏(2004) ;林卓民、王凱立和吳宗保(2005) ;蔡柳卿和楊朝旭(2007)) (訊號發射假說)。因在民國八十九年宣佈股票購回制度之初尚存有一段期間為 「母公司買回自家公司股票」與「子公司買回母公司股票」並行階段,我國學者 集中探討二種股票購回方式之宣告效果和資訊內含異同,何方式更能達到較佳訊 號發射效能、與投資人溝通之目的(王祝三(2008)) ,但對於外國文獻所提及管 理防禦假說(Hu and Kumar(2004))鮮少提出假設研究。 本研究主要對於上述提及之道德危機假說、管理防禦假說、股利避稅假說、 股利替代假說、最適負債假說、閒置資金假說做檢測。. 一、管理防禦假說:根據 Chan, Liu, and Wu(1998)、Short and Keasy(1999)、 Hillier and McColgan(2001) 、Hu and Kumar(2004) ,其他情況不變,若管理者、 公司大股東及獨立董事對於財務政策的選擇具有防禦動機,並選擇有利於維護自 身職位並追求自身效用最大化的行為,則會對公司購回股票決策有所影響。 根據上述文獻所定義,並主要根據 Hu and Kumar(2004)建構本假說之主 要變數,在此擬以大持股比例經理人(虛擬變數)、獨立董事(虛擬變數)、前 十大股東持股比例、治理結構(虛擬變數)、負債比例。. 二、道德危機假說:根據林良憲(2001),其他情況不變,若公司董監事持股比 率、董監事質押比率愈高,則股票購回比例愈高。 關於本假說國外實證大部分以內部人持股比率為主要代理變數 (Vermaelan,1984;Comment and Jarrell,1991)。而國內研究因為董監事質押特 - 20 -.

(28) 別制度,使該特別制度可以衡量大股東信用擴張程度(林良憲,2001;黃志仁, 2002),故本研究以董監事持股比率(質押比率)衡量董監事是否可能因維護質 押(持股)部位價值,對公司股票購回決策造成影響,預期二比率愈高時,股票 購回比例愈高。. 三、股利避稅假說:根據 Masulis(1980)、Vermaelen(1981)、王祝三(2008) 其他情況不變,若公司有效營所稅稅率愈低及公司屬於電子產業,則此時公司購 回股票比例愈高。 儘管現金股利和股票購回皆為公司將現金分配給股東方式,但對一般股東而 言,現金股利發放需課以較高個人所得稅,而股票購回對於股東投資獲利僅需課 以較低之資本利得稅,因此選擇股票購回方式分配現金之下,股東將得到較高之 稅後所得,而在台灣低營業所得稅公司在兩稅合一情況下,若發放現金股利則股 東需繳交較高個人所得稅,又因台灣目前資本利得不課稅,使公司會有誘因以股 票購回代替現金股利,故公司營所稅稅率越低,進行股票購回相較於現金股利發 放對於股東節稅效果越大,則此時股票市場對於股票購回行為之正向反應越強。 另一特別為我國電子業因投資獎勵條例,大都實質享有較低營所稅有效稅 率,反而可能成為較佳代理變數,此外在陳振遠、吳香蘭(2002) 和金鐵英(2002) 之台灣實證研究發現電子業股票購回宣告效果之正向資訊低於其他產業,故本研 究放入電子業虛擬變數可檢測股利避稅假說外,可另外驗證產業效應是否的確存 在,在王祝三(2008)中提及,若公司屬電子產業,則可能因為政府給予較優減 稅優惠,在考慮股東的節稅效果之下,具備較多動機進行股票購回行為。. 四、最適負債假說:根據 Ditmar(2000),其他情況不變,公司會採用股票購回 方式維持目標負債比率,且當公司低於目標比率越多時,股票購回比例會隨之增 加。故當公司的淨負債比率、目標負債偏離率達顯著,且淨負債比率為正,目標 負債偏離率為負時,本假說成立。 - 21 -.

(29) 假設股票購回所需資金部份依賴舉債融資而得,且目前公司負債比率低於最 適資本結構下之目標負債比率,則此時舉債所增加利息稅盾可抵銷舉債增加之財 務 危 機 成 本 , 使 公 司 價 值 變 大 並 增 加 全 體 股 東 權 益 ( Masulis,1980 ; Vermaelen,1981),而本研究依據 Opler and Titman(1996)及 Dittmar(2000), 目標負債比率以同產業公司淨負債比率中位數為衡量標準,若公司位達到目標負 債比率實行股票購回行為,則當公司淨負債比率低於目標水準比率時,公司購回 比例越高,反之則越低。. 五、閒置資金假說:根據 Bagwell and Shoven(1988) 、Barth and Kasznik(1999), 其他情況不變,若公司所持有資金越充裕,越會進行股票購回活動,故當公司現 金存量比率越高、現金流量比率越低時,股票購回比例越高。 本研究利用現金比率作為代理變數可分析公司是否以股票購回方式有效利 用閒置資金,而公司資金是否充裕可能同時表現在現金流量比率(Ditmar,2000) 及現金存量比率(Stephens and Weisbach,1998)上,故本研究以此二種現金比率 檢測假說。. 六、股利替代假說:根據 Gustavo and Michaely(2002)、王祝三(2008)其他 情況不變,當現金股利率增加時,則公司股票購回比例越高。 Gustavo and Michaely(2002)美國實證結果及王祝三(2008)台灣實證結果 顯示,二經濟體系隨者時間越近,均存在以股票購回方式為主要發放股利方式取 代現金股利發放趨勢,且上述文獻劉宜祥(2002)及鄭桂蕙(2005)提及股票購 回比率和現金股利發放率二者成顯著正相關,存在替代效應。. - 22 -.

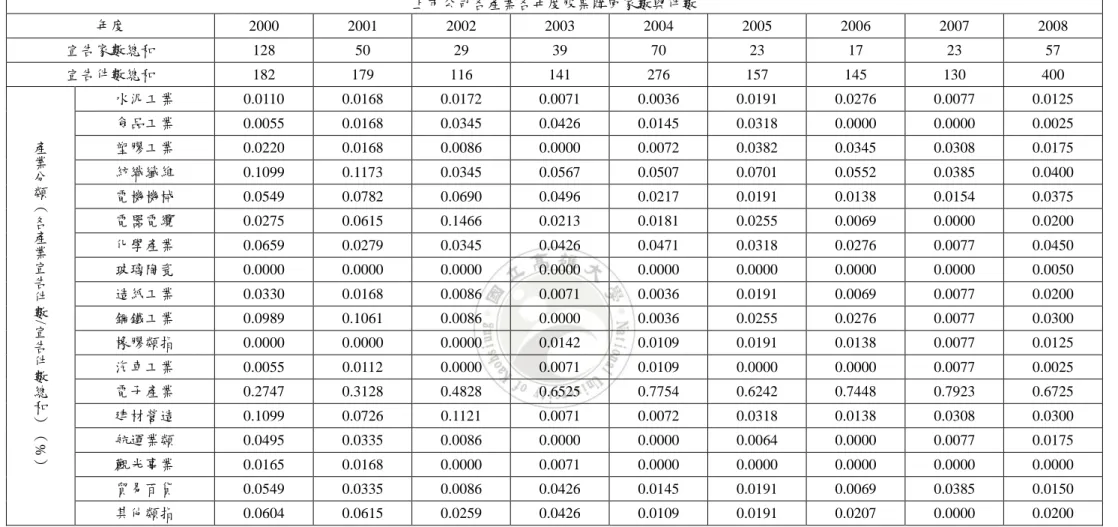

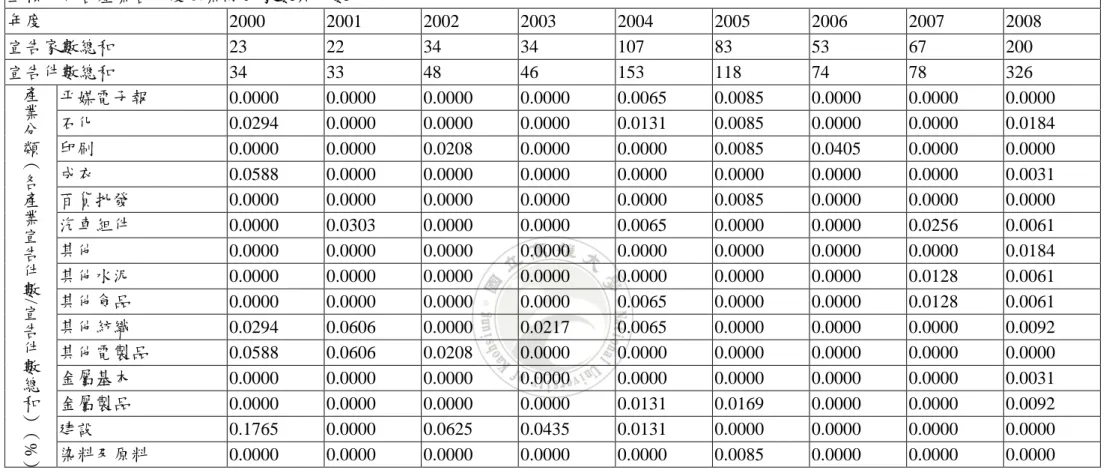

(30) 下表為將本研究所定義之變數整理為表 3-1。 表 3-1. 所有變數定義. 假說名稱 應變數 道德危機假說. 自 變 數. 管 理 防 禦 假 說. 股利替代假說 最適負債假說 閒置資金假說 股利避稅假說. 變數名稱 宣佈股票購回比例 實際購回數量比例 實際購回金額比例 董監事持股比例 董監事質押比例. 變數定義 公司在董事會決議日宣告購回股數佔公司在前一季末流通在外股數比例。 公司實際購回股數佔前一季末公司流通在外股數比例。 公司實際購回金額佔公司前一季末公司規模比例。 董監事持股數佔流通在外股數比例。 董監事質押數佔流通在外股數比例。. 大持股比例經理人 1:在特定年度經理人控制公司股份超過1% (虛擬變數) 0:其他. 獨立董事 (虛擬變數) 前十大股東 持股比例 治理結構 (虛擬變數) 負債比例 現金股利率 淨負債比率 目標負債偏離率 現金流量比率 現金存量比率 營業所得稅率. 1:樣本公司至少40%董事組合為外部董事 0:其他 根據台灣證券交易所,當月底持股前十名之股東持股比例(不含董監事及經理人). 1:除經理人外大股東對公司持股>10%且超過50%董事為外部董事組成 0:其他 公司負債佔總資產比例。 宣告股票購回當年底每股現金股利發放佔每股盈餘比例。 總負債減去現金及約當現金佔總資產比例。 宣告股票購回前一季之淨負債比率減去產業淨負債比率之中位數。 宣告股票購回之前一季末現金流量佔總資產比例。 宣告股票購回之前一季末現金及約當現金佔總資產比例。 樣本公司所得稅適用稅率。 1:樣本公司定義為電子產業 電子業(虛擬變數) 0:其他. 第三節. 樣本敘述. 自台灣在民國八十九年八月七日正式施行股票購回制度以來,自民國九十七 年十二月三十一日止,共計 2,866 件申請實施案件,其中台灣上市公司占 1,911 件,上櫃公司占 955 件。由於公司自董事會決議宣告購回開始至執行完畢均需向 證期會申報,且每一申請案件執行期間均有限制,故本研究將同一上市(櫃)公 司重複宣告視為不同宣告事件,在扣除上述樣本採樣限制後,總樣本數宣告件數 共計 2,636 件,上市公司占 1,726 件,上櫃公司占 910 件。 在本研究期間中,上市(櫃)公司同時於 2004 年與 2008 年樣本期間存在大 規模購回行為,剛好和台灣二次總統大選年份符合,且在總統大選日結束後宣告 實施件數有顯著增加,在 2004 年總統大選結束前上市(櫃)公司宣告件數分別 為 125 件和 31 件,選後分別增加至 159 件和 122 件,在 2008 年增加程度更加明 顯,總統大選前分別為 55 件和 72 件,選後分別增加至 373 件和 254 件,顯示台. - 23 -.

(31) 灣上市(櫃)公司進行股票購回決策會將政治因素納入考量,普遍在選後投資人 對於未來股價預期悲觀時,選擇在選後公司股價較低時買回公司股票,且此情形 在 2008 年發生金融風暴後更為明顯,從產業分佈觀察,電子產業佔大多數,上 市(櫃)分別占 59%和 75%,上市(櫃)公司股票購回活動產業分佈情形如表 3-2、表 3-3 所示,另外上市(櫃)公司敘述統計量如表 3-4、表 3-5 所示。 在定義景氣佳、正常、差情形採用行政院經濟建設委員會所公佈指標,將▲ 定義為景氣佳、●為景氣正常、▼為景氣差,根據本指標,研究期間內主要以景 氣差及正常情形為主,景氣佳月份較少,分別為 47 個月、48 個月、13 個月,指 標整理如表 3-6 所示。. - 24 -.

(32) 表 3-2 樣本研究期間上市公司股票購回分佈情形 上市公司各產業各年度股票購回家數與件數 2000. 2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 宣告家數總和. 128. 50. 29. 39. 70. 23. 17. 23. 57. 宣告件數總和. 182. 179. 116. 141. 276. 157. 145. 130. 400. 水泥工業. 0.0110. 0.0168. 0.0172. 0.0071. 0.0036. 0.0191. 0.0276. 0.0077. 0.0125. 食品工業. 0.0055. 0.0168. 0.0345. 0.0426. 0.0145. 0.0318. 0.0000. 0.0000. 0.0025. 產 業 分 類 ( 各 產 業 宣 告 件 數 宣 告 件 數 總 和 ) (. 塑膠工業. 0.0220. 0.0168. 0.0086. 0.0000. 0.0072. 0.0382. 0.0345. 0.0308. 0.0175. 紡織纖維. 0.1099. 0.1173. 0.0345. 0.0567. 0.0507. 0.0701. 0.0552. 0.0385. 0.0400. 電機機械. 0.0549. 0.0782. 0.0690. 0.0496. 0.0217. 0.0191. 0.0138. 0.0154. 0.0375. 電器電纜. 0.0275. 0.0615. 0.1466. 0.0213. 0.0181. 0.0255. 0.0069. 0.0000. 0.0200. 化學產業. 0.0659. 0.0279. 0.0345. 0.0426. 0.0471. 0.0318. 0.0276. 0.0077. 0.0450. 玻璃陶瓷. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0050. 造紙工業. 0.0330. 0.0168. 0.0086. 0.0071. 0.0036. 0.0191. 0.0069. 0.0077. 0.0200. 鋼鐵工業. 0.0989. 0.1061. 0.0086. 0.0000. 0.0036. 0.0255. 0.0276. 0.0077. 0.0300. 橡膠類指. 0.0000. 0.0000. 0.0000. 0.0142. 0.0109. 0.0191. 0.0138. 0.0077. 0.0125. 汽車工業. 0.0055. 0.0112. 0.0000. 0.0071. 0.0109. 0.0000. 0.0000. 0.0077. 0.0025. 電子產業. 0.2747. 0.3128. 0.4828. 0.6525. 0.7754. 0.6242. 0.7448. 0.7923. 0.6725. 建材營造. 0.1099. 0.0726. 0.1121. 0.0071. 0.0072. 0.0318. 0.0138. 0.0308. 0.0300. 航運業類. 0.0495. 0.0335. 0.0086. 0.0000. 0.0000. 0.0064. 0.0000. 0.0077. 0.0175. ). 觀光事業. 0.0165. 0.0168. 0.0000. 0.0071. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 貿易百貨. 0.0549. 0.0335. 0.0086. 0.0426. 0.0145. 0.0191. 0.0069. 0.0385. 0.0150. /. 年度. %. 其他類指 0.0604 0.0615 0.0259 0.0426 0.0109 0.0191 0.0207 0.0000 0.0200 各產業別實施股票購回統計件數(依件數由大到小排序) : 電腦及週邊設備業類:217 件、電子零組件業類:206 件、金融保險業類:182 件、半導體業類:152 件、光 電業類:152 件、其他電子業類:110 件、通信網路業類:98 件、紡織纖維類:92 件、電子通路業類:79 件、建材營造類:78 件、電機機械類:70 件、鋼鐵工業類: 64 件、電器電纜類:48 件、其他類:45 件、塑膠工業類:45 件、化學工業類:42 件、貿易百貨類:41 件、資訊服務業類:36 件、造紙工業類:25 件、食品工業類: 24 件、水泥工業類:23 件、航運業類:19 件、油電燃氣業類:16 件、橡膠工業類:16 件、生技醫療業類:13 件、汽車工業類:9 件、觀光事業類:7 件、玻璃陶瓷類: 2 件。兩次以上買回申請之家數:355 家。申請實施股票購回家數占總上市家數之百分比:62.94%。申請買回股數最多前五名公司:(1)聯電 4,560,693,000 股(2)台 積電 1,883,000,000 股(3)開發金 1,855,515,000 股(4)華新 1,290,000,000 股(5)華邦電 1,055,000,000 股。家數合計:467 家 件數合計:1911 件。. - 25 -.

(33) /. 表 3-3 樣本研究期間上櫃公司股票購回分佈情形 上櫃公司各產業各年度股票購回家數與件數 年度 2000 2001 宣告家數總和 23 22 宣告件數總和 34 33 產 平媒電子報 0.0000 0.0000 業 0.0294 0.0000 分 石化 類 印刷 0.0000 0.0000 ( 0.0588 0.0000 各 成衣 產 百貨批發 0.0000 0.0000 業 汽車組件 0.0000 0.0303 宣 0.0000 0.0000 告 其他 件 其他水泥 0.0000 0.0000 數 其他食品 0.0000 0.0000 宣 0.0294 0.0606 告 其他紡織 件 其他電製品 0.0588 0.0606 數 0.0000 0.0000 總 金屬基本 和 金屬製品 0.0000 0.0000 ) 建設 0.1765 0.0000 ( 染料及原料 0.0000 0.0000 ) %. 2002 34 48 0.0000 0.0000 0.0208 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0208 0.0000 0.0000 0.0625 0.0000. 2003 34 46 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0217 0.0000 0.0000 0.0000 0.0435 0.0000. - 26 -. 2004 107 153 0.0065 0.0131 0.0000 0.0000 0.0000 0.0065 0.0000 0.0000 0.0065 0.0065 0.0000 0.0000 0.0131 0.0131 0.0000. 2005 83 118 0.0085 0.0085 0.0085 0.0000 0.0085 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0169 0.0000 0.0085. 2006 53 74 0.0000 0.0000 0.0405 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000. 2007 67 78 0.0000 0.0000 0.0000 0.0000 0.0000 0.0256 0.0000 0.0128 0.0128 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000. 2008 200 326 0.0000 0.0184 0.0000 0.0031 0.0000 0.0061 0.0184 0.0061 0.0061 0.0092 0.0000 0.0031 0.0092 0.0000 0.0000.

(34) /. 表 3-3(續)樣本研究期間上櫃公司股票購回分佈情形 上櫃公司各產業各年度股票購回家數與件數 年度 2000 2001 2002 宣告家數總和 23 22 34 宣告件數總和 34 33 48 產 玻璃陶磁 0.0000 0.0000 0.0000 業 0.0000 0.0000 0.0000 分 家具竹木製 類 家電製品 0.0000 0.0606 0.0208 ( 0.0000 0.0000 0.0000 各 旅行社 產 清潔劑 0.0000 0.0303 0.0208 業 貨運倉儲業 0.0588 0.2121 0.0000 宣 0.0000 0.0000 0.0833 告 貿易業 件 電機製品 0.0588 0.0606 0.0000 數 樹脂 0.0000 0.0000 0.0000 宣 0.0000 0.0000 0.0625 告 機械業 件 營造 0.0000 0.0000 0.0000 數 0.0000 0.0000 0.0000 總 醫療耗材 和 藥 0.0000 0.0000 0.0000 ) 觀光遊樂區 0.0000 0.0000 0.0000 ( 電子產業 0.5294 0.4848 0.7083 ) %. 2003 34 46 0.0000 0.0000 0.0000 0.0217 0.0217 0.0000 0.0000 0.0435 0.0000 0.0217 0.0000 0.0000 0.0000 0.0000 0.8261. 2004 107 153 0.0000 0.0000 0.0065 0.0000 0.0065 0.0065 0.0000 0.0131 0.0000 0.0131 0.0065 0.0065 0.0261 0.0065 0.8431. 2005 83 118 0.0000 0.0000 0.0169 0.0085 0.0000 0.0254 0.0000 0.0000 0.0085 0.0254 0.0000 0.0169 0.0169 0.0000 0.8220. 2006 53 74 0.0000 0.0000 0.0135 0.0000 0.0405 0.0000 0.0000 0.0000 0.0000 0.0135 0.0000 0.0135 0.0270 0.0000 0.8514. 2007 67 78 0.0000 0.0000 0.0128 0.0128 0.0000 0.0000 0.0000 0.0000 0.0000 0.0256 0.0000 0.0000 0.0000 0.0128 0.8846. 2008 200 326 0.0092 0.0061 0.0031 0.0031 0.0123 0.0031 0.0000 0.0061 0.0031 0.0153 0.0000 0.0123 0.0092 0.0031 0.8344. PC 系統、主機板、半導體、光電、其他電子、消費性電子、通訊設備、軟體服務、塑膠製品、資訊通路、電子設備、電子零組件、網路設備 根據台灣經濟新報產業別 定義,併入電子產業別中。電子零組件業類:168 件、半導體業類:133 件、電腦及週邊設備業類:129 件、資訊服務業類:82 件、光電業類:65 件、通信網路業類: 57 件、其他電子業類:52 件、金融業類:44 件、電機機械類:35 件、其他類:33 件、電子通路業類:33 件、管理股票類:26 件、生技醫療業類:19 件、化學工業類: 14 件、建材營造類:14 件、航運業類:14 件、貿易百貨類:10 件、紡織纖維類:8 件、電器電纜類:5 件、食品工業類:4 件、塑膠工業類:4 件、觀光事業類:4 件、 鋼鐵工業類:2 件。兩次以上買回申請之家數:211 家。申請實施庫藏股家數占總上市家數之百分比:58.11%。申請買回股數最多前五名公司:(1)力晶 470,000,000 股(2)華孙光能 369,832,000 股(3)凱基證券 326,000,000 股(4)茂德科技 265,000,000 股(5)康和證券 173,900,000 股。家數合計:319 家 件數合計:955 件。. - 27 -.

(35) 表 3-4 上市公司敘述統計量. 變數名稱 宣佈股票購回比例 實際購回數量比例 實際購回金額比例 前十大股東持股比例 負債比例 董監事持股比例 董監事質押比例 公司有效稅率(營所稅) 淨負債比率 目標負債偏離率 現金存量比率 現金流量比率 現金股利率. 樣本數 1726 1727 1587 1726 1719 1726 1726 1721 1721 1174 1721 1721 1724. 平均數 0.02834 0.01855 0.01288 14.8272 0.36709 20.7631 17.5133 11.6721 0.28832 -0.0794 0.07767 -0.0016 0.03211. - 28 -. 標準差 0.01886 0.01506 0.01358 9.73367 0.13838 11.7307 22.2431 14.0947 0.17616 0.18417 0.08438 0.06004 0.03355. 最小值 0.00134 0 0 0 0.00449 2.5 0 0 -0.4718 -0.9888 0.00031 -0.3285 0. 最大值 0.1 0.0984 0.09192 70.86 0.75443 70.27 98.95 95.15 0.70955 0.35915 0.60326 0.44198 0.31496.

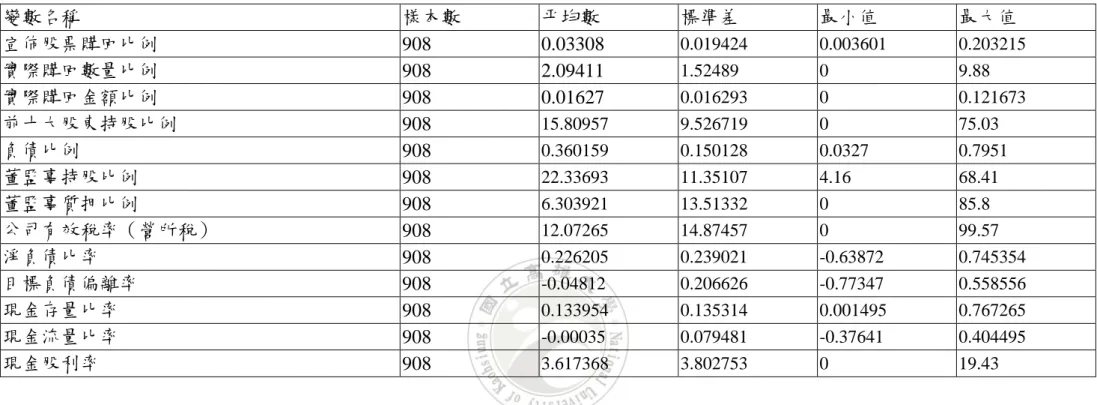

(36) 表 3-5 上櫃公司敘述統計量. 變數名稱 宣佈股票購回比例 實際購回數量比例 實際購回金額比例 前十大股東持股比例 負債比例 董監事持股比例 董監事質押比例 公司有效稅率(營所稅) 淨負債比率 目標負債偏離率 現金存量比率 現金流量比率 現金股利率. 樣本數 908 908 908 908 908 908 908 908 908 908 908 908 908. 平均數 0.03308 2.09411 0.01627 15.80957 0.360159 22.33693 6.303921 12.07265 0.226205 -0.04812 0.133954 -0.00035 3.617368. - 29 -. 標準差. 最小值. 最大值. 0.019424 1.52489 0.016293 9.526719 0.150128 11.35107 13.51332 14.87457 0.239021 0.206626 0.135314 0.079481 3.802753. 0.003601 0 0 0 0.0327 4.16 0 0 -0.63872 -0.77347 0.001495 -0.37641 0. 0.203215 9.88 0.121673 75.03 0.7951 68.41 85.8 99.57 0.745354 0.558556 0.767265 0.404495 19.43.

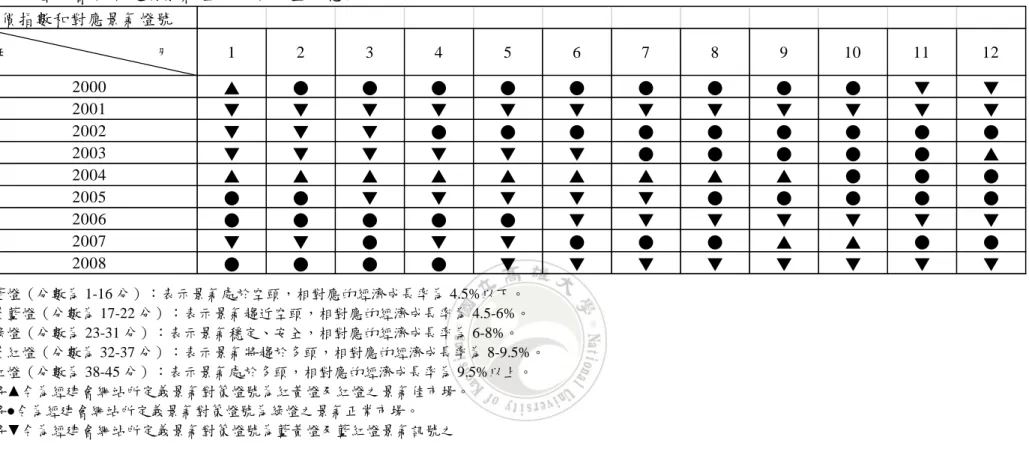

(37) 表 3-6 經建會網站定義景氣佳、正常、差匯總表 股價指數和對應景氣燈號 年. 月 2000 2001 2002 2003 2004 2005 2006 2007 2008. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. ▲ ▼ ▼ ▼ ▲ ● ● ▼ ●. ● ▼ ▼ ▼ ▲ ● ● ▼ ●. ● ▼ ▼ ▼ ▲ ▼ ● ● ●. ● ▼ ● ▼ ▲ ▼ ● ▼ ●. ● ▼ ● ▼ ▲ ▼ ● ▼ ▼. ● ▼ ● ▼ ▲ ▼ ▼ ● ▼. ● ▼ ● ● ▲ ▼ ▼ ● ▼. ● ▼ ● ● ▲ ● ▼ ● ▼. ● ▼ ● ● ▲ ● ▼ ▲ ▼. ● ▼ ● ● ● ● ▼ ▲ ▼. ▼ ▼ ● ● ● ● ▼ ● ▼. ▼ ▼ ● ▲ ● ● ▼ ● ▼. 1.藍燈(分數為 1-16 分):表示景氣處於空頭,相對應的經濟成長率為 4.5%以下。 2.黃藍燈(分數為 17-22 分):表示景氣趨近空頭,相對應的經濟成長率為 4.5-6%。 3.綠燈(分數為 23-31 分):表示景氣穩定、安全,相對應的經濟成長率為 6-8%。 4.黃紅燈(分數為 32-37 分):表示景氣將趨於多頭,相對應的經濟成長率為 8-9.5%。 5.紅燈(分數為 38-45 分):表示景氣處於多頭,相對應的經濟成長率為 9.5%以上。 6.將▲令為經建會網站所定義景氣對策燈號為紅黃燈及紅燈之景氣佳市場。 7.將●令為經建會網站所定義景氣對策燈號為綠燈之景氣正常市場。 8.將▼令為經建會網站所定義景氣對策燈號為藍黃燈及藍紅燈景氣訊號之. - 30 -.

(38) 第四節. 研究方法. 本研究主要檢測台灣上市(櫃)公司宣告購回和實際購回比例會受到哪些因 素影響,並探討樣本公司為上市或上櫃公司所受影響程度較深,接下來將樣本依 照規模大小劃分,檢測影響上市(櫃)公司購回比例因素是否受規模差異影響, 最後依據經建會景氣指標,進一步劃分樣本,檢測不同景氣指標情形對於公司股 票購回決策要素影響優劣。 實證利用迴歸模式分析公司購回股票的影響因素,以 OLS 迴歸分析結果, 在各假說建構變數之間 VIF 值均小於 10,說明各假說變數間並無存在共線性關 係。並由於國內股票購回制度實施辦法明文規範執行實施期間,故研究期間內不 存在未完成購回動作公司,可直接採用迴歸模式進行分析。各假說迴歸模式如下 式 4-1 至 4-6: 一、管理防禦假說 Y=α+β1 經理人持股比例+β2 前十大股東持股比例+β3 有形資產+β4 負債比例+β5 高階主管擁有累積認購權證+D1 大持股比例經紀人+D2 獨立董事+D3 治理結構+ε (4-1) 二、道德危機假說 Y=α+β6 董監事持股比例+β7 董監事質押比例+ε. (4-2). 三、股利避稅假說 Y=δ+β8 公司有效稅率+D4 電子業+ε. (4-3). 四、最適負債假說 Y=ζ +β9 淨負債比率+β10 目標負債偏離率+ε. (4-4). 五、閒置資金假說 Y=η+β11 現金存量比率+β12 現金流量比率+ε. (4-5). 六、股利替代假說 Y=κ+β13 現金股利率+ε. (4-6). - 31 -.

(39) 本研究應變數 Y 有三個,分別為宣告股票購回比例、實際購回數量比例、 實際購回金額比例。自變數 X 分別為經理人持股比例、前十大股東持股比例、. 有形資產、負債比例、高階主管擁有累積認購權證、董監事持股比例、董監 事質押比例、公司有效稅率(營所稅)、淨負債比率、目標負債偏離率、 現金存量比率、現金流量比率、現金股利率、大持股比例經紀人(虛擬變數)、 獨立董事(虛擬變數)、治理結構(虛擬變數)、電子業(虛擬變數)。. - 32 -.

數據

+7

Outline

相關文件

An Analysis of the January Effect of the United State, Taiwan and South Korean Stock Market, Asia Pacific Journal of Management, 9,

• The purpose of the teacher questionnaire is to solicit views of teachers on the initial recommendations at the subject level..

This was followed by architectural, surveying and project engineering services related to construction and real estate activities (with a share of 17.6%); accounting, auditing

– Lower of cost/NRV, sales or return and weighted average cost of inventory costing

Financial Analysis (i) Calculate ratios and comment on a company’s profitability, liquidity, solvency, management efficiency and return on investment: mark-up, inventory

普通的認股證(非特 種認股證)沒有回收

‘Basic’ liberty entails the freedoms of conscience, association and expression as well as democratic rights; … Thus participants would be moved to affirm a two-part second

Administrative Science Quarterly Journal of Accountingand Economics Journal of Accounting Research Journal of Applied Psychology Journalof Financial Economics.. Journal of Finance