國立交通大學

管理學院碩士在職專班經營管理組

碩士論文

專案融資計畫案財務可行性及風險評

估模式之建構

-以台灣高鐵計畫為例

The Modelling of Financial Feasibility and Risk

Evaluation of Project with Project Financing-Case

Study with Taiwan High Speed Rail Project

研

究 生:陳博亮

指導教授:毛治國

教授

摘要

近期國內重大的民間參與國家建設案,如台灣高鐵案、高雄捷運案,因資金

無法到位、工程逾期完成等種種問題,使得計畫面臨失敗的可能性。對國內BOT

案最大融資者之國內聯貸銀行而言,聯貸銀行將受到因操作不當致使機構承受鉅 額損失。BOT 案是屬於專案融資(Project Finance),專案融資案計畫複雜度高、 計畫期長,不同於一般傳統借貸,銀行所承受風險之可能性及複雜度均變高,因 此完整的風險分析及管理是專案融資案重要研究課題。 所以如何建立一套財務評估模型、評估指標量化機制及找出各關鍵財務影響因 子,加以控制與修正,使的 BOT 專案計畫更形穩健,讓政府、投資者與銀行團 之間形成三贏。所以降低 BOT 專案風險,使專案更具可行性,勢必為重要之研 究課題。本研究利用工程經濟學公式建立一套專案財務分析模型,並藉由Excel、 SAS、@Risk、Lingo 等軟體,進行實證分析研究以模擬高鐵計畫財務特性,建立 七大財務可行性指標之迴歸方程式,並從政府、投資者與銀行團等不同角度,利 用線性規劃求解求得最佳出資比,以供銀行團與投資者於借貸前,能做最佳之融 資決策。並可做為後續風險分析之標準組(Base Case)數據。 利用標準組數據,針對專家訪談而得之風險因子,進行敏感度分析(Sensitivity Analysis),求出第一階段之關鍵財務影響因子並加以排序。再進行第二階段之情 境模擬(Scenario Analysis)與加入機率條件進行蒙地卡羅模擬(Monte Carlo Simulation)。 以文獻之高鐵 BOT 專案財務為例,經工程經濟模式及線性規劃模式分析,考慮 投資者及銀行團之角色,各以 IRR 值及 DSCR 為線性方程式之目標函數,求得 γ op=20%(股東最佳出資比)及γ max=23.22%(股東最大出資比),供雙方決定 貸款比率時之依據。 本模式分析出高鐵 BOT 案關鍵財務影響因子,對七大財務可行性指標影響,排 列出關鍵財務影響因子影響順序及影響程度,結果可以做為 BOT 專案執行時風 險管理之重點,期能降低BOT 案風險,使 BOT 計畫更具可行性。 關鍵字:專案融資、BOT、財務分析、敏感度分析、情境分析、蒙地卡羅模擬

Abstract

The BOT mechanism does not go well in Taiwan. The Taiwan High Speed rail project as well as Kaohsung subway project encountered many problems, such as cost overrun, time delay, funding misplace etc.. These problems may result in the failure of the BOT project. As the major financing participants, banks face the highly potentials of the huge financial loss. BOT posses the project financing mechanism. Project finance is different to conventional loan due to the long terms and complexity of the project. Hence, a complete financial analysis is crucial to the BOT projects.

This thesis is aimed to build financial analysis model and risk analysis model. These models can calculate the project financial feasibility, project financial characteristics and the best capital structure of the project. As well as the critical factors of the BOT project can be identified. The models is based on the theory of engineering economics with the softwares, such as Excel, SAS, @Risk, Lingo etc.. The Taiwan high speed rail project is used to serve as the case study of the application of model analysis.The risk analysis includes the sensitivity analysis, scenario analysis, and Monte Carlo simulation.

The results show that the optimum capital structure is 20% of the private funding from the investors. Maximum private funding ratio is 23.22%. These models identify the critical factors of the project which can provide as a reference for the management authority. With careful tackle of the critical factors could smooth out the problems of the project. And, therefore enhance the feasibility of the project.

Keywords: project finance, BOT, risk analysis, sensitivity study, scenario analysis, Monte Carlo simulation.

誌

謝

我的指導老師毛老師治學嚴謹,使我自已對論文研究品質,自我要求標準相 對提高。雖然研究進度因此較慢,但個人學到很多,使我對專案融資之財務分析 有更深入體會。每次進度報告,毛老師會針對我的問題提出看法。老師對問題看 法具有宏觀性及可操作性,使我對問題本質可以見樹見林,又能解決研究上的困 境,故讓我在研究期間獲益甚深。非常感謝毛老師指導,以及口試教授的指導, 讓我可以順利完成本篇論文。大綱

摘要... 1 ABSTRACT... 2 誌 謝... 3 1 簡介... 11 1.1 研究動機...11 1.2 研究目的...12 1.3 研究範圍與限制...12 1.4 研究架構...13 1.5 研究流程...14 1.6 研究方法...15 2 文獻回顧 ... 16 3 專案財務現金流量分析模式之建構 ... 32 3.1 現金流量分析模式說明...32 3.2 計畫總投資金額:建設期之現金流量 ...33 3.3 計畫總營收金額:營運期之現金流量 ...36 3.4 專案計畫之獲利指標...39 4 專案計畫風險定義與風險評估模式 ... 44 4.1 風險管理基本概念...44 4.2 專案融資風險因子的分析...47 4.3 專案融資風險分析之模式建構...53 5 模式之實證-高鐵案例分析... 58 5.1 基本分析參數介紹...58 5.2 基本假設參數說明...60 5.3 財務模式的建構...65 5.4 財務模擬分析結果與討論...71 6 結論與建議 ... 97 6.1 結論...97 6.2 建議...98 參考文獻... 99圖目錄

圖1-1 研究架構圖...13 圖 1-2 財務分析流程圖...14 圖 2-1 B.O.T.運作之關係架構圖 ...20 圖 2-2 電力容量費率計算流程...27 圖 4-1 投資風險類型...46 圖 4-2 建設開發投資財務風險因子...50 圖 4-3 建設開發案之詳細風險因子...51 圖 5-1 建設成本架構圖 ...65 圖 5-2 股東出資比分年現金流量圖...71 圖5-3 股東出資比累積現金流量圖 ...71 圖 5-4 分年與計畫DSCR關係 ...72 圖 5-5 分年與計畫TIE關係 ...72 圖 5-6 分年與計畫ROA關係 ...72 圖 5-7 分年與計畫ROE關係...72 圖 5-8 股東出資比與DSCR關係...73 圖 5-9 股東出資比與TIE關係圖 ...73 圖 5-10 股東出資比與ROA關係圖...73 圖 5-11 股東出資比與ROE關係 ...73 圖5-12 政府出資比(G)與計畫NPV關係 ...74 圖5-13 政府出資比(G)與IRR關係 ...74 圖5-14 政府出資比(G)與計畫SLR關係...74 圖5-15 政府出資比(G)與計畫DSCR關...74 圖5-16 政府出資比(G)與計畫TIE關係...75 圖5-17 政府出資比(G)與計畫ROA關係...75 圖5-18 政府出資比(G)與計畫ROE關係 ...75 圖 5-19 政府出資比(G)與計畫NPV回歸式與圖形...76 圖 5-20政府出資比(G)與計畫IRR回歸式與圖形 ...76 圖 5-21 政府出資比(G)與計畫SLR回歸式與圖形 ...76 圖 5-22 政府出資比(G)與計畫DSCR回歸式與圖形 ...77 圖 5-23政府出資比(G)與計畫TIE回歸式與圖形...77 圖5-24 股東出資比(R)與計畫WACC關係...79 圖5-25 股東出資比(R)與計畫NPV關 ...79 圖5-26 股東出資比(R)與計畫IRR關係...80 圖 5-27 股東出資比(R)與計畫SLR ...80 圖 5-28 股東出資比(R)與計畫DSCR關係 ...80 圖5-29 股東出資比(R)與計畫TIE關係 ...80圖5-30 股東出資比(R)與計畫ROA關係...80 圖 5-31 股東出資比(R)與計畫ROE關係...80 圖 5-32 股東出資比(R)與計畫NPV回歸式與圖形...81 圖 5-33 股東出資比(R)與計畫IRR回歸式與圖形 ...82 圖 5-34 股東出資比(R)與計畫SLR回歸式與圖形 ...82 圖 5-35 股東出資比(R)與計畫DSCR回歸式與圖形 ...82 圖 5-36 股東出資比(R)與計畫TIE回歸式與圖形...83 圖 5-37 股東出資比(R)與計畫ROA回歸式與圖形 ...83 圖 5-38 股東出資比(R)與計畫ROE回歸式與圖形...83 圖 5-39不同風險因子變動±10%對NPV之影響 ...85 圖 5-40不同風險因子變動±10%對IRR之影響...86 圖 5-41 不同風險因子變動±10%對DSCR之影響...86 圖 5-42不同風險因子變動±10%對TIE之影響 ...87 圖 5-43不同風險因子變動±10%對SLR之影響 ...87 圖 5-44不同風險因子變動±10%對ROA 之影響...88 圖 5-45不同風險因子變動±10%對ROE之影響 ...88 圖 5-46政府出資比±10%對獲利指標之影響 ...89 圖 5-47 股東出資比±10%對獲利指標之影響 ...90 圖 5-48 資本投資±10%對獲利指標之影響...90 圖 5-49 通貨膨脹±10%對獲利指標之影響...90 圖 5-50 利息費用±10%對獲利指標之影響...90 圖 5-51 營運成本±10%對獲利指標之影響...90 圖 5-52 重置成本±10%對獲利指標之影響...90 圖 5-53營運期±10%對獲利指標之影響 ...91 圖 5-54 關鍵因子對獲利指標NPV影響 ...91 圖 5-55 關鍵因子對獲利指標IRR影響...91 圖 5-56 關鍵因子對獲利指標DSCR影響 ...91 圖 5-57 關鍵因子對獲利指標TIE影響 ...91 圖 5-58 關鍵因子對獲利指標SLR影響 ...92 圖 5-59 關鍵因子對獲利指標ROA影響 ...92 圖 5-60 關鍵因子對獲利指標ROE影響 ...92 圖 5-61 不同政府出資比對獲利指標影響 ...92 圖 5-62 不同股東出資比對獲利指標影響 ...93 圖 5-63 資本投資合計對獲利指標影響 ...93 圖 5-64 通貨膨脹對獲利指標影響 ...93 圖 5-65 利息費用對獲利指標影響 ...93 圖 5-66 營運成本對獲利指標影響 ...93 圖 5-67 重置成本對獲利指標影響 ...93

圖 5-68營運期對獲利指標影響...94 圖 5-69償還期對獲利指標影響...94 圖5-70 分年現金流量圖...94 圖5-71 累計年現金流量圖...94 圖5-72NPV的蒙地卡羅模擬結果 ...95 圖5-73IRR的蒙地卡羅模擬結果 ...95 圖5-74DSCR的蒙地卡羅模擬結果...95 圖5-75SLR的蒙地卡羅模擬結果...95 圖5-76ROA的蒙地卡羅模擬結果...96 圖5-77ROE的蒙地卡羅模擬結果 ...96 圖5-78ROE的蒙地卡羅模擬結果 ...96

表目錄

表2-1 民間參與國家建設之模式...17 表 2-2 各國政府配合措施(BOT) ...21 表 2-3 各專案特性之比較...21 表 2-4 基礎建設與工業計畫特性之比較...23 表 2-5 一般商業融資與專案融資之比較...24 表 3-1 計畫效益評估-可量化效益 ...42 表 4-1 分析計畫風險技術整合表...53 表 5-1 基本假設與參數設定...58 表 5-2 變數分析-成本估算 ...59 表 5-3 變數分析-營運期之收益與成本估算...59 表 5-4 評估年期規劃表...60 表 5-5 加權平均資金成本計算表...61 表 5-6 高鐵計畫之各項參數設定彙整表...62 表 5-7 效益評估指標說明表...63 表 5-8 高速鐵路計畫分年預估總成本(當期價格) ...66 表 5-9 高速鐵路計畫分年預估現金流量(當期價格)- 投資期...67 表 5-10高速鐵路計畫分年預估現金流量(當期價格)- 營運期(一) ...68 表 5-11 高速鐵路計畫分年預估現金流量(當期價格)- 營運期(二) ...69 表 5-12高速鐵路計畫分年預估現金流量(當期價格)- 營運期(三) ...70 表 5-13最佳化的政府出資...78 表 5-14最佳化的股東出資比...84縮寫說明

Acronyms and Notation

PI 為獲利指標(Profitability Index)。 TPC 為計畫總投資金額(Total project cost)。 TPR 為計畫總營收金額(Total project revenue)。

BC 為以當前市場價格估算之基本方案之施工費用(Construction cost of base case of the project estimated at market prices)。

EDC 為施工期間物價膨脹(The cost escalation during construction)。 IDC 為施工期間利息成本(The interest during construction)。

PBIT 為營運期稅前息前之毛利(The profit before interest and tax during operation)。 TAX 為營運期稅金。

DEP 為營運期折舊。

ADI 為營運期貸款之本金分期付款(The annual debt installment during operation.)。 CAPM 為資本資產訂價法(Capital asset pricing model,)。

WACC 為加權平均成本法(Weighted average cost of capital,)。 ) E(Ri 為第 i種證 的期望報酬率。 劵 f R 為無風險利率。 i β 為第i種證 的貝他係數。 劵 Kd 為投資計畫之預估加權融資利率。 We 為自有資金比率。 Ke 為自有資金成本(即股權資金成本率)。 Wd 為融資比率。 Kd 為平均融資利率。 Cp 為施工期。 xj 為施工期間第j 年資金支出。 EDC 為興建期總物價波動之金額。 θK 為第K 年物價膨脹率,取 θ0=0。 IDC 為興建期總利息支出。 γj 為施工期間第j 年時,該年股東權益與該年投資總金額之比率。

Gp 為債務寬限期(the grace period of debt)。

R 為貸款利率(the interest rate of the loan)。

j

α 為考慮建設期間分年之現金流量。

γj 是股東每年依比率。

Ej 為第j 年投入資金(equity drawing in the jth year of construction)。

Dj 為貸款部分依比率投入則第j 年投入資金(Debt drawing in the jth year of construction)。

TD 為融資者興建期計畫總融資金額 (Total debt)。

βm 為營運期第 m 年可使用淨現金(The net annual cash available in mth year during

PBITm 為營運期第m 年稅前息前之毛利(The profit before interest and tax at the mth year during

operation)。

TAXm 為營運期第m 年稅金。

DEPm 為營運期第m 年折舊。

ADIm 為營運期第m 年貸款之本金分期付款(The annual debt installment for mth year during

operation.)。

Op 為營運特許權之年限。

TRm 為第m 年營業總收入(Annual revenue at mth year in operation)。

OMm 為第m 年營運維修成本(Annual operation and maintenance cost at mth year in operation)。

DEPm 為第m 年投資折舊。 Rm 為第m 年營業收入。 Pm 為第m 年票價。 Qm 為第m 年旅客運量。 OIm 為專案每年營業外收入(Other Income)。 OMm 為營運期第 m 年營運維修成本。 DEPm 為第m 年折舊。 A 為資產金額(Assets)。 S 為資產殘值(Salvage), N 為資產的使用年限。 Dr 為固定折舊率。 Dm 為每年貸款寬限期之年金。

(A/P,r,N) 為資本回復因子(Capital recovery factor)。

A/P 表示以現值計算年金。

R 為貸款利率。

INTm 為還本期間第m 年所支付利息部分金額。

DCF 為現金流量折現法(Discounted Cash Flow)。 NPV 為淨現值法(Net Present Value)。

PP 為回收期間法(Payback)。

DPP 為折現後回收期間法(Discounted Payback Period)。 IRR 為內部報酬法(Internal Rate of Return)。

MIRR 為修正後的內部報酬法(Modified Internal Rate of Return)。 PI 為收益率指數(Profitability Index)。

SLR 為民間投資自償率。

DSCR 為債務償還率(Debt Service Coverage Ratio)。 ROA 為總資產報酬率(Return on total assets)。 ROE 為權益報酬率(Return on equity)。

1 簡介

1.1 研究動機

近年來政府因過度注重社會福利政策,使得經常門支出大幅增加,造成政府財政 困難,甚至形成政府財務上重大的負擔。另因國內近幾年經濟成長率偏低,政府 收入不如預期,進而排擠到資本門之支出額度。由於政府已實質上無法充份支援 所有的公共建設資本支出之財務需求,故對政府而言引進民間資金,是不可避免 之趨勢,並可促使政府有限財政資源能作更有效分配。因此國內於1990 年代初 期,為能導引民間充沛的資金及優異的管理能力,來推動完成國家發展所需之基 礎建設。乃由政府積極主導推動民間參與公共工程建設;如台灣高鐵案、機場捷 運案、高雄捷運、獨立電廠案(IPP)等多項國家重大基礎建設。其中最典型的民 間參與模式是 BOT 方式,如台灣高速鐵路計畫、高雄捷運計畫等。但截自目前 為止,這類交通類的基礎建設BOT 計畫的推動均不甚成功,以至交通部於 2005 年終對外宣布希望爾後BOT 案暫緩推動。 高鐵案從民間參與開始,就發生資金無法如期到位、通車時間延後等問題,且有 因車輛系統由原先歐美系統變更成日本系統,造成國際糾紛,經仲裁判決須賠償 近21 億新台幣給歐洲系統供應商。這些事件凸顯高鐵計畫於執行階段發生許多 未預期事件。預期計畫推動不順利,使得投資者及融資者對高鐵計畫,失去以如 期如式完成計畫之信心,進而卻步不敢繼續加碼投資,恐高鐵計畫成為一個財務 無底洞。2005 年爆發高捷案,依照目前發展,高捷計畫已發現成本超支且完工 將延遲等。所以高鐵案、高捷案等這類 BOT 案於執行階段未如預期順利,顯示 這類專案計畫之風險管理機制失靈。若這類專案計畫之風險管理機制繼續惡化, 最後必須由政府強制收回,此舉將造成政府與全民強大的財務付擔。 國際上為因應國際型金融機構規模大型化及經營多角化所造成過高經營風險問 題,國際清算銀行正推動BASEL II 新標準,以期能協助國際型銀行管理其經營 風險。新標準之三大支柱主要是要求銀行必須將風險量化,以降低違約風險。其 中第一支柱方面建議進行全面性量化影響評估、擬訂監理機關裁量項目、實地瞭 解銀行準備狀況、銀行須建立本身資料庫、建立全國信用資料庫與風險指標及研 擬我國適用規範內容;第二支柱方面建議要求銀行加強風險與資本適足之自我評 估、訂定監理審查標準與處理措施、要求銀行建立額外資本緩衝及研擬及早干預 措施;第三支柱方面則建議採兩層次揭露方式,並應定期評估銀行揭露情形。 目前國內銀行界因缺乏專業風險評估能力,以致無法如期達到BASEL II 新標準。因此如何盡速建構較具體風險分析模式,以量化風險,實是國內業界所需探討重 要課題,所以本研究將探討專案融資風險評估機制之建立。另專案計劃開始執行 後,如何建構一機制以評估執行績效仍是風險管理上的盲點。為能建立執行不良 專案計畫之及早干預措施的機制,必須建立一套預警措施,故本研究期能建構專 案計畫執行階段之績效評估模式。 另外影響銀行團及投資者決定專案計畫是否可行另一重要因素為投資者對於專 案出資比例,就投資者而言在專案計畫可行範圍內出資比例愈低對其負擔愈小, 但對於銀行團而言投資者出資比例愈低債務償還率(DSCR)亦會隨之下降,融 資違約機率風險勢必隨之上升,如何造成雙贏取得平衡,投資者最佳出資比為重 要之研究議題。

1.2 研究目的

本研究主要想探討專案融資類計畫之風險分析及重大風險管理問題探討,主要探 討之課題如下 1. 投資計畫和融資計畫是不獨立決定,彼此是相關的。本研究希望建構模式以 評估 BOT 計畫案最適資本結構,以及股東出資比之合理範圍,及股東出資 比對投資報酬之衝擊。2. 建構模式以評估 BOT 計畫案合理的特許權期間。(Concession Period) 3. 建構模式以評估 BOT 計畫案於執行階段之執行績效,以提供預警資訊給專 案計畫管理者,以確定計畫執行有無重大偏差。 4. 提供模式以分析 BOT 計畫執行偏差之原因,用以研判計畫執行偏差之主因 為結構性肇因或是經濟性肇因。 5. 提供量化資訊給外部投資者與計畫決策者,了解突發重大風險因子對計畫執 行現狀之衝擊,並說明現況對計劃可行性是否維持。並提出可能改善方向之 建議。 6. 提供量化警訊以避免財務骨牌效應發生,期能儘早調整計畫之走向(Trend)。

1.3 研究範圍與限制

本研究主要針對國內經濟環境,分析專案融資類的投資風險,以財務模式之建 構,量化風險之影響,以最後期能量化違約機率風險。本研究從已知條件下之高 鐵開發案例為範圍,以經營者的角度檢討現行開發個案,建立風險評估模式,進 行風險分析。 資料限制: 一、本專題變數需為可以量化的財務資料,其他影響財務危機之無法量化的因 素,如人為舞弊、淘空資產等,本研究不考量其影響力。 二、本研究不考慮經濟成長及衰退所造成的影響。1.4 研究架構

圖1-1 研究架構圖訂定研究目的與範圍

文獻收集與回顧

影響因子分析

研究方法探討

量化專案融資投資風險

建立投資報酬現金流量模型

風險分析

績效評估模型建立

個案研究

結果分析評估

結論與建議

1.5 研究流程

本研究建構財務分析模式流程如下 圖 1-2 財務分析流程圖預估計畫成

預估計畫收

編製各年資金需

編製各年現金收

編製現金流量表

是否滿足

風險分析

政府提供之 優惠是否足 以滿足投資是

否

是

否

是

否

是

否

與政府協商之 條件是否足以 滿足投資報酬敏感度分析

是否有能力

中止計

編製投資計畫書

1.6 研究方法

本研究依工程經濟分析,推導並建立一套模擬財務之數學模式,另採用國 內之高速鐵路計畫資料為案例,進行實證分析研究。以銀行角度配合投資者股東 權益觀點,利用財務分析模式、回歸分析、線性規劃模式探討高鐵 BOT 專案財 務特性及投資者最佳出資比例之範圍。 再以最佳出資比財務計畫做為標準組(Base Case),利用標準組數據,針對 專家訪談而得之風險因子,進行敏感度分析(Sensitivity Analysis),求出第一階 段之關鍵財務影響因子並加以排序。再進行第二階段之情境模擬(Scenario Analysis)與加入機率條件進行蒙地卡羅模擬(Monte Carlo Simulation)。2 文獻回顧

z 民間參與投資基礎建設之緣起

近年來政府因過度注重社會福利政策,使得經常門支出大幅增加,造成政府財政 困難,甚至形成政府財務上重大的負擔。另因國內近幾年經濟成長率偏低,政府 收入不如預期,進而排擠到資本門之支出額度。由於政府已實質上無法充份支援 所有的公共建設資本支出之財務需求,故對政府而言引進民間資金,是不可避免 之趨勢,並可促使政府有限財政資源能作更有效分配。 另外政府考量民間業者有較高的經營效率,故可借助於民間的生產經驗和管理制 度,可有效提昇國家基礎建設計畫執行效率,並提昇國家整體資源的使用效率。 因此公共基礎建設的推動方式,由傳統的公部門負責提供的方式,逐漸延伸至私 部門的全力參與和管理,所以公私合夥(public-private partnership,PPP Model)的模式逐漸形成。如以 BOT 模式推動公共建設的政策為國內發展趨勢,其他各 類的民間參與模式,也成了世界各國競相嘗試的新途徑。[1,2,12,13,21,22] 一些學者研究[1,2,21,22]同時指出理想的 BOT 模式,是由民間機構自行籌 募建設和營運的所需資金,相對地可使政府的財政負擔大為減輕,透過法制面的 措施將風險和責任分擔的機制,可以提昇興建與營運階段的效率。所以有學者[2] 認為以民間參與基礎建設之模式,優於政府編列預算執行公共建設的方式。也有 研究[1]認為並藉由營運期間的自償性收入來支付成本,可使業者賺取合理的利 潤。因此好的 BOT 案對民間機構而言,具有穩定且合理利潤的投資誘因。同時 對政府而言,可在不增加財政負擔的前提下,提供品質良好的公共服務。特許權 期滿後,政府仍可取回建設的所有權,避免重大公共建設長期為私人財團所壟 斷,故優於股權移轉式的民營化。因此,在財政困窘的限制下,理想中的 BOT 模式既可兼顧公益與私益的平衡,又可解決公共建設不足的需求,是創造雙贏局 面的最佳選擇[2]。 所以自民國八0年代以後,在政府財政拮据的情況下,引進民間財力推動公

共建設的作法,對政府而言,具有極大的吸引力,政府乃積極推動民間參與國家 建設。事實上民間部門參與國家的公共建設,在國際上並非創新之舉。傳統上, 各國政府常以外包方式處理公共建設的工程規劃和興建,BOT 模式所不同的是由 專案計畫的認定、規劃設計、動土興建、以至於營運轉移的整個生命週期,政府 和民間企業都可經由契約的安排,設計不同程度的合作夥伴關係,所以私部門的 涉入程度較深。畢竟隨著國家經濟的發展起飛,許多民間企業逐漸累積了豐厚的 經濟實力及公共工程的經驗,足以在基礎建設的領域上扮演更為積極活躍的角色 [1]。常見的民間參與模式如下表 表2-1 民間參與國家建設之模式 民間參與模式 模式說明 1 BOT(Build-Operate-Transfer) (促參八條一項): 興建-營運-移轉 民間部門設計、融資、興建、營運、移 轉政府。

2 BTOT (Operate and Transfer) (促參八條二項):興建-移轉營運-移 轉政府規畫設計,民間部門興建,政府 支付建造成本,興建者並獲得特許營運 權、移轉政府。 3 BOOT (Build-Own-Transfer-Operate) 與 BOT 最大不同在於公共建設的所有 權在興建完畢後即歸政府所有,未償還 的工程款則由日後的營運收入來支付。

4 BT(Build and Transfer) 興建-所有-營運-移轉,民間部門(設

計)、 融資、 興建、所有、營運、移 轉政府。

5 OT(Operate and Transfer) (促參八條五項)最普遍的「公辦民營」

方式,小至福利社;大到焚化爐均可採 用這種模式。 6 BTO(Build-Transfer-Operate) 與 BOT 最大不同在於公共建設的所有 權在興建完畢後即歸政府所有,未償還 的工程款則由日後的營運收入來支付。 7 ROT(Refurnish-Operate-Transfer) (促參八條四項)翻修或增建舊有公共 建設時所採用的 BOT 模式。 8 BOO(Build-Own-Operate) (促參八條六項)如台灣的民營電廠

(IPP,Independent Power Projects),當 政府想興建公共建設卻面臨民眾抗爭 或找不到適當土地時所採行的方案之 一,民間得標後自行興建、營運,不必

將資產轉移給政府。但如日後再以合約 價 賣 回 給 政 府 , 則 屬 OOT(Build-Own-Operate-Transfer)。 9 BTL(Build-Transfer-Lease) 與 BLT(Build-Lease–Transfer) 民間興建完畢轉移給政府之後(前)以租 回(回租)方式進行營運。 z 以 BOT 方式促進公共工程建設之理念 BOT 是英文"BUILD-OPERATE-TRANSFER''的簡稱,即"建設-經營-移轉"。 BOT 是政府與民間財團的特許權公司簽訂特許權協議,由專案公司籌資和建設公 共基礎建設項目。特許權公司在特許期內擁有、營運和維護該項設施,並通過提 供產品或收取服務費用,回收投資、償還貸款並獲取合理利潤。特許期滿後,專 案無償移交給政府[1,2]。 z BOT—對傳統引資方式的創新 BOT 方式一般採用國際競標的方式來選擇特許權公司,公共工程建設的經營 管理權歸特許權公司,由特許權公司和政府直接簽約。 本質上 BOT 是將國家的 基礎設施建設和經營管理民營化。用BOT 方式興建大型基礎設施建設,對政府、 投資者和社會都有以下的優點[1,2]。(一)、對政府而言,BOT 方式可以紓解政府 財政負擔,將原本應為政府出資基礎建設經費,移轉用到更為迫切的施政項目。 並且可以將興建大型基礎設施的大部分風險轉嫁到投資者,可使政府處於“有利 可圖,無險可擔"的優越地位。(二)、對投資者而言,可以在市場不景氣時通過 BOT 方式激發政府、銀行和財團的投資興趣,創造投資機會,從而擴大經營項目 來源。特別是作為 BOT 項目的發起者,投資者的著眼點並不僅局限於項目的施 工階段,而是包括了前期興建期和後期營運階段。(三)、好的 BOT 案為銀行、金 融機構或私人財團提供了良好的投資機會。BOT 項目一般都是投資額巨大、投資 回收期較長的基礎設施項目,其投資強度不是個別銀行、金融機構或私人財團所 能夠承受或願意承受的。採用 BOT 方式可以把相對分散的大量資金集中起來, 投資建設分散資金所不能實現的項目,取得較好的投資效益;採用 BOT 方式可 以使很多經濟發展急需的、也是遲早必須興建的建設早日完成,以發揮應有的作

用。 z BOT-政府的角色是監督而非投資者 BOT 項目的整個決策、簽約、監督履約都是由政府直接負責,政府必須對投 資項目的可行性和經濟效益等進行充分的論證,且正確認識 BOT 之理念,才能 有效推動BOT 方式來興建公共工程建設[2]。BOT 運作之關係架構如圖 2.1 所示。 基礎建設的性質,在先天上決定了其投資報酬率的程度。對於投資者而言,投資 BOT 表示自身承擔從資金、建設到經營收益的一切風險。為使公共工程建設之投 資風險,落在投資者可接受的程度上,政府在各方面的有力支持,是 BOT 項目 成功的非常關鍵性因素[21]。一般 BOT 案所需要政府保證主要是營收方面,通 常為以下兩方面(一)、首先是政府要保證對基礎設施的需求。特許權公司通常會 要求簽訂一定數量的產品或服務購買協議,來確保日後的市場需求。(二)、其次 是確定合理的服務價格。通常是政府部門要求保留確定服務收費水準的權力,而 特許權公司則要求政府作出保證:當出現通貨膨脹而造成項目成本增加時,其增 加部分必須通過提高服務收費水準來補償[33]。

Tam [21]研究提出 BOT 模式在亞洲地區是一種無法避免之發展趨勢,故 BOT 已 成為亞洲各政府促進國家經濟發展之重要手段。雖然在亞洲有很多案例發現,投 資者可以獲取極為可觀之獲利,如香港過港隧道案。但是同樣的也有很多案例, 讓投資者血本無歸,如泰國第二高速公路案。Tam 也摘出 BOT 成功關鍵因素, 分別為有經驗、公正、簡單的管理體與架構,無貪污、誠實之政權,完整合約規 定,有完整架構的 BOT 法令,一個大且可靠投資團(Consortium),有經驗的施 工承商,及最重要的不能有政治干預。國際上各國政府常採用的配合措施如表 2.2。一些國際上 BOT 專案特性如表 2.3。

政府機構

合約關係

民間團體

功能關係

圖 2-1 B.O.T.運作之關係架構圖有關法令

工程顧問

工 程

設 備

營運公司

投 資 者

政府業主

財務顧問

金融機構

計 畫

保險業者

特許公司

(由初期投資 發起者組成)保證

特許合約

投資者協議書

財務顧問合約

保

證

貸款合約

收 益

保證購買合約

保險政策

營運管理合約

採購合約

工程合約

工程顧問合約

開發許可

表 2-2 各國政府配合措施(BOT) 政府 專案 配合措施 英法海 峽隊道 沙角火 力電廠 南北高 速公路 曼谷第二 高速公路 多佛 大僑 雪梨過港 隊道 香港西區 海底隧道 支助性貨款 × ○ ○ × × ○ × 最低營運收入 × ○ ○ × × ○ ○ 經營現有之設施 × × ○ ○ ○ ○ × 營運自主性 ○ × × × × × × 匯兌保證 × ○ ○ × × × × 利率保證 × × ○ × × × × 沒有第二種設施 競爭之保證 ○ × × × × × × 表 2-3 各專案特性之比較 專案名稱 英法海峽隧 道 中國大陸沙 角電廠 馬來西亞高 速公路 泰國第二高 速公路 英國多佛大 僑 澳洲雪梨過 港隧道 香港西區海 底隧道 建造成本 103 億美元 5.3 億美元 18 億美元 8.8 億美元 3.1 億美元 5.5 億美元 10 億美元 特許期間 55 年 (1987-2042 ) 10 年 (1987-199 7) 30 年 (1988-201 8) 30 年 (1988-201 8) 20 年 (1988-200 8) 30 年 (1992-202 2) 30 年 (1993-202 3) 政府配合 措施 1.支助性貸 款 2.營運自主 性 3.沒有第二 種 設 施 競 爭之保證 1.最低營收 2.匯兌保證 1.支助性貸 款 2.最低營收 3.經營現有 設施 4.匯兌保證 5.利率保證 1.經營現有 設施 1.經營現有 設施 1.支助性貸 款 2.最低營收 3.經營現有 設施 1.最低營收 完工風險 控制 固定價格與 目標成本合 約 固定價格與 統包合約 統包合約 統包合約 統包合約 統包合約 固定價格統 包合約 費率制定 自由調整 不超過從香 港進口電力 價格 依物價指數 調整 15 年 內 調 漲不能超過 $0.8 依零售物價 指數調整 調漲$0.5 依物價指數 調整 稅前報酬 率 15% N.A. 12% ~ 17% 15% N.A. 6%(通貨膨 服 率 平 減 後) 12% ~ 18.5% 特許經營 公司 本國承包商 和銀行合資 所組合 外國投資者 本國和外國 承包商合資 所組成 本國和外國 承包商合資 所組成 本國承包商 和銀行合資 所組成 本國和外國 承包商合資 所組成 本國和外國 承包商合資 所組成 融資來源 可從國內和 國外取得資 金 可從國外取 得資金 只能從國內 取得資金 可從國內和 國外取得資 金 只能從國內 取得資金 只能從國內 取得資金 可從國內和 國外取得資 金

McCowa 與 Mohamed [23]也提出在發展中國家常用授與特許權方式,來推 動該國發展所需基礎建設。但於這類計畫常具備高風險投資,包括政治與經濟不 穩定、社會、科技、及非財務因子均會很顯著的影響這長期的投資案。McCowa 與 Mohamed [23] 針對 BOT 案,檢討各種決策支援系統(DSS),說明一個有效 率的DSS,需滿足以下十種需求: 1、 適用不同產業及不同評估方法。 2、 考量多重計劃階段及次階段。 3、 反應計畫現金流量特性。 4、 能考量與時間有關的變數。

5、 能反應不同績效指標。(eg. BC ratio, IRR, NPV) 6、 能考慮不確定性。 7、 可比較不同替選方案及情境分析。 8、 可執行計畫之細部分析或整體分析。 9、 可辨識計畫風險因子。 10、 可考慮風險因子的交互影響。 McCowa 與 Mohamed [23]同時指出,常用 DSS 風險分析方法為工程經濟分析模 式、選擇權模式、MCDMS 法(Multi-criterion decision making)、類神經網路法、 CIA 法(Cross impact analysis)、AHP 法(Analytical Hierarchy process)、ICRAM-1 法(A variation of the AHP)、ANP 法(Analytical Network Process)。

Bakatjan et al [25]等針對土耳其水力發電廠之 BOT 案建構財務分析模式,其模 式包含建造成本所產生之現金流出,及營運期營收所產生之現金流入。並利用線 性規劃計算該專案之最佳資本結構,計算結果顯示該案股東最佳出資比為

31.69%。但該文中所考慮的僅為內部報酬率(IRR)、及平均債務償還率(DSCR),

所以該研究所考慮之限制條件較不完整。

Shen, Li and Li[36]提出當考慮將來移轉階段,若設施尚能繼續轉移給政府營運

時,則必須考慮轉移後計劃仍能具備財務可行。由 BOT 案移轉前期民間營運及

移轉後期政府營運,兩階段都必須滿足財務可行性,就可以決定合理的特許權期

間分析為20 年,最後 10 年計畫壽命應歸屬於後移轉期(Post transfer)。 z 專案融資 林榮達、林安成[9]指出企業針對公共建設或大型開發投資案件時,為達到分散 風險或增加資金籌措之額度,亟需不同於傳統融資方式以獲取專案所需之資金。 基礎建設與工業計畫特性之比較如表2.4。因此專案融資(project financing)的 模式與專案融資市場亦更加蓬勃發展。唯這種融資技術對投資人、銀行、供應商、 購買人、及其他參與公共建設之相關投資者(stakeholders )而言,使其由傳統 信用評等產生之資產融資方式逐漸轉變為以現金流量及獲利能力為基礎之融資 方式以做為授信與否之評估依據。專案融資於財務報酬分配與風險融資結構上, 相較於傳統直接融資將更具效率。該文研究重點為探討金融機構提供融資時,如 何依專案融資之負債與權益條件及專案現金流量特性,建立評估負債償還與融資 報酬來源及放款額度多寡衡量準則。 表 2-4 基礎建設與工業計畫特性之比較 特性 基礎建設 工業計畫 特許期間 30~50 年 10~15 年 興建期間 4~8 年 1~3 年 資產壽命 較長可達50 年 較短可達15 年 營運維修成本 與總成本比較低 與總成本比較高 展延利息 較長 較短 參考資料來源:[4] 研究[9]指出實務上各種融資擔保結構中,專案融資結構最為重要及複雜,其原 因有二:其一為專案融資並非針對傳統基礎所無法承做之貸款進行融資(如表 2.5),其中亦提供抵押權、質權等傳統以資產為基礎,當債務人不能履行償還義 務時,處分資產以獲取求償目的之擔保方法;其二為金融機構在考量將來一旦債 務人不能履行償還義務時,亦能順利接管該融資專案之目的時,往往於融資合約 中附加各種負面承諾及有關借貸清償順位之約定,此等承諾或保證皆可能對借貸 或提供擔保能力加以限制,且有延誤緊急借貸時機之虞。因此,如何設計不同償 還順位之權益(包含權益資本(equity)、高級負債(senior debt)、及附屬負債

(subordinate debt)以解決不同債信關係,以利專案融資貸放動作之順遂,為 值得探討之議題[3,4]。BOT 專案融資的典型特徵就是在減少政府財政負擔的情 況下,專案公司的債權人對發起人無追索權或只有有限追索權 [3,4]。 表 2-5 一般商業融資與專案融資之比較 特性 商業融資 專案融資 範圍 標的物估值 計畫自償率及風險程度 融資期 短期(一年) 中期(一至五年) 長期(五年以上) 十年以上 費率 依市場供需調節(較低) 較高於商業融資,依風險程度 另議(較高) 擔保品 動產、不動產、營收等實物設 定質押或抵押 以計劃本身營收為融資之償還 來源 評估內容 信用調查為主,技術評估為輔 全面評估計畫之信用調查、產 品與市場、技術評估、財務分 析、風險評估、敏感度分析 參考資料來源:[3] 總結專案融資之特性、成功要件、失敗原因如下所述[3,4] z 專案融資特性 投資計畫資金之募集,資金的提供者主要以計畫產生之現金流量作為本 息支付或投資報酬之來源 對發起人或借款人無完全追索權,因此又稱有限追索權融資 複雜的融資及風險保障安排 技術與經濟的評估非常重要 潛在風險大但報酬亦高 融資人充分瞭解計畫並接受計畫的風險或計畫風險已被適當分擔 由一個與發起人分離的獨立個體所有 計畫個體的營業活動範圍有嚴格限制 計畫個體需擁有獨立營運的各項權利 融資人擁有計畫所有的資產與權利的第一順位求償權力 z 專案融資之成功要件 計畫須能完工營運 營運須能符合經濟性,並能產生足夠現金流量

z 計畫失敗之原因 延遲完工 成本超支 技術失敗 工程承包商倒閉 政府不當干預 原物料等計畫投入短缺或價格高漲 計畫技術落伍 喪失市場競爭力 政府沒收 在天然資源開發計畫中對存量有過度樂觀之預估 在地國政府支付不能 z 財務模式建構 由前述BOT 模式的說明,可知 BOT 與傳統公共工程發包模式大有不同。其 不同處可由 BOT 案從專案融資的角度來看,財務考量和風險分擔兩項特徵,更 能凸顯BOT 與傳統外包模式的基本差異。[12-14] BOT 案之成敗維繫於計畫之獲利能力與計畫之風險管理。Kakimoto et al [33] 其 研 究 指 出 BOT 財 務 模 式 可 以 區 分 為 三 大 部 分 , 分 別 為 成 本 函 數 (cost function)、營收函數(revenue function)、決策準則(decision criteria)。因此建立

一套財務分析模式及風險分析模式是 BOT 案很重要的工作。以台灣高鐵計畫興 建期成本分析為例,該計畫是目前國內規模最大的BOT 案,高速鐵路建設計畫工 程經費高達4419 億[9,10,11]。由於工程規模龐大因此必須動用許多人力、物 力與時間才能建立一套財務計畫﹝11﹞。陳博亮等[8]應用公共工程委員會所編 製「公共建設工程經費估算編列手冊」的工程分類方法,配合標準化之觀念,建立 一套高鐵計畫財務分析模式,並依國內外市場環境現況進行實例分析。陳博亮模 式[8]主要針對國內重大交通建設之工程特性,考量不同結構物型態之配置、施工 進度、付款時程,以分析高鐵計劃建造成本之現金流量。財務模式中同時考量計 畫之財務上風險,其中包括匯率、利率與通貨膨脹之影響[5-13]。World Bank[24] 針對大型基礎建設專案類計畫(Mega- infrastructure projects)建議工程經濟分析 模式,並說明應如何考慮各項參數。

國外方面對專案之現金流入及現金流出也是研究的重點,Bakatjan et al [24]針 對土耳其水力電廠說明財務分析模式建構,該研究除提出財務分析模式架構外, 並說明各參數如何考量,及現金流入及現金流出計算。最後分析出土耳其水力發 電廠之IRR=14.94%,DSCR=1.5。電力費率計算架構如圖 2.2 所示。Kim et al [25]

則利用過去韓國的 530 筆建造成本的歷史資料,進行複回歸分析(Regression

Analysis)、類神經網路(Neural networks)、個案推論法(case based reasoning), 進行建設成本估算。其模式考慮的變數為樓地板面積、樓層數、工期、基礎形式、 屋頂形式、地下室使用狀況。Zhang [26]指出專案財務模式之建構事實上是很複 雜且極具挑戰性。主要是因為投資規模大、投資期間長、有限追索權(Nonrecourse financing)、參與角色眾多、複雜合約安排。所以如何建構一套較精準財務模式 是很重要的課題,該研究亦提出財務模式之理論架構,並說明通常在執行 BOT 之財務計劃時﹐從財務觀點來看時﹐計畫本身需具備下列要點﹕ (一)、可靠之成本估計。 (二)、合理的未來營收預測。 (三)、投資金額必須在民間資金提供範圍以內。 (四)、計劃須提供可被接受之投資報酬。 (五)、計畫本身須具備償債能力。

圖 2-2 電力容量費率計算流程 z 資金成本與出資比 民間企業參與公共建設的財務考量,不同於國庫自行編列預算、工程外包的 做法。民間企業通常不會完全以自有資金進行投資,而且由於大型 BOT 個案投 資金額龐大,因此業者除了部分自有資金之外,通常尚須涉及「專案融資」(project 容量費率(元/度) (保證發電期間) 容量成本 分 析

運

維

費

︵

固

定

︶

電

源

線

設

備

年

費

用

分

析

︵

庫

存

燃

料

利

息

︶

發

電

設

備

年

費

用

分

析

︵

現

值

分

析

︶

發電設備投資費用估計表 電源線投資費用估計表 發電費用估計表 總工程費分析財

產

稅

捐

帳

面

折

舊

稅

後

息

前

利

潤

所

得

稅

分

析

finance),由國內外金融機構聯合貸款以供應所需之資金[3,4]。「專案融資」有 別於傳統抵押融資的貸款機制,它是以專案預期收益做為償債資金來源的一種融 資方式,因此如果金融機構對於 BOT 計畫的回收信心不足,自然缺乏提供貸款 的意願,BOT 計畫就可能因資金募集不足而胎死腹中。這種「專案融資」方式特 別適用於資金需求大、風險高、由傳統融資管道無法取得足夠資金的專案。大型 基礎建設因為容易面臨這些問題,因而成為專案融資的最佳適用對象。銀行界通 常樂於提供短期貸款,但對長期借貸興趣冷淡,在政府長時間的宣導和推動之 後,金融市場才對大型的 BOT 計畫顯出興趣和信心,所以銀行界會希望合約中 能加上政府保證與強制收買等條款[14]。 對於非百分之ㄧ百自償 BOT 計畫,政府必須提供足夠誘因(Incentive),來 促使民間參與國家基礎建設之成功[11]。民間投資者與國庫的另一個不同的財務 考量點在於民間企業沒有可以承擔「無限」風險的國庫作為後盾,他們也無法像 政府可利用整體經濟的外部效益或是整體國庫的稅收,來進行那些直接財務收益 無法還本付息的投資[2]。所以民間業者不像政府可考量公共建設所能產生的外 部經濟效益,與公共建設所帶來的自償性的財務效益;當專案計畫之自償性的財 務效益不能平衡時,只要外部經濟效益顯著時,由政府的角度來分析,該計畫仍 是值得投資的好計畫。但是,民間業者通常很單純由財務效益的平衡考量出發。 因此,為了鼓勵民間內化公共建設的外部效益,政府必須提供業者各種獎勵和優 惠,以加速公共建設的發展。 z 獲利指標 獲利指標(Profitability Index)是利用各種替代指標(Proxy)用來反應專案計 畫之財務可行性[21-37],有些獲利指標是落後指標,有些是提前指標,因此適 當指標的選定是一項很重要的工作。整理過去文獻中在 BOT 專案在其評估過程 中,財務評估指標最為常用的是淨現值(NPV)、內部報酬率(IRR)、平均債務 償還率(ADSCR)、平均利息保障倍數(ATIE)、平均資產報酬率(AROA)與股 東權益報酬率(AROE)等六大指標為代表,並據以判定專案計畫是否可行。就

投資者股東權益的角度而言,主要是著重於專案之淨現值(NPV)、內部投資報 酬率(IRR)、平均資產報酬率(AROA)與股東權益報酬率(AROE)等項指標; 就貸款者(銀行團)的角度而言,計劃之財務可行性指標則為平均債務償還率 (ADSCR)、平均利息保障倍數(ATIE)等項指標;就政府角度而言,其評估指 標則為專案之淨現值(NPV)、內部投資報酬率(IRR)等項。 z 風險分析 近期國內重大的民間參與國家建設案,如台灣高鐵案、高雄捷運案,因資 金無法到位、工程逾期完成等種種問題,使的計畫面臨失敗的可能性。對國內 BOT 案最大融資者之國內聯貸銀行而言,聯貸銀行將受到因操作不當致使機構承 受鉅額損失。BOT 案是屬於專案融資(Project Finance),專案融資案計畫複雜 度高、計畫期長,不同於一般傳統借貸,銀行所承受風險之可能性及複雜度均變 高,因此完整的風險分析及管理是專案融資案重要研究課題[12-15]。

風險管理包括三種步驟分別為風險確認(Risk Identification)、風險分析(Risk Analysis) 與 風 險 處 理 (Risk Response) 三 步 驟 [31] 。 Kakimoto et al [33] 與 McCowan and Mohamed [23]指出在風險分析上要考量兩大類風險,分別為投資 者可以控制的計畫風險(project risk),以及投資者無法掌控的市場風險(market risk)。其中的市場風險例如利率、通貨膨脹率、政治與經濟風險、社會風險、技

術風險等。這些風險對BOT 案而言是一定會有的、是固定的(inherent)。

Woodward [30]指出除了財務考量的特色之外,BOT 模式的另一特色在於公 私部門共同分擔風險的原則,BOT 模式本質上就是一種「風險分擔的合夥關係」 (risk-sharing partnership)。在規劃和執行 BOT 計畫時,政府和投資者無法避 免的必須面對各種不同的可能風險,包含道德風險(moral hazard risks)、商業風 險(commercial risks)、經濟風險(economic risks)、以及政治風險(political risks) 等。至於那些風險應由政府分擔、那些由民間投資者分擔,需視公共建設個案的 特性而定。一般而言政府必須與投資者緊密合作,才能發揮最大的風險分擔的效 果。而從效率的角度來分析,承擔某一特定風險的部門必須是最能控制、降低該

風險的部門。所以能以最小的成本承擔某一特定風險的一方,最適合擔負該一風 險。 McCowa 與 Mohamed [37]指出財務可行性分析模式中,最後可行性決策應考慮 風險評估。考量風險分析時必需加入機率風險,一般財務參數與非財務參數之機 率分析分配與頻率不易估計。他們提出將所有參數分為財務因子及非財務因子, 先針對各因子有四種機率分佈進行模擬。四種機率分佈分別為點分佈、均勻分 布、三角形分佈、梯形分佈。財務方面因子最後用Vertex method 來整合,非財

務方面因子用weighted factor method 來整合。然後再用平均法整合財務因子及 非財務因子機率分佈,而得到計畫的總風險機率分佈曲線。 Zhang [26]考慮整個計畫包括時程、費用、營收等的風險,並考慮各種風險因子 之對應機率分布,其可能採用之機率分布有均勻分布、常態分佈、三角形分佈、 指數分佈、Beta 分佈等來模擬各種風險。最後整合出總計劃之機率分佈,並計 算 累 積 機 率 分 佈 曲 線(CDF) , 進 而 求 算 計 劃 破 產 機 率 (Project bankrupt probability)。Winston [27]利用選擇權模式(Option),估算可能的財務風險。 但如何將各因子之風險整合至財務獲利指標之風險,通常是無法直接計算而得。 故必須採用數值模擬方法來計算專案財務風險[26-34],一般常用的模擬法為敏 感度分析、情境分析、蒙地卡羅模擬等。文獻中最常用的分析軟體是@Risk,這 軟體是一種有力風險分析商用套裝軟體[28]。

Javid and Seneviratne [34]提出下式以 NPV 為例之違約機率為

∫

= ∈ = ≤ V 0 f NPV(NPV)dNPV p (V NPV) V) P(NPV φ 故若能計算各獲利指標之期望值及變異數,就可以求得相對應之違約機率。另外 包絡線分析法(Data Envelop Analysis, DEA)也是一種趨勢,可用來評估執行的績 效[19-20]。z 國際新趨勢-新版巴賽爾資本協定

規範銀行團資本與借貸條件之巴塞爾資本協定自 1988 年公佈後,由於

1 月間,先後公佈「新資本適足架構」(A New Capital Adequacy Framework) [16-18, 23]與「新版巴賽爾資本協定」(The New Basel Capital Accord)修正草

案諮詢文,供各國金融監理主管機關與銀行業者提出意見和建言,並預定於2006 年起實施[16]。對於類似 BOT 專案融資之案件,如果能將預期風險量化及控制, 降低違約機率而獲較佳之評等,依據 BaselⅡ條文之規定風險權數亦會隨之下 降,其所需計提金額將可減少,銀行則能有更多的自由資金運作;站在投資者角 度而言,將預期風險量化及控制,除對專案更能掌控以外,對於融資額度及利率, 有更多與銀行團談判之空間,並可達雙贏之局面。[7,8]

國際清算銀行(Bank for International Settlements,簡稱 BIS)巴賽爾銀 行監理委員會(Basel Committee on Banking Supervision)公佈「新巴賽爾資本 協定」BaselⅡ於第 221 及 222 條定義專案融資,專案融資是屬於 220 條所規範

的特殊融資型態之一種,風險權數則規定於第 275-279 條,其權數之大小大致

3 專案財務現金流量分析模式之建構

3.1 現金流量分析模式說明

專案計畫之財務現金流量分析模式建構,是一切專案計畫財務可行性分析之基 礎,財務模式之建構必須考慮項目完整性及參數可靠度及精確性(Robustness of parameters),才能提供正確財務資訊以供決策者使用。本財務模式為基本模式 (Base Case Model),專案計畫之財務可行性可以用財務指標表示,一般是以獲 利指標為主,常用的獲利指標有淨現值(NPV)、內部投資報酬率(IRR)…等。(詳 見3.4 節:獲利指標之探討),一般獲利指標是建設費用、營收、及時間的函數, 以函數f 表示如下

(

TPC,TPR, t)

f PI= (1)式中 PI 為獲利指標(Profitability Index),TPC 為計畫總投資金額(Total project cost),TPR 為計畫總營收金額(Total project revenue)。由於專案計畫屬性通常 為長期計畫,必須考慮時間效應,所以必須考量現金流量概念(Cash flow),故引 進時間參數t (Time)。 計畫總投資金額(TPC)為考慮建造成本、通貨膨脹、利息之函數,以函數 g 表示 如下

(

BC,EPC,IDC, t)

g TPC= (2) 式中TPC 為計畫總投資金額,BC 為以當前市場價格估算之基本方案之施工費用(Construction cost of base case of the project estimated at market prices)。EDC 為施工期間物價膨脹(The cost escalation during construction)。IDC 為施工期間 利息成本(The interest during construction)。t 為時間。

計畫總營收金額(TPR)為考慮毛利、稅、折舊、貸款之函數。以函數 h 表示如下

(

PBIT,TAX,DEP,ADI,t)

h

TPR = (2A)

式中PBIT 為營運期稅前息前之毛利(The profit before interest and tax during operation)。TAX 為營運期稅金。DEP 為營運期折舊。ADI 為營運期貸款之本金 分期付款(The annual debt installment during operation.)。

投資計畫案的折現率表示專案的報酬率,折現率代表該投資計畫所補償公司股東 的投資,及維持或提高公司股票價格而必須賺得的報酬率。折現率並可用以計算 專案的現金流量。現金流量中每筆資金的時間價值是以利率表示,專案評估基準 年前之現金流量,須以利率計算複利因子,轉換成基準年之現金流量。專案評估 基準年後之現金流量,須以利率計算折現因子,轉換成基準年之現金流量。 一般投資者會依投資計畫的風險調整其折現率。折現率的設定必須考慮資本結構 風險性、股東報酬率及貸款利率。考量風險性越高,資金平均成本越高,投資案 之淨現值會越低。投資案之折現率可以用資本資產訂價法(Capital asset pricing model, CAPM)及加權平均成本法(Weighted average cost of capital, WACC)決定 之。

[

m f]

i f i) R E(R )-R E(R = +β × (3) 式中E(Ri) 為第 i種證劵的期望報酬率, Rf為無風險利率,[

E(Rm)-Rf]

為市 場風險溢酬,表示對投資人負擔風險的補償。 β 為第 ii 種證劵的貝他係數。[

m f]

i× E(R )-R β 為第i種證劵的風險溢酬。 投資計畫之預估加權融資利率為Kd (參考 1987-1997 政府七年公債利率的十年 平均值7.2869﹪加碼後為 8%),假設 BOT 計畫之自有資金比率為 We,自有資金成 本(即股權資金成本率)為 Ke, 營利事業所得稅率為 tax(依現行所得稅法規定營利 事業所得稅假設為25%),該計畫之加權平均資金成本率(WACC)估算如下:(

)

e e d dK 1-tax WK W WACC= × + (4) 式中Wd:融資比率,Kd:平均融資利率,We:自有資金比率,Ke:自有資金成本率, tax:營利事業所得稅率。 如何確實估計Kd及Ke是衡量加權平均成本之重要關鍵。3.2 計畫總投資金額:建設期之現金流量

建設階段之現金流量為現金流出(Cash Outflow)。建設階段所用的現金,主要是 用以支應興建期所需之建設費用。資金來源為股東投資及融資貸款。興建期之資 金除需預估需求總額、每期金額外,並需預估資金到位時間。專案所需之總建設經費設為TPC(Total project cost),其計算方程式如下:

IDC EDC BC

式中 TPC:計畫總投資金額,BC:以當前市場價格估算之基本方案之施工費用 (Construction cost of base case of the project estimated at market prices)。EDC: 施工期間物價膨脹(The cost escalation during construction)。IDC:施工期間利息 成本(The interest during construction)。

各項費用項目之計算說明如下 1. 建造成本的估算精準度,會影響計劃財務可行性。動則千億的 BOT 案,估 算建造成本是一項耗時耗工的作業,陳博亮等[6]曾針對高鐵案說明建造成本 計算方法。主要必須考量建設估價、建設進度及依約之付款時間。設分年所 需資金若為x,於施工期間第 j 年所需資金為 xj。

∑

= = p C 1 j j x BC for j=1,2,…….,Cp (6) Cp為施工期,xj為施工期間第j 年資金支出。 2. 為考量興建期匯率變動對興建成本之影響,將興建期所需之材料、設備、勞 資等成本區分為進口成本部分(Import Cost)與當地成本部分(Local Cost)。∑

∑

= = + = = p C j j j LC IC 1 C 1 j j ( ) x BC p for j=1,2,…….,Cp (7) 3. 因巨額投資的專案,通常施工期可能長達 4~5 年,所以應考慮施工期間的 物價波動之影響。興建期總物價波動之金額為EDC(

)

∑ ∏

= = ⎥⎦ ⎤ ⎢ ⎣ ⎡ + = Cp 1 j j 0 k j k j 1 -x x EDC θ for j=1,2,…….,Cp (8) 式中θK為第K 年物價膨脹率,取θ0=0。 4. 由於專案融資資金龐大,故亦需考量利息資出。利息之金額牽涉到該年融資 貸款金額多寡及資金到位時間。有關融資貸款資金總額與到位時間,需借由 投資者與融資者之間的談判而定。興建期總利息支出為IDC( )

(

)

(

)

(

)

∑

∏

∏

= = = + ⎭ ⎬ ⎫ ⎩ ⎨ ⎧ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + + × = p p C 1 j j 0 k j 0 k k j k 1 j -G j j x 1 r 1 -x 1 -1 IDC γ θ θ for j=1,2,…….,Cp (9)式中γj為施工期間第 j 年時,該年股東權益與該年投資總金額之比率,Gp

為債務寬限期(the grace period of debt),r 為貸款利率(the interest rate of the loan)。 5. 施工期間每年之現金流出 為考慮建設期間分年之現金流量αj為施工期間施工費用、物價膨脹、利息 成本。

(

)

( )

(

)

(

)

⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + =∏

∏

= + = j 0 k k 1 j -G j j j 0 k k j j j γ x 1 θ 1-γ x 1 r p 1 θ α for j=1,2,…….,Cp (10) 計畫總投資金額為∑

= = p C 1 j j TPC α for j=1,2,…….,Cp (11) 6. 考量不同財務安排,若是股東每年依比率γj,投入則第 j 年投入資金 Ej(equity drawing in the jth year of construction)為

j j j E =γ ×α j=1,2,…….,Cp (12) 股東計畫總投資金額為TE (Total equity)

∑

= × = p C 1 j j j TE γ α (13)7. 貸款部分依比率投入則第 j 年投入資金 Dj (Debt drawing in the jth year of

construction)為 j j j (1- ) D = γ ×α j=1,2,…,Cp (14) 融資者興建期計畫總融資金額為TD (Total debt)

∑

= × = p C 1 j j j) -(1 TD γ α (15)3.3 計畫總營收金額:營運期之現金流量

營運期之現金流量應為現金流入(Cash Inflow)。 m m m mm =PBIT -TAX +DEP -ADI

β for m=1,2,….,Op (16)

式中βm為營運期第m 年可使用淨現金(The net annual cash available in

mth year during operation.)。PBITm為營運期第m 年稅前息前之毛利(The

profit before interest and tax at the mth year during operation)。TAXm

為營運期第m 年稅金。DEPm為營運期第m 年折舊。ADIm為營運期第m

年貸款之本金分期付款(The annual debt installment for mth year during operation.)。Op為營運特許權之年限。 各項現金流入項目分別說明如下 1. 營運期第 m 年稅前息前之毛利 m m m m R -OM -DEP

PBIT =T for m=1,2,….,Op (17)

TRm為第m 年營業總收入(Annual revenue at mth year in operation)。OMm

為第m 年營運維修成本(Annual operation and maintenance cost at mth year in operation)。DEPm 為第 m 年投資折舊。 2. 營運期第 m 年營業收入 Rm為第m 年營業收入,以高鐵為例 m m m P Q R = × for m=1,2,….,Op (18) Pm 為第 m 年票價,Qm 為第 m 年旅客運量。每年票價可分為基本票價(Base Price),加上票價之調漲(Price Escalators)。票價的調漲可以物價指數 CPI 調整,或依票價調漲機制決定。 若考慮專案每年營業外淨收入OIm(Other Income),第 m 年營業總收入 TRm m OI + × = m m m P Q TR for m=1,2,….,Op (19) 3. 營運期第 m 年營運維修成本

OMm 為營運期第 m 年營運維修成本,必須預先估算。其中包括營運維修 所需材料與零件成本(materials and spare parts cost),營運維護人員費用 (Personnel salaries),間接成本(Indirect cost),保險費用(Insurance cost)。

4. 營運期第 m 年折舊

折舊的計算方法

(1) 直線折舊法(Straight line depreciation method)

N S -A DEPm = for m=1,2,….,N (20) 第 m 年折舊為 DEPm,A 為資產金額(Assets)。S 為資產殘值 (Salvage),N 為資產的使用年限。

(2) 遞減折舊法(Declining balance depreciation method, DB)

(

1-dr)

dr A DEPm = × m-1× for m=1,2,….,N (21) 第 m 年折舊為 DEPm,A 為資產金額(Assets)。S 為資產殘值 (Salvage),N 為資產的使用年限。dr 為固定折舊率。 若 N A S -1 dr= (22) 則 為 一 般 遞 減 折 舊 法(General declining balance depreciation method)若

N 200%

dr= (23) 則為雙重遞減餘額折舊法(Double declining balance depreciation method)

(3) 年數合計法(Sum-of-years-digits depreciation method, SYD)

S) -(A SYD 1 m -N DEPm = + × for m=1,2,….,N (24)

第 m 年折舊為 DEPm,A 為資產金額(Assets)。S 為資產殘值 (Salvage),N 為資產的使用年限。 N-m+1 為剩餘的折舊年數。SYD 為年數的合計數 2 1) N(N m SYD N 1 m + = =

∑

= for m=1,2,….,N (25)(4) 沉入資金折舊法(Sinking fund depreciation method)

1 -m m (A-S) (A/F,i,N) (1 i) DEP = × × + for m=1,2,….,N (26) 第 m 年折舊為 DEPm,A 為資產金額(Assets)。S 為資產殘值 (Salvage),N 為資產的使用年限。I 為資產使用年限內之利率。 折舊為非現金支出之費用(Noncash expense),折舊採直線折舊法。 P m O TPC

DEP = for m=1,2,….,Op (27)

5. 營運期第 m 年稅金

稅 金 可 分 為 營 業 稅 (Sales tax) 5% 及 營 利 事 業 所 得 稅 (Income tax/Corporate tax) 25%。 25% ) INT -(PBIT 5% R

TAXm = m× + m m × for m=1,2,….,Op (28)

6. 營運期第 m 年利息與還本(Financial Payments: Debt service, Principal and Interest)

利息與本金分兩階段還款,第一階段為寬限期(Grace Period),設為 GN年,

於寬限期只要支付利息。第二階段為還本期(Debt repayment Period),設

為RN年,於還本期要支付本金與利息。 每年貸款寬限期之年金 Dm r TPC ) -(1 Dm = γ × × for m=1,2,….,GN (29)

(

)

(

1 r)

-1 r 1 r TPC ) -(1 ) R r, (A/P, TPC ) -(1 D N N R R N m + + × × = × × = γ γ m=1,2,….,RN (30)式中(A/P,r,N)為資本回復因子(Capital recovery factor)。A/P 表示以現值計 算年金,r 為貸款利率。 於還本期間第m 年所歸還知本金金額為 DPm (R -m 1) -m N m m D (P/F,r,R -m 1) D (1 r) N DP = × + = × + + m=1,2,….,RN (31)

(P/F,r,RN-m+1) 為 一 次 支 付 現 值 因 子 (Single payment present worth

factor)。 還本期間第m 年所支付利息部分金額為 INTm

(

)

(

)

R[

(

)

-R -m 1]

R m N N N r 1 -1 1 -r 1 r 1 r TPC ) -(1 INT × + + + + × × = γ m=1,2,….,RN (32) 7. 營運期計畫總營收金額 計畫總營收金額為∑

= = p O 1 j j TPR β for j=1,2,…….,Op (33)3.4 專案計畫之獲利指標

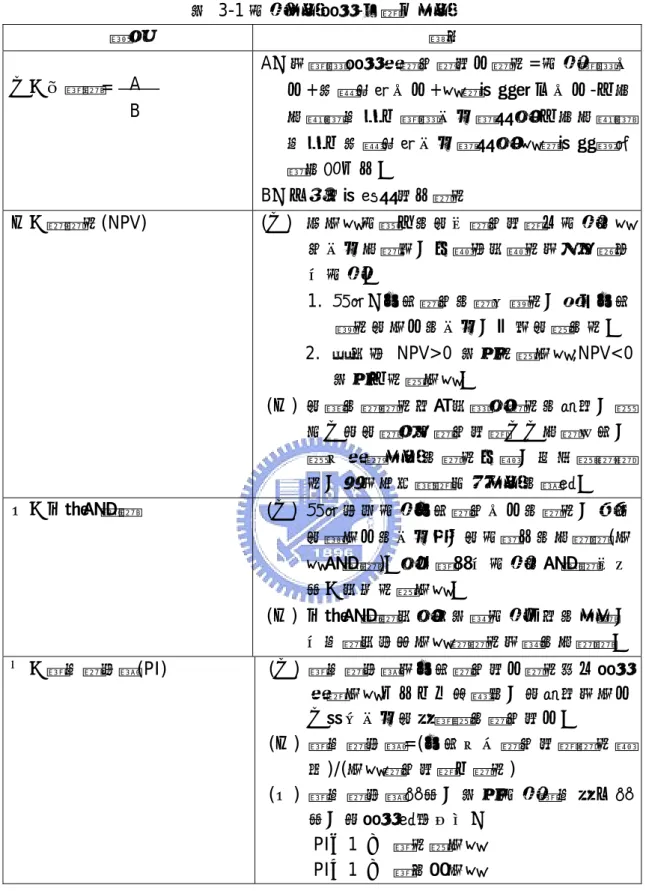

z 財務指標(Index for Financial Viability)

傳統財務管理的投資決策領域中,對於投資計畫評估的討論多注重在採現金流量 折現法(Discounted Cash Flow, DCF)的評價方式,一般有淨現值法(Net Present Value, NPV)、回收期間法(Payback)、折現後回收期間法(Discounted Payback Period, DPP)、內部報酬法(Internal Rate of Return, IRR)、修正後的內部報酬法 (Modified Internal Rate of Return, MIRR)、收益率指數(Profitability Index, PI) 等以決定計畫是否可行。

舉淨現值法為例,當 NPV>0 表示投資計畫可行,反之 NPV<0 即表示計畫不可行。 投資專案首先估計其所產生的現金流量,再考量風險分析,並估算資金成本,最 後以所有淨現金流量折現值加總,以衡量投資績效並決定投資決策。如何評估計

畫之財務效益,以傳統財務學理之觀點,計有下列幾種模式:(如表 3-1) 1、 民間投資自償率(SLR)

2、 淨現值法(Net Present Value,NPV)

3、 內部報酬率法(Internal Rate of Return,IRR) 4、 獲利率指數法(PI)

5、 回收年限法(Payback Period,PB)

6、 分年償債比率(Annual Repayment Ratio)

7、 利息保障倍數(或稱負債涵蓋比率)(Debt Coveragr Ratio,DCR)

以專案而言,三方參與者所關心之獲利指數不同 1. 融資者觀點下之財務淨收益及財務可行性之評估指標 貸 款 者 的 觀 點 在 於 計 劃 之 財 務 可 行 性 指 標 為 債 務 償 還 率(Debt Service Coverage Ratio, DSCR)。該指標為當年可用現金除以當年應付利息比。 m m m m m D TAX -DEP PBIT DSCR = + for m=1,2,….,Op (19)

式中 PBIT = 第 i 年的稅前息前淨利(Profit before Interest and Tax), i DEP = i

第i 年的擇舊(Depreciation), TAX = 第 i 年的賦稅(Tax), i D =第 i 年的本利i

合( Annual Debt Installment for ith year)。

2. 資本主觀點下之財務淨收益及財務可行性之評估指標

自有資金報酬率

股東(Equity Holder)的觀點

從股東權益的觀點,主要是著重於專案之淨現值(Net present value, NPV)及內部 投資報酬率(Internal rate of return, IRR)。

∑

∑

= = + + + + = p p p C 1 j O 1 k k C k 1 -j j E d) (1 d) (1 E NPV β for j=1,…,Cp and K=1,……, Op (18)capital),選擇適當折現率是計畫財務可行性分析中很重要的工作。WACC

∑

∑

= = + = + + + = p p p C 1 j O 1 k k C k 1 -j j E 0 i) (1 i) (1 E )f(IRR β for j=1,…,Cp and K=1,……, Op (18)

總資產報酬率與權益報酬率為利潤力的比率。

總資產報酬率(Return on total assets,ROA)為稅後淨利除以資產總額後的比率。

TPC -ROA i i i i TAX D PBIT − = for i=1,2,…,m

式中PBIT = Profit before Interest and Tax,i TAX = Tax,i D = Annual Debt i

Installment for ith year。TPC=Total project cost。

權益報酬率(Return on equity,ROE)為稅後淨利除以普通股權益後的比率,ROE 表示普通股股東所能得到報酬率。 TPC e -ROE × − = i i i i TAX D PBIT for i=1,2,…,m

式中PBIT = Profit before Interest and Tax,i TAX = Tax,i D = Annual Debt i

Installment for ith year。TPC=Total project cost。

總資產(總投資)報酬率 計畫的觀點

從股東權益的觀點,主要是著重於專案之淨現值(Net present value, NPV)及內部 投資報酬率(Internal rate of return, IRR)。

∑

∑

= = + + + + = p p p C 1 j O 1 k k C k 1 -j j P d) (1 d) (1 NPV α β for j=1,…,Cp and K=1,……, Op (20) 0 i) (1 i) (1 ) f(IRR p p p C 1 j O 1 k k C k 1 -j j P = + + + =∑

∑

= = + β α for j=1,…,Cp and K=1,……, Op (20)表 3-1 計畫效益評估-可量化效益 項目 說明 一、自償率= A:為營運評估期現金淨流入現值=計畫營運收 入+附屬事業收入+資產設備處分收入-不含 折舊與利息之營運成本與費用-不含折舊與 利息之附屬事業成本與費用-資產設備增置 與更新支出。 B:工程建設經費流出現值 二、淨現值(NPV) (一) 把投資計劃中的所有現金流量以計畫的資 金成本折現後,加總若是總值為正則接受 此計畫。 1. 意義:未來現金的現在價值,減去未來 價值所投入的成本,最後所得的值。 2. 判定若 NPV>0 表示值得投資;NPV<0 表示不值得投資。 (二) 所謂的淨現值法就是運用現值的概念,將 每一其所產生的現金流量一一折現回來, 將各期淨效益的現值加總,即求得淨現 值,作為我們衡量政策效益的標準。 三、內部報酬率 (一) 意義指某計畫未來現金收入的現值,等於 所需投入的成本時,所計算出的折現率(投 資報酬率)。用以檢視此計畫的報酬率有多 高、是否值得投資。 (二) 內部報酬率是用來表達計畫方法的效率, 此利率是指使投資淨現值為零的折現率。 四、獲利率指數(PI) (一) 獲利率指數為未來現金流入現值除以評估 期間投資支出之比例關係,其概念為投入 一單位成本所能獲得的現金流入。 (二) 獲利率指數=(未來各年現金流量現值總 和)/(投資現金流量之現值) (三) 獲利率指數愈高,表示計畫獲利能力愈 高,其評估準則如次: PI≧1 → 應值得投資 PI<1 → 應拒絕投資 A B