國立交通大學

工業工程與管理學系碩士班

碩士論文

限制理論績效衡量指標使用方法之探討

A Study on the Application of Performance

Measurement Indices for Theory of Constraints

研究生:吳宗叡

指導教授:李榮貴博士

中 華 民 國 九 十 五 年 六 月

限制理論績效衡量指標使用方法之探討

A Study on the Application of Performance

Measurement Indices for Theory of Constraints

研 究 生:吳宗叡 Student: Tsung-Jui Wu

指導教授:李榮貴博士 Advisor: Dr. Rong-Kwei Li

國 立 交 通 大 學

工 業 工 程 與 管 理 學 系 碩 士 班

碩 士 論 文

A ThesisSubmitted to Department of Industrial Engineering and Management College of Management

National Chiao Tung University In Partial Fulfillment of the Requirements

For the Degree of Master of Science In

Industrial Engineering June 2006

Hsin-Chu, Taiwan, Republic of China

i

限制理論績效衡量指標使用方法之探討

研究生:吳宗叡

指導教授:李榮貴博士

國立交通大學工業工程與管理學系碩士班

摘要

本研究主要是針對限制理論(Theory of Constraints;TOC)所提出的整體績效 衡量指標:有效產出(Throughput;T)、庫存或資產(Inventory/Investment;I)、作 業費用(Operating Expense;OE),以及次系統的績效衡量指標:有效產出-元-天 (Throughput-Dollar-Days;TDD)、庫存-元-天(Inventory-Dollar-Days;IDD)發展出 一套使用的方法。在整體績效衡量方面,藉由簡易的流程圖來說明 T、I、OE 的 使用方法,另外在次系統績效衡量方面,則建構了評估的步驟以及圖形化的方 法,進一步地說明 TDD 以及 IDD 的使用方法,希望能夠藉此讓管理者了解如 何運用這幾個指標去做好績效衡量的工作,有效地管理整個企業。 關鍵詞:限制理論、有效產出、庫存或資產、作業費用、有效產出-元-天、庫存 -元-天A Study on the Application of Performance

Measurement Indices for Theory of Constraints

Student: Tsung-Jui Wu Advisor: Dr. Rong-Kwei Li

Department of Industrial Engineering and Management

National Chiao Tung University

Abstract

In this research, we develop a way to use the global performance measurement

indices T, I, OE and the local performance measurement indices TDD, IDD that

proposed by TOC. In the global performance measurement aspect, we explain how to

use T, I and OE by the simple flow diagrams. Besides, in the local performance

measurement aspect, we construct the evaluation process and graphical method to

show how to use TDD and IDD. Let managers know how to use these indices in

performance measurement to manage enterprises effectively.

iii 誌謝 本論文能夠順利完成,首先要感謝恩師李榮貴教授兩年來細心的指導與教 誨,讓學生能夠對限制理論有更深一層的認識,在此致上最崇高的敬意。同時也 要感謝口試委員張盛鴻教授、蔡志弘教授所提供的寶貴意見,讓學生的論文能夠 更臻完善,在此一並致上最誠摯的謝意。 在這兩年的日子裡,特別感謝博士班運金學長在撰寫論文期間給予的協助與 指導,同時也要感謝同窗維隆、書弘、建智、翰祺以及學弟振方、世昌、俊穎、 明穎,由於你們,讓我的研究生活能夠更加充實與多采多姿,另外要感謝女友盈 靖在撰寫論文過程中給予的鼓勵與支持,讓我能夠順利完成此論文。 最後要感謝我的父母與家人,由於你們的體諒與支持,讓我在求學路上能夠 無後顧之憂,在此獻上由衷的謝意。

目錄 摘要... i Abstract ... ii 誌謝... iii 目錄... iv 圖目錄...v 表目錄... vi 第一章 緒論...1 1.1 研究背景與動機...1 1.2 研究目的...2 1.3 研究流程...2 第二章 文獻探討...4 2.1 企業常用的 KPI ...4 2.2 TOC 之簡介...6 2.3 TOC 之整體績效衡量指標 T、I、OE...8 2.4 TOC 之次系統績效衡量指標 TDD、IDD ...10 第三章 研究方法...12 3.1 如何使用 T、I、OE ...12 3.2 如何使用 TDD、IDD ...21 第四章 研究結果...32 4.1 T、I、OE 情境說明 ...32 4.2 TDD、IDD 情境說明 ...40 第五章 結論與建議...59 5.1 結論...59 5.2 未來研究方向與建議...59 參考文獻...60

v 圖目錄 圖 2-1 TOC 產出觀的觀念 ...8 圖 3-1 淨利趨勢圖 ...13 圖 3-2 系統整體績效評估流程圖 ...13 圖 3-3 投資設備產能評估流程圖 ...14 圖 3-4 自製或外購決策評估流程圖 ...16 圖 3-5 產品與服務的評估流程圖 ...18 圖 3-6 產品提案決策的評估流程圖 ...20 圖 3-7 使用 TDD 評估部門績效的步驟 ...22 圖 3-8 A 部門 ...23 圖 3-9 B 部門...23 圖 3-10 C 部門...24 圖 3-11 D 部門 ...24 圖 3-12 使用 TDD 評估工廠績效的步驟 ...26 圖 3-13 使用 IDD 評估部門績效的步驟 ...27 圖 3-14 W 部門 ...28 圖 3-15 X 部門 ...28 圖 3-16 Y 部門 ...29 圖 3-17 Z 部門...29 圖 3-18 使用 IDD 評估工廠績效的步驟 ...30 圖 4-1 個案 U 工廠途程資料 ...32 圖 4-2 乙部門 TDD 圖形 ...48 圖 4-3 丁部門 TDD 圖形 ...48 圖 4-4 戊部門 TDD 圖形 ...49 圖 4-5 己部門 TDD 圖形 ...49 圖 4-6 甲部門 IDD 圖形 ...50 圖 4-7 乙部門 IDD 圖形 ...51 圖 4-8 丁部門 IDD 圖形 ...51 圖 4-9 戊部門 IDD 圖形 ...52 圖 4-10 己部門 IDD 圖形 ...52 圖 4-11 工廠 TDD 圖形 ...57 圖 4-12 工廠 IDD 圖形 ...57

表目錄 表 2-1 企業常用的 KPI...5 表 4-1 機台數量表 ...33 表 4-2 產品與服務的評估其各產品 T/CU 排序表 ...33 表 4-3 產品與服務的評估其各產品實際生產個數 ...34 表 4-4 投資設備產能的評估案例一其各產品實際生產個數 ...35 表 4-5 投資設備產能的評估案例二其各產品實際生產個數 ...36 表 4-6 產品提案決策的評估案例一其各產品 T/CU 排序表 ...39 表 4-7 產品提案決策的評估案例一其各產品實際生產個數 ...39 表 4-8 訂單基本資料表 ...40 表 4-9 各部門 TDD 與 IDD 資料表...44 表 4-10 工廠 TDD 與 IDD 資料表...54

第一章 緒論

1.1 研究背景與動機

隨著時代的快速變遷,各個產業進入微利的經營環境,管理者開始面對如何 做才能對企業帶來更多的價值,其中績效的衡量與評估,是管理者必須面對的重 要課題,管理大師 Peter Drucker【9】曾指出:「管理工作的基本要素之一就是衡 量與評估,管理者建立績效的衡量尺度,對於組織成員之績效而言,很少有其他 因素如此重要」,由此可知,績效衡量在企業管理扮演很重要的角色,除此之外, 管理者為了衡量所做的決策的結果以及執行的好壞,也必須透過績效衡量與評估 的制度,才能清楚地了解。然而績效衡量是建立在績效衡量指標上,如果缺乏績 效衡量指標,將使績效衡量難以進行。 現今的各個企業,一般來說,都有著各式各樣琳瑯滿目的績效衡量指標。然 而真正對企業整體有影響的指標,應當是少數幾個主要績效衡量指標(Key Performance Index;KPI),以半導體產業為例,常用的 KPI 有生產週期、訂單達交率、晶片移動量、在製品周轉率、晶片產量、整廠良率以及機台利用率等,然 而根據黃子逸【2】的研究顯示,目前這些 KPI 卻可能產生下面的問題:(1) 項目繁多且程序複雜,實際評估時會產生困難(2)落入局部最佳的累積等於整 體最佳的迷思(3)無法扮演局部作業與整體績效之間的橋樑。針對這些問題, Kaplan 企圖利用平衡計分卡的觀念來解決,但是根據 Lipe and Salterio【8】的研

究指出,平衡計分卡所建立的 KPI,還是會有指標個數太多的問題。有鑑於此, 在整體績效衡量方面時,TOC 提出了這 T、I、OE 三個績效衡量指標來幫助我們 解決目前這些 KPI 所可能產生的問題。研究的結果顯示,T、I、OE 這三個指標 的確可以解決目前這些 KPI 所產生的問題,藉由這三個指標,我們可以很輕鬆 的對組織進行整體的績效評估。此外,在次系統的績效衡量方面,TOC 也提出 TDD、IDD 作為控制及衡量次系統運作之績效指標,研究的結果也顯示 TDD、 IDD 可以解決目前這些 KPI 所可能產生的問題,進而成為評估次系統績效的主

要指標,引導次系統去做出對整體有利的事情。 雖然 TOC 提出了上述的績效衡量指標來幫助我們解決目前這些 KPI 所可能 產生的問題,研究的結果也顯示此概念的確可行,然而實際的作法為何,TOC 並沒有做進一步的說明,因此,針對此點,本研究將試著發展出一套 T、I、OE、 TDD、IDD 的使用方法,讓管理者能夠實際的運用這幾個指標幫助其做好績效衡 量的工作,有效地管理整個企業。

1.2 研究目的

一、讓管理者了解如何利用 T、I、OE 這些指標來衡量企業整體的情況以及 透過 T、I、OE 讓管理者清楚地了解所做的決策對公司的整體的影響, 除此之外,也希望讓管理者在面對不同的狀況舉凡投資設備產能的評 估、自製或外購的決策、產品組合的選擇、工程案的改善、客戶降價增 量的要求等,可以藉由 T、I、OE 的來做出對整體最有利的決策。 二、讓管理者了解如何利用 TDD、IDD 來引導次系統的每個部份做正確的 行為以及透過 TDD、IDD 來衡量次系統各個部份的績效。並且希望讓 次系統的各個部分能夠更清楚了解 TDD、IDD 的使用方法,幫助解決 現行每日所遭遇到的複雜問題。 三、最後希望能夠藉由本研究,發展出一套使用 T、I、OE、TDD、IDD 的 準則,提供管理者一套有效且簡單的評估方法,讓管理者能夠做好有效 的企業管理,幫助組織達到賺錢的目標。1.3 研究流程

一、緒論 第一章的部分為緒論,說明此文的研究背景、動機、目的等。 二、文獻探討 第二章的部分為文獻探討,探討有關 KPI 的文獻,以及 TOC 所提出的 整體與次系統的績效衡量指標。三、研究方法 第三章的部分為建立 TOC 所提出的 T、I、OE、TDD、IDD 的使用方法, 清楚地定義出如何使用這些指標,以幫助企業達到其所訂定的目標。 四、研究結果 第四章為研究結果,藉由各種不同的情境說明,詳述 T、I、OE、TDD、 IDD 的應用過程。 五、結論與建議 第五章則為結論與建議,對此文所提出的方法下結論,並且提出建議, 讓對此方面有興趣的人可在作更深入的研究。

第二章 文獻探討

本章將探討與本文相關的文獻,共分為 4 個小節,第一節為介紹現今企業常

用的 KPI,第二節是 TOC 簡介,第三節則是介紹 TOC 所提出衡量整體績效的衡 量指標,第四節為介紹 TOC 所提出衡量次系統績效的衡量指標。

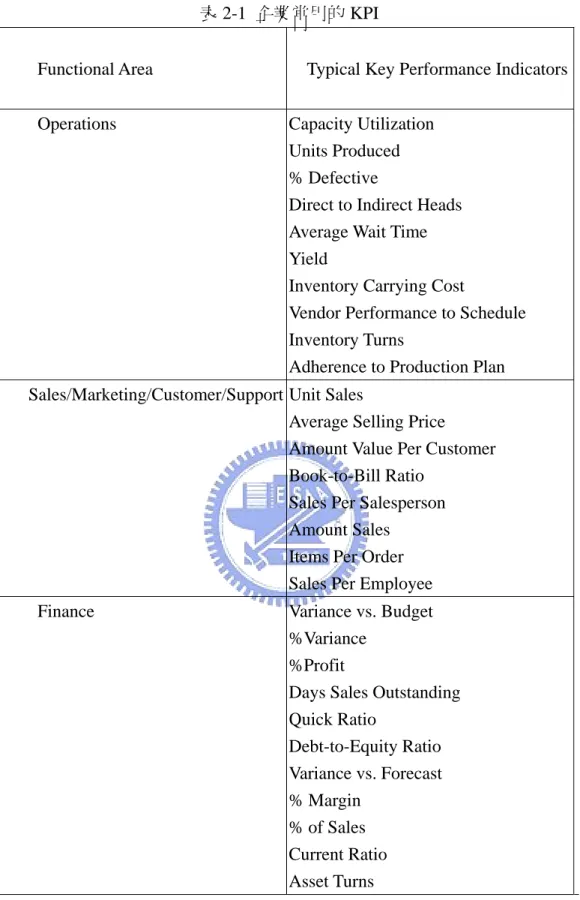

2.1 企業常用的 KPI

KPI 定義:企業經營者將經營規劃與預定達成目標相比較,必須為企業營運

目標訂定標準,此標準攸關企業營運的成敗,稱為 KPI【3】。

在 Elizabeth Vitt, Michael Luckevich and Stacia Misner【6】提到目前企業常用 的一些 KPI,如表 2-1 所示。 TOC 認為問題越複雜,解決的方法應該要越簡單,目前企業在績效評估上 存在著太多繁雜的 KPI,容易造成在實際評估績效時產生困難,此外管理者無法 有效看出這些 KPI 與組織目標是否有直接的關連性,也無法了解這些 KPI 是否 能有效導系統的各個部分去做對整體有利的事,因此 TOC 在評估整體與次系統 方面,分別提出了 T、I、OE、TDD、IDD 這些績效衡量指標,以幫助管理者能 有效解決績效評估的問題。

表 2-1 企業常用的 KPI

Functional Area Typical Key Performance Indicators

Operations Capacity Utilization

Units Produced % Defective

Direct to Indirect Heads Average Wait Time Yield

Inventory Carrying Cost

Vendor Performance to Schedule Inventory Turns

Adherence to Production Plan Sales/Marketing/Customer/Support Unit Sales

Average Selling Price

Amount Value Per Customer Book-to-Bill Ratio

Sales Per Salesperson Amount Sales

Items Per Order Sales Per Employee

Finance Variance vs. Budget

%Variance %Profit

Days Sales Outstanding Quick Ratio Debt-to-Equity Ratio Variance vs. Forecast % Margin % of Sales Current Ratio Asset Turns

2.2 TOC之簡介

TOC的原創者Dr. Goldratt,是一家設計生產排程軟體公司的負責人,曾經導 入其軟體之公司獲得具體之績效改善結果,其中不乏一些國際知名之公司,如 RCA、GE、GM、Avco、Bendix、Westinghouse、Kodak、Philips、Lucas、ITT 等。 然而其公司業績卻未如預期般樂觀,Dr. Goldratt 嘗試改變傳統行銷之作法,希 望藉由著書介紹其觀念,進而達成其產品之促銷之目的,經過13個月完成了第一 本著作:『The Goal』。這是一本以製造工廠為故事背景之小說,廠長及其重要 幹部為主要之演員,以工廠管理上發生之問題為劇本,故事中的主角面臨工廠經 營上生死存亡之關鍵時刻,面對種種工廠管理之困境、家庭生活之壓力。書中以 蘇格拉底式的問題提出後經由自行摸索、思考、共同討論及驗證得到最後之答案 【5】。 該書出版後,大出眾人意表的獲得廣大讀者的迴響,讀者認為書中之故事簡 直就是他們工廠的翻版,甚至有人認為作者是潛藏在他們工廠裡的人,否則怎麼 可能將其工廠裡發生的事情如此生動的描述呢?該書開始在美國及世界各國翻 譯流傳,成為企管類暢銷書籍之一。雖然書中陳述之「Common Sense」觀念普 遍為讀者接受,但是有趣的是企業卻通常不用這「Common Sense」觀念進行工 廠的管理,他們仍然繼續忽視工廠中存在之限制因素,而繼續的使用他們熟悉的 方法進行工廠的運作。他們繼續以傳統成本計算之方式作為投資方案之決策依 據,繼續用產品生產成本之衝擊作為決策的根本,繼續忽視「製造發工批量」與 「移轉批量」在本質上之差異,繼續以傳統之生產效率及其變異作為績效衡量之 方式。為什麼?Dr. Goldratt 歸納出三項主要之原因: 一、公司內缺乏一種可以普遍傳揚該書理念之能力 二、公司內缺乏一種將書中理念轉換成實際工作程序及規則之能力 三、無法有效說服決策者接受如此之改變 因此Dr. Goldratt 針對其歸納之關鍵,發展出實際可行之程序及方法,其中針對績效衡量方式之改變而發展出Drum — Buffer — Rope(DBR),針對製造 流程之管理原則而發展出Buffer-Management,以此兩項主要之改變作為架構, Dr. Goldratt 出版了第二本書『The Race』。同時為了能發展及散播其理念,他

成立了一個專門的TOC 教育機構「Avraham Y. Goldratt Institute」,並逐步的發 展出持續改善的理念及步驟,其中以系統限制為改善軸心的「持續改善五步驟」、 (Five Focusing Steps)以及為專案管理及配銷方面之問題提出了解決方法。Dr. Goldratt的理念及學問發展至此,其應用之範圍逐漸變得寬廣而且有效,於此作 者開始將之稱為TOC。 TOC強調的是一個系統必然存在著影響其達成目標之限制因素,這限制因素 可能是資源、人員、機具等因素,也有可能是政策或是法令,當面對無形的政策 限制時,要如何確認它、提升它、或是改變它呢?為此Dr. Goldratt 發展出一般 性之思考程序: 一、 確認系統之限制-錯誤之政策 二、 建構一個新的而且不會帶來負面影響的政策 三、 建構一個合理而且可以被人員所接受之執行方案及程序 Dr. Goldratt依照此方向,應用其發展出之系統思考程序(Thinking Process)

針對市場與人際關係發生之問題,又進行第三本書之著作-「It’s Not Luck」。陸 續又針對專案管理問題的解決進行第四本書-「Critical Chain」的著作。

Dr. Goldratt 花了近20年之時間在推廣其TOC之觀念,對各種公司甚至於有不下

百次之導入經驗,最後他發現阻礙新觀念導入之最大障礙在於人們拒絕改變之心 態。他發現了六個拒絕改變層次之現象(Six Layers of Resistance of Change),並分 別一一的提出其解決之方案。可以說將TOC之內涵增加得更寬廣,除了工業界之 外,更讓學習者可以應用在其他各項領域之中,作為解決問題之方針及指導。

TOC 的整體系統觀點,將系統比喻成一條鏈條,如要提高整條鏈條強度就

必須要針對鏈條最弱的環(系統限制)去加強,此最弱的環決定了整條鏈的強度, 此環必須做到最好,組織才有可能有好的結果,達成其所想要的目標。

TOC提出以產出觀的觀念為出發點,將其特色整理,如圖2-1所示。 圖2-1 TOC產出觀的觀念 一、 視組織為相依的個體所組成的鏈: (1)主要的績效衡量指標可比喻為組織的強度 (2)組織績效不等於個體績效的總和 (3)個體績效的改善並不代表組織績效的改善 二、 強調個體間的依存關係,因此個體的決策必須配合整體目標的需求, 並不重視個體的績效。 TOC 是一種企業持續改進的方法,為了要達到持續改善的目的,Dr. Goldratt 提出五個管理實體限制的步驟,如下所示: 一、 找出系統限制 二、 充分利用瓶頸限制 三、 非瓶頸單位充分配合瓶頸 四、 提升瓶頸限制 五、 如果上述四個步驟已經將系統原本的限制打破,則重新回到步驟一持 續進行改善,不要讓惰性成為系統限制的最大限制因子。 除了上述的五個管理實體限制的步驟外,Dr. Goldratt 也提出三個問題來做 為持續改善的程序,此三個問題如下所示: 一、 要改變什麼? 二、 要改變成什麼? 三、 要如何改變?

2.3 TOC 之整體績效衡量指標 T、I、OE

在績效評估方面,Dr. Goldratt 曾指出評估績效的方法有五種:(1)系統整 體績效評估;(2)投資設備產能評估;(3)自製或外購決策評估;(4)利潤中心評估;(5)產品與服務的評估。而由 Goldratt and Cox【4】中提到 TOC 所使用 的系統觀績效衡量指標有三項:

一、 T:在一段時間內,系統透過銷售來獲得金錢的速率;而就銷售與花 費來說,T 則為外面所賺的錢扣掉付出去的錢,也就是由銷售額 (Revenue)減掉總變動成本(Total Variable Cost),即為我們常說的毛

利潤(Contribution Margin)。 二、 I:為了達到組織的商業策略,必須要有足夠的產能,而為了達到擁有 足夠的產能所必須具備的資源,其所需要投入的金錢,Dr. Goldratt 稱之為 I。這包括了廠房、機台設備、原物料、在製品與成品存貨、 甚至是非實體的專利商標等。而將之連結到財務的觀念,可以稱之 為 I。 三、 OE:系統在將存貨/投資轉換成 T 生產時,所需花費的所有金錢,稱 之為 OE。這包括了土地稅、保險、水電費用及人事費。 用上面三項指標,我們可以求出淨利(Net Profit;NP)、投資報酬率(Return on Investment;ROI)以及生產力,所以利用五個步驟與 T、I、OE 就可以用來評估 我們所進行的各項投資。Caspari【7】提出 NP=T-OE ROI=NP /I 生產力=T /OE NP、ROI 與生產力都是企業傳統上所使用重要的績效衡量指標,而他們皆 可以利用 T、I 與 OE 的公式組合而簡單計算出來。 此外、績效評估的目的,是激勵每個單位去做對整體有利的事情,人則會依 據績效評估的方式產出對應的行為,所以績效衡量指標不僅是決策的工具,也是 管理的重要手段。Dr. Goldratt 強調傳統績效指標著重於局部的績效,由此基礎 所發展出來的績效指標,常常彼此間存在著衝突,也因此傷害到了整體的績效, 所以如果要使用 TOC 的績效衡量方法,就必須以系統觀的角度來管理,才能使

得員工與企業的目標一致,而向成功的企業邁進。

2.4 TOC 之次系統績效衡量指標 TDD、IDD

Dr. Goldratt 認為衡量次系統的績效,應該是專注在評估沒有做的很適當的地 方,可將其分為兩點: 1 事情應該做的很好但是卻沒有----可靠度(Reliability) 承諾客戶的事沒有達成就是事情應該做的很好但是卻沒有的結果,因此衡量 時需要考慮未達成的客戶承諾對客戶的重要性。延遲$100,000 的訂單跟延遲 $1000 的訂單對客戶是不一樣的。延遲一天跟延遲一個月對客戶是不一樣的。基 於以上的因素,我們需要同時考慮延遲訂單金額與延遲天數,因此 Dr. Goldratt 提出了 TDD 來衡量次系統的績效,其定義如下所示: TDD:所有訂單的(有效產出的價值*延遲天數)的總和 因此當公司或部門間對顧客訂單所承諾的交期無法達成時,便開始計算TDD 的值來顯示沒有達成的程度。計算的方式為有效產出的價值乘上訂單延誤天數的 總合,當TDD值愈大時表示訂單延遲過久,對公司會造成嚴重的損失,藉由此績 效衡量指標,可了解目前哪個訂單應該先出貨,才能降低公司的損失。因此公司 或部門必須追求TDD值為零。 2 事情不需要做的很好但是卻做的很好----有效性(Effectiveness) 過多的庫存就是事情不需要做的很好但是卻做的很好的結果,在衡量過多的 庫存有兩件很重要的事情 1 直到庫存被使用的時間點 2 過多庫存的價值。基於以 上的因素,我們需要同時考慮延遲庫存價值與庫存存放天數,因此 Dr.Goldrat 提 出了 IDD 來衡量次系統的績效,其定義如下所示:IDD:所有庫存的(庫存的價值*已存放的天數)的總和 因此當公司生產過多的存貨就是沒有效率,因為這樣不僅造成原物料的浪 費,同時使得存貨費用提升。計算的方式為存貨的價值乘上已存放的天數的總 合,當IDD值愈大時表示該部門或公司堆積了過多的存貨,造成存貨費用的增加

以及造成其他產品因為沒有原物料可供生產而產生延遲交貨的情形,所以公司或 部門必須降低IDD值【1】。

Dr. Goldratt認為利用其所提出這些績效衡量指標來衡量次系統的績效,不

僅可以很清楚地了解次系統的績效並且可以有效的引導次系統去做對的事情,發 現問題的所在並且改善問題。

第三章 研究方法

本章將針對 TOC 所提出的整體與次系統的績效衡量指標,定義出其使用方 法。因此將分為兩部份,第一部分為探討整體的績效衡量指標 T、I、OE 的使用 方法,第二部份則為探討次系統的績效衡量指標 TDD、IDD 的使用方法。3.1 如何使用 T、I、OE

對於績效評估方面,本文針對以下五個方面進行研究:(1)系統整體績效評 估;(2)投資設備產能評估;(3)自製或外購決策評估;(4)產品與服務的評估; (5)產品提案決策的評估,以下將就此 5 個部分為主軸,定義出如何使用 T、I、 OE 以幫助管理者作出正確的決策。1、系統整體績效評估

在系統整體績效評估方面,主要是透過 T、I、OE 這三個指標,來衡量組織 整體的績效,在一段時間內,當 T-OE=NP>0 表示組織目前是處於賺錢的狀 態,然而當 T-OE=NP<0 時,則表示組織是賠錢的,必須馬上找出原因,加 以改善, 系統整體績效評估的流程,如圖 3-2 所示。在此同時當 T 增加或者是 I 跟 OE 下降,皆可以達到賺錢的目標但是追求 T 增加是首要的目標,因為 T 有 可能因為限制的充分使用而有大幅度的增加,然而 I 跟 OE 其下降的幅度有限, 頂多只能是零。因此在使用 T、I、OE 時,應先追求 T 增加放在首要的順序,其 次才是 I 跟 OE 下降。然而除了直接從 NP 來判斷組織在某一段時間內是否有賺 錢外,我們可以將每期的 NP 紀錄下來並將其做成圖表,觀察 NP 的成長趨勢, 藉以了解組織是否有真正落實 TOC 持續改善的觀念。以圖 3-1 為例,上面那條 曲線代表組織有持續的進行改善,而下面那條曲線在進行一次改善後,就落入了 惰性的限制,無法看到持續改善的表現。圖 3-1 淨利趨勢圖 圖 3-2 系統整體績效評估流程圖

2、投資設備產能評估

在投資設備產能的評估方面,TOC 則計算增加此機台在 T、I、OE 的改變, △T-△OE<0 時,代表增加此機台無法對公司利潤帶來幫助,因此不建議購買, 但是當△T-△OE>0 時,表示增購機台是可以為公司增加利潤,然而必須再進 一步依據投資報酬率△(ROI)=△T-△OE/△I 來評估,視公司所需要的△ROI 來評估是否要購買此機台。 系統整體 績效評估 T-OE> 0 賺錢 賠錢 是 否 月 淨利投資設備產能評估的步驟,如下所示: 步驟 1:計算增加此機台所造成的△T、△I、△OE,當△T-△OE>0 時, 表示增購機台的計畫是可被接受的,進行步驟 2。但是當△T-△ OE<0 時,則代表此計劃可能無法對公司帶來幫助,因此不接受購 買新機台的計畫。 步驟 2:評估增加此機台所產生的投資報酬率△(ROI)=△T-△OE/△I 與回 收期間,視公司所需要的△ROI 與回收期間來評估是否要購買此 機台,投資設備產能評估的流程,如圖 3-3 所示。 圖 3-3 投資設備產能評估流程圖 投資設備產能 評估 計算增加此設備所 造成的△T、△I、 △OE 不需要購買 △T-△OE >0 是否滿意 評估△ROI 與回收 期間 購買 是 是 否 否

3、自製或外購決策評估

在自製或外購決策的評估方面,首先要先確認限制所在,若限制在市場的 話,則對自製的原物料成本與外購的價錢做比較,當自製所需的原物料成本<外 購的價錢,表示自製即可,當自製所需的原物料成本>外購的價錢,代表自製的 成本較高,改採外購才能達到公司賺錢的目標。 當限制在內部的機台時,則必須要進一步的進行評估,自行製造時,是否會 用到瓶頸機台,若是不會,則與上述限制在市場時一樣,直接比較自製所需的原 物料成本與外購的價錢當自製所需的原物料成本<外購的價錢,表示自製即可, 當自製所需的原物料成本>外購的價錢,代表自製的成本較高,改採外購會比較 好。 但是當自行製造會用到瓶頸機台時,評估當外購時,所能釋放出的瓶頸產能 為多少,進一步計算所能增加的 T,將此 T 加上因為外購所節省的原物料成本, 最後再扣掉外購所需花掉的錢,得出一個數值,將此數值與 0 做比較,大於 0 時表示接受外購,小於 0 時則進行自製。 自製或外購的決策評估的步驟,如下所示: 步驟 1:先確認限制在哪,若是在內部,跳至步驟 2,若是在市場,則比較 自製所需的原物料成本與外購的價錢,當自製所需的原物料成本< 外購的價錢,選擇自製,當自製所需的原物料成本>外購的價錢, 選擇外購。 步驟 2:評估自製時,是否會用到瓶頸機台,若是會用到的話,跳至步驟 3, 若不會用到的話,則比較自製所需的原物料成本與外購的價錢,當 自製所需的原物料成本<外購的價錢,選擇自製,當自製所需的原 物料成本>外購的價錢,選擇外購。 步驟 3:評估當外購時,所能釋放出的瓶頸產能為多少,並進一步計算所能 增加的 T,再將此 T 加上外購所能節省的原物料成本,最後再扣掉外購所需花費的費用,得出一個的數值,當此數值>0,則採外購, 若此數值<0,則進行自製,自製或外購決策評估的流程,如圖 3-4 所示。 圖 3-4 自製或外購決策評估流程圖 自製 自製或外購決 策評估 限制是否 在內部 否 是 所得到數 值是否大 於 0 評估外購時釋放的有 限產能,並計算所能 增加的 T 是 否 外購 自製所需的原 物料成本是否 大於外購的價 錢 是 否 自製是否會 用到限制 否 將此 T 加上外購所節 省的原物料成本,最 後再減掉外購的費用 是

4、產品與服務的評估

在產品與服務的評估方面,首先必須要確認限制所在,若是限制是在市場, 表示目前內部產能可以滿足市場的需求,不必對產品獲利貢獻程度排序,因此只 要產品的 T>0,都可以生產。 但是當限制在內部機台時,則計算每個產品所需要用到的瓶頸機台時間,若 是有產品不需要用到瓶頸機台的話,只要此產品的 T>0,優先生產此產品。接 下來利用(單位限制下的獲利率)T/CU 來排序哪個產品比較賺錢,此處的 CU 為 Constraint Units,代表所需要使用限制的時間,當 T/CU 越大,表示此產品能對組織帶來較大的利潤,因此優先生產 T/CU 最大的產品。滿足此產品後,若是瓶 頸機台有剩餘的產能,再將此剩餘產能分給 T/CU 次大的產品,以此類推,計算 出各個產品所需生產的個數。 產品與服務的評估的步驟,如下所示: 步驟 1:確認限制所在,若限制是在內部的話,跳至步驟 2。若是在市場, 只要產品的 T>0,都可以生產。 步驟 2:計算每個產品所需要用到瓶頸機台的時間,若是有產品不需要用到 瓶頸機台的話,只要此產品的 T>0,優先生產此產品。接下來利 用(單位限制下的獲利率)T/CU 來排序哪個產品比較賺錢,首先生 產 T/CU 最大的產品。滿足此產品後,若是瓶頸機台有剩餘的產能, 再將此剩餘產能分給 T/CU 次大的產品,以此類推,計算出各個產 品所需生產的個數,產品與服務的評估的流程,如圖 3-5 所示。

圖 3-5 產品與服務的評估流程圖 不生產 產品與服務的 評估 限制是否 在內部 否 是 計算產品的 T/CU,優 先生產 T/CU 最大的 產品。 生產 產品的 T 是否大於 0 是 否 產品是否會 用到限制 否 瓶頸若有剩餘產能, 將此剩餘產能生產 T/CU 次大的產品,之 後依此類推,並計算 出各產品的生產個 數。 是

5、產品提案決策的評估

當面臨到一些與產品組合有關的提案時,該如何做決策呢?在面臨這個提案 時,首先要先確認限制的所在,當限制在外部時,要了解當接受提案時,是否會 讓限制變成到內部去,如果不會的話,則只要計算接受提案後,△T-△OE 是 否會大於 0,大於 0 代表此提案是可以接受的,小於 0 則不接受此提案。但是若 是接受提案會讓限制從外部移轉到內部時,則必須重新計算新的 T/CU,並且再 計算其△T-△OE 是否會大於 0,大於 0 代表此提案是可以接受的,小於 0 則不 接受此提案。當限制是在內部時,則必須了解接受此提案後,限制是否會轉移到 其他資源上,如果不會的話,只要計算接受此提案後,△T-△OE 是否會大於 0, 大於 0 代表可以接受此提案,小於 0 則拒絕此提案,如果接受此提案會讓限制轉 移到新的資源上,則必須計算新的 T/CU,並且計算△T-△OE,大於 0 則接受 提案,小於 0 則拒絕。 產品提案決策的評估步驟,如下所示: 步驟 1:確認限制的所在,當限制在內部時,跳至步驟 2,當限制在外部時, 評估接受此提案後,限制是否會轉移到內部去,如果不會,只要計 算接受此提案後,△T-△OE 是否大於 0,大於 0 則接受,小於 0 則拒絕。如果限制會轉移到內部去,則必須重新計算產品新的 T/CU,並且再計算其△T-△OE,大於 0 則接受,小於 0 則拒絕。 步驟 2:評估接受此提案後,限制是否會轉移到其他資源上,如果不會的話, 只要計算接受此提案後,△T-△OE 的大小,大於 0 代表可以接受, 小於 0 則拒絕此提案。然而如果接受此提案會讓限制轉移到新的資 源上,則必須計算新的 T/CU,並且計算△T-△OE,大於 0 代表可 以接受,小於 0 則拒絕此提案,產品提案決策的評估的流程,如圖 3-6 所示。圖 3-6 產品提案決策的評估流程圖 不接受 產品提案決策 的評估 限制是否 在內部 否 是 接受 接受提案 後,限制是 否會轉移 到內部 是 否 接受提案 後,限制是 否會轉移 △T- △OE>0 否 重新計算產品 新的 T/CU 以及 △T、△OE 是 是 否

3.2 如何使用 TDD、IDD

一般來說,TDD、IDD 這兩個指標的確可讓次系統的各個部份去做對整體有 利的事情,也就是對的事情。對的事情有很多,但是可以將其歸納,可以分為兩 種,一種是該做而沒有做好,例如像是該準時交貨,但是卻沒有。另外一種是不 該做好卻做得很好,例如不該有太多的庫存量,但是我們卻有很多。這兩個指標 可以將上述的情形真實的反應出來,然而要如何使用這兩個指標呢?以下將詳述 這兩個指標的使用方法,讓次系統的各個部份能夠真正了解如何利用這兩個強而 有力的指標,以幫助次系統去做出對整體有利的事情。1、如何使用 TDD 評估部門績效

依照定義,當訂單無法在交期期限內完成出貨時,導致訂單延遲時,便應該 開始計算 TDD,計算的方式為所有訂單的(有效產出的價值*延遲天數)的總和, 然而在訂單延遲後才開始計算其 TDD 的大小,這樣的方式會讓人感覺是事後補 救,哪裡有火就去哪滅火,這樣並不是一個很好的方式,因此在此建議將所謂的 交期期限訂定為 TOC 所提出的 DBR 中緩衝區裡紅色區(趕工區)的起始點,一但 訂單穿過緩衝區的紅色區(趕工區)的起始點時,便開始計算其 TDD 的大小,計 算的方式與上述 TDD 的計算方式相同,差別只是在於將交期的期限改變,這樣 做的好處是不用讓訂單真正延遲時才再趕工,在訂單可能會出現延遲時,我們就 採取必要的措施,藉此來降低訂單延遲的機率,讓一些原本可能延遲的訂單變成 可以順利的出貨,以幫助組織達到賺錢的目標。 假設現在有一筆訂單因為穿過趕工區使得我們開始計算其 TDD,然而我們 該將此 TDD 登記在哪個部門呢?在此提出一個建議,訂單現在在哪個部門就將 TDD 登記在那個部門,這樣的提議乍聽之下好像不太合理,因為假設是因為前 一部門的疏失導致此筆訂單的延遲,訂單在此時才送到我們這個部門來,然而我 們卻必須被登記 TDD,這樣公平嗎?直覺的思考這樣是不太公平的,然而仔細 想想,被登記 TDD 的部門會有何反應?一定是會想要把此筆訂單趕快做好送到下個部門去,以減少 TDD 的增加,這樣的行為不就是我們所想要的嗎,績效衡 量的主要目的,就是要引導系統的各個部分去做出對組織整體有利的事情。雖然 以上的建議的確是可以激勵次系統的各個部分去做對的事情,但是相信還是有很 多人會覺得這樣的評估方式不公平,因此在此我們建議利用 TDD 的圖表分析來 評估各個部門是否真的有做出對組織整體有利的事情。然而該如何做呢?將延遲 訂單進入部門時間與離開部門時間與以及該部門所產生的 TDD 記錄下來,然後 以時間為橫軸,TDD 為縱軸,將其繪製成圖型,藉以判斷各部門的績效,使用 TDD 評估部門績效的步驟,如圖 3-7 所示。 圖 3-7 使用 TDD 評估部門績效的步驟 如何用 TDD 圖形評估部門績效 評估部門績效主要是依據部門 TDD 值改善情形來進行評估,當部門有對其 TDD 值做出改善,努力地降低其 TDD 值,表示此部門是有將該做好的事情做好, 因此,此部門的績效是相對良好的。反觀當部門沒有對其 TDD 值做出改善,使 得原先大的 TDD 值持續維持或者是 TDD 值越來越大,表示部門沒有將該做好 的事情做好,可知此時部門的績效是相對較差的。 獲取訂單有效 產出的價值以 及交期期限, 交期期限改用 為緩衝區中的 趕工區起始點 當有訂單沒有 在上述的交期 期限出貨時, 便開始計算 TDD,計算方 式為所有延遲 訂單的(有效 產出的價值* 延遲天數) 看延遲訂單 目前在那個 部門,就將 TDD 登記在 該部門內, 直到此筆訂 單送到下一 個部門 蒐集各部門 所產生的 TDD 以及延 遲訂單在各 部門的時 間,以時間 為橫軸, TDD 為縱 軸,將其繪 製成圖型來 評估各部門 的績效 步驟 1 步驟 2 步驟 3 步驟 4

以圖 3-8 A 部門為例,A 部門原本所產生的 TDD 值小,接下來由於部門的 努力,使得 TDD 值變的更小甚至降為 0,由此可知,A 部門在 TDD 績效表現上 是相對良好的。 圖 3-8 A 部門 圖 3-9 B 部門 時間 TDD 時間 TDD

圖 3-9 的 B 部門處理訂單時間長,所產生的 TDD 值大,但是後來並沒有針 對 TDD 做出改善,使得 TDD 值越來越大,因此可知 B 部門在 TDD 的績效表現 是相對較差的。 再看圖 3-10 的 C 部門,原本處理訂單的時間短,TDD 值小,然而接下來部 門卻沒針對 TDD 值做出改善,反而使得 TDD 值越來越大,因此表示 C 部門在 TDD 績效表現上相對較差。 圖 3-10 C 部門 圖 3-11 D 部門 時間 TDD 時間 TDD

圖 3-11 的 D 部門,一開始部門處理訂單的時間長,所產生的 TDD 大,然而 接下來 D 部門有針對 TDD 值做出改善,使得 TDD 值越來越小,表示 D 部門真 正有努力改善原先不良的行為,盡力的去做出對整體有利的事情,因此 D 部門 在 TDD 績效表現上是相對良好的。

2、如何使用 TDD 評估工廠績效

根據 TDD 的定義,當訂單無法在交期期限內完成出貨時,導致訂單延遲時, 便應該開始計算 TDD,計算的方式為所有訂單的(有效產出的價值*延遲天數)的 總和,在此處的交期期限我們也是改用 TOC 所提出的 DBR 中緩衝區裡紅色區(趕 工區)的起始點,一但訂單穿過緩衝區的紅色區(趕工區)的起始點時,便開始計算 其 TDD 的大小,計算的方式與上述 TDD 的計算方式相同,差別只是在於將交 期的期限改變,這樣做的好處是不用讓訂單真正延遲時才再趕工,在訂單可能會 出現延遲時,我們就採取必要的措施,藉此來降低訂單延遲的機率,讓一些原本 可能延遲的訂單變成可以順利的出貨,以幫助組織達到賺錢的目標。 然而該如何評估工廠的績效呢?在此我們蒐集工廠延遲訂單所停留的時間 以及所產生的 TDD 記錄,然後以時間為橫軸,TDD 為縱軸,將其繪製成圖型, 藉以判斷工廠的績效,使用 TDD 評估工廠績效的步驟,如圖 3-12 所示。圖 3-12 使用 TDD 評估工廠績效的步驟 如何用 TDD 圖形評估工廠績效 評估工廠績效主要是依據工廠 TDD 值的改善情形進行評估,當工廠有對其 TDD 值做出改善,努力地降低其 TDD 值,表示工廠是有將該做好的事情做好, 因此,工廠績效是相對良好的。反觀當工廠沒有對其 TDD 值做出改善,使得原 先大的 TDD 值持續維持或者是 TDD 值越來越大,表示工廠沒有將該做好的事 情做好,可知此時工廠的績效是相對較差的。 由於利用 TDD 的圖形評估工廠績效與先前所提到用 TDD 圖形評估部門的 概念一樣,因此在此不再詳述。

3、如何使用 IDD 評估部門績效

IDD 是用來衡量存貨在工廠或部門積壓的情形,計算的方式為所有存貨的 (庫存的價值*已存放的天數),IDD 值越大,代表目前存貨積壓的情形嚴重,必 須採取措施來降低 IDD。然而該如何利用 IDD 來衡量部門的績效呢?建議可以 利用 IDD 的圖表分析來衡量部門的績效,作法為將存貨在部門進入與離開的時 間以及所產生的 IDD 記錄下來,然後以時間為橫軸,IDD 為縱軸,將其繪製成 獲取訂單有效 產出的價值以 及交期期限, 交期期限改用 為緩衝區中的 趕工區起始點 當有訂單沒有 在上述的交期 期限出貨時, 便開始計算 TDD,計算方 式為所有延遲 訂單的(有效 產出的價值* 延遲天數) 步驟 1 步驟 2 步驟 3 蒐集工廠所 產生的 TDD 以及延遲訂 單在工廠停 留的時間, 以時間為 軸,TDD 為 縱軸,將其 做成圖型來 評估工廠的 績效為圖形,藉此來判斷各部門的績效,使用 IDD 評估部門績效的步驟,如圖 3-13 所示。 圖 3-13 使用 IDD 評估部門績效的步驟 如何用 IDD 圖形評估部門績效 評估部門績效主要是依據部門 IDD 值的改善情形進行評估,當部門有對其 IDD 值做出改善,努力地降低其 IDD 值,表示此部門有盡力的將存貨積壓的情 形改善,因此,此部門的績效是相對良好的。反觀當部門沒有對其 IDD 值做出 改善,使得原先大的 IDD 值持續維持或者是 IDD 值越來越大,表示部門的存貨 積壓情形嚴重,可知此時部門的績效是相對較差的。 以圖 3-14 W 部門為例,我們可以發現存貨在部門停留的時間長,所產生的 IDD 值大,但是部門卻沒有針對 IDD 值進行改善,使得 IDD 值越來越大,因此

我們可以得知 W 部門在 IDD 績效表現上相對較差。 獲取存貨的庫 存價值以及進 貨日期,當存貨 進廠時,開始計 算 IDD。計算方 式為所有存貨 的(庫存的價值* 已存放的天數) 看存貨目前在 屬於哪個部門 負責,就將 IDD 登記在該 部門內,直到 此存貨送到下 一個部門 蒐集每個部 門所產生的 IDD 的紀錄以 及存貨在各 部門停留的 時間,以時間 為橫軸,IDD 為縱軸,將其 做成圖型來 判斷。 步驟 1 步驟 2 步驟 3

圖 3-14 W 部門 圖 3-15 的 X 部門,存貨在部門的停留時間短,所產生的 IDD 值小,並且在 往後持續有著停留時間短以及 IDD 值小的優點,由此可知 X 部門在 IDD 績效表 現上相對良好。 圖 3-15 X 部門 時間 IDD 時間 IDD

圖 3-16 Y 部門 再看圖 3-16 的 Y 部門,原本存貨停留時間短,IDD 值小,然而接下來 IDD 值卻越來越大,表示 Y 部門沒有針對 IDD 直進行改善,因此 Y 部門在 IDD 績效 上表現相對較差。 圖 3-17 Z 部門 時間 IDD 時間 IDD

圖 3-17 的 Z 部門,原先存貨停留時間長,IDD 值大,然而接下來 IDD 值越 來越小,表示 Z 部門有針對 IDD 值進行改善,表示 Z 部門在 IDD 績效表現上相 對良好。

4、如何使用 IDD 評估工廠績效

根據 IDD 的定義,IDD 是用來衡量存貨在工廠或部門積壓的情形,計算的 方式為所有存貨的(庫存的價值*已存放的天數),IDD 值越大,代表目前存貨積 壓的情形嚴重,必須採取措施來降低 IDD。然而該如何利用 IDD 來衡量工廠的 績效呢?建議可以利用 IDD 的圖表分析來衡量部門的績效,作法為將存貨在工 廠停留時間以及所產生的 IDD 記錄下來,然後以時間為橫軸,IDD 為縱軸,將 其繪製成為圖形,藉此來判斷工廠的績效,使用 IDD 評估工廠績效的步驟,如 圖 3-18 所示。 使用 IDD 評估工廠績效的步驟 圖 3-18 使用 IDD 評估工廠績效的步驟 如何用 IDD 圖形評估工廠績效 評估工廠績效主要是依據工廠 IDD 值的改善情形進行評估,當工廠有對其 IDD 值做出改善,努力地降低其 IDD 值,表示工廠有盡力的將存貨積壓的情形 改善,因此,工廠的績效是相對良好的。反觀當工廠沒有對其 IDD 值做出改善, 使得原先大的 IDD 值持續維持或者是 IDD 值越來越大,表示工廠的存貨積壓情 獲取存貨的庫 存價值以及進 貨日期,當存貨 進廠時,開始計 算 IDD。計算方 式為所有存貨 的(庫存的價值* 已存放的天數) 蒐集工廠所產 生的 IDD 紀錄 以及存貨在工 廠停留的時 間,以時間為橫 軸,IDD 為縱 軸,將其做成圖 型來判斷。 步驟 1 步驟 2形嚴重,可知此時工廠的績效是相對較差的。 由於利用 IDD 的圖形評估工廠績效與先前所提到用 IDD 圖形評估部門的概念 一樣,因此在此不再詳述。

5、TDD、IDD 評估的優先順序

整體來說,若要以 TDD,IDD 來估部門或工廠績效時,應先以 TDD 的表現 做為優先考量,其次再來評估 IDD 的表現,因為 TDD 的表現關係到系統的 T, 因此在評估時應該先以 TDD 為主,IDD 為輔。6、找出造成 TDD 與大 IDD 的原因

當部門或工廠有 TDD 或大的 IDD 現象時,應該深入了解造成的原因為何, 針對其進行改善。在此建議可使用柏拉圖分析當作工具,找出最常發生的原因, 針對此原因進行改善,或者是利用魚骨圖的方式,找出主要發生的原因以及次要 的原因,進一步的進行改善,以提升部門或工廠的績效。7、如何使用 TDD 與 IDD 的圖形

TDD 與 IDD 圖形除了用來評估部門或工廠的績效,更可從圖形中得到其他 的資訊,舉例來說,當發現某部門的 TDD 為 0,但 IDD 卻很大時,代表訂單到 此部門時還未發生延遲現象,然而部門處理訂單的速度很慢,導致存貨都卡在此 部門,使得 IDD 變的很大,因此若有訂單未能及時出貨而導致延遲的情況時, 此部門便是造成訂單延遲的主要因素。藉由 TDD 與 IDD 圖形,可以讓我們了解 到是哪些部門造成訂單延遲或者是存貨積壓的現象,並要求其進行改善的工作, 以提升企業整體的績效。第四章 研究結果

4.1 T、I、OE 情境說明

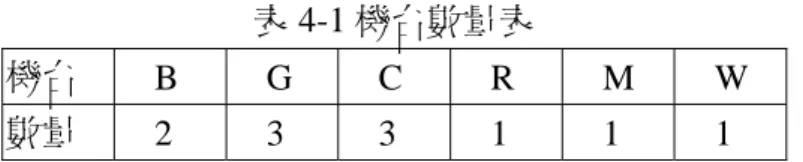

個案 U 工廠只生產 A1、A2、A3、A4 四種產品,其途程與機台數量,如圖 4-1 與表 4-1 所示。 圖 4-1 個案 U 工廠途程資料 $10 G 5 D E F G 3 $10 $10 裝配 ($60)41 ($90)35 市場每週 需求 售價 B18 C 9 C 8 R20 W14 G H M17 G 5 B12 C11 B14 M12 $15 G 8 C11 R23 G 7 C 9 R19 W17 裝配 M 6 ($90)20 G 3 B 7 W12 M12 裝配 ($110)28 A1 A2 A3 A4 $5 $10 A B C 1 2 3 5 6 4 原料 採購價格 產品表 4-1 機台數量表 機台 B G C R M W 數量 2 3 3 1 1 1 另外,U 工廠每週工作 5 天 一天工作 8 個小時,每週固定費用為 5,000,Investment 為 1,000,000。

1、產品與服務的評估

分析:根據第三章所提出的分析步驟來進行分析。 步驟 1:確認限制所在,若限制是在內部的話,跳至步驟 2。若是在市場, 只要產品的 T>0,都可以生產。 結果:根據計算,目前限制是在內部的 R 機台,因此跳至步驟 2。 步驟 2:計算每個產品所需要用到瓶頸機台的時間,若是有產品不需要用到 瓶頸機台的話,只要此產品的 T>0,優先生產此產品。接下來利 用(單位限制下的獲利率)T/CU 來排序哪個產品比較賺錢,首先生 產 T/CU 最大的產品。滿足此產品後,若是瓶頸機台有剩餘的產能, 再將此剩餘產能分給 T/CU 次大的產品,以此類推,計算出各個產 品所需生產的個數。 結果:各產品的 T/CU,如表 4-2 所示,各產品的實際生產個數,如表 4-3 所示。 表 4-2 產品與服務的評估其各產品 T/CU 排序表 A B C D=(B-C) E F(D/E) 產品 售價 總變動成 本 單位 T 使用限制 資源之時 間 每單位限制 資源之 Tproduct price TVC T Time on

CCR T/time on CCR A2 60 15 45 0 0 A1 90 20 70 20 3.5 A4 110 25 85 42 2 A3 90 20 70 42 1.7

表 4-3 產品與服務的評估其各產品實際生產個數

Capacity of CCR=2,400 Demand/ CCR Capacity=113%

G H J K 產品 需求 (預測) 實際生產個數 限制資源累積使用率 A2 41 41 0% 0% A1 35 35 29.2% 29.2% A4 28 28 78.2% 78.2% A3 20 12 99.2% 99.2% 由上述資料可得出 U 工廠的 T、I、OE,並進一步得到 ROI。 T:35×70+41×45+28×85+12×70=7,515 OE:5,000 NP:7,515-5,000= 2,515 I:1,000,000 ROI:(2515×52)/1,000,000=13.1%

2、系統整體績效的評估

由以上的資料可知,目前 U 工廠是處於賺錢的狀態,因為 T-OE=2,515> 0,表示目前 U 工廠目前是有賺錢的,但是必須要持續不斷的利用 TOC 所提出 持續改善的五大步驟來進行改善,以幫助組織賺更多的錢。3、投資設備產能的評估

(1)案例一:由於目前所有產品都必須經由 M 機台的加工作業才能得到, 因此製造部門建議再購買一台 M 機台,以降低生產週期時間,購買一台 M 機台 必須多花 200,000,並且需要增加 OE1,000,請問是否核准提案? 分析:根據第三章所提出的分析步驟來進行分析。 步驟 1:計算增加此機台所造成的△T、△I、△OE,當△T-△OE>0 時, 表示增購機台的計畫是可被接受的,進行步驟 2。但是當△T-△OE<0時,則代表此計劃可能無法對公司帶來幫助,因此不接受購買新機台的計畫。 結果:為了得到△T、△I、△OE,必須計算增加產能後,各產品實際生產 個數,其計算結果,如表 4-4 所示。

表 4-4 投資設備產能的評估案例一其各產品實際生產個數

Capacity of CCR=2,400 Demand/ CCR Capacity=113%

G H J K 產品 需求 (預測) 實際生產個數 限制資源累積使用率 A2 41 41 0% 0% A1 35 35 29.2% 29.2% A4 28 28 78.2% 78.2% A3 20 12 99.2% 99.2% T:35×70+41×45+28×85+12×70=7,515 OE:6,000 I:1,200,000 △T=7,515-7,515=0 △OE=6,000-5,000=1,000 由於△T-△OE=0-1,000<0,因此不接受購買此機台的計畫。 (2)案例二:製造部門認為購買一台 R 機台,可以讓目前的產能提升,達 到市場的需求,因此建議購買一台 R 機台,然而購買 R 機台必須多花 100,000, 並且需要增加 OE500,請問是否核准此建議? 分析:根據第三章所提出的分析步驟來進行分析。 步驟 1:計算增加此機台所造成的△T、△I、△OE,當△T-△OE>0 時, 表示增購機台的計畫是可被接受的,進行步驟 2。但是當△T-△OE<0 時,則 代表此計劃可能無法對公司帶來幫助,因此不接受購買新機台的計畫。 結果:為了得到△T、△I、△OE,必須計算增加產能後,各產品實際生產 個數,其計算結果,如表 4-5 所示。

表 4-5 投資設備產能的評估案例二其各產品實際生產個數

Capacity of CCR=4,800 Demand/ CCR Capacity=56.6%

G H J K 產品 需求 (預測) 實際生產個數 限制資源累積使用率 A2 41 41 0% 0% A1 35 35 14.6% 14.6% A4 28 28 39.1% 39.1% A3 20 20 56.6% 56.6% T:35×70+41×45+28×85+20×70=8,075 OE:5,500 I:1,100,000 △T=8,075-7,515=560 △OE=5,500-5,000=500 △I=1,100,000-1,000,000=100,000 由於△T-△OE=560-500=60>0,因此進行步驟 2。 步驟 2:評估增加此機台所產生的投資報酬率△(ROI) =△T-△OE/△I 與 回收期間,視公司所需要的△ROI 與回收期間來評估是否要購買此機台。 結果:由上面的分析資料可知,購買 R 機台會使得限制從內部轉移到市場, 雖然這樣表示 U 工廠除了可以滿足市場需求外,並且還有能力開拓市場需求, 但是購買此機台所產生的△(ROI)=(60×52)/100,000=3.1%,回收期間為 32 年, 由此數據來判斷,購買 R 機台並不划算,因此不建議接受購買 R 機台的計畫。

4、自製或外購決策評估

(1)案例一:供應商提出可以供應 A2 產品的半成品零件,以省去生產 A2 產品前三道的製程,此半成品的零件一個售價$20,請問是否接受供應商的提案? 分析:根據第三章所提出的分析步驟來進行分析。 步驟 1:先確認限制在哪,若是在內部,跳至步驟 2,若是在市場,則比較自製所需的原物料成本與外購的價錢,當自製所需的原物料成本<外購的價錢, 選擇自製,當自製所需的原物料成本>外購的價錢,選擇外購。 結果:目前的限制在內部,跳至步驟 2。 步驟 2:評估自製時,是否會用到瓶頸機台,若是會用到的話,跳至步驟 3, 若不會用到的話,則比較自製所需的原物料成本與外購的價錢,當自製所需 的原物料成本<外購的價錢,選擇自製,當自製所需的原物料成本>外購的價 錢,選擇外購。 結果:製造 A2 產品時,並不會用到瓶頸機台,製造一個 A2 產品的原物料 成本為 15,小於供應商所提出的價錢 20,因此不接受此提案,自行製造即可。 (2)案例二:工程部門認為建議將 B4 前的加工作業改由外包來做,藉以 縮短生產週期時間,此供應零件一個為 25,請問是否接受此提案? 分析:根據第三章所提出的分析步驟來進行分析。 步驟 1:先確認限制在哪,若是在內部,跳至步驟 2,若是在市場,則比較 自製所需的原物料成本與外購的價錢,當自製所需的原物料成本<外購的價錢, 選擇自製,當自製所需的原物料成本>外購的價錢,選擇外購。 結果:目前的限制在內部,跳至步驟 2。 步驟 2:評估自製時,是否會用到瓶頸機台,若會用到的話,跳至步驟 3, 若不會用到的話,則比較自製所需的原物料成本與外購的價錢,當自製所需的原 物料成本<外購的價錢,選擇自製,當自製所需的原物料成本>外購的價錢,選 擇外購。 結果:自製此零件時,會用到瓶頸機台 R20 分鐘,跳至步驟 3。 步驟 3:評估當外購時,所能釋放出的瓶頸產能為多少,並進一步計算所能 增加的 T,再將此 T 加上外購所能節省的原物料成本,最後再扣掉外購所需花費 的費用,得出一個的數值,當此數值>0,則採外購,若此數值<0,則進行自製。 結果:當外購時,可以釋放出瓶頸 R 機台 35×20=700 分鐘,約釋放出 29.2% 的瓶頸產能,所能增加的 T 為 8×70=560,因為外購而所節省的原物料成本為

35×20=700,而外構所需花費的費用為 35×25=875,根據步驟 3 的算法,因為 外購而所增加的 T 為 560+700-875=385,由於此值大於 0,因此選擇外購。

5、產品提案決策的評估

(1)案例一,有一客戶為 A1、A2、A3、A4 產品的大客戶,該客戶認為最 近 A2 產品的市場需求量大增,因此要求工廠多生產 A2 產品 100 個,並可接受 A2 產品漲價 5 元,而 A3 產品因為市場需求滑落,因此要求少生產 A3 產品 10 個,則將請問是否要接受此客戶的提案? 分析:根據第三章所提出的分析步驟來分析。 步驟 1:確認限制的所在,當限制在內部時,跳至步驟 2,當限制在外部時, 評估接受此提案後,限制是否會轉移到內部去,如果不會,只要計算接受此提案 後,△T-△OE 是否大於 0,大於 0 則接受,小於 0 則拒絕。如果限制會轉移到 內部去,則必須重新計算新的 T/CU,並且再計算其△T-△OE,大於 0 則接受, 小於 0 則拒絕。 結果:目前限制是在內部,跳至步驟 2。 步驟 2:評估接受此提案後,限制是否會轉移到其他資源上,如果不會的話, 只要計算接受此提案後,△T-△OE 的大小,大於 0 代表可以接受,小於 0 則 拒絕此提案。然而如果接受此提案會讓限制轉移到新的資源上,則必須計算新的 T/CU,並且計算△T-△OE,大於 0 代表可以接受,小於 0 則拒絕此提案。 結果:若接受此提案,經過重新計算產能負荷後,發現目前限制已經由 R 機台轉變為 M 機台,因此重新計算 T/CU,其計算結果,如表 4-6 所示,為了得 到△T、△I、△OE,必須計算接受提案後,各產品實際生產個數,其計算結果, 如表 4-7 所示。表 4-6 產品提案決策的評估案例一其各產品 T/CU 排序表 A B C D=(B-C) E F(D/E) 產品 售價 總變動成 本 單位 T 使用限制 資源之時 間 每單位限制 資源之 T

product price TVC T Time on

CCR T/time on CCR A3 90 20 70 6 11.67 A4 110 25 85 12 7.08 A2 65 15 50 12 4.17 A1 90 20 70 17 4.12 表 4-7 產品提案決策的評估案例一其各產品實際生產個數

Capacity of CCR=2,400 Demand/ CCR Capacity=112%

G H J K 產品 需求 (預測) 實際生產個數 限制資源累積使用率 A3 10 10 2.5% 2.5% A4 28 28 16.5% 16.5% A2 141 141 87% 87% A1 35 18 99.8% 99.8% T:10×70+28×85+141×50+18×70=11,390 OE:5,000 I:1,000,000 △T=11,390-7,515=3,875 △OE=5,000-5,000=0 △T-△OE=3,875-0=3,875>0,由於△T-△OE>0,因此接受此提案。

4.2 TDD 與 IDD 情境說明

工廠共有六個部門,分別為甲,乙,丙,丁,戊,己部門。其中己部門為支 援部門,有需要的時候才會請求支援。限制目前是在丙部門,訂單的流程為甲-> 乙->丙->丁->戊,工廠目前是利用 DBR 的方式來生產,訂單的基本資料,如表 4-8 所示。 表 4-8 訂單基本資料表 資料 訂單 T I 交期 進料日 期 瓶頸緩 衝趕工 區起始 點 出貨緩 衝趕工 區起始 點 到達瓶 頸前暫 存區 到達出 貨前暫 存區 101 1,000,000 200,000 6/20 6/2 6/6 6/18 6/5 6/18 102 1,200,000 250,000 6/30 6/12 6/16 6/28 6/23 7/7 103 1,500,000 300,000 7/5 6/16 6/20 7/3 6/20 7/6 104 1,800,000 360,000 7/10 6/21 6/25 7/8 6/25 7/11 105 1,500,000 300,000 7/20 7/1 7/5 7/18 7/4 7/31 106 1,000,000 200,000 7/30 7/11 7/15 7/28 7/14 7/28 107 1,500,000 300,000 8/5 7/16 7/20 8/3 7/19 8/3 108 2,000,000 400,000 8/10 7/21 7/25 8/8 7/25 8/23訂單進入部門與離開時間 各部門訂單進入與離開的紀錄,如下所示: 甲部門:訂單 101 於 6/2 進入,6/4 離開。訂單 102 於 6/12 進入,6/13 離開。訂 單 103 於 6/16 進入,6/18 離開。訂單 104 於 6/21 進入,6/23 離開。訂 單 105 於 7/1 進入,7/2 離開。訂單 106 於 7/11 進入,7/13 離開。訂單 107 於 7/16 進入,7/17 離開。訂單 108 於 7/21 進入,7/23 離開。 乙部門:訂單 101 於 6/4 進入,6/5 離開。訂單 102 於 6/13 進入,6/15 離開。訂 單 102 於 6/22 再進入,6/23 離開。訂單 103 於 6/18 進入,6/20 離開。 訂單 104 於 6/23 進入,6/25 離開。訂單 105 於 7/2 進入,7/4 離開。訂 單 106 於 7/13 進入,7/14 離開。訂單 107 於 7/17 進入,7/19 離開。訂 單 108 於 7/23 進入,7/25 離開。 丙部門:訂單 101 於 6/5 進入,6/13 離開。訂單 102 於 6/23 進入,6/30 離開。 訂單 103 於 6/20 進入,6/28 離開。訂單 104 於 6/25 進入,7/3 離開。 訂單 105 於 7/4 進入,7/12 離開。訂單 106 於 7/14 進入,7/21 離開。 訂單 107 於 7/19 進入,7/25 離開。訂單 108 於 7/25 進入,8/2 離開。 丁部門:訂單 101 於 6/13 進入,6/16 離開。訂單 102 於 6/30 進入,7/2 離開。 訂單 103 於 6/28 進入,6/30 離開。訂單 104 於 7/3 進入,7/4 離開。訂 單 105 於 7/12 進入,7/13 離開。訂單 105 於再 7/25 進入,7/26 離開。 訂單 106 於 7/21 進入,7/23 離開。訂單 107 於 7/25 進入,7/27 離開。 訂單 108 於 8/2 進入,8/3 離開。訂單 108 於 8/16 再進入,8/17 離開。 戊部門:訂單 101 於 6/16 進入,6/18 離開。訂單 102 於 7/2 進入,7/7 離開。訂 單 103 於 6/30 進入,7/6 離開。訂單 104 於 7/4 進入,7/11 離開。訂單 105 於 7/26 進入,7/31 離開。訂單 106 於 7/23 進入,7/28 離開。訂單 107 於 7/27 進入,8/3 離開。訂單 108 於 8/17 進入,8/23 離開。 己部門:訂單 102 於 6/15 進入,6/22 離開。訂單 105 於 7/13 進入,7/25 離開。 訂單 108 於 8/3 進入,8/16 離開。

部門 TDD 的計算 以己部門為例,訂單 102 於 6/15 進入,而瓶頸緩衝趕工區起始點為 6/16, 因此己部門應該盡力趕工,讓訂單 102 能夠在 6/16 抵達瓶頸前,然而實際上訂 單 102 是到 6/22 才離開己部門,表示此訂單已造成延遲,因此必須計算 TDD, 訂單 102 的 T 為 1,200,000,瓶頸緩衝趕工區起始點為 6/16,因此從 6/17 開始計 算己部門所產生的 TDD,其 TDD 為 1,200,000×(17-16)=1,200,000,6/18 的 TDD 為 1,200,000×(18-16)=2,400,000,接下來依此類推,直到 6/22,原先 TDD 為 1,200,000×(22-16)=7,200,000,然而訂單 102 於當天離開己部門,因此 TDD 降 為 0。 訂單 105 於 7/13 進入,而出貨緩衝趕工區起始點為 7/18,因此己部門應該 盡力趕工,讓訂單 105 能夠在 7/18 抵達出貨區前,然而實際上訂單 105 是到 7/25 才離開己部門,表示此訂單已造成延遲,訂單 105 的 T 為 1,500,000,出貨緩衝 趕工區起始點為 7/18,因此從 7/19 開始計算己部門所產生的 TDD,其 TDD 為 1,500,000×(19-18)=1,500,000,7/20 的 TDD 為 1,500,000×(20-18)=3,000,000, 接下來依此類推,直到 7/25,原先 TDD 為 1,500,000×(25-18)=10,500,000,然 而訂單 105 於當天離開己部門,因此 TDD 降為 0。 訂單 108 於 8/3 進入,而出貨緩衝趕工區起始點為 8/8,因此己部門應該盡 力趕工,讓訂單 108 能夠在 8/8 抵達出貨區前,然而實際上訂單 108 是到 8/16 才離開己部門,表示此訂單已造成延遲,訂單 108 的 T 為 2,000,000,出貨緩衝 趕工區起始點為 8/8,因此從 8/9 開始計算己部門所產生的 TDD,其 TDD 為 2,000,000×(9-8)=2,000,000,8/10 的 TDD 為 2,000,000×(10-8)=4,000,000,接 下來依此類推,直到 8/16,原先 TDD 為 2,000,000×(16-8)=16,000,000,然而訂 單 108 於當天離開己部門,因此 TDD 降為 0。 其他部門可根據上述的解析,分別計算出其所產生的 TDD 值,其結果如表 4-9 所示,接著利用 Excel 軟體,以時間為橫軸,TDD 為縱軸,將其繪製成圖型, 以己部門為例,己部門分別於 6/17-6/22,7/19-7/25,8/9-8/16 產生了 TDD 值,

這些資訊我們都可以藉由圖 4-5 己部門的 TDD 圖型,將其反應出來,讓管理者 可以透過這些圖型,了解 TDD 的改善情形,進一步的判斷部門的績效。 部門 IDD 的計算 以甲部門為例,訂單 101 於 6/2 進入,而此訂單進貨日期為 6/2,因此從 6/3 開始計算甲部門所產生的 IDD,其 IDD 為 200,000×(3-2)=200,000,直到 6/4, 原先 6/4 的 IDD 為 200,000×(4-2)=400,000,而訂單 101 於當天離開甲部門,因 此 IDD 降為 0。 訂單 102 於 6/12 進入,而此訂單進貨日期為 6/12,因此從 6/13 開始計算甲 部門所產生的 IDD,其 IDD 為 250,000×(13-12)=250,000,然而訂單 102 於當 天離開甲部門,因此 IDD 又降為 0。 訂單 103 於 6/16 進入,而此訂單進貨日期為 6/16,因此從 6/17 開始計算甲 部門所產生的 IDD,其 IDD 為 300,000× (17-16)=300,000,直到 6/18,原先 6/18 的 IDD 為 300,000×(18-16)=600,000,而訂單 103 於當天離開甲部門,因此 IDD 降為 0。 訂單 104 於 6/21 進入,而此訂單進貨日期為 6/21,因此從 6/22 開始計算甲 部門所產生的 IDD,其 IDD 為 360,000×(22-21)=360,000,直到 6/23,原先 6/23 的 IDD 為 360,000×(23-21)=720,000,而訂單 104 於當天離開甲部門,因此 IDD 降為 0。 訂單 105 於 7/1 進入,而此訂單進貨日期為 7/1,因此從 7/2 開始計算甲部門 所產生的 IDD,其 IDD 為 300,000×(2-1)=300,000,然而訂單 105 於當天離開 甲部門,因此 IDD 又降為 0。 訂單 106 於 7/11 進入,而此訂單進貨日期為 7/11,因此從 7/12 開始計算甲 部門所產生的 IDD,其 IDD 為 200,000×(12-11)=200,000,直到 7/13,原先 7/13 的 IDD 為 200,000×(13-11)=400,000,而訂單 106 於當天離開甲部門,因此 IDD 降為 0。 訂單 107 於 7/16 進入,而此訂單進貨日期為 7/16,因此從 7/17 開始計算甲

部門所產生的 IDD,其 IDD 為 300,000×(17-16)=300,000,然而訂單 107 於當 天離開甲部門,因此 IDD 又降為 0。 訂單 108 於 7/21 進入,而此訂單進貨日期為 7/21,因此從 7/22 開始計算甲 部門所產生的 IDD,其 IDD 為 400,000×(22-21)=400,000,直到 7/23,原先 7/23 的 IDD 為 400,000×(23-21)=800,000,而訂單 108 於當天離開甲部門,因此 IDD 降為 0。 其他部門可根據上述的解析,分別計算出其所產生的 IDD 值,其結果如表 4-9 所示,接著利用 Excel 軟體,以時間為橫軸,IDD 為縱軸,將其繪製成圖型, 以甲部門為例,甲部門分別於 6/3-6/4,6/13,6/17-6/18,6/22-6/23,7/2,7/12-7/13, 7/17,7/22-7/23 產生了 IDD 值,這些資訊我們都可以藉由圖 4-6 甲部門的 IDD 圖型,將其反應出來,讓管理者可以透過這些圖型,了解 IDD 的改善情形,進 一步的判斷部門的績效。 各部門的 TDD 與 IDD 與時間的紀錄 依據上述 TDD 與 IDD 計算的方式,我們可以得到各部門所產生的 TDD 與 IDD, 所得到的結果,如表 4-9 所示。 表 4-9 各部門 TDD 與 IDD 資料表 甲部門 乙部門 丁部門 戊部門 己部門

TDD IDD TDD IDD TDD IDD TDD IDD TDD IDD

6/2 0 0 0 0 0 0 0 0 0 0 6/3 0 200,000 0 0 0 0 0 0 0 0 400,000 6/4 0 0 0 0 0 0 0 0 0 0 200,000 6/5 0 0 0 0 0 0 0 0 0 0 6/6 0 0 0 0 0 0 0 0 0 0 6/7 0 0 0 0 0 0 0 0 0 0 6/8 0 0 0 0 0 0 0 0 0 0 6/9 0 0 0 0 0 0 0 0 0 0 6/10 0 0 0 0 0 0 0 0 0 0 6/11 0 0 0 0 0 0 0 0 0 0

6/12 0 0 0 0 0 0 0 0 0 0 250,000 6/13 0 0 0 0 0 0 0 0 0 0 6/14 0 0 0 250,000 0 200,000 0 0 0 0 500,000 6/15 0 0 0 0 0 400,000 0 0 0 0 600,000 6/16 0 0 0 0 0 0 0 0 0 250,000 6/17 0 300,000 0 0 0 0 0 200,000 1,200,000 500,000 600,000 400,000 6/18 0 0 0 0 0 0 0 0 2,400,000 750,000 6/19 0 0 0 300,000 0 0 0 0 3,600,000 1,000,000 6/20 0 0 0 600,000 0 0 0 0 4,800,000 1,250,000 900,000 6/21 0 0 0 0 0 0 0 0 6,000,000 1,500,000 7,200,000 1,750,000 6/22 0 360,000 0 0 0 0 0 0 0 0 720,000 1,200,000 250,000 6/23 0 0 0 0 0 0 0 0 0 0 6/24 0 0 0 360,000 0 0 0 0 0 0 720,000 6/25 0 0 0 0 0 0 0 0 0 0 6/26 0 0 0 0 0 0 0 0 0 0 6/27 0 0 0 0 0 0 0 0 0 0 6/28 0 0 0 0 0 0 0 0 0 0 6/29 0 0 0 0 0 300,000 0 0 0 0 600,000 6/30 0 0 0 0 0 0 0 0 0 0 7/1 0 0 0 0 1,200,000 250,000 0 300,000 0 0 300,000 2,400,000 500,000 7/2 0 0 0 0 0 0 0 600,000 0 0 7/3 0 0 0 300,000 0 0 1,200,000 1,150,000 0 0 600,000 360,000 7/4 0 0 0 0 0 0 3,900,000 1,700,000 0 0 7/5 0 0 0 0 0 0 6,600,000 2,610,000 0 0

9,300,000 3,520,000 7/6 0 0 0 0 0 0 4,800,000 1,720,000 0 0 6,000,000 2,330,000 7/7 0 0 0 0 0 0 0 1,080,000 0 0 7/8 0 0 0 0 0 0 0 1,440,000 0 0 7/9 0 0 0 0 0 0 1,800,000 1,800,000 0 0 7/10 0 0 0 0 0 0 3,600,000 2,160,000 0 0 5,400,000 2,520,000 7/11 0 0 0 0 0 0 0 0 0 0 0 0 7/12 0 200,000 0 0 0 0 0 0 0 0 400,000 300,000 7/13 0 0 0 0 0 0 0 0 0 0 200,000 7/14 0 0 0 0 0 0 0 0 0 300,000 7/15 0 0 0 0 0 0 0 0 0 600,000 7/16 0 0 0 0 0 0 0 0 0 900,000 300,000 7/17 0 0 0 0 0 0 0 0 0 1,200,000 7/18 0 0 0 300,000 0 0 0 0 0 1,500,000 600,000 7/19 0 0 0 0 0 0 0 0 1,500,000 1,800,000 7/20 0 0 0 0 0 0 0 0 3,000,000 2,100,000 7/21 0 0 0 0 0 0 0 0 4,500,000 2,400,000 7/22 0 400,000 0 0 0 200,000 0 0 6,000,000 2,700,000 800,000 400,000 7/23 0 0 0 0 0 0 0 0 7,500,000 3,000,000 7/24 0 0 0 400,000 0 0 0 200,000 9,000,000 3,300,000 800,000 0 0 10,500,000 3,600,000 7/25 0 0 0 0 0 0 0 400,000 0 0 1,500,000 600,000 7/26 0 0 0 0 0 300,000 0 600,000 0 0 600,000 7/27 0 0 0 0 0 0 0 1,500,000 1,100,000 0 0 1,900,000 7/28 0 0 0 0 0 0 3,000,000 900,000 0 0

7/29 0 0 0 0 0 0 4,500,000 1,500,000 0 0 7/30 0 0 0 0 0 0 6,000,000 2,100,000 0 0 7,500,000 2,700,000 7/31 0 0 0 0 0 0 0 1,200,000 0 0 8/1 0 0 0 0 0 0 0 1,500,000 0 0 8/2 0 0 0 0 0 0 0 1,800,000 0 0 400,000 2,100,000 8/3 0 0 0 0 0 0 0 0 0 0 8/4 0 0 0 0 0 0 0 0 0 400,000 8/5 0 0 0 0 0 0 0 0 0 800,000 8/6 0 0 0 0 0 0 0 0 0 1,200,000 8/7 0 0 0 0 0 0 0 0 0 1,600,000 8/8 0 0 0 0 0 0 0 0 0 2,000,000 8/9 0 0 0 0 0 0 0 0 2,000,000 2,400,000 8/10 0 0 0 0 0 0 0 0 4,000,000 2,800,000 8/11 0 0 0 0 0 0 0 0 6,000,000 3,200,000 8/12 0 0 0 0 0 0 0 0 8,000,000 3,600,000 8/13 0 0 0 0 0 0 0 0 10,000,000 4,000,000 8/14 0 0 0 0 0 0 0 0 12,000,000 4,400,000 8/15 0 0 0 0 0 0 0 0 14,000,000 4,800,000 16,000,000 5,200,000 8/16 0 0 0 0 0 0 0 0 0 0 2,000,000 400,000 0 0 8/17 0 0 0 0 0 0 0 0 0 0 8/18 0 0 0 0 0 0 2,000,000 400,000 0 0 8/19 0 0 0 0 0 0 4,000,000 800,000 0 0 8/20 0 0 0 0 0 0 6,000,000 1,200,000 0 0 8/21 0 0 0 0 0 0 8,000,000 1,600,000 0 0 8/22 0 0 0 0 0 0 10,000,000 2,000,000 0 0 12,000,000 2,400,000 8/23 0 0 0 0 0 0 0 0 0 0 此外由於丙部門是限制部門,其只要用 T 來衡量其績效,不需要用 TDD、IDD 來評估,因此在此不將其列入評估。