中國影子銀行之研究 - 政大學術集成

82

0

0

全文

(2) 謝辭 本研究能夠順利完成首先要感謝黃仁德老師對於論文內容與架構不厭其煩 耐心的指導,在撰寫的過程中,老師對於學術嚴謹的要求給我相當多的啟發,真 是惠我良多,十分感謝老師的諄諄教誨,在此致上我最真誠的敬意與謝意。除此 之外也很感謝口試委員們:黃俞寧老師及高長老師百忙之中,抽空參加我的論文 口試,他們對於本論文的細心指正並不吝提供的寶貴意見使我獲益良多,也讓論 文得以更臻完善。接著要感謝一直在我身邊並給予許多幫助和勉勵的沈易綸學長, 他的陪伴是完成論文最大的動力;在碩士班的兩年,結交了許多知己好友,同學 間互相督促與打氣,是最珍貴的禮物,能夠認識大家我真的很幸運。當然,家人 的支持更是求學路上不可或忘的堅強後盾,謝謝我的父母與妹妹們,在精神上和 實質上的鼓勵,才能讓我在無後顧之憂的環境下完成論文。在此衷心感謝你們。.

(3) 摘要 近年來,中國影子銀行體系的發展與其存在的風險,受到國內外學者與有關 當局的高度關注。影子銀行非常規的急速增長, 一方面彌補了中國金融體系缺 陷,推動了利率市場化,另一方面卻引發了新的監管問題,沖減了總體政策的效 果。因此許多相關的文獻紛紛出爐,想要深入瞭解中國影子銀行體系並提出規範 辦法,試圖防範其所帶的風險並消彌負面影響。本研究結果,主要發現,影子銀 行的存在提升了中國商業銀行間的競爭,進而促使商業銀行推動更多業務,未來 在政策與法規的許可範圍下,商業銀行會更注重推行綜合化經營;中國影子銀行 被視為金融創新的成果,它提供了閒置資金高報酬的投資機會,在中國實施貨幣 緊縮政策時,也紓解了企業融資的需求; 中國影子銀行缺乏完善運作機制,在 借貸成本過高的情況下,最終難以成為中小企業的首選融資管道。並提出可參考 的政策建議為,中國應健全法規,強化金融基礎建設,明確監管制度,建立共享 的金融業綜合統計監測體系;中國應對不同形式的影子銀行機構和業務活動進行 差別化監督;中國應完善規範影子銀行體系的信息披露機制,定期公布影子銀行 機構的相關信息,建立高效統一的信息共享平台,以提高金融市場和金融產品的 透明度。.

(4) Abstract The development and the potential risks of shadow banking in China have received high attention from worldwide scholars and relevant authorities recently. The abnormal rapid growth of shadow banks has made up the deficiency of China’s financial system and promoted the marketization of interest rates; however, it has also intrigued new supervisory problems, which diminishes the effects of the overall policy. Hence, many related documents were published to having an insight into China’s shadow banking system and giving solutions for the potential risks in the purpose of counteract its negative impacts. There are three main discoveries of this research, firstly the existence of shadow banks intensifies the competition between Chinese commercial banks; moreover, they urge the commercial banks to promote more services. Therefore, within the norms of policies and legislations, the commercial banks will emphasize more on promoting integrating operations accordingly. Secondly, the Chinese shadow banks are regarded as an innovative achievement of banking which offers high-profit investing opportunities for the funds that are set aside. Also, they meet the requirment of the enterprises when the government is tightening the supply of money. Thirdly, without the perfect operating system, shadow banks will not be the first choice of financing channels for the small and medium enterprises because of the enormous manufacturing costs. Here in this research, it also provide suggestions for the government, which are make the regulatory system clear and build a shared supervisory body of comprehensive statistics for the banking business, conduct distinctive supervisions for different forms of shadow bank institutions, regulate the information publishing system, regularly announce related news of the shadow bank institutions and set up an effective united information sharing platform to enhance the transparency of financial market and its products..

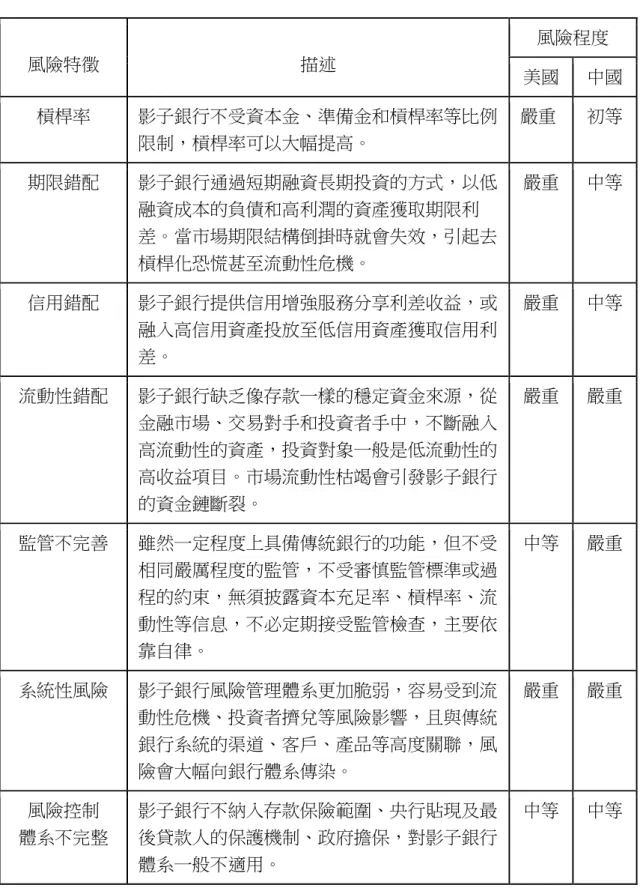

(5) 目錄 第一章. 緒論 .................................................................................................................. 1. 第一節. 研究緣起 .................................................................................................. 1. 第二節. 研究目的與架構 ...................................................................................... 2. 第二章. 影子銀行的定義與特徵 .................................................................................. 3. 第一節. 影子銀行的起源與定義 .......................................................................... 3. 一、影子銀行的起源....................................................................................... 3 二、影子銀行的定義....................................................................................... 5 第二節. 影子銀行主要的特徵 .............................................................................. 7. 第三節. 美國的影子銀行 ...................................................................................... 9. 一、美國影子銀行存在形式........................................................................... 9 二、美國影子銀行的特徵............................................................................. 10 三、美國影子銀行對金融體系的影響......................................................... 10 第四節 第三章. 結語 ........................................................................................................ 12. 中國的影子銀行 ............................................................................................ 15. 第一節. 中國影子銀行的形成原因 .................................................................... 15. 第二節. 中國影子銀行的存在形式與特徵 ........................................................ 19. 一、中國影子銀行的存在形式..................................................................... 19 二、中國影子銀行的特徵............................................................................. 21 第三節. 中國影子銀行體系的風險與利弊 ........................................................ 22. 一、中國影子銀行的風險評估..................................................................... 22 二、中國影子銀行的利與弊......................................................................... 26 第四節. 中國對影子銀行的監理 ........................................................................ 27. 第五節. 中美影子銀行的差異 ............................................................................ 30. 第六節. 結語 ........................................................................................................ 34.

(6) 第四章. 影子銀行與中國的企業融資 ........................................................................ 37. 第一節. 內部影子銀行的起源與營運 ................................................................ 37. 一、內部影子銀行的起源............................................................................. 37 二、內部影子銀行營運模式......................................................................... 39 第二節. 中國影子銀行與中小型企業融資 ........................................................ 41. 一、中小企業的融資問題............................................................................. 41 二、影子銀行與中小企業融資實例............................................................. 45 第三節. 中國影子銀行未來發展的決定因素 .................................................... 49. 一、貨幣供給與中國影子銀行..................................................................... 49 二、金融市場的發展與中國影子銀行......................................................... 50 第四節 第五章. 結語 ........................................................................................................ 54. 影子銀行對中國總體經濟的影響 ................................................................ 55. 第一節. 中國當前與影子銀行有關的經濟問題 ................................................ 55. 第二節. 影子銀行與中國房地產業 .................................................................... 58. 一、中國房地產業的融資............................................................................. 59 二、中國房地產的泡沫化............................................................................. 60 第三節. 影子銀行與中國地方債 ........................................................................ 62. 第四節. 結語 ........................................................................................................ 68. 第六章. 結論與建議 .................................................................................................... 69. 第一節. 研究結論 ................................................................................................ 69. 第二節. 政策建議 ................................................................................................ 71. 參考文獻......................................................................................................................... 73.

(7) 表次 表 2-1: 影子銀行的定義 ............................................................................................... 6 表 3-1: 中國社會融資總額―2003 至 2013 年 .......................................................... 17 表 3-2: 社會融資的分配―2003 至 2012 年 .............................................................. 17 表 3-3: 中美影子銀行風險特徵及程度比較 ............................................................. 33 表 4-1: 廣東省小貸公司的資金流向、貸款期限、貸款利率 ................................ 46 表 4-2: 中國貨幣供給量―2002 至 2013 年 .............................................................. 51 表 5-1: 中國地方財政主要收入―2003 至 2013 年 .................................................. 63 表 5-2: 中國地方財政主要支出―2007 至 2013 年 .................................................. 65.

(8) 圖次 圖 3-1: 中國的 CPI 與一年存款利率―2001 至 2013 年 .......................................... 18 圖 3-2: 中國的實質利率―2001 至 2013 年 ............................................................. 18 圖 3-3: 中國 GDP 成長率與社會融資年增率―2000 至 2013 年 ............................ 24 圖 3-4: 各國影子銀行規模佔 GDP 之比重―2011 年............................................... 32 圖 4-1: 商業銀行貸款佔社會融資規模的比重―2002 至 2012 年 ......................... 38 圖 4-2: 內部影子銀行的營運模式 ............................................................................. 40 圖 4-3: 中國貨幣供給量―2002 至 2013 年 ............................................................. 51 圖 4-4: 中國存款準備率―2002 至 2013 年 ............................................................. 53 圖 5-1: 中國信託業主要投資方向―2010 至 2013 年.............................................. 60 圖 5-2: 中國地方的財政盈餘與赤字―2000 至 2012 年 ......................................... 66.

(9) 中國影子銀行. 第一章 第一節. 緒論 研究緣起. 2008 年 金 融 危 機 發 生 後,影 子 銀 行 這 個 金 融 名 詞,開 始 廣 受 討 論 。 它 一 度 被 認 為 是 造 成 金 融 危 機 的 罪 魁 禍 首,自 此 各 界 開 始 重 新 審 視 這 個 金 融 創 新 帶 來 的 風 險 與 影 響 , 事 實 上 , 影 子 銀 行 體 系 (Shadow Banking System)早 在 上 個 世 紀 就 已 經 出 現, 一 直 到 2007 年 才 首 次 由 美 國 太 平 洋 投 資 管 理 公 司 執 行 董 事 Paul McCulley,在 美 國 聯 邦 儲 備 銀 行 的 年 度 研 討 會 上 正 式 提 出,指 的 是 游 離 於 監 管 體 系 之 外 的,與 傳 統、正 規、接 受 監 管的商業銀行系統相對應的金融機構。 反 觀 中 國 的 金 融 體 系 尚 未 完 全 自 由 化,利 率 與 匯 率 仍 受 到 管 制,導 致 金 融 創 新 一 直 停 滯 不 前;因 此,中 國 影 子 銀 行 存 在 的 形 式,顯 然 和 成 熟 市 場 的 影 子 銀 行 有 很 大 的 不 同;也 有 許 多 學 者 認 為,中 國 實 際 上 並 沒 有 存 在 所 謂 的 影 子 銀 行,因 為 中 國 的 影 子 銀 行 體 系 並 不 符 合 影 子 銀 行 的 定 義,只 具 備 部 分 影 子 銀 行 的 特 徵;然 而,民 間 借 貸、委 託 貸 款 等,確 實分擔正規金融機構的部分功能,由此看來中國是有影子銀行的存在。 在 中 國 政 府 實 行 長 期 利 率 管 制 和 短 期 貨 幣 緊 縮 的 雙 重 效 應 之 下,使 得 商 業 銀 行 在 資 金 供 給 方 面 無 法 滿 足 社 會 的 需 要,加 上 中 國 的 金 融 體 系 尚 未 成 熟 導 致 金 融 產 品 稀 少,以 致 投 資 人 缺 乏 理 財 商 品 與 投 資 項 目,除 此 之 外,還 有 中 國 的 高 儲 蓄 問 題,都 使 得 市 場 上 有 很 多 閒 置 的 資 金,資 金 沒 有 效 率 的 使 用 將 不 利 於 經 濟 的 發 展,在 此 情 勢 下 給 予 影 子 銀 行 良 好 的發展機會,部分學者認為中國影子銀行的存在提供了資金良好的去 處,促 進 了 中 國 的 經 濟 發 展,然 而,其 背 後 所 隱 藏 的 風 險 不 可 輕 易 忽 視, 因 此 影 子 銀 行 就 像 是 一 個 兩 面 刃,雖 有 利 於 發 展,但 卻 游 離 於 監 管 體 系 外,為中國帶來了很大的隱憂,值得深入研究探討 。. 1.

(10) 中國影子銀行. 第二節. 研究目的與架構. 本研究目的在於探討影子銀行對中國經濟所帶來的影響,進一步針對這些影 響所帶來的機會與挑戰,提出政策建議,以提供有關當局制訂監理辦法之參考。 詳言之,本研究的目的為: 1. 瞭解美國影子銀行並引以為鏡; 2. 瞭解影子銀行在中國的營運現況; 3. 評估中國影子銀行所帶來的風險;及 4. 探討影子銀行對中國總體經濟的影響。 本 研 究 論 文 共 分 為 六 章。第 一 章 為 緒 論,說 明 本 研 究 的 背 景,以 及 研 究 動 機 與 目 的,並 提 出 整 個 論 文 的 架 構。第 二 章 探 討 影 子 銀 行 的 定 義 與 概 括 的 形 式 和 特 徵,接 下 來 則 是 就 先 進 國 家 的 影 子 銀 行 來 做 介 紹,在 了 解 美 國 影 子 銀 行 的 存 在 形 式 與 特 點 後,進 一 步 探 討 其 發 展 對 於 美 國 以 及 全 球 金 融 體 系 所 帶 來 的 影 響。也 對 中 國 與 美 國 影 子 銀 行 的 幾 個 面 向 來 進 行 比 較,並 為 本 論 文 的 第 三 章 中 國 影 子 銀 行 揭 開 序 幕。第 三 章 進 入 了 本 研 究 的 重 心,首 先 說 明 了 中 國 影 子 銀 行 體 系 的 構 成,接 著 將 其 詳 細 分 為 四 類:(1)政 府 不 支 持 且 長 期 處 於 地 下 狀 態 的 民 間 金 融;(2)政 府 支 持 , 以 商 業 銀 行 為 中 介 的 企 業 委 託 貸 款;(3)政 府 支 持,由 商 業 銀 行 聯 合 信 託 投 資 銀 行 所 展 開 的 銀 信 合 作 理 財;及 (4)政 府 核 准 設 立 的 基 金 公 司、財 務 公 司、擔 保 公 司、典 當 行、小 額 貸 款 公 司 以 及 金 融 租 賃 公 司 等。也 深 入 評 估 中 國 影 子 銀 行 的 經 營 風 險,並 就 現 有 的 監 理 辦 法 做 出 介 紹。第 四 章 提 出 影 子 銀 行 與 中 國 的 企 業 經 營,主 要 分 析 中 國 影 子 銀 行 與 傳 統 商 業 銀 行 和 民 營 中 小 企 業 的 關 係,並 肯 定 中 國 影 子 銀 行 發 展 的 必 然 性。第 五 章 則 是 針 對 中 國 當 前 與 影 子 銀 行 有 關 經 濟 問 題,房 地 產 以 及 地 方 債 來 做 討 論。第 六 章 為 結 論 與 建 議,綜 合 第 一 章 至 第 五 章 的 內 容,就 中 國 影 子 銀 行的現況和未來的發展做出研究結論與政策建議。. 2.

(11) 中國影子銀行. 第二章. 影子銀行的定義與特徵. 20 世 紀 70 年 代 在 西 方 先 進 國 家 開 始 發 生 了 脫 媒 型 信 用 危 機,因 此 出 現 了 放 寬 金 融 管 制 的 要 求。在 這 樣 的 背 景 之 下,影 子 銀 行 的 興 起 被 視 為 一 種 金 融 創 新,進 而 迅 速 發 展。然 而,歸 因 於 各 國 政 府 與 國 際 組 織 的 監 管 制 度 落 後,影 子 銀 行 一 直 處 於 監 管 的 不 足 情 況,長 久 累 積 下 本 身 蘊 含 了 許 多 風 險 。 直 到 2008 年 次 貸 危 機 的 爆 發 , 各 國 政 府 才 意 識 到 影 子 銀行的監管應該刻不容緩與發展並進。. 第一節. 影子銀行的起源與定義. 2008 年 的 金 融 海 嘯 震 驚 了 世 界 各 地 並 且 重 創 全 球 經 濟 , 使 得 各 國 有 關 當 局 以 及 學 者,開 始 省 思 金 融 市 場 所 發 生 的 問 題,影 子 銀 行 這 個 金 融 名 詞 也 逐 漸 受 到 廣 泛 的 討 論 與 研 究。由 於 影 子 銀 行 目 前 沒 有 統 一 明 確 的 定 義,因 此 在 本 節 列 舉 出 幾 個 經 常 被 人 所 使 用 的 定 義,其 中 對 影 子 銀 行的界定具有較大影響力的是金融穩定委員會。. 一、影子銀行的起源 影 子 銀 行 , 這 個 名 詞 是 從 美 國 次 貸 危 機 (Subprime Mortgage Crisis) 爆 發 後 , 1 開 始 被 廣 受 討 論 的 。 影 子 銀 行 體 系 (shadow banking system) 早 在 上 個 世 紀 就 已 經 出 現 , 一 直 到 2007 年 才 首 次 由 美 國 太 平 洋 投 資 管 理 公 司 執 行 董 事 Paul McCulley,在 美 國 聯 邦 儲 備 銀 行 的 年 度 研 討 會 上 正 式 提 出。影 子 銀 行 廣 泛 的 定 義:指 的 是 非 銀 行 金 融 機 構 以 及 非 正 式 金 融 組 織 的 總 稱,其 具 有 傳 統 商 業 銀 行 的 業 務 形 式,透 過 將 銀 行 貸 款 證 券 化 1. 次貸危機是美國國內抵押貸款違約和法拍屋急劇增加所引發的金融危機。它對全球各地銀行與 金融市場產生了重大的不良後果。. 3.

(12) 中國影子銀行. 的 形 式,把 傳 統 銀 行 的 信 貸 關 係,隱 藏 在 證 券 化 的 信 貸 關 係 中 來 進 行 信 貸擴張。 追 朔 影 子 銀 行 出 現 的 根 本,和 傳 統 商 業 銀 行 的 金 融 中 介 功 能 褪 色 有 關。美 國 很 早 就 有 執 行 影 子 銀 行 功 能 的 機 構 存 在;美 國 影 子 銀 行 最 早 出 現 在 上 世 紀 60─ 70 年 代 , 當 時 的 背 景 是 由 於 歐 美 國 家 開 始 了 金 融 非 中 介化的現象,發生所謂的脫媒型信用危機,2 這是一個傳統銀行功能減 弱 與 直 接 融 資 渠 道 功 能 增 強 的 過 程。也 就 是 存 款 機 構 出 現 了 小 至 資 金 流 失、信 用 收 縮、營 收 下 降,大 至 銀 行 倒 閉 等 等 的 問 題。歐 美 政 府 為 了 因 應 這 種 脫 媒 型 信 用 危 機,政 府 不 得 不 大 規 模 放 寬 對 金 融 部 門 的 管 制。卻 因 此 導 致 金 融 市 場 的 存 款 體 系 發 生 了 激 烈 的 競 爭,進 而 推 動 各 大 金 融 機 構提出許多的金融創新。 此 時 影 子 銀 行 的 產 生 也 是 一 種 金 融 創 新,然 而,在 商 業 銀 行 處 於 正 規 的 地 位 下,為 何 會 與 影 子 銀 行 有 密 切 的 關 係 呢 ? 主 要 的 原 因 可 追 朔 於 「 巴 塞 爾 資 本 協 定 」( Basel Capital Accord), 3 協 議 中 明 文 規 定 商 業 銀 行 必 須 保 持 8%的 資 本 適 足 率 , 意 即 銀 行 資 本 與 風 險 加 權 資 產 的 比 例 最 低 必 須 達 到 8%, 代 表 當 銀 行 持 有 的 資 產 風 險 越 高 , 其 所 持 有 的 資 本 也 要 越 高,此 規 定 的 目 的 是 為 了 防 止 商 業 銀 行 過 度 冒 險 投 資,進 而 保 護 存 款 人 利 益 維 持 金 融 體 系 穩 定。巴 塞 爾 資 本 協 定 一 方 面 可 以 控 管 商 業 銀 行 的 風 險,但 另 一 方 面 卻 也 加 重 了 其 經 營 的 成 本,使 商 業 銀 行 降 低 市 場 競 爭 力。因 此 在 不 牴 觸 巴 塞 爾 資 本 協 定 下,美 國 有 關 當 局 放 鬆 了 許 多 管 制 來 保 持 商 業 銀 行 的 主 導 地 位,使 得 許 多 金 融 創 新 商 品 因 應 而 生,像 是 在 巴 塞 爾 資 本 協 定 第 一 版 設 定 的 計 算 及 標 準 之 下,一 般 公 司 債 的 資 本 適 足 2. 脫 媒 型 信 用 危 機 是指隨著經濟金融化、金融市場化進程的加快,商業銀行主要金融中介的重 要地位在相對降低,儲蓄資產在社會金融資產中所占比重持續下降及由此引發的社會融資方式由 間接融資轉向直、間接融資並重的過程。 3 巴塞爾資本協定,是巴塞爾銀行監理委員會成員,為了維持資本市場穩定、減少國際銀行間的 不公平競爭、降低銀行系統信用風險和市場風險,推出的資本充足比率要求。在 1988 年首次訂 立,並於 2003 年作出了第二次的修訂,2010 年則做出了第三版的修訂,從而應對在 2008 年的 次貸危機中顯現出來的金融體系的監管不足。. 4.

(13) 中國影子銀行. 率 是 8%,但 對 房 屋 抵 押 債 券 則 為 4%,因 此 存 在 著 套 利 的 空 間,商 業 銀 行 紛 紛 將 房 屋 貸 款 證 券 化,也 就 是 從 商 業 銀 行 資 產 負 債 表 上 風 險 較 高 的 資 產,移 轉 至 影 子 銀 行 證 券 化 再 經 信 評 機 構 包 裝 後 由 售 出。商 業 銀 行 藉 由 將 高 風 險 資 產 證 券 化 獲 得 極 大 的 收 益 , 因 此 在 1988 年 《 巴 塞 爾 資 本 協 定 》第 一 版 的 法 規 漏 洞 下,歐 美 大 型 銀 行 證 券 化 的 業 務 得 到 相 當 的 助 力,證 券 化 業 務 急 速 成 長 一 發 不 可 收 拾。在 證 券 化 的 過 程 中,銀 行 必 須 將 貸 款 出 售 給 特 殊 目 的 機 構 (special purpose vehicle,SPV),或 移 轉 至 信 託 機 構,因 此 商 業 銀 行 大 量 地 將 貸 款 移 出 資 產 負 債 表 後,將 會 降 低 銀 行 系 統 中 資 本 的 數 量。事 實 上,在《 巴 塞 爾 資 本 協 定 》第 一 版 生 效 不 久 後 , 美 國 銀 行 的 總 資 本 曾 上 升 一 段 時 間,但 過 幾 年 後 卻 開 始 下 降,意 謂 著 銀 行財務報表上的風險雖然是降低的,可是隱藏在表外的風險不斷上升, 由此埋下了日後金融危機這顆未爆彈。 伴 隨 著 金 融 理 論、金 融 工 程 以 及 資 產 證 券 化 的 迅 速 發 展,各 式 各 樣 的 金 融 產 品 活 躍 於 市 場 , 使 得 影 子 銀 行 越 來 越 茁 壯 。 直 至 2007 年 底 , 美 國 金 融 衍 生 性 產 品 在 市 場 上 的 份 額 遠 遠 大 於 傳 統 金 融 產 品,傳 統 金 融 產 品 的 總 值 約 為 70 萬 億 美 元 , 而 衍 生 性 金 融 產 品 的 合 約 竟 高 達 165 萬 億 美 元 , 最 終 在 2008 年 引 爆 了 次 貸 危 機 並 導 致 全 球 金 融 危 機 。 因 此 各 國開始正視影子銀行的監管與規範。. 二、影子銀行的定義 至 今 , 影 子 銀 行 仍 然 沒 有 統 一 的 定 義 見 表 2-1, 然 而 , 國 際 上 對 於 影 子 銀 行 的 界 定 具 有 較 大 影 響 力 的 是 金 融 穩 定 委 員 會 (Financial Stability Board, FSB), 4 其 提 出 廣 義 的 影 子 銀 行 為 “在 傳 統 銀 行 體 系 之 4. 金融穩定委員會該論壇是由七大工業國在 1999 年 4 月成立,目的是透過加強在金融監管及監察 方面的訊息交流和合作,減少金融市場受衝擊的機會及致力保持其運作暢順。. 5.

(14) 中國影子銀行. 表2-1: 影子銀行的定義 作者 McCulley (2007). 國際貨幣基金組織 (International Monetary Fund, 2008). 對影子銀行的定義 有銀行之實卻無銀行之名的各類繁雜非銀行金融機 構。 準銀行實體”是對傳統銀行發起的信貸進行中介,或對 其持有的貸款進行證券化。依賴資本市場融資,通常 不具備向央行融資的資格,監管也較為鬆散。包括發 行抵押貸款支持證券(MBS),擔保債務憑證(CDOs)和 資產支持商業票據(ABCP)的特殊目的實體和房地產 投資信託公司、全球基金、政府資助企業之類公司和 美國五大投資銀行(高盛、摩根、美林、雷曼兄弟、貝 爾斯登)。. Bernanke (2010). 在傳統受到監管的銀行體系之外,充當信用中介的機 構、工具、市場。. 金融危機調查委員會 (Financial Crisis. 游離於傳統商業銀行體系之外,從事與銀行相類似的 金融活動,但卻不受監管的金融機構。. Inquiry Commission, 2010) 金融穩定委員會 (Financial Stability Board, 2011). 廣義的影子銀行是指在傳統銀行體系之外涉及及信用 中介的活動和機構,狹義的影子銀行是指可能引起系 統性風險和監管套利的非銀行信用中介機構。. 中國銀行業 監督管理委員會 (China Banking. 《中國銀行業監督管理委員會 2011 年報》中,明確將 其國內影子銀行定義為,在傳統銀行體系之外涉及信 用中介活動的機構。《中國銀行業監督管理委員會 2012 年報》銀監會已對信託公司、財務公司、汽車金 融公司、金融租賃公司、貨幣經紀公司、消費金融公. Regulatory Commission, 2011). 司等六大類非銀行金融機構建立了較完善的監管體 系。 資 料 來 源 : 陳 繼 勇 、 甄 臻 (2013)。. 6.

(15) 中國影子銀行. 外 涉 及 信 用 中 介 的 活 動 和 機 構 ”,狹 義 的 影 子 銀 行 則 是 指 “可 能 引 起 系 統 性 風 險 和 監 管 套 利 的 非 銀 行 信 用 中 介 機 構 ”。 而 中 國 銀 行 業 監 督 管 理 會 , 以 下 簡 稱 銀 監 會 在 《 中 國 銀 行 業 監 督 管 理 委 員 會 2011 年 報 》 中 , 明 確 將 其 國 內 影 子 銀 行 定 義 為,在 傳 統 銀 行 體 系 之 外 涉 及 信 用 中 介 活 動 的 機 構:它 從 事 類 銀 行 的 金 融 業 務,發 揮 了 傳 統 銀 行 的 信 用、期 限 和 動 性 轉 換 三 大 功 能,同 時 又 通 過 金 融 工 具、產 品、制 度、模 式 的 創 新 擴 展 了 傳 統 銀 行 的 功 能。 然 而,影 子 銀 行 金 融 創 新 的 特 質,尤 其 是 在 衍 生 工 具 上 的 發 展,卻 是 常 為 人 詬 病 的 一 環,也 有 學 者 將 其 歸 咎 為 美 國 金 融 海 嘯 的 原 因 之 一 。 在 《 中 國 銀 行 業 監 督 管 理 委 員 會 2012 年 報 》 中 , 更 詳 細 的 指 出,銀 監 會 已 對 信 託 公 司、財 務 公 司、汽 車 金 融 公 司、金 融 租 賃 公 司、貨 幣 經 紀 公 司、消 費 金 融 公 司 等 六 大 類 非 銀 行 金 融 機 構 建 立 了 較 完善的監管體系。. 第二節. 影子銀行主要的特徵. 中 國 的 金 融 市 場 尚 未 自 由 化,利 率 與 匯 率 都 受 到 政 府 的 管 制 導 致 金 融 創 新 一 直 停 滯 不 前 , 和 西 方 先 進 國 家 相 比 理 財 商 品 稀 少,同 時 資 本 市 場 在 中 國 政 府 的 政 策 下 也 窒 礙 難 行,因 此 中 國 的 影 子 銀 行 和 外 國 的 影 子 銀 行 有 著 不 同 的 特 徵。雖 然 各 國 影 子 銀 行 發 展 程 度 不 一,但 影 子 銀 行 風 險特徵大致可歸類如下: 1. 高 經 營 風 險 由於影子銀行不在金融監管範圍之内,既無資本適足率的硬性規 定、也 不 需 要 留 存 法 定 的 準 備 金,如 此 一 來 有 助 於 其 擴 大 資 本 規 模;然 而 水 能 載 舟 亦 能 覆 舟,資 產 規 模 越 大 所 承 擔 的 風 險 也 就 越 高。影 子 銀 行 高 槓 桿 率 操 作 下,當 資 產 價 格 下 跌 時,會 造 成 風 險 急 速 劇 烈 上 升,此 時 影 子 銀 行 體 系 在 同 一 時 間 大 量 出 售 風 險 性 資 產,必 定 會 引 發 市 場 恐 慌 使. 7.

(16) 中國影子銀行. 得 風 險 性 資 產 流 動 不 易,進 而 造 成 系 統 性 金 融 危 機,2008 年 的 金 融 海 嘯 就是一個最好的例證。 2. 期 限 錯 配 造 成 的 流 動 性 風 險 影 子 銀 行 以 發 行 證 券 化 產 品 的 方 式 來 進 行 短 期 融 資,再 將 資 金 透 過 授 信 業 務 投 資 於 期 限 長 於 負 債 的 資 產,造 成 影 子 銀 行 體 系 的 負 債 期 限 較 短,而 資 產 期 限 較 長,存 在 難 以 解 決 的 期 限 配 置 錯 誤 的 風 險。當 金 融 市 場 出 現 衝 擊 時,投 資 者 對 未 來 景 氣 抱 持 著 悲 觀 的 想 法,不 願 投 資 只 想 安 穩 持 有 資 金,因 此 投 資 銀 行、對 沖 基 金 和 私 募 股 權 基 金 等 影 子 銀 行 機 構 就 難 以 從 市 場 獲 得 所 需 資 金,此 時 影 子 銀 行 會 出 現 類 似 商 業 銀 行 的 擠 兌 行為,因為其無法將長期資產立即變現,便出現了流動性風險。 3. 關 聯 性 交 易 加 速 了 風 險 的 傳 遞 20 世 纪 80 年 代,影 子 銀 行 藉 由 資 產 不 斷 地 證 券 化,來 創 造 出 更 多 的 資 金 流 動 性,使 得 傳 統 的 商 業 銀 行 之 外,產 生 了 一 個 龐 大 的 衍 生 性 證 券 市 場;事 實 上 是 因 為 金 融 體 系 混 業 經 營,因 此 商 業 銀 行 與 影 子 銀 行 的 業 務 界 線 日 漸 模 糊,雙 方 互 相 依 存,商 業 銀 行 常 為 影 子 銀 行 體 系 提 供 期 限 轉 換 與 流 動 性 轉 換 的 資 金 供 給,同 時 也 會 將 資 金 投 注 在 影 子 銀 行 所 發 行 的 各 類 金 融 商 品,這 樣 一 來 加 深 了 兩 者 之 間 的 關 係,也 使 得 風 險 傳 染 的 可 能 性 提 高,尚 且 我 們 正 處 全 球 化 的 時 代,金 融 市 場 亦 是 如 此,影 子 銀行體系的風險還會透過跨國金融活動散佈到國外,嚴重性不容忽視。 如 同 2008 年 在 美 國 發 生 的 次 貸 危 機 卻 蔓 延 成 全 球 金 融 海 嘯 。 (尹 繼 志 , 2013) 。 以 上 是 關 於 影 子 銀 行 的 概 括 介 紹,由 於 受 到 衍 生 性 金 融 商 品 開 發 程 度 不 一、金 融 發 展 水 平 參 差 不 齊 的 影 響,影 子 銀 行 在 不 同 的 國 家 和 不 同 的 時 期 也 各 有 差 異,所 以 本 章 第 三 節 將 對 以 美 國 為 代 表 的 歐 美 影 子 銀 行 做出介紹。. 8.

(17) 中國影子銀行. 第三節. 美國的影子銀行. 本 節 詳 細 的 介 紹 了 以 美 國 為 代 表 的 歐 美 影 子 銀 行,其 存 在 形 式 可 分 為 政 府 發 起 的 影 子 銀 行、内 部 影 子 銀 行 及 外 部 影 子 銀 行 三 種,並 進 一 步 探 討 美 國 等 先 進 國 家 的 影 子 銀 行 潛 在 風 險,並 分 析 其 發 展 對 於 美 國 以 及 全球金融體系所帶來的影響。. 一、美國影子銀行存在形式 美 國 的 影 子 銀 行 有 政 府 發 起 的 影 子 銀 行、内 部 影 子 銀 行 和 外 部 影 子 銀 行 三 個 主 要 存 在 形 式 ( Pozsar 等 人 , 2010)。 1. 政 府 發 起 的 影 子 銀 行 主 要 包 含 聯 邦 住 宅 貸 款 銀 行 (Federal Home Loan Banks,FHLB)、房 利 美 (Fannie Mae, FNMA)與 房 地 美 (Freddie Mac, FRE)三 大 金 融 機 構 。 該 類 影 子 銀 行 的 信 貸 中 介 活 動,主 要 通 過 銷 售 機 構 債 券 和 資 產 抵 押 證 券 來獲取融資,同時使用證券化發起分銷的模式進行投、融資經營。 2. 内 部 影 子 銀 行 是 指 综 合 化 經 營 並 附 屬 於 商 業 銀 行 的 金 融 控 股 公 司,在 金 融 控 股 公 司 旗 下 從 事 信 貸 中 介 活 動 的 機 構,包 含 了 全 球 銀 行 網 络、財 務 公 司、經 紀 商、交 易 商 和 資 產 管 理 公 司。該 類 影 子 銀 行 主 要 為 信 用 卡 貸 款、學 生 貸款、不符合監管規定的住宅抵押貸款、商業抵押貸款提供資金服務。 為將貸款從商業銀行資產負債表轉移至影子銀行體系的重要媒介。 3. 外 部 影 子 銀 行 是 指 多 元 化 的 經 紀 商、投 資 銀 行、獨 立 的 非 銀 行 金 融 機 構。它 們 將 傳 統 商 業 銀 行 的 信 用 中 介 活 動 劃 分 為 資 金 的 發 起、批 發 融 資、發 行 資 產 支持證券以及擔保債務憑證等一系列環節。. 9.

(18) 中國影子銀行. 二、美國影子銀行的特徵 由 於 歐 美 的 金 融 市 場 開 發 程 度 與 自 由 度 高,相 對 來 說 金 融 市 場 也 較 發達,因此先進國家影子銀行體系有著下列的特徵 : 1. 衍 生 品 種 類 複 雜 且 透 明 度 低 如 次 貸 危 機 中 的 債 務 抵 押 債 券 ( Collateralized Debt Obligation, CDO),5 以 及 經 過 多 次 包 裝 的 衍 生 性 金 融 商 品,其 原 始 基 礎 資 產 價 格 早 已 難 以 辨 識 了。如 此 大 量 且 又 複 雜 的 衍 生 品 在 市 場 上 流 動,導 致 整 個 市 場 的 價 值 難 以 估 計,當 經 濟 情 況 好 的 時 候 也 使 得 投 資 者 對 市 場 風 險 失 去 警戒,冒險投資的意識則不斷增強,使得泡沫越來越大 。 2. 高 槓 桿 率 由 於 歐 美 市 場 相 對 發 達,衍 生 品 交 易、融 資 融 券、轉 融 通 等 機 制 都 很 完 善,因 此 很 容 易 提 高 自 身 的 槓 桿 率,而 高 槓 桿 率 背 後 所 隱 藏 的 就 是 高風險。 3. 信 用 創 造 的 特 性 影 子 銀 行 的 本 質 類 似 商 業 銀 行 的 信 用 創 造。次 貸 危 機 的 發 生,歸 因 於 金 融 市 場 一 片 狂 熱 對 於 投 資 產 品 失 去 警 戒 心,向 房 地 產 市 場 的 次 级 貸 款進行融資,由於融資渠道不同,並不受到類似傳統商業銀行的監管 。. 三、美國影子銀行對金融體系的影響 在 初 步 了 解 美 國 影 子 銀 行 的 存 在 形 式 與 特 點 後,接 下 來 將 進 一 步 探 討 其 發 展 對 於 美 國 以 及 全 球 金 融 體 系 所 帶 來 的 影 響。首 先 影 子 銀 行 體 系 的 發 展 促 使 美 國 商 業 銀 行 經 營 模 式 的 改 變,從 另 一 個 角 度 看 來,也 可 以 說 是 美 國 商 業 銀 行 經 營 模 式 的 轉 變 使 得 影 子 銀 行 體 系 快 速 發 展,兩 者 互 動關係密切,既有合作也有競爭。 5. 債務抵押債券是指以抵押或留置債券發行人的動產和不動產作為擔保而發行的公司債券,債券 發行人不能如期還本付息時債券持有人有權要求處理抵押品或留置品,以取得本息。. 10.

(19) 中國影子銀行. 從 本 質 上 來 看,影 子 銀 行 體 系 實 則 為 商 業 銀 行 信 貸 資 產 的 一 個 龐 大 次 級 市 場。二 級 市 場 中 的 交 易 成 本 越 低、訂 價 機 制 越 完 善、流 動 性 越 高, 商 業 銀 行 將 有 較 高 的 意 願 把 其 信 貸 資 產 出 售,從 中 獲 得 價 差 的 收 益 並 回 收 流 動 性 (王 達 , 2012)。 美 國 商 業 銀 行 逐 漸 由 傳 統 存 貸 利 差 的 獲 利 方 式 轉 變 為 買 低 賣 高 的 價 差 收 益 方 式,意 謂 著 商 業 銀 行 已 慢 慢 轉 變 為 生 產 貸 款 的 金 融 企 業 , 其 透 過 出 售 信 貸 資 產 而 非 持 有 信 貸 資 產 來 獲 利 ( Pozsar 等 人 , 2010)。 商 業 銀 行 本 為 連 接 金 融 市 場 與 實 體 經 濟 的 重 要 角 色 , 如 此重大的經營模式轉變將對美國實體經濟產生十分重要的影響 。 然而,美國作為全球的領導者,其經濟體一旦發生衝擊將牽連甚 廣。再 者,影 子 銀 行 體 系 的 發 展 也 對 美 國 的 金 融 市 場 結 構 產 生 了 巨 大 的 影 響。由 於 商 業 銀 行 的 信 貸 資 產 能 夠 藉 由 影 子 銀 行 體 系 向 資 本 市 場 與 貨 幣 市 場 的 投 資 者 融 資,使 得 傳 統 經 由 商 業 銀 行 為 中 介 的 間 接 融 資 方 式 與 直 接 融 資 方 式 變 得 越 來 越 模 糊 無 法 明 確 分 辨,造 成 商 業 銀 行 體 系 與 金 融 市 場 之 間 的 關 係 更 加 緊 密 (王 達 , 2012)。 意 即 , 影 子 銀 行 體 系 的 發 展 促 進 了 美 國 金 融 體 系 向 市 場 型 金 融 體 系 ( Adrian 與 Shin, 2010; Pozsar 等 人 , 2010)。 在 這 一 個 新 型 的 金 融 體 系 下 , 銀 行 業 與 資 本 市 場 之 間 的 發 展,越來越息息相關,如此一來金融市場的變化將牽動著實體經濟 ( Adrian 與 Shin, 2010)。 從 金 融 市 場 的 觀 點 來 看,影 子 銀 行 所 進 行 的 資 產 證 券 化 與 金 融 衍 生 性 商 品 交 易 不 只 大 幅 提 高 了 金 融 市 場 的 流 動 性,也 使 得 衍 生 性 金 融 商 品 的 成 交 量 和 名 目 價 值 迅 速 攀 升 ( Epstein, 2005)。 有 鑒 於 過 去 的 經 驗 , 過 度 的 金 融 創 新 所 導 致 泡 沫 化,並 無 法 反 映 真 實 的 經 濟 體 現 況,甚 至 埋 下 了 金 融 危 機 的 伏 筆。2008 年 發 生 了 震 驚 全 球 的 金 融 海 嘯 後,有 關 當 局 以 及 許 多 學 者 開 始 正 視 影 子 銀 行 體 系 所 帶 來 的 嚴 重 問 題,其 發 展 影 響 了 美國甚至於全球金融體系的穩定。 影子銀行體系是一個由各類不同性質的金融機構所組成的複雜鏈 11.

(20) 中國影子銀行. 式 信 用 中 介 系 統 (王 達 , 2012)。 儘 管 在 系 統 中 能 逐 層 分 散 交 易 風 險 , 但 各 層 間 的 關 係 依 然 緊 密,一 旦 系 統 之 中 的 某 個 環 節 發 生 問 題,將 造 成 整 個 系 統 崩 潰 瓦 解,2008 年 的 金 融 危 機 就 是 一 個 最 好 的 例 證,它 是 由 雷 曼 兄 弟 公 司 破 產 所 引 發 的,意 即,金 融 機 構 的 個 體 交 易 風 險,在 鏈 鎖 相 扣 的 金 融 市 場 上,極 有 可 能 發 生 嚴 重 的 系 統 性 風 險。由 於 美 國 金 融 體 系 發 展 成 熟,連 帶 其 影 子 銀 行 的 經 營 方 式 也 較 為 複 雜,因 此,美 國 影 子 銀 行 體 系 主 要 的 資 金 供 給 來 源 是 現 金 充 裕 的 機 構 投 資 者。這 些 具 有 專 業 投 資 經 驗 且 同 時 掌 握 市 場 即 時 訊 息 的 機 構 投 資 者 對 風 險 因 素 十 分 敏 感,一 旦 金 融 市 場 行 情 發 生 改 變,往 往 率 先 抽 離 資 金,如 此 一 來,很 容 易 引 發 羊 群 效 應 ( effect of sheep flock), 6 進 而 使 得 影 子 銀 行 發 生 擠 兌 危 機 ( Gorton 與 Metrick, 2010; Pozsar, 2011)。 美 國 的 影 子 銀 行 體 系 規 模 龐 大 且 發 展 程 度 已 具 國 際 化,因 此,該 體 系 的 風 險 一 旦 發 生,很 容 易 傳 染並擴散至各國,並演變成全球的金融危機。. 第四節. 結語. 20 世 紀 70 年 代 以 來,由 於 政 府 貨 幣 政 策 的 目 標 和 金 融 監 管 的 框 架 存 在 著 不 一 致 性,進 而 引 發 了 金 融 創 新,促 使 影 子 銀 行 體 系 在 美 國 迅 速 發 展。美 國 的 影 子 銀 行 體 系 主 要 由 政 府 支 持 的 影 子 銀 行 體 系、內 部 影 子 銀 行 體 系 以 及 外 部 影 子 銀 行 體 系 組 成,差 別 在 於 三 者 的 信 貸 仲 介 過 程 和 複 雜 程 度。影 子 銀 行 體 系 的 迅 速 發 展 對 於 美 國 以 及 全 球 金 融 體 系 都 產 生 了 重 要 且 複 雜 的 影 響 , 如 2008 年 的 次 貸 危 機 。 危 機 發 生 後 美 國 有 關 當 局 制 訂 了 「 多 德 ─ 佛 蘭 克 」 ( Dodd Frank Act) 似 乎 為 美 國 甚 至 全 球 金 融 的 監 管 改 革 指 明 了 方 向,然 而,有 效 的 金 融 監 管 體 制 仍 須 不 斷 的 監 督 與 改 6. 羊群效應是經濟學裡經常用來描述經濟個體的從眾跟風心理。羊群是一種很散亂的組織,平時 在一起也是盲目地左沖右撞,但一旦有一隻頭羊動起來,其他的羊也會不假思索地一哄而上,全 然不顧前面可能有狼或者不遠處有更好的草。因此,羊群效應就是比喻人都有一種從眾心理,從 眾心理很容易導致盲從,而盲從往往會陷入騙局或遭到失敗。. 12.

(21) 中國影子銀行. 革,以避免下一次金融危機的發生。 由 於 不 同 區 域、不 同 時 期 受 金 融 發 展 參 差 不 齊,以 及 衍 生 金 融 產 品 開 發 程 度 不 一 的 影 響,對 影 子 銀 行 的 定 義、形 式 與 特 徵 也 各 有 不 同,因 此 目 前 影 子 銀 行 尚 無 一 致 的 概 念 和 明 確 的 定 義。雖 然 各 國 金 融 市 場 發 展 程 度 不 一,有 不 同 的 存 在 形 式,但 仍 然 有 些 共 同 的 特 徵 值 得 討 論,如 高 槓 桿 率 的 經 營 風 險、期 限 錯 配 造 成 的 流 動 性 風 險、關 聯 性 交 易 加 速 了 風 險 的 傳 遞。許 多 人 認 為,影 子 銀 行 對 於 金 融 體 系 是 一 把 雙 刃 劍,既 幫 助 其更高效地運行,卻又累積了系統性風險,加劇了金融體系的脆弱性 。 以影子銀行體系中發展最為成熟的美國為鏡,制訂完善的法律規範。. 13.

(22) 中國影子銀行. 14.

(23) 中國影子銀行. 第三章. 中國的影子銀行. 在 2008 年 全 球 金 融 海 嘯 的 影 響 之 下,各 國 失 業 率 攀 升、經 濟 蕭 條, 即 使 是 經 濟 成 長 率 一 直 都 很 高 的 中 國 也 無 法 倖 免,因 此 中 國 政 府 在 2009 年 施 行 了 大 規 模 的 經 濟 刺 激 計 畫,寬 鬆 的 貨 幣 政 策 彷 彿 為 低 迷 的 景 氣 打 了 一 劑 強 心 針,然 而,這 畢 竟 是 治 標 不 治 本 的 辦 法,後 續 所 引 發 的 通 貨 膨 脹 卻 成 為 了 一 場 新 的 夢 魘 。 因 此 , 在 2010 年 政 府 為 舒 緩 通 貨 膨 脹 所 帶來的壓力,採取了貨幣緊縮政策,在商業銀行信貸持續收緊的情況 下,給 予 中 國 影 子 銀 行 一 個 發 展 的 契 機。至 今,中 國 影 子 銀 行 發 展 快 速, 規模不容小覷,其對於金融體系以及總體經濟的影響也不可輕易忽視。. 第一節. 中國影子銀行的形成原因. 在 利 率 與 匯 率 的 雙 重 管 制 下,中 國 的 金 融 市 場 尚 未 完 全 開 放,其 發 展 仍 處 於 初 步 的 階 段,因 此 中 國 的 影 子 銀 行 和 國 外 的 影 子 銀 行 的 形 成 原 因 以 及 存 在 的 形 式 之 間 存 在 著 一 定 的 差 異,本 節 將 介 紹 中 國 的 影 子 銀 行 的形成原因,第二節則會詳細說明中國影子銀行的存在形式。 中國影子銀行形成的原因可歸納為下列幾點: 1. 正 規 銀 行 難 以 滿 足 社 會 融 資 的 需 要. 7. 由於正規商業銀行所提供的信用貸款難以滿足當前經濟發展需 求,進 而 使 得 資 金 需 求 者 轉 向 影 子 銀 行 融 通。2003 年 以 來,中 國 社 會 融 資 總 規 模 快 速 增 長,經 濟 社 會 對 於 資 金 的 需 求 日 漸 擴 大,但 在 中 國 政 府 實行長期利率管制和短期貨幣緊縮的雙重效應之下,使得商 業銀行 在 資 金 供 給 方 面 無 法 滿 足 社 會 的 需 要。特 別 是 亟 需 資 金 的 中 小 企 業,時 7. 社會融資規模指一定時期內實體經濟從金融體系獲得的資金總額,是增量概念。主要包括,人. 民幣貸款、外幣貸款(折合人民幣) 、委託貸款、信託貸款、未貼現的銀行承兌匯票、企業債券、 非金融企業境內股票融資、投資性房地產、保險公司賠償等。. 15.

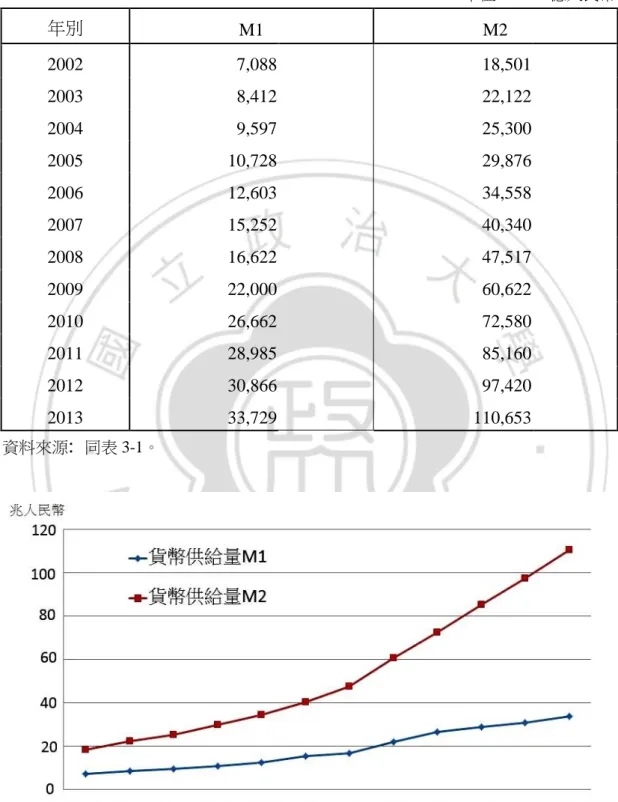

(24) 中國影子銀行. 常面臨沉重的資金周轉壓力,只好轉向監管程度較低的影子銀行借貸。 近 年 來,中 國 影 子 銀 行 不 只 發 展 快 速 且 伴 隨 著 龐 大 的 影 響 力 並 蘊 含 無 法 估 計 的 風 險 。 據 統 計 , 2003 年 至 2012 年 中 國 的 社 會 融 資 規 模 , 從 3.41 萬 億 擴 大 到 15.76 萬 億 元 人 民 幣,2013 年 更 創 歷 史 新 高 達 到 17.29 萬 億 元 人 民 幣,見 表 3-1,詳 細 的 社 會 融 資 分 配,見 表 3-2;然 而,商 業 銀 行 信 貸 規 模 不 增 反 減,從 2002 年 的 92%下 降 至 2012 年 末 的 54%,下 降的幅度十分劇烈。 反 觀 影 子 銀 行 自 2010 年 以 來 出 現 了 劇 烈 的 增 長 , 時 間 點 大 致 與 中 國 的 緊 縮 貨 幣 政 策 符 合 , 中 國 人 民 銀 行 從 2009 年 開 始 , 在 兩 年 内 上 調 銀 行 存 款 準 備 率 高 達 10 次 , 2011 年 更 達 到 21%的 高 點 , 商 業 銀 行 的 可 貸 資 金 的 銀 根 突 然 被 抽 緊,使 其 不 得 不 減 少 貸 款 的 金 額。如 此 量 化 緊 縮 將許多企業機構與個人推出了銀行的大門,可是他們仍有融資的需要, 於是轉向非正規的金融仲介機構。 2. 存 款 利 率 過 低 中 國 銀 行 利 率 非 市 場 化 導 致 將 錢 存 入 銀 行 報 酬 率 較 低,因 此 投 資 者 都 在 尋 求 更 高 報 酬 率 的 投 資 項 目;另 一 方 面,由 於 通 貨 膨 脹 造 成 資 金 供 給 者 的 實 質 利 率 為 負 ,見 圖 3-1、3-2,長 期 的 過 低 實 質 利 率 造 成 存 入 銀 行 的 資 金 面 臨 不 斷 貶 值 的 窘 境,存 款 利 率 又 非 常 地 低,根 本 無 法 補 償 通 貨 膨 脹 所 帶 來 的 資 金 之 貶 值,於 是,資 金 湧 向 非 儲 蓄 金 融 産 品。 因 此 有 越 來 越 多 的 資 金 供 給 者 選 擇 將 資 金 提 供 給 高 報 酬 的 影 子 銀 行,也 進 一 步 促進了中國影子銀行的發展。 3. 資 本 市 場 不 完 善 中 國 的 金 融 市 場 仍 處 於 發 展 階 段,資 本 市 場 也 尚 未 成 熟,即 使 是 信 譽 良 好、體 質 健 全 的 大 型 企 業 和 上 市 公 司 想 從 事 股 票 融 資 仍 屬 不 易,因 此 大 多 還 是 以 信 用 借 款 的 方 式,如 此 一 來 不 論 是 哪 種 企 業 類 型,都 有 向 商業銀行融資的需求,在商業銀行銀根緊縮、資金供不應求的情況下, 16.

(25) 中國影子銀行. 表3-1: 中國社會融資金額―2003至2013年. 資 料 來 源 : 中 華 人 民 共 和 國 國 家 統 計 局, 《中國統計年鑑》 ,http://www.stats.gov.cn/。. 表3-2: 社會融資分配―2003至2012年. 資 料 來 源 : 同 表 3-1。. 17.

(26) 中國影子銀行. 資料來源: 安和國際投資有限公司 投資研究部 (2014) , 〈影子銀行 ─ 中國下一顆未 爆彈? 〉 。. 圖 3-1: 中國的 CPI 與 1 年期存款利率―2001 至 2013 年. 資料來源: 同圖 3-1。. 圖 3-2: 中國的實質利率―2001 至 2013 年. 18.

(27) 中國影子銀行. 使 得 影 子 銀 行 有 良 好 的 發 展 機 會。存款利率又非常地低,根本無法補償通貨 膨脹所帶來的資金之貶值,於是,資金湧向非儲蓄金融産品。. 第二節. 中國影子銀行的存在形式與特徵. 中 國 的 金 融 市 場 尚 未 自 由 化,利 率 與 匯 率 都 受 到 政 府 的 管 制 導 致 金 融 創 新 一 直 停 滯 不 前 , 和 西 方 先 進 國 家 相 比 理 財 商 品 稀 少,同 時 資 本 市 場 在 中 國 政 府 的 政 策 下 也 窒 礙 難 行,因 此 中 國 的 影 子 銀 行 和 外 國 的 影 子 銀行有著不同的存在形式和特徵。. 一、 中國影子銀行的存在形式 中 國 影 子 銀 行 目 前 大 致 可 將 其 分 為 民 間 金 融、以 商 業 銀 行 為 中 介 的 企 業 委 託 貸 款、商 業 銀 行 聯 合 信 託 投 資 銀 行 的 銀 信 合 作 理 財,及 政 府 核 准設立的其他融資機構四種類型。詳言之: 1. 地 下 狀 態 的 民 間 金 融 政府不支持且長期處於地下狀態的民間金融存在的形式包括民間 借 貸、互 助 會 與 地 下 錢 莊 等。它 是 中 國 改 革 開 放 後,因 應 民 營 企 業 發 展 的 產 物。長 期 以 來,中 國 的 金 融 體 系 都 是 處 於 政 府 主 導 的 形 式,並 以 國 有 銀 行 為 唯 一 合 法 的 存 在 形 式,使 得 民 間 金 融 不 斷 受 到 打 壓,甚 至 與 非 法 金 融 畫 上 等 號。然 而,近 十 年 來 民 營 企 業 快 速 發 展 需 要 大 量 的 營 運 資 金,可 是 正 規 的 金 融 體 系 在 抵 押 品、風 險 等 方 面 都 有 嚴 格 的 要 求,小 規 模且高風險經營的民營企業不易從商業銀行獲得融資,在這樣的情勢 下,給 了 民 間 金 融 一 個 良 好 的 發 展 契 機。由 於 民 營 企 業 的 財 務 信 息 不 透 明 加 上 信 用 體 系 不 健 全,造 成 商 業 銀 行 放 貸 的 風 險 與 成 本 同 時 增 加,產 生 規 模 不 經 濟 的 效 果,如 此 一 來,降 低 了 其 放 款 的 意 願,此 時 民 間 金 融 的出現正好替補了這個空缺。 從 上 面 的 敘 述,可 以 發 現 中 國 金 融 市 場 在 政 府 的 管 制 下,有 很 多 企 19.

(28) 中國影子銀行. 業的資金需求無法被滿足;同時改革開放為居民和企業迅速累積財富, 商 業 銀 行 的 存 款 利 率 獲 利 有 限 下,資 金 的 需 求 和 供 給,透 過 民 間 金 融 機 構 得 到 良 好 的 解 決 ,進 而 促 成 其 發 展 。 2. 以 商 業 銀 行 為 中 介 的 企 業 委 託 貸 款 政 府 支 持,以 商 業 銀 行 為 中 介 的 企 業 委 託 貸 款。委 託 貸 款 這 項 業 務 可 以 歸 因 於,中 國 的 法 律 明 令 禁 止 企 業 間 有 借 貸 關 係。貸 款 通 則 和 商 業 銀 行 法 都 規 定 任 何 單 位 和 個 人 不 得 擅 自 從 事 金 融 業 務 活 動,在 此 嚴 格 的 管 制 下,為 了 讓 不 同 企 業 之 間 能 夠 互 通 資 金 有 無,政 府 准 許 商 業 銀 行 扮 演中介的角色來調節企業間的資金。 事 實 上,中 國 的 金 融 體 系 一 直 都 是 偏 向 國 有 企 業 與 大 企 業,不 只 向 商業銀行借貸容易,也可利用企業本身的優勢從資本市場超額募得資 金,因 此 當 市 場 上 缺 乏 好 的 投 資 項 目 時,這 些 企 業 就 會 透 過 商 業 銀 行 向 子 公 司、或 關 係 企 業 甚 至 沒 有 關 聯 的 第 三 方 放 款,藉 以 獲 得 遠 高 於 實 質 經營的報酬。 3. 商 業 銀 行 聯 合 信 託 投 資 銀 行 的 銀 信 合 作 理 財 政 府 支 持,由 商 業 銀 行 聯 合 信 託 投 資 銀 行 所 展 開 的 銀 信 合 作 理 財 , 與 第 二 種 類 型 的 影 子 銀 行 相 異 之 處,在 於 銀 信 合 作 理 財 是 透 過 商 業 銀 行 發 行 理 財 商 品 來 向 大 眾 取 得 資 金,接 著 轉 移 至 信 託 投 資 銀 行,再 由 信 託 投 資 銀 行 向 需 要 資 金 的 企 業 發 放 貸 款。因 為 資 金 來 源 並 不 是 存 款,所 以 並 不 受 法 定 存 款 準 備,同 時 商 業 銀 行 也 透 過 金 融 產 品 的 銷 售 來 增 加 貸 款 的額度,完成了將銀行信貸從資產負債表內移轉至表外的目的。 如 此 一 來,商 業 銀 行 並 不 像 傳 統 存 款 業 務 一 樣 只 需 負 擔 較 低 的 存 款 利率,籌資成本因此提高,但同時藉由投資銀行承作的表外放款業務, 所獲得的放款利率也更高。 4. 政 府 核 准 設 立 的 其 他 融 資 機 構 政 府 核 准 設 立 的 基 金 公 司、財 務 公 司、擔 保 公 司、典 當 行、小 額 貸 20.

(29) 中國影子銀行. 款 公 司 以 及 金 融 租 賃 公 司 等,和 前 面 三 種 影 子 銀 行 不 同 之 處,在 於 基 金 公 司、擔 保 公 司 等 機 構 都 是 經 過 政 府 批 准 備 案,並 設 有 資 金 門 檻,但 是 政府並沒有直接介入管理,而是讓其自行營運,如果此類機構經營不 善 , 會 依 據 企 業 的 標 準 自 行 破 產 (商 旭 , 2013)。 這 類 機 構 承 辦 的 業 務 與 傳 統 商 業 銀 行 的 存 放 款 業 務 相 似,主 要 是 向 大 眾 吸 收 存 款 並 扮 演 中 介 的 角 色 提 供 資 金 融 通 的 服 務,但 有 別 於 商 業 銀 行 並 沒 有 享 受 稅 收 的 優 惠。在 政 府 的 鼓 勵 以 及 其 本 身 風 險 可 以 控 管 的 情 況下,此類影子銀行近年來正迅速拓展。. 二、中國影子銀行的特徵 中 國 金 融 體 系 相 較 國 外 並 不 完 善,並 且 實 施 嚴 格 的 分 業 經 營、分 業 監管制度,因此影子銀行的發展受到侷限,有別於先進國家的影子銀 行,目前中國的影子銀行處於初步發展階段,但仍然有其特徵 。 1. 中 國 的 影 子 銀 行 獨 立 性 較 低 中 國 的 影 子 銀 行,常 依 附 於 金 融 集 團 或 大 企 業 從 事 信 用 中 介 活 動 因 此 獨 立 性 較 低;而 獨 立 性 較 強 的 信 託 投 資 公 司、基 金 公 司 等 雖 具 法 人 地 位,但其業務活動卻與傳統商業銀行緊密相關,因此業務獨立性不強。 影 子 銀 行 和 傳 統 商 業 銀 行 相 互 合 作,商 業 銀 行 的 資 金 注 入 影 子 銀 行 委 託 貸 款 和 委 託 理 財 就 是 一 個 典 型 的 例 子。許 多 大 型 的 企 業 能 以 較 低 的 成 本 獲 得 銀 行 貸 款,但 由 於 市 場 上 缺 乏 良 好 的 投 資 項 目,進 而 將 資 金 轉 移 至 內部影子銀行,從事委託貸款的業務活動來賺取高放款利率 。 2. 中 國 影 子 銀 行 的 槓 桿 化 操 作 低 中 國 影 子 銀 行 的 槓 桿 化 操 作 尚 不 明 顯,並 沒 有 存 在 真 正 的 資 產 證 券 化 過 程,歸 因 於 中 國 的 監 管 部 門 對 於 此 管 制 嚴 格,法 律 上 明 訂 不 得 為 私 募 股 權 基 金 發 放 併 購 貸 款,融 資 融 券 業 務 也 有 嚴 格 限 制,目 前 的 營 運 模 式只是將資產的持有形式轉化,因此使得中國影子銀行槓桿化程度較 21.

(30) 中國影子銀行. 低。 3. 受 國 際 影 響 程 度 不 高 由 於 中 國 金 融 市 場 並 未 完 全 開 放,相 較 於 國 外 的 影 子 銀 行 跨 國 性 較 低,業 務 活 動 以 國 內 投 資、融 資 活 動 為 主,目 前 受 國 際 間 的 影 響 仍 在 控 制 範 圍 內 (尹 繼 志 , 2013) 。. 第三節. 中國影子銀行體系的風險與利弊. 儘 管 中 國 影 子 銀 行 體 系 的 規 模 沒 有 統 一 的 計 算 方 式,無 法 達 到 準 確 的 統 計,然 而,其 快 速 發 展 的 趨 勢 不 容 小 覷,許 多 學 者 也 認 為 中 國 影 子 銀 行 體 系 漸 漸 成 為 影 響 中 國 經 濟 與 金 融 體 系 的 一 個 重 要 因 素。實 在 應 該 以 2008 年 的 次 貸 危 機 為 借 鏡 , 審 慎 評 估 中 國 影 子 銀 行 所 醞 釀 的 風 險 與 其所帶來的利弊得失。. 一、中國影子銀行的風險評估 中國的影子銀行雖然目前只處於初步發展階段,卻也醞釀了龐大的風險, 具體而言,中國影子銀行的風險可從下面幾點體現: 1. 向 影 子 銀 行 融 資 的 成 本 過 高 中 國 的 影 子 銀 行 充 斥 著 信 用 風 險,由 於 中 國 金 融 體 系 以 國 有 銀 行 為 主 導 地 位,國 有 銀 行 配 合 著 政 府 的 國 家 產 業 政 策 與 宏 觀 調 控 政 策,大 部 分 的 民 營 中 小 企 業 難 以 從 傳 統 銀 行 獲 得 貸 款,只 能 轉 向 高 借 款 利 率 的 影 子 銀 行 系 統 融 資,在 資 金 成 本 遠 高 於 利 潤 的 情 況 下,企 業 難 以 經 營 面 臨 倒閉的困境,信用風險由此產生。 評 估 中 國 影 子 銀 行 的 風 險,我 覺 得 首 先 要 探 討 資 金 的 去 向,也 就 是 資 金 的 需 求 者 是 否 穩 健,他 們 是 否 能 負 擔 龐 大 的 資 金 成 本 ? 從 產 業 的 角 度 來 分 析,利 潤 高 於 資 金 成 本 的 產 業 才 有 辦 法 持 續 發 展。在 中 國,製 造. 22.

(31) 中國影子銀行. 業 的 平 均 利 潤 為 5%到 6%,即 使 是 成 長 速 度 較 快 的 高 科 技 產 業 擁 有 20% 的 報 酬 率,也 無 法 負 擔 如 此 沉 重 的 資 金 成 本,試 想 目 前 大 概 只 有 房 地 產 業 能 夠 承 擔 這 樣 的 資 金 壓 力 (李 義 奇 , 2013)。 事 實 上 , 許 多 民 營 的 企 業 都 承 受 不 起 這 樣 長 期、高 壓 力 的 資 金 成 本,2011 年 溫 州 民 間 借 貸 危 機 就 是一個最好的例證。8 溫州昔日有民營製造業之都的稱號,今日卻演變 成 為 「 炒 錢 之 都 」, 在 溫 州 , 民 間 借 貸 的 參 與 度 非 常 高 , 根 據 莊 國 人 民 銀 行 的 溫 州 中 心 支 行 調 查 結 果 顯 示,溫 州 有 89%的 家 庭 或 個 人 參 與 了 民 間 借 貸,市 場 規 模 高 達 1100 億 元,但 在 當 前 流 動 性 總 體 偏 緊 的 情 況 下 , 影 子 銀 行 業 務 可 能 出 現 資 金 鏈 條 斷 裂 的 情 況,從 而 將 金 融 市 場 的 流 動 性 風 險 演 化 為 實 體 經 濟 的 信 用 風 險,對 整 個 金 融 系 統 造 成 更 加 複 雜、嚴 重 的威脅。 2. 資 金 使 用 沒 有 效 率 也 許 可 以 把 中 國 經 濟 的 成 長 看 做 一 個 風 險 指 標,相 關 的 經 濟 數 據 顯 示,2013 年 中 國 社 會 的 總 融 資 規 模 高 達 17.29 萬 億 元,資 金 流 動 性 充 裕, 但 同 年 的 經 濟 成 長 率 卻 滑 落 至 7.7%, 是 近 十 四 年 最 低 , 明 顯 可 看 出 融 資 規 模 和 經 濟 成 長 的 關 係 出 現 了 某 種 背 離 。 從 下 面 的 圖 3-3, 首 先 可 以 發 現 中 國 社 會 的 融 資 規 模 從 2003 年 的 3.4 萬 億 增 加 至 2013 年 的 17.3 萬 億 人 民 幣 , 年 增 率 高 達 33%, 接 著 可 推 論 2004 年 ― 2008 年 間 , 1 個 單 位 的 融 資 增 量 大 概 可 以 支 撐 一 個 單 位 的 國 內 生 產 毛 額 (Gross Domestic Product, GDP), 2009 年 出 現 了 急 劇 的 變 化 , 之 後 這 個 比 例 明 顯 上 升 , 到 2012 年 , 1 單 位 國 內 生 產 毛 額 的 增 量 需 要 三 個 單 位 多 的 債 務 量 來 支 撐 , 可 以 解 讀 為 經 濟 成 長 對 於 債 務 量 的 依 賴 性 加 深 了 (李 義 奇 , 2013)。 8. 溫 州 民 間 借 貸 危 機 是指自2011年4月以來,由於無力償還巨額債務,溫州市已有90多家企業老. 闆逃跑、企業倒閉,僅9月22日一天就出現9家企業主負債出走,而且關停倒閉企業從個別現象向 群體蔓延。民間借貸這種金融交易行為在溫州十分普遍。在銀根緊縮、外部經濟環境趨緊以及中 國金融體制改革步履維艱的背景下,溫州民間借貸之風盛行,民間借貸市場出現動蕩和混亂。. 23.

(32) 中國影子銀行. 資 料 來 源 : 同 圖 3-1。. 圖 3-3: 中 國 GDP 成 長 率 與 社 會 融 資 年 增 率 ― 2000 至 2013 年. 因 此 中 國 近 年 來 的 高 經 濟 成 長 率,主 要 都 是 由 過 度 投 資 開 發 以 及 資 金 使 用效率低落所成就的。 中 國 的 影 子 銀 行 的 風 險,可 歸 因 於 影 子 銀 行 的 資 產 是 處 於 銀 行 資 產 負 債 表 外,其 風 險 在 不 受 監 管 下 容 易 被 忽 視,風 險 一 旦 發 生,在 體 系 中 傳 染 力 強 損 失 無 法 估 計。目 前 中 國 影 子 銀 行 雖 處 於 初 步 階 段,仍 應 以 美 國 次 貸 危 機 為 借 鏡。2008 年 全 球 金 融 海 嘯 前,歐 美 等 先 進 國 家 崇 尚 自 由 競 爭,對 市 場 採 自 由 放 任 的 態 度,放 鬆 對 金 融 創 新 的 限 制,給 予 金 融 機 構 很 大 的 自 由 控 管 空 間,影 子 銀 行 業 務 又 較 為 隱 蔽, 如 此 一 來,影 子 銀 行 游 離 於 監 管 之 外,降 低 了 風 險 的 可 控 性,等 問 題 爆 發 時,整 個 金 融 體 系已陷入難以控制的局面了, 3. 高 度 的 流 動 性 風 險 中 國 的 影 子 銀 行 過 度 的 借 短 放 長,使 得 影 子 銀 行 背 負 著 龐 大 的 流 動 性 風 險,例 如 理 財 產 品,通 常 銷 售 的 金 融 產 品 平 均 期 限 在 3-4 個 月 左 右, 24.

(33) 中國影子銀行. 1 年 以 上 占 比 很 小 , 而 影 子 銀 行 資 金 多 投 向 期 限 一 般 為 1-2 年 以 上 的 項 目。由 於 影 子 銀 行 透 明 度 低,一 旦 產 品 違 約,將 產 生 流 動 性 風 險,進 而 波 及 到 金 融 市 場 的 穩 定。由 於 影 子 銀 行 運 行 於 監 管 之 外,雖 不 受 政 府 管 制,不 像 商 業 銀 行 有 資 本 適 足 率 等 規 範;但 同 時 也 不 受 政 府 保 護,在 面 對 投 資 人 擠 兌 時,並 無 存 款 保 險 的 保 障,使 得 其 面 對 流 動 性 風 險 時 較 正 規金融體系更加脆弱不堪一擊,進而讓投資人與債權人雙方遭受損失, 影響金融市場的穩定。 4. 影 子 銀 行 不 受 監 管 中 國 的 影 子 銀 行 的 風 險,可 歸 因 於 影 子 銀 行 的 資 產 是 處 於 銀 行 資 產 負 債 表 外,其 風 險 在 不 受 監 管 下 容 易 被 忽 視,風 險 一 旦 發 生,在 體 系 中 傳 染 力 強 損 失 無 法 估 計。目 前 中 國 影 子 銀 行 雖 處 於 初 步 階 段,仍 應 以 美 國 次 貸 危 機 為 借 鏡。2008 年 全 球 金 融 海 嘯 前,歐 美 等 先 進 國 家 崇 尚 自 由 競 爭,對 市 場 採 自 由 放 任 的 態 度,放 鬆 對 金 融 創 新 的 限 制,給 予 金 融 機 構 很 大 的 自 由 控 管 空 間,影 子 銀 行 業 務 又 較 為 隱 蔽, 如 此 一 來,影 子 銀 行 游 離 於 監 管 之 外,降 低 了 風 險 的 可 控 性,等 問 題 爆 發 時,整 個 金 融 體 系已陷入難以控制的局面了, 以 上 影 子 銀 行 體 系 的 所 產 生 的 危 機,都 可 以 歸 因 於 風 險 防 範 不 足 以 及 保 護 機 制 不 夠 完 善,由 於 影 子 銀 行 業 務 透 明 度 低,如 商 業 銀 行 可 以 主 動 的 將 資 產 和 負 債 從 表 內 轉 移 到 表 外 以 規 避 法 律 的 約 束,這 一 連 串 商 業 銀 行 所 主 導 的 表 外 融 資 行 為,並 沒 有 提 列 足 夠 的 準 備 金 和 資 本,一 旦 出 現資金鏈條斷裂的情況,容易導致風險擴散。 雖 然 影 子 銀 行 的 上 述 風 險 因 素 尚 未 集 中 觸 發,但 對 當 前 影 子 銀 行 所 發 出 的 警 訊 仍 須 高 度 重 視。未 來,隨 著 國 際 市 場 環 境 變 化、中 國 經 濟 成 長 速 度 放 緩,企 業 因 經 營 困 難 使 得 再 融 資 不 順 利,而 出 現 違 約 的 可 能 性 將會增加,或將波及金融機構,進而影響金融系統的穩定。. 25.

(34) 中國影子銀行. 二、中國影子銀行的利與弊 前 面 提 到 中 國 影 子 銀 行 就 像 是 雙 面 刃,分 析 其 利 弊 得 失,可 以 發 現 影子銀行有下列優點: 1. 彌 補 中 國 經 濟 制 度 的 不 足 它 彌 補 了 中 國 經 濟 制 度 的 缺 陷,促 進 了 實 體 企 業 的 發 展。例 如 小 額 貸 款 公 司、典 當 行 等 融 資 機 構,解 決 了 部 分 中 小 企 業 的 融 資 難 題,減 緩 了傳統銀行信貸不足的問題。 2. 加 速 利 率 自 由 化 促 使 政 府 放 鬆 利 率 管 制,加 速 利 率 自 由 化 的 進 展。由 於 中 國 金 融 市 場 受 到 諸 多 限 制,存 貸 利 率 並 無 法 真 實 反 映 資 金 供 求 的 關 係,然 而,影 子 銀 行 的 出 現,使 得 原 本 的 固 定 利 率 制 度 轉 為 市 場 化 的 浮 動,為 中 國 利 率市場化往前邁向一大步。 3. 強 化 了 商 業 銀 行 的 盈 利 能 力 影 子 銀 行 的 存 在,強 化 了 商 業 銀 行 的 盈 利 能 力。商 業 銀 行 可 以 將 一 些 信 用 評 等 較 低 的 資 產,透 過 影 子 銀 行 證 券 化 的 方 式 銷 售 出 去,如 此 一 來,大幅降低了自身的監督成本和承擔風險,並增加了盈利的渠道 (董 文 華 , 2013) 。 影子銀行的存在帶來負面的影響如下: 1. 影 子 銀 行 造 成 了 大 量 監 管 問 題 由 於 中 國 缺 乏 有 效 的 監 管 機 制,同 時 影 子 銀 行 具 有 高 報 酬 率,種 種 因素使得資金流向高利率的民間借貸市場。由於民間金融不受法律監 管,具 隱 密 性,易 導 致 大 量 不 規 範 的 跳 票 倒 帳 行 為,使 得 資 金 有 泡 沫 化 的風險。 2. 帶 來 了 高 利 率 的 問 題 影 子 銀 行 雖 然 有 助 於 利 率 市 場 化,卻 也 帶 來 了 高 利 率 的 問 題。受 到. 26.

(35) 中國影子銀行. 長 期 資 金 供 需 不 平 衡 的 影 響,影 子 銀 行 貸 款 利 率 逐 年 攀 升。民 間 借 貸 利 率 事 實 上 已 經 遠 遠 高 出 央 行 所 公 告 的《 關 於 取 締 地 下 錢 莊 及 打 擊 高 利 貸 行 為 通 知 》中 對 高 利 貸 的 規 範:民 間 個 人 借 貸 利 率 不 得 超 過 金 融 機 構 同 期 貸 款 利 率 的 四 倍。然 而,近 年 来 企 業 老 闆 捲 款 逃 亡 事 件 頻 傳,也 讓 人 開始重視相關的問題。 3. 影 響 中 國 政 府 的 宏 觀 調 控 的 政 策 影 子 銀 行 的 存 在 對 於 中 國 政 府 的 宏 觀 調 控 的 政 策 有 一 定 的 影 響。由 於 中 國 目 前 的 貨 幣 政 策 是 以 貨 幣 數 量 調 節 為 主、利 率 調 節 為 輔,影 子 銀 行 透 過 信 用 創 造 機 制 增 加 了 社 會 的 貨 幣 供 給 量,進 而 對 政 府 的 貨 幣 政 策 有 緩 衝 的 作 用。除 此 之 外,因 為 影 子 銀 行 游 離 於 監 管 體 系 之 外,有 關 當 局 無 法 有 效 掌 握 其 規 模 與 營 運 等 情 況 , 將 不 利 於 宏 觀 政 策 的 施 行 (董 文 華 , 2013)。. 第四節. 中國對影子銀行的監理. 近 年 來 中 國 的 影 子 銀 行 發 展 迅 速,可 歸 因 於 中 國 國 內 特 殊 的 經 濟 體 制 與 金 融 體 系。由 於 影 子 銀 行 不 像 正 規 的 銀 行 受 嚴 格 的 法 定 存 款 準 備 金 率、自 由 資 本 充 足 率 及 流 動 比 率 等 要 求,其 可 以 在 不 受 上 述 等 比 率 的 限 制 與 低 營 運 成 本 的 情 況 下,擴 大 自 身 的 道 德 風 險,一 旦 危 機 爆 發,影 子 銀 行 並 沒 有 預 先 的 資 金 準 備 也 無 應 對 的 機 制,將 造 成 金 融 市 場 的 動 盪 與 不安,因此影子銀行所隱含的風險著實令人擔憂。 2014 年 初 , 在 金 融 業 內 發 布 了 一 份 規 範 影 子 銀 行 體 系 的 《 國 務 院 辦公廳關於加強影子銀行監管有關問題的通知》 ,簡 稱 國 辦 發 107 號 文。 根 據 財 經 新 聞 周 刊 《 新 世 紀 》 的 報 導 , 該 份 文 件 已 在 2013 年 底 向 一 行 三 會、各 部 門、委 員 會 以 及 省 級 政 府 發 布。事 實 上,國 辦 發 107 號 文 早 在 2012 年 初 就 開 始 醞 釀 , 源 自 於 銀 監 會 所 召 開 的 第 四 次 全 國 金 融 工 作 會 議 , 其 中 所 提 出 的 十 大 課 題 之 一 “加 強 對 金 融 機 構 綜 合 經 營 和 金 融 機 27.

(36) 中國影子銀行. 構 監 管 ”,銀 監 會 肯 定 影 子 銀 行 所 帶 來 的 積 極 作 用,但 又 存 在 某 些 問 題 。 存 在 的 問 題 包 括 三 個 方 面:一 是 監 管 套 利。二 是 沒 有 一 個 恰 當 的 監 測 工 具 監 測 這 些 金 融 創 新 產 品。三 是 影 子 銀 行 的 潛 在 風 險 是 否 會 引 發 系 統 風 險。2013 年 7 月 的 高 層 內 部 會 議 中,也 提 及 了 影 子 銀 行 的 風 險 問 題,使 得 影 子 銀 行 的 監 管 問 題 浮 上 檯 面,最 後 發 展 為 國 務 院 下 發 各 部 會 的 國 辦 發 107 號 文 。 國 辦 發 107 號 文 並 沒 有 對 影 子 銀 行 的 業 務 風 險 作 出 量 化 的 要 求,因 此 此 份 文 件 被 視 為 規 範 的 框 架,欠 缺 具 體 的 操 作 細 則,其 主 要 的 目 的 在 釐 清 各 部 門 、 委 員 會 對 影 子 銀 行 的 爭 議 , 統 一 認 識 , 並 按 照 目 前 “分 業 經 營 、 分 業 監 管 ”的 職 責 , 嚴 格 監 管 超 範 圍 經 營 和 監 管 套 利 行 為 , 由 各 監 管 部 門 進 一 步 訂 定 相 關 措 施 落 實 監 管 責 任,如 銀 監 會 提 出 四 種 業 務 風 險:首 先,理 財 業 務 不 得 開 展 資 金 池 業 務,資 金 來 源 需 與 運 用 一 一 對 應。 其次,信託業務不得開展非標準化資金池業務,應及時披露產品訊息。 第三,小額貸款公司須制定全國統一的監管制度經營管理規則。最後, 融 資 性 擔 保 公 司 應 界 定 擔 保 責 任 餘 額 與 淨 資 產 比 例 上 限。因 此,國 辦 發 107 號 文 對 於 責 任 的 分 工 , 並 未 打 破 現 有 分 業 監 管 的 格 局 , 仍 依 照 原 來 的一行三會的分業監管模式,9 只是影子銀行的監管部門,從中央政府 延 伸 到 地 方 政 府。然 而,國 辦 發 107 號 文 ,還 是 有 它 正 面 的 意 義,文 中 肯 定 了 影 子 銀 行 出 現 的 必 然 性 和 積 極 的 意 義,並 認 定 其 總 體 風 險 在 可 控 制 的 範 圍 內。這 是 官 方 首 次 頒 布 高 規 格 的 監 管 辦 法,意 謂 著 中 國 政 府 已 開始正視影子銀行體系。 以 下 是 國 辦 發 107 號 文 的 內 容,可 看 出 其 欠 缺 具 體 的 操 作 細 則,實 為規範的框架:. 9. 一行三會的分業監管模式是指銀行機構的理財業務由銀監會負責監管;證券期貨機構的理財業 務及各類私募投資基金由證監會負責監管;保險機構的理財業務由保監會負責監管;金融機構跨 市場理財業務和協力廠商業務由央行負責監管協調。. 28.

(37) 中國影子銀行. 1. 逐 一 落 實 各 類 影 子 銀 行 主 體 的 監 督 管 理 責 任 商 業 銀 行 要 落 實 會 計 原 則 來 計 算 資 本 和 提 撥 備 用 金,而 不 是 在 法 規 之 下 流 於 形 式 的 執 行。代 客 理 財 資 金 要 與 自 有 資 金 分 開 使 用,不 得 購 買 本 銀 行 貸 款,不 得 開 展 理 財 資 金 池 業 務, 10 切 絲 做 到 資 金 來 源 與 運 用 一 一 對 應 , 事 實 上 , 在 2011 年 後 , 新 辦 理 的 銀 行 理 財 業 務 已 陸 續 在 中 國 理 財 網 登 記,其 目 的 就 是 在 監 督 銀 行 理 財 產 品 的 資 金 來 源 和 運 用 是 否 一 一對應,然而,大多數銀行都宣稱已對理財產品單獨建賬、單獨核算。 同 時,銀 行 不 得 為 各 類 債 券、票 據 發 行 提 供 擔 保。為 了 防 止 違 規 放 大 槓 桿倍數超額擔保,非融資性擔保公司不得從事融資性擔保業務。此外, 融 資 租 賃 公 司 要 依 托 適 宜 的 租 賃 物 開 展 業 務,不 得 轉 借 銀 行 貸 款 和 相 應 槓 桿 倍 數 超 額 擔 保,非 融 資 性 擔 保 公 司 不 得 從 事 融 資 性 擔 保 業 務。此 外, 融 資 租 賃 公 司 要 依 托 適 宜 的 租 賃 物 開 展 業 務,不 得 轉 借 銀 行 貸 款 和 相 應 資 產。嚴 禁 私 募 股 權 投 資 基 金 開 展 債 權 類 融 資 業 務。小 額 貸 款 公 司 不 得 吸收存款、不得發放高利貸、不得用非法手段收取貸款。 2. 信 託 公 司 不 得 開 展 具 有 影 子 銀 行 特 徵 的 業 務 信 託 公 司 需 加 快 業 務 轉 型,回 歸 信 託 主 業,不 得 開 展 非 標 準 化 理 財 資金池等具有影子銀行特徵的業務,探索信託受益權流轉。 3. 建 立 影 子 銀 行 專 項 統 計 要 做 好 影 子 銀 行 的 風 險 防 控 和 配 套 措 施 健 全,央 行 負 責 各 類 社 會 融 資 活 動 的 統 計 彙 整,並 建 立 影 子 銀 行 專 項 統 計,定 期 向 國 務 院 報 告 統 計 情況,並適時向社會公開發佈。如資金池業務最大的風險就是期限錯 配,如 果 可 以 提 前 監 測 出 期 限 錯 配 的 規 模 有 多 大,就 不 會 發 生 2013 年 6 月的錢荒風波。 10. 資金池業務,指有別於傳統的一對一理財產品,以債券、回購、信託融資計劃、存款等多元化 投資的集合性資產包作為統一資金運用,通過滾動發售不同期限的理財產品,持續募集資金,以 動態管理模式保持理財資金來源和理財資金運用平衡,並從中獲取收益的理財產品運作模式。. 29.

(38) 中國影子銀行. 根 據 分 析 人 士 指 出,國 辦 發 107 號 文 雖 然 對 影 子 銀 行 的 監 管 框 架 首 次 給 出 頂 層 設 計,但 在 這 樣 複 雜 的 多 頭 管 理 格 局 之 下,卻 未 提 及 如 何 進 行 監 管 協 調,導 致 未 來 監 管 重 疊 和 監 管 空 白 的 問 題 仍 將 同 時 存 在,在 利 率市場化、金融脫媒的強烈的衝擊下,監管套利可能越演越烈。因此, 為 了 改 善 上 述 問 題,應 召 集 有 關 部 門 來 制 定 全 國 統 一 的 監 管 制 度 和 經 營 管理規則,由省級人民政府負責具體實施監督達到有效管理。近年來, 中 國 的 金 融 創 新 不 斷 演 進,已 走 向 互 相 滲 透 的 全 混 業 時 代,然 而,影 子 銀 行 所 承 辦 的 業 務 卻 存 在 著 不 同 的 監 管 標 準,監 管 套 利 帶 來 的 潛 在 風 險 正 在 醞 釀 , 有 關 當 局 應 及 時 防 範 , 以 免 引 發 下 一 次 的 全 球 金 融 危 機 。 11. 第五節. 中美影子銀行的差異. 中 國 的 金 融 市 場 尚 未 自 由 化,利 率 與 匯 率 都 受 到 政 府 的 管 制 導 致 金 融 創 新 一 直 停 滯 不 前 , 和 西 方 先 進 國 家 相 比 理 財 商 品 稀 少,同 時 資 本 市 場 在 中 國 政 府 的 政 策 下 也 窒 礙 難 行,因 此 中 國 的 影 子 銀 行 和 外 國 的 影 子 銀 行 有 著 不 同 的 存 在 形 式 和 特 徵。本 節 針 對 中 國 與 美 國 影 子 銀 行 的 存 在 形 式、 金 融 工 具 、風 險 特 徵 、監 管 等,四 個 面 向 來 做 比 較 ,藉 此 了 解 兩 者的差異。 1. 中美影子銀行存在形式的差異 美 國 的 影 子 銀 行 有 政 府 發 起 的 影 子 銀 行、内 部 影 子 銀 行 和 外 部 影 子 銀 行 三 個 主 要 存 在 形 式 ( Pozasr 等 人 , 2010), 並 以 政 府 支 持 的 影 子 銀 行 體 系 和 外 部 影 子 銀 行 體 系 為 主 要 的 存 在 形 式。具 體 而 言,美 國 影 子 銀 行是商業銀行以外的其他金融機構,包含投資銀行、債券保險公司等。 美 國 的 影 子 銀 行 可 以 不 受 政 策 監 管 對 傳 統 商 業 銀 行 展 開 競 爭,與 商 業 銀 11. 參 閱 〈 財 新 :定 調 影 子 銀 行 的 107 號 文 〉, 阿 波 羅 新 聞 網 , http://tw.aboluowang.com/. 2014/0115/ 364658_2.html 。. 30.

數據

相關文件

This discovery is not only to provide a precious resource for the research of Wenxuan that has a long and excellent tradition in Chinese literature studies, but also to stress

In order to provide some materials for this research the present paper offers a morecomprehensive collection and systematic arrangement of the Lotus Sūtra and its commentaries

Students are asked to collect information (including materials from books, pamphlet from Environmental Protection Department...etc.) of the possible effects of pollution on our

The aims of this study are: (1) to provide a repository for collecting ECG files, (2) to decode SCP-ECG files and store the results in a database for data management and further

“A Comprehensive Model for Assessing the Quality and Productivity of the Information System Function Toward a Theory for Information System Assessment.”,

The main objective of this system is to design a virtual reality learning system for operation practice of total station instrument, and to make learning this skill easier.. Students

The research works are (1) make out the strategic model, (2) make out the technical code of landfill mining and its reclamation, (3) make out the technical code for surveying

Hoping that the results of this study can provide suggestions for educational authorities and supplement schools to elevate the quality of elementary supplement schools.. The