主併公司併購後盈餘管理行為之探討

58

0

0

全文

(2) 致謝詞 經過一年的論文寫作,我首先要感謝指導教授 張瑞當老師的細心指導,不厭其 煩的爲我解決研究上的問題,並提出許多寶貴的建議與方向,才能順利地完成本篇 論文;其次,要感謝口試委員陳安琳老師及廖源星老師,對於論文內容的建議,學 生受益匪淺,使得論文能更加完整。 一同作研究討論的同門:家安、佳佳、君豪及芳慈,你們在各方面的協助與幫 忙,在此獻上真誠的謝意;還要感謝同窗兩年的同學及好友,感謝有你們與我分享 生活與學業的點點滴滴,及兩年來對我的照顧。你們不僅是我成長路上的好友,更 是我努力學習的對象。還要謝謝在我研究所時光中最重要的人-秀燕,感謝你一路上 的陪伴及為我做的一切! 最後,我要感謝我的爸爸、媽媽、姊姊和姊夫,你們在我求學路上給予我最大 的支持與幫助、永遠給我鼓勵;永遠陪著我面對生活與課業上的困難和挑戰,謝謝 你們。 最後,謹將本篇論文,獻給我最親愛的家人、以及關心我的師長和朋友們。. 董昇旗. 於高雄.西子灣 2005年六月.

(3) 摘要 本研究主要是探討主併公司併購前後,公司經理人是否會因資本市場動機、代 理問題、契約誘因等因素,而在公司併購前後進行盈餘管理,以取信審查機關與投 資大眾,藉此有利公司降低併購成本,或者是提高個人績效。我們將主併公司之併 購行為分為股票支付與現金支付,接著我們討論股票併購其併購時點前後三年及前 後十二季之盈餘管理行為;與現金併購其併購時點前後三年及前後十二季之盈餘管 理行為。本研究樣本資料以 1992 年到 2003 年間曾進行併購之上市公司為研究對象, 並利用 Erickson and Wang(1999)與 Han and Wang(1998)之研究模式,測試主併 公司併購前後之盈餘管理行為。本研究之實證結果如下: 一、股票併購前,公司之盈餘管理行為: 公司在股票併購前的第三年會有往上調整之盈餘管理行為,而在股票併購前 第一年與第二年並不會有盈餘管理行為。另外,股票併購前的第十一季與第十二季 也有進行往上調整之盈餘管理行為。 二、股票併購後,公司之盈餘管理行為: 公司在股票併購後的第一年有往上調整之盈餘管理行為。另外,在股票併購後 第二季及第五季也有往上調整之盈餘管理行為。 三、現金併購前,公司之盈餘管理行為: 公司在現金併購前的第二年將會進行往上調整的盈餘管理行為。另外,現金併 購前的第四季及第七季也有往上調整之盈餘管理行為。 四、現金併購後,公司之盈餘管理行為: 公司在現金併購後在前兩年都有顯著的盈餘管理行為。另外,公司在現金併購 後第一、三、四、五、六及七季都有往上調整的盈餘管理行為。. 關鍵字:併購、盈餘管理.

(4) 目錄 第一章 緒論 ..........................................................................................................................................1 1-1 研究動機 ....................................................................................................................................1 1-2 研究目的 ....................................................................................................................................4 1-3 研究流程與架構 ........................................................................................................................5 第二章 文獻探討及假說建立 ..............................................................................................................6 2-1 文獻探討及假說建立..................................................................................................................6. 2-1.1 由盈餘管理出發...............................................................................................................6 2-1.2 盈餘的資訊內涵與股價之關係 .......................................................................................9 2-1.3 資本市場動機探討.........................................................................................................10 2-1.4 代理理論及契約誘因探討 .............................................................................................13 第三章 研究設計與方法 ......................................................................................................................16 3-1 資料來源與篩選標準................................................................................................................16. 3-1.1 資料來源 ..........................................................................................................................16 3-1.2 樣本選取標準...................................................................................................................16 3-2 名詞定義、變數的衡量............................................................................................................16. 3-2.1 名詞定義 ..........................................................................................................................16 3-2.2 變數之定義與選擇...........................................................................................................17 3-3 研究方法以及研究模型............................................................................................................18. 3-3.1 併購相關日期之定義.......................................................................................................18 3-3.2 研究方法 ..........................................................................................................................19 3-3.3 研究模型 ..........................................................................................................................19 第四章 實證分析 ..................................................................................................................................24 4-1 股票併購實證分析 ....................................................................................................................24. 4-1.1 股票併購敘述性統計分析及樣本特性分析 ....................................................................24 4-1.2 模型一迴歸結果分析........................................................................................................26 4-1.3 模型二迴歸結果分析........................................................................................................28 4-2 現金併購分析實證分析 ............................................................................................................33. 4-2.1 現金併購敘述性統計及樣本特性分析 ............................................................................33 4-2.2 模型一迴歸結果分析........................................................................................................35 4-2.3 模型二迴歸結果分析........................................................................................................37 第五章 結論與建議 ..............................................................................................................................42 5-1 研究結論 ....................................................................................................................................42. 5-1.1 股票併購結論....................................................................................................................42 I.

(5) 5-1.2 現金併購結論....................................................................................................................43 參考文獻................................................................................................................................................47 一、中文部分 ...................................................................................................................................47 二、英文部分 ...................................................................................................................................48. II.

(6) 表目錄 表 4.1 股票併購之樣本敘述統計 .......................................................................................................25 表 4.2 股票併購樣本─以年度區分 ..................................................................................................26 表 4.3 股票併購樣本─以產業區分 ..................................................................................................26 表 4.4 股票併購--迴歸模型一及模型二之結果 ...............................................................................30 表 4.5 現金併購之樣本敘述統計 .......................................................................................................34 表 4.6 現金併購樣本─以年度區分 ....................................................................................................35 表 4.7 現金併購樣本─以產業區分 ....................................................................................................35 表 4.8 現金併購迴歸模型一及模型二之結果 ...................................................................................39. III.

(7) 圖目錄 圖 3-1 股票併購宣告日、契約日及完成日之關係 ...........................................................................18 圖 3-2 現金併購宣告日、契約日及完成日之關係 ...........................................................................19 圖 3-3 併購事件觀察期─以年劃分 ...................................................................................................21 圖 3-4 併購事件觀察期─以季劃分 ...................................................................................................23. IV.

(8) 第一章 1-1. 緒論. 研究動機 從二十世紀末掀起的資訊革命和網路革命開始,諸如地理疆界、時間差異、. 語言隔閡或社會文化等,過去可能對企業經營的突破開展造成莫大阻礙的因素, 已逐漸降低其影響力。相對地,標榜知識經濟、無國界競爭的全球化時代,已透 過資訊革命和網路革命迅速發展成行。尤其,隨著台灣在 2002 年初正式加入世 界貿易組織(WTO) ,台灣的企業經營者,如今已不只要面對國內各家好手的商業 挑戰,還得審慎迎接外國企業可能引發的激烈競爭與衝擊。. 因此,如何將企業資源作最有效的整合與運用,讓企業在變化越來越快、競 爭越來越激烈的新經濟時代,降低成本、提高競爭力並獲得最大利益,顯然已成 為每個企業經營者最重要的職責。不過在各種整合與運用企業資源的策略、手段 或方法中,企業併購(mergers and acquisitions)無疑是讓企業快速變革、追求 利益的一種最有效的工具。(黃偉峯,2002). 併購,不管是惡意的市場收購或者是雙方善意、心甘情願的合併,是屬於一 種成長策略的方法。相對於歐美已經盛行數十年之久,早已經是屬於一種成熟、 慣用的策略性工具,國內僅在這幾年內才開始被正式拿出來討論,而意圖透過合 併來達成某些特定目的者,也正逐漸增加。(方至民,2000). 台灣在過去十年來,併購活動呈現快速成長,更於 2000 年時達到顛峰,雖 然 2001 年併購案件數由於受到全球景氣下滑影響而減少。尤其在加入 WTO 後, 台灣企業不可避免地面臨更直接、激烈的國際競爭態勢,而併購可讓企業獲取更 多技術知識、資金來源及市場客戶,乃是提升企業競爭力的捷徑。從 2000 年到 2002 年間,國內陸續通過「金融機構合併法」、「金融控股公司法」及「企業 1.

(9) 併購法」等相關併購法令,表示政府努力移除法令限制、簡化核准程序及提供租 稅的誘因來鼓勵國內企業進行併購活動,以幫助台灣經濟達到全球化。同時,大 陸為目前最具潛力的市場,對國外公司而言,台灣企業因語言綜效,而成為進入 大陸的最佳跳板。. 當公司制定出併購決策後,緊接著便須思考併購活動的支付條件,而其支付 條件最主要是由現金支付或者是換股的方式來達成。若公司決定以現金作為併購 行為之支付工具時,通常公司會舉借新債或者辦理現金增資等等以供運用,此時 公司須具備有利的財務特質才能取信於借貸機構及主管機關,以取得所需資金; 反之,若公司以股票作為併購行為之支付工具時,當公司的股價走揚,則其日後 所須交換於目標公司的股數愈少,對原股東而言,其控制權之稀釋效果愈低,取 得目標公司的實際成本亦愈小。於是 Erickson and Wang(1999)便主張主併公 司在從事併購行為前,有極大的誘因從事盈餘管理以拉抬股價,而其實證結果發 現以換股方式作為併購支付條件之主併公司,其併購宣告前之盈餘管理行為更為 顯著。. 在目前研究當中,通常著墨於併購前的盈餘管理行為,因為併購前的盈餘管 理行為,為其公司所帶來的誘因是非常大的。一般研究認為,影響股價的重要因 素之一為會計盈餘,Ball and Brown (1968) 經由檢定未預期盈餘之符號與異常 報酬的獨立性,證實會計盈餘具有資訊內涵。Beaver(1968)曾定義:「若公司之 盈餘報告能夠改變投資者對未來股票報酬之預期,亦即能使現行股票均衡價格發 生變動,則稱該盈餘具有資訊內涵,因此主併公司在併購前將會進行盈餘管理, 使的盈餘數字得以提升,進而影響股價。藉而盈餘上升與股價上升這些效果,公 司得以順利進行併購而且能購降低購買成本,另外控制權稀釋效果影響較小,盈 餘稀釋效果也較小。. 2.

(10) 事情的好壞總是一體兩面的,併購前進行盈餘管理的好處難道不會轉變為併 購後的隱憂嗎?盈餘管理的行為可能並不僅僅會發生在併購前,併購後產生盈餘 管理行為的動機也是存在的。首先,最可能面臨到的就是併購前實行的盈餘管理 行為,而後所產生的迴轉問題,例如 Jain and Kini(1994)研究發現企業主為了 提高承銷價格與增加自身的財富,會於公司上市前操縱盈餘以美化財務報表,而 上市後操縱項目的迴轉,造成了經營績效的衰退。另外,因為被併購的公司通常 是一家經營較失敗的企業,因此可能藏著許多壞帳、存貨,因此經理人接管公司 後有非常大的動機去消除前一位經理人所留下的包袱,例如 Fowler and Schmide (1988)研究結果發現,企業於併購後之營運綜效並未能獲致改善,甚至有負的 情況出現,因此依據此二論點,我們或許也可以認為併購後,公司經理人有意願 進行往下的盈餘管理行為。因此,若是以上的論點是正確的話,藉由此研究,投 資者在看待公司併購行為時,在併購之後短期內應該抱持一個較保守的心態,以 避免因為經理人此一盈餘管理行為動作,而使投資者蒙受損失。. 另外以代理理論來看,公司是管理者、股東與債權人三者間正式及非正式契 約的集合體,在個體間為求自利的假設下,利益衝突問題應運而生。代理問題的 起源就是基於所有權及經營權分離下,當事人基於自利動機所引起的問題。代理 問題會產生代理成本並降低公司的價值,因此主理人可能會設計紅利薪酬制度、 股權結構和績效評估等契約來限制代理人的行為。然而,事實上並無法以契約有 效限制或預防所有代理問題。在資訊不對稱下,股東對於公司管理當局行為之監 督僅能經由會計報表數字及其他相關資訊以驗證其經營績效,遂提供公司管理當 局運用其會計決策權來影響盈餘數字,以發佈其希望外界得知的資訊。. 因此我們也可以了解併購後,公司經理人是有動機為了自己的私利進行往上 調整的盈餘管理行為,讓績效達到預期,或者是符合外界對公司併購所帶來的期 望。 因此以這個角度來看,併購後公司經理人應該傾向調高盈餘。 3.

(11) 1-2. 研究目的 本研究最主要是在探討主併公司併購前後,是否有盈餘管理的行為。另外想. 要更進一步了解,是否因為股票併購與現金併購的性質差異,而造成公司進行盈 餘管理的時間點不同,進而討論出經營者在併購前後操弄的行為與心態。. (一)了解進行股票併購的公司,在併購前後,公司是否有進行盈餘管理之行為。 本研究利用 Erickson and Wang(1999)以及 Han and Wang(1998)的研 究模型,研究進行股票併購的公司。我們將分別了解併購前後各三年,以及併購 前後各十二季的盈餘管理行為。希望藉由這樣的研究,使的投資者在進行投資 時,以清楚了解公司併購前後的行為,進而規避風險。. (二)了解進行現金併購的公司,在併購前後,公司是否有進行盈餘管理之行為。 本研究利用 Erickson and Wang(1999)以及 Han and Wang(1998)的研 究模型,研究進行現金併購的公司。我們將分別了解併購前後各三年,以及併購 前後各十二季的盈餘管理行為。希望藉由這樣的研究使的投資者在進行投資時, 可以更清楚了解公司併購前後的行為,進而規避風險。. (三)藉由分離股票併購與現金併購,希望能從中了解公司經理人在這兩種不同 的併購行為下,將會有何種行為的發生。 在我們了解了股票併購與現金併購後,希望能由兩者中歸納出一些結論, 試圖理解公司經理人在進行決策的時候,心中是以何種邏輯在思考,在了解其 思考邏輯之後,期望對於日後經理人的其它行為能得到正確的預測。. 4.

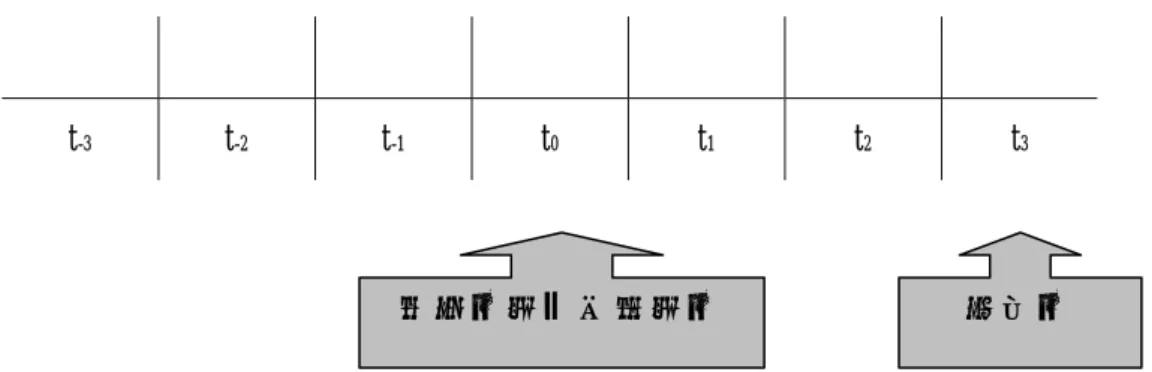

(12) 1-3. 研究流程與架構 併購事件 影響因素 研究併購後盈 餘管理之行為. 1.支付方式 2.公司規模 3.公司併購方式. 假說一、二:股票併購,主併公司將在併 購前後,將進行盈餘管理往 上調整的行為。 假說三、四:現金併購,主併公司將在併 購前後,將進行盈餘管理往 上調整的行為。. 動機 1.經理自利行為 2.資本市場動機 3.契約誘因 4.代理理論. 研究模型 Jones Model. 研究方法 Erickson and Wang(1999)以及 Han and Wang(1998). 宣告日 第一次在媒體 宣告之日期. 協議日 正式簽訂合約日,並 且確定換股比率或是 併購金額. 併購前有向上調整 之盈餘管理行為. 完成日 整個併購事件 交易結束. 併購後有向上調整 之盈餘管理行為. 5.

(13) 第二章 文獻探討及假說建立 2-1 文獻探討及假說建立 2-1.1. 由盈餘管理出發. (一) 盈餘管理的定義 自從Watts and Zimmerman(1978)提出了實是性會計理論(positive accounting theory)後,學者們便紛紛以經濟誘因的構面來解釋管理當局為何 會有會計選擇行為。他們認為會計方法之選擇會影響會計數字,造成契約成本之 改變,進而影響現金流量,促使契約當事人間之財富重新分配。而在個人追求效 用極大化的前提下,公司經理人亦具有動機去選擇對其最有利之會計方法。所以 實是性會計理論之主要貢獻,在探索及解釋公司經理人在選擇會計政策或會計原 則的背後,所隱含的經濟動機。. 盈餘管理(earnings management),係指企業管理人員運用某些方法或程序 介入財務報表編製過程,以使會計盈餘達到管理人員預定目標的一種行為,有時 又稱作盈餘操縱或盈餘操弄(earnings manipulation)。Schipper(1989)認為 盈餘管理是指財務報表的提供者在獲取私人利益的意圖下,有目的的介入外部財 務報導的過程,所進行的揭露管理。另外,根據 Healy and Wahlen(1999)的 定義,盈餘管理是指管理當局利用會計實務上具有彈性的裁量權與會計交易認列 的選擇權利,企圖改變財務報表上的盈餘。早期有關盈餘管理行為之研究,多半 以所得極大化為主要之假設,亦即經理人員對於盈餘進行操縱的動機在於透過企 業所得之最大化以增加自身之利益。Hepworth(1953)提出損益平穩化(income smoothing)之假設後,便有不少學者相繼投入此方面之研究。Healy(1985)提 出了洗大澡(take a bath)的概念,指出當盈餘水準過低時,經理人員反而可能 將未來不利於損益之事件或交易提前至本期發生,以使未來期間報表上之盈餘數 字表現比原來更好。 6.

(14) (二) 進行盈餘管理的動機 盈餘操縱之動機, Healy and Wahlen(1999)認為有資本市場誘因、契約 的誘因及管制的誘因三種。首先,在資本市場誘因方面,經由國外學者研究又可 歸納為管理併購(management buyout)(Perry and Williams, 1994) 、現金增資(SEO) (Teoh and Wong , 1998)、首次公開發行(IPO)(Teoh and Wong , 1998) 、企業 併購(mergers)(Erickson and Wang, 1999)及盈餘預測(forecasts)等因素。 其次,契約的誘因亦可分為獎酬契約(buns contracts) (Healy, 1985)、貸款合 約(debt contracts) (DeFond and Jiambalvo, 1994)及工作保障合約 (job preservation) 等誘因;第三,為管制之誘因,包含為了符合產業管制、反托拉 斯法等規定。其中在產業管制方面,例如銀行業最適資本的要求(Moyer, 1988; Collins et al.,1995)、保險業財務健全要求(Adiel, 1996)、公用事業費率管 制(Watts and Zimmerman, 1986) 及有線電視業的管制 (Key, 1997)等,皆成為 盈餘操縱之誘因。. (三) 進行盈餘管理之手段 常見之盈餘管理工具,較常列入研究有(1)與營業有關之可裁決性應計項 目(2)營業外項目(3)會計原則之選擇,及較少有列入研究之(4)創造性合 併會計(5)改頭換面(big bath)。. 一、與營業有關之可裁決性應計項目 會計盈餘之衡量基礎有現金基礎與應計基礎,而一般企業所運用的是應計基 礎。應計項目可分為非裁決性及可裁決性,非裁決性隨企業之營運而變動,並非 管理者能變動,而可裁決性則可由管理者自由裁決,因而反應出所有會計政策之 組合對盈餘之影響。企業運用應計基礎中大量可自由裁決的選擇彈性,再加上其 掌握資訊不對稱的優越地位,有系統的合法運用會計方法,常不易為外界所發 覺。且許多原則之運用,常僅為內部會計科目之調整(諸如跌價損失之提列等 7.

(15) 等),不須涉及實質上之交易事件,其運用之成本遠較諸如控制交易期間等方決 為低,對公司長期之業務穩定成長,亦較不受影響,因而最常被企業所運用。. 二、運用營業外之項目 企業常會運用資金作長短期之投資,諸如股權投資,基金之投資及不動產之 投資。投資常為資金調度及獲取報酬之目的,資金需求時,處分投資以獲取資金 為正常之企業運作。當無資金需求時,而投資又有所增益時,管理者並不急於處 分以實現利得,而會於公司年度盈餘未達目標時,再予處分投資,實現其利得, 以達到盈餘管理之目的。. 三、會計原則之選擇 會計原則指由原採用之會計原則,改用另一會計原則,而會計原則泛指原 則、程序、運用方法,會計原則變動之情形甚多,諸如存貨計價方式之變動及固 定資產折舊方法之改變。. 四、創造性合併會計 企業會以合併的動作來對盈餘進行操縱,在合併過程中,會將被合併公司之 經營成果,一次加以認列,但卻未見到所隱藏的相關費用。企業若想增加盈餘, 則可併購一家體質不錯之公司,但若想降低盈餘時,則可併購一家體質不佳之公 司。. 五、改頭換面. (big bath). 管理者藉由重整或變動經營權時,對財務報表作大幅的清潔動作,透過以保 守估計之數字,對財務報表之沖銷,或大額損失準備之提列,得以換來未來年度 損失之減少認列或轉回利得,用以創造未來之盈餘,另一方面又將原有之巨額損 失之提列及沖銷之責任推由原管理階層負責,藉此方式將公司改頭換面。 8.

(16) 2-1.2. 盈餘的資訊內涵與股價之關係. 盈餘管理通常亦稱之為『操縱損益』,但盈餘為何要操縱。盈餘數字它是用 以表達公司之經營成果,任意之操控並不會增加公司實質之經營績效。自 Beaver 及 Ball and Brown 於 1968 年首開財務會計資訊面之研究,他們從資訊觀念來 證明盈餘資訊是有用的,其研究結果支持盈餘變動與股票報酬變動有關連,即盈 餘是有資訊內涵,Beaver(1968)曾定義:「若公司之盈餘報告能夠改變投資者對 未來股票報酬之預期,亦即能使現行股票均衡價格發生變動,則稱該盈餘具有資 訊內涵(information content)」。Ball and Brown (1968)亦持類似的看法,他 們認為:「若盈餘資訊對資本資產之評價是有用的,則當盈餘資訊公佈後,股票 價格將迅速反應此一訊息。但是在效率市場假說(efficient market hypothesis) 之無效應假說(no-effect hypothesis)之觀點下,其觀點曾遭質疑,因為會計 方法之改變,並不會影響現金流量,而在不影響現金流量,除非列入賦稅效果, 股價並不會有所變動。後來學者,因而再導入 Jensen and Meckling(1976)的 代理成本觀念,考量契約成本、社會壓力成本等因素,使會計變動足以影響現金 流量,因而是會導致股價變動,是故盈餘是有資訊內涵的。. 盈餘資訊的揭露反應了公司之經營成果及獲利能力,雖然盈餘的操縱並不會 增加公司實質的經營績效,但扭曲的盈餘表達有時對於報表內部使用者或外部使 用者仍有相當影響。在學理上,對其影響層面之探討,主要從盈餘的變動與股票 報酬變動是否具有關聯性來探討。如果彼此間沒有關聯,代表盈餘缺乏了資訊內 涵;反之,代表盈餘對於報表使用者具有資訊內涵的價值。. 因爲盈餘是有資訊內涵,盈餘變動與股票報酬變動是有關連的,管理階層在 一般公認會計原則容許之範圍,運用會計原則之可選擇性,在特定之時機及動機 之下介入財務報表之報導,以獲取私有利益之行為。因為 GAAP 是被允許有彈性 的選擇,因而管理者有機會去選擇會計方法,亦即運用計算會計數字之方法改 9.

(17) 變,引起盈餘數字之變動,導致對同一交易事實,有不同財務報導結果之選擇。. 在盈餘是否具有資訊內涵的研究中,國內外均有很多探討,Ball and Brown (1968) 研究發現未預期盈餘變動與異常績效指標具有顯著之關聯性,會計盈餘 具有資訊內涵。投資人在年度中所能獲得的所有資訊,其中約有一半以上是反映 在該年度的盈餘數字中。Beaver and Wright (1979)則承繼 Ball and Brown 的 研究,進一步考慮盈餘的變動幅度,其結果亦顯示會計盈餘的確會對投資人之決 策產生影響。Beaver, Lambert, and Morse (1980)(BLM)研究結果顯示盈餘變 動與股價變動間,的確具有關係。Beaver, Lambert, & Ryan (1987) 反迴歸模 式可以得到和 BLM(1980)ㄧ致的結論。Easton and Harris(1991) 研究顯示「當 期盈餘水準」與「當期盈餘變動」都和股票報酬具有相關性,即此兩變數皆可做 為盈餘與報酬關係的解釋變數。在國內的研究中,曾建勝(民 81)的研究指出,當 季的股價變動與領先一季、二季、三季的未來盈餘變動具有顯著的關係;落後一季、二 季的過去股價變動對當季盈餘變動具有顯著的解釋能力。故整體而言,季盈餘落後股價 一季到三季反映經濟事件的影響。另外,簡俱揚(民 87)的研究也顯示季盈餘資訊具有 資訊內涵。因此可以藉由以上的研究,推論台灣上市公司的股價具有資訊內涵。. 2-1.3. 資本市場動機探討. 在公司辦理現金增資是否進行盈餘管理的研究中,由於公司為通過現金增資 案以追求利益極大化的情況下,極可能具動機選擇盈餘管理來操弄其財務報表, 使公司的營運狀況及整體盈餘達到一定之水準,以符合主管機關的要求,如此一 來,呈現在大眾面前的是失真的財務資訊,不但會誤導大眾之投資決策過程,也 失去了財務公開的意義。. Teoh and Wong(1998)的實證結果顯示樣本公司之裁決性應計項目確實在 增資前後有明顯的增加,淨利也隨之提升,此時投資者過於樂觀而高估公司股 10.

(18) 價。另外 Rangan (1998) 實證的結果也發現,裁決性應計項目在公司對外發表 現金增資計劃的當季與下一季會有顯著的變動,代表公司有著積極盈餘管理的行 為,且由於盈餘管理使得公司的獲利成長快速,造成投資者對該公司價值高估的 情形,而形成股價高漲。因此我們可以了解當公司因某項需求(例如併購)而辦 理現金增資的同時,極有可能會進行盈餘的操弄,來美化財務報表,誤導投資大 眾及主管機關。在國內現金增資的研究當中,也有同樣的發現,孫建華(民 89) 研究結果發現上市公司增資前確實傾向於採用增加盈餘之裁決性應計項目,同時 配合操控業外收益來增加盈餘。陳貞臻(民 90)研究發現有關可裁決性應計項 目於現金增資前一年,企業確實有顯著操縱盈餘現象。黃書楣(民 89)發現裁 決性應計項目確實於繳款日當期出現顯著水準的正向變動。因此我們可以更進一 步確認,不管公司進行現金增資的原因為何,公司都將會有盈餘管理的行為發生。. 在首次公開發行是否進行盈餘管理的研究當中,新上市公司,投資人並沒有 太多額外的資訊可供參考,僅有公司所提供最近三年的財務報表、一些自願性與 強制性的揭露,以及承銷商評估報告的上市計畫書。另外,美國會計原則委員會 第 20 號意見書:「會計變動」(APB Opinion No.20,Accounting Changes)及 我國財務會計準則公報第 8 號: 「會計變動及前期損益調整之處理準則」又均允 許管理當局可以根據一般公認會計原則來重新編製財務報表。這兩種情況大大提 供了公司操縱盈餘的機會,若是再加上公司希望通過證交所嚴格的上市審查準 則,順利上市,提高承銷價格、增加企業主財富等的動機,在這樣種種的前題、 誘因之下,不難想像新上市公司會在上市前操縱盈餘、美化財務報表。. 此時若投資人未注意到會計盈餘的組成,便會錯誤衡量公司的營運潛能,而 付出過高的價格購買。待上市後會計盈餘無法維持原有水準,投資大眾認清公司 真正價值,並反應於股價上,因而導致新上市公司上市後長期股票報酬率不佳的 情況。不但如此,新上市公司在上市時盈餘操縱的程度愈高,最後股價變化的程 11.

(19) 度也愈大。另外戴欣怡(民 88)的研究也發現,新上市公司於上市當年度,的 確存在利用裁量性流動應計項目之調整,來提高淨利、操縱盈餘的現象。連靜仙 (民 82)研究發現公司上市前後應計項目呈顯著變動,故推論其傾向以調整應 計項目之方式操縱其上市前損益。. 在企業併購前是否會進行盈餘管理的研究,公司通常必須決定是以現金支付 或是股票支付,若公司決定以現金作為併購行為之支付工具時,通常公司會舉借 新債或辦理現金增資以供運用,此時公司須具備有利的財務特質才能取信於借貸 機構及主管機關,以取得所需資金;反之,若公司以股票作為併購行為之支付工 具時,當公司的股價走揚,則其日後所須交換於目標公司的股數愈少,對原股東 而言,其控制權之稀釋效果愈低,取得目標公司的實際成本亦愈小,因此在這樣 的動機下,公司經理人將有動機進行盈餘管理。. Erickson and Wang(1999)主張主併公司在從事併購行為前,有極大的誘 因從事盈餘管理以拉抬股價,而其實證結果發現以換股方式作為併購支付條件之 主併公司,其併購宣告前之盈餘管理行為更為顯著。另外陳繼萱(民 90)研究 發現主併公司在併購合約簽訂前,會有進行盈餘管理調低公司會計盈餘之行為。 最後,呂國禎(民 90)研究亦發現主併公司於購併之前三年,似有藉由調低公 司盈餘來有進行盈餘管理之現象。. 因此,由以上的推論我們建立以下假說: 假說一:股票併購,主併公司將在併購前進行往上調整之盈餘管理行為 假說二:現金併購,主併公司將在併購前進行往上調整之盈餘管理行為. 12.

(20) 2-1.4. 代理理論及契約誘因探討. (一)代理理論 Berle and Means(1932)提出經營權及所有權分離的觀念時,便強調當股 東持股過於分散時,且管理者持有股權極少時,由於約束力量薄弱,管理者會根 據其個人利益來配置、運用公司的資源。也就是說,當企業經營權及所有權分離 後,會使企業行為偏離「股東利潤極大化」的軌跡。Jensen and Meckling(1976) 以 Coase(1937)之公司理論為基礎,發展出代理理論(agency theory),其認 為公司是管理者、股東與債權人三者間正式及非正式契約的集合體,在個體間為 求自利的假設下,利益衝突問題應運而生。換言之,當企業所有權及經營權分離 時,握有企業經營權的管理者或代理人(agent)與股東或主理人(principal) 間,由於存在著資訊不對稱(information asymmetry)的情況,導致接受委託 經營的管理者在追求個人利益極大化的前提下,因此產生了代理問題。Jensen and Melking (1976)所提出的代理理論中,認為管理者-股東及股東-債權人 間皆存有代理問題。Fama(1980)及 Fama and Jensen(1983)亦認為當所有權 及經營權分離的情況下,造成決策管理與風險承擔分開,即產生了所謂的代理問 題。基於上述我們可知,代理問題的起源就是基於所有權及經營權分離下,當事 人基於自利動機所引起的問題. 代理問題會產生代理成本並降低公司的價值,因此主理人可能會設計紅利薪 酬制度、股權結構和績效評估等契約來,限制代理人的行為。Jensen and Melking (1976)認為代理成本是指因代理問題所產生的損失,其代理成本結構,係分別 由委託人的監督成本、管理者的擔保成本及剩餘損失所組成的。然而,事實上並 無法以契約有效限制或預防所有代理問題。在資訊不對稱下,股東對於公司管理 當局行為之監督僅能經由會計報表數字及其他相關資訊以驗證其經營績效,遂提 供公司管理當局運用其會計決策權來影響盈餘數字,以發佈其希望外界得知的資 訊。 13.

(21) (二)契約誘因 會計資訊的目的有助於公司與股東間的監督機制及規範契約,與盈餘管理相 關的契約可分為兩類:經理人的獎酬契約 (management compensation contracts) 以及借貸契約 (lending contracts)。前者通常與獎酬計畫或經理人職位的保障 與任期長短有關 (如 Healy,1985),而後者是為限制管理當局從事對股東有利, 卻損及債權人利益的行為(如 DeFond and Jiambalvo,1994)。研究均證實管理當 局會為達成契約中所訂立的目標,而進行盈餘管理。至於國內有關經理人薪酬績 效與盈餘管理之相關研究方面,吳幸蓁 (民 90 年) 發現經理人的薪酬與會計績 效指標的連結程度和其從事盈餘管理的行為呈正相關。. 由於經理人與股東所處地位不同,在資訊不對稱的情況下,股東及董事會若 僅透過經理人所提供財務報表上的數字,評估經理人之經營績效,決定其酬勞。 因此,將誘使經理人運用其本身所握有的私有資訊,及透過一般公認會計原則所 付予之裁量權,進行盈餘操縱之行為,以極大化其期望效用。而此種盈餘操縱情 形,在以會計績效指標為決定獎酬之依據時將更形嚴重(Watts and Zimmerman, 1986)。. 在資本市場中,盈餘一直是大家所關心的重要議題。除了公司本身的董事 會、投資大眾及分析師外,盈餘對公司的顧客、供應商、銀行,甚至是公司的員 工而言,均扮演了重要的角色。然而,經理人的獎酬常與盈餘的績效相互連結, 使盈餘亦成為衡量經理人績效的基本標準。因此,經理人會有誘因管理盈餘以符 合利害關係人的預期。. 此外,經理人本身對財務報告中盈餘的數字具有相當的裁量權力,且在一般 公認會計原則所賦予的合法彈性下,經理人可以用遞延費用或增加收入的方式來 美化盈餘數字。因此經理人會為了極大化本身的利益,而從事盈餘管理以達到盈 14.

(22) 餘門檻的目標。Burgstahler and Dichev (1997) 及 Degeorge et al. (1999) 分 別自年度盈餘及季盈餘的資料中,發現美國的經理人確實會為了使盈餘能夠達到 與績效獎酬連結的特殊標準,而進行盈餘管理的行為。. 因此,由以上的推論我們建立以下假說: 假說三:股票併購,主併公司將在併購後進行往上調整之盈餘管理行為 假說四:現金併購,主併公司將在併購後進行往上調整之盈餘管理行為. 15.

(23) 第三章 研究設計與方法 3-1 資料來源與篩選標準 3-1.1 資料來源 (一)初次的研究樣本選樣中,研究期間是由 1992 年 1 月至 2003 年 12 月的資 料中選取,資料取得方式包含利用「中時報系全球資訊網」及「聯合知識 庫」。 (二)進一步資料的取得是藉由「中時報系全球資訊網」及「聯合知識庫」中, 經濟日報與工商時報公佈資料為準,最主要取得的資料有,併購宣告日 期、併購契約日、併購方式。 (三)公司財務資料完全取自「台灣經濟新報資料庫(TEJ) 」所建立之上市上櫃 財務資料。 (四)初次的選樣中,共有 329 筆資料,經過進一步篩選過後,可用資料共有 79 筆,而可用資料可再分為 47 筆現金併購資料,以及 32 筆股票併購。. 3-1.2 樣本選取標準 (一)台灣上市櫃公司,進行併購行為之公司。 (二)併購之性質必須為吸收合併,創設合併不列入研究。 (三)資料選取中排除,金融業、保險業、公共事業等特許事業。 (四)排除無法完整取得財務資料之公司。至少包含併購時點前後三年之時程。. 3-2 名詞定義、變數的衡量 3-2.1 名詞定義 (一)主併公司(Acquiring Company) 主動併購接收另一家公司的公司。. 16.

(24) (二)被併公司(Acquired Company) 被另一家公司併購接收的公司。. (三)宣告日(Announcement Date) 公司在併購時,第一次在媒體正式宣布之日期。因此本研究視上市公司在 進行併購時,其併購訊息第一次在工商時報上揭露的時點,作為宣告日的 時點。. (四)契約日(Agreement Date ) 主併公司與被併公司在協議後正式簽訂合約日。因此本研究將主併公司在 確定換股比例或是併購金額之時點,且第一次刊登於工商時報之日期,視 為主併公司與被併公司的併購協議日。. (五)完成日(Completion date) 併購完成日指的是整個併購事件交易結束時,且第一次刊登於媒體之日。. 3-2.2 變數之定義與選擇 (一)定義代理變數 為了解公司在併購前後是否有盈餘管理的行為,我們必須先定義出盈餘管理 之代理變數為何。在會計資訊衡量的方法中,主要是應計基礎與現金基礎,而盈 餘是會計資訊彙總下的結果,在應計基礎中存有各種不同會計選擇及可裁決的空 間,如會計方法選擇、收入與費用入帳時機、會計科目歸類、及應計項目使用等。 依據以往國內外相關研究指出,盈餘管理的方式主要為會計方法的選擇及應計項 目的調整(Friedlan,1994) 。另外由於會計方法的選擇必須在財務報表上揭露, 較為容易被財報閱讀者所查覺。因此,過去研究發現,國內新上市公司在申請上 市前不傾向以會計變動之方式進行盈餘管理,而偏好以調整應計項目的方式為之 17.

(25) (連靜仙,1993)。本研究亦同樣以裁決性應計項目,即公司管理階層可運用某 些方式而加以自由裁量操縱的部分,作為盈餘管理之代理變數,並沿用以往盈餘 管理文獻所普遍採用之衡量方法。. 3-3 研究方法以及研究模型 3-3.1 併購相關日期之定義 以台灣的情況來說明,台灣公司股票併購的程序大致上遵循著三個步驟:宣 告併購、確定基準日、完成股票交換。大部分公司宣告日與契約日相隔三個月到 一年的時間。而在以現金進行併購的公司,大部分公司宣告併購進行的同時,同 時也就開始或早已經開始收購被併公司股票,因此以現金併購的公司,其宣告日 也可等同視為其契約日。根據先前的假設我們有理由相信,不管股票併購或是現 金併購都會在併購的時點前後進行盈餘管理的行為,而這個時點就是併購的契約 日。圖 3-1、圖 3-2 將分別表示股票併購及現金併購的宣告日、契約日及完成日 的關係。. t-3. 宣告日. t-2. t-1. t0. t1. t2. 契約日. 圖 3-1 股票併購宣告日、契約日及完成日之關係. 18. t3. 完成日.

(26) t-3. t-2. t-1. t0. t1. t2. 宣告日約等同契約日. t3. 完成日. 圖 3-2 現金併購宣告日、契約日及完成日之關係. 3-3.2 研究方法 在我們了解宣告日、契約日及完成日的關係之後,我們將進一步了解研究方 法,在本研究我們將建立兩個迴歸模型,其中模型一將可觀察出股票併購與現金 併購公司併購前後各三年的盈餘管理行為。另外利用模型二,我們將更近一步的 觀察股票併購與現金併購公司前後各十二季的盈餘管理行為。藉由模型一與模型 二的觀察,我們期望觀察到併購前後,股票併購公司及現金併購公司是否有其一 致的行為,另外也能藉由區分出股票併購以及現金併購各自在併購前後,所表現 出的盈餘管理行為。. 3-3.3 研究模型 Jones Model 係假設在無人為操控下,總應計項目應等於非可裁決性應計項 目,且主要受到銷貨收入變動與折舊性資產數額的影響,因此先以普通最小平方 法估計公司正常情況下的係數。再將事件觀察期,各期的銷貨收入變動數及折舊 性資產數額代入,得到事件觀察期之預期總應計項目,以表示事件期中,各期的 非可裁決性應計項目,最後將總應計項目數額扣除非可裁決性應計項目,其差額 為各期可裁決性應計項目,為避免因公司規模影響應計項目的估計數,將以期初 資產總額作為平減基礎,予以標準化。. 19.

(27) 在併購事件的樣本數中,本研究收集 1992 年到 2003 年進行股票併購現金併 購的公司,共 79 家,而且各公司資料都是取自台灣經濟新報料庫,也就是因為 樣本收集資料的時間非常長,另外台灣經濟新報資料庫收集資料也並沒有非常完 備,因此在運用 Jones Model 時將會產生部分限制,也就是說在這樣的樣本資料 限制下,我們比較難以再用估計期去估計出 Jones Model 中的各係數,另外因為 各家公司併購的年度以及季別也都不同,所以也是不容易去計算其估計期以取得 Jones Model 中的各係數,因此我們採用了 Erickson and Wang(1999)以及 Han and Wang(1998)的研究模型。利用以上兩個研究的方法,我們可以很容易的算 出各公司在各個年度以及季別的盈餘管理效果。. Erickson and Wang(1999)以及 Han and Wang(1998)在其論文中,在 Jones Model 中加入虛擬變數,利用這一個方法,可以計算出併購前後各季的盈餘管理 效果為何。因此本研究亦利用其觀念,來評斷企業併購後是否有盈餘管理的行 為。以下為本研究建立之迴歸模型。. 迴歸模型一:. TTAC it. AST it. = β0【 1 】+ β 1 【 ∆REVit 】+ β 2 【 PPEit 】 ASTit ASTit ASTit + β 3 Q1 + β 4 Q 2 + β 5 Q 3 + β 6 Q 4 + β 7 Y 99 + β 8 Y 00 + β 9 Y 01 + β 10 Y 02 + β 11 Y 03 + β 12 T. −3. + β 13 T. −2. + β 14 T. −1. + β 15 T 0 + β 16 T 1 + β 17 T 2 + β 18 T 3. + εit. 變數定義: TTACit :第 i 家公司在第 t 季總應計項目(稅後淨利減去營業活動之現金流量) ASTit :第 i 家公司在第 t 季的資產總額. 20.

(28) ∆REVit :第 i 家公司在第 t 季營收淨額差額 PPEit :第 i 家公司在第 t 季房屋建築成本、機器儀器成本及其他設備成本總額. Qj :代表季的虛擬變數,j=1,2,3,4,當第一季時 j=1,則 Q1 等於一,其餘為零, 依此類推。 Yk :代表年的虛擬變數,k=92,93,94…02,03,04,當 1992 年時,k=92, Y 92 =1,. 其餘為零,依此類推。 Tt :此一虛擬變數意義如下,當併購後第一年,表示 t=1,則 T 1 為一,其餘為零。. 若為併購前第一年,表示 t=-1,則 T. −1. 為一,其餘為零,其中依此類推。,. 其中 T 0 表示併購當季。. εit :為 i 公司第 t 季之殘差項。. 模型意義 此迴歸模型最主要是在觀測併購當季前後各三年的盈餘管理效果,我們將一 年十二個月分成四季,1-3 月是第一季,4-6 月是第二季,7-9 月是第三季,10-12 是第四季,例如聯電其中一件併購案的契約日是 2000 年 1 月 1 日,那我們將其 定義為 2000 第一季,然後我們將觀察,聯電在 2000 第一季前後各三年的盈餘管 理行為表現,如圖 3-3 所示。. T-3. 併購前第三年. T-2. T-1. T0. T1. 併購契約日當季. 圖 3-3 併購事件觀察期─以年劃分. 21. T2. T3. 併購後第三年.

(29) 迴歸模型二:. TTAC it. AST it. = β0【 1 】+ β 1 【 ∆REVit 】+ β 2 【 PPEit 】 ASTit ASTit ASTit + β 3 Q1 + β 4 Q 2 + β 5 Q 3 + β 6 Q 4 + β 7 Y 99 + β 8 Y 00 + β 9 Y 01 + β 10 Y 02 + β 11 Y 03 + β 12 D − 12 + β 13 D − 11 + β 14 D − 10 + β 15 D − 9 + β 16 D − 8 + β 17 D − 7 + β 18 D − 6 + β 19 D − 5 + β 20 D − 4 + β 21 D − 3 + β 22 D − 2 + β 23 D − 1 + β 24 D 0 + β 25 D1 + β 26 D 2 + β 27 D 3 + β 28 D 4 + β 29 D 5 + β 30 D 6 + β 31 D 7 + β 32 D8 + β 33 D 9 + β 34 D10 + β 35 D11 + β 36 D12 + εit. 變數定義: TTACit :第 i 家公司在第 t 季總應計項目 ASTit :第 i 家公司在第 t 季的資產總額 ∆REVit :第 i 家公司在第 t 季營收淨額差額 PPEit :第 i 家公司在第 t 季房屋建築成本、機器儀器成本及其他設備成本總額. Qj :代表季的虛擬變數,j=1,2,3,4,當第一季時 j=1,則 Q1 等於一,其餘為零, 依此類推。 Yk :代表年的虛擬變數,k=92,93,94…02,03,04,當 1992 年時,k=92, Y 92 =1,. 其餘為零,依此類推。 Dt :此一虛擬變數意義如下,當併購後第一季,表示 t=1,則 D1 為一,其餘為. 零。若為併購前第一季,表示 t=-1,則 D − 1 為一,其餘為零,依此類推, 其中 D 0 表示併購當季。. εit :為 i 公司第 t 季之殘差項。. 模型意義: 此迴歸模型最主要是在觀測併購當季前後各 12 季的盈餘管理效果,我們將 一年十二個月分成四季,1-3 月是第一季,4-6 月是第二季,7-9 月是第三季,. 22.

(30) 10-12 是第四季,例如聯電其中一件併購案的契約日是 2000 年 1 月 1 日,那我 們將其定義為 2000 第一季,然後我們將觀察,聯電在 2000 第一季前後各 12 季 的盈餘管理行為表現,如圖 3-4 所示。. D-12. 併購前第 12 季. …. D-1. D0. D1. 併購契約日當季. 圖 3-4 併購事件觀察期─以季劃分. 23. …. D12. 併購後第 12 季.

(31) 第四章 實證分析 4-1 股票併購實證分析 4-1.1 股票併購敘述性統計分析及樣本特性分析 (一)股票併購敘述性統計 表 4.1 為本研究股票併購案所研究變數的敘述統計,包括經常利益、資產總 額、營業收入淨額及來自營運之現金流量。. (1)經常利益:表 4.1 中之經常利益為各股票併購公司研究期間各季之稅後淨 利。就整體樣本公司而言,代表樣本公司營運狀況之季稅後淨利介於 900 億 至-30 億之間,平均稅後淨利約為 12 億。. (2)資產總額:表 4.1 中樣本公司的資產總額,係指各樣本公司研究期間各季的 資產總額,就整體樣本而言,資產總額介於 4800 億至 9 億之間,資產的平均 數為 223 億。. (3)營業收入淨額:表 4.1 中樣本公司的應收淨額,係指各樣本公司研究期間各 季的營業收入扣除營業成本的淨額,就整體樣本而言,營收淨額介於 2550 億至 7700 萬之間,營業收入淨額的平均數為 92 億。. (4)來自營運之現金流量:表 4.1 中樣本公司的應收淨額,係指各樣本公司研究 期間各季的營運之現金流量,就整體樣本而言,來自營運之現金流量介於 1436 億至-40 億之間,平均營運之現金流量為 18 億。. (5)小結:由以上樣本的敘述性統計資料,我們可以得知以下的樣本資料特性, 由資產總額我們可以得知,樣本資料所包含的公司規模並沒有侷限在某一個 24.

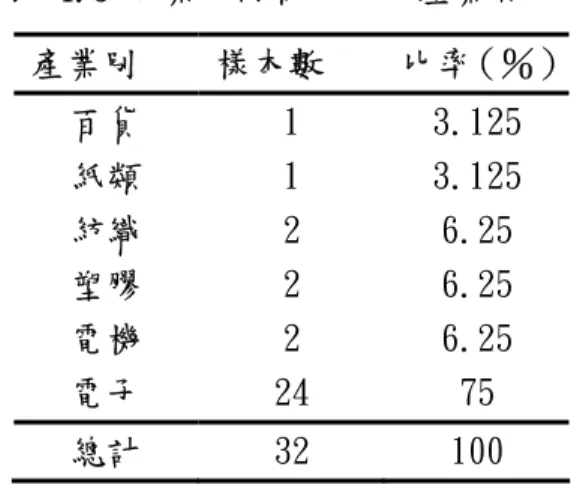

(32) 範圍,也就是說樣本資料包含大規模公司,也包括小規模公司。另外由其它 三項指標來看,我們可以得知公司可能獲利良好及經營能力尚佳,也可能正 處於虧損;另外在營運之現金流量中最小為-223 億,平均為 15 億,標準差 為 51 億。以這樣的數據來看,公司確實可能為了併購而需要盡量降低併購 成本,所以併購前將會進行盈餘管理,以利併購成本降低。. 表 4.1 股票併購之樣本敘述統計. 單位:千元. 變數名稱. 平均數. 中位數. 最小. 最大. 標準差. t值. 經常利益 資產總額 營業收入淨額. 1,276,620. 186,723. -3,750,186. 92,316,115. 4,979,312. 9.548. 22,369,467. 6,272,026. 90,754. 487,553,210. 51,549,937. 16.160. 9,275,891. 2,726,335. 77,852. 255,992,427. 20,591,405. 16.776. 1,806,705. 133,987. -4,032,790. 143,680,218. 8,788,659. 7.642. 來自營運之現 金流量. (二)股票併購樣本特性描述 表 4.2 為本研究股票併購案的樣本分析,本研究股票併購以 1999-2003 年五 年期間共 32 筆資料為樣本,其中,2001 及 2002 兩年的股票併購案各為 10、11 件,佔股票併購案樣本數的 65.63%,其餘三年樣本則占 34.37%。以這樣的分配 看來,最主要併購樣本資料分配在 2001 年級 2002 年。在 1999 年及 1999 年之前 很少以股票進行併購,可以看出股票併購是近五年才開始風行的。. 表 4.3 則為本研究股票併購樣本中,所包含的產業類別,其中電子業的併購 案有 24 件,佔了股票併購案的 75%,而紡織及塑膠等傳統產業則各有兩件,各 佔 6.5%,百貨及紙業則各有一件,各佔 3.125%。因此我們可以得知樣本資料集 中在電子公司,其餘產業分配比例不高。. 25.

(33) 表 4.2 股票併購樣本─以年度區分 併購年度. 樣本數. 表 4.3 股票併購樣本─以產業區分. 比率(%). 1999 2000 2001 2002 2003. 1 6 10 11 4. 3.12 18.75 31.25 34.38 12.50. 總計. 32. 100. 產業別. 樣本數. 比率(%). 百貨 紙類 紡織 塑膠 電機 電子. 1 1 2 2 2 24. 3.125 3.125 6.25 6.25 6.25 75. 總計. 32. 100. 4-1.2 模型一迴歸結果分析 (一)迴歸模型一:. TTAC it. AST it. = β0【 1 】+ β 1 【 ∆REVit 】+ β 2 【 PPEit 】 ASTit ASTit ASTit + β 3 Q1 + β 4 Q 2 + β 5 Q 3 + β 6 Q 4 + β 7 Y 99 + β 8 Y 00 + β 9 Y 01 + β 10 Y 02 + β 11 Y 03 + β 12 T. −3. + β 13 T. −2. + β 14 T. −1. + β 15 T 0 + β 16 T 1 + β 17 T 2 + β 18 T 3. + εit. (二)變數定義: TTACit :第 i 家公司在第 t 季總應計項目 ASTit :第 i 家公司在第 t 季的資產總額 ∆REVit :第 i 家公司在第 t 季營收淨額差額 PPEit :第 i 家公司在第 t 季房屋建築成本、機器儀器成本及其他設備成本總額. Qj :代表季的虛擬變數,j=1,2,3,4,當第一季時 j=1,則 Q1 等於一,其餘為零, 依此類推。 Yk :代表年的虛擬變數,k=99,00,01,02,03,當 1999 年時,k=99, Y 99 =1,其. 餘為零,依此類推。 Tt :此一虛擬變數意義如下,當併購後第一年,表示 t=1,則 T 1 為一,其餘為零。 26.

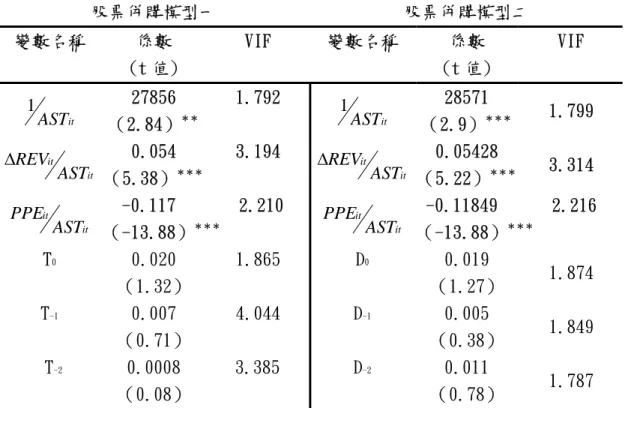

(34) 若為併購前第一年,表示 t=-1,則 T. −1. 為一,其餘為零,其中 T 0 表示為併購. 當季,依此類推。. εit :為 i 公司第 t 季之殘差項。. (三)迴歸模型一之結果 由表 4.4 我們可以知道迴歸模型一之結果,收入變動此自變數之係數為 0.054,t 值為 5.38,p 值為<0.001,達到 1%的顯著水準,顯示如本研究預期, 當公司規模擴大、市場景氣或其他經濟因素等,導致公司收入增加時,其相對應 之應計項目亦會增加,故收入變動之係數預期應為正值。就機器廠房設備變數而 言,其係數為-0.117,t 值為-13.88,p 值為<.0001,達到 1%的顯著水準,其 方向正如本研究預期,當公司擴充機器廠房設備時,其折舊項目會隨之增加,然 折舊並不會影響企業之現金流量,卻會使淨利降低,而應計項目為淨利與營業活 動現金流量的差額,因此當機器廠房設備增加時,應計項目應會減少,故機器設 備廠房設備的係數預期為負。當收入變動之係數與機器廠房設備之係數與預期方 向相符時,代表此迴歸模型可以有效解釋樣本應計項目之變動(Han and Wang ,1998)。. 自變數 Tt 代表所有樣本併購前後第 t 年是否進行盈餘管理行為,其中值得 注意的是,T-3 係數為 0.019,t 值為 1.8,p 值為 0.073,達到 10%的顯著水準, 這表示在併購前第三年主併公司有進行往上調整盈餘的行為。另外 T1 係數 0.024,t 值為 1.98,p 值為 0.048,達到 5%的顯著水準,這表示在併購後第一 年主併公司有進行往上調整之盈餘管理行為。. 在迴歸模型中,關於季及年的虛擬變數部分,在本研究中是作為控制變數, 因此與本研究探討的目的無關,因此以下將不予以討論。. 27.

(35) 4-1.3 模型二迴歸結果分析 (一)迴歸模型二:. TTAC it. AST it. = β0【 1 】+ β 1 【 ∆REVit 】+ β 2 【 PPEit 】 ASTit ASTit ASTit + β 3 Q1 + β 4 Q 2 + β 5 Q 3 + β 6 Q 4 + β 7 Y 99 + β 8 Y 00 + β 9 Y 01 + β 10 Y 02 + β 11 Y 03 + β 12 D − 12 + β 13 D − 11 + β 14 D − 10 + β 15 D − 9 + β 16 D − 8 + β 17 D − 7 + β 18 D − 6 + β 19 D − 5 + β 20 D − 4 + β 21 D − 3 + β 22 D − 2 + β 23 D − 1 + β 24 D 0 + β 25 D1 + β 26 D 2 + β 27 D 3 + β 28 D 4 + β 29 D 5 + β 30 D 6 + β 31 D 7 + β 32 D8 + β 33 D 9 + β 34 D10 + β 35 D11 + β 36 D12 + εit. (二)變數定義: TTACit :第 i 家公司在第 t 季總應計項目 ASTit :第 i 家公司在第 t 季的資產總額 ∆REVit :第 i 家公司在第 t 季營收淨額差額 PPEit :第 i 家公司在第 t 季房屋建築成本、機器儀器成本及其他設備成本總額. Qj :代表季的虛擬變數,j=1,2,3,4,當第一季時 j=1,則 Q1 等於一,其餘為零, 依此類推。 Yk :代表年的虛擬變數,k=99,00,01,02,03,當 1999 年時,k=99, Y 99 =1,其. 餘為零,依此類推。 Dt :此一虛擬變數意義如下,當併購後第一季,表示 t=1,則 D1 為一,其餘為. 零。若為併購前第一季,表示 t=-1,則 D − 1 為一,其餘為零,依此類推, 其中 D 0 表示併購當季。. εit :為 i 公司第 t 季之殘差項。. 28.

(36) (三)迴歸模型二之結果 由表 4.4 我們可以知道迴歸模型二之結果,收入變動之係數為 0.054,t 值 為 5.22,p 值為<0.001,達到 1%的顯著水準,其結果如本研究預期,此變數 之係數預期應為正值。就機器廠房設備而言,其係數為-0.118,t 值為-13.88, p 值為<.0001,達到 1%的顯著水準,其方向也如本研究所預期。當收入變動變 數之係數與機器廠房設備變數之係數與預期方向相符時,代表此迴歸模型可以有 效解釋樣本應計項目之變動(Han and Wang ,1998)。. 自變數 Dt 代表所有樣本併購前後第季是否進行盈餘管理行為,其中值得注 意的是,D-12 係數為 0.037,t 值為 2.07,p 值為 0.039,達到 5%的顯著水準, 這表示在併購前第 12 季主併公司有進行往上調整盈餘的行為。D-11 係數 0.039, t 值為 2.41,p 值為 0.016,達到 5%的顯著水準,這表示在併購前第 11 季主併 公司有進行往上調整盈餘的行為。D5 係數 0.033,t 值為 1.96,p 值為 0.050, 達到 10%的顯著水準,這表示在併購前後第 5 季主併公司有進行往上調整盈餘 的行為。D2 係數 0.026,t 值為 1.65,p 值為 0.099,達到 10%的顯著水準,這 表示在併購前後第 2 季主併公司有進行往上調整盈餘的行為。. 29.

(37) 表 4.4 股票併購--迴歸模型一及模型二之結果 迴歸模型一:. TTAC it. AST it. = β0【 1 】+ β 1 【 ∆REVit 】+ β 2 【 PPEit 】 ASTit ASTit ASTit. + β 3 Q1 + β 4 Q 2 + β 5 Q 3 + β 6 Q 4 + β 7 Y 99 + β 8 Y 00 + β 9 Y 01 + β 10 Y 02 + β 11 Y 03 + β 12 T. −3. + β 13 T. −2. + β 14 T. −1. + β 15 T 0 + β 16 T 1 + β 17 T 2 + β 18 T 3 + εit. 迴歸模型二:. TTAC it. AST it. = β0【 1 】+ β 1 【 ∆REVit 】+ β 2 【 PPEit 】 ASTit ASTit ASTit. + β 3 Q1 + β 4 Q 2 + β 5 Q 3 + β 6 Q 4 + β 7 Y 99 + β 8 Y 00 + β 9 Y 01 + β 10 Y 02 + β 11 Y 03 + β 12 D − 12 + β 13 D − 11 + β 14 D − 10 + β 15 D − 9 + β 16 D − 8 + β 17 D − 7 + β 18 D − 6 + β 19 D − 5 + β 20 D − 4 + β 21 D − 3 + β 22 D − 2 + β 23 D − 1 + β 24 D 0 + β 25 D1 + β 26 D 2 + β 27 D 3 + β 28 D 4 + β 29 D 5 + β 30 D 6 + β 31 D 7 + β 32 D8 + β 33 D 9 + β 34 D10 + β 35 D11 + β 36 D12 + εit. 股票併購模型一 變數名稱. 係數 (t 值). 27856 ASTit (2.84)** 0.054 ∆REVit ASTit (5.38)*** 1. PPEit. ASTit. T0 T-1 T-2. 股票併購模型二 VIF. 變數名稱. 1.792 3.194. 1. ASTit. 係數 (t 值) 28571 (2.9)***. 0.05428 ASTit (5.22)*** -0.11849 PPEit ASTit (-13.88)*** D0 0.019 (1.27) D-1 0.005 (0.38) D-2 0.011 (0.78). ∆REVit. -0.117 2.210 *** (-13.88) 0.020 1.865 (1.32) 0.007 4.044 (0.71) 0.0008 3.385 (0.08) 30. VIF. 1.799 3.314 2.216. 1.874 1.849 1.787.

(38) T-3 T1 T2 T3. 0.019 (1.8)* 0.024 (1.98)** 0.014 (1.09) -0.013 (-0.86). 2.566. D-3. 4.274. D-4. 3.339. D-5. 2.157. D-6 D-7 D-8 D-9 D-10 D-11 D-12 D1 D2 D3 D4 D5 D6 D7 D8 D9. 31. 0.010 (0.73) 0.001 (0.09) 0.002 (0.17) -9.7E-05 (-0.01) 0.012 (0.81) -0.015 (-0.99) 0.005 (0.35) 0.004 (0.29) 0.039 (2.41)** 0.037 (2.07)** 0.0203 (1.3) 0.02614 * (1.65) 0.025 (1.55) 0.022 (1.37) 0.033 (1.96)* 0.008 (0.48) 0.004 (0.23) 0.001 (0.06) -0.019 (-0.87). 1.777 1.718 1.689 1.648 1.598 1.527 1.488 1.468 1.377 1.287 1.887 1.825 1.848 1.810 1.734 1.573 1.574 1.532 1.396.

(39) D10 D11 D12 調整後 R2. 0.328. -0.005 (-0.22) -0.011 (-0.45) -0.018 (-0.66). 1.275 1.289 1.265. 0.322. 變數定義: TTACit :第 i 家公司在第 t 季總應計項目 ASTit :第 i 家公司在第 t 季的資產總額 ∆REVit :第 i 家公司在第 t 季營收淨額差額 PPEit :第 i 家公司在第 t 季房屋建築成本、機器儀器成本及其他設備成本總額. Qj :代表季的虛擬變數,j=1,2,3,4,當第一季時 j=1,則 Q1 等於一,其餘為零, 依此類推。 Yk :代表年的虛擬變數,k=99,00,01,02,03,當 1999 年時,k=99, Y 99 =1,其. 餘為零,依此類推。 Tt :此一虛擬變數意義如下,當併購後第一年,表示 t=1,則 T 1 為一,其餘為零。. 若為併購前第一年,表示 t=-1,則 T. −1. 為一,其餘為零,其中 T 0 表示為併購. 當季,依此類推。 Dt :此一虛擬變數意義如下,當併購後第一季,表示 t=1,則 D1 為一,其餘為. 零。若為併購前第一季,表示 t=-1,則 D − 1 為一,其餘為零,依此類推, 其中 D 0 表示併購當季。. εit :為 i 公司第 t 季之殘差項。. 32.

(40) 4-2 現金併購分析實證分析 4-2.1 現金併購敘述性統計及樣本特性分析 (一)現金併購敘述性統計 表 4.5 為本研究現金併購案所研究變數的敘述統計,包括經常利益、資產總額、 營業收入淨額及來自營運之現金流量。. (1)經常利益:表 4.5 中之經常利益,係指各現金併購公司研究期間各季之稅 後淨利。就整體樣本公司而言,代表樣本公司營運狀況之季稅後淨利介於 516 億至-197 億之間,平均稅後淨利約為 13 億。. (2)資產總額:表 4.5 中樣本公司的資產總額,係指各現金併購樣本公司研究 期間各季的資產總額,就整體樣本而言,資產總額介於 3386 億至 1.6 億之 間,資產的平均數為 340 億。. (3)營業收入淨額:表 4.5 中樣本公司的應收淨額,係指各現金併購樣本公司 研究期間各季的營業收入扣除營業成本的淨額,就整體樣本而言,營收淨額 介於 4216 億至 7400 萬之間,營業收入淨額的平均數為 12 億。. (4)來自營運之現金流量:表 4.5 中樣本公司的應收淨額,係指各現金併購樣 本公司研究期間各季的營運之現金流量,就整體樣本而言,來自營運之現金 流量介於億至 690 至-223 億之間,平均營運之現金流量為 15 億。. (5)小結:由以上樣本的敘述性統計資料,我們可以得知以下的樣本資料特性, 由資產總額我們可以得知樣本資料所包含的公司規模並沒有侷限在某一個 範圍,也就是說樣本資料包含大規模公司,也包括小規模公司。另外由其它. 33.

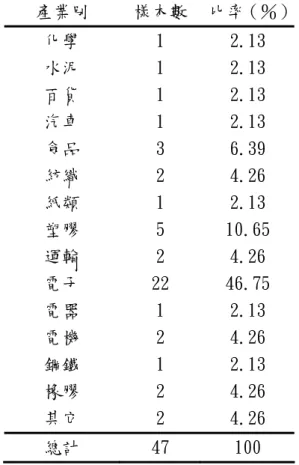

(41) 三項指標來看,我們可以得知公司可能獲利良好及經營能力尚佳,也可能正 處於虧損,另外在營運之現金流量中最小為-223 億,平均為 15 億,標準差 為 51 億,以這樣的數據來看,公司確實可能為了併購而需要向外界進行籌 資,所以併購前將會進行盈餘管理,以利資金籌措動作,或者是儘可能降低 併購成本。. 表 4.5 現金併購之樣本敘述統計. 單位:千元. 變數名稱. 平均數. 中位數. 最小. 最大. 標準差. t值. 經常利益 資產總額 營業收入淨額. 1,354,856. 313,198. -19,758,230. 51,616,691. 3,901,618. 15.20009. 34,053,384. 12,691,295. 162,246. 338,671,758. 50,938,833. 29.26234. 12,870,647. 4,896,136. 74,349. 421,669,678. 24,307,161. 23.17736. 1,588,841. 270,636. -22,310,995. 69,014,972. 5,154,936. 13.45608. 來自營運之現 金流量. (二)現金併購樣本特性分析 表 4.6 為本研究現金併購案的樣本分析,本研究現金併購以 1995-2001 年七 年期間共 47 筆資料為樣本。其中,1995 年有四件現金併購案、1996 年九件、1997 年六件、1998 年七件、1999 年是最多的,共有 12 件現金併購,佔了全部的 1/4, 2000 年最少,只有兩件併購案,佔 4.25%,2001 年則有七件。. 表 4.7 則為本研究現金併購樣本中,所有併購案包含的產業類別,其中電子 業的併購案有 22 件,佔了現金併購案的 46.75%,而塑膠業則有五件,佔 10.65%, 其他產業類別如表 4.7 所示。在樣本的分配上面,電子公司仍然是佔有大部分, 不過其他產業樣本有增加不少,藉由與股票併購公司樣本的比較,我們大致可以 了解到,傳統產業是比較喜愛以現金進行併購的。. 34.

(42) 表 4.6 現金併購樣本─以年度區分. 表 4.7 現金併購樣本─以產業區分. 併購年度. 樣本數. 比率(%). 產業別. 樣本數. 比率(%). 1995 1996 1997 1998 1999 2000 2001. 4 9 6 7 12 2 7. 8.51 19.16 12.77 14.89 25.53 4.25 14.89. 總計. 47. 100. 化學 水泥 百貨 汽車 食品 紡織 紙類 塑膠 運輸 電子 電器 電機 鋼鐵 橡膠 其它. 1 1 1 1 3 2 1 5 2 22 1 2 1 2 2. 2.13 2.13 2.13 2.13 6.39 4.26 2.13 10.65 4.26 46.75 2.13 4.26 2.13 4.26 4.26. 總計. 47. 100. 4-2.2 模型一迴歸結果分析 (一)迴歸模型一:. TTAC it. AST it. = β0【 1 】+ β 1 【 ∆REVit 】+ β 2 【 PPEit 】 ASTit ASTit ASTit + β 3 Q1 + β 4 Q 2 + β 5 Q 3 + β 6 Q 4 + β 7 Y 95 + β 8 Y 96 + β 9 Y 97 + β 10 Y 98 + β 11 Y 99 + β 12 Y 00 + β 13 Y 01 + β 14 T. −3. + β 15 T. −2. + β 16 T. + εit (二)變數定義: TTACit :第 i 家公司在第 t 季總應計項目 ASTit :第 i 家公司在第 t 季的資產總額. 35. −1. + β 17 T 0 + β 18 T 1 + β 19 T 2 + β 20 T 3.

(43) ∆REVit :第 i 家公司在第 t 季營收淨額差額 PPEit :第 i 家公司在第 t 季房屋建築成本、機器儀器成本及其他設備成本總額. Qj :代表季的虛擬變數,j=1,2,3,4,當第一季時 j=1,則 Q1 等於一,其餘為零, 依此類推。 Yk :代表年的虛擬變數,k=95,96,97…00,01,當 1995 年時,k=95, Y 95 =1,其. 餘為零,依此類推。 Tt :此一虛擬變數意義如下,當併購後第一年,表示 t=1,則 T 1 為一,其餘為零。. 若為併購前第一年,表示 t=-1,則 T. −1. 為一,其餘為零,其中 T 0 表示為併購. 當季,依此類推。. εit :為 i 公司第 t 季之殘差項。. (三)迴歸模型一之結果 由表 4.8 我們可以知道迴歸模型一之結果,收入變動此自變數之係數為 0.018,t 值為 3.05,p 值為 0.002,達到 1%的顯著水準,顯示如本研究預期, 當公司規模擴大、市場景氣或其他經濟因素等,導致公司收入增加時,其相對應 之應計項目亦會增加,故收入變動之係數預期應為正值。就機器廠房設備而言, 其係數為-0.076,t 值為-13.08,p 值為<.0001,達到 1%的顯著水準,其方向 正如本研究預期,當公司擴充機器廠房設備時,其折舊項目應會隨之增加,然折 舊並不會影響企業之現金流量,卻會使淨利降低;而應計項目為淨利與營業活動 現金流量的差額,因此當機器廠房設備增加時,應計項目應會減少,故機器廠房 設備的係數預期為負。當收入變動之係數與機器廠房設備之係數與預期方向相符 時,代表此迴歸模型可以有效解釋樣本應計項目之變動(Han and Wang ,1998) 。. 自變數 Tt 代表所有樣本併購前後第 t 年是否進行盈餘管理行為,其中值得 注意的是,T-2 係數為 0.017,t 值為 2.86,p 值為 0.004,達到 1%的顯著水準, 這表示在併購前第二年主併公司有進行往上調整之盈餘管理行為。另外 T2 係數 36.

(44) 0.022,t 值為 3.81,p 值為 0.0001,達到 1%的顯著水準,這表示在併購後第 一年主併公司有進行往上調整盈餘的行為。另外 T1 係數 0.022,t 值為 3.72,p 值為 0.0002,達到 1%的顯著水準,這表示在併購後第一年主併公司有進行往上 調整之盈餘管理行為。. 4-2.3 模型二迴歸結果分析 (一)迴歸模型二:. TTAC it. AST it. = β0【 1 】+ β 1 【 ∆REVit 】+ β 2 【 PPEit 】 ASTit ASTit ASTit + β 3 Q1 + β 4 Q 2 + β 5 Q 3 + β 6 Q 4 + β 7 Y 95 + β 8 Y 96 + β 9 Y 97 + β 10 Y 98 + β 11 Y 99 + β 12 Y 00 + β 13 Y 01 + β 14 D − 12 + β 15 D − 11 + β 16 D − 10 + β 17 D − 9 + β 18 D − 8 + β 19 D − 7 + β 20 D − 6 + β 21 D − 5 + β 22 D − 4 + β 23 D − 3 + β 24 D − 2 + β 25 D − 1 + β 26 D 0 + β 27 D1 + β 28 D 2 + β 29 D 3 + β 30 D 4 + β 31 D 5 + β 32 D 6 + β 33 D 7 + β 34 D8 + β 35 D 9 + β 36 D10 + β 37 D11 + β 38 D12 + εit. (二)變數定義: TTACit :第 i 家公司在第 t 季總應計項目 ASTit :第 i 家公司在第 t 季的資產總額 ∆REVit :第 i 家公司在第 t 季營收淨額差額 PPEit :第 i 家公司在第 t 季房屋建築成本、機器儀器成本及其他設備成本總額. Qj :代表季的虛擬變數,j=1,2,3,4,當第一季時 j=1,則 Q1 等於一,其餘為零, 依此類推。 Yk :代表年的虛擬變數,k=95,96,97…00,01,當 1995 年時,k=95, Y 95 =1,其. 餘為零,依此類推。. 37.

(45) Dt :此一虛擬變數意義如下,當併購後第一季,表示 t=1,則 D1 為一,其餘為. 零。若為併購前第一季,表示 t=-1,則 D − 1 為一,其餘為零,依此類推, 其中 D 0 表示併購當季。. εit :為 i 公司第 t 季之殘差項。. (三)迴歸模型二之結果 由表 4.8 我們可以知道迴歸模型二之結果,收入變動之係數為 0.025,t 值 為 3.76,p 值為 0.0002,達到 1%的顯著水準,其結果如本研究預期,此變數之 係數預期應為正值。就機器廠房設備而言,其係數為-0.071,t 值為-11,p 值為 <.0001,達到 1%的顯著水準,其方向也如本研究預期,機器廠房設備變數的係 數預期為負。當收入變動之係數與機器廠房設備之係數與預期方向相符時,代表 此迴歸模型可以有效解釋樣本應計項目之變動(Han and Wang ,1998) 。. 自變數 Dt 代表所有樣本併購前後第季是否進行盈餘管理行為,其中值得注 意的是,D-12 係數為-0.038,t 值為-2.75,p 值為 0.006,達到 1%的顯著水準, 這表示在併購前第 12 季主併公司有進行往下調整之盈餘管理行為。,D-7 係數為 0.020,t 值為 1.66,p 值為 0.096,達到 10%的顯著水準,這表示在併購前第 7 季主併公司有進行往上調整之盈餘管理行為。D-4 係數 0.020,t 值為 1.8,p 值 為 0.071,達到 10%的顯著水準,這表示在併購前第 5 季主併公司有進行往上調 整之盈餘管理行為。D7 係數 0.021,t 值為 1.97,p 值為 0.048,達到 5%的顯著 水準,這表示在併購前後第 7 季主併公司有進行往上調整之盈餘管理行為。D6 係數 0.023,t 值為 2.08,p 值為 0.038,達到 5%的顯著水準,這表示在併購前 後第 6 季主併公司有進行往上調整之盈餘管理行為。D5 係數 0.034,t 值為 3.12, p 值為 0.001,達到 1%的顯著水準,這表示在併購前後第 5 季主併公司有進行 往上調整之盈餘管理行為。D4 係數 0.029,t 值為 2.59,p 值為 0.009,達到 1 %的顯著水準,這表示在併購前後第 4 季主併公司有進行往上調整之盈餘管理行 38.

(46) 為。D3 係數 0.026,t 值為 2.36,p 值為 0.018,達到 1%的顯著水準,這表示在 併購前後第 4 季主併公司有進行往上調整盈餘的行為。D1 係數 0.022,t 值為 2.05,p 值為 0.040,達到 5%的顯著水準,這表示在併購前後第 1 季主併公司 有進行往上調整盈餘的行為。. 表 4.8 現金併購迴歸模型一及模型二之結果 迴歸模型一:. TTAC it. AST it. = β0【 1 】+ β 1 【 ∆REVit 】+ β 2 【 PPEit 】 ASTit ASTit ASTit. + β 3 Q1 + β 4 Q 2 + β 5 Q 3 + β 6 Q 4 + β 7 Y 95 + β 8 Y 96 + β 9 Y 97 + β 10 Y 98 + β 11 Y 99 + β 12 Y 00 + β 13 Y 01 + β 14 T. −3. + β 15 T. −2. + β 16 T. −1. + β 17 T 0 + β 18 T 1 + β 19 T 2 + β 20 T 3 + εit. 迴歸模型二:. TTAC it. AST it. = β0【 1 】+ β 1 【 ∆REVit 】+ β 2 【 PPEit 】 ASTit ASTit ASTit. + β 3 Q1 + β 4 Q 2 + β 5 Q 3 + β 6 Q 4 + β 7 Y 95 + β 8 Y 96 + β 9 Y 97 + β 10 Y 98 + β 11 Y 99 + β 12 Y 00 + β 13 Y 01 + β 14 D − 12 + β 15 D − 11 + β 16 D − 10 + β 17 D − 9 + β 18 D − 8 + β 19 D − 7 + β 20 D − 6 + β 21 D − 5 + β 22 D − 4 + β 23 D − 3 + β 24 D − 2 + β 25 D − 1 + β 26 D 0 + β 27 D1 + β 28 D 2 + β 29 D 3 + β 30 D 4 + β 31 D 5 + β 32 D 6 + β 33 D 7 + β 34 D8 + β 35 D 9 + β 36 D10 + β 37 D11 + β 38 D12 + εit. 現金併購模型一 變數名稱. 係數 (t 值). 現金併購模型二 VIF. 4104.026 1.148 ASTit (0.67) 0.018 2.539 ∆REVit ** ASTit (3.05) -0.076 2.719 PPEit *** ASTit (-13.08). 變數名稱. 1. 1. ASTit. ∆REVit PPEit 39. ASTit. ASTit. 係數 (t 值). VIF. 14349 (1.18) 0.025 (3.76)** -0.071 (-11)***. 1.804 2.614 2.455.

(47) T0 T-1 T-2 T-3 T1 T2 T3. 0.013 (1.24) -0.001 (-0.18) 0.017 (2.86)** 0.0005 (0.08) 0.022 (3.72)** 0.022 (3.81)*** 0.009 (1.61). 1.149. D0. 1.391. D-1. 1.464. D-2. 1.516. D-3. 1.513. D-4. 1.453. D-5. 1.395. D-6 D-7 D-8 D-9 D-10 D-11 D-12 D1 D2 D3 D4 D5 D6. 40. 0.012 (1.15) -0.001 (-0.1) -0.013 (-1.2) -0.003 (-0.36) 0.020 (1.8)* 0.014 (1.28) 0.010 (0.87) 0.020 (1.66)* 0.015 (1.23) 0.006 (0.48) 0.015 (1.19) -0.002 (-0.19) -0.038 (-2.75)** 0.022 (2.05)** 0.015 (1.35) 0.026 (2.36)** 0.029 (2.59)** 0.034 (3.12)** 0.023 (2.08)**. 1.153 1.151 1.149 1.137 1.145 1.146 1.146 1.120 1.126 1.128 1.124 1.104 1.112 1.140 1.147 1.145 1.144 1.130 1.128.

數據

相關文件

盤點整併 教師為主 研習減量 增加共備 多元支持.. 支持系統中的一項方案 經費與優點持續保留

簡化 整併

遠東集團 2010 年由旗下太平洋崇光百貨及百 揚投資(遠東百貨子公司)合資成立遠東巨城購

J10135 葉大成 比較給予 Pegylated Liposomal Doxorubicin (Lipo-Dox®)合 併 Cyclophosphamide 與 Epirubicin 合併 Cyclophosphamide 用於

另,此資訊將會一併更新於今年公告之新版 Tecentriq® 主持人手冊。請委員參閱附件主持人 信函(Dear Investigator Letter,

[r]

材料 C 可取代材料 B。該公司現有以每千克$20購入 的材料C 的存貨。 材料C

紅色 : 當今在的 Heap 被使用為合併後的 Heap...