國立高雄大學都市發展與建築研究所

碩士論文

建構 NPO 法制環境作為積極的文化資產保存策略

Establish a NPO Legal Environment as a Beneficial

Strategy of Cultural Heritage Preserving Approach

研 究 生:陳 善 翔

指導教授:陳啟仁博士

謝 誌

二年的碩士研究學程,終於在師長的教誨與鼓勵下,順利畢業了。在進入 高大就讀前,個人職場歷經公、私部門,多屬不動產之開發、登記、估價等地政 領域,較少觸及自然生態及文化資產等保育課題之因緣。進入高大後,可說是個 人學習旅程的轉折點,開始真正懂得並實際接觸到永續發展相關課題。所長曾梓 峰教授的專題課程,啟發了個人對都市發展問題的新思維,開始學習觀察都市各 種紋理變動背後的驅策力;高明瑞教授的生態保育課程,讓人意識到「綠草如茵 不如雜草叢生」的無為哲學;廖義銘教授的都市計畫法理課程,讓人深知如何建 構反思能力以補充理性主義的侷限之重要;最重要的是指導教授陳啟仁其文化資 產及風土建築的精彩系列課程,啟發了個人對文化資產的興趣,使個人從古蹟與 建築型式的門外漢,現在也開始略懂得從格局、彩繪、脊飾、牆砌、板門、隔扇、 斗拱、馬背山牆等,去欣賞文明寶藏之美,不僅拓展了學習視野,也更豐富了精 神生活。 本論文之付梓,首要感謝的當是指導教授陳啟仁在指導期間的專業教誨與 對個人公事繁忙的體諒,尤其在問題意識的掌握上,不僅給予個人極大的空間, 又幫助個人修正了不少盲點;此外,口試委員王文誠教授及廖義銘教授在論文上 的重點建議,讓本論文之邏輯演繹上,更加順暢,也讓個人對三位大師在看待問 題的精準與專業上,大為讚服。其次,在研究期間協助本論文資料蒐集與個人業 務分擔的好友李福山、蕭宜孟及邱俊元三位不動產估價師,沒有他們的鼎力襄 助,在個人業務繁瑣的窘境之下,恐怕本論文的截稿時間,又將被迫延後。 研究室吳惠萍學妹在論文研究討論期間主動協助聯繫與行政手續的熱心協 辦,幫助個人省卻了不少從外地趕赴學校的舟車勞頓;而所辦林杏珍小姐在畢業 需求行政手續的協助上,也讓個人減少許多困頓摸索,在此一併致上謝忱。最後, 當然也要也感謝家人背後的支持與鼓勵,在趕稿期間夜夜挑燈的孤寂中,注入不 少溫馨。如果此篇論文能有一點些微貢獻或榮耀,無疑的是屬於上述所有人的。 陳善翔 誌於 翰基不動產估價師事務所 2005 年 7 月 25 日建構 NPO 法制環境作為積極的文化資產保存策略

指導教授:陳啟仁 博士 國立高雄大學都市發展與建築研究所 學生:陳善翔 國立高雄大學都市發展與建築研究所 摘要 我國文化資產保存法自民國七十一年公佈施行至今,歷經五次重大修正,期 間有關文化資產保存之爭議持續不斷,使得沈疴已久的弊病與衝突逐漸浮現。細 究歷次重要爭議,通常文化資產一旦進入保存評估,緊張與衝突立現,緊張者, 不外乎所有權能受限;衝突者,不外乎難忍期待利益歸滅,此際不僅文化與歷史 之價值難以彰顯,往往又憑添了許多難以承載之社會成本。基本上,我國文化資 產之指定,類似環境敏感地觀念之延伸,所有權人之財產權受到禁制法則之限制, 且該限制並非來自於國家購買或補償之結果。於是暴利暴損、欠缺效率與公平之 譏,便一次又一次地在文化資產保存工作上獲得實證。近年來,各種創新的文化 資產保存工具陸續被嘗試在國內提出,較顯著並引起廣泛討論者,例如「容積移 轉」、「國民信託」等,基本上前者難掩其都市環境品質失控的質疑,後者則因國 內體制尚未建制,一直未有立竿見影之效果。但無論如何,文化資產具有不可分 割之公共利益,其具公共財之特質已成為普世價值而無庸置疑。 本研究以為公共財之維護與提供,需建構於居民自醒,而非營利組織恰能扮 演此推力,蓋其組合非「利潤驅使」,而係以「公益」 與「使命」為其驅策力, 故消極性可成為公、私部門間之橋樑,解決市場失靈與政府失靈;積極性更可影 響公共政策,擴大民眾參與。國內目前非營利組織正值蓬勃發展,有關非營利組 織之論述亦百家爭鳴,其探討雖多以公益性出發,但甚少著墨於文化資產治理, 復以推動非營利組織的發展,乃行政院「挑戰 2008」國家發展計畫的重點項目之 一,且近年財團法人與人民團體法制化之呼聲日高,賦予本研究嘗試以此種第三 部門為主,公、私部門為輔之方式聚焦於文化資產之啟示,期能以法制化之建構, 為長久來遭人詬病之文化資產保存事業注入新契機。 關鍵字:文化資產、非營利組織、公益信託、國民信託、容積移轉Establish a NPO Legal Environment as a Beneficial

Strategy of Cultural Heritage Preserving Approach

Advisor:Dr. Chi-Jen Chen

Graduate Institute of Urban Development and Architecture, National University of Kaohsiung

Student:Shan-hsiang Chen

Graduate Institute of Urban Development and Architecture, National University of Kaohsiung

Abstract

The Cultural Heritage Preservation Act had been revised five times since its first proclamation in 1982. Continuous debates and confrontations brought out the flaws and conflicts through the years. Anxieties and arguments generally appear while cultural heritage comes to the discussion of conservation during the past few disagreeing circumstances. Since limitation of the ownership causes anxieties and profit decrease leads to disagreement, the cultural and historical values suffer observably as well as the society. Principally, the designation of cultural heritage is similar to the concepts of environmental sensitive areas in Taiwan. It is to say, the property rights of the ownership is limited by the inalienability rules, and the limitation does not contribute to the purchase or compensation from the government. Therefore, disputes of efficiency and justice arise once and again in the area of cultural heritage preservation. Various latest innovation techniques designed for cultural heritage preservation have been suggested and discussed during these years such as 「Transfer of Development Rights」, which was thought to lost control of the balance of urban environment, and 「National Trust」, which suffered from the imperfection of the current system. In spite of these former concerns, there is no doubt that cultural heritage preservation holds both public interests as well as the characteristic of public properties.

This study indicates that instead of settlements and benefits, it’s the wakefulness and the sense of duty of residents empowers the protection of public interests. Since Non-Profit Organizations are found based on public interests rather than the drive of profits, they thus offer a bridge in between governmental and private institutions. Furthermore, they also provide a solution to the failure of market and the governmental

control. In addition, they present an approach to affect public policies and extend the degree of community participation. Although Non-Profit Organizations develop rapidly and dialogues related to this aspect grow promptly, there are rarely discussions associated with the management of cultural heritage. Additionally, to boost the expansion of NPO was mentioned in “Challenge 2008 National Development Plan” released by the Executive Yuan of Taiwan. Together with the situation that Non-Profit and Non-governmental organizations declaim the rights to be legalized, this study suggests establishing a NPO legal environment as a beneficial strategy of cultural heritage preserving approach to propose an enhanced future of cultural heritage preservation.

Key words:Cultural Heritage、Nonprofit Organization、Charitable Trust、 National Trust、Transfer of Development Rights

建構 NPO 法制環境作為積極的文化資產保存策略

指導教授:陳啟仁 博士 國立高雄大學都市發展與建築研究所 學生:陳善翔 國立高雄大學都市發展與建築研究所 摘要 我國文化資產保存法自民國七十一年公佈施行至今,歷經五次重大修正,期 間有關文化資產保存之爭議持續不斷,使得沈疴已久的弊病與衝突逐漸浮現。細 究歷次重要爭議,通常文化資產一旦進入保存評估,緊張與衝突立現,緊張者, 不外乎所有權能受限;衝突者,不外乎難忍期待利益歸滅,此際不僅文化與歷史 之價值難以彰顯,往往又憑添了許多難以承載之社會成本。基本上,我國文化資 產之指定,類似環境敏感地觀念之延伸,所有權人之財產權受到禁制法則之限制, 且該限制並非來自於國家購買或補償之結果。於是暴利暴損、欠缺效率與公平之 譏,便一次又一次地在文化資產保存工作上獲得實證。近年來,各種創新的文化 資產保存工具陸續被嘗試在國內提出,較顯著並引起廣泛討論者,例如「容積移 轉」、「國民信託」等,基本上前者難掩其都市環境品質失控的質疑,後者則因國 內體制尚未建制,一直未有立竿見影之效果。但無論如何,文化資產具有不可分 割之公共利益,其具公共財之特質已成為普世價值而無庸置疑。 本研究以為公共財之維護與提供,需建構於居民自醒,而非營利組織恰能扮 演此推力,蓋其組合非「利潤驅使」,而係以「公益」 與「使命」為其驅策力, 故消極性可成為公、私部門間之橋樑,解決市場失靈與政府失靈;積極性更可影 響公共政策,擴大民眾參與。國內目前非營利組織正值蓬勃發展,有關非營利組 織之論述亦百家爭鳴,其探討雖多以公益性出發,但甚少著墨於文化資產治理, 復以推動非營利組織的發展,乃行政院「挑戰 2008」國家發展計畫的重點項目之 一,且近年財團法人與人民團體法制化之呼聲日高,賦予本研究嘗試以此種第三 部門為主,公、私部門為輔之方式聚焦於文化資產之啟示,期能以法制化之建構, 為長久來遭人詬病之文化資產保存事業注入新契機。 關鍵字:文化資產、非營利組織、公益信託、國民信託、容積移轉Establish a NPO Legal Environment as a Beneficial

Strategy of Cultural Heritage Preserving Approach

Advisor:Dr. Chi-Jen Chen

Graduate Institute of Urban Development and Architecture, National University of Kaohsiung

Student:Shan-hsiang Chen

Graduate Institute of Urban Development and Architecture, National University of Kaohsiung

Abstract

The Cultural Heritage Preservation Act had been revised five times since its first proclamation in 1982. Continuous debates and confrontations brought out the flaws and conflicts through the years. Anxieties and arguments generally appear while cultural heritage comes to the discussion of conservation during the past few disagreeing circumstances. Since limitation of the ownership causes anxieties and profit decrease leads to disagreement, the cultural and historical values suffer observably as well as the society. Principally, the designation of cultural heritage is similar to the concepts of environmental sensitive areas in Taiwan. It is to say, the property rights of the ownership is limited by the inalienability rules, and the limitation does not contribute to the purchase or compensation from the government. Therefore, disputes of efficiency and justice arise once and again in the area of cultural heritage preservation. Various latest innovation techniques designed for cultural heritage preservation have been suggested and discussed during these years such as 「Transfer of Development Rights」, which was thought to lost control of the balance of urban environment, and 「National Trust」, which suffered from the imperfection of the current system. In spite of these former concerns, there is no doubt that cultural heritage preservation holds both public interests as well as the characteristic of public properties.

This study indicates that instead of settlements and benefits, it’s the wakefulness and the sense of duty of residents empowers the protection of public interests. Since Non-Profit Organizations are found based on public interests rather than the drive of profits, they thus offer a bridge in between governmental and private institutions. Furthermore, they also provide a solution to the failure of market and the governmental

control. In addition, they present an approach to affect public policies and extend the degree of community participation. Although Non-Profit Organizations develop rapidly and dialogues related to this aspect grow promptly, there are rarely discussions associated with the management of cultural heritage. Additionally, to boost the expansion of NPO was mentioned in “Challenge 2008 National Development Plan” released by the Executive Yuan of Taiwan. Together with the situation that Non-Profit and Non-governmental organizations declaim the rights to be legalized, this study suggests establishing a NPO legal environment as a beneficial strategy of cultural heritage preserving approach to propose an enhanced future of cultural heritage preservation.

Key words:Cultural Heritage、Nonprofit Organization、Charitable Trust、 National Trust、Transfer of Development Rights

目 次

-論 文 目 錄-

第一章 緒論

第一節 研究目的與範圍---P1 第二節 研究方法與流程---P3第二章 基礎理論與文獻回顧

第一節 財產權配置---P5 第二節 發展權移轉---P10 第三節 信託---P18 第四節 非營利組織---P32第三章 非營利組織與文化資產保存之關係

第一節 當前文化資產保存重要課題---P47 第二節 文化資產保存政策的經濟分析---P58 第三節 NPO 在文化資產保存上之意義---P71 第四節 NPO 在文化資產治理上之應用與策略---P80第四章 促進 NPO 參與文化資產治理之建議

第一節 個案探討---P99 第二節 法制環境建構---P110第五章 結論與建議

第一節 結論---P118CONTENTS

第二節 後續研究建議---P121

-

圖 目 錄-

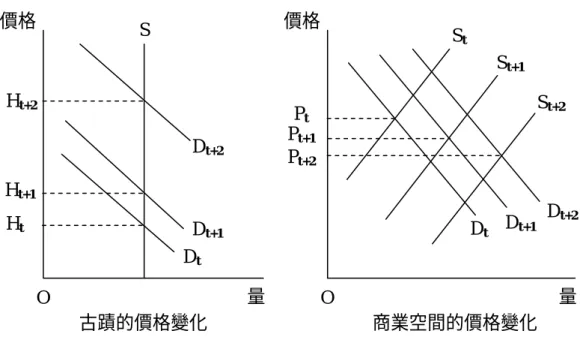

圖 2-2-1 容積移轉示意圖---P10 圖 2-3-1 我國信託制度示意圖---P21 圖 3-2-1 古蹟不同使用的現價調整---P60 圖 3-2-2 古蹟與商業辦公空間相對價格的未來變化---P61 圖 3-2-3 古蹟保存政策之經濟分析---P63 圖 3-3-1 商業部門、政府部門與第三部門的交互因果循環---P76 圖 3-4-1 國內外公益組織的 CIS 標章---P86 圖 3-4-2 文化公益信託之基本架構---P94 圖 3-4-4 非營利組織從事文化資產國民信託之架構---P97-表 目 錄-

表 2-3-2 各公益信託許可及監督辦法---P23 表 2-3-3 國內有關「國民信託」相關文獻---P28 表 2-4-1 非營利組織的國際性分類法---P34 表 2-4-2 人民團體概況---P41 表 2-4-3 台灣 300 家基金會基金規模之年度比較---P42表 2-4-4 台灣 300 家基金會目標類型之年度比較---P43 表 2-4-5 台灣 300 家基金會主管單位之年度比較---P43 表 3-3-1 文資法修法歷程---P49 表 3-1-2 中華民國八十年底至九十三年底台閩地區古蹟概況-P54 表 3-3-2 社團法人與財團法人差異比較---P79 表 3-4-3 公益信託與財團法人之優劣比較---P96

第一章 緒論

第一章 緒 論

第一節 研究目的與範圍

我國文化資產保存法自民國七 一年五月公布施行後,歷經八 五年一月、 八 六年五月、八 九年二月、九 一年六月及今(九 四)年二月至今,共計 五次修正,而有關執行層面的施行細則卻自民國七 三年訂定發布之後,一直到 九 年因為行政程序法的實施才勉強稍作修改,此透露著公、私部門在價值觀點 上的落差。主導修正的「民意」較為積極,負責落實體現的「執行」則相對消極, 如此不對等的努力,文化資產保存事業當然衝突矛盾不斷。 近年有關文化資產保存的論述,隨著各地不斷的爭議、反省與回饋而百家爭 鳴。而政府也在民間保存界不斷的衝撞下,步調亦趨明顯。過去二 年來,除文 資法及其施行細則外,尚頒佈如重大災害古蹟應變處理辦法、古蹟委託管理維護 辦法、古蹟修復工程採購辦法、古蹟土地容積移轉辦法、文化藝術獎助條例、古 物捐獻者獎勵辦法、無主古物發現人獎勵辦法、行政院文化建設委員會獎勵出資 獎助文化藝術事業者辦法、九二一地震災區歷史建築補助獎勵辦法、公共藝術設 置辦法•••等綿密的法令,藉著指令式的控制,欲強制導正文化資產的「市場」; 此外,政府亦投注相當多心力於各項相關研究計畫或研討會、成立公立博物館、 國立文化資產保存研究中心、國立傳統藝術中心、開設古蹟人才培育計畫研習班、 編列保存相關預算等,這些便又是政府扮演著「看的見的手」,意圖增加或誘發公 共財的供給。然仔細檢討國內歷年文化資產保存成果,仍有一些令人氣結的「政 府失靈」現象,當市場機制無法合理配置公共財貨,而政府失靈又隨著干預而加 深,非營利組織是否能在此縫隙中尋找新的出路? 緣此,本研究嘗試著釐清下列問題意識: 一、歷來古蹟保存失敗的原因之一,便是古蹟所有人的不配合,其最大主因 便是古蹟一旦指定,所有權能受限,而政府又無補償措施,故抗拒與脫 序的情形便不斷重演。然被政府視為最能減少財政壓力的容積移轉機 制,為何始終無法在古蹟保存上廣泛運用,其究竟顯現何種的意義?建構 NPO 法制環境作為積極的文化資產保存策略 二、「國民信託」在國外有百年以上的成功歷史,國內也自八○年代中期陸 續出現相關重要論述,然至今卻始終未能在國內蓬勃發展,究竟在目前 環境下有無實施的可能性,而其操作方式是否已經成熟? 三、在理論上非營利組織有解決市場失靈與政府失靈之功效,其在文化資產 此類特殊客體上,是否亦有其可行性?而其目前又存在那些制度性的缺 失? 故本文擬以上述幾個問題意識為研究範圍,偏重在政策功能與缺失方面的質 化評析,輔以台南市非營利組織的個案研究,為非營利組織目前不利的環境提出 法制建議。

第一章 緒論

第二節 研究方法與流程

本論文研究方法為質性分析,運用下列方法及流程: 一、研究方法 (一)文獻回顧法: 本研究針對文化資產相關理論與法制之文獻加以歸納整理,包括容積移 轉、國民信託、最新修正文資法、英國經濟學家 Jack Harvey 對歷史建 築評述的經濟圖形,以及與非營利組織有關之相關策略。 (二)個案研究法: 選取數個近期保存衝突案例加以評析,擢出當前文資法在新修正後仍然 存在之課題。在研究價值部分,佐以二個在台南市分屬財團法人與人民 團體之非營利組織在文化資產保存上的成就,並以其目前經營困境結合 相關策略,用以會銜本研究最終建構非營利組織法制化之目的。建構 NPO 法制環境作為積極的文化資產保存策略 二、研究流程 研究目的與範圍 基礎理論與文獻回顧 財產權配置 當前文化資產保存課題 發展權移轉 信 託 非營利組織 文化資產保存政策評析 NPO 在文化資產治理的運用 個 案 研 究 結 論 與 建 議

第二章 基礎理論與文獻回顧

第二章 基礎理論與文獻回顧

第一節 財產權配置

文化資產的意義與範圍,在不同的社經背景下,有不同的評價與定位,一般 泛指具有歷史、文化、藝術、科學等價值之資產。依據今(94)年最新修正之「文 化資產保存法」第二條規定,其範圍涵蓋古蹟、歷史建築、聚落、遺址、文化景 觀、傳統藝術、民俗及有關文物、古物、自然地景等。上述範圍如以我國民法對 「物」的界定,可將其概分為「不動產」-古蹟、歷史建築、聚落、遺址、自然 地景;「動產」-民俗及有關文物、古物;與「無體財產」-文化景觀、傳統藝術 等三種。民法係決定民事關係上權利義務之依據,而物為權利之客體,權利並非 物,故不佔據特定空間之無形體如熱力、陽光、電流等,非民法所稱之物,縱使 「專利權、商標權、著作權等無體財產權,亦非法律上之物1」。故依此分類基準, 可便於吾人探討其財產權保障之型態與現行法令制度上之評析。蓋有體財產之所 有權變動影響較為顯著,尤其是不動產,囿於國人傳統「有土斯有財」之價值觀, 其變動結果較為世人所關注,也向為文化資產保存界所關心之議題;而無體財產 相關論述雖於近年亦日漸發展(例如:智慧財產權之保護、無形資產鑑價等),但 因尚屬起步,且多停留在私益的保障,甚少觸及文化景觀與傳統藝術等公共利益, 故本節擬不論述,僅單就文化資產之不動產(即土地與其定著物)屬性加以探討, 合先敘明。 我國憲法第一四三條規定:「中華民國領土內之土地,屬於國民全體。人民依 法取得之土地所有權,應受法律之保障與限制。」此一方面表明全國土地屬於國 民全體(並非代表土地公有),另一方面又容許人民依法取得所權(亦並非意味絕 對的所有權),此係將所有權之歸屬加以割裂,由國家與私人共同享有之「均權制 土地所有制度」。簡言之,即國家擁有上級所有權(高級支配權;國有權),私人 保有下級所有權(低級支配權;私有權)。蓋平均地權為我國之基本國策,其有關 土地所有權之本質與歸屬端視土地利用之效能,凡某種利用能由政府發揮高度效 註1 詹森林、馮震宇、林誠二、陳榮傳、林秀雄合著,2002,民法概要,五南圖書。建構 NPO 法制環境作為積極的文化資產保存策略 能並符合社會利益者,應屬上級所有權;反之,由私人經營更能提高效能並增進 社會福祉者,則應歸屬下級所有權,並受法律保障2。簡言之,即所有權社會化之 體現。 在上述所有權社會化之意涵下,私有財產權並非絕對不能奪取,端視不同之 需要將財產權作不同的配置,而其又與文化資產保存之工作有關,茲分述其要如 次:

壹、起始財產權賦予

政府的責任除了要促進經濟行為的效率之外,也負有經濟福利與財富分配 的問題。為了要達到此一目的,政府就必須清楚的界定與管理各種財產權的問 題。而財產權的最關鍵問題便是起始財產權之賦予,著名經濟學家寇斯(Ronald Coase)曾以牧場與另一相鄰之農場間的關係為例,分析經濟行為的外部性問題 3: 牧場的牛愈多,牧場收益愈大,但牧場的牛隻偶爾會進入農場踐踏 農作物,致影響農場之收益,則牧場與農場主人會藉著協商,達到 雙方最適收益: ¾ 先假定財產權的界定偏向牧場,即牧場主人有權放任牛隻漫遊而 不管牠們造成的損害,則農場主人可以向牧場主人買到一定程度 減少牛隻的權利。 ¾ 其次假定財產權的界定偏向農場,即農場主人有權阻止牛隻踐踏 其農場,並主張牧場主人應賠償其損失,則牧場主人可以向農場 主人買到一定程度牛隻踐踏農場的權利。 ¾ 故無論加害者願意支付多少代價,受害者願意接受多少補償,以 增加外部不經濟;或加害者願意接受多少補償,受害者願意支付 多少代價,以減輕外部不經濟,在交易成本等於零或很低時,則 註2 楊松齡,2000,實用土地法精義,五南圖書;及陳翰基,2004,細說土地法,大領航國際文 化事業。 註3 韓乾,2001,土地資源經濟學,滄海書局。第二章 基礎理論與文獻回顧 不論財產權的界定對何者有利,藉著互相談判協商,終能達成最 適水平的外部性。 上述例釋即所謂寇斯定理(Coase Theorem),不僅為交易協商之理論奠定 了基礎,也使其在提出此一見解的六 年後(1991 年),獲得了諾貝爾經濟學獎, 彰顯了財產權起始賦予問題之重要性。

貳、財產權保障型態

4 Calabresi 與 Melamed 提出三種財產權保障型態如下: 一、財產法則 係指財產權之保障非經所有權人在同意之價格下,他人不得取得其財產 權,故財產權之移轉必須出自於所有權人自願之情況下行之,此種型態下, 政府部門對其干預行為最少,亦不決定財產權之價值,其又細分為二種型態: (一)財產法則Ⅰ: 甲的行為影響到乙的權利,甲的行為需得乙之同意,乙受到本法則之保 障。 (二)財產法則Ⅱ: 甲的行為影響到乙的權利,乙需向甲購買不受干擾權,甲才終止其害, 故甲受本法則之保障。 二、義務法則 指在一客觀合理之價格下,可以取其所有權人之財產權。亦即財產權賦 予某人後,該財產權並非神聖不可侵犯,而是在客觀價格下可移轉該財產權, 故在義務法則下,允許政府部門有干預行為,也就是一方面受到政府保護, 另一方面又允許政府在一定價格下取其財產權,其又細分為二種型態: 註4 參閱整理自邊泰明,2003,土地使用規劃與財產權,詹氏書局。建構 NPO 法制環境作為積極的文化資產保存策略 (一)義務法則Ⅰ: 甲的行為影響到乙的權利,但甲的行為無須獲得乙之同意權,但須補償 乙後始得為之。 (二)義務法則Ⅱ: 甲的行為影響到乙的權利,而乙需補償甲,甲方終止其害。 三、禁制法則(又稱不能奪取法則) 指財產權即使出自所有權人自願出售或他人自願購買之情形下,亦不得 移轉,政府不但可決定那些財產受到禁制法則之限制,並應盡保護之責任, 同時該財產權一旦遭受侵犯,亦可決定應予補償之範圍,故此法則政府干預 之程度最大,其干預不僅保護,更隱含限制,其又細分為二種型態: (一)禁制法則Ⅰ: 無論在何情況下,甲被允許得限制乙的行為,而該禁止行為並非來自甲 對乙之購買或補償,亦即乙受到禁制法則之限制。 (二)禁制法則Ⅱ: 無論在何情況下,乙均不被允許拒絕甲之行為,而該禁止行為並非來自 甲對乙之購買或補償結果,該情況下,甲係受到禁制法則之保障。

參、財產權保障型態在文化資產治理上之重要啟示

上述三種法則之運用其實並非絕對,端視社會福利之設計。舉例而言,私 有古蹟所有權人得自由出售該古蹟,且該售價係在買賣雙方合意下形成,此即 屬財產法則之保障;而若政府依據土地法第 四條第二項規定對私有古蹟行使 徵收權,但須在公平合理之補償下始得為之,則私有古蹟所有權人係受到義務 法則Ⅰ之保障;又私有古蹟經主管機關指定、登錄,所有權人使用受限,且該 限制並非來自於政府之補償或購買,此際古蹟所有權人即是受到禁制法則Ⅰ的 限制,相對的政府即屬禁制法則Ⅱ的保障。故不同的財產權保障型態,意謂著第二章 基礎理論與文獻回顧 不同的權利與義務,並賦予本研究下列重要啟示: 一、在財產法則之下,政府的干預程度最少,資源之配置主要交由市場機制決 定。假設市場上有公信卓越,並具文化資產保存專長之非營利組織出現時, 公、私有之文化資產皆可透過交易協商,移轉文化資產與該非營利組織, 使資源配置朝向柏拉圖(Pareto)經濟效率移動,屬最積極的保存策略。 二、在義務法則之下,政府被允許適時干預,此類設計主要在避免資源配置無 效率。蓋文化資產具有共通善(common goods)之特性,此類公共財由於 其「無敵對性(Non-rivalry)」、「無排他性(Non-excludability)」及「聯合 消費(Jointly-consume )」等特性,無法排除市場上免費的使用者(Free Rider),在此情況下,公共財的提供沒有效率(誘因),只有透過政府上級 所有權的行使-即徵收權,以提供適量之公共財。此種型態交易成本很低, 效率相對提昇,惟需政府財政之支持。 三、在禁制法則之下,政府干預程度最深,主要係該資源的不可回復性所致, 文化資產恰具此類資產之特性。此法則最大目的在凍結現狀,屬最消極的 保存策略。 由上分析可知,不同的財產權配置,交易成本互異,資源配置效果亦各不 相同。文化資產之治理,面向甚廣,公、私部門究竟無法以一己之力克竟其功, 故應善用不同的財產權配置型態,以適合不同種類之文化資產或不同時序之治 理工作。然財產權型態之配置究需政府之政策支持,舉例而言,近年非營利組 織法制化之呼聲日高,政府便應加速立法,扶植並獎勵具文化資產治理專長之 非營利組織成立,此即英、美、日等國「國民信託」之基礎,亦為財產法則之 建構;政府應研議公平合理補償之機制,針對不同之文化資產型態,適度以徵 收權之行使加速文化資產之取得,以擴大文化資產保存範圍,此為義務法則之 建置;政府亦應嚴格監督經登錄文化資產之使用情形,避免或減輕人為及天然 之耗損,此又為禁制法則之堅持。

建構 NPO 法制環境作為積極的文化資產保存策略

第二節 發展權移轉

壹、意義

發展權移轉(TDR,Transfer Development Rights)與容積移轉概念相同, 指原屬一宗土地之可移出發展權(容積),移轉至其他可建築土地建築使用而言 (圖 2-2-1)。詳言之,由政府劃定發展權移轉區,並將每一所有權人應享有之發 展權予以界定,透過服務市場之建立,使受限地區之發展權,得經由服務市場 移轉予可發展地區範圍內之土地所有權人,建立「發展付費、受限得償」之機 制。此制度係肇因於傳統使用分區管制在土地所有權人間產生不公平之情形, 而設計出一種所有權與發展權得各自分離之理念,如以本章第一節財產權保障 型態審視,此制度係先有「禁制法則」的建構,後有「財產法則」之賦予,亦 即前者使主管機關有權限制文化資產之發展權,且所有權人無法拒絕;後者則 因政府創設發展權自由移轉機制,使買賣雙方得在合意之價格下,自由交易。 就消極面而言,雖屬土地開發之一種限制;然由積極面觀之,則不失為權利之 保障。

貳、實施目的與雙元評價

美國在 70 年代運用發展權移轉之機制,成功的保護紐約中央車站的古蹟, 移出區 移入區 同一主要計畫範圍內得分次移出 圖 2-2-1 容積移轉示意圖第二章 基礎理論與文獻回顧 並於 1978 年獲美國最高法院判定合憲,至此,有關發展權移轉之機制,便引起 更熱烈的討論,國內亦開始有相關的論述出現(例如:蔡尚正:1979:運用發 展權移轉辦法解決古蹟保存問題)。賴宗裕教授(1998:12)曾就容積移轉機制 分析政府希望達到之公共目的: 一、使得因土地使用分區管制或土地分類而受到發展限制之土地所有權人,能 因容積移轉方式填補其土地經濟效益之損失,以免除不公平問題。 二、藉由限制歷史文化古蹟保存地區、生態敏感地區、及重要農業生產地區之 土地開發使用活動,以保護重要之文化與土地資源,並引導開發活動至可發 展地區,促進都市合理有效之發展。 三、擺脫土地使用分區之僵硬管制方式,開創另一種土地自由市場機制之模式, 使得需要容積發展者,可以購買容積之方式,實踐其開發構想。 四、透過容積獎勵方式,提供開發誘因,使土地所有權人或開發商之開發行為 符合政府政策之需要,或促使其提供公共設施或從事社會福利與都市景觀改 善之工作。 五、政府可利用容積補償之方式,促進都市建設事業之推動,節省政府財務支 出,解決財源困難之問題。 然就相關之研究中不難發現,發展權移轉之評價兩極,產、官、學界與所 有權人的見解亦正反不一,且至今尚未有定,足見其錯綜複雜之特性。持負面 評價者,多為以容積移轉方式取得公共設施保留地及既成道路用地之批判(如 涂平子,1998;喻肇青,1998;彭耀華,1998),亦有列出法令不夠完備(賴宗 裕,1999);及憂心都市環境品質失控(邊泰明,2003)等,其與文化資產有關 者甚多,本研究約莫整理如下: 一、公共設施保留地或古蹟越多之都市,將使該都市之容積增量越多。 二、環境越佳之區段,越易吸引容積移入,而使該地區之環境衰敗加遽。 三、密度越高地區之容積移轉吸納量越大,容積移轉後將使環境品質變得更不 易控制。

建構 NPO 法制環境作為積極的文化資產保存策略 四、台灣地區都市空間之結構型態,土地開發外部成本未內部化、公共財貨採 平均成本付費,且建築量體失控,故公共設施保留地或文化資產實施容積移 轉,在市場交易下會有外緣郊區化之傾向,造成移轉後經濟效率損失。 五、容積送出地區得以興闢公共設施、保存文化資產、公共服務量增加,使都 市生活品質獲得改善;然容積接受地區則增加容積總量,公共設施服務量相 對減少,使得環境品質惡化。故總體而言,不僅實質尚未必公平,更易形成 景觀矛盾。 六、容積移轉計算方式(如下計算公式)忽略了同一宗基地上之相同容積,可 能會有不同價值發生。 計算公式:接受基地移入之容積=送出基地移出之容積×(申請容積移轉當 期送出基地之公告土地現值÷申請容積移轉當期接受基地之公告土地現值) 七、現行法令規定送出基地之可移出容積,得分次移出;而接受基地亦得分次 移入,此規定符合實際,惟「接受送出基地可移出容積之土地 (以下簡稱接 受基地) 於申請建築時,因基地條件之限制,而未能完全使用其獲准移入之 容積者,得移轉至同一都市主要計畫地區或區域計畫地區之同一鄉 (鎮、市) 內之其他建築基地建築使用,並以一次為限」,此規定是否會影響購買容積 之意願?而若不設限,則又恐造成容積移轉投機行為,且移轉過程中產生增 值應如何處理?是否可類比為土地增值稅方式?則又應課稅多少比例?都 將衍生公平性之質疑。 八、容積移轉不具不動產物權之特性,無法對擁有者課徵土地稅(地價稅及土 地增值稅),且出售容積者究應否課稅?或課何種稅?法令中隻字未提,亦 引發公平性問題。 九、其他尚有產權登記、估價及缺少罰則•••等問題。

參、國內法制與發展現況

一、國內法制簡介第二章 基礎理論與文獻回顧 基上發展權移轉之理念係將所有權視為「一束權利」,將發展權自所有權 中抽離個別界定,其本質乃定義為土地之允許最大潛在使用強度與既存使用 間之差異(Pizor,1986:207),而國內法制亦以此為基礎。目前有關文化資 產之容積移轉法令,有依據文化資產保存法第三 五條第一項授權之「古蹟 土地容積移轉辦法」,及依都市計畫法第八 三條之一第二項規定授權之「都 市計畫容積移轉實施辦法」二種,前者於八 七年九月制訂,後者於八 八 年四月制訂。在適用對象上,二者有所重疊,前者適用於「實施容積率管制 地區內,經指定為古蹟之私有民宅、家廟、宗祠所定著之土地或古蹟保存區 內、保存用地之私有土地,因古蹟之指定或保存區、保存用地之劃定、編定 或變更,致其原依法可建築之基準容積受到限制部分」;後者則適用於「公共 設施保留地之取得、具有紀念性或藝術價值之建築與歷史建築之保存維護及 公共開放空間之提供」,由於二者在權益之計算上不同,故同一屬性之文化資 產究應適用何種法令?實務上係取決於申請者意向,由主管機關就申請人申 請依據之法令加以審查,而為准駁之決定。茲就二者主要之實體內容整理如 下: (一)法律性質: 二者皆由法律授權,屬行政命令之法規命令(又稱授權命令)性質,故 應遵循「法律優位原則」及「法律保留原則」。 (二)主管機關: 二者皆為內政部。 (三)適用地區: 以實施容積率管制之地區為限。 (四)基準容積: 指以該地區容積率上限乘土地面積所得之積數。 (五)送出基地之主要規範: 1.可移出容積之換算基礎,原則上以基準容積扣除已建築之容積為準;

建構 NPO 法制環境作為積極的文化資產保存策略 但經依法劃定、編定或變更為為保存區或保存用地者,按其劃定、編 定或變更前之基準容積扣除已建築之容積為準;劃定、編定或變更為 保存區前,尚未實施容積率管制者,以其毗鄰土地使用分區平均容積 率上限乘其送出基地面積所得之乘積,再扣除已建築之容積為準。 2.送出基地之可移出容積,得分次移出。 3.送出基地位於都市計畫地區範圍內者,其可移出之容積,以移轉至同 一主要計畫地區範圍內之其他任何一宗可建築土地建築使用為限;直 轄市、縣 (市) 主管機關並得考量地方整體發展,提經該管都市計畫 委員會審議通過後,指定移入地區範圍。送出基地位於都市計畫地區 範圍外者,其可移出之容積,以移轉至同一鄉(鎮、市) 內之任何一 宗可建築之非都市土地建築使用為限。 (六)接受基地之主要規範: 1.接受基地之可移入容積,以不超過該接受基地基準容積之百分之三 為原則。 位於整體開發地區、實施都市更新地區、面臨永久性空地或其他都市 計畫指定地區範圍內之接受基地,其可移入容積得酌予增加。「古蹟 土地容積移轉辦法」規定不得超過該接受基地基準容積之百分之五 ;而「都市計畫容積移轉實施辦法」規定不得超過該接受基地基準 容積之百分之四 。 2.接受送出基地可移出容積之土地於申請建築時,因基地條件之限制, 而未能完全使用其獲准移入之容積者,得依本辦法規定,移轉至同一 都市主要計畫地區或區域計畫地區之同一鄉 (鎮、市) 內之其他建築 基地建築使用,並以一次為限。 3.送出基地於許可其全部或部分容積移轉前,應視其類別及性質,將所 有權之全部或部分贈與登記為國有、直轄市有、縣 (市) 有或鄉 (鎮、 市) 有。 (七)權益換算基礎:

第二章 基礎理論與文獻回顧 接受基地移入之容積=送出基地移出之容積 ×(申請容積移轉當期送出 基地之公告土地現值÷申請容積移轉當期接受基地之公告土地現值) (八)應備文件: 二者在規範上有所不同,基本上「都市計畫容積移轉實施辦法」之規定 較寬鬆,得接受基地所有權人單獨申請;而「古蹟土地容積移轉辦法」 則規定需由雙方會同申請,且需檢具古蹟管理維護計畫或內政部核備之 修復、再利用計畫,茲分列如下: 1.「古蹟土地容積移轉辦法」規定 辦理容積移轉時,應由送出基地所有權人及接受基地所有權人會同 檢具下列文件,向該管直轄市、縣 (市) 主管機關申請許可: (1) 申請書。 (2) 申請人國民身分證影本。 (3) 協議書。 (4) 送出基地及接受基地之土地登記簿謄本。 (5) 送出基地及接受基地土地所有權狀影本。 (6) 古蹟管理維護計畫或內政部核備之修復、再利用計畫。 (7) 其他直轄市、縣 (市) 主管機關認為必要之文件。 2.「都市計畫容積移轉實施辦法」規定 容積之移轉,應由接受基地所有權人檢具下列文件,向該管直轄 市、縣 (市) 主管機關申請許可: (1) 申請書。 (2) 申請人之身分證明文件影本;其為法人者,其法人登記證明文 件影本。 (3) 送出基地所有權人及權利關係人同意書。 (4) 送出基地及接受基地之土地登記簿謄本。 (5) 送出基地及接受基地之土地所有權狀影本。 (6) 其他經直轄市、縣 (市) 主管機關認為必要之文件。

建構 NPO 法制環境作為積極的文化資產保存策略 二、發展現況 我國容積移轉之觀念自法制化以來,個案多集中在北部地區,尤以台北 市及台北縣為甚。以台北市而言,較著名之實施成果為台北市大同區「大稻 埕歷史風貌特定專用區」,該都市計畫案自民國八 九年二月一日公告實施, 其中為促進歷史性建築物之保存,塑造傳統街區整體風貌,兼顧計畫區內土 地及建築物所有權人開發權益,並訂有「大稻埕歷史風貌特定專用區容積移 轉作業要點」,迄今已有數 件容積移轉案件經北市府核准,實施成果較為顯 著。 該計畫中迪化街兩側附近地區為歷史街區,其歷史性建築物、中藥、南 北貨及布業,乃當地最具特色的部分。由於「大稻埕歷史風貌特定專用區都 市計畫」之實施及容積移轉之配套,使該區之舊建物能獲得再一次修護更新 之機會,既有的市街特色藉由都市設計管制制度予以開發建築,目前整個街 區內仍大致維持著迪化街既有空間形式,每年春節前之「年貨大街」是地區 產業最活絡時期5。 惟上述案例並非古蹟,係政府(北市府都發局都市更新處)通盤主導之 都市更新案,吸納了廣大的政府與社會資源,與本研究較關心個體文化資產 之存續不同。有關個體文化資產容積移轉案,在台北市主管機關為文化局, 截至本研究截稿日止,迄今尚無成功案例;而在台北縣部分,自 89 年起至 94 年 3 月 31 日止,經申請容積移轉並辦理捐贈之土地共有 930 筆,捐贈金額合 約 84.6 億元,節省徵收補償費(公告現值加四成)計約 118 億元6,然上開案 例皆為公共設施保留地,有關個別古蹟容積移轉案例之成效,竟也與台北市 相同為零。究其原因,可從法令規範之應備文件及不動產市場特性察覺端倪: (一)申請容積移轉時,依「都市計畫容積移轉實施辦法」規定,需檢附送出 基地所有權人及權利關係人之同意書(「古蹟土地容積移轉辦法」之規 定係需檢附協議書),就公共設施保留地與古蹟之所有權屬比較,後者 註5 修訂「臺北市大同區大稻埕歷史風貌特定專用區細部計畫案」內「大稻埕歷史風貌特定專用 區容積移轉作業要點」案,92.12.26 府都四字第 09228275100 號公告。 註6 台北縣政府住宅及城鄉發展局,2005 年 4 月,台北縣容積移轉執行計畫。

第二章 基礎理論與文獻回顧 多較前者複雜,故要取得共識之形成也較困難。 (二)古蹟之存在有其歷史記憶與意義,其價值無法單從市場價格推估,復以 其無形價值之存在及無可替代性,相較於幾無私人利用價值之公共設施 保留地(例如道路用地),所有權人索價必定相對較高,甚有「失去土 地的評價,可能超過其獲得的評價」之現象,此種價值衡量之不對稱現 象7有三:(Kahneman,Knetsch and Thaler,1991)

1.稟賦效果(Endowment Effect):

即人們對失去一種標的物之要求價格,常超過於其取得等量之同一標 的物所願意支付的價格。

2.現狀偏見(Status Quo Bias):

由於對現有情況的偏好,形成標的物之所有權人既不願意購買,亦不 願意出售同樣標的物之偏見。 3.厭惡失去(Loss Aversion): 透過期望效用理論,對於失去某一標的物的效用犧牲,往往大於取得 等量同一標的物所獲得的效用。 (三)就開發商而言,無論買受之容積是來自公共設施保留地或古蹟,其開發 效果皆同,基於交易成本考量,道路等公共設施保留地當較易受到青睞。 (四)古蹟申請容積移轉除應檢附一般文件外,尚需檢附古蹟管理維護計畫或 內政部核備之修復、再利用計畫,不僅耗時繁瑣,亦需一定程度之專業, 且即便該計畫獲得各直轄市或縣(市)文化局同意,後續主管又轉為都 市計畫機關(如都發局),此行政及時間成本,大大的阻卻了申辦的意 願。 註7 林森田,2001,土地經濟理論與分析。

建構 NPO 法制環境作為積極的文化資產保存策略

第三節 信 託

信託制度起源於英國,發揚於美、日。其於英、美、法體系之國家行之久遠, 實際運用的成果,亦頗為彰顯,所建立之理論與體系亦粲然備焉(公有土地信託 之研究 P7,行政院研考會)。我國自民國五 九年開放信託投資公司設立以來,信 託制度立法之呼聲日熾,直至八 二年配合「公職人員財產申報法」規定一定職 等以上公務員之財產需強制公開與信託後,信託一詞方成為全民關注之話題。基 本上信託是一種財產管理制度,向為投資理財之熱門工具,尤其國內引進不動產 證券化制度並立法公佈施行後,其重要性不可言喻。惟國內目前信託的發展尚停 留在金融面向,有關英、美、日「National Trust」在公益上的成就,卻始終未在國 內發酵,而相關研究亦多只有論述與建議的提出,少有後續的落實與對話。本節 擬先回顧我國信託法制之主要內涵,再整理國內有關「National Trust」研究之論點, 以為本研究後續討論之基礎。壹、我國信託制度的法制架構

一、信託的意義 信託法第一條規定:「稱信託者,謂委託人將財產權移轉或為其他處分, 使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財 產之關係。」其意旨如下: (一)財產權:指動產、不動產及其他一切有財產價值之權利。 (二)移轉:指信託財產權利主體之變更(即委託人變更為受託人)。 (三)其他處分:泛指委託人將信託財產設定他項權利予受託人之謂。 (四)信託本旨:指信託行為設立所欲達成之目的。 (五)為受益人利益或特定之目的:受益人利益,係指受益人因信託關係得享 有之利益,受益人應為特定對象,可為委託人(稱自益信託),亦可為 委託人指定之第三人(稱他益信託);特定目的係指適法、確定、可能第二章 基礎理論與文獻回顧 之目的,受益人未必為特定之對象,例如:為預防傳染病所成立之公益 信託、為文化資產保存成立之公益信託等。 (六)管理或處分信託財產:受託人管理或處分信託財產之方式、權限及範圍, 端視信託本旨之內容,並不得違反法律強制或禁止之規定。例如:受託 人得將不動產出租管理,以收取租金、出售不動產,以獲取現金轉投資 或交付受益人、將不動產設定他項權利予第三人,以獲取地租報酬或信 託財產為現金者,以之取得其他土地權利(即信託取得)等。 二、信託成立方式 信託法第二條規定:「信託,除法律另有規定外,應以契約或遺囑為之。」, 準此,信託依其成立方式,得分下列三種: (一)契約信託:指信託關係係委託人與受託人以契約(當事人意思表示一致) 方式所由成立,故契約成立之時,通常即為信託關係之始。 (二)遺囑信託:指信託關係係由委託人以預立遺囑方式成立,故遺囑成立之 時(立遺囑人死亡),即為信託關係之始。惟遺囑為單獨行為,如受託 人拒絕或不存在時,信託未必無效,依信託法第四 六條規定:「遺囑 指定之受託人拒絕或不能接受信託時,利害關係人或檢察官得聲請法院 選任受託人。但遺囑另有訂定者,不在此限。」 (三)法律另有規定:即「宣言信託」。依信託法第七 一條規定:「法人為增 進公共利益,得經決議對外宣言自為委託人及受託人,並邀公眾加入為 委託人。前項信託於對公眾宣言前,應經目的事業主管機關許可。第一 項信託關係所生之權利義務,依該法人之決議及宣言內容定之。」詳言 之,委託人於自有財產中,區劃一特定範圍,並成立法人組織,經決議 後並經目的事業主管機關之許可,對公眾宣言自為委託人及受託人,並 邀公眾加入,而為第三人之利益為管理處分該信託財產。故宣言信託屬 公益信託之一種,惟公益信託不必等於宣言信託。其最大差異,在於宣 言信託之委託人即受託人,故無移轉財產權之行為,為免流弊,信託法 僅承認公益目的之宣言信託,並以成立法人組織者為限(潘秀菊博士, 2001)。

建構 NPO 法制環境作為積極的文化資產保存策略 三、信託之種類 信託關係依其態樣,可概分為下列幾種: (一)依成立方式分: 如前所述,可分為契約信託(不要式行為,書面或口頭約定皆可)、遺 囑信託(要式行為,需依民法第 1189 條∼1195 條之規定)、及宣言信託 (需依信託法第 71 條之規定)。 (二)依利益歸屬分: 可分為私益信託及公益信託,區別實益係信託利益之歸屬對象。私益信 託係以自己或他人之利益為目的,包括信託利益全部由委託人享有者之 自益信託(信託法第 63 條),及信託利益非由委託人全部享有者之他益 信託(信託法第 64 條);而公益信託則以廣泛的社會大眾為目的,包括慈 善、文化、學術、技藝、宗教、祭祀或其他以公共利益等(信託第 69 條), 故受益人無論為自然人、法人、不特定多數人或不存在之人,均無不可。 (三)依受託人是否營業分: 可分為營業信託(又稱商事信託)及非營業信託(又稱民事信託)。前 者指受託人接受信託以營業為之,應受信託法及信託業法之規範,依信 託業法規定,營業信託之受託人,以信託股份有限公司或銀行為限;後 者指受託人非以營業接受信託者,應受信託法及民法之規範。 四、信託關係人 信託關係人泛指與信託關係存在有利害關係之人,包括委託人(委託管 理處分信託財產之人)、受託人(受託管理處分信託財產之人)、受益人(享 受信託利益之人,可為委託人本人亦得為委託人指定之第三人)及信託監察 人(為保護受益人利益,監督受託人行為之人)。一般而言,信託關係人必包 括前三者,在私益信託中,信託監察人之設置非為必要,然公益信託則須置 信託監察人(信託法第 75 條)。 五、信託行為的效力

第二章 基礎理論與文獻回顧 信託之本質係債權性質,植基於當事人間之信賴關係,於雙方意思表示 一致時,即生效力。為維護交易安全與信託關係人之利益,信託法定有信託 公示制度。依信託法第四條規定:「以應登記或註冊之財產權為信託者,非經 信託登記,不得對抗第三人。以有價證券為信託者,非依目的事業主管機關 規定於證券上或其他表彰權利之文件上載明為信託財產,不得對抗第三人。 以股票或公司債券為信託者,非經通知發行公司,不得對抗該公司。」故信 託財產之移動,並不以登記為生效要件,僅係以登記取得對抗力矣,此與民 法第七五八條登記生效要件主義:「不動產物權,依法律行為而取得設定、喪 失、及變更者,非經登記,不生效力」及同法第七五九條相對登記主義:「因 繼承、強制執行、公用徵收或法院之判決,於登記前已取得不動產物權者, 非經登記,不得處分其物權」不同。 六、公益信託 信託法第六 九條規定:「稱公益信託者,謂以慈善、文化、學術、技藝、 宗教、祭祀或其他以公共利益為目的之信託」。詳言之,指委託人將財產權移 轉或為其他處分,使受託人依信託本旨,以公共利益為目的,管理或處分信 託財產之關係。其與私益信託最大不同(如圖 2-3-1),在於受益人無須特定或 可得確定、設立及其受託人需經目的事業主管機關許可、需強制設置監察人 等。我國目前公益信託之法制情形,除前述基本規定外,尚有下列特殊規定: 委託人 受託人 特定人 監 察 人 皆 可 為 受 益 人 指 定 自益信託 他益信託 委託人 受託人 社會大 眾或公 共利益 監 察 人 指 定 私益信託 公益信託 圖 2-3-1 我國信託制度示意圖

建構 NPO 法制環境作為積極的文化資產保存策略 (一)公益信託之設立: 公益信託之設立及其受託人,應經目的事業主管機關之許可。前項許可 之申請,由受託人為之。(信託法 70) (二)公益信託之主管機關: 公益信託由目的事業主管機關監督。(信託法 72) (三)公益信託之監督: 公益信託囿於其公益性,故較一般私益信託更需嚴格的制約與監督。有 關公益信託之監督,我國信託法可分為內部監督及外部監督二種層次, 所謂內部監督,係指監察人之設置,外部監督則有包含設立許可、信託 事務及財產狀況之檢查及核備、信託條款變更、受託人辭任之許可及撤 銷許可等,由目的事業主管機關職掌,至目前為止,陸續已有九項由各 目的事業主管機關公布之許可及監督辦法(表 2-3-2)。 1.內部監督 我國信託法對公益信託之內部監督,係以設置信託監察人之方式為 之。而「信託監察人係我國信託法仿自日本信託法第八條及韓國信託 法第 八條中「信託管理人」之規定而設立之制度,名稱則仿自我國 民法所定社團法人之監察人及公司法所定公司監察人而來。信託監察 人乃是為保護受益人之利益而設,其包含信託利益之享受及為維護信 託利益所得行使之監督權。信託監察人之法律性質,在私益信託中, 應具有受益人的受任人或輔助人的性質;而在公益信託中,不僅具有 受益人的輔助人的地位,尚應包含代國家行使公權力監督之性質(潘 秀菊博士,2001)」。信託法規定如下: (1) 受益人不特定、尚未存在或其他為保護受益人之利益認有必要 時,法院得因利害關係人或檢察官之聲請,選任一人或數人為信 託監察人。但信託行為定有信託監察人或其選任方法者,從其所 定。 信託監察人得以自己名義,為受益人為有關信託之訴訟上或訴訟

第二章 基礎理論與文獻回顧 外之行為。 受益人得請求信託監察人為前項之行為。(信託法 52) (2) 公益信託應置信託監察人。(信託法 75) 2.外部監督 (1) 公益信託之設立及其受託人,應經目的事業主管機關之許可。 前項許可之申請,由受託人為之。(信託法 70) (2) 公益信託由目的事業主管機關監督。 目的事業主管機關得隨時檢查信託事務及財產狀況;必要時並得 命受託人提供相當之擔保或為其他處置。 受託人應每年至少一次定期將信託事務處理情形及財務狀況,送 公益信託監察人審核後,報請主管機關核備並公告之。 (信託 法 72) (3) 公益信託成立後發生信託行為當時不能預見之情事時,目的事業 主管機關得參酌信託本旨,變更信託條款。(信託法 73) (4) 公益信託之受託人非有正當理由,並經目的事業主管機關許可, 不得辭任。(信託法 74) (5) 公益信託違反設立許可條件、監督命令或為其他有害公益之行為 者,目的事業主管機關得撤銷其許可或為其他必要之處置。其無 正當理由連續三年不為活動者,亦同。 目的事業主管機關為前項處分前,應通知委託人、信託監察人及 受託人於限期內表示意見。但不能通知者,不在此限。(信託法 77) (6) 公益信託,因目的事業主管機關撤銷設立之許可而消滅。(信託 法 78) 表 2-3-2 各公益信託許可及監督辦法 法令名稱 公布時間 中央主管機關 信託目的 內政業務公益信託 許可及監督辦法 89 年 內政部 從事民政、戶政、役政、社 會、地政、性侵害防治、家 庭暴力防治、營建、警政、

建構 NPO 法制環境作為積極的文化資產保存策略 消防或其他有關內政業務 為目的。 銀行相關業務公益 信託許可及監督辦 法 93 年 財政部 從事有關銀行相關業務之 學術或法制研究之贊助、國 際合作與國際交流之促進 或其他公共利益為目的。 教育公益信託許可 及監督辦法 92 年 教育部 從事各級各類學校教育、社 會教育或其他與教育相關 事項為目的。 體育業務公益信託 許可及監督辦法 91 年 行政院體育委 員會 以從事體育學術研究、全民 運動推廣、競技實力提升、 國際體育交流、運動設施興 建與經營管理或其他有關 體育業務為目的。 文化公益信託許可 及監督辦法 91 年 行政院文化建 設委員會 以公共利益為目的從事有 關文化藝術事業。 法務公益信託許可 及監督辦法 85 年 法務部 以從事法制研究、法律服 務、矯正事務、更生保護、 保障人權或其他與法務相 關事項為目的。 原子能業務公益信 託許可及監督辦法 92 年 行政院原子能 委員會 以公共利益為目的,協助原 子能民生應用研究發展、核 能管制、輻射防護、放射性 物料管理或其他有關原子 能業務。 消費者保護公益信 託許可及監督辦法 91 年 行政院消費者 保護委員會 以從事消費者保護事務及 相關法制研究、保障消費者 權益、扶植消費者保護團體 或推動其他與消費者相關 事項。 環境保護公益信託 許可及監督辦法 92 年 行政院環境保 護署 以從事有關環境保護事務 為目的。 (四)公益信託關係之消滅: 信託關係成立後,受託人居於以信託財產為中心之管理者,具有其獨立 性,原則上不因受託人之變更而消滅。信託法第四 七條規定:「受託 人變更時,信託財產視為於原受託人任務終了時,移轉於新受託人。共 同受託人中之一人任務終了時,信託財產歸屬於其他受託人」。至有關

第二章 基礎理論與文獻回顧 信託關係消滅之原因,信託法第六 二條規定:「信託關係,因信託行 為所定事由發生,或因信託目的已完成或不能完成而消滅」。另同法第 七 八條規定:「公益信託,因目的事業主管機關撤銷設立之許可而消 滅」。準此,公益信託之消滅原因可歸結如下: 1.因信託行為所定事由發生而消滅: 例如信託定有期限者,於期限屆滿時消滅是、信託定有解除條件者, 於條件成就時消滅是。 2.因信託目的完成而消滅: 例如某文化資產信託予特定之非營利組織,信託本旨為完成修復及產 權清理後捐贈與當地直轄市或縣(市)政府,當此信託目的成就時, 信託關係消滅是。 3.因信託目的不能完成時消滅: 例如信託財產滅失,信託關係消滅是。 4.終止信託: 例如某文化資產信託予特定之非營利組織,當該文化資產所有人終止 信託時,信託關係消滅是。 5.目的事業主管機關廢止或撤銷許可: 例如公益信託違反設立許可條件、監督命令或為其他有害公益之行為 者。 (五)公益信託關係消滅,財產歸屬之特別規定: 信託法第七 九條規定:「公益信託關係消滅,而無信託行為所訂信託 財產歸屬權利人時,目的事業主管機關得為類似之目的,使信託關係存 續,或使信託財產移轉於有類似目的之公益法人或公益信託」。本規定 在形式上係主管機關權限的擴張,而變更原信託本旨所不備之受益關 係,然在實質上,則在使公益信託之運作更富彈性,亦不悖其社會功能

建構 NPO 法制環境作為積極的文化資產保存策略 之原意。此規定具有下列特性(潘秀菊博士,2001): 1.判定是否為類似目的之權限為目的事業主管機關 2.行使的要件必須依原信託之本旨為之,不得違背原信託的信託本旨 3.原公益目的已達成,尚有剩餘財產時亦有適用 七、國內信託制度之沿革 國內信託制度相較於國外,起步甚晚,如以國內經濟發展為背景觀察信 託制度初始建制至今,可略分為三個重要時期及其關鍵點: (一)草創期-民國六 二年: 該年訂頒「信託投資公司管理規則」,此乃因應五 九年起開放設立信 託投資公司之需求,政策上須有配套因應,從此陸續有六 四年在銀行 法中增列「信託投資公司」、七 二年訂頒「證券投資信託事業管理規 則」及「證券投資信託基金管理辦法」。此階段國內經濟方始起步,多 數國民見證了台灣從「求生存」演進到「求發展」的經濟奇蹟,故國民 所得水準普遍仍低,此時信託之功能純為「有錢人」投資理財之工具, 其社會整體效益並不明顯。 (二)發酵期-民國八 二年: 「陽光法案」-公職人員財產申報法於該年九月正式施行,該法第七條 強制一定職等以上公務人員之財產動態需申報,或將其一定金額之財產 信託與政府承認之信託業後由該信託業代為申報,信託一詞終於開始在 社會中發酵,一般升斗小民也逐漸探知此一理財工具,直至八 五年信 託法立法公布,同年底內政部訂頒「土地權利信託登記作業辦法」,民 間開始有以信託制度操作節稅及產權規劃之小眾,至此,民間經濟逐漸 由「求發展」演進為「重理財」,信託逐漸成為理財規劃工具上的需求 之一。 (三)成長期-民國八 九年:

第二章 基礎理論與文獻回顧 該年信託業法正式立法通過,銀行公會依據財政部之指示並配合財政部 「信託業商業同業公會業務管理規則」之訂頒,召開「中華民國信託業 商業同業公會發起人預備會議」,並於翌年三月正式成立「中華民國信 託業商業同業公會」,會員皆為銀行,目前已發展到 55 家,從此各會員 無不竭盡心力將金融信託產品推陳出新,各會員銀行熱門承辦業務前六 名依序為「金錢之信託」、「擔任股票及債券發行簽證人及辦理有價證券 簽證」、「辦理保管業務」、「代理有價證券發行、轉讓、登記及股息利息 紅利之發放事項」、「受託保管證券投資信託基金」、「不動產之信託」等 8,信託時代已儼然成形。 從上述國內信託制度之沿革觀察,我國信託制度雖然起步較晚,然近年 拜知識經濟及全球化浪潮所賜,地球村的現象已影響國內投資理財之觀念, 故在金融理財面向之信託我國雖稱不上與歐、美、日國家並駕齊驅,但亦未 遠落人後。然相較於此類以金融理財或投資收益為主之信託,吾人便可發覺 公益信託在此蓬勃發展的時間序列上明顯缺席,甚至可說嚴重不足。此種選 擇性的缺乏頗耐人尋味,如歸責於國人傳統自掃門前雪之自利現象,則民間 最大慈善機構-慈濟功德會卻又何以為立?如歸責於法令不完備,則又無法 解釋各公益信託許可及監督辦法頒佈後,至今為何仍只有一公益信託設置案 例?本研究寧願相信是宣導不足,尚缺臨門一腳,靜待有志之士共同敲啟(本 研究第三章第四節嘗試就法制面初探)

貳、國民信託(National Trust)

信託之制度起源於英國,自 九世紀開始在歐美各國流傳,並且各自發展 成不同的法制及運作方式(高炳暉,1997),其中 National Trust 即為一代表典 範。「National Trust」國內文獻大多稱之為國民信託或託管,其範圍涵蓋我國之 公益信託,課題與「保育」一詞有關。所謂保育是「廣泛的人類品質變遷中的 一個面向,其不只侷限於保存(preservation),而是在可以改善現在與未來世代 註8 本段內容部分參考中華民國信託業商業同業公會網頁,http://www.trust.org.tw建構 NPO 法制環境作為積極的文化資產保存策略 的環境品質之前提下,尋求創新的永續性。在土地資源使用方面,保育更有其 特殊意義,例如設立綠帶、國家公園、保育區、公共步道、公共公園與土地、 自然保護區、特殊設計與具有歷史價值之建築物等9」,故 National Trust 應泛指 以民間的力量從事上述廣泛的保育工作。李秋靜在其碩論(1997)「以國民環境 信託進行自然保育之探討」中,對國民信託之定義為「指由國民發起,藉由成 立公益信託或公益法人,以購買、接受捐贈或簽訂契約之方式進行土地之取得, 以保存土地,或藉由資金給付、獎勵自然或人為環境研究調查或維護工作之進 行,而達到自然或人為環境保育之目的」,此外,國內亦有相關具深度及廣度引 述國外國民信託成功經驗之文獻(表 2-3-3),以下就文化資產保存面向,將此制 度之起源-英國,及美國之典範,參閱表列部分文獻之整理,歸納如次: 表 2-3-3 國內有關「國民信託」相關文獻 作 者(年份) 文 獻 名 稱 李秋靜(1997) 以國民環境信託進行自然保育之探討 李秋靜(1998) 保育與發展之均衡策略-英國國民環境信託簡介 許美智(1999) 活在現代的歷史空間-英國 The National Trust 的歷史

空間管理 榮芳杰(2000) 從英美二國古蹟組織探討台南市公有古蹟經營管理策略 之研究 黃素娟(2000) 古蹟保存之經營管理-國民信託之應用 許獻彰(2002) 信託制度作為土地保育工具之研究 陳仲嶙(2002) 富陽森林公園的空間管制-環境信託的操作嘗試 林正陸(2004) 運用國民信託從事鄉村自然環境之保存與管理-以福寶 生態園區為例 一、英國

英國在古蹟保存上有二大系統-National Trust 及 English Heritage,前者 為民間組織,與本單元之歸納有關;後者則屬政府推動的官方財團法人機構。

第二章 基礎理論與文獻回顧 National Trust 係於 1895 年由維多利亞時期之三位慈善家所共同創設,並在 1907 年經由國會立法通過,可以經由該組織來進行購買、捐贈或管理其他文 化資產與古蹟方面的相關事宜。該法案中闡明 National Trust 由 52 個委員所 共同管理,其中一半委員係經由每三年一次的會議選舉投票產生,另一半則 是由各專長領域之委員所任命10,經過一世紀努力,英國已有 2.7%的土地交 由民間組織信託管理,Naional Trust 至今已擁有 248,000 公頃的土地,相當於 2.3 個玉山國公園大小,成了英國民間最大的地主,其會員人數更從當初的 100 人,至今超過 350 萬人,其所顯示的,英國雖是一個小的島國,但卻是一個 「遺產」的大國。 英國將其國內之古蹟建築評分為三種等級:Great A、Great-two-stars 與 Great-two。政府只負責評定等級,不需擁有古蹟,多數古蹟則屬於民間,且 需負責維護與保存。第一、二級古蹟建築之內部與外觀都不可破壞或任意更 動,第三級古蹟建築則只需保持外觀的原樣貌,內部可作彈性整修或更動。 由於古蹟年代久遠,維修不易,許多古蹟遂捐贈與具公益性質、立法保障、 值得信賴與託付之保存組織 National Trust,作專業的維護保存與經營管理。 NT 具有許多啟發性作法殊值國內借鏡11: (一)對歷史空間的保存,係將人文歷史與自然景觀視為一體,一起作全盤考 量與維護。蓋保存對象涵蓋多樣,才能使保存工作不至於偏差或掛一漏 萬,使歷史空間作全面性、均衡性、深入性之規劃與考量,達到實際的 保存功效。 (二)對歷史空間或古蹟的認定不以年代長短作取捨,年代只是一種參考,古 蹟本身的意義或性質才是評定古蹟的決定因素。 (三)對歷史空間一直不停的在維護、修復,以使它保存在最佳狀態。 (四)NT 並非富有的機構,其雖擁有令人讚嘆的古建築與珍貴文物,但皆不 可轉賣或貸款。為維持運作,NT 必須努力尋求財源,增加收入。其經 費來源有會員會費、向政府申請補助、門票收入、商品等投資營收、遺 註10 參閱整理自榮方杰,2000,從英美二國古蹟組織探討台南市公有古蹟經營管理策略之研究。 註11 參閱整理自許美智,1999,活在現代的歷史空間-英國 The National Trust 的歷史空間管理。