國

立

交

通

大

學

高階主管管理碩士學程(EMBA)

碩

士

論

文

半導體 IC 測試產業經營績效分析

Semiconductor IC

Testing Operation Performance

Analysis

研 究 生:李子復

指導教授:李正福博士

鍾惠民博士

半導體 IC 測試產業經營績效分析

Semiconductor IC

Testing Operation Performance

Analysis

研 究 生: 李子復

Student: Tzyfu Lee

指導教授:

李正福博士 Advisor: Cheng F. Lee

鍾惠民博士 Huimin Chung

國立交通大學

高階主管管理學程碩士班

碩士論文

A Thesis

Submitted to Master Program of Management for Executives College of Management National Chiao Tung University

In partial Fulfillment of the Requirements For the Degree of

Executive Master of

Business Administration June 2005

Hsinchu, Taiwan, Republic of China

目錄

目錄 ...i 圖目錄 ...ii 表目錄 ...iii 摘要 ...iv ABSTRACT ... v 誌謝 ...vi 第一章 緒論 ...1 1.1 研究背景與動機 ...1 1.2 研究目的與範圍 ...2 1.3 研究步驟 ...3 第二章 IC 測試產業概況 ...52.1 IC 測試供應鏈 (IC Test Supply Chain) ... 5

2.2 密集資本投資 (Intensive Capital Investment) ...28

2.3 收入與成本 (Revenue and cost) ...28

2.4 核心競爭力 (Core competition)...29 第三章 研究方法 ...31 3.1 研究樣本與期間 ...31 3.2 經濟附加價值法 ...33 3.3 計算公司資金成本—WACC...39 3.4 其他財務比率 ...41 第四章 由企業評價找出最佳策略 ...44

4.1 IC 設計公司 (Fabless design house)... 44

4.2 晶圓代工 (Foundry) ...45

4.3 測試機供應商 (ATE Vendor)...48

4.4 封裝測試代工廠 (Assembly and Test house)...51

4.5 整合元件製造公司 (Integrated Device Manufacturer) ...54

4.6 標準化 EVA ...56 4.7 IC 測試業的未來 ... 64 第五章 結論、建議與研究貢獻 ...66 5.1 結論 ...66 5.2 建議 ...66 5.3 研究貢獻 ...68 參考文獻 ...69

圖目錄

圖 1.1 晶圓製造技術演進 ...2 圖 1.2 研究流程圖 ...4 圖 2.1 IC 封裝測試上下游供應鏈 ...6 圖 4.1 標準化 EVA-Fabless IC 設計公司 ...57 圖 4.2 標準化 EVA-晶圓代工 ...58 圖 4.3 標準化 EVA-測試設備商 ...59 圖 4.4 標準化 EVA-測試封裝業 ...60 圖 4.5 標準化 EVA-IDM ...61 圖 4.6 四年平均標準化 EVA ...64表目錄

表 2.1 樣本公司之市值、產值、員工數及員工每人產值 ...27 表 3.1 研究樣本與期間 ...32 表 3.2 標準化 EVA 說明範例 ...36 表 3.3 台灣別樣本公司之市場報酬率與無風險利率(1997~2004) ...41 表 3.4 美國別樣本公司之市場報酬率與無風險利率(1993~2004) ...41 表 3.5 公式一覽表 ...43表 4.1 財務指標總表—Fabless design house ...45

表 4.2 財務指標總表—Foundry...47

表 4.3 財務指標總表—ATE Vendor ...50

表 4.4 財務指標總表—Assembly & Test ...52

表 4.5 財務指標-INTEL & AMD ...55

表 4.6 標準化 EVA-2001 年至 2004 年 ...56

半導體 IC 測試產業經營績效分析 研究生: 李子復 指導教授: 李正福博士 鍾惠民博士

摘要

IC 測試在半導體工業是一個很重要的製程,到目前為止也暫時沒有任 何取代方法,本研究認為 IC 測試業會跟半導體工業長存,故本研究先行了 解整個供應鏈的上下游關係,並將進一步利用 EVA 與標準化 EVA 了解各產 業經營特性與表現,希望找出 IC 測試業如何因應技術快速變動下營運困境 的解決之道,以便對 IC 測試業提出適當的建議。 本研究發現 22 家樣本公司中,表現最好的就是聯發科,如內文所述聯 發科並不追求最新的技術,仍然得以為股東創造價值(四年平均標準化 EVA 高達 148.34);而半導體巨人 Intel,在這四年(2001-2004)來,雖然不斷推 出速度更快的 CPU,但也無法讓它的標準化 EVA 轉為正值(-2.8)。 本研究認為 IC 測試產業需要全盤改變,否則依照目前的策略來進行, 恐怕會有不少公司將要面臨倒閉的風險;這對 IC 測試此一垂直分工很明顯 的產業而言,是一個很重要的發現。Fabless Design House 也應該思考:若 只是一昧追求新技術,反而會傷害整個產業的供應鏈;所以是否從半導體 巨人 Intel 開始,產業間共同思考未來該如何做策略的規劃,以避免傷害整 個產業的供應鏈,正是本研究所強調的重點之所在。Semiconductor IC Testing Operation Performance Analysis

Student: Tzyfu Lee Advisor: Dr. Cheng F. Lee Dr. Huimin Chung

ABSTRACT

IC testing is an important process in semiconductor industry, which will not be replaced in the semiconductor supply chain. Our research believes IC testing business will keep playing an important role in the semiconductor value chain as long as the semiconductor industry. This paper studies the relationship between the companies inside the IC testing supply chain and use EVA and standardized EVA to find the operation performance of the selected companies. The purpose of this research is to find out how the companies in the IC testing industry should do to face the fast changing technology and to provide a proper suggestion and advice to these companies.

Our research found out that inside the 22 selected companies, MediaTek Inc. had the best performance. MediaTek Inc. is the only company in the selected samples in design house industry using matured technology instead of the latest technology but earning the hightest profit for its shareholders in the selected samples (the average standardized EVA was 148.34 from 2001 to 2004). Meanwhile, the average standardized EVA of the semiconductor giant - Intel was negative (-2.8) even though it always delivers faster and faster CPU.

The entire IC testing supply chain needs to be changed entirely; otherwise there are many companies will be out of business if they keep running the same strategy. And this is a very important discovery for IC testing industry especially, which is extremely vertical integrated. Fabless design houses also need to think about this problem, too. If they continuous to chase the new technology, they will damage the whole supply chain. Our research suggest Intel as a supply chain leader could issue a proposal for the whole industry to re-think a new strategy: either slowing down pursuing advanced technology or showing a new way for the whole IC testing industry to survive.

誌謝

本論文能夠順利完成,首先要感謝指導教授-李正福博士與鍾惠民博士 的協助與指導。在論文的撰寫過程中,從題目、研究方法、觀念架構的形 成,乃至所選樣本公司的研究,都給予詳細並完整的指導與建議。恩師們 學識淵博,令人敬佩;不厭其煩,詳加指教的熱忱,更令我永銘於心。 感謝口試委員周冠男博士,對我的論文,提出許多寶貴的意見與關鍵 性的建議,使這篇論文在架構與內容上,更為嚴謹與完備,在此謹致謝忱。 感謝交大 EMBA 授課的師長們,讓我在兩年的學習過程中,從策略、 組織行為、全球運籌、創新等各方面的管理課程,都有彌足珍貴的獲益。 也要感謝學程主任楊千博士,安排這個 EMBA 的學習平台,讓我們獲益良 多;特別是柏克萊短短一周的學習,令人終生難忘;尤其兩年來,同學們 彼此砥礪、督促,更使求學過程充滿精彩愉快的回憶。 感謝婉儀、信德、禹丹、芃婷、國章、偉立、麗娟、家農等同學們, 幫忙蒐集資料、協助校稿,對論文的完成,也是功不可沒。更要感謝我親 愛的家人們,在我修業期間,對我的支持與付出,讓我可以兼顧工作與學 業;最後,謹以本論文,獻給所有幫助我完成學業的良師益友們。 李子復 謹誌於 交通大學高階管理碩士學程 中華民國九十四年六月第一章 緒論

1.1 研究背景與動機 IC 測試在半導體工業是一個很重要的製程,到目前為止也暫時沒有任 何取代方法,所以本研究認為它會跟半導體工業長存。IC 測試在過去六年 內有很重大的改變,主要是在電腦部份,這個包括 CPU、晶片組、繪圖晶 片及記憶體。莫爾定律告訴我們:半導體製程,在 18 個月內,密度增加一倍, 性能也會提昇一倍;在這數十年內被發揮得淋漓盡致。我們看台灣半導體 業包括台積電及聯電的製程歷史:1982-1988 年有 0.8um,到 1990-1992 年 的 0.5um,到 1995 年的 0.25um,到 1998-2000 年的 0.18um,2001-2003 年 的 0.13um,到現在 2004 年的 0.09um,請參閱圖 1.1;這些技術的進步,讓每 個晶粒的電晶體數,由很少的百位數增加到目前的數千萬個,也讓 IC 的速 度由很低的 1MHz 進步到目前的 1Giga Hz;台積電將於 2005 年底完成開發 65 奈米的技術,Intel 甚至於提出 2007 年量產 45 奈米,然後在 2009 年量產 32 奈米。這些技術的改變,讓測試機器也要不停的更新,以應付市場的需 求;本論文的動機是在探討如何因應這種快速變動的需求,了解整個供應 鏈的狀況,以便對 IC 測試業提出適當的建議。圖 1.1 晶圓製造技術演進 資料來源:本研究整理 1.2 研究目的與範圍 本研究希望達到以下 3 項目的: I. IC 測試產業的發展現況及未來市場發展趨勢 II. 藉由財務分析找出可行的產業、競爭產業及競爭優勢 III. 尋找正確的經營策略,讓客戶、供應商及測試代工廠都能獲利 IC 測試範圍如下: A. Memory-DRAM 測試 B. Memory-Flash 測試 C. 邏輯與混頻測試 D. Analog 測試 E. 純邏輯測試-低頻(如 TFT Driver IC) F. 純 MPU 測試-高頻(如 Intel CPU) G. 其他 晶圓製造技術演進 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 YEAR UM

本研究範圍不包括第 D、F 及第 G 項,原因是:譬如第 F 項是 Intel 和 AMD 的主力產品,他們百分之百在家自行測試;而第 D 項是屬於小腳數的 產品,競爭者眾;而且線性的產品,測試較為困難,不易量產,也不包含 在本研究內。 IC 測試產業垂直分工嚴謹,任何一個次產業如果崩盤,整個供應鏈是 否還能存在?答案很簡單:不能;所以,這是一個長期的生意。 但我們應該怎麼做呢?本研究認為:這個供應鏈的所有成員都應該有 下述共識,那就是:(1)嚴格篩選新產品的推出,以減少因為錯誤所產生 的損失;(2)嚴格控管測試程式,及其所附帶的測試工具,並由工程人員 在量產初期,詳細找出因設計及晶圓製造的臭蟲,以最快的速度解決問題; (3)測試機製造商,應提供又新又便宜的測試方法,讓業者可以很容易的 分析產品,使測試機台可以很順利的量產,以降低生產成本、增加營收。 1.3 研究步驟 本研究先就 IC 測試產業做概況分析,並收集所有樣本公司財報資料進 行 Economic Value Added (EVA)估算,進而針對 IC 設計業、晶圓代工廠、 IC 測試機供應商以及 IC 封裝測試代工業來做財務與策略分析,進而找出可 行的合作模式,為了瞭解整個產業供應鏈的狀況,本研究也加入 Integrated Design Manafacturing (IDM) 產業,進行比較分析。

圖 1.2 研究流程圖 IC 測試產業概況分析 文獻探討 建立 EVA 模型 確立樣本與蒐集財報資料 晶圓代工 IC 設計 IC 測試 機供應商 財務與策略分析 IC 封裝測 試代工業 估算 EVA 結論 IDM

第二章 IC 測試產業概況

半導體產業是一種很典型的垂直分工產業,有很多家 IC 設計公司本身 沒有資金投資晶圓廠,這也是台積電及聯電等晶圓代工廠存在的理由。有 了 IC 設計公司及晶圓廠就需要有封裝測試廠,由此引申出來的是 IC 測試, 那就需要購買 IC 測試機器,所以就有 Automatic Test Equipment (ATE) Vendor – 測試機台供應商的存在。本研究以 IC 設計、晶圓代工、ATE Vendor、及封裝測試四個構面,作為研究的基礎。除此以外,為了了解 IDM 經營績效的表現,本研究也納入 Intel 及 AMD 來進行分析與比較。

2.1 IC 測試供應鏈 (IC Test Supply Chain)

此一供應鏈是因為有很多的 IC 設計公司需要有人幫忙生產晶片、測試 晶片、並予以封裝及最終測試,以便把良品交給它的客戶。主要的 IC 設計 公司(客戶)如 Nvidia、Ati、Marvell、聯發科(MTK)、LSI、威盛、矽統、凌 陽、瑞昱等;本研究只探討前面四家公司。主要的晶圓代工廠(Foundry)如 台積電,聯電,力晶,茂德,南亞科等;其中後三家主要是生產記憶體的 公司。邏輯&混頻 IC 測試主要的供應鏈之一是測試機台的供應商,那些高 頻高腳數的測試機台價錢非常昂貴,大約從 100 萬美元起跳,也可以高到 一台 350 萬美元。這些供應商會根據客戶產品的需求,設計出適合的機種, 以便有能力在 IC 測試的市場佔有一席之地;這些 IC 測試機供應商(ATE Vendor, Automatic Test Equipment Vendor)有 Agilent 、Teradyne 、Credence、 Advantest 及 LTX、Eagle 等,本研究只探討前面四家公司。主要的 IC 封裝 測試代工廠(Assembly & Test)有日月光集團含福雷電、矽品、京元電、南茂、 力成等。京元電是 IC 測試營收比較高的代工廠,而南茂、力成是比較偏重 記憶體封裝測試的公司。

如前所述,為求得一個完整的半導體產業供應鏈的了解,本研究也加 入 IDM 產業中的 Intel 及 AMD。

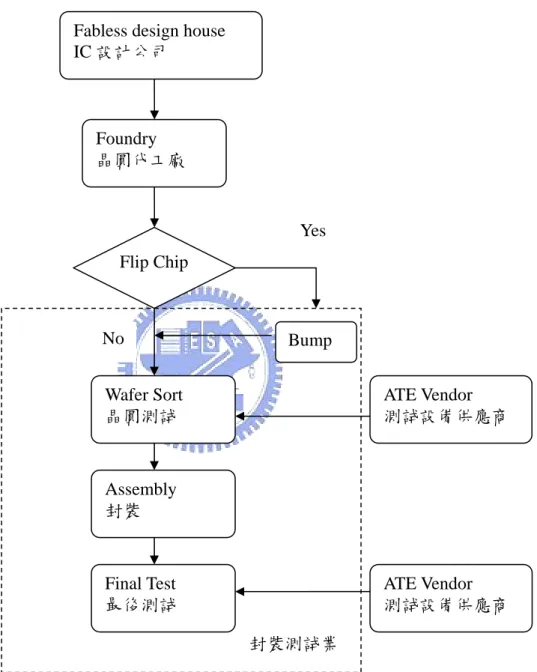

本研究以下列圖 2.1 表現出 IC 測試產業的供應鏈:

圖 2.1 IC 封裝測試上下游供應鏈 Fabless design house

IC 設計公司 Foundry 晶圓代工廠 Bump Assembly 封裝 ATE Vendor 測試設備供應商 Wafer Sort 晶圓測試 Final Test 最後測試 Flip Chip ATE Vendor 測試設備供應商 Yes No 封裝測試業

本研究按照產業別分類成 IC 設計產業、晶圓代工產業、IC 測試機供應 產業、封裝測試代工產業以及 IDM 產業,先依序介紹共 22 家樣本公司之 概況分析,並將所有樣本公司 2000 年至 2004 年之市值、產值、員工數以 及員工每人年產值整理於表 2.1。

以下是四家 IC 設計公司(Fabless design house)的概況分析: 2.1.1 Ati Technologies

Ati 1985 年成立於加拿大,1998 年 11 月在美國那斯達克股票市場公開 上市(NASDAQ: ATYT) ,係 NASDAQ 100 指數成份股之一,在加拿大多倫 多證交所(ATY) 也有公開交易。它是一家創新 3D 圖形與多媒體矽晶片解決 方案設計商和製造商,設計與製造各種獨立型媒體處理器。作爲 ISO9001 的公司, Ati 為 OEM 客戶和零售客戶提供影像和 2D/3D 圖形加速器,為 全球首屈一指的視覺處理裝置(VPU)供應商。事業群主要分為個人電腦產品 及消費性電子產品。個人電腦產品事業群致力於發展 PC 和 Mac 桌上型及 筆記型電腦、工作站;消費性電子產品事業群則主要發展機上盒(Set Top Box) 以及數位電視、電子遊樂器和手提式設備市場提供高效能的解決方案。 Ati 在繪圖晶片設計方面是屬一屬二的領先者,常常需要追求最新的科 技,它在晶圓代工的製程 93 年已經推到 0.11um 的最先進技術,目前並繼 續推向 90 奈米的技術。這些先進的製程,使製造成本也跟著大幅增加,它 的風險是:萬一產品生產出來,市場反應不佳,就會造成很大的損失。 2004 年,Ati 市值為 40 億 3 千 2 百萬美元,2002 年至 2004 年(指 8 月底)產值分別為 1,022 百萬美元、1,385 百萬美元及 1,997 百萬美元,2002 年至 2004 年員工人數約 2,092 人、2,200 人和 2,700 人,也就是每人年產值 分別為 48 萬 8 千美元, 63 萬美元, 74 萬美元,有逐年上升的趨勢。

2.1.2 Nvidia

NVIDIA(r) Corporation 成立於 1993 年,1999 年 1 月在美國那斯達克股 票市場公開上市(NASDAQ: NVDA ),是 S&P 500 指數成分股之一。NVIDIA 是全球的繪圖處理器及媒體通訊裝置的領導廠商,是第一家提供完整的 3D 繪圖解決方案系列與高整合度媒體通訊處理器的半導體公司,全球的 OEM 廠商、附加卡製造商、系統製造商與消費電子公司都選擇 NVIDIA 的處理 器來做為娛樂與商務解決方案的核心元件。豐富的產品系列包括遊樂器、 工作站、網際網路資訊家電、Apple 麥金塔、筆記型、桌上型 PC 等平台。

NVIDIA 是 Ati 的競爭對手,它跟 Ati 一樣,都是追求先進技術,並且 承擔高風險的公司。近年來,該公司在尋求新的客源,並找出新的應用 (application),不遺餘力。幾年前,微軟的 XBOX 就是它的產品之一。 2004 年,NVIDIA 市值為 38 億 9 千 1 百萬美元左右,2002 年至 2004 年產值分別約為 1,869 百萬美元、1,823 百萬美元及 2,010 百萬美元,2002 年至 2004 年員工數約為 1,513 人、1,825 人和 2,100 人,也就是每人年產值 分別為 123 萬 5 千美元、99 萬 9 千美元及 95 萬 7 千美元,員工每人產值逐 年下滑,但是比 Ati 高。 2.1.3 Marvell

MARVELL TECHNOLOGY GROUP LTD 2000 年 6 月在美國那斯達克 股票市場公開上市(NASDAQ: MRVL ),係 NASDAQ 100 指數成份股之一, 該公司針對高速、高密度、數位資料存貯和寬頻數位資料網路市場,從事 混合信號和數位信號處理集成電路設計、開發和供應的角色。公司的目標 是為客戶持續提供速度更快,更好的解決方案,從而適應其不斷增長的寬 頻用戶通訊需求。公司通過使用一流的芯片,來加強數據在資料存儲設備 和網絡應用之間的傳輸。 2004 年,MARVELL 的市值為 62 億 6 千 7 百萬美元左右,產值從 2002

年至 2004 年分別約為 505 百萬美元、819 百萬美元及 1,224 百萬美元,而 2002 年至 2004 年員工數約為 1,272 人、1,674 人和 1,917 人,也就是每人年 產值 39 萬 7 千美元、48 萬 9 千美元及 63 萬 9 千美元。 2.1.4 MTK 聯發科 聯發科技是一家專業的IC設計公司。公司自民國八十六年成立至 今,並於民國九十年七月於台灣證券交易所掛牌上市(聯發科: 2454),積極 投注研發資源,發展光儲存IC的完整方案,目前已是全球光儲存IC晶 片組的領導廠商。 聯發科技非常重視研發工作,目前在員工總數約八百人的陣容中,研 發團隊即佔百分之八十以上的比例,公司成立後,連續七年均獲得台灣新 竹科學工業園區管理局授予產品創新獎。 就光儲存領域的IC產品方面,包含 CD-ROM 、DVD-ROM、DVD Player 、CD-R/RW 、Combi 、DVD-RW 等相關控制晶片組。主要產品為 電腦週邊 IC、高階消費性 IC、其他特殊應用 IC。其中多媒體積電晶片組為 主比重佔 99%,剩下的為其他和無線通訊晶片組,該公司主要營收比重為多 媒體晶片銷售 99.71%、技術服務 0.29%。 聯發科所生產的 IC 是以消費性產品為主,其產品所需要的速度不需要 很快,大約用 0.25um 的技術就可以了。不過近來為了提升產能,並加入一 些新的功能,他們也有往 0.18um 甚至於 0.13um 的製程發展的趨勢。 2004 年市值為 166,176 百萬新台幣,產值從 2002 年至 2004 年分別約 為 29,513 百萬台幣、38,064 百萬台幣及 40,054 百萬台幣,而 2002 年至 2004 年員工數約為 438 人、639 人和 801 人,也就是每人年產值分別為台幣 6738 萬 1 千元、台幣 5956 萬 9 千及台幣 5000 萬 5 千,員工每人產值相當高, 是為 IC 設計公司的產業特質,但聯發科員工每人產值已有逐年下滑趨勢,

這應該是該公司在 CD/RW 及 DVD/RW 光儲存領域的產品,競爭者越來越 多,而且在大量的銷售之下,市場的需求也慢慢趨緩於飽和,轉換產品線 到無線通訊或其他領域應該會是聯發科的選擇。 以下為五家晶圓代工產業概況分析: 2.1.5 TSMC 台積電 台積公司於民國七十六年在新竹科學園區成立,並於民國八十三年九 月於台灣證券交易所掛牌上市(台積電: 2330),其股票的存託憑證以 TSM 為 代號,在美國紐約證券交易所掛牌上市,是全球第一家專業的積體電路製 造服務公司。台積電提供業界最先進的製程技術,及擁有專業晶圓製造服 務領域中最完備的元件資料庫、智財、設計工具、及設計流程。 於民國九十一年,由於全球的業務量不斷擴增,台積公司是第一家進 入半導體產業前十名的晶圓代工公司,其排名為第九名。台積公司預期在 未來的數年內,這個趨勢將會持續的攀昇。 台積公司目前擁有兩座最先進的十二吋晶圓廠、五座八吋晶圓廠以及 一座六吋晶圓廠。公司總部、晶圓二廠、三廠、五廠、七廠和晶圓十二廠 等各廠皆位於新竹科學園區,而晶圓六廠以及十四廠則位於台南科學園 區。此外,台積公司亦有來自其轉投資子公司美國 WaferTech 公司、台積電 (上海有限公司)以及新加坡合資 SSMC 公司,提供充沛的產能支援。 台積電提供的服務包括依客戶之訂單與其提供之產品設計說明,以從 事製造與銷售積體電路,以及其他晶圓半導體裝置,提供前述產品之封裝 與測試服務、積體電路之電腦輔助設計技術服務。提供製造光罩及其設計 服務。其中產品有 89%為晶圓、7%為其他零件、包裝元件只占 2%。該公 司營收比重以晶圓 73.77%佔極大部分、晶粒 11.23%、其他 7.80%、包裝元 件 7.20%。

台積電在今年(94 年)已公告周知,他們 65 奈米的技術,將於今年 94 年 12 月底完成開發,可以為客戶提供最先進的技術,這將會是很了不起的 成就。全世界最大的 CPU 製造商 Intel 也不過去年才完成 65 奈米技術的量 產。 台積電 2004 年市值高達 1 兆 1742 億台幣,產值從 2002 年至 2004 年 分別約為 295,853 百萬台幣、329,214 百萬台幣及 398,965 百萬台幣,而 2002 年至 2004 年員工數約為 14,938 人、16,066 人和 18,000 人,也就是每人年 產值分別為台幣 1,980 萬 5 千元,台幣 2,049 萬 3 千元及台幣 2,216 萬 5 千 元。 2.1.6 UMC 聯電 聯華電子公司總部設在台灣新竹科學園區,身為全世界第二大的晶圓 代工公司,為了讓客戶的產品能在競爭激烈的 IC 市場中脫穎而出,聯電先 進製程技術涵蓋電子工業的每一應用領域,並率先採用嶄新的製程技術及 材料,其中包括銅導線技術、低介電值阻絕層、嵌入式記憶體、混合訊號 及射頻元件製程。身為半導體業的尖兵,聯電領先全球,首先導入銅製程 並量產;發展先進製程,使 0.13 微米製程量產及 12 吋晶圓快速量產;聯電 同時也是首先量產出 90 奈米製程晶片給客戶之晶圓專業公司,為了提供更 好的服務給予客戶,聯電旗下現有兩座 12 吋晶圓廠,一座為位於台南科學 園區的 Fab 12A 廠,另一座則是位於新加坡的 UMCi。

聯電在台灣半導體業扮演著重要的角色,除了為台灣第一家晶圓製造 服務公司外(民國六十九年),也是第一家在台灣證券交易所掛牌上市的半導 體公司(民國七十四年),股票代碼為 2303。聯電以策略創新見長,首創員 工分紅入股制度,以大量網羅優秀人才,此制度已被公認為引領台灣電子 產業快速發展的主因之一。聯電目前全球員工超過 10,500 名,該公司主要

產品為積體電路和各種半導體相關零件,其中晶圓占 85%、晶方 6%、其他 只有占 4%。該公司營收比重以晶圓 89.30%佔極大部分、晶方 7.71%、其他 2.76%、包裝僅佔 0.23%。 聯電在晶圓代工的策略上,和它的競爭對手台積電有明顯的不同,總 括來說台積電主要在技術方面的提升,而聯電則主要是在客戶源的合縱與 連橫,而且聯電培養了很多 IC 設計公司,眾所皆知的聯發科、聯詠等,這 種策略有好有壞,好的一面是客戶源比較穩定,這在生意比較低迷的時候 很有幫助,壞的一面是:有些客戶卻因此不願意去聯電下單,因為怕競爭 對手和聯電關係太過密切,而影響到自身的權益。 聯電 2004 年市值為 3647 億 36 百萬台幣,產值從 2002 年至 2004 年分 別約為 67,426 百萬台幣、84,862 百萬台幣及 117,312 百萬台幣,而 2002 年 至 2004 年員工數約為 9,134 人、8,897 人和 10,641 人,也就是每人年產值 台幣 738 萬 2 千元,台幣 953 萬 8 千元及台幣 1,102 萬 5 千元,約為台積電 一半產值。 2.1.7 Power Chip 力晶 力晶於八十三年十二月創立於新竹科學園區,其業務範圍涵蓋動態隨 機存取記憶體製造及晶圓代工兩大類別,八十七年以科技類股票在台灣正 式掛牌上櫃,股票代碼為 5346;八十八年發行全球存託憑證,成為我國第 一家在盧森堡證券交易所上市的上櫃公司。 為提昇在國際市場的競爭力及達到量產的經濟規模,公司設立之初, 力晶即與日本三菱電機建立技術、生產與銷售的策略聯盟關係。目前與日 本的 DRAM 大廠 Elpida 締結策略聯盟,雙方攜手合作共同研發最尖端 DRAM 技術。代工方面,力晶亦為三菱與日立 LSI 部門合併後的新公司瑞 薩科技(Renesas Technology Corp.)的主要代工夥伴,邁向系統晶片(System

LSI)產品領域。 力晶八吋晶圓廠(8A 廠),自八十五年開始運轉量產,目前已達四萬片 的滿載月產能規模。八十九年力晶興建第一座十二吋晶圓廠(12A 廠),滿載 月產能可達四萬五千片,不僅是台灣第一座為製造先進記憶體而量身打造 的十二吋晶圓廠,也是全球半導體業界前三座進入量產的十二吋 DRAM 廠。九十二年十月力晶興建第二座十二吋晶圓廠(12B 廠),預計九十四年 第三季進入量產,滿載月產能可達四萬片規模。 力晶以先進的科技和產能,提供標準型記憶體(DRAM)、消費性記憶體 (C-RAM)、通訊用記憶體(M-RAM)、高容量快閃記憶體(Flash)、CMOS 影 像感測器及多元化代工服務。主要產品為 CC01080 電子零組件製造業和 F401010 國際貿易業。其中包裝元件佔 81%,晶圓為 19%。該公司營收比 重以包裝元件 90.92%佔極大部分、晶圓 9.08%。 2004 年市值為 1100 億 1 百萬台幣,產值從 2002 年至 2004 年分別 約為 12,770 百萬台幣、22,973 百萬台幣及 57,436 百萬台幣,而 2002 年至 2004 年員工數約為 2,233 人、2,790 人和 3,728 人,也就是每人年產值台幣 571 萬 9 千元、台幣 823 萬 4 千元及台幣 1,540 萬 7 千元。 2.1.8 Nan-Ya 南亞科 南亞科技股份有限公司成立於西元 1995 年 3 月 4 日,於民國八十 九年八月於台灣證券交易所掛牌上市(南科: 2408)。公司致力於 DRAM (動 態隨機存取記憶體)之研發、設計、製造與銷售,並於美國、歐洲、日本、 中國設立海外行銷據點。 2004 年,南亞科技全年營收達 12.6 億美元,其 最大股東為台塑集團之南亞塑膠股份有限公司。 南亞科技目前擁有 2 座 8 吋晶圓廠,以 0.11 微米(um)製程技術為 主,每月產能達 7.3 萬片。此外,公司已於 2002 年 12 月與德國英飛凌

公司簽訂 90 與 70 奈米製程技術共同開發合約,並合資成立 12 吋晶圓 廠「華亞科技股份有限公司」,以期在即將來臨之奈米世代保有競爭優勢。 南亞科的主要產品及提供的服務為半導體之研究開發、設計、製造及 銷售業務,半導體原料之製造、銷售業務,前各項有關產品、機器設備及 其原材料之買賣及進出口業務。其中 DRAM 占極大比重為 99%,晶圓僅僅 只有 1%。該公司營收比重以晶粒 99.86%佔極大部分、其他僅 0.14%。 2004 年市值為 929 億 7 百萬新台幣,產值從 2002 年至 2004 年分別約 為 30,044 百萬台幣、28,429 百萬台幣及 40,521 百萬台幣,而 2002 年至 2004 年員工數約為 3,149 人、3,244 人和 3,278 人,也就是每人年產值分別為台 幣 954 萬 1 千元、台幣 876 萬 3 千元及台幣 1,236 萬 1 千元。 2.1.9 Promos 茂德 茂德科技成立於民國八十五年十二月,於民國八十八年五月於台灣證 券交易所掛牌上櫃(茂德: 5387),該公司為臺灣動態隨機存取記憶體(DRAM) 產業的領導大廠,客戶群包括了財富雜誌《Fortune》全球 500 大企業中的 頂尖高科技企業。 茂德科技(以下簡稱茂德)引進尖端製程研發與產能擴充的先鋒,創建了 全球少數率先量產的 12 吋 DRAM 晶圓廠(FAB II),該座 12 吋晶圓廠並領 先同業於 2002 年 4 月量產。2003 年 9 月,因 12 吋晶圓廠優異的生產成果, 成為臺灣半導體業界唯一贏得經濟部「產業科技發展獎」的廠商。 茂德的主要產品與服務為設計、研究、開發、製造及銷售半導體產品, 上述相關產品之進出口貿易業務。其中 IC 占 58%,動態隨機存取記憶體占 40%,而其他為 2% 。該公司營收比重主要為動態隨機存取記憶體 100.00%。 2004 年市值為 631 億 87 百萬新台幣,產值從 2002 年至 2004 年分別約 為 18,322 百萬台幣、25,130 百萬台幣及 42,959 百萬台幣,而 2002 年至 2004 年員工數約為 2,359 人、2,653 人和 3,234 人,也就是每人年產值分別為台

幣 776 萬 7 千元、台幣 947 萬 2 千元和台幣 1,328 萬 4 千元。

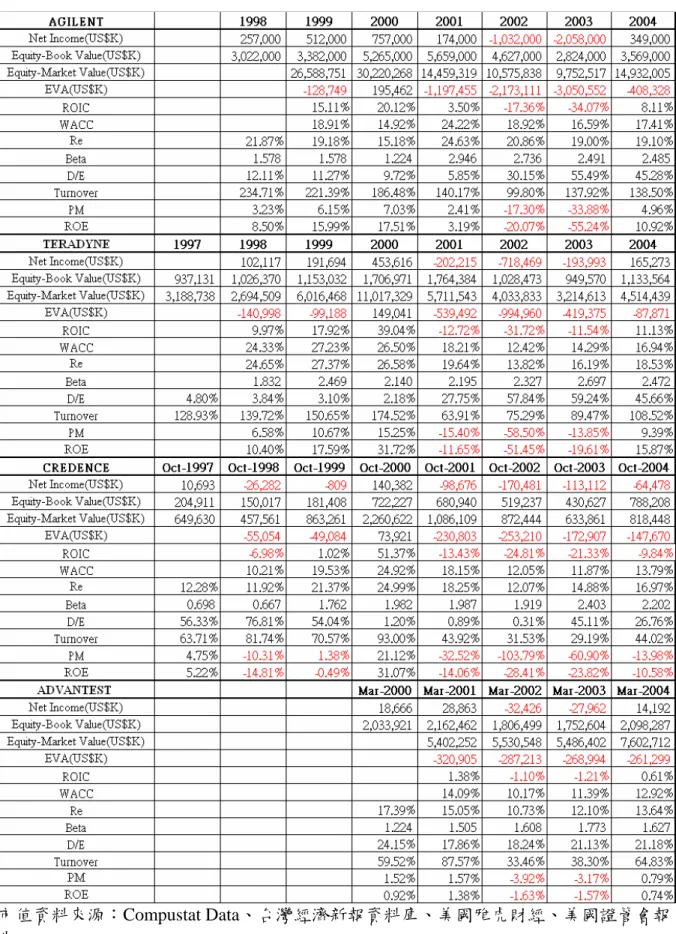

以下為四家 IC 測試機供應商(ATE Vendor)概況分析: 2.1.10 AGILENT TECHNOLOGIES INC

AGILENT TECHNOLOGIES INC.為一家全球性多元化經營的科技公 司,該公司最早是由惠普公司分離出來,1999 年 11 月在 NYSE 掛牌上市 (NYSE:A),目前為 S&P500 成份股之一。全球半導體產品、測試工具、生 命科學/化學品、通訊科技、自動化設備之生產者,它提供通訊、電子、生 命科技及健康醫療等高度成長的市場解決方案。公司有四個主要部門:測 試和測量部門、半導體產品部門、健康醫療及化學分析部門;提供測試儀 器,標準與一般測試,設計,製造與支援電子和通訊設備的管理監控系統。

AGILENT 在 1994 年製造出 HP83000 120MHZ 512 pin tester,又在 1999 年製造出 HP93000 最高速度可達 1000 Mbps (Mega bit per second),號稱是 SOC tester,可達 1024 pin;然後在 2005 年製造出最高速度可達 3.6 Gbps (Giga bit per second) SOC tester,最高可達 2048 pin,為了提高測試速度, 該公司花了不少研發成本;可惜的是 PCI Express II 2006/2007 年就須要 5Gbps,又不能用了,怎麼辦?繼續燒錢吧。 AGILENT 在 2004 年市值高達為 123 億 6 千 1 百萬美元左右,2002 年 至 2004 年間產值分別約為 6,010 百萬美元、6,056 百萬美元及 7,181 百萬美 元,2002 年至 2004 年員工人數分別為 36,000 人、29,000 人及 28,000 人, 也就是每人年產值分別為 16 萬 7 千美元、20 萬 9 千美元和 25 萬 6 千美元。 2.1.11 TERADYNE INC TERADYNE INC 生產電子與通訊產品所需要的自動化測試器材與相

關軟體,是全球最大半導體測試設備製造商之ㄧ,產品包括半導體測試系 統、電路板、電話線與網路相關軟體,1987 年 3 月在 NYSE 掛牌上市 (NYSE:TER), 是 S&P500 指數成份股之一, ATE(Automatic Test Equipment) 包括有 Semiconductor Test Systems、 Assembly Test Systems、Diagnostic Solutions 和 Broadband Test Systems。

TERADYNE 在 1996 年製造出以混頻訊號測試為主的 Catalyst,速度可 達 400Mbps,2000 年製造出速度高達 1.6Gbps 的 Tiger,2003 年生產出比較 便宜的機種,是以 PC 為基礎的測試機器,名為 Flex;這些機臺將於今年(2005 年)被另一種新機器取代,名為 Ultra Flex,這部機器的最高速度據說可達 6.4Gbps。以這麼快的速度取代自家的產品,目的是保有在 IC 測試市場的佔 有率,從另一個角度來看,也突顯半導體業在這幾年快速變動的腳步,那 大家可以想像,投入研發的成本是否可以回收? 2004 年,TERADYNE INC 市值為 43 億 2 千 3 百萬美元左右,2002 年 至 2004 年產值分別約為 1,222 百萬美元、1,352 百萬美元及 1,798 百萬美元, 2002 年至 2004 年員工數約為 7,200 人、6,100 人和 6,200 人,也就是每人年 產值 17 萬美元、22 萬 2 千美元和 29 萬美元,比 AGILENT 的員工年產值 稍微高一些。 2.1.12 Credence

Credence Systems Corporation 成立於 1978 年,1993 年 10 月在美國那斯 達克股票市場公開上市(NASDAQ: CMOS),是 S&P 400 MidCap 指數成分 股之一,致力整合自設計、驗證到製造一系列測試解決方案,以促進半導 體製造技術升級。Credence 總部位於美國加州,為通過 ISO 9001 認證之全 球自動測試設備領導廠商,除測試設備外,更提供先進測試程式研發、除 錯軟體、工程驗證等解決方案,協助客戶降低生產成本,加速產品量產上 市。主要產品線有 Digital Products、SoC and Mixed-Signal Products、 Memory

Products、Mixed Signal Analog Test Products、Mixed Signal Radio Frequency (RF) Wireless、Diagnostics & Characterization Products、Software。

Credence 在去年 (2004 年 )併購 NP Test ,而 NP Test 的前身就是 Schlumberger,而 Schlumberger 半導體部門就是以前的 Fairchild(快捷半導 體) ,Fairchild 在 1980 年就設計出很有名的 Sentry 7,這是一部只有 60Pin, 速度可達 10MHz 的機器,後來陸續發展出 Sentry 8, Sentinel ,Series 10 , Series 20 (20MHz) ,Series 21,到後來的 Series 15(40MHz) ,1994 年三月 Schlumberger 發展出第一部混頻訊號測試機 ITS9000 EXA(100MHz),一直 到 2000 年 9 月推出信賴度比較好的 ITS9000 EXA3000(200MHz),2003 年 12 月推出 Sapphire,這是一部比較符合 Open Architecture 的 Tester,裡面的 instrument 是可以隨時變換的,目前暫時支援到 800Mbps,今年(2005 年) 年底會開發出 6.4Gbps 的 instrument。

Credence 本身於 1985 年生產製造 STS 6000 60/120 Pin IC 測試機(10 Mhz)是和 Fairchild 的 Sentry 7 相容,1987 年生產出 STS 8000 256 Pin IC 測 試機,並於 1991 年併構 Tektronix,生產出純數位的 IC 測試機 LT Series, 測試頻率可達 50 Mhz,測試腳數最高可達 512 Pin;一年後,就生產出混頻 訊號 IC 測試機 Vista Vision (VV),1995 年生產出 Duo,測試頻率可達 100 Mhz,這是一部比較失敗的產品,他的測試頭散熱不佳,也影響 IC 測試的 品質,但是因為當時這是一部比較便宜的測試機,而且客戶有這種需要, 所以賣得還不錯;2000 年終於推出品質比較好的 Quartet,測試速度可達 266 Mbps,不過很快的這個產品也淪為只能做晶圓測試的機器,因為晶圓測試 不需要很高的測試頻率;2002 年該公司又推出號稱可達 800 Mbps 的 Octet, 可惜這也是個失敗的產品,在台灣只有個位數的安裝機台,原因是氣冷式 散熱被懷疑無法跑 800 Mbps 這麼高速的頻率。 2004 年,Credence Systems 市值為 9 億美元左右,2002 年至 2004 年(指 10 月底)產值分別約為 164 百萬美元、182 百萬美元及 440 百萬美元,2002

年至 2004 年員工數約為 1,138 人、1,042 人和 1,886 人,也就是每人年產值 分別為 14 萬 4 千美元、17 萬 5 千美元和 23 萬 3 千美元。 2.1.13 ADVANTEST CORP-ADR 愛德萬測試股份有限公司( ADVANTEST CORPORATION)於 1954 年成 立在日本東京,2002 年 7 月在美國那斯達克股票市場公開上市(NASDAQ: ATE ),以電子測量設備及半導體測試系統開發起步,並不斷提供客戶尖端 技術及優異產品品質為目的。Advantest Corporation 是世界上一個領先的半 導體產業自動測試設備供應商,並且是電子和光電儀器和系統的生產商。 作爲一家跨國公司,其長期提供整體 ATE 解決方案,並且向半導體產業每 個組分的測試提供服務,包括測試器、處理器、機械和電子接口、射頻測 試器,以及軟件。該公司的邏輯、記憶、混雜信號和射頻測試器,以及設 備處理器,已經融合到世界上最先進的半導體製造線中。如今,愛德萬測 試股份有限公司已將觸角伸入全球各地,陸續設立二十多家海外分公司。 愛德萬測試台灣分公司成立於 1989 年,經營測試機台之銷售、維修以及測 試軟體之開發、設計業務,並以顧客為導向之售後服務公司。期間不斷以 技術開發及提供高品質產品之優勢,使愛德萬測試台灣分公司之業務得以 在台灣順利擴展,並成為國內最大之 IC 產品測試設備供應商,完整的產品 線分為記憶體、SOC、LCD DRIVER 等 IC 測試機台及自動化分類機及附件 等。 愛德萬測試在台灣最大的銷貨收入應該就是記憶體測試機,因為台灣有 很龐大的記憶體晶圓代工廠,也有很強的封裝測試代工廠,像力成、南茂、 福雷電、京元電..等都是他的客戶,另外愛德萬測試在 TCP 的測試也有很高 的市佔率,至於在邏輯及混頻訊號方面,將會有很大的成長空間。 2004 年,ADVANTEST CORPORATION 市值為 71 億 1 千 6 百萬美元 左右,2002 年至 2004 年(指 3 月底)產值分別約為 714 百萬美元、813 百

萬美元及 1,648 百萬美元,2002 年至 2004 年員工數約為 4,230 人、3,520 人 和 3,580 人,也就是每人年產值 16 萬 9 千美元、23 萬 1 千美元和 46 萬美元。 以下為七家封裝測試代工廠概況分析: 2.1.14 ASE 日月光 日月光公司係由歸國學人張虔生及張洪本兩兄弟於 73 年 3 月創立, 民國七十八年七月於台灣交易所掛牌上市(日月光:2311),設廠於楠梓加工 區,從事半導體(Integrated Circuit)業。在過去十幾年的努力之下,民國 89 年 收益已達 8 億 2 千 5 百萬美元,與民國 80 年的收益相比,足足成長了 18.75 倍。展望未來日月光集團將持續透過內部產能的增加與對外併購進行策略 性擴充,且提供從前段測試、晶圓測試、封裝測試、封裝材料至下游系統 組裝之一元化服務。 隨著通訊、電腦及消費性 3C 產品成型,該公司除主力之球型陣格承載 器(BGA)封裝外,亦發展出晶片型(CSP)、覆晶(Flip-chip)、長凸塊(Bumping) 等下一代封裝技術,並透過整合各事業單位與內部的資源以徹底發揮經濟 規模,避免資源的浪費與提高經營績效。隨著電腦、通訊及消費性等產品 對小型化、高性能化、多功能化、系統化、快速化、可攜性及低價的需求, 使得電子元件有必要往高密度、高 I/O 數、低操作功率及模組化等多方面 突破,這迫使封裝技術朝向輕薄短小、高集積化、多腳/細微化、薄形化、 多模組及低成本等方向發展,為符合未來需求,日月光根據產品分析及封 裝趨勢,發展出 IC 封裝之里程碑,以利未來相關封裝技術研發及掌握。 日月光主要產品與服務為從事各型積體電路之製造、組合、加工、測 試及外銷。其中 BGA 占 60%,超薄平面型塑膠晶佔 15%,正方平面型塑 膠晶佔 12%。該公司營收比重分別為封裝收入 92.68%、測試收入 3.92%、 材料收入 2.74%、其他 0.66%。

2004 年市值為 984 億 16 百萬新台幣,產值從 2002 年至 2004 年分別約 為 256 億 32 百萬台幣、314 億 88 百萬台幣及 432 億 6 百萬台幣,而 2002 年至 2004 年員工數約為 7,600 人、9,500 人和 18,700 人,也就是每人年產值 分別為台幣 337 萬 3 千元、331 萬 5 千元,和 231 萬元。 2.1.15 ASE TEST LTD 福雷電 福雷電(ASE TEST LTD)成立於 1995 年 5 月,2001 年 6 月在美國那斯 達克股票市場公開上市(NASDAQ: ASTSF),是一家半導體封裝測試公司, 提供完整的測試服務包括 front-end engineering testing, pre-production burn-in testing, wafer probing; final testing of logic, mixed signal, and memory semiconductors, and other test-related services,其中 final testing of logic 以 6 成左右的比率佔總測試收入的最高比重,次之則是 wafer probing 3 成左右的 比率。擁有超過 1,200 台測試機器,矽谷廠主要測試 front-end engineering testing,而 wafer sort, final testing of complex, high-performance logic and mixed-signal semiconductors 則在台灣、南韓、新加坡、馬來西亞及香港。 封裝部分則主要是 substrate & advance leadframe packages 和 traditional leadframe packages 兩大類別。 福雷電 2004 年市值為 7 億 9 千 1 百萬美元左右,2002 年至 2004 年產 值分別約為 302 百萬美元、392 百萬美元及 622 百萬美元,2002 年至 2004 年員工人數分別約有 4,882 人 5,315 人和 4,541 人,也就是每人年產值 6 萬 2 千美元、7 萬 4 千美元和 13 萬 7 千美元。 2.1.16 Amkor

AMKOR TECHNOLOGY INC.成立於 1968 年,1998 年 4 月 29 日在美 國那斯達克股票市場公開上市(NASDAQ: AMKR),是全球最大的半導體產

品的封裝和測試服務公司,同時也是提供高級的半導體封裝和測試技術的 領導者之一。該公司提供廣泛且經整合的封裝和測試服務,廠房遍佈中國 大陸、韓國、日本、菲律賓、新加坡、台灣和美國。客戶包括有 Agilent Technologies、Atmel Corporation、 International Business Machines Corp. (IBM)、 Infineon Technologies AG、 Intel Corporation、 Philips Electronics N.V. 、 Samsung 、 ST Microelectronics PTE 、 Sony Semiconductor Corporation、 Texas Instruments and Toshiba Corporation。

Amkor 這幾年來在台灣及中國大陸也做了不少的投資,尤其是在去年 為了取得覆晶(Flip-chip)的生意,買下了擁有長凸塊(Bumping)生產經驗的悠 立半導體,準備在台灣奪取日月光及矽品的客戶,可以預見的,這將會是 封測三強間的一場激戰。 2004 年,AMKOR 市值為美金 17 億 9 千 5 百萬元左右,2002 年至 2004 年產值分別約為美金 1,406 百萬元、1,603 百萬元及 1,901 百萬元,2002 年 至 2004 年員工人數 20,276 人、20,261 人和 22,033 人,也就是每人年產值 6 萬 9 千美元、7 萬 9 千美元和 8 萬 6 千美元。 2.1.17 SPIL 矽品 矽品設立於民國 73 年 5 月,並於民國 82 年 4 月於台灣證券交易所正 式掛牌上市(矽品:2325)。專營積體電路封裝及測試,為全球前三大專業封 裝、測試服務廠,排名全國 52 大製造業(天下雜誌92 年度排行),並於 89 年 在美國 NASDAQ 公開上市;對於前瞻性封裝、測試、Bumping 領域的技術 提升及資源整合工作不遺餘力,以提供客戶完成半導體後段製程一元化服 務,更具備產能充沛、財務結構穩健、技術先進、良率高而穩定等優越條 件,未來發展前景可期。 除了積極發展本業外,為了降低成本及拓展營業範圍,矽品的轉投資企

公司,但鑫成已於數年前結束營業。 積體電路乃電子工業不可或缺之零組件、其用途從國防科技、太空通 訊、電腦及周邊設備,以至於消費性產品等無所不包。矽品掌握半導體市 場成長與變遷脈動,致力於積體電路構裝及測試之設計、製造與技術服務。 矽品主要產品與服務為積體電路、電晶體、發光二極體數字顯示板、發光 二極體數字顯示燈、液晶時鐘蕊、光電晶體、合成電路、薄(厚)膜電路等製 造加工、組合、積體電路測試及進出口業務、電子零組件製造業。其中 BGA 佔 42%,QFP 佔 31%,SO 佔 11%。該公司營收比重分別為封裝 88.43%、 測試 8.66%、其他 2.91%。 矽品是最早開發 12 吋晶圓長凸塊(Bumping)生產製造的公司,這一部分 的商機為矽品打造出高階的繪圖覆晶(Flip Chip)產品線,也為矽品帶來不少 的收入,為了要取得生產覆晶(Flip Chip)所需的封裝材料,矽品投資生產覆 晶載板的全懋精密公司,目前矽品擁有全懋資本額 18%的股權。 2004 年市值為 551 億 53 百萬新台幣,產值從 2002 年至 2004 年分別約 為 22,299 百萬台幣、27,383 百萬台幣及 35,009 百萬台幣,而 2002 年至 2004 年員工數約為 8,203 人、9,160 人和 10,003 人,也就是每人年產值分別為台 幣 271 萬 9 千元、台幣 298 萬 9 千元和台幣 350 萬元。 2.1.18 KYEC 京元電 京元電子股份有限公司成立於民國七十六年,並於民國九十年五月於 台灣證交所正式掛牌上市(京元電:2449),總公司位於新竹,地理位置靠近 新竹科學園區的上游 IC 製造商,就近提供客戶即時的服務。目前在新竹及 竹南共設有二廠,員工人數超過三千人。京元電子以穩定成長的資本支出 和優於同業的表現,持續成為市場的領導者,民國九十年一月的淨資產高 達 2 億 8 千萬美金。 京元電的主要產品與服務項目為各種積體電路之設計、製造、測試、

配件、加工、包裝、買賣業務、各種奔應機(Burn In Oven)及其零配件之製 造、加工、買賣業務、前各項產品之進出口貿易業務。其中晶圓測試佔 48%, 積體電路測試佔 41%,切割佔 11%。該公司營收比重分別為測試收入 87.60%、加工收入 10.19%、借機收入 2.11%、其他收入 0.15%。 京元電可以說是以 IC 測試為主要收入來源的公司,而且晶圓測試佔公 司營收將近一半,這個策略需要在此說明:一般晶圓測試(Wafer sort)的製程 比最終測試(Final Test)要簡單很多,所需要的人力也比較精簡,其測試機器 也比較陽春(基本上測試速度不會超過 120MHz) ,如果有足夠的晶片來源, 會是一門很好的生意。 2004 年的市值為 165 億 98 百萬新台幣,產值從 2002 年至 2004 年分別 約為 5,348 百萬台幣、6,787 百萬台幣及 10,028 百萬台幣,而 2002 年至 2004 年員工數約為 3,044 人、2,858 人和 3,360 人,也就是每人年產值台幣 175 萬 7 千元、台幣 237 萬 5 千元和台幣 298 萬 4 千元。 2.1.19 Chipmos 南茂 南茂科技(CHIPMOS TECHNOLOGIES LTD )是一家半導體封裝測試公 司,1997 年 8 月成立,於 2001 年 6 月美國那斯達克股票市場公開上市 (NASDAQ: IMOS) 。 主要業務為記憶體半導體、混合訊號產品及 LCD 驅動積體電路產品的 後段測試服務;除此之外,南茂也在記憶體半導體、混合訊號及 LCD 驅動 積體電路等產品的封裝技術服務,提供包括導線架及有機基板等多樣化技 術的選擇。這些產品主要應用於個人用電腦、通訊設備、辦公室自動化及 消費性電子產品等等。測試和封裝服務所佔營收比率分別為 42%及 30%, 其中主要收入來源是記憶體半導體產品,而混合訊號產品及 LCD 驅動積體 電路產品之收入,則所佔比重不高。其客戶來源包括半導體設計公司、整

為主,而台南科學園區的生產線則是以封裝服務為重點。透過這樣的安排, 不但能夠充份發揮測試及封裝技術服務各自獨立作業的功能,更可整合技 術資源,提供一系列完整的全程服務。該公司並在 1999 年 6 月,順利地併 購位於楠梓加工區的美商高雄電子公司,跨足混合訊號產品線上的測試, 很可惜這個不是成功的投資,因為 2000 年下半年,半導體景氣反轉變差之 後,整個 IC 封裝測試業變成供過於求。 2004 年市值約為 5 億 5 千 3 百萬美元,2002 年至 2004 年產值分別為 188 百萬美元、265 百萬美元及 474 百美萬元,2002 年至 2004 年員工人數 約 2,062 人、1,625 人及 2,040 人,也就是每人年產值 9 萬 1 千美元、16 萬 3 千美元和 23 萬 2 千美元。 2.1.20 PowerTech 力成 力成科技成立於 1997 年,在民國九十一年十一月完成興櫃,並在極短 時間內完成上櫃(民國九十二年四月)及上市(民國九十三年十一月);該公司 致力於記憶體晶片封裝技術開發與測試服務提昇,透過一元化整合性的製 程規劃,提供完善的半導體後段供應鏈建置。 力成提供的封裝服務包括多元化的 IC 封裝型態,涵括 TSOP、Tape LOC、WSOP、TFBGA、wBGA、MBGA ; 為迎合「輕、薄、短、小、高功 能」的要求,正積極導入先進 CSP、DDR II 構裝技術。而測試服務涵蓋完 整的記憶體積體電路測試服務,產品特性研究、測試程式開發、生產設備 驗證、製程參數設定、流程規劃、良率提昇。其中產品比重積體電路測試 佔 63%,積體電路封裝佔 35%,其他為 12%。該公司營收比重分別為測試 收入 67.46%、封裝收入 32.54%。 2004 年市值為 246 億 74 百萬新台幣,產值從 2002 年至 2004 年分別約 為 2,821 百萬台幣、4,385 百萬台幣及 7,677 百萬台幣,而 2002 年至 2004

年員工數約為 1,016 人、1,366 人和 1,757 人,也就是每人年產值台幣 277 萬 7 千元、台幣 321 萬元和台幣 437 萬元。 以下是兩家 IDM 公司的概況分析: 2.1.21 Intel Intel Corporation,英特爾公司是全球最大的半導體晶片製造商,它成立 於 1968 年,具有 30 多年半導體產品技術創新和市場領導的歷史。公司的 第一個產品是半導體記憶體。1971 年,英特爾推出了全球第一個微處理器。 這一舉措不僅改變了公司的未來,而且對整個工業產生了深遠的影響。微 處理器所帶來的電腦和網路革命,也改變了這個世界。 供應計算及通信產業晶片、線路板和集成在電腦、伺服器和網絡與通 訊產品。它的產品供應給不同的集成電路,產品也被產業成員應用於創造 先進的計算和通信系統。三十多年來,英特爾一直為全球日益發展的電腦 工業提供模組,包括微處理器、晶片組、主機版、無線通訊元件、系統及 軟體等,這些產品為標準電腦架構的組成部分。業界利用這些產品為最終 用戶設計製造出先進的電腦,網路的日益發展不僅正在改變商業運作的模 式,而且也改變著人們的工作、生活、娛樂方式,成為全球經濟發展的重 要推動力。作為全球資訊產業的領導公司之一,英特爾公司目前更致力於 伺服器、無線網路通訊及網路解決方案,為日益興起的全球網路經濟,提 供全方位的服務。 2004 年英特爾市值為 1846 億 6 千 1 百萬美元,2002 年至 2004 年產值 分別為 26,764 百萬美元、30,141 百萬美元及 34,209 百萬美元,2002 年至 2004 年員工人數約 78,700 人、79,700 人和 87,100 人,也就是每人年產值分 別為 34 萬美元、37 萬 8 千美元和 39 萬 3 千美元。

2.1.22 AMD

Advanced Micro Devices, Inc. 創辦於 1969 年,AMD 總公司設於美國 加州,桑尼維爾(Sunnyvale),1983 年 5 月在美國那斯達克股票市場公開上 市 (NASDAQ:AMD) , 係 S&P500 指 數 與 S&P 1500 SUPER COMP TECHNOLOGY 指數成份股之一,其業務遍及全球的積體電路供應商,是 專為個人電腦、網路電腦及通訊市場生產微處理器、快閃記憶體以及通訊、 網路器件等產品;它也是在美國、歐洲和亞洲有製造工廠,並在世界各地 有銷售部門的半導體製造商。AMD 是美國財富雜誌及標準普爾等機構選出 的 500 大公司之一。該公司產品被廣泛使用在不同應用產品上,譬如電信 設備、資料和網路通訊器材、家電、個人電腦、工作站和伺服器等各式各 樣符合工業標準的積體電路。 2004 年 AMD 市值為 54 億 7 千 6 百萬美元,2002 年至 2004 年產值分 別為 2,697 百萬美元、3,519 百萬美元及 5,001 百萬美元,2002 年至 2004 年 員工人數約 12,146 人、14,300 人和 15,900 人,也就是每人年產值分別為 22 萬 2 千美元、24 萬 6 千美元和 31 萬 5 千美元。

表 2.1 樣本公司之市值、產值、員工數及員工每人產值

2.2 密集資本投資 (Intensive Capital Investment) 如同 1.2 所提到 IC 的測試範圍: I. Memory-DRAM 測試 II. Memory-Flash 測試 III. 邏輯與混頻測試 IV. Analog 測試 V. 純邏輯測試-低頻 VI. 純 MPU 測試-高頻 VII. 其他 其中 I、III、VI 都是很貴的測試機器,譬如:最新的 Memory DDR II 測 試機器 Advantest 5588 可以測到 800Mbps,加上兩台 Advantest Handler 要價 一億七千五百萬,像這樣的機器,誰有這個能力可以買到十台以上,假如 測試時間是 300s(256Mb 一般 Memory 測試時間比較長),每個測試頭可以測 256 顆,一個月也只能測試 1.34M(高溫+低溫測試)顆產品,當 DDR II 流行 的時候,可能一個月的需求就需要到 90M 顆,十台只是 1/7。

再舉一個邏輯混頻測試機器的例子,Agilent 93000 P600 592Pin、 PPM 28M、12 個 DPS、一組 Digitizer 再加上 Jitter Measurement,這樣的價格, 超過一億一千萬(2001 年 3Q 價),這樣的機器如果 IC 測試時間是 8 秒的話, 每個月的產能只有不到 17 萬顆,以上兩個例子就可以知道測 DRAM 的公 司,跟測 SOC(尤其是跟電腦相關的產品)的公司,他們的投資金額都非常龐 大,而且不是少數幾台就可以滿足客戶的需求。

2.3 收入與成本 (Revenue and cost)

時的售價大約是$200 美金,如果有一顆 IC 測試時間需要 5 秒鐘,那麼每小 時大約可測 500 顆,也就是每顆的成本需要$0.4 美金,一台機器一個月大 約有 400 到 500 有效工時,這部機器每月只能測試 20 萬到 25 萬顆產品, 所以這部機器的營收,一個月有$8 萬到$10 萬塊美金,對客戶來說,假設 良率只有 90%,那每顆產品的成本就會變成$0.444 美金,所以對客戶而言, 測試時間的多寡及測試良率的高低,會直接影響他的產品測試成本,另外 假如測試機器要價只要$150 萬美金,也就是每小時收$150 塊美金,測試時 間及測試良率不變,那麼他的測試成本就降為$0.333 美元,成本減少 33%。 2.4 核心競爭力 (Core competition) 2.4.1 最終測試之重要因素 一般最終測試有幾個重要的參數如下: I. 測試程式及測試溫度

II. 測試機板(Load board)及 IC 腳座(Test socket) III. 測試機(Tester)

IV. 分類機(Handler)參數設定 V. 治具(Change kit)的設計

VI. 驗證樣品(Correlation samples)

2.4.2 新產品測試的良率

基本上新產品的測試良率不會太好,所以需要工程人員修改測試程 式,或者找出設計的瑕疵(Bug,臭蟲)來提高良率,所以每一家測試廠對新產 品的前 10 批或 20 批產品,都要有工程人員特殊照顧,並且跟客戶做最好 的溝通,以便用最快的方法來提高產品的良率;這道製程可能要花一到二

製程對新產品的開發尤其重要,因為從這個過程可以充分了解客戶產品的 特性,並且找出晶圓製程是否還有可改進的空間,常常也會發現這個新產 品在某個測試項目是無法回收的,產品工程師可以根據測試機台的分析工 具,提供客戶該測試項目的某一些參數,好讓客戶可以重新設計或者是改 變晶圓製程的參數,來提高良率。 2.4.3 成熟產品第一次測試的良率 如果產品已經成熟了,測試良率為 80%或者 90%,其測試成本會有很 大的不同,我們以 Item 2.3 的例子來做說明,若第一次測試良率只有 80%, 那客戶會要求把壞的 20%重測,假設重測的時間需要 3.5 秒,並假設該批量 是 5000 顆,那就表示我們需要重測 1000 顆產品,總共需要大約浪費一小 時的時間,這部分客戶是不會付錢的,反過來說,第一次良率有 90%那我 們只要重測 500 顆,大約只要花半小時,測試廠的成本下降,收入就跟著 增加;更有一種聰明的辦法,就是新產品在導入的時候,就跟客戶確定, 有哪些不良產品,是無法回收的;把這些產品跟可回收的產品分開,如此 一來,我們只要重測可回收的產品即可,也就是可以降低重測的時間,來 降低成本,這種改善也是核心競爭力之一。

第三章 研究方法

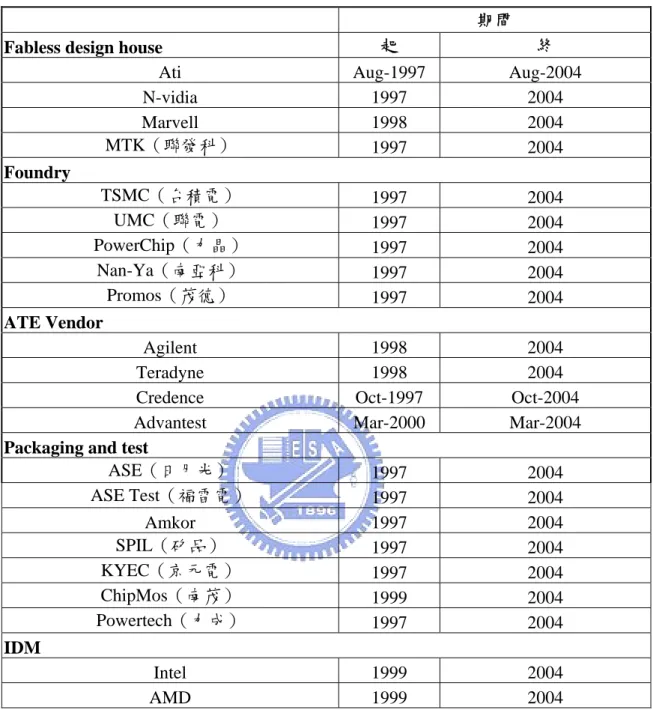

3.1 研究樣本與期間 本論文的目的在針對半導體 IC 測試產業,做財務績效分析與經營策略 的研究,由於半導體產業垂直分工的特性,上下游之間必須密切配合,才 能營造整體的績效,所以選取的樣本公司,除半導體 IC 測試產業之外,尚 包含 IC 設計產業,晶圓代工業以及 IC 測試機設備商及 IDM。表 3.1 列出 五大類別產業所選取的樣本公司,以及各樣本公司的研究期間。 研究期間以 1997 年至 2004 年為主,其中少部分公司情況特殊,比如 Ati、Advantest 和 Credence 因會計期間不同,其所使用的財務報表資料並非 為每年底之資料,而分別是每年 8 月底、3 月底和 10 月底為會計期間之結 算月份。台灣上市公司財報資料來源為經濟新報資料庫,美國上市公司財 報資料來源為 COMPUSTAT,部分財務報表資料來自各公司網頁。表 3.1 研究樣本與期間

期間

Fabless design house 起 終

Ati Aug-1997 Aug-2004

N-vidia 1997 2004 Marvell 1998 2004 MTK(聯發科) 1997 2004 Foundry TSMC(台積電) 1997 2004 UMC(聯電) 1997 2004 PowerChip(力晶) 1997 2004 Nan-Ya(南亞科) 1997 2004 Promos(茂德) 1997 2004 ATE Vendor Agilent 1998 2004 Teradyne 1998 2004

Credence Oct-1997 Oct-2004 Advantest Mar-2000 Mar-2004 Packaging and test

ASE(日月光) 1997 2004 ASE Test(福雷電) 1997 2004 Amkor 1997 2004 SPIL(矽品) 1997 2004 KYEC(京元電) 1997 2004 ChipMos(南茂) 1999 2004 Powertech(力成) 1997 2004 IDM Intel 1999 2004 AMD 1999 2004

3.2 經濟附加價值法

3.2.1 EVA 源起背景

透過 EVA 可以了解企業是否有效配置資源,衡量企業是否為股東帶來 財富。EVA 的基本理念是,資本獲得的收益至少要能補償投資者承擔的風 險,也就是說,股東必須賺取至少等於資本市場上類似風險投資回報的收 益。實際上,EVA 理念的始祖是剩餘收入(Residual Income)或經濟利潤 (Economic Profit),並不是新觀念,作為企業業績評估指標,已有 200 餘 年歷史。但 EVA 給出了剩餘收益可計算的模型方法,在 EVA 註冊為商標 後,為避免糾紛,分析人員一般只能使用經濟利潤這一說法,但其本質和 EVA 一致;EVA 是一種基於會計系統的公司業績評估體系。

EVA 由 Joel M. Stern 等人創立。1964 年,Joel M. Stern 從 Chicago 商 學院畢業後,進入 Chase Manhattan 銀行,通過實際考察和不懈思考,深感 當時流行的會計準則和會計收益、EPS 等在衡量公司市場價值方面的嚴重 缺陷,因而提出 EVA 方法。1982 年,Joel M. Stern 離開 Chase Manhattan 銀行,與 G. Bennett Stewart 合夥成立 Stern Stewart Co.財務諮詢公司,專門 從事 EVA 應用諮詢,並將 EVA 註冊為商標。1988 年,Joel M· Stern 創辦 《Journal of Applied Corporate Finance》季刊,介紹和推廣 EVA,Stern Stewart Co.財務諮詢公司每年計算全美 1000 家上市公司的 EVA 和市場增加值 (MVA),並在《財富》雜誌刊登。在 EVA 準則下,投資收益率高低並非企 業經營狀況好壞和價值創造能力的評估標準,關鍵在於是否可以超過資本 成本。由於 EVA 結果與常規的銷售收入、會計利潤或股票市值等指標排序 結果大相逕庭,因而產生了極大的迴響。例如:英代爾、可口可樂、微軟 等公司資本收益遠遠超過資本成本,EVA>0,視為價值創造能力強的公司; 而通用汽車,AT&T、IBM 等公司資本收益低於資本成本,EVA<0,被認 為股東價值受到破壞。

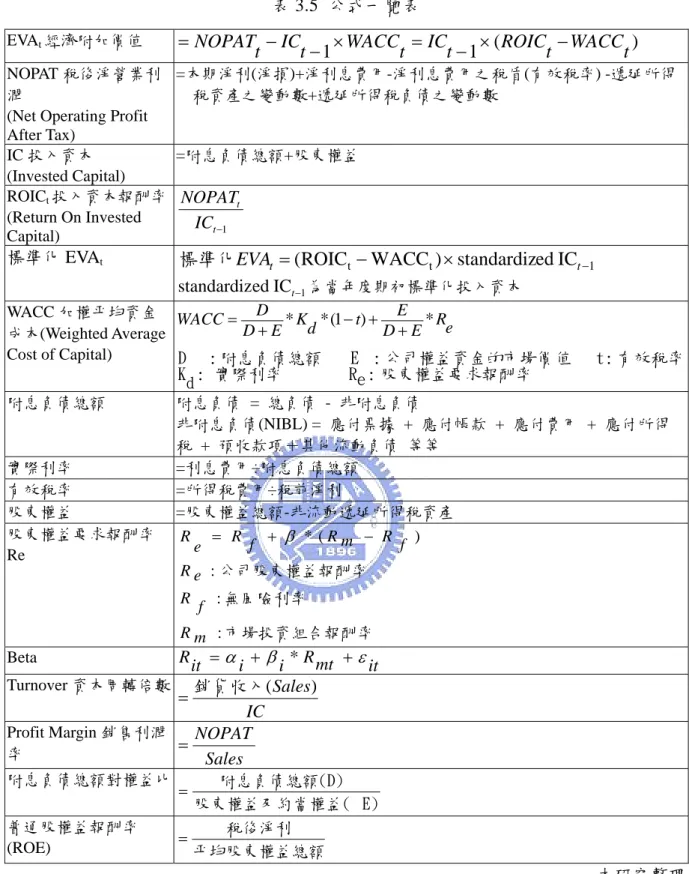

3.2.2 EVA 計算方式 經濟附加值的計算是應用經濟附加值指標的第一步。公司每年創造的 經濟附加價值等於稅後淨營業利潤(NOPAT)與投入資本(Invested Capital, IC)成本之間的差額。其中投入資本成本既包括債務資本的成本,也包括股 本資本的成本。在實務中經濟附加值的計算要相對複雜一些,這主要是由 兩方面因素決定的,一是在計算稅後淨營業利潤和投入資本總額時需要對 某些會計報表科目的處理方法進行調整,以消除根據會計準則編制的財務 報表對企業真實情況的扭曲;二是資本成本的確定,需要參考資本市場的歷 史資料。由於各國的會計制度和資本市場現狀存在差異,經濟附加值指標 的計算方法也不盡相同。由上可知,經濟附加值的計算結果取決於三個基 本變數:稅後淨營業利潤,投入資本總額和加權平均資本成本。公式如下: ( ) 1

1 WACCt ICt ROICt WACCt t IC t NOPAT t EVA = − − × = − × −

WACC 的計算方式於下一節說明,本節就 NOPAT 及 ROIC 兩項說明 如下:

a.稅後淨營業利潤 (Net Operating Profit After Tax :NOPAT)

NOPAT 表達出企業在營運方面的獲利能力,計算公式如下: NOPAT=本期淨利(淨損)+淨利息費用-淨利息費用之稅盾(有效稅率)-遞延 所得稅資產之變動數+遞延所得稅負債之變動數 稅後淨營業利潤等於稅後淨利潤加上利息支出部分,如果稅後淨利潤 的計算中已扣除少數股東損益,則應加回。亦即公司的銷售收入減去除了 利息支出以外的全部經營成本和費用(包括所得稅費用)後的淨值。因此, 它實際上是在不涉及資本結構的情況下,公司經營所獲得的稅後利潤,亦 即全部資本的稅後投資收益,反映了公司所有資產的盈利能力。除此之外 還需要對部分會計報表科目的處理方法進行調整,以糾正會計報表資訊對 真實業績的扭曲。

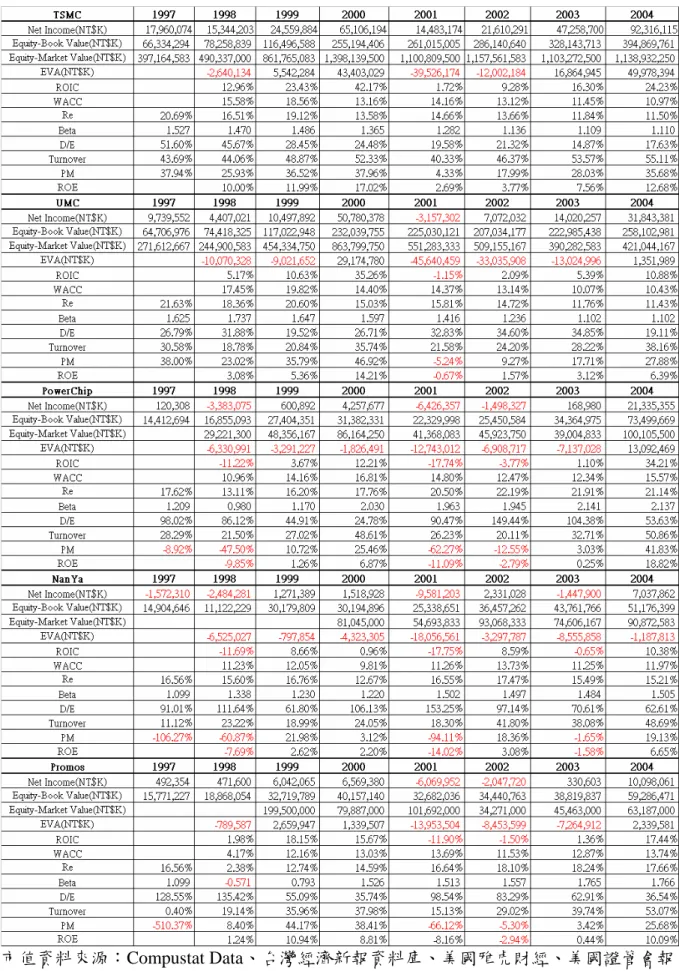

表示每一塊錢的投入資本可以產生的 NOPAT, 1 − = t t t IC NOPAT ROIC 其中 IC 為投入資本(Invested Capital),投入資本總額是指所有投資者投入 公司經營的全部資金的帳面價值,也括債務資本和股本資本。其中債務資 本是指債權人提供的短期和長期貸款,不包括應付帳款、應付單據、及其 他應付款等商業信用負債。股本資本不僅包括普通股,還也包括少數股東 權益。因此,投入資本總額還可以理解為公司的全部資產減去商業信用債 後的淨值。 計算投入資本總額時也需要對部分會計報表科目的處理方法進行調 整,以糾正對公司真實投入資本的扭曲,本研究計算投入資本方式是附息 負債總額加上股東權益1。在實務中既可以採用年初的投入資本總額,也可 以採用年初與年末資本總額的平均值,本研究採用年初的投入資本總額。 3.2.3 標準化 EVA 由於公司規模大小不一,投入資本的額度高低也就所有差異,產業內跨 公司直接就 EVA 評估經營績效,恐有利基點不一致之缺失,為消除公司規 模之影響,因此考慮公司規模後之標準化 EVA 不失為較為客觀公平之衡量 方式;另外一個問題是,如果 EVA 幣別不同,也無法直接比較。但若將其 標準化後,此一問題便迎刃而解。計算方式如下: 1 t t WACC) standardizedIC ROIC ( − × − = t t EVA 標準化 其中standardizedICt−1為當年度期初標準化投入資本,關於 standardized IC 之 計算,本文將以 2000 年的期初投入資本為計算基期,若以計算 2001 年及 2002 年 standardized IC 為例, 100 IC IC IC ed standardiz , 100 IC IC IC ed standardiz 2000 2002 2002 2000 2001 2001= × = × 期末 期末 期末 期末 。 舉兩家公司為例來說明一般EVA 與標準化EVA 之性質差異,見表3.2

以M公司與T公司為例,2004年M公司與T公司市值分別為台幣 1902億 及1兆1389億,可見公司規模相距甚大,是故公司之投入資本能力也有很 大的差距,使得T公司原始的EVA 遠大過M公司,但比較經過考慮規模 效果後的標準化EVA,反倒是M公司標準化EVA 遠遠高過於T公司數倍, 代表事實上M公司的經營績效是勝過於T公司。 表 3.2 標準化 EVA 說明範例 表 3.2 標準化 EVA 說明範例(續) 3.2.4 EVA應用的侷限性 (1)適用範圍的局限

一般認為,EVA只能用於有限範圍的企業,而不適用於金融機構,週 期性企業、新成立公司與能源公司等。金融機構有著特殊法定資本金要求, 不適用於EVA。而且,把貸款總額作為使用資產將高估資本成本,導致結 果扭曲。分析週期性企業時,由於利潤波動太大,可能引起EVA數值扭曲。 對於這類企業,通過與競爭對手比較來分析公司似乎更為恰當。新成立企 業利潤波動也很大。但是,使用EVA的公司必須是一家持續經營企業,而 新成立企業在創立初期還無法為市場帶來新產品。能源公司必須投入大量 的資金去識別和取得"資源庫存",EVA將資本化所有勘探費用,無論發現 礦藏與否;問題在於資本化費用並不必然與勘探價值相關。EVA將勘探費 用和機械設備視為一樣,進行資本化處理,事實上,對於能源公司來說, 由於商品價格變化、工藝進步等原因,潛在儲量價值將隨時間上漲;而機 械設備價值將隨折舊逐年降低。 (2)通貨膨脹影響 EVA使用資產歷史成本,沒有考慮到通貨膨脹的影響,如資產重置價 值。這樣,EVA無法反映資產真實收益水準。扭曲程度因公司資產結構和 投資週期、折舊政策不同而有所差別。不同行業受到影響的程度不一樣。 (3)折舊影響 採用直線法折舊時,EVA抑制公司成長。在新資產使用初期,由於資 本基礎較大,資本成本較高,EVA偏低。隨著折舊增加,資本基礎逐漸變 小,EVA成比例增長。這樣,有著大量新投資的公司反而比舊資產較多的

公司EVA低。這顯然不能用來比較公司實際盈利能力。據Stern Stewart說,

"EVA不適用於新成立企業,風險投資公司"。這類企業在初期還不能為市

場帶來新產品。此外,採取積極擴張戰略的組織可能有著EVA為負,MVA

的基礎,雇員無法得到紅利補償。解決辦法是修改折舊計畫,將過去強調 使用初期或使用期間平均化的折舊方法改為強調使用期末,如採取年金折 舊法,從而克服不平滑資本成本的影響,避免因資產處於不同使用階段而 影響EVA值。 (4)資本成本波動 公司可以通過改變資本結構來改變資本成本。但是,這只能由高層管 理者決定。一般在不同時期,資本成本常是EVA等式中最不穩定,最易變 的變數。例如,若公司在現有資產中投資,預期會創造顯著經濟價值。可 是,幾個月內,市場收益率迫使資本成本上升,新投資變成損耗價值,而 不是期望的創造價值。資本成本波動引起EVA波動。這樣,EVA使那些操 作層經理人面臨他們無法控制的風險。 (5)EVA只是資本效率指標 資本效率在財富驅動中,重要性已不及二十年前。在資訊時代中,EVA 無法說明專利等無形資產的價值,但是這些資產在許多高科技企業如微軟 的財富創造過程中,起了主要作用,然而這些價值是無法由EVA來表示, 也就是說EVA低估了無形資產。 3.2.5 為何使用EVA 為主要分析工具 本文的分析重點在於觀察企業價值提升。從投資人角度來看,EVA 是 判斷企業管理階層是否以股東利益為優先考量的重要標準!從企業經營管 理角度來看,拿EVA與投資人溝通,並將其做為衡量的指標,是企業所有 決策的最後防線,同時也是審視企業資源是否有效配置的工具。此外,實

證研究也發現,EVA與MVA具有高度相關,顯示若能把EVA 的觀念運用

效與創造未來價值的核心能力與競爭力,所共同推動的。因此EVA正是最 好的輔助工具。

3.3 計算公司資金成本—WACC

一般計算EVA需要了解公司的資金成本,我們計算各個不同公司的

Beta值,算出各個不同公司的 WACC(Weighted Average Cost of Capital, 加

權平均資金成本)來評判不同策略下,不同公司的資金成本。 加權平均資金成本是用來衡量一家公司各類資金來源的加權平均要求 報酬率,公司外部資金來源不外乎舉債以及發行股票,是故加權平均資金 成本亦即代表債權人與股東對公司的要求報酬率,也就是公司所需負擔的 資金成本。因此,當其他條件不變下,加權平均資金成本越低則越能提升 公司價值。本文加權平均資金成本計算方法如下: 股東權益要求報酬率 : e R 實際利率 : K 有效稅率 : t 值 公司權益資金的市場價 : E 附息負債總額 : D d * ) 1 ( * * e R E D E t d K E D D WACC + + − + = 上述附息負債總額、實際利率、有效稅率、股東權益和股東權益要求報酬 率之計算方法分別詳述如下。 a. 附息負債總額 本文將總負債減去非附息負債,視為附息負債總額,公式如下: 附息負債 = 總負債 - 非附息負債

非附息負債(Non-Interest Bearing Liabilities, NIBL) = 應付票據 + 應付帳款

+ 應付費用 + 應付所得稅 + 預收款項+其他流動負債 等等不需付息的 負債

b. 實際利率

c. 有效稅率 有效稅率=所得稅費用÷稅前淨利 當所得稅費用為負值,也就是說出現所得稅利益時,會計算出負值 的有效稅率,此時本研究將有效稅率假設為零。 d. 公司權益資金的市場價值 公司權益資金的市場價值=公司流通在外的股數×每股股價(月平 均),然後再取年平均 e. 股東權益要求報酬率

本研究利用CAPM(Capital Asset Price Model)來計算預期股東要求報酬 率,CAPM公式如下: 市場投資組合報酬率 無風險利率 公司股東權益報酬率 : : : ) ( * m R f R e R f R m R f R e R = +