Delta中立選擇權避險策略之研究 - 政大學術集成

33

0

0

全文

(2) . 謝辭 首先,非常謝謝我的指導教授們,在這兩年用心的指導我,老師過去歷屆總 是堅持最好的教學品質,把所有的資源和心力都給一位學生身上,培養出最優秀 的學生,因此,在其它同學眼中,身為老師的學生真的很幸福。另外,我能夠順 利整合歷屆的研究計劃,多虧有歷屆學長姐的幫忙,包括育偉學長、冠妤學姐、 瑞元學長和立興學長不厭其煩地從旁提供我許多協助,真的很謝謝你們。. 我也真的很感謝我的媽媽和姐姐,還有其它親戚,如果沒有你們的支持,我. 政 治 大. 可能沒辦法得到這個學位,求學期間媽媽面臨失業危機,為了怕我擔心,每天仍. 立. 假裝出去上班,其實是出外找工作,到了新公司,則是不停的加班,回家看著她. ‧ 國. 學. 疲累的身體,真的很難過,媽媽您辛苦了。. ‧. 最後,還要謝謝宜儒,在我忙碌的時候,仍待在我身邊陪伴我;在我身體不. sit. y. Nat. 好時,總是用心的照顧我;我事務繁忙時,充當我的小秘書幫我處理一些文書工. n. al. er. io. 作。當然還有要謝謝研究所同學、大學同學和其它學弟妹,因為有你們的陪伴,. i Un. v. 我並不孤單,有你們的鼓勵和支持,讓我能夠堅持完成自己的理想。. Ch. engchi. 張哲瑋 謹誌於 國立政治大學資訊管理研究所 中華民國 九十九年七月 I .

(3) . 摘要 全球金融風暴近年來發生頻率愈來愈快,主要的原因就是許多企業不管是在 發行或投資衍生性金融商品的比重都大幅地增加,卻沒有規避它們潛在的市場風 險。因此,避險策略的好壞是風險管理上很重要的一個議題。本研究的目的主要 是希望在一個 Delta Neutral 的投資組合下,加入 Delta-Gamma Neutral 策略能夠 使間斷調整避險的效果變得比較好。故本研究透過加入相同標的物和到期日,但 不同履約價的選擇權作為避險部位,使用蒙地卡羅模擬法,模擬投資組合在持有 一段時間後,未來價值可能的情境,計算風險值來衡量其避險效果。實證結果發. 治 政 現,當原始投資組合部位為價平選擇權所組成,避險部位若能使用相同標的物, 大 立 到期日也相同,但履約價不同的價平選擇權,不論在到期日長短,皆有很好的避 ‧. ‧ 國. 學. 險效果。. 關鍵詞:避險策略、風險值、Delta、Gamma、Delta-Gamma Neutral. n. er. io. sit. y. Nat. al. Ch. engchi. II . i Un. v.

(4) . Abstract The global financial storm has happened more rapidly. The most important reason is that many enterprises published or invested in the derivatives ratio which has greatly increased without evading the potential market risk. Therefore, the advantages and the disadvantages of hedging strategy is a crucial issue in risk management. This research’s primary goal is to consider Delta-Gamma Neutral strategy in the invested combination of Delta Neutral that render the effect of discretely rebalance hedge became much better. The research entered the same. 治 政 underlying and expiration date, and let the different strike 大 price’s option as hedging 立 position. Using Monte Carol Simulation to obtain the condition of the portfolio’s ‧ 國. 學. value after holding a period of time, and compute the value-at-risk to measure. ‧. hedging effect. The outcome showed that the hedging effect will be nice no matter the. sit. y. Nat. date of expiration by using at-the-money options with the same underlying and. io. al. n. at-the-money options.. er. expiration date but different strike price when the original portfolio was composed of. Ch. engchi. i Un. v. Keyword: Hedging strategies, Value-at-Risk, Delta、Gamma、Delta-Gamma Neutral. III .

(5) . 目錄 壹、. 緒論............................................................................................................................................ 1. 一、. 研究背景 ............................................................................................................................... 1. 二、. 研究動機與目的 ................................................................................................................... 1. 貳、. 文獻回顧.................................................................................................................................... 4. 一、. 選擇權評價理論 ................................................................................................................... 4. 二、. 實證研究結果 ....................................................................................................................... 4. 三、. 風險值(VALUE AT RISK, VAR) .......................................................................................... 6. 參、. 研究方法.................................................................................................................................... 8. 一、. 資料蒐集 ............................................................................................................................... 8. 二、. BLACK-SCHOLES 模型 .......................................................................................................... 9. 五、. 產生模擬情境和結果驗證 ................................................................................................. 14. ‧ 國. 三、. 學. 四、. 政 治 大 選擇權風險係數 ................................................................................................................. 10 立 建置避險模型 ..................................................................................................................... 13. 實證結果.................................................................................................................................. 16. 伍、. 結論與建議.............................................................................................................................. 26. ‧. 肆、. n. al. er. io. sit. y. Nat. 參考文獻 ................................................................................................................................................ 28 . Ch. engchi. IV . i Un. v.

(6) . 壹、 緒論 一、. 研究背景. 衍生性金融商品發展最初的原因是要提供金融市場的參與者一個避險管道, 它同時也提供一個賺取差價利潤的投機機會。衍生性金融商品交易因涉及槓桿操 作及資產負債表外融資,潛在風險性高,可能使金融市場陷入快速改變或混亂中。 在二十世紀,因為政府或企業內部管理不當、過度財務槓桿操作導致鉅額虧損之 衍生性金融商品交易事件層出不窮,其中讓人印象深刻的包括:英國的霸菱銀行. 治 政 (Barings Bank)倒閉事件、加州橘郡事件、長期資本管理(Long Term Capital 大 立 Management, LTCM)公司破產案等事件,這些事件都讓大家體會到投資衍生性 ‧ 國. 學. 商品「水能載舟,亦能覆舟」的特性。. ‧. 然而隨著金融商品的創新與開放,相關衍生性金融商品成長快速,2007 年. y. Nat. sit. 下半年美國次級房貸問題再度成為席捲全球的金融海嘯,主要就是因為抵押債權. n. al. er. io. 擔保受益憑證(Collateralized Debt Obligation, CDO)所造成的流動性風險所致,. Ch. i Un. v. 它是一種資產證券化後所組成的衍生性金融商品,使得全球許多重量級的金融機. engchi. 構接連面臨倒閉的危機,像是雷曼兄弟、美林、AIG…等。. 二、. 研究動機與目的. 根據中央銀行公佈的統計資料(圖 1.1),可以看到臺灣在民國 97 年投資國 際衍生性金融商品高達 136 億美元,但由於受到全球金融危機引發金融商品價格 下跌,所以造成臺灣在 98 年底對外證券投資餘額大減 601 億美元或 24.1%。由 於衍生性金融商品的風險較高,所以,當投資衍生性金融商品時,該如何有效地 規避風險,是目前非常重要的風險管理議題。 1 .

(7) . 臺灣國際投資部位 16,000 衍 14,000 生 12,000 性 10,000 百 金 8,000 萬 融 6,000 美 商 元 4,000 品 2,000 部 0 位. 13,606. (. 10,066. ). 20. 117. 92. 93. 2,531. 1,949. 94. 95. 3,555. 96. 97. 98 年度. 圖 1.1 臺灣國際投資的衍生性金融商品部位折線圖. 政 治 大 衍生性金融商品除了可做為新興的投資商品外,也是利率風險管理的有效工 立. ‧ 國. 學. 具,例如利率交換及利率選擇權皆是常被拿來作為利率避險之用,而債券選擇權 於其報酬型態的多樣及高財務槓桿的特性,已成為近年來最熱門的投資及避險工. ‧. 具。. y. Nat. er. io. sit. 美國芝加哥期權交易所(Chicago Board Options Exchange, CBOE)是美國最 大的期權交易市場,在期貨與選擇權商品的設計與開發以及交易技術更新上不遺. al. n. iv n C 餘力。CBOE 提供個股、指數以及 期權,其中包括最活躍的美國指數期權 h eETF ngchi U. 標準普爾 500 指數選擇權(SPX)、芝加哥期權交易所波動率指數(VIX)、世. 界天氣指數等。其他芝加哥期權交易所提供的突破性產品包括股票期權,指數期 權,LEAPS 選擇權,FLEX 選擇權等。由美國芝加哥期權交易所過去歷史選擇權 的交易金額(圖 1.2),可以發現到在最近幾年來,選擇權愈來愈受歡迎,因此 其交易金額也愈來愈高。. 因此,本研究希望能先建立一個滿足 Delta Neutral 的選擇權投資組合,以此 投資組合做為比較的基礎,並進一步在原始的投資組合中,加入其它部位,使整 體的投資組合滿足 Delta-Gamma Neutral,以規避原始投資組合的價值在未來一 2 .

(8) . 段時間內可能遭遇最大損失的風險,本研究希望在其它條件不變下,分別考慮選 擇權的履約價與其標的物現貨價格之間不同的關係,並搭配不同到期日的選擇權 契約,比較它們之間影響避險策略效果的程度如何,作為投資人從事避險交易時, 選取投資組合的參考,達成有效率的避險效果。. CBOE歷年選擇權交易量. ‧. n. al. er. io. sit. y. Nat. 圖 1.2 CBOE 選擇權歷史交易金額統計. Ch. engchi. 3 . 2009. 2008. 2007. 2006. 2005. 2004. 2003. 2002. 1999. 學. 2001. 立. ‧ 國. ). 政 治 大 2000. ( 百交 萬易 美金 元額. $1,000,000 $900,000 $800,000 $700,000 $600,000 $500,000 $400,000 $300,000 $200,000 $100,000 $0. i Un. v. 年.

(9) . 貳、 文獻回顧 一、. 選擇權評價理論. 在十九世紀,法國的數學家推論出選擇權評價公式的假設,就是股票價格服 從布朗運動,其趨勢項等於 0,後來陸續有許多的學者對這個理論提出許多必要 的限制,其中 Black and Scholes(1973)提出 Black-Scholes 模型來評價股票選擇 權,一開始的模型是針對沒有發放股利的標的物股票,推導出歐式買權與賣權的 評價方程式。後來 Merton(1973)也提出如何計算有發放股利的選擇權和美式. 治 政 選擇權的評價公式,並增加一些假設條件,推導出大 Black-Scholes-Merton 微分方 立 程式,這是 B-S Model 的一項重要論點。最後的 B-S Model 公式中有五個變數分 ‧ 國. 學. 別是股票價格、履約價格、無風險利率、到期時間與波動率,且須滿足以下的基. ‧. 本假設:. 無風險利率己知且固定不變,任何到期日的無風險利率都一樣。. 2.. 股票價格走勢服從幾何布朗運動,股票價格的分配是對數常態,且股票 價格報酬的變異數和標準差固定不變。. n. al. 3. 4.. er. io. sit. y. Nat. 1.. ni Ch 市場上放空交易是允許的。 U engchi. v. 股票不會發放任何股利。. 5.. 不考慮交易成本和稅賦,所有的股票是可以完全被分割的。. 6.. 市場上股票交易是連續的。. 7.. 市場沒有無風險套利機會。. 二、. 實證研究結果. 大部份的研究分析避險的方法就是去調整投資組合,使調整後投資組合的 Delta 為 0,也就是所謂的 Delta Neutral 策略。過去有許多專家學者在研究使用 4 .

(10) . Delta 作為主要的避險策略,定期的重新調整避險組合,使達到避險效果。Black and Scholes(1973)推測這種以不連續方式去調整投資組合使達到避險效果的投 資組合只包含非系統風險。在不考慮交易成本與稅賦的情況下,投資人會希望能 透過對標的物及其選擇權進行連續的交易策略,這樣做可以完全規避掉資產的價 格風險。根據連續交易策略,則這個避險投資組合在有限的時間內是無風險的, 但真實市場是存在交易成本的,所以連續性交易並不可行。. Bookstaber and Langsam(1988)的研究主要在定義和分析許多投資組合保 險(Portfolio Insurance)模型的特性。其中較重要的是 Bookstaber and Langsam. 政 治 大. 認為一般投資組合可以得到的收益,可以透過持有相同標的物選擇權可以獲得相. 立. 同的收益(Option-Replication Strategy),那是因為選擇權可以透過動態避險策. ‧ 國. 學. 略複製,所以任何收益都可以由選擇權複製出來。投資組合的收益將視投資組合 的價值而定,然而,避險的收益路徑不一定會與投資組合收益相同路徑. ‧. (Path-Independent Strategy),假使策略並沒有給一個明確的收益金額時,則不. y. Nat. sit. 符合路徑獨立。而選擇權是一種路徑獨立策略。另外,此研究還提到收益曲線會. n. al. er. io. 隨著到期時間接近,而逐漸的變陡峭,當收益曲線有較大的曲率代表 Gamma 愈. i Un. v. 大;相反的,若收益曲線是一條直線,則 Gamma 等於 0。使用選擇權作為主要. Ch. engchi. 的避險工具是不錯的選擇,因為 Gamma 是時間的遞減函數,則在比較到期日長 與到期日短兩個不同的選擇權避險,其避險效果以到期日長的較佳。如果避險計 劃的 Gamma 超過避險工具 Gamma 的一半,則使用選擇權比期貨有較佳的避險 效果,但使用選擇權來避險無法避掉長期投資組合保險計劃的波動度風險。. Robins and Schachter(1994)認為不連續地調整避險的分配特性,例如以 Delta 為主要的避險策略,並不是變異數最小的策略,希望透過此研究分析出變 異數最小的選擇權避險比率,也估計避險變異數,再使用它去評價透過以 Delta 為主要的避險策略所減少的變異數程度。 5 .

(11) . 研究發現以市場風險衡量風險時,以 Delta 為主要的避險效果較好;用標準 差來衡量風險時,則以 Delta 為主要的避險效果則較差,尤其是一個月內馬上要 到期的選擇權和價外的選擇權。另外,Robins and Schachter 嘗試分解避險風險為 系統風險與非系統風險,可以得知非系統風險佔其中的 10%左右,其中又以到期 日較短的選擇權,且用 Delta 為主要的避險效果的避險變異數較為顯著。並得到 結論當使用短期契約到期日的價外選擇權和價平選擇權來避險,則它們的變異數 縮減程度較大;如果是使用價內選擇權且契約到期日較長來避險的話,則 Delta hedging 可以提供一個近似理想的避險比率。. 政 治 大. Kurpiel and Roncalli(1998)研究不同程度的相關性與履約價之間的關係,. 立. 介紹在交易選擇權或管理選擇權投資組合中,幾個重要的選擇權價格的敏感係數,. ‧ 國. 學. 分析不同的避險策略,還有當股票價值的波動度是隨機時,探討選擇權避險策略 在這個隨機波動率環境中的避險效果,研究發現當股票價格波動是隨機的,則不. ‧. 管相關性是完全不相關或高度正負相關,使用 Delta Neutral 的避險效果都比在. y. Nat. sit. Black and Scholes 假設下表現差。另外,就是假設如果沒有對隨機波動度進行避. n. al. er. io. 險,那麼在金融工具避險部位會出現一個重要的風險,這個風險可以透過. i Un. v. Delta-Sigma 避險策略,使其減少。最後結果發現在 Black and Scholes 模型下的. Ch. engchi. Delta hedging 策略效率表現優於在隨機波動率模型的 Delta neutral 策略,但這種 因為隨機波動率所增加的金融工具避險部位的風險不可以把它忽略。. 三、. 風險值(Value at Risk, VaR). J.P. Morgan 在 1994 年 10 月推出第一版的 RiskMetrics,並介紹風險值(VaR) 模型。從 J.P. Morgan and Reuters (1996) 的 RiskMetrics Technical Document,可 以知道許多關於風險值的方法論,並在 RiskMetrics 裡面建立由許多的風險因子 的報酬所組成相當大的共變矩陣,包括匯率、利率、股價和一些主要的商品價格, 6 .

(12) . 也說明該如何建制一個風險值的模型。RiskMetrics 的優點是它有很豐富且有用 的資料集,可以用來計算風險值,但缺點就是它對於某些資料的計算方法常常有 一些限制,例如:關於指數平滑常數 λ 一定要是 0.94,若沒有設定或不是 0.94, 則算出來的共變矩陣有可能不是半正定,缺乏彈性。. 風險值是一個用來量化和管理投資組合很重要的一個觀念,它代表是一個投 資組合價值在持有特定一段時間後可能的最大損失。(Jorion, P., 2000)近年來 風險值(VaR)經過國際清算銀行(Bank for International Settlements,BIS)推 廣,已漸為大眾所接受、成為近來極受重視之市場風險衡量指標。其最大原因是. 政 治 大. 風險值可以用來比較在公司內所有活動的市場風險,並且風險值能讓資深管理者. 立. 一目了然。風險值還可以用來衡量信用、作業風險,這是相對於其他傳統衡量風. ‧ 國. 學. 險的指標所無法做到的。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 7 . i Un. v.

(13) . 參、 研究方法 本章主要是要呈現避險策略的建構及投資組合的選取。首先在第一節中,將 會說明本研究所需要的資料從哪裡蒐集;第二、三節為建立避險策略主要使用的 研究方法介紹;第四節即為本研究所要建置的避險策略說明;最後第五節是情境 模擬過程和結果驗證。. 一、. 資料蒐集. 政 治 大. 本研究考慮單一國家目前市場上實際的資料,作為研究其避險策略的有效性,. 立. 故選擇用美國的標準普爾 500 指數(S&P 500 Index)和那斯達克 100 指數. ‧ 國. 學. (NASDAQ 100 Index)作為投資標的物,其資料來自 Bloomberg 資料庫,資料 期間從 1986 年 12 月至 2008 年 12 月,資料週期主要是以月為主要頻率,共 265. ‧. 筆資料。另外,在 CBOE 有提供以標準普爾 500 指數和那斯達克 100 指數為標. y. Nat. sit. 的物的指數選擇權契約(SPX, NDX),為了要能夠蒐集到相同到期日,但不同. n. al. er. io. 履約價的買權和賣權的價格,於是本研究透過 Datastream 資料庫蒐集在 2010 年. i Un. v. 5 月 21 日的結算價,再將當日選擇權的結算價代入 Black-Scholes Model(Hull, J.. Ch. engchi. C., 2003)理論模型中,反推算出市場對股票指數現貨報酬率未來波動率的預期, 即隱含波動率。表 3.1 和表 3.2 為股票指數原始資料與股票指數連續報酬率的敘 述統計分析,包括平均值、標準差、極大值、極小值等統計量,另外再計算股票 指數連續報酬率的共變異矩陣和相關矩陣(表 3.3、表 3.4)。其中,股票指數連 續報酬定義為. X t ln. St *100 S t 1. 8 .

(14) . 表 3.1 股票指數歷史資料敘述統計 (指數/年) S&P 500 NASDAQ 平均值. 851.03. 1130.67. 標準差. 428.31. 903.45. 最大值. 1469.25. 3707.83. 最小值. 247.08. 156.25. 表 3.2 股票指數歷史報酬率資料敘述統計 (%/年). S&P 500 NASDAQ. 平均值. 6%. 10%. 標準差. 16%. 28%. 12% 22% 治 政 最小值 -25% -31% 大 立 最大值. ‧ 國. 共變矩陣 S&P 500 NASDAQ 0.0243. 0.0352. NASDAQ. 0.0352. 0.0765. ‧. S&P 500. 學. 表 3.3 股票指數歷史報酬率的共變異矩陣. sit. y. Nat. io. er. 表 3.4 股票指數歷史報酬率的相關矩陣 相關矩陣 S&P 500 NASDAQ. n. al. S&P 500. Ch. NASDAQ. 二、. 1. i Un. 0.8171. e0.8171 ngchi. v. 1. Black-Scholes 模型. 由於股票指數的隨機過程服從幾何布朗運動(Geometric Brownian motion), 因此股價的分配為對數常態分配,另外,本研究所選取的指數選擇權為歐式選擇 權,並假設不會分派股息,所有到期日的無風險利率皆固定和市場上不存在任何 套利機會,故滿足 Black-Scholes-Merton 微分方程的假設(Hull, J. C., 2003), 在假設風險中立下,將股票指數和選擇權有效期間代入 Black-Schole 評價公式, 計算歐式選擇權的理論價格,則買、賣權的價值分別為: 9 .

(15) . C S 0 N d1 Ke rT N d 2 . P Ke rT N d 2 S 0 N d1 . d1 . d2 . . . ln S 0 / K r 2 / 2 T. T. . . ln S 0 / K r 2 / 2 T. T. d1 T. 其中,變數 C 和 P 為歐式買權和歐式賣權的價格,S0 是指時間 0 的股票指. 治 政 數,K 為履約價格,r 是指連續複利的無風險利率,σ 大 則是股票指數的波動度, 立 最後,T 代表選擇權到期的時間。 ‧ 國. 學. 選擇權風險係數. ‧. 三、. y. Nat. sit. 選擇權有幾個衡量風險的敏感係數,通常以希臘字母(Greeks)來表示,其中. n. al. er. io. 最重要的敏感係數就是 Delta,本研究將就 Delta、Gamma 兩者來討論。. 1. Delta:. Ch. engchi. i Un. v. 選擇權的 Delta 是指選擇權的價格變動與選擇權標的物之間的價格變動關係。 在數學上的意義就是選擇權的價格與選擇權標的物價格的偏微分。在執行 Delta 避險策略時,投資人賣一張買權,並買進一定程度的標的物,使這個投資組合之 間的敏感係數 Delta 會完全相抵消掉(即 Delta=0),又稱做 Delta Neutral。換言 之,選擇權投資組合的價值對於標的物的價格變動變得較不敏感,並不會因為標 的物價格變動而改變投資組合內選擇權的價值。. 10 .

(16) . . c S. 隨著時間經過,這個投資組合的 Delta 會不斷改變,使投資組合不等於 Delta Neutral。因此,若要達到動態避險(dynamic-hedging)的效果,原則上它需要連 續調整投資組合的避險部位;相對的,還有一種策略就是靜態避險 (static-hedging),在一開始就調整投資組合的部位達到 Delta Neutral,未來都 不再調整任何部位。. 對歐式選擇權的買權而言,其標的物為沒有配發股息的股票指數,則 Delta. ‧ 國. Nat. io. er. p N d1 1. ‧. 相對的,對歐式選擇權的賣權則為:. 學. c N d1 . y. 立. 政 治 大. sit. 為:. al. n. iv n C 由上可知,歐式選擇權的買權,其標的物為沒有配息的股票指數,它的 Delta hengchi U. 為正,反映買權價格的漲跌和標的物價格呈現正相關;歐式選擇權的賣權,其標 的物為沒有配息的股票指數,它的 Delta 為負,表示賣權價格的漲跌和標的物價. 格是呈現負相關。其中,價平選擇權的 Delta 約為±0.5,價內選擇權的 Delta 會 愈接近±1,價外選擇權的 Delta 則會愈接近 0。. 整個投資組合的 Delta 為投資組合內持有個別選擇權的部位(wi)乘以個別 選擇權的 Delta 後加總。 d. wi i i 1. 11 .

(17) . 2. Gamma:. 在許多避險或價差相關的交易策略中,要能夠隨時保持 Delta Neutral 並不容 易,特別是當 Gamma 很大的時候。選擇權的 Gamma 為 Delta 值變動與標的物價 格變動之間的關係。由於 Gamma 是投資組合相對於標的物價值的二次偏微分, Π 為投資組合的價值,所以它可以用來衡量 Delta 的不穩定性,當 Gamma 很小 時,則 Delta 的改變率較小,則不需要太常調整投資組合到 Delta Neutral;反之, 當 Gamma 很大時,Delta 對於標的物的價值變動較敏感。. 政 治 大 . 立. 2 S 2. ‧ 國. 學. 就歐式選擇權的買權和賣權而言,其標的物只要是沒有配發股息的股票指數, 則買權和賣權的 Gamma 皆為:. sit. y. N ' d1 S0 T. n. er. io. al. ‧. Nat. . i Un. v. 同樣地,Gamma 與 Delta 一樣,也可以透過調整投資組合的部位,使 Gamma. Ch. engchi. 完全抵消掉(即 Gamma=0),稱為 Gamma Neutral。為了使投資組合滿足 Gamma Neutral,必須要加入一個新的選擇權部位,確保選擇權部位數永遠等於(ΓΠ 為 原始投資組合的 Gamma,Γ0 為新加入選擇權部位的 Gamma). . 12 . 0.

(18) . 四、. 建置避險模型. 假設不考慮交易成本,市場運作是連續的,且允許信用交易並沒有限制。另 外,也假設股票指數在瞬間的報酬可以用隨機微分方程來表示:. dS dt dz S 其中 μ 代表股票指數瞬間預期的報酬率,σ2代表瞬間報酬率的變異數,這 兩個變數通常假設為固定的,dz 則是標準的幾何布朗運動。(Merton, Robert C.,. 政 治 大. 1973)根據上述假設,令 X 為 d 個股票指數報酬率,X 之間存在相關性,X 的. 立. 學. ‧ 國. 期望值和變異數皆固定,且隨機項 Z 服從常態分配。. ~ 0 , d *1 d *d . X C . d *1. d *1 d *d d *1. d *1. ‧. sit. y. Nat. 使用蒙地卡羅模擬法,來模擬時間經過 Δt 之後的股票指數報酬的變化量,. n. al. er. io. 由於時間的變動量 Δt 非常小,故假設 X 的期望值 μ 為 0,則 X 的分配為:. CX h~ 0 , C C U n i n g c h i e. v. T. d *1. d *1. d *d. d *d. 因為股票指數是以連續方式變動的,所以在估計歷史資料相關敘述統計時, 是以連續報酬計算,則時間 t 的股票指數計算方式為時間 t=0 的股票指數乘上報 酬率的指數函數。. St S0e X. 接著利用上述得到的 St 代入 B-S Model 計算在時間 t 的選擇權價格、Delta 和 Gamma。考慮 Delta Neutral 和 Delta-Gamma Neutral 兩種避險策略,並搭配相 13 .

(19) . 同標的物的選擇權,嘗試去比較不同到期日和不同履約價與標的物價值之間的關 係兩個面向的避險效果。因此,在投資一個投資組合時,需先調整其避險部位, 使其盡量能滿足 Delta Neutral 和 Delta-Gamma Neutral。在現實環境中,因為選擇 權交易單位的限制,並不太可能真正持有全部的避險部位。 d. d. i 1. i 1. d. d. i 1. i 1. v , 0 wc ,i , 0 c ,i , 0 w p ,i , 0 p ,i , 0 0. v , 0 wc ,i , 0 c ,i , 0 w p ,i , 0 p ,i , 0 0. 政 治 大 . 立. 0. ‧ 國. 學. 再依據投資組合內各資產的投資部位和其價格,計算出投資組合在時間 t 的 價格,最後,再將時間 t=0 的投資組合價值減掉時間 t=Δt 的投資組合價值,以得. ‧. d. n. al. i 1. i 1. Ch d. engchi d. sit. io. d. V0 wc ,i , 0 C i , 0 w p ,i , 0 Pi , 0. er. Nat. y. 到在經過時間 t 之後可能的損失,最後再使用風險值來衡量其風險大小。. i Un. v. Vt wc ,i ,t C i ,t w p ,i ,t Pi ,t i 1. i 1. L V0 Vt. 五、. 產生模擬情境和結果驗證. 依上述策略隨機抽樣 Z,並重覆抽取動作 N 次後,即可得 Z1 , Z 2 ,..., Z100000 , 將共變異矩陣作 Cholesky 拆解,再乘上剛才得到的隨機項 Z,使 X 具有相關性,. 14 .

(20) . 最後將第 0 期的股票指數乘上模擬出來的指數報酬後,就可以得到股票指數經過. Δt 年後的隨機模擬結果。. 當模擬的情境全部產生後,可以檢查每一個股票指數報酬率所有的模擬情境. N 組,其最後模擬出來股票指數報酬率的期望值是否符合研究假設接近 0;除了 上述的驗證之外,還要比對每一個模擬出來的股票指數報酬率的標準差、共變異 矩陣與相關係數矩陣和歷史資料的是否接近,若有任何差異較大的部份,試圖找 出原因,並解釋之;在衡量避險效果部份,本研究將比較在時間 t=0 和時間 t=Δt 的投資組合價值、 Delta 和 Gamma 之間的變化,並觀察在 50 Percentile 、75. 政 治 大. Percentile、90 Percentile、95 Percentile 和 99 Percentile 下的風險值和條件尾端期. 立. 望值(Conditional Tail Expectation, CTE),藉由上述幾個資料,觀察避險效果的. ‧. ‧ 國. 學. 程度。. n. er. io. sit. y. Nat. al. Ch. engchi. 15 . i Un. v.

(21) . 肆、 實證結果 本研究選擇實際在美國芝加哥期權交易所裡交易的商品,並考慮投資組合內 所有股票指數報酬率之間的相關性,透過蒙地卡羅模擬法模擬投資組合內股票指 數報酬率在未來一段時間內可能的變化量,最後再利用風險值作為衡量風險的指 標,判斷當原始投資組合是由價平選擇權所組成,且滿足 Delta Neutral 時,應該 選擇哪一種履約價與標的物價值之間關係的選擇權當作避險部位的投資組合,使 新的投資組合滿足 Delta-Gamma Neutral,可以達到最佳的避險效果。另外,本 研究也嘗試比較相同標的物的選擇權投資組合,但選擇權到期日長短不同,是否 會改變上述研究的結果。. 立. 政 治 大. ‧ 國. 學. 假設一年有 250 個交易日,目前連續複利的無風險利率為 1%,所有的投資 組合都持有超過 10 天(Δt=0.04 年)。本研究所使用的每一個投資組合皆由相同. ‧. 標的物的衍生性金融商品組成,距離到期日還有一個月(T=0.083 年)和六個月. y. Nat. sit. (T=0.5 年)的歐式選擇權,標的物之間存在高度相關性(ρ),在每一個特定. n. al. er. io. 的到期日裡,嘗試改變選擇權的履約價與標的物的現貨價之間的關係不同,即所. i Un. v. 謂的價平(At the Money, ATM)、價內(In the Money, ITM)、價外(Out of the. Ch. engchi. Money, OTM)和深價外(Deep Out of the Money, DOTM)。. 其中,本研究以 2010 年 5 月 21 日標的物的收盤價作為比較的基準值,並使 用歷史資料來計算其年報酬的波動度,標準普爾 500 指數的收盤價為 1087.6899, 年報酬的波動度為 15.59%;那斯達克 100 指數的收盤價為 1822.77,年報酬的波 動度為 27.66%;分別對應持有一個月後到期的選擇權投資組合包括標準普爾 500 指數選擇權,履約價為 1090,隱含波動度為 31.15%;那斯達克 100 指數選擇權, 履約價為 1800,隱含波動度為 35.73%。六個月後到期的選擇權投資組合包括標 準普爾 500 指數選擇權,履約價為 1100,隱含波動度為 31.77%;那斯達克 100 16 .

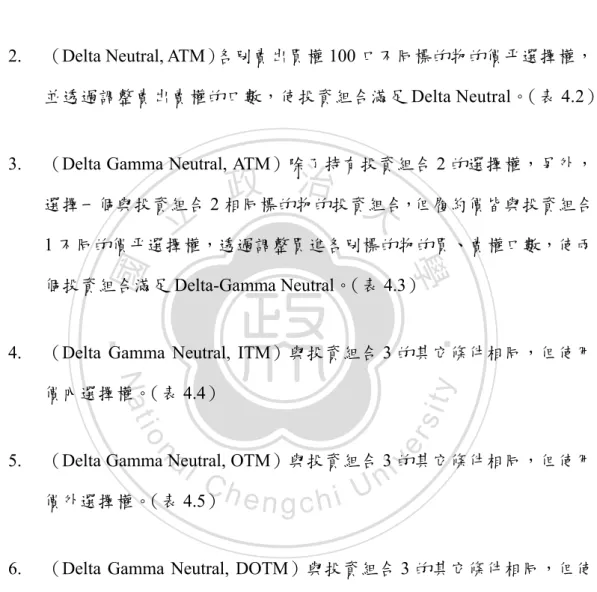

(22) . 指數選擇權,履約價為 1800,隱含波動度為 37.61%。以下將針對某一個到期日 說明其所有投資組合,其它到期日的投資組合與此相同。. 1.. 個別賣出買權 100 口不同標的物的價平選擇權和賣出賣權 50 口不同標 的物的價平選擇權。(表 4.1). 2.. (Delta Neutral, ATM)各別賣出買權 100 口不同標的物的價平選擇權, 並透過調整賣出賣權的口數,使投資組合滿足 Delta Neutral。(表 4.2). (Delta Gamma Neutral, ATM)除了持有投資組合 2 的選擇權,另外,. 治 政 選擇一個與投資組合 2 相同標的物的投資組合,但履約價皆與投資組合 大 立 1 不同的價平選擇權,透過調整買進各別標的物的買、賣權口數,使兩 學. ‧ 國. 3.. 個投資組合滿足 Delta-Gamma Neutral。(表 4.3). ‧. 4.. (Delta Gamma Neutral, ITM)與投資組合 3 的其它條件相同,但使用. y. Nat. n. al. er. io. 5.. v. (Delta Gamma Neutral, OTM)與投資組合 3 的其它條件相同,但使用. Ch. 價外選擇權。(表 4.5). 6.. sit. 價內選擇權。(表 4.4). engchi. i Un. (Delta Gamma Neutral, DOTM)與投資組合 3 的其它條件相同,但使 用深價外的選擇權。(表 4.6). 表 4.1 完全未避險的選擇權投資組合部位明細 標的物. S&P 500. NASDAQ 100. 種類. CALL. PUT. CALL. PUT. 履約價. 1090. 1090. 1800. 1800. 部位. -100. -50. -100. -50. 17 .

(23) . 表 4.2 Delta Neutral 的選擇權投資組合部位明細. S&P 500. 標的物. NASDAQ 100. 種類. CALL. PUT. CALL. PUT. 履約價. 1090. 1090. 1800. 1800. 部位. -100. -109.045. -100. -109.945. 表 4.3 Delta-Gamma Neutral(ATM)的選擇權投資組合部位明細. S&P 500. 標的物. NASDAQ 100. 種類. CALL. PUT. CALL. PUT. 履約價. 1080. 1080. 1850. 1850. 部位. 86.24322. 111.11 146.0545 99.58785. 政 治 大. 表 4.4 Delta-Gamma Neutral(ITM)的選擇權投資組合部位明細. 立. 標的物. S&P 500. NASDAQ 100. PUT. CALL. 履約價. 1025. 1150. 1750. ‧ 國. CALL. PUT. 學. 種類. 1925. 112.7064 113.1848 201.7012 137.5885. 部位. ‧. S&P 500. io. 部位. n. 履約價. CALL. a 1150 l C h 196.3987. NASDAQ 100. PUT. CALL. 1050. 1925. PUT. er. 標的物 種類. sit. y. Nat. 表 4.5 Delta-Gamma Neutral(OTM)的選擇權投資組合部位明細. i Un. i e132.1059 n g c h187.3424. v. 1700 157.978. 表 4.6 Delta-Gamma Neutral(DOTM)的選擇權投資組合部位明細 標的物. S&P 500. NASDAQ 100. 種類. CALL. PUT. CALL. PUT. 履約價. 1200. 990. 2050. 1600. 部位. 420.1146 204.4698 897.2557 250.4045. 本研究共選擇兩種資產當作投資的標的物(d=2),根據過去的歷史報酬率 計算其相關性為 0.8171(ρ),由於過去 22 年的歷史資料所計算的標準差較隱含 波動率小,為避免無法合理估計出選擇權價值,故決定使用 2010 年 5 月 21 日當 18 .

(24) . 日選擇權價值推算出的隱含波動率來產生隨機變數,然後再透過蒙地卡羅模擬法 模擬 N=100000 次後,整理在時間 t=0 和時間 t=Δt 的投資組合價值、Delta 和. Gamma,並計算在 50 Percentile、75 Percentile、90 Percentile、95 Percentile 和 99 Percentile 下的風險值和條件尾端期望值,結果整理如下列幾個圖表。. 表 4.7 一個月後到期的選擇權投資組合避險結果(T=0.083 年/Δt=0.04 年) 投資組合 避險策略. 各別資產現值 選擇權種類. 0. N/A. 0. -2359426. -2362202.72. 2777. 3588706. 1181614.142. 2407091. -635924. io. ITM. 平均 Delta. 平均 Gamma. -53.5626. -1.1287. -0.9397. 4.5701. -1.4981. -1.3100. 19.4420. 0.2274. 0.0532. y. 5948131.484. n. al. -1723502 ATM. Delta Neutral Delta + Gamma Neutral. 0.0000. 0. Nat. Delta Neutral. N/A 4. -56.8463. -1723502. ATM Delta + Gamma Neutral. 3633. 0. -635924. N/A 3. -1727134.719. ‧. Delta Neutral Delta + Gamma Neutral. 政 治 大. 投資組合 Gamma. -1723502. ATM 2. 投資組合 Delta. 資組合的價值. -1723502. Δt 投資組合. 學. Delta + Gamma Neutral. 立. -1723502. Delta Neutral 0. 平均損失. 現值. ‧ 國. 1. ATM. 投資組合. -635924 ATM. N/A. sit. N/A. Δt. 平均 Δt 後投. 0.0000. er. 編號. 投資組合. Ch. e n-2306658.315 gchi. 26373. i Un. v. 2333032. 0.0000. 1.3072. 0.1243. 0.0310. 2385799.302 -1723502. ATM 5. Delta Neutral Delta + Gamma Neutral. -635924 OTM. N/A. -792719. -3139454.307. 2346735. 0.0000. 11.1569. 0.5781. 0.4764. -1024347. -3321789.536. 2297443. 0.0000. 48.6687. 1.9493. 1.0873. 1566706.882 -1723502. ATM 6. Delta Neutral Delta + Gamma Neutral. -635924 DOTM. 1335079.232. 19 .

(25) . 表 4.8 一個月後到期的選擇權投資組合避險結果(T=0.083 年/Δt=0.083 年) 投資組合 編號. 避險策略. 投資組合. 平均 Δt 後投. 現值. 資組合的價值. 各別資產現值. 平均損失. 選擇權種類. 1. ATM. Δt 投資組合. 投資組合 Delta. 平均 Delta. 投資組合 Gamma. -1723502. Delta Neutral. 0. -1723502. -1726348. 2846. -56.8463. -1.1287. -2359426. -2358323.368. -1103. 0.0000. -1.4981. 3588706. 1116804.846. 2471901. 0.0000. 0.2274. 26373. -2277884.154. 2304257. 0.0000. 0.1243. -792719. -3120647.409. 2327928. 0.0000. -1024347. -3154690.219. 2130343. sit. N/A. Δt 投資組合. 0 Delta + Gamma Neutral. 0. N/A. -1723502 ATM. 2. Delta Neutral. -635924. Delta + Gamma Neutral. 0. 0. N/A. -1723502 ATM. Delta Neutral. -635924. Delta + Gamma Neutral. ITM. 立. N/A. -1723502 ATM. Delta Neutral. -635924 ATM. N/A. 2385799.302 -1723502. ATM Delta Neutral. -635924. Delta + Gamma Neutral. OTM. 1566706.882. Nat. -1723502. ATM Delta Neutral. -635924. io. Delta + Gamma Neutral. DOTM. 0.5781. y. N/A 6. ‧. 5. 學. Delta + Gamma Neutral. ‧ 國. 4. 政 治 大. 5948131.484. 1335079.232. n. al. 0.0000. 1.9493. er. 3. Ch. engchi. i Un. v. 表 4.9 一個月後到期的選擇權投資組合 VaR & CTE(T=0.083 年/Δt=0.04 年) 風險衡量指標. VaR. 百分位. 編號. 50%. 75%. 90%. 95%. 99%. 1. -302060. 205261. 1023903. 1646864. 3033716. 2. -274084. 266877. 1017768. 1576571. 2732104. 3. 91810. 128810. 188887. 231714. 292187. 4. -53085. 8237. 24749. 32582. 50212. 5. 41707. 106464. 136854. 146503. 153917. 6. 176397. 276300. 347283. 372328. 392772. 20 . 平均 Gamma.

(26) . CTE. 1. 500080. 1089414. 1899402. 2501268. 3799148. 2. 509965. 1062266. 1779615. 2294272. 3410781. 3. 147237. 187133. 238614. 268151. 310489. 4. 2805. 25245. 36317. 44476. 66161. 5. 103998. 131687. 146403. 151132. 154822. 6. 279088. 336856. 372391. 385043. 395508. 表 4.10 一個月後到期的選擇權投資組合 VaR & CTE(T=0.083 年/Δt=0. 083 年) 百分位. 編號. 1. 90%. 95%. 99%. -441082. 526697. 1969914. 3055538. 5305623. 1646864. 3033716. 845991. 967769. 456753. 577617. -302060. 3. 357179. 564258. 664335. 853025. 6. 355792. 1080516. 1602283. 1835139. 2145521. 1. 1016821. 2054298. 3448757. 4445984. 6518122. 2. 500080. 1089414. 1899402. 2501268. 3799148. 3. 530308. 711673. 856287. 919078. y. 991210. 4. 105591. 311070. 468164. 528203. 605814. 374941. 551032. 692706. 774601. 917554. 2027728. 2271226. Nat. al 1128933 iv n C h 1548471 1871246 engchi U. n. 6. io. 5. ‧. ‧ 國. 35403. 學. 5. sit. 4. CTE. 75%. 治 1023903 政 205261 大 214560 493803 744040 立 -198004 51265 359257. 2 VaR. 50%. er. 風險衡量指標. 2500000 . Non‐Hed ging Delta Neutral ITM. 2000000 . ATM. 1500000 . OTM. 3500000 . VaR($). 3000000 . 1000000 500000 0 ‐500000 . 50%. 75%. 90%. 95%. 99% Percentile. 圖 4.1 一個月後到期的選擇權投資組合 Δt=0.04 年後的 VaR 折線圖 21 .

(27) Non‐ Hedging Delta Neutral ITM. 6000000 VaR($) 5000000 4000000 . ATM. 3000000 . OTM 2000000 1000000 0 50%. ‐1000000 . 75%. 90%. 95%. 99% Percentile. 圖 4.2 一個月後到期的選擇權投資組合 Δt=0.083 年後的 VaR 折線圖. 投資組合 避險策略. Delta Neutral. -4300950 0. 26769. -6529018. -6529963.674. 946. -66.8817. al. n. -2228068. 0. N/A. 0. -4300950 ATM. Delta Neutral. -2228068 ITM. N/A. 投資組合 平均 Delta. 投資組合 Gamma. 平均 Gamma. -65.4850. -0.4383. -0.3802. 0.0000. 2.0868. -0.6069. -0.5508. sit. io. Delta Neutral. Delta + Gamma Neutral. -4327719.179. -4300950. ATM. 3. -4300950. 0. N/A. Delta + Gamma Neutral. Delta. Nat. Delta + Gamma Neutral. 平均損失. Δt 投資組合. y. ATM 0. 2. 資組合的價值. Δt 投資組合. ‧. 1. 現值. 各別資產現值. 選擇權種類 N/A. 平均 Δt 後投. Ch. er. 編號. 投資組合. 學. ‧ 國. 政 治 大 表 4. 11 六個月後到期的選擇權投資組合避險結果(T=0.5 年/Δt=0.04 年) 立. n engchi U. iv. 1266994. -5101650.859. 6368645. 0.0052. 0.2070. 0.0275. -0.0474. -229649. -6595456.397. 6365807. 0.0052. 0.0751. 0.0431. -0.0123. -1216695. -7590034.772. 6373340. 0.0052. 0.2482. 0.0980. 0.0533. -1811958. -8181772.11. 6369814. 0.0052. 1.1775. 0.1693. 0.1324. 7796011.852 -4300950. ATM 4. Delta Neutral Delta + Gamma Neutral. -2228068 ATM. N/A. 6299368.891 -4300950. ATM 5. Delta Neutral Delta + Gamma Neutral. -2228068 OTM. N/A. 5312322.829 -4300950. ATM 6. Delta Neutral Delta + Gamma Neutral. -2228068 DOTM. 4717059.669. 22 .

(28) . 表 4.12 六個月後到期的選擇權投資組合避險結果(T=0.5 年/Δt=0.5 年) 投資組合 編號. 避險策略. 投資組合. 平均 Δt 後投. 現值. 資組合的價值. 各別資產現值. 投資組合 Delta. 平均 Delta. 投資組合 Gamma. 平均 Gamma. -4300950. Delta Neutral. 0. -4300950. -4625574. 324624. -66.8817. -0.4383. -6529018. -6514734.139. -14284. 0.0000. -0.6069. 1266994. -5105874.481. 6372868. 0.0000. -0.0334. -229649. -6566259.392. 6336610. 0.0000. -0.0178. -1216695. -7647693.125. 6430998. 0.0000. -13058036. -8205290.872. -4852745. sit. 1. ATM. Δt 投資組合. 平均損失. 選擇權種類 N/A. Δt 投資組合. 0 Delta + Gamma Neutral. 0. N/A. -4300950 ATM. 2. Delta Neutral Delta + Gamma Neutral. -2228068.062 0. 0. N/A. -4300950 ATM. Delta Neutral ITM. 立. N/A. -4300950 ATM. Delta Neutral ATM. N/A. -2228068.062. OTM. 5312322.829. Nat. N/A. -4300950. ATM 6. Delta Neutral DOTM. io. Delta + Gamma Neutral. -2228068.062 -6529018.081. n. al. 0.0371. ‧. Delta Neutral Delta + Gamma Neutral. 6299368.891 -4300950. ATM 5. 學. Delta + Gamma Neutral. -2228068.062. ‧ 國. 4. 政 治 大. 7796011.852. y. Delta + Gamma Neutral. -2228068.062. 0.0000. 0.1084. er. 3. Ch. engchi. i Un. v. 表 4.13 六個月後到期的選擇權投資組合 VaR & CTE(T=0.5 年/Δt=0. 04 年) 風險衡量指標. VaR. 百分位. 編號. 50%. 75%. 90%. 95%. 99%. 1. -851850. -180875. 773032. 1474347. 2960277. 2. -1017985. -121825. 820469. 1440369. 2643783. 3. 136592. 418357. 627515. 731974. 884950. 4. -206019. 93514. 353831. 422853. 547349. 5. 126522. 412961. 603481. 685618. 882077. 6. 201093. 940990. 1493351. 1736349. 2071183. 23 .

(29) . CTE. 1. 133317. 822484. 1732829. 2382257. 3719527. 2. 113705. 833877. 1645845. 2189981. 3328726. 3. 446620. 608038. 749596. 822699. 928932. 4. 109863. 312457. 439318. 487884. 573472. 5. 432154. 590531. 721487. 800491. 929801. 6. 994849. 1433724. 1771860. 1935525. 2182235. 表 4.13 六個月後到期的選擇權投資組合 VaR & CTE(T=0.5 年/Δt=0. 5 年). 50%. 75%. 90%. 95%. 99%. 1. -1103303. 1395443. 6189728. 9670817. 17454804. 2. -157518. 1430977. 2425490. 3. -91610. 430792. 721901. 225926. 371404. 516976. -255. 256019. 420155. 489996. 590201. 6. 176042. 846440. 1282630. 1481326. 1748509. 1. 3209828. 6461642. 11124745. 14520358. 22087262. 2. 3209828. 6461642. 11124745. 14520358. 22087262. 165572. 310045. 482410. 609473. 867964. 67008. 218886. 378693. 465109. 552361. 402488. 501879. 550184. 617417. 1236786. 1509642. i Un. 1642526. 1824339. 3500000 . 266354. al 878280 Ch. n. 6. io. 5. engchi. ‧. 4. Nat. 3. CTE. 學. 27155. y. 5. 政370628治 997028 大 120563 295596. sit. 4. 立 -191640. ‧ 國. VaR. 百分位. 編號. er. 風險衡量指標. v. Non‐Hed ging Delta Neutral ITM. VaR($). 3000000 2500000 2000000 . ATM. 1500000 . OTM. 1000000 500000 0 ‐500000 . 50%. 75%. 90%. 95%. 99%. ‐1000000 Percentile. ‐1500000 . 圖 4.3 六個月後到期的選擇權投資組合 Δt=0.04 年後的 VaR 折線圖 24 .

(30) 20000000 . Non‐ Hedging Delta Neutral ITM. VaR($). 15000000 . ATM. 10000000 . OTM 5000000 . 0 50%. 75%. 90%. 95%. 99% Percentile. ‐5000000 . 圖 4.4 六個月後到期的選擇權投資組合 Δt=0.5 年後的 VaR 折線圖. 政 治 大 由上述資料,可以發現當避險策略加入考慮 Gamma 之後,其避險效果較只 立. ‧ 國. 學. 考慮 Delta 來得明顯。就到期期間較長的投資組合,建立一個深價外的選擇權避 險組合,在持有 0.04 年後,避險效果在百分位小於 95%以下,有機會遭遇比原. ‧. 來 Delta Neutral 的選擇權投資組合更大的損失。另外,在使用相同標的物,且到. sit. y. Nat. 期日相同,但不同履約價的選擇權做為避險部位,以使用價內選擇權的避險成本. n. al. er. io. 最高,依序價平、價外,到深價外選擇權的避險成本最低,但以避險效果來看,. i Un. v. 反而是以價平選擇權做為避險組合部位時最好,深價外選擇權的避險效果最差。. Ch. engchi. 整體而言,不論到期時間長短,當持有一個 Delta Neutral 的價平選擇權投資組合, 若使用同樣是價平選擇權作為調整的避險投資組合,使其滿足 Delta-Gamma. Neutral,其避險效果優於使用其它選擇權作為避險投資組合。. 25 .

(31) . 伍、 結論與建議 Delta 是指選擇權價格對標的物價格的變動關係,Gamma 是指因為標的物價 格變動而使 Delta 改變的速度。過去有許多專家學者在研究使用 Delta 作為主要 的避險策略,透過調整投資組合部位讓 Delta=0 滿足 Delta Neutral,已經可以達 到避險的目的。本研究則進一步考慮,在進行避險策略時,加入 Gamma 係數, 透 過 加 入 一 個 新 的 選 擇 權 避 險 部 位 , 使 得 投 資 組 合 的 Gamma=0 , 即 滿 足. Delta-Gamma Neutral,可以有明顯的避險效果。. 政 治 大. 從避險成本和避險效率的角度來思考,無論原始投資組合成份為何,若使用. 立. 價內選擇權來做為避險工具,其避險成本是非常高的;若使用深價外的選擇權做. ‧ 國. 學. 為避險工具,避險成本則較低。若考慮避險效率的話,則本研究發現,當原始的. Delta Neutral 投資組合是由價平選擇權組成時,不論原始投資組合的到期日為何,. ‧. 為了達到 Delta-Gamma Neutral,避險投資組合如果是由相同標的物,且到期日. y. Nat. sit. 相同的其它價平選擇權所組成的話,將可以達到最好的避險效果,在本研究的實. n. al. er. io. 證結果中,其 Delta-Gamma Neutral 的避險效果比 Delta Neutral 的避險效果高達 約 78%。. Ch. engchi. i Un. v. 由於在本研究的過程中,好幾次實證結果出來的數據並不合理,在經過幾次 測試之後發現,本研究一開始是以歷史資料波動率做為產生隨機變數的參數,後 來發現它並不足以代表目前投資環境,為了避免這樣的問題再次發生,故建議使 用隱含波動度,而不是使用過去的歷史波動度資料,在 Hull, J. C.(2003)中也 有提到,使用隱含波動度會使 B-S Model 的避險效能較好。. 另外,由於 Delta 和 Gamma 避險都假設標的物的波動率是一個固定不變的 常數,但實際上,波動率是會隨著時間而變動的,故建議可以考慮 Vega 的影響,. 26 .

(32) . 使投資組合不會受到標的物波動度對標的物價格的變動的影響,如果要達到這個 效果,需要再加入其它選擇權的部位來避免。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 27 . i Un. v.

(33) . 參考文獻 1. Alexander, C. (2001). Market Models: A Guide to Financial Data Analysis, Wiley,. Chichester, U.K. 2. Black, F., and Scholes, M. (1973). The Pricing of Options and Corporate. Liabilities, Journal of Political Economy, Vol. 81, No. 3., pp. 637-654. 3. Bookstaber, R., and Langsam, J. A. (1988). Portfolio Insurance Trading Rules, Journal of Futures Markets, Vol. 8, No. 1, pp. 15-31. 4. Hull, J. C. (2003). Options, Futures and Other Derivatives, 5th ed. Prentice Hall,. Upper Saddle River, N.J.. 立. 政 治 大. 5. Jorion, P. (2000). Value at Risk. McGraw-Hill, N.Y.. ‧ 國. 學. 6. Kurpiel, A. and Roncalli, T. (1998). Option Hedging with Stochastic Volatility.. ‧. Available at SSRN: http://ssrn.com/abstract=1031927.. sit. y. Nat. 7. Merton, R. C. (1973). Theory of Rational Option Pricing, Bell Journal of. io. er. Economics and Management Science, Vol. 4, No. 1, pp. 141-183. 8. Morgan, J.P. and Reuters, (1996). RiskMetrics Technical Document, 4th edition.. al. n. iv n C Robins, R. P. and Schachter, B. An Analysis of the Risk in Discretely h e(1994). ngchi U. 9.. Rebalanced Option Hedges and Delta-based Techniques, Management Science, Vol. 40, No. 6, pp. 798-808.. 28 .

(34)

數據

+3

Outline

相關文件

如果抱持著「愛」來看待這些人事物,那麼就選擇大哥、二哥的軟性改變,或許保持距離也是

契約 商品期貨 商品選擇權 商品 交換...

表5-7 PHLX 之標準化全球外匯選擇權

(一)本次甄選正取 1 名,視成績擇優候用 2 名,候用期間 3 個月(自甄

選擇 選擇Clustering所需的 所需的 所需的 所需的 input pattern..

在選擇合 適的策略 解決 數學問題 時,能與 別人溝通 、磋商及 作出 協調(例 如在解決 幾何問題 時在演繹 法或 分析法之 間進行選 擇,以及 與小組成 員商 討統計研

在選擇合 適的策略 解決 數學問題 時,能與 別人溝通 、磋商及 作出 協調(例 如在解決 幾何問題 時在演繹 法或 分析法之 間進行選 擇,以及 與小組成 員商 討統計研

多年以來,我們發現同學針對交換生或訪問學生的規劃有幾種類 型:(1) 選擇未來行將深造的國家與學校; (2) 選擇一個可以累積壯遊行 旅的大陸; (3)