國 立 交 通 大 學

高階主管管理學程碩士班

碩

士

論

文

建立公益鏈、推動公益型企業

對M型社會問題改善

Establishment of Charity chains and Charity-Committed

Corporations for Diminishing the Social problems in M-Shaped

Society.

指導教授:陳安斌 博士

研 究 生:吳錦昌

Establishment of Charity chains and Charity-Committed

Corporations for Diminishing the Social problems in M-Shaped

Society.

研 究 生:吳錦昌 Student:Chin-Chang Wu

指導教授:陳安斌 Advisor:An-Pin Chen

國 立 交 通 大 學

高階主管管理學程碩士班

碩 士 論 文

A ThesisSubmitted to Master Program of Management for Executives College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Executive Master

of

Business Administration

June 2010

Hsinchu, Taiwan, Republic of China

學生:吳錦昌 指導教授:陳安斌博士

國立交通大學高階主管管理學程碩士班

摘

要

社會經濟越發達,貧窮人口卻不減反增,種種社會現象被大前研一教授觀 察後稱為「M型社會」。科技的發達大幅提昇了企業的管理能力及工廠生產效能, 創新與革命性產品不斷推出,讓大部份的人得到了生活的更便利與更享受,但 卻也改變了經濟結構,加速社會 M 型化的趨勢,造成社會中極富和極貧兩端同 時快速的增加。而依研究發現,世界各國政府更因為鼓勵企業投資,故稅賦有 逐年下降的趨勢。稅基收入的降低,造成政府財政短收,於是社會福利支出增 加不易。單靠政府與原有投入者的力量終將無法解決 M 型社會不斷擴大的問 題。 故本研究嘗試提出如何藉由建立公益鏈與推動公益型企業以對 M 型社會問 題進行改善之研究。該研究將採用大量的文獻引用及資料分析方式探討知覺價 值、參與動機、涉入程度及企業公信力等四個構念與研究所欲建立公益型企業 之關係。期望在公益鏈的架構之下,讓公益可以專業分工及財務透明的方式執 行,以發揮最大的公益成效。而公益型企業的建立,讓消費就是做公益,且不 需多花一毛錢,就能對社會產生實質回饋的一個實際作法。本研究所提公益型 企業主要的精神就是消費者用經濟民主的力量,促使更多的企業轉型為公益型 企業。藉由公益賽局,讓公益鏈的每個角色都能產生最大的績效,進而讓 M 型 社會的問題得以改善。

至 5 月 31 日止,共成功回收 582 份問卷。經回收後檢查以全部同一尺度回答 問題(全答 7)等無效問卷共 8 份,有效問卷為 574 份;並且採用 SPSS 15.0 及 AMOS 7.0 進行信度、效度與結構方程式進行資料分析。研究結果顯示四個構念 與公益型企業之關係均為正向關係,並且支持本研究所提出的六個研究假設。 本研究發現公益型企業確為消費者所認同,可做為企業欲轉型為公益型企業之 參考,亦在公益鏈的發展中,非營利組織面臨產業化的情況,提供轉型的方向。 關鍵字:公益鏈、公益型企業、經濟民主、賽局理論

problems in M-Shaped Society.

Student:Chin-Chang Wu

Advisors:Dr. An-Pin Chen

Master Program of Management for Executives

National Chiao Tung University

ABSTRACT

The socio-economy has become prosperous, however, number of the poor people did not decrease but increase. The socio-phenomenon was observed by Professor Kenichi Ohmae who named the phenomenon as “M shape society.” The development of technology has substantially improved the cooperation management ability and factory production efficiency. Releasing of the innovative and revolutionary products has made life of most people more convenient and comfortable, but it has also changed the economic structure and accelerated the trend toward M shape society. The number of people in two extremes of the society, extreme rich and extreme poor, has increased rapidly. According to the research, government of each country in the world has the trend to reduce the tax every year in order to encourage cooperation investing. The reducing income of the tax has caused the financial shortage in government, therefore, it was not easy for government to increase the social welfare expenditure. Depending on the government and exiting manpower could not solve the magnified problem of M shape society.

The research suggested solving the problem of M shape society by creating public welfare chain and carrying out public welfare cooperation. The research discussed the relationship between four concepts, which were perceived value, participation motive, involvement level, public trust of the cooperation, and the public welfare cooperation, which was promoted in the research, by quoting a lot of literature and analyzing data. Public welfare could be carried out in ways of professional division labor and financial transparency under structure of public welfare chain to bring the maximum public welfare efficiency. The establishment of public welfare cooperation made the action of consumption itself becomes public welfare, which was a way of substantial return to the society without paying extra money. The spirit of public welfare cooperation in the research was that consumer used the power of economic democracy to force more cooperation turned into public welfare cooperation. By way

maximum efficiency, therefore, improving the problem of M shape society.

The consumer survey in the research was conducted via internet questionnaire from May 9th to May 31st in 2010. Total of 582 complete questionnaires were received. After examining the received questionnaires, all questions were reply in same scale (scale 7) in eight questionnaires which was defined as invalid questionnaire. 574 questionnaires were valid. SPSS 15.0 and AMOS 7.0 were used to analyze reliability, validity and structure equation of data. The result of the research showed positive relationship between four concepts and public welfare cooperation which supported the six hypotheses in the research. The research found that consumer approved public welfare cooperation which could be used as reference for the cooperation which intended to transform into public welfare cooperation. Furthermore, the research suggested a way of transformation for non-profit organization which faced the problem of industrialization in the development of public welfare chain.

Keywords: Charity chains, Charity-Committed Corporations, economic democracy , game theory

論文題目的生成,乃在交大就讀期間,深刻感受到眾多師長的無私奉獻所激 發出的靈感,公益型企業的概念在交大校園萌芽,在 EMBA 多位老師及學長的熱 心探討下逐漸成型。 為實現改善 M 型社會問題的理想,我催生了「公益型企業」的原型,很慶幸 我所帶領的企業順發 3C 獲得董事會的高度支持,於 2010 年初轉型為「公益型企 業」,更讓我能夠順理成章投入公益型企業的研究、發展和論文的撰寫,感謝董 事會的全力支持。 對於論文能夠如期完成,首先,最想感謝我的指導教授陳安斌老師,對本論 文有很大的支持、鼓勵及指導。另外,完成論文這項大工程,並非我個人能力所 及,相關的論述和研究都需要大量的資料搜集與分析,這部份要感謝財務部與稽 核室同仁提供研究相關的分析資料,另還有要感謝麗芬、凱翔、台融在論文寫作 過程中,在不同的領域中給予協助,讓我從架構混沌模糊到藍圖清晰可解。最後 感謝所有「公益型企業」、「消費做公益」理念的支持者及我的家人,你們給予我 莫大的力量,謹以此論文的發表與實踐做為謝禮! 吳錦昌 謹誌於 交通大學 高階主管管理學程 碩士班

中文摘要 ... i 英文摘要 ... iii 誌謝 ... v 目錄 ... vi 表目錄 ... viii 圖目錄 ... ix 一、緒論 ... 1 1.1 研究背景 ... 1 1.2 研究動機 ... 4 1.3 研究目的 ... 5 1.4 研究問題 ... 7 1.5 研究意義與重要性 ... 10 1.6 研究方法 ... 10 1.7 研究範圍 ... 12 1.8 變數操作性定義 ... 12 1.9 研究限制 ... 15 1.10 研究流程 ... 15 二、文獻探討 ... 17 2.1 利害關係人與資訊揭露 ... 17 2.2 公益團體租稅優惠問題之研究 ... 21 2.3 我國非營利組織所得稅賦相關法規概述 ... 22 2.4 企業社會責任 ... 29 2.5 公益鏈 ... 33 2.6 知覺價值 ... 33 2.7 涉入 ... 37 2.8 參與動機 ... 41 2.9 企業公信力 ... 51 2.10 賽局理論 ... 55 2.11 經濟選擇 ... 58 2.12 各構念間關係 ... 60 三、研究方法 ... 64 3.1 變數之架構與假設 ... 64 3.2 問卷設計 ... 65 3.3 抽樣設計與資料蒐集 ... 69 3.4 資料分析方法 ... 70

四、資料分析與研究結果 ... 76 4.1 基本資料分析 ... 76 4.2 問卷效度與信度分析 ... 79 4.3 敘述性分析 ... 91 4.4 共同方法變異檢測 ... 96 4.5 整體結構方程模式分析 ... 96 五、結論與建議 ... 105 5.1 研究結論 ... 105 5.2 研究發現 ... 105 5.3 研究建議 ... 108 5.4 本研究的限制 ... 112 5.5 管理意涵 ... 113 5.6 未來研究方向與建議 ... 115 參考文獻 ... 117 附錄一、問卷 ... 130 附錄二、2008 年台灣公益團體自律聯盟會員收支明細資料 ... 135

表1. 各國遺產稅最高稅率 ... 2 表2. 公益團體自律聯盟財務報表 ... 4 表3. 財政部台灣地區營利事業所得稅收入統計 ... 5 表4. 公民營員工行為差異表 ... 8 表5. 利害關係人與資訊需求 ... 18 表6. 社會責任定義彙整表 ... 30 表7. 涉入的定義 ... 37 表8. 消費者購買決策歷程 ... 40 表9. 動機之定義一覽表 ... 42 表10. 知覺價值衡量問項 ... 65 表11. 涉入程度衡量問項 ... 66 表12. 參與動機衡量問項 ... 67 表13. 企業公信力衡量問項 ... 69 表14. 知覺價值構面之信度 ... 72 表15. 涉入程度構面之信度 ... 72 表16. 參與動機構面之信度 ... 74 表17. 企業公信力構面之信度 ... 75 表18. 樣本基本資料 ... 78 表19. 各構念量表信度分析 ... 80 表20. 知覺價值量表驗證性因素分析 ... 84 表21. 涉入程度一階驗證性因素分析 ... 85 表22. 企業公信力量表驗證性因素分析 ... 87 表23. 參與動機量表二階驗證性因素分析 ... 88 表24. 區別效度分析暨變數相關係數表 ... 90 表25. 觀察變項敘述統計表 ... 92 表26. 探索性因素分析 ... 96 表27. 整體理論模式之衡量模式分析 ... 99 表28. 驗證性因素分析標準表 ... 100 表29. 各項指標判斷分析 ... 102 表30. 理論結構模式之路徑係數與假說驗證 ... 104 表31. 理論結構模式假說驗證 ... 105 表32. 推廣階段之效益評估 ... 109 表33. 公益鏈角色概要 ... 112

圖1. 各國營所稅率趨勢 ... 2 圖2. ERM 目標、組成要素及相關個體 ... 7 圖3. 研究流程圖 ... 16 圖4. 非營利組織所得稅賦規範流程圖 ... 24 圖5. 營利事業與非營利組織利益輸送示意圖 ... 28 圖6. 交易效用理論圖 ... 34 圖7. 知覺價值與購買意願關係圖 ... 35 圖8. 信任概念圖 ... 54 圖9. 公益賽局架構 ... 58 圖10. 集體行為之核心動因關係圖 ... 60 圖11. 構念間假設 ... 61 圖12. 本研究之架構圖 ... 64 圖13. 理論模式與參數結構 ... 98 圖14. 結構圖 ... 103 圖15. 公益鏈職責示意圖 ... 114

一、緒論

在M型社會現狀底下,思索一套解決方案,並立論本研究的檢測方針。背景問題: (1)科技幫助企業集團化、國際化與自動化,財富趨向集中,非自發性貧窮人口不斷攀升; (2)各國為爭取投資,逕向資本家提供稅賦優惠,稅收天花板使社福資源愈趨短缺;(3) 民間社會資源患寡且患不均、規範不全,愛心難以有效運用,公益成效難以衡量。 個案中的「公益型企業」,具有消費中包含公益的機制,以對消費者的具象承諾, 而對社會有所貢獻,使消費者支持呼應,進而讓企業產生差異化(Choi, 1996),也因為經 濟民主的選擇,以消費者力量促使其他企業加入「公益賽局」。因為消費大眾的驅動, 公益賽局的動能促使公益市場成型,在管理流程及分工模式的規劃下,促使價值網絡成 型,達成總體公益環境的績效化、專業分工,完成整個「公益鏈」。1.1 研究背景:

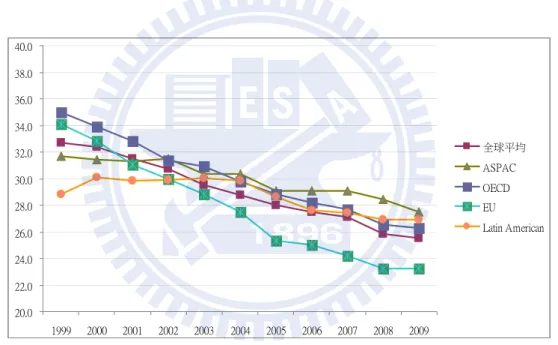

禮運大同篇首要提到:「大道之行也,天下為公、」及「不獨子其子,使老有所終, 壯有所用,幼有所長,鰥寡孤獨廢疾者,皆有所養」是為一個理想的大同境界,社會公 平便會安定繁榮,西方的看法或有殊途同歸,諾貝爾經濟學獎得主沈恩認為:「社會發 展端賴自由,因自由包含了社會機會的公平,社會機會公平有助於經濟參與,並為社會 帶來公共資源,這是一個理想世界的風景。」 科技的發達大幅提昇了企業的管理能力及工廠生產效能,創新與革命性產品不斷推 出,一方面固然讓大部份的人得到了生活的更便利與更享受,但另一方面卻改變了經濟 結構,加速社會 M 型化的趨勢,走在經濟結構變動的領先群成了受益者,而無法跟上 潮流的,實質所得逐漸降低,有的甚至失去工作機會(Richman, 2007),因經濟結構變動 而導致非自發性貧窮不斷的增加,他們成為文明發展的受害者,文明的生活並沒有增進 人類全體之生活。國家產業的策劃,全球供應鏈快速發展,個人的就業技能隨產業政策 的沛變可能失去勞動價值,成為失業人口,社會經濟越發達,貧窮人口卻不減反增,種 種社會現象被大前研一教授觀察後稱為「M型社會」,主在提醒現代社會,經濟結構發 生巨大轉變的現實,僅就現象面來看,意謂著中產階級減少,而社會極富和極貧的兩端 增加。台灣在經濟結構的轉變下,雖然政府也極力發展促進短期就業的措施,為更多弱 勢勞工創造就業機會,但 2010 年 4 月國內失業率仍高達 6%之多;另根據內政部 98 年 第四季的統計顯示,出現了景氣黃紅燈的經濟局面,雖然 98 年第 4 季的景氣回升甚至, 但落在貧窮線以下的家庭戶數卻升至 10 萬 5 千戶,創下歷年的新高,印證了 M 型社會 兩極化的情況日益嚴重,就業條件較弱的勞工成為最大的失業族群,需受資助的對象快 速成長。 政府的租稅補貼可以消除個別企業成本和社會溢酬間之差異(Nadiri, 1980),而產生 在各國之間的租稅競爭(Tax Competition),其中以營所稅及遺產稅稅率持續下降為優先 調整的稅項,稅基收入的降低,造成政府財政短收,於是社會福利支出增加不易。由圖 1 各國營所稅率趨勢得知 1999~2009 年世界各國營所稅率明顯下降。 圖 1 各國營所稅率趨勢 資料來源:KPMG's Corporate and Indirect Tax Rate Survey 2009

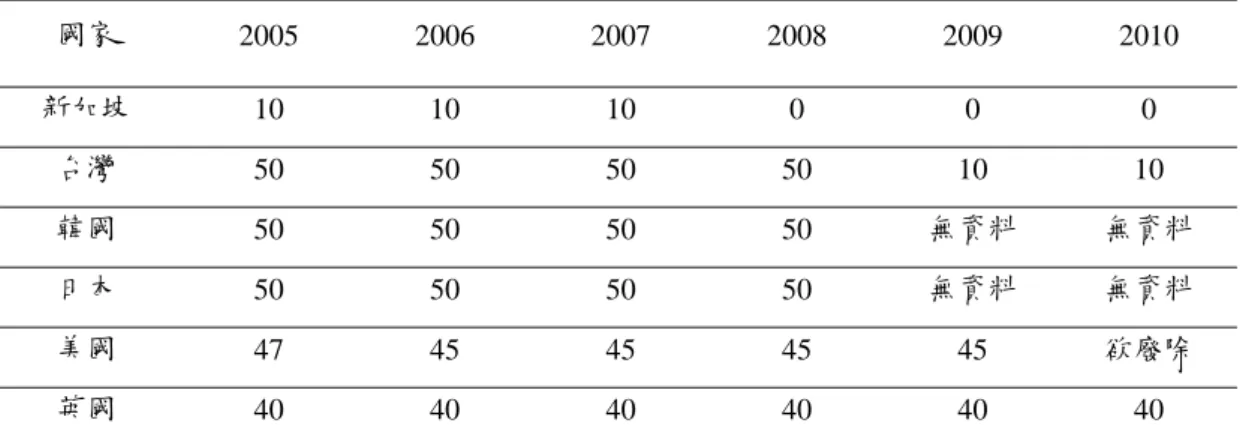

表 1 為各國遺產稅最高稅率,得知亞洲地區的遺產稅調降最為明顯;而政府支出之 財源主要來自一般性稅賦,具有強制性,政府支出因非營利組織活動的增加,而國家的 發展策略趨於企業賦稅降低,導致課稅情況所形成的扭曲。 表 1 各國遺產稅最高稅率 國家 2005 2006 2007 2008 2009 2010 中國大陸 0 0 0 0 0 0 香港 15 0 0 0 0 0 20.0 22.0 24.0 26.0 28.0 30.0 32.0 34.0 36.0 38.0 40.0 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 全球平均 ASPAC OECD EU Latin American

表 1 各國遺產稅最高稅率(續) 國家 2005 2006 2007 2008 2009 2010 新加坡 10 10 10 0 0 0 台灣 50 50 50 50 10 10 韓國 50 50 50 50 無資料 無資料 日本 50 50 50 50 無資料 無資料 美國 47 45 45 45 45 欲廢除 英國 40 40 40 40 40 40 資料來源:財政部編製,2006、2007、2008 各國稅制概要。 根據中華社會福利聯合勸募協會的統計,台灣每年的公益捐款總額約為 435 億元, 高達 47%(約 204 億)集中在宗教捐獻;而其中 51%(約 104 億)的社會福利捐款,集中在 前五個知名團體中,故實際投入社會的資源患寡且患不均。 台灣公益團體自律聯盟的成立宗旨,明示憂心非營利組織財務狀況不透明的現況, 經本研究檢視全部 103 家成員之財務報表,依據表 2 所提供的資訊對「透明度」、「資源 運用」、「執行成效」等三個層面來解析: 1.透明度: 惟在此有系統之組織規範下,當期仍有 7 家會員財報未公告、24 家四項重要財務資 訊未公告,財務透明度不足,監督機制不彰或失效。捐贈的民眾固然有愛心,但欠缺公 信機制的公益現況,確實會阻礙善心的落實,並且有埋藏舞弊的隱憂。 2.資源使用 有超過 10%之公益團體,以不同名目囤積資金與資產,其募得之愛心資源未被有效 發揮與不當私用之虞。 3.執行成效: 非營利組織免納所得稅適用標準,雖有明文規範行政與業務費用下限,但募款所得 之使用未明定相關的規範與約束,與原本捐款者認為其公益投入均能有成效被利用的期

望顯然不符。

1.2 研究動機

彼得杜拉克(1978)認為,開發自我始於為人服務,常問自己:「最希望饋贈給這個世 界的是什麼?」這個問題會引發你去更新自己。研究者以為「學術」與「實用」應該兼 顧,以達到社會人文上的經世以及商業經營上的致用,由個人價值層面出發,去探索社 會經濟問題,尋求 M 型社會解決之道,創造企業社會價值及社會幸福。 表 2 公益團體自律聯盟財務報表 序 項目 家數 百分比 小計 問題探討 1 自律聯盟 103 100.0% 100.0% NA 2 財報未公告 財務報表 7 6.8% 6.8% 財務透明度不足,監督機制 不彰或失效 3 財報公告不完整 銀行存款未公告 25 24.3% 24.3% 負債未公告 25 24.3% 24.3% 固定資產未公告 24 23.3% 23.3% 累計餘絀未公告 24 23.3% 23.3% 4 銀行存款/年收入 10 倍(含)以上者 2 1.9% 14.6% 囤積資金/資產,有愛心資 源未被有效發揮與不當私 用之虞 2~10 倍者 13 12.6% 5 累計餘絀/年收入 3 倍(含)以上者 4 3.9% 20.4% 1~3 倍者 17 16.5% 6 固定資產/年收入 5 倍(含)以上者 3 2.9% 11.7% 1 倍(含)者 9 8.7% 7 總資產/年收入 5 倍(含)以上者 7 6.8% 13.6% 3~5 倍者 7 6.8% 8 行政費用率 大於 100%(含)者 8 7.8% 25.2% 非營利組織免納所得稅適 用標準,未明文規範業務費 用下限,募款所得之使用未 被有效規範與約束。 50%~100%者 18 17.5% 9 業務費用率 等於 0%者 8 7.8% 18.4% 小於 30%者 11 10.7% 資訊來源:台灣公益團體(2008)自律聯盟網站公開資訊彙整根據財政部 2009 年度統計如表 3,2008 年全台企業營業貢獻之營所稅額為 4,452 億,而如果以營所稅率 25%的推估計算,在 2008 年的企業稅後淨利至少有 1.33 兆元。 如果以消費者的力量促使企業能適當提撥獲利回歸社會,將是一股很強大的動能,善盡 企業公民的責任,積極參與社會公益來回饋社會,勢必成為未來企業經營的大趨勢。非 營利組織如能有「公益型企業」的支持,能就原本的經營模式,提供弱勢勞工就業出路, 並幫助更多族群,減少貧窮衍生出的社會問題。 表 3 財政部台灣地區營利事業所得稅收入統計 年度 2005 2006 2007 2008 2009 營所稅總額 329,357 334,330 347,526 445,245 334,163 推估稅後淨利 1,317,428 1,337,321 1,390,105 1,780,979 1,336,650 資料來源:財政部(2009) 單位:百萬元 透過事先明文承諾並獲得消費者對「消費就是做公益」的認同與支持,公益型企業 將高比例的淨利捐作公益,透過專業的公益組織執行公益,減低了受贈的公益組織必須 一條龍募款、行政和業務的職能負擔。 擺脫同時經營使命業務和募款品牌的兩難,專心執行業務,增加效率。由於財源永 續,可以降低積存資金,由於有收受關係,日後應建立一個第三方的監督機制,以解決 公益組織的財務不甚透明、資源投用於業務的比率偏低的現況。由第三方組織發展出的 節制功能,可使公益型企業產生出來的資源做更合理的分配,避免獨厚特定有名聲的組 織,進而發展出稽核績效的能力,這部份機能的規劃定位為公益執行的根本角色:開源、 節流、執行公益。

1.3 研究目的:

就上述的研究背景與動機,本研究嘗試針對非營利組織與社會企業的運作模式所不 足之處,建構公益型企業的經營模式及其對社會的價值提供,公益型企業藉由社會公益 使命與企業經營管理的整合,實踐企業社會責任所進行的一項跨營利的營運計劃。商業組織在台灣蓬勃發展,累積了許多經營的智能與管理制度,在有心對於非商業領域的社

會需求中,提供社會所需要的支援,善盡企業社會責任(Mc.Williams & Siegel, 2001)。然

而僅靠企業的主動投入仍然是不足的,如何發動企業資源幫助社會工作的推廣,乃是本 研究所欲探討的目的。 以順發 3C 為個案研究,其主張公益型企業必須具有下列條件: 1.提供消費就是做公益的機制 2.價格保障,保證「買貴退差價」,使消費者做公益不需額外花錢 3.至少捐出盈餘的20%從事公益 4.保證最低捐款,至少以每股稅後盈餘1元計算 5.合法經營,財務公開、透明

Mair and Marti(2006)的研究指出,發掘社會的需求是創業家必備的能力,Dees(1998) 在針對社會企業研究中也指出創新與社會影響是社會企業主要的特徵,而公益型企業的 推動,提供了更便利的公益實現的平台,讓所有人能在這個平台上,實現公益性的社會 影響,就能帶動全民的福祉(Guclu, Dees, and Anderson, 2002),並且具體的展現在組織的 使命與價值上,讓消費成為實現公益的一種途徑,並以專業分工的方式,讓公益型企業 所累積的盈餘,透過專業的公益組織有效率的運用善款執行公益。 美國 COSO 委員會在針對企業風險管理所組成的八大要素中,「監控制度」可以使 公益鏈當中的開源角色所提撥的善款,藉由良好的控制環境中以職能分工的方式,在不 同權責人員逐步審核,讓所有的善款可以最有效率的被執行,也因有著監控的制度,被 捐助的組織因原始的成立理念,將善款針對特定資助的族群做一完整的規劃,以執行成 效爭取補助款,促使整個公益鏈各個角色的執行成效皆被提昇,進而達到控制錯誤與防 止舞弊的效果,如圖 2。

圖 2 ERM 目標、組成要素及相關個體 經上述研究背景與動機探討後,本研究的主要目的在建立公益鏈、推動公益型企業 -對M型社會問題的改善,而本研究目的如下: 1. 參考產業鏈的優點與特徵,提出公益鏈的良性循環模式。 2. 建構公益鏈的專業分工架構,以提昇公益金投入及提高公益金利用成效。 3. 公益型企業扮演公益鏈「開源」角色的成功關鍵,及對於公益鏈價值的重要性。 4. 進行消費者的問卷分析,更進一步探討研究模式變數間的關係,是否有其相對性 的影響,並找出擴大消費者參與公益的有效方法。 5.根據研究之結果,提出相關建議及經營模式,提供公益鏈建立及公益型企業推動的 參考。

1.4 研究問題:

公益型企業的出現若能獲得消費大眾的支持,將可以讓企業間走向良性競爭的新紀 元及提昇企業的社會價值,進而以公益鏈的運作模式讓公益也可透過專業分工,使公益 的執行發揮最大效益,亦做為維繫在企業本身所提供優質服務的新趨勢,本研究根據前 述內容,更進一步的具體化,並發展擬定下列研究議題。 1.4.1 發展公益鏈的可行性 公益鏈的形成與企業內部及外部聯盟的公益伙伴,其共同所投入的資源,可以發展 為一個整合性的集體架構,以公益型企業為出發,推展公益鏈的形成,將上下游延伸其公益活動及管理流程,讓其形成一個互相牽動而結構嚴謹的網絡架構,使公益鏈可以提 供更有效的執行成效。 1.4.2 公益型企業成立的概念,民眾是否會因為認同其公益理念而接受這種新概念? 公益型企業有別與一般的公益團體,其本身所擁有的價值在企業本身的經營外,也 承諾每年固定捐出一定比例的金額給公益團體,並具有掌握善款的執行成效,亦同時評 估該公益團體在所有費用的使用效益,以做為是否列為公益鏈中執行公益的角色,以確 保每一塊錢都能有效的被執行,讓最終的受助人可以得到最大的幫助,而其主要的公益 精神是讓民眾消費行為成為公益投入。藉由市場的良性自由競爭,民眾可以透過消費的 力量參與社會責任,讓企業的獲利可以為社會產生實質效益,為所有關係人創造一個雙 贏情況,因為企業對社會必須付出責任的自覺,努力創造社會價值,提昇其企業形象 (Lussier, 2000; 郭建忠譯)。 1.4.3 公益型企業託付給公益團體的公益款,在執行上是否比政府所提供的補助,來得更 佳的執行成效?其主要的差異為何? 自古以來公營企業扮演著相當重要的角色,但在公營企業與民營企業在績效的表現 上,公營企業普遍較民營企業績效不佳,學者(Hanke, 1987)在研究公營企業民營化的研 究當中明顯指出,在有關資產或服務功能於經濟績效上的改進,並且因為整個決策不因 為政治性有所偏移。而在李昆林(2001)指出其公民營在員工的行為層面較不同的為前者 是「心智模式」後者是「工作標準」,如表 4,故發揮出來的效益自然也會因為規則不同, 而有所差異。公益型企業屬民營企業,在工作標準上的要求,自然比公營組織的心智模 式來得更高,並且在檢視每筆捐款的使用情況,自然也需要以透明化去做為最基本的要 求,也使得在公益團體想幫助更多的對象之下,自然可將款項的邊際效應發揮到最高。 表 4 公民營員工行為差異表 層次 類別 國營企業 民營企業 結構面 規範 遊戲規則 行為面 心智模式 工作標準 資料來源:李昆林(2001),結構影響行為-國營事業民營化的省思 1.4.4 公益型企業的良性競爭優勢為何?

Porter(2002)在哈佛商業評論「企業慈善的競爭優勢」一文中提到,企業的競爭力極 為依賴所在營運範圍,但是利用贊助的方式改善他們的環境,亦可以為企業帶來更好的 競爭地位。而今日企業在參加公益活動時,也不全然是在扮演贊助,除了金錢、物資與 勞務的提供外,公益型企業聯合非營利組織期能共同推廣社會理念或議題,因此公益型 企業的贊助,實際應稱之為「參與」。而以此觀念下在公益型企業的經營模式,學者 Hamel(2000)指出經營模式是企業創造價值的方式,包括在核心策略、策略資源、顧客 及價值網絡的四大部份。而 Afuah(2004)另提到經營模式構成要素包含獲利類別、顧客 價值、範圍、定價、收入來源、關聯活動、建置、能力、永續性與成本結構。經濟價值 與社會價值的綜效,能讓企業擁有更大的競爭優勢(Austin et al, 2006),故在企業轉型為 公益型企業,在上述所提出之學者論述,將能為公益型企業帶來更大的良性競爭優勢。 1.4.5 企業的經營模式是否可套用在非營利組織的經營模式,其所能套用的方式為何? 根據 Hamel(2000)指出,企業經營必須能夠清楚定義以下幾點:第一,產品及市場 範圍,描述公司在何處從事競爭,界定顧客、地理區域、或是產品區隔;其二則是差異 化基礎,說明公司競爭的運用方法與競爭者的差異。而非營利組織當中的經營模式應該 也有「良幣驅逐劣幣」(Good money drives bad money out of circulation.)的情況產生,讓 好的非營利組織能為社會帶來更多的社會服務,也讓制度較差的組織由市場機制去淘汰, Austin et al.(2006)指出,對一個社會企業來說,關注的通常不是市場大小或是市場吸引 力,而是認知與回應社會需要、需求或市場失靈的問題。故在非營利組織的運作當中財 務的透明化,以及其經營中投入更有績效的產出,以企業經營的模式運作,應能讓所有 參與公益捐助的心意,不被劣幣的經營方式造成更多的人對公益漸漸產生負面的觀感。 藉由上述研究目的與研究問題的探討,本研究試圖以實務與文獻觀點加以對照,並 且針對消費者進行調查,以便能夠找出消費者支持與參與之關鍵成功因素運用之關聯性, 以建立公益鏈、推動公益型企業-對M型社會問題的改善之研究,作為未來企業或非營 利組織在投入公益時追求永續發展之參考。

1.5 研究意義與重要性

營利是企業的基本目的,而公益型企業面對營利與公益二者似乎帶有衝突的觀點、 非營利組織在面對行銷的角度,看似與一般行銷相似,但二者卻截然不同(蘇盟淑譯, 2007),故在公益型企業的行銷對象與非營利組織的相較之下,參與非營利組織的捐款 對參與者來說產生公益的自我成就價值,而參與公益型企業的消費者,除了獲得所須的 實質產品外,同時也為社會帶來回饋。公益型企業提撥一定比率的公益捐款,並且將公 益捐款交由專業的公益執行團體,並檢核其公益成效,但社會大眾會用比營利組織更加 嚴格的標準來檢視公益型企業與非營利組織在投入公益的成效,而有別於非營利組織的 經營管理,也是建構公益型企業模式所要研究的議題。 由於公益型企業的成立,在企業整體的行銷方式也跟著改變,目前許多非營利組織 透過不同的行銷方式對其注入公益的理念,藉由與消費者更多的互動,創造更多公益型 消費者的顧客價值與滿足為行銷重點,行銷公益不再只是單純的銷售模式,反而更應注 重對外建立的互動關係,增加公益型消費者的加入,以期能讓更多的資源投入公益。公 益型企業可以讓消費與公益二者兼俱,其公益的形象可以接觸及擴大到更多的消費者, 使公益型消費者與公益平台的提供者能緊密的結合。然而公益型企業的成立優於社會企 業所能提供的社會服務,並就社會企業之獲利回饋方式部份進行改善,讓公益型企業的 成立,得以解決非營利組織的限制與困境,以找出公益型企業的建構模式,是本研究所 要探討的目的。 綜上所述,本研究主要探討「建立公益鏈、推動公益型企業-對M型社會問題的改 善之研究」,透過本研究對於公益型企業成功關鍵因素的運用,具有實務研究之價值, 以提供更多公益型企業建置時的經營方針,亦能讓非營利組織在產業化的經營下,運用 其公益型企業的模式,作為組織運作的準則。1.6 研究方法

本研究方法根據文獻資料為基礎,擬定研究之架構、假設、各個有關研究變數和操 作性定義、研究對象、範圍及問卷設計的方法,在消費者問卷部份,以優仕網入口網站 之會員為研究母體,採用網絡發放問卷方式做為調查,問卷主要分成四大部份,第一部份為消費者對於參與公益的動機、行為、意向等看法,共十個問項。第二部份為針對消 費者對於參與公益的實際感受,發展出 28 個問項,第三部份是調查消費者在有參與公 益的企業消費經驗感受,共 10 個問項,第四部份就消費者至有參與公益的企業消費時, 如果發現商品價格較貴的感受,共 10 個問項,第五部份為在消費者了解在上述問項之 後對公益型企業的接受程度,共 4 個問項,第六部份為消費者的基本資料,包含性別、 教育程度、捐款經驗等項目,共八題。 所調查得到的資料採用 SPSS 15.0 及 AMOS 7.0 等統計套裝軟體進行分析,並將本 研究的分析區分為測量模型評估及假設檢定二個階段。測量模型評估主要針對無反應偏 差信度及效度的檢測與評估;假設檢定則根據本研究的假設,進行驗證。據此,本研究 所使用的統計分析方法如下: 1.6.1 測量模型評估

1. 探索性因素分析(Exploratory Factor Analysis; EFA):

以探索性因素分析進行 Harman 單一因素檢定,以確認抽樣過程沒有產生同源偏差 的現象;此外,亦以探索性因素分析確認各研究構念所含括之項目,並萃取各構念的因 素分析,以進行後續的分析。

2. 驗證性因素分析(Confirmatory Factor Analysis; CFA)

利用探索性因素分析,計算各構念的組合信度(Composite Reliability; CR)、平均變 異抽取量(Average Variance Extracted; AVE)及構念間的相關係數,以進行效度測定。

3. Cronbach's α係數 用以評估問卷量表的一致性與穩定性。在 Cronbach’s α 來檢定問卷中各因素衡量變 數的內部一致性程度,建議若 Cronbach’s α 係數大於 0.7 則表示內部一致性高,可以接 受(Nunnally, 1978)。 1.6.2 假設檢定 1. 整體結構方程模式分析(SEM)

本研究依據 Anderson and Gerbing (1988)及 Williams and Hazer (1986)等學者的建議 進行兩階段法的結構方程模式分析:(1)第一階段針對各研究構念及其題項進行驗證性因 素分析及 Cronbach’s α係數分析,藉由收斂效度、區別效度與信度的分析,發展穩定 之衡量模式;(2)第二階段則是將多個衡量題項縮減為少數衡量指標,以結構模式(Struc- ture Model)驗證本研究各項假說檢定。而採用兩階段法的優點在於將測量模式與結構模 式加以區隔,若無法確定檢定結果不顯著的原因時,可幫助研究者釐清係屬於測量模式 問題或屬於構念間的問題 2. 整體模式適配度 整體模式適配度係用來評量整個模式與觀察資料的適配程度,本研究採用 Hair, Black, Babin, Anderson and Tatham (2006)之建議,選擇三種指標進行評估整個模式與觀 察資料的適配程度,分別為(1)絕對適合度衡量(Absolute Fit Measures);(2)增量適合度衡 量(Incremental Fit Measures);(3)簡要適合度衡量(Parsimonious Fit Measures)等三種類

型 。

1.7 研究範圍

本研究欲了解台灣地區消費者對於參與公益型企業所提出「消費做公益」的主張及 其運作機制是否認同,但由於消費者對於公益的定義不盡相同,且國內成立公益型企業 之案例僅有一家,為擴大整個研究範圍,故本研究的對象設定目前為網絡族群用戶,包 括現有消費者、潛在消費者以及未滿足消費者作為調查對象。而在分析中將受測者分為: (1)現有消費者:指目前已於公益型企業購物的消費群;(2)潛在消費者:目前尚未至公 益型企業購物的消費群,但將會有意願參與的消費群;(3)未滿足消費者:即目前無意願 參與之消費群,並探究其無意願參與之因素。另外,本研究以知覺價值、參與動機、企 業公信力、涉入程度等為標的,以參與動機為重要觀點來探討消費者對於公益型企業在 發展過程當中必須具備的要素,與其在往後的供應鏈中的開源角色。1.8 變數操作性定義

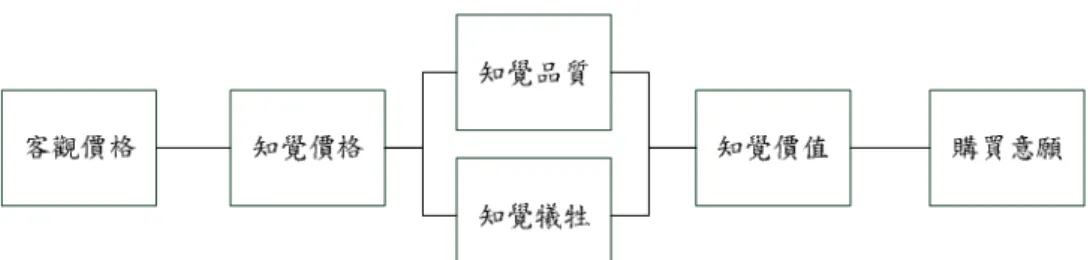

1.8.1 知覺價值一般消費者對於參與公益必須「額外再付費」的原始概念,而在公益型企業當中, 做公益「不需要額外多花一毛錢」就能做公益,在產品內容、服務內容、及價格內容都 是相同的情況下,因公益型企業的理念,消費者對於產品購買意願當中就會有較高的知 覺價值(Monroe & Krishnan, 1985),而價值可以視為在公益型企業與其他企業的比較時, 所知覺到產品的品質與所花費的價格在相互比較後,因為消費同時也能對社會有所貢獻, 進而增加購買的意願及願意轉換購買地點(Chang & Wildt, 1994)。

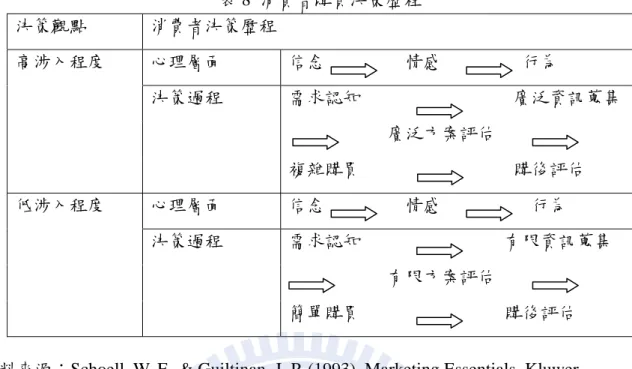

1.8.2 參與動機 參與公益就心理學家的動機歸屬,將會有生理及心理的動機二大類。對於參與公益 可獲得自我肯定及社會肯定,有對公益的態度及興趣參與的熱忱,動機是人類生存成長 的內在動機(Abraham H. Maslow, 1943),參與公益會因為讓社會及施與的對象有所滿足, 而也因為從提高他人的滿足中同時也滿足了自己,並且不會期望得到其他的回報, (Singer, 1989),也因為參與公益具有「付諸行動」、「無條件」的付出與「目標」的取向, 故在公益型企業的成立時,因為公益的理念,會提昇消費者參與的動機。 1.8.3 涉入程度

Johnson, Heimberg(1999)指出認同區分為「原始認同」(Primary Identification)及「衍 生認同」(Secondary Identification),而本研究的認同指因消費者對於投入公益的企業所 產生原始認同後,因購物前的消費者決策,所產生涉入程度的不同,進而了解公益型企 業的意涵,由「低涉入」轉變為「高涉入」對其所產生的衍生認同。而涉入程度主因在 是否與「個人攸關性(Personal Relevence)的知覺」概念,雖然是屬於與消費者相關,但 卻不是因為產品所引起消費者產生興趣,而是因企業的公益進而產生購買的意願。本問 卷參考 Zaichkowsky(1985)依涉入對象的不同,將其分為購買決策涉入、產品涉入與廣 告涉入等三個構念,而本研究將其產品涉入部份之問項歸納為公益涉入,並依構念之間 發展出衡量該概念的 27 個問項。 1. 購買決策涉入 購買決策涉入是由一特定購買所引發,所以購買過程中所表露的關心程度或是感興 趣的水準,所以當消費者接受公益型企業的概念時,會進而花較多的時間在搜尋及了解

公益型企業的相關資訊,並做出正確的選擇(Clarke and Belk, 1978)。故公益型企業如帶 給消費者處於公益的購買情境時,將會對購買決策或選擇結果造成行為改變。 2. 公益涉入 公益涉入是指消費者認知公益內容與其內在的需求、興趣與價值觀的攸關程度,消 費者因消費需求及企業投入公益,而改變對原本的產品重視與投入程度(Cohen, 1983), 其程度從對公益完全投入的自我認同,到不屑一顧的漠不關心。因此,公益涉入程度的 不同,可改變消費者對於購買與該產品的地點、採購方式均會有所不同。 3. 廣告涉入 廣告涉入可定義為消費者對廣告訊息內容的認知反應程度或訊息處理程度。是根據 消費者對於廣告訊息的關心程度,來觀察消費者接觸廣告訊息時產生的心理反應,在不 同的廣告涉入程度之下,對廣告的理解與所引發的態度。即消費者在接觸廣告時對廣告 訊息所給予的關心程度或接觸廣告時的心理狀態。大部分消費者是處於放鬆狀態下觀看 廣告文宣,並不會從廣告訊息中主動蒐集資訊,自我連結的程度甚低, 此種現象通常 被認為低涉入現象(Low-Invol-vement) (Krugman, 1965)。 1.8.4 企業公信力 信任可以讓客戶帶來安全感,不只客戶對業者的信任,營業團隊之信任關係也可讓 客戶感受到 ,Williams(2001)亦指出:「信任將使團隊更具有凝聚力」。由於現今服務業 的競爭日趨激烈,企業形象也是企業成功的一個重要因素(Fomburn, 1996; goldberg and Hartwick, 1990)。尤其在公益型企業更必須讓消費者獲得最大的信任,以確保在公益型 企業的理念下,讓所有的捐款透明化,並且可引發消費者、投資者及其他相關人士所相 信這個公司的誠信及專業的程度(Fombrun, 1996),而信任的層面較廣,不只侷限於專業 及誠信的構念,而公益型企業本身就有的形象當中,對其消費者更信賴在於公司的良好 品德及對公司品牌的信心上面,再加上在公益行使過程的透明化,亦能更有效的讓消費 者所接受。

1.9 研究限制

本研究有以下限制 1.研究者身處公益型企業推展之主要決策者,對於部份分析難免會有融入個人主觀意識, 雖盡力以科學的研究方法進行,是否符合學術要求有待檢驗。 2.本問卷採用網絡問卷方式來調查消費者對企業參與公益的觀感與投入,屬於網絡族群 或學識水準較高之族群,故對此條件外的人士意見可能與本調查結果不同。 3.消費者對於之前所接受過參與公益的企業具有先天的主觀性,因個人性格特質不同及 填寫問卷時之情緒皆會造成問卷填寫時,不易確實判定是否為實際感受,故很可能對 其結果有一定的影響。1.10 研究流程

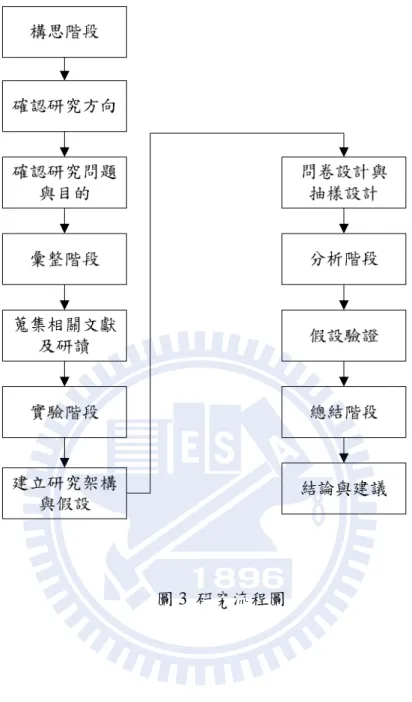

本研究流程共分五個階段,分別為:構思階段、彙整階段、實驗階段、分析階段以 及總結階段,彙整如圖 3。而各階段包含的項目,如下所述: 構思階段:此階段包含確認研究方向、確認研究問題與目的。 彙整階段:此階段包含蒐集相關文獻及資料研讀。 實驗階段:此階段包含建立研究架構與假設、問卷設計與抽樣設計及進行正式發放與回 收。 分析階段:此階段包含資料分析與討論及假設驗證。 總結階段:此階段包含研究結論與建議。二、文獻探討

公益型企業的成立與擴張企業的核心資源,利用核心資產,創造出對社會產生意義 的一個新經營策略,公益型企業所提供的公益平台是一個透明,而且讓善款的部份產生 最大的執行效率,其開源的特性,讓整個公益型企業建構一個完整的「公益鏈」,進而 帶動「公益流」的一個良性循環。企業在經營的層面上所構成的要素為消費者、供應商 及企業本身,而在其公益型企業的構成要素多了非營利組織等相關公益團體,並且在公 益的執行評估與企業經營的方式相同,讓公益的執行獲得最大的報酬率。 而就公益型企業在整個公益鏈的形成架構,與原本學者所提出之供應鏈(Supply Chain)的運作模式略為相同,由所有直接或間接實現顧客及公益需求的活動所組成(Sunil & Peter(2001),而供應鏈的定義也是由許多組織上、下游連接所組成的網絡,進而參與 了許多不同的流程與活動,讓產品或服務的型態來產生價值(Christopher, 1992),而公益 鏈形成後,藉由在其原本的供應鏈策略管理的關鍵組態要素上(Cohen & Roussel, 2005) 以本身的核心資源帶動工作流程,並使其發揮到最大的公益績效,進而使整個公益鏈的 賽局可以對社會提供最大的企業價值。 在賽局的競爭之下,讓公益鏈當中的每個階層的單位都能因為良性競爭,而讓公益 的執行上更加的有成效,創造更多的社會價值。也因為公益鏈的專業分工,讓公益流產 生最大的績效,而就公益型企業的成立,從非營利組織的角度而言,則是一種將組織間 的經營模式,以商業行為方式取得財務支援,並解決現存非營利組織所必須面臨募款不 易的困擾。公益型企業讓消費就能產生公益,也因為每個人都能共同的參與,就可以用 消費的選擇支持企業經營的公益理念,消費者獲得直接且實質上的好處,更可以在心靈 上獲得滿足,讓整個商業行為能有一個正面的良性循環,以提昇企業之競爭力。 本章首先介紹資訊透明度與經營績效等,進而討論公益型企業所形成公益鏈的價值 探討,並且在競爭所產生的公益賽局及消費者認同層面對公益型企業的成功關鍵因素影 響。2.1 利害關係人與資訊揭露

2.1.1 利害關係人(Stakeholder)

在討論本節時必須知道參與公益有那些利害關係人,Daft(2001)提出所謂利害關係 人是在在組織內外與組織績效有利害的人或團體,對公益鏈而言,乃指所有與在公益鏈 運作利害相關的人或團體,例如:消費者、公益型企業、公益型企業員工、公益型企業 董事會、股東、公益執行單位、社會大眾等等。美國會計學會在 1989 年提出針對非營 利組織在選定績效評估指標時,必須要考慮不同利害關係人所需要的資訊,如表 5 所示: 表 5 利害關係人與資訊需求 利害關係人 資訊需求 顧客、受益者及服務使用者 何種服務、價格、費率是適合的指標 社會服務或受影響者 經濟、環境、教育、健康及安全有關的資訊 資金提供者 評估營運效率、效果及財務計劃可行性有關的資訊 監察機構 關心是否有依循法令執行及財務計劃是否可行等相關資訊 公益團體 關心該組織是否達成其社會使命等相關資訊 專業團體及納稅人 關心該組織對大眾所提供的資訊及服務品資有關的資訊

資料來源:American Accounting Association(1989), Measuring the Performance of Nonprofit Organization: The stat of Atr, Florida:American Accounting Association, P.12

2.1.2 非營利組織資訊揭露

非營利組織在資訊透明度的提昇,可以讓公益的參與者了解其財務及公益的執行成 效,在參與公益者在完整的資訊下,可藉由行動的表示或是傳遞真實且有價值的資訊給 其他無資訊者(Spence, 1973),而公益型企業便是以企業經營的方式,將公益的相關資訊 完整的揭露,讓所有參與公益型企業的消費者更可以增加其正面的評價。而當一個治理 好的公益型企業,揭露時機及資訊透明度的標準皆來得比原本自律聯盟所提供的資訊更 為的透明,使得在董事會、股東、其及參與的消費者都能有效的了解公司目前的營運狀 況和財務狀況,因此在強烈的監督之下,在整個公益鏈中的各個角色都會致力於公益的 經營。 Lowenstein(1996)證明較佳的資訊揭露程度可加強公司的管理能力,強化其組織結 構。Patel & Dalas(2002)證明 S&P 透明度和資訊揭露程度的研究報告中排名較佳的公司, 有較嚴格的公司治理,其中包含管理者有較敏感的董事會風險預警、及時和完整的財務資訊和股權結構。對於公益的參與者而言,公益鏈當中的成員資訊如果不透明,就會存 在內部人員與外部的公益投資人的資訊不對稱,也因此大幅降低消費者對其參與公益的 意願。 Ware(1989)提出了七項在非營利組織責信(Accountability)的具體目標。包括:(1)確 保服務的供應;(2)保護捐贈者的利益;(3)保護服務對象的利益;(4)保護內部職工的利 益;(5)在政府提供資助時保證「資金的價值」;(6)維持公平競爭的環境,保護與非營利 組織相互競爭的私營機構之利益;(7)保護政府部門不受非營利組織過度的政治影響。就 上述的觀點來比較,在公益鏈當中強調的資訊透明度,責信機制來得更為嚴謹。 對於非營利組織而言,財務資訊如果不透明,存在於非營利組織的內部人員與外部 從事公益的大眾,因資訊不對稱性,可能造成內部人員做出不利社會或組織的行為,而 損害投入公益民眾的權益,也會因資訊無法充分掌握,而大幅降低參與該組織從事公益 之意願。因此資訊透明度對於非營利組織的部份具有相當程度的影響力,但目前因大眾 無法取得相關的資訊,無從得知,故參與人數比率一直不高。

2.1.3 資訊揭露的重要性

歷經美國大型企業如安隆公司爆發會計舞弊事件,泰科、默克、全錄、世界通訊等 公司虛列盈餘弊案,受不實財務報表的影響,使得資訊透明度愈來愈受到投資者的重視, 企業為股東賺取最大利益的過程,必須自願揭露更多的財務性及非財務性之資訊,提高 公司的透明度。根據過去許多研究指出,資訊的充分揭露,能夠有效解決經營者與投資 者間,因資訊不對稱所帶來的代理成本,並能降低公司的資金成本,提高公司價值。周 建新(2005)將資訊透明度的重要性,分成提高市場流通性與降低資金成本兩部份。 1.提高市場流通性Diamond & Verrecchia(1991)指出透過分析性模型推論出管理階層與投資者間,所存 在資訊不對稱的情形,可透過管理階層來改善所揭露資訊之品質,提昇股票之流動性, 使股票價格上漲。Healy & Palepu(1993)認為當企業價值被市場低估時,公司可透過自願 性揭露的方式,以提高財務資訊報導的可信度,矯正企業價值被低估的情形,增加企業 的實質利益。Welker(1995)在研究資訊揭露水準的高低與買賣價差的關係中,發現揭露

水準的提高可以增加市場的流動性,而當揭露水準偏低時,揭露水準與買賣價差的關係 會更加顯著。Healy & Wahlen(1999)的實證研究也發現,當企業的揭露水準提高時,股 票報酬率會隨之成長,並增加股票市場的流動性,降低投資的不確定性。Bloomfield & Wilks(2000)亦在研究揭露品質與市場流動性的關係中,實證結果發現較佳的揭露品質可 以提昇股價,並使市場流動性提高。 由上述歸納可得,企業管理、經營者可透過提升企業資訊透明度,可幫助提升市場 的流動性與企業價值。 2.降低資金成本

Amihud & Mendelson(1986)指出資訊不對稱與不確定性會造成買賣價差,而買賣價 差的加大則使交易成本提高,投資者為彌補買賣價差造成交易成本,便會提高資金成本 率。Diamond & Verrecchia(1991)認為加強資訊的揭露,可減少買賣價差,提高投資人對 公司股票的需求,有助於增加股票之流動性,降低公司的權益資金成本。Lang & Lundholm(1993)在實證結果中發現,公司之揭露行為會影響分析師報導該公司之質量, 及其財務預測能力,並可以降低資訊不對稱及公司之資金成本。Botosan(1997)針對美國 機械產業中 122 家公司為研究對象,以 1990 年資料為研究樣本,探討年報自願性揭露 程度與權益資金成本的關係,實證結果發現,較少分析師關注之企業,且年報揭露程度 愈高,其權益資金成本愈低;相反地,較多分析師關注的企業,可能早已透過分析師釋 放相關訊息,則無前述關係之存在。Ho & Wong(1999)指出增加年報中的揭露項目,可 滿足資訊使用者的需求,減少資訊的不對稱,並達到降低公司資金成本的目的。 Sengupta(1998)以 1987 年至 1991 年間,曾發行公司債的公司為研究樣本,探討揭露品 質與公司債利息成本的關係,實證結果發現,揭露水準的提高確實可以降低負債資金成 本。 由上述歸納可得,企業管理、經營者可透過提升年報揭露程度、企業資訊透明度, 來幫助企業取得較低的資金成本,因不論是銀行(債權人)、投資人都會對擁有較高資訊 透明度之企業做出最合理的評價。

2.2 公益團體租稅優惠問題之研究

非營利組織所扮演之角色暨所發揮之功能,常是各國政府考量是否應賦予租稅減免 優惠之主要因素,學者們對於非營利組織得享有租稅減免優惠之原因,提出下列理論來 解釋: 1.補助理論(Subsidy Theories) (1).政府利用租稅優惠誘因鼓勵非營利組織從事公益性事務(Brody, 1998)。 (2).可減輕政府負擔(Hopkins, 1992;Brody, 1998)。 (3).可提供政府無法提供的公共服務(Hansmann, 1981)。 (4).因禁止分配結餘及財產,免稅利益會直接落實於其服務對象(Hansmann,1981)。 (5).非營利組織無股東權益,無法發行股票募集資金,資金來源不確定亦不適累積結餘, 以致無法提供確切償債來源保證舉債籌措資金,給予租稅優惠,可以補償其籌措資金 所遭受之限制,平衡其與提供相同服務之營利事業公平競爭(Hansmann, 1981)。 此理論可解釋公益型非營利組織享受租稅優惠之原因。 2.稅基定義理論(Base-defining Theories) 由 Andrews(1972);Bittker(1972);Bittker 與 Rahder(1976)等人提出。個人本來可以 自行從事之活動,透過非營利組織可以更有效率的達成,因此,非營利組織被視為達成 參與者的一個導管或工具,如果參與者個別從事該活動不需課稅,則透過非營利組織來 執行亦不應課稅。 此理論可說明互益型非營利組織亦可享受租稅優惠。 3.捐贈理論(Donative Theory) 此理論乃因應商業性非營利組織之盛行而產生,惟在實務應用上必須謹慎,如部分 非營利組織為維護弱勢族群之尊嚴,主要任務在於設置庇護職場,以訓練其技能並提供就業機會,以陽光社會福利基金會為例,其所設立之洗車中心,目的在於幫助顏面傷殘 者工作,其營業收入可能為其主要收入來源,但這些非營利組織可能更需要租稅優惠(許 崇源,2000)。 黃世鑫及宋秀玲(1989)認為,非營利組織可代替政府部分職能,具有輔助政府支出 的功能,其財源主要為自願性收入,因此公益活動增加,並不會對投資、儲蓄、工作等 意願產生不良之影響。而政府支出之財源主要來自一般性稅賦,具有強制性,政府支出 因非營利組織活動而減少,國民的賦稅負擔率降低,將減少課稅所形成的扭曲。由民間 自行整合智慧與資源所組成的非營利組織,因具備自主又有彈性的特性,在公益服務方 面確實可能比增加政府支出更有效率,基於可配合政府社會政策之考量,應對其採取租 稅優惠措施,而由所得稅法第四條第一項第十三款及同法第十一條第四項規定,得以享 受租稅優惠者,為符合行政院規定標準之公益型非營利組織觀之,我國對非營利組織所 得稅賦之租稅優惠符合補助理論。

2.3 我國非營利組織所得稅賦相關法規概述

非營利組織租稅優惠原規定於 1977 年 01 月 21 日所得稅法第四條第十三款「教育、 文化、公益、慈善機關或團體,除為其創設目的舉辦事業而必須支付之費用外,不以任 何方式對特定之人給予特殊利益,且依其章程規定於組織解散,其後剩餘財產亦不以任 何方式屬任何個人或歸私人企業者,其本身之所得及其附屬作業組織之所得,免納所得 稅。」後因非營利組織免稅問題日趨複雜及重要,利用此款規定以規避稅賦者亦日益增 多,為達免稅之預期目的。 2.3.1、租稅優惠規定修法沿革 遂於 1979 年 01 月 09 日修正以委任立法方式授權行政院制定非營利組織免稅標準。 該院據此於 1979 年 07 月 19 日頒布「教育文化公益慈善機關或團體免納所得稅適用標 準」(以下簡稱免稅標準),其間歷經 1980 年 02 月 26 日、同年 11 月 10 日、1982 年 06 月 01 日、1987 年 08 月 26 日及 1988 年 09 月 21 日五次修正,規範重點在於組織是否 積極從事創設目的活動有關之業務、基金運用是否妥適、是否有變相盈餘分配及財務有 無不正常關係等問題,只要符合該規定,任何所得皆予免稅。爾後因鑑於非營利組織銷售貨物或勞務之所得因享受免稅利益,而導致有心人士利用非營利組織規避稅賦,產生 稅制不公平現象,乃於 1994 年 12 月 30 日增修: 1. 組織及其附屬作業組織銷售貨物或勞務之所得,除彌補銷售貨物或勞務以外之收 入不足支應與其創設目的有關活動之支出外,應課徵所得稅,惟經主管教育行政 機關許可設立之私立學校除外,但依法辦理之附屬機構,銷售貨物或勞務之所得, 應擬定使用計劃報經有關單位同意,於三年內使用完竣,逾期未使用部分,仍應 課徵所得稅。 2. 財產總額或當年度收入總額達新台幣一億元以上者,應委託經財政部核准為稅務 代理人之會計師查核簽證申報。依財政部賦稅署 1995 年 03 月 17 日台稅一發第 841612841 號函之說明,修正目的旨在防杜非營利組織假公益之名行營利之實, 修正宗旨說明如下: 3. 非營利組織如有銷售貨物或勞務之行為,即與一般營利事業無異,卻享受免稅利 益,形成不公平競爭且助長逃漏稅風氣。為杜取巧並維護租稅公平,爰將之納入 課稅範圍。 4. 由於稽徵機關查核人力有限,為紓緩稽徵人力之不足,並促使該等組織真正從事 與其創設目的有關之活動,爰參照「營利事業委託稅務代理人查核簽證申報辦法」 (自 2002 年 08 月 30 日修正為「營利事業委託會計師查核簽證申報所得稅辦法」) 之規定,增訂非營利組織財產總額或當年度收入總額達新台幣一億元以上者,應 委託經財政部核准為稅務代理人之會計師查核簽證申報。 大致而言,非營利組織應具備下列要件,始可符合免稅資格: 1.合法登記或立案。 2.具非營利目的。 3.無經營與創設目的無關之業務,並積極從事創設目的活動。 4.會計紀錄完備。 5.其他(如收入總額或財產總額達一億元以上應經會計師查核簽證申報等)。

2.3.2 現行非營利組織所得稅賦相關法規 非營利組織如符合免稅標準所規定之免稅要件,除銷售貨物或勞務之所得應課徵所 得稅外,可依所得稅法第四條第一項第十三款之規定,享受免納所得稅之租稅優惠,但 如未符合免稅標準規定,則應就組織當年度全部結餘數課徵所得稅,至課稅損益之計算 與查核,除特殊情事有特別規定以外,原則上比照適用「營利事業所得稅查核準則」之 規定(相關法規參附錄四)。 以下簡要說明所得稅法、免稅標準及相關解釋函令對非營利組織所得稅賦規範 流程,如圖 4 所示: 圖 4:非營利組織所得稅賦規範流程圖 2.3.2.1、臺灣地區非營利組織規避稅賦態樣 楊建民等(1989)認為臺灣地區非營利組織被個人或營利組織利用規避稅賦主要型態 如下: 1.未依法辦理設立登記,卻以非營利事業之名牟利。

2.非營利組織收入來源難以掌握。 下列情形使稅捐稽徵機關無法確切得知非營利組織收入數額,難以掌握其課稅資 料。 (1) 所得稅法未規定須向當地稅捐稽徵機關辦理稅籍登記。 (2) 未指定使用專用統一發票或嚴格規定制式收據,使稅捐稽徵機關難以作進銷勾 稽。 (3) 准許某些非營利組織免辦所得稅結算申報。 3.營利事業假藉其名,從事各項營利活動,例如開辦補習班、出售書報雜誌、經營 商店餐廳等。 4.對不從事創設目的之非營利組織,主管及財稅機關無法嚴加督導。 5.營利事業擅用其附屬非營利事業之財務調度,作為逃漏稅賦之活門。 6.會計制度不健全,影響稅捐稽徵機關之查核。 7.虛增成本費用。 8.免稅標準規定失之過寬,予以避稅機會。

2.3.3 非營利組織的犯錯特性

絕大部分之非營利組織均有立意良善之設立宗旨,且亦為正當經營,以慈善、公益、 宗教、文化、教育為使命,對彌補政府與營利事業之不足功能,有極大之貢獻。舉九二 一災後重建為例,非營利組織所發揮之救災及重建高功效,其運作的機動性,均較政府 組織的效績來得高。當然,非營利組織本身並不會犯罪,牽引非營利組織犯罪的是人, 相關的學者對於非營利組織的研究中並非主觀認為所有非營利組織均有經濟犯罪之傾 向,僅是舉出已被發覺並偵辦之案例,試圖從中探討其犯罪手法,希望社會大眾更加瞭 解不肖人士利用非營利組織從事犯罪的手法,免於類似案件一再重演,危害自己或其他 社會大眾。非營利組織經濟犯罪種類繁多,型態日新月異,雖涵蓋侵占、詐欺、斂財(假愛心)、 背信、洗錢、違反租稅法逃漏稅、黑道組織犯罪等類型,本章僅就各非營利組織經濟犯 罪中之侵占、詐欺、斂財、背信等較為民眾熟知之犯罪案例提出探討;其它之洗錢、違 反租稅法逃漏稅、黑道組織犯罪等類型,則因各有獨立之特別法規範。 1.假慈善型非營利組織經濟犯罪研析 假慈善型非營利組織經濟犯罪案件與宗教型經濟犯罪案件類似,均是加害人心存不 法意圖,利用被害人對事實之認知不足、濫用民眾愛心,使被害人陷於錯誤而交付財物。 渠等常用之手法如下: (1)虛設非營利組織:不肖之徒申請合法設立各種慈善愛心基金會、托老育幼社福機 構、慈善雜誌社等機構,假公益、愛心、慈善之名,博取民眾信任,再大舉發動愛心捐 獻。實際上,渠等對外公開之任何活動均無關公益、慈善,僅是其詐騙手段而已。待詐 得一定金額後或事跡即將暴露時,就關閉詐財機構或他遷另起爐灶,空留被害者悔恨不 及。 (2)利用為善不落人後之人性弱點:正常人均有慈善之心,且或多或少有濟弱扶傾之 同情心態。不肖之徒利用人性「愛心不落人後」、「做善事積陰德」、「福庇子孫」等說辭, 誘使民眾不但樂於而且勇於捐獻,至於詐得之財物流向何處,就無人聞問,因此造成該 類不法組織得以長期存在。 (3)仿效營利組織利用人頭犯罪:營利組織經常以人頭從事犯罪行為,待犯罪事件曝 光後,遭法辦的往往是人頭,背後真正主謀者卻逍遙法外。非營利組織亦有此種情形, 利用無業遊民或低收入戶,給予蠅頭小利,取得該等人頭戶名義對外從事募捐、詐騙等 不法勾當。俟不法行為被舉發法辦時,幕後主謀者已不知去向,而貪圖小利的人頭卻要 面對法律的制裁。 2.社會團體非營利組織經濟犯罪研析 非營利組織尚包含各類社會團體,如職業工會、公會、社團法人等,而其設立的目 的是為促進會員的權益及福利、建立與政府部門及營利機構的溝通管道,並改善該項產 業的發展環境等。近年發生不少案例係由某些社會團體或工會組織內不肖幹部利用職權,

挪用或侵占會員所繳之勞保費、健保費、會員費等款項。由於法令的不完備,主管機關 又疏於監督,此類案件層出不窮,事態也極為嚴重。在為人舉發訴由檢調將嫌犯法辦後, 會員權益及勞、健保費之損失已經難以彌補。本單元討論上述犯罪問題,冀望能有效降 低該類犯罪案件之發生,以維護相關成員之權益。

2.3.4 非營利組織租稅規避問題之檢討

目前我國非營利組織因主管機關分散,事權未集中,有關管理規定亦未臻完備,不 易掌握稅籍資料,因此衍生一些租稅規避問題,造成賦稅不公,損害國家稅收。目前非 營利組織所以能規避租稅問題之主要原因如下。 1.稅籍資料不易掌握 非營利事業之設立,僅依民法或其他法律規定向主管機關登記,並未強制向稽徵機 關辦理稅籍登記,且依財政部函釋規定,非營利組織如無任何營業活動或作業組織收入, 僅有會費、捐贈、基金存款利息或不動產租金收入者,可免辦理結算申報,致令財稅機 關對於未依法申報之非營利事業無從掌握其課稅資料。既未能有效掌握非營利組織之稅 籍資料,則其出具做為營利事業或個人申報捐贈扣抵憑證之真實性亦難以勾稽查核;近 年調查單位偵辦多起不肖政黨出售捐贈收據之圖利事件,即為明證。 2.不從事創設目的事業而假非營利之名遂行商業活動之實 稅法對非營利組織之界定,採廣義說,即泛指營利事業以外之統稱,因其性質難以 區分,導致某些非營利事業辦理設立登記時,名稱之取捨無所適從,索性不辦理登記。 再者,有些非營利組織甚至為規避稽徵機關正常查核與管理,根本未依法辦理設立登記, 再假「非營利」之名,對外從事收費性之活動,牟取不法利益,且未依法報繳相關營利 稅款,諸如基金會開設講座、宗教團體出售蓮花座或靈骨塔,廟宇附設販賣部、停車場、 遊樂場等,此類商業行為理應繳稅,但因目前管理制度及稽徵資料之欠缺,使得稽徵機 關無法據實徵稅。以依法向稽徵機關申報之教育、文化、公益、慈善機關或團體之年度 結算案件而言,根據稽徵機關審查經驗,不合免稅標準而需補稅者,以經常性支出未達 收入百分之八十、經營與創設目的無關業務以及資金未依規定儲存運用等三種情形最多, 且每案補稅金額亦有上升趨勢。3.營利事業透過其附屬非營利組織從事財務調動做為規避稅賦之工具 具體而言,營利事業透過其附屬非營利組織從事財務調動之做為如下: (1)營利事業將其盈餘捐贈給予其附屬非營利組織,該非營利組織再將捐贈資金轉投 資營利事業母體,或轉貸資金予營利事業關係人,達到假捐贈逃漏稅目的; (2)營利事業與非營利組織之職員互用,以便享受稅捐優惠; (3)營利事業利用捐贈非營利組織之支出,巧立名目,以圖利關係人; (4)透過營利事業母體與非營利組織之非常規交易,進行利益輸送。 圖 5 依據劉汶福(2002)的研究示意營利事業與非營利組織利益輸送,規避稅賦之方 法與目的,說明如下: 圖 5 營利事業與非營利組織利益輸送示意圖 路徑 1:營利事業或其關係人捐贈非營利組織:捐贈金額可扣抵扣稅所得額,以降低稅 賦。 路徑 2:非營利組織轉投資營利事業或將資金回貸予關係人:利用現金增資使資金回流 至營利事業,或以讓售股份、借貸方式使資金回流至大股東。 路徑 3:營利事業之大股東、董事或關係人擔任非營利組織董監事或其他職務:支領薪

資、交通費、交際費或不當費用,牟取不當得利。

路徑 4:非營利組織與營利事業及其關係人透過非常規交易,如不動產買賣或股票操作, 達到利益輸送目的。

2.4 企業社會責任(Corporate Social Resbonsbility)

在一般大眾的概念當中,社會發生問題以及需求時,政府與慈善團體為解決社會問 題第一線的團體,也必須對於這些問題負起絕大部分的責任,尤其是政府,但對於所謂 的私部門也就是企業,似乎並沒有如此的期待,但在十九世紀時,當時已有企業所有人 和領導者通常認定自己應負較多的社會責任,並參與社會發展或國家建設,因此常提供 房舍、學校、圖書館、博物館和大學的建造的資金或是自力建造,這些舉動都是源自於 領導人以及所有者的慈善心以及對於社會的關心,亦可視為社會責任的最原始動機。 Scholtens(2008)提到近十年來企業對於社會責任越來越重視,許多企業自道德、環境、 社會等有關方面著手進行行銷,社會責任乃成為企業的一種行銷手法,而 Lockett, Moon & Visser(2006)認為企業的社會責任已成為當今一個相當有趣話題,社會責任不僅牽涉 到公司內部財務規劃,也影響公司的社會形象,所以社會責任對於企業到底是一種行銷 手法,或是企業應當負起的責任,為最值得探究的部份。

2.4.1 企業社會責任定義

首先 Friedman(1970)認為企業應當消極的涉入社會責任,企業主要是對股東負責, 以獲得最大的利潤為目標,而不是積極涉入社會問題,他認為承受社會責任是種損害, 企業經營者只有盡可能為股東賺錢,保護與爭取經濟與法律的權利,如果為企業無關的 事務付出太多,對股東及員工來說是不負責的,因此行使社會責任反而是破壞企業的生 存力,其理由如下:「第一、經營者的能力有限;第二、它會侵害股東的權力」。但 Druker(1984)卻認為企業社會責任係指一位成功的企業家,認知到企業社會責任的重要, 將「經營成功以行善」奉為圭臬,而逐漸成為社會改革者。Hemphill(1997)統整出當時 企業社會責任的兩個面向一是為與 Friedman 所主張的以股東為思考方向的社會責任, 而另一面向則是以 Roundahle 為主,亦即與 Druker 相似,是以更廣泛的思考範圍作為企 業行使社會責任的依據,時至今日此兩面向已經漸漸的相互融合,找到其平衡點。Mc.Williams & Siegel(2000)將社會責任描述為一種超越企業的利益,並促使社會臻 於至善的發展行動,所以社會責任不再被侷限是以企業的利益為出發點的行為。且 Meister & O'Connor(2008)認為社會責任是企業反映社會的期望,且有能力回應,以致影 響到整體的公眾,亦可增加企業的競爭力和股票的績效,因此企業應當把社會責任視為 日常工作。

從上述學者的定義中,從早期對於企業的社會責任不一樣的分歧看法,到近期已漸 漸的趨近一致,且從 Meister & O'Connor 的主張可以看出,實行社會責任可以增加企業 的競爭力,且將其融入在企業的行為之中。是結合了 Hemphill 兩個面向的看法,至於在 社會責任與公司財務中的平衡點的問題,Moore (2001) 認為當企業的財務績效越好,企 業將有餘力且可投資更多資源在企業社會責任行為上。企業的社會責任是指組織針對其 位居其中運作的社會,為了保護和強化該社會所必須善盡的一套義務(Griffin, 1999)。基 於上述學者對於社會責任所帶給企業利益的看法,似乎不可單純的將社會責任當作行銷 的手法,應作為企業的使命,企業將本身的社會責任列為企業目標當中,將可獲利且能 順利運作,亦即在財務和社會責任上取得平衡點,即可負起對於社會以及投資人雙方面 的責任。本研究將上述學者對於社會責任正反兩面看法的觀點加以整理,如表 6 所示。 表 6 社會責任定義彙整表 學者 年代 定義 Friedman 1970 消極的涉入社會責任,企 業的社會責任即是為股 東負責。 Druker 1984 經營成功以行善奉為圭 臬,而逐漸成為社會改革 者。 Mc.Williams&Siegel 2001 超越企業的利益而是以 促使社會往好的方面更 進一步的發展的行動 Meister&O’Connor 2008 企業反映社會的期望,也 可增加企業競爭力。 資料來源:本研究整理

基於本研究採取較寬鬆的社會企業定義,因此採取 Meister & O'Con- nor(2008)的觀 點,社會責任是反映社會的期望,也可增加企業競爭力,但學者對責任的範圍,尚無清