國

立

交

通

大

學

管理學院碩士在職專班科技管理組

碩

士

論

文

最佳策略組合及風險管理

─ 以台灣

LCD-TV 產業為例

Optimal Strategy Portfolio and Risk Management

─ Case Study of Taiwan LCD-TV Industry

研 究 生:黃肇達

指導教授:劉尚志 教授

最佳策略組合及風險管理

─ 以台灣 LCD-TV 產業為例

Optimal Strategy Portfolio and Risk Management

─ Case Study of Taiwan LCD-TV Industry

研 究 生:黃肇達

Student: Chao-Ta Huang

指導教授:劉尚志 教授

Advisor: Dr. Shang-Jyh Liu國 立 交 通 大 學

科 技 管 理 研 究 所

碩 士 論 文

A Thesis

Submitted to Graduate Institute of Management of Technology College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of

Master of Business Administration in

Management of Technology July , 2005

Hsinchu, Taiwan

最佳策略組合及風險管理

─ 以台灣 LCD-TV 產業為例

學生:黃肇達 指導教授:劉尚志 博士 科技管理研究所 國立交通大學 摘要 企業在經營時,常會因為環境的不確定性而面臨營業風險、策略風險、財務風險等三 大類的風險。適度的承擔經營風險可讓企業建立核心競爭力,但錯誤的策略風險評 估,可能讓一個體質良好的企業,因組織型態及資源分配的不當,而面臨失敗的命運。 台灣在成功的發展半導體產業後,開始以製造的優勢發展平面液晶顯示器產業。在台 灣廠商以與代工模式相同的策略思維,大量投資 TFT-LCD 生產線的時候,卻沒有一 套管理工具,可以協助廠商評估跨入 TFT-LCD 產業時會遭遇到的各種風險及處置風 險的方法。本研究之目的在於,利用財務工程中風險管理的概念,發展出一套「策略 風險管理模型」,以做為台灣 TFT-LCD TV 企業評估策略風險及處置策略風險的管理 工具,並協助台灣 TFT-LCD TV 企業規劃出最佳的策略組合。在本研中,「策略風險」 的定義為: 在形成策略時,所應考慮的各種會影響策略目標的變異因子。本研究發現, 若整合一般風險管理模型的基本架構與財務風險管理的避險原理,可成功發展出企業 策略風險管理模型與最佳策略組合的方法。本研究將發展出的策略風險管理模型應用 於台灣 TFT-LCD TV 產業後發現,市場風險、關鍵技術創新風險與資本密集投資風險 為影響台灣 TFT-LCD TV 產業重要且緊急的三大風險。本研究建議可利用「風險交換」 與「風險分散」等處置方法,發展出台灣 TFT-LCD TV 產業的風險管理的最佳化策略 組合。 關鍵字:策略管理、風險管理、策略組合、液晶電視Optimal Strategy Portfolio and Risk Management

--- Case Studies of LCD-TV Companies

Student: Huang , Chao-Ta Advisor: Dr. Liu , Shang-Jyh

Graduate Institute of Management of Technology National Chiao Tung University

Abstract

When corporation is operating, it would encounter operational risk, strategic risk and financial risk because of the uncertainty of environment. If corporation can take proper risk , corporation can build up core competence. However , corporation could fail if corporation does not manage risks properly. After the success of Taiwan’s semiconductor foundry industry , corporations are investing intensively to TFT-LCD industry by the same manufacturing-base core competence although they do not evaluate the strategic risk systematically. The objective of this research is to build up a ‘strategic risk management model’ by applying the concepts in financial engineering and to help Taiwan’s TFT-LCD TV corporations to develop optimal strategy portfolio for risk management. In this resarch, ‘strategic risk’ can be defined as factors which will effect the goal of the strategy. After applying ‘strategic risk management model’ to Taiwan’s TFT-LCD TV industry, the critical risks can be identified by this research. They are risk of marketing, risk of technology innovation and risk of intensive investment. This research suggests that Taiwan’s TFT-LCD TV corporations can form optimal strategy portfolio for these risks by proper risk handling techniques such as ‘risk exchange’ and ‘risk diversification’.

Keywords: strategy management, risk management, strategy portfolio, TFT-LCD TV

誌 謝

十年前,當我打開工商時報時,我幾乎完全看不懂文章裏所討論的內容。那一種 迷失在另一種知識領域的感覺,讓我心慌。 九年前,當我第一次到科管所修經濟學時,吳宗修教授開啟了管理知識的一扇 門。此後,我像一顆被風吹到知識沃土的種子,在科管所多位教授豐富學識的灌溉下, 逐漸發芽成長。尤其是王克陸教授深入淺出的說明,開啟了我對研究投資組合理論的 興趣;洪志洋教授在財務學上的豐厚知識,奠定了我在財務工程上的扎實基礎。 四年前,在一次與學分班同學聚會的閒聊中,幾個同學決定報考科管所的在職專 班。原本只是單純想擴展知識領域的我,也意外的加入了報考的行列。很幸運的,科 管所讓我有機會能進一步學習的機會。更幸運的,能正確引領我,能讓我在知識的大 海中快樂航行的劉尚志教授願意成為我論文的指導教授。 三年前,選擇論文題目時是一項勇氣的考驗,因為我選擇了一條別人沒走過的道 路。這是一個風險很高的選擇,但因為是自己的興趣,剛確定論文題目時,卻也無願 無悔。 二年前,隨著時間飛快的流逝,我論文的進度卻因理論模型的難以建立而停滯不 前。尤其是看到自己同班同學及學弟妹一個個的順利畢業,我有時會懷疑的問自己, 是否應該堅持下去? 是否應該換一個把握度比較高的題目? 一年前,到美國德州工作半年。在飛往 Austin 的飛機上,我決定繼續當初的堅 持。後來在劉尚志教授的鼓勵與建議下,我慢慢摸索出了方向,幾個重要的困難點, 也在毅力的堅持下,一一順利的突破。我深深感謝劉尚志教授多年來持續不斷的指導。 我的毅力大部份來自師長的鼓勵與家人的愛。沒有這些溫暖的陪伴,我無法在沒 有溫度的邏輯思考世界裏持續我的堅持。我感謝爸爸在我學習低潮時陪我到新加坡旅 行,也感謝妹妹不斷的為我打氣,及媽媽時時提醒我注意自己的健康。弟弟的二個小 孩,昀逸及昀柔的天真與無邪,常讓我忘了寫論文的疲累。未婚妻依蓉時時刻刻的陪 伴,讓我的論文寫作能依照進度,堅持到最後關頭。 一路走來,相遇的每一位教授與同學都是我的良師益友,也都是我感謝的對象。 十年來點點滴滴的學習,能用一篇自己喜歡的論文做一次總結,是一件快樂的事。我 也相信,研究論文及論文寫作的種種辛勞,會在日後的日子裏,變成最美的金色回憶。 僅將這篇論文,獻給每一個堅持自己理想的知識領域開拓者 ! 黃 肇 達 07.2005目 錄

頁次 中文摘要……….i 英文摘要……….ii 誌謝………...……….iii 目錄………...……….iv 表目錄………...………....vii 圖目錄………..………...………x 第一章 緒論………..………..…..………..……..1 1.1 研究背景與動機………..………..………..……..… 1 1.2 研究目的………..………..……….1 1.3 研究架構 ………..………..………....……2 1.4 研究範圍與限制………..………....……...3 第二章 文獻探討………..………..…….……4 2.1 策略管理與策略績效評估方式之相關文獻回顧.………....4 2.1.1 策略的定義與目的.………..………...4 2.1.2 策略績效的衡量.………..………..….4 2.1.3 動態競爭策略.………..………..….4 2.2 企業風險管理之相關文獻回顧.………..……….….5 2.2.1 風險的種類.………..………..….5 2.2.2 風險管理的定義與目的.………..………….…..5 2.2.3 風險管理的程序.………..………..….5 2.2.4 風險管理的風險量化指標.……….…………....6 2.2.5 風險的處置方法.……….………...….6 2.2.6 風險管理與策略管理.……….………...….6 2.3 財務工程之風險管理之相關文獻回顧.………...….7 2.3.1 財務風險管理模型.………..………..…….7 2.3.2 財務避險工具.………..………..….……7 2.4 TFT-LCD 產業之相關文獻回顧.………..…….…....8第三章 策略風險管理模型建立.………..…………9 3.1 一般風險管理模型的建立.………..………….…..10 3.1.1 風險的界定.………..………11 3.1.2 風險的評估.………..………13 3.1.3 風險的分析.………..………14 3.1.4 風險的處置.………..………14 3.1.5 風險預防與管理.………..………14 3.2 財務風險管理模型的建立.………..………….…..15 3.2.1 財務風險的界定.………..……….…...16 3.2.2 財務風險的評估.………..………....18 3.2.3 財務風險的分析.………..………....…20 3.2.4 財務風險的處置.………..………20 3.3 策略風險管理模型的建立.………..…………...…31 3.3.1 策略風險的界定.………..………33 3.3.2 策略風險的評估.………..………35 3.3.3 策略風險的分析.………..………36 3.3.4 策略風險的處置.………..………36 3.3.5 策略風險管理與資源最佳化配置.………..…38 3.4 台灣科技產業以製造優勢進入新興產業之策略風險管理模型的建立.……….…49 第四章 台灣 LCD-TV 產業策略風險管理與最佳策略組合個案研究.………51 4.1 TFT-LCD TV 產業分析.………..………51 4.1.1 總體環境分析.………..………....…51 4.1.2 TFT-LCD TV 的產業價值鏈分析.………..….52 4.1.3 TFT-LCD TV 企業族群與支援產業分析.………...…53 4.1.4 TFT-LCD TV 市場分析.………..……...…..…58 4.1.5 TFT-LCD TV 產品效能分析.………..…...…60 4.1.6 TFT-LCD TV 產業變化.………..……….……63 4.2 台灣 TFT-LCD TV 產業之策略風險界定.………..……..65 4.2.1 台灣 TFT-LCD TV 產業之策略風險的定義.………..……65 4.2.2 台灣 TFT-LCD TV 產業之策略風險型態的描述.………..……65 4.2.3 台灣 TFT-LCD TV 產業之策略風險的分類.………...…66 4.2.4 台灣 TFT-LCD TV 產業之價值鏈重組風險界定.……….….……66 4.2.5 台灣 TFT-LCD TV 之組織經營風險界定 .………...……71 4.2.6 台灣 TFT-LCD TV 之競合關係運用風險界定.……….….………74 4.2.7 台灣 TFT-LCD TV 之組合型風險界定.………..……77 4.3 台灣 TFT-LCD TV 產業之策略風險評估與分析.………77

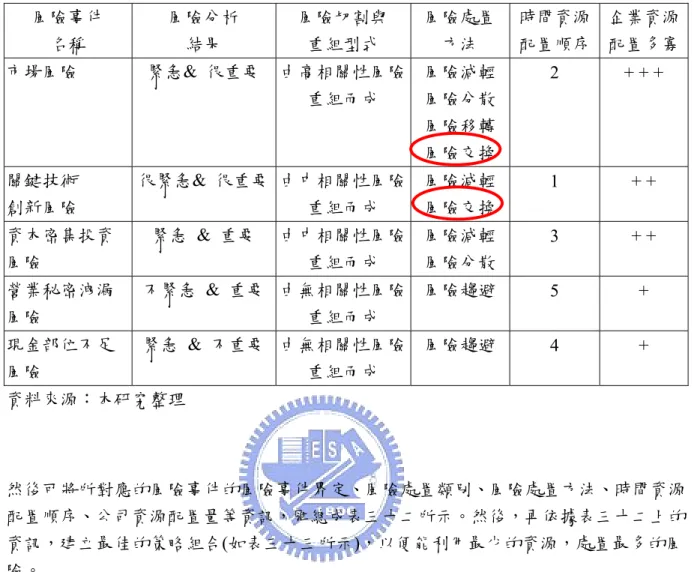

4.4 台灣 TFT-LCD TV 產業之策略風險處置.……….….79 4.4.1 台灣 TFT-LCD TV 產業之價值鏈重組風險處置.………..….…79 4.4.2 台灣 TFT-LCD TV 產業之組織經營風險處置.………...……82 4.4.3 台灣 TFT-LCD TV 產業之競合關係運用風險處置.……….……..…85 4.4.4 台灣 TFT-LCD TV 產業之組合型風險處置.……….…..…89 4.5 台灣 TFT-LCD TV 產業之最佳策略組合.………..………89 4.5.1 台灣 TFT-LCD TV 產業策略風險的相關性分析.………..……….90 4.5.2 台灣 TFT-LCD TV 產業策略風險的切割與重組.………...…93 4.5.3 台灣 TFT-LCD TV 產業重組後策略風險的評估分析與最佳處置選擇..…..95 4.5.4 台灣 TFT-LCD TV 產業的資源最佳化配置.………...…97 4.5.5 台灣 TFT-LCD TV 產業的最佳策略組合.………...…97 第五章 結論與建議.………..……….….101 5.1 研究結論.………..……….…101 5.1.1 策略風險管理模型的建立與應用.……….……101 5.1.2 台灣 TFT-LCD TV 產業的風險管理與最佳化策略組合.………....….101 5.2 後續研究建議 .………..……….……..….101 參考文獻.………..………..……..102

表 目 錄

頁次 表 一: 一般風險管理中界定風險的四個步驟.………11 表 二: 一般風險管理中風險評估的量化指標.………12 表 三: 一般風險管理中風險處置的方法.………....…13 表 四: 一般風險管理中風險預防與管理的步驟.………14 表 五: 財務工程之風險界定.……….…...……17 表 六: 銀行利率風險評估的量化指標.………..….…….…19 表 七: 遠期契約的交易機制.………21 表 八: 遠期契約的避險特性分析.………21 表 九: 期貨契約的交易機制.………22 表 十: 期貨契約的避險特性分析.………23 表 十一: 選擇權契約的交易機制.………24 表 十二: 選擇權契約的避險特性分析.………25 表 十三: 利率交換契約的交易機制.……….……..….…26 表 十四: 利率交換契約的避險特性分析 .……….…….….…...27 表 十五: 購買投資組合的交易機制.………28 表 十六: 投資組合的避險特性分析.………..….…….29 表 十七: 財務風險處置方法與避險原理.………..…..…….….……..30 表 十八: 界定策略風險的四個步驟.………..….……….34 表 十九: 評估策略風險的多維量化指標.………..……… …..35 表 二十: 策略風險的處置.……….….…..37 表 二十一: 價值鏈選擇風險之相關係數矩陣.………...….……39 表 二十二: 組織經營風險之相關係數矩陣.………...…….……39 表 二十三: 競合關係運用風險之相關係數矩陣.………...…….39 表 二十四: 價值鏈選擇風險與組織經營風險之相關係數矩陣.………...….…40 表 二十五: 價值鏈選擇風險與競合關係運用風險之相關係數矩陣.………..…..40 表 二十六: 組織經營風險與價值鏈選擇風險之相關係數矩陣.……….…...40 表 二十七: 所有策略風險之相關係數矩陣.………...….…41 表 二十八: 資源最佳化配置原則(一) .……….…..….…44 表 二十九: 資源最佳化配置原則(二) .……….……...…45 表 三十: 重組後策略風險的匯總表.………..…..…45 表 三十一: 最佳策略組合步驟(一): 挑選相同的風險處置方法.……….….46 表 三十二: 最佳策略組合步驟(二)匯總相關資訊.……….……….…47 表 三十三: 最佳策略組合範例.………..….….…48 表 三十四: TFT-LCD 產品需求預測.……….…..…51 表 三十五: LCD-TV 前六大品牌廠商上、下游供應鍊.………56 表 三十六: 台灣 LCD-TV 廠商上、下游供應鍊.……….…..…57表 三十七: 不同尺寸的 LCD TV 的產品組合.……….……59 表 三十八: LCD-TV 面板各生產集中度預測.……….….60 表 三十九: 不同電視競爭技術之性能比較.……….………61 表 四十: 不同世代 TFT LCD 廠對 22 ~30 吋面板切割經濟效益的影響.……….…64 表 四十一: 不同世代 TFT LCD 廠對 30 吋以上面板切割經濟效益的影響.………64 表 四十二: TFT-LCD 供需預估.………..…..…67 表 四十三: 台灣 TFT-LCD 廠獲利統計.………..………67 表 四十四: 台灣 TFT-LCD 廠產品規劃.………..…………69 表 四十五: TFT-LCD TV 產業之價值鏈重組風險.………..…70 表 四十六: 2005 ~ 2007 台灣科技人才供需調查.………71 表 四十七: 南韓與國內主要面板廠現金部位(單位:億元) .………...…72 表 四十八: TFT-LCD TV 產業之組織經營風險.………..…73 表 四十九: 日本 TFT-LCD TV 廠商的整併及策略聯盟.………....…75 表 五十: PC-Monitor 與 LCD-TV 產品特色與差異.………..…..……75 表 五十一: TFT-LCD TV 產業之競合關係運用風險.……….……76 表 五十二: TFT-LCD TV 組合型風險.……….……77 表 五十三: TFT-LCD TV 產業之價值鏈重組風險評估與分析.……….……77 表 五十四: TFT-LCD TV 產業之組織經營風險險評估與分析.……….……78 表 五十五: TFT-LCD TV 產業之競合關係運用風險評估與分析.……….……78 表 五十六: TFT-LCD TV 產業之組合型風險評估與分析.……….……78 表 五十七: TFT-LCD TV 產業之價值鏈重組風險處置(一) .……….……79 表 五十八: TFT-LCD TV 產業之價值鏈重組風險處置(二) .……….……80 表 五十九: TFT-LCD TV 產業之價值鏈重組風險處置(三) .……….……80 表 六十: TFT-LCD TV 產業之價值鏈重組風險處置(四) .……….……81 表 六十一: TFT-LCD TV 產業之價值鏈重組風險處置(五) .……….……81 表 六十二: TFT-LCD TV 產業之組織經營風險處置(一) .……….……82 表 六十三: TFT-LCD TV 產業之組織經營風險處置(二) .……… 82 表 六十四: TFT-LCD TV 產業之組織經營風險處置(三).……….….83 表 六十五: TFT-LCD TV 產業之組織經營風險處置(四) .………83 表 六十六: TFT-LCD TV 產業之組織經營風險處置(五) .………84 表 六十七: TFT-LCD TV 產業之競合關係運用風險處置(一) .………85 表 六十八: TFT-LCD TV 產業之競合關係運用風險處置(二) .………86 表 六十九: TFT-LCD TV 產業之競合關係運用風險處置(三) .………87 表 七十: TFT-LCD TV 產業之競合關係運用風險處置(四) .………88 表 七十一: TFT-LCD TV 產業之競合關係運用風險處置(五) .………88 表 七十二: TFT-LCD TV 產業之組合型風險處置.………89 表 七十三: 台灣 TFT-LCD TV 產業價值鏈重組風險之相關性分析.………..90 表 七十四: 台灣 TFT-LCD TV 產業組織經營風險之相關性分析.………..90

表 七十六: 台灣 TFT-LCD TV 產業價值鏈重組風險與組織經營風險之相關性分析….…...91 表 七十七: 台灣 TFT-LCD TV 產業價值鏈重組風險與競合關係運用風險之相關性分析…91 表 七十八: 台灣 TFT-LCD TV 產業組織經營風險與競合關係運用風險之相關性分析.…..92 表 七十九: 台灣 TFT-LCD TV 產業策略風險之相關性分析.………..92 表 八十: 台灣 TFT-LCD TV 產業策略之高相關性風險.……….….93 表 八十一: 高相關性風險重組後之台灣 TFT-LCD TV 產業策略風險.………..…93 表 八十二: 台灣 TFT-LCD TV 產業策略之中相關性風險.………..…94 表 八十三: 中相關性風險重組後之台灣 TFT-LCD TV 產業策略風險.………..……94 表 八十四: 台灣 TFT-LCD TV 產業策略之中相關性風險.……….…….95 表 八十五: 中相關性風險重組後之台灣 TFT-LCD TV 產業策略風險.……….….…95 表 八十六: 台灣 TFT-LCD TV 產業策略高相關性風險的評估與處置.……….…….96 表 八十七: 高相關性風險重組後之台灣 TFT-LCD TV 產業策略風險的評估與處置.….….96 表 八十八: 台灣 TFT-LCD TV 產業策略中相關性風險的評估與處置(一)………....96 表 八十九: 中相關性風險重組後之台灣 TFT-LCD TV 產業策略風險評估與處置(一) …...96 表 九十: 台灣 TFT-LCD TV 產業策略中相關性風險的評估與處置(二) ………..….…97 表 九十一: 中相關性風險重組後之台灣 TFT-LCD TV 產業策略風險評估與處置(二) ...…97 表 九十二: 台灣 TFT-LCD TV 公司面對策略風險時之資源最佳化配置………..…97 表 九十三: 台灣 TFT-LCD TV 產業市場風險及關鍵技術創新風險的最佳策略組合…..…99 表 九十四: 台灣 TFT-LCD TV 產業市場風險及資本密集投資風險的最佳策略組合..…..100

圖 目 錄

頁次 圖 一: 研究架構.……….2 圖 二: 一般風險管理模型.………10 圖 三: 財務風險管理模型.………15 圖 四: 動態策略模式.………....…31 圖 五: 策略風險管理模型.………32 圖 六: 策略風險之最佳風險處置與資源最佳化配置.………38 圖 七: 高相關性策略風險的切割與重組.………41 圖 八: 中相關性策略風險的切割與重組之一.………42 圖 九: 中相關性策略風險的切割與重組之二.………42 圖 十: 中相關性策略風險的切割與重組之三.………....…43 圖 十一: 低相關性策略風險的切割與重組.………43 圖 十二: 微笑曲線.………...….…49 圖 十三: 台灣科技產業以製造優勢進入新興產業之策略風險管理模型.………....…50 圖 十四: TFT-LCD TV 的產業價值鏈.………..……52 圖 十五: TFT-LCD TV 上游企業族群.……….…………53 圖 十六: TFT-LCD TV 中游企業族群.……….………54 圖 十七: TFT-LCD TV 下游企業族群.……….…54 圖 十八: TFT-LCD TV 市場銷售族群.………55 圖 十九: 2004 LCD-TV 各品牌廠商市佔率.………..……….…56 圖 二十: LCD TV 佔整體 TV 出貨比例 .……….………...……….58 圖 二十一: LCD TV 佔整體 Digital TV 出貨比例.………58 圖 二十二: 2004 LCD-TV 各品牌廠商市佔率.……….…..59 圖 二十三: 2004 LCD 面板各生產集中度分析.………..………....…60 圖 二十四: 六代廠 32 吋 LCD TV 面板成本結構.……….……62 圖 二十五: TFT-LCD TV 關鍵零組件的成本結構.……….……62 圖 二十六: TFT-LCD 面板出貨市佔率.………68 圖 二十七: TFT-LCD TV 出貨市佔率.………..………68 圖 二十八: 2008 美國 30 吋以上 TV 預估出貨比例.……….…..……72第一章 緒論

1.1 研究背景與動機

企業策略的擬定,在於進行產業環境及產業價值鏈的分析後,利用價值鏈的切割與重新 組合,尋找出能為顧客創造出最大價值的市場定位。因此,企業經營者的策略思考都著 重在價值的選擇與匹配,以為顧客創造獨特的價值。但企業在經營時,也常會因為環境 的不確定性而面臨三大類的風險: (1)營業風險(Business Risk) (2)策略風險(Strategy Risk) (3)財務風險(Finance Risk)。適度的承擔經營風險可讓企業建立核心競爭力,但錯誤的策 略風險評估,可能讓一個體質良好的企業,因組織型態及資源分配的不當,而面臨失敗 的命運。 「平衡計分卡」(Balanced Score-card)的導入與應用,讓企業得以藉著策略地圖及量化的 指標評估執行策略時的績效。因此,「平衡計分卡」在企業組織型態的改變及資源分配 的方式上,扮演著越來越重要的較色。但現有文獻卻很少討論策略的風險評估及風險處 置的方法。但另一方面,在財務工程中,卻有許多評估風險及處置風險的方法及工具, 例如風險值或衍生性金融商品等。 台灣在成功的發展半導體產業後,開始以製造優勢發展平面液晶顯示器產業。在台灣廠 商以代工模式的策略思維,大量投資TFT-LCD 生產線的時候,卻沒有一套管理工具, 可以協助廠商評估跨入TFT-LCD 產業時會遭遇到的各種風險及處置風險的方法。 財務工程中,評估風險及處置風險的概念,是否能轉化成評估策略風險的方法,是萌發 本人進行本研究的原始動機。再者, 在企業擬定執行策略時,如何評估風險,並將風 險處置的方法納入策略管理的一環,進而規劃出最佳的策略組合,也是吸引我進行本研 究的重要因素。 1.2 研究目的 本研究之目的在於,利用財務工程中風險管理的概念,發展出一套「策略風險管理模 型」,以做為協助企業評估策略風險及處置策略風險的管理工具,並協助企業能劃出最 佳的策略組合。本研究亦將利用所發展出的「策略風險管理模型」,實際應用於台灣目 前正快速發展的TFT-LCD TV 產業,以協助台灣平面液晶顯示器廠商在擬定跨入 TFT-LCD TV 產業的策略時,進行策略的風險管理,並規劃出最佳的策略組合。

1.3 研究架構 策略之績效評估 方法研究 一般風險管理研究 策略管理模型研究 策略風險管理 模型的建立 台灣 LCD-TV 產業分析 台灣 TFT-LCD TV 產業 之 策略風險界定 財務工程 之 風險管理研究 台灣 TFT-LCD TV 產業 之 策略風險評估 台灣 TFT-LCD TV 產業 之 策略風險分析 台灣 TFT-LCD TV 產業 之 策略風險處置 一般風險管理模型 的建立 財務風險管理模型 的建立 台灣科技產業 策略風險管理 模型的建立 台灣 TFT-LCD TV 產業 之 最佳策略組合 研究方法及步驟 圖 一: 研究架構

1.4 研究範圍與限制 本研究所發展出的「策略風險管理模型」,是以劉尚志教授所發展出的策略管理模型為 基礎。因此,價值鏈重組風險、組織經營風險及競合關係運用風險為本研究的主要範圍。 本研究所發展出的「策略風險管理模型」中,雖有定義出可評估風險的量化指標,但如 何取得或計算這些量化指標的數值,不在本研究的範圍中。因此,目前在使用本研究所 發展出的「策略風險管理模型」時,無法客觀的求出評估風險的量化指標值,為本研究 的限制。

第二章 文獻探討 2.1 策略管理與策略績效評估方式之相關文獻回顧 2.1.1 策略的定義與目的 策略是選擇一種特定的企業活動來達成競爭目標之獨特方法[1]。策略也可以是組織為達 特定目標,所採行特定型態的決策與行動。因此,企業在進行策略管理時,會先進行產 業環境分析,在產業價值鏈上決定一特殊的定位(策略目標),然後選擇特定的行動以達 成這個目標。 2.1.2 策略績效的衡量 企業在執行策略時,需透過組織的運作,才能將策略從願景與目標轉換成實際的行動方 案。因此,策略決定了組織的型態,也決定了資源分配的方式。傳統的策略管理研究著 重在策略思考模型的創新與應用,較少探討策略執行時的績效衡量方式。「平衡計分卡」 (Balanced Score-card)的發明可作為執行策略時,衡量績效的方式與管理策略的工具。 「平衡計分卡」的內容可分成,轉換願景為策略、衡量目標的溝通與策略聯結、回饋與 學習及經營與規劃等四部份。利用「平衡計分卡」作為策略的管理工具時,常會採用「財 務構面」、「顧客構面」、「內部流程構面」及「學習及成長構面」等四個構面建立『策略 地圖』來描述策略的全貌[2]。但要發揮平衡計分卡的功能,企業首先必須要具備策略的 形成系統[3]。 2.1.3 動態競爭策略 有時當企業所經營的市場達到飽和時,企業必需作出跨入新興產業的策略。當企業在進 入新興產業時,除了應利用平衡計分卡來衡量策略的績效,更應評估與外在環境的互動 關係,決定出動態的競合策略。動態競合策略管理的主要目的在於分析企業在進入新興 產業時,新舊競合關係之演變過程,並分析企業如何利用現有的資產與能力,取得新興 競合關係中之優勢地位[4]。 從上述的文獻探討可以發現,在進行策略管理及衡量執行策略的績效時,已有不少管理 工具可以應用。但在選擇策略及執行策略之前,卻尚未有任何的管理工具可以評估各種 策略選擇方案的風險。

2.2 企業風險管理之相關文獻回顧

2.2.1 風險的種類

企業在經營時,常會因為環境的不確定性而面臨三大類的風險: (1)營業風險(Business Risk) (2)策略風險(Strategy Risk) (3)財務風險(Finance Risk)。營業風險是企業執行本業時 願意承擔的風險。例如存貨量多寡、固定與變動成本的比例、新產品發展方向、行銷策 略等,都是企業經營時必須面對的風險。企業可依據其專業知識來選擇風險曝露的方向 與程度。企業適度的承擔營業風險,是企業建立競爭力時的核心。策略風險通常源自於 大環境的改變,例如經濟環境或政治環境的改變。這些經濟環境或政治環境的改變基本 上很難事先預測,其風險也不容易規避。面對這類風險時,企業通常會將其經營的事業, 分散至不同的地區或國家。財務風險通常源自於金融市場中的損益。金融市場中的變 數,例如利率、匯率的變動,都會影響到企業的營運與價值。一般企業希望降低財務風 險對公司的衝擊,使經理人得以專心經營本業,因此財務風險為風險管理的重點。妥善 的財務風險管理,可以使企業本業經營的成果,不會因財經環境的變動而遭到侵蝕[5]。 2.2.2 風險管理的定義與目的 風險管理在傳統觀點下被定義為「經濟個體整合運用有限的資源,使風險之存在對 個體之不利衝擊降至最低的一種管理過程。」[6]。 風險管理也可定義成認知企業的風 險來源、衡量企業風險暴露程度及控制風險的過程[7]。 風險管理的目的,是在風險造成威脅之前,針對風險的來源,建立一個整合性的風險處 置策略,並監督、控制這些策略的執行[8]。有效的風險管理必須在風險造成損害之前, 進行一連串的管理程序,以進行風險辨識、風險評估、風險分級等工作;另外,專案管 理應制定風險計劃,研究風險解決辦法,進行風險控制活動,並且不斷地進行風險監督 一直持續至專案結束[9]。 2.2.3 風險管理的程序

風險管理的程序可包含風險界定(risk identification)、風險評估(risk evaluation)、風險 分析(risk analysis)、以及風險處置(risk handling)等四種程序[10]。另外,綜合劵商 常用的風險管理程序可分為:風險確認、風險衡量、風險決策、風險管理的執行及成效與 考核回饋等五大步驟[11]。

認知企業的風險來源是指,企業必須了解公司經營時主要的風險來源,並妥善的區分風 險的性質,認清那一類風險是企業願意承擔的,那一類風險是企業不願意承擔而必須加 以規避的。 企業必須有一常態性的機制,隨時衡量企業在各種風險中暴露的程度。衡量企業在各種 風險中暴露程度,必須將複雜的風險以數字表達,並同時量化公司各部位對風險因子的 暴露程度,最後再總合評估這些風險暴露程度,對企業整體價值的影響。風險評估機制 主要工作是將不確定之風險因素顯示出來,以方便管理者對可能造成的潛在影響,預先 列入風險管理計畫中。因為風險的發生及造成的損失均不確定,因此,風險評估機制又 可分為量化與質化兩種方式[12]。 2.2.4 風險管理的風險量化指標 常見的風險量化指標是由發生機率與預期衝擊量兩個面向所組成(R=P × I,其中 R: 風險期望值,P:風險機率,I:風險預期衝擊量)。此風險的量化指標可作為判定風險 處置重要性與處置優先順序上之決策依據。但在實際應用上,此量化指標是有其限制存 在的,因為一項高發生機率而低衝擊的風險所造成的結果,與一項低發生機率而高衝擊 的風險所造成的結果實際上會存有很大的差異[13]。 風險量化指標的評量可先將風險事件發生的機率與風險事件發生後對事件的衝擊程度 分別分成五級。風險事件發生的機率依機率的高低程度分為: 「幾乎確定」、「極可能」、 「可能」、「不太可能」、「幾乎不可能」等五級;事件發生後對企業的衝擊程度可分為: 「無 法承受」、「衝擊力大」、「衝擊力中」、「衝擊力小」、「無影響」等五級[14]。 2.2.5 風險的處置方法 風險控制的策略可分為:風險的規避、損失的預防、損失的減輕、風險的隔離及風險的移 轉五大類[6]。 2.4.5 風險管理與策略管理 危機管理是防範危機發生,及危機發生後相關因應處置之系統化思考步驟,而風險管理 的目的,在使管理的風險降至最低。若不能事先在諸多關鍵變化因素中,找出造成危害 的因子並即予改進,則交互影響的風險,將帶來立即且重大的危機,而導致策略的失敗。 因此,風險管理、危機管理與策略管理三者實為一體,缺一不可[15]。

2.3 財務工程風險管理之相關文獻回顧

2.3.1 財務風險管理模型

在財務工程中,風險值(Value at Risk ; VaR)」是最常見評估財務投資風險的量化指標, 亦是近年來在財務的風險管理上的重要發展。風險值是衡量在一定時間內及一定的信賴 水準下,當最壞的情況發生時,公司預期的損失金額。一般常見分析風險值的方法有變 異數-共變異數法(Variance-Covariance Approach)、蒙地卡羅模擬法(Monte Carlo

Simulation)、及歷史模擬法(Historical Simulation)等三類[5]。 在利率自由化過程中,市場利率變化情形較以往劇烈,銀行所面臨的利率風險隨之增 加,造成銀行的獲利水準將不若以往穩定。因此,銀行通常使用「重新定價模型」、「到 到期日模型」及「存續期間模型」等三種風險管理模型,分析在利率變動的情況下,銀 行所承受的風險。「重新定價模型」基本上是單純把資產負債分成利率敏感性與非利率 敏感性,但沒有考慮利率上升或下降對其市價的影響。「到期日模型」考慮了市價問題, 但仍忽略了現金流量的概念;因此最後則發展出「存續期間模型」。利用上述風險管理 模型對1990 年代台灣的銀行進行風險分析後發現,市場利率波動對於各規模銀行之獲 利影響不大[16]且區域性銀行在資金調度與運用方式上不若大銀行靈活,僅可消極地規 避利率風險,較不易藉利率波動提高獲利能力[17]。 2.3.2 財務避險工具 衍生性金融商品是新興的金融避險工具。它是一種存在於兩方或多方間的金額契約,其 價值是衍生至契約中標的物,例如利率、匯率、債券以及股票等現貨的未來價值。目前 常見的衍生性金融商品有遠期契約、期貨契約、選擇權契約及交換契約等。衍生性金融 商品具有能切割風險的特性,因此,常用來移轉風險。對於風險管理而言,衍生性金融 商品是一種非常重要的風險管理工具[18]。交易衍生性金融商品之市場分為兩類:一為 交易所(exchanges);一為店頭市場(over-the-counter, OTC),前者買賣之契約在期限、 金額以及履約條件方面皆已標準化;而後者的買賣契約則可完全配合顧客需求,提供交 易所欠缺之特定商品、財務工具或期限之契約[19]。 利用投資組合理論(Portfolio Theory)適當的調整投資資產的比例,可以達到分散風險的 效果,同時使投資報酬率達到最大與風險變異達到最小。投資組合報酬率的風險值源自 於此組合中各別資產報酬率的風險值。若這些個別資產的報酬率間存在著負相關的特 性,則整個投資組合報酬率的風險值將小於各別資產報酬率的風險值的總和,因而產生 分散風險的效果。因此,若透過適當比例的資產配置,可使整個投資組合報酬率的風險 值降到最低,達到投資報酬最大與報酬變異最小之資產配置最佳化的目標[20]。

依據Markowitz 的理論,在不可賣空的的限制下,必須符合只有兩個完全負相關的資 產,才可以組成無風險資產組合。但投資者若可藉由賣空與借貸的行為,以獲得更完整 的投資組合,此時兩個完全正相關的資產即可透過買進一資產,同時賣空另一資產的方 式,建立一個完全無風險的資產組合[21]。此外,若應用資產分散理論(Separation Theorem),則無風險資產可以和任何風險資產形成投資機會組合,此時投資組合的期望 報酬率與標準差為無風險資產與風險資產期之望報酬率與標準差之線性函數。如此,即 可讓投資者可以無風險利率自由借貸,以進一步提高投資效率[22]。 2.4 TFT-LCD 產業之相關文獻回顧 我國發展TFT-LCD 產業的劣勢為,缺乏上游完整的產業鏈、缺乏整合研發人才、缺乏 自主研發技術、日韓廠商競爭力強大等[23]。但日本廠商在 1998 年經過亞洲金融風暴侵 襲之後,已將TFT-LCD 產業的競爭策略定位在系統規格制定者,並加強技術研發,掌 握關鍵零組件與生產設備,以避免與台灣、韓國廠商的低價競爭。此外,日本廠商並釋 出TFT-LCD 相關之生產技術以賺取權利金,為事業單位注入現金流量,改善公司的財 務狀況。這其中台灣與韓國是日本廠商技術轉移的最大客戶,而台灣廠商與日本廠商之 策略聯盟關係最為密切[24]。 電視是現代人最主要的休閒娛樂管道,也是吸收訊息的主要來源,為全球普及率相當高 的電器用品。在資訊多媒體化的持續發展,電視機是屬於資訊產品或消費性電子產品的 領域的認知就日漸趨糊。在全球數位電視的廣播的啟動及各國的推動數位電視的趨勢 下,數位電視相關產業所潛藏的商機便顯得十分引人注目[25]。此外,由於平面電視顯 示技術的革命,包括電漿電視(Plasma Display Panel TV;PDP TV)、液晶電視(Liquid Crystal Display; LCD TV)及液晶、數位光處理(Digital Light Processing;DLP)、液晶矽 (Liquid Crystal on Silicon; LCoS)、背投影電視(Rear Projection TV)等新興電視技術皆將 取代傳統映像管(Cathode Ray Tube;CRT)電視的龐大市場[26]。

由於LCD TV 的龐大需求,全球各 TFT LCD 大廠紛紛大量投資大尺寸面板廠的興建。

台灣TFT LCD 廠商也跟隨市場趨勢,採取不斷大量生產,降低成本的策略進入 LCD TV

市場。但目前的文獻尚無討論台灣廠商在進入LCD TV 產業後,會面對什麼樣的風險及

第三章 策略風險管理模型建立 根據第二章文獻的探討可以發現,目前少有關於策略風險的相關研究。因此,本研究將 歸納整理原本散落在各文獻及書籍中的風險管理的概念,然後建立包含,(一)風險的界 定 (二)風險的評估 (三)風險的分析 (四)風險的處置 (五)風險預防與管理等五大部份的 「一般風險管理模型」。 本研究在探討財務工程中各種風險管理的概念後發現,構成「一般風險管理模型」的五 大部份亦可作為「財務風險管理模型」的主體結構。此外,本研究亦發現,衍生性金融 商品及投資組合理論(Portfolio Theory)的各種避險原理,亦可將「風險趨避」 、「風險 減輕」、「風險移轉」、「風險自留」等四種風險處置的方法擴大成「風險趨避」、「風險減 輕」、「風險移轉」、「風險自留」、「風險切割」、「風險重組」、「風險分散」、「風險交換」 等八種風險處置的方法。因此,「一般風險管理的基本模型」不但可以擴大應用至財務 風險管理的領域,更可以與各種風險管理的金融工具整合成「財務風險管理模型」。 「策略風險管理模型」的建立,首先必需選定一個策略分析與管理的模型,然後再將「一 般風險管理的基本模型」與「財務風險管理模型」中的重要觀念整合融入在所選定的策 略管理的模型中。在本研究中,將選定劉尚志教授發展出的「動態策略管理的模型」, 作為建立「策略風險管理模型」的基礎。本研究發現若將「動態策略管理的模型」中之 「價值活動重整」、「組織經營強化」、「競合關係運用」等三種策略決策因子作為「風險 界定」與「風險評估」的依據,則可將「財務風險管理模型」與「策略管理的模型」整 合成「策略風險管理模型」。

3.1 一般風險管理模型的建立 一般風險管理模型可分為:(1)風險的界定 (2)風險的評估 (3)風險的分析 (4) 風險的處 置(5) 風險預防與管理五大部份,如圖二所示。 風險界定 (定義/描述/分類/處置範圍) 風險指標 風險評估 (建立風險的量化指標) 危機指數 風險分析 (風險指標的變化/影響) 風險 趨避 風險 自留 風險 移轉 風險 減輕 風險處置 風險預防與管理 (風險偵測/風險矯正) 危機處理 圖 二: 一般風險管理模型

3.1.1 風險的界定 為使風險管理者了解那些風險需要管理,風險的界定( Risk Identification ) 通常是進行風險管理的第一步。在一般的風險管理中,通常可用「風險的定義」、「風險 型態的描述」、「風險的分類」、「風險處置範圍的界定」等四個步驟來界定某一種風險, 以協助管理者對風險有明確的認知。 (1) 風險的定義: 風險如何定義需視管理目的而定,不同的管理目的,會有不同的風險的 定義,一般原則性的認知是預期結果與實際結果與之間的差異就是風險。 (2)風險型態的描述:為使描述風險型態的方式有一致性,以使風險能有明確的分類,可 利用「風險事件來源」、「風險事件」、「風險事件結果」等三種要素來描述風險的型態。 (3)風險的分類:依據風險型態的描述的方法,可對風險進行必要的分類,以協助管理者 對不同的風險能有全面性的初步了解與認知。一般的風險,依據不同的管理領域, 大致可分為工程相關風險、財務相關風險、績效相關風險、契約與法規風險、自然 環境風險、政治與社會風險等。 (4)風險處置範圍的界定: 管理者可對所有潛在的所有風險,先界定出屬於自己必須承擔 並加以處置的部份。管理者可依據風險之預期衝擊程度、各單位之承擔能力、各單位 在風險處置上之優勢等原則來界定風險處置的適當範圍。 將上述說明整理成表(如表一),可協助管理者依系統化的方法對某一種風險進行界定。 表 一: 一般風險管理中界定風險的四個步驟 風險定義 實際結果與預估情況之間存在的差異 風險型態描述 利用三種元素描述風險: h風險事件來源 h風險事件 h風險事件結果 風險分類 一般風險的分類: h工程相關風險 h財務相關風險 h績效相關風險 h契約與法規風險 h自然環境風險 h政治與社會風險 風險處置範圍界定 界定的依據: h風險之預期衝擊程度 h各單位之承擔能力 資料來源:周慧瑜(2002)

3.1.2 風險的評估(Risk Evaluation) 在風險已被明確界定後,風險的量化指標可有效的評估風險。目前本研究將搜集到的量 化指標,加以比較並整理如表二所列。由表二可以看出,目前風險的量化指標皆有不同 的優缺點,且無法協助管理者有效的評估企業在經營環境時會遭預到的各種風險。 表 二: 一般風險管理中風險評估的量化指標 指標型態 說明 指標一: 風險 = 發生機率 × 衝擊影響 Risk = Probability × Impact

優點: 計算方式簡易,風險易於估計。 缺點: 無法區別「發生機率高-衝擊低」 與 「發生機率低-衝擊高」二種不同的風險。 指標二: 風險= 衝擊量,發生機率,承受能力,管理決策 的個人特質等元素的函數

Risk = Function (I,P,E,C,…..)

優點: 同時考量外在變數與內在變數。 缺點: 不易建立此函數。 指標三: 優點: 可評估企業的競爭對手對企業產生 的風險的機率大小及對企業的影響程度。 缺點: 沒有考量風險發生的快慢及發生後 將持續多久等時間因素。此外,此指標僅 能評估企業的競爭對手對企業產生的風 險,無法評估自然環境或產業環境對企業 產生的風險。 的成本 不執行事件X B 損失 對B造成的 不執行事件X B 的成本 執行事件X B 損失 對A造成的 執行事件X B 風險 = + 資料來源:本研究整理

3.1.3 風險的分析 (Risk Analysis)

風險分析的目的在於瞭解風險量化指標的變化範圍進而掌握風險量化指標變化對企業 的影響。亦即於瞭解風險會如何衝擊企業經營時的時程、成本、及品質以及對獲利的影 響等。正確的風險分析可以作為後續風險處置階段時的重要依據。過去在風險管理研究 領域中,有許多針對風險分析技術的研究,其中較常見的分析方法有統計和機率法 (Statistics)、敏感度分析法(Sensitivity Analysis)、蒙地卡羅模擬法(Monte Carlo

Simulation)、層級分析法(Analytic Hierarchy Process;AHP)、模糊數學法(Fuzzy Set)、

影響圖法(Influence Diagram)及調查和專家評分法(Checklist)等。這些風險分析的 方法都包含收集數據、建立風險模型、評量風險影響等三個步驟。 3.1.4 風險的處置 風險處置係依據「風險的界定」、「風險的評估」、「風險的分析」三階段之判定與分析結 果,尋求適當之解決方案,使風險對企業可能造成的影響得到減輕或移轉。因此,風險 處置是決定風險管理成效的關鍵階段。在管理者進行風險處置的選擇之前,應先瞭解風 險處置的類型與內涵。表三所列的是一般風險管理中常見的風險處置的方法。 表 三:一般風險管理中風險處置的方法 處置方法 說明 1.風險趨避 (Risk Avoidance) 選擇避免某風險的方案。 2.風險減輕 (Risk Mitigation) 風險發生前,設法降低風險發生的機率或風險發生 時,減少可能造成之預期損失。 3.風險移轉 (Risk Transfer) 使風險事件發生後的損失轉嫁予其他人承受。 4.風險自留(Risk Retention) 審慎評估後,認為此風險毋需處置。 資料來源:周慧瑜(2002) 針對單一風險,管理者很少會僅採取單一種處置策略,而會依據風險的特質,將風險經 過分割與重組,然後採取多種風險處置之策略組合運用,藉以對風險進行最佳化管理。

3.1.5 風險預防與管理 風險預防與管理通常包含「資源最佳化配置」、「風險偵測 」及「風險矯正 」等三個主 要步驟(如表四所示)。 (1)資源最佳化配置:當管理者面對一潛在風險,採取一種處置策略之後,就必需開始規 劃對該風險的處置應投入多少資源,才能達到風險管理最佳化的目標。在一般的風 險管理中,風險管理最佳化的目的是希望在企業資源有限的限制下,將資源配置給 不同的風險處置方案,使企業能有效率的處置企業所面臨的各種風險。 (2)風險偵測:在投入資源進行風險的預防的同時,仍應時時注意風險事件的影響是否如 我們預期的已被良好的掌握中。因此,在完成風險的處置後,企業仍應建立一風險 偵測機制,時時觀察風險事件對企業的短期獲利或長期獲利產生顯著的影響程度。 (3)風險矯正:當風險事件的影響對企業的短期獲利或長期獲利產生顯著的影響時,管理 者就應該採取風險矯正措施。風險矯正的措施與風險處置是不同的。風險矯正是管理 者在投入資源對風險進行處置後,風險事件仍無法有效控制時,所採取的補救措施。 風險矯正與主要的目的是儘速的消除風險事件對企業的短期獲利或長期獲利的影響。 表 四:一般風險管理中風險預防與管理的步驟 步驟 說明 1. 資源最佳化配置 在資源有限的限制下,將資源配置給不同的風險處置方 案,使企業能有效率的處置企業所面臨的各種風險。 2. 風險偵測 建立風險評估指標與企業經營效率之間的關係,時時觀察 風險事件對企業獲利是否產生顯著的影響。 3. 風險矯正 當風險事件對企業獲利產生顯著的影響時,應採取矯正措 施,以儘速消除風險事件對企業獲利的影響。 資料來源:邱強(2001) 、本研究整理

3.2 財務風險管理模型的建立 在傳統財務工程學中,有許多關於風險的描述及避險的方法。本研究在分析多種財務風 險管理的方法及各種避險的金融商品後發現,這些原理與概念可與3.1 節中發展出的「一 般風險管理的基本模型」相互結合成「財務風險管理模型」。例如,「風險值」、「變異數 -共變異數」、「銀行利率風險指標」可作為評估財務風險的指標。此外,「衍生性金融商 品」、「投資組合理論」等避險原理可發展成圖三中,風險處置的各項創新處置原則,例 如風險切割、風險重組、風險移轉、風險分散、風險交換等。 風險評估 (建立風險的量化指標) 風險分析 (風險指標的變化/影響) 風險處置 (風險切割/重組/移轉) 投資組合理論 衍生性金融商品 銀行利率風險指標 投資組合理論 風險預防與管理 (風險偵測/風險矯正) 變異數-共變異數法 風險值 風險界定 (定義/描述/分類/處置範圍) 風險 分散 風險 趨避 風險 減輕 風險 移轉 風險 自留 風險 切割 風險 重組 風險 交換

圖 三: 財務風險管理模型

3.2.1 財務風險的界定 本研究認為,可依據3.1.1 對風險界定的四個方式(風險的定義、風險型態的描述、風險 的分類、風險處置範圍的界定),對財務工程之風險進行界定,如此便能依據 3.1 所建立 的「一般風險管理模型」架構,更進一步發展成完整的「財務風險管理模型」。對財務 工程之風險的界定,將以下列步驟進行,並將整理成表五所示。 (1)風險的定義: 預期財務結果與實際財務結果的變異及此變異對企業財務狀況所造成 的影響(損失)。 (2)風險型態的描述:財務的風險是由財務的變異所造成的。在財務管理學中,有多種描 述此變異的方法,例如,「樣本變異數法」、「指數加權平均移動法」及「GRCH 法」等。 這些財務風險描述方法,如何描述變異的來源、變異的特性及變異對財務造成的影響, 將分別說明如下並整理在表五中。 (a) 樣本變異數法: 此方法利用多筆樣本報酬率差異的統計資料(變異數或標準差)來 描述財務風險的特性及財務風險所造成的影響。因此,若某一投資案的報酬率之變 異數過大,則視該投資案有高度的風險,易造成企業財務上的劇烈波動。值得注意 的是,此方法僅能描述財務風險的特性及財務風險所造成的影響,卻無法描述財務 風險的來源。 (b) 指數加權平均移動法: 利用多筆樣本報酬率差異的統計資料(變異數或標準差)來 描述財務風險的特性及財務風險所造成的影響。值得注意的是,此方法無法描述財 務風險變異的來源。 (c) GRCH 法: 假設資產報酬率的變異數服從一已知路徑,且本期的報酬率變異數決定 於前一期的報酬率及前一期的報酬率變異數。GRCH 法的優點在於可描述變異的群 聚現象(Cluster)及可區分近期資料與遠期資料重要性的差異。 (3)風險的分類: 財務風險可分為以下大類。

(a) 市場風險(Market Risk):因市場狀況改變,造成資產的價值發生改變的風險。

(b) 信用風險(Credit Risk):因交易的一方違約,導致另一方產生損失的風險。

(c) 流通性風險(Liquidity Risk):持有金融商品的一方,無法迅速賣出金融商品,而造

成損失的風險。

(d) 操作風險(Operation Risk): 因公司內部系統不良、管理疏失等而導致損失的風險。

(e) 法令風險(Legal Risk):交易契約因不當的法律解釋,使交易者對另一方無法執行契

約而產生損失的風險。

(4)風險處置範圍: 財務風險處置的範圍依企業承受風險的能力及能投入風險管理的資

源大小而定。但無論承受風險的能力範圍是大是小,或投入風險管理的資源是多是少, 在進行風險處置時,都必需以確保企業的經營不會受到致命的衝擊為最高處置原則。

表 五:財務工程之風險界定 風險界定步驟 說明 1.風險的定義 預期財務結果與實際結果的變異及此變異對企業所造成的財 務影響(損失)。 2.風險型態的描述 (財務變異的描述) 利用以下幾種方法能適當的描述變異的來源、變異的特性及 變異所造成的影響。 樣本變異數法:利用多筆樣本報酬率差異的統計資料(變異數 或標準差)來描述財務風險的特性及財務風險所造成的影 響。值得注意的是,此方法無法描述財務風險變異的來源。 指數加權平均移動法: 當期報酬率變異的估計決定於前一期 報酬率的變異及當期的報酬率。指數加權平均移動法的優點 在於可描述變異的群聚現象(Cluster)及隨時間改變的現象。 GRCH 法: 假設資產報酬率的變異數服從一已知路徑,且本 期的報酬率變異數決定於前一期的報酬率及前一期的報酬率 變異數。GRCH 法的優點在於可描述變異的群聚現象(Cluster) 及可區分近期資料與遠期資料重要性的差異。 3.風險的分類 市場風險(Market Risk) 信用風險(Credit Risk) 流通性風險(Liquidity Risk) 操作風險(Operation Risk) 法令風險(Legal Risk) 4.風險處置範圍 財務風險處置的範圍依企業承受風險的能力及能投入風險管 理的資源大小而定,但都必需以保企業的經營不會受到致命 的衝擊。 資料來源:李進生(2001)、本研究整理

3.2.2 財務風險的評估

在進行財務風險的評估時,會依據不同的財務管理目標制定不同的量化指標。本研究發 現有風險值(Value at Risk ; VaR)是最常見評估財務投資風險的量化指標,亦是近年來在 財務的風險管理上的重要發展。風險值是衡量在一定時間內及一定的信賴水準下,當最 壞的情況發生時,公司預期的損失金額。 銀行在進行利率風險管理時亦有「重新訂價指標(資金缺口指標)」、「到期日指標(到期日 缺口指標)」及「加權平均期間指標(存續期間缺口指標)」等三種評估銀行利率風險的量 化指標。此三種量化指標的特性與使用方法將說明如下。 (1)重新訂價指標(資金缺口指標): 計算一段時間內,資金面的收益與負債面的成本間的 差距(淨利的變動)。 (2)到期日指標(到期日缺口指標): 以市價為權重計算的基準,計算金融資產加權平均到 期日或金融負債的加權平均到期日的差距。 (3)加權平均期間指標(存續期間缺口指標):以資產與負債的現金流量作為衡量利率風險 的依據。

表 六: 銀行利率風險評估的量化指標 重新訂價模型 (資金缺口模型) 到期日模型 (到期日缺口模型) 加權平均期間模型 (存續期間缺口模型) 風險衡量指標 資金缺口:RSA-RSL RSA:利率敏感性資產 RSL:利率敏感性負債 到期日缺口: MA-ML MA:金融資產加權平均 到期日= WA1 MA1 +WA2 MA2 ……+WAn MAn ML (金融負債的加權平 均到期日)= WL1 ML1 +WL2ML2 …+WLn MLn 調整後存續期間缺口: DA-kDL DA:資產的存續期間 DL:負債的存續期間 .k = L/A 財務摃桿度 免除風險的 管理方法 z降低利率敏感性負債 增加利率敏感性資產 改變銀行之利率結構。 z使淨值變動∆E > 0 z調整資產的存續期間 z調整負債的存續期間 z調整財務摃桿度 z降低資產規模 z調整利率結構 優點 z淺顯易懂,常被金融機 構用來衡量利率風險。 當利率變動時,容易預 測獲利性的改變。 z當利率變動時,可表示 出實際市值的資金缺 口。 z當利率變動時,可表示 出現金流量的資金缺 口。 缺點 z金融資產與金融負債 皆以帳面價值登錄,當 利率變動時,無法表示 出實際市值的資金缺 口。 z利率風險無法完全由 到期日缺口顯示。 z即使到期日缺口控制 在無缺口,亦無法保證 能完全免除利率風險。 z計算現金流量的資金 缺口的過程較為繁瑣。 資料來源:本研究整理

3.2.3 財務風險的分析

財務風險的分析係研究財務風險量化指標的變化範圍及其影響,常見風險值(Value at Risk ; VaR)的分析方法有變異數-共變異數法(Variance-Covariance Approach)、蒙地卡羅模 擬法(Monte Carlo Simulation)、及歷史模擬法(Historical Simulation)等三類。

3.2.4 財務風險的處置

本研究發現在「衍生性金融商品」、「投資組合理論」等金融工具中的避險原理可發展成

財務風險處置的各項創新處置原則,例如風險切割、風險重組、風險移轉、風險分散、 風險交換等。首先,本研究將探討「衍生性金融商品」的商品特性及交易方式,進出瞭 解這些商品的避險原理並歸納出創新財務風險處置的基本原則。

(1)遠期契約(衍生性金融商品之一):遠期契約的交易方式及避險特性分析如表七及表八 所示。 表 七: 遠期契約的交易機制 交易物 遠期契約 (契約內容: 標的物、數量、價格、交易日期) 交易場所 無 (買賣私下雙方交易,不透過市場交易) 交易對象 標的物品的買賣雙方 交易方式 買方依據契約內容向賣方採購商品(契約不能轉讓買賣) 交易範例 若買賣雙方簽定一遠期契約,其內容如下: 標的物: 玉米 數量: 20 公噸 價格: 1000 USD / 公噸 交易日期: 2005.12.13 則於2005.12.13 時,無論當時玉米的市價如何,買方都必需依照契約, 以每公頓1000 美元的價格,向賣方採購 20 公頓的玉米;而賣方也需依 照契約,以每公頓1000 美元的價格,出售 20 公頓的玉米給買方。 資料來源:本研究整理 表 八: 遠期契約的避險特性分析 風險來源 標的物價格的變動 避險原理 利用契約(遠期契約),固定標的物未來的價格,以趨避標的物價格的變 動的風險。 避險特性 風險仍由實體市場的買賣雙方共同承受。 避險範例 (a)若在交易日期時,標的物價格高於契約價格時 契約買方: 可用較低的價格向賣方購買標的物,享受獲利。 契約賣方: 要用較高的價格取得標的物,然後交給買方,承受損失。 (b)若在交易日期時,標的物價格低於契約價格時 契約買方: 必需用較高的價格,向賣方購買標的物,承受損失風險。 契約賣方: 可用較低的價格取得標的物,然後交給買方,享受獲利。 資料來源:本研究整理

(2)期貨(衍生性金融商品之二):期貨契約的交易方式及避險特性分析如表九及表十所示。 表 九: 期貨契約的交易機制 交易物 期貨契約 (契約內容: 標的物、數量、價格、交易日期) 交易場所 期貨交易所 交易對象 (多方) z期貨市場的多方買方與多方賣方 (風險愛好者,享受標的物價格變動風險帶來的超額利潤) z實體市場多方買方與多方賣方 (風險驅避者,避免標的物價格變動風險帶來的損失) 交易方式 z賣方透過期貨交易所將一期貨契約出售給買方,買賣雙方需將保證金 存入期貨交易所(不必繳交購買標的物所需的資金)。 z利用期貨契約上標的物的總價與現貨市場上標的物的總價之差額,計 算買賣雙方每日獲利或損失的金額。 z買賣雙方每日清算獲利或損失,若有損失,則需每日補足保證金。 交易範例 z在定約日時: 2005.6.1 賣方透過期貨交易所將一期貨契約出售給買方, 買賣雙方在契約交易成功時,各別將保證金3,000 USD 存入期貨交易 所。期貨契約其內容為:(a)標的物:玉米 (b)數量: 20 公噸 (c)價格: 1000 美元/公噸 (e)交易日期: 2005.12.13 z在契約存續期間(每日清算獲利或損失):若 2005.6.2 玉米的價格為每公 頓1010 美元。則期貨契約賣方損失 200 美元( 1010×20-1000×20=200), 因此,期貨交易所會在2005.6.2 自期貨契約賣方保證金帳戶扣除 200 美 元。此時,期貨契約賣方所繳交的保證金餘額為2,800 美元 (3,000-200=2800),所以必需再將 200 美元存入期貨交易所,以補足 3,000 美元的保證金。相對的,期貨契約買方獲利200 美元,期貨交易所會在 2005.6.2 將 200 美元存入期貨契約買方的帳戶中。 z在契約到期時:在 2005.12.13 期貨契約賣方需將 20 公噸的玉米提領憑 證交給期貨契約買方;而期貨契約買方則需依照契約支付20,000 美元 以取得玉米的提領憑證。 資料來源:本研究整理

表 十: 期貨契約的避險特性分析 風險來源 標的物價格的變動 避險原理 z將現貨市場(實體市場)買賣雙方(風險驅避者)所承受的風險加以切割 、移轉、分散至期貨市場(非實體市場)的多方買賣方 (風險愛好者)。 z利用一市場(期貨市場)的獲利去抵銷另一市場(現貨市場)的損失。 避險特性 現貨市場買賣雙方的風險可轉移至期貨市場的多方買賣方。 避險範例 現貨市場的買賣方,可以利用期貨契約進行避險 z 某一廠商 A 欲在 6 個月後向玉米供應商 B 買進 20 公噸的玉米。若現 貨市場玉米的價格為每公噸1000 美元。廠商 A 希望玉米的價格固定在 每公噸1000 美元,因此與供應商 B 簽定了遠期契約,以確保 6 個月後, 仍能以每公噸1000 美元的價格,買進 20 公噸的玉米。 但若6 個月後玉米的價格每公噸跌為 800 美元時,廠商 A 仍必需履行 遠期契約,以高於市價的價格(每公噸 1,000 美元),向玉米供應商 B 買 進20 公噸的玉米,因而造成了廠商 A 共 4,000 美元的損失 [ 20 × (1000-800) = 4,000]。廠商 A 如何避免這種損失的風險呢? 期貨契約提 供了廠商A 避險的方法! 假若廠商A 在與現貨市場中供應商 B 簽定遠期契約的同時(2005.7.1), 也在期貨市場賣出一期貨契約,契約內容為(a)標的物:玉米 (b)數量: 20 公噸 (c)價格: 1000 美元/公噸 (e)到期日期: 2005.12.31,則廠商 A 就可 以避免這種損失的風險。 若在2005.12.31 時,玉米的價格跌為每公噸 800 美元時,則廠商 A 可 以在期貨市場中獲利4,000 美元。此 4,000 美元的獲利可抵消廠商 A 因 簽定遠期契約所造成4,000 美元的損失。換句話說,廠商 A 都可以每公 噸1,000 美元或低於每公噸 1,000 美元的市價,買進 20 公噸的玉米。 從上述的說明可以發現,廠商A 共 4,000 美元的損失風險,實際上是由 期貨市場中購買期貨契約的買方所承受。因此,現貨市場買方的風險就 移轉至期貨市場中的買方。 資料來源:本研究整理

(3)選擇權(衍生性金融商品之三): 選擇權契約的交易方式及避險特性分析如表十一及表 十二所示。 表 十一: 選擇權契約的交易機制 交易物 選擇權契約 契約內容: 標的物、數量、執行價格、權力種類(買權或賣權)、到期日 交易場所 選擇權交易所 交易對象 (多方) z選擇權市場的多方買方與多方賣方 (風險愛好者,享受標的物價格變動風險帶來的超額利潤) z實體市場多方買方與多方賣方 (風險驅避者,避免標的物價格變動風險帶來的損失) 交易方式 z買方支付權利金購買選擇權。 z賣方收取權利金、並向交易所繳交保證金。 z在到期日前的任一天,買方可選擇執行權利或不執行權利。 z在執行權利時,結清買方及賣方之部位。 交易範例 z 2005.6.1 賣方透過選擇權交易所將一玉米的買權契約出售給買方,選 擇權契約其內容為:(a)標的物:玉米 (b)數量: 20 公噸 (c)執行價格: 1000 美元/公噸 (e) 執行日期: 2005.12.13。此時,賣方在契約交易成功時, 需將保證金3,000 美元存入選擇權交易所;而買方需支付 500 美元的權 利金給賣方。 z若在2005.12.13 時,玉米的現貨價格為每公噸 1200 美元,則買方可以 執行買權,亦即他可以用為公噸1000 美元的價格,買進 20 公噸的玉米。 若他立刻以現貨每公噸1200 美元價格,將此 20 公噸玉米賣回現貨市 場,那麼他便可獲利4,000 美元(20×1200-20×1000=4,000)。若在扣除他 所繳交的權利金,買權買方的淨獲利為3,500 美元 (4,000-500=3,500)。 在此同時,買權的賣方因必需從現貨市場,以每公噸1200 美元價格購 進20 公噸的玉米,所以共支出 24,000 美元,然後再將此 20 公噸的玉 米,以每公噸1000 美元價格,賣給買方,所以損失 4,000 美元。若計 入所收取的權利金500 美元,則買權賣方的淨損失為 3,500 美元 (4,000-500=3,500)。 z若在2005.12.13 時,玉米的現貨價格為每公噸 900 美元,則買方可以 選擇不執行買權,因此只損失了500 美元的權利金。在此同時,買權的 賣方因買方放棄執行買權,所以不需自現貨市場購進20 公噸的玉米, 所以不但沒有任何損失,反而賺取了由買方支付的500 美元權利金。 資料來源:本研究整理

表 十二: 選擇權契約的避險特性分析 風險來源 標的物價格的變動 避險原理 z將現貨市場(實體市場)買賣雙方(風險驅避者)所承受的風險加以切割 、移轉、分散至選擇權市場(非實體市場)的多方買賣方 (風險愛好者)。 z利用一市場(選擇權市場)的獲利去抵銷另一市場(現貨市場或期貨市 場)的損失。 避險特性 現貨市場買賣雙方的風險可轉移至選擇權市場的多方買賣方。 避險範例 投機性的投資者,可以利用選擇權契約進行避險 z某一投機性的廠商C,在 2005 年 6 月 1 日大量買進玉米的期貨契約, 契約標的物為玉米,數量為20 公噸,價格為每公噸 1000 美元,交易日 期在6 個月後。 z若在買進玉米的期貨契約的隔天,玉米的價格為每公噸1200 美元,則 廠商C 便有 4,000 美元( 20×1200-20×1000=4000)的獲利。 z若在買進玉米的期貨契約的隔天,玉米的價格為每公噸700 美元,則 廠商C 便損失 6,000 美元( 20×1000-20×700=6000)。廠商 C 如何避免此 損失風險? z廠商C,在 2005 年 6 月 1 日可支付的 500 美元權利金向選擇權交易所 購買6 個月後到期的玉米買權契約,而不買期貨契約。若此買權契約的 執行價格為每公噸1000 美元,數量為 20 公噸。 z若在2005 年 6 月 2 日,玉米的價格為每公噸 1,200 美元,則廠商 C 便 可以執行買權,以每公噸1000 美元,買進 20 公噸的玉米。將此玉米以 市價(每公噸 1,200 美元)賣回現貨市場,便有 4,000 美元的獲利( 20× 1200-20×1000=4000)。 z若在2005 年 6 月 2 日,玉米的價格為每公噸 700 美元,則廠商 C 可選 擇放棄執行此買權,因此只損失了500 美元的權利金。 z因此,廠商C 可用選擇權達到「利潤最大化及損失有限」的避險目標。 資料來源:本研究整理

(4)交換交易契約(衍生性金融商品之四):期貨契約及選擇權契約雖然可作為市場交易員 的避險工具,但對這些市場交易員而言卻缺乏了某些彈性。相對於期貨契約及選擇權 契約而言,交換交易契約(SWAP)卻提供了較多的彈性。目前市場上常見的用來避險 的交換交易契約有,(a)利率交換契約 (b)貨幣交換契約 (c)商品交換契約及 (d)股價交 換契約。本研究將探討利率交換契約的避險原理,作為研究風險管理的參考。利率交 換契約的交易方式及避險特性分析如表十三及表十四所示。 表 十三: 利率交換契約的交易機制 交易物 原本雙方各自擁有的貸款契約中的利息條件。 交易場所 雙方私下進行議價及交易,無交易場所。 交易對象 在某市場具有財務優勢的一方與在另一個市場具有財務優勢的另一方。 交易方式 雙方同意在未來特定的日期,依據利率交換契約的內容,相互支付對方 一系列的利息。 交易範例 zA公司為了容易預估資金成本,希望以固定利率的方式,貸款 1,000 萬 美元,為期5 年。也就是說,A公司想要規避利率變動的風險。但A公 司的信用評等為BBB,因此只能借到固定利率為 10 %的貸款,或借到 浮動利率為LIBOR+1%。的貸款。因此,若A公司堅持以固定利率的方 式貸款,它只能借到固定利率為10 %的貸款。 zB 銀行則希望以浮動利率的方式,貸款 1,000 萬美元,為期 5 年。由於 B 公司的信用評等為 AAA,因此能借到固定利率為 8.25%的貸款,或借 到浮動利率為LIBOR%。的貸款。 zA 公司與 B 銀行決定進行利率交換契約的交易。在交易前,A 公司以 浮動利率為LIBOR+1%,向資金市場貸款 1,000 萬美元;而 B 銀行以固 定利率為8.25%,向資金市場貸款 1,000 萬美元。 zA 公司與 B 銀行進行利率交換契約的交易。在契約中規定,在未來 5 年內, A 公司每年支付利息 [ 1,000 萬× (8.25%+1.5%) ] 給 B 銀行; 而B 銀行每年支付利息[ 1,000 萬× (LIBOR+1%) ] 給 A 公司。 資料來源:本研究整理

表 十四: 利率交換契約的避險特性分析 風險來源 利率變動 避險原理 具有利率優勢的一方與需要利率優勢的另一方進行利率交換。 避險特性 雙方能規避利率變動的風險,但也同時產生雙方能真正履行契約的契約 風險。 避險範例 zA 公司需要以固定利率貸款 1,000 萬美元,但 A 公司只能借到固定利 率為10 %的貸款,或借到浮動利率為 LIBOR+1%。的貸款。 zB 銀行則希望以浮動利率的方式,貸款 1,000 萬美元。B 公司能借到固 定利率為8.25%的貸款,或借到浮動利率為 LIBOR 的貸款。 z未進行利率交換契約的交易前,A 公司只能向資金市場借到固定利率 為10 %的貸款;而 B 銀行能向資金市場借到浮動利率為 LIBOR 的貸款。 z若A 公司與 B 銀行決定進行利率交換契約的交易。在交易前,A 公司 可以浮動利率為LIBOR+1%,先向資金市場貸款 1,000 萬美元;而 B 銀 行以固定利率為8.25%,也向資金市場貸款 1,000 萬美元。 zA 公司與 B 銀行進行利率交換契約的交易。在契約中規定,在未來 5 年內, A 公司每年支付固定利息 [ 1,000 萬× (8.25%+1.5%) ] 給 B 銀 行;而B 銀行每年支付浮動利息[ 1,000 萬× (LIBOR+1%) ] 給 A 公司。 z A 公司每年的利息收入及利息支出如下所列: -利息收入(由 B 銀行支付): 1,000 萬× (LIBOR+1%) -利息支出(支付給 B 銀行): 1,000 萬× (8.25%+1.5%) -利息支出(支付給資本市場): 1,000 萬× (LIBOR+1%) 所以,A 公司每年固定利息的淨支出為: 1,000 萬× (8.25%+1.5%)。 我們可以發現,A 公司若不透過利率交換契約,每年固定利息的淨支出 為1,000 萬× (10%)。因此,透過利率交換契約,A 公司每年可節省的 固定利息為1,000 萬×(10% -9.75%) =1,000 萬× 0.25% =2.5 萬美元。 z B 銀行每年的利息收入及利息支出如下所列: -利息收入(由 A 公司支付): 1,000 萬× (8.25%+1.5%) -利息支出(支付給 A 公司): 1,000 萬× (LIBOR+1%) -利息支出(支付給資本市場): 1,000 萬× (8.25%) 所以,B 銀行每年浮動利息的淨支出為: 1,000 萬× (LIBOR-0.5%)。 我們可以發現,B 銀行若不透過利率交換契約,每年固定利息淨支出為 1,000 萬× (LIBOR)。因此,透過利率交換契約,B 銀行每年可節省的利 息為1,000 萬×[LIBOR-(LIBOR-0.5%)] =1,000 萬× 0. 5% =5 萬美元。 資料來源:本研究整理