國 立 交 通 大 學

財 務 金 融 研 究 所

碩 士 論 文

對外投資對廠商國內營收、固定投資和員工僱用的影響-以

台灣上市公司為例

The effects of foreign direct investment on firm growth:

the case of Taiwan's listed companies

研 究 生: 陳依依

指導教授: 劉錦添 博士

鍾惠民 博士

對外投資對廠商國內營收、固定投資和員工僱用的影響-以

台灣上市公司為例

The effects of foreign direct investment on firm growth:

the case of Taiwan's listed companies

研 究 生: 陳依依 Student: Yi-Yi Chen

指導教授: 劉錦添 博士 Advisor: Dr. Jin-Tan Liu

鍾惠民 博士 Dr. Huimin Chung

國立交通大學

財務金融研究所碩士班

碩士論文初稿

A Thesis

Submitted to Graduate Institute of Finance

College of Management

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master

of

Science in Finance

June 2006

Hsinchu, Taiwan, Republic of China

中華民國

對外投資對廠商國內營收、固定投資和員工僱用的影響-以

台灣上市公司為例

學生 : 陳依依 指導教授: 劉錦添 博士

鍾惠民 博士

國立交通大學財務金融研究所

摘要

本文研究 1997 年至 2004 年,我國上市公司投資中國和已開發國家,對母公 司營運的影響。並根據Chen and Ku(2000)的分類,將前者視為「防禦型」投資, 後者視為「擴張型」投資。 我們首先研究影響廠商對外投資的因素。本文考慮政府於 1996 年對中國採 取「戒急用忍」政策,至2001 年改為「積極開放、有效管理」政策,兩次政策 的改變對廠商投資中國的影響。實證顯示,政府開放廠商對中國投資後,使原本 受限制的產業對中國累積投資金額占股本的比重,相較於不受限制的產業,有顯 著的增加。再來,本文利用「政策改變」作為廠商投資中國的工具變數,以Panel Fixed GMM 的方式衡量對外投資對廠商「國內營收成長」、「國內固定投資成 長」,以及「國內員工僱用人數成長」的影響。實證發現,廠商投資中國對上述 三個變數皆為負向顯著的影響。這表示廠商投資中國不但會降低母公司營收成 長、減低對國內固定資產的投資,更會使其減少僱用國內員工人數。因此,我們 可以推論,廠商對中國投資可能會造成國內「產業空洞化」。 關鍵字:對外投資、中國、積極開放,有效管理、防禦型、擴張型、廠商成長The effects of foreign direct investment on firm growth:

the case of Taiwan's listed companies

Student:Yi-Yi Chen Advisor:Dr. Jin-Tan Liu

Dr. Huimin Chung

Graduate Institute of Finance

National Chiao Tung University

June 2006

Abstract

This paper examines the effects of foreign direct investment (FDI) on firm growth based on Taiwan's listed companies’ data from 1997 to 2004. According to Chen and Ku(2000), FDI can be grossly separated into two types. One is expansionary, whereby firms invest in a developed country. The other type is defensive, whereby firms invest in China.

First, we investigate the determinants of FDI and take the change of the policy into account. Taiwan’s China policy shifted from the “no haste, be patient” to the “proactive liberalization with effective management” during 1996 to 2001. Empirical results show that the ratio of common stock to cumulative FDI of limited industries increases significantly after the shift of the policy.And then, we examine the effects of these two types of FDI on growth performance of investing firms. Because the condition of independence of regressors dose not hold, we take the change of Taiwan’s China policy as the instrumental variable and estimate the regressions by Panel Fixed GMM. Firms investing in China are shown to weaken the sales growth, fixed assets growth, and labor growth of investing firms at home. Consequently, we conclude that firms invest in China may cause industrial `hollowing-out'.

Keywords:Foreign direct investment (FDI), China, Proactive liberalization with effective management, Expansionary FDI, Defensive FDI, Firm growth

謝 辭

本篇論文能夠完成,我最感謝的人是我的指導教授,台大經濟系的劉錦添老 師。舉凡論文的研究方向、資料蒐集,以及估計方法等,老師都給予我非常多的 指導及協助。當論文遇到瓶頸時,老師也能幫我指出問題的癥結所在。老師充滿 智慧,及扎實的做研究方式,都讓我傾慕不已。我亦有幸在老師的指導下,學習 如何做出一份有價值的實證研究。我也感謝本所的指導教授鍾惠民老師,及兩位 口試委員,鄒孟文老師和楊志海老師,給予本篇論文許多寶貴的建議。同時,我 還要感謝我的大學同學謝長江和謝鈺偉,謝謝長江提供我非常多寶貴的參考資 料,謝謝鈺偉常告知我學術界的新資訊。 兩年的研究所生涯,除了感謝本所老師們的指導外,我特別感謝交大統計研 究所的盧鴻興教授。盧老師教授的統計計算課程,充滿啟發性的上課方式,讓我 對統計學有全新的認識。本所同學中,我要感謝黃惠華和邱銘輝。惠華曾在我有 困難時給予最大的幫助,銘輝也多次協助我處理程式作業的問題。另外,我最感 謝的人是我的男友慎慈。在學校課業上,兩人一起研究學問;在日常生活中,照 顧我、忍受我的壞脾氣;在撰寫論文過程中,也因為你的陪伴與鼓勵,並常常給 予我許多好意見,論文才能順利完成。我也非常感謝慎慈家人對我的關心及照 顧,這兩年真是打擾你們太多了,謝謝。 最後我要感謝我最愛的家人。感謝爸爸長年對我們家辛勤的付出,以及對我 的養育和教誨。爸爸從我小時候就培養我的自信心,並以啟發興趣的方式教育 我。妹妹總是以寬大的心包容我諸多壞習慣,當我有煩惱時,則扮演聆聽者的角 色,並且提出中肯的建議。此外,我要把這篇論文獻給在天國的媽媽。謝謝媽媽 生前對我們無怨無悔的愛與付出,雖然現在您不在我們身邊了,我和爸爸和妹妹 一直都很想念您。目錄

中文摘要...I 英文摘要...II 謝辭...III 目錄...IV 表目錄...VI 圖目錄... VII 第一章 緒論...1 第一節 研究動機與目的...1 第二節 研究對象...2 第三節 研究方法...4 第四節 研究架構...5 第二章 相關文獻探討...6 第一節 產業空洞化之定義...6 第二節 對外投資理論...8 第三節 影響廠商對外投資的因素...11 一、 國外相關文獻...11 二、 國內相關文獻...13 第四節 廠商對外投資對母國經濟或母公司營運的影響...18 一、 國外相關文獻...18 二、 國內相關文獻...24 第三章 資料來源說明與分析...36 第一節 資料來源...36 第二節 對外投資資料說明...37 第三節 對外投資與企業成長的關係...41 第四章 政策調整與廠商對外投資...54 第一節 研究方法-Difference-in-Difference Model ...55 第二節 實證模型及變數設定...56 一、2001 年 11 月 7 日公告「積極開放、有效管理」政策的影響...56 二、加入其他廠商特性變數後的影響...58 第三節 製造業上市公司-實證結果及分析...61 一、2001 年 11 月 7 日公告「積極開放、有效管理」政策的實證結果 ...61 二、加入其他廠商特性變數後的實證結果...62 第四節 全體上市公司-實證結果及分析...64 第五章 對外投資對廠商營運的影響...71 第一節 研究方法...72一、The Wu-Hausman Test...72

二、Panel Fixed Effect Model ...74

三、Panel Generalized Method of Moments ...76

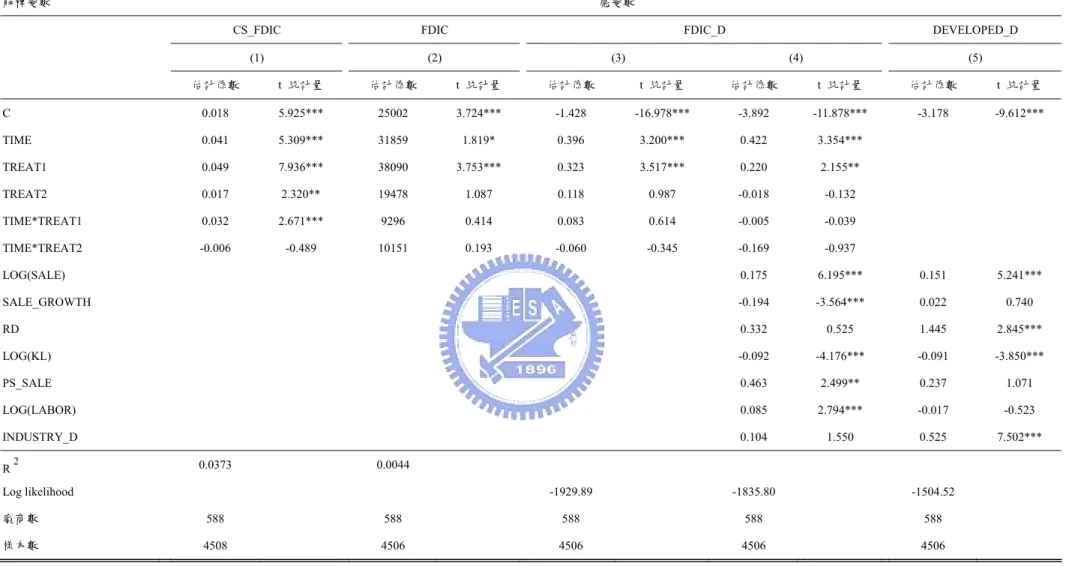

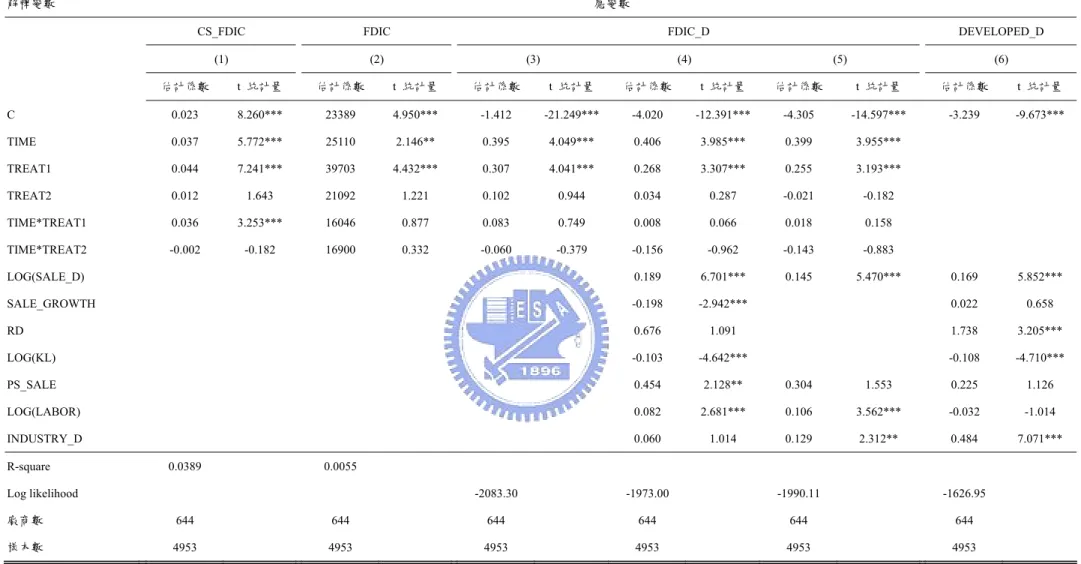

第二節 實證模型及變數設定...78 一、對外投資變數...80 二、廠商特性變數...81 第三節 實證結果與分析...82 一、製造業上市公司資料的實證結果與分析...82 二、全體上市公司資料的實證結果與分析...86 第四節 投資中國的影響-比較本研究和過去文獻結果...87 第六章 結論與展望...103 第一節 結論與建議...103 第二節 研究限制與未來展望...106 參考文獻...108

表目錄

表2.1 對外投資對廠商的影響-實證研究相關文獻...32 表 3.2.1 1991~2004 上市公司對外投資件數及投資金額--按行業別分... ...43 表 3.2.2 1991~2004 上市公司對中國投資次數及投資金額--按行業別分...44 表 3.2.3 1991~2004 上市公司對外(含中國)投資件數及投資金額--按年度分 ...45 表 3.2.4 1991~2004 上市公司對外(不含中國)投資件數及投資金額--按年度分 ..45 表 3.2.5 1991~2004 上市公司對中國投資件數及投資金額--按年度分...45 表 3.2.6 1997-2004 製造業上市公司每年對外的投資金額及投資件數-以中國、 已開發國家,和開發中國家區分...46 表 3.2.7 1997-2004 製造業上市公司每年對中國的投資金額及投資件數-以電子 業和非電子業區分...46 表 3.3.1 1991-2004 企業年平均成長率...50 表 3.3.2 1991~2004 平均員工人數-依照上市公司當年度有無對外投資區分 ...50 表 3.3.3 1991~2004 平均員工人數成長率-依照上市公司當年度有無對外投資50 表 3.3.4 1991~2004 年平均員工人數及成長率-依照上市公司當年度有無對外投 資區分...51 表 3.3.5 1991~2004 年平均營收毛額及成長率-依照上市公司當年度有無對外投 資區分...51 表 3.3.6 1991~2004 平均營收毛額-依照上市公司當年度有無對外投資區分 ...53 表 3.3.7 1991~2004 平均營收毛額成長率-依照上市公司當年度有無對外投資53 表 4.1 產業別分類...66 表 4.2 製造業上市公司--變數基本統計量...67 表 4.3 全體上市公司--變數基本統計量...68 表 4.4 影響廠商對外投資因素-製造業實證估計...69 表 4.5 影響廠商對外投資因素-全體上市公司實證估計...70 表 5.1 內生性檢定--製造業實證結果... ...93 表 5.2 對外投資對廠商營收成長率的影響-製造業實證結果...94 表 5.3 對外投資對廠商營收成長率的影響-製造業實證結果...95 表 5.4 對外投資對 FA_GROWTH 的影響-製造業實證結果...96 表 5.5 對外投資對 LABOR_GROWTH 的影響-製造業實證結果 ...97 表 5.6 內生性檢定--全體上市公司實證結果...98 表 5.7 對外投資廠商營收成長率的影響-全體上市公司實證結果...99 表 5.8 對外投資對廠商營收成長率的影響-全體上市公司實證結果...100 表 5.9 對外投資對 FA_GROWTH 的影響-全體上市公司實證結果...101 表 5.10 對外投資對 LABOR_GROWTH 的影響-全體上市公司實證結果....102圖目錄

圖 3.2.1 1991~2004 對外(含中國)投資件數年趨勢圖...47 圖 3.2.2 1991~2004 對外(含中國)投資金額年趨勢圖...47 圖 3.2.3 1991~2004 對外(不含中國)投資件數年趨勢圖...47 圖 3.2.4 1991~2004 對外(不含中國)投資金額年趨勢圖...48 圖 3.2.5 1991~2004 對中國投資件數年趨勢圖 ...48 圖 3.2.6 1991~2004 對中國投資金額年趨勢圖 ...48 圖 3.3.1 1991~2004 年平均營收毛額成長率年趨勢圖...49 圖 3.3.2 1991~2004 年平均員工人數成長率年趨勢圖 ...49 圖 3.3.3 1991~2004 對外(含中國)投資金額年趨勢圖...49 圖 3.3.4 1991~2004 年平均國內員工僱用人數趨勢圖 ...52 圖 3.3.5 1991~2004 年平均國內員工僱用成長率趨勢圖 ...52 圖 3.3.6 1991~2004 年平均營收毛額趨勢圖 ...52 圖 3.3.7 1991~2004 年平均營收淨額成長率年趨勢 ...52第一章 緒論 第一節 研究動機與目的 台灣對外投資自 1987 年起大幅成長,1990 年 9 月政府開放對中國投資後, 製造業流出的對外投資更是大幅增加。台灣對外投資的大幅成長,一方面是經濟 長久持續發展到現階段必然會發生的現象,如廠商為進一步尋求市場、技術及原 料以便拓展其事業,此種對外投資對國內產業的發展有所幫助;另一方面則是由 於近年來國內投資環境惡化所促成(林安樂、連文榮、賴法才, 1994)。台灣至 1980 年代中期以後,工資開始上揚、新台幣升值,勞力密集產業在國內漸漸失去生產 利基,製造業就業比重大幅下跌,同時也正是台灣對外投資最盛行的時期,此種 對外投資的增加使得企業重心紛紛外移(劉碧珍, 2004)。由於台灣為一小型開放 的經濟體系,廠商大規模的對外投資是否會影響國內產業的投資、廠商僱用人 數,進而影響產業的經濟發展產生「產業空洞化」的問題,實為一個重要的經濟 議題(林惠玲, 2002)。 當我們欲判斷產業是否產生空洞化問題時,通常以「產業的就業人數和產值 的萎縮」做為衡量的指標。基於上述研究動機,本文研究目的旨在討論企業對外 投資對其產值和國內僱用員工人數的影響。由於考慮到對外投資若對國內固定投 資產生負向影響,則有可能使國內投資萎縮,進而影響就業人數下降。因此本文 除了上述兩項指標,又增加討論對外投資對國內固定投資的影響。 國內早期研究對外投資的廠商資料多取自「中華民國台灣地區工業統計調查 報告」,以中小企業為研究標的(顧瑩華、林惠玲、劉碧珍等)。近年來隨著政府 對廠商投資中國大陸政策的開放,台商的投資主體發生了變化,由開始時的從事 中下游工業生產為主的中小企業,擴展到以從事上游工業為主的大型企業及企業

集團,然而目前國內針對大型企業對外投資的研究還很少。同時,政府針對大型 企業投資中國的政策,曾有兩次重大的改變,亦值得我們深入觀察政策變動的影 響。因此,本研究以台灣上市公司代表大型企業,以其對外投資金額的資料和公 司財務資料為觀察值,進行實證研究。我們希望能對影響大型企業對外投資的因 素,與對外投資對其營運的影響,做一完整的觀察與討論。下一節將詳細說明中 小企業和大型企業對外投資的差別。 第二節 研究對象 本文以台灣上市公司代表大型企業,主要研究上市公司投資中國大陸和已開 發國家的原因,以及投資之後對廠商營運的影響。我們以大型企業為觀察值進行 實證研究,主要基於兩個理由,(一)大型企業和中小企業對外投資的動機不同; (二)政府針對大型企業投資中國曾做二次政策上的重大轉變。 一般學者認為,中小型企業對外投資的主要動機為尋求國外廉價勞工成本, 解 決 國 內 勞 力 供 應 不 足 的 困 難 。 大 型 企 業 則 考 量 其 廠 商 優 勢(firm-specific advantage),如生產技術、創新能力、產品差異化、專利、品牌、管理能力等可 在國外獲得競爭優勢;此即為Hymer(1960)提倡的無形資產理論(陳添枝、蘇顯揚, 1989;Chen, 1992)。因此我們可把大型企業對外投資視為公司進行全球化的策 略,Chen(1992)也發現大廠相較於小廠更容易成為多國籍公司(MNC)。Chen and Ku(2000)將對外投資以動機區分為「擴張型」及「防禦型」。他們認為前者企業 將對外投資視為一種全球化的策略,可以利用本身企業特性的優勢,擴充營運, 追求成長。後者則是因為企業在本國生產的比較利益喪失,為了尋求便宜的勞工 和生產資源以降低生產成本,而進行對外投資。童振源(2000)定義對外投資影響 指標為,企業擴大國內投資比率超出已經停止、計畫停止、或縮小國內所有事業 規模比率的程度。他研究發現,愈大型企業對外投資影響指標的正值愈大,在

1996 年中型企業與大型企業分別為 11.7%與 18.2%、1998 年則分別為 24.4%與 25%。因此,童振源認為廠商進行對外投資之後,中小型企業因資本與管理人才 薄弱,所以某些公司被迫縮小或停止國內企業營運,而形成台灣內部的憂慮;但 對大型企業而言,對外投資是為了形成國際分工的生產體系,以加強其國際競爭 力,更因強化競爭力而擴大整個公司的營運;他因而把大型企業的對外投資視為 「擴張型」對外投資。 政府早期對國內企業投資中國大陸採取限制政策,直至 1990 年 9 月才慢慢 開放。然而1996 年台海形勢緊張,政府即於 1996 年 7 月 17 日公告對中國投資 採取「戒急用忍」政策,把對中國投資之農業、製造業及服務業分為三種,分別 為:禁止類、專案類、准許類,並對高科技產業及基礎建設赴大陸投資予以嚴格 限制。同時依企業規模大小採累退方式,訂定個別廠商對大陸投資累計金額之上 限,並訂定個案投資金額不得超過五千萬美元之上限。此一政策使大型企業對中 國大陸投資時受到諸多限制,小型企業相對而言受到限制較少。 然而當前國內、外經濟環境,與制定「戒急用忍」政策時,已出現劇烈的變 化。因此我國政府基於,(一)考量台灣廠商面對「全球化」發展及兩岸加入WT O的新情勢;(二)台商赴大陸投資出現結構性轉變,並由個人及中小企業之小型 投資轉為上市、上櫃公司之大型投資;(三) 國內產業結構持續升級,電子及電 機產業比重快速升高等因素,於2001 年 11 月 7 日公告「積極開放、有效管理」 政策。在該項政策下,投資中國的產業由原本的分類改成禁止類和一般類,換言 之,不屬於禁止類的項目皆可至中國投資,其中又以電子業的開放比率最高。同 時更放寬上市、上櫃公司資金運用限制,將目前上市、上櫃公發行及募集有價證 券不得逾越赴大陸投資累計投資金額二0%之上限規定,放寬至經濟部投審會之 大陸投資限額標準,同時自海外資本市場籌募資金用以轉投資大陸之發行限額由 現行二0%提高為四0%(行政院大陸委員會, 2001)。

綜合上述,我們可知中小企業和大型企業對外投資的動機、策略取向,以及 政府對其投資中國的政策改變皆有所不同,故過去以中小企業為樣本進行對外投 資的實證研究並不適用於大型企業。因此,本文以上市公司代表大型企業作為研 究的對象,欲研究影響大型企業對外投資的因素為何、政府政策的改變對其投資 中國有何影響,以及大型企業對外投資後,對其本身營運狀況進而對總體經濟又 會產生什麼影響。這些都是本文想討論的課題。 第三節 研究方法 過去國內外文獻多將對外投資地區分為「已開發國家」與「開發中國家」 (或 稱新興國家)。然而就台灣的情況而言,1993 年之後中國大陸地區躍升為台商對 外投資的首要選擇區位(民國 91 年中小企業白皮書),故本研究特別將中國從開 發中國家區分出來,單獨觀察投資中國對企業的影響。 本研究主要探討兩部分,(一)影響廠商對外投資的因素,(二)對外投資對廠 商營運的影響。就(一)而言,本文和過去文獻不同處在於,我們除了討論一般文 獻認定影響廠商對外投資的因素外,本文更進一步討論政府對廠商投資中國的政 策改變所造成的影響。因此,我們以Difference-in-Difference Model 針對政策變 數的顯著與否加以衡量。就(二)而言,之前的實證研究大多將對外投資變數設定 為「虛擬變數」,分為有對外投資與沒有對外投資。此種設定方式僅以「有」或 「無」對外投資的行為觀察其與廠商的關係,無法探討不同的對外投資金額對廠 商的影響。因此,本文以經濟部投資審議委員會「對外投資核准金額」資料代替 「對外投資虛擬變數」進行實證分析,以期有更進一步的發現。然而值得注意的 是,此資料為政府核准的投資金額,而非代表廠商的實際投資金額。 最後,過去文獻通常使用兩個固定時間點變數作為研究對象,以橫斷面資料

(cross-section)的方式進行迴歸估計。本文則串聯 1997 年至 2004 年,結合橫斷面 與時間序列(time-series)的上市公司資料,以非平衡棋盤式資料(Unbalanced Panel Data)方式進行迴歸估計。由於考慮對外投資金額係內生變數,若利用傳統 OLS 會產生估計上的偏誤,因此本研究的模型再加入政府「對中國投資的政策變數」 作為廠商「對中國投資金額」的工具變數,然後以二階段的估計方式解決「內生 性 」 的 問 題 ; 稱 為 棋 盤 式 資 料 的 一 般 動 差 法(Panel Generalized Method of Moments)。 綜合上述,不論研究對象或研究方法,本文皆和過去文獻有所不同。同時, 目前對外投資的環境背景和過去也已大不相同。例如,(一)台灣廠商對外投資累 積一定年數,當地化程度增高;(二)近年來台灣本身有產業結構改變的狀況;(三) 相較過去而言,台商對中國大陸投資的比重激增等。因此,本文希望能藉由此次 研究,對「對外投資」議題有進一步的認識與發現。 第四節 研究架構 本文的章節安排如下:第一章為緒論,介紹本文的研究重點。第二章為國內 外對外投資實證研究相關文獻的探討。第三章說明本文使用的資料特性,觀察及 分析其呈現的年趨勢圖。第四章以Difference-in-Difference Model 討論影響廠商 對外投資的一般因素及政策因素,然後進行實證分析與討論。第五章討論對外投 資對廠商營運的影響,分別以Panel Fixed Effect 和 Panel Fixed GMM 進行實證研 究,然後比較本文實證結果和過去文獻的異同。最後一章為綜合整理上述章節的 結果,作為本研究的結論與建議,並指出未來研究的方向。

第二章 相關文獻探討 國內外研究「對外投資」文獻的議題大半集中在:對外投資是否會造成國內 的「產業空洞化」,它已成為世界各先進工業國家之熱門話題。其所以形成熱門 話題之最大主因是由於美國國內產業競爭力衰退而帶來美國經濟貿易赤字大幅 增高所致。以台灣而言,企業對外投資自1986 年之後大幅擴張,雖然對外投資 金額較美國及日本為小,然其占GNP 比重卻有凌駕美日之趨勢,尤其是占國內 民間投資比率快速增加,至1989 年甚至高達 35%超出美國和日本甚多,使得部 分人士認為台灣企業競相對外投資可能導致「產業空洞化」(林照雄, 1999)。 因此,本章第一節先依過去文獻定義何謂「產業空洞化」,然後第二節簡單 介紹經濟學家提出關於廠商對外投資的理論。第三節回顧國內外研究廠商對外投 資因素的實證結果,以其驗證對外投資理論。最後第四節分別探討國內外文獻對 外投資的實證研究,比較早期有關對外投資的文獻和近期的實證結果是否有所不 同,以及觀察不同國家的廠商從事對外投資對其產業的影響。 第一節 產業空洞化之定義 「產業空洞化」一詞最早起源於美國 1960 年《商業周刊》的一篇特刊,並 非正式學術用語。Singh(1977)研究英國製造業,認為當製造業部門對外貿易無法 獲得平衡時,該製造業部門變得無效率,這種現象稱之為開放經濟下的「脫離工 業化」(de-industrialization)。其重要論點包括:(一)脫離工業化是先進國家經濟體 系的一種長期結構性調整特徵;(二)脫離工業化會使該國製造業部門對外貿易與 國際收支惡化。檢定指標有:a.製造業人數和比重、b.製造業產值占 GDP 比重、 c.製造業產出量、d.製造業淨出口四項(林照雄, 1999)。

蔡宗羲(1988)研究先進國家(主要為美國及日本)「產業空洞化」的問題時, 將「產業空洞化」定義為以下三種:(一)狹義而言,產業空洞化是指國內製造業 之就業面呈現減少而發生失業現象,如果製造業之就業完全消失,則使產業結構 變成「空洞(hollow)」,因此就業減少之情況可稱之為「空洞化(hollowing out)」, 目前可適用此一情況之國家有英國、西德、法國及義大利等歐洲國家,但就生產 面而言,上述國家之生產額仍在增加,只是其所占的比重呈減少傾向。(二)廣義 而言,產業空洞化是指國內製造業之就業面所占比重相對降低,而服務產業相對 提高,目前美國可適用此一情況。根據此定義產業空洞化可稱之為「反工業化 (De-industrialization)」或「產業重整(Reindustrialization)」。(三)將產業空洞化定義 為國內製造業之國際競爭力降低,導致進口擴大現象,形成產業空洞化。根據此 定義,產業空洞化之基本原因是國內製造業之國際競爭力降低所致,進而更可區 分為以下種情況:1.因進行對外投資所發生之產業空洞化,2.因停止生產活動所 發生之產業空洞化;前者稱為積極性產業空洞化,後者為消極性產業空洞化。 陳添枝、蘇顯揚(1988)認為產業空洞化必須具備兩個要件,(一)國內製造業 在國民生產中的比重必須下降;(二)製造業的生產力必須相對降低,因而減少其 國際競爭力。蔡宏明、林美霞(1994)研究我國「產業空洞化」問題時,也將其視 為一種「脫離工業化」現象:一則表現在製造業產值與就業絕對值的萎縮;二則 製造業生產力相對的降低,而降低國際競爭力。林照雄(1999)歸納國內外產業空 洞化的定義後,以製造業產值與就業人數絕對值的萎縮、製造業生產力相對降低 使國際競爭力下降為指標,衡量國內產業空洞化的問題。綜合以上所述,我們探 討「產業空洞化」問題時,通常以「產業就業人數和產值的萎縮」做為衡量的指 標。

第二節 對外投資理論

依照傳統國際貿易理論,生產要素(包括資本和勞動)會從低報酬地區流向高 報酬地區,到達均衡時要素價格相等。本國資本流向外國則稱為「對外投資」。 投資可區分為直接投資(direct investment)與間接投資(portfolio investment),前者 代表企業將資金直接投資於地主國,通常擁有一定比例的經營權;後者則指將資 金投資於地主國的資本市場,以獲取資本的合理報酬 (林惠玲, 2002)。本研究探 討企業對外投資行為時,則專指對外直接投資。 本國企業到國外設廠投資在歐美及日本等先進國家非常盛行,所謂多國籍跨 國公司(multinational company)因此享名。林惠玲(2002)指出經濟學家提出許多有 關對外投資原因的文獻,包括國際貿易條件(Kojima 1973, 1978; Ozawa 1979),產 業組織理論(Hymer 1960; Cave 1971),產品循環理論(Vernon, 1966),內部化理論 (Rugman 1980; Krugman 1983),以及折衷理論(Dunning, 1988),這些文獻均在說 明對外直接投資的原因。以下我們介紹幾個有名的對外投資理論:

1. 傳統國際貿易理論:該理論是以比較利益的觀點,指出當兩國的資本報酬率 不同時,資本會由資本報酬率低的國家流向資本報酬率高的國家,直到在兩 地間的報酬率相等為止(林惠玲, 1995)。

2. 產業組織理論(industry organization theory):又名無形資產理論。Hymer(1960) 研究美國的對外直接投資活動,提出寡占優勢(Monopolistic-advantage)的直 接投資理論。他強調廠商面對國外市場資訊的劣勢卻還是會對外投資的原 因,是由於廠商擁有「無形資產(intangible asset)」,而有較當地廠商更優勢 的競爭地位。例如:生產技術、創新能力、產品差異化、專利、品牌、管理 能力等;同時這些無形資產屬於公司內部的公共財,不具排他性,不會影響

其在母國公司的價值。換言之,廠商在海外投資時可發揮其專屬優勢,在國 外享有獨占權力,獲取較高利潤。Johnston(1970)也認為多國籍(MNC)企業 擁 有 的 無 形 資 產 優 勢 可 以 抵 銷 廠 商 至 國 外 投 資 所 面 臨 的 不 利 因 素 。 Caves(1971)則指出,寡佔企業若從事產品差異化,則可進行水平形式的對 外投資以獲取利益。

3. 產品循環理論(product life cycle theory):Vernon(1966)認為產品的循環週期有 創新、發展和成熟期,因而產品比較利益變動過程,可以解釋廠商對外投資 活動。創新產品期通常發生於先進國家,此時產品的市場為本國市場,屬於 技術密集生產。當產品邁入發展期,國內市場已達飽和,此時廠商會以出口、 對外投資等拓展國外市場,屬於資本密集生產。當產品達到成熟期,生產技 術已普及在各國之間,此時產品為削價競爭,廠商會前往開發中國家尋求低 廉生產成本以維持其競爭優勢,屬於勞力密集生產。根據這個理論,本國企 業當其產品邁入成熟期時,其在國內生產所具有之比較利益可能因工資上 漲、投資環境惡化等因素而慢慢喪失,因此廠商開始到國外投資,將生產線 移往國外,然後再將其在國外生產之產品銷回到本國 (劉碧珍、林惠玲, 2001)。

4. 內部化理論(Internalization theory):Buckley and Casson(1976)、Rugman(1980) 等人認為,公司藉由對外投資在企業內部建立跨國體系,可以掌握生產與資 源分配決策,克服中間產品和技術市場的不完全因而降低交易成本,如進口 國的貿易障礙等。廠商以內部化的方式將跨國交易納入同一組織來完成,相 較於其他方式進入外國市場-進出口、授權、代理銷售等-為交易成本最低 者。 5. 折衷理論(Electic Approach):Dunning(1988)綜合國際貿易理論與產業組織理

論的觀點,指出廠商對外投資是受廠商專屬優勢(ownership advantage)、地 主國區位優勢(location advantage)以及內部化優勢(internalization advantage) 三種優勢的影響。廠商專屬優勢為產業組織理論中對外投資理論的核心,內 部化優勢即內部化理論的核心。區位優勢則是由於兩國比較利益不同所導 致;地主國擁有豐富天然資源、人力資源使生產成本較低,同時還有運輸成 本、關稅障礙或其他投資優惠條件相對母國較有利,可吸引國外廠商至地主 國投資生產。 6. 總體經濟理論(要素稟賦理論):Kojima(1973, 1978)和 Ozawa(1979) 以日本資 料進行研究,發現對外投資是廠商保衛出口市場、降低生產成本的防禦性行 為。根據這個理論,本國企業在國外投資旨在利用開發中國家的廉價勞工與 原料。Kojima 觀察 1960-1970 年代日本廠商對外投資行為後發現,廠商因為 日本國內總體經濟的不利因素-包括匯率升值、勞動成本增加、對原料依賴 等,失去原有競爭優勢,因此轉而向外尋求有利的生產資源。他並將多國籍 企業投資型態區別為美國型和日本型,認為日本型的對外投資偏向出口產 業。同時日本的技術大都是大量生產的成熟產業,不需要高深的生產技術, 因此對被投資的地主國而言是具有比較利益的產業。

7. 網路理論(network approach):Johanson and Mattsson(1982)認為對外投資的目 的之ㄧ是為了建構國內網路與國外網路之間的關連。他們提出網路分析法, 認為廠商為建構在與供應商、消費者,或外包商(subcontractor)之關連性的 網路中的一員。Caves(1993)提出廠商關連性在對外投資的決定因素中應有 相當程度的影響。Chen and Chen(1998)研究台商赴東南亞及大陸的投資決 策,他們將關係性網路(relational network)定義為廠商與當地華人、供應商、 代理商,及相同產業之投資國的在台廠商的關係,並發現關係性網路對投資 決策有顯著的影響(陳忠榮、楊志海, 1999)。

對應對外投資理論的實證很多,舉例而言,Chen and Ku(2000)將臺灣企業對 外投資分為擴張型和防禦型,他認為前者的對外投資動機是根據Hymer 和 Caves 的理論,後者的對外投資動機則是出自Kojima 的理論。下節我們將一一介紹。 早期文獻多著重於研究「影響廠商對外投資的因素」,近年來則開始討論「對外 投資對母國的影響」。以下我們先回顧驗證對外投資理論的實證文獻;即以實證 研究各國廠商對外投資的因素,並驗證和其相對應的對外投資理論。接著再探討 對外投資之後,對母國或母公司在總體面及個體面影響的實證文獻。 第三節 影響廠商對外投資的因素 一、 國外相關文獻 Caves(1971,1974) 把 影 響 企 業 對 外 投 資 的 因 素 分 成 三 類 :「 無 形 資 產 (intangible capital)」、「多廠生產(multiplant enterprise)」,以及「企業家精神 (entrepreneurial resources)」。他並以1965-1967 年美國企業在加拿大和英國海外子 公司占母公司的營業額份額進行實證研究。實證發現,代表無形資產的變數-廠 商廣告支出占銷售額比例和研發支出占銷售額比例,在兩個國家都是正向且顯 著。代表多廠生產的變數-多廠生產占美國出口比例(percentage of shipments), 則是加拿大顯著英國不顯著,這是由於地理位置的差異,加拿大距離美國較近的 原因。代表企業家精神的變數-非生產線員工占全體員工比例、生產線員工工 資,則是呈現不顯著的結果。因此Cave 認為決定廠商對外投資的原因,在於廠 商的無形資產使產品有差異化優勢,此一結果支持Hymer 的理論。

Horst (1972)認為產業特性-市場集中度較大(sell concentration),和個別廠商 特性-規模較大,為對外投資的兩大原因。然而過去文獻都是僅討論其中一類原 因,因此他以美國資料,同時研究產業差異及廠商差異對對外投資的影響。他以

1967 年美國 1911 家製造業廠商,其中 576 家擁有設立於加拿大的海外子公司, 區分美國擁有(或無)海外子公司的多國籍企業(或僅投資加拿大)的公司特性。實 證結果分兩大類:(1)探討同一產業內有/無對外投資的差異:應變數為廠商對外 投資的決策(有投資為 1,無投資為 0),自變數則有是否為多國籍公司、是否為 大公司(以 Fortune’500 largest industrial corporations 為標準)、是否有加拿大子公 司、產業別、淨資產總額、營業額、淨利、勞工成本、廣告支出、研發支出、SIC 三位碼產品數目共 11 種,其中營業額用以衡量廠商規模。然而除去產業別的影 響後,僅廠商規模為正向顯著;但若同時考慮產業別和廠商規模,則沒有一致的 差異。(2)探討相同規模下,產業間對外投資的差異。這類議題的應變數為不同 產業對外投資的廠商數目,自變數有研發支出、產業是否為自然資源(一級產業, 包括木材業、造紙業、石油業、非金屬礦業、基本金屬業)、市場集中度、最小 有效生產規模 5 種,其中研發支出可作為國際產品差異化的代理變數。實證發 現,最小有效生產規模的影響為顯著負向,這表示基於規模經濟的考量,使「最 小有效生產規模」較大產業的公司不傾向對外投資;至於研發支出為正向顯著則 支持Hymer 和 Cave 的結論。 Jeon(1992)利用 1987-1989 年韓國 285 筆製造業廠商的資料分別對投資已開 發國家(67 筆)和開發中國家(212 筆)進行研究。針對投資已開發國家的樣本,他 想檢驗「擴張型投資假說」和「非關稅障礙假說(tariff-jumping)」,另外也檢驗廠 商規模和韓國經濟成長對對外投資的影響。他以 TOBIT 模型進行估計,實證結 果發現,「非關稅障礙」係數顯著為正,表示廠商設立海外子公司可以規避地主 國設置的貿易限制,使廠商有誘因進行對外投資。但是擴張型投資變數(以市場 集中度代表)則呈現不顯著,無法支持廠商以其為寡占生產(oligopolistic producer) 優勢的因素,進行對外投資拓展海外市場的假說。另外,廠商規模和南韓經濟成 長率也對廠商對外投資有正面顯著的影響。對開發中國家投資方面,最重要影響 廠商對外投資決策因素為地主國便宜的勞工成本。

另外,Vernon(1971)以 187 家美國製造業廠商和其海外子公司進行實證研 究。他發現規模較大、獲利率越高、多角化生產(product diversity)、越有無形資 產優勢(如廣告和研發導向)的多國籍企業,愈會進行對外投資。Fukao,et al.(1994) 以日本電子機械產業的資料,研究廠商對外投資的原因,強調廠商技術性知識存 量(亦即研發投資)的重要。實證結果顯示,技術性知識和海外生產之間的關係取 決於產品在國內外相對要素價格,以及它們之間的替代彈性。他們認為,日本擁 有較大技術性知識存量的廠商,投資於開發中國家的比例較低;但是會投資較高 的比重於已開發國家。 二、 國內相關文獻 國內的實證研究方面,陳添枝與蘇顯揚(1989)研究在相同總體環境條件下, 影響臺灣企業對外投資意願的個體因素。他們以中華徵信所1987 年版「全國五 百大企業」資料,對企業進行問卷調查,並以廠商的1986 年營業額-新台幣 10 億2900 萬元為界,將樣本區分為大廠和小廠,分別討論影響不同規模廠商對外 投資意願的因素。他們列出營業額、平均營收年成長率、獲利率、勞力密集度、 雇用員工總數等自變數,以迴歸方式估計其對廠商投資意願的影響;接著再以 likelihood ratio 檢定大小兩組廠商的函數關係是否相同。結果發現函數關係相同 的虛擬假設遭到拒絕。迴歸係數估計的結果發現,自變數的係數對大廠商模型都 不顯著,顯示這些因素對大廠商對外投資的意願沒有顯著的影響力。在小型廠商 方面,營業額成長率和僱用員工人數,對廠商對外投資意願有正向顯著的影響; 勞力密集度的影響為正向但不顯著。作者對其的解釋是成長較快速的廠商可以利 用對外投資尋求其市場的繼續擴大;僱用人數較多的廠商以對外投資的方式解決 國內勞力供應不足的困難。 梁榮輝(1992)以投審會台灣歷年資料(1959-1991)的核准對外投資金額分行

業統計表探討產業對外投資的特有因素。他認為1980 年代總體環境的背景,例 如台幣升值工資上漲、國際貿易採取保護措施、開發中國家興起使傳統產品喪失 競爭力;此時廠商對應對外投資方式為尋求低成本海外投資地點,因此紛紛前往 東南亞投資,此一結果符合Vernon 產品循環理論第三階段。自 1990 年代起政府 開放中國投資,除此之外多國籍企業與策略聯盟風潮興起、國際投資租稅規劃技 巧亦日漸成熟。因此,廠商除了大量對中國投資外,尋找高科技合作投資之策略 聯盟的方式亦興起,廠商多角化經營使得金融服務業竄起。此時對外投資產業一 般製造業外,金融保險、服務業等也大量增加。 Chen(1992)認為廠商對外投資的因素可分成兩大類:一類為廠商本身擁有 「個體優勢(firm-specific advantage)」即無形資產,例如技術優勢、產品差異化、 廠商本身規模較大。另一類則起因於廠商處於「總體特性」相對劣勢的環境,因 此廠商有誘因向外尋求有地域優勢(location-specific advantage)的地主國投資,如 工資較低的國家,以增加其競爭力。此持第一類假說的人如 Horst(1972)、 Caves(1974),他們以歐美國家資料進行實證;支持第二類的則是 Kojima(1978) 和Ozawa(1979)以日本為樣本研究討論。因此,Chen 欲檢驗上述個體和總體因素 對台灣廠商對外投資的影響。他使用問卷調查(事前資料)方式詢問廠商 1987 年 是否進行對外投資,然後以廠商特性做自變數,包括營業額(衡量廠商規模)、 1984-1986 平均每年營收成長率、產業別(以對進口原料的依賴程度區分)、勞力 密度(員工占資產比重)、出口占營業額比重,再以 PROBIT 模型估計變數的係數, 實證發現僅營業額和出口比重呈現正向顯著。但若是以營業額二千九百萬美元區 分大小廠,再分別進行估計,則以卡方統計量衡量發現,大廠較傾向對外投資。 區分大小廠的實證結果為:(1)廠商規模和對進口原料依賴此二變數,僅對大廠 有顯著影響、(2)出口比重對大小廠皆有顯著正向影響、(3)勞力密度為小廠對外 投資的主因,不過其和出口比重的相關度很高、(4)大小廠模型的常數項為負, 表示若廠商無其他特性,則不傾向對外投資。Chen 認為,僅出口比重為係數一

致且顯著,表示我國廠商對外投資為出口導向。換言之,若廠商在出口方面表現 良好,顯示該廠有其廠商優勢(firm-specific advantage)可以進行對外投資。這個 結果不僅印證Hymer 的無形資產理論,同時也和 Vernon 的產品循環理論,從產 品出口的發展期邁入對外投資的成熟期,不謀而合。 陳添枝、顧瑩華與劉孟俊(1994)認為對外投資理論大致可劃分為兩個學派。 傳統學派 Hymer(1960)及 Caves(1971)認為對外投資是廠商利用優勢追求利益行 為;另一個學派Vernon(1966)及 Kojima(1973)認為對外投資是廠商降低生產成本 的防禦性行為。此篇研究的目的即比較這兩種投資型態的起因有何差異,以及他 們對投資廠商經營行為的影響。他們以1986 年營收額超過 1400 萬美金的前 674 家廠商為大型廠商,研究其1986-1991 對高工資國家和低工資國家投資的決定因 素。他們考慮廠商營收淨額、勞力密集度、出口比率(占營收額的比重)、出口比 率平方、員工平均薪資、研發比率(占營收額比重)、1984-1986 平均每年營收成 長率、外國人持股比率、產業虛擬變數。其中,平均薪資、研發比率、營收成長 率這三個變數是用以衡量廠商的「無形資產」。模型設定方面,則分別為對高、 低工資國家設立單一方程式的 PROBIT(視兩種投資選擇為獨立事件),及雙元 PROBIT(視兩種投資彼此有相關)。結果發現雙元 PROBIT 與單一方程 PROBIT 的結果基本上相同,故他們的結論為,投資高工資和低工資國家的決定因素不盡 相同。對高工資國家投資的實證結果發現,當模型不考慮產業變數時,三個衡量 無形資產的變數都正向且顯著;然而一旦考慮產業變數,衡量無形資產的變數就 變的不顯著,表示到高工資國家投資的產業就是由這些擁有無形資產的廠商所構 成,此一結果支持無形資產假說。相對的,對低工資國家投資的實證則顯示,產 業變數呈現正向顯著,然而不論模型有無考慮產業變數,衡量無形資產的變數都 不顯著,出口比率則是正向顯著,顯示到低工資國家是為了降低生產成本,恢復 投資者在出口市場的競爭力,此為防禦型行為。然而出口比率平方則呈現顯著負 相關,顯示廠商出口比率超過某一數值後,若碰到匯率升值等不利國際因素影響

時,廠商可能會以調整內、外銷比例取代對低工資國家投資。此外,對高、低工 資國家投資均有顯著影響的變數為廠商規模和外資比率:前者愈大愈會對外投 資,反映大廠承擔風險能力較高,也顯示對外投資可能有「進入障礙」;後者愈 高對外投資傾向愈低,反映外資廠商決策空間狹小。 林惠玲(1996)探討台灣紡織工業及電子電器業赴大陸投資的決定因素以及 其影響,並驗證Dunning 的折衷理論,即從台灣廠商專屬優勢、大陸當地區位優 勢,以及廠商內部化優勢分析。他使用的資料為台灣1991 年至 1996 年 8 月紡織 業和電子電器業的廠商。模型設定方面,以條件選擇模型-使用 logit 模型並以 加權最大概似估計法,及存活分析的統計方法進行實證研究。變數設定包括: 「區位優勢變數」:表示地主國的生產成本、運輸成本、關稅障礙或其他投資優 惠條件相對母國比較有利。變數為每人薪資、資本勞動比率、 研發密度、技術購買額,前者大陸具區位優勢,後三者台灣 有區位優勢。 「廠商優勢變數」:表示廠商擁有的無形資產因而獲得的競爭優勢。在此設定獲 利能力為其代表,然而此變數同時包含區位優勢,因此其正 負影響力無法確定。另外,設定前一期累加赴大陸投資廠商 數衡量廠商赴大陸投資為示範效果或競爭效果。 「內部化優勢變數」:廠商以多國籍公司避免市場不完全或貿易障礙帶來的高交 易成本。設定外銷、上中下游產業、及產業別等虛擬變數 代表此特性。 實證結果發現,薪資影響為正向顯著,研發密度、技術購買額為負向顯著,此結 果驗證區位優勢。另外,外銷變數正向顯著,顯示出口導向廠商可能遭遇貿易障 礙而赴大陸投資。最後值得注意的是,前一期累加赴大陸投資廠商數的變數為負 向顯著,顯示經濟競爭的機能會自動調整台商赴中國投資的熱潮。

陳忠榮與楊志海(1999)將台灣對外投資型態依投資目的不同,區分成尋求廉 價要素價格、降低生產成本以維持競爭力的「防禦型」投資,以及為開拓市場、 取 得 技 術 及 排 除 貿 易 障 礙 等 的 「 擴 張 型 」 投 資 。 他 們 以 多 項 羅 吉 特 模 型 (Multinomial Logit Model)對這兩種投資型態的決定因素分別進行估計,再針對其 建立假說並加以驗證比較。關於對外投資決定因素的假說,主要建構在對外投資 之「國際化理論」、「技術取得論」,以及「台灣產業的中衛體系之生產網路關聯 性」,如下: 假說一:對應國際化理論,廠商的競爭優勢在擴張型對外投資中扮演較重要角色。 假說二:對應技術取得論,技術取得在擴張型對外投資中扮演較重要角色。 假說三:對應中衛體系之生產網路關聯性,對防禦型投資教擴張型投資重要。 他們使用鄒孟文教授1995 對台灣廠商問卷調查的資料進行實證分析,將廠商分 成三種:無對外投資、僅至大陸和東南亞的「防禦型」投資,以及到歐美日等先 進國家的「擴張型」投資,但其亦有可能至東南亞或大陸投資。擴張型對外投資 的實證結果發現,代表廠商競爭優勢(無形資產)的變數包括銷售額、研發密度、 利潤率均為正向顯著,資本密集度則為正向不顯著。相對的,防禦型對外投資的 實證則發現,前三項代表無形資產的變數都不顯著,資本密集度則為負向,後者 意味勞力密集廠商會依比較利益原則,傾向防禦型投資。此一結果同時支持假說 一,廠商規模和研發密度等廠商競爭優勢的無形資產,對於台灣廠商的擴張型投 資影響相當重要。技術取得假說的驗證上,設立一個虛擬變數-TECHSOUR, 若廠商於對外投資後有自先進國家引進技術設為1,沒有則設為 0。在擴張型廠 商的模型實證下,此變數係數為正向顯著,防禦型則為負向不顯著。結果支持假 說二,擴張型對外投資存在取得地主國技術的動機,但是技術取得的動機在防禦 型投資決策中並不扮演重要角色。假說三中衛體系之生產網路的影響效果,對於 擴張型投資決策為負向不顯著;然而對於防禦型為正向顯著,顯示中衛體系的成

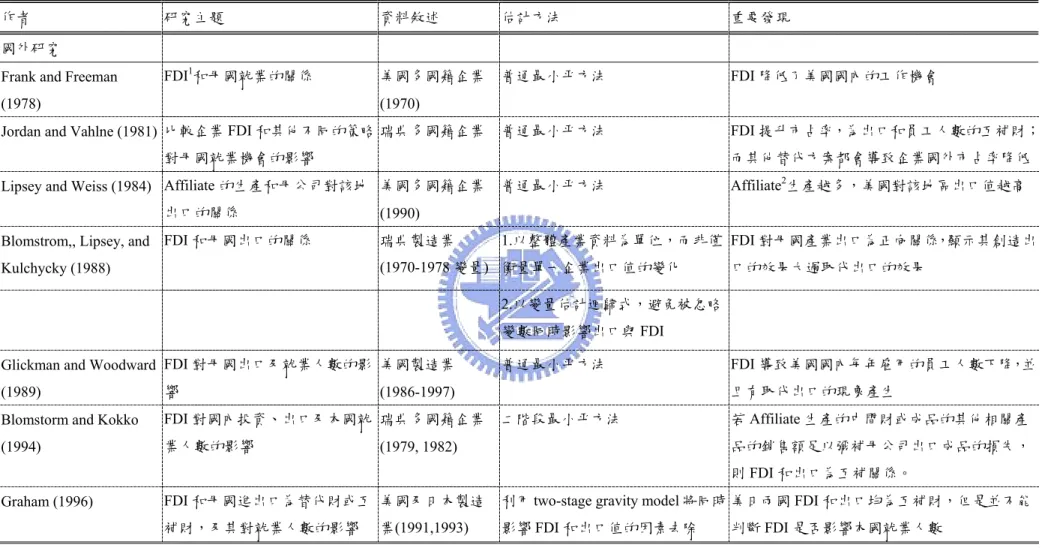

員廠商在防禦型投資上,呈現正面積極的態勢。另外,東南亞生產區域網路對於 台灣製造業生產網路的中衛體系成員而言,赴東南亞或大陸選擇適當地點設廠營 運,可能是一個優勢的經營策略。 第四節 廠商對外投資對母國經濟或母公司營運的影響 一、 國外相關文獻 對外投資是否會造成國內產業的空洞化一直是一個爭議不休的問題。國外文 獻對於「空洞化」問題的討論大半集中在出口和就業兩項議題上,也就是探討對 外投資是否會導致國內就業的減少和出口的衰退 (顧瑩華, 1998)。學者通常對美 國、瑞典、日本等國家進行對外投資的實證研究,因為這些國家的資料較易取得。 被投資的地主國則通常區分為已開發國家和開發中國家(又稱為新興國家),日本 拓植大學教授今西伸二(1990)將對外投資以目的區分為以下兩種類型:(一) 市場 導向型,這是以當地國市場為目的之海外投資。企業為擴大其經營規模,以及提 高在當地市場佔有率,因此在該地建立產銷據點。投資於已開發國家的企業多半 為此目的。(二) 生產要素導向型,企業為了獲得當地天然資源、豐富且低廉之 勞力,以及低廉的工廠用地或是較為寬鬆的環保法令;依此目的的企業多半投資 於開發中國家。研究就業人數增減方面,有學者進一步將勞工區分為白領階級和 藍領階級,分別代表技術性勞工和非技術性勞工,藉以觀察對外投資對其是否產 生不同的影響。 早期的相關研究通常傾向對於對外投資抱持負面看法。有些學者認為對外投 資使得就業機會的外移,造成本國的就業機會下降。Frank and Freeman(1978)以 美國1970 年代資料進行實證,發現對外投資降低了國內的工作機會。Bluestone and Harrison(1982)認為對外投資會造成產業外移和國內工作機會減少。Glickman

and Woodward(1989)針對美國產業進行研究,發現在 1986 到 1997 年之間對外投 資導致美國國內每年雇用的員工人數下降0.5 百分比,並且有取代出口的現象產 生。有些學者認為對外投資使得企業降低對國內投資,而且在未來也會減少對國 內的投資;也就是說,這些學者認為對外投資和國內投資兩者為替代關係。 Svensson(1993)以瑞典多國籍公司進行實證分析,發現對外投資對瑞典本國投資 量造成負面影響。Felstein(1995)亦顯示對外投資和國內投資有部分替代的關係。 然而,近年來越來越多實證研究顯示對外投資為企業帶來正面影響。這些學 者將對外投資視為企業的國際化策略,使企業能夠有足夠的競爭優勢維持其全球 市占率,並使其國內僱用的員工人數維持在一個穩定的狀態。 首先,我們討論對外投資和母國出口的關係。雖然對外投資對單一產品而 言,可能會取代母公司對地主國的出口。然而,因為二者有垂直的關係,對外投 資可以產生地主國對母公司其他產品如資本財或中間財的需求,和對母公司業務 服務的需求,並且開拓國外市場,因而造成地主國對母公司的出口需求增加,故 二者有互補的作用。許多學者以美國資料進行實證研究,包括 Horst(1974)、 Bergsten, Horst, and Moran(1978)、Swedenborg(1973, 1979, 1982)、Kravis and Lipsey(1988)等學者的研究都顯示,由於對外投資可使地主國對母公司其他產品 及服務的出口需求,大過對外投資取代單一產品的出口值,因此他們認為兩者的 互補效果超越其替代效果。

Jordan and Vahlne(1981)比較瑞典企業以對外投資和其他不同方式,例如出 口、授權外國公司(licensing),或是合資(minority joint venture)等策略開拓其競爭 優勢,對國內就業機會的影響。他們發現對外投資對本國出口和員工數都有正向 關係,因為國外關係企業越大,能導致國外市占率的增加,因而使得對國外關係 企業出口的中間財增加。同時,對外投資對「低技術且高運輸成本的產品」特別

有利。最後他總結對外投資是瑞典出口和員工人數的互補財,因為其他替代方案 都會導致國外市占率降低。

Blomstorm, Lipsey and Kulchycky (1988)研究瑞典對外投資和出口的關係。該 研究以瑞典1970-1978 十種總體產業的改變量資料,以普通最小平方法進行迴歸 估計。以變量資料估計的目的為消除遺漏變數(omitted variable),避免這類變數 同時(simultaneously)影響出口與對外投資。模型中的資料係以整體產業為單位, 而非僅衡量單一企業出口值的變化。這表示他們認為儘管對外投資可能取代某一 廠商的出口值,但也有可能增加同一產業中其他廠商的出口。後者發生的原因是 由於對外投資使得地主國增加對瑞典的產品接受程度,或者海外子公司可將地主 國投資環境的資訊帶回母公司。實證發現,對外投資對母國產業出口為正向關 係。此一結果顯示,對外投資創造出口的效果大過其取代出口的效果。

相同的結論也出現在 Blomstrom and Kokko(1994)的研究中。Blomstrom and Kokko 以瑞典 1979 年和 1982 年的資料進行實證研究,檢驗瑞典多國籍企業進行 對外投資後,對國內投資、出口及本國就業人數的影響。為了避免對外投資和出 口 被 同 樣 的 遺 漏 變 數 影 響 所 造 成 的 偏 誤 , 本 研 究 利 用 二 階 段 最 小 平 方 法 (two-stage least square)進行估計。首先估計對外投資的大小(size),第二步估計瑞 典母公司的出口,且將第一步估計出對外投資設定為其自變數之一。他們發現國 外關係企業(affiliated company)生產的產品對某些本國成品(finished goods)的出 口造成替代關係,然而由於海外關係企業擁有靠近當地市場的優勢,使其可獲得 比由母公司出口的產品更多的市占率。若海外關係企業主要生產半成品和中間財 (intermediate goods)或成品的其他相關產品,其銷售額足以彌補母公司出口成品 的損失。因此,他們認為對外投資和出口的關係為互補財。

研究其海外關係企業的生產對出口的影響。迴歸式中考慮市場大小、企業的創新 程度,以及母公司規模大小。海外企業的生產和母公司對該地區出口值的關係可 分為兩部份:成品和出口、原料與中間財和出口。實證發現:前者互為替代財的 關係很不顯著,後者則為強烈的正向關係。因此,海外企業並未取代母公司在該 地區的出口。反之,海外企業生產越多,美國對該地區的出口值越高。Graham(1996) 主要探討對外投資和母國出口及進口為替代財或互補財的關係,及對就業人數的 影響,並以美國1991 年製造業資料和日本 1993 年製造業資料進行實證研究。他 使用two-stage gravity model 去除會同時影響對外投資和出口值的因素,例如市 場大小。美國製造業的實證結果支持兩者為互補關係,顯示對外投資並未造成國 內產業空洞化。相同的結論亦出現在日本的實證研究中。這是因為當這兩國的對 外投資越高,其跨國籍公司的關係企業(affiliate company)需要大量母公司的支援 (appetite),因此增加母公司對地主國的出口。但是兩者為互補財並不能對對外投 資是否影響本國就業人數假設提出檢定,此有待進一步的資料及實證。

Kim and Kang(1997) 分別對已開發國家和新興國家進行實證研究,討論對外 投資是否會造成母國的產業外移,進而產生產業空洞化的結果。他們以南韓(代 表新興國家)和日本(代表已開發國家)的橫斷面資料,檢驗對外投資和母國出口的 關係,進而預測其對國內投資的影響。本研究原本使用1992 年橫斷面資料,由 於考慮到某些變數會同時影響對外投資和出口,造成估計時的偏誤;因此南韓迴 歸式的變數資料改用 1989-1993 之間的差額,日本迴歸式的變數資料則使用 1989-1992 之間的差額。然而還是有某些隨時間改變的因子,模型無法捕捉,因 此再加入「1989 對外投資」作為工具變數。他們將對外投資區分為成本導向和 市場導向,前者目的是降低生產成本,後者主要動機是規避地主國對進口設置的 貿易障礙,如關稅等。實證結果發現,成本導向的對外投資和出口的互補關係強 過市場導向的對外投資。他們並發現南韓企業對外投資傾向成本導向,日本則傾 向市場導向。此篇研究最後顯示,對外投資沒有使兩國的出口減少,然而也沒有

使其增加;亦即,不論是成本導向或市場導向的對外投資,和出口的關係既非替 代性也沒有互補性。 Kim(2000)以韓國資料進行實證分析,討論對外投資對韓國國內投資和出口 的影響。實證顯示對外投資對韓國國內投資並沒有顯著的負面影響,二者1978-95 的投資比重軌跡並非呈現相反方向,1990 後二者更呈現相似的成長軌跡。Kim 究其原因,一來可能是因為韓國企業傾向以國外融資的方式進行對外投資,故不 影響其對國內投資的比重。再者,韓國企業對外投資的比重相較於其對國內投資 來的小很多。他接著以製造業1992-1994 差額進行迴歸估計,研究對外投資對韓 國出口的影響;應變數為出口值差額、自變數除了GDP 差額和對外投資差額外, 又增加1992 出口值以避免遺漏變數的影響。實證發現對同一產業而言,對外投 資會創造其中間產品的出口值,增加的部份超過了對外投資取代該產業的出口 值。實證顯示,透過母公司增加出口到海外子公司的方式,韓國對新興國家以及 對和母公司關係密切的海外子公司投資比重越高,越能對韓國的出口產生正面影 響。 再來,我們討論對外投資和母國就業人數的關係。近年來,有學者認為對外 投資會產生海外子公司某些部門對總公司(母公司)人員的需求,如研發部門及監 督 部 門 ; 這 些 母 公 司 的 部 門 對 海 外 子 公 司 提 供 技 術 和 管 理 方 面 的 服 務 。 Lipsey(1994)以美國多國籍企業進行實證研究,發現對外投資較高比重的企業, 同時在國內雇用的員工人數亦較多。Mucchielli and Saucier(1997)將對外投資視為 Schumpter innovation 藉以增加本身競爭優勢,以獲取較大的市占率。

Blomstorm, Fors, and Lipsey(1997)以 1989 年美國和 1970-1994 年瑞典的多國 籍企業進行實證,比較對外投資對母國就業人數的影響。實證研究把就業員工區 分為白領和藍領階級,分別代表skilled labor 和 unskilled labor,並把被投資的國

家區分為已開發國家和新興國家。美國多國籍企業通常將勞力密集的部門分配於 其設立在新興國家的附屬企業,因此會降低其對母國員工人數的僱用。美國的實 證結果顯示,投資1 百萬在設立於新興國家的關係企業,會使其銷售增加,而不 投資於本國母公司時,會使母公司雇用員工數減少大約18 人。然而,瑞典多國 籍企業多把技術密集產業(skill-intensive)分配至海外子公司,如研發部門。同時, 大部分的瑞典海外關係企業皆設置於已開發國家。因此,對瑞典而言,對外投資 對本國母公司的藍領階級員工增量較有助益,且會增加國外關係企業的白領階級 員工數。瑞典的實證顯示,當我們把國外關係企業地點區分為”已開發國家”和” 新興國家”時,前者的銷售額和藍領員工數為正向關係,和白領關係則為負向; 後者則對藍白領皆為正向關係。

Lipsey, Ramstetter, and Blomström(2000)以日本 1986、1989、1992 年製造業 資料研究對外投資對三條迴歸式的影響;迴歸式的應變數分別為:日本母公司對 其設立海外子公司的國家的出口值、日本母公司的總出口值、日本母公司的員工 人數。本研究主要比較日本、美國,和瑞典對外投資和母公司出口及就業人數的 關係,分析不同國家的企業,產生對外投資差異的原因。結果發現,對外投資差 異發生於不同產業、不同公司類型,以及選擇不同的投資國家。企業對外投資的 決定因素在於,不同的企業依據其競爭優勢,分配不同特性的生產部門(勞力密 集⁄資本密集)於不同的國家(新興國家⁄已開發國家)。如果把企業區分為關係企業 設在已開發國家及發展中國家兩類,設於開發中國家表示母公司分配”勞力密集 性產業”於海外關係企業,故對母公司員工人數為負向關係。實證顯示,日本的 國外關係企業生產越多,母公司雇用的員工也會更多。就日本而言,國外附屬企 業對於母公司管理階層及其他服務的需求,對母公司員工數量具有支配性的影 響。對外投資使得母公司增加負責海外部門營運管理的管理人員和從屬人員的人 數,多過因為分配勞力密集產品於開發中國家而使本國減少的員工人數,此點和 瑞典相同,但和美國相反。美國企業傾向分配勞力密集產業於海外關係企業,多

設置於開發中國家,因此使得本國員工人數減少;瑞典則是分配資本密集的產業 於海外部門,通常設置於高所得、已開發國家。 二、 國內相關文獻 (1) 台灣對外投資之演變 接著我們討論以國內資料進行對外投資的實證研究。首先我們回顧台灣對外 投資之演變。台灣對外直接投資活動,最早溯及1959 年一筆 10 萬美元對馬來西 亞水泥廠的投資,隨後斷斷續續對泰國、印尼、新加坡、菲律賓等東南亞國家投 資。對歐美等先進國家則遲至1970 年代以後才陸續展開(侯山林, 1997)。1987 年 起我國對外投資開始大幅增加,然而在1991 年後已逐漸趨緩。臺商對外投資集 中在亞洲及美洲兩地區,近十年來,台灣在全球投資的地區分布上出現大幅的調 整與變化。根據經濟部投資業務處和投審會的資料所示,台灣在1991 年之前首 要的對外投資地區為東南亞地區,對該地區的直接投資金額占當年我國核准對外 投資將近 50%;其次是美國(占 16%)、英屬中美洲(占 15%),而大陸及香港 則各約占10%。但自 1993 年之後,台灣對亞洲地區的投資漸由東南亞轉移至中 國大陸,中國大陸地區躍升為台商對外投資的首要選擇區位;投審會也自 1991 年起開始公佈臺商赴大陸直接投資的件數和金額。1994 年起,英屬中美洲又領 先東南亞地區及美國,成為我國次要的海外投資地區,這樣的趨勢持續至 2001 年。2001 年台灣對外投資金額中,中國占 39%、英屬中美洲占 24%、美國占 15%、 東南亞六國則下降為7%(民國九十一年中小企業白皮書)。 我國對外投資自 1987 年開始大幅擴張的原因有以下三點:第一、新台幣對 美元的匯率自1986 年起開始大幅上升。在 1986 及 1987 兩年間,新台幣對美元 升值了40%,結果以美元表示的國內單位勞動成本乃大幅提高,使得我國廠商因

勞力密集產品失去了國際競爭力而不得不到國外從事生產。同時,以新台幣表示 的對外投資成本也因此大幅下降而有利台商的對外投資。第二、國內投資環境的 改變,如初級勞工的短缺、土地價格的高漲、環保成本的增加等,更加強了臺商 對外投資的意願。第三、政府在1987 年後對外匯管理及國外投資管制的放寬, 如1987 年 7 月公佈「管理外匯條例」,1990 年 10 月通過「對大陸地區從事間接 投資或技術合作管理辦法」,1994 年、1997 年、2001 年以及 2004 年 3 月皆不斷 修正「在大陸地區從事投資或技術合作審查原則」,使得廠商能較自由的向外發 展。赴大陸投資的臺商早期以中小企業居多,如今已漸由大企業領軍(林安樂、 連文榮、賴法才, 1994)。 (2) 台灣對外投資之相關文獻 周添城、吳惠林(1990)以台灣 1962 至 1989 年全體、農業、製造業,以及服 務業的產值增加率和就業人數的年增率資料,觀察台灣產業結構的轉變。他分別 討論產業結構轉變以及對外投資盛行這兩個因素是否造成產業空洞化。結果發 現,服務業無論在生產的貢獻,或在勞力吸收方面的貢獻,都有取代工業的趨勢, 而居於關鍵地位。然而,他指出製造業或產出比例的下降,是提出「後工業化社 會」(post-industrial society)或「服務業經濟」(service economy)的學者們所預期的 (Fuchs,1968,1981; Bell, 1974)。對外投資方面,他們認為台灣屬於 Kojima(1973) 和Ozawa(1979)提出的「防禦型」對外投資,目的是規避國內生產要素成本優勢 喪失而採取的對策。此企業策略不僅可使企業個體增加競爭力和生存率,就總體 經濟而言,也因為部分資源移出,使產業結構轉變更順利,為跨入後工業化社會 的觸媒;因此對外投資不至於帶來產業空洞化的危機。 嚴宗大、林昱君與鍾琴(1992)以投審會資料和台商赴大陸投資問卷調查結 果,對台商赴大陸投資對兩岸貿易與個別產業影響進行分析與評估。他們認為台

商赴大陸投資是「防禦型」的投資型態。廠商基於國內環境的惡化與生產條件喪 失,其移往大陸的投資將會平行取代國內的生產活動,對國內經濟產生下列影響 效果:(1)台商國內投資減少,經由產業關聯效果減少國內生產。(2)在大陸投資 的台商向國內採購中間投入,帶動出口增加。(3)在大陸的台商將其產品輸往國 外市場,與國內出口發生競爭使國內出口金額下降,以及(4)大陸的台商會將其 產品回銷台灣。 林安樂、連文榮與賴法才(1994)建立一總體產業計量模型,以台灣 1986-1991 年資料進行實證研究,藉此探討台灣對外投資對國內經濟的影響,分析其對總體 變數(如:GDP、國內固定投資、勞動生產力等)及產業變數(如:各產業的生產、 就業等)的影響。其模型架構包含四個子模式:投入產出模式、原始要素模式、 最終需求模式及總體經濟模式,以聯立的方式運作四個子模型。投入產出模式旨 在說明國內各產業之產出及其價格之決定;第二個模式說明國內各產業之原始要 素產出、價格、就業量、投資及產能的決定;第三說明最終需求價格、實質民間 消費、實質政府消費、實質資本形成、實質出口與進口的決定;最後則是說明總 體經濟變數的決定。實證結果顯示:對外投資有利於出口,原因在於台商投資時 會增加對地主國的機器、零件、及原料的出口。同時,由於對外投資的增加會使 企業在國內加強研發工作,對國內產業結構的改善亦有正面效果。然而對外投資 不利於國內民間投資,並且提高全國失業率及抑制平均勞動力增加。 顧瑩華(1998)以 1992 至 1995 年資料進行台灣電子業的實證研究,將對外投 資視為產業調整的一部份,討論對外投資與產業空洞化的問題。她以產品線數目 的變化、賀芬多指標(Herfindahl index)變化、主產品線變化、主產業變化、大分 類產業變化、產品線份額變化指標、產品線調節指標等七種指標,衡量產品結構 的變化。根據這七種指標,她發現台灣電子業在1992-1995 年間曾從事相當大幅 度的產品結構調整,同時廠商結構調整的程度受廠商特性的影響。廠商規模愈

大,調整幅度愈小;而原始產品線數目愈多,調整能力愈強。另外,外包代工比 率愈高的廠商,調整幅度愈小;研發密度愈高,調整幅度愈大。在控制各項廠商 特性的影響後,以七個指標建立的綜合指標進行變異數分析法(ANOVA),檢驗 結果發現對外投資廠商的結構調整幅度確實大於未對外投資廠商。此篇研究的結 論為,若將對外投資視為結構調整的一部份,則對外投資廠商產品結構調整速度 快,對產業持續發展有利,可以增加廠商存活機率。實證數據亦顯示對外投資廠 商在樣本期間就業人數及營業額均成長較未投資的廠商快,營業額占全體電子業 的比重亦增加。因此,對外投資不一定帶來「空洞化」的後果。 Chen and Ku (2000)以台灣製造業 1986 至 1994 年資料,研究對外投資對廠 商營收成長率及員工成長率的影響,檢驗對外投資是否造成國內產業「空洞化」。 他把對外投資依動機區分為兩類:「擴張型」對外投資與「防禦型」對外投資。 前 者 企 業 將 對 外 投 資 視 為 一 種 全 球 化 的 策 略 , 可 以 利 用 本 身 企 業 特 性 (firm-specific)的優勢,擴充營運,追求成長,如拓展銷售市場、分散投資風險、 確保生產資源、享受地主國提供的投資優惠等,而進行的對外投資,且多投資於 高所得的國家。後者則是因為企業在本國生產的比較利益喪失,為了尋求便宜的 勞工和生產資源以降低生產成本,因而多投資於低所得低工資的國家。本篇實證 先估計對外投資對廠商存活率(survival rate)的影響,再估計存活下來的廠商對外 投資行為對其營收成長率和員工成長率的影響。實證則將對外投資地區以 1986 年南韓工資水準為標準,區分兩種型態;結果發現,「擴張型」及「防禦型」的 對外投資都對廠商存活率有正向且顯著的關係,同時「擴張型」對廠商營收成長 率有所助益,「防禦型」則不顯著。此一結果可證明,就個體經濟角度而言,不 論是「擴張型」或是「防禦型」對外投資都不會造成產業「空洞化」的問題。至 於母公司就業人數方面,投資於海外關係企業非但沒有造成就業機會外移,反而 使母公司管理人員的需求增加,創造新的就業機會。然而,實證結果二種型態的 對外投資對員工人數成長率都呈現不顯著,表示企業對外投資行為並不影響對母

公司就業人數。因此本篇研究認為,企業對外投資強化了國內產業的生存和競爭 能力,並沒有造成國內產業「空洞化」的問題。 另一篇 Chen and Ku (2000)以臺灣紡織業 1992 至 1995 年的資料進行實證研 究,討論對外投資和產業調整的關係。他們將對外投資視為 Schumpeterian innovation,可以使企業增加競爭優勢,獲取較高的市占率。實證比較 1992 年和 1995 年有進行對外投資和沒有對外投資的廠商一些指標的差異,包括:生產線 數目的改變、賀芬多指數(Herfindahl Index)、主要生產線的改變、主要部門的改 變、子部門的改變等等,然後進行變異數分析(ANOVA)。為了控制廠商規模, 再將廠商以員工人數30 人為界區分為大廠和小廠,分別比較有無對外投資對生 產線指標的差異。實證結果發現有進行對外投資的廠商遇到需要調整時,較易改 變其主要生產線和其產品組成份子。表示有對外投資的廠商會加速其產業調整過 程,並且更容易克服產業調整時產生的技術障礙。就員工人數方面,並沒有證據 顯示對外投資會導致就業機會外移,甚至有某些指標指出對外投資會增加總公司 的員工人數。大多數台灣紡織業在 1992-1995 年就業機會減少歸因於廠商的倒 閉;然而沒有證據顯示對外投資是造成廠商倒閉的原因。 劉碧珍和林惠玲(2001)根據 Vernon(1966)產品循環理論,認為當產品邁入成 熟期時,廠商會進行國外投資,再將國外生產之產品回銷本國。台灣企業回銷的 部份可能對國內產銷產生相當程度的衝擊,取代國內生產,造成本國產業的「空 洞化」。因此他們以1995 年台灣製造業的資料,探討廠商對外投資與回銷決策的 關係。該篇研究建立一差異性商品理論模型,探討廠商將其海外投資生產的產品 回銷至國內的影響因素。首先設立一個涵蓋對外投資決策與回銷決策的 Tobit model 加上樣本選擇的特性,以最大概似法進行估計,研究影響回銷比率的因 素。此外,進一步利用具樣本選擇特性的雙元(bivariate) probit model 來探討廠商 是否回銷的決策。結果發現,回銷主要受到投資母國與地主國相對生產成本、市