房屋抵押貸款之資訊不對稱問題 -以台北市和新北市為例 - 政大學術集成

79

0

0

全文

(2) 謝. 誌. 何其有幸,能進入政大地政所就讀。兩年半的研究所生涯,經歷過修課、寫 論文、參加研討會、辯論比賽、到芬蘭當交換學生,回想起來十分多采多姿,也 實在珍貴。這寫論文的過程深深體會到做好研究實在不容易,使我更加欽佩讓後 進者站得更高的巨人們,也十分感謝幫助過我的老師、學長姐和同學們。 2011 年 9 月由地政系進入地政所就讀,經過了兩年寫論文,半年到芬蘭交 換,終於要畢業了。研究所兩年不算短,七百多個日子若潛心讀書和研究必然能 有所成就。寫論文的過程訓練我獨立思考的能力,那是一種從發現問題、搜索文 獻、設計方法到解決問題的過程中不可或缺的能力。如果能確立念研究所的目的 和方向,必然能從寶山中得到滿滿的收穫。謝謝政大地政系這個大家庭這六年來 陪伴我學習與成長。. 立. 政 治 大. ‧. ‧ 國. 學. 能夠完成研究所學業,首先要感謝的就是我的父母,林金發先生和許玉鳳女 士,沒有他們的養育,不會有今天的我。也感謝父母對我的支持,讓我能夠無後 顧之憂地追求自己的夢想。. sit. y. Nat. 謝謝老師們的啟蒙與教導。特別謝謝指導教授林左裕老師,若沒有老師不厭 其煩的指導和從旁協助,不會有今天這篇論文的誕生。另外要謝謝口試委員林哲 群和彭建文教授,謝謝兩位教授給予的寶貴建議。師者,所以傳道授業解惑也。. n. al. er. io. 有的老師用身教傳達許多道理、有的老師傳授寶貴的知識、有的老師教導人生的 意義、有的老師給予最適當的協助,謝謝所有教導過我的老師,特別是陳立夫主 任、徐世榮老師、張金鶚老師、林子欽老師、蔡育新老師、陳奉瑤老師、林忠正 老師、江穎慧老師、林秋瑾老師、吳文傑老師。另外要謝謝論文期中期末報告的 評論人曉龍學長、芳妮學姊和曉蓉學姊,三位給予本篇論文寶貴的意見。. Ch. engchi. i Un. v. 非常高興能夠接受左裕老師指導,也慶幸成為了溫馨左家的一份子,謝謝左 家學長姊的照顧,謝謝你們不吝分享工作和求學上的經驗,也謝謝你們給予的幫 助。左家的聚會帶給我很多歡樂與溫暖,謝謝博翔學長、于芳學姊、蔚楚學姊、 清益學長、曉慈學姊、偉棋學長、宗炘學長、展豪學長、逸芬學姊、佳貞學姊、 淑苹、黃斐、虹荏。另外特別要感謝碩專班的石振輝學長、賴景苑學長和蔡旻耿 學長,謝謝三位在論文上給予的建議和指教。 感謝研究室的所有戰友,很高興能和大家一起熬過這段艱辛的時日,也很高 興我們一起熬出了甜美的歡樂與友情。謝謝每一位學長姊、100 級同學、和學弟 妹們,因為你們讓寫論文的日子不會寂寞。特別謝謝辯論比賽的戰友健宇和許翔, 以及指導我們的曉瑞學長,因為你們讓我的研究所生活多了一點精彩的火花。另.

(3) 外要感謝就讀中山大學的好友哲銘,謝謝你幫我收集論文所需的資料。 最後謝謝政大給我出國交換的機會,也謝謝國泰慈善基金會提供的獎學金。 交換生活為我的人生寫下許多美好的回憶,嘗試了許多第一次,結交各有特色的 朋友、接觸到更多的人事物,也讓我更加喜愛台灣。 過去種種養分的積累,期望能在將來開出最燦爛的花朵,並結出最甜美的果 實。期許自己成為更好的人,回饋社會,並幫助弱勢的人們,希望這世界能夠因 為我的努力而綻放出更多的笑容。最後以聖雄甘地的話期許自己”You must be the change you want to see in the world.” 耀宗 謹誌於. 立. 2013 年 1 月. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(4) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(5) 房貸抵押貸款之資訊不對稱問題. 摘. 要. 2007 年美國爆發次級房貸違約潮造成了其經濟、房市和股市的不景氣,也 波及到持有美國房貸證券化商品的各國,使其承受重大的損失,因此房屋抵押貸 款違約的影響因素和金融資產證券化機制對貸款違約風險的影響又再度成為不 動產與金融市場上之重要議題。而以往針對美國次貸危機的研究多指出道德風險 是造成此次危機的原因之一,但是較缺乏實證研究的支持。 有鑑於此,本研究以我國的台北市和新北市的房屋抵押貸款市場作為研究對 象,探討逆選擇和道德風險這兩個資訊不對稱的問題對貸款違約率的影響。研究 結果顯示「貸款成數高、貸款利率高、搭配信貸和設定二胎的貸款比較容易違約」 , 證實逆選擇和道德風險問題確實存在於房屋抵押貸款市場,而且會增加貸款違約 的機率。為了降低違約機率,從降低資訊不對稱的角度來看,本研究建議:一、. 治 政 建立全國房貸資料庫;二、將信貸的金額納入房貸的貸款成數中考慮,以降低款 大 立 人的道德風險。 ‧ 國. 學. ‧. 再者,本研究認為造成次貸危機的根本原因是不當政策導致的保證機制浮濫, 以及高風險的房貸證券化商品的氾濫。為了避免我國發生類似次貸危機的事件, 從減少資訊不對稱的角度切入,本研究建議我國的金融資產證券化機制應該:一、 將道德風險內部化,消除創始機構自利的動機以減少道德風險;二、使用外部信 用增強的方式,以確實發揮分散證券風險的作用。. n. er. io. sit. y. Nat. al. v. 關鍵詞:房屋抵押貸款違約、金融資產證券化、資訊不對稱、次貸危機、二元 Logistic 迴歸模型. Ch. engchi. i. i Un.

(6) 房貸抵押貸款之資訊不對稱問題. Abstract The 2007 subprime mortgage crisis has severely struck the stability of the worldwide financial markets. Some researches indicate that moral hazard problems are the main factors causing the crisis. However, few studies support asymmetry problems existing in a mortgage market by empirical evidences. First, using the mortgage samples from Taipei City and New Taipei City this study would like to understand if the mortgage market are information asymmetry problems, adverse selection and moral hazard, and conduct the empirical analysis for these factors’ impact on mortgage default. The results show that mortgage default is influenced significantly by the Loan-to-Value (LTV) ratio, contract interest rates, the existence of second liens and credit loans, and jobs. It shows that adverse selection and moral hazard actually exist in the mortgage market. According to the empirical results, secondly, this study proposes suggestions for mortgage lending and financial asset securitization to reduce adverse selection and moral hazard problems and enhance the regulation environment and market’s stability. It is expected that the results of this study will be applied to avoid the occurrence of similar crisis in Taiwan.. 立. 政 治 大. ‧ 國. 學 ‧. Keywords:Residential Mortgage Default, Information Asymmetry, Binary Logistic Regression Model. n. er. io. sit. y. Nat. al. Ch. engchi. ii. i Un. v.

(7) 房貸抵押貸款之資訊不對稱問題. 目. 錄. 第一章 緒論........................................................................................................... - 1 第一節 研究動機與目的............................................................................... - 1 第二節 研究範圍與方法............................................................................... - 5 第三節 研究架構、流程與名詞定義........................................................... - 7 第二章 相關理論與文獻回顧............................................................................. - 13 第一節 房貸違約理論與實證..................................................................... - 13 第二節 房貸市場中的資訊不對稱問題..................................................... - 16 第三節 浮濫保證制度和金融資產證券化引發的道德風險..................... - 20 第三章 金融資產證券化之概述......................................................................... - 23 第一節 金融資產證券化的概念................................................................. - 23 第二節 金融資產證券化之效益................................................................. - 28 第三節 金融資產證券化流程..................................................................... - 30 第四節 金融資產證券化在美國的起源與發展和次貸危機的肇因......... - 33 第五節 金融資產證券化在我國的起源與發展......................................... - 37 第四章 樣本分析與研究設計............................................................................. - 45 第一節 資料處理與樣本分析..................................................................... - 45 第二節 實證研究設計................................................................................. - 46 第三節 實證模型......................................................................................... - 51 第五章 實證結果與分析..................................................................................... - 55 第一節 自變數敘述統計與顯著性檢定..................................................... - 55 第二節 實證結果分析................................................................................. - 58 -. 立. 政 治 大. ‧. ‧ 國. 學. io. sit. y. Nat. n. al. er. 第六章 結論與建議............................................................................................. - 63 第一節 結論................................................................................................. - 63 第二節 建議................................................................................................. - 65 參考文獻................................................................................................................. - 67 -. Ch. engchi. iii. i Un. v.

(8) 房貸抵押貸款之資訊不對稱問題. 表目錄 樣本分析 ................................................................................................- 45 變數說明與預期符號表 ........................................................................- 50 連續自變數敘述統計表 ........................................................................- 55 連續自變數 T 檢定 ................................................................................- 56 類別自變數次數分配表 ........................................................................- 57 自變數係數估計表 ................................................................................- 61 -. 立. 政 治 大. 學 ‧. ‧ 國 io. sit. y. Nat. n. al. er. 表 4-1-1 表 4-2-2 表 5-1-1 表 5-1-2 表 5-1-3 表 5-2-1. Ch. engchi. iv. i Un. v.

(9) 房貸抵押貸款之資訊不對稱問題. 圖目錄 圖 1-1-1 圖 1-1-2 圖 1-3-1 圖 3-1-1 圖 3-1-2 圖 3-1-3 圖 3-1-4 圖 3-1-5 圖 3-3-1 圖 3-4-1. 銀行房貸放款金額與比例 ......................................................................- 2 我國金融機構總體逾放比率 ..................................................................- 2 研究流程圖 ..............................................................................................- 8 發行負債型證券的資產負債表變動 ....................................................- 24 發行權益型證券的資產負債表變動 ....................................................- 24 發行資產型證券的資產負債表變動 ....................................................- 25 證券化依資產負債表三大科目之分類 ................................................- 25 金融資產證券化之概念 ........................................................................- 26 金融資產證券化之創造與發行架構 ....................................................- 30 美國金融資產證券在外流通金額 ........................................................- 34 -. 圖 3-4-2 圖 3-5-1 圖 3-5-2 圖 3-5-3 圖 3-5-4 圖 3-5-5. 美國房貸相關證券之發行量 ................................................................- 35 我國金融資產證券化商品 2003~2013 年核准件數 ............................- 37 我國金融資產證券化商品核准與發行金額 ........................................- 38 我國金融資產證券化各類商品核准金額之比較 ................................- 39 我國金融資產證券化各類商品核准總額比例 ....................................- 39 金融資產證券化的基本架構 ................................................................- 40 -. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. v. i Un. v.

(10) 房貸抵押貸款之資訊不對稱問題. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. vi. i Un. v.

(11) 房貸抵押貸款之資訊不對稱問題. 第一章. 緒論. 第一節 研究動機與目的 一、研究背景與動機 2007 年美國爆發次貸危機(Subprime Mortgage Crisis),嚴重的次級房貸違 約潮不只重創美國經濟,也波及所有持有房屋抵押貸款(以下簡稱房貸)證券化 商品的國家,引發全球性的金融海嘯,該危機的肇因之一就是放款銀行的道德風 險(Moral Hazard) 。由於銀行放款未受到適當的監督,再加上銀行可以將貸款債 權證券化以移轉風險又可賺取服務費,誘使銀行放寬審核標準創造更多的房貸以 供投資銀行包裝成相關證券化商品出售,例如不動產抵押債權擔保證券 ( Mortgage-backed Security, MBS ) 和 序 列 型 不 動 產 抵 押 債 權 擔 保 債 券 (Collateralized Mortgage Obligation, CMO)。銀行放寬核貸標準,貸款給原本不 符合資格或沒有還款能力的人,此現象隨著利率上升,劣質的次級房貸紛紛違約, 許多持有次貸或其相關證券化商品的金融機構因此瀕臨破產,很多民眾也因繳不 出房貸而面臨房子被查封的困境,房地產市場陷入蕭條。從次貸危機的經驗,本 研究認為除了借款人特質、契約條件和總體經濟因素,銀行放款的動機將會影響 房貸的違約風險,同樣地,借款人的還款動機也會影響房貸違約與否。因此,分 析銀行和借款人行為背後的動機可以幫助我們更加了解影響房貸違約的因素。除 此之外,本研究希望能夠記取美國次貸危機的教訓,預先防範我國金融資產證券 化機制中可能的風險,故本研究欲檢視我國「金融資產證券化條例」並給予適當 的建議。以下先簡單介紹我國房貸市場和金融資產證券化市場的背景。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. i Un. v. 我國銀行的業務中房貸放款佔了很大的比重,因此了解並掌控房貸違約的風 險可以促進金融體系的健全發展。我國自 1990 年代開放設立新銀行後,民營銀 行與其分支機構數量迅速成長,圖 1-1-1 顯示我國銀行房貸總放款金額不斷成長, 從 2000 年的新台幣 2.6 兆元上升至 2011 年的 5.2 兆元。而房貸占消費者貸款的 比例從 2004 年開始就不斷攀升,從 59.4%上升至 2011 的 77.6%,可見我國房貸 市場日益擴大,又房屋貸款佔銀行全部放款金額的四分之一,是銀行的重要業務。 然而,新銀行紛紛設立後面臨了競爭激烈與存放款利差縮小的困境,再加上新銀 行品質良莠不齊、金融監管機制尚未健全,2001 年我國金融機構的總體逾放比 例高達 8.16%。為降低過高的逾放比例,2001 年我國啟動了「第一次金融改革」,. Ch. engchi. 目標是在兩年內將逾放比降至 5%以下,同年也通過了「行政院金融重建基金設 置與管理條例」,協助經營不善的金融機構退場,以穩定金融市場。圖 1-1-2 顯 示第一次金融改革成功地在 2003 年將逾放比降至 5%,而我國的逾放比也逐年地 下降,2010 年後更是降到了 1%以下。綜上所述,我國銀行的房貸承做金額日漸 增加,而銀行是金融體系中的重要支柱,因此強化房貸品質與降低違約風險更顯 重要,否則當房貸違約增加時,銀行將承受呆帳的損失,嚴重者甚至倒閉,導致 -1-.

(12) 房貸抵押貸款之資訊不對稱問題. 整個金融體系受到破壞。雖然我國銀行的總體逾放比近年來皆維持在 1%以下, 但是了解資訊不對稱對房貸違約率的影響仍有其重要性,又現有的文獻鮮少探討 到該問題,故本研究嘗試從資訊不對稱的角度再次探討影響房貸違約機率的因 素。. 我國銀行房貸放款金額與比例 2000~2011 90.00 80.00 70.00 50.00. 房貸佔消費者貸款比例 (%). 40.00. 房貸金額(千億). 60.00. 2011. 2010. 2009. 2008. 2003. 2000. 2005. 我國銀行房貸放款金額與比例 資料來源:中央銀行. ‧. 圖 1-1-1. 房貸佔全部放款比例(%). 學. 0.00. 2004. 立. 10.00. 2007. 20.00. 2006. 政 治 大. 30.00. ‧ 2001 國 2002. % 、 新 台 幣 千 億 元. sit. y. Nat. n. er. io. 我國金融機構總體逾放比率 a l 1995-2013 iv. Ch. 9 8. n engchi U. 7. 4 3 2 1. 圖 1-1-2 我國金融機構總體逾放比率 資料來源:中央銀行、金融監督管理委員會銀行局. -2-. 2013/4. 2013/3. 2013/2. 2013/1. 2012. 2011. 2010. 2009. 2008. 2007. 2006. 2005. 2004. 2003. 2002. 2001. 2000. 1999. 1998. 1997. 1996. 0 1995. %. 6 5.

(13) 房貸抵押貸款之資訊不對稱問題. 次貸危機的教訓使人們警覺房貸證券化過程的控管相當重要,如果證券化的 房貸品質不佳,持有證券的投資機構或投資人將是最大的受害者。我國於 2002 年通過「金融資產證券化條例」及其施行細則並陸續公布或修訂相關法規,自 2003 年核准第一宗金融資產證券化商品至 2013 年 4 月共發行 59 件金融資產證 券化商品,發行總金額超過新台幣 2.4 兆元,惟受次貸危機影響在 2008 年以後 核准數量銳減,2009 和 2012 年的核准件數甚至掛零。金融資產證券化已是各先 進國家的趨勢,為了健全我國金融資產證券化的發展,有必要記取次貸危機的教 訓,檢討法規以防範證券化過程中可能的風險。. 國內外已有許多研究房貸違約因素的文獻。美國於 1960 年代便開始研究房 貸違約,建立理論並指出許多影響違約的重要因素;我國亦從 1990 年代開始研 究此一重要議題。從過往研究房貸違約的文獻得知,借款人特質、契約條件、房 屋條件、與總體經濟因素等皆會影響房貸違約的機率。然而,在貸款市場中借款 人比銀行更清楚其自身的風險型態和貸款資金的用途與風險,銀行只能獲得可觀. 立. 政 治 大. ‧. ‧ 國. 學. 察的、有限的資訊,所以貸款市場亦存在資訊不對稱(Asymmetric Information) 的現象(Stiglitz and Weiss, 1981),但卻少有研究從資訊不對稱的角度分析房貸 違約。自從 Akerlof 在 1970 年發表「檸檬市場」 (The Market of Lemons)一文後, 資訊不對稱的問題開始被認識與研究,學者們紛紛檢驗其他市場上是否也存在資 訊不對稱的問題。銀行在審核貸款申請時雖然會調查申請者的資金用途、財務狀 況、還款能力、擔保品價值等,但仍然無法完全掌握借款人的資訊,而且在放貸 後銀行亦很難得知審核貸款時的借款人條件是否改變而提高了借款人的違約機. sit. y. Nat. er. io. 率。我國目前只有林益倍(2011)探討房貸市場中資訊不對稱的問題,仍存在許 多待探討的空間,因此房貸市場中的資訊不對稱問題仍有繼續研究的必要。. al. n. iv n C hengchi U 總而言之,本文將根據資訊不對稱的理論,找出影響房貸違約的因素並提出. 解釋、提出降低銀行承擔違約風險的建議、以及提供防範證券化中資訊不對稱的 建議與修法方向,以促進我國金融體系的健全發展。 二、研究問題與目的 本研究擬探討下列三點問題: (一) 我國房貸市場中是否存在資訊不對稱的問題? (二) 什麼樣的借款人和貸款契約條件可能引起道德風險而提高房貸的違約 機率? (三) 根據資訊不對稱的理論,如何降低房貸的違約風險?如何防範房貸證券 -3-.

(14) 房貸抵押貸款之資訊不對稱問題. 化過程中銀行的道德風險? 資訊不對稱導致逆選擇(Adverse Selection)和道德風險(Moral Hazard)的 問題,在我國房貸市場日益擴大下,為了降低房貸違約的風險,以及掌握借款人 的違約動機,有必要了解資訊不對稱問題對房貸違約機率造成的影響。另外,為 了金融資產證券化健全的發展,預先做好防範證券化中資訊不對稱問題的準備也 有其必要性。然而,鮮少有文獻討論在台灣的房貸市場和證券化過程中的逆選擇 與道德風險問題,因此本文研究目的如下三點: (一) 檢驗我國房貸市場中逆選擇與道德風險的問題。 (二) 了解貸款契約和借款人條件所引起的道德風險問題,以及該問題對房貸 違約機率的影響。. 政 治 大 (三) 針對研究結果提供銀行降低房貸違約風險的建議、以及防範房貸證券化 立 過程中資訊不對稱問題的建議。 ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. -4-. i Un. v.

(15) 房貸抵押貸款之資訊不對稱問題. 第二節 研究範圍與方法 一、研究範圍 (一) 時間範圍 本研究的目的之一是探討借款人的道德風險對房貸違約機率的影響,而當房 價下跌時較易導致房貸處於負權益,而使得違約數增加。為達成此研究目的,故 選取 1984 到 2010 年這段期間的房貸樣本,這段期間我國房市經歷了 1984 到 1990 年的景氣循環、2002 年 SARS 危機和 2008 年的美國次貸危機,該樣本將有助於 本研究觀察借款人道德風險對房貸違約機率的影響。 其次,本研究欲探討金融資產證券化機制對次貸危機的影響,並提供我國持 續發展金融資產證券化的建議,故須了解美國資產證券化自 1970 年以來的發展、. 政 治 大 我國資產證券化自 2002 以來的發展和 2007 年爆發的美國次貸危機。 立. ‧ 國. 學. (二) 空間範圍. ‧. 台北市與新北市1的住宅貸款餘額約占全國的五成,佔了極大的比例,故以 其二者的房貸為研究對象有其重要性。2012 第 1 季末的購置住宅貸款餘額,台 北市與新北市分別為 1.27 兆元、1.19 兆元,分別佔全國的 26.8%、24.8%,兩者 合計超過五成2。由於台北市和新北市的房貸餘額在全國房貸市場中佔了極大的. sit. y. Nat. n. al. er. io. 比重,因此本研究選取台北市與新北市作為房貸樣本的研究空間範圍。其次,金 融資產證券化在美國和我國的起源與發展亦是本研究的研究範圍。 (三) 研究對象. Ch. engchi. i Un. v. 本研究以我國 A 商業銀行的房屋貸款為研究對象,房屋貸款的擔保品皆位 於台北市和新北市,房貸類型為「定儲利率指數房貸」 。房貸樣本抽樣自 A 銀行 於 1984 到 2010 年的所有房貸資料。其次,我國「金融資產證券化條例」之完備 性亦是本文的研究對象。 需要說明的是,我國的房貸樣本不易取得,因為沒有公開的房貸資料庫供研 究使用,各銀行又將其房貸資料視為機密,所以在樣本的範圍和數量上有其限制。 因此,本研究將研究範圍限縮在台北市和新北市,若能取得全國各縣市的房貸資 料和更多的樣本數量,研究結果將更能代表我國房貸市場的資訊不對稱問題。 1 2. 新北市的前身為台北縣,自 2010 年升格為直轄市後更名為新北市。 資料來源:內政部不動產資訊平台。 -5-.

(16) 房貸抵押貸款之資訊不對稱問題. 二、研究方法 (一) 相關理論與文獻回顧 透過閱讀相關文獻,了解資訊不對稱、房貸違約和金融資產證券化的定義、 背景、研究主題、內容和結果,再根據文獻找出研究缺口並確定本研究的方向。 接著,從文獻中學習研究的方法、使用的資料和應用的模型,找出適合本研究的 研究方法與設計。 (二) 實證分析 獲取研究需要的資料樣本,並根據資料特性選取適合的分析模型。先針對資 料做敘述統計與檢定,接著運用 Logistic 迴歸模型分析各因素對房貸違約機率的 影響,透過模型實證結果印證本研究假說是否成立。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. -6-. i Un. v.

(17) 房貸抵押貸款之資訊不對稱問題. 第三節 研究架構、流程與名詞定義 一、研究架構 本研究共分為六章,分述如下: 第一章為「緒論」,簡述房貸市場和房貸證券化中的資訊不對稱問題,並敘 述研究背景、動機、問題和目的,以及描述研究方法與範圍、研究架構與流程。 第二章為「相關理論與文獻回顧」,研究房貸違約的理論並探討文獻中提出 的影響房貸違約的因素,了解逆選擇和道德風險對房貸違約率的影響,並探討引 發美國次貸危機的因素。. 政 治 大 券化的效益和發行流程以及證券化在美國和台灣的起源與發展。 立. 第三章為「金融資產證券化之概述」,說明金融資產證券化之概念,介紹證. ‧. ‧ 國. 學. 第四章為「樣本分析與研究設計」,說明本研究取得的資料樣本內容和篩選 觀察值的標準,並分析樣本的態樣和連續變數的敘述統計。說明研究欲測試的假 說,以及影響房貸違約機率的因素,最後介紹模型的設定與檢驗的方法。. al. er. io. sit. y. Nat. 第五章為「實證結果分析」,針對實證結果加以說明和分析,了解銀行放款 和借款人還款是否存在逆選擇和道德風險,以及提出影響我國房貸違約的因素。. v. n. 第六章為「結論與建議」,根據文獻回顧和實證結果總結研究的論點,並提 出建議以降低房貸違約風險和防範房貸證券化過程中的資訊不對稱問題,促進房 貸初級市場和次級市場的健全發展。. Ch. engchi. -7-. i Un.

(18) 房貸抵押貸款之資訊不對稱問題. 二、研究流程. 研究背景、動機和目的. 相關理論與文獻回顧. 房貸違約影響因素. 逆選擇與道德風險. 立. 次貸危機的肇因. 政 治 大. ‧ 國. 學. 美國與我國金融資產證券化之概述. ‧. n. al. er. io. sit. y. Nat. 資料處理和樣本分析. Ch. engchi. i Un. 研究設計與模型設定. 實證結果與分析. 結論與建議 圖 1-3-1. 研究流程圖. -8-. v.

(19) 房貸抵押貸款之資訊不對稱問題. 三、名詞定義與解釋 (一) 房屋抵押貸款違約 本研究所稱房屋抵押貸款指的是客戶將自有或他人的不動產當作擔保品,向 銀行貸款用於購屋、修繕或其他特定目的用途。根據「銀行資產評估損失準備提 列及逾期放款催收款呆帳處理辦法」規定,房貸借款人若未如期償還貸款,依據 逾期所經過的時間,銀行必須將該房貸放款列作逾期放款、催收款或呆帳。本研 究所稱「違約」是指上述辦法中的「逾期放款」,指積欠本金或利息超過清償期 三個月,或雖未超過三個月,但已向主、從債務人訴追或處分擔保品者。房貸一 旦逾期未還銀行便會打電話催繳,如果逾期超過三個月代表借款人的不願還款或 所得不足以支付還款金額,問題已相當嚴重。為了從違約的前端開始防範,以降 低銀行所承擔的風險,故將逾期放款視作房貸違約,探討各因素對違約機率的影 響。. 立. 政 治 大. (二) 負權益(Negative Home Equity). ‧ 國. 學. ‧. 借款人擁有的房屋權益等於房屋現有市價減去貸款餘額。由於銀行承作房屋 貸款會依據擔保品市價的一定成數決定房貸金額,所以此時的房屋權益大於零。 不過,當房屋市價下降至等於貸款餘額時,房屋權益等於零;再下降至小於貸款 餘額時,房屋權益小於零,此時點即稱房屋處於負權益的狀態。當處於負權益時, 借款人將貸款還完後得到的房屋價值會小於其所付出的成本,所以就財務面而言. sit. y. Nat. n. al. er. io. 借款人將拒絕繼續還款。. Ch. i Un. v. 舉例而言,借款人以 800 萬的房貸取得 1000 萬的房子,若干年後房價下跌, 房價只剩 500 萬,卻還要償還 700 萬的房貸餘額,此時借款人繼續還款的損失(500 萬)將會大於選擇違約的損失(300 萬),所以借款人可能選擇違約。. engchi. (三) 資訊不對稱(Asymmetric Information) 資訊不對稱是指在市場上交易雙方對交易的標的或條件擁有數量不對等的 資訊,而資訊較多的一方可以憑藉其資訊上的優勢而獲利。一般的買賣市場都存 在資訊不對稱的現象,賣方對其銷售的產品擁有較多的資訊,其知道產品的製造 原料、過程、生產地、和生產成本等等,買方只能憑藉著經驗、對賣方的信心或 是貨比三家來確保商品的品質。舉例來說,當人們購買珍珠奶茶時,只能從飲料 的外觀和口感判斷品質的好壞,而只有商家知道其所使用的粉圓是否有添加毒澱 粉、紅茶是否新鮮、製造過程是否衛生、價錢是否公道,這便是購買珍珠奶茶時 的消費者和商家間的資訊不對稱。幸運的是,街上飲料店林立,人們想喝珍珠奶 -9-.

(20) 房貸抵押貸款之資訊不對稱問題. 茶有許多的選擇,店家若被發現有黑心行為就會失去消費者的信任而被市場淘汰, 再加上交易的金額較小,因此買珍珠奶茶時的資訊不對稱所產生的問題並不嚴重。 相較之下,保險公司涉及的保險賠償龐大,而且被保人的許多行為都會影響保險 公司賠償的機率,所以資訊不對稱的問題較為嚴重。 保險市場中被保險人總是比保險公司了解自己的行為或罹病風險,而這樣的 資訊不對稱導致保險公司無法完全了解被保險人的投保動機和目的也無法掌握 其行為的變化,使得保險公司難以準確估算被保險人的風險。被保險人詐領保險 金而導致保險公司鉅額損失的事件即是一個非常貼切的資訊不對稱的例子,如果 資訊不對稱的問題嚴重,保險公司將會大幅調高保費或是乾脆退出市場,更嚴重 者將使得保險市場瓦解。為了控制風險,保險公司也會努力地避免資訊不對稱所 產生的問題,例如事前對被保險人更詳細的背景調查、健康檢查,事後嚴格審查 保險賠償的申請等。. 政 治 大 金融機構的授信也因為資訊不對稱而存在許多風險,而且因為授信業務涉及 立 「人」的因素較多、過程較複雜,資訊的蒐集、獲取、篩選、辨別成本也很高, ‧. ‧ 國. 學. 而且監督成本也高,所以更難避免資訊不對稱的存在,也因此產生許多問題。金 融機構的總授信金額中,銀行的授信金額占了最大的比例。銀行授信的過程大致 可以分為以下五個階段:借款人申請、銀行審核、(審核通過後)銀行放款、借 款人還款、和結案。銀行和借款人間的資訊不對稱問題容易發生在「銀行審核」 和「借款人還款」這兩個階段中,導致銀行承受較多的違約損失。借款方因有資 金的需求而向銀行借款,但銀行審核時只能觀察到借款人當下的財務狀況、還款. sit. y. Nat. n. al. er. io. 能力和過去的信用紀錄,若借款人刻意隱瞞,銀行根本無法知道其借款的真正動 機和目的。由於借款人會比銀行更清楚自身的財務狀況和借款動機,因此借款人 是資訊優勢的一方,其可能為了自身的利益而欺騙銀行以取得更多的貸款、投資 高風險標的或故意違約,使銀行承擔較大的損失風險。. Ch. engchi. i Un. v. 資訊不對稱所產生的問題依發生的時間點可分為兩類,事前的資訊不對稱將 產生逆選擇問題(Adverse Selection) ;事後的則造成道德風險問題(Moral Hazard)。 以下將說明逆選擇和道德風險對市場交易的影響: 1.. 逆選擇問題. 逆選擇源自於事前的資訊不對稱,學術上著名的逆選擇問題發生在二手車市 場。二手車市場上的買家想要買一台既便宜車況又好的車子,但是車況的好壞只 有原車主最清楚。買家擔心市場上的車子品質不佳,所以只願意出低價購買,如 此一來車況好的車子因為賣不到好價錢所以不會出現在市場上,而出現市場上的 就只剩下車況較差的泡水車、事故車或贓車等。換句話說,買家想買品質好的車 - 10 -.

(21) 房貸抵押貸款之資訊不對稱問題. 子但是其買到的都是品質較差的車子,反而使其蒙受損失,這就是逆選擇問題。 在保險市場上逆選擇問題將導致來投保的都是風險較高民眾,使得保險公司 承受較高的賠償損失。保險公司每天都會接到許多保險的申請,但保險公司無法 了解每一個申請人的風險,如果保險公司因為擔心存在高風險的申請人而調高保 險的費率,則風險較低的申請人因為覺得費率太高不划算而不投保,反而是原本 風險較高的申請人願意接受較高的保費,結果是保險對象都是風險較高者,造成 保險公司賠償的機率提高。 2.. 道德風險問題 道德風險源於事後的資訊不對稱,又稱為誘因問題(Incentive Problem) ,因. 為存在自利的誘因導致行為人做出損害他人的行為。道德風險的存在是假設人都 是理性和自利的,一旦不用承擔風險,人就會為了提高自身的利益而改變原本的. 政 治 大 行為。以珍珠奶茶為例,假設飲料店不用為粉圓的品質負民事和刑事的責任,也 立 就是說如果查出粉圓摻有毒澱粉上游的原料商會受到懲罰但飲料店不會,如此一 ‧. ‧ 國. 學. 來飲料店再也不會為粉圓的品質把關,甚至為了降低成本而使用品質較差的粉圓, 這就是飲料店的道德風險,將使得消費者的健康受到損害。. sit. y. Nat. 道德風險常發生在車體保險市場,當車主買了車子的意外險或竊盜險後,因 為車子擦撞或被竊所產生的損失將由保險公司負責賠償,如此一來車主較可能出 現粗心和輕忽的行為,例如開快車或是不上鎖,使得車禍或被竊發生的機率提高. n. al. er. io. 而導致保險公司支付的賠償金增加,這便是車主的道德風險造成了保險公司的損 失。. Ch. engchi. - 11 -. i Un. v.

(22) 房貸抵押貸款之資訊不對稱問題. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. - 12 -. i Un. v.

(23) 房貸抵押貸款之資訊不對稱問題. 第二章. 相關理論與文獻回顧. 第一節 房貸違約理論與實證 一、國外文獻 影響房貸違約的因素可以分成三大類:借款者特質、貸款契約條件、和總體 經濟因素(楊顯爵、林左裕、陳宗豪,2008) 。Jackson and Kaserman(1980)提 出了兩個理論試圖說明房貸借款人選擇違約的原因:權益理論(The Equity Theory of Default)和支付能力理論(The Ability-to-pay Theory of Default)。這兩個理論 皆認為貸款契約條件是影響違約機率的重要因素。 權益理論認為借款人會理性地分析繼續還款的成本與報酬,當房屋處於負權 益時因為繼續還款的成本大於報酬,所以借款人就會選擇違約。因此當房貸期限. 政 治 大 越長、貸款成數越高、契約利率越高時,越容易發生負權益,則違約機率越高。 立 而支付能力理論認為借款人無能力繼續支付貸款時就會違約,所以當房貸期限越 ‧. ‧ 國. 學. 短、貸款成數越高、契約利率越高,導致每期的還款金額越高,使得違約率越高。 兩個理論都認為貸款成數越高、契約利率越高都會導致房貸違約,但是在房貸期 限此一因素對房貸違約機率的影響卻有不同的推論。. sit. y. Nat. Jackson and Kaserman(1980)的實證結果顯示房貸期限、契約利率和貸款 成數對違約機率都是正向關係,因此拒絕了支付能力理論的假說,故該研究認為. n. al. er. io. 權益理論較能解釋房貸違約的原因。同樣地,Deng, Quigley and Van Order(1996) 也採用權益理論,認為房貸借款人擁有違約的權利就像一個賣權(Put Option), 執行價格(Strike Price)等於房貸餘額,當房屋價格低於房貸餘額時,因為賣權 處於價內(In the Money) ,此時執行賣權可獲利,所以借款人會選擇違約。因此, 當房貸處於負權益的機率提高,賣權位於價內的機率也會提高,而提高違約的機 率。在實證上,Deng 等人(1996)指出貸款成數和違約機率有顯著正相關;Von Furstenberg (1969)的研究也顯示房貸期限和貸款成數對房貸違約率有正向關係, 該結果也支持權益理論;此外,Von Furstenberg(1969)還指出房貸所經歷的時 間越長,違約機率越高。該作者認為貸款契約因素比借款人特質更能解釋房貸違 約的原因。舉例而言,低所得和年紀輕的借款人因為自備款不足,所以需要較高. Ch. engchi. i Un. v. 的貸款成數,而導致違約率較高。因此比起借款者的所得和年齡,貸款成數較能 影響違約率的高低。 然而,借款人特質也是影響房貸違約的重要因素。Gardner and Mills(1989) 認為銀行和借款人之間存在著資訊落差(Private/Incomplete Information)的問題, 例如借款人失業、生病或發生意外而付不出房貸時並不會主動告訴銀行,該問題 - 13 -.

(24) 房貸抵押貸款之資訊不對稱問題. 將影響銀行評估借款人逾期還款時的違約機率。該研究發現屋齡、房屋座落區位 與借款人職業和違約率之間有顯著的關係;Deng 等人(1996)也指出借款人所 得越低則違約率越高。更進一步地,Gardner and Mills(1989)指出借款人逾期 還款時的特徵也是重要的預測房貸違約機率的因素,例如逾期時的貸款成數、逾 期的原因、逾期時房屋的居住情況和借款人是否有逾期紀錄等。同樣地,Danis and Pennington-Cross(2005)也指出期中貸款成數(Current Loan-to-value)越高則 房貸違約的機率越高,而且當期中貸款成數超過 100%後,這表示貸款餘額超過 房屋價格,處於負權益的狀態,違約率將呈指數成長;再者,借款人的信用分數 (FICO)越低,則違約機率越高。 除了貸款契約條件和借款人特質可以影響房貸違約的機率,失業率和離婚率 也會影響借款人違約或提前清償的機率。Deng 等人(1996、2000)指出失業率、 離婚率和房價上漲率對房貸違約率有顯著的關係。 二、國內文獻. 立. 政 治 大. ‧. ‧ 國. 學. 我國的銀行十分重視房貸的擔保品價格,但是銀行放款時要求擔保品的行為 屬於消極的做法,放款時應該注重借款人的還款能力和意願,才可確保房貸的品 質並降低逾放比(李桐豪、呂美惠,2000)。所以李桐豪、呂美惠(2000)針對 借款人特質和房屋條件這兩類因素探討其對房貸正常還款與否的影響,實證結果 指出借款人的婚姻狀況、學歷、金融往來關係、借款人與擔保品所有人的關係、 和借款人通信地址與擔保品位置的相對關係等因素,是影響房屋貸款品質好壞的. sit. y. Nat. n. al. er. io. 主要因素。另外,該研究亦指出貸款期限越長則房貸催收機率越高,符合權益理 論的推論。. Ch. engchi. i Un. v. 根據國外文獻,除了借款人特質對房貸違約機率呈現顯著關係外,貸款契約 條件對房貸違約也有顯著的影響。劉代洋、李馨蘋(1994)發現若房貸屬於舊屋 貸款、貸款期限越短、和貸款成數越高,則違約風險越大;另外,若抵押之房屋 非自住則可能為投資或投機,該貸款的違約機率也較大。相反地,當借款人的職 業越專業、未向其他金融機構貸款、和借款人已婚情況下,違約風險越小。然而, 該研究只使用借款人特質、貸款契約條件、和房屋條件來解釋房貸違約之風險, 忽略了總體經濟因素也是解釋房貸違約機率的重要因素。在預測房貸違約率的模 型之中,除了借款者特質和貸款契約條件這兩類的變數外,加入總體經濟類的變 數可以提高模型的預測準確率(楊顯爵等人,2008)。楊顯爵等人(2008)發現 以下十個變數和房貸逾期機率之間有顯著的關係:年齡、家庭收入、信用貸款餘 額、有無從債務、貸款成數、寬限期、擔保品種類(大廈辦公室與店面和其他)、 經濟成長率變化、失業率變化、貸款利率變化。. - 14 -.

(25) 房貸抵押貸款之資訊不對稱問題. 有鑑於國外文獻將選擇權的概念應用到房貸的研究上,盧秋玲、郭姿伶(2000) 試圖用選擇權和財務的變數來分析房貸逾期機率,但是發現選擇權和財務的變數 對於房貸逾期機率沒有顯著的關係。然而,林左裕(2004)卻指出選擇權變數對 房貸違約之間有顯著的關係。該研究利用競爭風險模型(Competing Risk Model) 探討影響台灣房貸提前清償和違約機率的因素,發現貸款成數、支付所得比、失 業率、和離婚率對於房貸違約機率有顯著的正相關;而房貸期限、房屋位在都市 對違約機率則有顯著的負相關。除此之外,該研究特地加入選擇權的變數,利率 變數(POPTION)和負權益變數(PNEQ),利率變數越大表示市場利率越低、 權益變數越大表示貸款處於負權益的機率越大。結果顯示利率變數對違約率為負 相關、權益變數對違約率為正相關,這意味著當市場利率越低房貸違約機率也越 低,而負權益的機率越大則違約的機率也越高。 我國法律賦予銀行對房貸借款人有追索權,亦即當借款人無法償還貸款時, 銀行處分擔保品的收益不夠償還貸款餘額的部分,可以從借款人每月的薪水中扣. 政 治 大 除,直到清償完畢。因此,賴宗炘(2011)將追索權的價值納入房屋的權益變數 立 當中,發現未修正的房屋權益變數和房貸違約機率的關係不顯著,反而是考量房. al. er. io. sit. y. Nat. 三、小結. ‧. ‧ 國. 學. 屋折舊和追索權價值的權益變數對於違約機率有顯著的負相關,而且加入修正後 權益變數的模型的解釋能力較高。該研究認為我國的房貸因為有貸款成數的限制, 且都會區的房價有不易下跌的特性,所以借款人不易處於負權益的狀態。但即使 未陷入負權益,只要當房屋權益低於一定程度時,房貸違約的機率仍會增加。. v. n. 本研究發現,影響房貸違約的因素除了借款人特質、貸款契約條件和總體經 濟因素等三大類外,應該再增加「房屋條件與權益」這一類因子,例如房屋座落 區位、期中貸款成數、權益變數等皆被證實與房貸違約有顯著的關係。. Ch. engchi. i Un. 綜觀我國與他國對於影響房貸違約因素的研究,由於國情和制度不同,所以 顯著影響貸款違約的因素也有所差異。我國對於借款人特質的研究較為細緻,深 入研究借款人的其他債務、擔保品區位和房屋使用方式等因素對貸款違約的影響。 而從上述的文獻歸納得知,貸款償額佔家庭收入比率、擔保品價值、貸款期限、 貸款成數、市場利率變動、失業率、離婚率等因素皆多次被證實對於房貸違約有 顯著的影響。 然而,文獻中解釋各個因素對房貸違約的影響時,卻較少從銀行和借款人間 資訊不對稱的角度來探討。資訊不對稱是存在於房貸市場中的普遍現象,因此本 研究將從逆選擇和道德風險問題的角度切入,分析房貸的違約因素,如此能更完 整的解釋違約因素對違約機率的影響過程。 - 15 -.

(26) 房貸抵押貸款之資訊不對稱問題. 第二節 房貸市場中的資訊不對稱問題 一、資訊不對稱 自從 Akerlof(1970)提出檸檬法則(The Lemons Principle)3,許多研究紛 紛投入資訊不對稱的議題。Rothschild and Stiglitz(1976)以及 Shavell(1979) 分別提出當保險市場存在資訊不對稱時,將會產生逆選擇和道德風險的問題。之 後便出現許多嘗試實證資訊不對稱是否存在於各市場上的研究。 Stiglitz and Weiss(1981)將資訊不對稱的概念應用在信用貸款市場,指出 因為銀行和借款人間存在資訊不對稱所以銀行會有信用配給(Credit Rationing) 的行為,亦即,即使借款人願意接受更高的貸款利率,銀行還是會拒絕放款。不 過另有學者認為,銀行可以利用監督(Screening)的手段,要求借款人提供擔保 品以減少違約時銀行的損失,只要借款人提供足夠的擔保,銀行就不會存在信用. 政 治 大. 配給的行為(Bester, 1985)。. 立. ‧. ‧ 國. 學. 除了國外的文獻,汪琪玲(2006)指出我國的車體損失險市場上存在資訊不 對稱的問題,而且因為投保人的風險趨避程度和風險型態的不同,導致不同類型 的保單存在不同的資訊不對稱現象。除了保險市場,王瑜琳和洪嘉聲(2001)探 討我國的存款保險制度是否會造成逆選擇和道德風險的問題。該研究以農會信用 部為檢視對象,其實證結果指出不能證明存款保險制度使農會信用部存在逆選擇 問題,而道德風險也非必然存在,該研究推測可能是主管單位監管得宜的緣故。. sit. y. Nat. n. al. er. io. 關於我國借貸市場中的資訊不對稱問題,楊智富(2003)利用數學公式推導銀行 與企業的借貸市場中逆選擇和道德風險問題。其結果指出銀行若提高放款利率, 等於提高了企業的資金成本,此時將會產生逆選擇問題,使得銀行承受更大的信 用風險。另一方面,因為企業比銀行了解自身的風險型態,而且企業擁有銀行所 沒有的資訊,當企業追求自身利潤極大化時將會使銀行承擔較多的信用風險,此 即為道德風險問題。. Ch. engchi. i Un. v. 若要減少市場上的逆選擇問題,必須讓消費者了解商品的品質,例如由第三 方提供品質保證、商品建立好的品牌、或是提供專業執照的證明(Akerlof, 1970)。 在信貸市場方面,銀行應該建立更客觀的信用評等制度和培養專業的授信人員, 以減少逆選擇問題(楊智富,2003)。另外,要求借款人提供擔保品也是有效減 少逆選擇問題的方法(Bester, 1985) 。另一方面,為了減少企業信貸的道德風險,. 3. 檸檬法則(the Lemons Principle)是指由於買家不清楚每輛二手汽車品質的好壞,導致品質差. 的汽車會排擠品質好的汽車,使得買家更容易買到品質差的汽車。而同樣的法則也適用於醫療保 險市場以及雇用少數民族為員工時。 - 16 -.

(27) 房貸抵押貸款之資訊不對稱問題. 銀行可以在企業違約時對其處以罰金,並且聯合其他銀行拒絕借錢給該企業,如 此一來將可以提高企業信貸違約的成本,使其不敢輕易違約(楊智富,2003)。 雖然已有多篇文獻探討信貸市場中資訊不對稱所產生的問題,但是關於房屋 貸款市場中資訊不對稱的問題仍少有文獻關注,林益倍(2011)對我國房屋貸款 市場資訊不對稱的探討是僅有的文獻之一。林益倍(2011)檢視我國房貸市場中 借貸雙方是否存在資訊不對稱的問題,其認為因為「銀行和借款人對投資機會(不 動產抵押貸款)淨現值的資訊不對稱」而產生逆選擇問題;而貸款利率的高低將 影響道德風險發生與否。其修改 Chiappori and Salanie 於 2000 提出的模型以及 Dionne, Gourieroux, and Vanasse 於 2001 提出的模型4, 「藉由貸款成數與借款人違 約機率之間是否存在顯著正向關係之檢定,探討我國不動產抵押貸款市場借貸雙 方的資訊不對稱問題」。林益倍(2011)的實證結果顯示貸款成數和違約機率呈 現負相關,據此指出我國房貸市場似乎存在「另一種資訊不對稱現象」,換句話 說,易違約的借款人傾向選擇貸款成數較低的契約,該研究稱之為「反逆選擇」;. 政 治 大 而貸款成數較高的借款人其違約風險反而較低,稱之為「反道德風險」。 立 ‧. ‧ 國. 學. 然而,林益倍(2011)的研究結論與其他文獻的結果有異,可能是該研究將 貸款成數視為借款人保障的高低,並認為借款人可以自行選擇不同貸款成數的契 約。但是其假設與借貸市場的實際運作不同,貸款成數是銀行評估借款人的還款 能力和風險後所做的決定,換句話說,貸款成數是由銀行決定的,並非借款人自 行選擇的。再者,從理論上來看,不管是權益理論或是支付能力理論,較高的貸 款成數會導致違約機率增加,而大多數探討影響房貸違約因素的文獻皆指出房貸. sit. y. Nat. n. al. er. io. 違約機率與貸款成數呈現正相關。因此,本文再次嘗試驗證我國房貸市場是否存 在逆選擇和道德風險的問題有其重要性。 二、房貸市場中的逆選擇. Ch. engchi. i Un. v. 逆選擇的概念運用在銀行授信上是指違約風險較高的貸款可能來自那些積 極申請貸款的人,因此最有可能違約的借款人,往往就是最希望從事這筆交易的 人(楊智富,2003)。舉例而言,浮動利率型房貸的借款利率是指標利率(或有 銀行稱作定儲利率指數)再加上利率加碼,而銀行將根據借款人的還款來源、信 用條件、擔保品狀況、授信風險等情形決定不同的利率加碼,申請人的風險越高 利率加碼越多,所以風險較高的申請人會被要求較高的貸款利率。然而趨避風險 的借款人不願意承擔那麼高的利率,反而是愛好風險的借款人會接受較高的利率, 因為他們將會拿錢去投資,投資標的的報酬率一定要比借款利率高,因此也伴隨 著較高的失敗風險。如此一來,願意接受高利率的借款人都是風險愛好者,使得 銀行放款將承擔較高的違約風險。總而言之,由於銀行並不清楚房貸申請人的借 4. 兩個模型皆為檢驗保險市場中是否存在資訊不對稱的問題。 - 17 -.

(28) 房貸抵押貸款之資訊不對稱問題. 款動機和風險偏好(風險趨避或風險愛好者),為了增加風險貼水而提高放款利 率的結果將導致來借錢的都是風險較高的申請人,而提高了銀行放款需承擔的違 約風險,這就是房貸市場上因為事前的資訊不對稱導致的逆選擇問題。 減少銀行和借款人之間的資訊落差,讓銀行有充分的資訊可以判斷借款人的 風險即可降低逆選擇的問題。信用分數即是一個提供借款人資訊給銀行的工具, 銀行可以透過借款人的信用分數去判斷一個人過去是否有逾期還款的紀錄。在美 國有許多信用報告公司(Credit Reporting Agency) ,其中 Fair Issac 公司(FICO) 專門設計借款人的信用評分模型(Credit Scoring Model),只要將借款人的信用 紀錄輸入模型,就可以算出借款人的信用分數(Credit Score),稱之為 FICO 分 數(FICO Score) ,大多數的美國金融機構都使用 FICO 分數來審核借款人的條件。 FICO 分數介於 300 到 850 之間,分數越高代表信用紀錄越好,依據 FICO 分數 的高低可以將借款人的信用紀錄分為四個等級:850~750 為最優(Excellent); 749~660 為良好(Good);659~620 為尚可(Fair);619~300 為不良(Poor)。一. 政 治 大 般而言,美國金融機構將信用分數低於 750 的貸款稱為次級貸款(葉秋南, 立 2009)。. ‧ 國. 學. ‧. 我國「財團法人金融聯合徵信中心」收集並提供企業和個人的信用紀錄,銀 行可以透過該中心取得借款人的信用紀錄,再根據各家銀行自己設計的房貸模型 來判斷貸放的成數與利率。然而各家銀行建立房貸模型的樣本都是來自其所承作 的房貸,如果可以整合全國的房貸資料設立一個「全國房貸資料庫」,將能夠使 各銀行建立更準確的評估和審核系統。例如美國的 CoreLogic5即致力於收集美國. sit. y. Nat. n. al. er. io. 全國的房貸資料,並提供資料庫搜尋、統計分析和問題的解決方案等服務。 三、房貸市場中的道德風險. Ch. engchi. i Un. v. 道德風險問題發生在銀行授信中是指當借款發生後借款人可能違反約定或 是隱瞞銀行,將借款投資於高風險項目以獲得較高的收益,或是逃避借款契約的 約束,不按時歸還貸款本息,而使銀行承受較高的損失(楊智富,2003)。換句 話說,在資訊不對稱下借款人和銀行簽約後,借款人為了獲得更多的利益或是減 少損失而不遵守契約,使銀行承擔較高的違約風險,這個現象即為借款人的道德 風險問題。本研究所要探討的道德風險並不是指借款人本身的道德有瑕疵,而是 房貸借款人在衡量繼續還款和違約這兩個選擇時,因為自利而選擇利益最大或損 失最小的決定。舉例來說,當房屋的價格下降至低於房貸餘額時,亦即房子處於 負權益,就財務的角度而言借款人將會不願繼續償還貸款而違約,這就是屬於事 後資訊不對稱的道德風險問題。. 5. CoreLogic. http://www.corelogic.com/default.aspx - 18 -.

(29) 房貸抵押貸款之資訊不對稱問題. 因為銀行無法直接觀察和控制借款人借款後的行為,只能觀察到其行為的結 果,所以資訊不對稱難以消除,但可以透過設計獎勵或懲罰機制,例如要求更多 的擔保品、提供保證人、追索權等,引導借款人從自身利益出發,選擇對銀行有 利的行為,以降低道德風險問題。 四、小結 國內外已有文獻探討信貸市場中的逆選擇和道德風險的問題,但較少有文獻 探討房貸市場中的逆選擇和道德風險問題,然而這兩個問題將會導致房貸的違約 機率升高。值得一提的是,林益倍(2011)認為台灣房貸市場存在「另一種資訊 不對稱現象」,此結論與其他文獻的結果不同。在我國房貸金額持續成長下,吾 人應該重視銀行和借款人間資訊不對稱的問題,以及研究該問題對房貸違約機率 的影響,以掌握並降低銀行放款的風險。而次貸危機過後,如何在金融資產證券 化過程中避免銀行的道德風險亦是眾人關注的議題。綜上所述,驗證銀行和借款. 政 治 大 人間是否因存在資訊不對稱的問題而對違約機率產生影響,以及據此提出降低房 立 貸違約機率和避免銀行道德風險的建議顯得相當重要。 ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. - 19 -. i Un. v.

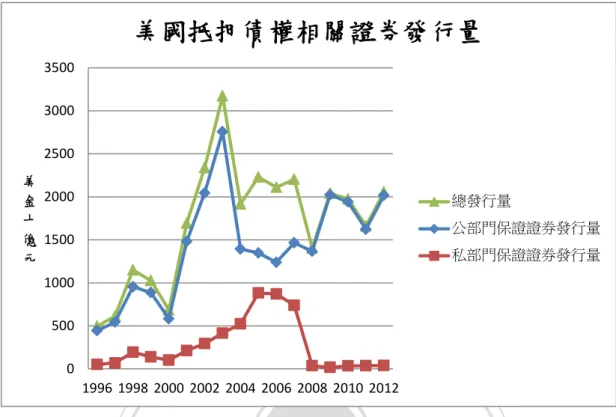

(30) 房貸抵押貸款之資訊不對稱問題. 第三節 浮濫保證制度和金融資產證券化引發的道德風險 由於利率上升和房價下跌,造成許多次級房貸違約,而引發了次貸危機,但 造成市場上存在大量品質差的房貸的根本因素,實與 GSEs6保證制度遭濫用以及 資產證券化移轉風險機制造成的副作用有關,次貸危機後已有許多文獻探討此一 問題。 一、浮濫保證制度和金融資產證券化引發的道德風險 美國政府為了幫助民眾實現「美國夢」欲提高房屋自有率,遂要求銀行多放 款給有購屋需求之民眾,為了讓銀行有更多的資金與意願放款,政府要求 Fannie Mae 和 Freddie Mac 大量收購銀行因放貸而握有的債權,GSEs 為了達到政府要 求的收購數量,只好放寬房貸收購的標準,開始收購原本因品質較差、違約機率 較高而不被接受的貸款債權。. 立. 政 治 大. ‧. ‧ 國. 學. Boyack(2011)認為 GSEs 會在次貸危機中面臨破產,其中一個原因就是因 為 GSEs 是半官方機構,其所發行的證券隱含有政府保證,又因為政策的指引使 GSEs 收購債權時「重量不重質」 ,使得銀行逐漸放寬貸款審核的標準,導致 GSEs 收購了許多高風險的次級房貸。大量收購次貸的結果是 GSEs 因此累積了大量不 良資產,甚至因此被信用評等機構降級。最後因為爆發違約潮,GSEs 的資產大 幅縮水,2008 年在即將破產之際被美國政府接管。. sit. y. Nat. n. al. er. io. 美國除了 GSEs 可以提供房貸證券信用保證,80 年代中期之後房貸證券市場 日趨成熟,業者發展出私人機構信用增強的創新方法,這使得非官方機構保證發 行的證券金額快速上升。因為 GSEs 放寬收購房貸的標準,非官方機構亦積極地 收購房貸,使得銀行逐漸放寬房貸審核的標準,因為可以將房貸的風險透過證券 化移轉給投資人,而且銀行可以擔任服務機構以收取資產管理的手續費。移轉風 險和賺取額外收益的誘因使得銀行存在道德風險,導致房貸審核標準降低以及次 級房貸的放款量大增,為日後的次貸危機種下禍因(林左裕,2008、2009)。. Ch. engchi. i Un. v. 次貸危機之相關研究指出金融資產證券化機制是重要的影響房貸違約的因 子。證券化具有移轉銀行放款風險的優點,將風險移轉至金融市場或由小額投資 者承擔,然而在銀行所承擔的放款風險降低的同時,銀行亦減弱了對放款審查的 控管,使得銀行更願意冒險讓不符合貸款審查標準者進入貸款市場(Keys et al., 2008; Mian and Sufi, 2008; Elul, 2011)。Mian and Sufi(2008)指出,放款機構的 道德風險可能是導致貸款供給擴張的因素之一。. 6. 政府贊助企業(Government-sponsored Enterprise, GSE,如 Fannie Mae 和 Freddie Mac 等) - 20 -.

(31) 房貸抵押貸款之資訊不對稱問題. Kiff and Mills(2007)發現金融資產證券化對於銀行核貸審查機制有負面影 響,亦即資產證券化將導致銀行放寬銀行放款的審核標準。該研究亦指出銀行因 為有賺取證券化費用的動機,使得銀行存在道德風險。以賺取手續費為導向的證 券化雖然分散了銀行的風險,但減弱銀行對借款人的監管動機,並放寬審查貸款 的標準。由於在 2002 到 2007 年期間銀行的放貸篩選標準過於寬鬆,導致貸款供 給過度擴張,貸款的品質下降,亦可能為引發次貸危機之原因。該研究建議若在 證券化機制中要求創始機構等保留部分具風險性之證券化商品,應有誘因提高創 始機構在放款時所進行之審慎查核(Due Diligence),降低道德風險及後續違約 之機率。 美國的次貸危機之所以如此嚴重,是因為金融機構可以將房貸包裝成證券化 商品出售給投資人以轉移房貸的風險,所以金融機構會放寬房貸的審核標準,導 致房貸違約率增加連帶影響以房貸為擔保品的證券化商品,此為金融機構的「道 德風險」。林左裕(2008、2009)針對我國金融資產證券化條例提出建議,避免. 政 治 大 我國發生類似的房貸危機,其認為核貸標準應保持嚴謹和一致性、提高資產價格 立 估價的準確性和中立性、創始機構應持有一定比例的風險較高的證券以分攤風險、. ‧ 國. ‧. 二、小結. 學. 和提供房貸保證或保險。. sit. y. Nat. 金融資產證券化可以移轉銀行放款風險的機制將引發銀行的道德風險,但是 亦有文獻指出 GSEs 為了配合政府政策而大量收購次級房貸也是引發次貸危機的. n. al. er. io. 兇手之一,因為 GSEs 浮濫的保證制度也會使銀行放寬對放款的審查,亦引發了 銀行的道德風險。. Ch. engchi. i Un. v. 本研究認為金融資產證券化只是一個工具,如果有適當的審核和監管機制當 可避免創始機構利用此一機制移轉風險,也就不會引發銀行的道德風險。但是政 府不當的政策卻很難事先預料和防範,以次貸危機為例,當初美國政府為了貫徹 住者有其屋的政策,透過行政手段要求底下各部會配合,因此造成次級房貸大量 增加,而導致了危機的發生。故本研究認為政府不當的政策才是造成次貸危機的 主要根源。. - 21 -.

(32) 房貸抵押貸款之資訊不對稱問題. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. - 22 -. i Un. v.

(33) 房貸抵押貸款之資訊不對稱問題. 第三章. 金融資產證券化之概述7. 美國次貸危機的起因就是次級貸款甚至掠奪式房貸的氾濫,銀行或者是房貸 公司似乎可以大量地製造次級貸款而不用考慮違約風險,這是因為創造債權的機 構透過證券化機制將風險移轉給投資人的的緣故。因此本研究有必要先探討金融 資產證券化的概念、效益和程序、在次貸危機中證券化機制如何地被濫用、以及 證券化機制在我國的發展,最後再提出防範證券化機制中資訊不對稱的建議。. 第一節 金融資產證券化的概念 一、證券化的概念與分類 介紹金融資產證券化之前,先要了解什麼是證券化。證券化(Securitization) 是指發行證券直接向市場籌措資金的行為,相對於向銀行等金融仲介機構借款的 間接金融(Indirect Financing),證券化屬於直接金融(Direct Financing)的籌資. 政 治 大 方式,金融機構或公司可以從其資產負債表中的資產、負債、和權益等三大科目 立 發行證券。權益面和負債面的證券化其主要目的是為了籌資,資產面的證券化是. ‧ 國. 學. 為了提高資產的流動性並降低利率和違約等風險,三者分述如下。. ‧. (一) 負債型證券. sit. y. Nat. 負債型證券又稱為債券,一般公司在不危及財務結構下都會適當的舉債,因 為支付債務的利息可以為公司抵稅,而發行債券因為不用透過銀行的仲介,可以. n. al. er. io. 取得較低成本的資金。債券又可依是否有擔保品分為無擔保債券和有擔保債券, 無擔保債券例如公司債,主要是以公司整體的信用、還款來源和營運狀況決定債 券的風險,風險越高的公司債就要支付越高的利息才能吸引投資人的目光。擔保 債券則是利用債權未來的現金流量作為支付債券本息的擔保,所以債券的風險取 決於擔保債權的風險,擔保債券的優點是即使公司的信用不佳,但是只要拿出品 質好的債權作為擔保發行債券,仍可取得成本較低的資金。擔保債券如不動產抵 押債權擔保債券(Mortgage-backed Bond, MBB)、不動產抵押債權轉支付債券 ( Mortgage Pay-through Bond, MPTB )、 序 列 型 不 動 產 抵 押 債 權 擔 保 債 券 (Collateralized Mortgage Obligation, CMO) 、和債權擔保債券(Collateralized Debt Obligation, CDO) 。金融機構或公司發行 MBB 等債券時並不移轉債權,只是發行. Ch. engchi. i Un. v. 債券和收取現金,其資產負債表的變動為負債科目下增加債券並在資產科目下增 加現金,如下圖 3-1-1 所示。. 7. 本章參考儲蓉(2006) 「金融資產證券化理論與案例分析」 ;林左裕(2010) 「不動產投資管理」 四版寫成。 - 23 -.

(34) 房貸抵押貸款之資訊不對稱問題. 資產負債表 資產 現金(+). 圖 3-1-1. 負債 公司債(+) MBB、MPTB、 CMO、CDO(+). 發行負債型證券的資產負債表變動. (二) 權益型證券 不動產開發與投資通常需要龐大的資金,公司若想要增加資金又不想加重財 務槓桿時可以發行權益面的證券,同時亦可使投資小口化,增加小額投資人的投 資管道,將投資利益與大眾分享。權益型證券如公司股票和不動產投資信託(Real Estate Investment Trust, REIT)的受益憑證。發行股票或受益憑證的公司是透過. sit. Nat. 權益 股票(+) 受益憑證(+). ‧. 資產 現金(+). y. 資產負債表. 發行權益型證券的資產負債表變動. n. al. er. io. 圖 3-1-2 (三) 資產型證券. 學. ‧ 國. 政 治 大 增加股東權益來募集資金,其資產負債表的變動為權益科目下增加股東權益,並 立 在資產科目下增加現金下圖 3-1-2 所示. Ch. engchi. i Un. v. 不動產抵押債權屬於長期且流動性低的資產,如果市場短期利率上升,不動 產抵押債權變現不易,使得持有之金融機構承受流動性、利率和違約風險。若金 融機構可以將其不動產抵押債權包裝後證券化出售,則可以避免上述的風險,並 且可以提高自身的資本適足率(Capital Adequacy Rate, CAR),將獲得的資金再 度放貸給借款人以提升資金的使用效率。資產型證券如不動產抵押債權擔保證券 (Mortgage-backed Security, MBS)。發行 MBS 的機構將不動產抵押債權移轉給 發行機構並收取現金,其資產負債表的變動為將該債權自資產科目下移出並增加 現金,如下圖 3-1-3 所示. - 24 -.

(35) 房貸抵押貸款之資訊不對稱問題. 資產負債表 資產 不動產抵押債權(-) 現金(+) 圖 3-1-3. 發行資產型證券的資產負債表變動. 綜合上述,下圖 3-1-4 為證券化之三大資產負債表科目分類。. 資產負債 表科目. 直接金融. 治 政 權益面 大. 如股票、REIT 受益憑證 無擔保債券:. 學. 如公司債. 證券化. 負債面. 有擔保債券:如 MBB、MPTB、 CMO、CDO. Nat. er. n. al. 如MBS. sit. 資產面. io 圖 3-1-4. y. ‧. ‧ 國. 立. 發行之證 券. Ch. i Un. v. 證券化依資產負債表三大科目之分類 資料來源:修改自林左裕(2010). engchi. 二、金融資產證券化之概念 本研究所探討的金融資產證券化是指將金融機構或公司的資產透過負債面 或資產面證券化出售,廣義而言只要未來擁有現金流量的資產皆可以證券化,如 債權、應收帳款、租金收入、甚至國家未來的稅收皆是證券化的標的。而不動產 抵押債權相關證券是金融資產證券化的其中一種形式,如 MBB、MPTB、CMO、 CDO、MBS 等。下圖 3-1-5 說明了金融資產證券化的概念:創始機構將未來能 產生現金流量的資產匯集成一個資產組合,將之移轉給特殊目的機構以隔離創始 機構的經營風險,經過安排機構設計證券架構和信用增強與評等後發行以資產未 來現金流量為基礎的還本付息債券,再透過承銷商將證券出售給投資人。下一段 將進一步說明金融資產證券化過程的三個重點。 - 25 -.

(36) 房貸抵押貸款之資訊不對稱問題. 特殊目的機構、. 承銷商. 安排機構 證券市場. 具未來現金 流量的資產. 金融機構、共同. 還本付息 的債券. 信託基金、企業 法人、個人投資 者、產壽險公司. 信用增強與評等. 圖 3-1-5 金融資產證券化之概念 資料來源:修改自儲蓉(2006). 立. 政 治 大. (一) 未來能獲得現金流量的資產. ‧ 國. 學. ‧. 金融資產證券化是以資產未來能獲得的現金流量為基礎來發行證券,對發行 機構而言證券化是將資產未來的現金流量轉化為現在可運用的資金,因此資產的 現金流量是證券化的核心。現金流量可以分為已經存在的和未來可預測的兩種, 已經存在的現金流量是指資產已生成,未來的現金流量是確定的,在未來固定時 點可以獲得固定的收益,例如房貸、車貸和商業貸款等。未來可預測的現金流量. sit. y. Nat. n. al. er. io. 是指資產尚未生成,未來雖可預測有現金流量的收入但是不確定其流量,例如唱 片未來的銷售額、高速公路未來十年的過路費、國家未來發行樂透的收益。對持 有證券的投資人而言,現金流量越穩定,證券的違約風險越小。. Ch. engchi. i Un. v. (二) 將證券化資產從原擁有者的風險中隔離 為了確保資產基礎證券不會受到原資產擁有者的信用和經營風險的影響,所 以必須將資產移轉給第三方機構,也就是說原資產持有機構不能再控制或處分證 券化資產,證券持有者是該資產現金流量的最優先的求償者,如此才能確保投資 人的權益不受損害。上述移轉的過程稱為「真實出售」 (True Sale) 、原資產持有 機構稱為「創始機構」、第三方機構稱為「特殊目的個體」。 真實出售的概念是指創始機構將資產移轉後,不能再對該資產有控制權,機 構本身的信用和財務風險亦不會影響出售的資產。例如創始機構不具向特殊目的 個體買回證券的權利、特殊目的個體也不能向創始機構要求贖回、和創始機構不 能對特殊目的個體有決策控制權。 - 26 -.

(37) 房貸抵押貸款之資訊不對稱問題. 特殊目的個體可以信託架構(Special Purpose Trust, SPT)或是公司型態 (Special Purpose Company, SPC)為之。該機構的業務範圍受到限制,除了證券 化的資產外並無其他資產,除了依資產基礎發行的證券外亦無其他債務,這是為 了避免其他經營行為產生的風險影響到資產基礎證券而損害了證券持有人的權 益,所以稱為特殊目的個體。 (三) 證券化商品的信用增強 證券持有人獲得的本金和利息都來自於作為證券基礎的資產中原債務人所 支付的本息,並不是由創始機構所支付,所以原債務人是否如期支付本息將對證 券能否按期給投資人本息有很大的影響。但原債務人可能存在逾期還款、提前清 償或不願償還債務的風險,如此將使投資人的權益受損,所以證券化的過程中需 要透過信用增強來降低證券違約的風險,才能使證券化商品獲得投資人的青睞。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. - 27 -. i Un. v.

(38) 房貸抵押貸款之資訊不對稱問題. 第二節 金融資產證券化之效益 金融資產證券化可以將固定的資產轉換為標準化的、可分割的證券,滿足投 資人的對於不同報酬和風險的投資需求。以下就創始機構以及投資人與一般大眾 兩方面說明資產證券化的效益,最後就金融資產證券化的概念和效益做一小結。 一、金融之產證券化對資產創始機構之效益: (一) 提高資產流動性和資金使用率 銀行的貸款債權大多屬於中長期放款,其流動性較低,透過證券化可以將資 產轉換為現金,如此不但可以提高銀行資產的流動性,也可將證券化取得的資金 再度投入放款市場,以提高資金的使用效率。. 政 治 大 (二) 改善資產負債管理,分散金融資產風險 立 ‧. ‧ 國. 學. 銀行身為金融仲介機構其傳統的資金來源是屬於短期的存款,但是卻承作屬 於中長期的放款業務,這種資產(放款)與負債(存款)期間的不配合容易導致 銀行的資金調度失衡,也就是所謂的「期間缺口」。因此將中長期的債權證券化 可以改善銀行資產和負債的管理並減少期間缺口的風險。另一方面,銀行須承擔 持有債權的信用風險和提前清償風險,故藉由證券化銀行可以將債權的風險移轉 給信用增強機構或投資人以降低風險。最後,若銀行的債權過度集中於某區域或. sit. y. Nat. n. al. er. io. 產業將不利銀行分散風險,所以銀行可以藉由證券化過度集中的債權並購入其他 區域或產業的抵押擔保證券,以達到分散風險的目的。 (三) 提高資本自有率,創造服務費收入. Ch. engchi. i Un. v. 銀行的債權屬於風險資產,為了符合國際清算銀行(Bank for International Settlements)規定的自有資產占風險性資產比例不得低於 8%的國際標準,可以 藉由證券化將債權出售以降低銀行的風險性資產,增加資本流動性,而提高自有 資產比率。銀行將債權證券化後若仍擔任服務機構,則可以收取資產管理的服務 費,增加其收益來源。 (四) 降低資金取得成本 銀行吸收存款或是企業發行公司債,理論上是以資金吸收者的整體資產的品 質和信用評等決定資金的取得成本,信用評等越差者就必須付出更高的資金取得 成本。但是若銀行或企業將其擁有的品質較好的資產證券化,因為資產和原持有 人分離並且提供信用增強,故其信用評等較高,資產持有人便可透過此一方式取 - 28 -.

數據

相關文件

If we would like to use both training and validation data to predict the unknown scores, we can record the number of iterations in Algorithm 2 when using the training/validation

The revelations of this study would also provide the much needed and useful information that will help traditional higher education institutions to formulate

In this study, we took some elementary schools located in Taichung city as samples to analyze the quality properties of academic administration services from the perspective

Thus, this study plans to design one refuge to meet the actual needs of Taoshan Village by using the technology if Building Information Modeling, which can provide perfect

This research tries to understand the current situation of supplementary education of junior high school in Taichung City and investigate the learning factors and

The purpose of this study was to investigate the current situation of multicultural literacy and intercultural sensitivity of junior high school teachers in Taichung

委員 臺北市政府教育局代表 臺北市政府教育局 委員 新北市政府教育局代表 新北市政府教育局 委員 桃園市政府教育局代表 桃園市政府教育局 委員

Exploring Issues of this study are: do visitors think it is important to have the innovative service of 2010 Taipei international flora expo?, are there any important