電子零組件供應商如何在供應鏈中提升產品附加價值

112

0

0

全文

(2) 摘要 波特(2010)將供應商價值鏈、企業的價值鏈、通路價值鏈及客戶價值鏈串 連成一個完整的價值系統,說明了產業供應鏈專業分工的特性。然而近幾年來, 身為終端客戶的國際大廠為求其產品的新穎性,逐漸從其原本專注的行銷與服務 等價值活動,向上游關鍵零組件產業進行垂直整合。台灣的關鍵零組件廠商受到 此衝擊,不得不思索如何提高產品附加價值以換取更大的生存空間。. 垂直整合的程度取決於與競爭者的互動程度,當與競爭者的規模差距甚遠時,. 政 治 大 境。受到面板廠積極成立子公司自行生產 LED 封裝元件,LED 封裝元件廠難以用同 立 通常很難做出與競爭者相同的競爭回應,LED 封裝元件在面板背光市場即面臨此困. ‧ 國. 學. 樣的競爭回應,例如投資面板廠,加以因應。為能提升產品附加價值,LED 封裝元 件廠轉而進入照明領域。LED 照明為一個新興應用市場,替 LED 元件帶來重整價值. ‧. 鏈的機會,可透過 LED 模組化進入產品服務範疇,讓終端國際廠願意捨棄自行垂. sit. y. Nat. 直整合而朝向與 LED 封裝廠合作的模式邁進。另一方面,LED 照明產業的進入門檻. io. al. n. 以進入製造商品牌,做為競爭回應。. Ch. engchi. er. 較低,即使面臨終端國際廠的垂直整合,LED 封裝元件廠亦可以配對性回應,意即. i n U. v. 回應上述的國際脈絡,本研究以 A 公司的發展策略為例,顯示 LED 照明為 LED 業者所帶來的新契機。但透過 A 公司案例的分析,本研究也提醒,國內 LED 業者 需儘速協助終端國際品牌客戶,從早期市場滲透到商機龐大的主流市場,才能在 此新興科技市場上擁有一席之地。此時,除了 LED 模組化的服務外,明確的客戶 區隔以避免與客戶競爭,及與客戶合作共同杜絕以低價、低品質侵占主流市場的「 產業殺手」,則是 A 公司在提升對客戶附加價值時的下一步任務。. 關鍵字:價值鏈、供應鏈、附加價值、創新、垂直整合.

(3) Abstract In Porter’s value system, it implies the interdependent relationship among each participant as one provides a set of value activities that others do not have. However, in these several years, global firms who used to concentrate on brand marketing and service area, and outsourced manufacturing activities to the Taiwanese suppliers, tend to adopt their own produced parts in a way of vertical integration. As a result, it erodes the market that had been long served by the numerous Taiwanese suppliers. The Taiwanese electronic part suppliers are urged to innovate themselves by adding extra value to the. 政 治 大 To achieve this, we 立 have to first understand the nature of the competitive. product or services.. ‧ 國. 學. environment around us. The degree of vertical integration is based on the intensity of competitor interaction. When the scale of a competitor is too big that one is not able to. ‧. defeat, it usually brings negative result for the defender company. Most LED packaging. sit. y. Nat. companies are facing the same trouble with panel markers as they are not able to react. n. al. er. io. the situation where panel markers invest their own inhouse LED packaging companies.. v. This has brought redundant capacity to many LED packaging companies. Thanks to the. Ch. engchi. i n U. new emerging technology of LED lighting that has given LED packaging companies an opportunity to re-organize their value chain. They started to offer not only LED component but LED module to become lighting solution providers. We use company A as a case in this study. We suggest that, company A has to co-work with their global brand customers to cross the chasm from early market to the majority market in a quickest way. This is to grip the chance to become market leader and also prevent from the attack of those “industrial killers” with poorer quality and low cost products. Key words: value chain, Supply chain, value add, innovation, vertical integration.

(4) 謝誌 在 AMBA 的 14 個月密集課程中,收穫豐盛也倍感壓力,常擔心找不到論文 題材。所幸李易諭老師的作業管理課程讓我找到了論文題目,且在上學期課程結 束前,已有充分的架構及資料可著手進行論文撰寫。下學期實際開始撰寫時,亦 常遇到困難,感謝老師的耐心提點,對於論文的前後呼應、架構及其他每一細節 都給予糾正與建議。. 政 治 大. 也感謝我的家人、朋友一路的陪伴與支持,讓此刻的我,對於未來充滿信心. 立. 及希望。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(5) 目錄 目錄 ........................................................................................................ i 圖目錄....................................................................................................iii 表目錄.................................................................................................... iv 第一章. 緒論 ....................................................................................... 1. 第一節. 前言 ......................................................................................................................... 1. 第二節. 研究動機與目的 ..................................................................................................... 3. 第四節. 研究範圍 ................................................................................................................. 6. 學. ‧ 國. 第三節. 政 治 大 研究流程 ................................................................................................................. 5 立 文獻探討...............................................................................11. 第一節. 外部產業鏈的變化與公司內部價值鏈的規劃 ................................................... 11. 第二節. 技術創新對公司價值鏈的影響 ........................................................................... 24. 第三章. 研究方法...............................................................................31. 第一節. 研究架構 ............................................................................................................... 31. 第二節. 研究方法 ............................................................................................................... 33. 第四章. LED 應用市場分析 ..............................................................35. 第一節. 面板背光模組的市場概況及影響 ....................................................................... 35. 第二節. 照明的市場概況及影響 ....................................................................................... 41. 第三節. 應用市場的演變趨使台灣 LED 封裝廠往照明發展 ......................................... 48. 第四節. LED 照明產業競爭者分析 .................................................................................. 49. 第五節. A 公司的主要競爭者 ........................................................................................... 57. 第六節. 小結 ....................................................................................................................... 59. 第五章. A 公司的資源配置 ................................................................63. ‧. 第二章. n. er. io. sit. y. Nat. al. Ch. engchi. i. i n U. v.

(6) 第一節. A 公司概況 ........................................................................................................... 63. 第二節. 組織結構 ............................................................................................................... 65. 第三節. 價值鏈與競爭優勢 ............................................................................................... 72. 第四節. A 公司的行銷規劃 ............................................................................................... 76. 第五節. 衡量指標 ............................................................................................................... 88. 第六章. 結論與建議 ...........................................................................95. 第一節. 結論 ....................................................................................................................... 95. 第二節. 建議 ....................................................................................................................... 98. 政 治 大 一、中文部分(按照姓氏筆畫) ....................................................................................... 101 立. 參考文獻 ............................................................................................. 101. ‧. ‧ 國. 學. 二、英文部分(按照字母順序) ....................................................................................... 102. n. er. io. sit. y. Nat. al. Ch. engchi. ii. i n U. v.

(7) 圖目錄 圖 圖 圖 圖 圖. 1 LED 產業供應鏈及 LED 廠商價值活動內容 ....................................................... 4 2 研究流程圖 ............................................................................................................ 6 3 不同的材料會發出不同的波長,也就會看到不同顏色的光 ............................ 7 4 白光位於 CIE 圖的中心位置 ................................................................................. 8 5 價值系統 ............................................................................................................... 14. 圖 6 一般價值鏈的細分 .............................................................................................. 14 圖 7 競爭者分析架構 ................................................................................................... 17. 立. 政 治 大. 學. ‧. 圖 圖 圖 圖 圖. 8 創新機會的來源,及對價值鏈的影響 ............................................................... 18 9 代工廠各階段之功能活動變化 ........................................................................... 20 10 買方的位階移轉關聯圖 ..................................................................................... 21 11 價值網.................................................................................................................. 23 12 評估創新投資組合的方法 ................................................................................. 28 13 研究架構 ............................................................................................................. 33 14 2011 年至 2015 年 LED 市場值預估 .............................................................. 36 15 大尺寸主要應用產品成長力道減緩 ................................................................. 37 16 大尺寸應用產品搭載 LED 背光滲透率 ............................................................ 38. ‧ 國. 圖 圖 圖 圖. sit. y. Nat. 圖 17 全球液晶電視主要品牌市場佔有率 ................................................................. 40 圖 18 大尺寸 TFT-LCD 面板產業關聯圖 ................................................................... 41 圖 19 2008-2014 全球照明市場 LED 照明比重推估 ............................................... 42. 圖 圖 圖 圖 圖 圖 圖 圖. 26 A 公司的 LED 照明事業單位在 BCG 矩陣中的相對位置 .............................. 66 27 A 公司 LED 事業部的組織圖 ............................................................................ 68 28 技術採用生命週期 ............................................................................................. 71 29 A 公司的目標客戶群 .......................................................................................... 72 30 A 公司的 LED 價值鏈 ........................................................................................ 73 31 競爭者的價值鏈 ................................................................................................. 74 32 A 公司照明事業從早期市場到主流市場的策略轉變 ...................................... 86 33 A 公司四個構面的關聯圖 .................................................................................. 94. n. al. er. 20 LED 照明市場值及應用 ..................................................................................... 44 21 Gartner 於 2009 年推估 LED 照明應用領域的發展趨勢 ............................... 45 22 日本東芝 LED 燈泡規格與價格比較 ................................................................ 46 23 LED 照明供應鏈規模 ......................................................................................... 53 24 LED 照明供應鏈及競合關係 ............................................................................. 55 25 A 公司各事業部的營收比例 .............................................................................. 64. io. 圖 圖 圖 圖 圖 圖. Ch. engchi. iii. i n U. v.

(8) 表目錄 1 LED 照明廠商對供應鏈的佈局方向 ................................................................... 51 2 A 公司的競爭者及其供應鏈布局 ........................................................................ 58 3 新技術採用生命週期中的五類消費者 ............................................................... 77 4 產品為中心及市場為中心的價值屬性 ............................................................... 79. 立. 政 治 大. 學 ‧. ‧ 國 io. sit. y. Nat. n. al. er. 表 表 表 表. Ch. engchi. iv. i n U. v.

(9) 第一章 緒論. 第一節 前言 台灣的電子製造業在全球產業鏈分工中,一直扮演不可或缺的角色,可看成 是一個生態系統,意味電子製造業是一個具互動性且持續在變化的產業;亦有如. 政 治 大 為數可觀的台灣廠商,撐起整個生態系統的重要零組件供應鏈。此產業垂直分工 立 冰山,在冰山一角,有三星或蘋果等下游國際大廠,然而在冰山底下,更有一群. ‧. ‧ 國. 學. 的模式,讓台灣的電子零組件透過下游國際大廠的行銷力量,供應到全球市場。. 然而,近年來下游國際大廠的產品日趨新穎,客製化的需求愈來愈大,除了. sit. y. Nat. 產品本身外,關鍵零組件倚賴內部的研發愈來愈多。此有如回到早期 SONY 仰. io. er. 賴內部研發部門生產關鍵零組件的模式(Chang, 2008),亦似 Apple 併購 P.A.. al. Semi,並計畫利用 P.A. Semi 的 IC 設計團隊打造 Apple 所有移動裝置包含 iPod、. n. v i n C h & Kim, 2010)U iPhone 及 iPad 的處理器晶片(Yoffie e n g c h i 。上述例子都說明了產業活動 走向垂直整合模式;雖說此時,關鍵零組件廠商可與下游國際大廠合作開發,轉 型成互相依賴的合作關係,然而近年來國際大廠傾向內部垂直整合,期望運用其 全球運籌管理的綜效,降低產品的單位成本。此外,以 A 公司的 LED 產業為例, 其中原因還包括:(1)下游國際大廠受到交易過程中知識外溢的風險,及(2) 因整體市場負成長而想利用內部供應關鍵零組件的方式來獲取公司的成長。. 在此競爭環境的驅動下,能存活下來的關鍵零組件廠需具備高度創新能力, 才能不受客戶垂直整合的威脅。此外,還必須將創新技術導入利基市場,在利基 1.

(10) 市場站穩腳步後,才有機會成功踏入主流市場,掌握「量」,取得高營業額繼續支 撐新產品開發(虞有澄,1999),成為第一級的關鍵零組件廠商。第一級的關鍵 零組件廠商還可利用交易成本的觀點,將落入成熟期的低毛利市場外包給同業, 此做法可讓第一級廠商保持對其客戶一次購足的承諾,還能維持財務的彈性投資 更多的新技術(Tapia, 2006)。台灣廠商的創新能力若無法追上腳步,就會陷入 幫第一級同業廠商代工的地位。面臨以上環境的驅動,台灣零組件廠商的生存空 間受到強大的考驗。. 政 治 大 的整合能力,但受限於市場太小,長久以來僅將自己侷限在下游國際大廠的零組 立 台灣的 LED 產業也面臨相同的困境。台灣有完整的 LED 供應鏈,具有高度. 件代工廠商,產業無法整合發展成消費品牌。在面臨下游國際大廠積極併購 LED. ‧ 國. 學. 廠商的威脅下,LED 產品本身需持續創新為產品帶來更多附加價值,驅使下游. ‧. 國際大廠捨棄內部垂直整合,改而深化與 LED 廠商的合作關係。此外,LED 廠. y. Nat. 商也需思考如何擴大在供應鏈上所扮演的角色,可視本身的能力範圍擴大代工範. er. io. sit. 疇,例如,往上游的研發與製造發展、或往下游的全球運籌與售後服務發展,往 上游發展則研發與財務能力必須較強,往下游發展除研發與財務能力外,尚須具. al. n. v i n 備採購、製造與國際化等較多元的能力。如此一來,才能重拾在產業價值鏈中的 Ch engchi U 競爭優勢,而不受下游國際大廠垂直整合的威脅。. 2.

(11) 第二節 研究動機與目的 A 公司在 LED 產業供應鏈中扮演 LED 封裝的角色,替下游國際大廠代工 LED 元件,中游面板客戶指定好規格後,A 公司會自行與上游合作夥伴共同開 發出客製化的設計,並負責生產製造,公司內部用戴爾電腦創辦人 Michael Dell 所主張,將供應商、製造商與使用者之間的價值鏈分野模糊化的想法 (Magretta,1998),用其所稱之「虛擬整合」為總體策略之方向。然而,在此代工 模式中,LED 的設計須完全仰賴中游的面板廠,一般說來,中游面板廠與下游. 政 治 大 了下一代的 LED 規格 ,興起了 面板廠自 行投資建置 LED 封裝廠的 野心。 立. 國際大廠的關係緊密,除了能得到國際大廠下一代的新產品設計外,也連帶掌握. ‧ 國. 學. 所 幸自 2010 年開始,LED 出現新的應用,照明。在照明市場,下游國際大. ‧. 廠對於 LED 廠商除要求提供元件外,常希望能直接提供模組或成品,使其能夠. y. Nat. 與傳統照明器具一起,直接在賣場上陳列銷售。對下游國際大廠而言,將產品模. er. io. sit. 組化有許多好處:理論上,可藉此減少供應商數目、降低交易成本,也可簡化製 程、提高產品標準化程度(Fisher,1997),並縮短產品設計周期。實際上,業界. al. n. v i n 已習慣用飛利浦的分級方式,將 照明的供應鏈活動自 L1 至 L4 分為四級 : C LED hen gchi U 1. L1 為晶片製造,L2 為 LED 封裝,L3 為模組,L4 為成品,對下游國際大廠而言, 若 LED 廠商能直接提供 L3 甚至 L4 的服務,有助於其將資源專注於品牌行銷及 售後服務,提升品牌知名度及產品市場占有率。. 此一趨勢對於 LED 廠商或 A 公司而言,是一個可提高產品附加價值千載難 逢的機會,透過提供 L3 或 L4 的服務,將產品範圍從原本的 LED 元件擴大到一 次購足的服務上,不但可深化與國際大廠雙方緊密的關係,也可創造更高的毛利,. 1. 飛利浦公司始創之製造分級法,以 「L」代表「Level」。 3.

(12) 帶來轉型的契機。 A 公司在不同代工活動的內容及程度差異,可用圖 1 來表示。 供應鏈區分. 上游. 供應鏈上的 活動. 晶片、 導線架. 模組層次2. L1. →. 中游 封裝 L2. → 模組 L3. 下游 → LED 成品. →. 品牌行銷、 售後服務. L4. LED 在面板 LED 在照明 A 公司進行之活動 A 公司的服務範圍 治 政 圖 1 LED 產業供應鏈及 LED 廠商價值活動內容 大 資料來源:A 公司提供及本研究整理(2012 年 2 月) 立. ‧ 國. 學. 不過就在 LED 封裝廠商配合下游客戶,紛紛投入模組的組裝服務時,國際. ‧. 大廠也悄悄進行產業整合,利用併購或與上下游產業交叉持股等方式,確保供貨 來源或市場通路,期望利用企業的全球範疇力量,取得公司的營運成長及市占率,. y. Nat. io. sit. 此作法使得國際大廠與 LED 封裝廠商之間的關係從原先的合作轉變成競爭。許. n. al. er. 多 LED 封裝廠商決定不坐以待斃,為了確保其產品的出海口穩定,加上具備孰. Ch. i n U. v. 悉本土市場等優勢,決定在本國市場採取中、下游垂直整合,發展製造商品牌。. engchi. 製造商品牌的策略讓 LED 封裝廠能夠不再倚賴國際大廠的通路,自行掌握終端 消費市場,不過,跳過下游國際大廠直接進入通路的競爭行為,也可能造成國際 大廠的抽單效應,因此,LED 封裝廠必須仔細衡量市場區隔及選擇目標市場, 避免與國際大廠產生通路衝突。. 綜合前述,LED 在面板背光的市場中,供應鏈原先採垂直分工,LED 封裝 廠商的研發受制於面板客戶,須努力傾聽及回應客戶的需求,然而,卻讓客戶有 了垂直整合的能力;同時,面臨新應用市場,照明,終端客戶也計畫利用內部垂 2. 飛利浦公司始創之製造分級法,以 「L」代表「Level」。 4.

(13) 直整合的力量取得好處。面對供應鏈上的成員業務重疊程度變高,身為關鍵零組 件廠商,台灣的 LED 封裝廠商受制於本土市場小及規模技術不足,如何在產業 垂直整合的趨勢下,與下游國際大廠維持夥伴關係及避免通路衝突,同時又能持 續在產品上創新,不淪落為低毛利代工商,是本研究所欲了解的主題。. 第三節 研究流程. 在確認研究目的後,將蒐集國內外之相關研究文獻以進行文獻探討,透過資料. 政 治 大 應方式。其次,再蒐集A公司提升自身附加價值的資料,並且透過深度訪談,找出經 立 之分析、歸納,整理出電子零組件製造商在面臨供應鏈垂直整合時,所需採取的因. ‧. ‧ 國. 學. 營困境與解決方案。. 本研究的研究架構主要以個案研究方式為主,選擇電子零組件產業中的台灣製. sit. y. Nat. 造廠商為個案公司,透過蒐集個案公司企業轉型、供應鏈管理策略與台灣代工模式. al. er. io. 之相關資料的質性研究,來了解企業提升附加價值的方式,最後並提出研究結論與. v. n. 建議以提供相關產業廠商或其他產業之台灣製造廠商做為策略參考依據。. Ch. engchi. 研究流程如下:. 5. i n U.

(14) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. 圖 2 研究流程圖 資料來源:本研究整理. 第四節. 研究範圍. 一、LED 各產品種類及本研究所針對的種類. 6. v.

(15) (一). LED 的產品種類. LED(Light Emitting Diode),中文全名為發光二極體,我們可用 LED 的技 術發展過程來解釋它的應用面。LED 起源於 1968 年,一開始,只有以化合物 GaAsP/GaAs,施加電流後所激發出的紅色光 LED 在市面上使用,由於亮度低、 低功率等特性,適合被用在電器的光源指示燈。到了 1990 年,業界發展出 AlGaInP 四元化合物,此時開始有紅、橙、黃等不同波長的 LED,且亮度亦較早期提升 許多。此時,市場也反映出對藍色及白色光的需求,此類光色被稱為「冷色光」,. 政 治 大. 容易讓人有高級或高科技的感覺,適合用在白色家電或手機按鍵背光,如圖 3。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 3 不同的材料會發出不同的波長,也就會看到不同顏色的光 資料來源: A 公司提供及本研究整理(2012 年 2 月) 然而直到 1996 年,藍色光及白色光才被日亞化學的中村秀二先生發現。中 村秀二利用 InGaNGaN 激發出藍光,此發明也帶來了白光 LED 的問世。白光不 同於一般純色光位於 CIE 光譜的波長線上,它屬於混光,位於 CIE 的中心位置, 需要靠不同波長/顏色的光混和而來,如圖 4,目前成本最低的做法,是利用 InGaN/GaN 的藍光,再加上黃色螢光粉,混光後來產生白光。同時也因為白光 為混光的特性,利用白光與濾光片的搭配,可用來當螢幕的背光源,開啟了 LED 7.

(16) 在背光模組應用的大門。. 學 圖 4 白光位於 CIE 圖的中心位置. ‧. ‧ 國. 立. 政 治 大. 資料來源:A 公司提供及本研究整理(2012 年 2 月). sit. y. Nat. al. er. io. 提到 LED 的種類,業界偏好用光色來區分,意即白色光及其他光色。如上. v. n. 述說明,白光受到其混光的特性,可搭配濾光片用在面板背光模組的光源,應用. Ch. engchi. i n U. 範圍包括中小尺寸面板,例如手機及各種手持裝置,及大尺寸面板,例如筆記型 電腦及電視。附帶一提,配合每年平均發光效率提升 20%的速度,LED 於電視 的背光,使用顆數可降到原先的 1/3,三星電子於 2009 年五月開始將此技術商品 化,大力於全球廣泛推廣三星 LED TV,此時也讓業界所有其他電視廠商紛紛投 入 LED 電視的發表。. 2009 年 LED TV 的商品化,讓 LED 產業興起一股擴產風潮。業界普遍認為 LED 於 TV 滲透率將逐年超過 2 倍的成長,屆時市場將發生 LED 供不應求的問 題,因此 LED 相關廠商紛紛開始擴產,許多面板廠商也開始進行垂直整合,自 8.

(17) 行佈建 LED 產線。然而,2009 年後至今,國際的總體經濟需求未如預期樂觀, 造成 LED 供過於求,迫使單價急速下降。於是,LED 的另一項應用,照明,就 在單價接近傳統照明,且各 LED 廠商急欲為過多的產能尋找出海口之下,開始 發展。此外,照明的發展還得利於外部環境支持。根據台灣經濟研究院的報告3, 在節能減碳的風潮之下,各國政府開始透過政策補助,獎勵使用 LED 照明,帶 動 LED 照明需求陸續顯現,促使全球 LED 產業供需情況逐步改善。. 其他光色產品由於市場成長規模很小,產業呈現飽和,市場已少有進入者,. 政 治 大 機按鍵背光已逐漸消失,轉而被觸控螢幕所取代。其他光色 LED 另有車用市場 立. 又配合電子產品的新穎設計,設計上已不偏愛搭配 LED,最明顯的例子即為手. 目前仍維持成長,但由於台灣占該產業全球產值僅不到 2%,本報告不做討論4。. ‧ 國. 學. 本研究所針對的種類. ‧. (二). y. Nat. er. io. sit. 如前段所述,由於一般光色 LED 的市場成長規模已趨飽和,為求公司成長, 策略制定上以白色光源為主,因此,本研究僅針對白光 LED 於面板背光及照明. n. al. 兩項應用進行分析。. Ch. engchi. i n U. v. 二、相關名詞定義. (一). 代工. 本文所指的代工,包含台灣業者配合國際大廠的終端產品所設計或製造的零組件, 或是替相同的國際零組件廠製造零組件,再由國際零組件廠貼牌販售,偏向英文 Original Equipment Manufacturer 的概念。. 3 4. 「發光二極體製造業之現況與展望」,台灣經濟研究院資料庫,2012 年 7 月 「我國 LED 產業銷售主要應用市場比重」,台灣經濟研究院產經資料庫,2012 年 8 月,頁 8 9.

(18) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 10. i n U. v.

(19) 第二章 文獻探討 第一節 外部產業鏈的變化與公司內部價值鏈的規劃. 電子產業鏈是一連串分分合合的過程,當有新事件出現時,就會為產業帶來 一次攪動,因此,外部產業鏈的變化迫使企業必須調整策略,且策略方向必須與 產業同步,同步的方式必須建立在與供應商、客戶間的合作關係上,才能避免在. 政 治 大. 產業垂直整合趨勢下的通路衝突。. 立. ‧. ‧ 國. 學. 一、產業鏈的變化:從 PC 到智慧型手機. PC 產業的變遷帶動了整體電子產業的發展。1964 年 IBM S/360 上市前,所. sit. y. Nat. 有的大型主機所使用的操作系統、處理器、周邊硬體及應用軟體都必須來自同一. al. er. io. 家公司,因為每家電腦都採用專屬技術,他們沒辦法和其他任何地腦一起運作,. v. n. 即使同一家公司的電腦,也無法放在一起工作,因為每套電腦系統都有相配合的. Ch. engchi. i n U. 周邊裝置,如印表機和磁帶機。S/360 被稱之為電腦「家族」,讓軟體及週邊硬體 能夠自由更換,學術上稱之為模組化設計(modularity in design),S/360 利用中 央處理控制中心(Central Processor Control Office)讓所有設計人員能夠圍繞大 型主機這座金礦,自行發展半導體、記憶晶片、關聯式資料庫、電腦語言、材料 科學…等,S/360 的開放架構,讓周邊裝置只要依循著 S/360 的設計規則(design rules),就可自行開發出無數相容的軟硬體,這開啟了產業垂直分工的扉頁,此 後軟體公司及周邊硬體公司如雨後春筍般湧現。(Baldwin & Clark, 1997;葛斯 納,2002). 11.

(20) 到了 1981 年,IBM 推出個人電腦(PC)更確定了產業鏈分工的模式,這 是 IBM 第一次將個人電腦的零組件委由外包廠商生產:處理器由英特爾(Intel) 代工,操作系統則採用微軟(Microsoft)的 DOS 系統,此開放架構造就了個人 電腦的大量生產5。同時也促成產業嚴謹的專業分工,讓台灣有機會在 1990 年代 從紡織王國成功走向科技島(陳宏印,2005)。. 2000 年以來,講究外表新穎及使用特性的智慧型手機及移動裝置興起,企 業為了掌握產品設計及技術領先,開始重視因外包而衍生的知識外洩風險;蘋果. 政 治 大 數項專利侵權的隱憂,A6 處理器逐漸改由台積電委託製造。此外,三星的產業 立. iPhone 手機的處理器原本由三星製造,但受到三星集團也持有自有品牌手機且有. 垂直整合模式,除可確保零組件的出海口,其自有的顯示器、記憶體、處理器,. ‧ 國. 學. 及其它高科技配件例鏡頭模組,還可讓三星的手機擁有設計彈性,讓競爭者無法. ‧. 俾倪。然而,三星全球通訊副總李健赫(Lee Keon-hyok)也注意到智慧手機將. io. er. 到全球零組件供應商的分工模式(Grobart, 2013)。. sit. y. Nat. 來也會如 PC 一般變成商品化產品(commodity products),屆時三星仍須轉型回. al. n. v i n 觀察電子產業鏈的變化,新產品的出現常會重整產業鏈結構。但總歸而言, Ch engchi U. 一開始市場上尚未出現過的新產品,或可稱為不連續創新的產品,都由一家公司 先帶頭獨力完成,當產品邁向標準化時,即開始專業分工,由產業鏈中的製造商 各自分工製造各零組件。. 二、產業價值鏈與企業價值鏈互動,企業策略制定須回應產業價值鏈. 5. IBM官方網站,登錄時間:2012/03/20,. http://www-03.ibm.com/ibm/history/history/history_intro.html 12.

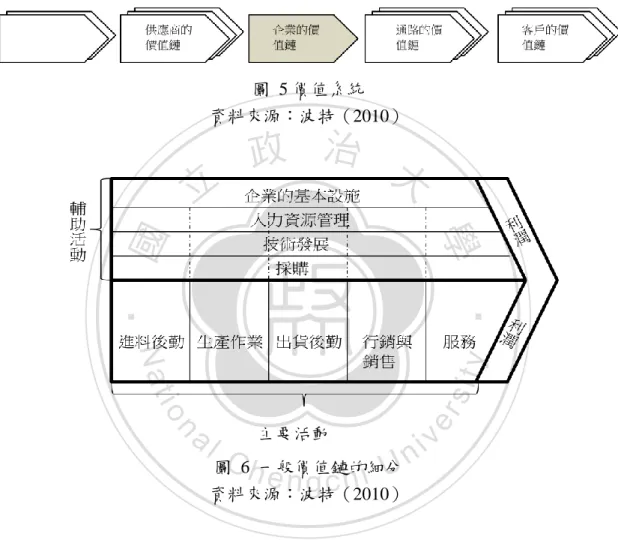

(21) (一). 競爭因素. 「企業的價值鏈其實是包含在一套範圍更廣的「價值體系」(Value System)裡 面,如圖 5) 。供應商有自己的價值鏈(上游價值) ,它能夠創造並傳遞使用於企 業價值鏈的採購項目(purchase input)。供應商不只是提供資源而已,他還可透 過許多其他方式對企業績效產生影響。此外,許多產品還會經由銷售通路的價值 鏈(通路價值),送到客戶手上。通路本身,也會影響客戶和企業活動的附加活 動。最後產品成為客戶價值鏈的一部分,而產品與企業在客戶價值鏈中所扮演的. 政 治 大 取得與維持,不但倚靠對自身價值鏈的了解,更要了解企業如何與整個價值體系 立. 角色,不僅決定了客戶需求、也正是企業追求差異化的最根本基礎。競爭優勢的. 配合。 (波特,2010)」。由於,企業的價值鏈與上下游廠商及客戶的價值鏈彼此. ‧ 國. 學. 互動,因此當供應鏈上的價值體系有所變化時,也就關係到企業是否需重新規劃. ‧. 其價值鏈,確保與價值體系能有效互動,以突顯競爭優勢。. y. Nat. er. io. sit. 資源依賴理論也認為,組織不是一個封閉系統,而是一個開放系統。組織的 存在,在於確保其與外界資源交換之穩定,以合乎外界環境或組織的期望與要求,. n. al. Ch. 已達到組織的效益(Peterraf , 1993)。. engchi. i n U. v. 波特(2010)用「鏈結」的觀念說明企業的價值鏈與外部價值鏈的相互關係。 他提到,價值鏈中包含「內部鏈結」與「垂直鏈結」,最明顯的內部鏈結是輔助活動 與主要活動的鏈結。在一般價值鏈中,這類鏈結以虛線表示(圖 6) 。「垂直鏈結 」存在於企業的價值鏈與供應商、銷售通路的價值鏈之間,供應商或銷售管道內 進行價值活動的方式,將會影響到企業內進行價值活動的成本或績效。. 面臨供應商及通路商甚至客戶以各種方式快速擴散,企業必須懂得捨棄原先. 13.

(22) 擁抱單一價值鏈的作法,轉而思考如何重新結構其價值鏈,使客戶可以透過企業 的價值活動與客戶本身的價值鏈得到互補;由於客戶多已具自行整合的能力,企 業在制定策略時,必須將產品與服務分割和重新整合成多個獨立的「活動」單元, 讓客戶依其個別需要,選取適合的「活動」(Normann and Ramirez, 1993)。. 圖 5 價值系統 資料來源:波特(2010). 立. 政 治 大. ‧. ‧ 國. 學. n. 主要活動. er. io. sit. y. Nat. al. i n C 圖 6h一般價值鏈的細分 engchi U 資料來源:波特(2010). v. 進一步研究發現,當價值體系往垂直整合發展時,企業也常以相同的作法來 回應。因為當供應商、通路商、競爭對手往垂直整合發展時,意味著企業必須藉 由「競爭範疇」的擴大來取得差異化。「競爭範疇」意指企業廣泛的活動領域,涵蓋 企業所經營的產品範圍及客戶別、垂直整合程度、市場的幅度等(波特,2010)。 因此,當價值體系的成員紛紛投入垂直整合時,不但造成企業的競爭對手數量增 加,且多為大範疇的競爭者,而又由於「企業選擇競爭範疇的寬窄顯然與競爭對 手有關(波特,2010)」及「大範疇競爭可能涉及垂直整合,還得參與相關產業的 14.

(23) 競爭(波特,2010)」,因此,企業不得不也用垂直整合來重新規劃產品或服務。. 除了競爭範疇外,企業垂直整合的程度還可取決於交易成本;當外包的交易 成本,包含對外包廠商的不確定性、交易頻率高於垂直整合,或企業與外包商無 資產專屬(Asset Specificity)的連結時,企業傾向內部垂直整合,將原本透過外 包所取得的價值活動納入其價值鏈中(Coase, 1937;Williamson, 1975)。相對 的,若不確定低、交易頻率小或資產專屬大時,企業傾向外包。我們可由 Williamson(1985)的資產專屬性分類,觀察出 LED 製造商對於下游客戶的資產. 政 治 大 直整合的原因之一:依據 Williamson(1985)的定義,資產專屬性可分為四類, 立 專屬連結性低,而這可能成為造成下游客戶決定收回 LED 外包,而朝向內部垂. 第一類為零件製造商的地點專屬性,如果零件製造商的地點與企業相近,對企業. ‧ 國. 學. 來說除了可降低運輸、倉儲或生產成本外,零件製造商也無法輕易得將服務提供. ‧. 給企業其他的競爭者;第二,實質資產專屬性(Physical Asset Specificity) ,例如. y. Nat. 客製化產品或服務,專屬資產投資等;第三,人力資產專屬性(Human Asset. er. io. sit. Specificity) ,零件製造商為客戶成立專屬的團隊,必要的時候進駐客戶公司,以 利研發設計及時性;最後為專用資產專屬性(Dedicated Asset Specificity),意味. n. al. Ch. 零件製造商的特定資產僅供某些大客戶使用。. engchi. i n U. v. 動態競爭策略中說明了企業與競爭者的互動程度。企業面臨競爭者攻擊時所 採取的防禦性策略,取決於企業對於市場的依賴程度及不可逆轉性。當對市場的 依賴程度愈高或不可逆轉性(irreversibility)愈低,企業通常會採取強烈的競爭 性回應,且使用配對(match)性回應的可能性愈高。配對性回應亦即企業僅單 純複製競爭者的攻擊行動(陳明哲,2008)。此說明了當競爭者採用垂直整合擴 大競爭範疇時,會迫使受到高度威脅的企業以相同的垂直整合方式回應。然而, 大型企業與小型企業的競爭性回應又有所不同;大型企業願意採取競爭性回應的. 15.

(24) 傾向、速度、及執行力較不如小型廠商,但一旦大型企業開始採取競爭回應,其 明顯程度(action visibility) 、競爭性回應(responsiveness)及競爭性回應的明顯 程度(response visibility)都比小型企業高,而此對公司的績效息息相關(陳明 哲,2008)。藉由企業與產業的互動程度,我們可觀察出企業績效的好壞,一般 說來大型企業擁有規模經濟、經驗品牌認知與市場權力的優勢,但常受制於同樣 身為大型企業的客戶,而對突破性創新科技的接受程度較慢,使得對於競爭者的 攻擊行動回應過慢,反而造成績效的落後(克里斯汀生,2000)。. 政 治 大 具有獨特性,但在市場共同性及資源相似性兩個構面上,與其他廠商有不同程度 立 因此陳明哲(2008)發現,策略的世界並不是對稱的,主張每一家廠商雖然. 的差異。市場共同性(Market Commonality)的構念,代表一個比較嚴格的市場. ‧ 國. 學. 相互依賴性的定義:它是一種廠商專質的概念,能夠發掘出普遍存在於廠商市場. ‧. 關係中的不對稱性。資源相似性(Resource Similarity)則隱含了擁有相似資源組. y. Nat. 合的廠商,可能在市場上具有相似的策略性能力與競爭弱勢。同樣地,擁有多樣. er. io. sit. 化資源組合的廠商,因為具有獨特的策略性資源形貌,可能會有多樣化的競爭決 策組合可供選擇。作者提出了一個競爭者分析的架構,如圖 6 所示。在象限 I 的. al. n. v i n 廠商具有類似的形狀,而且有高度的重疊,代表雙方是明顯直接且相互認定的競 Ch engchi U 爭者;反之,倘若廠商擁有相似的資源,但僅在及少數的市場上競爭,則屬於象 限 IV 的情境。本研究強調供應鏈成員間的垂直整合,造成上游與下游之間的關. 係從合作變成競爭,此關係所處的象限則類似象限 II。. 16.

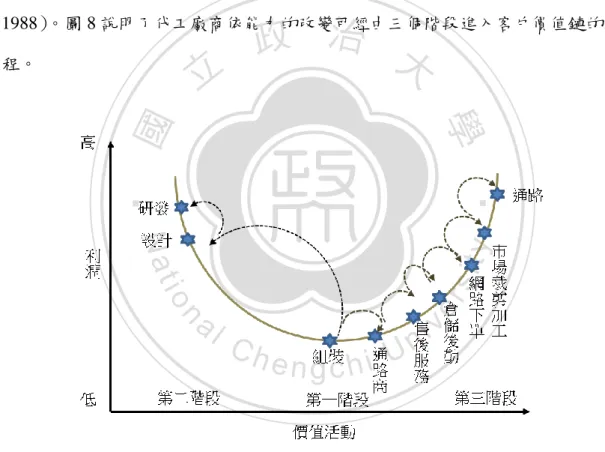

(25) 政 治 大 圖 7 競爭者分析架構. 立資料來源:陳明哲(2008). ‧ 國. 學. (二). 創新因素. ‧ y. Nat. sit. 價值體系變動的原因,除上述的競爭因素外,創新也會造成價值體系的改變,. n. al. er. io. 進而使企業必須在價值鏈上有所因應;創新意味著某種新的,尚未為人所知,尚. i n U. v. 不存在的東西的設計和開發,它將從已知的現在因素中脫胎而出,建立起新的經. Ch. engchi. 濟結構,給予這些因素全新的經濟空間;創新是一種賦予資源新能力的活動,並 使資源創造出財富;創新本身創造了資源;因此,企業內部的創新改變了企業原 本的價值活動,企業外的創新,帶來外部環境的改變,也驅使企業必須重新定義 原本的價值鏈;圖 7 舉例說明彼得杜拉克的創新的來源,及其為產業及企業價值 鏈所帶來的改變(杜拉克,2002)。. 17.

(26) 創新的來源→. 產業鏈的變化→. 企業價值鏈的改變. 企業內部: 1. 程序中的需要. 朝向低單價、量大市 企業產品的價值,從原先. (1) 美國電話轉接系統由人. 場。. 的高級服務轉而成為普. 工改為自動,支撐了家用電. 及的平民商品,同時,自. 話普及後的龐大話務需求。. 動化生產降低了價值鏈. (2) 默氏的自動鑄造排字機. 中「主要活動」的份量,又. 發明讓報業因而能夠大量印. 為因應龐大的需求量,將. 政 治 大重心移往「輔助活動」。 產生業界龍頭,形成 企業利用產品的特性與. 製。. 立. 2. 意料之外的事件. 效益,在價值鏈中形成差. 大型主機系統,但在因緣際. 容。. 異化,創造新的、且具有. ‧ 國. 全新的產業結構陣. 學. (1) IBM 原本只為銀行開發. 統,因而成為商用電腦龍頭。. 勢。. y. sit. io. 發現尼龍並將其商品化。. n. al. (1) 在 1960 年代汽車業的市. er. (2)杜邦在找尋聚合物時意外. 3. 產業與市場結構. ‧. 左右產業平衡的競爭優. Nat. 會下也為圖書館開發了一系. v i n C在相同產業中發展出 h e n g c h i U 改變了對企業價值鏈型. 新的產業區隔,五種 態的要求,形成不同的客. 場結構從各國區域型產業變. 競爭力因為產品不同 戶價值鏈。. 成一個全球性產業,存活下. 而有消長的情形。. 來且成功的汽車製造商在此 時均有針對其品牌做明顯的 定位。 圖 8 創新機會的來源,及對價值鏈的影響 資料來源:杜拉克(2002)、波特(2010)及本研究整理. 18.

(27) 此外,科技讓電子郵件、視訊等科技讓國際溝通同步,也助長了美國企業全 球化的垂直擴張。當美國產業都往海外取得便宜的製造成本時,留在原訂不動的 企業便無法在價值體系中存活;另一方面,科技讓全球型企業能夠執行全球運籌 管理,利用單一資訊系統與在全球各地的分公司連線,降低投資新事業的成本, 驅使企業往價值鏈的「服務」功能擴張,包含設計、研發及購併等,使得美國企業 沒有因為製造外移而降低國力,相反的,卻讓這些與產業一同升級的企業成為全 球型大企業(DeLaDehesa, 2006)。. 政 治 大 理財務資產與負債來建立競爭優勢,亦必須從發展關係以維繫既有客戶的忠誠度, 立 Kaplan & Norton(1992)點出了「無形資產」的重要性,說明企業無法單憑管. 以低廉的成本和速捷的前置時間,提供客製化、高品質的產品和服務;同時,為. ‧ 國. 學. 達成以上目標,還必須兼顧開發員工的工作潛能和積極能力,並部屬資訊科技、. ‧. 資料庫和系統,以上簡單歸類為四個績效評核構面:財務構面、客戶構面、學習. y. Nat. 與成長構面及企業內部流程構面,各構面自成一個平衡計分卡,四個平衡計分卡. er. io. sit. 彼此具有因果關係,且為一個成果量度及績效驅動因素的混合體。台灣有許多製 造業且為國外大廠的代工廠商,已利用平衡計分卡做為執行策略的衡量指標,王. al. n. v i n 清弘(2000)指出台灣知名製帽廠,以替國外知名大廠代工帽子為本業,在採用 Ch engchi U. 平衡計分卡後,藉由研發技術的提升帶動了新客源及新市場的發展。陳奕琿(2009) 以平衡計分卡的衡量指標研究製造業的績效管理系統,發現在四個構面相互交叉 評量之下,對製造業的整體績效有明顯提升的效果。. 三、產業垂直整合下會帶來通路衝突的矛盾. 台灣的電子零組件廠商與下游國際大廠多屬代工關係,近幾年在本身製造與. 19.

(28) 組裝實力深化後,也逐漸涉入設計與研發工作,許多國際大廠也樂見此發展,釋 放關鍵零組件的設計研發活動給代工廠,自己則調整為專注行銷及微笑曲線的後 端價值活動;然而,當價值體系往垂直整合發展時,企業與下游國際大廠的業務 產生重疊,互相進入彼此的價值活動體系,此衝突使得國際大廠收回代工活動, 造成與客戶關係的變化(許文宗,2002)。我們也可以發現,當每個價值鏈的競 爭範疇擴大時,供應商、企業及通路彼此相互進入了對方的價值鏈,降低了下游 廠商對其上游廠商的信任,鏈與鏈的「垂直鏈結」會變得模糊,而此阻礙了垂直鏈 結的協調或最佳化,降低企業與供應商或企業與通路商的的信任(Heide & John,. 政 治 大. 1988)。圖 8 說明了代工廠商依能力的改變可經由三個階段進入客戶價值鏈的過 程。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 9 代工廠各階段之功能活動變化 資料來源:許文宗 (2003). 有學者用動態位階的擴張模型(An expanded model of status dynamics)來解 釋此衝突:一般說來,位階高(higher status)的公司可將其影響力移轉(transfer) 至相對位階低的公司;位階代表一家公司的社會地位,相對位階高的公司對合作 對象具有約束力,因而使得位階對企業的成本結構,市場機會點以及資金取得具 20.

(29) 有影響力;動態位階(Status Dynamics)指出,一家公司的位階高低取決於與合 作對象的經濟交換(economic exchange):與位階高的公司的連結可提升企業本 身的位階,相對的,與位階低的公司連結則會降低企業本身的位階;以兩家專業 服務公司的合併為例,位階低的公司期望能透過與位階高的公司合作取得位階移 轉(位階移轉) ;當雙方的位階差異愈大且賣方位階較高時,買方的位階可因賣 方而被放大,因此合作的效果愈好;然而,一般傳統的合併案都是由位階高的買 家去購併位階低的賣家,但進一步研究中指出,在有些情況下,低位階的賣家的 生產力高於高位階的買家,但這不會改變原有的位階;因此,當買家在評估賣家. 政 治 大 另一方面,當雙方的位階相似時,會讓買方本身的競爭優勢受到威脅,因而浮現 立. 時,通常會先選得位階比自己高的對象,而這些對象的生產能力不見得比自己高;. 衝突,圖 10 說明買賣雙方的位階關係對合作案的影響(Cowen, 2012)。這說明. ‧ 國. 學. 了當代工廠將價值鏈延伸到國際大廠的價值鏈時,如代工廠本屬較高的位階,將. ‧. 不會與國際大廠產生衝突,反而國際大廠樂見位階移轉的好處,然而當雙方位階. y. sit. io. er. 負面效果。. Nat. 因此而縮小時,則有可能因為國際大廠的競爭優勢受到威脅,為雙方的合作帶來. al. n. v i n Ch 當買方的位階<目標賣方的位階, e n g c h i U當買方的位階>目標賣方的位階,. 位階差異的屬性 位階差異的大小. 大. 小. 小. 大. 基準線位移預測. + (買方位階. + (買方位階微. - (買方位階. - (買方位階被. (位階移轉). 大幅提升). 幅提升). 被小幅侵蝕). 大幅侵蝕). 圖 10 買方的位階移轉關聯圖 資料來源:Cowen(2012). 以 LED 為例,具創新能力及專利技術的日系晶片廠商日亞化學,除製造晶 片外,也像中游延伸生產 LED 封裝元件,但 LED 封裝元件廠商不因此競爭關係, 21.

(30) 而拒絕購買日亞化學的晶片,反而仍積極向日亞化學爭取更多的晶片產能,因為 產業界都知道,使用日亞化學的晶片,代表了 LED 封裝元件的品質及技術創新, 讓 LED 封裝廠商的位階因而提升。因此,在垂直整合的趨勢下,企業如能盡力 拉開與客戶的動態位階,應可減輕通路衝突。. 四、與客戶建立既競爭又合作的關係,以避免通路衝突. 政 治 大 銷售通路的價值鏈之間的關係;企業與供應商的鏈結絕非一得一失的零合遊戲, 立. 波特(2010)在競爭策略中以「垂直鏈結」說明存在於企業的價值鏈與供應商、. 而是一種雙贏的情況。策略行銷學則強調買賣雙方的信賴關係,利用買賣雙方的. ‧ 國. 學. 專屬交易投資 TSI(Transactional-Specific Investment)深化合作關係(Jap &. ‧. Ganesan, 2000) 。此外,波特(2010)也說明:「企業承擔較多的客戶價值活動,. y. Nat. 可能就是他尋求差異化的一種方式,在極端的情況下,企業甚至完全進入到客戶. er. io. sit. 的產業。」。Normann and Ramirez (1993)提出價值星系(Value constellation), 說明客戶需求是由一群企業利用各自的專業、產品及服務聯合而成,客戶可在價. al. n. v i n 值星系中,任意選擇最適的產品或服務,而非傳統價值鏈中供應商與客戶的直線 Ch engchi U 關係,例如 Ikea 的 DIY 傢俱,將組裝成本節省下來轉到高品質但低價的傢俱本. 身;Day(2000)將市場關係(market relationships)分為交易交換、加值交換及 合作交換三類,並提出具客戶導向的高科技產品如半導體測試設備則適用合作交 換的合夥關係;具體的連結層面包含製造設備的協同設計、供應商對新產品開發 的參與及最終設備的組裝、訓練及追蹤服務。. Novell 創辦人 Ray Noorda 認為合作與競爭結合之後,所產生的動態關係遠 大於個別的合作或競爭,因而創造出競合(Co-opetition)一詞。布蘭登柏格(2004). 22.

(31) 於競合策略一書中,提出產業的互動應看成是一個價值網,價值網中的參與者中 有客戶、供應商、競爭者及互補品的提供者;價值網的縱切面是公司的客戶及供 應商,橫切面為公司的競爭者及互補者,如圖 11;互補者可與企業共同把餅做 大,因此對企業有加分作用,競爭者則對企業有減分作用;價值網中有兩件有趣 的變化: (1)當供應商供應多家競爭者資源時,供應商因而分攤大部分發展費用 使得供貨更便宜,或因更多的需求加速技術學習曲線向下移動,進而成為把餅做 大的互補者; (2)當技術進入新市場時,由於客戶對技術的不了解造成接受程度 低,此時競爭者彼此可能成為創造市場的互補者。針對上述(1) ,布蘭登柏格(2004). 政 治 大 計畫,一定比不上有大眾市場支撐的案子那樣好而且便宜;針對(2) ,布蘭登柏 立 提出當邁入資訊經濟的時代,供給面的互補將日益重要,任何由單一廠商獨撐的. 格(2004)一再聲明在價值網的參賽者都同時扮演競爭者和互補者的角色,創造. ‧ 國. 學. 市場是互補者,瓜分市場則為競爭者。因此,當客戶在進行垂直整合而成為競爭. ‧. 者時,可思考結合客戶(或競爭者)的力量共同分攤研發費用,由客戶負責技術. y. Nat. 研發,企業本身專注製造研發,讓彼此成為具加分效應的互補者。合資或客戶入. er. io. sit. 股(joint venture)為常用手法之一,擅用與客戶公司之間的綜效補足彼此缺失的 部分,比取得對方資源更能有效創造雙贏(Kumar, 2011)。. n. al. Ch. engchi. i n U. v. 圖 11 價值網 資料來源:布蘭登柏格(2004),競合策略,頁 39. 23.

(32) 五、小結. 當買方與廠商的專屬連結強時,通常無法輕易用垂直整合取代原有的外包政 策,然而也因此產生風險或不確定性,促使買方收回外包;此時廠商也為了避免 過度投資,而以向買方市場進行垂直整合回應,造成買賣雙方的通路衝突。. 此一論述的反面,當雙方無強烈的專屬連結時,則可舒緩因垂直整合所產生 的通路衝突:以 hTc 為例,hTc 原本為電信營運商的代工廠商,當向下游整合並. 政 治 大 係小,因此非但不造成客戶轉單,客戶還因 hTc 品牌承擔了手機的故障維修等責 立 轉型為自有品牌時,由於與電信營運商的既有電信業務不衝突,雙方資產專屬關. ‧. ‧ 國. 學. 任而正面看待 hTc 的垂直整合(Bei and Chen, 2011)。. 在動態市場中,客戶可變成競爭者,競爭者也可是共創市場的互補者。用彼. n. al. er. io. sit. y. Nat. 此擁有的資源交換交換所缺乏的資源,才是為客戶創造最有利價值的方法。. 第二節. i n U. C. v. hengchi 技術創新對公司價值鏈的影響. 當新科技的出現,產業的價值網絡會隨之改變,此時,企業為了維持與供應 商及客戶保持良好互動,就必須思考重新規劃價值鏈。新價值鏈可以為企業帶來 成本優勢或差異化優勢。. 一、技術創新可扭轉企業的競爭位置. 24.

(33) 對於一個企業而言,企業的永續經營能力可從其是否能夠整合現有、培養新 的競爭能力中而得知(Teece, Pisano and Shuen, 1997) 。以產業觀點來看,波特(2010) 在競爭分析中提到:「如果一項技術被廣泛應用,它就成為決定整體產業結構的 重要因素。技術變革的擴散可能會影響決定產業獲利的五種競爭力。」。以硬碟 產業為例,當 14 吋硬碟上市時,其速度遠遠超過大型主機市場,雖然後來市場 上陸續有各種不同容量配備的 8 吋硬碟,但由於容量過低不適用於大型主機,只 好銷售給新的應用者:迷你電腦(克里斯汀生,2000) 。對於 14 吋硬碟的製造商 而言,市場上已浮現出現了替代品(8 吋硬碟)的威脅,且隨著 8 存硬碟的容量. 政 治 大. 及成本愈趨近大型主機需求,替代品的威脅力量也就愈大。. 立. 策略制定需依不同的創新模式而有所不同。創新有兩個軸線: (1)與現有科. ‧ 國. 學. 技的遠近程度,及(2)與現有客戶或市場區隔的遠近程度(Abernathy &. ‧. Clark, 1985)。在科技的軸線上,在既有科技軌道上的提升代表企業的能力,又. sit. y. Nat. 稱漸進式創新;相對的,從根本脫離現有軌跡的激進創新則意味著企業的競爭力. io. er. (Dosi, 1982; Green, Gavin, &Smith, 1995)。Henderson & Clark(1990)將創新區分 為模組式創新(Modular innovations)及結構式創新(architectural. n. al. Ch. n U engchi. iv. innovation),. 當創新只改變了產品的核心設計觀念,而核心觀念與元件知識的連結(即產品結 構, product architecture)並未改變,如類比電話改成數位電話,此稱為模組式創 新;當創新改變了產品的結構,但仍維持原產品的核心設計觀念,則稱為結構式 創新,例如對於大型室內天花板吊扇的廠商而言,分離式吊扇即為一種結構式創 新。模組式創新可影響公司現有的體系,結構式創新會改變公司現有的體系;在 客戶或市場區隔上,既有科技上的漸進式創新,目的為滿足現有客戶需求;相反 的,激進式創新不會為現有客戶增加效益,但會創造新市場或新客戶(Benner & Tushman, 2003)。. 25.

(34) 當 5.25 吋硬碟上市時,手提式電腦和桌上型電腦的客戶願意以較高的價格 支付硬碟體積縮減,而在其他價值網絡中的客戶則否;5.25 吋硬碟創造了新市場, 這個市場代表了一個獨特的價值網絡,其成本結構也與 14 吋硬碟的成本結構截 然不同:14 吋硬碟的客戶為大型主機製造商,重視科技創新及服務導向,屬高 毛利市場;相較於手提電腦的價值網絡則重視標準化、屬低毛利的低階市場。因 此,「當企業在原有的網絡中取得完整的經驗後,就表示他們已經發展出價值網 絡所需的能力、組織結構與文化。不同的價值網絡,有不同的產量、量產斜率、 產品開發週期、客戶與客戶需求的定義」。(克里斯汀生,2000,頁 24-51). 政 治 大 有鑑於技術創新對企業所處競爭位置的重要性,許多企業選擇加入網絡體系, 立. 利用網絡的力量取得規模經濟與提升效率,及共同改善環境或面對共同對手(司. ‧ 國. 學. 徒達賢,2011) 。企業利用專利池來鞏固對創新技術的使用權,「專利池(Patent Pool). ‧. 」是兩家或多家公司為各自擁有的專利相互授權或供第三方使用。專利池的成員. y. Nat. 有兩類,分別為授權者(licensors)及被授權者(licensees);授權者擁有專利池中. er. io. sit. 的必要專利資產,被授權者可購買專利使用權,並能夠使用該專利技術於公司的 產品中。非專利池成員的非參與者(Nonparticipants),雖身處相同產業,但卻. al. n. v i n 無法獲得授權及使用專利池的各種技術(Clark et al., 2000)。 Ch engchi U. 二、. 激進式創新的行銷規劃. 強生等人(2008)提到創新產品必須瞄準「尚未消費者」,這些消費者可能因 為以下四種限制而限制了消費能力:技術方面的限制、生產方面的技能不足、財 力方面的限制、取得管道方面的限制、時間的限制,針對這些限制提供創新構想, 可滿足此群「尚未消費者」;相對的,也有一群被過度服務的客戶,企業可藉由性 能圖,描述產品在哪些性能層面上表現夠好,哪些性能上明顯優於互補品,進而 26.

(35) 辨識機會。. 當為創新產品規劃行銷方案時,必須嚴格執行市場區隔,而最好的區隔市場 方法是深入了解目標客戶需要完成的工作、執行此工作時所需的境況、客戶認為 最重要的性能目的、有什麼障礙限制了客戶完成此工作的能力,以及客戶考慮的 解決方案。 (安東尼,2010,頁 84-88). 當任何新產品被推出市場,如果加以採用即意味著必須改變現有之產品或服. 政 治 大 意義的。在學術上,把這種改變敏感度高的產品稱為「不連續創新」。創新產品依 立 務模式時,則從行銷的觀點來看,消費者對此新產品所持的態度為何,是非常有. 據技術採用生命週期可分數個階段,包括屬於早期市場的創新者和早期採用者、. ‧ 國. 學. 主流市場的早期大眾和晚期大眾,以及晚期市場的落伍者;創新產品常於早期市. ‧. 場階段成功,但卻無法成功進入主流市場;想要順利跨越早期市場到主流市場之. y. Nat. 間的鴻溝,在要進入主流市場階段時,必須做好市場區隔,先在主流市場中的幾. er. io. sit. 個利基市場上取得成功,才能增加取得市場領袖的機會。 (墨爾,2000,頁 41-47). al. n. v i n Ch 組織將新市場獨立開來運作,有助釐清現況 engchi U. 三、. 克雷頓.克里斯汀生(2000)認為既有企業常在激進創新中失敗,原因就在 於既有企業未能察覺激進科技所代表的價值網絡與原先既有科技所代表的價值 網絡不同,既有企業常在既有的價值網絡思維中運作突破性科技,因而錯時先機, 無法在新市場中建立起能獲利、又能持續的競爭位置。. 此外, Benner & Tushman(2003)也提到傳統的流程管理(process management)適用於持續性的品質改善或漸進式創新(incremental innovation), 27.

(36) 例如,在原技術層面上做些微的調整,提升公司現有的技術能力;但卻阻擋了需要從根 本上完全改變原技術軌道及組織核心競爭力的激進式創新。因此,克里斯汀生(2000) 認為既有企業難以發展創新科技,建議成立專責組織。杜拉克(2002)提出企業. 需從結構上改變,以促使創新與創業;組織內應設有專司新設業單位,對於創新 事業需採取的不同的政策、規則與評估方法,避免背負過重的負擔。然而,許多 公司領導人會說,他們根本沒有如此龐大且多於的資源支持每個獨立的創新事業, 安東尼(2010)建議公司需審慎刪減進行中的創新投資組合,可利用該創新產品 尚待開發的潛力,也就是未來的成長空間,包含進階市場潛力即產品的改善空間、. 政 治 大 尚待開發的潛力;其次,再評估其它選擇的潛在價值,相互交叉比對後,找出最 立. 處於 S 曲線上的位置、競爭優勢、新崛起的破壞者等條件分析來評估該創新產品. 佳的創新投資組合。安東尼(2010)用以下圖 12 的模型摘要評估前述兩項因素. ‧. ‧ 國. 學. 的含意。. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 12 評估創新投資組合的方法 資料來源:安東尼(2010). Kaplan & Norton(1996)提到,資訊時代,財務量度對企業來說顯得捉襟見 肘;當公司必須大量投資於客戶、供應商、員工、流程、科技和創新,才能創造 未來價值之際,財務量度無法發揮導航和評估的作用。強生等人(2008)對於創 新提倡一套獨特的評量指標,可分為投入資源方面的評量指標包括財務、人力資 源,流程方面的評量指標包括流程速度、構想深度等,成果方面的評量指標包括 新產品及客戶的數目等。. 28.

(37) 四、. 小結. 雖企業採用新技術的速度為永續發展的重要指標之一,但績優大企業卻常因 抗拒創新而一蹶不振,其中包含了對「創新」一詞的誤解,認為創新必須擁抱高階 市場,因而忽略廣大的低階市場。許多企業已認知到創新的重要性,均已在組織 內推廣創新,學者建議,創新也需被管理,成立專責組織,訂立考核標準,並將 創新的學習資產專屬化,才能使確實發展創新技術。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 29. i n U. v.

(38) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 30. i n U. v.

(39) 第三章 研究方法. 第一節. 研究架構. 本研究藉由電子產業鏈的變化,找出 LED 封裝元件所面臨的威脅與挑戰, 及因應之道。首先,電子產業鏈是一連串分分合合的過程,當有新事件出現時,. 政 治 大 策略方向必須與產業同步,同步的方式必須建立在與供應商、客戶間的合作關係 立 就會為產業帶來一次攪動,因此,外部產業鏈的變化迫使企業必須調整策略,且. 上,才能避免在產業垂直整合趨勢下的通路衝突。此外,對於 LED 廠商而言,. ‧ 國. 學. 面板背光為既有應用市場,照明為新的應用,兩個市場應當分別看待,才能制定. ‧. 適當的策略。. y. Nat. er. io. sit. 上述兩個主題已在第二章文獻整理探討,在第二章中,試圖從電子產業鏈的 歷史軌跡去了解分工與垂直結構的形成,發現產業價值鏈與企業的單一價值鏈緊. al. n. v i n 緊相扣,因此藉由分析整體產業價值鏈及企業的單一活動,可幫助個別企業在產 Ch engchi U 業從分工走向垂直整合時,思考如何用對本身最有利的方向轉型。轉型的方式有. 兩種,其一為追隨產業的作法,用與競爭者相同的方式垂直整合,藉以擴大競爭 範疇。其二為另尋創新能量,重新建立利基市場。兩個方法各自有其衍伸的相關 議題需檢討,使用垂直整合時,需避免通路衝突,朝向競合模式;使用創新的利 基市場時,則需佈建互補性資產,用新的價值網絡支援新產品的上市。以上本研 究的基本架構如圖 13。. 藉由第二章之文獻整理,在第三章發展出本研究之研究架構。接著,在第四. 31.

(40) 章展開 LED 市場分析;以 LED 封裝產品的下游應用市場為主軸,探討 LED 封 裝廠在各應用市場的盛衰,以及 LED 封裝廠所面臨的困境並設法找出 LED 封裝 廠的機會點;該章節將分別探討 LED 的兩大應用市場:(1)既有的面板背光市 場,及(2)新應用市場--照明市場。透過以上市場分析找出 A 公司的機會點, 並針對該機會點研究 A 公司的可能競爭者,競爭者分析將利用每個潛在競爭者 的供應鏈佈局,分析優劣勢,並點出 A 公司在競爭者中的優勢。. 第五章及第六章會對 A 公司針對以下兩個方向提供建議:(1)面臨產業垂. 政 治 大 的利益結合?以上建議將分別用以下三個角度分析: 立. 直整合時,如何在其中找到創新的能量?(2)如何將這些創新與下游國際大廠. 1. 資源配置(頁 63-76)分析 A 公司的價值活動、競爭優勢及改善空間。. ‧ 國. 學. 2. 行銷規劃(頁 76-87)依據 A 公司的現狀,提供未來行銷規劃建議。. ‧. 3. 衡量指標及建議(頁 88-100)以 A 公司的基本策略為前題,加上本研究發現,. n. al. er. io. sit. y. Nat. 提供 A 公司績效評量指標,並做為具體的行動方案。. Ch. engchi. 32. i n U. v.

(41) 立. 政 治 大. io. sit. 研究方法. er. Nat. 第二節. y. ‧. ‧ 國. 學. 圖 13 研究架構 資料來源:本研究整理. al. n. v i n 本研究之思考架構以文獻探討為依據,建構過程中以個案研究法為基本研 Ch engchi U. 究方法。個案的選擇方面,以身處供應鏈當中具承上啟下的 LED 封裝業為例, 其原因在於 LED 封裝業於供應鏈中間,需向上游取得晶片,封裝後,再交給中 游模組廠,最後到下游組裝成為最終成品,這種界於供應鏈中間位置的處境,在 產業分工嚴謹時,可發揮整合服務的功能創造本身的價值,然而當產業集中度變 高、朝向垂直整合時,原本的價值鏈功能反而容易被破壞,此時,策略轉型變得 迫切。因此,本研究以 LED 封裝為零組件的代表,研究關鍵零組件受到下游廠 商向上垂直整合時,可能面臨的困境及解決方案。. 33.

(42) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 34. i n U. v.

(43) 第四章 LED 應用市場分析. 第一節. 面板背光模組的市場概況及影響. 一般而言,可依尺寸分為中小尺寸面板及大尺寸面板。以 10 吋為分野,10. 政 治 大. 吋以下(不含 10 吋)為中小尺吋,10 吋以上(含 10 吋)為大尺寸面板6。中小. 立. 尺寸面板最先導入 LED 為背光源,隨著 LED 的發光效率提升,開始被用於大尺. ‧. ‧ 國. 學. 一、中小尺寸面板. io. sit. y. Nat. er. 寸面板。. 目前 LED 於中小尺寸面板的滲透率已達 100%,主要應用市場包含手機、平. al. n. v i n 板電腦等手持裝置。由於市場趨近飽和,加上終端市場受到總體經濟下滑影響, Ch engchi U 市場預估 LED 於中小尺寸面板的需求將逐年減緩(圖 14)。. 6. 「大尺寸 TFT-LCD 面板製造業基本資料」,台灣經濟研究院, 2012 年 10 月,頁 2 35.

(44) 圖 14 2011 年至 2015 年 LED 市場值預估 資料來源 : LEDinside,2011 年 8 月. 政 治 大 總體市場面,手機的總出貨量年增率亦趨緩 。雖然智慧型手機逐漸取代功 立 7. ‧ 國. 學. 能機,出貨量仍有機會成長,同時亦有平板電腦的新市場,但卻無法帶動 LED 於面板上的需求,主要原因為新背光技術的興起,將價值帶往供應鏈中能夠做到. ‧. 垂直整合的廠商,可分為二個面向:(1) 目前平板電腦、智慧型手機對於面板規. sit. y. Nat. 格的要求都相對高,包括 LED 背光、廣視角、高解析度、薄化玻璃等要求對廠. al. er. io. 商形成一定的技術門檻,在此市場趨勢下,TFT-LCD 面板廠商開始調整自身產. v. n. 品組合,積極投入應用於中小尺寸面板的產品8,一般稱為 inhouse。在 LED 方. Ch. engchi. i n U. 面,面板廠除因上述理由積極開發符合終端品牌廠商需求的利基型產品外,也為 2009 年以來佈建的 inhouse LED 產能尋找出海口。以 A 公司為例,與面板廠的 合作,從原本的客戶關係轉變成競爭關係,彼此的互信基礎逐漸薄弱;(2) 2011 年以來,由於 Samsung 採用 AMOLED 面板的智慧型手機熱賣,帶動對於 AMOLED 面板的市場需求快速攀升。AMOLED 顯示技術具備色彩飽和度高、輕 薄、自發光等優勢,但 AMOLED 不需要背光模組,目前由 TFT-LCD 面板廠商 自行進行 AMOLED 面板研發,長遠而言,對 LED 背光將產生很大的衝擊。因. 7. 「全球手機出貨量預估」,台灣經濟研究院,2012 年 7 月,頁 7 表一 「TFT-LCD 面板零組件製造業訪談報導 -2012 年下半年面板零組件業景氣展望及發展趨勢」, 台灣經濟研究院,2012 年 9 月 36. 8.

(45) 此,我們可歸納出一個結論,LED 於中小尺寸面板的應用上已進入衰退期,除了市 場成長限制外,還受到新技術進入的威脅。. 二、大尺寸面板. 大尺寸面板的應用產品包含筆記型電腦及電視。受到總體經濟面上需求減少 的影響,此類應用產品的年增率趨近 0,索性 2011 年底起市場推出 Ultrabook 及 低價大尺寸電視等新產品,加強取代動能,讓市場能維持年成長率(圖 15)。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 15 大尺寸主要應用產品成長力道減緩 資料來源:MIC 2010 年 10 月. LED 搭載大尺寸面板仍具發展空間,主要原因為 LED 於電視面板的滲透率 還未飽和,預估 2012 年底可達 65%,2016 年可達 100%(圖 16)。因此,我們 可預估,LED 於大尺寸面板的需求已漸趨成熟期,且將於 2016 年開始達到飽和。 由圖 14 中還可觀察出,LED 於筆記型電腦的滲透率已近飽合,市場已不會有太 大變動,因此,我們僅針對電視市場對 LED 的影響分析。. 37.

(46) 政 治 大 資料來源:MIC 2010 年 10 月 立. 圖 16 大尺寸應用產品搭載 LED 背光滲透率. ‧ 國. 學. 2012 年全球液晶電視的市占率仍以韓系業者為領導品牌,三星約占全球 18%,. ‧. LG 則為 13%。MIC 預估韓系品牌之市占將持續微幅提升,2015 年之市占率可望. sit. y. Nat. 接近 40%,日系及陸資品牌緊追其後。在日本市場,隨著當地市場持續衰退及日. al. er. io. 系業者陸續退出電視事業,預估 2015 年日系品牌市將下滑至 25%。大陸市場方. v. n. 面,陸資品牌的成長率顯著,配合大陸本土龐大的內需,2015 年陸資品牌市占. Ch. engchi. i n U. 率可望接近 25%9(圖 17)。此趨勢對台灣 LED 廠商的影響,針對韓國、日本、 大陸依序分析如下:(1) 韓國本身的 LED 產業鏈完整,台灣在過去幾年競爭中, LED 產值排名都是全球第二,不過已在 2011 年被韓國超越10,三星電子已將 LED 部門納入其策略事業之一。因此,台灣 LED 廠商在此供應鏈中常只能扮演 2nd source 的角色(1st source 為韓國國內廠商) 。對 A 公司而言,與韓系 LED 廠商成 為 OEM 夥伴,為打入韓系供應鏈及取得主要供應商地位的方式。然而,由於出 海口不穩定,仍然常發生與前段所述,面臨被面板廠商大幅調節需求預估的壓力; (2) 日本的 LED 產值為世界第一,與韓國類似的是,日本電視廠商對於供應鏈 9 10. MIC P5 2012 年影像顯示產業前瞻暨趨勢分析 2012.10 LED Inside 報導 2011 年 8 月 24 日 http://www.ledinside.com.tw/news/20110824-16607.html 38.

(47) 的布局也多以國內供應商為主。日本廠商的垂直整合能力不亞於韓國,例如, Sharp 有完整的垂直供應鏈,從 LED、面板到電視組裝一應俱全,SONY 曾經利 用虛擬整合,與三星合資 S-LCD11以確保其面板供貨穩定。然而,與韓國不同的 是,日本廠商的決策速度慢,垂直整合後的龐大企業體系反而造成反應速度慢, 以 SONY 為例,部門間的合作效率不彰也造成成本高昂,難以與外界競爭 (Chang,2008)。於是,日系品牌為尋求低成本的供應鏈,開始與台灣廠商合作。 以 A 公司為例,2009 年 LED TV 量產之際,開始接受多家日系品牌委託,成為 其指定面板廠的 ODM LED 廠商。不過,從日系品牌陸續退出電視事業,及受到. 政 治 大 系供應鏈仍然相當保守;(3) 大陸品牌雖具成長空間,但受限於保護政策,台灣 立 國際競爭所面臨的轉型危機,不難推測出,日本廠商的謹慎作風,對於使用非日. LED 廠商打入其供應鏈的方式,多需以合資或入股方式進行,此需靠兩岸政府. ‧ 國. 學. 間的政策合作,才能有進一步商機。此外,對於陸資入股,也有 LED 廠商擔憂. ‧. 技術外洩等問題。以 A 公司為例,與大陸大尺寸面板廠的合作,多年來都停留. y. Nat. 在技術討論或少量試產階段,反而是中小尺寸面板,在成本可滿足大陸的超低價. n. al. er. io. sit. 需求下,帶來利基點。. 11. Ch. engchi. SONY 已於 2012 年 Q2 將股權賣還給 Samsung 39. i n U. v.

(48) 立. 政 治 大. ‧ 國. 學 ‧. 圖 17 全球液晶電視主要品牌市場佔有率 資料來源 MIC 2012 年 10 月. n. al. er. io. sit. y. Nat 三、小結. Ch. engchi. i n U. v. 對 A 公司而言,LED 技術的提升並非困難,面板廠的向上垂直整合,才是出貨 驟減的主因。由於面板廠掌握出海口,可隨時調節 inhouse 供貨及外購的比例,使 得 LED 廠商收到的需求預估較實際訂單差距甚大,造成 LED 廠商的庫存週轉率低, 在每季降價的趨勢下,存貨成本也跟著上升。身為 LED 廠商,A 公司在供應鏈中可 扮演的角色僅為被動接收,面板廠商才能主導供應鏈。圖 18 中,面板廠的「顯示面 板」必須搭配驅動 IC、PCB、背光模組,才能製成最終的 LCD 模組,由於顯示面板 技術密集及資本密集的特色,在 LCD 模組中為進入門檻最高的一項零組件,面板廠 利用此優勢,長期扮演產業整合者的角色,掌握最終「LCD 模組」的規格,讓所有供 40.

(49) 應商包含 LED 所屬的「背光源模組」都必須遵照其所要求的規格及價格交貨。因此, 隨著 LED 進入衰退期,A 公司採取的做法為另闢市場,將原本應用於面板背光的 LED 產能轉移到生產 LED 照明。. 立. 政 治 大. ‧. ‧ 國. 學 sit. y. Nat. n. al. er. io. 圖 18 大尺寸 TFT-LCD 面板產業關聯圖 資料來源:台灣經濟研究院產經資料庫整理,2008 年 8 月. 第二節. Ch. engchi. i n U. v. 照明的市場概況及影響. 不同於面板背光模組,LED 之應用受到市場驅動所致,滲透率已趨於成熟 或飽和。LED 照明受到發光效率提升、產品售價大幅滑落及各國政府的鼓勵政 策,預估 2013 年全球 LED 照明市場產值將較 2012 年大幅成長 25.06%,達 120.80 億美元12,到 2014 年,在全球照明市場的比重可達將近三成(圖 19) ,以美國、. 12. 「LED 照明器具製造業訪談報導」,台灣經濟研究院產經資料庫,2012 年 12 月 41.

數據

相關文件

These strategies include hands-on and minds-on exploratory activities that allow students to integrate and apply knowledge and skills, sustain their interests in science

Promote project learning, mathematical modeling, and problem-based learning to strengthen the ability to integrate and apply knowledge and skills, and make. calculated

These strategies include hands-on and minds-on exploratory activities that allow students to integrate and apply knowledge and skills, sustain their interests in science

Now, nearly all of the current flows through wire S since it has a much lower resistance than the light bulb. The light bulb does not glow because the current flowing through it

These activities provide chances for students to work on their own, to apply their economic concepts, to develop a critical attitude and, above all, to increase the interest of

11.4 Differentials and the Chain Rules 11.5 Directional Derivatives and Gradients 11.6 Tangent Planes and Normal Lines 11.7 Extrema of Functions of Two Variables 11.8

float *s, float *t, float *dsdx, float *dtdx, float *dsdy, float *dtdy) const =

定義: 供應商按貨品定價提供的 折扣2. 供應商按貨品的淨發票價所提