國 立 交 通 大 學

管理學院碩士在職專班經營管理組

碩

士

論

文

臺灣銀行分行經營績效之研究

A Study on the Branch Performance of Bank of Taiwan

研 究 生:林昌陞

指導教授:楊 千

臺灣銀行分行經營績效之研究

研究生:林昌陞 指導教授:楊 千 國立交通大學管理學院碩士在職專班經營管理組 摘 要 本研究以台灣銀行之分行經營績效作為研究主題,選取台灣銀行所屬 30 家分行進行績效評估。除採用資料包絡分析法進行靜態的經營效率分析之外, 同時採用管理決策矩陣來擬定競爭策略以供決策當局參考,另並引進具有動態分析能力的麥氏生產力指數(Malmquist Productivity Index;Fare,1994),

探究台灣銀行各分行從 2007-2009 年經營效率與生產力之分析;此外,本研究 透過 Tobit 迴歸模式探討各分行的經營績效及生產力是否受不可控制的外部因 素之影響,以做為考核分行經營績效之參考。 實證結果發現: (一) 分行經營效率在生產效率及中介效率兩個評估模式中,各分行的平均 規模效率值均略低於純技術效率,且多數分行的規模報酬在這兩個評 估模式中均呈現不一致之情形。管理當局可分別採用生產效率模式進 行營運量分析,或採用中介效率進行獲利分析。

(二) 研究樣本的純技術平均效率值為 0.894,表示所有分行在維持現有產 出水準下,平均減少 10.6%的投入即可達到效率前緣,意即多數分行 經營主管需引進更好的管理手段或作業流程來降低各項經營成本,以 強化經營效率。 (三) 全體分行平均規模效率值為 0.878,意謂無效率分行若能縮減 12.2% 的投入即可改善至固定規模報酬,達到規模效率。而在規模報酬部 分,有高達 73.33%之分行屬於遞增規模報酬,表示大部分分行單位在 現有產出基礎下,皆未達到經濟效益,其結果顯示,各分行應透過增 加其業務營運量,以提升銀行生產效率績效。 (四) 主要用以評估各分行獲利績效的中介效率評估,呈現高比率的分行不 在效率前緣上,且屬於規模報酬遞減,這類分行應被建議減少人事費 用或利息支出等投入成本,降低營運規模,或檢視存款商品組合。 (五) 台灣銀行各分行經營效率的變動,就研究樣本 30 家分行的平均生產 力,長期而言呈現衰退情形,但就可觀察的兩期變化中,2008-2009 年的生產力指標值高於 2007-2008 的指標值,代表趨勢朝向進步的方 向前進。 (六) 在管理決策矩陣中,「?」象現代表不具有生產效率及獲利力不佳之 區域。落入本區域之分行是屬於有問題之分行,管理當局必須特別留 意其經營現況,並積極診斷其經營管理上的問題,先從改善內部的生 產效率著手,再循序的提升其獲利的能力。 (七) 外部因素部分:所採用的競爭對手家數、平均薪資所得、當地企業生 產總值等三項外部影響因素與各分行的技術效率與生產力並無顯著 的相關性。但是其中競爭對手家數一項呈現不顯著的正相關,代表國 有官股的台銀品牌仍受一般民眾及企業界所喜愛。此外,在顯著水準

為 0.1 時,競爭對手家數的多寡與各分行生產力的平均指數呈現顯著 的正向關係,代表台銀雖為公股銀行,但在同業劇烈競爭之下,會促 使台銀為因應產業環境的變動而採用一些創新的管理技巧或開發新 產品,進而使得整體生產力能夠不斷的成長。 (八) 內部因素部分:採用逾放比,手續費收入比,每人均量、存放比及存 放利差等五項內部管理因素,其中逾放比及手續費收入比與分行經營 績效呈現不顯著的關係。在 5 %的顯著水準下,每家分行的存放比值 愈大,該分行的經營效率就愈差,呈現顯著的負相關。存放利差則與 各分行的經營效率呈現顯著的正相關。另外,存放利差愈小,生產力 指數愈大,呈現顯著的負相關,其代表的意義為現今微利差的產業環 境,存放款利差已不再是銀行績效成長的關鍵因素。存放利差較小的 分行,必將經營的方向及資源運用於開發新的產品或客戶,以提高企 業績效的成長。 關鍵詞:經營效率、資料包絡分析法、麥氏生產力指數、純技術效率、規模效 率、生產效率、中介效率、管理決策矩陣。

A Study on the Branch Performance of Bank of Taiwan

Student:Lin,Chang-Sheng Advisors:Dr. Chyan Yang

The Master Program of Business and Management College of Management

National Chiao Tung University ABSTRACT

After a series of liberalization and financial restructuring, the Taiwan bank industry encounters fierce competition and the bank’s profitability have gradually been diluting. In order to respond this environment change, each bank has to assess their weaknesses and strengths to enhance competitive advantages, with Bank of Taiwan being no exception. In Taiwan, the banks’ performance play a crucial role in bank operation, therefore, in order to assist BOT management in identifying the performance of their branches, 30 branches of BOT have been chosen to conduct performance evaluation with Data Envelopment Analysis (DEA). In addition, the decision-making matrix and Tobit regression model are applied hereafter to provide further insights about the operational weaknesses of branches, necessary improvement directions and external influential factors.

Keywords: Data envelopment analysis (DEA), Malmquist productivity Index, Branch performance, decision-making

matrix

, Bank of Taiwan.誌謝

人生奮鬥旅途中,惠我助我者多,師長親恩友情,均令我感念良深。在我 歷經法院書記官、縣議員、銀行員等多項公職之後,於任職台灣銀行董事及產 業工會理事長任內,得有機會進入國立交通大學管理學院修習碩士在職專班一 系列經營管理課程,並完成碩士論文,提出對所服務的台灣銀行經營實務上的 一點貢獻,讓我夙願得償,滿心感恩,特以此誌謝。 本篇論文得以完成付梓,首先要感謝指導教授楊千恩師,從論文題目擬定 與修正,研究目的與方法之確立等過程,楊師多所垂詢與指導,是本論文得以 循序研究之關鍵。再要感謝的是本校博士班憲明學長在研究期間不厭其煩的多 方協助與指正,尤其在本論文所採數種研究方法的實證結果分析上,提供諸多 寶貴意見,頗具啟迪作用惠我良多。還要感謝的是秘書映慈小姐在我進修及研 究期間,對於文稿資料的校對與繕打,付出頗多心力一併表示由衷之謝忱。又 內子林毓潔女士婚後即辭去工作,全心照顧家庭,備極辛勞,使我無後顧之憂, 而能隨心所欲多次轉換工作,自應附誌以示不忘。目錄

第一章 緒 論 ... 1 1.1 前言 ... 1 1.2 研究背景與動機 ... 2 1.3 研究目的 ... 3 1.4 研究流程 ... 4 1.5 章節架構 ... 5 第二章 文獻探討 ... 6 2.1 台灣銀行之簡介 ... 6 2.2 銀行績效評估之方法 ... 12 2.3 國內外文獻探討 ... 16 第三章 研究設計 ... 25 3.1 研究樣本 ... 25 3.2 效率目標及變數之定義 ... 28 3.3 方法論 ... 32 第四章 實證分析 ... 42 4.1 分行效率分析 ... 42 4.2 效率與獲利力決策矩陣分析 ... 48 4.3 生產力分析 ... 55 4.4 影響分行效率因素之探討 ... 62 第五章 結論與建議 ... 67 5.1 結論 ... 67 5.2 建議 ... 69參考文獻 ... 71

一、中文部份 ... 71

表目錄

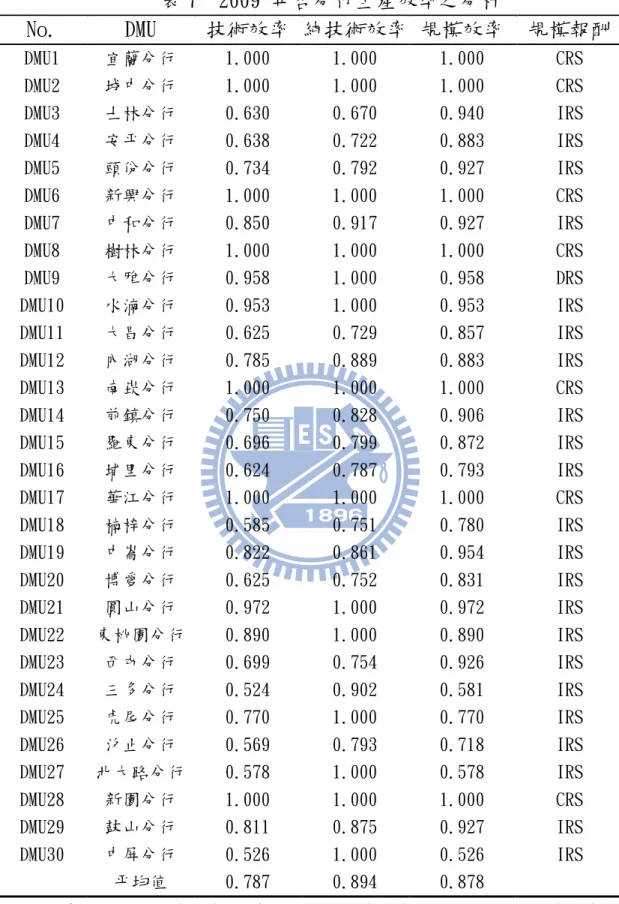

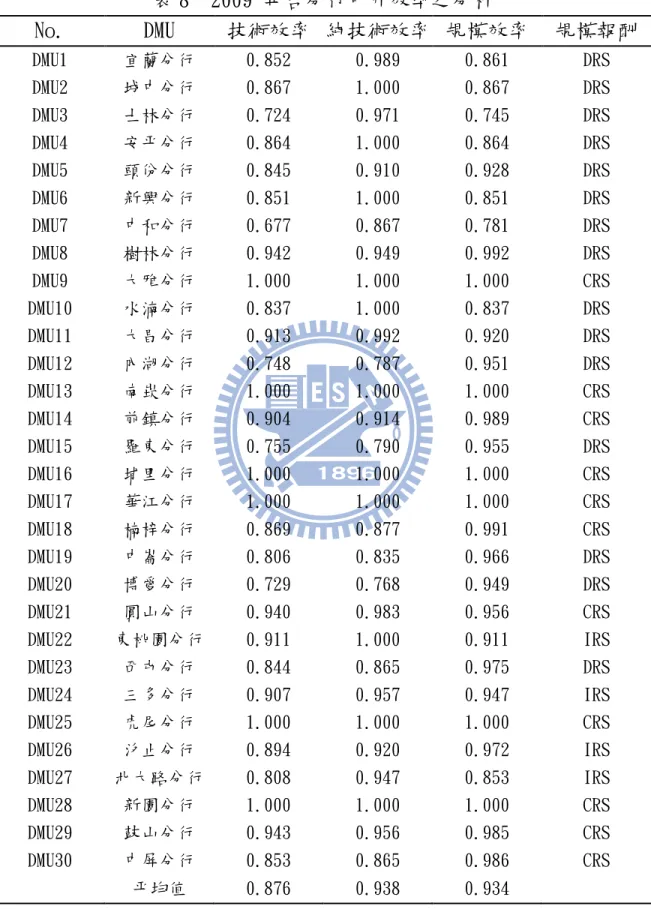

表 1 績效評估方法之彙整表 ... 15 表 2 國外銀行業績效評估文獻彙整表 ... 19 表 3 國內銀行業績效評估文獻彙整表 ... 23 表 4 研究樣本之基本資料彙整表 ... 27 表 5 各效率目標之投入產出變數彙整表 ... 30 表 6 各效率目標之投入產出變數敘述統計資料彙整表 ... 31 表 7 2009 年各分行生產效率之分析 ... 44 表 8 2009 年各分行中介效率之分析 ... 47 表 9 各分行獲利力指標 ... 49 表 10 各分行 2007-2009 年麥氏生產力指數 ... 56 表 11 各分行 2007-2009 年效率變動及技術變動 ... 59 表 12 Tobit 迴歸之技術效率分析 ... 64 表 13 Tobit 迴歸之生產力分析 ... 66圖目錄

圖 1 研究流程圖 ... 4 圖 2 台灣銀行組織架構圖 ... 9 圖 3 麥氏生產力指數跨期比較圖 ... 37 圖 4 管理決策矩陣圖 ... 40 圖 5 生產效率與獲利力之管理決策矩陣 ... 52 圖 6 中介效率與獲利力之管理決策矩陣 ... 54 圖 7 單期效率與跨期生產力之管理決策矩陣 ... 61第一章

緒 論

1.1 前言

回顧台灣金融業的發展史,在 1991 年前日據時代即存在的彰銀、一銀、 華銀、土銀、台銀、合庫及台企銀等七行庫,後來政府遷台後陸續有設於大陸 在台復業的中國國際商業銀行、交通銀行、上海商銀及光復後設立之華僑銀 行、世華銀行、台北銀行、高雄銀行及改制的中小企銀等,政府對金融產業的 規範可謂相當嚴謹,惟因當時業務大部分由公營行庫獨占經營,金融體系績效 不彰。政府為因應金融產業自由化、國際化的世界潮流,提高服務品質,創造 產業競爭力,於 1991 年陸續開放新銀行設立及鼓勵信託投資公司、信合社改 制為商業銀行,惟沒有退場之配套機制,到 2000 年全台銀行家數達 53 家的歷 史高峰,造成資產規模不足、獲利能力不足、授信品質惡化等問題。同年政府 因應國內金融環境的持續惡化,公布施行「金融機構合併法」,賦予金融機構 合併的相關法源,同時也提供資產管理公司(AMC)的設立依據,利用金融重建 基金解決歷年累積之金融問題,讓問題金融機構退出市場,因此為維持金融市 場之穩定,政府應對金融機構經營績效嚴密把關。 依據中央銀行「中華民國台灣地區金融統計月報」,金融機構家數截至 2007 年底銀行已降至 39 家,隨著渣打併竹商銀、荷蘭併東企、花旗併僑銀、 匯豐併中華,以及 2008 年慶豐銀行分批出售,國內據點由元大銀行、遠東銀 行得標,信用卡中心則由台新銀行取得,越南的 2 個分行則由佈局越南多年的 台北富邦銀行得標,外商銀行取得本國銀行更多的通路。截至 2009 年 12 月底 台灣的本國銀行家數有 37 家,外國在台銀行 32 家,信合社、農漁會信用 部等 326 家,總共 395 家,其分支機構包括郵匯局共 5,844 家,總資產規模約 3,400億美元,市場競爭已趨飽和狀態,分行通路價值呈遞減現象。由於放款業務風 險較高並已進入微利時代,各銀行除了傳統銀行存放款業務外,轉向穩定的手 續費收入,在金融產品的創新,行銷技巧的活化,服務品質的提升,都極力想 創造差異化的核心競爭力,加上兩岸已簽署金融監理備忘錄(MOU),金融業 可以在 WTO 的精神架構下,申請設立分行或子行辦理一般銀行業務,加劇國內 金融市場的競爭,銀行業務拓展與獲利將面臨更艱鉅的挑戰。

1.2 研究背景與動機

台灣金融業在自由化與國際化的衝擊之下,金融機構朝向合併及策略聯盟 趨勢,規模大的銀行積極合併其他同業,提供廣大的金流管道以及交叉銷售商 機,建立規模經濟與範疇經濟的競爭優勢,提升經營效益。而相對體質較弱的 銀行卻面臨外部可能被併購與內部需減少呆帳的雙重壓力,在這樣的金融市場 結構下,各銀行紛紛設法強化競爭優勢,提供客戶多樣化產品以滿足一次購足 的需求,然而相互模仿、高度競爭的結果,卻使得各銀行的產品同質性高且殺 價競爭激烈,又逢全球金融海嘯銀行受創,主要獲利來源利息收入因利差逐年 下降,經營效益劇減,銀行經營日益艱鉅,如何提高獲利成為目前銀行業重要 的課題。 由於銀行之主要銷售通路為營業單位 (分行),掌握通路就等於掌握客 戶,各銀行期使分行發揮通路價值帶來更多的獲利,而最直接的就是提升分行 的經營績效。同一銀行間的分行亦有互相爭搶客戶,盲目降價等惡性競爭的情 況,形成分行間彼此競爭市場。面對如此的環境,分行整體的表現直接影響到 銀行的績效,不能僅固守現況,需迅速反應環境的變化始能不斷獲利與成長, 如無法掌握客群需求將逐漸被淘汰,因此採行不同策略將會影響其獲利能力。 分行的競爭策略必須以長久的發展為策略擬定方向,而運用的策略是否得宜,攸關獲利能力的多寡。 分行通路為銀行獲利扮演重要關鍵角色,其經營績效將影響全行的整體績 效,本研究將以個案銀行之分行投入成本及產出效益以資料包絡法,做分行效 率及生產力與獲利實證分析,研擬分行提升績效與競爭策略之參考。

1.3 研究目的

本文以臺灣地區唯一國營金融控股公司之子銀行(台灣銀行)為研究對 象。就公股銀行與民營銀行或外商銀行之間,因股權結構或性質上的差異,探 討金融機構經營績效之相關文獻,容或有不同之研究分析與結論。惟公股銀行 之營運須受政府預算人事法規之限制及負有穩定金融市場之政策性任務等因 素之影響,導致經營績效不彰,從業員工年齡老化,作風官僚無效率等負面評 論,素為一般人所詬病,當非無因。雖近年來已有顯著改善之趨向,社會普遍 仍有公營事業民營化之呼聲,政府部門仍持續進行擴大經營規模以提升整體競 爭力之政策。2007 年底,由台灣銀行主導組成國營金融控股公司,分割成立 銀行、證券、保險等三子公司,於 2008 年元月 2 日開始掛牌營運,迄今已屆 滿兩年,其是否能如預期發揮跨業整合行銷營運綜效?抑或產生資源浪費之負 面效果?為本研究所關注之焦點。準此,本文擬定研究目的如下: (一) 以資料包絡分析法研究分析台灣銀行分行間獲利能力差異原因並評估 其經營績效。 (二) 採用管理決策矩陣來擬定分行競爭策略,提供分行經營者改善方向。 (三) 探究各分行從 2007-2009 年經營效率與生產力之動態分析,以做為分 行經營績效考核之參考。 (四) 透過 Tobit 迴歸分析分行經營績效與內外部環繞因素之相關性,並根 據分析結果提供管理當局參考,以提昇整體的競爭力。1.4 研究流程

本研究依據研究背景、研究動機及研究目的引發研究主題之界定,然後針對主 題蒐整相關文獻,進 行研究設計、資料蒐整、實證分析,最後提出結論與建議, 研究流程如圖 1 所示。 圖 1 研究流程圖 研 究 目 的 研究背景與動機 相 關 理 論 與 文 獻 探 討 研 究 設 計 個 案 資 料 蒐 集 資 料 包 絡 分 析 法 之 探 討 實 證 分 析 結 論 與 建 議1.5 章節架構

本研究依研究流程共分為五章,由圖1可知本研究流程為: 第一章:緒論。闡述本研究背景及動機、研究目的、研究流程及章節架構。 第二章:相關理論與文獻探討。個案銀行簡介,回顧國內外相關文獻並加 以整理,評述銀行經營績效評估之方法。 第三章:研究設計。包括研究樣本,效率目標及變數之定義以及方法論。 第四章:實證結果與分析。首先說明說明投入項與產出項之選擇,研究對 象的選取與資料來源,效率與生產力與獲利力變動評估,以實證 分析四個象限之結果,並就外部及內部影響因素予以分析。 第五章:結論與建議。將本論文之實證結果發現做一總結,並對後續研究 者提出相關建議。第二章 文獻探討

2.1 台灣銀行之簡介

日治時代之台灣銀行:1899年9月26日,日本政府成立台灣銀行之後,台 灣銀行即成為日本統治台灣的國家銀行(殖民地銀行),其所擔負的使命極為 重要,除了一般性的存款、放款業務之外,尚包括整理幣制、發行鈔券、經理 國庫、募集公債、調整利率、匯率,乃至對各種產業的投資,支援對外貿易等, 從而其對於台灣經濟的發展,扮演重要的角色,並執行多項政策任務。 改組後之台灣銀行:台灣銀行係台灣光復後政府設立的第一家銀行,成立 於1946年5月20日,成立之初由財政部簽奉行政院核准,委由台灣省行政長官 公署財政處代為管理,惟自1998年12月21日起,政府為提高行政效率,縮減組 織層級,依據台灣省政府功能業務與組織調整暫行條例規定,將本行收歸國 營,由財政部依國營金融機構相關規定管理。台灣銀行於1985年銀行法修正而 取得法人資格,2003年7月1日依據公司法之規定辦理公司登記,改制為股份有 限公司,回歸公司法及銀行法規範。 台灣銀行自成立以來,即經理公庫業務,並奉准發行台灣地區之通貨及代 理國家銀行之多種業務,民國 38 年政府播遷來台初期,更代理中央銀行之大 部分業務,使台灣銀行兼具一般商業銀行及中央銀行之雙重性質與功能。1961 年 7 月中央銀行在台復業後,台灣銀行即轉以經營一般銀行業務為主,迨 1994 年 7 月「省縣自治法」通過後,各級政府之存放代庫銀行,可由省縣、市政府 自行選定,因台灣銀行係屬公營行庫,歷史悠久,信用卓著,經營穩健,迄今 仍代理台北市及高雄市以外地區各級政府公庫業務,同時並仍受託經理新台幣 發行附隨業務、協辦軍公教退休、優惠儲蓄存款等多項政策性業務,在台灣地區的金融體系中,台灣銀行的地位甚為重要。 回顧過去台灣經濟的發展,自戰後復元重建、幣制改革、各期經濟建設計 劃,及至近年來政府積極推動之策略性、關鍵性工業發展、六年國家經濟建設 計劃及亞太營運中心規劃、BOT公共工程建設等政策,台灣銀行均適時研提意 見供政策參考,並盡力支應資金需求,以協助政策執行。審視台灣銀行50餘年 來的成長與茁壯,可謂與台灣經驗呈現同步發展,不僅是我國金融的搖籃,也 是臺灣經濟奇蹟的最佳見證。 2002年我國加入WTO後,金融業面臨跨國金融業進一步的競爭與威脅。在 我國金融業者面臨內外環境因素的劇變及嚴苛的挑戰之下,政府為協助解決金 融業者遭遇到的衝擊,一方面擴大金融業務經營範圍,另一方面為謀求金融問 題根本的因應與解決,大舉推動金融改革。2005年11月19日財政部宣布台灣銀 行與中央信託局合併案,以台灣銀行為存續銀行採吸收合併方式,執行合併作 業過程如屬銀行業務者,依台灣銀行規章,非屬銀行業務者(如採購、貿易、 保險等部分),則依中信局規章繼續營運迄2007年7月1日正式合併完成。旋於 2007年8月15日奉行政院第3054院會指示開始籌備,2008年1月1日依金融控股 公司法及其他有關法令,由台灣銀行股份轉換成立台灣金融控股公司,並於成 立次日(2008年1月2日)將台灣銀行之證券及保險業務以公司分割方式設立台 綜合證券及台人壽保險公司,組成資產總額高達3.8兆元的最大國營金融控股 公司,經營版圖橫跨銀行、證券及壽險三大範疇。 台灣金控公司的誕生,揭櫫我國金融發展邁向嶄新的里程碑 ,適值當前 全球經濟大變革的關鍵時刻,台灣金控公司將秉優秀又穩健的「國家級領導金 控」為目標,扮演金融橋樑的主導力量,充分支援政府財金政策,穩定金融市 場與秩序,扶植產業升級發展,厚植國家經濟實力,在以銀行為主體的架構下,

透過金控平台運籌管理、資源整合及共同行銷,壯碩集團經營實力與競爭力, 發揮大型金融機構的使命與優勢,引領台灣金融業前進國際金融舞台。 一、台灣金控集團經營願景: (一) 發揮規模經濟 強化競爭優勢 (二) 致力專業經營 提升集團績效 (三) 整合集團資源 創造最大效益 (四) 加速國際佈局 立足國際市場 (五) 善盡企業責任 邁向優質金控 二、從業員工資料 台灣金控公司從業員工資料 年 度 97 年度 截至 98 年 4 月 30 日 員工人數 台灣金控 25 29 台灣銀行 7,890 7,880 台銀人壽保險 98 98 台銀綜合證券 76 88 合 計 8,089 8,095 平 均 年 歲 43.75 43.95 平 均 服 務 年 資 17.25 17.39 學歷分布比率 (%) 博 士 0.02 0.02 碩 士 7.33 7.89 大 專 77.18 78.07 高 中 12.16 12.11 高 中 以 下 3.30 1.90 資料來源:台灣金控 97 年度年報

三、台灣銀行營運現況 (一)台灣銀行組織架構 圖 2 台灣銀行組織架構圖 資料來源:www.bot.com.tw/BOTIntro/Organization/default.htm (二) 主要商品(服務)之銷售(提供)地區 業務橫跨銀行、信託、採購、貿易等領域,在全國各大城市均設立分支 機構,目前計有 163 個營業據點,同時為開拓國際金融業務,推展海外 業務獲利空間,除設立國際金融業務分行外,在國際主要金融中心如紐 約、洛杉磯、倫敦、東京、香港、新加坡及南非均設有分行,透過廣大 的營運網絡,提供客戶優質高效的金融服務。 (三) 市場未來之供需狀況 國內銀行業面臨同業與異業的激烈競爭,傳統銀行業務經營空間備受壓 縮,致存放利差縮小,整體獲利能力降低,將積極尋求合併機會以壯大

規模,強化競爭力及提升報酬率,以期永續經營;臺灣銀行在面對百年 首見的金融風暴,保持彈性應變能力,積極尋求利基市場,貼近市場需 求,創造客戶價值;另為因應廣大台商融資、資金調度、理財等多元需 求,利用兩岸和緩發展契機,積極規劃在對岸發展的佈局,建構完整服 務網絡,搶攻台商龐大商機。 (四) 營業目標 台灣銀行營業目標 單位:新台幣千元(外匯:美金千元) 主要營運項目 98 年度營運目標(預算數) 放款業務營運量 1,800,000,000 存款業務營運量 2,420,700,000 保證業務營運量 66,052,000 外匯業務承作額 87,000,000 採購業務承作額 44,000,000 貿易業務承作額 11,020,000 公保業務保費收入 16,772,561 資料來源:台灣金控 97 年度年報 (五) 發展遠景之有利與不利因素 (1) 有利因素 A. 成立台灣金控公司,可交叉銷售擴大客層,提昇經營綜效。 B. 公營事業穩健形象,可增加客戶往來誘因。 C. 金融政策開放,兩岸即將簽訂金融合作備忘錄(MOU),可望加速進 軍中國市場,拓展對大陸台商的商機。 D. 擁有龐大的資金後盾、綿密的中大型企業客群及完整的行銷通

路,經營基礎相對穩固。 (2) 不利因素 A. 公營體制組織運作較為僵化,無法彈性因應外在環境變動。 B. 全球經濟成長趨緩及信用市場緊縮,營運風險升高。 C. 央行持續降息,利率走勢大幅下滑,加上價格競爭激烈,利差持 續縮小。 (六)台灣銀行目前信用評等等級如下:(資料來源:台灣金控 97 年度年報) (1)穆迪投資人服務公司(Moody’s Investors Service)

於 2009 年 10 月發佈台灣銀行信用評等等級:長期 Aa3,短期 P-1, 評等展望穩定。

(2)標準普爾公司(Standard & Poor’s)

於 2009 年 10 月發佈台灣銀行信用評等等級:長期 A+,短期 A-1,評 等展望穩定。 (3)中華信用評等(股)公司 於 2009 年 10 月發佈台灣銀行信用評等等級:長期 twAAA,短期 twA-1, 評等展望穩定。 (資料來源:www.bot.com.tw/BOTIntro/BankCredit/default.htm)

2.2 銀行績效評估之方法

績效評估的意義,提出績效評估是運用科學的方法、標準和程序,對組織 的業績、成就和實際的作為,盡可能的採取準確的評價。許士軍(1991)認為, 所謂的績效評估,從目標管理的角度來看,是指實際活動對計劃目標的達成程 度,另加以衡量的意思。有些學者則認為績效泛指有關表現、執行、完成、實 踐等活動,除了效率及效能外,還包含組織成員的滿意度。Venkatraman 與 Ramanu jam (1986)定義績效可依包含範圍分成最基本的財務績效,如獲利率、 銷售成長率等,與加入如市場佔有率、產品品質等作業績效的事業績效;若範 圍再擴大,涵蓋各種關係人的目標達成度,則稱為組織效能。 瞭解績效之意義後,可進一步探究績效評估之目的,一般認為評估目的並 非只是消極的證明那一家公司好,那一家公司差,而是積極的診斷,提供決策 人員有用的資訊,以協助他們能更有效的管理,進而謀求企業體質的改善。而 經營績效對企業之主要功用有下列幾點: 一、用來評估過去的經營成果:績效是管理者運用企業資源達成經營目標的具 體表現;績效之良窳不僅攸關能否達成預期的目標,更可能影響企業未來 的發展。因此,當企業活動結束之後,應依各種活動結果紀錄有關資料, 評估公式及指標,從事分析與評估,以收「鑑往」的效果。 二、做為預測未來發展的基礎:通常企業均訂有長期發展計畫,以過去的經營 績效為基礎,考慮各種可能的變數,逐步修正未來發展方向及營運據而編 製各種「預計財務報表」,以預測未來的發展趨勢。 三、做為管理控制的工具:各種行動付諸實施之後,企業內外環境難免有所變 化,已不如計畫時所預料,此時,企業必須採取匡正行動以達成預期目標, 即所謂控制。控制的程序為建立績效標準、衡量實際績效與採取改正行動; 不論績效的標準是數量、時間、品質或成本,將實際績效與之比較,形成回饋以確保預期目標的達成。 四、做為經營決策的參考:評估經營績效之良窳,可提供管理當局決定是否繼 續經營的參考。倘若某一活動之經營績效未達預期標準,可考慮是否繼續 經營或有任何改善之方式。 有關銀行的經營效率評估是一項非常複雜的流程,而針對此一評估問題, 不同的評估準則已被廣泛的提出,如從銀行的獲利性、資產的流動性、銀行的 資產品質或風險及管理經營策略等等,然而這些評估準則有些存在的量化的問 題,無法進行客觀量化的分析。另一種方法是透過將會計資訊轉換成財務比率 如(資本生產力、勞動生產力、流動比率、負債比率及資產報酬率等)來評估 組織的經營績效,經過多年的發展,財務比率分析法(Financial Ratio Analysis)已成為一種成熟且完善的評估方式,並且在許多不同的商業領域中 被廣泛的運用。而此方法最主要的優點在於能夠根據財務報表所記載客觀數值 及其之間的關係來衡量組織的績效,並且亦可以量化這些指標在不同時間點的 變化。然而儘管財務比率分析法已經被廣泛的運用,但在銀行的績效評估的運 用上,卻存在著使用上的限制,主要的原因在於財務比率法其效率的衡量大多 以單一的投入要素來測量單一的產出,而這與銀行產業的商業活動是多投入及 多產出的情境不符,另外,財務比率法在整體效率的評估,學習標竿對象的辨 認無效率單位的改善方向及規模報酬效果的考量上,均無法提供有效的評估資 訊。 而在計量經濟領域中,有兩種的方法亦被廣泛運用於評估銀行的經營績 效,第一類為迴歸分析法(Regression Analysis),此法廣泛被運用於探究 產業及廠商的生產效率及其影響因素之間的關係。在銀行的績效評估上則用以 考量銀行投入及產出變數之間的交互關係,藉以建立生產及成本的解釋模式。

透過迴歸模式,每一個受評估的單位的經營績效則可定義為模式估計期望值於 實際值之比值,比值越大,則代表評估單位越具有效率。然而,迴歸分析法的 限制是,必須假設生產(或成本)函數為線性型態,且所推估的生產函數具有 「平均」的概念,故所得到的是全部受衡量單位的平均值,無法找出一組完全 效率比較之基準點;另外,如果迴歸式中的自變數之間具有高度自我相關性, 則參數估計會呈現不穩定現象,因而亦無法顯現出真正績效好之受衡量單位。 而另一類則為隨機邊界法(stochastic frontier analysis,SFA),係利用投 入變數與產出變數之間的比值來衡量企業的經營績效。雖然此法能夠比財務比 率法提供更多有關作業效率的資訊,然而它必須要求所投入與產出的單位必須 相同,且在建構評估模式時,能會因評估者的主觀意識而影響到分析的結果。

由於上述方法在評估上的限制及管理科學領域的發展,促成資料包絡法 (Data Envelopment Analysis)的發展,用以評估銀行及其分支機構的經營 績效。資料包絡法是利用非預測的生產函數及生產前緣的觀念來衡量銀行的經 營績效,透過數學線性規劃的方式,產生一組最適的權數,能客觀地結合多項 投入與多項產出項目,計算出一個綜合指標,以衡量銀行的經營績效。且由於 此方法無須事先建構評估函數即可進行分析,亦不受人為主觀意識之影響,因 此廣泛為學界所運用。 針對上述研究常用績效評估方法整 理,進行適用本研究之績效評估方法評選, 整理結果如表1:

表1 績效評估方法之彙整表 評估方法 理論基礎 優點 缺點 適用狀況 財 務 比率 分 析 法 ( Financial Ratio Analysis ) 運 用 預 定 之 比率 計算實際數值,將 績效量化比較。 1.簡單。 2.可作為不同單 位 或不同時間 的 比 較,具客 觀性。 僅 強 調 財 務 面 的 績效、落後指標缺 乏預測能力。 適 用 於 過 去 營 運 成 果 及 績 效 的 衡 量 或 不 同 時 間 不 同 組 織 財 務 面 的 比較。 迴歸分析法 (regression analysis) 利 用 變 數 之 間 的 關 係 建 構 評 估 模 式,並運用期望值 與 實 際 時 之 比 率,將績效量化比 較。 1. 適 用 範 圍 較 財 務比率法廣泛。 2.運用投入產出 變數 之 間的平 均關 係 來建構 評估模式 評 估 結 果 為 全 部 衡 量 單 位 的 平 均 值,無法找出一組 完 全 效 率 比 較 基 點。 適 用 多 投 入 及 多 產出,適用於生產 函數為線性型態。 隨機邊界法 (stochastic frontier analysis) 利 用 投 入 資 源 於 產 出 效 益 之 比 值 來評估績效,再將 最 具 效率 的 生 產 點連 成 一 條 生 產 效率邊界。 可 處理 多 投 入 多 產 出 之 評 估 模 式,並將隨機性因 素納入考量,在效 率評估時,較接近 實際狀況。 1. 隨 機 因 素 難 以 量化,必須進行 機 率 分 配 之 假 設,容易受評估 者 人 為 主 觀 之 影響。 2. 效率 值 的 計 算 會 受 投 入 及 產 出單位影響。 適 用 投 入 及 產 出 存 在 不 確 定 因 素 的狀況。 資料包絡法 (Data Envelopment Analysis ) 根 據 技 術 效率 觀 點 所 發 展 出 的 效 率評估模式。即在 所 有 評 估 樣 本 中,由相互比較求 得 其 效率 值 來 分 析決策問題。 1. 可 處理 多 投 入 多 產 出 之 評 估 模式,無需預設 函數 及 參 設 定,實務上較為 可行。 2. 效率 值 的 計 算 不 受 投 入 及 產 出單位影響。 所 得 結 果 是 相 對 而非絕對,且會因 變數 及 樣 本 點 選 取不 同 而 結 果 不 同。 適 用 於 多 投 入 與 多 產 出 的 組 織 績 效評估資料。 本文係針對台灣銀行之分行評估其經營績效,考慮銀行產業具有多投入及多產 出之產業特性,而資 料包絡分析法可同時進行多目標評估、客觀選取評估權數 和多指標投入與產出進行比較具公正性的優點,因而選用資料包絡分析法 (Data Envelopment Analysis,DEA)做為本文主要的研究方法。

2.3 國內外文獻探討

銀行產業之經營不像一般製造業有明確之生產程序與投入產出變數。多數 的學者均認為衡量金融機構的產出,比一般產業有較高的困難度,其主要的原 因在於銀行藉由各種存款工具吸收資金、提供服務,並以不同性質貸放型態提 供資金給需求者,其產出較難直接量化。而在銀行投入產出變數定義與衡量 上,亦會隨著研究者的觀點與研究目的而有所不同。而廣泛被用於界定銀行業 投入產出的方法有生產法(Production Approach) 、中介法(Intermediation Approach) 及資產法(Asset Approach)等三種,茲簡述如下:一、生產法(Production Approach)

生產法係由Sherman and Gold (1985) 所提出,是將銀行視為運用勞動、 資本及各項相關設備用以產出各種存款及放款的廠商。在此法中舉凡可以產生 利潤之項目均可視為產出,與產生利潤有關之成本均視為投入變數。一般而 言,投入項可以包括資本額、營運與作業成本及勞動成本等,產出項則可以包 括各類金融服務之交易數目與服務帳戶數目。 二、中介法(Intermediation Approach) 中介法將銀行視為提供金融服務的仲介者,也就是轉換財務資源的中介 商,吸收大眾的存款貸予資金需求者轉換成放款並獲取利潤。此法常以勞動、 資本及利息費用及營運及作業做為投入項,而以放款金額、利息收益及投資等 作為產出項。此法的優點為變數資料較容易取得,缺點則是較易受到通貨膨脹 的影響,且因生產為流量之概念,而從資產負債表所得之資料為存量之概念, 故衡量上會有所偏差。

三、資產法(Asset Approach)

資產法為中介法之延伸,Favero and Papi(1995)認為銀行為存款者與貸 款者的中介機構,以資產負債表的概念來區分投入及產出項。將資產負債表中 屬於借方資產之變數當做銀行之產出項,如放款及投資等,而將貸方負債類的 變數視為銀行之投入項,如存款及借入款等。此法的優點在於以資產負債表上 科目的特性來區分投入與產出項目,在資料的獲得及變數的區分上較為容易。 資料包絡法已廣泛應在銀行業的經營績效評估,以下本研究彙整近年運用 資料包絡法評估國、內外金融機構經營績效之相關文獻,並依投入產出項所採 用認定觀點來做區分。在國外相關學者研究文獻部份,大多數的學者,均採用 中介法探討來選取投入產出項之變數,以探討金融機構之經營績效。 例如:Aly et al. (1990) 以1986年美國322家獨立銀行為樣本,以DEA之CCR模式來分析 其經營績效,模式採取中介法之觀點,其投入項為員工人數、租金費用、資本 租賃、借入款;產出項為消費者貸款、定期存款、房屋貸款、工商貸款、定期 儲蓄存款、活期儲蓄存款。分析結果發現,在所有受評估的銀行中,35% 無 效率的原因係來自於技術無效率。另銀行產品的多樣化對於技術效率與成本效 率有負面之影響;而都市化則對技術效率有正向之影響。例如:Favero and Papi(1995) 探討 1991 年義大利 174 家銀行為樣本,以 DEA 模式分析其經 營績效,模式中採用資產法之觀點,其投入項為勞動、資產、可貸資金;產出 項為投資、貸款及非利息收入。研究結果發現,生產特殊化及銀行規模大小會 顯著影響經營績效之良窳,規模較大之銀行有較佳之績效表現。例如:Miller and Noulas (1996) 以美國 1984 年資產規模超過 10 億美元且在 1990年仍 繼續經營的 201 家銀行為樣本,利用 DEA 分析其技術效率,並探討獲利性、 市占率、規模及地理位置對其銀行效率之影響。所採用的是中介法的觀點,其

投入項為交易存款、非交易存款、利息費用及非利息費用;產出項為投資、工 商貸款、消費者貸款、房屋貸款、利息收入及非利息收入。實證結果顯示,獲 利性、規模與效率呈現正相關,但大部分的銀行規模均處於規模報酬遞減的階 段。例如:Sathye (2001) 以1996年澳洲29家商業銀行為樣本,分析其技術效 率。採用的是中介法的觀點,其投入變數為工資、資本、可借資金;其產出項 為貸款及需求儲蓄。其實證結果顯示,所有無效率來源的主要原因為技術效率 而非配置效率,另在研究樣本中,國內銀行較國外銀行有效率。例如:Jemric and Vujcic (2002) 以1995年到2000年克羅埃西亞48加銀行為樣本,採用中 介法之觀點,其投入項為利息相關成本、服務佣金與相關成本、勞動相關成本 及資本相關成本;產出項為利息收入與非利息收入。其實證結果顯示在分析樣 本中,大多數的銀行普遍具有效率,而其中外商銀行較其本國銀行更具有效 率;新銀行較舊銀行更具有經營效率。例如:Sufian (2007)以1993年至2003 年新加坡6家銀行為樣本,以3年期之窗口分析為模式,分析其經營績效。此模 式採用中介法之觀點來選取投入產出項,在投入項為名目儲蓄、利息費用及營 運費用;產出項為總收入及總貸款數,其實證結果顯示,規模小之銀行叫規模 大之銀行更具效率,且具有成本效率之銀行,其股價會高於無效率之銀行。而 除了中介法之觀點外,仍有其他學者採用生產法或同時採用中介法及生產法來 探討評估銀行之經營績效。例如:Sherman and Gold(1985) 探討1980年美國 某儲蓄銀行14家分支機構之經營績效,以DEA之CCR模式來進行研究,採取生產 法之觀點,選擇投入項為員工人數、租金費用及營業費用;產出項將17項財務 比率為依交易時間與資源所區分出來的4個變數,其研究結果證實DEA之分析可 藉由分析結果與實際結果相互比較,更為客觀評估分支機構之經營績效。例 如:Drake et al. (2009)以1995年至2002年間日本5家商業銀行為樣本,利用 DEA之SBM模式分析其經營績效。在模式中變數選取之觀點兼採中介法及生產

法,投入變數包括員工成本、營運及其他作業成本、利息成本及非利息成本; 產出項則為貸款總數、其他收入資產、淨佣金、費用與交易收入、其他營運收 入及淨利息收入。研究結果顯示,不同的投入產出項之選取觀點中,其分析結 果在於均值效率、效率值的離散程度上,均呈現顯著之差異。例如:Dimitris I(2008)以2002年希臘銀行44家分支機構為樣本,分析其交易效率、生產效率 及中介效率。在模式中變數選取之觀點同時採用中介法及生產法,其投入項為 員工成本、營運及其他作業成本、利息成本及非利息成本;產出項為貸款組合 總數、存款總數、貸款交易數、存款交易數、其他交易數利息收入、非利息收 入。透過將不同分析觀點的效率值與管理矩陣相互結合,提供銀行管理層級有 關分行分支機構其經營績效的執行情形與改進方向及標竿對象。上述國外文獻 內容整理如表 2。 表2 國外銀行業績效評估文獻彙整表 研究者 研究主題 界定方法 投入項 產出項

Sherman and Gold (1985) 以 1980 年 美 國 某 儲蓄銀 行14家分 支機構 為研 究樣 本,探討各分析機 構之經營績效 生產法 員工人數、租金 費用、營業費用 將交易所使用之時 間及資源區分為四 種類型之產出項 Aly et al. (1990) 以1986年美國322 家獨立 銀行 為樣 本,分析其經營績 效 中介法 員工人數、租金 費 用 、 資 本 租 賃、借入款 消費者貸款、定期 存款、房屋貸款、 工商貸款、定期儲 蓄存款、活期儲蓄 存款

國外銀行業績效評估文獻彙整表 (續) Favero and Papi

(1995) 探 討 1991 年 義 大 利174家銀行之經 營績效 資產法 勞動、資產、可 貸資金 投資、貸款及非利 息收入 Miller andNoulas (1996) 以美國201家資產 規模超 過10億美 元 之 銀 行 為 樣 本,分析 1984年之 經營績效。 中介法 交易存款、非交 易存款、利息費 用 及 非 利 息 費 用 工商貸款、消費者 貸款、房屋貸款 Sathye (2001) 以 1996 年 澳 洲 29 間商業 銀行 為樣 本,分析其技術效 率。 中介法 工資、資本、可 借資金 貸款、需求儲蓄 Jemric and Vujcic (2002) 以 1995 年 到 2000 年克羅 埃西 亞48 加銀行為樣本,分 析其經營績效 中介法 利 息 相 關 成 本、服務佣金與 相關成本、勞動 相 關 成 本 及 資 本相關成本 利息收入及非利息 收入 Sufian (2007) 以 1993 年 至 2003 年新加坡6家銀行 為樣本,分析其經 營績效 中介法 名目儲蓄、利息 費用、營運費用 總收入、總貸款 Dimitris I (2008) 以 2002 年 希 臘 銀 行44家 分支 機構 為樣本,分析其交 易效率、生產效率 及中介效率。 中介法與 生產法 員工成本、營運 及 其 他 作 業 成 本、利息成本及 非利息成本 貸款組合總數、存 款總數、貸款交易 數、存款交易數、 其他交易數利息收 入、非利息收入

國外銀行業績效評估文獻彙整表 (續) Drake et al. (2009) 分 析 1995 年 至 2002年日本5家商 業銀行 之經 營績 效 中介法與 生產法 儲蓄總數、營運 費用、非利息費 用、其他營運費 用 貸款總數、其他收 入資產、淨佣金、 費用與交易收入、 其他營運收入、淨 利息收入 而在國內相關學者研究文獻部份,除李耀德(1994)以資產法的觀點,探 選取投入產出變數,用以探討台灣23家公營銀行1987年1993年間之經營績效與 差額變數分析外,其餘均採用中介法之界定方法例如:石智 賢(1995)以1989、 1992-1993年台灣37家銀行為樣本,採中介法選擇投入項存款餘額、淨值總額、 員工人數及分行數;產出項為放款、證券投資額及本期稅前純益。研究結果顯 示,在研究樣本中世華銀行績效最佳,而無效率之銀行亦可藉由差額分析探討 其改進之方向與空間。例如:郭秋香(2003)以台灣上市、櫃銀行2002年至2003 年之資料為樣本,分析加入金控公司與否,其效率值之差異。採中介法之界定 觀點,其投入項為固定資產、營業費用;產出項為投資、利息收入與非利息收 入。研究結果顯示,在整體效率、純技術效率、規模效率等,已加入金控公司 之銀行績效表現優於未加入之銀行。例如:賴呈昌(2004)針對台灣30家本國 銀行(金控子銀行15家、非金控銀行15家)2000年至2003年之資料為研究樣本, 採中介法選取投入項為資產總額、營業費用及利息支出;產出項為營業淨值及 營業收入,探討研究樣本之經營績效、規模效率、差額分析及麥氏指數。研究 結果顯示金控子銀行的經營績效優於非金控銀行,而大多數銀行均屬於規模遞 增階段,亦即可以透過擴增營運規模提供整體效率。例如:劉松瑜等學者(2006) 以台灣2000年至2004年國內銀行為樣本,探討加入金融控股之銀行,其經營績

效之是否有提昇,模式採取中介法,其投入項為資產總額、人事費用、利息收 入及手續費收入;產出項為投資收益與其他收入。實證結果顯示,就技術效率 值、規模效率等效率值而言,金控公司旗下之銀行,其經營績效均優於非金控 公司之銀行。例如:王克陸等(2007),以台灣13家金融控股公司分支機構1999 年至2004年之資料為樣本,採中介法,其投入項選取員工人數、營運費用及租 金費用;產出項為利息收入、放款與其他收入。研究結果顯示,金控公司之成 立對於旗下分支機構之經營績效及生產力均有助益,但多數銀行均已呈現規模 報酬遞減之階段,另多角化經營與總效率、純技術效率均呈現正相關,顯示金 控公司之分支機構應朝向多角化而非擴大規模發展。上述國內文獻內容整理如 表 3。

表3 國內銀行業績效評估文獻彙整表 研究者 研究主題 界定方法 投入項 產出項 李耀德 (1994) 以台灣23家 公營 銀 行 1987 年 1993 年 的 資 料 為 樣 本,探討銀行之經 營績效 與差 額變 數分析 資產法 存款、放款、借 入 款 、 政 府 債 券、其他投資、 保證款及股本 稅前盈餘 石智賢 (1995) 以 1989 、 1992-1993年之資 料,分 析台灣37 家銀行 之經營績 效 中介法 存款餘額、淨值 總 額 、 員 工 人 數、分行數 放款、證券投資額 、本期稅前純益 郭秋香 (2003) 以台灣上市、櫃銀 行 2002 年 至 2003 年 之 資 料 為 樣 本,分析加入金控 公司與否,其效率 值之差異 中介法 固定資產、營業 費用 投資、利息收入及 非利息收入 賴呈昌 (2004) 以 台 灣 2000 年 至 2002 年 30 家 國 內 銀行為 樣本 (15 家 為 金 控 子 銀 行、15家為非金控 銀行),分析其經 營績效 中介法 資產總額、營業 費 用 及 利 息 支 出 營業淨值及營業收 入

國內銀行業績效評估文獻彙整表 (續) 劉松瑜、謝燧棋、 溫育芳 (2006) 以 台 灣 2000 年 至 2004 年 國 內 銀 行 為樣本,探討加入 金 融 控 股 之 銀 行,評估其經營績 效之變化 中介法 資產總額、人事 費用、利息收入 及手續費收入 投資收益與其他收 入 王克陸、彭雅惠、 陳美燁 (2007) 以 1999 年 至 2004 年台灣13家 金融 控股公 司之 分支 機構為樣本,評估 其經營績效。 中介法 員工人數、營運 費用、租金費用 利息收入、放款與 其他收入

第三章

研究設計

本文所使用的研究方法主要有四種,分別是資料包絡法、麥氏生產力指 數、管理決策矩陣及 Tobit 迴歸分析。資料包絡法主要是用來衡量台灣銀行各 分行的經營效率,麥氏生產力指數主要是用來衡量各分行生產力,而管理決策 矩陣是同時考量各分行之獲利能力及與績效及生產力變動與績效等二項指 標,提供決策當局擬定適當之競爭策略,最後是利用 Tobit 迴歸分析來探討績 效與生產力與外部因素之間的關係;本章的內容安排如下:第一節為本研究所 使用資料分析方法之介紹;其次,為本研究之效率目標及變數之定義;第三節 為研究樣本。3.1 研究樣本

一、研究對象 本研究之對象是以台灣銀行所屬分支機構為主要的研究對象。台灣銀行成 立於 1946 年由國庫撥款成立,2003 年改制為股份有限公司,嗣後配合政府金 融改革政策,於 2007 年於中央信託局完成合併。截至 2009 年 3 月底存款市占 率為 12.66%,放款市占率為 10.63%為我國最大之商業銀行。台灣銀行所屬之 分支機構共計有 163 家,依其業務性質可區分為存款行、放款行、特殊區位分 行及國外分行等四種,其中,特殊區位分行係配屬於特定的地理區位如高雄小 港機場、桃園國際機場等,提供較為少數且特定之業務,因此,不納為本研究 之研究對象;另在國外分支機構部分,現有紐約分行等 7 家,因地處國外以致 於評估的基準點與國內各分行的情況不同,因此,國外分支機構也不納入本文 之評估對象。至於放款行部分,由於其大多往來的對象是以企業及公司行號為主要客群,其差異性較大。本研究主要為台灣銀行之存款分行為主,在這類分 行之中,他們使用相同的資源,提供相類似的業務,服務市場上主要的客群及 需求。在樣本數的適當性部分,由於本研究的資料屬於銀行的內部且非公開性 質之資料,因此,在資料蒐集上有某種程度之困難度,而所收集到之各分行的 資料雖然只有 30 間,但已占存款分行比率百分之十九。已足以代表其他未受 評估的分行績效表現情形。 本研究主要的研究對象為 30 家存款大於放款業務之分支機構,分別為宜 蘭分行、城中分行、士林分行、安平分行、頭份分行、新興分行、中和分行、 樹林分行、大雅分行、水湳分行、大昌分行、鼓山分行、內湖分行、南崁分行、 前鎮分行、羅東分行、埔里分行、華江分行、楠梓分行、中崙分行、博愛分行、 圓山分行、東桃園分行、西屯分行、三多分行、虎尾分行、汐止分行、北大路 分行、新園分行。其分布地點及資產總額如表 4 所示。

表 4 研究樣本之基本資料彙整表 單位:新台幣千元 序號 分支機構名稱 資產總額 序號 分支機構名稱 資產總額 1 宜蘭分行 28,514 16 埔里分行 9,651 2 城中分行 59,877 17 華江分行 10,411 3 士林分行 21,925 18 楠梓分行 10,327 4 安平分行 14,515 19 中崙分行 25,321 5 頭份分行 19,151 20 博愛分行 15,325 6 新興分行 19,457 21 圓山分行 9,552 7 中和分行 24,017 22 東桃園分行 12,026 8 樹林分行 19,647 23 西屯分行 14,481 9 大雅分行 15,291 24 三多分行 6,787 10 水湳分行 24,084 25 虎尾分行 11,185 11 大昌分行 14,144 26 汐止分行 6,957 12 內湖分行 16,909 27 北大路分行 6,621 13 南崁分行 16,338 28 新園分行 7,468 14 前鎮分行 13,365 29 鼓山分行 37,482 15 羅東分行 15,204 30 中屏分行 7,719 二、研究期間 本研究期間為 2009 年,針對台灣 銀行所屬 30 家分支機構進行單期經營績 效評估,並以 2007 到 2009 年三年資料,進行麥氏生產 力指數的分析,藉以觀 察各分支機構經營績效成長變動狀態之分析。

3.2 效率目標及變數之定義

就生產製造角度而言,一個商品的製造必須先確定需求,其次再依需求進 行不同功能的組合設計,在功能組合的設計確認後,接著投入所需資源進行最 終產品量產,最後則進入市面以解決需求;分行經營績效的評估亦是如此,因 此本研究根據研究目的訂定出二個主要的效率目標,並進而發展出相對應的效 率測度及其使用的投入產出變數。而本研究主要評估的效率測度為生產效率及 中介效率,相關定義及投入、產出變數分述如下,相關變數彙整及敘述統計資 料如附表 5 及附表 6 所示: 一、生產效率(production efficiency): 生產效率最主要的要探討的是,在維持現有的經濟產出水準之下,那些分 行是最具有經濟效率,此法是採用 Sherman and Gold(1985)年提出「生產法」 的概念.在分辨銀行的投入及產出時,將能產生利潤的項目視為產出,而需要 支出的項目如勞動成本、資本項支出及設備等即視為投入,利息費用屬財務成 本.依生產法之理念非屬產品生產過程中必須支付之營運成本,因此被排除在 生產要素之外。因此,在生產效率選定投入項目計有二項,人事成本及營運及 其他作業成本,產出項目計有三項,分別為存款價值、放款價值及非利息收入, 分述如下: (一)投入項: 1.人事成本:人事成本為衡量成本控制效率之重要項目,本研究因考慮每 位員工薪資結構不同,為避免以員工人數來衡量效率,故以人事成本來 衡量各分行的勞力成本,變數內容包括薪資費用、員工福利(勞退基金、公教準備金)、超時加班費及其他用人費用。 2.營運及其他作業成本:係指除用人費用及利息費用外,一切用以維持各分 支機構運作之所有費用,包括水電費、電信費、辦公用品、保險及其他 營業支出等。 (二)產出項: 1.存款價值:係以當年度 12 月 31 日的存量資料為主要分析資料,包括活 期存款、活期儲蓄存款等貨幣性存款,與定期存款、定期儲蓄存款、定 期性存款,以及外匯存款、郵匯局及其他銀行轉存款等存款。 2.放款價值:係以當年度 12 月 31 日的存量資料為主要分析資料,包括短、 中、長期放款與透支、貼現、進出口押匯等。 3.非利息收入:包括手續費及佣金收入、買賣債票券利益及短期投資利益。 二、中介效率(Intermediation efficiency) 中介效率最主要的要探討的是,在維持現有的獲利能力及水準不變的情況 之下,評估那些分支機構在成本的使用上(利息費用及非利息費用)是有效率 的。此效率係採用 Berger and Humphery(I991)所提出的觀點,認為銀行的功 能是居於債權人與資金使用者之間,提供金融仲介服務以賺取利潤之機構,即 銀行吸收儲蓄者的存款及借入資金並居中貸放給資金需求者或轉換成其他資 產,以獲取利潤。在借貸過程中,銀行扮演資金移轉的仲介角色,因此,研究 中多以放款、盈餘及投資做為銀行的產出項、而以資金成本的利息費用及勞動 成本、資本、營業費用等做為投入項,而在本研究的中介效率所選用的投入項 目則以利息費用與非利息費用為主,產出項目則以利息收入與非利息收入,分 述如下:

(一)投入項: 1.利息費用:包括存款利息支出、借入款利息及其他利息支出。 2.非利息費用:利息費用以外之其他費用。 (二)產出項: 1.利息收入:包括放款及貼現利息收入、存放及拆放同業利息收入、債券 利息收及其他利息收入。 2. 非利息收入:包括手續費及佣金收入、買賣債票券利益及短期投資利益。 表 5 各效率目標之投入產出變數彙整表 投入變數 產出變數 生產效率 人員成本 營運及其他作業成本 總存款數 總放款數 非利息收入 中介效率 利息成本 非利息成本 利息收入 非利息收入

表 6 各效率目標之投入產出變數敘述統計資料彙整表 單位:新台幣千元 變數 平均值 中位數 第一 四分位數 第三 四分位數 最大值 最小值 標準差 變異係數 % 人事費用 44784.2 44555.5 39888.2 49158.5 69821 27631 9484.7 21 營運及作業費用 82782.73 46986.0 27160.7 83772.0 798895 7348 141537.9 171 利息費用 145394.8 138953.0 88766.5 188953.3 277467 55212 66288.4 46 非利息費用 127566.9 89840.0 68166.7 128251.5 846523 49299 144254.7 113 存款數 14068855.0 13867164.0 9353037.0 17711927.0 30480840 5835367 6053612.0 43 放款數 6766700.0 5440650.0 4749224.0 7410372.0 24165265 1747307 4101861.0 61 利息收入 266201.6 267675.5 181205.0 313096.8 492685 121655 104448.5 39 非利息收入 31078.03 27271.5 22508.2 37439.2 70964 10730 14098.6 45

3.3 方法論

本研究除了用資料包絡分析進行單期靜態的效率分析之外,同時並採用管 理決策矩陣來擬定競爭策略以提供決策當局之參考,另並引進具有動態分析能 力的麥氏生產力指數(Malmquist Productivity Index; Fare, 1994),來探究 台灣銀行各分支機構從 2007-2009 年經營效率與生產力之分析;此外,本研究 想探討各分支機構的經營績效及生產力是否會受到外部因素的影響,是以,透 過 Tobit 迴歸模式來探討分行外部因素,以下分別針對資料包絡法、麥氏生產 力指數、管理決策矩陣及 Tobit 迴歸模式介紹如下: 一、資料包絡分析法 本研究運用資料包絡分析法來衡量台灣銀行各分支機構之經營效率,資料 包 絡 分 析 法 (Data Envelopment Analysis, DEA) 是 一 種 無 母 數 效 率 前 緣 (Nonparametric Efficiency Frontier)的分析方法,可用來評估分析使用多 重投入與多重產出的決策單位(Decision Making Unit, DMU)之相對效率。此 法運用實際可取得之投入與產出要項資料,利用數學規劃,建立一條相對最有 效率的生產邊界。其最主要的理論概念是採用伯瑞圖最佳境界之觀 念,來評估 一群決策單位(Decision Making Unit,簡稱DMU)之相對效率,所評估出來的 效率值是在客觀環境下對受評單位最有利之結果。所謂伯瑞圖最佳境界意指無 人可在不損及他人的情況下增加個人的利益,依此觀點,某一特定的決策單位 在下列情況下處於有效率的境界:(一) 除非增加投入資源或減少某些其他產 出項之產量,否則任一產出項之產量無法再增加。(二) 除非減少產量或增加

某些其他投入項之投入資源,否則任一投入項無法再減少。Farrell(1957) 提 出技術效率是一種相對的概念,以「非預設的生產函數」代替「預設函數來估 計效率值」,導出生產效率函數,建立了資料包絡法之雛形。Charnes, Copper, and Rhodes(1978)將 Farrell 的觀念加以延伸,建立一般化的數學規劃模型, 即CCR 模型,用以衡量在固定規模報酬假設下,多項投入與產出之生產效率, 並將此法正式定名為資料包絡法。之後, Banker, Charnes, and Copper(1984) 利用生產可能集合 (Production Possibility Set) 與 Shephard 距離函數, 推導出可衡量純粹技術效率(Pure Technical Efficiency)與規模效率(Scale Efficiency)之改良模型,亦即以變動規模報酬之情形來取代CCR模型之固定規 模報酬之假設,稱為 BCC 模型。而在CCR 模型被提出之後,各種的研究不斷 投入這個領域,因此,有各種評估效率值的理論模型不斷的被提出,其中確定 性的DEA 模式,如 CCR 、BBC 、Multiplicative、SBM、FDH 及 Malmquist指 數等(Cooper,et al,2007)。而銀行產業的評估之中,由於產業環境與外部 財務市場之環境連動性高,因此,大部分銀行的生產規模皆為變動規模而非屬 固定規模。因此,本研究以BCC 模式來衡量台灣銀行各分支機構之三種經營效 率,並輔以 Malmquist指數來評估生產力之成長,以下對 Farrell 效率、CCR 模型 及 BCC 模型說明如下: (一)Farrell 效率 Farrell(1957)以生產效率前緣之概念,運用線性規劃,推導出確定性無 參數之效率前緣,即為效率生產函數。其中確定性是指企業具有相同的技術水 準,因此,具有相同的生產效率前緣線。而無參數之效率前緣線,則指在評估 效率時,投入項與產出項之間並未指定特定之生產函數(孫遜,2003)。

Farrell效率觀念有三個基本假設:第一,生產效率前緣是由最有效率的 單位所構成,而無效率的單位皆會位於前緣線之下;其次是固定規模報酬的假 設,是指增加一單位的投入,可相對得到同等比例的產出;第三,生產邊界是 凸向原點,且每一點的斜率均為負值。 (二)CCR 模型 Charnes et al. (1978) 採用固定規模經濟規模報酬之假設,在模式中假 設有一生產可能集合,有 n 個性質相同的決策單位(DMU),對任何一個 DMUj (j = 1 n)使用 M 個投入項 x iij( = 1 m)生產 s 個產出項 y rrj( = 。1 s) 若要評估第 k 個 DMU 的效率值,則可以(3-1)式的模式來衡量: 1 1 1 1

max

s.t.

1,

1,...,

(3 1)

,

0

1,..., ;

1,...,

s r rk r k m i ik i s r rj r m i ij i r iu y

v x

u y

j

n

v x

u v

r

s i

m

θ

ε

= = = ==

≤

=

−

≥ >

=

=

∑

∑

∑

∑

因此,DEA 就是在求投入項與產出項的比值,根據所有DMU的投入與產出所 形成的集合中,找尋出最適合的加權值 u vr, i,使每個 DMU 的效率值最大,因 為其限制條件相等,所以求出的效率值為一種相對的效率。在滿足上述限制式 之下,θ之最適極大值為1。此估計效率之方式,稱為 DEA 的分式規劃模型(fractional from DEA )。然而式(3-1)為分式規劃模式,在數學上不容易 求解,因此分式規劃模式可轉換為線性規劃模式(3-2)進行效率評估。

1 1 1 1

max

s.t.

0,

1,...,

(3 2)

1

,

0

1,..., ;

1,...,

s k r r rk s m r rj i ij r i m i ik i r iu y

u y

v x

j

n

v x

u v

r

s i

m

θ

ε

= = = ==

−

≤

=

−

=

≥ >

=

=

∑

∑

∑

∑

(三)BCC 模型 在CCR 模式係以固定規模報酬為假設,然若此假設無效時,CCR 模式將無 法說明具弱效率之決策單位,其無效率是由技術效率或者是由規模無效率所造 成。因此,Banker et al.(1984)提出BBC 模式,擴大 CCR 模式之觀點及運 用 範 圍 。 BBC 模 式 進 一 步 衡 量 決 策 單 位 之 純 技 術 效 率 (pure technical efficiency, PTE)與規模效率(scale efficiency, SE),模式接受效率衡量之 決策單位具有不同的規模,而在衡量效率時將規模因素納入模式考量,模式假 設變動規模報酬,即部分增加投入,並不一定會使得產出項亦會有增加相同的 比例,由模式結果可以發現,BCC模式所衡量之純技術效率乘上規模效率即是 等於CCR模式衡量所得之技術效率,BCC效率評估模式如(3-3)式所示: 1 1 1 1max

s.t.

1,

1,...,

(3 3)

,

0

1,..., ;

1,...,

s r rk k r k m i ik i s r rj k r m i ij i r iu y

u

v x

u y

u

j

n

v x

u v

r

s i

m

θ

ε

= = = =−

=

−

≤

=

−

≥ >

=

=

∑

∑

∑

∑

另將(3-3)分數規劃模式,轉換成線性規劃模式,並加入線性組合之凸性 限制式 n 1 j 1 j=λ =

∑

,則轉換為對偶問題(3-4)式: 1 1 1 1 1 min ( ) s.t. , (3 4) 0 1 , , 0 1,..., , 1,..., ; 1,..., s m k r r i i n j rj r rk j n ik j j ij i n j j j r i s s y s y x x s s s j n r s i mθ ε

λ

θ

λ

λ

λ

+ − = = + = − = = + − − + − = − − − = = ≥ = = =∑

∑

∑

∑

∑

因此,當BBC 模式之解與CCR模式之解相同之處,即為固定規模報酬,若 * 1 j 1 n j= λ >∑

,即表示受評估之DMU是屬於「遞減規模報酬」,反之若 * 1 j 1 n j= λ <∑

即表示受評估之DMU是屬於「遞增規模報酬」。二、麥氏生產力指數(Malmquist Productivity Index)

生產效率或技術會隨著時間的變化而改變,若要瞭解每一個決策單位在不 同時期生產力的變動情形,則可以藉由Malmquist生產力指數來衡量跨期生產 力的變化。Malmquist(1953)年提出麥氏指數(Malmquist Index ; MI)原 用於衡量效率可能集合中邊界變化之量化指標。Caves et al.(1982) 以 Shephard (1970) 距離函數為工具結合麥氏指數,提出產出導向麥氏指數評量 生產力,可用以描述多投入與多產出的生產技術效率,但卻無法討論受評估單

位利潤最大化或成本最小會之目標。Fare (1994) 提出麥氏生產力指數的觀 念,將麥氏生產力指數分成效率變動與技術變動的乘積。為有效呈現此概念本 研究採用圖 3 來說明麥氏生產力指數。 t x xt+1 t D 1 t D+ t + 1 期效率前緣線 t 期效率前緣線 t y p y q y 1 t y+ r y X Y 圖 3 麥氏生產力指數跨期比較圖 依據圖 3 來表達效率的改變與生產技術的改變,所謂效率變動(Efficiency Change)是指決策單位在不同時間點距離效率前緣的比率關係,藉由圖 3 可以 表示如下: 效率變動(EC): 1

/

(3-5)

/

t r t py

y

y y

+ 若 EC > 1 代表效率變動改善;反之,EC < 1 表示效率變動惡化;若 EC = 1,則表示效率變動維持現況。 另決策單位從 t 期到 t +1 期之技術變動 (Technological Change) 可以表示如下:技術變動 (TC): 1/2 1 1

/

/

(3-6)

/

/

t q t p t r t qy

y

y y

y

y

y y

+ +

×

若 TC > 1 代表技術變動改善;反之,TC < 1 表示技術變動惡化;若 TC = 1,則表示技術變動維持現況。 整合等式 (3-5) 和 (3-6) 兩式,每一決策單位之麥氏生產力指數可以表 示如下: 1 1 1/ 2 1 1 1MPI

( ,

,

,

)

/

/

/

(3-7)

/

/

/

t t t t t r t q t p t p t r t qM x y x

y

y

y

y

y

y

y

y

y

y

y

y

y

+ + + + +=

=

×

×

若 MPI > 1 代表生產力改善;反之,MPI < 1 表示生產力惡化;若 MPI =1, 則表示生產力維持現況。另將麥氏生產力概念延伸至多投入多產出的研究問題 時,(3-7) 可以距離函數來表達成 (3-8),其計算公式呈現如下: 1 1 1/2 1 1 1 1 1 1 1 1 1

MPI

(

, ,

,

)

(

,

)

(

,

)

(

, )

(3-8)

(

, )

(

,

)

(

, )

t t t t t t t t t t t t t t t t t t t t t tM X Y X

Y

d

X

Y

d X

Y

d X Y

d X Y

d

X

Y

d

X Y

+ + + + + + + + + + +=

=

×

×

三、管理決策矩陣 管理決策矩陣是訂定公司層經營戰略最流行的方法之一。該方法是於自於 波士頓咨詢集團(Boston Consulting Group, BCG)於1970 年代初開發的。 在BCG矩陣中,將組織的每一個戰略事業單位(SBUs)標在一個二維的矩陣圖上,從而顯示出哪個SBUs提供高額的潛在收益,以及哪個SBUs是組織資源的漏 斗。 因此,透過管理決策矩陣可以對評估的標的提供全面且透徹的瞭解,藉由 二維矩陣式的結構及不同決策指標的資訊,決策矩陣可以允許分析師有系統的 找出、分析,比較不同決策單位之間的關係的強弱與差異。而運用於銀行的經 營績效分析時,當決策當局在擬定競爭決策時,應同時考量獲利能力與效率等 兩項指標,以避免產生決策之偏頗,同時藉由獲利能力與效率二項指標建構管 理決策矩陣,以利管理當局擬定適當之經營策略,以下針對二維管理決策矩陣 做一簡單之陳述(楊千,2007)。 1.象限 star : 位於此現象之決策單位同時具有獲利能力與效率,這些決策單 位應被被視為其他單位學習與效法之對象,並應提供良好的作 業實務供大家學習,當然也有可能是因為環境之便所形成的優 勢。 2.象限 sleeper :位於此象限之決策單位雖有獲利能力但效率低,這些決策單 位之環境優勢可能優於管理能力,如果這些決策單位能進一步 提升作業效率,將進一步提升獲利的能力。 3.象限?:位於此象限之決策單位同屬獲利低與低效率,如果能進一步提升作 業效率,將能進一步改善獲利能力。 4.象限Dog:位於此象限之決策單位,雖屬低獲利能力但高效率,這些決策單 位可能受環境影響。

? Dog Star 效率