第四部分

市場風險

壹、前言

一、市場風險定義

市 場 風 險 是 指 因 市 場 價 格 變 動 ( 如 市 場 利 率 、 匯 率 、 股 價 及 商 品 價 格 之 變 動 ) 造 成 對 銀 行 資 產 負 債 表 內 及 表 外 部 位 可 能 產 生 之 損 失 。 市 場 風 險 衡 量 方 法 分 為 標 準 法 及 內 部 模 型 法 二 種 。

二、市場風險適用範圍

銀 行 應 將 持 有 部 位 依 其 目 的 區 分 為 交 易 簿 及 銀 行 簿( 交 易 簿 之 定 義 詳 後 規 定 ; 不 屬 交 易 簿 之 部 位 者 , 列 為 銀 行 簿 之 部 位 ), 然 後 將 各 部 位 所 面 臨 之 市 場 風 險 區 分 成 利 率 、 權 益 證 券 、 外 匯 及 商 品 等 四 大 類 風 險 。 利 率 及 權 益 證 券 僅 需 計 提 屬 於 交 易 簿 之 市 場 風 險 所 需 資 本,而 外 匯 及 商 品 須 計 提 所 有 部 位 之 市 場 風 險 所 需 資 本 。

表 一 市 場 風 險 適 用 範 圍

三、交易簿之定義與相關規定

(一)交易簿包括因交易目的或對交易簿部位進行避險目的,所持有之金融商品及實體商品 之部位。這些金融商品必須在交易方面不受任何契約條款之限制,或者可完全進行風 險規避,才能符合交易簿計算資本之條件。此外,銀行對這些部位應經常進行評價及 積極管理。銀行持有之避險基金股權投資、私募基金投資、證券化商品持有部位

(securitisation warehouse)及不動產等,若銀行結清該等部位之能力與對該等部位進行 每日評價存在重大限制時,該等部位不符合交易簿之定義。

市場風險

利率 權益證券 外匯 商品

交易簿部位 所有部位

( 二 )前 項 所 稱 之 金 融 商 品 泛 指 一 方 産 生 金 融 資 産,而 同 時 使 另 一 方 産 生 金 融 負 債 或 權 益 商 品 之 合 約 。 金 融 商 品 包 括 原 始 金 融 商 品 (或 現 貨 商 品 )及 衍 生 性 金 融 商 品。 金 融 資 産 通 常 是 指 現 金、 表 彰 對 企 業 所 有 權 之 憑 證 、收 受 現 金 或 其 他 金 融 商 品 之 權 利,以 及 以 潛 在 有 利 之 條 件 交 換 金 融 資 產 之 契 約 權 利 。 金 融 負 債 通 常 指 交 付 現 金 、 其 他 金 融 資 產,或 以 潛 在 不 利 條 件 交 換 金 融 負 債 之 契 約 義 務 。

(三)爲交易目的持有之部位,是指意圖短期持有以供出售,或是意圖從實際或預 期 之短期 價格波動中獲 利 或鎖定套利利潤。例如,自營部位、代客買賣(如撮合成交之經紀業務) 與創造市場交易所產生之部位。詳言之,就持有目的而言,可列屬交易簿之部位可歸 納如下:

1.意圖從實際或預期買賣價差中賺取利潤所持有之部位。

2.意圖於從其他價格或利率變動中獲取利潤所持有之部位。

3.因從事經紀、自營業務所持有之部位。

4.為抵銷交易簿上另一資產部位或投資組合之全部或大部分風險,而持有之部位。

5.所有可逕自於預定投資額度內從事交易之部位。

以上部位並須在交易方面不受任何契約條款限制,或者可完全進行風險規避。

(四)銀行應訂定明確政策與程序,以決定在計提資本時,應納入或排除於交易簿部位之範 圍,以確保銀行已遵循本計算說明對於交易簿部位之相關規定,並符合銀行風險管理 能力與實務之需要。銀行對於其遵循交易簿相關政策與程序之執行情形,應保有完善 書面紀錄,並應受到內部稽核之定期查核。該等交易簿政策與程序至少應涵蓋下列事 項:

1. 應敘明銀行認定屬於交易性質,且應列入法定資本計提目的之交易簿部位之業務 內容。

2. 明定每日依活絡市場價格評估之政策與程序。

3. 對於依模型方法評價之部位,應明訂訂明有關辨識該等部位之主要風險、並於活 絡市場透過避險工具妥善控管風險、以及以模型方法推估合理價格時所使用之假 設及參數之政策與程序。

4. 明定銀行應以一致方法,參照外部資訊對於交易簿部位進行評價之政策與程序。

5. 對於受法令或其他實務限制,而使銀行無法及時處理交易簿部位者,應明定因應 之政策與程序。

6. 明定銀行透過交易行為對於交易簿部位進行積極風險管理之政策與程序。

7. 明定銀行在交易簿和銀行簿間移轉部位或風險之政策與程序。

(1)由交易單位依所負權責對其部位進行管理。

(2)設定適當部位限額並進行監控。

(3)交易員在經核准之限額與交易策略之範圍內,具有從事部位操作及管理部位 之自主性。

(4)部位至少每日按照市價評價。如以模型評價,所有參數須每日評估。 (5)依照銀行之風險管理流程,交易部位須呈報高階主管。1

(6)根據市場資訊,對交易部位予以密切監控(包括部位之流動性、能否建立避險 部位及投資組合之風險情形)。同時,還要評估計入評價模型之市場資料之品 質及其可取得情形、市場流動性、市場中交易部位之規模等。

3.針對銀行之交易策略,訂定明確之政策與程序,以管理交易部位,包括交易流動率 (turnover)之控管及對交易簿中之流動性不足部位之控管。

(六)當銀行以交易簿之信用衍生性商品規避銀行簿信用風險部位之信用風險時(稱為內部 避險),就計提資本目的而言,不得承認其風險抵減效果,除非銀行另自合格第三人取 得符合規定之信用衍生性商品之信用保障,始得依規定承認其風險抵減效果。若銀行 已自第三人取得合格信用保障,且符合信用風險有關風險抵減之規定時,其相關之內 部避險及外部避險交易,均得不計入交易簿部位。

(七)銀行若持有本身所發行之法定資本工具,均應自資本中扣除。銀行在交易簿所持有之 金融相關事業之合格資本工具,均應參照銀行簿之規定,自資本中扣除。惟若銀行能 證明其為活躍之造市者,且對於所持有其他金融事業之合格資本工具之交易活動,均 有妥善之制度與控制程序,得申請並經本會核准後,適用主要交易商之例外規定,免 將所持有之該等工具自資本扣除。

(八)銀行對於以銀行簿有價證券進行交易目的之附買回交易,在計提資本時,得將該等附 買回交易列為交易簿部位,惟此種歸類原則必須一致適用於此相同性質之交易,且計 入交易簿之附買回交易,必須以得計入交易簿之有價證券及現金為收付標的,且須符 合前文有關交易簿政策與程序之規定,以及交易簿管理之最低要求。附買回交易不論 歸屬於交易簿或銀行簿,均須依銀行簿規定計提交易對手信用風險所需資本。

( 九 ) 相 關 性 交 易 組 合 (correlation trading portfolio)之 定 義

1.相關性交易組合係結合證券化暴險及第n次違約信用衍生性商品之交易組合,並符合 下列標準者:

(1) 該部位非屬再證券化部位,亦非為未按比例分配收益於一證券化暴險之衍生性商 品(即不包括含有選擇權之某一證券化批次或合成槓桿之最優先順位證券化暴 險)。

(2) 所有參考實體(reference entities)為單一對象之產品,包括單一對象之信用衍生性契 約,且具有流動性雙向市場(liquid two-way market)存在,包括以前述參考實體為 基礎之經常性交易指數。雙向市場是否存在,應視其是否能提供獨立且真實之交

1 包括辦理承銷業務於承銷期間屆滿後轉為自營部位持有者。

易,使得最後交易價格或目前買賣競價之合理價格能於一天之內完成撮合,且按 交易慣例在短時間內,以交易價格進行交割。

2.在信用風險標準法(standardised approach,SA)下,該部位之參考標的若被視為零售資產 組合暴險、以不動產為擔保之暴險(包括住宅抵押貸款或商業抵押貸款),則該部位 不包括在相關性交易組合中。對於特殊目的機構(special purpose entity ,SPE)之債權 之參考實體部位,亦不包括在內。上述部位之避險部位,若非為證券化暴險,亦非為 第n次違約信用衍生性商品,且該工具或其標的具有上述流動性雙向市場存在時,則 銀行得將該等部位包含在相關性交易組合中。

四、審慎評價原則(Prudent valuation guidance)

銀 行 以 公 平 價 值 衡 量 之 部 位 , 無 論 帳 列 交 易 簿 或 銀 行 簿 , 均 應 符 合 下 列 審 慎 評 價 原 則 , 審 慎 評 價 原 則 對 於 沒 有 實 際 市 場 價 格 、 可 觀 察 評 價 參 數 或 流 動 性 欠 佳 之 部 位 特 別 重 要 。

(一 )評 價 及 控 管 機 制

銀行必須建立並維持一有效之評價及控管機制,使管理階層和主管機關皆能信賴其 評價結果。同時該評價制度必須與銀行之其他風險管理系統(例如信用分析)進行整合。

評價制度之具體要求如下:

1.應有明確定義之評價政策和流程,包括:

(1)評價時所涉及各個部門之職責;

(2)市場資訊來源以及對於這些資訊適當性之審查;

(3)銀行使用不可觀察參數之原則,應能反映其對於市場參與者部位評價之假設;

(4)獨立評價之頻率(frequency of independent valuation);

(5)收盤價之確認;

(6)評價調整流程;

(7)月底和不定期之驗證程序。

2.負責評價作業之部門應具有明確且獨立於前臺部門之報告體系,該報告體系最終應對 董事會負責。

(二 ) 評 價 方 法

1.市價評估方法

銀行必須儘可能按照市價評估。銀行辦理市價評估時,至少應每日以有獨立來源

2.模型評價

若無法以市價評估方法進行評價時,銀行始得審慎採用數理模型評價。模型評價 法係指價格之評估係將市場參數予以指標化、採用外推法或其他運算方式所得之價格 估計,以計算出交易部位之價值。以模型評價須特別謹慎,且在判斷模型評價方法是 否適當時,應考慮以下因素:

(1)銀行高階主管應該瞭解交易簿或是其他公平價值部位中依模型評價之商品,且認 知因採用模型評價對企業風險/績效報告所產生不確定性之重要程度。

(2)市場參數須儘可能回溯價格變動來源,並與市場價格之變化相一致。銀行應該對 計算某些特定部位價值時所採用之市場參數進行定期檢視。

(3)在可能情況下,應該使用一般認可之方法來評估産品價值。

(4)若是銀行自行開發之模型,則模型應該建立在適當的假設基礎之上,且應由獨立 於模型開發單位以外之模型驗證單位,對模型進行驗證。模型的開發或核准使用 應由獨立於交易前臺的另一部門執行,同時應進行獨立測試,包括對數學推導、

假設條件及軟體系統進行驗證。

(5)應該有正式的模型變更控管流程、評價模型的安全備份,並定期以模型安全備份 測試評價結果。

(6)風險管理部門應該了解所使用模型的缺陷,並於評價結果中有效反映。

(7)應該對模型進行定期檢討評估,以確定其精確性。例如驗證假設的合理性、對損 益和風險因子之關連性進行分析,對實際收盤價格和模型的產出值進行比對。

(8)必要時,應該適當調整評價結果,以因應處理模型評價結果的不確定性因素。

3.獨立之價格查證(Independent price verification)

獨立之價格查證與每日市價評估不同。每日市價評估的目的,主要在正式報表 日期前,由交易部門向管理階層報告相關資訊,可由交易員提供;而獨立價格查證 是指將市場價格或模型參數定期進行準確性查證的過程,因其資訊係用以決定損益 績效,需要更加精確,故對市場價格或模型參數的查證須由交易部門以外的獨立部 門完成,且至少每月一次(或更密集,取決於市場/交易活動的本質)。價格查證不須與 市價評估一樣每日進行,獨立查證之目的,係為消除每日部位評價之錯誤及誤差。

對獨立之價格查證而言,當評價來源資料是比較主觀的,例如只有一個經紀商報價 之情況下,利用如評價調整來進行審慎評估可能比較適當。

( 三 )評 價 調 整(Valuation adjustments)

1.如同市價評估的一部分,銀行必須建立及維護評價調整之作業程序。銀行如使用第三 方評價資訊,包括模型評價時,應考量是否須進行評價調整。

2.銀行在進行評 價 調 整 時 ,至 少 須 考 量 以 下 因 素 : 未 實 現 信 用 利 差 、 平 倉 成 本 、 作 業 風 險 、 交 易 提 前 終 止 、 投 資 和 融 資 成 本 、未來的管 理 費 用 及 模 型 風 險 等 。

3.基於法定資本計提之目的,銀行必須建立和維護用來判斷及計算流動性欠佳部位之評 價調整的相關程序,且無論該部位是以市場價格、可觀察參數、第三方報價或是模型

評價。

4.針對市場風險之資本計提要求,關於流動性的假設可能與銀行對於流動性欠佳部位處 分或避險的能力不一致,銀行必須調整前述部位最近之評價,並持續檢視其適當性。

流動性降低可能係因為市場事件之發生。銀行於調整時,應考慮過度集中部位或流動 性欠佳部位之可能處分價格。銀行於決定流動性欠佳部位之評價調整,應考量所有相 關因素,這些因素至少包括:進行平倉或將風險轉移所需時間、買賣價差之平均波動 性、是否能取得公開市場報價(包含市場壓力期間的交易量)、市場集中度、部位持有 期間、依賴模型評價之程度、以及模型風險之影響。

5.對於複雜的產品,包括但不限於證券化暴險部位及第 n 次違約信用衍生性商品,銀行 必須明確評估評價調整之需要,以反映下列兩種形式的模型風險:

(1)使用可能不正確評價方法造成的模型風險。

(2)評價模型中使用不可觀察(或可能不正確)之校準參數所產生的風險。

6.銀行依本規定對流動性欠佳部位之評價調整,可能超過銀行依財務會計準則所規範之 標準,其差額必須反映至第一類資本。

貳、標準法

採 標 準 法 計 算 市 場 風 險 之 資 本 需 求 時 , 對 市 場 風 險 之 資 本 計 提 應 分 為 利 率 風 險 、 權 益 證 券 風 險 、 外 匯 風 險 及 商 品 風 險 等 四 種 風 險 類 別 。

一、利率風險

(一 ) 利 率 風 險 範 圍

1.交易簿內涉及利率風險之部位,包括:債券、信用衍生性商品及其他利率有關之交易,

例如固定、浮動利率債券、總收益交換契約、信用違約交換契約、信用連結債券、債券 期貨等類似工具,以及利率衍生性商品。

2.交易簿之利率衍生性商品可能包括以下各種交易:

(1)集中交易期貨契約 (2)店頭市場遠期契約

(3)遠期利率協定、交換及遠期外匯交易 (4)集中交易選擇權契約

表 二 利 率 風 險 中 個 別 風 險 之 資 本 計 提 率

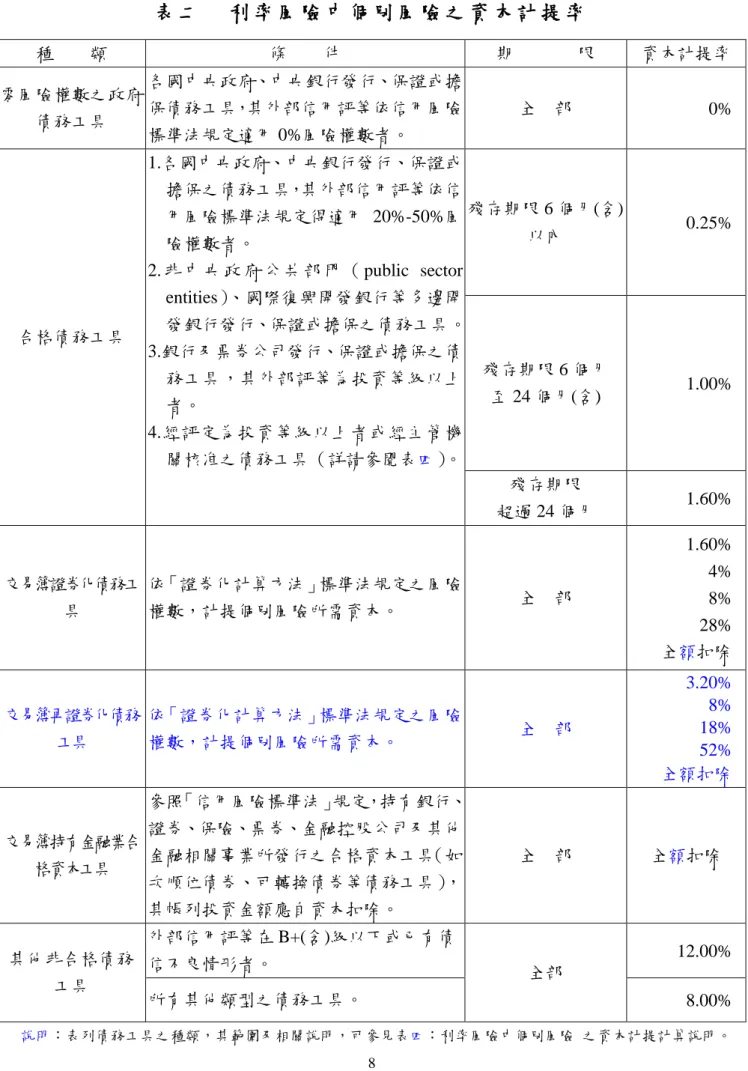

種 類 條 件 期 限 資本計提率 零風險權數之政府

債務工具

各國中央政府、中央銀行發行、保證或擔 保債務工具,其外部信用評等依信用風險 標準法規定適用 0%風險權數者。

全 部 0%

合格債務工具

1.各國中央政府、中央銀行發行、保證或 擔保之債務工具,其外部信用評等依信 用風險標準法規定得適用 20%-50%風 險權數者。

2. 非 中 央 政 府 公 共 部 門 ( public sector entities)、國際復興開發銀行等多邊開 發銀行發行、保證或擔保之債務工具。

3.銀行及票券公司發行、保證或擔保之債 務工具,其外部評等為投資等級以上 者。

4.經評定為投資等級以上者或經主管機 關核准之債務工具(詳請參閱表四)。

殘存期限 6 個月(含)

以內 0.25%

殘存期限 6 個月

至 24 個月(含) 1.00%

殘存期限

超過 24 個月 1.60%

交易簿證券化債務工 具

依「證券化計算方法」標準法規定之風險

權數,計提個別風險所需資本。 全 部

1.60%

4%

8%

28%

全額扣除

交易簿再證券化債務 工具

依「證券化計算方法」標準法規定之風險

權數,計提個別風險所需資本。 全 部

3.20%

8%

18%

52%

全額扣除

交易簿持有金融業合 格資本工具

參照「信用風險標準法」規定,持有銀行、

證券、保險、票券、金融控股公司及其他 金融相關事業所發行之合格資本工具(如 次順位債券、可轉換債券等債務工具), 其帳列投資金額應自資本扣除。

全 部 全額扣除

其他非合格債務 工具

外部信用評等在 B+(含)級以下或已有債

信不良情形者。 全部

12.00%

所有其他類型之債務工具。 8.00%

說明:表列債務工具之種類,其範圍及相關說明,可參見表四:利率風險中個別風險 之資本計提計算說明。

3.對於使用標準法衡量信用風險之銀行,如果證券未經評等但銀行認爲其相當於投資等 級,且發行人的股票在認可的證券交易所正常交易,得經主管機關核准將該未評等證 券列入「合格」類別中。使用 IRB 法衡量信用風險之銀行,要將未評等證券列入「合 格」類別,必須同時符合以下條件:

(1) 根據經主管機關認可符合 IRB 法要求的內部評等系統,評等此類證券相當於投資 等級(債券一年內違約機率小於或等於評等機構評等為投資等級以上之債券長期 平均年度違約機率);

(2) 證券發行人之股票在經認可之證券交易所正常交易。

4.證券化架構下部位之個別風險處理規定:

符合「證券化計算方法」規範範圍及定義之交易簿證券化部位之個別風險,除符 合下列規定須於個別風險計提資本外,應依銀行簿之計算方法計提資本。亦即,交易 簿證券化工具之淨部位應適用下列風險權數,另若為相關性交易組合之總個別風險資 本計提,應根據下列第 6 點有關第 n 次違約信用衍生性商品規定,及其證券化暴險之 總個別風險資本計提,應依據第 7 點有關證券化部位相關性交易組合規定計提資本:

(1) 銀行證券化暴險之資本計提採用標準法:個別風險資本計提,應適用表二「利率 風險中個別風險之資本計提率」之「交易簿證券化債務工具」及「交易簿再證券 化債務工具」之資本計提率。

(2) 銀行證券化暴險之資本計提採用內部評等法,且具有評等之部位:個別風險資本 計提率,應適用表三「證券化採內部評等法之個別風險」之資本計提率。

表 三 證 券 化 採 用 內 部 評 等 法 之 個 別 風 險 資 本 計 提 率

外部信用評等

(等級說明)

證券化暴險額 再證券化暴險額

最優先部位 基礎風險部位 非分散資產

群組部位 最優先部位 非最優先部位 AAA/A-1/P-1 0.56% 0.96% 1.60% 1.60% 2.40%

AA 0.64% 1.20% 2.00% 2.00% 3.20%

A+ 0.80% 1.44%

2.80%

2.80% 4.00%

A/A-2/P-2 0.96% 1.60% 3.20% 5.20%

A- 1.60% 2.80% 4.80% 8.00%

BBB+ 2.80% 4.00% 8.00% 12.00%

BBB/A-3/P-3 4.80% 6.00% 12.00% 18.00%

BBB- 8.00% 16.00% 28.00%

BB+ 20.00% 24.00% 40.00%

(3)銀行之證券化暴險採用內部評等法,惟對於未評等之部位,經主管機關核准後,該 部位之個別風險資本計提,應依照下列方式計算:

a.銀行經主管機關核准採用內部評等法之資產類別包含標的暴險,得適用監理公式 法。當銀行以預估之違約機率(PD)和違約損失率(LGD)計算資本計提比率(KIRB) 時,銀行須符合內部評等法之最低作業要求。

b.銀行經主管機關核准對標的暴險,依據九、個別風險之處理第2點規範之內部自行 發展之模型,並透過九「個別風險之處理」之第8點及第9點提及與內部模型法量 化標準一致之內部發展之模型,估計違約機率和損失率,以計算資本計提比率

(KIRB),得適用監理公式法。

c.在其他任何情況下,資本計提應依據標準法,適用於證券化暴險額之8%加權平均 風險權數,乘以集中度比率計算。若集中度比率大於或等於12.5,則必須從資本 中扣除。前述集中度比率,等於所有批次之名目本金總和除以順位低於或等於該 批次之總額,且應包含該批次之名目本金。

依前項規定所得出之個別風險資本計提,不得低於任何評等更優先批次之個 別風險資本計提。若銀行未能依據以上所述計提證券化暴險個別風險之所需資 本,則該等部位應從資本中扣除。無論銀行係採用標準法或內部模型法計算一般 市場風險所需資本,如屬扣除部位,則應排除於一般市場風險之資本計提。

5.避險部位之個別風險資本要求

(1) 如果兩筆交易(長部位和短部位)的價值變化方向完全相反,且部位內容相等,則 對兩筆交易部位都不需要計提個別風險資本,例如:

a.兩筆交易之長短部位是完全一樣的商品;

b.一個現貨長部位(long position)以總收益交換協議避險(反之亦然),且現貨部位與合約 信用標的完全相同。

(2) 如果兩筆交易(長部位和短部位)的價值變化方向完全相反,但部位內容並非完全 相等,銀行可抵銷 80%的個別風險資本計提,即對兩筆交易中資本要求較高的 一筆得抵消 80%的個別風險資本需求,而對另一筆的個別風險資本需求得爲零。

例如現貨長部位採用信用違約交換協議(credit default swap)或信用連結債券 (credit linked note)避險的情況(反之亦然),而其合約信用標的、信用衍生性金融 商品及合約信用標的之到期日、幣別等皆與其欲避險之現貨暴險部位完全配 合,且信用衍生性金融商品合約之關鍵條款(如信用事件的定義、清算方式)不致 引起信用衍生性金融商品價格變動與現貨部位的價值變動有重大差異,同時交 易移轉風險之程度並未受到限制(即並無影響風險移轉之限制支付條款,如僅支 付固定金額或重大性門檻等)。

(3) 如果兩筆交易(長部位和短部位)的價值變化方向相反,但有幣別錯配、期間錯配 或資産錯配情形(其中資産錯配須符合信用風險標準法信用衍生性商品資産錯 配之規定),則銀行可部分抵銷個別風險之資本需求,即只須計算資本計提較

高一方之個別風險所需資本,並非將長部位和短部位兩筆交易個別風險資本計 提相加。

(4)未符合前述規定者,應對兩筆部位都計算個別風險所需資本。

6.第 n 次違約信用衍生性商品之個別風險資本要求

(1) 第 n 次違約信用衍生性商品為一種合約,其報酬係視一籃子標的資產中,第 n 個資產違約而定。當第 n 個資產發生違約時,則該交易將終止,並進行交割。

(2) 第一違約信用衍生性商品之個別風險,以下列兩個金額孰低者計算:

a.一籃子個別參考信用工具之個別風險計提總和。

b.合約規定之最大可能信用事件之支付金額。

若銀行持有第一違約信用衍生性商品之一的參考信用工具之風險部位,且以 前述信用衍生性商品對銀行的風險部位進行避險,則銀行得減少相關避險部位之 資本計提,包括參考信用工具之個別風險資本計提及與這些參考信用工具相關之 部分信用衍生性商品之個別風險資本計提。若銀行持有第一違約信用衍生性商品 的參考信用工具之多重風險部位,則僅可抵減相關避險部位中,最低個別風險計 提之部位。

(3) 對於 n 大於 1 之第 n 次違約信用衍生性商品,其個別風險資本計提,為下列兩 個金額孰低者計算:

a.一籃子個別參考信用工具之個別風險計提總和,但不計入第(n-1)之債務具有 最低個別風險資本計提。

b.合約規定之最大可能信用事件之支付金額。

對於n大於1之第n次違約信用衍生性商品,不得用以抵減任何標的參考信用 工具之個別風險資本計提。

(4) 若第一或其他第 n 次違約信用衍生性商品具有外部評等,則保障的賣方必須使 用衍生性商品之評等,以及前述第 4 點所述相關證券化之風險權數來計算個別 風險之資本計提。

(5) 無論銀行是否有長部位或短部位,亦即取得或提供保障,每個第n次違約信用 衍生性商品之淨部位,皆須計提資本。

7.相關性交易組合之個別風險資本計提規定:

銀行應計算下列兩個金額孰高者,作為相關性交易組合之個別風險資本計提:

種幣別2分別計算後加總,不同幣別之長、短部位不得互抵。

2.一般市場風險計提資本之方法:

銀行可選擇到期法(maturity method)或存續期間法(duration method)3。採用 存續期間法須有能力正確計算每個部位之價格敏感性(參閱附錄),並須經主 管機關核准。

3.到期法與存續期間法之資本計提應包括下列四部分:(參閱表七)

(1)總體淨開放部位(overall net open position) (2)垂直非抵銷部分(vertical disallowance) (3)水平非抵銷部分(horizontal disallowance) (4)選擇權部位的計提淨額4

4、到期法:

將債券及包括衍生性金融商品在內之其他利率風險暴險部位(other sources of interest rate exposures)的長部位或短部位,依到期日及息票利率分別歸入 十三個(息票利率 3%以上)或十五個(息票利率未達 3%)時間帶(time band , 詳表五)。

固定利率之債務工具依其殘存期限判斷歸入時間帶。浮動利率之債務工 具,則以距下次利率設定日之期間予以歸入時間帶。

資本計提之步驟:

計算同一時間帶之加權部位:

將每個時間帶之長、短部位(市場價值)分別乘以規定之資本計提率(表 五),得出每個時間帶之長、短加權部位。

總體淨開放部位(overall net open position)之資本計提:上述所有長、短 加權部位互抵後取絕對值,求得總體淨加權部位,計提 100%之資本。

垂直非抵銷部分(vertical disallowance)之資本計提:

同一時間帶之長、短加權部位可互抵,其互抵之部位(即搭配部位),為 反應基差風險(basis risk)5及期差風險(gap risk),應計提 10%之資本。

同 區 水 平 非 抵 銷 部 分 (horizontal disallowance)之 資 本 計 提 : 同區不同時間帶之長、短淨加權部位可互抵,其互抵之部位(即搭配部 位)需依表六之比率計提資本。

跨區水平非抵銷部分(horizontal disallowance)之資本計提:不同區尚未 抵銷之長、短加權淨部位可互抵,其互抵之部位(即搭配部位),視互抵 之兩區是否為鄰近區,依表六之比率分別計提資本。

2 但對交易量不多的貨幣可不需要區分到期日的級距,而將該貨幣的淨長或淨短部位歸入其中一個時間帶之內。

3 同一種工具或近似之搭配部位可全額抵銷,可免計算一般市場風險。

4 以利率或債券為標的之選擇權交易應依「選擇權處理」之規定計提所需之資本,其計算市場風險方法有三(簡 易法、敏感性分析法及情境分析法)。

5 基差風險(basis risk),係因衍生性商品本身與其避險標的之價格差異在交易時點與履約時點表現不同,而使交 易或投資組合產生之風險暴露。

將上述總體淨開放部位、垂直非抵銷部分、同 區 水 平 非 抵 銷 部 分 、 跨區水平非抵銷部分所計提之資本加總,即為一般市場風險應計提之資 本。

(四 ) 利 率 衍 生 性 商 品 交 易 及 附 買 回 型 票 債 券 交 易 1.需計提資本之風險種類

利率風險之衡量除表內部位外,並應包括交易簿中所有受利率變動影響之 利率衍生性商品交易及附買回型票債券交易。有關該等交易利率風險之衡量係 將其轉換成相關標的部位,依前述規定計提個別風險及一般市場風險之資本。

另店頭市場之利率衍生性商品交易及附買回型票債券交易,尚需計提交易對手 之信用風險。各種利率衍生性商品交易及附買回型票債券交易需計提資本之風 險種類詳如表八。

2.部位之計算

計提資本之部位金額應為利率衍生性商品交易及附買回型票債券交易之名 目本金(notional principal)或標的工具之市價(market value of the principal amount of the underlying)。決定部位金額之原則如下:

期貨及遠期契約,包括遠期利率協定

視為債券名目本金的一個長部位及一個短部位,其期限之算法為,一個 部位係契約之交割日或執行日,另一個部位為契約之交割日或執行日加 上標的工具之期間;

交換

視為兩個政府債券名目本金之相關部位,如:銀行持有收取浮動利率、

支付固定利率之利率交換部位,則應視為一個浮動利率之長部位,期限 為至下一次浮動利率之定價日,另外一個部位為固定利率之短部位,期 限為該交換契約之殘存期限。

各種利率衍生性商品交易及附買回型票債券交易利率風險資本計提部位 及期限之計算方法說明如表九。

3.交易對手信用風險

凡店頭市場之衍生性商品交易及附買回型票債券交易,若尚未屆交割日或 逾期尚未交割,均應依信用風險之規定計算交易對手信用風險,並計入信 用風險加權風險性資產總額6。

4.交易對手信用風險與個別風險之區別 舉例說明:

換契約,假設該筆交易沒有標的工具,因此,沒有個別風險存在,但有交易對 手不履約之信用風險存在。

5.個別風險及一般市場風險之資本計提方法7

第 1 步: 將利率衍生性商品交易及附買回型票債券交易轉換成相關標的部 位,如政府債券部位或公司債部位等8。

第 2 步: 轉換成之相關部位,其部位金額為名目本金或標的工具之市價。

第 3 步: 將各相關部位依其性質(距到期日期限及息票利率)分別歸入到期法

(或存續期間法)相關之時間帶,用以計算一般市場風險(其互抵規 定詳第 5 步)。

第 4 步: 依表四規定計算相關部位之個別風險,但利率交換、換匯交易、遠期 利率協定、遠期外匯交易及利率期貨等未牽涉發行者風險者,不必計 提個別風險,將其視為無個別風險之債券。

第 5 步: 依到期法(或存續期間法)計算各相關部位之一般市場風險時,

下列所定同種工具之完全或近似之搭配部位准予互抵,免計提一般市 場風險,惟債務工具9之外部信用評等在 BB+以下或未評等者,不得 納入適用互抵規定:

同一信用工具,若發行人、息票、幣別及到期日均完全相同者,

長短部位可全額抵銷,不需計提一般市場風險之所需資本,期貨、

遠期及現貨搭配部位亦得以全額抵銷。

同一類工具之相反部位在特定情況下亦得視為搭配部位,准予全 額互抵。這些互抵的部位必須是同幣別、同面額之標的工具,且 符合下列條件:

期貨:契約產品必需完全相同,彼此到期日相差一星期以 內者。

交換、遠期利率協定(FRAs):

浮動利率部位:參考利率完全相同者。

7 交易對手信用風險之計算方法,請依信用風險相關規定處理。

8 衍生性金融商品若無標的工具(亦即無發行者),則無須計提個別風險,但須計提信用風險。

9 標準法下,非合格發行人所發行金融工具之個別風險資本計提與非投資級借款人相同。然而,在某些情況下,

較政府債券贖回收益率更高的債務工具,其個別風險可能被明顯低估,為限定一般市場風險範圍之目的,在計 算一般市場風險時,不允許這種工具和其他債務工具之間進行相互抵銷。

固定利率部位:息票利率接近者,如相差 15 個基點(basis

points)以內者。及 交換、FRAs 及遠期契約:

下次利率定價日,或是固定利率或遠期契約之殘存期限應符合 下列限制:

Ⅰ剩餘期間未滿一個月者:同一天 Ⅱ剩餘期間一個月至一年者:七天內 Ⅲ剩餘期間超過一年者:三十天內 6.交換交易一般市場風險之進階衡量方法

持有大量交換交易部位之銀行,經主管機關核准後,得採用進階衡量方法 計提資本,包含到期法或存續期間法下,各時間帶之部位。方法一係先將交換 交易所需支付之款項轉化成現值。計算現值時,每筆支付款項應以零息債券殖 利率折現,且現金流量計算出之淨值,應按零息(或低票息)債券適用之程序,

以單一之淨額填入合適之時間帶,並將該等金額代入一般市場風險之計算架構 中;方法二,則係根據到期法或存續期間法所使用之殖利率變動量,計算所隱 含之淨現值敏感度,並將這些敏感度配置至到期法或存續期間法之時間帶中。

另銀行亦得採用能產生出類似結果之其他方法。惟前述處理方式均須符合以下 條件:

(1)所使用系統之正確性,應經主管機關認可。

(2)所計算出之部位,應能完全反映現金流量相對於利率變動之敏感度,並輸入 到合適之時間帶。

(3)部位應以相同幣別計價。

(五 ) 附 錄 - 表 格

表 四 利 率 風 險 中 個 別 風 險 之 資 本 計 提 計 算 說 明

資本計提率 項目 說明

0﹪

一、零風險權數之政府債務工具a

各國中央政府、中央銀行發行、保證或 擔保債務工具,其外部信用評等依信用 風險標準法規定得適用 0%風險權數 者。

a.政府債務工具包括所有形式之政府債務工具,如公債、國 庫券及其他短期性工具。

b.多邊開發銀行包含諸如國際復興開發銀行(又稱世界銀 行)(IBRD)、美洲開發銀行(IADB)、亞洲開發銀行(ADB)、

非洲開發銀行(AfDB)、歐洲投資銀行(EIB)、國際貨幣基金 (IMF)、國際清算銀行(BIS)、中美洲開發銀行(CABEI)、加 勒比海發展銀行(CDB)、歐洲復興開發銀行(EBRD)、國際 金融公司(International Finance Corporation)及北歐投資 銀行(Nordic Investment Bank)、伊斯蘭開發銀行(IDB)、

歐洲開發銀行理事會(CEDB)。

c.合格信用評等機構及投資等級:

信用評等公司 證 券 評

等

貨幣市 場工具 1.所有發行者適用:

Moody’s Investors Service Standard & Poor’s Corporation Fitch Investors Service,Inc

Baa3 BBB- BBB-

P3 A3 F3 2.銀行為發行者適用:

Thomson Bankwatch BBB- A3

3.加拿大之發行者適用:

Canadian Bond Rating Service Dominion Bond Rating Service

B++low BBBlow

A-3 R-2 4.日本之發行者適用:

Japan Credit Rating Agency,Ltd.

Nippon Investor Services, Inc.

The Japan Bond Research Institute Fitch Investors Service,Inc.

BBB- BBB- BBB- BBB-

J-2 a-3 A-2 F-3 5.美國之發行者適用:

Duff & Phelps,Inc. BBB- 3 6.本國之信用評等機構評等為投資等級者。

d. 依 證 券 化 計 算 方 法 標 準 法 規 定 之證券化暴險風 險權 數 20%、50%、100%、350%或全額扣除,換算為個別風險 資本計提率為 1.60%、4%、8%、28%或全額扣除;再證 券化暴險風險權數 40%、100%、225%、650%或全額扣除,

換算為個別風險資本計提率為 3.20%、8%、18%、52%或 全額扣除。

e.應自資本扣除之金額,應分別自第一類資本及合格第二類 資本各扣除 50%,且得無須再計提一般市場風險所需資 本。

0.25%

1.00%

1.60%

二、合格債務工具

1.各國中央政府、中央銀行發行、保證或擔保 之債務工具,其外部信用評等依信用風險標 準法規定得適用 20%-50%風險權數者。

2. 非 中 央 政 府 公 共 部 門 ( public sector entities )、國際復興開發銀行等多邊開發銀 行b發行、保證或擔保之債務工具,其外部 信 用評等為投資等級c以上者。

3.銀行及票券公司發行、保證或擔保之債 務工具,其外部信用評等為投資等級c 以上者。

4.符合下列條件之一的債務工具:

(1)經合格外部信用評等機構至少兩家 評定為投資等級c以上。

(2)經一個合格外部信用評等機構評定不低於投 資等級,加上經其他非合格外部信用評等機 構評定投資等級以上者。

(3)經主管機關核准,且銀行能說明該債券等同投 資等級、同時發行人之股票在認可之證券交易 所正常交易者。

1.60%

4%

8%

28%

全額扣除e

三、交易簿證券化債務工具:

1.依「證券化計算方法」標準法規定之風險權數d, 計提個別風險所需資本。

請見表三之 個別風險資 本計提率

2.證券化採內部評等法者,應依市場風險表三之個 別風險計提率之規範辦理

資本計提率 項目 說明 3.20%

8%

18%

52%

全額扣除

四、交易簿再證券化債務工具:

1.. 依「證券化計算方法」標準法規定之風險權數d , 計提個別風險所需資本。

f.依信用風險標準法對於外部信用評等在 B+(含)以下或未評 等之風險權數為 100%或 150%,換算為個別風險資本計提 率為 8%或 12%。

請見表三 之個別風險

計提率

2.證券化採內部評等法者,應依表三之個別風險計提 率之規範辦理。

全額扣除e

五、交易簿持有金融業合格資本工具:

參照「信用風險標準法」規定,持有 銀行、證券、保險、票券、金融控股公司 及其他金融相關事業所發行之合格資本 工具(如次順位債券、可轉換債券等債務 工具),其帳列投資金額應自資本扣除。

8%

12%

六、其他非合格債務工具

外部信用評等在 B+(含)以下或未評等 之債務工具,應分別依照「信用風險標準 法」規定之風險權數f,計提個別風險所 需資本。

表五 到期法-時間帶與資本計提率

時間帶

資本計提率

假設收益率變動 (assumed changes in

yield) 息票利率 3%(含)以上 息票利率未達 3%

(coupon 3% or more) (coupon less than 3%)

1 個月以內 1 個月以內 0.00% 1.00%

超過1 個月而在3 個月以內 超過1 個月而在3 個月以內 0.20% 1.00% 10 超過3 個月而在6 個月以內 超過3 個月而在6 個月以內 0.40% 1.00%

超過6 個月而在12 個月以內 超過6 個月而在12 個月以內 0.70% 1.00%

超過1 年而在2 年以內 超過1 年而在1.9 年以內 1.25% 0.90%

超過2 年而在3 年以內 超過1.9 年而在2.8 年以內 1.75% 0.80%

超過3 年而在4 年以內 超過2.8 年而在3.6 年以內 2.25% 0.75%

超過4 年而在5 年以內 超過3.6 年而在4.3 年以內 2.75% 0.75%

超過5 年而在7 年以內 超過4.3 年而在5.7 年以內 3.25% 0.70%

超過7 年而在10 年以內 超過5.7 年而在7.3 年以內 3.75% 0.65%

超過10 年而在15 年以內 超過7.3 年而在9.3 年以內 4.50% 0.60%

超過15 年而在20 年以內 超過9.3 年而在10.6 年以內 5.25% 0.60%

20 年以上 超過10.6 年而在12 年以內 6.00% 0.60%

超過12 年而在20 年以內 8.00% 0.60%

20 年以上 12.50% 0.60%

10 假設殖利率變動 1﹪時,對該債券價格之影響為 0.20﹪(即資本計提率)。

表六 水平互抵之非抵銷部分

區別 時間帶 同區內 跨鄰近區 跨第一及第三區

zones time band within the zone

between adjacent zones

between zone 1 and 3 第一區 1 個月以內

超過 1 個月而在 3 個月以內

超過 3 個月而在 6 個月以內 40%

超過 6 個月而在 12 個月以 內

40%

第二區 超過 1 年而在 2 年以內

超過 2 年而在 3 年以內 30% 100%

超過 3 年而在 4 年以內

第三區 超過 4 年而在 5 年以內 40%

超過 5 年而在 7 年以內

超過 7 年在 10 年以內 30%

超過 10 年而在 15 年以內 超過 15 年而在 20 年以內 20 年以上

表七 到期法(存續期間法)之資本計提說明表

資本計提總額及計提方法 計算說明

第 1 步:總體淨開放部位(overall net open position)之資本計提

(”可互抵部分”可免除計提資本)

1.總體淨開放部位之資本計提係所有債務工具之 長部位及短部位(**扣除”可互抵部分”)分別乘以 規定之資本計提率(表四)後計算而得加權部位之 淨部位(淨長部位或淨短部位),此部分應計提 100%之資本。

2.“可互抵部分”係指採用到期法(或存續期間法) 之銀行,對同發行證券同金額之相反部位(互抵 條件同個別風險之互抵),不論是實際或名目本 金可以不必計入,即可不必計算其利率風險暴險 部位之資本計提。

第 2 步:垂直非抵銷部分(vertical disallowance)之資本計提:

即同一時間帶搭配部位需計提之資本:

**到期法:搭配部位計提 10%

**存續期間法:搭配部位計提 5%

1.同一時間帶之搭配部分(matched position):係將 每一時間帶加權部位之長部位及短部位互抵,互 抵部分即稱為搭配部位;長短部位互抵後所得淨 長部位或淨短部位,即為每各時間帶之非搭配部 位( unmatched position)。

2.搭配部位無需區分長短部位,例如:

長部 位

短部 位

搭配部 位

非搭配部 位 6 4 4 2 2 5 2 -3 6 6 6 0

3.垂直非抵銷部分之資本計提,即是就每個時間帶 搭配部位之總額依到期法與存續期間法分別計 提 10%及 5%資本。

第 3 步:水平非抵銷部分(horizontal disallowance)

(1)同一區搭配部位須計提之資本:

第一區之搭配部位計提 40%

第二區之搭配部位計提 30%

第三區之搭配部位計提 30%

1.同一區之搭配部位係將同一區各時間帶之非搭 配部位之長部位及短部位互抵,互抵部分即稱為 搭配部位;長短部位互抵後所得淨長部位或淨短 部位,即為每一區之非搭配部位。

2.第一區、第二區及第三區之搭配部位需分別計提 40%、30%及 30%之資本。

(2)跨區搭配部位需計提之資本 第一區及第二區之搭配部位計提 40%

3.第一區及第二區跨區之搭配部位,係指第一區及 第二區非搭配部位之長部位及短部位互抵,互抵 部分即為搭配部位,此部分需計提 40%之資本。

資本計提總額及計提方法 計算說明 第二區及第三區之搭配部位計提

40%

4.第二區及第三區跨區之搭配部位,係指前述第一 區及第二區互抵後,若第二區尚有非搭配部位則 與第三區之非搭配部位互抵,互抵部分即為搭配 部位,此部分需計提 40%之資本。

第一區及第三區之搭配部位計提 100%

5.第一區及第三區跨區之搭配部位,係指經過第一 區及第二區跨區和第二區及第三區跨區互抵 後,第一區尚餘之未搭配部位則與第三區尚餘之 非搭配部位互抵,互抵部分即為搭配部位,此部 分需計提 100%之資本。

6.跨區搭配部位之計算 例一:

同一區 跨區之搭配部位

區別 搭配 部位

非搭配 部位

第一及 第二區

第二及 第三區

第一及第 三區

第一區 0 3 3

第二區 0 -5 2

第三區 5 8 0

例二:

同一區 跨區之搭配部位

區別 搭配 部位

非搭配 部位

第一及 第二區

第二及 第三區

第一及第三 區

第一區 0 -5 3

第二區 0 3 0

第三區 5 8 2

表八 利率衍生性商品交易、信用衍生性商品交易及附買回型票債券交 易個別風險、一般市場風險及信用風險資本計提項目摘要表

交易種類 個別風險 一般市場風險 交易對手信用風險 一、集中市場交易之期貨契約

1.政府債券

V V X

2.公司債

V V X

3. 短 期 利 率 指 標 ( 如 LIBOR)

X V X

二、店頭市場遠期契約

1.政府債券

V V V

2.公司債

V V V

3. 短 期 利 率 指 標( 如 LIBOR)

X V V

三、遠期利率協定

X V V

四、遠期外匯交易

X V V

五、利率交換

X V V

六、換匯交易、換匯換利交易

X V V

七、附買回型票債券交易 (RP 或出借交易11、RS 或借入 交易12)

X V V

交易種類 個別風險 一般市場風險 交易對手信用風險

11 附買回條件交易(RP)或出借交易中,所持有之標的債務工具(如被拿去做 RP 或出借的債券)係為長部位,仍 應計算市場風險(包括個別風險及一般市場風險),而 RP 交易或出借交易本身應為短部位計算一般市場風險及 交易對手信用風險;亦即於「一般市場風險」中同時有一長部位(持有之債券本身)及短部位(RP 或出借之 交易),雖屬不同之時間帶,但所計提之「一般市場風險」之資本需求,係以個別淨長加權部位合計數與個別 淨短加權部位合計數孰大者,因此並無重複計算。

12 附賣回條件交易(RS) 或借入交易中,RS 或借入交易本身為長部位,應計算市場風險(一般市場風險),因最 終並無持有債務工具,故並無個別風險(發行者風險),但有交易對手信用風險。

八、信用衍生性商品13

1.信用違約交換契約(CDS)

V X V

2.總收益交換契約(TRS)

V V V

3.信用連結債券(CLN)

V V X

說明:

一:V 代表該類風險需計提資本;X 代表該類風險無需計提資本。

二:遠期利率協定、遠期外匯交易、利率交換、換匯交易、換匯換利交易及附條件 交易均無發行人,故無個別風險。

三:信用違約交換契約之市值主要受到合約信用資產個別風險之影響,通常不太受 到一般市場利率變化的影響,故不計入一般市場風險。

四:信用連結債券對交易對手之款劵已交割完成,故不再計算交易對手信用風險。

13 信用衍生性商品個別風險之部位列計方式如下:

(1) 信用違約交換契約(CDS)個別風險,信用保障承買人應按合約信用資產市價計入短部位,若合約信用資產 為一個以上,並約定按比例對各資產分配信用保障,則應依各資產所占比例分別計入短部位(信用保障提供

表九 利率衍生性商品交易、信用衍生性商品交易及附買回型票債券交易一般市

場風險部位轉換說明表

交易種類

一般市場風險

(部位轉換金額及到期日計算方法) 說明

長部位 期限 短部位 期限

一、集中市場交易之期貨 契約14

1、政府債券 買

賣

標的工具之 市價

標的工具之 市價

契約交割日+

標的工具之殘 存期間

契約交割日

標的工具之 市價

標的工具之 市價

契約交割日 (maturity date)

契約交割日+

標的工具之殘 存期間

*期貨及遠期契約部位之計算:

視為債券部位之標的工具市價 或名目本金之一個長部位與一 個短部位的組合。

**期貨及遠期契約期限之算法:

一個部位為契約交割日,另一個 部位為契約交割日加上標的工 具之殘存期間。

例如:

四月三十日買入一筆六月交割的 三個月期利率期貨(期貨標的為 LIBOR)部位,則評估利率風險暴 露,應轉換為一個無個別風險之債 券長部位,期限五個月,另有一個 短部位,期限兩個月。息票利率視 買入之契約而定。

2、公司債 同上

3、短期利率指數 (如 LIBOR)

買

賣

名目本金

名目本金

契約交割日+

標的工具之期 間

契約交割日

名目本金

名目本金

契約交割日

契約交割日+

標的工具之期 間

二、店頭市場遠期契約15

1、政府債券 同期貨契約

2、公司債 同期貨契約 3、短期利率指數 同期貨契約 三、遠期利率協定

(FRAs)

賣 名目本金 契約到期日

(maturity date)

契約起息日

名目本金 契約起息日 (value date)

*視為無個別風險零息票利率之 二個債券部位,部位金額為契約 之名目本金,到期日的算法為一 個部位係契約到期日,另一個部 位為契約起息日。

14 集中市場之交易無交易對手信用風險。

15 店頭市場之交易應再計提交易對手信用風險。

交易種類

一般市場風險

(部位轉換金額及到期日計算方法) 說明

長部位 期限 短部位 期限

買 名目本金 (value date) 名目本金 契約到期日 (maturity date) 四、遠期外匯交易

買

賣

契約金額(收 取之幣別)

契約金額(支 付之幣別)

交割日

交割日

契約金額 (支付之幣 別)

契約金額 (收取之幣 別)

交割日

交割日

*遠期外匯交易須分別視為交易 相關兩種貨幣之零息票利率長部 位及短部位,其到期日為交割日。

五、利率交換 1.收取固定利率

支付浮動利率

名目本金 契約殘存期限 名目本金 下次浮動利率 之定價日

*交換視為兩個債券名目本金之 相關部位。收取之部分視為長部 位,支付之部分視為短部位:

(1)利率交換:

若 A 銀行收取浮動利率、支付 固定利率,則 A 銀行有一個無 個別風險之債券長部位,部位 金額為利率交換契約之名目 本金,到期日為距下一次浮動 利率定價日之期限,息票利率 視支付之浮動利率而定。另外 A 銀行有一個債券短部位,到 期日為利率交換契約之殘存 期限,息票利率視支付之固定 利率而定。

2.支付固定利率 收取浮動利率

名目本金 下次浮動利率 之定價日

名目本金 契約殘存期限 (2)若交換之一邊係以固定或浮動 之利率支付,另外一邊為其他 參考價格,例如:為股價指數 時,利率部分依上述原則處

交易種類

一般市場風險

(部位轉換金額及到期日計算方法) 說明

長部位 期限 短部位 期限

七、附買回型票債券交易 1.RP 或出借交易

2.RS 或借入交易

--

履約金額之 現值

--

承作 RS 或借 入交易之殘存 期間

履約金額之 現值

--

承作 RP 或出 借交易之殘存

期間 --

* RP、RS 及出借與借入均轉換 為一個債券部位,另 RP 或出 借交易之標的債務工具仍視 為 RP 交易借入資金者或出借 交易之出借人所持有,其市場 風險之資本計提,應與未承作 RP 或未出借之債務工具部位 相同。

** RP 或債券出借視為無個別風 險之債券短部位,其期限為承 作 RP 或出借交易 之殘存期 間,息票利率為 RP 或出借交 易之承作利率。

***RS 或債券借入視為無個別風 險之債券長部位,其期限為承 作 RS 或借入交易之殘存期 間,息票利率為 RS 或借入交 易之承作利率。

八、信用衍生性商品 1.總收益交換契約(TRS) (1)信用保障承買人

(2)信用保障提供人

名目本金

合約信用資 產市價

下次浮動利率 之定價日

契約殘存期限

合約信用資 產市價

名目本金

契約殘存期限

下次浮動利率 之定價日

*TRS 之合約信用資產視為信用 保障承買人出售予信用保障提 供人,並進行利率交換,利率 部分則依上述處理原則。

2.信用連結債券(CLN) (1) 信用保障承買人

(2)信用保障提供人

--

信用保障承 買人發行之 債券金額

--

契約殘存期限

信用保障承 買人發行之 債券金額

--

契約殘存期限

--

*CLN 視為信用保障承買人發行 債券,而信用保障提供人持有 債券,其市場風險之計提應與 其他債務工具相同。

(六 )範 例

假設 A 銀行於計算基準日有下列部位:

1、新台幣部位:

本國銀行保證發行之商業本票,外部信用評等為 A-,市價新台幣 13,330 千元,殘 存期限 1 個月,票面利率 2.2%;

本國中央政府發行之債券,市價 75,000 千元,殘存期限 4 年,息票利率 2%;

附買回交易:交易標的為我國中央政府債券,交易殘存期限 20 天,履約金額之現 值為 15,555 千元;其交易標的之中央政府債券市價為 15,000 千元,殘存期限 5 年,

息票利率為 2.1%;

附賣回交易:交易標的為我國中央政府債券,交易殘存期限 45 天,履約金額之現 值為 18,555 千元;

資產基礎證券(創始銀行):市價 13,000 千元,外部信評為 BB-,殘存期限 3 年,息 票利率為 2.9%;資產基礎證券(非創始銀行):市價 12,000 千元,外部信評為 BB-,

殘存期限 3 年,息票利率為 2.9%;

公司債:市價 8,000 千元,無外部信評,殘存期限 2 年,息票利率為 2.6%;

2、美元部位:

美國中央政府公債,外部信評為 AAA,市價美元 3,220 千元,殘存期限 3 年,息票 利率 3.5%;

美國聯邦準備銀行債券,外部信評為 A+,市價美元 2,330 千元,殘存期限 6 年,息 票利率 4%;

利率交換,名目本金美元 60,000 千元,銀行收取浮動利率(Libor+1.05%),支付固定 利率 4.2%),下次利率訂價日在 9 個月後,交換殘存期限 8 年;

A

銀行

利率風險-個別風險之資本計提計算表 93 年 12 月 30 日

單位:千元 幣別:新台幣

項目 期限 資本計提率 資產市價 資本計提

(3)=(1)*(2) 資本扣除(註) 計提率(1) 金額(2)

一、政府債務工具

1.本國中央政府及中央銀行發行、保證或擔保債 務工具。

全部 0.00% 0.00%

90,000 0.00

2.各國中央政府、中央銀行發行、保證或擔保之 債務工具,其外部信用評等依據信用風險標 準法規定適用0%風險權數者。

小計 90,000 0.00

二、合格債務工具

1.各國中央政府、中央銀行發行、保證或擔保之 債務工具,其外部信用評等依信用風險標準 法規定得適用20%-50%風險權數者。

1.殘存期限六個 月內 2.殘存期限六個

月以上至二 十四個月 3.殘存期限二十

四個月以上

0.25%

1.00%

1.60%

0.25%

1.00%

1.60%

2.非中央政府公共部門、國際復興開發 銀行等多邊開發銀行發行、保證或擔 保之債務工具。

0.25%

1.00%

1.60%

3.銀行及票券公司發行、保證或擔保之債務工

具,其外部信用評等為投資等級以上者。 0.25%

1.00%

1.60%

13,330 33.33

4.符合下列條件之一的債務工具:

(1)主管機關指定之信用評等機構至少兩家評 定為投資等級。

(2) 主管機關指定之任何一個信用評等機構評 定為投資等級,加上經其他尚未向主管機 關申請許可之信用評等機構,經其評等等 級高於主管機關指定信用評等機構之投 資等級。

(3)未經評等,經主管機關核准、且銀行能說 明具投資價值、同時發行人有發行證券在 認可之證券交易所上市者。

0.25%

1.00%

1.60%

小計 13,330 33.33

三、交易簿證券化債務工具 1.標準法

全部

1.60%

4.00%

8.00%

28.00%

全額扣除

1.60%

4.00%

8.00%

28.00%

全額扣除

12,000 3,360

13,000 2.內部評等法

全部

依表三 之計提率

依表三 之計提率 全額扣除 全額扣除 小計

四、交易簿再證券化債務工具 1.標準法

全部

3.20%

8.00%

18.00%

52.00%

全額扣除

3.20%

8.00%

18.00%

52.00%

全額扣除 2.內部評等法

全部

依表三 之計提率

依表三 之計提率 全額扣除 全額扣除

小計 12,000 3,360 13,000

五、交易簿持有金融業合格資本工具 全部 全額扣除 全額扣除

小計 六、其他非合格債務工具

1.外部信評為 B+(含)以下或已有債信不良情形

者。 全部

12.00%

8.00%

12.00%

2.所有其他類型之債務工具。

8.00% 8,000 640

小計 8,000 640

合計 123,330 4,033.33 13,000

註:資本扣除係分別自第 1 類及第 2 類資本各扣除 50%

A

銀行

利率風險-個別風險 之資本計提計算表 93 年 12 月 30 日

單位:千元 幣別:美元

項目 期限 資本計提率 資產市價 資本計提

(3)=(1)*(2) 資本扣除(註) 計提率(1) 金額(2)

一、政府債務工具

1.本國中央政府及中央銀行發行、保證或擔保債 務工具。

全部 0.00% 0.00%

2.各國中央政府、中央銀行發行、保證或擔保之 債務工具,其外部信用評等依據信用風險標 準法規定適用0%風險權數者。

3,220 0.00

小計 3,220 0.00

二、合格債務工具

1.各國中央政府、中央銀行發行、保證或擔保之 債務工具,其外部信用評等依信用風險標準 法規定得適用20%-50%風險權數者。

1.殘存期限六個 月內 2.殘存期限六個

月以上至二 十四個月 3.殘存期限二十

四個月以上

0.25%

1.00%

1.60%

0.25%

1.00%

1.60% 2,330 37.28 2.非中央政府公共部門、國際復興開發

銀行等多邊開發銀行發行、保證或擔 保之債務工具。

0.25%

1.00%

1.60%

3.銀行及票券公司發行、保證或擔保之債務工

具,其外部信用評等為投資等級以上者。 0.25%

1.00%

1.60%

4.符合下列條件之一的債務工具:

(1) 主管機關指定之信用評等機構至少兩家評 定為投資等級。

(2) 主管機關指定之任何一個信用評等機構評 定為投資等級,加上經其他尚未向主管機 關申請許可之信用評等機構,經其評等等 級高於主管機關指定信用評等機構之投 資等級。

(3)未經評等,經主管機關核准、且銀行能說 明具投資價值、同時發行人有發行證券在 認可之證券交易所上市者。

0.25%

1.00%

1.60%

小計 2,330 37.28

三、交易簿證券化債務工具 1.標準法

全部

1.60%

4.00%

8.00%

28.00%

全額扣除

1.60%

4.00%

8.00%

28.00%

全額扣除 2.內部評等法

全部

依表三 之計提率

依表三 之計提率 全額扣除 全額扣除 小計

四、交易簿再證券化債務工具 1.標準法

全部

3.20%

8.00%

18.00%

52.00%

全額扣除

3.20%

8.00%

18.00%

52.00%

全額扣除

2.內部評等法 全部

依表三之 計提率

依表三 之計提率 全額扣除 全額扣除 小計

五、交易簿持有金融業合格資本工具 全部 全額扣除 全額扣除

小計 六、其他非合格債務工具

1.外部信評為B+以下或已有債信不良情形者。 全部

12.00%

8.00%

12.00% 5,000 600

2.所有其他類型之債務工具。 8.00%

小計 5,000 600

合計 10,550 637.28

註:資本扣除係分別自第 1 類及第 2 類資本各扣除 50%

A 銀行

利率風險-一般市場風險之資本計提計算表(到期法) 93 年 12 月 30 日

單位:千元 幣別:新台幣

區別

時間帶 計提率

(1)

個別淨部位 加權部位 同一時間帶 同一區 跨區搭配部位

息票利率3%(含)以上 息票利率低於3% 長部位

(2)

短部位 (3)

長部位 (1)*(2)

短部位 (1)*(3)

搭配 部位

非搭配 部位

搭配 部位

非搭配 部位

第一及 第二區

第二及 第三區

第一及 第三區 第一區 1 個月以內 1 個月以內 0.00% 13,330 15,555 0.00 0.00

超過1 個月而在3 個月以內 超過1 個月而在3 個月以內 0.20% 18,555 37.11 (D1) (E) (G) 超過3 個月而在6 個月以內 超過3 個月而在6 個月以內 0.40%

超過6 個月而在12 個月以內 超過6 個月而在12 個月以內 0.70% 28,500 199.50

第二區 超過1 年而在2年以內 超過1 年而在1.9 年以內 1.25% (D2)

超過2 年而在3年以內 超過1.9年而在2.8年以內 1.75% 8,000 140

超過3 年而在4年以內 超過2.8年而在3.6年以內 2.25% 12,000 270 (F)

第三區 超過4 年而在5年以內 超過3.6年而在4.3年以內 2.75% 75,000 2,062.5

超過5 年而在7年以內 超過4.3年而在5.7年以內 3.25% 15,000 487.5 (D3) 超過7 年而在10 年以內 超過5.7年而在7.3年以內 3.75%

超過10 年而在15 年以內 超過7.3年而在9.3年以內 4.50%

超過15 年而在20 年以內 超過9.3年而在10.6年以內 5.25%

20 年以上 超過10.6年而在12 年以內 6.00%

超過12 年而在20 年以內 8.00%

20 年以上 12.50%

(A) 2,336.61

(B) (C)

合計 3,196.61 0.00

註(1):總體淨開放部位 =【(A) – (B)之淨部位】

註(2):垂直非抵銷部分 = (C) * 10%

註(3):水平非抵銷部分 = (D1)*40% + (D2)*30% + (D3)*30% + (E)*40% + (F)*40% + (G)*100%

資本計提總額=總體淨開放部位+垂直非抵銷部分+水平非抵銷部分

=【(A) – (B)之淨部位】 + (C) * 10% + (D1) * 40% + (D2) * 30% + (D3) * 30% + (E) * 40% + (F) * 40% + (G) * 100% = 3,196.61

A 銀行

利率風險-一般市場風險之資本計提計算表(到期法) 93 年 12 月 30 日

單位:千元 幣別:美元

區別

時間帶 計提率

(1)

個別淨部位 加權部位 同一時間帶 同一區 跨區搭配部位

息票利率3%(含)以上 息票利率低於3% 長部位

(2)

短部位 (3)

長部位 (1)*(2)

短部位 (1)*(3)

搭配 部位

非搭配 部位

搭配 部位

非搭配 部位

第一及 第二區

第二及 第三區

第一及 第三區

第一區 1 個月以內 1 個月以內 0.00%

超過1 個月而在3 個月以內 超過1 個月而在3 個月以內 0.20% (D1)

0

(E) (G)

超過3 個月而在6 個月以內 超過3 個月而在6 個月以內 0.40% 0 +448 0 448

超過6 個月而在12 個月以內 超過6 個月而在12 個月以內 0.70% 65,000 1,000 455 7 7 448

第二區 超過1 年而在2年以內 超過1 年而在1.9 年以內 1.25% (D2)

超過2 年而在3年以內 超過1.9年而在2.8年以內 1.75% 3,220 56.35 56.35 0 +56.35

超過3 年而在4年以內 超過2.8年而在3.6年以內 2.25% (F)

第三區 超過4 年而在5年以內 超過3.6年而在4.3年以內 2.75% 56.35

超過5 年而在7年以內 超過4.3年而在5.7年以內 3.25% 2,330 75.73 75.73 (D3)

超過7 年而在10 年以內 超過5.7年而在7.3年以內 3.75% 60,000 2,250 -2,250 75.73 -2,174.27 超過10 年而在15 年以內 超過7.3年而在9.3年以內 4.50%

超過15 年而在20 年以內 超過9.3年而在10.6年以內 5.25%

20 年以上 超過10.6年而在12 年以內 6.00%

超過12 年而在20 年以內 8.00%

20 年以上 12.50%

(A) (B) (C)

合計 587.08 2,257 7