以創新抵制理論探討消費者使用行動支付影響之研究

104

0

0

全文

(2)

(3) 謝辭 馬克‧吐溫曾說過:「如果你的工作式吃掉一吃青蛙,最好一早就先把青蛙 吃掉;如果你的工作必須吃兩隻青蛙,就先從最大的那隻開始吃吧。」 研究所一路走來,對於這句話的體會可說是淋漓盡致,撰寫論文的過程中, 或許曾經發生過差點無法挽回之過錯,但是如果連努力改正都沒有試過就放棄的 話,就真的會成為失敗之人。能夠改正錯誤,讓這篇論文能夠完成這都是因為指 導教授-吳國強博士的指導與鼓勵以及在這篇論文背後中有許多的關懷與教導。承 蒙吳國強博士兩年來的指導,學生除了在學術上得到了充實,更是學習到了更多 做人處事之道理,讓學生在畢業後的人生可以充滿更多的正能量,以期許自己能 夠成為讓人信賴之人。在此,對於吳國強博士致上學生最誠摯的感恩與謝意。 論文的完成也必須感謝鄭玉惠博士以及林亮宏博士,感謝兩位教授特地來參 與口試本篇論文,提供本論文諸多寶貴意見,也感謝兩位教授願意指出學生不足 之處而讓學生得到成長的機會,也使本篇論文更加充實。這篇論文若是能夠對於 學術界有些許的貢獻,兩位教授著實功不可沒。 研究所生涯轉眼已告一段落,除了感念父母的支持,學生能夠不用擔心家中 經濟而持續讀書之外,也必須要感謝同班同學品瑄、興達、政翰、莉芳、思芸、 晏伶、映晨、儀芳、柏榮的相互支持,讓求學過程中能夠感到快樂而充實;以及 要感謝同門的宜潔,因為自己的粗心而時常麻煩到妳,真的很感謝!;最後,感謝 所有生涯階段中幫助過我的人,因為有你們,我能夠學會對自己的人生負責。 張富任 撰於 2015 年 7 月 國立屏東大學行銷與流通管理系研究所. i.

(4) 摘 要 在台灣行動支付服務已推動多年,如何促進更多的消費者接受與使用行動支付是廠 商關注的焦點。在本研究中採用創新抵制觀點,探討消費者抵制行動支付的五大障礙因 素。此外,本研究也探討資訊系統成功模式中的系統品質、資訊品質、服務品質與消費 者的五大障礙之間的關聯性。本研究亦探究消費者的自我效能以及創新性特質對於五大 障礙因素與創新抵制關聯性的調節作用。 本研究以問卷調查方式以驗證假說,共發放 379 份問卷,回收有效樣本為 349 份問 卷,並透過 SPSS 統計軟體進行分析。研究結果發現: (1)風險障礙與印象障礙對於創新抵制具有正向顯著影響。 (2)系統品質、資訊品質對於使用障礙及價值障礙均呈負向顯著影響。 (3)服務品質對傳統障礙、印象障礙呈現負向顯著影響。 (4)自我效能對風險障礙與創新抵制的關聯性具有負向調節作用。 (5)創新性對傳統障礙與創新抵制的關聯性具正向調節作用。 本研究將針對研究成果提出建言以供未來研究之用。 關鍵字:行動支付、創新抵制理論、資訊系統成功模式、自我效能、創新性. ii.

(5) Abstract In Taiwan, Mobile Payment has already promoted many year. How to attract more people to accept and use Mobile Payment is an important issue for firms. Based on the Innovation Resistance Theory, this study explored why customers reject to use Mobile Payment. In additional, we also investigated the effects of system, information and service quality within Information Systems Success Model on the five innovation resistance barriers, and the moderating effects of innovativeness and self-efficacy on the relationships between five resistant barriers and innovation resistance. The survey was completed through questionnaire data. 379 copies of questionnaires were delivered and 349 questionnaires were received. The collected data were analyzed by SPSS software. The results of this study found that (1) risk and image barriers are significantly positive associated with five resistant barriers. (2) system and information quality are significantly negative associated with usage and value barriers. (3) service quality is significantly negative associated with tradition and image barriers. (4) self-efficacy negatively moderates the relationship between risk barrier and innovation resistance. (5) innovativeness positively moderates the link between tradition barrier and innovation resistance. The results of this study provide suggestions for the future research.. Keywords: Mobile Payment, Innovation Resistance Theory, Information Systems Success Model, Self-efficacy, Innovativeness. iii.

(6) 目 次 謝辭………………………………………………………….……...…i 摘要……………………………………………………………....…. i i Abstract………………………………………………………...…...i i i 第一章 緒論…………………………………………………...……..1 第一節 研究背景與動機……………………………………..………1 第二節 問題陳述與研究目的……………………………..…………6 第三節 研究流程………………………………………...……...........7. 第二章 文獻探討………………………………………….…………8 第一節 行動支付……………………………………………………..8 第二節 創新抵制……………………………………………………15 第三節 資訊系統成功模式…………………………………………23 第四節 自我效能…………………………………………………....33 第五節 創新性………………………………………………………37. 第三章 研究方法…………………………………………….……..41 第一節 研究架構……………………………………………………41 第二節 操作性定義與衡量題項……………………………………43 第三節 問卷設計…………………………………………………....47 第四節 研究對象與抽樣方法………………………………………47 第五節 統計分析方法………………………………………………48 iv.

(7) 第四章 資料分析與結果………………………………….………..50 第一節 敘述型統計…………………………………………………50 第二節 因素分析與信度分析………………………………………54 第三節 相關分析……………………………………………………58 第四節 迴歸分析……………………………………………………60 第五節 階層迴歸分析………………………………………………63. 第五章 結論與建議……………………………….………………..65 第一節 研究假設驗證結果…………………………………………65 第二節 討論與建議…………………………………………………67 第三節 研究限制……………………………………………………78. 參考文獻…………………………………………….………………74 一、中文文獻………………………………………………………...80 二、英文文獻………………………………………………………..84. 附錄、一 正式問卷………………………………...………………..90. v.

(8) 圖 次 第一章 圖 1-1 研究流程…………………………………………….……………….....7. 第二章 圖 2-1 Ram(1989) 創新抵制理論構面………………………..…………...…16 圖 2-2 DeLone and McLean (1992) 資訊系統成功模式…………………….23 圖 2-3 DeLone and McLean(2003)修正後資訊系統成功模式………….......24. 第三章 圖 3-1 本研究架構…………………….……………………..……………...…41. 第五章 圖 5-1 實證結果圖…………………………………………………….………..66. vi.

(9) 表 次 第二章 表 2-1 各家銀行提供行動支付之服務比較…………………...…………..……9 表 2-2 台灣各家銀行所提供行動支付方式比較……………………………...11 表 2-3 行動支付相關研究………………………………..………………...…11 表 2-4 創新抵制相關研究………………………………………………...…..18 表 2-5 資訊系統成功模式相關研究…………………………………...……..26 表 2-6 自我效能相關研究………………………………..……………...……33 表 2-7 創新性相關研究………………………………..……..……………….37. 第三章 表 3-1 研究假設彙整表……………………………………………..…….…..42 表 3-2 創新抵制五大障礙之操作性定義與衡量題項…………………….…..43 表 3-3 創新性之操作性定義………………………………………..…….…..44 表 3-4 自我效能之操作性定義…………………………………..……...……45 表 3-5 創新抵制之操作性定義…………………………………..………...….45 表 3-6 系統品質、資訊品質與服務品質之操作性定義……………………….46. vii.

(10) 第四章 表 4-1 性別…………………………………………………………………….50 表 4-2 年齡………………………………………………..……………...……50 表 4-3 每天使用時間…………………………………………………...……..51 表 4-4 教育程度……………………………………..……………..………….51 表 4-5 職業………………………………..…………………..……………….52 表 4-6 個人每月所得………………………………..…………….…………..52 表 4-7 居住地區……………………………………..……………………...…53 表 4-8 使用行動裝置的時間…………………………………….……………53 表 4-9 使用、傳統、印象障礙構面之因素分析及信度分析彙整…....…..….54 表 4-10 價值、風險障礙構面之因素分析及信度分析彙整…..………….…..55 表 4-11 系統、品質、服務品質構面之因素分析及信度分析彙整……….…..56 表 4-12 創新性構面之因素分析及信度分析彙整………………...…………..57 表 4-13 自我效能構面之因素分析及信度分析彙整…..……………….…….57 表 4-14 創新抵制構面之因素分析及信度分析彙整…………..………….….57 表 4-15 相關分析……….………..……………………………………………..59 表 4-16 系統品質、資訊品質對使用障礙之複迴歸分析摘要表………….….60 表 4-17 系統品質、資訊品質對價值障礙之複迴歸分析摘要表……….….…61 表 4-18 系統品質、資訊品質對風險障礙之複迴歸分析摘要表….…….…….61 viii.

(11) 表 4-19 服務品質對傳統障礙之複迴歸分析摘要表..…………………..……62 表 4-20 服務品質對印象障礙之複迴歸分析摘要表……………..…………..62 表 4-21 自我效能對功能性障礙與創新抵制之階層迴歸分析摘要表…...…..63 表 4-22 創新性對心理性障礙與創新抵制之階層迴歸分析摘要表….………64. 第五章 表 5-1 研究假設結果表………………………………………...………..……..65. ix.

(12) 第一章 緒論 第一節 研究背景與動機 人類交易方式的演進從以物易物開始演進,因為有一些不方便,所以人們慢 慢修正交易的方式,最後產生鈔票。隨著演進的過程,接連著發展出信用卡、ATM 等交易方式。一直到近幾年世界交易的趨勢逐漸出現第三方支付、行動支付等型 態,其中行動支付現已在全球多個地區蔚為主流。根據資策會產業研究報告(台灣 行動支付消費者需求調查,2015年),研究調查機構Gartner曾預估2012年全球行 動支付交易金額將超過1,715億美金,使用者將超過2.1億人。同時Gartner也認為 行動支付所利用的存取技術仍以SMS簡訊及Web/WAP為大宗,NFC(近距離無線 通訊 Near Field Communication,NFC)的交易要到2016年才會開始成長。至於在 應用的領域,Gartner認為2015年將近1/3的消費品牌會將行動支付整合在其行動應 用程式中,特別是在未來三年可以看到在流行、飲食、雜貨和娛樂產業等有零售 據點的品牌中特別明顯 (資策會,2015);其次,全球手機付費前三大市場將落在 亞洲(包含中國)、西歐以及北美,三者合計將佔2015年手機付費市場交易金額的 75%(資策會,2015)。而就亞洲而言,新加坡,中國行動支付發展程度最為完善 且人民使用率最高。. 此外,在開發中國家中,行動支付的出現也可能廣為當地民眾所接受,並改 善該國國民的金融消費方式甚至是提升公共衛生環境。例如在肯亞,根據世界銀 行(World Bank Group,簡稱世銀)2012年指出,肯亞全全國有3/4以上的人擁有手 機,手機用戶總數已經超過肯亞成年人口數,其中,擁有手機的用戶裡有80%的 民眾有使用行動支付。肯亞的環境有許多交通不便又沒有可以領存現金的銀行, 在沒有行動支付之前,居民想從事金融活動時,通常需要花費數個小時,甚至數 天才能達到目的。有了行動支付,只需利用手機付少量的手續費,就可以輕鬆完 成金融活動,省時且省錢 (NAIP 北美智權報,2015)。且實體金錢紙鈔因為流通 過許多不同的消費者,難免會導致病毒細菌的傳遞,透過行動支付以網路進行金 錢上的轉移、購物等便可有效降低病菌的傳遞,實為人類衛生環境的一大進步。 1.

(13) 然而行動支付看來雖然能夠改變人生交易方式以及讓社會更加的進步,也是 會有例外,例如在美國蘋果公司宣示 Apple Pay(蘋果推出的行動支付系統)可在美 國70萬處商場與商店使用,包括梅西百貨、麥當勞 、杜安里德藥店、Nike、 Walgreens、Subway、健全食品、萬豪酒店等,但據觀察發現,就算在這些特約 商店,也幾乎不見任何人以Apple Pay付帳,櫃檯前還是現金與信用卡的天下。當 大部分人仍然以傳統方式付款,消費者不想成為標新立異用新科技付款,卻因為 店員不甚熟悉操作流程,搞得手忙腳亂,結果害後面等著結帳的消費者大排長龍 的罪魁禍首,於是就算店家有支援Apple Pay交易付款,也寧可拿現金或信用卡刷 卡了事。而為何大部分美國人仍然以傳統方式付款呢?這是因為日常消費的小商 家,多數還不支援行動支付,許多還只收現金,連信用卡都不收,因此消費者每 天還是得帶上信用卡與一疊現金,既然無論如何都得帶著現金到處跑,那行動支 付也只是多此一舉 (藍戈丰,2015)。. 相較於前述已開發國家而言,台灣發展行動支付的基礎建設未必屈居劣勢, 王逸芯(2015)指出台灣行動支付在2015年會出現明顯成長,且行動支付規模將達 到新台幣890億元,年成長率達42%。其中遠距支付的P2P與M-Commerce仍屬大 宗,占整體行動支付使用者的98.2%;但近距離支付的NFC與QR-code模式也有強 勁的成長空間,預計2018年可達新台幣138億元規模。此外,在使用過行動支付 的消費者裡,大約有四成的消費者都已將行動支付作為主要消費方式,顯示新技 術帶來的便利性強化了消費者的黏著度,這也表示行動支付的未來發展潛力是可 以期待的(任上鳴,2015)。然而台灣的行動支付卻不普及。根據2015 年資策會 MIC 的研究調查顯示,台灣持有智慧型手機的消費者有64.2%聽過行動支付,也 就是說有35.8%還不知道行動支付為何。從智慧型手機能不能使用行動支付來分 析,有46.3%的人不知道自己手機能不能使用,還有37.2%認為自己的手機無法使 用行動支付,僅僅只有16.5%的消費者確認能夠使用。將前述兩項進行交叉分析, 有聽過行動支付的消費者當中,手機功能受限者(有聽過但認為自己手機不能使用 行動支付)占39.5%,而僅具備合適條件者(有聽過但不清楚自己手機不能使用)占 2.

(14) 34.7%,而僅具備合適條件者(有聽過且知道自己手機能使用行動支付)占25.8%。 然而此25.8%的消費者當中,僅29.1%消費者已有使用過行動支付的經驗(下稱「已 使用者」),70.9%雖然是有聽過且能使用行動的用戶,但尚未使用過(下稱「未 使用者」 ) 。換言之,台灣已使用者僅占台灣整體消費者的4.8%,而未使用者則占 台灣整體消費者的11.7%,比例可謂甚低。此外,即使與開發中國家相較,台灣 的行動支付普及率也未必較佳。根據徐文芝(北美智權報,2015)研究指出,在行 動支付的綜合評分,台灣僅得到36.1分,不如肯亞的40.4分。仔細比較評比的六 大項目,台灣在法規、環境、基礎建設、金融服務,和行動商務等項目優於肯亞, 但在消費者接受度上,卻落後肯亞許多。從客觀的數據來看,肯亞的人口數幾乎 是台灣的兩倍,但國內生產毛額(GDP)卻不到台灣的1/12(715億美元 vs. 8853億美 元),兩者在經濟實力上的差距頗大。在這個全國一半以上的家庭無電力可用,屋 內主要照明設備仍是煤油燈,很難與任何高科技產生連結的非洲國家,卻擁有目 前全世界最普及的行動支付使用率。由上述比較得知,台灣想進一步推廣行動支 付,必須從改變消費者觀念著手,因此如何促進消費者轉換過去的付款習慣而改 使用行動支付,實乃當前業界與學界關切的議題。. 國內目前對於行動支付之研究,多以「科技接受模式觀點」 (Technology Acceptance Model:TAM)加以分析,如陳姿蓉(2013)研究證實消費者對於行動支 付的正面態度越強,他們對於使用行動支付的行為意圖也越強。同時,知覺有用 性、知覺易用性也將直接與間接影響消費者對於使用行動支付的行為意圖。;或 是直接探討消費者為何會採用行動支付,如張昭容(2013)證實消費者本身的創新 性、行動支付系統的方便性以及風險性皆顯著影響消費者採用行動支付的行為意 圖。;史元瑜(2013) 證實相對優勢、可試驗性、知覺安全對消費者使用行動支付 服務之態度具有正向顯著影響,表示消費者認同行動支付服務所具備之相對優勢 以及安全控管的能力,並且希望在採用行動支付前可以有更多試用的機會。上述 國內學者皆證實了消費者對於使用行動支付會受到上述因素而採用,然而資策會 的調查結果顯示目前消費者對於行動支付還是拒絕大於接受,此外國內尚未有研 3.

(15) 究調查消費者為何會拒絕或抵制採用行動支付,因此本研究認為探討消費者拒絕 使用行動支付的因素仍有待進一步分析探究。有鑑於此,本研究擬採用「創新抵 制理論」觀點,來探討消費者抵制行動支付的原因。Ram (1987)提出創新抵制理 論(Innovation resistance theory),指出五種障礙因素來源(使用障礙、價值障礙、風 險障礙、傳統障礙、印象障礙)會影響消費者對創新產品的接受度。而在付款交易 的相關研究中,創新抵制理論的應用實例如江魁元(2012)證實科技焦慮、隱私、 複雜性皆會加深消費者使用行動銀行時所遇到的五大障礙而對使用行動銀行產 生創新抵制;周桂酉(2013)指出消費者在選擇使用行動銀行的服務時會受到心理 性障礙與功能性障礙而抵制使用行動銀行;沈錦蔚(2011)研究證實消費者會因為 使用電子帳單時所遇到的價值障礙、風險障礙、傳統障礙而產生了抵制使用的行 為。此外,Laukkanen也利用創新抵制的觀點證實了消費者對行動銀行確實會有 創新抵制的行為,業者必須要針對消費者既有觀念做出教育推廣等活動來改變, 才能克服消費者對行動銀行的創新抵制(Laukkanen, 2007;Laukkanen, 2009; Laukkanen et al., 2010)。顯見此一理論有其觀點之卓越性與應用之價值,綜合上 述實證研究得知,應用創新抵制觀點去探討消費者使用行動支付之現況,具有其 適切性與必要性。. 在行動商務這一部分有多位研究先進認為行動支付本身的系統如果能得到 提升、完善,或是提供更優良的服務品質給使用者,會讓消費者比較容易將交易 行為轉移至手機。例如 Abedi et al.(2012)認為行動支付的功能越複雜則消費者越 不容易去使用行動支付的功能,因此銀行業者需要改變其系統降低使用複雜性, 消費者才會願意買單。Arasu et al. (2014)研究證實消費者認為使用具備優秀且完 善系統及資訊的網路銀行的價值會比其他銀行來得高,且接受度相較於其他同類 型的網路銀行也比較高。上述研究皆指出消費者在使用行動支付時在意的是系統 是否容易使用以及提供的資訊, 且如果銀行能保持隨時隨地回應消費者的這種服 務品質,相信消費者會更願意採用行動支付來改變自己的生活。因此本研究認為 可以利用 DeLone and McLean(2003)所提出修正後資訊系統成功模式來探討消費 4.

(16) 者對於行動支付系統本身的系統、資訊及服務品質能不能降低消費者的創新抵制 障礙因素。. 除了創新抵制的五種因素可能會影響消費者對行動支付的使用意願外,本研 究認為消費者也可能因為本身人格特質與創新特質來決定是否採用行動支付,例 如自我效能以及創新性。Bandura (1977)指出自我效能是個人對於是否能夠達成賦 予的特定任務的能力的信念。即是消費者本身的自我效能越高,就表示在面對使 用新產品是能夠比自我效能低的人來得容易上手。如 Sukserm and Takahashi(2012) 研究證實,自我效能高的人在學習一項新的技術是比效能低的人還要來的有優勢。 而國內學者林麗華也早在 2003 年發現面對需要學習新事物的壓力時,自我效能 高者學習起來是事半功倍。在行動支付中也是如此,面對一項新的科技技術,消 費者可能會因為本身的自我效能高低而有不一樣的成果。根據上述,本研究認為 在行動支付的研究範疇中,探討自我效能對功能性障礙影響創新抵制之調節效果 有其研究價值。. 此外,行動支付是一項新技術、新科技的跨時代產品。本研究認為有必要探 討個人特質中創新性對心理障礙的影響。Rogers and Shoemaker(1971)定義消費者 創新性為「個人在所屬社會體系中,跟他人相比之下較早採用一項新產品的程度」 。 也就是說消費者在不受到他人影響的情況下,所做出購買新產品的決策。我們也 可稱他們為領先者。早在 1988 年 Holak 的研究實證結果顯示消費者個人特質會 直接的影響消費者的購買意願(黃英記,2012);Rogers(1983)認為創新是一種 想法,是否能夠比別人還要有更快更新的去使用某一種科技、產品。消費者本身 創新性特質越高,則為越容易去採用新技術、產品,反之則不會。有鑑於此,本 研究亦將探討創新性對心理障礙與創新抵制之間的調節作用。. 5.

(17) 第二節 研究目的 根據前一節可以推論,國內學者對於行動支付方面的探討多從行動支付本身 讓消費者接受的因素為何,但是就資策會調查結果顯示目前台灣消費者對於行動 支付是拒絕大於接受的。從創新抵制的角度來說,消費者在面對創新科技及產品 時候會因為改變了自己本來的生活方式等而有創新抵制的產生,本研究認為使用 行動支付時也是如此;其次,資訊系統越是完善,越能夠提升消費者的使用以及 滿意度,本研究推論行動支付也是屬於資訊系統的一種,若是業者提供的資訊系 統越完善,消費者也會降低使用創新時候產生的障礙進而提升使用意願;此外, 消費者本身的特質(如自我效能、創新性)也可能會影響到消費者在面對同一種產 品時的態度以及使用意願,本研究推論自我效能高的消費者會因為過去使用過類 似或相同的支付方式,而認為自己能夠快速學習並靈活使用行動支付,而創新性 高的消費者如果本身對於科技業抱有興趣,便會時常蒐集科技產業相關資訊,蒐 集過程中也可能因為早已認識到行動支付,並且認知到行動支付在其他國家的發 展狀況而對於台灣推行行動支付抱有樂觀的想法。 綜合上述所說,本研究認為行動支付是台灣未來交易支付的趨勢,因此認為 透過上述理論以及觀點來探討是有其研究價值,並將本研究研究目的整理如下 (1). 探討台灣行動支付產業現況。 (2). 探討消費者對行動支付抵制的障礙因素。 (3). 探討資訊系統成功模式與五大障礙關聯性。 (4). 研究行動支付產業中,消費者自我效能與創新性是否會調節創新障礙與創新 抵制之間的關聯性。 (5). 根據研究結果,針對學界與行動支付業者做出建言。. 6.

(18) 第三節 研究流程 本研究共分為五章,如圖 1-1 所示,第一章緒論說明研究背景與動機及研究 目的;第二章文獻探討,回顧行動支付、創新抵制、資訊系統成功模式、自我效 能、創新性,並針對文獻提出假設;第三章研究方法,依據文獻之支持,發展本 研究架構、各構面操作性定義、設計問卷、說明資料蒐集方法及資料分析方法; 第四章資料分析,檢驗各量表的信效度、驗證研究假設,並客觀的分析闡述驗證 結果;第五章結論與建議,將分析結果歸納出研究結論及建議。. 確立研究動機與目的. 探討文獻建立假設. 建立研究架構. 問卷設計及發放. 資料分析及假設驗證. 研究結果. 結論與建議 圖 1-1 研究流程. 7.

(19) 第二章 文獻探討 第一節 行動支付產業介紹 一、行動支付定義 根據國際清算銀行(Bank for International Settlements)2012 年零售支付工具 創新報告(Innovations in retail payments),針對「行動支付」之定義如下: 「此舉凡 以移動存取設備(不限傳統手機或平板電腦 )透過移動網路,不論採用語音、短訊 或近場通訊方式,所啟動的支付行為都可稱之為「行動支付」(財團法人台灣票據 交換業務發展基金會 簡稱台灣票交所,2014)。行動支付就等同把信用卡的功能 都轉移到手機上面,這樣利用網路交易時可以更省時(Meharia, 2012)。Thakur and Srivastava (2014)認為行動支付指的是現金交易的行為透過移動終端如智慧型手 機、PDA 等設備來進行金融行為。透過行動終端,用戶只要按幾個按鍵便可以讓 金錢透過銀行以高安全性的環境下從付款人的帳戶轉移到收款人的帳戶(Ng and Yip, 2010)。行動支付是利用無線通訊技術來進行消費性購物或是購買服務的一種 技術(Meharia, 2012)。 行動交易行為最早起源於使用 2G 網路的手機簡訊,銀行業者利用手機簡訊 傳送訊息給客戶,讓客戶知道自己進行過的交易行為(Rotimi et al., 2007)。如肯亞 民眾只要利用手機簡訊等便可以達到查詢帳戶、轉帳、扣款等交易行為。隨著 3G 網路的出現,用戶開始使用具備上網及網路交易功能之智慧型手機,且 3G 網路 普及後銀行業者重新設計了行動版的網頁,這種方法已經類似行動銀行及行動支 付的行為了(Shin et al., 2014)。. 行動支付發展至今基本上分為遠距離以及近距離兩種交易方式,是指通過 手機或是移動設備來進行有金錢轉移的交易行為。行動支付已在許多發達國家中 佔有重要的一席之地,許多喜愛透過網路來購物的民眾已經將購物的行為過渡到 手機等移動設備上來進行(Pope et al., 2011)。台灣目前發展之遠距離行動支付為利 8.

(20) 用可上網之智慧型手機來進行交易支付的功能,此支付方式讓使用者可以忽略時 間以及地點造成的限制。此外,台灣近年積極發展之近距離支付為近距離無線通 訊 NFC 以及 QR Code 掃描扣款,目前常用於便利商店小額支付,以及搭乘大眾 交通工具,或是加油站加油等,在台已有多家銀行正式上線營業,如表 2-1 所示。 表 2-1 各家銀行提供行動支付之服務 銀行. 提供服務. 土地銀行. QR Code 行動支付. 玉山銀行. QR Code 行動支付,NFC 手機信用卡. 第一銀行. QR Code 行動支付,NFC 手機信用卡. 中國信託. QR Code 行動支付. 台北富邦. NFC 手機信用卡. 國泰世華. QR Code 行動支付,NFC 手機信用卡. 台新銀行. QR Code 行動支付,NFC 手機信用卡. 兆豐銀行. QR Code 行動支付. 大眾銀行. QR Code 行動支付,NFC 手機信用卡. 資料來源: 本研究整理. 二、產業情況 智慧型手機、平板電腦等移動智慧終端的出現,已經大大的改變了現代人的 生活,民眾的日常生活也開始已此種設備為主,也漸漸的會透過移動終端來進行 消費(Thakur and Srivastava, 2014)。這也顯示了行動支付是未來消費購物、金融活 動管理等的主流趨勢,就台灣行動支付市場來說,今年可說是最重要的一年,因 為各項政策、法令的通過,讓部分金融業及電信業者結盟成立 TSM 公司以布局 O2O/行動網購/數位匯流便利生活服務等新業務,隨著台灣 TSM 公司啟動行動支 付服務,以及 4G 網路在台快速的興起,預估 2015 年台灣行動支付市場將達新台 9.

(21) 幣 890 億元,行動支付也正式進入蓬勃發展期。但是就目前台灣的產業實際情況 是行動支付還不是受到很多消費者的青睞,如資策會(2015)所指出的台灣目前行 動支付的用戶只佔了 4.8%,本研究認為此情況類似美國的情形,對民眾而言行動 支付還有許多障礙要克服,因此消費者還是習慣平常攜帶實體金錢等交易媒介, 遇到需要支付金錢時就直接以實體金錢或是信用卡的方式做支付的動作。因此, 要讓行動支付還這麼少民眾使用的情況下讓支付市場達新台幣 890 億元是台灣目 前要面臨的一大挑戰。行動商務之所以會越來越受到重視,是因為現代消費者接 觸手機的時間是遠比其他 3C 產品還要來得多的關係(Rotimi et al., 2007)。我國為 了因應全球「行動商務」趨勢,及為了協助台灣金融產業建構安全便捷的「行動 支付」服務,並支援產業拓展「行動商務」,進而提昇我國金融產業與整體經濟 之競爭力,行政院在 102 年初公布行動支付兩項重大法規鬆綁政策,包括金管會 於 102 年 1 月 17 日通過「信用卡業務機構辦理手機信用卡業務安控作業基 準」,開放發卡銀行經營手機信用卡業務,以及公平交易委員會於 102 年 1 月 24 日有條件通過五家電信業者及悠遊卡公司,合資經營授信服務管理平台 (Trusted Service Manager,簡稱 TSM) 公司,在在皆促動國內各金融機構思考 行動支付的應用及商機(蘇偉慶,2013),國內三大結算機構—台灣票交所、財金 資訊股份有限公司與財團法人聯合信用卡處理中心整合 32 家金融機構及悠遊卡 (投控)公司共同投資,於 103 年 9 月 5 日正式成立「臺灣行動支付公司」 ,建置我 國行動金流平台(台灣票交所,2014)。前述表 2-1 為本研究針對台灣有提供行動 支付服務銀行的彙整,而表 2-2 為台灣各家銀行所提供行動支付方式比較:. 10.

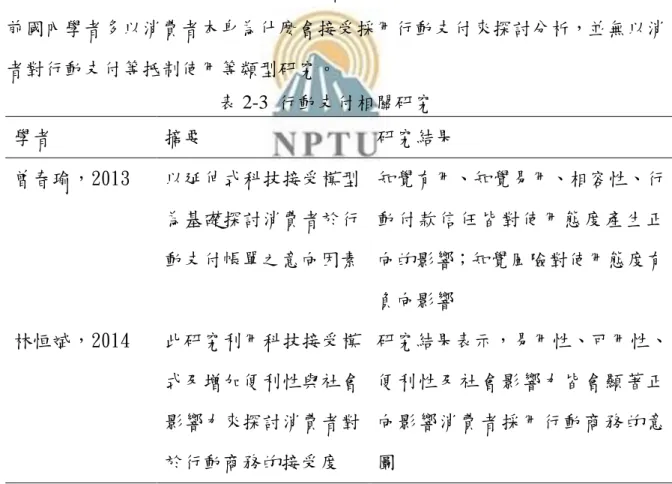

(22) 表 2-2 台灣各家銀行所提供行動支付方式比較 行動支付方式. 使用方式摘要. QR Code 行動支付. 開啟手機相機對準已加入 QR Code 商品碼,顯示商品訊息 後用信用卡完成購買。. NFC 手機信用卡. 下載信用卡資訊至手機 SIM 卡,並於購買商品時透過感應 機器來完成支付。. 資料來源: 本研究整理. 三、行動支付相關研究 過去已有多位學者先進針對行動支付進行研究,顯示行動支付在台灣已是未 來支付交易的重要工具,本研究將過去學者研究等整理如表 2-3 所示,由表得知, 目前國內學者多以消費者本身為什麼會接受採用行動支付來探討分析,並無以消 費者對行動支付等抵制使用等類型研究。 表 2-3 行動支付相關研究 學者. 摘要. 研究結果. 曾春瑜,2013. 以延伸式科技接受模型 知覺有用、知覺易用、相容性、行 為基礎探討消費者於行 動付款信任皆對使用態度產生正 動支付帳單之意向因素 向的影響;知覺風險對使用態度有 負向影響. 林恒斌,2014. 此研究利用科技接受模 研究結果表示,易用性、可用性、 式及增加便利性與社會 便利性及社會影響力皆會顯著正 影響力來探討消費者對 向影響消費者採用行動商務的意 於行動商務的接受度. 11. 圖.

(23) 續表 2-3 行動支付相關研究 學者. 摘要. 研究結果. 陳姿蓉,2014. 以科技接受模式來探討 知覺有用性與知覺易用性皆會正 消 費 者 如 何 認 知 QR 向顯著影響消費者對於 QR Code Code 行動支付,以及他 的採用意圖 們對此新科技系統的使 用態度與行為意圖. 張昭容,2014. 以個別差異、系統特性 研究結果發現個體的創新性、系統 以及外在環境,探討消 的方便性以及風險性、對於採用行 費者對於行動支付的採 動支付意圖皆有顯著相關性 用意圖. 郭旭程,2014. 以科技接受模型為主要 研究結果發現使用態度對使用意 架構,並加入科技準備 願呈現正向顯著影響;科技準備度 度、行動性及知覺風險 會在認知有用性及認知易用性與 等相關理論,來探討消 使用態度間造成調節效果 費者對於行動支付使用 意願. 史元瑜,2014. 探討知覺風險中的績效 相對優勢、可試驗性、知覺安全對 風險,財務風險及隱私 消費者使用 NFC 行動支付服務之態 風險,是否會妨礙消費 度具有顯著的正向影響;績效風險 者採用行動支付服務的 對態度呈現顯著負向影響 意願. 12.

(24) 續表 2-3 行動支付相關研究 學者. 摘要. 研究結果. Abedi et al.,2012 有越來越多的消費者將 經研究結果發現行動支付使用起 交易的方式轉移至行動 來是複雜的,因此銀行業者必須提 支付,銀行業者必須提 供大量的教學資訊等降低消費者 升資訊內容及優秀的服 對行動支付的複雜性 務來確保顧客最佳體驗 Arvidsson, 2014. 此研究以科技接受模式 研究發現最可能讓消費者使用行 探討分析消費者採用行 動支付的是易用性,接著相對優 動支付的意圖. 勢、安全性風險皆會正向影響採用 行動支付的意願;不管收入高低皆 對採用行動支付抱持著正面看法. Jaradat and. 以修正後科技接受模式 研究結果發現有用性與易用性是. Faqih, 2014. (TAM2) 來 探 討 行 動 支 影響消費者採用行動支付的最大 付在發展中國家的使用 主因;自我效能在影響消費者採用 因素,並以性別與自我 行動支付的意圖中扮演著正向顯 效能作為調節變數. Meharia, 2012. 著影響的調節作用. 探討安全性、隱私、可 安全性、隱私、可用性、機密性及 用性、機密性、處理完 處理完整性皆會正向顯著影響消 整性對消費者採用行動 費者採用行動支付的態度;如果能 支付意願的研究. 讓消費者感覺是非常安全保密,只 會給予自己授權方得知資訊的 話,消費者會有比較高的意願使用 行動支付. 13.

(25) 續表 2-3 行動支付相關研究 學者. 摘要. 研究結果. Shin et al.,2014. 此研究探討韓國行動支 研究實證安全性、成本及方便性是 付使用者採用行動支付 會顯著正向影響消費者選擇使用 的因素來源. 行動支付的服務. Thakur and. 探討印度行動支付使用 研究實證,個人創新特質與認知風. Srivastava, 2014. 者持續使用行動支付的 險皆會正向顯著影響印度消費者 因素. 使用行動支付的意願. 資料來源:本研究整理. 14.

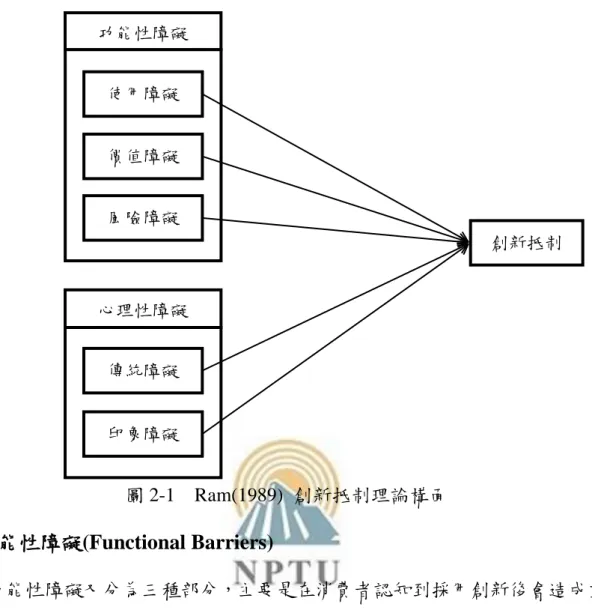

(26) 第二節 創新抵制 一、創新抵制定義 現今社會上創新的產品及科技層出不窮,許多產品一面市便受到許多消費者 的喜愛,但是也有許多產品並不是一開始就受到消費者的青睞甚至產生抵制的行 為,這時候業者就必須要了解消費者本身內心的想法之後來改變產品或是技術, 才能讓抵銷抵制消進而費者採用創新產品及科技。Zaltman and Wallendorf 在 1983 年的研究將創新抵制解釋為消費者面對現狀的改變,不願意接受改變而維持原狀 的一種行為,而 Ram and Sheth (1989)將創新抵制定義為:「消費者由於創新的出 現,可能需要改變其目前滿意的現況,或創新與其目前的信念有所衝突時而抵制 創新的採用」(江魁元,2012)。創新抵制理論的目的在於解釋消費者為何抵制創 新,許多產品、技術推行失敗皆來自於消費者本身的觀念及價值觀(Laukkanen et al., 2010) ,當創新抵制被克服之後,消費者仍會採用創新(Ram, 1987)。. 二、造成創新抵制來源的因素 Ram and Sheth(1989)認為消費者面對創新產生的抵制程度太高,創新將不會 被消費者所採用。所以找出消費者在採用創新的過程中所面臨的困境及障礙,就 能幫助克服創新抵制。針對這些障礙 Ram and Sheth(1989)做了分析與整理,將其 整理為功能性障礙與心理性障礙,研究構面如下圖 2-2 所示,各構面定義分述如 下(Ram and Sheth, 1989; 邱紹一,2011 ;江魁元,2012):. 15.

(27) 功能性障礙 使用障礙 價值障礙 風險障礙 創新抵制. 心理性障礙 傳統障礙. 印象障礙. 圖 2-1 Ram(1989) 創新抵制理論構面. (1).功能性障礙(Functional Barriers) 功能性障礙又分為三種部分,主要是在消費者認知到採用創新後會造成重大 改變時發生。 使用障礙(Usage Barriers) 當創新與現有工作流程、實務以及習慣上的不同,或在使用上感覺到困難, 導致消費者產生創新抵制。所以會改變消費者現有狀況的商品,會需要更 多時間等待消費者接受進而使用。 價值障礙(Value Barriers) 源自於創新本身的價值,如果創新能夠創造比相同或類似的替代品更高的 績效、價格或使消費者感到可能得到的利益比較高時,才能誘使消費者做 出改變,反之則會有產生抵制。. 16.

(28) 風險障礙(Risk Barriers) 所有的創新都有可能讓消費者感到不確定性或有可能發生的潛在危險性, 例如個人資料外洩、使用上可能出錯等,而消費者認知到這些危險之後會 導致對於創新採用的延後,直到對創新感到信任或更深入了解後才能消 除。. (2).心理性障礙(Psychological Barriers) 心理障礙分為傳統障礙與印象障礙兩個部分,主要是消費者認知到創新與過 去有所不同時所產生的心理障礙。 傳統障礙(Tradition Barrier) 如果創新會讓消費者改變或是偏離既有的傳統時,消費者便會對創新會產 生抗拒,改變或偏離的程度越大,抵制的程度也越大。 印象障礙(Image Barrier) 印象障礙的來源可能跟創新的國家、同屬性產品、企業形象以及過往媒 體報導有關聯,消費者面對創新通常會因為過去相似的創新給人有不確 定性、不穩定的刻板負面印象而對新的創新也帶有不確定性、不穩定的 負面印象,這會成為採用創新的一項阻礙。. 17.

(29) 三、創新抵制相關研究 有關創新抵制之文獻整理如表 2-4,由表可得知創新抵制理論多用於創新科 技及產品這塊領域,常用來探討消費者對於創新的抵制因素來源。 表 2-4 創新抵制相關研究 學者. 摘要. 研究結果. 凃嘉峪,2010. 將市場行家以及家庭成員創 有高度市場行家個性之消費 新性作為影響消費者創新性 者,愈具有較高的消費者創新 之前置因素,並探討消費者 性;消費者創新性對於新產品 創新性對於新產品採用影響. 劉冠吟,2010. 採用存在部分顯著之影響性. 此研究驗證消費者創新性、 價格意識對自有品牌的品牌 價格意識、知覺風險對自有 評價產生正向影響。消費者創 品牌的品牌評價之影響. 新性對自有品牌的品牌評價 產生正向影響. 邱紹一,2011. 探討消費者特質對手機行動 對於手機行動上網而言,消費 上網抵制行為之影響,並以 者特質對創新抵制有負向影 功能障礙及心理障礙為干擾 響。再者,手機使用者的功能 變項,進行消費者特質與創 障礙,會增強消費者特質對創 新抵制之關係進行探討. 新抵制的影響;且心理障礙也 會增強消費者特質對創新抵 制之影響. Laukkanen et al., 此研究目的為探討芬蘭民眾 研究結果發現使用與不使用 2005. 不使用行動銀行之因素為何. 之間,來自於顧客本身的傳統 障礙及印象障礙,而不是行動 銀行本身的問題. 18.

(30) 續表 2-4 創新抵制相關研究 Khan et al., 2009 以創新抵制理論來探討智慧 研究結果發現,消費者會受到 型手機銷售量下滑的因素. 複雜性、感知風險、相對優勢 等因素而對智慧型手機產生 抵制行為. 資料來源:本研究整理. 五、創新抵制與行動支付的關聯性 Mohtar and Abbas (2014)實證指出,創新與抵制是一體兩面,有創新的產品出 現時,則也會出現抵制的消費者。功能性的創新並不一定會讓滿足於過往交易方 式的消費者產生採用創新的行為(Laukkanen et al., 2010)。周桂酉(2013)實證指出, 消費者在採用創新之前,會受到功能性影響而產生抵制。創新分為漸進與激進式, 漸進式的創新較容易讓消費者接受;激進式的創新可能會因為是突破式的新技術 或是從來沒見過的產品而讓消費者產生抵制(Khan et al., 2009)。本研究推論行動 支付是非常創新之科技產品,與過去支付交易的行為大相逕庭,消費者會因為沒 聽過、見過、用過等理由,而對行動支付產生抵制的行為。而此推論也與資策會 (2015)所指出的台灣使用行動支付的民眾只有 4.8%相呼應,因此本研究認為以創 新抵制理論來探討消費者抵制行動支付是有其研究價值。. 六、 創新抵制研究假設 本研究將五大障礙影響消費者對行動支付之創新抵制假設整理如下: (1).行動支付的使用障礙與創新抵制的關聯性 如前述台灣目前使用行動支付之民眾只有 4.8%,這表示民眾對於行動支付有 創新上的抵制,然過往有研究證實,消費者選擇行動支付時最在意的易用性、可 用性,如 Meharis(2012)的研究證實安全性、易用性、可用性、完整性是影響消費 者採用行動支付的因素。以及許多關於創新抵制的研究證實只要能夠克服使用上 19.

(31) 的複雜性、讓科技的可用性增加,消費者便對抵銷創新抵制而採用科技產品。台 灣情況目前是普遍不使用行動支付,這表示消費者有可能認為行動支付並不具備 易用性、可用性等因素如上游業者雖然已準備好行動支付系統讓消費者來使用, 但是下游商家業者部分卻還沒完全做好準備,消費者在購物方面可能還是要準備 多種支付交易的工具,因此多數消費者可能還是會選擇幾乎能夠支付所有交易的 金錢、信用卡等工具而不選擇行動支付。因此依據上述文獻及敘述,本研究提出 假設 H1: H1:消費者使用行動支付時的「使用障礙」會對「創新抵制」具有正向顯著影響。. (2).行動支付的價值障礙與創新抵制的關聯性 民眾在使用行動支付時普遍認為,行動支付讓廠商業者減少了存貨、設置、 運輸成本等,是應該把節省下來的成本讓消費者可以多得到一些折扣、優惠,如 廠商沒有提供折扣及優惠,消費者可能就會不願意使用行動支付(Abedi et al., 2012)。如果停車費繳了 20 元,消費者可能不會有任何感覺,但是如果透過行動 商務要多繳一元的手續費,消費者可能就會產生反彈(Ng and Yip, 2010)。在台灣 使用信用卡做交易行為能夠得到紅利積點、現金回饋等現金優惠,也因為這些優 惠讓消費者採用信用卡來當作交易支付的工具。然而行動支付目前主張的是使用 之後會改變消費者的生活,讓消費者可以不用出門、不顧天氣、不管地理因素都 可以達到購物消費等目的(中國信託、玉山銀行、台北富邦、國泰世華等多家銀行 皆提倡),此主張雖然把行動支付的優點提出來了,但是對於實質回饋給使用者的 部分如現金折扣等優惠卻疏於宣導導致消費者皆認為使用行動支付並不能夠帶 來比過去更有價值的交易行為而產生抵制。因此,本研究提出假設 H2: H2:消費者使用行動支付時的「價值障礙」會對「創新抵制」具有正向顯著影響。. (3).行動支付的風險障礙與創新抵制的關聯性 行動支付是行動商務領域裡最突出也最為複雜的應用,因為加密安全系統、 20.

(32) 交易的延遲、不同金融機構的整合等都是行動支付要克服的困難之一(Abedi et al., 2012)。在行動支付已經非常成熟的國家,韓國的民眾在使用行動支付上最在意的 就是安全性部分,韓國民眾在使用行動支付上會擔心遭人盜用等問題(Shin et al., 2014)。儘管網路的安全技術已非常成熟,且具有多種安全認證機制,消費者仍會 對網路上金錢交易感到憂心(Yoon, 2010 ;Balasubramanian et al., 2014 )。安全性 的議題過去已有多位學者研究提及,並實證安全性會強烈影響到消費者是否會去 採用使用網路的交易工具(江魁元,2012;Yoon, 2010;Balasubramanian et al., 2014)。 綜合上述所言,本研究推論行動支付是利用網路來進行交易支付的工具,消費者 在使用的時候會擔心自己的金錢是否有流向正確的方向,是否會遭人盜用等風險 上的疑慮,以及銀行顯示扣款後金錢是否真的有轉移到收款人,本研究認為消費 者會因為上述疑慮、不安等原因進而抵制使用行動支付,因此提出假設 H3: H3:消費者使用行動支付時的「風險障礙」會對「創新抵制」具有正向顯著影響。 (5). 行動支付的傳統障礙與創新抵制的關聯性 相較於前述的功能性障礙的觀點,陳協勝(2011)指出消費者在採用創新時可 能較容易受到心理方面的影響,認為自己過於與眾不同會產生心理上的壓力。而 消費者也會因為過去的傳統及印象是負面的而對新產品產生抵制(邱紹一,2011)。 激進式的創新因為是從沒見過,或是從沒有類似的產品而讓消費者產生抵制的行 為(Khan et al., 2009)。行動支付的用戶也會受到家人、親戚及朋友的影響而決定 是否使用行動支付,因為行動支付不只是一項科技,也是社會網路的一部分,且 人們總是會擔心如果自己使用了新技術,是否就會與社會不同甚至是對立(Thakur and Srivastava, 2014)。本研究推測消費者出門時還是會習慣攜帶一定量的金錢在 身上,行動支付對這些消費者來說可能並不是那麼吸引人,消費者也不認為使用 行動支付會讓生活產生怎麼樣的改變,因而認為繼續使用傳統的支付方式就以足 夠。綜合上述,本研究提出假設 H4: H4:消費者使用行動支付時的「傳統障礙」會對「創新抵制」具有正向顯著影響。 21.

(33) (6). 行動支付的印象障礙與創新抵制的關聯性 當台灣開始引進實體現金交易之外的支付方式時,如信用卡、網路 ATM 等, 便時常可以從新聞、親朋好友之間得知有許多用戶遭到詐騙、盜刷或是因為信用 卡及網路 ATM 沒有實體金錢的溫度讓許多人花費不知節制,因而背了許多卡債 而成為所謂的卡奴,有關交易支付等相關新聞總是充滿了許多負面的形象,如許 甫(2014)指出台灣多數使用信用卡當作支付工具的消費者,會因為沒有實際認知 到自己總付付出了多少金錢,而大肆揮霍,而後因為循環利息的關係背了許多債 務。本研究認為行動支付也是新的支付方式,且不會有支付實體金錢的感覺,因 而讓消費者認為使用了行動支付可能會像是信用卡、網路 ATM 等消費出本身無 法負荷之商品等;此外也時常聽到網路購物詐騙、信用卡盜刷等新聞,消費者會 因為這些負面的新聞產生不好的印象進而抵制使用行動支付。因此提出假設 H5: H5:消費者使用行動支付時的「印象障礙」會對「創新抵制」具有正向顯著影響。. 22.

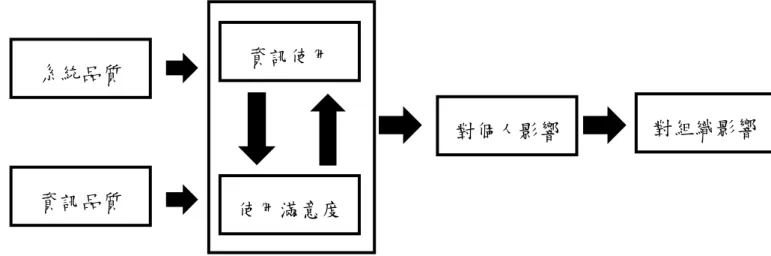

(34) 第三節 資訊系統成功模式 一、資訊系統成功模式 資訊系統評估一直是資訊系統研究中相當重要的課題。長期以來,資訊管理 領域學者不斷探討如何降低妨礙系統成功因素,同時增強成功的促進因素,使資 訊系統能充分發揮功能,故許多學者對「資訊系統成功」提出測量架構 (Delone and Mclean, 1992,2003; Ein-Dor and Segev, 1978 ; Ives et al., 1980)。而 DeLone and McLean (1992)統整了過去以資訊系統效益為依變數的文章,並據此 發展出「資訊系統的成功模式」 ,如圖 2-2 所示。DeLone and McLean(1992)指出, 一個成功的資訊系統應具備以下六個評估指標構面:系統品質(System Quality)、 資 訊 品 質 ( Information Quality )、 資 訊 系 統 使 用 ( Use )、 使 用 者 滿 意 ( Use. Satisfaction )、 個 人 的 影 響 (Individual Impact) 以 及 組 織 的 影 響. (Organizational Impact),並以此衡量企業的資訊系統作業是否能夠成功。其中系 統品質、與資訊品質會影響資訊系統的使用情形和使用者滿意度,而資訊系統的 使用與使用者的滿意度會對個人造成影響,且個人的影響會擴大到對組織造成影 響,藉以衡量企業的資訊系統作業是否能夠成功。. 系統品質. 資訊使用. 對個人影響 資訊品質. 使用滿意度. 圖 2-2 DeLone and McLean (1992) 資訊系統成功模式. 23. 對組織影響.

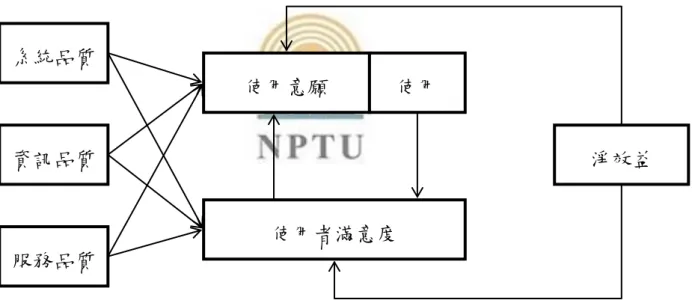

(35) 在 DeLone and McLean (1992)資訊系統成功模式提出之後,Pitt et al (1995)認 為資訊系統使用者不只需要優秀的硬體設備,更需要的是良好的資訊服務來滿足 使用者日益增加的需求,且認為服務品質會和資訊品質、系統品質共同影響到系 統的使用以及使用者滿意度,故建議原來的六項指標應再增加服務品質這一項衡 量指標。而 DeLone and McLean 也考量到使用者逐漸對於服務品質有所要求,在 分析相關文獻後,於 2003 年納入了「服務品質」這個構面,將舊有的資訊系統 成功模式修正為 DeLone and McLean (2003)資訊系統成功模式。該模型以系統品 質、資訊品質及服務品質為自變數,觀察該構面是否會影響系統使用與使用意願 和使用者滿意度,並以淨利益為依變數,探討與系統使用及使用者滿意之間的關 係,其模式架構如圖 2-3 所示。. 系統品質 使用意願. 使用. 資訊品質. 淨效益. 使用者滿意度 服務品質 圖 2-3 DeLone and McLean(2003)修正後資訊系統成功模式. 二、資訊系統成功模式定義 基於上述本研究認為在使用行動支付的資訊系統使用上,行動支付的使用者 並非只是需要有形的硬體設備,以及資訊服務就能滿足日漸增加的需求,消費者 會來越注重企業回應消費者這類無形上的服務品質。有鑒於此,本研究以 DeLone and McLean (2003)修正後資訊系統成功模式為研究架構之基礎,取其中的「系統 24.

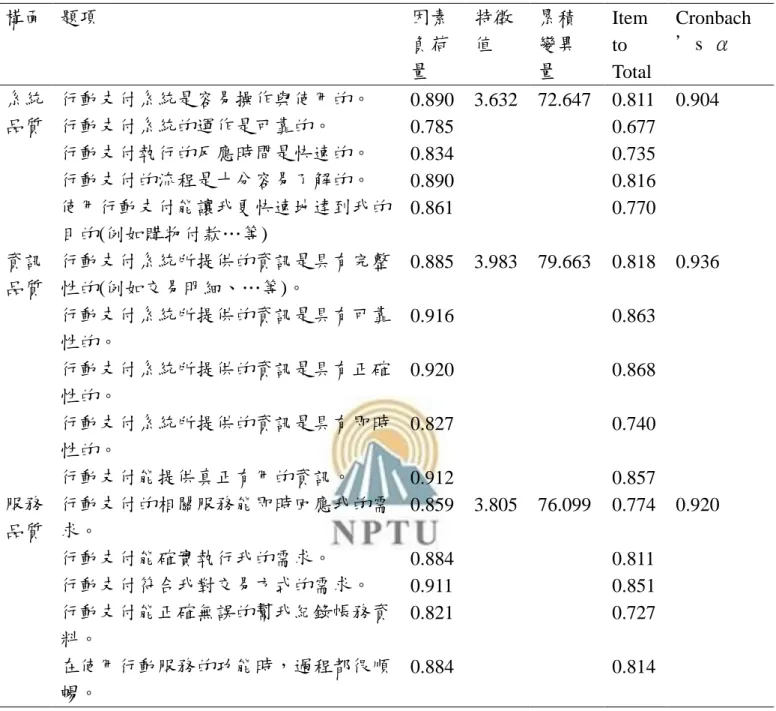

(36) 品質」 、 「資訊品質」與「服務品質」等三項資訊系統品質構面為前因變數。過往 的學者皆透過研究證實資訊系統必須要擁有完善的系統、資訊、服務品質才能夠 讓消費者使用以及提升滿意度(Budiwati and Kurniasih,2014;Balasubramanian et al., 2014),行動支付是利用智慧型手機、平板電腦等移動智慧終端來執行交 易、轉帳、查帳等的一種資訊系統,行動支付要想讓消費者使用以及提升滿意度, 銀行業者可能要提升上述三種品質。以下針對「系統品質」 、 「資訊品質」與「服 務品質」等三項資訊系統品質構面定義分述如下。. (1).系統品質定義(System Quality) 系統品質是指資訊系統本身的特色,如易用性、可靠性、效率及系統的完善 等。能否確實提升使用者的易用性、效能及效率是系統品質最重要的因素(DeLone and McLean, 1992)。. (2).資訊品質定義(Information Quality) 資訊品質是指資訊系統所輸出資訊的特色,如即時性、準確性、完整性及實 用性等。資訊可以是科技的傳遞,或是語言方便的傳遞(DeLone and McLean, 1992)。 資訊品質指的是該輸出資訊的系統所提供的完整性、可靠性、即時性、可理解性、 準確性、隱私及安全(Balasubramanian et al., 2014)。. (3).服務品質定義(Service Quality) DeLone and McLean(2003)認為資訊系統裡的服務品質與一般服務業的服務 品質不同,是要讓消費者認知到資訊系統能夠讓使用者達到甚麼樣的效果等。從 使用者的角度來說服務品質是指用戶使用資訊系統所感到的主觀認定,如回應性、 承諾等。一個受歡迎的服務品質須具備可靠性、回應性及公司承諾 (Balasubramanian et al., 2014)。何淑薰(2014)認為客觀服務品質是不存在的,品質 的好壞皆來自消費者本身受到服務的主觀認定。 25.

(37) 三、資訊系統成功模式相關研究 有關衡量資訊系統品質之文獻整理如表 2-5,有表可得知資訊系統已被多位 學者用來探討消費者對於行動商務的資訊系統品質要求。 表 2-5 資訊系統成功模式相關研究 學者. 摘要. 研究結果. 郭和龍,2013. 以資訊系統成功模式與 研究結果發現,智慧型手機系統 TAM 科技接受模式為理 的資訊品質與系統品質對知覺有 論基礎,探討消費者採用 用影響不顯著。智慧型手機系統 智慧型手機的行為意圖. 其主要影響因素在於系統本身的 功能. 何淑薰,2014. 研究以資訊系統成功修 研究結果發現,系統品質對於整 正模式,對上市或上櫃公 體服務滿意度有顯著性的影響, 司的系統使用者進行調 資訊品質居次,其中以新資訊技 查. 黃明一,2014. 術的影響程度最低. 以資訊系統成功模式為 結果顯示,消費者在網路上購買 基礎,探討消費者在網路 旅 遊 產 品 之 資 訊 品 質 、 系 統 品 上購買旅遊產品之資訊 質、服務品質、滿意度、信任再 品質、系統品質、服務品 購意願之間的影響皆呈正向顯著 質、滿意度、信任與再購 意願之間的影響. Budiwati and. 此研究目的最主要為探 研究結果發現系統品質與資訊品. Kurniasih, 2014. 討行動銀行會成功的因 質皆會正向顯著影響消費者採用 素. 行動銀行之意願;其中資訊品質 也會正向顯著影響淨效益. 26.

(38) 續表 2-5 資訊系統成功模式相關研究 學者. 摘要. 研究結果. Balasubramanian 以資訊系統成功模式為 在印度,系統品質、資訊品質以 et al., 2014. 理論基礎,來分析消費者 及消費者認知安全性的提升,皆 對於行動支付的行為意 會正向顯著影響消費者對行動銀 圖,以確保消費者能持續 行的使用滿意度 使用行動支付. 資料來源:本研究整理. 四、資訊系統品質與行動支付創新抵制的關聯性 世界各地的銀行業者正試圖提供更好的服務給它們的客戶,它們想用一些實 用且創新的產品來吸引「行動」的用戶,銀行業者整合了資訊系統、以及開發更 好的技術服務進而產生了行動商務(Budiwati and Kurniasih, 2014)。Saeidi and Marzban(2013)認為從技術的角度來說,資訊系統就是收集、處理、儲存以及傳送 資訊,以協助組織或是個人的決策,用電腦、3C 類智慧終端來執行上述活動就 稱為資訊系統。因此,行動支付的產生讓用戶可以不用出門,隨時隨地的使用這 項資訊系統服務來達到消費購物、金錢交易等活動。本研究認為在使用行動支付 的資訊系統使用上,行動支付的使用者並非只是需要有形的硬體設備,以及資訊 服務就能滿足日漸增加的需求,消費者會來越注重企業回應消費者這類無形上的 服務品質。有鑒於此,本研究以 DeLone and McLean (2003)修正後資訊系統成功 模式為研究架構之基礎,取其中的「系統品質」 、 「資訊品質」與「服務品質」等 三項資訊系統品質構面為創新抵制的前因變數。針對系統品質構面與創新抵制之 假設關聯性分述如下:. 27.

(39) 五、資訊系統成功模式研究假設 (1).系統品質與使用障礙的關聯性 在資訊系統成功模式文獻中,許多學者皆指出完善的資訊系統品質皆會提升 消費者對資訊系統的接受度及滿意度,例如范懿文(2000)年針對圖書館自動化系 統的研究指出,系統品質完善程度越高,越容易促進消費者使用資訊系統。類似 地,在保險業的顧客關係管理系統中,提升系統品質不僅能降低企業內部員工對 此系統使用的難易度,也有助於維持與客戶間的關係(吳肇名,2006)。對消費者 來說好的系統品質的重點就是容易使用與否(Lee and Lee, 2012)也證實, 網際網路 的興起對許多產業帶來變革性的衝擊,對銀行業來說更是沒有例外,行動支付降 低了顧客的交易成本,也增加了許多附加價值,此外,Abedi et al.(2012)認為行動 支付的功能越複雜則消費者越不容易去使用行動支付的功能,因此銀行業者需要 改變其系統降低使用複雜性,消費者才會願意買單。行動支付業者目前所以提供 的系統特色為容易使用,只要簡單幾個步驟便能夠達到交易目的;此外也支援智 慧型終端內建瀏覽器購物等,消費者透過自己手機查找欲購買之商品,就可以直 接連結行動支付系統進行交易付款的動作,行動支付的業者透過這些方式增加其 容易使用與可用性的程度,便能夠降低消費者的抵制行為以及減少抵制的時間。 因此提出假設 H6: H6:行動支付的「系統品質」對於消費者的「使用障礙」具有負向影響。. (2).資訊品質與使用障礙的關聯性 Budiwati and Kurniasih(2014)實證指出消費者會因為行動銀行業者所提供之 完善資訊品質而增加使用行動銀行的意願,本研究認為行動支付與行動銀行屬同 一類型產業,消費者同樣會因為銀行業者提供更完善的資訊品質而採用行動支付。 本研究推論對沒有使用過行動支付之消費者可能會因為沒使用過而認為自己無 法或是沒辦法靈活的使用行動支付系統,行動支付業者目前提供的資訊如教學資 訊等,便可以讓沒有使用過的消費者克服使用上的障礙;對已經有使用過行動支 28.

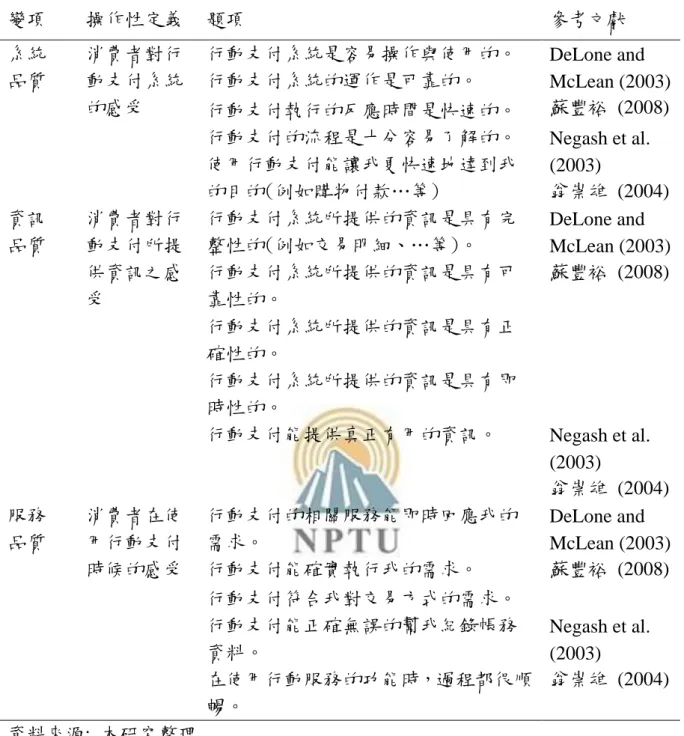

(40) 付的消費者來說,業者整合好的資訊如帳戶餘額、交易紀錄等有利於消費者管理 自己財務之資訊也會提升使用者的滿意度,進而讓消費者更願意持續使用行動支 付系統。因此本研究提出假設 h7: H7:行動支付的「資訊品質」對於消費者的「使用障礙」具有負向影響。. (3).系統品質與價值障礙的關聯性 廖銘珠(2007)針對醫院的內部資訊系統的研究,發現一個優秀的資訊系統, 其系統品質的提升皆能提升消費者的淨效益,而在近期內的文獻中,Arasu et al.(2014)研究證實消費者認為使用具備優秀且完善系統及資訊的網路銀行的價值 會比其 他銀 行來得 高,且 接受 度相較 於其他 同類 型的網 路銀行 也比 較高。 Rogers(1995)認為影響消費者採用創新的因素包含了比較優勢,是指消費者會選 擇能帶來最多優勢或是價值的創新。新產品被消費者接受採用的重要因素是與過 去其他產品的相對優勢,包含了價格、品質、性能等因素(Arvidsson, 2014)。本研 究推論,因為消費者是會比較各種支付方式哪一種最有價值優勢。行動支付業者 結合多家銀行的力量並且讓政府合作監督,藉此來提供消費者更完善的系統,此 外行動支付擁有信用卡的各項優惠如紅利積點等,卻不用像信用卡每次簽帳都必 須經過繁瑣的過程,本研究認為行動支付業者能提供如此方便完善的系統品質, 對於消費者提升接受並採用行動支付的意願是可以期待的。因此提出假設 H8: H8:行動支付的「系統品質」對於消費者的「價值障礙」具有負向影響。. (4).資訊品質與價值障礙的關聯性 消費者會根據資訊有效性、資訊內容及容易使用的系統來提高比原本方法更 有效率及效能的系統(Wanyama and Zheng, 2011)。過往的支付交易方式如信用卡 等,要查詢用戶本身的帳戶餘額、交易紀錄等都要透過額外的方式等來查詢,這 樣的方式會讓消費者增加了許多不必要的成本。行動支付系統可以隨時讓消費者 查詢自己過去的詳細交易紀錄,帳戶餘額等方便功能,這些功能可以讓消費者大 29.

(41) 幅的減少查詢的時間且達到資訊對稱,所謂降低成本便是提升價值,行動支付有 別於過往其他支付的資訊不對稱,行動支付能夠讓用戶感受到使用行動支付是比 其他支付方式還要來的更有價值,如此一來便能夠讓消費者採用行動支付。因此 本研究提出假設 H9: H9:行動支付的「資訊品質」對於消費者的「價值障礙」具有負向影響。 (5). 系統品質與風險障礙的關聯性 行動支付的致命弱點在於其安全架構,因此提升行動支付系統的安全性是銀 行業者首要面對的議題(Balasubramanian et al., 2014)。韓國與美國有使用行動支付 之消費者願意支付更高的費用,是為了擁有更完善行動支付系統,藉此降低安全 性上的風險(Shin et al., 2014)。如果銀行業者能讓消費者感到信任以及安全性風險 的認知,將會提升消費者採用行動支付的意願(Arvidsson,2013)。有許多潛在的消 費者不願意使用行動支付,為了促進消費者採用行動支付的意願,銀行業者應通 過法律及技術,如第三方認證,以確保支付的安全性(Thakur and Srivastava, 2014)。 目前行動支付是透過多家銀行合作成立一個新的平台且讓政府來監督此平台的 所作所為,業者利用此種行為來確保消費者能夠使用到最完善且最安全的行動支 付系統,上述所言與系統品質衡量方式裡的可靠性相呼應,也因為上述行為能夠 讓消費者感到使用行動支付是安心而無風險的。因此本研究提出假設 H10: H10:行動支付的「系統品質」對於消費者的「風險障礙」具有負向影響。. (6).資訊品質與風險障礙的關聯性 若能不斷的完善行動支付的機制,確保使用者資訊的完整性,並創造出有利 於用戶的環境,是可以建立起使用者的忠誠度以及持續使用(Thakur and Srivastava, 2014)。以個人資訊來說,若銀行業者能完全保密消費者個人、購物等資訊,只讓 消費者授權方知道的話,會讓消費者對行動支付的資訊品質感到更安心,進而提 升使用行動支付的意願(Meharia, 2012)。行動支付之前消費者使用最多的交易工 30.

(42) 具為信用卡,信用卡可能會產生盜刷、扣款卻沒有付給收款人等風險問題,本研 究認為消費者面對行動支付時也是抱持一樣的態度,但是行動支付業者能夠提供 給消費者體驗到行動支付與過去信用卡等工具完全不一樣的資訊品質,如行動支 付系統能夠隨時查詢自己的交易紀錄、銀行餘額等,讓消費者能夠隨時取得相關 資訊,消費者也會因為行動支付業者有提供此資訊的行為而降低風險上的擔心。 因此本研究提出假設 H11: H11:行動支付的「資訊品質」對於消費者的「風險障礙」具有負向影響。. (7).服務品質與傳統障礙的關聯性 Ng and Yip (2010)認為行動支付的核心價值在於服務及方便性,如果剛好要 買東西又沒錢的情況下就可以透過行動支付來進行付款,不用像過去一定要攜帶 著一定量的現金。消費者會拿過去所使用的支付方式來與行動支付比較,例如行 動支付的服務至少要等於使用信用卡,消費者才會開始接受行動支付(Arvidsson, 2014)。現在使用信用卡來進行支付交易的行為時,銀行業者會撥打確認電話,確 認是消費者本人在進行交易支付。行動支付業者因為結合了銀行、電信業者等已 經是非常注重服務品質等業者,而消費者在使用行動支付做交易時,是能夠及時 確認是否已經完成交易,又或者是交易失敗,透過這樣的方式讓消費者對於新式 的交易方式是感到滿意的,也藉此讓消費者認知到使用行動支付是比過往支付方 式還要有更好服務品質,而降低傳統上的障礙。因此本研究提出假設 H12: H12:行動支付的「服務品質」對於消費者的「傳統障礙」具有負向影響。. (8).服務品質與印象障礙的關聯性 Abedi et al. (2012)指出行動支付的功能已成功吸引到越來越多的消費者使用, 提供更良好的服務品質是銀行業者首重目標。因為服務品質的高低,是最能夠直 接影響消費者對科技產品的滿意度以及觀感(Lee and Lee, 2012)。服務是貼近消費 者的最好橋梁,雖然消費者可能會因為同類型的產品有不好的印象而對行動支付 31.

(43) 產生反感。但是,行動支付業者目前積極提倡行動支付是未來人們生活中一大重 要的趨勢,並且也描繪出未來充滿科技感的生活推廣給廣大的消費者,透過不斷 的推廣讓消費者認知到使用行動支付是能夠帶來美好生活的一大創舉,藉此對於 降低消費者的印象障礙是能夠期許的。因此本研究提出假設 H13: H13:行動支付的「服務品質」對於消費者的「印象障礙」具有負向影響。. 32.

(44) 第四節 自我效能 一、自我效能定義 自我效能(self-efficacy)是個人評估自己執行某種任務的能力,其概念,是 源自 Bandura 在 1977 年所提出的社會學習理論(Social Learning Theory),自我 效能意指個人在某一特殊情境下,能察覺到自己可以達到某種行為和能夠為了此 行為付出多少努力以達到目標的能力判斷。有許多學者曾針對自我效能的定義做 出解釋,指出自我效能是指個人對於自己完成特定表現所需要的行動行程的能力 判斷(Bandura, 1997;Zimmerman,2000;林麗華,2003)。簡言之,自我效能就 是使用者相信自己能過完成某一件事情,而且會因為自我效能高的關係而完成的 更順利。綜合上述,本研究將自我效能定義為:「相信自己能夠快速學習並靈活 運用行動支付」。. 二、自我效能相關研究 本研究將自我效能相關研究整理如表 2-6,由表可得知自我效能於科技產品 的領域裡多被用來探討使用者在使用科技產品時的績效等。 表 2-6 自我效能相關研究 學者. 摘要. 研究結果. 呂麗儀,2009. 此研究主要目的在於探討不 研 究發 現 過 往已 有 接 觸過 同學習活動中電腦自我效 電腦相關資訊課程之學 能、網際網路自我效能、學習 生,在電腦自我效能方便表 成效與未來工作選擇意圖之 現 的會 比 沒 有接 觸 過 相 關 間的相關性. 課程的學生來得好. 33.

數據

+7

相關文件

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

“A Comprehensive Model for Assessing the Quality and Productivity of the Information System Function Toward a Theory for Information System Assessment.”,

As to the effects of internet self-efficacy on information ethics, students who get high, middle, and low scores on basic computer operation also perform differently on

According to analysis results, the system satisfaction have nearly 43% variance explained by system quality, information quality, training experience and

(2000), “Assessing the Effects of Quality, Value, and Customer Satisfaction on Consumer Behavioral Intentions in Service Environments,” Journal of Retailing, Vol. (2001),

Through literatures relevant to service quality, service value, customer satisfaction and customer loyalty, this research conducts study on the five aspects of the theme

The structure of the information technique service desk system brought up by this research, could improve the human resources of the enterprise and the unstable

In light of this, we studied all the previous relevant cases where non-profit organizations introduced and implemented financial and accounting information system, and screened

![[Appendices] December 2012 THIRD Strategy on Information Technology in Education Report on the Review Surveys of the](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)